Mercado de oficinas Lima, 2014 4T,Binswanger

6

Según cifras del BCRP, la economía peruana habría crecido 2.6% duran- te el 2014, muy por debajo del 5.5% esmado a inicios del año pasado. Este hecho se debió principalmente a factores externos como la caída de los términos de intercambio y los precios de las materias primas, así como la menor demanda internacional de minerales —en parcular China—. Para el 2015, diversos analistas e instuciones proyectan un crecimien- to económico entre 4% y 5%. Los resultados dependerán nuevamente del comportamiento de variables exógenas —precio de commodies, términos de intercambio, demanda internacional, etc.—, y de las accio- nes que realice el gobierno saliente. Una de estas variables cruciales que definiría el crecimiento económico del 2015, es el precio del petróleo. Recordemos que el precio del crudo ha caído en los úlmos 6 meses de USD 107.00 a USD 45.00 el barril. Además, según palabras del Ministro de Economía, el actual precio del petróleo “permiría que el PBI logre crecer 5% este año”. Esperemos que el traslado de esta baja hacia las personas y empresas, se vaya ace- lerando en los próximos meses. También, están las medidas que el gobierno viene impulsando para asegurar el crecimiento económico del corto plazo. Sus polícas se resu- men en la reducción temporal del impuesto a la renta a empresas y personas, la ampliación del gasto fiscal, y una mayor flexibilidad laboral. Finalmente, se encuentra el clima electoral que comenzará a vivirse con fuerza a parr del segundo semestre. Esto generará, como de costum- bre, cierta incerdumbre entre los inversionistas locales y extranjeros. www.cbb.com.pe/estudios-de-mercado _MARKET_INSIGHT Oficinas Lima, Perú 4T - 2014 ESCENARIO ECONÓMICO Las nuevas entregas de edificios corporavos sumaron 50,948 m 2 durante el úlmo trimestre del 2014. Los edificios Capital Golf (Surco) y Armen- dáriz (Miraflores) fueron los únicos nuevos del segmento prime. En el segmento B, ingresaron 7 edificios, siendo Tekton (San Isidro Financiero) y Torre 29 (Ejército), los de mayor volumen. En promedio, los nuevos centros corporavos ingresaron con un 40.85% de colocación a usuarios fina- les, con excepción de los edificios Camelias 821 (San Isidro Financiero) y Armendáriz (Miraflores) que ingresaron con colocaciones del 100% y 76%, respecvamente. En total, la absorción de oficinas sumó 25,974 m 2 , correspondiendo la mayor parte (18,392 m 2 ) al segmento B y el remanente (7,582 m 2 ) al prime. Si bien la absorción neta de oficinas prime fue ampliamente posiva, es preciso mencionar que en San Isidro Financiero, la absorción neta fue negava (-5,068 m 2 ). Esto se debió a la relocación de la sede corporava de una mulnacional importante que aconteció durante el tercer trimes- tre. La absorción total de oficinas para el año 2014 sumó 132,504 m 2 (65,667 m 2 para el segmento prime y 66,836 m 2 para el B). Para ambos seg- mentos, los resultados fueron mejores que el 2013 en 8.5% y 34.7% para el prime y B, respecvamente. Esperamos que el performance de la de- manda mantenga una tendencia similar durante el 2015. Pese a contar con buenos niveles de absorción, las tasas de vacancia connuaron incrementándose durante el cuarto trimestre. Al cierre del 2014, estas fueron de 8.46% para el segmento prime, y 7.69% para el B. El alza de la vacancia se sinó en casi todas las zonas corporavas, siendo Surco la más afectada. Esta zona registra tasas de vacancia de 19.7% para el segmento prime y 20.3% para el B. Respecto a las tarifas de alquiler, los promedios se ajustaron a la baja para el segmento prime y se incrementaron ligeramente en el B. Las zonas con los precios de salida más elevados son San Isidro Empresarial para el segmento prime (USD 23.00/m 2 ) y San Isidro Financiero para el B (USD 20.00/m 2 ). RESUMEN DEL MERCADO CORPORATIVO 3T-14 4T-14 VACANCIA ABSORCIÓN PRECIO DE VENTA (Proyectos) PRECIO DE ALQUILER (Oferta Inmediata) Fuentes: INEI, BCRP

-

Upload

world-office-forum -

Category

Real Estate

-

view

96 -

download

2

Transcript of Mercado de oficinas Lima, 2014 4T,Binswanger

Según cifras del BCRP, la economía peruana habría crecido 2.6% duran-

te el 2014, muy por debajo del 5.5% estimado a inicios del año pasado.

Este hecho se debió principalmente a factores externos como la caída

de los términos de intercambio y los precios de las materias primas, así

como la menor demanda internacional de minerales —en particular

China—.

Para el 2015, diversos analistas e instituciones proyectan un crecimien-

to económico entre 4% y 5%. Los resultados dependerán nuevamente

del comportamiento de variables exógenas —precio de commodities,

términos de intercambio, demanda internacional, etc.—, y de las accio-

nes que realice el gobierno saliente.

Una de estas variables cruciales que definiría el crecimiento económico

del 2015, es el precio del petróleo. Recordemos que el precio del crudo

ha caído en los últimos 6 meses de USD 107.00 a USD 45.00 el barril.

Además, según palabras del Ministro de Economía, el actual precio del

petróleo “permitiría que el PBI logre crecer 5% este año”. Esperemos

que el traslado de esta baja hacia las personas y empresas, se vaya ace-

lerando en los próximos meses.

También, están las medidas que el gobierno viene impulsando para

asegurar el crecimiento económico del corto plazo. Sus políticas se resu-

men en la reducción temporal del impuesto a la renta a empresas y

personas, la ampliación del gasto fiscal, y una mayor flexibilidad laboral.

Finalmente, se encuentra el clima electoral que comenzará a vivirse con

fuerza a partir del segundo semestre. Esto generará, como de costum-

bre, cierta incertidumbre entre los inversionistas locales y extranjeros.

www.cbb.com.pe/estudios-de-mercado

_MARKET_INSIGHT Oficinas

Lima, Perú 4T - 2014

ESCENARIO ECONÓMICO

Las nuevas entregas de edificios corporativos sumaron 50,948 m2 durante el último trimestre del 2014. Los edificios Capital Golf (Surco) y Armen-

dáriz (Miraflores) fueron los únicos nuevos del segmento prime. En el segmento B, ingresaron 7 edificios, siendo Tekton (San Isidro Financiero) y

Torre 29 (Ejército), los de mayor volumen. En promedio, los nuevos centros corporativos ingresaron con un 40.85% de colocación a usuarios fina-

les, con excepción de los edificios Camelias 821 (San Isidro Financiero) y Armendáriz (Miraflores) que ingresaron con colocaciones del 100% y 76%,

respectivamente.

En total, la absorción de oficinas sumó 25,974 m2, correspondiendo la mayor parte (18,392 m2) al segmento B y el remanente (7,582 m2) al prime.

Si bien la absorción neta de oficinas prime fue ampliamente positiva, es preciso mencionar que en San Isidro Financiero, la absorción neta fue

negativa (-5,068 m2). Esto se debió a la relocación de la sede corporativa de una multinacional importante que aconteció durante el tercer trimes-

tre. La absorción total de oficinas para el año 2014 sumó 132,504 m2 (65,667 m2 para el segmento prime y 66,836 m2 para el B). Para ambos seg-

mentos, los resultados fueron mejores que el 2013 en 8.5% y 34.7% para el prime y B, respectivamente. Esperamos que el performance de la de-

manda mantenga una tendencia similar durante el 2015.

Pese a contar con buenos niveles de absorción, las tasas de vacancia continuaron incrementándose durante el cuarto trimestre. Al cierre del 2014,

estas fueron de 8.46% para el segmento prime, y 7.69% para el B. El alza de la vacancia se sintió en casi todas las zonas corporativas, siendo Surco

la más afectada. Esta zona registra tasas de vacancia de 19.7% para el segmento prime y 20.3% para el B.

Respecto a las tarifas de alquiler, los promedios se ajustaron a la baja para el segmento prime y se incrementaron ligeramente en el B. Las zonas

con los precios de salida más elevados son San Isidro Empresarial para el segmento prime (USD 23.00/m2) y San Isidro Financiero para el B (USD

20.00/m2).

RESUMEN DEL MERCADO CORPORATIVO

3T-14 4T-14

VACANCIA

ABSORCIÓN

PRECIO DE VENTA (Proyectos)

PRECIO DE ALQUILER (Oferta Inmediata)

Fuentes: INEI, BCRP

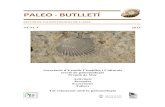

Lima Oficinas|4T-2014 Binswanger Perú

P.2 P.3

v

v

Edificios Prime A+,A

Edificios B

Proyectos Prime A+,A en construcción

Concentración de edificios

Zona de expansión

LEYENDA

Proyectos B en construcción

Proyectos Prime A+,A en pre-construcción

Proyectos B en pre-construcción

Lima Oficinas|4T-2014

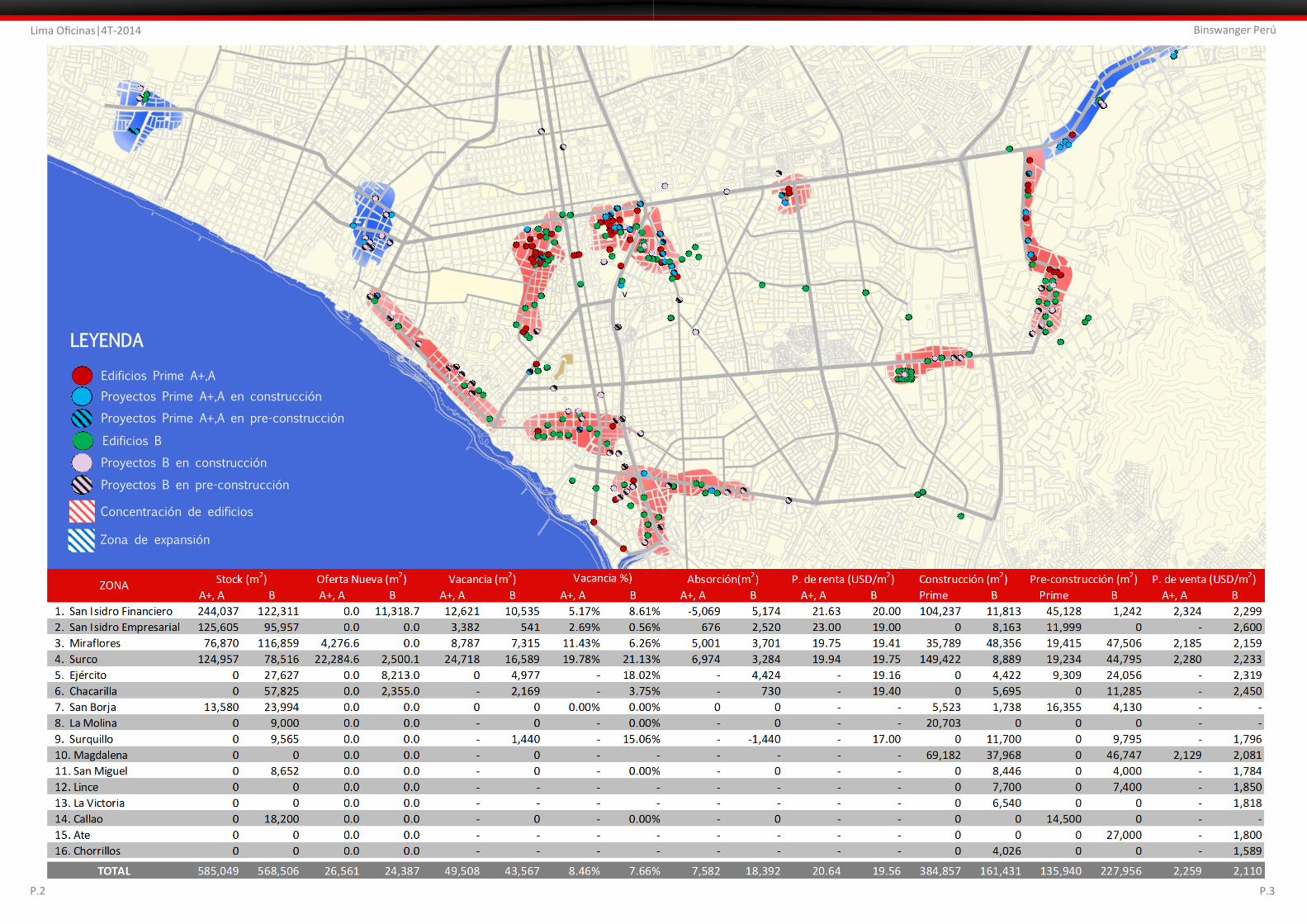

Durante el último trimestre del 2014, se estrenaron 9 edificios corporativos distribuidos entre San Isidro Financiero, Miraflores, Surco, Chacarilla

y el corredor Ejército. Se agregaron 50,948 m2 al stock de oficinas de Lima, siendo 26,561 m2 del segmento prime (2 edificios) y 24,387 m2 del

segmento B (7 edificios). Los proyectos estrenados más destacables fueron Camelias 821 (San Isidro Financiero) y Armendáriz (Miraflores), debido

a que tuvieron colocaciones a usuarios finales del 100% y 76%, respectivamente. En términos de volumen, los más importantes fueron Capital

Golf (Prime A+ - Surco), Torre Tekton (B - San Isidro Financiero), y Torre 29 (B - Ejército).

También se empezó con la comercialización de 6 nuevos proyectos corporativos. Del grupo, el único del segmento prime será la Torre Forum que

se edificará sobre la av. República de Panamá en San Isidro Financiero. Los demás proyectos pertenecen al segmento B y se distribuirán entre

Miraflores, Surco y Chacarilla. Los más importantes son los proyectos Angamos 600 y Torre Black en Miraflores, así como Vistacorp en Chacarilla.

En total, estos 6 edificios agregarían 59,604 m2 de oficinas. Sus entregas están proyectadas a partir del cuarto trimestre del 2016.

Binswanger Perú

P.4

La absorción neta del último trimestre fue de 7,582 m2 para el segmento prime y 18,392 m2 para el segmento B. En total, estas sumaron 25,974

m2 de oficinas colocadas a usuarios finales. Sin embargo, el cuarto trimestre quedó marcado por una desocupación importante de oficinas en San

Isidro Financiero (6,200 m2). Este suceso estuvo estrechamente relacionado con la relocación de la sede corporativa a San Isidro Empresarial de

una de las multinacionales peruanas más importantes. La absorción negativa de San Isidro Financiero fue contrarrestada en mayor medida en

Miraflores y Surco con las colocaciones de los edificios Armendáriz (Miraflores) y Capital Golf (Surco).

En el segmento B, las absorciones fueron uniformes entre San Isidro Financiero, San Isidro Empresarial, Miraflores, Ejército y Surco. En cada una

de estas zonas se colocaron entre 2,519 m2 y 5,174 m2 correspondientes, en su mayor parte, a los proyectos recientemente entregados. Además,

en Surquillo se liberaron cerca de 1,450 m2 que podrían ser absorbidos rápidamente, debido a la escasez de oficinas corporativas en dicha zona.

Con el total de absorciones del último trimestre del 2014, tenemos los resultados finales para el 2014: 132,504 m2 colocados a usuarios finales.

De este total, 65,667 m2 y 66,836 m2 se distribuyen entre los segmentos prime y B, respectivamente. En ambos segmentos, las absorciones resul-

taron mayores a lo obtenido al cierre del 2013: 8.52% de crecimiento para el segmento prime y 34.72% para el B.

NUEVOS EDIFICIOS

ABSORCIÓN

Lima Oficinas|4T-2014

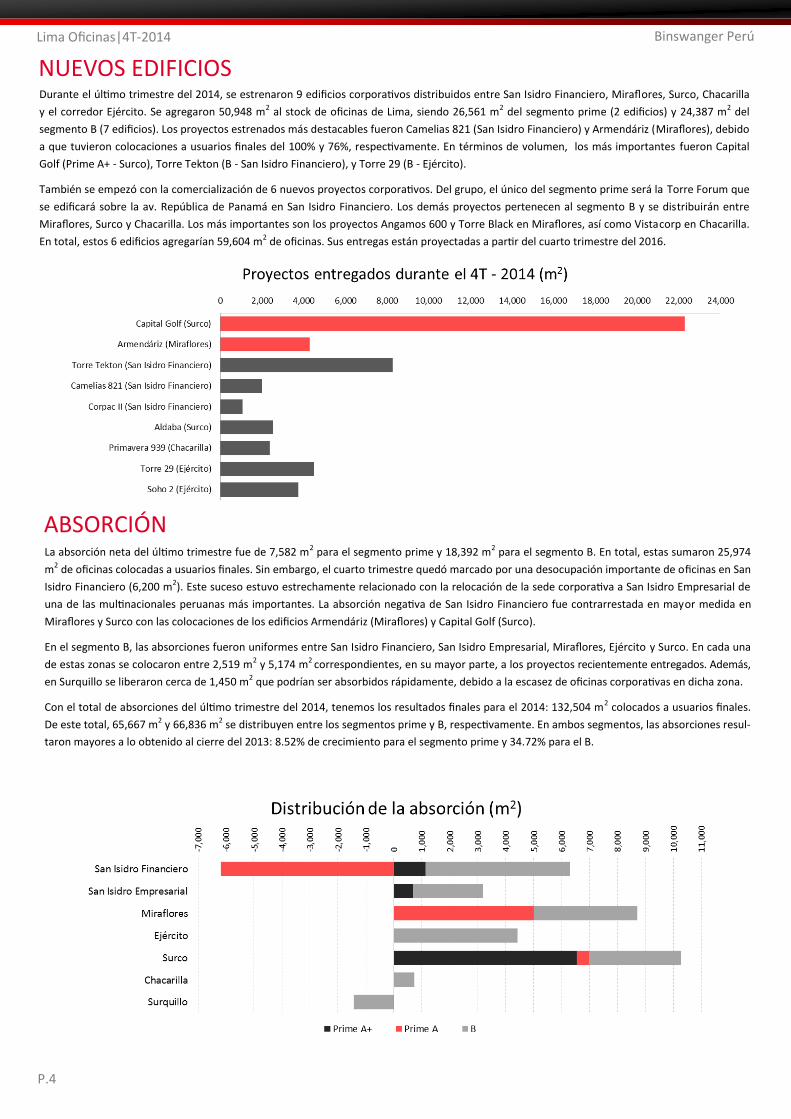

En general, el 2014 ha estado marcado por un continuo incremento de la disponibilidad de oficinas, pese a los buenos resultados obtenidos en

cuanto a absorción. Comenzamos el año con una tasa de vacancia de 3.18% (18,481 m2) para el segmento prime y 4.6% (22,656 m2) para el seg-

mento B, y lo cerramos con niveles de 8.46% (49,508 m2) y 7.69% (43,567 m2) para ambos segmentos. Observamos que, en promedio, las vacan-

cias prime y B se han duplicado durante el 2014, y que esta historia se ha replicado prácticamente en todas las zonas corporativas de Lima. La

intensidad en la que ha sucedido, dependió mas que nada de las respuestas de la demanda, mas no del volumen de metros cuadrados de oficinas

que se le ha ido agregando a cada una de las zonas corporativas durante el año. Por ejemplo, San Isidro Empresarial ha sido la zona que recibió el

mayor volumen de oficinas prime durante el 2014 (45,329 m2) y cuenta con la menor tasa de vacancia prime del mercado (2.69% : 3,382 m2). Al

otro extremo se encuentra Surco con 22,285 m2 de nuevas oficinas prime en el 2014 y con la mayor tasa de vacancia prime de Lima (19.78% :

24,717 m2).

En los casos de San Isidro Financiero y Miraflores, los incrementos de la vacancia han sido más discretos y se encuentran actualmente en niveles

saludables. Estos son de 5.17% (12,620 m2) para el segmento prime y 8.61% (10.535 m2) para el B en San Isidro Financiero; y, de 11.43% (8,787

m2) y 6.26% (7,315 m2) en Miraflores, para los segmentos prime y B respectivamente. Otra zona donde hay un volumen importante de oficinas

libres del segmento B (4,977 m2) es en el corredor Ejército. La vacancia de esta zona está concentrada principalmente en los nuevos edificios To-

rre 29 y Soho 2. En el resto de zonas como Chacarilla o San Borja, no se han registrado cambios significativos de la vacancia durante el 2014.

Binswanger Perú

P.5

VACANCIA

PRECIOS DE ALQUILER Al cierre del año, los precios de alquiler promedio son de USD 20.64 / m2 para las oficinas prime y USD 19.56 / m2 para las oficinas B. Las variacio-

nes respecto al periodo previo son de –0.93% y 2.24% para ambos segmentos, respectivamente. En el segmento prime, el pequeño ajuste a la

baja, obedece a la continua reducción tarifaria de oficinas prime en Surco. Mientras que en el segmento B, el incremento de 2.24% se debió a

que el edificio Tekton ingresó con un volumen importante de metros cuadrados ofertándose, a un precio por encima de la media de los otros

edificios corporativos de su clase.

Respecto a los precios obtenidos hace un año, las tarifas de alquiler de oficinas prime se redujeron en 4.88% y de oficinas B en 6.42%. Esto ha

obedecido básicamente al incremento continuo de la vacancia durante el 2014 tanto para los segmentos prime y B. Si la vacancia continúa incre-

mentándose durante el 2015, los precios de alquiler continuarán disminuyendo, sobretodo en las zonas donde existan edificios altamente frag-

mentados.

Los rangos de precios de salida para el segmento prime se mantienen similares a los del tercer trimestre. El rango general está entre USD 18.00 /

m2 y USD 23.00 / m2, siendo los promedios de San Isidro Financiero y San Isidro Empresarial los más elevados, y los de Miraflores y Surco los más

bajos. Las tasas de la vacancia de oficinas prime y la elevada fragmentación de algunos edificios en Surco y Miraflores, le han brindado a la de-

manda un mayor poder de negociación. Los contratos en estas zonas pueden cerrarse en hasta un 15% menos sobre el precio de salida.

El rango de precios de oficinas en venta se mantiene amplio, tanto para los segmentos prime y B. Las zonas que al cierre del cuarto trimestre del

2014, cuentan con proyectos prime en venta para entrega futura son San Isidro Financiero, Surco, Magdalena y Miraflores. Las tarifas promedio

más altas se encuentran en San Isidro Financiero con USD 2,351/m2. Le siguen Surco, Magdalena y Miraflores con precios de USD 2,279/m2, USD

2,184/m2 y USD 2,118/m2 respectivamente.

En el segmento B, la oferta futura en venta está más descentralizada Además de las zonas tradicionales, cubre otras áreas como Surquillo, Lince,

Ate, La Victoria o Chorrillos. El rango de precios va desde los USD 1,600/m2 en Ate o Chorrillos, hasta los USD 2,300/m2 en San Isidro Financiero.

Destacamos, que al igual que los precios de alquiler, los de venta también se han ajustado a la baja durante el 2014, como respuesta a la disminu-

ción de la compra por inversión.

PRECIOS DE VENTA

TENDENCIAS Facility Management

La delegación de todos los servicios complementarios que requiere una oficina (o cualquier espacio inmobiliario) —limpieza, seguridad, mante-

nimiento, etc.— en un solo proveedor y gestor, se viene convirtiendo en tendencia, debido a la necesidad de las empresas de enfocarse cada

vez más solo en su core-business. La amplia gama de tareas incluidas en la gestión de la preservación de edificios y el mantenimiento de las

instalaciones, ha hecho necesaria la existencia de empresas especializadas en brindar estos servicios. El Facility Management nace como la unifi-

cación de estas labores bajo una visión global de negocio, abarcando diferentes disciplinas que garantizan la funcionalidad del entorno construi-

do integrado por personas, procesos y tecnología.

En nuestro país, el Facility Management viene creciendo de forma importante y cada vez va abarcando más sectores (banca, industria, automo-

triz, call centers, telefonía, etc.), incluso el estatal. La aplicación del servicio es más común en espacios de oficinas, locales comerciales y plantas

industriales; sin embargo, áreas de salud e infraestructura educativa, ya empiezan a ser cubiertas en Lima por este servicio.

Además de la posibilidad que tienen las empresas de contar con solo una factura relacionada a la gestión inmobiliaria, el Facility Management

brinda la posibilidad de ahorrar costos, por el traslado de economías de escala. Otros beneficios que ofrece están asociados a la reducción de

incidentes, ahorro de costos hundidos, control de gastos, entre otros.

No existe una métrica exacta para definir los costos del Facility Management, debido a que cada empresa viene con una infraestructura diferen-

te y necesidad específica de servicios. Pero sí sabemos que a nivel de Sudamérica estamos aún por debajo de países como Brasil, Chile o Colom-

bia. Para el caso de administración sólo de infraestructura inmobiliaria (Property Management), sí existe una tendencia marcada en cuanto a

precios. Podemos hablar de que los costos se encuentran en el rango de USD 2.00 y USD 3.00 por metro cuadrado. Mientras más grande sea el

área útil del edificio, el costo de mantenimiento por metro cuadrado estará más propenso a disminuir.

P.6

Lima Oficinas|4T-2014 Binswanger Perú

El costo aproximado del

Property Management está entre

USD 2.00/m2 y USD 3.00/m2 de área útil

Lima Oficinas|4T-2014 Binswanger Perú

CONCLUSIONES 2014 En el 2014, se entregaron 26 nuevos edificios corporativos —7 del segmento prime (95,858 m2) y 19 del segmento B (72,484 m2)—,los cuales re-

presentaron un crecimiento de la oferta de 11.37% respecto al 2013. Esta cifra pudo ser ampliamente mayor si se hubiesen cumplido los tiempos

de entrega de otros proyectos, actualmente relegados para el primer semestre del 2015. Asimismo, el 2014 registró un mejor performance de la

demanda. Se absorbieron 132,504 m2: 65,667 m2 de oficinas prime y 66,836 m2 de oficinas B. Ambos también resultaron mejores a lo obtenido en

el 2013, en 8.52% y 34.72% para los segmentos prime y B, respectivamente. Sin embargo, la nueva oferta del 2014 representó un excedente apro-

ximado del 27% sobre la demanda. Este resultado presionó al alza las tasas de vacancia, que cerraron el año con 8.46% para el segmento prime y

7.69% para el B.

Este Informe fue desarrollado íntegramente por Binswanger Perú. La información utilizada para su elaboración fue obtenida de

fuentes confiables; no obstante, Binswanger Perú no se responsabiliza de omisiones o cambios de ultimo minuto. Este reporte es

de carácter público, sin embargo no puede ser distribuido ni copiado sin consentimiento previo de Binswanger Perú.

BINSWANGER PERU

Consultoría Inmobiliaria - Gerencia de Proyectos - Facility Management - Asesoría Valuatoria

Av. Paseo de la República 3505, Piso 13

San Isidro, Lima - Perú

T: (51 1) 719 7414 | Fax: (51 1) 719 7495 www.cbb.com.pe

Contacto: George Limache | [email protected]

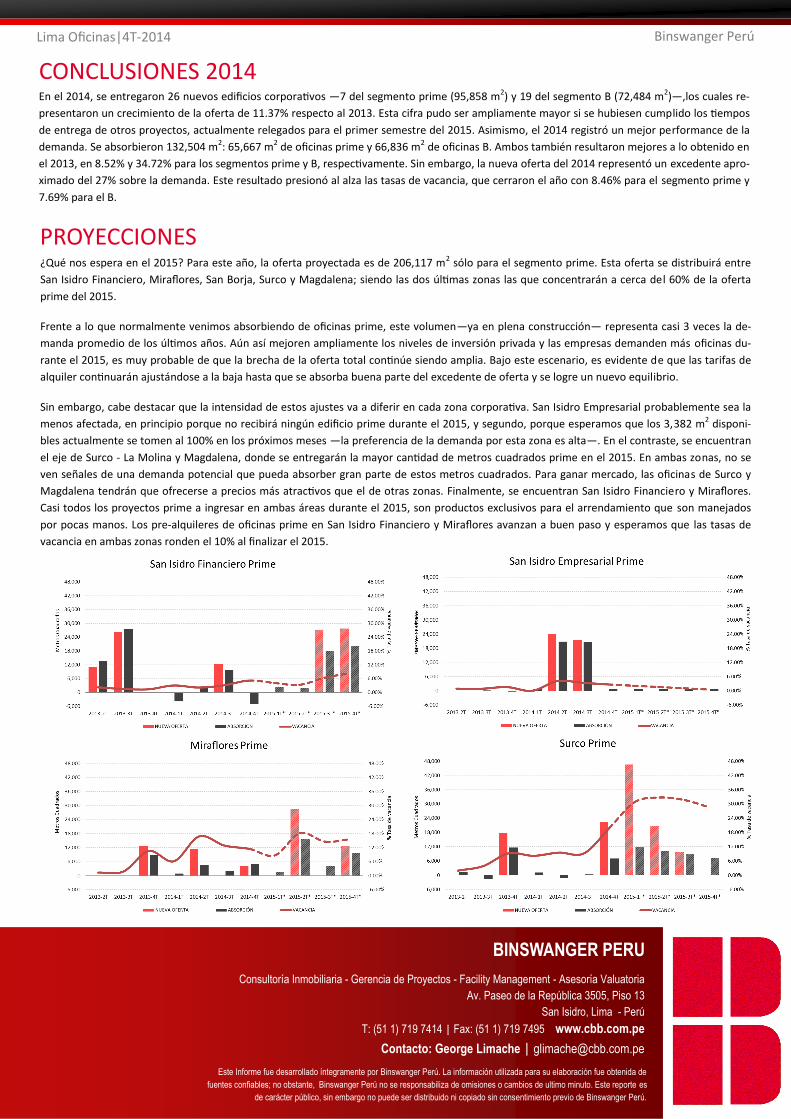

PROYECCIONES ¿Qué nos espera en el 2015? Para este año, la oferta proyectada es de 206,117 m2 sólo para el segmento prime. Esta oferta se distribuirá entre

San Isidro Financiero, Miraflores, San Borja, Surco y Magdalena; siendo las dos últimas zonas las que concentrarán a cerca del 60% de la oferta

prime del 2015.

Frente a lo que normalmente venimos absorbiendo de oficinas prime, este volumen—ya en plena construcción— representa casi 3 veces la de-

manda promedio de los últimos años. Aún así mejoren ampliamente los niveles de inversión privada y las empresas demanden más oficinas du-

rante el 2015, es muy probable de que la brecha de la oferta total continúe siendo amplia. Bajo este escenario, es evidente de que las tarifas de

alquiler continuarán ajustándose a la baja hasta que se absorba buena parte del excedente de oferta y se logre un nuevo equilibrio.

Sin embargo, cabe destacar que la intensidad de estos ajustes va a diferir en cada zona corporativa. San Isidro Empresarial probablemente sea la

menos afectada, en principio porque no recibirá ningún edificio prime durante el 2015, y segundo, porque esperamos que los 3,382 m2 disponi-

bles actualmente se tomen al 100% en los próximos meses —la preferencia de la demanda por esta zona es alta—. En el contraste, se encuentran

el eje de Surco - La Molina y Magdalena, donde se entregarán la mayor cantidad de metros cuadrados prime en el 2015. En ambas zonas, no se

ven señales de una demanda potencial que pueda absorber gran parte de estos metros cuadrados. Para ganar mercado, las oficinas de Surco y

Magdalena tendrán que ofrecerse a precios más atractivos que el de otras zonas. Finalmente, se encuentran San Isidro Financiero y Miraflores.

Casi todos los proyectos prime a ingresar en ambas áreas durante el 2015, son productos exclusivos para el arrendamiento que son manejados

por pocas manos. Los pre-alquileres de oficinas prime en San Isidro Financiero y Miraflores avanzan a buen paso y esperamos que las tasas de

vacancia en ambas zonas ronden el 10% al finalizar el 2015.