MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA UNIDAD ... · UNIDAD 2: LA CONTABILIDAD ... Se...

18

MEDICION DE LA COYUNTURA Y LA MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA UNIDAD 2: LA CONTABILIDAD UNIDAD 2: LA CONTABILIDAD NACIONAL NACIONAL Prof. Eliana Scialabba [email protected]

Transcript of MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICA UNIDAD ... · UNIDAD 2: LA CONTABILIDAD ... Se...

MEDICION DE LA COYUNTURA Y LA MEDICION DE LA COYUNTURA Y LA ESTRUCTURA ECONOMICAUNIDAD 2: LA CONTABILIDAD UNIDAD 2: LA CONTABILIDAD NACIONALNACIONALProf. Eliana Scialabba

CONTENIDOS

Objetivos del Sistema de Cuentas Nacionales

El SCN

Unidades institucionales

Operaciones de Bienes y Servicios, de Distribucióny Financieras.y Financieras.

Las Cuentas y los Balances.

Métodos para la determinación del producto.

Principales fuentes de información para el análisisde los SCN

OBJETIVOS DEL SISTEMA DE CUENTAS NACIONALES

Responder con números a las preguntas:

1) ¿Donde? Concepto de RESIDENCIA

Se va a desarrollar una actividad en

el largo plazo (mayor a un año)el largo plazo (mayor a un año)

Tener un centro de interés

Espacio físico: local

RESIDENCIA:

En el espacio o territorio económico: territorio donde circulanlibremente las personas, los bienes y el capital (incluye elespacio territorial, aéreo y marítimo y los enclaves(embajadas, bases militares en el exterior, consulados). )

OBJETIVOS DEL SISTEMA DE CUENTAS NACIONALES

2) ¿Quién? Concepto de SUJETOS ECONOMICOS

Análisis institucionalFunción que cumple en la economía

SUJETOS

ECONOMICOS

Análisis funcionalAnálisis funcional

Esfera productiva

ANÁLISIS INSTITUCIONAL: Sociedades No Financieras,Sociedades Financieras, Gobierno, Hogares o Familias,ISFLSH, Resto del Mundo (No Residentes).

ANÁLISIS FUNCIONAL: 17 actividades. Tabuladas segúnCIIU (Clasificador Internacional Industrial Uniforme, 1990,revisión 3). Incluye el espacio territorial, aéreo y marítimo ylos enclaves (embajadas, bases militares en el exterior,consulados).

OBJETIVOS DEL SISTEMA DE CUENTAS NACIONALES

3) ¿Qué y con qué medios?

¿Qué? FLUJOS: creación, destrucción, intercambio del valoreconómico.

¿Con qué medios? STOCKS: posesión de activos y pasivos enun momento determinado. ACTIVO: entidad sobre la que se ejerce el derecho de propiedad

y sobre la que se espera tener un beneficio económico. ACTIVO: entidad sobre la que se ejerce el derecho de propiedad

y sobre la que se espera tener un beneficio económico. ACTIVO FINANCIERO: siempre que tenga su contrapartida en un pasivo

financiero. ACTIVO NO FINANCIERO: siempre que tenga su contrapartida en un

pasivo no financiero. ACTIVO NO FINANCIERO PRODUCIDO: nacen en el proceso

productivo. FIJOS: se utilizan en forma repetida en el mismo proceso

productivo. MATERIALES: edificios, maquinarias, materia prima, vivienda

(excepción de bienes de consumo durables, se computa comoconsumo para facilitar la comparación entre los países).

INMATERIALES: exploración minera, software, originales artísticos.

OBJETIVOS DEL SISTEMA DE CUENTAS NACIONALES

ACTIVO NO FINANCIERO NO PRODUCIDO: nacen enprocesos distintos de la producción. MATERIALES: nacen de la naturaleza (tierras, recursos

biológicos – naturales, hídricos). INMATERIALES: nacen en procesos jurídicos o sociales

(fondos de comercio, patentes y franquicias).

EXISTENCIAS: bienes producidos en el período que semantienen para su uso o venta en el período posteriormantienen para su uso o venta en el período posterior(STOCK: pueden generar ganancia posteriormente alperíodo). Las existencias pueden ser deseadas (deseoproductivo – deseo especulativo) o no deseadas.

OBJETOS DE VALOR: aquellos bienes mantenidoscomo depósitos de valor y que están reconocidos comoobras de arte. La mera posesión genera beneficioeconómico (DEPOSITO DE VALOR: su precio aumentapor encima del nivel general de precios).

RIQUEZA: activos financieros y no financieros menospasivos financieros.

EL SISTEMA DE CUENTAS NACIONALES

El SCN 2008 caracteriza al Sistema de CuentasNacionales como: “1.1 (...) el conjunto normalizado y aceptado

internacionalmente de recomendaciones relativas a laelaboración de mediciones de la actividad económica deacuerdo con convenciones contables estrictas, basadas enprincipios económicos. Las recomendaciones se expresanprincipios económicos. Las recomendaciones se expresanmediante un conjunto de conceptos, definiciones,clasificaciones y reglas contables que incluyen las normasaceptadas internacionalmente para la medición de partidascomo el producto interno bruto (PIB), el indicador de losresultados económicos utilizado con mayor frecuencia (…).Constituyen un registro completo y pormenorizado de lascomplejas actividades económicas que tienen lugar dentro deuna economía y de la interacción entre los diferentes agenteso grupos de agentes económicos, que tiene lugar en losmercados o en otros ámbitos. El marco del SCN contienecuentas que son:

EL SISTEMA DE CUENTAS NACIONALES

a. completas, ya que abarcan todas las actividadeseconómicas especificadas y las consecuencias paratodos los agentes económicos;

b. coherentes, ya que se utilizan idénticos valores paradeterminar las consecuencias que conlleva una acciónindividual para todas las partes implicadas, empleandoindividual para todas las partes implicadas, empleandolas mismas reglas contables;

c. integradas, ya que todas las consecuencias de cadaacción individual de cada agente se reflejannecesariamente en las cuentas correspondientes,incluidos sus efectos sobre el cálculo de la riqueza quefigura en los balances.

EL SISTEMA DE CUENTAS NACIONALES

1.2 Las cuentas del SCN ofrecen algo más queuna instantánea de la economía en un momentodeterminado, ya que en la práctica se elaboranpara una sucesión de períodos, por lo queproporcionan un flujo continuo de información queresulta indispensable para el seguimiento, análisisy evaluación de los resultados de una economía ay evaluación de los resultados de una economía alo largo del tiempo. El SCN suministra informaciónno solo sobre las actividades económicas que serealizan en un período, sino también sobre losniveles de los activos y pasivos de una economía ,y con ello sobre la riqueza de sus habitantes enmomentos temporales de terminados. Además, elSCN incluye una cuenta con el exterior quemuestra las relaciones entre una economía y elresto del mundo”

UNIDADES INSTITUCIONALES

Una unidad institucional es una entidad económica que tienecapacidad, por derecho propio, de poseer activos, contraerpasivos y realizar actividades económicas y transacciones conotras entidades. Los principales atributos de las unidadeseconómicas pueden describirse de la manera siguiente:

a) Una unidad institucional es propietaria de bienes o activos con facultadde disposición sobre ellos; puede, por tanto, intercambiar la propiedadde los bienes o activos mediante transacciones con otras unidadesinstitucionales;de los bienes o activos mediante transacciones con otras unidadesinstitucionales;

b) Tiene capacidad para tomar decisiones económicas y realizaractividades económicas de las que es directamente responsable antela ley;

c) Tiene capacidad para contraer pasivos en nombre propio, para aceptarotras obligaciones o compromisos futuros y suscribir contratos;

d) Existe un conjunto completo de cuentas para la unidad, incluido unbalance de activos y pasivos, o bien resulta posible y significativo,desde un punto de vista económico y jurídico, elaborar un conjuntocompleto de cuentas de dicha unidad siempre que se requiera

La economía total se define como el conjunto de todas lasunidades institucionales residentes.

UNIDADES INSTITUCIONALES

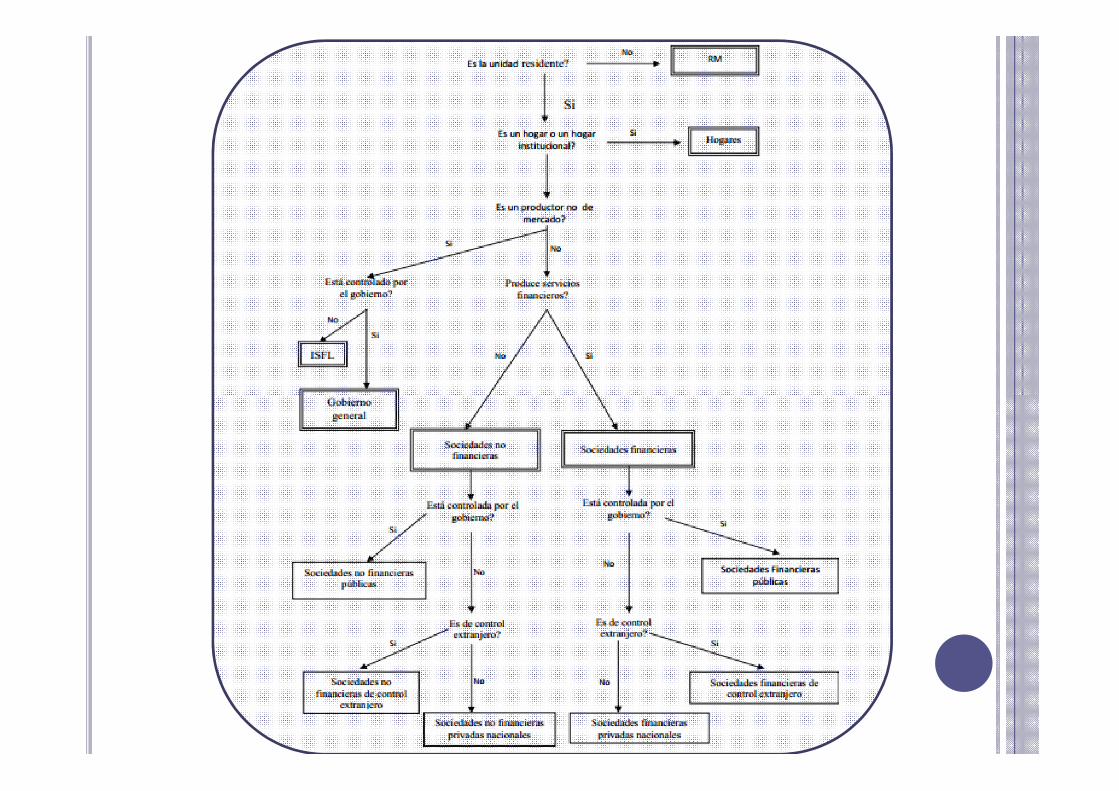

Todas las unidades institucionales residentes seasignan a uno y solamente uno de los cincosectores institucionales siguientes:

Sociedades no financieras;

Sociedades financieras; Sociedades financieras;

Gobierno general;

Instituciones sin fines de lucro que sirven a los hogares;

Hogares

¿Cómo las asignamos?

OPERACIONES DE BIENES Y SERVICIOS, DE DISTRIBUCIÓN Y FINANCIERAS

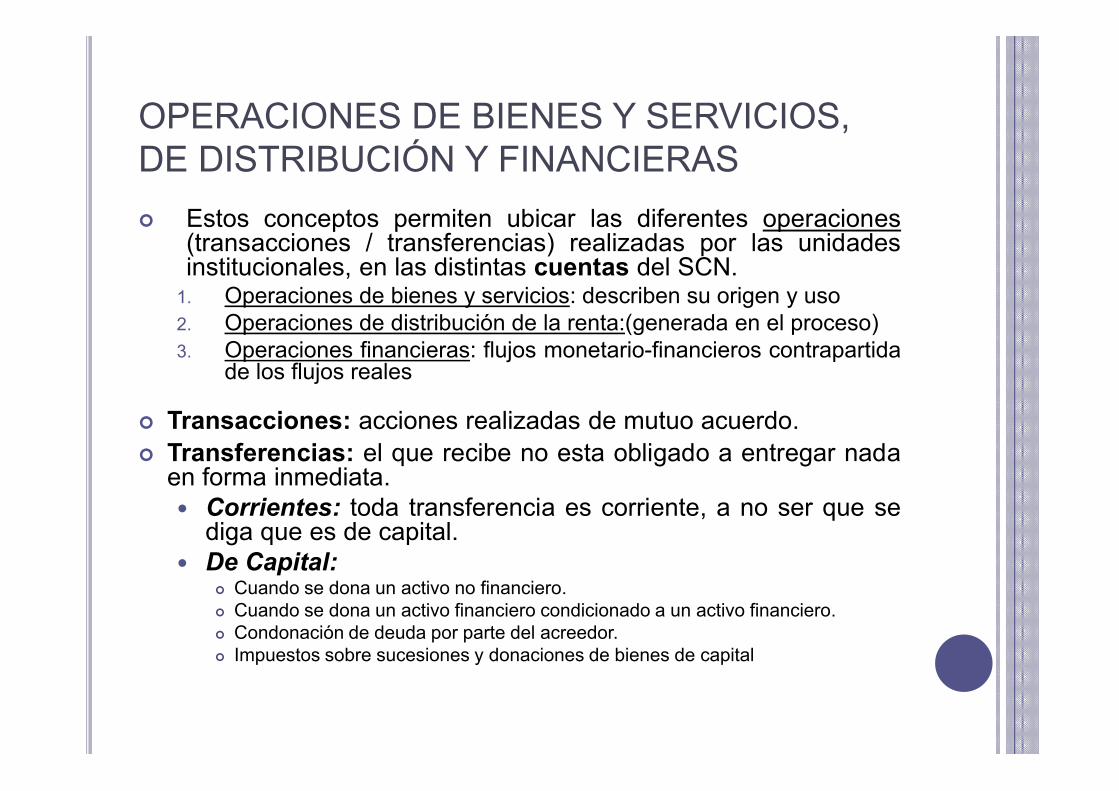

Estos conceptos permiten ubicar las diferentes operaciones(transacciones / transferencias) realizadas por las unidadesinstitucionales, en las distintas cuentas del SCN.

1. Operaciones de bienes y servicios: describen su origen y uso2. Operaciones de distribución de la renta:(generada en el proceso)3. Operaciones financieras: flujos monetario-financieros contrapartida

de los flujos reales

Transacciones: acciones realizadas de mutuo acuerdo.

Transferencias: el que recibe no esta obligado a entregar nadaen forma inmediata. Corrientes: toda transferencia es corriente, a no ser que se

diga que es de capital. De Capital:

Cuando se dona un activo no financiero. Cuando se dona un activo financiero condicionado a un activo financiero. Condonación de deuda por parte del acreedor. Impuestos sobre sucesiones y donaciones de bienes de capital

LAS CUENTAS Y LOS BALANCES

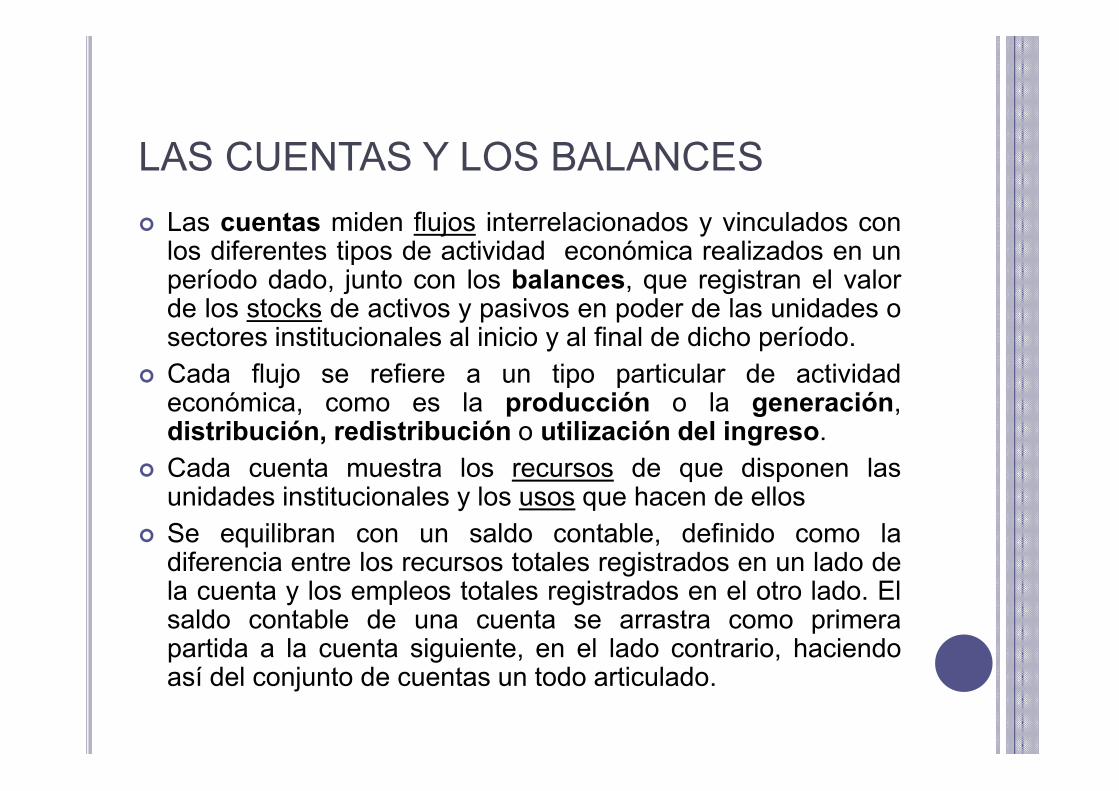

Las cuentas miden flujos interrelacionados y vinculados conlos diferentes tipos de actividad económica realizados en unperíodo dado, junto con los balances, que registran el valorde los stocks de activos y pasivos en poder de las unidades osectores institucionales al inicio y al final de dicho período.

Cada flujo se refiere a un tipo particular de actividadeconómica, como es la producción o la generación,económica, como es la producción o la generación,distribución, redistribución o utilización del ingreso.

Cada cuenta muestra los recursos de que disponen lasunidades institucionales y los usos que hacen de ellos

Se equilibran con un saldo contable, definido como ladiferencia entre los recursos totales registrados en un lado dela cuenta y los empleos totales registrados en el otro lado. Elsaldo contable de una cuenta se arrastra como primerapartida a la cuenta siguiente, en el lado contrario, haciendoasí del conjunto de cuentas un todo articulado.

LAS CUENTAS Y LOS BALANCES

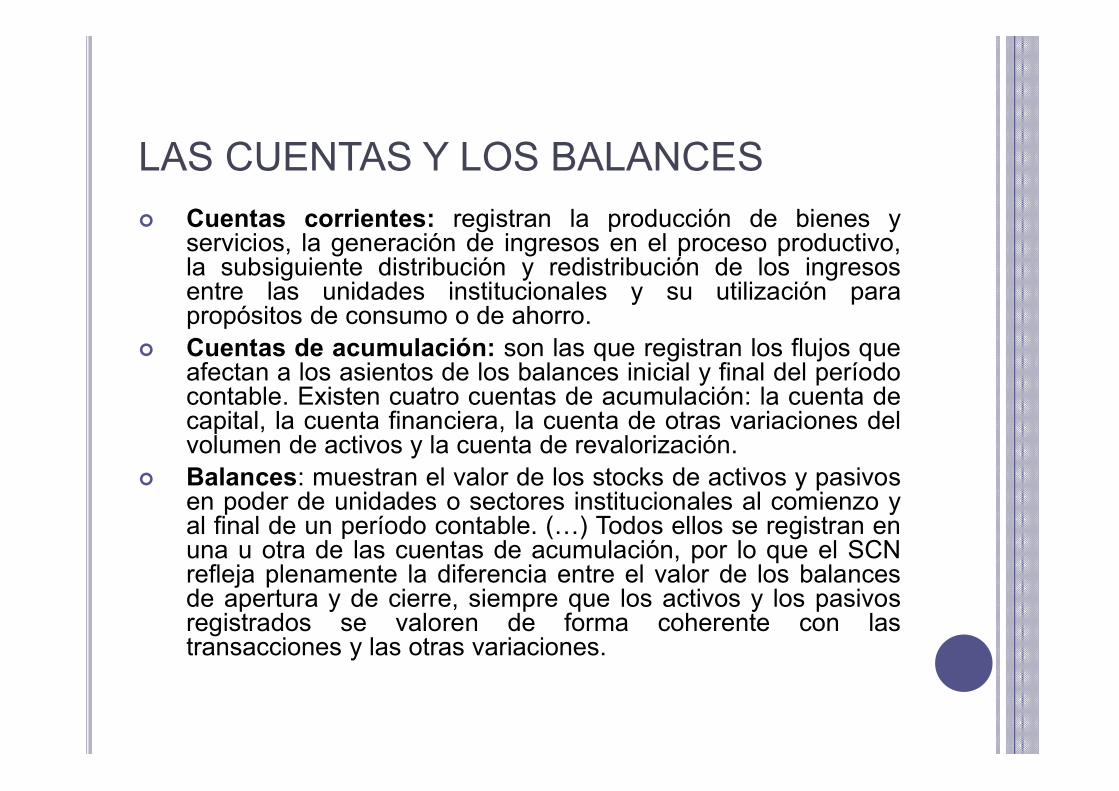

Cuentas corrientes: registran la producción de bienes yservicios, la generación de ingresos en el proceso productivo,la subsiguiente distribución y redistribución de los ingresosentre las unidades institucionales y su utilización parapropósitos de consumo o de ahorro.

Cuentas de acumulación: son las que registran los flujos queafectan a los asientos de los balances inicial y final del períodocontable. Existen cuatro cuentas de acumulación: la cuenta decontable. Existen cuatro cuentas de acumulación: la cuenta decapital, la cuenta financiera, la cuenta de otras variaciones delvolumen de activos y la cuenta de revalorización.

Balances: muestran el valor de los stocks de activos y pasivosen poder de unidades o sectores institucionales al comienzo yal final de un período contable. (…) Todos ellos se registran enuna u otra de las cuentas de acumulación, por lo que el SCNrefleja plenamente la diferencia entre el valor de los balancesde apertura y de cierre, siempre que los activos y los pasivosregistrados se valoren de forma coherente con lastransacciones y las otras variaciones.

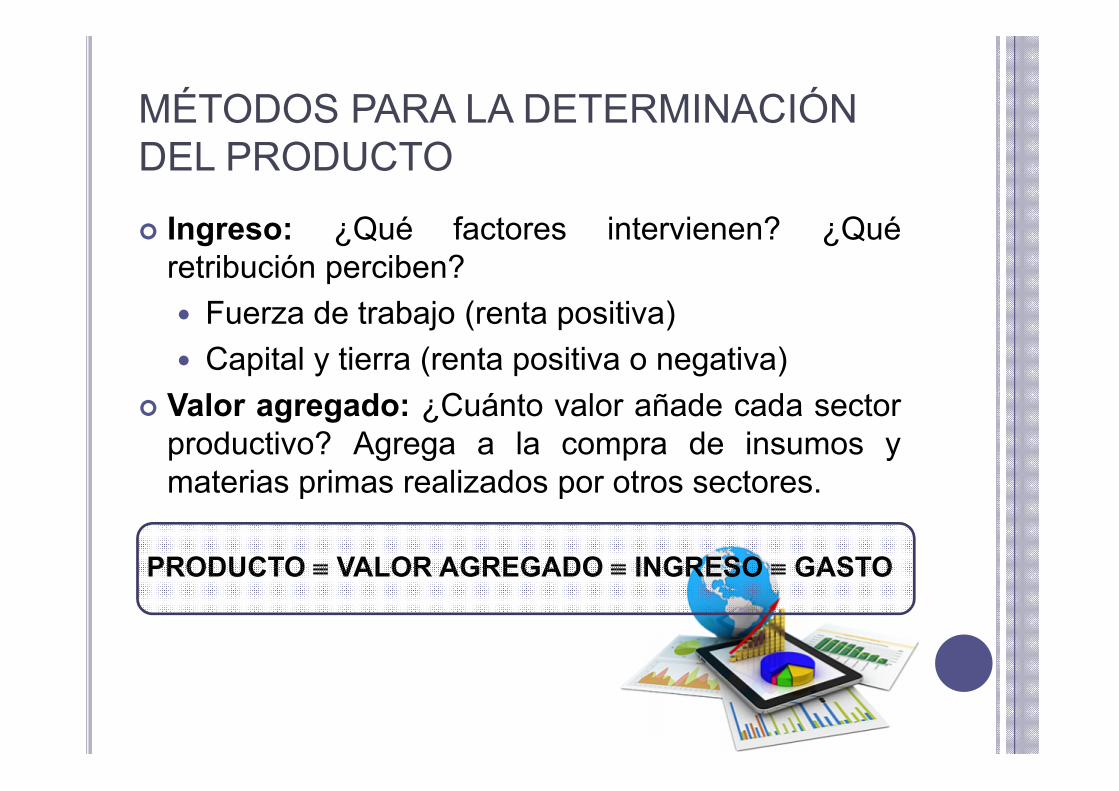

MÉTODOS PARA LA DETERMINACIÓN DEL PRODUCTO

Conceptos de PRODUCTO, GASTO, INGRESO y VALORAGREGADO.

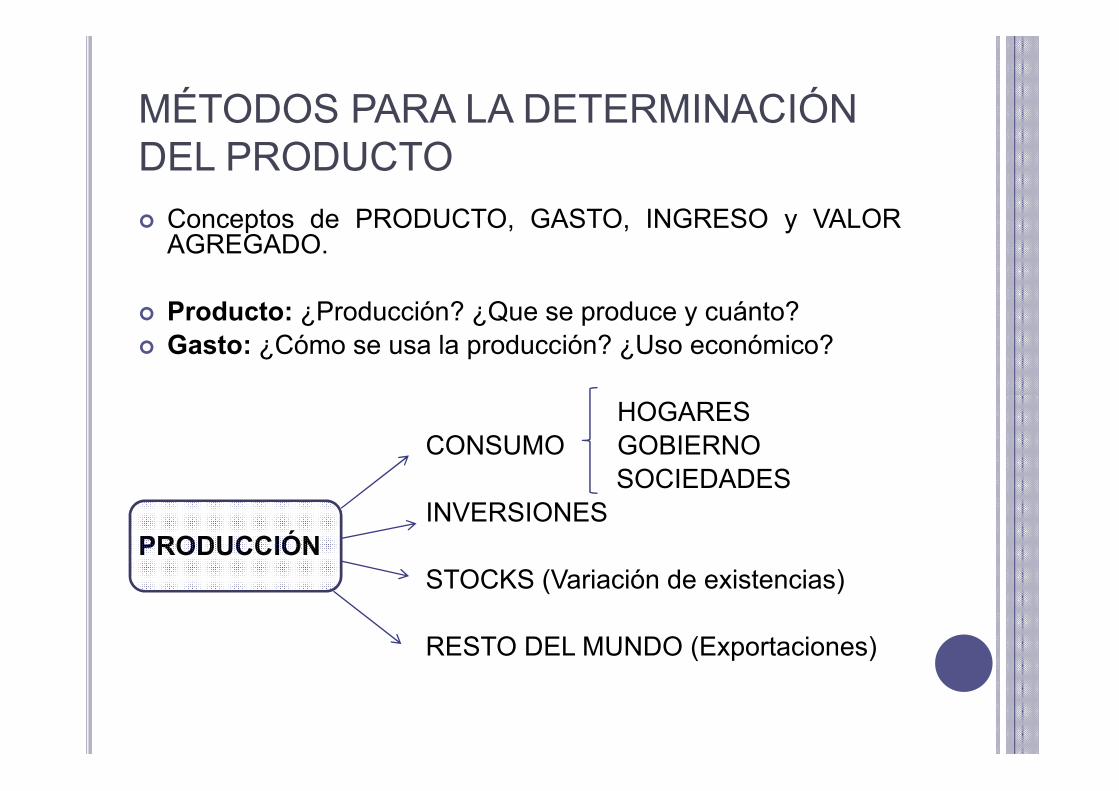

Producto: ¿Producción? ¿Que se produce y cuánto?

Gasto: ¿Cómo se usa la producción? ¿Uso económico?

HOGARES

CONSUMO GOBIERNO

SOCIEDADES

INVERSIONES

PRODUCCIÓN

STOCKS (Variación de existencias)

RESTO DEL MUNDO (Exportaciones)

MÉTODOS PARA LA DETERMINACIÓN DEL PRODUCTO

Ingreso: ¿Qué factores intervienen? ¿Quéretribución perciben?

Fuerza de trabajo (renta positiva)

Capital y tierra (renta positiva o negativa)

Valor agregado: ¿Cuánto valor añade cada sector Valor agregado: ¿Cuánto valor añade cada sectorproductivo? Agrega a la compra de insumos ymaterias primas realizados por otros sectores.

PRODUCTO VALOR AGREGADO INGRESO GASTO

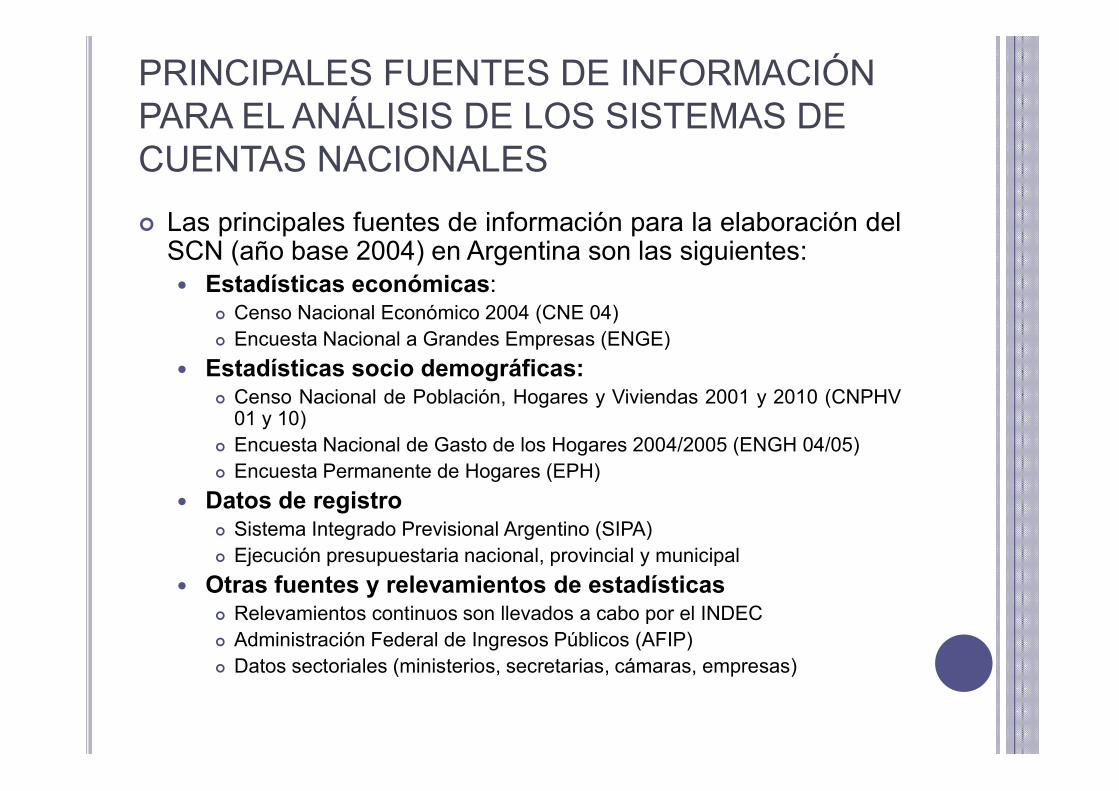

PRINCIPALES FUENTES DE INFORMACIÓN PARA EL ANÁLISIS DE LOS SISTEMAS DE CUENTAS NACIONALES

Las principales fuentes de información para la elaboración delSCN (año base 2004) en Argentina son las siguientes: Estadísticas económicas:

Censo Nacional Económico 2004 (CNE 04)

Encuesta Nacional a Grandes Empresas (ENGE)

Estadísticas socio demográficas: Censo Nacional de Población, Hogares y Viviendas 2001 y 2010 (CNPHV Censo Nacional de Población, Hogares y Viviendas 2001 y 2010 (CNPHV

01 y 10)

Encuesta Nacional de Gasto de los Hogares 2004/2005 (ENGH 04/05)

Encuesta Permanente de Hogares (EPH)

Datos de registro Sistema Integrado Previsional Argentino (SIPA)

Ejecución presupuestaria nacional, provincial y municipal

Otras fuentes y relevamientos de estadísticas Relevamientos continuos son llevados a cabo por el INDEC

Administración Federal de Ingresos Públicos (AFIP)

Datos sectoriales (ministerios, secretarias, cámaras, empresas)