Material eléctrico en chile

108

1 Estudios de Mercado Oficina Económica y Comercial de la Embajada de España en Santiago de Chile El mercado del material eléctrico en Chile

-

Upload

agencia-exportadora -

Category

Services

-

view

288 -

download

6

Transcript of Material eléctrico en chile

1

Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile

El mercado del material eléctrico en Chile

2

Este estudio ha sido realizado por María Garrido bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Santia-go de Chile Septiembre 2012

Est

udio

s de

Mer

cado

El mercado del material

eléctrico en Chile

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 3

ÍNDICE

RESUMEN Y PRINCIPALES CONCLUSIONES 5

I. INTRODUCCIÓN 7 1. Definición y características del sector y subsectores relacionados 7

II. ANÁLISIS DE LA OFERTA 9 1. Análisis cuantitativo 9

1.1. Tamaño de la oferta 9 1.2. Análisis de los componentes de la oferta 12

2. Análisis cualitativo 34 2.1. Producción 34 2.2. Obstáculos comerciales 35

III. ANÁLISIS DEL COMERCIO 42 1. Análisis cuantitativo 42

1.1. Canales de distribución 42 1.2. Esquema de la distribución 47 1.3. Principales distribuidores 48

2. Análisis cualitativo 55 2.1. Estrategias para el contacto comercial 55 2.2. Condiciones de acceso 56 2.3. Condiciones de suministro 56 2.4. Promoción y publicidad 56

IV. ANÁLISIS DE LA DEMANDA 58 1. Evaluación del volumen de la demanda 58

1.1. Crecimiento esperado 58 1.2. Tendencias tecnológicas 68 1.3. Tendencias medioambientales 68

2. Estructura del mercado 70 2.1. Segmentos 70 2.2. Zonas geográficas 71

3. Factores asociados a la decisión de compra 72

4. Percepción del producto español 72

V. ANEXOS 73 1. Asociaciones del sector 73

2. Informes de ferias 74

3. Publicaciones de material eléctrico 75

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 4

4. Listado de direcciones de interés 76

5. Procedimiento de Certificación del material eléctrico 80 5.1. Sistemas de Certificación 80 5.2. Proceso de Certificación y obtención del Certificado de Aprobación 80

6. Empresas chilenas de Certificación 82

7. Marcas internacionales con presencia en Chile 84

8. Organismos extranjeros cuyos sellos o certificados de calidad son reconocidos por la SEC 87

9. Protocolos de Certificación de los distintos productos eléctricos 88

10. Decreto nº 298 de 10 de noviembre de 2005 91

11. Bibliografía 107 11.1. Publicaciones 107 11.2. Legislación 107 11.3. Direcciones de Internet 108

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 5

RESUMEN Y PRINCIPALES CONCLUSIONES

Chile a día de hoy es el país con más acuerdos de libre comercio del mundo (entre ellos exis-te el Acuerdo de Asociación con la Unión Europea), motivo por el cual cobran especial rele-vancia los datos de importación y exportación tanto en lo que a los países como a lo que a las empresas se refiere. En el caso del material eléctrico, Chile es un país deficitario, que impor-ta estos insumos de Europa, Estados Unidos y China , principalmente. Las importaciones de material eléctrico han aumentado de forma generalizada durante estos últimos 5 años a un ritmo mayor que las exportaciones chilenas, y desde finales de 2010, el volumen total de im-portaciones ha aumentado a un ritmo superior al de años anteriores. En este sentido, se pue-de suponer que durante los próximos años las adquisiciones de material eléctrico mantendrán esta tendencia positiva.

No existen grandes fabricantes en el país, aunque las centrales para Latinoamérica de las marcas internacionalmente más conocidas están presentes, ya que a menudo operan en Chi-le como plataforma para el resto del Cono Sur.

Este tipo de insumos procedentes de la UE tiene un arancel del 0% , por lo que se puede afirmar que no existen barreras arancelarias que dificulten su entrada al país. Además, los proceso de exportación e importación son sencillos y los únicos documentos necesarios son los de uso común en el transporte internacional de mercancías. Sin embargo, es necesario someter a estos productos a un proceso de certificación por la Superintendencia de Electri-cidad y Combustibles, lo que puede llegar a constituir una auténtica barrera técnica dado el complejo entramado de normas y protocolos existentes, así como los procedimientos forma-les que se deben cumplir para conseguir la certificación del organismo autorizado.

Una vez que los productos han entrado en el país y han obtenido su correspondiente certifi-cación, se pueden comercializar a través de distintos canales. En algunas ocasiones, estos productos son adquiridos por distribuidores o importadores que lo suministran al canal mi-norista para su posterior venta a particulares y pequeñas empresas. Además, en Chile tam-bién existen centrales ferreteras de compra , que adquieren sus productos directamente del fabricante para posteriormente distribuirlo entre las pequeñas empresas asociadas, que pue-den así tener acceso a mejores condiciones en la compraventa de productos y poder ofrecer un precio más competitivo al cliente final. Por último, cabe destacar también que debido a su tamaño e importancia en el mercado, así como a la demanda que acumulan de material eléc-trico, las grandes empresas de la construcción y de la minería importan también, en algu-nas ocasiones, los productos de forma directa, sin mediación de intermediarios.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 6

Los usuarios finales del producto, como pueden ser pequeñas y medianas empresas, o los particulares suelen proveerse de este tipo de insumos en las grandes superficies, aunque también acuden, aunque en menor medida, a ferreterías y pequeños establecimientos espe-cializados. En cualquier caso, la cadena de distribución suele ser corta y sencilla.

Cabe destacar el hecho de que no existe ningún tipo de barrera o impedimento para estable-cer contacto comercial con el posible socio o cliente, aunque se recomienda ser perseverante y tener trato de forma continua.

Respecto a la futura demanda de material eléctrico, existen diversos factores que influyen en su posible evolución. La demanda eléctrica de Chile se ha incrementado y se espera que se duplique en los próximos diez a quince años. El Ministerio de Energía proyecta tasas de cre-cimiento del consumo eléctrico en torno al 6 - 7% hasta 2020, lo que significa cerca de 100 mil GWh de demanda total de energía eléctrica a dicho año, lo que requerirá aumentar la oferta, sólo en dicho período, en más de 8.000 MW en nuevos proyectos de generación. A su vez, el Gobierno proyecta mejorar las líneas de transmisión eléctrica mediante la construc-ción de una carretera eléctrica. Por otro lado, el terreno edificado y a edificar así como la compra de insumos por parte del sector construcción se encuentran según los últimos indi-cadores en un período de crecimiento, lo que debería traducirse en una mayor demanda de material eléctrico. A su vez, en el sector de la minería del cobre , la construcción de los nue-vos proyectos mineros, junto con el consiguiente aumento de demanda de energía eléctrica, supondrán una mayor demanda de insumos eléctricos.

En definitiva, Chile es un país que presenta un marco muy favorable para la comercialización de material eléctrico, y en el que se espera que la demanda de este tipo de insumos siga au-mentando a un ritmo constante durante los próximos 10 años, debido al continuo desarrollo económico del país.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 7

I. INTRODUCCIÓN

El propósito de este informe es ofrecer una aproximación al mercado del MATERIAL ELÉCTRICO chileno, constituyéndose en un documento de ayuda, tanto para exportadores españoles con experiencia en mercado, como para quien se aproxima por primera vez al mismo.

Este documento se inicia con al definición del sector y los productos que se van a analizar. A continuación, evalúa el estado de la oferta nacional y la evolución de las importaciones. En tercer lugar, describe los distintos canales de distribución utilizados para comercializar estos productos en el país, y concluye con un análisis en detalle de la demanda, donde se destacan las tendencias generales de consumo, el comportamiento del consumidor y la percepción del mercado de los productos españoles. Por último, en los anexos se incluye un listado de fe-rias, direcciones de interés así como a la bibliografía.

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

Chile es actualmente el país económicamente más estable de todo el continente Sudameri-cano. Además, es el país con más acuerdos de libre comercio en el mundo y se encuentra en un periodo de continuo crecimiento. Por estos motivos, Chile es aparentemente un país muy interesante para invertir y/o exportar.

El siguiente estudio de mercado pretende analizar la situación del mercado del MATERIAL ELÉCTRICO en Chile, teniendo en cuenta el material de baja, media y alta tensión, haciendo hincapié principalmente en los cables y conductores eléctricos. Los sectores de referencia de la Asociación Española de Fabricantes de Material Eléctrico son los siguientes:

1. APARELLAJE (Condensadores, relés, transformadores, aparatos de medida, etc.)

Partida arancelaria Descripción

8532 Condensadores eléctricos fijos, variables o ajustables

8543 Otras máquinas y aparatos eléctricos no definidos

9030 Aparatos para medida o control de magnitudes eléctricas

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 8

2. CABLES Y AISLANTES

Partida arancelaria Descripción

8544 Hilos, cables y demás conductores eléctricos

3. ENVOLVENTES (Cuadros, armarios y cajas de uso eléctric o)

Partida arancelaria Descripción

8537 Cuadros, paneles, consolas y armarios para control o distribución de electricidad

4. MATERIAL ELÉCTRICO DOMICILIARIO (Interruptores, cla vijas, portalámparas, etc.)

Partida arancelaria Descripción

8536 Aparatos de corte, protección o conexión de circuitos de tensión menos o igual a 1.000 voltios

5. MATERIAL ELÉCTRICO DE ALTA TENSIÓN

Partida arancelaria Descripción

8535 Aparatos de corte, protección o conexión de circuitos eléctricos para una tensión superior a 1.000 voltios

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 9

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

En Chile no existen datos oficiales sobre la producción de material eléctrico. En cualquier ca-so, la producción es limitada , por lo que se hace necesario importar la inmensa mayoría de este tipo de insumos.

Sin embargo, un dato que caracteriza la oferta de estos productos en Chile es el hecho de que las centrales para Latinoamérica de las marcas internac ionalmente más conocidas están presentes en el país. Estas centrales operan como plataforma para el resto del Cono Sur principalmente, importando a Chile sus productos para exportarlos posteriormente al resto de países de la zona, aprovechando los beneficios arancelarios. Como resultado obte-nemos que el stock de marcas en el mercado es muy amplio y variado en cuanto a precios, calidad e incluso diseño. La conclusión sería que la oferta existente para el mercado chileno es amplia, rica y muy variada.

El dato que sí está disponible es el volumen total importado por Chile durante los últimos cinco años de los distintos códigos arancelarios, como se muestra a continuación.

TABLA Nº 1: IMPORTACIONES TOTALES DESDE CHILE EN DÓLARES Código arancelario 2007 2008 2009 2010 2011 Variación

total

8532 7.162.260 7.695.769 10.651.169 9.370.557 10.109.231 41,15%

8543 38.098.472 43.486.250 39.202.424 53.088.165 69.823.672 83,27%

9030 20.624.155 25.416.742 23.076.585 27.376.674 37.694.584 82,77%

8544 187.625.375 247.144.166 177.936.792 220.227.642 282.571.588 50,60%

8537 88.535.204 112.193.933 141.764.384 97.247.793 104.965.238 18,56%

8536 131.036.188 155.447.987 121.705.770 154.030.025 194.876.958 48,72%

8535 30.437.973 42.785.603 69.380.999 42.785.603 41.832.154 37,43%

Total productos 503.519.627 634.170.450 583.718.124 604.126.461 741.873.427 47,34%

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 10

Como se puede observar en la tabla, las importaciones de Chile de material eléctrico durante los últimos 5 años han aumentado a un ritmo considerablemente alto.

También se ha obtenido el volumen total de exportaciones durante el mismo período de tiem-po para poder así conocer el saldo comercial de las distintas partidas arancelarias.

TABLA Nº 2: EXPORTACIONES TOTALES DESDE CHILE EN DÓLARES Código arancelario 2007 2008 2009 2010 2011 Variación

total

8532 139.797 265.334 227.156 100.434 107.257 -23,28%

8543 2.131.459 967.804 1.641.645 1.461.481 2.216.906 4,01%

9030 570.864 785.388 2.158.843 1.089.351 908.538 59,15%

8544 67.165.061 79.658.339 44.066.401 61.561.978 89.415.676 33,13%

8537 11.739.738 2.849.451 3.699.290 2.872.566 13.746.108 17,09%

8536 6.668.920 9.764.296 6.962.430 7.562.810 8.192.417 22,84%

8535 1.135.776 2.930.099 1.037.619 1.034.376 2.125.718 87,16%

Total productos 89.551.615 97.220.711 59.793.384 75.682.996 116.712.620 30,33%

Fuente: Legal Publishing

Como se puede observar, las exportaciones chilenas de material eléctrico también han au-mentado, salvo en el caso de la partida 8532, correspondiente a los condensadores eléctri-cos.

TABLA Nº 3: SALDO COMERCIAL DE LAS PARTIDAS ARANCELARIAS ANALIZADAS DE CHILE EN DÓLARES

2007 2008 2009 2010 2011 Total

Exportaciones (X) 89.551.615 97.220.711 59.793.384 75.682.996 116.712.620 438.961.326

Importaciones (M) 503.519.627 634.170.450 583.718.124 604.126.461 741.873.427 3.067.408.089

Saldo Comercial (X-M) -413.968.012 -536.949.739 -523.924.740 -528.443.465 -625.160.807 -2.628.446.763

Como se aprecia en la tabla del saldo comercial, el volumen total de importaciones de mate-rial eléctrico del país desde 2007 hasta 2011 ha sido siempre superior al volumen total de producto exportado, por lo que se puede afirmar que Chile es un país deficitario en cuanto a material eléctrico. En este sentido, Chile cubre la falta de producción de material eléctrico a través de las importaciones de estos productos desde el extranjero.

Tanto las importaciones chilenas como las exportaciones han aumentado para los códigos analizados en el período 2007 – 2011. En cualquier caso, y a pesar de que las exportaciones han experimentado tasas de crecimiento que se acercan al de las importaciones de material eléctrico (llegando en el caso del código 8535 a un 87,16%), las exportaciones totales tan so-lo representaron en 2011 un 15,73% del volumen total de adquisiciones para el mismo perío-do. Esto supone una rebaja de 2 puntos respecto a 2007, cuando las exportaciones suponían el 17,79 del total importado.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 11

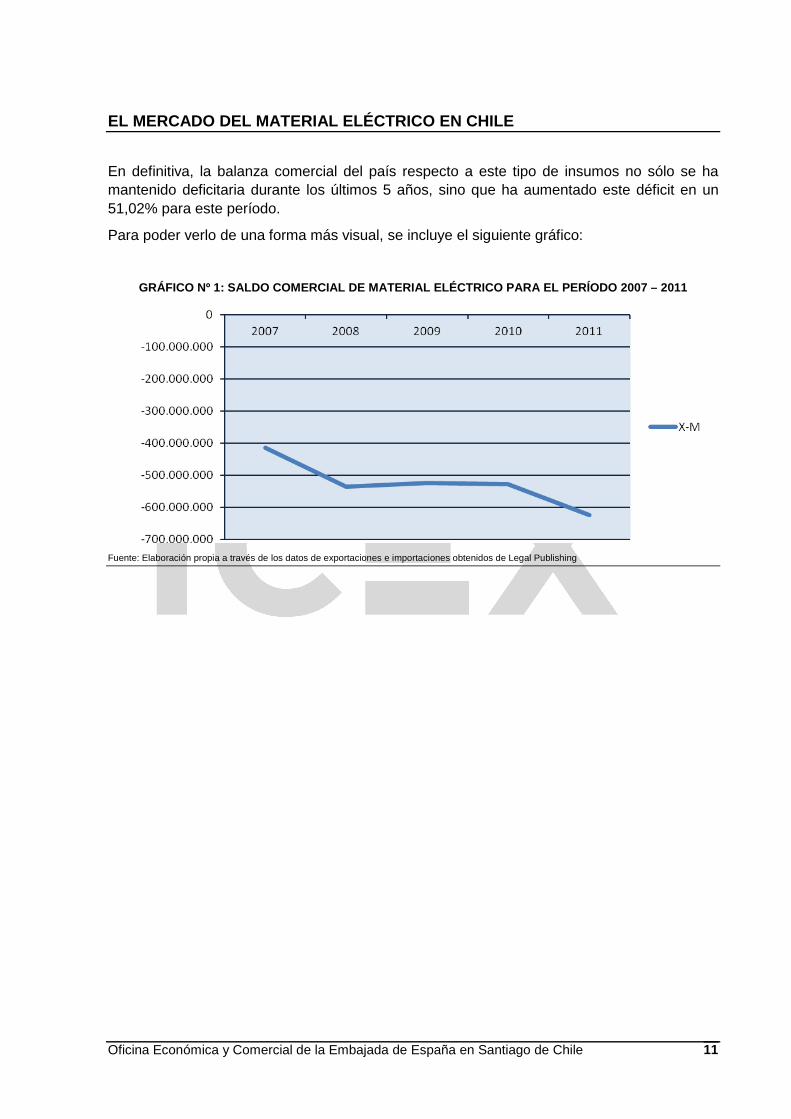

En definitiva, la balanza comercial del país respecto a este tipo de insumos no sólo se ha mantenido deficitaria durante los últimos 5 años, sino que ha aumentado este déficit en un 51,02% para este período.

Para poder verlo de una forma más visual, se incluye el siguiente gráfico:

GRÁFICO Nº 1: SALDO COMERCIAL DE MATERIAL ELÉCTRICO PAR A EL PERÍODO 2007 – 2011

Fuente: Elaboración propia a través de los datos de exportaciones e importaciones obtenidos de Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 12

1.2. Análisis de los componentes de la oferta

1.2.1. Importaciones

• Aparellaje: análisis de las partida arancelarias 85 32, 8543 y 9030

TABLA Nº 4: IMPORTACIONES TOTALES POR PAÍS DE 8532, 8543 Y 9030 DE CHILE EN DÓLARES (CIF) País 2009 % 2010 % 2011 % Total %

Total imp. 72.930.179 100 89.835.398 100 117.627.489 100 280.393.065 100

EE.UU. 20.802.363 28,52 22.622.543 25,18 27.114.394 23,05 70.539.300 25,16

China 11.426.612 15,67 18.179.154 20,24 31.950.118 27,16 61.555.884 21,95

Suecia 5.954.817 8,17 7.070.893 7,87 5.366.859 4,56 18.392.568 6,56

Alemania 4.441.391 6,09 5.368.586 5,98 4.968.764 4,22 14.778.741 5,27

México 659.814 0,90 5.451.327 6,07 4.663.668 3,96 10.774.810 3,84

Italia 3.711.843 5,09 3.433.670 3,82 2.254.451 1,92 9.399.964 3,35

Japón 2.558.330 3,51 2.768.609 3,08 3.401.810 2,89 8.728.750 3,11

Francia 2.398.397 3,29 2.477.942 2,76 3.080.560 2,62 7.956.899 2,84

Reino Unido 1.816.092 2,49 1.776.465 1,98 3.292.997 2,80 6.885.554 2,46

España 1.497.070 2,05 1.821.032 2,03 2.195.648 1,87 5.513.750 1,97

Singapur 641.820 0,88 601.350 0,67 3.953.557 3,36 5.196.727 1,85

Taiwán 1.232.003 1,69 1.225.564 1,36 2.136.499 1,82 4.594.066 1,64

Fuente: Legal Publishing

TABLA Nº 5: IMPORTACIONES POR EMPRESA DE 8532, 8543 Y 9030 EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Telefónica Empr. Chile S.A. 624.151 0,86 1.237.606 1,38 10.439.711 8,88 12.301.467 4,39

Intronica S.A. 2.467.589 3,38 3.575.944 3,98 4.321.671 3,67 10.365.204 3,70

Claro Infraestructura 171 S.A. 1.024.805 1,41 4.536.892 5,05 2.383.126 2,03 7.944.823 2,83

Avantec S.A. 2.064.420 2,83 2.370.482 2,64 2.808.898 2,39 7.243.800 2,58

Ssc Chile S.A. 729 0,00 422.667 0,47 6.817.307 5,80 7.240.703 2,58

VTR Globalcom S.A. 1.223.301 1,68 1.728.764 1,92 3.258.799 2,77 6.210.864 2,22

Soc. Concesionaria Costanera 2.290.763 3,14 1.364.988 1,52 2.305.558 1,96 5.961.309 2,13

Comercializadora Multinacional 1.295.822 1,78 1.657.186 1,84 2.110.963 1,79 5.063.971 1,81

Soc. Conc. Autopista Central 1.479.046 2,03 1.390.515 1,55 1.951.223 1,66 4.820.784 1,72

Sistemas Integrales Ltda. 24.665 0,03 1.110.040 1,24 3.515.561 2,99 4.650.266 1,66

Minepro Chile S.A. 890.248 1,22 890.594 0,99 2.001.764 1,70 3.782.606 1,35

Schneider Electric Chile S.A. 1.019.095 1,40 1.419.220 1,58 1.326.641 1,13 3.764.957 1,34

Com. e Imp. Audiomúsica S.A. 983.620 1,35 1.707.026 1,90 1.047.403 0,89 3.738.050 1,33

Soc. de Operac.- Logística 660.492 0,91 1.703.190 1,90 1.086.044 0,92 3.449.725 1,23

Idur Representaciones S.A. 964.956 1,32 834.306 0,93 1.341.577 1,14 3.140.839 1,12

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 13

TABLA Nº 6: IMPORTACIONES POR EMPRESA DE 8532, 8543, 9030 CO N ORIGEN ESPAÑOL EN DÓLARES(CIF) Empresa 2009 % 2010 % 2011 % Total %

Condensadores Dna Chile 117.798 7,87 196.172 10,77 151.595 6,90 465.565 8,44

Comercial Aragón Ltda. - - 165.752 9,10 282.140 12,85 447.891 8,12

Rhona S.A. 118.242 7,90 77.138 4,24 120.880 5,51 316.261 5,74

Cobra Chile Servicios S.A. 222.195 14,84 9.803 0,54 - - 231.998 4,21

Import. Vanzulli Ltda. 91.755 6,13 46.410 2,55 92.340 4,21 230.506 4,18

Fae Lumisistemas Ltda. - - - - 216.873 9,88 216.873 3,93

Clas Ingeniería S.A. 49.680 3,32 64.409 3,54 77.823 3,54 191.912 3,48

Indo Chile de Optica Ltda. - - 133.070 7,31 46.184 2,10 179.254 3,25

Acciona Windpower Chile 91.215 6,09 78.415 4,31 1.893 0,09 171.523 3,11

Induelectro S.A. 72.741 4,86 31.212 1,71 54.676 2,49 158.629 2,88

Iberoamericana Estética S.A. 49.221 3,29 32.793 1,80 75.606 3,44 157.619 2,86

Auxiliar Conserv. America 2.739 0,18 141.492 7,77 - - 144.231 2,62

Total Telecommunications 21.250 1,42 50.366 2,77 67.064 3,05 138.680 2,52

Ingeniería Ikusi Chile Ltda. - - 84.751 4,65 48.947 2,23 133.698 2,42

Electrónica Rhomberg Ltda. 33.260 2,22 43.543 2,39 42.768 1,95 119.571 2,17

Fuente: Legal Publishing

TABLA Nº 7: IMPORTACIONES POR MARCA DE 8532, 8543 Y 9030 EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Motorola 531.955 0,73 4.478.230 4,98 3.717.780 3,16 8.727.965 3,11

Fluke 1.913.689 2,62 3.053.096 3,40 3.688.353 3,14 8.655.138 3,09

Objetivos - - - - 6.262.763 5,32 6.262.763 2,23

Chinasatellite - - - - 3.431.650 2,92 3.431.650 1,22

P&H 560.007 0,77 634.255 0,71 1.771.669 1,51 2.965.930 1,06

Aurora 1.073.219 1,47 824.405 0,92 1.031.879 0,88 2.929.503 1,04

L3 - - - - 2.919.731 2,48 2.919.731 1,04

Novariant 2.120.542 2,91 708.957 0,79 - - 2.829.499 1,01

Kapsch 2.272.637 3,12 2.005.056 2,23 905.691 0,77 5.183.385 1,85

Vasco 695.138 0,95 475.816 0,53 1.077.682 0,92 2.248.636 0,80

Kathrein 294.748 0,40 903.288 1,01 1.008.400 0,86 2.206.436 0,79

Jdsu 587.182 0,81 684.116 0,76 842.440 0,72 2.113.739 0,75

Q Free 3.500 0,00 133.633 0,15 3.882.909 3,30 4.020.043 1,43

Behringer 521.681 0,72 760.037 0,85 661.466 0,56 1.943.184 0,69

Megger 482.110 0,66 589.670 0,66 869.384 0,74 1.941.164 0,69

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 14

Las importaciones totales de Chile de apalleraje han aumentado durante los últimos años. En concreto, en 2010 experimentaron un crecimiento del 23% respecto del volumen total im-portado en 2009, y en 2011, un aumento del 31%.

Teniendo en cuenta el volumen total de exportaciones de los últimos 3 años, Estados Uni-dos es actualmente el mayor proveedor de este tipo de productos en Chile, exportando du-rante este período un total de 70.539.300 dólares y acaparando un 25,26% de cuota de mer-cado. Le seguirían China muy de cerca, con 61.555.884 dólares (21,95%); y mucho más ale-jados, Suecia, 18.392.568 de dólares (6,56%); y Alemania, 14.778.741 de dólares (5,27%). Sin embargo, si sólo tenemos en cuenta las exportaciones realizadas a Chile durante 2011, China ha adelantado a Estados Unidos y se ha situado como el actual principal proveedor de este tipo de insumos. En 2011 experimentó un fuerte aumento del 75,75% de este tipo de ex-portaciones al país (un crecimiento 15 puntos superior al que experimentó el volumen total de importaciones) y alcanzó los 31.950.118 dólares, lo que supuso un 27,16% de total importado por Chile. Estados Unidos, por su parte, también ha aumentado su volumen total de exporta-ciones al país, pero a una tasa inferior a la china, por lo que se situaría como el segundo ma-yor proveedor, exportando durante el año pasado un total de 27.114.394 dólares (23,05%). Respecto a España, cabe señalar el hecho de que durante los dos últimos años ha aumenta-do su volumen total de exportaciones al país a un ritmo constante de aproximadamente el 20%, situándose actualmente como el décimo proveedor de Chile de este tipo de insumos. Durante 2009, 2010 y 2011 ha exportado un total de 5.513.750 de dólares, acaparando una cuota de casi el 2% del volumen total de importaciones del país.

Respecto a las principales empresas importadoras , Telefónica Chile aparece en el primer puesto debido a sus adquisiciones durante 2011, que alcanzaron los 10.439.711 dólares, casi un 9% del total importado. Sin embargo, este hecho no resulta significativo puesto que se ha producido de manera puntual, y sus adquisiciones en otros años no llegaron a superar los 1.300.000 dólares. En este sentido, resultan más significativas las importaciones realizadas por Intrónica, Avantec y VTR Globalcom, que durante los últimos tres años han aumentado de forma continuada sus adquisiciones, llegando a alcanzar en 2011 los 4.321.671 de dólares (3,65% respecto del total), 2.808.898 dólares (2,39%), y 3.258.799 (2,77%) respectivamente.

En cuanto a los insumos con origen español , Condensadores DNA Chile fue el principal importador, y durante 2011 adquirió 151.595 dólares de este tipo de productos, de las marcas Industrais Venturas, Metrel y RTR. Le siguen Comercial Aragón, que importó productos por valor de 282.140 dólares, de la marca Electro; Rhona, 120.880 dólares, de Saci y Sofamel; e Importaciones Vanzulli, que importó 92.340 dólares de las marcas Celette y Celiber.

Por último, respecto a las principales marcas importadas , destacan Motorola, que durante los últimos tres años ha realizado envíos al país por valor de 8.727.965 dólares y ha acapa-rado un 3,11% de la cuota total importada; Fluke, con 8.655.138 dólares (3,09%); Objetivos, con 6.262.763 dólares (2,23%); y China Satellite, con 3.431.650 (1,22%). La principal marca importada desde España es Electro.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 15

• Cables y aislantes: análisis de la partida arancela ria 8544

TABLA Nº 8: IMPORTACIONES TOTALES POR PAÍS DE 8544 POR CHIL E EN DÓLARES (CIF) País 2009 % 2010 % 2011 % Total %

Total imp. 177.936.793 100 220.227.642 100 282.571.588 100 680.736.023 100

China 21.761.215 12,23 40.997.705 18,62 54.479.820 19,28 117.238.740 17,22

España 33.347.723 18,74 29.994.839 13,62 39.498.082 13,98 102.840.643 15,11

EE.UU. 22.384.202 12,58 25.741.511 11,69 37.513.119 13,28 85.638.832 12,58

Brasil 27.391.178 15,39 30.346.879 13,78 25.151.868 8,90 82.889.925 12,18

México 9.833.294 5,53 25.366.169 11,52 30.866.526 10,92 66.065.988 9,71

Argentina 10.148.116 5,70 19.314.505 8,77 26.480.486 9,37 55.943.107 8,22

Corea del Sur 18.259.508 10,26 14.095.128 6,40 19.646.478 6,95 52.001.114 7,64

Alemania 4.902.719 2,76 6.328.590 2,87 9.767.223 3,46 20.998.532 3,08

Italia 6.526.986 3,67 6.824.613 3,10 4.808.896 1,70 18.160.496 2,67

Francia 4.564.981 2,57 1.667.119 0,76 2.890.511 1,02 9.122.610 1,34

Taiwán 2.307.578 1,30 2.762.362 1,25 2.186.165 0,77 7.256.105 1,07

Polonia 1.753.830 0,99 1.939.827 0,88 3.437.319 1,22 7.130.976 1,05

Fuente: Legal Publishing

TABLA Nº 9: IMPORTACIONES POR EMPRESA DE 8544 EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Transworld Import and Export SA 8.631.153 4,85 10.815.525 4,91 9.553.850 3,38 29.000.528 4,26

Top Cable S.A. 6.510.185 3,66 8.631.392 3,92 13.007.992 4,60 28.149.569 4,14

Condutel Austral Ltda. 6.154.657 3,46 8.589.720 3,90 13.147.659 4,65 27.892.036 4,10

Miguelez Chile Ltda. 4.208.324 2,37 9.128.678 4,15 10.712.723 3,79 24.049.725 3,53

Claro Infraestructura 171 S.A. 1.214.582 0,68 11.291.791 5,13 11.399.107 4,03 23.905.479 3,51

Prov. Indust. Minera Andina S.A. 5.851.789 3,29 6.845.717 3,11 10.671.350 3,78 23.368.857 3,43

Vtr Globalcom S.A. 5.672.576 3,19 4.381.150 1,99 4.831.737 1,71 14.885.464 2,19

Comercial & Logistica Gral. S.A. 3.863.738 2,17 4.265.003 1,94 6.503.126 2,30 14.631.868 2,15

Sociedad Gral. Mejillones S.A. 14.540.774 8,17 75.352 0,03 6.226 0,00 14.622.352 2,15

Rhona S.A. 1.363.469 0,77 5.837.156 2,65 6.854.310 2,43 14.054.935 2,06

Ingeniería Desimat Ltda. 2.578.543 1,45 4.141.278 1,88 5.930.478 2,10 12.650.298 1,86

Electricidad Gobantes S.A. 1.615.530 0,91 4.193.369 1,90 5.107.155 1,81 10.916.054 1,60

Nexans Chile S.A. 1.779.492 1,00 3.000.920 1,36 5.373.421 1,90 10.153.832 1,49

Metro S.A. 7.098.426 3,99 1.196.053 0,54 1.472.518 0,52 9.766.997 1,43

Gtd Teleductos S.A. 2.834.243 1,59 2.969.469 1,35 3.408.898 1,21 9.212.610 1,35

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 16

TABLA Nº 10: IMPORTACIONES POR EMPRESA DE 8544 CON ORIGEN ESPAÑ OL EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Top Cable S.A. 6.510.185 19,52 8.631.392 28,78 13.007.992 32,93 28.149.569 27,37

Miguelez Chile Ltda. 4.208.324 12,62 9.128.678 30,43 10.712.723 27,12 24.049.725 23,39

Sociedad Gnral. Mejillones S.A. 14.400.126 43,18 19.471 0,06 - - 14.419.597 14,02

Electricidad Gobantes S.A. 768.205 2,30 2.885.723 9,62 3.117.704 7,89 6.771.631 6,58

Condutel Austral Ltda. 718.226 2,15 2.328.992 7,76 3.128.632 7,92 6.175.850 6,01

Rexel Electra S.A. 1.737.071 5,21 2.794.966 9,32 1.535.675 3,89 6.067.712 5,90

Cobre Cerrillos S.A. Cocesa - - 717.264 2,39 1.927.719 4,88 2.644.983 2,57

Optral Chile S.A. 453.655 1,36 343.568 1,15 902.834 2,29 1.700.057 1,65

Artplast S.A. 520.357 1,56 586.415 1,96 556.085 1,41 1.662.857 1,62

Constructora Astaldi Fe Grande - - - - 1.208.951 3,06 1.208.951 1,18

Comercial Daes S.A. 329.447 0,99 115.232 0,38 720.439 1,82 1.165.119 1,13

Enap Refinerias S.A. 59.187 0,18 643.067 2,14 393.462 1,00 1.095.716 1,07

Alcatel-Lucent de Chile S.A. 323.057 0,97 331.794 1,11 161.466 0,41 816.317 0,79

Metro S.A. 392.930 1,18 347.650 1,16 - - 740.580 0,72

Prov. Indust. Minera Andina SA - - - - 641.109 1,62 641.109 0,62

Fuente: Legal Publishing

TABLA Nº 11: IMPORTACIONES POR MARCA DE 8544 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Condumex 7.933.601 4,46 17.774.591 8,07 15.675.889 5,55 41.384.094 6,08

Prysmian 8.018.702 4,51 12.222.583 5,55 17.357.968 6,14 37.599.263 5,52

Top Cable 6.904.434 3,88 8.984.014 4,08 12.972.838 4,59 28.861.294 4,24

Miguelez 4.208.324 2,37 9.128.678 4,15 10.712.723 3,79 24.049.731 3,53

Commscope 8.042.624 4,52 6.831.621 3,10 7.571.969 2,68 22.446.221 3,30

Telcon 5.840.229 3,28 7.918.668 3,60 5.226.375 1,85 18.985.279 2,79

UTE Mejillones 14.525.507 8,16 19.471 0,01 - - 14.544.986 2,14

Posco Engineering 8.207.182 4,61 2.069.744 0,94 2.691.802 0,95 12.968.733 1,91

Iljin Electric 7.089.489 3,98 348.696 0,16 1.968.300 0,70 9.406.489 1,38

Anhui Jintian 428.900 0,24 1.448.142 0,66 5.017.560 1,78 6.894.603 1,01

Caterpillar 1.372.067 0,77 2.640.373 1,20 2.551.108 0,90 6.563.550 0,96

Cimet 610.220 0,34 2.478.592 1,13 3.019.722 1,07 6.108.536 0,90

Furukawa 1.077.895 0,61 2.329.884 1,06 2.648.386 0,94 6.056.166 0,89

Conductores Monterrey - - 2.127.477 0,97 3.818.059 1,35 5.945.537 0,87

General Cable 246.166 0,14 1.403.111 0,64 2.962.402 1,05 4.611.680 0,68

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 17

Las importaciones totales de Chile de la partida arancelaria 8544 han aumentado durante los últimos años. En concreto, en 2010 experimentaron un crecimiento del 24% respecto del volumen total importado en 2009, y en 2011, un aumento del 28%.

China es actualmente el mayor proveedor de este tipo de productos en Chile, y durante el pasado año exportó un total de 54.479.820 dólares, lo que representa un 19,28% del total ex-portado al país. España ocupa una posición privilegiada, y a día de hoy es el segundo ma-yor exportador de estos productos en Chile. De hecho, en 2009 España era el principal pro-veedor de Chile, pero el abrumador crecimiento de China del 88,50% durante 2010, desplazó a España a su actual posición. Durante 2011 sus exportaciones al país aumentaron en un 32% (un crecimiento 4 puntos superior al que experimentó el volumen total de importaciones) llegando a alcanzar un volumen total de 39.498.082 dólares, lo que representó un 13,98% del total importado. Estados Unidos también ha aumentado progresivamente el volumen total ex-portado a Chile de estos productos, mientras que Brasil ha disminuido su cuota en 2011 res-pecto de 2010.

Respecto a las principales empresas importadoras , se aprecia un aumento generalizado tanto en 2010 como en 2011 del volumen total de importaciones. La principal importadora del código arancelario analizado durante los tres últimos años es Transworld Import and Ex-port, que durante este periodo ha realizado adquisiciones por un valor de 29.000.528 dólares, un 4,26% del total exportado a Chile. Por otro lado, las filiales de las empresas españolas Top Cable y Miguelez se sitúan como dos de las mayores importadoras de este tipo de pro-ductos en el país durante 2011, alcanzando en ese año los 13.007.992 de dólares (32,93%) y 10.712.723 de dólares (27,12%) en volumen de importaciones respectivamente. Sin embar-go, estas empresas importan únicamente productos de sus propias marcas. Las otras empre-sas que realizaron un volumen importante de importaciones durante 2011 fueron Conductel Austral que importó 13.147.659 de dólares (4,65%); Claro Infraestructura, con 11.399.107 de dólares (4,03%); y Provisiones Industriales Minera Andina, con 10.671.350 de dólares (3,78%).

En cuanto a las importaciones realizadas con origen España , Top Cable y Miguelez apa-recen también en las primeras posiciones del ranking. Sin embargo, como se ha señalado an-teriormente, estas empresas no resultan interesantes para el exportador español puesto que únicamente importan productos de sus propias marcas. Las importaciones de la empresa So-ciedad General de Mejillones tampoco resultan representativas, puesto que sólo se localizan grandes volúmenes durante 2009, periodo que coincide con la construcción de la Planta de Gas Natural Licuado (GNL) en la comuna de Mejillones, proyecto para el que se creó la so-ciedad. En este sentido, las primeras empresas a tener en cuenta serían Electricidad Goban-tes, Condutel Austral y Relex Electra, que en 2011 importaron respectivamente 3.128.632 (7,89% respecto del total), 1.535.675 (7,92%) y 1.927.719 (3,89%) de dólares de productos con origen español.

Para finalizar, las principales marcas importadas son Condumex y Prysmian, que durante los últimos tres años han realizado envíos al país por valor de 41.384.094 y 37.599.263 dóla-res, lo que supone un 6,08% y 5,52% del total importado, respectivamente. También desta-can las importaciones realizadas por sus filiales de las marcas Top Cable y Miguelez.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 18

• Envolventes: análisis de la partida arancelaria 853 7

TABLA Nº 12: IMPORTACIONES TOTALES POR PAÍS DE 8537 DE CHIL E EN DÓLARES (CIF) País 2009 % 2010 % 2011 % Total %

Total imp. 141.764.384 100 97.247.793 100 104.965.238 100 343.977.416 100

EE.UU. 13.767.582 9,71 22.069.466 22,69 23.236.537 22,14 59.073.586 17,17

Alemania 23.801.936 16,79 13.472.913 13,85 17.845.521 17,00 55.120.371 16,02

Brasil 17.062.941 12,04 18.448.438 18,97 4.404.616 4,20 39.915.997 11,60

Italia 20.045.467 14,14 12.177.096 12,52 2.385.923 2,27 34.608.487 10,06

Francia 8.682.096 6,12 3.712.576 3,82 10.821.244 10,31 23.215.917 6,75

España 14.869.199 10,49 2.400.509 2,47 2.132.993 2,03 19.402.701 5,64

Corea del Sur 6.762.145 4,77 2.080.643 2,14 8.677.865 8,27 17.520.654 5,09

Canadá 11.331.940 7,99 1.087.159 1,12 1.807.561 1,72 14.226.661 4,14

Argentina 5.757.351 4,06 6.105.524 6,28 2.033.220 1,94 13.896.096 4,04

China 3.321.700 2,34 2.416.854 2,49 6.987.700 6,66 12.726.255 3,70

Suecia 3.196.788 2,26 1.547.094 1,59 1.554.879 1,48 6.298.762 1,83

Japón 1.091.041 0,77 1.053.692 1,08 4.060.227 3,87 6.204.961 1,80

Fuente: Legal Publishing

TABLA Nº 13: IMPORTACIONES POR EMPRESA DE 8537 EN DÓLARES (CI F) Empresa 2009 % 2010 % 2011 % Total %

Anglo American Sur S.A. 7.635.134 5,39 10.498.025 10,8 2.383.397 2,27 20.516.556 5,96

Siemens S.A. 9.647.462 6,81 4.093.721 4,21 3.807.263 3,63 17.548.446 5,1

Colbún S.A. 10.728.569 7,57 4.796.931 4,93 1.590.488 1,52 17.115.988 4,98

Cobra Chile Servicios S.A. 15.290.164 10,79 111.488 0,11 2.653 0 15.404.305 4,48

Codelco Chile 10.245.909 7,23 922.965 0,95 3.000.753 2,86 14.169.627 4,12

Emp.Nacional Electricidad S.A. 6.033.348 4,26 5.066.628 5,21 101.342 0,1 11.201.318 3,26

Schneider Electric Chile S.A. 2.340.715 1,65 4.342.012 4,46 4.354.609 4,15 11.037.336 3,21

Metro S.A. 6.181.034 4,36 1.727.598 1,78 1.920.964 1,83 9.829.597 2,86

Rockwell Automation Chile S.A. 2.502.423 1,77 3.764.252 3,87 3.484.589 3,32 9.751.264 2,83

Abb S.A. 2.558.336 1,8 1.506.172 1,55 4.756.037 4,53 8.820.545 2,56

Empr. Eléctrica Campiche S.A. 68.147 0,05 - - 8.491.430 8,09 8.559.578 2,49

Empr. Eléctrica Angamos S.A. 5.782.522 4,08 1.847.987 1,9 4.205 0 7.634.715 2,22

Astiller.y Maestr.de la Armada - - 308.787 0,32 7.175.813 6,84 7.484.600 2,18

Rolec Comercial e Ind. S.A. 1.454.255 1,03 1.914.680 1,97 3.071.607 2,93 6.440.542 1,87

Goodyear de Chile S.A.I.C. 1.444.434 1,02 1.252.540 1,29 3.199.593 3,05 5.896.568 1,71

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 19

TABLA Nº 14: IMPORTACIONES POR EMPRESA DE 8537 CON ORIGEN ESPAÑ OL EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Cobra Chile Servicios S.A. 11.067.293 74,43 99.399 4,14 2.653 0,12 11.169.345 57,57

Iansagro S.A. - - 554.179 23,09 625.417 29,32 1.179.595 6,08

Sociedad Gnl Mejillones S.A. 891.483 6 - - - - 891.483 4,59

Central Tierra Amarilla S.A. 503.648 3,39 - - - - 503.648 2,6

Norvind S.A. 426.137 2,87 - - - - 426.137 2,2

Clas Ingeniería S.A. 316.224 2,13 27.817 1,16 7.473 0,35 351.515 1,81

Auxiliar Conserv. America S.A. 277.118 1,86 - - 9.342 0,44 286.460 1,48

Vestas Chile Ltda. - - - - 283.645 13,3 283.645 1,46

Cam Chile S.A. 276.275 1,86 - - - - 276.275 1,42

Minicentral Hidroelec. Diuto - - 259.756 10,82 9.851 0,46 269.606 1,39

Central Termoelectr. Andina S.A. 255.914 1,72 - - 3.792 0,18 259.706 1,34

Central Eolica Canela S.A. 257.016 1,73 - - - - 257.016 1,32

Alstom Chile S.A. 636 0 245.467 10,23 - - 246.103 1,27

Técnicas Modulares e Industria 1.323 0,01 - - 204.427 9,58 205.750 1,06

Constr. Metalicas Asturianas - - 168.824 7,03 - - 168.824 0,87

Fuente: Legal Publishing

TABLA Nº 15: IMPORTACIONES POR MARCA DE 8537 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Siemens 26.529.035 18,71 14.795.018 15,21 11.802.569 11,24 53.126.623 15,44

Posco Engineering 8.978.932 6,33 1.854.843 1,91 8.458.120 8,06 19.291.895 5,61

UTE Mejillones 19.011.102 13,41 111.488 0,11 2.653 0,00 19.125.242 5,56

Abb 5.240.889 3,70 2.493.436 2,56 4.624.145 4,41 12.358.470 3,59

Tecnimont 5.971.171 4,21 5.056.789 5,20 105.736 0,10 11.133.696 3,24

Rockwell 2.495.154 1,76 3.348.117 3,44 3.560.493 3,39 9.403.765 2,73

Takraf 8.327.987 5,87 - - 114.259 0,11 8.442.246 2,45

Eaton 2.453.733 1,73 1.669.575 1,72 2.667.387 2,54 6.790.695 1,97

Dcns - - - - 6.158.702 5,87 6.158.702 1,79

Goodyear 1.321.182 0,93 1.098.404 1,13 2.317.681 2,21 4.737.267 1,38

Andritz.-f - - 1.585.743 1,63 3.037.711 2,89 4.623.454 1,34

Voith Hydro 100.108 0,07 4.452.087 4,58 54.582 0,05 4.606.777 1,34

Komatsu 1.369.571 0,97 1.533.025 1,58 1.659.903 1,58 4.562.499 1,33

Alstom 1.646.995 1,16 802.946 0,83 1.795.768 1,71 4.245.709 1,23

Schneider 279.962 0,20 957.970 0,99 2.293.273 2,18 3.531.205 1,03

Fuente: Legal Publishing

Las importaciones totales de Chile de la partida arancelaria 8535 sufrieron una fuerte caída en 2010 con respecto a 2009, mientras que en 2011 se produjo un ligero aumento del volu-men de importación de las mismas.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 20

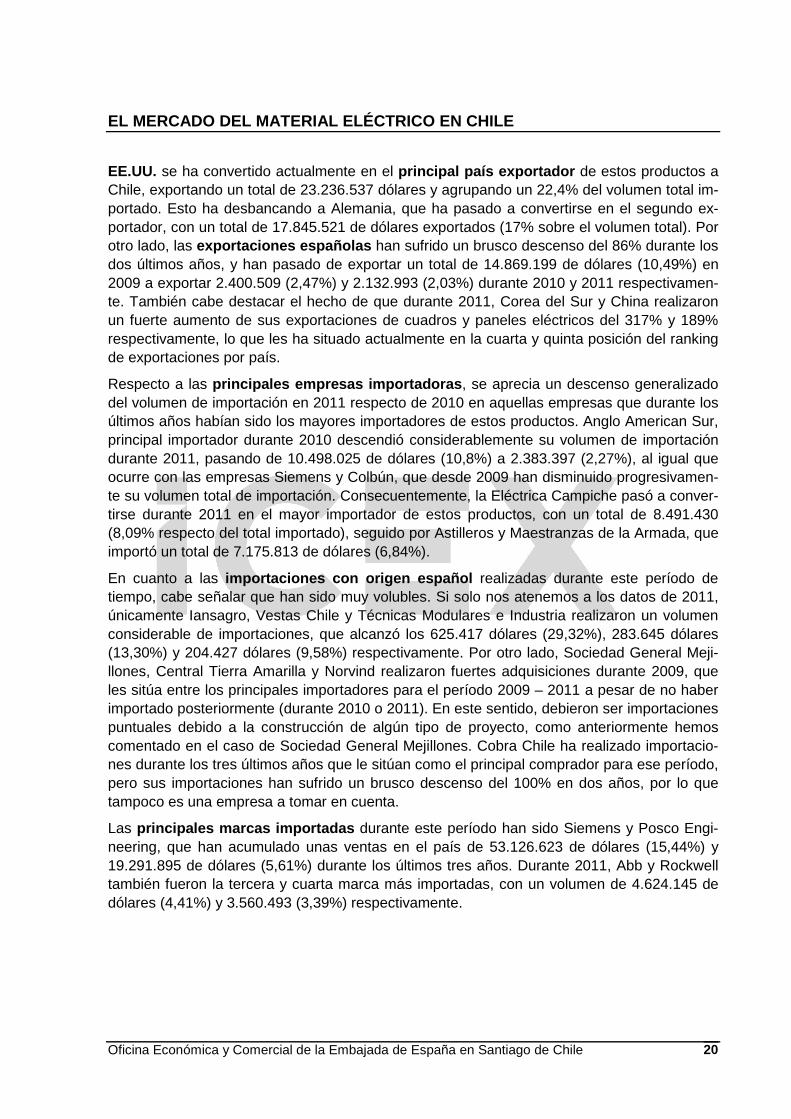

EE.UU. se ha convertido actualmente en el principal país exportador de estos productos a Chile, exportando un total de 23.236.537 dólares y agrupando un 22,4% del volumen total im-portado. Esto ha desbancando a Alemania, que ha pasado a convertirse en el segundo ex-portador, con un total de 17.845.521 de dólares exportados (17% sobre el volumen total). Por otro lado, las exportaciones españolas han sufrido un brusco descenso del 86% durante los dos últimos años, y han pasado de exportar un total de 14.869.199 de dólares (10,49%) en 2009 a exportar 2.400.509 (2,47%) y 2.132.993 (2,03%) durante 2010 y 2011 respectivamen-te. También cabe destacar el hecho de que durante 2011, Corea del Sur y China realizaron un fuerte aumento de sus exportaciones de cuadros y paneles eléctricos del 317% y 189% respectivamente, lo que les ha situado actualmente en la cuarta y quinta posición del ranking de exportaciones por país.

Respecto a las principales empresas importadoras , se aprecia un descenso generalizado del volumen de importación en 2011 respecto de 2010 en aquellas empresas que durante los últimos años habían sido los mayores importadores de estos productos. Anglo American Sur, principal importador durante 2010 descendió considerablemente su volumen de importación durante 2011, pasando de 10.498.025 de dólares (10,8%) a 2.383.397 (2,27%), al igual que ocurre con las empresas Siemens y Colbún, que desde 2009 han disminuido progresivamen-te su volumen total de importación. Consecuentemente, la Eléctrica Campiche pasó a conver-tirse durante 2011 en el mayor importador de estos productos, con un total de 8.491.430 (8,09% respecto del total importado), seguido por Astilleros y Maestranzas de la Armada, que importó un total de 7.175.813 de dólares (6,84%).

En cuanto a las importaciones con origen español realizadas durante este período de tiempo, cabe señalar que han sido muy volubles. Si solo nos atenemos a los datos de 2011, únicamente Iansagro, Vestas Chile y Técnicas Modulares e Industria realizaron un volumen considerable de importaciones, que alcanzó los 625.417 dólares (29,32%), 283.645 dólares (13,30%) y 204.427 dólares (9,58%) respectivamente. Por otro lado, Sociedad General Meji-llones, Central Tierra Amarilla y Norvind realizaron fuertes adquisiciones durante 2009, que les sitúa entre los principales importadores para el período 2009 – 2011 a pesar de no haber importado posteriormente (durante 2010 o 2011). En este sentido, debieron ser importaciones puntuales debido a la construcción de algún tipo de proyecto, como anteriormente hemos comentado en el caso de Sociedad General Mejillones. Cobra Chile ha realizado importacio-nes durante los tres últimos años que le sitúan como el principal comprador para ese período, pero sus importaciones han sufrido un brusco descenso del 100% en dos años, por lo que tampoco es una empresa a tomar en cuenta.

Las principales marcas importadas durante este período han sido Siemens y Posco Engi-neering, que han acumulado unas ventas en el país de 53.126.623 de dólares (15,44%) y 19.291.895 de dólares (5,61%) durante los últimos tres años. Durante 2011, Abb y Rockwell también fueron la tercera y cuarta marca más importadas, con un volumen de 4.624.145 de dólares (4,41%) y 3.560.493 (3,39%) respectivamente.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 21

• Pequeño material eléctrico: análisis de la partida arancelaria 8536

TABLA Nº 16: IMPORTACIONES TOTALES POR PAÍS DE 8536 DE CHIL E EN DÓLARES (CIF) País 2009 % 2010 % 2011 % Total %

Total imp. 121.705.770 100,00 154.030.025 100,00 194.876.958 100,00 470.612.753 100,00

EE.UU. 30.006.711 24,66 32.056.119 0,00 41.063.984 21,07 103.126.813 21,91

Francia 23.124.762 19,00 27.812.053 20,81 32.238.161 16,54 83.174.976 17,67

China 13.805.838 11,34 23.503.474 18,06 27.775.892 14,25 65.085.203 13,83

Alemania 11.158.512 9,17 11.707.342 15,26 14.996.378 7,70 37.862.232 8,05

Italia 7.067.213 5,81 9.942.460 7,60 12.055.700 6,19 29.065.373 6,18

México 2.001.037 1,64 5.769.966 6,45 8.584.391 4,41 16.355.394 3,48

Brasil 3.860.154 3,17 5.119.963 3,75 5.561.777 2,85 14.541.894 3,09

Japón 3.384.329 2,78 4.394.728 3,32 5.781.795 2,97 13.560.851 2,88

Argentina 4.339.233 3,57 4.147.111 2,85 4.836.506 2,48 13.322.850 2,83

Taiwán 2.406.560 1,98 2.615.237 2,69 3.763.902 1,93 8.785.699 1,87

Suecia 2.083.566 1,71 2.221.167 1,70 4.108.453 2,11 8.413.186 1,79

España 2.378.737 1,95 2.850.113 1,44 3.064.148 1,57 8.292.998 1,76

Fuente: Legal Publishing

TABLA Nº 17: IMPORTACIONES POR EMPRESA DE 8536 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Electro Andina Ltda. 11.333.015 9,31 16.288.414 10,57 22.939.887 11,77 50.561.316 10,74

Schneider Electric Chile S.A. 9.835.824 8,08 15.020.548 9,75 12.312.211 6,32 37.168.583 7,90

Bticino Chile Ltda. 2.705.145 2,22 7.568.202 4,91 9.919.484 5,09 20.192.830 4,29

Rolec S.A. 5.669.973 4,66 4.436.989 2,88 8.205.306 4,21 18.312.268 3,89

Rhona S.A. 4.339.758 3,57 5.399.916 3,51 7.978.282 4,09 17.717.956 3,76

Komatsu Chile S.A. 3.968.090 3,26 5.530.717 3,59 7.611.490 3,91 17.110.298 3,64

Siemens S.A. 4.011.538 3,30 3.675.835 2,39 4.137.544 2,12 11.824.917 2,51

Tyco Electronics Chile Ltda. 2.522.010 2,07 3.255.722 2,11 4.862.010 2,49 10.639.742 2,26

Minepro Chile S.A. 2.646.761 2,17 2.687.323 1,74 5.143.612 2,64 10.477.696 2,23

Abb S.A. 2.683.415 2,20 3.084.592 2,00 4.330.031 2,22 10.098.039 2,15

Claro Infraestructura 171 S.A. 275.897 0,23 3.646.899 2,37 3.966.522 2,04 7.889.319 1,68

Metro de Santiago 4.909.000 4,03 1.046.585 0,68 664.722 0,34 6.620.307 1,41

Codelco Chile 1.769.031 1,45 1.402.053 0,91 2.045.491 1,05 5.216.575 1,11

Rockwell Automation S.A. 925.674 0,76 1.492.199 0,97 2.224.299 1,14 4.642.172 0,99

VTR Globalcom S.A. 1.153.152 0,95 1.327.588 0,97 2.051.505 1,05 4.532.246 0,96

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 22

TABLA Nº 18: IMPORTACIONES POR EMPRESA DE 8536 CON ORIGEN ESPAÑ OL EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Condensadores Dna Chile 249.707 10,50 282.679 9,92 398.422 13,00 930.807 11,22

Rhona S.A. 244.909 10,30 251.076 8,81 304.679 9,94 800.663 9,65

Electricidad Gobantes S.A. 149.889 6,30 124.630 4,37 235.180 7,68 509.700 6,15

Enap Refinerias S.A. 4.822 0,20 138.896 4,87 230.617 7,53 374.335 4,51

Schneider Electric Chile S.A. 5.408 0,23 348.552 12,23 11.413 0,37 365.372 4,41

Comerc. Multinacional 109.864 4,62 40.301 1,41 121.237 3,96 271.402 3,27

Artplast S.A. 68.847 2,89 69.259 2,43 90.047 2,94 228.153 2,75

Comercial & Logística Gral. 49.655 2,09 164.230 5,76 - - 213.886 2,58

Comercial Electroimport S.A. 39.155 1,65 82.505 2,89 82.804 2,70 204.464 2,47

General Electric de Chile S.A. 167.312 7,03 8.641 0,30 27.619 0,90 203.572 2,45

Lureye Generacion S.A. - - 31.074 1,09 165.875 5,41 196.949 2,37

Rolec Comer. e Industrial S.A. 30.466 1,28 49.509 1,74 114.306 3,73 194.282 2,34

Nestlé Chile S.A. 7.418 0,31 153.507 5,39 526 0,02 161.450 1,95

Electronica Rhomberg Ltda. 48.057 2,02 58.932 2,07 51.136 1,67 158.125 1,91

Metro de Santiago 63.434 2,67 25.821 0,91 53.027 1,73 142.282 1,72

Fuente: Legal Publishing

TABLA Nº 19: IMPORTACIONES POR MARCA DE 8536 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Legrand 11.105.329 9,12 16.685.943 10,83 23.829.144 12,23 51.620.416 10,97

Schneider 7.295.530 5,99 12.558.503 8,15 9.848.686 5,05 29.702.719 6,31

Komatsu 4.524.348 3,72 5.989.346 3,89 7.714.476 3,96 18.228.171 3,87

Bticino 2.189.613 1,80 6.065.152 3,94 8.151.231 4,18 16.405.996 3,49

Eaton 4.559.437 3,75 3.622.494 2,35 6.255.297 3,21 14.437.228 3,07

Siemens 4.533.041 3,72 3.724.028 2,42 4.295.208 2,20 12.552.277 2,67

Mitsubishi 2.249.996 1,85 2.911.198 1,89 3.962.015 2,03 9.123.208 1,94

Tyco 1.574.219 1,29 1.798.005 1,17 4.756.420 2,44 8.128.643 1,73

P&H 1.761.038 1,45 1.855.358 1,20 3.954.814 2,03 7.571.209 1,61

Rockwell 893.844 0,73 1.461.849 0,95 2.197.704 1,13 4.553.397 0,97

Motorola 362.329 0,30 1.228.759 0,80 2.587.941 1,33 4.179.029 0,89

Abb 857.379 0,70 2.023.986 1,31 398.194 0,20 3.279.560 0,70

Caterpillar 709.029 0,58 972.873 0,63 1.245.415 0,64 2.927.317 0,62

Corning 415.812 0,34 904.789 0,59 1.395.618 0,72 2.716.219 0,58

Ericsson 178.777 0,15 363.887 0,24 1.768.782 0,91 2.311.446 0,49

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 23

Las importaciones totales de Chile de la partida arancelaria 8536 han experimentado un cre-cimiento sostenido del 26% durante los dos últimos años (2010 y 2011), alcanzando a día de hoy el importe de 194.876.958 dólares anuales.

Estados Unidos se ha mantenido como el principal proveedor de este tipo de productos al país, exportando un total de 41.063.984 dólares durante 2011 y abarcando una cuota de mercado del 21%. Le siguen Francia y China, que durante 2011 exportaron mercancía por valor de 32.238.161 (16,54%) y 27.775.892 (14,24%) respectivamente. España se encuentra a día de hoy en el puesto 12 del ranking de exportadores de pequeño material eléctrico a Chi-le, por debajo de otros países europeos como Alemania, Italia o Suecia. Tanto en 2009 como en 2010 se encontraba en el puesto 10. Sin embargo, y a pesar de haber aumentado su vo-lumen total de exportaciones, no ha crecido a las mismas tasas que el resto de países, sobre todo durante 2011, año en el que sólo aumentó un 7,5% el volumen total exportado a Chile.

Entre las principales empresas importadoras , podemos encontrar a empresas filiales de multinacionales de prestigio, que importan su propia marca para posteriormente distribuirla no solo por Chile si no por toda Sudamérica. Tal es el caso de Schneider, que durante 2011 rea-lizó importaciones de su propia marca por valor de 12.312.211 de dólares, un 6,32% del total importado por Chile; Bticino, que importó 9.919.484 dólares (5,09%); Rolec, 8.205.306 dóla-res (4,21%); o Komatsu, 7.611.490 dólares (3,91%). Por otro lado también podemos encon-trar a empresas del sector energético, compañías de telecomunicación o grandes mineras. Tal es el caso de Electro Andina, que fue el principal importador de este código durante 2011 y realizó adquisiciones por valor de 22.939.887, lo que supuso un 11,77% del total.

Por otro lado, las importaciones con origen español realizadas durante este período de tiempo han experimentado un aumento generalizado. La empresa Condensadores DNA Chile aparece como el principal importador de este tipo de mercancía. Durante los últimos tres años ha realizado adquisiciones con origen español de forma regular, aumentando cada año en torno a un 10% el volumen total importado, y alcanzando en 2011 los 398.422 dólares (13% del total). Le siguen las empresas Rhona y Electricidad Gobantes, que también han rea-lizado importaciones durante estos últimos tres años de forma regular, alcanzando en 2011 los 304.679 dólares (9,94%) y 235.180 dólares (7,68%) respectivamente. La empresa Schneider también aparece como uno de los principales importadores de este código desde España, pero sus adquisiciones no son representativas puesto que son de su propia marca.

Las principales marcas importadas durante este período han sido Legrand, Schneider, Komatsu, Bticino, Eaton y Siemens. Durante estos tres últimos años las exportaciones de es-tas marcas al país han alcanzado los 142.946.807 dólares, lo que supone un 30,37% del total importado.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 24

• Alta tensión: análisis de la partida arancelaria 85 35

TABLA Nº 20: IMPORTACIONES TOTALES POR PAÍS DE 8535 DE CHI LE EN DÓLARES (CIF) País 2009 % 2010 % 2011 % Total %

Total imp. 69.380.999 100,00 42.785.603 100,00 41.832.154 100,00 153.998.757 100,00

Alemania 18.013.212 25,96 3.752.222 8,77 5.018.331 12,00 26.783.765 17,39

EE.UU. 6.724.243 9,69 8.338.303 19,49 9.447.992 22,59 24.510.539 15,92

Corea del Sur 9.909.448 14,28 4.026.671 9,41 411.363 0,98 14.347.482 9,32

Suecia 7.588.697 10,94 2.286.945 5,35 1.016.736 2,43 10.892.378 7,07

Italia 4.438.732 6,40 3.601.170 8,42 2.431.144 5,81 10.471.046 6,80

Canadá 2.210.768 3,19 3.023.969 7,07 4.710.903 11,26 9.945.640 6,46

Australia 1.462.731 2,11 2.223.457 5,20 3.213.602 7,68 6.899.790 4,48

China 1.280.426 1,85 2.773.343 6,48 2.714.767 6,49 6.768.536 4,40

Francia 2.867.861 4,13 2.384.011 5,57 1.274.931 3,05 6.526.803 4,24

Brasil 1.769.514 2,55 1.303.978 3,05 2.248.462 5,37 5.321.954 3,46

España 3.602.536 5,19 530.352 1,24 948.031 2,27 5.080.919 3,30

México 847.570 1,22 1.787.450 4,18 2.279.826 5,45 4.914.846 3,19

Fuente: Legal Publishing

TABLA Nº 21: IMPORTACIONES POR EMPRESA DE 8535 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Empr. Eléctrica Angamos S.A. 11.576.911 16,69 511.631 1,20 31.308 0,07 12.119.851 7,87

Comercial & Logística Gral. 3.434.598 4,95 4.385.194 10,25 3.120.512 7,46 10.940.303 7,10

Abb S.A. 3.140.415 4,53 2.772.976 6,48 1.907.731 4,56 7.821.122 5,08

Transelec S.A. 5.614.205 8,09 1.188.139 2,78 374.043 0,89 7.176.388 4,66

Rolec Comer. e Industrial S.A. 1.675.334 2,41 1.458.726 3,41 2.949.377 7,05 6.083.437 3,95

Rhona S.A. 2.000.013 2,88 1.141.960 2,67 2.105.893 5,03 5.247.867 3,41

Comercializadora Bimex Ltda. 1.368.918 1,97 1.677.856 3,92 1.876.645 4,49 4.923.420 3,20

Cam Chile S.A. 4.403.303 6,35 452.466 1,06 60.045 0,14 4.915.815 3,19

Alstom Grid Chile S.A. 1.940.544 2,80 2.065.096 4,83 876.638 2,10 4.882.278 3,17

Hnos. Briones Sist. Eléctricos 926.695 1,34 1.221.602 2,86 2.616.220 6,25 4.764.516 3,09

Abengoa Chile S.A. 598.888 0,86 3.232.902 7,56 148.551 0,36 3.980.341 2,58

Codelco Chile 2.239.874 3,23 753.822 1,76 913.182 2,18 3.906.877 2,54

Anglo American Sur S.A. 2.642.031 3,81 314.958 0,74 715.430 1,71 3.672.419 2,38

Eecol Industrial Electric Ltda. 943.296 1,36 1.329.228 3,11 1.167.713 2,79 3.440.237 2,23

Siemens S.A. 1.896.839 2,73 604.949 1,41 594.822 1,42 3.096.610 2,01

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 25

TABLA Nº 22: IMPORTACIONES POR EMPRESA DE 8535 CON ORIGEN ESP AÑOL EN DÓLARES (CIF) Empresa 2009 % 2010 % 2011 % Total %

Soc. Gral. Mejillones S.A. 2.316.315 64,30 - - - - 2.316.315 45,59

Rtho Elektrische Ltda. 307.372 8,53 125.150 23,60 295.077 31,13 727.599 14,32

Metro de Santiago 528.357 14,67 64.375 12,14 - - 592.733 11,67

Ingeniería Desimat Ltda. 468 0,01 23.174 4,37 212.111 22,37 235.753 4,64

Técnicas Modulares e Industria - - 3.084 0,58 129.377 13,65 132.461 2,61

Schneider Electric Chile S.A. 34.609 0,96 45.026 8,49 45.680 4,82 125.315 2,47

Clas Ingeniería Electr. S.A. 61.966 1,72 41.249 7,78 9.526 1,00 112.741 2,22

Hnos. Briones Sist. Eléctricos - - - - 106.829 11,27 106.829 2,10

Inex Chile S.A. 38.384 1,07 66.978 12,63 - - 105.363 2,07

Transelec S.A. 90.551 2,51 13.623 2,57 - - 104.174 2,05

Represt. Electroglobal Ltda. 27.606 0,77 22.691 4,28 28.347 2,99 78.644 1,55

Lureye Generacion S.A. 44.641 1,24 27.213 5,13 - - 71.854 1,41

Zigor Chile S.A. - - 37.502 7,07 4.587 0,48 42.088 0,83

Ing.y Const.Sigdo Koppers S.A. 16.055 0,45 23.020 4,34 - - 39.075 0,77

Cam Chile S.A. 28.024 0,78 - - - - 28.024 0,55

Fuente: Legal Publishing

TABLA Nº 23: IMPORTACIONES POR MARCA DE 8535 EN DÓLARES ( CIF) Empresa 2009 % 2010 % 2011 % Total %

Siemens 13.775.366 19,85 915.033 2,14 1.030.921 2,46 15.721.320 10,21

Abb 6.797.104 9,80 4.184.138 9,78 3.722.672 8,90 14.703.915 9,55

Posco Engineering 11.596.066 16,71 506.006 1,18 3.264 0,01 12.105.336 7,86

Areva 3.518.482 5,07 3.623.494 8,47 299.530 0,72 7.441.507 4,83

S.C.E.C. 1.113.140 1,60 1.650.782 3,86 1.801.265 4,31 4.565.186 2,96

Hubbell 736.205 1,06 1.124.618 2,63 1.685.808 4,03 3.546.630 2,30

Andritz - - 2.928.299 6,84 6.651 0,02 2.934.950 1,91

Hyundai Corporation - - 2.766.073 6,46 - - 2.766.073 1,80

Noja Power 823.958 1,19 1.668.375 3,90 2.194.067 5,24 4.686.400 3,04

UTE Mejillones 2.316.315 3,34 - - - - 2.316.315 1,50

Rockwell 38.614 0,06 395.712 0,92 1.395.192 3,34 1.829.519 1,19

Cooper 258.740 0,37 672.202 1,57 861.543 2,06 1.792.485 1,16

Patton 428.256 0,62 761.092 1,78 489.614 1,17 1.678.962 1,09

S & A 115.052 0,17 714.640 1,67 742.118 1,77 1.571.809 1,02

Alstom 707 0,00 32.103 0,08 1.530.257 3,66 1.563.067 1,01

Fuente: Legal Publishing

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 26

Las importaciones totales de Chile del código arancelario 8535, correspondiente a materiales eléctricos de alta tensión, han disminuido durante los últimos años. En concreto, para el período 2009 – 2011 han experimentado un descenso de casi el 40% del volumen total.

Teniendo en cuenta el volumen total de exportaciones de los últimos 3 años, Alemania es ac-tualmente el mayor proveedor de este tipo de productos en Chile, exportando durante este período un total de 26.783.765 dólares y acaparando un 17,39% de cuota de mercado. Le seguirían Estados Unidos muy de cerca, con 24.510.539 dólares (15,92%); y más alejados, Corea del Sur, 14.347.482 de dólares (9,32%); y Suecia, 10.892.378 de dólares (7,07%). Sin embargo, si sólo tenemos en cuenta las exportaciones realizadas a Chile durante 2011, Esta-dos Unidos ha adelantado a Alemania y se ha situado como el actual principal proveedor de este tipo de insumos, alcanzando en 2011 los 9.447.992 dólares (22,59%). Mientras que la mayoría de países que ocupaban las primeras posiciones en el ranking de 2009 sufrieron un fuerte descenso de su volumen total de exportaciones durante 2010 y 2011, Estados Unidos no solo se ha mantenido constante en sus envíos al país si no que los ha incrementado en torno a un 40%. España experimentó una fuerte caída del 85% en su volumen total de expor-taciones durante 2010, que le llevo de los 3.602.536 de dólares y aglutinar una cuota del 5,19% a exportar tan solo 530.352 dólares y representar un 1,24% del total importado por Chile. Si bien en 2011 aumentó sus exportaciones en un 78,76%, sólo alcanzó los 948.031 dólares (2,27%) y se sitúo como el doceavo mayor exprtador al país, alejado del quinto pues-to que ocupaba en 2009.

Respecto a las principales empresas importadoras , la Eléctrica Angamos aparece en el primer puesto debido a sus adquisiciones durante 2009, que alcanzaron los 11.576.911 dólares, casi un 17% del total importado. Sin embargo, este hecho no resulta significativo puesto que se ha producido de manera puntual, y sus adquisiciones en años posteriores no llegaron a superar los 512.000 dólares. En este sentido, resultan más significativas las importaciones realizadas por Comercial & Logística General, Hermanos Briones y Comercializadora Bimex, que durante los últimos tres años han aumentado sus adquisiciones, llegando a alcanzar en 2011 los 3.120.512 dólares (7,46% respecto del total), 2.616.220 dólares (6,25%), y 1.876.645 dólares (4,49%), respectivamente.

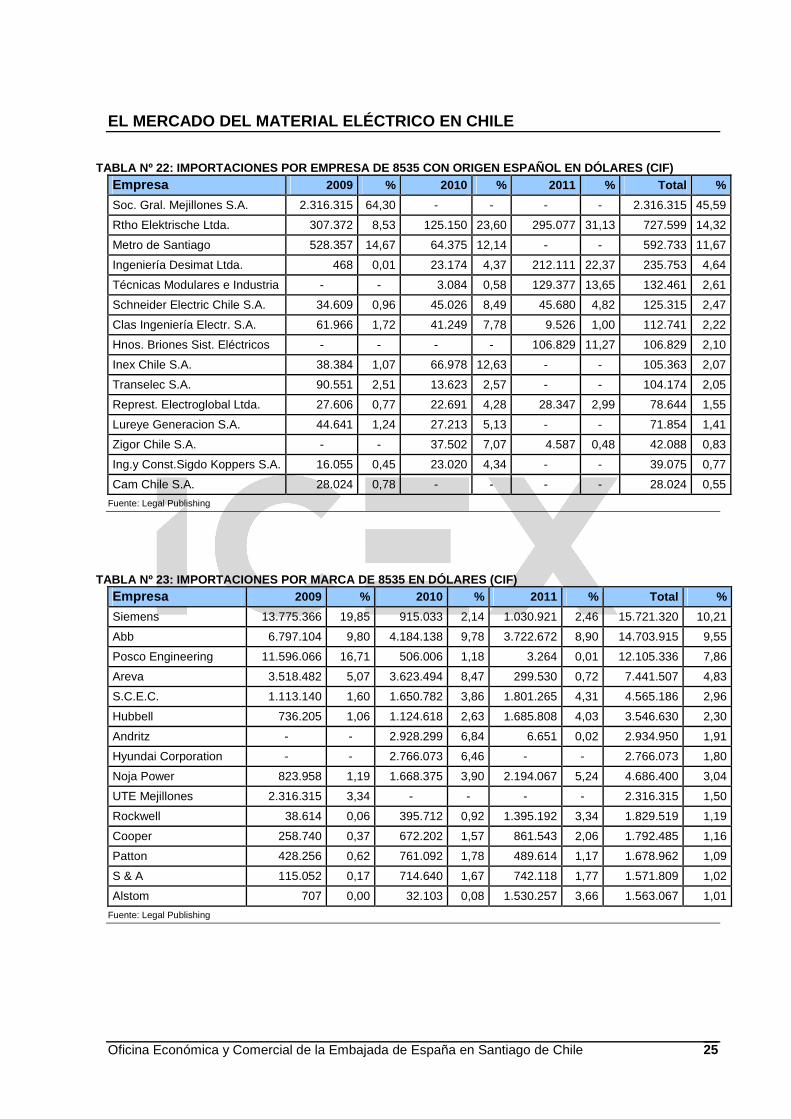

En cuanto a los insumos con origen español , cabe destacar la empresa Rtho Elektrische, el segundo mayor importador para el período 2009 – 2011, que si bien ha disminuido ligera-mente su volumen total de adquisiciones, ha sido de las pocas empresas que ha comprado de forma constante durante los últimos tres años. Por este mismo factor, también cabría des-tacar a Ingeniería Desimat, que ha aumentado sus adquisiciones durante este período de forma significativa, llegando a alcanzar durante 2011 los 212.111 dólares, un 22,37% del total importado durante ese año.

Por último, respecto a las principales marcas importadas , destacan Siemens, que durante los últimos tres años ha realizado envíos al país por valor de 15.721.320 dólares y ha acapa-rado un 10,21% de la cuota total importada; y Abb con 14.703.915 dólares (9,55%).

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 27

1.2.2. Exportaciones

• Aparellaje: análisis de las partida arancelarias 85 32, 8543 y 9030

TABLA Nº 24: EXPORTACIONES TOTALES DE CHILE DE 8532, 8543 Y 9030 EN DÓLARES (FOB) País 2009 % 2010 % 2011 % Total %

Total exp. 4.027.646 100,00 2.651.268 100,00 3.232.702 100,00 9.911.616 100,00

EE.UU. 687.690 17,07 435.019 16,41 610.307 18,88 1.733.016 17,48

Perú 226.856 5,63 414.133 15,62 743.553 23,00 1.384.542 13,97

Italia 1.094.756 27,18 22.826 0,86 42.166 1,30 1.159.748 11,70

Bolivia 206.217 5,12 152.807 5,76 276.429 8,55 635.454 6,41

Brasil 239.636 5,95 104.412 3,94 259.154 8,02 603.202 6,09

Argentina 101.616 2,52 104.089 3,93 277.629 8,59 483.334 4,88

Francia 112.741 2,80 126.751 4,78 176.146 5,45 415.638 4,19

Japón 104.632 2,60 252.175 9,51 41.000 1,27 397.806 4,01

México 55.496 1,38 222.072 8,38 84.420 2,61 361.988 3,65

Ecuador 206.000 5,11 66.017 2,49 40.170 1,24 312.187 3,15

Corea del Sur 62.105 1,54 243.295 9,18 - - 305.401 3,08

Hong Kong 207.100 5,14 - - 35.748 1,11 242.848 2,45

Fuente: Legal Publishing

Las exportaciones chilenas de aparellaje eléctrico disminuyeron un 34,17% durante 2010 y aumentaron un 21,93% durante 2011. El resultado es que el volumen total exportado duran-te 2011 no alcanza al de 2009, si no que es aproximadamente un 20% inferior.

Los principales importadores de estos productos con origen en Chile son sobre todo países de la misma región, como es el caso de Perú, que durante los últimos tres años ha aumenta-do su volumen total de adquisiciones y ha importado un total de 1.384.542 dólares (13,97% del total exportado por Chile), situándose en 2011 como el principal importador; Bolivia, que ha importado 635.454 dólares (6,41%); Brasil, 603.202 dólares (6,09%); y Argentina, 483.334 dólares (4,88%). Durante 2009 y 2010 el principal importador de estos productos fue Estados Unidos, que actualmente ocupa la segunda posición, adquiriendo durante 2011 610.307 dóla-res, un 18,8 de la cuota total.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 28

• Cables y aislantes: análisis de la partida arancela ria 8544

TABLA Nº 25: EXPORTACIONES TOTALES DE CHILE DE 8544 EN DÓLAR ES (FOB) País 2009 % 2010 % 2011 % Total %

Total exp. 44.066.401 100,00 61.561.978 100,00 89.415.676 100,00 195.044.054 100,00

Ecuador 16.649.803 37,78 29.659.550 48,18 28.047.083 31,37 74.356.436 38,12

Colombia 14.893.121 33,80 14.577.775 23,68 31.711.863 35,47 61.182.758 31,37

Perú 6.994.550 15,87 7.759.742 12,60 16.595.320 18,56 31.349.613 16,07

Argentina 964.401 2,19 1.650.452 2,68 7.641.304 8,55 10.256.157 5,26

Puerto Rico 946.456 2,15 2.190.580 3,56 - - 3.137.036 1,61

EE.UU. 400.361 0,91 787.548 1,28 1.335.824 1,49 2.523.733 1,29

China 906.362 2,06 1.017.149 1,65 85.586 0,10 2.009.097 1,03

Venezuela 74.401 0,17 1.085.700 1,76 350.131 0,39 1.510.232 0,77

Costa Rica 775.231 1,76 472.109 0,77 216.520 0,24 1.463.860 0,75

Bolivia 489.350 1,11 433.557 0,70 462.521 0,52 1.385.428 0,71

Panama 1.124 0,00 494.086 0,80 787.966 0,88 1.283.177 0,66

Brasil 86.136 0,20 681.449 1,11 376.031 0,42 1.143.616 0,59

Fuente: Legal Publishing

Las exportaciones chilenas de la partida 8544 han aumentado a un ritmo constante del 40-45% durante 2010 y 2011, alcanzando durante estos tres últimos años un volumen total de 195.044.054 dólares.

Los principales países importadores de estos productos con origen en Chile son Ecuador (un 38,12% del total exportado por Chile), Colombia (35,47%), Perú (18,56%) y Argentina (8,55%), todos ellos ubicados geográficamente cerca de Chile, país que en muchas ocasio-nes es utilizado como lanzadera en el Cono Sur.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 29

• Envolventes: análisis de la partida arancelaria 853 7

TABLA Nº 26: EXPORTACIONES TOTALES DE CHILE DE 8537 EN DÓLAR ES (FOB) País 2009 % 2010 % 2011 % Total %

Total exp. 3.699.290 100,00 2.872.566 100,00 13.746.108 100,00 20.317.963 100,00

Perú 147.225 3,98 326.488 11,37 9.125.546 66,39 9.599.259 47,25

Argentina 1.904.532 51,48 265.459 9,24 486.460 3,54 2.656.451 13,07

Colombia 79.296 2,14 202.254 7,04 845.960 6,15 1.127.510 5,55

Francia 4.543 0,12 229.092 7,98 688.605 5,01 922.240 4,54

EE.UU. 409.795 11,08 253.348 8,82 209.482 1,52 872.625 4,29

Brasil 26.838 0,73 122.470 4,26 673.189 4,90 822.497 4,05

Alemania 104.301 2,82 161.211 5,61 390.282 2,84 655.794 3,23

Venezuela 304.399 8,23 325.362 11,33 12.053 0,09 641.814 3,16

España 15.188 0,41 449.847 15,66 46.135 0,34 511.170 2,52

Dinamarca 44.023 1,19 75.311 2,62 219.340 1,60 338.674 1,67

Reino Unido 10.798 0,29 8.153 0,28 305.550 2,22 324.501 1,60

Bolivia 104.858 2,83 95.964 3,34 106.585 0,78 307.408 1,51

Fuente: Legal Publishing

Cabe destacar el hecho de que las exportaciones chilenas de la partida 8537 han experimen-tado un extraordinario crecimiento del 272% desde 2009 , y actualmente han alcanzado un volumen total de 13.746.108 dólares. Este hecho se debe sobre todo al fuerte aumento de las importaciones de estos productos por Perú , que importa actualmente un volumen total de 9.125.546 de dólares, lo que representa un 47,25% del total exportado por Chile, y un au-mento del 6.098% respecto del volumen importado en 2009. Los otros principales países re-ceptores de las exportaciones son Argentina (13,07%); y Colombia (5,55%), que también ha experimentado durante los últimos años una fuerte subida de su volumen total de importacio-nes de este capítulo.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 30

• Pequeño material eléctrico: análisis de la partida arancelaria 8536

TABLA Nº 27: EXPORTACIONES TOTALES DE CHILE DE 8536 EN DÓLA RES (FOB) País 2009 % 2010 % 2011 % Total %

Total exp. 6.962.430 100,00 7.562.810 100,00 8.192.417 100,00 22.717.657 100,00

Perú 1.759.778 25,28 1.395.774 18,46 1.209.969 14,77 4.365.521 19,22

Bolivia 1.278.359 18,36 865.977 11,45 1.417.992 17,31 3.562.327 15,68

EE.UU. 670.389 9,63 2.075.798 27,45 466.765 5,70 3.212.953 14,14

Venezuela 904.261 12,99 568.117 7,51 833.634 10,18 2.306.012 10,15

Colombia 304.093 4,37 491.342 6,50 1.410.585 17,22 2.206.019 9,71

Argentina 318.486 4,57 429.145 5,67 853.340 10,42 1.600.972 7,05

México 126.302 1,81 452.506 5,98 1.009.391 12,32 1.588.199 6,99

Italia 430.598 6,18 113.834 1,51 21.710 0,26 566.142 2,49

Alemania 114.145 1,64 386.617 5,11 57.636 0,70 558.397 2,46

Uruguay 227.845 3,27 98.341 1,30 183.614 2,24 509.799 2,24

Ecuador 184.710 2,65 149.617 1,98 108.230 1,32 442.557 1,95

Canadá 138.094 1,98 147.582 1,95 29.531 0,36 315.208 1,39

Fuente: Legal Publishing

Las exportaciones chilenas de la partida 8536 han aumentado a un ritmo constante del 8% durante 2010 y 2011, alcanzando actualmente un volumen total de 22.717.657 dólares.

Los principales países importadores de estos productos con origen en Chile son, una vez más, países de la mima región, como Perú, que representa un 19,22% del total exportado du-rante los tres últimos años); Bolivia, un 15,68%; Venezuela, un 10,15%; Colombia, un 9,71%; y Argentina, 7,05%. También Estados Unidos aparece entre los principales importadores, ocupando el puesto tercero y acaparando una cuota del 14,14% respecto del total exportado por Chile durante los tres últimos años.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 31

• Alta tensión: análisis de la partida arancelaria 85 35

TABLA Nº 28: EXPORTACIONES TOTALES DE CHILE DE 8535 EN DÓLAR ES (FOB) País 2009 % 2010 % 2011 % Total %

Total exp. 1.037.619 100,00 1.034.376 100,00 2.125.718 100,00 4.197.713 100,00

EE.UU. 458.386 44,18 396.436 38,33 1.172.752 55,17 2.027.574 48,30

Colombia 199.418 19,22 198.623 19,20 327.793 15,42 725.834 17,29

México 147.925 14,26 212.337 20,53 293.757 13,82 654.018 15,58

Perú 16.637 1,60 11.263 1,09 126.172 5,94 154.073 3,67

Panamá 18.402 1,77 33.388 3,23 26.370 1,24 78.160 1,86

Argentina 22.151 2,13 10.249 0,99 39.802 1,87 72.202 1,72

Rep. Dominicana 38.768 3,74 31.088 3,01 - - 69.856 1,66

Costa Rica 9.086 0,88 51.541 4,98 6.631 0,31 67.258 1,60

Bolivia 5.033 0,49 1.313 0,13 51.679 2,43 58.025 1,38

Filipinas 9.169 0,88 8.762 0,85 16.004 0,75 33.935 0,81

El Salvador 10.502 1,01 8.014 0,77 13.894 0,65 32.410 0,77

Nicaragua 6.611 0,64 12.099 1,17 12.877 0,61 31.587 0,75

Fuente: Legal Publishing

Las exportaciones chilenas de la partida 8535 aumentaron más de un 100% durante 2011, alcanzando los 2.125.718 dólares.

El principal importador de estos productos con origen en Chile es Estados Unidos, que du-rante los últimos tres años ha acaparado casi un 50% del volumen total exportado por Chile, alcanzando en 2011 los 1.172.752 dólares (55,17% del total exportado ese mismo año). Por otro lado, entre el resto de importadores destacan una vez más los países de la misma re-gión que Chile, como Colombia, Perú, Argentina y Bolivia. Sin embargo, también aparecen en el ranking países más alejados que pertenecen a la zona de Centroamérica y el Caribe, como son México, Panamá, República Dominicana, Costa Rica, El Salvador y Nicaragua. Estos úl-timos suponen casi un cuarto de la cuota total de exportaciones de Chile (22,22%).

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 32

1.2.3. Saldo comercial

TABLA Nº 29: SALDO COMERCIAL DE LAS PARTIDAS ARANCELARI AS 8532, 8543 Y 9030 Partida 8532, 8543, 9030 2009 2010 2011 Total

Exportaciones (X) 4.027.644 2.651.266 3.232.701 9.911.611

Importaciones (M) 72.930.178 89.835.396 117.627.487 280.393.061

Saldo Comercial (X-M) -68.902.534 -87.184.130 -114.394.786 -270.481.450

El saldo comercial de las partidas 8532, 8543 y 9030, correspondiente al aparellaje eléctrico, es deficitario para los tres años. Este déficit ha crecido de forma continuada durante los tres últimos años, debido a que Chile ha importado cada vez más este tipo de productos desde el exterior a la vez que ha disminuido sus exportaciones. Este hecho puede deberse a una dis-minución en la producción interna de este tipo de insumos, que haría que cada vez más el país tuviese que proveerse a través de terceros.

TABLA Nº 30: SALDO COMERCIAL DE LA PARTIDA ARANCELARI A 8544 Partida 8544 2009 2010 2011 Total

Exportaciones (X) 44.066.401 61.561.978 89.415.676 195.044.054

Importaciones (M) 177.936.793 220.227.642 282.571.588 680.736.023

Saldo Comercial (X-M) -133.870.392 -158.665.664 -193.155.912 -485.691.969

En este caso, el saldo comercial para la partida 8544 es también deficitario para los tres años. Este déficit ha tenido también una tendencia creciente , al haber aumentado en mayor medida el volumen total de importaciones respecto del volumen total de exportaciones.

TABLA Nº 31: SALDO COMERCIAL DE LA PARTIDA ARANCELARI A 8537 Partida 8537 2009 2010 2011 Total

Exportaciones (X) 3.699.290 2.872.566 13.746.108 20.317.963

Importaciones (M) 141.764.384 97.247.793 104.965.238 343.977.416

Saldo Comercial (X-M) -138.065.094 -94.375.227 -91.219.130 -323.659.453

Como se puede observar en la tabla, el saldo comercial para la partida 8537, relativa a los paneles y cuadros eléctricos, es deficitario en los tres últimos años. Sin embargo, este déficit ha venido disminuyendo desde 2009 progresivamente, debido sobre todo a una disminución en el volumen total de importaciones de este material, aunque también a un aumento en el volumen total exportado por Chile.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 33

TABLA Nº 32: SALDO COMERCIAL DE LA PARTIDA ARANCELARI A 8536 Partida 8536 2009 2010 2011 Total

Exportaciones (X) 6.962.430 7.562.810 8.192.417 22.717.657

Importaciones (M) 121.705.770 154.030.025 194.876.958 470.612.753

Saldo Comercial (X-M) -114.743.340 -146.467.215 -186.684.541 -447.895.096

El saldo comercial de las partida 8536, o del material eléctrico domiciliario, es, una vez más, deficitario para los tres años. Además, este déficit ha aumentado de manera significativa du-rante estos tres últimos años, debido a un aumento considerable de las importaciones de este material. Las exportaciones de este producto al exterior han aumentado también. Estos datos revelan, por tanto, un aumento de la demanda interna de este insumo.

TABLA Nº 33: SALDO COMERCIAL DE LA PARTIDA ARANCELARI A 8535 Partida 8535 2009 2010 2011 Total

Exportaciones (X) 1.037.619 1.034.376 2.125.718 4.197.713

Importaciones (M) 69.380.999 42.785.603 41.832.154 153.998.756

Saldo Comercial (X-M) -68.343.380 -41.751.227 -39.706.436 -149.801.043

Por último, el saldo comercial de las partida 8535, correspondiente a la alta tensión, es defici-tario, pero de forma decreciente, debido sobre todo a una disminución en las exportaciones de este material al país.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 34

2. ANÁLISIS CUALITATIVO

2.1. Producción

La producción de material eléctrico depende del tipo de producto del que se trate, existiendo mucha diferencia entre los productos estándar y los productos a medida. En el caso del mate-rial estándar, la producción es masiva, el precio es determinante y se fabrican en su mayoría en China e India. Sin embargo, en el caso de que el producto sea a medida, existe un alto componente tecnológico y adaptarse a las necesidades del cliente es imprescindible para el éxito. Por este motivo, este tipo de material eléctrico procede de Europa y Estado Unidos.

2.1.1. Cables y conductores eléctricos

Los cables eléctricos se fabrican generalmente de cobre , un material con excelente conduc-tividad, o de aluminio que aunque posee menor conductividad es más económico.

Como norma general, los cables cuentan con un aislamiento o cubierta de plástico, termo-plástico de PVC (policloruro de vinilo), PE (polietileno), PCP (policloropreno) o neopreno y cuyo tipo y grosor dependerá de la aplicación que tenga el cable así como el grosor mismo del material conductor.

Las partes generales de un cable eléctrico son:

A. El conductor: es el elemento que conduce la corriente eléctrica y puede ser de diver-sos materiales metálicos. Puede estar formado por uno o varios hilos.

B. El aislamiento: es el recubrimiento que envuelve al conductor, para evitar la circula-ción de corriente eléctrica fuera del mismo.

C. La capa de relleno: es el material aislante que envuelve a los conductores para man-tener la sección circular del conjunto.

D. La cubierta: está fabricada de materiales que protejan mecánicamente al cable. Tiene como función proteger el aislamiento de los conductores de la acción de la temperatu-ra, sol, lluvia, etc.

La clasificación general de los cables depende del número de conductores que forme en su composición, siendo unipolar de un solo conductor; bipolar, dos conductores; tripolar, tres conductores; tetra polar, cuatro conductores; etc.

2.1.2. Cuadros y tableros eléctricos

En el proceso productivo de cuadros de control, las cajas se ensamblan por empresas cua-dristas, normalmente de forma local en el país de destino, es decir, donde se vayan a utilizar. Esto es así porque cambian los requerimientos técnicos en cada país, y se han de ensamblar a medida para cada máquina o pedido, según lo que se quiera hacer, que necesita unos componentes diferentes.

Cada uno de los componentes se puede comprar de un proveedor diferente, de países dife-rentes y ensamblarlos para cada maquina u ocasión. También se puede importar directamen-te la placa hecha.

EL MERCADO DEL MATERIAL ELÉCTRICO EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 35

2.2. Obstáculos comerciales

2.2.1. Barreras arancelarias: el arancel aduanero

El arancel aplicable a los códigos analizados en el presente estudio es del 0%.

TABLA Nº 34: ARANCELES APLICABLES AL MATERIAL ELÉCTRICO Código arancelario % Ad Valorem Normas de Origen/Normas Específicas

8532 0 A) Fabricación en la cual:

1. Todos los materiales utilizados se clasifican en una partida diferente a la del producto.

2. El valor de todos los materiales utilizados no exceda del 40% del precio franco fábrica del producto

B) Fabricación en la cual el valor de todos los materiales utiliza-dos no exceda del 30% del precio franco fábrica del producto.*

8543 0 A) Fabricación en la cual:

1. Todos los materiales utilizados se clasifican en una partida diferente a la del producto.

2. El valor de todos los materiales utilizados no exceda del 40% del precio franco fábrica del producto

B) Fabricación en la cual el valor de todos los materiales utiliza-dos no exceda del 30% del precio franco fábrica del producto.*

9030 0 Fabricación en la cual el valor de todos los materiales utilizados no exceda del 40% del precio franco fábrica del producto.*

8544 0 Fabricación en la cual el valor de todos los materiales utilizados no exceda del 40% del precio franco fábrica del producto.*

8537 0 A) Fabricación en la cual:

1. El valor de todos los materiales utilizados no exceda del 40% del precio franco fábrica del producto.

2. Dentro del límite arriba indicado el valor de todos los mate-riales de la partida 8538 utilizados no exceda del 10% del precio franco fábrica del producto.

B) Fabricación en la cual: el valor de todos los materiales utiliza-dos no exceda del 30% del precio franco fábrica del producto.*

8536 0 A) Fabricación en la cual: