MARCO DE TRABAJO: LÍNEAS DE ACCIÓN ESTRATÉGICAS · Consejo de Auditoría Interna General de...

28

MARCO DE TRABAJO: LÍNEAS DE ACCIÓN ESTRATÉGICAS PERIODO 2014 - 2018 Este documento técnico describe las seis líneas de acción estratégicas que componen el Marco de Trabajo formulado por el Consejo Auditoría Interna General de Gobierno, para el periodo 2014 – 2018. MINISTERIO SECRETARÍA GENERAL DE LA PRESIDENCIA Junio 2017 DOCUMENTO TÉCNICO N° 95 Versión 0.3 CAIGG Área de Estudios © Ministerio Secretaría General de la Presidencia, 2016. N° Registro Propiedad Intelectual: A-273610, Versión 0.1.

Transcript of MARCO DE TRABAJO: LÍNEAS DE ACCIÓN ESTRATÉGICAS · Consejo de Auditoría Interna General de...

+

MARCO DE TRABAJO: LÍNEAS DE ACCIÓN ESTRATÉGICAS

PERIODO 2014 - 2018

Este documento técnico describe las seis líneas de acción estratégicas que componen el Marco de Trabajo formulado por el Consejo Auditoría Interna General de Gobierno, para el periodo 2014 – 2018.

MINISTERIO

SECRETARÍA GENERAL

DE LA PRESIDENCIA

Junio 2017

DOCUMENTO TÉCNICO N° 95

Versión 0.3

CAIGG

Área de Estudios

© Ministerio Secretaría General de la Presidencia, 2016. N° Registro Propiedad Intelectual: A-273610, Versión 0.1.

Consejo de Auditoría Interna General de Gobierno

1

TABLA DE CONTENIDOS ___________________________________________________________________________ MATERIAS PÁGINA PRESENTACIÓN

2

I.- INTRODUCCIÓN

3

II.- OBJETIVO DEL DOCUMENTO

4

III.- MARCO DE TRABAJO (FRAMEWORK): LÍNEAS DE ACCIÓN ESTRATÉGICAS, PERIODO 2014 – 2018

4

1.- LÍNEA DE ACCIÓN ESTRATÉGICA: AUDITORÍA INTERNA 5 2.- LÍNEA DE ACCIÓN ESTRATÉGICA: GESTIÓN DE RIESGOS 10 3.- LÍNEA DE ACCIÓN ESTRATÉGICA: CONTROL INTERNO 13 4.- LÍNEA DE ACCIÓN ESTRATÉGICA: ÉTICA PÚBLICA Y PROBIDAD 16 5.- LÍNEA DE ACCIÓN ESTRATÉGICA: TÉCNICAS Y HERRAMIENTAS DE TRABAJO

20

6.- LÍNEA DE ACCIÓN ESTRATÉGICA: COMPETENCIAS PROFESIONALES EN AUDITORÍA INTERNA

24

IV.- BIBLIOGRAFÍA

26

Consejo de Auditoría Interna General de Gobierno

2

PRESENTACIÓN

Como una de las iniciativas tendientes al fortalecimiento de la Auditoría Interna considerado

en el Programa de Gobierno de S.E. la Presidenta de la República, Michelle Bachelet; el

Consejo de Auditoría Interna General de Gobierno, entidad asesora en materias de auditoría

interna, control interno, gestión de riesgos y gobernanza, tiene el rol de promover la mejora

continua de la función de auditoría interna gubernamental, y entregar recursos a la red de

auditores para la generación de competencias y perfeccionamiento técnico de su trabajo,

considerando las últimas tendencias de auditoría interna y las mejores prácticas aceptadas a

nivel nacional e internacional.

En este ámbito, se pone a disposición de la red de auditores gubernamentales, la versión 0.1

del Documento Técnico N° 95, denominado “Marco de Trabajo: Líneas de Acción Estratégicas,

Periodo 2014 - 2018”. Este documento presenta los principales componentes de las seis líneas

de acción incluidas en el Marco de Trabajo (Framework), que ha formulado el Consejo de

Auditoría Interna General de Gobierno, para el periodo 2014 – 2018.

Santiago, junio 2017.

Daniella Caldana Fulss

Auditora General de Gobierno

Consejo de Auditoría Interna General de Gobierno

3

I.- INTRODUCCIÓN El Consejo de Auditoría, en cumplimiento de la Política de Auditoría Interna General de Gobierno, implementada y propiciada por el Ejecutivo para el fortalecimiento y desarrollo de los organismos, sistemas y metodologías que permitan resguardar los recursos públicos y apoyar la gestión de la administración y los actos de Gobierno ha formulado la versión 0.1 del Documento Técnico Nº 95. Marco de Trabajo: Líneas de Acción Estratégicas, Periodo 2014 - 2018. En términos generales, este documento describe el marco de trabajo que regula y comprende el quehacer técnico del Consejo de Auditoría Interna General de Gobierno, durante el periodo 2014 – 2018. Este marco comprende seis líneas de acción estratégicas que abarcan elementos de atributos de la auditoría interna en el sector público, considerado qué debe ser esta disciplina y quienes la practican; como elementos de desempeño, esto es, cómo debe desarrollarse dicha disciplina. Para la formulación del documento se han considerado, entre otras fuentes; las regulaciones del sector público que afectan el desempeño de la auditoría interna, las mejores prácticas internacionales y nacionales en materia de auditoría interna y gestión de riesgos, los marcos o modelos de control interno y gestión de riesgos generalmente aceptados, las Normas Generales de Auditoría Interna y de Gestión, emitidas por el Colegio de Contadores de Chile (Contach) y las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna, emitidas por The Institute of Internal Auditors (Theiia). El documento comienza con una descripción del Marco de Trabajo, este se compone de seis líneas de acción estratégicas que se relacionan entre sí, y que se enmarcan dentro de una espiral de mejoramiento continuo de la calidad a través de cuatros pasos - planificar, hacer, verificar y actuar. Estos cuatro pasos transversales implican que cada componente cuenta con una planificación previa, su ejecución de acuerdo a lo proyectado, la verificación de las fortalezas y debilidades en la implementación y la definición de acciones tendientes a superar las brechas observadas, para propender a la evolución y mejoramiento de todos los procesos y su calidad global. A continuación, se describen cada una de las seis líneas de acción estratégicas que considera el Marco de Trabajo, detallando los componentes de cada una de ellas, de manera de dar una visión clara de su alcance, los elementos que las componen y las directrices técnicas en que se fundamentan.

Consejo de Auditoría Interna General de Gobierno

4

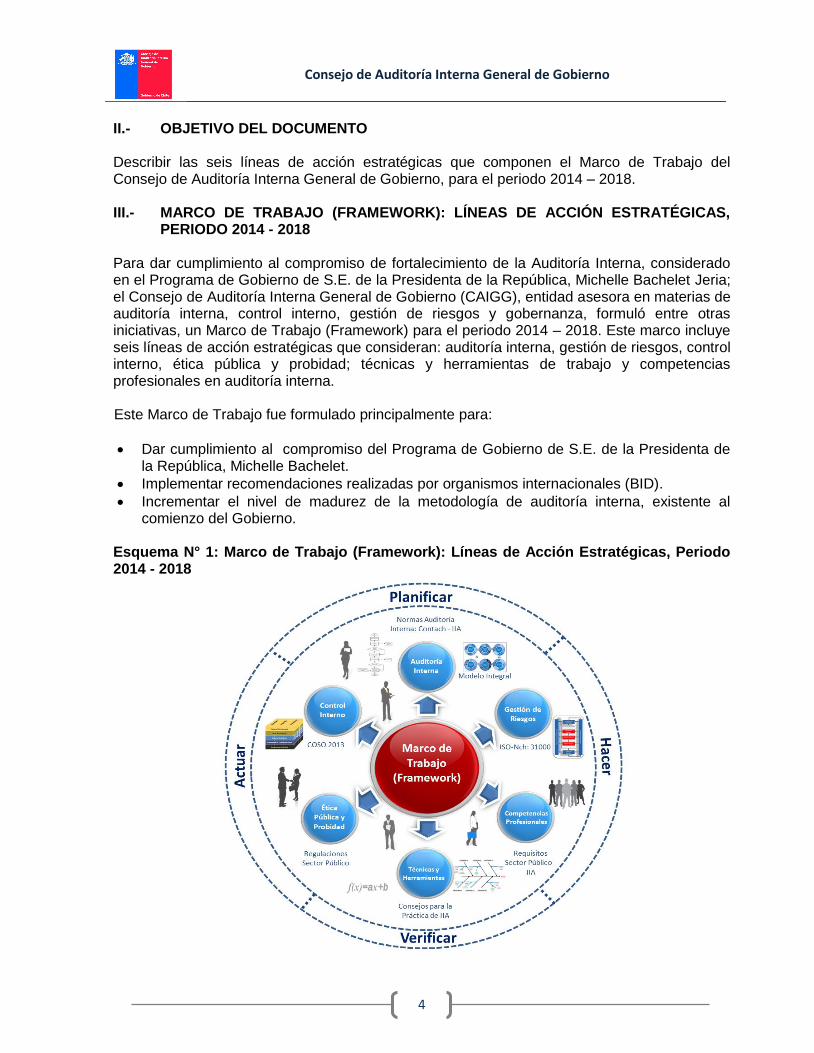

II.- OBJETIVO DEL DOCUMENTO Describir las seis líneas de acción estratégicas que componen el Marco de Trabajo del Consejo de Auditoría Interna General de Gobierno, para el periodo 2014 – 2018. III.- MARCO DE TRABAJO (FRAMEWORK): LÍNEAS DE ACCIÓN ESTRATÉGICAS,

PERIODO 2014 - 2018 Para dar cumplimiento al compromiso de fortalecimiento de la Auditoría Interna, considerado en el Programa de Gobierno de S.E. de la Presidenta de la República, Michelle Bachelet Jeria; el Consejo de Auditoría Interna General de Gobierno (CAIGG), entidad asesora en materias de auditoría interna, control interno, gestión de riesgos y gobernanza, formuló entre otras iniciativas, un Marco de Trabajo (Framework) para el periodo 2014 – 2018. Este marco incluye seis líneas de acción estratégicas que consideran: auditoría interna, gestión de riesgos, control interno, ética pública y probidad; técnicas y herramientas de trabajo y competencias profesionales en auditoría interna. Este Marco de Trabajo fue formulado principalmente para:

Dar cumplimiento al compromiso del Programa de Gobierno de S.E. de la Presidenta de la República, Michelle Bachelet.

Implementar recomendaciones realizadas por organismos internacionales (BID).

Incrementar el nivel de madurez de la metodología de auditoría interna, existente al comienzo del Gobierno.

Esquema N° 1: Marco de Trabajo (Framework): Líneas de Acción Estratégicas, Periodo 2014 - 2018

Consejo de Auditoría Interna General de Gobierno

5

1.- LÍNEA DE ACCIÓN ESTRATÉGICA: AUDITORÍA INTERNA Esta línea de acción se basa en la aplicación para el Sector Público, de las Normas Generales de Auditoría Interna y de Gestión, emitidas por el Colegio de Contadores de Chile (Contach)1 y las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna, emitidas por The Institute of Internal Auditors (Theiia).2

El principal objetivo de esta línea de acción es contribuir a que los profesionales de la disciplina de auditoría interna puedan realizar su labor como una actividad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor a la Administración en el cumplimiento de sus objetivos y mejorar las operaciones en el Estado, mediante un enfoque sistemático y disciplinado, y en base a los estándares de más alto nivel. En particular, el componente “Modelo Integral de Auditoría Interna de Gobierno” está concebido como una directriz para desarrollar cada una de las etapas del Proceso de Auditoría Interna, que ayude a comprender los pasos que se deben realizar, y las interrelaciones que se producen entre los productos generados al interior de ellas. 1.1.- Componentes:

Modelo Integral de Auditoría Interna de Gobierno

El Documento Técnico N° 90. Modelo Integral de Auditoría Interna de Gobierno fue concebido como una directriz para desarrollar cada una de las etapas del Proceso de Auditoría Interna de Gobierno, con la finalidad de ayudar a comprender los pasos e interrelaciones que se producen en dicho proceso. A su vez, las seis etapas que componen el Proceso de Auditoría Interna de Gobierno, están descritas en los siguientes documentos técnicos:

Documento Técnico N° 83. Formulación del Plan Estratégico de Auditoría Interna El proceso comienza con una descripción de los requisitos para la Etapa de formulación del plan estratégico de auditoría interna. Dicho plan estratégico contendrá, entre otros; los factores críticos de éxito, las estrategias y los indicadores que la unidad de auditoría interna desarrollará y cumplirá en un determinado periodo. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-83-planificacion-estrategica-de-auditoria.pdf.

Documento Técnico N° 63. Formulación del Plan Anual de Auditoría Basado en

Riesgos Posteriormente, se incorpora el análisis y definición de los componentes de la Etapa de Formulación del Plan Anual de Auditoría Interna Basado en Riesgos. De esta etapa se obtiene el Plan Anual que contendrá, entre otros, los trabajos de auditoría interna, de consultoría, de seguimiento, los rutinarios y obligatorios por normativa, los requeridos por el jefe de servicio y las horas de capacitación que se realizarán durante el año planificado.

1 www.chilecont.cl/

2 www.theiia.org

Consejo de Auditoría Interna General de Gobierno

6

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/06/documento-tecnico-n%c2%b0-63-plan-anual-de-auditoria.pdf.

Documento Técnico N° 84. Planificación del Trabajo de Auditoría Interna

Para el desarrollo de cada trabajo contenido en el Plan Anual, se especifican los pasos a seguir para la Etapa de Planificación del Trabajo de Auditoría Interna, obteniéndose como principal producto el programa de trabajo o programa de auditoría. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/06/documento-tecnico-n%c2%b0-84-planificacion-del-trabajo-de-auditoria1.pdf.

Documento Técnico N° 85. Ejecución del Trabajo de Auditoría Interna Luego, durante la labor en terreno, se aplican las pruebas definidas en el Programa de Trabajo, obteniéndose la evidencia de auditoría que respalda los hallazgos, y que quedará contenida en los respectivos papeles de trabajo. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-85-ejecucion-del-trabajo-de-auditoria.pdf.

Documento Técnico N° 86. Comunicación del Trabajo de Auditoría Interna

Para informar de los resultados y conclusiones de la labor realizada, se efectúan los pasos de la Etapa de Comunicación del Trabajo de Auditoría Interna, cuyo producto corresponde al informe de auditoría, que contendrá el análisis de los hallazgos, las conclusiones y recomendaciones. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/06/documento-tecnico-n%c2%b0-86-comunicacion-del-trabajo-de-auditoria1.pdf .

Documento Técnico N° 87. Seguimiento del Trabajo de Auditoría Interna Finalmente, en la Etapa de Seguimiento del Trabajo de Auditoría Interna se conocerá si las jefaturas han implementado tal como se comprometieron las acciones correctivas y preventivas necesarias para mitigar los riesgos críticos, detectados por la auditoría interna. El principal producto de esta etapa, también será un informe, que contendrá el análisis y estado de avance en la implementación de dichas medidas. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/08/documento-tecnico-n%c2%b0-87-seguimiento-del-trabajo-de-auditoria.pdf.

Documento Técnico N° 82. Diccionario de Auditoría Interna para el Sector Público Con el fin de ayudar a mejorar la calidad del trabajo que realizan los auditores internos en las organizaciones gubernamentales y facilitar la comprensión de los términos y conceptos utilizados habitualmente en la Auditoría Interna de Gobierno, se formuló un “Diccionario de Auditoría Interna para el Sector Público”. Este diccionario contiene los términos y conceptos más utilizados en la literatura asociada a la disciplina de auditoría interna y que se usan en la documentación técnica emitida por el CAIGG.

Consejo de Auditoría Interna General de Gobierno

7

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-82-diccionario-aud-int-para-el-sector-publico.pdf.

Documento Técnico N° 94. Trabajos de Consultoría en Auditoría Interna Este documento fue formulado para entregar una propuesta metodológica que permita aplicar un enfoque sistemático en el desarrollo de los Trabajos de Consultoría por parte de la Auditoría Interna de Gobierno. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/07/documento-tecnico-n-94-consultoria-en-auditoria-interna.pdf.

Aseguramiento en Materias Específicas

Documento Técnico N° 69. Aseguramiento al Proceso de Compras Públicas El objetivo de este documento fue entregar un programa marco de auditoría para realizar una evaluación de los riesgos asociados a la probidad y transparencia en los procesos de compras en los las organizaciones gubernamentales, entregando directrices y procedimientos uniformes, de manera tal que los auditores internos lo utilicen como programa base para dar aseguramiento a la Dirección sobre si el proceso de compras tiene sus riesgos de probidad en un nivel aceptable y las acciones que es necesario disponer para la mitigación de los mismos, de manera de mantener los riesgos dentro de los niveles tolerables. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/04/documento-tecnico-n-69-v0.2-aseguramiento-al-proceso-de-compras-publicas-2016.pdf.

Documento Técnico N° 71. Aseguramiento al Proceso de Gestión de Riesgos en

el Sector Público Este documento tienen como objetivo documentar y facilitar la implementación del Aseguramiento del Proceso de Gestión de Riesgos, con la finalidad de entregar a las autoridades superiores un aseguramiento razonable al Proceso de Gestión de Riesgos y una adecuada retroalimentación para su mejora continua, entregando directrices y procedimientos uniformes, de manera tal que los auditores internos utilicen este documento como guía para dar aseguramiento a la dirección, de que el Proceso de Gestión de Riesgos funciona adecuadamente y los riesgos claves son identificados y tratados, de manera de mantener los riesgos de la organización gubernamental dentro de los niveles tolerables. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/03/documento-tecnico-n-71v02-aseguramiento-al-proceso-de-gestion-de-riesgos-en-el-sector-publico.pdf.

Documento Técnico N° 73. Aseguramiento a Procesos de Soporte Financieros para la Gestión El objetivo de este documento fue documentar y facilitar la realización de actividades de aseguramiento a procesos financieros y contables claves en el Estado, orientadas a verificar que las operaciones que se desarrollan al interior de las Organizaciones

Consejo de Auditoría Interna General de Gobierno

8

Gubernamentales, se lleven a cabo resguardando irrestricta y adecuadamente los recursos públicos y con pleno respeto a las normas legales y administrativas que protegen la integridad y transparencia de la función pública, así como su registro y presentación adecuada en los estados financieros, conforme a la normativa que fija la Contraloría General de la República. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-73-aseguramiento-a-procesos-de-soporte-financieros-para-la-gestion.pdf.

Documento Técnico N° 79. Aseguramiento a Concesiones en el Sector Público Este documento fue concebido para entregar lineamientos generales a los auditores internos de las organizaciones que otorgan directamente y/o fiscalizan concesiones de bienes del Estado, para el desarrollo de trabajos de aseguramiento, con el objeto de verificar, en los casos que corresponda, el cumplimiento de las disposiciones normativas para el otorgamiento de concesiones, sus ampliaciones y/o renovaciones, como también, en el ámbito de la fiscalización durante el desarrollo de la concesión. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-79-aseguramiento-concesiones.pdf.

Documento Técnico N° 80. Aseguramiento a la Aplicación de Normas del Código

del Trabajo en el Sector Público Este documento fue formulado para realizar aseguramiento a la aplicación de las normas del Código del Trabajo, al personal que se desempeña en el Sector Público y que por diversas razones han de estar regidos por dicho estatuto laboral, entregando directrices y procedimientos uniformes, de manera tal que los auditores internos utilicen este documento como una guía. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2016/08/documento-tecnico-80-codigo-del-trabajo-en-el-sector-publico.pdf.

Documento Técnico N° 98. Programa Global para Aseguramiento del Sistema de Prevención de Lavado de Activos, Financiamiento del Terrorismo y Delitos Funcionarios en el Sector Público

Este documento tiene como objetivo presentar un programa de trabajo de auditoría con directrices para entregar aseguramiento al Sistema de Prevención de Delitos LA/FT/DF. Sistema preventivo que debe ser implementado en las organizaciones gubernamentales, para dar cumplimiento al Oficio Circular N° 20/2015 del Ministerio de Hacienda. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/04/dt-98-aseguramiento-modelo-prevencion-de-delitos-laftdf.pdf.

Documento Técnico N° 92. Modelo de Estatuto para la Unidad de Auditoría Interna Gubernamental

Este Modelo de Estatuto para la Unidad de Auditoría Interna, considera la normativa que lo regula, los elementos y aspectos conceptuales relevantes para su formulación e

Consejo de Auditoría Interna General de Gobierno

9

implementación y las consideraciones necesarias para demostrar su conformidad con las Normas de Auditoría Interna Nacionales e Internacionales Generalmente Aceptadas. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/01/documento-tecnico-92-modelo-de-estatuto-de-autoria-interna.pdf.

Boletines técnicos sobre materias de auditoría interna, gestión de riesgos y gobernanza (GRC)

Este componente está referido a la difusión de temas de actualidad que son relevantes para mejorar el trabajo que realizan los auditores internos en el sector público. Se plasma en una publicación periódica que se envía a todos los auditores vía correo electrónico, y a la vez, se publica en la web del CAIGG; http://www.auditoriainternadegobierno.cl/temas-auditorias-2/. Entre las materias que se han publicado destacan:

Marco de Gestión del Riesgo Empresarial (COSO ERM). Estudio Global: Reporte a las Naciones sobre el Abuso y el Fraude Ocupacional. Marco Internacional para la Práctica de la Auditoría Interna del THEIIA. Normas de Auditoría Interna y de Gestión del Colegio de Contadores de Chile A.G Grupo de Organismos de Control de Interno – REOGCI. Banderas Rojas (Red Flags) o Señales de Alerta. Tendencias en Auditoría Interna.

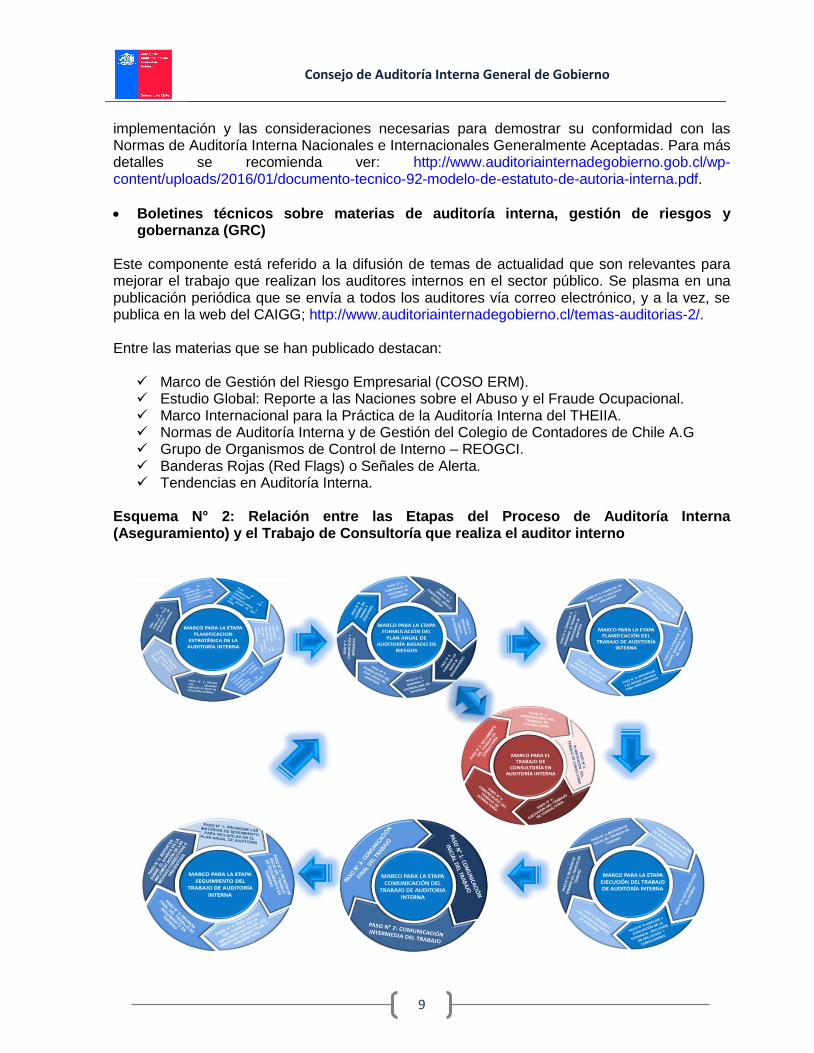

Esquema N° 2: Relación entre las Etapas del Proceso de Auditoría Interna (Aseguramiento) y el Trabajo de Consultoría que realiza el auditor interno

Consejo de Auditoría Interna General de Gobierno

10

2.- LÍNEA DE ACCIÓN ESTRATÉGICA: GESTIÓN DE RIESGOS

Esta línea de acción se basa en la implementación de un Proceso de Gestión de Riesgos en el Sector Público y en el aseguramiento que debe realizar a esta materia, la auditoría interna de cada entidad. Este proceso considera las NCH-ISO 31000 y NCH-ISO 31010, emitidas por el Instituto Nacional de Normalización de Chile, y en menor grado el Marco COSO ERM – Enterprise Risk Management, emitido por la Organización COSO. La Gestión de Riesgos es un proceso estructurado, consistente y continuo implementado en toda la organización para gestionar riesgos críticos, mediante su identificación, evaluación, medición, comunicación y tratamiento. Este proceso considera la participación de todos los miembros de la organización, recayendo sobre el jefe de servicio la responsabilidad principal del mismo. Por su parte la unidad de auditoría interna tiene la responsabilidad de entregar aseguramiento al jefe de servicio, sobre si el proceso funciona de acuerdo a los lineamientos y requerimientos definidos por dicha autoridad. También puede aportar con trabajos de consultoría en esta materia. 2.1.- Componentes:

Documento Técnico N° 70. Implantación, Mantención y Actualización del Proceso de Gestión de Riesgos en el Sector Público

Este documento está orientado a documentar los procedimientos y facilitar a las Organizaciones Gubernamentales, la implantación y cumplimiento satisfactorio del Proceso de Gestión de Riesgos, así como su mantención y actualización. Para ello, todas las organizaciones deben cumplir al menos los siguientes objetivos:

Dar cumplimiento a las directrices que sobre la materia, formule el Consejo de Auditoría Interna General de Gobierno, de acuerdo a lo definido en el Decreto Supremo N° 12 del año 97.

Asumir la responsabilidad de la adopción de medidas tendientes a la gestión efectiva de los riesgos, especialmente los de mayor criticidad para la entidad, informando de ello al Consejo de Auditoría Interna General de Gobierno.

Disponer de los recursos necesarios para la correcta implementación y funcionamiento del Proceso de Gestión de Riesgos en la entidad.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/03/documento-tecnico-n%c2%b0-70-v-02-implantacion-mantencion-y-actualizacion-del-proceso-de-gestion-de-riesgos-2016..pdf.

Consejo de Auditoría Interna General de Gobierno

11

Documento Técnico N° 71. Aseguramiento al Proceso de Gestión de Riesgos en el Sector Público

Este documento es una guía para documentar y facilitar la implementación del Aseguramiento del Proceso de Gestión de Riesgos. La finalidad de su utilización es entregar a las autoridades un aseguramiento razonable a dicho proceso y una adecuada retroalimentación para su mejora continua, entregando directrices y procedimientos uniformes para evaluar si los riesgos claves son identificados y tratados de manera de mantenerlos dentro de los niveles tolerables en la organización gubernamental. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/03/documento-tecnico-n-71v02-aseguramiento-al-proceso-de-gestion-de-riesgos-en-el-sector-publico.pdf.

Documento Técnico N° 81. Diccionario de Riesgos para el Sector Público Este diccionario contiene los términos y conceptos más utilizados en la literatura asociada a la gestión riesgos y que se emplean en la documentación técnica emitida por el CAIGG. Entre las referencias técnicas utilizadas destacan la ISO NCh-ISO 31000:2012, la Guía NCh-ISO 73:2009 y el Marco de Gestión de Riesgos Corporativo (COSO II). Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/08/documento-tecnico-n-81-diccionario-riesgos-para-el-sector-publico.pdf.

Cursos Presenciales y Online: Proceso de Gestión de Riesgos en el Estado Estos cursos apoyan a la dirección, dueños de procesos, encargados de riesgos, auditores internos y en general a todo el personal de una entidad gubernamental, en la comprensión del Documento Técnico N° 70. Dicho documento es de utilidad para que la administración realice el levantamiento de procesos en la institución, la identificación, análisis y valorización de los riesgos críticos y sus controles, y formule las medidas de tratamiento de dichos riesgos. Incluye un enfoque metodológico basado principalmente en la Norma Chilena NCh-ISO 31000:2012, Gestión del Riesgo - Principios y Orientaciones. Para más detalles se recomienda ver: http://caigg-aprendizaje.auditoriainternadegobierno.cl/.

Consejo de Auditoría Interna General de Gobierno

12

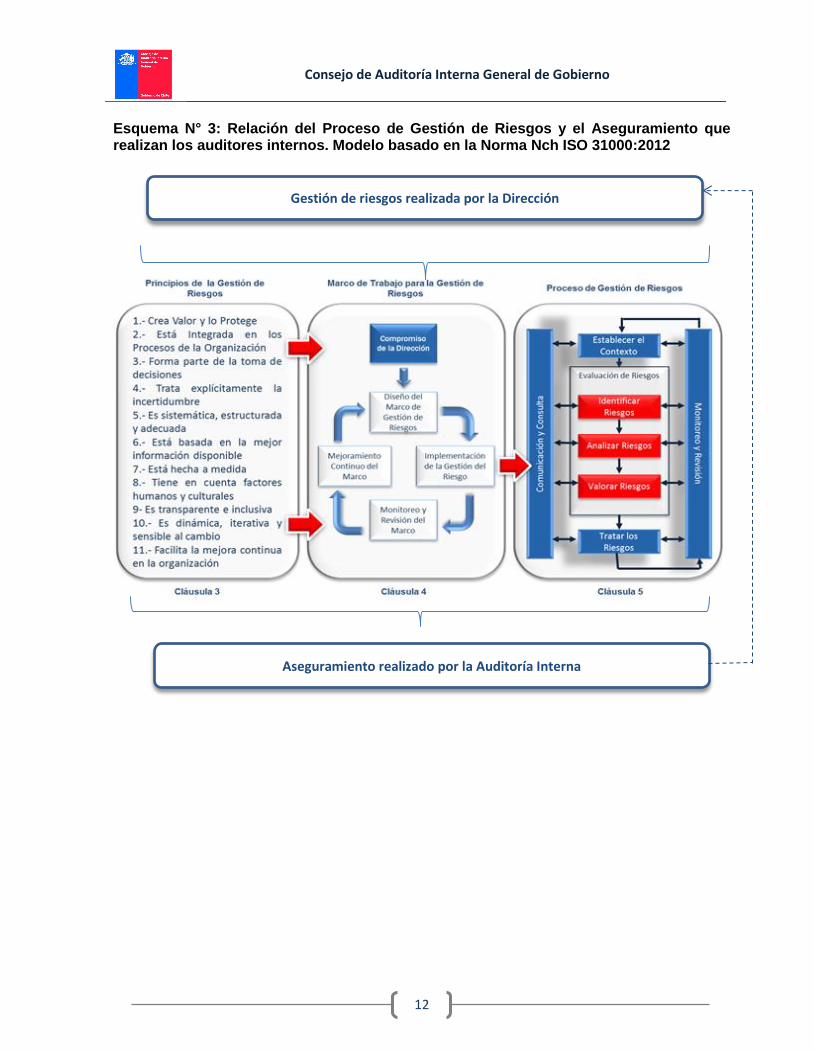

Esquema N° 3: Relación del Proceso de Gestión de Riesgos y el Aseguramiento que realizan los auditores internos. Modelo basado en la Norma Nch ISO 31000:2012

Aseguramiento realizado por la Auditoría Interna

Gestión de riesgos realizada por la Dirección

Consejo de Auditoría Interna General de Gobierno

13

3.- LÍNEA DE ACCIÓN ESTRATÉGICA: CONTROL INTERNO

Esta línea de acción se basa principalmente, en la aplicación del Marco COSO I, versión 2013, emitido por la Organización COSO, por la auditoría interna gubernamental, que realiza el aseguramiento al sistema de control interno en base a dicho Marco. También considera directrices técnicas para evaluar el sistema de control interno en diversos ámbitos de la organización. 3.1.- Componentes:

Documento Técnico N° 72. Programa Global de Auditoría para Aseguramiento del Sistema de Control Interno de Organizaciones Gubernamentales, Basado en el Marco Integrado de Control Interno COSO I, Versión 2013

El documento entrega un programa global de auditoría ilustrativo basado en el Marco COSO 2013, que sirve de referencia técnica y contribuye a orientar a los auditores internos en la tarea de realizar acciones de aseguramiento sobre los sistemas de control interno, diseñados e implementados en las distintas organizaciones gubernamentales, con el propósito de determinar las brechas que se presentan en relación al referido Marco, debidamente adaptado a la realidad del Sector Público, y en lo principal para la categoría de objetivos de cumplimiento. Seguidamente, la administración deberá diseñar y generar los mecanismos que permitan cerrar dichas brechas y alcanzar en lo que corresponda, el nivel que el Marco propone. Cumpliendo de esta manera el objetivo de los sistemas de control interno, que es asegurar razonablemente, el cumplimiento de las normas que los regulan y la correcta administración de los bienes y recursos públicos; la implementación de medidas para superar las observaciones y recomendaciones formuladas por la auditoría interna de la organización gubernamental y por la Contraloría General de la República, y la mantención de sus principales riesgos críticos, dentro de los límites tolerables. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-72-aseguramiento-marco-coso-iii.pdf.

Documentos Técnicos Relacionados con Aseguramiento del Sistema de Control Interno

Estos documentos ya fueron descritos en las líneas de acción estratégicas presentadas previamente, por lo que a continuación solo se hará la referencia a la sección correspondiente de la página web del Consejo de Auditoría Interna General de Gobierno.

Documento Técnico N° 80. Aseguramiento a la Aplicación de Normas del Código del Trabajo en el Sector Público Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/08/documento-tecnico-80-codigo-del-trabajo-en-el-sector-publico.pdf.

Consejo de Auditoría Interna General de Gobierno

14

Documento Técnico N° 69. Aseguramiento al Proceso de Compras Públicas Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/04/documento-tecnico-n-69-v0.2-aseguramiento-al-proceso-de-compras-publicas-2016.pdf.

Documento Técnico N° 71. Aseguramiento al Proceso de Gestión de Riesgos en el Sector Público Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/03/documento-tecnico-n-71v02-aseguramiento-al-proceso-de-gestion-de-riesgos-en-el-sector-publico.pdf.

Documento Técnico N° 73. Aseguramiento a Procesos de Soporte Financieros para la Gestión Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-73-aseguramiento-a-procesos-de-soporte-financieros-para-la-gestion.pdf.

Documento Técnico N° 79. Aseguramiento a Concesiones en el Sector Público Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-79-aseguramiento-concesiones.pdf.

Aplicación CAIGG-COSO III Esta aplicación de software, fue construida por el CAIGG como una herramienta de apoyo, para el registro de los resultados obtenidos de la aplicación del programa de auditoría, asociado al Documento Técnico N° 72. Programa Global de Auditoría para Aseguramiento del Sistema de Control Interno de Organizaciones Gubernamentales, Basado en el Marco Integrado de Control Interno COSO I, Versión 2013.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/aplicacion/aplicacion-caigg-coso-iii-sl/.

Cursos Presenciales y Online Marco Integrado de Control Interno – COSO 2013 Estos cursos apoyan al auditor interno y otros interesados en la comprensión del Marco Integrado de Control Interno - COSO 2013. Los cursos consideran un resumen de los aspectos de mayor relevancia que se generaron producto de la actualización del Marco Integrado de Control Interno COSO, realizada en el año 2013. También incluyen una explicación teórica y práctica del Documento Técnico N° 72. Programa Global de Auditoría para Aseguramiento del Sistema de Control Interno de Organizaciones Gubernamentales. Para más detalles se recomienda ver: http://caigg-aprendizaje.auditoriainternadegobierno.cl/.

Consejo de Auditoría Interna General de Gobierno

15

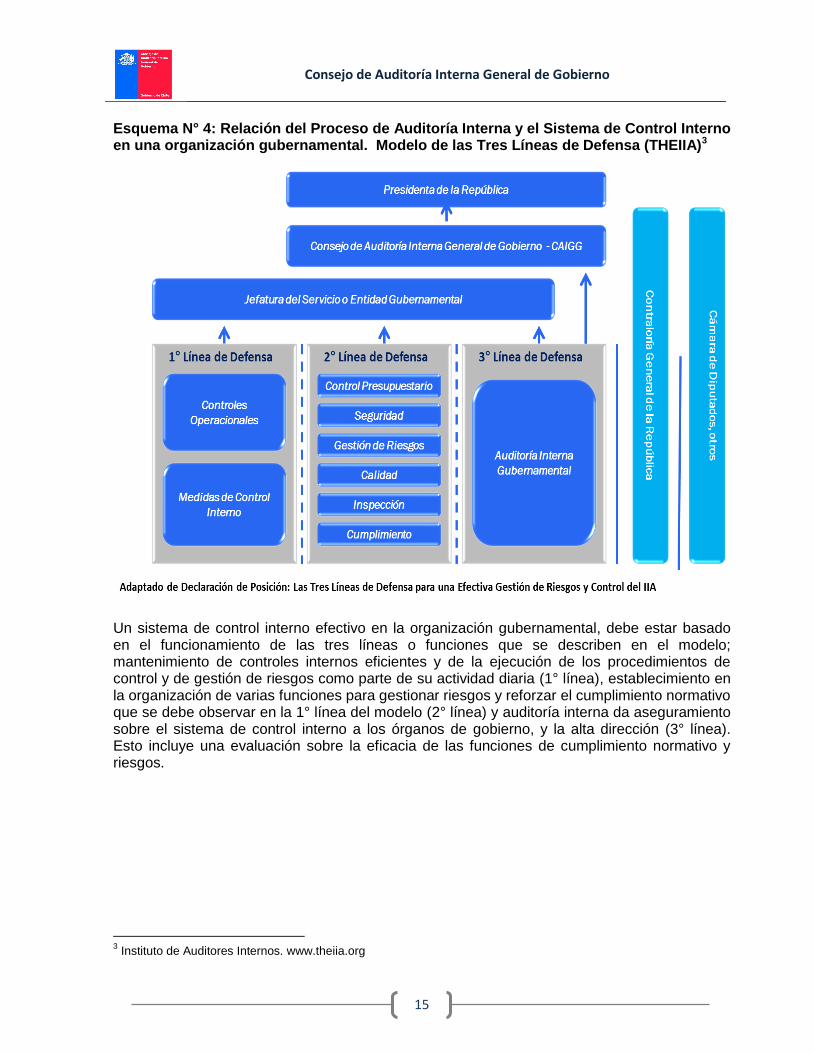

Esquema N° 4: Relación del Proceso de Auditoría Interna y el Sistema de Control Interno en una organización gubernamental. Modelo de las Tres Líneas de Defensa (THEIIA)3

Un sistema de control interno efectivo en la organización gubernamental, debe estar basado en el funcionamiento de las tres líneas o funciones que se describen en el modelo; mantenimiento de controles internos eficientes y de la ejecución de los procedimientos de control y de gestión de riesgos como parte de su actividad diaria (1° línea), establecimiento en la organización de varias funciones para gestionar riesgos y reforzar el cumplimiento normativo que se debe observar en la 1° línea del modelo (2° línea) y auditoría interna da aseguramiento sobre el sistema de control interno a los órganos de gobierno, y la alta dirección (3° línea). Esto incluye una evaluación sobre la eficacia de las funciones de cumplimiento normativo y riesgos.

3 Instituto de Auditores Internos. www.theiia.org

Consejo de Auditoría Interna General de Gobierno

16

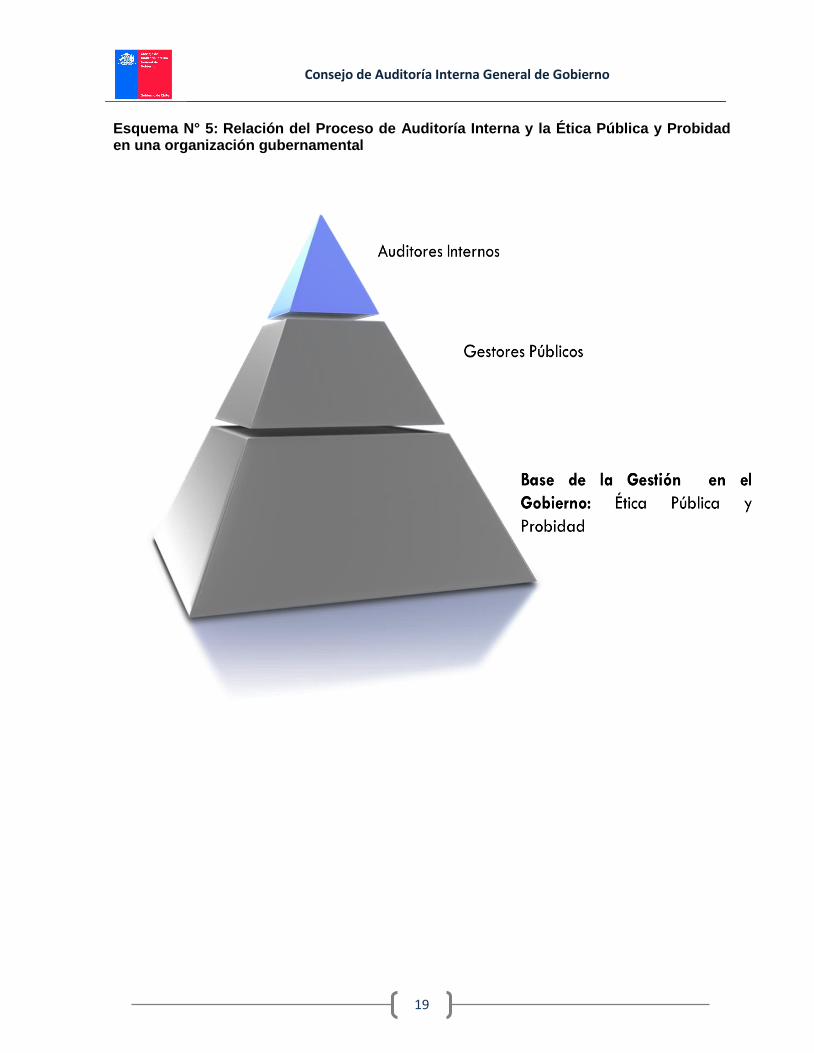

4.- LÍNEA DE ACCIÓN ESTRATÉGICA: ÉTICA PÚBLICA Y PROBIDAD

Esta línea de acción se basa en las normas, programas y regulaciones sobre Ética Pública y Probidad para auditores internos y gestores de las organizaciones gubernamentales. Los auditores internos realizan actividades de aseguramiento referidas a la probidad administrativa, que permiten determinar el actual nivel de exposición de los principales riesgos que afectan el cumplimiento de la ley N° 18.575 y otras normas e instructivos que regulan la probidad administrativa en los servicios públicos, evaluando en los procesos la eficiencia con que los controles existentes en los diferentes puntos críticos que se vinculan con la probidad administrativa, mitigan los riesgos que se generan.

4.1.- Componentes:

Documento Técnico N° 69. Aseguramiento al Proceso de Compras Públicas

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/04/documento-tecnico-n-69-v0.2-aseguramiento-al-proceso-de-compras-publicas-2016.pdf.

Documento Técnico N° 74. Verificación del Cumplimiento de Normas e Instrucciones sobre Declaraciones de Patrimonio y de Intereses de las Autoridades, Funcionarios y Otro Personal de la Administración del Estado y Entidades Relacionadas

El trabajo de verificación instruido en el documento consta de los siguientes objetivos:

Verificar el cumplimiento de la normativa contemplada en el Decreto N° 99 del 16 de

junio de 2000, de MINSEGPRES, aprobatorio del Reglamento para la declaración de intereses de las autoridades y funcionarios de la Administración del Estado, y en el Decreto N° 45 del 17 de marzo de 2006, de MINSEGPRES, que aprueba el Reglamento para la declaración patrimonial de bienes de la ley Nº 20.088.

Verificar la autenticidad de los datos proporcionados por los declarantes de acuerdo a lo instruido en el referido Oficio Gabinete Presidencial N° 002, del 19 de marzo de 2015.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-74-verificacion-declaraciones.pdf.

Documento Técnico N° 78. Elementos Básicos para Modelo de Prevención de Delitos en Empresas Públicas - Ley 20.393

El objetivo del documento es la descripción y análisis de elementos básicos que componen un Modelo de Prevención de Delitos, en el ámbito de Empresas del Estado y en cumplimiento con los requisitos de la ley 20.393. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-78-modelo-prevencion-de-delitos-v-.02.pdf.

Consejo de Auditoría Interna General de Gobierno

17

Documento Técnico N° 91. Conceptos Generales sobre Delitos Funcionarios Este documento, sin perjuicio que se haya concebido como una guía para todos los empleados públicos, sin distinción, resultará especialmente útil para los auditores internos, quienes podrán consultarlo durante el desarrollo de su trabajo, sin perder de vista los principios de probidad administrativa y transparencia, con el objetivo de identificar la eventual ocurrencia de los delitos funcionarios y recomendar controles para su prevención. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/06/documento-tecnico-91-conceptos-generales-delitos-funcionarios.pdf.

Documento Técnico N° 96. Conceptos Generales sobre Infracciones Administrativas a la Probidad y Delitos Funcionarios más comunes

Tiene como objetivo poner a disposición de todos los funcionarios de la Administración del Estado, los temas de la probidad administrativa y el conflicto de intereses, en cuanto elementos constitutivos esenciales de la Ética Pública, y de la corrupción, desarrollando para ello las infracciones administrativas y los delitos en contra del correcto ejercicio de la función pública. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2016/12/dt-96-infracciones-administrativas-v.01.pdf

Documento Técnico N° 98. Programa Global para Aseguramiento del Sistema de Prevención de Lavado de Activos, Financiamiento del Terrorismo y Delitos Funcionarios en el Sector Público

Este documento tiene como objetivo presentar un programa de trabajo de auditoría con directrices para entregar aseguramiento al Sistema de Prevención de Delitos LA/FT/DF. Sistema preventivo que debe ser implementado en las organizaciones gubernamentales, para dar cumplimiento al Oficio Circular N° 20/2015 del Ministerio de Hacienda. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/04/dt-98-aseguramiento-modelo-prevencion-de-delitos-laftdf.pdf.

Documento Técnico N° 99 Relación entre el Código de Ética del THEIIA y la normativa nacional

Este documento contiene un análisis comparativo, entre los Principios y Reglas de Conducta, del Código de Ética del Instituto de Auditores Internos Global y la normativa nacional, referente a obligaciones éticas y de conducta para los funcionarios públicos. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/06/documento-tecnico-n-99-codigo-de-etica.pdf.

Documento UAF: Modelo para Formular e Implementar un Sistema de Prevención de Lavado de Activos, Financiamiento del Terrorismo y Delitos Funcionarios

Consejo de Auditoría Interna General de Gobierno

18

El objetivo del documento fue definir un Modelo para formular e implementar un Sistema de Prevención de Lavado de Activos, Delitos Funcionarios y Financiamiento del Terrorismo, que sirva a las instituciones públicas obligadas a informar operaciones sospechosas a la Unidad de Análisis Financiero (UAF), adoptarlo o adecuarlo a sus peculiaridades, tamaño y características propias. Este documento fue formulado por la UAF y el CAIGG realizó aportes técnicos en materia de su competencia. Para más detalles se recomienda ver: http://www.uaf.cl/intituciones_publicas/mla_ft_df.pdf.

Boletines técnicos sobre normas y regulaciones que se aplican en el Estado

Este componente está referido a la difusión de temas sobre normas y regulaciones que son relevantes para las autoridades en el sector público. Se plasma en una publicación periódica que se envía a todos los Ministros, Subsecretarios, Intendentes y Jefes de Servicio vía correo electrónico, y a la vez, se publica en la página web del CAIGG; http://www.auditoriainternadegobierno.cl. Entre las materias que se han publicado destacan:

Declaración de intereses. Declaración de patrimonio. Conflictos de Intereses. Uso de Vehículos Fiscales. Trato o Contratación directa. Negociación Incompatible. Capacitación de Funcionarios.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/boletin-info/temas-juridicos.

Consejo de Auditoría Interna General de Gobierno

19

Esquema N° 5: Relación del Proceso de Auditoría Interna y la Ética Pública y Probidad en una organización gubernamental

Consejo de Auditoría Interna General de Gobierno

20

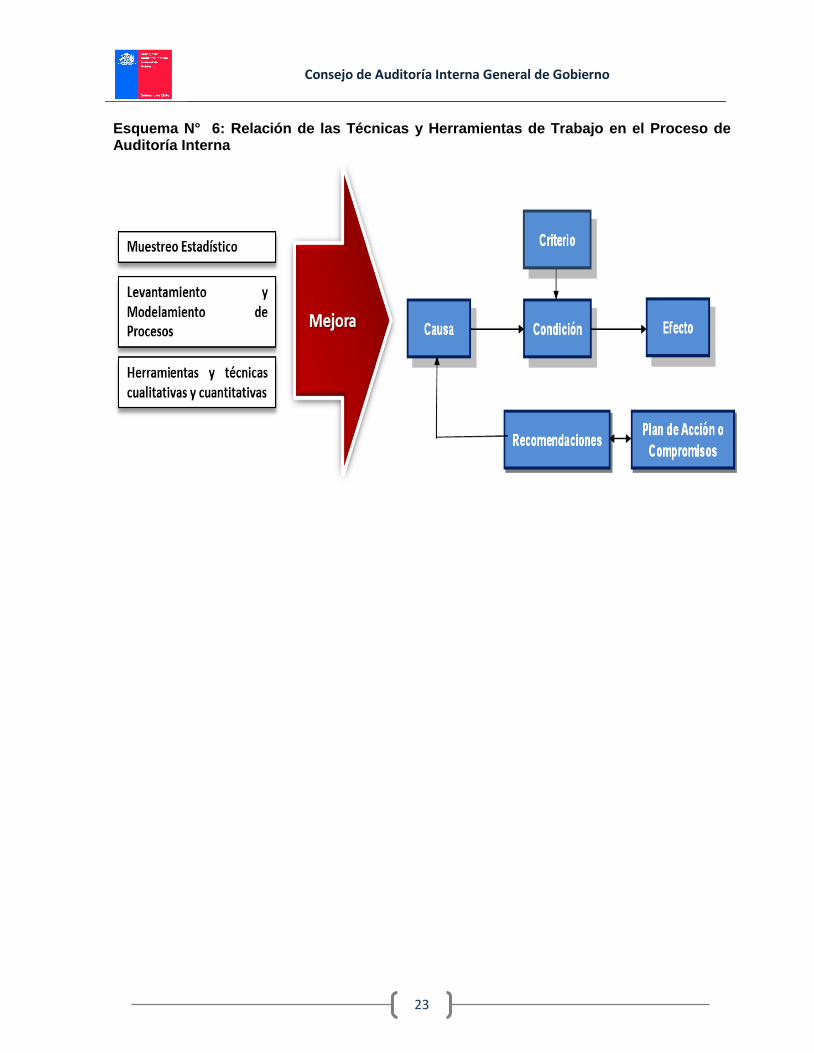

5.- LÍNEA DE ACCIÓN ESTRATÉGICA: TÉCNICAS Y HERRAMIENTAS DE TRABAJO

Esta línea de acción se basa en la aplicación de herramientas y técnicas para el control de procesos y la gestión de la calidad, de carácter cualitativo y cuantitativo, y para muestreo estadístico. Dichas herramientas son útiles para su aplicación en las diferentes etapas de los procesos de auditoría interna y para las fases del proceso de gestión de riesgos, enfatizando su uso en las actividades de identificación, análisis y determinación de la causa raíz en los hallazgos de auditoría. 5.1.- Componentes:

Técnicas de Muestreo Estadístico Documento Técnico N° 64. Muestreo Estadístico para la Auditoría Interna de

Gobierno: Conceptos Generales Este primer documento de la serie de muestreo considera los conceptos generales sobre la investigación y el método estadístico. Comienza con una definición de conceptos generales de la especialidad, como representatividad, muestreo, población, muestra, parámetro y estadística. A continuación se detalla el método estadístico propiamente tal desde la definición del problema hasta las conclusiones. Se presenta la estadística descriptiva, los distintos tipos de distribución, estimadores, intervalo de confianza y tamaño de muestras. Se tratan también la hipótesis nula y la hipótesis alternativa y los distintos errores o riesgos presentes en un contraste de hipótesis. Por último se tratan los planes de muestreo, las formas de seleccionar una muestra, y los diversos tipos, como son el muestreo aleatorio simple, el sistemático, el estratificado y el por conglomerado. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2016/03/documento-tecnico-64-conceptos-generales.pdf.

Documento Técnico N° 65. Muestreo Estadístico para la Auditoría Interna de Gobierno: Muestreo de Atributos – Muestreo para Pruebas de Controles El documento considera los conceptos generales sobre tipos de muestreo por atributo, conceptos generales de riesgo de muestreo y comparación de procedimientos para muestreo para pruebas de controles. Por último se describen los principales pasos para la planeación y selección de la muestra, la realización de pruebas y la evaluación de los resultados. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2016/07/documento-tecnico-65-muestreo-por-atributos.pdf.

Documento Técnico N° 66. Muestreo Estadístico para la Auditoría Interna de Gobierno: Muestreo de Variables - Muestreo para Pruebas Sustantivas El documento incluye conceptos generales sobre pruebas sustantivas o de variables desde el punto de vista de muestreo estadístico, elementos sobre la muestra no estratificada de media por unidad, el procedimiento para determinar el tamaño de la

Consejo de Auditoría Interna General de Gobierno

21

muestra, la muestra estratificada media por unidad, y los tamaños de muestras para muestreo estratificado sin reposición. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2015/04/documento-tecnico-66-muestreo-por-variables.pdf.

Documento Técnico N° 67. Muestreo Estadístico para la Auditoría Interna de Gobierno: Muestreo de la Unidad Monetaria (MUM) El documento considera conceptos generales sobre muestreo de la unidad monetaria (MUM), en especial se describen los requerimientos, sus supuestos inherentes y las ventajas y desventajas de dicho método. También se trata el procedimiento para el MUM, el plan de muestreo MUM y los modelos que relacionan los riesgos. Por último se tratan los factores influyentes en el tamaño de muestra para pruebas sustantivas y el criterio para cálculo de la materialidad. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2015/04/documento-tecnico-67-muestreo-de-la-unidad-monetaria-mum.pdf.

Documento Técnico N° 68. Muestreo Estadístico para la Auditoría Interna de Gobierno: Conceptos Básicos Sobre La Ley de Benford El documento considera los conceptos generales sobre la Ley de Benford, teoría matemática que predice que para un conjunto determinado de números, aquellos números que cuyo primer dígito es “uno” aparecerán con mayor frecuencia que los números que empiezan con otros dígitos. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2015/04/documento-tecnico-68-ley-de-benford.pdf.

Documento Técnico N° 75. Técnicas y Herramientas para el Control de Procesos y la Gestión de la Calidad, para su uso en la Auditoría Interna y en la Gestión de Riesgos

Este documento está concebido como una guía para ser aplicada en el desarrollo de sus funciones, principalmente por los profesionales de auditoría interna y los encargados de riesgos en las organizaciones de la Administración del Estado, y producto de ello mejorar su desempeño a través de la utilización de un conjunto de veintiocho (28) herramientas e instrumentos de Control de Procesos y Gestión de la Calidad, tanto de carácter cualitativos como cuantitativas.

En forma complementaria, se han creado una serie de planillas asociadas a las principales herramientas descritas en el documento, que los usuarios podrán bajar del sitio web del CAIGG y utilizarlas para una mejor comprensión del material conceptual.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-75-v02-tecnicas-y-herramientas-para-el-control-de-procesos-y-la-gestion-de-la-calidad.v2.pdf.

Consejo de Auditoría Interna General de Gobierno

22

Documentos Técnicos: Levantamiento y Modelamiento de Procesos Documento Técnico N° 88. Conceptos Generales sobre Enfoque de Procesos de

Negocios El documento tiene por objetivo presentar instrumentos de gestión, evaluación y documentación de procesos. La realización de las tareas expuestas, compromete dos propuestas metodológicas. La primera metodología se basa en la Matriz de Asignación de Responsabilidades (Matriz RECI), que permite describir la participación de los agentes/roles participantes en los procesos. La segunda metodología se basa en el "Modelo y Notación de Procesos de Negocio", (Business Process Model and Notation - BPMN) que brinda herramientas para generar una representación gráfica del modelamiento de las diferentes etapas que componen un proceso. Estas metodologías aportan las estrategias necesarias para facilitar la comprensión de las necesidades de los usuarios, permitiendo la identificación de las descoordinaciones en las asignaciones, la indefinición de responsabilidades, los incumplimientos, insatisfacciones, etc. A modo de ejemplo, se presenta un Caso de Uso aplicado a los “Controles Operativos en Compras Públicas” que refleja la utilización de las herramientas propuestas.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/07/documento-tecnico-88-conceptos-generales-sobre-enfoque-de-procesos-de-negocios.pdf.

Documento Técnico N° 89. Propuestas Metodológicas para el Levantamiento y

Modelamiento de Procesos El documento entrega una propuesta metodológica, primero para el levantamiento y luego para el modelamiento de procesos. Dichas propuestas, se plantean en base a fases generales a seguir, necesarios de ejecutar para obtener un resultado de calidad. Las mismas fases, servirán de base a los auditores internos y encargados de riesgos, cuando se requiera evaluar el levantamiento y modelamiento de procesos ejecutados por sus responsables o encargados. La metodología propuesta compromete la utilización de herramientas tales como; Mapa de Procesos, Flujograma de Información, Matriz de Asignación de Responsabilidades (Matriz RACI), y modelamiento mediante el estándar internacional "Modelo y Notación de Procesos de Negocio", (Business Process Model and Notation - BPMN). Así como también, el reforzamiento en la realización de Levantamiento de Información y posterior proceso de Modelamiento.

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2015/07/documento-tecnico-n-89-propuestas-metodologicas-para-el-levantamiento-y-modelamiento-de-procesos-2.pdf.

Consejo de Auditoría Interna General de Gobierno

23

Esquema N° 6: Relación de las Técnicas y Herramientas de Trabajo en el Proceso de Auditoría Interna

Consejo de Auditoría Interna General de Gobierno

24

6.- LÍNEA DE ACCIÓN ESTRATÉGICA: COMPETENCIAS PROFESIONALES EN AUDITORÍA INTERNA

Esta línea de acción se basa en la formulación de un modelo de competencias para auditores internos gubernamentales, desarrollado en base al Marco internacional para el Ejercicio Profesional de The Institute of Internal Auditors y a planes anuales de actualización de competencias para auditores internos, gestores de riesgos y otro personal interesado que se desempeñe en la Administración del Estado.

6.1.- Componentes:

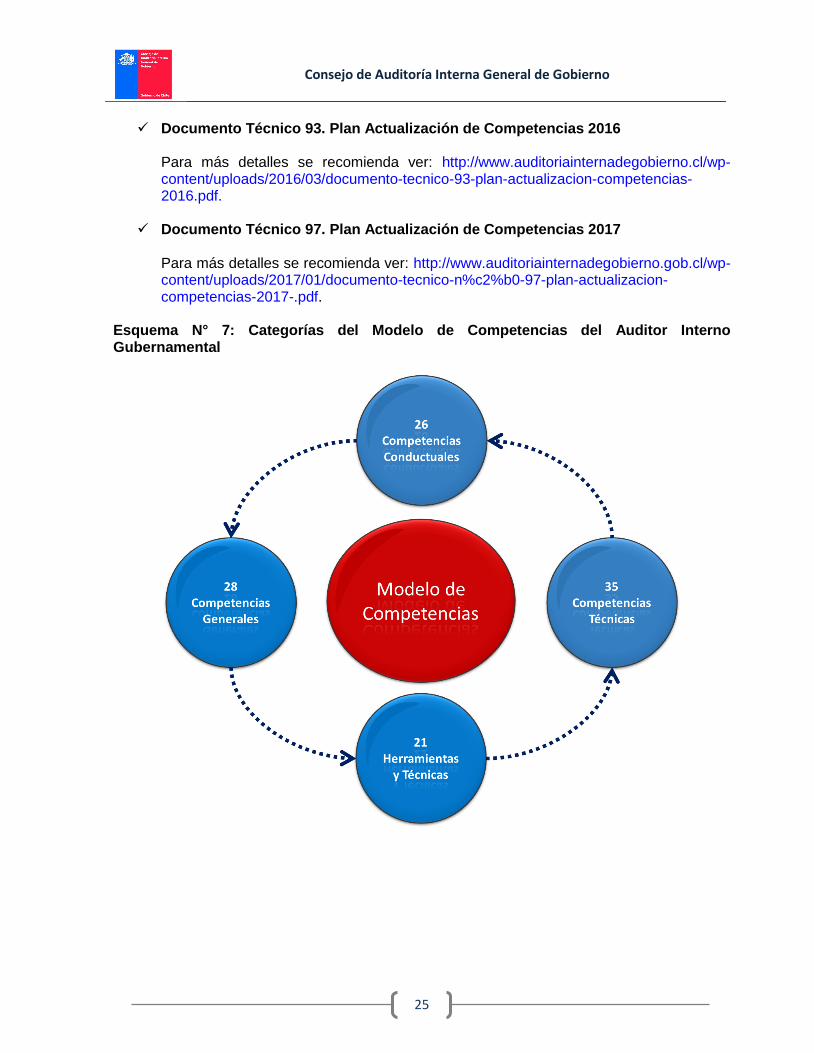

Documento Técnico N° 76. Modelo de Competencias del Auditor Interno Gubernamental

El documento describe un Modelo de Competencias para el Auditor Interno de Gobierno, que consiste en un inventario o diccionario de competencias para el ejercicio profesional de la auditoría interna de gobierno y un conjunto de áreas del conocimiento que sustentan un desempeño óptimo. Las competencias se presentan agrupadas en cuatro categorías compuesta por 28 competencias generales, 26 competencias conductuales, 35 competencias técnicas y un subconjunto de 21 herramientas y técnicas para auditoría interna. Las áreas del conocimiento fueron dividas en 10 categorías. Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-76-modelo-de-competencias-auditor-interno.pdf.

Plan Actualización de Competencias El Plan de Actualización de Competencias ofrece diversas posibilidades para la generación de competencias, tanto presenciales como online. Los cursos y talleres que se incluyen en el plan se basan en las competencias identificadas en el Modelo, descrito en el Documento Técnico N° 76. Entre otras, se consideran materias que pretenden mejorar las destrezas técnicas o habilidades denominadas duras de los auditores, como son los Objetivos Gubernamentales de Auditoría, conceptos del COSO 2013, gestión y aseguramiento de riesgos, herramientas de análisis; y levantamiento y modelamiento de procesos. También hay actividades que buscan mejorar las habilidades denominadas blandas, como son los temas asociados a la ética pública y probidad, la forma de redactar los informes para que tengan una mejor llegada al lector y el liderazgo, con un claro enfoque de género, considerando la visión integradora de la Presidenta de la República. Para más detalles se recomienda ver:

Documento Técnico 77. Plan Actualización de Competencias 2015 Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2015/04/documento-tecnico-77-plan-actualizacion-competencias-2015.pdf.

Consejo de Auditoría Interna General de Gobierno

25

Documento Técnico 93. Plan Actualización de Competencias 2016 Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.cl/wp-content/uploads/2016/03/documento-tecnico-93-plan-actualizacion-competencias-2016.pdf.

Documento Técnico 97. Plan Actualización de Competencias 2017

Para más detalles se recomienda ver: http://www.auditoriainternadegobierno.gob.cl/wp-content/uploads/2017/01/documento-tecnico-n%c2%b0-97-plan-actualizacion-competencias-2017-.pdf.

Esquema N° 7: Categorías del Modelo de Competencias del Auditor Interno Gubernamental

Consejo de Auditoría Interna General de Gobierno

26

IV.- BIBLIOGRAFÍA

Documentación Técnica emitida por el Consejo de Auditoría Interna General de Gobierno - CAIGG, disponible en http://www.auditoriainternadegobierno.cl.

Marco Internacional para la Práctica Profesional de la Auditoría Interna del Instituto de Auditores Internos Global – IIA, disponible en www.theiia.org.

Normas Generales de Auditoría Interna y de Gestión del Colegio de Contadores de Chile – Contach, disponible en http://portal.chilecont.cl/.

Programa de Gobierno 2014-2018, de S.E. la Presidenta de la República, Michelle Bachelet, disponible en http://michellebachelet.cl/programa.

Sponsoring Organizations of the Treadway Commission (COSO). Marco Integrado de Control Interno - Versión 2013, disponible en www.coso.org.

Consejo de Auditoría Interna General de Gobierno

27

Registro de Propiedad Intelectual. Inscripción N° A-273610, año 2016. Versión 0.1 Santiago de Chile. Se autoriza la reproducción parcial de esta obra, a condición de que se cite su fuente, título y autoría.