Mapa Estratégicoarquivos.portaldaindustria.com.br/app/conteudo_18/2013/05/13/3827/... · Mapa...

58

Mapa Estratégico DE LA INDUSTRIA 2013-2022 Versión Resumida

-

Upload

phunghuong -

Category

Documents

-

view

222 -

download

0

Transcript of Mapa Estratégicoarquivos.portaldaindustria.com.br/app/conteudo_18/2013/05/13/3827/... · Mapa...

Mapa EstratégicoDE LA INDUSTRIA

2013-2022

Versión Resumida

Mapa EstratégicoDE LA INDUSTRIA

2013-2022

Versión Resumida

CONFEDERACIÓN NACIONAL DE LA INDUSTRIA - CNI

PRESIDENTE

Robson Braga de Andrade

1er VICEPRESIDENTE

Paulo Antonio Skaf

2º VICEPRESIDENTE

Antônio Carlos da Silva

3er VICEPRESIDENTE

Flavio José Cavalcanti de Azevedo

VICEPRESIDENTES

Paulo Gilberto Fernandes Tigre

Alcantaro Corrêa

José de Freitas Mascarenhas

Eduardo Eugenio Gouvêa Vieira

Rodrigo Costa da Rocha Loures

Roberto Proença de Macêdo

Jorge Wicks Côrte Real

José Conrado Azevedo Santos

Mauro Mendes Ferreira

Lucas Izoton Vieira

Eduardo Prado de Oliveira

Alexandre Herculano Coelho de Souza Furlan

1er DIRECTOR FINANCIERO

Francisco de Assis Benevides Gadelha

2º DIRECTOR FINANCIERO

João Francisco Salomão

3er DIRECTOR FINANCIERO

Sérgio Marcolino Longen

1er DIRECTOR SECRETARIO

Paulo Afonso Ferreira

2º DIRECTOR SECRETARIO

José Carlos Lyra de Andrade

3er DIRECTOR SECRETARIO

Antonio Rocha da Silva

DIRECTORES

Olavo Machado Júnior

Denis Roberto Baú

Edílson Baldez das Neves

Jorge Parente Frota Júnior

Joaquim Gomes da Costa Filho

Eduardo Machado Silva

Telma Lúcia de Azevedo Gurgel

Rivaldo Fernandes Neves

Glauco José Côrte

Carlos Mariani Bittencourt

Roberto Cavalcanti Ribeiro

Amaro Sales de Araújo

Sérgio Rogério de Castro

Julio Augusto Miranda Filho

CONSEJO FISCAL

TITULARES

João Oliveira de Albuquerque

José da Silva Nogueira Filho

Carlos Salustiano de Sousa Coelho

SUPLENTES

Célio Batista Alves

Haroldo Pinto Pereira

Francisco de Sales Alencar

Brasília, 2013

Mapa EstratégicoDE LA INDUSTRIA

2013-2022

Versión Resumida

Confederación Nacional de La Industria

CNI. La fuerza de La INdustrIa de BrasIL

© 2013. CNI – Confederación Nacional de la Industria.

Cualquier parte de esta obra podrá ser reproducida, con la condición de que la fuente sea

mencionada.

CNI

Dirección de Políticas y Estrategia – DIRPE

CNI Servicio de Atención al Cliente - SAC

Confederação Nacional da Indústria Tels.: (61) 3317-9989 / 3317-9992

Setor Bancário Norte [email protected]

Quadra 1 – Bloco C

Edifício Roberto Simonsen

70040-903 – Brasília – DF

Tel.: (61) 3317-9000

Fax: (61) 3317-9994

http://www.cni.org.br

FICHA CATALOGRÁFICA

C748

Confederação Nacional da Indústria.

Mapa estratégico de la industria 2013 - 2022: versión resumida –

Brasília : CNI, 2013.

56 p. : il.

ISBN 978-85-7957-091-9

1. Industria. 2. Mapa estratégico. I. Título.

CDU: 338.45

Índice

PRESENTACIÓN

1 VISIÓN GLOBAL Y PROSPECTIVA ................................................................................................ 11

2 FACTORES CLAVE DE COMPETITIVIDAD DE LA INDUSTRIA ..................................................... 13

2.1 Educación ..................................................................................................................... 17

2.2 Ambiente Macroeconómico .......................................................................................... 21

2.3 Eficiencia del Estado ..................................................................................................... 25

2.4 Seguridad Jurídica y Burocracia ................................................................................... 29

2.5 Desarrollo de Mercados ............................................................................................... 33

2.6 Relaciones de Trabajo .................................................................................................. 37

2.7 Financiamiento .............................................................................................................. 41

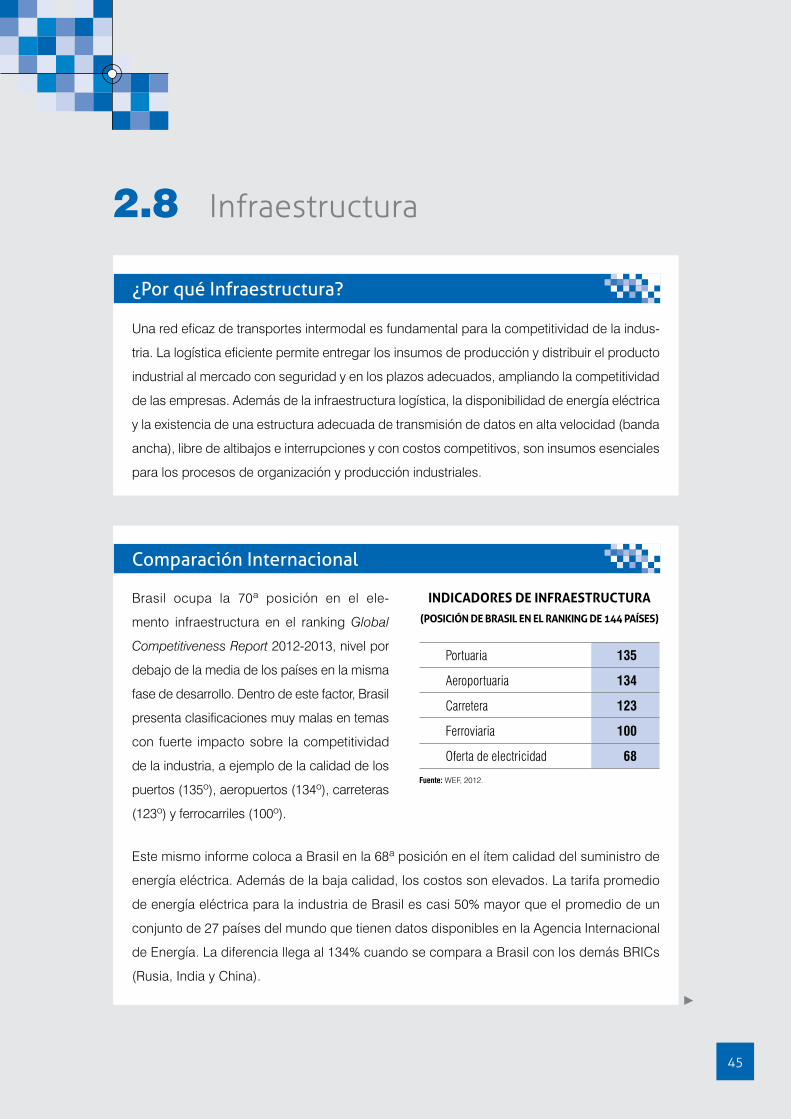

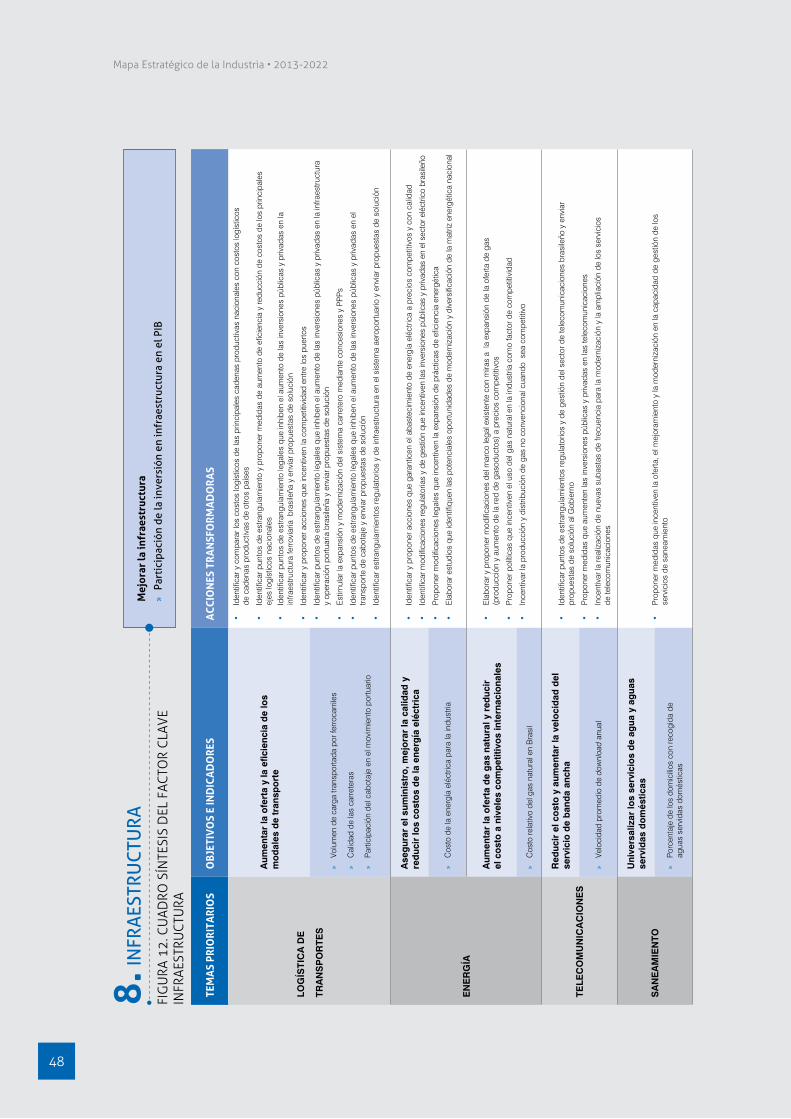

2.8 Infraestructura ............................................................................................................... 45

2.9 Tributación ..................................................................................................................... 49

2.10 Innovación y Productividad ........................................................................................... 53

Presentación

La industria brasileña presenta su visión para el país. El Mapa Estratégico de la Industria

2013-2022 representa el esfuerzo, de más de 500 representantes empresariales, de definir las

acciones necesarias para que Brasil crezca más y mejor, y reflexionar sobre los problemas que

impiden ese crecimiento.

Nuestra referencia es 2022, el año en que Brasil conmemora 200 años de independencia. Es

una inspiración para aumentar nuestra ambición y para formular una estrategia sobre qué es lo

que queremos ser y qué necesitamos hacer.

El mundo cambió, Brasil y la industria también. Tenemos nuevos retos y oportunidades.

La agenda que presentamos a la sociedad brasileña es un ejercicio prospectivo sobre esas

transformaciones.

La agenda está basada en la percepción de que la industria tiene futuro en Brasil. Este

futuro es, sin embargo, contingente. Depende de nuestra capacidad de resolver los problemas,

del desarrollo de nuevas competencias en educación e innovación y de la adaptación a las con-

diciones de la economía global.

Formamos parte del mundo. Brasil debe observar ejemplos de otras naciones. Nosotros mis-

mos no podemos ser nuestra referencia. El Mapa Estratégico hace hincapié en la necesidad de

compararnos con los demás países. La velocidad y el alcance de nuestras reformas y avances

deben ser sometidos a comparaciones internacionales.

Esta comparación debe orientar nuestra ambición y nuestro sentido de urgencia. La

Confederación Nacional de la Industria invita a los empresarios, a la sociedad y a los poderes

de la República a movilizarse en el proceso de construcción de una economía más competitiva

y justa.

El año 2022 está próximo. No podemos perder la oportunidad de utilizarlo como un catalizador

del deseo visionario del sector industrial para Brasil.

Robson Braga de Andrade

Presidente de la Confederación Nacional de la Industria

1 Visión global y Prospectiva

Las transformaciones de la economía mundial exigen que Brasil encuentre nuevas respuestas.

Hay una nueva geografía del crecimiento, de la producción y de la innovación que presentan

claros efectos sobre la forma de inserción de Brasil en el mundo.

La competitividad de la industria brasileña es sensible a esas transformaciones y a otros cambios

externos e internos. Gran parte de los cambios futuros es permeada por un elevado nivel de incer-

tidumbre. Sin embargo, hay fenómenos con fuerte impacto en la actividad económica e industrial

cuyas consecuencias futuras pueden ser vislumbradas con cierto grado de previsibilidad. Esas

grandes tendencias con impacto sobre la competitividad de la industria en el horizonte de 2022

están resumidas en la siguiente figura.

FIGURA 1. CUADRO SÍNTESIS DE TENDENCIAS MUNDIALES Y NACIONALES CON IMPACTO EN LA INDUSTRIA

Tendencias mundiales con fuerte impacto en la industria

Crecimiento de los países emergentes

Conocimiento e innovación como motores de la economía

Nueva geografía de la producción mundial

Urgencia y difusión de nuevas tecnologías

Cambio climático y economía de bajo carbono

Tendencias nacionales con fuerte impacto en la industria

Fortalecimiento del mercado interno

Transiciones demográficas

Reconfiguración espacial de la actividad económica

Mapa Estratégico de la Industria • 2013-2022

12

De 2013 a 2022

Estas tendencias señalan en dirección a amenazas, pero también a oportunidades para la industria

brasileña. Brasil puede y debe ambicionar una industria fuerte e internacionalmente competitiva,

pero para eso es necesario enfrentar el gran reto de elevar los niveles de productividad y eficiencia,

actuando en los factores clave de competitividad. El Mapa Estratégico de la Industria 2013-2022

identifica esos factores clave e indica los caminos para que Brasil aproveche las oportunidades y

venza los obstáculos.

13

2 Factores Clave de Competitividad de la Industria

El objetivo central del Mapa Estratégico de la Industria 2013-2022 es la competitividad con

sostenibilidad. La esencia de la visión es que, antes de 2022, la industria brasileña llegará a un

elevado grado de competitividad internacional, respetando criterios de sostenibilidad.

La competitividad tiene carácter multidimensional y promoverla exige actuar en sus determinantes.

La principal es la productividad. Las acciones para aumentar la productividad se originan en dos

fuentes: en la empresa, fruto de la estrategia y de acciones en la operación y en el ambiente externo

a su operación, pasible de influencia, pero no de decisión por parte del empresario. Los factores

clave del Mapa Estratégico de la Industria capturan estas dos dimensiones.

La sostenibilidad tiene relación directa con la productividad y la innovación. El aumento de pro-

ductividad reduce el uso de recursos naturales y elimina desperdicios. La innovación, por su parte,

introduce nuevos productos, procesos y modelos de negocios que generan menos impacto am-

biental y social.

La búsqueda de competitividad con sostenibilidad debe orientar decisiones, estrategias y accio-

nes del Sistema Industria, así como influenciar las acciones y posiciones de las empresas industria-

les brasileñas y de las demás entidades de representación de la industria, del Gobierno y de otras

organizaciones relacionadas directa o indirectamente con la cuestión industrial.

Tomando en cuenta estos aspectos, el Mapa Estratégico de la Industria 2013-2022 está estructu-

rado alrededor de factores clave capaces de garantizar la competitividad de la industria brasileña

en la próxima década.

La selección de los factores clave respetó dos criterios principales: (i) impacto relevante y directo

sobre la competitividad de la industria; y (ii) alcance y durabilidad del impacto del factor clave, en

términos de aumento de productividad. La propuesta y selección de los factores clave y de sus fo-

cos de actuación toman en consideración las oportunidades y amenazas derivadas de los cambios

en curso en Brasil y en el mundo con mayor impacto sobre la actividad industrial, abordadas en el

capítulo anterior.

Mapa Estratégico de la Industria • 2013-2022

14

Los factores clave pueden ser clasificados en cuatro grupos:

I. en la base de todo está la educación. Una sociedad educada es esencial para la construcción

de instituciones y de un ambiente favorable para los negocios. La educación también es el

principal insumo para la innovación;

II. a continuación, están los factores clave relacionados con el ambiente de actuación de la indus-

tria, que crean las condiciones favorables para que los demás factores estén presentes y sean

influyentes. Ellos son el ambiente macroeconómico, la eficiencia del Estado, la seguridad

jurídica y burocracia y el desarrollo de mercados;

III. el tercer grupo ejerce impacto directo sobre los costos de producción y de las inversiones,

influenciando las condiciones de oferta. Son puntos de estrangulamiento que serán superados

por la acción directa de las políticas públicas y por medio de la actuación empresarial. Ellos son

la tributación, el financiamiento, las relaciones de trabajo y la infraestructura;

IV. finalmente, está el factor clave innovación y productividad, vinculado a las competencias de

la empresa industrial.

El factor clave educación ocupa una posición destacada en el Mapa, como base para los demás

factores, porque sin educación de calidad un país difícilmente será capaz de desarrollarse de forma

sostenida. Por su parte, el factor clave innovación y productividad está en la parte superior porque

es, en gran parte, el resultado de la creación de un ambiente competitivo y del protagonismo y la

acción en el ámbito de la empresa.

Para cada factor clave fue definida una macrometa, propuesta que sintetiza el principal resultado

que debe ser logrado, situando al reto alrededor del cual los mejores esfuerzos de los actores invo-

lucrados deben ser movilizados. Los factores clave se dividen en temas prioritarios y objetivos,

que traducen las respuestas a los principales puntos de estrangulamiento identificados en cada

factor. Para cada objetivo fueron definidos uno o más indicadores para hacer el seguimiento con

una meta para 2022. Las acciones transformadoras representan lo más importante que deberá ser

hecho para lograr cada uno de los objetivos. En su conjunto, deberán lograr los objetivos definidos

y podrán ser conducidas por el Sistema Industria. Las acciones transformadoras definen la directriz

estratégica para los planes de acción del Sistema Industria, donde estarán definidos los proyectos

necesarios para lograr el objetivo final.

La estructura del Mapa Estratégico de la Industria 2013-2022 está ejemplificada en la siguiente

figura.

2 Factores Clave de Competitividad de la Industria

15

• Desarrollar estrategias y propuestas para la reducción del spread bancarioACCIONES

FINANCIAMIENTOMaCRoMeTa

aumentar la capacidad de inversión de las empresas

INDICaDoRParticipación de recursos de terceros en el financiamiento

de la inversión de las empresas industriales

FACTOR CLAVE

FINaNCIaMIeNToBaNCaRIo

MeRCaDo De CaPITaLeS

MICRo, PeQUeÑaS Y MeDIaNaS eMPReSaS

TEMASPRIORITARIOS

• eliminación de los tributos que inciden sobre las operaciones de financiamientoPROYECTOS

aUMeNTaR eL VoLUMeN De FINaNCIaMIeNTo BaNCaRIo

De LaRGo PLaZo PaRa INVeRSIoN

ReDUCIR La TaSa De INTeReSeS PaRa PeRSoNaS

JURÍDICaSObjETIVOS

INDICaDoR Tasa de interés de

capital de giro

FIGURA 3. ESTRUCTURA LÓGICA Y ELEMENTOS DEL MAPA ESTRATÉGICO DE LA INDUSTRIA 2013-2022

Mapa Estratégico de la Industria • 2013-2022

16

FIG

URA

4. D

IAG

RAM

A D

EL M

APA

EST

RATÉ

GIC

O D

E LA

IND

UST

RIA

201

3-20

22

COM

PETI

TIV

IDA

D C

ON

SO

STEN

IBIL

IDA

D

• ac

ceso

a m

erca

dos

• In

tern

acio

naliz

ació

n•

Cade

nas

prod

uctiv

as

glob

ales

• Po

lític

as s

ecto

riale

s•

Desa

rrollo

regi

onal

• Pr

evis

ibili

dad

de la

s no

rmas

• ag

ilida

d de

l Pod

er

Judi

cial

•

Desb

uroc

ratiz

ació

n•

Lice

ncia

mie

nto

ambi

enta

l

DES

AR

ROLL

O D

E M

ERC

AD

OS

SEG

URI

DA

D J

URÍ

DIC

A

Y BU

ROCR

ACIA

• Ge

stió

n de

l gas

to

públ

ico

• es

tabi

lidad

y

prev

isib

ilida

d•

Tasa

de

inve

rsió

n

AM

BIEN

TE

MA

CRO

ECO

NÓ

MIC

O

EFIC

IEN

CIA

DEL

ES

TAD

O

• M

oder

niza

ción

de

las

rela

cion

es d

e tra

bajo

• Co

sto

del t

raba

jo

REL

AC

ION

ES D

E TR

ABA

JOFI

NA

NC

IAM

IEN

TO

• Fi

nanc

iam

ient

o ba

ncar

io•

Mer

cado

de

capi

tale

s•

Mic

ro, p

eque

ñas

y m

edia

nas

empr

esas

• Lo

gíst

ica

de tr

ansp

orte

s•

ener

gía

• Te

leco

mun

icac

ione

s•

Sane

amie

nto

INFR

AES

TRU

CTU

RA

TRIB

UTA

CIÓ

N

• Ca

rga

tribu

taria

• De

sgra

vaci

ón

de in

vers

ione

s y

expo

rtaci

ones

• Si

mpl

ifica

ción

y

trans

pare

ncia

• am

bien

te in

stitu

cion

al y

est

ruct

ura

de in

cent

ivos

a la

inno

vaci

ón•

Serv

icio

s te

cnol

ógic

os•

Gest

ión

empr

esar

ial

INN

OVA

CIÓ

N Y

PR

OD

UC

TIV

IDA

D

EDU

CA

CIÓ

N

•

educ

ació

n bá

sica

•

ed

ucac

ión

prof

esio

nal

•

Form

ació

n de

inge

nier

os y

tecn

ólog

os

17

Uno de los principales determinantes de la competitividad de la industria es la productivi-

dad del trabajo. Equipos educados e ingenieros bien preparados utilizan mejor los equipos,

crean soluciones para los problemas del quehacer cotidiano, adaptan procesos y produc-

tos y desarrollan e implementan innovaciones. En Brasil, la baja calidad de la educación

básica, la reducida oferta de enseñanza profesional y las deficiencias de la enseñanza

superior limitan la capacidad de innovar de las empresas y la productividad, con impactos

significativos sobre la competitividad de las empresas.

¿Por qué Educación?

El Global Competitiveness Report 2012-2013 coloca a Brasil en la 126ª posición en térmi-

nos de calidad de la educación primaria, atrás de países tales como México, Chile, Rusia

y España, y en la 57ª posición en el pilar educación superior y entrenamiento. En términos

de disponibilidad de ingenieros y científicos, el mismo informe evalúa que Brasil está en la

113ª posición entre 144 países.

Comparación Internacional

En 2022, la industria brasileña dispondrá de trabajadores más calificados, con nivel cer-

cano al de los países más desarrollados. La calidad de la educación básica mejorará. La

mayor oferta de ingenieros y tecnólogos y la ampliación de la formación técnico-profe-

sional, conjuntamente con las inversiones de las empresas en entrenamiento de la mano

de obra producirán un ambiente propicio para la innovación y colocarán a la industria en

condiciones de enfrentar la creciente competencia internacional.

Visión 2022

2.1 Educación

Mapa Estratégico de la Industria • 2013-2022

18

TEMAS Y OBJETIVOS PRIORITARIOS

Temas prioritarios Objetivos prioritarios

educación básica aumentar la calidad de la educación básica

educación profesionalaumentar la oferta y mejorar la calidad de la enseñanza técnico-profesional

Formación de ingenieros y tecnólogosaumentar la oferta de ingenieros y diplomados en cursos superiores tecnológicos industriales

Fuente: OCDE. Metas establecidas por la CNI.

Macrometa Mejorar la calidad de la educación

Indicador Posición de Brasil en el ranking del Programa Internacional de Evaluación de Alumnos (PISA) - (lectura + matemática + ciencias)

Descripción Nota media del PISA.

401

435

480

00 03 06 09 12 15 18 21

500480460440420400380360340320300

Meta2015

Meta2021

COMENTARIOS:

• La meta es pasar de la 54ª posición del ranking de 2009 a la 43ª en 2021. Para tanto, la nota media de Brasil

deberá pasar de 401, en 2009, a 480, en 2021. Cabe observar que las pruebas son realizadas cada tres años.

• 480 está cerca de la nota media de España en la última evaluación (484 en 2009).

Mej

orar

la c

alid

ad d

e la

edu

caci

ón

»Po

sici

ón d

e Br

asil

en e

l ran

king

del

PIS

A (le

ctur

a +

mat

emát

ica

+ ci

enci

as)

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

ED

UC

AC

IÓN

BÁ

SIC

A

Aum

enta

r la

cal

idad

de

la e

duc

ació

n b

ásic

a•

Fom

enta

r la

calif

icac

ión

de lo

s pr

ofes

ores

de

la e

duca

ción

bás

ica

y de

los

dire

ctor

es d

e es

cuel

as p

úblic

as

• D

esar

rolla

r y c

oloc

ar a

dis

posi

ción

prá

ctic

as p

edag

ógic

as in

nova

dora

s ad

ecua

das

para

las

escu

elas

púb

licas

• In

cent

ivar

la a

mpl

iaci

ón y

el c

umpl

imie

nto

de la

jorn

ada

esco

lar

• D

esar

rolla

r est

rate

gias

par

a fo

rtale

cer l

a en

seña

nza

de p

ortu

gués

, mat

emát

ica

y ci

enci

as e

n la

edu

caci

ón b

ásic

a

• P

rom

over

la a

dopc

ión

de d

irect

rices

cur

ricul

ares

orie

ntad

as h

acia

el m

undo

del

trab

ajo

• Fo

men

tar l

a ar

ticul

ació

n de

con

teni

dos

técn

icos

con

con

teni

dos

de e

duca

ción

bás

ica

• Fo

men

tar y

des

arro

llar a

ccio

nes

para

la a

prox

imac

ión

de la

fam

ilia a

la re

alid

ad d

e la

s es

cuel

as

»

Pro

porc

ión

de jó

vene

s de

19

años

con

E

nseñ

anza

Sec

unda

ria c

ompl

eta

ED

UC

AC

IÓN

P

RO

FES

ION

AL

Aum

enta

r la

ofe

rta

y m

ejo

rar

la c

alid

ad

de

la e

nseñ

anza

pro

fesi

ona

l

• In

cent

ivar

la o

ferta

de

curs

os d

e en

seña

nza

prof

esio

nal a

linea

da c

on la

s de

man

das

de la

indu

stria

• P

rom

over

la a

mpl

iaci

ón d

el n

úmer

o de

pla

zas

en c

urso

s de

edu

caci

ón té

cnic

o-pr

ofes

iona

l

• P

oner

en

mar

cha

Sis

tem

a de

Eva

luac

ión

de la

Edu

caci

ón T

écni

co-P

rofe

sion

al

• P

rom

over

la fo

rmac

ión

técn

ica

en e

l am

bien

te la

bora

l

»In

scrip

cion

es e

n la

edu

caci

ón té

cnic

a de

niv

el m

edio

FOR

MA

CIÓ

N D

E

ING

EN

IER

OS

Y

TEC

NÓ

LOG

OS

Aum

enta

r la

ofe

rta

de

ing

enie

ros

y d

iplo

mad

os

en c

urso

s su

per

iore

s te

cno

lóg

ico

s in

dus

tria

les

• In

cent

ivar

la o

ferta

y re

duci

r la

evas

ión

de c

urso

s su

perio

res

rela

cion

ados

con

ing

enie

rías

y c

urso

s te

cnol

ógic

os in

dust

riale

s

• D

esar

rolla

r pro

pues

tas

para

faci

litar

la in

mig

raci

ón d

e pr

ofes

iona

les

de a

lta c

alifi

caci

ón té

cnic

a

• D

ivul

gar y

sen

sibi

lizar

, en

el á

mbi

to e

mpr

esar

ial,

la im

porta

ncia

de

prof

esio

nale

s te

cnól

ogos

»Pa

rtici

paci

ón d

e la

s in

scrip

cion

es e

n lo

s cu

rsos

tecn

ológ

icos

de

ntro

del

tota

l de

insc

ripci

ones

en

la e

duca

ción

sup

erio

r

»Po

rcen

taje

de

alum

nos

egre

sado

s de

los

curs

os d

e in

geni

ería

, pr

oduc

ción

y c

onst

rucc

ión

sobr

e el

tota

l de

egre

sado

s gr

adua

dos

FIG

URA

5. C

UAD

RO S

ÍNTE

SIS

DEL

FAC

TOR

CLA

VE

EDU

CAC

IÓN

1. E

DU

CA

CIÓ

N

19

2.1 Educación

21

Fundamentos macroeconómicos sólidos reducen incertidumbres sobre el futuro y generan

confianza al inversionista. La estabilidad de precios es una condición importante para proce-

sos sostenibles de crecimiento y debe estar acompañada de acciones destinadas a eliminar

obstáculos institucionales que impiden el crecimiento de las inversiones públicas y privadas.

Para la competitividad brasileña, es fundamental el aumento expresivo de la tasa de inversión,

que permanece más baja que la de otros países emergentes, inclusive de América Latina.

¿Por qué Ambiente Macroeconómico?

El crecimiento del país durante los próximos años estará apoyado en una tasa de inversión que

aumentará de forma consistente, financiada por aumentos del ahorro público y privado. La infla-

ción más baja, así como el cambio e intereses competitivos estimularán la actividad productiva.

La sólida situación fiscal, con la contención del gasto público, que se tornará gradualmente

más eficiente, permitirá reducir la carga tributaria, generando, por lo tanto, un ambiente más

propicio para los negocios.

Visión 2022

2.2 Ambiente Macroeconómico

El Global Competitiveness Report 2012-2013 inclu-

ye al ambiente macroeconómico entre los doce

pilares de competitividad de un país. En dicho

informe, Brasil ocupa el 62º lugar entre 144 paí-

ses, por debajo de su posición en el índice gene-

ral (48ª). Dicho índice conjuga cinco indicadores,

en los cuales el país está peor colocado en tres:

ahorro (78ª), inflación (97ª) y deuda bruta (109ª).

Comparación Internacional

COMPONENTES DEL AMBIENTE MACROECONÓMICO

Fuente: WEF, 2012.

Posición de Brasil

equilibrio del presu-puesto del Gobierno

64

ahorro nacional bruto 78Inflación 97Deuda bruta del Gobierno 109Rating de crédito 34

Mapa Estratégico de la Industria • 2013-2022

22

Fuente: IBGE. Metas establecidas por la CNI.

Macrometa Elevar la tasa de inversión de la economía

Indicador Tasa de inversión

Descrição Formación bruta de capital fijo en proporción del PIB.

COMENTARIOS:

• La meta es aumentar la tasa de inversión del 18,1% (2012) al 24% en 2022.

• La tasa media de inversión mundial en 2012 es del 23,6%. Países emergentes como Chile, México y Rusia

presentan tasas cercanas al 25%, pero las tasas de China e India son, respectivamente, el 46,9% y el 34,9%.

18%

21%

24%

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22

25%

23%

21%

19%

17%

15%

13%

Meta2017

Meta2022

TEMAS Y OBJETIVOS PRIORITARIOS

Temas prioritarios Objetivos prioritarios

estabilidad y previsibilidad Consolidar la estabilidad macroeconómica

Tasa de inversión aumentar la tasa de inversión

Elev

ar la

tasa

de

inve

rsió

n de

la e

cono

mía

»Ta

sa d

e in

vers

ión

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

ES

TAB

ILID

AD

Y

PR

EV

ISIB

ILID

AD

Co

nso

lidar

la e

stab

ilid

ad m

acro

eco

nóm

ica

• In

cent

ivar

la p

lani

ficac

ión

públ

ica

de la

rgo

plaz

o

• D

esar

rolla

r acc

ione

s de

stin

adas

a in

cent

ivar

la c

onve

rgen

cia

de la

infla

ción

y d

e la

tasa

de

inte

rese

s pa

ra e

stán

dare

s de

la

Org

aniz

ació

n pa

ra la

Coo

pera

ción

y e

l Des

arro

llo E

conó

mic

o (O

CD

E).

• D

esar

rolla

r est

rate

gias

par

a la

revi

sión

del

sis

tem

a de

pre

visi

ón s

ocia

l, co

n m

iras

a su

sos

teni

bilid

ad

• C

ontri

buir

al p

erfe

ccio

nam

ient

o de

la p

olíti

ca c

ambi

aria

, con

mira

s a

redu

cir l

os c

osto

s de

tra

nsac

ción

, la

vola

tilid

ad d

e la

tasa

de

cam

bio

y lo

s ef

ecto

s ne

gativ

os s

obre

la c

ompe

titiv

idad

»Ta

sa d

e in

flaci

ón

»

Deu

da b

ruta

div

idid

a po

r el P

IB

TAS

A D

E IN

VE

RS

IÓN

Aum

enta

r la

tas

a d

e in

vers

ión

• P

ropo

ner l

ímite

s a

los

gast

os c

orrie

ntes

, con

mira

s a

aum

enta

r la

capa

cida

d de

aho

rro

del s

ecto

r púb

lico

• P

rese

ntar

nue

vos

mod

elos

y p

ráct

icas

par

a el

mej

oram

ient

o de

la c

apac

idad

de

plan

ifica

ción

,

elab

orac

ión

y ej

ecuc

ión

de p

roye

ctos

de

inve

rsió

n pú

blic

a y

priv

ada

• D

esar

rolla

r pro

pues

tas

para

la re

ducc

ión

del c

osto

de

la in

vers

ión

• E

stim

ular

la in

vers

ión

priv

ada

en in

fraes

truct

ura

y se

rvic

ios

públ

icos

por

med

io d

e as

ocia

cion

es

públ

ico-

priv

adas

, con

cesi

ones

y d

eleg

acio

nes

»Ta

sa d

e in

vers

ión

FIG

URA

6. C

UAD

RO S

ÍNTE

SIS

DEL

FAC

TOR

CLA

VE

AMBI

ENTE

MAC

ROEC

ON

ÓM

ICO

2. A

MBI

ENTE

MA

CRO

ECO

NÓ

MIC

O

23

2.2 Ambiente Macroeconómico

25

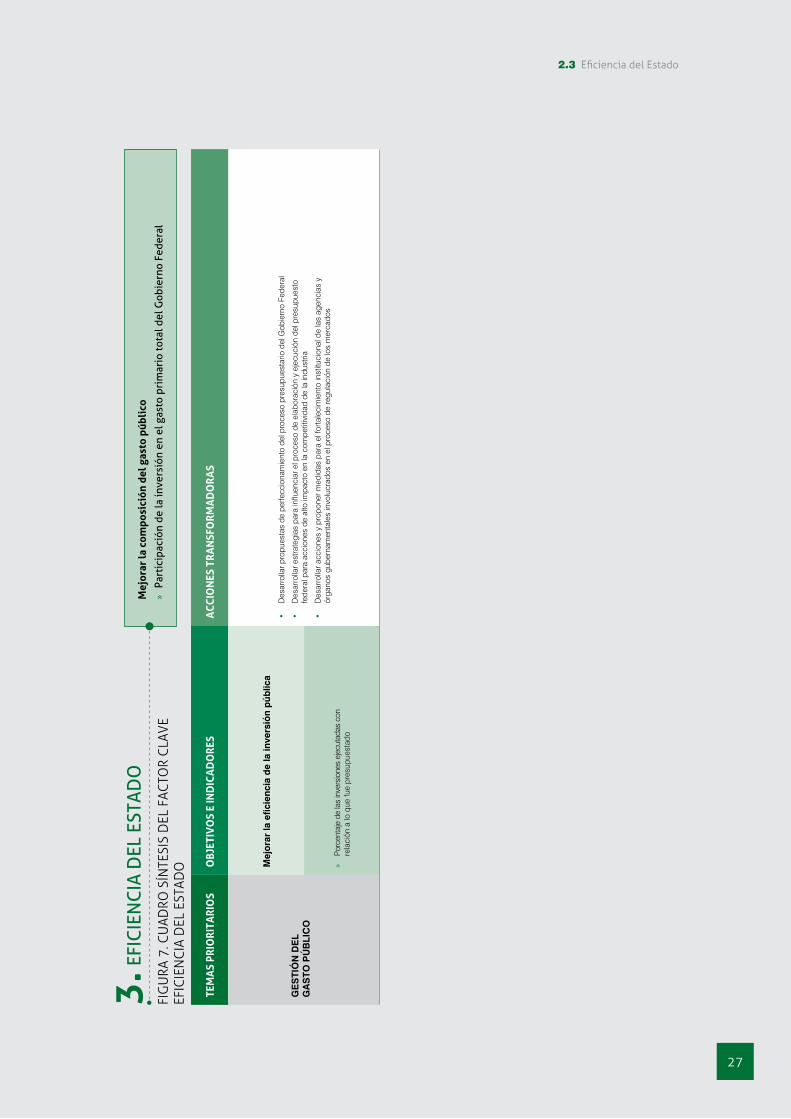

La ineficiencia del Estado provoca dos efectos principales sobre la competitividad: extrae

más recursos de las empresas de lo que sería necesario, reduciendo su eficiencia, y pro-

vee, en cantidad y calidad inadecuadas, bienes públicos que generan externalidades posi-

tivas, tales como educación, infraestructura y seguridad pública. El estado brasileño utiliza

muchos recursos para pagar sus gastos. El aumento de la eficiencia del Estado pasa por

asignar más recursos a la inversión. Es necesario mejorar la composición del gasto público

con mayor participación de las inversiones. Para tanto, es necesario mejorar la capacidad

del Estado de planificar y ejecutar sus políticas e inversiones.

¿Por qué Eficiencia del Estado?

El Global Competitiveness Report 2012-2013 coloca a Brasil en la 111ª posición en términos

de eficiencia del Gobierno, detrás de países tales como Egipto (106ª) y Perú (100ª), y en la

135ª posición con relación a la calidad del gasto público, superando solamente a Argentina

(136ª) y Venezuela (143ª) en América del Sur.

Comparación Internacional

Hasta 2022, el estado brasileño mejorará significativamente la eficiencia de la gestión.

Habrá un perfeccionamiento continuo del proceso de elaboración y ejecución del pre-

supuesto federal. La capacidad y agilidad de implementación de las inversiones se am-

pliarán expresivamente. Los efectos serán visibles en el mejoramiento de la calidad de la

infraestructura y de los servicios, con permanencia del equilibrio fiscal.

Visión 2022

2.3 EficienciadelEstado

Mapa Estratégico de la Industria • 2013-2022

26

TEMAS Y OBJETIVOS PRIORITARIOS

Tema prioritario Objetivo prioritario

Gestión del gasto público Mejorar la eficiencia de la inversión pública

Fuente: CNI, con datos de la tesorería nacional. Metas establecidas por la CNI.

Macrometa Mejorar la composición del gasto público

Indicador Participación de la inversión en el gasto primario total del Gobierno federal

Descrição Participación de la inversión en el gasto primario total del Gobierno federal.

COMENTARIOS:

• La meta es que la participación de la inversión pase del 5,8%, en 2012, al 8%, en 2022.

• En los últimos cinco años, el promedio de la Organización para la Cooperación y el Desarrollo Económico (OCDE) fue del 8%. La tasa de Chile fue el 12% y de Corea del Sur el 18% (elaborado por la CNI con datos de la OCDE).

7%

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22

10%

8%

6%

4%

2%

0%

Meta2017

8%

Meta2022

5,8%

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

GE

STI

ÓN

DE

L G

AS

TO P

ÚB

LIC

O

Mej

ora

r la

efic

ienc

ia d

e la

inve

rsió

n p

úblic

a

• D

esar

rolla

r pro

pues

tas

de p

erfe

ccio

nam

ient

o de

l pro

ceso

pre

supu

esta

rio d

el G

obie

rno

Fede

ral

• D

esar

rolla

r est

rate

gias

par

a in

fluen

ciar

el p

roce

so d

e el

abor

ació

n y

ejec

ució

n de

l pre

supu

esto

fe

dera

l par

a ac

cion

es d

e al

to im

pact

o en

la c

ompe

titiv

idad

de

la in

dust

ria

• D

esar

rolla

r acc

ione

s y

prop

oner

med

idas

par

a el

forta

leci

mie

nto

inst

ituci

onal

de

las

agen

cias

y

ór

gano

s gu

bern

amen

tale

s in

volu

crad

os e

n el

pro

ceso

de

regu

laci

ón d

e lo

s m

erca

dos

»Po

rcen

taje

de

las

inve

rsio

nes

ejec

utad

as c

on

rela

ción

a lo

que

fue

pres

upue

stad

o

Mej

orar

la c

ompo

sici

ón d

el g

asto

púb

lico

»Pa

rtic

ipac

ión

de la

inve

rsió

n en

el g

asto

pri

mar

io to

tal d

el G

obie

rno

Fede

ral

FIG

URA

7. C

UAD

RO S

ÍNTE

SIS

DEL

FAC

TOR

CLA

VE

EFIC

IEN

CIA

DEL

EST

ADO

3. E

FIC

IEN

CIA

DEL

EST

AD

O

27

2.3 Eficiencia del Estado

29

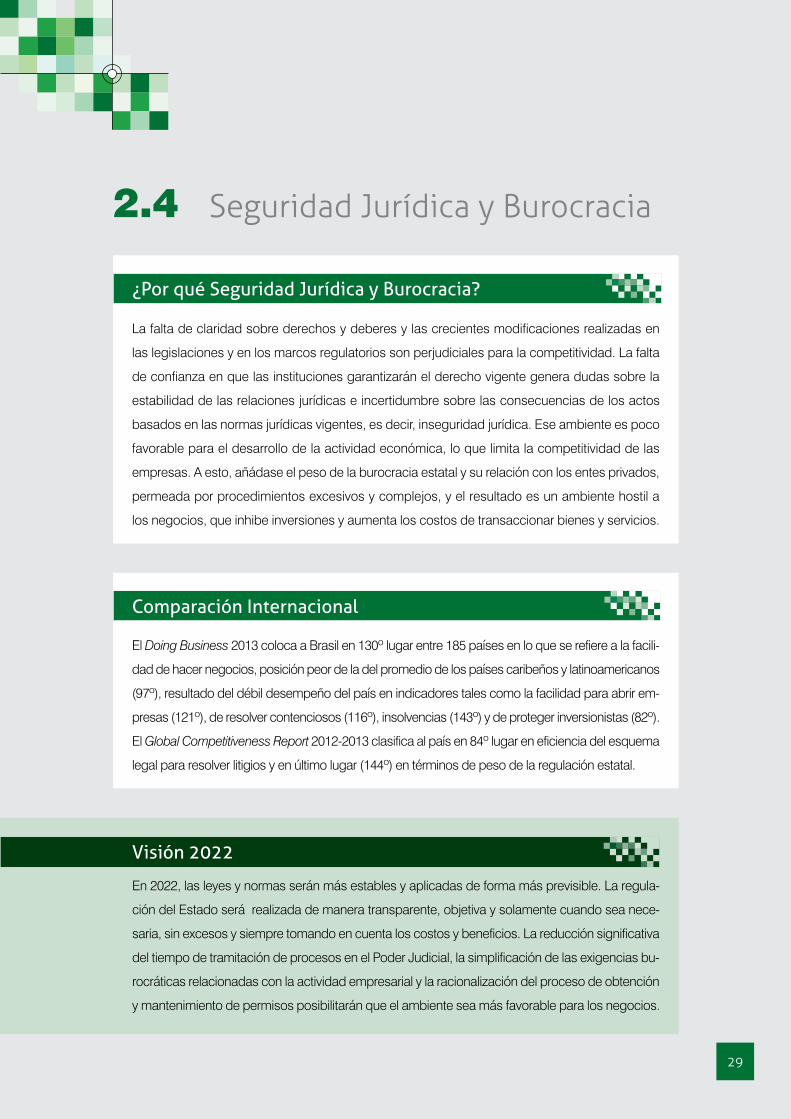

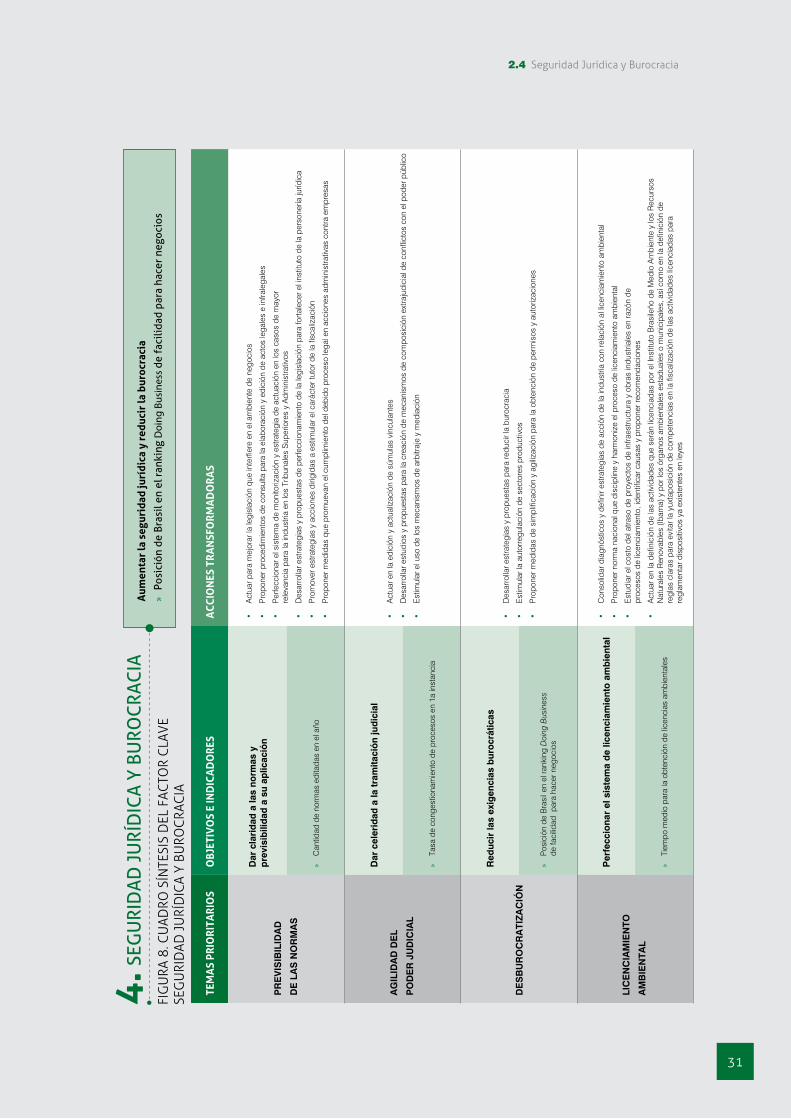

La falta de claridad sobre derechos y deberes y las crecientes modificaciones realizadas en

las legislaciones y en los marcos regulatorios son perjudiciales para la competitividad. La falta

de confianza en que las instituciones garantizarán el derecho vigente genera dudas sobre la

estabilidad de las relaciones jurídicas e incertidumbre sobre las consecuencias de los actos

basados en las normas jurídicas vigentes, es decir, inseguridad jurídica. Ese ambiente es poco

favorable para el desarrollo de la actividad económica, lo que limita la competitividad de las

empresas. A esto, añádase el peso de la burocracia estatal y su relación con los entes privados,

permeada por procedimientos excesivos y complejos, y el resultado es un ambiente hostil a

los negocios, que inhibe inversiones y aumenta los costos de transaccionar bienes y servicios.

¿Por qué Seguridad Jurídica y Burocracia?

El Doing Business 2013 coloca a Brasil en 130º lugar entre 185 países en lo que se refiere a la facili-

dad de hacer negocios, posición peor de la del promedio de los países caribeños y latinoamericanos

(97º), resultado del débil desempeño del país en indicadores tales como la facilidad para abrir em-

presas (121º), de resolver contenciosos (116º), insolvencias (143º) y de proteger inversionistas (82º).

El Global Competitiveness Report 2012-2013 clasifica al país en 84º lugar en eficiencia del esquema

legal para resolver litigios y en último lugar (144º) en términos de peso de la regulación estatal.

Comparación Internacional

En 2022, las leyes y normas serán más estables y aplicadas de forma más previsible. La regula-

ción del Estado será realizada de manera transparente, objetiva y solamente cuando sea nece-

saria, sin excesos y siempre tomando en cuenta los costos y beneficios. La reducción significativa

del tiempo de tramitación de procesos en el Poder Judicial, la simplificación de las exigencias bu-

rocráticas relacionadas con la actividad empresarial y la racionalización del proceso de obtención

y mantenimiento de permisos posibilitarán que el ambiente sea más favorable para los negocios.

Visión 2022

2.4 Seguridad Jurídica y Burocracia

Mapa Estratégico de la Industria • 2013-2022

30

TEMAS Y OBJETIVOS PRIORITARIOS

Temas prioritarios Objetivos prioritarios

Previsibilidad de las normas Dar claridad a las normas y previsibilidad a su aplicación

agilidad del Poder Judicial Dar celeridad a la tramitación judicial

Desburocratización Reducir las exigencias burocráticas

Licenciamiento ambiental Perfeccionar el sistema de licenciamiento ambiental

Fuente: Banco Mundial. Metas establecidas por la CNI.

Macrometa Aumentar la seguridad jurídica y reducir la burocracia

Indicador Posición de Brasil en el ranking Doing Business de facilidad para hacer negocios

Descripción Posición de Brasil en el ranking.

COMENTARIOS:

• La meta es elevar la posición brasileña en el ranking de 130ª a 80ª entre 2012 y 2022.

• Países con ingresos per capita cercanos al de Brasil en 2012 ocupan posiciones muy superiores,

como Colombia (45º), Perú (43º) y África del Sur (39º).

130

9880

11 12 13 14 15 16 17 18 19 20 21 22

1

24

47

70

93

116

139

162

185

Meta2017

Meta2022

Aum

enta

r la

seg

urid

ad ju

rídi

ca y

red

ucir

la b

uroc

raci

a

»Po

sici

ón d

e Br

asil

en e

l ran

king

Doi

ng B

usin

ess

de f

acili

dad

para

hac

er n

egoc

ios

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

PR

EV

ISIB

ILID

AD

DE

LA

S N

OR

MA

S

Dar

cla

rid

ad a

las

norm

as y

pre

visi

bili

dad

a s

u ap

licac

ión

• A

ctua

r par

a m

ejor

ar la

legi

slac

ión

que

inte

rfier

e en

el a

mbi

ente

de

nego

cios

• P

ropo

ner p

roce

dim

ient

os d

e co

nsul

ta p

ara

la e

labo

raci

ón y

edi

ción

de

acto

s le

gale

s e

infra

lega

les

• P

erfe

ccio

nar e

l sis

tem

a de

mon

itoriz

ació

n y

estra

tegi

a de

act

uaci

ón e

n lo

s ca

sos

de m

ayor

re

leva

ncia

par

a la

indu

stria

en

los

Trib

unal

es S

uper

iore

s y

Adm

inis

trativ

os

• • P

rom

over

est

rate

gias

y a

ccio

nes

dirig

idas

a e

stim

ular

el c

arác

ter t

utor

de

la fi

scal

izac

ión

• P

ropo

ner m

edid

as q

ue p

rom

ueva

n el

cum

plim

ient

o de

l deb

ido

proc

eso

lega

l en

acci

ones

adm

inis

trativ

as c

ontra

em

pres

as »

Can

tidad

de

norm

as e

dita

das

en e

l año

AG

ILID

AD

DE

L

PO

DE

R J

UD

ICIA

L

Dar

cel

erid

ad a

la t

ram

itaci

ón

jud

icia

l

• A

ctua

r en

la e

dici

ón y

act

ualiz

ació

n de

súm

ulas

vin

cula

ntes

• D

esar

rolla

r est

udio

s y

prop

uest

as p

ara

la c

reac

ión

de m

ecan

ism

os d

e co

mpo

sici

ón e

xtra

judi

cial

de

conf

licto

s co

n el

pod

er p

úblic

o

• E

stim

ular

el u

so d

e lo

s m

ecan

ism

os d

e ar

bitra

je y

med

iaci

ón

»Ta

sa d

e co

nges

tiona

mie

nto

de p

roce

sos

en 1

a in

stan

cia

DE

SB

UR

OC

RA

TIZ

AC

IÓN

Red

ucir

las

exig

enci

as b

uro

crát

icas

• D

esar

rolla

r est

rate

gias

y p

ropu

esta

s pa

ra re

duci

r la

buro

crac

ia

• E

stim

ular

la a

utor

regu

laci

ón d

e se

ctor

es p

rodu

ctiv

os

• P

ropo

ner m

edid

as d

e si

mpl

ifica

ción

y a

giliz

ació

n pa

ra la

obt

enci

ón d

e pe

rmis

os y

aut

oriz

acio

nes

»P

osic

ión

de B

rasi

l en

el ra

nkin

g D

oing

Bus

ines

s

de

faci

lidad

par

a ha

cer n

egoc

ios

LIC

EN

CIA

MIE

NTO

AM

BIE

NTA

L

Per

fecc

iona

r el

sis

tem

a d

e lic

enci

amie

nto

am

bie

ntal

• C

onso

lidar

dia

gnós

ticos

y d

efin

ir es

trate

gias

de

acci

ón d

e la

indu

stria

con

rela

ción

al l

icen

ciam

ient

o am

bien

tal

• P

ropo

ner n

orm

a na

cion

al q

ue d

isci

plin

e y

harm

oniz

e el

pro

ceso

de

licen

ciam

ient

o am

bien

tal

• E

stud

iar e

l cos

to d

el a

traso

de

proy

ecto

s de

infra

estru

ctur

a y

obra

s in

dust

riale

s en

razó

n de

proc

esos

de

licen

ciam

ient

o, id

entif

icar

cau

sas

y pr

opon

er re

com

enda

cion

es

• A

ctua

r en

la d

efin

ició

n de

las

activ

idad

es q

ue s

erán

lice

ncia

das

por e

l Ins

titut

o B

rasi

leño

de

Med

io A

mbi

ente

y lo

s R

ecur

sos

Nat

ural

es R

enov

able

s (Ib

ama)

y p

or lo

s ór

gano

s am

bien

tale

s es

tadu

ales

o m

unic

ipal

es, a

sí c

omo

en la

def

inic

ión

de

regl

as c

lara

s pa

ra e

vita

r la

yuxt

apos

ició

n de

com

pete

ncia

s en

la fi

scal

izac

ión

de la

s ac

tivid

ades

lice

ncia

das

para

re

glam

enta

r dis

posi

tivos

ya

exis

tent

es e

n le

yes

»Ti

empo

med

io p

ara

la o

bten

ción

de

licen

cias

am

bien

tale

s

FIG

URA

8. C

UAD

RO S

ÍNTE

SIS

DEL

FAC

TOR

CLA

VE

SEG

URI

DAD

JU

RÍD

ICA

Y BU

ROC

RAC

IA

4. S

EGU

RID

AD

JU

RÍD

ICA

Y B

URO

CRA

CIA

Des

arro

llar e

stra

tegi

as y

pro

pues

tas

de p

erfe

ccio

nam

ient

o de

la le

gisl

ació

n pa

ra fo

rtale

cer e

l ins

titut

o de

la p

erso

nería

juríd

ica

31

2.4 Seguridad Jurídica y Burocracia

33

El mercado ejerce influencia sobre la competitividad de las empresas. La dimensión del mercado

doméstico genera escala, permite la existencia de una base industrial diversificada y crea opciones

para el país. Este activo necesita ser reforzado por la inserción en la economía global. La participa-

ción en el comercio internacional y en las cadenas globales de valor induce el aumento de la pro-

ductividad y la capacidad de innovación de la industria por medio de economías de escala, inter-

cambio de conocimiento y acceso a mercados consumidores más sofisticados. Brasil enfrenta el

reto de aumentar la integración a niveles de mayor valor de las cadenas globales y de aprovechar

las oportunidades de desarrollo en sectores en los cuales tiene relevantes ventajas comparativas

basadas en sus recursos naturales, humanos, tecnológicos y en su estructura económica.

¿Por qué Desarrollo de Mercados?

El Global Competitiveness Report 2012-2013 considera el tamaño del mercado como uno

de los 12 pilares de la competitividad de un país. Brasil está bien ubicado en lo que atañe

al tamaño del mercado doméstico (7ª posición en un ranking de 144 naciones), pero no tan

bien ubicado con relación al tamaño del mercado externo (24ª posición). En el ranking de ex-

portaciones como porcentaje del PIB, Brasil está en 140º lugar entre 144 países, de acuerdo

con el mismo informe.

Comparación Internacional

En 2022, Brasil estará más integrado a la economía internacional, participando en algunas im-

portantes cadenas globales de valor, lo que contribuirá a generar más innovación, intercam-

biar conocimiento y agregar valor a la industria nacional. El proceso de internacionalización

de las empresas y el comercio intra-industria se ampliarán. Políticas sectoriales específicas

contribuirán al desarrollo de la estructura industrial del país. Como resultado, aumentará la

participación brasileña en el comercio internacional de productos industrializados.

Visión 2022

2.5 Desarrollo de mercados

Mapa Estratégico de la Industria • 2013-2022

34

TEMAS Y OBJETIVOS PRIORITARIOS

Temas prioritarios Objetivos prioritarios

acceso a mercadosMejorar las condiciones de acceso a los mercados externos

Internacionalizaciónaumentar la presencia internacional de las empresas brasileñas

Cadenas productivas globalesaumentar la participación de la industria brasileña en las cadenas globales de valor

Políticas sectoriales Promover el desarrollo sectorial

Desarrollo regionalDesarrollar los factores de competitividad en las regiones menos industrializadas

Fuente:UNIDO. Metas establecidas por la CNI.

Macrometa Aumentar la participación de Brasil en la producción mundial de manufacturados

Indicador Participación de la producción brasileña de manufacturados en la producción mundial de manufacturados

Descripción Valor adicionado de la manufactura en Brasil dividido por el valor adicionado de la manufactura en el mundo.

COMENTARIOS:

• La meta es que la participación de la industria brasileña en la producción de manufacturados mundial

llegue al 2,2% en 2022.

• Actualmente Brasil ocupa la 10ª posición en el ranking, detrás de Italia (con 2,3%) y de la India (con 2,0%).

1,7%

1,9%

2,2%

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22

2,4%

2,2%

2,0%

1,8%

1,6%

1,4%

1,2%

1,0%

Meta2017

Meta2022

Aum

enta

r la

par

tici

paci

ón d

e Br

asil

en

la p

rodu

cció

n m

undi

al d

e m

anuf

actu

rado

s

»Pa

rtic

ipac

ión

de la

pro

ducc

ión

bras

ileña

de

man

ufac

tura

dos

en la

pro

ducc

ión

mun

dial

de

man

ufac

tura

dos

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

AC

CE

SO

A M

ER

CA

DO

S

Mej

ora

r la

s co

ndic

ione

s d

e ac

ceso

a lo

s m

erca

do

s ex

tern

os

• Pr

opon

er m

edid

as d

irigi

das

a la

rees

truct

urac

ión

del M

erco

sur q

ue p

erm

itan

may

or fl

exib

ilidad

en

la s

uscr

ipci

ón

de a

cuer

dos

com

erci

ales

• D

esar

rolla

r est

rate

gia

para

una

may

or in

tegr

ació

n co

n A

mér

ica

del S

ur, c

on fo

co e

n co

mer

cio,

inve

rsio

nes,

logí

stic

a y

ener

gía

• Pa

rtici

par a

ctiv

amen

te e

n la

s ne

goci

acio

nes

mul

tilat

eral

es d

e co

mer

cio,

inve

rsio

nes

y no

rmas

técn

icas

y a

mbi

enta

les

• D

esar

rolla

r est

rate

gias

y p

ropu

esta

s es

pecí

ficas

par

a in

vers

ión

y co

mer

cio

con

Áfri

ca, E

stad

os U

nido

s, U

nión

Eur

opea

, Chi

na e

Indi

a

• Id

entif

icar

pun

tos

de e

stra

ngul

amie

nto

y pr

opon

er m

edid

as p

ara

perfe

ccio

nar l

os in

stru

men

tos

de g

aran

tía d

e cr

édito

a la

exp

orta

ción

• P

ropo

ner m

edid

as d

e pe

rfecc

iona

mie

nto

de la

legi

slac

ión

de c

omer

cio

exte

rior

• P

ropo

ner m

edid

as q

ue v

iabi

licen

la c

reac

ión

de c

onso

rcio

s pa

ra la

exp

orta

ción

• P

rese

ntar

pro

pues

tas

de fa

cilit

ació

n de

l com

erci

o (p

roce

dim

ient

os a

duan

ales

, pag

os, s

egur

os, n

orm

as y

es

tánd

ares

inte

rnac

iona

les)

»Pa

rtici

paci

ón d

e lo

s m

erca

dos

con

los

cual

es B

rasi

l ha

cele

brad

o ac

uerd

os c

omer

cial

es e

n el

mer

cado

mun

dial

INTE

RN

AC

ION

ALI

ZA

CIÓ

N

Aum

enta

r la

pre

senc

ia in

tern

acio

nal

de

las

emp

resa

s b

rasi

leña

s•

Des

arro

llar e

stud

ios

y pr

opue

stas

par

a ad

ecua

r las

prá

ctic

as tr

ibut

aria

s br

asile

ñas

a la

s ne

cesi

dade

s de

inte

rnac

iona

lizac

ión

• Id

entif

icar

obs

tácu

los

y pr

opon

er m

edid

as d

e ap

oyo

a la

inve

rsió

n di

rect

a en

el e

xter

ior

• Fo

rtale

cer l

a de

fens

a de

inte

rese

s de

la in

dust

ria b

rasi

leña

en

el e

xter

ior y

fren

te a

org

aniz

acio

nes

inte

rnac

iona

les

• E

stim

ular

la a

cció

n co

ordi

nada

e in

tegr

ada

de a

poyo

a la

inte

rnac

iona

lizac

ión

de la

s

empr

esas

por

par

te d

e la

s di

fere

ntes

org

aniz

acio

nes

públ

icas

y p

rivad

as »

Inve

rsió

n br

asile

ña d

irect

a en

el e

xter

ior

CA

DE

NA

S

PR

OD

UC

TIV

AS

GLO

BA

LES

Aum

enta

r la

par

ticip

ació

n d

e la

ind

ustr

ia b

rasi

leña

en

las

cad

enas

glo

bal

es d

e va

lor

• P

erfe

ccio

nar y

exp

andi

r los

pro

gram

as d

e ca

lific

ació

n de

peq

ueña

s y

med

iana

s em

pres

as c

omo

prov

eedo

res

en la

cad

ena

prod

uctiv

a

• D

esar

rolla

r est

udio

s y

prop

uest

as p

ara

aum

enta

r la

inse

rció

n de

Bra

sil e

n ca

dena

s gl

obal

es d

e va

lor

• E

stim

ular

el e

stab

leci

mie

nto

de a

lianz

as c

omer

cial

es e

ntre

sec

tore

s es

pecí

ficos

par

a la

inte

grac

ión

pr

oduc

tiva,

pro

blem

as re

gula

torio

s, c

apac

itaci

ón e

inno

vaci

ón »

Exp

orta

ción

+ im

porta

ción

de

prod

ucto

s

m

anuf

actu

rado

s in

term

edia

rios

/ Exp

orta

ción

+ im

porta

ción

de

prod

ucto

s m

anuf

actu

rado

s

PO

LÍTI

CA

S

SE

CTO

RIA

LES

Pro

mo

ver

el d

esar

rollo

sec

tori

al

• E

labo

rar y

pro

pone

r est

rate

gias

de

polít

ica

indu

stria

l par

a ap

rove

char

opo

rtuni

dade

s de

des

arro

llo

• Im

plem

enta

r el

proc

eso

de c

onso

lidac

ión

de la

s de

man

das

sect

oria

les

con

rela

ción

a la

pol

ítica

indu

stria

l con

mira

s a

la a

cció

n co

njun

ta

• P

erfe

ccio

nar p

olíti

cas

de c

onte

nido

loca

l con

mira

s a

una

may

or a

greg

ació

n de

val

or y

al a

umen

to d

e la

com

petit

ivid

ad

• D

esar

rolla

r est

udio

s y

prop

uest

as c

on e

l obj

etiv

o de

redu

cir e

l inc

entiv

o in

stitu

cion

al a

la v

ertic

aliz

ació

n de

la a

ctiv

idad

indu

stria

l

• P

ropo

ner p

olíti

cas

de in

cent

ivo

a lo

s se

ctor

es in

tens

ivos

en

tecn

olog

ía y

des

ign

• R

ealiz

ar e

stud

ios

y ev

alua

ción

de

esce

nario

s te

cnol

ógic

os q

ue id

entif

ique

n op

ortu

nida

des

y ac

cion

es

co

n m

iras

a au

men

tar l

a pa

rtici

paci

ón d

e se

ctor

es in

tens

ivos

en

tecn

olog

ía

• D

esar

rolla

r est

udio

s y

prop

uest

as e

n ec

onom

ía v

erde

• D

esar

rolla

r est

udio

s y

estra

tegi

as p

ara

apro

vech

amie

nto

de la

s op

ortu

nida

des

y re

ducc

ión

de lo

s co

stos

de

miti

gaci

ón re

laci

onad

os c

on e

l cam

bio

clim

átic

o

»P

artic

ipac

ión

de la

pro

ducc

ión

bras

ileña

de

man

ufac

tura

dos

en la

pro

ducc

ión

mun

dial

de

man

ufac

tura

dos

DE

SA

RR

OLL

O R

EG

ION

AL

Des

arro

llar

los

fact

ore

s d

e co

mp

etiti

vid

ad

en la

s re

gio

nes

men

os

ind

ustr

ializ

adas

• In

tens

ifica

r ini

ciat

ivas

de

capa

cita

ción

de

man

o de

obr

a pa

ra s

atis

face

r la

dem

anda

de

la in

dust

ria e

n la

s re

gion

es e

n ex

pans

ión

• Fo

rtale

cer l

os s

ervi

cios

de

apoy

o a

los

APLs

y e

mpr

esas

de

men

or p

orte

con

mira

s al

des

arro

llo lo

cal

• A

ctua

r en

la fo

rmat

ació

n de

l nue

vo m

odel

o de

ince

ntiv

os a

l des

arro

llo re

gion

al to

man

do e

n cu

enta

la re

form

a de

l Im

pues

to s

obre

la C

ircul

ació

n de

Mer

cade

rías

y S

ervi

cios

(IC

MS

)•

Def

inir

estra

tegi

as p

ara

impl

emen

taci

ón d

e lo

s es

tudi

os d

e ej

es lo

gíst

icos

de

com

petit

ivid

ad re

gion

al »

Parti

cipa

ción

de

las

regi

ones

men

os in

dust

rializ

adas

en

el

em

pleo

indu

stria

l bra

sile

ño

FIG

URA

9. C

UAD

RO S

ÍNTE

SIS

DEL

FAC

TOR

CLA

VE

DES

ENV

OLV

IMEN

TO D

E M

ERC

ADO

S

5. D

ESA

RRO

LLO

DE

MER

CA

DO

S

2.5 Desarrollo de mercados

35

37

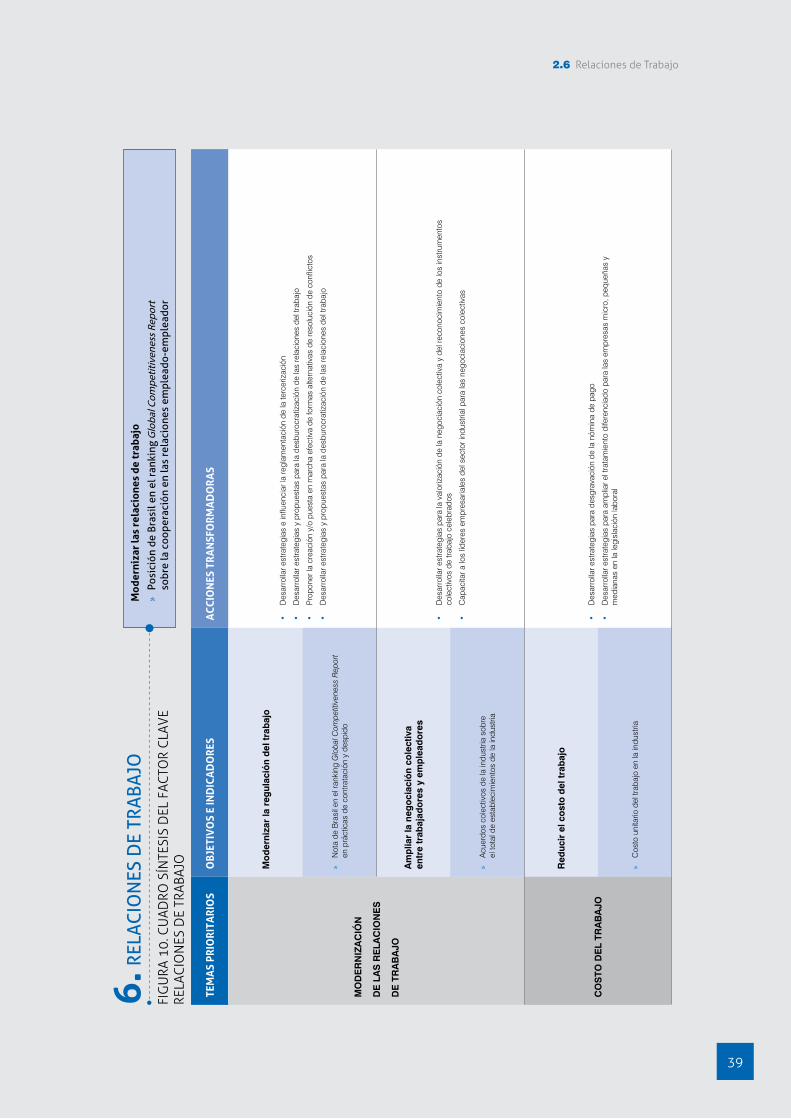

En Brasil, el sistema legal e institucional que rige el mercado de trabajo está desfasado, es

rígido y jurídicamente inseguro, lo que afecta negativamente la competitividad de las empre-

sas y el crecimiento económico del país. Reglas modernas, claras y seguras son necesarias

para fomentar la eficiencia de la economía y el bienestar del trabajador.

¿Por qué relaciones de trabajo?

De acuerdo con datos del Global Competitiveness Report 2012-2013, Brasil presenta dificulta-

des en materia de contratación y despido de mano de obra. De los ocho componentes del pilar

“eficiencia del mercado de trabajo”, Brasil está entre los peores ubicados en lo que se refiere al

indicador de “flexibilidad en la determinación de los salarios” y en el de “prácticas de contratación

y despido”, ocupando las posiciones 118ª y 114ª, respectivamente, en la lista de 144 economías.

Comparación Internacional

En 2022, las relaciones de trabajo serán más adecuadas a las necesidades de la economía.

Habrá mayor reconocimiento de lo que es negociado entre trabajadores y empleadores, con

impactos positivos en la inversión en capital humano y en el aumento de la productividad.

Visión 2022

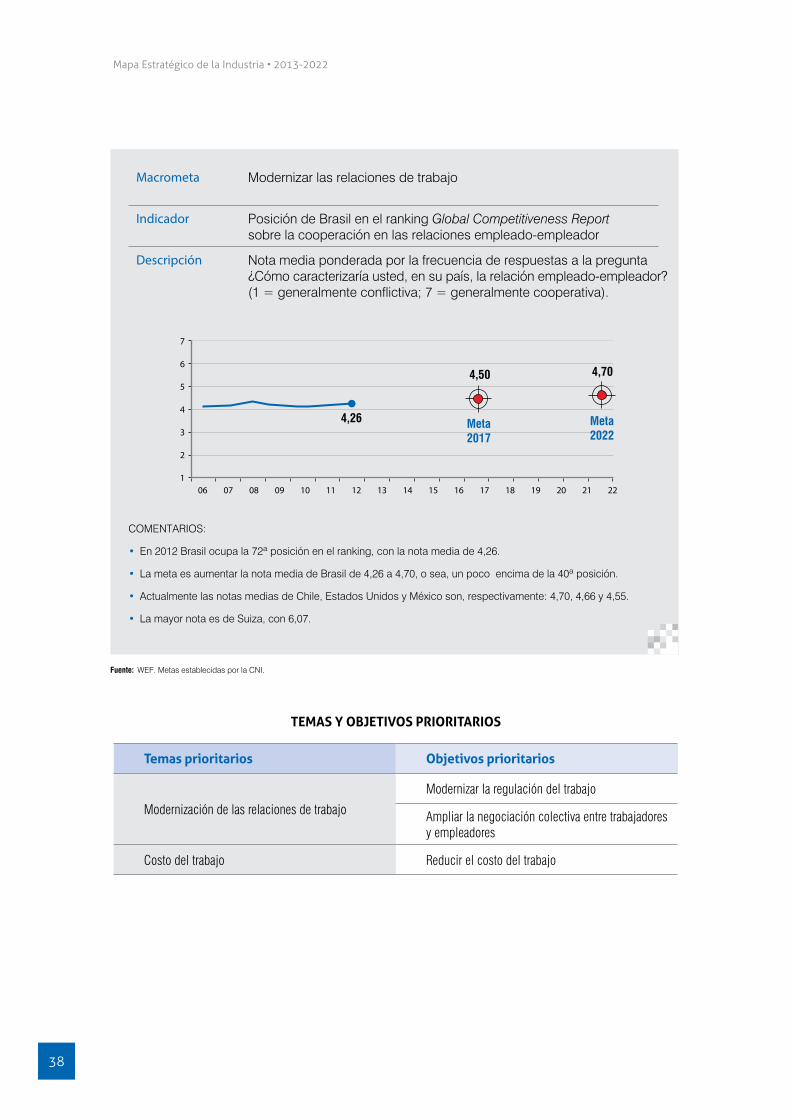

2.6 Relaciones de Trabajo

Mapa Estratégico de la Industria • 2013-2022

38

Fuente: WEF. Metas establecidas por la CNI.

Macrometa Modernizar las relaciones de trabajo

Indicador Posición de Brasil en el ranking Global Competitiveness Report sobre la cooperación en las relaciones empleado-empleador

Descripción Nota media ponderada por la frecuencia de respuestas a la pregunta¿Cómo caracterizaría usted, en su país, la relación empleado-empleador? (1 = generalmente conflictiva; 7 = generalmente cooperativa).

COMENTARIOS:

• En 2012 Brasil ocupa la 72ª posición en el ranking, con la nota media de 4,26.

• La meta es aumentar la nota media de Brasil de 4,26 a 4,70, o sea, un poco encima de la 40ª posición.

• Actualmente las notas medias de Chile, Estados Unidos y México son, respectivamente: 4,70, 4,66 y 4,55.

• La mayor nota es de Suiza, con 6,07.

4,26

06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22

7

6

5

4

3

2

1

Meta2017

Meta2022

4,50 4,70

TEMAS Y OBJETIVOS PRIORITARIOS

Temas prioritarios Objetivos prioritarios

Modernización de las relaciones de trabajo

Modernizar la regulación del trabajo

ampliar la negociación colectiva entre trabajadores y empleadores

Costo del trabajo Reducir el costo del trabajo

FIG

URA

10.

CU

ADRO

SÍN

TESI

S D

EL F

ACTO

R C

LAV

E RE

LAC

ION

ES D

E TR

ABAJ

O

Mod

erni

zar

las

rela

cion

es d

e tr

abaj

o

»Po

sici

ón d

e Br

asil

en e

l ran

king

sobr

e la

coo

pera

ción

en

las

rela

cion

es e

mpl

eado

-em

plea

dor

TEM

AS

PRIO

RIT

AR

IOS

OBJ

ETIV

OS

E IN

DIC

AD

OR

ESA

CC

ION

ES T

RA

NSF

OR

MA

DO

RA

S

MO

DE

RN

IZA

CIÓ

N

DE

LA

S R

ELA

CIO

NE

S

DE

TR

AB

AJO

Mo

der

niza

r la

reg

ulac

ión

del

tra

baj

o

• D

esar

rolla

r est

rate

gias

e in

fluen

ciar

la re

glam

enta

ción

de

la te

rcer

izac

ión

• D

esar

rolla

r est

rate

gias

y p

ropu

esta

s pa

ra la

des

buro

crat

izac

ión

de la

s re

laci

ones

del

trab

ajo

• P

ropo

ner l

a cr

eaci

ón y

/o p

uest

a en

mar

cha

efec

tiva

de fo

rmas

alte

rnat

ivas

de

reso

luci

ón d

e co

nflic

tos

• D

esar

rolla

r est

rate

gias

y p

ropu

esta

s pa

ra la

des

buro

crat

izac

ión

de la

s re

laci

ones

del

trab

ajo

»N

ota

de B

rasi

l en

el ra

nkin

g G

loba

l Com

petit

iven

ess

Rep

ort

en p

ráct

icas

de

cont

rata

ción

y d

espi

do

Am

plia

r la

neg

oci

ació

n co

lect

iva

en

tre

trab

ajad

ore

s y

emp

lead

ore

s

• D

esar

rolla

r est

rate

gias

par

a la

val

oriz

ació

n de

la n

egoc

iaci

ón c

olec

tiva

y de

l rec

onoc

imie

nto

de lo

s in

stru

men

tos

co

lect

ivos

de

traba

jo c

eleb

rado

s

• C

apac

itar a

los

líder

es e

mpr

esar

iale

s de

l sec

tor i

ndus

trial

par

a la

s ne

goci

acio

nes

cole

ctiv

as

»A

cuer

dos

cole

ctiv

os d

e la

indu

stria

sob

re

el

tota

l de

esta

blec

imie

ntos

de

la in

dust

ria

CO

STO

DE

L TR

AB

AJO

Red

ucir

el c

ost

o d

el t

rab

ajo

• D

esar

rolla

r est

rate

gias

par

a de

sgra

vaci

ón d

e la

nóm

ina

de p

ago

• D

esar

rolla

r est

rate

gias

par

a am

plia

r el t

rata

mie

nto

dife

renc

iado

par

a la

s em

pres

as m

icro

, peq

ueña

s y

med

iana

s en

la le

gisl

ació

n la

bora

l

»C

osto

uni

tario

del

trab

ajo

en la

indu

stria

6. R

ELA

CIO

NES

DE

TRA

BAJO

39

2.6 Relaciones de Trabajo

41

El ritmo de crecimiento de una economía y la competitividad de su industria dependen de la

disponibilidad de recursos para inversión y de la capacidad del sistema financiero de inter-

mediarlos a bajo costo y de forma amplia. Recursos insuficientes, con costos elevados o con

plazos inadecuados, frustran proyectos de inversión. A pesar de los avances logrados en este

campo, las empresas brasileñas todavía enfrentan dificultades para financiar sus actividades

productivas, tanto en lo que atañe al acceso como a los costos y plazos.

¿Por qué Financiamiento?

Datos del Doing Business 2013, del Banco Mundial, colocan a Brasil en la 104ª posición en

el punto “obtención de crédito”, posición inferior a la media de América Latina y Caribe (87ª

posición) y siete posiciones por debajo de la que fue registrada por el país el año anterior. El

Global Competitiveness Report 2012-2013 clasifica a Brasil en la 46ª posición en el pilar del

desarrollo del mercado financiero y, en lo que se refiere al acceso a servicios financieros,

Brasil ocupa la 62ª posición.

Comparación Internacional

Hasta 2022, la mayor facilidad en la concesión de crédito, aliada a menores costos, posibili-

tados por mayor competencia bancaria y spreads más bajos, aumentará la participación de

terceros en el financiamiento de las inversiones de las empresas industriales de todos los

portes. Con un mercado de capitales bastante desarrollado, en el cual interaccionan gran

cantidad y diversidad de instituciones, aumentará el financiamiento de largo plazo en el país

y se reducirá la dependencia de bancos públicos.

Visión 2022

2.7 Financiamiento

Mapa Estratégico de la Industria • 2013-2022

42

TEMAS Y OBJETIVOS PRIORITARIOS

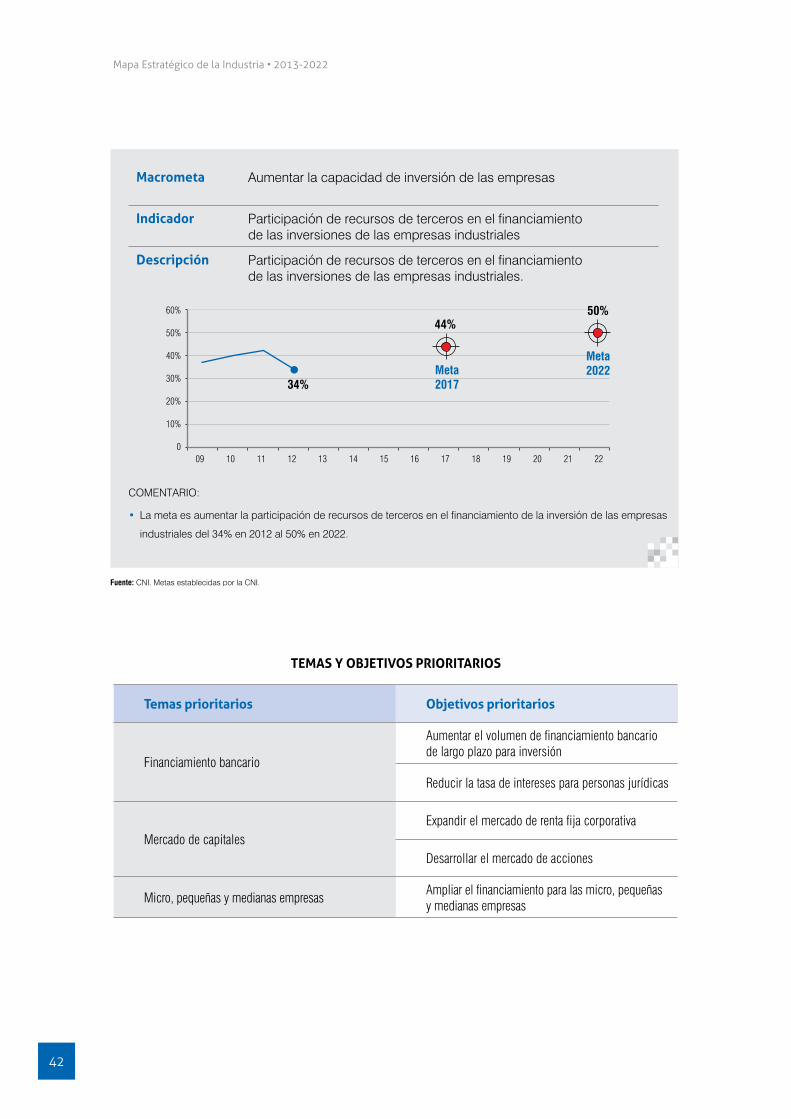

Temas prioritarios Objetivos prioritarios

Financiamiento bancario

aumentar el volumen de financiamiento bancario de largo plazo para inversión

Reducir la tasa de intereses para personas jurídicas

Mercado de capitalesexpandir el mercado de renta fija corporativa

Desarrollar el mercado de acciones

Micro, pequeñas y medianas empresasampliar el financiamiento para las micro, pequeñas y medianas empresas

Fuente: CNI. Metas establecidas por la CNI.

Macrometa Aumentar la capacidad de inversión de las empresas

Indicador Participación de recursos de terceros en el financiamiento de las inversiones de las empresas industriales

Descripción Participación de recursos de terceros en el financiamiento de las inversiones de las empresas industriales.

COMENTARIO:

• La meta es aumentar la participación de recursos de terceros en el financiamiento de la inversión de las empresas

industriales del 34% en 2012 al 50% en 2022.

34%

09 10 11 12 13 14 15 16 17 18 19 20 21 22

60%

50%

40%

30%

20%

10%

0

Meta2017

Meta2022

44%50%

Aum

enta

r la

cap

acid

ad d

e in

vers

ión