Manual @RISK 4.0_marzo 2001

505

Guía para el uso de @RISK Programa auxili ar para el aná lisis y la simulación de riesgo en Microsoft ® Excel Versión 4 marzo, 2001 Palisade Corporation 31 Decker Road Newfield, NY 14867 Estados Unidos +1-607-277-8000 +1-607-277-8001 (fax) http://www.palisa de.com (World Wide Web) [email protected] (correo electrónico)

-

Upload

jcarlosambrosio -

Category

Documents

-

view

2.169 -

download

1

Transcript of Manual @RISK 4.0_marzo 2001

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 1/505

Guía para el uso de

@RISK Programa auxiliar para el análisis

y la simulación de riesgo en Microsoft

®

Excel

Versión 4marzo, 2001

Palisade Corporation31 Decker RoadNewfield, NY 14867

Estados Unidos+1-607-277-8000+1-607-277-8001 (fax)http://www.palisade.com (World Wide Web)[email protected] (correo electrónico)

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 2/505

CopyrightCopyright © 2001, Palisade Corporation.

Marcas comerciales mencionadasMicrosoft, Excel y Windows son marcas comerciales registradas de Microsoft, Inc.IBM es una marca comercial registrada de International Business Machines, Inc.

Palisade, TopRank, BestFit y RISKview son marcas comerciales registradas dePalisade Corporation.RISK es una marca comercial de Parker Brothers, una división de Tonka Corporation, y seutiliza bajo licencia.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 3/505

PrefacioCapítulo 1: Para empezar

Introducción

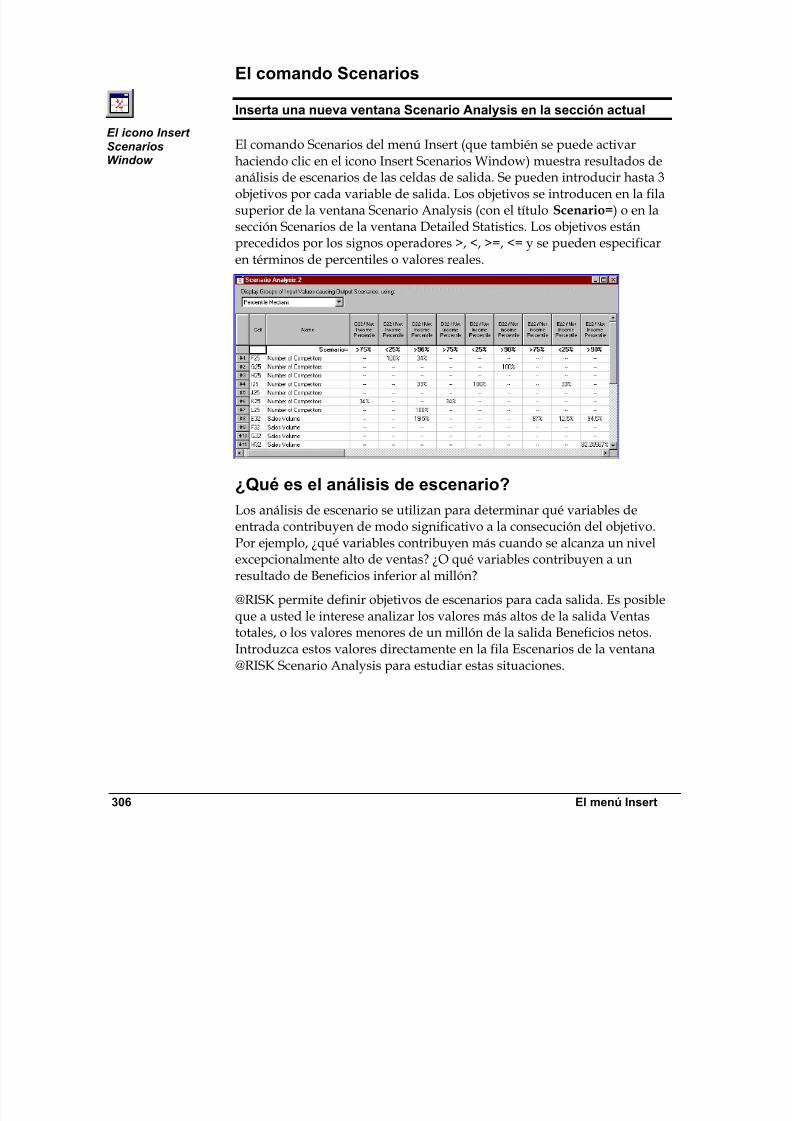

Bienvenidos a @RISK, un programa revolucionario para el análisis de

operaciones económicas y situaciones técnicas afectadas por el factorriesgo. Las técnicas de análisis de riesgo son consideradas desde hacetiempo útiles herramientas que han ayudado a tomar decisiones y aresolver situaciones inciertas. Tradicionalmente su uso ha sido limi-tado por tratarse de herramientas caras y complicadas de utilizar, yporque demandaban una gran cantidad de recursos de computación.Sin embargo, el creciente uso de computadoras tanto en el mundo delos negocios como en el de la ciencia y la tecnología parecía indicarque estas técnicas pronto estarían a disposición de todas las personasencargadas de tomar decisiones.

Esta posibilidad finalmente se ha hecho realidad con @RISK (pronun-ciado “at risk”). Se trata de un sistema que introduce estas técnicas enla industria de las hojas de cálculo de Microsoft Excel. Con @RISK yExcel se puede modelar cualquier situación de riesgo, tanto en losnegocios como en la ciencia o en la ingeniería Usted es quien debedecidir lo que es necesario analizar, y @RISK, junto con las funcionesde Excel, le permitirá diseñar modelos que se adaptarán a susnecesidades de análisis. Siempre que deba tomar una decisión o hacerun análisis con elementos inciertos, utilice @RISK, para tener una ideamás concreta de lo que el futuro depara.

Tradicionalmente, los análisis han combinado las estimaciones de unsolo “punto” de las variables de un modelo para predecir un soloresultado. Éste es el modelo estándar de Excel: una hoja de cálculocon una sola estimación de resultados. El uso de las estimaciones delas variables de un modelo se hace necesario porque los valores querealmente se obtendrán no se conocen con certeza. Pero en la vidareal, nuestros planes tampoco se hacen realidad de la forma quehabíamos planeado. Es posible que en sus estimaciones usted sea unaveces demasiado conservador y otras demasiado optimista. Lacombinación de errores en las estimaciones frecuentemente resultanen la estimación de un resultado significativamente diferente de loque finalmente sucede en la realidad. La decisión que tome basándoseen los resultados “esperados” podría estar equivocada, y tal veznunca la habría tomado si hubiera tenido una idea más completa detodos los posibles resultados. Las decisiones empresariales, técnicas,científicas... todas se basan en estimaciones y presunciones. Con@RISK podrá incluir la incertidumbre presente en las estimacionespara generar resultados que mostrarán todos los valores posibles.

La necesidad del análisis de riesgoy de @RISK

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 4/505

ii Índice

@RISK utiliza una técnica denominada “simulación” para combinartodos los factores inciertos identificados en la situación que se deseamodelar. De esta forma no se verá obligado a reducir a un solonúmero todo lo que usted conoce de una determinada variable. Ahorapodrá introducir en sus estimaciones todo lo que sabe sobre unavariable, incluyendo su rango completo de valores posibles y ciertasmedidas de probabilidad de cada valor posible. @RISK utiliza todasesta información, junto con el modelo de Excel, para analizar losresultados posibles. Es como si pudiera llevar a cabo cientos de milesde análisis de escenarios al mismo tiempo. @RISK le permitirá vertodo lo que puede pasar en esa situación. Es como “vivir” esa situa-ción una y otra vez, cada vez con una serie diferente de condiciones,obteniendo una serie diferente de resultados.

Puede parecer que toda esta información complicaría aun más ladecisión, pero no es así, ya que uno de los puntos fuertes de lasimulación es su capacidad de comunicar. @RISK le dará resultados

que ilustrarán gráficamente los riesgos a los que se enfrenta. Estasrepresentaciones gráficas serán fáciles de comprender para usted yfáciles de explicar a otros.

¿Cuándo se debe utilizar @RISK? Cada vez que tenga que realizar unanálisis con Excel en el que se contemplen factores inciertos, puede ydebe utilizar @RISK. Las aplicaciones de este tipo de análisis en elmundo de los negocios, de la ciencia o de la ingeniería son práctica-mente ilimitadas y podrá utilizar los modelos de Excel ya creados. Unanálisis de @RISK se puede utilizar independientemente o comofuente de resultados para otros análisis. Piense en las decisiones que

toma y en los análisis que hace cada día. Si alguna vez le ha preocu-pado el impacto que el factor riesgo puede tener en estas situaciones,ya sabe para lo que sirve @RISK.

Funciones de modelaciónComo “programa incorporado” de Microsoft Excel, @RISK “enlaza”directamente con Excel para incorporar su capacidad de análisis deriesgo. El sistema @RISK ofrece todas las herramientas necesarias paraconfigurar, ejecutar y analizar los resultados de los análisis de riesgo.

Además, @RISK funciona de una forma que le resultará familiar, conmenús y funciones similares a las de Excel.

@RISK y Microsoft Excel

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 5/505

PrefacioCapítulo 1: Para empezar

Las funciones de @RISK permiten definir como distribuciones deprobabilidad valores inciertos en celdas determinadas de Excel.@RISK incorpora más de 30 funciones nuevas a las funciones de Excel,cada una de las cuales permite especificar un tipo de distribucióndiferente para los valores de una celda. Las funciones de distribuciónse pueden añadir a tantas celdas y fórmulas como desee en una hojade cálculo, y pueden incluir argumentos que hacen referencia a otrasceldas o expresiones, lo cual permite hacer especificaciones de incerti-dumbre extremadamente sofisticadas. Para ayudarle a asignar distri-buciones a los valores inciertos, @RISK cuenta con una ventana grá-fica en la que puede ver las distribuciones y añadirlas a las fórmulas.

Las distribuciones de probabilidad que se ofrecen con @RISKpermiten la especificación de casi cualquier tipo de incertidumbre enlos valores de una celda de la hoja de cálculo. Una celda que contengala función de distribución NORMAL(10;10), por ejemplo, recogerámuestras de simulación extraídas de una distribución normal

(media = 10, desviación estándar = 10). Las funciones de distribuciónsólo son invocadas durante una simulación —en las operacionesnormales de Excel se muestra un solo valor en cada celda— lo mismoque ocurre en Excel antes de que se incorpore @RISK. Los tipos dedistribuciones disponibles son:

BetaBetaGeneralBeta-SubjectiveBinomialChi-Square

Cumulative Discrete Discrete Uniform Error Function Erlang Exponential Extreme ValueGamma

GeneralGeometric Histogram Hypergeometric Inverse Gaussian

IntUniform Logistic Log-Logistic Lognormal Lognormal2 Negative Binomial Normal Pareto

Pareto2 Pearson V Pearson VI PERT Poisson

RayleighStudent's t Triangular TrigenUniformWeibull

Una distribución se puede truncar para que sólo se contemplenmuestras de un rango determinado de valores de esa distribución.

@RISK contiene sofisticadas funciones para la especificación yejecución de simulaciones de modelos de Excel. Este programarespalda las técnicas de simulación Monte Carlo e Latin Hypercube, yse pueden generar distribuciones de posibles resultados de cualquiercelda o rango de celdas del modelo de la hoja de cálculo. La selecciónde estas opciones de simulación y de los modelos de salidas se lleva a

Funciones de@RISK

Tipos dedistribucionesdisponibles

Análisis desimulación@RISK

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 6/505

iv Índice

cabo en menús y cuadros de diálogo similares a los de Windows, cono sin el uso del ratón.

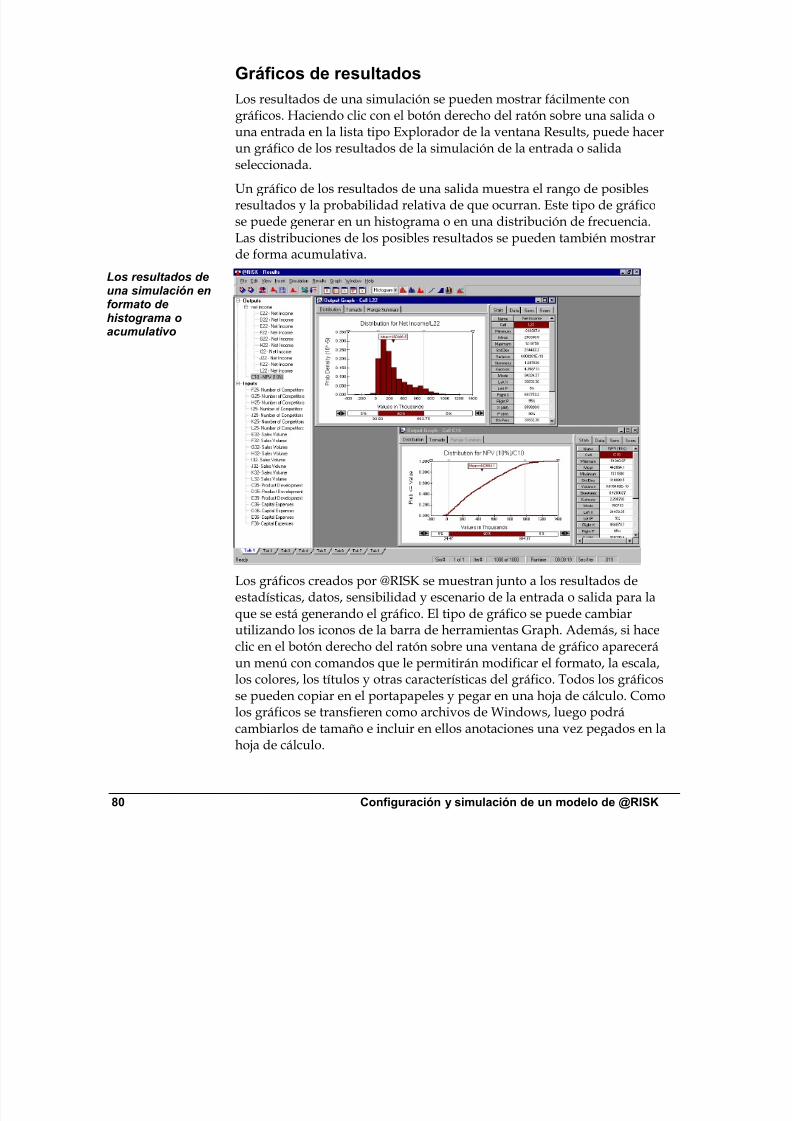

Los resultados de las distribuciones de salida de las simulaciones de@RISK se pueden presentar en gráficos de alta resolución. Loshistogramas, las curvas acumulativas y los gráficos de resumen derangos de celdas convierten este programa en una poderosa

herramienta para la presentación de resultados. Además, todos estosgráficos se pueden abrir en Excel para modificarlos o imprimirlos.Una sola simulación puede generar un número ilimitado dedistribuciones de salida, lo cual permite el análisis de cualquier hojade cálculo, incluyendo las más extensas y complicadas.

Las opciones disponibles para el control y la ejecución desimulaciones en @RISK son de las mejores que existen en el mercado.Estos comandos son:

• Toma de muestras con los métodos Latin Hypercube o Monte Carlo

• Número ilimitado de iteraciones por simulación• Número ilimitado de simulaciones en cada análisis

• Animación de la toma de muestras y recálculo de hojas de cálculo

• Selección del número generador aleatorio

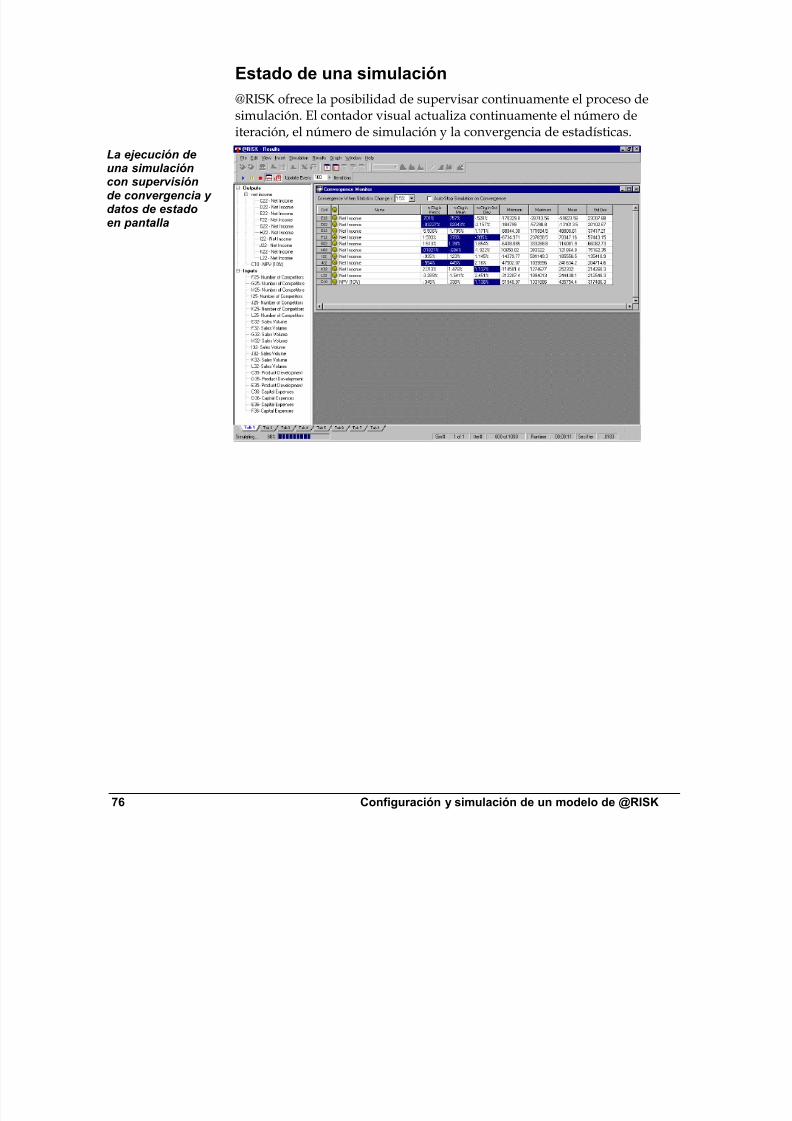

• Resultados y estadísticas en tiempo real durante la simulación

@RISK puede hacer un gráfico de una distribución de probabilidad deposibles resultados por cada celda de salida seleccionada en @RISK.Los gráficos de @RISK incluyen:

• Distribuciones de frecuencia relativa y curvas de probabilidadacumulativa

• Gráficos de resumen de múltiples distribuciones de un rango de celdas(una columna o una fila de la hoja de cálculo)

• Informes estadísticos de las distribuciones generadas

• Probabilidad de que se produzcan los valores objetivos de unadistribución

• Exportación de gráficos a Windows para su rediseño

El tiempo de ejecución es importante cuando las simulaciones

requieren un proceso intenso de cálculo. @RISK está diseñado paraque pueda llevar a cabo las simulaciones de la forma más rápidaposible mediante el uso de avanzadas técnicas de recogida demuestras.

Gráficos

Funcionesavanzadas desimulación

Gráficos de altaresolución

Velocidad deejecución

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 7/505

Capítulo 1: Para empezar

Índice

Capítulo 1: Para empezar 1Introducción........................................................................................3

Instrucciones para la instalación......................................................7

Capítulo 2: Introducción al análisis de riesgo 11

Introducción......................................................................................13

¿Qué es el riesgo?............................................................................15

¿Qué es el análisis de riesgo?........................................................21

Creación de un modelo @RISK.......................................................23

Análisis de un modelo mediante simulación.................................25

Toma de decisiones: Interpretación de resultados ......................29

Lo que el análisis de riesgo puede (y no puede) hacer................33

Capítulo 3: Guía de actualización 35

Introducción......................................................................................37

La nueva ventana @RISK Model .....................................................39

Nuevas funciones del programa incorporado @RISK..................45

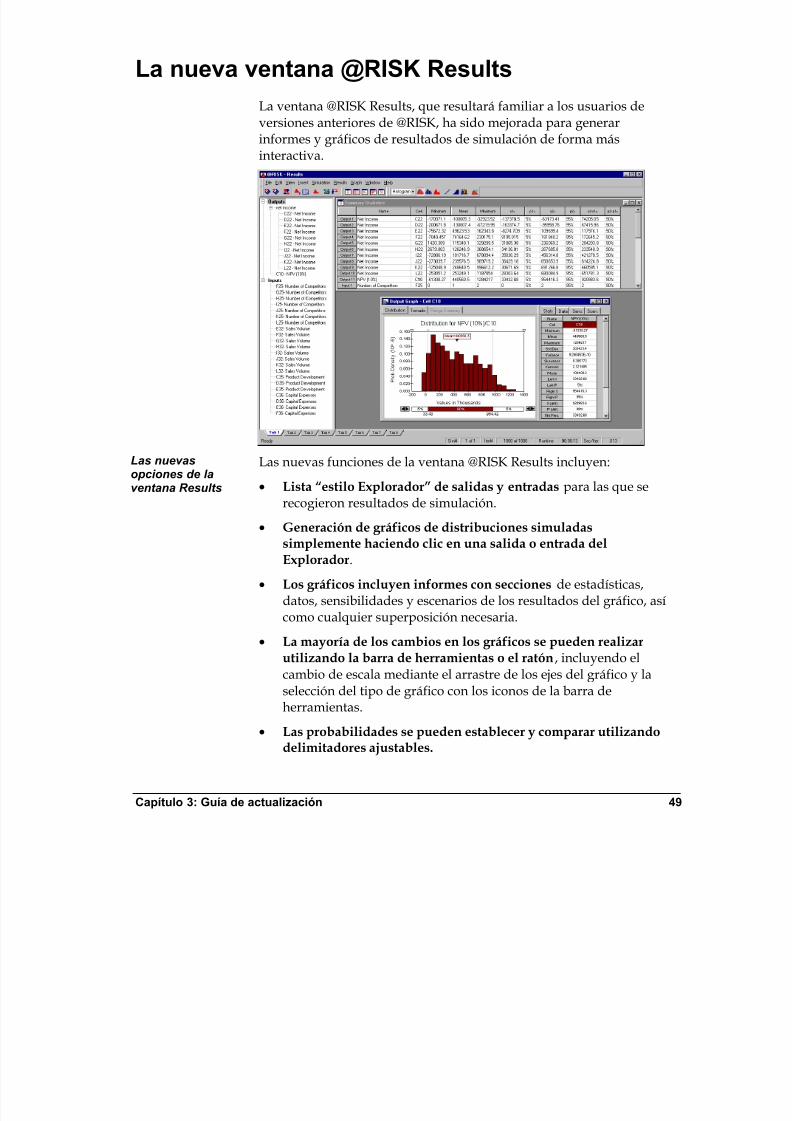

La nueva ventana @RISK Results ..................................................49

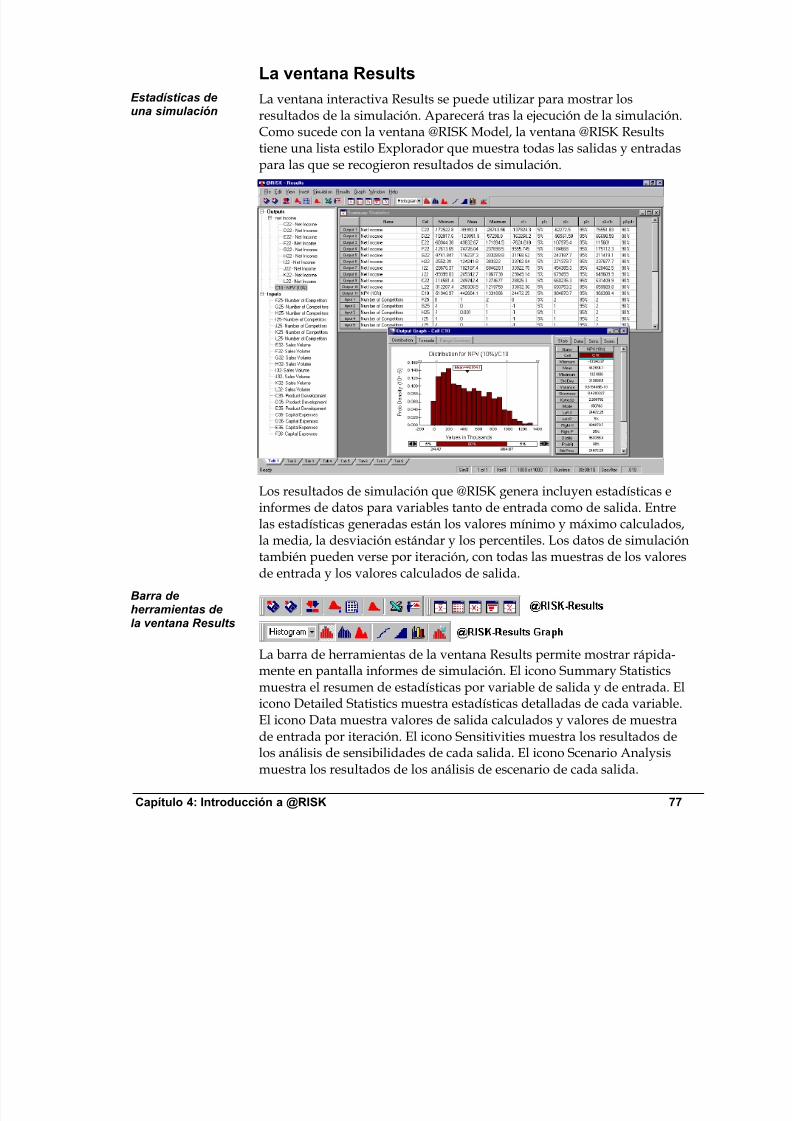

Capítulo 4: Introducción a @RISK 53

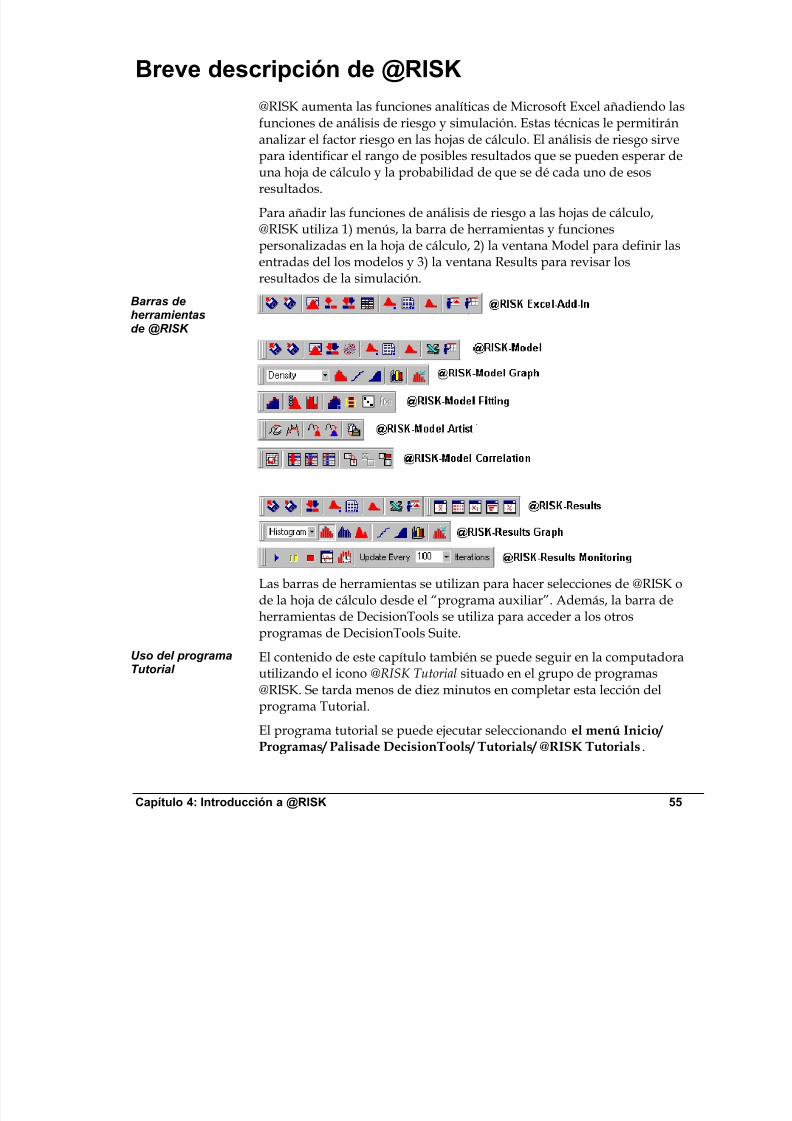

Breve descripción de @RISK ..........................................................55

Configuración y simulación de un modelo de @RISK..................65

Inicio rápido.......................................................................................87

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 8/505

vi Índice

Capítulo 5: Técnicas de modelación de @RISK 91

Introducción...................................................................................... 93

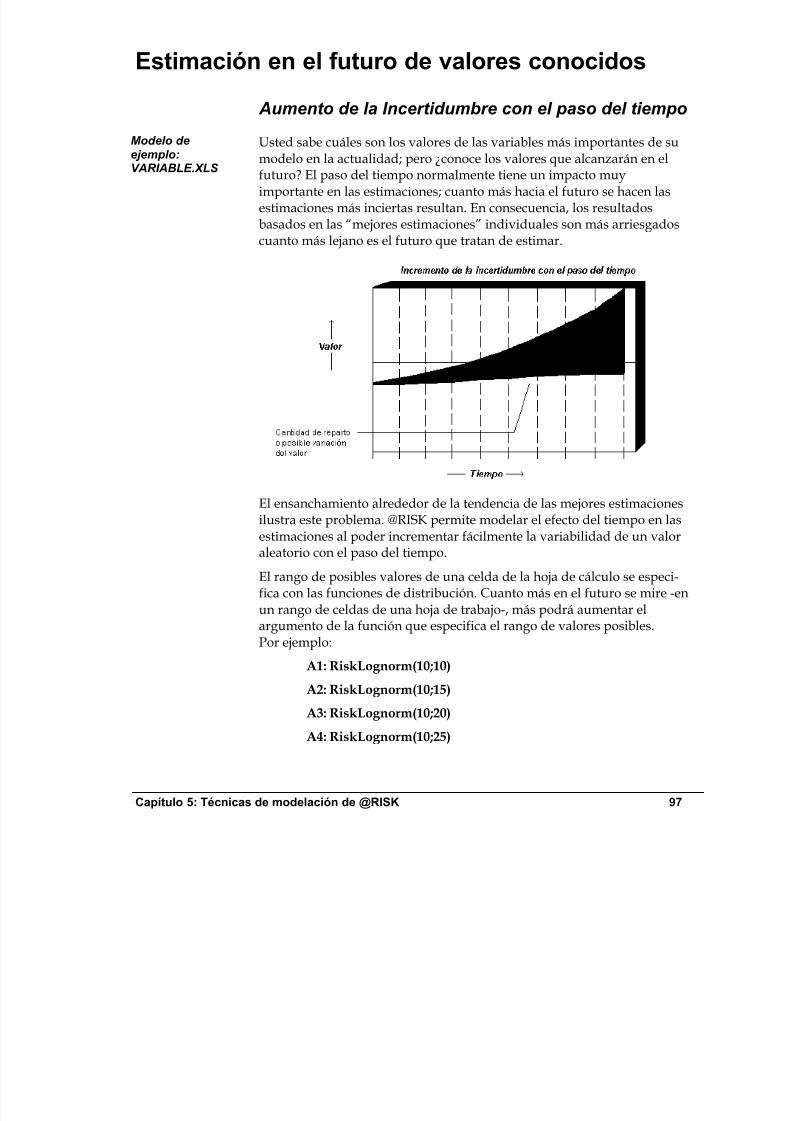

Modelación de tasas de interés y de otras tendencias................ 95

Estimación en el futuro de valores conocidos ............................. 97

Modelación de sucesos inciertos o aleatorios ............................. 99

Pozos petrolíferos y reclamaciones de seguros ........................ 101

Cómo añadir incertidumbre a una tendencia fija........................103

Relaciones de dependencia .......................................................... 105

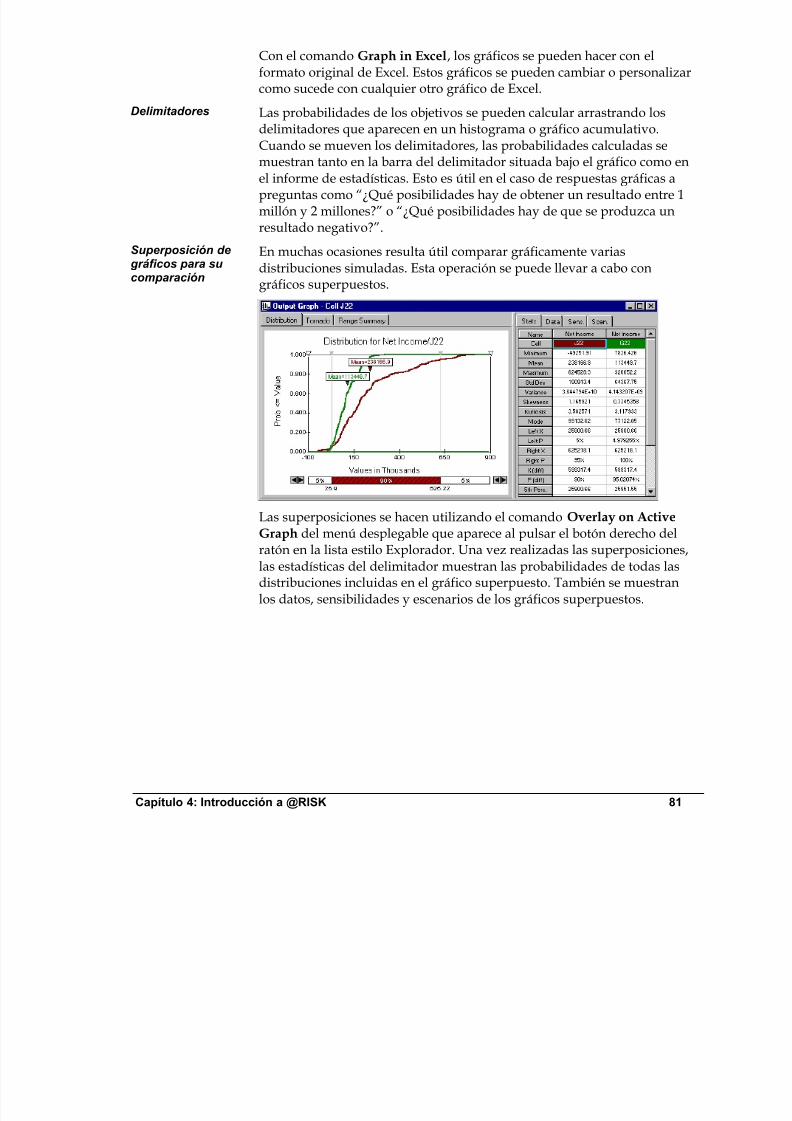

Simulación de sensibilidad ........................................................... 107

Simulación de un nuevo producto: El ejemplo de loshipopótamos................................................................................ 109

El valor a riesgo (VAR) de una cartera......................................... 119

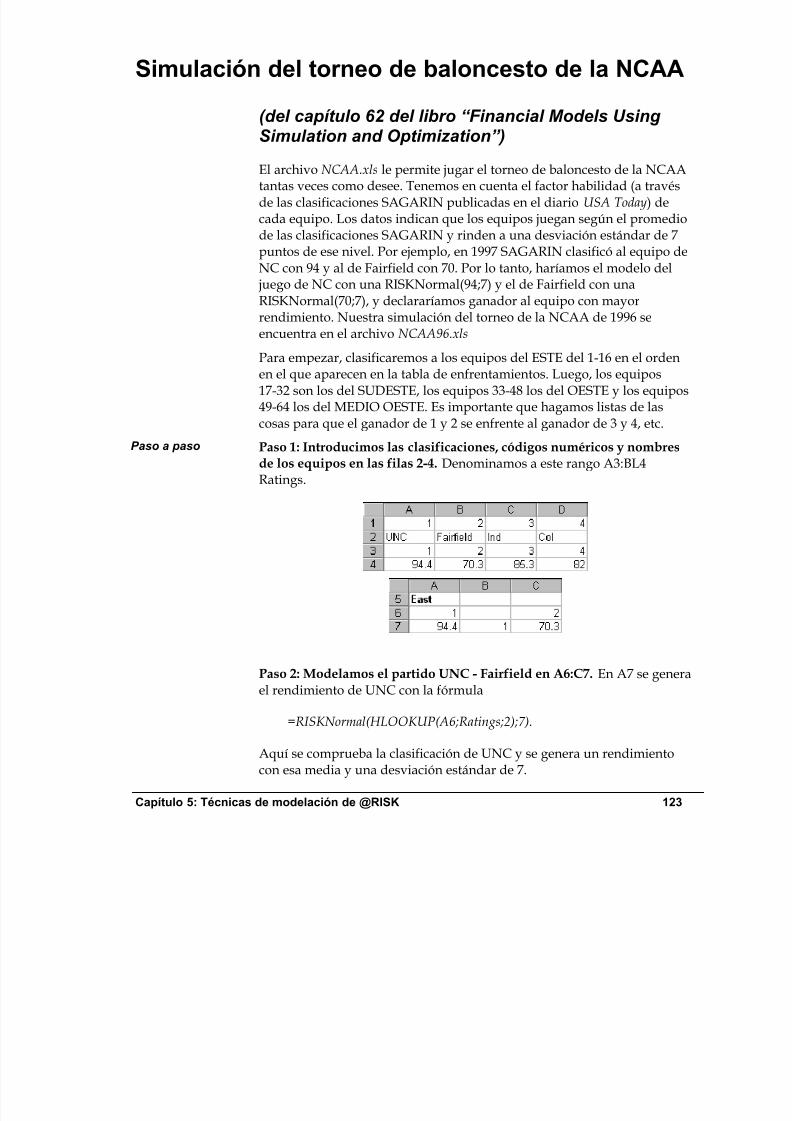

Simulación del torneo de baloncesto de la NCAA...................... 123

Capítulo 6: Adaptación de distribuciones 127

Introducción.................................................................................... 129

Definición de los datos de entrada............................................... 131

Selección de las distribuciones que se van a adaptar............... 135

Ejecución de la adaptación...........................................................139

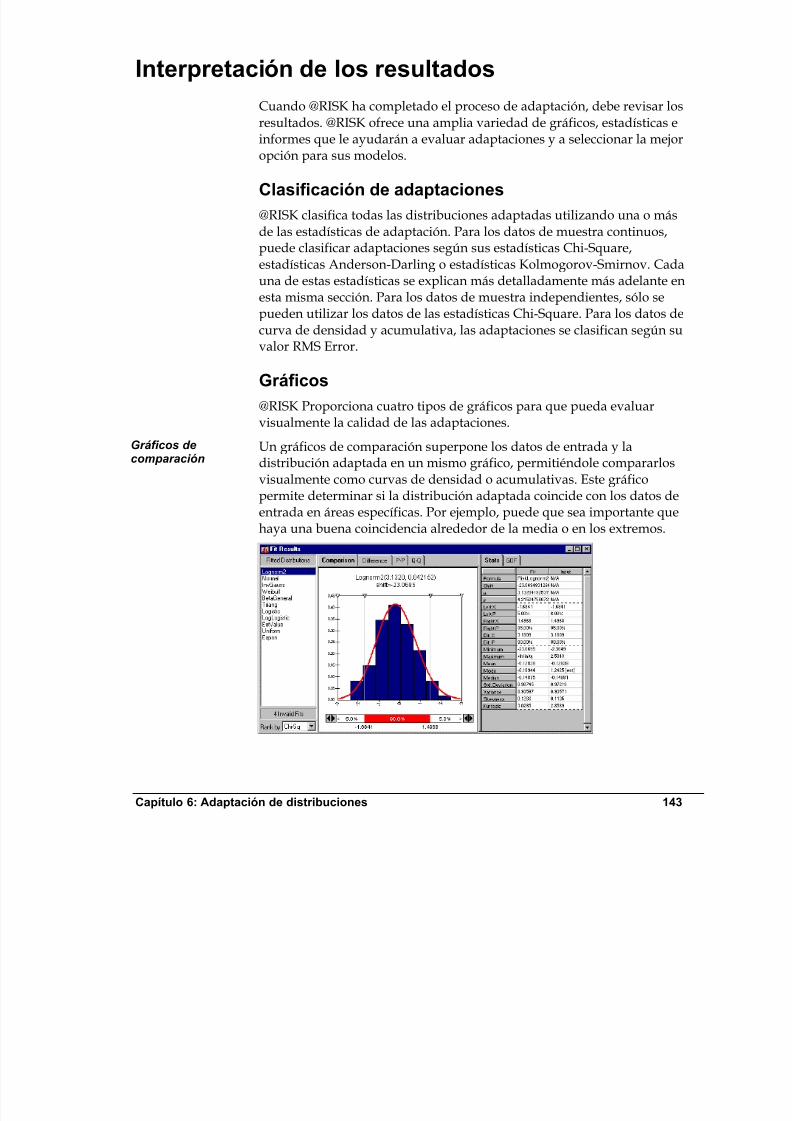

Interpretación de los resultados................................................... 143

Uso de los resultados de una adaptación ................................... 151

Capítulo 7: Guía de referencia de @RISK 153

Introducción.................................................................................... 161

Guía de referencia: Iconos de @RISK.......................................... 163

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 9/505

PrefacioCapítulo 1: Para empezar v

Guía de referencia: Comandos del menú incorporadode @RISK 173

El comando File ..............................................................................175

El menú Model ................................................................................178

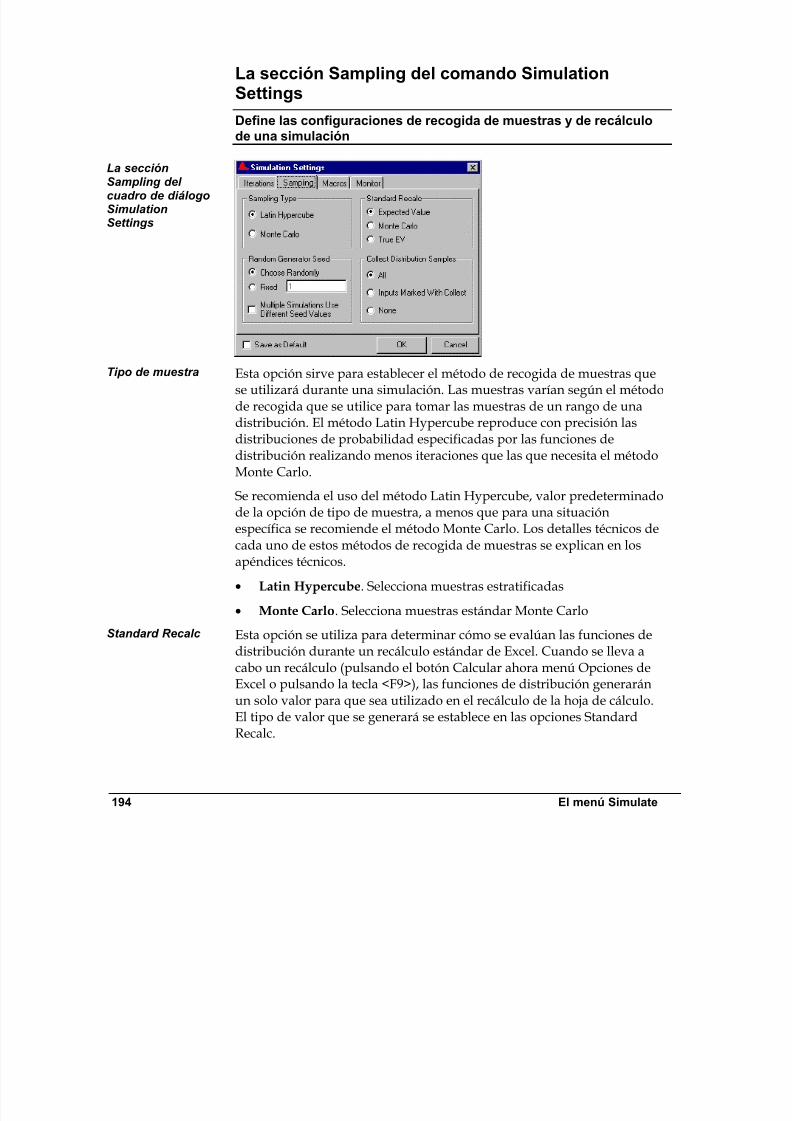

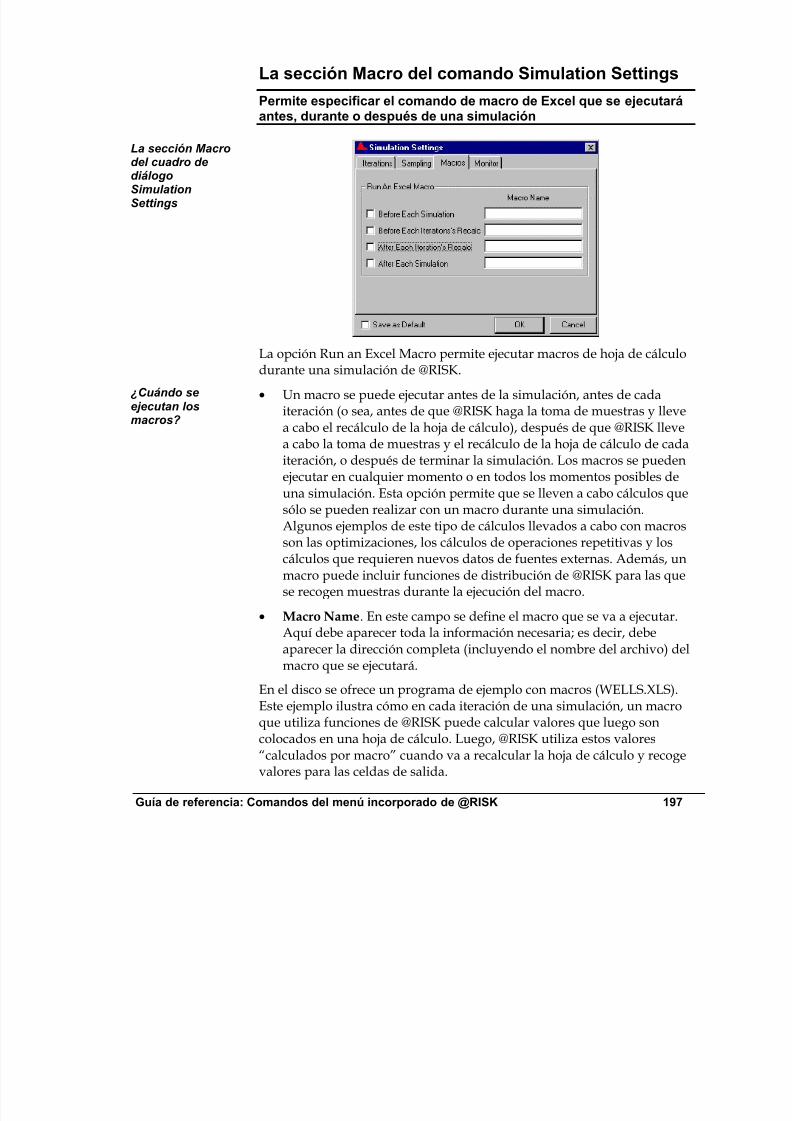

El menú Simulate ............................................................................190

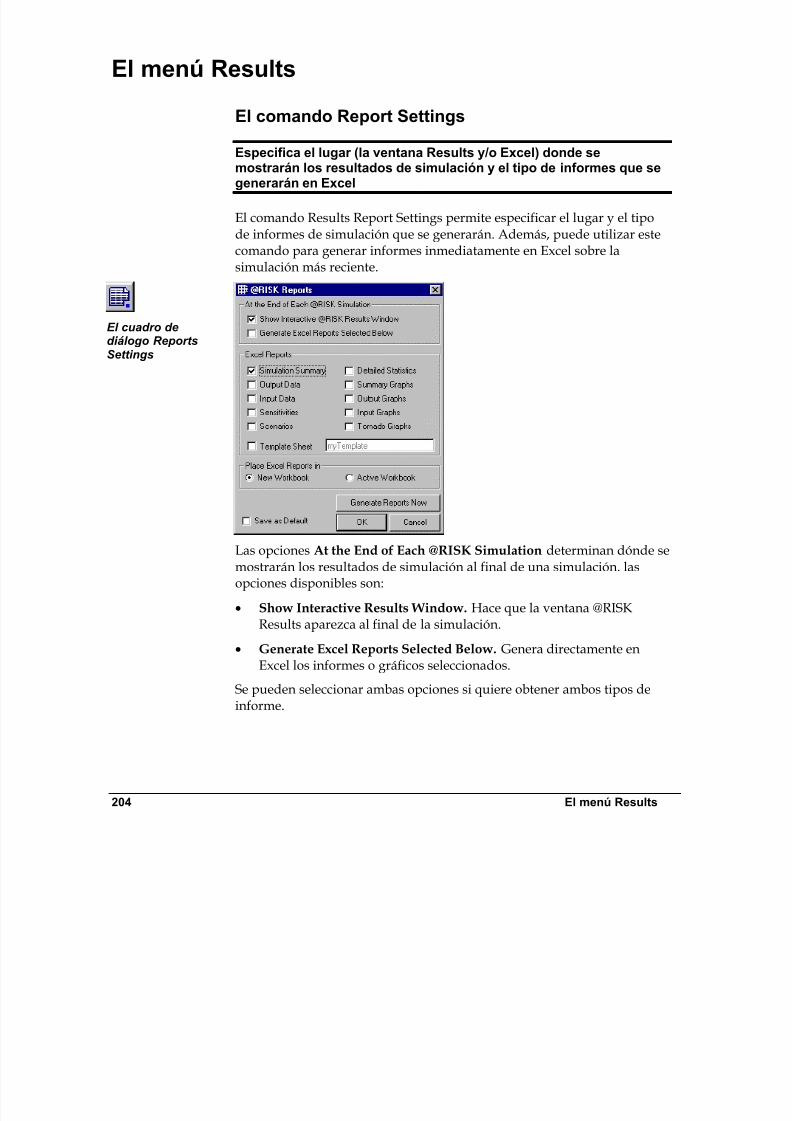

El menú Results ..............................................................................204

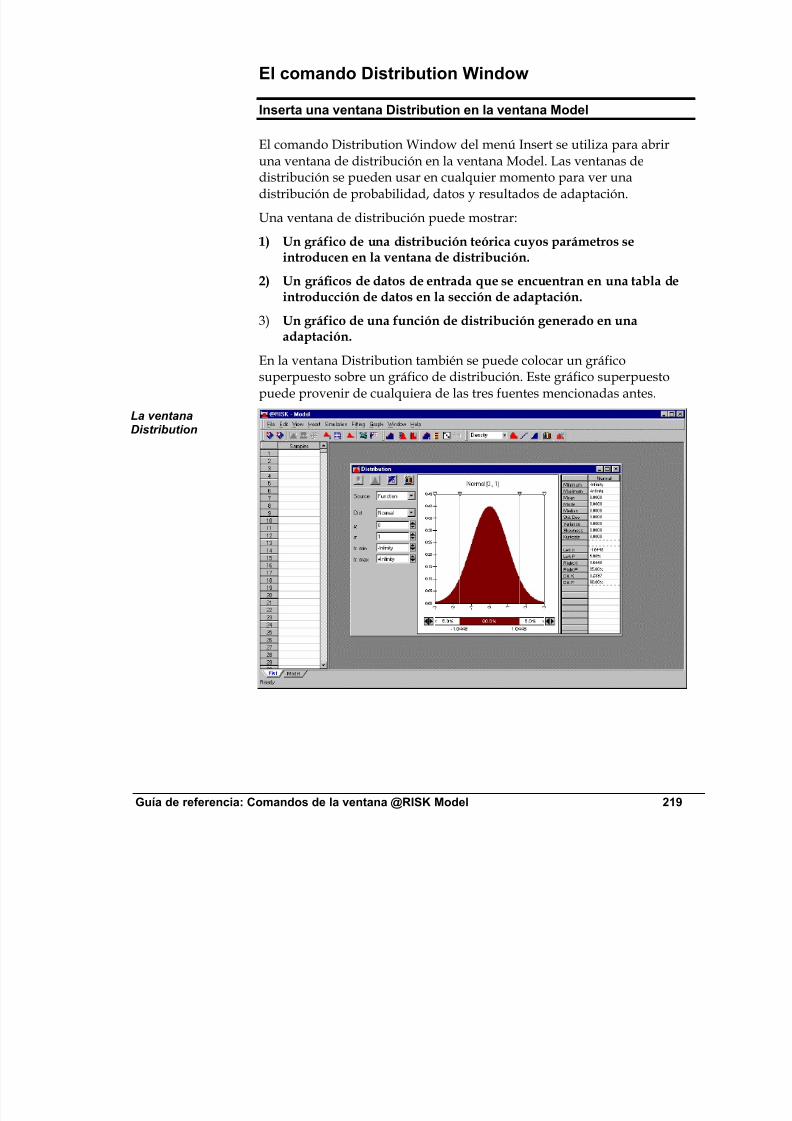

Guía de referencia: Comandos de la ventana@RISK Model 208

El menú File.....................................................................................210

El menú Edit ....................................................................................212

El menú Insert .................................................................................214

El menú Simulation ........................................................................222

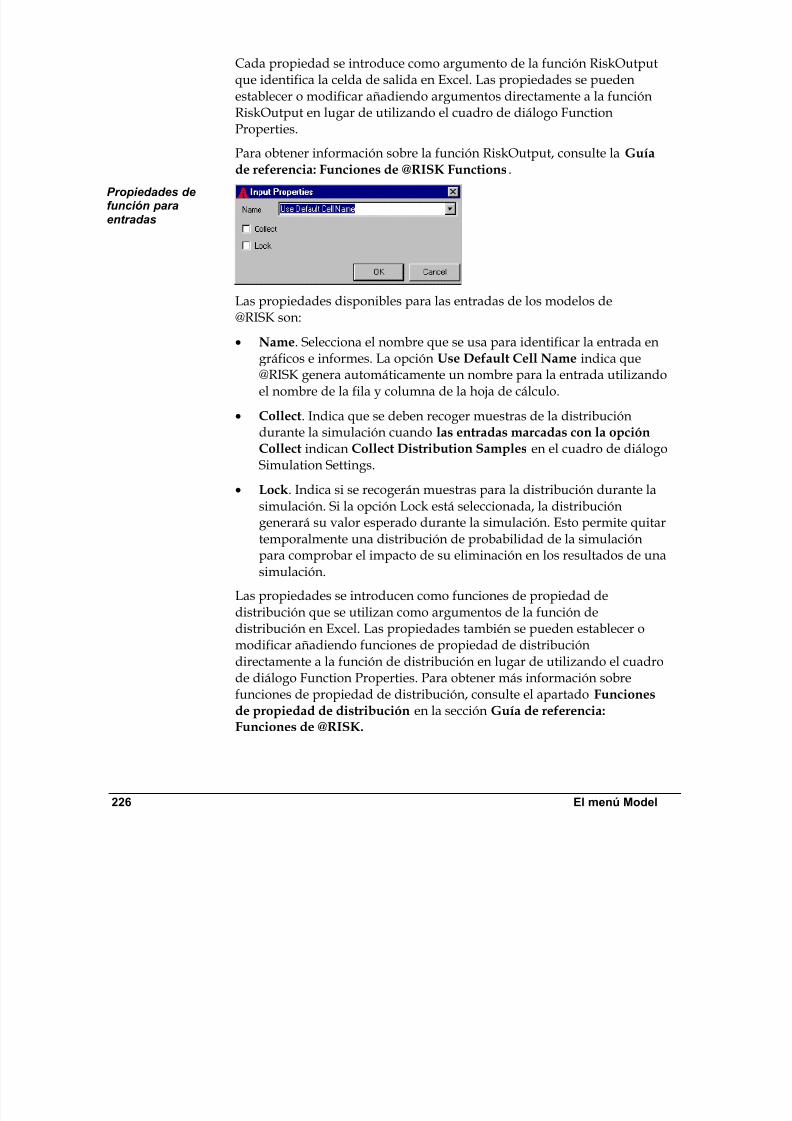

El menú Model ................................................................................224

El menú Correlation........................................................................235

El menú Fitting ................................................................................243

El menú Graph ................................................................................267

El menú Artist .................................................................................276

El menú Window.............................................................................280

El menú Help ...................................................................................282

Guía de referencia: Comandos de la ventana@RISK Results 284

El menú File.....................................................................................286

El menú Edit ....................................................................................287

El menú View...................................................................................291

El menú Insert .................................................................................293

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 10/505

viii Índice

El menú Simulation ........................................................................ 309

El menú Results ............................................................................. 311

El menú Graph................................................................................ 315

El menú Window............................................................................. 333

El menú Help................................................................................... 335

Guía de referencia: Funciones de @RISK 337

Introducción.................................................................................... 339

Tabla de funciones disponibles.................................................... 347

Funciones de distribución ............................................................ 353

Funciones de propiedad distribución.......................................... 371

Función de salida ........................................................................... 383

Funciones estadísticas.................................................................. 385

Funciones complementarias......................................................... 389

Función de gráficos .......................................................................391

Guía de referencia: Macros de @RISK 395

Introducción.................................................................................... 397

Uso de VBA para modificar la configuración de@RISK e introducir salidas........................................................ 399

Uso de VBA para ejecutar simulaciones, obtener resultados y generar informes .................................................. 401

Tabla - Variables públicas de macro de @RISK.......................... 403

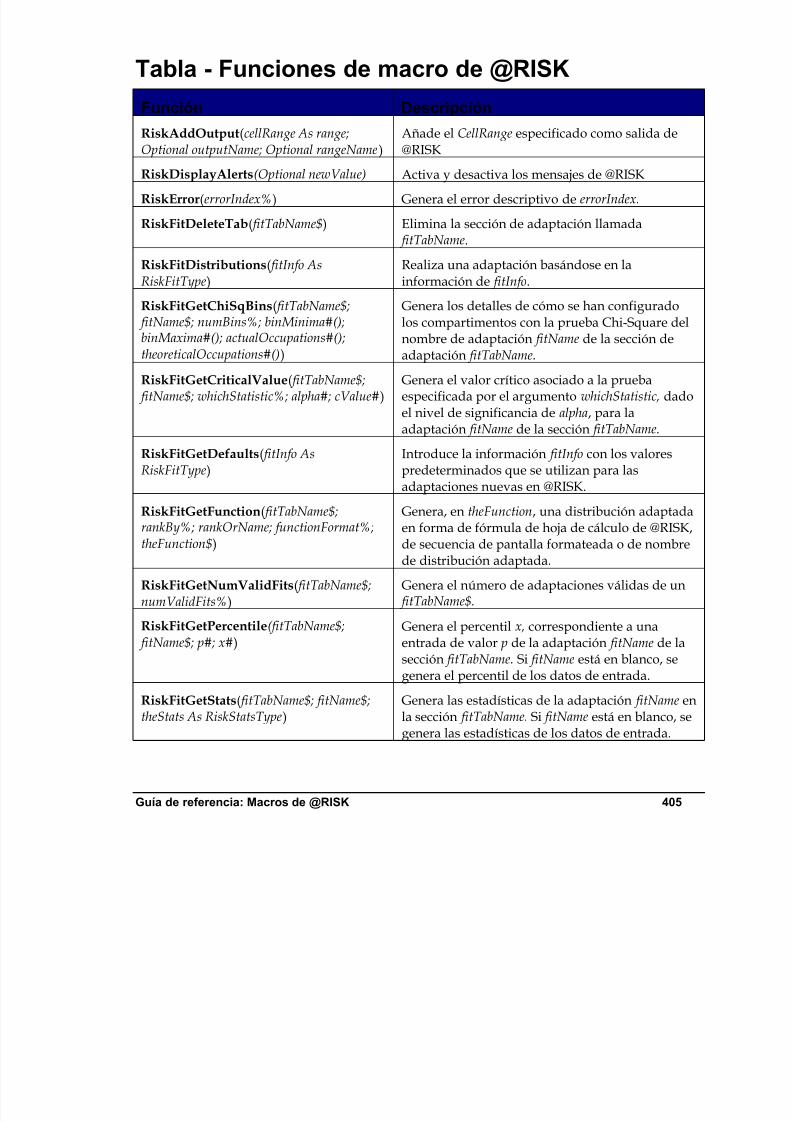

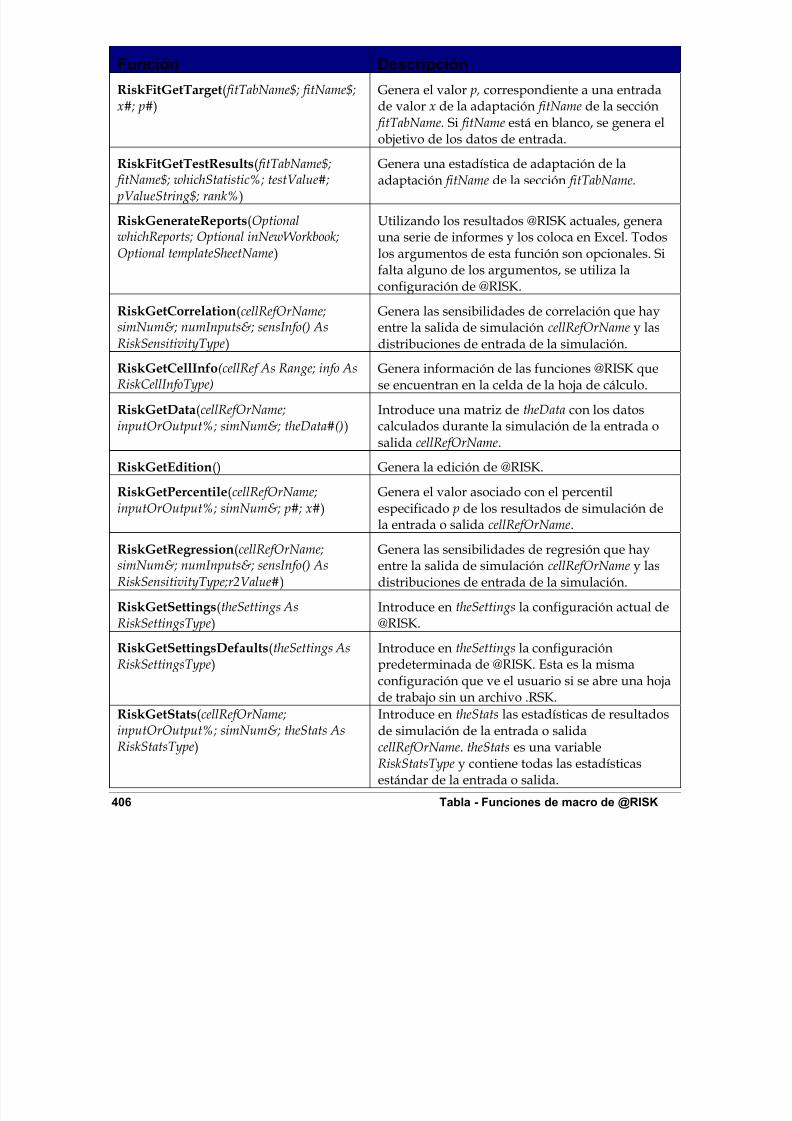

Tabla - Funciones de macro de @RISK ....................................... 405

Guía de referencia VBA - Variables públicas de @RISK............ 409

Guía de referencia VBA - Funciones públicas de @RISK.......... 421

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 11/505

PrefacioCapítulo 1: Para empezar

Apéndice A: Métodos de toma de muestras 449

Apéndice B: El uso de @RISK con otros productos deDecisionTools™ 457

DecisionTools Suite .......................................................................457

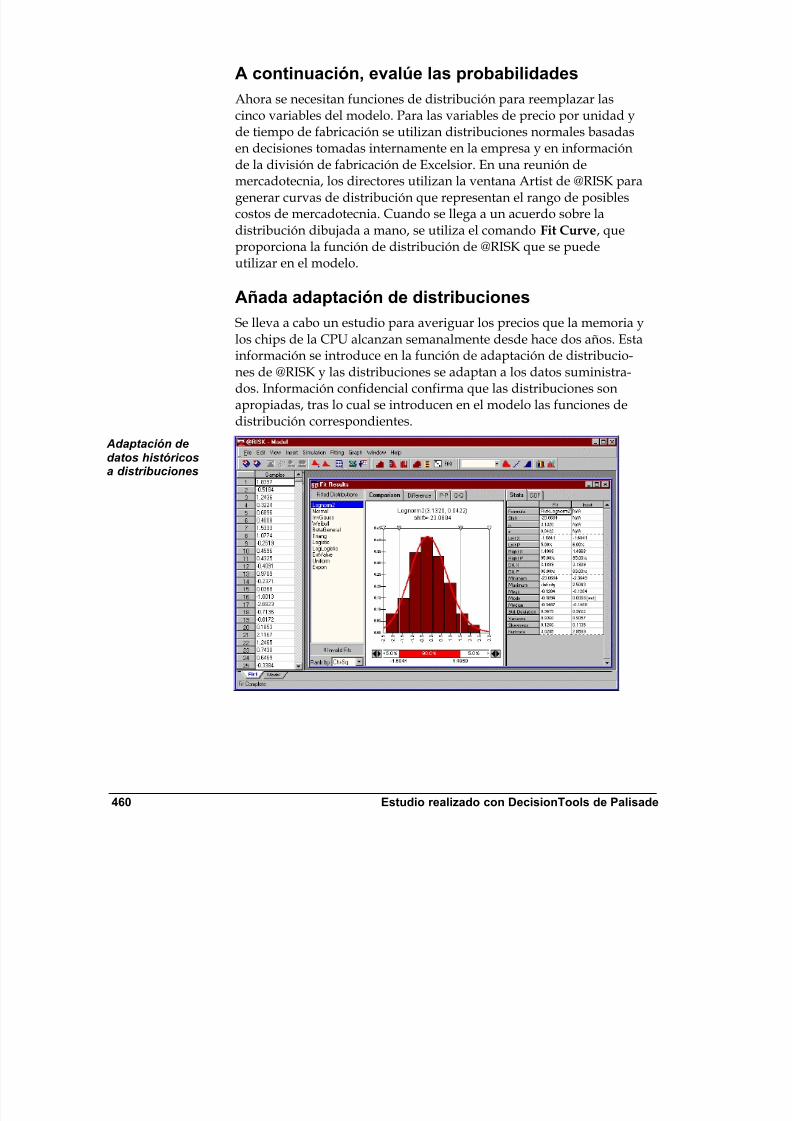

Estudio realizado con DecisionTools de Palisade:.....................459

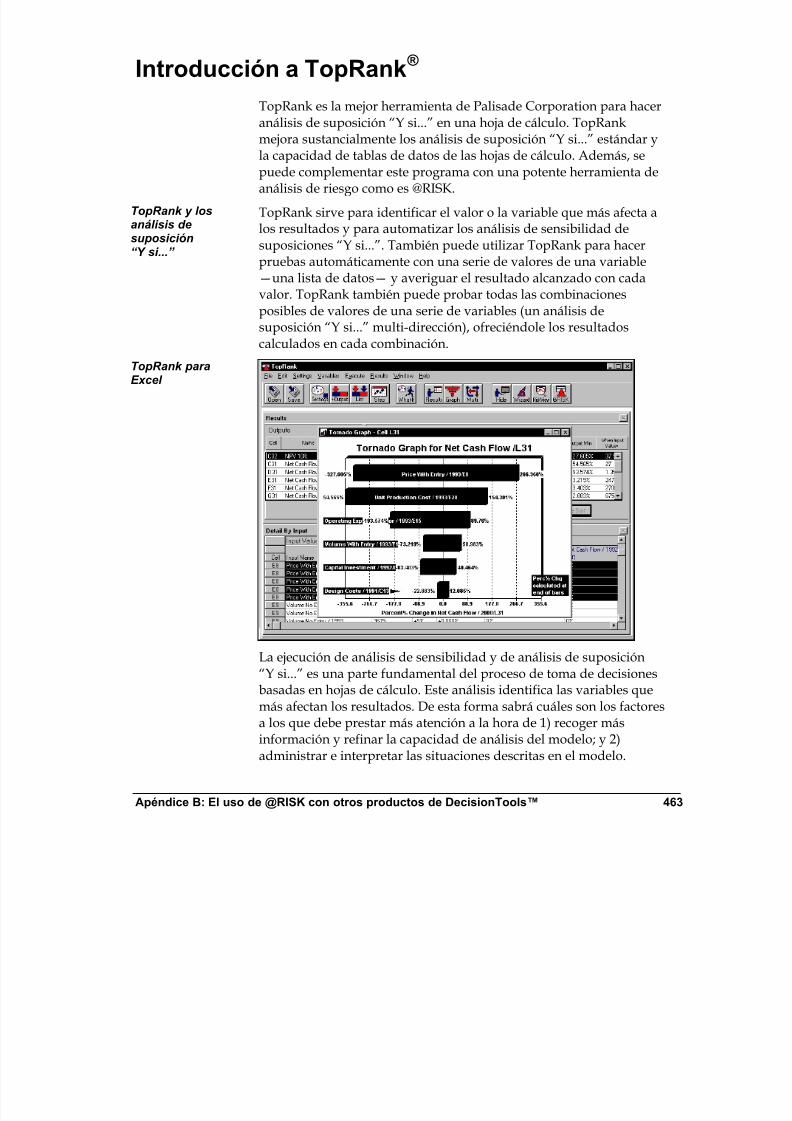

Introducción a TopRank ® ...............................................................463

Uso de @RISK con TopRank.........................................................469

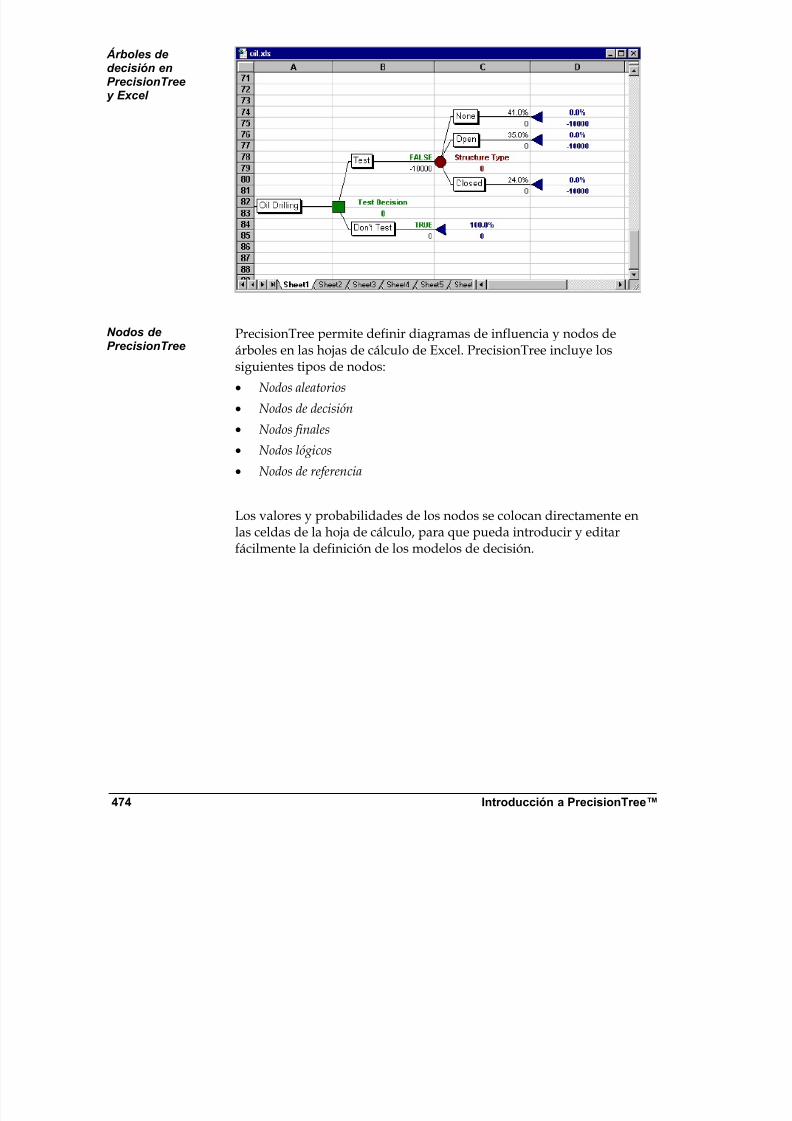

Introducción a PrecisionTree™......................................................473

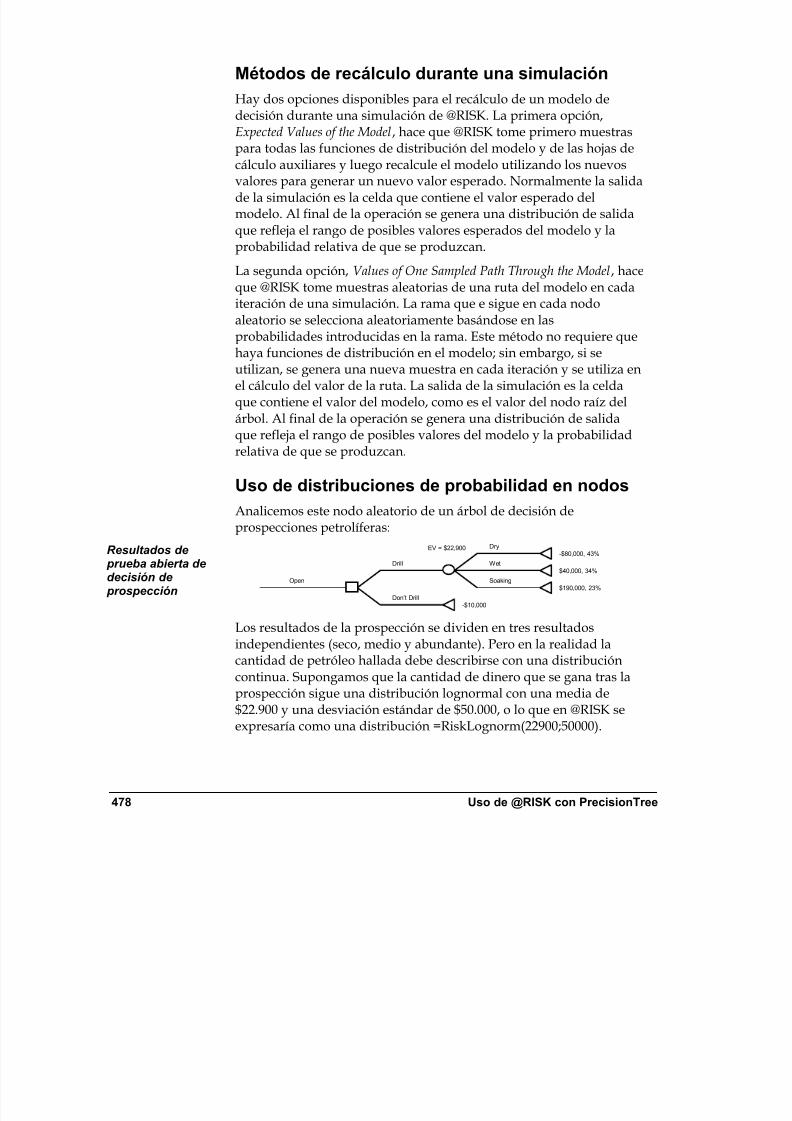

Uso de @RISK con PrecisionTree ................................................477

Apéndice C: Glosario 481

Apéndice D: Obras recomendadas 487

Índice alfabético 491

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 12/505

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 13/505

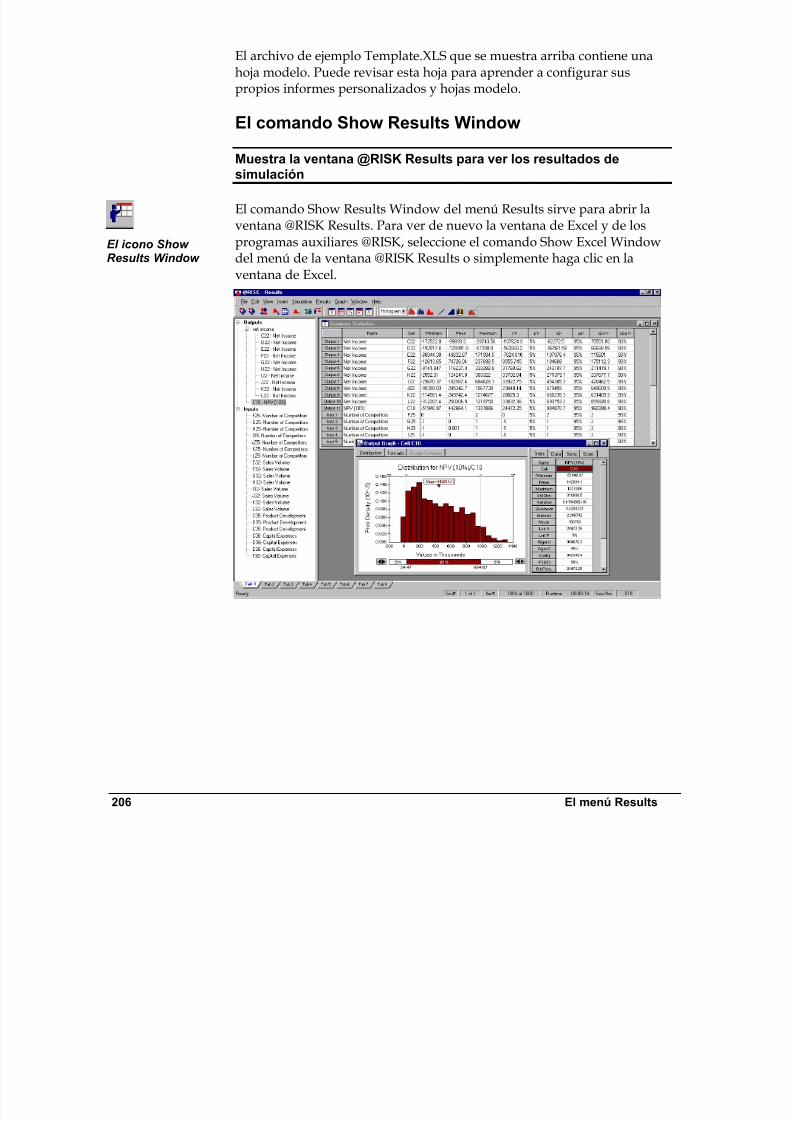

Capítulo 1: Para empezar

Capítulo 1: Para empezar

Introducción........................................................................................3Información sobre esta versión .............................................................3El sistema operativo.................................................................................4Cómo obtener ayuda................................................................................4Requisitos del sistema para utilizar @RISK........................................6

Instrucciones para la instalación......................................................7

Instrucciones generales de instalación.................................................7El grupo de programas DecisionTools .................................................8Configuración de los iconos y de los accesos

directos de @RISK ................................................................................9

@RISK 4.0 Help System Palisade Corporation, 1999

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 14/505

2

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 15/505

Capítulo 1: Para empezar

IntroducciónEsta introducción describe el contenido del paquete de @RISK yexplica cómo instalar @RISK y cómo incorporarlo a Microsoft Excelpara Windows, versión 7.0 o superior.

El paquete de @RISK debe contener lo siguiente: La Guía para el uso de @RISK (este libro) con las siguientessecciones:

• Para empezar

• La necesidad del análisis de riesgo y de @RISK

• Guía de actualización

• Introducción a @RISK

• Técnicas de modelación de @RISK

• Adaptación de distribuciones• Guía de referencia de @RISK

• Apéndices técnicos

El CD de @RISK incluye:

• El programa @RISK

• El tutorial de @RISK

El Acuerdo de licencia de @RISK y la Tarjeta de registro del usuario

El archivo INSTALL.LOG, que encontrará en el directorio

DTOOLS\RISK4 en el disco duro, contiene una lista completa detodos los archivos que hay en el CD de @RISK.

Si el paquete que usted recibió no está completo, llame al vendedor oal distribuidor de @RISK, o póngase en contacto con PalisadeCorporation directamente llamando al +1-607-277-8000.

Si quiere instalar @RISK de los disquetes, póngase en contacto conPalisade Corporation.

Información sobre esta versión

Esta versión de @RISK se puede instalar como programa de 32-bit paraMicrosoft Excel 7.0 o superior.

El contenido del paquete

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 16/505

4 Introducción

Si instaló la versión de @RISK junto con la Modelación de simulacionesutilizando @RISK, de Wayne Winston, los modelos de ejemplo que seutilizan en el libro se encuentran en el subdirectorio \WINSTON. Si leinteresa comprar el libro, póngase en contacto con Palisade TechnicalSales Team llamando al +1-607-277-8000 o al 800-432-7475 (sólo desdeEstados Unidos), o envíe un mensaje de correo electrónico [email protected].

El sistema operativoEsta guía para el uso del programa está diseñada para usuarios quetienen un conocimiento general del sistema operativo Windows y deExcel. En particular, el usuario debe:

• Estar familiarizado con el uso de la computadora y del ratón.

• Estar familiarizado con términos como iconos, hacer clic, hacer dobleclic, menú, ventana, comando y objeto.

• Comprender los conceptos básicos de estructura de directorios yarchivos.

Cómo obtener ayudaTodos los usuarios registrados de @RISK disponen de asistenciatécnica. Para asegurarse de que es un usuario registrado de @RISK,complete y envíe la tarjeta de registro que se encuentra en elpaquete del producto.

Si se pone en contacto con nosotros por teléfono, tenga a mano el

número de serie y la guía para el uso del programa. Le podremosasistir mejor si se encuentra delante de la computadora en elmomento de llamar.

Antes de ponerse en contacto con el servicio de asistencia técnica,repase la siguiente lista:

• ¿Ha consultado la ayuda en pantalla? Utilice el comando Asistenciatécnica del menú Ayuda para obtener respuesta a las preguntas máscomunes y explicaciones de los códigos de error.

• ¿Ha leído el archivo README.WRI? Este archivo contiene informaciónactual referente a @RISK que puede no estar en la guía del programa.

• ¿Puede reproducir el problema consistentemente? ¿Puede reproducir el problema en otra computadora o con otro modelo?

Modelos deejemplo desimulacionesrealizadas con@RISK, por Wayne Winston

Antes de llamar

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 17/505

Capítulo 1: Para empezar

• ¿Ha visitado nuestra página del World Wide Web? La dirección eshttp://www.palisade.com. En nuestra página Web también podráencontrar las preguntas más frecuentes (una base de datos de preguntasy respuestas sobre temas técnicos) y una serie de archivos de reparaciónde @RISK en la sección de Asistencia . Recomendamos que visite nuestrazona del World Wide Web con regularidad para obtener informaciónactualizada sobre @RISK y sobre otros programas de Palisade.

Palisade Corporation está abierto a sus preguntas, comentarios ysugerencias referentes a @RISK. Póngase en contacto con nuestropersonal de asistencia técnica siguiendo uno de estos métodos:

• Envíe correo electrónico a [email protected].

• Llame al teléfono +1-607-277-8000 los días laborables de 9:00 a.m. a5:00 p.m., hora estándar del este de Estados Unidos. Para acceder alservicio de asistencia técnica, pulse el número 2 en un teléfono de tonos.

• Envíe un fax al +1-607-277-8001

• Envíe una carta a:Asistencia técnicaPalisade Corporation31 Decker RoadNewfield, NY 14867 EE.UU.

Si quiere ponerse en contacto con Palisade en Europa.

• Envíe correo electrónico a [email protected].

• Llame al +44-1752 204310 (Reino Unido).

• Envíe un fax a +44-1752 894833 (Reino Unido).

• Envíe una carta a:

Asistencia técnicaPalisade Europe, The Software CentreEast Way, Lee Mill Industrial EstateIvybridge, Devon PL21 9GEReino Unido

Mencione siempre el nombre del producto, la versión y el númerode serie.

Cómo ponerse encontacto conPalisade

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 18/505

6 Introducción

La versión para estudiantes de @RISK no incluye asistencia técnicapor teléfono. Si necesita ayuda, recomendamos las siguientesalternativas:

• Consulte a su profesor o asistente técnico.

• Visite nuestra página del World Wide Web y busque las respuestas a las preguntas más frecuentes.

• Póngase en contacto con nuestro departamento de asistencia técnicaenviando un fax o mensajes de correo electrónico.

Requisitos del sistema para utilizar @RISKLos requisitos de sistema necesarios para poder utilizar @RISKdependen de la versión de @RISK que vaya a utilizar. Estos son losrequisitos:

@RISK para Microsoft Excel para Windows

• PC Pentium o superior, con un disco duro.

• Microsoft Windows 95 o superior, o Windows NT 4.0 o superior.

• 16 MB de memoria instalada.

• Microsoft Excel Versión 7 o superior.

Versión paraestudiantes

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 19/505

Capítulo 1: Para empezar

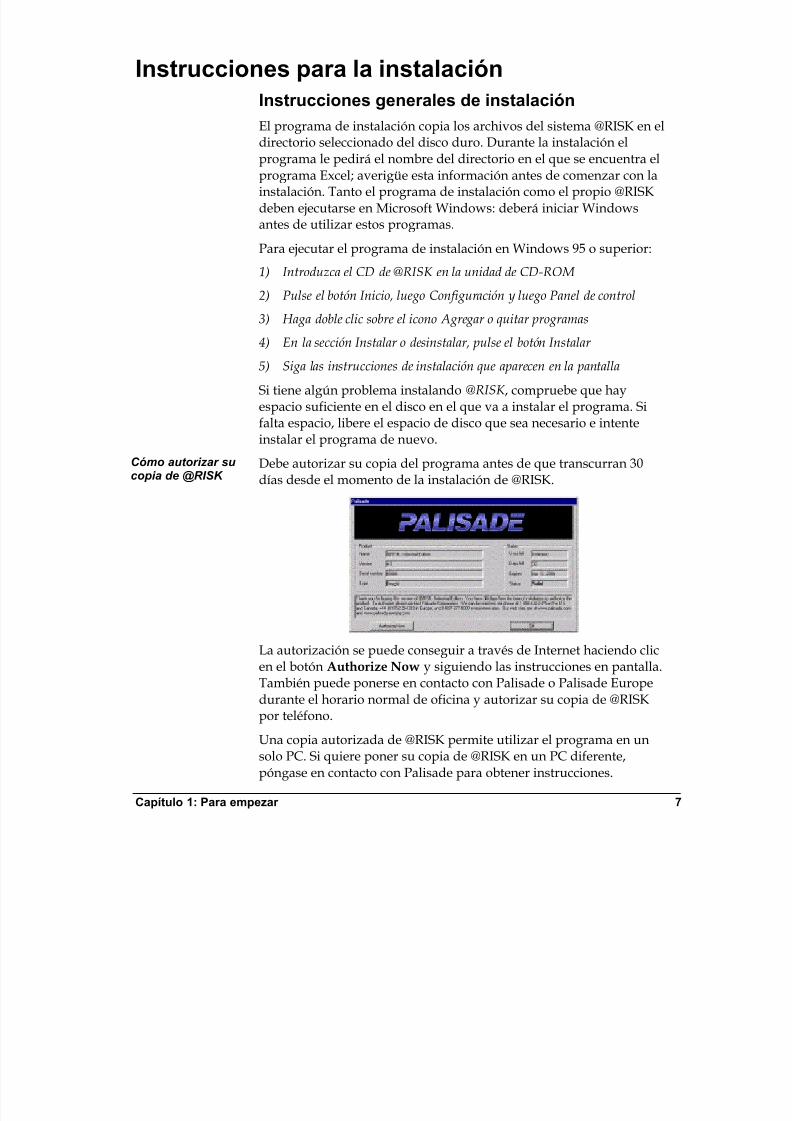

Instrucciones para la instalaciónInstrucciones generales de instalaciónEl programa de instalación copia los archivos del sistema @RISK en eldirectorio seleccionado del disco duro. Durante la instalación el

programa le pedirá el nombre del directorio en el que se encuentra elprograma Excel; averigüe esta información antes de comenzar con lainstalación. Tanto el programa de instalación como el propio @RISKdeben ejecutarse en Microsoft Windows: deberá iniciar Windowsantes de utilizar estos programas.

Para ejecutar el programa de instalación en Windows 95 o superior:

1) Introduzca el CD de @RISK en la unidad de CD-ROM

2) Pulse el botón Inicio, luego Configuración y luego Panel de control

3) Haga doble clic sobre el icono Agregar o quitar programas

4) En la sección Instalar o desinstalar, pulse el botón Instalar

5) Siga las instrucciones de instalación que aparecen en la pantalla

Si tiene algún problema instalando @RISK , compruebe que hayespacio suficiente en el disco en el que va a instalar el programa. Sifalta espacio, libere el espacio de disco que sea necesario e intenteinstalar el programa de nuevo.

Debe autorizar su copia del programa antes de que transcurran 30días desde el momento de la instalación de @RISK.

La autorización se puede conseguir a través de Internet haciendo clic

en el botón Authorize Now y siguiendo las instrucciones en pantalla.También puede ponerse en contacto con Palisade o Palisade Europedurante el horario normal de oficina y autorizar su copia de @RISKpor teléfono.

Una copia autorizada de @RISK permite utilizar el programa en unsolo PC. Si quiere poner su copia de @RISK en un PC diferente,póngase en contacto con Palisade para obtener instrucciones.

Cómo autorizar sucopia de @RISK

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 20/505

8 Instrucciones para la instalación

El programa de instalación creará el archivo INSTALL.LOG en eldirectorio de @RISK. Este archivo contiene una lista de los nombres ylocalizaciones de todos los archivos instalados. Si desea quitar @RISKde la computadora, en el caso de Windows 95 o superior, o WindowsNT 4 o superior, utilice el programa Agregar o quitar programas delPanel de control, y seleccione @RISK.

El grupo de programas DecisionTools@RISK para Excel forma parte de los programas DecisionTools Suite,un grupo de productos para el análisis de riesgo y decisión que sedescriben en el Apéndice D: Uso de @RISK con otros programas deDecisionTools. El procedimiento predeterminado de instalación de@RISK pone el programa @RISK en un subdirectorio del directorioprincipal “DTOOLS”. Algo similar ocurre con Excel, quenormalmente se instala como un subdirectorio del directorio“MSOFFICE”.

Uno de los subdirectorios de DTOOLS será el subdirectorio de @RISK(denominado predeterminadamente RISK4). Este directorio contienelos archivos del programa @RISK (RSKMODEL.EXE yRSKRSLTS.EXE) así como modelos de ejemplo y otros archivosnecesarios para ejecutar @RISK. Otro de los subdirectorios deDTOOLS es SYSTEM, que contiene archivos necesarios para todos losprogramas de DecisionTools Suite, incluyendo archivos comunes deayuda y librerías de programas.

Cuando se inicia uno de los componentes del grupo de programas

(como puede ser @RISK) desde su icono del escritorio, Excel carga labarra de herramientas de “DecisionTools Suite” que contiene un iconopor cada uno de los programas del grupo. De esta forma podrá iniciarcualquiera de los programas directamente desde Excel.

Nota: Para que TopRank, programa de análisis de escenarios potenciales “Y si...” de DecisionTools Suite, funcione correctamentecon @RISK, debe tener la versión de TopRank 1.5e o superior.

Cómo quitar @RISK de lacomputadora

La barra deherramientas deDecisionTools

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 21/505

Capítulo 1: Para empezar

Configuración de los iconos y de los accesosdirectos de @RISKEn Windows, el programa de instalación creará automáticamente uncomando @RISK en el menú Programas de la barra de tareas. Pero sitiene algún problema durante la instalación, o si desea hacerlo

manualmente en otro momento, siga estas instrucciones:1) Haga clic en Inicio y luego en Configuración.

2) Haga clic en Barra de tareas y luego en la sección Programas delmenú Inicio.

3) Haga clic en Agregar y luego en Examinar.

4) Localice el archivo RISK.EXE y haga doble clic.

5) Haga clic en Siguiente y luego doble clic en el menú en el que quiereque aparezca el programa.

6) Escriba el nombre “@RISK ” y luego haga clic en Terminar.

Creación de losaccesos directosen la barra detareas deWindows

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 22/505

10

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 23/505

Capítulo 2: Introducción al análisis de riesgo

Capítulo 2: Introducción alanálisis de riesgo

Introducción......................................................................................13

¿Qué es el riesgo?............................................................................15

Características del riesgo ......................................................................15La necesidad del análisis de riesgo.....................................................16Estimación y cuantificación del riesgo...............................................18

Descripción del riesgo a través de una distribución deprobabilidad........................................................................................19

¿Qué es el análisis de riesgo?........................................................21

Creación de un modelo @RISK.......................................................23

Variables..................................................................................................23Variables de salida.................................................................................24

Análisis de un modelo mediante simulación.................................25

Simulación...............................................................................................25Cómo funcionan las simulaciones ......................................................26La alternativa a las simulaciones.........................................................27

Toma de decisiones: Interpretación de resultados ......................29

Interpretación de un análisis tradicional...........................................29Interpretación de un análisis de @RISK ............................................29Preferencias individuales .....................................................................30El “reparto” de una distribución .........................................................30Desviación...............................................................................................32

Lo que el análisis de riesgo puede (y no puede) hacer................33

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 24/505

12

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 25/505

Capítulo 2: Introducción al análisis de riesgo

Introducción@RISK incorpora técnicas avanzadas de modelación y de análisis deriesgo a Microsoft Excel. Tal vez no esté seguro de que lo que ustedhace en su trabajo pueda considerarse análisis de modelos o análisisde riesgo. Si utiliza datos para resolver problemas, hacer previsiones,planificar estrategias o tomar decisiones de cualquier tipo, seríarecomendable que considerara hacer análisis de riesgo.

La expresión “modelación” en general hace referencia a cualquier tipode actividad en la que se trata de crear una representación de larealidad para poder analizarla. Esta representación, o modelo, sepuede utilizar para examinar la situación y, quizás, para intuir lo quesucederá en el futuro. Si alguna vez se ha preguntado “qué pasaríasi...” al analizar alguno de sus proyectos y ha cambiado sobre el papellos factores para ver los posibles resultados, seguramente entenderá la

importancia que la incertidumbre tiene en la modelación desituaciones.

Supongamos que, efectivamente, usted analiza y modela situaciones.¿Qué elementos intervienen en estos análisis y modelos a los que seincorpora explícitamente el factor riesgo? A continuación trataremosde responder esta cuestión. Pero no se preocupe: no hace falta ser unexperto en estadística o en teoría de la decisión para analizarsituaciones sometidas al factor riesgo. Tampoco hace falta ser unexperto para utilizar @RISK. No se puede explicar todo en unas pocaspáginas, pero por lo menos le ofreceremos suficiente información para

poder empezar. Cuando empiece a utilizar @RISK comenzará aadquirir el nivel de experiencia que no se puede aprender en loslibros.

Otro objetivo de este capítulo es ofrecerle una idea general de cómo seintegra @RISK con las hojas de cálculo para llevar a cabo un análisis.No es necesario que sepa cómo funciona @RISK para utilizarloapropiadamente, pero tal vez encuentre algunas explicaciones útiles einteresantes. En este capítulo se tratan los siguientes temas:

• Qué es el riesgo y cómo se puede cuantificar.

• La naturaleza de los análisis de riesgo y las técnicas que utiliza @RISK.• Realización de simulaciones.

• Interpretación de los resultados de @RISK.

• Lo que el análisis de riesgo puede y no puede hacer.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 26/505

14

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 27/505

Capítulo 2: Introducción al análisis de riesgo

¿Qué es el riesgo?Todo el mundo sabe que el “riesgo” afecta al jugador que se dispone atirar los dados, al sondeador que perfora un suelo en busca depetróleo o al equilibrista que da sus primeros pasos en la cuerda floja.Pero aparte de estos ejemplos, el concepto de riesgo aparece con elreconocimiento de la incertidumbre del futuro: nuestra incapacidadpara saber lo que sucederá en el futuro como consecuencia de unaacción presente. El riesgo se refiere a acciones que pueden tener másde un resultado.

En este sentido, toda acción es “arriesgada”, desde el acto de cruzaruna calle hasta la construcción de una presa. Pero generalmente estetérmino se reserva para describir situaciones en las que el rango deposibles resultados de una acción es significativo. Acciones comunes,como cruzar una calle, no son arriesgadas, mientras que la

construcción de una presa se enfrenta a una cantidad significativa deriesgo. En algún punto intermedio de estos extremos, las accionespasan de no tener riesgo a ser arriesgadas. Esta distinción, aunqueimprecisa, es importante. Si usted decide que una situación esarriesgada, el riesgo pasa a ser un factor a la hora de decidir la acciónque se debe realizar. Es en ese momento cuando se presenta elconcepto de análisis de riesgo.

Características del riesgoEl riesgo se deriva de nuestra incapacidad de predecir el futuro eindica un grado de incertidumbre suficientemente importante comopara que lo percibamos. Esta imprecisa definición se define un pocomás cuando se mencionan algunas de las características másimportantes del riesgo.

En primer lugar, el riesgo puede ser objetivo o subjetivo. Lanzar unamoneda al aire representa un riesgo objetivo, porque lasprobabilidades son evidentes. Aunque el resultado sea incierto, elriesgo objetivo se puede describir basándose precisamente en teoría,experimentación o sentido común. Todo el mundo está de acuerdo

cuando se describe un riesgo objetivo. La descripción de laprobabilidad de que llueva el jueves no resulta tan obvia: se trata deun riesgo subjetivo. Teniendo en cuenta la misma información, teoría,cálculos computerizados, etc., el meteorólogo A puede pensar que laprobabilidad de que llueva es del 30%, mientras que el meteorólogo Bpuede pensar que la probabilidad es del 65%. Ninguno de los dos estáequivocado.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 28/505

16 ¿Qué es el riesgo?

La descripción de un riesgo subjetivo está abierta a modificacionesporque siempre se puede mejorar la decisión con la llegada de nuevainformación, cuando se estudia más detenidamente la situación o si seescucha la opinión de otros. La mayoría de los riesgos son subjetivos.Esta afirmación debe ser contemplada por quien tenga que analizarun riesgo o tomar una decisión basándose en un análisis de riesgo.

En segundo lugar, decidir que algo es arriesgado o no requiere el usodel juicio personal, incluso en el caso de riesgos objetivos. Porejemplo, supongamos que lanza una moneda al aire: si el resultado escara, gana un dólar; si el resultado es cruz, pierde un dólar. Ladiferencia entre 1 dólar y -1 dólar no es demasiado importante para lamayoría de las personas. Si los resultados fueran 100.000 o -100.000, lamayoría de la gente consideraría la situación altamente arriesgada.Pero siempre habría un pequeño grupo que tampoco consideraríasignificativos estos posibles resultados.

En tercer lugar, las acciones arriesgadas y, por lo tanto, el riesgo, soncosas que normalmente podemos aceptar o evitar. Cada persona esdiferente a la hora de decidir la cantidad de riesgo que está dispuestaa aceptar. Por ejemplo, dos individuos con el mismo capital podríareaccionar de un modo completamente diferente ante la apuesta de100.000 dólares mencionada: uno podría aceptarla mientras el otropodría considerarla inaceptable. Su percepción personal del riesgo esdiferente.

La necesidad del análisis de riesgo

El primer paso para analizar el riesgo y modelar una situación esreconocer la necesidad de este tipo de análisis. ¿Es el riesgo un factorsignificativo en la situación que desea analizar? Aquí tiene algunosejemplos que podrían ayudarle a evaluar una situación paradeterminar la presencia de un nivel significativo de riesgo:

• Riesgo en el desarrollo y puesta en el mercado de un nuevo producto — ¿El departamento de investigación y desarrollo podráresolver los problemas técnicos a los que se enfrenta? ¿La competenciallegará al mercado antes o con un producto mejor? ¿Las normas yregulaciones del gobierno retrasarán la introducción del producto? ¿Qué

impacto tendrá la campaña publicitaria a nivel de ventas? ¿Los costos de producción se mantendrán al nivel previsto? ¿Habrá que cambiar el precio de venta propuesto para hacer frente a los imprevistos niveles dedemanda del producto?

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 29/505

Capítulo 2: Introducción al análisis de riesgo

• Riesgo en el análisis del mercado de valores y en laadministración de valores — ¿Cómo afectará una posible compra alvalor de un cartera? ¿Un nuevo equipo de administración afectaría el precio de mercado? ¿La adquisición de una empresa aumentará las ganancias como estaba previsto? ¿Cuál será el impacto que unacorrección de mercado puede tener sobre una industria determinada?

• Riesgo en la administración de operaciones y en la planifica-ción — ¿El nivel de inventario actual podrá satisfacer una demandaimprevista? ¿Aumentarán los costos de mano de obra significativamentecon las próximas negociaciones con los sindicatos? ¿Cómo afectará lalegislación medioambiental pendiente los costos de producción? ¿Cómoafectarán los acontecimientos políticos y del mercado a los distribuidoresextranjeros en cuanto a tasas de cambio de moneda, restriccionescomerciales y calendarios de entrega?

• Riesgo en el diseño y construcción de estructuras (edificios, puentes, presas, etc.) — ¿Los costos de los materiales de construcción y de la

mano de obra se mantendrán al nivel previsto? ¿Una huelga detrabajadores podría afectar el calendario de la construcción? ¿Los límitesde resistencia de una estructura en el momento de carga máxima semantendrán dentro de lo previsto? ¿En algún momento la estructuraserá sometida a presiones que la lleven al punto de fallo?

• Riesgo en inversiones para exploraciones petrolíferas y deminerales — ¿Se encontrará el material deseado? Si se encuentra undepósito, ¿se obtendrán los resultados económicos esperados? ¿Los costosde explotación del depósito se ajustarán a lo previsto? ¿La viabilidadeconómica del proyecto se verá drásticamente afectada por algún evento

político como un embargo, una reforma fiscal o una nueva regulaciónambiental?

• Riesgos de planificación de política de empresa — Si la política deempresa se somete a aprobación legislativa, ¿será aprobada? ¿El nivel decumplimiento de cualquier regulación sobre políticas será total o parcial?¿Los costos de implementación se ajustarán a lo previsto? ¿El nivel debeneficios será el previsto?

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 30/505

18 ¿Qué es el riesgo?

Estimación y cuantificación del riesgoEl primer paso para analizar el riesgo y modelar una situación esreconocer la necesidad de este tipo de análisis. ¿Es el riesgo un factorsignificativo en la situación que desea analizar? Aquí tiene algunosejemplos que podrían ayudarle a evaluar una situación para

determinar la presencia de un nivel significativo de riesgo.Reconocer que se encuentra ante una situación de riesgo es sólo elprimer paso. ¿Cómo se puede cuantificar el riesgo en una situaciónincierta concreta? “Cuantificación del riesgo” es la determinación detodos los valores posibles que una variable de riesgo puede alcanzar,así como la probabilidad de que ocurra cada uno de ellos. Suponga-mos que la situación de incertidumbre es el resultado de lanzar unamoneda al aire. Puede repetir el lanzamiento de la moneda un grannúmero de veces hasta determinar que la mitad de las veces elresultado es cara y la otra mitad es cruz. Otra forma es calcularmatemáticamente este resultado a partir de los fundamentos básicosde la probabilidad y de la estadística.

En la mayoría de las situaciones reales no se puede llevar a cabo un“experimento” para calcular un riesgo tan fácilmente como ocurre enel caso de la moneda. ¿Cómo se puede calcular el tiempo deaprendizaje de los trabajadores cuando se utilizan nuevas máquinasen una fábrica? Tal vez pueda apoyarse en experiencias pasadas, perouna vez instaladas las máquinas, la incertidumbre deja de ser unfactor. No existe una fórmula matemática que indique el riesgo

asociado con posibles resultados. El riesgo deberá ser estimado enbase a la información disponible.

Si puede calcular los riesgos de una situación de la misma manera quese calculan los riesgos de lanzar una moneda al aire, el riesgo esobjetivo. Esto quiere decir que todo el mundo estaría de acuerdo enque usted está cuantificando el riesgo correctamente. Sin embargo, lamayoría de las cuantificaciones de riesgo exigen el ejercicio de su juicio personal.

Es posible que la información disponible referente a una situaciónconcreta esté incompleta, la situación no se pueda repetir (tanfácilmente como en el caso de la moneda) o tal vez sea demasiadocomplicada como para darle una respuesta inequívoca. Este tipo decuantificación de riesgo es subjetiva, lo cual significa que alguienpuede no estar de acuerdo con su evaluación de la situación.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 31/505

Capítulo 2: Introducción al análisis de riesgo

Los juicios subjetivos de riesgo tienden a cambiar cuando se recibemás información sobre una situación determinada. Si usted haevaluado una situación de riesgo subjetivamente, siempre debepreguntarse si hay información adicional que pueda ayudarle aevaluar mejor la situación. Si hay información disponible, ¿cuántoesfuerzo o cuánto dinero puede costar obtenerla? ¿Qué tipo de

información le convencería para cambiar la decisión que ya hatomado? ¿Qué impacto tendrían estos cambios en los resultadosfinales del modelo que usted está analizando?

Descripción del riesgo a través de unadistribución de probabilidadSi ya ha cuantificado el riesgo (o sea, ha determinado los posiblesresultados y las probabilidades de que ocurran) podrá resumir esteriesgo utilizando una distribución de probabilidad. Una distribución

de probabilidad es una forma de presentar el riesgo cuantificado deuna variable. @RISK utiliza distribuciones de probabilidad paradescribir valores inciertos en las hojas de cálculo de Excel y parapresentar resultados. Existen muchas formas y tipos de distribucionesde probabilidad, cada una de las cuales describe el rango de valoresposibles y, en cierta medida, la probabilidad de que ocurra cada valorposible. Tal vez haya oído hablar de la distribución normal: latradicional “curva de campana”. Existen muchas formas y tipos dedistribuciones de probabilidad, cada una de las cuales describe elrango de valores posibles y la probabilidad de que ocurra cada valor.

Todas las distribuciones utilizan una serie de argumentos para especi-ficar un rango de valores reales y su distribución de probabilidad. Ladistribución normal, por ejemplo, utiliza como argumentos una mediay una desviación estándar. La media define el valor alrededor del cualse centrará la curva de campana, y la desviación estándar define elrango de valores alrededor de la media. @RISK ofrece más de 30 tiposde distribuciones para describir distribuciones de valores inciertos enlas hojas de cálculo de Excel.

La ventana @RISK Define Distribution permite ver gráficamente lasdistribuciones y asignarlas a valores inciertos. Utilizando estos

gráficos, podrá ver rápidamente el rango de posibles valores de unadistribución.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 32/505

20 ¿Qué es el riesgo?

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 33/505

Capítulo 2: Introducción al análisis de riesgo 2

¿Qué es el análisis de riesgo?En un sentido amplio, análisis de riesgo es cualquier método —cualitativo y/o cuantitativo— de estimar el impacto del factor riesgoen situaciones de decisión. Existen miles de métodos que combinanlas técnicas cuantitativa y cualitativa en mayor o en menor grado. Elobjetivo de cualquiera de estos métodos es ayudar a la persona aelegir la acción que se debe tomar, teniendo en cuenta los posiblesresultados de cada acción.

El análisis de riesgo de @RISK es un método de análisis cuantitativodiseñado para definir los resultados de una decisión en forma dedistribución de probabilidad. En general, las técnicas de análisis deriesgo de @RISK comprenden cuatro pasos:

• Desarrollo de un modelo — mediante la definición del problema osituación en el formato de la hoja de cálculo de Excel

• Identificación de la incertidumbre — en las variables de la hoja decálculo de Excel, especificación de los posibles valores con distribucionesde probabilidad, e identificación de los resultados inciertos que deseaanalizar

• Análisis del modelo mediante simulación — para determinar elrango y las probabilidades de todas las conclusiones posibles de losresultados de la hoja de trabajo

• Toma de decisión — basada en los resultados obtenidos y en las preferencias personales

@RISK le puede ayudar en los tres primeros pasos de este procesoofreciéndole una eficaz y flexible herramienta que se incorpora a Excelpara facilitar la generación de modelos y el análisis de riesgo. Losresultados obtenidos por @RISK se pueden utilizar para orientar ladecisión que se va a tomar.

Afortunadamente, las técnicas de análisis de riesgo que @RISK utilizason muy intuitivas. Por lo tanto, no tendrá que aceptar nuestrametodología por fe. Y no tendrá que encogerse de hombros o decirque @RISK es una especie de “bola de cristal” cuando sus colegas ysupervisores le pregunten cuál es su método de análisis de riesgo. Eltema que se trata a continuación le ayudará a comprender lo que@RISK necesita para construir un modelo y cómo se lleva a cabo unanálisis de riesgo con @RISK.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 34/505

22 ¿Qué es el análisis de riesgo?

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 35/505

Capítulo 2: Introducción al análisis de riesgo 2

Creación de un modelo @RISKUsted es el “experto” en comprender los problemas y las situacionesque debe analizar. Si tiene un problema que está sujeto al factorriesgo, @RISK y Excel le pueden ayudar a crear un modelo lógico ycompleto.

Uno de los puntos fuertes de @RISK es que permite trabajar en unentorno de generación de modelos familiar y estándar como esMicrosoft Excel. @RISK funciona con los modelos de Excelpermitiéndole hacer análisis de riesgo y manteniendo al mismotiempo las funciones típicas de una hoja de cálculo. Probablementeusted sabe cómo crear modelos de hojas de cálculo en Excel. @RISKle permite modificar fácilmente estos modelos para llevar a caboanálisis de riesgo.

VariablesLas variables son los elementos básicos de las hojas de cálculo de

Excel que han sido identificados como de importancia para el análisis.Si está modelando una situación económica las variables pueden serelementos como ventas, costos, ingresos o beneficios; mientras que silo que modela es una situación geológica las variables serán cosascomo profundidad del depósito, espesor de la veta de carbón oporosidad del material. Cada situación tiene sus propias variables queusted deberá identificar. En una hoja de cálculo típica, una variable esdefinida en una columna o en una fila de la hoja. Por ejemplo:

Tal vez conozca los valores que las variables alcanzarán en el periodode tiempo establecido en el modelo. Por lo tanto esas variables sonciertas o, en términos estadísticos, “determinadas”. Por otro lado, noconoce los valores que alcanzarán ciertas variables. Estas variables sedenominan inciertas o “estocásticas”. Si las variables son inciertasdeberá describir la naturaleza de la incertidumbre. Esta labor se llevaa cabo con las distribuciones de probabilidad, que establecen el rangoque los valores de una variable pueden alcanzar (del máximo almínimo), y la probabilidad de que cada valor del rango realmente seproduzca. En @RISK, las variables inciertas y los valores de las celdasse introducen como funciones de distribución de probabilidad. Porejemplo:

RiskNormal(100;10) RiskUniform(20;30) RiskExpon(A1+A2) RiskTriang(A3/2,01;A4;A5)

Estas funciones de “distribución” se pueden colocar en las celdas de lahoja de cálculo y en las fórmulas como se hace con cualquier otrasfunción de Excel.

Variables ciertaso inciertas

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 36/505

24 Creación de un modelo @RISK

Además de inciertas o inciertas, las variables de un modelo de análisisde riesgo pueden ser “independientes” o “dependientes”. Unavariable independiente no se ve afectada en absoluto por ninguna otravariable del modelo. Por ejemplo, si estamos evaluando un modeloeconómico para analizar la viabilidad económica de una cosecha, sepuede introducir una variable incierta denominada Cantidad delluvia. Las demás variables de este modelo (como el precio delproducto o el costo del fertilizante) no afectarán la cantidad de lluviaque caerá sobre la cosecha. Por lo tanto, la Cantidad de lluvia es unavariable independiente.

Por el contrario, una variable dependiente se determina parcial ototalmente dependiendo de una o más variables del modelo. Porejemplo, una variable denominada Producto de la cosecha en elmodelo anterior, normalmente dependerá de la variableindependiente Cantidad de lluvia. Si no cae suficiente lluvia o llueveen exceso, el producto de la cosecha será bajo. Si la cantidad de lluvia

es más o menos normal, el producto de la cosecha fluctuará entre elnivel por debajo de la media y el nivel muy por encima de la media.Tal vez existan otras variables que afectan el producto de la cosecha,como puede ser la temperatura, la cantidad de producto perdida porlos insectos, etc.

Cuando identifique los valores inciertos en las hojas de cálculo deExcel, deberá decidir si las variables están relacionadas. Estasvariables estarían “relacionadas” entre ellas. La función Corrmat de@RISK se utiliza para identificar variables relacionadas. Es muyimportante reconocer correctamente las relaciones entre las variables;

de lo contrario un modelo puede dar resultados sin sentido. Porejemplo, si ignora la relación entre la variable Cantidad de lluvia y lavariable Producto de la cosecha, @RISK podría seleccionar un valorbajo para la Cantidad de lluvia y al mismo tiempo uno alto para elProducto de la cosecha, algo que la naturaleza no permitiría.

Variables de salidaCualquier modelo requiere tanto los valores de entrada como losresultados de salida, y lo mismo ocurre con los modelos de análisis deriesgo. Un análisis de riesgo de @RISK genera los resultados en las

celdas de las hojas de cálculo de Excel. Los resultados sondistribuciones de probabilidad de los valores posibles que se puedenalcanzar. Estos resultados aparecen en las mismas celdas en queaparecen los resultados de un análisis normal de Excel; por ejemplo,las celdas de Beneficios, Total y otras similares.

Variablesindependientes odependientes

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 37/505

Capítulo 2: Introducción al análisis de riesgo 2

Análisis de un modelo mediante simulaciónUna vez colocados los valores inciertos en las celdas e identificadaslas salidas del análisis, @RISK puede analizar esta hoja de cálculo deExcel.

Simulación@RISK utiliza la simulación, también llamada simulación MonteCarlo, para llevar a cabo el análisis de riesgo. Simulación en estesentido define un método de cálculo en el que la distribución deposibles resultados se genera mediante el cálculo repetido que lacomputadora hace de la hoja de cálculo, cada vez utilizando una seriediferente de valores en las celdas y en las fórmulas, escogidosaleatoriamente para crear la distribución de probabilidad. Lacomputadora prueba todas las combinaciones válidas de valores de

las variables de entrada para simular todos los posibles resultados. Escomo si llevara a cabo cientos de miles de análisis de escenarios desuposición “Y si...” al mismo tiempo en una hoja de cálculo.

¿Qué quiere decir “probar todas las combinaciones válidas de valoresde las variables de entrada”? Imaginemos un modelo que sólo tienedos variables de entrada. Si no hay incertidumbre en estas dosvariables, usted puede identificar un valor posible para cada variable.Estos dos valores singulares son combinados por las fórmulas de lashojas de cálculo para generar el resultado correspondiente, quetambién será un valor cierto y determinado. Por ejemplo, si lasvariables de entrada ciertas son:

Ingresos = 100Costos = 90

entonces el resultado

Beneficios = 10

será calculado por Excel siguiendo la fórmula

Ingresos = 100 - 90

Sólo hay una posible combinación de los valores de las variables deentrada, porque sólo hay un valor posible para cada variable.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 38/505

26 Análisis de un modelo mediante simulación

Ahora, consideremos un ejemplo en el que ambas variables deentrada son inciertas. Por ejemplo:

Ingresos = 100 o 120Costos = 90 u 80

En este ejemplo cada variable de entrada tiene dos valores posibles.

En una simulación, @RISK considerará todas las combinacionesposibles de los valores de estas variables para calcular los posiblesvalores del resultado, en esta caso Beneficios.

Por lo tanto habrá cuatro combinaciones posibles:

Beneficios = Ingresos - Costos10 = 100 - 9020 = 100 - 8030 = 120 - 9040 = 120 - 80

El resultado de Beneficios también es una variable incierta porque seha calculado a partir de variables inciertas.

Cómo funcionan las simulacionesEn @RISK, las simulaciones llevan a cabo dos operaciones distintas:

• Selección de una serie de valores para las funciones de distribución de probabilidad de las celdas y de las fórmulas de la hoja de cálculo

• Recálculo de la hoja de cálculo de Excel utilizando los nuevos valores

La selección de los valores de las distribuciones de probabilidad sedenomina recogida de muestras, tomas de muestras o ‘muestreo’, ycada nuevo cálculo de la hoja se denomina iteración.

Los siguientes diagramas muestran cómo cada iteración utiliza unaserie singular de valores recogidos de las funciones de distribuciónpara llevar a cabo el cálculo de los resultados singulares. @RISKgenera distribuciones de salida consolidando los resultados singularesde todas las iteraciones realizadas.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 39/505

Capítulo 2: Introducción al análisis de riesgo 2

La alternativa a las simulacionesSe pueden hacer dos tipos de análisis de riesgo cuantitativos. Ambostienen el mismo objetivo: generar una distribución de probabilidadque describa los posibles resultados de una situación incierta; yambos generan resultados válidos. El primer método es el de

simulación, que es el utilizado por @RISK. Este método se basa en lacapacidad de la computadora de realizar un gran número de cálculosrápidamente, resolviendo la hoja de cálculo repetidas veces utilizandoun gran número de combinaciones de los posibles valores de lasvariables de entrada.

El segundo método de análisis de riesgo es el analítico. Los métodosanalíticos requieren que las distribuciones de todas las variablesinciertas de un modelo se describan matemáticamente. Acontinuación, las ecuaciones de estas distribuciones se combinanmatemáticamente para generar otra ecuación, que describe ladistribución de los posibles resultados. Este método en muchos casosno resulta práctico y para la mayoría de los usuarios es inaccesible.Describir las distribuciones con ecuaciones no es tarea fácil, y resultatodavía más difícil combinar distribuciones analíticamente incluso enlos modelos de moderada complejidad. Además, se requierenconocimientos matemáticos significativos para poner en práctica lastécnicas analíticas.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 40/505

28

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 41/505

Capítulo 2: Introducción al análisis de riesgo 2

Toma de decisiones: Interpretación deresultados

Los resultados de los análisis de @RISK se presentan en forma dedistribuciones de probabilidad. Quien vaya a tomar la decisión debe

interpretar estas distribuciones de probabilidad y basar su decisión enesa interpretación. ¿Cómo se interpreta una distribución deprobabilidad?

Interpretación de un análisis tradicionalComencemos por observar cómo se interpretaría un resultado devalor singular en un análisis tradicional; o sea, un valor “esperado”.Muchas personas comparan el resultado esperado con algún estándaro valor mínimo aceptable. Si el resultado es al menos tan bueno como

el estándar, el resultado es aceptable. Pero quienes toman decisionesreconocen que el resultado esperado no muestra el impacto de laincertidumbre. Por lo tanto, tienen que manipular de alguna manerael resultado esperado para hacer una cierta concesión al factor riesgo.Tal vez aumenten arbitrariamente el resultado mínimo aceptable oconsideren de modo poco riguroso la posibilidad de que losresultados se queden cortos o sobrepasen el resultado esperado. Elanálisis se amplía para incluir otros resultados—algo conocido como“el peor de los casos” y “el mejor de los casos”— además del valoresperado. Entonces, el responsable de la decisión determina si el valoresperado y el valor en “el mejor de los casos” son lo suficientementebuenos como para imponerse al valor en “el peor de los casos”.

Interpretación de un análisis de @RISKEn un análisis de riesgo @RISK las distribuciones de probabilidad desalida ofrecen una imagen completa de todos los posibles resultados.Este método es mucho más elaborado y completo que el de “peor-esperado-mejor de los casos”. Pero las distribuciones de probabilidad,además de rellenar los huecos que deja el sistema de análisis de tresposibles resultados, hacen muchas otras cosas:

• Determinan un rango “correcto” — Como este método define másrigurosamente la incertidumbre asociada con cada variable de entrada, elrango posible de resultados puede ser muy diferente del rango que presenta un análisis “peor de los casos-mejor de los casos”. Puede ser unrango diferente y más exacto.

• Muestran la probabilidad de que ocurra cada valor — Unadistribución de probabilidad muestra la probabilidad relativa de que se produzca cada uno de los resultados posibles.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 42/505

30 Toma de decisiones: Interpretación de resultados

Con este tipo de análisis no tendrá que limitarse a comparar losresultados deseables con los no deseables. Ahora podrá observar queciertos resultados tienen más probabilidades de producirse que otros,y deben tener más peso en su evaluación de la situación. Esteprocedimiento es además mucho más sencillo de comprender que elanálisis tradicional porque la distribución de probabilidad se puedemostrar en forma de gráfico: las probabilidades se pueden ver y setiene una mejor idea del riesgo que se corre.

Preferencias individualesLos resultados que un análisis de riesgo @RISK ofrece deben serinterpretados por usted como individuo. Los mismos resultados enmanos de diferentes individuos pueden dar diferentes interpreta-ciones y resultar en diferentes acciones. Esta no es una debilidad deesta técnica de análisis, sino resultado directo de que cada individuotiene sus preferencias con respecto a las posibles opciones, oportuni-

dades y riesgos. Tal vez usted piense que la forma de una distribuciónde salida muestra que las posibilidades de obtener un resultado nodeseable se sobreponen a las posibilidades de un resultado deseable;mientras que un colega más atrevido puede llegar a la conclusiónopuesta.

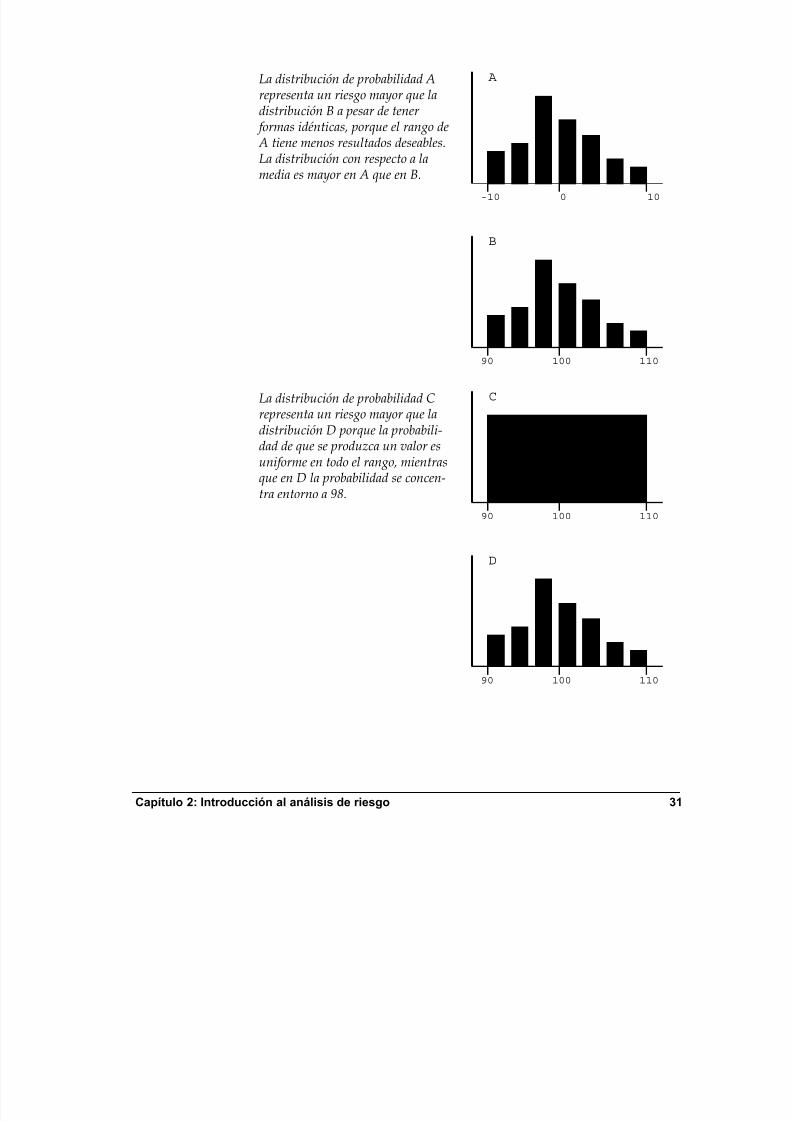

El “reparto” de una distribuciónEl rango y la probabilidad de que se produzca un valor estándirectamente relacionados con el nivel de riesgo asociado con unevento determinado. Si contempla el reparto (distribución) y laprobabilidad de un resultado posible, podrá tomar una decisiónconsciente basada en el nivel de riesgo que está dispuesto a correr.Las personas que tienden a evitar el riesgo prefieren una distribuciónpequeña de posibles resultados con la mayoría de las probabilidadesapuntando a resultados considerados deseables. Pero las personasmás arriesgadas aceptan una distribución más amplia o unadistribución resultante con posibles variantes. Además, losarriesgados tienden a inclinarse por los posibles buenos resultados,aunque las probabilidades de que se produzcan sean más pequeñas.

Independientemente de su concepción personal del riesgo, existenciertas conclusiones generales sobre las situaciones arriesgadas que sedeben aplicar en todos los casos. Las siguientes distribuciones deprobabilidad ilustran estas conclusiones:

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 43/505

Capítulo 2: Introducción al análisis de riesgo

La distribución de probabilidad Arepresenta un riesgo mayor que ladistribución B a pesar de tener formas idénticas, porque el rango de A tiene menos resultados deseables.

La distribución con respecto a lamedia es mayor en A que en B.

A

-10 0 10

90 100 110

B

La distribución de probabilidad C representa un riesgo mayor que ladistribución D porque la probabili-dad de que se produzca un valor esuniforme en todo el rango, mientrasque en D la probabilidad se concen-

tra entorno a 98.

C

90 100 110

90 100 110

D

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 44/505

32 Toma de decisiones: Interpretación de resultados

La distribución de probabilidad F representa un riesgo mayor que ladistribución E porque el rango esmayor y la probabilidad está ‘másdistribuida’ que en E.

90 100 110

E

90 100 110

F

DesviaciónUna distribución resultado de una simulación también puede mostrarcierta desviación con respecto al eje de simetría de la distribución delos posibles resultados. Imaginemos que su distribución tiene unalarga ‘cola’ positiva. Si sólo contempla el valor del resultado esperado,

no tendrá en cuenta las posibilidades de que se produzca un resultadoaltamente positivo en la cola. Desviaciones como ésta son de sumaimportancia a la hora de tomar una decisión. @RISK ofrece una visiónmás completa de todos los posibles resultados, para que su decisiónsea más consciente.

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 45/505

Capítulo 2: Introducción al análisis de riesgo

Lo que el análisis de riesgo puede (y nopuede) hacer

En los últimos años, las técnicas de análisis cuantitativas se hanganado la confianza de los responsables encargados de tomar

decisiones. Desafortunadamente, muchos han creído que estastécnicas son misteriosas “bolas de cristal” que inequívocamente llegansiempre a la conclusión correcta. Ninguna técnica de análisis,incluyendo las que utiliza @RISK, puede hacer eso. Estas técnicas noson más que herramientas que sirven de ayuda para tomar decisionesy sacar ciertas conclusiones. Y como cualquier herramienta, puedenser utilizadas positivamente por manos expertas, o pueden hacerestragos en manos inexpertas. En el contexto del análisis de riesgo,estas herramientas de análisis cuantitativo nunca deben sustituir al juicio personal.

Por último, debe saber que ningún análisis de riesgo puede garantizarque la decisión que tome —aunque la tome concienzudamente ysiguiendo su criterio personal— resulte ser la mejor cuando se haceun análisis retrospectivo. Los análisis retrospectivos siempre se hacencon la información perfecta, algo de lo que nunca se dispone cuandose ha de tomar la decisión. Lo que si se puede garantizar es que habráescogido la mejor estrategia personal posible dada la informacióndisponible en el momento de la decisión. ¡Una garantía que no estánada mal!

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 46/505

34

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 47/505

Capítulo 3: Guía de actualización

Capítulo 3: Guía deactualización

Introducción......................................................................................37

La nueva ventana @RISK Model .....................................................39

Definición de distribuciones de probabilidad en la hoja decálculo ...................................................................................................40

Revise las distribuciones en la ventana @RISK Model ..................41

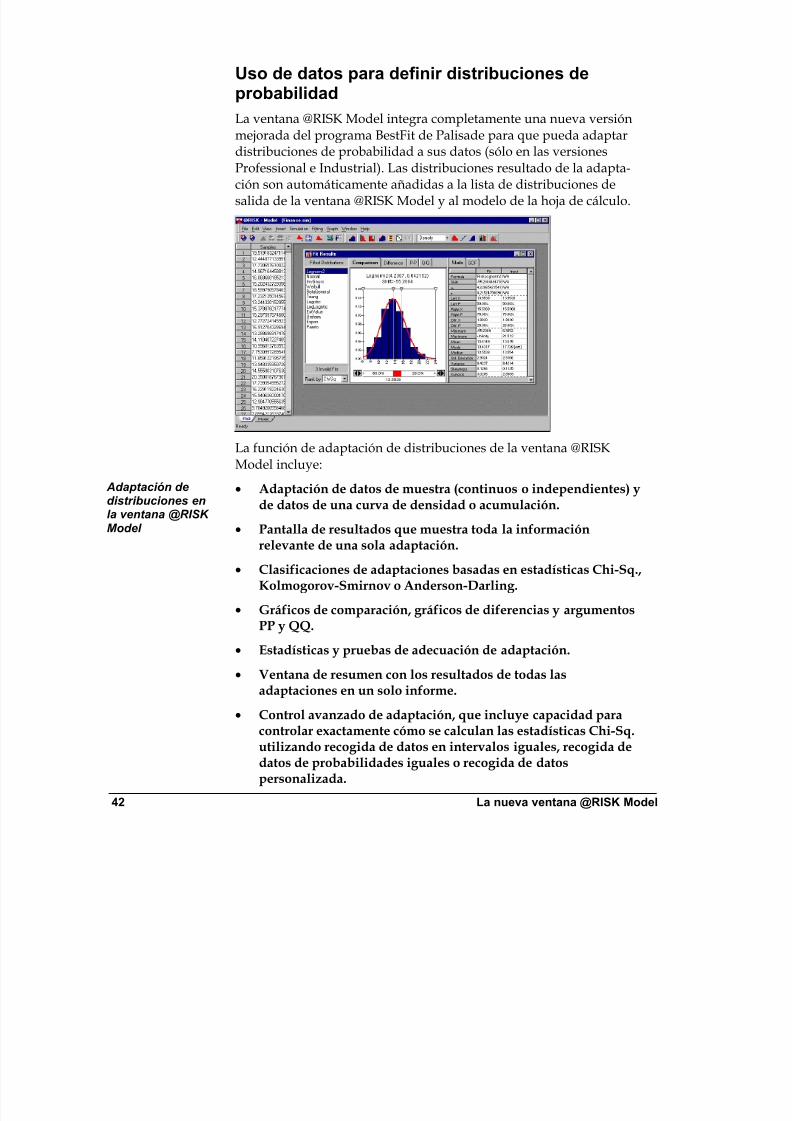

Uso de datos para definir distribuciones de probabilidad.............42

Nuevas funciones del programa incorporado @RISK..................45

Nuevos menús, iconos y comandos ....................................................45Nuevas funciones mejoradas de @RISK en Excel............................45

La nueva ventana @RISK Results ..................................................49

Otras mejoras....................................................................................51

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 48/505

36

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 49/505

Capítulo 3: Guía de actualización

Introducción@RISK 4.0 es una actualización significativa de las versionesanteriores de @RISK. Reúne las funciones de otros programas comoBestFit y RISKview para ofrecer un programa de análisis de riesgocompletamente funcional, manteniendo al mismo tiempo lacompatibilidad con versiones anteriores de @RISK. @RISK 4. Tambiénofrece una integración mejorada con Microsoft Excel para facilitar elacceso a los resultados de la simulaciones directamente en la hoja decálculo. @RISK 4.0 está disponible en tres versiones – Standard,Professional e Industrial – para que pueda seleccionar la que más leconvenga.

Las funciones más importantes de @RISK 4.0 incluyen:

• RISKview totalmente integrado (para la visión de distribuciones)en todas las versiones.

• BestFit totalmente integrado (para la adaptación dedistribuciones) en las versiones Professional e Industrial.

• RISKOptimizer totalmente integrado (para la optimización desimulaciones) en la versión Industrial.

Nota: RISKview, BestFit y RISKOptimizer también se ofrecen como programas independientes.

• Nuevas barras de herramientas, gráficos e interfaz de“Explorador”

• Integración con Excel mejorada con nuevas funciones y nuevosinformes en Excel

• Funcionamiento mejorado con cargas y simulaciones másrápidas

• Compatibilidad total con los modelos y funciones existentesde @RISK

Nota: La información contenida en este capítulo está dirigida ausuarios familiarizados con versiones anteriores de @RISK. Los

usuarios nuevos deben ignorar este capítulo y continuar con elCapítulo 4, “Introducción a @RISK”, para comprender el funcionamiento y las funciones de @RISK 4.0.

Funciones másimportantes

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 50/505

38 Introducción

@RISK 4.0 consta de tres componentes fundamentales:

1) La ventana @RISK Model para ver la lista de entradas y salidas,ver distribuciones de entrada, adaptar distribuciones y definircorrelaciones. En @RISK Model también se puede ver la ventanadesplegable con la definición gráfica de las distribuciones de loscomponentes de las fórmulas de las celdas.

2) El programa auxiliar @RISK incorporado a Excel, que incluyenuevos menús e iconos, nuevas funciones de distribución, nuevasfunciones estadísticas, nuevas funciones de salida y nuevosinformes de simulación en Excel.

3) La ventana @RISK Results para ver gráficos interactivos deresultados de distribuciones, estadísticas, datos, sensibilidad einformes de escenario.

Cada uno de los tres componentes comparten una misma interfaz de

usuario que incluye una lista “tipo Explorador” de entradas y salidasde distribuciones y barras de herramientas e iconos personalizables.

Los componentes principales de@RISK 4.0

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 51/505

Capítulo 3: Guía de actualización

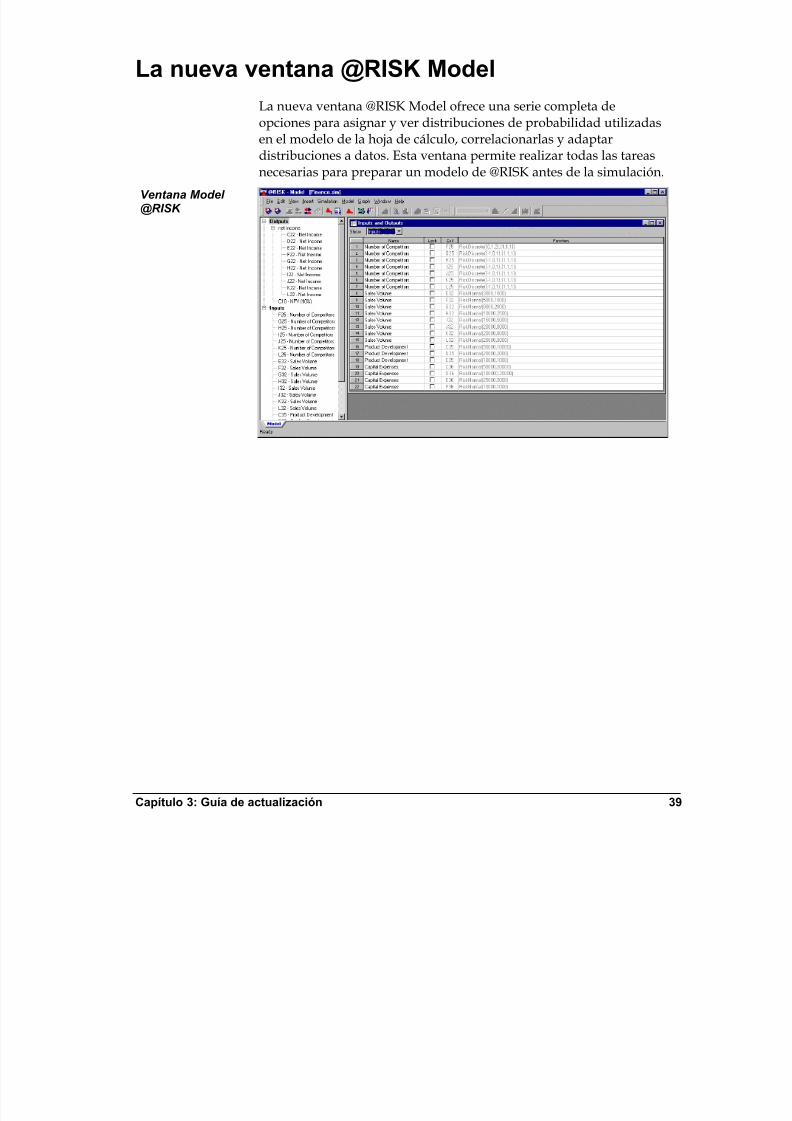

La nueva ventana @RISK ModelLa nueva ventana @RISK Model ofrece una serie completa deopciones para asignar y ver distribuciones de probabilidad utilizadasen el modelo de la hoja de cálculo, correlacionarlas y adaptardistribuciones a datos. Esta ventana permite realizar todas las tareasnecesarias para preparar un modelo de @RISK antes de la simulación.

Ventana Model @RISK

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 52/505

40 La nueva ventana @RISK Model

Definición de distribuciones de probabilidad en lahoja de cálculoCon @RISK 4.0 puede asignar fácilmente distribuciones deprobabilidad a valores inciertos de la hoja de cálculo utilizando laventana “desplegable”. Esta función será fácilmente reconocida por

los usuarios del programa RISKview de Palisade.

Utilizando esta ventana puede:

• Ver y asignar probabilidades a valores de las celdas y fórmulasde Excel. De esta forma podrá asignar rápida y gráficamentedistribuciones a cualquier número o dato de las fórmulas de lasceldas de Excel, así como editar las funciones de distribuciónpreviamente introducidas.

• Introducir automáticamente funciones de distribución afórmulas. Todas las modificaciones realizadas a través de laventana desplegable RISKview se realizan directamente en lafórmula de la celda de Excel.

• Adaptar distribuciones de probabilidad a datos de Excel y usarlos resultados de la adaptación como distribución de probabilidaden una fórmula.

• La ventana desplegable también permite editar múltiplesdistribuciones en una sola celda.

Ventanadesplegable para asignar distribuciones

5/9/2018 Manual @RISK 4.0_marzo 2001 - slidepdf.com

http://slidepdf.com/reader/full/manual-risk-40marzo-2001 53/505

Capítulo 3: Guía de actualización 4

Con la ventana Define Distribution de @RISK 4.0, puede cambiarinteractivamente entre las distribuciones de probabilidad disponiblesy la definición gráfica de las probabilidades que describen. Mientrasve las distribuciones puede:

• Establecer y comparar probabilidades utilizando delimitadoresajustables.

• Superponer múltiples distribuciones para compararlas.