MANUAL OPERATIVO DE PROCEDIMIENTOidentificaciÓn del grupo 2 introducciÓn 3 objetivo del manual 5...

69

VÍA EXTRAJUDICIAL. ADAPTADO AL REAL DECRETO LEY 1/2017 DE MEDIDAS URGENTES DE PROTECCIÓN DE CONSUMIDORES EN MATERIA DE CLÁUSULA SUELO MANUAL OPERATIVO DE PROCEDIMIENTO

Transcript of MANUAL OPERATIVO DE PROCEDIMIENTOidentificaciÓn del grupo 2 introducciÓn 3 objetivo del manual 5...

VÍA EXTRAJUDICIAL. ADAPTADO ALREAL DECRETO LEY 1/2017 DE

MEDIDAS URGENTES DEPROTECCIÓN DE CONSUMIDORESEN MATERIA DE CLÁUSULA SUELO

MANUAL OPERATIVODE PROCEDIMIENTO

MANUAL OPERATIVO DEPROCEDIMIENTO

1

INDICE PAG.

IDENTIFICACIÓN DEL GRUPO 2

INTRODUCCIÓN 3

OBJETIVO DEL MANUAL 5

COMPETENCIAS DE LAS OMICS 6

CLAVES DEL REAL DECRETO 12

PREGUNTAS Y RESPUESTAS 17

DOCUMENTOS A APORTAR POR LOS CLIENTES 26

MODELOS FORMULARIOS DE RECLAMACIÓN 27

DIAGRAMA DE FLUJO 37

LEGISLACIÓN 40

ANEXOS: 531º.- RECLAMACION GASTOS NOTARIALES

MODELO ESCRITO 56

PROTOCOLO DE ACTUACIÓN 59

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS- OMIC Zaragoza.

MANUAL OPERATIVO DEPROCEDIMIENTO

2

Equipo encargado de la elaboración del Manual Operativo.

Grupo A) JURÍDICO: *AGURTZANE GARCÍA GARCÍA ABOGADA DE LA OMIC DE PORTUGALETE-VIZCAYA

*AINHOA ORRANTIA BALADO ABOGADA Y RESPONSABLE DE LA OMIC DE TOLOSALDEA GARATZEN-GIPÚZKOA

*IGNACIO ONIS PERAL ABOGADO Y RESPONSABLE DE LA OMIC DE CASTRILLON-ASTURIAS

*MIGUEL SANCHEZ GARCÍA TÉCNICO Y RESPONSABLE DE LA OMIC DE DON BENITO-BADAJOZ

Grupo B) EDICION E INFORMACIÓN *NICOLAS JUAREZ GARCÍA TÉCNICO DEL CONSORCIO DE CONSUMO DIPUTACIÓN DE ALBACETE

*ANTONIA VENEGAS DIAZ TÉCNICO DE LA OMIC DE SANTA CRUZ DE TENERIFE

*MARI CARMEN JIMENEZ TORRUBIATÉCNICO DE LA OMIC DE AGUILAR DE LA FRONTERA-CORDOBA

Grupo C) DISEÑO *JOSE RAMON ALONSO VARELA COORDINADOR DEL GRUPO RESPONSABLE DE LA OMIC DE ROTA-CÁDIZ

*JAVIER CATALAYUD JORQUES TÉCNICO Y RESPONSABLE DE LA OMIC DE ALBAL-VALENCIA

*SARA ISABEL VALLE PEIRO TÉCNICO Y RESPONSABLE DE LA OMIC SAN SEBASTIAN DE LOS REYES-MADRID

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

3

Introducción

Desde la Mesa Nacional de la Plataforma de OMICUNIDAS, hemos queridodar respuesta a la petición realizada por sus miembros de cara a elaborarun Manual de Procedimiento sobre la vía extrajudicial en el RD-ley1/2017, que nos sirviera como herramienta de apoyo para todos los queformamos este grupo y que prestan sus servicios en las distintas OficinasMunicipales de Información al Consumidor del territorio Nacional y que estánintegradas en la misma, teniendo como objetivo fundamental, que nuestroservicio sea eficiente y eficaz en dar información sobre esta materia y lograruna mayor coordinación en cada una de nuestras actuaciones de cara a los/asciudadanos/as.

Este Manual debe ser el instrumento que nos sirva como referencia parainformar y asesorar a los/as ciudadanos/as que acuden diariamente a nuestrasoficinas, para solicitar información y asesoramiento con respecto a laaprobación recientemente por parte del Gobierno del Real Decreto Ley 1/2017de 20 de enero, de medidas urgentes de protección de consumidores enmateria de clausula suelo.

Hemos querido enfocar nuestra actuación de cara a dar una respuestainmediata a los problemas que nos plantean los miles de consumidores/as quese han visto afectados por la incorporación de cláusulas suelo de carácterabusivo en sus contratos hipotecarios, y que tras la sentencia del TJUEdictada el pasado 21 de diciembre de 2016, y condena a abonar lascantidades indebidamente satisfechas, como consecuencia de la aplicación dela cláusula declarada nula, desde la fecha de celebración del contrato, yque, diariamente acuden a nuestras oficinas para que les podamos darinformación, y que, a pesar de la aprobación de este nuevo Decreto Ley, dondese nos deja al margen de poder actuar en este asunto, como OficinasMunicipales de Información al Consumidor, tenemos la obligación y el deberde cumplir con los mandatos legales que indican cuáles son nuestras funcionesfundamentales, informar a los/as ciudadanos/as, sobre cómo deben actuary los mecanismos de resolución a sus conflictos que les ofrece el panoramalegal actual.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

4

Toda la información que se recoge en este Manuel Operativo, ha sidoelaborado por varios compañero/as que prestan sus servicios en distintasOficinas Municipales de Información al Consumidor, y que de formadesinteresada, han querido aportar sus conocimientos y su experienciadurante muchos años, al resto de los/as compañeros/as de otras OMIC.

Han sido muchos los inconvenientes que hemos tenido a la hora de coordinarcada uno de los trabajos llevados a cabo por los distintos grupos que hancolaborado en esta iniciativa. La distancia ha sido uno de los mayoresinconvenientes con la que nos hemos encontrado, al no poder reunirnos deforma presencial y exponer y compartir cada una de las propuestaspresentadas y estudiar y valorar la diversa información y documentación quenos habéis enviado, pero gracias a las nuevas tecnologías, hemos hechos frentea estos problemas y en un corto plazo de tiempo, hemos terminado de elaborareste trabajo, que esperamos os sea de máxima utilidad.

Mesa NacionalPlataforma OMICSUNIDAS

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

5

OBJETIVOS DEL MANUAL OPERATIVO

El objetivo fundamental y único de este Manual Operativo deProcedimiento es dar a conocer el establecimiento de la víaextrajudicial de medidas para la devolución de las cantidadesindebidamente satisfechas por el consumidor a las entidades de créditoen aplicación de determinadas cláusulas suelo contenidas en contratosde préstamo o crédito garantizados con hipoteca inmobiliaria cuyoprestatario sea una persona consumidora. (artículo 3 RDL 1/2007).

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

6

COMPETENCIAS Y ATRIBUCIONES DE LAS OFICINASMUNICIPALES DE INFORMACIÓN AL CONSUMIDOR

El artículo 51 de la Constitución de 27 de diciembre de 1978 establece que lospoderes públicos garantizarán la defensa de los consumidores y usuarios,protegiendo, mediante procedimientos eficaces, la seguridad, la salud y loslegítimos intereses económicos de los mismos. Asimismo promoverán suinformación y educación, fomentarán sus organizaciones y las oirán en lascuestiones que puedan afectarles. Con el fin de dar cumplimiento al citado mandato constitucional, surgió la Ley26/1984, de 19 de julio, General para la Defensa de los Consumidores yUsuarios (Vigente hasta el 01 de Diciembre de 2007) , donde se contempló losprincipios y directrices vigentes en esta materia en la Comunidad EconómicaEuropea, dotando a los consumidores y usuarios de un instrumento legal deprotección y defensa, que no excluye ni suplanta otras actuaciones ydesarrollos normativos derivados de ámbitos competenciales cercanos oconexos, tales como la legislación mercantil, penal o procesal y otras normas. Dentro del cuerpo normativo mencionado los art. 14, 15 y 16 daban significadoa la creación y funcionamiento de la OMICs, de esta manera la sentencia delTribunal Constitucional 15/1989, 26 enero («B.O.E.» 20 febrero) declaraque los art. 14, 15 y 16 no son de aplicación directa en las Comunidades queconstitucionalmente, en virtud de sus respectivos Estatutos de Autonomía,hayan asumido competencia plena sobre defensa de los consumidores yusuarios. El Real Decreto Legislativo 1/2007, de 16 de noviembre, por el que se apruebael texto refundido de la Ley General para la Defensa de los Consumidores yUsuarios y otras leyes complementarias, sobre el Derecho a la información,formación y educación, no incorpora lo que nos encontrábamos en la anteriornorma de consumo sobre las Oficinas de Consumo, Art. 14, 15, 16, siguiendo lasdirectrices emanadas de la sentencia del Tribunal Constitucional. Por eso nostenemos que centrar a nivel Estatal en el art. 17 Información, formación yeducación de los consumidores y usuarios regula que:

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

7

1. Los poderes públicos, en el ámbito de sus respectivas competencias,fomentarán la formación y educación de los consumidores y usuarios,asegurarán que estos dispongan de la información precisa para el eficazejercicio de sus derechos y velarán para que se les preste lainformación comprensible sobre el adecuado uso y consumo de los bienes yservicios puestos a su disposición en el mercado.

2. Los medios de comunicación social de titularidad pública estatal dedicarán

espacios y programas, no publicitarios, a la información y educación de losconsumidores y usuarios. En tales espacios y programas, de acuerdo con sucontenido y finalidad, se facilitará el acceso o participación de lasasociaciones de consumidores y usuarios representativas y los demásgrupos o sectores interesados, en la forma que se acuerde con dichosmedios.

PANORAMA LEGAL ACTUAL La sentencia del TJUE dictada el pasado 21 de diciembre de 2016, en losasuntos acumulados C-154/15, C-307/15, y C-308/15, ha clarificado, sobre elmomento a partir del cual despliega sus efectos la nulidad de las cláusulas quese declaran abusivas en contratos celebrados entre profesionales yconsumidores, en aplicación de la Directiva 93/13/CEE, de 5 de abril de 1993. Los magistrados reconocen que: "resuelve así, de forma clara y contundente,que no cabe limitar en el tiempo los efectos de la declaración de nulidad sincontravenir el Derecho comunitario, fijando una doctrina jurisprudencial quese superpone a la jurisprudencia de nuestro Tribunal Supremo al versar sobrela aplicación del Derecho comunitario." Por ello, el motivo de recurso debeprosperar, y, en consecuencia, condena a la entidad a abonar a la demandantelas cantidades indebidamente satisfechas, como consecuencia de la aplicaciónde la cláusula declarada nula, desde la fecha de celebración del contrato.

Las personas consumidoras que ya cobraron la indemnización desde mayodel 2013 en adelante pueden reclamar el resto de las cuantías, sesignifica la Sentencia de la Audiencia Provincial de Pontevedra, que es delas primeras que resuelve el tema, ha dictado una sentencia, de fecha 11de enero de 2017, en la que rechaza la posibilidad de apreciar cosa

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

8

juzgada o pérdida sobrevenida del objeto en una demanda presentada porun afectado por las cláusulas suelo.

El fallo aplica el dictamen del Tribunal de Justicia de la Unión Europea(TJUE) sobre la retroactividad total de la nulidad de las cláusulas suelodeclaradas abusivas. En concreto, la de la Sección Primera Audienciadescarta la postura de NCG Banco (hoy Abanca) de que esta causa setrataba de una "cosa juzgada" y de que concurría "pérdida sobrevenida deobjeto", y centra el debate en la fecha a la que debía retrotraerse lanulidad.

Así, cuestiona si debe retrotraerse al momento de celebración delcontrato -como pedía la parte demandante-, o a la fecha de publicaciónde la primera de las sentencias de la Sala Primera del Tribunal Supremo,que acordó la nulidad por falta de transparencia -como defiende la partedemandada-.

En este caso, la entidad, en cumplimiento de la sentencia del Supremo,había procedido a eliminar del contrato de hipoteca suscrito con la actorala controvertida cláusula suelo, y le había abonado en su cuenta ladiferencia a su favor más intereses, pero solo desde la fecha citada, estoes, desde el 9 de mayo de 2013. No satisfecha con esta cantidad,interpuso una demanda para recuperar el resto.

Sin embargo, la Audiencia Provincial de Pontevedra apunta que, "sinperjuicio de reconocer la existencia de argumentos sólidos en favor de lasdiferentes posiciones adoptadas", la sentencia europea ha resuelto "deforma clara y contundente que no cabe limitar en el tiempo los efectos dela declaración de nulidad de las cláusulas que se declaran abusivas" sincontravenir el derecho comunitario.

Por tanto, los magistrados han acordado condenar a la entidad financieraa abonar a los demandantes las cantidades indebidamente satisfechasdesde la fecha de celebración del contrato de préstamo con garantíahipotecaria

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

9

Por tanto partiendo de este panorama jurídico y para introducirnos en lasposibles actuaciones que se pueden desarrollar desde las OMICs eincorporando a esta visión los Ayuntamientos que posean Ordenanza Municipalen materia de Consumo y la tengan desarrollada y tengan competencias algomás amplias de las que nos da la propia legislación autonómica, con respecto ala actuaciones a seguir como Oficinas de Información sobre el tema candentede las Clausulas Suelo y reclamación gastos hipotecarios repercutidos alcomprador en la formalización de la hipoteca hemos de indicar como actuar enestos casos: Definición de cláusulas suelo: Se trata de un tipo de cláusulas establecidas en los contratos de préstamohipotecario a interés variable (Euríbor), que prevén que, aunque el tipo deinterés baje por debajo de un determinado umbral (“suelo”), que se estableceen el propio contrato, la persona consumidora seguirá abonando locorrespondiente a ese umbral y no a la oportuna cantidad en virtud de labajada del euríbor. El 9 de mayo de 2013, el Tribunal Supremo dictó Sentencia que considerabaabusivas las cláusulas suelo puestas por las entidades financieras en casos defalta de transparencia en la información ofrecida a consumidores/as. Además, el Tribunal Supremo establecía la irretroactividad de dichascláusulas (limitándolas en el tiempo, en concreto a mayo de 2013). Por loque no se podían reclamar lo abonado en concepto de cláusula suelo desde lafirma de los contratos hasta mayo 2013. Tener claro, que, para que la cláusula suelo se declare nula se tiene queentender que ha habido falta de transparencia, o un claro desequilibrio enlas cláusulas del contrato. Tiene que ocurrir alguno de estos supuestos:

Cuando en el contrato haya una cláusula suelo, pero no haya unacláusula techo o esta última sea excesivamente alta.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

10

Cuando la cláusula no apareciera en la oferta vinculante previa.Es decir, si hay diferencias entre lo firmado y lo pactadoanteriormente.

Cuando el cliente no haya sido informado de forma clara por laentidad en el momento de la escrituración del préstamo. Cuando no existan simulaciones de escenarios diversos

relacionados con el comportamiento razonablemente previsibledel tipo de interés en el momento de contratar.

Cuando no exista información previa clara y comprensible sobre el coste comparativo con otras modalidades de préstamode la propia entidad.

Cuando las cláusulas suelo se ubiquen entre una abrumadora cantidad de datos entre los que quedan enmascaradas y que diluyen la atención del consumidor.

Si esto ocurre el banco ha de anular la cláusula, siempre y cuando no secumplieran los criterios de transparencia en su comercialización, si no lohace el banco previa comunicación del titular del préstamo hipotecarioserán los tribunales los habilitados para anularla y zanjar esteprimer paso.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

11

CLAVES DEL REAL DECRETO-LEY 1/2017, DE 20 DE ENERO, PARADEVOLVER LAS CLÁUSULAS SUELO .

El procedimiento extrajudicial que establece la norma será obligatorio paralas entidades bancarias y voluntario para los consumidores. Los puntos clave que tendrá que tener en cuenta el cliente para decidir quéestrategia seguir:

Es sólo para consumidores con cláusulas suelo en su hipoteca El texto aclara los conceptos de consumidor y cláusula suelo: Se entenderá por consumidor, cualquier persona física que reúna losrequisitos previstos en el artículo 3 del texto refundido de la Ley Generalpara la Defensa de los Consumidores y Usuarios y otras leyescomplementarias aprobada por Real Decreto Legislativo 1/2007, de 16 denoviembre. Existen supuestos en los que los tribunales han consideradoconsumidor a estos efectos a Pymes si al firmar la hipoteca estaban actuandosin ánimo de lucro y en un ámbito ajeno a su actividad comercial (aplicando elart. 3 LGDCU por ejemplo Sentencia del Juzgado de Primera Instancia nº 6 deJaén de 4 de noviembre de 2016) Se entenderá por cláusula suelo cualquier estipulación incluida en uncontrato de préstamo o crédito garantizados con hipoteca inmobiliaria atipo variable, o para el tramo variable de otro tipo de préstamo, quelimite a la baja la variabilidad del tipo de interés del contrato.

Es un procedimiento extrajudicial Se trata de una medida adicional a las establecidas en el ordenamientojurídico, con el fin de facilitar una solución ágil y satisfactoria para elconsumidor. Por supuesto, el cliente afectado por una cláusula suelo queconsidere abusiva puede acudir a los tribunales para reclamar sin utilizareste procedimiento.

En el supuesto de que no se llegase a un acuerdo con la entidad de crédito, lequedará la posible reclamación en vía judicial.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

12

Es voluntario para el consumidor Dicha voluntariedad consigue evitar un posible conflicto con una interpretaciónexigente del derecho de acceso a la jurisdicción del artículo 24 de laConstitución Española. No obstante, se prevé que, durante el tiempo en que se sustancie lareclamación previa, las partes no podrán ejercitar contra la otra ningunaacción judicial o extrajudicial en relación con su objeto, con el ánimo de evitarprácticas de mala fe que sólo persiguieran desde un primer momento entablaracciones judiciales. (artículo 3 del RD Ley).

El procedimiento de reclamación extrajudicial tendrá carácter gratuito. Laformalización de la escritura pública y la inscripción registral que, en su caso,pudiera derivarse del acuerdo entre la entidad financiera y el consumidordevengará exclusivamente los derechos arancelarios notariales y registralescorrespondientes, de manera respectiva, a un documento sin cuantía y a unainscripción mínima, cualquiera que sea la base. El procedimiento es gratuito, pero las devoluciones efectuadas a favor delconsumidor están sometidas a un tratamiento fiscal espec í fico.

Es obligatorio para el banco: servicio de reclamaciones Las entidades estarán obligadas a articular procedimientos ágiles que les quepermitan la rápida resolución de las reclamaciones. Su obligación es informarsobre este la existencia y contenido de este servicio de reclamaciones. Estasson las principales obligaciones de las entidades financieras: - Deberán contar con un departamento o servicio especializado que tenga por

objeto atender las reclamaciones presentadas en el ámbito de este RealDecreto-ley, y deberá indicar su dirección postal y electrónica encargado dela resolución de las reclamaciones.

- Atender y resolver las reclamaciones presentadas por sus clientes, en el

plazo de tres meses desde su presentación en el departamento o serviciocorrespondiente.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

13

- Las entidades de crédito informarán a sus clientes de que las devolucionesacordadas pueden generar obligaciones tributarias. Asimismo, comunicarán ala Agencia Estatal de la Administración Tributaria la información relativa alas devoluciones acordadas. Cómo se desarrolla la reclamación ante el banco

Es el consumidor el que deberá presentar dicha reclamación. A partir deentonces el banco, recibida ésta deberá efectuar un cálculo de la cantidad adevolver y remitirle una comunicación al consumidor, desglosando dicho cálculo,en ese desglose la entidad de crédito deberá incluir necesariamente lascantidades que correspondan en concepto de intereses. El consumidor deberámanifestar si está de acuerdo con el cálculo. Si lo estuviera, la entidad decrédito acordará con el consumidor la devolución del efectivo. En el caso en que la entidad considere que la devolución no es procedente,comunicará las razones en que se motiva su decisión, en cuyo caso se dará porconcluido el procedimiento extrajudicial. También se considera que harechazado la devolución si la entidad no se comunica con el cliente en tresmeses o si transcurrido el plazo de 3 meses no se ha puesto a disposición delconsumidor de modo efectivo la cantidad ofrecida.

La devolución debe incluir intereses En el desglose que realice la entidad de crédito de la cuantía a devolver,deberá incluir necesariamente las cantidades que correspondan en concepto deintereses. El borrador de la norma contempla que la devolución pueda hacerseen efectivo o de otra manera. El cliente podrá acordar con el banco la adopciónde una medida compensatoria distinta de la devolución del efectivo. Elborrador no menciona cuáles puedan ser pero si establece una serie degarantías para que el cliente reciba todas la información necesaria al efecto. ¿En efectivo o minoración del principal del préstamo? Como hemos indicado el banco podrá negociar con el cliente otras formas decompensación. Si se opta por minorar el principal del préstamo el consumidortendrá un tratamiento fiscal más favorable tal y como contamos en el punto10.

Plazos: 3 meses de negociación El plazo máximo para que el consumidor y la entidad lleguen a un acuerdo seráde 3 meses a contar desde la presentación de la reclamación.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

14

Es decir, el plazo comienza a contar desde que el consumidor presenta lareclamación, desde la entrada en vigor del Real Decreto Ley (21 de enero de2017), fecha de su publicación en el BOE, y que otorga un plazo de un mes a lasentidades de crédito para articular el procedimiento con los requisitosestablecidos en la norma.

Costas procesales Solamente si el consumidor rechazase el cálculo de la cantidad a devolver odeclinase, por cualquier motivo, la devolución del efectivo e interpusieraposteriormente demanda judicial en la que obtuviese una sentencia másfavorable que la oferta recibida de dicha entidad, se impondrá la condena encostas a esta. Si el consumidor interpusiere una demanda frente a una entidad de crédito sinhaber acudido al procedimiento extrajudicial, regirán las siguientes reglas:

a) En caso de allanamiento de la entidad de crédito antes de lacontestación a la demanda, se considerará que no concurre mala feprocesal, a efectos de lo previsto en el artículo 395.1 segundo párrafo,de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil. b) En el caso de allanamiento parcial de la entidad de crédito antes de lacontestación a la demanda, solo se le podrá imponer la condena en costassi el consumidor obtuviera una sentencia más favorable que la ofertarecibida y la entidad hubiera consignado la cantidad a cuyo abono sehubiera comprometido.

Tratamiento fiscal de las cantidades percibidas: ejercicios fiscales

no prescritos Siempre hay que tener en cuenta las consecuencias fiscales de la devolución delas cantidades que correspondan, tanto si procede del acuerdo con el bancocomo si se produce por condena en sentencia. Por esto es importante estudiarel caso a fondo.

a) No se integrará en la base imponible de IRPF la devolución en efectivo oa través de otras medidas de compensación, como consecuencia deacuerdos celebrados con entidades financieras, de las cantidades

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

15

previamente satisfechas a las entidades financieras en concepto deintereses por la aplicación de cláusulas suelo

b) Cuando tales cantidades, en ejercicios anteriores, hubieran formado

parte de la base de la deducción por inversión en vivienda habitual o dededucciones establecidas por la Comunidad Autónoma, se perderáel derecho a practicar la deducción en relación con las mismas,debiendo sumar a la cuota líquida estatal y autonómica, devengada en elejercicio en el que se hubiera celebrado el acuerdo con la entidadfinanciera, exclusivamente las cantidades indebidamente deducidas enlos ejercicios respecto de los que no hubiera prescrito el derechode la Administración para determinar la deuda tributaria mediantela oportuna liquidación, en los términos previstos en el artículo 59 delReglamento del Impuesto sobre la Renta de las Personas Físicas,aprobado por el Real Decreto 439/2007, de 30 de marzo, sin inclusiónde intereses de demora.

No resultará de aplicación la adición prevista en el párrafo anterior respectode la parte de las cantidades que se destine directamente por la entidadfinanciera, tras el acuerdo con el contribuyente afectado, a minorar elprincipal del préstamo.

c) Cuando tales cantidades hubieran tenido la consideración de gastodeducible en ejercicios anteriores respecto de los que no hubieraprescrito el derecho de la Administración para determinar la deudatributaria mediante la oportuna liquidación, se perderá talconsideración, debiendo practicarse autoliquidación complementariacorrespondiente a tales ejercicios, sin sanción, ni intereses de demora,ni recargo alguno en el plazo comprendido entre la fecha del acuerdo yla finalización del siguiente plazo de presentación de autoliquidaciónpor este Impuesto.

d) Cuando tales cantidades hubieran sido satisfechas por el contribuyente

en ejercicios cuyo plazo de presentación de autoliquidación por esteImpuesto no hubiera finalizado con anterioridad al acuerdo dedevolución de las mismas celebrado con la entidad financiera, así comolas cantidades a que se refiere el segundo párrafo de la letra aanterior, no formarán parte de la base de deducción por inversión

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

16

en vivienda habitual ni tendrán la consideración de gastodeducible.

Lo dispuesto en el Real Decreto ley será igualmente de aplicación cuando ladevolución de cantidades hubiera sido consecuencia de la ejecución ocumplimiento de sentencias. Además hay que indicar que la regularización de ejercicios fiscales puedeprovocar un efecto no deseado: interrumpir el plazo de prescripción delmismo.

Procedimientos judiciales en curso En los procedimientos judiciales en curso a la entrada en vigor de este realdecreto-ley en los que se dirima una pretensión incluida en su ámbito, ejercidapor uno o varios consumidores frente a una entidad de crédito, las partes decomún acuerdo se podrán someter al procedimiento establecido en el artículo3, solicitando la suspensión del proceso, de conformidad con lo dispuesto en laLey 1/2000, de 7 de enero, de Enjuiciamiento Civil.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

17

Real Decreto-ley 1/2017, de 20 de enero, de medidasurgentes de protección de consumidores en materia de cláusulassuelo.

PREGUNTAS Y RESPUESTAS

1.- ¿ Por qué se crearon las cláusulas suelo? ¿Cuál fue su finalidad? Haremos un poco de historia. Mientras el Euribor subía y seguía subiendo, y junto a él los intereses de lashipotecas variables, era inmenso el bienestar de las entidades financieras. Pero el Euribor, en un determinado momento, llegó a su cima (%5,67) y cuandocomenzó a caer, la variabilidad de los préstamos hipotecarios ya no lesresultaba tan atractiva. Por eso, las entidades financieras tuvieron quediscurrir una idea para sacar a flote sus propios intereses: las CLÁUSULASSUELO. Su finalidad no era otra que si el Euribor o el índice de referencia concertadocon la entidad descendía por debajo del porcentaje marcado por la cláusulasuelo, ese descenso no se reflejaría en los pagos de la hipoteca efectuados porlos usuarios. Entonces, ¿qué ocurría? En teoría, y por decirlo de alguna manera,“los préstamos a interés variable” inicialmente contratados, pasaban a ser“préstamos a interés fijo” y la banca, además de aumentar de forma llamativay generalizada las comisiones por operaciones, con la imposición de losporcentajes de las cláusulas suelo, superaría en breve el descenso del Euribor. Para disfrazar de alguna manera aquella artimaña, las entidades financierasinventaron lo que para los pobres hipotecarios sería una supuestacompensación teórica: las CLÁUSULAS TECHO. Esto es, si el Euribor superabael porcentaje de la cláusula de techo, esa subida no supondría una subida en lacuota mensual de los hipotecados. Eso sí, el Euribor nunca conseguiría alcanzar

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

18

los porcentajes de las cláusulas techo que impusieron las entidades, desde un10% hasta un 18%. 2.- ¿Cómo podemos saber si un usuario tiene o no tiene incluida cl á usulasuelo en sus escrituras de pr é stamo hipotecario? Para conocer si un usuario titular de un préstamo hipotecario cuenta concláusula suelo hemos de inspeccionar, en primer lugar, la sección de lasescrituras de préstamo hipotecario o compraventa con préstamo hipotecarioreferente a los tipos de interés. Pondremos atención a si encontramosdeclaraciones tales como “límite de variabilidad de intereses”, “límites ala variabilidad del tipo de interés”, “interés mínimo”, o “límites a la aplicacióndel interés variable”. También y, en segundo lugar, nos puede ayudar revisar los recibos referentesa las cuotas mensuales del préstamo hipotecario. Cuando el usuario no hayaexperimentado una reducción evidente de las cuotas mensuales del mismo,debemos y podemos sospechar. 3.- ¿A qué tipo de préstamos bancarios afecta el Decreto?

Únicamente a préstamos hipotecarios en los cuales la garantía real sea uninmueble (fincas urbanas como casas, pisos, apartamentos, …; fincas rústicas,…) y que incluyan además una cláusula suelo, esto es, que limiten a la baja lavariabilidad del tipo de interés del contrato. Además, es requisito ineludible que el titular del préstamo sea un consumidor(esto es, que reúna los requisitos del artículo 3 RD 1/2007). En conclusión, afecta a los contratos de préstamo que cumplan con los 3requisitos señalados: 1. Que se trate de un préstamo hipotecario inmobiliario. 2. Que incluya cláusula suelo. 3. Que el prestatario sea un consumidor. 4.- ¿Significa que las cláusulas suelo contenidas en un préstamo personalcuyo titular sea un consumidor o en un préstamo hipotecario cuyo titularsea un empresario o autónomo no pueden ser reclamadas?

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

19

No. Significa que el nuevo RDLey 1/2017 no les afecta; pero podrán reclamaren base a otros criterios como lo son la buena fe y el justo equilibrio entre laspartes, principios fundamentales en Derecho. En estos supuestos, es muyposible que los titulares afectados se vean obligados a solicitar el auxiliojudicial, en el caso de que la entidad no atienda previamente su reclamación. 5.- ¿Es necesario que el afectado al que hacíamos referencia en lacuestión nº 3 plantee en su entidad una reclamación previa a lainterposición de la demanda judicial? No, no es necesario. El sistema de reclamación previa previsto por la normatiene carácter voluntario para el consumidor; no así para las entidades decrédito quienes resultan obligadas a implantarlo en el plazo de un mes desde suentrada en vigor (plazo que finaliza el 21 de febrero de 2.017), mediante lacreación de un departamento o servicio especializado que atienda losprocedimientos de reclamación previa y que los resuelva en el plazo de 3 mesesdesde su presentación. Es más, éstas han de garantizar que todos sus clientes afectados por lacláusula suelo conocen este sistema. Para ello se prevé en la norma la creaciónde un órgano de seguimiento, control y evaluación de las reclamacionesefectuadas que recabará de las entidades de crédito la información necesariapara constatar que la comunicación previa se ha realizado. 6.- ¿Quién ha de probar que el sistema de reclamación previa que estánobligadas a implantar las entidades de crédito es conocido por susclientes, los consumidores? Si el consumidor negase haber sido informado al respecto, corresponde a laentidad la carga de la prueba. Esto es, la entidad debe probar que, de algunamanera, su cliente -el consumidor- ha sido conocedor de la implantación porparte de su propia entidad de este sistema de reclamación previa a lainterposición de demandas judiciales que, repetimos, es voluntario, únicamentey en todo caso, para el consumidor. 7.- ¿Cuándo puede presentar el consumidor la reclamación previa desde laentrada en vigor del decreto (21 de enero de 2.017)?

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

20

El consumidor puede presentar su reclamación ya, sin embargo, el plazo de 3meses no comenzará a contar hasta que la entidad haya adoptado las medidasnecesarias para su cumplimiento (creación del departamento o servicioespecializado, publicación en todas sus oficinas abiertas al público y en suspáginas web de la existencia del procedimiento y la posibilidad de acogerse aél, …) o haya transcurrido un mes sin que la entidad haya puesto en marcha eldepartamento correspondiente.

8.- Si el consumidor decide optar por la vía de la reclamación previa,¿cómo ha de proceder? En este caso, el consumidor ha de personarse en su entidad. Pueden darse dossupuestos: 1. Que la entidad considere que procede devolución. En ese caso, ésta, una

vez efectuado el cálculo de la cantidad a devolver en la que incluirá losintereses generados, habrá de remitir una comunicación a su cliente con eldesglose del cálculo efectuado.

2. Que la entidad considere que no procede devolución alguna. En tal caso,deberá comunicar y motivar su decisión al consumidor, dándose porconcluido el procedimiento extrajudicial. En este último caso, al consumidorsólo le queda expedita la vía judicial.

9.- Si al consumidor se le plantea el supuesto 1 º de la cuesti ó n 8, ¿ cu á l esel plazo m á ximo con el que cuenta para mostrar su conformidad odisconformidad al respecto y para ver reintegradas tales cantidades?

El plazo máximo para que la persona consumidora y la entidad lleguen a unacuerdo será de 3 meses a contar desde la presentación de la reclamación,salvo que, ésta se haya presentado antes de que el banco establezca elprocedimiento previsto por el Real Decreto. En este caso, el plazo de tresmeses comenzará a contar desde que la entidad haya establecido dichoprocedimiento o, si no lo hace, desde el 21 de febrero de 2017, fecha en la quetermina el plazo para que la entidad adopte las medidas necesarias para elcumplimiento del Real Decreto Ley. Aunque en los medios de comunicación se ha dicho que el consumidor tiene 15días para aceptar o rechazar el cálculo que comunica el banco sobre la

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

21

cantidad a devolver más intereses, el consumidor no tiene otro plazo que los 3meses señalados para resolver la reclamación desde la fecha en que lapresentó (art 3.4). Pero una vez "convenida" la cantidad a devolver, es decir,cuando ambas partes están de acuerdo y se supone que el consumidor laacepta, entonces el banco puede ofrecerle otra medida compensatoria distintade la devolución del efectivo. Se trata de otra comunicación, que debeconstar en documento aparte, a partir de la cual, el consumidor sí dispone deesos 15 días para aceptarla de forma manuscrita. Por tanto, el consumidor nodebe dar respuesta en 15 días a la comunicación de la cantidad a devolver másintereses, sino a la propuesta de otra medida compensatoria diferente de ladevolución del efectivo (D.A.2ª). 10.- ¿Pueden ofrecer la entidad de crédito a su cliente unacompensaci ó n diferente a la devoluci ó n de su dinero? Sí, siempre y cuando haya acuerdo entre ambas partes. Para ello, previamente el consumidor habrá de haber recibido toda lainformación necesaria sobre la cantidad a devolver por su entidad, lacompensación que ésta le ofrece a cambio y el valor económico de la misma.

11.- ¿En qué casos puede entenderse finalizado el procedimientoextrajudicial? Puede entenderse concluido el procedimiento extrajudicial en los siguientes 4supuestos: a. Cuando exista acuerdo entre entidad y cliente con la consiguiente

devolución por parte de la primera de las cantidades acordadas. b. Cuando la entidad de crédito rechace expresamente la solicitud del

consumidor. c. Cuando el consumidor no esté de acuerdo con el cálculo efectuado por la

entidad o rechaza la cantidad ofrecida.

d. Cuando transcurrido el plazo de 3 meses, la entidad no hayarespondido a la reclamación del afectado/a o puesto la cantidad acordada adisposición del cliente.

12.- ¿Puede el consumidor instar su solicitud de reclamación mediantecualquier otra vía, judicial o extrajudicial, sin que previamente haya sido

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

22

resuelto el procedimiento de reclamación previa o sin que haya finalizadoel plazo de los 3 meses para su resolución? No, una vez iniciado el proceso de reclamación previa a la entidad, elconsumidor, antes de adoptar cualquier otra medida tendente a reclamarjudicial o extrajudicialmente lo ya reclamado, ha de esperar a su resolución o ala finalización del plazo de los 3 meses normativamente establecido para suresolución. 13.- ¿Puede generar obligaciones tributarias para el consumidor, ademáscontribuyente, la devolución de las cantidades acordadas? En algunos casos, sí. Si las cantidades o parte de las cantidades que le han sido devueltas alconsumidor (vía acuerdo, vía arbitraje o vía judicial), éste lashubiera utilizado en ejercicios de IRPF anteriores para integrarlas en la basepara la deducción por inversión en vivienda habitual, sólo en ese caso, elconsumidor deberá sumar a la cuota líquida, devengada en el ejercicioreferente a 2017, las cantidades que hubiese deducido indebidamente en los 4ejercicios anteriores.

Esto es, en ese tipo de casos, lo que el consumidor ha de tener encuenta es que en su día dedujo unas cantidades que, actualmente, le estánsiendo devueltas y que, por tanto, aquello que dedujo en su día no se ajusta a lasituación real de hoy. Se trata pues de regularizar esa situación. El Real Decreto, no obstante, prevé una excepción para el caso de lascantidades que sean destinadas por la entidad, previo acuerdo con su cliente, aamortizar el principal del préstamo. En este último caso, estas cantidadesestarían exentas. Por otro lado, si las cantidades o parte de las cantidades devueltas alconsumidor, hubieran sido consideradas por éste, gasto deducible en todos oalguno de los 4 ejercicios anteriores, perderán tal consideración y elconsumidor deberá practicar la correspondiente declaración complementariacon respecto a tales ejercicios. Por último, si las cantidades ahora (2017) devueltas al consumidor, hubiesensido abonadas por éste a la entidad en el ejercicio (2016 y 2017) cuyo plazo de

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

23

presentación de la autoliquidación del impuesto (IRPF) aun no hubiesefinalizado, no gozarán de ninguna consideración fiscal (esto es, no formaránparte de la base de deducción por inversión en vivienda habitual, ni seconsiderarán gasto deducible, …) ni aun en el caso en el que tales cantidades sedestinen por la entidad, previo acuerdo con su cliente, a amortizar el principaldel préstamo. 14- ¿Qué ocurre si el consumidor tiene abierto un proceso judicial contrasu entidad en referencia a este mismo asunto? En ese caso, ambas partes de común acuerdo pueden solicitar la suspensión delproceso para someterse al procedimiento extrajudicial de reclamación previa. Entendemos que las entidades solicitarán e intentarán la suspensión a fin de evitar una posible condena en costas. 15.- ¿Qué ocurre si el consumidor decide interponer demanda judicial trasla finalización del proceso de reclamación previa sin acuerdo? En tal caso, el consumidor debe prestar atención a los posibles gastos encostas en los que pudiera incurrir, ya que únicamente si obtuviese unasentencia más favorable que la oferta recibida por parte de la entidad, estaúltima sería condenada en costas. 16.- ¿Qué ocurre si el consumidor interpone una demanda judicial frente ala entidad de crédito sin haber acudido previamente al procedimientoextrajudicial de reclamación previa? En este caso, pueden darse dos supuestos: 1. Si la entidad de crédito se allana antes de la contestación a la

demanda, no será condenada en costas. 2. Si la entidad de crédito se allana parcialmente antes de la contestación

a la demanda y, además, deposita ante la autoridad judicial la cantidad acuyo abono se compromete, únicamente será condenada en costas si elconsumidor obtuviese una sentencia económicamente más favorable que lacantidad depositada.

17.- ¿Cuál es la finalidad de esta norma aprobada por el Gobierno? Evitar, mediante una intervención y regulación mínima, que se colapsen los

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

24

Juzgados de lo Civil, esto es, evitar que se produzca un aumento de los litigios,lo que supondría un elevado coste a la Administración de Justicia por cadapleito y un impacto perjudicial para su funcionamiento, pues se veríaincrementado el tiempo de duración de los procesos (así lo resume el propioReal Decreto-Ley); dejando a salvo, además, el derecho de los consumidores aobtener una tutela judicial efectiva de su derecho ante los Tribunales (si notenemos en cuenta el efecto disuasorio de la previsión sobre las costasprocesales que realiza la norma); y dotando al proceso de carácter voluntario ygratuito para el consumidor y de carácter imperativo para las entidades decrédito (aun a pesar de que no se prevé régimen sancionador alguno en caso deincumplimiento de la normativa por parte de éstas últimas). 18.- ¿En caso de producirse costas judiciales, en que casos irían a cargodel consumidor? En dos casos: Uno, cuando el juez no dictamine una cantidad superior a lo ofrecido por elBanco, el Consumidor asumiría sus costas, no las costas, porque las del Bancono entraran en ningún caso en aplicación del Decreto. Otro, solo si el Consumidor va a directamente a juicio y lo pierde totalmente,podría haber condena en costas al Consumidor, si se ve temeridad. 19.- ¿Quién controla y tutela la vía extrajudicial par que se cumpla loestablecido en el Real Decreto-ley 1/2017? Según se establece la disposición final tercera que, se habilita al Gobiernopara dictar cuantas disposiciones sean necesarias para el desarrollo de estanorma. En particular, se podrá regular:

a. La existencia de un órgano de seguimiento, control y evaluación delas reclamaciones efectuadas en el ámbito de aplicación de este realdecreto-ley y su régimen jurídico. Este órgano, que deberá emitir uninforme semestral sobre su actuación, contará con la participaciónde representantes de los consumidores y de la abogacía. Este órganode seguimiento recabará de las entidades de crédito la informaciónnecesaria para constatar que la comunicación previa prevista en estereal decreto-ley se ha realizado, especialmente a personasvulnerables. Este órgano de seguimiento podrá proponer las medidas

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

25

a su juicio necesarias para impulsar una correcta implantación delmecanismo extrajudicial previsto en este real decreto-ley.

20.-LA DEVOLUCIÓN DE LAS CANTIDADES INDEBIDAMENTESATISFECHAS POR EL CONSUMIDOR A LAS ENTIDADES DE CRÉDITOEN APLICACIÓN DE DETERMINADAS CLÁUSULAS SUELOCONTENIDAS EN CONTRATOS DE PRÉSTAMO O CRÉDITOGARANTIZADOS CON HIPOTECA INMOBILIARIA, ¿SE PUEDENRECLAMAR DESDE QUE SE FIRMO LA HIPOTECA, O SOLO LOSULTIMOS CUATRO AÑOS?

Se puede reclamar desde que se firmó, según la Sentencia del TSJUE, esto nosignifica que vayan a devolver cantidades desde el momento de la firma, sinodesde el momento en que entró en funcionamiento la cláusula suelo en cadacaso concreto, y por el tiempo en que se haya mantenido su aplicación.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

26

DOCUMENTOS A APORTAR POR LOS CLIENTES

DOCUMENTACIÓN NECESARIA RECLAMACIONES FRENTEA ENTIDADES BANCARIAS EN TODOS LOS CASOS

COPIA SIMPLE DE LA ESCRITURA DE PRÉSTAMO HIPOTECARIO . En caso de que hubiera habido NOVACIONES DE LA HIPOTECA (ampliaciones, modificaciones de plazo, ...) también debenaportarse las copias de las escrituras firmadas. Si no se dispone de ellas, deberá acudir al Notario autorizantede la escritura para que expida copia simple.

CLÁUSULA SUELO

CUADRO DE MOVIMIENTOS (OPERACIONES) DEL PRÉSTAMO desde

la fecha de suscripción hasta la actualidad. Es un documento que laentidad bancaria tiene obligación de entregar al cliente. Se puede sustituir por la totalidad de los RECIBOS DE PAGO DELAS CUOTAS

DUPLICADO DE LAS COMUNICACIONES DE LA ENTIDAD

CONCERNIENTES AL CAMBIO DEL TIPO DE INTERÉS APLICADO

GASTOS DE CONSTITUCIÓN DEL PRÉSTAMO HIPOTECARIO FACTURA NOTARÍA

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

27

FACTURAS REGISTRO DE LA PROPIEDAD FACTURA GESTORÍA (La entidad financiera impone su utilización

casi en el 100% de los casos) CARTA DE PAGO DEL IMPUESTO DE ACTOS JURÍDICOS

DOCUMENTADOS

DIVERSOS MODELOS FORMULARIOS DERECLAMACIÓN PARA SER UTILIZADOS POR LOSCONSUMIDORES, SOLO EN EL CASO DE ACUDIR ALA SOLUCIÓN VÍA EXTRAJUDICIAL.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

28

MODELO RECLAMACIÓN CASO DE HABER COBRADODEVOLUCIÓN SUELO DESDE EL 2013

D. (Nombre)

C/ (Dirección, C.P., localidad y provincia)

Servicio de Atención al cliente

Entidad (indica el banco)

(Dirección, C.P., localidad y provincia)

En ......... a .... (Localidad y fecha)

Muy Sres. míos:

Me dirijo a Vds. como cliente titular del préstamo hipoteca rio nº ..................

Suscrito con ustedes con fecha .....................

.

Como ustedes ya reconocieron la escritura firmada tenía una cláusula suelo que por el Tribunal Supremo en su Sentencia de 9 de mayo de 2013 fue declarada nula, y como consecuencia de ello procedieron ustedes a abonarme las cantidades resultantes de la diferencia entre las cantidades abonadas por la

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

29

aplicación de la cláusula suelo y las que realmente hubiera debido abonar al haber declarado por no puesta (nula) la citada cláusula. Por el Tribunal de Justicia de laUnión Europea con fecha 21 de diciembre del 2016 se ha declarado que la nulidad delas cláusulas suelo debe ser tenida por no puesta desde el origen del contrato, y nocon fecha 9 de mayo del 2013.

Por todo ello les solicito:

- Que me devuelvan los importes resultantes de la diferencia entre las cantidades abonadas por la aplicación de la cláusula suelo y las que realmente hubiera debido abonar si la misma no hubiera existido desde el inicio del préstamo y hasta el 8 de mayo del 2013.

En caso de no aceptar dicha reclamación en el plazo de 3 meses, les anuncio desdeeste mismo momento, que me reservo las acciones judiciales oportunas en aras a laanulación de dicha cláusula abusiva.

Sin otro particular y esperando a que acceda a mis petición es, reciba un cordialsaludo.

Atentamente.

MODELO RECLAMACION CASO DE NO HABER RECLAMADOCON ANTERIORIDAD

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

30

D. (Nombre)

C/ (Dirección, C.P., localidad y provincia)

Servicio de Atención al cliente

Entidad (indica el banco)

(Dirección,

C.P., localidad y provincia)

En ......... a .... (Localidad y fecha)

Muy Sres. míos:

Me dirijo a Vds. como cliente titular del préstamo hipoteca rio nº ..................

suscrito con ustedes con fecha ..................... debido a que he tenido conocimiento

recientemente, de que la escritura firmada tiene incluida una cláusula de límite de variación del tipo de interés ( cl cláusula suelo), en la que se establece queel tipo de interés aplicable en ningún caso será inferior al ...%.

Que, en nuestra calidad de consumidores consideramos que dicha cláusula suelo es absolutamente abusiva, desproporcionada y completamente falta de transparencia, de acuerdo con lo dictado por el Tribunal Supremo en su sentencia de9 de mayo de 2013 y por el Tribunal de Justicia de la Unión Europea con fecha 21de diciembre del 2016 por la cual se declara la nulidad de las cláusulas suelocontenidas en sus condiciones generales y les condena a eliminar dicha cláusula delos contratos en los que se insertan y a cesar en su utilización.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

31

La cláusula que figura en mi contrato incumple los criterios de transparencia, no se me facilitó una información previa veraz y comprensible, por lo que puede considerarse abusiva.

Por todo ello les solicito:

- Que se cese la aplicación de la cláusula suelo que figura en mi contrato depréstamo.

- Que me devuelvan los importes resultantes de la diferencia entre las cantidades abonadas por la aplicación de la cláusula suelo y las que realmente hubiera debido abonar si la misma no hubiera existido.

En caso de no aceptar dicha reclamación en el plazo de 3 meses, les anuncio desdeeste mismo momento, que me reservo las acciones judiciales oportunas en aras ala anulación de dicha cláusula abusiva.

Sin otro particular y esperando a que acceda a mis petición es, reciba un cordialsaludo.

Atentamente,

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

32

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

33

MODELO DE SOLICITUD PARA PROTOCOLO NULIDAD DEACUERDO

D.(Nombre)

C/ (Dirección,

C.P., localidad y provincia)

Servicio de Atención al cliente

Entidad (indica el banco)

(Dirección,

C.P., localidad y provincia)

En ......... a .... (Localidad y fecha)

Muy Sres. míos:

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

34

Me dirijo a Vds. como cliente titular del préstamo hipotecario nº .................. suscritocon ustedes con fecha .....................

Como Ustedes ya conocen en la escritura de constitución del préstamo hipotecarioexistía una cláusula denominada suelo y ante mi petición de supresión de la misma ( o a petición de ustedes), se me propuso el siguiente acuerdo:

“ ( copiar el acuerdo suscrito ...............................................................”

He tenido conocimiento en fecha recientes de la Sentencia dictada por elTribunal de Justicia de la Unión Europea con fecha 21 de diciembre del 2016 por lacual se declara la nulidad de las cláusulas suelo contenidas en sus condicionesgenerales y les condena a eliminar dicha cláusula de los contratos en los que seinsertan y a cesar en su utilización.

Considero por ello que el acuerdo suscrito no es válido pues no es posible convalidar una cláusula nula mediante su sustitución por otra más favorable a los intereses de consumidor, que implícitamente conlleva una renuncia a la acción de nulidad que pudiera corresponderle.

La cláusula que figura en mi acuerdo incumple los criterios de transparencia, no seme facilitó una información previa veraz y comprensible, por lo que puedeconsiderarse abusiva.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

35

Por todo ello les solicito:

.- Que se cese la aplicación del acuerdo suscrito

.- Que me devuelvan los importes resultantes de la diferencia entre las cantidades abonadas por la aplicación de la cláusula suelo y las que realmente hubiera debido abonar si la misma no hubiera existido.

En caso de no aceptar dicha reclamación en el plazo de 3 meses, les anuncio desdeeste mismo momento, que me reservo las acciones judiciales oportunas en aras a laanulación de dicha cláusula abusiva.

Sin otro particular y esperando a que acceda a mis peticiones, reciba un cordialsaludo.

Atentamente,

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

36

OTROS MODELOS REALIZADOS POR LAS DIRECCIONESGENERALES DE CONSUMO DE LAS CC.AA.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

37

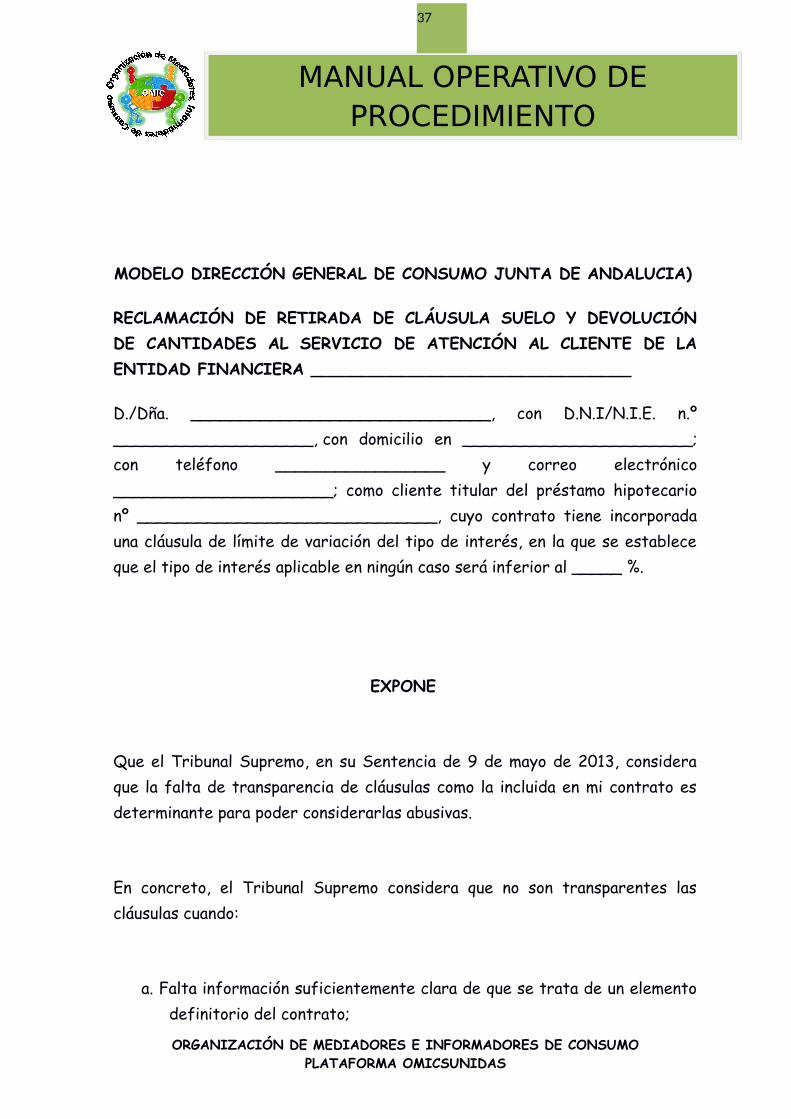

MODELO DIRECCIÓN GENERAL DE CONSUMO JUNTA DE ANDALUCIA)

RECLAMACIÓN DE RETIRADA DE CLÁUSULA SUELO Y DEVOLUCIÓNDE CANTIDADES AL SERVICIO DE ATENCIÓN AL CLIENTE DE LAENTIDAD FINANCIERA ________________________________

D./Dña. ______________________________, con D.N.I/N.I.E. n.º____________________, con domicilio en _______________________;con teléfono _________________ y correo electrónico______________________; como cliente titular del préstamo hipotecarionº ______________________________, cuyo contrato tiene incorporadauna cláusula de límite de variación del tipo de interés, en la que se estableceque el tipo de interés aplicable en ningún caso será inferior al _____ %.

EXPONE

Que el Tribunal Supremo, en su Sentencia de 9 de mayo de 2013, consideraque la falta de transparencia de cláusulas como la incluida en mi contrato esdeterminante para poder considerarlas abusivas.

En concreto, el Tribunal Supremo considera que no son transparentes lascláusulas cuando:

a. Falta información suficientemente clara de que se trata de un elementodefinitorio del contrato;

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

38

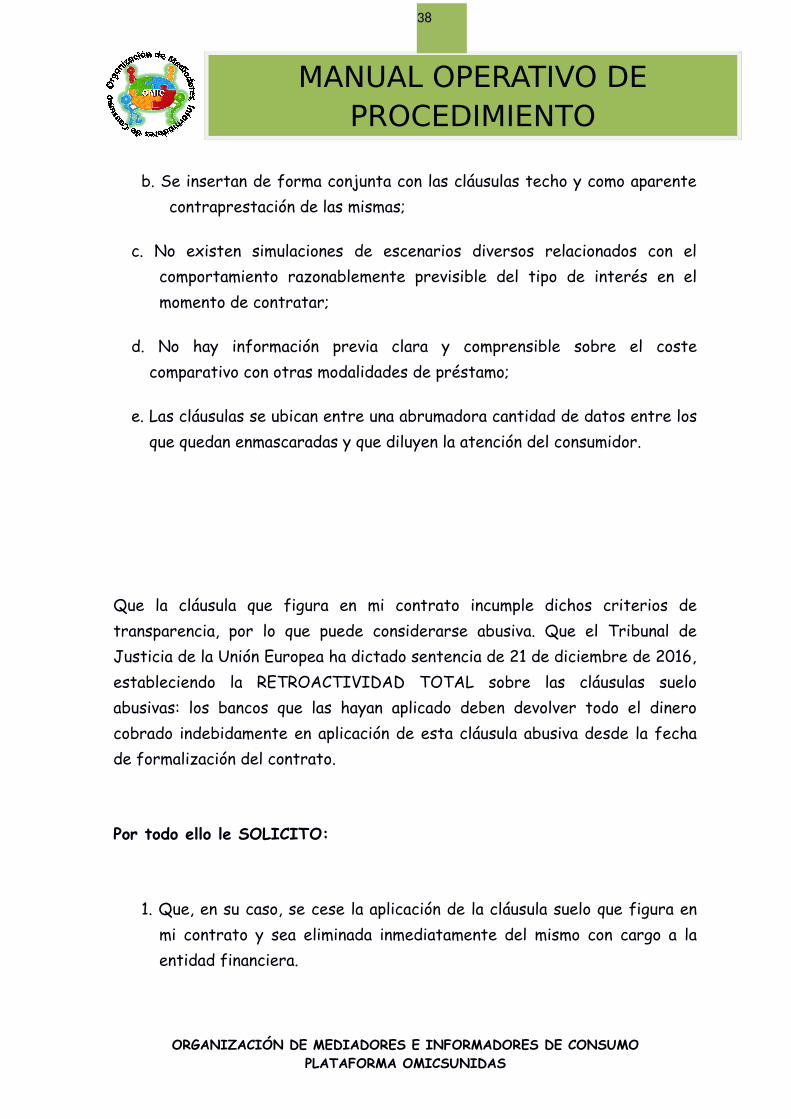

b. Se insertan de forma conjunta con las cláusulas techo y como aparentecontraprestación de las mismas;

c. No existen simulaciones de escenarios diversos relacionados con elcomportamiento razonablemente previsible del tipo de interés en elmomento de contratar;

d. No hay información previa clara y comprensible sobre el costecomparativo con otras modalidades de préstamo;

e. Las cláusulas se ubican entre una abrumadora cantidad de datos entre losque quedan enmascaradas y que diluyen la atención del consumidor.

Que la cláusula que figura en mi contrato incumple dichos criterios detransparencia, por lo que puede considerarse abusiva. Que el Tribunal deJusticia de la Unión Europea ha dictado sentencia de 21 de diciembre de 2016,estableciendo la RETROACTIVIDAD TOTAL sobre las cláusulas sueloabusivas: los bancos que las hayan aplicado deben devolver todo el dinerocobrado indebidamente en aplicación de esta cláusula abusiva desde la fechade formalización del contrato.

Por todo ello le SOLICITO:

1. Que, en su caso, se cese la aplicación de la cláusula suelo que figura enmi contrato y sea eliminada inmediatamente del mismo con cargo a laentidad financiera.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

39

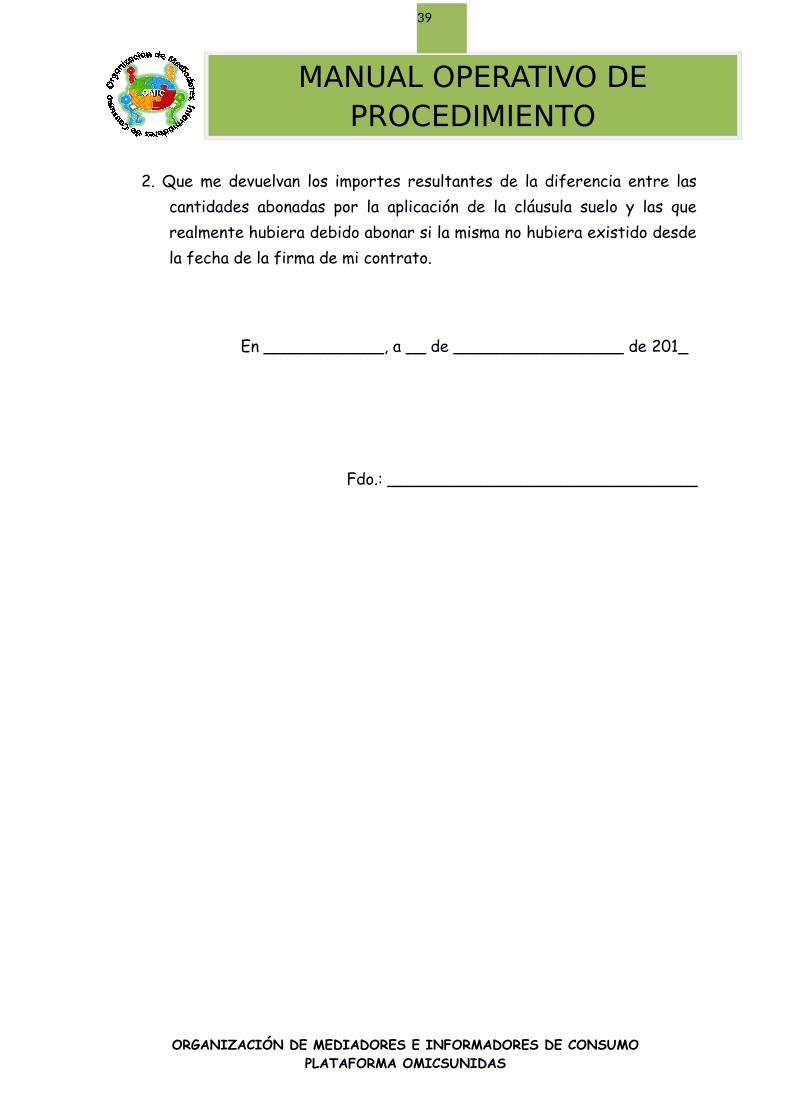

2. Que me devuelvan los importes resultantes de la diferencia entre lascantidades abonadas por la aplicación de la cláusula suelo y las querealmente hubiera debido abonar si la misma no hubiera existido desdela fecha de la firma de mi contrato.

En ____________, a __ de _________________ de 201_

Fdo.: _______________________________

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

40

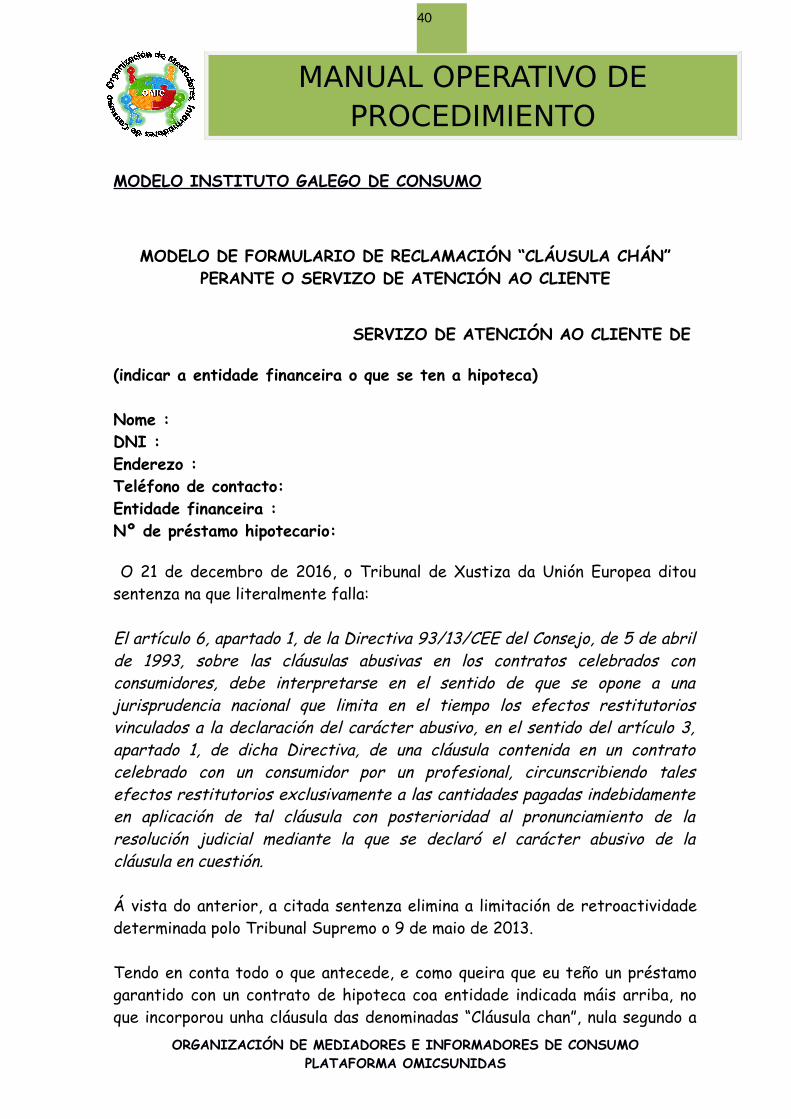

MODELO INSTITUTO GALEGO DE CONSUMO

MODELO DE FORMULARIO DE RECLAMACIÓN “CLÁUSULA CHÁN”PERANTE O SERVIZO DE ATENCIÓN AO CLIENTE

SERVIZO DE ATENCIÓN AO CLIENTE DE (indicar a entidade financeira o que se ten a hipoteca)

Nome :DNI :Enderezo :Teléfono de contacto: Entidade financeira :Nº de préstamo hipotecario:

O 21 de decembro de 2016, o Tribunal de Xustiza da Unión Europea ditousentenza na que literalmente falla:

El artículo 6, apartado 1, de la Directiva 93/13/CEE del Consejo, de 5 de abrilde 1993, sobre las cláusulas abusivas en los contratos celebrados conconsumidores, debe interpretarse en el sentido de que se opone a unajurisprudencia nacional que limita en el tiempo los efectos restitutoriosvinculados a la declaración del carácter abusivo, en el sentido del artículo 3,apartado 1, de dicha Directiva, de una cláusula contenida en un contratocelebrado con un consumidor por un profesional, circunscribiendo talesefectos restitutorios exclusivamente a las cantidades pagadas indebidamenteen aplicación de tal cláusula con posterioridad al pronunciamiento de laresolución judicial mediante la que se declaró el carácter abusivo de lacláusula en cuestión.

Á vista do anterior, a citada sentenza elimina a limitación de retroactividadedeterminada polo Tribunal Supremo o 9 de maio de 2013.

Tendo en conta todo o que antecede, e como queira que eu teño un préstamogarantido con un contrato de hipoteca coa entidade indicada máis arriba, noque incorporou unha cláusula das denominadas “Cláusula chan”, nula segundo a

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

41

citada sentenza do Tribunal supremo, é polo que procede que se me reintegrentodas aquelas cantidades indebidamente cobradas sen a limitación deretroactividade determinada polo dito Tribunal Supremo.

No suposto de non acceder ao anterior, solicítase se me indiquen, de xeitodebidamente motivado e razoado, todas as causas polas que non se accede aoreintegro indicado anteriormente e que xustifican tal decisión. Neste último caso entenderei que son estes os únicos motivos dedenegación, co fin de adoptar as accións oportunas para garantir os meusdereitos.

En_____________, a _ de ___________ de 2017

Ado. _______________________

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

42

Diagrama de Flujo

El diagrama de flujo es una herramienta fundamental para la elaboración de unprocedimiento, ya que a través de ellos podemos ver gráficamente y en formaconsecutiva el desarrollo de una actividad determinada. También es unarepresentación gráfica que muestra la secuencia en que se realiza la actividadnecesaria para desarrollar un trabajo determinado, el cual deberá iniciar conun verbo en infinitivo, ejemplo: Recibir, enviar, turnar, procesar, etc.

LEGISLACIÓN

BOLETÍN OFICIAL DEL ESTADO Núm. 18 sábado 21 de enero de 2017Sec. I. Pág. 5379

I. DISPOSICIONES GENERALES JEFATURA DEL ESTADO 653

Real Decreto-ley 1/2017, de 20 de enero, de medidasurgentes de protección de consumidores en materia decláusulas suelo.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

43

IEn los últimos años desde el Gobierno y las Cortes Generales se han abordadoun gran número de iniciativas que regulan distintos aspectos de los créditoshipotecarios, especialmente para paliar y afrontar la problemática social de lasejecuciones hipotecarias y la vivienda, agudizada por la crisis económica que haatravesado España. La regulación de la Unión Europea de protección de losconsumidores y los pronunciamientos de los tribunales nacionales y delTribunal de Justicia de la Unión Europea ha servido también para que lanormativa española haya realizado avances significativos en esta materia.

Siguiendo esta línea, el presente real decreto-ley pretende avanzar en lasmedidas dirigidas a la protección a los consumidores estableciendo un cauceque les facilite la posibilidad de llegar a acuerdos con las entidades de créditocon las que tienen suscrito un contrato de préstamo o crédito con garantíahipotecaria que solucionen las controversias que se pudieran suscitar comoconsecuencia de los últimos pronunciamientos judiciales en materia decláusulas suelo y, en particular, la sentencia del Tribunal de Justicia de laUnión Europea de 21 de diciembre de 2016, en los asuntos acumuladosC-154/15, C-307/15 y C-308/15.

IIEl 9 de mayo de 2013 el Tribunal Supremo analizó en su sentencia n.º241/2013, en el marco de una acción colectiva ejercitada por una asociación deconsumidores contra varias entidades bancarias, el carácter abusivo de lascláusulas suelo, declarando su nulidad. Sin embargo, la declaración de nulidadno afectaría ni a las situaciones definitivamente decididas por resolucionesjudiciales con fuerza de cosa juzgada ni a las cantidades satisfechas antes del9 de mayo de 2013.

El Tribunal Supremo consideró que las cláusulas examinadas, las denominadascláusulas suelo, si bien superaban el control de transparencia formal a efectosde su inclusión como condición general de los contratos, no superaban encambio el control de transparencia material exigible en las cláusulas de loscontratos suscritos con consumidores, y declaró la nulidad de las cláusulas,pero no de los contratos en los que se insertaban, cuya subsistencia mantuvopese a aquella declaración de nulidad parcial.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

44

El Tribunal Supremo limitó temporalmente la retroactividad y se fundó en tresmotivos:

i) las cláusulas suelo no se consideran abusivas en sí mismas, sino que suabusividad deriva de la falta de transparencia material o sustantiva sobre elconcreto contenido en su incorporación al contrato; ii)la buena fe del círculode los interesados –toda vez que las entidades de crédito habían cumplido conla normativa sectorial sobre transparencia–; y iii) el hecho, que el TribunalSupremo calificó como notorio, de que dicha retroactividad causaría gravetrastorno al orden público económico.

La limitación de la eficacia retroactiva fue confirmada por el TribunalSupremo en sentencia de 25 de marzo de 2015 en el seno de una acciónindividual interpuesta frente a una de las entidades parte en el procesojudicial resuelto por la sentencia de 9 de mayo de 2013. Fijó como doctrinaque, cuando en aplicación de la doctrina fijada en la sentencia de 2013 sedeclare abusiva una cláusula suelo, la devolución al prestatario se efectuará a partir de la fecha de publicación de la sentencia de 2013.

No obstante, diversos tribunales españoles cuestionaron ante el Tribunal deJusticia de la Unión Europea la jurisprudencia del Tribunal Supremo sobre labase del Derecho de la Unión Europea mediante diversos reenvíosprejudiciales. El 21 de diciembre de 2016 el Tribunal de Justicia de la UniónEuropea ha dictado sentencia en los asuntos acumulados C-154/15, C-307/15 yC- 308/15 dando respuesta esas cuestiones prejudiciales.

En ella, el Tribunal de Justicia ha fallado que el artículo 6, apartado 1, de laDirectiva 93/13/CEE del Consejo, sobre cláusulas abusivas en los contratoscelebrados con los consumidores, debe interpretarse en el sentido de que seopone a una jurisprudencia nacional que limita en el tiempo los efectosrestitutorios vinculados a la declaración del carácter abusivo, en el sentido delartículo 3, apartado 1, de dicha directiva, de una cláusula contenida en uncontrato celebrado con un consumidor por un profesional, circunscribiendotales efectos restitutorios exclusivamente a las cantidades pagadasindebidamente en aplicación de tal cláusula con posterioridad alpronunciamiento de la resolución judicial mediante la que se declaró elcarácter abusivo de la cláusula en cuestión.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

45

El Tribunal de Justicia ha fundamentado el fallo en dos razonamientosesenciales. En primer lugar, la sentencia considera que la apreciación de laabusividad por falta de transparencia material que realizó el Tribunal Supremotiene por fundamento el artículo 4, apartado 2 de la directiva en relación conel artículo 3, y que no cabe apreciar que el Tribunal Supremo hubiera ido másallá del ámbito definido por la propia directiva. Y, en segundo lugar, afirma quela cláusula contractual declarada abusiva nunca ha existido, de modo que ha derestaurarse la situación de hecho y de Derecho en que se encontraría elconsumidor en esta situación, toda vez que, de otro modo, se pondría encuestión el efecto disuasorio pretendido por el artículo 6 de la mencionadanorma europea.

IIIComo es previsible que el reciente pronunciamiento del Tribunal de Justicia dela Unión Europea suponga el incremento de las demandas de consumidoresafectados solicitando la restitución de las cantidades pagadas en aplicación delas cláusulas suelo, resulta de extraordinaria y urgente necesidad arbitrar uncauce sencillo y ordenado, de carácter voluntario para el consumidor, quefacilite que pueda llegar a un acuerdo con la entidad de crédito que lespermita solucionar sus diferencias mediante la restitución de dichascantidades.

En este sentido, es importante resaltar que la medida trata, además, de evitarque se produzca un aumento de los litigios que tendrían que ser afrontados porla jurisdicción civil, con un elevado coste a la Administración de Justicia porcada pleito y un impacto perjudicial para su funcionamiento en forma deincremento sustancial del tiempo de duración de los procedimientos.Con esta reforma se pretende una intervención y regulación mínima, dando alos consumidores un instrumento que les permita obtener una rápida respuestaa sus reclamaciones. En esta línea es preferible una previsión especial ycoyuntural, adicional a las normas procesales, mercantiles y civiles. Según lajurisprudencia del Tribunal de Justicia, en ausencia de normas de la UniónEuropea para el reconocimiento de un derecho reconocido por el Derecho de laUnión, corresponde al sistema jurídico interno de cada Estado miembro, deconformidad con el principio de autonomía procesal, designar los órganoscompetentes y establecer la regulación procedimental de los recursosdestinados a la salvaguardia de esos derechos. No obstante, los Estados

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

46

miembros son responsables de garantizar que esos derechos sean protegidosde manera efectiva en cada caso. La decisión de la autoridad se rige por elderecho nacional a condición, sin embargo, de que sus disposiciones no seanmenos favorables que las que rigen situaciones similares de carácter interno(principio de equivalencia) y de que no hagan imposible en la práctica oexcesivamente difícil el ejercicio de los derechos que confiere elordenamiento jurídico de la Unión (principio de efectividad).

Las medidas que se adoptan respetan las exigencias de estos principios. Desdeel punto de vista del principio de equivalencia, se trata de medidas adicionalesa las establecidas en el ordenamiento jurídico, con el fin de facilitar unasolución ágil y satisfactoria para el consumidor. Desde el punto de vista delprincipio de efectividad, las medidas no solo facilitan en la práctica elrestablecimiento de los derechos de los consumidores, sino que además dejana salvo el derecho del consumidor a obtener una tutela judicial efectiva de suderecho ante los Tribunales nacionales.

El principio inspirador del mecanismo que se pone en marcha es lavoluntariedad a la hora de acceder a un procedimiento de soluciónextrajudicial con carácter previo a la interposición de la demanda judicial, sincoste adicional para el consumidor e imperativo de atender por parte de lasentidades de crédito. Dicha voluntariedad consigue evitar un posible conflictocon una interpretación exigente del derecho de acceso a la jurisdicción delartículo 24 de la Constitución Española. No obstante, se prevé que, durante eltiempo en que se sustancie la reclamación previa, las partes no podránejercitar contra la otra ninguna acción judicial o extrajudicial en relación consu objeto, con el ánimo de evitar prácticas de mala fe que solo persiguierandesde un primer momento entablar acciones judiciales.

Con el fin de determinar si la cláusula suelo está incluida en el ámbito deaplicación de este real decreto-ley, se consideran como criterios a destacar,entre otros, los establecidos en la citada sentencia del Tribunal Supremo n.º241/2013: la creación de la apariencia de un contrato de préstamo a interésvariable en el que las oscilaciones a la baja del índice de referencia,repercutirán en una disminución del precio del dinero; la falta de información suficiente de que se trata de un elemento definitorio del objeto principal delcontrato; la creación de la apariencia de que el suelo tiene comocontraprestación inescindible la fijación de un techo; su eventual ubicación

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

47

entre una abrumadora cantidad de datos entre los que quedan enmascaradas yque diluyen la atención del consumidor; la ausencia de simulaciones deescenarios diversos, relacionados con el comportamiento razonablementeprevisible del tipo de interés en el momento de contratar, en faseprecontractual; y la inexistencia de advertencia previa clara y comprensiblesobre el coste comparativo con otros productos de la propia entidad.

En fase judicial, se establecen medidas respecto a las costas procesales queincentiven el reconocimiento extrajudicial del derecho del consumidor y elallanamiento por parte de las entidades de crédito. En suma, las medidasadoptadas persiguen que el consumidor vea restablecido su derecho en el plazomás breve posible evitándole tener que agotar un proceso judicial que se dilateen el tiempo.

Adicionalmente, se regula el tratamiento fiscal de las cantidades percibidaspor la devolución de las cláusulas de limitación de tipos de interés depréstamos derivadas de acuerdos celebrados con las entidades financieras, acuyo fin se modifica la normativa del Impuesto sobre la Renta de las PersonasFísicas.

IVPor todo ello, en el conjunto y en cada una de las medidas que se adoptan,concurren, por su naturaleza, finalidad y por el contexto en que se dictan, lascircunstancias de extraordinaria y urgente necesidad que exige el artículo 86de la Constitución Española como presupuesto habilitante para recurrir a estetipo de norma.

En su virtud, en uso de la autorización contenida en el artículo 86 de laConstitución, a propuesta del Ministro de Economía, Industria yCompetitividad y del Ministro de Justicia, y previa deliberación del Consejo deMinistros en su reunión del día 20 de enero de 2017,

DISPONGO:Artículo 1. Objeto.

El presente real decreto-ley tiene como objeto el establecimiento de medidasque faciliten la devolución de las cantidades indebidamente satisfechas por elconsumidor a las entidades de crédito en aplicación de determinadas cláusulas

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

48

suelo contenidas en contratos de préstamo o crédito garantizados conhipoteca inmobiliaria.

Artículo 2. Ámbito de aplicación.1. Las medidas previstas en este real decreto-ley se aplicarán a loscontratos de préstamo o crédito garantizados con hipoteca inmobiliariaque incluyan una cláusula suelo cuyo prestatario sea un consumidor.

2. Se entenderá por consumidor cualquier persona física que reúna losrequisitos previstos en el artículo 3 del texto refundido de la LeyGeneral para la Defensa de los Consumidores y Usuarios y otras leyescomplementarias aprobado por Real Decreto Legislativo 1/2007, de 16de noviembre.

3. Se entenderá por cláusula suelo cualquier estipulación incluida en uncontrato de préstamo o crédito garantizados con hipoteca inmobiliaria atipo variable, o para el tramo variable de otro tipo de préstamo, quelimite a la baja la variabilidad del tipo de interés del contrato.

Artículo 3. Reclamación previa.

1. Las entidades de crédito deberán implantar un sistema de reclamaciónprevia a la interposición de demandas judiciales, que tendrá caráctervoluntario para el consumidor y cuyo objeto será atender a las peticiones queéstos formulen en el ámbito de este real decreto-ley. Las entidades decrédito deberán garantizar que ese sistema de reclamación es conocido portodos los consumidores que tuvieran incluidas cláusula suelo en su préstamohipotecario.

2. Recibida la reclamación, la entidad de crédito deberá efectuar un cálculo dela cantidad a devolver y remitirle una comunicación al consumidor desglosandodicho cálculo; en ese desglose la entidad de crédito deberá incluirnecesariamente las cantidades que correspondan en concepto de intereses. Enel caso en que la entidad considere que la devolución no es procedente,comunicará las razones en que se motiva su decisión, en cuyo caso se dará porconcluido el procedimiento extrajudicial.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

49

3. El consumidor deberá manifestar si está de acuerdo con el cálculo. Si loestuviera, la entidad de crédito acordará con el consumidor la devolución delefectivo.

4. El plazo máximo para que el consumidor y la entidad lleguen a un acuerdo yse ponga a disposición del primero la cantidad a devolver será de tres meses acontar desde la presentación de la reclamación. A efectos de que elconsumidor pueda adoptar las medidas que estime oportunas, se entenderá queel procedimiento extrajudicial ha concluido sin acuerdo:

a) Si la entidad de crédito rechaza expresamente la solicitud delconsumidor.b) Si finaliza el plazo de tres meses sin comunicación alguna por partede la entidad de crédito al consumidor reclamante.c) Si el consumidor no está de acuerdo con el cálculo de la cantidad adevolver efectuado por la entidad de crédito o rechaza la cantidadofrecida.d) Si transcurrido el plazo de tres meses no se ha puesto a disposicióndel consumidor de modo efectivo la cantidad ofrecida.

5. Las entidades de crédito informarán a sus clientes de que las devolucionesacordadas pueden generar obligaciones tributarias. Asimismo, comunicarán a laAgencia Estatal de la Administración Tributaria la información relativa a lasdevoluciones acordadas.

6. Las partes no podrán ejercitar entre sí ninguna acción judicial oextrajudicial en relación con el objeto de la reclamación previa durante eltiempo en que esta se sustancie.

Si se interpusiera demanda con anterioridad a la finalización delprocedimiento y con el mismo objeto que la reclamación de este artículo,cuando se tenga constancia, se producirá la suspensión del proceso hasta quese resuelva la reclamación previa.

Artículo 4. Costas procesales.

1. Solamente si el consumidor rechazase el cálculo de la cantidad a devolver odeclinase, por cualquier motivo, la devolución del efectivo e interpusieraposteriormente demanda judicial en la que obtuviese una sentencia más

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

50

favorable que la oferta recibida de dicha entidad, se impondrá la condena encostas a esta.

2. Si el consumidor interpusiere una demanda frente a una entidad de créditosin haber acudido al procedimiento extrajudicial del artículo 3, regirán lassiguientes reglas:

a)En caso de allanamiento de la entidad de crédito antes de lacontestación a la demanda, se considerará que no concurre mala feprocesal, a efectos de lo previsto en el artículo 395.1 segundo párrafo,de la Ley 1/2000, de 7 de enero, de Enjuiciamiento Civil.

b) En el caso de allanamiento parcial de la entidad de crédito antes de lacontestación a la demanda, siempre que consigne la cantidad a cuyoabono se comprometa, solo se le podrá imponer la condena en costas siel consumidor obtuviera una sentencia cuyo resultado económico fueramás favorable que la cantidad consignada.

3. En lo no previsto en este precepto, se estará a lo dispuesto en la Ley1/2000, de 7 de enero, de Enjuiciamiento Civil.

Disposición adicional primera. Régimen de adaptación de las entidades decrédito.

1. Las entidades de crédito deberán adoptar las medidas necesarias para darcumplimiento a las previsiones contenidas en este real decreto-ley en el plazode un mes y estarán obligadas a articular procedimientos ágiles que lespermitan la rápida resolución de las reclamaciones.

2. Las entidades deberán disponer de un departamento o servicioespecializado que tenga por objeto atender las reclamaciones presentadas enel ámbito de este real decreto-ley, y deberán poner a disposición de susclientes, en todas las oficinas abiertas al público, así como en sus páginas web,la información siguiente:

a) La existencia del departamento o servicio, con indicación de sudirección postal y electrónica, encargado de la resolución de lasreclamaciones.

ORGANIZACIÓN DE MEDIADORES E INFORMADORES DE CONSUMOPLATAFORMA OMICSUNIDAS

MANUAL OPERATIVO DEPROCEDIMIENTO

51

b) La obligación por parte de la entidad de atender y resolver lasreclamaciones presentadas por sus clientes, en el plazo de tres mesesdesde su presentación en el departamento o servicio correspondiente.

c) Referencias a la normativa de transparencia y protección del clientede servicios financieros.

d) La existencia de este procedimiento, con una descripción concreta desu contenido, y la posibilidad de acogerse a él para aquellos clientes quetengan las cláusulas suelo a que se refiere este real decreto-leyincluidas en sus contratos.