MANUAL DE PROCEDIMIENTOS LEGALES Y SANEAMIENTO … proc.legal tribut.pdf · PROCEDIMIENTOS LEGALES...

67

MANUAL DE PROCEDIMIENTOS LEGALES Y SANEAMIENTO TRIBUTARIO

Transcript of MANUAL DE PROCEDIMIENTOS LEGALES Y SANEAMIENTO … proc.legal tribut.pdf · PROCEDIMIENTOS LEGALES...

MANUAL DE PROCEDIMIENTOS

LEGALES Y SANEAMIENTO TRIBUTARIO

o

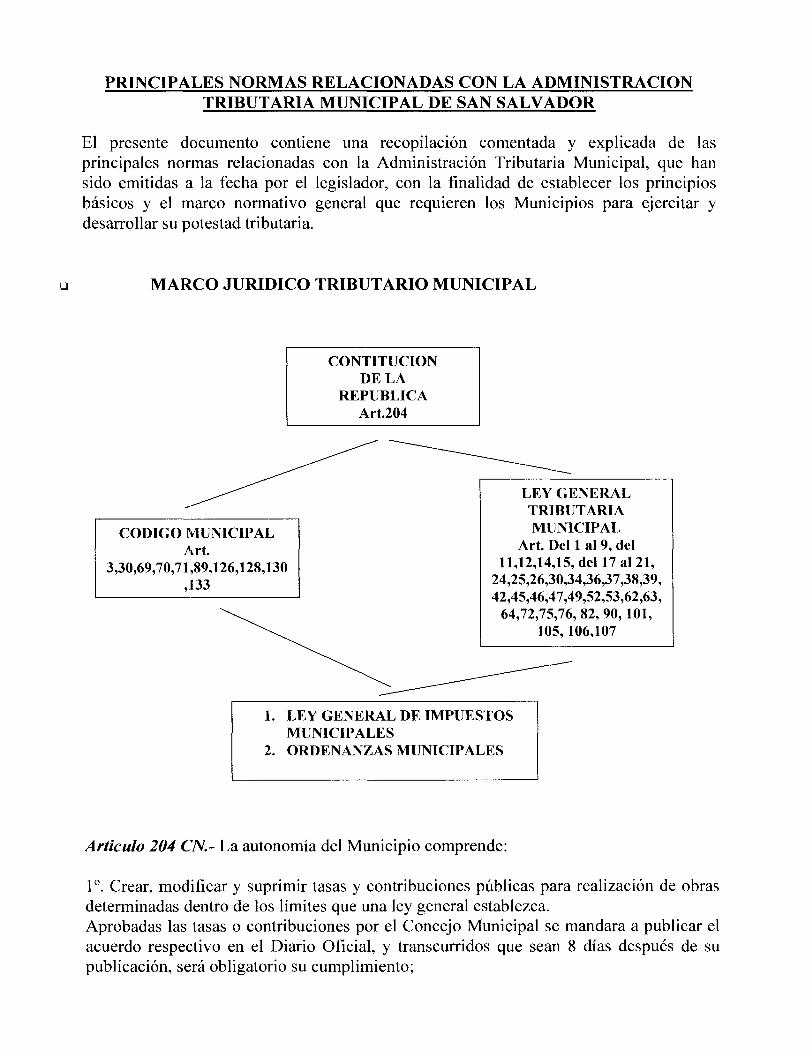

PRINCIPALES NORMAS RELACIONADAS CON LA ADMINISTRACION TRIBUTARIA MUNICIPAL DE SAN SALVADOR

El presente documento contiene una recopilación comentada y explicada de las principales normas relacionadas con la Administración Tributaria Municipal, que han sido emitidas a la fecha por el legislador, con la finalidad de establecer los principios básicos y el marco normativo general que requieren los Municipios para ejercitar y desarrollar su potestad tributaria.

MARCO JURIDICO TRIBUTARIO MUNICIPAL

CODIGO MUNICIPAL Art.

3,30,69,70,71 ,89,126,128,130 ,133

CONTITUCION DE LA

REPUBLICA Art.204

LEY GENERAL TRIBUTARIA MUNICIPAL

Art. Del 1 al 9, del 11,12,14,15, del 17 a121,

24,25,26,30,34,36,37,38,39, 42,45,46,47,49,52,53,62,63,

64,72,75,76,82,90,101, 105, 106,107

1. LEY GENERAL DE IMPUESTOS MUNICIPALES

2. ORDENANZAS MUNICIPALES

Articulo 204 CN.- La autonomía del Municipio comprende:

1°. Crear, modificar y suprimir tasas y contribuciones públicas para realización de obras determinadas dentro de los límites que una ley general establezca. Aprobadas las tasas o contribuciones por el Concejo Municipal se mandara a publicar el acuerdo respectivo en el Diario Oficial, y transcurridos que sean 8 días después de su publicación, será obligatorio su cumplimiento;

6°. Elaborar sus tarifas e impuestos y las reformas a las mismas, para proponerlas como ley a la Asamblea Legislativa.

Articulo 205 CN.- Ninguna ley ni autoridad podrá eximir ni dispensar el pago de las tasas y contribuciones municipales.

Este artículo debe de tomarse en cuenta cuando algún contribuyente solicite ser exonerado del pago de alguna tasa cuyo servicio haya sido prestado. No se debe confundir la exoneración con el caso de una persona que no está afecta al pago de una tasa por no haber recibido el servicio o estar gozando del mismo. Por ejemplo se dan casos en los que se carga el cobro de alumbrado a una persona que tiene un inmueble que se encuentra fuera del radio de alcanza de la luz del poste de electricidad o simplemente la luz del poste ha dejado de funcionar en forma permanente.

o CODIGO MUNICIPAL:

Artículo 30.- La autonomía del municipio se extiende a: La creación, modificación y supresión de tasas por servicios y contribuciones públicas, para la realización de obras determinadas dentro de los límites que una ley establezca; La elaboración de sus tarifas de impuestos y reformas a las mismas para proponerlas como ley a la Asamblea Legislativa.

Artículo 300.- Son facultades del concejo:

4. Emitir ordenanzas, reglamentos y acuerdos para normar el gobierno y la administración municipal.

21.Emitir los acuerdos de creación, modificación y supresión de tasas por servicios y contribuciones públicas para realización de obras determinadas de interés local.

Artículo 630.- Son ingresos del municipio:

l. El Producto de los impuestos, tasas y contribuciones municipales.

2. El producto de las penas o sanciones pecuniarias de toda Índole impuestas por la autoridad municipal competente así como el de aquellas penas o sanciones que se liquiden con destino al municipio de conformidad a otras leyes, ordenanzas o reglamentos.

3. Los intereses producidos por cualquier clase de crédito municipal y recargos que se Impongan.

4. El producto de la administración de servicios públicos municipales.

5. La ventas de todo genero que el municipio obtenga de las instituciones municipales autónomas y de las empresas mercantiles en que participen o que sean de su propiedad.

6. Los dividendos o utilidades que le correspondan por aportes o acciones que tengan en sociedad de cualquier género.

7. Las Subvenciones, donaciones y legados que reciba.

8. El producto de los contratos que celebre.

9. Los frutos civiles de los bienes municipales o que se obtengan con ocasión de otros ingresos municipales, así como los intereses y premios devengados por las cantidades de dinero consignados en calidad de deposito en cualquier banco o asociación de ahorro y préstamo.

IO.EI aporte proviene del fondo para el desarrollo económico y social de los municipios establecidos en el inciso tercero del artículo 207 de la constitución, en la forma y cuantía que fije la ley.

II.Las contribuciones y derechos especiales previstos en otras leyes.

I2.EI producto de los empréstitos, préstamos y demás operaciones de crédito que obtengan.

l3.EI precio de la venta de bienes muebles e inmuebles municipales que efectuare.

I4.Los aportes especiales y extraordinarios que le acuerden organismos estatales y autónomos.

I5.Cualquier otra que determinen las leyes, reglamentos y ordenanzas.

Artículo 64.- El pago de impuestos, tasas y contribuciones y demás recargos provenientes de esos rubros es imprescriptible.

Este artículo ya no es aplicable a partir de la dación de la Ley General Tributaria Municipal.

Existen dos tipos de prescripción:

~ Prescripción a la Facultad para determinar una Obligación Tributaria, de 3 años.

~ Prescripción del Derecho para exigir el pago de los tributos municipales, 15 años. Aquí se estaría hablando de aquellos tributos que no requieren determinación, es decir que se encuentran contenidos en normas auto aplicativas como el caso de muchos tipos de ordenanzas.

Articulo 69.- La ordenanza que establezca o modifique tasas o contribuciones municipales deberá determinar la materia o acto grabado, la cuantía del tributo, el modo, el termino y la oportunidad en que estas se causen o lo hagan exigibles, las demás obligaciones al cargo de los contribuyentes, los recursos administrativos a favor de estos o las penas o sanciones pertinentes.

Es muy importante tomar en cuenta el contenido de dicho artículo, ya que señala los requisitos y elementos mínimos que debe de contener una norma que va establecer o modificar un tributo determinado, la mismo que debe de contener:

~ El tipo de tributo ~ La descripción indubitable de la hipótesis de incidencia o hecho generador. ~ El monto a pagar, en base a metraje, volumen, porcentaje u otras

consideraciones. ~ La forma en que se originará la obligación tributaria ~ En que ocasión se hará exigible el tributo. ~ El plazo que deberá transcurrir para que exista la obligación de pago. ~ El plazo para el pago correspondiente. ~ Las formalidades a las que responderán los sujetos pasivos

Articulo 70.- Los municipios podrán celebrar acuerdos entre si para la unificación y cobro de las tarifas de determinadas tasas y contribuciones. En esos acuerdos se deberán señalar los derechos y obligaciones reciprocas de los municipios participantes, así como las demás modalidades y cláusulas que se estime convenientes.

Artículo 71.- Los impuestos, tasas y contribuciones que no fueran pagados en el plazo establecido, causaran un interés moratorio equivalente al interés máximo vigente al primero de enero de cada año que fije "el concejo directivo del banco central de reserva" para las deudas contraídas por el sector comercial hasta la fecha de su cancelación.

Este artículo debe tomarse en cuenta como base, pero la Ley General Tributaria Municipal, ha desarrollado en forma clara en su artículo 47 el tema de la generación de intereses moratorios.

Artículo 89.- Los municipios podrán contratar o convenir la recaudación de sus ingresos con otros municipios, con el órgano ejecutivo del estado, instituciones autónomas, bancos, instituciones oficiales de ahorro y préstamo y empresas nacionales, mixtas y privadas de reconocida solvencia, siempre y cuando ello asegure la recaudación mas eficaz y a menor costo. En estos acuerdos se señalaran los sistemas de recaudación, porcentajes de comisión, formas y oportunidad en que los municipios reciban el monto de lo recaudado y todo lo demás que fueren necesarios.

Artículo base para la contratación del servicio de cobro de servicios municipales mediante recibos de servicios básicos.

Artículo 126.- En las ordenanzas municipales pueden establecerse sanciones de arresto, multa, comiso y clausura por infracción de sus disposiciones sin perjuicio de las demás responsabilidades a que hubiere lugar conforme a la ley. Las sanciones pueden aplicarse simultaneas o alternativamente.

Es importante señalar que la sanción de cierre de establecimiento ha sido declarada como inconstitucional por la Corte Suprema de Justicia de El Salvador. Pero dicho cierre o clausura se encuentra prohibido cuando se trata de una sanción frente a una presiona que tiene la calidad de contribuyente del municipio y que cuenta con una licencia para una actividad determinada, ya que cuando se trate de alguien que no se encuentra registrado como contribuyente del municipio, ni tiene licencia para la actividad de que se trate, o dicha licencia se encuentra vencida, el municipio puede ejercer sus facultades en base a lo que se denomina como TECNICA AUTORIZADORA.

La técnica autorizadora constituye una forma de limitación de la esfera jurídica de los particulares; y ello en el sentido de que, el legislador veda a estos el ejercicio de determinadas actividades, que sólo pueden llevar a cabo previa intervención de la administración pública, encaminada a constatar el cumplimiento de las condiciones previstas por el ordenamiento, al efecto.

Es decir que para que se pueda iniciar una determinada actividad, se debe contar con la autorización del municipio, y el mismo puede otorgar o denegar dicha autorización en base a la verificación del cumplimiento de ciertos requisitos o condiciones, los mismos que deben de encontrarse contenidos en una ordenanza. La evaluación del cumplimiento o no de dichos requisitos dependerá la discrecionalidad de la administración, pero la emisión o denegación de la autorización deberá ser razonada, ser clara, expresa e indubitable.

En tal sentido, cuando no exista autorización por parte del mUnICipIO para una determinada actividad, el mismo podrá impedir la realización de la misma, ya sea mediante el cierre o clausura del establecimiento o con ayuda de la fuerza pública.

Es así como la potestad de conceder autorizaciones, lleva imbíbita la posibilidad de que la administración pública impida el ejercicio de las actividades reguladas, en los casos que no exista la autorización debida, y en general, en todos aquellos en que esas actividades se ejerciten al margen de los lineamientos definidos por el ordenamiento. De lo contrario, no se alcanzaría el fin que persigue la norma que instituye las autorizaciones en cada caso. (Sentencia del 31108/99, ref. 65-H-989).

Articulo 128.- Las faltas expresamente consignadas en una ordenanza podrán sancionarse con multa igualmente establecida, que el alcalde o concejo fijara de conformidad a la gravedad de la infracción y a la capacidad económica del infractor sin que el monto de la multa pueda exceder de diez mil colones. Las demás infracciones a las ordenanzas, se sancionaran con multas desde diez colones hasta un mil colones que el alcalde o concejo impondrán de acuerdo a la gravedad de la infracción.

Aquí se establecen los parámetros para los valores máximos y mínimos del valor de las multas. Sin embargo para el caso de Impuestos, existe una excepción, la establecida en el artículo 65 de la Ley General Tributaria Municipal, en donde la multa esta establecida por un porcentaje, el cual no tiene límite en su monto.

Artículo 130.- La imposición de la multa no exime de las demás responsabilidades que correspondan de acuerdo a la ley.

Artículo 133.- Las multas deberán ser pagadas dentro de los tres días siguientes a la notificación de la resolución en que se imponga, salvo el caso de interposición de un recurso en que la obligación de pago será dentro de los tres días siguientes a la resolución definitiva del concejo sobre el recurso planteado transcurrido el plazo sin haberse pagado la multa, se causara el interés de 2% mensual sobre el valor de la misma hasta su cancelación.

Artículo 135.- De los acuerdo de Concejo se admitirá recurso de revisión para ante el mismo Concejo, que se podrá interponer dentro de los tres días hábiles siguientes a la respectiva notificación.

Admitido el recurso, el Concejo resolverá a más tardar en la siguiente sesión, sin más trámite ni diligencia.

Puede darse el caso que el recurso presentado no sea ante el Concejo Municipal, por error, pero dicho error de forma no deberá considerarse como un impedimento para admitir el recurso. Asimismo, puede suceder que se pida reconsiderar o reevaluar el caso, si que se utilice la denominación de Recurso de Revisión, aun aSÍ, lo importante es que si la Administración Municipal identifica que lo que pretende el recurrente es que se revise la decisión emitida, proceda a dar tramite al documento presentado, en calidad de recurso de revisión. En lo que sí se debe de mantener rigurosidad total es en cuanto al plazo de tres días hábiles, si se incumple con dicho plazo, el recurso debe de declararse inadmisible.

Cabe señalar que el recurso será admitido mediante la emisión de un acuerdo que así lo declare, y recién en la sesión posterior a la de la admisión, dicho recurso deberá ser resuelto mediante un Acuerdo de Concejo razonado.

El acuerdo que declare la inadmisibilidad del recurso de revisión no puede ser objeto de recurso de reconsideración, ya que dicha admisibilidad se da por incumplimiento de requisitos de forma. Cuando se ha admitido el recurso de Revisión y luego se ha resuelto No Ha Lugar o se Deniega lo solicitado en el mismo, sí procede la presentación de un Recurso de Reconsideración, dentro del plazo señalado en la norma.

Artículo 136.- De los acuerdos del Concejo se admitirá recurso de revocatoria ante el mismo Concejo.

El recurso de revocatoria se interpondrá dentro de los tres días hábiles siguientes a la notificación de que se trate o de la notificación de la denegatoria de la revisión.

Admitido el recurso abrirá a pruebas por cuatro días hábiles, el Concejo designará a uno de sus miembros o algún funcionario para que lleve la sustanciación del recurso y vencido el plazo lo devolverá para que el Concejo resuelva a más tardar en la siguiente sesión.

Si el Concejo no emite la resolución respectiva en los términos del inciso anterior o habiendo sido emitida ésta, no es notificada al peticionario, se considerará que la resolución es favorable al mismo.

U na vez recepcionado el recurso de reconsideración, presentado dentro de los tres días hábiles, el concejo en una misma sesión y mediante la emisión de un acuerdo para tales efectos, admitirá, de ser el caso, dicho recurso, designará a quién dará trámite al procedimiento, y abrirá a pruebas por cuatro días hábiles el mismo. La persona encargada por el Concejo, recibirá las pruebas y emitirá un informe con la evaluación de las mismas, así como las consideraciones y razones legales pertinentes, y devolverá el expediente al Concejo, el cual resolverá el recurso en la sesión siguiente al vencimiento del periodo de pruebas.

Es importante no dejar transcurrir los plazos establecidos para la resolución del recurso, ya que para estos casos existe la aplicación del silencio positivo a favor del recurrente.

Por otro lado, en el acuerdo que resuelve el Recurso se debe de dejar constancia que el Concejal o Funcionario encargado de la sustanciación, se retiró de la sesión en el momento de la toma de decisión, ya que este no puede participar de la misma, para no ser juez y parte.

Art. 137.- De las resoluciones del Alcalde o del funcionario delegado se admitirá recurso de apelación para ante el Concejo, dentro de los tres días hábiles siguientes a su notificación.

Interpuesto el recurso de apelación, el Alcalde dará cuenta al Concejo en su próxima sesión, quien designará a uno de sus miembros o algún funcionario para que lleve la sustanciación del recurso y lo devuelva oportunamente para resolver.

Admitido el recurso por el Concejo se notificará al apelante y se abrirá a prueba por el término de ocho días hábiles. Transcurrido el término de prueba, el encargado de la sustanciación, devolverá el expediente al Concejo para que resuelva en su próxima sesión.

Si el Concejo no emite la resolución respectiva en los términos del inciso anterior o habiendo sido emitida ésta, no es notificada al peticionario se considerará que la resolución es favorable al mismo. (7)

Es importante señalar que se han dado caso en los que se ha presentado Recurso de Revisión o de Reconsideración frente a una resolución de Alcalde o del Funcionario delegado, en tales casos, si del documento se desprende la inconformidad del recurrente con lo resuelto y la intención de solicitar que se revoque o deje sin efecto lo resuelto, se deberá tramitar dicho recurso como si se tratase de un recurso de Apelación.

Si el Recurso de Apelación es presentado dentro del plazo que señala el Código, el funcionario que emitió la resolución remitirá y dará cuenta del mismo al Concejo Municipal en la sesión siguiente a su interposición, y en un mismo Acuerdo decidirá sobre la admisión del mismo, sobre el miembro o funcionario que llevará las sustanciación del recurso, y se abrirá a prueba por el término de ocho días. La persona encargada por el Concejo, recibirá las pruebas y emitirá un informe con la evaluación de las mismas, así como las consideraciones y razones legales pertinentes, y devolverá el expediente al Concejo, el cual resolverá el recurso en la sesión siguiente al vencimiento del periodo de pruebas.

Es importante no dejar transcurrir los plazos establecidos para la resolución del recurso, ya que para estos casos existe la aplicación del silencio positivo a favor del recurrente.

Por otro lado, en el acuerdo que resuelve el Recurso se debe de dejar constancia que el Concejal o Funcionario encargado de la sustanciación, se retiró de la sesión en el momento de la toma de decisión, ya que este no puede participar de la misma, para no ser juez y parte.

o LEY GENERAL TRIBUTARIA MUNICIPAL

DE LAS DIVERSAS CATEGORIAS TRIBUTRIAS MUNICIPALES

IMPUESTOS MUNICIPALES

TRIBUTOS MUNICIPALES TASAS MUNICIPALES

CONTRIBUCIONES ESPECIALES

DISPOSICIONES FUNDAMENTALES FINALIDAD Y PREEMINENCIA DE ESTA LEY

Articulo 1.- La presente Ley tiene como finalidad establecer los principios básicos y el marco normativo general que requieren los Municipios para ejercitar y desarrollar su

potestad tributaria, de conformidad con el Artículo 204 ordinales 1 y 6 de la Constitución de la República.

Esta Ley por su carácter especial prevalecerá en materia tributaria sobre el Código Municipal y otros ordenamientos legales.

Algunos artículos del Código Municipal como el 64, quedaron sin efecto luego de la entrada en vigencia de esta Ley, ya que por su especialidad y especificidad prevalecen sobre cualquier otra que las contraríe.

CONTENIDO DE LAS LEYES Y ACUERDOS QUE ESTABLECEN TRIBUTOS MUNICIPALES

Articulo 2.- Las leyes y ordenanzas que establezcan tributos municipales determinarán en su contenido: el hecho generador del tributo; los sujetos activo y pasivo; la cuantía del tributo o forma de establecerla; las deducciones, las obligaciones de los sujetos activo, pasivo y de los terceros; las infracciones y sanciones correspondientes; los recursos que deban concederse conforme esta Ley General; así como las exenciones que pudieran otorgarse respecto a los impuestos.

Dichas leyes y ordenanzas deberán fundamentarse en la capacidad económica de los contribuyentes y en los principios de generalidad, igualdad, equitativa distribución de la carga tributaria y de no confiscación.

Este artículo amplia lo establecido en el artículo 69 del Código Municipal y hace extensivo tanto a leyes como ordenanzas el contenido que debe de tener toda norma tributaria, señalando además de los campos ya existentes, las deducciones, obligaciones formales de terceros, las infracciones y sanciones correspondientes, así como los recursos y exenciones.

Asimismo, se dispone la obligación de atender a principio generales del derecho tributario, al momento de crear, establecer, modificar y suprimir tributos.

DE LAS DIVERSAS CATEGORIAS TRIBUTARIAS MUNICIPALES

Articulo 3.- Son Tributos Municipales, las prestaciones, generalmente en dinero, que los Municipios en el ejercicio de su potestad tributaria exigen a los contribuyentes o responsables, en virtud de una ley u ordenanza, para el cumplimiento de sus fines.

Son Tributos Municipales: los Impuestos, las Tasas y las Contribuciones Especiales Municipales.

El Tributo es un ingreso público de derecho público, obtenido por un ente público titular de un derecho de crédito frente al contribuyente obligado, como consecuencia de la aplicación la Ley a un hecho indicativo de capacidad económica, que no constituye la sanción de un ilícito.

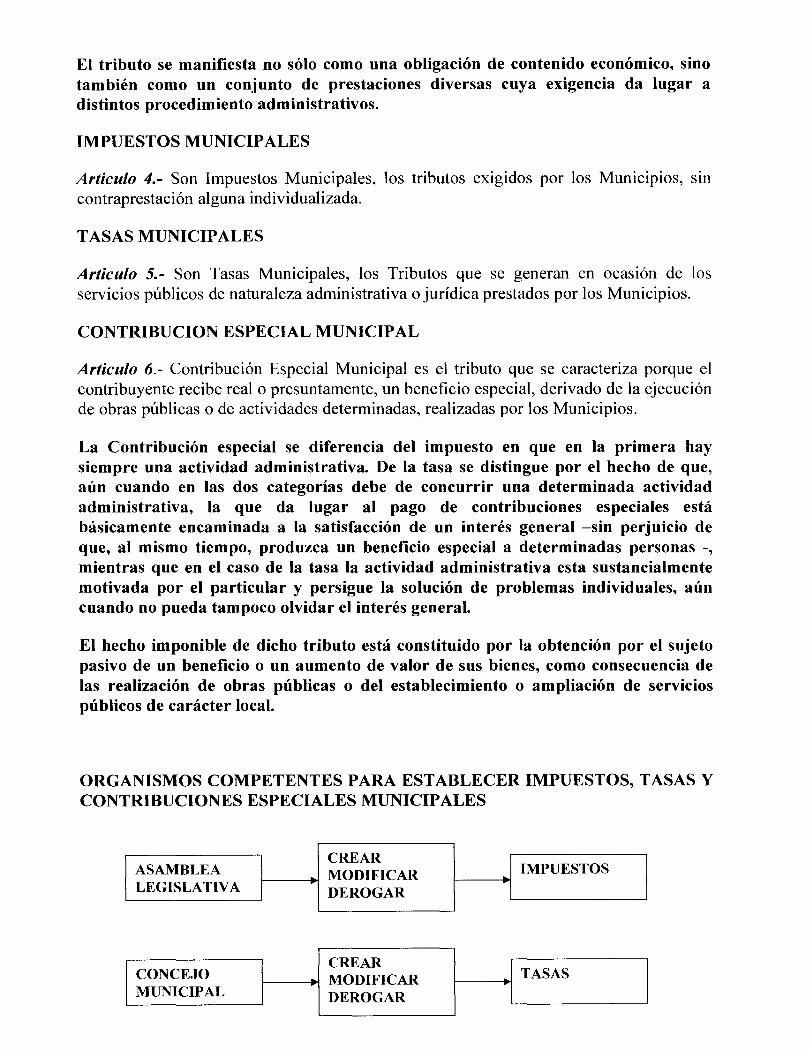

El tributo se manifiesta no sólo como una obligación de contenido económico, sino también como un conjunto de prestaciones diversas cuya exigencia da lugar a distintos procedimiento administrativos.

IMPUESTOS MUNICIPALES

Articulo 4.- Son Impuestos Municipales, los tributos exigidos por los Municipios, sin contraprestación alguna individualizada.

TASAS MUNICIPALES

Articulo 5.- Son Tasas Municipales, los Tributos que se generan en ocasión de los servicios públicos de naturaleza administrativa o jurídica prestados por los Municipios.

CONTRIBUCION ESPECIAL MUNICIPAL

Articulo 6.- Contribución Especial Municipal es el tributo que se caracteriza porque el contribuyente recibe real o presuntamente, un beneficio especial, derivado de la ejecución de obras públicas o de actividades determinadas, realizadas por los Municipios.

La Contribución especial se diferencia del impuesto en que en la primera hay siempre una actividad administrativa. De la tasa se distingue por el hecho de que, aún cuando en las dos categorías debe de concurrir una determinada actividad administrativa, la que da lugar al pago de contribuciones especiales está básicamente encaminada a la satisfacción de un interés general -sin perjuicio de que, al mismo tiempo, produzca un beneficio especial a determinadas personas -, mientras que en el caso de la tasa la actividad administrativa esta sustancialmente motivada por el particular y persigue la solución de problemas individuales, aún cuando no pueda tampoco olvidar el interés general.

El hecho imponible de dicho tributo está constituido por la obtención por el sujeto pasivo de un beneficio o un aumento de valor de sus bienes, como consecuencia de las realización de obras públicas o del establecimiento o ampliación de servicios públicos de carácter local.

ORGANISMOS COMPETENTES PARA ESTABLECER IMPUESTOS, TASAS Y CONTRIBUCIONES ESPECIALES MUNICIPALES

CREAR ASAMBLEA MODIFICAR IMPUESTOS LEGISLATIVA DEROGAR

CREAR CONCEJO MODIFICAR TASAS MUNICIPAL DEROGAR

Articulo 7.- Compete a la Asamblea Legislativa, crear, modificar o derogar Impuestos Municipales, a propuesta de los Concejos Municipales, mediante la emisión del decreto legislativo correspondiente.

Es competencia de los Concejos Municipales crear, modificar o supnmIr tasas y contribuciones especiales, mediante la emisión de la ordenanza, todo en virtud de la facultad consagrada en la Constitución de la República, Artículo 204 numeral primero y de conformidad a esta Ley.

Es importante señalar que si un mUlllclpIO decide establecer una ordenanza transitoria mediante la cual dispensa del pago de intereses y multas, dicha ordenanza solo podrá afectar tasas municipales, ya que si lo hace también sobre impuestos municipales, estaría yendo más allá de su competencia. El único ente que puede establecer y aprobar normas relacionadas a impuestos municipales es la asamblea legislativa

APLICACION DE LA NORMA TRIBUTARIA EN EL TIEMPO

Articulo 9.- Las leyes que establezcan, modifiquen o supriman impuestos municipales, entrarán en vigencia ocho días después de su publicación en el Diario Oficial, cuando fueren de carácter permanente, pudiendo ampliarse este plazo, pero no restringirse; las ordenanzas de creación modificación o supresión de tasas y contribuciones municipales, requerirán para entrar en vigencia, que hayan transcurrido ocho días después de su publicación. Unos y otros, serán aplicados durante el plazo, determinado o indefinido, previsto en la respectiva ley u ordenanza.

Se deja posibilidad de establecer una norma cuya vigencia inicie, por ejemplo, 30, 60 ó 90 días después de su publicación, pero nunca podrán entrar en vigencia en un plazo menor a los ocho días de publicadas.

OBLIGACION TRIBUTARIA MUNICIPAL

Articulo 11.- La obligación tributaria municipal es el vínculo jurídico personal que existe entre el Municipio y los contribuyentes o responsables de los tributos municipales, conforme al cual, éstos deben satisfacer una prestación en dinero, especies o servicios apreciables en dinero, al verificarse el hecho generador de la obligación tributaria, en el plazo determinado por la ley u ordenanza que lo establezca o, en su defecto, en el estipulado en esta Ley.

Son también de naturaleza tributaria la obligaciones de los contribuyentes, responsables y terceros, referentes al pago de intereses o sanciones, al cumplimiento de deberes formales.

La obligación Tributaria es el vínculo jurídico en virtud del cual el sujeto pasivo debe ingresar al ente público la cuota del tributo

HECHO GENERADOR

Artículo 12.- Se entiende por hecho generador o hecho imponible, el supuesto previsto en la ley u ordenanza respectiva de creación de tributos municipales, que cuando ocurre en la realidad, da lugar al nacimiento de la obligación tributaria.

La Norma Tributaria es una regla hipotética cuyo mandato se concreta cuando ocurre la circunstancia fáctica y condicionante que puede ser de muy variada Índole: consistir en un hecho, un conjunto de hechos, en un resultado, en una situación en que el obligado se halla, o en una situación que se produce a su respecto, etc. Tal circunstancia fáctica hipotética y condicionante se denomina hecho imponible, y su acaecimiento en el mundo fenoménico trae como consecuencia potencial la obligación del pago del tributo.

MOMENTO EN QUE SE REALIZA EL HECHO GENERADOR

Articulo 14.- El hecho generador se considera realizado desde el momento en que se producen todas las circunstancias y elementos constitutivos previstos en la ley u ordenanza respectivas, o en el momento en que legalmente se considera producido.

Para el caso de una tasa el hecho generador debe de considerarse realizado cuando el servicio público del que se trate haya sido prestado efectivamente por el municipio.

Para el caso del impuesto a la actividad económica el hecho generador se considera realizado a partir del inicio de la actividad económica tipificada en la Tarifa General de Arbitrios Municipales

LUGAR EN QUE OCURRE EL HECHO GENERADOR

Articulo 15.- El hecho generador se considera que ocurre:

a) En el lugar donde se han realizado las circunstancias y elementos constitutivos del mIsmo; y

b) Donde se ha realizado el último de éstos, salvo disposición legal en contrario aplicable a todos los municipios.

En el caso de titulares de establecimientos que tuvieren su matriz radicada en un municipio determinado, las agencias, sucursales, oficinas o cualquier otro tipo de activo gravable, de acuerdo a lo que la presente Ley y otras de la materia defina, que dicho titular posee en otros municipios serán objeto de la aplicación de tributos en dichos

municipios. En tal caso, para la aplicación de los tributos correspondientes a la matriz, se deducirán las cantidades aplicadas por las municipalidades de las comprensiones en que operen las agencias, sucursales, oficinas u otros activos gravables, de acuerdo a lo que la presente Ley y otras de la materia definan, siempre que la base imponible fuere la misma para aquélla y para éstas. La deducción se hará únicamente de los tributos afectados.

Para efectos del Impuesto a la actividad económica el hecho generador debe de considerarse que se efectúa con el inicio de una determinada actividad. Pero lo importante en este caso es poder establecer cuál será la base imponible del impuesto. Si se trata de una sucursal, agencia, o una parte de la actividad de una sociedad, la base imponible estará compuesta por todo aquellos activos que se encuentran situados dentro de la jurisdicción del municipio, aunque se traten de activos extraordinarios, ya que ni la Tarifa General de Arbitrios de Colón, ni la presente Ley, hacen una diferenciación de activos, por lo que todos aquellos activos que se encuentre ubicados en la jurisdicción serán los que sirvan de base para el calculo de la obligación tributaria. Si el sujeto pasivo efectuó pagos en otros municipios respecto de activos que forman parte de la base imponible del impuesto en Colón, dicha situación no será impedimento para proceder con el cobro de la obligación correspondiente, siendo responsabilidad exclusiva del contribuyente, solicitar la devolución por pago indebido en otro municipio.

SUJETO ACTIVO DE LA OBLIGACION TRIBUTARIA MUNICIPAL

Articulo 17.- El sujeto activo de la obligación tributaria municipal es el Municipio acreedor de los tributos respectivos.

SUJETO PASIVO DE LA OBLIGACION TRIBUTARIA MUNICIPAL

Articulo 18.- El sujeto pasivo de la obligación tributaria municipal es la persona natural o jurídica que según la ley u ordenanza respectiva, está obligada al cumplimiento de las prestaciones pecuniarias, sea como contribuyente o responsable.

Se consideran también sujetos pasivos, las comunidades de bienes, sucesiones, fideicomisos, sociedades de hecho u otros entes colectivos o patrimonios, que aún cuando conforme al derecho común carezcan de personalidad jurídica, de conformidad a las normas tributarias municipales, se les atribuye la calidad de sujetos de derechos y obligaciones.

El Estado de El Salvador, sus Instituciones Autónomas incluyendo CEL y ANTEL, Y los Estados Extranjeros serán sujetos pasivos de las tasas por los servicios municipales que reciban. Las Instituciones Autónomas que realicen actividades industriales, comerciales o de servicios, con excepción de las de seguridad social, serán también sujetos pasivos de impuestos municipales.

CONTRIBUYENTES

Articulo 19.- Contribuyente es el sujeto pasivo respecto al cual se verifica el hecho generador de la obligación tributaria.

Los herederos a título universal o curador de la herencia yacente del contribuyente fallecido cumplirán las obligaciones o ejercitarán los derechos de éste, hasta el monto de la masa hereditaria.

Contribuyente es la persona natural o jurídica a quien la ley impone la carga tributaria derivada del hecho imponible, para lo cual es registrado en el municipio. También se dan casos en los cuales la Alcaldía registra de oficio a un sujeto pasivo, sin que este haya cumplido con sus obligaciones sustantivas, con lo cual tendremos además de un sujeto pasivo y contribuyente, a un evasor tributario.

Cabe señalar que todo contribuyente es sujeto pasivo, pero que no todo sujeto pasivo es contribuyente.

RESPONSABLE

Artículo 20.- Responsables de la obligación tributaria es aquél que, sin ser contribuyente, por mandato expreso de ley o de la ordenanza respectiva debe cumplir con las obligaciones de éste.

Puede que una sociedad sea el sujeto pasivo del tributo, pero el responsable de cumplir con el pago de la obligación tributaria es el representante legal. Igual sucede con la masa hereditaria, con fideicomisos, etc., en los cuales el responsable es el administrados de los bienes que conforman dicha masa o dicho fideicomiso.

OBLIGACIONES DE LOS SUJETOS PASIVOS

Articulo 21.- La obligación de los sujetos pasivos consiste en el pago de los tributos, en el cumplimiento de todas las obligaciones tributarias que les correspondan y de los deberes formales contemplados en esta Ley o en disposiciones municipales de carácter tributario.

La exención de la obligación relativa al pago del impuesto no liberal al contribuyente del cumplimiento de los deberes formales.

Las obligaciones y deberes podrán ser cumplidos por medio de representantes o terceros debidamente autorizados.

Cuando se trata de impuesto a la actividad económica puede ser que debido a las deducciones y al valor de los activos, o por pagos efectuados por adelantado, el sujeto pasivo no adeude suma alguna al municipio, pero eso no lo justifica ni exime de cumplir con sus obligaciones formales, como la de presentar sus balances financieros y declaración jurada, o informar sobre el cierre de sus establecimiento o cambio de domicilio.

Para el caso de Tasas, el sujeto pasivo de igual manera cumplir con dar aviso sobre, la venta de su inmueble, a fin que se pueda registrar al nuevo propietario y contribuyente.

DEL DOMICILIO PARA EFECTOS TRIBUTARIOS MUNICIPALES DOMICILIO TRIBUTARIO PRESUNTO

Articulo 24.- Para efectos tributarios municipales, se presume de derecho, que los sujetos pasivos tienen como domicilio aquel en que se realice el hecho generador de la obligación tributaria respectiva.

Esto será así siempre y cuando el sujeto pasivo realice actividades sólo dentro de la jurisdicción del municipio. En aquellos casos en los que el sujeto pasivo realice su actividad en varios municipios, su domicilio podrá ser el de cualquiera de ellos, pero deberá constar en su pacto social. En todo caso, y para efectos de notificaciones, el sujeto pasivo estará en la obligación de señalar una dirección para recibirlas dentro del radio urbano de cada jurisdicción, como puede apreciarse en el siguiente artículo.

LUGAR DETERMINADO PARA EMPLAZAMIENTOS, COMPARECENCIAS Y NOTIFICACIONES

Articulo 25.- Sin perjuicio de lo dispuesto en el Art. 93, de la presente Ley, se tendrá como lugar determinado para efectos de emplazamientos, comparecencias y notificaciones dentro de la respectiva comprensión municipal, el que conste registrado en la última actuación del sujeto pasivo, o en defecto de ésta, el de su representante legal o apoderado, o el que haya declarado el sujeto pasivo para su inscripción en cualquier registro del Municipio, todo en el orden enunciado en esta disposición.

El Municipio exigirá al sujeto pasivo para que haga tal determinación; si aún así no lo hiciere, le aplicará la sanción correspondiente.

Para efectos de procedimiento administrativos es importante como paso previo que el municipio cumpla con efectuar dicha exigencia, a fin que el sujeto pasivo no pueda argumentar que no se le notifico en su domicilio legal.

DE LA BASE IMPONIBLE

Articulo 26.- La base imponible de la obligación tributaria municipal es la dimensión del hecho generador que sirve para cuantificar el tributo, al aplicarle la tarifa correspondiente.

Es la dimensión medida del hecho imponible. Para efectos de un impuesto variable como el de actividad económica, el hecho imponible es susceptible de ser realizado en distinto grado o con distinta intensidad, es decir, con una cantidad determinada de activos, los cuales al ser medido y aplicarles una determinada tarifa, dan como resultado una cuota mensual.

DETERMINACION DE LA BASE IMPONIBLE

Articulo 27.- La cuantificación de la base imponible se efectuará en el acto de la determinación de la obligación tributaria. Según el tributo de que se trate, esa medición será hecha por el contribuyente o por el Municipio respectivo.

La excepción esta regla seda cuando el sujeto pasivo ha incumplido con presentar la información a la que esta obligado, obligando al municipio a establecer una base presunta. De igual manera cuando se realiza una determinación de oficio, al momento de establecer cargos, el municipio se ve en la necesidad de determinar una base imponible.

DE LAS TARIFAS

Articulo 28.- Las tarifas pueden establecerse en alícuotas dadas en porcentajes o en cantidades fijas, que se aplican a la base imponible; como resultado de esa operación, se obtiene la cantidad apreciable en dinero que corresponde pagar al sujeto pasivo en cumplimiento de su obligación tributaria.

DIVERSAS FORMAS DE EXTINCION

Articulo 30.- La obligación tributaria municipal se extingue conforme alguna de las formas siguientes:

1 ° Pago

2° Compensación

3° Prescripción

La prescripción es generalmente enumerada entre los modos o medios extintivos de la obligación tributaria. Sin embargo desde un punto de vista de estricta técnica jurídica, esa institución no extingue la obligación, si no la exigibilidad de ella, es decir, la correspondiente acción del acreedor tributario para hacer valer su derecho al cobro. La consecuencia práctica es que si un contribuyente o responsable paga voluntariamente una obligación tributaria ya prescrita, no podrá obtener una posterior recuperación o repetición de dicho pago, argumentando que se trató de un pago indebido.

FECHAS DE PAGO

Articulo 34.- En las leyes u ordenanzas de creación de impuestos, tasas y contribuciones especiales, se fijarán los plazos o fechas límites para el pago de los mismos. Cuando en dichas leyes u ordenanzas no se fije plazo o fecha límite para el pago de los tributos respectivos, deberán cancelarse dentro de los 60 días siguientes, al día en que ocurra el hecho generador de la obligación tributaria.

Cuando los tributos sean establecidos por el Municipio en el ejercicio de su potestad tributaria, el pago se efectuará dentro de los 60 días siguientes al de la notificación de la resolución en que quede firme la obligación respectiva.

Respecto al primer párrafo, debemos entender que los intereses se causan una vez transcurridos 60 días desde que se inició el hecho generador, por lo que hay dos interpretaciones para establecer el cálculo de multas e intereses, considerar que el hecho generador se da al inicio del mes, o que se da al final de mes. Si consideramos que el hecho generador se da al inicio del mes y nos encontramos en el mes de octubre, los accesorios se generaran a partir del 01 de diciembre. Si consideramos que el hecho generador se da el 31 de octubre, los accesorios se generaran a partir del 01 de enero.

El segundo párrafo resulta contradictorio, cuando se trata de una determinación de oficio, ya que el municipio se ha visto imposibilitado de recibir el pago de la obligación tributaria, debido al incumplimiento de las obligaciones formales del sujeto pasivo, y este párrafo estaría premiándolo por su disconducta. Consideramos que la resolución en que queda firme la obligación respectiva, debe de contener los intereses y multas correspondientes, y una vez transcurridos 60 días sin que se verifique el pago, se generen nuevos intereses sobre el monto total de la deuda.

FACILIDADES DE PAGO

Artículo 36.- Sin perjuicio de lo preceptuado en el Artículo 34 los Municipios podrán, mediante arreglo, conceder facilidades para el pago de los tributos causados, a solicitud del contribuyente, quien deberá formularla por escrito.

Durante el curso de las facilidades de pago se causarán los intereses moratorios previstos en el Art. 47 de esta Ley, y la acción ejecutiva de cobro quedará en suspenso.

Cabe señalar que lo que señala este artículo es una facultad del municipio y no un derecho del contribuyente, por lo que el primero no está en la obligación de otorgarle un plan de pago al segundo, sino que evaluará y accederá a la petición del contribuyente cuando lo considere conveniente a sus intereses, y bajo las condiciones que estime de acuerdo al criterio de su Concejo Municipal.

Asimismo, el municipio podrá establecer un interés mensual por financiamiento del tributo, cuyo porcentaje podrá consultar al ISDEM.

CADUCIDAD DEL PLAZO EXTRAORDINARIO DE PAGO

Artículo 37.- El plazo extraordinario de pago a que se refiere el artículo anterior, caducará y hará exigible el saldo insoluto de la deuda tributaria, incluidos los intereses devengados, cuando el deudor hubiere dejado de pagar dos cuotas consecutivas durante el plazo extraordinario que le fuere concedido.

Cuando se verifique el no pago de dos cuotas consecutivas, el Concejo emitirá un acuerdo declarando que el plan de pago ha caducado, ordenando la liquidación de saldo del tributo actualizado, incluyendo los intereses correspondientes, y la notificación del adeudo exigiendo el pago inmediato.

IMPUTACION DEL PAGO

Articulo 38.- Cuando el contribuyente, tuviere deudas por diferentes tributos, podrá efectuar pagos parciales con aplicación a las deudas que él determine. Si no expresare a qué tributos deben imputarse tales pagos, se aplicarán comenzando por la deuda mas antigua.

Cuando por cualquier causa pagare alguna cantidad en exceso, tendrá derecho a la devolución del saldo a su favor o a que se abone éste a deudas tributarias futuras.

DE LA COMPENSACION

Articulo 39.- Cuando algún Municipio y un contribuyente del mismo, sean deudores recíprocos uno del otro, podrá operar entre ellos, una compensación que extingue ambas deudas hasta el límite de la menor, en los casos y de acuerdo a los requisitos previstos en los dos artículos siguientes.

DE LA PRESCRIPCION

Articulo 42.- El derecho de los municipios para exigir el pago de los tributos municipales y sus accesorios, prescribirá por la falta de iniciativa en el cobro judicial ejecutivo durante el término de quince años consecutivos.

EFECTOS DEL INCUMPLIMIENTO DE LA OBLIGACION TRIBUTARIA

Articulo 45.- La falta de pago de los tributos municipales en el plazo o fecha límite correspondiente, coloca al sujeto pasivo en situación de mora, sin necesidad de requerimiento de parte de la administración tributaria municipal y sin tomar en consideración, las causas o motivos de esa falta de pago.

Este artículo, resulta importante por que la mora se originará por causas objetivas, con la simple verificación del no pago dentro del plazo de 60 días a partir de ocurrido el hecho generador, y no habrá causa o motivo que el contribuyente pueda oponer a la misma. El sujeto pasivo no podrá anteponer el argumento de no haber sido requerido para el pago, es el quien debe de cumplir con sus obligaciones tributarias, ya sea presentando sus declaraciones y determinando el impuesto, o cumpliendo con el pago de la tasa una vez prestado el servicio, y de acuerdo a la ordenanza en vigencia.

Es importante recordar que una vez publicada la norma e iniciada su vigencia, se presume de conocimiento de todos, por lo que el sujeto pasivo no puede argumentar que desconoce la norma o que no se le dio a conocer.

EFECTOS DE LA MORA

Articulo 46.- La mora del sujeto pasivo producirá, entre otros, los siguientes efectos:

1 ° Hace exigible la deuda tributaria

Significa que el municipio puede interpelar en mora, es decir, exigir el pago del tributo causado, primero por la vía administrativa hasta agotarla y luego por la vía judicial

2° Da lugar al devengo de intereses moratorios

Dicho intereses irán incrementando mes a mes y por cada periodo. Cabe señalar que la forma de calcular intereses en Tasas es distinta que en impuestos, ya que la base imponible del impuesto puede cambiar año a año.

3° Da lugar a la aplicación de multas, por configurar dicha mora, una contravención tributaria.

Los intereses moratorios se aplicarán desde el vencimiento de plazo en que debió pagarse el tributo hasta el día de la extinción total de la obligación tributaria; salvo que se hubiere interpuesto recurso de apelación de la resolución que determine la obligación tributaria municipal, caso en el cual se suspende la aplicación de los intereses desde la fecha en que se interpone el recurso hasta aquella en que cause estado la resolución apelada.

En doctrina existió una discusión sobre a partir de que momento se congelan los intereses, si a partir de la presentación del recurso, o a partir de la admisión del mismo. La congelación surtirá efectos a partir de la presentación del recurso, más allá del hecho que tal situación quede plasma en la resolución que admite el mismo.

Para efectos prácticos y en el caso cálculo de intereses, si tenemos una obligación pendiente de pago desde junio enero de 2008 y estamos en el día 09 de octubre, contaremos los meses de intereses hacia atrás, descontando los 60 días, a partir de la fecha en la que nos encontramos que en la mayor. Para tal ejemplo no se cobrar~ 1 a

intereses por el mes de octubre, septiembre y agosto, por lo que julio tendrá un mes de intereses, junio dos meses, mayo tres meses, abril cuatro meses, marzo cinco meses, febrero seis meses y enero siete meses de intereses.

INTERESES MORA TORIOS

Articulo 47.- Los tributos municipales que no fueren pagados en el plazo correspondiente, causarán un interés moratorio hasta la fecha de su cancelación equivalente al interés de mercado para las deudas contraídas por el sector comercial.

Se aplicarán a la deuda el tipo de interés moratorio que rija al momento del pago de la obligación tributaria, cualquiera que fuere la fecha en que hubiere ocurrido el hecho generador de la misma. En ningún caso esta medida tendrá derecho retroactivo.

Para los efectos de los incisos anteriores, los mUnICIpIOS podrán solicitar al Instituto Salvadoreño de Desarrollo Municipal, el informe del tipo de interés moratorio establecido por los Bancos y Financieras.

Cuando se dice que en ningún caso esta mediada tendrá un efecto retroactivo, quiere decir que el contribuyente no podrá exigir que se cobre el tipo de interés que existía al momento en que realizó el hecho imponible por cada periodo. Para toda la deuda deberá ser aplicado el interés que se encuentre vigente al momento del pago.

La tabla de intereses para deuda menores y mayores a un año, aparece publicada cada miércoles en el diario de hoy, otra posibilidad es solicitarle al ISDEM que la primera semana de cada mes les facilite el interés a aplicar para el mismo.

EXENCION

Articulo 49.- Exención tributaria es la dispensa legal de la obligación tributaria sustantiva o pago del tributo, establecida por razones de orden público, económico o social.

La exención tributaria, es la situación jurídica de origen constitucional o legal, en que se encuentra un grupo de sujetos que hace que aún dándose respecto de ellos los supuestos fácticos que harían nacer la relación tributaria, los mismos no les sean imputables, no naciendo en consecuencia la misma.

El concepto recogido en el artículo en comento, ha sido muy criticado en la doctrina general, ya que trae como consecuencia que exentado es siempre un deudor, y, por lo tanto, de abonar el tributo, no tendría derecho a su reintegro, ya que por integrar la relación tributaria, tiene todas las obligaciones del sujetos pasivos y el derecho de oponer la excepción de no exigibilidad.

Si el concepto utilizado fuera el que hemos reseñado, no habría relación tributaria, y para los exentados, los hechos presupuestados en las normas tributarias, no llegarían a ser hechos tributables para ellos, es decir, no constituirían hechos generadores.

Cabe señalar que la constitución en su artículo 205, prohíbe la exención del pago de tasas, por lo que ni la asamblea ni los municipios pueden hacerlo. No se debe confundir dicha prohibición con la imposibilidad de dispensar intereses y multas, ya que estos son accesorios que no conforman la obligación original.

La exención del pago de impuestos, sólo pueda establecerla la Asamblea Legislativa

CONCEPTO DE INFRACCION

Articulo 52.- Constituye infracción tributaria toda aCCIOn u omISIOn que implique violación de normas tributarias sustantivas o adjetivas, tipificada y sancionada en esta Ley, en el Código Penal, en leyes u ordenanzas de creación de tributos municipales o en leyes especiales.

CLASIFICACION DE LAS INFRACCIONES TRIBUTARIAS MUNICIPALES

Articulo 53.- Las infracciones tributarias municipales pueden ser:

1 ° Contravenciones Tributarias; y

2° Delitos Tributarios.

Las contravenciones tributarias tienen carácter administrativo y como tales son sancionadas, y los delitos tributarios son de naturaleza penal.

ETINCION DE LA FACULTAD PARA HACER EFECTIVA LAS RESPONSABILIDADES

Articulo 61.- La facultad de la administración tributaria municipal para aplicar sanciones por contravenciones se extingue por su prescripción.

Quiere decir, a diferencia de la prescripción de la facultad de determinar la obligación tributaria o de la exigibilidad del pago, el derecho a aplicar las sanciones deja de existir, el establecer las mismas fuera del plazo, constituirá un acto oponible, y si el contribuyente paga dichas sanciones podría exigir la devolución del pago efectuado, todo esto si es que no existe un acto que interrumpa el plazo establecido.

PRESCRIPCION DE LA FACULTAD SANCIONADORA

Articulo 62.- La facultad de la administración tributaria municipal para aplicar sanciones por infracciones prescribirá en el plazo de tres años, contados desde que la infracción fue cometida.

Transcurrido el plazo en que deba cumplirse la resolución administrativa o la sentencia judicial firme que sanciona tales contravenciones, sin que se verifique ese cumplimiento, la administración tributaria municipal deberá ejercer la acción judicial ejecutiva, salvo lo dispuesto en el Art. 36.

Si el municipio ha iniciado acto dirigido a aplicar dichas sanciones, el plazo de prescripción interrumpe. Será importante por tan establecer en qué momento se configura la infracción.

CLASES DE SANCIONES

Articulo 63.- Las sanciones por contravenciones tributarias son las siguientes:

l° Multa;

2° Comiso de especies que hayan sido el objeto o el medio para cometer la contravención; y

3° Clausura de establecimiento.

Es importante señalar que la clausura o cierre de establecimiento según lo resuelto por la Corte Suprema de Justicia, vulnera derechos constitucionales de las personas naturales o jurídicas a los que se impone, contraviniendo preceptos constituciones, por lo que no debe de procederse con dicho cierre o clausura, cuando se trata de una sanción. Diferente será el caso cuando se trate de un cierre o clausura por no tener autorización para una determinada actividad, ya que dicha acción no será una sanción, sino el uso de IUS IMPERIO como autoridad municipal y parte del Estado.

CONTRAVENCIONES A LA OBLIGACION DE DECLARAR Y SANCIONES CORRESPONDIENTES

Articulo 64.- Configuran contravenciones a la obligación de declarar impuestos ante la administración tributaria municipal;

1 ° Omitir la declaración del impuesto.

La sanción correspondiente es multa equivalente al 5% del impuesto no declarado y nunca podrá ser menor de ~ 25.00. Si el contribuyente resultare sin capacidad contributiva la multa aplicable será de ~ 25.00.

Este ordinal es el que debe de aplicarse cuando no se presenta la declaración de impuesto por actividad económica y el municipio ya ha enviado el requerimiento de información o ya ha iniciado el procedimiento de oficio.

2° Presentar declaraciones falsas o incompletas. La sanción correspondiente consiste en multa del 20% del impuesto omitido y nunca podrá ser menor de ~ 25.00. Si el contribuyente resultare con capacidad contributiva, la multa que se le aplicará es de ~ 25.00.

Este ordinal es aplicable cuando el sujeto pasivo ha presentado balances maquillados o declaraciones que no acompañan la información financiera que sustenta la autodeterminación de la base imponible

3° Presentar extemporáneamente declaraciones de impuestos. La sanción correspondiente será del 2% del impuesto declarado fuera del plazo, por cada mes o fracción de mes, que haya transcurrido desde la fecha en que concluyó el plazo para presentar la declaración, hasta el día en que presentó, no pudiendo ser menor de ~ 25.00. Si no resultare impuesto a pagar, la multa será de ~ 10.00.

Este ordinal se aplica cuando habiendo caducado el plazo para la presentación de la declaración jurada, el sujeto pasivo presenta la misma, antes que el municipio se lo requiera de o inicie un proceso de determinación de oficio.

Artículo 65.- Configuran contravenciones a la obligación de pagar los tributos municipales, el omitir el pago o pagar fuera de los plazos establecidos. La sanción

correspondiente será una multa del 5% del impuesto si se pagare en los tres primeros meses de mora; y si se pagare en los meses posteriores, la multa será del 10%. En ambos caso la multa mínima será de ct25.00.

Existe un error en el presente artículo, ya que si bien señala el supuesto de la contravención por el no pago de tributos, al momento de establecer la sanción sólo se refiere a impuestos, y no a tasas ni contribuciones. Asimismo, debe tomarse en cuenta que el periodo de de tres meses debe de iniciar su conteo luego de transcurridos los 60 días de plazo para el pago del tributo. Cuando el tiempo dejado transcurrir luego de los 60 días para el pago sea mayor a tres meses, se deberá aplicar la multa del 10% a todo el periodo vencido.

ORGANO DE LA ADMINISTRACION TRIBUTARIA

Articulo 72.- La determinación, aplicación, verificación, control, y recaudación de los tributos municipales, conforman las funciones básicas de la Administración Tributaria Municipal, las cuales serán ejercidas por los Concejos Municipales, Alcaldes Municipales y sus organismos dependientes, a quienes competerá la aplicación de esta Ley, las leyes y ordenanzas de creación de tributos municipales, las disposiciones reglamentarias y ordenanzas municipales atingentes.

PRESUNCION DE VERACIDAD DE LOS ACTOS EMANADOS DE LA ADMINISTRACION TRIBUTARIA MUNICIPAL.

Articulo 73.- Se presumen verdaderos los hechos de los cuales den constancia los funcionarios y empleados de la administración tributaria municipal en el ejercicio de sus funciones, sin perjuicio de prueba en contrario.

Quiere decir que si un funcionario o empleado del municipio deja constancia de un hecho en particular, mediante un acta o documento especifico, como por ejemplo la realización de una actividad sin autorización, la comisión de una contravención o la realización de una notificación. Los hechos descritos de los cuales se deja constancia, serán tomados como ciertos, salvo que el interesado presente prueba en contrario.

DELEGACION DE FACULTADES

Articulo 74.- Los funcionarios de la administración tributaria municipal, previo acuerdo del Concejo podrán autorizar a otros funcionarios o empleados dependientes de ellos para resolver sobre determinadas materias o hacer uso de las atribuciones que esta Ley o las leyes y ordenanzas de creación de tributos municipales le concedan.

Este artículo, junto con el artículo 50 del Código Municipal, son los que sirven de respaldo legal para que el Concejo Municipal o el Alcalde, puedan designar a un funcionario o empleado para que efectúe el saneamiento tributario municipal de sus contribuyentes, o para que realice determinada diligencia o determinada labor especifica. Dicha delegación de facultades debe de estar razonado y sustentado en un acuerdo municipal y tendrá vigencia a partir de la fecha de emisión del mismo.

PRESUNCION DE LEGITIMIDAD DE LOS ACTOS DE LA ADMINISTRACION TRIBUTARIA MUNICIPAL

Articulo 75.- Los actos de la administración tributaria municipal se presumirán legítimos salvo prueba en contrario, siempre que se realicen por funcionarios competentes o sus delegados, con las formalidades y requisitos previstos en Leyes. Acuerdos. Ordenanzas, Reglamentos o normas administrativas correspondientes.

u~ua¡mem:e se nresUl11lrán le?-HImos. los actos de liquidación de tributos municipales, munas. m.l~n:scs. nmiücaCloncs. reauerimientos. avisos. citaciones. cobros y otros

8.0~UITlC11~OS -'.-•• ""¡ ~ i ..... ,' • .--~-;--.

...... "--J- i.i ~~.i i t..:..~.:~.-¡ 1. '-·r~'--·;·· ,', ,--o .... __ ,......-' i. ... ..I. .. 4.~_,

- --- --"--~~-- -~ - ---~~_..:;¡¡--------~-=-__ ~""_ "'--~"';. ~;,~i ~i, __ ~ ~ ~-=-~.;;: ""'"" ~ -¡.j io¿ :~.:: ~ ~ __ ;: ~E "i' "=.- =-_~. ~.;: __ -::- '-~-

.- ----~- ".". "-..::: lO 'o.::: """ ",-iC __ " " ••• "

-. --,'----- - ---

_.:¡¡ ... _------- ~----"'----::.~- ----- - - .. -;------------ ----

de amparo o una demanda contencioso adn1inist;3ti~'a",

~. N ~ ! 1'\1 [' ~ A {"-" ~ (ll\! g-\ ~ 5? li r--,¡! ! I T' A n ~ ~ JL....--"-- '" '-..- .... '" "'---_-*.-.;.. ""--.:......--ª-""-.... L" ~.&...... .&- .L :l!O.'---_ ~ .. .J ~.x -'- .1LLfi"JL.i,.J

! ú l;'aCllíta.des t~(JIIllati\'as

~"., ~"

~ ~ ~; ""-- ;:: ~ - '<-" ~ ~~ ~ .. ~. ~~ ~ ~ -~-

{"-r~1!;i S"~,~~ - ':::;'"g, {"-~ ,[~"ª-¡¡ ~L' 11-~" ~"-J~~~~~'" ...... ~i"-i'"-j-~~~"~! t....i. i

P A f"~"I ~ 1 T A fl Ji ~ N {\ º ~/I A T! '\! A ~ A .L.:J.. '-.._ '-'" .L...; --=- .L lrf....L>f' .............. ...7 ..i. ~ "'-'...1.. '-.... .,. AL ]1;. JL ...a. "l .4. 1.~_"

:; ~;';.'- ~ ;-.:~;-;"~;".-~V'~ ____ ~~ __ .~~

< •

rCEUJ::!CH .. !DCS :;'~~!1:"~::-?"~¡'_":~ :: ... - :_"~!:::::_~:: :~:~~~: .. ~:: ::!:::~::::: ::_:

~"";.;-;:~:~:~~; __ .L;--;:._;-";;._ P-" ~ ~ - _. - ~. ~ ~ - - - ~ - - ~ ,

. . --:~"!:'r:·"!:·-::~ ... _ .. _ ::::-:;'::~~';:'....: _ , _ ~ _. _ • ,~ ... ~.~ ~ ~ ••.. _ • 'h _ ."

Alcaldes y organismos dependientes de la administración tributaria municipal. Asimismo le compete emitir ordenanzas, reglamentos y acuerdos para normar la administración tributaria municipal.

Este artículo sirve de sustento legal para que el municipio pueda establecer en una ordenanza y previo acuerdo municipal, regulaciones en cuanto a la forma, modo y mazo Drescmar declaraciones juradas de impuestos (lo que no incluye el eS{UfJleCiCr !liutIas retaciOllaóas a inlDueStOS) ",-a que Süil cuestiones de tramite y

~--- ~~_:~--

!' ~-~ ~- '"" ~ ¡¡¡ "':->q "'

FACULTADES DE VERIFICACION y CONTROL

-- - - - .- ..... --, , ..... ~, . , . ~ . , .... ".-"

,-..

.-L-.!

_! !: . ______ ~ _ L : {~ " • • ~ '" .• .. f .,; ... - .. ~ "''' • '~f.-'" ~.,. •• ,,'~~ ... '" ....... '" ~".''" '''''.~ •• , •• ,. * .... ,'.,. • ~ • ~ *' \ •• , •• ,,- ~ J'" ... ~. • .. .. ., ......... ~ , ••••

1 ~ . ~ .. , ., ...... i" • '" ~ ...

-.......... "'. . ~ ~. .... ... ~, ,., ~: ~ __ ! _ ~ . ~ __ -! ,. ~ n ~

.;, ... lO.; .. , ..... ;"' ... ¡ ••• ; •• "' ............. ' ••• e ..... ~.,. .... ~ ... ~".,,, ~ •• ~ ••••••

~ ~: . _ ~__ ro. ~: . _ ~. r- ____ ! . __ _ ~#." ..• ~." ~.;¡, .... ,,~¡ .... -......... ori ..... '= ........... ~~_~~" •• ", •••• , ... ~ ... ~~,,~ ••••• '"'~~"'~.'~1 •• ~." ........... ; •• IO,~~.'"'." ...... ~ •••• ~ .... ~"."

deiegadc)s para tales efect()s de c{)nfrjrmidad c()n el i\rt. _ ~ , T

í4 de esta L,ey~

- ~ -- -~ .-.. -. _-..i .-. -_ - -- e..~ _-. , .-_ ~ .-. +"'..,:!~ __ 4-_ ". _

u tuu.üi íü

"-" -._-_! o -."..,-.~. ! _---c..-, .-....... -_ ~ .-. ,,-_ - •• -0

1 \vÜ! ,Li~(.H

1 ° Practicar inspecciones en locales de los contribuyentes;

2° Exigir a los contribuyentes o responsables la exhibición de sus libros y registros contables, sean manuales, mecanizados o computarizados y sus estados financieros y sus bienes, a fin de examinarlos y verificarlos;

3° Requerir información y declaraciones a los contribuyentes o responsables, en relación al cumplimiento de sus obligaciones tributarias;

4° Requerir de cualquier persona, particularmente de funcionarios de instituciones públícas y dc titulares o representantes de empresas privadas, así como de las autoridades en generaL tc,dos ios dat()s e intorl11aciones T1ecesarias 11ara la 'leriticaClt1n \l contr()l tri hlll<lri o:

rCS!1t)ilSablCS (} tcrCi2'fr}S ¡Jara QllC rilldal1 aquellas dcclaraci()IlCS (JUC- se conSlücrc-n necesanas [jara ia venneaeíOí1 v control o para apoyar cualqUIer

, -- ~- ¡; - -

.-

_.--~------------ -- -._----- _ .. _-------"- ------"---"

nBe eiercite el control v ia verificación de la Clasificación v la actividad aue reaiiz ..

mIerla efectuar los reouerimientos necesarios v emitir una resolución en !a aue ",e

mismo. Como naso sipuiente. se nrocederá con una insnecciún en el estahlecimiento de! contrHmvente v con los reouerimientos de información necesaria nara estafllecer

la verdadera naturaleza de la actividad, en base al los ordinales 1 y 3 del articulo 82 de la Ley.

Como paso siguiente y dado que no existe un procedimiento especifico para la recalificación, no nos quedará si no llevar el caso hacia una de los ordinales del artículo 105 de la Ley, por ejemplo si se da el caso que luego de efectuar la inspección y haber analizado la información presentada, se descuhre que además oe

la Ley.

de 1m puestos.

__ i i ~ _ _ _ _ __ - -"-

~ ~--- _ ~ .• _~_ .. ___ ~_i.':'~ :=o-_~ __ :_~_._~ __ . ~ ¡¡ ""~ ~_"" ~ '" • -. ~ ;o ~ " "'"' ...... " .... ;;; " ..... ' ". ~ " .. ~ ................ "';;; ~ .... _

~ .

--~ -- -

presentación de las mismas, siempre derivará en el no pago del impuesto.

-" .. -;. " '" -' ~ "- '- '" - - -

- ~ -- -" -

-- ~o----

Articulo 85.- Para propiciar el desarrollo de la tributación municipal, los organismos municipales correspondientes, deberán en la medida de sus posibilidades, establecer sistemas de Registro de Contribuyentes, Cuenta Corriente, Estadística y Catastro Tributario.

DEBER DE CONFIDENCIALIDAD

Articulo 86.- Las declaraciones e informaciones que la administración tributaria rnunicipal reciba de ¡os contribuyentes, responsables y terceros, tendrán carácter confidenciaL y sólo podrá proporcionarse información sobre las declaraciones tributarias ell 1llS casos cxpresarrleIlte dctcrrllinad'Js eIl las leyes () cuarldc) Ir; ()rdcncn ](jS Ctrganisrncls JUfiSGiCcioilaics que COil0CCi1 de proccdil11ic~ntl)S sanre trlbütc¡s. Ct1üfC) l:lCCUnV(; o.e H;:-~

.,.¡¡, ~~. "

,. - ~ .' , , , ,

identidad o de la personería, en su caso~

" ,~ ., __ O" _'.

, " , , , , ~ ~ , Ii ••• ¡ '''"-"~ . - --

",,-

• ~ - ..::::; " - - ;; .. ' .:; ~ ;¡. ..... ..-,. .......... .. , .... ¡¡ .. " .. ,¡ ...... ¡¡I .. " .. i .. -. ___ .I..,a1l1.t" ",""v .... t;;,n. ~''''.~ ... :¡ ;o"i"_ii¡'<~~¡'''¡'~ ..... ~~ .. "a;j".~j~"F ~_¡'';_F ~.1.,

i- ..... ¡¡ " .. "" ,,"' .... lE J~ '1' ..

••• ' •••• i'."''o... i. '-,. ,.',<.,>-< ,,""- f.O.

~ - - , = .:_._ ",c. -. ''''

El incumplimiento de esta obligación constituye una infracción, la cual debe de sancionarse de la manera siguiente: Cuando se inicie una actividad sin licencia y sin informar a la municipaiidad el inicio de una actividad, serán aplicables dos multas: la establecida en la ordenanza respectiva por hincar una actividad sin Licencia, y

ser mayor a ~lO,OOO.OO ni menor de ~50.00 .

.,._. ,.~ "- '" ,_"3

-

declarado,

~-~ i:;---... ~~ oC,,-

~ ... .=-~ ... ""'-

~~~ ~...., ~.~ §-." ~ ... .s...a.a ....,s.=."--"",,

.' '. -::-- 0- _ ~--,-. ~-

-l~"-_"-_:l~~.i.

0'< ." ••• "'7'. l .... l. ...... ~.j'"-lllUl U

- - ---~ = .-.,.'.+- -.-.... _."'-t~!~.----=.~.,~

dicnn Illlllta

... '.e.,. -

~~~ fH1 ~~~.-=V'i..z ..

-.' .... "

--"

- - ~. ~

. ~ u ................. '"'-\./

l'

ül~i-.:7

.....:.. ;= ........... .

~:;u .. vv~

8° Las personas jurídicas no domiciliadas en el país y que desarrollen actividades económicas en determinadas comprensiones municipales, deberán acreditar un representante ante la administración tributaria, municipal correspondiente y comunicarlo oportunamente. Si no lo comunicaren, se tendrá como tal a los gerentes o administradores de los establecimientos propiedad de tales personas jurídicas;

9° A presentar o exhibir las declaraciones, balances, inventarios físicos, tanto los valuados como los registrados contablemente con los ajustes correspondientes si los hubiere, informes, documentos. activos. registros y demás informes relacionados con hechos generadores de íos impuestos~

!i:tLi '¡:;",k (fiJÜ, €:xistir incumplimiento en jo dispuesto, se aplicará lo establecido ig:oi i; ~J~'¡ <~nin.¡ü 64 de esta Ley, el 5IJío del impuesto no declarado y nunca

podrá ser menor de ~25.00.

- : ~-o- ,--i- ""- '- ';...¡: '--" "-- ~-~

.,

... ~ _ "- e '" ¡ "'...,. ~"- ... ~ ~ -. ~. ~~~~:~:""::ll "_."=-,- ... ~

,~. . - ~

-'- -~~:;~-~.~~-~~~~

- - - - - -

d\...: t~_~::' ) 1 ~,,--~'! ~t":;- -"!. '_/

FORMAS DE NOTIFICACION

Articulo 95.- Las notificaciones de la administración tributaria municipal se realizarán bajo las siguientes formas:

1 ° Personalmente;

2° Por esquelas;

3° Por edicto;

4° Por medio de correo electrónico o correo certificado; (4)

5° Por otros medios tecnológicos de comunicación que dejen rastro perceptible; y (4)

6° Por publicación en el Diario Oficial o en cualquiera de los periódicos de circulación nacional. (4)

La notificación por medio de correo certificado, correo electrónico y otros medios tecnológicos de comunicación que dejan rastro perceptible, así como, a través de la publicación en el Diario Oficial o en cualquier de los periódicos de circulación nacional, procederá realizarla en los casos expresamente previstos en las leyes tributarias o cuando los actos administrativos a notificar no involucren ejercicio de la función fiscalizadora de determinación de impuestos e imposición de multas: de cuyo caso la nmi llcación se entenderá realizada en la fecha que haya sido entregada o pubiicada ia comunicación del

"'!!'""'l, • .' ·11 .• ..,. .-" ...

LOS U{)CUlTICnt{)s que serVlrall para ldentlIlcarse a electo {le rCClbl.r I1DtlílcaCloil~S oc .. . - - .

c{:!!-aCler {r!~)Lu.arlt) T){)(Jr~lP ~er CL!~-!tUtuera (h~ !c~~ Si i i,j\{~~il,.,pr'liJ-\ ii :1"'!l{-·t'l. .... -.;. "' .. J ..... , __ <" -'-,,-; ,,-,,_, _ ........ '

, l dlJClas de i\IlilaCHJl1

-_~;-1'1 , ,'o;;, -''"'-

¡¡= l'l_'~.:. '-.i

7ji "

ti LtJU~d! ~~~,.

oportunidad. Tal previsión se toma para impedir que el contribuyente se traiga abajo el procedimiento por vicios o errores en la notificación.

NOTIFICACION PERSONAL

Artículo 96.- La notificación personal se practicará por persona autorizada, entregando personalmente al notificado, o a su representante legal o apoderado, en el lugar señalado para oír notificaciones extracto o copia íntegra de la Resolución o actuaciones de que se trate.

Igualmente es personal la notificación cuando el interesado o su representante legal o apoderado concurre a las oficinas de la administración tributaria municipal, y recibe la copia a que se refiere el inciso anterior.

En todo caso. se levantará acta del día. hora y lugar en que se practicó la notificación.

d~be de ;:"xis!Ir, una acreditación, resolución o acuerdo municipal, ~;~ '.'~i~~i <;~' >:"H;¡ei:.:m' u amonce a un empleado o funcionario del

~l!:t:l ~Dr!"espDndicnte., anexa al presente texto adjilnta.H.iGS modelo de dicha acta.

-• v. ~~ ~ ~ i ~~ ~; ; ..... ~ ~ "'--~ ~

~1",';. ~~ ,ti.:....'!. ~{ ... h.:-.hpr ~.,,- ~ "'-"". - - _.

".--.;::-:-.-, ! .~~,--

El edicto se fijará en el tablero Oficial Municipal y contendrá un extracto breve y claro de la actuación correspondiente, por el término de cuarenta y ocho horas, pasadas las cuales se tendrá por hecha la notificación.

Cuando lo estime conveniente la administración tributaria municipal podrá notificar por edicto, publicándolo por una sola vez en un periódico de circulación local si lo hubiere, o en diario de mayor circulación nacional. Pasadas cuarenta y ocho horas de la publicación, se tendrá por hecha la notificación.

Se dejará constancia en las diligencias del día y la forma de la notificación por edicto.

CONCEPTO DE DETERMINACION DE LA OBLIGACION TRIBUTARIA MUNICIPAL

Articulo 100.- La determinación de la obligación tributaria municipal es el acto jurídico por medio de! cual se dedara qüi: sc ha producido el hecho generador de un tributo municipal, se identifica al sujeto pasivo y se calcula su monto o cuantía.

, ()CLirra Ci

A la fecha, municipio de Cojón, la (¡nica que tietenninac!on de ia obiigación tributaria es la pn:sente I "ev

Determinación de ()ficio de la ()biigación Tributaria por la ~;\dministración

n~~T~~--- -~ _____ o.-~_ "- _

- ~r ~ ~~." ~~ 4-:~ ~~

~U~lt:llldi ~t lH,¡j

~ -5 ".",-E":'.:"¡¡¡-,,-z-!: =~="'=,,~~,,="'-,."''', J:-:.. _-="-':'-"-~".:' ~"";.. "- . .,.", == - ~. '" - '" =-- ~ ~ ~ = ~- ~ ~ ~~ ~ ~ ,,-- _. - ~ • ~= ~ -<-~

"?" !~_ =o~-,=,,-,,;,.;'

T~ .. _~:!._~ f"!_~ '" ,,"'C ~ ~:;r .o"",

Arbitrios de Colón, la falta de datos concretos sustentable o la poca claridad de la información anexa a la declaración, etc.

3° Cuando el contribuyente no llevare contabilidad, estando obligado a ello por esta Ley y otro ordenamiento legal o no la exhibiere al serie requerida, o la que llevare no reflejare su capacidad económica real.

Procedimiento para la Determinación de Oficio

Articulo 106.- La determinación de oficio de la obligación tributaria municipal, estará sometida al siguiente procedimiento:

1 ° La administración tributaria municipal notificará y transcribirá al contribuyente, las observaciones o cargos que tuviere en su contra, incluyendo las infracciones que se le imputen;

Cuando se trate del resultado de una labor de fiscalización y auditoría realizado previamente, el informe resultante deberá estar contenido dentro del acto administrativo en el cual se notifican y transcriben los cargos, siendo firmado por auditoría el funcionario delegado por la Akaidia 1\hmkipal panl r",a:¡z<.~o

procedimiento de determinación.

deherá fCjtn:rular ,,~ fundarnentar SllS

." -- ~ ,,-, -.. ~ , -- ~~

"'_.i,§'v ....... ""_"

- .... ----" L::.K .... ll' ~;,.. .~-"

Para que se prorrogue el plazo,; el sujeto pasivo debe de solicitarlo a la Adu¡inistración Tl'ibutaria Municipal expn:sando la justificacil,r¡ de t~~¡"ü¡¡d~,,~L ;.;

~ - . - - -_;: ~ '~ji i:.. .. ;;.

información a instituciones publicas o entes privados.

término a que se refiere el ordinal 2° de este artículo, caducará su derecho a presentarla posteriormente;

Una vez vencido el plazo, y de no haberse prorrogado el mismo, no serán oponibles a la Administración Tributaria Municipal, los descargos o pruebas que debieron presentarse dentro del plazo, procediendo que el Municipio resuelva y emita la resolución de determinación, en base a los elementos e información con la que cuenta.

5° Si el contribuyente o responsable manifestare en dicho término, su conformidad con las observaciones y cargos, la administración tributaria municipal procederá a efectuar el acto de determinación y dejar constancia de la conformidad y el contribuyente, a hacer efectivo el pago;

6° Al vencer los plazos para la recepClOn de pruebas, la administración tributaria municipal deberá, en un plazo dc quince días, determinar la obligación tributaria; cuando el caso fuere de mero derecho, el plazo para determinar dicha obligación, comenzará a co_n1ar~p )in~---l Ví"'/ (1I1P t"1 c'\ntrlhJP./pntt'" l) rc,n()n\,;~--1hL-30 fl)rlTH!lp ,i!i ~lpu~~i'~ di'" dí'""(~~-1ro-()

L.L ..... "-"-" __ "-"-".... _Z_J -¡""'"'-' _... \.J.L .... "- -"-"-'-J _ .......... - "'-./ .L "--'t-" 'JL J_o../"-_ ....... '''-''-L .......... _ '-"- ~Il-b-- ......... ' -- , .. _ .................... z::. .... '.

Cllarldo se hllbiere C01111jrc~bad(J qlle Se ha COI11Ctido tIna c{)ntra-vcnción .. la adlllinistración

Significa que luego de vencido el plazo de apertura a pruebas o una vez formulado :;¡~ ~~JtgatG dr descargos .. el r::lunicipio cü~nta con 15 dias para deter!lli~]ar J~~

üb!igación~ sin enlbargo no se establece q

1) Lugar y fecha;

! ~ -• , f i.t. "'- ~ '" ! i ~ ¡

responsable;

fuere el caso;

"7"''= ~~""-

, '""- , '" ~- '" ~ " .. ~

4) Calificación de las pruchas y elcscar~os:

""-- ~ =- =-=- =- --

.> -= ~ = ~ ~ -. - -

_:-~ "--; - "'- ~:..~~-

5) Razones y disposiciones legales que fundamentan la determinación;

L\ J:.' o fi o r el °d el d \JI 1 ,speCJ icaClOn e canti a es que correspon, an en forma lndi\!idllaiizada a irlhtltos \" sancIOnes:

7) Orden de emisión del mandamiento de ingreso que corresponda;

8) Orden de la notificación de la determinación formulada;

9) Firma del o los funcionarios competentes.

Se debe de verificar que la resolución de determinación cuente con cada uno de estos requisitos, ya que si el caso deriva en una demanda contenciosos administrativa, la resolución podría venirse abajo por no contar con dichos datos.

Prescripción de la Facultad para Determinar la Obligación Tributaria

Articulo 107.- La facultad de la administración tributaria municipal para determinar la obligación tributaria prescribirá en el plazo de tres años, contados a partir del día siguiente al día en que concluya el plazo dentro del cual debió pagarse la obligación tributaria.

Dicha prescripción podrá ser interrumpida por acto de la administración tributaria municipal encaminado a determinar el crédito tributario correspondiente.

Este artículo es de suma importancia, ya que pone un límite a la facultad de •• - .. • - •• el • o. • • . Oh t· . o l de la ütmgacwn que tIene la ~h .. m!!HstraclOn tn u aria mUDlclpa , no

1~ ~.,;;,Ch':'-;.. -"--.-- "' .... ..::.L..; ,-_

~;(',;.~' ~~ ~ ~ ¡;--.". ~ ='-~ ~~=~=~

;f_lo1l"~ii~ .. ~~i""'!>.~~ ~~ ~.;-"; ~r;;~~=~~5"-",=

J.:.,.

111 Uilfr~, :f;¡l tj ti€' Si

~ ~ ---~="-~= ~~~~ .~~ ~=~

~-- == = ~ ~ • =-~ =,,""""-- - " ,- '"" ""'- "

• o. _-, .... " ::; ~="';,:c .. ~,..~;;.-<;;.-;¡.;."'~ ..... ~"ii.-~ ......

Art. 108.- Cuando no proceda declaración del sujeto pasivo ni sea necesaria la determinación de la administración tributaria, una vez se produzca el hecho generador, los contribuyentes o responsables procederán al cumplimiento de la obligación respectiva, sin perjuicio de las facultades de verificación y control de dicho cumplimiento, que competen a la administración tributaria municipal.

Aquí es importante señalar que dicho artículo es importante para el caso de tasas, ay que cuando se trata de un servicio municipal como alumbrado, tren de aseo, pavimentación o una licencia, una vez prestado el servicio, se generará la obligación de pago y será el sujeto pasivo quien deba de proceder con el pago sin necesidad de que el municipio le determine la deuda, ya que se trata de tributos auto aplicativos, que ei sujeto pasivo puede calcular o establecer por si solo. Sin embargo cabe señalar, que este artículo de ninguna manera contradice los expresado en el artículo 107 de la Ley, ya que el artículo 105 específicamente en su ordinal 1. prevé que no se h~~,,,, "... .. ,.P",rl;,rl" n ... ..,~ ""'Q'~n ,rl", ~~t- t",a.,. t'· . d d t . ., 1 'i""'"'' ~" t,.~ ... ",ruv .. un .... ~,,,l.':,, ... ~ >:Oc; _uS _! ¡Uu _os Q .. le no reqUIeren e e ermmaclOn. a

"- .le !5 c:;r.. '

Determinación de la Obligación Tributaria sin Declaración

~4rlicul() 1 J 5 .. = La acción para cobrar créditos por triblltos 11111nicipalesa SllS intereses :' .......... I.l • ..-"'(~ _ ........ "'.""')or1 .... ..... ;.'Jo .......... _,...",)O .-" •• ,c,. lr",{'O r' .... r~r~;i-r'II.C' ('l1l..- .......... l':r"llll;rlF"1>('" r1.''';rY;hl,,'Ioc<,' ro, ... ' ....... n .. l" ....... ,-,. ......... .:i.,l ..... " ,-, 111Ulta,:) .. Yl\..}\..r\"...U\..- ';:)l\".Jllyl\... '-tu\...- IV,)o \....l\...UllV,:) ,:)I\"...Qll 11~~1l1UVJ~ \,... .. '\.1~lLJ!v0 _~ \""VIl,::H\""U \..-11 lllUIV'::" \j

docümentos qüe tengal1 fücrzél eiccüti\/(L

Al hablar de créditos líquidos y exigibles, se refiere a que la obligación debe de tener un valor específico y determinado. y que debe de haberse seguido el procedimi('nfo

iuu.::r e3i.:igih!{' d miSUiO. l-~simismo. para que pueda ser exigida la deuda

Titulares de la Acción de Repetición

. ~ ~- "'...... ." "'-' ~. "- . i. I '" .• ! "'_ ." "'. ~_ - .. ~ ,

multas, da lugar a la acción de repetición, la que corresponderá a contribuyentes o

~ .. "" ....:::-,."""--"-,.~c'~ ...... "'--- ~" "'--' - -'>. "-;,.".. -,,,-

.~~~,,- ~~ -

~ -_. _ jjc~ 'i. ."-=_~""'-_

Articulo 121.- La acción de repetición deberá interponerse dentro de un plazo de tres años que se contarán a partir de la fecha del pago.

Del Recurso de Apelación

Art. l23.-De la calificación de contribuyentes, de la determinación de tributos, de la resolución del Alcalde en el procedimiento de repetición del pago de lo no debido, y de la aplicación de sanciones hecha por la administración tributaria municipal, se admitirá recurso de apelación para ante el Concejo Municipal respectivo, el cual deberá interponerse ante el funcionario que haya hecho la calificación o pronunciada la resolución correspondiente, en el plazo de tres días después de su notificación.

Cuando de las situaciones previstas en el Art. 108 de la presente Ley, surja la emisión de mandamientos de ingreso, el contribuyente o responsable también podrá interponer recurso de apelación, y el término de tres días a que se refiere el inciso anterior, se contará a partir del día siguiente al de la entrega del mandamiento respectivo.

En resumen los únicos casos posibles de apelación son: • Resolución o acto administrativos que establece la Calificación del

Contribuyente. • Resolución de Determinación de Tributo. • Resolución del Alcalde en procedimiento de Repetición del pago • Resolución o acto administrativo de aplicación de sanciones. • Mandamientos de pago derivados de situaciones previstas en el artículo 108.

Es importante señalar que para que sea admitido, el requisito indispensable es que el recurso haya presentado dentro del plazo de los tres días. El computo del plazo se hará en día calendario, con la salvaguarda especial que si el plazo caduca un día sábado o domingo, o un día inhábil, el plazo correrá al día hábil siguiente. Dicho recurso se tramitará de la forma siguiente:

Interpuesto el recurso, el funcionario resolutor lo admitirá en ambos efectos, emplazará al recurrente para que, en el término de tres días, comparezca ante el Concejo Municipal a hacer uso de sus derechos, a quien remitirá las diligencias originales.