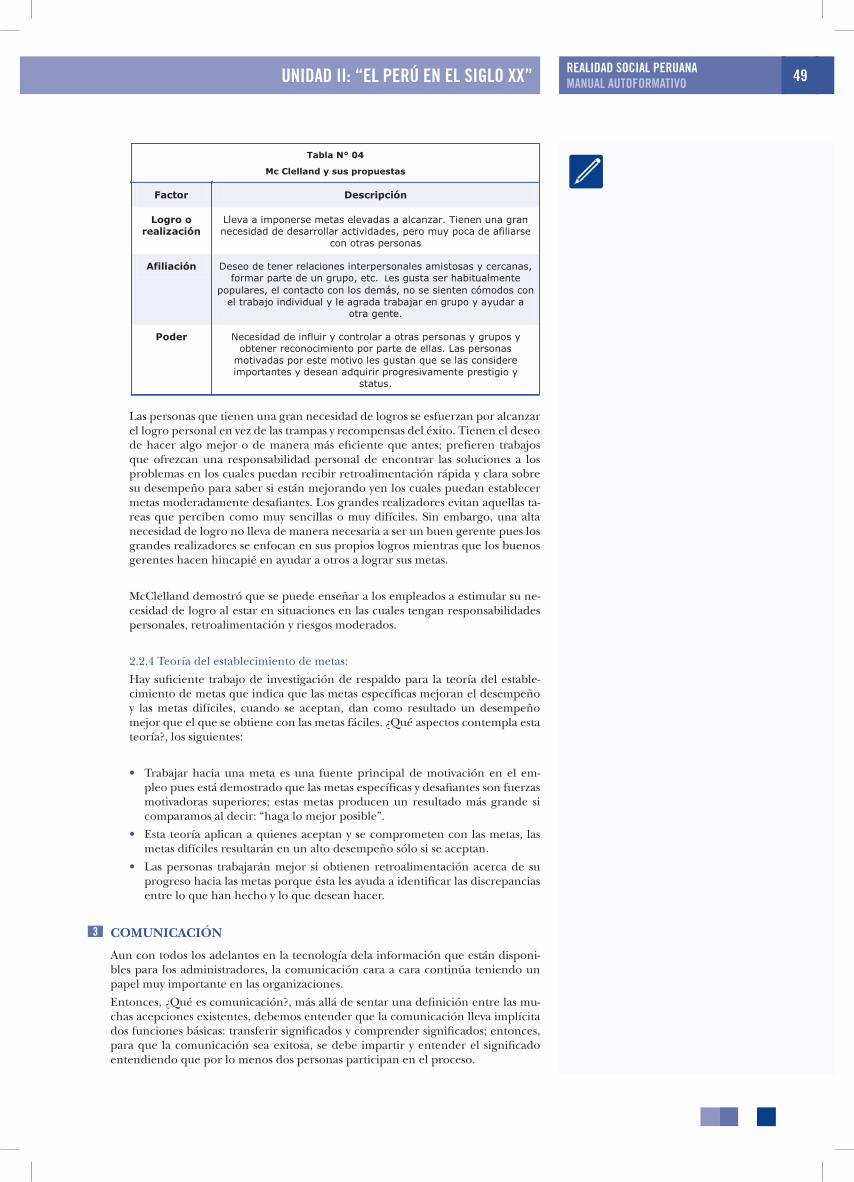

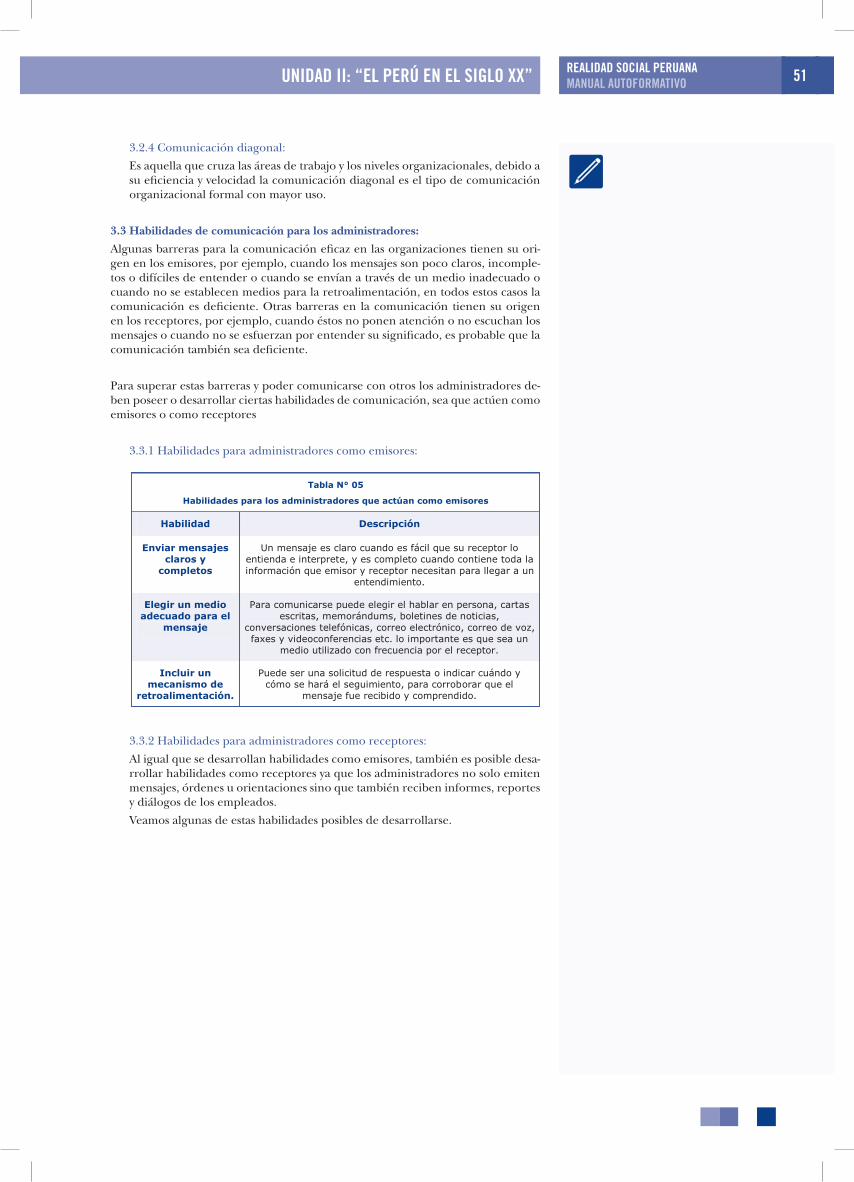

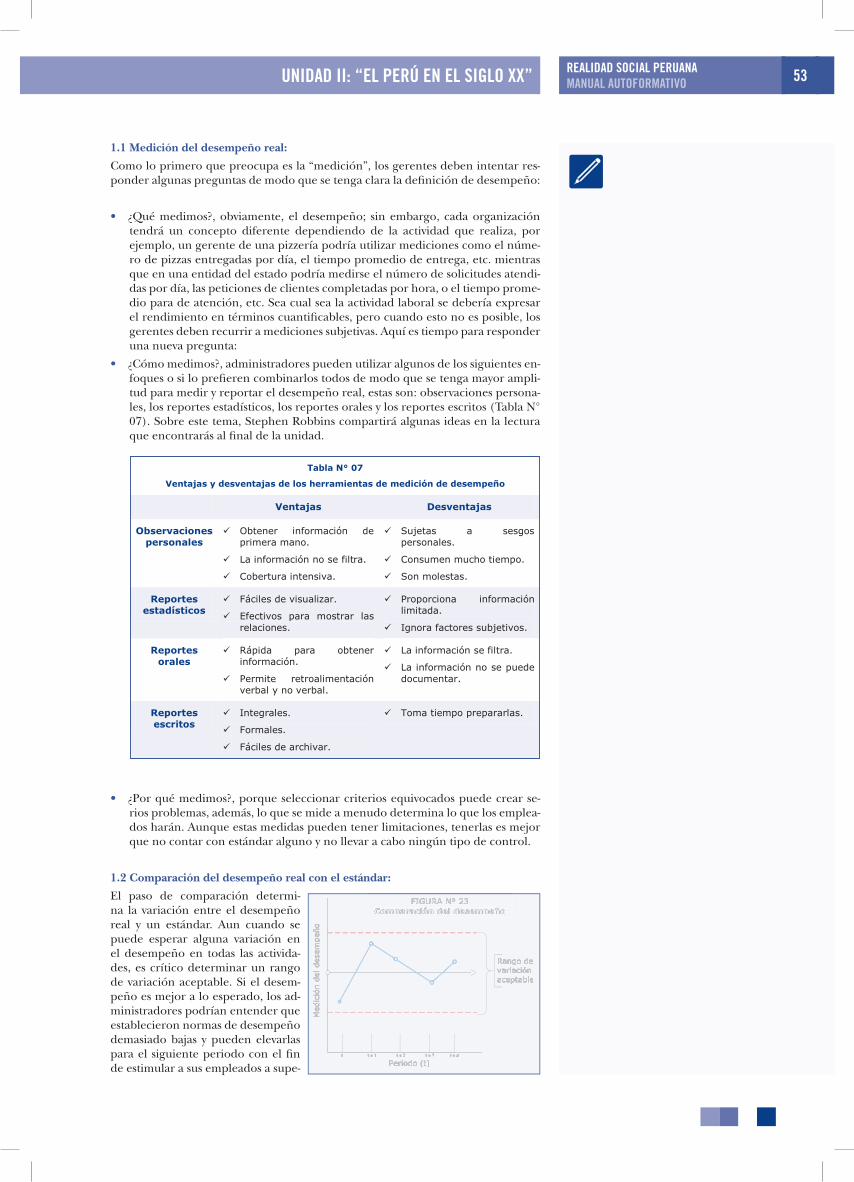

MANUAL ADMINISTRACION GENERAL

104

AUTOFORMATIVO MANUAL ADMINISTRACIÓN GENERAL Lic. Pedro B. Venegas Rodríguez

-

Upload

ucvirtual-ucvirtual -

Category

Documents

-

view

248 -

download

2

description

Â

Transcript of MANUAL ADMINISTRACION GENERAL

AUTOFORMATIVOMANUAL

ADMINISTRACIÓNGENERAL

Lic. Pedro B. Venegas Rodríguez

Cada autor es responsable del contenido de su propio texto.

De esta edición:

© Universidad Continental S.A.C 2013

Jr. Junin 355, Miraflores, Lima-18

Teléfono: 213 2760

Derechos reservados

Primera Edición: Marzo 2013

Tiraje: 1000 ejemplares

Autor: Lic. Pedro B. Venegas Rodríguez

Oficina de Producción de Contenidos y Recursos

Impreso en el Perú - Printed in Perú

Fondo Editorial de la Universidad Continental

Impreso en los Talleres Gráficos:

Xprinted Solución Gráfica S.R.L.

Todos los derechos reservados.

Esta publicación no puede ser reproducida, en todo ni en parte, ni registrada en o trasmitida por un sistema de recuperación de información, en ninguna forma ni por ningún medio sea mecánico, fotoquímico, electrónico, magnético, electroóptico, por fotocopia, o cualquier otro sin el permiso previo por escrito de la Universidad.

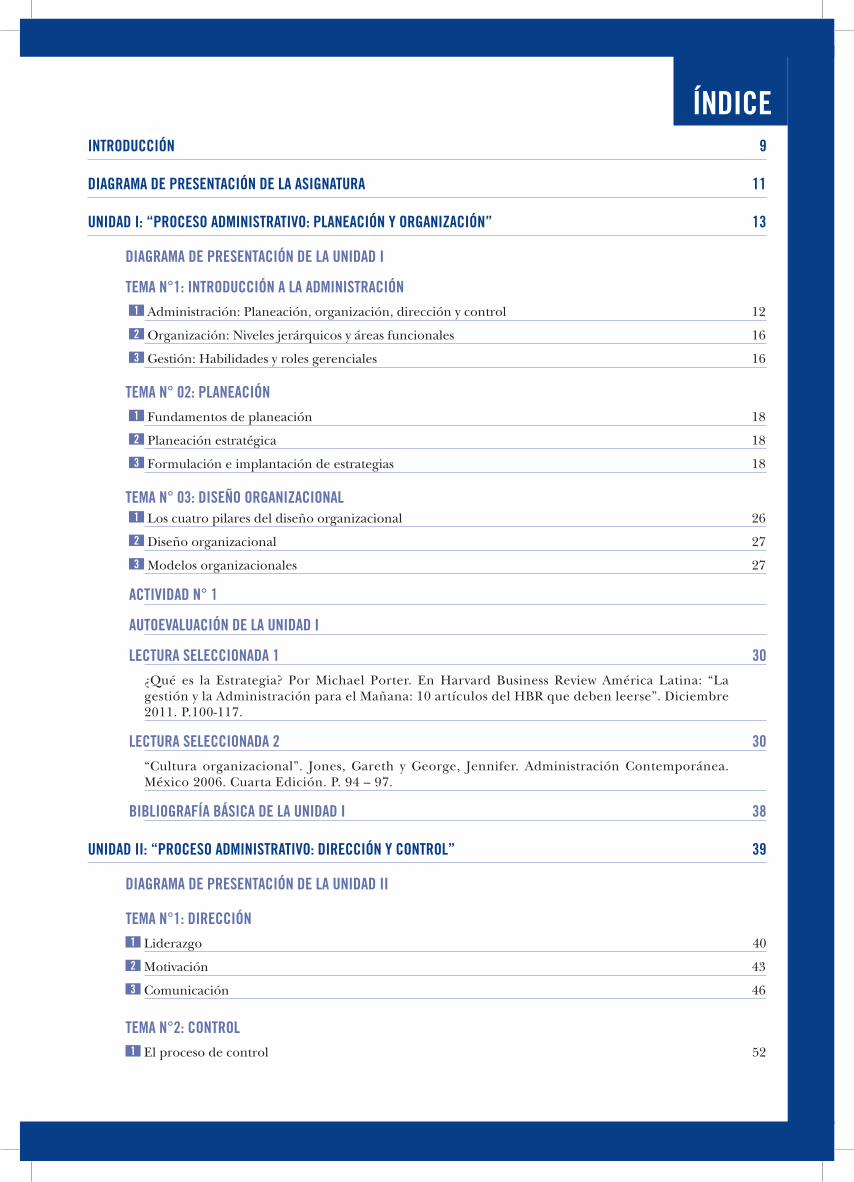

ÍNDICEINTRODUCCIÓN 9

DIAGRAMA DE PRESENTACIÓN DE LA ASIGNATURA 11

UNIDAD I: “PROCESO ADMINISTRATIVO: PLANEACIÓN Y ORGANIZACIÓN” 13

DIAGRAMA DE PRESENTACIÓN DE LA UNIDAD I

TEMA N°1: INTRODUCCIÓN A LA ADMINISTRACIÓN 1 Administración: Planeación, organización, dirección y control 12

2 Organización: Niveles jerárquicos y áreas funcionales 16

3 Gestión: Habilidades y roles gerenciales 16

TEMA N° 02: PLANEACIÓN 1 Fundamentos de planeación 18

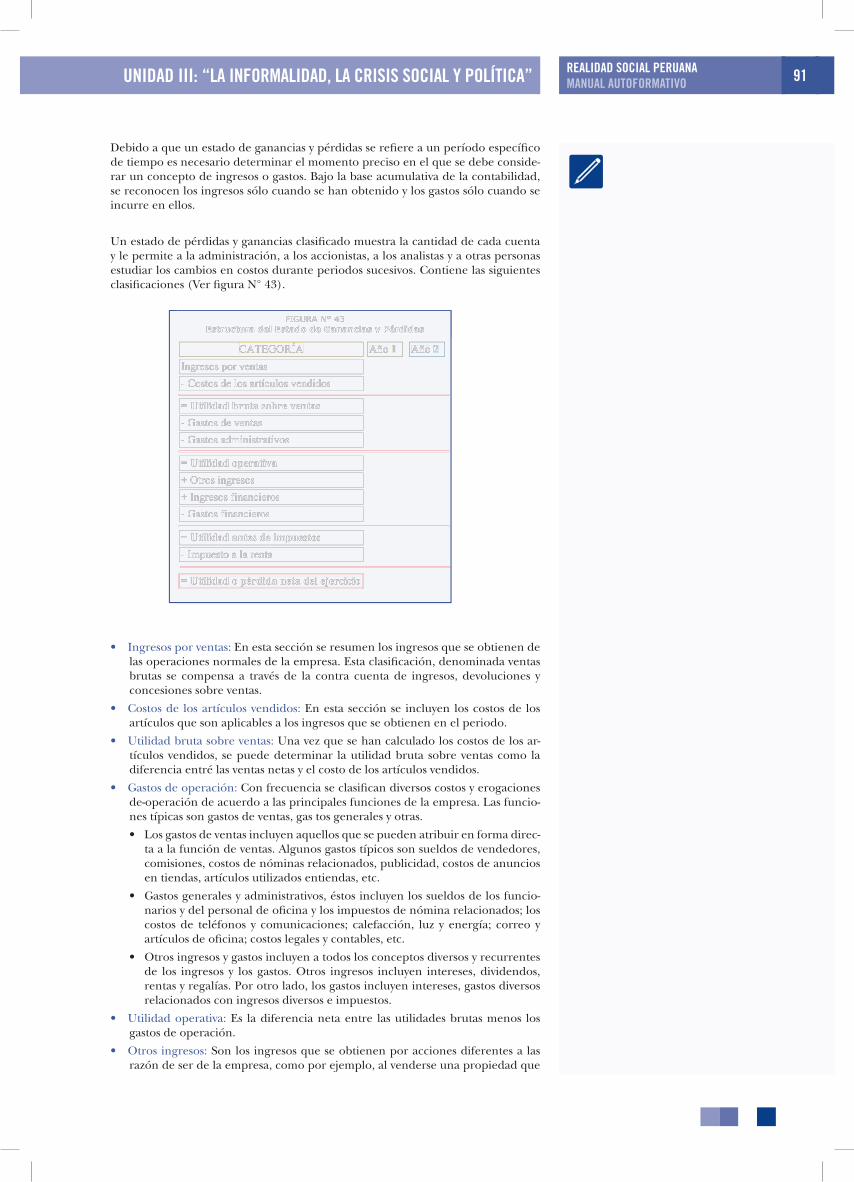

2 Planeación estratégica 18

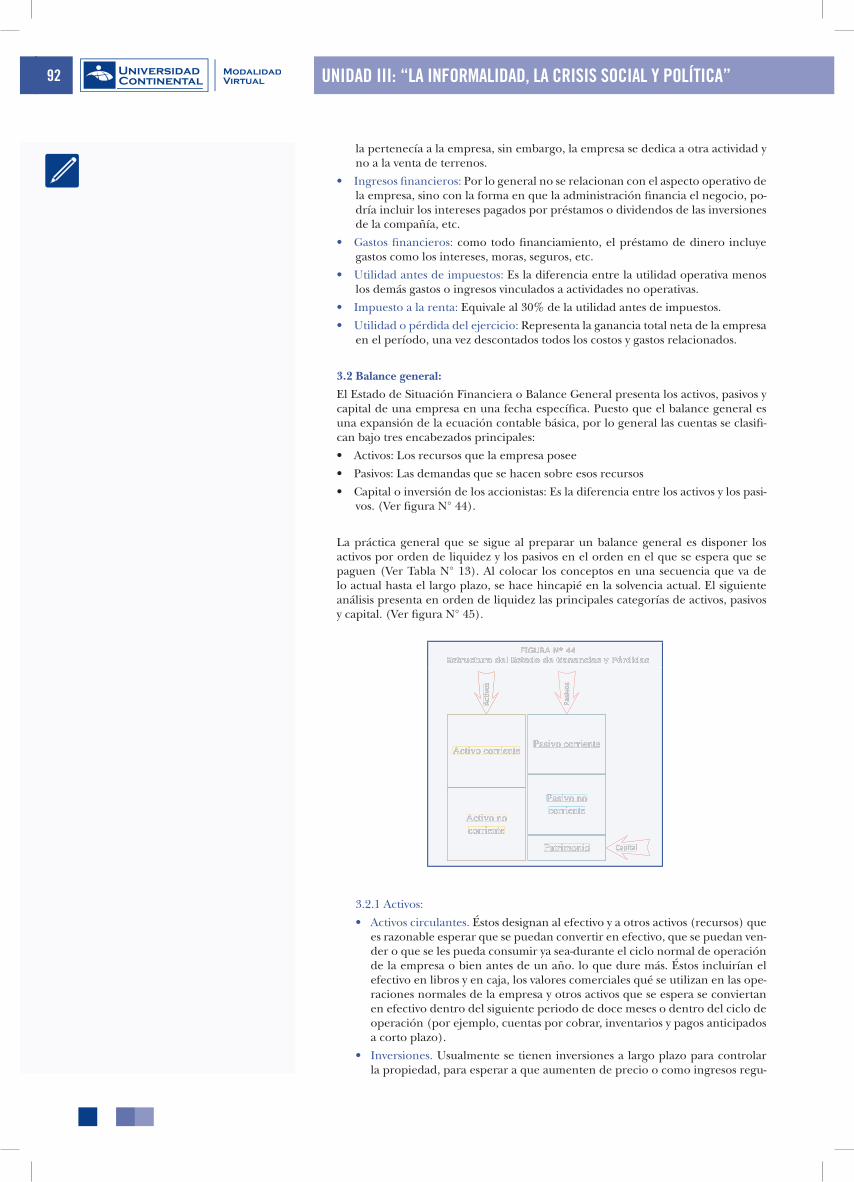

3 Formulación e implantación de estrategias 18

TEMA N° 03: DISEñO ORGANIZACIONAL 1 Los cuatro pilares del diseño organizacional 26

2 Diseño organizacional 27

3 Modelos organizacionales 27

ACTIVIDAD N° 1

AUTOEVALUACIÓN DE LA UNIDAD I

LECTURA SELECCIONADA 1 30¿Qué es la Estrategia? Por Michael Porter. En Harvard Business Review América Latina: “La gestión y la Administración para el Mañana: 10 artículos del HBR que deben leerse”. Diciembre 2011. P.100-117.

LECTURA SELECCIONADA 2 30“Cultura organizacional”. Jones, Gareth y George, Jennifer. Administración Contemporánea. México 2006. Cuarta Edición. P. 94 – 97.

BIBLIOGRAFÍA BÁSICA DE LA UNIDAD I 38

UNIDAD II: “PROCESO ADMINISTRATIVO: DIRECCIÓN Y CONTROL” 39

DIAGRAMA DE PRESENTACIÓN DE LA UNIDAD II

TEMA N°1: DIRECCIÓN1 Liderazgo 40

2 Motivación 43

3 Comunicación 46

TEMA N°2: CONTROL 1 El proceso de control 52

2 Los sistemas de control y los tipos de control 57

3 Otros modelos de control 60

ACTIVIDAD Nº 1

AUTOEVALUACIÓN DE LA UNIDAD II

LECTURA SELECCIONADA 1 62GOLEMAN, Daniel. Liderazgo que obtiene resultado. En, “Lo que hacen los grandes líderes” Harvard Business Review – América latina. Serie Liderazgo.

LECTURA SELECCIONADA 2 62ROBBINS, Stephen; COULTER, Mary. “¿Qué es desempeño organizacional?”. En: Administración. Prentice Hall 2010. Décima edición. Colombia. P. 403-405.

BIBLIOGRAFÍA ESPECÍFICA DE LA UNIDAD II 68

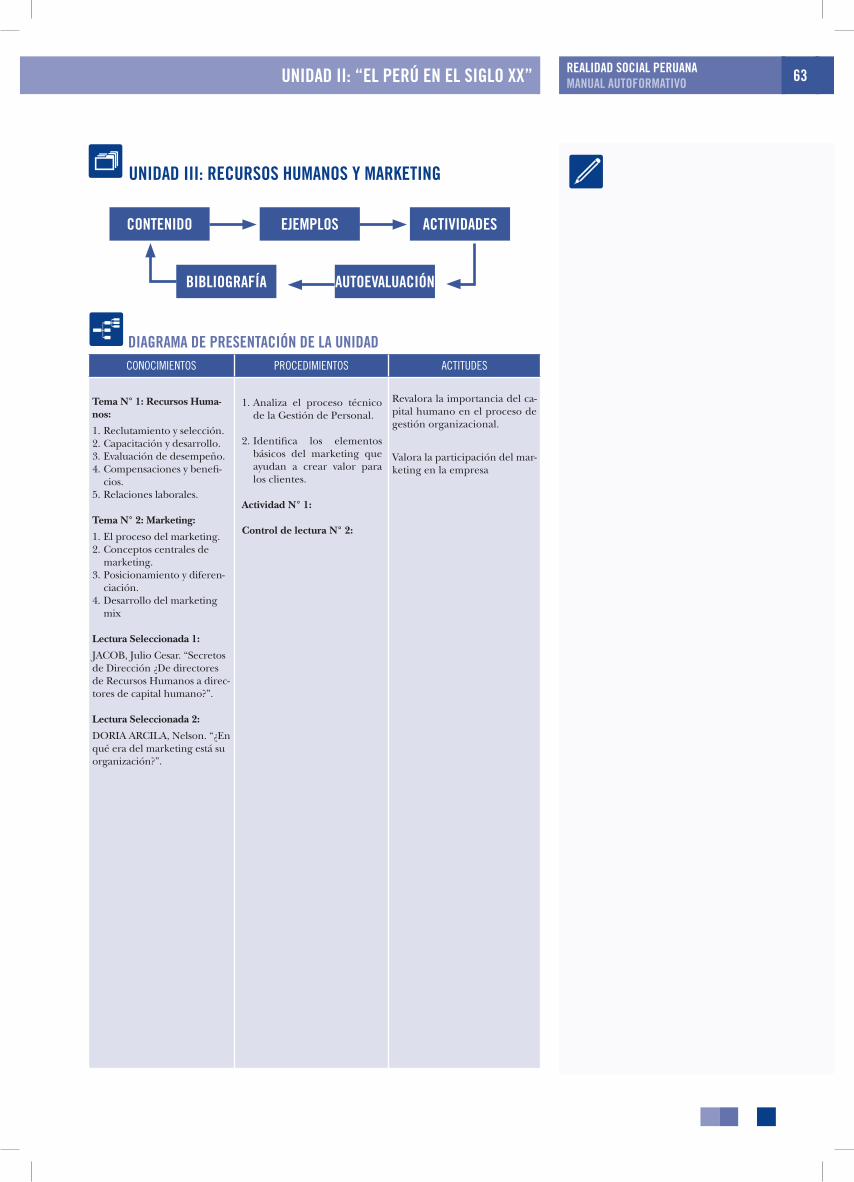

UNIDAD III: “ÁREAS FUNCIONALES: RECURSOS HUMANOS Y MARKETING” 69

DIAGRAMA DE PRESENTACIÓN DE LA UNIDAD III

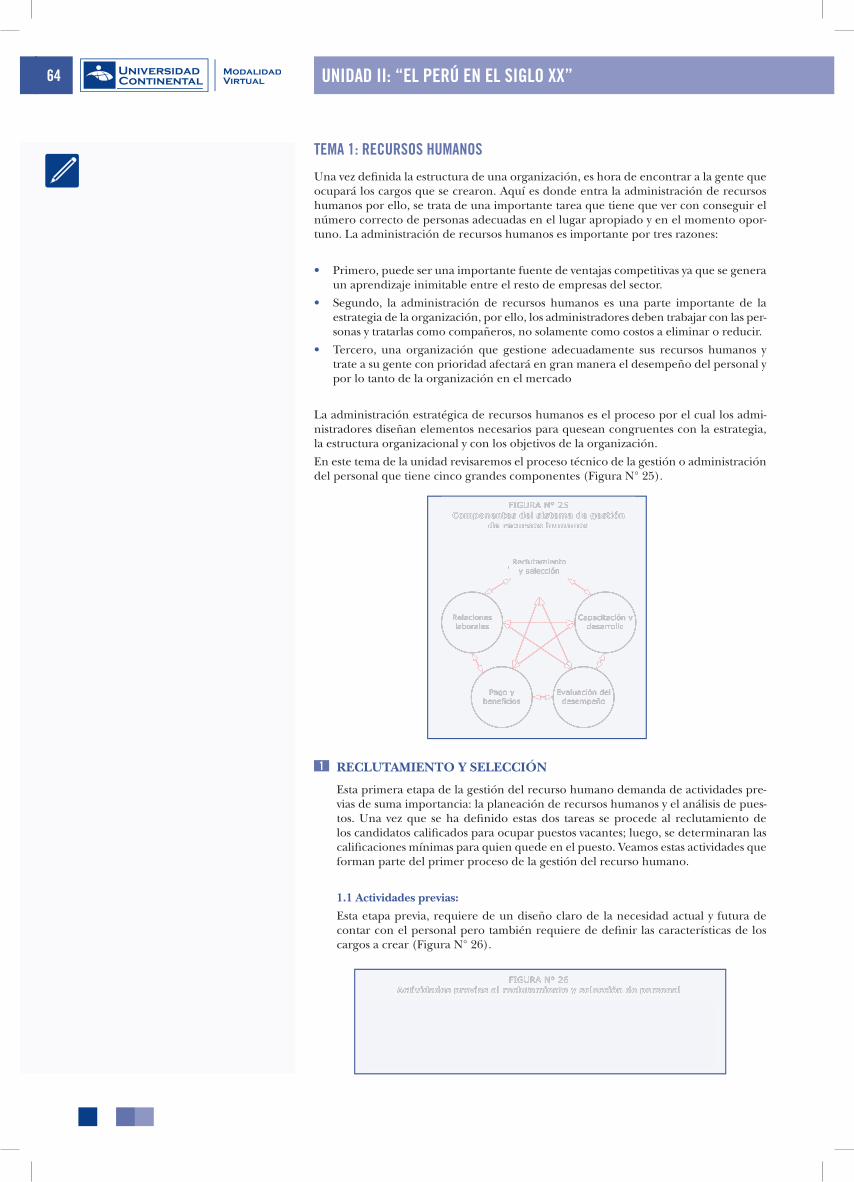

TEMA Nº 1: RECURSOS HUMANOS 1 Reclutamiento y selección 70

2 Capacitación y desarrollo 78

3 Evaluación de desempeño 78

4 Compensaciones y beneficios 78

5 Relaciones laborales 78

TEMA Nº 2: MARKETING1 El proceso del marketing 82

2 Conceptos centrales de marketing 84

3 Posicionamiento y diferenciación 84

4 Desarrollo del marketing mix 84

ACTIVIDAD Nº 1

AUTOEVALUACIÓN DE LA UNIDAD III

LECTURA SELECCIONADA 1 62JACOB, Julio Cesar. “Secretos de Dirección ¿De directores de Recursos Humanos a directores de capi-tal humano?”. Editora El Sol, S.A. México, 2002.

LECTURA SELECCIONADA 2 62DORIA ARCILA, Nelson. “¿En qué era del marketing está su organización?”. Editorial: Global Net-work Content Services LLC, DBA Noticias Financieras LLC. Bogotá-Colombia, 2010.

BIBLIOGRAFÍA ESPECÍFICA DE LA UNIDAD III

UNIDAD IV: “ÁREAS FUNCIONALES: OPERACIONES Y FINANZAS” 99

DIAGRAMA DE PRESENTACIÓN DE LA UNIDAD IV

TEMA Nª 1: OPERACIONES 1 El rol de la administración de operaciones 100

2 La administración de la cadena de valor 100

3 Estrategias funcionales y ventaja competitiva 100

TEMA N° 2: FINANZAS1 Principios de las finanzas 102

2 Dimensiones de las decisiones financieras 102

3 Estados financieros más utilizados 102

4 El análisis financiero 102

ACTIVIDAD Nº 1

AUTOEVALUACIÓN DE LA UNIDAD IV

LECTURA SELECCIONADA 1 62ALVARADO, Jorge Luis. El valor de la cadena. En, “Reforma” Editora El Sol, S.A. México 2001.

LECTURA SELECCIONADA 2 62HERNÁNDEZ RAMÍREZ, Manrique. “Finanzas Conductuales: Un enfoque para Latinoamérica”. En TEC Empresarial. Vol.3, Ed.3, 2009.

BIBLIOGRAFÍA ESPECÍFICA DE LA UNIDAD IV

ANEXO

SOLUCIONARIO DE LAS AUTOEVALUACIONES

INTRODUCCIÓN

Bienvenido al curso Administración Gene-

ral, un curso sumamente importante en

tu formación universitaria pues, indistinta-

mente de la carrera o la facultad que hayas elegido,

todos desarrollaremos funciones directivas en algún

momento de nuestra vida laboral.

Este manual autoformativo trata sobre la adminis-

tración y los gerentes. La administración es un tema

dinámico que requiere constante actualización; por

ello, aquí encontrarás los conceptos más elementa-

les sobre administración, sus procesos y las áreas a la

que afecta su conocimiento. Los gerentes son algo

que todas las organizaciones necesitan sin importar

su tamaño, tipo o ubicación; además, no hay duda

alguna de que el mundo que enfrentan los gerentes

ha cambiado, está cambiando y continuará modifi-

cándose; por ello, se dice que la tarea administrativa

en mano de los gerentes no solo es una disciplina

científica sino que linda con el arte y la técnica.

Se ha pensado en dos bloques marcados dentro

del presente manual autoformativo: La unidades

I y II centran su contenido en explicar el “Proce-

so Administrativo”, es decir, detalla de que trata la

administración; allí encontrarás conceptos sobre los

procesos de planificación, organización, dirección y

control. Las unidades II y IV centran su contenido

en explicar las “Áreas Funcionales”, es decir, detalla

el campo de acción de los gerentes dentro de las

organizaciones vistas en las dos primeras unidades;

allí encontrarás conceptos sobre recursos humanos,

marketing, operaciones y finanzas.

No pretendemos dar por culminado el amplio mun-

do de la administración en este manual; por ello, si

en algún momento del estudio encuentras curiosi-

dad por ampliar o profundizar, en particular, algún

tema sobre el proceso administrativo o las áreas fun-

cionales, podemos enviarte material adicional para

tu investigación; recuerda que vivimos en un mun-

do cada vez más competitivo, por lo tanto, más exigente para responder

con claridad, precisión y experticia, así que, esperamos establecer una

relación mancomunada para crecer y desarrollarnos conjuntamente.

En este manual, encontrarás diversas actividades que te ayudarán en tu

auto evaluación, ponte el reto de calificarte propia y personalmente.

Finalmente, las actividades propuestas intentan generar nuevos apren-

dizajes a partir de la práctica; cada estudiante, según la indicación del

caso, deberá realizarlas y enviar sus aportes al profesor.

Con el mejor de los deseos por descubrir juntos el fascinante mundo de

la Administración, un mundo en el que no solo encuentras oportuni-

dades sino que también las puedes crearlas, iniciamos el recorrido por

nuestro curso.

Lic. Pedro B. Venegas Rodríguez

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 9

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

COMPETENCIA:

Analiza y comprende la realidad social peruana contemporánea y los problemas que confronta el país contextualizándolos a partir de una visión histórica, principalmen-te en las décadas finales del siglo XX, de manera prospectiva en una visión holística de la realidad peruana, en sus diferentes etapas de desarrollo.

UNIDADES DIDACTICAS:

UNIDAD Nº 1 UNIDAD Nº 2 UNIDAD Nº 3 UNIDAD Nº 4

Nuestras raíces coloniales

La primera mitad del siglo XX

La informalidad, la crisis social y

política

Las reformas estruc-turales de los 90

TIEMPO MINIMO DE ESTUDIO:

UNIDAD Nº 1 UNIDAD Nº 2 UNIDAD Nº 3 UNIDAD Nº 4

1era. Semana y

2da. Semana

16 horas

3era. Semana y

4ta. Semana

16 horas

5ta. Semana y

6ta. Semana

16 horas

7ma. Semana y

8va. Semana

16 horas

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

PRESENTACIÓN DE LA ASIGNATURA DE PSICOLOGÍA

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 11

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

DIAGRAMA DE PRESENTACIÓN DE LA UNIDADCONOCIMIENTOS PROCEDIMIENTOS ACTITUDES

Tema N° 1: Introducción a la administración:

1. Administración: Planea-ción, organización, direc-ción y control.

2. Organización: Niveles jerár-quicos y áreas funcionales.

3. Gestión: Habilidades y roles gerenciales

Tema N° 2: Planeación:

1. Fundamentos de planea-ción.

2. Planeación estratégica.3. Formulación e implanta-

ción de estrategias.

Tema N° 3: Organización

1. Los cuatro pilares del dise-ño organizacional.

2. Diseño organizacional3. Modelos organizacionales.

Lectura Seleccionada 1:

¿Qué es la Estrategia? POR-TER, Michael.

Lectura Seleccionada 2:

“Cultura organizacional”. JONES, Gareth y GEORGE, Jennifer.

1. Relaciona el mundo em-presarial con las áreas funcionales y los procesos administrativos de las orga-nizaciones.

2. Identifica los componentes del proceso de planeación en la organización, defi-niendo claramente los ele-mentos fundamentales del planeamiento.

3. Describe las relaciones ló-gicas entre la división de trabajo, la departamentali-zación y la jerarquía, iden-tificando los beneficios de cada modelo organizacio-nal.

Actividad N° 1:

Control de Lectura N° 1:

Genera argumentos personales relacionados con el ámbito de acción de los gerentes, valoran-do la importancia de la planifi-cación.

Discierne el tipo de diseño or-ganizacional adecuada para la puesta en marcha de la estra-tegia.

CONTENIDO

BIBLIOGRAFÍA

EJEMPLOS

AUTOEVALUACIÓN

ACTIVIDADES

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

12

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

UNIDAD I: PROCESO ADMINISTRATIVO: PLANEACIÓN Y ORGANIZACIÓN

TEMA 1: INTRODUCCIÓN A LA ADMINISTRACIÓN

Bienvenido al fascinante mundo de la administración. Este primer tema nos ayudará a comprender de qué trata la administración y en dónde podemos aplicar sus principios y conceptos; para esto, hemos distribuido en tres partes este tema: la primera parte, in-tenta describir las funciones, tareas y responsabilidades fundamentales de todo adminis-trador; la segunda parte, presenta un panorama de las organizaciones, cómo se dividen por niveles y cómo están organizadas por áreas funcionales; fi nalmente, revisaremos de las habilidades necesarias en los administradores así como los diversos roles que cum-plen en su gestión. A continuación, los conoceremos.

1 ADMINISTRACIÓN:

Hablar de administración, es volver a revivir la historia de la humanidad, pues des-de que el hombre existe también existe la administración; no siempre fue algo consciente pero tuvo que recurrir a ella para organizar una cacería, la recolección de frutos, etc. Debemos resaltar que no siempre fue una ciencia como lo es ahora pero si se mantuvo como un arte y como una técnica a la cual apelaban las perso-nas desde los niveles sociales más altos (reyes, emperadores, gobernantes, faraones, etc.) como el personaje de a pie, que no tenía las mismas responsabilidades pero que necesitaba organizar el día a día. Por lo tanto, podemos afi rmar que la adminis-tración es una actividad que la desarrollamos todos los seres humanos como parte de nuestra actividad diaria.

Pero, ¿Qué signifi ca administración?, ¿De qué trata la administración? Para responder estas interrogantes revisemos la Figura N°01. Existirán tantos conceptos como autores puedan escribir sobre el tema; sin embar-go, de manera resumida podemos afi rmar que admi-nistración es el proceso de planifi cación, organización, dirección y control del trabajo de los miembros de la organización y de usar los recursos disponibles de la or-ganización para alcanzar las metas establecidas. A estos cuatro elementos los denominamos Proceso Adminis-trativo y los desarrollaremos a continuación:

1.1. Planifi car:

Reza un refrán, si no tiene un destino específi co en mente, entonces bastará cual-quier camino; sin embargo, una organización existe con el fi n de lograr algún propósito en particular, alguien debe defi nir dicho propósito y los medios para lograrlo. La administración se encarga de eso. Todo administrador desarrolla este proceso denominado planeación a fi n de defi nir objetivos, establecen estrategias y desarrollan planes de modo que pueda hacer realidad la visión y la misión de las organizaciones.

1.2. Organizar:

Administrar también es ser responsable de acordar y estructurar el trabajo para cumplir con las metas de la empresa. A este proceso lo llamamos organización. Cuando los gerentes organizan, determinan las tareas por realizar, quién las lleva-rá a cabo, cómo se agruparán, quién le reportará a quién y dónde se tomarán las decisiones.

1.3. Dirigir:

Toda organización cuenta con personal y el trabajo de un gerente es trabajar con personas y a través de ellas cumplir con los objetivos. De esto también trata la ad-ministración, de poner en marcha el proceso de dirección. Cuando los gerentes motivan a sus subordinados, ayudan a resolver confl ictos en los grupos de trabajo, infl uyen en los individuos o equipos cuando trabajan, seleccionan el canal de co-municación más efectivo o lidian de cualquier forma con asuntos relacionados con el comportamiento del personal, entonces, están dirigiendo.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

7

UNIDAD I1. PROCESO ADMINISTRATIVO:

2. PLANEACIÓN Y ORGANIZACIÓN3.

4. TEMA N° 1: INTRODUCCIÓN A LA ADMINISTRACIÓN

Bienvenido al fascinante mundo de la administración. Este primer tema nos ayudará a comprender de qué trata la administración y en dónde podemos aplicar sus principios y conceptos; para esto, hemos distribuido en tres partes este tema: la primera parte, intenta describir las funciones, tareas y responsabilidades fundamentales de todo administrador; la segunda parte, presenta un panorama de las organizaciones, cómo se dividen por niveles y cómo están organizadas por áreas funcionales; finalmente, revisaremos de las habilidades necesarias en los administradores así como los diversos roles que cumplen en su gestión. A continuación, los conoceremos.

1. ADMINISTRACIÓN:

Hablar de administración, es volver a revivir la historia de la humanidad, pues desde que el hombre existe también existe la administración; no siempre fuealgo consciente pero tuvo que recurrir a ella para organizar una cacería, la recolección de frutos, etc. Debemos resaltar que no siempre fue una ciencia como lo es ahora pero si se mantuvo como un arte y como una técnica a la cual apelaban las personas desde los niveles sociales más altos (reyes, emperadores, gobernantes, faraones, etc.) como el personaje de a pie, que no tenía las mismas responsabilidades pero que necesitaba organizar el día a día.Por lo tanto, podemos afirmar que la administración es una actividad que la desarrollamos todos los seres humanos como parte de nuestra actividad diaria.

Pero, ¿Qué significa administración?, ¿De qué trata la administración? Para responder estas interrogantes revisemos la Figura N°01. Existirán tantos conceptos como autores puedan escribir sobre el tema; sin embargo, de manera resumida podemos afirmar que administración es el proceso de planificación, organización, dirección y control del trabajo de los miembros de la organización y de usar los recursos disponibles de la organización para alcanzar las metas establecidas. A estos cuatro elementos los denominamos Proceso Administrativo y los desarrollaremos a continuación:

1.1.Planificar:Reza un refrán, si no tiene un destino específico en mente, entonces bastará cualquier camino; sin embargo, una organización existe con el fin de lograr algún propósito en particular, alguien debe definir dicho propósito y los medios para lograrlo. La administración se encarga de eso. Todo administrador desarrolla este proceso denominado planeación a fin de definir objetivos, establecen estrategias y desarrollan planes de modo que pueda hacer realidad la visión y la misión de las organizaciones.

1.2.Organizar:Administrar también es ser responsable de acordar y estructurar el trabajo para cumplir con las metas de la empresa. A este proceso lo llamamos organización. Cuando los gerentes organizan, determinan las tareas por realizar, quién las

FIGURA N° 01Procesos Administrativo

Planificar

Cont

rola

rDirigir

Organizar

FIGURA N° 01FIGURA N° 01Procesos AdministrativoProcesos Administrativo

PlanificarPlanificar

Cont

rola

rCo

ntro

lar

Cont

rola

rCo

ntro

lar

DirigirDirigir

Organizar

Organizar

Organizar

Organizar

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 13

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

1.4. Control:

La función fi nal de la administración es el control. Una vez que los objetivos y pla-nes están establecidos (planifi cación), las tareas y funciones estructurales dispues-tos (organización) y la gente contratada, entrenada y motivada (dirección), debe haber alguna evaluación para ver si las cosas marchan según lo planeado. Esto, también es administrar.

Como vemos, estos cuatro procesos que involucran la administración pueden fá-cilmente ser realizados por todo aquel que decida gestionar una organización; sin embargo, a nuestro concepto de administración debemos adherirle dos ideas fundamentales orientadas a la forma en que se utilizan los recursos y al logro de los objetivos, de modo que se pueda lograr el mayor benefi cio para todos los inte-grantes de la organización y sin los cuales no estaría completo el concepto total de administración. El Cuadro N° 01 observa estos detalles:

A manera de resumen, podemos formular un concepto unifi cado de lo que es la administración:

2 ORGANIZACIÓN:

En punto 1 antes desarrollado, usamos muchas veces la palabra organización y es que de hecho estamos siempre vinculados a ella; a lo largo de nuestra existencia somos parte de una organización u otra; una universidad, un equipo deportivo, un grupo musical o teatral, una organización religiosa o civil, las fuerzas armadas, una empresa o cualquier otra tipo. Algunas organizaciones como el ejército y las grandes transnacionales tienen una estructura muy formal; otras, como el equipo de fulbito en el barrio o el grupo de estudio en la universidad tienen una estructura más informal; sin embargo, todas las organizaciones, sean formales o informales, están compuestas y reunidas por cuatro elementos comunes: personas, objetivos, estructuras y recursos.

Nuestro curso trata de cómo se administran las organizaciones, en concreto, de cómo los gerentes o administradores pueden servir mejor a sus organizaciones para establecer y alcanzar metas. Cabe aclarar que nos abocaremos a las llamadas organi-zaciones formales que ofrecen bienes y servicios a sus clientes; sin embargo, todos los administradores de todas las organizaciones, sin importar si estas son formales o informales, pequeñas o grandes, lucrativas o no lucrativas, tienen la misma res-ponsabilidad básica: servir para que otros miembros de la organización establezcan y alcancen una serie de metas y objetivos. Por ello, defi niremos la idea de organiza-ción como sigue:

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

8

llevará a cabo, cómo se agruparán, quién le reportará a quién y dónde se tomarán las decisiones.

1.3.Dirigir:Toda organización cuenta con personal y el trabajo de un gerente es trabajar con personas y a través de ellas cumplir con los objetivos. De esto también trata la administración, de poner en marcha el proceso de dirección. Cuando losgerentes motivan a sus subordinados, ayudan a resolver conflictos en los grupos de trabajo, influyen en los individuos o equipos cuando trabajan, seleccionan el canal de comunicación más efectivo o lidian de cualquier forma con asuntos relacionados con el comportamiento del personal, entonces, están dirigiendo.

1.4.Control:La función final de la administración es el control. Una vez que los objetivos y planes están establecidos (planificación), las tareas y funciones estructurales dispuestos (organización) y la gente contratada, entrenada y motivada (dirección), debe haber alguna evaluación para ver si las cosas marchan según lo planeado. Esto, también es administrar.

Como vemos, estos cuatro procesos que involucran la administración pueden fácilmente ser realizados por todo aquel que decida gestionar una organización; sin embargo, a nuestro concepto de administración debemos adherirle dos ideas fundamentales orientadas a la forma en que se utilizan los recursos y al logro de los objetivos, de modo que se pueda lograr el mayor beneficio para todos los integrantes de la organización y sin los cuales no estaría completo el concepto total de administración. El Cuadro N° 01 observa estos detalles:

A manera de resumen, podemos formular un concepto unificado de lo que es la administración:

CUADRO N° 01Eficiencia y eficacia en la administración

Administración, es el proceso de planificar, organizar, dirigir y controlar una organización de manera eficiente y eficaz a fin de alcanzar los objetivos propuestos en los tiempos indicados.

CUADRO N° 01CUADRO N° 01Eficiencia y eficacia en la administraciónEficiencia y eficacia en la administración

Administración, es el proceso de planifi car, organizar, dirigir y controlar una or-ganización de manera efi ciente y efi caz a fi n de alcanzar los objetivos propuestos en los tiempos indicados.

14

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Tratar de conceptualizar la idea de organización es y será una labor de las diferentes disciplinas sociales; sin embargo, para comprender la perspectiva de las Ciencias Administrativas es necesario revisar los conceptos de: Niveles jerárquicos y de áreas funcionales, los cuales nos darán mayores luces a comprender lo que son las orga-nizaciones y cómo funcionan.

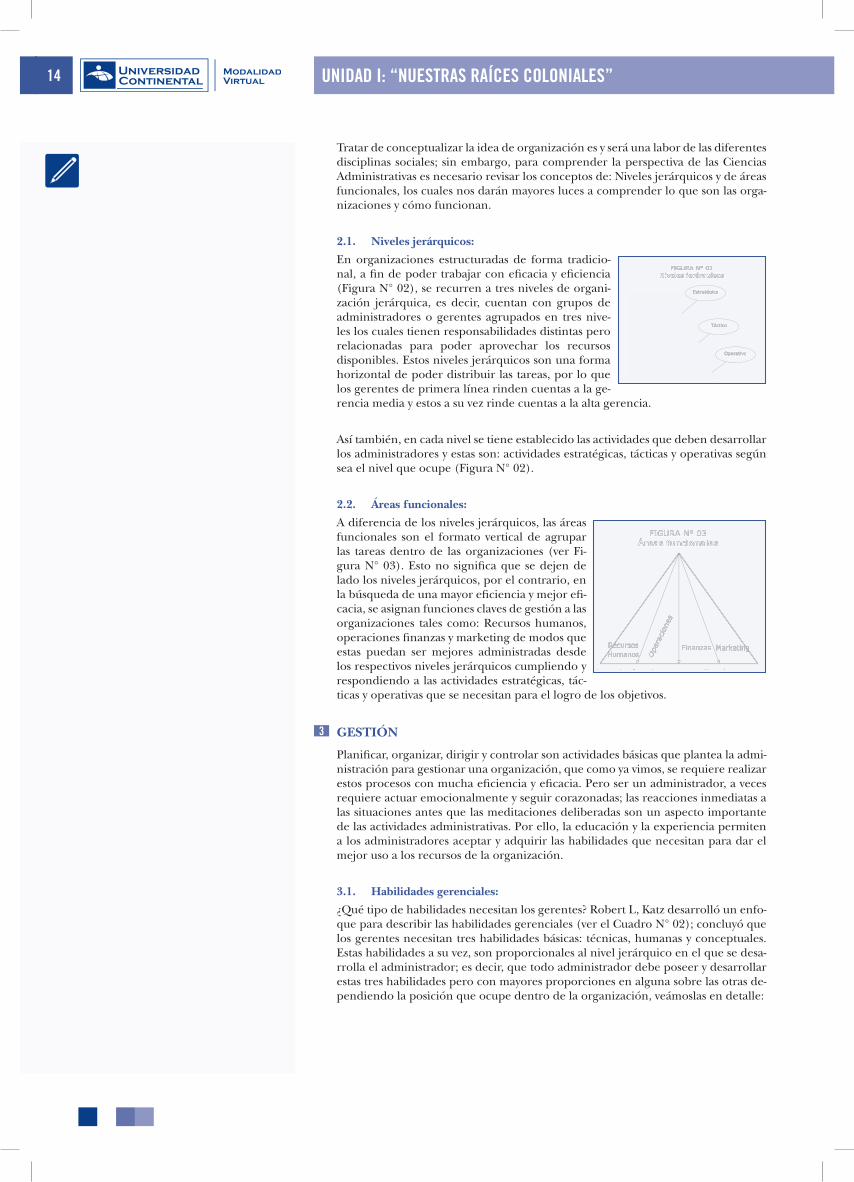

2.1. Niveles jerárquicos:

En organizaciones estructuradas de forma tradicio-nal, a fi n de poder trabajar con efi cacia y efi ciencia (Figura N° 02), se recurren a tres niveles de organi-zación jerárquica, es decir, cuentan con grupos de administradores o gerentes agrupados en tres nive-les los cuales tienen responsabilidades distintas pero relacionadas para poder aprovechar los recursos disponibles. Estos niveles jerárquicos son una forma horizontal de poder distribuir las tareas, por lo que los gerentes de primera línea rinden cuentas a la ge-rencia media y estos a su vez rinde cuentas a la alta gerencia.

Así también, en cada nivel se tiene establecido las actividades que deben desarrollar los administradores y estas son: actividades estratégicas, tácticas y operativas según sea el nivel que ocupe (Figura N° 02).

2.2. áreas funcionales:

A diferencia de los niveles jerárquicos, las áreas funcionales son el formato vertical de agrupar las tareas dentro de las organizaciones (ver Fi-gura N° 03). Esto no signifi ca que se dejen de lado los niveles jerárquicos, por el contrario, en la búsqueda de una mayor efi ciencia y mejor efi -cacia, se asignan funciones claves de gestión a las organizaciones tales como: Recursos humanos, operaciones fi nanzas y marketing de modos que estas puedan ser mejores administradas desde los respectivos niveles jerárquicos cumpliendo y respondiendo a las actividades estratégicas, tác-ticas y operativas que se necesitan para el logro de los objetivos.

3 GESTIÓN

Planifi car, organizar, dirigir y controlar son actividades básicas que plantea la admi-nistración para gestionar una organización, que como ya vimos, se requiere realizar estos procesos con mucha efi ciencia y efi cacia. Pero ser un administrador, a veces requiere actuar emocionalmente y seguir corazonadas; las reacciones inmediatas a las situaciones antes que las meditaciones deliberadas son un aspecto importante de las actividades administrativas. Por ello, la educación y la experiencia permiten a los administradores aceptar y adquirir las habilidades que necesitan para dar el mejor uso a los recursos de la organización.

3.1. Habilidades gerenciales:

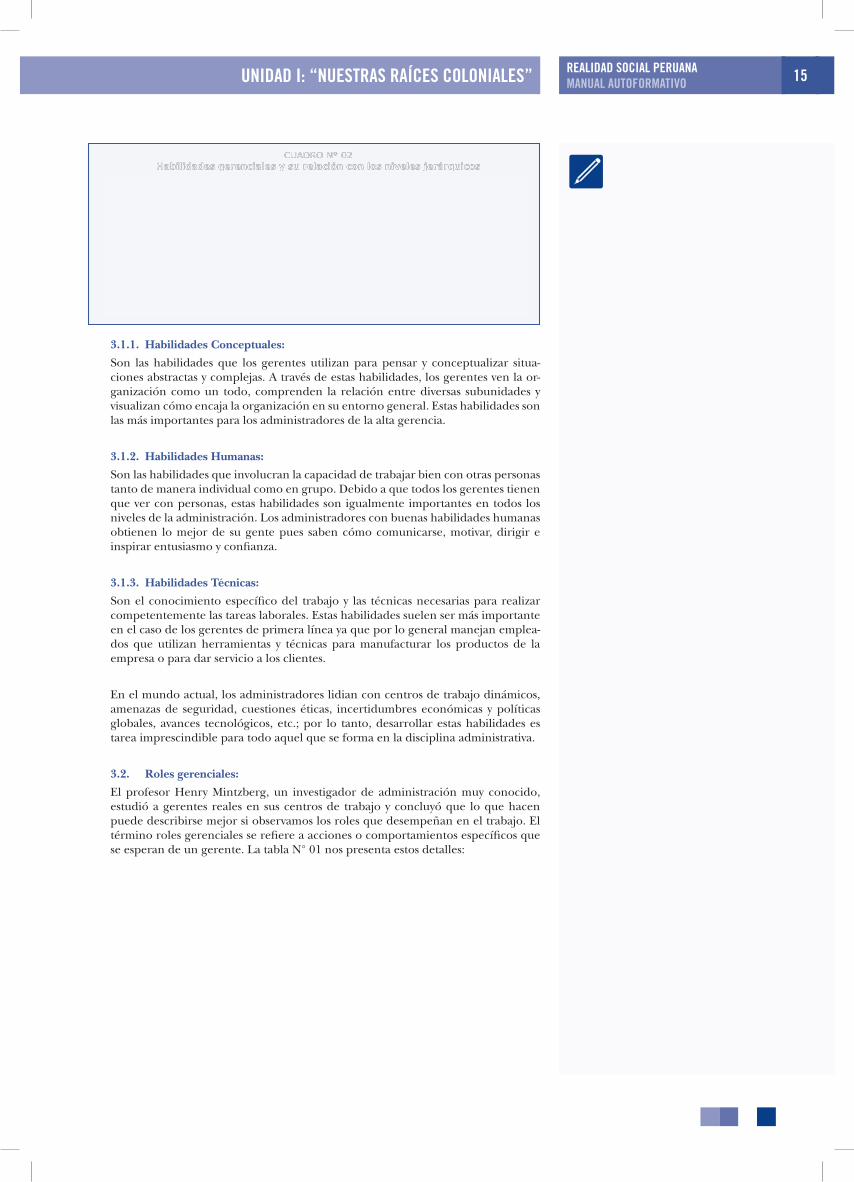

¿Qué tipo de habilidades necesitan los gerentes? Robert L, Katz desarrolló un enfo-que para describir las habilidades gerenciales (ver el Cuadro N° 02); concluyó que los gerentes necesitan tres habilidades básicas: técnicas, humanas y conceptuales. Estas habilidades a su vez, son proporcionales al nivel jerárquico en el que se desa-rrolla el administrador; es decir, que todo administrador debe poseer y desarrollar estas tres habilidades pero con mayores proporciones en alguna sobre las otras de-pendiendo la posición que ocupe dentro de la organización, veámoslas en detalle:

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 02FIGURA N° 02Niveles jerárquicosNiveles jerárquicos

EstratégicoEstratégico

TácticoTáctico

OperativoOperativo

administradas desde los respectivos niveles jerárquicos cumpliendo y administradas desde los respectivos niveles jerárquicos cumpliendo y

RecursosRecursosRecursosRecursosHumanosHumanosHumanosHumanos O

pera

cion

es

Ope

raci

ones

FinanzasFinanzas MarketingMarketingMarketingMarketing

FIGURA N° 03FIGURA N° 03Áreas funcionalesÁreas funcionales

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 15

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

3.1.1. Habilidades Conceptuales:

Son las habilidades que los gerentes utilizan para pensar y conceptualizar situa-ciones abstractas y complejas. A través de estas habilidades, los gerentes ven la or-ganización como un todo, comprenden la relación entre diversas subunidades y visualizan cómo encaja la organización en su entorno general. Estas habilidades son las más importantes para los administradores de la alta gerencia.

3.1.2. Habilidades Humanas:

Son las habilidades que involucran la capacidad de trabajar bien con otras personas tanto de manera individual como en grupo. Debido a que todos los gerentes tienen que ver con personas, estas habilidades son igualmente importantes en todos los niveles de la administración. Los administradores con buenas habilidades humanas obtienen lo mejor de su gente pues saben cómo comunicarse, motivar, dirigir e inspirar entusiasmo y confi anza.

3.1.3. Habilidades Técnicas:

Son el conocimiento específi co del trabajo y las técnicas necesarias para realizar competentemente las tareas laborales. Estas habilidades suelen ser más importante en el caso de los gerentes de primera línea ya que por lo general manejan emplea-dos que utilizan herramientas y técnicas para manufacturar los productos de la empresa o para dar servicio a los clientes.

En el mundo actual, los administradores lidian con centros de trabajo dinámicos, amenazas de seguridad, cuestiones éticas, incertidumbres económicas y políticas globales, avances tecnológicos, etc.; por lo tanto, desarrollar estas habilidades es tarea imprescindible para todo aquel que se forma en la disciplina administrativa.

3.2. Roles gerenciales:

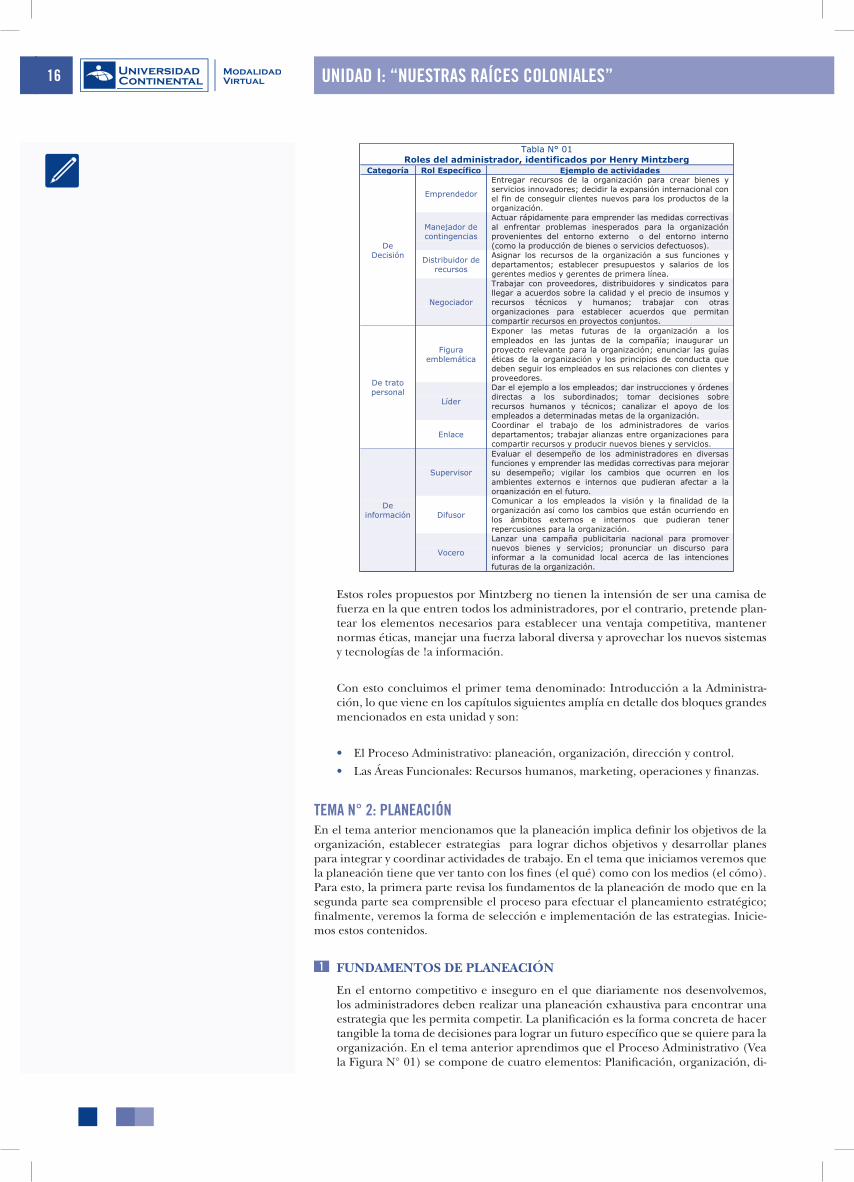

El profesor Henry Mintzberg, un investigador de administración muy conocido, estudió a gerentes reales en sus centros de trabajo y concluyó que lo que hacen puede describirse mejor si observamos los roles que desempeñan en el trabajo. El término roles gerenciales se refi ere a acciones o comportamientos específi cos que se esperan de un gerente. La tabla N° 01 nos presenta estos detalles:

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

CUADRO N° 02CUADRO N° 02Habilidades gerenciales y su relación con los niveles jerárquicosHabilidades gerenciales y su relación con los niveles jerárquicos

16

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Estos roles propuestos por Mintzberg no tienen la intensión de ser una camisa de fuerza en la que entren todos los administradores, por el contrario, pretende plan-tear los elementos necesarios para establecer una ventaja competitiva, mantener normas éticas, manejar una fuerza laboral diversa y aprovechar los nuevos sistemas y tecnologías de !a información.

Con esto concluimos el primer tema denominado: Introducción a la Administra-ción, lo que viene en los capítulos siguientes amplía en detalle dos bloques grandes mencionados en esta unidad y son:

• El Proceso Administrativo: planeación, organización, dirección y control.

• Las Áreas Funcionales: Recursos humanos, marketing, operaciones y finanzas.

TEMA N° 2: PLANEACIÓNEn el tema anterior mencionamos que la planeación implica definir los objetivos de la organización, establecer estrategias para lograr dichos objetivos y desarrollar planes para integrar y coordinar actividades de trabajo. En el tema que iniciamos veremos que la planeación tiene que ver tanto con los fines (el qué) como con los medios (el cómo). Para esto, la primera parte revisa los fundamentos de la planeación de modo que en la segunda parte sea comprensible el proceso para efectuar el planeamiento estratégico; finalmente, veremos la forma de selección e implementación de las estrategias. Inicie-mos estos contenidos.

1 FUNDAMENTOS DE PLANEACIÓN

En el entorno competitivo e inseguro en el que diariamente nos desenvolvemos, los administradores deben realizar una planeación exhaustiva para encontrar una estrategia que les permita competir. La planificación es la forma concreta de hacer tangible la toma de decisiones para lograr un futuro específico que se quiere para la organización. En el tema anterior aprendimos que el Proceso Administrativo (Vea la Figura N° 01) se compone de cuatro elementos: Planificación, organización, di-

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

Tabla N° 01 Roles del administrador, identificados por Henry Mintzberg

Categoría Rol Específico Ejemplo de actividades

De Decisión

Emprendedor

Entregar recursos de la organización para crear bienes y servicios innovadores; decidir la expansión internacional con el fin de conseguir clientes nuevos para los productos de la organización.

Manejador de contingencias

Actuar rápidamente para emprender las medidas correctivas al enfrentar problemas inesperados para la organización provenientes del entorno externo o del entorno interno (como la producción de bienes o servicios defectuosos).

Distribuidor de recursos

Asignar los recursos de la organización a sus funciones y departamentos; establecer presupuestos y salarios de los gerentes medios y gerentes de primera línea.

Negociador

Trabajar con proveedores, distribuidores y sindicatos para llegar a acuerdos sobre la calidad y el precio de insumos y recursos técnicos y humanos; trabajar con otras organizaciones para establecer acuerdos que permitan compartir recursos en proyectos conjuntos.

De trato personal

Figura emblemática

Exponer las metas futuras de la organización a los empleados en las juntas de la compañía; inaugurar un proyecto relevante para la organización; enunciar las guías éticas de la organización y los principios de conducta que deben seguir los empleados en sus relaciones con clientes y proveedores.

Líder

Dar el ejemplo a los empleados; dar instrucciones y órdenes directas a los subordinados; tomar decisiones sobre recursos humanos y técnicos; canalizar el apoyo de los empleados a determinadas metas de la organización.

Enlace Coordinar el trabajo de los administradores de varios departamentos; trabajar alianzas entre organizaciones para compartir recursos y producir nuevos bienes y servicios.

De información

Supervisor

Evaluar el desempeño de los administradores en diversas funciones y emprender las medidas correctivas para mejorar su desempeño; vigilar los cambios que ocurren en los ambientes externos e internos que pudieran afectar a la organización en el futuro.

Difusor

Comunicar a los empleados la visión y la finalidad de la organización así como los cambios que están ocurriendo en los ámbitos externos e internos que pudieran tener repercusiones para la organización.

Vocero

Lanzar una campaña publicitaria nacional para promover nuevos bienes y servicios; pronunciar un discurso para informar a la comunidad local acerca de las intenciones futuras de la organización.

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 17

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

rección y control; de ello, pensamos que la planifi cación es como una locomotora que arrastra al tren de las demás actividades como la organización, la dirección y el control.

A continuación detallaremos como se desarrolla el proceso de toma de decisiones y cuáles son los niveles en los que funciona la planifi cación:

1.1 Naturaleza de la toma de decisiones:

Los diferentes problemas requieren diferentes tipos de decisiones. Los asuntos de rutina así como los de largo plazo se deben asumir en una abanico de probabilida-des que se mueven entre la seguridad e inseguridad de que ocurran los escenarios propuestos. Por ello nos interesa analizar estos temas conociéndolos independien-temente.

1.1.1 Tipos de Decisiones:

Las categorías más importantes en la toma de decisiones están en relación al grado de relevancia, a ellas las denominamos Programadas y no programadas: (Ver Cuadro N° 03)

• Las decisiones programadas se toman de acuerdo con po-líticas, procedimientos o re-glas, escritas o no escritas que facilitan la toma de decisiones en situaciones recurrentes porque limitan o excluyen al-ternativas. Por ejemplo, rara vez los administradores se preocupan por el rango sala-rial de un empleado recién contratado porque, por regla general, las organizaciones cuentan con una escala de sueldos y salarios para todos los puestos.

• Las decisiones no programadas abordan problemas poco frecuentes o excep-cionales. Si un problema no se ha presentado con la frecuencia sufi ciente como para que lo cubra una política o si resulta tan importante que merece tratamiento especial, deberá ser manejado como una decisión no programa-da. Por ejemplo, como diseñar la cadena de distribución de una empresa, o el cómo implementar el sistema de seguridad en el sistema de información, es una muestra de decisión no programada.

1.1.2 Entre la certidumbre y la incertidumbre, el riesgo:

¿Qué es la certidumbre? Podemos decir que es una situación para tomar deci-siones en la que los gerentes cuentan con información exacta, medida y con-fi able en relación a los resultados posibles de las diversas alternativas que se han presentado. En estas condiciones, es mucho más fácil hacer realidad los objetivos trazados.

Entonces, ¿Qué es la incertidumbre? caso contrario a lo que sería la certidum-bre, es una situación más compleja para tomar decisiones pues los administra-dores se enfrentan a condiciones externas imprevisibles que quitan precisión a la información para manejar ciertos hechos.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

CUADRO N° 03CUADRO N° 03Decisiones programadas y no Decisiones programadas y no

FIGURA N° 04FIGURA N° 04Escenarios del riesgo entre la certidumbre y la incertidumbreEscenarios del riesgo entre la certidumbre y la incertidumbre

18

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Recorriendo ambos extremos encontraremos al “Riesgo” como personaje siem-pre presente (Ver Figura N° 04). Los riesgos se presentan siempre que es impo-sible pronosticar con certeza el resultado de una alternativa, aunque se cuente con sufi ciente información para pronosticar las probabilidades que conducirán al estado deseado. Una forma de reducir los riesgos y aumentar la probabilidad de acierto es la planifi cación.

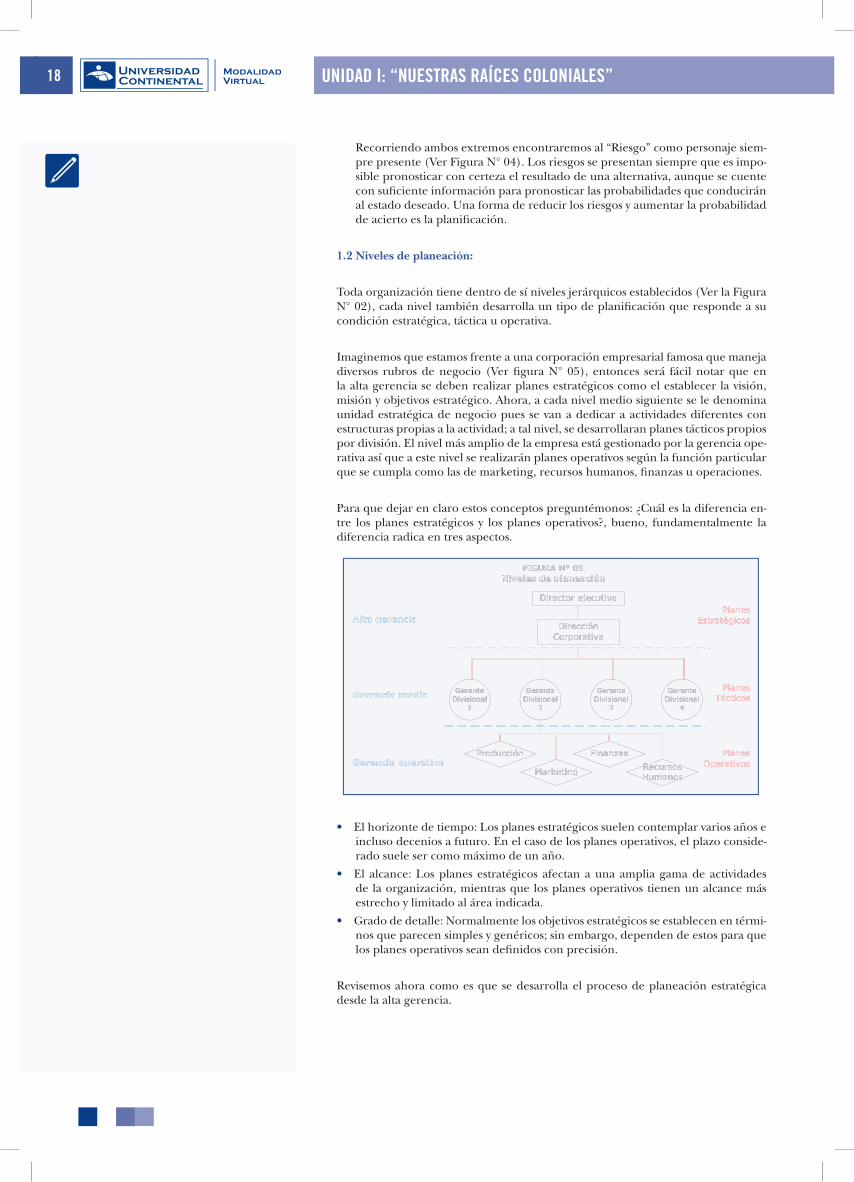

1.2 Niveles de planeación:

Toda organización tiene dentro de sí niveles jerárquicos establecidos (Ver la Figura N° 02), cada nivel también desarrolla un tipo de planifi cación que responde a su condición estratégica, táctica u operativa.

Imaginemos que estamos frente a una corporación empresarial famosa que maneja diversos rubros de negocio (Ver fi gura N° 05), entonces será fácil notar que en la alta gerencia se deben realizar planes estratégicos como el establecer la visión, misión y objetivos estratégico. Ahora, a cada nivel medio siguiente se le denomina unidad estratégica de negocio pues se van a dedicar a actividades diferentes con estructuras propias a la actividad; a tal nivel, se desarrollaran planes tácticos propios por división. El nivel más amplio de la empresa está gestionado por la gerencia ope-rativa así que a este nivel se realizarán planes operativos según la función particular que se cumpla como las de marketing, recursos humanos, fi nanzas u operaciones.

Para que dejar en claro estos conceptos preguntémonos: ¿Cuál es la diferencia en-tre los planes estratégicos y los planes operativos?, bueno, fundamentalmente la diferencia radica en tres aspectos.

• El horizonte de tiempo: Los planes estratégicos suelen contemplar varios años e incluso decenios a futuro. En el caso de los planes operativos, el plazo conside-rado suele ser como máximo de un año.

• El alcance: Los planes estratégicos afectan a una amplia gama de actividades de la organización, mientras que los planes operativos tienen un alcance más estrecho y limitado al área indicada.

• Grado de detalle: Normalmente los objetivos estratégicos se establecen en térmi-nos que parecen simples y genéricos; sin embargo, dependen de estos para que los planes operativos sean defi nidos con precisión.

Revisemos ahora como es que se desarrolla el proceso de planeación estratégica desde la alta gerencia.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 05FIGURA N° 05Niveles de planeaciónNiveles de planeación

Alta gerenciaAlta gerenciaDirección Dirección

CorporativaCorporativa

ProducciónProducción

MarketingMarketing

FinanzasFinanzasRecursosRecursosRecursosRecursosHumanosHumanosHumanosHumanos

GerenteGerenteDivisional Divisional

11

GerenteGerenteDivisional Divisional

22

GerenteGerenteDivisional Divisional

33

GerenteGerenteDivisional Divisional

44

Director ejecutivoDirector ejecutivo

Gerencia mediaGerencia media

Gerencia operativaGerencia operativa

PlanesPlanesEstratégicosEstratégicos

PlanesPlanesTácticosTácticos

PlanesPlanesOperativosOperativos

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 19

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

2 CONCEPTOS GENERALES

• ¿Qué es planeación estratégica? Ya que hay muchas defi niciones de planeación que nos permiten asumir alguna de ellas e incluso crear nuestro propio signifi cado, es mejor que revisemos sus componentes. En toda defi nición de planeación está presente la idea de futuro, objetivos y decisiones (Figu-ra N° 06). Y es la estrategia aquella fuerza que mueve estos engranajes de manera ar-mónica.

• ¿Por qué es tan importante la administra-ción estratégica? Por varias razones, entre ellas: Afrontamos el riesgo de manera inte-ligente; reducimos así el grado de incerti-dumbre; hacemos la diferencia sobre la diversidad de las organizaciones sin impedimento de la complejidad con la que están diseñadas.

A continuación, veremos el proceso del planeamiento estratégico describiendo pri-mero la importancia de la visión y la misión dentro de la organización.

2.1 ¿Qué son la Misión, la Visión y los Valores de una organización?

Estos tres elementos se constituyen en los pilares de la organización. Ninguno de ellos puede funcionar de manera independiente o con ausencia de los otros dos elementos. La fi gura N° 09 muestra el proceso de planeación estratégica en con-junto, ahora revisemos la etapa fi losófi ca de este esquema: Identifi car y defi nir la misión, visión y valores:

2.1.1 Misión:

La misión es el motivo, propósito, fi n o razón de ser de la existencia de una empresa u or-ganización. El cuadro N° 05 propone cuatro interrogantes que pueden ayudar a clarifi car la misión de una organización; las respuestas a es-tas preguntas darán como resultado: El propó-sito de existencia, la identidad con la que será reconocida, los principios y los clientes por los que existe la organización. Si bien es cierto, no son preguntas fáciles de responder, es labor de la alta gerencia la defi nición, establecimiento, difusión e internalización de la misión entre todos los que están relacionados y son parte de la organización.

2.1.2 Visión:

La visión es una descripción imaginativa y alentadora del papel y objetivos futuros de una organización que signifi cativa-mente va más allá de su entorno actual y posición competitiva.

Peter Senge, en su libro La quinta dis-ciplina afi rma: “Una visión compartida no es una idea. (...) Es una fuerza en el corazón de la gente, una fuerza de im-presionante poder. Puede estar inspirada por una idea, pero si es tan convincente como para lograr el respaldo de más de una persona, cesa de ser una abstracción. Es palpable. La gente comienza a verla

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 06FIGURA N° 06Los 3 engranajes de laLos 3 engranajes de la PlaneaciónPlaneación

Cuadro N°05Cuadro N°05Interrogantes de la misiónInterrogantes de la misión

FIGURA N° 07FIGURA N° 07Interrogantes de la visiónInterrogantes de la visión

20

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

como si existiera. Pocas fuerzas humanas son tan poderosas como una visión compartida”

Sobre ello, se construye la dos afi rmaciones complementarias: Una visión de fu-turo sin acción será solamente un sueño; una acción sin visión de futuro carece de sentido.

2.1.3 Valores.

Los valores son principios que nos permiten orientar el comportamiento en función de lo que hacemos. Son creencias fundamentales que identifi ca a la empresa, pero también son fuente de satisfacción y plenitud.

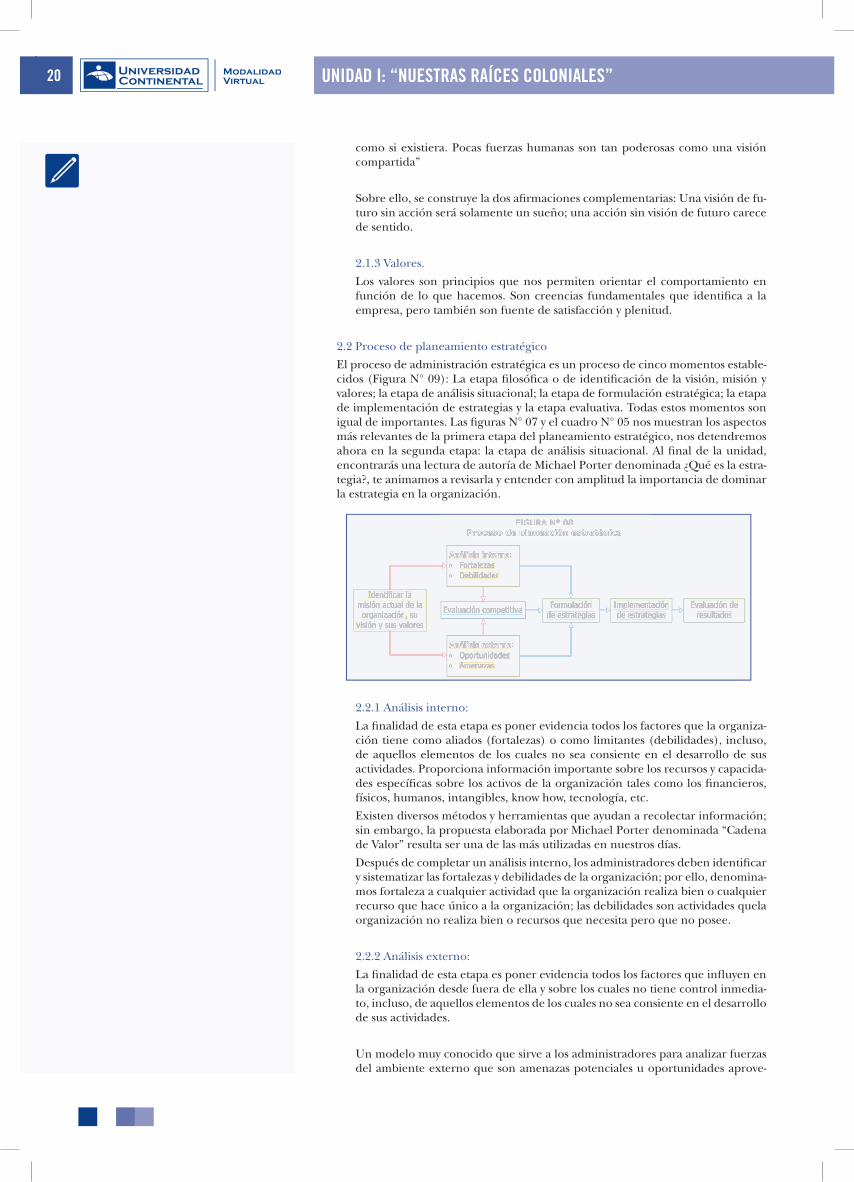

2.2 Proceso de planeamiento estratégico

El proceso de administración estratégica es un proceso de cinco momentos estable-cidos (Figura N° 09): La etapa fi losófi ca o de identifi cación de la visión, misión y valores; la etapa de análisis situacional; la etapa de formulación estratégica; la etapa de implementación de estrategias y la etapa evaluativa. Todas estos momentos son igual de importantes. Las fi guras N° 07 y el cuadro N° 05 nos muestran los aspectos más relevantes de la primera etapa del planeamiento estratégico, nos detendremos ahora en la segunda etapa: la etapa de análisis situacional. Al fi nal de la unidad, encontrarás una lectura de autoría de Michael Porter denominada ¿Qué es la estra-tegia?, te animamos a revisarla y entender con amplitud la importancia de dominar la estrategia en la organización.

2.2.1 Análisis interno:

La fi nalidad de esta etapa es poner evidencia todos los factores que la organiza-ción tiene como aliados (fortalezas) o como limitantes (debilidades), incluso, de aquellos elementos de los cuales no sea consiente en el desarrollo de sus actividades. Proporciona información importante sobre los recursos y capacida-des específi cas sobre los activos de la organización tales como los fi nancieros, físicos, humanos, intangibles, know how, tecnología, etc.

Existen diversos métodos y herramientas que ayudan a recolectar información; sin embargo, la propuesta elaborada por Michael Porter denominada “Cadena de Valor” resulta ser una de las más utilizadas en nuestros días.

Después de completar un análisis interno, los administradores deben identifi car y sistematizar las fortalezas y debilidades de la organización; por ello, denomina-mos fortaleza a cualquier actividad que la organización realiza bien o cualquier recurso que hace único a la organización; las debilidades son actividades quela organización no realiza bien o recursos que necesita pero que no posee.

2.2.2 Análisis externo:

La fi nalidad de esta etapa es poner evidencia todos los factores que infl uyen en la organización desde fuera de ella y sobre los cuales no tiene control inmedia-to, incluso, de aquellos elementos de los cuales no sea consiente en el desarrollo de sus actividades.

Un modelo muy conocido que sirve a los administradores para analizar fuerzas del ambiente externo que son amenazas potenciales u oportunidades aprove-

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 08FIGURA N° 08Proceso de planeación estratégicaProceso de planeación estratégica

Identificar la Identificar la misión actual de la misión actual de la organizaciónorganización,, susu

visión y sus valoresvisión y sus valores

Análisis internoAnálisis interno::•• FortalezasFortalezas•• DebilidadesDebilidades

Análisis externoAnálisis externo::•• OportunidadesOportunidades•• AmenazasAmenazas

Evaluación competitivaEvaluación competitiva FormulaciónFormulaciónde estrategiasde estrategias

ImplementaciónImplementaciónde estrategiasde estrategias

Evaluación de Evaluación de resultadosresultados

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 21

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

chables es el modelo propuesto también por Michael Porter denominado “Las cinco fuerzas”, con este modelo, se evalúa el alcance de la rivalidad entre las organizaciones del sector, el potencial de entrada de un sector, el poder de ne-gociación de los proveedores, el poder de negociación de los clientes y el grado de amenaza de los productos sustitutos.

Después de completar un análisis externo, los administradores deben identifi -car y sistematizar las oportunidades y amenazas que rodean a la organización. Con esta actividad y junto a la anterior se está listo para realizar la evaluación competitiva de la organización.

2.2.3 Evaluación competitiva:

Después de completar el análisis a nivel interno y externo se puede generar una matriz famosa denominada FODA, con esta herramienta los administradores están listos para: explotar las fortalezas y las oportunidades externas así como para corrigen debilidades críticas y amortiguar o proteger a la organización de amenazas externas; sin embargo, hace falta un proceso comparativo con el sector o grupo de negocio similar al que se desenvuelve la empresa. A esta acti-vidad la denominamos “Evaluación Estratégica”, pues extrae los “Factores Clave de Éxito” de la organización, le asigna una califi cación ponderada y fi nalmente califi ca a los competidores inmediatos. El resultado fi nal es una lista de elemen-tos que le otorgan ventaja competitiva a la empresa u organización sobre lo competidores, estas ventajas deben ser las primeras utilizadas en el proceso de formulación de estrategias, lo cual veremos en seguida.

3 FORMULACIÓN E IMPLEMENTACIÓN DE ESTRATEGIAS

La Figura N° 08 nos recuerda que estamos ingresando a la tercera etapa del pro-ceso de planifi cación estratégica. Para esta etapa, es necesario volver a considerar los niveles de planeación que se grafi can en la Figura N° 05 pues como se observa, cada nivel debe responder a un tipo de estrategia en particular; sin embargo, es des-de la alta gerencia que se deben decidir y plantear las estrategias corporativas, las estrategias de negocio y las estrategias funcionales. En este segmento del tema nos detendremos a revisar las dos primeras etapas de formulación de estrategias, es de-cir, las corporativa y las de unidad de negocio; dejaremos para las unidades III y VI, cuando revisemos las áreas funcionales, el desarrollo de las estrategias funcionales.

3.1 Estrategias Corporativas:

La estrategia corporativa es un plan de acción que trata sobre los sectores e incluso países en los que la organización deberá invertir sus recursos para concretar su misión y visión. Al elaborar una estrategia que abarque a toda la corporación los administradores están planteando cómo manejar el crecimiento y el desarrollo de la compañía de modo que al largo plazo se incremente la capacidad de crear valor para los clientes.

3.1.1 Concentración o Diversifi cación:

La concentración en un solo negocio es una estrategia corporativa a la que recurren los administradores cuando ven la necesidad de reducir el tamaño de su organización o maximizar el desempeño de sus recursos. Puede darse el caso que la organización decida abandonar ciertos mercados y aprovechar su ventaja competitiva al máximo para ampliar el mercado con el producto o servicio en el que si es efi ciente de modo pueda generar el mayor valor para sus clientes. La Figura N° 09 grafi ca lo que ocurre con el producto y las operaciones cuando se decide por la concentración del negocio.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 09FIGURA N° 09Estrategia por concentración y por diversificaciónEstrategia por concentración y por diversificación

22

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Por el contrario, la diversifi cación (Figura N° 09) es la estrategia de expandir las operaciones a un nuevo negocio o sector y producir bienes y servicios nuevos adicionales a la cartera de productos que manejaba. También ocurre cuando la empresa decide atender con diferentes productos (marcas) a diferentes mer-cados, para esto, debe tener alto conocimiento de mercado y tendencias de cambio en tal mercado.

3.1.2 Expansión internacional:

Este, es otro tipo de estrategia que se tomará por la alta gerencia si la organiza-ción decide competir en mercados internacionales o si decide tener participa-ción de capitales extranjeros entre la inversión actual. Esta estrategia contempla cuatro posibles variaciones (Figura N° 10), que, como siempre, está vinculada con el grado de riesgo que se decida asumir.

• Importaciónyexportación: Una empresa que se dedica a la exportación fa-brica sus productos en su país y los vende en el extranjero, sea de manera directa o entregando la distribución a otra organización local. Una empresa que se dedica a la importación vende en su país productos fabricados en el extranjero. Ambos formatos son los que menos riesgo llevan implícitos aun-que no por ello los elimina.

• Licenciasyfranquicias: Llamamos licencia al permiso que una compañía ex-tranjera hace u otorga a otra para fabricar y distribuir un producto en su país o región a cambio de una cuota negociada. Mientras que una franquicia es la venta a una organización extranjera de los derechos de usar una marca y de los conocimientos operativos a cambio de un pago total y una participación en las utilidades. Estos formatos de internacionalización llevan mayor grado de riesgo pero contribuye grandemente porque se tiene una marca recono-cida como respaldo.

• Alianzasestratégicas: Esta modalidad, puede adoptar la forma de un contra-to escrito entre dos o más compañías para intercambiar recursos o puede dar por resultado la creación de una nueva organización. A esta modalidad la llamamos joint venture o empresa de co-inversión porque dos o más com-pañías aceptan establecer y compartir la propiedad de una nueva empresa; por lo tanto, todas las partes comparten el riesgo así como las utilidades.

• Subsidiarias extranjeras: Esta modalidad opta por las operaciones de pro-ducción establecidas en otro país sin ninguna participación directa local; es decir, la empresa que elija esta alternativa deberá llevar sus procesos de producción (su planta de producción) a un país fuera del de origen porque considera que los factores de producción son mucho más baratos compara-dos a los que tiene en su país de origen. Desde el país donde haya instalado su nueva planta importara el producto terminado, sea como parte de otro producto diferente o sea el producto fi nal, hacia el país de origen para su comercialización. De todas las alternativas de internacionalización, esta, es la de mayor riesgo (Figura N° 10).

3.1.3 Integración Horizontal o Integración Vertical:

Estas estrategias están orientadas a la expansión pensando en integrar a los pro-veedores, sea de materia prima o de distribución, y a los competidores (Figura N° 11), veámoslos individualmente.

• Integraciónvertical: En la integración vertical hacia atrás, una organización

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 10FIGURA N° 10Cuatro maneras de expandirse internacionalmenteCuatro maneras de expandirse internacionalmente

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 23

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

se convierte en su propio proveedor y así puede controlar sus materias pri-mas e insumos. En la integración vertical hacia adelante, una organización se convierte en su propio distribuidor y es capaz de controlar el abastecimiento a sus clientes.

• Integraciónhorizontal:Una compañía crece combinándose con sus compe-tidores (Figura N° 12), es decir, la organización debe decidir comprar a su competencia a fi n de generar un monopolio, fusionarse dando origen a una nueva organización o eliminarla quitándole la proporción de mercado que maneja.

3.2 Estrategias de la Unidad de Negocio:

Según Michael Porter, los administradores deben escoger entre tres formas básicas (Cuadro N° 06) de incrementar el valor de los productos de una organización: alcanzando los costos más bajos de producción, diferenciar sus productos y servi-cios o lograr un segmento muy específi co que retorne las mayores utilidades. Este conjunto de alternativas estratégicas responden al formato estratégico que se haya elegido en el nivel corporativo, e incluso, cada unidad de negocio podría tomar una estrategia diferente a la otra pero siempre alineada con la visión global.

3.2.1 Diferenciación:

Esta estrategia consiste en producir o vender un producto que sea único y origi-nal, es decir, vender un producto que logre distinguirse de los productos de la competencia y que a la vez no sea fácilmente imitable. Si una organización logra que el mercado perciba una exclusividad, puede incluso aumentar el precio del producto diferenciado en marca, atributos o características, buen servicio o atención al cliente, rapidez en la entrega, etc, y lograr un mayor ingreso.

3.2.2 Liderazgo en costos:

Esta estrategia consiste en vender los productos a precios unitarios muy bajos a través de una reducción en los costos. Pero ¿Cómo se logra reducir los costos? Pues existen diversas formas, algunas de ellas son: fabricando productos están-dar, produciendo grandes volúmenes, usando economías de escala, haciendo efi ciente nuestro acceso a la materia prima, usando nuevas tecnologías, efec-tuando controles rigurosos en costos y gastos indirectos, creando una cultura de reducción de costos en los trabajadores al realizar funciones de ventas, marke-ting y publicidad, etc. Con esta estrategia la empresa busca obtener una mayor participación en el mercado (sector),por lo tanto, aumentar sus ventas.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 11FIGURA N° 11Tipos de integraciónTipos de integración

Todo

un

Todo

un

sect

orse

ctor

Exclusividad percibidaExclusividad percibida

Sol

o un

Sol

o un

se

gmen

tose

gmen

to

Costos bajosCostos bajos

DIFERENCIACIÓNDIFERENCIACIÓN

DIFERENCIACIÓN DIFERENCIACIÓN ENFOCADA A UN ENFOCADA A UN

SEGMENTOSEGMENTO

LIDERAZGO EN LIDERAZGO EN COSTOSCOSTOS

SEGMENTACIÓN CON SEGMENTACIÓN CON ENFOQUE EN COSTO ENFOQUE EN COSTO

BAJOSBAJOS

Ventaja estratégicaVentaja estratégica

Obj

etiv

o es

trat

égic

oO

bjet

ivo

estr

atég

ico

Cuadro N° 06Cuadro N° 06Estrategias genéricas de Michael PorterEstrategias genéricas de Michael Porter

24

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

3.2.3 Alta segmentación o focalización:

Esta estrategia alinea con la estrategia corporativa denominada de concentra-ción pues busca que la empresa se especialice en un determinado tipo de con-sumidor y por tanto logre ser más efi ciente, por ejemplo: al ofrecer productos que satisfagan sus necesidades o preferencias específi cas, o al diseñar estrategias que aprovechen sus características se está desaprovechando varios segmentos del mercado pero la empresa sabe que el segmento exclusivo al que atiende le retorna un gran margen de utilidades.

Aquí concluimos con el primer componente del proceso administrativo deno-minado y la tarea de “Planifi car”, lo que viene a continuación es el segundo componente de este proceso administrativo y la tarea de “Organizar”

TEMA N° 3: ORGANIZACIÓNEn el tema N° 1 defi nimos lo que era una organización. Para el presente tema es nece-sario entender que nos referiremos a la organización no como un ente en búsqueda de un objetivo, si no, como el segundo elemento del proceso administrativo y la tarea de los administradores que es “Organizar”. La primera parte de nuestro recorrido busca analizar los cuatro pilares del diseño organizacional; en seguida, la segunda parte nos presenta los detalles de la estructura organizacional; la tercera parte, nos presenta los diversos modelos organizacionales y fi nalmente compartiremos de la importancia de la cultura organizacional. Empecemos el recorrido por el proceso que realizan los admi-nistradores denominados: Organización.

1 LOS CUATRO PILARES DEL DISEÑO ORGANIZACIONAL

La palabra “Organización” es uno de esos términos que lleva implícito diversos signifi cados así que por ello nos interesa detenernos a resaltar que para nuestro tema utilizaremos la idea que organización es la tarea o proceso de organizar, a continuación, algunas aclaraciones al respecto:

Organizar, es el proceso por el cual los administradores establecen la estructura de las relaciones de trabajo entre los empleados para que alcancen las metas de la organización de manera efi ciente y efi caz.

La estructura de la organización, es el sistema formal de relaciones de subordi-nación de trabajos y puestos que determina cómo deben usar los empleados los recursos de la organización para concretar las metas de ésta.

El diseño de la organización, es el proceso por el que los administradores toman decisiones de ordenamiento sobre los trabajos y relaciones de puestos, que dan por resultado determinada estructura para la organización.

Visto estos conceptos detallemos sobre cuatro elementos con los cuales se puede realizar el diseño organizacional: La división de trabajo, la departamentalización, la jerarquía y la coordinación.

1.1 ¿Qué es División de trabajo?:

Es descomponer una tarea compleja en sus componentes, de tal manera que las personas sean responsables de una serie limitada de actividades. La división del trabajo crea activi-dades simplifi cadas que se pueden aprender y realizar con relativa velocidad; por lo tanto, fomenta la especialización, pues cada persona se convierte en experta en cierto trabajo. Ade-más, como crea una serie de trabajos, las per-sonas pueden elegir puestos, o ser asignadas a aquellos, que se ciñan a sus talentos e intereses. Imaginemos que la tarea sea preparar un plato

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

CUADRO N° 07CUADRO N° 07División de una tarea en actividadesDivisión de una tarea en actividades

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 25

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

típico del país como el cebiche ¿Qué actividades se deben implementar para reali-zarlo? Podrían ser las que se mencionan en el Cuadro N° 07 y muchas más, pero lo que queda claro es que se necesitarán actividades específicas que las podrán realizar específicamente cualquier persona que se sume a cumplir la tarea asignada.

1.2 ¿Qué es Departamentalización?:

Es la tarea de agrupar en departamentos aquellas actividades de trabajo que son si-milares o tienen una relación lógica. Una vez definido qué tareas se llevarán a cabo y quiénes las realizarán, es necesario agrupar las actividades laborales comunes para que el trabajo se realice de manera coordinada e integrada. Aunque existen di-versas formas de agrupar estas tareas, una organización puede utilizar su propia y exclusiva clasificación.

Siguiendo el ejemplo de preparar el plato tradicional, ya tenemos definido que se tiene que preparar, eso se realizaría en el departamento o área de producción, mientras que esta área dependerá del área de abastecimiento pues es quien se hace las compras en general del restaurant, y luego enviarán los diferentes platos prepa-rados al área de ventas quien es el que se encarga de entregar los diferentes pedidos a los comensales.

1.3 ¿Qué es Jerarquía?:

Para contestar esta interrogante debemos aclara algunos conceptos previos como el de Tramo de Control: El tramo de control administrativo significa la cantidad de personas y departamentos que dependen directamente de un gerente específico. Cuando se ha dividido el trabajo, se ha creado departamentos y se ha elegido el tramo de control, entonces los administradores pueden seleccionar una cadena de mando que no es más que un plan que especifica quién depende de quién. Estas lí-neas de dependencia son características fundamentales de cualquier organigrama.

Volviendo a la pregunta, jerarquía es el resultado de todas estas decisiones pues resulta ser un patrón de diversos niveles de la estructura de una organización, en la cima están los gerentes de mayor rango quienes son responsables de las opera-ciones de toda la organización; los gerentes de rangos más bajos se ubican en los diversos niveles descendentes de la organización (Ver Figura N° 02).

1.4 Coordinación:

La coordinación es un proceso que consiste en integrar las actividades de depar-tamentos independientes para alcanzar las metas de la organización con eficacia. El grado de coordinación dependerá de la naturaleza de las tareas realizadas y del grado de interdependencia que existe entre las personas de las diversas áreas. Si volvemos al ejemplo del restaurant y la preparación de platos típicos, veríamos que el proceso de coordinación se da desde que el comensal solicita el plato a degustar hasta que este concluye pagando por el servicio pues permanentemente los mozos, cocineros y demás personal que este a disposición deberán ponerse de acuerdo para brindar el mejor de los servicios.

1 DISEÑO ORGANIZACIONAL

El diseño organizacional es un proceso en el cual los administradores toman de-cisiones para elegir la estructura organizacional adecuada para la estrategia de la organización y el entorno en el cual los miembros de la organización ponen en práctica dicha estrategia; es decir, la estrategia precede al diseño organizacional, por tanto, el diseño organizacional hace que los gerentes dirijan la vista en dos sen-tidos, al mismo tiempo: hacia el interior de su organización y hacia el exterior de su organización. El conocimiento del diseño organizacional ha ido evolucionado a lo largo de la experiencia administrativa. Inicialmente, los procesos del diseño organizacional giraban en torno al funcionamiento interno de una organización; es decir, de los cuatro pilares del diseño organizacional(la división del trabajo, la departamentalización, la jerarquía y la coordinación) sin embargo, además de estos principios, hoy se tienen alternativas adicionales a las que llamamos modelos orga-nizacionales, este tema lo veremos en el tercer punto a tratar, ahora conozcamos los enfoques con los que se diseñan las organizaciones.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

26

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

2.1 Enfoque clásico:

Según esta perspectiva, las organizaciones más eficientes y eficaces deberían tener una estructura jerárquica en la cual los miembros de la organización, en sus accio-nes, eran guiados por un sentimiento de obligación con la organización y por una serie de reglas y reglamentos racionales. Estas organizaciones se caracterizaban por la especialización de tareas, los nombramientos por méritos, la oferta de oportu-nidades para que sus miembros hagan carrera, actividades rutinarias y un clima impersonal y racional en la organización.

2.2 Enfoque en las tareas:

En este tipo de enfoque intervienen una serie de variables internas de la organiza-ción que son muy importantes, principalmente, la tecnología, es decir, esto se refie-re que para los diferentes tipos de producción hay diferentes tipos de tecnologías.

Según este enfoque, conforme aumenta la complejidad tecnológica de la empresa, también aumenta su personal burocrático y administrativo, porque los gerentes ne-cesitan ayuda para el papeleo y el trabajo no relacionado con la producción a fin de que puedan concentrarse en tareas especializadas.

2.3 Enfoque ambiental:

Este es el tipo de enfoque que considera el ambiente de la organización para dise-ñar su estructura. Para esto, diferencia dos tipos de sistemas en las organizaciones: el mecanicista y el orgánico.

En un sistema mecanicista, las actividades de la organización se descomponen en tareas especializadas, separadas. Los objetivos para cada persona y unidad son defi-nidas con toda precisión por gerentes de niveles más altos y siguiendo la cadena de mando burocrática clásica.

En un sistema orgánico, es más probable que las personas trabajen en forma de grupo que solas; se concede menos importancia al hecho de aceptar órdenes de un gerente o de girar órdenes para los empleados; por el contrario, los miembros se comunican con todos los niveles de la organización para obtener información y asesoría.

Estos conceptos nos ayudan a entender que en un ambiente estable, es probable que cada miembro de la organización siga realizando la misma tarea, por tanto, la especialización en las habilidades es conveniente; sin embargo, en un ambiente turbulento, los trabajos se deben redefinir de manera constante para enfrentarse al mundo siempre cambiante, por tanto, los miembros de la organización deben tener habilidad para resolver diversos problemas y no solo para realizar de manera repetitiva una serie de actividades especializadas.

Estos tres enfoques nos muestran los parámetros macro para el diseño de las orga-nizaciones; junto a estos conceptos requerimos analizar los tipos de estructuras que debemos darle a las organizaciones, en seguida veremos las diferentes alternativas que tenemos.

3 MODELOS ORGANIZACIONALES

La estructura organizacional se refiere a la forma en que se dividen, agrupan y coor-dinan las actividades de la organización en cuanto a las relaciones entre los geren-tes y los empleados, entre gerentes y gerentes y entre empleados y empleados. Los departamentos de una organización se pueden estructurar formalmente en cuatro formas básicas: por funciones, por producto (aplicado también según mercados o región), en forma de matriz y en formato hibrido. Revisemos estos formatos:

3.1 Organización funcional:

Una función es un grupo de personas que colaboran, poseen habilidades semejan-tes y desempeñan su trabajo con los mismos conocimientos, herramientas o técni-cas. Áreas como producción, ventas, investigación y desarrollo, etc. se organizan

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 27

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

por lo regular en departamentos o áreas funcionales (Figura N° 12). Una estructura por funciones es una estructura compuesta por todos los departamentos que re-quiere una organización para producir sus bienes o servicios.

Algunas ventajas en agrupar los puestos de acuerdo con su función son:

• Las personas que desempeñan trabajos similares aprenden de observarse lo-grando especializarse y rendir más.

• Para los administradores es más fácil supervisarlos y evaluar su desempeño.

• Permite crear grupos por funciones necesarias para estudiar y vigilar en ambien-te competitivo y obtener información sobre sus cambios

3.2 Organización por producto/mercado/región:

Cuando la organización es grande, la mayoría de los administradores prefi eren una estructura en divisiones o crear unidades de negocios que produzcan una clase de productos para cierto tipo de clientes. Cada división es un grupo de funciones o departamentos que colaboran para elaborar el producto. La meta que se persigue al cambiar a una estructura por divisiones es crear unidades más pequeñas y mane-jables dentro de la organización.

Si la prioridad es el producto o servicio, se debe adoptar una estructura por pro-ducto (Figura N° 13). Así, los administradores ubican los negocios o líneas de pro-ductos en su propia división y asignan a los gerentes respectivos la responsabilidad de diseñar una estrategia empresarial conveniente para que la división compita en el sector o mercado. Cada división es independiente en el sentido de que posee un conjunto completo de todas las funciones (marketing, investigación y desarrollo, fi nanzas, etc.) que necesita para producir o proporcionar bienes y servicios de ma-nera efi ciente y efi caz. Los gerentes de las funciones rinden cuentas a los gerentes de las divisiones, y éstos a la alta gerencia.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 12FIGURA N° 12Estructura funcionalEstructura funcional

FIGURA N° 13FIGURA N° 13Estructura por productoEstructura por producto

28

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Si la prioridad es atender a tipos de clientes, se debe adoptar una estructura por mercados (Figura N° 14). A veces la difi cultad que apremia a los administradores es agrupar funciones de acuerdo con el tipo de comprador, con el fi n de adaptar los productos que ofrece la organización a las demandas exclusivas de cada cliente. Una estructura por mercados permite a los administradores ser sensibles a las nece-sidades de sus clientes y les permite ser fl exibles al tomar decisiones en respuesta a los cambios en las necesidades de los clientes.

Si la prioridad es atender regiones o territorios específi cos, se debe adoptar una estructura regional o territorial. Al adoptar una estructura mundial por región, como la que se muestra en la fi gura N° 15, los administradores sitúan divisiones en las regiones del mundo en las que opera la organización. Es más probable que lo hagan cuando siguen una estrategia multinacional, porque las necesidades de los clientes varían enormemente por país o región del mundo.

Aunque estos tres formatos tienen ciertos parecidos, cada uno de ellos responderá a la estrategia diseñada desde la alta gerencia en el afán de hacer realidad su visión, misión y objetivos corporativos.

3.3 Organización matricial y de proyecto:

Diseñar una estructura en divisiones por producto, mercado o región permite a los administradores responder de manera más rápida y fl exible a las circunstancias que afrontan. Sin embargo, cuando el entorno es dinámico, cambia deprisa y es muy in-seguro, incluso una estructura por divisiones no da a los administradores sufi ciente fl exibilidad para responder rápidamente al entorno. Para suplir esta insufi ciencia se propone una estructura matricial.

Esta es una estructura por la que los administradores agrupan personas y recursos de dos maneras a la vez: por función y por producto (Figura N° 16). Los empleados se agrupan por funciones para que aprendan unos de otros y se vuelvan más dies-tros y productivos; además, se agrupan también en equipos de productos en los que miembros de diferentes funciones colaboran para desarrollar un producto específi -co. El resultado es una red compleja de relaciones de subordinación entre equipos de productos y funciones, que hace que la estructura matricial sea muy fl exible.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

FIGURA N° 15FIGURA N° 15Estructura por regionesEstructura por regiones

FIGURA N° 16FIGURA N° 16Estructura matricialEstructura matricial

Director EjecutivoDirector Ejecutivo

AdministradoresAdministradoresfuncionalesfuncionales

IngenieríaIngeniería MarketingMarketing Diseño de Diseño de productosproductos

InvestigaciónInvestigacióny desarrolloy desarrollo

Jefe

s de

equ

ipos

de

Jefe

s de

equ

ipos

de

prod

ucto

prod

ucto

Equipo de Equipo de productos Aproductos AEquipo de Equipo de

productos Bproductos Bproductos Bproductos BEquipo de Equipo de

productos Cproductos Cproductos Cproductos CEquipo de Equipo de

productos Dproductos Dproductos Dproductos D

Empleados de dos jefesEmpleados de dos jefesEquipo de productoEquipo de producto

REALIDAD SOCIAL PERUANA MANUAL AUTOFORMATIVO 29

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

Cada persona que forma parte de un equipo de productos rinde cuentas a dos jefes: A un jefe de función, que asigna los individuos a los equipos y evalúa su desempeño desde el punto de vista de la función, y a un jefe del equipo de producto que evalúa el desempeño de los integrantes.

3.4 Organización híbrida:

Una organización grande que tiene muchas divisiones y tiene varias estructuras, de hecho, posee una estructura híbrida. Es híbrida porque une dos o más formatos de cualquiera de las estructuras mencionadas porque requiere adaptarse al mercado, al producto, a los clientes y a la gestión propia de la división.

Aquí concluye nuestro recorrido por esta segunda etapa del proceso administrati-vo. Antes de concluir, te animamos a revisar la lectura denominada Cultura organi-zacional la cual encontrarás al finalizar esta unidad. Esta lectura escrita por Gareth Jones, nos ayudará a comprender que la estructura organizacional no solo diseñar un organigrama y saber quién es jefe de quien, sino, que la organización también tiene un equivalente al alma que tenemos las personas, a eso le denominamos Cul-tura Organizacional.

Caso de estudio: “Snapple se roba una parte del mercado”. Debes leer con dete-nimiento el caso; luego, responder las tres preguntas que se plantean y finalmente enviar sus respuestas por el aula virtual.

ACTIVIDAD N° 1:

Esta actividad puede consultarla en su aula virtual.

UNIDAD I: “NUESTRAS RAÍCES COLONIALES”

30

Diagrama Objetivos Inicio

Desarrollode contenidos

Actividades Autoevaluación

Lecturasseleccionadas

Glosario Bibliografía

Recordatorio Anotaciones

AUTOEVALUACIÓN DE LA UNIDAD N° III

Utilizaremos el siguiente crucigrama para verificar los conocimientos adquiridos en esta primera unidad. Encontrarás que cada número tiene una notificación o pista a la que tendrás que responder con una sola palabra la cual completarás en el crucigrama según sea su orientación vertical u horizontal. Cada ítem correctamente completado será va-lorado con 1 punto.

Horizontales