Mandato, deposito voluntario, deposito necesario fianza y renta vitalicia

22

ALUMNA SUSANA M. RODRIGUEZ VALDERRAMA

-

Upload

susan-rodriguez-valderrama -

Category

Law

-

view

334 -

download

1

Transcript of Mandato, deposito voluntario, deposito necesario fianza y renta vitalicia

ALUMNA

SUSANA M. RODRIGUEZ VALDERRAMA

El Mandato

Definición

Artículo 1790.- Por el mandato el mandatario se obliga a realizar uno o más actos

jurídicos, por cuenta y en interés del mandante.

El contrato en que una de las partes ( Mandatario) se compromete hacer alguna

cosa o prestar algún servicio por cuenta o encargo de otra ( mandante)

Artículo 1791.- Presunción de Onerosidad

Si el monto de la retribución no ha sido pactado, se fija sobre la base de las

tarifas del oficio o profesión del mandatario; a falta de éstas, por los usos; y, a

falta de unas y otros, por el juez.

Jurídicamente es una contraprestación de dinero : Contrato gratuito y contrato oneroso

Ejemplo. Donación, venta de un inmueble

El vendedor entrega el inmueble y el comprador la contraprestación en dinero

Artículo 1793.-Obligaciones del mandatario

El mandatario está obligado:

1.-A practicar personalmente, salvo disposición distinta, los actos

comprendidos en el mandato y Sujetarse a las instrucciones del

mandante. 2.- A comunicar sin retardo al mandante la ejecución del

mandato.

Extinción del Mandato

Causales de extinción

Artículo 1801.- El mandato se extingue por:

1.- Ejecución total del mandato.

2.- Vencimiento del plazo del contrato.

3.- Muerte, interdicción o inhabilitación del mandante o del

mandatario.

Validez de actos posteriores a la extinción

Depósito Voluntario

Artículo 1814.- Por el depósito voluntario el depositario se obliga a recibir unbien para custodiarlo y devolverlo cuando lo solicite el depositante.

El deposito voluntario se efectúa por el espontaneo consentimiento del que day de el que recibe la cosa en depósito, y este a su vez no puede efectuarsesino entre personas capaces para contratar

Depósito hecho a un incapaz

Artículo 1815.- No hay acción civil por el depósito hecho a un incapaz, sinoúnicamente para recobrar lo que existe y para exigir el valor de lo consumidoen provecho del depositario.

.

Secuestro

Definición

Artículo 1857.- Por el secuestro, dos o más depositantes confían al

depositario la custodia y conservación de un bien respecto del cual ha

surgido controversia.

Consiste en la entrega de una cosa litigiosa a un tercero quien se obliga a

devolverla a quien corresponda después de la determinación del litigio

El secuestro constituye una violación a los derechos humanos, que atenta

contra la libertad, integridad y tranquilidad de las familias víctimas del

delito.

Formalidad del secuestro

Artículo 1858.- El contrato debe constar por escrito, bajo sanción

de nulidad.

Administración del bien

Artículo 1859.- Cuando la naturaleza del bien lo exija, el

depositario tiene la obligación de administrarlo.

Fianza

Artículo 1868.- Por la fianza, el fiador se obliga frente al acreedor a cumplir determinadaprestación, en garantía de una obligación ajena, si ésta no es cumplida por el deudor. Lafianza puede constituirse no sólo en favor del deudor sino de otro fiador.

Fianza sin intervención del deudor

Artículo 1869.- Se puede afianzar sin orden y aun sin noticia o contra la voluntad deldeudor.

Fianza de personas jurídicas

Artículo 1870.- Los representantes de las personas jurídicas pueden otorgar fianza ennombre de Sus representados, siempre que tengan poder suficiente.

Extensión de la obligación del fiador

Artículo 1873.- Sólo queda obligado el fiador por aquello a

que expresamente se hubiese comprometido, no pudiendo

exceder de lo que debe el deudor. Sin embargo, es válido

que el fiador se obligue de un modo más eficaz que el

deudor.

MANDATO

El mandato es un contrato mediante el cual una persona (mandante)

confía la gestión de uno o más negocios a otra (mandatario), quien se

hace cargo de ellos por cuenta y riesgo de la primera. Es un contrato

consensual, bilateral, imperfecto, de buena fe y gratuito

SUJETOS DEL CONTRATO

Mandante, comitente o poderdante: Es la persona natural o jurídica

que confiere el encargo.

Mandatario, procurador o apoderado: Es la persona que acepta el

encargo.

• Puede ser oneroso o gratuito; es oneroso cuando ambas partes reciben valores económicos, y gratuito cuando no hay intereses patrimoniales o sea que los valores económicos le corresponden a una sola parte.

• Es un contrato típico o Nominado; es decir, está específicamente contemplado y regulado por la ley.

• Es un contrato principal; existe por sí mismo, se constituyen para garantizar el cumplimiento de una obligación principal

Características

Tipos de mandato

Por la forma de manifestación de la voluntad del mandante puede ser expreso o tácito.

Por la extensión de los intereses del mandato puede ser general o especial. El mandatogeneral por amplia que aparezca su redacción, no otorga más facultades al mandatarioque los actos de administración propios del giro del negocio. Si la venta está dentro delgiro ordinario del negocio, debe comprenderse dentro del mandato, sin necesidad depoder especial..

Por la forma de señalar los poderes del mandatario el mandato puede ser concebido entérminos generales y expreso.

Por el medio técnico que para su ejecución se confiere al mandatario, el mandantepuede ser mandato con representación o mandato sin representación.

Por otra parte el mandato puede ser gratuito o remunerado.

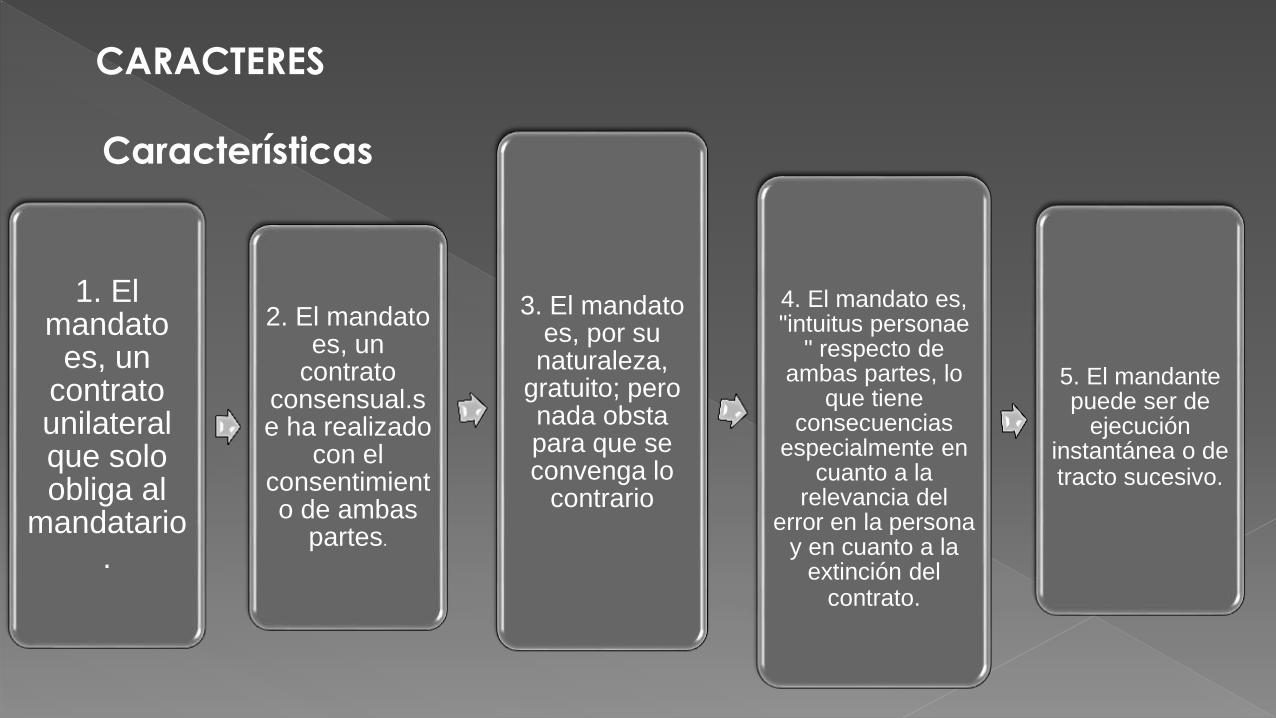

1. El mandato

es, un contrato unilateral que solo obliga al

mandatario.

2. El mandato es, un

contrato consensual.se ha realizado

con el consentimiento de ambas

partes.

3. El mandato es, por su

naturaleza, gratuito; pero nada obsta para que se convenga lo

contrario

4. El mandato es, "intuitus personae

" respecto de ambas partes, lo

que tiene consecuencias

especialmente en cuanto a la

relevancia del error en la persona

y en cuanto a la extinción del

contrato.

5. El mandante puede ser de

ejecución instantánea o de tracto sucesivo.

CARACTERES

Características

Fianza

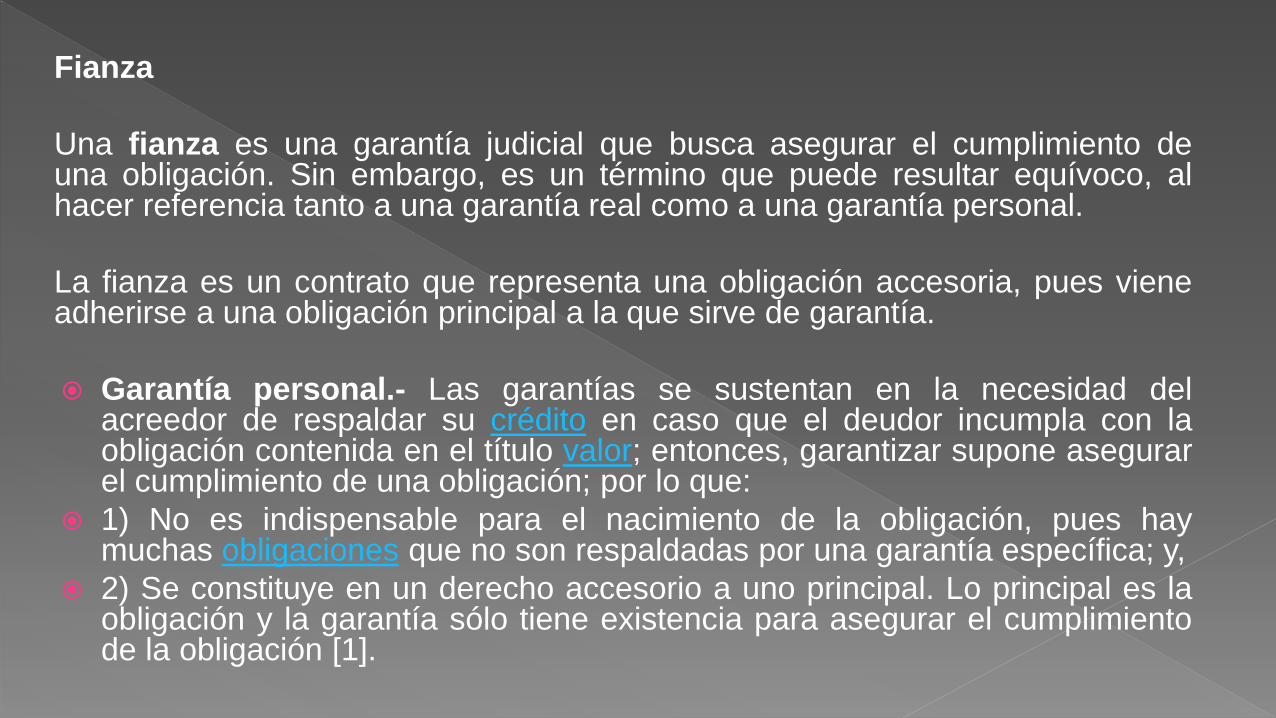

Una fianza es una garantía judicial que busca asegurar el cumplimiento deuna obligación. Sin embargo, es un término que puede resultar equívoco, alhacer referencia tanto a una garantía real como a una garantía personal.

La fianza es un contrato que representa una obligación accesoria, pues vieneadherirse a una obligación principal a la que sirve de garantía.

Garantía personal.- Las garantías se sustentan en la necesidad delacreedor de respaldar su crédito en caso que el deudor incumpla con laobligación contenida en el título valor; entonces, garantizar supone asegurarel cumplimiento de una obligación; por lo que:

1) No es indispensable para el nacimiento de la obligación, pues haymuchas obligaciones que no son respaldadas por una garantía específica; y,

2) Se constituye en un derecho accesorio a uno principal. Lo principal es laobligación y la garantía sólo tiene existencia para asegurar el cumplimientode la obligación [1].

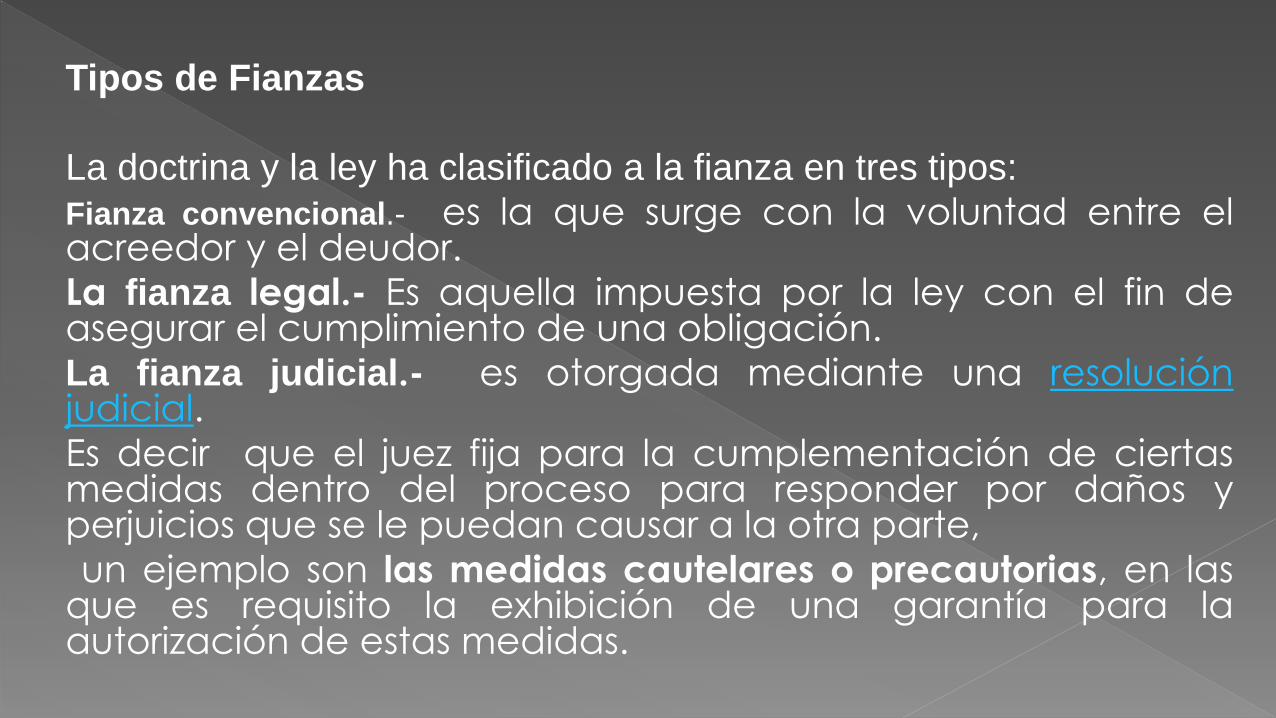

Tipos de Fianzas

La doctrina y la ley ha clasificado a la fianza en tres tipos:

Fianza convencional.- es la que surge con la voluntad entre elacreedor y el deudor.La fianza legal.- Es aquella impuesta por la ley con el fin deasegurar el cumplimiento de una obligación.La fianza judicial.- es otorgada mediante una resoluciónjudicial.

Es decir que el juez fija para la cumplementación de ciertasmedidas dentro del proceso para responder por daños yperjuicios que se le puedan causar a la otra parte,

un ejemplo son las medidas cautelares o precautorias, en lasque es requisito la exhibición de una garantía para laautorización de estas medidas.

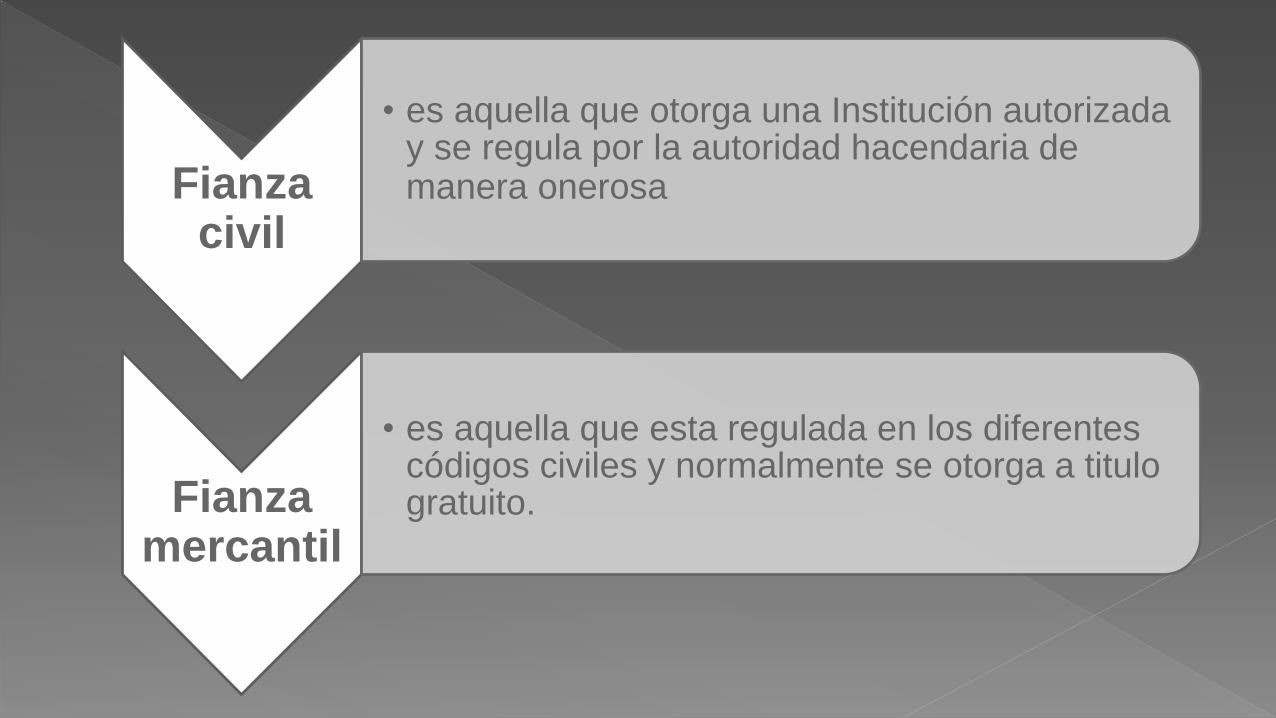

Fianza civil

• es aquella que otorga una Institución autorizada y se regula por la autoridad hacendaria de manera onerosa

Fianza mercantil

• es aquella que esta regulada en los diferentes códigos civiles y normalmente se otorga a titulo gratuito.

Garantía real

Otro uso común del término "fianza" en el ámbito jurídico es el

de entrega de una cantidad de dinero como garantía de

ciertas obligaciones. Sin embargo, a pesar del nombre, la fianza

monetaria no es tal, sino que se trata de un caso de prenda

irregular, al tratarse de una garantía real y no personal.

Es un contrato o negocio jurídico accesorio que liga inmediata y

directamente al acreedor con la cosa especialmente sujeta al

cumplimiento de una determinada obligación principal.

Cumplidos los requisitos constitutivos, la garantía real es por sí

misma un derecho real.

Qué es la Renta Vitalicia?

La Renta Vitalicia es un contrato aleatorio por el cual el deudor se obliga,a cambio de una suma de dinero o de la propiedad de un bien estimado, apagar una determinada pensión periódica a favor del pensionista, durantela vida de una o varias personas determinadas.

Entonces, la renta vitalicia no siempre se origina en un contrato, ya quepuede provenir de un testamento o de la ley.

Es la renta que recibe al afiliado de una AFP o sus beneficiarios alcontratar un producto con una compañía de seguros, lo que asegura unapensión mensual para toda la vida.

Rentas Inmediatas.- El beneficio empieza a cobrar, según se

acuerde en el contrato, con carácter inmediato a la contratación del

seguro (generalmente un mes o trimestre).

Rentas Diferidas.- El beneficiario empieza a cobrar, según se acuerda

el contrato, a partir de una fecha futura determinada

En cualquier caso la duración del seguro ira desde su fecha de efecto

hasta el momento de fallecimiento del asegurado, o dicho en otras

palabras nos encontramos ante un seguro vitalicio. Durante el periodo

de diferimiento (Capitalización) y durante el pago de rentas la

rentabilidad dependerá de los que ofrezca la entidad aseguradora

FORMAS

1. Renta vitalicia a titulo oneroso o gratuito

2. Renta vitalicia constituida sobre la vida del que da el

capital

3. Rentas vitalicias constituidas sobre la vida del deudor, en

este caso al morir el deudor se extingue la obligación

4. Renta vitalicia constituida sobre la vida de un tercero.

5. Renta vitalicia constituida a favor de aquella o aquellas

personas cuya vida se otorga a favor de otra u otras

personas distintas.

6. Nulidad en el caso que se constituya sobre la vida de una

persona ya muerta

OBJETO

La Renta Vitalicia tiene el objeto de :

Entregar sumas de dinero, si se acordó otra cosa comoentregar frutos, esto no es válido y debe darse dineroequivalente a esos frutos.

Es el pago periódico de esa suma de dinero.

Pero como el dador no está obligado a dar dinero, puedeconstituir el contrato mediante la transferencia de la nudapropiedad, el usufructo, la transferencia de un fondo decomercio o de las acciones de una sociedad, la cesión de 1crédito, de una gerencia, etc.

si el dador entrega el capital en cuotas, entonces ya no es uncontrato típico de renta vitalicia, sino que es un contrato.Innominado que se le aplica por analogía el de renta vitalicia.