Los límites de indemnización del transportador y su … límites de indemnización del...

26

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia Análisis y propuesta de modificación LEONARDO UMAÑA ABRIL 2013

Transcript of Los límites de indemnización del transportador y su … límites de indemnización del...

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

Análisis y propuesta de modificación

Leonardo Umaña

abriL 2013

.. 483 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

1. SeguroS de tranSporte: delimitación entre el Seguro de dañoS y el de reSponSabilidad civil

En el ejercicio de analizar el impacto de los límites de indemnización del transportador en el esquema de aseguramiento del transporte de carga en Colombia es necesario comprender la diferencia y la convivencia entre el seguro de transporte que adquiere el dueño, remitente o desti-natario de las mercancías (en adelante el generador), y el seguro que adquiere el transportador de la carga. El principal factor que diferencia la naturaleza de los dos seguros es el interés asegurable.

1.1 El interés asegurable en el seguro de transporte

Los tipos de asegurado que tienen interés en contratar un seguro de transporte pueden dividirse en dos grandes grupos:

• El propietario de la mercancía, o quienes tienen un interés jurídico en ella: arren-datario, depositario, remitente, destinatario, etc. En adelante, nos referiremos a este como el “generador”. En este caso, el interés asegurable surge por el perjuicio que se deriva del posible daño o por la pérdida de las mercancías transportadas.

• El transportista, entendido en un sentido amplio como:- Quien contrata al movilizador: empresa de transporte, operador logístico, OTM1, etc.- La empresa encargada de la ejecución del transporte (movilizador).- El titular del camión que ejecuta el viaje.- El interés asegurable del transportista surge de la intención de garantizar el cumplimien-

to de sus compromisos contractuales con el generador (responsabilidades estipuladas en las normas que rigen al contrato de transporte), interés que puede propiciarse por iniciativa propia del transportista (en el marco de un esquema de administración de riesgos), por razones de competencia o por requerimiento de los generadores. El interés asegurable del transportador emana por lo tanto, del detrimento patrimonial derivado del posible incumplimiento del contrato de transporte al tener, por ley (de acuerdo con los límites indemnizatorios), que resarcir los perjuicios ocasionados al generador.

En consecuencia, se distinguen dos tipos principales de seguros para el transporte de carga, dependiendo del beneficiario: los que amparan a los dueños de las mercancías y los que protegen el patrimonio de las empresas de transporte o logística.

1 Operador de Transporte Multimodal.

.. 484 ..

El seguro de transporte que beneficia al propietario legal de las mercancías pertenece a la familia de daños reales y protege el patrimonio representado en los bienes transpor-tados en caso de que estos se estropeen o se pierdan en cualquier parte del proceso de movilización, incluyendo los momentos que le preceden, interrumpen o siguen, inde-pendientemente de qué o quiénes causen el daño.

El contrato de seguro de transporte de daños se rige por el principio indemnizatorio. Su finalidad es la reparación del daño efectivamente causado por el deterioro o pérdida de las mercancías durante cualquier etapa del proceso de movilización. Usualmente, el tomador y beneficiario es el propietario de las mercancías.

Cuando una empresa de transporte es contratada por un generador, adquiere el com-promiso de movilizar ciertos bienes de un lugar a otro sin dañarlos en un tiempo aproximado, a cambio de una tarifa. Este compromiso se formaliza a través de un contrato de transporte cuya existencia se prueba a través de un documento que por vía marítima es el conocimiento de embarque; por vía aérea es la carta de porte y por vía terrestre nacional es la remesa terres-tre de carga. El seguro que adquiere un transportador o manipulador de carga es entonces un seguro de responsabilidad civil contractual, cuyo objetivo es respaldar a este ante el posible incumplimiento de las obligaciones pactadas con el generador o remitente de la mercancía.

Interés asegurable

Cobertura

Pago de la indemnización

Valor asegurado

Subrogación

Las mercancías

Todos los riesgos inherentes al transporte

Independiente de la responsabili-dad civil del transportador

Valor de las mercancías

La responsabilidad civil del transportador por daño, pérdida o retraso en la entrega de las mercancías, conforme al contrato y a la ley.

Solo los riesgos que constituyen responsabilidad del transportador conforme al contrato y a la ley.

Solo cuando el transportador sea declarado re-sponsable del daño, pérdida o retraso en la definitiva (ejecutoriada).

No hay subrogación contra el transportador.

Límites indemnizatorios del transportador.

▶ Tabla 1:

Contratos de transporte

Seguro de transporte Seguro de responsabilidad civil del transportador

Hay subrogación contra el transportador

Fuente: Guzmán E., José Vicente (2009). Contratos de Transporte. Universidad Externado de Colombia.

.. 485 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

En caso de que el transportador dañe o pierda la mercancía, tendrá que indemnizar con su patrimonio al generador en virtud del contrato de transporte; a menos que haya adquirido un seguro, en cuyo caso la aseguradora asumirá el pago. Cabe resaltar, que la aseguradora solo respaldará al transportador si el daño que sufrió la mercancía fue fruto de una acción u omisión “culposa”. Si la acción fue dolosa, según la legislación colombiana, la aseguradora no está obligada a pagar, por lo que en este caso el transportador deberá responder con su patrimonio. Si el daño fue fruto de una causa fortuita, como por ejemplo la fuerza de la naturaleza, el transportador está exento de responsabilidad y ni él ni su aseguradora están obligados a pagar.

El contrato de seguro de responsabilidad civil es un seguro que protege el patrimonio pasivo del transportador y obliga a su asegurador a la eventual asunción de la responsa-bilidad contraída por el asegurado (contrato de transporte). Usualmente el tomador y beneficiario son el mismo transportador.

1.2 Diferencia entre el seguro de transporte de daños y el de responsabilidad civil

En adición al interés asegurable, las principales diferencias existentes entre el seguro de transporte de daños y el seguro de responsabilidad civil son:

• Riesgos cubiertos: En el seguro de transporte de daños se asegura un conjunto de riesgos que pueden

sufrir las mercancías con ocasión del transporte: - Se consagra el principio de universalidad de los riesgos, aunque también existen

pólizas de riesgos nombrados.- Los riesgos excluidos se enuncian de forma explícita.- También se aplican las excusiones contempladas en el Código de Comercio para

los seguros de daños reales.- Cubre todos los daños desde su origen hasta llegar a su destino, incluyendo cargue,

descargue y almacenamiento temporal. En el seguro de responsabilidad civil se cubre el riesgo en caso de que el trans-

portador sufra una reclamación eventual por daños a las mercancías, por parte del titular de las mismas:- Se cubren riesgos más concretos, como el que el patrimonio del transportador

pueda afectarse por una reclamación motivada por daños durante el transporte. Queda excluido cualquier hecho del que no se derive responsabilidad del trans-

portador de acuerdo con la regulación del transporte.

.. 486 ..

• Incidencia de la culpa del asegurado:- En el seguro de transporte de mercancías basta con que ocurra un siniestro para

que el asegurado deba ser indemnizado, independientemente de si hubo o no negligencia por parte del transportador. Es válido el pacto que excluye el riesgo de culpa del asegurado.

- En el seguro de responsabilidad civil el comportamiento negligente del transpor-tador es premisa necesaria para que surja la obligación de indemnizar. No cabe un pacto que excluya el riesgo de culpa del transportador.

• Aplicabilidad de la regla proporcional:- Principio general: el asegurador indemnizará el daño causado en la misma propor-

ción en la que la prima cubre el interés asegurado.- En el seguro de transporte de mercancías se aplica dicha regla de manera propor-

cional, en la medida en que el valor del interés sea determinable para efectos del cálculo de la suma asegurada.

- En el seguro de responsabilidad civil no cabe la aplicación de la regla proporcional por la indeterminación del interés asegurado.

• Duración de la cobertura:- La cobertura del seguro de transporte se extiende desde la entrega de las mercancías

al transportador, hasta la entrega final de las mismas al destinatario en el punto de destino. Esto significa que cubre también los daños que preceden al transporte, así como los que le siguen después de haber llegado al punto de destino, siempre que la entrega se realice dentro del plazo previsto en la póliza.

- En el seguro de responsabilidad civil la cobertura se configura durante el tiempo en que se pueda generar una responsabilidad del transportador. En definitiva, el periodo de cobertura del seguro de responsabilidad civil del transportador será determinado por las reglas que rigen el contrato de transporte, en las cuales se establece el periodo de responsabilidad del transportador2. Por el contrario, en el seguro de mercancías el periodo de cobertura se determinará según lo previsto en el contrato de seguro.

• Valor del interés asegurado:- En el seguro de transporte el valor asegurado es el que tuvieran las mercancías en

el lugar de destino, cuando estas se destinen a la venta. Ello supone una confirma-

2 Ej: cláusula “almacén a almacén” ó “door to door”.

.. 487 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

ción del principio general de los seguros de daños en cuya virtud el prejuicio se determinará atendiendo al valor de las mercancías justo antes del siniestro.

- En los seguros de responsabilidad civil no opera tal regla ya que es absolutamente irrelevante el valor del interés en este tipo de seguros. Lo que es procedente es fijar límites de responsabilidad.

1.3 Implicaciones de la convivencia entre los seguros de transporte de daños y de responsabilidad civil: la relevancia de la acción de subrogación

Según el Artículo 1666 del Código Civil “la subrogación es la transmisión de los derechos del acreedor a un tercero, que le paga”. En el ámbito del seguro, en virtud de la subrogación:

El asegurador sustituye al asegurado en el ejercicio de las acciones o de-rechos que tendría éste contra los terceros causantes del accidente o siniestro, a fin de poder recuperar de ellos la cantidad por la que civilmente deberían responder a consecuencia de los daños producidos, cuya indemnización, en virtud de la póliza de seguro, ha corrido inicialmente a cargo de la aseguradora3.

De forma conceptual, la relevancia de la subrogación puede explicarse a partir de tres aspectos principales. Primero, como institución jurídica, por ser indispensable para mantener el equilibrio de las relaciones entre los particulares y de salvaguardar la responsabilidad civil en cabeza de quien ejecuta una conducta culposa o una actividad peligrosa así el daño se indemnice por un seguro. En términos prácticos, la figura de la subrogación contribuye a la profesionalización de la cadena logística de transporte, por lo que los operadores y transportadores se ven en la necesidad de implementar procesos cada vez más meticulosos y avanzados que les eviten el pago de indemnizaciones o primas de seguros más altas.

Segundo, como distribuidora del riesgo, ya que evita la duplicación en la absor-ción de riesgos al impedir que el propietario de la mercancía obtenga más que la plena indemnización. Gracias a la figura de la subrogación, toda pérdida o daño de la carga es pagada una sola vez, ya sea por la aseguradora del generador, por el transportador o por su aseguradora, en la medida en que la responsabilidad sea del transportador. En otras palabras, la subrogación evita el enriquecimiento del asegurado (generador), tal como lo establece el principio indemnizatorio que rige a los seguros de daños.

3 Diccionario MAPFRE de Seguros, Fundación MAPFRE Estudios, Instituto de Ciencias del Seguro, tercera edición, noviembre de 1992.

.. 488 ..

Por último, como determinante de la prima del seguro (la tarifa de la póliza), ya que la tarifación en el seguro de transporte ofrecido al generador se basa en la experiencia pa-sada y parte de esa experiencia corresponde a las indemnizaciones recuperadas mediante una acción de subrogación en contra de las empresas de transporte y sus aseguradoras.

La existencia de la subrogación como mecanismo de translación del daño, desde el asegurador del generador, hacia el transportador, explica que este último tenga interés en el seguro de responsabilidad civil. Es decir, a pesar de que exista un seguro de transporte de daños tomado por el generador, el transportador no se libra de su obligación de re-sarcir el daño causado. Por eso, necesita de un seguro de responsabilidad civil que cubra las reclamaciones por daños. En virtud de la subrogación, el transportador encuentra los incentivos para contratar un seguro de responsabilidad civil, lo que supone su convivencia con el seguro de daños que adquiere el generador.

1.4 Posible ineficiencia económica producida por la convivencia entre los seguros de transporte de daños y el de responsabilidad civil

Desde la óptica jurídica, la convivencia entre el seguro de daños y el de responsabilidad civil no supone el doble aseguramiento de un mismo riesgo, puesto que la naturaleza de cada contrato es distinta e independiente, como se explicó previamente. Por ello, es conveniente referirse a la existencia simultánea de la póliza de daños y de la de respon-sabilidad civil como una “convivencia” y no como coexsistencia, pues esto último se interpreta jurídicamente4 como varios seguros de la misma naturaleza, por ejemplo el de daños, cubre un mismo riesgo, lo que en la doctrina anglosajona se conoce con el nombre de overlapping insurance.

Ahora bien, si lo que se pretende es analizar la posible ineficiencia económica por el aparente pago de dos primas (una por el seguro de daños y otra por el seguro de respon-sabilidad civil), para amparar un mismo riesgo, debe aclararse que si la aseguradora del generador lograra subrogarse al cien por ciento contra el transportador o su aseguradora, en todos los casos en donde el transportador es responsable de la pérdida de la carga podría afirmarse que por efecto de la acción de subrogación, al menos en lo que concierne a la prima pura5, no se pagaría dos veces por el mismo riesgo.

4 Código de Comercio, Artículo 1094. Hay pluralidad o coexistencia de seguros cuando estos reúnan las siguientes condiciones: 1. Diversidad de aseguradores; 2. Identidad de asegurado; 3. Identidad de interés asegurado, y 4. Identidad de riesgo.

5 Representa la unidad más simple y básica del concepto de prima, por cuanto significa el coste real del riesgo asumido por el asegurador, sin tener en cuenta sus gastos de gestión. Diccionario MAPFRE Seguros.

.. 489 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

En un escenario donde funcione plenamente la figura de subrogación, la eventual ineficiencia económica derivada de la existencia simultánea de los dos seguros sobre una misma operación logística (no sobre el mismo interés asegurable como ya se explicó), en-contraría fundamento a partir del doble costo de colocación o ventas (comisiones, gastos de promoción, etc.); el doble gasto administrativo o de gestión, y burocrático y litigioso asociado al proceso de subrogación (los honorarios de los abogados por el proceso de recobro al transportista o su aseguradora).

En un escenario en donde no funcione plenamente la acción de subrogación, bien sea porque se negocia un monto por debajo del valor potencial del recobro, o porque la aseguradora del generador no logra demostrar la negligencia del transportador (escenario en el cual no podría ejercerse la acción de subrogación), la tesis de la ineficiencia econó-mica derivada de la convivencia entre las dos póliza cobraría más fuerza, en la medida en que las tarifas del seguro de daños no podrían reducirse lo suficiente ante la menor expectativa de subrogación. En tal sentido, reproducimos in extenso, lo que al respecto afirma el profesor Juan Luis Pulido Begines6 en su libro Seguro de Mercancías y Seguro de Responsabilidad Civil del Porteador Terrestre:

Por diversos motivos, la descrita superposición de coberturas conlleva un incremento de los costes del aseguramiento del conjunto de los riesgos inheren-tes al transporte. De un lado, parece claro que la necesidad de pagar dos primas encarece el precio total del transporte y, consecuentemente, el precio final del producto en destino, sin que por ello la mercancía viaje más segura. Además, el ejercicio de la acción subrogatoria por medio de la cual el asegurador de daños intentará recuperar todo o parte de lo pagado a su asegurado, dirigiéndose contra el porteador o, como resulta más frecuente, contra el asegurador de la responsabilidad de este, implica unos costes burocráticos y litigiosos, de manera que aunque se consiga recuperar parte de lo abonado como indemnización al asegurado –lo que no siempre ocurre pues hay que probar la negligencia del porteador–, muchas veces tal cantidad no compensará los gastos ocasionados por la reclamación. Por último, cada uno de los aseguradores se verá obligado a mantener servicios separados con identidad de funciones, pues recaen sobre el mismo objeto asegurado.

6 Doctor en Derecho. Catedrático de Derecho mercantil, Facultad de Ciencias Económicas y Empresariales, Universidad de Cádiz. Conferencista del ‘Segundo Simposio de Seguros de Transporte’ organizado por FASECOLDA en 2010.

.. 490 ..

Con base en las anteriores consideraciones puede, en definitiva, concluirse que la actual estructura asegurativa del transporte terrestre no es la más adecuada desde el punto de vista económico.

La forma más simple de evitar la ineficiencia económica derivada de la convivencia entre las dos pólizas sería ofreciendo al generador una póliza en donde la cobertura solo aplique en los casos en donde no pueda reclamarse el monto de la pérdida al transportador, es decir que la cobertura aplicaría únicamente cuando la pérdida de la mercancía sea causada por hechos de fuerza mayor o por casos fortuitos. Sin embargo, este tipo de coberturas no llegan a satisfacer al generador en la práctica comercial, por cuanto este termina prefiriendo en la mayoría de los casos un seguro que cubra también la posibilidad de que los daños a la carga sean originados por una conducta negligente de su transportador, y en consecuencia demanda a su asegurador una póliza de daños todo riesgo. Con esta práctica el generador evita la preocupación de entablar un pleito contra el transportador, pues ocurrido el siniestro reclama el daño al asegurador, siendo este el que por medio de la acción de subrogación se encarga de ejercer, si procede, las acciones que correspondan al asegurado.

Por consiguiente, en la mayoría de los casos, de producirse el siniestro, el asegurador pagará la indemnización. Si el origen del daño es una fuerza mayor, el asegurador soportará el riesgo; pero si el siniestro es imputable al transportador, el asegurador se subrogará en los derechos del asegurado, dirigiéndose contra el transportista, o directamente contra su asegurador de responsabilidad civil.

1.5 Esquemas alternativos de aseguramiento al de la convivencia entre el seguro de daños y el seguro de responsabilidad civil

El mercado de seguros puede ofrecer esquemas alternativos a la convivencia entre los seguros de transporte de daños y el de responsabilidad civil. A continuación, se destacan las opciones más citadas por la literatura, con sus ventajas y desventajas.

• Un seguro de daños real por cuenta ajena (incluyendo la cobertura de daños cau-sados por culpa del transportador), en donde el tomador es el transportador y el beneficiario es el generador.

• Un seguro de daños real por cuenta de quien corresponda, en donde el tomador se conoce a priori, pero el beneficiario a posteriori, es decir, en el momento del siniestro, siendo este último quien entonces resulte titular de las mercancías.

Con respecto al interés asegurable del transportador (el riesgo de ver afectado su patrimonio) cuando este oficia como tomador de la póliza de daños a favor del generador,

.. 491 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

la Corte Suprema de Justicia en famosa sentencia7 con ponencia del Magistrado Carlos Ignacio Jaramillo Jaramillo, se pronunció de la siguiente forma:

Si obra por cuenta ajena (el transportador), en sentido lato -lo cual debe ser acreditado de alguna forma-, pueden darse dos hipótesis, de suyo divergen-tes. La primera, que el tomador-transportador, en desarrollo de lo plasmado por el artículo 1042 del Código de Comercio, proceda a “trasladar” –art 1037, C. de Co.– dos riesgos: uno propio (el atinente a su responsabilidad) y otro ajeno (referente a un tercero: dueño de la mercancía, remitente, destinatario, etc.), todo como corolario del sistema –amplio–, prohijado en Colombia en esta materia, conforme se analizó, diferente al adoptado en otras latitudes –esquema restricto–. Y la segunda, que sólo “traslade” un riesgo: el ajeno, caso en el cual el seguro por cuenta adquirirá todo su esplendor, en razón de que se entenderá protegido exclusivamente el interés del tercero, el que por ello será el único sujeto asegurado (...).

De configurarse la primera hipótesis de la sentencia, se entendería asegurado también el transportador, por lo que no procedería un acción de subrogación por parte del asegu-rador (se inferiría que en la póliza contratada se incluía la cobertura de daños a favor del generador y la cobertura de responsabilidad civil a favor del transportador).

Si la interpretación de la póliza conduce a la segunda hipótesis que plantea la sentencia, no se entendería asegurado el transportador, y por lo tanto sí procedería una eventual acción de subrogación en caso de demostrarse la culpa del transportista, lo que en todo caso es una alternativa legal a la que en la práctica comercial las asegura-doras renuncian, para descartar la posibilidad de subrogarse contra su propio cliente, es decir, el tomador. No tendría ningún éxito comercial la promoción de una póliza que no le garantice al comprador primario, en este caso el transportador-tomador, que no se subrogarán en su contra. La excepción en donde este tipo de seguros sí puede comercializarse son las pólizas de cumplimiento, en donde de forma “obligatoria” los contratistas deben adquirir las coberturas a favor del Estado, sin poder evitar que la aseguradora le recobre en caso de siniestro.

Los argumentos a favor de que el riesgo de transporte se cubra con una sola póliza de daño adquirida por el transportador a favor de quien demuestre en el momento del siniestro el interés por las mercancías son los siguientes:

7 C.S.J., Sala de Casación Civil; Sentencia de septiembre 30 de 2002; Noé Gucovschi Millar vs. Inter- moving Ltda. y Seguros La Andina S.A. M.P.: Carlos Ignacio Jaramillo Jaramillo; Exp.: 4799.

.. 492 ..

• Menores costos: un solo seguro implica menor costo de ventas, menor gasto de gestión y eliminación de los gastos asociados a un litigio de recobro.

• El diseño de un seguro de responsabilidad civil resulta más dispendioso para las aseguradoras. Ejemplo: no se define a priori una suma asegurada. A lo sumo se fija un límite de responsabilidad que permite anticipar una discusión: ¿es necesario un límite legal de responsabilidad que le permita a las aseguradoras modelar mejor el riesgo (pérdida máxima probable)?

• La existencia de una sola póliza en donde se proteja, tanto al generador, como al transportador, evita tener que demostrar la culpa del transportador ante un régimen legal que es subjetivo.

La literatura también reconoce factores en contra de la práctica de una sola póliza de daños:

• Las grandes empresas generadoras pueden tener mayor poder de negociación ante las aseguradoras, lo que les permite obtener mejores tarifas e influir en el diseño contractual de las pólizas de acuerdo con sus intereses, logrando incluso proteger también al transportador (a cambio de menores fletes), al exigirle a la aseguradora la cláusula de renuncia a la subrogación.

• Es posible que por la doble presencia de intereses que engloban estas pólizas la interpretación de sus cláusulas sea ambigua y el proceso de tarificación defectuoso, dando como resultado una prima que no corresponde a la suma de las primas de daños y de responsabilidad.

• Aumento de los costos de intermediación. Cuando el transportador opera como intermediario en la compra de la póliza de daños a favor del generador, es previsible que por este servicio cobre un margen de comisión en adición a la remuneración que de igual forma recaudará el intermediario de seguros tradicional que consiguió la póliza al transportador.

• De acuerdo con estimaciones de la Cámara Técnica de Transporte de FASECOLDA, este margen de intermediación cobrado por el transportador (que suele incluirse en la facturación de los fletes bajo el rubro “otros”), puede alcanzar el doble del valor de la prima cobrada por el asegurador, lo que impacta negativa y severamente la estructura de costos de la cadena de abastecimiento.

• Lo anterior, supone que cuando el generador adquiere la póliza de daños por interme-dio del transportador está dispuesto a pagar los elevados costos de intermediación,

.. 493 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

por lo que solo se beneficia el transportador y no el asegurador. Si el asegurador logra vender la póliza de daños directamente al generador, podría, aun ofreciendo precios más bajos que los que se consiguen a través del transportador, incrementar su volu-men de primas. Al final, el esquema resultaría virtuoso tanto para los generadores (seguros más baratos), como para las aseguradoras (más primas), y para la sociedad (productos más baratos por la vía de menores costos de intermediación).

• Desbalance entre la prima cobrada y el riesgo asumido. Cuando el tomador de la póliza es el generador, la base de cotización que utilizan las aseguradoras para calcular la prima del seguro son los ingresos por ventas que registran contablemente las empresas (a este valor se le multiplica la tasa comercial para encontrar el valor de la prima). La cotización basada en ventas tiene la ventaja de guardar estrecha relación con el riesgo asumido por la asegurado-ra (exposición), ya que con base en la misma información de las facturas se calcula la indemnización.

• Cuando el tomador es el transportador, la base de cotización de la prima del seguro también son las ventas, en este caso los fletes. Sin embargo, este valor no guarda relación con el riesgo asumido por las aseguradoras, por cuanto los fletes son cal-culados, casi en su totalidad, con base en el peso o volumen de las mercancías, y no del valor real de la carga. En otras palabras, cuando el tomador de un seguro de transporte de daños es el transportador, la aseguradora cotiza la prima sobre fletes, pero paga los siniestros sobre el valor real de la carga, situación que configura un desequilibrio en la ecuación de las compañías de seguros. Esta última desventaja es tal vez la que más impacta el negocio asegurador.

2. loS límiteS indemnizatorioS como poSibleS determinanteS de laS prácticaS de contratación

del Seguro de tranSporte

Sin perjuicio de las consideraciones teóricas expuestas en el capítulo anterior, que intenta-ron justificar la inclinación del mercado hacia la contratación por parte del transportador, de pólizas de transporte de daños y no de responsabilidad civil desde la óptica de la eficien-cia económica (beneficio que parece anularse por los elevados costos de intermediación que cobran usualmente los transportadores), esta sección busca aportar una explicación adicional que proviene del análisis de la regulación que en materia de límites indemniza-torios permanece vigente en Colombia.

.. 494 ..

Como quedó demostrado en la conferencia del profesor Rafael Illescas8 en desarrollo del ‘Tercer Simposio Iberoamericano de Seguros de Transporte’ organizado por FASECOLDA en 2012, la experiencia indica que en la mayoría de los convenios internacionales de transporte (sean de transporte por carretera, ferrocarril, por lagos, ríos, mar o aire), se limita la indemnización a car-go del transportador cuando el generador no declara el valor de la carga objeto del transporte con base en el peso o el volumen de las mercancías, nunca en su valor. El profesor Illescas fue enfático en afirmar que en la actualidad no existe discusión alguna en la academia sobre la legitimidad de la limitación de la indemnización, recordando de todas formas que dicho límite se rompe ante la declaración del valor por parte del generador o cuando se comprueba el dolo del transportador.

El profesor Illescas afirmó que con las limitaciones de la indemnización, tanto transpor-tadores, como aseguradores, pueden tener un elevado grado de certidumbre y previsibilidad con respecto al riesgo que asumen en la operación de transporte. Sobre el caso colombiano, calificó de impreciso el límite vigente de responsabilidad del transportador de carretera9 (ver tabla 2), resaltando también que con dicho régimen resulta poco sistemática la atribución de las propiedades o pilares propios del aseguramiento de las mercancías transportadas a cada tipo de contrato, lo que contrasta severamente con la tendencia mundial en materia de derecho privado, que precisamente busca soluciones contractuales menos subjetivas y más sistemáticas, en aras de reducir los costos de transacción y la incertidumbre.

En la práctica comercial, el límite de responsabilidad consignado en el Artículo 1031 del Código de Comercio incide sustancialmente en los costos del transporte y en la atribución de derechos y obligaciones. El referenciado límite impide determinar con precisión la pérdida máxima probable o la exposición de riesgo, lo que en economía se asume como una falla de mercado denominada asimetría de información.

A partir del límite indemnizatorio del transportador terrestre de carga en Co-lombia (cuando el remitente no declara el valor de la carga), que resulta ser gravoso e inequitativo para el transportista, por cuanto el transportador, que desconoce a priori el valor de la carga que transporta, cotiza el precio de sus servicios (el flete), con base

8 Doctor en Derecho. Catedrático de Derecho Mercantil en la Universidad Carlos III de Madrid, España. Ex presidente de la CNUDMI-UNCITRAL (Naciones Unidas).

9 En la práctica, el único modo de transporte que presenta un límite impreciso de indemnización es el carretero, en la medida en que para el transporte aéreo y multimodal es expresa la limitación con base en parámetros físicos (no en el valor). En lo que se refiere al transporte marítimo, el Artículo 1644 del Código de Comercio estipula que cuando el generador no declara el costo de las mercancías, el límite indemnizatorio es el valor de la carga en el puerto de embarque. Sin embargo, el mismo artículo permite que se fije entre las partes un límite máximo (posibilidad que no se tiene en el transporte por carretera) lo que en la práctica se traduce en que se termina aceptando los límites pro-forma estipulados en los conocimientos de embarque (bill of landing) de las navieras de línea regular.

.. 495 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

en el peso y volumen de la carga, pero debe indemnizar con base en el valor real de la mercancía (el 80% del valor de las mercancías afectadas), en caso que la pérdida le sea imputable, situación por demás probable por la fuerte presunción de culpa del trans-portador, consignada en la ley y en la jurisprudencia.

Es en medio de la incertidumbre que produce desconocer el valor de la mercancía sobre la cual se es responsable que el transportador debe enfrentar la decisión sobre el tipo de seguro a adquirir, para poder transferir un riesgo que no puede medir o proyectar.

Cuando existen límites indemnizatorios basados en peso o volumen, el transportador no tiene incentivos jurídicos para comprar, a título propio, coberturas de seguro que excedan dicho límite legal, más aun cuando la certidumbre que genera este tipo de límite10 facilitaría la modelación del riesgo, propiciando la oferta aseguradora (mayor competencia, menores precios).

10 La mayor certidumbre proviene del hecho de que el límite paramétrico por peso o volumen permite estimar con exactitud la pérdida máxima probable con solo acceder a la información del volumen de movilización, a diferencia de la información del valor de la carga, que no depende del reporte del generador.

Descripción

Lugar y fecha

Límites de la indemnización

Retraso:

▶ Tabla 2:

Comparación de los diferentes convenios internacionales

ConvenioCMR CIM-COTIF CMNI Rotterdam Montreal

Transporte internac-ional de mercancías por carretera en 55 países.

8,33 DEG/kilo, salvo valores declarados o dolo.

Precio del flete.

Ginebra 1956

Transporte internacional de mercancías por ferrocarril en 47 países

17 DEG/kilo, salvo valores declarados o dolo.

Hasta cuatro veces el valor del flete.

Berna 1980

Convenio sobre el contrato de transporte de mercancías por vías de naveg-ación interna: ríos y lagos en estados europeos.

2 DEG/kilo o 666,7 DEG por bulto, salvo va-lores declarados o dolo.

No establece lim-itación alguna.

Budapest 2001

Convenio de las Naciones Unidas sobre el Contrato de Transporte Internacional de Mercancías Total o Parcialmente Marítimo – Reglas de Rotterdam.

875 DEG por bulto o unidad o 3 DEG por kg/bruto.El que resulte mayor.

2,5 veces el valor del flete.

Rotterdam 2009

Convenio para la unificación de ciertas reglas para eltransporte aéreo internacional – Conveniode Montreal.

19 DEG por kg.

No establece lim-itación alguna.

Montreal 1999

Fuente: Rafael Illescas, ponencia presentada en el Tercer Simposio Iberoamericano de Seguros de Trans-porte 2012, organizado por FASECOLDA.

.. 496 ..

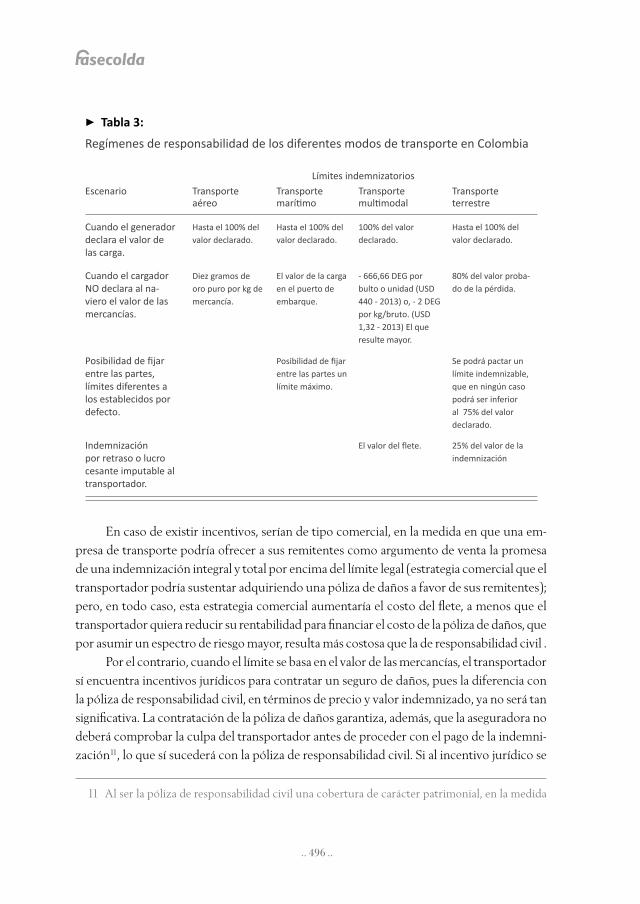

En caso de existir incentivos, serían de tipo comercial, en la medida en que una em-presa de transporte podría ofrecer a sus remitentes como argumento de venta la promesa de una indemnización integral y total por encima del límite legal (estrategia comercial que el transportador podría sustentar adquiriendo una póliza de daños a favor de sus remitentes); pero, en todo caso, esta estrategia comercial aumentaría el costo del flete, a menos que el transportador quiera reducir su rentabilidad para financiar el costo de la póliza de daños, que por asumir un espectro de riesgo mayor, resulta más costosa que la de responsabilidad civil .

Por el contrario, cuando el límite se basa en el valor de las mercancías, el transportador sí encuentra incentivos jurídicos para contratar un seguro de daños, pues la diferencia con la póliza de responsabilidad civil, en términos de precio y valor indemnizado, ya no será tan significativa. La contratación de la póliza de daños garantiza, además, que la aseguradora no deberá comprobar la culpa del transportador antes de proceder con el pago de la indemni-zación11, lo que sí sucederá con la póliza de responsabilidad civil. Si al incentivo jurídico se

11 Al ser la póliza de responsabilidad civil una cobertura de carácter patrimonial, en la medida

Cuando el generador declara el valor de las carga.

Cuando el cargador NO declara al na-viero el valor de las mercancías.

Indemnización por retraso o lucro cesante imputable al transportador.

Posibilidad de fijar entre las partes, límites diferentes a los establecidos por defecto.

▶ Tabla 3:

Regímenes de responsabilidad de los diferentes modos de transporte en Colombia

Límites indemnizatoriosTransporteaéreo

Escenario Transporte marítimo

Transporte multimodal

Transporte terrestre

Hasta el 100% del valor declarado.

Diez gramos de oro puro por kg de mercancía.

Hasta el 100% del valor declarado.

El valor de la carga en el puerto de embarque.

Posibilidad de fijar entre las partes un límite máximo.

100% del valor declarado.

- 666,66 DEG por bulto o unidad (USD 440 - 2013) o, - 2 DEG por kg/bruto. (USD 1,32 - 2013) El que resulte mayor.

El valor del flete.

Hasta el 100% del valor declarado.

80% del valor proba-do de la pérdida.

25% del valor de la indemnización

Se podrá pactar un límite indemnizable, que en ningún caso podrá ser inferior al 75% del valor declarado.

.. 497 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

le suma el incentivo comercial explicado anteriormente, se obtiene un motivo razonable para explicar la compra de la póliza de daños por parte del transportador. En conclusión, el impreciso límite indemnizatorio vigente explicaría en gran parte que el transportador adquiera seguros de daños y no de responsabilidad civil para transferir sus riesgos.

De las reflexiones del profesor Illescas se desprende una recomendación de políti-ca pública sobre la necesidad de presentar una reforma al Artículo 1031 del Código de Comercio, orientada hacia la convergencia de los límites indemnizatorios con la práctica internacional, en particular cuando el generador no declara el valor de las mercancías.

3. loS límiteS indemnizatorioS y Su efecto en el funcionamiento del Seguro de tranSporte

El análisis del impacto que puede tener en el negocio asegurador la modificación de los límites indemnizatorios en el transporte de carga por carretera, en el sentido propuesto en el capítulo anterior, debe hacerse desde dos ópticas: el posible impacto en la siniestralidad y el posible impacto sobre las primas de transporte.

3.1 Impacto sobre la siniestralidad y las tarifas por la vía de un cambio en el nivel de recobros

Cuando las mercancías se pierden o se dañan en el transporte de carga y el generador cuenta con el respaldo de un seguro, la aseguradora asume en primera instancia el monto de la indemnización a la que haya lugar, según lo pactado en la póliza. Es decir que al existir el seguro, el generador se evita tener que reclamar o demandar al transportador y a cambio interpela directamente a su aseguradora, la que a su vez procederá a recobrarle al transportador la parte que corresponda de acuerdo con el límite de indemnización que fija la ley; es por esta razón que resulta de todo interés para el sector asegurador la determinación de dichos límites indemnizatorios.

en que el transportador no exponga su patrimonio, es decir cuando no tenga la culpa del daño, el asegurador de dicha responsabilidad no tendrá por qué indemnizar al generador. Cuando el transportador no tiene la culpa del daño, solo procede activar la póliza de daños que adquiere el generador, que sí incluye cobertura contra daños ocurridos por causas distintas a la culpa del transportador. La activación de una póliza de daños solo requiere probar la ocurrencia del siniestro y la cuantía; para activar la póliza de responsabilidad civil se debe demostrar la culpa del transportador, es decir, debe existir la exposición patrimonial.

.. 498 ..

Con respecto a los límites de indemnización basados en peso o volumen, suele creerse que siempre son inferiores a los basados en el valor de las mercancías. Esto en realidad depende de la densidad de la carga o de su relación valor/peso, y del baremo de cálculo que se determine.

Por ejemplo, si se toma como referencia la Decisión 331/393 de la Comunidad Andina de Naciones, que estipula, entre otros aspectos, un límite indemnizatorio en el transporte multimodal de dos Derechos Especiales de Giro por kilogramo, lo que a enero de 2013 equivaldría a USD 1.32 multiplicado por las 35 toneladas que en promedio puede llevar un tracto-camión, se tendría un límite de USD 46.200, lo que superaría el precio de 35 toneladas de materia prima como el carbón (USD 2.700)12, trigo (USD 17.000)13, soya (USD 25.000), maíz blanco (USD 22.500) y maíz amarillo (USD 15.000); pero que estaría por debajo del valor de 35 toneladas de aluminio (USD 73.000)14 o del valor de un contenedor que contenga teléfonos celulares, que puede superar el millón de dólares, situación en la cual el generador bien podría declarar el valor y garantizar el 100% de la in-demnización sobre el valor real de la carga. La mercancía de baja densidad puede declararse por bulto en lugar de por peso total, lo que aumentaría la expectativa de indemnización. En suma, un límite paramétrico basado en peso o volumen no necesariamente es inferior a un límite basado en valor.

Ahora bien, si se asume que en promedio el límite indemnizatorio fijado con base en el peso o volumen de las mercancías resulta menor que el límite fijado con base en el valor de las mercancías, podría argumentarse que modificar dicho límite afectaría la expectativa de subrogación de las aseguradoras que asumen el riesgo generador, en la medida en que solo podrían reclamar a los transportadores (o a sus aseguradoras), hasta el “nuevo” límite de responsabilidad. Ante esta posibilidad, resulta pertinente revisar qué tan importantes son los recobros para las aseguradoras.

Los ingresos por recobros ayudan a disminuir la siniestralidad, por lo que si esta disminución es lo suficientemente significativa se podría traducir en menores tarifas de seguros para los generadores, lo que sin duda facilitaría la comercialización de las pólizas. Según cálculos de FASECOLDA, realizados con base en la información que las asegura-doras reportan a la Superintendencia Financiera, en los últimos cinco años los ingresos promedio por recobros a transportadores ayudaron a reducir el pago de siniestros en un 5%, lo que no parece suficiente para apalancar una reducción de los precios de las pólizas. En consecuencia, los recobros son ingresos importantes y apetecibles para las aseguradoras,

12 Proyección de precios para 2013 – Ministerio de Hacienda y Crédito Público.

13 Fuente: Federación Nacional de Cultivadores de Cereales (FENALCE).

14 Fuente: Banco Mundial.

.. 499 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

pero no alcanzan a influir de manera sustancial en el cálculo de la tarifa ni en el equilibrio técnico a mediano plazo del ramo de transporte.

3.2. Impacto sobre las primas, la expansión y la sostenibilidad del negocio asegurador

Que cada una de las partes que asumen riesgos en el transporte de mercancías puedan de-terminar con certeza y a priori cuál será su pérdida máxima probable resulta fundamental en un esquema eficiente de administración y transferencia de riesgos, y en este contexto, entre más objetiva, predecible y cuantificable sea la responsabilidad del transportador, menos incertidumbre tendrán los generadores y sus aseguradores, independientemente de qué tan gravosa o extensa sea dicha responsabilidad. Desde este punto de vista, fijar el límite indemnizatorio con base en peso o volumen favorecería el proceso de identifi-cación y delimitación de los riesgos que los diferentes actores asumen en la aventura del transporte. Esto le permitiría al asegurador modelar mejor su riesgo, al estimar con mayor exactitud el monto de los posibles recobros a los que haya lugar, de manera que pueda diseñar pólizas más ajustadas a las políticas de suscripción, lo que al final contribuirá al equilibrio técnico del ramo de transporte.

Ahora bien, si el valor promedio de la indemnización a cargo del transportador dis-minuye como consecuencia del eventual menor límite de responsabilidad que generaría la aplicación de baremos objetivos basados en peso o volumen, los incentivos del generador para contratar seguros de transporte aumentarían ante la mayor probabilidad de que la indemnización del transportador no alcance a cubrir el costo de los daños o las pérdidas de la mercancía. En este escenario, el seguro le garantiza al generador la capacidad de cubrir la mayor parte del siniestro, descontando las exclusiones y los deducibles. Por el contrario, se podría argumentar que los seguros en un ámbito de responsabilidad del transportador más restringido serían más costosos para el generador por la menor expectativa de recobros que tendrían los aseguradores; pero, como se mencionó anteriormente, la evidencia em-pírica permite concluir que las tarifas no se ajustarían hacia arriba, incluso si los recobros cayeran a cero por la modesta participación de los recobros en la reducción del pago neto de siniestros. En síntesis, la menor expectativa de recobros derivada de menores límites de responsabilidad del transportador se vería ampliamente compensada por la mayor colocación de pólizas para generadores de carga.

.. 500 ..

4. impacto de loS límiteS indemnizatorioS Sobre loS coStoS del tranSporte y loS intereSeS del generador15

El profesor Juan Luis Pulido Begines explica de forma clara y sencilla en su libro Seguro de mercancías y seguro de responsabilidad civil del porteador terrestre, el impacto de los límites indemnizatorios inadecuados o imprecisos sobre los costos del transporte y los intereses del generador.

El Profesor argumenta que si el transportista asegurado de responsabilidad se en-frenta a la posibilidad de tener indemnizar en caso de accidente culpable una cantidad tasada y conocida previamente, tanto por él mismo, como por su asegurador (lo que se

15 Sección basada en el análisis que sobre el particular, formuló el profesor Juan Luis Pulido Begines en su libro Seguro de Mercancías y Seguro de Responsabilidad Civil del Porteado Terrestre. Editorial J.M. Bosch. PP 75 - 88.

Sujeta a: - Causales exonerativas.- Límites indemnizatorios.

Sujeta a: Código de Comercio.

Sujeta a: Exclusiones, deducibles y límites por despacho.

Inde

mni

zació

n

Responsabilidad

Cto. de transporte

Flete

Indemnización

Subr

ogac

ión

Póliza de seguro

Reco

bro

Asegurador Cargador

Transporte

Prima

Riesgo del transporte

Fuente: Basado en Guzmán E., José Vicente¹⁷ (2009). Contratos de Transporte. U. Externado de Colombia.

▶ Gráfico 1

Riesgos del transporte

.. 501 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

garantizaría con la adopción de límites indemnizatorios basados en peso o volumen), ten-drá que pagar una prima de seguro determinada y, sin duda, mucho más baja de lo que sería si la responsabilidad de este fuera superior (lo que sucede con los límites indemnizatorios basados en el valor de la carga). Por lo tanto, la inexistencia de un régimen sistemático y objetivo de responsabilidad limitada16 del transportador incrementaría los gastos de seguro del transportador y consecuentemente los costes del servicio de transporte.

En definitiva, el efecto final de la inexistencia de un régimen de limitación de res-ponsabilidad del transportador sería la transferencia de los gastos del siniestro, desde la órbita del seguro de daños, hacia el seguro de responsabilidad civil, con el consiguiente aumento del precio del seguro de responsabilidad civil del transportador, pero sin que por ello pueda esperarse una correlativa reducción de las primas del seguro de daños que adquiere el generador. De manera que la incertidumbre creada en torno al régimen de limitación de responsabilidad del transportista conduce inexorablemente a una duplicación de los costos del seguro, y al consecuente aumento en los costos del transporte. Si lo que justifica la inexistencia de los límites de responsabilidad del transportador es beneficiar al generador, lo que se obtiene es todo lo contrario, pues el aumento del costo total del seguro de los riesgos inherentes al transporte termina por incrementar el precio del servicio.

La limitación de responsabilidad del transportador, usualmente materializada con la implementación de límites indemnizatorios tasados con base en el peso o volumen de las mercancías, es una norma de larga tradición en el derecho del transporte en el ámbito internacional, principalmente marítimo, y actualmente bien consolidada en el régimen jurídico del transporte, tanto en el derecho interno de los países más desarrollados, como en las normas internacionales que encuentra su fundamento en consideraciones diversas.

En la actualidad, es aceptado por lo general que al limitar de responsabilidad del trans-portador se pretende, ante todo, hacerla asegurable a un precio razonable que no dispare los costos del servicio, para así fomentar el tráfico, al tiempo que se mitiga o compensa el riesgo empresarial de las empresas de transporte. De hecho, la introducción, ya sea por vía legal o convencional, de la limitación de responsabilidad del transportador se produce en un primer momento a cambio de una disminución de la tarifa del precio del transporte, en la mayoría de los casos. Asimismo, la fijación de un límite preciso y apriorístico de indemnización facilita la valoración del riesgo en el que incurre el transportador y, consecuentemente, el cálculo de la prima de su seguro de responsabilidad civil. La limitación de responsabilidad del transportador constituye, por lo tanto, una fórmula de reparto de los riesgos de la operación entre las partes que produce efectos beneficiosos en la economía del contrato.

16 En los diferentes regímenes y convenios internacionales estos límites se fijan con base en el peso o volumen de las mercancías.

.. 502 ..

El profesor Pulido Begines resalta que destacadas autoridades en derecho de transportes pusieron de manifiesto que el endurecimiento de las responsabilidades a las que han de hacer frente los empresarios de transporte no supone necesaria-mente una mayor protección de los usuarios de los servicios, ya que la eficacia de tales regímenes resulta inútil en caso de insolvencia del transportador. El sistema que se ha impuesto en la mayoría de los ámbitos del derecho del transporte para lograr un equilibrio entre los intereses concurrentes en la operación de transporte es la limitación de la cantidad por la que debe responder el transportista en caso de daño a las mercancías.

En un primer momento, la limitación de responsabilidad consistió en que el transportador habría de responder, como máximo, por el valor de las mercancías transportadas, salvo que los daños se produjeran mediando falta grave o intenciona-lidad. Posteriormente, se instaura un sistema anglosajón de limitación, en virtud del cual se pretende fijar un cantidad “razonable” de indemnización, según un criterio que suele ser el del peso de la carga.

El régimen de limitación de responsabilidad responde a un fundamento econó-mico, que no debe ser valorado exclusivamente desde el punto de vista de la equidad o la justicia. Se paga un precio por el transporte que varía en función al grado de responsabilidad asumido por el transportador, de manera que a más responsabilidad, mayor precio. A su vez, cada una de las partes del contrato de transporte concertará un seguro cuyo precio dependerá del riesgo asumido. Así, para valorar la incidencia del régimen de responsabilidad del transportador sobre la economía del contrato debe considerarse el factor del seguro, debiendo adoptarse la solución que resulte más eficiente desde un punto de vista económico, siempre que se respeten los límites de la moral y el orden público. En este sentido, la práctica del transporte indica que los regímenes de limitación de responsabilidad producen una mayor efi-ciencia económica; de hecho, se han extendido a todos los ámbitos del derecho de los transportes, al permitirle a los empresarios del sector que ofrezcan un servicio a un precio razonable, lo que no sería posible si los transportadores tuvieran que asumir una responsabilidad ilimitada que los obligara a responder por el valor real o aproximado de la pérdida.

A pesar de la conveniencia de limitar la responsabilidad del transportador, esta no puede pactarse libremente entre los actores del contrato de transporte. El Código de Comercio estipula que cualquier cláusula contraria a la norma que define los actuales límites indemnizatorios (Artículo 1031) no producirá efectos, es decir, que

.. 503 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

sería contraria al orden público.17 Por consiguiente, la única manera verdaderamente efectiva de garantizar la aplicación del régimen de limitación de responsabilidad del transportador es modificando la ley.

5. impacto de loS límiteS indemnizatorioS Sobre una eventual implementación de la obligatoriedad del

Seguro de tranSporte

Desde hace dos décadas, la ley18 le otorgó al Gobierno la facultad de exigir y reglamentar el seguro que, según el legislador, debe tomar el transportador para cubrir a las personas o a las cosas transportadas contra los riesgos inherentes al transporte. El gobierno, a través del decreto 173 de 2001, se atribuyó la facultad de exigir este seguro para el transporte de carga, pero no lo reglamentó, por lo que en la práctica aun no es obligatorio.

La discusión sobre la conveniencia de implementar o no, vía reglamentación, la obligatorie-dad del seguro de transporte en cabeza del transportador debe estar precedida por la discusión sobre los límites indemnizatorios. Es muy diferente exigir al transportador un seguro de trans-porte obligatorio que garantice el pago de los perjuicios patrimoniales ocasionados al generador con los actuales límites indemnizatorios (80% del valor de las mercancías afectadas cuando el remitente no declara valor), versus un seguro que ampare una responsabilidad acotada con límites indemnizatorios tasados con base en el peso o volumen de la carga.

Con el régimen de responsabilidad actual, el seguro resulta más costoso por la vía de un mayor espectro de riesgo, en comparación con lo que costaría un seguro si existiera un límite indemnizatorio por peso o volumen. Este mayor costo puede explicar por qué a pesar de que la ley le entregó al Gobierno la facultad de exigirle al transportador la compra

17 El penúltimo párrafo del Artículo 1031 del Código de Comercio, que fija en 80% el límite indemnizatorio del transportador de carga terrestre cuando el remitente no declara el valor de la carga (es decir, responsabilidad prácticamente ilimitada) estipula que “Las cláusulas contrarias a lo dispuesto en los incisos anteriores no producirán efectos”.

18 Artículo 994 del Código de Comercio, modificado por el Decreto Extraordinario 01/90, Artículo 12. Exigencia de tomar seguro: cuando el Gobierno lo exija, el transportador deberá tomar por cuenta propia o por cuenta del pasajero o del propietario de la carga, un seguro que cubra a las personas y las cosas transportadas contra los riesgos inherentes al transporte.

El transportador no podrá constituirse en asegurador de su propio riesgo o responsabilidad. El Gobierno reglamentará los requisitos, condiciones, amparos y cuantías del seguro previsto

en este artículo, el cual será otorgado por entidades aseguradoras, cooperativas de seguros y compañías de seguros, legalmente establecidas.

.. 504 ..

del seguro, este sigue sin ser obligatorio por falta de regulación; imponer este costo en un sector que presenta altos niveles de informalidad sería políticamente inviable. Sin embargo, es precisamente la informalidad la que justifica la imposición del seguro como obligatorio, ya que resulta poco útil establecer límites drásticos de responsabilidad por ley, si la pro-babilidad de insolvencia del transportador es alta y en el mismo sentido, la probabilidad de que cuenten con seguro de forma voluntaria muy baja debido a la propia informalidad.

En este contexto, no parece impertinente obligar a los transportadores a cumplir con ciertos requisitos mínimos de operación, como contratar un seguro que le garantice la indemnización al generador, pero el primer prerrequisito para avanzar en dicha discusión es que se limite la responsabilidad del transportador para que el seguro, al acotarse de manera proporcional, sea más económico, sin perjuicio de que los transportadores que puedan hacerlo, contraten más cobertura de manera voluntaria para complementar el esquema de administración de riesgos19. A cambio de limitar su responsabilidad, los trans-portadores tendrían que adquirir una póliza de responsabilidad civil que operaría hasta el “nuevo” límite indemnizatorio, protegiéndolos patrimonialmente (elemento esencial de formalización), y sin mayor impacto en la estructura de costos del transporte porque la simplicidad del seguro (coberturas moderadas y facilidad para medir el riesgo asumido), garantizaría precios bajos. De manera similar, se encuentra implementado el seguro que de forma obligatoria debe adquirir el transportador de pasajeros20.

Con la obligatoriedad, los generadores de carga tendrían certeza de recobro sobre la capa del riesgo cubierta con el seguro obligatorio (acción directa hacia el asegurador según lo dispone la ley), y sobre las capas restantes; podrían adquirir seguros de daños complementarios que pueden resultar más económicos al contratarlos directamente que a través de su transportador.

Las aseguradoras podrían aumentar su base de clientes y compensar con volumen el me-nor valor del seguro para el transportador; también podrían vender coberturas más completas al generador, que tendrá que compensar con un seguro de daños propio, la menor expectativa de cobro al transportador en caso de siniestro por los menores límites indemnizatorios.

19 Cuando se demuestre el dolo de un dependiente del transportador, por ejemplo, se podría romper el límite indemnizatorio y la empresa de transporte quedaría expuesta si solo cuenta con el seguro obligatorio que cubriría hasta el límite ordinario únicamente.

20 Decreto 171 de 2001 – Ministerio de Transporte.

.. 505 ..

Los límites de indemnización del transportador y su impacto en el esquema de aseguramiento del transporte de carga en Colombia

6. concluSioneS

Las principales consideracionesde transformar los actuales límites indemnizatorios tasados con base en el valor de las mercancías, hacia límites tasados con base en el peso o el volumen, son:

• Delimitación del seguro: los límites indemnizatorios por peso o volumen, incentivan al transportador a adquirir un seguro de responsabilidad civil que, por la vía de la subrogación, no se traslapa (como si ocurre cuando el transportador compra la póliza de daños), con la póliza de daños que adquiere el generador.

• Los límites indemnizatorios del transporte de carga en Colombia se alejan de la práctica internacional.

• La menor expectativa de recobro que podría generar la modificación de los límites indemnizatorios se compensaría con mayores ventas de seguros en el segmento de generadores de carga.

• La implementación de límites objetivos de indemnización tasados con base en el peso o volumen de las mercancías facilitaría la medición del riesgo y la estimación de la pérdida máxima probable, lo que reduciría la asimetría de información al permitir el cálculo anticipado del valor asegurado.

• Dependiendo del tipo de mercancía, los límites indemnizatorios objetivos vincula-dos al peso o volumen de la carga pueden reducir los costos del transporte.

• Los límites indemnizatorios objetivos harían viable la implementación de un seguro de transporte obligatorio de responsabilidad civil en cabeza del transportista.

• Por tratarse de una disposición de orden público, los actuales límites indemniza-torios no se pueden acotar o modificar por la vía de clausulas entre particulares, razón por la cual debe reformarse el Artículo 1031 del Código de Comercio.

.. 506 ..

REFERENCIAS

Guzmán E., José VicEntE (2009). Contratos de Transporte. Universidad Externado de Colombia.

Pulido BEGinEs, Juan luis a. (2001). Seguro de Mercancías y Seguro de Responsabilidad Civil del Porteador Terrestre. J.M. Bosch Editor.

RodRiGuEz muñoz, Juan caRlos, y siERRa FaJaRdo, yEzid. (2007). Compendio de Normas de Transporte Terrestre Automotor de Carga – Concordancias, Jurisprudencia y Comentarios. Universidad Externado de Colombia.

umaña, lEonaRdo (2013). Memorias del Tercer Simposio Iberoamericano de seguros de Transporte. FASECOLDA.