LOS ESTADOS FINANCIEROS MIDIENDO EL IMPACTO DE LA GESTIÓN EN LA EMPRESA BAYER PERU S.A.”

17

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected] “LOS ESTADOS FINANCIEROS MIDIENDO EL IMPACTO DE LA GESTION EN LA EMPRESA BAYER PERU S.A.” Luis Arsenio Rivera Morales RESUMEN Ante la pregunta de como medir el impacto de la gestión en un período de tiempo fue necesario mostrar los estados financieros como instrumentos en la medición de los resultados a través de ratios financieros. Los negocios ante la alta competitividad necesitan evaluar sus estados financieros, para ello se utilizará el balance general y el estado de pérdidas y ganancias y ratios financieros. Entorno de la competencia global, los estados financieros y el análisis financiero servirán de base para medir la gestión del negocio a través de ratios financieros. Palabras claves: instrumentos financieros, balance general, estado de pérdidas y ganancias, ratios financieros.

-

Upload

vicerrectorado-de-investigacion -

Category

Documents

-

view

190 -

download

0

description

Universidad Nacional José Faustino Sánchez CarriónAutor: Luis Arsenio Rivera Morales

Transcript of LOS ESTADOS FINANCIEROS MIDIENDO EL IMPACTO DE LA GESTIÓN EN LA EMPRESA BAYER PERU S.A.”

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

“LOS ESTADOS FINANCIEROS MIDIENDO EL IMPACTO DE LA GESTION EN LA EMPRESA BAYER PERU S.A.”

Luis Arsenio Rivera Morales

RESUMEN

Ante la pregunta de como medir el impacto de la gestión en un período de tiempo

fue necesario mostrar los estados financieros como instrumentos en la medición de

los resultados a través de ratios financieros. Los negocios ante la alta competitividad

necesitan evaluar sus estados financieros, para ello se utilizará el balance general y

el estado de pérdidas y ganancias y ratios financieros. Entorno de la competencia

global, los estados financieros y el análisis financiero servirán de base para medir la

gestión del negocio a través de ratios financieros.

Palabras claves: instrumentos financieros, balance general, estado de pérdidas y ganancias, ratios financieros.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

INTRODUCCIÓN

La previsión es una de las funciones financieras fundamentales, un sistema

financiero puede tomar diversas formas. No obstante es esencial que éste tenga en

cuenta las fortalezas y debilidades de la empresa. Por ejemplo, la empresa que

estima tener un incremento en sus ventas, ¿está en condiciones de soportar el

impacto financiero de este aumento? ¿Por otro lado, su endeudamiento es

provechoso? ¿Los banqueros que deben tomar decisiones en el otorgamiento de

créditos a las empresas, cómo pueden sustentar sus decisiones?

El objetivo de este trabajo, es exponer las ventajas y aplicaciones del análisis de los

estados financieros con los ratios o índices. Estos índices utilizan en su análisis dos

estados financieros importantes: el Balance General y el Estado de Ganancias y

Pérdidas, en los que están registrados los movimientos económicos y financieros de

la empresa. Generalmente son preparados, al final del periodo de operaciones donde

se evalúa la capacidad de la empresa para generar flujos favorables según la

recopilación de los datos contables derivados de los hechos económicos.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

MATERIALES Y METODOS

BAYER PERÚ S.A.

Hace más de cinco décadas, en 1947, Bayer AG en Leverkusen adquirió una

participación en la firma SOCOLAN S.A., Sociedad Cornejo Landázuri S.A., hecho

que marcó el inicio oficial de las actividades comerciales de Bayer en el Perú.

Luego de un periodo de floreciente expansión y ante el contexto económico y político

por el que atravesó el país en la década de los ochenta, las plantas de producción

fueron vendidas. En 1986 la denominación de la compañía se cambia por Bayer Perú

S.A.

En 1994 Perú participó en el proceso de regionalización de Bayer dentro del Grupo

Andino y se integró a Colombia y Ecuador.

A partir de 1996 la compañía inició un proceso de expansión y reactivación con el

funcionamiento de las divisiones Consumer Care, Protección de Cultivos y Sanidad

Animal, Industrial, Productos Especiales, Haarmann & Reimer, Pharma y Agfa. En

1997 comenzó a llamarse Bayer S.A.

Bayer en el Perú continúa expandiendo sus actividades y brindando a través de sus

profesionales una asesoría y acompañamiento a las diferentes actividades

económicas, para contribuir en la adopción de productos y métodos que ayuden al

desarrollo y protejan el medio ambiente.

Bayer HealthCare, uno de los tres subgrupos de negocios del holding Bayer AG, es

uno de los líderes mundiales en investigación y desarrollo de productos

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

farmacéuticos que contribuyen a mejorar la salud humana y la sanidad de los

animales.

Nuestras soluciones terapéuticas y tecnológicas para el Cuidado de la Salud lideran

el mercado en las áreas de prevención y tratamiento de las enfermedades.

Bayer HealthCare combina sus actividades a nivel global en las divisiones

especializadas de:

Animal Health: Productos de Sanidad Animal

Pharma: Especialidades Medicinales

Consumer Care: Medicamentos de Venta Libre

Medical Care: Sistemas para el Control de la Diabetes (glucómetros) y sistemas

de inyección de medios de contraste.

Nuestro trabajo en Bayer HealthCare es investigar y fabricar productos innovadores

con el fin de mejorar la salud humana y animal en todo el mundo. Nuestros productos

realzan el bienestar y la calidad de la vida a través del diagnóstico, la prevención y el

tratamiento de enfermedades.

En Bayer, creemos que nuestro conocimiento técnico y de los negocios involucra la

responsabilidad de trabajar en beneficio de la humanidad y por la contribución al

desarrollo sostenible y amigable con el ambiente. Nuestra meta es que la compañía

siga creciendo y que genere un alto valor agregado a nuestros accionistas,

empleados, sociedades y todas las partes interesadas con quienes operamos.

Como cualquier otra política del Grupo Bayer, nuestra Responsabilidad Social

Empresarial o Corporativa se debe derivar de nuestra misión y estrategia. Así que

nuestros esfuerzos en este campo tienen la intención de beneficiar a la sociedad y al

mismo tiempo a nuestra compañía.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

La innovación juega un papel clave al enfrentar nuevos retos y es el motor del

crecimiento futuro de Bayer.

En 2011, Bayer invirtió € 2.932 millones en investigación y desarrollo (I + D), lo que

equivale al 8,0 por ciento de las ventas. Haciendo especial énfasis en el desarrollo de

nuevos productos que refuerzan los negocios principales. Teniendo en cuenta sus

objetivos de crecimiento, Bayer trabaja continuamente para actualizar, renovar y

ampliar su portafolio de productos además de optimizar sus procesos de producción.

Su I + D está estrechamente alineada con las necesidades del mercado y por lo tanto

sujeta a un proceso continuo de ajuste. Se complementa con una red internacional

de colaboración con las principales universidades, institutos de investigación y socios

comerciales. A través de esta unión de conocimientos, Bayer pretende convertir

rápidamente las nuevas ideas en productos exitosos.

BAYER EN EL PERÚ

Su nombre comercial en el Perú es Bayer S.A. y está ubicado en Lima, en Paseo de

la República 3074, Piso 10; San Isidro; su RUC es 20100096341

PRINCIPALES PRODUCTOS QUE COMERCIALIZA BAYER

Aspirina

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

Apronax.

ENTORNO DE LA COMPETENCIA GLOBAL

Pfizer: Farmacéutica estadounidense, una de las más grandes del mundo.

GlaxoSmithKline: Considerada como la segunda farmacéutica más grande del

globo.

Johnson & Johnson: Organización estadounidense fabricante de dispositivos

médicos, productos farmacéuticos y de aseo personal, perfumes y productos para

bebés.

Competidores en el mercado Peruano:

Medifarma S.A. Empresa farmacéutica de capitales 100% peruanos con casi medio

siglo de experiencia en la elaboración, comercialización y servicio de manufactura de

productos farmacéuticos para el mercado nacional y extranjero.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

Química Suiza S.A. Empresa internacional especializada en Latinoamérica, con una

estructura regional flexible y con unidades de negocios focalizadas, brinda

excelentes servicios en producción, mercadeo, ventas y distribución siendo liderados

por empresarios -profesionales soportados por áreas de apoyo competitivas.

CAPITAL

La Compañía es una subsidiaria de Bayer Gesellschaft fuer Beteiligungen mbH,

Alemania, quien posee el 86.36% del capital (acciones comunes) y opera sus

divisiones y/o segmentos de negocios.

El capital Social asciende a S/. 13.826.518 y a la fecha se encuentra por capitalizar

el ajuste por reexpresión ascendente a S/. 8.008.215 Nuevos Soles.

El Capital Social está dividido en acciones 13.826.518 de la misma clase de un

valor nominal de S/. 1.00 cada una. De estas acciones 660.507 se encuentran en

poder de inversionistas nacionales y 13.166.011 en poder de inversionistas

extranjeros.

El principal accionista es BAYER GESELLSCHAFT FUER BETEILIGUNGEN mbH,

Greppin - Alemania, con 86.36 % del capital (acciones comunes); el resto, 4.78% se

encuentra en forma difundida en poder de inversionistas nacionales y 8.86% en

poder de inversionistas extranjeros.

El valor patrimonial de cada acción a fines del último ejercicio asciende a S/. 14.23.

CLASIFICACIÓN DE LA EMPRESA

De acuerdo a la Clasificación Industrial Internacional Uniforme (CIIU) establecida por

la ONU, la empresa está incluida en la División 51, la cual corresponde al giro de

comercialización. Bayer es una empresa que tiene permanencia y proyección en el

mercado, es decir, seguirá operando en forma indefinida.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

ORGANIZACIÓN BÁSICA Y RUBROS MÁS IMPORTANTES DEL NEGOCIO

Nuestra estructura organizacional básica está constituida por las siguientes Divisiones:

División Cropscience:

Representación y venta de productos para la agricultura.

Health Care

División Bayer Pharma:

Representación y venta de productos farmacéuticos éticos para mejorar la calidad

de vida humana, así como el desarrollo de protocolos de investigación locales en

hospitales representativos de nuestro medio. Igualmente representa una línea de

productos de diagnóstico.

División Consumer Care:

Distribución y comercialización de productos farmacéuticos de venta libre como

antiácidos, analgésicos, dermatológicos y vitaminas.

División Sanidad Animal: Representación y venta de productos veterinarios y

para Sanidad Ambiental.

División Representaciones:

Representación y venta de pigmentos y diversos productos auxiliares para la

industria textil, del cuero, papel, plástico, caucho, detergentes, etc. Venta de

aminoácidos esenciales, insumos para la nutrición animal. Asimismo, la venta de

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

insumos químicos diversos, empleados por el sector manufacturero e industrial en

general.

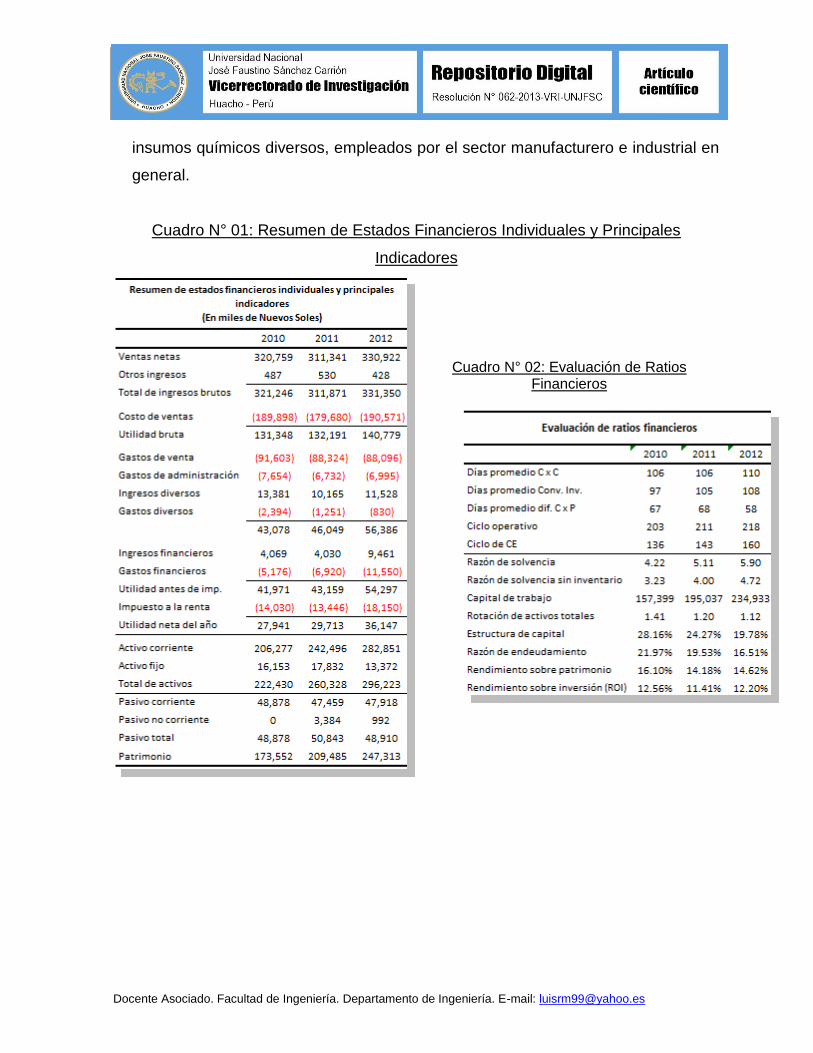

Cuadro N° 01: Resumen de Estados Financieros Individuales y Principales

Indicadores

Cuadro N° 02: Evaluación de Ratios Financieros

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

INTERPRETACIÓN DE RATIOS

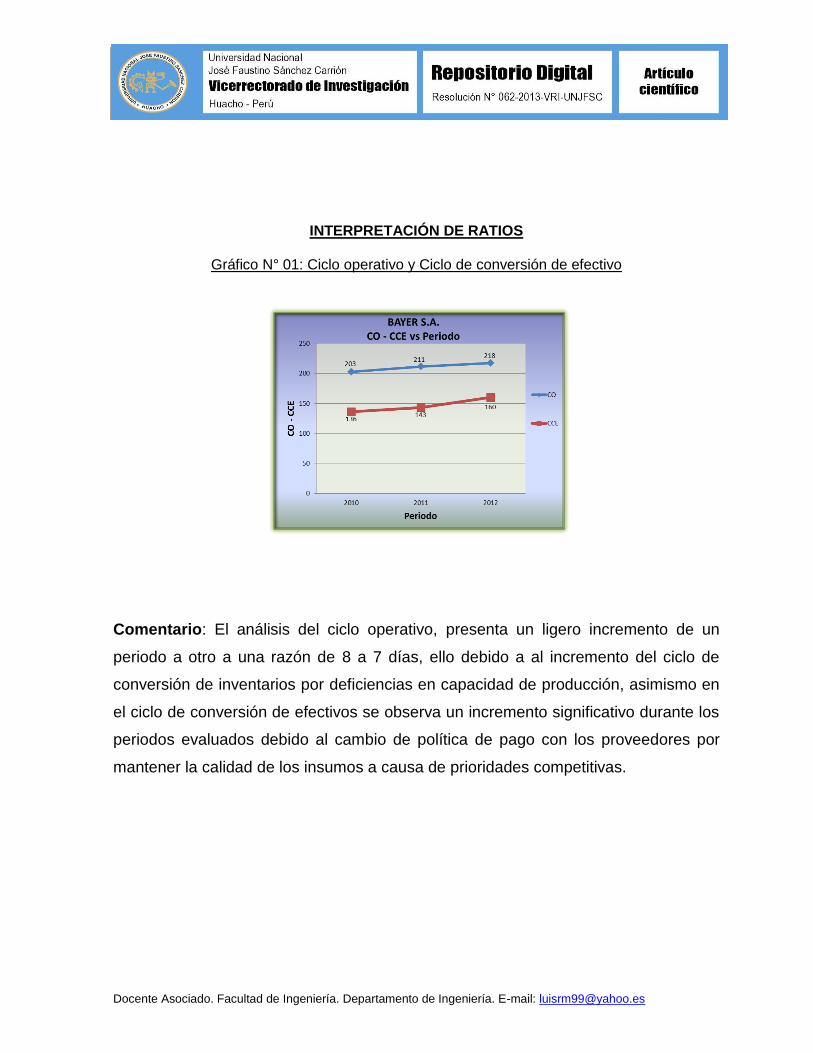

Gráfico N° 01: Ciclo operativo y Ciclo de conversión de efectivo

Comentario: El análisis del ciclo operativo, presenta un ligero incremento de un

periodo a otro a una razón de 8 a 7 días, ello debido a al incremento del ciclo de

conversión de inventarios por deficiencias en capacidad de producción, asimismo en

el ciclo de conversión de efectivos se observa un incremento significativo durante los

periodos evaluados debido al cambio de política de pago con los proveedores por

mantener la calidad de los insumos a causa de prioridades competitivas.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

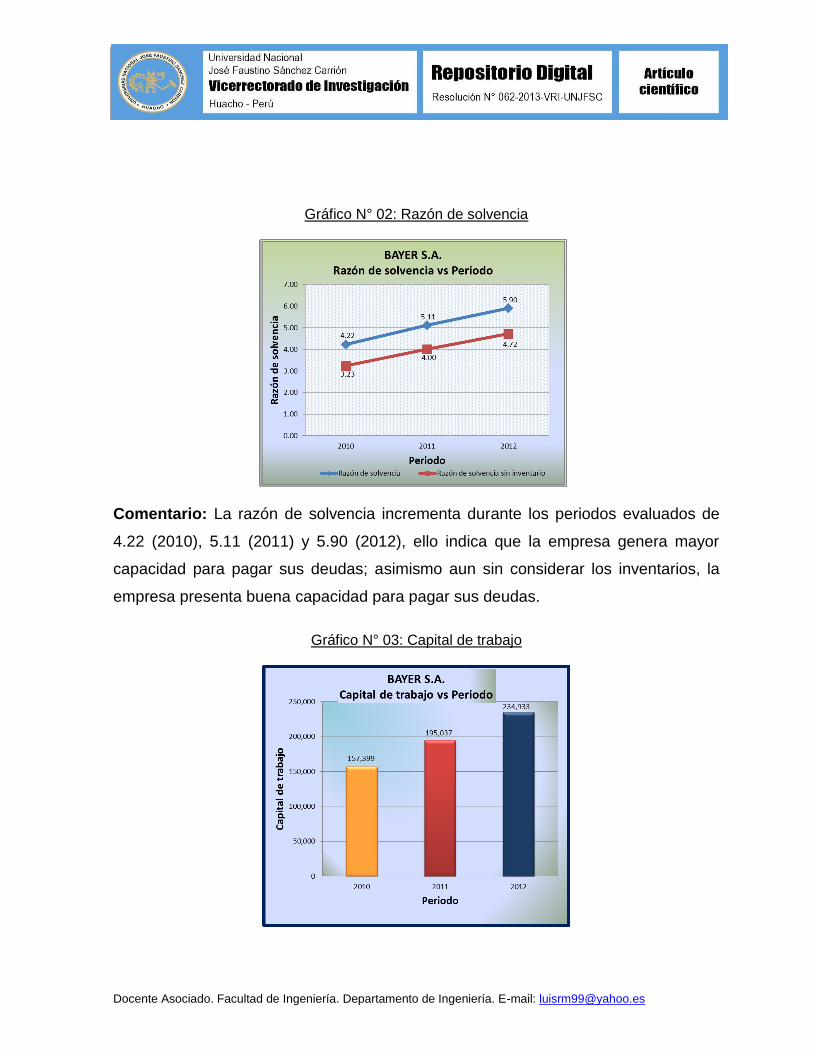

Gráfico N° 02: Razón de solvencia

Comentario: La razón de solvencia incrementa durante los periodos evaluados de

4.22 (2010), 5.11 (2011) y 5.90 (2012), ello indica que la empresa genera mayor

capacidad para pagar sus deudas; asimismo aun sin considerar los inventarios, la

empresa presenta buena capacidad para pagar sus deudas.

Gráfico N° 03: Capital de trabajo

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

Comentario: Durante los periodos 2011 y 2012 se tiene mayor capital de trabajo en

comparación al 2010 debido a los préstamos adquiridos y al incremento de las

ventas en dichos periodos, indicando que contamos con capacidad económica para

responder obligaciones con terceros.

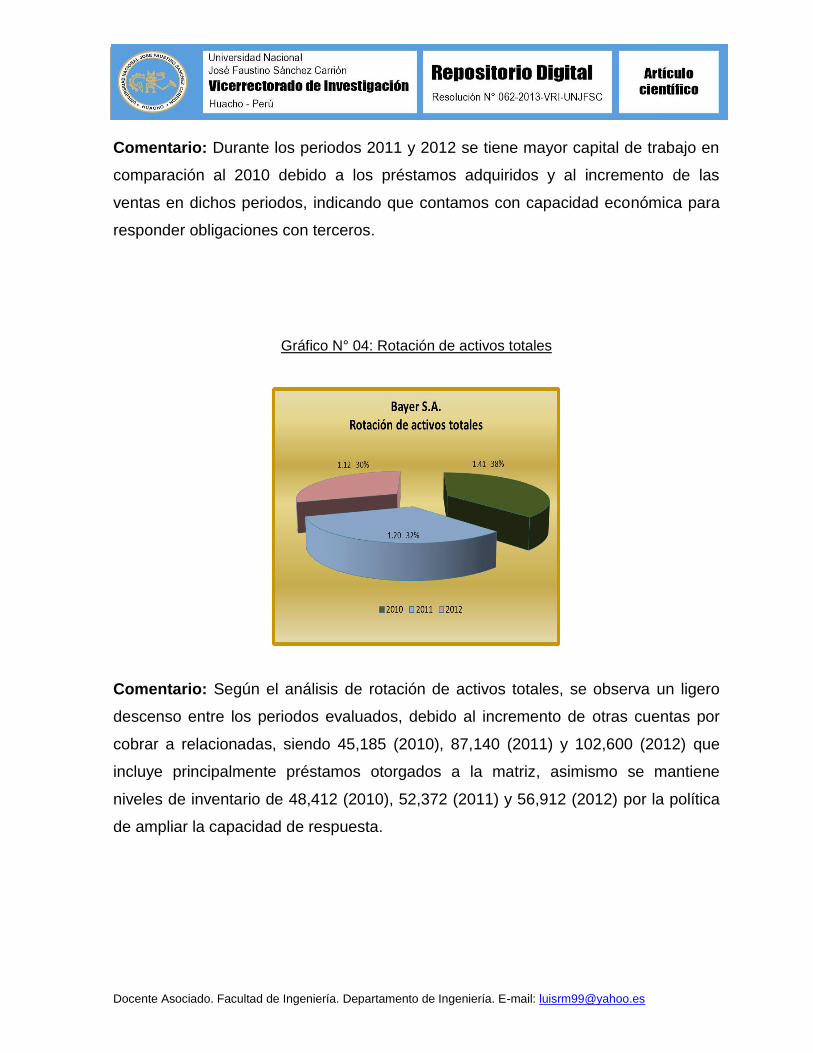

Gráfico N° 04: Rotación de activos totales

Comentario: Según el análisis de rotación de activos totales, se observa un ligero

descenso entre los periodos evaluados, debido al incremento de otras cuentas por

cobrar a relacionadas, siendo 45,185 (2010), 87,140 (2011) y 102,600 (2012) que

incluye principalmente préstamos otorgados a la matriz, asimismo se mantiene

niveles de inventario de 48,412 (2010), 52,372 (2011) y 56,912 (2012) por la política

de ampliar la capacidad de respuesta.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

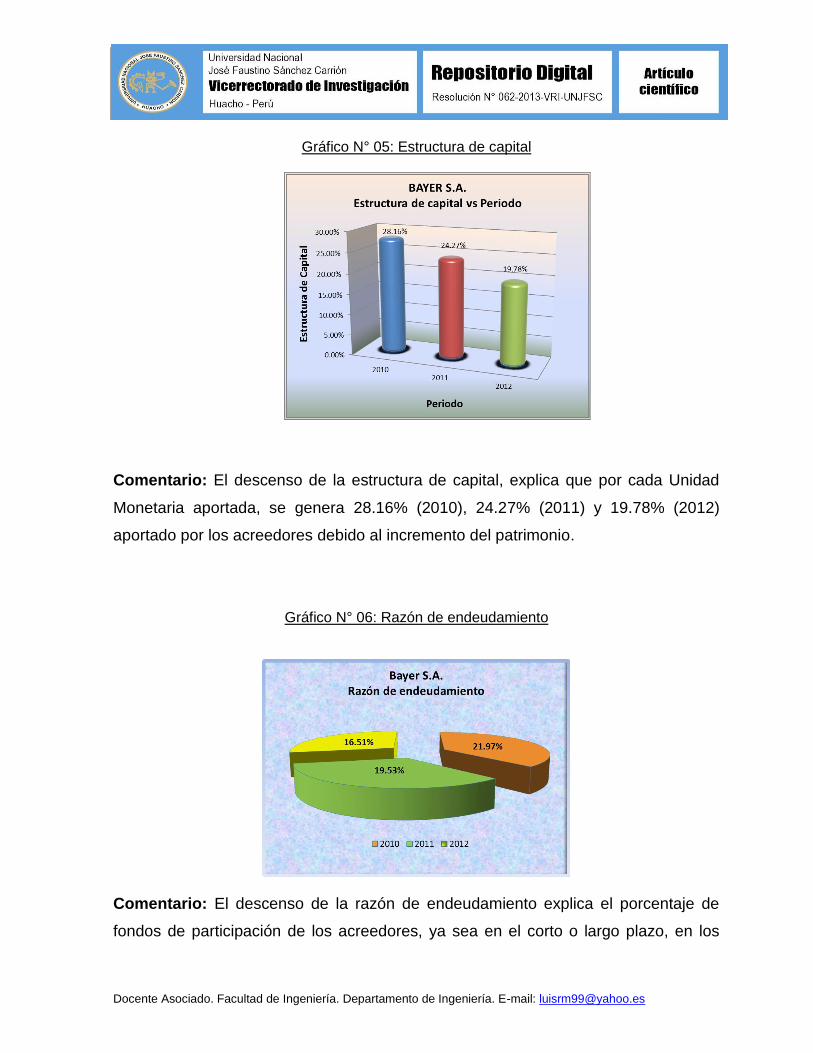

Gráfico N° 05: Estructura de capital

Comentario: El descenso de la estructura de capital, explica que por cada Unidad

Monetaria aportada, se genera 28.16% (2010), 24.27% (2011) y 19.78% (2012)

aportado por los acreedores debido al incremento del patrimonio.

Gráfico N° 06: Razón de endeudamiento

Comentario: El descenso de la razón de endeudamiento explica el porcentaje de

fondos de participación de los acreedores, ya sea en el corto o largo plazo, en los

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

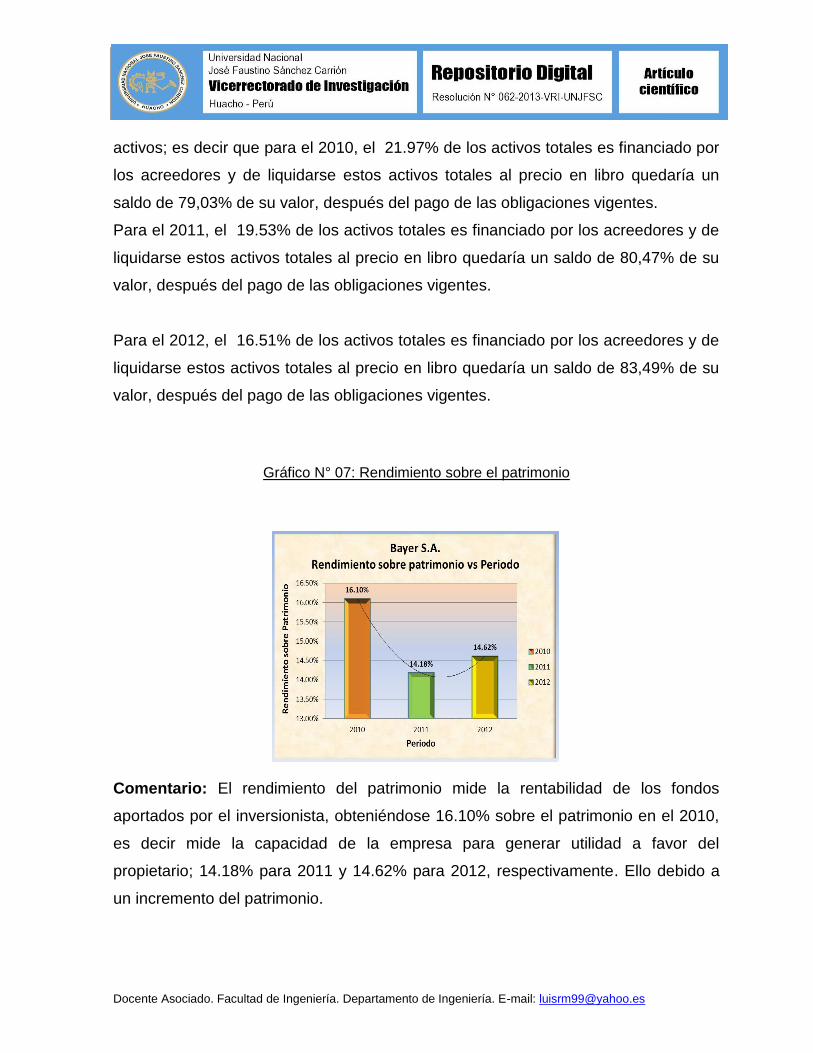

activos; es decir que para el 2010, el 21.97% de los activos totales es financiado por

los acreedores y de liquidarse estos activos totales al precio en libro quedaría un

saldo de 79,03% de su valor, después del pago de las obligaciones vigentes.

Para el 2011, el 19.53% de los activos totales es financiado por los acreedores y de

liquidarse estos activos totales al precio en libro quedaría un saldo de 80,47% de su

valor, después del pago de las obligaciones vigentes.

Para el 2012, el 16.51% de los activos totales es financiado por los acreedores y de

liquidarse estos activos totales al precio en libro quedaría un saldo de 83,49% de su

valor, después del pago de las obligaciones vigentes.

Gráfico N° 07: Rendimiento sobre el patrimonio

Comentario: El rendimiento del patrimonio mide la rentabilidad de los fondos

aportados por el inversionista, obteniéndose 16.10% sobre el patrimonio en el 2010,

es decir mide la capacidad de la empresa para generar utilidad a favor del

propietario; 14.18% para 2011 y 14.62% para 2012, respectivamente. Ello debido a

un incremento del patrimonio.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

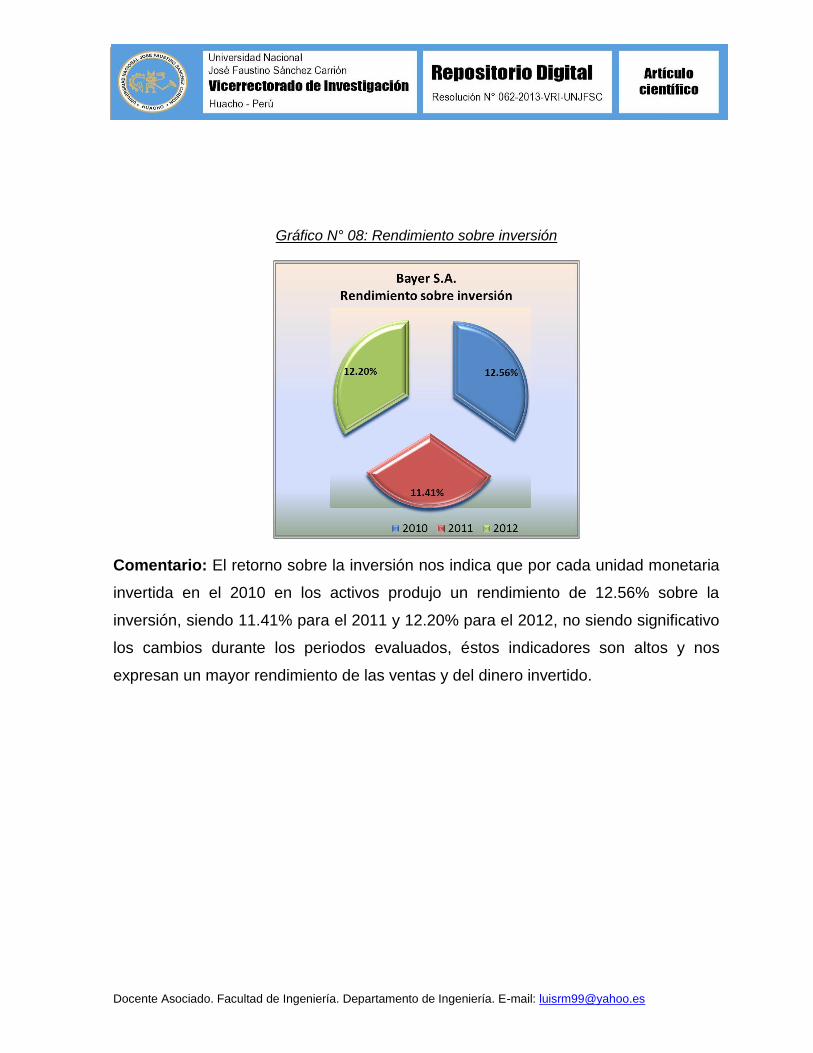

Gráfico N° 08: Rendimiento sobre inversión

Comentario: El retorno sobre la inversión nos indica que por cada unidad monetaria

invertida en el 2010 en los activos produjo un rendimiento de 12.56% sobre la

inversión, siendo 11.41% para el 2011 y 12.20% para el 2012, no siendo significativo

los cambios durante los periodos evaluados, éstos indicadores son altos y nos

expresan un mayor rendimiento de las ventas y del dinero invertido.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

CONCLUSIONES

A través de los estados financieros podemos encontrar los siguientes ratios:

Ciclo operativo y Ciclo de conversión de efectivo. El análisis del ciclo operativo,

presenta un ligero incremento de un periodo a otro a una razón de 8 a 7 días, ello

debido a al incremento del ciclo de conversión de inventarios por deficiencias en

capacidad de producción.

Razón de solvencia. La razón de solvencia incrementa durante los periodos

evaluados de 4.22 (2010), 5.11 (2011) y 5.90 (2012), ello indica que la empresa

genera mayor capacidad para pagar sus deudas.

Capital de trabajo. Durante los periodos 2011 y 2012 se tiene mayor capital de

trabajo en comparación al 2010 debido a los préstamos adquiridos y al incremento de

las ventas en dichos periodos.

Rotación de activos totales. Según el análisis de rotación de activos totales, se

observa un ligero descenso entre los periodos evaluados, debido al incremento de

otras cuentas por cobrar a relacionadas, siendo 45,185 (2010), 87,140 (2011) y

102,600 (2012) que incluye principalmente préstamos otorgados a la matriz.

Razón de endeudamiento. El descenso de la razón de endeudamiento explica el

porcentaje de fondos de participación de los acreedores, ya sea en el corto o largo

plazo.

Rendimiento sobre el patrimonio. El rendimiento del patrimonio mide la

rentabilidad de los fondos aportados por el inversionista, obteniéndose 16.10% sobre

el patrimonio en el 2010, es decir mide la capacidad de la empresa para generar

utilidad a favor del propietario; 14.18% para 2011 y 14.62% para 2012,

respectivamente.

UNIVERSIDAD NACIONAL JOSÉ FAUSTINO SÁNCHEZ CARRIÓN

Docente Asociado. Facultad de Ingeniería. Departamento de Ingeniería. E-mail: [email protected]

BIBLIOGRAFIA

Berk, Jonathan, DeMarzo, Peter, Hardford, Jarrad; Fundamentos de Finanzas Corporativas, Pearson Educación, Edición, Madrid, España; año 2010. Besley, Scott, Brigham, Eugene F.; Fundamentos de Administración Financiera, Cengage Learning, 14ª Edición, México D.F., México; año 2009. Block, Stanley B., Hirt, Geoffrey A.; Fundamentos de Administración Financiera, McGraw Hill Educación, 12ª Edición, México D.F., México; año 2008. Delgado Castillo, Héctor; Análisis de Estados Financieros, Editorial Trillas, 2ª Edición, México D.F., México; año 2008. González Serna, José de Jesús; Manual de Fórmulas Financieras, Primera Edición, México D.F., México; año 2009.