Los académicos y el desarrollo de las NIIF: Una Invitación a Participar Pag 97, Robert K. Larson,...

38

LOS ACADÉMICOS Y EL DESARROLLO DE LAS NIIF JULIETH DIAZ KENDRY PAYARES CECILIA REYES

-

Upload

kendry-payares -

Category

Documents

-

view

54 -

download

0

Transcript of Los académicos y el desarrollo de las NIIF: Una Invitación a Participar Pag 97, Robert K. Larson,...

LOS ACADÉMICOS Y EL DESARROLLO DE LAS NIIF

JULIETH DIAZKENDRY PAYARES

CECILIA REYES

LOS ACADÉMICOS Y EL DESARROLLO DE LAS NIIF: UNA INVITACIÓN A PARTICIPAR

La investigación es especialmente valiosa para

los organismos de normalización, ya que es imparcial, rigurosamente

elaborado, y fundamentado en la teoría económica, como

es el marco conceptual

En la actualidad, los organismos de normalización independientes de contabilidad y agencias gubernamentales están involucradas en su agenda de informes más prolífico financiera desde la época después del crack bursátil de 1929.

La globalización, no sólo de las propias

empresas, sino de los mercados financieros que les suministran capital, está presionando a los EE.UU. y el resto del mundo hacia la formación de un conjunto común de normas de contabilidad financiera y presentación de informes, basado en principios más que en reglas.

El IASB está en medio de una agresiva agenda que dará lugar a la revisión de muchas de las normas existentes y el desarrollo de nuevas normas, muchas de ellas abordan temas críticos de información financiera.

PARTICIPACIÓN ACADÉMICA PASADA Y ACTUAL CON EL

IASB Aunque no es tan extensa como el deseo de

muchos, los académicos han participado en el desarrollo de las NIIF. Uno de sus papeles más visibles en el proceso de establecimiento de normas es el de la Junta, comité o servicio de asesoramiento.

Creemos que el establecimiento de

normas podría beneficiarse de la investigación y el conocimiento de la perspectiva académica, y por lo tanto, instamos a la comunidad académica a escribir activamente cartas de comentarios y la investigación acción y perspectivas reflexivas y analíticas sobre los problemas que enfrentan los organismos de normalización.

Se incluye en el orden del día son los proyectos de revisión de normas relacionadas con la consolidación, instrumentos financieros, la presentación de los estados financieros, seguros, leasing, y el reconocimiento de los ingresos, para nombrar sólo algunos.

Si bien el compromiso

académico través de la pertenencia a los órganos normativos es loable, creemos que los temas que el IASB está abordando actualmente son tan críticamente importante y notable que una gama más amplia de la participación de los académicos que se necesita.

HOWAND ¿POR QUE PARTICIPAR EN EL PROCESO DE CARTA DE COMENTARIO?

Contabilidad de establecimiento de normas en la IASB sigue un proceso similar al de la FASB,

con numerosas oportunidades para comentarios durante el proceso legal.

Muchos proyectos involucran la emisión de un documento de discusión (DP) al inicio del proceso, el propósito de este documento es recabar opiniones sobre el tema y comprender la práctica actual de la industria.

Para un buen número de proyectos identificados en este trabajo, las asociaciones de desarrollo ya se han publicado y debatido, por lo que la oportunidad para el comentario en ese momento ya no existe.Sin embargo, muchos proyectos se encuentran actualmente en o se están acercando al borrador para discusión pública (ED) etapa, y la entrada académico podría ser muy valioso en este momento.

Las aportaciones de académicos también

serían útiles ya que puede ser una posición única para hacer frente a la teoría y los principios tratados en el servicio de urgencias. Dado que los académicos no están directamente afectados por la emisión de una NIIF nueva, que pueden ser más "libre" para explorar la norma holística o desde varios aspectos.

La participación de la comunidad académica es esencial para que nuestras actividades han de ser lo más eficaz posible" La Fundación NIIF, la entidad que controla el IASB, desea la participación de los académicos en el debido proceso de IASB y el Comité de Interpretaciones de las NIIF, incluyendo la participación a través de cartas de comentarios.

La falta de participación de los académicos es perjudicial para la legitimidad de normas de contabilidad, ya que permite a los grupos de interés que escriben cartas de comentarios para tener más influencia que a veces aumenta la politización del proceso.

Si bien la investigación pertinente es importante elaboran las normas, la participación académica debe comprender una comunicación clara de los resultados de investigación mediante el proceso carta comentario.

Investigación inicialmente da lugar a estudios y artículos académicos, pero deben tener éstos un paso más allá y las traducen en aportes comprensibles, útiles en las cartas de comentarios a organizaciones internacionales de normalización.

CUESTIONES QUE NECESITAN COMENTARIO: LAS AGENDAS NIIF DEL IASB Y SEC EE.UU.

Mientras que algunos problemas de convergencia eran menos complejos para abordar (por ejemplo, intereses capitalizados), otros problemas son mucho más complicados. Además de los proyectos de convergencia, el IASB también tiene varios temas importantes de su programa activo propio, como la hiperinflación.

En respuesta a las preocupaciones planteadas acerca de la velocidad de proyecto de elaboración de nuevas normas y la mayor carga de trabajo, el FASB y el IASB decidió limitar a cuatro el número de importantes o complejas EDS emitidos en cualquier trimestre, como resultado de sus proyectos conjuntos, y varios proyectos conjuntos sobre temas de contabilidad más importantes se han retrasado hasta después de junio de 2011.

UN LLAMADO A LA PARTICIPACIÓN ACADÉMICA

Los académicos tienen el potencial de ser

una fuerte influencia positiva en la conformación de las NIIF. Ha habido numerosas llamadas para los académicos estadounidenses a involucrarse más en la contabilidad de establecimiento de normas, especialmente en lo que los investigadores de las cuestiones pertinentes y escribiendo cartas de comentarios al FASB, y, más recientemente, a la IASB, así como la SEC de EE.UU.

Muchos artículos han sugerido y resumen numerosos temas de investigación que son relevantes a las NIIF.

En 2010, Bob Kaplan recibió una ovación de pie por su discurso en sesión plenaria en la reunión anual de AAA. En su discurso de Kaplan (2011, 3) abogó para que los académicos "contribuir al avance de la profesión cuerpo de conocimientos, sobre todo cuando los cambios de la innovación y las principales se producen en el entorno de la práctica de la profesión." Vemos a los recientes avances en la elaboración de normas internacionales como un ejemplo de un cambio importante que ofrece esa oportunidad.

Mientras Kaplan elogia a los descubrimientos de la contabilidad financiera y los estudios relacionados con la investigación, que fomenta las actividades académicas que cierran la brecha entre la erudición y la práctica contable, es decir, la realización de proyectos que contribuyan al cuerpo de conocimiento de la contabilidad y de la comunidad profesional financiero.

En resumen, el IASB ha establecido una agenda agresiva para revisar sus normas para muchas áreas clave de la contabilidad. Incluido en su orden del día un gran número de proyectos conjuntos con el FASB, diseñado para llevar los PCGA de EE.UU. y las NIIF más cerca. Al mismo tiempo, la SEC está considerando el movimiento de los EE.UU. hacia un mayor uso de los IFRS.

El valor de la participación académica en el proceso de normalización ha sido reconocido. Si bien hay importantes investigaciones contabilidad financiera que se relacione con cuestiones que se examinan IASB, ha habido poca participación académica. Los académicos tienen la capacidad de ofrecer ventajas comparativas, escribiendo cartas de comentarios a las propuestas de IASB.

El régimen simplificado es una legislación especial que se aplica a personas con características particulares, denominadas “pequeños comerciantes”, para determinar el pago que éstas deben hacer, por concepto de impuestos, al Estado.

REGIMEN SIMPLIFICADO

REQUISITOS:

Los requisitos más importantes considerados por el artículo 499 del estatuto tributario son los siguientes:• Qué los ingresos provenientes de las actividades gravadas

desarrolladas por la persona natural durante el 2012 hayan sido inferiores a 4.000 Uvt ($104.196.000). Se toma como base el Uvt vigente para el 2012.

• No tener más de un establecimiento de comercio, oficina, sede, local o negocio donde ejercen su actividad.

• Que en el establecimiento de comercio, oficina, sede, local o negocio no se desarrollen actividades bajo franquicia, concesión, regalía, autorización o cualquier otro sistema que implique la explotación de intangibles.

• No ser usuario aduanero.• Que en el año gravable 2012 no haya

celebrados contratos de venta de bienes o prestación de servicios gravados por un valor individual superior a 3.300 Uvt ($85.962.000). Se toma como referencia el Uvt del 2012.

• Que en el año 2013 no celebre contratos de venta de bienes o prestación de servicios gravados por un valor individual superior a 3.300 Uvt, esto es $88.575.000. Se toma como referencia el Uvt del 2013.

• Que durante el año gravable 2012 el monto total de sus consignaciones bancarias no haya superado los 4.500 Uvt, es decir $117.221.000. Se toma como referencia el Uvt del 2012.

• Que durante el año gravable 2013 el monto total de sus consignaciones no supere el monto de 4.500 Uvt, es decir la suma de $120.785.000. Se toma como referencia el Uvt del 2013.

REGIMEN COMUN

Debe inscribirse como responsable en el Régimen Común del Impuesto a las Ventas durante el año 2013 y registrar en el R.U.T el código de responsabilidad 11 si cumple con una de las siguientes condiciones:

• 1. Es Persona Jurídica que vende bienes o presta servicios que están gravados con el impuesto a las ventas, independientemente del monto de sus ingresos.

• 2. Es Persona Natural que vende bienes o presta servicios que estén gravados con el impuesto a las ventas y en el año 2.012 obtuvo ingresos por actividades gravadas superiores a $104.196.000.

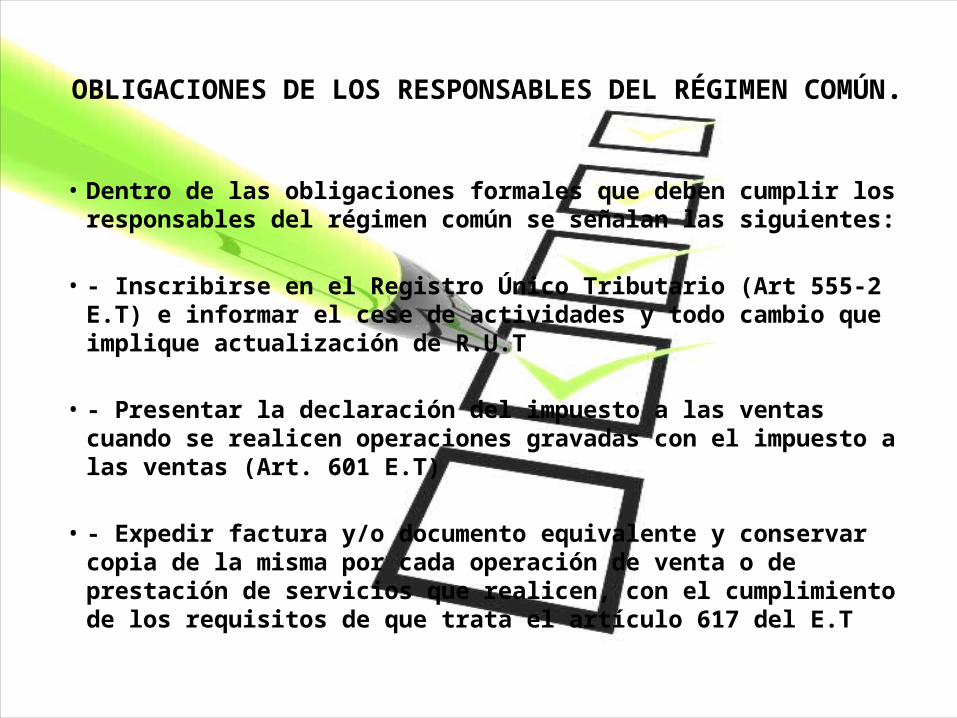

OBLIGACIONES DE LOS RESPONSABLES DEL RÉGIMEN COMÚN.

• Dentro de las obligaciones formales que deben cumplir los responsables del régimen común se señalan las siguientes:

• - Inscribirse en el Registro Único Tributario (Art 555-2 E.T) e informar el cese de actividades y todo cambio que implique actualización de R.U.T

• - Presentar la declaración del impuesto a las ventas cuando se realicen operaciones gravadas con el impuesto a las ventas (Art. 601 E.T)

• - Expedir factura y/o documento equivalente y conservar copia de la misma por cada operación de venta o de prestación de servicios que realicen, con el cumplimiento de los requisitos de que trata el artículo 617 del E.T

• - Expedir documento equivalente a la factura en operaciones con personas naturales no comerciantes o inscritas como responsables del régimen simplificado de conformidad con el artículo 3 del Decreto 522/2003.

• - Llevar el registro auxiliar y cuenta corriente del Impuesto a las Ventas. (Arts. 509, 581 y 602 del E.T. Art. 4, D.R 1165/96)

• - Suministrar información (Art. 631 del E.T)

GRAN CONTRUBUYENTE 2013

Conforme con el artículo 562 del Estatuto Tributario, son Grandes Contribuyentes las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución.

IVA TEORICO

Toda venta que esté gravada con el Impuesto a las ventas, genera un impuesto, el cual debe ser facturado y cobrado por el vendedor quien es el responsable del impuesto.

Pero en algunos casos, aunque existen los presupuestos legales para que se genere y cobre el Iva (La venta o enajenación del producto o prestación del servicio), no se genera efectivamente el impuesto bien sea por error o por expresa disposición legal. En estos casos, aunque no exista un Iva real cobrado, existe un Iva teórico, que es le que debiera haberse generado.

Un ejemplo del IVA teórico es el IVA que los responsables del Régimen común deben asumir cuando adquieren bienes y servicios a personas pertenecientes al Régimen simplificado.

Ley 1314

Esta norma, consistente en “La Convergencia con Estándares de Contabilidad y Aseguramiento de la Información de alta calidad, reconocidos internacionalmente”,

lo cual le permitirá a los empresarios del país y a los Contadores Públicos, inscribirse desde el reconocimiento del entorno nacional en el proceso de la globalización económica. Esta ley consiste en :

• Reglamentar la convergencia de nuestras normas contables con las internacionales,

•Evitar la incoherencia de reglamentaciones entre superintendencias y otros organismos del estado,

• Imponer al Consejo Técnico de la Contaduría Pública como redactor único de las normas de convergencia,

•Separar las normas contables de las tributarias,•Fijar plazos (desde el 2010 hasta el 2014) para la

puesta en marcha de la convergencia,•Obligar a llevar contabilidad al Régimen

Simplificado

LOS ÚLTIMOS PRONUNCIAMIENTOS DE LA RETENCION EN LA FUENTE

• Para realizar los cálculos respectivos se ha tomado como referencia el valor del Uvt vigente para el año 2013 ($26.841).

• (*) 11% para pagos o abonos en cuenta a Personas Jurídicas y asimiladas.

• (**) 6% para no obligados a declarar renta.• 4% para personas jurídicas y personas naturales obligadas a

declarar renta.• (***) 4% por emolumentos eclesiásticos efectuados a

personas naturales declarantes de renta.• 3.5% por emolumentos eclesiásticos efectuados a personas

naturales no declarantes de renta.