El proceso de la auditoria interna como herramienta de control

Universidad Central

Línea de Profundización en Control

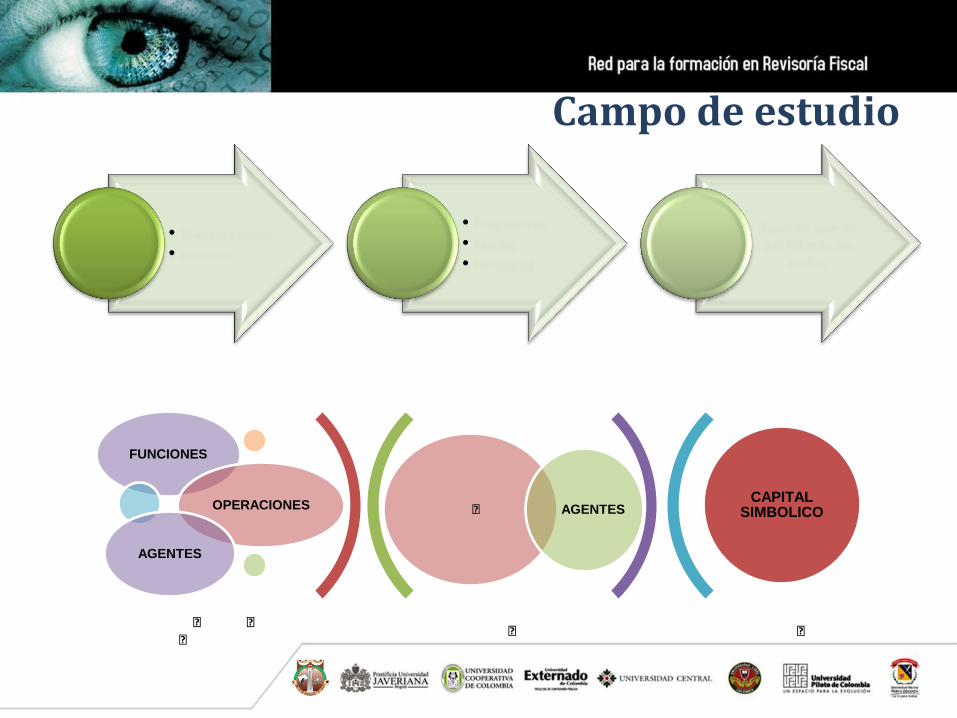

Campo de estudio

• Transacciones

• Eventos Hecho

Económico

• Dispositivo

• Medio

• Finalidad

Control Aquello que es del interés de

todos Público

RELACIONES PLAN DE ESTUDIOS

INSTITUCIONES AGENTES

FUNCIONES

OPERACIONES

AGENTES

CAPITAL SIMBOLICO

CONCEPTOS DE LA CONTADURÍA PÚBLICA

Multidisciplinaria Transversal Inter-facultades

Transversal de Facultad

Estudio de demandas sociales

Líneas de profundización

Conocimiento Contable

Contabilidad de Gestión

Control Fiscalidad

Finanzas

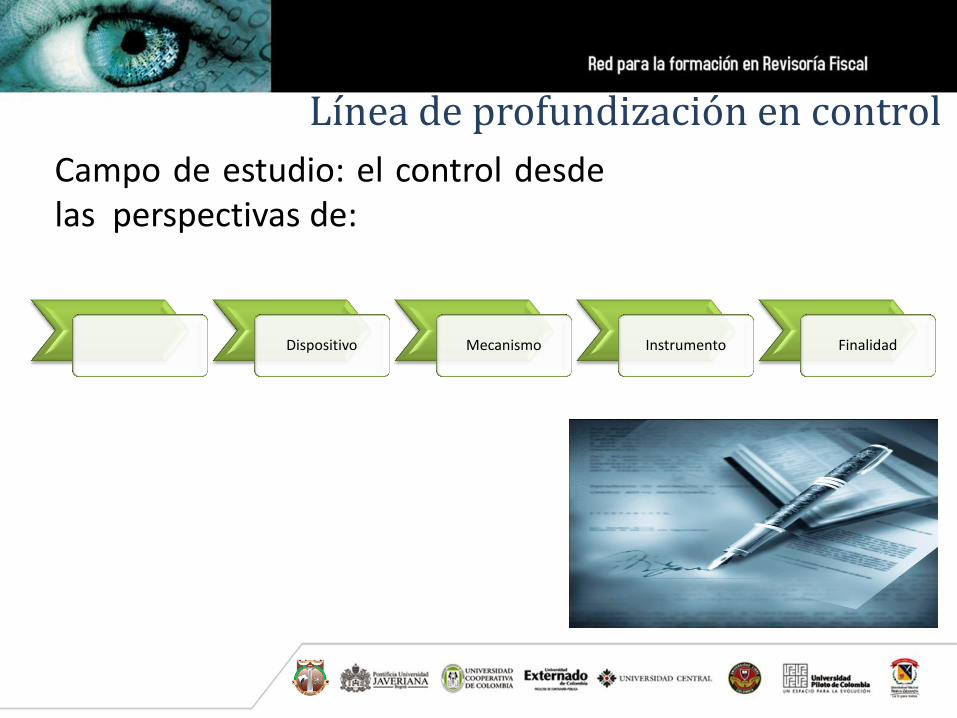

Línea de profundización en control

Campo de estudio: el control desde las perspectivas de:

Control Dispositivo Mecanismo Instrumento Finalidad

Control

Finalidad Medio Dispositivo Fuente

Organización

Externa Interna

Intervención

Supervisión

Vigilancia

Normatividad

Entes de control

Gobierno corporativo

Comité de auditoria

Control Interno

Auditoria Interna

Gestión de riesgos

Controller

Auditoria Externa

Control de calidad

Organismos

reguladores

Modelo de gestión

Administración de

riesgos

Control Interno

Auditoria

Aseguramiento

Revisión

Procedimientos

Acordados

Indicadores de Gestión

Eficacia

Indicadores Fros.

Eficiencia

Sujeto

Deontología del Contador Público

Mecanismos

Teoria del control

Sociedad

Ciudadania

Organización

Estado y Formas de

Gobierno

Control Integral

Sistema

Cibernetica

Gobierno

Corporativo

Control de

fiscalización

Control Externo

Normatividad

Autorregulación

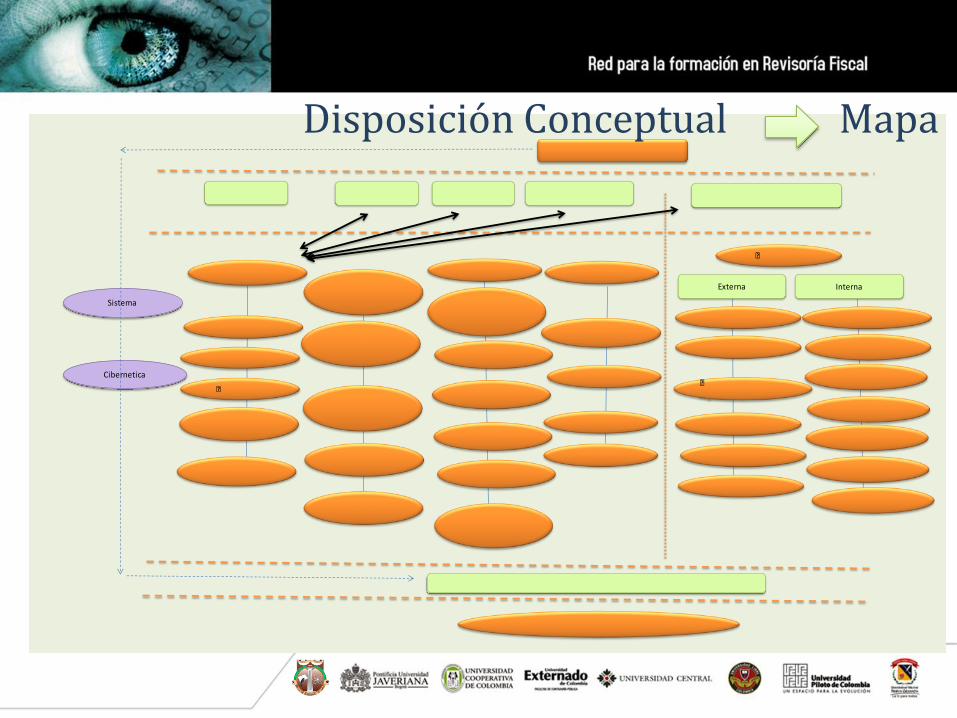

Disposición Conceptual Mapa

Demandas Sociales

• Auditor

• Revisor fiscal

• Contralor

Confianza

• Interventor

• Director de riesgos

• Auditor Internacional

Sociedad de control

• Evaluador organizacional (Duo Dilligence)

• Perito

• Consultor en riesgos

Uso de TI

Demandas realizadas

Demandas actualizadas

Demandas potenciales

Control

Finalidad Medio Dispositivo Fuente

Organización

Externa

Intervención

Supervisión

Vigilancia

Entes de control

Organismos

reguladores

Administración de

riesgos

Control Interno

Gobierno

Corporativo

Normatividad

Comité de auditoria

Sujeto

Deontología del Contador Público

Mecanismos

Teoria del control

Sociedad

Ciudadania

Organización

Estado y Formas de

Gobierno

Control Integral

Sistema

Cibernetica

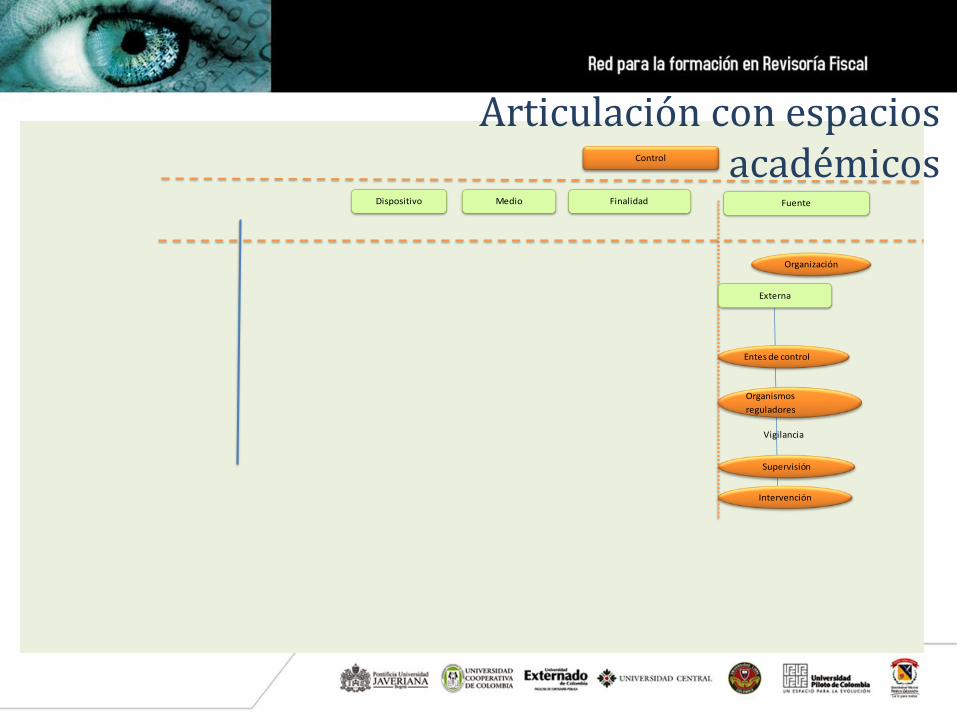

Articulación con espacios académicos

Control

Ámbito de

desempeño

Diseñar

Competencia

Genérica

Competencia ética.

Competencia

Especifica

Diseñar y operar

modelos de control y

fiscalización

organizacional

Dispositivo de Control I

Aseguramiento

Control

Medio

Relación - sujetos

Asunto Principal

Criterio

Evidencia

Informe

Auditoria

Revisión

Procedimientos Acordados

Servicios relacionados

Nivel de seguridad

Hallazgos

Opinión

Informes Seguimiento

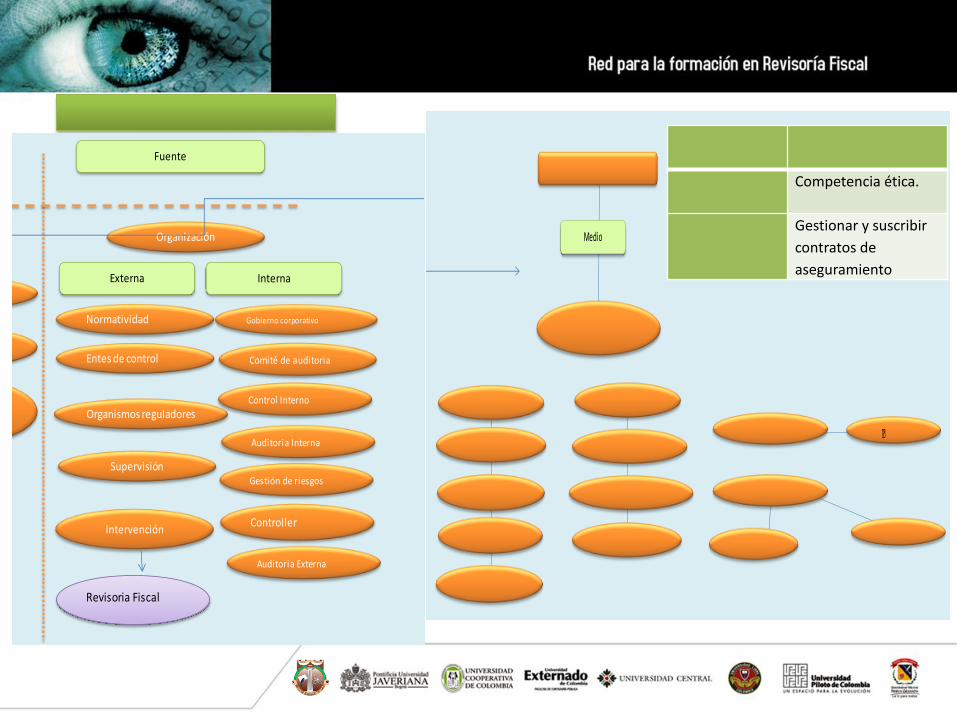

Fuente

Organización

Externa Interna

Supervisión

Normatividad

Entes de control

Gobierno corporativo

Comité de auditoria

Control Interno

Auditoria Interna

Gestión de riesgos

Controller

Auditoria Externa

Organismos reguladores

Revisoria Fiscal

Intervención

Ámbito de

desempeño

Gestionar

Competencia

Genérica

Competencia ética.

Competencia

Especifica

Gestionar y suscribir

contratos de

aseguramiento

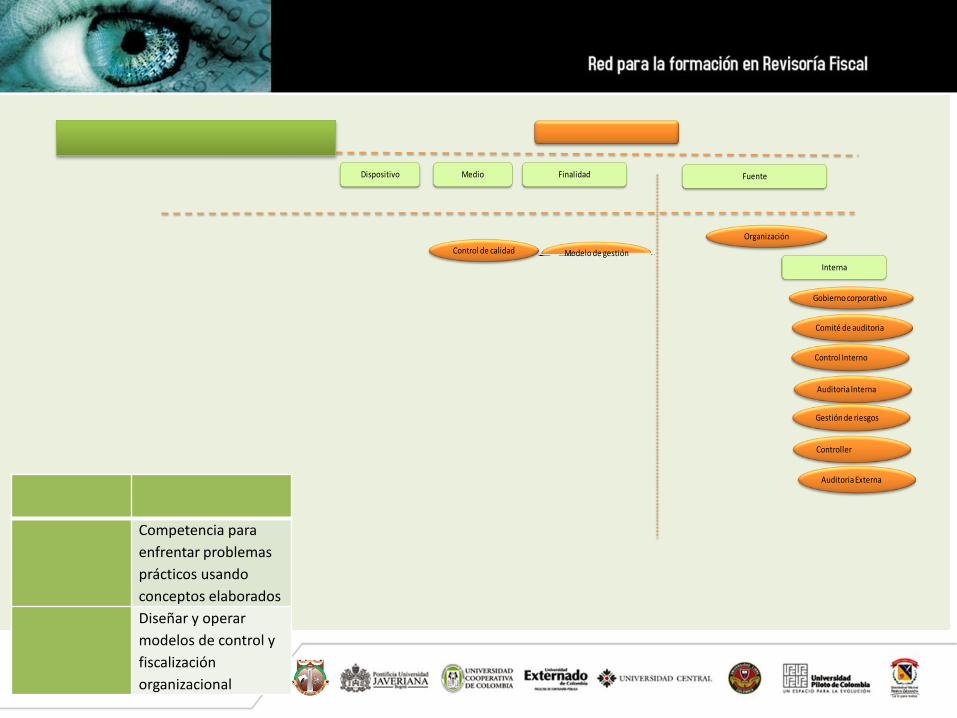

Control

Finalidad Medio Dispositivo Fuente

Organización

Interna

Gobierno corporativo

Comité de auditoria

Control Interno

Auditoria Interna

Gestión de riesgos

Controller

Auditoria Externa

Control de calidad Modelo de gestión

Administración de

riesgos

Control Interno

Gobierno

Corporativo

Revisoría fiscal

Auditoria Externa

Normatividad

Comité de auditoria

Indicadores de Gestión

Eficacia

Eficiencia

Sujeto

Deontología del Contador Público

Sistema

Cibernetica

Ámbito de

desempeño

Gestionar

Competencia

Genérica

Competencia para

enfrentar problemas

prácticos usando

conceptos elaborados

Competencia

Especifica

Diseñar y operar

modelos de control y

fiscalización

organizacional

Dispositivo de Control II

Comité de auditoria

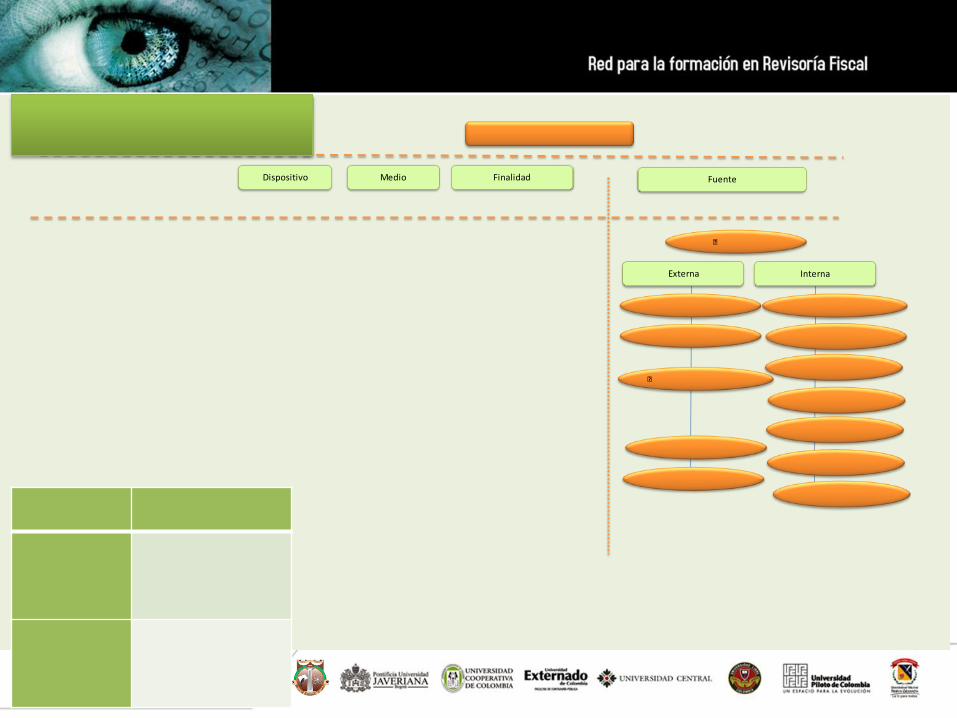

Control

Finalidad Medio Dispositivo Fuente

Organización

Externa Interna

Intervención

Supervisión

Vigilancia

Normatividad

Entes de control

Gobierno corporativo

Control Interno

Auditoria Interna

Gestión de riesgos

Controller

Auditoria Externa

Organismos reguladores

Administración de

riesgos

Control Interno

Indicadores de Gestión

Indicadores Fros.

Sujeto

Deontología del Contador Público

Control Integral

Mecanismos

Gobierno Corporativo

Control de

fiscalización

Control Externo

Normatividad

Ámbito de

desempeño

Intervenir

Competencia

Genérica

Competencia para

entablar una

comunicación de

nivel profesional

Competencia

Especifica

Competencia para la

dirección y la gestión

de firmas nacionales

y multinacionales

Auditoría Estatutaria

Sujeto

Deontología del Contador Público

Etica

Integridad

Objetividad

Competencia

Debido cuidado

Conducta

Conocimiento

Lineas de

Contable

Finanzas

Fiscalidad

Gestión

Control

Confidencialidad

Responsabilidad

Responsabilidad Civil Responsabilidad Penal

Responsabilidad Social Responsabilidad Profesional

Responsabilidad Disciplinaria

Control

Finalidad Medio Dispositivo Fuente Mecanismos

Normatividad

Regulación

Ámbito de

desempeño

Gestionar

Competencia

Genérica

Competencia ética.

Competencia

Especifica

Gestionar y suscribir

contratos de

aseguramiento bajo

lineamiento éticos

Deontología de la Contaduría

Trayectos de investigación Te

orí

a d

el c

on

tro

l • ¿Qué efectos tiene considerar el control como dispositivo?

• ¿Cuál es la fuente del control en organizaciones e instituciones ?

• ¿Qué dispositivos sociales configuran dinámicas de control?

• ¿Qué cambios configuran la sociedad de control?

• ¿Cómo se determinan las sociedades de control y de vigilancia?

Inte

rven

ció

n d

e lo

s d

isp

osi

tivo

s m

ecan

ism

os

e in

stru

men

tos

de

co

ntr

ol

• ¿Cómo afecta el control la planeación de la organización?

• ¿Quiénes controlan en una organización?

• ¿Cómo se disponen las estructura de control?

• ¿Qué mecanismos desarrolla la organización para el control?

•Como coexisten estructuras de control en las organizaciones

Desarrollos de la línea de Control

Fundamentación Conceptual e Investigación

Especialización en Auditoría y

Control

Especialización en Revisoría

Fiscal

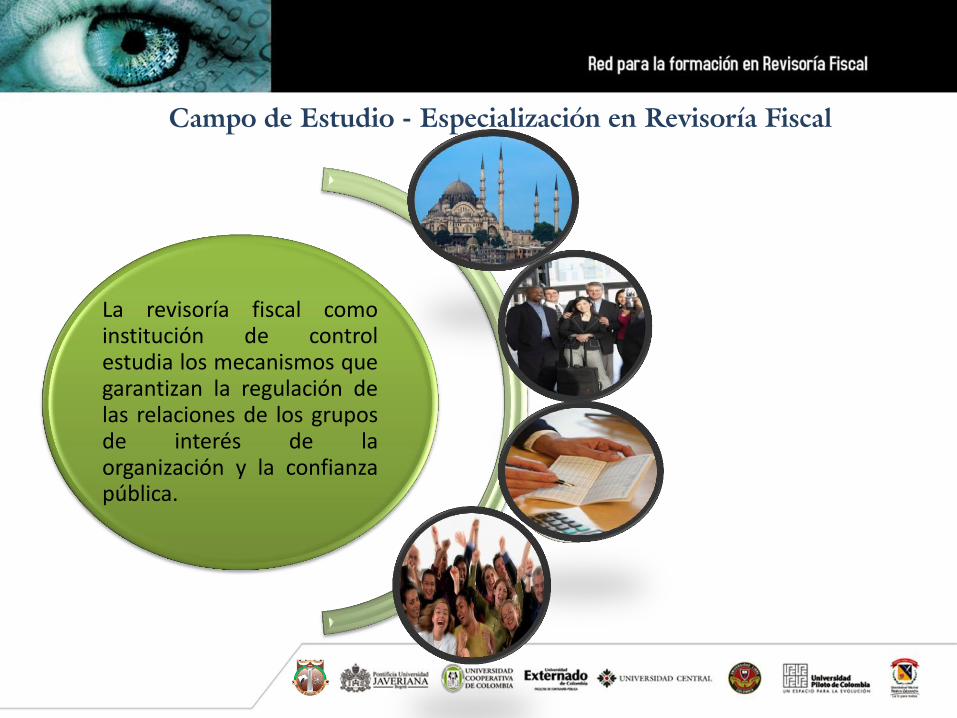

Campo de Estudio - Especialización en Revisoría Fiscal

La revisoría fiscal como institución de control estudia los mecanismos que garantizan la regulación de las relaciones de los grupos de interés de la organización y la confianza pública.

Institución de control.

Grupos de interés

Mecanismos para regular relaciones

Confianza pública

Factores de riesgo, riesgos cuantificables monitoreo y control, administración del riesgo, análisis del

riesgo, modelos para

medición de riesgo.

Inst

itu

ció

n d

e

con

tro

l

Gobierno Corporativo responsabilidad y

transparencia. Prácticas éticas.

Órganos de vigilancia y control. Sistema

de relacionamiento.

Aseguramiento de la información.

Estándares internacionales de

auditoria. Control de calidad para firmas, código

de ética (IFAC).

Control Interno Referente Nacional.

Control Administrativo.

Técnicas y procedimientos. Control interno internacionales.

Especialización Revisoría Fiscal

Ética y Gobierno

Corporativo

SARO, SARLAFT, estándares internacionales

administración del riesgo, análisis costos vs beneficio de controles, monitoreo de riesgo y aseguramiento de

controles.

Evaluación y Medición

del Riesgo

Control y Marco

Internacional Normas y Declaraciones

Internacionales

Administración del

Riesgo Corporativo

Inst

itu

ció

n d

e

con

tro

l

Especialización Revisoría Fiscal

Proyecto de intervención

en Control

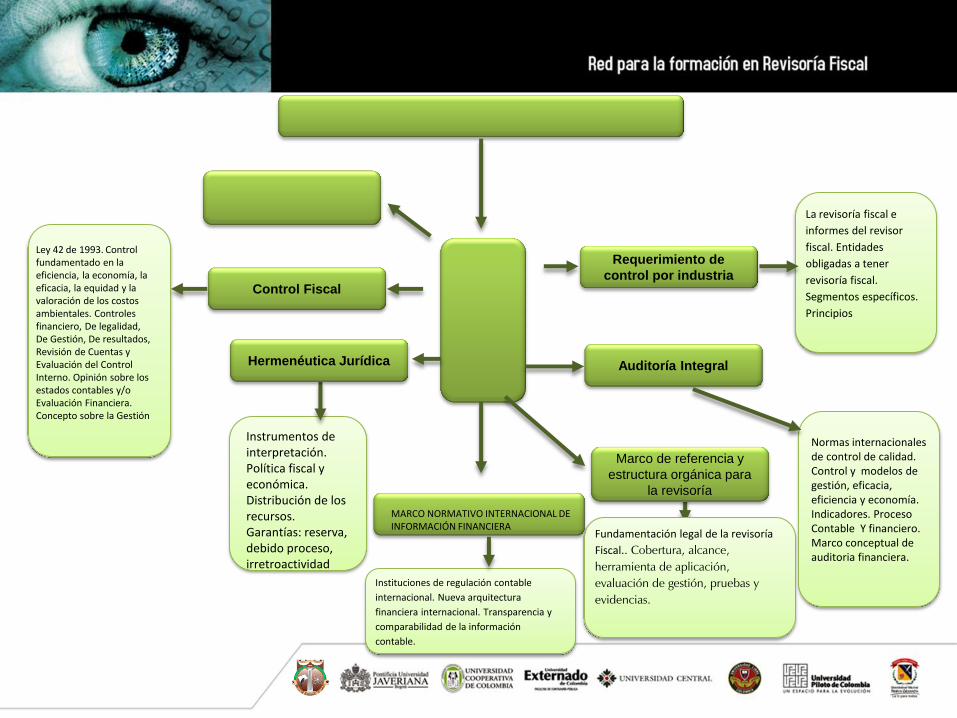

Instrumentos de interpretación. Política fiscal y económica. Distribución de los recursos. Garantías: reserva, debido proceso, irretroactividad

Control Fiscal

Requerimiento de

control por industria

Auditoría Integral

Marco de referencia y

estructura orgánica para

la revisoría

Normas internacionales de control de calidad. Control y modelos de gestión, eficacia, eficiencia y economía. Indicadores. Proceso Contable Y financiero. Marco conceptual de auditoria financiera.

Fundamentación legal de la revisoría

Fiscal.. Cobertura, alcance,

herramienta de aplicación,

evaluación de gestión, pruebas y

evidencias.

La revisoría fiscal e

informes del revisor

fiscal. Entidades

obligadas a tener

revisoría fiscal.

Segmentos específicos.

Principios

MARCO NORMATIVO INTERNACIONAL DE INFORMACIÓN FINANCIERA

Instituciones de regulación contable

internacional. Nueva arquitectura

financiera internacional. Transparencia y

comparabilidad de la información

contable.

Hermenéutica Jurídica

Ley 42 de 1993. Control fundamentado en la eficiencia, la economía, la eficacia, la equidad y la valoración de los costos ambientales. Controles financiero, De legalidad, De Gestión, De resultados, Revisión de Cuentas y Evaluación del Control Interno. Opinión sobre los estados contables y/o Evaluación Financiera. Concepto sobre la Gestión

Gracias