Llovizna norteamericana y tormenta en América...

20

Centro de Estudios Latinoamericanos - CELU 1 Llovizna norteamericana y tormenta en América Latina Manuel Felipe Martínez Mantilla 1 Resumen Ejecutivo: En los próximos 3 años se realizarán elecciones presidenciales en casi todos los países de América Latina. Las contiendas estarán enmarcadas en un contexto de crisis económica generalizada que puede determinar un quiebre en los regímenes políticos de la región. Desde el año 2008 el gobierno de los Estados Unidos y en especial la Reserva Federal han adelantado una política de recuperación económica de la Gran Recesión. Durante 7 años, se adoptó un arsenal de instrumentos (política monetaria, fiscal y comercial) que está resolviendo los problemas estadounidenses a cambio de trasladarlos al resto del mundo. Las políticas aplicadas por la potencia norteamericana bien podrían denominarse ‘Obamanomics’: combinación de una agresiva emisión monetaria, libre comercio a fondo, elevación del consumo de la clase media y una histórica revolución energética. Estas políticas tienen efectos globales, en razón de la dolarización de la economía mundial, por lo que toda actividad en el país del norte repercute más que proporcionalmente en el resto de países, especialmente en los emergentes y en los países sin autonomía monetaria. Así lo demuestra una extensa lista de investigaciones recientes sobre el efecto de la subida de la tasa de interés en los mercados emergentes. ¿Cómo será el contagio de la política económica de Estados Unidos a América Latina? El contagio dependerá de la exposición externa de cada país en su cuenta de capitales y de mercancías. Las políticas heterogéneas aplicadas en América Latina durante la bonanza, en general no corrigieron de fondo este aspecto, salvo contadas excepciones. En la mayoría de los casos, se presentan los siguientes mecanismos de contagio en las economías de América Latina: A) Un creciente déficit en cuenta corriente infinanciable que obligaría a ajustarlo por medio de una contracción de la demanda y una destrucción de la producción y el empleo. B) Las enormes fluctuaciones en el tipo de cambio deterioran los términos de intercambio y por tanto, las balanzas comerciales de los países. La evidencia demuestra que mientras los términos de intercambio caigan, no hay devaluación que levante las exportaciones, en especial en países que durante la bonanza, destruyeron su aparato industrial y agrícola (enfermedad holandesa). Las diferencias entre los bloques son marcadas: mientras que los países del bloque alternativo lograron importantes avances sociales en la reducción de la pobreza, la desigualdad y la informalidad, el papel económico del Estado se basó en el rescate de importantes y estratégicos sectores productivos junto a una política fiscal democrática. Mientras los países ‘fondomonetaristas’ no lograron avances significativos en el terreno 1 Economista de la Escuela Colombiana de Ingenieros, coordinador del CELU-Bucaramanga. [email protected] @ManuelMartin09

Transcript of Llovizna norteamericana y tormenta en América...

Centro de Estudios Latinoamericanos - CELU

1

Llovizna norteamericana y tormenta en América Latina

Manuel Felipe Martínez Mantilla1

Resumen Ejecutivo:

En los próximos 3 años se realizarán elecciones presidenciales en casi todos los países de América Latina. Las contiendas estarán enmarcadas en un contexto de crisis económica generalizada que puede determinar un quiebre en los regímenes políticos de la región. Desde el año 2008 el gobierno de los Estados Unidos y en especial la Reserva Federal han adelantado una política de recuperación económica de la Gran Recesión. Durante 7 años, se adoptó un arsenal de instrumentos (política monetaria, fiscal y comercial) que está resolviendo los problemas estadounidenses a cambio de trasladarlos al resto del mundo. Las políticas aplicadas por la potencia norteamericana bien podrían denominarse ‘Obamanomics’: combinación de una agresiva emisión monetaria, libre comercio a fondo, elevación del consumo de la clase media y una histórica revolución energética. Estas políticas tienen efectos globales, en razón de la dolarización de la economía mundial, por lo que toda actividad en el país del norte repercute más que proporcionalmente en el resto de países, especialmente en los emergentes y en los países sin autonomía monetaria. Así lo demuestra una extensa lista de investigaciones recientes sobre el efecto de la subida de la tasa de interés en los mercados emergentes. ¿Cómo será el contagio de la política económica de Estados Unidos a América Latina? El contagio dependerá de la exposición externa de cada país en su cuenta de capitales y de mercancías. Las políticas heterogéneas aplicadas en América Latina durante la bonanza, en general no corrigieron de fondo este aspecto, salvo contadas excepciones. En la mayoría de los casos, se presentan los siguientes mecanismos de contagio en las economías de América Latina: A) Un creciente déficit en cuenta corriente infinanciable que obligaría a ajustarlo por medio de una contracción de la demanda y una destrucción de la producción y el empleo. B) Las enormes fluctuaciones en el tipo de cambio deterioran los términos de intercambio y por tanto, las balanzas comerciales de los países. La evidencia demuestra que mientras los términos de intercambio caigan, no hay devaluación que levante las exportaciones, en especial en países que durante la bonanza, destruyeron su aparato industrial y agrícola (enfermedad holandesa). Las diferencias entre los bloques son marcadas: mientras que los países del bloque alternativo lograron importantes avances sociales en la reducción de la pobreza, la desigualdad y la informalidad, el papel económico del Estado se basó en el rescate de importantes y estratégicos sectores productivos junto a una política fiscal democrática. Mientras los países ‘fondomonetaristas’ no lograron avances significativos en el terreno

1 Economista de la Escuela Colombiana de Ingenieros, coordinador del CELU-Bucaramanga. [email protected] @ManuelMartin09

Centro de Estudios Latinoamericanos - CELU

2

social, desnacionalizaron empresas rentables y estratégicas y profundizaron en políticas laborales y salariales regresivas. En ambos casos, varios países no lograron disminuir su déficit en cuenta corriente y el ahorro externo. La diferencia se da en el uso del mismo: mientras los primeros emplearon parte para financiar su política social, en los segundos, desarrollaron una política adictiva al capital externo, gastándolo en mayores beneficios y exenciones para su atracción, creando un círculo vicioso. La situación política de América Latina guarda una alta correlación con los cambios en la política económica de Estados Unidos. La “nueva década perdida” del subcontinente tiene razones globales, especialmente vinculadas a la política monetaria y comercial de la potencia del norte. Lo grave de este nuevo periodo es que en todos los países de América Latina la crisis la pagarán los pueblos: unos por que verán menguada la política social y los otros por que aplicarán reformas antinacionales y regresivas para descargarle la crisis a trabajadores y clases medias. Este periodo merece ser analizado y extraer lecciones para no volver a caer en la misma historia.

Introducción:

En los próximos 3 años se realizarán elecciones presidenciales en casi todos los países de América Latina. Las contiendas estarán enmarcadas en un contexto de crisis económica generalizada que puede determinar un quiebre en los regímenes políticos en la región. La derrota de los Kirchner en Argentina y el triunfo de Macri, no sólo debilita el bloque de gobiernos alternativos, sino marca una tendencia geopolítica donde Estados Unidos gana terreno político mientras consolida su recuperación económica.

En este trabajo se plantea la hipótesis que existe una relación entre la política económica de Estados Unidos después de la crisis mundial de 2008 con la vulnerabilidad y exposición al contagio de los países latinoamericanos, y la desestabilización política de sus gobiernos. En la primera parte se hace un resumen de las estrategias de recuperación de la potencia norteamericana en los últimos 8 años y su relación con la actividad económica y financiera de los países emergentes. En la segunda parte se analizan los mecanismos de contagio y exposición económica de América Latina en la actualidad y finalmente, a manera de conclusión, se presentan dos visiones políticas que se enfrentan en el subcontinente.

1. La política económica de Estados Unidos: despierta el tigre de papel

Desde el año 2008 el gobierno de los Estados Unidos y en especial la Reserva Federal han adelantado una política de recuperación económica de la Gran Recesión. Durante 7 años, se adoptó un arsenal de instrumentos (política monetaria, fiscal y comercial) que logró resolver los problemas estadunidenses a cambio de trasladarlos al resto del mundo.

Básicamente, la reserva federal combinó (descoordinada durante los primeros años), una política monetaria y fiscal expansivas con una apertura comercial vía acuerdos bilaterales, con el objetivo de reducir el exceso de ahorro y reducir la brecha entre la productividad y los salarios. El sistema de relajación cuantitativa de adquirir bonos del tesoro fue una intervención abierta en el mercado para mantener tasas de interés negativas, estimular el consumo y la inversión, y devaluar el dólar con respecto a todas las monedas del mundo para reducir el déficit de cuenta corriente.

Centro de Estudios Latinoamericanos - CELU

3

De acuerdo con Suárez (2015), la política económica del gobierno de Obama (Obamanomics) consistió en:

a) Emisión monetaria: Los principales agregados monetarios de EEUU aumentaron 37% entre 2009 y 2014, así como los créditos, papeles del Tesoro, gasto público y deuda pública.

b) Libre comercio: Los acuerdos bilaterales y multilaterales le significaron a EEUU la posibilidad de vender sus mercancías, servicios e invertir sus capitales (con dólares baratos), obteniendo un balance positivo de 1,59 billones de dólares, lo que corresponde a un aumento de 95 % respecto a una década atrás. De igual forma, el Consejo de Asesores Económicos de la Casa Blanca pronostica que, con Transpacífico y Transatlántico, se agregarían otros 2,6 billones.

c) Consumo: El gobierno de EEUU estimuló la demanda interna, especialmente en el consumo de hogares de clase media, quienes aumentaron sus ingresos 2,8% en 2014 más alivios representados en el seguro de desempleo, disminución en gastos de salud, entre otros.

d) Revolución energética: La más reciente estrategia, consistió en sustituir la

dependencia del petróleo extranjero, “aumentando participación en la canasta de suministro del gas natural y de los combustibles renovables del 31,5 % al 35 % y duplicando la producción de petróleo de 4,4 millones de barriles por día a 8,22, disminuyendo importaciones en más del 25 %”.

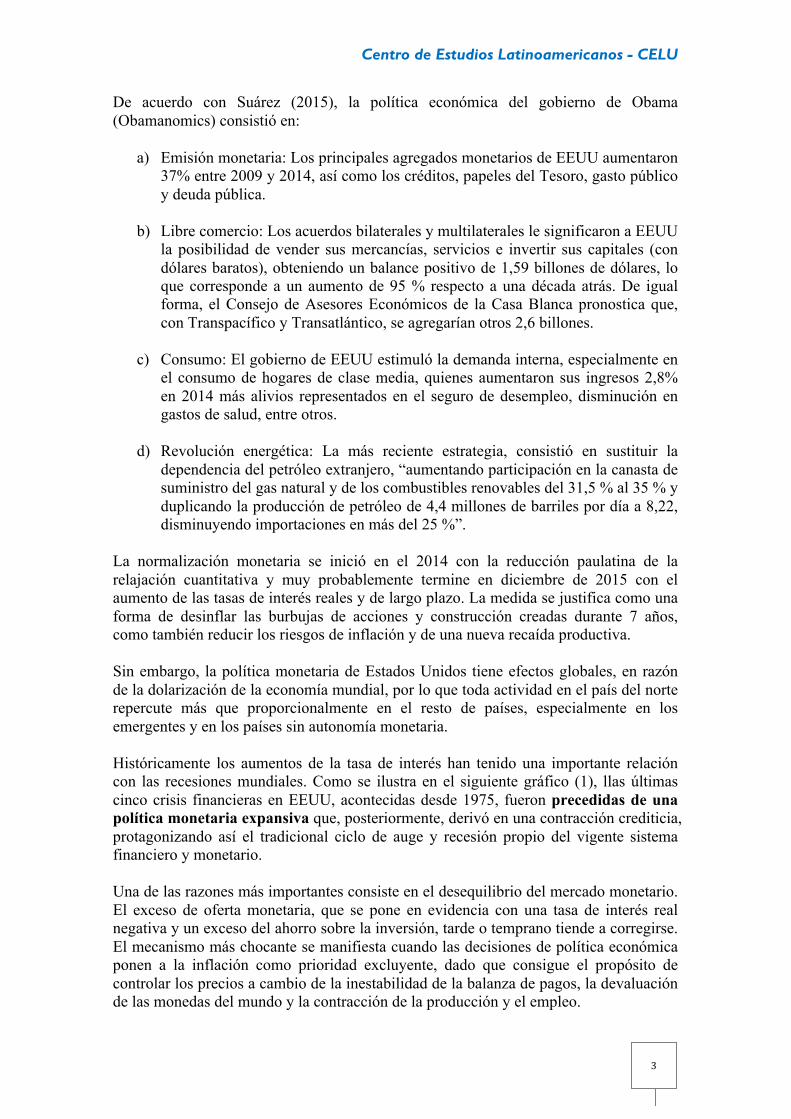

La normalización monetaria se inició en el 2014 con la reducción paulatina de la relajación cuantitativa y muy probablemente termine en diciembre de 2015 con el aumento de las tasas de interés reales y de largo plazo. La medida se justifica como una forma de desinflar las burbujas de acciones y construcción creadas durante 7 años, como también reducir los riesgos de inflación y de una nueva recaída productiva. Sin embargo, la política monetaria de Estados Unidos tiene efectos globales, en razón de la dolarización de la economía mundial, por lo que toda actividad en el país del norte repercute más que proporcionalmente en el resto de países, especialmente en los emergentes y en los países sin autonomía monetaria. Históricamente los aumentos de la tasa de interés han tenido una importante relación con las recesiones mundiales. Como se ilustra en el siguiente gráfico (1), llas últimas cinco crisis financieras en EEUU, acontecidas desde 1975, fueron precedidas de una política monetaria expansiva que, posteriormente, derivó en una contracción crediticia, protagonizando así el tradicional ciclo de auge y recesión propio del vigente sistema financiero y monetario. Una de las razones más importantes consiste en el desequilibrio del mercado monetario. El exceso de oferta monetaria, que se pone en evidencia con una tasa de interés real negativa y un exceso del ahorro sobre la inversión, tarde o temprano tiende a corregirse. El mecanismo más chocante se manifiesta cuando las decisiones de política económica ponen a la inflación como prioridad excluyente, dado que consigue el propósito de controlar los precios a cambio de la inestabilidad de la balanza de pagos, la devaluación de las monedas del mundo y la contracción de la producción y el empleo.

Centro de Estudios Latinoamericanos - CELU

4

Gráfico 1:

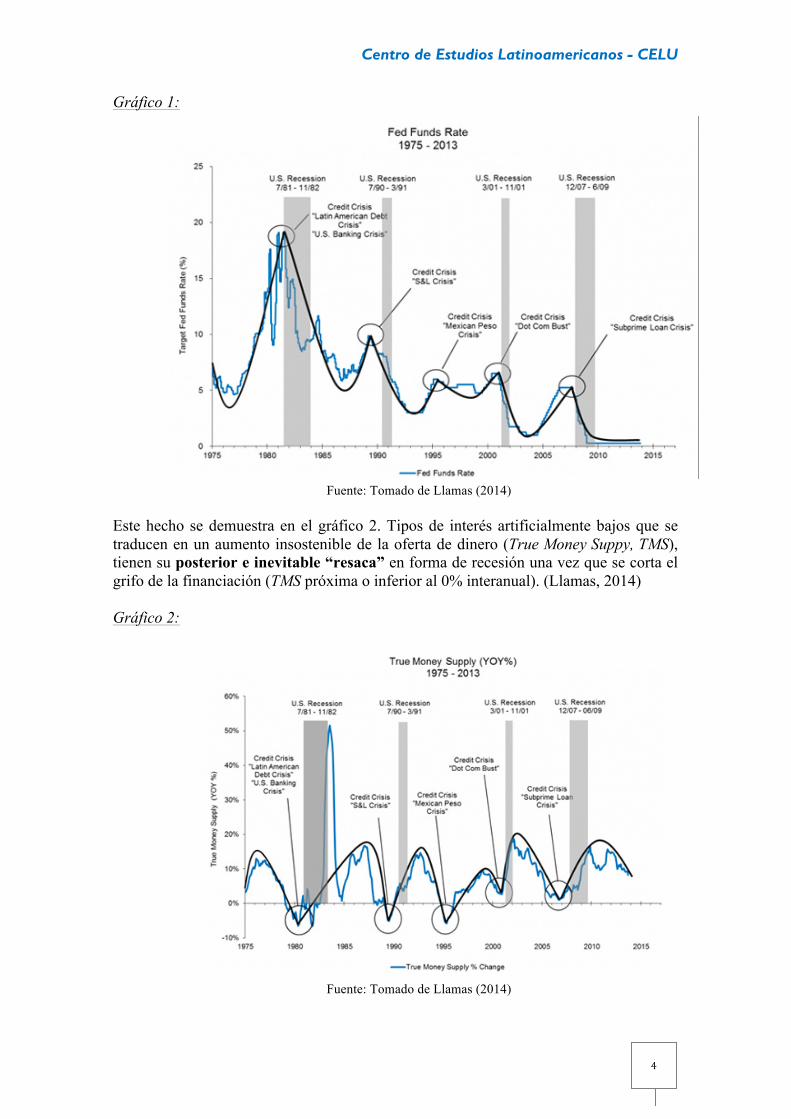

Fuente: Tomado de Llamas (2014) Este hecho se demuestra en el gráfico 2. Tipos de interés artificialmente bajos que se traducen en un aumento insostenible de la oferta de dinero (True Money Suppy, TMS), tienen su posterior e inevitable “resaca” en forma de recesión una vez que se corta el grifo de la financiación (TMS próxima o inferior al 0% interanual). (Llamas, 2014) Gráfico 2:

Fuente: Tomado de Llamas (2014)

Centro de Estudios Latinoamericanos - CELU

5

En este caso, la política que reactivó la economía de Estados Unidos lo hizo a cambio de causar revaluación en el sur de Europa y América Latina durante 8 años. Ahora, el alza de la tasa de interés, en un marco de inflación objetivo inferior al 2%, “ocasionará la revaluación del dólar que acentuará la caída de los precios de los commodities, la devaluación de las modernas del resto del mundo y el alza de las tasas de interés domesticas”, sacrificando la producción y el empleo. (Sarmiento, 2015) ¿Como será el contagio de la política económica de Estados Unidos a América Latina? El contagio dependerá de la exposición externa de cada país en su cuenta de capitales y de mercancías. En el gráfico 3 se muestra la entrada de capitales a las economías de Brasil, Chile, Colombia, Perú y Uruguay, donde los flujos (como % del PIB) fueron excepcionalmente abundantes entre 2007 y 2014. Gráfico 3:

Fuente: Tomado de Cepal (2015)

En un estudio del Fondo Monetario Internacional (2015), se realizó un análisis de la correlación entre las decisiones monetarias de Estados Unidos (normalización monetaria) y el crecimiento del PIB real, la tasa de interés a corto y largo plazo de las economías sudamericanas de Brasil, Chile, Colombia, México y Perú. Entre 2009 y 2014, se muestra una alta correlación (entre 0.9 y 1) con el crecimiento del PIB real, entre 2010 y 2013 una correlación significativa (entre 0.6 y 0.8) de la tasa de interés de corto plazo y entre 2013 y 2014 (de 0.8) de la tasa de interés de largo plazo. Esto quiere decir que el “factor global” (anuncios y decisiones de política monetaria de la FED) tienen efectos directos y significativos sobre los agregados macroeconómicos y la política monetaria de los países latinoamericanos.

Centro de Estudios Latinoamericanos - CELU

6

Gráfico 4:

Fuente: Tomado de FMI (2015)

En el mismo informe, los investigadores del FMI encontraron una altísima reacción de 21 economías de mercados emergentes2 ante 125 anuncios de política monetaria de Estados Unidos entre enero de 2000 y marzo de 2014. Concluyeron que las “sorpresas” de la política monetaria estadounidense surten un efecto inmediato en la afluencia de capitales y el movimiento de los precios de los activos de las economías de mercados emergentes (por lo menos sobre un periodo de dos días). (FMI, 2015)

2. Mecanismos de contagio: “solo cuando baja la marea se sabe quién nadaba desnudo”. Warren Buffett

Los países latinoamericanos durante una década gozaron de los altos precios de los commodities, que les permitió a muchos tener holgura fiscal para adelantar políticas sociales para reducir la pobreza, la desigualdad y el desempleo (Ver recuadro 1). Si bien los resultados son heterogéneos, lo cierto es que dichos avances pueden tener un importante retroceso en los próximos años. Incluso, algunos economistas latinoamericanos han planteado que los próximos 10 podrían considerarse como una nueva “década pérdida”, recordando la de los 80 (Crisis de la deuda externa).

De hecho, existe un fuerte vínculo entre la caída de la desigualdad y los booms de precios de las materias primas en América Latina. Al parecer, la reducción en la década de 2000 fue mayor en los países exportadores de materias primas, como Argentina, Bolivia, Brasil, Chile y Ecuador. Regresiones con datos de panel de 154 países muestran que un aumento del 1 por ciento en los precios de las materias primas en

2 Brasil, Chile, China, Colombia, Corea, Filipinas, Hungría, India, Indonesia, Israel, Malasia, México, Perú , Polonia, Rumania, Rusia, Singapur, Sudáfrica, la provincia china de Taiwán, Tailandia y Turquía

Centro de Estudios Latinoamericanos - CELU

7

América Latina significa a una reducción del 0,5 por ciento en la desigualdad, según el coeficiente de Gini. (FMI, 2015)

Las proyecciones de los organismos multilaterales coinciden en que América Latina y el Caribe llevarán la peor parte de la crisis económica global y será la única región que verá contraer su PIB en 2015 e incluso 2016. Según las proyecciones actuales para 2015, este año será el peor desempeño en más de treinta años (excluida la crisis financiera mundial de 2009). La magnitud y duración de esta desaceleración está en línea con episodios anteriores, y se ubica cerca del límite superior de la experiencia histórica. Este resultado no es de ahora. El crecimiento del PIB real en ALC ha estado disminuyendo de manera sostenida desde 2010, con contadas excepciones como en Bolivia y Ecuador.

Según la CEPAL, la gran amenaza económica para ALC será externa: “En el plano externo, la renovada debilidad de los precios de las materias primas ha profundizado el deterioro de los términos de intercambio de la región, que se refleja en una ampliación de los déficits de cuenta corriente, una depreciación del tipo de cambio y un debilitamiento de la inversión. Las tensiones en los mercados financieros también han aumentado en distintos grados, observándose un retiro de flujos de capitales que ejerce una presión a la baja adicional sobre las monedas, lo que pone a prueba la credibilidad de los marcos de política económica existentes”. (CEPAL, 2015)

De esta manera, se propone analizar los siguientes mecanismos de contagio: a) Déficit de cuenta corriente y b) Fluctuaciones del tipo de cambio y deterioro de los términos de intercambio.

A) Déficit de Cuenta Corriente infinanciable (fuga de capitales).

El primer mecanismo de contagio corresponde al déficit de cuenta corriente, el cual contabiliza las relaciones comerciales y de capitales de los países latinoamericanos con el resto del mundo. En otras palabras, el déficit en cuenta corriente significa que un país no “produce” los dólares suficientes (ingreso) para cubrir con los pasivos (gastos). De igual forma, el déficit en cuenta corriente corresponde al ahorro (o desahorro) de una economía con el resto del mundo.

Como se observa en los gráficos 5 y 6, este déficit se aumentó progresivamente durante la última década. Los países seleccionados son los que mayor dependencia de la exportación de recursos naturales e integración financiera internacional tienen. El caso de Colombia sobresale al aumentar su déficit externo en 2 puntos porcentuales en menos de un año. Claramente, esto es un sinónimo de recesión e implica, tarde que temprano una corrección dolorosa vía demanda (contracción de la producción y el empleo). Brasil presenta un alto déficit en cuenta corriente en relación al tamaño de su economía. Aunque se mantuvo estable en el periodo de diciembre de 2011 a junio de 2015, aun no tiene control sobre sus cuentas externas, las cuales no han respondido al aumento de 10 puntos porcentuales de la tasa de interés doméstica. Tan solo Chile y Uruguay lograron disminuir el déficit en cuenta corriente, pero en el segundo caso aun es insostenible.

Centro de Estudios Latinoamericanos - CELU

8

Gráfico 5:

Déficit en cuenta corriente 2015 y promedio 2012-2014 (% del PIB). Economías seleccionadas.

Fuente: Tomado de FMI (2015)

Gráfico 6:

Déficit en cuenta corriente trimestral (marzo/2011 – junio/2015)

Fuente: Tomado de FMI (2015)

Las condiciones financieras externas ejercieron una importante influencia en la expansión del crédito interno de esos países. Como se observó (ver gráfico 3), es natural esperar una dependencia del financiamiento externo entre los países con necesidades apremiantes de desarrollo y alta dependencia en recursos naturales como Colombia, México, Venezuela, Perú, Brasil, Argentina, entre otros.

Centro de Estudios Latinoamericanos - CELU

9

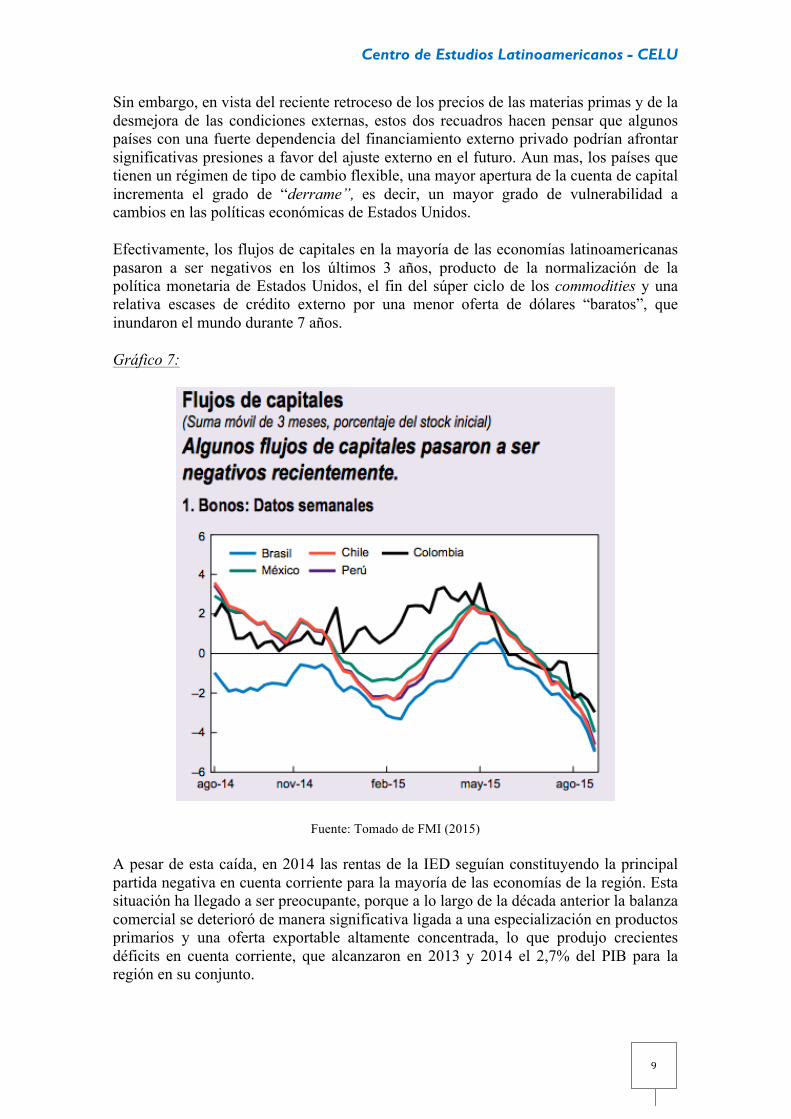

Sin embargo, en vista del reciente retroceso de los precios de las materias primas y de la desmejora de las condiciones externas, estos dos recuadros hacen pensar que algunos países con una fuerte dependencia del financiamiento externo privado podrían afrontar significativas presiones a favor del ajuste externo en el futuro. Aun mas, los países que tienen un régimen de tipo de cambio flexible, una mayor apertura de la cuenta de capital incrementa el grado de “derrame”, es decir, un mayor grado de vulnerabilidad a cambios en las políticas económicas de Estados Unidos.

Efectivamente, los flujos de capitales en la mayoría de las economías latinoamericanas pasaron a ser negativos en los últimos 3 años, producto de la normalización de la política monetaria de Estados Unidos, el fin del súper ciclo de los commodities y una relativa escases de crédito externo por una menor oferta de dólares “baratos”, que inundaron el mundo durante 7 años.

Gráfico 7:

Fuente: Tomado de FMI (2015)

A pesar de esta caída, en 2014 las rentas de la IED seguían constituyendo la principal partida negativa en cuenta corriente para la mayoría de las economías de la región. Esta situación ha llegado a ser preocupante, porque a lo largo de la década anterior la balanza comercial se deterioró de manera significativa ligada a una especialización en productos primarios y una oferta exportable altamente concentrada, lo que produjo crecientes déficits en cuenta corriente, que alcanzaron en 2013 y 2014 el 2,7% del PIB para la región en su conjunto.

Centro de Estudios Latinoamericanos - CELU

10

Este déficit tiene que financiarse a través de entradas de capital y los flujos de IED han sido tradicionalmente las entradas más estables y de mayor cuantía. De hecho, la IED es actualmente el mayor pasivo externo de la región y, como tal, seguirá produciendo grandes flujos de rentas de la IED en el futuro cercano. En otras palabras, la IED no es una fuente de capital gratuito. Tarde o temprano, las economías se verán avocadas a ajustar el pasivo externo con una contracción de la demanda doméstica (disminuyendo los salarios, las importaciones y el consumo) para costear el déficit en cuenta corriente.

Efectivamente, como se muestra en el gráfico 8, el déficit creciente en estos países se financió con pasivos externos, especialmente con flujos de inversión extranjera y en menor medida con endeudamiento externo y emisión de bonos del tesoro. Al comparar el uso de las entradas de capital en los periodos de 1991-1994, 2009-2012 y 2013-2014, se encuentra que en este último, el uso de ahorro externo fue fundamentalmente para el déficit en cuenta corriente. La acumulación de reservas internacionales fue significativamente en el segundo periodo, pero se contrajo rápidamente en el tercero.

Gráfico 8:

Fuente: Tomado de Ocampo (2015)

¿Por qué durante un periodo de altas entradas de capitales durante más de una década, los países de América Latina aún mantiene un déficit en cuenta corriente alto y en algunos casos mayor?

La razón se encuentra fundamentalmente en el uso de la IED durante los años de auge. Según la teoría de sustitución de ahorro interno por ahorro externo del economista Bresser Pereira, la estrategia de crecimiento con ahorro externo no se cumple porque una parte del ahorro que llega a las economías subdesarrolladas no se convierte automáticamente en inversión, sino en consumo o en pago de la deuda y pasivos externos como el déficit en cuenta corriente. Este es el conocido caso de Colombia,

Centro de Estudios Latinoamericanos - CELU

11

quien sufre de Enfermedad Holandesa: durante 10 años esta economía recibió una abundante liquidez externa, la cual financió el boom minero-energético, generando una alta revaluación que desindustrializó la economía colombiana, mientras aumentaba su déficit en cuenta corriente del 4 al 6%.

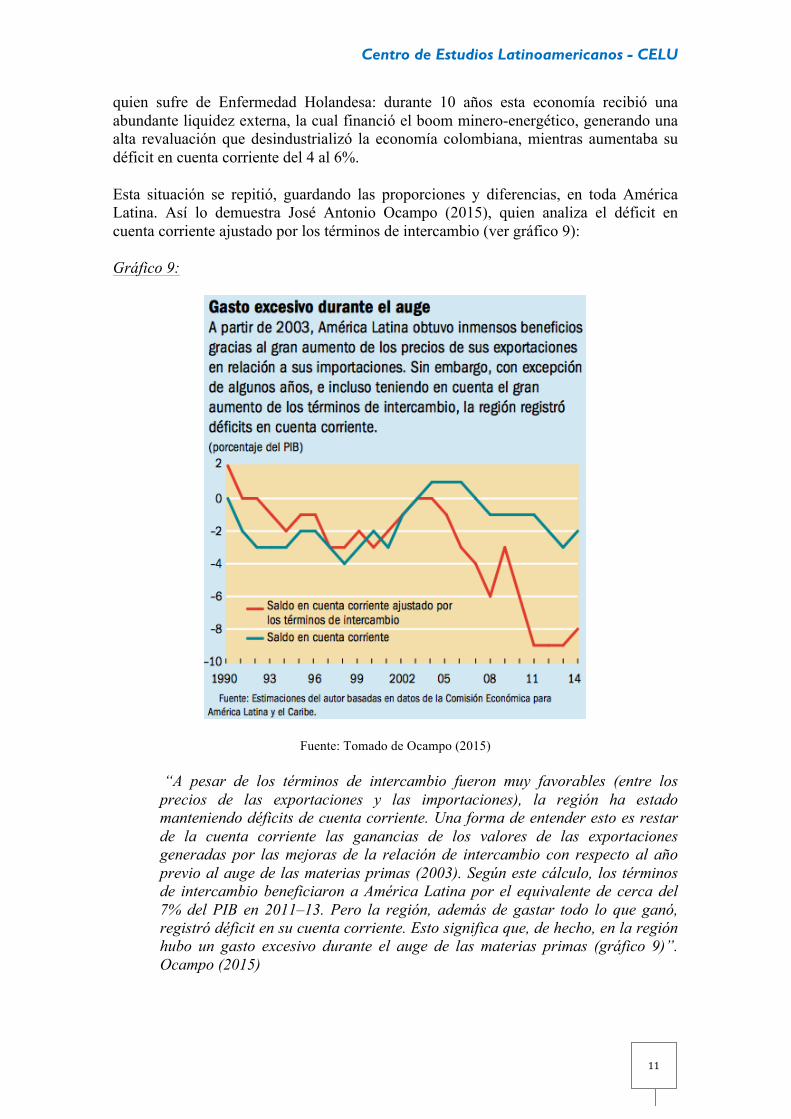

Esta situación se repitió, guardando las proporciones y diferencias, en toda América Latina. Así lo demuestra José Antonio Ocampo (2015), quien analiza el déficit en cuenta corriente ajustado por los términos de intercambio (ver gráfico 9):

Gráfico 9:

Fuente: Tomado de Ocampo (2015)

“A pesar de los términos de intercambio fueron muy favorables (entre los precios de las exportaciones y las importaciones), la región ha estado manteniendo déficits de cuenta corriente. Una forma de entender esto es restar de la cuenta corriente las ganancias de los valores de las exportaciones generadas por las mejoras de la relación de intercambio con respecto al año previo al auge de las materias primas (2003). Según este cálculo, los términos de intercambio beneficiaron a América Latina por el equivalente de cerca del 7% del PIB en 2011–13. Pero la región, además de gastar todo lo que ganó, registró déficit en su cuenta corriente. Esto significa que, de hecho, en la región hubo un gasto excesivo durante el auge de las materias primas (gráfico 9)”. Ocampo (2015)

Centro de Estudios Latinoamericanos - CELU

12

En síntesis, la región es menos capaz de contrarrestar shocks externos adversos que en 2008 y 2009, tales como menores precios de las materias primas y cambios en la política monetaria de Estados Unidos. Los crecientes desequilibrios de la balanza de pagos (especialmente el déficit en cuenta corriente), es el principal mecanismo de contagio o derrame de la política de normalización monetaria de Estados Unidos. En otras palabras, Estados Unidos, al recoger los dólares baratos con los que inundó a América Latina, dejará desfinanciados los déficits en cuenta corriente que no se redujeron durante el auge y que ahora, tendrán un doloroso ajuste.

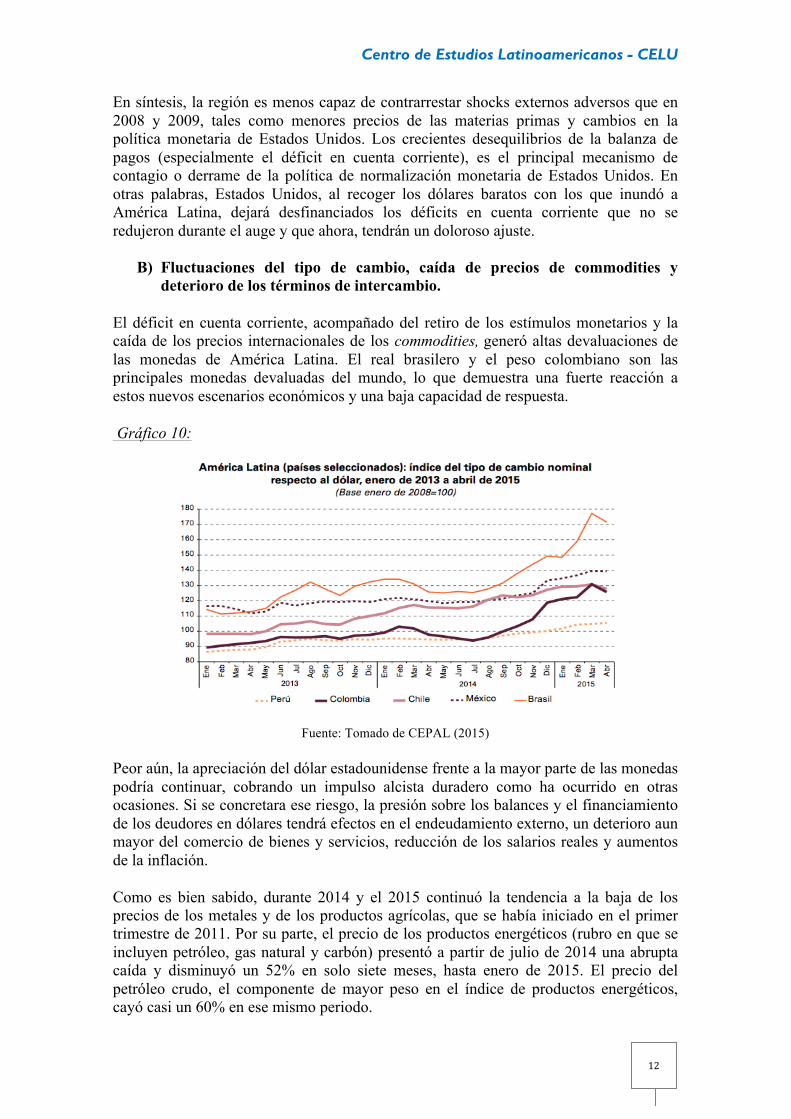

B) Fluctuaciones del tipo de cambio, caída de precios de commodities y deterioro de los términos de intercambio.

El déficit en cuenta corriente, acompañado del retiro de los estímulos monetarios y la caída de los precios internacionales de los commodities, generó altas devaluaciones de las monedas de América Latina. El real brasilero y el peso colombiano son las principales monedas devaluadas del mundo, lo que demuestra una fuerte reacción a estos nuevos escenarios económicos y una baja capacidad de respuesta.

Gráfico 10:

Fuente: Tomado de CEPAL (2015)

Peor aún, la apreciación del dólar estadounidense frente a la mayor parte de las monedas podría continuar, cobrando un impulso alcista duradero como ha ocurrido en otras ocasiones. Si se concretara ese riesgo, la presión sobre los balances y el financiamiento de los deudores en dólares tendrá efectos en el endeudamiento externo, un deterioro aun mayor del comercio de bienes y servicios, reducción de los salarios reales y aumentos de la inflación.

Como es bien sabido, durante 2014 y el 2015 continuó la tendencia a la baja de los precios de los metales y de los productos agrícolas, que se había iniciado en el primer trimestre de 2011. Por su parte, el precio de los productos energéticos (rubro en que se incluyen petróleo, gas natural y carbón) presentó a partir de julio de 2014 una abrupta caída y disminuyó un 52% en solo siete meses, hasta enero de 2015. El precio del petróleo crudo, el componente de mayor peso en el índice de productos energéticos, cayó casi un 60% en ese mismo periodo.

Centro de Estudios Latinoamericanos - CELU

13

Esta situación implicó un significativo deterioro de los términos de intercambio (relación entre los precios de exportación y los de importación), cuya consecuencia se manifiesta automáticamente en los saldos comerciales (menores ingresos por exportaciones) de las economías latinoamericanas. Como se observa en el gráfico 11, en todos los casos se dio un deterioro de los términos de intercambio especialmente en las economías especializadas en productos minero-energéticos (color gris y verde).

Gráfico 11:

Fuente: Tomado de FMI (2015)

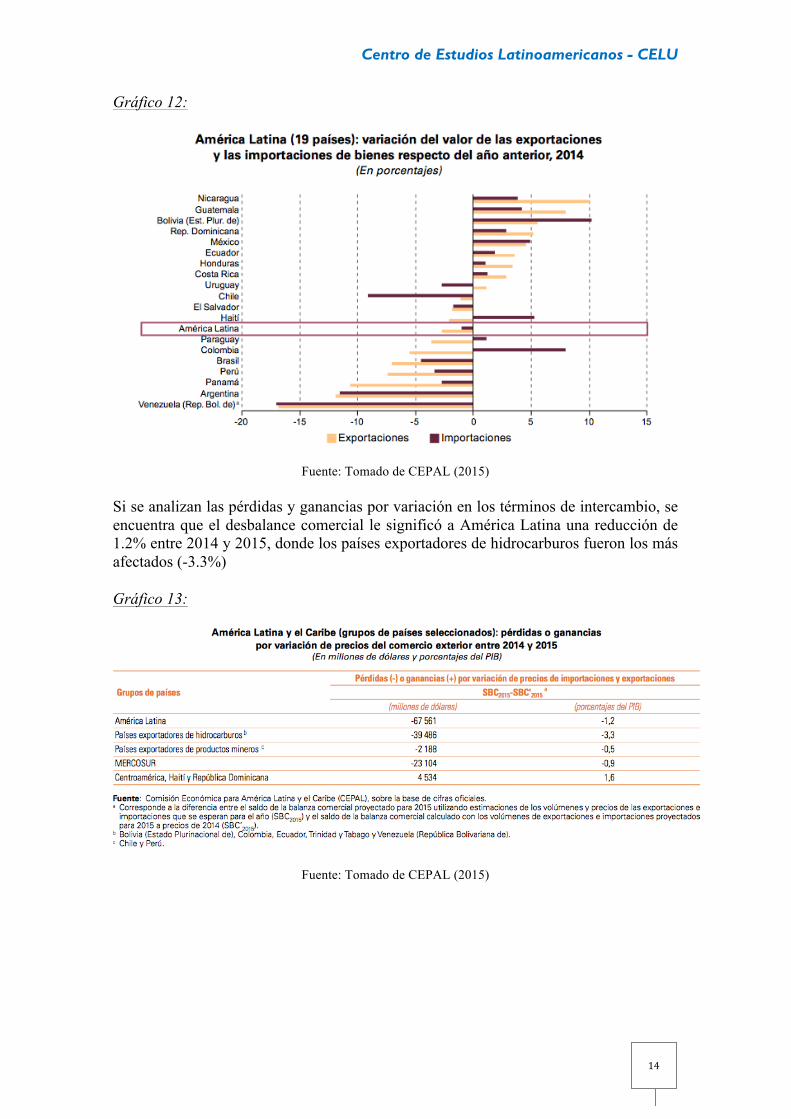

Los efectos de un deterioro en los términos de intercambio se manifestaron automáticamente en una disminución de las exportaciones y aumento de los déficits comerciales de las economías. Como se muestra en el gráfico 12, 12 economías de América Latina disminuyeron sus exportaciones con respecto al 2013, sobresaliendo Venezuela (-18%), Argentina (-12%), Panamá (-11%), entre otras.

Centro de Estudios Latinoamericanos - CELU

14

Gráfico 12:

Fuente: Tomado de CEPAL (2015)

Si se analizan las pérdidas y ganancias por variación en los términos de intercambio, se encuentra que el desbalance comercial le significó a América Latina una reducción de 1.2% entre 2014 y 2015, donde los países exportadores de hidrocarburos fueron los más afectados (-3.3%)

Gráfico 13:

Fuente: Tomado de CEPAL (2015)

Centro de Estudios Latinoamericanos - CELU

15

Un segundo efecto de la devaluación es el encarecimiento de la deuda externa. La variación de la deuda pública del sector público no financiero aumento significativamente en Brasil (4.5 pp), Ecuador (4.6 pp), Colombia (5.8 pp), México (5.9 pp) y Costo Rica (11.6 pp). (Ver gráfico 14). En relación al PIB, la deuda externa total pasó de 19,7% en el 2010 a 24,5% en el 2014. Peor aún, la relación entre la deuda externa y el total de exportaciones de bienes y servicios pasó de 100,6% en el 2010 a 116,3% en el 2014.

Gráfico 14:

Fuente: Tomado de CEPAL (2015)

Finalmente, la devaluación tiene efectos directos sobre los salarios reales, por cuanto aumenta los precios de los productos importados y reduce la capacidad adquisitiva de los trabajadores. Efectivamente, en Brasil, México, Chile, Uruguay y Colombia se han reducido hasta llegar a términos negativos (Brasil y Colombia). Según en FMI “Los mercados laborales se están debilitando (el veloz aumento de la tasa de desempleo de Brasil registrado en los últimos 12 meses es especialmente notable) y el crecimiento de los salarios reales se han desacelerado en la mayoría de los países desde fines de 2014 (gráfico 15). Sin embargo, a pesar del crecimiento de la capacidad ociosa del mercado laboral, otros indicadores, como los elevados déficits de la cuenta corriente externa y la inflación, relativamente alta, sugieren que existe poco margen para aplicar un estímulo activo a la demanda en las economías de América Latina” (FMI, 2015).

Centro de Estudios Latinoamericanos - CELU

16

Gráfico 15:

Fuente: Tomado de FMI (2015)

Los distintos anuncios efectuados sobre la política monetaria de las economías desarrolladas (el retiro de los estímulos monetarios por parte de los Estados Unidos, el posible aumento en la tasa de interés,), la considerable caída de los precios de los productos básicos, la menor disponibilidad de fondos en los mercados internacionales, el menor apetito por activos de países emergentes y la desaceleración del crecimiento en países de la región contribuyeron a que durante 2014 las monedas de 15 países de la región se depreciaran en promedio con respecto al dólar estadounidense, implicando un deterioro en los términos de intercambio, los balances comerciales, el encarecimiento de la deuda externa y la disminución de los salarios reales.

3. Avances y retrocesos: balance socioeconómico de América Latina.

Tras una década de altos precios internacionales de los commodities, elevados flujos de inversión extranjera y aplicación del modelo de crecimiento basado en ahorro externo, conviene hacer un balance sobre los avances y retrocesos en términos sociales y económicos, comparando los dos bloques divergentes en el subcontinente. Hay que partir de reconocer la alta heterogeneidad entre los países del bloque alternativo, que podría dividirse en 3 grupos3: i) los “pequeños países periféricos”: Bolivia, El Salvador, Nicaragua. ii) “países intermedios”: Argentina, Ecuador Venezuela y Uruguay. iii) “emergentes”: Brasil. En el otro bloque se destacan México, Colombia, Perú, Chile y Puerto Rico.

La primera diferencia destacable es el papel económico del Estado. En el primer grupo hubo un importante avance en el rescate con un menú variado de políticas como nacionalizaciones de empresas trasnacionales, sectores económicos estratégicos, fortalecimiento de empresas públicas, mayor presión fiscal para capturar una parte 3 Distribución propuesta por Codas (2015)

Centro de Estudios Latinoamericanos - CELU

17

adicional de las rentas minero-energéticas y utilizarlas como base de la redistribución del ingreso, entre otras. Por su parte, los países del bloque opuesto, profundizaron en la desnacionalización de la economía, entrega de sectores estratégicos a trasnacionales por medio de los TLC con Estados Unidos y Europa, privatización de empresas, gabelas y exenciones tributarias a trasnacionales mineras y energéticas, para mencionar algunas.

En segundo lugar, en los países del bloque alternativo desarrollaron fuertes políticas sociales (en algunos casos con rasgos asistencialistas) buscando retirar directamente la pobreza extrema con resultados históricos como en el caso de Brasil, Bolivia y Argentina. También se registraron importantes avances en disminución de la desigualdad (AL fue el continente que más avanzó en este campo en la última década) acompañada de aumentos en salarios reales y participación del trabajo en el PIB. En esa reducción aparecen dos elementos a considerar: por un lado, el crecimiento económico permitió que más personas se incorporen al mercado de trabajo. Por otro, las políticas sociales y el aumento del salario mínimo jugaron un papel indudable en la caída de la pobreza. Más allá de los avances logrados en la última década, la pobreza persiste como un fenómeno estructural que caracteriza a la sociedad latinoamericana. En la otra orilla, no se lograron avances significativos ni en la reducción de pobreza (más allá de la tendencia inercial del continente) ni en la disminución de la desigualdad. La política social en estos países se basó principalmente en la focalización del gasto, el asistencialismo y transferencias monetarias directas en programas sociales dirigidos a los segmentos de la población más pobre. En el gráfico A, se muestra la incidencia de la pobreza multidimensional comparando el año 2005 y 2012.

Gráfico 16:

Fuente: Tomado de CEPAL (2015b)

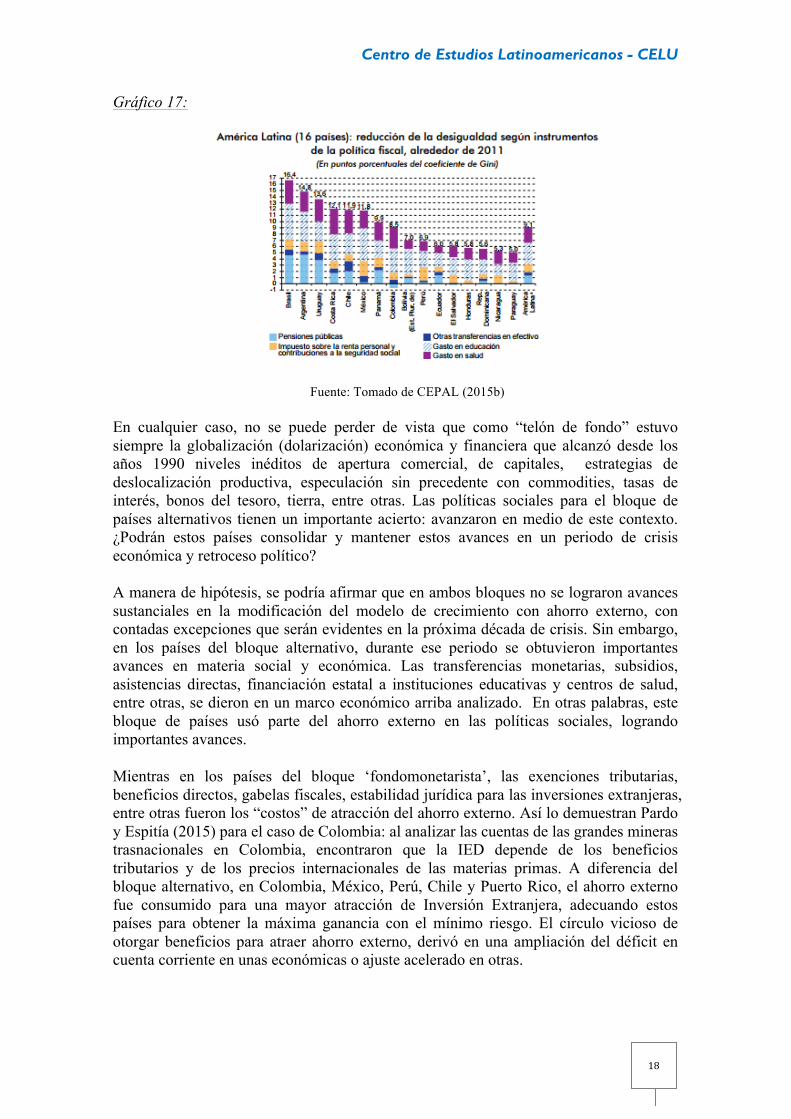

La política fiscal en los países del bloque alternativo tuvo una mayor incidencia en la redistribución del ingreso. Tanto el coeficiente de Gini como el aporte de la política social, tuvo efectos redistributivos que demuestran un avance en la progresividad de la política fiscal e impositiva. En el gráfico B, se muestran los instrumentos de política fiscal utilizados en la reducción porcentual del coeficiente de Gini para 16 países de AL. Brasil, Argentina y Uruguay son los países más activos en la utilización de políticas basadas en un amplio gasto en salud, educación y pensiones públicas.

Centro de Estudios Latinoamericanos - CELU

18

Gráfico 17:

Fuente: Tomado de CEPAL (2015b)

En cualquier caso, no se puede perder de vista que como “telón de fondo” estuvo siempre la globalización (dolarización) económica y financiera que alcanzó desde los años 1990 niveles inéditos de apertura comercial, de capitales, estrategias de deslocalización productiva, especulación sin precedente con commodities, tasas de interés, bonos del tesoro, tierra, entre otras. Las políticas sociales para el bloque de países alternativos tienen un importante acierto: avanzaron en medio de este contexto. ¿Podrán estos países consolidar y mantener estos avances en un periodo de crisis económica y retroceso político?

A manera de hipótesis, se podría afirmar que en ambos bloques no se lograron avances sustanciales en la modificación del modelo de crecimiento con ahorro externo, con contadas excepciones que serán evidentes en la próxima década de crisis. Sin embargo, en los países del bloque alternativo, durante ese periodo se obtuvieron importantes avances en materia social y económica. Las transferencias monetarias, subsidios, asistencias directas, financiación estatal a instituciones educativas y centros de salud, entre otras, se dieron en un marco económico arriba analizado. En otras palabras, este bloque de países usó parte del ahorro externo en las políticas sociales, logrando importantes avances.

Mientras en los países del bloque ‘fondomonetarista’, las exenciones tributarias, beneficios directos, gabelas fiscales, estabilidad jurídica para las inversiones extranjeras, entre otras fueron los “costos” de atracción del ahorro externo. Así lo demuestran Pardo y Espitía (2015) para el caso de Colombia: al analizar las cuentas de las grandes mineras trasnacionales en Colombia, encontraron que la IED depende de los beneficios tributarios y de los precios internacionales de las materias primas. A diferencia del bloque alternativo, en Colombia, México, Perú, Chile y Puerto Rico, el ahorro externo fue consumido para una mayor atracción de Inversión Extranjera, adecuando estos países para obtener la máxima ganancia con el mínimo riesgo. El círculo vicioso de otorgar beneficios para atraer ahorro externo, derivó en una ampliación del déficit en cuenta corriente en unas económicas o ajuste acelerado en otras.

Centro de Estudios Latinoamericanos - CELU

19

4. Conclusión: La crisis la pagan los pueblos.

La situación política de América Latina guarda una alta correlación con los cambios en la política económica de Estados Unidos. La “nueva década perdida” del subcontinente tiene razones globales, especialmente vinculadas a la política monetaria y comercial de la potencia del norte. La normalización de la política monetaria de Estados Unidos se hará trasladando la crisis al resto de países del mundo, en especial los emergentes. La revaluación del dólar, la caída de los precios del petróleo (relacionada con la estrategia energética de EEUU), el aumento de la tasa de interés y la fuga de capitales, evidenciarán la exposición y vulnerabilidad de las economías latinoamericanas durante el auge. Los mecanismos de contagio o derrame definirán que tanto margen de maniobra económica y política tendrán los países de América Latina en los próximos años. El déficit en cuenta corriente, el deterioro de los términos de intercambio y la devaluación de sus monedas son los límites y restricciones que presentan actualmente.

Los organismos multilaterales como el FMI, el BM y la OCDE, ejercen una fuerte presión para que los países de América Latina adelanten las “reformas estructurales” que vienen exigiendo hace varios años. Una mayor apertura de capitales, la adhesión a los acuerdos multilaterales como el Transpacífico o Transatlántico, reforma laboral, pensional, tributaria, educativa, entre otras es la propuesta que enarbola Estados Unidos y los mencionados organismos multilaterales. En suma, quieren profundizar el neoliberalismo como consolidar sin mayor dificultan la recuperación económica de Estados Unidos. ¿Hasta qué punto los gobiernos alternativos podrán soportar esta presión política?, ¿En algunos casos, como en Brasil, se harán concesiones de fondo para mantener el poder político y sacrificar el económico?

Lo cierto es que tanto en los países del bloque alternativo como en el bloque ‘fondomonetarista’ quienes pagarán las crisis son los pueblos. En el primer caso, la reducción del gasto social orientado a la disminución de la pobreza, la desigualdad y el desempleo implicará un retroceso en los avances obtenidos en la última década. En el segundo, el aumento de impuestos, disminución de presupuestos, ajustes dolorosos de la producción y el empleo, profundizarán los mediocres resultados sociales. La alternativa de política económica propuesta va directamente a la causa del problema: el modelo de crecimiento con ahorro externo. La experiencia y lección sobre lo sucedido durante los años de auge y su posterior recesión deben ser valoradas a profundidad. En palabras de Eduardo Sarmiento: “En el fondo estamos ante el quiebre del modelo basado en la inversión extranjera, el desmonte arancelario, el tipo de cambio flexible y los TLC. Las circunstancias claman por un modelo con mayor presencia de la industria y la agricultura, y con un menor déficit en cuenta corriente. Mal podría imaginarse que semejante cambio pueda resultar de una devaluación improvisada con la consecuente reducción de los salarios. Lo que se plantea es una nueva visión que establezca un marco coherente de aranceles (renegociar los TLC), regule en forma directa el tipo de cambio y adopte algún tipo de restricciones administrativas a las salidas de capital”.

Centro de Estudios Latinoamericanos - CELU

20

Bibliografía:

CEPAL (2015a). “Perspectivas economías de América Latina 2015. Educación, competencias e innovación para el desarrollo”. Documento en asocio a la OCDE y la CAF. Disponible en: http://repositorio.cepal.org/bitstream/handle/11362/37445/S1420759_es.pdf?sequence=1

CEPAL (2015b). “Panorama fiscal de América Latina y El Caribe 2015. Dilemas y espacios de políticas”. Disponible en: http://repositorio.cepal.org/bitstream/handle/11362/37747/S1500053_es.pdf?sequence=1

Codas, Gustavo (2015). “Problemas de la política económica progresista”. Artículo publicado en la revista “¿Fin del ciclo progresista?” América Latina en Movimiento. Edición 510, Diciembre de 2015. Disponible en: http://www.alainet.org/sites/default/files/alai510w.pdf

Fondo Monetario Internacional (2015). “Perspectivas económicas. Las Américas. Ajustando bajo presión”. Estudios económicos y financieros. Disponible en: https://www.imf.org/external/spanish/pubs/ft/reo/2015/whd/pdf/wreo1015s.pdf

Ocampo, José Antonio (2015). “Tiempos de incertidumbre”. Revista Finanzas y Desarrollo del FMI (septiembre de 2015). Disponible en: https://www.imf.org/external/Pubs/FT/fandd/spa/2015/09/pdf/ocampo.pdf

Llamas, Manuel (2014). “El legado de Bernanke en la FED: la mayor expansión monetaria de la historia”. Articulo web publicado en el portal LibreMercado.com. Disponible en: http://www.libremercado.com/2014-01-31/el-legado-de-bernanke-en-la-fed-la-mayor-expansion-monetaria-de-la-historia-1276509532/

Suárez, Aurelio (2015). “Obamanomics”. Artículo publicado en El Tiempo en la edición del 13 de octubre de 2015. Disponible en: http://www.eltiempo.com/opinion/columnistas/obamanomics-aurelio-suarez-columnista-el-tiempo/16401392

Sarmiento, Eduardo (2015). “La supremacía de la Reserva Federal”. Artículo publicado en El Espectador en la edición del 27 de noviembre de 2015. Disponible en: http://www.elespectador.com/opinion/supremacia-de-reserva-federal

Pardo, Álvaro y Espitia, Jorge (2015). “Consecuencias fiscales del modelo extractivista en un escenario de precios deprimidos”. Justicia Tributaria en Colombia. Disponible en: http://justiciatributaria.co/consecuencias-fiscales-del-modelo-extractivista-en-un-escenario-de-precios-deprimidos/