LIQUIDACION DE SOCIEDADES. - ccpq.com.mx · subprocuradurÍa de anÁlisis sistÉmico y estudios...

29

www.encuentrofiscal.com 1 COMISION FISCAL DEL COLEGIO DE CONTADORES PUBLICOS DE QUERETARO

Transcript of LIQUIDACION DE SOCIEDADES. - ccpq.com.mx · subprocuradurÍa de anÁlisis sistÉmico y estudios...

www.encuentrofiscal.com 1

COMISION FISCAL DEL COLEGIO DE CONTADORES PUBLICOS DE QUERETARO

Disolución y Liquidación de Sociedades

“AVISO DE SUSPENSIÓN DE ACTIVIDADES. PUEDEN PRESENTARLO NO SÓLO LAS PERSONAS FÍSICAS, SINO TAMBIÉN LAS MORALES. (INTERPRETACIÓNCONFORME DEL ARTÍCULO 26, FRACCIÓN IV, INCISO a), DEL REGLAMENTO DEL CÓDIGO FISCAL DE LA FEDERACIÓN).

No basta tomar en cuenta la literalidad del artículo 26, fracción IV, inciso a), del Reglamento del Código Fiscal de la Federación, el cual establece lasreglas para la presentación del aviso de suspensión de actividades únicamente tratándose de personas físicas, sin que se encuentren especificadoslineamientos para las personas morales. Ello es así, en virtud de que del texto de las diversas fracciones que conforman el artículo 25 del mencionadoreglamento, que regula lo relativo a la presentación de los avisos a que alude el numeral 27 del Código Tributario Federal, se advierte que algunas deellas se refieren a la presentación de diversos avisos, y unas diversas fracciones se actualizan para ambos tipos de personas, como son cambio dedomicilio fiscal, suspensión de actividades, reanudación de actividades y actualización de actividades económicas y obligaciones; sin embargo,conforme a la fracción V del citado artículo 25 del Reglamento del Código Fiscal de la Federación, en relación con su primer párrafo, puedeinterpretarse de la manera más favorable para los contribuyentes, que para los efectos del artículo 27 del invocado ordenamiento legal, tanto laspersonas físicas como las morales se encuentran en posibilidad de presentar el aviso de suspensión de actividades; sin embargo, conforme a la fracciónV del citado artículo 25 del Reglamento del Código Fiscal de la Federación, en relación con su primer párrafo, puede interpretarse de la manera más favorablepara los contribuyentes, que para los efectos del artículo 27 del invocado ordenamiento legal, tanto las personas físicas como las morales se encuentran enposibilidad de presentar el aviso de suspensión de actividades. Interpretación que es acorde con la intención del legislador, que se corrobora con lo que éstedispuso en los artículos 14, fracción III, último párrafo, 71, párrafo noveno, y 77, último párrafo, de la Ley del Impuesto sobre la Renta vigente, en los queexpresamente se encuentra prevista la posibilidad de que las personas morales puedan presentar el aviso de suspensión de actividades en términosprecisamente del Reglamento del Código Fiscal de la Federación, que lo regula en sus artículos 25, fracción V, y 26, fracción IV, inciso a), y aun cuando en esteúltimo sólo se mencionan explícitamente a las personas físicas, de acuerdo con la interpretación conforme, que debe atender a la preservación del derechohumano a la seguridad jurídica consagrado en el artículo 16 de la Constitución Política de los Estados Unidos Mexicanos, que es la más favorable para losgobernados, se llega a la conclusión que implícitamente el derecho de presentar el aviso de suspensión de actividades también corresponde a las personasmorales y no únicamente a las físicas.

• Fuente: Semanario Judicial de la Federación y su Gaceta (SJFG), Décima Época, Libro XX, Tomo 3, p. 1742, Tesis Aislada VI.1o.A.51 A (10a.),Materia Administrativa, Registro 2003482, mayo de 2013.

SUBPROCURADURÍA DE ANÁLISIS SISTÉMICO Y ESTUDIOS NORMATIVOS DIRECCIÓN GENERAL

DE ANÁLISIS SISTÉMICO Y MEDIDAS PREVENTIVAS Y CORRECTIVAS

EXPEDIENTE: 34-V-F/2011

ASUNTO: “Aviso de Suspensión de Actividades para Personas Morales”.

México, D.F., 20 de febrero de 2014.

RECOMENDACIÓN SISTÉMICA 002/2014

Disolución y Liquidación de Sociedades

• Voluntad de los socios o Causal de Disolución.

• La liquidación de los negocios jurídicos de la sociedad (Terceros y socios).

• La división del patrimonio social (Socedad-Socios).

Disolución y Liquidación de Sociedades

• LGSM

• CAPITULO X

• De la Disolución de las sociedades.

Disolución y Liquidación de Sociedades• LGSM

• Artículo 229.- Las sociedades se disuelven:

• I.- Por expiración del término fijado en el contrato social; (6 Fr. IV Indefinida 15.12.11)

• II.- Por imposibilidad de seguir realizando el objeto principal de la sociedad o por quedar

éste consumado;

• III.- Por acuerdo de los socios tomado de conformidad con el contrato social y con la Ley;

• IV.- Porque el número de accionistas llegue a ser inferior al mínimo que esta Ley

establece, o porque las partes de interés se reúnan en una sola persona;

• V.- Por la pérdida de las dos terceras partes del capital social.

Disolución y Liquidación de Sociedades

• LGSM

• CAPITULO XI

• De la liquidación de las sociedades

Disolución y Liquidación de Sociedades

• LGSM

• Artículo 234.- Disuelta la sociedad, se pondrá en liquidación.

Disolución y Liquidación de Sociedades

• LGSM- SRL

• Artículo 78.- Las asambleas tendrán las facultades siguientes:

……

• XI.- Decidir sobre la disolución de la sociedad, y

Disolución y Liquidación de Sociedades

• LGSM- S.A.

• Artículo 182.- Son asambleas extraordinarias, las que se reúnan para tratar

cualquiera de los siguientes asuntos:

• ……

• II.- Disolución anticipada de la sociedad;

Aspectos importantes a cuidar en la asamblea

1.- Convocatoria

2.- Lista de asistencia inicial (quórum legal) (Domicilio Social)

3.- Orden del día y dirección de la asamblea

4.- Declaratoria de validez

5.- desahogo de los puntos y acuerdos

Acuerdo de disolución anticipada y puesta en estado de liquidación

Nombramiento del delegado especial para acudir ante Fedatario Público

Aprobación de los estados financieros

Aspectos importantes a cuidar en la asamblea

6.- Fecha de inicio de la disolución anticipada

7.- Nombramiento del liquidador

8.- Lista de asistencia final

9.- Firmas

10.- Protocolización y registro

Convocatoria

• Articulo 183 LGSM La convocatoria para las asambleas deberá hacerse por elAdministrador o el Consejo de Administración.

• Articulo 186 LGSM La convocatoria para las asambleas generales deberá hacerse pormedio de la publicación de un aviso en el PO de la entidad del domicilio de la sociedad, oen uno de los periódicos de mayor circulación en dicho domicilio con la anticipación quefijen los estatutos, o en su defecto, quince días antes de la fecha señalada para lareunión.

Convocatoria y orden del día

• Articulo 187 La convocatoria para las Asambleas deberá contener la Orden del Díay será firmada por quien la haga.

• Articulo 188 LGSM Toda resolución de la Asamblea tomada con infracción de loque disponen los dos artículos anteriores, será nula, salvo que en el momentode la votación haya estado representada la totalidad de las acciones.

QUÓRUM para la extraordinaria

Articulo 190

• Salvo que en el contrato social se fije una mayoría más elevada, en lasAsambleas Extraordinarias, deberán estar representadas, por lo menos, lastres cuartas partes del capital y las resoluciones se tomarán por el voto de lasacciones que representen la mitad del capital social.

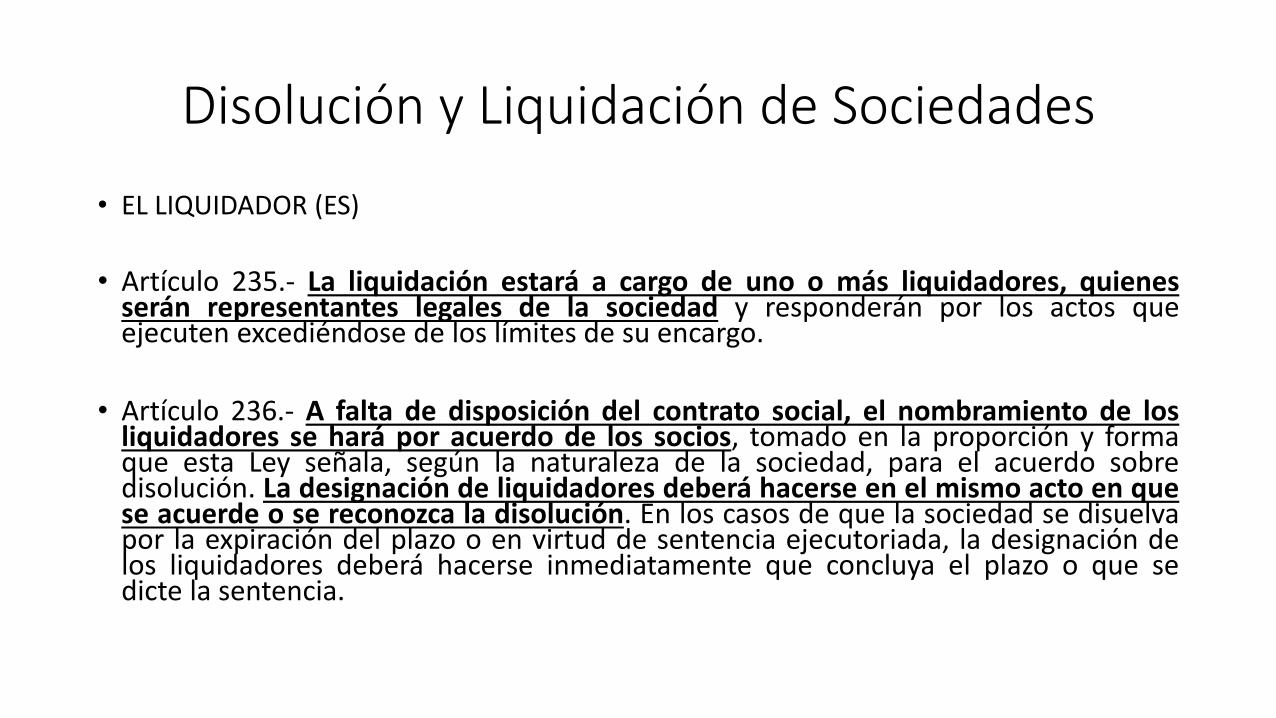

Disolución y Liquidación de Sociedades

• EL LIQUIDADOR (ES)

• Artículo 235.- La liquidación estará a cargo de uno o más liquidadores, quienesserán representantes legales de la sociedad y responderán por los actos queejecuten excediéndose de los límites de su encargo.

• Artículo 236.- A falta de disposición del contrato social, el nombramiento de losliquidadores se hará por acuerdo de los socios, tomado en la proporción y formaque esta Ley señala, según la naturaleza de la sociedad, para el acuerdo sobredisolución. La designación de liquidadores deberá hacerse en el mismo acto en quese acuerde o se reconozca la disolución. En los casos de que la sociedad se disuelvapor la expiración del plazo o en virtud de sentencia ejecutoriada, la designación delos liquidadores deberá hacerse inmediatamente que concluya el plazo o que sedicte la sentencia.

Liquidación de las sociedades mercantiles

La liquidación debe hacerse:

1.-De acuerdo con las bases establecidas en el contrato social.

2.-De conformidad con los acuerdos tomados en la asamblea donde se acordó la disoluciónanticipada.

A falta de ello, se practicará de conformidad con las disposiciones del capítulo XI de laLey General de Sociedades Mercantiles (Art. 6, frac. XIII LGSM)

Liquidación de las sociedades mercantiles

La liquidación culmina con la cancelación de lainscripción del contrato social, con lo cual la sociedadqueda extinguida (art. 242 Frac. V LGSM)

Art. 242 LGSM facultades y atribuciones del liquidador

• Concluir las operaciones sociales pendientes.

• Cobrar lo que se deba a la sociedad y pagar lo que ella deba.

• Vender los bienes de la sociedad.

• Liquidar a cada socio su haber social.

• Practicar el balance final de liquidación y depositarlo en el Registro Público de Comercio, una vez aprobado por los socios (art. 242, frac. V LGSM).

• Rendir cuentas de su gestión mediante un balance anual (art. 38 C. Com.).

Art. 242 LGSM facultades y atribuciones del liquidador

• Obtener del Registro Público de Comercio la cancelación de lainscripción del contrato social una vez concluida la liquidación (art. 242,frac. VI LGSM)

• Mantener en depósito durante diez años, después de la fecha en quese concluya la liquidación, los libros y papeles de la sociedad (art. 245LGSM).

• Convocar a junta de socios y asambleas de accionistas.

• En general, practicar las operaciones de liquidación, división ydistribución del haber social (arts. 242, 246, 247 y 248 LGSM)

Art. 247 Distribución del remanente y publicaciones del balance

Artículo 247.- Los liquidadores procederán a la distribución del remanenteentre los socios con sujeción a las siguientes reglas:

I.- En el balance final se indicará la parte que a cada socio corresponda en el haber social;

II.- Dicho balance se publicará por tres veces, de diez en diez días, en el Periódico Oficial dela localidad en que tenga su domicilio la sociedad.

El mismo balance quedará, por igual término, así como los papeles y libros de lasociedad, a disposición de los accionistas, quienes gozarán de un plazo de quince días apartir de la última publicación, para presentar sus reclamaciones a los liquidadores.

Art. 247 Distribución del remanente y publicaciones del balance

Artículo 247.- CONTINUACION

III.- Transcurrido dicho plazo, los liquidadores convocarán auna Asamblea General de Accionistas para que apruebe endefinitiva el balance. Esta Asamblea será presidida por uno delos liquidadores.

Disolución y Liquidación de Sociedades

• Aspectos Fiscales

• CFFArtículo 26.- Son responsables solidarios con los contribuyentes

I. Los retenedores………………….

II. Las personas …………..

III. Los liquidadores y síndicos por las contribuciones que debieron pagar a cargo de la sociedad en liquidacióno quiebra, así como de aquellas que se causaron durante su gestión.

No será aplicable lo dispuesto en el párrafo anterior, cuando la sociedad en liquidación cumpla con lasobligaciones de presentar los avisos y de proporcionar los informes a que se refiere este Código y suReglamento.

Avisos al RFC. Art. 29 RCFF

Las PF Y PM presentarán, en su caso, los avisos siguientes:

I. II. III………

X. Inicio de liquidación;

XIV. Cancelación en el RFC por liquidación total del activo.

Los avisos a que se refiere este artículo se deberán presentar dentro del messiguiente a aquél en que se actualice el supuesto jurídico o el hecho que lo motive,previo a la presentación de cualquier trámite que deba realizarse ante el Servicio deAdministración Tributaria, con excepción de los avisos señalados en las fraccionesX, XIV y XVII de este artículo, los cuales se presentarán en términos del artículo 26,fracciones VII, XI y XIV de este Reglamento.

Avisos al RFC. Art. 30 RCFF

VII. El aviso de inicio de liquidación se presentará cuando dé inicio elejercicio de liquidación, dentro del mes siguiente a la fecha en que sepresente la declaración del ejercicio que concluyó anticipadamente,en los términos del artículo 11 del Código;

XI. El aviso de cancelación en el RFC por liquidación total del activo,se presentará por los contribuyentes que tributen en los términos delTítulo II de la LISR, conjuntamente con la declaración final de laliquidación total del activo de la sociedad a que se refiere el artículo12 de la referida Ley.

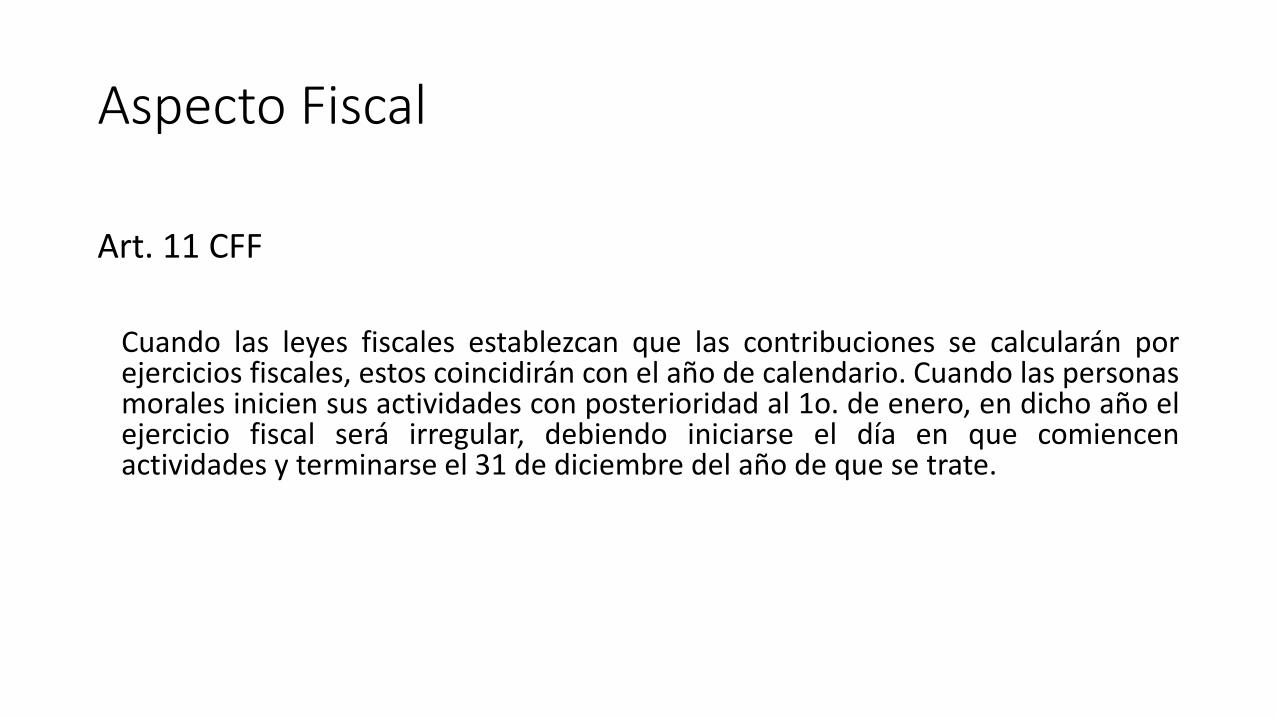

Aspecto Fiscal

Art. 11 CFF

Cuando las leyes fiscales establezcan que las contribuciones se calcularán porejercicios fiscales, estos coincidirán con el año de calendario. Cuando las personasmorales inicien sus actividades con posterioridad al 1o. de enero, en dicho año elejercicio fiscal será irregular, debiendo iniciarse el día en que comiencenactividades y terminarse el 31 de diciembre del año de que se trate.

Aspecto Fiscal

Art. 11 CFF

En los casos en que una sociedad entre en liquidación, sea fusionada o seescinda, siempre que la sociedad escindente desaparezca, el ejercicio fiscalterminará anticipadamente en la fecha en que entre en liquidación, seafusionada o se escinda, respectivamente. En el primer caso, se consideraráque habrá un ejercicio por todo el tiempo en que la sociedad esté enliquidación.

Aspecto Fiscal

Art. 12 LISR

Declaración del Ejercicio por cada ejercicio de transcurra a mas tardarel 17 de Enero de cada ejercicio

Dentro del mes siguiente a la fecha en la que termine la liquidación deuna sociedad, el liquidador deberá presentar la declaración final delejercicio de liquidación.

¡Muchas Gracias!

www.encuentrofiscal.com