Liquidació d'obligacions fiscals derivades de la...

150

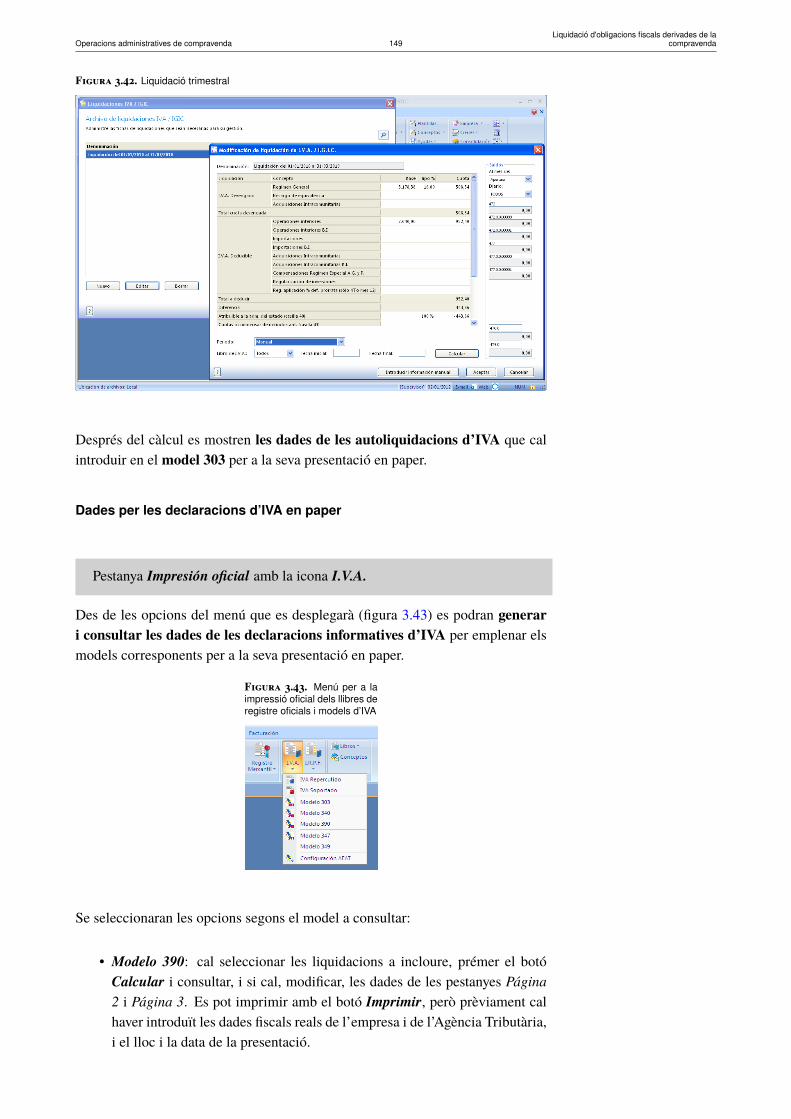

Liquidació d'obligacions fiscals derivades de la compravenda M. Antònia Rossell Olivé Adaptació: José Antonio Castrillo Soto Operacions administratives de compravenda

Transcript of Liquidació d'obligacions fiscals derivades de la...

Liquidació d'obligacions fiscalsderivades de la compravendaM. Antònia Rossell OlivéAdaptació:José Antonio Castrillo Soto

Operacions administratives de compravenda

Operacions administratives de compravendaLiquidació d'obligacions fiscals derivades de la

compravenda

Índex

Introducció 5

Resultats d’aprenentatge 7

1 Normativa de l’impost sobre el valor afegit (IVA) 91.1 Impost del Valor Afegit . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1.1 El règim general de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.1.2 Funcionament general de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.1.3 Àmbit espacial d’aplicació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.1.4 Operacions exteriors . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.2 Obligacions formals i comptables del subjecte passiu . . . . . . . . . . . . . . . . . . . . . . 141.2.1 Subjecte passiu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141.2.2 Obligacions formals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.2.3 Obligacions comptables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1.3 Operacions subjectes: fet imposable i meritació . . . . . . . . . . . . . . . . . . . . . . . . . 161.3.1 Fet imposable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.3.2 Meritació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.4 Operacions no subjectes i exemptes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171.4.1 Operacions no subjectes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171.4.2 Operacions exemptes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

1.5 Base imposable . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201.5.1 Modificacions de la base imposable . . . . . . . . . . . . . . . . . . . . . . . . . . . 221.5.2 Regles especials per determinar el valor de la base imposable . . . . . . . . . . . . . 23

1.6 Tipus de gravamen i liquidacions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 231.6.1 Tipus impositius i quota de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 241.6.2 Deduccions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 261.6.3 Liquidacions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

1.7 Règim general. Règim del recàrrec d’equivalència i altres règims especials . . . . . . . . . . 301.7.1 Règim general de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 311.7.2 Règim especial del recàrrec d’equivalència . . . . . . . . . . . . . . . . . . . . . . . 321.7.3 Altres règims especials de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

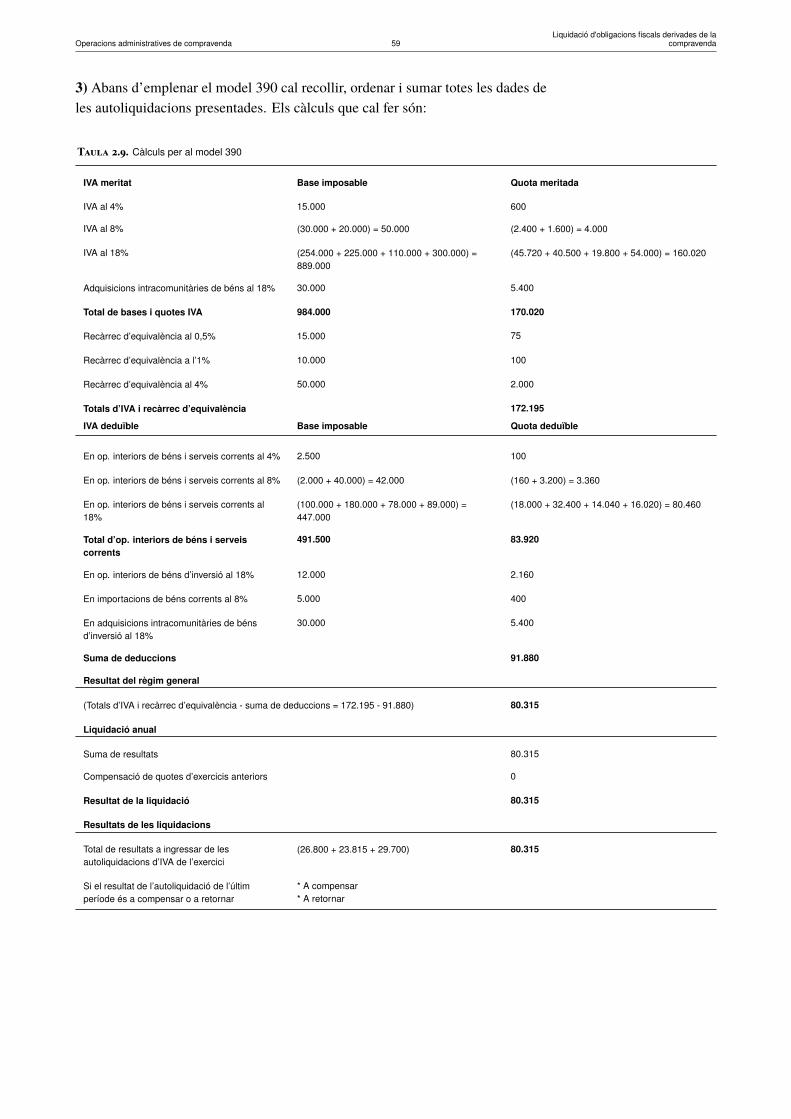

1.8 Exemple d’aplicació: liquidacions de l’IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

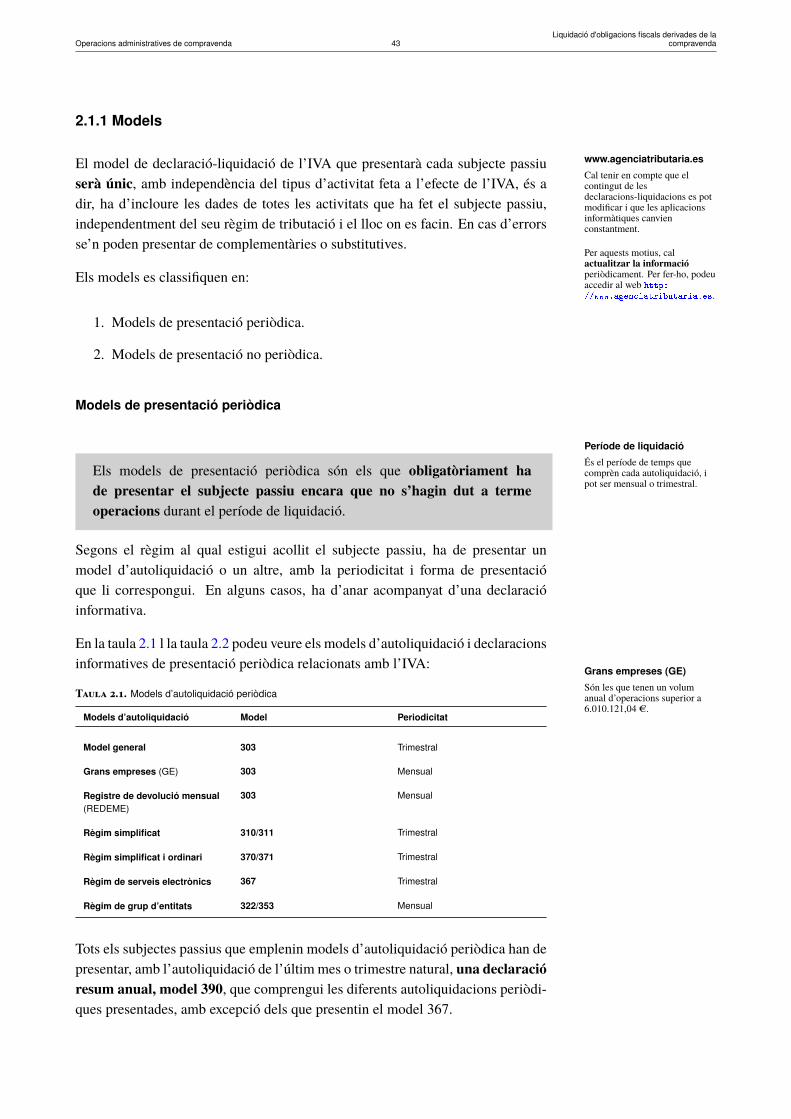

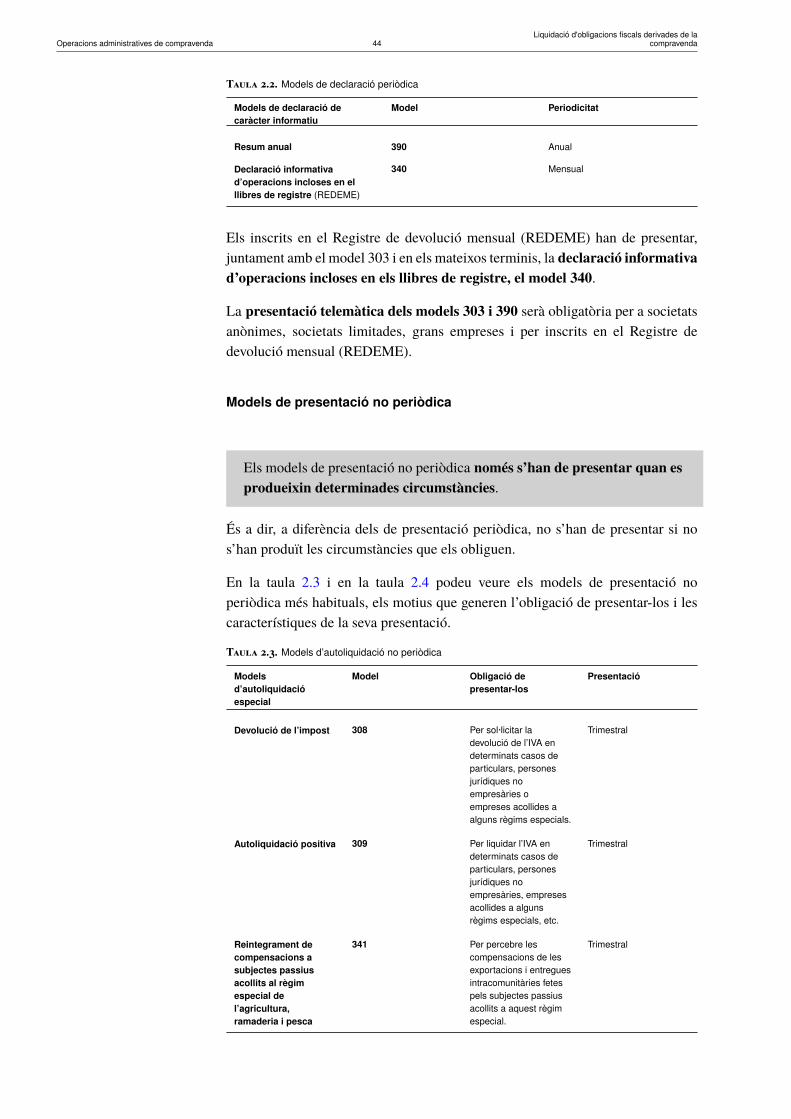

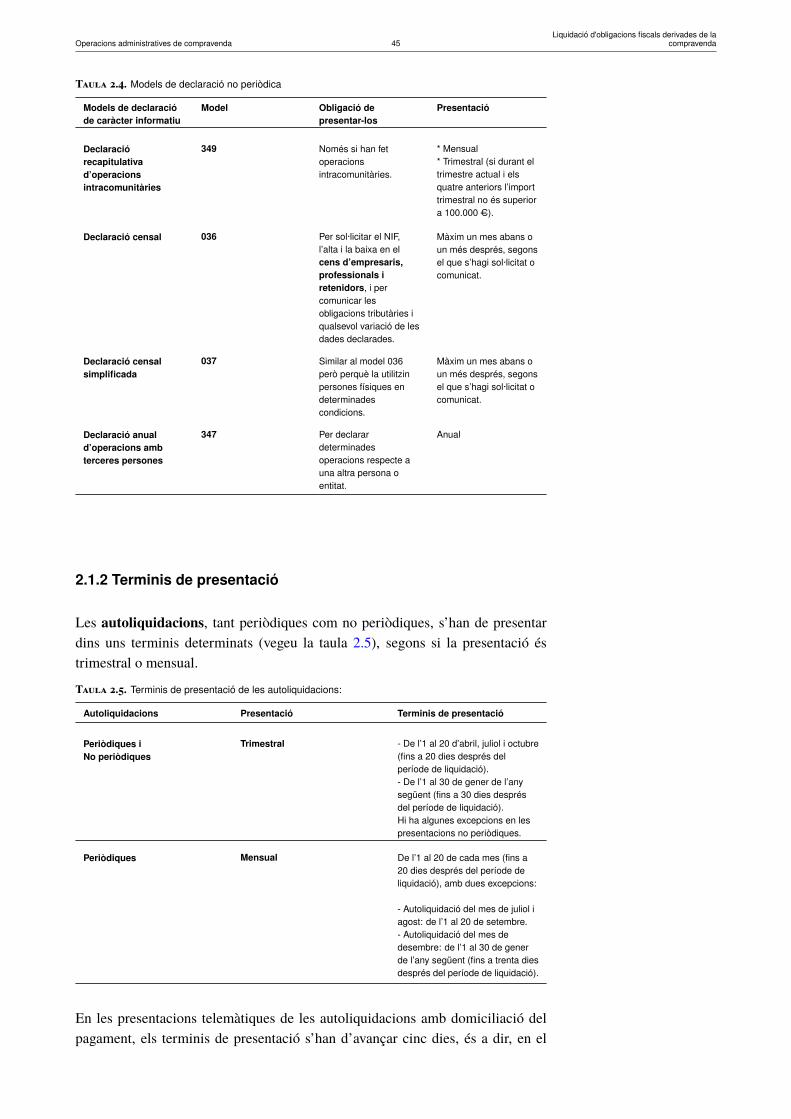

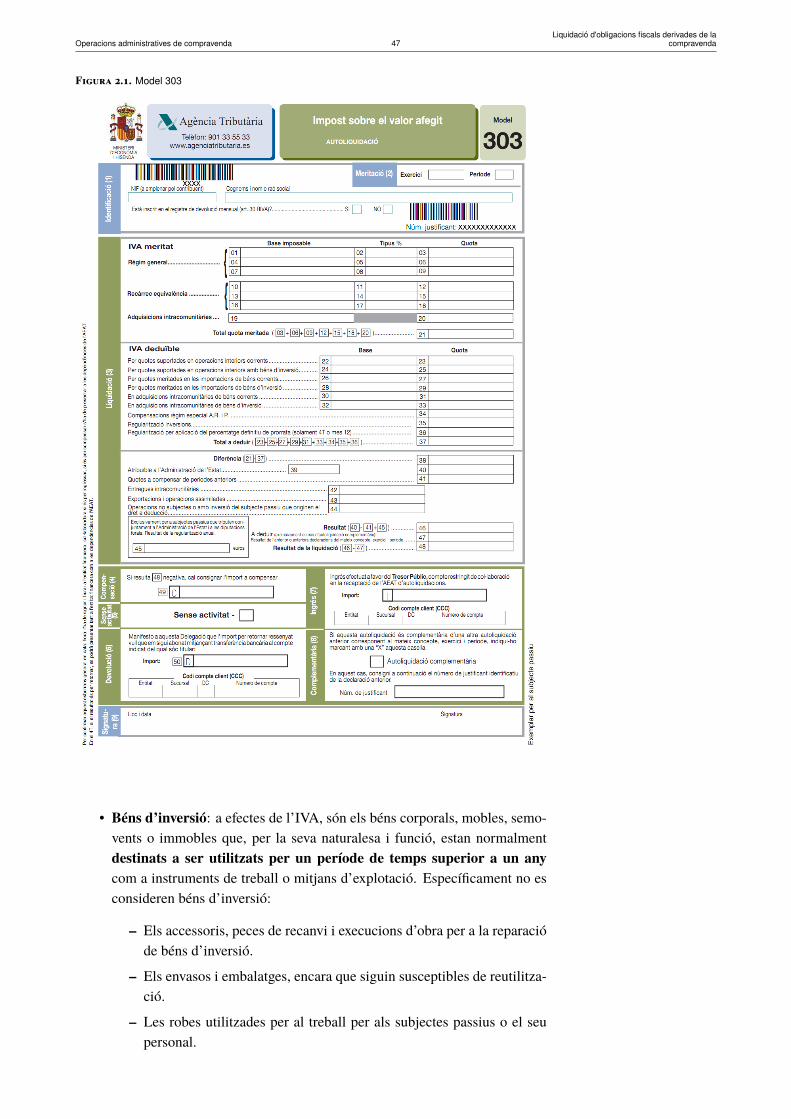

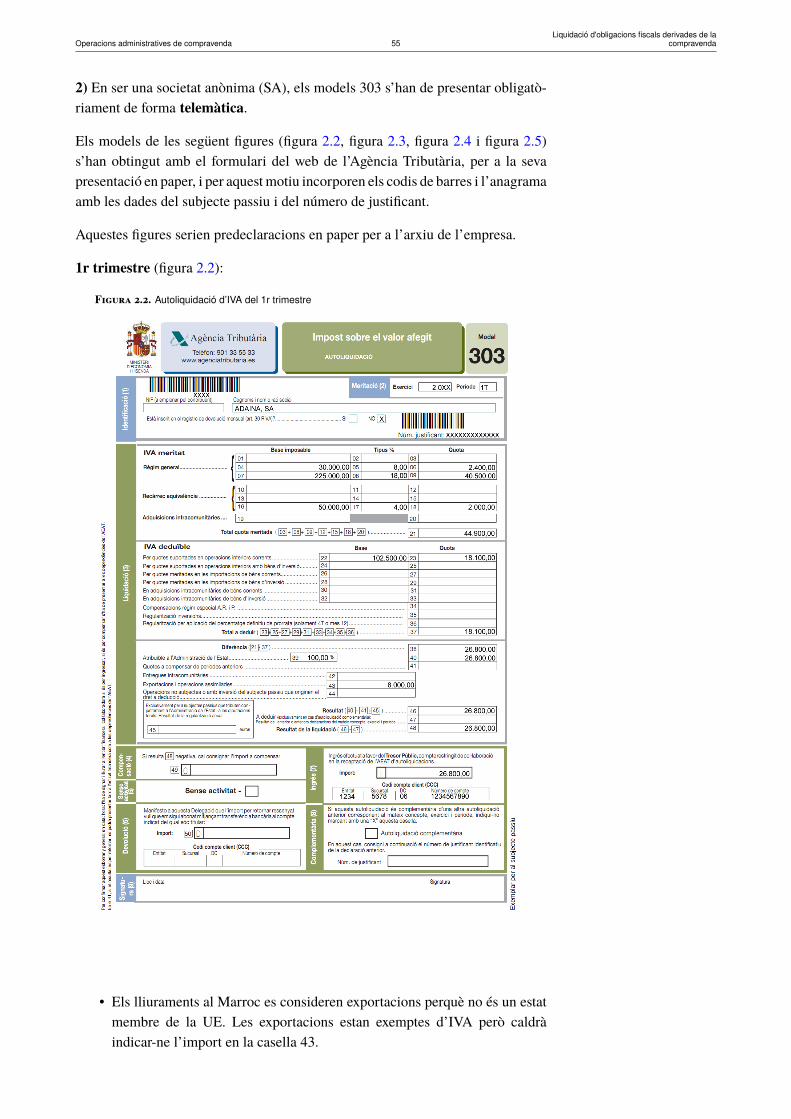

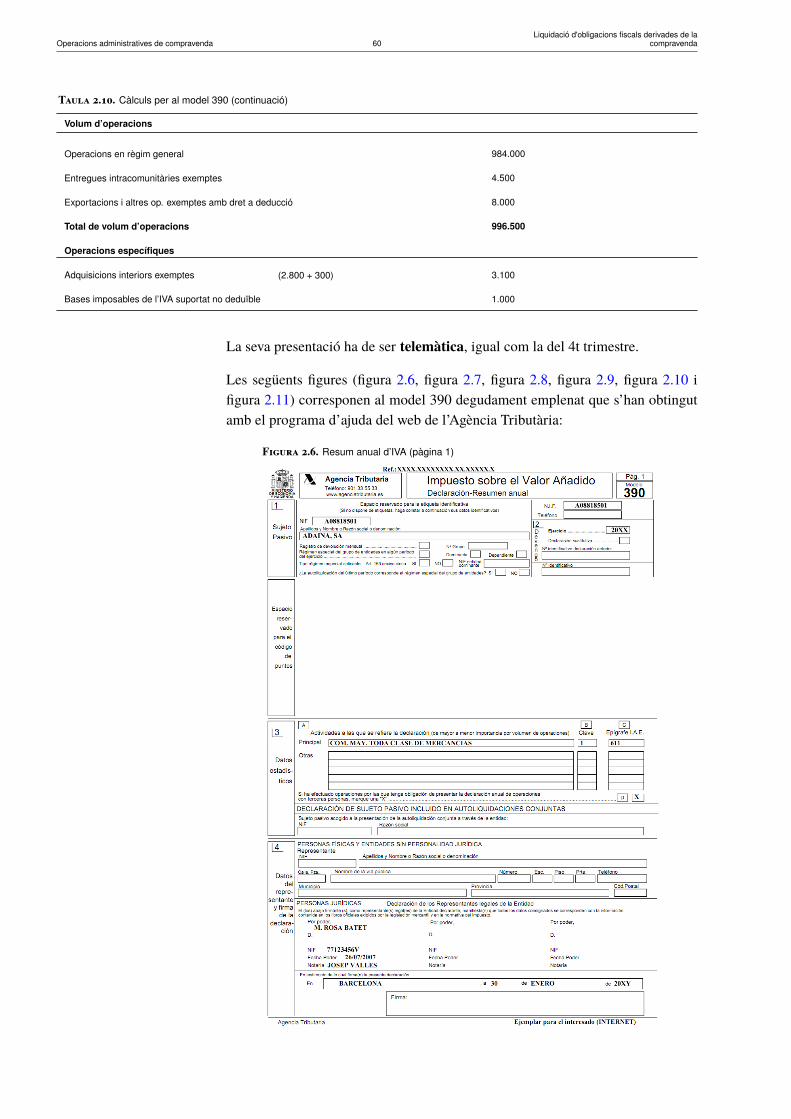

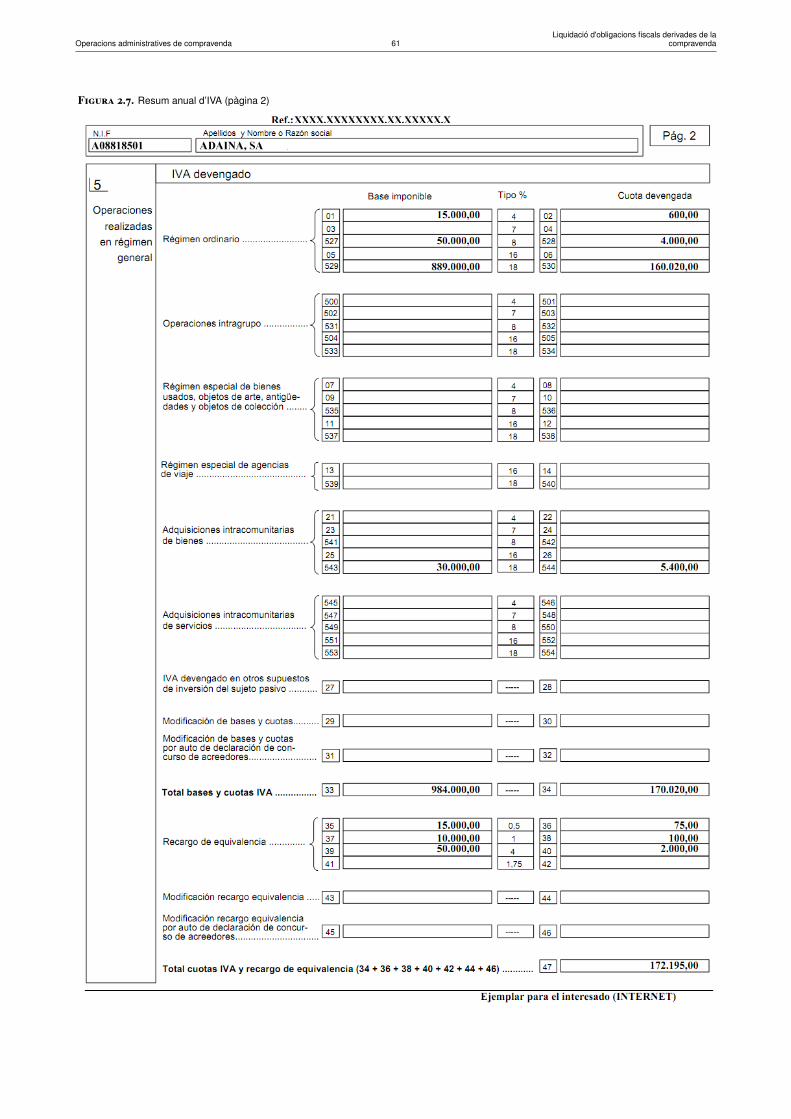

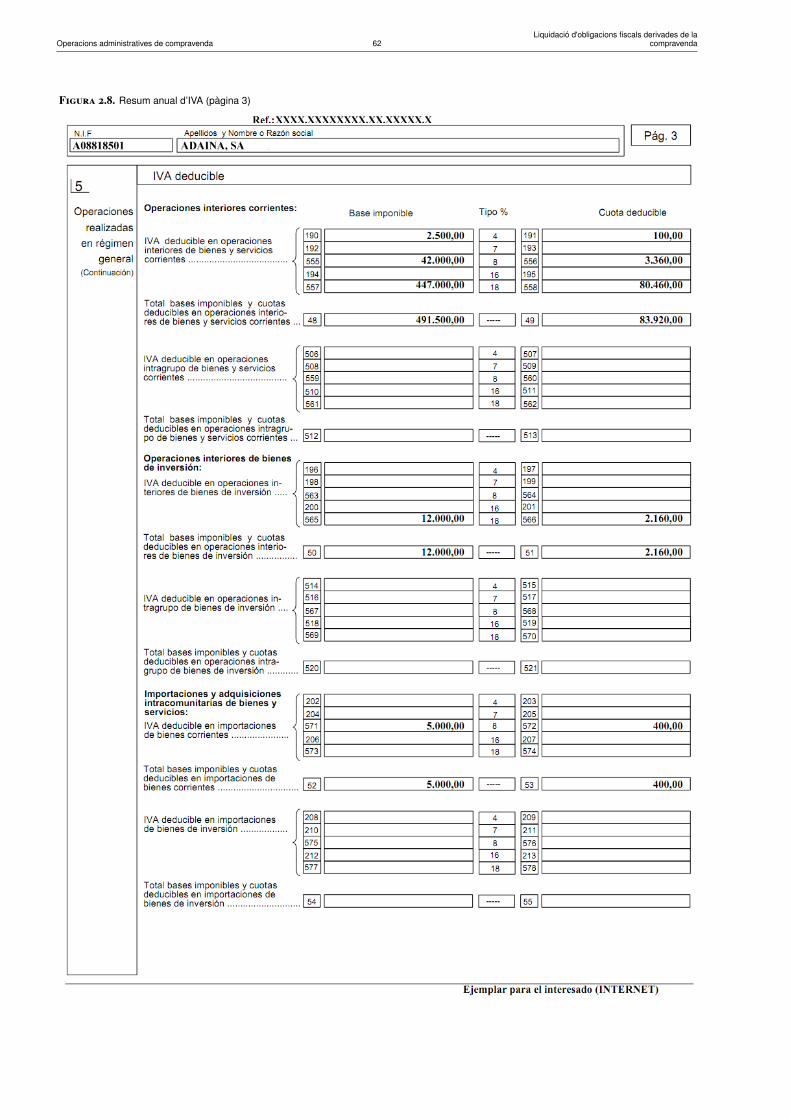

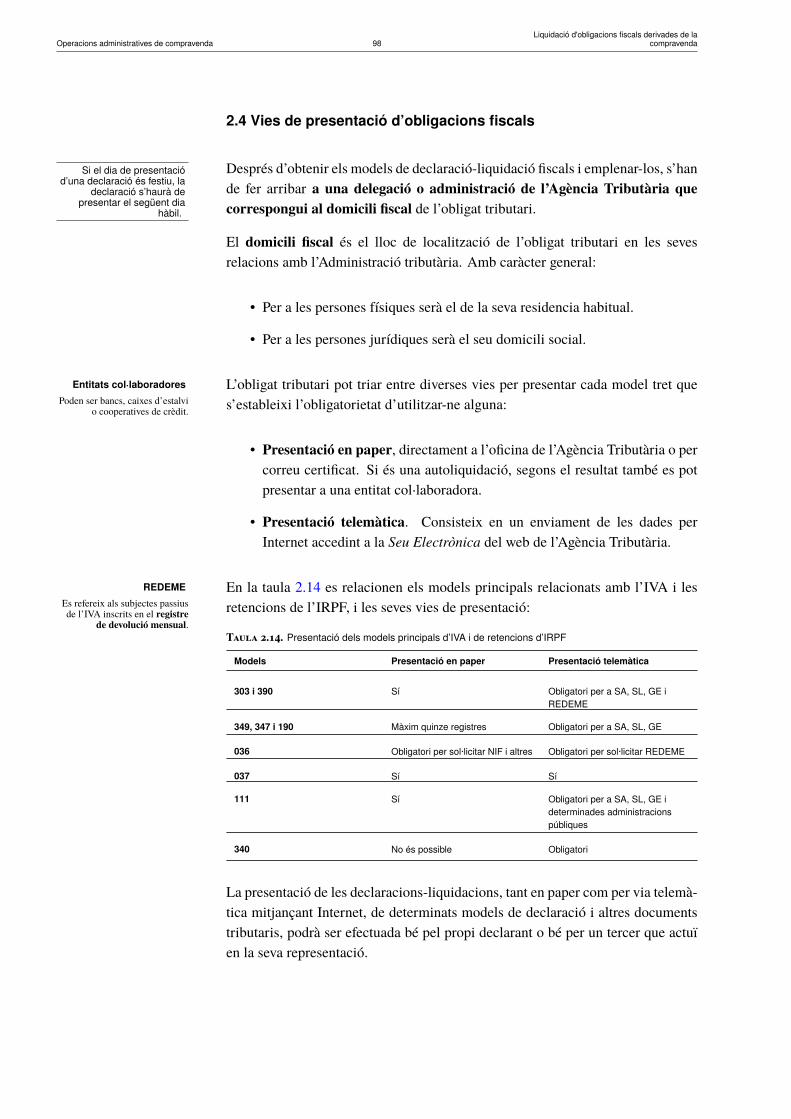

2 Liquidacions i declaracions fiscals 412.1 Models i terminis de presentació de la declaració-liquidació de l’IVA i resums anuals. . . . . . 42

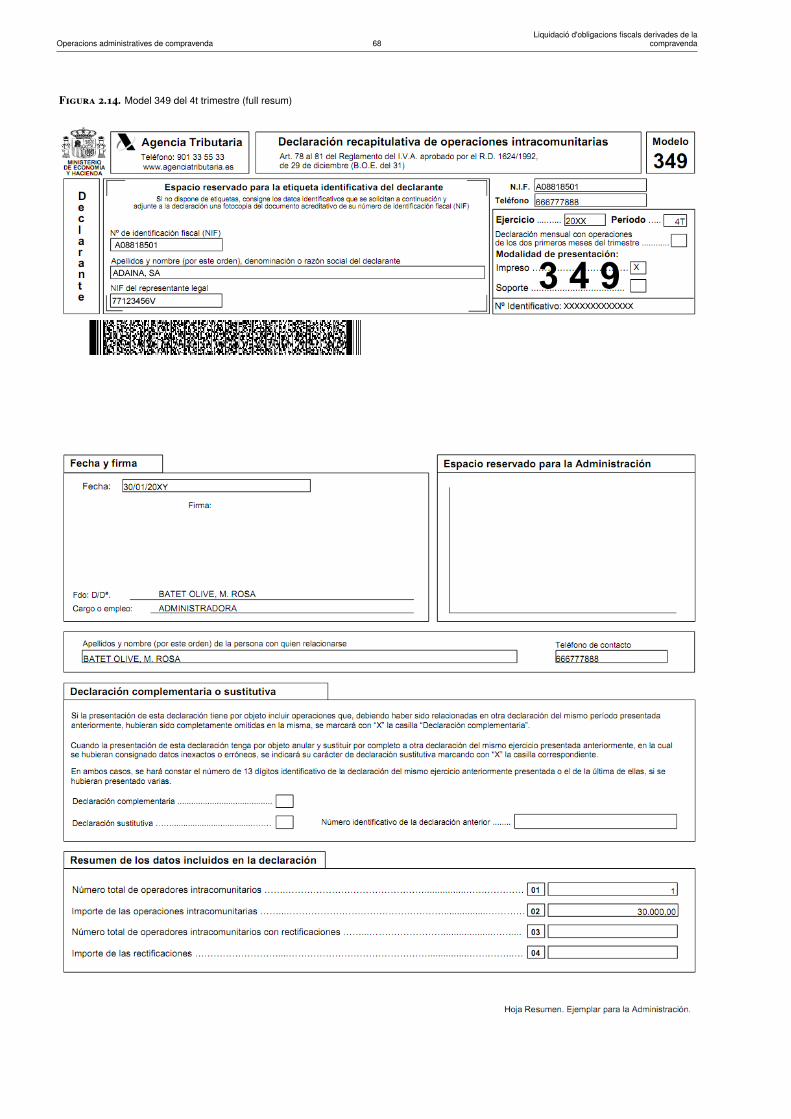

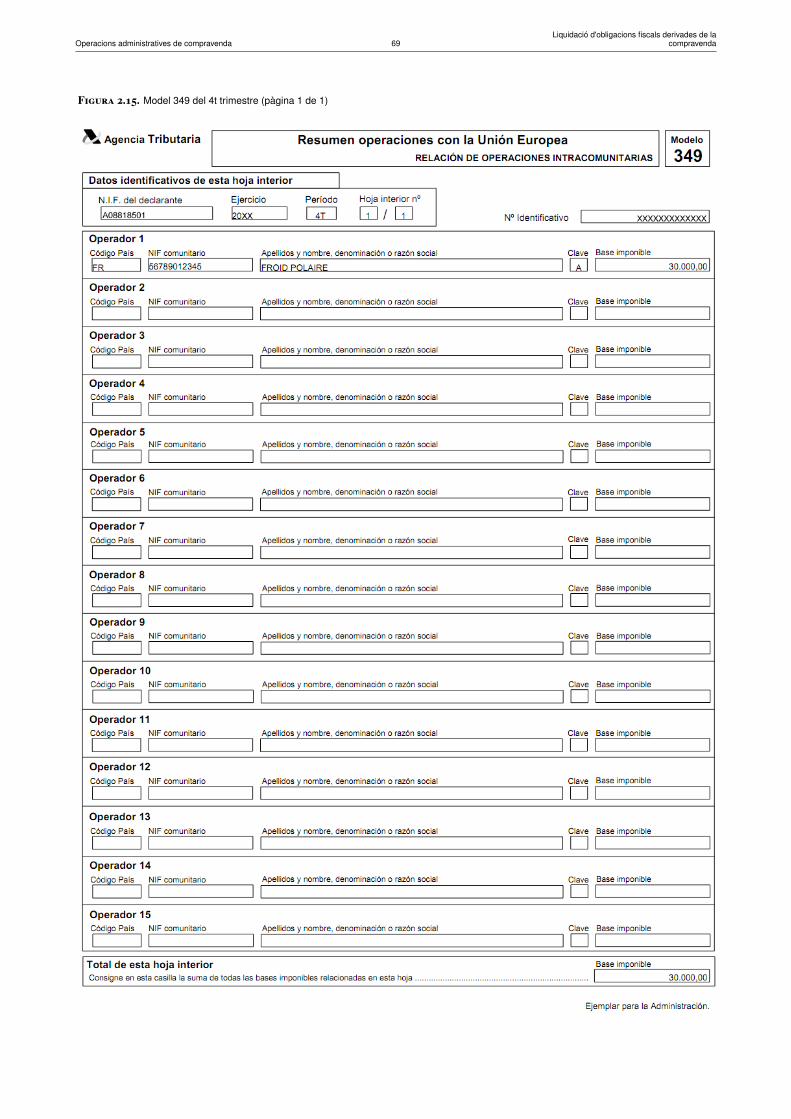

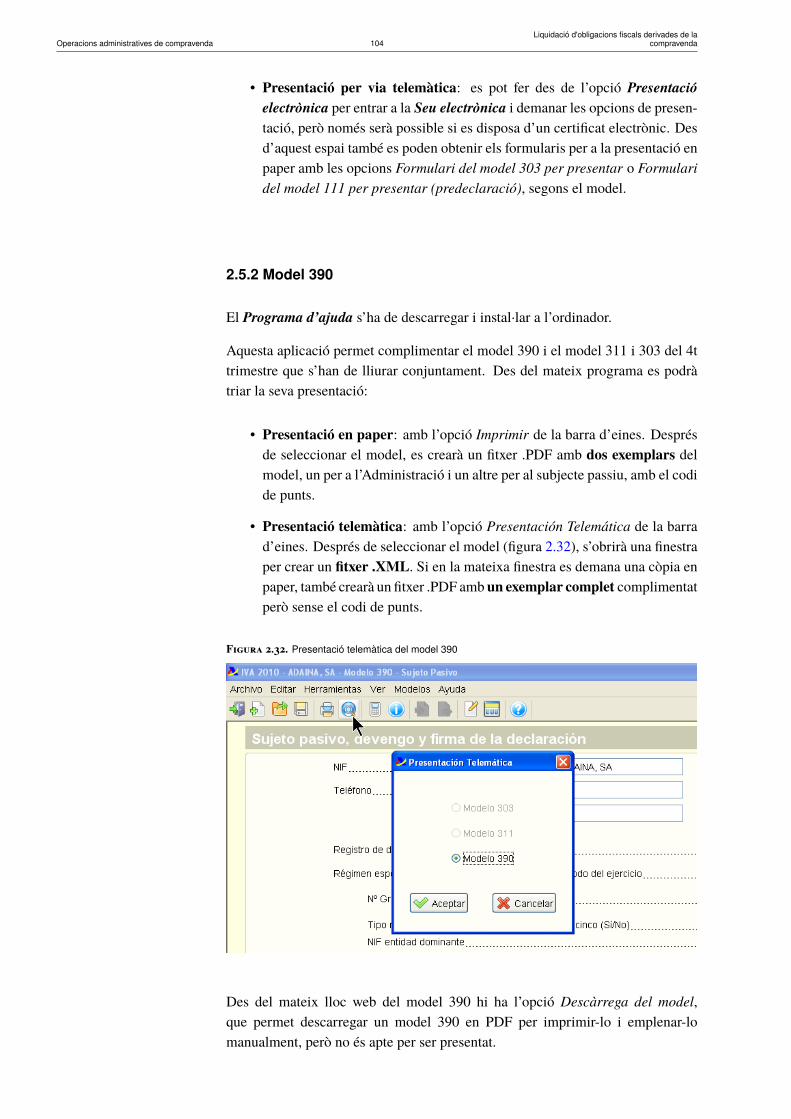

2.1.1 Models . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.1.2 Terminis de presentació . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 452.1.3 Autoliquidació de l’IVA: model 303 . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.1.4 Resum anual de l’IVA: model 390 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 502.1.5 Declaració recapitulativa d’operacions intracomunitàries: model 349 . . . . . . . . . 512.1.6 Exemple d’aplicació: declaracions-liquidacions de l’IVA . . . . . . . . . . . . . . . . 52

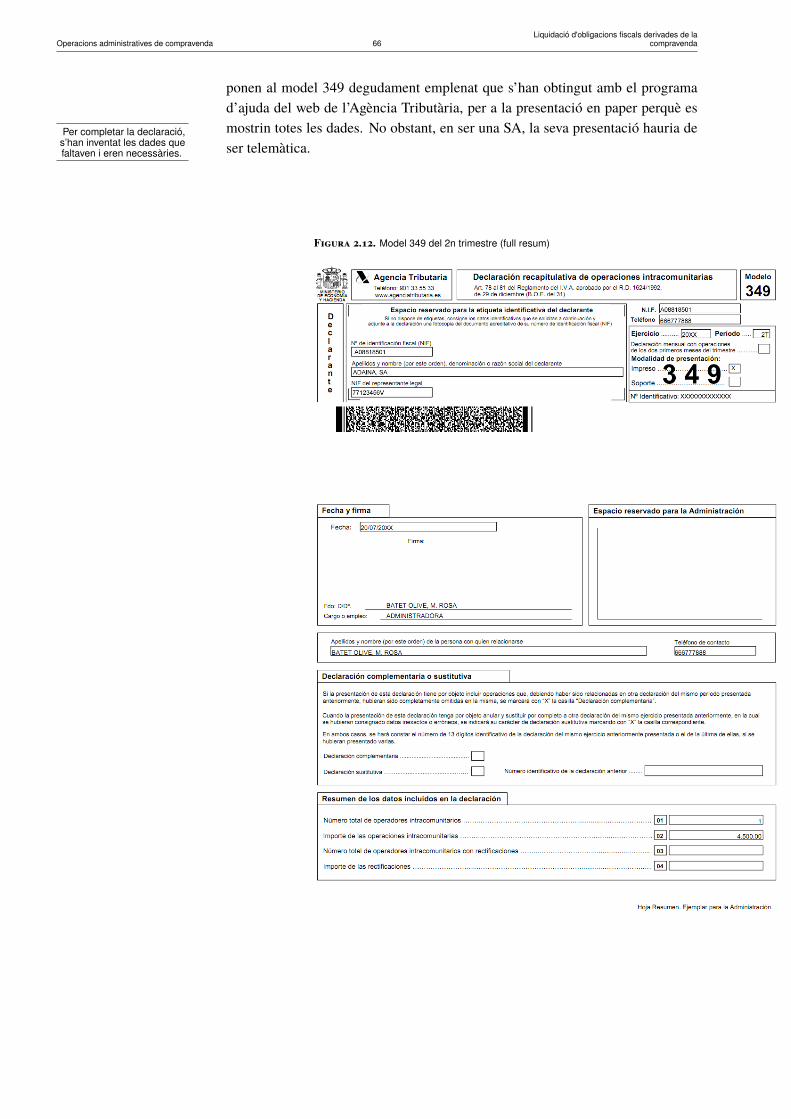

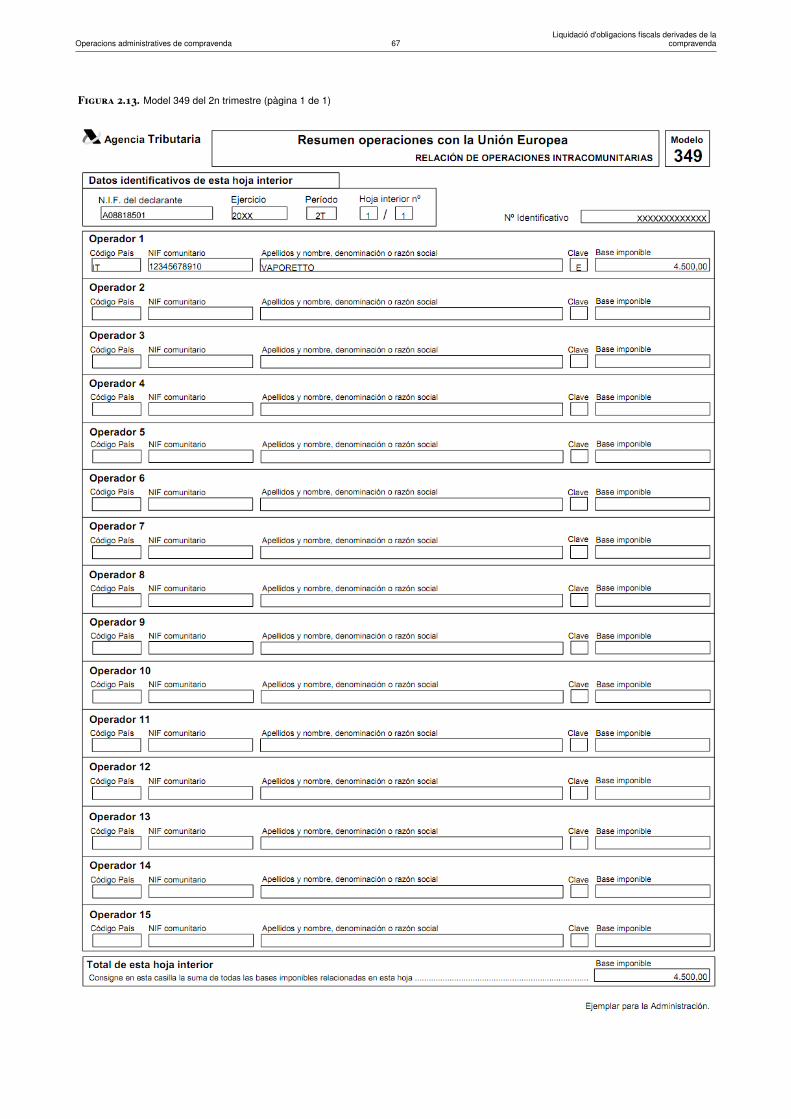

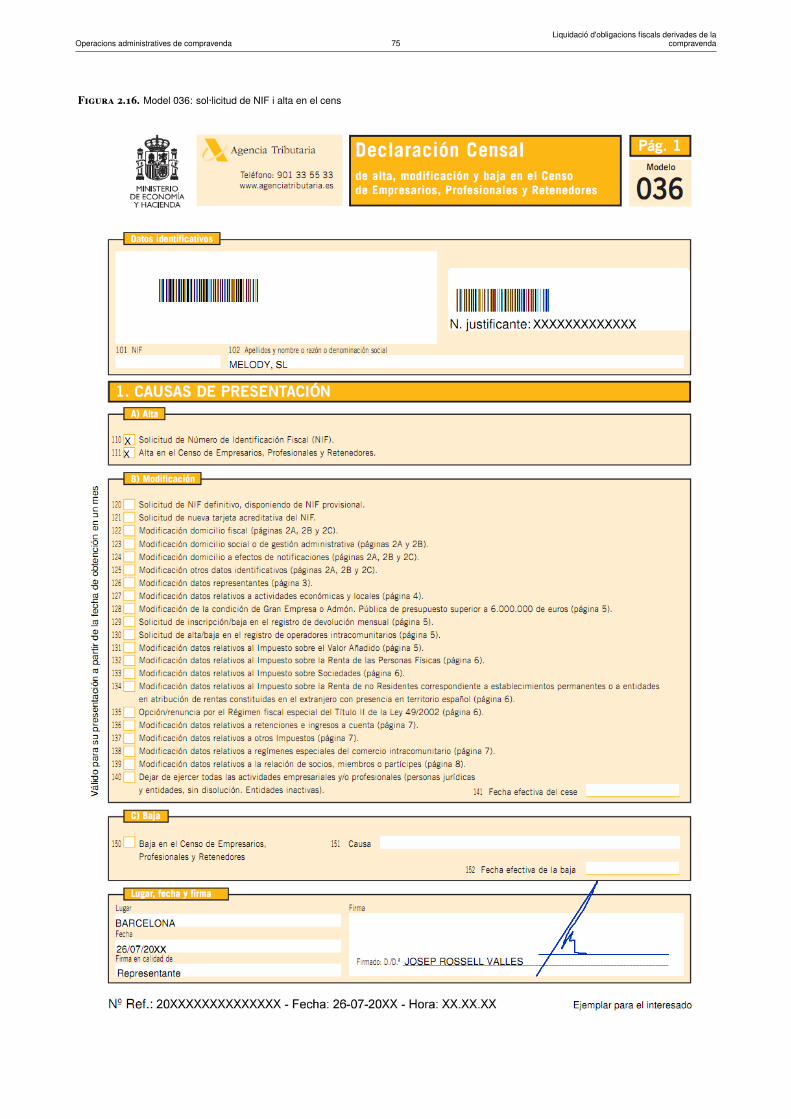

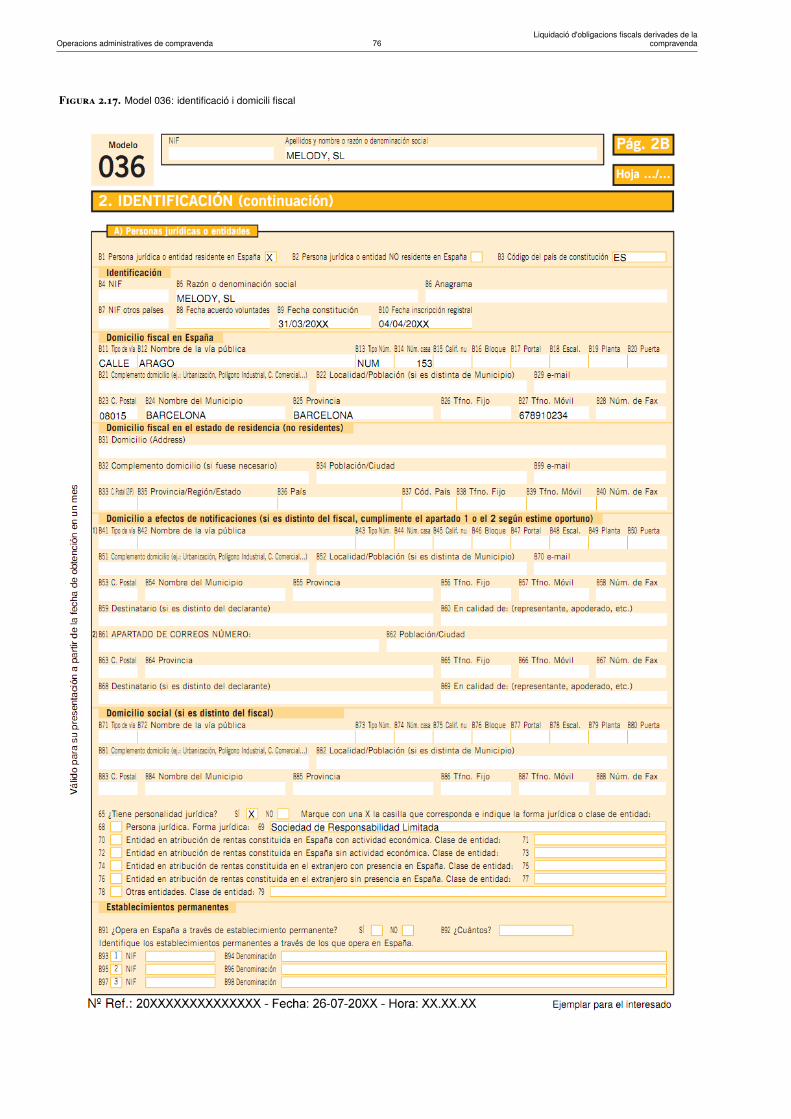

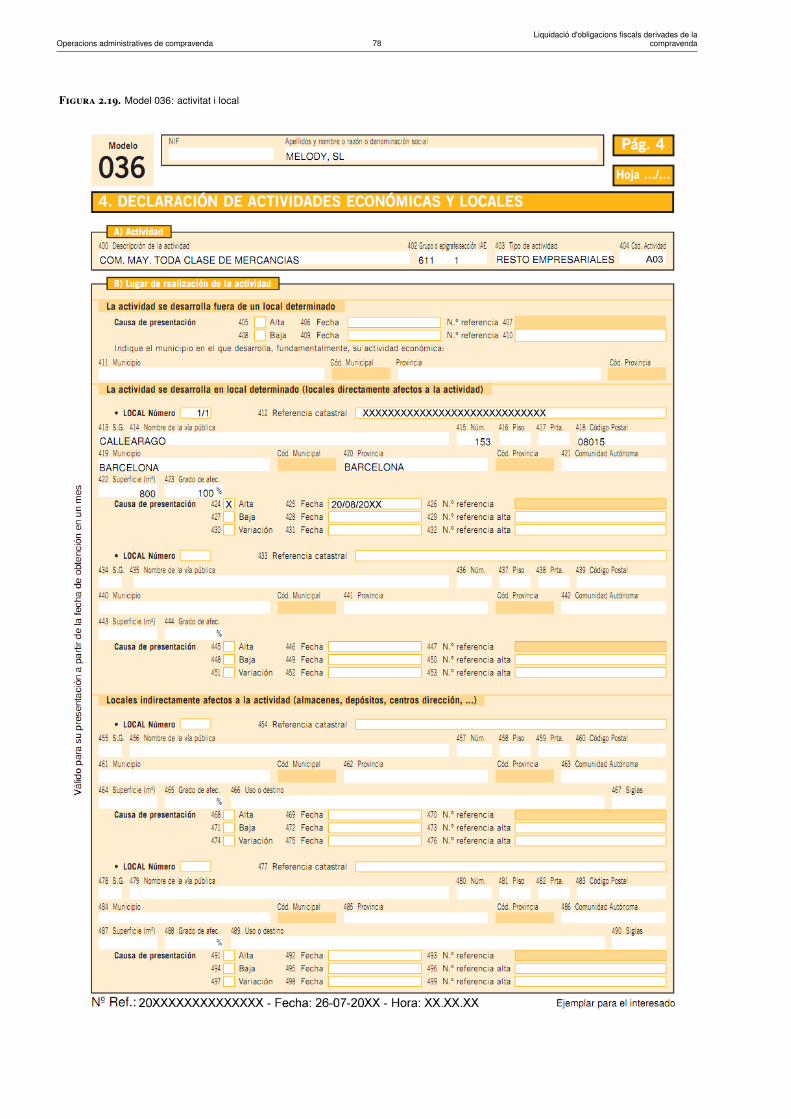

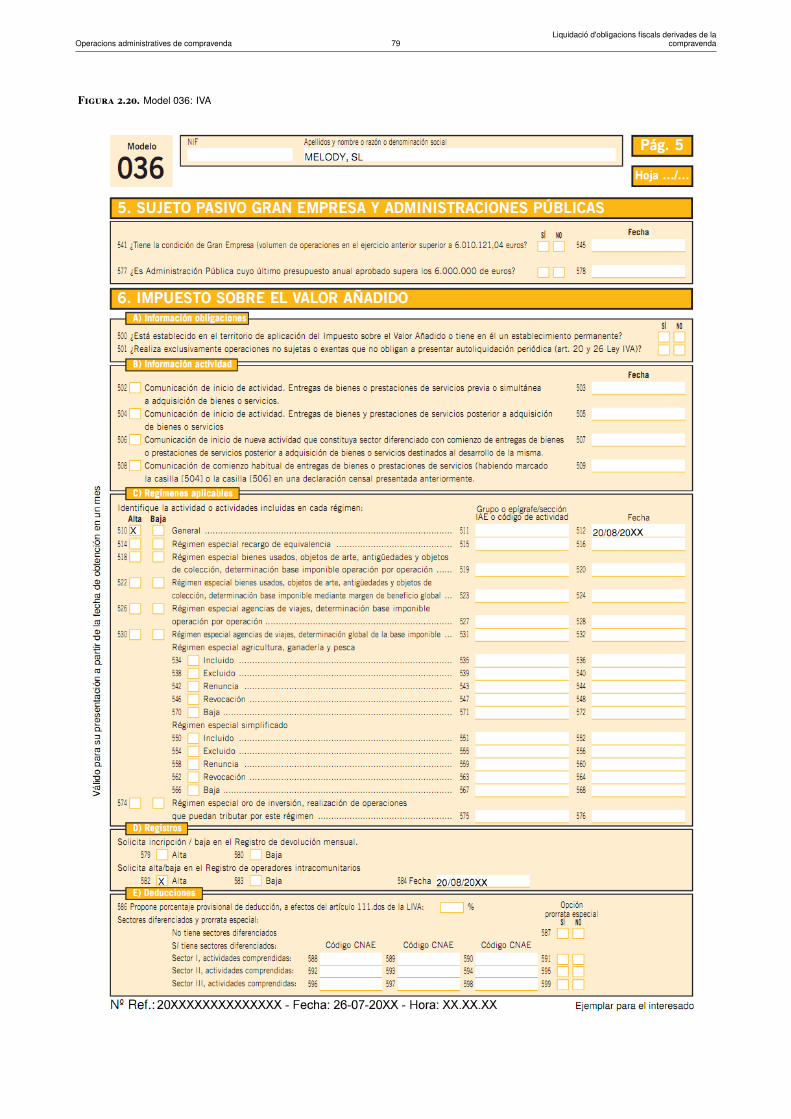

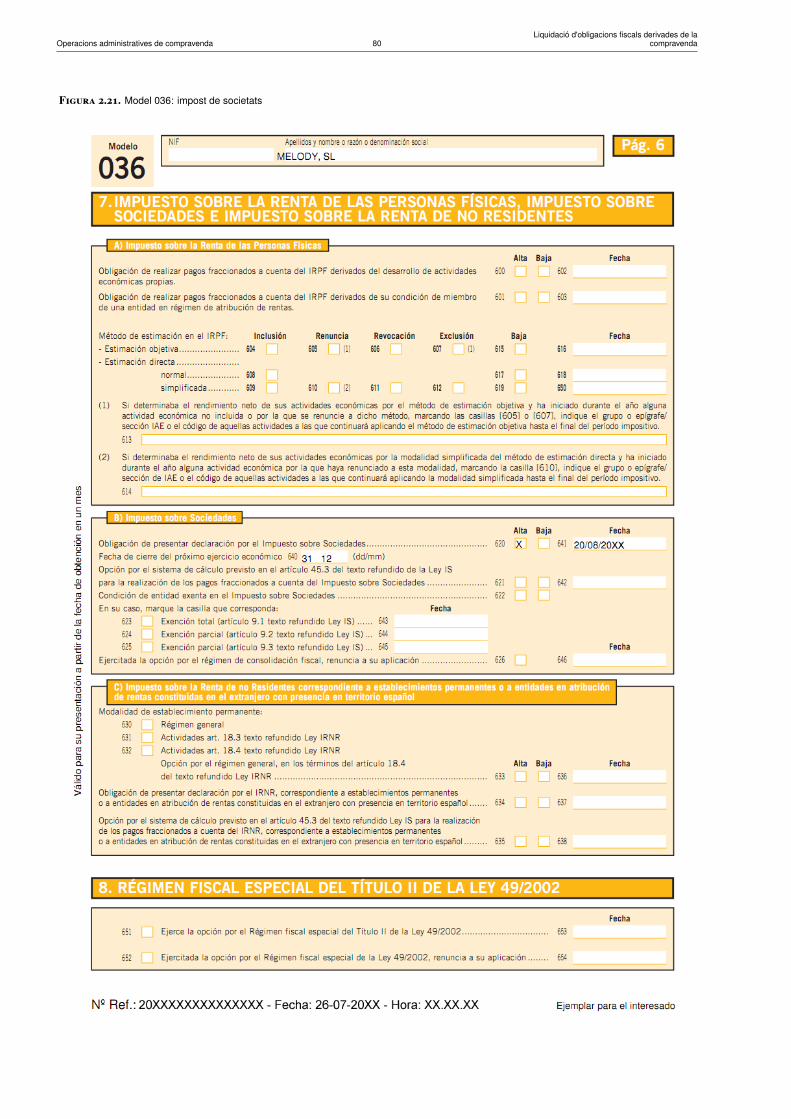

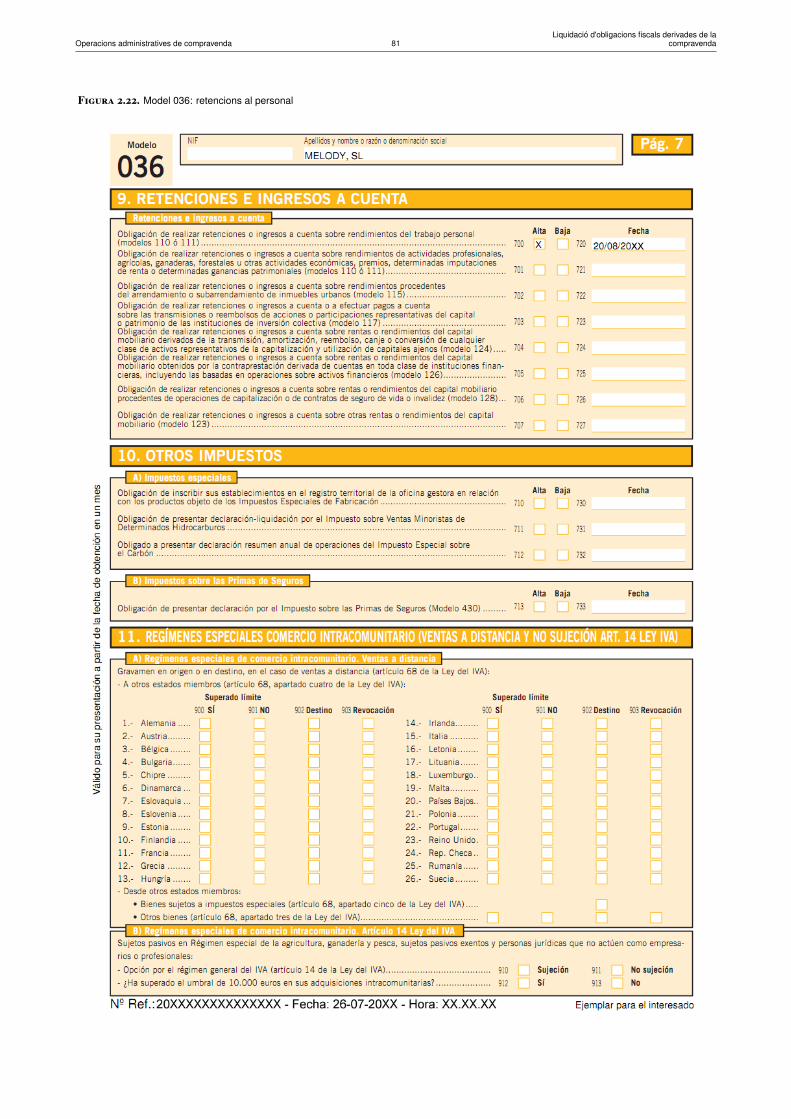

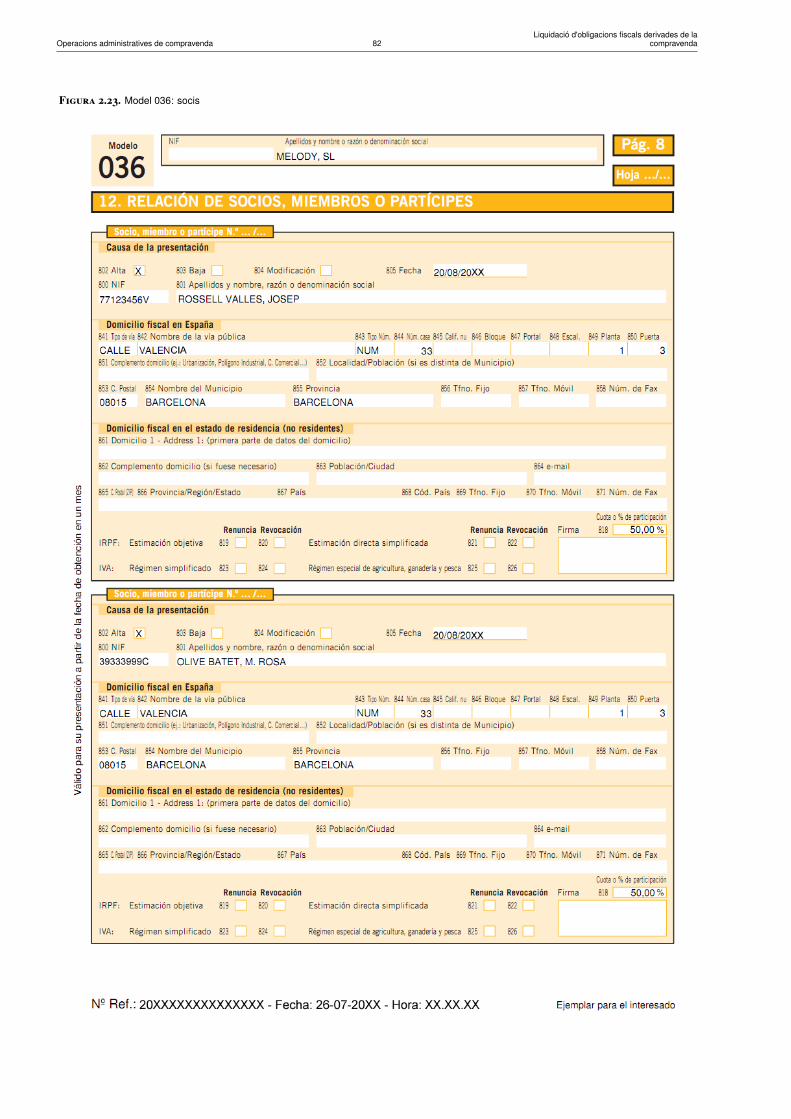

2.2 Declaracions censals i declaració d’operacions amb terceres persones . . . . . . . . . . . . . 702.2.1 Declaracions censals: models 036 i 037 . . . . . . . . . . . . . . . . . . . . . . . . . 70

Operacions administratives de compravendaLiquidació d'obligacions fiscals derivades de la

compravenda

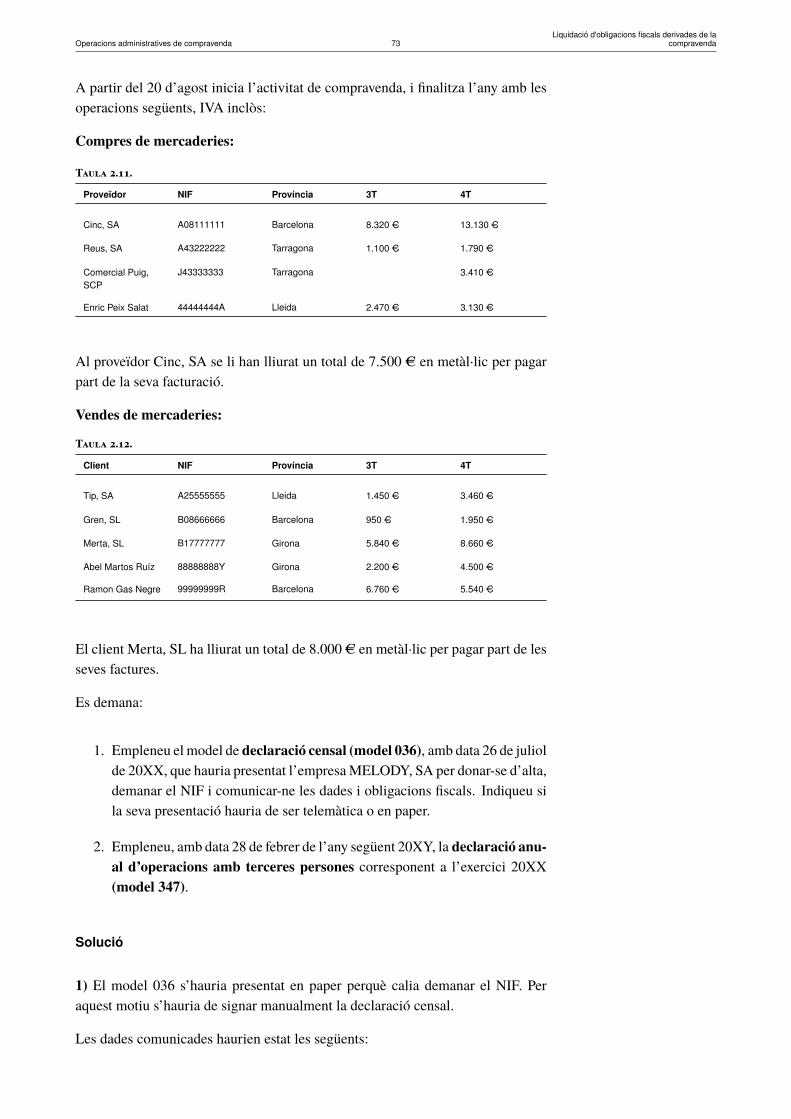

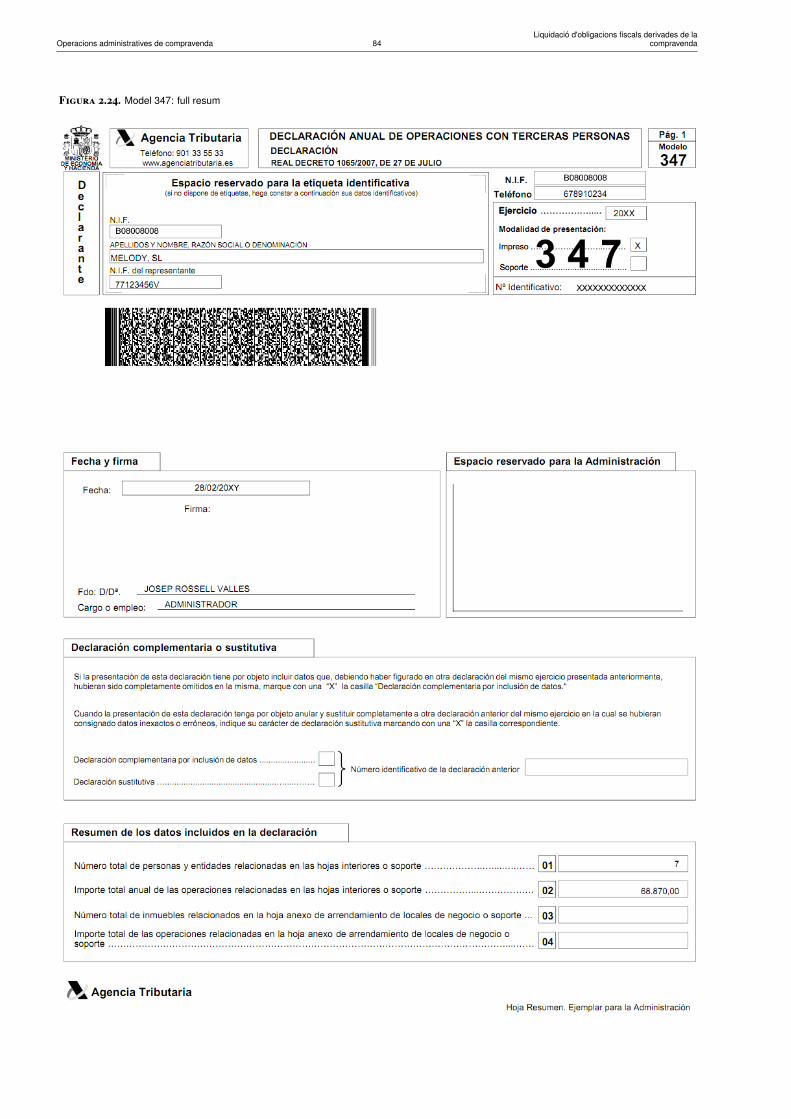

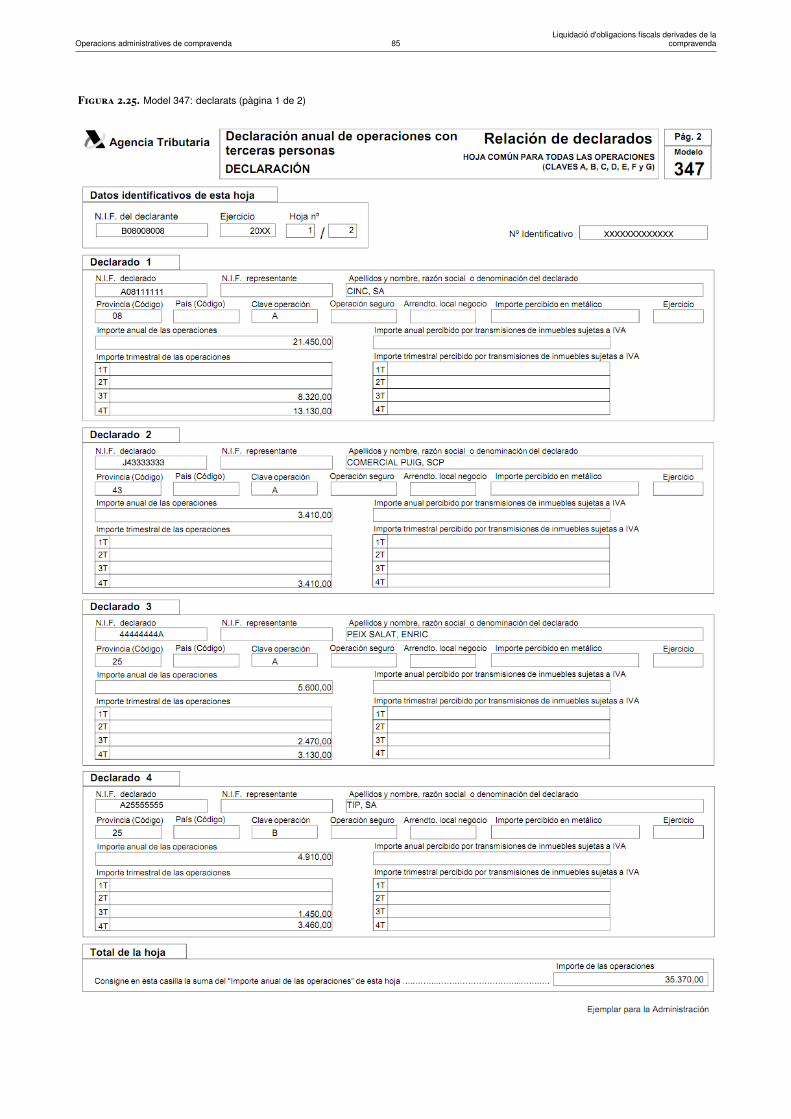

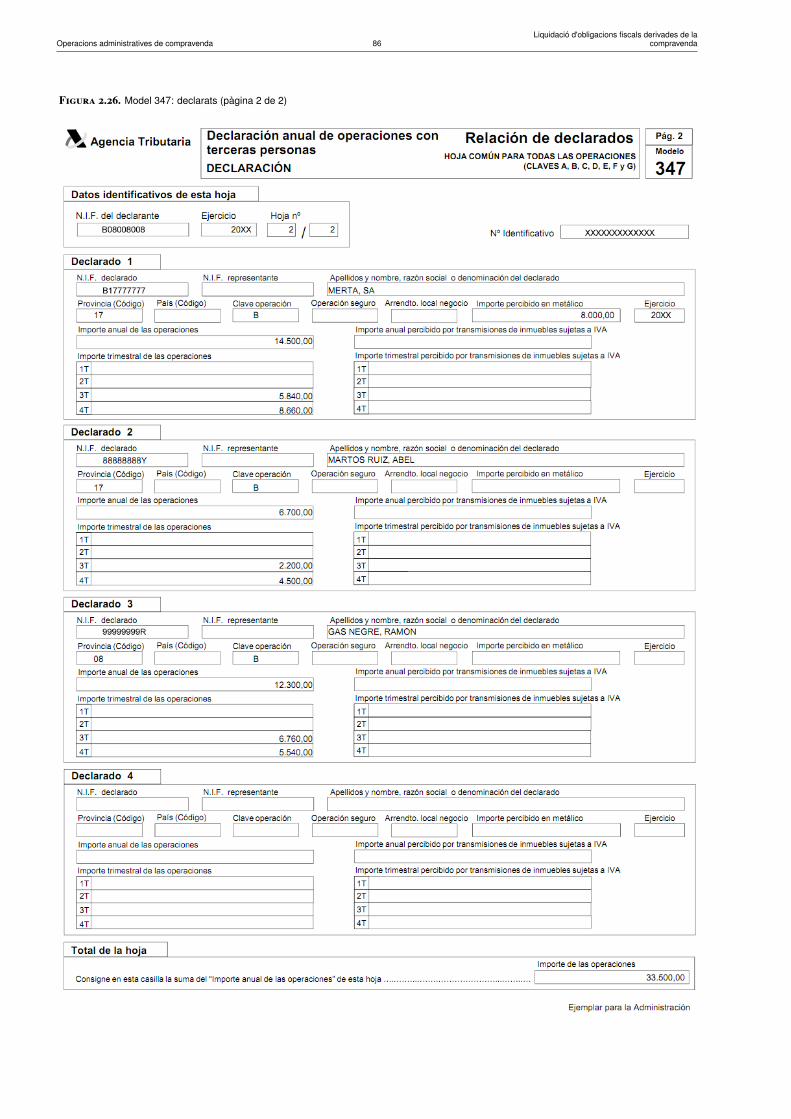

2.2.2 Declaració anual d’operacions amb terceres persones: model 347 . . . . . . . . . . . 712.2.3 Exemple d’aplicació: declaració censal i declaració anual d’operacions . . . . . . . . 72

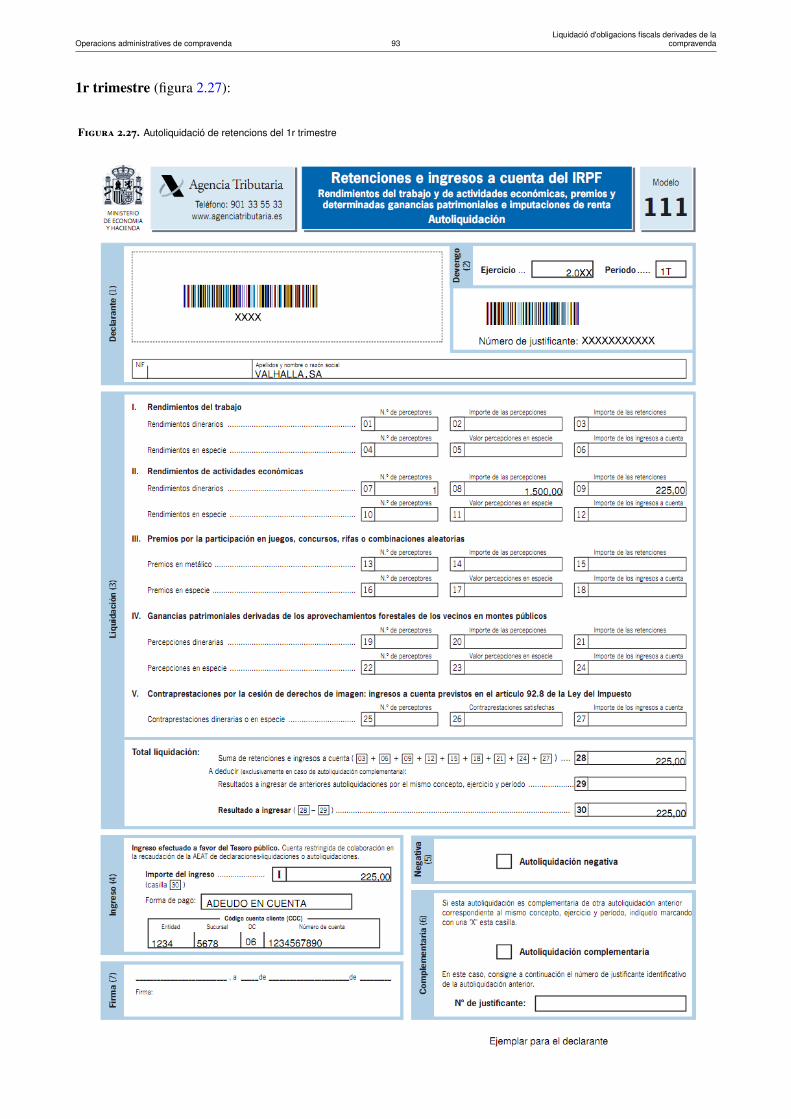

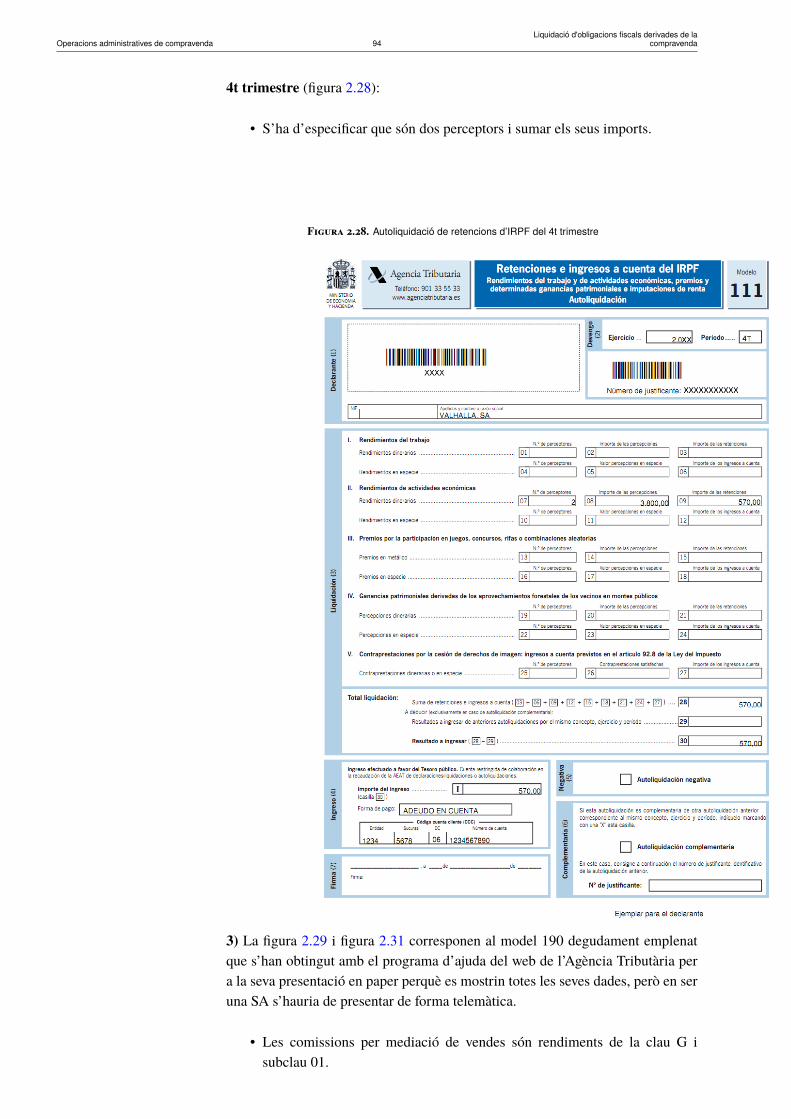

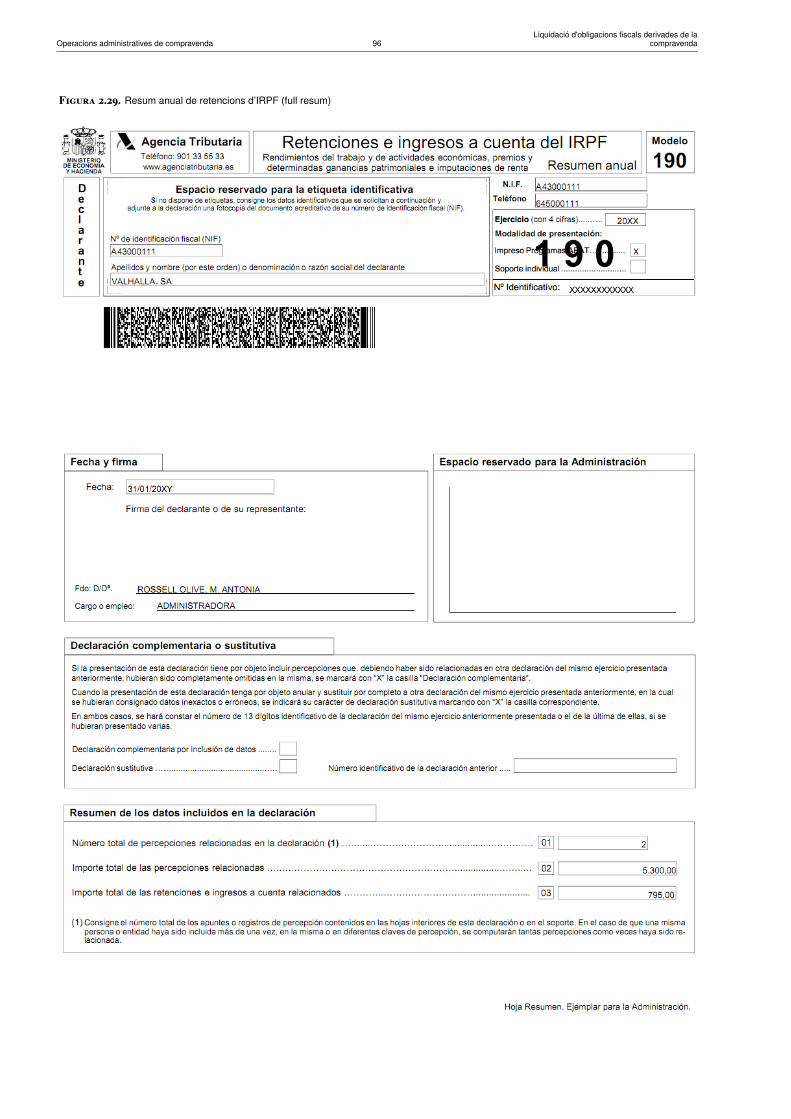

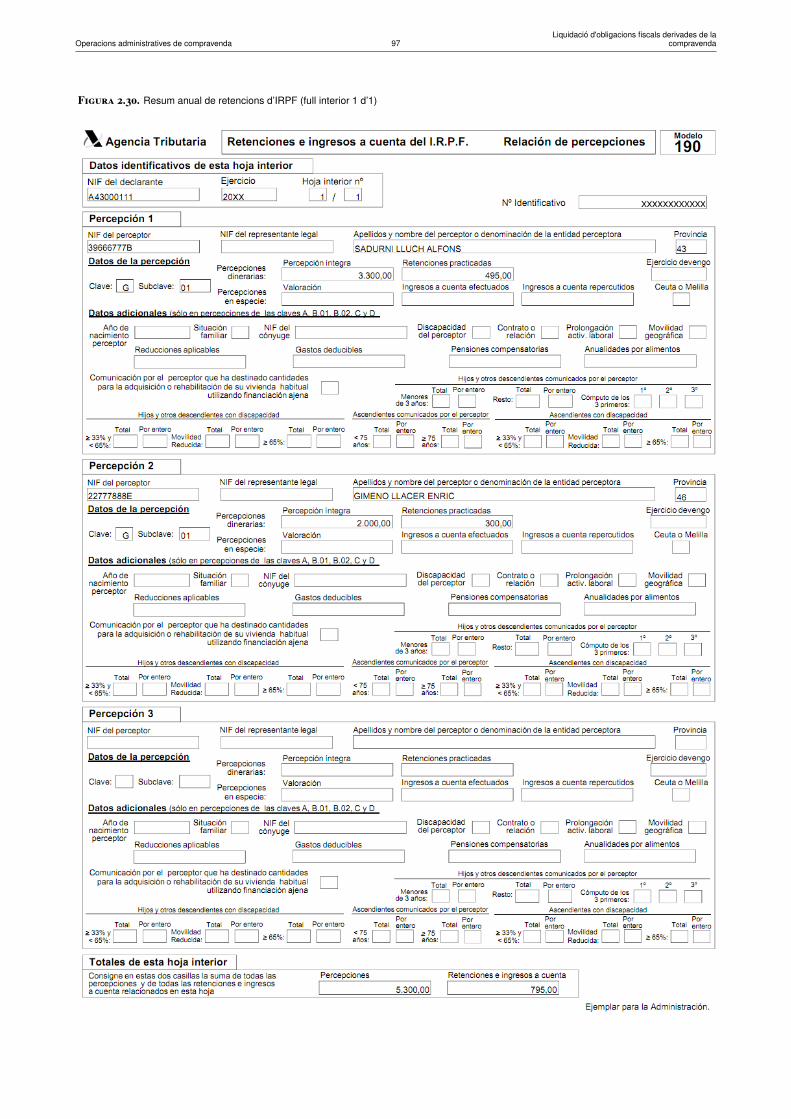

2.3 Retencions efectuades per l’empresa per les mediacions de venda . . . . . . . . . . . . . . . . 872.3.1 Autoliquidació de retencions de l’IRPF: model 111 . . . . . . . . . . . . . . . . . . . 872.3.2 Resum anual de retencions de l’IRPF: model 190 . . . . . . . . . . . . . . . . . . . . 89

2.4 Vies de presentació d’obligacions fiscals . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 982.4.1 Presentació en paper . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 992.4.2 Presentació per via telemàtica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

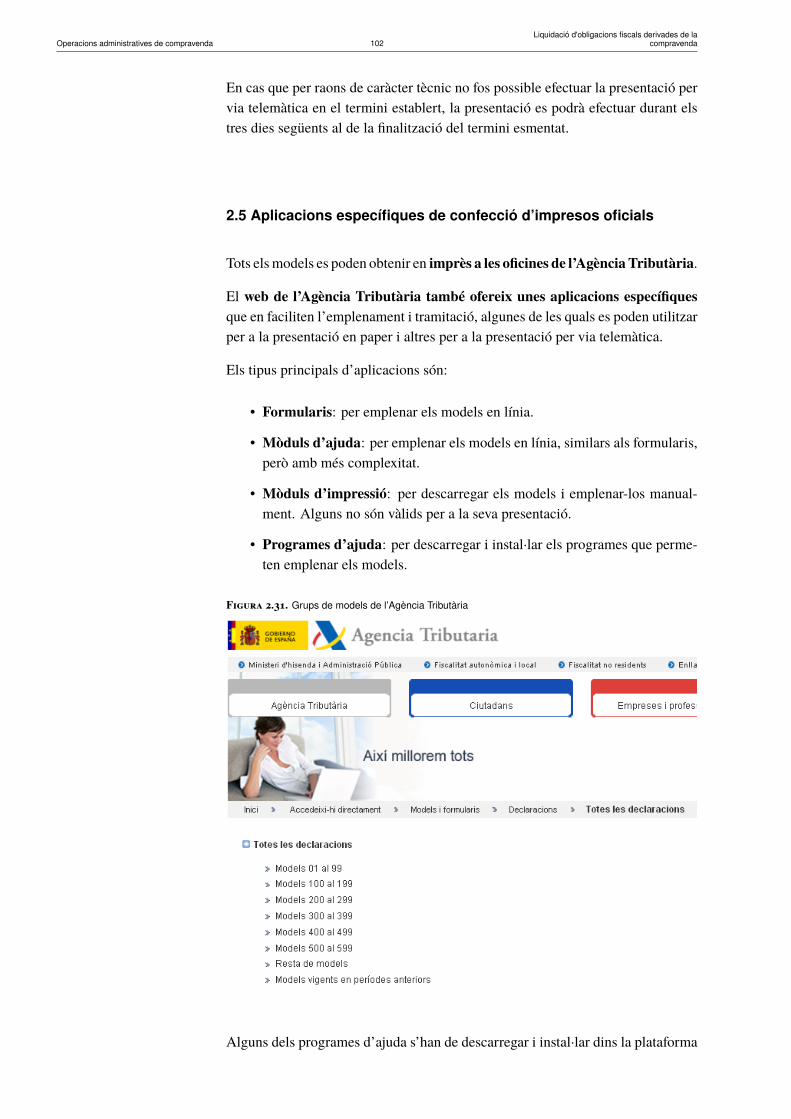

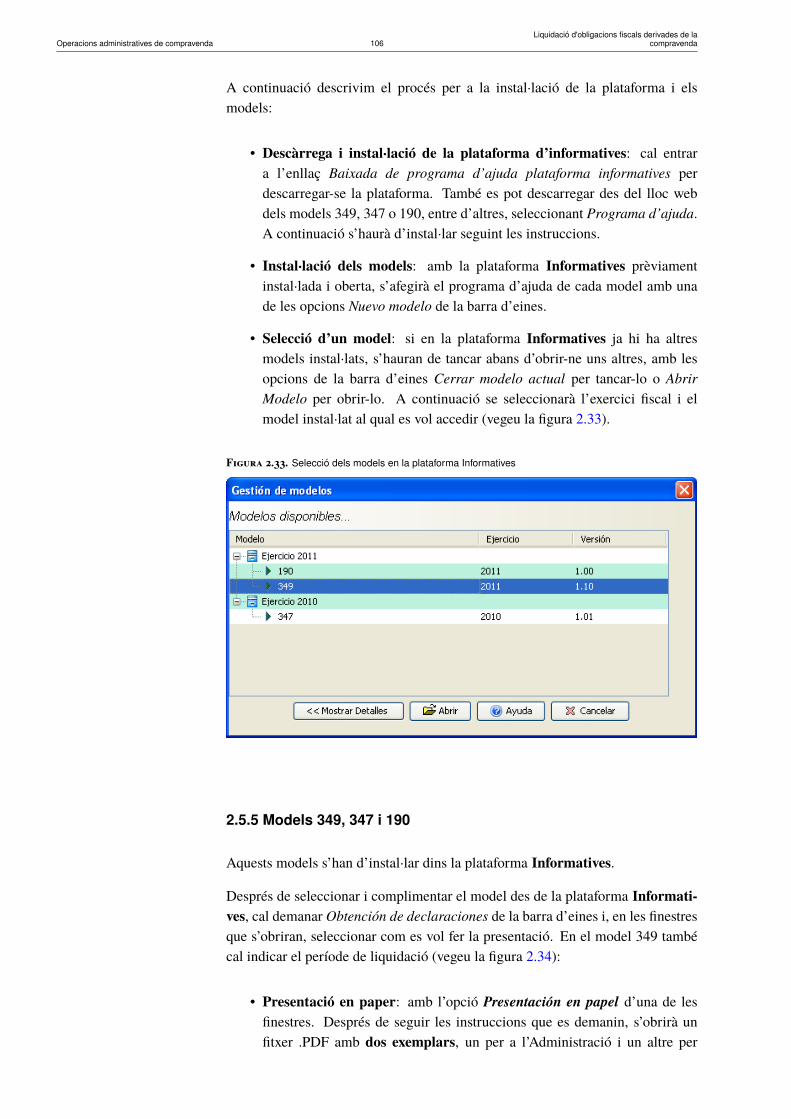

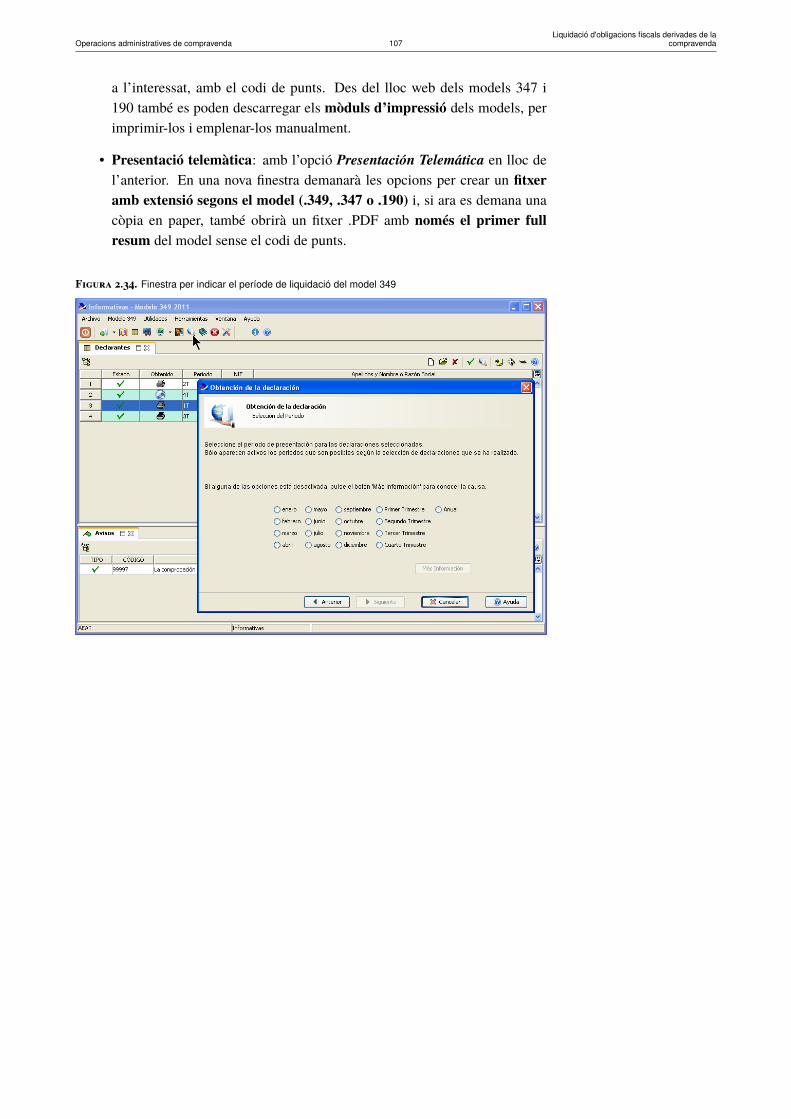

2.5 Aplicacions específiques de confecció d’impresos oficials . . . . . . . . . . . . . . . . . . . . 1022.5.1 Models 303 i 111 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1032.5.2 Model 390 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1042.5.3 Models 036 i 037 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1052.5.4 Plataforma Informatives . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1052.5.5 Models 349, 347 i 190 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

3 Obligacions de facturació i registre 1093.1 Suport documental i suport informàtic de les operacions de compravenda . . . . . . . . . . . 109

3.1.1 Obligació de facturar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1103.1.2 La factura . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1113.1.3 La factura electrònica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1133.1.4 Documents substitutius de les factures . . . . . . . . . . . . . . . . . . . . . . . . . . 1133.1.5 Conservació de factures i documents substitutius . . . . . . . . . . . . . . . . . . . . 114

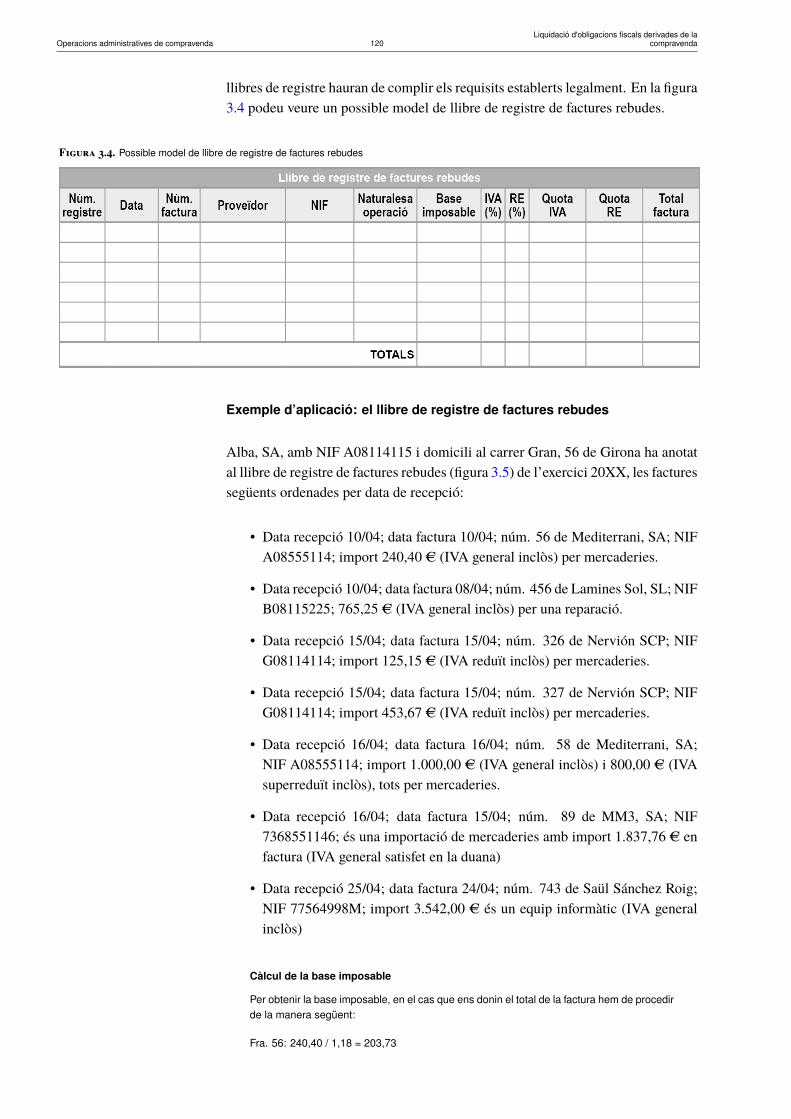

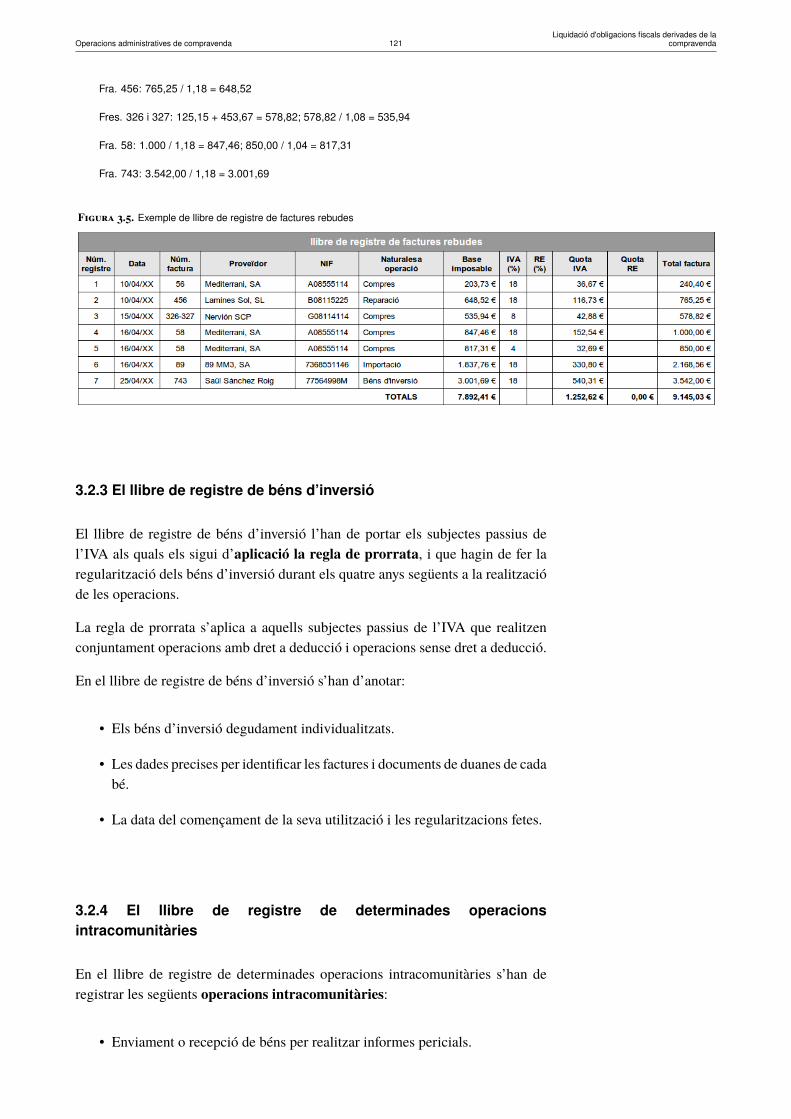

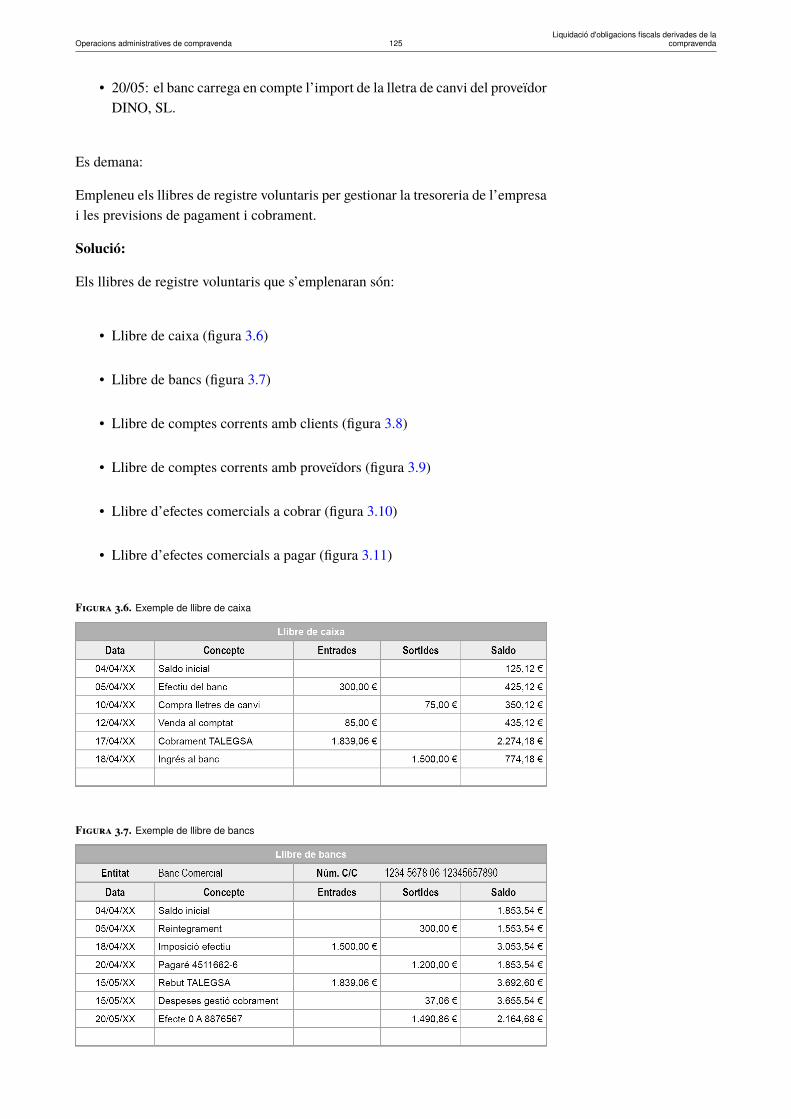

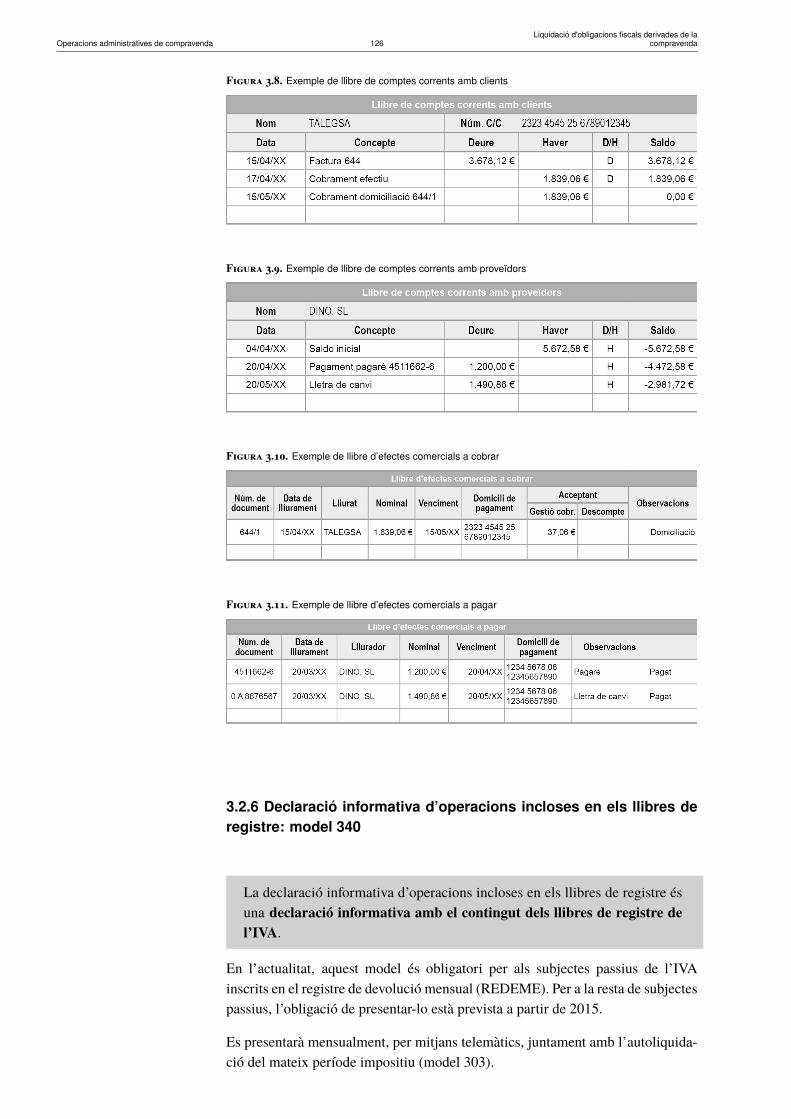

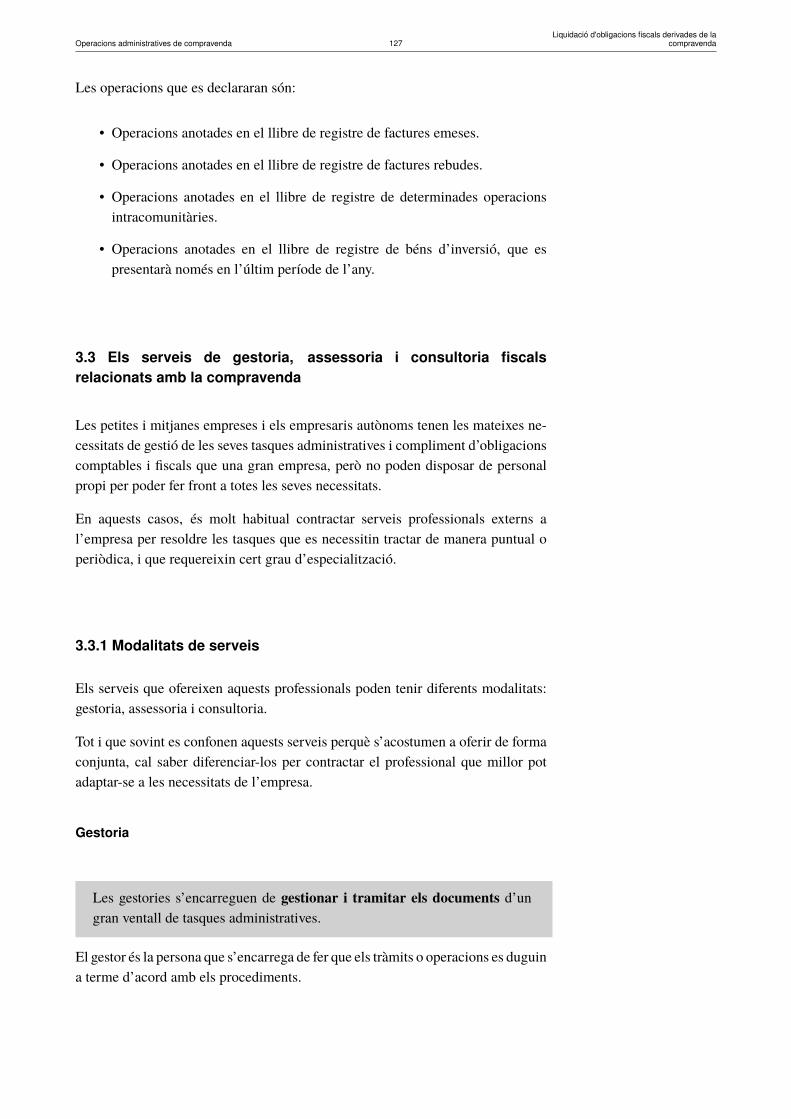

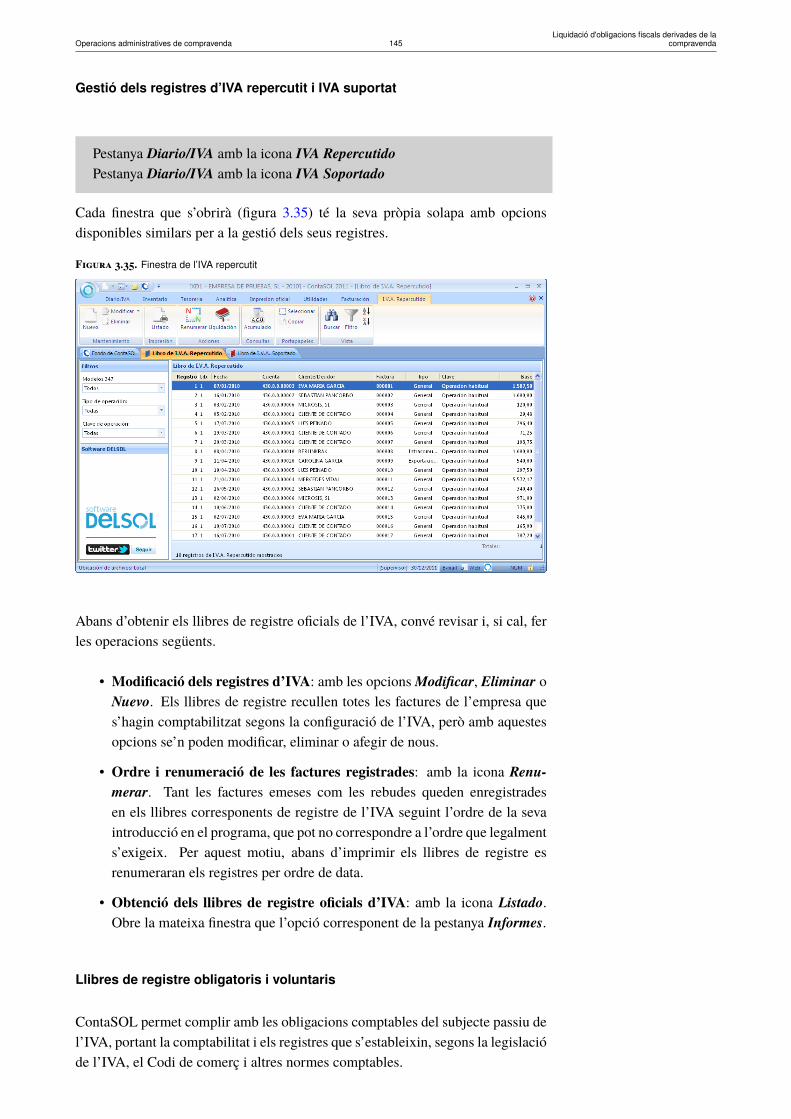

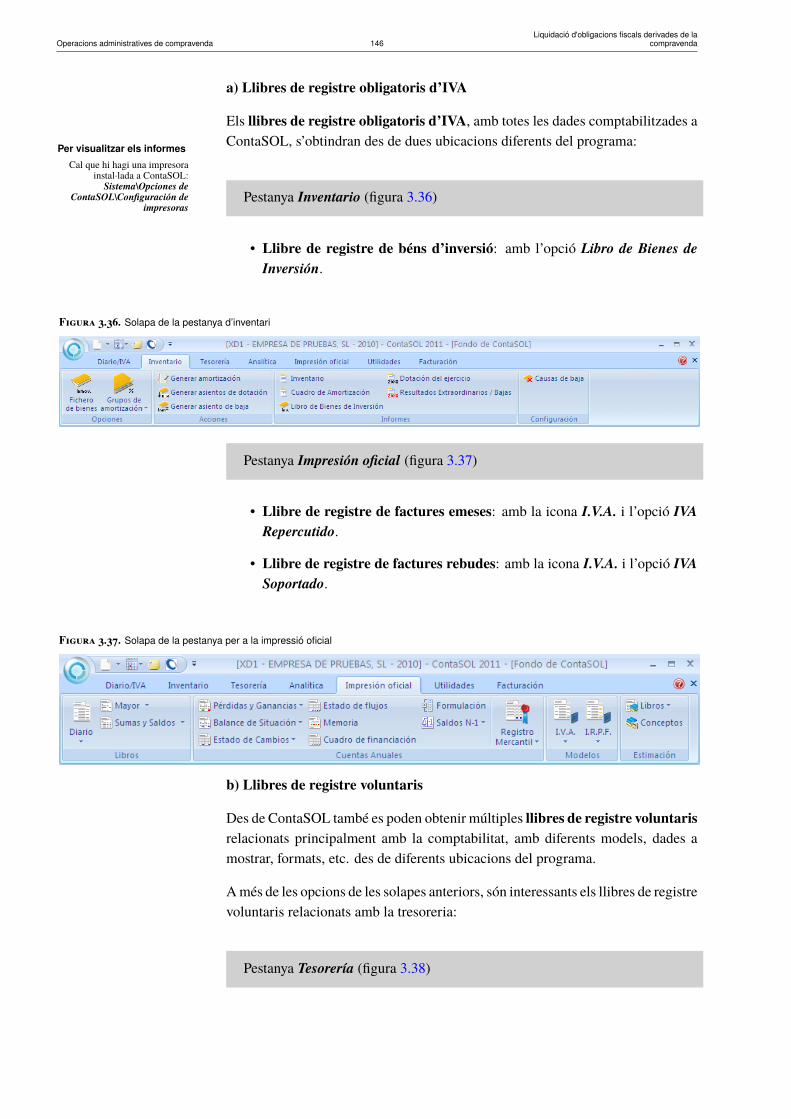

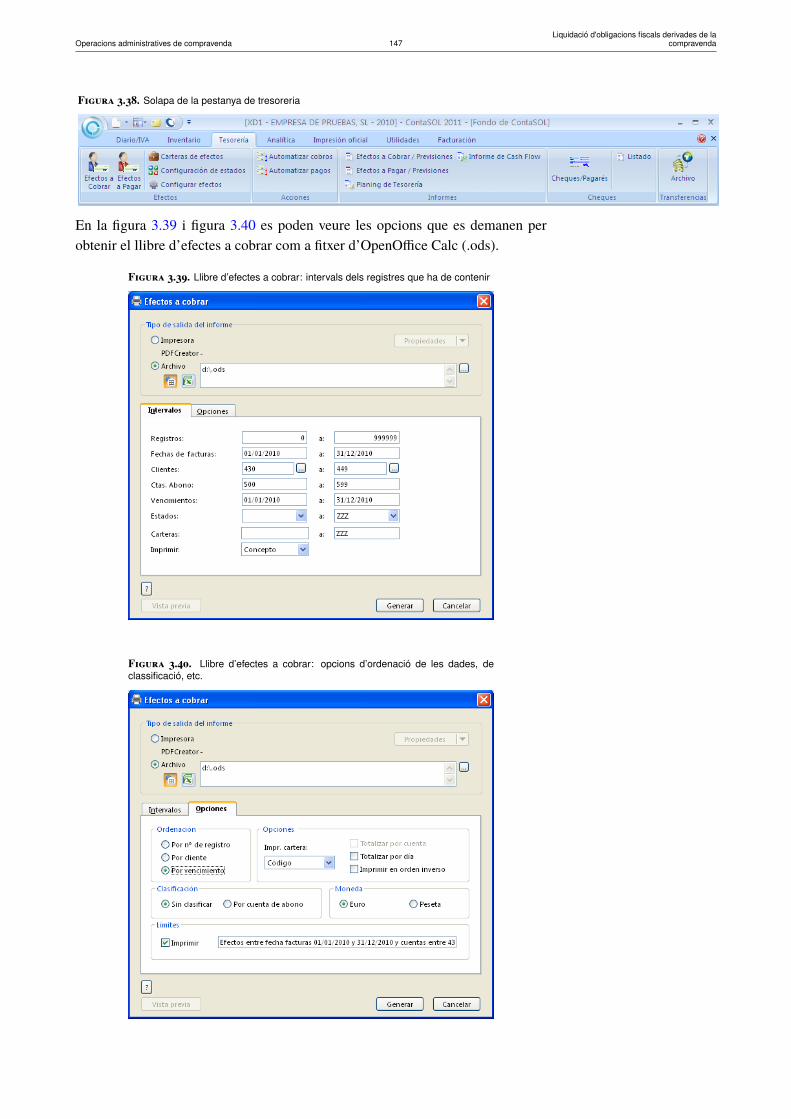

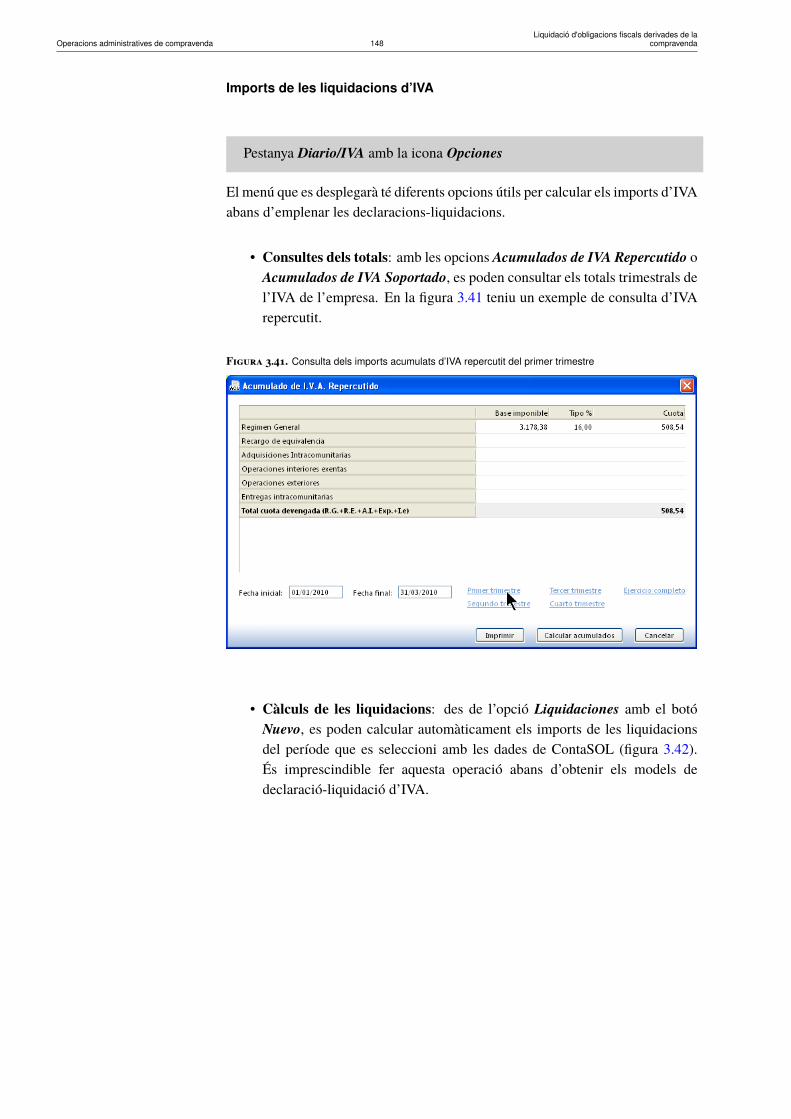

3.2 Llibres de registre obligatoris i voluntaris . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1153.2.1 El llibre de registre de factures emeses . . . . . . . . . . . . . . . . . . . . . . . . . . 1163.2.2 El llibre de registre de factures rebudes . . . . . . . . . . . . . . . . . . . . . . . . . 1193.2.3 El llibre de registre de béns d’inversió . . . . . . . . . . . . . . . . . . . . . . . . . . 1213.2.4 El llibre de registre de determinades operacions intracomunitàries . . . . . . . . . . . 1213.2.5 Els llibres de registre voluntaris . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1223.2.6 Declaració informativa d’operacions incloses en els llibres de registre: model 340 . . . 126

3.3 Els serveis de gestoria, assessoria i consultoria fiscals relacionats amb la compravenda . . . . 1273.3.1 Modalitats de serveis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1273.3.2 Tasques a contractar . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 128

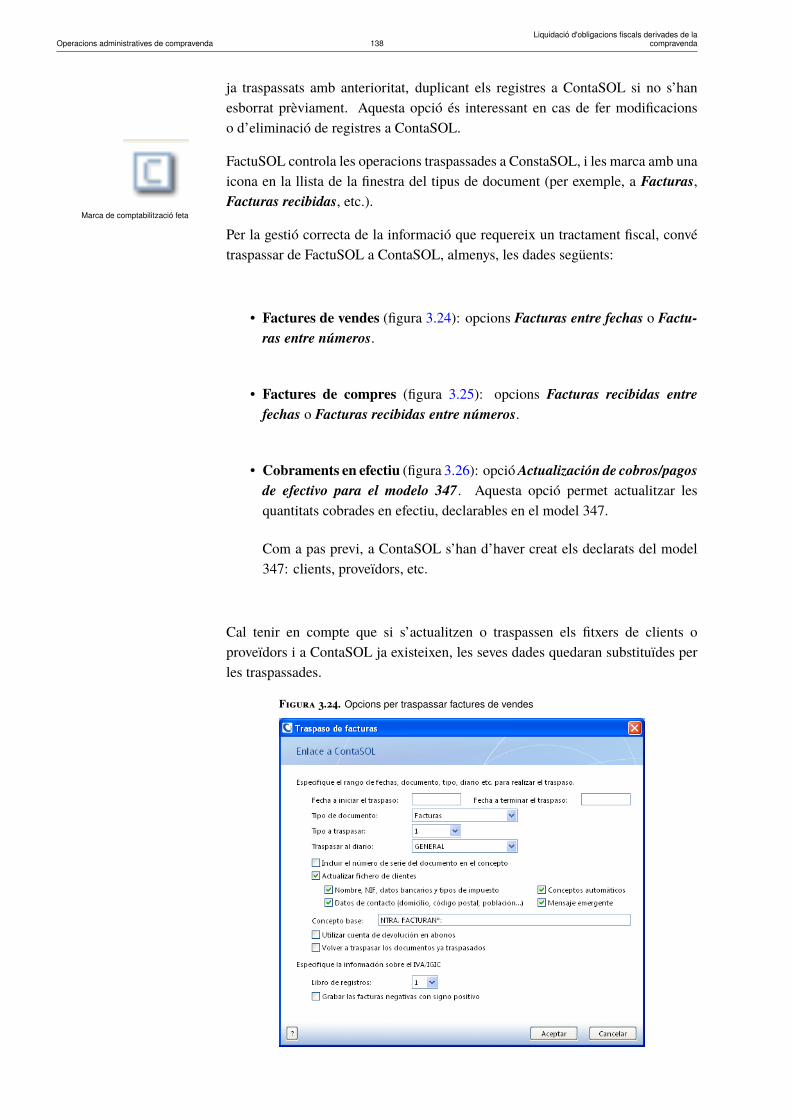

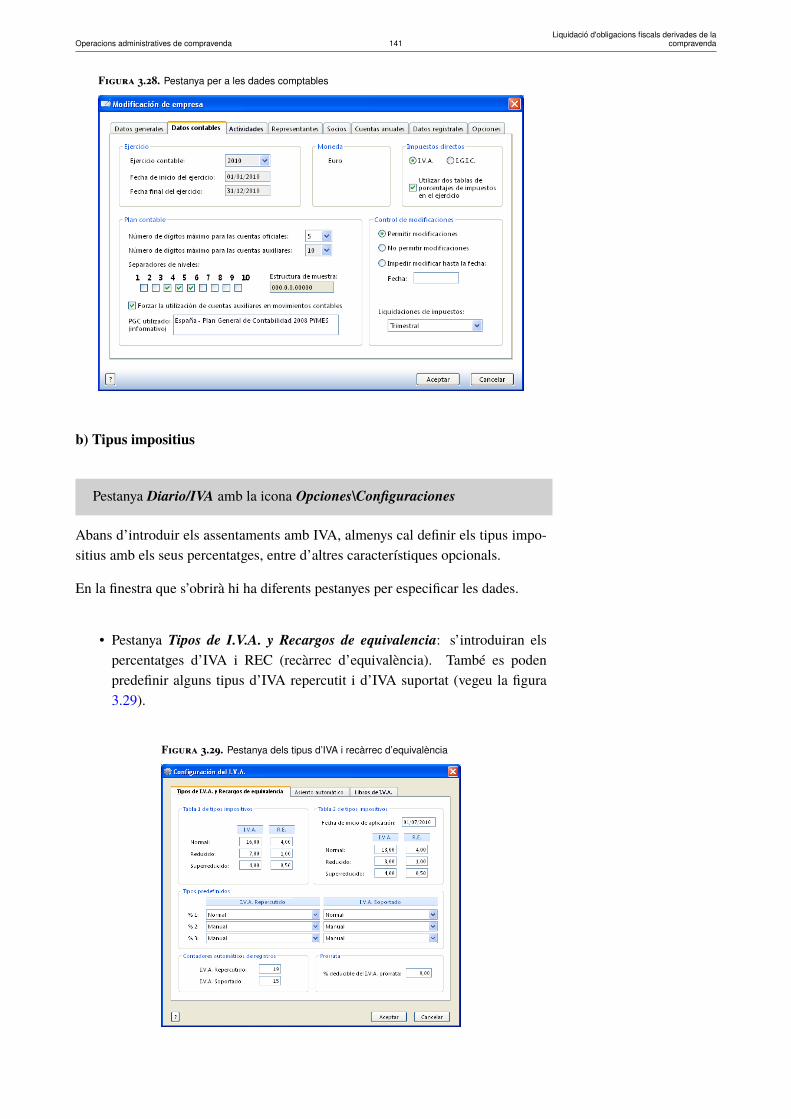

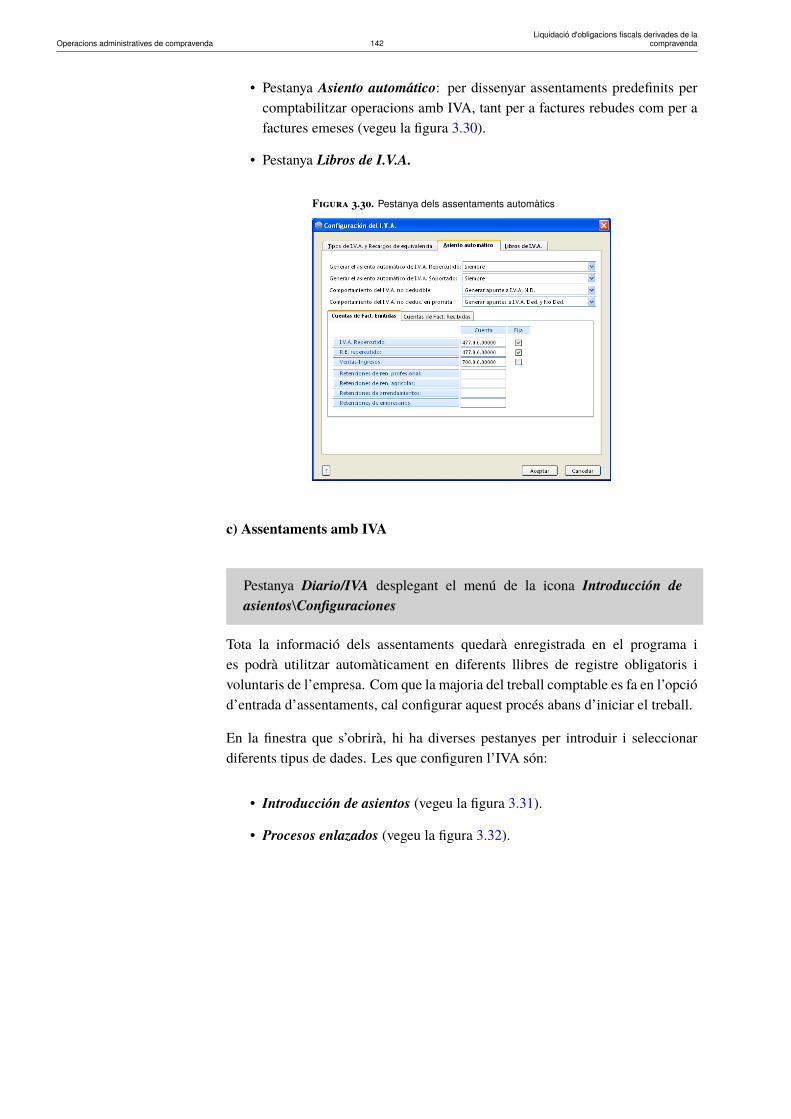

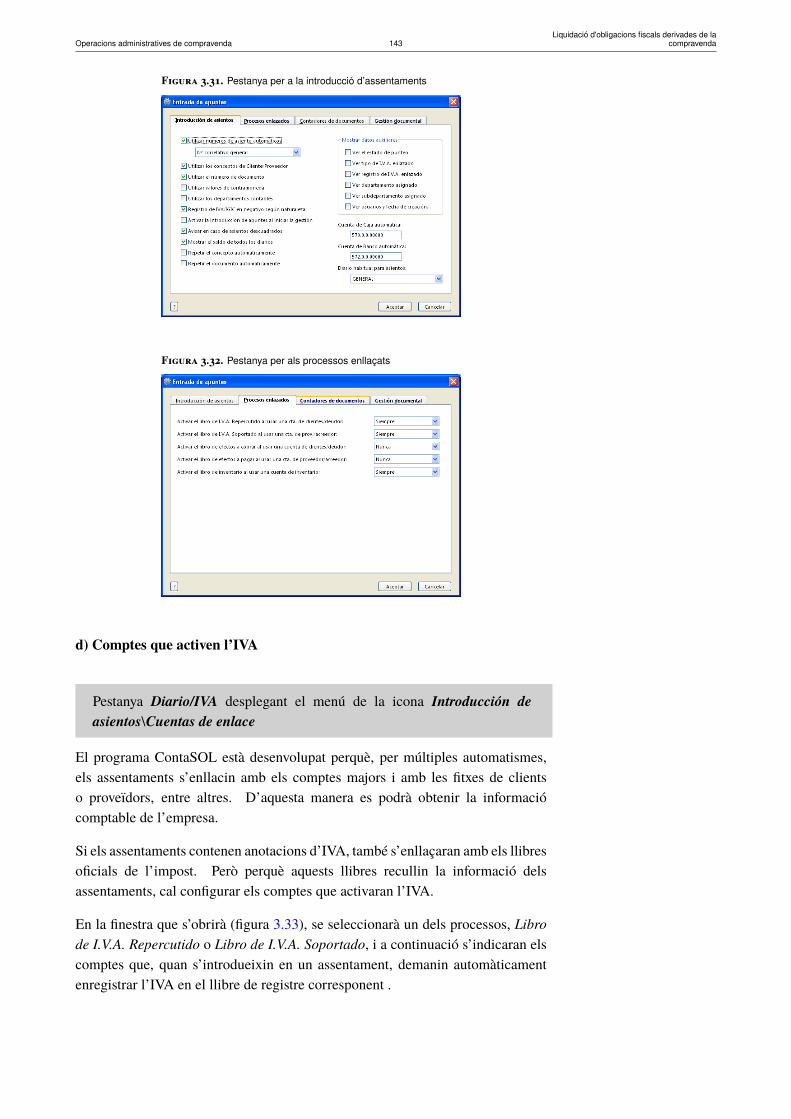

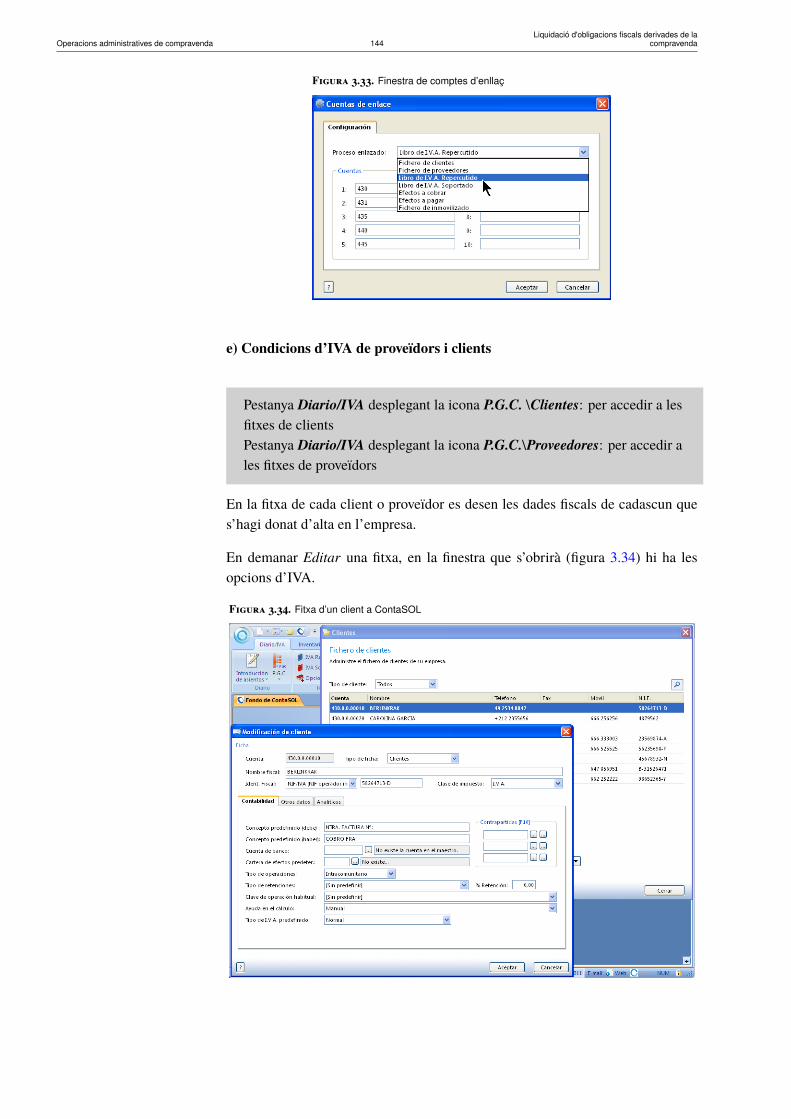

3.4 Gestió informatitzada de les obligacions fiscals de l’IVA . . . . . . . . . . . . . . . . . . . . 1303.4.1 Gestió de l’IVA amb FactuSOL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1313.4.2 Traspàs de dades de FactuSOL a ContaSOL . . . . . . . . . . . . . . . . . . . . . . . 1353.4.3 Gestió de l’IVA amb ContaSOL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139

Operacions administratives de compravenda 5Liquidació d'obligacions fiscals derivades de la

compravenda

Introducció

En el moment de comprar qualsevol producte o servei, tots som conscients que, amés de pagar el preu del producte o servei, estem pagant un impost, l’anomenatimpost sobre el valor afegit (IVA). L’IVA el paguem els consumidors finals enel moment de realitzar una compra, però les empreses són les encarregadesde recaptar aquest impost per, posteriorment, liquidar-lo davant de l’AgènciaTributària.

L’IVA és un impost que s’aplica en els estats membres de la Unió Europea, ique està regit per una normativa comuna i una normativa estatal que regula elfuncionament de l’IVA i les obligacions formals i comptables de les empresesrespecte a aquest impost: de declaració, liquidació, facturació, registre, etc.

Quan comprem, el venedor ens entrega un document per justificar aquesta compraque hem fet; es tracta de la factura o tiquet de compra. Aquest document téun valor legal, ja que acredita legalment l’operació de compra. Els empresarisi professionals són els qui estan obligats a emetre aquestes factures i documentssubstitutius i hi ha una normativa fiscal i mercantil que regula aquestes emissions.Igualment tenen l’obligació de conservar les factures rebudes per poder deduirl’IVA suportat en les seves compres i despeses.

Els empresaris i professionals, a més de confeccionar i conservar les factures,han de portar uns llibres de registre de les operacions. Bàsicament, han deportar un llibre de registre de factures emeses i de factures rebudes, un llibrede registre de béns d’inversió i un llibre de registre de determinades operacionsintracomunitàries. En la majoria de casos, aquests llibres es porten per mitjansinformàtics i també hi ha una normativa que regula els requisits d’aquests llibresi la manera en què s’han de portar.

A l’hora de confeccionar les factures, portar els llibres de registre o fer qualsevolaltra operació de gestió empresarial, la utilització de la informàtica és imprescin-dible. En el mercat hi ha una gran varietat d’aplicacions informàtiques pensadesper fer les tasques principals de gestió empresarial que permeten gestionar lesobligacions fiscals de les empreses.

En l’apartat “Normativa de l’impost sobre el valor afegit (IVA)” es veu elfuncionament de l’IVA, la relació amb la Unió Europea, i la normativa bàsicacentrada en el règim general. Per a aprofundir en aquest règim, s’explica com escalculen les liquidacions d’IVA. També es comenten els diferents règims especialsd’IVA i les seves característiques principals.

En l’apartat “Liquidacions i obligacions fiscals”, s’expliquen les característiquesprincipals de les declaracions-liquidacions fiscals més habituals relacionades ambl’IVA i les retencions de l’IRPF, i s’inclouen exemples amb els càlculs i modelscorresponents degudament emplenats. També s’analitzen les diferents vies de

Operacions administratives de compravenda 6Liquidació d'obligacions fiscals derivades de la

compravenda

presentació i les aplicacions informàtiques específiques de l’Agència Tributàriaque es poden utilitzar.

En l’apartat “Obligacions de facturació i registre” s’analitzen la factura i elsdocuments substitutius que originen les obligacions fiscals o permeten les deduc-cions fiscals, i el període de conservació d’aquests documents, com també elsllibres de registre obligatoris relacionats amb l’IVA i altres de voluntaris, ambexemples adequats, i els serveis de gestoria, assessoria i consultoria més habitualsrelacionats amb les obligacions fiscals de les empreses. Finalment s’explicael funcionament de la gestió informatitzada de les obligacions fiscals amb elsprogrames FactuSOL i ContaSOL.

Per aprendre els continguts d’aquesta unitat didàctica, és convenient estudiar-losdetingudament, parant especial atenció als exemples d’aplicació proposats i fentles activitats i exercicis d’autoavaluació. En els annexos de l’apartat “Obligacionsde facturació i registre” trobareu unes plantilles dels llibres de registre.

Operacions administratives de compravenda 7Liquidació d'obligacions fiscals derivades de la

compravenda

Resultats d’aprenentatge

En finalitzar aquesta unitat l’estudiant:

1. Liquida obligacions fiscals derivades de les operacions de compravendaaplicant la normativa fiscal vigent.

• Identifica les característiques bàsiques de les normes mercantils i fiscalsaplicables a les operacions de compravenda.

• Identifica les obligacions de registre en relació amb l’impost sobre el valorafegit (IVA).

• Identifica el calendari d’obligacions fiscals de l’empresa relacionades ambles operacions de compravenda.

• Analitza les vies de presentació de les obligacions fiscals d’una empresa enfunció de l’objecte de negoci i la seva dimensió.

• Identifica, i emplena segons les instruccions, els models, trimestrals omensuals, de declaració en relació amb l’impost sobre el valor afegit (IVA).

• Identifica, i emplena segons les instruccions, els models de resum anual enrelació amb l’impost sobre el valor afegit (IVA).

• Identifica, i emplena segons les instruccions, els models de declaraciód’operacions amb tercers.

• Identifica les obligacions de declaració estadística i informativa, i resumsanuals de les operacions intracomunitàries i exteriors.

• Identifica, i emplena segons les instruccions, els models de declaració iresum anual de les retencions efectuades per l’empresa per les mediacionsde venda.

• Identifica, i emplena segons les instruccions, els llibres registre obligatorisper a les empreses.

• Identifica, i emplena segons les instruccions, els llibres registre voluntarisper a les empreses.

• Reconeix la normativa sobre la conservació de documents i informació.

• Analitza les implicacions de l’externalització de les obligacions fiscals del’empresa i reconeix la documentació i dades que s’han d’aportar periòdi-cament.

Operacions administratives de compravenda 9Liquidació d'obligacions fiscals derivades de la

compravenda

1. Normativa de l’impost sobre el valor afegit (IVA)

L’IVA és un impost comunitari que va entrar en vigor a Espanya l’1 de gener de1986, en entrar a la Comunitat Econòmica Europea (CEE), on ja s’aplicava. Es vamodificar l’1 de gener de 1993 per la creació del mercat interior comunitari.

La creació del mercat interior en l’àmbit comunitari implica la supressió de lesfronteres fiscals i exigeix una regulació específica, a l’efecte de l’IVA, de lesoperacions entre els seus estats membres, i també una mínima harmonització delstipus impositius i una cooperació administrativa adequada entre aquests estats.Per aquest motiu es van establir unes directrius que són comunes a tots els estatsmembres de la Unió Europea (UE), i altres que donen llibertat d’actuació en laseva aplicació.

L’IVA s’aplica a tots els països de la Unió Europea (UE), amb lleugeresdiferències com els tipus d’IVA aplicables a cada país.

A Espanya, la normativa bàsica que regula l’IVA és la següent:

• Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit (BOE de29 de desembre).

• Reial decret 1624/1992, de 29 de desembre, pel qual s’aprova el Reglamentde l’impost sobre el valor afegit (BOE de 31 de desembre).

• En el País Basc, per la Llei 11/1993, de 13 de desembre.

• A Navarra, per la Llei 12/1993, de 13 de desembre.

1.1 Impost del Valor Afegit

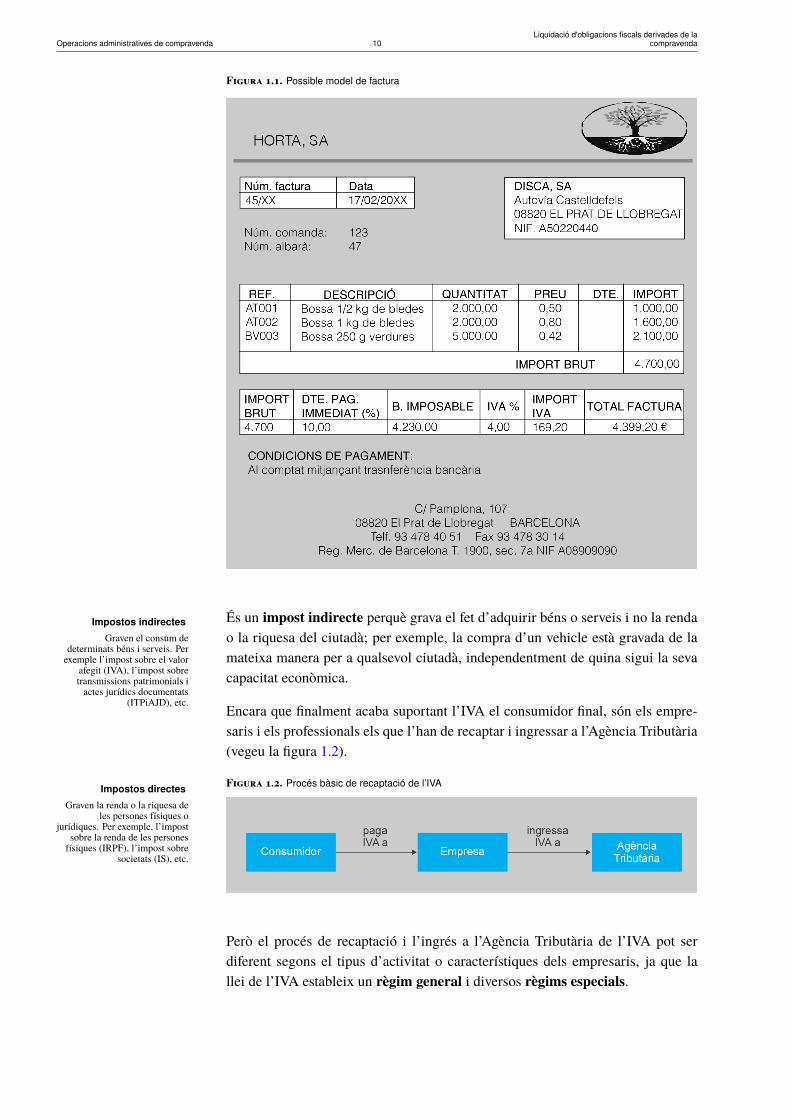

Quan efectuem una operació de compra o rebem la prestació d’un servei, paguem,a més a més de l’import de l’operació, un impost que s’anomena impost sobre elvalor afegit (IVA), sempre que l’operació estigui subjecta a aquest tribut.

Per tant, és habitual veure en les factures, just abans del valor total, un recàrrecidentificat com a IVA (figura 1.1).

L’impost sobre el valor afegit (IVA) és un impost indirecte que grava elconsum i que recau sobre el lliurament de béns i prestacions de serveisfets per empresaris o professionals, com també sobre les importacions iadquisicions intracomunitàries de béns.

L’impost sobre el valor afegit(IVA) és l’impost indirectemés important a l’Estatespanyol.

Operacions administratives de compravenda 10Liquidació d'obligacions fiscals derivades de la

compravenda

Impostos indirectes

Graven el consum dedeterminats béns i serveis. Perexemple l’impost sobre el valor

afegit (IVA), l’impost sobretransmissions patrimonials iactes jurídics documentats

(ITPiAJD), etc.

Impostos directes

Graven la renda o la riquesa deles persones físiques o

jurídiques. Per exemple, l’impostsobre la renda de les personesfísiques (IRPF), l’impost sobre

societats (IS), etc.

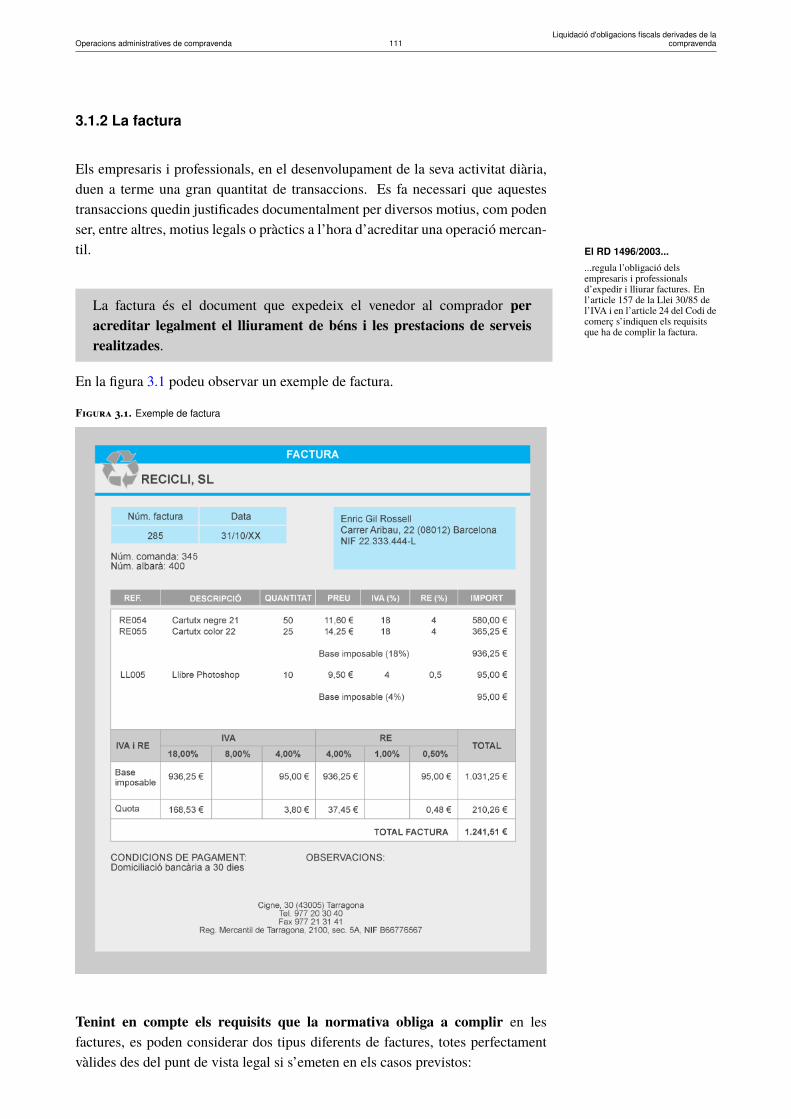

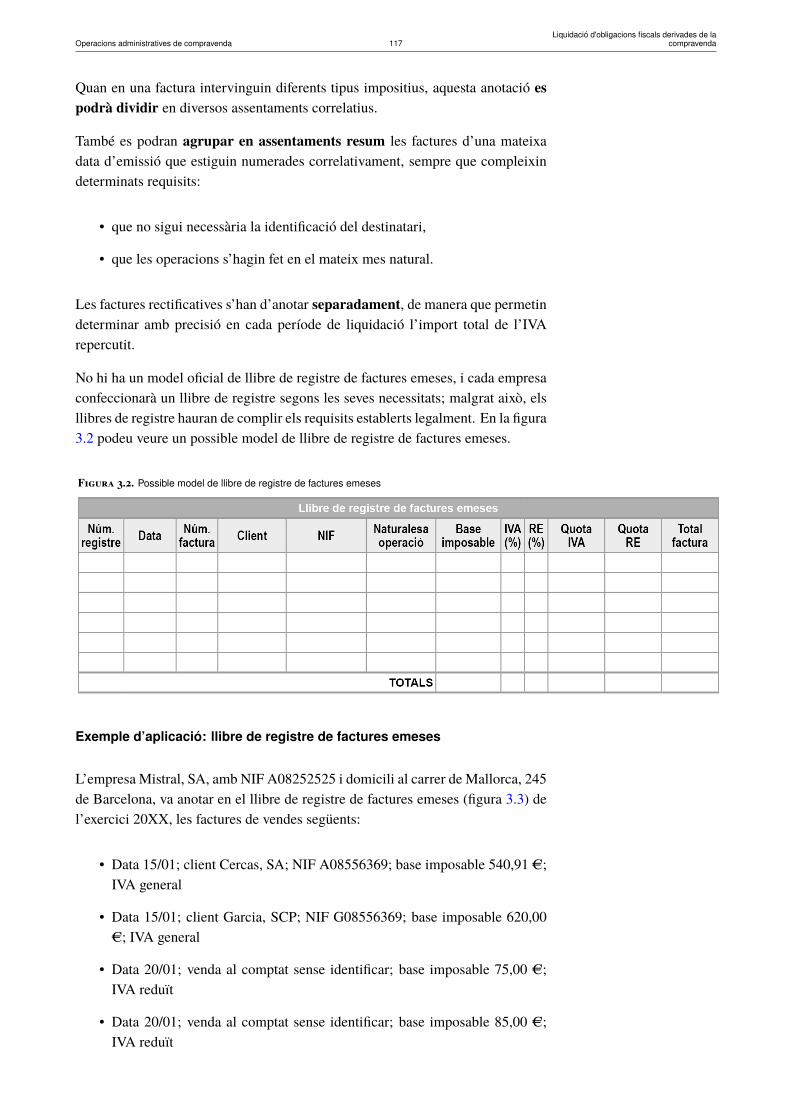

Figura 1.1. Possible model de factura

És un impost indirecte perquè grava el fet d’adquirir béns o serveis i no la rendao la riquesa del ciutadà; per exemple, la compra d’un vehicle està gravada de lamateixa manera per a qualsevol ciutadà, independentment de quina sigui la sevacapacitat econòmica.

Encara que finalment acaba suportant l’IVA el consumidor final, són els empre-saris i els professionals els que l’han de recaptar i ingressar a l’Agència Tributària(vegeu la figura 1.2).

Figura 1.2. Procés bàsic de recaptació de l’IVA

Però el procés de recaptació i l’ingrés a l’Agència Tributària de l’IVA pot serdiferent segons el tipus d’activitat o característiques dels empresaris, ja que lallei de l’IVA estableix un règim general i diversos règims especials.

Operacions administratives de compravenda 11Liquidació d'obligacions fiscals derivades de la

compravenda

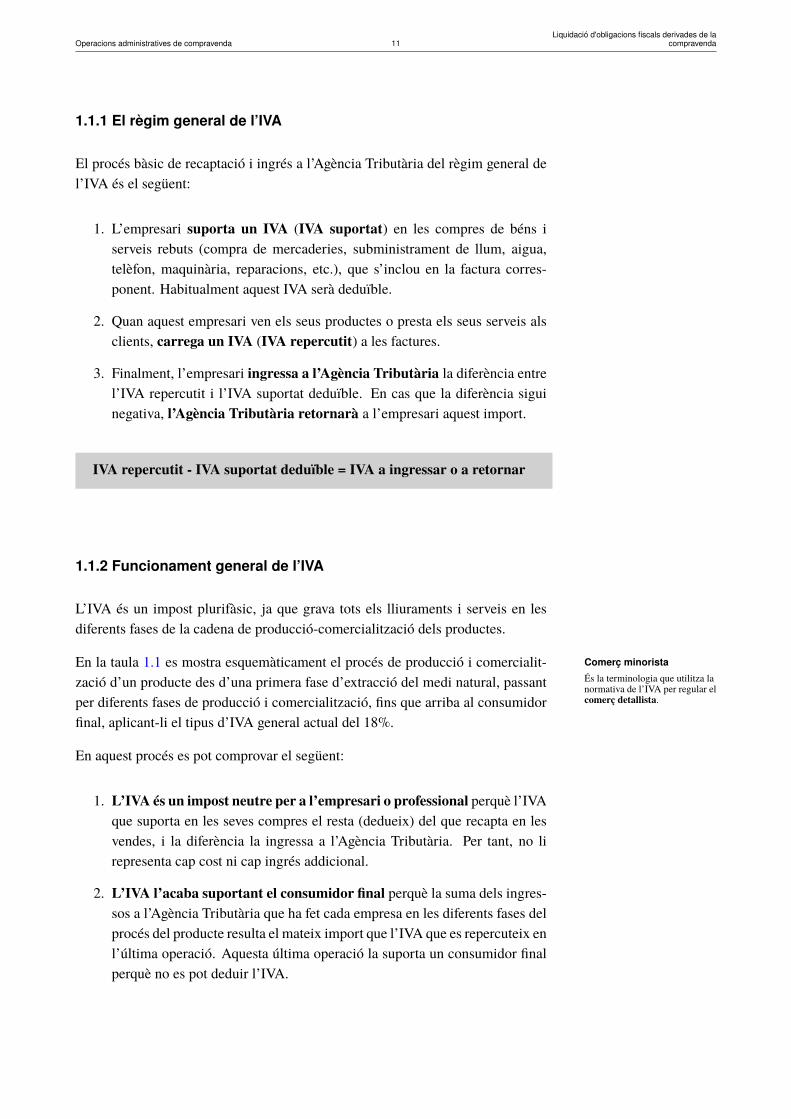

1.1.1 El règim general de l’IVA

El procés bàsic de recaptació i ingrés a l’Agència Tributària del règim general del’IVA és el següent:

1. L’empresari suporta un IVA (IVA suportat) en les compres de béns iserveis rebuts (compra de mercaderies, subministrament de llum, aigua,telèfon, maquinària, reparacions, etc.), que s’inclou en la factura corres-ponent. Habitualment aquest IVA serà deduïble.

2. Quan aquest empresari ven els seus productes o presta els seus serveis alsclients, carrega un IVA (IVA repercutit) a les factures.

3. Finalment, l’empresari ingressa a l’Agència Tributària la diferència entrel’IVA repercutit i l’IVA suportat deduïble. En cas que la diferència siguinegativa, l’Agència Tributària retornarà a l’empresari aquest import.

IVA repercutit - IVA suportat deduïble = IVA a ingressar o a retornar

1.1.2 Funcionament general de l’IVA

L’IVA és un impost plurifàsic, ja que grava tots els lliuraments i serveis en lesdiferents fases de la cadena de producció-comercialització dels productes.

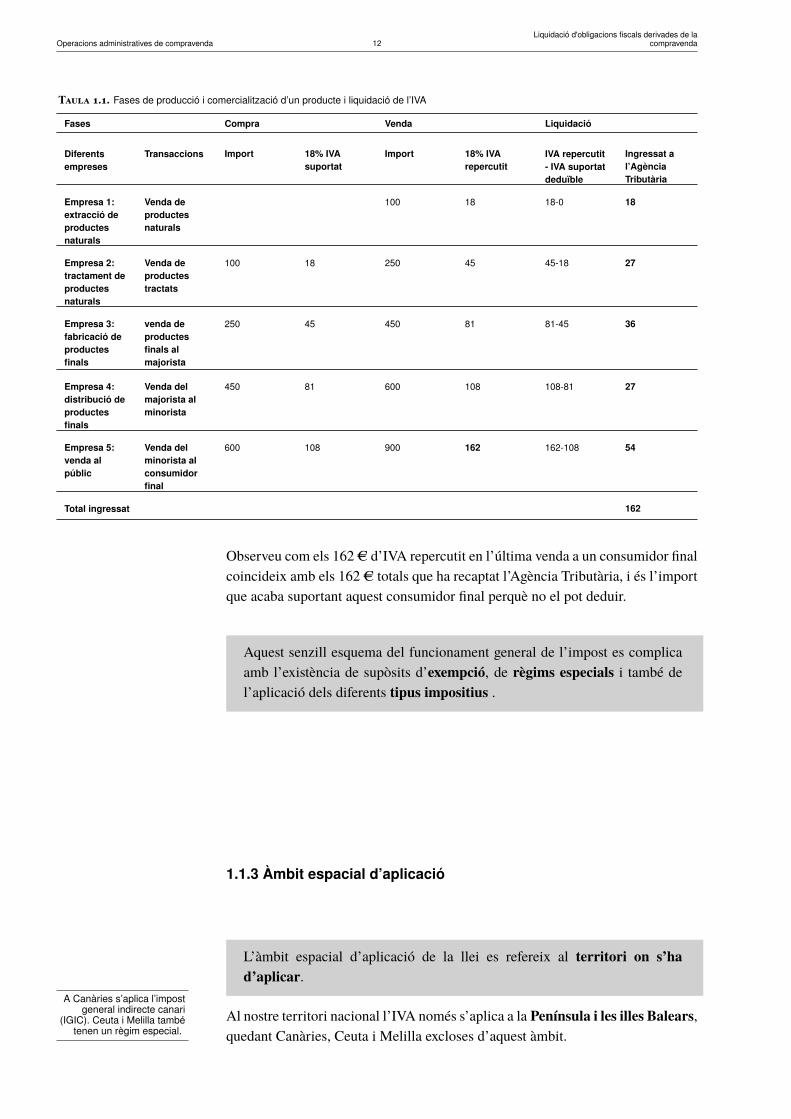

En la taula 1.1 es mostra esquemàticament el procés de producció i comercialit-zació d’un producte des d’una primera fase d’extracció del medi natural, passantper diferents fases de producció i comercialització, fins que arriba al consumidorfinal, aplicant-li el tipus d’IVA general actual del 18%.

En aquest procés es pot comprovar el següent:

1. L’IVA és un impost neutre per a l’empresari o professional perquè l’IVAque suporta en les seves compres el resta (dedueix) del que recapta en lesvendes, i la diferència la ingressa a l’Agència Tributària. Per tant, no lirepresenta cap cost ni cap ingrés addicional.

2. L’IVA l’acaba suportant el consumidor final perquè la suma dels ingres-sos a l’Agència Tributària que ha fet cada empresa en les diferents fases delprocés del producte resulta el mateix import que l’IVA que es repercuteix enl’última operació. Aquesta última operació la suporta un consumidor finalperquè no es pot deduir l’IVA.

Comerç minorista

És la terminologia que utilitza lanormativa de l’IVA per regular elcomerç detallista.

Operacions administratives de compravenda 12Liquidació d'obligacions fiscals derivades de la

compravenda

A Canàries s’aplica l’impostgeneral indirecte canari

(IGIC). Ceuta i Melilla tambétenen un règim especial.

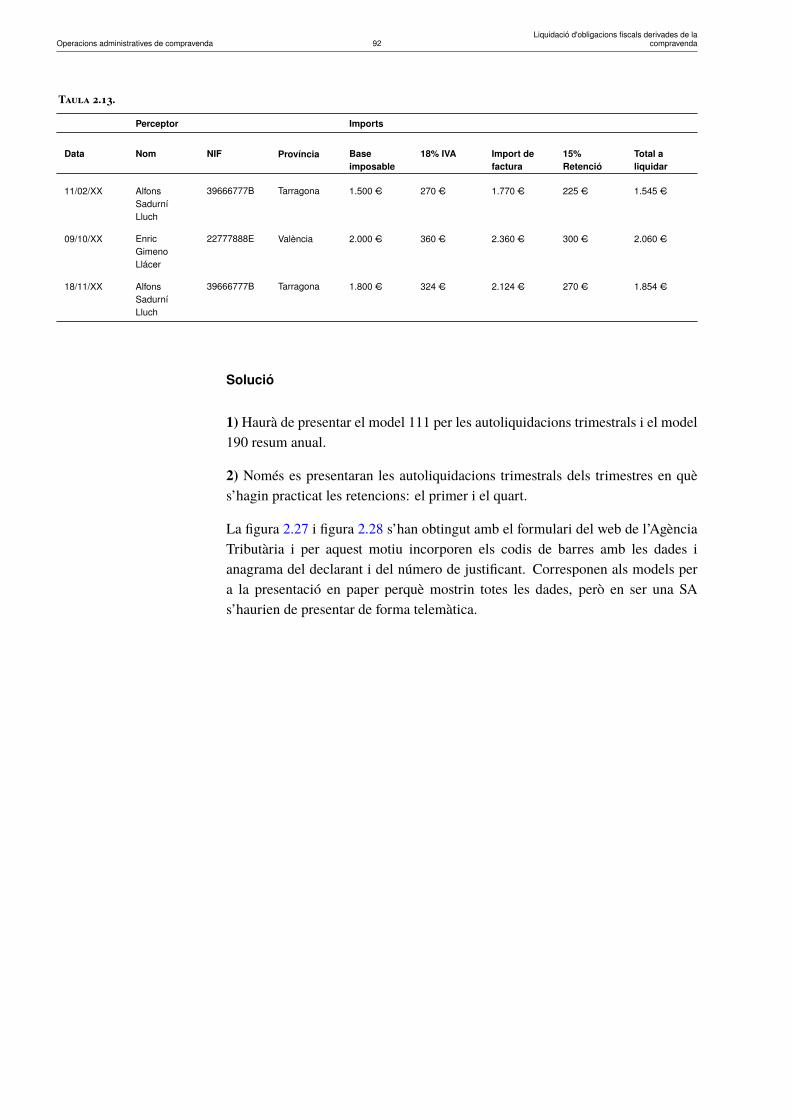

Taula 1.1. Fases de producció i comercialització d’un producte i liquidació de l’IVA

Fases Compra Venda Liquidació

Diferentsempreses

Transaccions Import 18% IVAsuportat

Import 18% IVArepercutit

IVA repercutit- IVA suportatdeduïble

Ingressat al’AgènciaTributària

Empresa 1:extracció deproductesnaturals

Venda deproductesnaturals

100 18 18-0 18

Empresa 2:tractament deproductesnaturals

Venda deproductestractats

100 18 250 45 45-18 27

Empresa 3:fabricació deproductesfinals

venda deproductesfinals almajorista

250 45 450 81 81-45 36

Empresa 4:distribució deproductesfinals

Venda delmajorista alminorista

450 81 600 108 108-81 27

Empresa 5:venda alpúblic

Venda delminorista alconsumidorfinal

600 108 900 162 162-108 54

Total ingressat 162

Observeu com els 162AC d’IVA repercutit en l’última venda a un consumidor finalcoincideix amb els 162 AC totals que ha recaptat l’Agència Tributària, i és l’importque acaba suportant aquest consumidor final perquè no el pot deduir.

Aquest senzill esquema del funcionament general de l’impost es complicaamb l’existència de supòsits d’exempció, de règims especials i també del’aplicació dels diferents tipus impositius .

1.1.3 Àmbit espacial d’aplicació

L’àmbit espacial d’aplicació de la llei es refereix al territori on s’had’aplicar.

Al nostre territori nacional l’IVA només s’aplica a la Península i les illes Balears,quedant Canàries, Ceuta i Melilla excloses d’aquest àmbit.

Operacions administratives de compravenda 13Liquidació d'obligacions fiscals derivades de la

compravenda

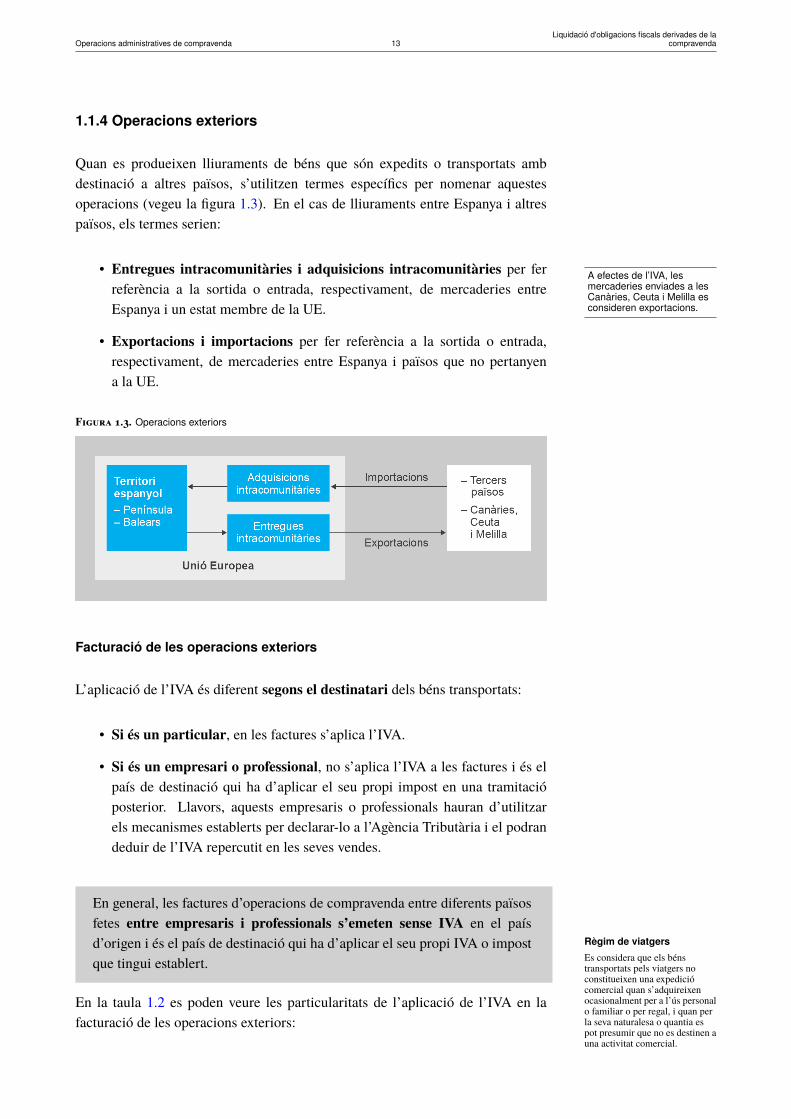

1.1.4 Operacions exteriors

Quan es produeixen lliuraments de béns que són expedits o transportats ambdestinació a altres països, s’utilitzen termes específics per nomenar aquestesoperacions (vegeu la figura 1.3). En el cas de lliuraments entre Espanya i altrespaïsos, els termes serien:

• Entregues intracomunitàries i adquisicions intracomunitàries per ferreferència a la sortida o entrada, respectivament, de mercaderies entreEspanya i un estat membre de la UE.

• Exportacions i importacions per fer referència a la sortida o entrada,respectivament, de mercaderies entre Espanya i països que no pertanyena la UE.

Figura 1.3. Operacions exteriors

Facturació de les operacions exteriors

L’aplicació de l’IVA és diferent segons el destinatari dels béns transportats:

• Si és un particular, en les factures s’aplica l’IVA.

• Si és un empresari o professional, no s’aplica l’IVA a les factures i és elpaís de destinació qui ha d’aplicar el seu propi impost en una tramitacióposterior. Llavors, aquests empresaris o professionals hauran d’utilitzarels mecanismes establerts per declarar-lo a l’Agència Tributària i el podrandeduir de l’IVA repercutit en les seves vendes.

En general, les factures d’operacions de compravenda entre diferents païsosfetes entre empresaris i professionals s’emeten sense IVA en el paísd’origen i és el país de destinació qui ha d’aplicar el seu propi IVA o impostque tingui establert.

En la taula 1.2 es poden veure les particularitats de l’aplicació de l’IVA en lafacturació de les operacions exteriors:

A efectes de l’IVA, lesmercaderies enviades a lesCanàries, Ceuta i Melilla esconsideren exportacions.

Règim de viatgers

Es considera que els bénstransportats pels viatgers noconstitueixen una expediciócomercial quan s’adquireixenocasionalment per a l’ús personalo familiar o per regal, i quan perla seva naturalesa o quantia espot presumir que no es destinen auna activitat comercial.

Operacions administratives de compravenda 14Liquidació d'obligacions fiscals derivades de la

compravenda

Persona física

És qualsevol persona inscrita enel Registre Civil.

Persona jurídica

Són empreses inscrites en elRegistre Mercantil: societat

anònima (SA), societat limitada(SL)...

Taula 1.2. L’IVA en la facturació d’operacions exteriors

Origen: empresari oprofessional

Destinació dels bénstransportats

Factura d’origen Comentaris

Espanya Altres països:empresaris oprofessionals

sense IVA El país de destinació had’aplicar el seu impost.

Espanya Altres països:particulars

amb IVA S’ha d’aplicar el tipusd’IVA espanyol.

Unió Europea Espanya: empresaris oprofessionals

sense IVA S’ha d’autorepercutirl’IVA en la sevadeclaració-liquidacióperiòdica.

Unió Europea Espanya: particulars amb IVA S’ha d’aplicar el tipusd’IVA del país d’origen.

Altres països nomembres de la UE

Espanya: qualsevoltipus de destinatari

sense IVA A la duana s’ha d’aplicarl’IVA espanyol sobre lafactura.

La Llei de l’IVA també regula tot un ventall de casos d’importacions en què nos’ha d’aplicar l’IVA, entre aquests el règim de viatgers.

1.2 Obligacions formals i comptables del subjecte passiu

Per regla general, l’empresari o professional lliura béns o presta serveis, i aquestacondició implica un contacte amb l’IVA que l’obliga a participar en la seva gestió.

Així doncs, cal determinar qui té l’obligació d’aplicar l’IVA i de declarar-loa l’Agència Tributària, i quines altres formalitats ha de complir per gestionarcorrectament el procés de recaptació de l’impost.

1.2.1 Subjecte passiu

El subjecte passiu de l’IVA és la persona física o jurídica obligada arealitzar la declaració i ingressar l’impost.

En general, els subjectes passius de l’IVA són els empresaris i professionalsestablerts en el territori d’aplicació, que duen a terme lliuraments de béns oprestacions de serveis que estan subjectes a l’impost.

Actuen com a venedors i han de repercutir l’IVA en les seves vendes, i en lesdeclaracions es podran deduir l’IVA suportat en les compres i despeses.

Però, en les operacions exteriors, els subjectes passius són els que actuen com acompradors, ja que han de declarar les factures rebudes sense IVA i liquidar-nel’import:

Operacions administratives de compravenda 15Liquidació d'obligacions fiscals derivades de la

compravenda

• Adquisicions intracomunitàries. Només si estan fetes per empresaris oprofessionals: les factures rebudes sense IVA per aquestes adquisicionsles han de declarar a l’Agència Tributària per autorepercutir-se l’IVA iingressar-ne l’import.

• Importacions. Tant si són fetes per particulars com per empresaris oprofessionals, aquests es consideren importadors: han de declarar a la duanales factures de compra d’aquestes operacions, perquè els repercuteixinl’IVA corresponent, i fer-lo efectiu.

Els empresaris i els professionals que han suportat aquest IVA en les seves compresa altres països el podran deduir de l’IVA repercutit en les seves vendes.

1.2.2 Obligacions formals

Mitjançant la pàgina web del’Agència Tributària(www.agenciatributaria.es), elssubjectes passius poden dur a termeuna gran quantitat de tràmits iconsultes.

Segons estableix la Llei, les obligacions del subjecte passiu de l’IVA són lessegüents:

1. Presentar declaracions de caràcter informatiu.

2. Presentar autoliquidacions i ingressar-ne l’import.

3. Identificació: han de sol·licitar un NIF, i també comunicar-lo i acreditar-loen els supòsits que s’estableixin. Per a les operacions intracomunitàries ésnecessari un NIF-IVA.

4. De facturació i comptables:

• Han d’emetre i lliurar factures o documents substitutius de les sevesoperacions i conservar-ne una còpia.

• Han de portar la comptabilitat i els registres que s’estableixin, senseperjudici del que disposa el Codi de comerç i altres normes compta-bles.

5. Nomenar representant a l’efecte del compliment de les obligacions esta-blertes per la Llei d’IVA, si no estan establerts a la comunitat.

La Llei d’IVA també incorpora uns règims especials que comporten altresobligacions formals, adaptades a les característiques del seu funcionament.

1.2.3 Obligacions comptables

Les obligacions comptables del subjecte passiu són les que s’indiquen a continu-ació.

Operacions administratives de compravenda 16Liquidació d'obligacions fiscals derivades de la

compravenda

1. La comptabilitat ha de permetre determinar amb precisió:

• L’import total de l’IVA repercutit als clients.• L’import total de l’IVA suportat.

2. Totes les operacions fetes en l’exercici de les seves activitats empresarialso professionals s’han de comptabilitzar o registrar dins dels terminisestablerts per a la liquidació i pagament de l’impost.

3. El ministre d’Economia i Hisenda pot disposar adaptacions o modificacionsde les obligacions registrals de determinats sectors empresarials o professi-onals.

1.3 Operacions subjectes: fet imposable i meritació

Les operacions subjectes són aquelles a les quals cal aplicar l’impost isobre les quals recauen les obligacions del subjecte passiu.

La llei d’IVA estableix les circumstàncies (fet imposable) que s’han de donaren les operacions perquè s’hi apliqui l’IVA, i en quin moment (meritació) neixaquesta obligació.

1.3.1 Fet imposable

El fet imposable és la circumstància que origina el naixement de l’obligacióde tributar, és a dir, és el conjunt d’operacions que estan gravades perl’impost.

En el cas de l’IVA, les operacions gravades que constitueixen el fet imposable són:

• Els lliuraments i prestacions de serveis respecte dels quals es compleixinels requisits següents simultàniament:

1. Que siguin a títol onerós, és a dir, que impliquin una contraprestació.

2. Que els dugui a terme un empresari o professional.3. Que tinguin lloc en el desenvolupament d’una activitat empresarial

o professional.4. Que es duguin a terme en l’àmbit d’aplicació de l’impost.

5. Que segons la Llei d’IVA no es considerin operacions no subjecteso exemptes.

• Les adquisicions de productes transportats des d’altres països.

Operacions administratives de compravenda 17Liquidació d'obligacions fiscals derivades de la

compravenda

1.3.2 Meritació

Lameritació de l’IVA és elmoment en què s’entén feta l’operació gravadaper l’impost i el que determina la llei aplicable a l’efecte de la subjecció,exempcions, tipus impositius, etc.

La llei estableix dues regles:

1. L’impost es merita quan es fa l’operació, que és el lliurament dels béns ola prestació dels serveis.

2. Quan hi ha pagaments anticipats (bestretes) anteriors a la realitzacióde l’operació, es merita en el moment del cobrament total o parcial delpreu pels imports que s’han percebut efectivament (excepte en adquisicionsintracomunitàries i importacions).

1.4 Operacions no subjectes i exemptes

La Llei d’IVA preveu algunes operacions en les quals no s’ha d’aplicar l’IVA:són les operacions no subjectes i les operacions exemptes.

Les diferències entre aquestes són les següents:

• Les operacions no subjectes a l’IVA són les que queden excloses del’aplicació de l’impost perquè no es produeix el fet imposable.

• Les operacions exemptes d’IVA són aquelles a les quals, tot i estarsubjectes a l’aplicació de l’impost, no s’aplica per diferents motius.

1.4.1 Operacions no subjectes

Les operacions no subjectes a l’IVA són aquelles que, per la seva naturalesa,queden fora de l’àmbit d’aplicació de l’impost, és a dir, són operacions queequivalen a la no-realització del fet imposable.

Podem indicar algunes de les operacions no subjectes a l’IVA, com per exemple:

• El lliurament gratuït de mostres de mercaderies amb finalitats de promoció.

• Els serveis prestats per les persones físiques que treballin per compte d’altri(salaris dels treballadors).

Operacions administratives de compravenda 18Liquidació d'obligacions fiscals derivades de la

compravenda

• La transmissió de la totalitat del patrimoni empresarial o professional a unúnic adquirent que continuï la mateixa activitat.

• La tramesa de diners a títol de contraprestació o pagament.

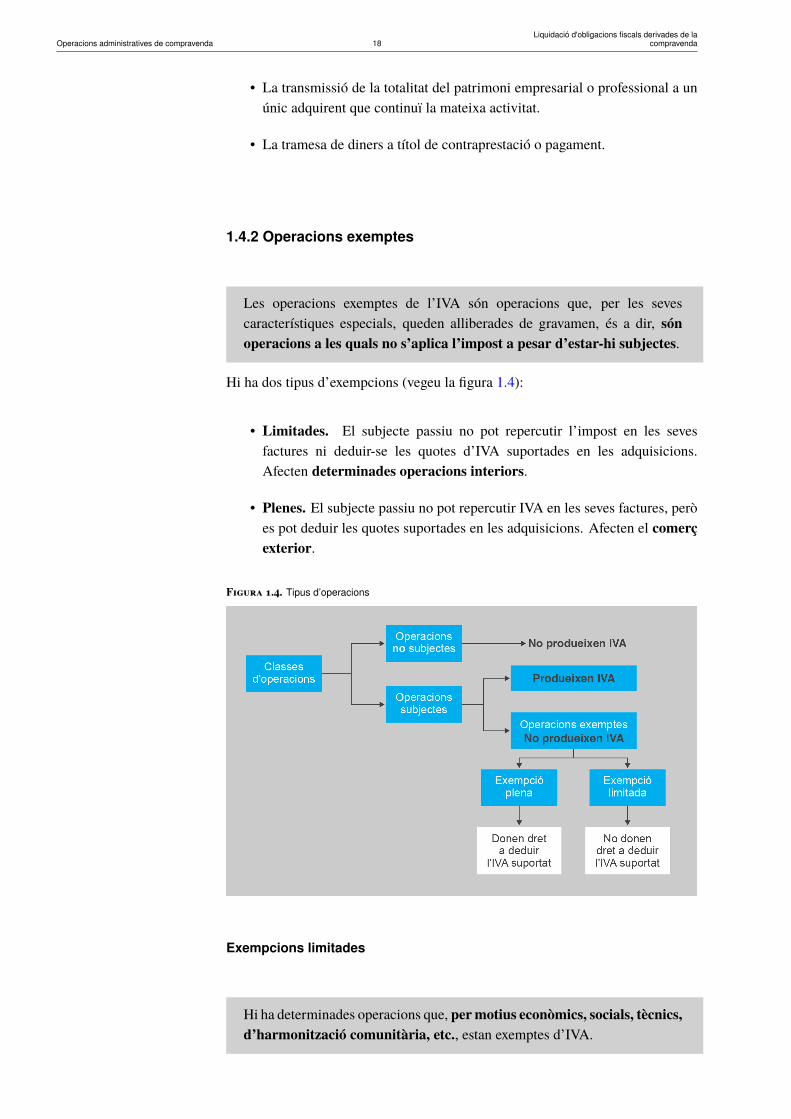

1.4.2 Operacions exemptes

Les operacions exemptes de l’IVA són operacions que, per les sevescaracterístiques especials, queden alliberades de gravamen, és a dir, sónoperacions a les quals no s’aplica l’impost a pesar d’estar-hi subjectes.

Hi ha dos tipus d’exempcions (vegeu la figura 1.4):

• Limitades. El subjecte passiu no pot repercutir l’impost en les sevesfactures ni deduir-se les quotes d’IVA suportades en les adquisicions.Afecten determinades operacions interiors.

• Plenes. El subjecte passiu no pot repercutir IVA en les seves factures, peròes pot deduir les quotes suportades en les adquisicions. Afecten el comerçexterior.

Figura 1.4. Tipus d’operacions

Exempcions limitades

Hi ha determinades operacions que, permotius econòmics, socials, tècnics,d’harmonització comunitària, etc., estan exemptes d’IVA.

Operacions administratives de compravenda 19Liquidació d'obligacions fiscals derivades de la

compravenda

Hi ha una llista de caràcter comú per a tots els membres de la UE en què es podendestacar les següents:

• Operacions mèdiques i sanitàries: serveis d’hospitalització i assistènciasanitària, etc.

• Educació: serveis d’ensenyament prestats per centres públics o entitatsprivades autoritzades.

• Activitats culturals, socials i esportives prestades per entitats sense ànim delucre: biblioteques, museus, etc.

• Serveis públics postals, lliurament de segells de correus i efectes timbrats.

• Loteries i apostes de l’Estat, de les comunitats autònomes i l’ONCE.

• Operacions financeres i d’assegurances: targetes de crèdit, préstecs, trans-ferències, etc.

• Determinades operacions immobiliàries: lliurament de terrenys rústicsi no edificables, segons i posteriors lliuraments d’edificacions, lloguersd’habitatges, etc.

• Lliurament de materials de recuperació (deixalles o residus).

Així doncs, l’empresari no ha de repercutir l’IVA quan lliura aquests béns oprestacions de serveis.

Exemple d’exempció limitada

Una acadèmia que imparteix cursos de formació presenta les dades següents:

• Compres i despeses fetes = 1.000 AC + 18% d’IVA = 1.000 + 180 = 1.180 AC

• Facturació dels seus serveis (cursos impartits) = 1.500 AC

Tractament de l’IVA:

1. Les prestacions de serveis educatius estan exemptes d’IVA. Per tant, l’acadèmia no potrepercutir aquest impost sobre els alumnes o clients.

2. Com que es tracta d’una exempció limitada, l’acadèmia tampoc no es pot deduir l’IVA suportaten les seves compres o despeses.

3. Per tant, l’acadèmia ha de considerar l’IVA suportat com un major cost, essent el valorcomptable de les compres i despeses de 1.180 AC. Per calcular el preu final dels cursos (preude venda) ha de tenir en compte aquest valor com a despesa per aplicar-li el marge.

Exempcions plenes

Les exempcions plenes són les exportacions i les entreguesintracomunitàries de béns, que són lliuraments de béns a altres països ino estan gravats amb l’IVA espanyol, com a país d’origen.

Operacions administratives de compravenda 20Liquidació d'obligacions fiscals derivades de la

compravenda

Quan els béns surten del territori espanyol i són expedits o transportats ambdestinació a altres països, són operacions exemptes plenes. Ho són:

• Les entregues intracomunitàries de béns, si el comprador és un empresario un professional.

• Les exportacions de béns, independentment del destinatari.

En aquestes operacions l’empresari no ha de repercutir l’IVA quan lliura béns al’estranger. Així, els productes espanyols arriben sense IVA al país de destinaciói poden competir en igualtat de condicions amb els productes que es troben enaquells països.

Exemple d’exempció plena

Un empresari que exporta productes a un país no comunitari presenta les dades següents:

• Compres i despeses fetes = 1.000 AC + 18% d’IVA = 1.000 + 180 = 1.180 AC

• Facturació de les seves vendes (exportacions) = 1.500 AC

Tractament de l’IVA:

1. Les exportacions estan exemptes d’IVA i per aquest motiu l’empresari no repercuteix l’IVA alsseus clients en les factures de venda a un altre país no comunitari (exportacions).

2. Com que té dret a deduir l’IVA suportat, quan fa la declaració se li compensa la totalitatd’aquest IVA.

3. Així, el cost comptable és de 1.000 AC i l’IVA no es considera com un cost, ja que es deduiràen la declaració-liquidació corresponent.

1.5 Base imposable

La base imposable de l’IVA és l’import sobre el qual s’ha d’aplicar eltipus impositiu, és a dir, la quantificació o valoració monetària del fetimposable. Dit d’una altra manera, és l’import de la contraprestació de lesoperacions subjectes.

Els conceptes que s’inclouen en la base imposable i que s’han de sumar al’import dels béns lliurats o dels serveis prestats són els següents:

• Les despeses derivades de la prestació principal: comissions, ports, trans-ports, assegurances i recàrrecs financers pactats en la forma de pagament.

• Les subvencions vinculades a les operacions subjectes.

• Els tributs i gravàmens de l’operació, excepte el mateix IVA.

Operacions administratives de compravenda 21Liquidació d'obligacions fiscals derivades de la

compravenda

• Els envasos i embalatges facturats, fins i tot els que tenen facultat dedevolució.

• Els deutes assumits pel destinatari com a contraprestació de les operacions.

Els conceptes que no s’inclouen en la base imposable són els següents:

• Els descomptes o bonificacions previs o simultanis a l’operació: en aquestcas s’han de restar de l’import del bé o servei facturat.

• Indemnitzacions que no constitueixin contraprestació o compensació en lesoperacions subjectes.

• Els interessos d’ajornament quan compleixin algun dels requisits següents:

– que corresponguin a un període posterior a l’operació, és a dir, queno formin part de la forma de pagament pactada i s’hagin aplicat ambposterioritat,

– que siguin d’operacions financeres exemptes per ajornament o demoraen el pagament del preu,

– que constin de manera separada en la factura, o

– que no sobrepassin els usualment aplicats en el mercat.

• Quantitats pagades en nom i per compte del client que compra: els suplerts.Els requisits per incloure’ls en la factura sense formar part de la baseimposable i, per tant, sense estar gravats amb l’IVA són tots els següents:

1. Cal la factura corresponent expedida a càrrec del client.

2. S’han d’efectuar en virtut d’un mandat exprés verbal o escrit del clientpel compte del qual s’actuï.

3. La quantitat ha de coincidir exactament amb l’import de la despesa.

4. L’empresari o professional mediador no pot deduir l’IVA de lesdespeses pagades en nom i per compte del seu client.

Exemple: càlcul de la base imposable

L’empresa Rius, SA ha realitzat una comanda de les següents mercaderies a l’empresaGan, SL:

• 200 unitats del producte VV a 20 AC/u.

• 190 unitats del producte BB a 25 AC/u.

• 80 unitats del producte XX a 30 AC/u.

Coneixem, també, les dades següents:

• L’empresa Gran, SL concedeix un descompte del 6%

• Els embalatges ascendeixen a 350 AC

• L’assegurança és de 125 AC

Suplerts

Són les operacions en quèl’empresari actua d’intermediari,pagant una factura d’un altreproveïdor a nom del client iafegint aquest import en la sevafactura al client per recuperarl’import pagat.

Operacions administratives de compravenda 22Liquidació d'obligacions fiscals derivades de la

compravenda

• Les despeses de transport a càrrec del comprador són de 250 AC

Es demana:

Calculeu la base imposable de l’operació

Solució:

Calculeu, en primer lloc, el preu de la mercaderia:

200 x 20 = 4.000 AC

190 x 25 = 4.750 AC

80 x 30 = 2.400 AC

El preu de la mercaderia serà: 4.000 + 4.750 + 2.400 = 11.150 AC i formarà part de la baseimposable.

Calculeu, ara, el descompte: 11.150×6100

= 669AC i, l’haureu de restar per calcular la baseimposable.

Els embalatges, l’assegurança i el transport formaran part de la base imposable.

Finalment podeu calcular la base imposable:

11.150 AC Preu mercaderia

-669 AC Descompte

+350 AC Embalatges

+125 AC Assegurança

+250 AC Transport

11.206 AC Base imposable

1.5.1 Modificacions de la base imposable

Els casosmés freqüents que poden donar lloc amodificacions de la base imposableposteriorment al moment en què es va fer l’operació són:

• Correccions d’imports provisionals facturats.

• Devolució dels envasos i embalatges.

• Descomptes i bonificacions atorgats amb posterioritat al moment en què esva fer l’operació. Per exemple, els ràpels.

• Alteracions del preu posteriors a l’operació o en què quedin sense efecteen part o totalment les operacions gravades. Per exemple, errors en el preuaplicat o devolucions de mercaderies, respectivament.

• Si el destinatari de les operacions subjectes no ha fet efectiu el pagamentde la quota i s’ha declarat que hi ha d’haver un concurs de creditors oes consideren crèdits incobrables. Per exemple, per fallida o suspensió depagaments del client.

Operacions administratives de compravenda 23Liquidació d'obligacions fiscals derivades de la

compravenda

• Fixació incorrecta de les quotes repercutides.

Per modificar la base imposable no poden haver transcorregut més de quatre anysdes de la seva meritació o des de la data en què s’hagin produït les circumstànciesque donen lloc a la modificació de la base imposable.

1.5.2 Regles especials per determinar el valor de la base imposable

En alguns casos, pot resultar complicat determinar el valor de la base imposable.Per aquest motiu s’han establert una sèrie de regles especials.

Destaquem les més habituals:

• Quan la contraprestació no sigui en diners sinó a canvi d’un altre bé o servei(contraprestacions no dineràries): és el valor del mercat en condicionsnormals.

• En operacions amb divises: s’aplica el tipus de canvi del venedor del diade la meritació.

1.6 Tipus de gravamen i liquidacions

Quan es produeixin les operacions que compleixen les condicions de subjeccióa l’IVA, en el moment de la meritació de l’impost els subjectes passius haurand’aplicar l’IVA sobre la base imposable, i obtindran així la quota de l’IVA (IVArepercutit).

En els terminis que estableix la Llei d’IVA, aquests subjectes passius han depresentar les declaracions-liquidacions de l’IVA recaptat (IVA repercutit), en lesquals s’haurà descomptat l’import de l’IVA suportat de les compres i despesesque sigui deduïble, i altres ajustaments, si cal. La diferència resultant serà el deutetributari.

Els càlculs bàsics que s’han de fer són:

1. Calcular la quota d’IVA (IVA repercutit).

2. Establir i calcular l’IVA suportat deduïble.

3. Calcular el deute tributari de la liquidació d’IVA.

Operacions administratives de compravenda 24Liquidació d'obligacions fiscals derivades de la

compravenda

En les vendes o lloguersamb opció de compra

d’habitatges (inclosos els deprotecció oficial), s’inclouen

un màxim de dues placesde garatge i annexos que es

transmetin o lloguinconjuntament.

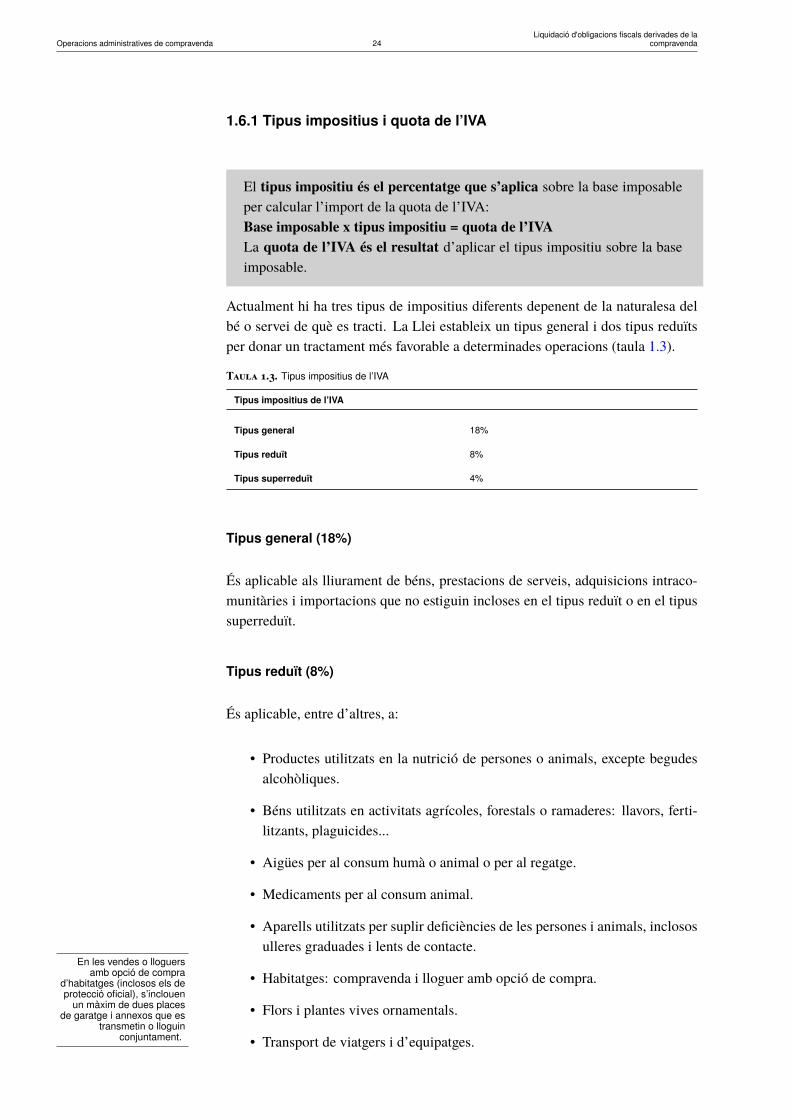

1.6.1 Tipus impositius i quota de l’IVA

El tipus impositiu és el percentatge que s’aplica sobre la base imposableper calcular l’import de la quota de l’IVA:Base imposable x tipus impositiu = quota de l’IVALa quota de l’IVA és el resultat d’aplicar el tipus impositiu sobre la baseimposable.

Actualment hi ha tres tipus de impositius diferents depenent de la naturalesa delbé o servei de què es tracti. La Llei estableix un tipus general i dos tipus reduïtsper donar un tractament més favorable a determinades operacions (taula 1.3).

Taula 1.3. Tipus impositius de l’IVA

Tipus impositius de l’IVA

Tipus general 18%

Tipus reduït 8%

Tipus superreduït 4%

Tipus general (18%)

És aplicable als lliurament de béns, prestacions de serveis, adquisicions intraco-munitàries i importacions que no estiguin incloses en el tipus reduït o en el tipussuperreduït.

Tipus reduït (8%)

És aplicable, entre d’altres, a:

• Productes utilitzats en la nutrició de persones o animals, excepte begudesalcohòliques.

• Béns utilitzats en activitats agrícoles, forestals o ramaderes: llavors, ferti-litzants, plaguicides...

• Aigües per al consum humà o animal o per al regatge.

• Medicaments per al consum animal.

• Aparells utilitzats per suplir deficiències de les persones i animals, inclososulleres graduades i lents de contacte.

• Habitatges: compravenda i lloguer amb opció de compra.

• Flors i plantes vives ornamentals.

• Transport de viatgers i d’equipatges.

Operacions administratives de compravenda 25Liquidació d'obligacions fiscals derivades de la

compravenda

• Serveis d’hostaleria, balneari, restauració i subministraments de menjars ibegudes per consumir a l’instant.

• Serveis de neteja de vies públiques i recollida d’escombraries.

• Recollida, emmagatzematge, eliminació i tractament de residus i d’aigüesresiduals, desratització, etc.

• Entrades de cinemes, teatres, circs, concerts, museus, etc.

• Serveis funeraris.

• Espectacles esportius de caràcter aficionat.

• Exposicions i fires comercials.

• Serveis de perruqueria i complementaris.

• Obres de construcció o rehabilitació d’habitatges, garatges complementaris,instal·lacions d’armaris de cuina, banys i armaris de paret, etc. sempre quees compleixen determinats requisits.

• Importacions d’objectes d’art, antiguitats i objectes de col·lecció, i adquisi-cions intracomunitàries d’objectes d’art en determinades condicions.

Tipus superreduït (4%)

És aplicable, entre d’altres, a:

• Aliments bàsics: fruites, verdures, hortalisses fresques, llet, pa comú,formatges, ous, farines panificables,etc.

• Llibres, periòdics i revistes.

• Medicaments per al consum humà.

• Cotxes, cadires de rodes i pròtesis per a persones amb discapacitats.

• Reparacions de cotxes adaptats per a persones amb mobilitat reduïda.

• Pròtesis, òrtesis i implants interns per a persones amb minusvalies.

• Habitatges de protecció oficial: compravenda i lloguer amb opció decompra.

Les despeses incloses en una factura que estiguin vinculades a unproducte o servei, com per exemple el transport, assegurances, envasos,embalatges, etc., han d’estar gravades pel mateix tipus impositiu quecorrespon a aquest producte o servei.

Altres aliments com elspans especials, lletcondensada, iogurts,conserves, etc. estangravats al 8% d’IVA.

En el cas que coneguem...

... el total d’una operació (baseimposable + quota de l’IVA) ivulguem conèixer la baseimposable i la quota de l’IVA,haurem de dividir el total del’operació entre 1,18 per al tipusgeneral, 1,08 per al tipus reduït i1,04 per al tipus superreduït. Perexemple, si el total d’unaoperació és 150 AC i el tipusd’IVA aplicat és del 8% inclòs,per obtenir la base imposable:150 / 1,08 = 138,89 i, ara, japodem calcular la quota del’IVA.

Operacions administratives de compravenda 26Liquidació d'obligacions fiscals derivades de la

compravenda

Comerç de productesalimentaris

L’IVA suportat en la compra deproductes alimentaris per

comercialitzar-los o utilitzar-loscom a materies primeres, si és

deduïble.

Exemple: càlcul base imposable i quota de l’IVA

L’empresa Jardins Gines, SL ha adquirit diferents tipus de flors i plantes vives per valor de1.200 AC amb un descompte del 10%, les despeses de transport són de 45 AC i l’assegurançade 100 AC.

Es demana:

Calculeu la base imposable i la quota de l’IVA de l’operació.

Solució:

Calculeu, en primer lloc, la base imposable:

1.200 AC Preu mercaderia

-120 AC Descompte: 1.200×10100

+45 AC Transport

+100 AC Assegurança

1.225 AC Base imposable

Jardins Gines, SL ha adquirit flors i plantes vives: segons estableix la Llei, el tipus impositiuaplicable a aquests productes és el tipus reduït (8%). Calculeu, ara, la quota tributària:

Quota d’IVA = Base imposable x Tipus impositiu = 1.225× 8% = 1.225×8100

= 98,00 AC

1.6.2 Deduccions

Els subjectes passius de l’IVA poden deduir les quotes suportadesper operacions subjectes i no exemptes que estiguin directament iexclusivament relacionades amb l’activitat.

No obstant això, hi ha determinades operacions en què les quotes suportadesno són deduïbles, i altres operacions que només són deduïbles si es compleixendeterminats requisits.

Operacions no deduïbles

Algunes de les operacions no deduïbles són les següents:

• Serveis de desplaçament o viatges, despeses de restaurant i hotels, exceptesi són deduïbles en l’impost de societats o IRPF.

• Aliments, tabac i begudes, o espectacles o serveis de caràcter recreatiu.

• Adquisicions de joies i altres objectes elaborats amb or i platí.

• Béns o serveis adquirits per ser destinats a atencions a clients, assalariats oterceres persones (no s’hi consideren els objectes publicitaris d’escàs valor).

Operacions administratives de compravenda 27Liquidació d'obligacions fiscals derivades de la

compravenda

• Vehicles de turisme i motocicletes que no siguin d’utilització exclusiva pera l’activitat: es presumeix que estan afectats en un 50% a l’activitat i noméses podrà deduir el 50% de l’import de l’IVA suportat.

Requisits per la deducció

En cada declaració-liquidació es poden deduir el total de les quotes deduïblessuportades en el període de la declaració, del total de les quotes repercutides enels lliuraments de béns o prestacions de serveis corresponents al mateix període.

Per poder deduir l’IVA suportat s’han de donar simultàniament els requisitssegüents.

• Les quotes deduïbles han de tenir la consideració legal de deduïbles:

– Són les meritades en territori d’aplicació espanyol, i suportades perrepercussió directa o satisfetes en operacions subjectes i no exemptes.

– No es poden deduir quotes d’IVA per un import superior a les supor-tades en la factura, ni les que per error constin en la factura per sobrede les que legalment es podrien realitzar.

– No es poden deduir abans de la seva meritació.

• Només poden efectuar la deducció els empresaris o professionals, i elsbéns o serveis que les han originat s’han d’utilitzar exclusivament enl’activitat empresarial o professional.

• Les quotes no han de figurar entre les exclusions o restriccions del dreta deducció segons la llei.

• Cal estar en possessió de la factura completa.

• La factura ha d’estar comptabilitzada en els llibres-registres en presentarla declaració-liquidació.

Els subjectes passius de l’IVA poden exercir el dret a deduir l’IVA suportat durantel termini màxim de quatre anys des del naixement del dret a deduir.

Regla de la prorrata

Quan en una mateixa empresa es duen a terme activitats diferenciades, en lesquals alguna correspon a operacions que no donen dret a deduir l’IVA de lesseves compres i despeses, cal aplicar la regla de la prorrata.

La regla de la prorrata consisteix a calcular la part d’IVA suportatdeduïble només de les compres i despeses que afecten les operacions ambdret a deducció, i deduir aquest import de l’IVA repercutit en les vendes.

Deducció de l’IVA

L’IVA es pot deduir des delmoment en què s’ha rebut lafactura, independentment del seupagament, sempre que escompleixin els altres requisitsper a la deducció.

Si el pagament és per avançat,cal estar en possessió de lafactura de la bestreta.

Operacions administratives de compravenda 28Liquidació d'obligacions fiscals derivades de la

compravenda

Exemple de prorrata

L’empresa Jardins Gines, SL ha venut durant l’any plantes i flors vives per un valor total(IVA no inclòs) de 90.000 AC, i ha facturat cursos de jardineria per un valor de 10.000 AC.

Com a despeses, durant el mateix any ha comprat plantes i adobs, ha tingut despesesd’electricitat, material d’oficina, etc. per les quals ha suportat l’IVA per un total de 3.000 AC.

Es demana:

Calculeu l’import de l’IVA suportat deduïble.

Solució:

Calculeu, en primer lloc, la proporció de la facturació d’operacions subjectes i d’operacionsamb exempció limitada:

• Les operacions subjectes són les vendes de plantes i flors vives = 90.000 AC. Les operacionssubjectes donen dret a la deducció de l’IVA suportat.

• Les operacions amb exempció limitada són els cursos de formació = 10.000 AC. Lesexempcions limitades no donen dret a la deducció de l’IVA suportat.

Total facturació = operacions subjectes + operacions amb exempció limitada = 90.000 +10.000 = 100.000 AC

A continuació s’ha de calcular la proporció de les operacions amb dret a deducció de l’IVAsuportat i la de les operacions sense dret a deducció.

Operacions amb dret a deducció:

100.000 AC ————— 100%

90.000 AC —————- X

X = 90.000×100100.000

= 90%

Operacions sense dret a deducció:

100.000 AC ————— 100%

10.000 AC —————- X

X = 10.000×100100.000

= 10%

Amb l’aplicació de la regla de la prorrata, dels 3.000 AC d’IVA suportat l’empresa JardinsGines, SL només en podrà deduir el 90%, que és la proporció de la seva facturació enoperacions que donen dret a la deducció de l’IVA suportat.

És a dir, no seran deduïbles tots els 3.000 AC d’IVA suportat, sinó només el 90%:

IVA suportat deduïble = 3.000AC × 90% = 3.000×90100

= 2.700,00 AC

1.6.3 Liquidacions

Per calcular les liquidacions de l’IVA que els subjectes passius han de presentarperiòdicament a l’Agència Tributària, s’han de deduir les quotes d’IVA deduïblede l’IVA meritat. El resultat d’aquesta diferència serà el deute tributari.

Els conceptes d’IVA meritat i deduïble són:

Operacions administratives de compravenda 29Liquidació d'obligacions fiscals derivades de la

compravenda

• IVAmeritat: inclou, a més de l’IVA repercutit en les vendes i prestacionsde serveis, altres conceptes, com el recàrrec d’equivalència i l’autoreper-cusió de l’IVA de les adquisicions intracomunitàries.

• IVA deduïble: inclou, a més de l’IVA suportat deduïble en les compresi despeses, altres conceptes, que són compensacions del règim especiald’Agricultura Ramaderia i Pesca (ARiP) i regularitzacions de l’IVA peraplicació de la regla de la prorrata.

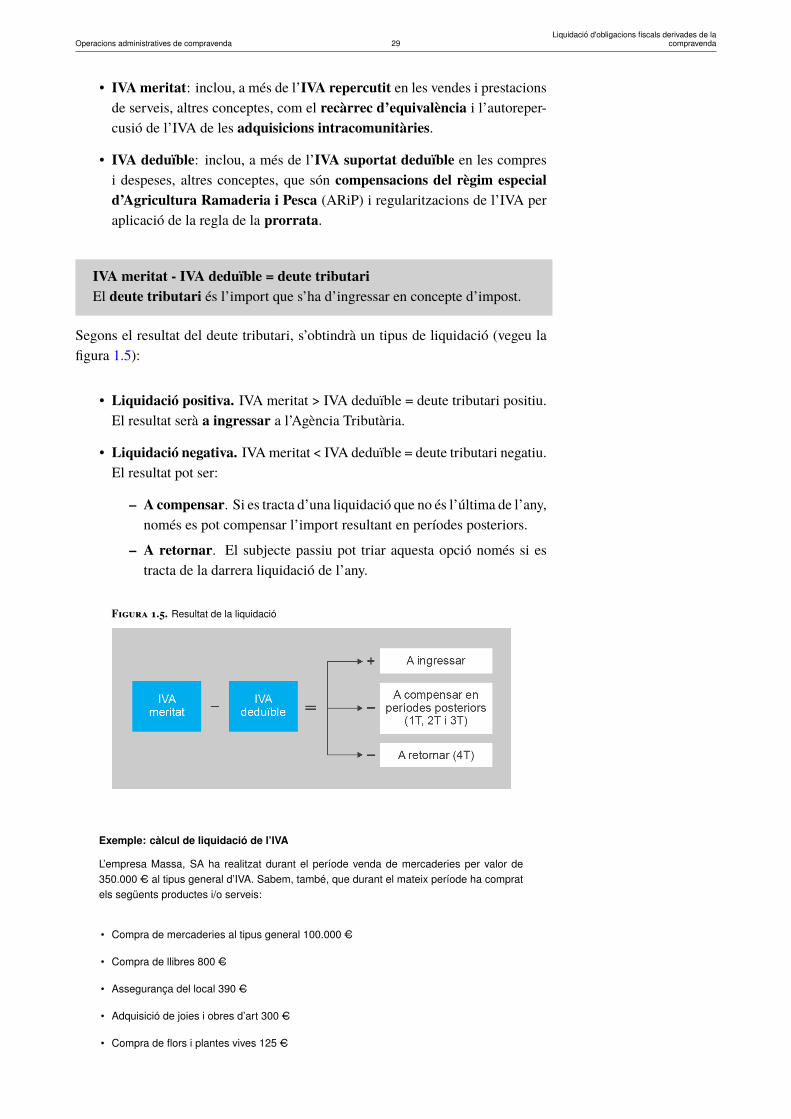

IVA meritat - IVA deduïble = deute tributariEl deute tributari és l’import que s’ha d’ingressar en concepte d’impost.

Segons el resultat del deute tributari, s’obtindrà un tipus de liquidació (vegeu lafigura 1.5):

• Liquidació positiva. IVA meritat > IVA deduïble = deute tributari positiu.El resultat serà a ingressar a l’Agència Tributària.

• Liquidació negativa. IVAmeritat < IVA deduïble = deute tributari negatiu.El resultat pot ser:

– A compensar. Si es tracta d’una liquidació que no és l’última de l’any,només es pot compensar l’import resultant en períodes posteriors.

– A retornar. El subjecte passiu pot triar aquesta opció només si estracta de la darrera liquidació de l’any.

Figura 1.5. Resultat de la liquidació

Exemple: càlcul de liquidació de l’IVA

L’empresa Massa, SA ha realitzat durant el període venda de mercaderies per valor de350.000 AC al tipus general d’IVA. Sabem, també, que durant el mateix període ha compratels següents productes i/o serveis:

• Compra de mercaderies al tipus general 100.000 AC

• Compra de llibres 800 AC

• Assegurança del local 390 AC

• Adquisició de joies i obres d’art 300 AC

• Compra de flors i plantes vives 125 AC

Operacions administratives de compravenda 30Liquidació d'obligacions fiscals derivades de la

compravenda

El règim especial derecàrrec d’equivalència...

... és el règim especial que témés incidència en les operacions

de compravenda, ja que ésobligatori per als comerçosminoristes que compleixindeterminades condicions.

• Despeses de restaurant 160 AC

• Despesa en segells 30 AC

• Sous i salaris dels treballadors 1.500 AC

Es demana:

Realitzeu la liquidació de l’IVA del període

Solució:

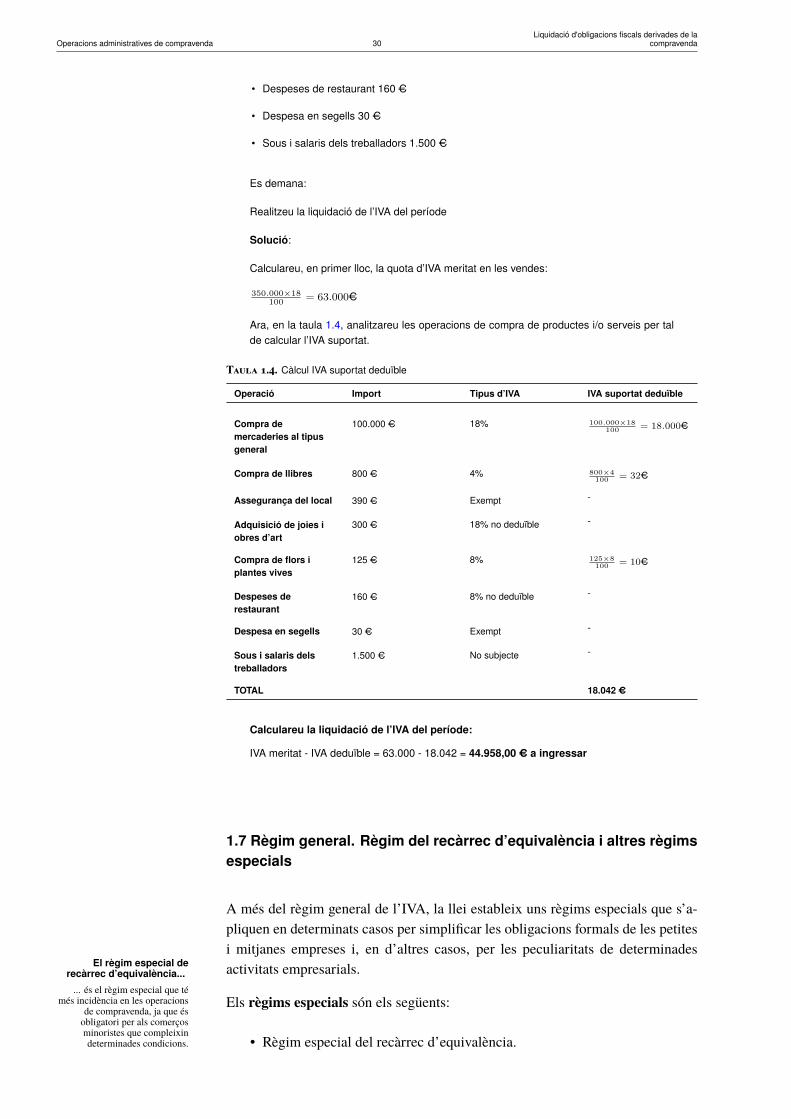

Calculareu, en primer lloc, la quota d’IVA meritat en les vendes:

350.000×18100

= 63.000AC

Ara, en la taula 1.4, analitzareu les operacions de compra de productes i/o serveis per talde calcular l’IVA suportat.

Taula 1.4. Càlcul IVA suportat deduïble

Operació Import Tipus d’IVA IVA suportat deduïble

Compra demercaderies al tipusgeneral

100.000 AC 18% 100.000×18100 = 18.000AC

Compra de llibres 800 AC 4% 800×4100 = 32AC

Assegurança del local 390 AC Exempt -

Adquisició de joies iobres d’art

300 AC 18% no deduïble -

Compra de flors iplantes vives

125 AC 8% 125×8100 = 10AC

Despeses derestaurant

160 AC 8% no deduïble -

Despesa en segells 30 AC Exempt -

Sous i salaris delstreballadors

1.500 AC No subjecte -

TOTAL 18.042 AC

Calculareu la liquidació de l’IVA del període:

IVA meritat - IVA deduïble = 63.000 - 18.042 = 44.958,00 AC a ingressar

1.7 Règim general. Règim del recàrrec d’equivalència i altres règimsespecials

A més del règim general de l’IVA, la llei estableix uns règims especials que s’a-pliquen en determinats casos per simplificar les obligacions formals de les petitesi mitjanes empreses i, en d’altres casos, per les peculiaritats de determinadesactivitats empresarials.

Els règims especials són els següents:

• Règim especial del recàrrec d’equivalència.

Operacions administratives de compravenda 31Liquidació d'obligacions fiscals derivades de la

compravenda

• Règim especial simplificat.

• Règim especial de l’agricultura, ramaderia i pesca.

• Règim especial dels béns usats, objectes d’art, antiguitats i objectes decol·lecció.

• Règim especial de les agències de viatges.

• Règim especial aplicable a les operacions amb or d’inversió.

• Règim especial dels serveis prestats per via electrònica.

• Règim especial del grup d’entitats.

1.7.1 Règim general de l’IVA

El règim general de l’IVA és el que s’aplica amb caràcter general ales activitats subjectes fetes per empresaris i professionals que no estiguinobligats a acollir-se a un règim especial d’IVA.

Característiques

El procés de recaptació de l’IVA serà el general, amb la repercussió d’IVA en lesfactures de vendes d’operacions subjectes i no exemptes, i la recepció de facturesde compres i despeses amb l’IVA suportat que correspongui, que serà deduïble sies compleixen els requisits.

El resultat de la liquidació serà la diferència entre l’IVAmeritat i l’IVA deduïble.

Obligacions formals

A més de les obligacions formals dels subjectes passius, cal tenir en compte lesespecífiques del règim general. Aquestes es concreten en les següents:

• Expedir i lliurar factura completa als clients i conservar-ne una còpia. Noobstant això, en determinades operacions es podrà emetre un tiquet.

• Exigir factura dels seus proveïdors i conservar-la per poder deduir l’IVAsuportat.

• Portar els llibres registre següents:

– Llibre registre de factures emeses

– Llibre registre de factures rebudes

– Llibre registre de béns d’inversió

Operacions administratives de compravenda 32Liquidació d'obligacions fiscals derivades de la

compravenda

Els comerciants minoristeso detallistes són els que

venen productes aconsumidors finals, sensesotmetre’ls a cap mena de

transformació.

El recàrrec d’equivalèncianomés s’aplica en les

compres, però no en lesaltres despeses (llum,

lloguers, etc.).

– Llibre registre registre de determinades operacions intracomunitàries

• Presentar les declaracions-liquidacions que corresponguin.

1.7.2 Règim especial del recàrrec d’equivalència

El règim especial del recàrrec d’equivalència s’aplica de forma obligatòriaals comerciants minoristes que siguin persones físiques i que compleixindeterminades condicions.

Aquest règim especial es va crear amb l’objecte de facilitar l’aplicació de l’IVAals petits comerciants mitjançant una sensible disminució de les seves obligacionsformals, registrals i comptables.

Característiques

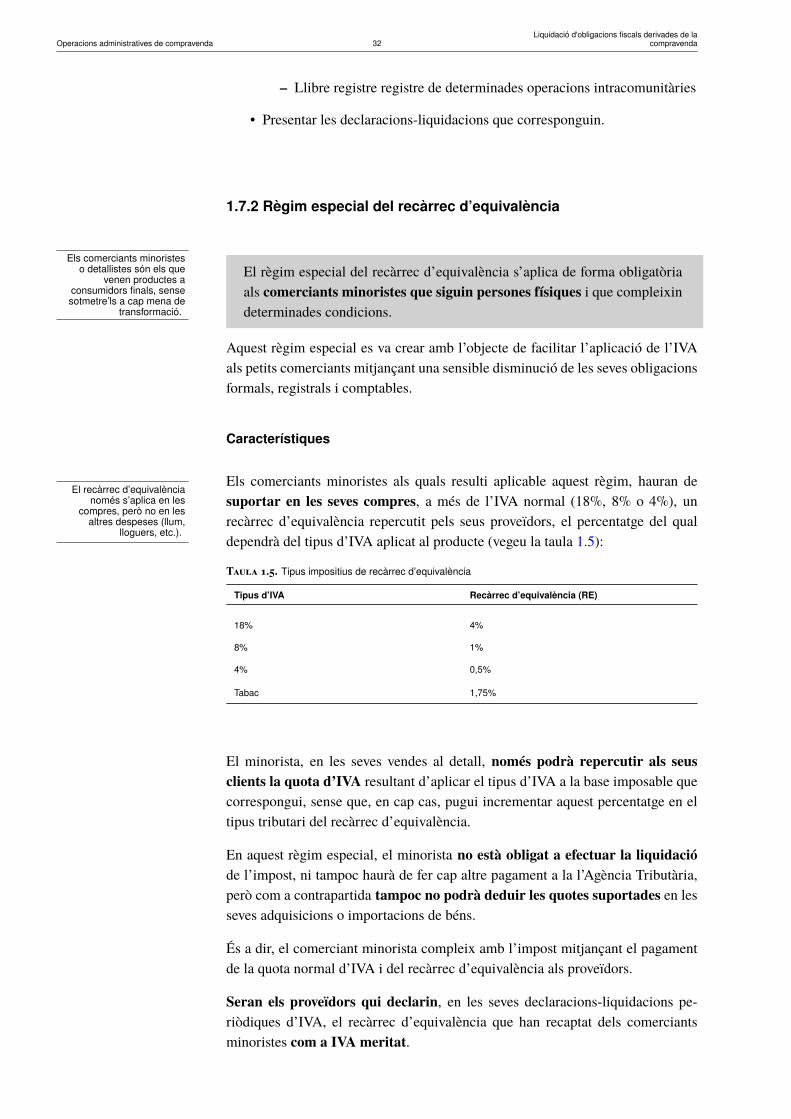

Els comerciants minoristes als quals resulti aplicable aquest règim, hauran desuportar en les seves compres, a més de l’IVA normal (18%, 8% o 4%), unrecàrrec d’equivalència repercutit pels seus proveïdors, el percentatge del qualdependrà del tipus d’IVA aplicat al producte (vegeu la taula 1.5):

Taula 1.5. Tipus impositius de recàrrec d’equivalència

Tipus d’IVA Recàrrec d’equivalència (RE)

18% 4%

8% 1%

4% 0,5%

Tabac 1,75%

El minorista, en les seves vendes al detall, només podrà repercutir als seusclients la quota d’IVA resultant d’aplicar el tipus d’IVA a la base imposable quecorrespongui, sense que, en cap cas, pugui incrementar aquest percentatge en eltipus tributari del recàrrec d’equivalència.

En aquest règim especial, el minorista no està obligat a efectuar la liquidacióde l’impost, ni tampoc haurà de fer cap altre pagament a la l’Agència Tributària,però com a contrapartida tampoc no podrà deduir les quotes suportades en lesseves adquisicions o importacions de béns.

És a dir, el comerciant minorista compleix amb l’impost mitjançant el pagamentde la quota normal d’IVA i del recàrrec d’equivalència als proveïdors.

Seran els proveïdors qui declarin, en les seves declaracions-liquidacions pe-riòdiques d’IVA, el recàrrec d’equivalència que han recaptat dels comerciantsminoristes com a IVA meritat.

Operacions administratives de compravenda 33Liquidació d'obligacions fiscals derivades de la

compravenda

Obligacions formals

A més de les obligacions formals dels subjectes passius de l’IVA, també haurande complir les següents:

• Acreditar davant els proveïdors o, si s’escau, davant la duana, el fet d’estarsotmesos al règim especial.

• Expedir factures de venda o documents equivalents, en general només quanefectuïn lliuraments a persones que tinguin la consideració de subjectespassius de l’impost.

• Portar un llibre registre de factures rebudes, només quan facin altresactivitats en sectors diferenciats, separant les dels dos règims.

• No han de portar llibres comptables en relació amb l’IVA.

• Presentar declaracions-liquidacions per l’impost, en general només quanfacin adquisicions intracomunitàries de béns.

Exemple del règim especial del recàrrec d’equivalència

Un comerciant majorista de productes d’alimentació fa una venda a un comerç minoristaacollit al règim especial del recàrrec d’equivalència, que consisteix en:

• Caixes de llet 350 AC

• Transport 15 AC

• Descompte comercial 2%

Es demana:

Calculeu l’import total de la factura que hauria de pagar.

Solució:

El minorista ha acreditat davant del proveïdor que està acollit al règim d’equivalència; il’import total que hauria de pagar, i que figuraria en la factura expedida pel proveïdor, seriael següent:

350 AC Caixes de llet

- 7 AC Descompte comercial: 350×2100

= 7

15 AC Transport

358 AC Base imposable: (350 - 7 + 15)

14,32 AC Quota IVA 4%: 358×4100

= 14, 32

1,79 AC Quota recàrrec d’equivalència 0,5%: 358×0,5100

= 1, 79

374,11 AC Total factura: (358 + 14,32 + 1,79)

La llet està gravada al tipus impositiu del 4% d’IVA, i per tant li correspon aplicar un 0,5%de recàrrec d’equivalència.

El proveïdor comerciant majorista serà l’encarregat de declarar l’IVA repercutit a l’AgènciaTributària.

Operacions administratives de compravenda 34Liquidació d'obligacions fiscals derivades de la

compravenda

LGT

Es refereix a la Llei generaltributària

1.7.3 Altres règims especials de l’IVA

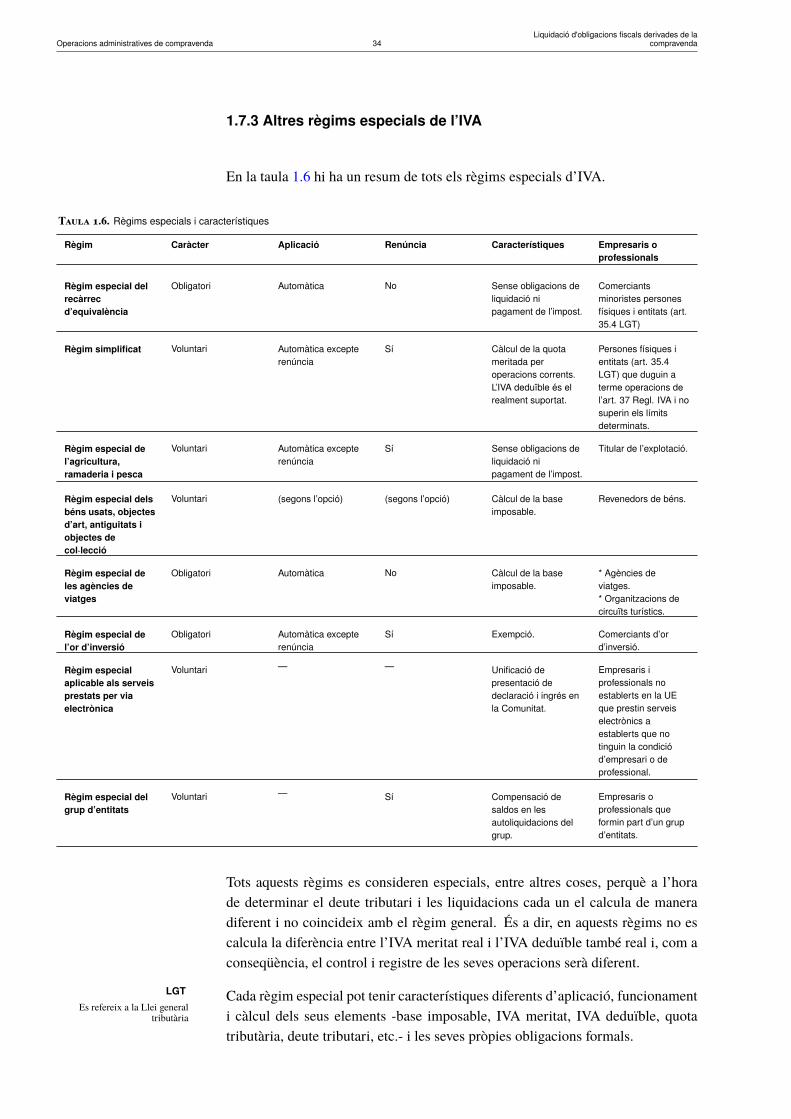

En la taula 1.6 hi ha un resum de tots els règims especials d’IVA.

Taula 1.6. Règims especials i característiques

Règim Caràcter Aplicació Renúncia Característiques Empresaris oprofessionals

Règim especial delrecàrrecd’equivalència

Obligatori Automàtica No Sense obligacions deliquidació nipagament de l’impost.

Comerciantsminoristes personesfísiques i entitats (art.35.4 LGT)

Règim simplificat Voluntari Automàtica excepterenúncia

Sí Càlcul de la quotameritada peroperacions corrents.L’IVA deduïble és elrealment suportat.

Persones físiques ientitats (art. 35.4LGT) que duguin aterme operacions del’art. 37 Regl. IVA i nosuperin els límitsdeterminats.

Règim especial del’agricultura,ramaderia i pesca

Voluntari Automàtica excepterenúncia

Sí Sense obligacions deliquidació nipagament de l’impost.

Titular de l’explotació.

Règim especial delsbéns usats, objectesd’art, antiguitats iobjectes decol·lecció

Voluntari (segons l’opció) (segons l’opció) Càlcul de la baseimposable.

Revenedors de béns.

Règim especial deles agències deviatges

Obligatori Automàtica No Càlcul de la baseimposable.

* Agències deviatges.* Organitzacions decircuïts turístics.

Règim especial del’or d’inversió

Obligatori Automàtica excepterenúncia

Sí Exempció. Comerciants d’ord’inversió.

Règim especialaplicable als serveisprestats per viaelectrònica

Voluntari — — Unificació depresentació dedeclaració i ingrés enla Comunitat.

Empresaris iprofessionals noestablerts en la UEque prestin serveiselectrònics aestablerts que notinguin la condiciód’empresari o deprofessional.

Règim especial delgrup d’entitats

Voluntari — Sí Compensació desaldos en lesautoliquidacions delgrup.

Empresaris oprofessionals queformin part d’un grupd’entitats.

Tots aquests règims es consideren especials, entre altres coses, perquè a l’horade determinar el deute tributari i les liquidacions cada un el calcula de maneradiferent i no coincideix amb el règim general. És a dir, en aquests règims no escalcula la diferència entre l’IVA meritat real i l’IVA deduïble també real i, com aconseqüència, el control i registre de les seves operacions serà diferent.

Cada règim especial pot tenir característiques diferents d’aplicació, funcionamenti càlcul dels seus elements -base imposable, IVA meritat, IVA deduïble, quotatributària, deute tributari, etc.- i les seves pròpies obligacions formals.

Operacions administratives de compravenda 35Liquidació d'obligacions fiscals derivades de la

compravenda

A continuació es descriuen, a grans trets, les característiques principals de cadaun.

Règim especial simplificat

El règim especial simplificat d’IVA s’aplica, de manera voluntària, alssubjectes passius que són persones físiques que efectuen operacionsincloses en l’article 37 del Reglament de l’IVA -restaurants, cafeteries,venda de pa, fusteries, etc.-, amb la finalitat de simplificar la fiscalitat de lespetites empreses.

Aquest subjectes passius determinen les seves quotes d’IVA meritat per a opera-cions corrents en funció d’uns mòduls establerts pel Ministeri d’Hisenda i senseconsiderar l’IVA meritat real en el desenvolupament de la seva activitat.

L’IVA suportat real es podrà deduir en les condicions establertes, i per obtenir elresultat de la liquidació es faran una sèrie de càlculs.

Règim especial de l’agricultura, ramaderia i pesca

El règim especial de l’agricultura, ramaderia i pesca és un règim voluntarique s’aplica als titulars d’explotacions agrícoles, forestals, ramaderes ipesqueres.

Els subjectes passius inclosos en aquest règim no tenen l’obligació de realitzarliquidacions ni pagaments de l’impost.

Suporten l’IVA en les seves adquisicions, però no realitzen liquidacions de l’IVA;per tant, no es poden deduir l’IVA suportat i, per aquest motiu, en les vendes querealitzen, reben una compensació del preu de venda, és a dir, en el moment de lavenda cobren l’IVA més una compensació.

Règim especial dels béns usats, objectes d’art, antiguitats i objectes decol·lecció

Aquest règim voluntari s’aplica a aquells subjectes passius que es dediquena l’activitat de revenda de béns, com per exemple els següents:

• Béns usats: béns ja utilitzats

• Objectes d’art: quadres, escultures, fotografies...

• Antiguitats: objectes amb més de 100 anys d’antiguitat

• Objectes de col·lecció: filatèlia,...

Cada any, abans del 31 dedesembre,...

... s’aprova una ordre ministerialen què surten publicats elsmòduls aplicables al règimsimplificat per a l’any següent.

Operacions administratives de compravenda 36Liquidació d'obligacions fiscals derivades de la

compravenda

Aquest règim està caracteritzat per una manera especial de determinar la baseimposable que permeti calcular l’IVA meritat de la liquidació.

Les bases imposables es poden determinar:

• Operació per operació

• De manera global

La base imposable serà el marge de benefici a partir del qual es calcularà la quotade l’IVA.

Règim especial de les agències de viatges

El règim especial de les agències de viatges, és un règim obligatori ques’aplica a les agències de viatges i als organitzadors de circuits turístics(operadors turístics).

Aquest règim especial es caracteritza per la forma de calcular la base imposable.L’IVA a ingressar es calcula sobre una base imposable que s’obté de la diferènciaentre el preu de venda dels viatges i el cost de les compres i els serveis utilitzats.

Règim especial de l’or d’inversió

El règim especial de l’or d’inversió es configura com un règim especialobligatori però es pot renunciar operació per operació, i s’aplica acomerciants d’or amb la finalitat d’afavorir l’ús de l’or com a instrumentfinancer.

L’aplicació d’aquest règim implica que les operacions amb or d’inversió estan,amb caràcter general, exemptes d’IVA, amb limitació parcial del dret a deducció.Amb aquesta mesura, s’eliminen les distorsions de competència entre estatsmembres de la Unió Europea i es reforça la competitivitat del mercat comunitari.

Règim especial aplicable als serveis prestats per via electrònica

El règim especial aplicable als serveis prestats per via electrònica és unrègim voluntari, al qual es poden acollir els empresaris i professionalsno establerts a la Unió Europea que prestin serveis electrònics a lespersones que no tinguin la condició d’empresari o professional i que estiguinestablertes a la UE o que hi tinguin el domicili o residència habitual.

És aplicable a les prestacions de servei que s’hagin d’entendre efectuades a la UnióEuropea.

Operacions administratives de compravenda 37Liquidació d'obligacions fiscals derivades de la

compravenda

L’objectiu d’aquest règim especial és crear condicions de competència equitativesen l’àmbit de la fiscalitat indirecta aplicada al comerç electrònic, per a empresesde la UE.

Règim especial del grup d’entitats

El règim especial del grup d’entitats és un règim voluntari que poden aplicarels empresaris o professionals que formin part d’un grup d’entitats.

Es considera grup d’entitats el format per una entitat dominant i les seves entitatsdependents, sempre que les seus d’activitat econòmica o establiments permanentsde totes i cadascuna radiquin al territori d’aplicació de l’impost.

Cap empresari o professional no pot formar part simultàniament de més d’un grupd’entitats.

En aquest règim especial, les entitats estretament vinculades, residents en unmateix estat, es consideraran a efectes d’IVA com un únic subjecte passiu del’impost.

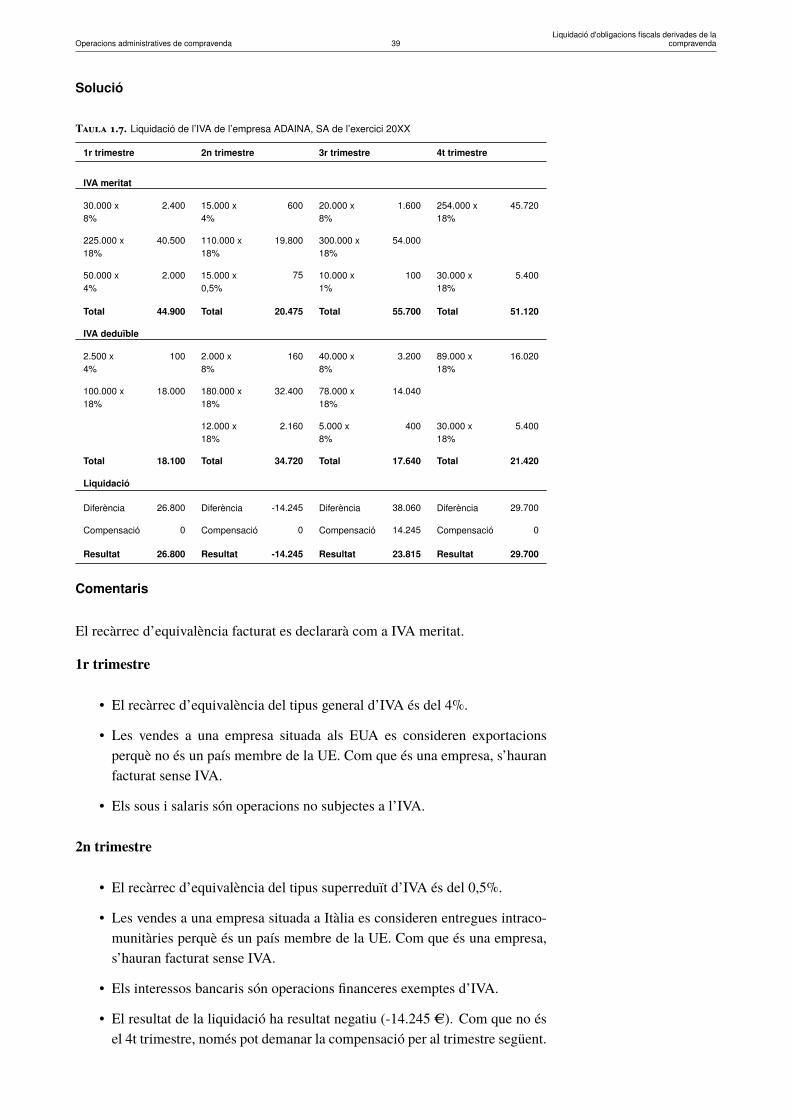

1.8 Exemple d’aplicació: liquidacions de l’IVA

L’empresa ADAINA, SA que es dedica al comerç a l’engròs de tota classe demercaderies i està acollida al règim general d’IVA, ha dut a terme durant l’exercici20XX les operacions (IVA no inclòs) que es detallen a continuació:

Primer trimestre (gener-febrer-març)

• Venda de mercaderies al tipus reduït d’IVA per valor de 30.000 AC.

• Venda demercaderies al tipus general d’IVA per valor 225.000AC, dels quals50.000 AC també incorporaven el recàrrec d’equivalència.

• Venda de mercaderies a una empresa situada als EUA per valor de 8.000 AC,que a Espanya estan gravades al tipus general.

• Compra de mercaderies al tipus superreduït d’IVA per valor de 2.500 AC.

• Compra de mercaderies al tipus general d’IVA per valor de 100.000 AC.

• Pagament de sous i salaris per valor de 12.000 AC.

Segon trimestre (abril-maig-juny)

• Venda de mercaderies al tipus superreduït d’IVA per valor de 15.000AC, quetambé incorporaven el recàrrec d’equivalència.

Operacions administratives de compravenda 38Liquidació d'obligacions fiscals derivades de la

compravenda

• Venda de mercaderies al tipus general d’IVA per valor de 110.000 AC.

• Venda de mercaderies a una empresa situada a Itàlia per valor de 4.500 AC,que a Espanya estan gravades al tipus reduït.

• Pagament d’interessos bancaris per valor de 2.800 AC.

• Compra de mercaderies al tipus reduït d’IVA per valor de 2.000 AC.

• Compra de mercaderies al tipus general d’IVA per valor de 180.000 AC.

• Factura per la construcció d’instal·lacions frigorífiques a l’empresa, al tipusgeneral d’IVA, per valor de 12.000 AC.

Tercer trimestre (juliol-agost-setembre)

• Venda de mercaderies al tipus reduït d’IVA per valor de 20.000 AC, de lesquals 10.000 AC també incorporaven el recàrrec d’equivalència.

• Venda de mercaderies al tipus general d’IVA per valor de 300.000 AC.

• Pagament d’assegurança per valor de 300 AC.

• Compra de mercaderies al tipus reduït d’IVA per valor de 40.000 AC.

• Compra de mercaderies al tipus general d’IVA per valor de 78.000 AC.

• Compra de mercaderies al Marroc al tipus d’IVA reduït per valor de 5.000AC.

Quart trimestre (octubre-novembre-desembre)

• Venda de mercaderies al tipus general d’IVA per valor de 254.000 AC.

• Compra d’una càmera congeladora a França per instal·lar-la a l’empresa,per valor de 30.000 AC.

• Compra de mercaderies al tipus general d’IVA per valor de 89.000 AC.

• Compra d’una joia per regalar a un client, al tipus general d’IVA, per valorde 1.000 AC.

Es demana:

Calculeu les liquidacions de l’IVA de l’empresa ADAINA, SA de l’exercici 20XX.

Operacions administratives de compravenda 39Liquidació d'obligacions fiscals derivades de la

compravenda

Solució

Taula 1.7. Liquidació de l’IVA de l’empresa ADAINA, SA de l’exercici 20XX

1r trimestre 2n trimestre 3r trimestre 4t trimestre

IVA meritat

30.000 x8%

2.400 15.000 x4%

600 20.000 x8%

1.600 254.000 x18%

45.720

225.000 x18%

40.500 110.000 x18%

19.800 300.000 x18%

54.000

50.000 x4%

2.000 15.000 x0,5%

75 10.000 x1%

100 30.000 x18%

5.400

Total 44.900 Total 20.475 Total 55.700 Total 51.120

IVA deduïble

2.500 x4%

100 2.000 x8%

160 40.000 x8%

3.200 89.000 x18%

16.020

100.000 x18%

18.000 180.000 x18%

32.400 78.000 x18%

14.040

12.000 x18%

2.160 5.000 x8%

400 30.000 x18%

5.400

Total 18.100 Total 34.720 Total 17.640 Total 21.420

Liquidació

Diferència 26.800 Diferència -14.245 Diferència 38.060 Diferència 29.700

Compensació 0 Compensació 0 Compensació 14.245 Compensació 0

Resultat 26.800 Resultat -14.245 Resultat 23.815 Resultat 29.700

Comentaris

El recàrrec d’equivalència facturat es declararà com a IVA meritat.

1r trimestre

• El recàrrec d’equivalència del tipus general d’IVA és del 4%.

• Les vendes a una empresa situada als EUA es consideren exportacionsperquè no és un país membre de la UE. Com que és una empresa, s’hauranfacturat sense IVA.

• Els sous i salaris són operacions no subjectes a l’IVA.

2n trimestre

• El recàrrec d’equivalència del tipus superreduït d’IVA és del 0,5%.

• Les vendes a una empresa situada a Itàlia es consideren entregues intraco-munitàries perquè és un país membre de la UE. Com que és una empresa,s’hauran facturat sense IVA.

• Els interessos bancaris són operacions financeres exemptes d’IVA.

• El resultat de la liquidació ha resultat negatiu (-14.245 AC). Com que no ésel 4t trimestre, només pot demanar la compensació per al trimestre següent.

Operacions administratives de compravenda 40Liquidació d'obligacions fiscals derivades de la

compravenda

3r trimestre

• El recàrrec d’equivalència del tipus reduït d’IVA és de l’1%.

• Les assegurances són operacions exemptes d’IVA.

• La compra de mercaderies al Marroc es considera importació perquè no ésun país membre de la UE. L’IVA s’haurà liquidat a la duana i serà deduïble.

• S’haurà de compensar el resultat negatiu del trimestre anterior. Després decalcular la diferència cal restar l’import a compensar: 38.060 - 14.245 =23.815 AC

4t trimestre

• La compra de productes a França, encara que no es tracti de mercaderies,es considera una adquisició intracomunitària perquè és un país membrede la UE. El tipus impositiu serà del 18% i la quota d’IVA se l’hauràd’autorepercutir el subjecte passiu: s’inclou com a IVA meritat. Però comque serà deduïble, també s’inclourà com a IVA deduïble.

• L’IVA suportat per la compra d’una joia no és deduïble i, pel fet de comprar-la per regalar-la a un client, també es considera no deduïble.

Operacions administratives de compravenda 41Liquidació d'obligacions fiscals derivades de la

compravenda

2. Liquidacions i declaracions fiscals

Les empreses han de complir amb les obligacions formals que estableix la llei,entre les quals es troba la presentació de determinades declaracions-liquidacionsa l’Agència Tributària en els models, terminis i via de presentació que elscorrespongui.

Les declaracions-liquidacions dels impostos es classifiquen en:

• Autoliquidacions: si poden comportar un ingrés o devolució del’impost.

• Declaracions: si només són de caràcter informatiu.

La presentació de les declaracions-liquidacions s’ha de fer en elsmodels aprovatspel Ministeri d’Economia i Hisenda en el lloc, forma i terminis que correspongui.

Els models es poden obtenir des de diferents llocs:

• Una de les opcions és adquirir elsmodels en paper a les oficines de l’AgènciaTributària.

• Una altra opció és per mitjà de la pàgina web de l’Agència Tributària(www.agenciatributaria.es), accedint a les aplicacions disponibles que enfaciliten la descàrrega, emplenament i presentació.