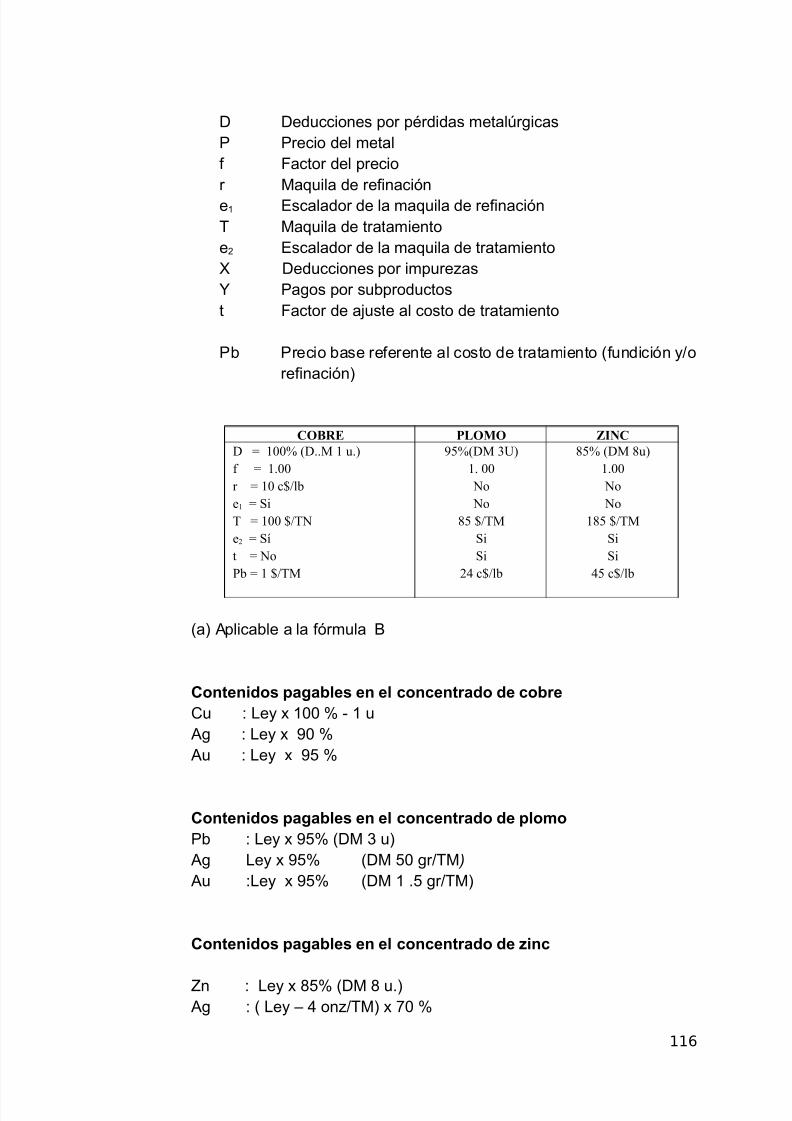

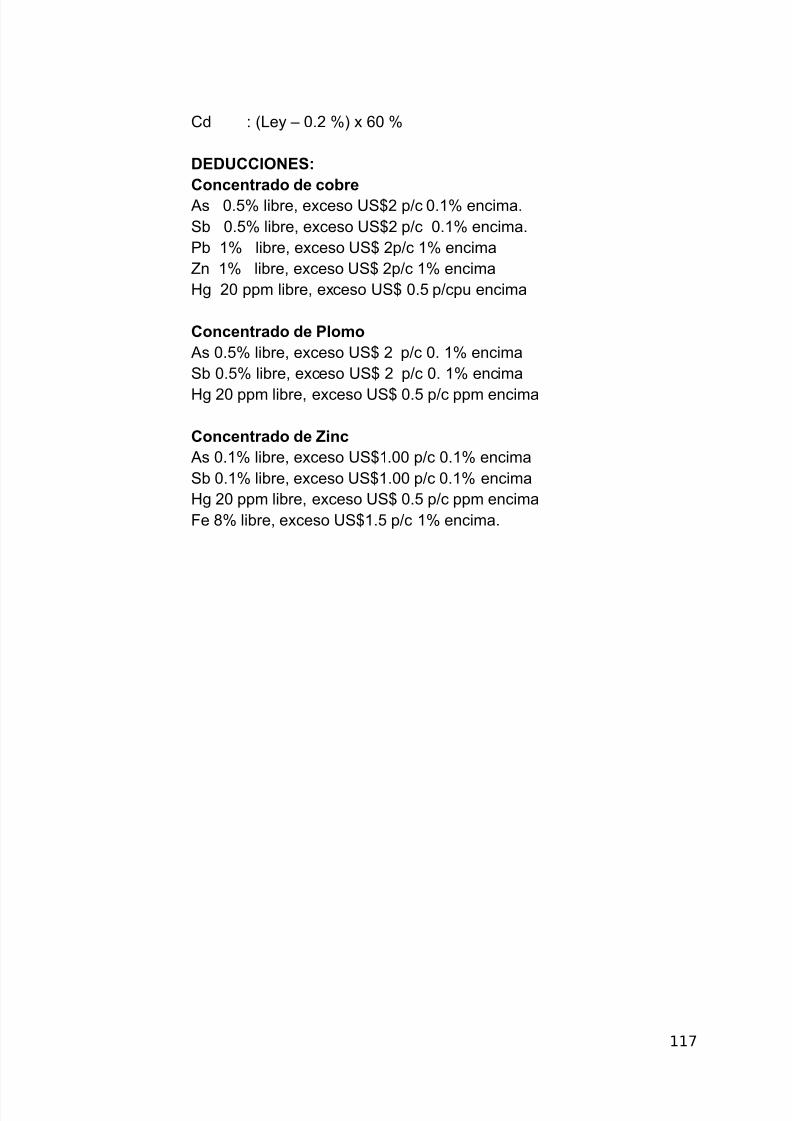

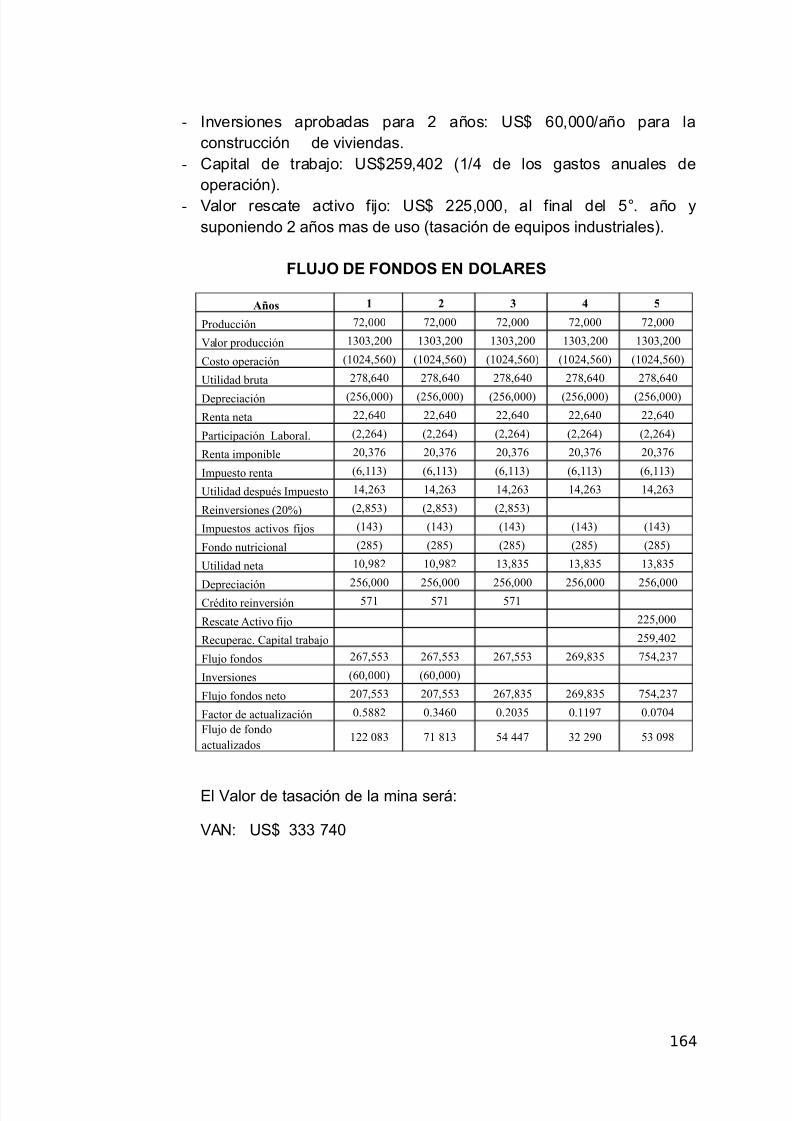

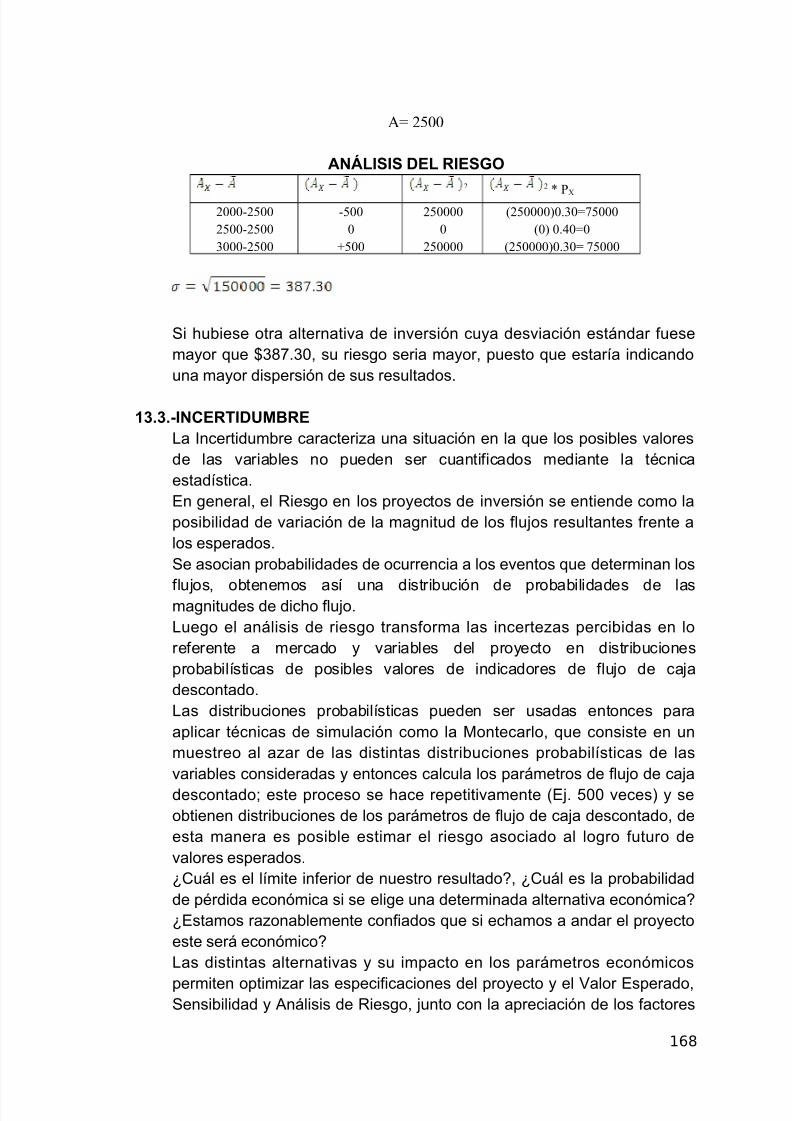

Libro Proyect

191

MANUAL PARA LA FORMULACIÓN Y EVALUACIÓN DE PROYECTOS MINEROS INTRODUCCIÓN El presen te Manual de Pro ye ctos Minero s, pretende constituirse en una herramienta para la Formulación y Evaluación de Proyectos Mineros, tratando de llenar el vacío de la carencia bibliográfica en este importante campo de la minería. En la Región de ca y en general nuestro país e!iste una gran cantidad de yacimientos mineros, "ue aun no han sido e!plotados o no están debidamente e!plotados, a ello hay "ue agregar la coyuntura de gran demanda y elevados precios de los minerales nunca antes presentados, lo "ue hace hoy en día altamente atractivo el negocio minero. Muchos de estos yacimientos están a la es per a de una ad ecu ada for mulación y evaluación de los pro ye ctos, "ue permitiría su e!plotación rentable y sostenida. #a Formulación y Evaluación de los Proyectos Mineros, al igual "ue otros tipos de proyectos de inversión, ad"uiere una especial significación al presentarse en la actualidad un ambiente económico financiero de mucho dinamismo y co mpetitividad "ue obli ga n a "ue los proyectos sean ad ec uadamente formulados y evaluados de modo "ue se aseguren la rentabilidad del proyecto. $e lo contrario, las inversiones escasas y complicadas de obtener, podrían perderse. #o s proyectos mineros, a di ferencia de ot ros pr oy ec tos industriales se caracteri%an por los altos riesgos "ue tiene "ue afrontar, como los impactos "ue puede ocasionar al medio ambiente, la necesidad de fuertes inversiones y de largo pla%o de recuperación, las variaciones de la oferta y la demanda, la gran volatilidad de los precios de los metales, el desarrollo de nuevas tecnológicas, la aparición de sustitutos y la incertidumbre de las reservas y las leyes del mineral, entre otros. 1

-

Upload

andy-rojas-zolorzano -

Category

Documents

-

view

235 -

download

0

Transcript of Libro Proyect

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 1/191

MANUAL PARA LA FORMULACIÓN Y EVALUACIÓN DEPROYECTOS MINEROS

INTRODUCCIÓN

El presente Manual de Proyectos Mineros, pretende constituirse en unaherramienta para la Formulación y Evaluación de Proyectos Mineros, tratandode llenar el vacío de la carencia bibliográfica en este importante campo de laminería.

En la Región de ca y en general nuestro país e!iste una gran cantidad deyacimientos mineros, "ue aun no han sido e!plotados o no están debidamentee!plotados, a ello hay "ue agregar la coyuntura de gran demanda y elevadosprecios de los minerales nunca antes presentados, lo "ue hace hoy en día

altamente atractivo el negocio minero. Muchos de estos yacimientos están a laespera de una adecuada formulación y evaluación de los proyectos, "uepermitiría su e!plotación rentable y sostenida.

#a Formulación y Evaluación de los Proyectos Mineros, al igual "ue otros tiposde proyectos de inversión, ad"uiere una especial significación al presentarseen la actualidad un ambiente económico financiero de mucho dinamismo ycompetitividad "ue obligan a "ue los proyectos sean adecuadamenteformulados y evaluados de modo "ue se aseguren la rentabilidad del proyecto.

$e lo contrario, las inversiones escasas y complicadas de obtener, podríanperderse.

#os proyectos mineros, a diferencia de otros proyectos industriales secaracteri%an por los altos riesgos "ue tiene "ue afrontar, como los impactos "uepuede ocasionar al medio ambiente, la necesidad de fuertes inversiones y delargo pla%o de recuperación, las variaciones de la oferta y la demanda, la granvolatilidad de los precios de los metales, el desarrollo de nuevas tecnológicas,la aparición de sustitutos y la incertidumbre de las reservas y las leyes delmineral, entre otros.

1

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 2/191

En el presente Manual, trata de desarrollar mediante una metodología,sistemática y actuali%ada, los aspectos generales necesarios para laformulación y evaluación de los proyectos tales como, el estudio de mercado,tama&o, locali%ación, tecnología, costos, inversión, evaluación económica yfinanciera' asimismo los aspectos específicos, propios para la formulación delos proyectos mineros como son la geología del yacimiento, las reservasminerales, ley de corte, balance metal(rgico, vida de la mina, proyección de losprecios de los minerales, aspectos ambientales, cierre de minas, entre otros.

#uego del análisis de las variables se&aladas, se plantean los flu)os de ca)a,proyectados a lo largo de la vida de la mina, a partir del cual se plantean last*cnicas de evaluación económica financiera como+ la R, el -/, el FE y elPR0, así como el análisis de sensibilidad y riesgo, "ue permitirán garanti%ar y

sustentar la rentabilidad del proyecto.Es preciso se&alar "ue con la finalidad de seleccionar la alternativa más viable,será necesario anali%ar los antecedentes y obtener la información confiable yprecisa de las variables "ue participan en la elaboración del Proyecto, teniendoen consideración la necesidad creciente de recursos minerales y su condiciónde recurso natural agotable, de mucha variabilidad y su potencial de originar impactos al medio ambiente.#a minería al igual "ue la agricultura, es el motor del desarrollo económico ysocial en la Región de ca. En lo social, dando empleo directo e indirecto,

programas de desarrollo sostenible, aporte voluntario y compras locales ynacionales. En lo económico, brindando aportes como el canon minero,impuestos, tributos, regalías, derecho de vigencia, aranceles y fondo deempleo.

nivel nacional es reconocida la contribución de la minería con más del 123 alas e!portaciones. En la Región de ca, la minería genera alrededor de 42,222puestos de traba)o, se estima "ue por cada traba)ador minero se generan cincopuestos de traba)o en otros sectores. Más importante aun es el potencial dedesarrollo "ue genera en las industrias proveedoras de servicios y de insumos.

Por lo se&alado anteriormente, dada la importancia de la minería en nuestraregión, la universidad y los entes involucrados, deben tratar de brindar a losusuarios mineros las tecnologías y procedimientos más adecuados a fin defomentar la inversión minera, eficiente y sostenible.

2

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 3/191

CAPITULO I

1.1.- PROYECTO MINERO

Proyecto minero, es un documento "ue consiste en una serie de

estudios "ue permitirá al inversionista determinar la factibilidad de lae!plotación t*cnica y económica de un yacimiento minero, teniendo enconsideración las limitaciones de presupuesto, la cantidad y la calidad dela producción y dentro de un periodo de tiempo establecido.

#a elaboración de proyectos comprende un con)unto de actividades "uese encuentran interrelacionadas y coordinadas, conformadas por antecedentes, documentos, planos, cálculos y estudios' cuyasevaluaciones y análisis permitirán tener una idea cabal sobre la

conveniencia o no, de llevar a cabo un plan de e!plotación minera.

5iendo el proyecto minero de carácter multidisciplinario, intervienenvarias disciplinas como el planeamiento, la geología, metalurgia,economía, estadística, finan%as, ingeniería, medio ambiente, legislación,sociología y otros, por lo tanto, se re"uiere el traba)o con)unto deprofesionales e!pertos en los diferentes temas.El ingrediente esencial en la elaboración de un proyecto es lacreatividad, por tanto, no e!iste má"uina "ue pueda sustituir alproyectista, las má"uinas sólo complementan el traba)o del evaluador,

3

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 4/191

por e)emplo, facilitando la elaboración de flu)os de ca)a o los cálculos derentabilidad

Para el caso de nuestro te!to, los Proyectos se refieren a operacionesde inversión, "ue consumen recursos y generan beneficios, durante unperíodo de tiempo, con el ob)etivo de desarrollar actividades inherentes ala e!plotación minera como son la e!ploración, e!plotación, beneficio,medio ambiente, comerciali%ación, etc., constituy*ndose en uninstrumento de la planificación económica.

Proyecto minero e in!er"i#n es el con)unto de estudios necesariospara implementar la producción económica de una mina o la prestaciónde servicios a esta actividad. $esde una consideración amplia, la

inversión es toda materiali%ación de medios financieros en bienes "uevan a ser utili%ados en un proceso productivo de una empresa o unidadeconómica, comprendería la ad"uisición tanto de bienes de e"uipo,materias primas, servicios etc.

#a $e"ti#n e %royecto" es la aplicación de conocimientos,&'(i)i'e", herramientas y t*cnicas a las actividades de un proyecto,para satisfacer los re"uisitos del proyecto.

1.1.1.- CLASIFICACIÓN *ENERAL DE LOS PROYECTOS

#os proyectos en general se clasifican+ – 0arácter+ económico y social – /aturale%a+ implantación, operación – 0ategoría+

• Producción de bienes+ minera, agrícola• nfraestructura económica+ energía, transporte• 5ocial+ salud, educación, vivienda.

• Referencia general+ p(blicos y privados• itular+ p(blico y privado• -olumen+ input, output• Financiación+ autofinanciación y financiación e!terna

1.1.+.- TIPOS DE PROYECTOS EN EL ,REA MINERA

En la industria minera se pueden plantear los siguientesproyectos+

- E!plotación minera.- Plantas de 6eneficio

4

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 5/191

- Proyectos de Relaves

- Fundición- Refinación- 7idrometalurgia

- Plantas de cido 5ulf(rico- Proyectos de 0ontrol de Procesos- Proyectos de Reempla%o de E"uipos- Proyectos de nvestigación y $esarrollo- Producción de minerales con valor agregado- umentar la capacidad de producción- ncrementar el valor del mineral- d"uisición de ctivos- Reducir costos de operación- Reactivar una mina parali%ada

- 0ierre de minas

1.1.. CARACTERSTICAS DE LOS PROYECTOS MINEROS

#os proyectos mineros son diferentes a otros, por lo siguiente+- #a locali%ación de una mina viene predeterminada, tiene

una ocurrencia altamente locali%ada y una distribuciónsuperficial errática.

- Recursos no renovables, e!tinguibles, agotables.- El descubrimiento de nuevos depósitos puede causar un

impacto perturbador en la economía del proyecto.- El inicio de la actividad minera viene precedido por un

largo proceso de e!ploración, "ue puede tardar entre 8 y48 a&os

- 9n proyecto minero es (nico, no se puede replicar: #osyacimientos mineros son diferentes.

- Re"uiere de fuertes inversiones y son de largo periodo de

reinversión- Reutili%ación de las chatarras;scrap<, indestructibilidad y

producción secundaria creciente- Estudios multidisciplinarios- Estudios de factibilidad debe hacerse en etapas- Es una actividad altamente riesgosa, aleatoria por

e!celencia' por lo siguiente+• Riesgo geológico, grado de imprecisión en las

reservas, leyes, etc.

5

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 6/191

• Riesgo tecnológico, el descubrimiento de nuevastecnologías o sustitutos puede causar efectosnegativos en la oferta y la demanda del mineral.

• Riesgo económico, los precios de los metales,dependen del mercado internacional.

• Riesgo político.

1.1./.- CICLO DE VIDA DE UN PROYECTO MINERO

#a vida de la mina, está en la relación al agotamiento de lasreservas minerales, pero pueden reactivarse al valori%arse lasreservas minerales, debido a los incrementos del precio de los

minerales, aplicación de nuevas tecnologías, o nuevascondiciones económicos, sociales o políticos.

El ciclo de vida de una mina presenta las siguientes etapas+Prospección, e!ploración, producción inicial, producciónsostenida, disminución de la producción y cierre de mina.

1.+.- 0ASES DE UN PROYECTO

#as 6ases de un Proyecto, son los conocimientos "ue intervienen en eldesarrollo de los niveles del proyecto, desde el perfil hasta la factibilidad.Es difícil establecer un orden estricto para su aplicación, sin embargo esposible usar una metodología "ue permita avan%ar en forma coherente,de acuerdo a ello se propone el siguiente ordenamiento+

• MER0$=• E0/=#=>• M?=• #=0#@0=/• /-ER5=/

• 0=5=5• />RE5=5• F//0ME/=• =R>/@0A/• $M/5R0=/

$e la amplitud y profundidad de estos conocimientos dependerá el*!ito de la formulación y evaluación del proyecto minero.

El detalle de cada una de estos estudios se describirá en forma ampliaen los siguientes capítulos.

6

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 7/191

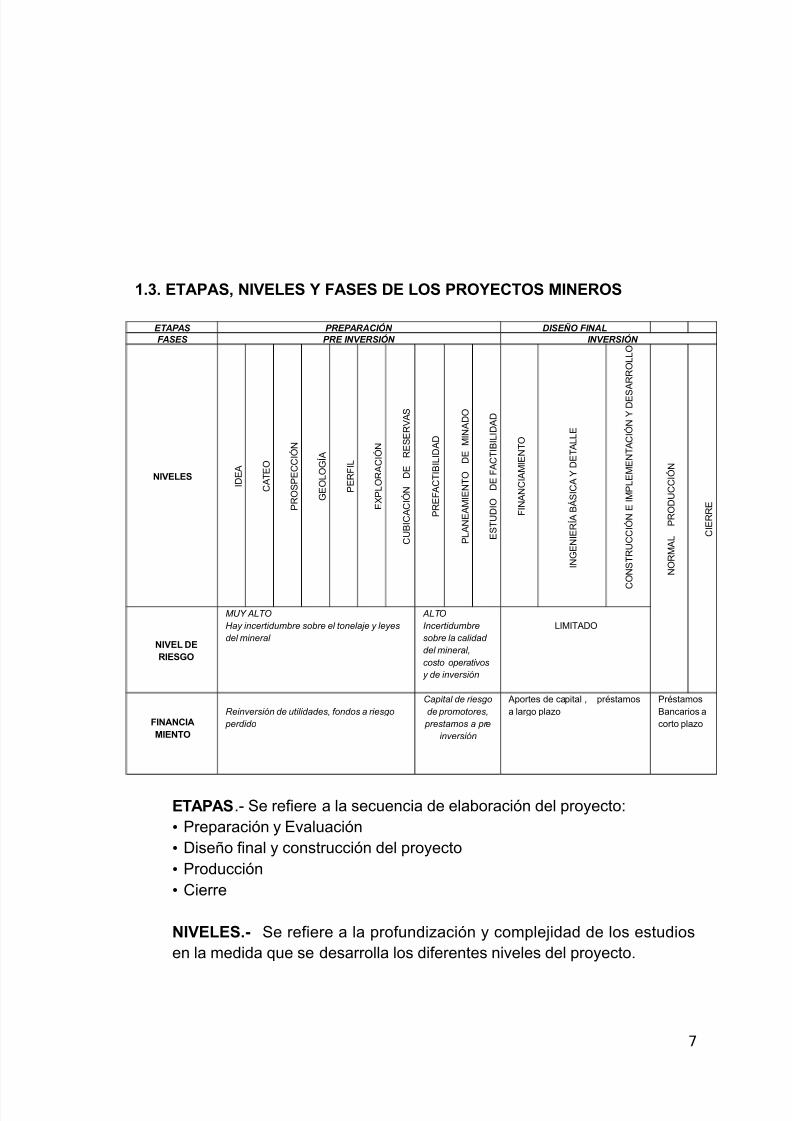

1.. ETAPAS NIVELES Y FASES DE LOS PROYECTOS MINEROS

ETAPAS PREPARACIÓN DISEÑO FINAL

FASES PRE INVERSIÓN INVERSIÓN

NIVELES $ E .

0 . , E =

P R = 5 P E 0 0 A /

> E = # = > B .

P E R F #

E C P # = R . 0 A /

0 9 6 0 . 0 A /

$ E

R E 5 E R - . 5

P R E F . 0 , 6 # $ . $

P # . / E . M E / , =

$ E

M / . $ =

E 5 , 9 $ =

$ E F . 0 , 6 # $ . $

F / . / 0 . M E / , =

/ > E / E R B . 6 D 5 0 . $ E , . # # E

0 = / 5 , R 9 0 0 A /

E M P # E M E / , . 0 A /

$ E 5

. R R = # # =

P R = $ 9 0 0 A /

/ = R M . #

0 E R R E

NIVEL DERIES*O

MUY ALTO

Hay incertidumbre sobre el tonelaje y leyes

del mineral

ALTO

Incertidumbre

sobre la calidad

del mineral,

costo operativos

y de inversión

#M$=

FINANCIAMIENTO

Reinversión de utilidades, ondos a ries!o

perdido

"apital de ries!o

de promotores,

prestamos a pre

inversión

portes de capital , pr*stamosa largo pla%o

Pr*stamos6ancarios acorto pla%o

ETAPAS.: 5e refiere a la secuencia de elaboración del proyecto+• Preparación y Evaluación• $ise&o final y construcción del proyecto• Producción• 0ierre

NIVELES.- 5e refiere a la profundi%ación y comple)idad de los estudiosen la medida "ue se desarrolla los diferentes niveles del proyecto.

7

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 8/191

FASES.: 5e refiere al mane)o de fondos económicos. En la fase de preinversión e!iste la posibilidad de perder el capital, mientras "ue en lasfases de inversión y producción, el capital invertido se podría recuperar.0omprende las fases de Pre inversión o planificación e nversión.

1./.- FASE DE PREINVERSIÓN.Es la fase correspondiente a la elaboración de los estudios desde el Perfilhasta el Proyecto de Factibilidad. Es la fase preliminar para la e)ecuciónde un proyecto "ue permitirá, demostrar las bondades t*cnicas,económicas, financieras y ambientales, en caso de llevarse a cabo.

#a formulación y selección de los proyectos de inversión, se determina alo largo de los siguientes niveles "ue van de menor a mayor comple)idad y

profundidad+

4. >eneración y análisis de la idea del proyecto.. Estudio de el nivel de perfil.G. Estudio de prefactibilidad.H. Estudio de factibilidad.

continuación se describen cada uno de estos niveles+

1./.1.- *ENERACIÓN Y AN,LISIS DE LA IDEA DE PROYECTO.

#a idea de un proyecto de inversión surge como consecuencia dela necesidad de la e!plotación de un prospecto minero o laampliación, mecani%ación, cambio o me)ora tecnológica o laimplementación de prestación de servicios mineros. En elplanteamiento y análisis del problema se establece apro!imacionesen cuanto a los aspectos t*cnicos del yacimiento, su rentabilidad yen "u* grado iría a satisfacer las necesidades.

simismo en esta etapa, corresponde identificar las alternativasbásicas de solución del problema o la de adoptar decisiones comoabandonarla, postergar o profundi%ar su estudio.

1./.+.- ESTUDIO A NIVEL DE PERFIL O CONCEPTUAL.

0orresponde a la identificación de la idea, se elabora con lainformación e!istente de campo y gabinete y sin mayores gastos.En este nivel se identifican los antecedentes "ue permitirán formar

un )uicio respecto a la factibilidad t*cnico : económico de llevar acabo la idea del proyecto.

8

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 9/191

El estudio del perfil permite adoptar alguna de las siguientesdecisiones+

- Profundi%ar el estudio en los aspectos del proyecto "ue lore"uieran, para se debe formular claramente los t*rminos dereferencia.

- E)ecutar el proyecto con los antecedentes disponibles eneste nivel, siempre "ue se haya llegado a un gradoaceptable de certidumbre respecto a la conveniencia demateriali%arlo.

- bandonar definitivamente la idea, si el perfil esdesfavorable a ella.

- Postergar la e)ecución del proyecto.

En el estudio de perfil se anali%a los siguientes aspectos mineros+

- 5ustento geológico- Minado

- Procesamiento metal(rgico- $ise&o de infraestructura

- $eterminación de inversión

- $eterminación de costos operativos- Recursos inferidos I indicados- sumir pruebas de laboratorio- Estimación gruesa del e"uipo del proyecto- Evaluación preliminar+ comparación J recha%o

1./..- ESTUDIO DE LA PREFACTI0ILIDAD.

Es el estudio de nivel intermedio, "ue normalmente no es

adecuado para tomar una decisión de inversión. $etermina si elproyecto pasa al estudio de factibilidad, o re"uiere estudioscomplementarios, se identifica la alternativa viable, re"uiereestudios de campo y gabinete y comprende un desembolsoeconómico importante.

5e e!amina de un modo amplio, no riguroso u optimi%ado, lossiguientes aspectos+

- Evaluación de las reservas de mineral.

- Programa de producciones de est*ril y mineral.

9

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 10/191

- M*todos de e!plotación aplicables y selección de e"uipos.

- Es"uemas de tratamiento del mineral.- 5ervicios necesarios e instalaciones au!iliares.

-

Es"uema de implantación e infraestructura del proyecto.- nálisis económico y financiero, basado en los costos de

producción, inversiones, ingresos potenciales y fuentes definanciación del proyecto.

Esta etapa puede e!cluirse, cuando el estudio conceptual contienedatos suficientes sobre el proyecto y pasar a la etapa deFactibilidad o decidir la cancelación del proyecto.

1././.- ESTUDIO DE FACTI0ILIDAD

Es una decisión definitiva sobre la reali%ación del proyecto,comprende aspectos t*cnicos y económicos, cronograma,estudios detallado de campo y gabinete, optimi%ando la me)or alternativa, "ue permita tomar la decisión final de e)ecutar elproyecto.

0on la etapa de factibilidad finali%a el proceso de apro!imacionessucesivas en la formulación y preparación de proyectos. El informede factibilidad es la culminación de la formulación de un proyecto, y

constituye la base de la decisión respecto de su e)ecución.

5obre la base de las recomendaciones hechas en el informe deprefactibilidad, y "ue han sido incluidas en los t*rminos dereferencia para el estudio de factibilidad, se deben definir aspectost*cnicos del proyecto, tales como locali%ación, tama&o, tecnología,calendario de e)ecución y fecha de puesta en marcha. El estudio defactibilidad debe orientarse hacia el e!amen detallado y preciso dela alternativa "ue se ha considerado viable en la etapa anterior.

demás, debe afinar todos a"uellos aspectos y variables "uepuedan me)orar el proyecto, de acuerdo con sus ob)etivos.

este nivel se e!aminan los siguientes aspectos+

- 5ustento geológico- Minado- Procesamiento metal(rgico- $ise&o de infraestructura- $eterminación de inversión

- $eterminación de costos operativos- Reservas probadas : probables

10

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 11/191

- $ise&o optimi%ado- $ise&o optimi%ado I pruebas a escala piloto- 0álculos a cargo de firmas de ingeniería- 0ompromiso para reali%ar el proyecto.

1.2.- FASE DE INVERSIÓN #a nversión, conocida como fase de implementación o fase de dise&o

comprende las fases de+Financiamiento, Estudio definitivo, E)ecución, Monta)e, Puesta en marcha,Etapa de operación y Etapa de cierre.

1.3.- LOS ESTUDIOS DE APOYO A LOS PROYECTOS MINEROS

#os estudios de apoyo, de los proyectos mineros se reali%an a lo largo delos diferentes niveles desde el perfil hasta la factibilidad y son lossiguientes+

- Estudios de mercado, de los productos minerales o concentrados"ue se esperan obtener.

- Ensayos de laboratorio y pruebas a nivel de planta piloto, paradeterminar el proceso metal(rgico más adecuado de los mineralesa e!traer.

- Estudio de economías de escala o de dimensionamiento de lase!plotaciones, para determinar el tama&o de la mina y de la plantade tratamiento, más económico.

- Estudios geot*cnicos, para determinar las geometrías de lase!cavaciones subterráneas y a cielo abierto, locali%ación dedepósitos de relaves, desmontes y otros.

- Estudios de impacto ambiental, para evaluar la magnitud de losimpactos y determinar las medidas para su mitigación.

- Estudios de selección de e"uipos para las operaciones mineras,

plantas metal(rgicas y los servicios.

1.4.- PROYECTO MINERO Y MEDIO AM0IENTE

Para "ue un proyecto minero pueda ser viable, la legislación mineracontempla la aprobación del Estudio de mpacto mbiental previa a lapuesta en marcha del proyecto. #os estudios ambientales se vandesarrollando desde la fase de e!ploración, si la etapa de e!ploración hadado resultados positivos, la compa&ía minera deberá empe%ar por definir la línea base ambiental.

1.5.- PLANTEAMIENTO DE UN PROYECTO DE INVERSIÓN

11

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 12/191

El procedimiento para anali%ar un proyecto de inversión "ue impli"ue unatoma de decisión debe ser el siguiente+

4. Planteamiento del problema. nálisis del problemaG. $esarrollo de soluciones o alternativasH. 0reación de un modelo de comparación8. $efinición de #as reglas de decisiónK. 5elección de la me)or alternativa1. 0onversión de la decisión en acciones efectivas

Este proceso ideal debe aplicarse en cada una de las fases en forma

sistemática y una metodología para "ue la decisión tomada sea la másadecuada.

1.6.- CONTENIDO DEL ESTUDIO DE FACTI0ILIDAD DE PROYECTOSMINEROS

4. spectos generales y legales. spectos t*cnicos

- >eología regional y local

- nventario de minerales- Reservas minerales- #ocali%ación ;mapas del proyecto<

- ama&o del proyecto- E!plotación minera

- Procesamiento- 5ervicios complementarios

G. specto ambientalH. specto de mercado

8. specto de organi%aciónK. specto económico financiero- nversión

- Financiamiento

- ngresos

- Egresos

- 0ostos operacionales- >astos regalías, impuestos

- $eterminación tasa de descuento

- 7ori%onte del proyecto- Proyección del proyecto

12

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 13/191

- Evaluación de rentabilidad

- nálisis de riesgo- Plan de 0ierre

CAPITULO II

ESTUDIO DE MERCADO

El Mercado es el ámbito donde convergen los consumidores ;demandantes< y

los productores ;ofertantes<, originándose a consecuencia de ello, ladeterminación del precio del producto.

El estudio de mercado de un proyecto consiste en la colección, discusión,análisis e interpretación de informaciones de la oferta y la demanda del bien oservicio "ue generará el proyecto. El estudio de la demanda "ue el proyectopodrá satisfacer, es importante para pronosticar los ingresos durante la vida delproyecto.

El mercado por su naturale%a puede ser de bienes y servicios. 5eg(n elprimero puede ser mercados de minerales, metales, combustibles., seg(n elsegundo+ mercado laboral, logístico, t*cnico y otros.

$e acuerdo al instante en "ue se reali%a la operación o transacción, losmercados pueden ser 5pot ;"ue se hacen en el momento< o de Futuros.

+.1. TIPOS DE MERCADO

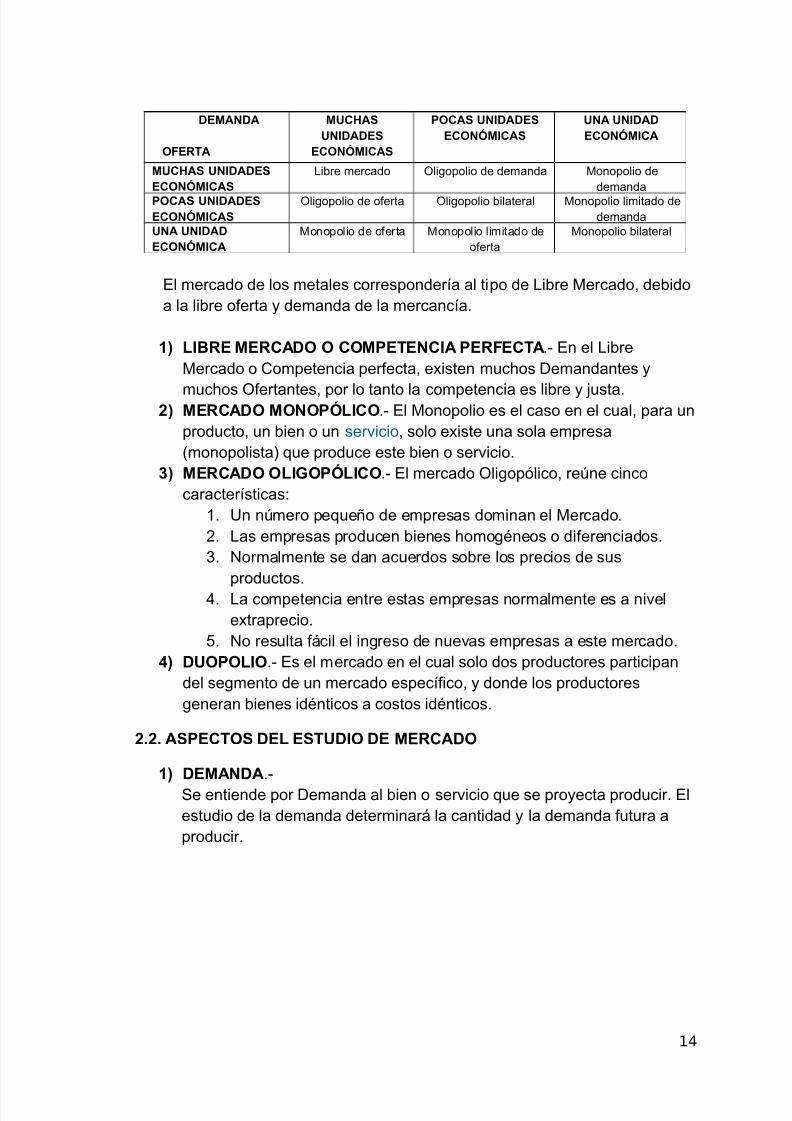

$e acuerdo a la oferta y demanda y la cantidad de unidades económicas,se pueden originar los siguientes tipos de mercados+

13

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 14/191

DEMANDA

OFERTA

MUC7ASUNIDADES

ECONÓMICAS

POCAS UNIDADESECONÓMICAS

UNA UNIDADECONÓMICA

MUC7AS UNIDADESECONÓMICAS

#ibre mercado =ligopolio de demanda Monopolio dedemanda

POCAS UNIDADESECONÓMICAS

=ligopolio de oferta =ligopolio bilateral Monopolio limitado dedemanda

UNA UNIDADECONÓMICA

Monopolio de oferta Monopolio limitado deoferta

Monopolio bilateral

El mercado de los metales correspondería al tipo de #ibre Mercado, debidoa la libre oferta y demanda de la mercancía.

18 LI0RE MERCADO O COMPETENCIA PERFECTA.: En el #ibreMercado o 0ompetencia perfecta, e!isten muchos $emandantes y

muchos =fertantes, por lo tanto la competencia es libre y )usta.+8 MERCADO MONOPÓLICO.: El Monopolio es el caso en el cual, para unproducto, un bien o un servicio, solo e!iste una sola empresa;monopolista< "ue produce este bien o servicio.

8 MERCADO OLI*OPÓLICO.: El mercado =ligopólico, re(ne cincocaracterísticas+

4. 9n n(mero pe"ue&o de empresas dominan el Mercado.. #as empresas producen bienes homog*neos o diferenciados.G. /ormalmente se dan acuerdos sobre los precios de sus

productos.H. #a competencia entre estas empresas normalmente es a nivel

e!traprecio.8. /o resulta fácil el ingreso de nuevas empresas a este mercado.

/8 DUOPOLIO.: Es el mercado en el cual solo dos productores participandel segmento de un mercado específico, y donde los productoresgeneran bienes id*nticos a costos id*nticos.

+.+. ASPECTOS DEL ESTUDIO DE MERCADO

18 DEMANDA.:5e entiende por $emanda al bien o servicio "ue se proyecta producir. Elestudio de la demanda determinará la cantidad y la demanda futura aproducir.

14

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 15/191

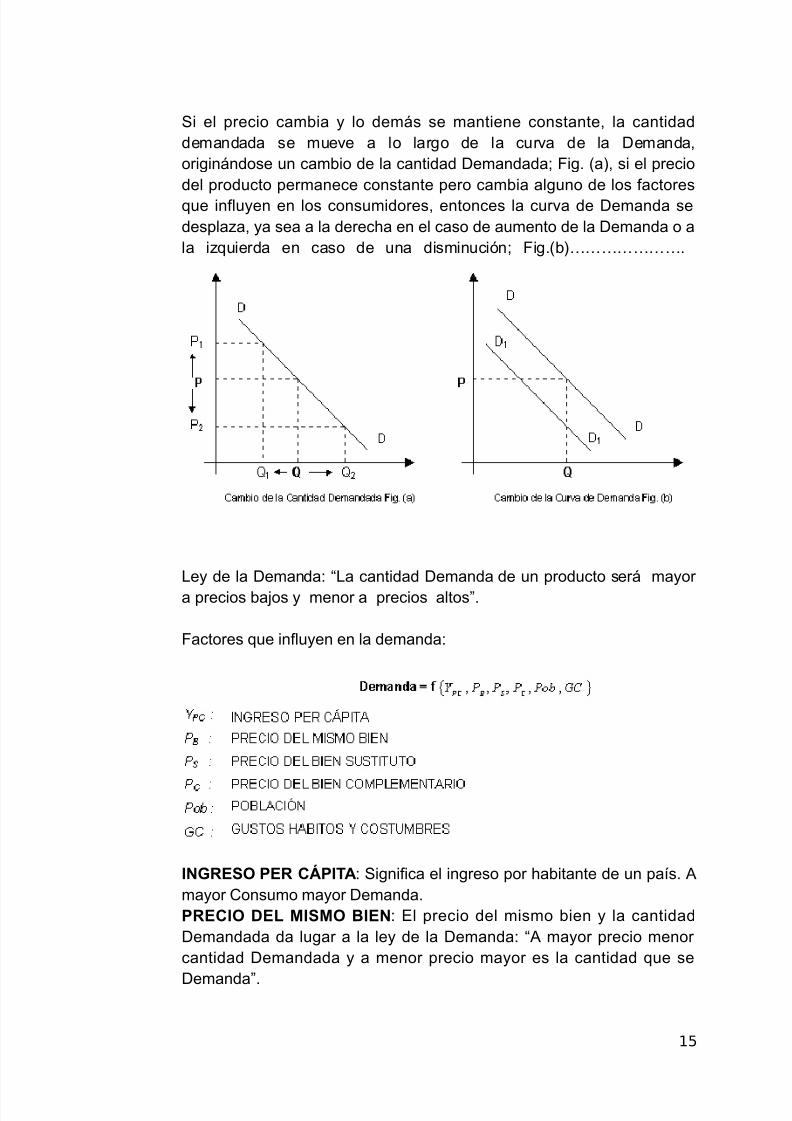

5i el precio cambia y lo demás se mantiene constante, la cantidaddemandada se mueve a lo largo de la curva de la $emanda,originándose un cambio de la cantidad $emandada' Fig. ;a<, si el preciodel producto permanece constante pero cambia alguno de los factores"ue influyen en los consumidores, entonces la curva de $emanda sedespla%a, ya sea a la derecha en el caso de aumento de la $emanda o ala i%"uierda en caso de una disminución' Fig.;b<LLLLLLL.

#ey de la $emanda+ #a cantidad $emanda de un producto será mayor a precios ba)os y menor a precios altosN.

Factores "ue influyen en la demanda+

IN*RESO PER C,PITA+ 5ignifica el ingreso por habitante de un país. mayor 0onsumo mayor $emanda.PRECIO DEL MISMO 0IEN+ El precio del mismo bien y la cantidad$emandada da lugar a la ley de la $emanda+ mayor precio menor cantidad $emandada y a menor precio mayor es la cantidad "ue se

$emandaN.

15

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 16/191

PRECIO DEL 0IEN SUSTITUTO+ l incrementarse el precio de un bien,sube el consumo del bien sustituto. E)emplo+ al subir el precio del cobrese incrementa el consumo y precio del aluminio "ue es uno de lossustitutos del cobre.PRECIO DEL 0IEN COMPLEMENTARIO+ l incrementarse el precio deun bien se incrementa el precio del bien complementario. E)emplo sisube el precio del oro sube el precio de las )oyas de oro.

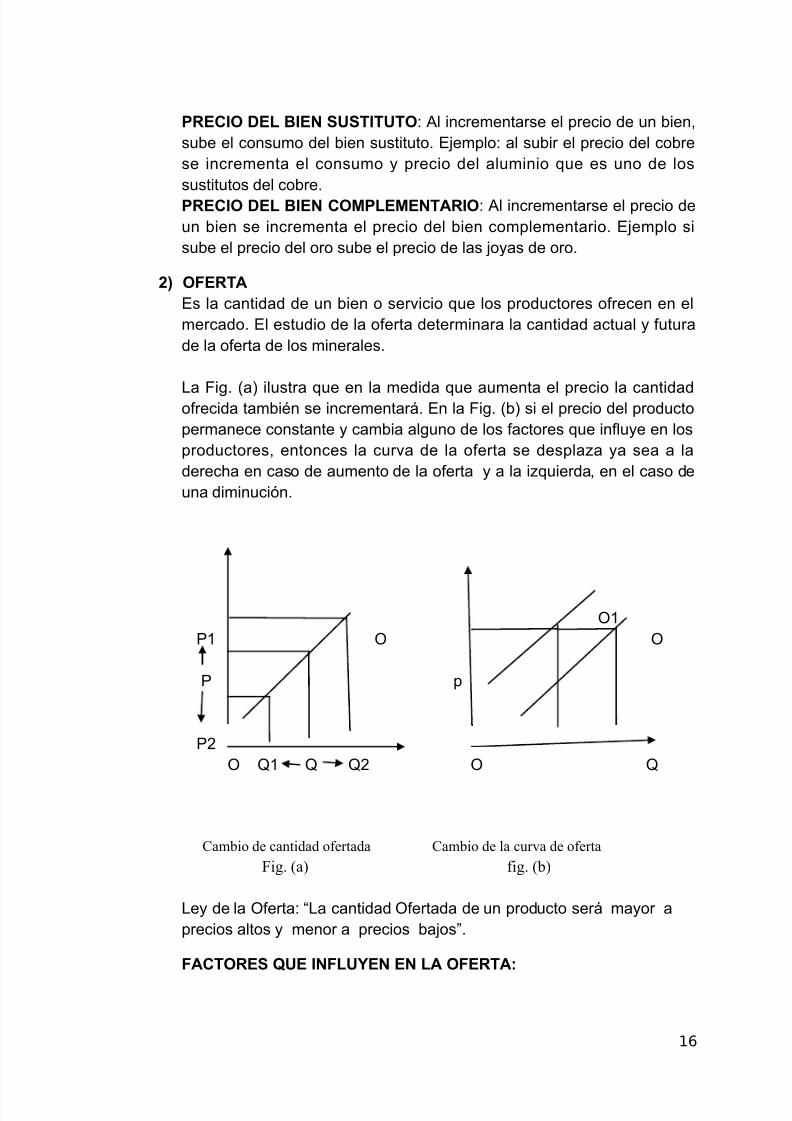

+8 OFERTA Es la cantidad de un bien o servicio "ue los productores ofrecen en elmercado. El estudio de la oferta determinara la cantidad actual y futurade la oferta de los minerales.

#a Fig. ;a< ilustra "ue en la medida "ue aumenta el precio la cantidadofrecida tambi*n se incrementará. En la Fig. ;b< si el precio del productopermanece constante y cambia alguno de los factores "ue influye en losproductores, entonces la curva de la oferta se despla%a ya sea a laderecha en caso de aumento de la oferta y a la i%"uierda, en el caso deuna diminución.

=4P4 = =

P p

P

= O4 O O = O

Cambio de cantidad ofertada Cambio de la curva de oferta

Fig. (a) fig. (b)

#ey de la =ferta+ #a cantidad =fertada de un producto será mayor aprecios altos y menor a precios ba)osN.

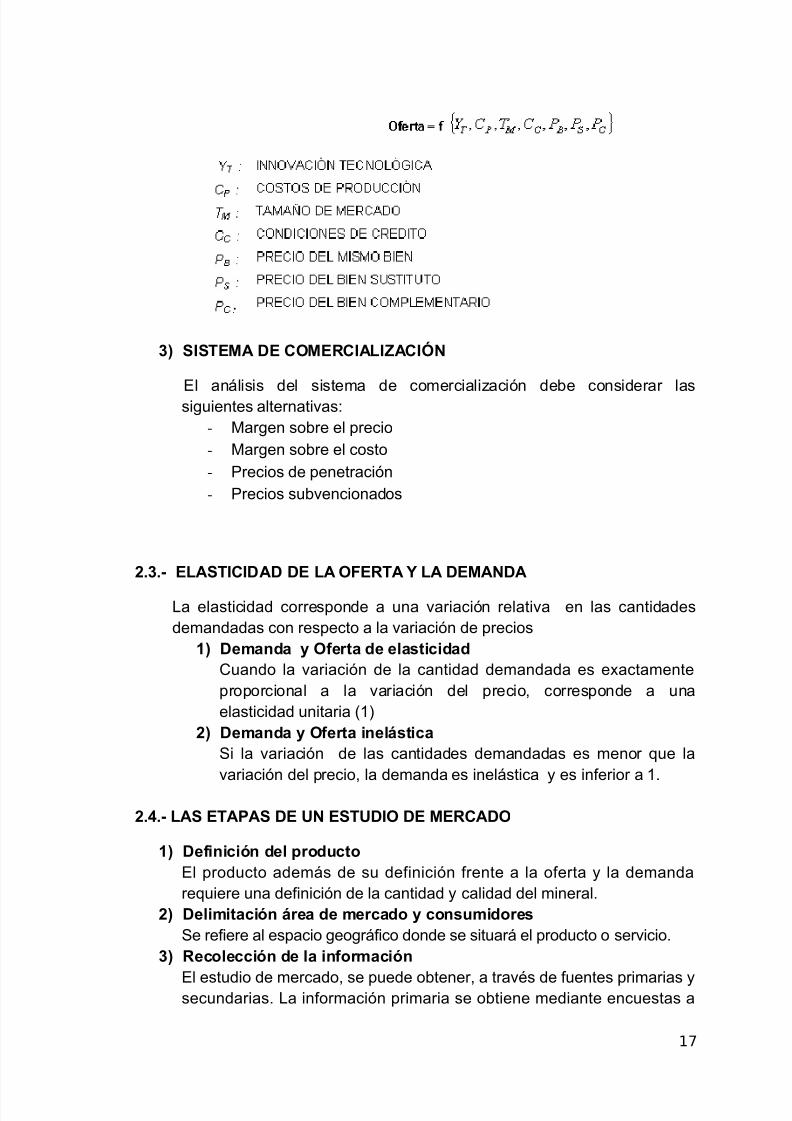

FACTORES 9UE INFLUYEN EN LA OFERTA:

16

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 17/191

8 SISTEMA DE COMERCIALI;ACIÓN

El análisis del sistema de comerciali%ación debe considerar lassiguientes alternativas+- Margen sobre el precio- Margen sobre el costo

- Precios de penetración- Precios subvencionados

+..- ELASTICIDAD DE LA OFERTA Y LA DEMANDA

#a elasticidad corresponde a una variación relativa en las cantidadesdemandadas con respecto a la variación de precios

18 Dem'n' y O<ert' e e)'"tici'0uando la variación de la cantidad demandada es e!actamenteproporcional a la variación del precio, corresponde a unaelasticidad unitaria ;4<

+8 Dem'n' y O<ert' ine)="tic'5i la variación de las cantidades demandadas es menor "ue lavariación del precio, la demanda es inelástica y es inferior a 4.

+./.- LAS ETAPAS DE UN ESTUDIO DE MERCADO

18 De<inici#n e) %ro>ctoEl producto además de su definición frente a la oferta y la demandare"uiere una definición de la cantidad y calidad del mineral.

+8 De)imit'ci#n =re' e merc'o y con">miore"5e refiere al espacio geográfico donde se situará el producto o servicio.

8 Reco)ecci#n e )' in<orm'ci#n

El estudio de mercado, se puede obtener, a trav*s de fuentes primarias ysecundarias. #a información primaria se obtiene mediante encuestas a

17

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 18/191

compradores y consumidores. #a fuente secundaria, a trav*s de libros,publicaciones especiali%adas, estadísticas oficiales, estudios deinstitutos o 9niversidades privadas y >ubernamentales.

/8 An=)i"i" e )' em'n' y )' o<ert', considera el comportamientohistórico del consumo de la población total y per cápita, del área en estudioy en el periodo de tiempo considerado.

+.2.- CRITERIOS DE PROYECCIÓN

18 Criterio" c>')it'ti!o"#os criterios cualitativos son tan importantes como los cuantitativos.Entre las t*cnicas cualitativas se tienen+ *cnicas $elphi, analogíahistórica, panel de especialistas, confección de escenarios.

+8 Criterio" c>'ntit'ti!o"5e tienen las siguientes+

- nálisis de series de tiempo- nálisis de regresión

- Modelos econom*tricos- Matrices de entradas y salidas

8 7err'mient'" %'r' )' %royecci#n:

Dem'n' &i"t#ric' y <>t>r'

Para el caso de los minerales, habrá "ue identificar a los paísesconsumidores y los vol(menes anuales de su consumo histórico. #a$emanda tambi*n está influenciada por ingreso del 0onsumidor, eltama&o de la Población 0onsumidora, el precio de los bienes sustitutos,etc.

Este análisis debe responder como mínimo, a las siguientes in"uietudes+a< $efinición del bien o servicio "ue se proyecta producir o

suministrar.b< El Mercado por 0ubrir.

c< #a $emanda del 6ien o 5ervicio, pasada y presente.d< Estimación de la $emanda Futura, el análisis de la demanda

pasada y de la presente permitirá proyectar la demanda futura.

O<ert' &i"t#ric' y <>t>r'

9na ve% terminada la demanda histórica y la futura del producto se pasaa considerar las condiciones de la oferta actual y futura de ese bien oservicio y de los posibles sustitutos.

a< $efinir las características del mercado del producto.

b< $efinir la oferta pasada, la actual y las variables "ue influyensobre ella.

18

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 19/191

c< $efinir la oferta futura.d< Por (ltimo, debe definirse si e!iste demanda insatisfecha, a

cuánto asciende y si el proyecto puede tener participación en elmercado.

Con">mo '%'rente

5e refiere a la $emanda estimada para un periodo establecido y seelabora cuando no e!isten datos de la $emanda 7istórica, la estimaciónse basa en datos anuales de Producción, e!portación, importación ystoc del bien en estudio. Este análisis se reali%a indirectamente a trav*sdel consumo real o efectivo de un bien específico.

Dem'n' %royect''

El comportamiento "ue la demanda pueda tener en el tiempo, es elfactor más importante debido a "ue permitirá determinar la factibilidad yel tama&o del Proyecto. #a Proyección de la demanda para productos yae!istentes en el Mercado se efect(a tomando el mismo periodo históricode la oferta.

+.3.- PRECIO

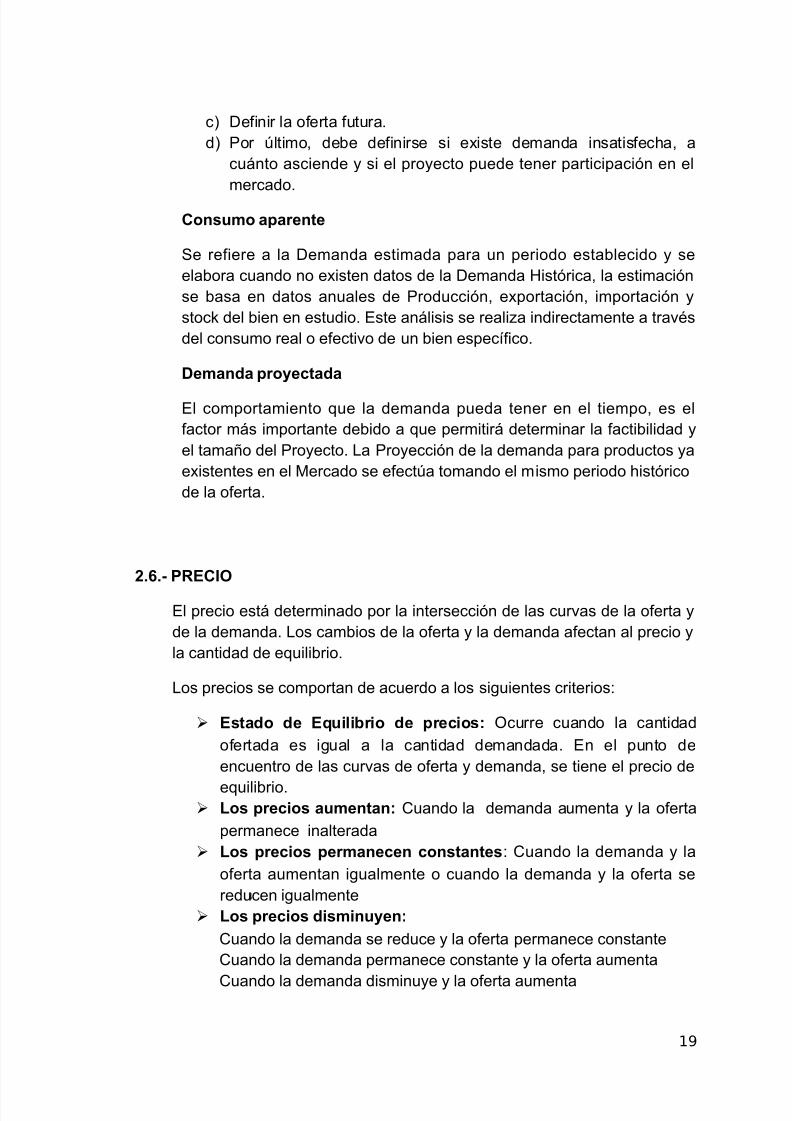

El precio está determinado por la intersección de las curvas de la oferta yde la demanda. #os cambios de la oferta y la demanda afectan al precio yla cantidad de e"uilibrio.

#os precios se comportan de acuerdo a los siguientes criterios+

E"t'o e E?>i)i(rio e %recio": =curre cuando la cantidad

ofertada es igual a la cantidad demandada. En el punto deencuentro de las curvas de oferta y demanda, se tiene el precio de

e"uilibrio. Lo" %recio" '>ment'n: 0uando la demanda aumenta y la oferta

permanece inalterada Lo" %recio" %erm'necen con"t'nte"+ 0uando la demanda y la

oferta aumentan igualmente o cuando la demanda y la oferta sereducen igualmente

Lo" %recio" i"min>yen:

0uando la demanda se reduce y la oferta permanece constante0uando la demanda permanece constante y la oferta aumenta

0uando la demanda disminuye y la oferta aumenta

19

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 20/191

Precio

Curva de la oferta Excedente

de los consumidores

Precio mercado Equilibrio

Excedente de los productores

Curva de la demanda

Cantidad de equilibrio Cantidad

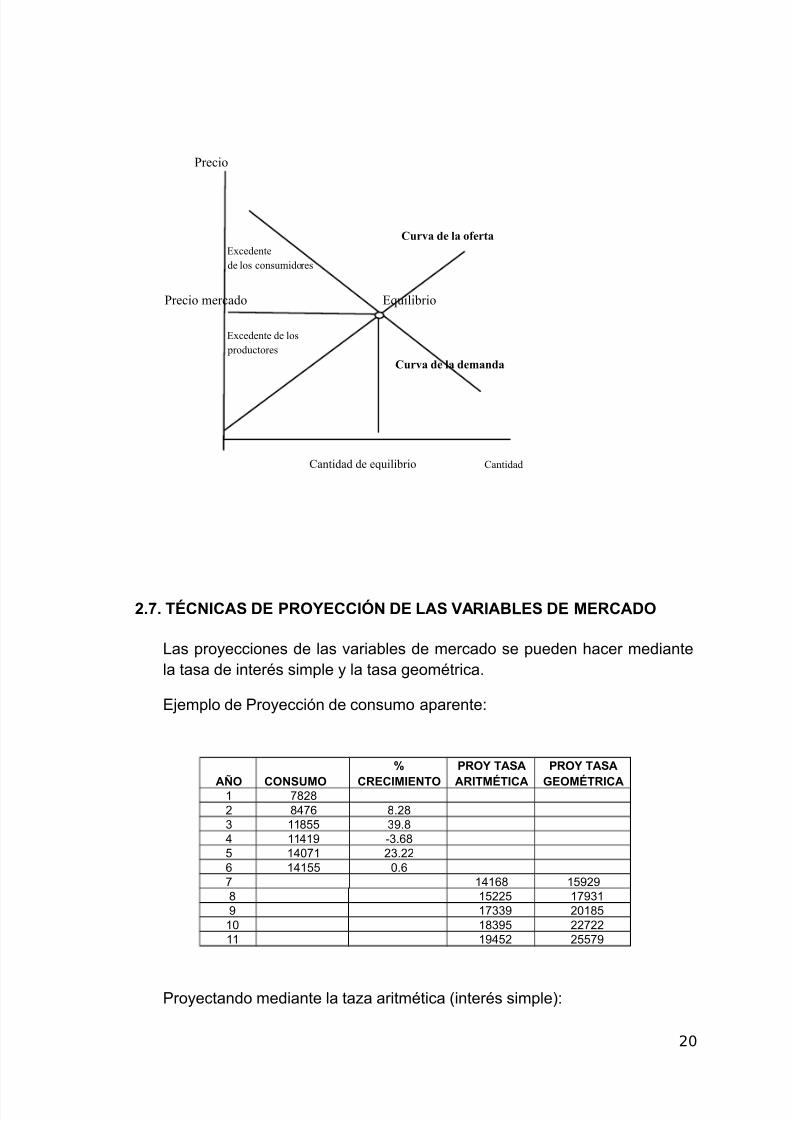

+.4. T@CNICAS DE PROYECCIÓN DE LAS VARIA0LES DE MERCADO

#as proyecciones de las variables de mercado se pueden hacer mediantela tasa de inter*s simple y la tasa geom*trica.

E)emplo de Proyección de consumo aparente+

AO CONSUMO

B

CRECIMIENTO

PROY TASA

ARITM@TICA

PROY TASA

*EOM@TRICA4 1QQ QH1K Q.QG 44Q88 G.QH 44H4 :G.KQ8 4H214 G.K 4H488 2.K1 4H4KQ 48Q 488 41G4 41GG 24Q842 4QG8 144 4H8 881

Proyectando mediante la ta%a aritm*tica ;inter*s simple<+

20

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 21/191

i S ;4H488J1QQ< I 4K

i 1.2 B

n4S 1QQ T; 4U2.4G8TK< n1 1/135

Por medio de la ta%a geom*trica+

Por lo tanto se tiene:

NOTA: 0uando hacemos una Proyección de la $emanda por medio detasas, la variable independiente "ue usamos es el tiempo.

21

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 22/191

CAPITULO III

PRECIO DE LOS METALES

El mercado de los metales seg(n opinión de algunos es casi perfecto, por"ue

es abierto y competitivo, entendi*ndose como tal, la concurrencia de unn(mero adecuado de vendedores y compradores, mercancías homog*neas, dela misma naturale%a, transparencia informativa, estrecho contacto entre laspartes y ausencia de discriminaciones y e!clusiones.

.1. ESTUDIO DE MERCADO DE LOS MINERALES

18 0OLSAS DE METALES.

5on organismos "ue regulan el precio de los metales de modo virtual, es

decir no se negocia el metal físico si no contratos y opciones a futuro,traba)an ba)o reglas y operaciones determinadas "ue permite a los

22

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 23/191

operadores del mercado reducir y eliminar riesgos debido a la variaciónde los precios, como resultado de los cambios en la demanda.

5iendo la minería una inversión de alto riesgo de mediano y largo pla%ode recuperación, será necesario proyectar el precio del mineral para elperiodo de duración de la vida de la mina.

#a tendencia de los precios del mineral se puede determinar a trav*s delos datos históricos y de las fluctuaciones de la oferta y la demanda,durante los periodos de recesión : reactivación de la economía mundial.

+8 CONSUMIDORES PRODUCTORES Y 0OLSAS 0ODE*AS8

#os consumidores recurren a las bolsas para conocer la demanda demetales, los vendedores concurren a las bolsas, para negociar parte delcobre ad"uirido a trav*s de contratos de abastecimiento, y losproductores cuando la demanda de sus productos es mayor a laproyectada, y deben proveerse de material para sus procesosproductivos.

8 VENTAAS DE LAS 0OLSAS

#a venta)a de negociar el metal en la bolsa de metales, es "ue entregan

un Varrant ;un valor<, por el metal negociado a un precio y en una fechadeterminada, lo "ue permite a la empresa planificar su flu)o de ca)a.#as estadísticas de Varrants negociados permiten saber la tendenciafutura de inventarios de bolsa, constituy*ndose en un indicador de lasfluctuaciones de inventarios.

9n elevado inventario de minerales o metales en stoc de las bodegasde las bolsas, indicará, generalmente variación negativa en el preciodel mineral.

/8 COTI;ACIONES DE MINERALES.

En la 6olsa de Metales, la coti%ación de los metales puede ser modificado por+

4. Flu)o de nversiones hacia las empresas.

. /iveles de rentabilidad presente y futura de las empresas.

G. 5ituación Económica actual de las empresas.

sí como en las 6olsas de Metales se compra y se vende el metal

físico' tambi*n se desarrollan operaciones de compra y venta a futuro'

23

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 24/191

como coberturaN o seguro ;7edging<, para protegerse de variacionesnegativas en el precio de los metales.

28 FUNCIONES DE LAS 0OLSA DE LOS METALES

a< Fi)ar los precios de los metales

b< Reali%ar operaciones de compra I venta de los metales

c< Reali%ar operaciones de compra I venta a largo pla%o

d< Reali%ar operaciones de coberturas I operaciones a futuro

e< Reali%ar operaciones de postergaciones

9na transacción en las 6olsas de Metales, re"uiere la presencia de

6roersWs o 0orredores de 6olsa ;e!perimentados en el campo bursátil<.Pudiendo ser 6roer:vendedor o 6roer:comprador.

9n 6roer debe tener conocimiento de lo siguiente+

4. Posibilidades de oferta y demanda para un determinado metal.

. 5ituación futura del mercado, en lo concerniente a la producción,

consumo, oferta: demanda y coti%ación del producto.

G. 0antidad de metal o metales "ue están embarcados o "ue se

encuentran transportándose.

H. E!istencia del metal físico en las bodegas de lospaíses vendedores considerando los siguientes vol(menes+

0omprometidas, vendidas y por vender.

38 UNIDADES DE COMERCIALI;ACIÓN DE LAS 0OLSAS DEMETALES

0=MEC #.M.E

0obre S 82,222 librasPlomo S 8 MEsta&o S 8 M@inc S 8 M

0obre S 8 MPlomo S K2,222 librasMercurio S 42 francos@inc S K2,222 libras

.+.- PRINCIPALES 0OLSAS DE METALES

18 0OLSA DE METALES DE LONDRES- LONDON METAL EC7AN*ELME8

Fundada en 4QK, define la homogeneidad y calidad de los productos,horarios y conclusiones de las transacciones y fechas de entrega.

24

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 25/191

0ada contrato representa un lote de 8 ton de cobre ubicadas en unamisma bodega, y se denominan en 95XJon, aun"ue tambi*n enlibras, euros o yenes.

0uenta con bodegas en diferentes continentes lo "ue refle)a suimportancia como mercado de transacción de metales además de surol como formador mundial de precios de referencia para los contratos. ctualmente cuenta con más de H22 bodegas en G centrosgeográficos, ubicados en 4 países diferentes.=pera con siete productos mineros+ 0u, 5n, l, /i, Pb, @n y g.

+8 0OLSA DE METALES DE NUEVA YORG COME

En 0ome! los contratos son de entrega física y tienen como activosubyacente cobre de alto grado. #as bodegas se encuentran solo enEE.99. funcionan desde 4Q11 y son designadas y licenciadas por 0ome!. El metal depositado se certifica mediante Yarrants. 0ada contrato tiene un tama&o de 8.222 libras de cobre de gradoN electrolítico. #a fecha de entrega de los contratos es diaria y setransan para entrega el mes actual y hasta G meses a futuro,entregándose en forma de cátodo de una de las marcas aprobadas ylistadas en 0ome!.#os contratos se especifican en c95XJlb.=pera con siete productos mineros+ l, 0u, Pb, 7g, 5n, @n, u, g.

8 0OLSA DE S7AN*AI FUTURES EC7AN*E - S7FE

5e trata de un mercado de entrega física, característica "ue generala necesidad de bodegas. Estas se encuentran ubicadas en 5hangai.0ada contrato tiene un tama&o de 8 M de cobre con característicashomog*neas ;,83 de cobre< y "ue se encuentran ubicados en unabodega aprobada por 57FE.#os contratos se especifican en uanesJM y tienen fecha de entregaentre los días 4K y 2 del mes de vencimiento.

/8 OTRAS 0OLSAS DE METALES

0OLSA COMERCIALI;ACIÓNMetales Yee 0admio

7andy and 7arman ;7Z7< u y g

merican Metal Maricet Esta&o

Pennang ;PE//>< Esta&o

/eV or Prime #ate @incEast 5aint #ouis Esta&o

#aredo ;95< ntimonio

#ondon 6ullion 6roers ;#66< Plata y oro.

9nited 5tate ProducerWs Price ;95PP< Plomo

25

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 26/191

5harpa Pi!ley ;#ondon 5pot< Plata ;#ondres<

28 A*ENTES 9UE INTERACTUAN PARA DEFINIR EL PRECIO DE UNMETAL

grandes rasgos podemos decir "ue los agentes "ue definen el preciode los metales son+

a) #os inversionistas o especuladores, llevan a cabo susoperaciones en base a los factores del mercado de los metales,o tendencias del mercado financiero, no participan en elmercado físico.

nvierten+ en commodities centrales, commodities no centrales,0ommodity rade dvisors ;0s< y Fondos de pensiones.

'8 gentes "ue participan en el mercado físico, participan comoproductores, transformadores ;fundiciones, refinerías<, mayoristaso consumidores del commodity.0omprende+ Productores de commodities, 0onsumidores finales yProcesadores e ntermediarios.

..- CICLO ECONÓMICOEsta teoría e!plica el comportamiento de las inversiones en las distintasetapas del ciclo económico.

Et'%' 1+ 0uando el crecimiento económico comien%a a ba)ar, la autoridadmonetaria disminuye las tasas de inter*s, lo cual no tieneefecto sobre los precios de los productos pues la inflación seencuentra ba)o control. #a ba)a del crecimiento económico hace"ue el precio de los bonos aumente, dándose un buenrendimiento a esta alternativa de inversión.

Et'%' +: 9na ve% "ue la economía alcan%a un mayor ritmo decrecimiento y se ven signos de inflación, la autoridad monetariatermina con su política e!pansiva y comien%a a aumentar lastasas de inter*s. El primer efecto de esta medida es "ue elprecio de los bonos cae.

Et'%' + Finalmente el efecto de mayores tasas de inter*s se traduce enla moderación de la inflación, teniendo tambi*n un efecto dedisminuir el nivel de actividad económica. #os bonos tienen unbuen rendimiento en la medida "ue la tasa de inter*s ba)e oe!istan e!pectativas de ello.

Cic)o e Li?>ieH y Ti%o e C'm(io7istóricamente se observa "ue e!iste una relación inversa entre el

precio del cobre y el índice de dólar. E!isten periodos en los cuales una

26

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 27/191

apreciación del dólar trae apare)ada un menor nivel en los precios de losmetales.

Cic)o e )i?>ieH y 'cti!i' in>"tri')

El crecimiento económico es el "ue determina la demanda delcommodity, considerando su uso tanto en bienes de consumo,intermedio y de capital.

Inic'ore" )ere" e %recio" e )o" met')e"#a 9nited 5tatus >eological 5urvey ;95>5<+ publica el índice líder y elíndice de los metales primarios, dentro de los cuales el índice dedicadoal cobre.

4.3.1.PROYECCIÓN DE LA OFERTA DEMANDA Y PRECIO DELOS METALES

El *!ito de la proyección depende de los datos fiables y de lae!periencia. El uso de modelos econom*tricos, las t*cnicasmatemáticas y la estadística ayudan a la proyección.

./.- PROYECCIÓN DEL PRECIO DE LOS METALES

Para la proyección del precio de los metales se tiene en consideración+Recolección de datos, mediante encuestas y muestreos

nterpretación de datos+

a< Estimaciones basadas en )uicios de valor de parte de e)ecutivos,personal de ventas, opiniones de grupos

b< nálisis de series cronológicas+- M*todo de mínimos cuadrados para la me)or curva de a)uste

- endencia aritm*tica lineal y S a U b- endencia polinómica de segundo grado+ y S a2 U a4t Uat[

- endencia e!ponencial semilogarítmica log y S a U bt- Modelamientos econom*tricos

c< Modelos causales+ regresión simple, regresión m(ltipled< Elasticidad+ relación entre variables y sus incrementos relativos.

Lo" %'"o" %'r' )' %royecci#n e )o" %recio" ('"'o en "erie"crono)#$ic'":

- #a proyección de la tendencia de los precios se hace mediante larecta o curva de me)or a)uste de los datos estadísticos.

- #a recta o curva de me)or a)uste se puede determinar mediante el

m*todo de los mínimos cuadrados

27

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 28/191

- 0on los datos estadísticos, se grafica los puntos en el sistema decoordenadas.

- $e acuerdo a la distribución de los puntos estadísticos se puede

inferir si es una recta o curva.- #a curva puede ser parabólica, cuadrática, cubica, cuartica,

hip*rbola, e!ponencial, geom*trica, etc.- 5i la nube de puntos se apro!ima a una recta, se la a)usta

mediante el m*todo de los mínimos cuadrados.

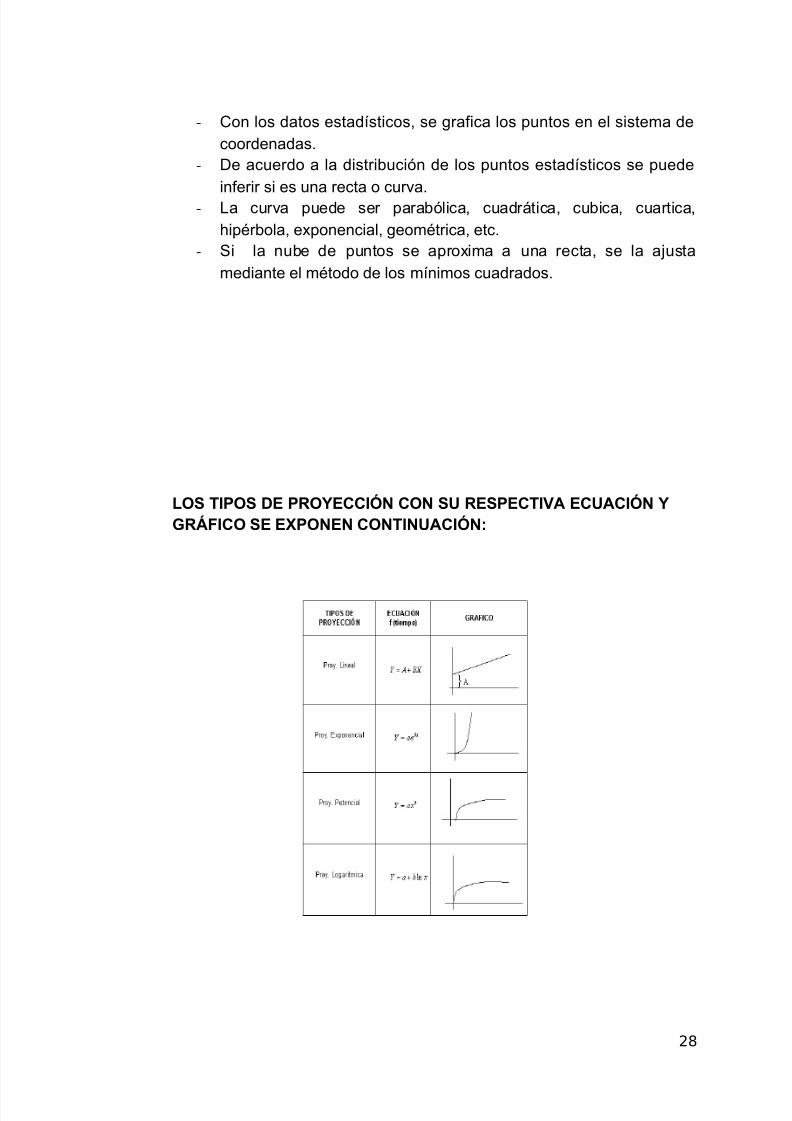

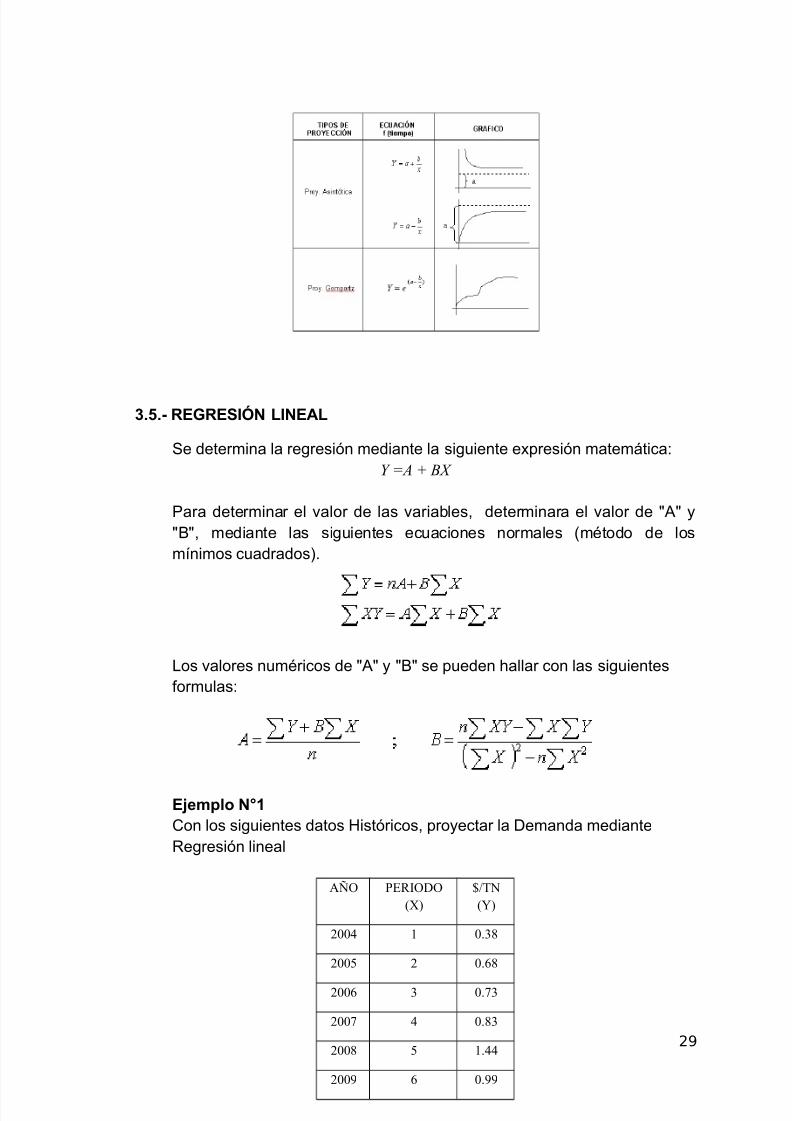

LOS TIPOS DE PROYECCIÓN CON SU RESPECTIVA ECUACIÓN Y*R,FICO SE EPONEN CONTINUACIÓN:

28

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 29/191

.2.- RE*RESIÓN LINEAL

5e determina la regresión mediante la siguiente e!presión matemática+Y =A + BX

Para determinar el valor de las variables, determinara el valor de \\ y\6\, mediante las siguientes ecuaciones normales ;m*todo de losmínimos cuadrados<.

#os valores num*ricos de \\ y \6\ se pueden hallar con las siguientesformulas+

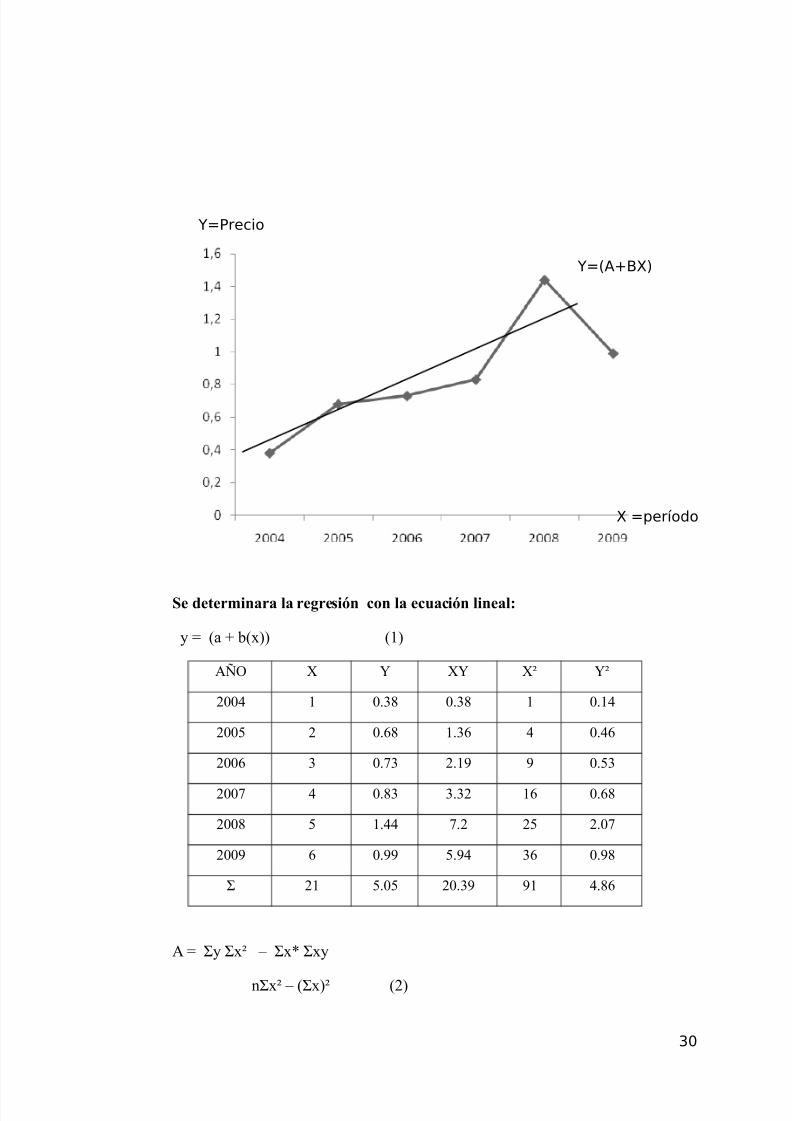

EJem%)o NK10on los siguientes datos 7istóricos, proyectar la $emanda medianteRegresión lineal

29

!" PE#$"%"(&)

'*(+)

,-- / -.01

,--2 , -.31

,--3 0 -.40

,--4 -.10

,--1 2 /.

,--5 3 -.55

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 30/191

Se determinara la regresión con la ecuación lineal:

6 7 (a 8 b(x)) (/)

!" & + &+ &9 +9

,-- / -.01 -.01 / -./

,--2 , -.31 /.03 -.3

,--3 0 -.40 ,./5 5 -.20

,--4 -.10 0.0, /3 -.31

,--1 2 /. 4., ,2 ,.-4

,--5 3 -.55 2.5 03 -.51

,/ 2.-2 ,-.05 5/ .13

7 6 x9 – x; x6

nx9 – (x)9 (,)

30

Y=(A+BX)

X =período

Y=Precio

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 31/191

< 7 (n; x6 – x; 6)

nx9 – (x)9 (0)

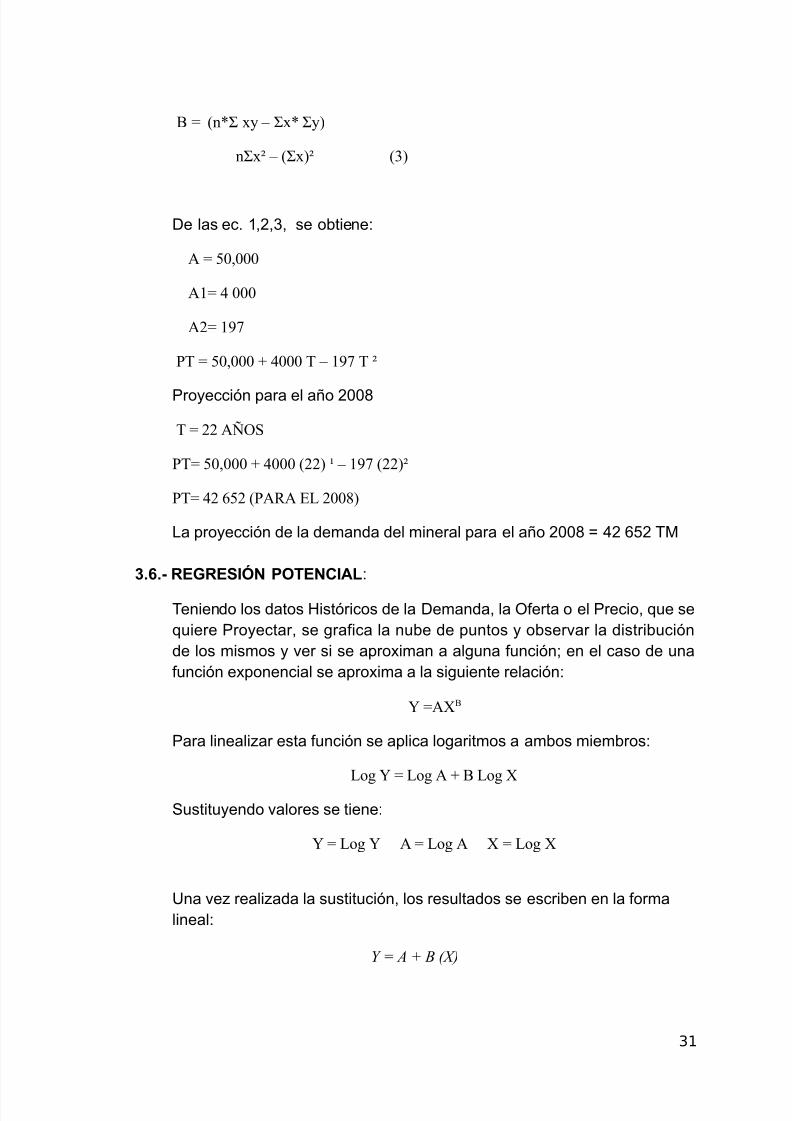

$e las ec. 4,,G, se obtiene+

7 2-=---

/7 ---

,7 /54

P 7 2-=--- 8 --- – /54 9

Proyección para el a&o 22Q

7 ,, !">

P7 2-=--- 8 --- (,,) ? – /54 (,,)9

P7 , 32, (P# E@ ,--1)

#a proyección de la demanda del mineral para el a&o 22Q S H K8 M .3.- RE*RESIÓN POTENCIAL+

eniendo los datos 7istóricos de la $emanda, la =ferta o el Precio, "ue se"uiere Proyectar, se grafica la nube de puntos y observar la distribuciónde los mismos y ver si se apro!iman a alguna función' en el caso de unafunción e!ponencial se apro!ima a la siguiente relación+

+ 7&<

Para lineali%ar esta función se aplica logaritmos a ambos miembros+

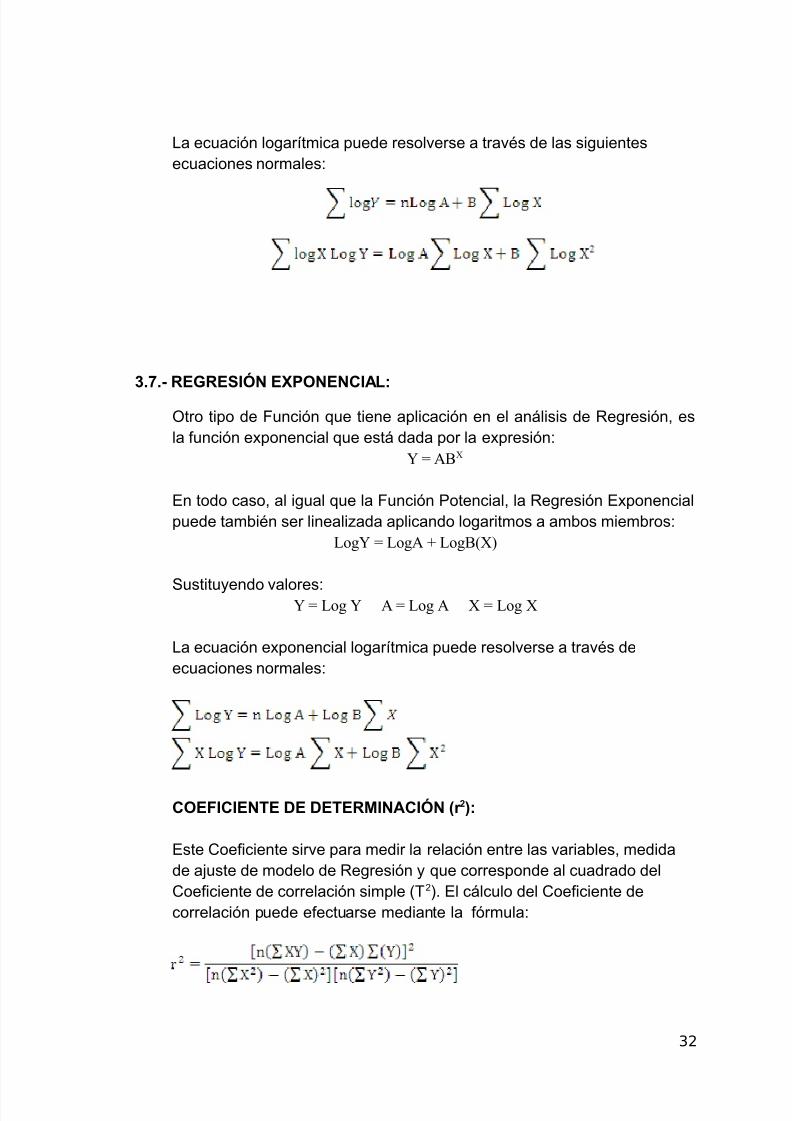

@og + 7 @og 8 < @og &

5ustituyendo valores se tiene+

+ 7 @og + 7 @og & 7 @og &

9na ve% reali%ada la sustitución, los resultados se escriben en la formalineal+

Y = A + B (X)

31

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 32/191

#a ecuación logarítmica puede resolverse a trav*s de las siguientesecuaciones normales+

.4.- RE*RESIÓN EPONENCIAL:

=tro tipo de Función "ue tiene aplicación en el análisis de Regresión, esla función e!ponencial "ue está dada por la e!presión+

+ 7 <&

En todo caso, al igual "ue la Función Potencial, la Regresión E!ponencialpuede tambi*n ser lineali%ada aplicando logaritmos a ambos miembros+

@og+ 7 @og 8 @og<(&)

5ustituyendo valores++ 7 @og + 7 @og & 7 @og &

#a ecuación e!ponencial logarítmica puede resolverse a trav*s deecuaciones normales+

COEFICIENTE DE DETERMINACIÓN r +8:

Este 0oeficiente sirve para medir la relación entre las variables, medidade a)uste de modelo de Regresión y "ue corresponde al cuadrado del0oeficiente de correlación simple ;<. El cálculo del 0oeficiente decorrelación puede efectuarse mediante la fórmula+

32

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 33/191

COEFICIENTE DE CORRELACIÓN r8:

5e dice "ue e!iste correlación entre dos variables, cuando al variar unade ellas varía tambi*n la otra variable. Para "ue la Proyección sea másacertada es necesario "ue el n(mero de observaciones ;n< sea másamplio.

El grado de apro!imación entre variables es mayor cuando el 0oeficientede 0orrelación se acerca al valor má!imo de 4. Entonces, en este caso sedice, e!iste una elevada 0orrelación entre C y .

ERROR ESTANDAR DE LA ESTIMACIÓN Se8:

Es una medida "ue muestra el nivel de confiabilidad "ue tiene la ecuaciónde predicción e indica hasta "u* punto los valores observados difieren desus valores 7istóricos alrededor de la línea de Regresión. 0uando \ 5e\ seapro!ima a cero, la ecuación de regresión será un estimador óptimo de lavariable dependiente. Para el cálculo se utili%a la siguiente fórmula+

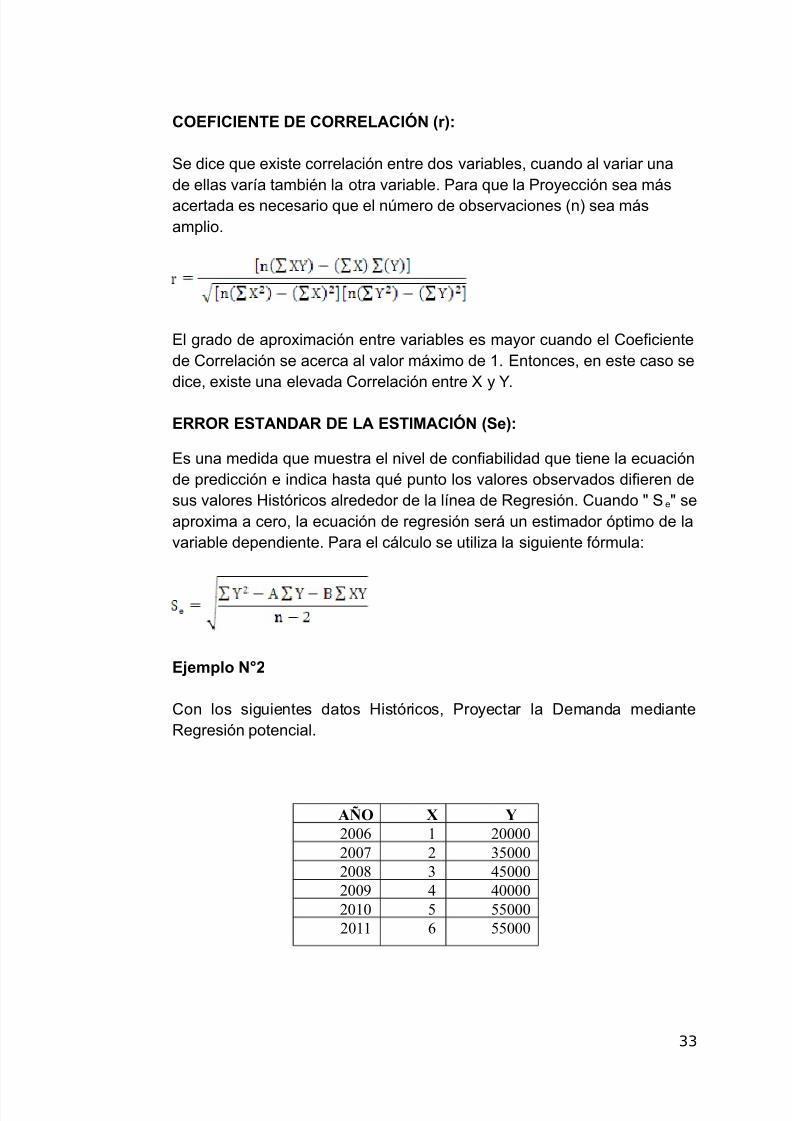

EJem%)o NK+

0on los siguientes datos 7istóricos, Proyectar la $emanda medianteRegresión potencial.

AÑO X Y,--3 / ,----,--4 , 02---,--1 0 2---,--5 ----,-/- 2 22---,-// 3 22---

33

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 34/191

Por el m*todo no lineal de Regresión potencial se tiene las siguientesrelaciones y construimos la siguiente tabla+

+ 7 &< @og + 7 @og 8 < @og &+ 7 @og + 7 @og & 7 @og &

!" & + @ogx7& @og67+ @og x, @og 6, @ogx;@og 6 +

,--3 ,---- -.--- .0-/ -.--- /1.51 -.--- ,/.32,

,--4 02--- -.0-/ .2 -.-5- ,-.31 /.0344 0/.334

,--1 0 2--- -.44 .320 -.,,4 ,/.332 ,.,/52 05.222

,--5 / -.3-, .3-, -.03, ,/./41 ,.44- 3.0/3

,-/- 2 , -.351 .4- -.14 ,,.31 0.0-12 2,.03

,-// 3 22--- -.441 .4- -.3-2 ,,.31 0.3144 24.12,

>umas ,.123 ,4.21- /.44/ /,3.5/- /0.0201

plicando la formula de Regresión lineal ;mínimos cuadrados<+

Reempla%ando los valores de \\ y \6\ en la ecuación general se tiene+

+ 7 .0022 8 -.212 (@og &)

Recordemos "ue los valores 7istóricos de \C\, corresponden a los valoresdel logaritmo de \C\, por lo tanto para efectuar estimaciones, lo primero"ue se debe hacer es e!presar en t*rminos logarítmicos el valor del a&ode 24 ;cumpliendo así una e!igencia de la ecuación lineal logarítmica<,

valor "ue corresponde al periodo 1., entonces+ #og 1 S 2.QH84 y así seprocede para Proyectar los posteriores a&os.

34

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 35/191

+ 7 .0022 8 -.212 (@og 4) 7 .4512

Por (ltimo, para cuantificar la $emanda del a&o 24G, se encuentra elantilogaritmo de H,1Q8, cuyo resultado final es+

+ 7 nti log (=4512)+ 7 3,.141 unidades

0omprobando el 0oeficiente de determinación y el grado de 0orrelaciónentre las variables \C\ y \\ y calculando tambi*n el error estándar deestimación tenemos+

r , 7 -.5, r 7 -.53 >e 7 .53

0omo se puede apreciar ambos 0oeficientes se apro!iman a la unidad, lo"ue implica "ue la ecuación de Regresión potencial empleada es la "ueme)or se a)usta a las variables.

.4.1.- RE*RESIÓN PARA0ÓLICA O CURVA CUADR,TICA

Recordemos "ue la ecuación de me)or a)uste corresponde a"uella"ue presenta los 0oeficientes de determinación y 0orrelación máspró!imo a la unidad, ba)o este criterio, se dan casos donde la serie

de nformación obtenida no se puede e!plicar por ninguno de lasmedidas de Regresión vistas hasta el momento' ante esta situacióny asumiendo "ue la serie tiene una curva parabólica cuyocomportamiento se describe matemáticamente por una ecuaciónde segundo grado ;parábola<.#a Regresión se e!presa así+

+ 7 8 <& 8 C&,

$onde+ S Estimación de la variable dependiente

, 6, 0 S constantes num*ricasC S -alores de la variable independiente.#os valores \\, \6\ y \0\ se encuentran resolviendo un sistema detres ecuaciones con tres incógnitas.

35

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 36/191

Pero cuando se recurre a la codificación de la variableindependiente, el cálculo tambi*n se efect(a con las siguientesformulas de mínimos cuadrados+

.5.- LA CURVA DE *OMPORT;:Producción de consumo con el ciclo de vida+

Por mínimos cuadrados, se tiene+

#a Regresión sirve para Proyectar datos hacia el futuro, paradeterminar el grado de dependencia "ue e!iste entre dos variables.Es necesario contar con datos pasados para poder hacer lasproyecciones hacia el futuro.

#a 0orrelación es la asociación entre dos o más variables, comouna relación causa : efecto, el cual se lo obtiene aplicando ellogaritmo natural ; ln <.

EJem%)o NK9na Empresa considera "ue su precio se incrementará en un 423el pró!imo a&o, seg(n las previsiones económicas, se prev* un

36

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 37/191

ascenso del P6pc de Q3, la Elasticidad precio del producto es de:4.H y la Elasticidad ingreso es de .8 sin "ue haya ra%ón algunapara "ue no permane%can constantes con el cambio de precio eingresos. 5i se vende 82222 unidades el a&o 24, ]0uál será la$emanda para el pró!imo a&o 24G^

9saremos la siguiente relaciónP 7 /-AP$<PC 7 1A

EP 7 B/.

E+ 7 ,.2

- 7 2----/ 7 D

Done:O4 + $emanda para el a&o 4O + $emanda para el a&o 2

∆PJP+ -ariación relativa de precios

∆J+ -ariación relativa de ngresos

Resolviendo+

O222 S 82222 T _4U2.4T;:4.H<U2.2QT;.8<`O222 S 8G222 unid.

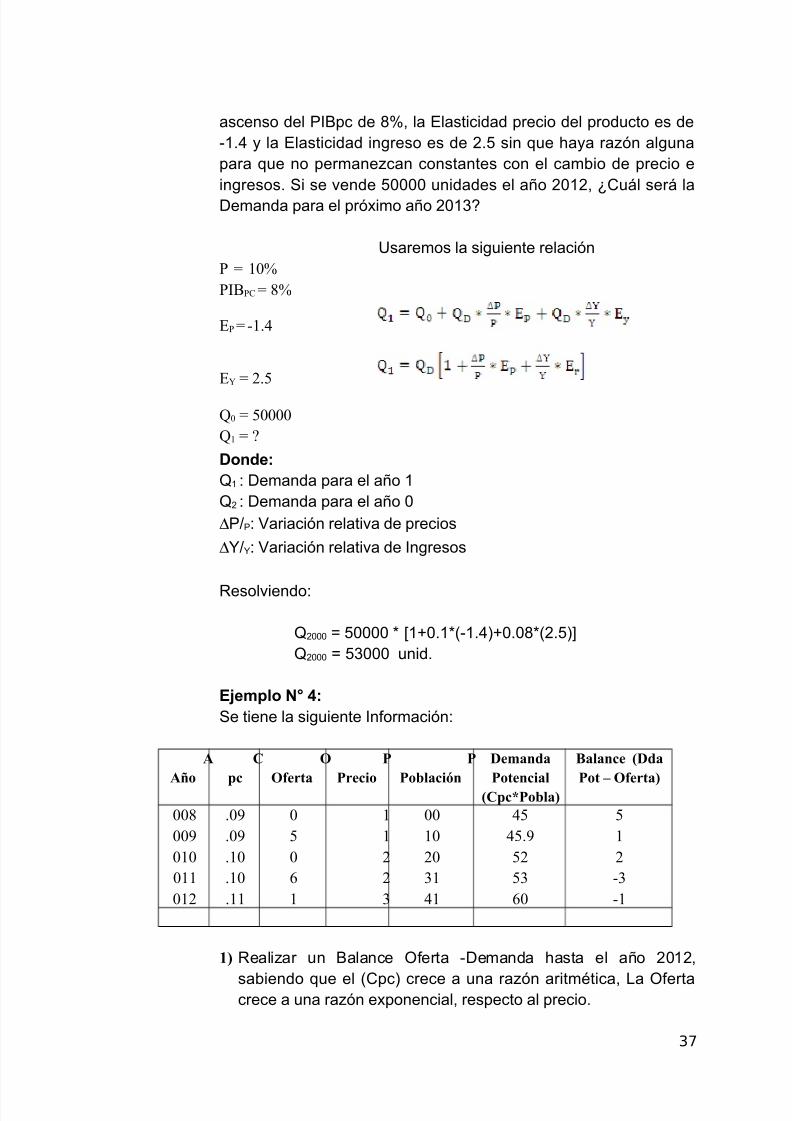

EJem%)o NK /:5e tiene la siguiente nformación+

AAño

Cpc

OOferta

PPrecio

PPoblación

DemandaPotencial

Cpc!Pobla"

#alance DdaPot $ Oferta"

--1--5-/--//-/,

.-5

.-5

./-

./-

.//

-2-3/

//,,0

--/-,-0//

22.52,203-

2/,B0B/

%" Reali%ar un 6alance =ferta :$emanda hasta el a&o 24,

sabiendo "ue el ;0pc< crece a una ra%ón aritm*tica, #a =fertacrece a una ra%ón e!ponencial, respecto al precio.

37

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 38/191

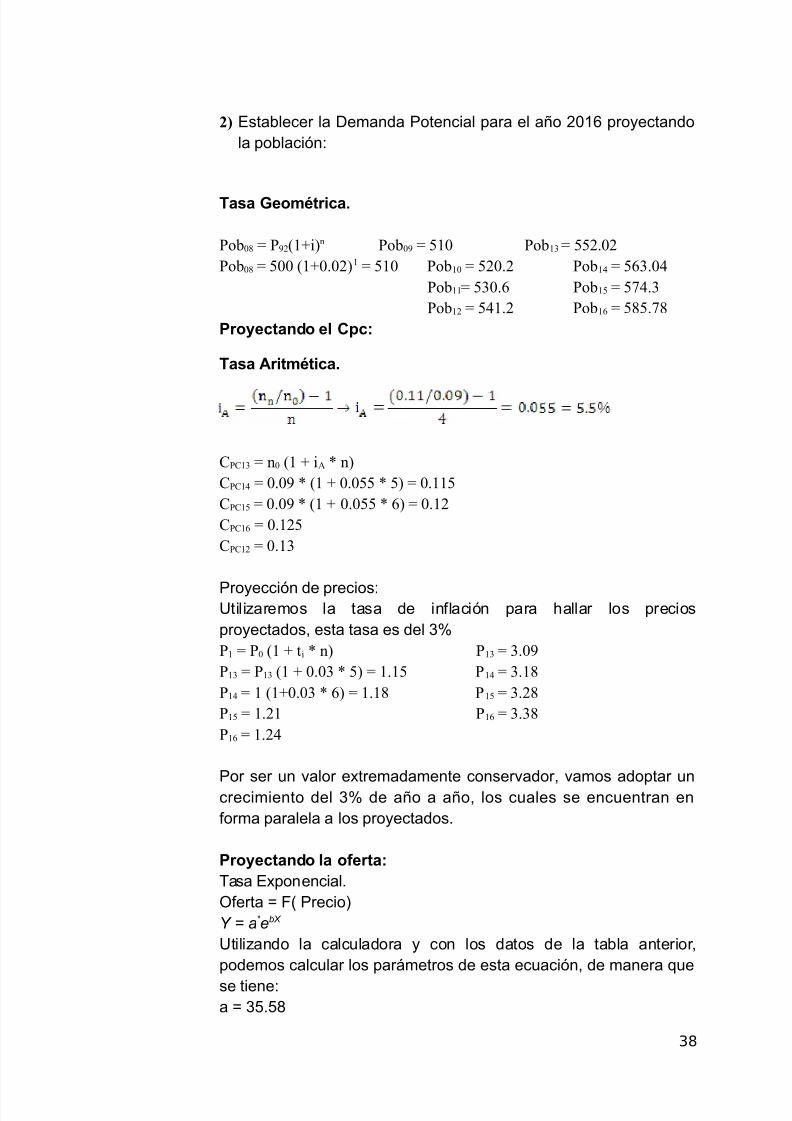

&" Establecer la $emanda Potencial para el a&o 24K proyectandola población+

T'"' *eomtric'.

Pob-1 7 P5,(/8i)n Pob-5 7 2/- Pob/0 7 22,.-,Pob-1 7 2-- (/8-.-,)/ 7 2/- Pob/- 7 2,-., Pob/ 7 230.-

Pob//7 20-.3 Pob/2 7 24.0Pob/, 7 2/., Pob/3 7 212.41

Proyect'no e) C%c:

T'"' Aritmtic'.

CPC/0 7 n- (/ 8 i ; n)CPC/ 7 -.-5 ; (/ 8 -.-22 ; 2) 7 -.//2CPC/2 7 -.-5 ; (/ 8 -.-22 ; 3) 7 -./,CPC/3 7 -./,2CPC/, 7 -./0

Proyección de precios+9tili%aremos la tasa de inflación para hallar los preciosproyectados, esta tasa es del G3P/ 7 P- (/ 8 ti ; n) P/0 7 0.-5P/0 7 P/0 (/ 8 -.-0 ; 2) 7 /./2 P/ 7 0./1P/ 7 / (/8-.-0 ; 3) 7 /./1 P/2 7 0.,1P/2 7 /.,/ P/3 7 0.01P/3 7 /.,

Por ser un valor e!tremadamente conservador, vamos adoptar uncrecimiento del G3 de a&o a a&o, los cuales se encuentran enforma paralela a los proyectados.

Proyect'no )' o<ert':asa E!ponencial.=ferta S F; Precio<Y # a$ eb%

9tili%ando la calculadora y con los datos de la tabla anterior,podemos calcular los parámetros de esta ecuación, de manera "ue

se tiene+a S G8.8Q

38

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 39/191

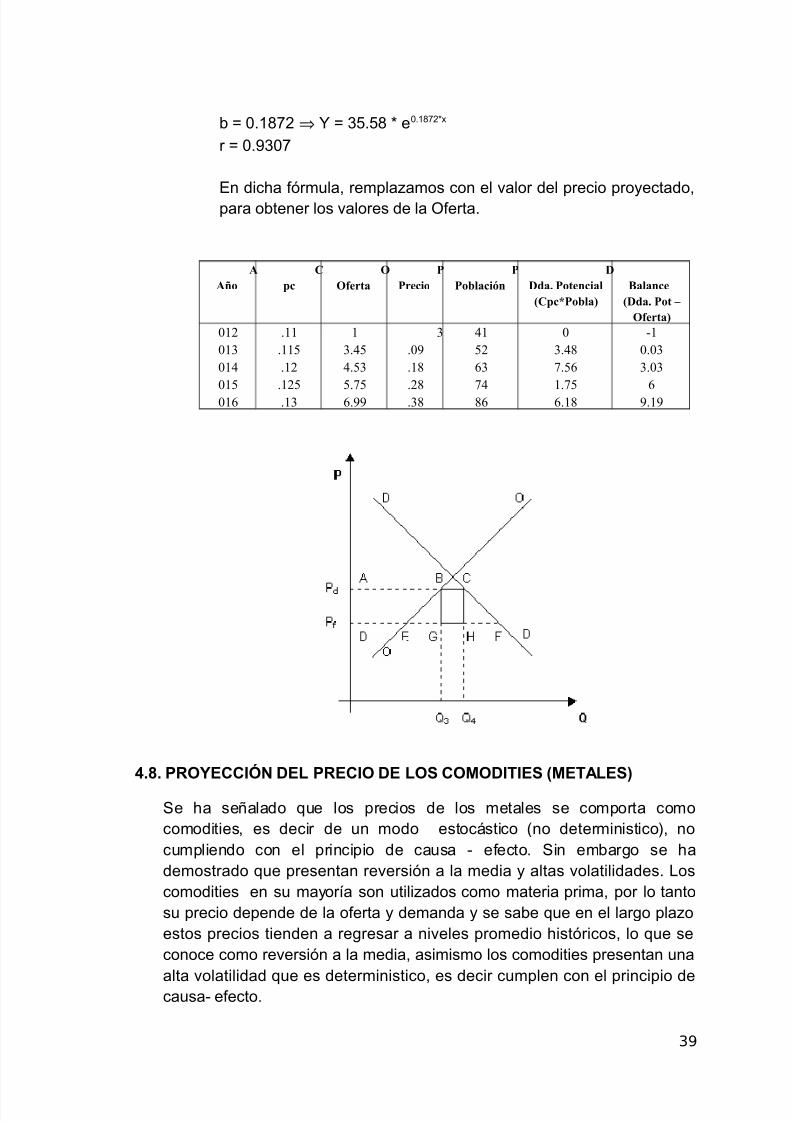

b S 2.4Q1 ⇒ S G8.8Q T e2.4Q1T!

r S 2.G21

En dicha fórmula, rempla%amos con el valor del precio proyectado,para obtener los valores de la =ferta.

AAño

Cpc

OOferta

PPrecio

PPoblación

DDda' PotencialCpc!Pobla"

#alanceDda' Pot $

Oferta"-/,-/0-/-/2-/3

.//.//2./,

./,2./0

/0.2.202.423.55

0.-5./1.,1.01

/2,30413

-0.14.23/.423./1

B/-.-00.-0

35./5

/.5. PROYECCIÓN DEL PRECIO DE LOS COMODITIES METALES8

5e ha se&alado "ue los precios de los metales se comporta comocomodities, es decir de un modo estocástico ;no deterministico<, nocumpliendo con el principio de causa : efecto. 5in embargo se hademostrado "ue presentan reversión a la media y altas volatilidades. #oscomodities en su mayoría son utili%ados como materia prima, por lo tantosu precio depende de la oferta y demanda y se sabe "ue en el largo pla%oestos precios tienden a regresar a niveles promedio históricos, lo "ue seconoce como reversión a la media, asimismo los comodities presentan una

alta volatilidad "ue es deterministico, es decir cumplen con el principio decausa: efecto.

39

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 40/191

0onsiderando estas características y los contratos de futuros son a muycorto pla%o en relación al hori%onte de vida de los proyectos mineros, lasproyecciones se reali%an mediante modelos matemáticos, siendo los másusados+Movimiento geom*trico broVniano planteado por 6rennan y 5chVart% en4Q8 y Modelos con reversión a la media presentados por 5chVart% en41.Para mayor información sobre este punto consultar con la bibliografía /G

EEMPLO DE UN ESTUDIO DE MERCADO PARA EL CO0RE

continuación se plantea un modelo para el estudio de mercado para el

cobre, tomando información resumida de las publicaciones periódicas de laEmpresa Minera 0ochilco+

F'ctore" ?>e in<)>yen en )' em'n' e) co(re- 0ompetencia con los sustitutos

- $esarrollo industrial

- nnovación tecnológica

A%roim'ci#n e) con">mo e co(re en e) merc'o ndustria el*ctrica G13

Metal mecánica 423 0onstrucción 4K3 utomotri% 3 rtefactos del hogar G3

E"uipo científico 3 =tros 83

S>%>e"to" %'r' %royect'r e) %recio e) co(re

- 5e prev* un crecimiento del consumo de H 3 para el a&o 24

- endencia de sobreproducción hasta el a&o 24G, fecha en "ue sedebe lograr un e"uilibrio entre la oferta y la demanda.

- #a industria mecánica, el*ctrica y aeronáutica serán las "uefavorecerán al consumo del cobre en los pró!imos a&os.

- El precio del cobre tendera al al%a, hasta "ue los países asiáticos yen general en el mundo estabilicen su crecimiento económico.

- $atos estadísticos de la demanda- $atos estadísticos de la oferta

Com%ort'miento e )o" in!ent'rio"

40

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 41/191

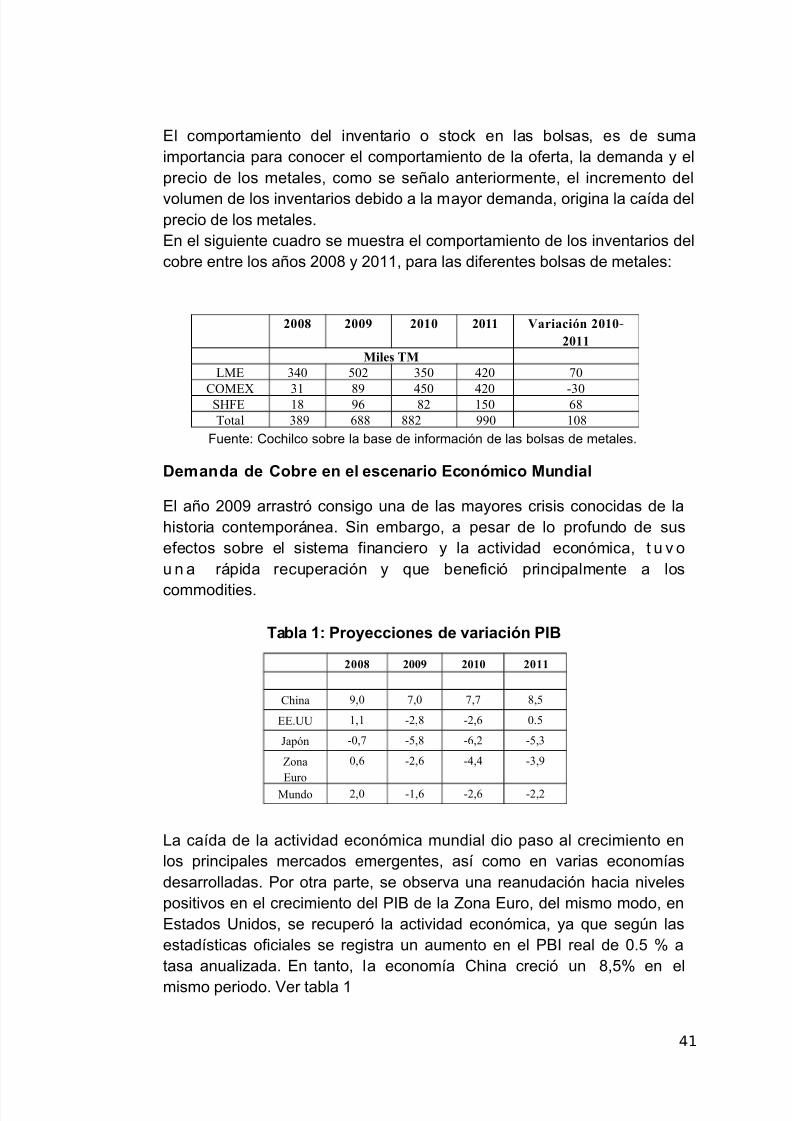

El comportamiento del inventario o stoc en las bolsas, es de sumaimportancia para conocer el comportamiento de la oferta, la demanda y elprecio de los metales, como se se&alo anteriormente, el incremento del

volumen de los inventarios debido a la mayor demanda, origina la caída delprecio de los metales.En el siguiente cuadro se muestra el comportamiento de los inventarios delcobre entre los a&os 22Q y 244, para las diferentes bolsas de metales+

&(() &((* &(%( &(%% +ariación &(%(,&(%%

-iles .-@E 0- 2-, 02- ,- 4-

C"E& 0/ 15 2- ,- B0->FE /1 53 1, /2- 31otal 015 311 11, 55- /-1

Fuente+ 0ochilco sobre la base de información de las bolsas de metales.

Dem'n' e Co(re en e) e"cen'rio Econ#mico M>ni')

El a&o 22 arrastró consigo una de las mayores crisis conocidas de lahistoria contemporánea. 5in embargo, a pesar de lo profundo de susefectos sobre el sistema financiero y la actividad económica, t u v ou n a rápida recuperación y "ue benefició principalmente a los

commodities.

T'()' 1: Proyeccione" e !'ri'ci#n PI0

#a caída de la actividad económica mundial dio paso al crecimiento enlos principales mercados emergentes, así como en varias economíasdesarrolladas. Por otra parte, se observa una reanudación hacia nivelespositivos en el crecimiento del P6 de la @ona Euro, del mismo modo, enEstados 9nidos, se recuperó la actividad económica, ya "ue seg(n lasestadísticas oficiales se registra un aumento en el P6 real de 2.8 3 atasa anuali%ada. En tanto, la economía 0hina creció un Q,83 en el

mismo periodo. -er tabla 4

41

&(() &((* &(%( &(%%

CGina 5=- 4=- 4=4 1=2

EE.HH /=/ B,=1 B,=3 -.2

IapJn B-=4 B2=1 B3=, B2=0

KonaEuro

-=3 B,=3 B= B0=5

undo ,=- B/=3 B,=3 B,=,

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 42/191

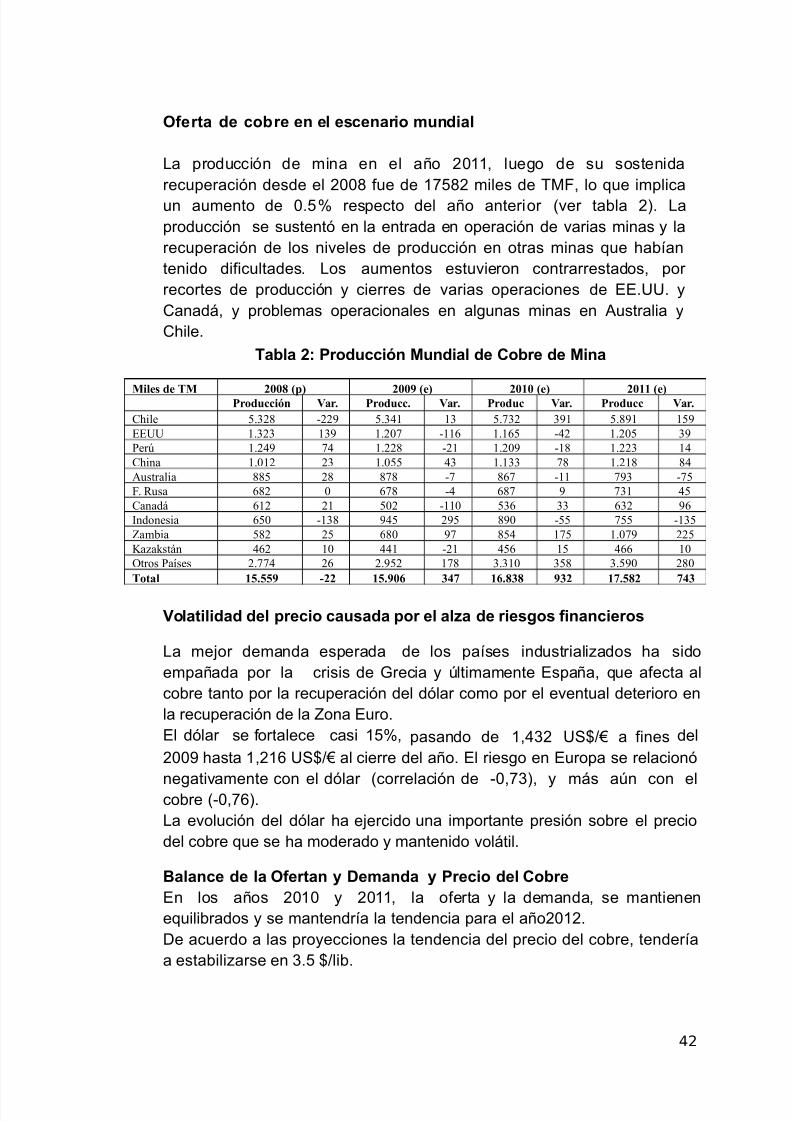

O<ert' e co(re en e) e"cen'rio m>ni')

#a producción de mina en el a&o 244, luego de su sostenidarecuperación desde el 22Q fue de 418Q miles de MF, lo "ue implicaun aumento de 2.83 respecto del a&o anterior ;ver tabla <. #aproducción se sustentó en la entrada en operación de varias minas y larecuperación de los niveles de producción en otras minas "ue habíantenido dificultades. #os aumentos estuvieron contrarrestados, por recortes de producción y cierres de varias operaciones de EE.99. y0anadá, y problemas operacionales en algunas minas en ustralia y0hile.

T'()' +: Pro>cci#n M>ni') e Co(re e Min'

-iles de .- &(() p" &((* e" &(%( e" &(%% e"Producción +ar' Producc' +ar' Produc +ar' Producc +ar'CGile 2.0,1 B,,5 2.0/ /0 2.40, 05/ 2.15/ /25EEHH /.0,0 /05 /.,-4 B//3 /./32 B, /.,-2 05PerL /.,5 4 /.,,1 B,/ /.,-5 B/1 /.,,0 /CGina /.-/, ,0 /.-22 0 /./00 41 /.,/1 1ustralia 112 ,1 141 B4 134 B// 450 B42F. #usa 31, - 341 B 314 5 40/ 2CanadM 3/, ,/ 2-, B//- 203 00 30, 53$ndonesia 32- B/01 52 ,52 15- B22 422 B/02Kambia 21, ,2 31- 54 12 /42 /.-45 ,,2NaOastMn 3, /- / B,/ 23 /2 33 /-"tros PaQses ,.44 ,3 ,.52, /41 0.0/- 021 0.25- ,1-.otal %/'//* ,&& %/'*(0 123 %0')1) *1& %3'/)& 321

Vo)'ti)i' e) %recio c'>"'' %or e) ')H' e rie"$o" <in'nciero"

#a me)or demanda esperada de los países industriali%ados ha sidoempa&ada por la crisis de >recia y (ltimamente Espa&a, "ue afecta alcobre tanto por la recuperación del dólar como por el eventual deterioro enla recuperación de la @ona Euro.El dólar se fortalece casi 483, pasando de 4,HG 95XJ a fines del

F22R hasta 4,F4K 95XJb al cierre del a&o. El riesgo en Europa se relacionó

negativamente con el dólar ;correlación de :2,1G<, y más a(n con elcobre ;:2,1K<.#a evolución del dólar ha e)ercido una importante presión sobre el preciodel cobre "ue se ha moderado y mantenido volátil.

0')'nce e )' O<ert'n y Dem'n' y Precio e) Co(reEn los a&os 242 y 244, la oferta y la demanda, se mantienene"uilibrados y se mantendría la tendencia para el a&o24.$e acuerdo a las proyecciones la tendencia del precio del cobre, tenderíaa estabili%arse en G.8 XJlib.

42

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 43/191

CAPITULO IV

TAMAO DEL PROYECTO

/.1.- TAMAO DEL PROYECTO

5e denomina ama&o o 0apacidad de producción al volumen de recursosy productos "ue se obtendrán a lo largo del periodo de funcionamiento del

proyecto minero.

El tama&o de un proyecto, determinará el monto de la inversión, loscostos e ingresos' por lo tanto, la rentabilidad "ue generara su puesta enoperación. En los Proyectos Mineros el ama&o se define principalmentepor la magnitud de las reservas minerales, asimismo el precio del mineral,la ley de corte, vida de la mina y plan estrat*gico de desarrollo de laEmpresa.

/.+.- FACTORES DETERMINANTES DEL TAMAO DE UN PROYECTO.

El ama&o de un Proyecto Minero, responde al análisis de las variablestales como el mercado, reservas minerales, locali%ación, tecnología yfinanciamiento.

1. TAMAO Y RESERVAS MINERALES#a disponibilidad de las reserva minerales, es el factor másimportante "ue condiciona el ama&o del Proyecto Minero,dependiendo de su disponibilidad en la cantidad y calidad deseada.

Es preciso anali%ar, las reservas minerales e!istentes en elmomento del estudio, y lo esperado en el futuro, asimismo lae!istencia de sustitutos y la posibilidad de cambios en los preciosreales de los minerales en el futuro.

+. TAMAO Y MERCADO#a $emanda y el Precio proyectado de los minerales son los otrosfactores condicionantes más importantes del ama&o o lacapacidad de producción. #o ideal es "ue el ama&o puedaadecuarse a un mercado creciente o decreciente, de acuerdo a lasvariaciones periódicas del precio de los minerales.

43

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 44/191

En la industria minera el ama&o propuesto en el Proyecto, se )ustifica si la $emanda es superior a dicho ama&o. #a informaciónsobre la $emanda insatisfecha se obtiene del balance de la oferta y$emanda proyectada obtenida en el estudio de Mercado.

. TAMAO Y LOCALI;ACIÓN#a locali%ación del yacimiento minero esta en relación directa conel tama&o. 9n yacimiento ubicado cerca a los puertos deembar"ue, vías de comunicación, fuentes de agua, servicios deenergía o sus características medio ambientales, influirá en eltama&o o capacidad de producción del proyecto.

/. TAMAO Y TECNOLO*A#as características del yacimiento, m*todos de e!plotación, m*todode tratamiento, ma"uinarias, e"uipos, y otros, condicionan tambi*n

la capacidad de producción.En minería el tama&o se define por el m*todo de e!plotación "uedeterminara el volumen a producir y la cantidad de insumos autili%ar. simismo la capacidad estándar de los e"uipos yma"uinarias, seleccionadas para producir una determinadacantidad de mineral, fi)ara tambi*n el tama&o de producción, asípor e)emplo una chancadora primaria de 22 M por hora, limitarála capacidad de producción de la planta este tonela)e.

2. TAMAO Y FINANCIAMIENTO

#os Recursos Financieros son tambi*n condicionantes del tama&odel proyecto, su disponibilidad hará posible una mayor nivel deinversión y consecuentemente un mayor o menor tama&o delproyecto. mayor 0apacidad de los e"uipos y ma"uinarias, seránecesario una mayor inversión.

/..- ECONOMA DEL TAMAO O DE ESCALAEl hecho de haber establecido un límite en el tama&o del proyecto, nosignifica "ue pueda ser inalterable. veces, se pueden ir agregandounidades a las líneas de producción, ampliándose paulatinamente la

capacidad del proyecto. 5i el proceso t*cnico adoptado no permite estasampliaciones sucesivas, se puede optar por la instalación de una plantade capacidad superior de acuerdo a lo re"uerido por el mercado.

0asi la totalidad de los Proyectos presentan una característica dedesproporcionalidad entre ama&o, costo e inversión, "ue hace, por e)emplo, "ue al duplicarse el ama&o, los costos e inversiones no sedupli"uen. Esto ocurre por las economías o deseconomías de escala "uepresentan los Proyectos.

Para relacionar las inversiones inherentes a un ama&o dado, con las "ue

44

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 45/191

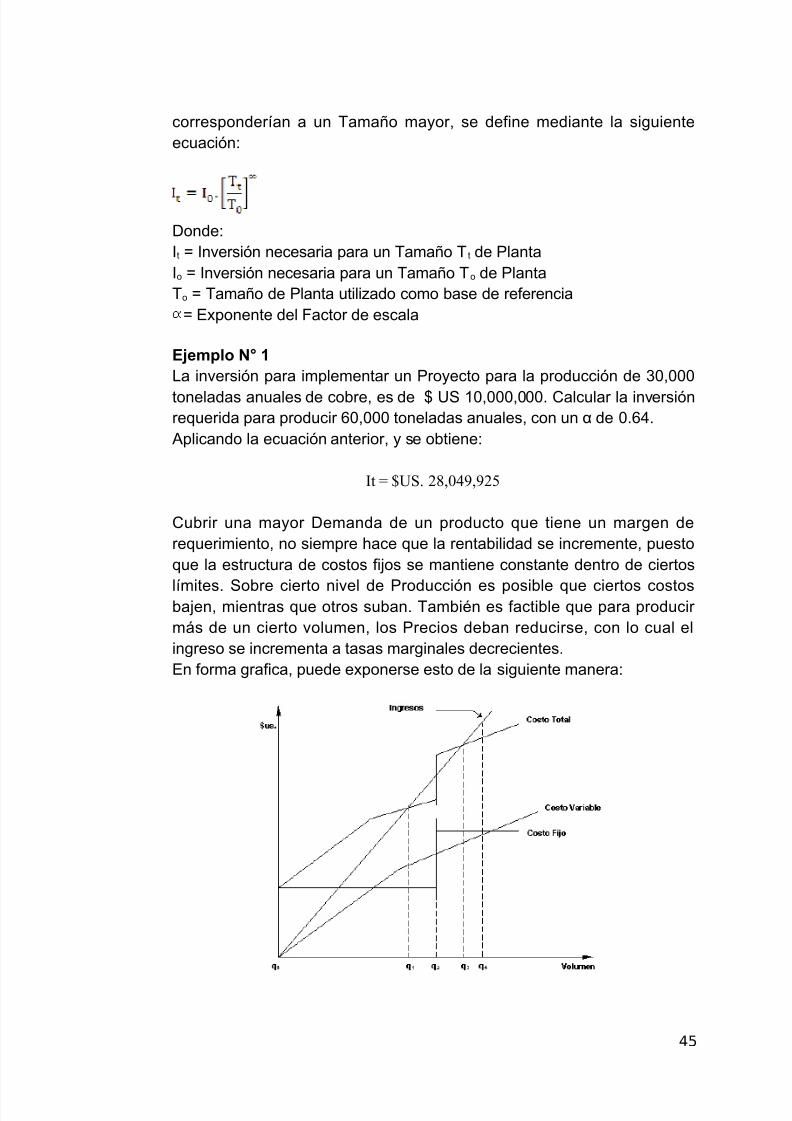

corresponderían a un ama&o mayor, se define mediante la siguienteecuación+

$onde+t S nversión necesaria para un ama&o t de Plantao S nversión necesaria para un ama&o o de Plantao S ama&o de Planta utili%ado como base de referencia

S E!ponente del Factor de escala

EJem%)o NK 1#a inversión para implementar un Proyecto para la producción de G2,222

toneladas anuales de cobre, es de X 95 42,222,222. 0alcular la inversiónre"uerida para producir K2,222 toneladas anuales, con un de 2.KH. plicando la ecuación anterior, y se obtiene+

$t 7 'H>. ,1=-5=5,2

0ubrir una mayor $emanda de un producto "ue tiene un margen dere"uerimiento, no siempre hace "ue la rentabilidad se incremente, puesto"ue la estructura de costos fi)os se mantiene constante dentro de ciertos

límites. 5obre cierto nivel de Producción es posible "ue ciertos costosba)en, mientras "ue otros suban. ambi*n es factible "ue para producir más de un cierto volumen, los Precios deban reducirse, con lo cual elingreso se incrementa a tasas marginales decrecientes.En forma grafica, puede e!ponerse esto de la siguiente manera+

45

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 46/191

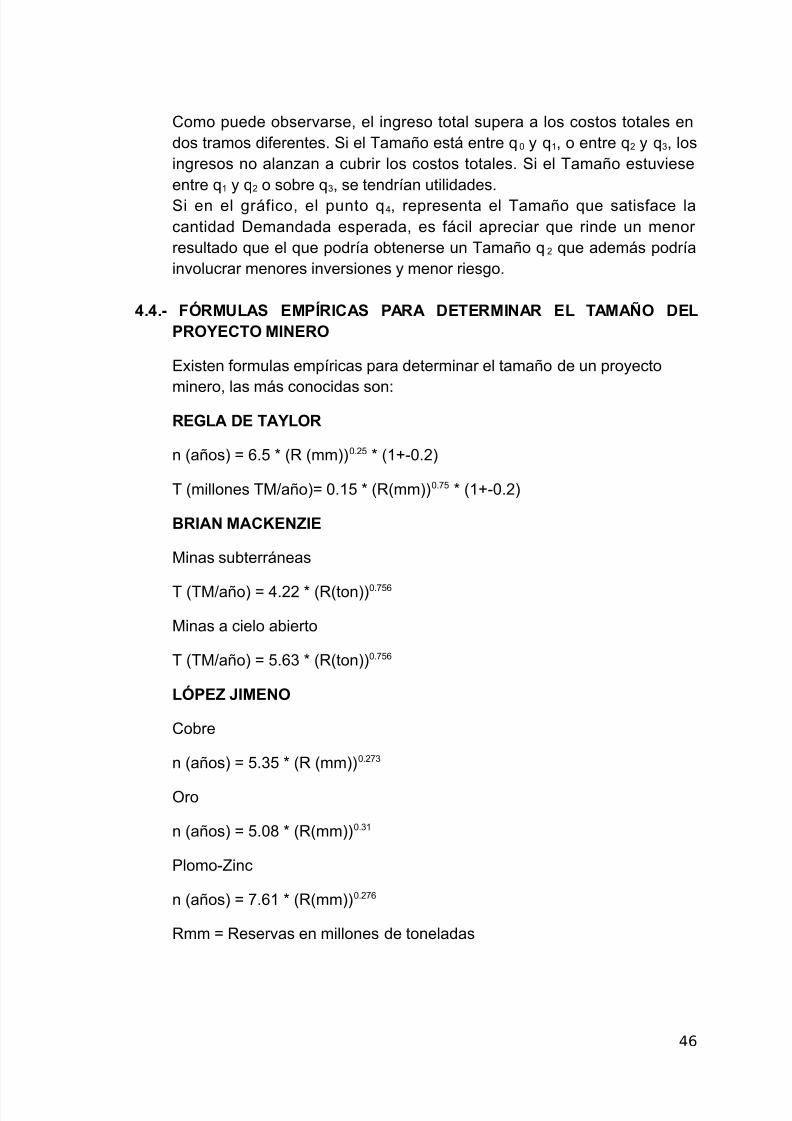

0omo puede observarse, el ingreso total supera a los costos totales endos tramos diferentes. 5i el ama&o está entre "2 y "4, o entre " y "G, losingresos no alan%an a cubrir los costos totales. 5i el ama&o estuvieseentre "4 y " o sobre "G, se tendrían utilidades.5i en el gráfico, el punto "H, representa el ama&o "ue satisface lacantidad $emandada esperada, es fácil apreciar "ue rinde un menor resultado "ue el "ue podría obtenerse un ama&o " "ue además podríainvolucrar menores inversiones y menor riesgo.

/./.- FÓRMULAS EMPRICAS PARA DETERMINAR EL TAMAO DELPROYECTO MINERO

E!isten formulas empíricas para determinar el tama&o de un proyecto

minero, las más conocidas son+RE*LA DE TAYLOR

n ;a&os< S K.8 T ;R ;mm<<2.8 T ;4U:2.<

;millones MJa&o<S 2.48 T ;R;mm<<2.18 T ;4U:2.<

0RIAN MACGEN;IE

Minas subterráneas

;MJa&o< S H. T ;R;ton<<2.18K

Minas a cielo abierto

;MJa&o< S 8.KG T ;R;ton<<2.18K

LÓPE; IMENO

0obre

n ;a&os< S 8.G8 T ;R ;mm<<2.1G

=ro

n ;a&os< S 8.2Q T ;R;mm<<2.G4

Plomo:@inc

n ;a&os< S 1.K4 T ;R;mm<<2.1K

Rmm S Reservas en millones de toneladas

46

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 47/191

CAPTULO V

LOCALI;ACIÓN DEL PROYECTO

En el caso de la minería la locali%ación ya está determinada, por la ubicacióndel yacimiento en una determinada área geográfica, en el caso de nuestro paísgeneralmente en lugares de difícil acceso. 5in embargo es preciso se&alar "ue

será necesario locali%ar los demás componentes de la unidad minera como elpi"ue principal en una mina subterránea, la rampa principal de un ta)o abierto,la planta de procesamiento, laboratorios, deposito de relaves, deposito dedesmontes, y otros servicios au!iliares.0uanto me)or este ubicado el yacimiento, o mayor sea el área de cobertura dela planta, mayor será el ama&o del Proyecto. #os costos de transporte,cercanía a fuentes de servicios, las condiciones ambientales y otros, influyenen la determinación de la me)or locali%ación.#a #ocali%ación de un proyecto minero y de sus componentes, obedecerá no

solo a criterios económicos, ambientales, sino tambi*n a criterios estrat*gicos,buscando la locali%ación "ue ma!imice la Rentabilidad del Proyecto, donde losbeneficios netos generados por el proyecto sean los má!imos comparados conotros lugares alternativos.

2.1- ETAPAS DE LOCALI;ACIÓN

M'cro )oc')iH'ci#n define el lugar más o menos amplio y se reali%a enbase a criterios económicos, sociales y políticosMicro )oc')iH'ci#n, consiste en la elección y delimitación precisa del

área, los criterios son los mismos "ue el anterior pero dando mayor *nfasis a los factores físicos, geográficos, fisiográficos, legales yambientales.

2.+. FACTORES 9UE INFLUYEN EN LA LOCALI;ACIÓN

#os factores más usuales son los siguientes+• 0ercanía al yacimiento minero• 0ostos de transporte.• Factores mbientales.• 0ercanía del Mercado.

47

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 48/191

• 0osto y disponibilidad de terrenos.• #as 0onsideraciones #egales y Políticas.• opografía del terreno. Estructura impositiva y legal.• $isponibilidad de agua, energía y otros suministros.• Posibilidad de disposición de los relaves y desmontes.

2.. M@TODOS PARA EVALUAR ALTERNATIVAS DE LOCALI;ACIÓN1. EVALUACIÓN POR FACTORES NO CUANTIFICA0LES

E) Mtoo e )o" Anteceente" In>"tri')e" supone "ue si en una%ona se instala una Planta similar a otra e!istente, esta será adecuadapara el Proyecto. 5i el lugar era el me)or para Plantas similares en elpasado, tambi*n podría ser ahora.#as limitaciones de este M*todo son obvias, al corresponder a un

nálisis estático cuando se re"uiere uno dinámico.F'ctor %re<erenci'), se reali%a la selección en base a la preferenciapersonal del inversionista, no obedece a un criterio t*cnico.F'ctor omin'nte, más "ue una t*cnica, es un concepto, puesto "ue nootorga alternativas a la #ocali%ación. Es el caso de la minería, donde elyacimiento minero condiciona la ubicación. #a (nica alternativa diferente"ue "ueda es no instalarse.

2. M@TODO CUALITATIVO DE EVALUACIÓN POR PUNTOSEste M*todo consiste en definir los principales Factores determinantes de

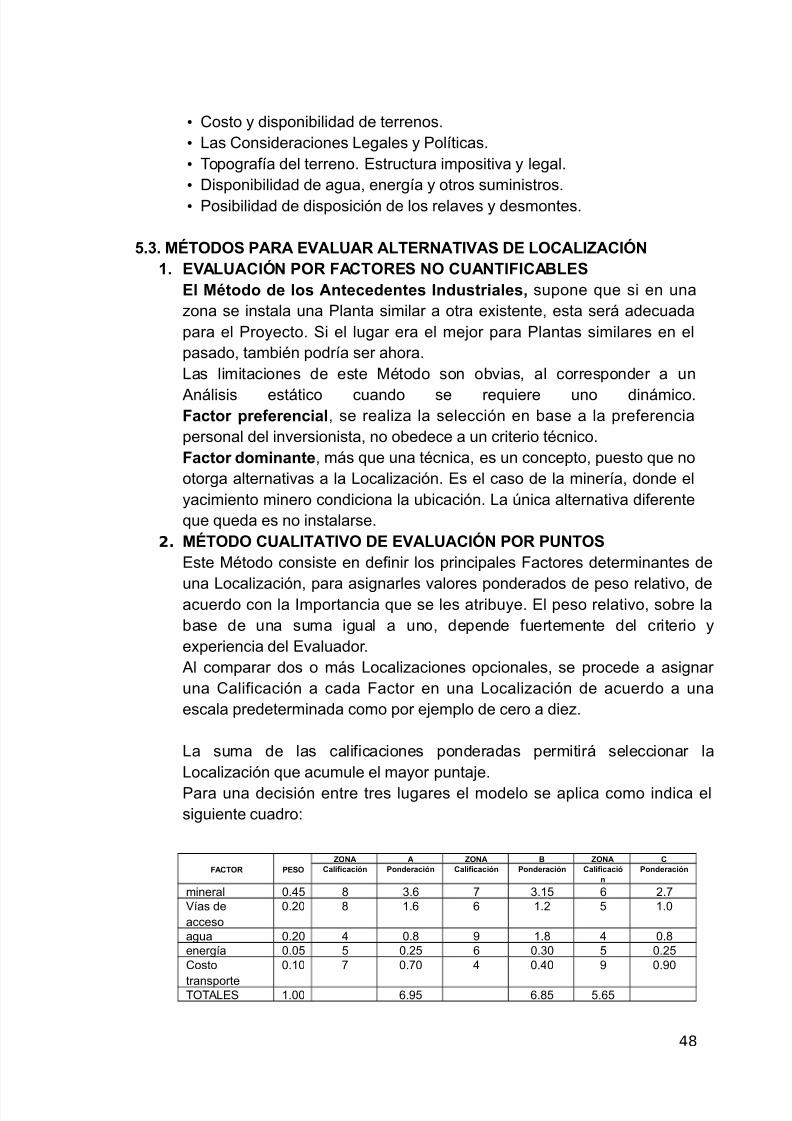

una #ocali%ación, para asignarles valores ponderados de peso relativo, deacuerdo con la mportancia "ue se les atribuye. El peso relativo, sobre labase de una suma igual a uno, depende fuertemente del criterio ye!periencia del Evaluador. l comparar dos o más #ocali%aciones opcionales, se procede a asignar una 0alificación a cada Factor en una #ocali%ación de acuerdo a unaescala predeterminada como por e)emplo de cero a die%.

#a suma de las calificaciones ponderadas permitirá seleccionar la#ocali%ación "ue acumule el mayor punta)e.

Para una decisión entre tres lugares el modelo se aplica como indica elsiguiente cuadro+

48

FACTOR PESO;ONA A ;ONA 0 ;ONA C

C')i<ic'ci#n Poner'ci#n C')i<ic'ci#n Poner'ci#n C')i<ic'ci#n

Poner'ci#n

mineral 2.H8 Q G.K 1 G.48 K .1-ías deacceso

2.2 Q 4.K K 4. 8 4.2

agua 2.2 H 2.Q 4.Q H 2.Qenergía 2.28 8 2.8 K 2.G2 8 2.80osto

transporte

2.42 1 2.12 H 2.H2 2.2

=#E5 4.22 K.8 K.Q8 8.K8

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 49/191

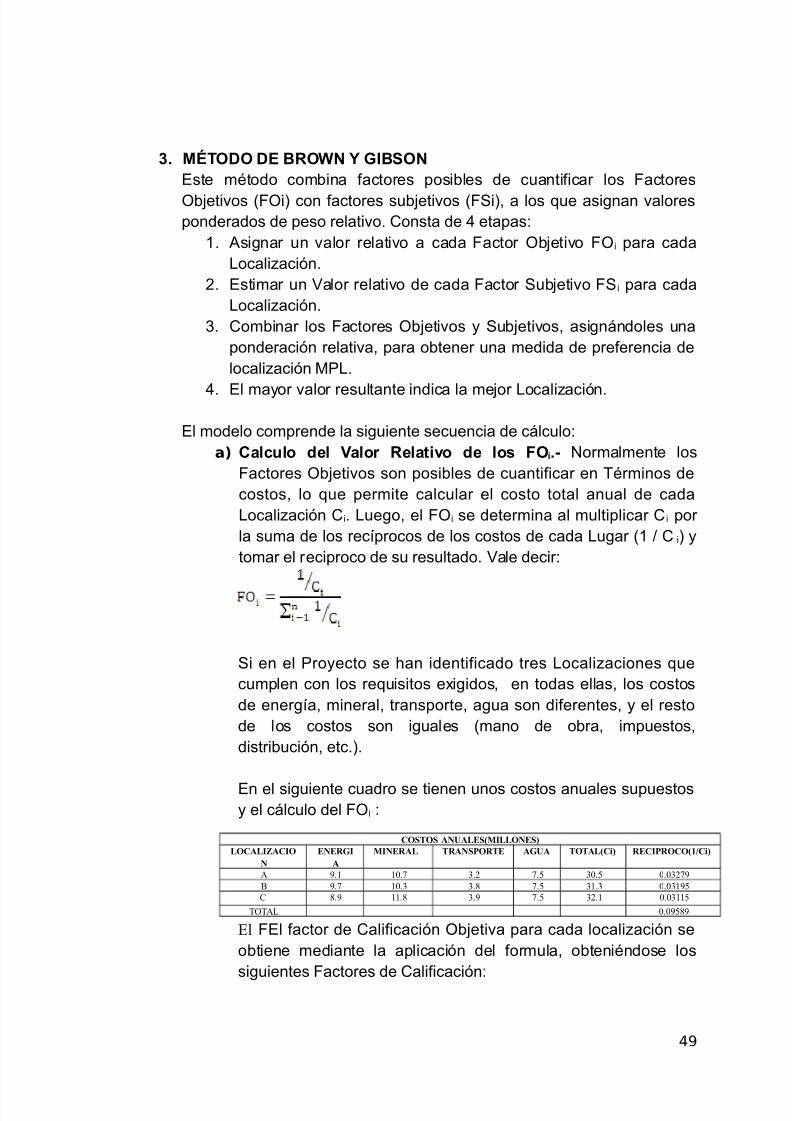

. M@TODO DE 0RON Y *I0SONEste m*todo combina factores posibles de cuantificar los Factores

=b)etivos ;F=i< con factores sub)etivos ;F5i<, a los "ue asignan valoresponderados de peso relativo. 0onsta de H etapas+

4. signar un valor relativo a cada Factor =b)etivo F=i para cada#ocali%ación.

. Estimar un -alor relativo de cada Factor 5ub)etivo F5i para cada#ocali%ación.

G. 0ombinar los Factores =b)etivos y 5ub)etivos, asignándoles unaponderación relativa, para obtener una medida de preferencia delocali%ación MP#.

H. El mayor valor resultante indica la me)or #ocali%ación.

El modelo comprende la siguiente secuencia de cálculo+a) C')c>)o e) V')or Re)'ti!o e )o" FOi.- /ormalmente los

Factores =b)etivos son posibles de cuantificar en *rminos decostos, lo "ue permite calcular el costo total anual de cada#ocali%ación 0i. #uego, el F=i se determina al multiplicar 0 i por la suma de los recíprocos de los costos de cada #ugar ;4 J 0 i< ytomar el reciproco de su resultado. -ale decir+

5i en el Proyecto se han identificado tres #ocali%aciones "uecumplen con los re"uisitos e!igidos, en todas ellas, los costosde energía, mineral, transporte, agua son diferentes, y el restode los costos son iguales ;mano de obra, impuestos,distribución, etc.<.

En el siguiente cuadro se tienen unos costos anuales supuestosy el cálculo del F=i +

El FEl factor de 0alificación =b)etiva para cada locali%ación seobtiene mediante la aplicación del formula, obteni*ndose lossiguientes Factores de 0alificación+

49

COS.OS A45A67S-866O47S"6OCA689AC8O

4747;8

A-847A6 .A4SPO.7 A;5A .O.A6Ci" 7C8POCO%<Ci"

5./ /-.4 0., 4.2 0-.2 -.-0,45< 5.4 /-.0 0.1 4.2 0/.0 -.-0/52C 1.5 //.1 0.5 4.2 0,./ -.-0//2

"@ -.-5215

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 50/191

F" 7 -.-0,45 -.-5215 7 -.0/50F"< 7 -.-0/52 -.-5215 7 -.000/5F"C 7 -.-0//2 -.-5215 7 -.0,11

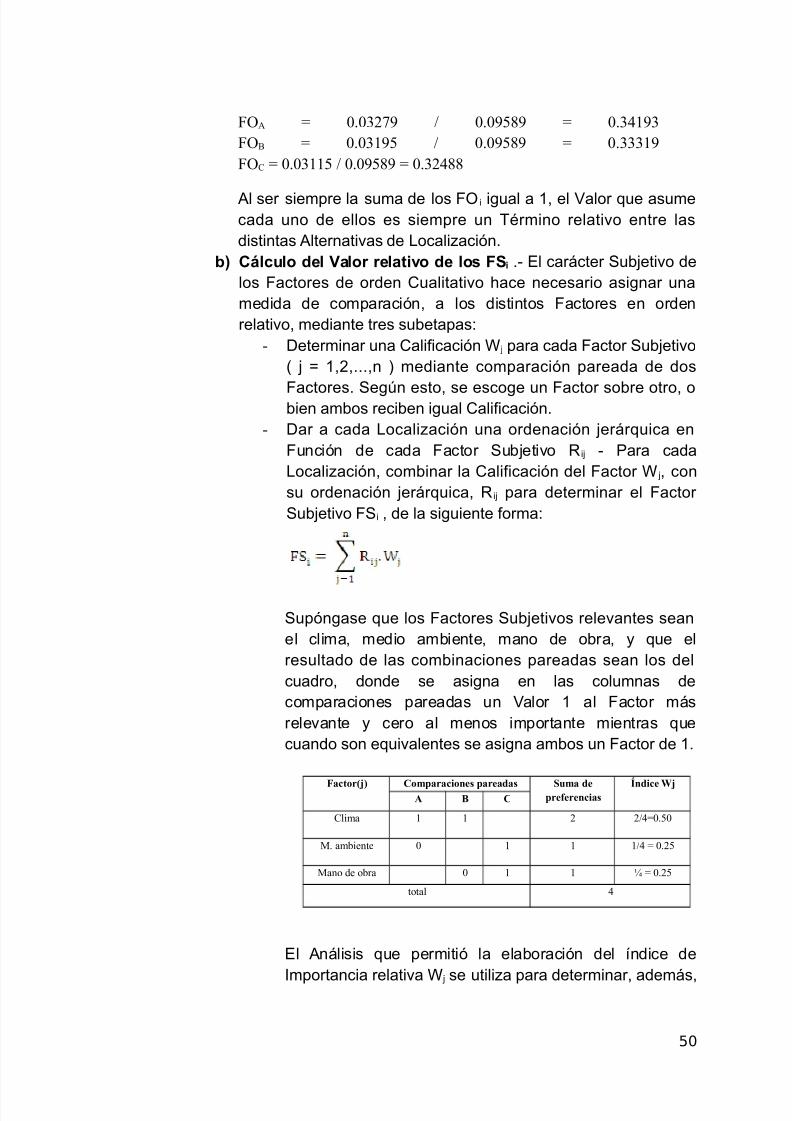

l ser siempre la suma de los F= i igual a 4, el -alor "ue asumecada uno de ellos es siempre un *rmino relativo entre lasdistintas lternativas de #ocali%ación.

(8 C=)c>)o e) V')or re)'ti!o e )o" FSi .: El carácter 5ub)etivo delos Factores de orden 0ualitativo hace necesario asignar unamedida de comparación, a los distintos Factores en ordenrelativo, mediante tres subetapas+

- $eterminar una 0alificación Y ) para cada Factor 5ub)etivo; ) S 4,,...,n < mediante comparación pareada de dos

Factores. 5eg(n esto, se escoge un Factor sobre otro, obien ambos reciben igual 0alificación.- $ar a cada #ocali%ación una ordenación )erár"uica en

Función de cada Factor 5ub)etivo Ri) : Para cada#ocali%ación, combinar la 0alificación del Factor Y ), consu ordenación )erár"uica, R i) para determinar el Factor 5ub)etivo F5i , de la siguiente forma+

5upóngase "ue los Factores 5ub)etivos relevantes seanel clima, medio ambiente, mano de obra, y "ue elresultado de las combinaciones pareadas sean los delcuadro, donde se asigna en las columnas decomparaciones pareadas un -alor 4 al Factor másrelevante y cero al menos importante mientras "uecuando son e"uivalentes se asigna ambos un Factor de 4.

=actor>" Comparaciones pareadas Suma depreferencias ?ndice @>A # C

Clima / / , ,7-.2-

. ambiente - / / / 7 -.,2

ano de obra - / / R 7 -.,2

total

El nálisis "ue permitió la elaboración del índice de

mportancia relativa Y ) se utili%a para determinar, además,

50

7/26/2019 Libro Proyect

http://slidepdf.com/reader/full/libro-proyect 51/191

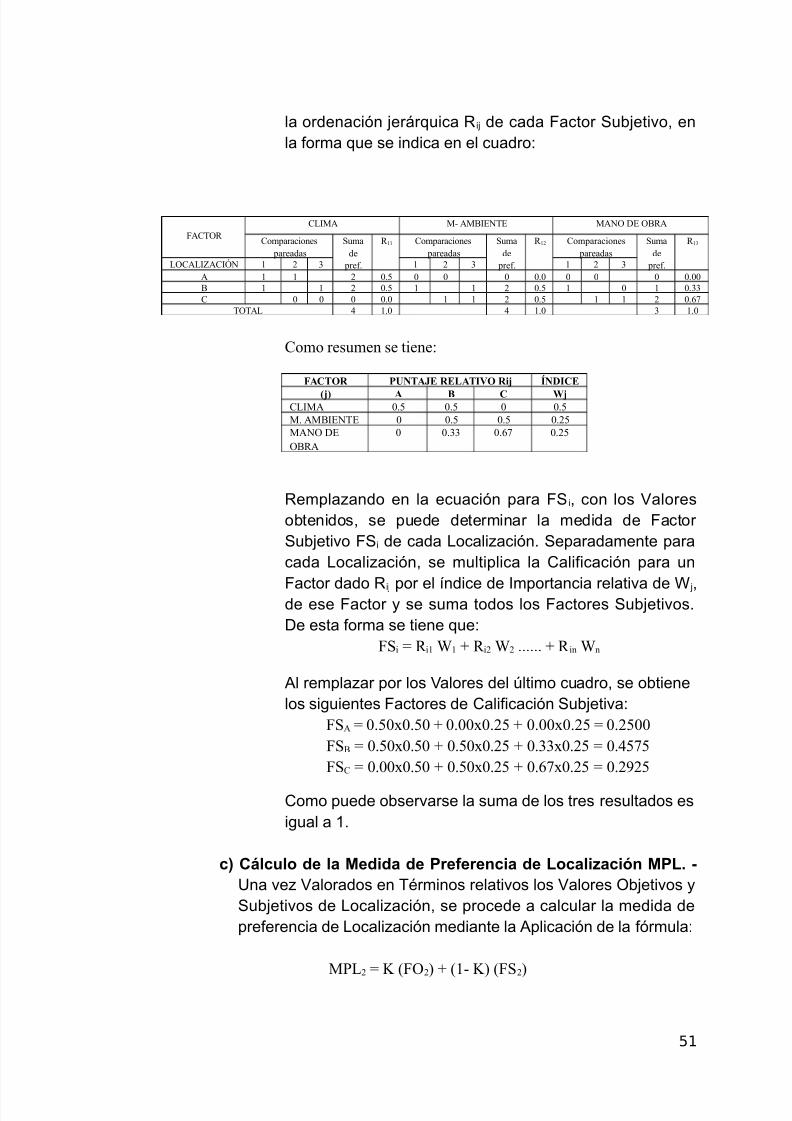

la ordenación )erár"uica Ri) de cada Factor 5ub)etivo, enla forma "ue se indica en el cuadro+

FC"# C@$ B <$E*E *" %E "<#

Comparaciones pareadas

>umade

pref.

# // Comparaciones pareadas

>umade

pref.

# /, Comparaciones pareadas

>umade

pref.

# /0

@"C@$KC$S* / , 0 / , 0 / , 0 / / , -.2 - - - -.- - - - -.--< / / , -.2 / / , -.2 / - / -.00C - - - -.- / / , -.2 / / , -.34

"@ /.- /.- 0 /.-

Como resumen se tiene:

=AC.O P54.A7 76A.8+O i> ?4D8C7

>" A # C @>C@$ -.2 -.2 - -.2. <$E*E - -.2 -.2 -.,2*" %E"<#

- -.00 -.34 -.,2

Rempla%ando en la ecuación para F5i, con los -aloresobtenidos, se puede determinar la medida de Factor 5ub)etivo F5i de cada #ocali%ación. 5eparadamente paracada #ocali%ación, se multiplica la 0alificación para un

Factor dado Ri) por el índice de mportancia relativa de Y ),de ese Factor y se suma todos los Factores 5ub)etivos.$e esta forma se tiene "ue+

F>i 7 # i/ T/ 8 # i, T, ...... 8 # in Tn

l rempla%ar por los -alores del (ltimo cuadro, se obtienelos siguientes Factores de 0alificación 5ub)etiva+

F> 7 -.2-x-.2- 8 -.--x-.,2 8 -.--x-.,2 7 -.,2--F>< 7 -.2-x-.2- 8 -.2-x-.,2 8 -.00x-.,2 7 -.242F>C 7 -.--x-.2- 8 -.2-x-.,2 8 -.34x-.,2 7 -.,5,2

0omo puede observarse la suma de los tres resultados esigual a 4.

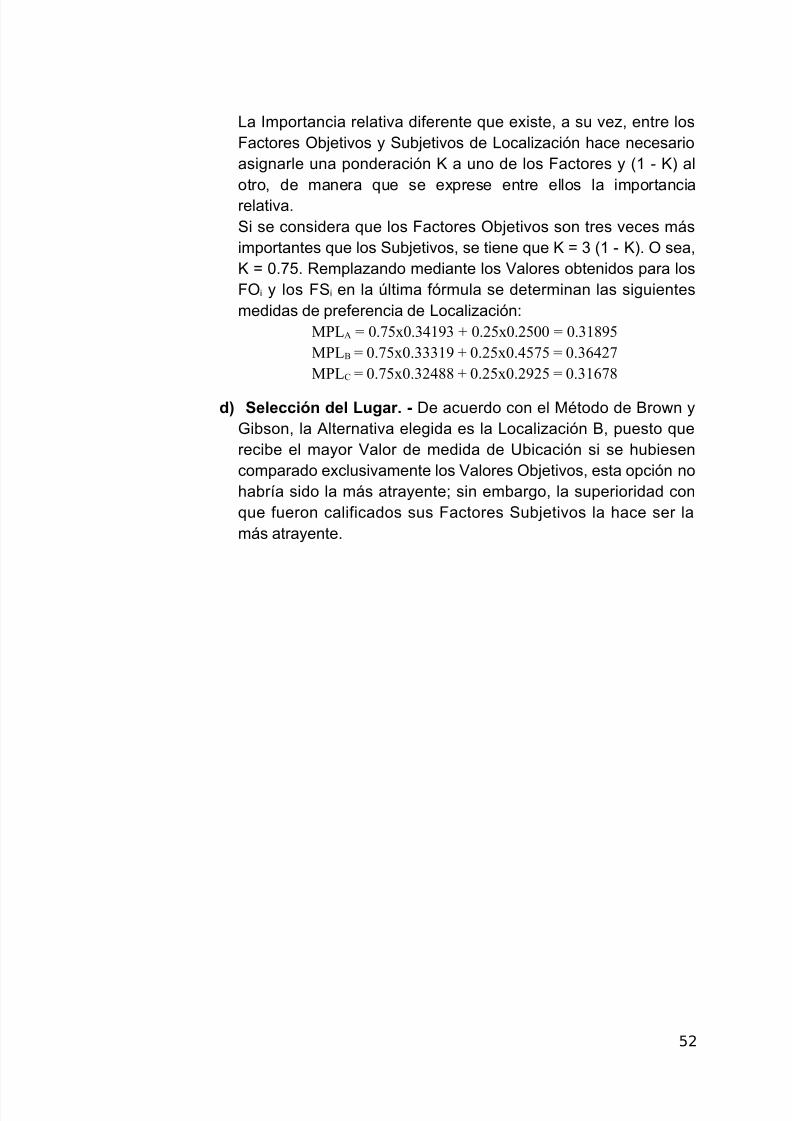

c8 C=)c>)o e )' Mei' e Pre<erenci' e Loc')iH'ci#n MPL. -9na ve% -alorados en *rminos relativos los -alores =b)etivos y5ub)etivos de #ocali%ación, se procede a calcular la medida depreferencia de #ocali%ación mediante la plicación de la fórmula+

P@, 7 N (F",) 8 (/B N) (F>,)

51