Libro IFRS Ernst & Young

356

T EMAS DE IMPLEMENTACIÓN IFRS Handbook 2007 Una guía para la implementación de IFRS en Chile VERSIÓN INTERNA – PROHIBIDA SU DISTRIBUCIÓN !@# A SSURANCE AND A DVISORY B USINESS S ERVICES M ARZO 2007

-

Upload

hector-alejandro-fuentealba-riquelme -

Category

Documents

-

view

450 -

download

15

Transcript of Libro IFRS Ernst & Young

T E M A S D E I M P L E M E N T A C I Ó N

IFRS Handbook 2007 Una guía para la implementación de IFRS en Chile VERSIÓN INTERNA – PROHIBIDA SU DISTRIBUCIÓN

!@#

A S S U R A N C E A N D A D V I S O R Y

B U S I N E S S S E R V I C E S

M A R Z O 2 0 0 7

T E M A S D E I M P L E M E N T A C I Ó N

IFRS Handbook 2007: Una guía para la implementación de IFRS en Chile

T E M A S D E I M P L E M E N T A C I Ó N

Descargo de Responsabilidad Esta publicación ha sido cuidadosamente preparada basada en las Normas Internacionales de Información Financiera (IFRS) nuevas/revisadas a Febrero 2007. Esta publicación contiene necesariamente información resumida y, por lo tanto, su intención es servir solamente como una guía general y no intenta ser un sustituto de una detallada investigación o del apropiado ejercicio del juicio profesional. Ernst & Young Limitada, ni cualquier firma miembro de la organización mundial de Ernst & Young puede

aceptar responsabilidad por pérdidas ocasionadas a cualquier persona o entidad como resultado del material

de esta publicación. Cualquier situación específica, se debe referir a su consultor apropiado.

T E M A S D E I M P L E M E N T A C I Ó N

ÍNDICE

Prólogo Introducción a IFRS Temas de implementación de IFRS Análisis por normativa Preparación estados financieros bajo IFRS

IAS 2 Existencias

IAS 11 Contratos de construcción

IAS 12 Impuesto a la renta

IAS 14 Información financiera por segmentos

IAS 16 Activo fijo e IAS 40 inversiones en propiedades

IAS 17 Leasings

IAS 18 Reconocimiento de ingresos

IAS 19 Beneficiosa empleados e IFRS 2 Pagos basados en acciones

IAS 36 Deterioro de activos

IAS 37 Provisiones, pasivos contingentes y activos contingentes

IAS 38 Activos intangibles

IAS 32, IAS 39 e IFRS 7 Instrumentos financieros

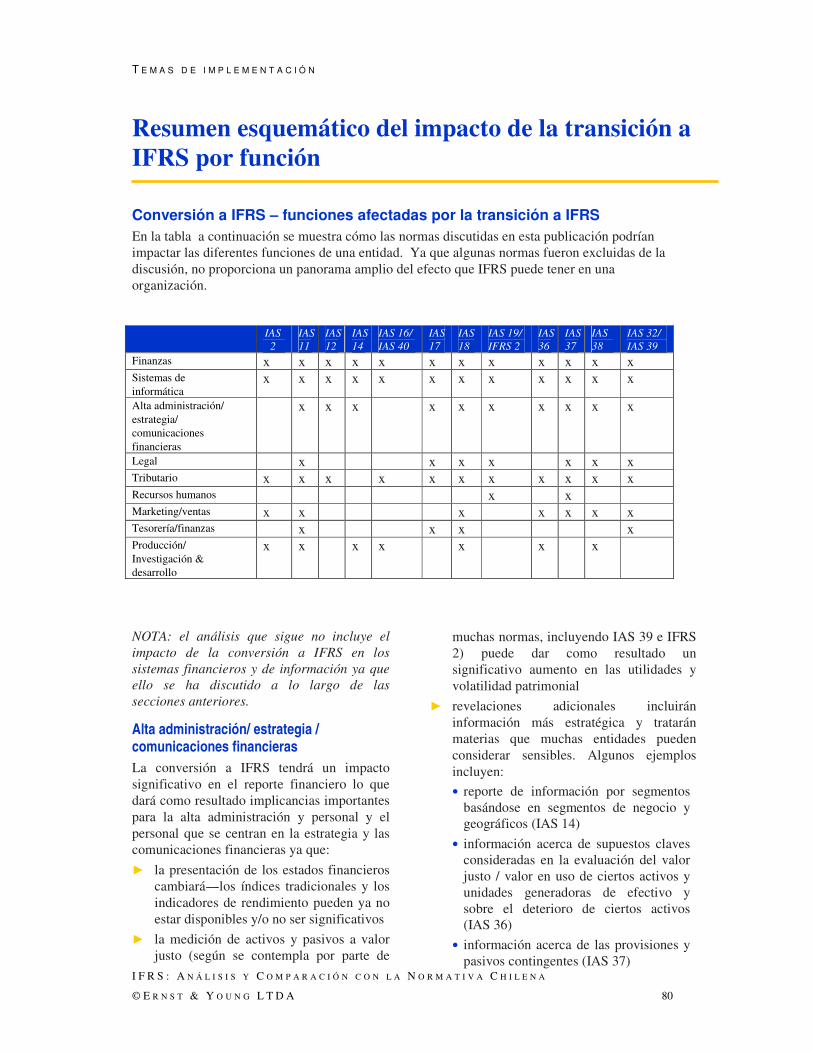

Análisis por área funcional Resumen esquemático del Impacto de la transición a IFRS por función en la

organización

T E M A S D E I M P L E M E N T A C I Ó N

ÍNDICE

Resumen esquemático de IFRS y principales diferencias con la normativa chilena

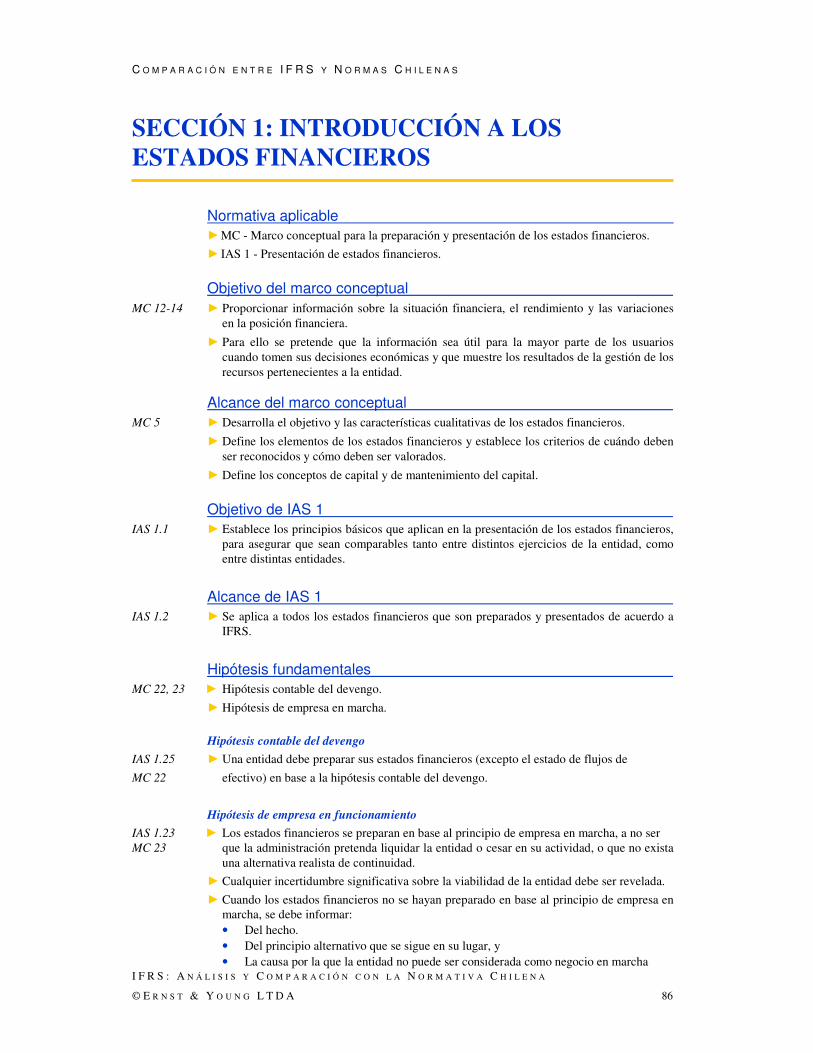

Sección 1. Introducción a los estados financieros

Sección 2. Estado de flujos de efectivo

Sección 3. Políticas contables, cambios en estimaciones contables y errores

Sección 4. Hechos posteriores

Sección 5. Información financiera por segmentos

Sección 6. Ganancias por acción

Sección 7. Información a revelar sobre partes relacionadas

Sección 8. Activos no circulantes mantenidos para la venta y operaciones

descontinuadas

Sección 9. Consolidación y combinaciones de negocio

Sección 10. Efectos de las diferencias de cambio

Sección 11. Información financiera en economías hiperinflacionarias

Sección 12. Reconocimiento de ingresos

Sección 13. Activo fijo, inversiones en propiedades y capitalización de costos de

financiamiento

Sección 14. Activos intangibles

Sección 15. Deterioro del valor de los de los activos

Sección 16. Leasings

Sección 17. Existencias

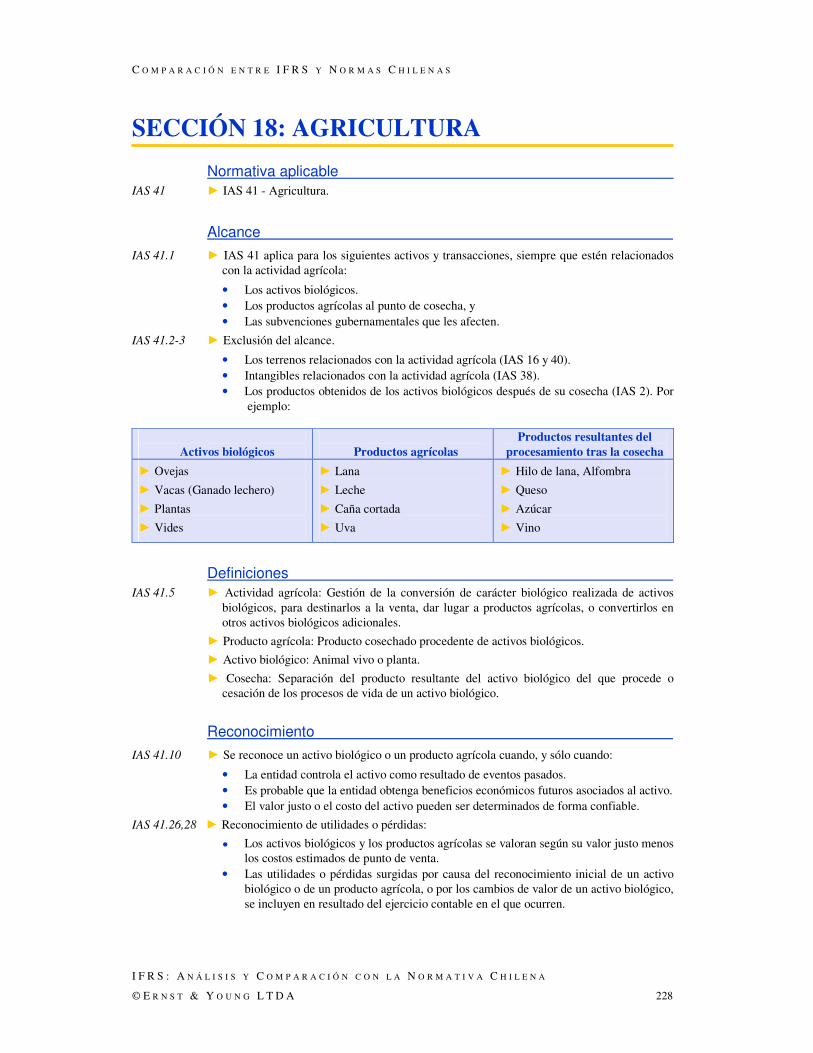

Sección 18. Agricultura

Sección 19. Contratos de construcción

Sección 20. Instrumentos financieros

Sección 21. Provisiones, pasivos contingentes y activos contingentes

Sección 22. Subsidios

Sección 23. Pagos basados en acciones

Sección 24. Pensiones y otras beneficios a los empleados

Sección 25. Contratos de seguro

Sección 26. Impuesto a la renta e impuestos diferidos

Sección 27. Aplicación por primera vez de IFRS

Sección 28. Estados financieros interinos

Sección 29. Exploración y evaluación de recursos minerales

Sección 30. Contratos de concesión

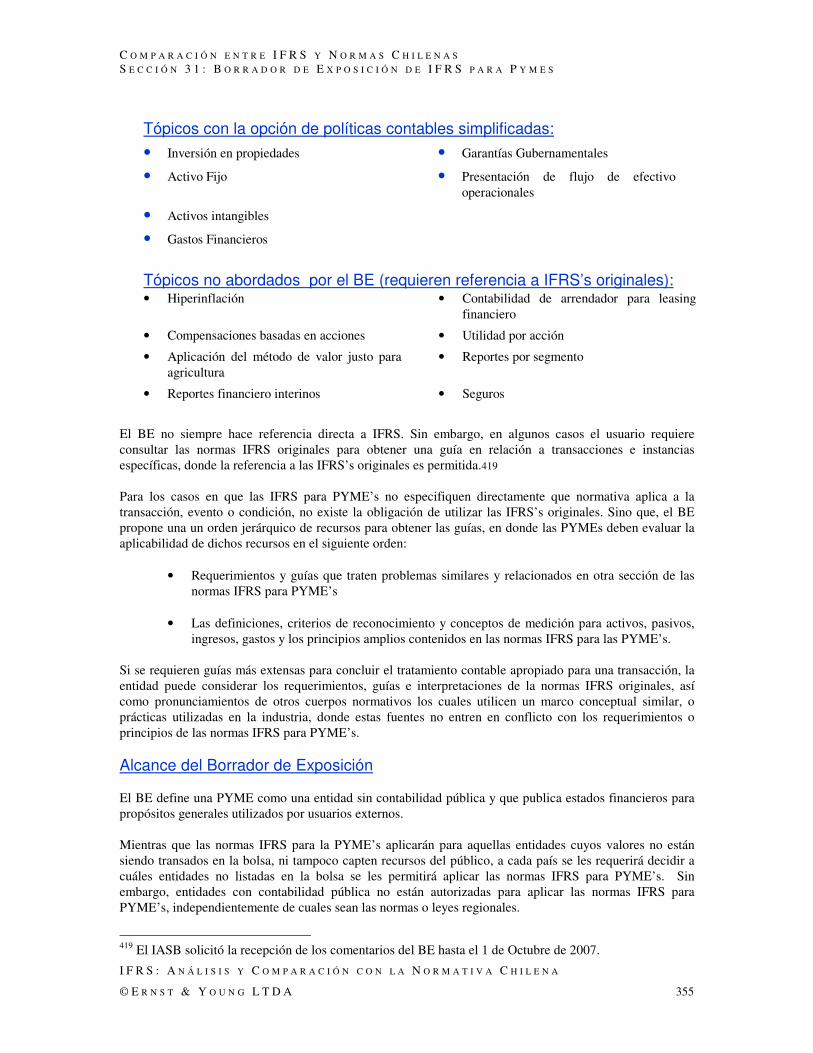

Sección 31 Borrador de Exposición de IFRS para Pymes

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 6

PRÓLOGO

La globalización de los mercados y economías es un fenómeno que ha tenido un

significativo impacto en la realidad financiera de hoy. Estos cambios generan la

necesidad de implementar estándares y principios contables financieros que sean

utilizados y comprendidos por los diferentes usuarios de la información financiera a

lo largo del mundo, y faciliten la comparación y consistencia de la información

financiera.

No obstante que la Normas Internacionales de Información Financiera (IFRS)

buscan la comparabilidad y consistencia de la información financiera, el hecho que

sea una normativa basada en principios, y no en reglas, significa tener que contar

con una interpretación aceptable y fundamentada en todos los casos, y no una

simple aplicación de reglas ó de interpretaciones idénticas en cada caso. Esto

necesariamente requiere el uso de juicio en la aplicación de los estándares y la

determinación, cuando existe más de una alternativa permitida, de cual tratamiento

contable refleja de mejor manera el desempeño del negocio. Por supuesto, los

hechos y las circunstancias son diferentes para la situación de cada compañía y, por

lo tanto, existe la posibilidad que las administraciones de dos compañías,

ejercitando un juicio razonable, puedan seleccionar diversas políticas de

reconocimiento o medición, o presentar transacciones similares de diversas

maneras.

A nivel mundial, un número significativo de países ya han implementado o se

encuentran en procesos de convergencia de sus normas contables locales con IFRS,

incluyendo la mayoría de los países latinoamericanos, cuyos planes de convergencia

tienen por objetivo la adopción antes del año 2010. Debido a esto, Chile no se

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 7

puede quedar atrás y ha aceptado el desafío de la adopción a partir del primero de

enero de 2009.

En Ernst & Young entendemos que la implementación de estas normas requerirá un

importante esfuerzo, por parte de todos los involucrados del mercado, tales como

inversionistas, bancos, reguladores, analistas, universidades, etc., ya que IFRS no es

solo un ejerció técnico-contable. Para ayudarles en este proceso, y en el

conocimiento de las normas y las posibles implicancias de su implementación,

Ernst & Young Chile ha confeccionado el IFRS Handbook 2007. De esta manera

esperamos colaborar en el gran desafío que presenta la convergencia en Chile y

continuar ofreciendo servicios de alta calidad a nuestros clientes, y a la comunidad

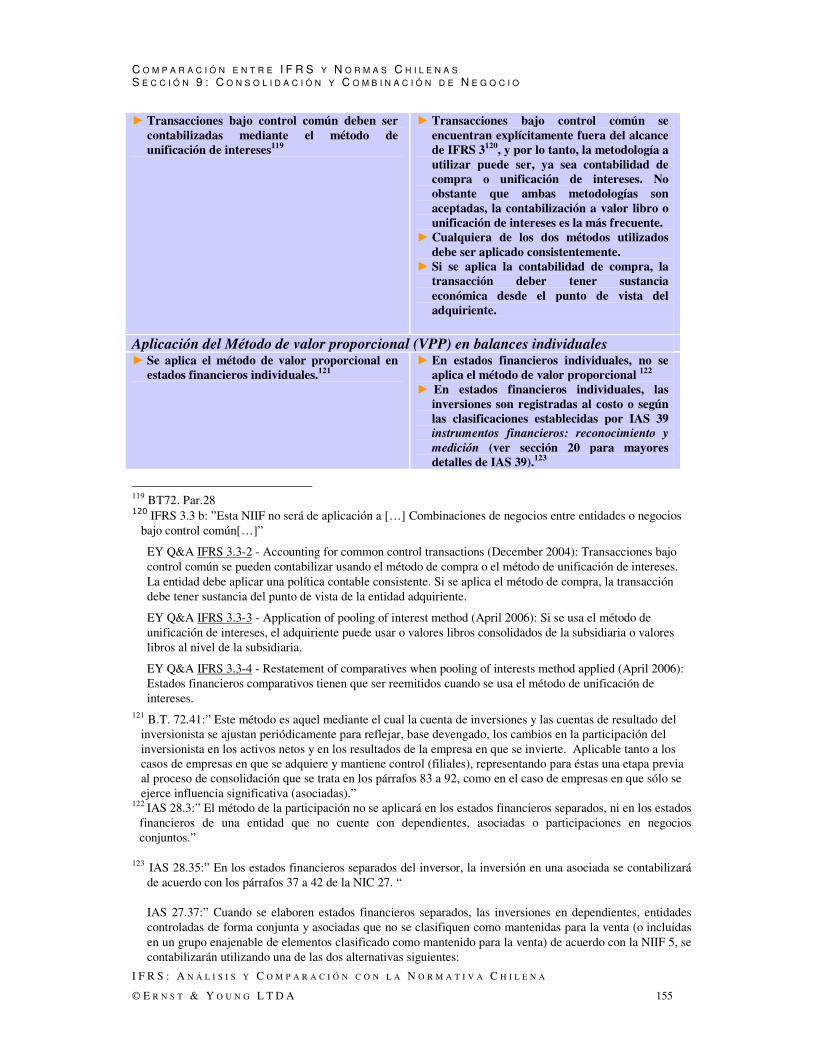

de la que formamos parte.

Cristián Lefevre B.

Country Managing Partner

Ernst & Young Chile

T E M A S D E I M P L E M E N T A C I Ó N

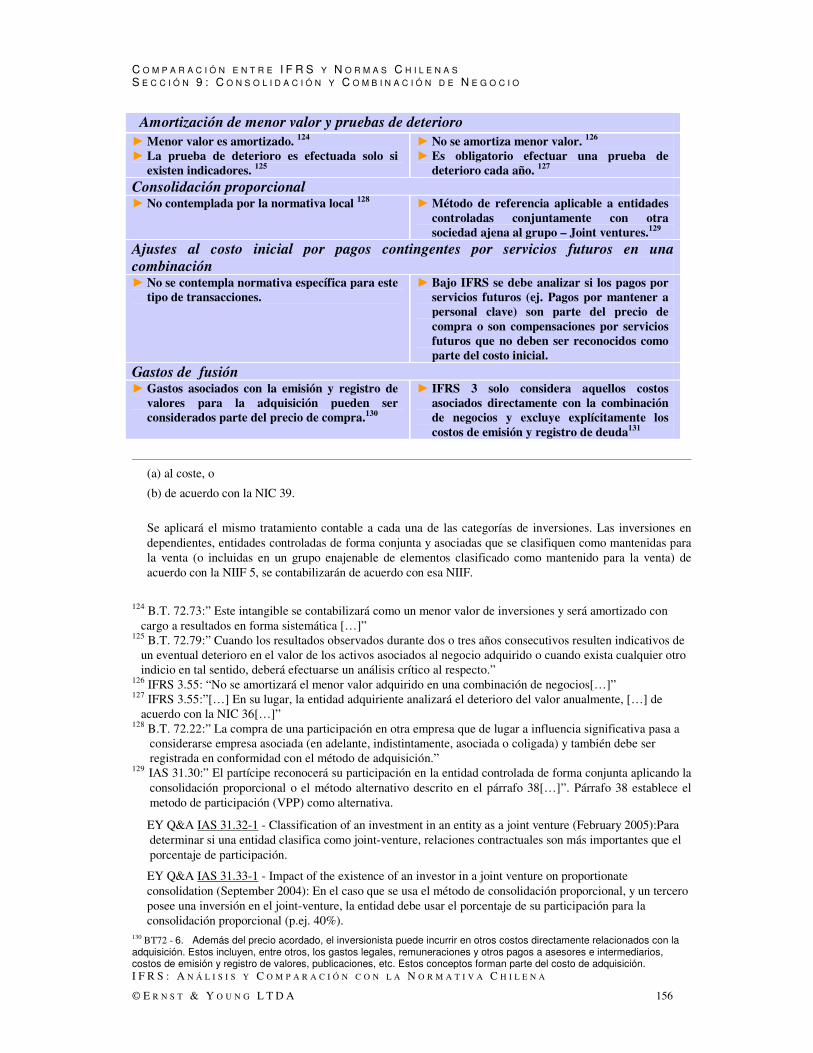

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 8

INTRODUCCIÓN A LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA (IFRS)

IFRS en el mundo El desarrollo de las Normas Internacionales de Información Financiera (IFRS) ha sido el producto de la globalización e integración de los mercados, que afectan cada día más a las compañías, sus inversionistas y analistas. La necesidad de diseñar y adoptar un único grupo de normas para los diferentes mercados en el mundo está implícita, considerando el volumen de transacciones e información que se comparte entre distinto países. La creación de estas normas pretende mejorar la transparencia y la comparabilidad de la información financiera, para que en todo el mundo se pueda comunicar sobre esta información en el mismo idioma. Para ello, a nivel mundial, un número significativo de países se encuentran analizando e implementando la convergencia de sus normas contables locales con IFRS. Dentro de estos esfuerzos se incluye el acuerdo de convergencia entre las normas contables financieras de los Estados Unidos de Norteamérica, o US GAAP, e IFRS. Este proyecto, en su primera fase de corto plazo, pretende eliminar las diferencias más significativas que se pudieran derivar de la emisión de nueva normativa contable emitida, tanto por el IASB (organismo emisor de IFRS) como por el FASB (organismo emisor de normas contables en EE.UU.), y posteriormente dar los pasos necesarios para la convergencia de la normativa actualmente en vigencia. En el caso de los países de la Unión Europea, IFRS se encuentra en vigencia desde el primero de enero de 2005, y, por lo tanto, las compañías cotizadas en las bolsas europeas ya han presentado

sus estados financieros consolidados de acuerdo con IFRS por primera vez. Adicionalmente, otros países no pertenecientes a la Unión Europea, tales como Australia, Brasil, Canadá, China, Noruega, Suiza, Rusia, y casi todos los países de América Latina han establecido planes o se encuentran en el proceso de convergencia con IFRS.

Como resultado del arduo trabajo que se esta desarrollando, es probable que dentro de un futuro relativamente cercano podamos contar con una normativa contable globalmente aceptada, permitiendo la difusión de la información financiera de entidades de diferentes países, en el mismo idioma. Así facilitará la comparación y transparencia de la información, lo cual representa un importante aporte a la eficiencia de los mercados globales. Otra de las ventajas que la unificación normativa proporcionará a las entidades multinacionales, es un significativo ahorro de los costos administrativos relacionados con la preparación de los estados financieros, ya que no tendrán que traducir su información financiera a múltiples “idiomas” contables.

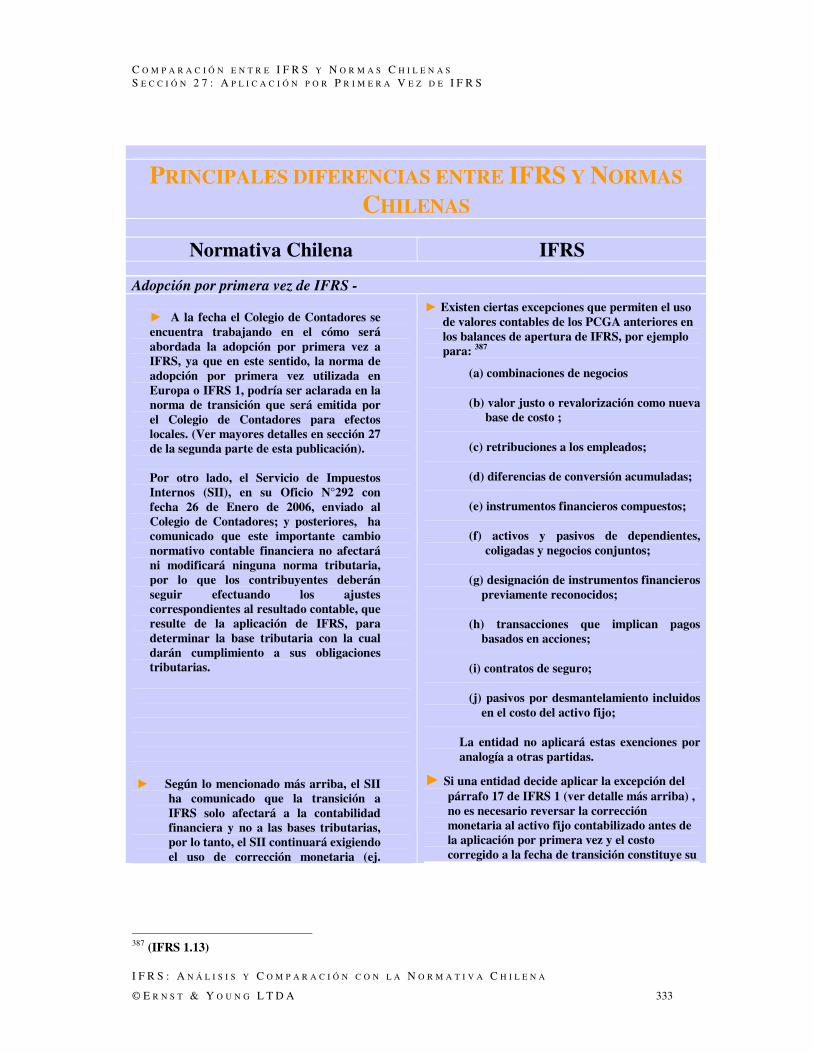

IFRS en Chile Como parte de este importante esfuerzo, el plan de convergencia en Chile establece que la adopción de IFRS será a partir del primero de enero de 2009. Lo anterior fue ratificado mediante el Oficio Circular N°368, emitido por la Superintendencia de Valores y Seguros. Actualmente, distintos partícipes del mercado, tales como la Superintendencia de Bancos e Instituciones Financieras, Superintendencia de AFP y organizaciones privadas como SOFOFA, firmas de auditoría y universidades, y principalmente el Colegio de Contadores, entidad a cargo del proceso de convergencia, se

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 9

encuentran trabajando para dar cumplimiento a la fecha de adopción. A la fecha el Colegio de Contadores se encuentra trabajando en el cómo será abordada la adopción por primera vez a IFRS, ya que en este sentido, la norma de adopción por primera vez utilizada en Europa o IFRS 1, podría ser aclarada en la norma de transición que será emitida por el Colegio de Contadores para efectos locales. (Ver mayores detalles en sección 27 de la segunda parte de esta publicación). Adicionalmente, y con la finalidad de aclarar al mercado que Chile “adoptara” y no “adaptara” IFRS, la SVS ha comunicado, a través del Oficio Circular N°368, que IFRS será implementado según los estándares del organismo emisor de IFRS (el “IASB”), sin embargo, a la fecha, no se conocen detalles de como la transición/implementación por primera vez será llevada a cabo en Chile, ya que esta en proceso de confección. Por otro lado, el Servicio de Impuestos Internos (SII), en su Oficio N°292 con fecha 26 de Enero de 2006, enviado al Colegio de Contadores; y posteriores, ha comunicado que este importante cambio normativo contable financiera no afectará ni modificará ninguna norma tributaria, por lo que los contribuyentes deberán seguir efectuando los ajustes correspondientes al resultado contable, que resulte de la aplicación de IFRS, para determinar la base tributaria con la cual darán cumplimiento a sus obligaciones tributarias. Esto conllevará a que temas revelantes, tal como el reconocimiento de corrección monetaria, sigan siendo requeridos por el SII y no sean requeridos por IFRS. IFRS no es solamente un ejercicio técnico contable - es un proyecto que involucra a toda la organización La experiencia Europea muestra que convertirse a IFRS no es solamente un ejercicio técnico limitado al cambio de un sistema de principios contables a otro. Por ejemplo, implementar procesos de valorización y monitoreo de activos biológicos, instrumentos derivados, impuestos, etc. o poseer sistemas capaces de llevar doble contabilidad y control para efectos tributarios y financieros (ej, caso de corrección monetaria) de acuerdo con los requisitos de IFRS son proyectos, en sí mismo, que podrían afectar tanto las distintas

áreas y estructuras de la organización como también a su control interno, y que podrían requerir el desarrollo de sistemas de información específicos y de gran escala. Cambios a las comunicaciones internas y externas, adaptando sistemas de información, reorganizando procesos de reporte, y realineando responsabilidades existentes son algunos de los desafíos adicionales que se deben resolver como parte de un proyecto exitoso de conversión. La experiencia hasta la fecha confirma que el enfoque necesita ser global puesto que la conversión afectará muchos aspectos de una compañía y su ambiente – tal como la contabilidad, los informes de gestión, los reportes financieros externos, las comunicaciones con partes interesadas, tanto internas como externas (accionistas, empleados, analistas, inversionistas, prestamistas, distribuidores, clientes, etc.), las mediciones de desempeño, los sistemas de información, las estructuras de contratos y transacciones (particularmente para las fusiones y las adquisiciones), y recursos humanos. Adicionalmente, el lenguaje interno y externo de las compañías cambiará, requiriendo un mayor esfuerzo y proactividad a nivel de empresa para lograr el conocimiento y entrenamiento necesario tanto del personal financiero y no financiero. Para ayudar a identificar las funciones de la organización que probablemente serán las más afectadas por la conversión a IFRS, hemos incluido en esta publicación una descripción de los diversos impactos de los estándares, discutidos por función. Oportunidades La conversión a IFRS crea múltiples oportunidades y sería un error ver el proceso de conversión simplemente como una tarea de cumplimiento normativo. En la práctica, muchas organizaciones han alcanzado los siguientes beneficios. Mejoramiento de la relación entre el área de finanzas y las áreas operacionales Los principios contables de IFRS pueden diferir significativamente de la actual normativa local. Para aplicar correctamente los nuevos principios, los especialistas contables requerirán el apoyo del staff operacional; esto podría mejorar las comunicaciones y mejorar el trabajo en equipo. Por ejemplo, los activos fijos se deben ser

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 10

controlados y analizados a nivel de componentes y depreciar sobre sus vidas útiles, considerando cualquier valor residual en caso de reventa. Tal análisis requiere la ayuda de los administradores de los activos fijos. Similarmente, las normas de IFRS sobre combinaciones de negocio pueden requerir que más activos intangibles sean reconocidos y valorizados que bajo la actual normativa local. Por lo tanto, las valorizaciones a valor justo realizadas al momento de la adquisición, y posteriormente anualmente, probablemente requerirán el apoyo de la gerencia operacional de la entidad adquirida. Un lenguaje financiero en común Algunos países ya aplican IFRS: un número significativo se convirtió a IFRS en el año 2005 (IFRS fue obligatorio en el año 2005 para las compañías de la unión europea listadas en bolsa y países como Australia, Sudáfrica y Perú alinearon sus estándares nacionales con IFRS). Esta globalización sugiere que sea muy ventajoso que todas las compañías del grupo adopten IFRS como el lenguaje financiero común para su información gerencial y contable cotidiana, de tal modo reduciendo costos y mejorando la consistencia en la aplicación. Un Control Interno Más Fuerte En un momento en que muchos reguladores están insistiendo que las compañías mejoren sus sistemas de control interno, IFRS requerirá procedimientos de autorización más extensos mientras que ayudará a entidades a documentar ciertas transacciones. Así, SIC 12 Consolidación – Entidades con Cometido Especial- que requiere la consolidación de todas las entidades bajo control, aun cuando no existen relaciones de propiedad - forzará a las compañías a implementar procedimientos específicos para identificar y monitorear las compañías de las cuales se reciben riesgos o beneficios, y documentar el fundamento para esas consolidaciones. Similarmente, la gerencia de recursos humanos tiene que implementar sistemas para el monitoreo y aprobación de nuevos beneficios ofrecidos dentro del grupo para analizar las consecuencias financieras de IAS 19 Beneficios a los empleados. Además, IAS 39 Instrumentos Financieros

establece estrictos requisitos para la utilización de contabilidad de coberturas, los cuales requieren documentación significativamente más compleja

de la actual, y la implementación de sistemas de control más exigentes. Desafíos Los temas siguientes son algunos de los desafíos que se presentan con la conversión a IFRS. Más transparencia IFRS requiere información más exacta y detallada que la mayoría de los estándares contables locales y los mercados esperarán una mayor comparabilidad ahora que los mismos estándares se aplican a todas las entidades europeas listadas. Este progreso crea los desafíos siguientes: - las revelaciones adicionales podrían cambiar la percepción de una compañía en su mercado por ejemplo, IAS 14 Información por Segmentos (o

IFRS 8 Segmentos Operativos) permitirá un análisis más profundo de las actividades de una compañía y las revelaciones de provisiones de acuerdo a IAS 37 Provisiones y activos y pasivos

contingentes podría afectar la evaluación externa del perfil del riesgo de una entidad. - a menos que se trate de diferentes transacciones, no será aceptable que las entidades de una industria apliquen el mismo estándar de una forma distinta. Consecuentemente, las compañías claves de los diversos sectores necesitan acordar y homogeneizar los tratamientos contables. Mediciones de desempeño más complejas (mediciones de resultados) Para muchas compañías, los resultados y el patrimonio reportado bajo IFRS serán diferentes y más volátiles que la actual normativa contable. Esto es porque el IASB ha utilizado el ‘valor justo’ como la base primaria en la medición de activos y pasivos en varios de sus estándares- registrando como parte del resultado el valor justo entre los períodos de balance.. Además, los conceptos tradicionales tales como ‘resultados operacionales’ no están definidos bajo IFRS. Se debe ser cuidadoso en el como manejar y comunicar esta volatilidad de modo que no afecte adversamente la opinión del mercado sobre el desempeño y las perspectivas de la compañía. Con el cambio a IFRS, la gerencia tendrá que decidir entre: - mantener los actuales sistemas de reporte gerencial, tomando el riesgo que la medición del desempeño interno no esté ligada a los resultados reportados externamente.

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 11

- cambiar los sistemas internos de medición del desempeño para hacer esas medidas consistentes con IFRS. Las compañías que adoptan la última opción necesitarán asegurarse que el incremento en la volatilidad bajo de IFRS no genere resultados imprevistos. Recursos y plazos El manejo de dos sistemas de estándares contables (PCGA e IFRS) y la elaboración de una mayor cantidad de información podrían aplicar mayor presión a los actuales recursos y plazos de reporte. Todos los aspectos de la función del área de finanzas (gente, procesos, y tecnología) necesitará ser evaluado críticamente para asegurar que esté maximizando el valor que entrega al negocio y que está cumpliendo con los plazos de reportes financiero definidos por el mercado o reguladores Capitalización de oportunidades Creemos que las compañías deben capitalizar las oportunidades presentadas por IFRS para: - redefinir su estrategia de comunicación global para hacer información, tanto financiero como no financiero, una ventaja competitiva - revisar las medidas de desempeño utilizadas para administrar la compañía e introducir los cambios apropiados - armonizar los sistemas del reporte financiero externos e internos para evitar confusiones e identificar y registrar temas importantes de forma más rápida, frecuente, y con mayor detalle - adaptar los sistemas de información para acelerar los procesos de cierres de cuentas y a la vez asegurar que la información elaborada es completa - comunicar y explicar detalladamente el impacto del cambio en los estándares - educar a todos los grupos de interés, particularmente los accionistas y los analistas, para asegurar que no se confundan con

información financiera aparentemente más compleja. Estructura de esta publicación La primera parte de esta publicación se centra específicamente en ciertas áreas de IFRS, discutiendo los temas claves de implementación a raíz de la adopción de IFRS observados en Europa, y que son ilustrados mediante ejemplos relevantes de diversas industrias para ayudar a las compañías, a los directores, a los comités de auditoría y a los lectores de estados financieros a entender algunos de los desafíos y las oportunidades de la conversión a IFRS. Adicionalmente, hemos agregado resumen esquemático del impacto de la conversión a IFRS en la organización, sus procesos, sus sistemas de información, la modificación de los cuales será a menudo compleja y consumidora de tiempo. En la segunda parte de esta publicación, se incluye una serie de secciones las cuales contienen un resumen esquemático, donde se destacan de forma resumida los conceptos mas importantes de las principales normas contables, y no todas, agrupadas en secciones por tópicos, referenciando en el margen el punto concreto de la normativa emitida, para que se pueda consultar con rapidez el completo contenido de la norma, si fuera necesario. Al final de cada sección se incluye un cuadro resumen que contiene un extracto de las principales diferencias entre la normativa actualmente vigente en Chile e IFRS. Esta publicación ha sido cuidadosamente preparada basada en las Normas Internacionales de Información Financiera (IFRS) nuevas/revisadas a Febrero 2007. Esta publicación contiene necesariamente información resumida y, por lo tanto, su intención es servir solamente como una guía general y no intenta ser un sustituto de una detallada investigación o del apropiado ejercicio del juicio profesional Esperamos que esta publicación les sirva como una herramienta de apoyo para alcanzar un mayor entendimiento de IFRS y las implicancias y oportunidades derivadas de su adopción.

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 12

TEMAS DE IMPLEMENTACIÓN DE IFRS

En esta sección, nuestro enfoque apunta a ciertas IFRS, las cuales fueron elegidas en base

a una perspectiva práctica. De esta manera esperamos facilitar el entendimiento del

impacto de las nuevas normas por industria.

Ya que los temas más importantes desde el punto de vista corporativo varían

sustancialmente, hemos analizado las normas en respecto a las siguientes categorías:

► Temas clave

► Impacto en el reporte financiero

► Impacto en la organización y sus procesos

► Impacto en los sistemas de información

El impacto de IFRS en las áreas de finanzas y TI se aborda en el resumen de esta sección.

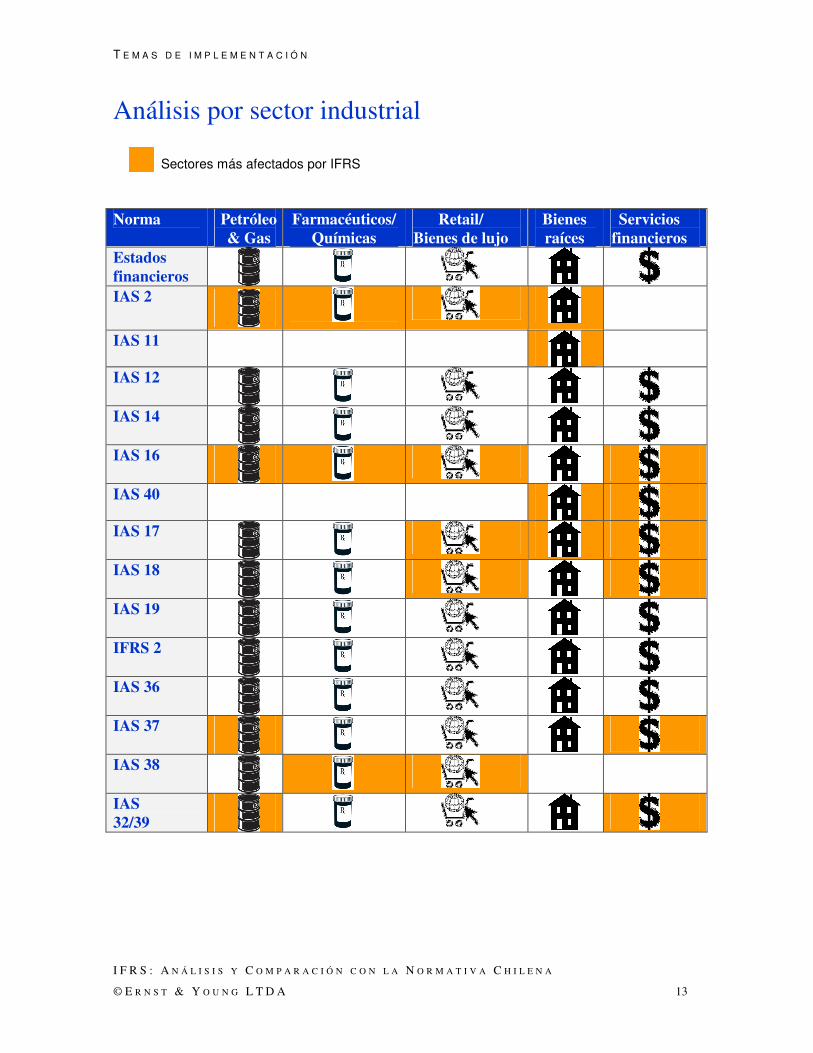

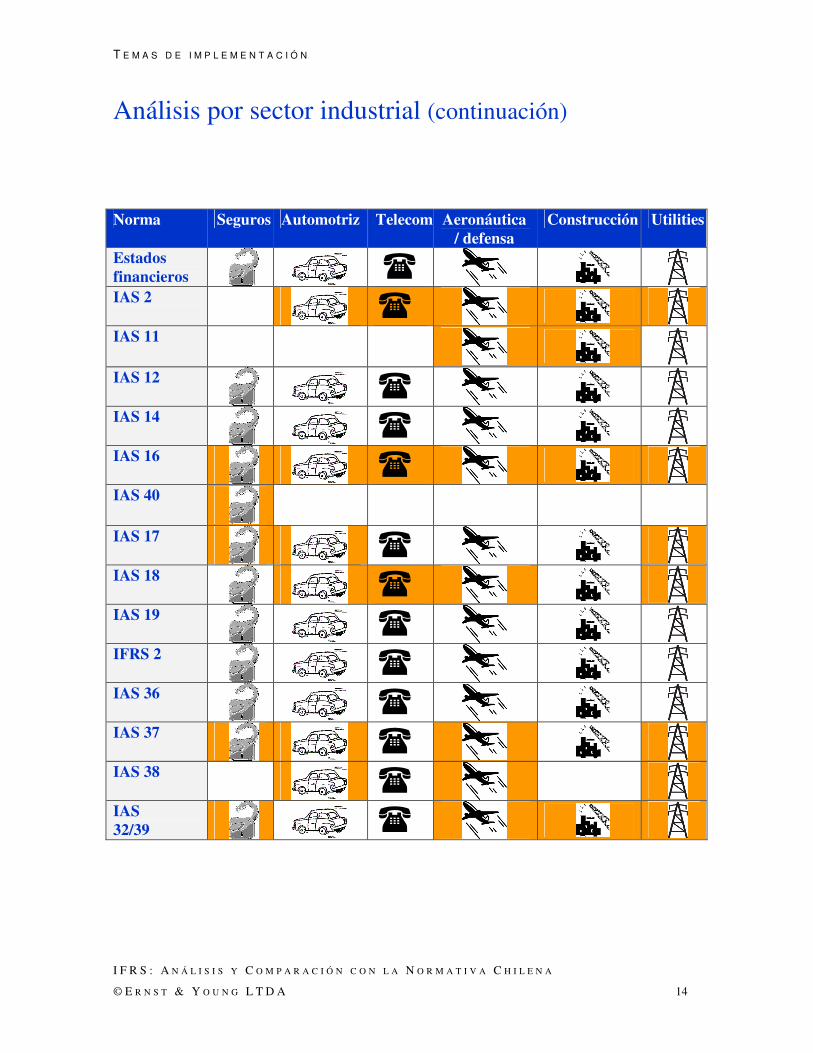

Las dos tablas a continuación señalan:

► Los sectores más probables de verse afectados por IFRS, que son analizados en esta

publicación

► El impacto de IFRS en algunas categorías financieras clave seleccionadas

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 13

Análisis por sector industrial

Sectores más afectados por IFRS

Norma Petróleo

& Gas Farmacéuticos/

Químicas Retail/

Bienes de lujo Bienes raíces

Servicios financieros

Estados financieros IAS 2

IAS 11

IAS 12

IAS 14

IAS 16

IAS 40

IAS 17

IAS 18

IAS 19

IFRS 2

IAS 36

IAS 37

IAS 38

IAS 32/39

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 14

Análisis por sector industrial (continuación)

Norma Seguros Automotriz Telecom Aeronáutica/ defensa

Construcción Utilities

Estados financieros � IAS 2

�

IAS 11

IAS 12

� IAS 14

� IAS 16

� IAS 40

IAS 17

� IAS 18

� IAS 19

� IFRS 2

� IAS 36

� IAS 37

� IAS 38

�

IAS 32/39 �

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 15

Preparando estados financieros IFRS

Estados financieros consolidados En general, IFRS no distingue entre estados financieros consolidados e individuales. Con la excepción de la contabilización de inversiones en filiales, coligadas (o indistintamente llamadas “asociadas”) y negocios conjuntos (o indistintamente llamados “joint ventures”), los mismos principios de reconocimiento y medición se aplican a los activos y pasivos en ambos tipos de estados financieros. Inversiones en filiales deben consolidarse por completo (vea resumen de IAS 27 Estados financieros consolidados e individuales en la sección 9 de la segunda parte de esta publicación), mientras que los intereses en joint ventures se reconocerán usando el método de consolidación proporcional o el método de valor patrimonial proporcional (VPP). El método del VPP también se utiliza para la contabilización de inversiones en entidades en la que el inversionista tiene capacidad de ejercer influencia significativa (vea resumen de IAS 28 Inversiones en coligadas).

Todas las combinaciones de negocio se contabilizarán aplicando el método de compra; es decir, todos los activos adquiridos y los pasivos contingentes, incluyendo el menor valor, son reconocidos a sus valores justos (vea resumen IFRS 3 Combinaciones de negocio). Además, el menor valor ya no se amortizará—en vez de ello, se realiza una prueba de deterioro anualmente.

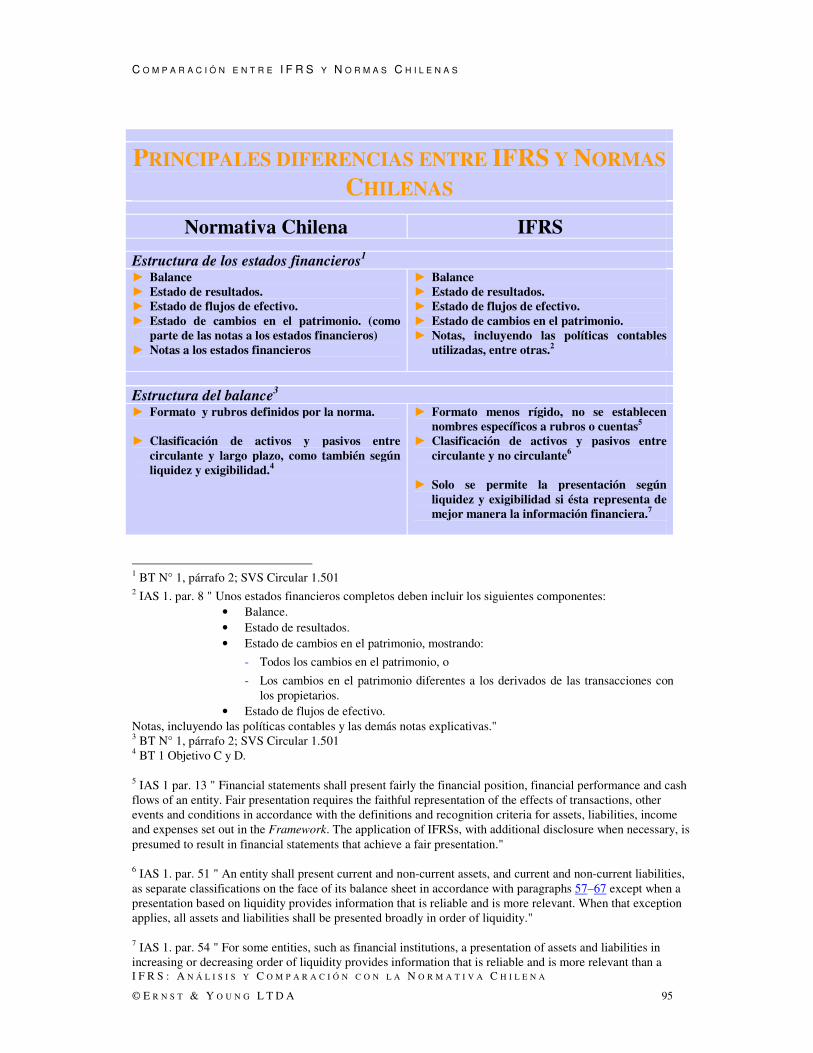

Presentación de estados financieros De acuerdo con IAS 1 Presentación de estados financieros, un set completo de estados financieros comprende:

► El balance general, con activos y pasivos clasificados separadamente como circulantes y no circulantes.

► EL estado de resultados

► El estado de cambios en el patrimonio que presente:

• todos los cambios en el patrimonio, o

• cambios en el patrimonio distintos a los que surgen de transacciones con accionistas que actúen en su capacidad de dueños de la compañía (o indistintamente llamada “entidad”).

► El estado de flujo de efectivo (vea resumen IAS 7 Estado de flujos de efectivo)

► Notas a los estados financieros, comprendiendo un resumen de las políticas contables significativas de la compañía y otras notas explicativas.

Los estados financieros preparados de acuerdo con IFRS cumplirán con todos los requerimientos de cada IFRS/IAS, así como todas las interpretaciones IFRIC/SIC aplicables. La compañía debe confirmar explícitamente lo anterior en su pronunciamiento de cumplimiento.

Las compañías cuyos instrumentos de capital o de deuda se transen públicamente y aquellas que se encuentren en proceso de emitir instrumentos de capital o de deuda en el mercado de valores públicos, revelarán información por segmentos de acuerdo con IAS 14 Reporte por segmentos (IFRS 8 a partir del 1 de Enero de 2009). A dichas entidades también se les requiere revelar utilidades por acción de acuerdo con IAS 33 Utilidad por acción.

IFRS 7 Instrumentos financieros: revelaciones contiene requerimientos de revelación relacionados con instrumentos financieros y aplica a todas las entidades con años financieros que comienzan el o después del 1 de Enero de 2007, su temprana adopción es permitida.

Este nuevo estándar requiere revelaciones que son más cuantitativas y cualitativas que IAS 32 Instrumentos financieros: Revelaciones y presentación. Además, muchas de las revelaciones existentes requeridas por IAS 32 han sido eliminadas e incluidas en la nueva norma. IAS 30 Revelaciones en los estados financieros de bancos e instituciones financieras será derogada una vez que IFRS 7 sea efectivo.

T E M A S D E I M P L E M E N T A C I Ó N : P R E P A R A N D O E S T A D O S F I N A N C I E R O S I F R S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 16

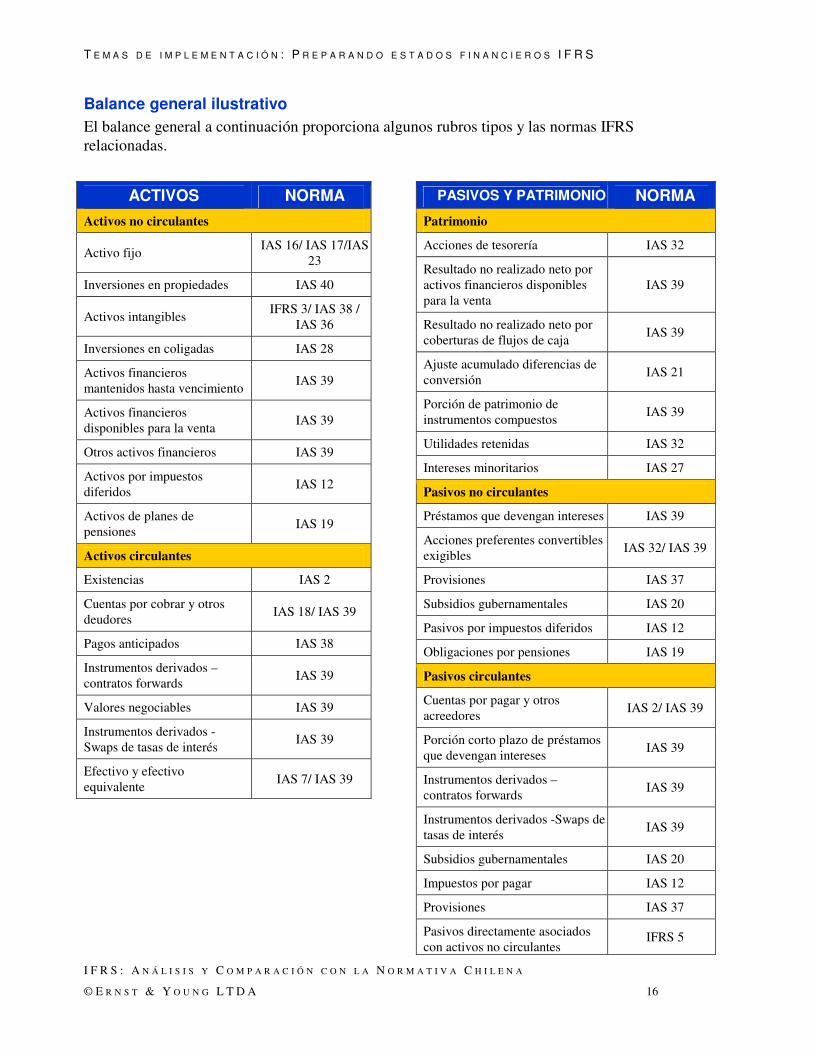

Balance general ilustrativo El balance general a continuación proporciona algunos rubros tipos y las normas IFRS relacionadas.

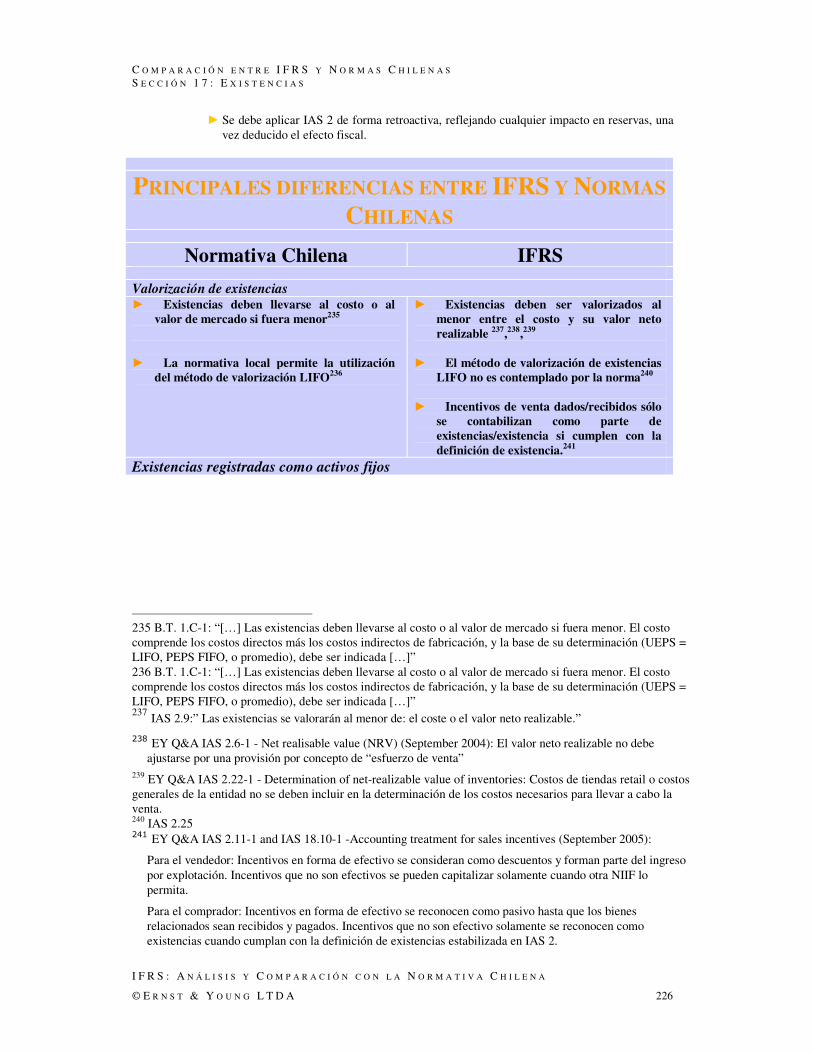

ACTIVOS NORMA

Activos no circulantes

Activo fijo IAS 16/ IAS 17/IAS

23

Inversiones en propiedades IAS 40

Activos intangibles IFRS 3/ IAS 38 /

IAS 36

Inversiones en coligadas IAS 28

Activos financieros mantenidos hasta vencimiento

IAS 39

Activos financieros disponibles para la venta

IAS 39

Otros activos financieros IAS 39

Activos por impuestos diferidos

IAS 12

Activos de planes de pensiones

IAS 19

Activos circulantes

Existencias IAS 2

Cuentas por cobrar y otros deudores

IAS 18/ IAS 39

Pagos anticipados IAS 38

Instrumentos derivados – contratos forwards

IAS 39

Valores negociables IAS 39

Instrumentos derivados -Swaps de tasas de interés

IAS 39

Efectivo y efectivo equivalente

IAS 7/ IAS 39

PASIVOS Y PATRIMONIO NORMA

Patrimonio

Acciones de tesorería IAS 32

Resultado no realizado neto por activos financieros disponibles para la venta

IAS 39

Resultado no realizado neto por coberturas de flujos de caja

IAS 39

Ajuste acumulado diferencias de conversión

IAS 21

Porción de patrimonio de instrumentos compuestos

IAS 39

Utilidades retenidas IAS 32

Intereses minoritarios IAS 27

Pasivos no circulantes

Préstamos que devengan intereses IAS 39

Acciones preferentes convertibles exigibles

IAS 32/ IAS 39

Provisiones IAS 37

Subsidios gubernamentales IAS 20

Pasivos por impuestos diferidos IAS 12

Obligaciones por pensiones IAS 19

Pasivos circulantes

Cuentas por pagar y otros acreedores

IAS 2/ IAS 39

Porción corto plazo de préstamos que devengan intereses

IAS 39

Instrumentos derivados – contratos forwards

IAS 39

Instrumentos derivados -Swaps de tasas de interés

IAS 39

Subsidios gubernamentales IAS 20

Impuestos por pagar IAS 12

Provisiones IAS 37

Pasivos directamente asociados con activos no circulantes

IFRS 5

T E M A S D E I M P L E M E N T A C I Ó N : P R E P A R A N D O E S T A D O S F I N A N C I E R O S I F R S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 17

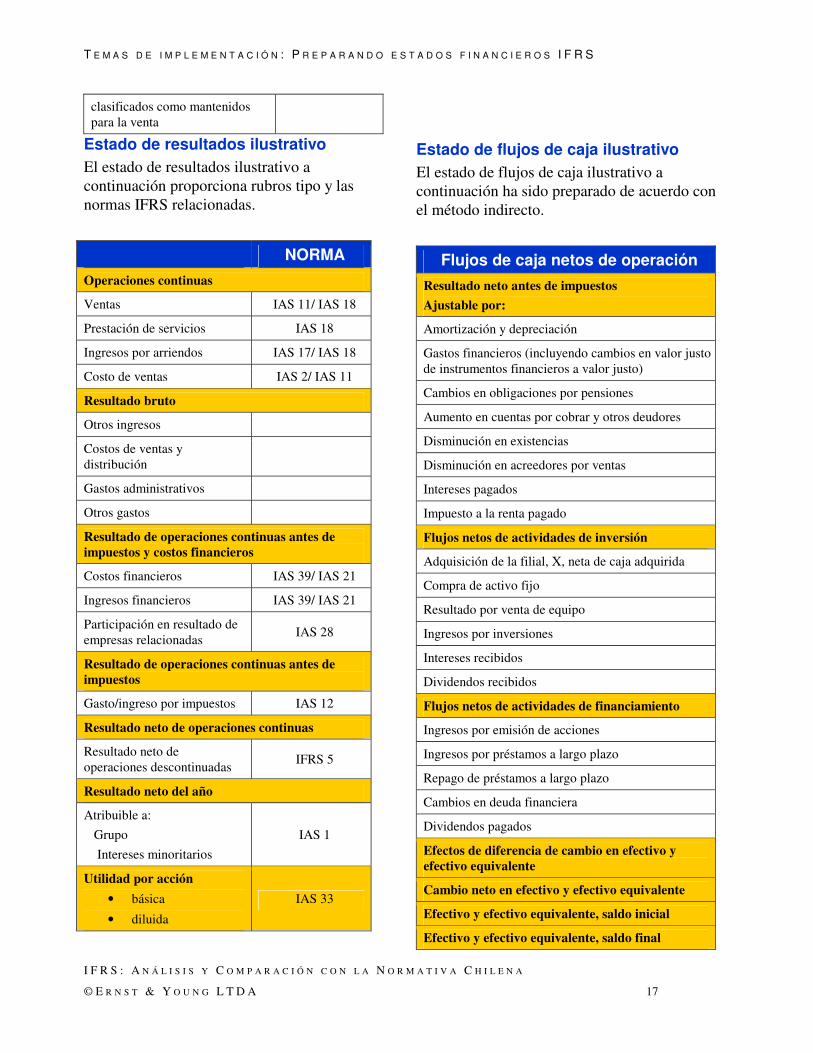

clasificados como mantenidos para la venta

Estado de resultados ilustrativo El estado de resultados ilustrativo a continuación proporciona rubros tipo y las normas IFRS relacionadas.

NORMA

Operaciones continuas

Ventas IAS 11/ IAS 18

Prestación de servicios IAS 18

Ingresos por arriendos IAS 17/ IAS 18

Costo de ventas IAS 2/ IAS 11

Resultado bruto

Otros ingresos

Costos de ventas y distribución

Gastos administrativos

Otros gastos

Resultado de operaciones continuas antes de impuestos y costos financieros

Costos financieros IAS 39/ IAS 21

Ingresos financieros IAS 39/ IAS 21

Participación en resultado de empresas relacionadas

IAS 28

Resultado de operaciones continuas antes de impuestos

Gasto/ingreso por impuestos IAS 12

Resultado neto de operaciones continuas

Resultado neto de operaciones descontinuadas

IFRS 5

Resultado neto del año

Atribuible a:

Grupo

Intereses minoritarios

IAS 1

Utilidad por acción

• básica

• diluida

IAS 33

Estado de flujos de caja ilustrativo El estado de flujos de caja ilustrativo a continuación ha sido preparado de acuerdo con el método indirecto.

Flujos de caja netos de operación

Resultado neto antes de impuestos

Ajustable por:

Amortización y depreciación

Gastos financieros (incluyendo cambios en valor justo de instrumentos financieros a valor justo)

Cambios en obligaciones por pensiones

Aumento en cuentas por cobrar y otros deudores

Disminución en existencias

Disminución en acreedores por ventas

Intereses pagados

Impuesto a la renta pagado

Flujos netos de actividades de inversión

Adquisición de la filial, X, neta de caja adquirida

Compra de activo fijo

Resultado por venta de equipo

Ingresos por inversiones

Intereses recibidos

Dividendos recibidos

Flujos netos de actividades de financiamiento

Ingresos por emisión de acciones

Ingresos por préstamos a largo plazo

Repago de préstamos a largo plazo

Cambios en deuda financiera

Dividendos pagados

Efectos de diferencia de cambio en efectivo y efectivo equivalente

Cambio neto en efectivo y efectivo equivalente

Efectivo y efectivo equivalente, saldo inicial

Efectivo y efectivo equivalente, saldo final

T E M A S D E I M P L E M E N T A C I Ó N : P R E P A R A N D O E S T A D O S F I N A N C I E R O S I F R S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 18

Balance de apertura IFRS Se usarán políticas de contabilidad consistentes en la preparación de un balance general de apertura. Sin embargo, existen excepciones explícitamente establecidas en IFRS 1:

► las entidades usarán las mismas políticas de contabilidad en sus balances generales IFRS de apertura y en todos los períodos presentados en sus primeros estados financieros IFRS. Dichas políticas de contabilidad cumplirán con cada IFRS en efecto a la fecha del balance general del año financiero reportado en los primeros estados financieros IFRS.

► las entidades pueden aplicar una nueva IFRS que no sea aún obligatoria a la fecha de cierre del primer estado financiero IFRS, si la aplicación anticipada es permitida por la norma.

Aplicación retrospectiva ► El balance general de apertura IFRS se

preparará retrospectivamente aplicando las mismas políticas contables en efecto a la fecha de reporte de los primeros estados IFRS

► Las políticas de contabilidad que la entidad utiliza en su balance general IFRS de apertura pueden diferir de las que usará para la misma fecha de acuerdo con normas de contabilidad local anteriores. Los ajustes que surjan de dichas diferencias se reconocerán directamente en utilidades retenidas (neto de impuestos diferidos), excepto por raras excepciones,

principalmente la utilidad por revalorización de activos financieros disponibles para la venta o derivados calificados como cobertura de flujo de efectivo que se reconocerán en un componente separado del patrimonio.

IFRS y tributación Dentro del contexto de un grupo internacional, las implicancias tributarias de convertir a IFRS debieran revisarse para cada jurisdicción incluida en el grupo. En especial, se debiera considerar lo siguiente:

► ¿Existe conexión directa entre las normas de contabilidad y las tributarias?

► ¿Cuál es el impacto en los impuestos a la renta y/o impuestos diferidos, dependiendo de sí o no las normas tributarias se alinean con las normas de contabilidad?

► Si las normas tributarias difieren de las normas contables, ¿cuál es el impacto de los ajustes de conversión?

Dichas consideraciones debieran efectuarse caso a caso para cada entidad que pertenezca a un grupo internacional.

Más información, más frecuentemente Las notas a los estados financieros consolidados en IFRS requerirán información detallada descriptiva y cuantitativa. Como efecto, las compañías tendrán que re-evaluar sus sistemas y procesos existentes para asegurarse que puedan proporcionar toda la información requerida bajo las normas nuevas.

T E M A S D E I M P L E M E N T A C I Ó N I A S 2 - E X I S T E N C I A S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 19

IAS 2 Existencias

Temas clave Las existencias se miden a su costo de adquisición, incluyendo:

► precio de compra, impuestos aduaneros y otros impuestos, costos de conversión (es decir, mano de obra directa), costos indirectos y otros costos incurridos para llevar las existencias a su ubicación y condición actual.

► descuentos comerciales, rebajas, otros elementos similares y créditos “libre de cargo”.

Si el valor neto de realización (precio de venta menos los costos estimados de finalización de la elaboración y los costos estimados necesarios para efectuar la venta) es menor al costo calculado según se describe anteriormente, se reconoce una rebaja del activo por pérdida de valor.

El costo de existencias comercializables se calcula usando ya sea la fórmula FIFO o el costo promedio ponderado (WAC). No se permite la fórmula de costo LIFO.

Impacto en reporte financiero

El impacto de IAS 2 en el reporte financiero puede considerarse dentro de las siguientes categorías:

► costo de existencias

► métodos de medición

► reclasificación de repuestos

► un solo criterio para pérdidas de valor–valor de realización neto

► revelaciones requeridas.

Costo de existencias

IAS 2 estipula que el “costo de existencias comprenderá todos los costos de compra, costo de conversión y otros costos incurridos en traer las existencias a su ubicación y

condición actual”. Los costos de compra de existencias comprenden el precio de compra, los aranceles aduaneros de importación y otros impuestos (distintos a los que son posteriormente recuperables de parte de las autoridades tributarias), así como costos de transporte, manipulación y otros costos directamente atribuibles a la compra de productos terminados, materias y servicios. Cabe enfatizar que los términos ‘ubicación’ y ‘condición’ se refieren al proceso de producción o el proceso de mover las existencias al punto de venta dentro de la sociedad. Los posteriores costos de almacenamiento o costos incurridos en la entrega de productos al cliente no se incluyen en los costos de existencias.

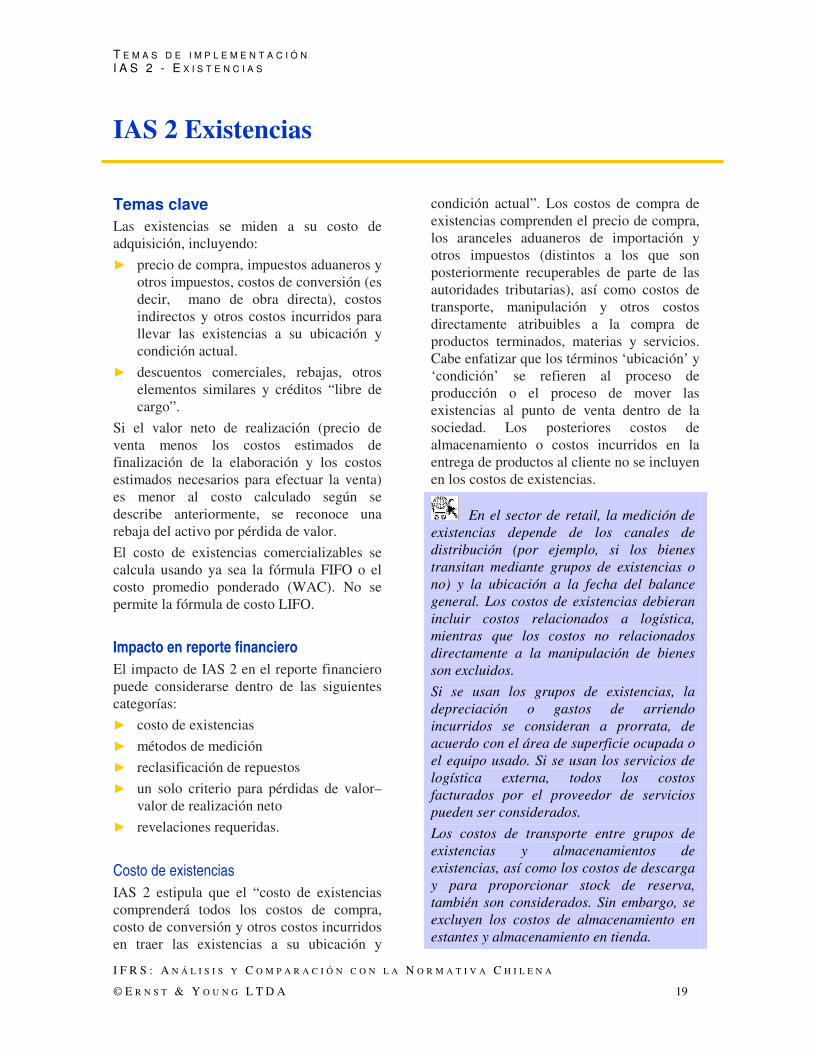

En el sector de retail, la medición de existencias depende de los canales de distribución (por ejemplo, si los bienes transitan mediante grupos de existencias o no) y la ubicación a la fecha del balance general. Los costos de existencias debieran incluir costos relacionados a logística, mientras que los costos no relacionados directamente a la manipulación de bienes son excluidos.

Si se usan los grupos de existencias, la depreciación o gastos de arriendo incurridos se consideran a prorrata, de acuerdo con el área de superficie ocupada o el equipo usado. Si se usan los servicios de logística externa, todos los costos facturados por el proveedor de servicios pueden ser considerados.

Los costos de transporte entre grupos de existencias y almacenamientos de existencias, así como los costos de descarga y para proporcionar stock de reserva, también son considerados. Sin embargo, se excluyen los costos de almacenamiento en estantes y almacenamiento en tienda.

T E M A S D E I M P L E M E N T A C I Ó N I A S 2 - E X I S T E N C I A S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 20

IAS 2 también especifica que los “descuentos comerciales, rebajas y otros elementos similares se deducen en la determinación de los costos de compra” En especial, los descuentos financieros otorgados por proveedores por pagos en efectivo o anticipos, se deducen de los costos de compra.

Los acuerdos comerciales se relacionan con servicios efectuadas por un distribuidor que apoyan las actividades de venta de un fabricante. Especificados en un contrato separado, dichos servicios a menudo se facturan por separado por el distribuidor al fabricante.

Algunos de los servicios que se incluyen en los acuerdos comerciales pueden no llevar a recibir otros beneficios económicos adicionales por parte del distribuidor que no sean cerrar la venta y, por ellos, no debieran contabilizarse como ingresos.

En todos los casos, la sustancia económica del acuerdo comercial debe evaluarse para identificar si dichos servicios representan descuentos, rebajas y otros fondos otorgados

por el fabricante. De ser así, los ingresos

recibidos bajo el contrato debieran

tratarse como una reducción al costo de

ventas.

Métodos de medición

Las existencias se miden usando el método FIFO o WAC. El método LIFO está prohibido.

Una entidad usará la misma fórmula de costo para todas las existencias que tienen naturaleza similar y uso para la entidad. Tanto FIFO como WAC pueden usarse dentro de un grupo, si se justifica por tipo de existencias y el uso. Por ejemplo, una empresa que opera en la industria manufacturera así como también en venta al por mayor puede usar ambas fórmulas de costo. Sin embargo, IAS 2 especifica que la ubicación geográfica no es suficiente para justificar el uso de fórmulas de costo diferentes.

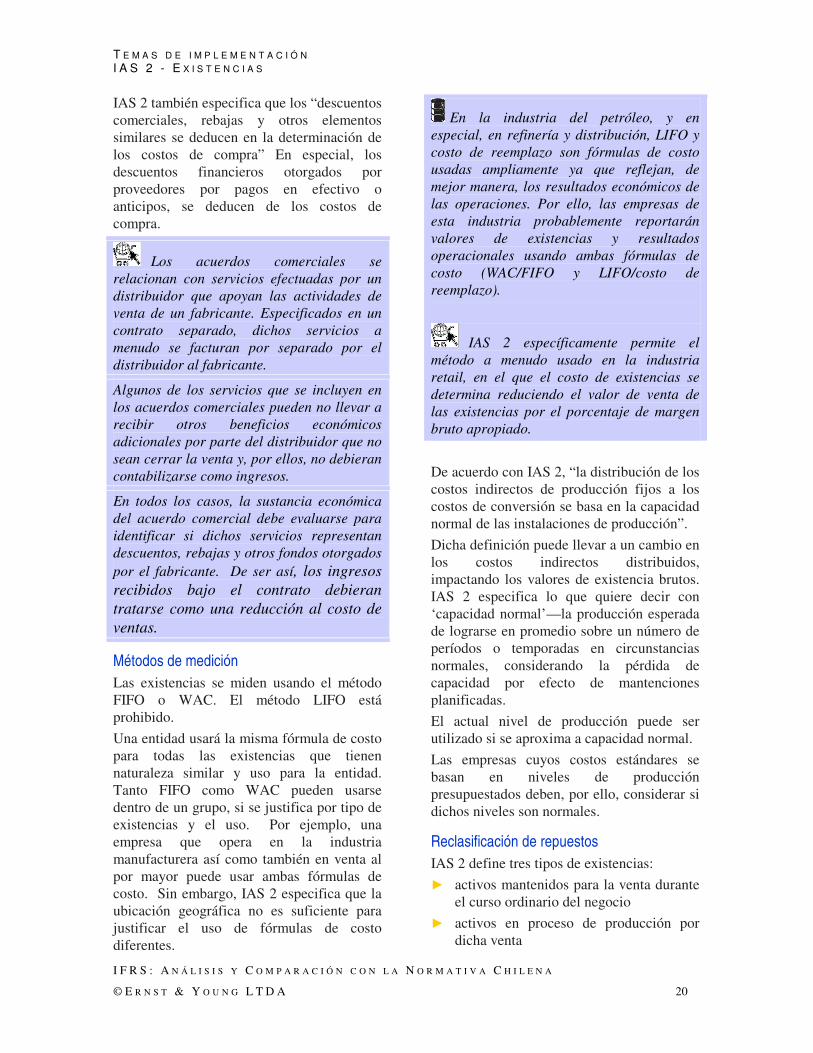

En la industria del petróleo, y en especial, en refinería y distribución, LIFO y costo de reemplazo son fórmulas de costo usadas ampliamente ya que reflejan, de mejor manera, los resultados económicos de las operaciones. Por ello, las empresas de esta industria probablemente reportarán valores de existencias y resultados operacionales usando ambas fórmulas de costo (WAC/FIFO y LIFO/costo de reemplazo).

IAS 2 específicamente permite el método a menudo usado en la industria retail, en el que el costo de existencias se determina reduciendo el valor de venta de las existencias por el porcentaje de margen bruto apropiado.

De acuerdo con IAS 2, “la distribución de los costos indirectos de producción fijos a los costos de conversión se basa en la capacidad normal de las instalaciones de producción”.

Dicha definición puede llevar a un cambio en los costos indirectos distribuidos, impactando los valores de existencia brutos. IAS 2 especifica lo que quiere decir con ‘capacidad normal’—la producción esperada de lograrse en promedio sobre un número de períodos o temporadas en circunstancias normales, considerando la pérdida de capacidad por efecto de mantenciones planificadas.

El actual nivel de producción puede ser utilizado si se aproxima a capacidad normal.

Las empresas cuyos costos estándares se basan en niveles de producción presupuestados deben, por ello, considerar si dichos niveles son normales.

Reclasificación de repuestos

IAS 2 define tres tipos de existencias:

► activos mantenidos para la venta durante el curso ordinario del negocio

► activos en proceso de producción por dicha venta

T E M A S D E I M P L E M E N T A C I Ó N I A S 2 - E X I S T E N C I A S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 21

► materias primas o suministros a consumirse en el proceso de producción o en la provisión de servicios.

Los repuestos ‘consumibles’ pueden, por ello, llevarse como existencias y reconocerse en el balance general como tal. Sin embargo, de acuerdo con IAS 16 Activo fijo, otros repuestos (repuestos importantes, equipos en espera a usarse durante más de un período, repuestos y equipos de servicio usados sólo en conexión con un ítem de activo fijo) se reconocen en activo fijo.

Cada entidad necesitará determinar si una reclasificación es necesaria y, de ser así, se debe realizar el análisis necesario para determinar el valor de los repuestos a incluirse en activo fijo y existencias, respectivamente. También se debe determinar la respectiva depreciación/provisión por obsolescencia.

Las empresas de servicios básicos y otras entidades con instalaciones industriales complejas enfrentarán este problema.

Un solo criterio para pérdidas de valor— valor neto de realización

IAS 2 indica que “la práctica de desvalorizar existencias por debajo del costo a valor de realización neta es consistente con la visión que los activos no debieran llevarse en exceso de los montos que se espera se realicen en su venta o uso”.

La norma también indica que el costo de las existencias puede no ser recuperable si dichas existencias están dañadas, se han vuelto obsoletas en forma completa o parcial o si los precios de venta han declinado.

Las estimaciones de los valores netos de realización se basan en la evidencia más confiable disponible al momento en el que se hacen las estimaciones acerca del monto de las existencias que se espera realizar. El valor de realización neto no es necesariamente equivalente al valor justo, menos costos de venta, ya que (a diferencia

del valor justo) el valor de realización neto es específico de la entidad.

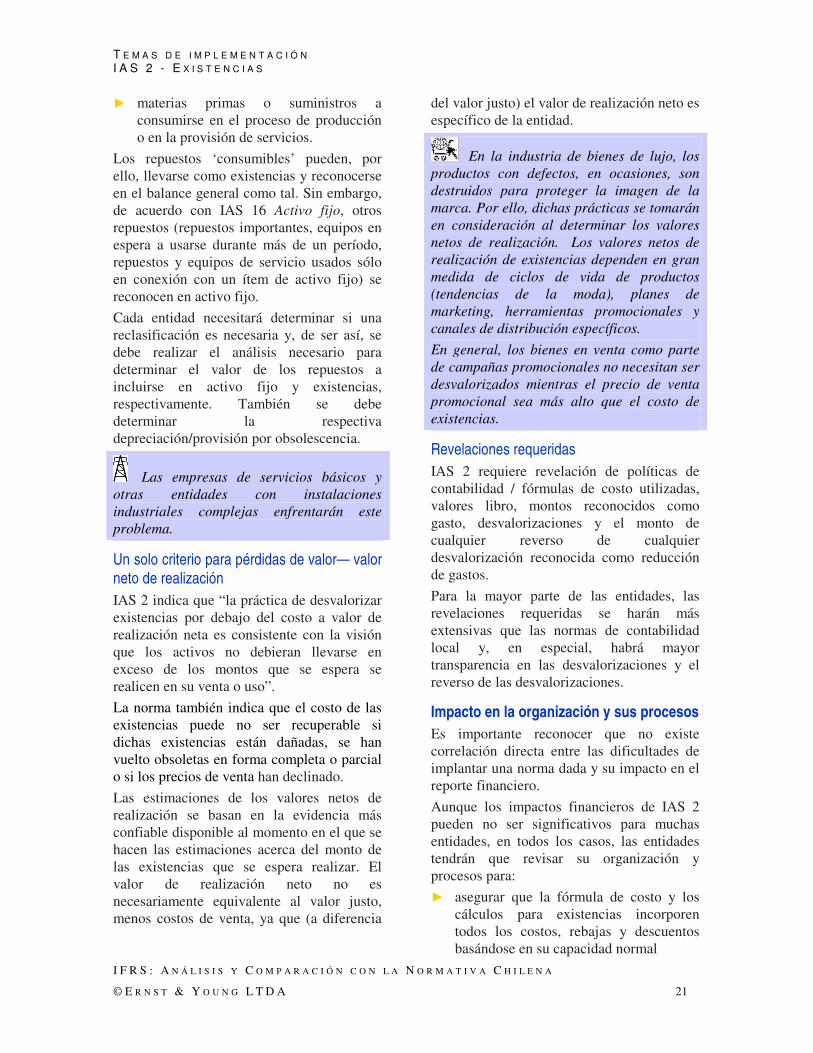

En la industria de bienes de lujo, los productos con defectos, en ocasiones, son destruidos para proteger la imagen de la marca. Por ello, dichas prácticas se tomarán en consideración al determinar los valores netos de realización. Los valores netos de realización de existencias dependen en gran medida de ciclos de vida de productos (tendencias de la moda), planes de marketing, herramientas promocionales y canales de distribución específicos.

En general, los bienes en venta como parte de campañas promocionales no necesitan ser desvalorizados mientras el precio de venta promocional sea más alto que el costo de existencias.

Revelaciones requeridas

IAS 2 requiere revelación de políticas de contabilidad / fórmulas de costo utilizadas, valores libro, montos reconocidos como gasto, desvalorizaciones y el monto de cualquier reverso de cualquier desvalorización reconocida como reducción de gastos.

Para la mayor parte de las entidades, las revelaciones requeridas se harán más extensivas que las normas de contabilidad local y, en especial, habrá mayor transparencia en las desvalorizaciones y el reverso de las desvalorizaciones.

Impacto en la organización y sus procesos

Es importante reconocer que no existe correlación directa entre las dificultades de implantar una norma dada y su impacto en el reporte financiero.

Aunque los impactos financieros de IAS 2 pueden no ser significativos para muchas entidades, en todos los casos, las entidades tendrán que revisar su organización y procesos para:

► asegurar que la fórmula de costo y los cálculos para existencias incorporen todos los costos, rebajas y descuentos basándose en su capacidad normal

T E M A S D E I M P L E M E N T A C I Ó N I A S 2 - E X I S T E N C I A S

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 22

► recopilar información relacionada con el valor neto de realización de las existencias.

Como resultado de estos requerimientos, las responsabilidades asumidas anteriormente por los contadores (o incluso los especialistas tributarios) pueden transferirse a personal operacional de los departamentos de compra, producción, marketing y de ventas.

Por ejemplo, al personal del departamento de producción se le puede requerir determinar la capacidad normal para distribuir los costos indirectos de producción fijos. De modo similar, el personal de ventas y marketing puede ser requerido de estimar los precios y los costos de venta necesarios para calcular valores de realización netos.

Impacto en los sistemas de información

Los requerimientos de medición y revelación de IAS 2 pueden tener un impacto significativo en los sistemas de información de una entidad. Las aplicaciones específicas que podrían verse afectadas incluyen las diseñadas para:

► calcular costos (por ejemplo, real, estándar, variaciones) y controlar los costos de compra

► analizar ventas (estadísticas de ventas) ► analizar existencias de lenta rotación u

obsoletas y calcular las provisiones para desvalorizaciones de existencias

► administrar activos fijos

► administrar la producción

► generar informes de fabricación, ventas y administración.

Asuntos que podrían surgir se pueden considerar de acuerdo con las siguientes categorías:

► usar datos de varias fuentes • instalar interfases o vínculos directos

(configuración de software integrado y códigos analíticos) entre diferentes aplicaciones / módulos

• generar datos relacionados con ventas y proporcionar estadísticas o asegurar su confiabilidad

• armonizar repositorios y referencias de producto / familia de productos

• ampliar la capacidad de aplicaciones de activo fijo de integrar control de repuestos (por ejemplo, codificaciones, mediciones de volúmenes, depreciación, etc.)

• administración de datos (existencias de lenta rotación y valor de realización neto) usado en herramientas no financieras o simplemente conciliando datos

► administrar dos tipos de normas

• configurar estados de conciliación para los datos calculados de acuerdo con IFRS y las normas de contabilidad local

► adaptar formatos de reporte • revisar scorecard y formatos de reporte

(por ejemplo, márgenes por producto / cliente, cambios en provisiones por producto / familia de productos).

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 1 : C O N T R A T O S D E C O N S T R U C C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 23

IAS 11 Contratos de Construcción Asuntos claves IAS 11 debe ser aplicado para la contabilización de los contratos de construcción en los estados financieros de contratistas. Un contrato de construcción es un contrato específicamente negociado para la construcción de un activo o una combinación de activos. En ciertos casos, es necesario segmentar un solo contrato en componentes identificables separados o combinar contratos para reflejar la sustancia de un contrato o un grupo de contratos.

Los ingresos provenientes de contratos de construcción son medidos a valor justo del monto pagado o por cobrar e incluye:

► el monto inicial de ingresos acordados en el contrato

► variaciones en la obra del contrato, reclamos y pagos de incentivos que son probables y pueden medirse en forma confiable.

Los ingresos del contrato y los costos del contrato se reconocen de acuerdo con el método del grado de avance (ya sea para contratos de tipo costos incurridos o de trabajo realizado). Este es el único método permitido.

Cuando el resultado de un contrato no se puede estimar en forma confiable, los ingresos de contrato se reconocen sólo en la medida que sea probable recuperar los costos, mientras que las pérdidas esperadas deben ser reconocidas de forma inmediata. Si la entidad opta capitalizar costos de préstamos como parte de un activo (IAS 23 Costos de financiamiento), los costos del contrato de construcción deben también incluir estos costos.

Impacto en el reporte financiero

El impacto de IAS 11 en el reporte financiero puede considerarse de acuerdo con las siguientes categorías:

► un único método – grado de avance

► resultados inciertos

► combinar o segmentar contratos

► ingresos del contrato

► costos de contrato

► presentación del balance general

► revelaciones requeridas

Un único método — grado de avance

IAS 11 indica que ‘‘cuando el resultado del contrato de construcción puede estimarse en forma confiable, los ingresos del contrato y los costos del mismo deben ser reconocidos como ingresos y gastos, con referencia al grado de avance de la actividad del contrato a la fecha del balance general”.

De acuerdo con las normas de contabilidad local, algunas entidades han contabilizado los contratos a largo plazo usando un método de ‘contrato terminado’ y, en dichos casos, los estados financieros se verán impactados de inmediato con la aplicación de IAS 11. El impacto será doble—los balances generales de apertura tendrán que ser reexpresados para contratos en proceso a la fecha de transición y, sobre base recurrente, cambiará la manera en la que se miden y presentan los resultados.

Resultados inciertos

Cuando el resultado de un contrato de construcción no puede estimarse en forma confiable, los ingresos del contrato se reconocen sólo en la medida que sea probable recuperar los costos y los costos de contrato se reconocen como gasto en el período en el que se incurren. Cualquier pérdida esperada de un contrato de construcción debe ser reconocida como gasto de inmediato.

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 1 : C O N T R A T O S D E C O N S T R U C C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 24

Combinar o segmentar contratos

De acuerdo con IAS 11, la combinación o segmentación de contratos de construcción se basa principalmente en dos criterios esenciales—la naturaleza de los activos construidos y las negociaciones de precios. Un grupo de contratos, ya sea con un solo cliente o con varios clientes, se trata como un solo contrato de construcción cuando los activos se encuentran tan cercanamente interrelacionados que son, en efecto, parte de un solo proyecto y se negocian como un solo paquete. Por ello, la construcción de un activo adicional será tratado como un contrato separado si el activo difiere (con respecto a diseño, tecnología o función) de activos previamente construidos o si el precio se negocia sin consideración al precio de contrato original.

Aplicar los criterios para combinar y segmentar los contratos es normalmente muy difícil. En el caso de un proyecto global que comprenda fases de investigación, desarrollo y producción, ¿debieran los contratos correspondientes a cada una de las tres fases combinarse? Si dicha combinación refleja la sustancia del acuerdo, ¿cuál es el tratamiento contable? De hecho, en ciertos casos, el resultado de un proyecto global no se puede estimar en forma confiable, mientras que el resultado de cada fase individual ya comenzada puede ser estimada confiablemente.

Si un departamento de gobierno toma su opción con un contratista de defensa por cinco aeronaves más, además de las originales veinte que se habían contratado pero la opción no tenía precio y al nuevo contrato se le asigna un nuevo precio, los dos contratos no se pueden combinar para efectos contables ya que el precio para la aeronave en el nuevo contrato no fue negociado con respecto al precio de contrato original.

Ingresos del contrato

Los ingresos del contrato de construcción se miden al valor justo del monto pagado o por cobrar. En caso de pagos diferidos, los ingresos se descuentan, en contraste con algunas normas contables locales.

Los ingresos deben ajustarse en cuanto a condiciones de liquidación atípicas de acuerdo a las cuales no se cobra interés (por ejemplo, créditos tasa cero) y los ingresos de contratos se reducen con un asiento correspondiente en ítemes financieros. En contraste, los ingresos financieros generados por flujos de efectivo positivos de contratos se pueden considerar como un elemento de precio adicional y se puede reconocer como ingresos de contrato.

Los ingresos del contrato incluyen: (1) el monto inicial del ingreso acordado en el contrato, (2) variaciones (instrucciones del cliente para cambiar el alcance de trabajo que se va a ejecutar bajo las condiciones del contrato), (3) reclamos (montos que la entidad busca cobrar al cliente como reembolso por costos no incluidos en el precio del contrato) y (4) pagos de incentivos (montos adicionales pagados a la entidad si niveles de desempeño especificadas se cumplen o se exceden), siempre y cuando sea probable que el cliente los aprobará y el monto de ingresos que se pueda medir en forma confiable).

Los pagos de incentivos o cualquier multa por no cumplir con los plazos o respetar cualquiera de las demás estipulaciones contractuales se reportan como ajustes a los ingresos.

Los ingresos facturados en monedas extranjeras se reconocen a la tasa de cambio de la fecha de la transacción.

Las entidades que usan una tasa fija (correspondiente a una cobertura de moneda extranjera) contabilizarán como ingresos usando la tasa del día de la transacción. Los resultados de coberturas de monedas se pueden reclasificar a los

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 1 : C O N T R A T O S D E C O N S T R U C C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 25

ingresos del contrato si se cumplen los criterios de calificación de IAS 39 (vea IAS 39 Instrumentos Financieros: Reconocimiento y Medición).

Costos de contratos

IAS 11 especifica ciertos costos que se pueden y no se pueden asignar a un contrato de construcción. Por ello, el diseño y la asistencia técnica y algunos costos de construcción, tales como gastos de seguros atribuibles a la actividad del contrato, se relacionan con el contrato. Sin embargo, la depreciación de componentes de activo fijo que no han sido utilizados en ningún contrato específico se excluye de los costos de contrato de construcción.

Presentación del balance general

IAS 11 requiere que las entidades presenten los montos adeudados por cobrar a clientes como activos y los montos por pagar a clientes como pasivos. Las facturaciones de avance se definen como “montos facturados por trabajo realizado según contrato pagados o no pagados por el cliente.” Los anticipos se definen como “montos recibidos por el contratista antes de que se realice el trabajo respectivo”.

Revelaciones requeridas

Además de la revelación de contratos del balance general ilustrado anteriormente, IAS 11 requiere revelación de los métodos usados para determinar los ingresos del contrato reconocidos en el período y los métodos usados para determinar el grado de realización (avance) de los contratos en progreso.

Las retenciones (definidas como facturaciones de avance que “no se pagan hasta satisfacer las condiciones especificadas en el contrato para el pago de dichos montos o hasta que se hayan rectificado defectos”) a la fecha del balance general también necesitan revelarse. En ciertos casos, un elemento de retenciones necesitará incluirse en activos no circulantes.

Las revelaciones de IAS 11 son más amplias que las requeridas por la mayor parte de las normas de contabilidad local y, en consecuencia, pueden surgir dificultades prácticas.

Impacto en la organización y sus procesos

Es importante reconocer que no existe correlación directa entre las dificultades de implantar una norma dada y su impacto en el reporte financiero.

El impacto de IAS 11 será mayor para las entidades que en la actualidad usan el método de contabilización de ‘contrato terminado. Las entidades que ya usan el método de ‘grado de avance’ estarán concientes que el aporte de personal operacional o gerentes de proyecto es esencial para monitorear el grado de avance de los contratos y realizar las tareas respectivas tales como la identificación de costos relacionados.

La aplicación de IAS 11 reforzará la necesidad de pericia y conocimiento del personal operacional ya que su participación es esencial para separar o combinar contratos. Sólo personal calificado en forma adecuada puede determinar de un modo preciso si el diseño, la tecnología y las funciones de los activos en construcción son similares o diferentes. De modo similar, el personal de ventas normalmente está en la mejor posición para identificar negociaciones relacionadas con contratos, facturación adicional y métodos de liquidación negociados con el cliente.

Impacto en los sistemas de información

Aplicaciones específicas que pueden verse afectadas por los requerimientos de revelación y medición de IAS 11 incluyen las relacionadas a:

► contabilidad financiera / contabilización de costos

► sistemas de información de gestión

► herramientas de administración de compra y venta.

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 1 : C O N T R A T O S D E C O N S T R U C C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 26

El alcance del impacto dependerá de la infraestructura TI de la entidad (sistema ya sea integrado o no, aplicaciones estándares o personalizadas).

Los sistemas de información de gestión debieran tener capacidad para:

► calcular el porcentaje de realización (o grado de avance)

► monitorear contratos tan pronto se registren en el libro de orden; los sistemas de monitoreo debieran facilitar estimaciones de ‘costos a completar’

► distinguir entre montos pagados y no pagados

► producir datos de presupuesto apropiados (presupuesto inicial, revisiones, etc.) y comparar con los datos reales (ingresos, costos, márgenes brutos y líquidos).

En general, los procesos de administración de contratos de construcción no son completamente automatizados, mientras que el sistema de información es, a menudo, una aplicación personalizada. Para cumplir con los requerimientos de IAS 11, los sistemas de información de gestión y de contabilidad debieran contar con una interfase con capacidad de calcular el porcentaje de realización por contrato, validar y generar en forma automática los asientos relevantes (ingresos y costos correspondientes para el período) y producir información de gestión detallada.

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 1 : C O N T R A T O S D E C O N S T R U C C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 27

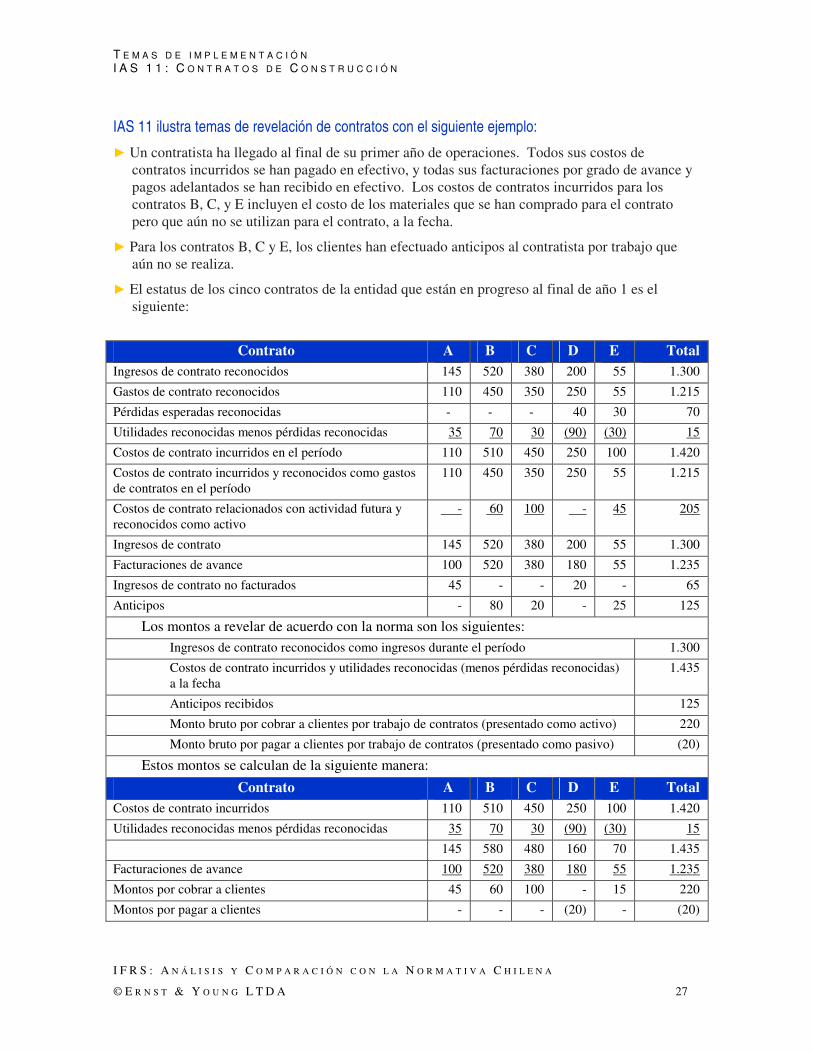

IAS 11 ilustra temas de revelación de contratos con el siguiente ejemplo:

► Un contratista ha llegado al final de su primer año de operaciones. Todos sus costos de contratos incurridos se han pagado en efectivo, y todas sus facturaciones por grado de avance y pagos adelantados se han recibido en efectivo. Los costos de contratos incurridos para los contratos B, C, y E incluyen el costo de los materiales que se han comprado para el contrato pero que aún no se utilizan para el contrato, a la fecha.

► Para los contratos B, C y E, los clientes han efectuado anticipos al contratista por trabajo que aún no se realiza.

► El estatus de los cinco contratos de la entidad que están en progreso al final de año 1 es el siguiente:

Contrato A B C D E Total Ingresos de contrato reconocidos 145 520 380 200 55 1.300

Gastos de contrato reconocidos 110 450 350 250 55 1.215

Pérdidas esperadas reconocidas - - - 40 30 70

Utilidades reconocidas menos pérdidas reconocidas 35 70 30 (90) (30) 15

Costos de contrato incurridos en el período 110 510 450 250 100 1.420

Costos de contrato incurridos y reconocidos como gastos de contratos en el período

110 450 350 250 55 1.215

Costos de contrato relacionados con actividad futura y reconocidos como activo

- 60 100 - 45 205

Ingresos de contrato 145 520 380 200 55 1.300

Facturaciones de avance 100 520 380 180 55 1.235

Ingresos de contrato no facturados 45 - - 20 - 65

Anticipos - 80 20 - 25 125

Los montos a revelar de acuerdo con la norma son los siguientes:

Ingresos de contrato reconocidos como ingresos durante el período 1.300

Costos de contrato incurridos y utilidades reconocidas (menos pérdidas reconocidas) a la fecha

1.435

Anticipos recibidos 125

Monto bruto por cobrar a clientes por trabajo de contratos (presentado como activo) 220

Monto bruto por pagar a clientes por trabajo de contratos (presentado como pasivo) (20)

Estos montos se calculan de la siguiente manera:

Contrato A B C D E Total Costos de contrato incurridos 110 510 450 250 100 1.420

Utilidades reconocidas menos pérdidas reconocidas 35 70 30 (90) (30) 15

145 580 480 160 70 1.435

Facturaciones de avance 100 520 380 180 55 1.235

Montos por cobrar a clientes 45 60 100 - 15 220

Montos por pagar a clientes - - - (20) - (20)

T E M A S D E I M P L E M E N T A C I Ó N

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 28

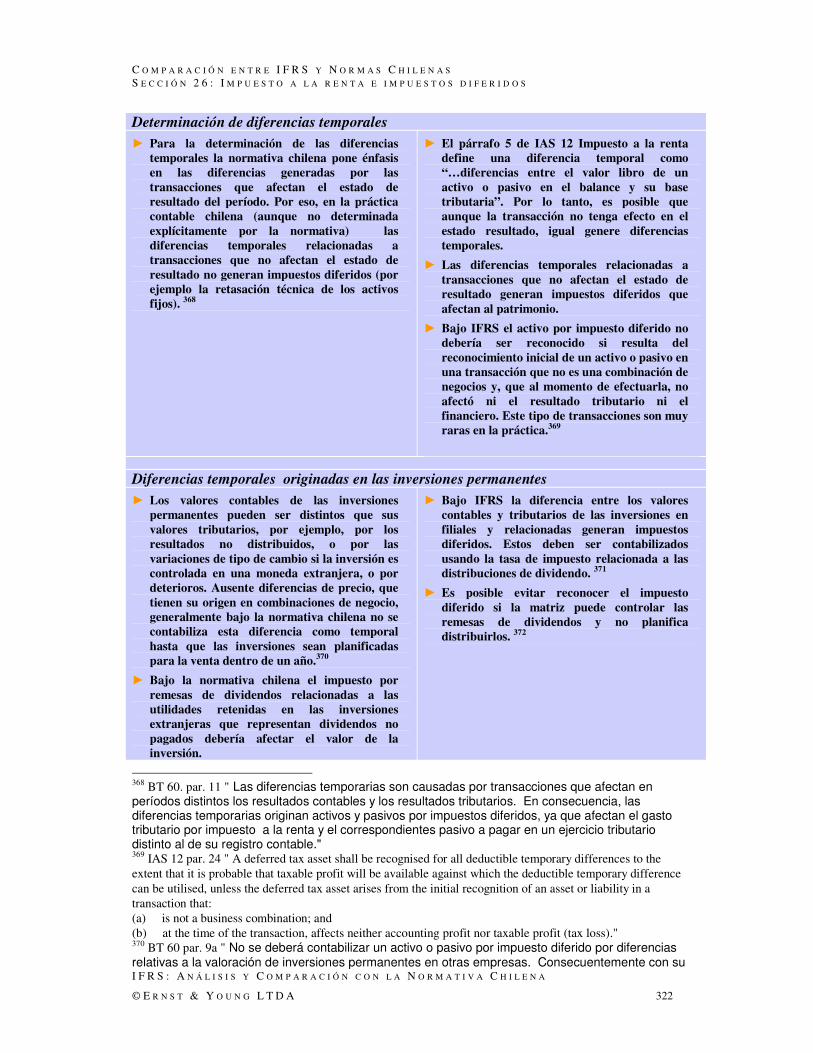

IAS 12 Impuesto a la renta Temas clave IAS 12 en general requiere que las entidades reconozcan activos y pasivos por impuestos diferidos basándose en diferencias temporales entre el valor libro de activos y pasivos del balance general y su base tributaria, y sobre montos de arrastre no usados de pérdidas tributarias / créditos tributarios.

Sin embargo, IAS 12 prohíbe el reconocimiento de un pasivo (activo) por impuestos diferidos para diferencias temporales que surgen del reconocimiento inicial de un activo (pasivo) en una transacción que: (a) no es una combinación de negocios y (b) al momento de la transacción no afecta al resultado contable ni al tributario. Ningún pasivo por impuestos diferidos se reconoce por diferencias temporales que surgen de reconocimiento inicial del menor valor.

Los activos y pasivos por impuestos diferidos se miden a las tasas tributarias que se espera aplicar al período cuando el activo se realiza o se liquida el pasivo, basándose en las tasas tributarias (y las leyes tributarias) que se han promulgado o se encuentran sustancialmente promulgadas alrededor de la fecha del balance general.

Se reconocerán los siguientes ítemes:

► activos por impuestos diferidos relacionados con arrastre de pérdidas tributarias y créditos tributarios no usados al punto que es posible que se recuperen en el futuro

► activos y pasivos por impuestos diferidos que surgen de diferencias temporales relacionadas con inversiones en filiales, sucursales y asociadas e intereses en joint ventures, donde es probable que las diferencias temporales se reversen en un futuro previsible

► activos y pasivos por impuestos diferidos respecto de los ajustes a los valores libros de activos y pasivos incluidos en el balance general de apertura que es resultado de la adopción por primera vez de IFRS.

IFRS 12 prohíbe el descuento de activos y pasivos por impuestos diferidos.

Impacto en reporte financiero

El impacto de IAS 12 en el reporte financiero se puede considerar en las siguientes categorías:

► reconocimiento de activos por impuestos diferidos

► pasivos por impuestos diferidos --- menor valor, marcas y participación de mercado

► pasivos por impuestos diferidos ---inversiones

► cambios posteriores a activos por impuestos diferidos que surjan de combinaciones de negocios

► descuento

► neteo de activos y pasivos por impuestos diferidos

► revelaciones requeridas

► conciliación de tasa tributaria efectiva

► adopción por primera vez.

Reconocimiento de activos por impuestos diferidos

De acuerdo con IAS 12, se reconoce un activo por pérdidas de arrastre no utilizadas y créditos tributarios y pérdidas tributarias no utilizados, en la medida que sea probable que utilidades imponibles futuras estarán disponibles contra las cuales las pérdidas tributarias no utilizadas y los créditos tributarios no usados se puedan utilizar.

Los criterios para reconocer activos por impuestos diferidos generados por créditos

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 2 : I M P U E S T O A L A R E N T A

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 29

no usados y pérdidas tributarias de arrastre no usadas son los mismos criterios para reconocer activos por impuestos diferidos generados por diferencias temporales deducibles.

Sin embargo, la existencia de pérdidas tributarias no utilizadas es fuerte evidencia que utilidades tributables futuras pueden no estar disponibles. Por lo tanto, cuando una entidad tiene una historia de pérdidas recientes, reconoce un activo por impuestos diferidos que surge de créditos tributarios o pérdidas tributarias no usadas, sólo en la medida que la entidad tiene diferencias temporales imponibles suficientes o existe otra evidencia convincente que utilidades tributables suficientes estarán disponibles contra las cuales las pérdidas tributarias o créditos tributarios no usados pueda utilizarlos la entidad.

Ya que bajo algunas normas de contabilidad la capitalización de activos por impuestos diferidos es más restrictiva que de acuerdo con IFRS, la implementación de IAS12 puede dar como resultado prácticas corporativas menos ‘conservadoras’. En cambio, en algunos casos, evidencia más detallada se requerirá para demostrar la probabilidad que utilidades tributables futuras suficientes estarán disponibles.

Pasivos por impuestos diferidos—menor valor, marcas y participación en el mercado

En general, IAS 12 requiere que las entidades reconozcan pasivos por impuestos diferidos para todas las diferencias temporales tributables. Se indican ciertas excepciones. En especial, no se reconoce pasivo alguno por impuestos diferidos para diferencias temporales tributables que surjan del reconocimiento inicial de menor valor.

La aplicación de IAS 12 puede dar como resultado un aumento en los pasivos por impuestos diferidos para entidades que reconocen marcas o participaciones de mercado en sus balances generales. Si estos ítems se incluyen en el balance general de

apertura de una empresa que adopta por primera vez, de acuerdo con los criterios de identificación definidos en IAS 38, un pasivo por impuesto diferido debe reconocerse.

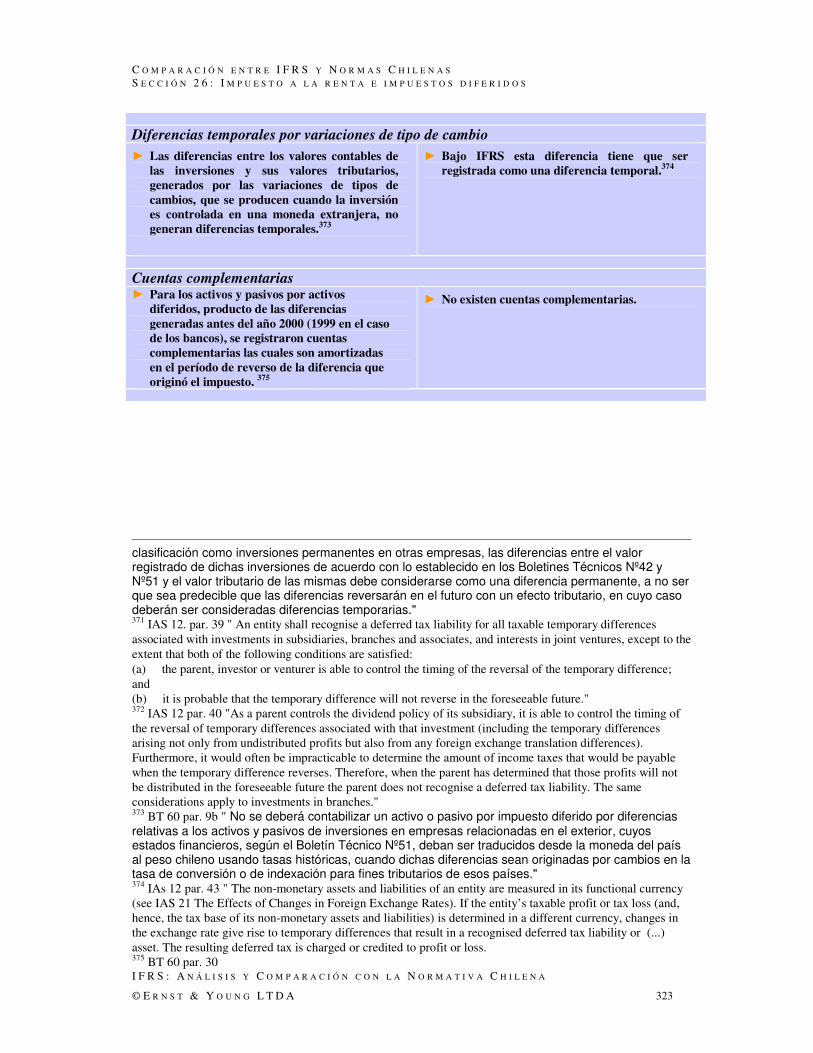

Pasivos por impuestos diferidos—inversiones

De acuerdo con IAS 12, una entidad debe reconocer un pasivo por impuesto diferido por todas las diferencias temporales tributables asociadas a inversiones en filiales, sucursales y asociadas e intereses en joint ventures, excepto en la medida que las dos siguientes condiciones se cumplan:

► la matriz, inversionista o socio de Joint Venture puede controlar la oportunidad del reverso de la diferencia temporal

► es probable que la diferencia temporal no se reverse en el futuro previsible.

De acuerdo con sus normas de contabilidad local, una entidad puede no haber reconocido pasivos por impuestos diferidos por diferencias temporales relacionadas con inversiones, aunque la venta o enajenación de éstos es probable. En dicho caso, como resultado de IAS 12, los pasivos por impuestos diferidos relacionados con inversiones generalmente aumentarán. Las diferencias temporales surgen cuando el valor libro de las inversiones (la participación de la matriz o del inversionista de los activos netos de la filial, sucursal, asociada o emisor, incluyendo el valor libro del menor valor de inversión) se hace diferente desde la base tributaria (que a menudo es costo) de la inversión. Un inversionista en una asociada no controla esa entidad y normalmente no está en posición de determinar su política de dividendos. Si este es el caso, el inversionista reconoce un pasivo por impuesto diferido que surja de diferencias temporales tributables asociadas con su inversión en la asociada. En la actualidad, sólo unos pocos grupos (en especial los que preparan las cuentas en US GAAP) reconocen dichos pasivos.

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 2 : I M P U E S T O A L A R E N T A

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 30

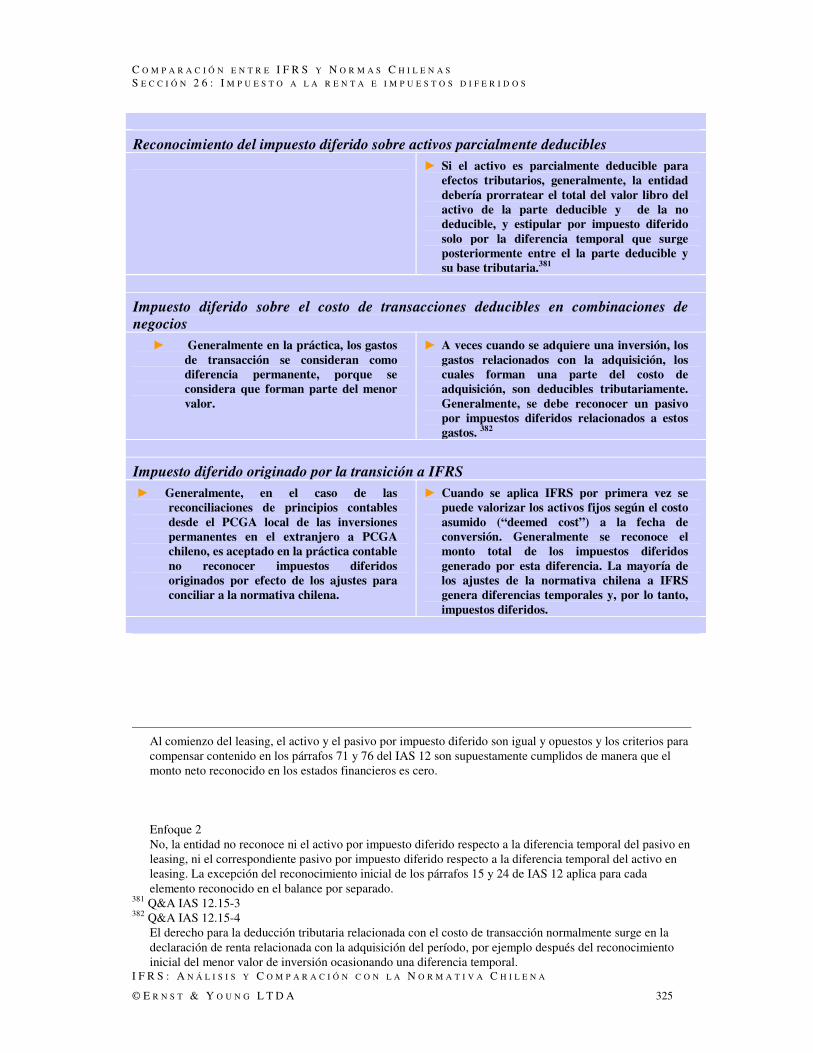

Cambios posteriores a activos por impuestos diferidos que surgen de combinaciones de negocios

De acuerdo con IFRS 3 Combinaciones de

negocios, si el beneficio potencial de las pérdidas tributarias de arrastre de un adquirido no satisfizo los criterios para ser reconocido por separado cuando la combinación de negocios se contabilizó inicialmente, pero se realiza con posterioridad, el adquiriente reconocerá ese beneficio como ingreso por impuestos en el estado de resultados.

En forma simultánea, el adquiriente reduce el valor libro del menor valor al monto que se habrían reconocido si el activo por impuesto diferido hubiera sido reconocido como activo identificable desde la fecha de adquisición, y reconocido la reducción en el valor libro del menor valor como gasto.

De acuerdo con lo anterior, las entidades debieran establecer sistemas para monitorear la medición de los activos por impuestos diferidos relacionados con las adquisiciones de negocios.

Descuento

IAS 12 prohíbe el descuento de activos y pasivos por impuestos diferidos. De acuerdo con algunas normas de contabilidad local, los activos y pasivos por impuestos diferidos pueden necesitar descontarse cuando el impacto de descuento es material. Sin embargo, en la práctica, el descuento es raro y, como consecuencia, no se espera que este aspecto de IAS 12 afecte a muchas entidades.

Neteo de activos y pasivos por impuestos diferidos

De acuerdo con IAS 12, una entidad debiera sólo netear activos por impuestos diferidos y pasivos por impuestos diferidos si la entidad tiene el derecho ejercible legalmente de compensar activos de impuestos corrientes contra pasivos de impuestos corrientes y si intenta realizar los activos y liquidar los pasivos simultáneamente. Por ejemplo, los

activos y pasivos por impuestos dentro de la misma entidad tributable o un grupo tributario integrado pueden necesitar netearse.

En algunos países, los impuestos a la renta comprenden varios tipos de impuestos; como por ejemplo, locales y federales. En dichos casos, sólo los activos y pasivos que pueden compensarse legalmente se netean. Ya que las estipulaciones de IAS 12 son detalladas y prescriptivas, todas las entidades debieran revisar los métodos que en la actualidad se utilizan para compensar activos y pasivos por impuestos diferidos.

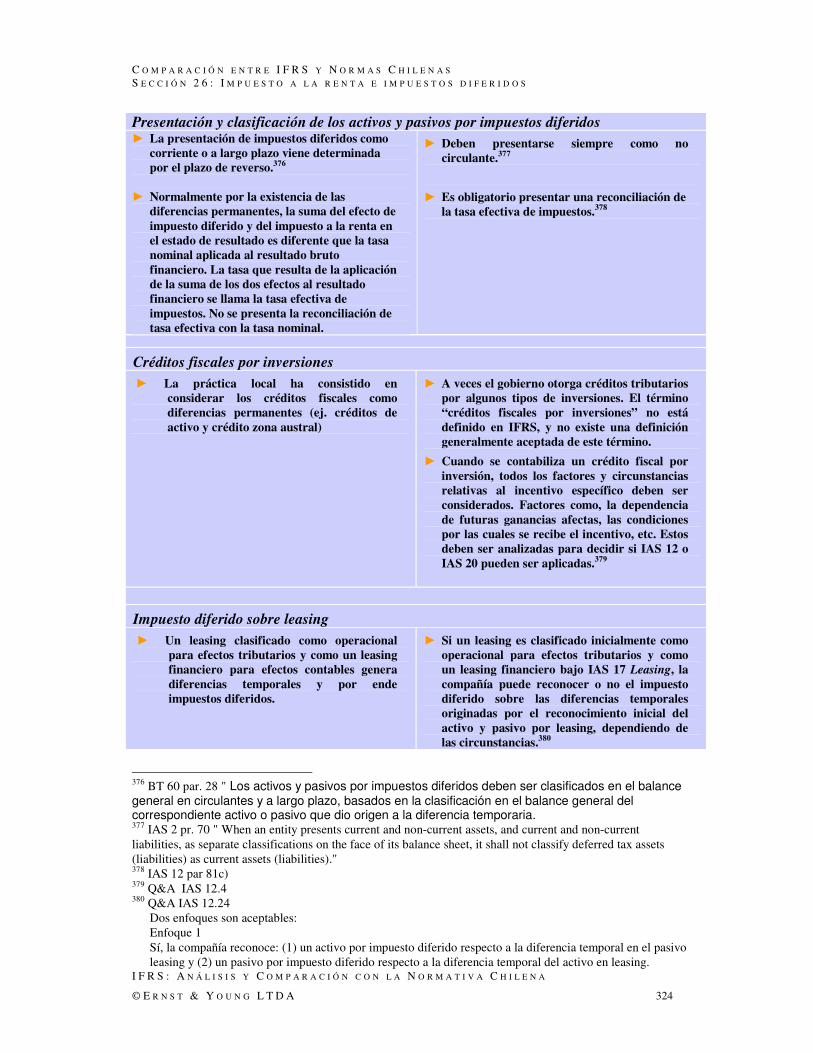

Revelaciones requeridas

IAS 12 requiere muchas más revelaciones que la mayor parte de las normas de contabilidad local. Dichas revelaciones requeridas incluyen:

► los componentes más importantes del gasto / ingreso tributario

► monto (y fecha de expiración, de existir alguna) de diferencias temporales deducibles, pérdidas tributarias no usadas y créditos tributarios no utilizados para los que no se reconoce activo por impuesto diferido en el balance general

► gasto de impuesto a la renta relacionado con operaciones descontinuadas

► naturaleza de la evidencia que soporta el reconocimiento de los activos por impuestos diferidos en caso de una reciente historia de pérdidas tributarias, cuando la utilización de activo por impuesto diferido depende de las utilidades tributables futuras en exceso de las utilidades que surgen del reverso de diferencias temporales tributables existentes.

Conciliación de tasa tributaria

IAS 12 requiere explicación de la relación entre gasto tributario (ingreso tributario) y utilidad (pérdida) contable en cualquiera o en ambas de las siguientes formas:

T E M A S D E I M P L E M E N T A C I Ó N I A S 1 2 : I M P U E S T O A L A R E N T A

I F R S : A N Á L I S I S Y C O M P A R A C I Ó N C O N L A N O R M A T I V A C H I L E N A

© E R N S T & Y O U N G L T D A 31

► conciliación numérica entre el resultado tributario y el producto de la utilidad de contabilidad multiplicado por la tasa (las tasas) tributaria aplicable(s) y también revelando la base sobre la cual se computa la tasa (las tasas) tributaria(s).

► conciliación numérica entre la tasa efectiva promedio y la tasa tributaria aplicable, mientras que también revela la base sobre la cual se computa la tasa tributaria aplicable.

Adopción por primera vez

Cualquier cambio en el tratamiento de contabilidad como consecuencia de adoptar IFRS puede también dar lugar a un ítem de impuesto diferido. Por ello el ejercicio de adopción por primera vez efectuado por las entidades requerirá un análisis completo de los impuestos diferidos respectivos. Dicho análisis debe realizarse para todas las autoridades tributarias relevantes para el grupo. Revisiones regulares entonces se deben realizar para considerar la interdependencia entre tributación y contabilización, lo que puede variar dependiendo de los países involucrados.

Impacto en la organización y sus procesos

Es importante reconocer que no existe correlación directa entre las dificultades de implementar una norma dada y su impacto en el reporte financiero.

La implementación de IAS 12 requiere que personal de contabilidad trabaje en forma efectiva con el departamento tributario para:

► monitorear y calcular las bases tributarias de activos y pasivos

► monitorear las pérdidas tributarias y los créditos tributarios

► evaluar la recuperabilidad de los activos por impuestos diferidos

► determinar las compensaciones (neteos) posibles entre activos y pasivos por impuestos diferidos

► monitorear los cambios en las tasas tributarias y recopilar las tasas

tributarias aplicables para determinar el monto de impuestos diferidos en caso de baja de activos

► preparar revelaciones más detalladas.