Libro de Administracion Financiera II

97

Unidad I. Mercado de Capitales Documento base para los temas: 1. Aspectos básicos del mercado de capitales 2. Bolsa de valores

-

Upload

claudia-u-vidoreti-fiorito -

Category

Documents

-

view

108 -

download

8

Transcript of Libro de Administracion Financiera II

Unidad I. Mercado de Capitales Documento base para los temas:

1. Aspectos básicos del mercado de capitales

2. Bolsa de valores

Versión PDF Unidad I • Mercado de Capitales • Pág. 2

© Universidad “Dr. Rafael Belloso Chacín”

1ra. Edición

Queda prohibida la reproducción o transmisión total o parcial del texto de la

presente obra bajo cualquier forma, electrónica o mecánica incluyendo el

fotocopiado, el almacenamiento en algún sistema de recuperación de

información, o el grabado, sin el consentimiento previo y por escrito del

editor.

Contenido >> Jinett Matheus Urdaneta

Diseño Instruccional >> Michell Villaruel

Diseño Gráfico >> Erwin Aguirre

Diagramación >> María José Viloria

Maracaibo, Venezuela, 2010.

Versión PDF Unidad I • Mercado de Capitales • Pág. 3

CONTENIDO CONTENIDO ........................................................................................... 3

INTRODUCCIÓN ....................................................................................... 4

OBJETIVO ............................................................................................. 4

TEMA 1. ASPECTOS BÁSICOS DEL MERCADO DE CAPITALES .................................. 5

1.1. Definición de mercado de capitales .............................................. 5

1.2. Características de mercado de capitales ......................................... 6

1.3. Clasificación del mercado de capitales ........................................... 6

1.3.1. Mercado primario ........................................................... 71.3.2. Mercado secundario ........................................................ 7

1.4. Base legal del mercado de capitales .............................................. 8

1.4.1. Comisión Nacional de Valores (CNV) .................................... 8

1.5. Instituciones del mercado de capitales ......................................... 10

TEMA 2. BOLSA DE VALORES .................................................................... 12

2.1. Definición de bolsa de valores .................................................... 12

2.2. Características de la bolsa de valores ........................................... 14

2.3. Negociaciones en la bolsa ......................................................... 14

2.3. Clases de operaciones en la bolsa de valores .................................. 15

2.3.1. Clasificación de los instrumentos de inversión en el mercado de capitales .................................................... 16

SINOPSIS ............................................................................................. 21

REFERENCIAS BIBLIOGRAFICAS .................................................................. 22

Versión PDF Unidad I • Mercado de Capitales • Pág. 4

INTRODUCCIÓN

En materia económica un mercado es el lugar o área donde se reúnen compradores y

vendedores para realizar operaciones de intercambio. Por lo tanto, los mercados

financieros pueden ser: mercados monetarios y mercados de capitales.

Los mercados monetarios están integrados por las instituciones financieras, que

proporcionan el mecanismo para transferir o distribuir capitales de la masa de

ahorradores hacia los demandantes (prestatarios). En tal sentido, en Venezuela el

mercado monetario está regulado por la Superintendencia de Bancos y Otras

Instituciones Financieras, mediante la Ley General de Bancos.

Asimismo, los mercados de capitales están integrados por una serie de participantes

que, compra y vende acciones e instrumentos de crédito con la finalidad de que los

financistas cubran sus necesidades de capital y los inversionistas coloquen su exceso de

capital en negocios que generen rendimiento. En cuanto al mercado de capitales en

Venezuela está regulado por la Comisión Nacional de Valores, a través de la Ley de

Mercado de Capitales. Esta Ley regula la oferta pública de valores, cualquiera que éstos

sean, estableciendo a tal fin los principios de organización y funcionamiento, las normas

rectoras de la actividad de cuantos sujetos y entidades intervienen en ellos y su régimen

de control.

Es por ello, que en esta unidad se abordarán los aspectos básicos del mercado de

capitales y bolsa de valores, que son de gran importancia dentro del mismo.

OBJETIVO

Describir los fundamentos básicos y los instrumentos de inversión utilizados en el

mercado de capitales, para la toma de decisiones financieras de una empresa.

Versión PDF Unidad I • Mercado de Capitales • Pág. 5

TEMA 1. ASPECTOS BÁSICOS DEL MERCADO DE CAPITALES

Los mercados de capitales son de gran importancia en el mundo empresarial, es por ello,

que los gerentes financieros siguen de cerca su funcionamiento por varias razones, entre

las que se puede mencionar la cantidad de transacciones directas con los mercados

financieros, como cuando emiten sus propios valores, liquidan o recuperan sus propios

valores, o reinvierten en los valores de otras compañías, así como que muchos de los

conceptos y principios que se aplican a los mercados financieros, son conceptos y

principios que los gerentes financieros aplican al manejo de los activos reales de la

compañía.

1.1. Definición de Mercado de Capitales

A continuación, en el siguiente cuadro se presentan algunas definiciones de mercado de

capitales dada por los autores: Gitman y Van Horme y Col.

Cuadro I.1. Definición de Mercado de Capitales.

Autores Definiciones

Gitman (2007) Es aquel mercado que permite realizar transacciones a proveedores y solicitantes de fondos a largo plazo.

Van Horme y Col (2002)

El mercado de capitales consiste en un mercado de instrumentos financieros de plazo relativamente largo (con vencimientos original de más de un año).

Tomando en cuenta las definiciones citadas anteriormente, el mercado de capitales

puede definirse como el punto de concurrencia de fondos provenientes del ahorro y de

demandantes que los solicitan, a fin de destinarlos a inversiones de corto y mediano

plazo.

Versión PDF Unidad I • Mercado de Capitales • Pág. 6

1.2. Características de Mercado de Capitales

Algunas de las características que posee el Mercado de Capitales son:

• Aglomera los recursos de los ahorradores.

• Ofrece numerosas alternativas de inversión a corto y largo plazo.

• Reduce los costos de transacción por economías de escala en la movilización de

recursos.

• Las entidades partícipes constantemente reportan información, facilitando la

toma de decisiones y el seguimiento permanente.

• El ofrecimiento de un mayor número de alternativas de inversión reduce los

riesgos y diversifica el portafolio.

• El Mercado de capitales dentro del mercado de valores, es el principal motor de

crecimiento. Entre más eficiente sea la transferencia de recursos, habrá mayor

crecimiento.

• Mejor manejo de los ciclos de liquidez e iliquidez.

• Permite acceder a montos importantes de financiamiento.

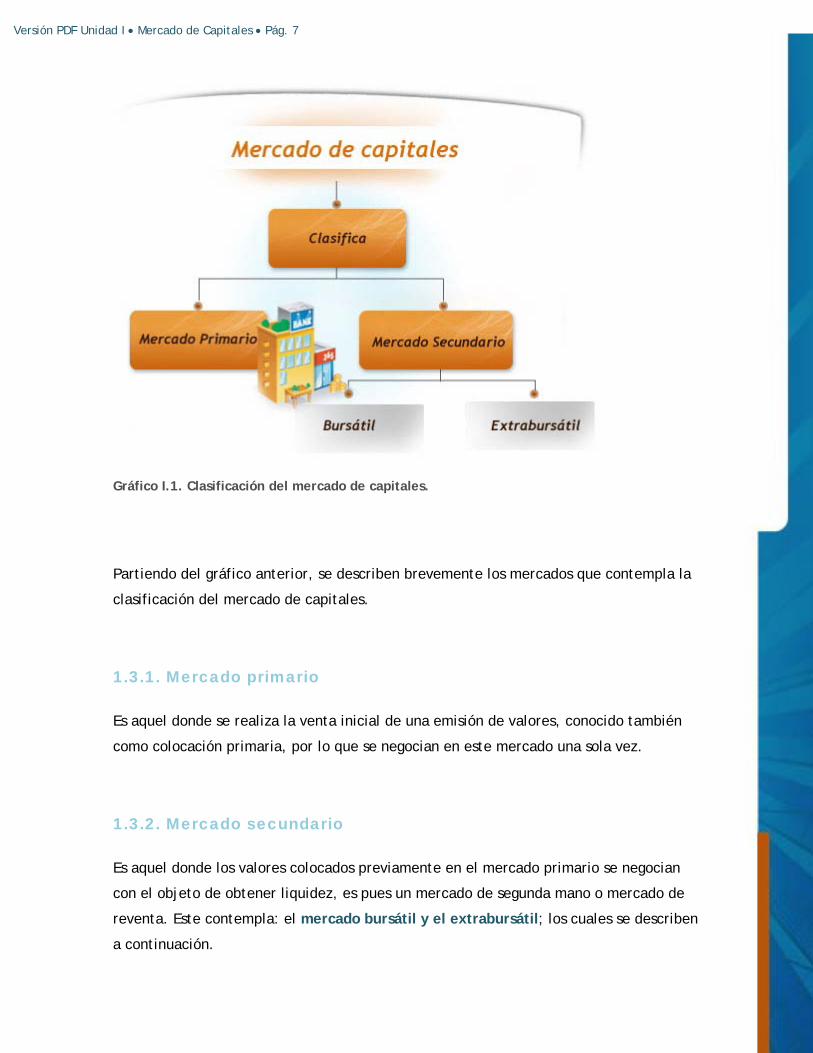

1.3. Clasificación del Mercado de Capitales

Según Hernández (2004) el Mercado de Capitales se clasifica en: mercado primario y

secundario, este último contempla el mercado bursátil y el extrabursátil, como se

muestra en el siguiente gráfico.

Versión PDF Unidad I • Mercado de Capitales • Pág. 7

Gráfico I.1. Clasificación del mercado de capitales.

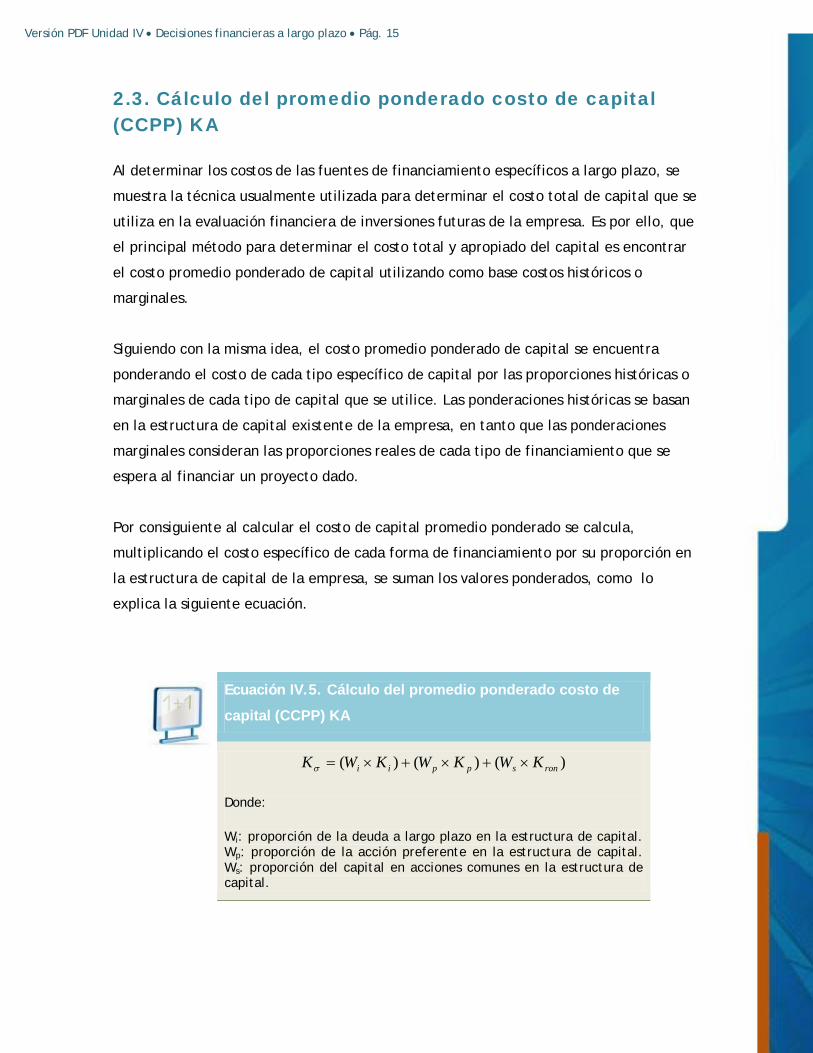

Partiendo del gráfico anterior, se describen brevemente los mercados que contempla la

clasificación del mercado de capitales.

1.3.1. Mercado primario

Es aquel donde se realiza la venta inicial de una emisión de valores, conocido también

como colocación primaria, por lo que se negocian en este mercado una sola vez.

1.3.2. Mercado secundario

Es aquel donde los valores colocados previamente en el mercado primario se negocian

con el objeto de obtener liquidez, es pues un mercado de segunda mano o mercado de

reventa. Este contempla: el mercado bursátil y el extrabursátil; los cuales se describen

a continuación.

Versión PDF Unidad I • Mercado de Capitales • Pág. 8

• Mercado bursátil: son aquellas negociaciones de valores de renta fija y renta

variable admitidos a cotización oficial en la bolsa.

• Mercado extrabursátil: son las negociaciones fuera de bolsa (over the counter

market).

1.4. Base legal del Mercado de Capitales

En Venezuela, el funcionamiento del mercado de capitales se rige por la Ley de Mercado

de Capitales (Vínculo: http://www.cnv.gob.ve/LeyesNormas/Leyes/ley_mdc.pdf ),

promulgada por vez primera el 31/31/1973, y modificada por el Decreto presidencial 882

del 29/04/1975. Esta ley persigue en esencia la protección de los inversionistas, para lo

cual incluye expresamente la creación de la Comisión Nacional de Valores (CNV), como

ente encargado de dictar las normas de emisión y colocación de cualquiera de los títulos

o derechos que se oferten públicamente, no regulados por otras leyes especiales.

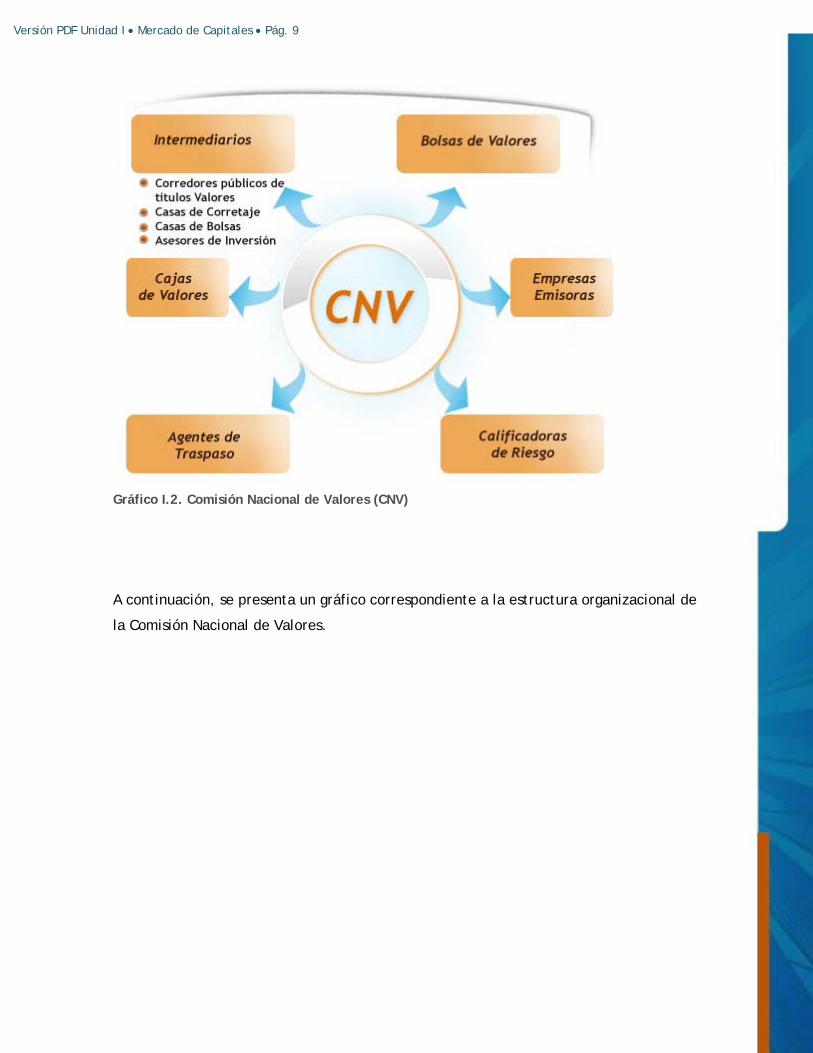

1.4.1. Comisión Nacional de Valores (CNV) La Comisión Nacional de Valores (CNV) (Vínculo: www.cnv.gov.ve), es el organismo

público adscrito al ministerio del poder popular para las finanzas, creado por mandato

de la Ley de Mercado de Capitales en 1973, ley que regula la oferta pública de valores

privados en Venezuela. Asimismo, la CNV tiene la responsabilidad de regular todo lo

concerniente al mercado de capitales: bolsa de valores, empresas emisoras,

calificadores del riesgo, agentes de traspaso, cajas de valores e intermediarios; los

cuales se visualizan en el siguiente gráfico.

Versión PDF Unidad I • Mercado de Capitales • Pág. 9

Gráfico I.2. Comisión Nacional de Valores (CNV)

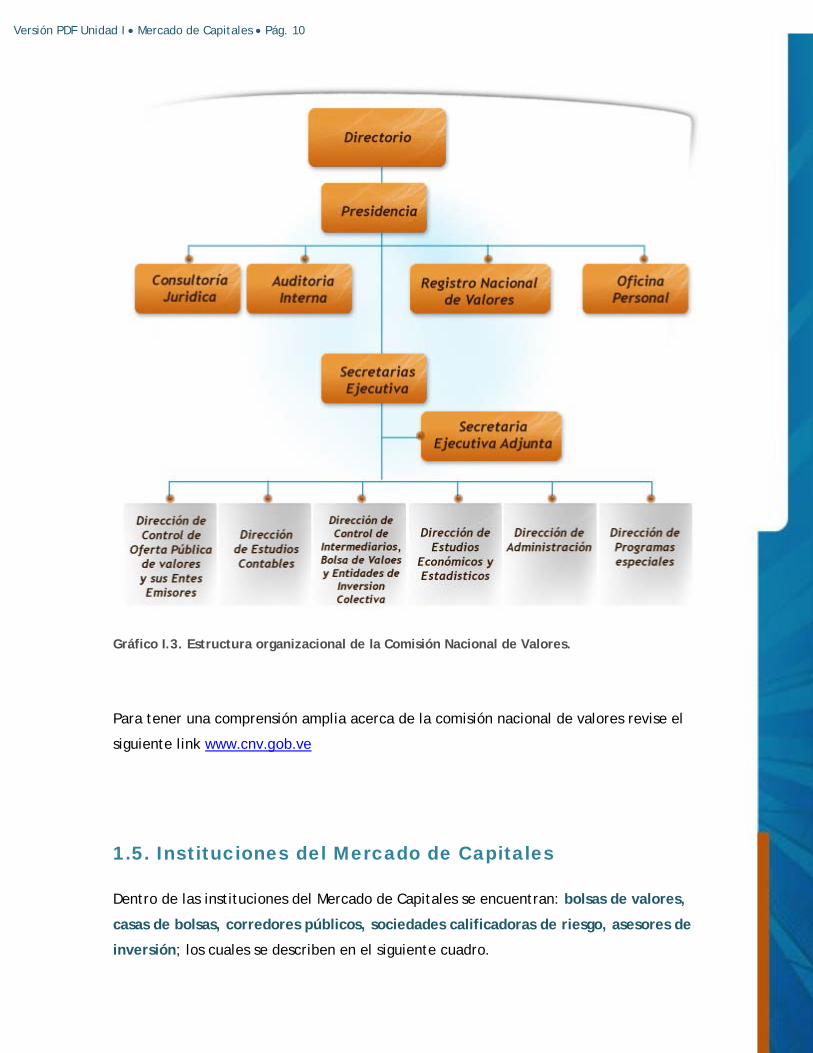

A continuación, se presenta un gráfico correspondiente a la estructura organizacional de

la Comisión Nacional de Valores.

Versión PDF Unidad I • Mercado de Capitales • Pág. 10

Gráfico I.3. Estructura organizacional de la Comisión Nacional de Valores.

Para tener una comprensión amplia acerca de la comisión nacional de valores revise el

siguiente link www.cnv.gob.ve

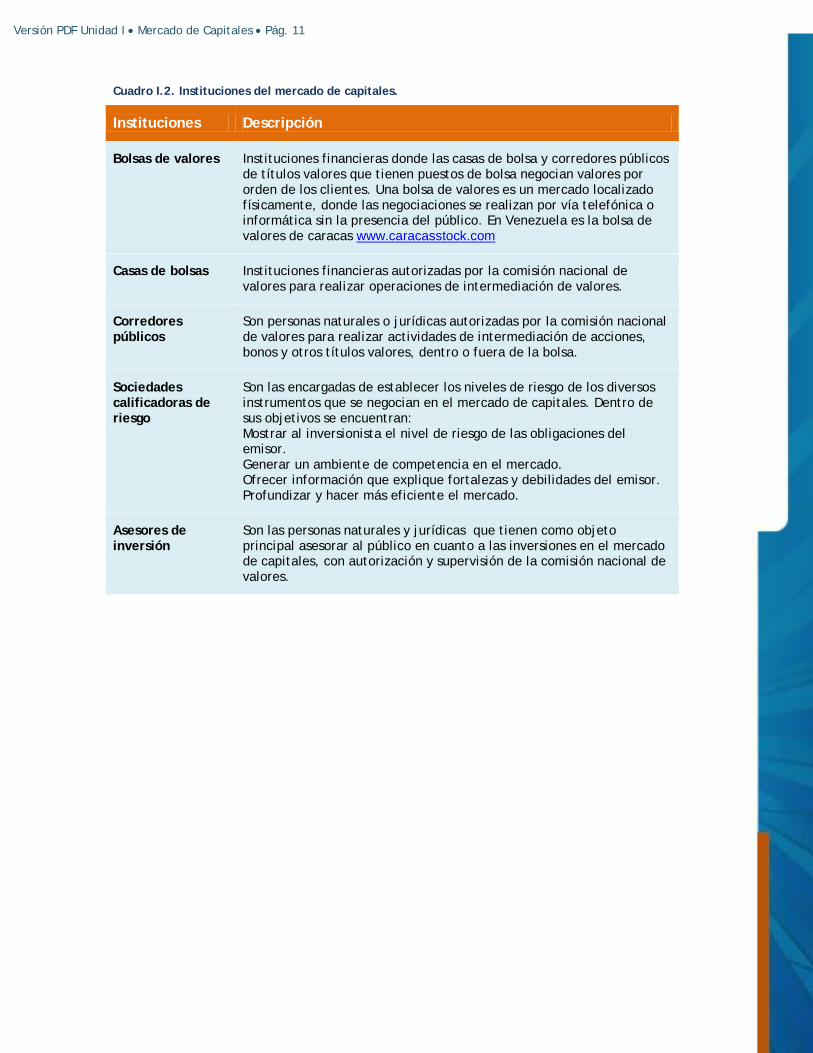

1.5. Instituciones del Mercado de Capitales

Dentro de las instituciones del Mercado de Capitales se encuentran: bolsas de valores,

casas de bolsas, corredores públicos, sociedades calificadoras de riesgo, asesores de

inversión; los cuales se describen en el siguiente cuadro.

Versión PDF Unidad I • Mercado de Capitales • Pág. 11

Cuadro I.2. Instituciones del mercado de capitales.

Instituciones Descripción

Bolsas de valores Instituciones financieras donde las casas de bolsa y corredores públicos de títulos valores que tienen puestos de bolsa negocian valores por orden de los clientes. Una bolsa de valores es un mercado localizado físicamente, donde las negociaciones se realizan por vía telefónica o informática sin la presencia del público. En Venezuela es la bolsa de valores de caracas www.caracasstock.com

Casas de bolsas Instituciones financieras autorizadas por la comisión nacional de valores para realizar operaciones de intermediación de valores.

Corredores públicos

Son personas naturales o jurídicas autorizadas por la comisión nacional de valores para realizar actividades de intermediación de acciones, bonos y otros títulos valores, dentro o fuera de la bolsa.

Sociedades calificadoras de riesgo

Son las encargadas de establecer los niveles de riesgo de los diversos instrumentos que se negocian en el mercado de capitales. Dentro de sus objetivos se encuentran: Mostrar al inversionista el nivel de riesgo de las obligaciones del emisor. Generar un ambiente de competencia en el mercado. Ofrecer información que explique fortalezas y debilidades del emisor. Profundizar y hacer más eficiente el mercado.

Asesores de inversión

Son las personas naturales y jurídicas que tienen como objeto principal asesorar al público en cuanto a las inversiones en el mercado de capitales, con autorización y supervisión de la comisión nacional de valores.

Versión PDF Unidad I • Mercado de Capitales • Pág. 12

TEMA 2. BOLSA DE VALORES

El mercado de capitales se desarrolla en las Bolsas de Valores, de acuerdo con la ley de

Mercado de Capitales (Vínculo: http://www.cnv.gob.ve/LeyesNormas/Leyes/ley_mdc.pdf)

en su artículo 86, “las bolsas de valores son instituciones abiertas al público, que tienen

por objeto la prestación de todos los servicios necesarios para realizar en forma continua

y ordenada las operaciones con títulos valores, objeto de negociación en el mercado de

capitales, con la finalidad de proporcionarles adecuada liquidez”. Asimismo, la ley

también expresa la labor que tienen las bolsas en cuanto a establecer los sistemas y

mecanismos necesarios para la pronta y eficiente realización de dichas transacciones.

2.1. Definición de Bolsa de Valores

A continuación, en el siguiente cuadro se presentan algunas definiciones de Bolsa de

Valores dada por los autores: Gitman y Martínez.

Cuadro I.3. Definición de bolsa de valores.

Autores Definiciones

Gitman (2007) Las bolsas de valores proporcionan el mercado donde las empresas acuden para obtener fondos a través de la venta de nuevos valores y los compradores de valores los revenden fácilmente cuando sea necesario.

Martínez (2000) Las bolsas de valores son el mercado en que se compran y venden acciones. En la cual concurren los inversionistas y los intermediarios financieros y el cual se encuentra abierto a todo tipo de individuos e instituciones y es regulado por entes oficiales

En tal sentido, las bolsas de valores constituyen un mercado donde se negocian

principalmente activos de renta variable como lo son: las acciones, así como también

los de renta fija como lo son los bonos y las obligaciones, y otros activos financieros. Es

por ello, que los participantes en estas operaciones son generalmente los demandantes

de capital, quienes acuden a los intermediarios acreditados para realizar operaciones de

este tipo a través de la Comisión Nacional de Valores (CNV).

Versión PDF Unidad I • Mercado de Capitales • Pág. 13

Ejemplo I.1. Bolsa de Valores

Versión PDF Unidad I • Mercado de Capitales • Pág. 14

2.2. Características de la Bolsa de Valores

Dentro de las características de la Bolsa de Valores se encuentran: equidad, seguridad,

liquidez y transparencia; las cuales se describen en el siguiente cuadro.

Cuadro I.4. Características de la bolsa de valores.

Características Descripción

Equidad Facilita los mecanismos de información y negociación para que todos los participantes de los mercados cuenten con igualdad de condiciones.

Seguridad Se cuenta con un marco jurídico que regula los roles de los participantes, exigiéndoles el cumplimiento de normas que garanticen la eficiente y eficaz operación del mercado de valores.

Liquidez Los Títulos valores que se negocian en Bolsa, tienen la facilidad de venta y colocación en el mercado secundario, es decir permite la transformación de sus Títulos valores en efectivo cuando se requiera.

Transparencia A través de la eficiente difusión de información, se garantiza que todos los participantes fundamenten sus decisiones en el pleno conocimiento de las condiciones del mercado.

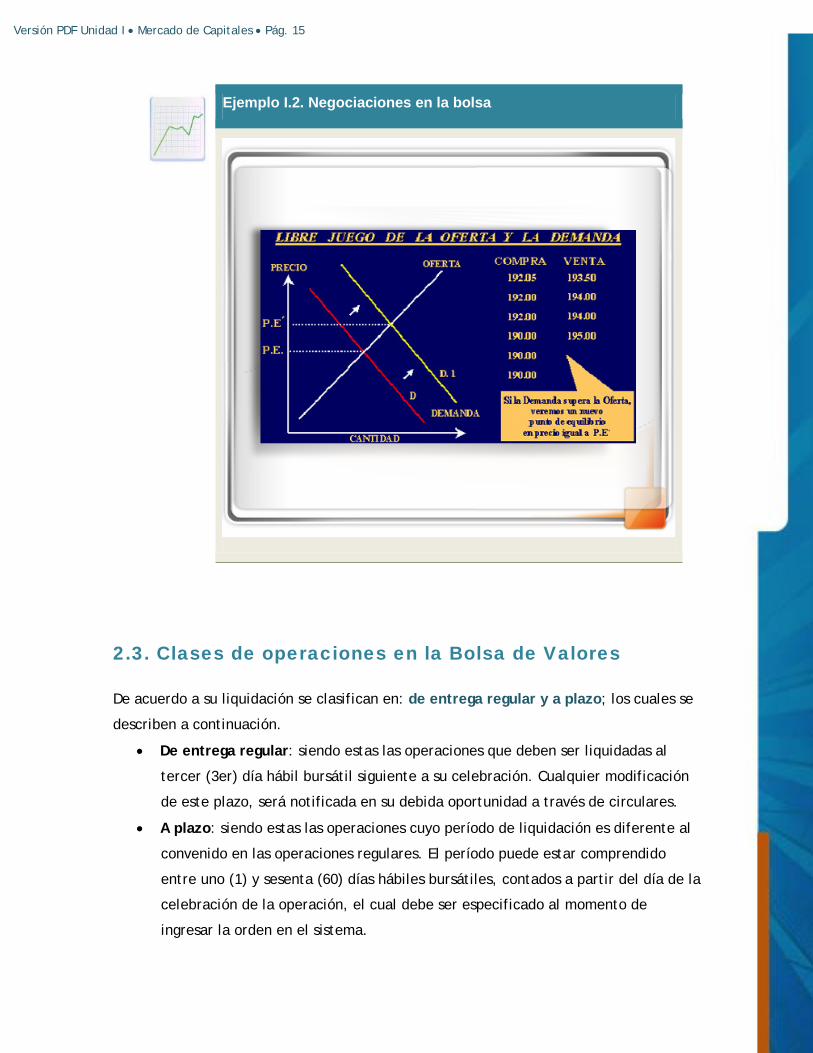

2.3. Negociaciones en la bolsa

Es cuando una persona decide invertir, tomando en cuenta la decisión de poner sus

ahorros a producir. En este sentido, es importante entender las fuerzas que actúan en el

mercado de valores, en especial las fuerzas que interactúan en el mercado accionario a

fin de comprender el porqué algunas veces los valores suben o bajan de precio, de

acuerdo a las tendencias que se manifiesten durante una sesión o durante diferentes

sesiones de mercado. Es por ello, que el mercado accionario sigue los principios y

fundamentos constituidos en el libre mercado; es decir, la libre oferta y la libre

demanda.

Versión PDF Unidad I • Mercado de Capitales • Pág. 15

Ejemplo I.2. Negociaciones en la bolsa

2.3. Clases de operaciones en la Bolsa de Valores

De acuerdo a su liquidación se clasifican en: de entrega regular y a plazo; los cuales se

describen a continuación.

• De entrega regular: siendo estas las operaciones que deben ser liquidadas al

tercer (3er) día hábil bursátil siguiente a su celebración. Cualquier modificación

de este plazo, será notificada en su debida oportunidad a través de circulares.

• A plazo: siendo estas las operaciones cuyo período de liquidación es diferente al

convenido en las operaciones regulares. El período puede estar comprendido

entre uno (1) y sesenta (60) días hábiles bursátiles, contados a partir del día de la

celebración de la operación, el cual debe ser especificado al momento de

ingresar la orden en el sistema.

Versión PDF Unidad I • Mercado de Capitales • Pág. 16

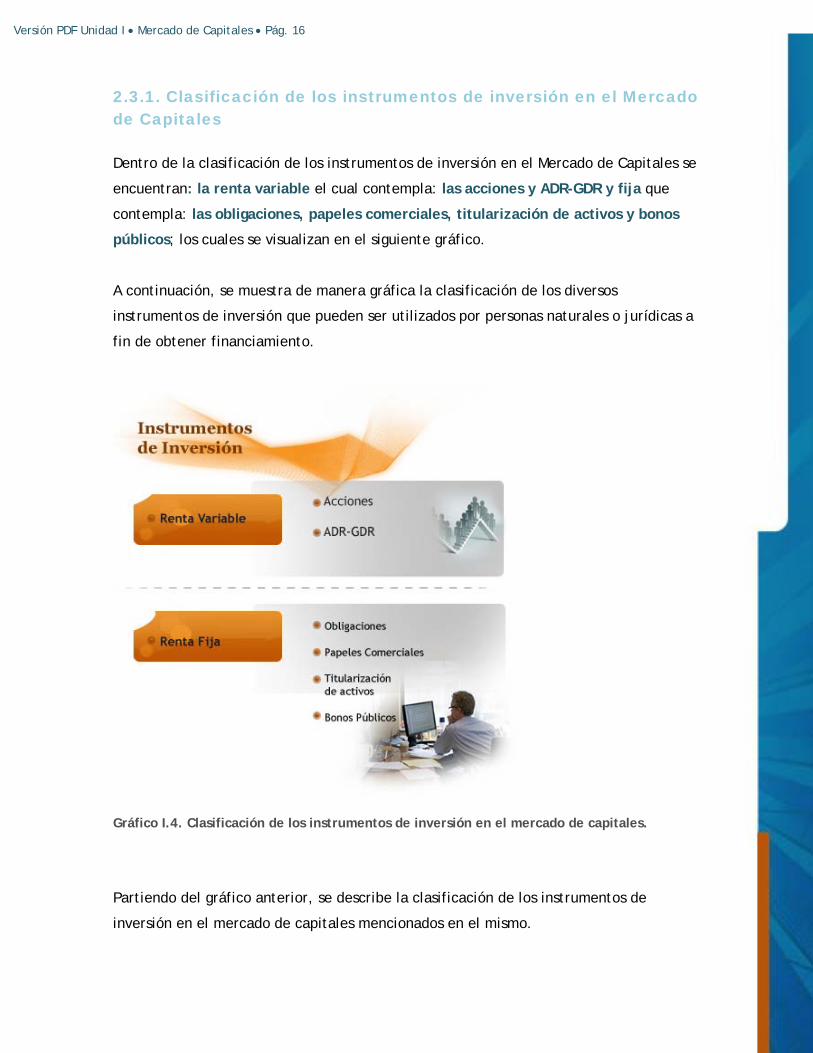

2.3.1. Clasificación de los instrumentos de inversión en el Mercado de Capitales

Dentro de la clasificación de los instrumentos de inversión en el Mercado de Capitales se

encuentran: la renta variable el cual contempla: las acciones y ADR-GDR y fija que

contempla: las obligaciones, papeles comerciales, titularización de activos y bonos

públicos; los cuales se visualizan en el siguiente gráfico.

A continuación, se muestra de manera gráfica la clasificación de los diversos

instrumentos de inversión que pueden ser utilizados por personas naturales o jurídicas a

fin de obtener financiamiento.

Gráfico I.4. Clasificación de los instrumentos de inversión en el mercado de capitales.

Partiendo del gráfico anterior, se describe la clasificación de los instrumentos de

inversión en el mercado de capitales mencionados en el mismo.

Versión PDF Unidad I • Mercado de Capitales • Pág. 17

2.3.1.1. Renta variable

Se refiere al rendimiento de un título valor, principalmente de acciones, para el cual su

remuneración anual depende de los resultados de la empresa. t.i variable yield. (Renta

variable). Dentro de la renta variable se encuentran: acciones y ADR-GDR; los cuales se

describen a continuación.

• Acciones: son títulos valores que representan una parte del capital de la empresa

que las emite, convirtiendo a su poseedor en co-propietario de la misma en la

medida de su inversión. Para el inversionista las acciones representan un activo

en su patrimonio y puede negociarlas con un tercero a través de las bolsas de

valores. Asimismo, las acciones son negociadas en el mercado secundario por

organizaciones especializadas. Es por ello, que por instrumentos de renta fija:

son aquellos instrumentos financieros que se puede adquirir en el Mercado

Financiero Venezolano y que garantizan sobre la inversión el conocimiento previo

de rentabilidad y tiempo de la misma, es decir, son aquellos instrumentos que

cuando se adquiere se sabe con anterioridad cuánto va a ser la ganancia y en

qué tiempo.

• ADR'S ( American Depositary Receipts): Los recibos de depósitos americanos

(ADR´S) y los globales (GDR´S) son certificados negociables que se cotizan en uno

o más mercados accionarios y constituyen la propiedad de un número

determinado de acciones. Fueron creados por Morgan Bank en 1927 con el fin de

incentivar la colocación de títulos extranjeros en Estados Unidos.

• GDS’s (Global Depositary Shares): cada unidad de este título representa un

número determinado de acciones de la empresa. Se transan en dólares a nivel

internacional. Son emitidos por un banco extranjero, sin embargo las acciones

que representan están depositadas en un banco localizado en el país de origen de

la compañía.

• Acciones comunes

Los accionistas son los dueños de la firma.

Los accionistas son demandantes residuales.

Los accionistas tienen derecho a: votar en las asambleas, dividendos y otras

distribuciones, vender sus acciones.

Versión PDF Unidad I • Mercado de Capitales • Pág. 18

los accionistas se benefician de dos (2) formas: dividendos, ganancias de

capital.

Las acciones son emitidas por entidades corporativas para inversiones

financieras.

Las acciones inicialmente son emitidas en el mercado primario.

2.3.1.2. Renta Fija

Son todos aquellos instrumentos financieros que se pueden adquirir en el Mercado

Financiero Venezolano y que garantizan sobre la inversión el conocimiento previo de

rentabilidad y tiempo de la misma; es decir, son aquellos instrumentos que cuando se

adquieren se sabe con anterioridad cuánto va a ser la ganancia y en qué tiempo.

En tal sentido, los bonos de la deuda pública nacional son instrumentos emitidos por el

Estado Venezolano para atender sus compromisos de pago é inversión en el sector

público. Para el caso de los VEBONOS, el Estado Venezolano ha utilizado estos

instrumentos para pagar una deuda contraída con los empleados universitarios,

financiándola a través de la emisión de este tipo de instrumentos. Es por ello, que los

bonos de la deuda pública nacional son instrumentos de largo plazo cuya duración puede

variar según lo estime el Estado Venezolano (para el caso de los VEBONOS el plazo del

instrumento es de 3.5 y 4 años respectivamente. Siguiendo con la misma idea, en la

renta fija se encuentran: el papel comercial, titularización de activos y bonos

públicos; los cuales se describen a continuación.

• Papel comercial: son efectos comerciales que reconocen una deuda en concepto

de enajenación de bienes o de prestación de servicios.

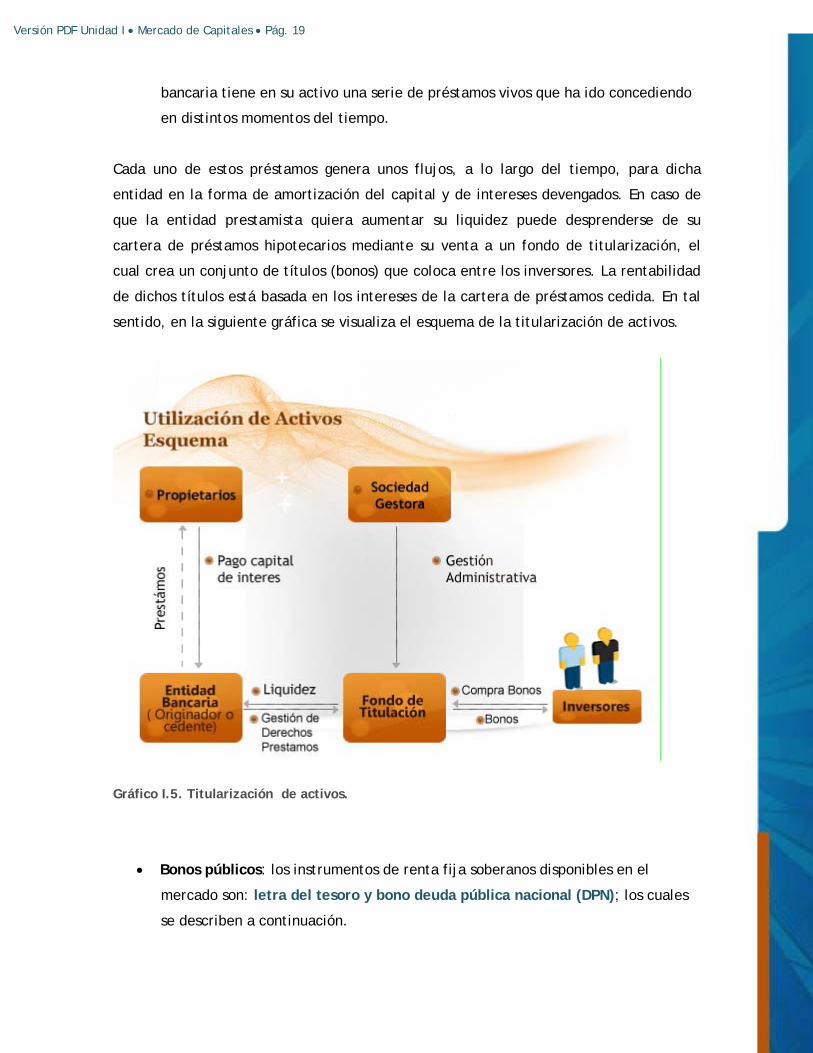

• Titularización de activos: el proceso de la titularización de activos puede

entenderse como aquel en virtud del cual se expiden documentos que

representan o incorporan fracciones de los derechos que poseen una o varias

personas sobre uno o varios bienes que tienen la capacidad de generar flujo de

caja. Lo antes expuesto puede explicarse a través de un ejemplo: una entidad

Versión PDF Unidad I • Mercado de Capitales • Pág. 19

bancaria tiene en su activo una serie de préstamos vivos que ha ido concediendo

en distintos momentos del tiempo.

Cada uno de estos préstamos genera unos flujos, a lo largo del tiempo, para dicha

entidad en la forma de amortización del capital y de intereses devengados. En caso de

que la entidad prestamista quiera aumentar su liquidez puede desprenderse de su

cartera de préstamos hipotecarios mediante su venta a un fondo de titularización, el

cual crea un conjunto de títulos (bonos) que coloca entre los inversores. La rentabilidad

de dichos títulos está basada en los intereses de la cartera de préstamos cedida. En tal

sentido, en la siguiente gráfica se visualiza el esquema de la titularización de activos.

Gráfico I.5. Titularización de activos.

• Bonos públicos: los instrumentos de renta fija soberanos disponibles en el

mercado son: letra del tesoro y bono deuda pública nacional (DPN); los cuales

se describen a continuación.

Versión PDF Unidad I • Mercado de Capitales • Pág. 20

Letra del Tesoro: es una obligación al portador emitida por la República de

Venezuela a corto plazo, destinada a mantener la regularidad de los pagos de

la Tesorería Nacional. Se emite en forma masiva. En caso que estas

obligaciones generen intereses, éstos son libres de impuesto para los entes

financieros.

Bonos deuda pública nacional (DPN): son emitidos al portador por

organismos descentralizados, a través del Ministerio de Finanzas, con el

objeto de cancelar sus pasivos o financiar sus proyectos. Tienen un

vencimiento que va de 3 a 15 años, siendo el plazo de 7 a 10 años el más

común.

Versión PDF Unidad I • Mercado de Capitales • Pág. 21

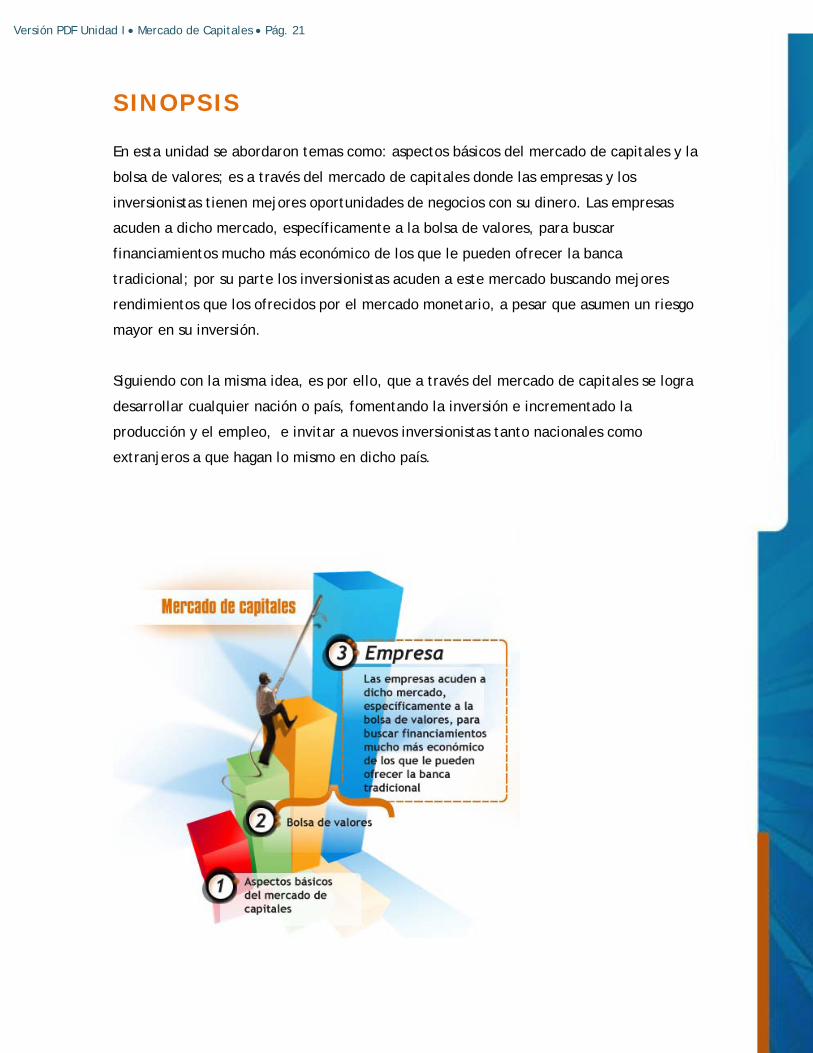

SINOPSIS En esta unidad se abordaron temas como: aspectos básicos del mercado de capitales y la

bolsa de valores; es a través del mercado de capitales donde las empresas y los

inversionistas tienen mejores oportunidades de negocios con su dinero. Las empresas

acuden a dicho mercado, específicamente a la bolsa de valores, para buscar

financiamientos mucho más económico de los que le pueden ofrecer la banca

tradicional; por su parte los inversionistas acuden a este mercado buscando mejores

rendimientos que los ofrecidos por el mercado monetario, a pesar que asumen un riesgo

mayor en su inversión.

Siguiendo con la misma idea, es por ello, que a través del mercado de capitales se logra

desarrollar cualquier nación o país, fomentando la inversión e incrementado la

producción y el empleo, e invitar a nuevos inversionistas tanto nacionales como

extranjeros a que hagan lo mismo en dicho país.

Versión PDF Unidad I • Mercado de Capitales • Pág. 22

REFERENCIAS BIBLIOGRAFICAS

• Gitman, Lawrence. (2003). Principios de Administración Financiera. Pearson,

México: Addison Wesley.

• Jhon Wachowicz. (2000) Fundamentos de Administración Financiera. Editorial

Prentice Hall Internacional.

• Besley y Brigham. (2001). Fundamentos de Administración Financiera. México:

Mcgraw-Hill.

• Bolten, Steven. (1987). Administración Financiera. México: Limusa.

• Brigham y Houston. (2006). Fundamentos de Administración Financiera. México:

Thomson.

• MOYER, Mcguigan y Kretlow. (2005) Administración Financiera Contemporánea.

México: Thomson.

• Van Horne y John Wachowicz. (1994). Fundamentos de Administración

Financiera. México: Prentice-Hall.

Unidad II. Riesgo y Rendimiento Documento base para los temas:

1. Definiciones básicas

2. Medidas de riesgo individual

3. Riesgo y rendimiento de cartera

4. Modelo de Asignación del precio de los Activos de

Capital (Mapac)

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 2

© Universidad “Dr. Rafael Belloso Chacín”

1ra. Edición

Queda prohibida la reproducción o transmisión total o parcial del texto de la

presente obra bajo cualquier forma, electrónica o mecánica incluyendo el

fotocopiado, el almacenamiento en algún sistema de recuperación de

información, o el grabado, sin el consentimiento previo y por escrito del

editor.

Contenido >> Jinett Matheus

Diseño Instruccional >> Michell Villaroel

Diseño Gráfico >> Erwin Aguirre

Diagramación >> María José Viloria

Maracaibo, Venezuela, 2010.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 3

CONTENIDO CONTENIDO ........................................................................................... 3

INTRODUCCIÓN ....................................................................................... 4

OBJETIVO ............................................................................................. 4

TEMA 1. DEFINICIONES BÁSICAS .................................................................. 5

1.1. Riesgo ................................................................................. 5

1.2. Rendimiento .......................................................................... 6

1.3. Liquidez ............................................................................... 7

1.4. Aversión al riesgo .................................................................... 7

TEMA 2. MEDIDAS DE RIESGO INDIVIDUAL ....................................................... 9

2.1. Definición de riesgo de un activo individual ..................................... 9

2.1.1. Análisis de sensibilidad .................................................... 92.1.2. Desviación Estándar ....................................................... 102.1.3. Coeficiente de variación .................................................. 12

TEMA 3. RIESGO Y RENDIMIENTO DE CARTERA ............................................... 14

3.1. Correlación .......................................................................... 14

3.2. Diversificación ...................................................................... 16

TEMA 4. MODELO DE ASIGNACION DEL PRECIO DE LOS ACTIVOS DE CAPITAL (MAPAC) ........................................................................................................ 20

4.1. Modelo de asignación del precio de los activos de capital ................... 20

4.2. Forma de aplicación del modelo de asignación de precio de los activos de capital (MAPAC) .................................................................... 21

4.2.1. Coeficiente Beta (ß) ....................................................... 214.2.2. Ecuación del modelo ...................................................... 244.2.3. La Gráfica. Línea de Mercado de Valores (LMV) ...................... 264.2.4. Limitaciones del modelo .................................................. 27

SINOPSIS ............................................................................................. 28

REFERENCIA BIBLIOGRAFICA ..................................................................... 29

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 4

INTRODUCCIÓN

La comprensión del riesgo constituye un paso esencial para lograr una inversión exitosa.

Asimismo, todas las inversiones conllevan algún riesgo de posible pérdida. Por lo tanto,

las inversiones a diferencia de las cuentas de ahorro y cuentas corrientes en un banco,

no se encuentran protegidas por la garantía del gobierno contra las pérdidas de

mercado, pero no todos los riesgos son iguales. En tal sentido, los tipos de riesgos varían

según el tipo de inversión de que se trate. A la hora de escoger una inversión, los

inversores exitosos siempre analizan y evalúan el riesgo en función del rendimiento

potencial que ofrece la inversión.

En esta unidad permite a los estudiantes conocer la relación entre el riesgo y

rendimiento, los cuales representan elementos primordiales para la toma de decisiones

en el área de inversiones.

OBJETIVO

Calcular el rendimiento y riesgo de un activo financiero y el riesgo y rendimiento de

cartera, con el propósito de tomar decisiones de inversión.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 5

TEMA 1. DEFINICIONES BÁSICAS

La manera en que el administrador financiero puede lograr la meta de la empresa de

aumentar el precio de las acciones, en función del beneficio de los accionistas, es llevar

a cabo las acciones que obtengan rendimientos por lo menos en proporción de los

riesgos, tomando en consideración información de elementos básicos tales como: riesgo,

rendimiento, liquides y aversión al riesgo.

1.1. Riesgo

A continuación, se presentan algunas definiciones de riesgo en la administración

financiera según diferentes autores: Gitman y Moyer y Col.

Cuadro II.1. Definición de riesgo en administración financiera.

Autor Definición de riesgo

Gitman (2007) Expresa que el riesgo es la posibilidad de pérdida financiera. Los activos que tienen más posibilidades de pérdida son considerados más arriesgados que los que tienen menos posibilidades de pérdida. En un término más formal los términos de riesgo e incertidumbre se usan indistintamente para referirse al grado de variación de los rendimientos relacionados con un activo específico.

Moyer y Col (2005) Señalan que el riesgo es la posibilidad de que los rendimientos futuros sean diferentes de los rendimientos esperados. Es por ello, que el riesgo es la probabilidad de perder todo o parte de lo que se está invirtiendo. Básicamente, la fuente de riesgo es la incertidumbre, que proviene del hecho de que no se puede saber exactamente lo que sucederá en el futuro. No se puede adivinar cuál va a ser el precio del dólar o de una acción. Las decisiones se toman con una expectativa de ganancias, que en el futuro se pueden realizar o no.

Partiendo de lo antes planteado, se puede decir que el riesgo en la administración

financiera es la posibilidad existente de que los rendimientos obtenidos en la inversión,

sean diferentes a los esperados, generando con ello la probabilidad de enfrentar la

pérdida total o parcial del capital invertido.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 6

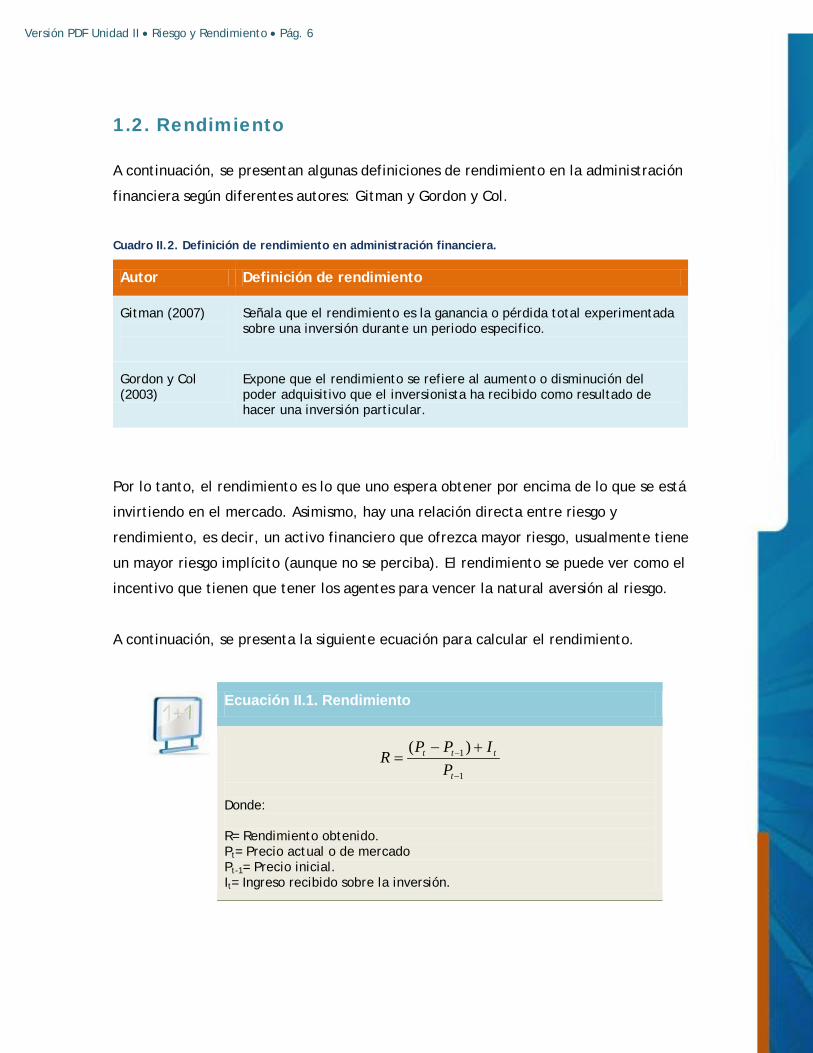

1.2. Rendimiento

A continuación, se presentan algunas definiciones de rendimiento en la administración

financiera según diferentes autores: Gitman y Gordon y Col.

Cuadro II.2. Definición de rendimiento en administración financiera.

Autor Definición de rendimiento

Gitman (2007)

Señala que el rendimiento es la ganancia o pérdida total experimentada sobre una inversión durante un periodo especifico.

Gordon y Col (2003)

Expone que el rendimiento se refiere al aumento o disminución del poder adquisitivo que el inversionista ha recibido como resultado de hacer una inversión particular.

Por lo tanto, el rendimiento es lo que uno espera obtener por encima de lo que se está

invirtiendo en el mercado. Asimismo, hay una relación directa entre riesgo y

rendimiento, es decir, un activo financiero que ofrezca mayor riesgo, usualmente tiene

un mayor riesgo implícito (aunque no se perciba). El rendimiento se puede ver como el

incentivo que tienen que tener los agentes para vencer la natural aversión al riesgo.

A continuación, se presenta la siguiente ecuación para calcular el rendimiento.

Ecuación II.1. Rendimiento

1

1 )(

−

− +−=

t

ttt

PIPP

R

Donde: R= Rendimiento obtenido. Pt= Precio actual o de mercado Pt-1= Precio inicial. It= Ingreso recibido sobre la inversión.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 7

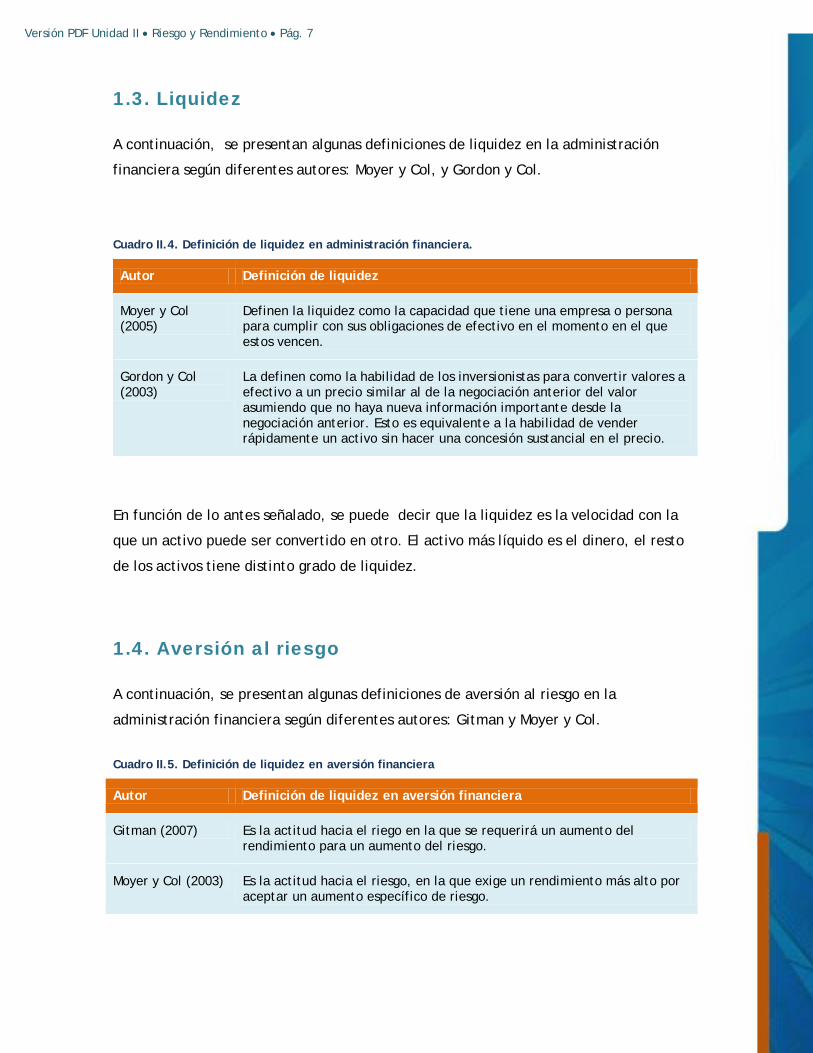

1.3. Liquidez

A continuación, se presentan algunas definiciones de liquidez en la administración

financiera según diferentes autores: Moyer y Col, y Gordon y Col.

Cuadro II.4. Definición de liquidez en administración financiera.

Autor Definición de liquidez

Moyer y Col (2005)

Definen la liquidez como la capacidad que tiene una empresa o persona para cumplir con sus obligaciones de efectivo en el momento en el que estos vencen.

Gordon y Col (2003)

La definen como la habilidad de los inversionistas para convertir valores a efectivo a un precio similar al de la negociación anterior del valor asumiendo que no haya nueva información importante desde la negociación anterior. Esto es equivalente a la habilidad de vender rápidamente un activo sin hacer una concesión sustancial en el precio.

En función de lo antes señalado, se puede decir que la liquidez es la velocidad con la

que un activo puede ser convertido en otro. El activo más líquido es el dinero, el resto

de los activos tiene distinto grado de liquidez.

1.4. Aversión al riesgo

A continuación, se presentan algunas definiciones de aversión al riesgo en la

administración financiera según diferentes autores: Gitman y Moyer y Col.

Cuadro II.5. Definición de liquidez en aversión financiera

Autor Definición de liquidez en aversión financiera

Gitman (2007) Es la actitud hacia el riego en la que se requerirá un aumento del rendimiento para un aumento del riesgo.

Moyer y Col (2003) Es la actitud hacia el riesgo, en la que exige un rendimiento más alto por aceptar un aumento específico de riesgo.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 8

Cabe destacar que luego de analizar los planteamientos realizados por ambos autores, se

puede definir la aversión al riesgo como la actitud que tienen los inversionistas hacia el

riesgo asociado, en función al rendimiento esperado sobre la inversión.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 9

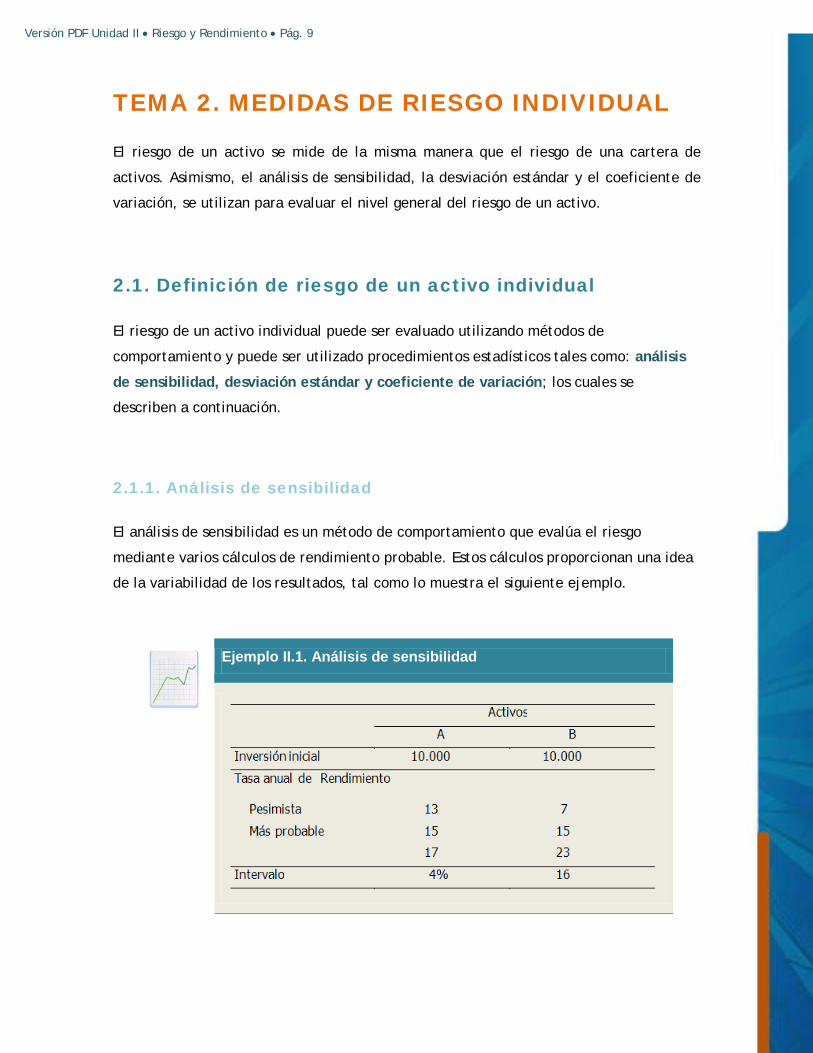

TEMA 2. MEDIDAS DE RIESGO INDIVIDUAL

El riesgo de un activo se mide de la misma manera que el riesgo de una cartera de

activos. Asimismo, el análisis de sensibilidad, la desviación estándar y el coeficiente de

variación, se utilizan para evaluar el nivel general del riesgo de un activo.

2.1. Definición de riesgo de un activo individual

El riesgo de un activo individual puede ser evaluado utilizando métodos de

comportamiento y puede ser utilizado procedimientos estadísticos tales como: análisis

de sensibilidad, desviación estándar y coeficiente de variación; los cuales se

describen a continuación.

2.1.1. Análisis de sensibilidad

El análisis de sensibilidad es un método de comportamiento que evalúa el riesgo

mediante varios cálculos de rendimiento probable. Estos cálculos proporcionan una idea

de la variabilidad de los resultados, tal como lo muestra el siguiente ejemplo.

Ejemplo II.1. Análisis de sensibilidad

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 10

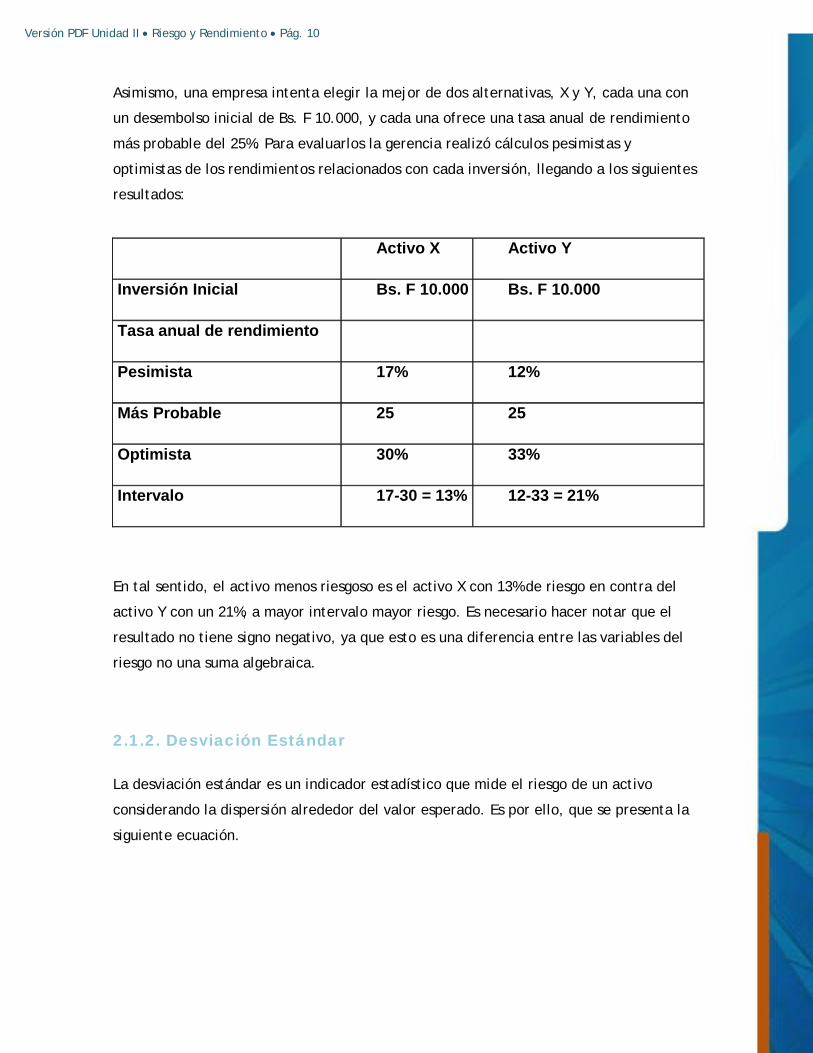

Asimismo, una empresa intenta elegir la mejor de dos alternativas, X y Y, cada una con

un desembolso inicial de Bs. F 10.000, y cada una ofrece una tasa anual de rendimiento

más probable del 25%. Para evaluarlos la gerencia realizó cálculos pesimistas y

optimistas de los rendimientos relacionados con cada inversión, llegando a los siguientes

resultados:

Activo X Activo Y

Inversión Inicial Bs. F 10.000 Bs. F 10.000

Tasa anual de rendimiento

Pesimista 17% 12%

Más Probable 25 25

Optimista 30% 33%

Intervalo 17-30 = 13% 12-33 = 21%

En tal sentido, el activo menos riesgoso es el activo X con 13% de riesgo en contra del

activo Y con un 21%, a mayor intervalo mayor riesgo. Es necesario hacer notar que el

resultado no tiene signo negativo, ya que esto es una diferencia entre las variables del

riesgo no una suma algebraica.

2.1.2. Desviación Estándar

La desviación estándar es un indicador estadístico que mide el riesgo de un activo

considerando la dispersión alrededor del valor esperado. Es por ello, que se presenta la

siguiente ecuación.

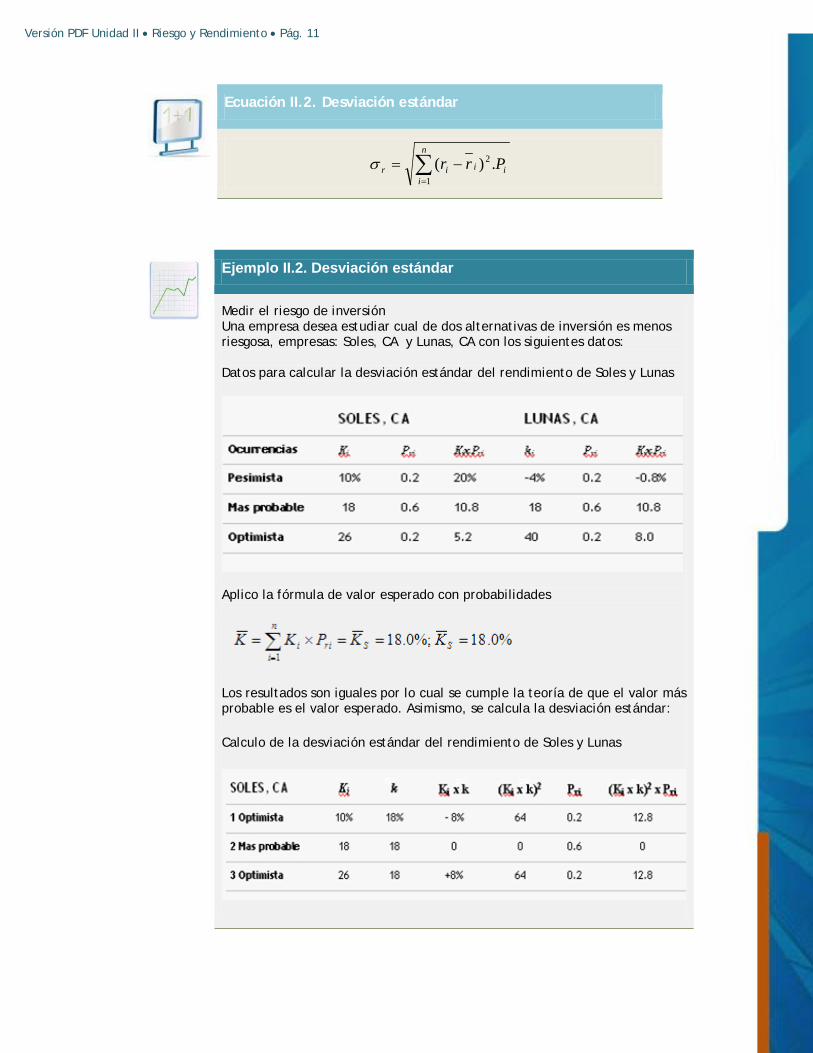

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 11

Ecuación II.2. Desviación estándar

∑=

−=n

iiiir Prr

1

2 .)(σ

Ejemplo II.2. Desviación estándar

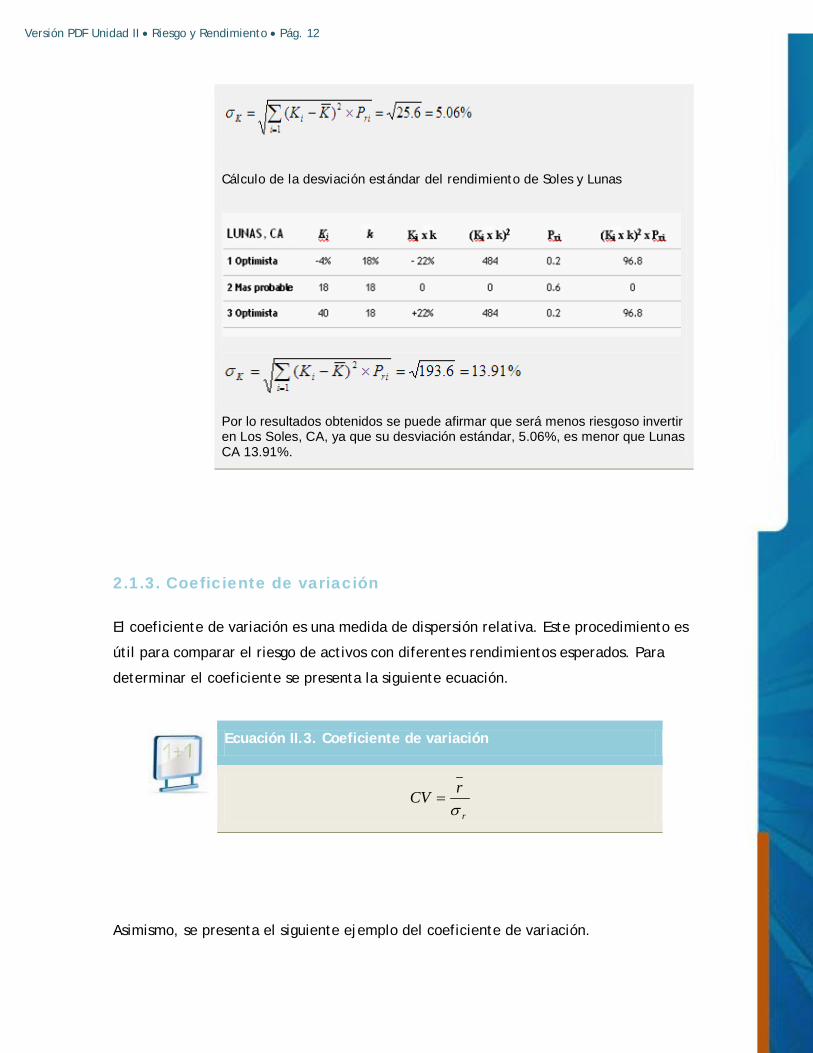

Medir el riesgo de inversión Una empresa desea estudiar cual de dos alternativas de inversión es menos riesgosa, empresas: Soles, CA y Lunas, CA con los siguientes datos: Datos para calcular la desviación estándar del rendimiento de Soles y Lunas

Aplico la fórmula de valor esperado con probabilidades

Los resultados son iguales por lo cual se cumple la teoría de que el valor más probable es el valor esperado. Asimismo, se calcula la desviación estándar:

Calculo de la desviación estándar del rendimiento de Soles y Lunas

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 12

Cálculo de la desviación estándar del rendimiento de Soles y Lunas

Por lo resultados obtenidos se puede afirmar que será menos riesgoso invertir en Los Soles, CA, ya que su desviación estándar, 5.06%, es menor que Lunas CA 13.91%.

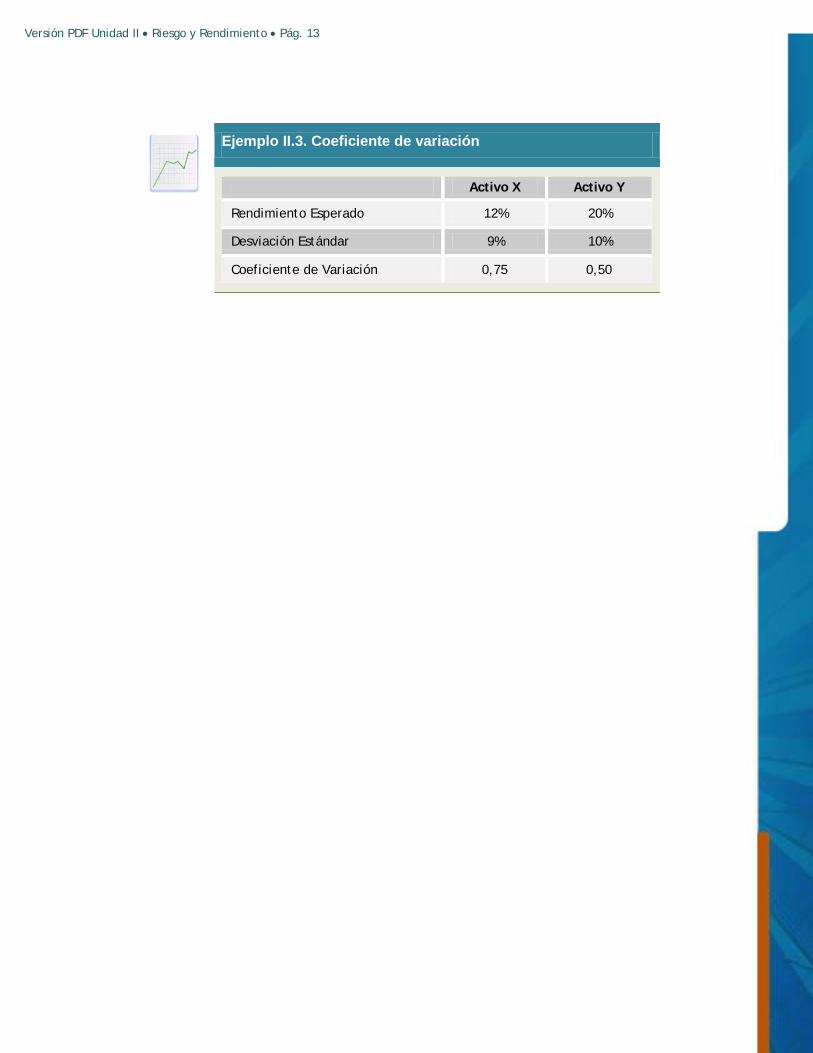

2.1.3. Coeficiente de variación

El coeficiente de variación es una medida de dispersión relativa. Este procedimiento es

útil para comparar el riesgo de activos con diferentes rendimientos esperados. Para

determinar el coeficiente se presenta la siguiente ecuación.

Ecuación II.3. Coeficiente de variación

r

rCVσ

=

Asimismo, se presenta el siguiente ejemplo del coeficiente de variación.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 13

Ejemplo II.3. Coeficiente de variación

Activo X Activo Y

Rendimiento Esperado 12% 20%

Desviación Estándar 9% 10%

Coeficiente de Variación 0,75 0,50

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 14

TEMA 3. RIESGO Y RENDIMIENTO DE CARTERA

La mayoría de activos financieros no se mantienen aislados, ya se integran en cartera

diversificada, lo que realmente importa es su rendimiento sobre su cartera y el riesgo de

cartera, para analizar el riesgo y rendimiento de un valor individual, debe ser analizado

en términos de cómo ese valor afecta al riesgo y rendimiento de la cartera en la que se

encuentra.

Siguiendo con la misma idea, el rendimiento esperado sobre una cartera es el promedio

ponderado de los rendimientos que se esperan sobre las acciones individuales que se

mantienen en una cartera. Por lo tanto, el riesgo por su parte no es el promedio

ponderado de las desviaciones estándar de los valores individuales que componen la

cartera, este es mucho más pequeño, ya que se pueden combinar valores y no

representar riesgo. La razón por la que se pueden combinar acciones, se debe a que

cuando los rendimientos de una suben, los de la otra bajan y al combinarse quedan

libres de riesgos, este desplazamiento se le conoce como correlación.

En tal sentido, el grado de riesgo de la cartera se reduce a medida que aumenta el

número de acciones de dicha cartera y dependiendo de la correlación que tengan entre

ellas, para minimizar el riesgo las carteras deben diversificarse entre varias industrias.

3.1. Correlación

Es una medida estadística de la relación, si existe, entre series de números que

representan datos de cualquier tipo. Asimismo, se mide a través del coeficiente de

correlación, que es la medida del grado de relación que existe entre dos (2) variables.

Este coeficiente puede variar desde +1 mostrando que las dos (2) variables se desplazan

en forma sincronizada hasta –1 donde las variables siempre se mueven en direcciones

exactamente opuestas. Un coeficiente de correlación igual a cero indica que las

variables no están relacionadas entre sí, es decir, son totalmente independientes. Es por

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 15

ello, que la mayoría de las acciones de la correlación oscila entre el rango de +0.5 y +0.7

bajo tales condiciones la combinación de acciones en carteras reduce el riesgo pero no

lo elimina por completo.

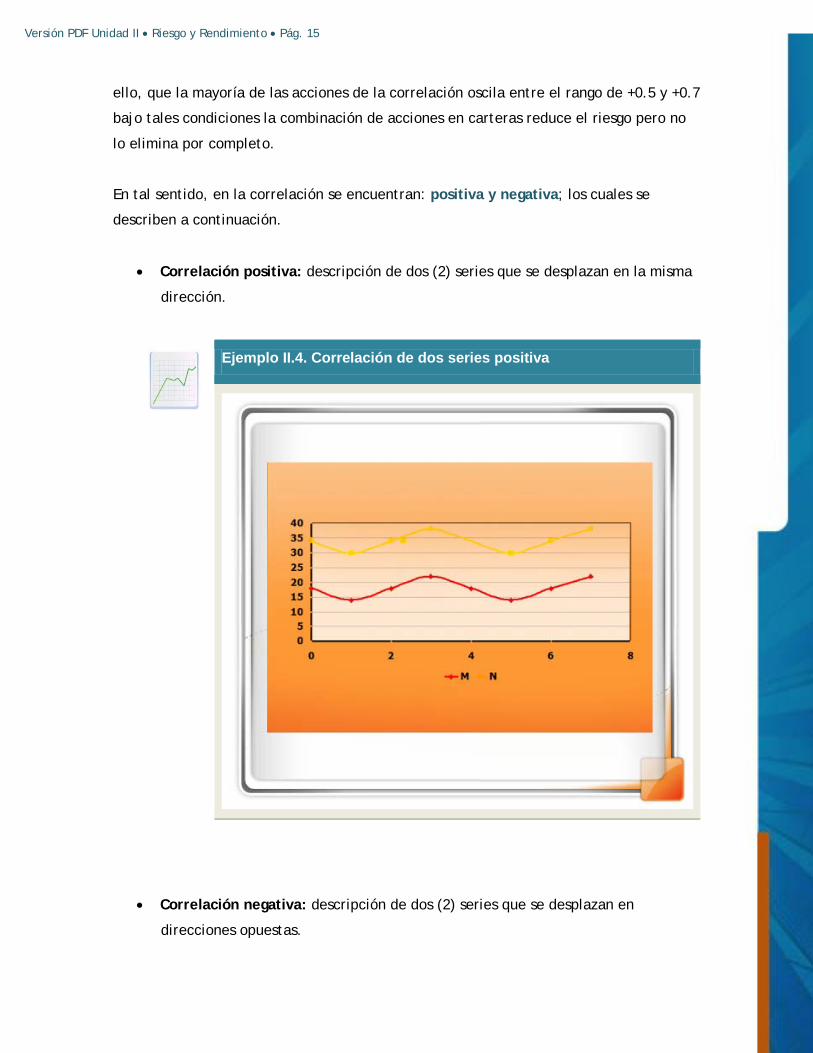

En tal sentido, en la correlación se encuentran: positiva y negativa; los cuales se

describen a continuación.

• Correlación positiva: descripción de dos (2) series que se desplazan en la misma

dirección.

Ejemplo II.4. Correlación de dos series positiva

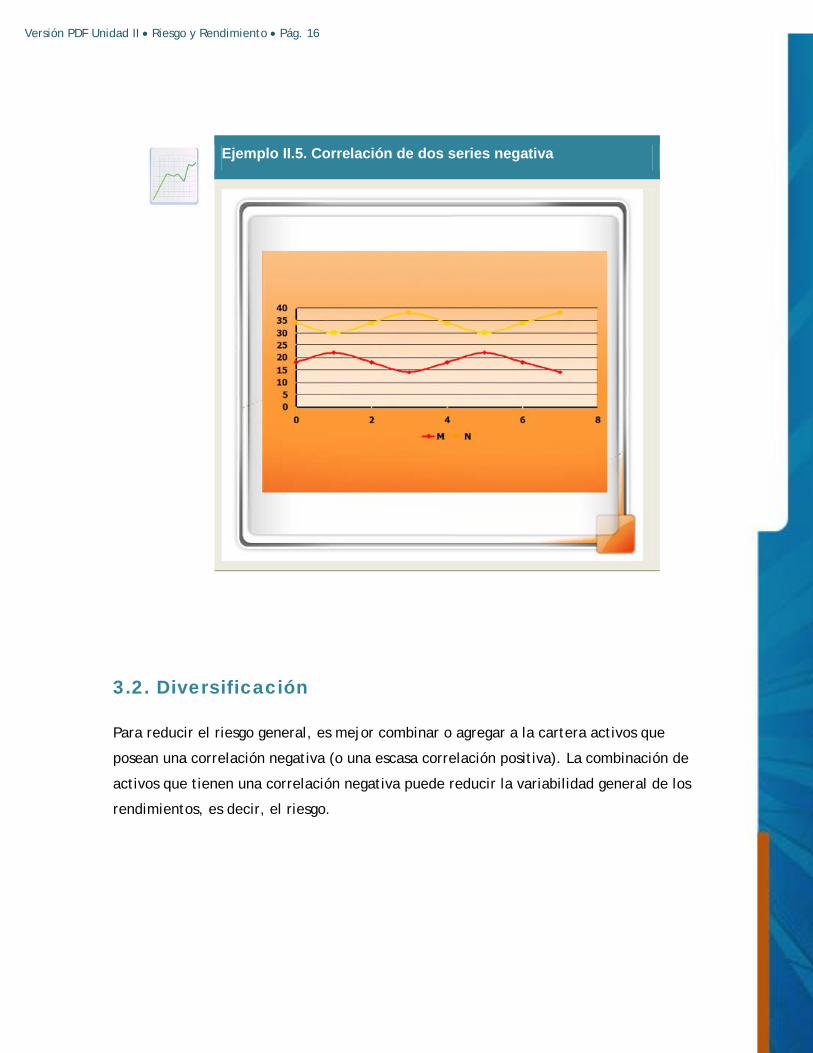

• Correlación negativa: descripción de dos (2) series que se desplazan en

direcciones opuestas.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 16

Ejemplo II.5. Correlación de dos series negativa

3.2. Diversificación

Para reducir el riesgo general, es mejor combinar o agregar a la cartera activos que

posean una correlación negativa (o una escasa correlación positiva). La combinación de

activos que tienen una correlación negativa puede reducir la variabilidad general de los

rendimientos, es decir, el riesgo.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 17

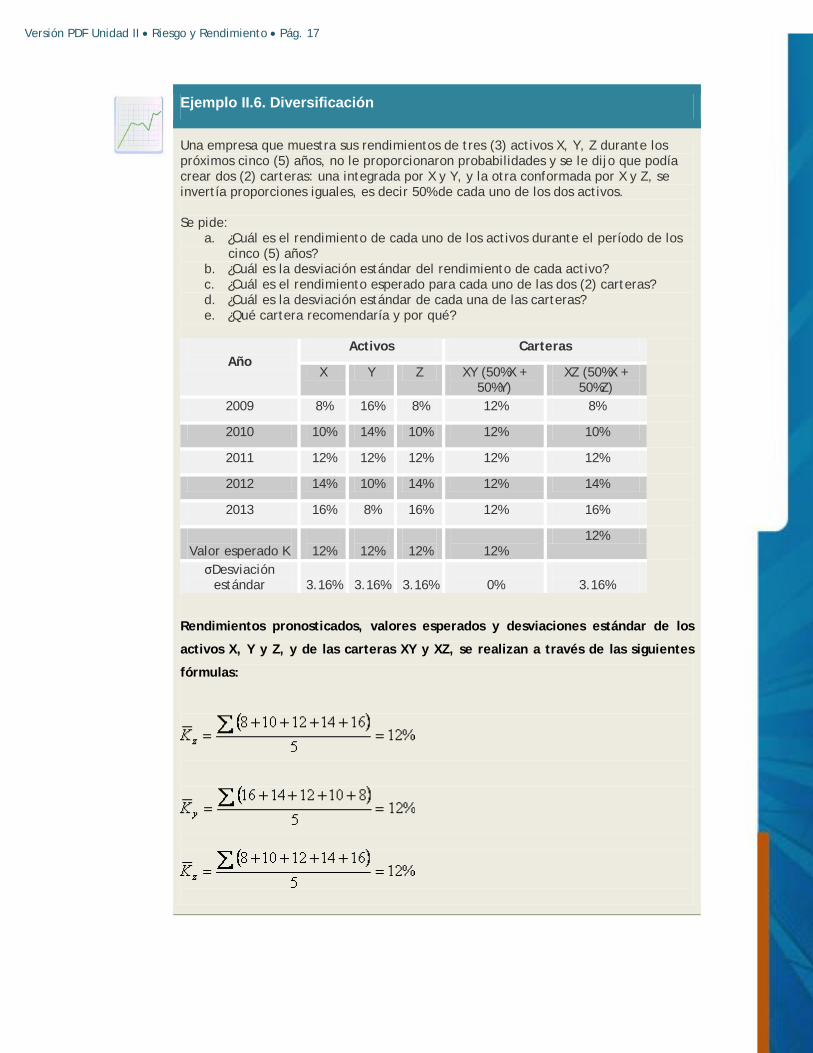

Ejemplo II.6. Diversificación

Una empresa que muestra sus rendimientos de tres (3) activos X, Y, Z durante los próximos cinco (5) años, no le proporcionaron probabilidades y se le dijo que podía crear dos (2) carteras: una integrada por X y Y, y la otra conformada por X y Z, se invertía proporciones iguales, es decir 50% de cada uno de los dos activos. Se pide:

a. ¿Cuál es el rendimiento de cada uno de los activos durante el período de los cinco (5) años?

b. ¿Cuál es la desviación estándar del rendimiento de cada activo? c. ¿Cuál es el rendimiento esperado para cada uno de las dos (2) carteras? d. ¿Cuál es la desviación estándar de cada una de las carteras? e. ¿Qué cartera recomendaría y por qué?

Año Activos Carteras

X Y Z XY (50%X + 50%Y)

XZ (50%X + 50%Z)

2009 8% 16% 8% 12% 8%

2010 10% 14% 10% 12% 10%

2011 12% 12% 12% 12% 12%

2012 14% 10% 14% 12% 14%

2013 16% 8% 16% 12% 16%

Valor esperado K

12%

12%

12%

12%

12%

σDesviación estándar

3.16%

3.16%

3.16%

0%

3.16%

Rendimientos pronosticados, valores esperados y desviaciones estándar de los

activos X, Y y Z, y de las carteras XY y XZ, se realizan a través de las siguientes

fórmulas:

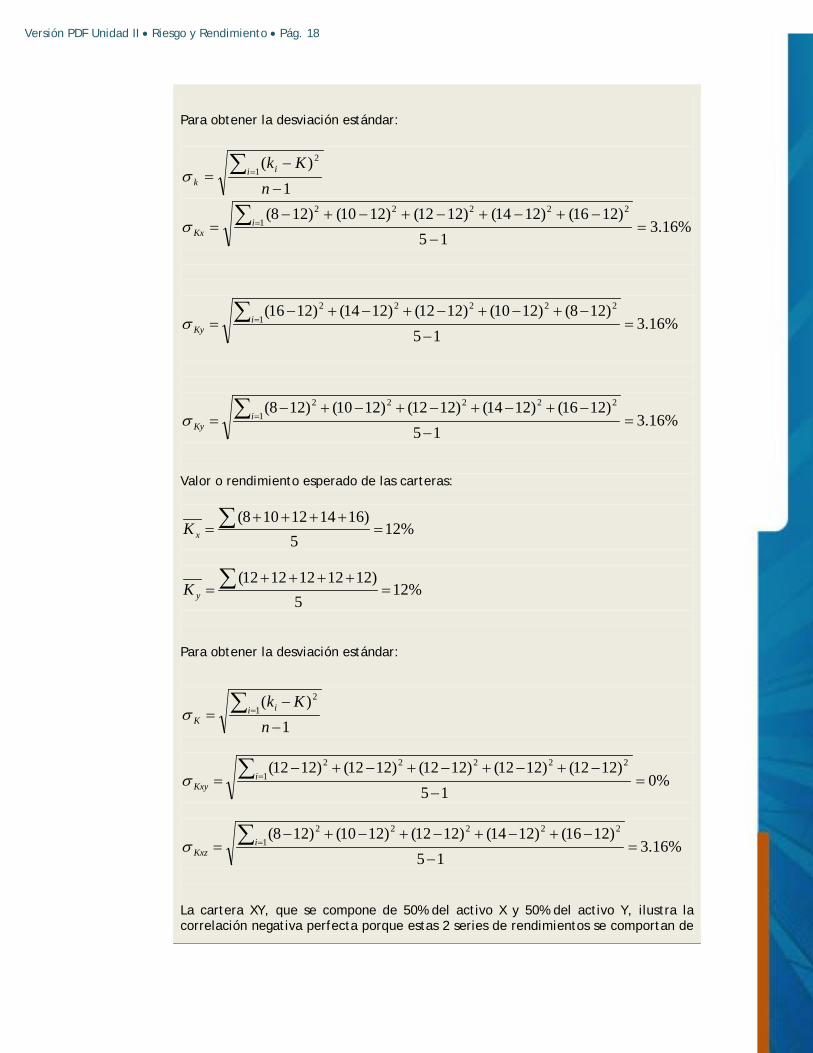

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 18

Para obtener la desviación estándar:

1)(

12

−

−= ∑ =

nKk

i ikσ

%16.315

)1216()1214()1212()1210()128(1

22222

=−

−+−+−+−+−= ∑ =i

Kxσ

%16.315

)128()1210()1212()1214()1216(1

22222

=−

−+−+−+−+−= ∑ =i

Kyσ

%16.315

)1216()1214()1212()1210()128(1

22222

=−

−+−+−+−+−= ∑ =i

Kyσ

Valor o rendimiento esperado de las carteras:

%125

)161412108(=

++++= ∑xK

%125

)1212121212(=

++++= ∑yK

Para obtener la desviación estándar:

1)(

12

−

−= ∑ =

nKk

i iKσ

%015

)1212()1212()1212()1212()1212(1

22222

=−

−+−+−+−+−= ∑ =i

Kxyσ

%16.315

)1216()1214()1212()1210()128(1

22222

=−

−+−+−+−+−= ∑ =i

Kxzσ

La cartera XY, que se compone de 50% del activo X y 50% del activo Y, ilustra la correlación negativa perfecta porque estas 2 series de rendimientos se comportan de

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 19

manera absolutamente opuesta durante el período de 5 años, por lo que el riesgo de esta cartera, como se refleja por su desviación estándar, se reduce a 0%, y el valor del rendimiento esperado se mantiene en 12%. Esta es la combinación óptima de activos; correlacionados perfectos y negativos, en proporción 50% y 50%, con el mismo rendimiento.

La cartera XZ que se compone de 50% del activo X y 50% del activo Z, forma la correlación positiva perfecta porque estas dos (2) series de rendimientos se comportan de manera idéntica durante el período de cinco (5) años. El riesgo de esta cartera, no se ve afectado por esta combinación, y el valor del rendimiento esperado se mantiene en 12%.

En general, cuanto más baja sea la correlación entre los rendimientos de los activos mayor será la posible diversificación del riesgo. Para cada par de activos hay una combinación que dará como resultado el riesgo más bajo posible (desviación estándar). Cuánto se pueda reducir el riesgo mediante esta combinación, dependerá del grado de correlación.

En conclusión, la combinación de la cartera XY, con 0% de riesgo es la más favorable para invertir.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 20

TEMA 4. MODELO DE ASIGNACION DEL PRECIO DE LOS ACTIVOS DE CAPITAL (MAPAC)

El aspecto más importante del riesgo es el riesgo general de la empresa según lo ven los

inversionistas. Por lo tanto, el riesgo general afecta significativamente las oportunidades

de inversión y, de manera más importante, la riqueza de los propietarios.

4.1. Modelo de asignación del precio de los activos de capital

Según Gitman (2007) el modelo de asignación del precio de los activos de capital

consiste en una teoría financiera básica que relaciona el riesgo y el rendimiento de los

activos. Por lo tanto, para la aplicación del modelo de asignación de precio de los

activos de capital (MAPAC) es importante conocer los tipos básicos de riesgo entre los

que se encuentran: riesgo diversificable, no diversificable y total; los cuales se

describen a continuación.

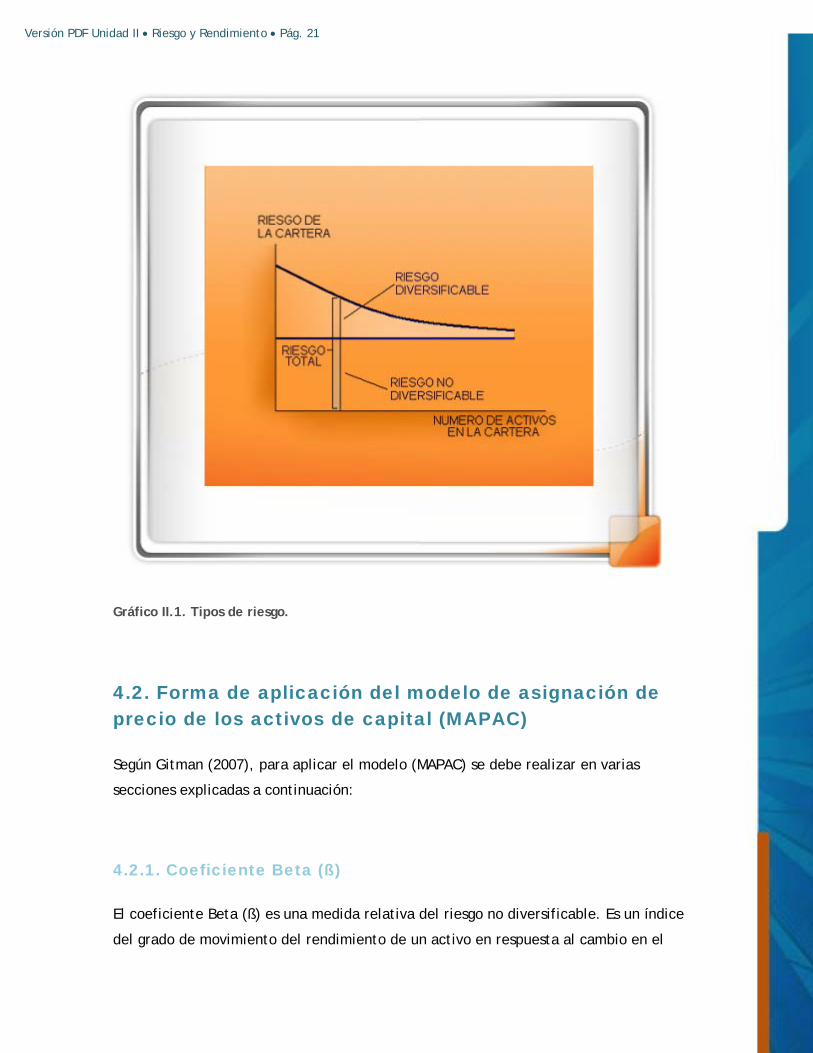

• Riesgo diversificable: corresponde a la porción del riesgo de un activo que se

atribuye a causas fortuitas, especificas de la empresa (tales como huelgas,

demandas, regulaciones), el cual se puede eliminar a través de la diversificación,

el mismo es llamado también riesgo no sistemático.

• Riesgo no diversificable: corresponde a la porción relevante del riesgo de un

activo atribuible a factores de mercado que afectan a todas las empresas tales

como: guerras, inflación, incidentes internacionales, acontecimientos políticos,

entre otros; que no pueden ser eliminados a través de la diversificación, también

es llamado riesgo sistemático.

• Riesgo total: consiste en la combinación del riesgo diversificable y no

diversificable de un activo.

A continuación, se presentan de manera gráfica los diversos tipos de riesgo antes

mencionados.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 21

Gráfico II.1. Tipos de riesgo.

4.2. Forma de aplicación del modelo de asignación de precio de los activos de capital (MAPAC)

Según Gitman (2007), para aplicar el modelo (MAPAC) se debe realizar en varias

secciones explicadas a continuación:

4.2.1. Coeficiente Beta (ß)

El coeficiente Beta (ß) es una medida relativa del riesgo no diversificable. Es un índice

del grado de movimiento del rendimiento de un activo en respuesta al cambio en el

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 22

rendimiento del mercado. Para encontrar el coeficiente beta de un activo, se utilizan los

rendimientos históricos de este activo. El rendimiento de mercado es el rendimiento en

la cartera de todos los valores negociados.

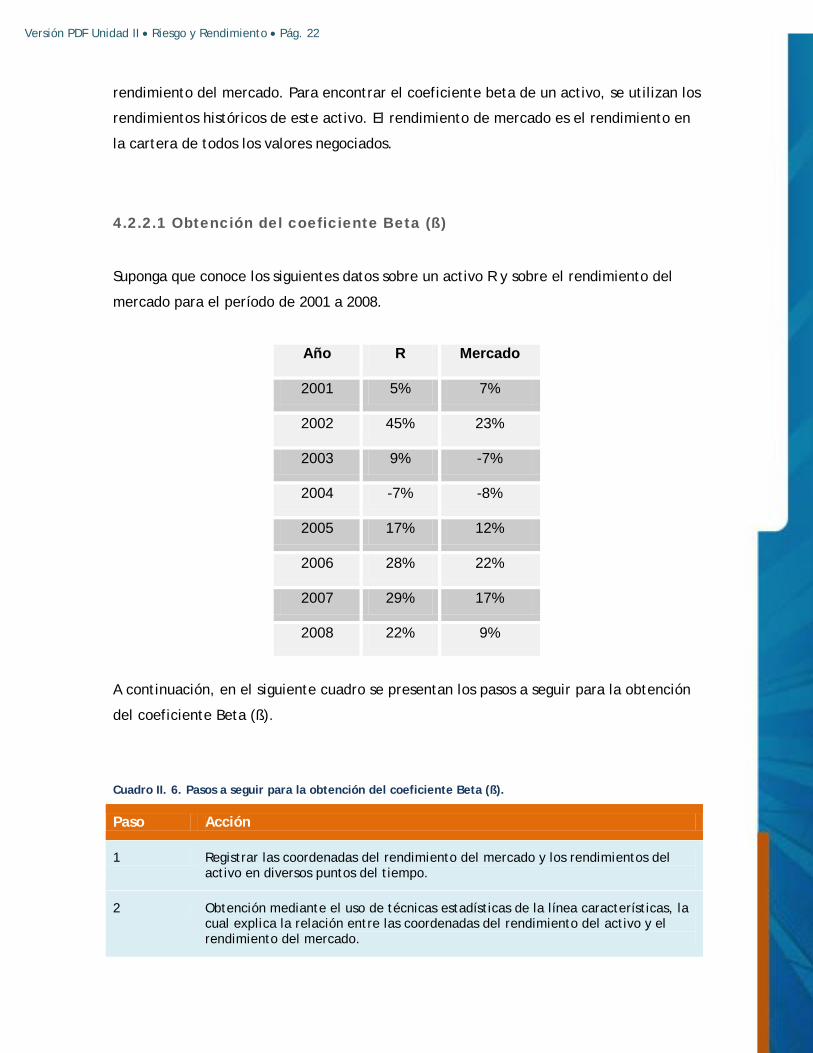

4.2.2.1 Obtención del coeficiente Beta (ß)

Suponga que conoce los siguientes datos sobre un activo R y sobre el rendimiento del

mercado para el período de 2001 a 2008.

Año R Mercado

2001 5% 7%

2002 45% 23%

2003 9% -7%

2004 -7% -8%

2005 17% 12%

2006 28% 22%

2007 29% 17%

2008 22% 9%

A continuación, en el siguiente cuadro se presentan los pasos a seguir para la obtención

del coeficiente Beta (ß).

Cuadro II. 6. Pasos a seguir para la obtención del coeficiente Beta (ß).

Paso Acción

1 Registrar las coordenadas del rendimiento del mercado y los rendimientos del activo en diversos puntos del tiempo.

2 Obtención mediante el uso de técnicas estadísticas de la línea características, la cual explica la relación entre las coordenadas del rendimiento del activo y el rendimiento del mercado.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 23

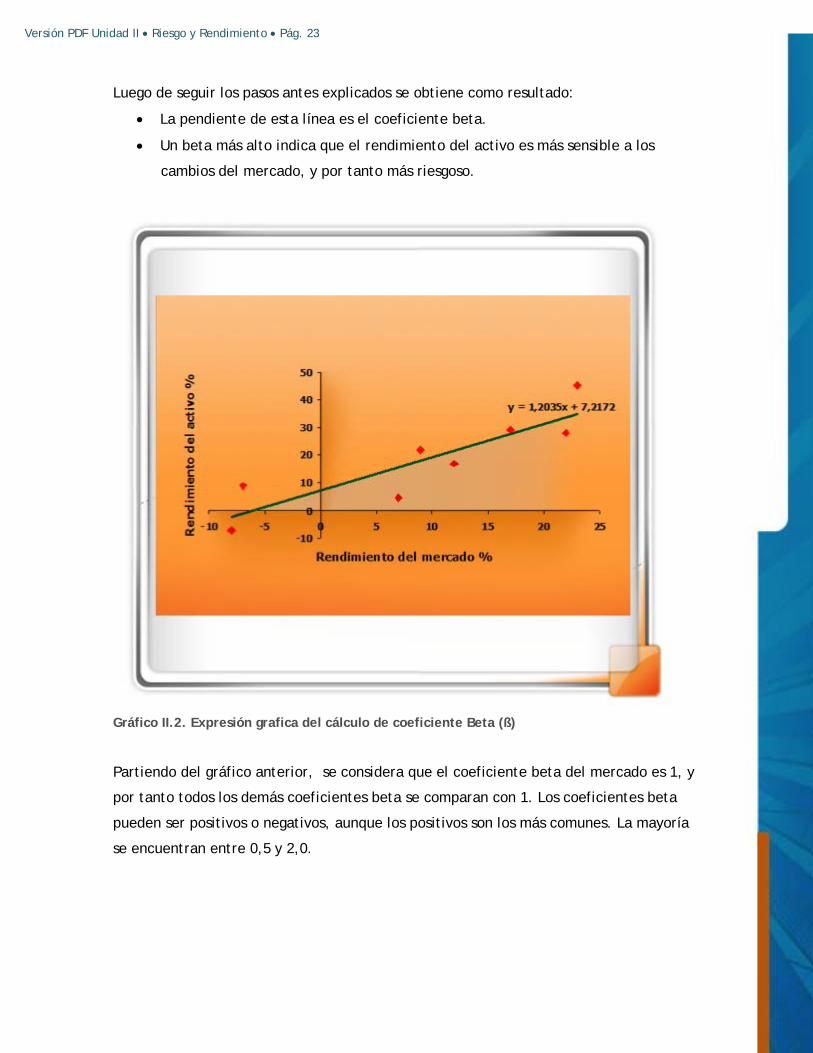

Luego de seguir los pasos antes explicados se obtiene como resultado:

• La pendiente de esta línea es el coeficiente beta.

• Un beta más alto indica que el rendimiento del activo es más sensible a los

cambios del mercado, y por tanto más riesgoso.

Gráfico II.2. Expresión grafica del cálculo de coeficiente Beta (ß)

Partiendo del gráfico anterior, se considera que el coeficiente beta del mercado es 1, y

por tanto todos los demás coeficientes beta se comparan con 1. Los coeficientes beta

pueden ser positivos o negativos, aunque los positivos son los más comunes. La mayoría

se encuentran entre 0,5 y 2,0.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 24

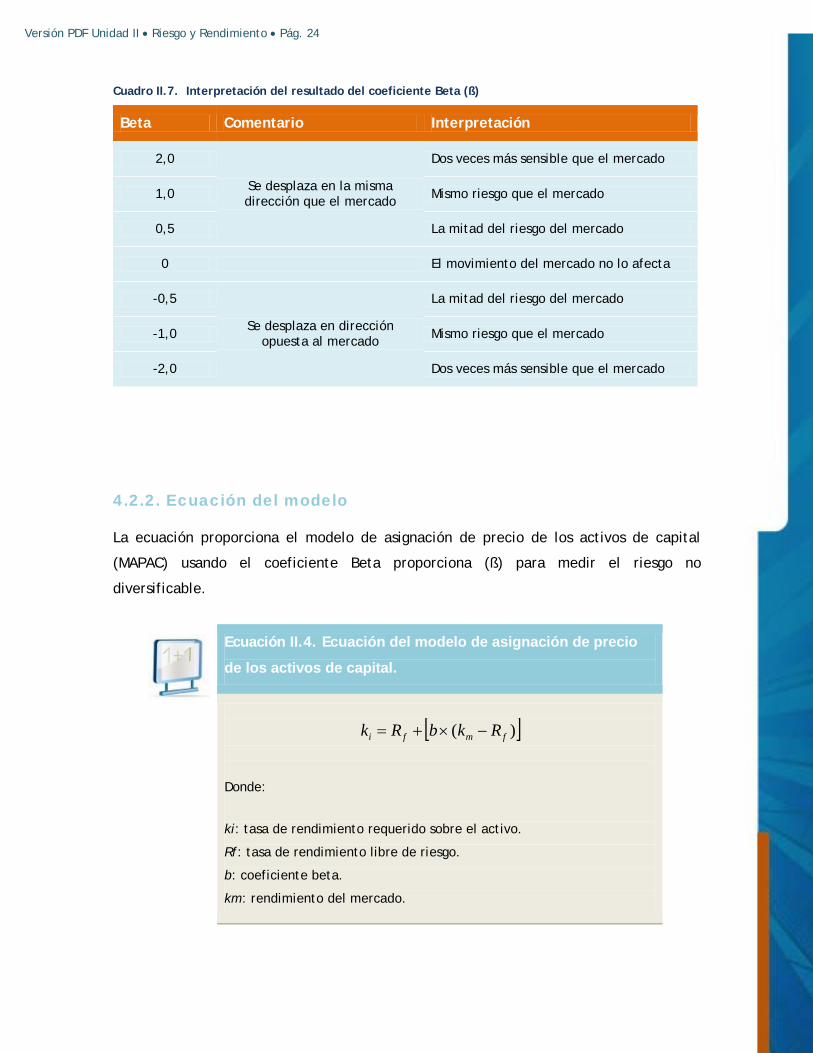

Cuadro II.7. Interpretación del resultado del coeficiente Beta (ß)

Beta Comentario Interpretación

2,0

Se desplaza en la misma dirección que el mercado

Dos veces más sensible que el mercado

1,0 Mismo riesgo que el mercado

0,5 La mitad del riesgo del mercado

0 El movimiento del mercado no lo afecta

-0,5

Se desplaza en dirección opuesta al mercado

La mitad del riesgo del mercado

-1,0 Mismo riesgo que el mercado

-2,0 Dos veces más sensible que el mercado

4.2.2. Ecuación del modelo

La ecuación proporciona el modelo de asignación de precio de los activos de capital

(MAPAC) usando el coeficiente Beta proporciona (ß) para medir el riesgo no

diversificable.

Ecuación II.4. Ecuación del modelo de asignación de precio

de los activos de capital.

[ ])( fmfi RkbRk −×+=

Donde:

ki: tasa de rendimiento requerido sobre el activo.

Rf: tasa de rendimiento libre de riesgo.

b: coeficiente beta.

km: rendimiento del mercado.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 25

El modelo expresa al rendimiento requerido sobre un activo como una función creciente

del coeficiente beta.

El modelo se divide en dos (2) partes: la tasa libre de riesgo y la prima de riesgo

(prima de riesgo del mercado); las cuales se describen a continuación.

• La tasa libre de riesgo: según Gitman (2007) corresponde al rendimiento

requerido sobre un activo libre de riesgo.

• La prima de riesgo: corresponde al monto por que cual la tasa de interés o

rendimiento requeridos sobre un valor excedente a la tasa libre de riesgo de una

participación la cual varia con las características especificas del emisor y de la

emisión.

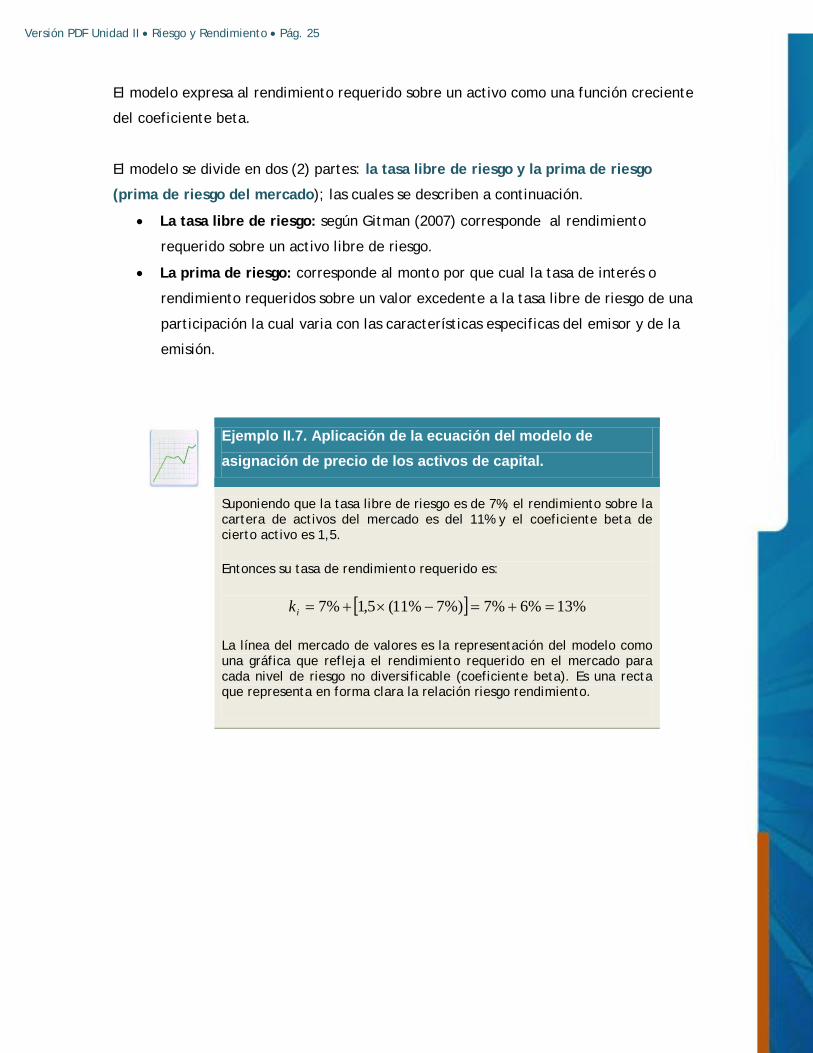

Ejemplo II.7. Aplicación de la ecuación del modelo de asignación de precio de los activos de capital.

Suponiendo que la tasa libre de riesgo es de 7%, el rendimiento sobre la cartera de activos del mercado es del 11% y el coeficiente beta de cierto activo es 1,5.

Entonces su tasa de rendimiento requerido es:

[ ] %13%6%7%)7%11(5,1%7 =+=−×+=ik

La línea del mercado de valores es la representación del modelo como una gráfica que refleja el rendimiento requerido en el mercado para cada nivel de riesgo no diversificable (coeficiente beta). Es una recta que representa en forma clara la relación riesgo rendimiento.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 26

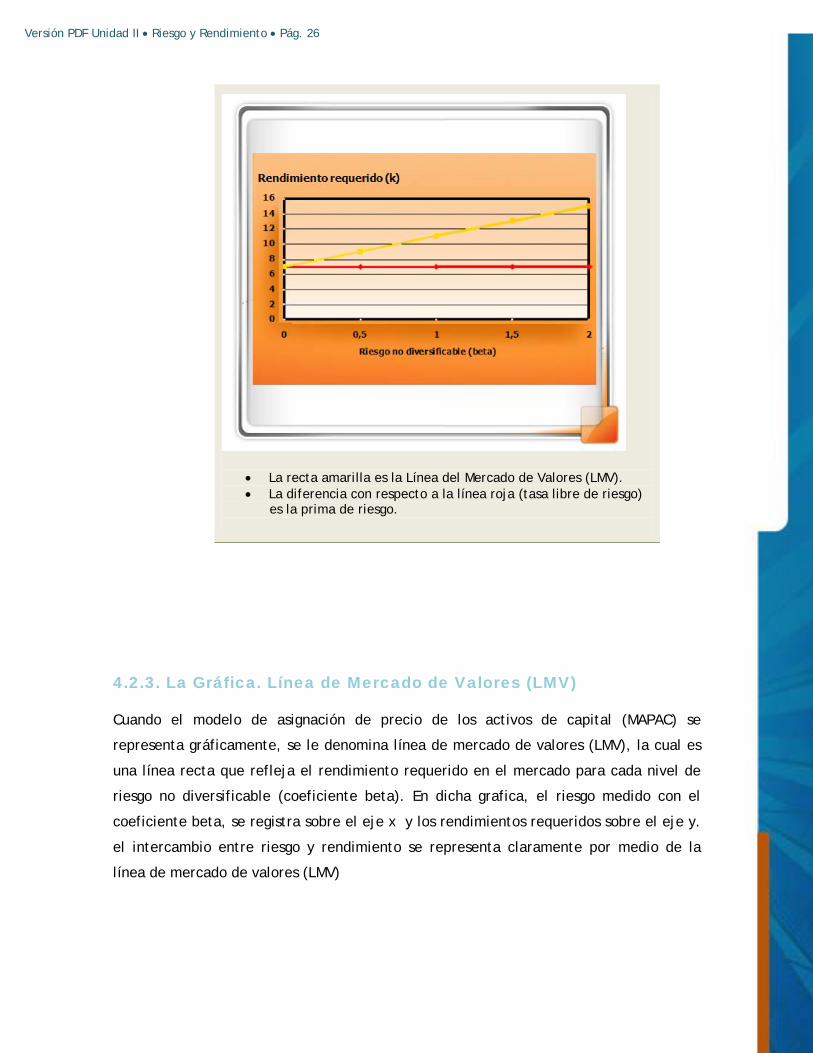

• La recta amarilla es la Línea del Mercado de Valores (LMV). • La diferencia con respecto a la línea roja (tasa libre de riesgo)

es la prima de riesgo.

4.2.3. La Gráfica. Línea de Mercado de Valores (LMV)

Cuando el modelo de asignación de precio de los activos de capital (MAPAC) se

representa gráficamente, se le denomina línea de mercado de valores (LMV), la cual es

una línea recta que refleja el rendimiento requerido en el mercado para cada nivel de

riesgo no diversificable (coeficiente beta). En dicha grafica, el riesgo medido con el

coeficiente beta, se registra sobre el eje x y los rendimientos requeridos sobre el eje y.

el intercambio entre riesgo y rendimiento se representa claramente por medio de la

línea de mercado de valores (LMV)

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 27

4.2.4. Limitaciones del modelo

Se basa en el supuesto de que todos los inversores tienen la misma opinión acerca de la

distribución de las rentabilidades, es decir, todos están de acuerdo en las características

- media - varianza - de la distribución estadística que genera las rentabilidades

esperadas.

Para poder contrastar esta teoría, hay que suponer que los inversores no se equivocan de

forma sistemática en sus creencias a priori. Ello implica, tal como señala Stephen A.

Ross (2001), que la distribución ex - post de la que las rentabilidades son extraídas es al

mismo tiempo la distribución ex - ante sobre la que los inversores basan sus estrategias.

Esta es una limitación importante del modelo. Si los inversores no tienen las mismas

creencias acerca del comportamiento futuro de las rentabilidades, o bien se equivocan

en sus predicciones, o bien dice muy poco acerca de cuál ha sido el comportamiento de

los inversores.

En el modelo se presupone que el mercado de capitales se encuentra en equilibrio. Es

por ello, que como consecuencia de las limitaciones conceptuales del modelo, así como

los resultados empíricos obtenidos, han llevado a los investigadores a desarrollar

modelos alternativos acerca del equilibrio en el mercado de capitales, y la consiguiente

valoración de activos financieros.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 28

SINOPSIS

Una vez analizada la información relativa al riesgo y el rendimiento, se puede decir, que

ambos son de vital importancia para todas las decisiones, no solo financieras, sino

también en la vida en general.

Por lo tanto, riesgo se refiere a la probabilidad de que algo no suceda, por su parte el

rendimiento se refiere a la utilidad que se obtiene de lo que se hace, como el

rendimiento de una acción, el cual es el porcentaje extra que ha dado al costo original;

el rendimiento también puede ser aplicable a otros conceptos de la vida diaria, como el

rendimiento de un alumno, de un atleta, entre otros.

La razón por la cual se ligan ambos conceptos es por una sencilla frase muy conocida, a

mayor riesgo, mayor rendimiento y viceversa; para explicar mejor esta frase, es

necesario darse cuenta que las cosas más riesgosas, así como pueden terminar en

tragedia, también pueden terminar en un gran éxito.

Versión PDF Unidad II • Riesgo y Rendimiento • Pág. 29

REFERENCIA BIBLIOGRAFICA

Gitman, Lawrence. (2003). Principios de Administración Financiera. Pearson, México:

Addison Wesley.

Besley y Brigham. (2001). Fundamentos de Administración Financiera. México:

Mcgraw-Hill.

Brigham y Houston. (2006). Fundamentos de Administración Financiera. México:

Thomson.

Moyer, Mcguigan y Kretlow. (2005) Administración Financiera Contemporánea. México:

Thomson.

Van Horne y John Wachowicz. (1994). Fundamentos de Administración Financiera.

México: Prentice-Hall.

Unidad III. Valuación de Bonos y Acciones Documento base para los temas:

1. Generalidades de la valuación.

2. Valuación de obligaciones o bonos

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 2

© Universidad “Dr. Rafael Belloso Chacín”

1ra. Edición

Queda prohibida la reproducción o transmisión total o parcial del texto de la

presente obra bajo cualquier forma, electrónica o mecánica incluyendo el

fotocopiado, el almacenamiento en algún sistema de recuperación de

información, o el grabado, sin el consentimiento previo y por escrito del

editor.

Contenido >> Jinett Matheus Urdaneta

Diseño Instruccional >> Michell Villaruel

Diseño Gráfico >> Erwin Aguirre

Diagramación >> María José Viloria

Maracaibo, Venezuela, 2010.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 3

CONTENIDO CONTENIDO ........................................................................................... 3

INTRODUCCIÓN ....................................................................................... 4

OBJETIVO ............................................................................................. 4

TEMA 1. GENERALIDADES DE LA VALUACIÓN ................................................... 5

1.1. Definición de valuación ............................................................. 5

1.2. Factores importantes de la valuación ............................................ 6

1.3. Modelo básico de valuación ........................................................ 6

1.3.1. Modelos de valuación absolutos .......................................... 71.3.2. Modelos de valuación relativos ........................................... 7

TEMA 2. VALUACIÓN DE OBLIGACIONES O BONOS ............................................. 9

2.1. Valuación básica de bonos ......................................................... 9

2.2. Valuación semestral ................................................................ 10

2.3. Valuación de acciones ............................................................. 11

2.4. Modelo básico de valuación de acciones ........................................ 12

2.5. Otros procedimientos para valuación de acciones comunes ................. 12

2.5.1. Modelo de crecimiento cero ............................................. 122.5.2. Modelo de crecimiento constante ....................................... 13

2.6. Valor contable ...................................................................... 14

2.7. Valor de liquidación ................................................................ 14

2.8. Razón precio / utilidad (P/U) ..................................................... 15

SINOPSIS ............................................................................................. 16

REFERENCIA BIBLIOGRAFICA ..................................................................... 17

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 4

INTRODUCCIÓN

Las inversiones a corto o a largo plazo, representan colocaciones que la empresa realiza

para obtener un rendimiento de ellos o bien recibir dividendos que ayuden a aumentar el

capital de la empresa. Asimismo, las inversiones a corto plazo son colocaciones que son

prácticamente efectivas en cualquier momento a diferencia de las de largo plazo que

representan un poco más de riesgo dentro del mercado. Aunque el precio del mercado

de un bono puede fluctuar de un día a otro, se puede tener certeza de que cuando la

fecha de vencimiento llega, el precio de mercado será igual al valor de vencimiento del

bono. Las acciones, por otro lado, no tienen valores de vencimiento, ya que cuando el

precio del mercado de una acción baja, no hay forma cierta para afirmar si la

disminución será temporal o permanente. Por esta razón, diferentes normas de

valuación se aplican para contabilizar las inversiones en valores de deudas negociables

(bonos) y en valores patrimoniales negociables (acciones).

OBJETIVO

Analizar la valoración de los bonos y acciones, utilizando los modelos existentes, con el

propósito de tomar decisiones de inversión.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 5

TEMA 1. GENERALIDADES DE LA VALUACIÓN

Las valoraciones son simplemente valoraciones del valor de característica, y no

determinan la tarifa de mercado actual. Las tarifas de mercado indicadas con las

inspecciones que garantizan las condiciones, o implican garantías con respecto a la

condición de la característica. Las valoraciones no son a toda prueba, mientras que algo

son complejas; el valor verdadero depende de la condición de la característica, de las

condiciones de mercado actuales y de otros factores.

1.1. Definición de valuación

La valuación consiste en el proceso que relaciona el riesgo y el rendimiento para

determinar el valor de un activo. Asimismo, es un proceso relativamente sencillo que

puede aplicarse a las corrientes esperadas de los beneficios de los bonos, acciones,

propiedades de inversiones, entre otros.

Según Gitman (2007) expresa que la valuación es el proceso de estimar el valor de:

• Un activo (por ejemplo: acciones, opciones, empresas o activos intangibles tales

como: patentes y marcas registradas).

• Un pasivo (por ejemplo: títulos de deuda de una compañía).

En tal sentido, el proceso de valuación es importante en muchas situaciones incluyendo

el análisis de inversión, presupuesto de capital, fusiones y adquisiciones, entre otros.

Es importante resaltar que la valuación es tanto un arte como una ciencia porque

requiere del juicio del profesional interviniente. Generalmente, se utilizan varios

métodos o modelos de valuación en diferentes escenarios, obteniéndose distintas

valuaciones del activo objetivo en función del método empleado y el escenario elegido.

De esta forma, puede apreciarse al momento de la aplicación de los mismos que los

métodos de valuación no son excluyentes entre sí, sino que la utilización de más de uno

de ellos, permite a los analistas ofrecer una opinión que contemple distintos puntos de

vista.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 6

1.2. Factores importantes de la valuación

Los factores que influyen en el valor del activo son tres (3): flujos de efectivo,

momento en que ocurren los flujos y rendimiento requerido (en función del riesgo);

los cuales se describen a continuación.

• Flujos de efectivo: es un estado contable básico que informa sobre los

movimientos de efectivo y sus equivalentes, distribuidas en tres (3) categorías:

actividades operativas, de inversión y de financiamiento; las cuales se

describen a continuación.

Actividades operativas: corresponde a las actividades relacionadas con la

producción y venta de los productos y servicios ofrecidos por la empresa.

Actividades de inversión: se encuentra relacionado con la compra y venta

tanto de activos fijos como de intereses empresariales.

Actividades de financiamiento: referidas a las actividades que se generan en

las transacciones de financiamiento con deuda y capital; incluyendo la

adquisición y el reembolso de deuda, la entrada de efectivo por la venta de

acciones y las salidas para cancelación de dividendos en efectivo o volver a

comprar acciones.

• Momento en que ocurren los flujos: además de analizar los diferentes flujos de

efectivo, es necesario conocer el tiempo en el cual ocurren los mismos.

• Rendimiento requerido (en función del riesgo): por su parte el nivel de riesgo

relacionado con un flujo de efectivo específico afecta significativamente su

valor. En general, cuanto mayor sea el riesgo de un flujo de efectivo, menor será

su valor.

1.3. Modelo básico de valuación

Cada modelo de valuación tiene un riesgo inherente de error, por esta razón, los

analistas utilizan generalmente más de un método en forma simultánea. De esta forma

se obtiene una serie de datos basados en diversos escenarios y metodologías que

posibilitan disminuir el riesgo de desvío y una valoración más precisa.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 7

En tal sentido, en el modelo básico de valuación se encuentran: modelos de valuación

absolutos y relativos; los cuales se describen a continuación.

1.3.1. Modelos de valuación absolutos

Según Gitman (2007) uno de los modelos de valuación absoluto corresponde al método

de flujos de fondos descontados (DCF por su sigla en inglés): consiste en calcular los

flujos de liquidez futuros ajustados según su valor en el tiempo, descontados a una tasa

que represente el costo de oportunidad de obtención del capital empleado. El valor total

de la empresa se compone del valor actual de los flujos de fondos dentro del período de

pronóstico más un valor de continuación que represente los fondos de liquidez después

del período del pronóstico.

1.3.2. Modelos de valuación relativos

Este modelo determina el valor basado en los precios de mercado de activos similares,

asimismo, determina el valor de una compañía tomando como base el valor de una

compañía similar, para ello se basa en datos tales como:

• El múltiplo más ampliamente utilizado es el coeficiente precio-ganancias (PER

por Price Earnings Ratio) de una empresa similar que actúe en la misma

industria.

• Otros múltiplos: en sectores donde existe información general de varias

compañías comparables, suelen usarse múltiplos de indicadores de las empresas

del sector que relacionan el valor de la empresa (VA) con algún parámetro que se

estima relevante a efectos de valorar la compañía.

VA / Ventas Netas.

VA / EBITDA (Resultado antes de intereses, impuestos y amortizaciones)

VA / EBIT (Resultado antes de intereses e impuestos)

También se utilizan múltiplos referidos a variables propias del mercado en

cuestión, como cantidad de abonados, cantidad de m2 afectados a la

actividad, entre otros.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 8

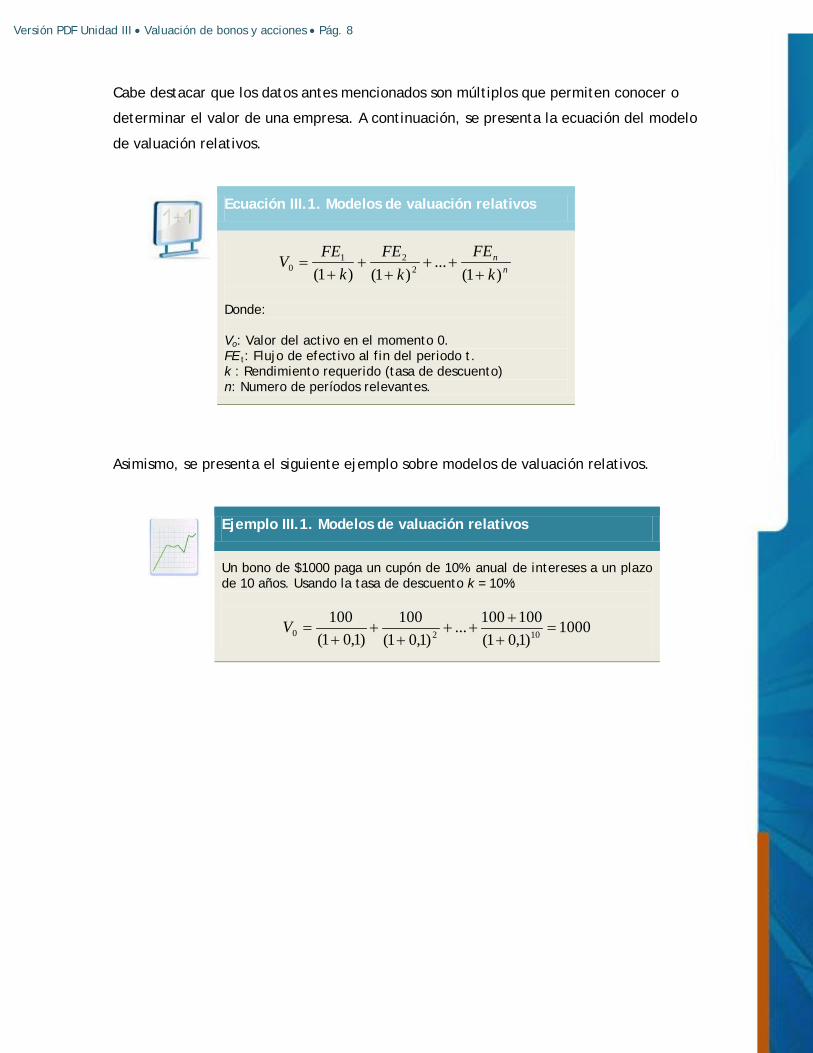

Cabe destacar que los datos antes mencionados son múltiplos que permiten conocer o

determinar el valor de una empresa. A continuación, se presenta la ecuación del modelo

de valuación relativos.

Ecuación III.1. Modelos de valuación relativos

nn

kFE

kFE

kFEV

)1(...

)1()1( 221

0 +++

++

+=

Donde: Vo: Valor del activo en el momento 0. FE t: Flujo de efectivo al fin del periodo t. k : Rendimiento requerido (tasa de descuento) n: Numero de períodos relevantes.

Asimismo, se presenta el siguiente ejemplo sobre modelos de valuación relativos.

Ejemplo III.1. Modelos de valuación relativos

Un bono de $1000 paga un cupón de 10% anual de intereses a un plazo de 10 años. Usando la tasa de descuento k = 10%:

1000)1,01(

100100...)1,01(

100)1,01(

1001020 =

++

+++

++

=V

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 9

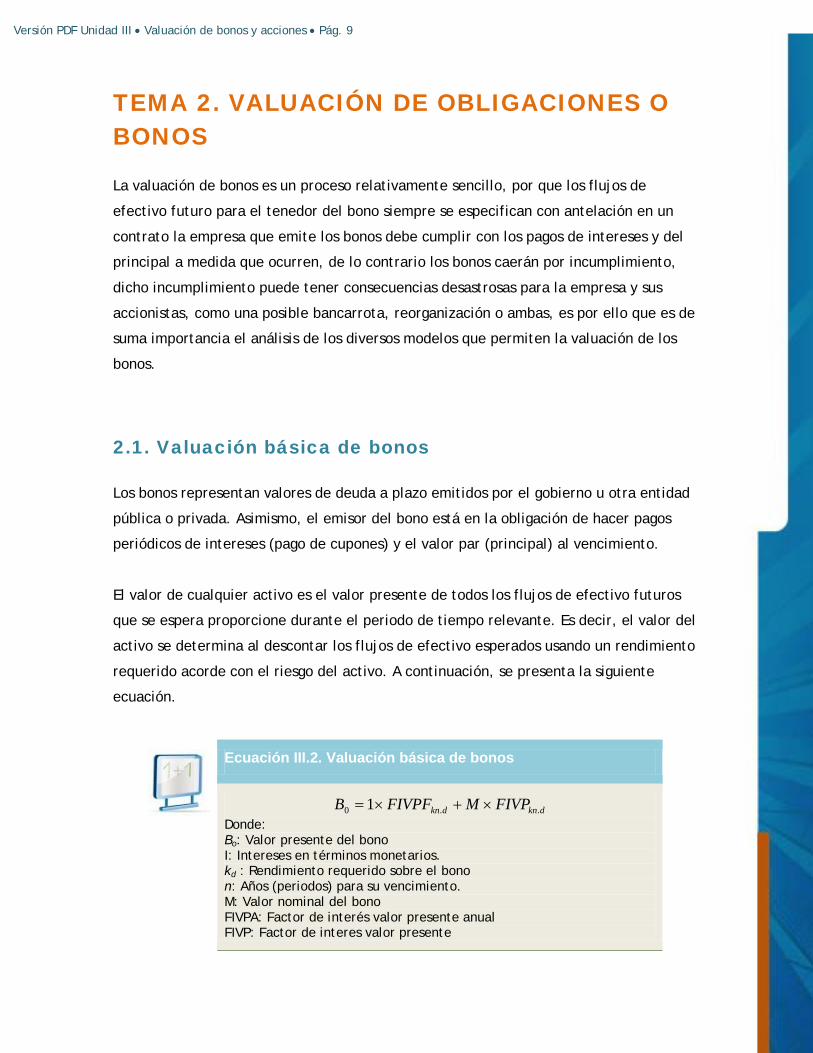

TEMA 2. VALUACIÓN DE OBLIGACIONES O BONOS

La valuación de bonos es un proceso relativamente sencillo, por que los flujos de

efectivo futuro para el tenedor del bono siempre se especifican con antelación en un

contrato la empresa que emite los bonos debe cumplir con los pagos de intereses y del

principal a medida que ocurren, de lo contrario los bonos caerán por incumplimiento,

dicho incumplimiento puede tener consecuencias desastrosas para la empresa y sus

accionistas, como una posible bancarrota, reorganización o ambas, es por ello que es de

suma importancia el análisis de los diversos modelos que permiten la valuación de los

bonos.

2.1. Valuación básica de bonos

Los bonos representan valores de deuda a plazo emitidos por el gobierno u otra entidad

pública o privada. Asimismo, el emisor del bono está en la obligación de hacer pagos

periódicos de intereses (pago de cupones) y el valor par (principal) al vencimiento.

El valor de cualquier activo es el valor presente de todos los flujos de efectivo futuros

que se espera proporcione durante el periodo de tiempo relevante. Es decir, el valor del

activo se determina al descontar los flujos de efectivo esperados usando un rendimiento

requerido acorde con el riesgo del activo. A continuación, se presenta la siguiente

ecuación.

Ecuación III.2. Valuación básica de bonos

dkndkn FIVPMFIVPFB ..0 1 ×+×= Donde: Bo: Valor presente del bono I: Intereses en términos monetarios. kd : Rendimiento requerido sobre el bono n: Años (periodos) para su vencimiento. M: Valor nominal del bono FIVPA: Factor de interés valor presente anual FIVP: Factor de interes valor presente

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 10

Siguiendo con la misma idea, se presente el siguiente ejemplo de valuación básica de

bonos.

Ejemplo III.2. Valuación básica de bonos

Un bono de Bs. 100 paga un cupón de 10% anual de intereses a un plazo de 8 años. El rendimiento requerido sobre el bono kd = 14%:

Datos: M: 100 I: 10% (100) = 10 Bs i: 10% kd : 14% n: 8 años

49.81)351.0(100)639.4(100 BsB =×+×=

2.2. Valuación semestral

Según Gitman (2007) expresa que el procedimiento que se usa para valorar los bonos que

pagan intereses semestrales es similar al que se utiliza para capitalizar los intereses con

una frecuencia mayor que la anual, excepto que se requiere calcular el valor presente

en vez del valor futuro. Lo cual implica:

• Convertir el interés anual, I, a un interés semestral, dividiendo I entre 2.

• Convirtiendo el número de años al vencimiento n, al número de periodos al

vencimiento de seis (6) meses, multiplicando n por 2.

• Convirtiendo el rendimiento anual requerido establecido (más que el efectivo) de

bonos de riesgo similar que también pagan intereses semestrales de una tasa

anual, kd, a una tasa semestral, dividiendo kd entre 2.

Obteniendo la siguiente ecuación:

Ecuación III.3. Valuación semestral

)()(21

2.2/2.2/0 nkdnkd PVIFMPVIFAB ×+×=

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 11

2.3. Valuación de acciones

Una acción común es un certificado que representa la propiedad parcial de una empresa.

El comprador de las acciones se convierte parcialmente en propietario y no en acreedor,

las obligaciones pueden ser vendidas a otros inversionistas en el futuro en el mercado

secundario.

Entre los tipos de acciones están: comunes y preferentes; los cuales se describen a

continuación.

• Acciones comunes: la propiedad de acciones comunes concede a sus propietarios

ciertos derechos, como votar en ciertos asuntos clave de la empresa, es por ello,

que se presentan los siguientes aspectos:

Designación del consejo de administración.

Autorización para emitir nuevas acciones comunes.

Modificaciones a las escrituras constitutivas.

Adopción de reglamentos internos.

• Acciones preferentes: representan una participación en el capital de una

empresa, y que por lo general no otorga derechos significativos de voto. En este

tipo de acciones los accionistas comparten la propiedad de la empresa con los

accionistas comunes. Las ganancias que queden después de pagar dividendos a los

accionistas preferentes (generalmente un monto fijo) corresponden a los

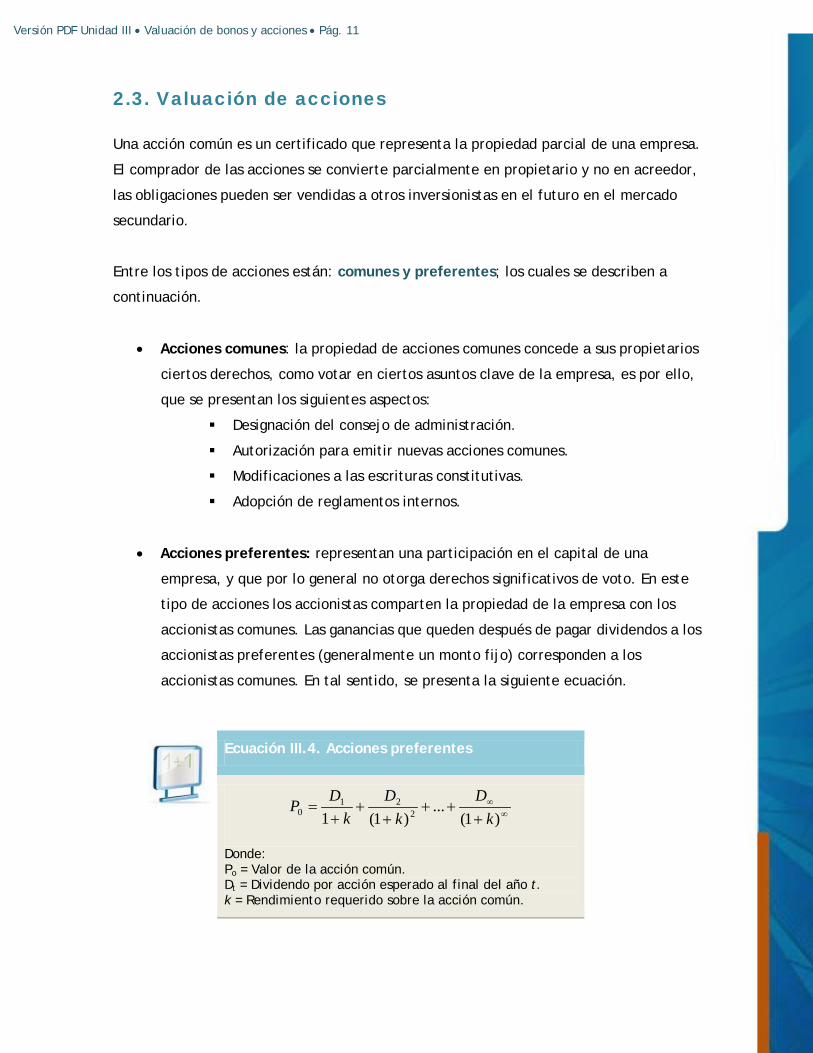

accionistas comunes. En tal sentido, se presenta la siguiente ecuación.

Ecuación III.4. Acciones preferentes

∞∞

+++

++

+=

)1(...

)1(1 221

0 kD

kD

kDP

Donde: Po = Valor de la acción común. Dt = Dividendo por acción esperado al final del año t. k = Rendimiento requerido sobre la acción común.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 12

2.4. Modelo básico de valuación de acciones

Es el valor de una acción de un conjunto de acciones comunes es igual al valor presente

de todos los beneficios futuros (dividendos) que se espera que se proporcione. Aunque el

accionista obtiene ganancias de capital por medio de la venta de acciones a un precio

por arriba del que pago originalmente, lo que en realidad vendió es el derecho de recibir

los dividendos futuros.

2.5. Otros procedimientos para valuación de acciones comunes

Dentro de los otros procedimientos para la valuación de acciones comunes se

encuentran: modelo de crecimiento cero y de crecimiento constante; los cuales se

describen a continuación.

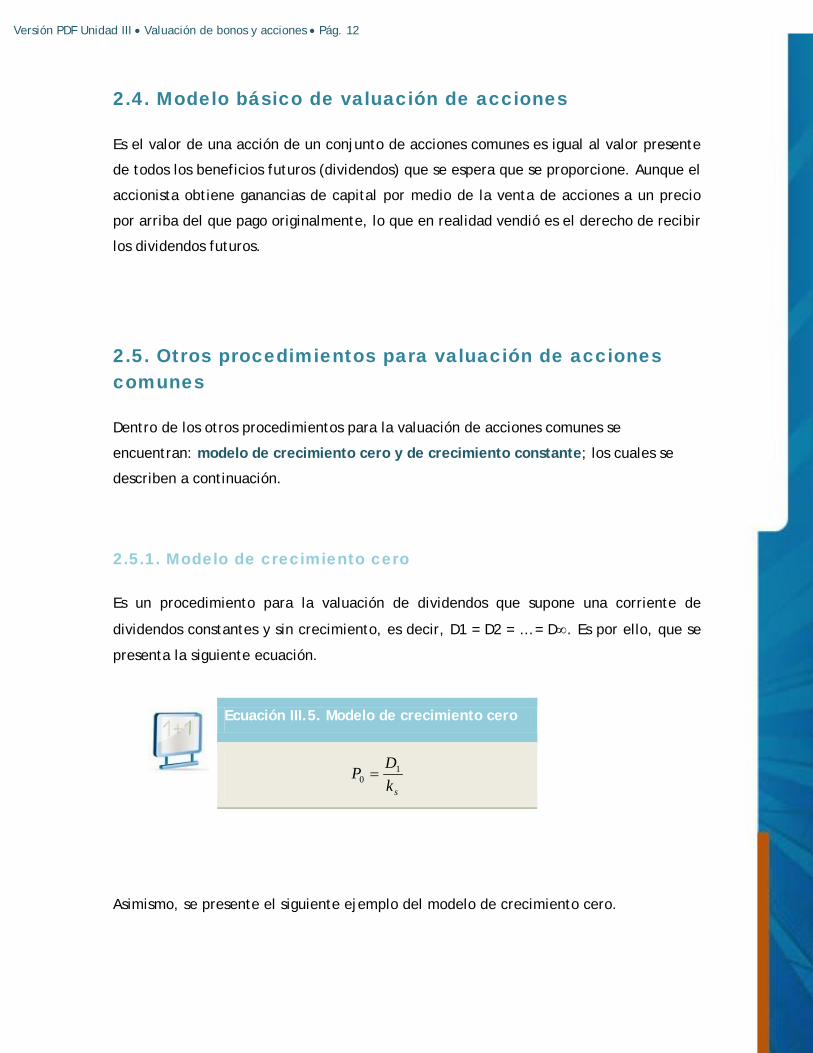

2.5.1. Modelo de crecimiento cero

Es un procedimiento para la valuación de dividendos que supone una corriente de

dividendos constantes y sin crecimiento, es decir, D1 = D2 = … = D∞. Es por ello, que se

presenta la siguiente ecuación.

Ecuación III.5. Modelo de crecimiento cero

skDP 1

0 =

Asimismo, se presente el siguiente ejemplo del modelo de crecimiento cero.

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 13

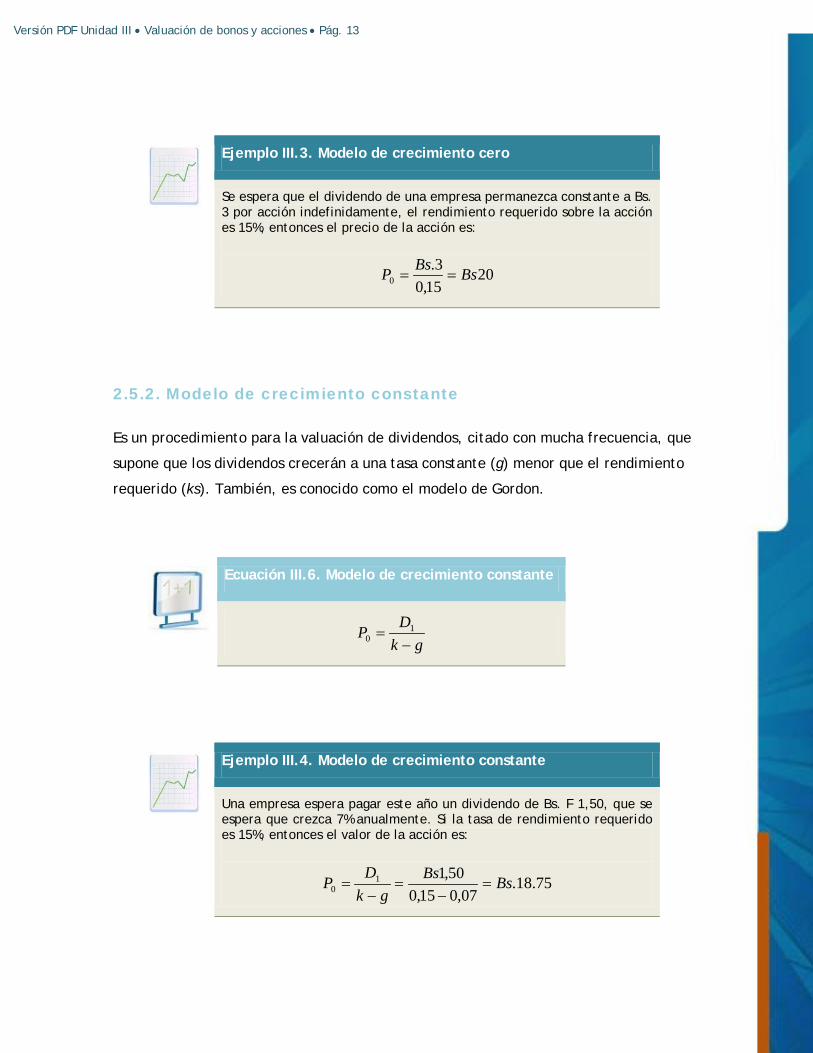

Ejemplo III.3. Modelo de crecimiento cero

Se espera que el dividendo de una empresa permanezca constante a Bs. 3 por acción indefinidamente, el rendimiento requerido sobre la acción es 15%, entonces el precio de la acción es:

2015,0

3.0 BsBsP ==

2.5.2. Modelo de crecimiento constante

Es un procedimiento para la valuación de dividendos, citado con mucha frecuencia, que

supone que los dividendos crecerán a una tasa constante (g) menor que el rendimiento

requerido (ks). También, es conocido como el modelo de Gordon.

Ecuación III.6. Modelo de crecimiento constante

gkDP−

= 10

Ejemplo III.4. Modelo de crecimiento constante

Una empresa espera pagar este año un dividendo de Bs. F 1,50, que se espera que crezca 7% anualmente. Si la tasa de rendimiento requerido es 15%, entonces el valor de la acción es:

75.18.07,015,0

50,110 BsBs

gkDP =

−=

−=

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 14

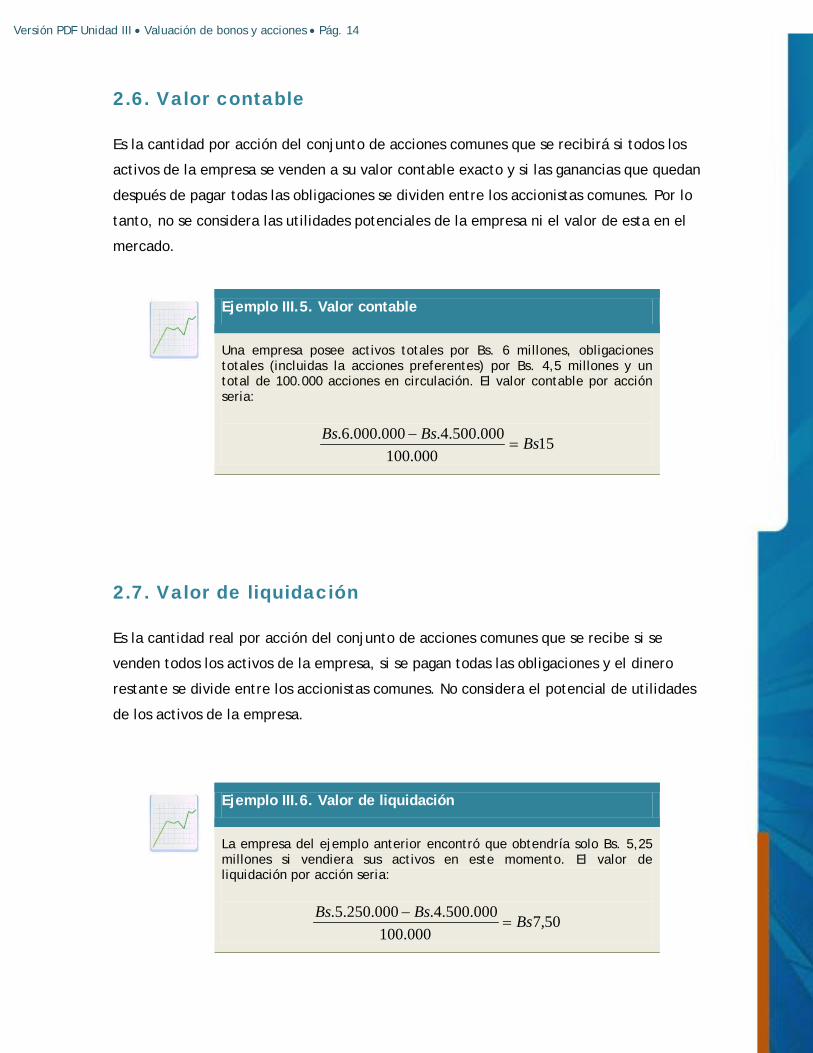

2.6. Valor contable

Es la cantidad por acción del conjunto de acciones comunes que se recibirá si todos los

activos de la empresa se venden a su valor contable exacto y si las ganancias que quedan

después de pagar todas las obligaciones se dividen entre los accionistas comunes. Por lo

tanto, no se considera las utilidades potenciales de la empresa ni el valor de esta en el

mercado.

Ejemplo III.5. Valor contable

Una empresa posee activos totales por Bs. 6 millones, obligaciones totales (incluidas la acciones preferentes) por Bs. 4,5 millones y un total de 100.000 acciones en circulación. El valor contable por acción seria:

15000.100

000.500.4.000.000.6. BsBsBs=

−

2.7. Valor de liquidación

Es la cantidad real por acción del conjunto de acciones comunes que se recibe si se

venden todos los activos de la empresa, si se pagan todas las obligaciones y el dinero

restante se divide entre los accionistas comunes. No considera el potencial de utilidades

de los activos de la empresa.

Ejemplo III.6. Valor de liquidación

La empresa del ejemplo anterior encontró que obtendría solo Bs. 5,25 millones si vendiera sus activos en este momento. El valor de liquidación por acción seria:

50,7000.100

000.500.4.000.250.5. BsBsBs=

−

Versión PDF Unidad III • Valuación de bonos y acciones • Pág. 15

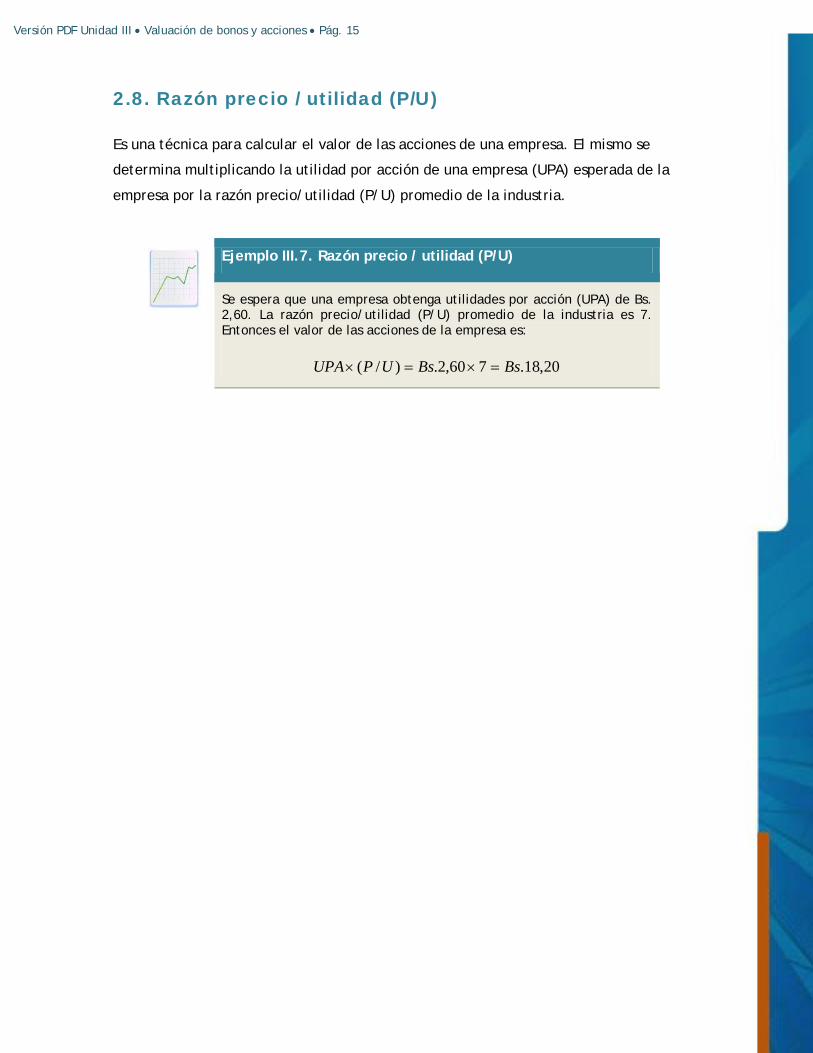

2.8. Razón precio / utilidad (P/U)

Es una técnica para calcular el valor de las acciones de una empresa. El mismo se

determina multiplicando la utilidad por acción de una empresa (UPA) esperada de la

empresa por la razón precio/utilidad (P/U) promedio de la industria.

Ejemplo III.7. Razón precio / utilidad (P/U)

Se espera que una empresa obtenga utilidades por acción (UPA) de Bs. 2,60. La razón precio/utilidad (P/U) promedio de la industria es 7. Entonces el valor de las acciones de la empresa es:

20,18.760,2.)/( BsBsUPUPA =×=×