Ley Orgánica de Bienes Públicos Aspectos relevantes. Instituto Iberoamericano de Altos Estudios...

140

2016 Instituto Iberoamericano de Altos Estudios Santiago Mariño COMENTARIOS Y ASPECTOS [ FUNDAMENTALES DE LA LEY ORGÁNICA DE BIENES PÚBLICOS (DLOBP) AUTOR: EDGAR JOSÉ MARIÑO DÍAZ VENEZUELA] Esta edición digital contiene los aspectos más relevantes del Decreto Ley

-

Upload

iecsam-edgar-marino -

Category

Education

-

view

567 -

download

2

Transcript of Ley Orgánica de Bienes Públicos Aspectos relevantes. Instituto Iberoamericano de Altos Estudios...

2016

Instituto Iberoamericano de Altos Estudios Santiago Mariño

COMENTARIOS Y ASPECTOS [FUNDAMENTALES DE LA LEY ORGÁNICA DE BIENES PÚBLICOS (DLOBP) AUTOR: EDGAR JOSÉ MARIÑO DÍAZ VENEZUELA ]Esta edición digital contiene los aspectos más relevantes del Decreto Ley

1 Autor: Edgar José Mariño Díaz [email protected]

Autor: EDGAR JOSÉ MARIÑO DIAZ

Abogado especialista en Derecho Administrativo (Caracas), con estudios en Instituciones

Financieras, Profesor de Pre-Grado y Post Grado en la Escuela Nacional de

Administración y Hacienda Pública (ENAHP-IUT), en las especializaciones de Control

Fiscal, Gestión Pública y Tributos Nacionales; Docente de la Universidad José Antonio

Páez (UJAP-Núcleo Caracas); Docente de Post-Grado en la Universidad Latinoamericana

del Caribe. Caracas; Dentro de su experiencia profesional, se ha desempeñado como:

Director del Instituto Iberoamericano de Altos Estudios Santiago Mariño (IECSAM); Jefe

de la Oficina de Atención al Ciudadano de la Contraloría General de la República (CGR);

Miembro de la Junta Interventora de la Contraloría del Estado Guárico; Contralor del

Municipio Peñalver del Estado Anzoátegui; Fiscal Nacional Electoral (CNE); Asesor

Técnico de Corpoelec. Miembro activo de la Unión Iberoamericana de Municipalistas

(UIM). Asesor en materia de contrataciones públicas, control fiscal y bienes en diversos

entes y órganos de la administración pública.

Autor de los Libros Digitales (E-Book): “Comentarios a las Normas Generales de Auditoría

de Estado”, “Aspectos Fundamentales de las Nuevas Normas Sobre Participación,

Rendición y Examen de la Cuenta”, La Nueva Ley de Contrataciones Públicas”, “Pecados

Frecuentes del Auditor de Estado-Informe Hipotético” y “Comentarios a la Nuevas Normas

Generales de Control Interno” entre otros.

Agradecimiento y dedicatoria:

A Dios todo poderoso, a mi familia y amig@s

[email protected] [email protected] Derechos Reservados. Copyright reserved. Prohibida su reproducción por cualquier medio Depósito Legal ISBN 2016 Primera Versión: Dos mil (2000) ejemplares Se terminó de digitalizar en Noviembre de 2014 ¡Cuide el Ambiente no imprima esta versión digital!...Gracias…

2 Autor: Edgar José Mariño Díaz [email protected]

Índice Contenido Pagina

Portada 1

Presentación 2

Resumen 3-8

Comentarios al DLOBP 9-93

Providencias Sudebip 94-97

Formatos Sudebip 98-111

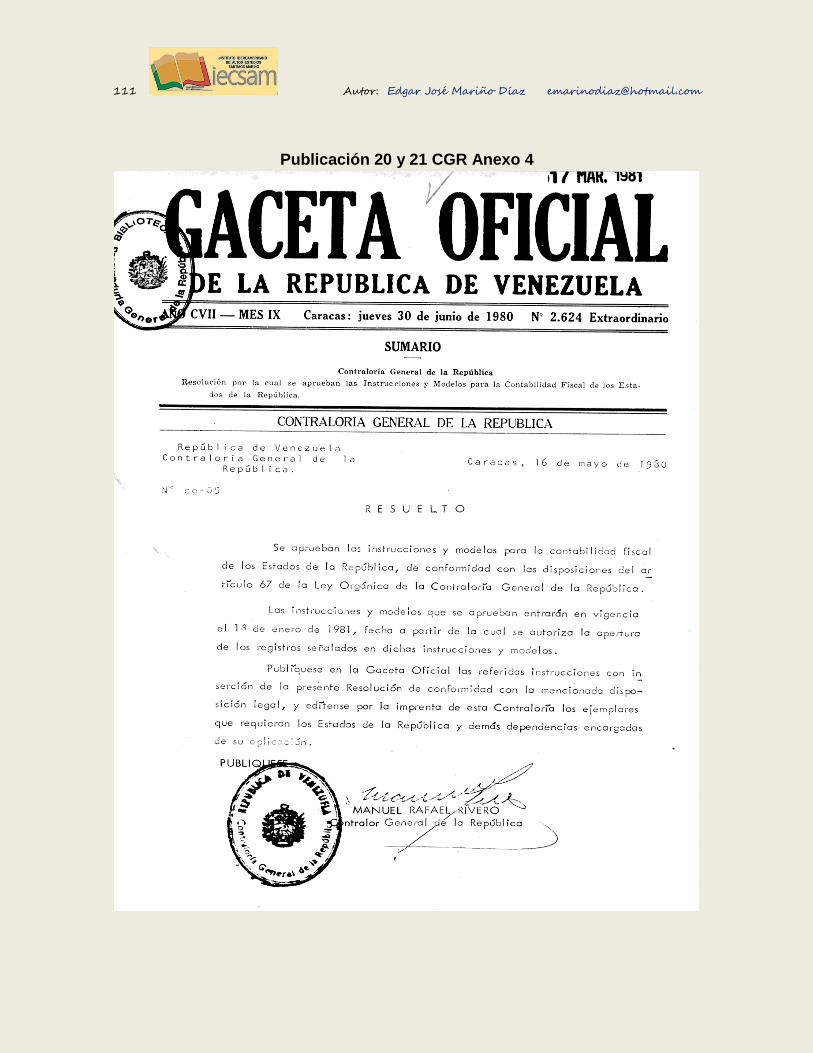

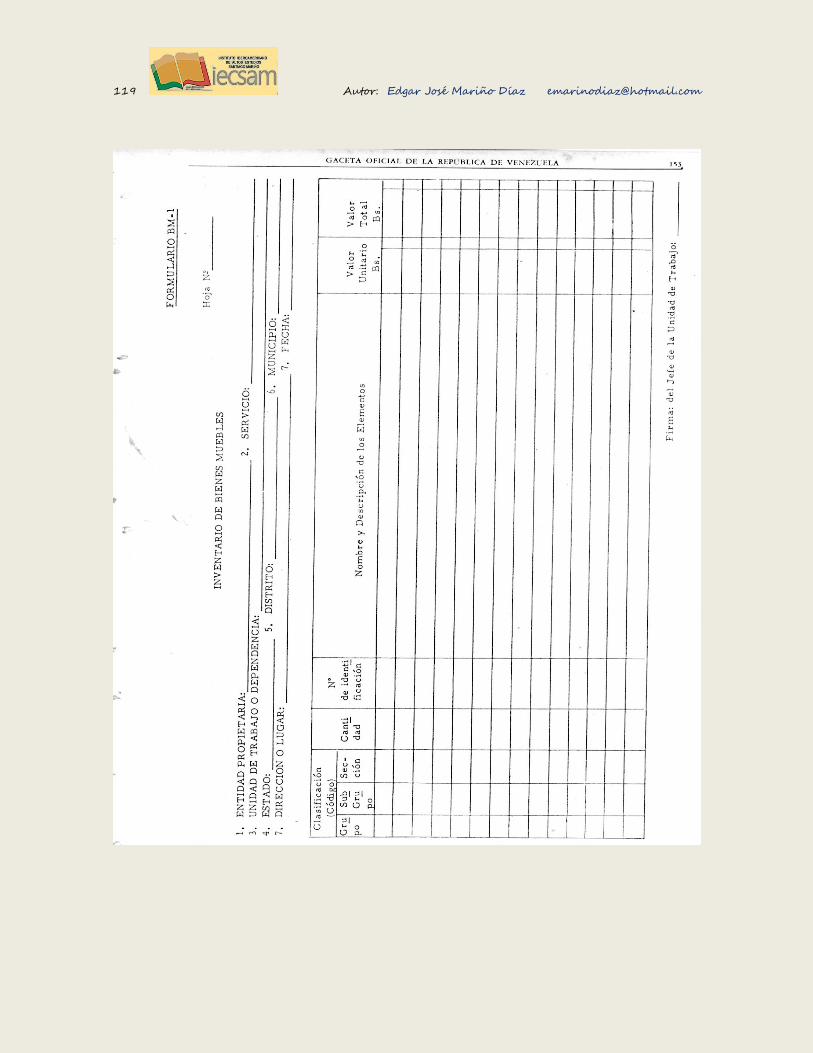

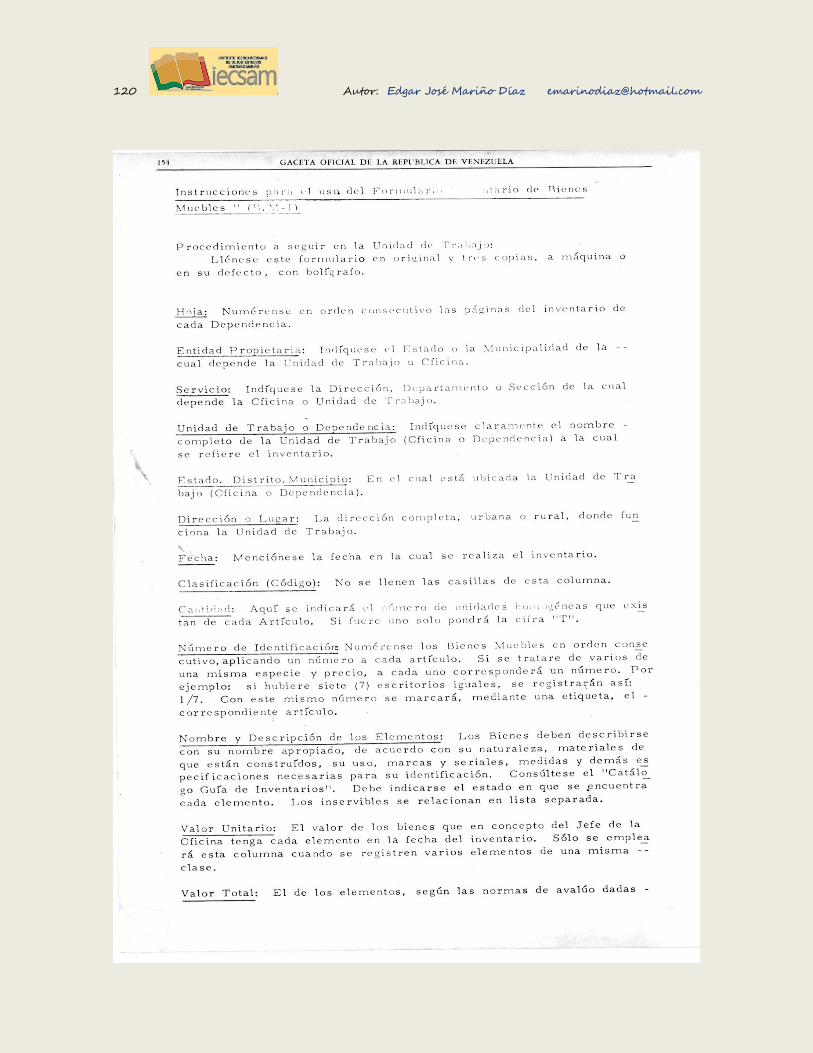

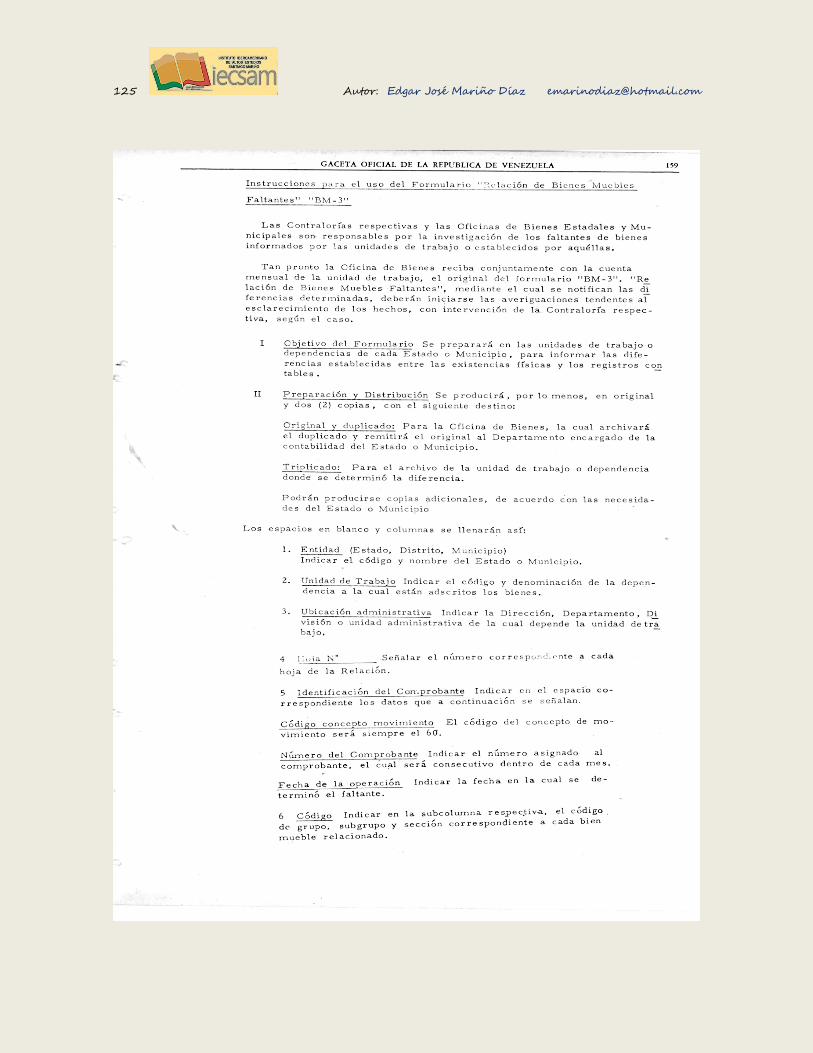

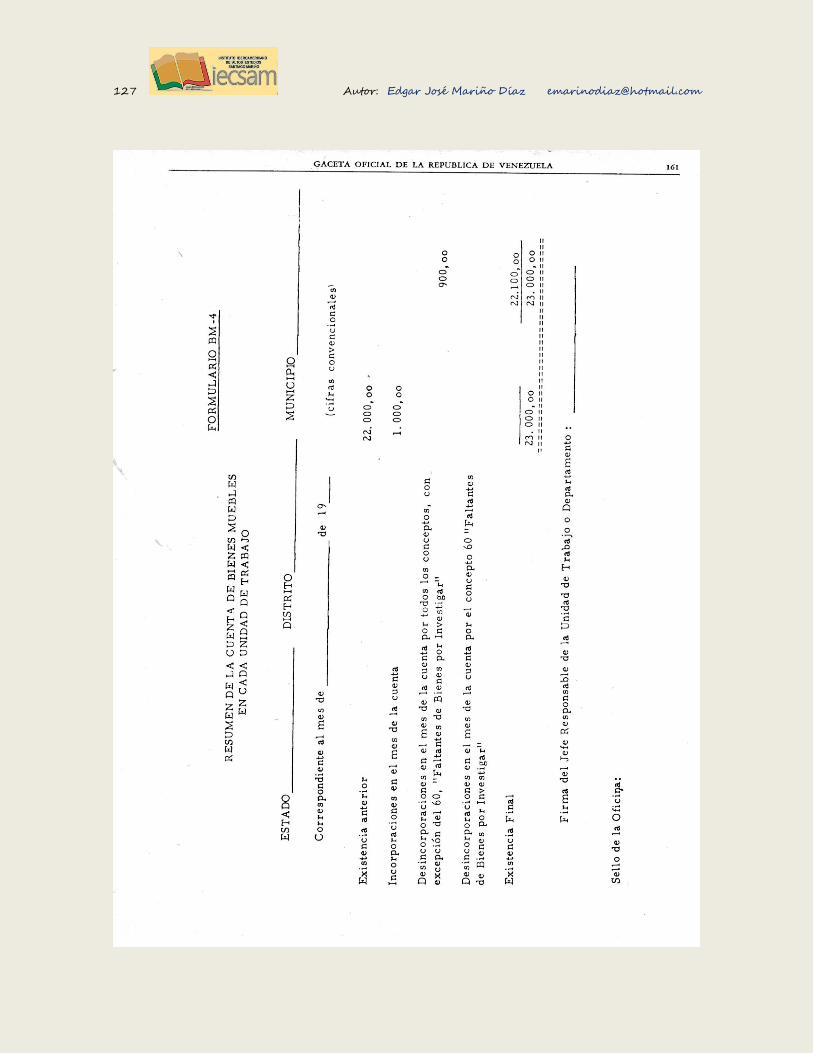

Formatos Anexo 4 Publicaciones 20 y 21 emanadas de la CGR Instrucciones y Modelos Para la Contabilidad Fiscal de los Estados de la República, dictadas por la CGR, Junio 1980.

112-138

Doctrina Sobre Bienes Públicos Contraloría General de la República

139-140

Referencias 141

3 Autor: Edgar José Mariño Díaz [email protected]

Resumen

Venezuela Noviembre 2014

Autor: Edgar José Mariño Díaz [email protected]

Comentarios y Aspectos fundamentales

Este nuevo Decreto Ley, establece las normas que regulan el ámbito,

organización, atribuciones y funcionamiento del Sistema Nacional de Bienes

Públicos, como parte integrante del Sistema de Administración Financiera del

Sector Público, la Ley Orgánica de Bienes Públicos del año 2012, había derogado

expresamente normas de la Ley Orgánica de la Hacienda Pública Nacional (1974,

con reforma el 2009), la Ley de Conservación y Mantenimiento de Bienes Públicos

(2007) y la Ley Orgánica que regula la Enajenación de Bienes del sector público

no afectos a las industrias básicas (1987) y su Reglamento (1999).

Es de destacar que, la Ley Orgánica del Poder Público Municipal (LOPPM, 2010)

los define: como los bienes muebles e inmuebles que por cualquier título formen

parte del patrimonio del Municipio. Vale decir que en el ámbito local existe una

regulación que en cierto modo podría estar en colisión con el actual DLOBP

Desde una perspectiva territorial el DLOBP. Clasifica a los Bienes Públicos, como

bienes públicos nacionales, estadales, distritales y municipales, definiéndolos

como aquellos del dominio público o privado – en cada ámbito – tanto de sus

órganos o entes.

La LOBP mantiene una clasificación de bienes similar a la prevista en el Código

Civil Venezolano (1982): En este sentido, los bienes públicos en los términos del

Decreto objeto de análisis, son del dominio público o del dominio privado.

Objeto

El Objeto del Decreto con Rango, Valor y Fuerza de Ley de Reforma Parcial del de Ley Orgánica de Bienes Públicos, de fecha 19 de Noviembre de 2014, publicado Gaceta Oficial Número Nro. 6.155 Extraordinario, ha sido establecer las normas que regulan el ámbito, organización, atribuciones y funcionamiento del Sistema de Bienes Públicos, como parte integrante del Sistema de Administración Financiera del Estado, tal como lo establece la Ley Orgánica de la Administración Financiera del Sector Público

4 Autor: Edgar José Mariño Díaz [email protected]

Modificaciones sustanciales del DLOBP

Respecto a las modificaciones consagradas en el nuevo Decreto, en términos resumidos se pueden reducir a los aspectos que sustancialmente se abordarán y que a continuación se describen:

Sector Público

Se modificó el artículo 4 del DLOBP, en el cual se preveían los órganos y entes que conformaban el Sector Público. En ese sentido, se incorporaron dos nuevos numerales (11 y 12), quedando redactado de la siguiente manera:

Artículo 4.- Para los efectos del presente Decreto con Rango, Valor y Fuerza de Ley Orgánica, el Sector Público comprende los órganos y entes que a continuación se detallan:

1. Los órganos y entes a los que incumbe el ejercicio del Poder Público Nacional. (En la derogada LOBP, la República)

2. Los órganos y entes a los que incumbe el ejercicio del Poder Público Estadal. (En la derogada LOBP, Los estados)

3. Los órganos y entes a los que incumbe el ejercicio del Poder Público en los Distritos y Distritos Metropolitanos.

(En la derogada LOBP, los Distritos, el Distrito Capital y el Distrito Metropolitano)

4. Los órganos y entes a los que incumbe el ejercicio del Poder Público Municipal y en las demás entidades locales previstas en la Ley que regulan la materia del Poder Público Municipal.

(En la derogada LOBP, los Municipios)

(…) omissis

Se suprimieron los numerales 7 y 12 de la derogada LOBP, pertenecientes al Territorio Insular Francisco de Miranda y a las Empresas de Propiedad Social Indirecta Comunal, respectivamente.

Bienes Públicos

5 Autor: Edgar José Mariño Díaz [email protected]

El nuevo Decreto Ley Orgánica de Bienes Públicos (DLOBP), incorporó el numeral 6º del artículo 5, que regula el catálogo o descripción de bienes públicos, catalogándose como bienes públicos también:

“los bienes muebles e inmuebles pertenecientes a Estado venezolano, que se encuentren en tránsito o que estén permanentemente instalados en el país ante cuyo Gobierno estén acreditados, según las disposiciones en materia de comercio exterior”. De esta forma el artículo 5 queda redactado de la forma siguiente:

Artículo 5.- Se consideran Bienes Públicos:

(…) omissis

6.- Los bienes muebles e inmuebles pertenecientes a Estado venezolano, que se encuentren en tránsito o que estén permanentemente instalados en el país ante cuyo Gobierno estén acreditados, según las disposiciones en materia de comercio exterior.

(…)

Organización y Estructura de la Superintendencia

El DLOBP, incorpora un articulado sobre la coordinación entre los integrantes del Sistema de Bienes Públicos, en el cual se prevé que los órganos y entes del Sector Público en el ámbito de sus competencias, colaborarán con la Superintendencia de Bienes Públicos, como órgano rector del Sistema de Bienes Públicos. Igualmente y a los fines de esta cooperación y coordinación conjunta, la Superintendencia de Bienes Públicos, apoyará al sector público, dentro del ámbito de sus competencias, en los términos que señala el artículo 20 eiusdem

Se modifica también el artículo 27, y se reubica en el texto legal como el artículo 21, en el cual se ratifica la obligación de crear una instancia administrativa como unidad responsable patrimonialmente de los Bienes Públicos en cada órgano y ente del Sector Público, señalados en el artículo 4 del Decreto-Ley.

También se modificó el artículo 20, ahora artículo 22, el cual se ratifica que la Superintendencia de Bienes Públicos es un servicio “especializado y sin personalidad jurídica” y que, a parte de las facultades ya mencionadas en el texto anterior, también tiene capacidad de gestión administrativa y operativa. Este mismo artículo también establece que “la organización, autogestión y funcionamiento de la Superintendencia de Bienes Públicos se establece en el Reglamente interno que a tales efectos se dicte, en observancia a lo previsto en el Decreto con Rango, Valor y Fuerza de Ley Orgánica de la Administración Pública”.

6 Autor: Edgar José Mariño Díaz [email protected]

El artículo 26 indica las atribuciones de la Oficina encargada del Registro de Bienes:

1. Registro, control y seguimiento de los bienes muebles, inmuebles, activos intangibles, activos financieros y disponer del Sector Público sean estos de dominio público o privado, con especificación del órgano y ente que ostente la titularidad de la propiedad, asignación o adscripción de los mismos; los derechos patrimoniales incorporales y los bienes georreferenciados de valor artístico e histórico.

2. Aquellas otras que a tal efecto se establezca mediante normativa dictada por la Superintendencia de Bienes Públicos.

En términos similares, el Artículo 27, dispone, las atribuciones de la Oficina del Registro de Peritos ():

Asimismo, el artículo 25, establece las Normas Técnicas y de Capacitación

Competencia de la Superintendencia

El artículo 30 antes el 21, regula las competencias de la Superintendencia de Bienes Públicos.

Se modificó la redacción del numeral 16, el cual establece que la Superintendencia (SUDEBIP), tiene la facultad de ordenar, previa autorización de la Comisión de Ejecución de Bienes Públicos, el remate, venta donación, permuta o destrucción de las mercancías declaradas legalmente abandonadas o en desuso, con excepción de lo previsto en la norma que rige la materia.

Se atribuyen dos (2) nuevas competencias a la SUDEBIP:

23. Establecer los lineamientos para el diagnóstico el estado físico, legal y administrativo de los Bienes de los órganos y entes del sector Públicos, en el marco de las atribuciones conferidas en el presente Decreto con Rango, valor y Fuerza de Ley.

24. Crear o eliminar oficinas o dependencias de la Superintendencia de Bienes Públicos en todo el territorio de la República. Previa aprobación del ministro o ministra con competencia en materia de finanzas.

Del Superintendente

7 Autor: Edgar José Mariño Díaz [email protected]

Se disponen las condiciones para ser Superintendente

El Superintendente de Bienes Públicos debe ser venezolano, mayor de treinta años, profesional universitario, de reconocida solvencia moral, con experiencia en cargos gerenciales o de responsabilidad en el Sector Público o privado, relacionado con las competencias en la materia de Bienes Públicos. (Artículo 32).

No podrá ser designado Superintendente de Bienes Públicos (Artículo 33):

1. Las personas declaradas en quiebra culpable o fraudulenta, en estado de atraso, los administradores de la empresa en dicha situación, y los condenados por delitos o faltas contra la propiedad, la fe pública, el patrimonio público, dentro de los cinco años siguientes a que se haya cumplido la condena.

2. Haber sido inhabilitado o destituido de cargo público o haber cesado en el por falta grave.

El artículo 34 establece en 24 numerales las atribuciones del Superintendente, compuesto por 24 numerales.

Régimen Presupuestario de la Superintendencia de Bienes Públicos (Recursos Propios):

El presupuesto anual asignado a la Superintendencia de Bienes Públicos, aparte de lo ya establecido, también estará conformado por los recaudos por conceptos de imposición de sanciones administrativas o pecuniarias conforme a lo que establezca el Decreto-Ley y su Reglamento (Artículo 36).

Sistema de Información

Se modificó el artículo 31, que conforme a este DLOBP será el 42, mediante el cual se regula el Sistema de Información de la Superintendencia de Bienes Públicos. Igualmente se prevé que en aquellos casos en los cuales un bien perteneciente al Sector Público no se indique su valor, debe señalar un valor referencial de acuerdo a su fecha de adquisición.

Los requisitos de integración, seguridad y control del sistema de información indicado en el artículo, se establecerán mediante Providencia Administrativa emitida por la Superintendencia de Bienes Públicos.

Los órganos y entes de Sector Público deberán rendir información actualizada del inventario de bienes, dentro de los primeros quince días continuos siguientes al vencimiento de cada trimestre. La Superintendencia de Bienes Públicos

8 Autor: Edgar José Mariño Díaz [email protected]

establecerá los mecanismos y parámetros para la rendición de la información a que se refiere dicho artículo (Artículo 20).

Incorporación al Patrimonio de la República

De los bienes que no tienen dueño (Artículo 50):

En este articulado fue suprimido “el procedimiento contenido en el presente artículo no es aplicable para los supuestos previstos en el artículo 124, del Decreto con Rango valor y Fuerza de Ley Orgánica de la Administración Pública”.

De mercancías abandonadas (Artículo 51):

Serán puestas a la orden del Tesoro Nacional mediante Providencia Administrativa de sudebip (Antes providencia de adjudicación).

De los Bienes Provenientes del Comiso, Aprehendidos o Embargados (Artículo 52):

En términos similares al supuesto precedente, ahora serán puestos a la orden del Tesoro Nacional mediante Providencia Administrativa y no providencia de adjudicación.

Procedimientos y Recursos

Se modificó integramente el Título VI del texto legal, el cual en lo sucesivo estará conformado por los artículos 113 al 131, (En el Decreto –derogado- de Ley Orgánica de Bienes Públicos del 102 al 117) ambos inclusive.

Comentarios y Aspectos fundamentales de la Ley Orgánica de Bienes Públicos (DLOBP)

DECRETO CON RANGO, VALOR Y FUERZA DE LEY ORGÁNICA

DE BIENES PÚBLICOS

9 Autor: Edgar José Mariño Díaz [email protected]

Gaceta Oficial de la República Bolivariana de Venezuela

N° 6.155 Extraordinario del miércoles 19 de noviembre de 2014

TITULO I

DISPOSICIONES GENERALES

CAPITULO I

Objeto y ámbito de aplicación de la ley

Objeto

Artículo 1°. El presente Decreto con Rango, Valor y Fuerza de Ley tiene por

objeto establecer las normas que regulan el ámbito, organización, atribuciones y

funcionamiento del Sistema de Bienes Públicos, como parte integrante del

Sistema de Administración Financiera del Estado.

Comentarios al Artículo 1:

El mismo regula el Objeto, el cual no es otro que el establecer Normas para regular el sistema de bienes públicos.

Establece la forma de afectar bienes Públicos de Dominio Privado.

Ámbito de aplicación

Artículo 2°. Las normas contenidas en el presente Decreto con Rango, Valor y

Fuerza de Ley, normas reglamentarias y aquellas que emita la Superintendencia

de Bienes Públicos, son de estricto cumplimiento por las entidades que conforman

el Sistema Nacional de Bienes Públicos, así como para las personas naturales o

jurídicas que custodien o ejerzan algún derecho sobre un Bien Público, con las

excepciones de Ley, dejando a salvo las competencias y autonomía atribuidas en

la materia por la Constitución de la República Bolivariana de Venezuela y las leyes

correspondientes.

Las disposiciones del presente Decreto con Rango, Valor y Fuerza de Ley se

aplicarán sin perjuicio de las competencias de control, vigilancia y fiscalización que

corresponden a la Contraloría General de La República sobre los bienes de la

Nación.

Comentarios al Artículo 2:

Este articulado está referido a las entidades que conforman el Sistema de Bienes Públicos. Siendo que conforme al artículo 4 del DLOBP, comprende a la administración pública en general,

10 Autor: Edgar José Mariño Díaz [email protected]

vale decir que abarca a las entidades descentralizadas territorialmente y a los órganos que la componen, verbigracia, Estados y Municipios.

Es de destacar que tal como se observa en el contenido de los artículos subsiguientes, el DLOBP, genera confusiones por cuanto en diversos artículos se alude su aplicabilidad al sector público en general, sin limitaciones, no obstante por razones de constitucionalidad y legalidad dicho DLOBP, aplica a Estados y Municipios, sólo en lo que respecta al “…registro, conservación y mantenimiento de Bienes Públicos…”, en los términos que señala el último párrafo del artículo 21 eiusdem.

Dicho artículo 21 en concordancia con el 2 del DLCP, dejan a salvo las competencias y autonomía atribuidas en la materia por la Constitución de la República Bolivariana de Venezuela (CRBV) y las Leyes correspondientes.

Orden Público

Artículo 3°. Las disposiciones del presente Decreto con Rango, Valor y Fuerza de

Ley, son de orden público y se aplicarán con preferencia a cualquier otra del

mismo rango.

Comentarios al Artículo 3

Se destaca expresamente que las disposiciones del DLOBP, son de orden público, y su aplicación preferente ante cualquier norma del mismo rango.

A los fines de una mayor comprensión, son normas de orden público, aquellas que conforme a lo preceptuado en el Código Civil Venezolano (CCV), no pueden relajarse ni vulnerarse por la voluntad de los particulares (Art 6 CCV)

Dicho artículo a pesar de tener un carácter propio de normas rectoras, de acuerdo a la interpretación que se le dé podría derivar en colisión de leyes, tal como se expondrá en los comentarios correspondientes.

Este articulado pareciera colidir con el artículo 58 del presente Decreto

Órganos y entes que conforman el Sector Público

Artículo 4°. Para los efectos del presente Decreto con Rango, Valor y Fuerza de

Ley Orgánica, el Sector Público comprende los Órganos y entes que a

continuación se detallan:

1. Los órganos y entes a los que incumbe el ejercicio del Poder Público

Nacional.

2. Los órganos y entes a los que incumbe el ejercicio del Poder Público

Estadal.

3. Los Órganos y entes a los que incumbe el ejercicio del Poder Público en los

Distritos y Distritos Metropolitanos.

11 Autor: Edgar José Mariño Díaz [email protected]

4. Los Órganos y entes a los que incumbe el ejercicio del Poder Público

Municipal y en las demás entidades locales previstas en la Ley que regula

la materia del Poder Público Municipal.

5. Los órganos y entes a los que incumbe el ejercicio del Poder Público en los

Territorios Federales y Dependencias Federales.

6. Los institutos autónomos o públicos nacionales, estadales, distritales y

municipales.

7. El Banco Central de Venezuela y el Sector Público Financiero en general.

8. Las Universidades Públicas.

9. Las sociedades mercantiles en Ias cuales la República o las demás

personas a que se refiere el presente artículos tengan participación igual o

mayor al cincuenta por ciento (50%) del capital social. Quedarán

comprendidas además, las sociedades de propiedad totalmente estatal,

cuya función, a través de la posesión de acciones de otras sociedades, sea

coordinar la gestión empresarial pública de un sector de Ia economía

nacional.

10. Las sociedades mercantiles en las cuales las personas a que se refiere el

numeral anterior tengan Participación igual o mayor al cincuenta por dentro

(50%) del capital social.

11. Las personas jurídicas previstas en Ia ley que regula la materia del poder

popular.

12. Las sociedades de cualquier naturaleza en las cuales las personas a que se

refieren los numerales Anteriores tengan participación igual o mayor al

cincuenta por ciento (50%) deI capital social, así como las que se

constituyan con Ia participación de aquellas.

13. Las fundaciones, asociaciones civiles y demás instituciones creadas con

fondos públicos o que sean dirigidas por las personas a que se refieren los

numerales anteriores o en las cuales tales personas designen sus

autoridades, o cuando los aportes presupuestarios o contribuciones

efectuados en un ejercicio presupuestario por una o varias de las Personas

a que se refieren los numerales anteriores Representen el cincuenta por

ciento (50%) o más de su presupuesto.

Comentarios al Artículo 4

12 Autor: Edgar José Mariño Díaz [email protected]

La Norma refiere lo que a los efectos del DLOBP, se define como sector público, que en definitiva abarca a toda la administración pública en general.

CAPÍTULO II

De los Bienes Públicos

Definición

Artículo 5°.- Se consideran Bienes Públicos:

1. Los bienes muebles e inmuebles, títulos valores, acciones, cuotas o

participaciones en sociedades y demás derechos, de dominio público o de dominio

privado, que hayan Adquirido o adquieran los Órganos y entes que conforman el

Sector Público, independientemente del nivel de gobierno al que pertenezcan.

2. Los bienes, mercancías o efectos, que se encuentran en el territorio de la

República y que no tienen dueño.

3. Los bienes muebles e inmuebles, títulos valores, acciones, cuotas o

participaciones en sociedades y demás derechos provenientes de Ias herencias

yacentes.

4. Las mercancías que se declaren abandonadas.

5. Los bienes, mercancías o efectos que sean objeto de una Medida de comiso

firme mediante acto administrativo o Sentencia definitiva y los que mediante

sentencia firme o Procedimiento de ley sean puestos a la orden del Tesoro

Nacional.

6. Los bienes muebles e inmuebles pertenecientes al Estado venezolano, que se

encuentren en tránsito o que estén permanentemente instalados en el país ante

cuyo Gobierno estén acreditados, según las disposiciones en materia del servicio

exterior.

Dentro de los bienes Públicos, se establecen las siguientes categorías:

a. Bienes Nacionales. Son bienes Nacionales, los bienes Públicos, de dominio

público o privado propiedad de la República, de los institutos autónomos y de las

Empresas del Estado, de las demás personas en que los Entes antes

mencionados tengan una participación igual o superior al 50% del capital social y

de las Consideradas fundaciones del Estado.

b. Bienes Estadales. Son Bienes Estadales, los bienes Públicos, de dominio

público o privado propiedad de los estados, de los institutos autónomos y de Ias

empresas estadales, de las demás personas en que los entes antes mencionados

tengan una participación igual o superior al 50% del capital social y de las

consideradas fundaciones estadales.

C. Bienes Municipales. Son Bienes Municipales, los bienes públicos, de dominio

público o privado propiedad de los municipios, de los institutos autónomos y de las

13 Autor: Edgar José Mariño Díaz [email protected]

empresas municipales, de Ias Demás personas en que los entes antes

mencionados tengan una participación igual o superior al 50% del capital social y

de las consideradas fundaciones municipales.

d. Bienes Distritales. Son bienes Distritales, los bienes Públicos, de dominio

público o privado propiedad de los Distritos, de los institutos autónomos y de las

empresas Distritales, de las demás personas en que los entes Antes mencionados

tengan una participación igual o superior al 50% deI capital social y de las

consideradas fundaciones distritales

No serán catalogados como Bienes Públicos:

1. Los productos que sean adquiridos, concebidos, extraídos o fabricados por las

personas, Órganos y entes sujetos al Presente Decreto con Rango, Valor y Fuerza

de Ley Orgánica, de conformidad con su naturaleza, funciones, competencias,

atribuciones o actividades comerciales, mercantiles, financieras o sociales, con

destino a la venta.

2. Los artículos calificados como materiales y suministros según el Clasificador

Presupuestario dictado por la Oficina Nacional de Presupuesto.

3. Los bienes adquiridos con la finalidad de ser donados de Forma inmediata

4. Los bienes adquiridos en ejecución de norma expresa, en cumplimiento de fines

institucionales, con el fin de ser enajenados a terceros.

Comentarios al Artículo 5:

El artículo Define Bienes Públicos, estableciendo las categorías de los mismos, a saber: Nacionales, Estadales, Distritales y Municipales.

Asimismo establece una exclusión especial conformada por un catálogo de bienes excluidos de la condición de bienes públicos.

En este punto debe tenerse en cuenta, que esta exclusión podría ocasionar problemas para su entendimiento, sobre todo si la contrastamos con las consideraciones sobre bienes públicos previstas en la Ley Contra la Corrupción (LCC) y la Ley Orgánica de la Contraloría General de la República y del Sistema Nacional de Control Fisca l (LOCGRSNCF).

Clasificación

Artículo 6°. Los Bienes Públicos son del dominio público o del dominio privado.

Son Bienes Públicos del dominio público:

1. Los bienes destinados al uso público, como plazas, parques, infraestructura vial,

vías férreas, caminos y otros.

2. Los bienes que en razón de su configuración natural, construcción o adaptación

especial, o bien por su importancia histórica, científica o artística sean necesarios

14 Autor: Edgar José Mariño Díaz [email protected]

para un servicio público o para dar satisfacción a una necesidad pública y que no

puedan ser fácilmente reemplazados en esa función.

3. Los espacios lacustre y fluvial, mar territorial, áreas marinas interiores,

históricas y vitales y las comprendidas dentro de las líneas de base recta que ha

adoptado o adopte la República; las costas marinas; el suelo y subsuelo de éstos;

el espacio aéreo continental, insular y marítimo y los recursos que en ellos se

encuentran, incluidos los genéticos, los de las especies migratorias, sus productos

derivados y los componentes intangibles que por causas naturales allí se hallen.

4. Los yacimientos mineros y de hidrocarburos, cualquiera que sea su naturaleza,

existentes en el territorio nacional, bajo el lecho del mar territorial, en la zona

económica exclusiva y en la plataforma continental.

5. Todos aquellos bienes a los que por ley se confiera tal cualidad.

Los Bienes Públicos del dominio privado, son aquellos Bienes Públicos no

incluidos en las categorías de bienes mencionadas en la enumeración anterior, los

cuales, siendo de propiedad del Estado o de algún ente público, no están

destinados al uso público ni afectados a algún servicio público.

Comentarios al Artículo 6:

Esta referido a la clasificación de los Bienes Públicos (Derecho Pco), el primero de ellos de Dominio Público y del Dominio Privado (Derecho Priv).

Bienes Dominio Público: Siendo los primeros, los de uso público, los necesarios para un servicio público, espacio aéreo, fluvial y mar territorial, Minerales y yacimientos.

Bienes del Dominio Privado: No incluidos en la categoría anterior, no destinados a un uso público ni afectados a algún servicio público.

Desafectación de Bienes Públicos de dominio público

Artículo 7°. Los Bienes Públicos de dominio público susceptibles de

desafectación por no estar destinados al uso público o a los servicios públicos, o

no ser requeridos para tales fines, se entenderán incorporados al dominio privado

de La República, una vez dictado por el Presidente de la República el respectivo

Decreto, en Consejo de Ministros y previa autorización de la Asamblea Nacional.

Comentarios al Artículo 7

Establece la desafectación de bienes del dominio público cuando no estén destinados al uso o servicio público. Así como la forma de llevarlo a efecto.

15 Autor: Edgar José Mariño Díaz [email protected]

Afectación de Bienes Públicos de dominio privado

Artículo 8°. La afectación de un Bien Público de dominio privado al uso público o

a los servicios públicos, en calidad de Bien Público del dominio público, sólo será

posible mediante ley especial dictada por la Asamblea Nacional.

Comentarios al artículo 8 Sólo por Ley Nacional se puede afectar un bien Público de dominio privado al uso público.

Prerrogativas de los bienes de dominio público

Artículo 9°. Los bienes de dominio público son imprescriptibles, inembargables e

inalienables y están exentos además, de contribuciones o gravámenes nacionales,

estadales y/o municipales. Prerrogativas de los bienes propiedad de la República

Comentarios al Artículo 9

Establece las prerrogativas de los Bienes del dominio público, a saber: Imprescriptibilidad (No se pueden adquirir por prescripción, inembargables (no pueden ser embargados), e inalienables (no pueden ser enajenados), así como prerrogativas tributarias.

Prerrogativa de los Bienes propiedad de la República

Artículo 10. Los bienes, rentas, derechos o acciones que formen parte del

patrimonio de la República, no están sujetos a embargos, secuestros, hipotecas,

ejecuciones interdictales y en general, a ninguna medida preventiva o ejecutiva y

están exentos además, de contribuciones o gravámenes nacionales, estadales y/o

municipales.

Comentarios al Artículo 10

Dispone prerrogativas de los bienes propiedad de la República. Esta prerrogativa si no se administra con ponderación, podría afectar la potestad Tributaria Municipal prevista en el artículo 160 y siguientes de la Ley Orgánica del Poder Público Municipal.

Aprovechamiento

Artículo 11. Los órganos y entes que conforman el Sector Público deben procurar

el uso racional y social de sus bienes y de los que se encuentran bajo su

administración, conforme a los procedimientos establecidos en los lineamientos,

16 Autor: Edgar José Mariño Díaz [email protected]

directrices y pautas previstos en el presente Decreto con Rango, Valor y Fuerza

de Ley atendiendo a los fines y objetivos institucionales.

Comentarios al Artículo 11

El articulado, guarda congruencia con el interés global del aprovechamiento racional y social de los bienes públicos. Asimismo esta Norma apartándose de disposiciones Constitucionales que lo limitan (164, 168 y 178 CRBV), abre la posibilidad de manera inadvertida, de que los órganos puedan tener la propiedad de los bienes que le son adscritos. Al precisar “…Uso racional y social de sus (sic) bienes…”. Destacado EJMD.

Antes de entrar en el análisis del punto referido a la titularidad, es importante previamente destacar las Normas fundamentales que regulan lo atinente al régimen de bienes municipales y lo que señalan al respecto: La Constitución de la República Bolivariana de Venezuela (G.O. N° 5.453 Ext. del 24-3-2000), en su artículos: 164(Estados), 168 y 178(Municipios, disponen:

“Artículo 164. Es de la competencia exclusiva de los estados: 1. (…) 3. La administración de sus bienes y la inversión y administración de sus recursos, incluso de los provenientes de transferencias, subvenciones o asignaciones especiales del Poder Nacional, así como de aquellos que se les asignen como participación en los tributos nacionales…” Artículo 168. Los Municipios constituyen la unidad política primaria de la organización nacional, gozan de personalidad jurídica y autonomía dentro de los límites de esta Constitución y de la ley. La autonomía municipal comprende: 1. La elección de sus autoridades. 2. La gestión de las materias de su competencia. 3. La creación, recaudación e inversión de sus ingresos.

Artículo 178. Son de la competencia del Municipio el gobierno y administración de sus intereses y la gestión de las materias que le asigne esta Constitución y las leyes nacionales, (…) y el mejoramiento, en general, de las condiciones de vida de la comunidad, en las siguientes áreas: 1. Ordenación territorial y urbanística; patrimonio histórico; vivienda de interés social; turismo local; parques y jardines, plazas, balnearios y otros sitios de recreación; arquitectura civil, nomenclatura y ornato público. (…) 8. Las demás que le atribuyan esta Constitución y la ley. (Destacado EJMD)

Por otro lado la Ley Orgánica del Poder Público Municipal, dispone:

Artículo 2. El Municipio constituye la unidad política primaria de la organización nacional de la República, goza de personalidad jurídica y ejerce sus

17 Autor: Edgar José Mariño Díaz [email protected]

competencias de manera autónoma, conforme a la Constitución de la República y la ley. …” (Destacados EJMD) De los bienes y obligaciones municipales Artículo 132. Son bienes municipales, sin menoscabo de legítimos derechos de terceros, los bienes muebles e inmuebles que por cualquier título formen parte del patrimonio del Municipio, o aquellos destinados en forma permanente a algún establecimiento público o servicio del Municipio o a algún ramo de su administración, salvo disposición o convenio expresos en contrario…” (Destacados EJMD)

En este sentido y de la interpretación armónica de las pre- aludidas disposiciones, se

infiere con meridiana claridad que los Estados y los Municipios constituyen el Ente y gozan de personalidad jurídica y además quienes tienen la titularidad de los bienes. Asimismo y conforme al artículo 15 de la Ley Orgánica de la Administración Pública (LOAP. Gaceta Oficial N° 38.984 de fecha 31 de Julio de 1984) como unidad política primaria del Municipio se configura como un “Ente”.

De ahí que del análisis detallado que se realice del artículo 5 del presente Decreto de Ley

Orgánica de Bienes Públicos (DLOBP), puede colegirse que los Órganos y Entes a los que alude

esta Norma, son aquellas entidades que tienen personalidad jurídica propia, de conformidad

con la Ley, como lo son la República, los Estados y los Municipios, así como las otras

estructuras que se rigen por el artículo 19 del Código Civil y otras sustancialmente por el Código

de Comercio, conforme al citado artículo 19 citado, según el cual. Son personas jurídicas y por

tanto capaces de derechos y obligaciones, entre otros, la nación y las entidades políticas que la

conforman.

De tal manera que en los casos de bienes que se encuentren adscritos a órganos que carecen de

personalidad jurídica, dado que constituyen dependencias dentro de la estructura orgánica del

poder público del cual forman parte, debe reputarse que la titularidad sobre los mismos reposa

sobre la entidad de derecho público que tiene personalidad jurídica de acuerdo con la Ley, en

los términos que establece el artículo 5 del DLOBP.

Defensa

Artículo 12. Los órganos y entes que conforman el Sector Público deberán

adoptar las acciones necesarias para la defensa administrativa y judicial de los

Bienes Públicos de su propiedad y de los que tengan a su cargo.

Comentarios al Artículo 12

Este artículo podría colidir con normas de rango estadal y municipal, por cuanto en los estados la defensa de los bienes y demás derechos, esta atribuida al Procurador Estadal y en los Municipios está atribuida al Síndico Procurador Municipal, en los términos que establecen las

18 Autor: Edgar José Mariño Díaz [email protected]

disposiciones locales correspondientes, especialmente en el ámbito Municipal, La Ley Orgánica del Poder Público Municipal (119 numerales 1 y 2).

Sin embargo ha existido Jurisprudencia aislada (Caso Contraloría del Estado Zulia entre otros), en donde los órganos jurisdiccionales (Jueces) han admitido la posibilidad de que los órganos aun cuando no tengan personalidad jurídica, puedan actuar en juicio a favor y en defensa de los bienes y derechos adscritos al órgano correspondiente.

En este orden de ideas, la Ley Orgánica del Poder Público Municipal, establece

Ley Orgánica del Poder Público Municipal:

Artículo 88. El alcalde o alcaldesa tendrá las siguientes atribuciones y obligaciones: (…) 13. Designar los apoderados judiciales o extrajudiciales que asuman la representación de la entidad para determinados asuntos, previa consulta al síndico procurador o síndica procuradora municipal. (Destacado EJMD)

Artículo 119. Corresponde al Síndico Procurador o Síndica Procuradora: 1. Representar y defender judicial y extrajudicialmente, los intereses del Municipio en relación con los bienes y derechos de la entidad, de acuerdo al ordenamiento jurídico e instrucciones del alcalde o alcaldesa o del Concejo Municipal, según corresponda. 2. Representar y defender al Municipio conforme con las instrucciones impartidas por el alcalde o la alcaldesa, o el Concejo Municipal, en cuanto a los derechos relacionados con el Tesoro Municipal y conforme con lo determinado por las leyes y ordenanzas. Cumplirá las mismas funciones en los juicios contenciosos administrativos que involucren al Municipio, según corresponda. (…) 6. Denunciar los hechos ilícitos en que incurran los funcionarios o empleados en el ejercicio de sus funciones y, previa autorización del alcalde o alcaldesa, intentar las acciones jurídicas a que haya lugar. (…)

Criterios Jurisprudenciales sobre la Personalidad Jurídica de las contralorías Municipales y Estadales y su cualidad o no para estar en Juicios:

En la causa N° FP01-R-2009-000142, siendo recurrido el Tribunal Segundo En Funciones De Control Del Circuito Judicial Penal Del Estado Bolívar, Extensión Territorial, Sede Ciudad Bolívar. Recurrente: LUIS ALBERTO GONZALEZ, Contralor Municipal y Encausado GILBERTO ANTONIO VILLARROEL CARVAJAL Se decidió que el Ciudadano que representaba a la Contraloría del Municipio Raúl Leoni, hoy Municipio Bolivariano Angostura, no le correspondía la cualidad para ejercer acciones Extrajudiciales y Judiciales más que la señaladas en el artículo 91 de la Ley Orgánica del Poder Público. En virtud de ello consideró el Tribunal de Alzada que lo procedente en el caso sub examine, era declararlo

19 Autor: Edgar José Mariño Díaz [email protected]

INADMISIBLE, Corte de Apelaciones del Circuito Judicial Penal del Estado Bolívar, a los treinta (30) días del mes de Junio del año Dos Mil Nueve (2009). Ponencia del JUEZ PRESIDENTE DE LA CORTE DE APELACIONES DR. FRANCISCO ÁLVAREZ CHACÍN

En otra decisión, en este caso de la Sala Político-Administrativa del Tribunal Supremo de Justicia, en Caracas, el día 22 de mayo del año 2007, Publicada el 23 del mismo año y registrada bajo el Nº 00768

Se decidió, que a pesar de la alegada identificación errónea del sujeto demandado, en razón de que la demandante dirigió su pretensión contra la Alcaldía del Municipio Iribarren del Estado Lara y no contra el Municipio, la sala juzga que de los términos empleados en el escrito de demanda se evidencia con claridad que la demanda fue dirigida contra el Municipio Iribarren del Estado Lara, pese a que la demandante hubiese declarado que demandaba a la Alcaldía de dicho ente político territorial, la cual, en definitiva, es el órgano que ejerce el gobierno del mismo, y por tal razón, desecho los alegatos esgrimidos de falta de cualidad del Contralor Municipal en este sentido.

Con este criterio se respalda, que aun cuando se aluda a la Alcaldía, debe entenderse que es el Municipio

Prohibiciones Artículo 13. Los funcionarios y funcionarias públicos, así como toda persona que preste servicios en los órganos y entes que conforman el Sector Público, bajo cualquier régimen laboral o contractual, no podrán adquirir derechos reales por contrato, legado o subasta pública, directa o indirectamente o por persona interpuesta, respecto de los bienes Públicos propiedad del órgano y ente al que pertenecen, de los confiados a su administración o custodia, ni de los que para ser transferidos requieren de su intervención, salvo disposición en contrario emitida por Ia Superintendencia de Bienes Públicos, de conformidad con lo establecido en el presente Decreto con Rango, Valor y Fuerza de Ley Orgánica. Ni el Presidente o Presidenta de Ia República, ni el Vicepresidente Ejecutivo o Vicepresidenta Ejecutiva de la República ni los Ministros o Ministras, Viceministros o Viceministras ni el Procurador o Procuradora General de la República, ni los Diputados o Diputadas de Ia Asamblea Nacional, ni los Diputados o Diputadas del Parlamento Andino ni del Parlamento Latinoamericano, ni los Magistrados o Magistradas del Tribunal Supremo de Justicia, ni el Fiscal o Ia Fiscal General de la República, ni el Contralor o Contralora General de la República, ni el Subcontralor o Subcontralora de la República, ni el Defensor o Defensora del Pueblo, ni el Presidente o Presidenta del Consejo Nacional Electoral, ni los Gobernadores o Gobernadoras de los Estados, ni los Diputados o Diputadas de los Consejos Legislativos de los Estados, ni el Contralor o Contralora de Ias Estados, ni el Procurador o Procuradora Estadal, ni los Alcaldes o Alcaldesas de los Municipios, ni los alcaldes o Alcaldesas de los Distritos Metropolitanos, ni los Concejales o Concejales de los Municipios, ni el Síndico Procurador o Síndica Procuradora Municipal, ni el Presidente o Presidenta del Banco Central de Venezuela, podrán, por si mismos, ni por medio de personas interpuestas, vender ni comprar bienes

20 Autor: Edgar José Mariño Díaz [email protected]

Públicos, ni celebrar con Ia República, los Estados, los municipios o los distritos, dependiendo del nivel al cual pertenezca el funcionario o funcionaria público, contrato de ninguna especie. Dichas prohibiciones se aplicarán igualmente a los parientes hasta el cuarto grado de consanguinidad y segundo de afinidad de todas las personas señaladas en el presente artículo, así como a Ias personas jurídicas en las que todas las personas antes referidas tengan una Participación superior al cinco (5%) del capital social o del patrimonio según el caso, antes de adquirirse el derecho real. Estas prohibiciones rigen hasta doce meses después de que las personas impedidas cesen o renuncien en sus respectivos cargos. Los actos administrativos o contratos que se suscriban contraviniendo lo dispuesto en el presente artículo, son nulos de pleno derecho sin perjuicio de Ias responsabilidades civiles, penales, administrativas o de cualquier otra Índole a que hubiere lugar. (Destacado EJMD).

Comentarios al Artículo 13

Esta Normativa contempla limitaciones o prohibiciones a los servidores públicos, que guardan congruencia con las estipulaciones de rango constitucional (Art 144 CRBV) y legal previstas en diversas disposiciones (Ley del Estatuto de la Función Pública-Art. 40- y Ley de Universidades –Art. 162 y siguientes-, entre otras).

En apego a ello el servidor público no podría adquirir bienes del ente u órgano (en este último caso los bienes que tiene adscritos) con ocasión de dicha prohibición.

Sin embargo el artículo 93 numeral 2 del presente DLOBP, pareciera colidir con esta norma, al contemplar la posibilidad de que los servidores públicos bajos ciertas condiciones puedan adquirir los bienes en referencia, lo cual constituye una antinomia.

Aplicación preferente

Artículo 14. Las normas contenidas en leyes especiales, que regulen los bienes a

que se refiere este Título, se aplicarán en tanto no contradigan las disposiciones

establecidas en el presente Decreto con Rango, Valor y Fuerza de Ley orgánica.

Comentarios al Artículo 14

El artículo 3 señala la aplicación preferente del DLOBP sobre cualquier otra Ley, en términos similares se presenta, el artículo18 numeral 1, que apuntala esa supremacía.

21 Autor: Edgar José Mariño Díaz [email protected]

En este punto es necesario acotar que la rectoría de SUDEBIP en el ámbito de Bienes Públicos y la prelación de esta Ley ante cualquier otra del mismo rango, es sin menoscabo de la autonomía que detentan las entidades locales y sus entes descentralizados. Asimismo a aquella categoría de bienes que son regidos por leyes especiales y a los cuales el DLOBP, les aplica de manera supletoria (Art 15 DLOBP).

Sobre este punto el artículo 21 del presente Decreto es muy preciso al delimitar el alcance de este Decreto.

Supletoriedad de la ley

Artículo 15. Se regirán por sus respectivas leyes y sólo supletoriamente por lo

establecido en el presente Decreto con Rango, Valor y Fuerza de Ley orgánica:

1. Los yacimientos mineros y de hidrocarburos, cualquiera que sea su naturaleza,

existentes en el territorio nacional, bajo el lecho del mar territorial, en la zona

económica exclusiva y en la plataforma continental.

2. Los espacios lacustre y fluvial, mar territorial, áreas marinas interiores,

históricas y vitales y las comprendidas dentro de las líneas de base recta que ha

adoptado o adopte la República; las costas marinas; el suelo y subsuelo de éstos;

el espacio aéreo continental, insular y marítimo y los recursos que en ellos se

encuentran, incluidos los genéticos, los de las especies migratorias, sus productos

derivados y los componentes intangibles que por causas naturales allí se hallen.

3. Los Bienes Públicos empleados directamente para la seguridad y defensa de

bienes y personas.

4. El espectro radioeléctrico.

5. Las tierras baldías.

6. Las tierras propiedad del Instituto Nacional de Tierras y las que por ley le deban

pertenecer.

7. Los Bienes Públicos empleados directamente por la Industrias Básicas

Pesadas en poder del Estado, en las labores de aprovechamiento y/o

transformación de los recursos naturales a su cargo.

8. Los Bienes Públicos enmarcados en procesos de privatizaciones.

9. Los estupefacientes y sustancias psicotrópicas, así como las sustancias

químicas, precursoras y esenciales, susceptibles de ser; desviadas a la fabricación

ilícita de drogas.

10. Los haberes de los fondos públicos de prestaciones, pensiones y jubilaciones.

11. Los bienes de valor artístico e histórico propiedad de la República, los

estados, los municipios o los distritos, sin perjuicio de que sean incluidos en los

22 Autor: Edgar José Mariño Díaz [email protected]

registros de bienes establecidos en el presente Decreto con Rango, Valor y

Fuerza de Ley orgánica.

Comentarios al Artículo 15

La Norma hace referencia a aquella categoría de bienes, que por su naturaleza y destinación, el habilitado ha querido darles un tratamiento especial y por ello se rigen por leyes especiales.

TITULO II

SISTEMA DE BIENES PUBLICOS

CAPÍTULO I

Régimen normativo

Creación

Artículo 16. Se crea el Sistema de Bienes Públicos, integrado por el conjunto de

principios, normas, órganos, entes y procesos que permiten regular, de manera

integral y coherente, la adquisición, uso, administración, mantenimiento, registro,

supervisión y deposición de los Bienes Públicos, dentro del Sector Público definido

en el artículo 4 del presente Decreto con Rango, Valor y Fuerza de Ley, en función

del cumplimiento de las políticas públicas, y que tiene a la Superintendencia de

Bienes Públicos como ente (Sic) rector, con la estructura organizativa que

determine el Reglamento respectivo. (Destacado EJMD)

Comentarios al Artículo 16

El dispositivo alude la creación del sistema de bienes públicos, al igual que coloca en la cabeza del mismo a la Superintendencia de Bienes Públicos como órgano rector del mismo.

Finalidad

Artículo 17. El Sistema de Bienes Públicos tiene por finalidades:

1. Contribuir al desarrollo de la Nación, promoviendo el saneamiento de los Bienes

Públicos, a los fines de alcanzar una eficiente gestión en el uso, mantenimiento y

disposición de los mismos.

2. Ordenar, integrar y simplificar los procedimientos para la adquisición, registro,

administración, disposición y supervisión de los Bienes Públicos en el Sector

Público, con el objeto de lograr una gestión eficiente.

23 Autor: Edgar José Mariño Díaz [email protected]

Comentarios al Artículo 17

Refiere la finalidad de la creación de este Sistema de Bienes, la cual no es otra que su

manejo más eficiente, poner orden, transparentar y simplificar los procedimientos para su

adquisición, registro, administración, control y disposición.

Principios

Artículo 18° - Son principios del Sistema de Bienes Públicos:

1. La primacía de las disposiciones del presente Decreto con Rango, Valor y

Fuerza de Ley y sus normas reglamentarias y complementarias, dada la

especialidad de las mismas, como parte del Sistema de Bienes Públicos, sobre las

que en contravención o menoscabo de estas puedan dictarse.

2. La supervisión permanente a cargo del ente (sic) rector, de los actos de

adquisición, registro, administración y disposición respecto de los Bienes Públicos,

ejecutados por los órganos y entes del Sector Público.

3. La transparencia en los procedimientos de adquisición, registro, administración

y disposición de los Bienes Públicos.

4. La vigilancia por parte de los ciudadanos y ciudadanas dentro de las actividades

de registro, administración y disposición de los Bienes Públicos, como principio

activo de la contrataría social.

5. La eficacia en el cumplimiento de los objetivos y metas fijados en las normas,

planes y compromisos de gestión, por parte de los órganos y entes que lo

conforman, bajo la orientación de las políticas y estrategias establecidas por la

Superintendencia de Bienes Públicos.

6. La eficiencia en la utilización de los recursos públicos que le son asignados

para el logro de sus metas y objetivos, el cual propenderá a la utilización racional

de los recursos humanos, materiales y presupuestarios.

7. La responsabilidad patrimonial en la administración uso y disposición de los

bienes propiedad de los órganos y entes que lo integran, de conformidad con la

Constitución de la República Bolivariana de Venezuela y la ley, sin perjuicio de la

responsabilidad que le corresponda a sus funcionarios o funcionarias por su

actuación.

Comentarios al Artículo 18

En resumen los principios del SBP, son:

1. La primacía de las disposiciones del Decreto

2. La supervisión permanente a cargo del Órgano rector.

3. La transparencia en los procedimientos de administración y disposición de los Bienes Públicos.

24 Autor: Edgar José Mariño Díaz [email protected]

4. La vigilancia por parte de los ciudadanos de los Bienes Públicos.

5. La eficacia

6. La eficiencia

7. La responsabilidad patrimonial en la administración uso y disposición de los bienes.

Es de destacar que la SUDEBIP, no es un ente, sino un Órgano, tal como lo concibe la

Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP), en concordancia con

lo estipulado en el artículo 15 de la Ley Orgánica de la Administración Pública (LOAP).

Conformación

Artículo 19. Los órganos y entes que conforman el Sistema de Bienes Públicos

en cuanto adquieren, usan, administran, mantienen, registran, supervisan y

disponen Bienes Públicos, son los siguientes:

1. La Superintendencia de Bienes Públicos, como ente rector;

2. Las máximas autoridades de los órganos y entes que conforman el Sector

Público, señalados en el artículo 4 del presente Decreto con Rango, Valor y

Fuerza de Ley,

3. Las Unidades encargadas de la administración y custodia de los Bienes

Públicos en los órganos y entes del Poder Público Nacional, en los estados,

municipios, distritos, distritos metropolitanos y en los entes no territoriales, como

responsables patrimoniales.

Comentarios al Artículo 19

El dispositivo refiere los órganos que conforman el SBP, a saber: La SUDEBIP, Las máximas autoridades Las Unidades encargadas y los responsables patrimoniales.

Coordinación entre los Integrantes del Sistema de Bienes Públicos

Artículo 20. Los órganos y entes del Sector Público, en el Ámbito de sus

competencias, colaborarán con la Superintendencia de Bienes Públicos, como

Órgano rector del Sistema de bienes Públicos en el ejercicio de sus atribuciones,

bajo los principios previstos en el presente Decreto con Rango, Valor y Fuerza de

Ley Orgánica. Asimismo, Ia Superintendencia de Bienes Públicos, apoyará a los

diferentes órganos y entes del Sector Público, fomentando Ia corresponsabilidad.

Comentarios al Artículo 20

25 Autor: Edgar José Mariño Díaz [email protected]

Coordinación, colaboración y rectoría de SUDEBIP, sobre el resto de los integrantes del

Sistema de Bienes Públicos (Art 16). Se trata en esencia del poder como Órgano rector de dicha

superintendencia, con franco apego al respeto a la autonomía que detentan los Entes territoriales

(Estados y Municipios).

Unidades de Bienes Públicos

Artículo 21. A los fines de dar cumplimiento al artículo precedente, se ordena la

creación de una instancia administrativa, como unidad responsable

patrimonialmente de los Bienes Públicos, en cada Órgano y ente del Sector

Público, señalados en el artículo 40 del presente Decreto con Rango, Valor y

Fuerza de Ley Orgánica, Ias cuales, sin menoscabo de la autonomía de los

Poderes Públicos distintos al Poder Público Nacional, deberán ajustarse a lo

previsto en el presente Decreto con Rango, Valor y Fuerza de Ley Orgánica, sus

Reglamentos y demás normas que dicte la Superintendencia de Bienes Públicos

en la materia, en lo relativo a la adquisición, uso, mantenimiento, registro y

disposición de sus bienes y de los que se encuentren a su cargo.

Dichas unidades funcionarán bajos criterios de cooperación y colaboración entre

las distintas ramas del Poder Público, fundamentándose esta en las normas,

lineamientos, directrices y pautas técnicas dictadas por la Superintendencia de

Sienes Públicos, sin perjuicio de la autonomía constitucional de aquellas.

Las disposiciones contempladas en el presente Decreto con Rango, Valor y

Fuerza de Ley Orgánica y sus Reglamentos y en las normas que dicte la

Superintendencia de Bienes Públicos, relativas al registro, conservación y

mantenimiento de Bienes Públicos, serán de observancia obligatoria para los

estados, municipios, distritos, distritos metropolitanos, entes públicos no

territoriales, demás entes y organismos que conforman estos niveles de

gobierno. (Destacado EJMD)

Comentarios al Artículo 21

Este articulado al igual que la publicación 20 y 21 (Anexo 4) dictada por la Contraloría General de la República (CGR) en 1980 y dirigida a Estados y Municipios, contempla la obligación de crear una Unidad Responsable Patrimonialmente de los Bienes Públicos

Además precisa con certeza que Las disposiciones contempladas en el comentado Decreto con Rango, Valor y Fuerza de Ley Orgánica y sus Reglamentos y en las normas que dicte la Superintendencia de Bienes Públicos, relativas al registro, conservación y mantenimiento de Bienes Públicos serán de obligatoria observancia para los estados, municipios, distritos, distritos

26 Autor: Edgar José Mariño Díaz [email protected]

metropolitanos, entes públicos no territoriales, demás entes y organismos que conforman estos niveles de gobierno.

Vale decir que por razonamiento en contrario y atendiendo la literalidad del citado artículo

21 en concordancia con el 137 constitucional, los procesos de compra, permuta, donación, dación

en pago, no aplican a Estados, Distritos y Municipios.

Es muy cierto que a lo largo de la mayoría de las disposiciones de este Decreto, verbigracia el supra citado artículo 63, se alude al sector público sin excluir a los Municipios y los Estados, no obstante debe entenderse que la aplicación a estados y municipios siempre estará centrada en lo concerniente al registro, conservación y mantenimiento de Bienes Públicos (Art 21 DLOBP).

Sobre el particular la Licenciada Salazar Marilú en su obra: “Observaciones al Decreto Ley Orgánica de Bienes Públicos 2014 (DLOBP)”, comenta:

Sobre este particular y orientando el análisis al registro contable de los

bienes públicos, se precisa lo contemplado en los artículos 71 y 72 de la

LOCGRSNCF, en virtud que el primero hace referencia a que los

sistemas de contabilidad serán establecidos desde el Ejecutivo Nacional,

por órgano del Ministerio del Poder Popular con competencia en materia

de finanzas y de conformidad con lo previsto en la Ley Orgánica de la

Administración Financiera del Sector Público. Seguidamente, el artículo

72 le otorga a la CGR la competencia de prescribir normas e

instrucciones para los órganos y entidades a los que incumbe el

ejercicio del Poder Público en los estados, en los distritos, en los

municipios, en las demás entidades locales previstas en la Ley

Orgánica del Poder Público Municipal y para los entes estadales,

distritales o municipales a que se refieren los numerales 6 y del 9 al 11

del artículo 9 de la LOCGRSNCF.

En atención a lo citado, el Decreto con Rango, Valor y Fuerza de Ley

Orgánica de la Administración Financiera del Sector Público establece lo

concerniente al Sistema de Contabilidad Pública, cuya rectoría es

responsabilidad de la Oficina Nacional de Contabilidad del Sector Público

(ONCOP). En el mismo orden de ideas la CGR emitió las Publicaciones

20 y 21 (Instrucciones y Modelos para la Contabilidad Fiscal de los

Estados y Municipios de la República) mediante Gaceta Oficial Nro.

2.624 y 2.681 Extraordinario de fechas 30-06-1980 y 31-10-1980,

respectivamente. Por lo citado, el registro contable de los bienes públicos

de la Administración Pública Nacional queda bajo la rectoría de la

ONCOP y en el ámbito de estados y Municipios, estarán bajo las

instrucciones de la CGR mediante las publicaciones 20 y 21 tal y como

se ha señalado ut supra.

27 Autor: Edgar José Mariño Díaz [email protected]

Asimismo, en Oficio de SUDEBIP, de fecha 3 de junio de 2012, dirigido al ciudadano

Edgar Mariño, se apuntala que dicho DLOBP, aplica a los Estados y Municipios, sólo en lo que

refiere a registro, conservación y mantenimiento de bienes.

CAPÍTULO II

Superintendencia de bienes públicos

Creación

Artículo 22. Se crea la Superintendencia de Bienes Públicos, como servicio

desconcentrado especializado, sin personalidad jurídica, dependiente del

Ministerio del poder popular con competencia en materia de finanzas, con

autonomía económica, técnica y capacidad de gestión Administrativa, operativa,

presupuestaria, financiera y de disposición, para ejercer la rectoría del Sistema de

Bienes Públicos, el cual se regirá por el presente Decreto con Rango, Valor y

Fuerza de Ley Orgánica y su Reglamento.

La organización, autogestión y funcionamiento de la Superintendencia de Bienes

Públicos se establece en el Reglamento interno que a tales efectos se dicte, en

observancia a lo previsto en el Decreto con Rango, Valor y Fuerza de Ley

Orgánica de la Administración Pública.

Comentarios al Artículo 22:

El Decreto originalmente la había concebido como un instituto, lo cual era contrario al imperativo previsto en la Ley Orgánica de la Administración Financiera del Sector Público (LOAFSP). En este sentido la naturaleza jurídica de la SUDEBIP, es un servicio desconcentrado sin personalidad jurídica propia pero con autonomía económica, técnica y capacidad de gestión Administrativa, operativa, presupuestaria, financiera y de disposición, para ejercer la rectoría del Sistema de Bienes Públicos.

Estructura

Artículo 23. La Superintendencia de Bienes Públicos a fin de optimizar su

funcionamiento orgánico desarrollará sus funciones en un Nivel Superior, un Nivel

de Apoyo y un Nivel Sustantivo.

La estructura organizativa y funcional de la Superintendencia de Bienes Públicos

será establecida por el Superintendente o la Superintendente de Bienes Públicos,

mediante un Reglamento Interno, previa opinión favorable del ministro o ministra

del poder popular con Competencia en materia de finanzas, el cual será publicado

en la Gaceta Oficial de Ia República Bolivariana de Venezuela

Comentarios al Artículo 23

28 Autor: Edgar José Mariño Díaz [email protected]

El artículo hace referencia al funcionamiento orgánico de la SUDEBIP, cuya estructura organizativa y funcional, se establecerá en un Reglamento.

Niveles Sustantivos de la Superintendencia de Bienes Públicos

Artículo 24. La Superintendencia de Bienes Públicos, a los Fines de atender el

nivel sustantivo, establecerá en su estructura, la organización de sus procesos

medulares de la forma siguiente: Registro de bienes, Registro de Peritos

evaluadores, Gestión Patrimonial de Bienes, Supervisión y Fiscalización de Bienes

Públicos, Normas Técnicas y Capacitación.

Comentarios al Artículo 24

Se dispone la estructura de funcionamiento de la SUDEBIP. Por ser un Órgano Desconcentrado en los términos que establece la LOAP, pareciera lógico que no contara con Unidad de Auditoría Interna, lo cual se corresponde con las directrices de la CGR, que apuntalan que este tipo de Órganos no deben tener Unidad de Auditoría Interna salvo que esta lo autorice.

Este Órgano conforme a la LOAFSP, está perfectamente desagregada del Órgano de adscripción

Normas Técnicas y Capacitación

Artículo 25. La Dirección encargada de las Normas Técnicas y Capacitación

tendrá las atribuciones siguientes:

1. Emisión, formulación, evaluación y revisión de las normas e instrumentos

complementarios, destinados a regular y controlar las actividades que realizan los

Órganos y entes del Sector Público respecto a sus Bienes Públicos.

2. Implementación de los Planes y Programas de Formación y capacitación de los

funcionarios y Funcionarios públicos, además de todas aquellas personas

naturales o jurídicas que la requieran; de conformidad con Ias disposiciones

establecidas en la normativa legal vigente.

3. Aquellas otras que a tal efecto se establezca mediante normativa dictada por Ia

Superintendencia de Bienes Públicos.

Comentarios al Artículo 25

Dispone las atribuciones conferidas a La Dirección encargada de las Normas Técnicas y

Capacitación, destacándose entre ellas: la “…Implementación de los Planes y Programas de

Formación y capacitación de los funcionarios y Funcionarios públicos…”

Registro de Bienes

Artículo 26. La Dirección encargada del Registro de Bienes, tendrá las

atribuciones siguientes:

29 Autor: Edgar José Mariño Díaz [email protected]

1. Registro, control y seguimiento de los bienes muebles, inmuebles, activos

intangibles activos financieros y acciones del Sector Público, sean estos de

dominio público o privado, con especifica con del Órgano y ente que ostente la

titularidad de la propiedad, asignación o adscripción de los mismos; los

derechos patrimoniales incorporales y los bienes georreferenciados de valor

artístico e histórico.

2. Aquellas otras que a tal efecto se establezca mediante normativa dictada por la

Superintendencia de Bienes Públicos.

Comentarios al Artículo 26:

Establece las atribuciones La Dirección encargada del Registro de Bienes

Registro de Peritos

Artículo 27. La Dirección encargada del Registro de Peritos, tendrá las

atribuciones siguientes:

1. Desarrollar y mantener el Registro de acreditación y actualización de Peritos A

valuadores y el Catastro Inmobiliario del Sector Público de conformidad con lo

establecido en el presente Decreto con Rango, Valor y Fuerza de Ley Orgánica.

2. Aquellas otras que a tal efecto se establezca mediante normativa dictada por la

Superintendencia de Bienes Públicos.”

Comentarios al Artículo 27

Establece las atribuciones La Dirección encargada del Registro de Peritos

Gestión Patrimonial de Bienes

Artículo 28. La Dirección encargada de la Gestión Patrimonial de Bienes tendrá

las atribuciones siguientes:

1. Normar e implementar procedimientos para regular las medidas en cuanto a la

administración de Bienes Públicos, cumpliendo lo previsto en el presente Decreto

con Rango, Valor y Fuerza de Ley Orgánica, conforme a los actos administrativos

que la Superintendencia de Bienes Públicos dicte para su aplicación en actos de

adquisición, administración, disposición, registro, supervisión, inscripción,

saneamiento, incorporación, desincorporación que determine el control de bienes

patrimoniales.

2. Aquellas otras que a tal efecto se establezca mediante normativa dictada por la

Superintendencia de Bienes Públicos.

30 Autor: Edgar José Mariño Díaz [email protected]

Comentarios al Artículo 28

Establece las atribuciones La Dirección encargada del Registro de Peritos

Supervisión y Fiscalización de Bienes Públicos

Artículo 29. La Dirección encargada de la Supervisión y fiscalización de Bienes

Públicos tendrá las atribuciones Siguientes:

1. La inspección, supervisión y diagnóstico permanente en cuanto al uso,

conservación, mantenimiento, protección, adquisición, disposición,

incorporación, enajenación, registro, guarda, control, custodia, administración

y ubicación de los Bienes Públicos; la existencia de bienes ocultos,

desconocidos o que sean declarados en estado de abandono, pertenecientes

a los órganos y entes de la Administración Pública, y los actos y demás

actividades respecto a los Bienes Públicos, ejecutados por los órganos y entes

del Sector Público. Así mismo, ejercer la potestad investigativa para la

tramitación de solicitudes, denuncias y contravenciones ocurridas con

ocasión a Ia ejecución de los actos y actividades en materia de Bienes

Públicos.

2. Aquellas otras que a tal efecto se establezca mediante normativa dictada por

la Superintendencia de Bienes Públicos.” (Destacado EJMD)

Comentarios al Artículo 29

Establece las atribuciones La Dirección encargada de la Supervisión y fiscalización de

Bienes Públicos.

El ejercicio de la potestad investigativa y trámites de denuncias, son facultades propias de

los Órganos de Control Fiscal y de las Oficinas de Atención al Ciudadano (OAC). La primera de

ellas regida por la Ley Orgánica de la Contraloría General de la República y del Sistema Nacional

de Control Fiscal (LOCGRSNCF) y la segunda por las Normas Para Fomentar la Participación

Ciudadana (NPFPC), y la Ley Contra la Corrupción (LCC).

De tal manera que el ejercicio de dichas competencias previstas en este artículo podrían

ejecutarse siempre y cuando no se vulnere las competencias ya atribuidas a las instancias

señaladas. Pudiera entenderse como una actividad de cooperación para lograr los fines del

estado.

Competencias

Artículo 30. Son competencias de la Superintendencia de Bienes Públicos:

1. Participar en la formulación de las políticas para la administración, registro y

disposición de los Bienes Públicos.

31 Autor: Edgar José Mariño Díaz [email protected]

2. Proponer y promover normas legales destinadas al fortalecimiento del Sistema

de Bienes Públicos, priorizando la modernización del Estado y los fines sociales

que persigue el mismo.

3. Emitir opinión, asesorar y coordinar las actividades de las unidades

administrativas competentes del Sector Público, en todo lo conducente al

cumplimiento de las políticas y normas en materia de Bienes Públicos, sin

perjuicio de las competencias que en materia de asesoría jurídica le corresponde

a la Procuraduría General de la República.

4. Evacuar consultas, interpretar y emitir pronunciamientos institucionales sobre

Bienes Públicos, con carácter orientador, sin perjuicio de las competencias que en

materia de asesoría jurídica le corresponde a la Procuraduría General de la

República.

5. Dictar las normas e instrucciones técnicas en las materias de su competencia.

6. Establecer, mediante las correspondientes normas técnicas, los procedimientos

destinados al registro y disposición de los Bienes Públicos.

7. Supervisar el cumplimiento de los procedimientos establecidos para el registro,

administración y disposición de Bienes Públicos, en los casos previstos en el

presente decreto con rango, valor y fuerza de la ley orgánica y su reglamento

8. Remitir al órgano competente del Sistema Nacional de Control Fiscal las

comunicaciones y/o expedientes administrativos a que haya lugar, con ocasión

del incumplimiento de las normas previstas en el presente decreto con rango,

valor y fuerza de la ley orgánica y su reglamento

9. Definir los criterios para la racionalización de la construcción, reconstrucción,

adaptación, adquisición, identificación, recuento físico, valuación, enajenación,

conservación, mantenimiento y aprovechamiento de los inmuebles destinados al

funcionamiento de los órganos y entes del Sector Público.

10. Mantener información actualizada acerca de la existencia, valor, ubicación,

necesidades y excedentes de los Bienes Públicos y de su estado de conservación

y funcionamiento.

11. Acceder a los registros y bases de datos de los órganos y entes que

conforman el Sector Público, respecto de los actos de registro, administración y

disposición de los Bienes Públicos, con las excepciones establecidas en el

presente decreto con rango, valor y fuerza de la ley orgánica, en el marco del

Sistema Nacional de Bienes Públicos y sin perjuicio de la autonomía de los

diferentes niveles políticos territoriales.

12. Mantener relaciones con las dependencias correspondientes de los entes u

órganos de los estados, municipios, distritos y distritos metropolitanos, así como

de los entes públicos no territoriales, de modo que el registro y disposición de

32 Autor: Edgar José Mariño Díaz [email protected]

bienes en esas entidades pueda efectuarse en el ámbito del Sistema de Bienes

Públicos.

13. Tramitar las denuncias de bienes ocultos o desconocidos, conforme a lo

previsto en el presente decreto con rango, valor y fuerza de la ley orgánica

14. Ordenar, previa autorización de la Comisión de Enajenación de Bienes

Públicos, el remate, venta, donación o destrucción, de los bienes, mercancías o

efectos que sean objeto de una medida de comiso firme mediante acto

administrativo o sentencia definitiva y los que mediante sentencia firme o

procedimiento de Ley, sean puestos a la orden del Tesoro Nacional.

15. Ordenar, el remate, venta, donación o destrucción, de los efectos retenidos,

embargados o en situación de comiso, que estén expuestos a pérdida, deterioro o

corrupción o que sean de difícil administración.

16. Ordenar, previa autorización de la Comisión de Enajenación de Bienes

Públicos, el remate, venta, donación, permuta o destrucción de mercancías o

bienes declaradas legalmente abonadas o en desuso, con excepción a lo previsto

en la norma que rige la materia.

17. Ordenar, previa autorización de la Comisión de Enajenación de Bienes

Públicos, el remate, venta, donación o destrucción de los bienes propiedad de la

República cuya administración le corresponda.

18. Autorizar, previo el cumplimiento de las formalidades presupuestarias de ley,

el reintegro de sumas de dinero ingresadas al Tesoro Nacional, derivadas de la

disposición de bienes provenientes de retenciones, embargos, incautaciones o

comisos, cuando la respectiva medida haya sido declarada sin efecto.

19. Efectuar convenimientos, transacciones o concesión de plazos para el pago

de deudas relativas a Bienes Públicos propiedad de la República, previa opinión

expresa por parte de la Procuraduría General de la República.

20. Establecer e imponer las sanciones pecuniarias y administrativas a que haya

lugar, de conformidad el presente decreto con rango valor y fuerza de la ley

orgánica.

21. Llevar un registro actualizado de profesionales tasadores de bienes.

22. Emitir opinión en los casos que establezca el presente decreto con rango

valor y fuerza de la ley orgánica.

23. Establecer los lineamientos para el diagnóstico del estado físico, legal y

administrativo de los Bienes de los Órganos y entes del Sector Público, en el

marco de las atribuciones conferidas en el presente Decreto con Rango, Valor y

Fuerza de Ley Orgánica.

33 Autor: Edgar José Mariño Díaz [email protected]

24. Crear o eliminar oficinas o dependencias de Ia Superintendencia de Bienes

Públicos en todo el territorio de Ia República, previa aprobación del ministro o

ministra con competencia en materia de finanzas.

25. Las atribuciones que le asignen el presente Decreto con Rango, Valor y

Fuerza de Ley Orgánica y su Reglamento, y las demás que le asignen las leyes.

Comentarios al Artículo 30

El dispositivo refiere las competencias de la Superintendencia de Bienes Públicos: Destacándose fundamentalmente:

“2. promover normas 3. Emitir opinión, asesorar… las unidades

administrativas competentes del Sector Público, 4. Evacuar consultas,

interpretar y emitir pronunciamientos institucionales sobre Bienes

Públicos, con carácter orientador, 5. Dictar las normas e instrucciones

técnicas en las materias de su competencia…. 6). Establecer,…

normas técnicas, los procedimientos destinados al registro y

disposición de los Bienes Públicos… 7. Supervisar el cumplimiento de

los procedimientos establecidos para el registro, administración y

disposición de Bienes Públicos, 8. Remitir al órgano competente del

Sistema Nacional de Control Fiscal las comunicaciones y/o

expedientes administrativos a que haya lugar, con ocasión del

incumplimiento de las normas previstas en el presente decreto con

rango, valor y fuerza de la ley orgánica y su reglamento (…)…11).

Acceder a los registros y bases de datos de los órganos y entes que

conforman el Sector Público,…13). Tramitar las denuncias de bienes

ocultos o desconocidos, conforme a lo previsto en el presente

decreto…20). Establecer e imponer las sanciones pecuniarias y

administrativas a que haya lugar, de conformidad el presente decreto

con rango valor y fuerza de la ley orgánica.

Deberes de la superintendencia de bienes públicos

Artículo 31. Son deberes de la superintendencia de Bienes públicos:

1. Cuantificar y cualificar las necesidades y excedentes inmobiliarios del Sector

Público Nacional atendiendo a las características de los inmuebles requeridos y

disponibles y a su localización.

2. Revisar el catastro de la propiedad inmobiliaria del Sector Público Nacional,

para determinar la existencia de inmuebles disponibles o, en su defecto, la

necesidad de adquirir o construir otros inmuebles; y,

3. Proponer al órgano o ente interesado, los inmuebles disponibles.

Comentarios al Artículo 31

34 Autor: Edgar José Mariño Díaz [email protected]

Atribuye competencias a la SUDEBIP para llevar el inventario de Bienes Públicos Nacionales y en consecuencia proponer a la administración el catálogo de bienes conforme a la detección de necesidades que exista en su data.

Superintendente o Superintendente de Bienes Públicos

Artículo 32. La Superintendencia de Bienes Públicos actuará bajo la autoridad,

responsabilidad y dirección de un Superintendente o una Superintendenta de

Bienes Públicos, quien será un funcionario o funcionaria público de libre

nombramiento y remoción, designado o designada por el Presidente de la

República.

El Superintendente o la Superintendenta de Bienes Públicos debe ser

venezolano o venezolana, mayor de treinta años, profesional universitario, de

reconocida solvencia moral, con experiencia en cargos gerenciales o de

responsabilidad en el Sector Público o privado, relacionado con las competencias

en Ia materia de Bienes Públicos.

Comentarios al Artículo 32

La designación la hace el Presidente de la República, debiendo ser una persona venezolano o venezolana, mayor de treinta años, profesional universitario, de reconocida solvencia moral, y con experiencia.

La normativa no define solvencia moral, motivo por el cual sería válido acudir al criterio emitido por la CGR en Agosto de 2013.

Inhabilidades

Artículo 33. No podrá ser designado Superintendente o Superintendenta de

Bienes Públicos:

1. Las personas declaradas en quiebra culpable o fraudulenta, en estado de

atraso, los administradores o administradoras de la empresa en dicha situación, y

los condenados o condenadas por delitos o faltas contra la propiedad, la fe