Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio

12

Materia: Contabilidad Intermedia Profesores: Leticia Masfarré y Gerardo Perreti - 1 - UNIDAD Nº 12: ACTIVIDAD AGROPECUARIA 12.1. Objetivo: Referencia en RT de la FACPCE RT 22.1. Referencia otra bibliografía básica Contabilidad Superior. EFN. 5 ta Edición. Capítulo 15.3. Con fecha 26 de abril de 2004, la Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) emitió la Resolución Técnica Nro. 22 “Normas contables profesionales para la actividad agropecuaria”, cuyo objetivo fue definir los criterios de medición y las pautas de exposición aplicables a los rubros específicos de la actividad agropecuaria. Asimismo, la FACPCE recomienda a los Consejos Profesionales adheridos a la misma, la puesta en vigencia de esta RT, para los estados contables anuales o períodos intermedios correspondientes a los ejercicios que se inicien a partir del 1 de enero de 2005. Con fecha 29 de diciembre de 2005, la Comisión Nacional de Valores (C.N.V.) emitió la R.G. Nro. 485/05, mediante la cual, entre otras cosas, adopta la RT Nro. 22 de la FACPCE, estableciendo su aplicación obligatoria para ejercicios o períodos intermedios iniciados a partir del 1 de enero de 2006 12.2. Definición de la actividad agropecuaria Referencia en RT de la FACPCE RT 22.2. Referencia otra bibliografía básica Contabilidad Superior. EFN. 5 ta Edición. Capítulo 15.3. La RT 22, define a la actividad agropecuaria como aquella que consiste en producir bienes económicos a partir de la combinación del esfuerzo del hombre y la naturaleza, para favorecer la actividad biológica de plantas y animales incluyendo su reproducción, mejoramiento y/o crecimiento. 12.3. Alcance de la norma Referencia en RT de la FACPCE RT 22.3. Referencia otra bibliografí a Contabilidad Superior. EFN. 5 ta Edición.

-

Upload

cris-salazar -

Category

Documents

-

view

26 -

download

0

Transcript of Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 1/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 1 -

UNIDAD Nº 12: ACTIVIDAD AGROPECUARIA

12.1. Objetivo:

Referencia en RT de la FACPCE RT 22.1.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Con fecha 26 de abril de 2004, la Federación Argentina de Consejos Profesionales deCiencias Económicas (FACPCE) emitió la Resolución Técnica Nro. 22 “Normascontables profesionales para la actividad agropecuaria”, cuyo objetivo fue definir loscriterios de medición y las pautas de exposición aplicables a los rubros específicos dela actividad agropecuaria. Asimismo, la FACPCE recomienda a los ConsejosProfesionales adheridos a la misma, la puesta en vigencia de esta RT, para losestados contables anuales o períodos intermedios correspondientes a los ejerciciosque se inicien a partir del 1 de enero de 2005.

Con fecha 29 de diciembre de 2005, la Comisión Nacional de Valores (C.N.V.) emitióla R.G. Nro. 485/05, mediante la cual, entre otras cosas, adopta la RT Nro. 22 de laFACPCE, estableciendo su aplicación obligatoria para ejercicios o períodosintermedios iniciados a partir del 1 de enero de 2006

12.2. Definición de la actividad agropecuariaReferencia en RT de la FACPCE RT 22.2.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

La RT 22, define a la actividad agropecuaria como aquella que consiste en producirbienes económicos a partir de la combinación del esfuerzo del hombre y la naturaleza,para favorecer la actividad biológica de plantas y animales incluyendo su

reproducción, mejoramiento y/o crecimiento.

12.3. Alcance de la norma

Referencia en RT de la FACPCE RT 22.3.

Referencia otra bibliografía Contabilidad Superior. EFN. 5ta Edición.

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 2/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 2 -

básica Capítulo 15.3.

Alcance: esta norma deberá aplicarse para la medición y exposición de los siguientesrubros:

a) Activos biológicos. b) Productos agropecuarios hasta:

Su disposición o Su utilización como insumo de otro proceso productivo.

c) Resultados provenientes de la actividad agropecuaria.

Se excluye del alcance los activos afectados a la producción agropecuaria pero que

carecen de desarrollo biológico, tales como la tierra. Por el mismo motivo, no seconsideran en la RT 22:

a) Los bienes a ser consumidos en la producción de bienes destinados a la venta enel curso de la actividad agropecuaria, tales como semillas adquiridas, fertilizantes,productos veterinarios, plaguicidas, etcétera. Estos bienes son asimilables a lasmaterias primas y los materiales de cualquier otra actividad productiva.

b) Los bienes de uso, que si bien son propios de esta actividad pero que noconstituyen activos biológicos (como por ejemplo las maquinarias agrícolas,aguadas, alambrados, etcétera).

A todos estos activos le son aplicables las restantes normas contables profesionales

que fuesen pertinentes (RT Nro. 17 y RT Nro. 8 y 9 de la FACPCE, en relación a sumedición y a su exposición, respectivamente).

12.4 Ámbito de aplicación

Referencia en RT de la FACPCE RT 22.4.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Tal como lo establece al R.T. 22 en el punto 4: “Las normas contenidas en esta resolucióntécnica son aplicables a todos los entes que desarrollan actividad agropecuaria,incluyendo aquellos que producen bienes con crecimiento vegetativo aplicandotecnologías que hacen un uso menor o nulo de la tierra”.

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 3/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 3 -

12.5: Definiciones:

Referencia en RT de la FACPCE RT 22.5.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Terminología relacionada con la actividad agropecuaria:

Concepto Definición

TransformaciónbiológicaComprende los procesos de crecimiento, deterioro, producción yprocreación que producen cambios cualitativos y/o cuantitativos en losactivos biológicos.

Es el neto de dos valores corrientes, es decir actuales a la fecha de lamedición: el de salida que se emplea para medir la producción y el deentrada, que se recomienda emplear para medir el costo de la misma(si este último se midiese a costo histórico, el resultado de laproducción incluiría al respectivo resultado por tenencia no calculado alno efectuarse el revalúo de los insumos aplicados a la producción).

Resultado de laproducciónagropecuaria

Ingresos por producción:Generados por los procesos decambios físicos indicados en latransformación biológica (es decir,los procesos de crecimiento,deterioro, producción yprocreación).

Costos de producción:Comprende los insumosrequeridos para obtener esosingresos y, dado que no se loincluye dentro de los procesos detransformación biológica comouna merma de la producción, a lamortandad de animalesdestinados a la venta (quizás seamás correcto incluir este conceptocomo merma de ingresos y nocomo costo, tratamiento implícito

en la RT 22).

Activosbiológicos

Plantas y animales vivientes utilizados en la actividad agropecuaria.Pueden estar:

En crecimiento: Los que no han completado el proceso dedesarrollo biológico (terneros, frutos inmaduros, sementeras,etc.)

En producción: Los que completaron su proceso de desarrollo yestán en condiciones de producir, tales como animales y

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 4/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 4 -

Concepto Definición

plantas destinadas a funciones reproductivas, árboles frutales yflorales en producción, vacas lecheras, animales que producen

lana, etcétera). Terminados Los que han completado su proceso de desarrollo

biológicos y están en condiciones de: Ser vendidos Transformados en productos agropecuarios. Utilizados en otros procesos productivos.

Productos

agropecuarios

Es el producido de la accióndescripta en el punto anterior, talescomo:

Cereales cosechados

Leche Lana Madera Frutos cosechados Cueros

Un caso especial es el de laspariciones: el animal al nacer esun producto agropecuario, yluego forma parte de los activosbiológicos.

Obtención deproductos

agropecuarios

Separación de los frutos de un activo biológico o cesación de unproceso vital Esta obtención recibe nombres específicos según laactividad agropecuaria que corresponda: cosecha, ordeñe, esquila,tala, zafra, recolección, etcétera.

Mercado activo

Debe cumplir con las siguiente condiciones:

Los productos que se comercializan en él deben serhomogéneos.

Deben existir compradores y vendedores en forma habitual. Los precios de las transacciones deben ser conocidos por los

entes que operan en él.

12.6: Reconocimiento: Reconocimiento de ingresos porproducción:

Referencia en RT de la FACPCE RT 22.6.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Los entes que desarrollan actividad agropecuaria, deben reconocer la existencia de unactivo biológico o de un producto agropecuario sólo cuando se hayan satisfecho los

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 5/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 5 -

requisitos exigidos en la sección 5 de la RT 16 y en la sección 2.1. de la ResoluciónTécnica 17.

12.7. Medición:

Referencia en RT de la FACPCE RT 22.7.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Como criterio general de medición, la RT 22 establece Valores Corrientes.

Clasificación de los activos específicos de la actividad agropecuaria en función de sudestino:

Bienes destinadosa:

Rubro en el que se losubica en los estados

contablesCriterios de medición aplicables:

VNR

La venta

Bienes de cambio

Otros activos desafectados dela producción

De salida Importe neto descontadodel flujo de efectivo a

percibir.

Costo de reposición directode mercado

A su utilización comofactor de la

producción en elcurso normal de la

actividad

Bienes de cambio (materiasprimas)

Bienes de uso

De entradaCosto de reposición de losinsumos incurridos para su

obtención

Medición de activos específicos de la actividad agropecuaria destinados a la venta:

TIPOS DE BIENES MEDICIÓN

Bienes destinados a la venta y quecuentan con un mercado activo ensu condición actual

VNR

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 6/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 6 -

Bienes que se encuentran en la etapa inicial de su desabiológico: se medirán al costo de reposición de los bienlos servicios necesarios para obtener un bien similar.

Bienes destinados a la venta queno cuentan con un mercado activoen su condición actual, pero que siexiste para bienes similares con

un proceso de desarrollo másavanzado o ya terminado(sementeras, frutos en maduración,lana en proceso de crecimiento)

Bienes que se encuentran luego de esa etapa iniciamedirán al importe neto descontado del flujo de efectpercibir. De no ser posible determinar este importe sbases confiables y verificables, se los medirá a costreposición y si éste a su vez fuese de imposible o costosa determinación, se utilizará como sucedáneo al original.

Bienes para los que no existe unmercado activo en su condiciónactual ni tampoco existe parabienes similares con un procesomás avanzado o completado

Si bien no es frecuente que esta condición se verifiqurelación con activos biológicos relacionados con la activagropecuaria, existen casos en donde la frecuencia dtransacciones es muy baja, registrándose períodos

prolongados en los que no se producen transaccique permitan calificar a dichos mercados como activoSi el ente puede obtener valores de mercado en la fecha medición contable o en fechas cercanas a ellas y evalores representan razonablemente los valores a lospueden ser comercializados sus bienes, deberá utilizar dvalores como bases para la valuación tanto de la producomo de los bienes en existencia, según corresponda.

En caso contrario, se medirán al costo de reposición dbienes y servicios necesarios para obtener un bien sideterminado de acuerdo con la sección 4.3.3 (Determin

de costos de reposición) de la RT Nro. 17.Si la obtención del costo de reposición fuera imposible ocostosa, se usará como sucedáneo el costo original.

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 7/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 7 -

En consecuencia, los activos destinados a la venta se clasifican en tres categorías, aefectos de enunciar los criterios de medición que les son aplicables:

En primer término si tienen o no un mercado activo, y Dentro de los del primer grupo, es decir los que pertenecen a un mercado que

opera como activo, se los clasifica sobre la base de su grado de desarrollo a lafecha de la medición

Medición de activos específicos de la actividad agropecuaria no destinados a laventa, sino a su utilización como factor de la producción en el curso normal dela actividad:

El criterio básico de medición es el costo de reposición, es decir que en estos activosbiológicos sólo se reconocen cambios en los precios de sus insumos, noreconociéndose entonces en la medición contable, su transformación biológica.

Este criterio se sustenta en que no siendo bienes destinados a la venta hasta quesean desafectados de la producción, no es procedente asignarles valores de salida,los que a su vez, son los únicos que reconocen los efectos de esa transformación. Suaplicación se encuentra prevista en la siguiente forma:

a) Obtenido como valor de compra directa en el mercadoCosto dereposición b) Obtenido por suma de insumos en bienes y servicios

necesarios para obtener activos similares

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 8/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 8 -

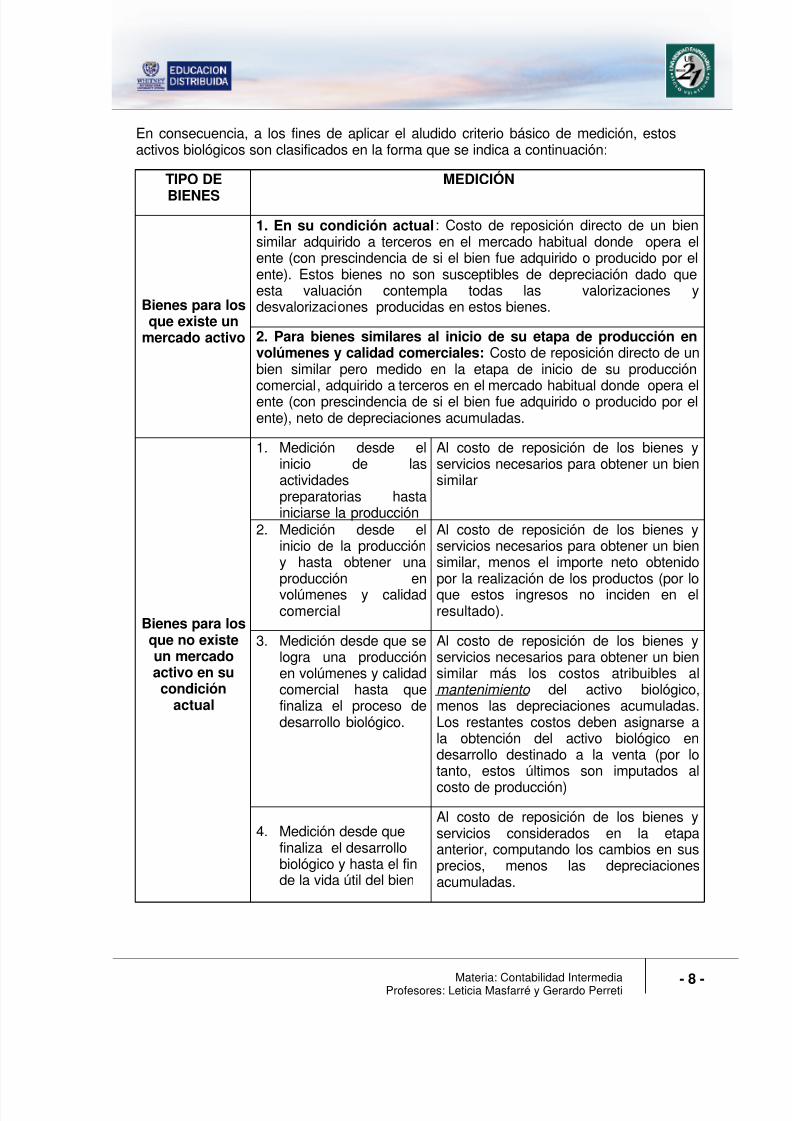

En consecuencia, a los fines de aplicar el aludido criterio básico de medición, estosactivos biológicos son clasificados en la forma que se indica a continuación:

TIPO DE

BIENES

MEDICIÓN

1. En su condición actual: Costo de reposición directo de un biensimilar adquirido a terceros en el mercado habitual donde opera elente (con prescindencia de si el bien fue adquirido o producido por elente). Estos bienes no son susceptibles de depreciación dado queesta valuación contempla todas las valorizaciones ydesvalorizaciones producidas en estos bienes.Bienes para los

que existe unmercado activo 2. Para bienes similares al inicio de su etapa de producción en

volúmenes y calidad comerciales: Costo de reposición directo de unbien similar pero medido en la etapa de inicio de su producción

comercial, adquirido a terceros en el mercado habitual donde opera elente (con prescindencia de si el bien fue adquirido o producido por elente), neto de depreciaciones acumuladas.

1. Medición desde elinicio de lasactividadespreparatorias hastainiciarse la producción

Al costo de reposición de los bienes yservicios necesarios para obtener un biensimilar

2. Medición desde elinicio de la produccióny hasta obtener unaproducción envolúmenes y calidadcomercial

Al costo de reposición de los bienes yservicios necesarios para obtener un biensimilar, menos el importe neto obtenidopor la realización de los productos (por loque estos ingresos no inciden en elresultado).

3. Medición desde que selogra una producciónen volúmenes y calidadcomercial hasta quefinaliza el proceso dedesarrollo biológico.

Al costo de reposición de los bienes yservicios necesarios para obtener un biensimilar más los costos atribuibles almantenimiento del activo biológico,menos las depreciaciones acumuladas.Los restantes costos deben asignarse ala obtención del activo biológico endesarrollo destinado a la venta (por lotanto, estos últimos son imputados al

costo de producción)

Bienes para losque no existeun mercadoactivo en sucondición

actual

4. Medición desde quefinaliza el desarrollobiológico y hasta el finde la vida útil del bien

Al costo de reposición de los bienes yservicios considerados en la etapaanterior, computando los cambios en susprecios, menos las depreciacionesacumuladas.

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 9/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 9 -

12.8. Resultado de la producción agropecuaria:

Referencia en RT de la FACPCE RT 22.8.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

El Resultado Neto de la Producción Agropecuaria, estará compuesto por la sumaalgebraica de los siguientes conceptos:

(1) Valor de los productosagropecuarios obtenidosal momento de la

producción agropecuaria.

Recordar que por producto agropecuario, seentiende al producido de la cosecha, tala,recolección, etc., tales como:

Cereales cosechados Leche Lana Madera Frutos cosechados Cueros

(2) Valorización de activosbiológicos durante elperíodo

Comprende el reconocimiento del crecimientovegetativo originado en los activos biológicos (vacastambo p.e.) en el período.

(3) Desvalorización registrada

por los activos biológicosdurante el período

Comprende la pérdida de valor por causas

originadas en la evolución biológica de los activosbiológicos (p.e. por muerte del activo biológico) en elperíodo.

(4) Costos devengados en elperíodo, atribuibles a latransformación biológicade los activos y a surecolección y adecuaciónhasta que se encuentrenen condiciones de servendidos o utilizados enotras etapas del procesoproductivo.

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 10/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 10 -

12.9. Exposición:

Referencia en RT de la FACPCE RT 22.8.

Referencia otra bibliografíabásica

Contabilidad Superior. EFN. 5ta Edición.Capítulo 15.3.

Exposición en el Estado de Situación Patrimonial:

En desarrollo

Activos biológicosTerminados (de acuerdo a la intención delente)

Corrientes Productosagropecuarios

Frutos, granos

Activos biológicos

En desarrollo

Terminados (de acuerdo a la intención delente)

Bienes decambio

Nocorrientes

Productosagropecuarios

Clasificados como no corrientes en funcióna las pautas contenidas en la RT 8).

En desarrollo

Bienes deuso

Nocorrientes Activos biológicos

En producción

En el Estado de Resultados, el Resultado Neto por la Producción Agropecuaria seincluirá en el cuerpo del estado en un rubro específico, entre el costo de los bienesvendidos y servicios prestados y el resultado por valuación de bienes de cambio a suvalor neto de realización.

En nota a los estados contables, deberá incluirse la composición del cálculo del RNPA,abierta por los cuatro conceptos descriptos anteriormente.

Los costos incluidos en el cálculo –si corresponde- se referenciarán con el cuadro anexoque refleje la información de los gastos clasificados por su naturaleza y por su función

5/10/2018 Lectura 12 - Resolución Técnica Nº 22 CORREGIDA 22 julio - slidepdf.com

http://slidepdf.com/reader/full/lectura-12-resolucion-tecnica-no-22-corregida-22-julio 11/11

Materia: Contabilidad IntermediaProfesores: Leticia Masfarré y Gerardo Perreti - 11 -

Los costos devengados correspondientes a los productos agropecuarios obtenidosdetallados en el punto a. anterior, si son calculados al costo de reposición a dicha fecha,permiten determinar los resultados de tenencia generados por los activos representadospor dichos costos aplicados, desde la fecha de adquisición por el ente hasta la fecha de la

obtención de los productos agropecuarios. Si dichos costos devengados sondeterminados sobre la base de los costos históricos correspondientes, dicho resultado detenencia quedará incluido en el resultado neto por la producción agropecuaria.

Los resultados generados por el cambio de valor de los productos agropecuarios conposterioridad al momento de su obtención, siendo éstos medidos contablemente a suvalor neto de realización, serán expuestos como resultado por valuación de bienes decambio a su valor neto de realización (sección B.4 del capítulo IV de la ResoluciónTécnica Nro. 9), en el renglón correspondiente del estado de resultados.

Si los productos agropecuarios son medidos a costo de reposición, los resultados seránexpuestos como resultados por tenencia. En la información complementaria deberádiscriminarse la composición de estos resultados en función de la naturaleza de losproductos que le dieron origen (deberá separarse el resultado por tenencia de la actividadindustrial del de los productos agropecuarios. Asimismo, debe discriminarse el resultadopor tenencia correspondiente a los activos biológicos expuestos como bienes de uso).

Si el ente hubiere utilizado un método de depreciación diferente al que establece comopreferible la Sección 7.2.3 de la RT Nro. 22 de la FACPCE, deberá exponer en nota a losestados contables dicha situación, acompañada de la descripción del criterio alternativoutilizado como base para el cálculo de las depreciaciones.