Las Relaciones de Japón con América Latina -...

45

Las Relaciones de Japón con América Latina Mikio Kuwayama Mikio Kuwayama Universidad de Hosei, Tokio, Japón Jueves 07 de marzo de 2013 Observatorio América Latina-Asia Pacífico(ALADI、 、 、CAF y CEPAL) Embajada del Japón Montevideo, Uruguay

Transcript of Las Relaciones de Japón con América Latina -...

Las Relaciones de Japón con América Latina

Mikio KuwayamaMikio KuwayamaUniversidad de Hosei, Tokio, Japón

Jueves 07 de marzo de 2013Observatorio América Latina-Asia Pacífico(ALADI、、、、CAF y CEPAL)

Embajada del Japón Montevideo, Uruguay

Tópicos de presentación

1. Panorama actual de Asia-Pacífico A) Integración regional de jure en AP

B) Su implicancia para América Latina

2. Relaciones comerciales, inversión y de cooperación entre Japón y AL: características y perspectiva

A) Japón redescubre ALA) Japón redescubre AL

B) Vínculos

• Comercio

• Inversión

C) Estrategia comercial de Japón y creación de redes de TLC en AL

D) Oportunidades y desafíos

3. Opciones de política: nuevos énfasis orientadores

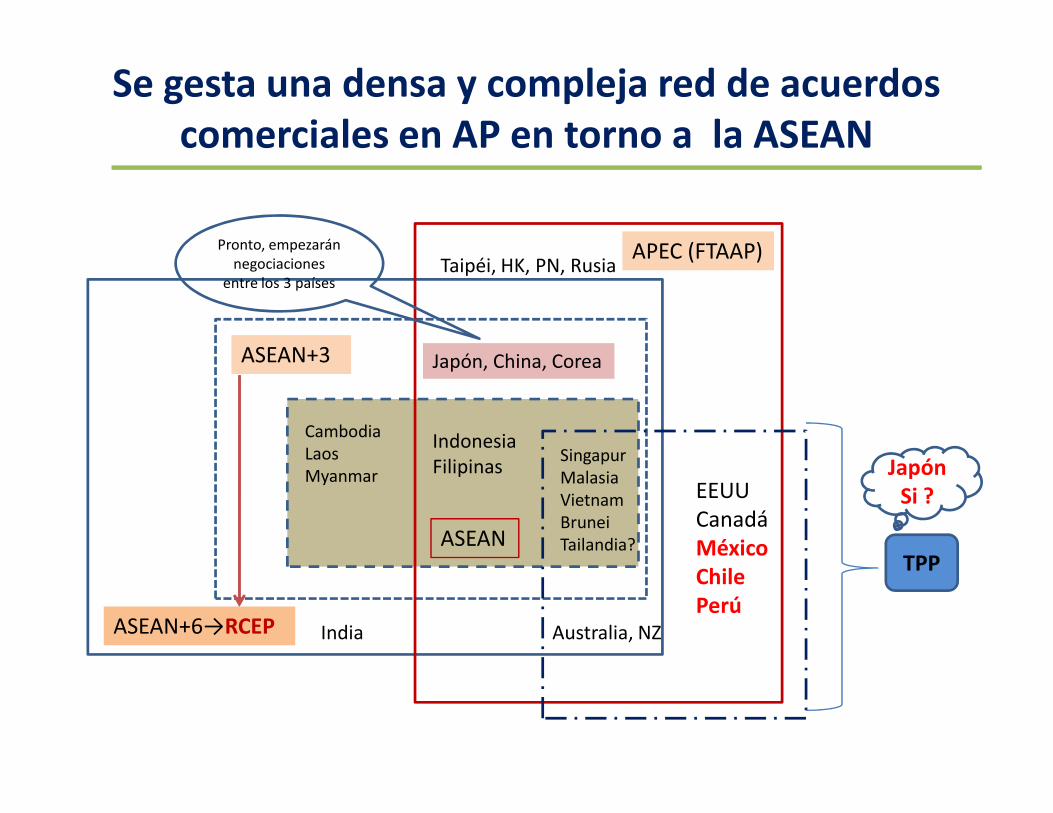

Integración de jure (liderada por acuerdos) en AP y su implicancia

para A. Latinapara A. Latina

Se gesta una densa y compleja red de acuerdos comerciales en AP en torno a la ASEAN

Japón, China, CoreaASEAN+3

Taipéi, HK, PN, RusiaAPEC (FTAAP)Pronto, empezarán

negociaciones entre los 3 países

ASEAN+6→RCEP

CambodiaLaosMyanmar

SingapurMalasiaVietnamBruneiTailandia?ASEAN

Australia, NZIndia

EEUUCanadáMéxicoChilePerú

IndonesiaFilipinas

TPP

Japón Si ?

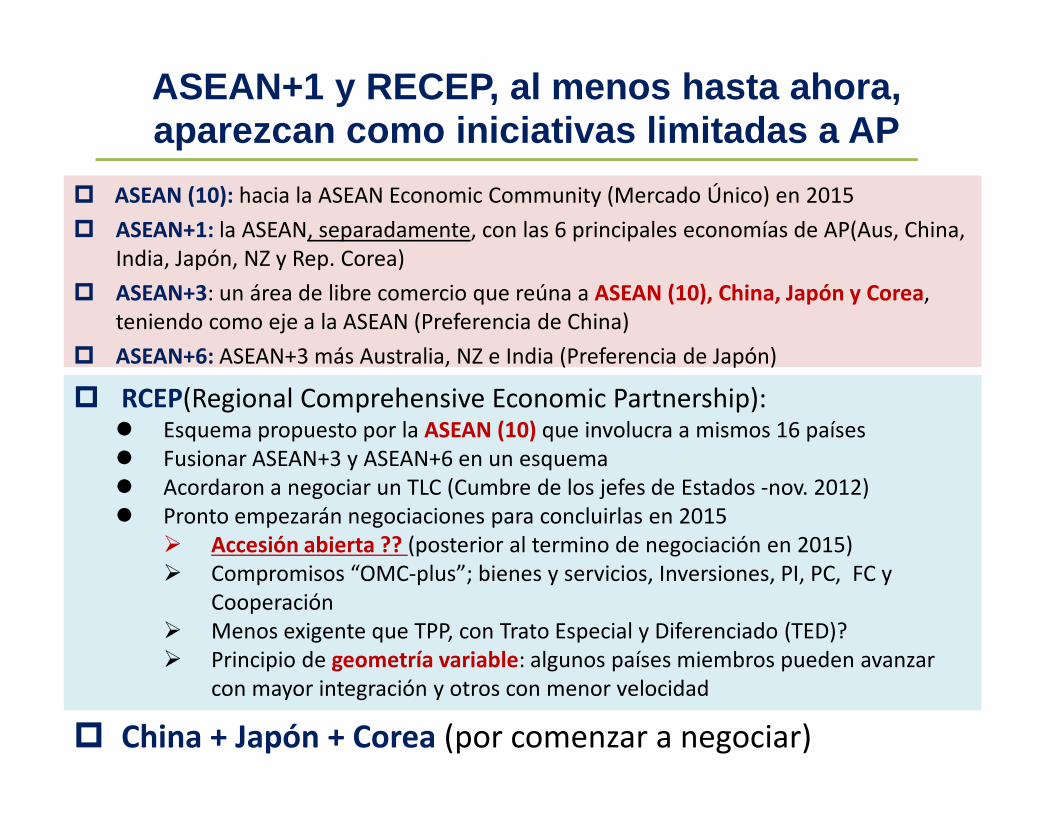

ASEAN+1 y RECEP, al menos hasta ahora, aparezcan como iniciativas limitadas a AP

� ASEAN (10): hacia la ASEAN Economic Community (Mercado Único) en 2015

� ASEAN+1: la ASEAN, separadamente, con las 6 principales economías de AP(Aus, China, India, Japón, NZ y Rep. Corea)

� ASEAN+3: un área de libre comercio que reúna a ASEAN (10), China, Japón y Corea, teniendo como eje a la ASEAN (Preferencia de China)

� ASEAN+6: ASEAN+3 más Australia, NZ e India (Preferencia de Japón)

� RCEP(Regional Comprehensive Economic Partnership): � RCEP(Regional Comprehensive Economic Partnership): � Esquema propuesto por la ASEAN (10) que involucra a mismos 16 países� Fusionar ASEAN+3 y ASEAN+6 en un esquema � Acordaron a negociar un TLC (Cumbre de los jefes de Estados -nov. 2012)� Pronto empezarán negociaciones para concluirlas en 2015

� Accesión abierta ?? (posterior al termino de negociación en 2015)� Compromisos “OMC-plus”; bienes y servicios, Inversiones, PI, PC, FC y

Cooperación� Menos exigente que TPP, con Trato Especial y Diferenciado (TED)?� Principio de geometría variable: algunos países miembros pueden avanzar

con mayor integración y otros con menor velocidad

� China + Japón + Corea (por comenzar a negociar)

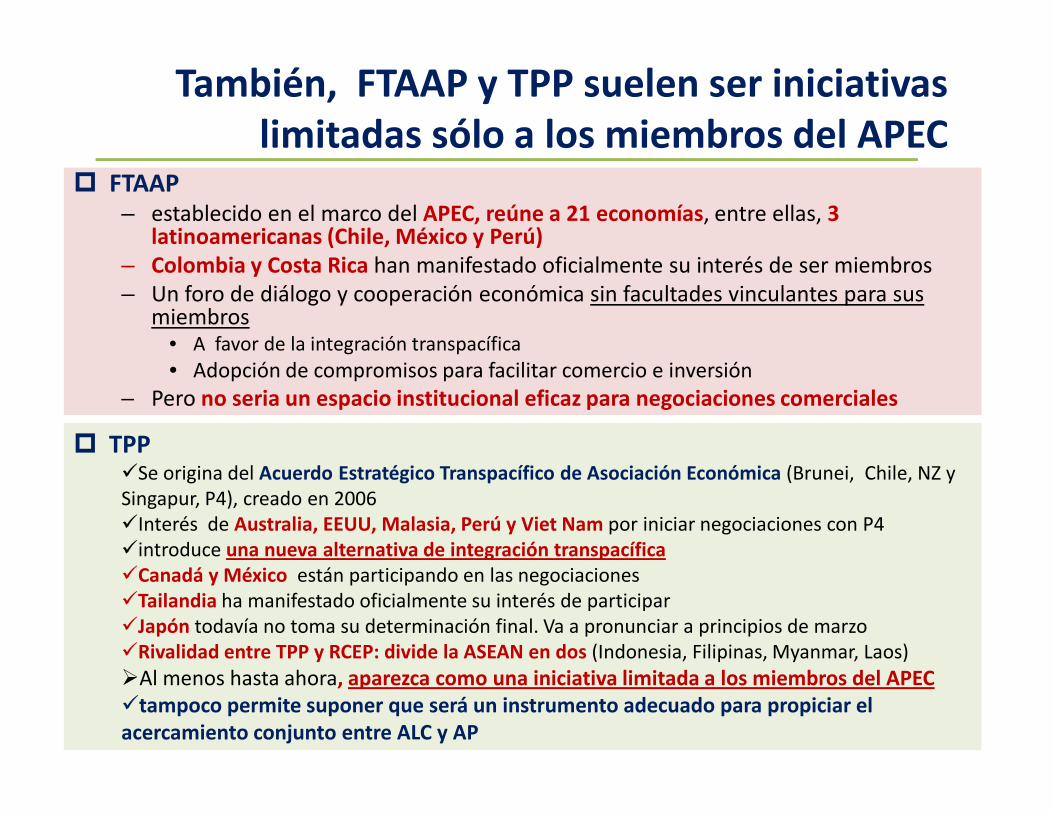

También, FTAAP y TPP suelen ser iniciativas limitadas sólo a los miembros del APEC

� FTAAP– establecido en el marco del APEC, reúne a 21 economías, entre ellas, 3

latinoamericanas (Chile, México y Perú)– Colombia y Costa Rica han manifestado oficialmente su interés de ser miembros– Un foro de diálogo y cooperación económica sin facultades vinculantes para sus

miembros • A favor de la integración transpacífica

• Adopción de compromisos para facilitar comercio e inversión

– Pero no seria un espacio institucional eficaz para negociaciones comerciales– Pero no seria un espacio institucional eficaz para negociaciones comerciales

� TPP�Se origina del Acuerdo Estratégico Transpacífico de Asociación Económica (Brunei, Chile, NZ y Singapur, P4), creado en 2006�Interés de Australia, EEUU, Malasia, Perú y Viet Nam por iniciar negociaciones con P4�introduce una nueva alternativa de integración transpacífica�Canadá y México están participando en las negociaciones�Tailandia ha manifestado oficialmente su interés de participar�Japón todavía no toma su determinación final. Va a pronunciar a principios de marzo�Rivalidad entre TPP y RCEP: divide la ASEAN en dos (Indonesia, Filipinas, Myanmar, Laos)

�Al menos hasta ahora, aparezca como una iniciativa limitada a los miembros del APEC �tampoco permite suponer que será un instrumento adecuado para propiciar el acercamiento conjunto entre ALC y AP

Por ejemplo, existe una compleja red de TLCs bilaterales entrrrre los países negociadores de TPP

ESTADO DE TLCs EN EL MARCO DEL TPP, A ENERO DE 2013 Países participantes en las negociaciones

Referencia

Singapur NZ Chile Chile Chile Chile Brunei EEUU Australia PerúPerúPerúPerú

Viet

Nam Malasia Canadá MéxicoMéxicoMéxicoMéxico Tailandia Japón

Países participantes en las negociaciones

Países participantes en las negociaciones

Países participantes en las negociaciones

Países participantes en las negociaciones

Singapur Singapur Singapur Singapur ● ● ● ● ● ● ● ● ● ●

NZNZNZNZ● ● ● ● ● ● ● ●

Chile Chile Chile Chile ● ● ● ● ● ● ● ● ● ●

por firmar●

BruneiBruneiBruneiBrunei● ● ● ● ● ● ● ●

● ● ● ● ● ●suspendidosuspendidosuspendidosuspendido

Fuente: Elaboración propia en base de las informaciones oficiales de los países

● TLC en vigencia

En negociación

En negociación en el marco de TPP

Países participantes en las negociaciones

Países participantes en las negociaciones

Países participantes en las negociaciones

Países participantes en las negociaciones

EEUUEEUUEEUUEEUU● ● ● ● ● ●

suspendidosuspendidosuspendidosuspendido

Australia Australia Australia Australia ● ● ● ● ● ● ● ●

PerúPerúPerúPerú● ● ● ● ● ● ●

VietVietVietViet NamNamNamNam● ● ● ● ● ● ● ●

Malasia Malasia Malasia Malasia ● ● ● ● ● ● ● ●

Canadá Canadá Canadá Canadá ● ● ● ●

México México México México ● ● ● ● ●

Referencia

Tailandia Tailandia Tailandia Tailandia ● ●

por firmar●

suspendidosuspendidosuspendidosuspendido

● ● ● ● ●

Japón Japón Japón Japón ● ● ● ● ● ● ● ●

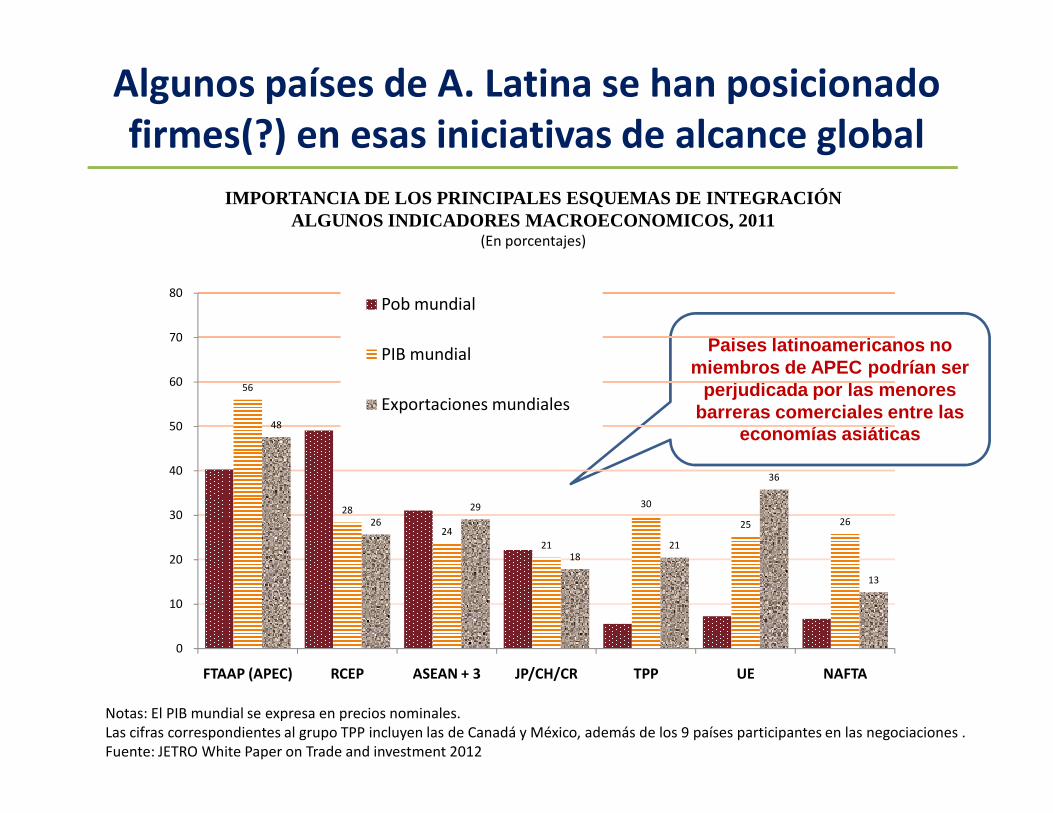

Algunos países de A. Latina se han posicionado firmes(?) en esas iniciativas de alcance global

IMPORTANCIA DE LOS PRINCIPALES ESQUEMAS DE INTEGRAC IÓN ALGUNOS INDICADORES MACROECONOMICOS, 2011

(En porcentajes)

Paises latinoamericanos no miembros de APEC podrían ser

perjudicada por las menores barreras comerciales entre las

56 60

70

80 Pob mundial

PIB mundial

Exportaciones mundiales

Notas: El PIB mundial se expresa en precios nominales.Las cifras correspondientes al grupo TPP incluyen las de Canadá y México, además de los 9 países participantes en las negociaciones .Fuente: JETRO White Paper on Trade and investment 2012

barreras comerciales entre las economías asiáticas

28

24

21

30

25 26

48

26

29

18 21

36

13

0

10

20

30

40

50

FTAAP (APEC) RCEP ASEAN + 3 JP/CH/CR TPP UE NAFTA

Exportaciones mundiales

Mexico

NicaraguaEl Salvador

Panama

Guatemala

Costa Rica

ChinaJapan

Rep. Korea

Singapore

Brunei DarussalamIndia

Taiwan

Malaysia

Viet Nam Honduras

Los in/…. con la excepción de Chile, México, Perú , Colombia y Costa Rica, aquellos países que son ribereños del Pacífico

Chile

Panama

Peru

Australia

New Zealand

Singapore

Thailand MERCOSUR

TLC en vigor TLC firmados TLC en negociación

Otros acuerdos (de alcance parcial)

Colombia

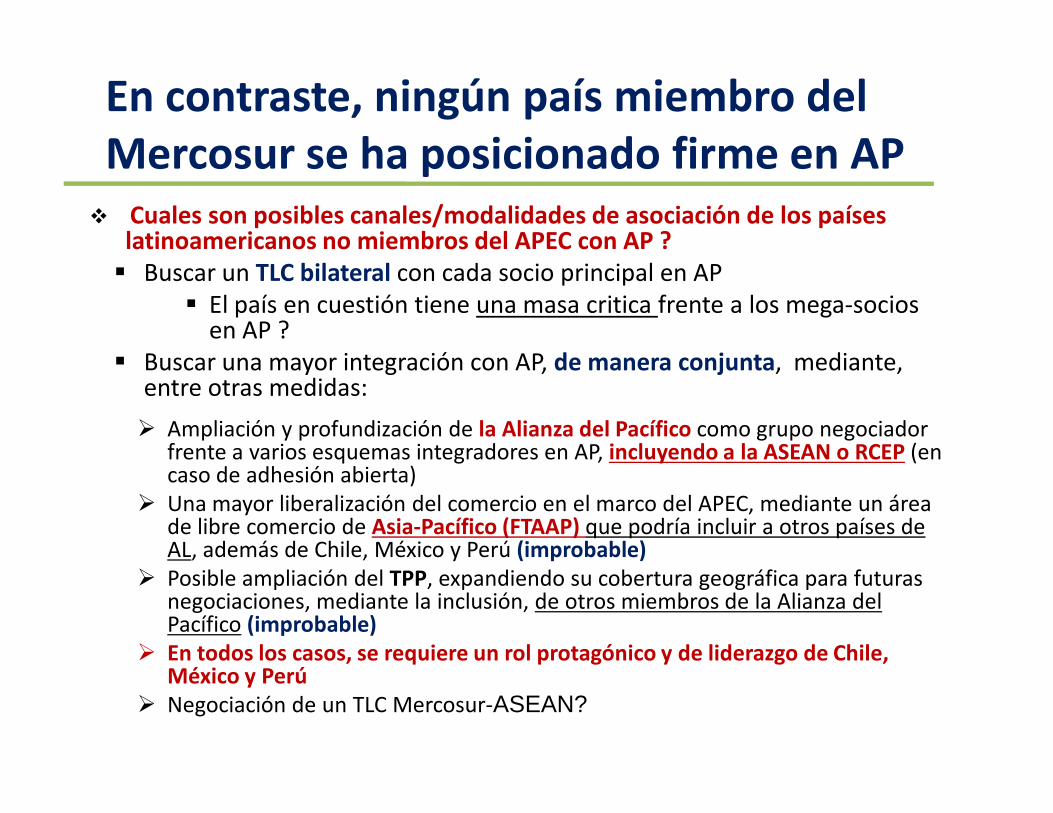

En contraste, ningún país miembro del Mercosur se ha posicionado firme en AP

� Cuales son posibles canales/modalidades de asociación de los países latinoamericanos no miembros del APEC con AP ?� Buscar un TLC bilateral con cada socio principal en AP

� El país en cuestión tiene una masa critica frente a los mega-socios en AP ?

� Buscar una mayor integración con AP, de manera conjunta, mediante, entre otras medidas:

� Ampliación y profundización de la Alianza del Pacífico como grupo negociador frente a varios esquemas integradores en AP, incluyendo a la ASEAN o RCEP (en caso de adhesión abierta)

� Una mayor liberalización del comercio en el marco del APEC, mediante un área de libre comercio de Asia-Pacífico (FTAAP) que podría incluir a otros países de AL, además de Chile, México y Perú (improbable)

� Posible ampliación del TPP, expandiendo su cobertura geográfica para futuras negociaciones, mediante la inclusión, de otros miembros de la Alianza del Pacífico (improbable)

� En todos los casos, se requiere un rol protagónico y de liderazgo de Chile, México y Perú

� Negociación de un TLC Mercosur-ASEAN?

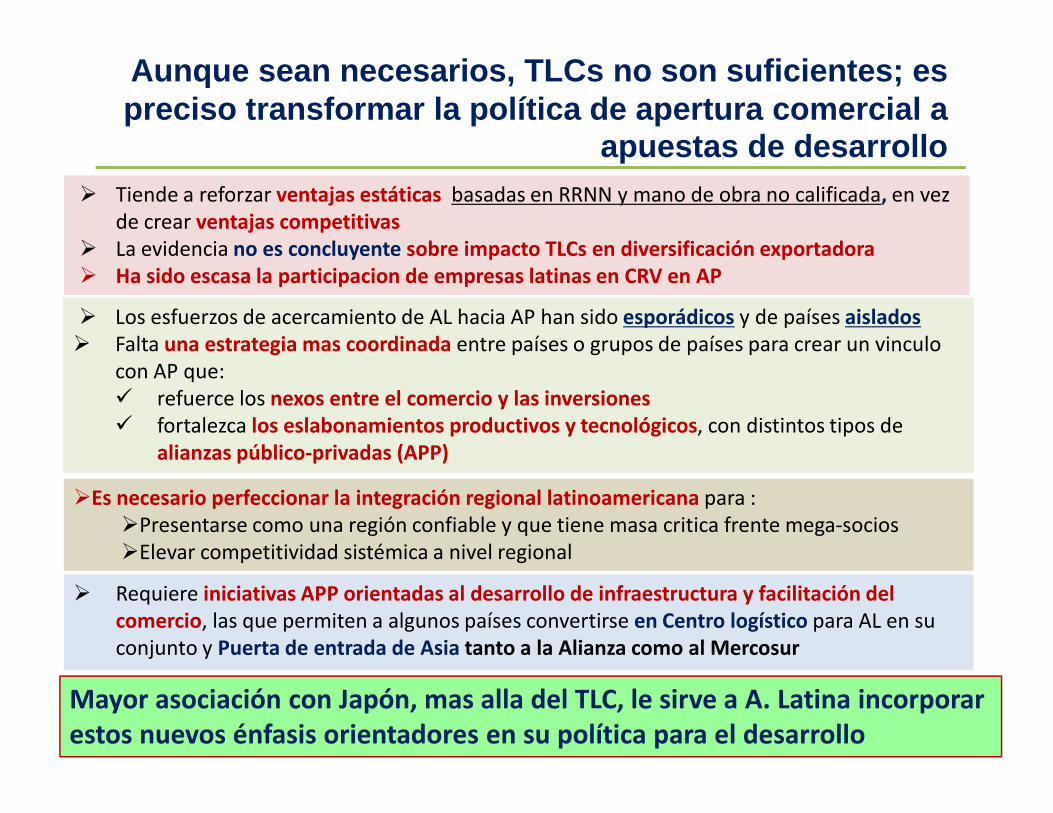

Aunque sean necesarios, TLCs no son suficientes; es preciso transformar la política de apertura comerci al a

apuestas de desarrollo � Tiende a reforzar ventajas estáticas basadas en RRNN y mano de obra no calificada, en vez

de crear ventajas competitivas � La evidencia no es concluyente sobre impacto TLCs en diversificación exportadora� Ha sido escasa la participacion de empresas latinas en CRV en AP

� Los esfuerzos de acercamiento de AL hacia AP han sido esporádicos y de países aislados� Falta una estrategia mas coordinada entre países o grupos de países para crear un vinculo

con AP que: � refuerce los nexos entre el comercio y las inversiones

� Requiere iniciativas APP orientadas al desarrollo de infraestructura y facilitación del comercio, las que permiten a algunos países convertirse en Centro logístico para AL en su conjunto y Puerta de entrada de Asia tanto a la Alianza como al Mercosur

� refuerce los nexos entre el comercio y las inversiones� fortalezca los eslabonamientos productivos y tecnológicos, con distintos tipos de

alianzas público-privadas (APP)

�Es necesario perfeccionar la integración regional latinoamericana para :�Presentarse como una región confiable y que tiene masa critica frente mega-socios�Elevar competitividad sistémica a nivel regional

Mayor asociación con Japón, mas alla del TLC, le sirve a A. Latina incorporar estos nuevos énfasis orientadores en su política para el desarrollo

Relaciones comerciales y de inversiones entre Japón y ALinversiones entre Japón y AL

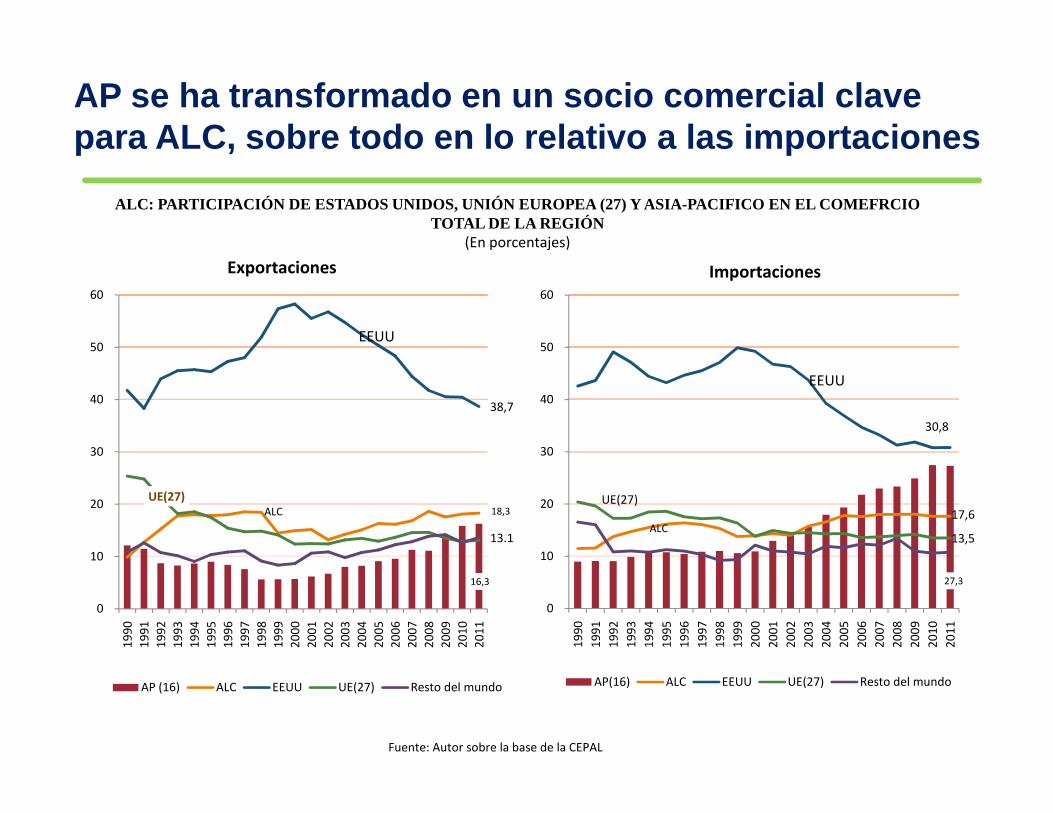

AP se ha transformado en un socio comercial clave para ALC, sobre todo en lo relativo a las importaci ones

ALC: PARTICIPACIÓN DE ESTADOS UNIDOS, UNIÓN EUROPEA (27) Y ASIA-PACIFICO EN EL COMEFRCIO TOTAL DE LA REGIÓN

(En porcentajes)

Exportaciones Importaciones

EEUU40

50

60

EEUU

38,740

50

60

Fuente: Autor sobre la base de la CEPAL

27,3

ALC17,6

30,8

UE(27)

13,5

0

10

20

30

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

AP(16) ALC EEUU UE(27) Resto del mundo

16,3

ALC 18,3

38,7

UE(27)

13.1

0

10

20

30

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

AP (16) ALC EEUU UE(27) Resto del mundo

Para AL, China ha desplazado a Japón como el mayor socio comercial en AP

Exportaciones Importaciones

ALC: PARTICIPACIÓN DE CHINA, JAPÓN, COREA Y ASEAN (6) EN EL COMEFRCIO TOTAL DE LA REGIÓN CON AP

(En porcentajes)

60

70

80

90China IndiaJapón Corea, Rep.de ASEAN (6)

60

70

80

90China IndiaJapón Corea, Rep.de ASEAN (6)

Fuente: Autor sobre la base la CEPAL

0

10

20

30

40

50

60

China

India

Japon

Corea

ASEAN(6)

0

10

20

30

40

50

60

Japón redescubre América Latina y el Caribe

� Su creciente interdependencia económica con Asia le ha dado al Japón poco espacio para considerar a la región como un socio estratégico

� El redescubrimiento de América Latina y el Caribe por la alianza público-privada japonesa (pese a los choques de la deuda externa de los 80)

� En la edición 2010 del Libro Azul de Diplomacia, el gobierno japonés destaca la relevancia de la región:�Resiliencia frente a la crisis financiera y económica mundial �Resiliencia frente a la crisis financiera y económica mundial �Población de 560 millones de habitantes �PIB considerable, 2~3 veces más que el de la ASEAN �Suministradora de diversos recursos minerales, energéticos y

alimenticios �Valores básicos compartidos en la dimensión económica (economía

de mercado) y política (democracia)

� Firma de TLCs con varios países de la región (vigentes; Méx, Chile, Perú, en negociación Colombia)

� Observador de la Alianza del Pacífico a partir de enero2013

Importancia de ALC para Japón como socio comercial se recupera en los últimos 10 años, especialmente

como destino de sus exportaciones

6,0

7,0

8,0

Exportaciones

Importaciones

ALC: PARTICIPACIÓN EN EL COMERCIO EXTERIOR DE JAPÓN 1979-2012(En porcentajes del total de Japón)

0,0

1,0

2,0

3,0

4,0

5,0

19

79

19

80

19

81

19

82

19

83

19

84

19

85

19

86

19

87

19

88

19

89

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

Fuente: Autor sobre la base de información de las Adunas de Japón

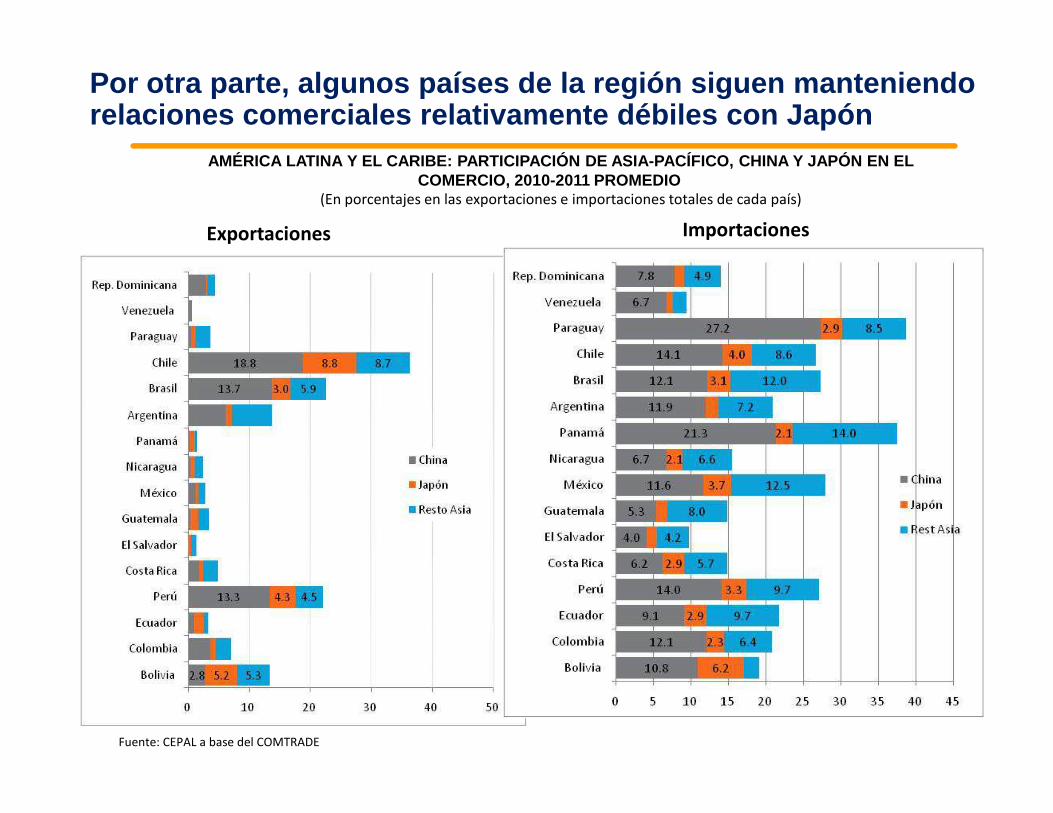

Por otra parte, algunos países de la región siguen manteniendo relaciones comerciales relativamente débiles con Ja pón

Exportaciones Importaciones

AMÉRICA LATINA Y EL CARIBE: PARTICIPACIÓN DE ASIA-P ACÍFICO, CHINA Y JAPÓN EN EL COMERCIO, 2010-2011 PROMEDIO

(En porcentajes en las exportaciones e importaciones totales de cada país)

Fuente: CEPAL a base del COMTRADE

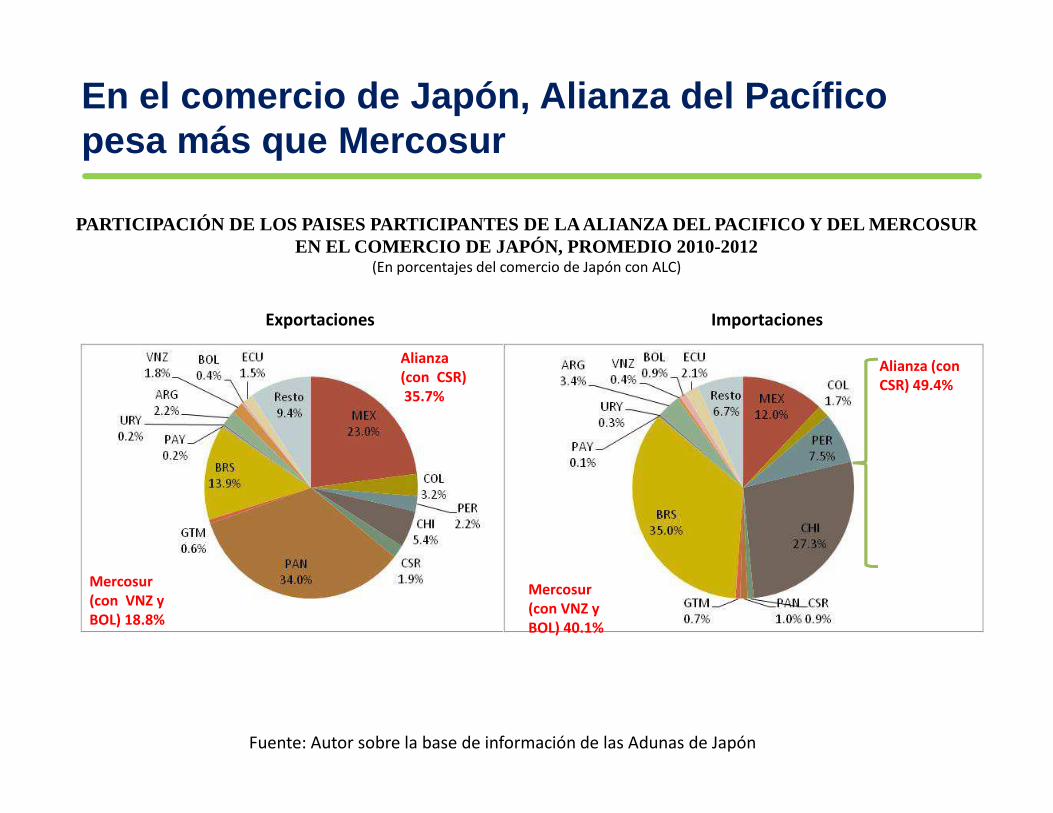

En el comercio de Japón, Alianza del Pacífico pesa más que Mercosur

Exportaciones Importaciones

PARTICIPACIÓN DE LOS PAISES PARTICIPANTES DE LA ALI ANZA DEL PACIFICO Y DEL MERCOSUR EN EL COMERCIO DE JAPÓN, PROMEDIO 2010-2012

(En porcentajes del comercio de Japón con ALC)

Alianza(con CSR)35.7%

Alianza (con CSR) 49.4%

Fuente: Autor sobre la base de información de las Adunas de Japón

Mercosur(con VNZ y BOL) 18.8%

Mercosur (con VNZ y BOL) 40.1%

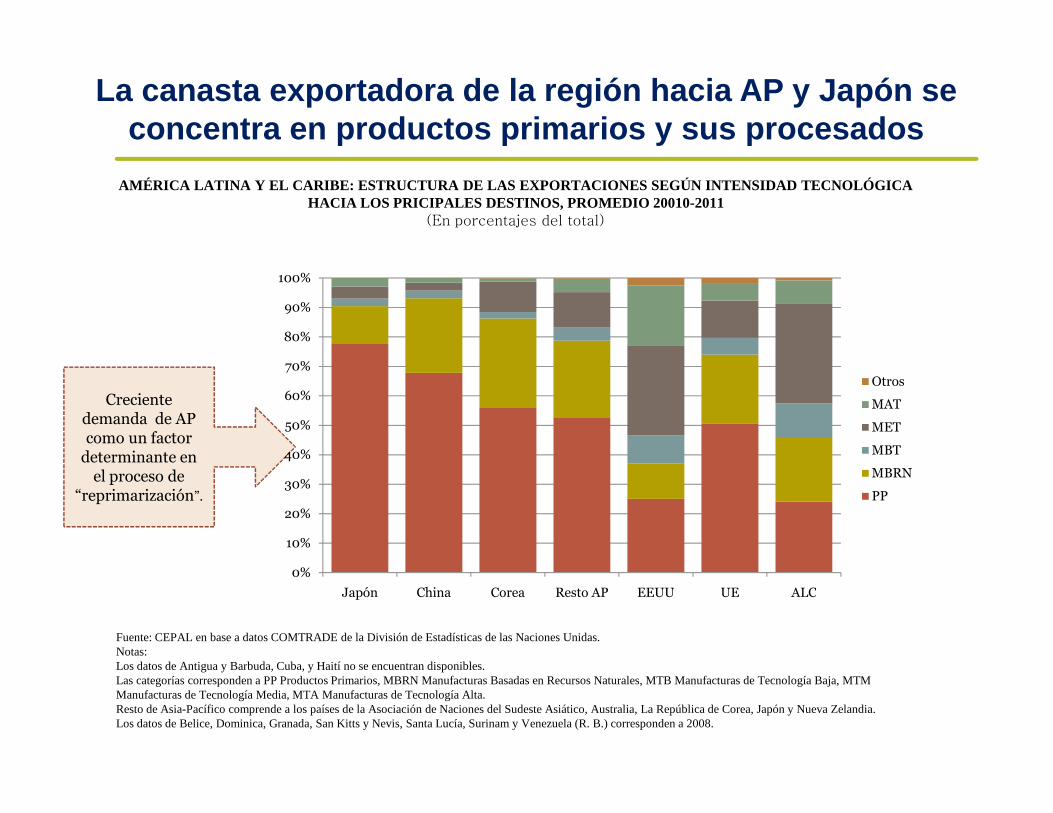

La canasta exportadora de la región hacia AP y Japó n se concentra en productos primarios y sus procesados

AMÉRICA LATINA Y EL CARIBE: ESTRUCTURA DE LAS EXPORTA CIONES SEGÚN INTENSIDAD TECNOLÓGICA HACIA LOS PRICIPALES DESTINOS, PROMEDIO 20010-2011

(En porcentajes del total)

Creciente 60%

70%

80%

90%

100%

Otros

MAT

Fuente: CEPAL en base a datos COMTRADE de la División de Estadísticas de las Naciones Unidas.Notas:Los datos de Antigua y Barbuda, Cuba, y Haití no se encuentran disponibles.Las categorías corresponden a PP Productos Primarios, MBRN Manufacturas Basadas en Recursos Naturales, MTB Manufacturas de Tecnología Baja, MTM Manufacturas de Tecnología Media, MTA Manufacturas de Tecnología Alta.Resto de Asia-Pacífico comprende a los países de la Asociación de Naciones del Sudeste Asiático, Australia, La República de Corea, Japón y Nueva Zelandia.Los datos de Belice, Dominica, Granada, San Kitts y Nevis, Santa Lucía, Surinam y Venezuela (R. B.) corresponden a 2008.

Creciente demanda de AP como un factor

determinante en el proceso de

“reprimarización”.

0%

10%

20%

30%

40%

50%

Japón China Corea Resto AP EEUU UE ALC

MAT

MET

MBT

MBRN

PP

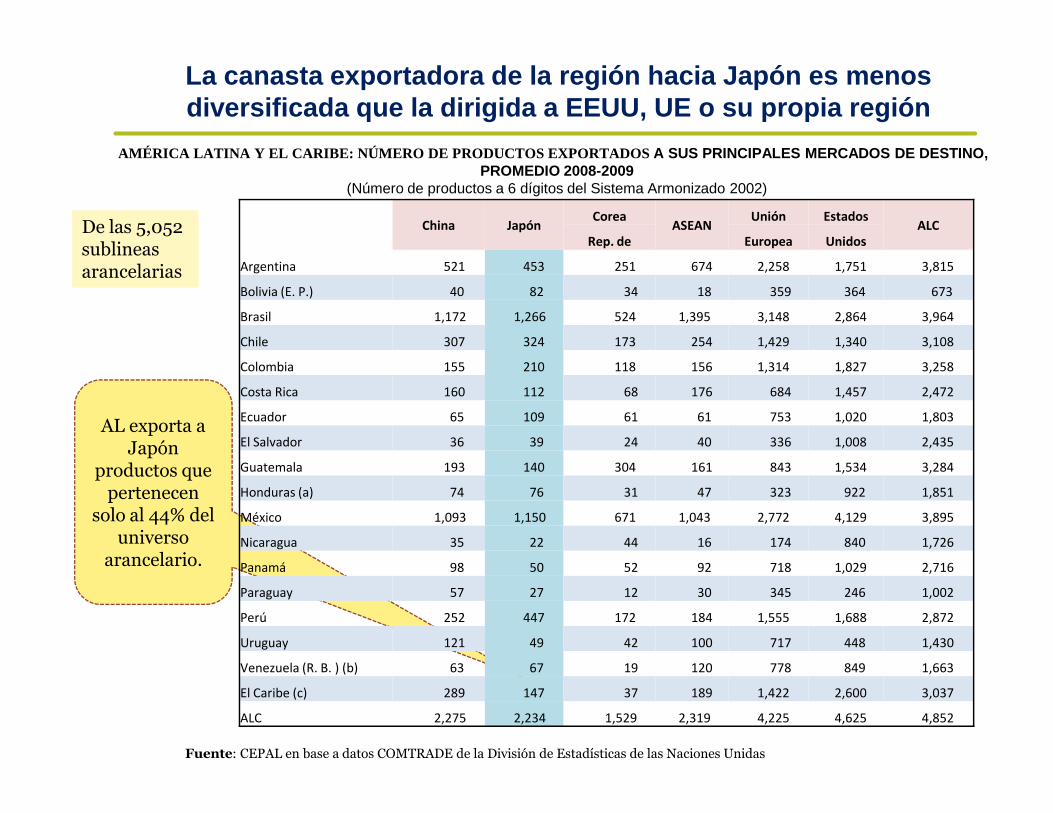

La canasta exportadora de la región hacia Japón es menos diversificada que la dirigida a EEUU, UE o su propi a región

AMÉRICA LATINA Y EL CARIBE: NÚMERO DE PRODUCTOS EXPORTADOS A SUS PRINCIPALES MERCADOS DE DESTINO,PROMEDIO 2008-2009

(Número de productos a 6 dígitos del Sistema Armonizado 2002)

De las 5,052 sublineasarancelarias

China JapónCorea

ASEANUnión Estados

ALCRep. de Europea Unidos

Argentina 521 453 251 674 2,258 1,751 3,815

Bolivia (E. P.) 40 82 34 18 359 364 673

Brasil 1,172 1,266 524 1,395 3,148 2,864 3,964

Chile 307 324 173 254 1,429 1,340 3,108

Colombia 155 210 118 156 1,314 1,827 3,258

Costa Rica 160 112 68 176 684 1,457 2,472

AL exporta a Japón

productos que pertenecen

solo al 44% del universo

arancelario.

Fuente: CEPAL en base a datos COMTRADE de la División de Estadísticas de las Naciones Unidas

Ecuador 65 109 61 61 753 1,020 1,803

El Salvador 36 39 24 40 336 1,008 2,435

Guatemala 193 140 304 161 843 1,534 3,284

Honduras (a) 74 76 31 47 323 922 1,851

México 1,093 1,150 671 1,043 2,772 4,129 3,895

Nicaragua 35 22 44 16 174 840 1,726

Panamá 98 50 52 92 718 1,029 2,716

Paraguay 57 27 12 30 345 246 1,002

Perú 252 447 172 184 1,555 1,688 2,872

Uruguay 121 49 42 100 717 448 1,430

Venezuela (R. B. ) (b) 63 67 19 120 778 849 1,663

El Caribe (c) 289 147 37 189 1,422 2,600 3,037

ALC 2,275 2,234 1,529 2,319 4,225 4,625 4,852

Canastas exportadoras individuales de los países de la Alianza del Pacifico a AP siguen concentradas en pocos productos básicos. En la mayoría de los casos, 3 productos representan más del 80% de las E X

ALIANZA DEL PACIFICO: TRES PRODUCTOS PRINCIPALES DE EXPORTACIÓN A ASIA, POR PAÍS, ACUMULADO 2007-2009

(En porcentajes del total)

China Japón Rep. de Corea ASEAN (10)

Perú

Mineral de cobre (41.4), Mineral de metal común (20.9),Pienso para animales (17.7) 80.1

Mineral de cobre (61.4), Mineral de metal común (12.4), Pienso para animales (7.6) 81.5

Mineral de metal común (53.7), Mineral de cobre (31.3),Café y sucedáneos (2.5) 87.6

Pienso para animales (47.9), Mineral de metal común (20.1), Mineral de cobre (11.4) 79.6

Chile

Cobre (54.2), Minerales de cobre (25.3), Pasta y desperdicios de papel (7.1)

86.7

Minerales de cobre (52.7), Pescado (11.6), Minerales de metales comunes (9.6)

74.0

Cobre (48.9), Minerales de cobre (25.0), Pasta y desperdicios de papel (6.5)

80.4

Minerales de cobre (28.7), Cobre (19.3),Pasta y desperdicios de papel (14.5)

62.7

Ferroaleaciones (47.9), Café y sucedáneos (68.4), Café y sucedáneos (37.4), Petróleo, derivados (65.6),

CEPAL, sobre la base de Comtrade

Colombia

Ferroaleaciones (47.9), Petróleo, crudo (21.3),Chatarra de metal común (19.5)

88.8

Café y sucedáneos (68.4), Ferroaleaciones (17.5),Otros productos vegetales (7.31)

93.3

Café y sucedáneos (37.4), Chatarra de metal común (26.2), Ferroaleaciones (23.6)

87.3

Petróleo, derivados (65.6), Petróleo, crudo (7.5),Insecticidas (5.0)

78.1

México

Chatarra de metales comunes (15.7), Minerales de cobre (11.5), Equipos de telecomunicaciones (7.3)

34.6

Despojos comestibles de carnes (13.6), Vehículos para personas (9.7), Minerales de metales comunes (9.3)

32.6

Cobre (16.5), Minerales de metales comunes (10.9),Chatarra de metales comunes (9.6)

37.1

Equipos de telecomunicaciones (12.7), Microconjuntos (9.0), Petróleo, derivados (6.0) 27.8

Costa Rica

Microconjuntos (74.9), Partes para máquinas de datos (17.8), Operaciones no clasificadas (2.9)

95.6

Partes para máquinas de datos (41.3), Café y sucedáneos (20.0), Microconjuntos (8.4)

69.7

Microconjuntos (76.9), Partes para máquinas de datos (12.8),Chatarra de metales comunes (2.4)

92.2

Partes para máquinas de datos (52.7),Microconjuntos (26.9), Harinas de semillas y frutos oleaginosos (3.1) 82.8

Uruguay

Lana (45.2), Semillas y oleaginosos (16.9),Cuero (6.9)

69.2

Madera en astillas o partículas (66.9),Lana (18.4), Pescado (5.1)

90.5

Queso (57.3),Pescado (14.2),Cueros y pieles, sin curtir (7.4)

79.1

Cuero (46.8), Carne de ganado bovino (13.0), Madera, en bruto (11.1)

71.1

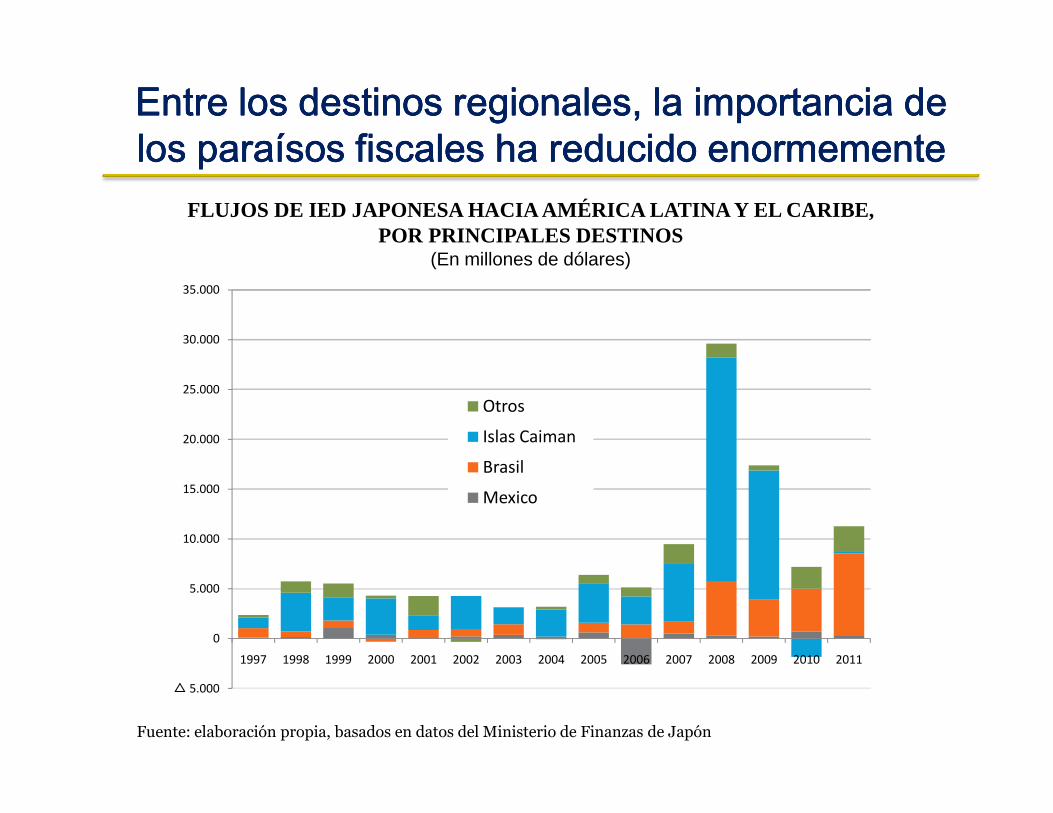

Entre los destinos regionales, la importancia de Entre los destinos regionales, la importancia de Entre los destinos regionales, la importancia de Entre los destinos regionales, la importancia de los paraísos fiscales ha reducido enormemente los paraísos fiscales ha reducido enormemente los paraísos fiscales ha reducido enormemente los paraísos fiscales ha reducido enormemente

25.000

30.000

35.000

Otros

FLUJOS DE IED JAPONESA HACIA AMÉRICA LATINA Y EL CA RIBE, POR PRINCIPALES DESTINOS

(En millones de dólares)

△ 5.000

0

5.000

10.000

15.000

20.000

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Otros

Islas Caiman

Brasil

Mexico

Fuente: elaboración propia, basados en datos del Ministerio de Finanzas de Japón

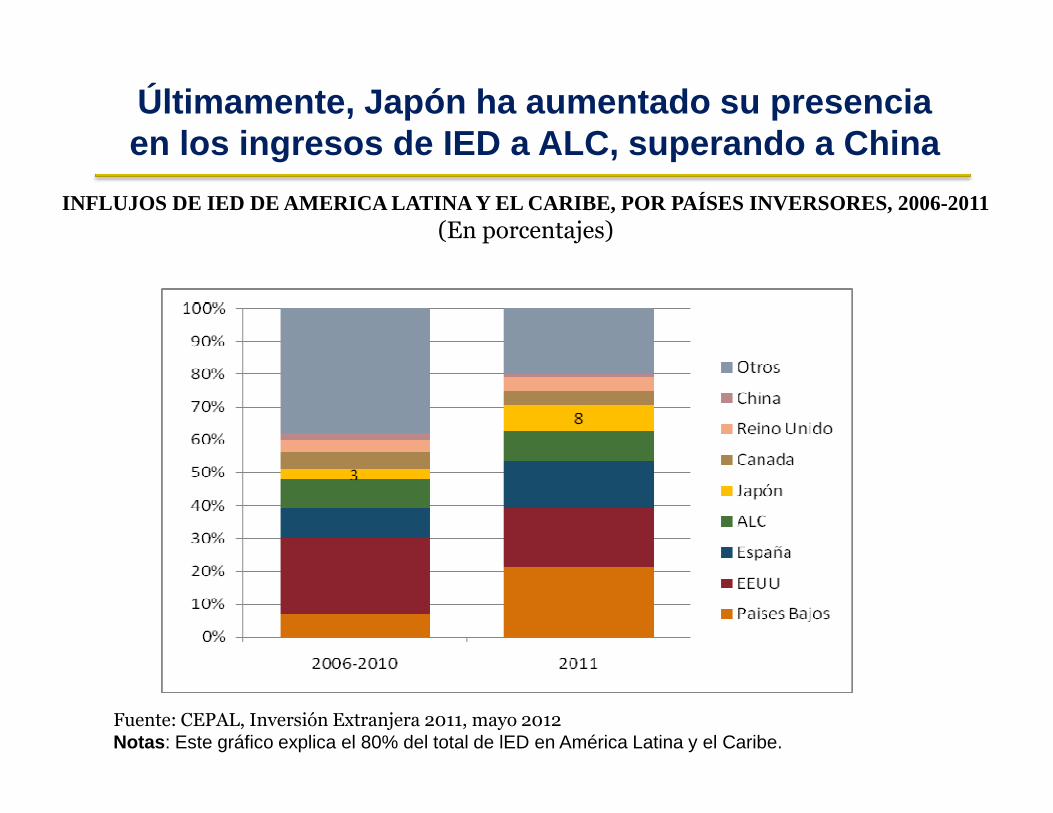

Últimamente, Japón ha aumentado su presencia en los ingresos de IED a ALC, superando a China

INFLUJOS DE IED DE AMERICA LATINA Y EL CARIBE, POR PAÍSES INVERSORES, 2006-2011(En porcentajes)

Fuente: CEPAL, Inversión Extranjera 2011, mayo 2012Notas : Este gráfico explica el 80% del total de lED en América Latina y el Caribe.

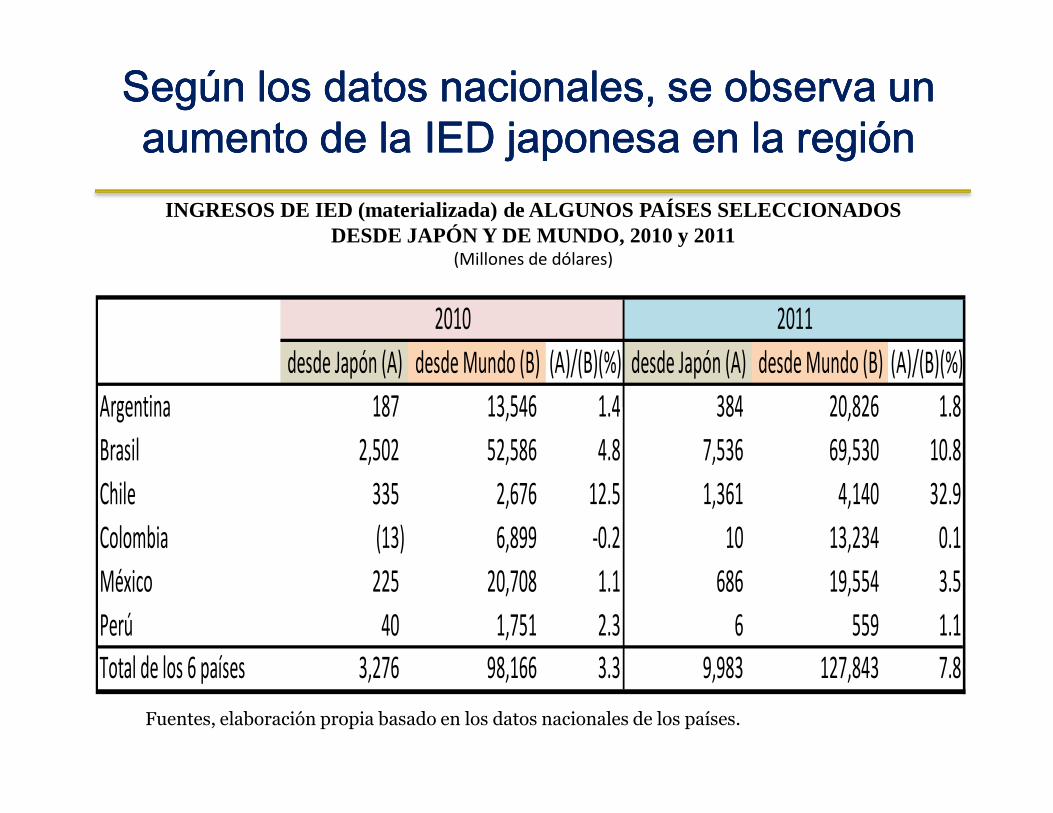

Según los datos nacionales, se observa un Según los datos nacionales, se observa un Según los datos nacionales, se observa un Según los datos nacionales, se observa un aumento de la IED japonesa en la región aumento de la IED japonesa en la región aumento de la IED japonesa en la región aumento de la IED japonesa en la región

desde Japón (A) desde Mundo (B) (A)/(B)(%) desde Japón (A) desde Mundo (B) (A)/(B)(%)

Argentina 187 13,546 1.4 384 20,826 1.8

2010 2011

INGRESOS DE IED (materializada) de ALGUNOS PAÍSES SELECCIONADOS DESDE JAPÓN Y DE MUNDO, 2010 y 2011

(Millones de dólares)

Argentina 187 13,546 1.4 384 20,826 1.8

Brasil 2,502 52,586 4.8 7,536 69,530 10.8

Chile 335 2,676 12.5 1,361 4,140 32.9

Colombia (13) 6,899 -0.2 10 13,234 0.1

México 225 20,708 1.1 686 19,554 3.5

Perú 40 1,751 2.3 6 559 1.1

Total de los 6 países 3,276 98,166 3.3 9,983 127,843 7.8

Fuentes, elaboración propia basado en los datos nacionales de los países.

Estrategia comercial de Japón y creación de redes de TLCs en ALcreación de redes de TLCs en AL

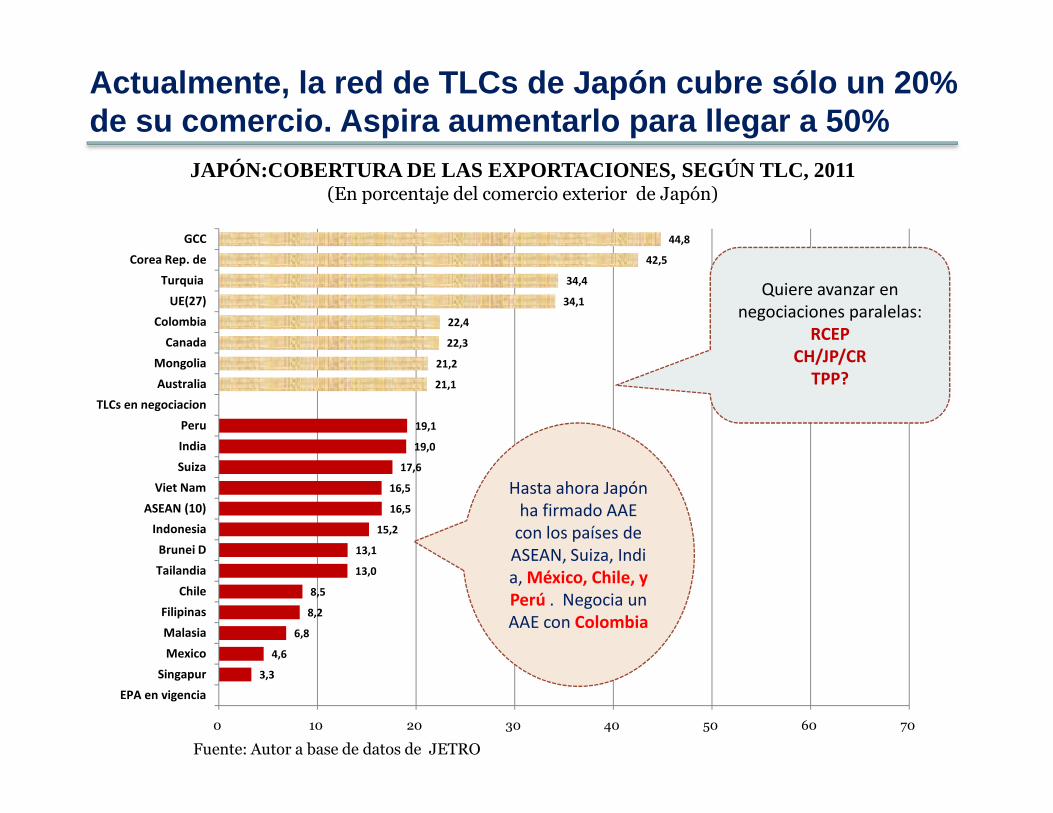

Actualmente, la red de TLCs de Japón cubre sólo un 2 0% de su comercio. Aspira aumentarlo para llegar a 50%

JAPÓN:COBERTURA DE LAS EXPORTACIONES, SEGÚN TLC, 2011(En porcentaje del comercio exterior de Japón)

21,1

21,2

22,3

22,4

34,1

34,4

42,5

44,8

TLCs en negociacion

Australia

Mongolia

Canada

Colombia

UE(27)

Turquia

Corea Rep. de

GCC

Quiere avanzar en negociaciones paralelas:

RCEPCH/JP/CR

TPP?

Fuente: Autor a base de datos de JETRO

3,3

4,6

6,8

8,2

8,5

13,0

13,1

15,2

16,5

16,5

17,6

19,0

19,1

0 10 20 30 40 50 60 70

EPA en vigencia

Singapur

Mexico

Malasia

Filipinas

Chile

Tailandia

Brunei D

Indonesia

ASEAN (10)

Viet Nam

Suiza

India

Peru

TLCs en negociacion

Hasta ahora Japón ha firmado AAE

con los países de ASEAN, Suiza, India, México, Chile, y Perú . Negocia un AAE con Colombia

Razones de Japón para perseguir a TLCs

� Propagar un sistema de integración regional en AP, estableciendo una red de TLCs propia de Japón, distinta de la de EEUU, UE y China� Designación "Acuerdos de Asociación Económica" (EPA) en vez del TLC, que indica un

�Fortalecer y/o lograr una ventaja competitiva que tiene el sector empresarial en los mercados extranjeros

Para integrar y perfeccionar los sistemas de producción, comercio y de inversión en AP, y elevar la eficiencia de esa red de producción regional mediante TLCs, frente la competencia china y coreana

� Designación "Acuerdos de Asociación Económica" (EPA) en vez del TLC, que indica un carácter propio de los acuerdos comerciales que firma Japón

� En comparación con los TLCs firmados por Estados Unidos:� evitar una obligación vinculante por la liberalización financiera

� no hay interés en la incorporación de las normas laborales y ambientales

� Hace hincapié en el desarrollo de la cooperación

� TLCs de China se caracterizan por su simplicidad y gradualismo� China; ”cosecha temprana” con los países asiáticos

� Por etapas; Primero bienes, posteriormente servicios e inversiones

� TLCs de Corea: más amplias en cuanto a cobertura de áreas temáticas y más profundas respecto a los compromisos “OMC-plus”, incluso el TLC Perú-Corea

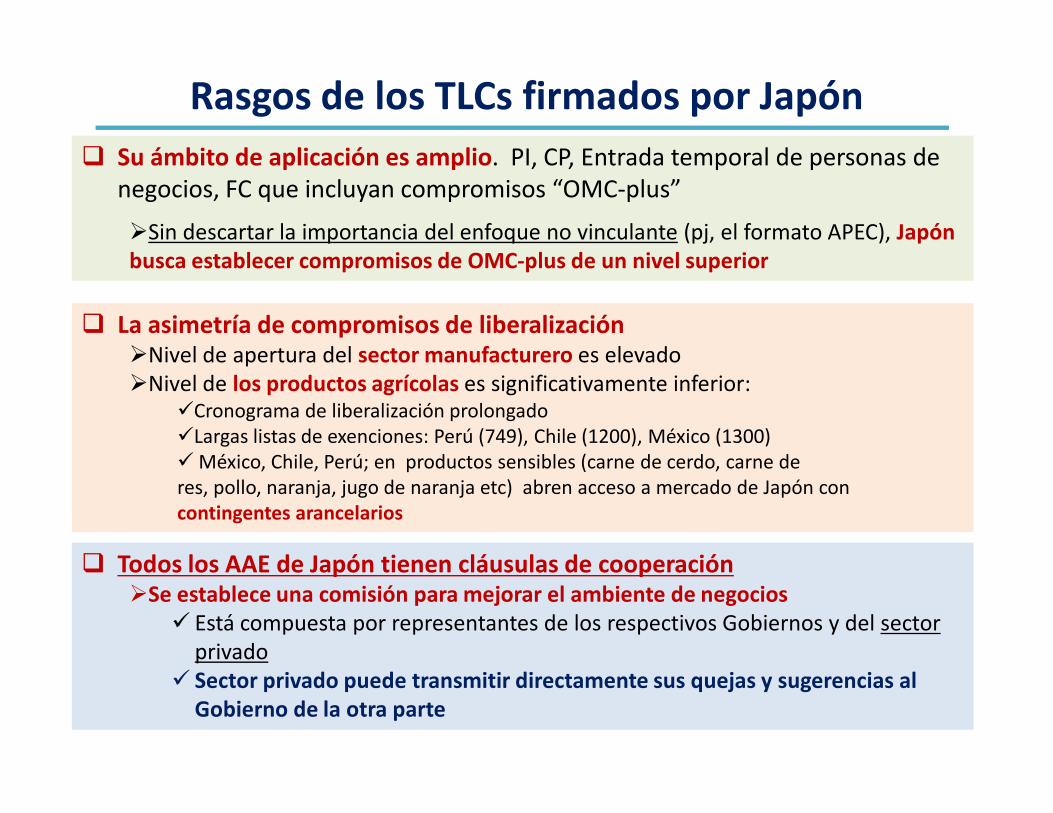

Rasgos de los TLCs firmados por Japón

� Su ámbito de aplicación es amplio. PI, CP, Entrada temporal de personas de negocios, FC que incluyan compromisos “OMC-plus”

�Sin descartar la importancia del enfoque no vinculante (pj, el formato APEC), Japón busca establecer compromisos de OMC-plus de un nivel superior

� La asimetría de compromisos de liberalización�Nivel de apertura del sector manufacturero es elevado�Nivel de los productos agrícolas es significativamente inferior:

�Cronograma de liberalización prolongado

� Todos los AAE de Japón tienen cláusulas de cooperación�Se establece una comisión para mejorar el ambiente de negocios

� Está compuesta por representantes de los respectivos Gobiernos y del sector privado

� Sector privado puede transmitir directamente sus quejas y sugerencias al Gobierno de la otra parte

�Cronograma de liberalización prolongado �Largas listas de exenciones: Perú (749), Chile (1200), México (1300)� México, Chile, Perú; en productos sensibles (carne de cerdo, carne de res, pollo, naranja, jugo de naranja etc) abren acceso a mercado de Japón con contingentes arancelarios

La estrategia de Japón hacia AL se orienta primero a l apoyo de su sector privado en la región. Intenta ir más

allá del libre comercio con la firma de AAEs

� Elementos TLC � Comercio de bienes

� Elementos Cooperación Bilateral

AAE japonés = Liberalización + Medidas de armonización + Cooperación

� Comercio de bienes

� Reglas de origen

� Procedimientos aduaneros

� Salvaguardias

� Inversión

� Servicios

� Compras de gobierno

� Política de competencia

� Solución de controversias

Bilateral� Promoción de comercio e inversión� Industria de soporte� PyMEs� Propiedad intelectual � Agricultura � Turismo � Ciencia y tecnología � Educación y capacitación laboral� Medio ambiente� Mejora del ambiente de negocios

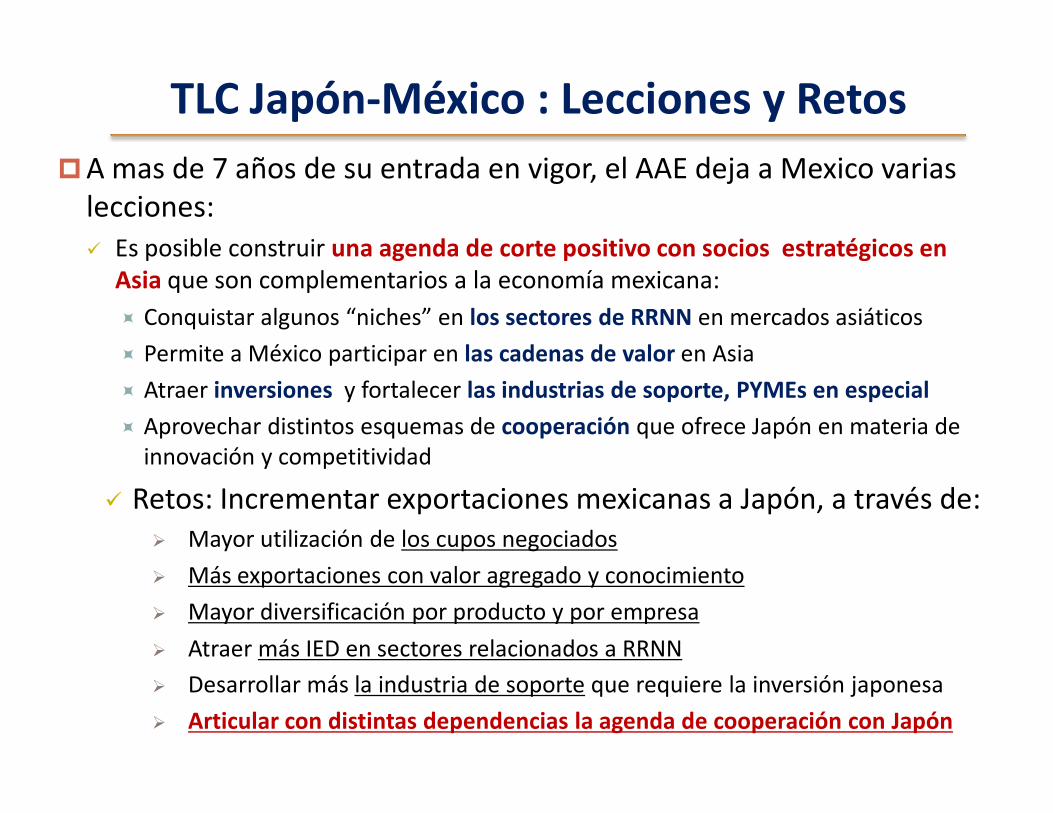

TLC Japón-México : Lecciones y Retos

�A mas de 7 años de su entrada en vigor, el AAE deja a Mexico varias lecciones:� Es posible construir una agenda de corte positivo con socios estratégicos en

Asia que son complementarios a la economía mexicana:

� Conquistar algunos “niches” en los sectores de RRNN en mercados asiáticos

� Permite a México participar en las cadenas de valor en Asia

� Atraer inversiones y fortalecer las industrias de soporte, PYMEs en especial

� Aprovechar distintos esquemas de cooperación que ofrece Japón en materia de innovación y competitividad

� Retos: Incrementar exportaciones mexicanas a Japón, a través de:� Mayor utilización de los cupos negociados

� Más exportaciones con valor agregado y conocimiento

� Mayor diversificación por producto y por empresa

� Atraer más IED en sectores relacionados a RRNN

� Desarrollar más la industria de soporte que requiere la inversión japonesa

� Articular con distintas dependencias la agenda de cooperación con Japón

Oportunidades y desafíosOportunidades y desafíos

Productos minerales latinoamericanos ya tienen Productos minerales latinoamericanos ya tienen Productos minerales latinoamericanos ya tienen Productos minerales latinoamericanos ya tienen marcada presencia en las importaciones japonesasmarcada presencia en las importaciones japonesasmarcada presencia en las importaciones japonesasmarcada presencia en las importaciones japonesas

Australia

Brasil24%

Africa del Sur

4%

India3%

Canada1%

otros1%

Chile48%Canada

9%

Indonesia8%

otros12%

Australia34%

Bolivia18%

EEUU16%

Mexico5%

otros1%

Mineral de hierro Cobre Estaño

Algunos productos en los cuales la participación de AL en las importaciones de Japón es alta

Australia67%

Peru14%

Australia9%

Peru26%

18%

Australia48%

EEUU24%

Bolivia22%

Peru6%

Chile57%EEUU

18%

Canada7%

Mexico6%

Corea4%

otros8%

Chile78%

Argentina11%

China9%

EEUU2%

otros0%

Plomo Molibdeno Litio

Algo similar ocurre en los productos Algo similar ocurre en los productos Algo similar ocurre en los productos Algo similar ocurre en los productos agrícolasagrícolasagrícolasagrícolas

EEUU

Brasil19%

Canada12%

China2%

Paraguay0%

otros0%

Brasil32%

Vietnam13%

Guatemala9%

otros16%

EEUU46%

Brasil17%

Grecia4%

Mexico3%

otros6%

Café (no tostado)Soya Algodón

EEUU67%

Colombia15%

Indonesia15%

13%

Australia24%

Mexicio48%

Australia14%

Peru13%

Tailandia12%

EEUU6%

otros7%

Espárrago

Mexico88%

Nueava Zelandia

5%

EEUU4%

Chile3%

otros0%

Aguacate

Mexico34%

Filipinas22%

Tailandia15%

Taiwan11%

Peru10%

otros8%

Mango

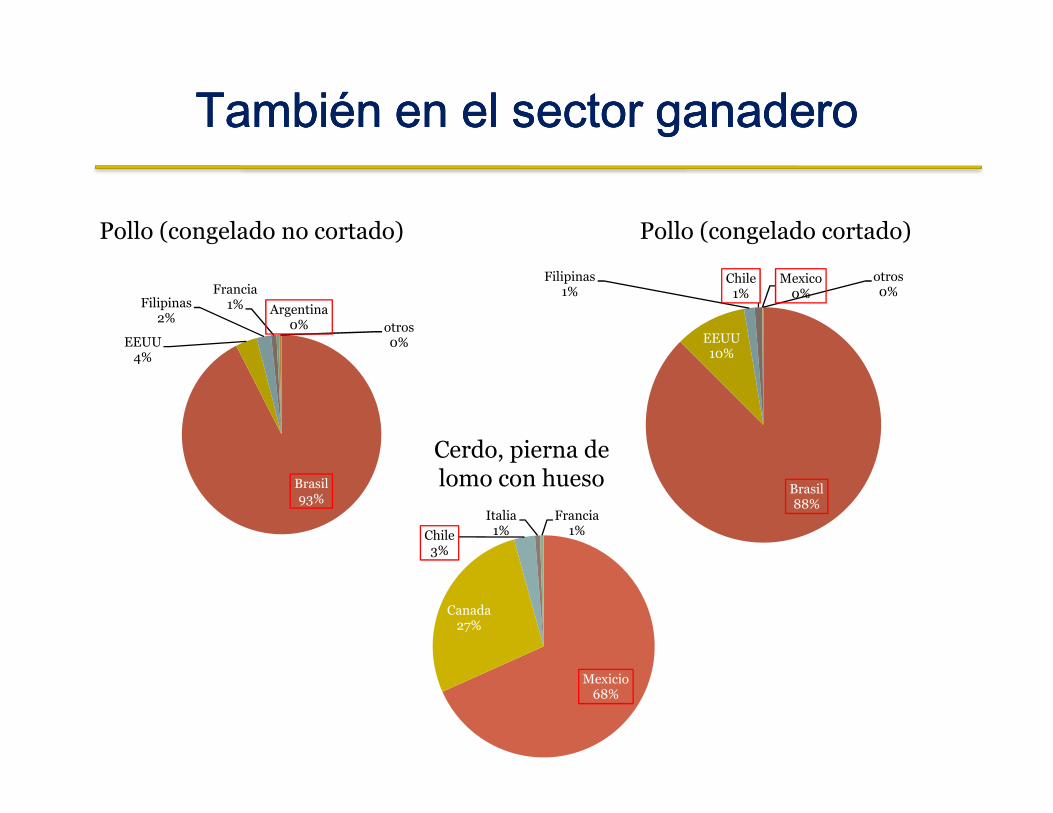

También en el sector ganaderoTambién en el sector ganaderoTambién en el sector ganaderoTambién en el sector ganadero

EEUU4%

Filipinas2%

Francia1% Argentina

0% otros0% EEUU

10%

Filipinas1%

Chile1%

Mexico0%

otros0%

Pollo (congelado no cortado) Pollo (congelado cortado)

Brasil93%

Brasil88%

Mexicio68%

Canada27%

Chile3%

Italia1%

Francia1%

Cerdo, pierna de lomo con hueso

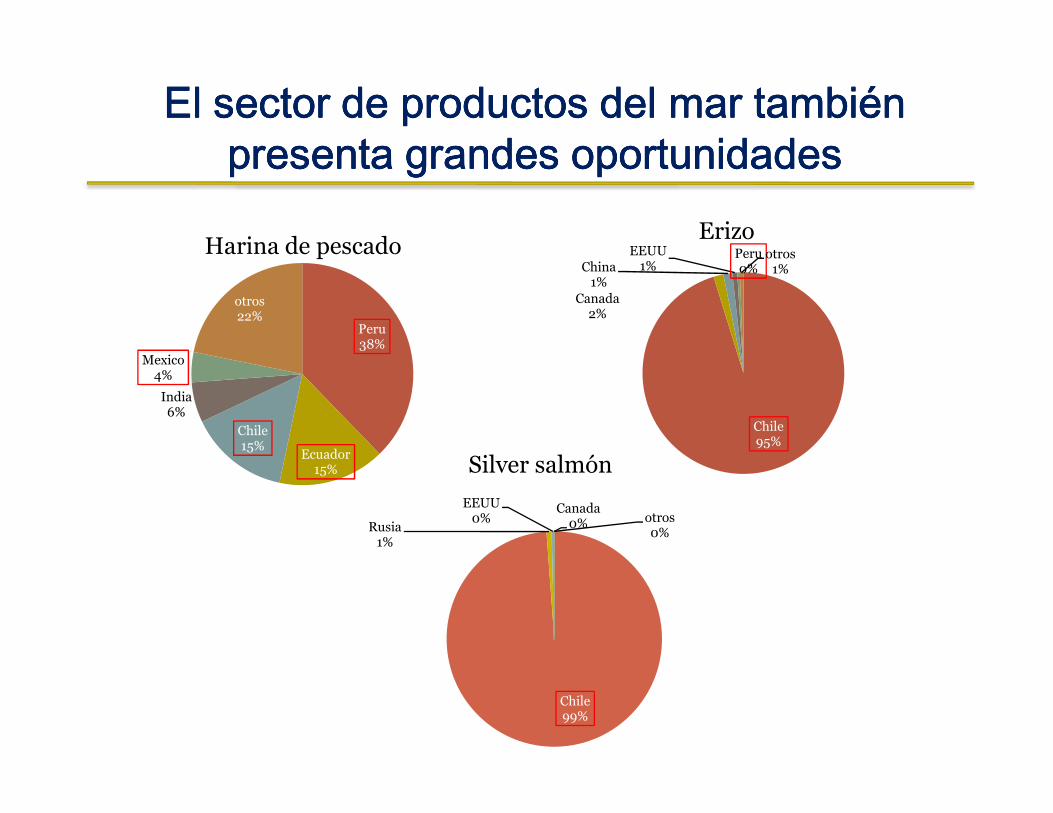

El sector de productos del mar también El sector de productos del mar también El sector de productos del mar también El sector de productos del mar también presenta grandes oportunidadespresenta grandes oportunidadespresenta grandes oportunidadespresenta grandes oportunidades

Peru38%

India6%

Mexico4%

otros22%

Canada2%

China1%

EEUU1%

Peru0%

otros1%

Harina de pescadoErizo

Ecuador15%

Chile15%

6%Chile95%

Chile99%

Rusia1%

EEUU0%

Canada0% otros

0%

Silver salmón

En Japón, una parte importante del consumo doméstic o de varios productos alimenticios se satisface con las

importaciones

36

35

33

29

21

11

18

5

5

Carne de pollo

Leche de vaca y los productos lácteos

Grasas y aceites

Patatas

Verduras

Arroz

Azúcar refinado

Alminodes

Huevos de gallina

JAPÓN: DEPENDENCIA DE IMPORTACIONES EN EL CONSUMO D OMESTICO DEL SECTOR AGRÍCOLA, 2011

(En porcentaje)

Creciente demanda para la importación ofrece oportunidades a AL

Sin embargo, mediante la firma de TLCs, los países vecinos de Asia tendrían

103

97

96

92

89

84

63

59

54

49

39

36

0 20 40 60 80 100 120

Maíz

Trigo

Azúcar no refinado

Cebada

Habas de soja

Kaoliang

Frutas

Carne de vaca

Pescados y mariscos

Carne de cerdo

Algas marinas

Carne de pollo

Fuente: autor sobre la base de información del Ministerio de Agricultura, Forestal y Pesca de Japón

Dependencia = IM/COMS DOMEST (Producción D + IM –EX - INV )

vecinos de Asia tendrían mejor acceso a mercado en

Japón, en prejuicio a AL

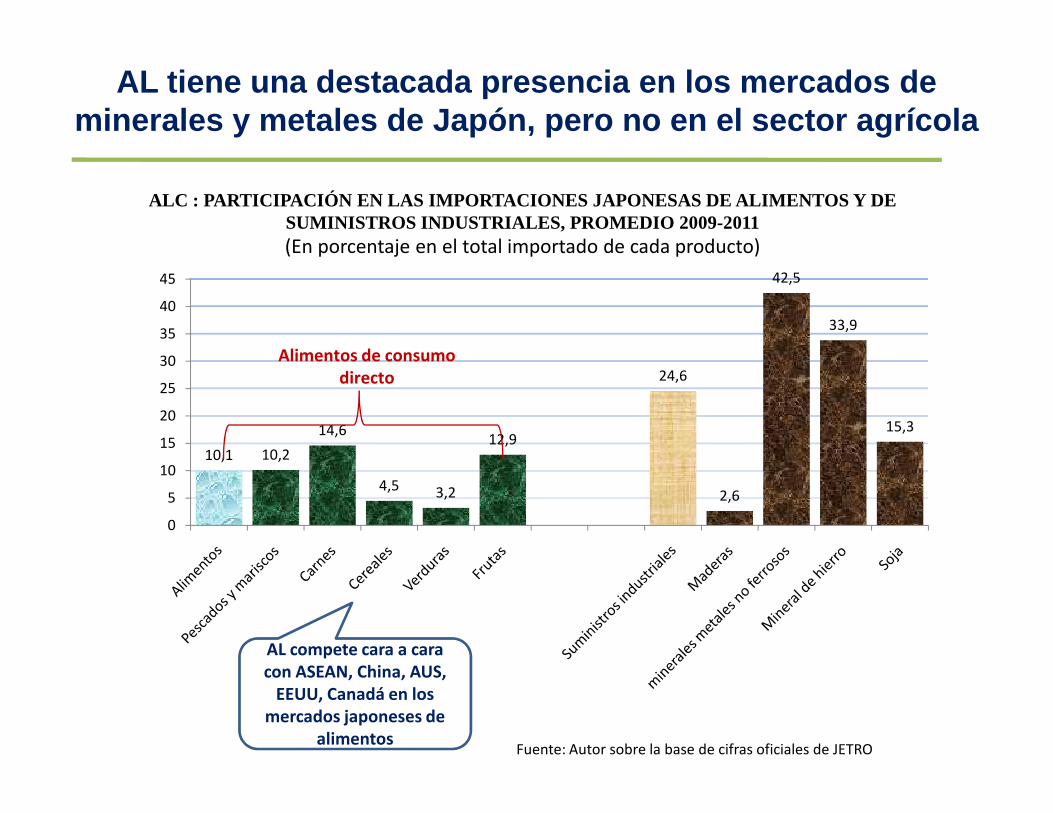

AL tiene una destacada presencia en los mercados de minerales y metales de Japón, pero no en el sector agrícola

ALC : PARTICIPACIÓN EN LAS IMPORTACIONES JAPONESAS DE ALIMENTOS Y DE SUMINISTROS INDUSTRIALES, PROMEDIO 2009-2011(En porcentaje en el total importado de cada producto)

24,6

42,5

33,9

20

25

30

35

40

45

Alimentos de consumo directo

Fuente: Autor sobre la base de cifras oficiales de JETRO

10,1 10,2

14,6

4,5 3,2

12,9

2,6

15,3

0

5

10

15

20

AL compete cara a cara con ASEAN, China, AUS,

EEUU, Canadá en los mercados japoneses de

alimentos

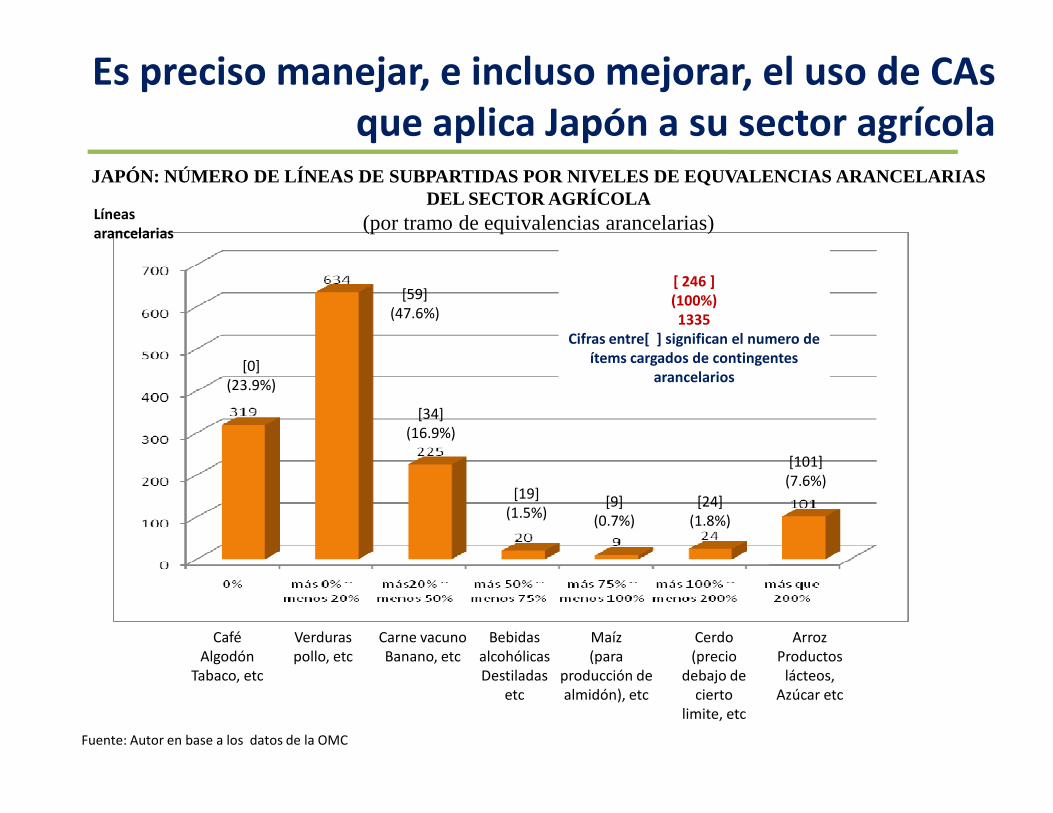

Es preciso manejar, e incluso mejorar, el uso de CAs que aplica Japón a su sector agrícola

[0](23.9%)

[59](47.6%)

[34]

Líneas arancelarias

[ 246 ](100%)1335

Cifras entre[ ] significan el numero de ítems cargados de contingentes

arancelarios

JAPÓN: NÚMERO DE LÍNEAS DE SUBPARTIDAS POR NIVELES DE EQUVALENCIAS ARANCELARIAS DEL SECTOR AGRÍCOLA

(por tramo de equivalencias arancelarias)

[34](16.9%)

[19](1.5%)

[9](0.7%)

[24](1.8%)

[101](7.6%)

CaféAlgodón

Tabaco, etc

Verduraspollo, etc

Carne vacunoBanano, etc

Bebidas alcohólicasDestiladas

etc

Maíz(para

producción de almidón), etc

Cerdo(precio

debajo de cierto

limite, etc

ArrozProductos

lácteos, Azúcar etc

Fuente: Autor en base a los datos de la OMC

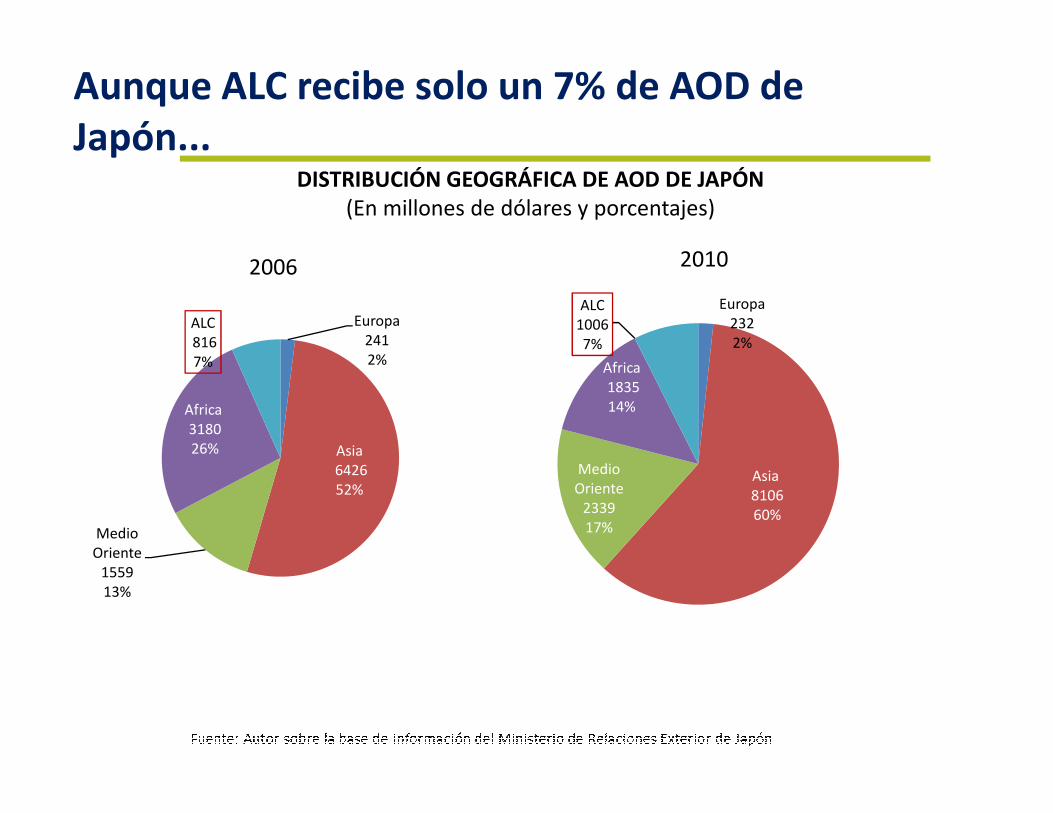

Aunque ALC recibe solo un 7% de AOD de Japón...

Europa2412%

Africa

ALC816 7%

Europa2322%

Africa1835 14%

ALC10067%

2006 2010

DISTRIBUCIÓN GEOGRÁFICA DE AOD DE JAPÓN(En millones de dólares y porcentajes)

Asia6426 52%

Medio Oriente

155913%

Africa318026%

Asia810660%

MedioOriente

233917%

14%

Aunque menos que antes en su valor, varios países reciben montos importantes de AOD de Japón

JAPÓN: ASISTENCIA OFICIAL PARA EL DESARROLLO (AOD) HACIA AMÉRICA LATINA Y EL CARIBE, POR TIPO DE ASISTENCIA 2010

(En millones de dólares)

Guatemala

Bolivia

Haiti

Costa Rica

Panamá

Perú

Fuente: Autor sobre la base de información del Ministerio de Relaciones Exterior de Japón

0 50 100 150 200 250 300

Venezuela

Cuba

Rep. Dominicana

Colombia

Uruguay

Países múltiples

México

Honduras

Chile

Ecuador

El Salvador

Nicaragua

Brasil

Argentina

Paraguay

Guatemala

Subvenciones

Cooperación técnica

Préstamos frescos

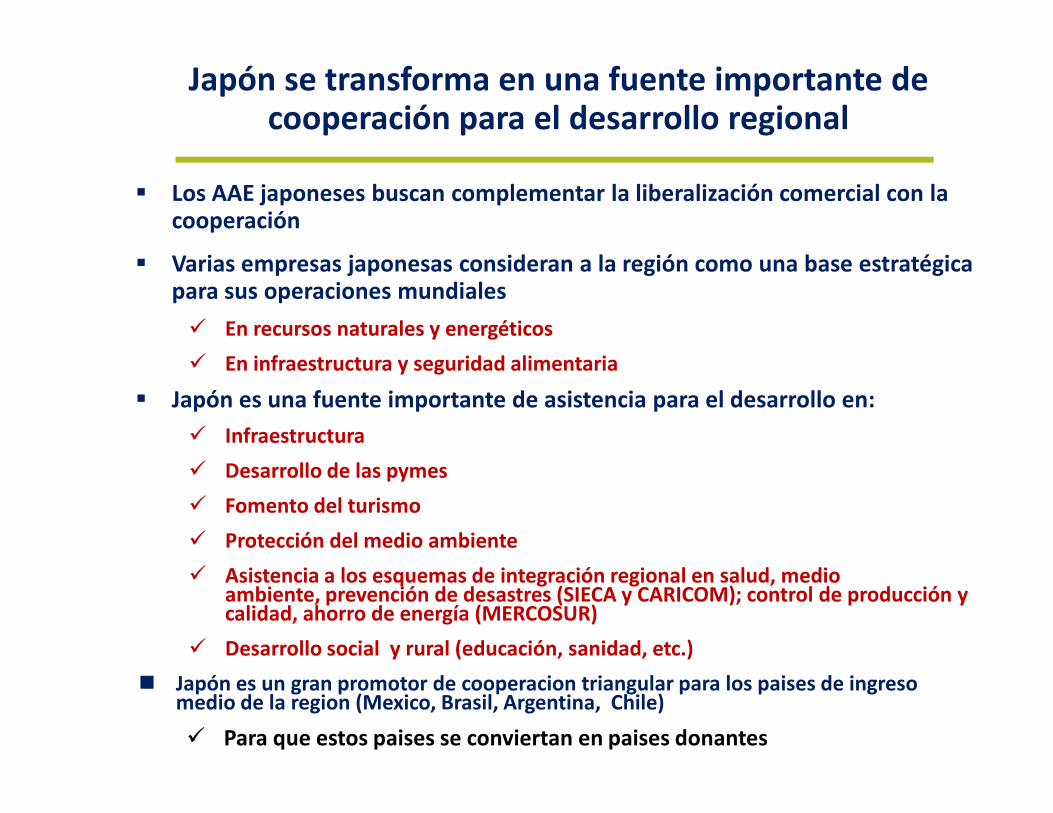

Japón se transforma en una fuente importante de cooperación para el desarrollo regional

� Los AAE japoneses buscan complementar la liberalización comercial con la cooperación

� Varias empresas japonesas consideran a la región como una base estratégica para sus operaciones mundiales

� En recursos naturales y energéticos

� En infraestructura y seguridad alimentaria

� Japón es una fuente importante de asistencia para el desarrollo en:� Japón es una fuente importante de asistencia para el desarrollo en:

� Infraestructura

� Desarrollo de las pymes

� Fomento del turismo

� Protección del medio ambiente

� Asistencia a los esquemas de integración regional en salud, medio ambiente, prevención de desastres (SIECA y CARICOM); control de producción y calidad, ahorro de energía (MERCOSUR)

� Desarrollo social y rural (educación, sanidad, etc.)

� Japón es un gran promotor de cooperacion triangular para los paises de ingreso medio de la region (Mexico, Brasil, Argentina, Chile)

� Para que estos paises se conviertan en paises donantes

Propuestas de política: nuevos énfasis nuevos énfasis

Opciones de política: nuevos énfasis orientadores

� Nuevos énfasis en los TLCs• Acceso mercado → presencia en CGV

�3 transformaciones de políticas 1. Apertura comercial y orientación exportadora → estrategias de internacionalización 2. Inserción comercial → inserción en cadenas globales de valor (CGV)3. Acuerdos de libre comercio → Alianzas empresariales y tecnológicas

43

• Acceso mercado → presencia en CGV

• Normas de origen: de restricciones → acumulación de origen entre varios TLCs

• De énfasis en bienes → vínculo reforzado entre bienes-Servicios-Inversiones

• De valor exportado → número de productos y de empresas que exportan

� De exportadores de commodities → exportadores de conocimientos incorporados en RR.NN.

� De competitivos en el RR.NN →a competitivos en más segmentos de la CV asociada al RR.NN.

– De TLCs bilaterales → negociaciones conjuntas (Alianza del P. - ASEAN?)

– De “iniciativas comerciales” → apuestas de desarrollo

• coordinación interagencial y enfoque integrado en las políticas

– Promoción de X; Innovación; IED; educación-capacitación

– De políticas públicas → alianzas público-privadas

A. Latina debería adoptar un doble enfoque:

1. Aprovechamiento más eficiente y coordinado de las ventajas comparativas en recursos naturales

– Mayor presencia en los diversos segmentos de la cadena de valor asociada al recurso natural (logística, comercialización, calidad, marca, etc.)

– Aplicación de los avances de nuevas tecnologías, por ejemplo, la biotecnología, la medioambiental a la producción agroindustrial, minería, forestal y piscícola, etc.

� Para ambos, hay que fomentar los nexos entre el comercio y la lED, buscando relaciones más interactivas con AP

� Incluir Pymes a CRV/CGV y clusters en torno a RRNN

� Fortalecer los servicios internos de apoyo como componentes claves de competitividad internacional→→→

2. Esfuerzos por impulsar la inserción de las empresas latinoamericanas en las cadenas de suministro y valor asiáticas del sector manufacturero y de servicios

Además de los aranceles, los elevados costos logíst icos son otra barrera comercial entre ambas regiones� Servicios relacionados al comercio que son los principales componentes de valor

agregado en las exportaciones de PP y los factores determinantes de la competitividad

� Pj;;;;Costos de transporte afectan fuertemente la competitividad de la empresa, como en el caso de rebajas arancelarias o devaluaciones� Transporte� otras infraestructuras� servicios financieros, ingeniería, publicidad y comercialización, servicios legales,

etc.

� Medidas de FC que son herramientas esenciales para la competitividad exportadora

� Logísticas portuarias� procedimientos aduaneros� Armonización de estándar� Comercio-electrónico� Manejo de las normas de origen� Tienen que adecuarse a: PJ: Normas técnicas (ISO 9001, 14001), biodiversidad,

seguridad, sanitarias y fitosanitarias, de las exportaciones del país y la región

� En esas materias, existen grandes oportunidades de cooperación entre Japón y A. Latina, más allá de liberalización comercial