Las Finanzas de Los Inventarios

13

UNIDAD II 2.1. Las finanzas de los Inventarios. 2.1.1. Monto de la inversión. El monto de la invers ión es la cantidad de dinero que se invierte en los invent arios, ya sea con recursos propios de la empresa o por financiamiento. El monto de la inversión tiene como finalidad maximizar la utilidad de la empresa y minimizar los costos por el manejo de inventarios con el objetivo de obtener mayores beneficios. El inven tar io es un activo circulante necesario, y al igua l que las cuentas por cobrar, el inventario representa una inversión muy importante y significativa para la mayoría de las empresas La selección de una adecuada estrategia requiere de gran destreza y creatividad, así pues, el financiero deberá: a) Reducir los c ost os b) Minimizar la inversión en el sistema de i nventar ios c) Mejorar el servicio El inventario representa un porcentaje importante del capital de trabajo de una empresa. Por lo tanto, el objetivo primero es aumentar la rentabilidad de la organización por medio de una correct a utilización del invent ario, predic iendo el impacto de las políticas en los niveles de stock, y minimizando el costo total de las actividades y asegurando el nivel de servicio entregado al cliente. ¿Qué es un inventario? Es una provisión de materiales que tiene por objeto fac ili tar la producción y sat isf acer la demanda de los clientes. Es un motor de las ventas, lo que producirá la utilidad a través de un precio superior al costo de adquisición y/o fabricación, a su vez la utilidad permitirá a la empresa su existencia a través del tiempo, por eso de la importancia de cuidar su inversión. El objetivo de los inventarios es que a través de la implantación de un sistema de inventarios y un adecuado si st ema de cont rol interno logra ra controlar me jor el mo vim iento de las mercanc ías y p oder con tar con información veraz y oportu na. En el cic lo oper ativo a corto plazo convierte las ventas en cuentas por cobrar y/o en efectivo al lograr su cobro. El inventario constit uye la principal inversión dentro de los conceptos que dan origen al capit al de trabajo y por su importancia dentro del activo circulante se deberá analizar lo siguiente:

-

Upload

gabriela-escobar-cortes -

Category

Documents

-

view

212 -

download

0

Transcript of Las Finanzas de Los Inventarios

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 1/13

UNIDAD II

2.1. Las finanzas de los Inventarios.

2.1.1. Monto de la inversión.

El monto de la inversión es la cantidad de dinero que se invierte en los inventarios, ya sea conrecursos propios de la empresa o por financiamiento.

El monto de la inversión tiene como finalidad maximizar la utilidad de la empresa y minimizar los costos por el manejo de inventarios con el objetivo de obtener mayores beneficios.

El inventario es un activo circulante necesario, y al igual que las cuentas por cobrar, elinventario representa una inversión muy importante y significativa para la mayoría de lasempresas

La selección de una adecuada estrategia requiere de gran destreza y creatividad, así pues, elfinanciero deberá:

a) Reducir los costos

b) Minimizar la inversión en el sistema de inventarios

c) Mejorar el servicio

El inventario representa un porcentaje importante del capital de trabajo de una empresa. Por lotanto, el objetivo primero es aumentar la rentabilidad de la organización por medio de unacorrecta utilización del inventario, prediciendo el impacto de las políticas en los niveles destock, y minimizando el costo total de las actividades y asegurando el nivel de servicio

entregado al cliente.¿Qué es un inventario?

Es una provisión de materiales que tiene por objeto facilitar la producción y satisfacer lademanda de los clientes.

Es un motor de las ventas, lo que producirá la utilidad a través de un precio superior al costo deadquisición y/o fabricación, a su vez la utilidad permitirá a la empresa su existencia a través deltiempo, por eso de la importancia de cuidar su inversión.

El objetivo de los inventarios es que a través de la implantación de un sistema de inventariosy un adecuado sistema de control interno lograra controlar mejor el movimiento de lasmercancías y poder contar con información veraz y oportuna. En el ciclo operativo a cortoplazo convierte las ventas en cuentas por cobrar y/o en efectivo al lograr su cobro.

El inventario constituye la principal inversión dentro de los conceptos que dan origen al capitalde trabajo y por su importancia dentro del activo circulante se deberá analizar lo siguiente:

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 2/13

1) El monto de la inversión que se requiere.

2) La complejidad y grado de dificultad que implica una administración efectiva, cuyo fin esmantener y/o aumentar la productividad de la empresa. (Intervienen las otras áreas)

3) Que son necesarios para la operación, sin ellos no hay ventas, no habiendo ventas no hayutilidad y esto puede llevar al cierre del negocio.

Tipo de inventarios.

Los inventarios son un rubro importante dentro del activo circulante es por eso que se hanclasificado de acuerdo a su utilización en los siguientes tipos:

a) Inventarios de materia prima

b) Inventarios de producción en proceso

c) Inventarios de productos terminados

d) Inventarios de materiales y suministros

Los niveles de cada uno dependerán de las áreas de comercialización, gerente de producción yde compras, quienes deberán apoyarse en la administración financiera para determinar losniveles de inversión de cada uno, considerando:

--El producto,

--Tipo de mercado

--Proyección de la empresa.

Los inventarios deberán ser suficientes para poder servir a la producción y al mercado, y enbase a ello se determinación de políticas para su administración financiera.

Las finanzas buscan mantener costos bajos en los inventarios para asegurar que el dinero queha invertido la empresa no este imprudentemente mal invertido en recursos excesivos, a la vezdeberá cuidar en mantener el suficiente inventario, para no afectar las áreas de: producción,ventas y clientes, que no exista faltantes para que la empresa siga con sus operacionesnormales , de lo contrario si no se lleva un sistema de control se pueden generar costos

innecesarios por el manejo y conservación de estos o lo que es peor faltante que afectaría en lautilidad de la empresa.

Para lograr un óptimo control del inventario se deberá realizar un análisis a los costos

incurridos

a) Costos asociados al proceso de pedir.

b) Costos asociados al manejo.

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 3/13

Costos de pedir.

El costo de pedir es aquel en que se incurre cada vez que se ordena un inventario, se adquieremercancías o se realiza un pedido, ya sea al proveedor o al área de producción.

El realizar este proceso se genera costos por colocar, recepción, inspección y acarreo,papelería y contabilidad.

En caso de que el pedido de haga al área de producción, se generan gastos de pruebas ydesperdicios, ajustes de maquinaria y equipo según especificaciones del pedido.

Ejercicio.

Los gastos anuales que se generan en la gestión de compras se dividen entre el número depedidos emitidos y se obtiene el costo por pedido.

Ejemplo: el importe de las compras en el año 2012 generó gastos anuales por $166,000.00 y sehan formulado 1264 pedidos, el costo promedio por pedido es de $ 131.33

a) Costo de manejo.

El costo asociado al manejo de inventarios implica costos por: almacenamiento, conservación yfinanciamiento.

1.- Almacenamiento y Conservación.

* Depreciación de edificios

* Impuestos

* Depreciación de maquinaria y equipo.* Servicios de vigilancia

* Prima de riesgo contra incendios, robo, y desastre naturales.

* Deterioro y obsolescencia (por caducidad, por moda, por adelantos tecnológicos, cambios enel gusto del consumidor, etc)

* Costos por faltantes o inexistencias

* Costos de oportunidad

* Sueldos del almacenista

* Renta del local, en su caso.

* De sobrantes

* De mantenimiento de almacén

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 4/13

2.- Por financiamiento. La empresa deberá absorber los gastos que se generen por elfinanciamiento, ya sea comisiones, intereses, papeleo y gestión el mismo.

Factores para Determinar el monto de la inversión.

El inventario forma parte de una inversión muy importante en la empresa y como parte delactivo circulante se deberán reducir al mínimo los costos y determinar el monto de inversiónadecuado sin que:

a) Las áreas de producción, ventas y otras no se vean afectadas. (que no haya unasobreinversión, ya que de nada sirve invertir tanto si no hay suficiente rotación,producción o ventas, porque la materia prima o mercancía estará almacenada corriendoriesgos).

b) Los Faltantes para surtir a tiempo y forma los pedidos.c) Los productos tengan una rotación satisfactoria.

d) Que la producción pare por falta de materia prima.

Métodos:

1.- Sistema ABC divide al inventario en tres grupos:

El grupo “A” comprende los productos que requieren mayor inversión, y representa el 20% deltotal de productos del inventario, y el 90% de la inversión total de la empresa. Son inventariosque físicamente ocupan una mínima parte del almacén, pero en valor representan una cantidadmuy considerable, y tiene una menor rotación al inventario total.

El control de los productos del grupo “A” deberá ser más intensa debido a su alta inversión enellos, pero tampoco se debe descuidar y dejar afuera del sistema de control a los otros dosgrupos. Su procedimiento de pedido debe ser cuidadoso, seguro y con revisiones frecuentes

El grupo “B” se compone de los bienes con los cuales se cuenta con la siguiente inversión 8%.

Los que físicamente se encuentran nivelados, representan una inversión media con unarotación continua.

El grupo “B”, se debe administrar por el modelo de pedido. (Cantidad Económica de Pedido) Suprocedimiento de pedido es normal y algunas veces con rapidez.

El grupo “C” consiste en un cantidad más o menos mayor de productos que solo requieren deuna inversión relativamente pequeña. 2% de la inversión. Son los que físicamente ocupan

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 5/13

mayor parte del almacén, pero monetariamente valen una mínima cantidad, en relación alinventario total.

El grupo “C”, se debe implementar sistemas menos estrictos como el método de línea roja,sistema de control en que se traza una línea roja alrededor de una caja para indicar el nivel delpunto de reorden. Su procedimiento de pedido es Abastecimiento de 1 a 2 años.

Este sistema permite a la empresa determinar el nivel y tipo de inventarios necesarios para elcontrol de los mismos.

2.- Justo a Tiempo. Es el método que busca que el inventario sea lo más cercano al cero.Depende del tiempo de respuesta del proveedor, el tiempo que tarda en hacer el pedido y lamercancía que se consume en el almacén, esto permite que se realicen los pedidos alproveedor en un volumen similar al que se consume a diario en la empresa. Evitando elalmacenamiento.

3.- Sobre Pedido. Existe a través de los clientes, ya que en base a los pedidos quepreviamente realizan los clientes, se elaboran los productos, generando una situaciónimproductiva, ya que no queda producto almacenado.

4.- Máximo y Mínimo. Se determina en relación a cada uno de los productos del almacén, enbase a la experiencia del pasado, de cuantas piezas se requieren como mínimo y cuantas comomáximo, y tomando en cuenta esto se realizan las compras.

5.- De Razones Financieras. Este se basa en relación a otros inventarios, que dan una ideareal de que sucede en la administración del inventario y sirve para tomar decisiones.

Rotación de Inventario.

Rotación de inventarios: Nos indica el número de veces que da vuelta el inventario.

Se puede determinar para cada uno de los diferentes tipos de inventarios: Materia prima,producción en proceso y productos terminados.

La inversión de inventarios de materia prima, productos en proceso o terminados o materiales,podrían ser una inversión improductiva cuando se invierte en demasía y el almacén no tienemucha rotación.

La utilización de un indicador financiero o razón financiera es una herramienta que ayudara alfinanciero en la aplicación o asignación del monto de la inversión. Se podrá seleccionar deacuerdo a las necesidades, ya que dan una idea más real de lo que sucede con el inventario yayudan a tomar decisiones al hacer su interpretación.

La rotación de inventarios se determina dividiendo el costo de las mercancías vendidas en elperiodo entre el promedio de inventarios durante el periodo.

Rotación de inventario= Costo de mercancías vendidas

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 6/13

Promedio inventarios

Ejemplo:

Supongamos un costo de mercancías en el año 2011, fue de $60.000.000 y un promedio deinventarios de $10.000.000, entonces:

Rotación de inventarios = 60,000/10,000= 6

Quiere decir, que la rotación del inventario durante el 2011, fue de 6 veces, los inventarios sevendieron o rotaron cada dos meses en el año (12/6)=2. Las mercancías permanecieron 2meses en el almacén antes de ser vendidas.

Para determinar el promedio de inventarios, se suman los saldos de cada mes y se divide por elnúmero de meses, que si estamos hablando de un año será 12.

Otra forma no tan exacta de determinar el inventario promedio, es sumar el saldo inicial con elsaldo final y dividirlo por 2.

Nota:

a) Mediante el uso de esta razón se puede detectar problemas de acumulación o escasez

del inventario.

b) Ayuda a saber la frecuencia con que deben hacer las compras y el stock mínimo quedebe tener la empresa.

Importancia del nivel de rotación.

La rotación del inventarios entre más alta sea la rotación significa que las mercancías

permanecen menor tiempo en el almacén lo que significa que hay una buena administración ygestión de los inventarios, ya que entre menor sea el tiempo de estancia de las mercancías enalmacén, menor será el capital de trabajo invertido en estos, una empresa que venda susinventarios en un mes, requerirá más recursos que una empresa que venda sus inventarios enuna semana.

La rotación de inventarios será más adecuada entre más se aleje de la unidad (1), una rotaciónde 360 significa que los inventarios se venden diariamente, lo cual debe ser el objetivo de todaempresa.

Cualquier recurso inmovilizado que se tenga sin necesidad, es un costo adicional para laempresa, así que tener inventario que no rota es un factor negativo para las finanzas de esta.

Lo ideal sería lograr un inventario cero, donde en el almacén solo se tenga lo necesario paracubrir los pedidos de los clientes y de esa forma no tener recursos ociosos representado eninventario que no rotan o que lo hacen lentamente.

La política de la administración de los inventarios debe conducir a conseguir una alta rotaciónde estos, para lograr maximizar la utilización de los recursos disponibles.

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 7/13

Ejercicio. Datos:

La empresa “X” SA de CV, tiene los siguientes datos al primer trimestre del año 2012.

Costo de lo vendido= $12,000 , Costo de producción = $ 8,000, Compra de materia primaempleada = 2,000.

Tuvo un inventario final de:

Enero Febrero Marzo Promedio

Artículos terminados 900 1050 1100 3050/3= 1016.666

Producción en proceso 1100 1400 1200 3700/3= 1233.333

Materia prima 950 1100 900 2950/3= 983.333

Aplicación

Rotación de artículo terminado = costo de lo vendido/ promedio de inventario

12 000/ 1016.666= 11.80 veces

Rotación de producción en proceso = costo de producción/ promedio de inventario

8 000/1233.333= 6.5 veces

Rotación de materia prima = materia prima empleada/ promedio de inventario

2 000/983.333= 2.0

Los resultados obtenidos de las razones se tendrán que traducir a días para comprender mejor la rotación. Entre menor número de días reflejen será más ventajoso para la empresa, ya que la

duración del ciclo económico será corto y más rápidamente se recuperara el efectivo invertidoen los inventarios.

360 /11.80 = 30.5 días Es la duración en DÍAS que permanece lamercadería en almacén, indicando el períodode tiempo que el inventario necesita para sumovilización o venta.

360/ 6.5 = 55.38 días . Comparándolo contra el tiempo de respuestadel proveedor.

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 8/13

360/2 = 180 días Nos indica los DÍAS que tarda en utilizarse denuevo otra porción de Materia Prima, para elinicio de un proceso. Tiempo para procesar lamateria prima.

a) La rotación de artículos terminados nos indica las veces que se desplazan los inventariosa través de las ventas, a mayor desplazamiento mejor y más eficiente es el uso de losvalores invertidos en estos.

b) Nos señala la rotación de los productos en proceso, es decir las veces que los productosen proceso se convierten en productos terminados.

c) La rotación de la materia prima nos indica las veces que se desplaza esta del totalempleado en la producción y su resultado refleja la aplicación de la buena o mala políticaadministrativa implementada.

Los indicadores o razones financieras nos permiten identificar cuando rota el inventario ypermite detectar mercancías de lento movimiento que con el tiempo pueden volverse obsoletaso dañarse, por esto es una herramienta que sirve de apoyo para realizar la compra, por eltiempo que se tardan en desplazarse.

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 9/13

2.1.2. Niveles de Inventarios.

Una buena administración de inventarios debe proveer loas materiales y suministros que lasoperaciones vayan requiriendo, y al mismo tiempo minimizar la inversión de inventarios, yevitar el desuso de materiales, stocks deteriorados y perdidas de ventas al no contar con unnivel adecuado de existencia.

Se considera al inventario una inversión considerable ya que representa la una acumulación defondos de la empresa, por lo cual constituye entre varias posibilidades de percibir un ingreso.

Así que entre mayor sea el inventario promedio de inventarios que tenga la empresa, mas

cuantiosa será la inversión y los costos requeridos y viceversa. Al evaluar los cambiosplaneados en los niveles de inventarios el administrador financiero debe considerar estoscambios desde el punto de vista costo-beneficio.

La importancia de la administración de inventarios se debe dado a que mantener un nivel mayor de inventarios implica inmovilizar recursos adicionales y además se incurre en un mayor costode mantención (manipulación y almacenamiento de los inventarios).

Las principales variables que afectan al nivel de inventarios son:

• El Nivel de ventas y durabilidad o perecibilidad del producto.• El Período y naturaleza técnica del proceso de producción.• Eficiencia en la programación de compras y confiabilidad de las fuentes de

abastecimiento.

Los niveles de inventarios permiten conocer el momento de realizar un nuevo pedido alproveedor el costo de este y el costo de mantener el inventario, por lo que debemos conocer ellote óptimo de compra y así evitar consumir en demasía. Lo ideal para la empresa es comprar únicamente lo que va a requerir para su producción o vender.

Lote económico. Es aquel pedido que optimiza los costos de pedido, almacenaje y ruptura.

El Lote Económico es aquella cantidad de unidades que deben solicitarse al proveedor en cadapedido, de manera que se logre minimizar el costo asociado a la compra y al mantenimiento delas unidades en inventario. El objetivo básico que se persigue al determinar el Lote Económicoes la reducción de costos, a la vez debemos sabe ‘Cuánto pedir?, ¿Cuándo pedir?.

Para determinar el lote económico debemos identificar cuáles son los costos asociados a losinventarios como:

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 10/13

1.- Costo de compra. Valor que se paga por la compra de materia prima o costo de fabricación.

2.- Costo de pedir. Gastos por realizar pedido a los proveedores.

3.- Costo de mantener. Son los gastos de se generan en el almacén que se deben prorratear.

4.- Lote óptimo de compra. La mercancía que se debe solicitar al proveedor.

Existen métodos que apoyaran en la determinación aproximada del lote optimo como son:

a) Método matemático

b) Programación lineal

c) Gauss Jordan

d) Simples

e) Análisis de la demanda

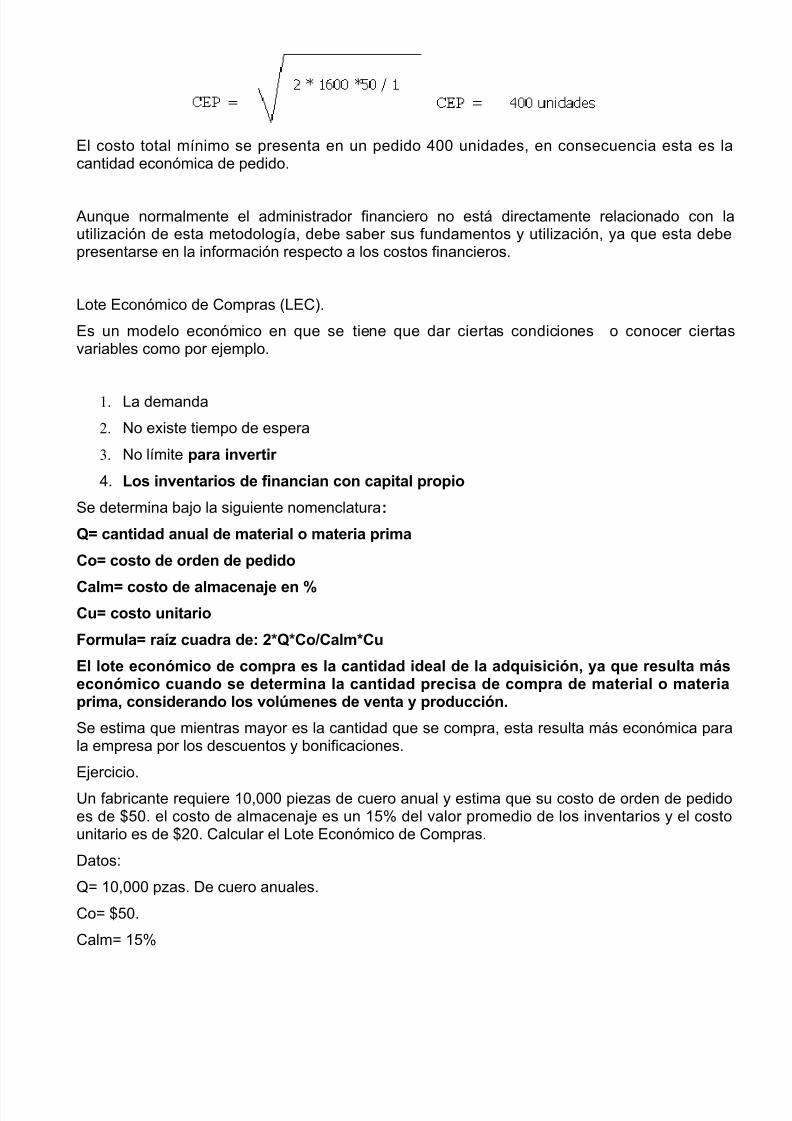

Ejercicio. Lote Económico de Pedido

Cantidad apedir

Núm. Depedido

Costo por pedido

Costoanual por

pedido

2*3

Inventariopromedio

1/2

Costode

manttox unid.

al año

Costoanual demantto.

5*6

CostoTotal

4+7

1 2 3 4 5 6 7 8

1600 1 $50 $50 $800 $1 $800 850

800 2 $50 $100 400 $1 $400 500

400 4 $50 $200 200 $1 $200 400

200 8 $50 $400 100 $1 $100 500

100 16 $50 $800 50 $1 $50 850

Se realiza cuando el costo de mantenimiento y el costo de pedido son iguales.

O bien la siguiente fórmula matemática:

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 11/13

El costo total mínimo se presenta en un pedido 400 unidades, en consecuencia esta es lacantidad económica de pedido.

Aunque normalmente el administrador financiero no está directamente relacionado con lautilización de esta metodología, debe saber sus fundamentos y utilización, ya que esta debepresentarse en la información respecto a los costos financieros.

Lote Económico de Compras (LEC).

Es un modelo económico en que se tiene que dar ciertas condiciones o conocer ciertasvariables como por ejemplo.

1. La demanda

2. No existe tiempo de espera

3. No límite para invertir

4. Los inventarios de financian con capital propio

Se determina bajo la siguiente nomenclatura:

Q= cantidad anual de material o materia prima

Co= costo de orden de pedido

Calm= costo de almacenaje en %Cu= costo unitario

Formula= raíz cuadra de: 2*Q*Co/Calm*Cu

El lote económico de compra es la cantidad ideal de la adquisición, ya que resulta máseconómico cuando se determina la cantidad precisa de compra de material o materiaprima, considerando los volúmenes de venta y producción.

Se estima que mientras mayor es la cantidad que se compra, esta resulta más económica parala empresa por los descuentos y bonificaciones.

Ejercicio.

Un fabricante requiere 10,000 piezas de cuero anual y estima que su costo de orden de pedidoes de $50. el costo de almacenaje es un 15% del valor promedio de los inventarios y el costounitario es de $20. Calcular el Lote Económico de Compras.

Datos:

Q= 10,000 pzas. De cuero anuales.

Co= $50.

Calm= 15%

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 12/13

Cu= $20.

Resultado

Lote económico de compras= Raíz cuadrada de (2* 10,000*$50/15%*$20)= 577 unidades

2.1.3. Inventario de Lento movimiento.

Se debe determinar que productos tiene poco movimiento o no tienen nada, ver si ocasionan

gastos por mantenerlo y el costo de las mercancías, por ejemplo:1.- Si se cambió línea de fabricación

2.- Que el proveedor ya no exista

3.- Si se utiliza otro sustituto

4.- Que ya no se utilice el producto, por disposiciones legales.

Estos gastos representan un impacto financiero en la empresa y se debe evitar para recuperar la inversión que se haya realizado, por lo consiguiente se debe evitar:

1.- Comprar más productos de lo mismo

2.- Buscar cliente que compre este producto

3.- Ver si se le pudiera dar otro uso

4.- Venderlo como desperdicio

5.- Darlo en donación a institución o empleados

El financiero deberá tomar la mejor decisión de qué hacer con el producto y tomar la mejor

opción que no afecte los intereses de la empresa.

Contablemente, Ajustes de almacén

Cuenta de Almacén: Constituye la existencia de mercancías, sin embargo dichos saldos nosiempre coinciden con el valor del inventario físico, debido a varios motivos:

• Que haya mercancías en malas condiciones, por ejemplo: rotas, pasadas, picadas, etc.

• Que haya mermas: mercancías que son susceptibles de volatizarse o que se despacha

por kilo, por litro. (desperdicios en los supermercados)• Que haya sin justificación, faltantes de mercancías.

El asiento de ajustes por los conceptos anteriores se hacen con abono a la cuenta de almacénpara dar salida a la mercancía que ya no existe o se encuentra en malas condiciones; concargo a la cuenta de Gastos de Ventas, cuando el faltante se justifique como normal, o bien ala de Deudores Diversos cuando se compruebe que el almacenista es responsable.

7/27/2019 Las Finanzas de Los Inventarios

http://slidepdf.com/reader/full/las-finanzas-de-los-inventarios 13/13

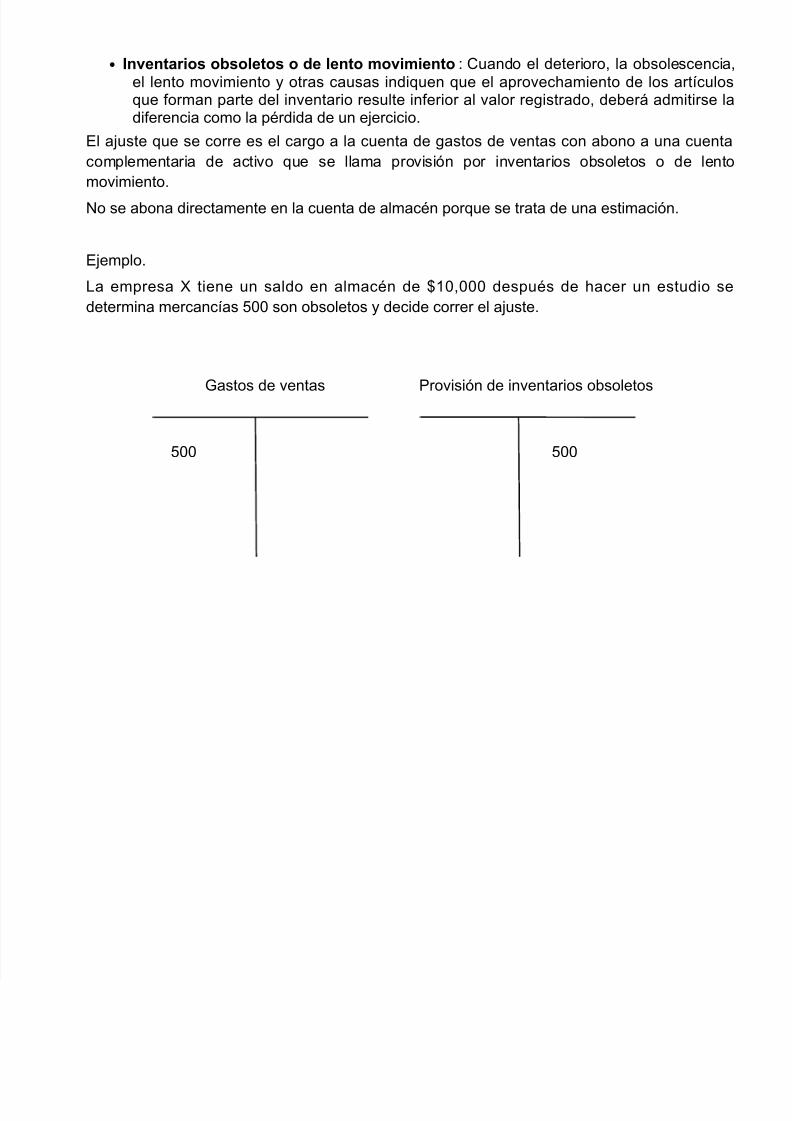

• Inventarios obsoletos o de lento movimiento: Cuando el deterioro, la obsolescencia,el lento movimiento y otras causas indiquen que el aprovechamiento de los artículosque forman parte del inventario resulte inferior al valor registrado, deberá admitirse ladiferencia como la pérdida de un ejercicio.

El ajuste que se corre es el cargo a la cuenta de gastos de ventas con abono a una cuentacomplementaria de activo que se llama provisión por inventarios obsoletos o de lentomovimiento.

No se abona directamente en la cuenta de almacén porque se trata de una estimación.

Ejemplo.

La empresa X tiene un saldo en almacén de $10,000 después de hacer un estudio sedetermina mercancías 500 son obsoletos y decide correr el ajuste.

Gastos de ventas Provisión de inventarios obsoletos

500 500