Las clases de contratos de construcción y su …aempresarial.com/servicios/revista/218_1... · Las...

30

Actualidad Empresarial I Área Tributaria I-1 N° 218 Primera Quincena - Noviembre 2010 I Contenido Informes Tributarios Las clases de contratos de construcción y su afectación al IGV (Parte I) * Abogado. Profesor del Postítulo de Derecho Tributario en la PUCP y en la Facultad de Derecho de la UNMSM. Autor : Dr. Mario Alva Matteucci* Título : Las clases de contratos de construcción y su afectación al IGV (Parte I) Fuente : Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010 Ficha Técnica 1. Introducción En la actualidad la construcción constitu- ye uno de los rubros en los que tanto el Estado como los particulares han desa- rrollado actividades tendientes a su con- solidación. Prueba de ello es que hoy en día se aprecian obras en cualquier parte del país, al igual que los mecanismos de financiamiento otorgados por las insti- tuciones bancarias en la adquisición de viviendas y/o en el financiamiento de las empresas que se dedican a la edificación de las mismas. Apreciamos que cada vez la construcción y en especial los contratos relacionados con la edificación de edificios se van especializando, existiendo en el mercado por lo menos dos tipos comunes de con- tratación. Nos referimos a los contratos denominados (i) de suma alzada y (ii) por administración. El propósito de este informe en particular es analizar cada una de esas figuras con- tractuales y relacionarlas con la afectación al pago del IGV, además el hecho de verificar si los contratos de construcción se encuentran sujetos a la aplicación del sistema de detracciones. 2. ¿Los contratos de construc- ción están dentro de la cate- goría servicios? Al revisar el texto del numeral 1 del li- teral c) del artículo 3º de la Ley del IGV se aprecia que se define como servicio a “toda prestación que una persona rea- liza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del Impuesto a la Renta, aun cuando no esté afecto a este último impuesto; incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero”. Si nos percatamos, el servicio implica necesariamente la realización de una conducta ligada a una prestación, por ende apreciamos entonces que el servicio de construcción implica una prestación, por lo que por un simple análisis califi- caría como servicio. En la línea de la idea planteada en el pá- rrafo anterior nos preguntamos entonces ¿Por qué el legislador tributario decidió considerar a los contratos de construc- ción como un supuesto de afectación distinto a los servicios? Parte de la respuesta la encontramos en el tratamiento con el que se determina el nacimiento de la obligación tributaria para efectos impositivos del Impuesto General a las Ventas. Walker Villanueva lo explica detallada- mente cuando menciona que “(…) en la prestación de servicios, el importe se paga sin necesidad de la percep- ción de la retribución. El nacimiento de la obligación tributaria se produce cuando se emite el comprobante de pago (criterio formal), cuando ha culminado el servicio (criterio de devengado), cuando han vencido los plazos previstos en el contrato para el pago de la retribución (criterio de caja). En contraste, en los contratos de construcción el pago del impuesto se realiza, exclusivamente, sobre la base del criterio de caja. Este hecho resulta adecuado a la realidad de este tipo de negocio, en que la percepción de la retribución está sometida a especiales procedimientos de valorización, veri- ficación y aprobación” 1 . Al realizar una revisión del texto del artículo 1771° del Código Civil se señala lo siguiente: “Por el contrato de obra, el contratista se obliga a hacer una obra determinada y el comitente a pagarle una retribución”. Lo antes señalado nos permite apreciar que los montos adicio- nales que surjan por cualquier motivo posterior a la celebración del contrato de construcción bajo la modalidad de suma alzada serán asumidos por la persona que realizará la obra. 3. Clases de contratos de cons- trucción En este punto analizaremos dos tipos fre- cuentes de contratación que actualmente se llevan a cabo en nuestro país. Por un lado tenemos a: (i) los contratos de cons- trucción por suma alzada y (ii) los contra- tos de construcción por administración. 1 VILLANUEVA GUTIÉRREZ, Walker. “Estudio del Impuesto al Valor Agre- gado en el Perú: Análisis, Doctrina y Jurisprudencia”. ESAN ediciones. Tax editor. Primera edición. Lima, mayo 2009. Página 171. INFORMES TRIBUTARIOS Las clases de contratos de construcción y su afectación al IGV (Parte I) I - 1 Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca I - 4 ACTUALIDAD Y APLICACIÓN PRÁCTICA Otros beneficios tributarios en la industria editorial I - 7 Contabilidad Completa (Parte II) I-12 Acogimiento al Sistema Especial de Actualización y Pago de Deudas Tributarias al 30.08.2000 (SEAP) I-15 El aspecto tributario del Fideicomiso de Titulización I-18 NOS PREG. Y CONTESTAMOS Prescripción y Cobranza Coactiva I-21 ANÁLISIS JURISPRUDENCIAL ¿Se transfiere goodwill o un activo intangible de duración limitada con el traspaso de línea de negocio? I-23 JURISPRUDENCIA AL DÍA Impuesto a la Renta: Depreciación I-25 GLOSARIO TRIBUTARIO I-25 INDICADORES TRIBUTARIOS I-26

Transcript of Las clases de contratos de construcción y su …aempresarial.com/servicios/revista/218_1... · Las...

Actualidad Empresarial

IÁrea Tributaria

I-1N° 218 Primera Quincena - Noviembre 2010

IC o n t e n i d o

Info

rmes

Tri

buta

rios

Info

rmes

Tri

buta

rios

Las clases de contratos de construcción y su afectación al IGV (Parte I)

* Abogado. Profesor del Postítulo de Derecho Tributario en la PUCP y en la Facultad de Derecho de la UNMSM.

Autor : Dr. Mario Alva Matteucci*

Título : Las clases de contratos de construcción y su afectación al IGV (Parte I)

Fuente : Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010

Ficha Técnica

1. IntroducciónEn la actualidad la construcción constitu-ye uno de los rubros en los que tanto el Estado como los particulares han desa-rrollado actividades tendientes a su con-solidación. Prueba de ello es que hoy en día se aprecian obras en cualquier parte del país, al igual que los mecanismos de financiamiento otorgados por las insti-tuciones bancarias en la adquisición de viviendas y/o en el financiamiento de las empresas que se dedican a la edificación de las mismas.

Apreciamos que cada vez la construcción y en especial los contratos relacionados con la edificación de edificios se van especializando, existiendo en el mercado por lo menos dos tipos comunes de con-tratación. Nos referimos a los contratos denominados (i) de suma alzada y (ii) por administración.

El propósito de este informe en particular es analizar cada una de esas figuras con-tractuales y relacionarlas con la afectación al pago del IGV, además el hecho de verificar si los contratos de construcción se encuentran sujetos a la aplicación del sistema de detracciones.

2. ¿Los contratos de construc-ción están dentro de la cate-goría servicios?

Al revisar el texto del numeral 1 del li-teral c) del artículo 3º de la Ley del IGV se aprecia que se define como servicio a “toda prestación que una persona rea-liza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del Impuesto a la Renta, aun cuando no esté afecto a este último impuesto; incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero”.

Si nos percatamos, el servicio implica necesariamente la realización de una conducta ligada a una prestación, por ende apreciamos entonces que el servicio de construcción implica una prestación, por lo que por un simple análisis califi-caría como servicio.

En la línea de la idea planteada en el pá-rrafo anterior nos preguntamos entonces ¿Por qué el legislador tributario decidió considerar a los contratos de construc-ción como un supuesto de afectación distinto a los servicios?

Parte de la respuesta la encontramos en el tratamiento con el que se determina el nacimiento de la obligación tributaria para efectos impositivos del Impuesto General a las Ventas.

Walker Villanueva lo explica detallada-mente cuando menciona que “(…) en la prestación de servicios, el importe se paga sin necesidad de la percep-ción de la retribución. El nacimiento

de la obligación tributaria se produce cuando se emite el comprobante de pago (criterio formal), cuando ha culminado el servicio (criterio de devengado), cuando han vencido los plazos previstos en el contrato para el pago de la retribución (criterio de caja). En contraste, en los contratos de construcción el pago del impuesto se realiza, exclusivamente, sobre la base del criterio de caja. Este hecho resulta adecuado a la realidad de este tipo de negocio, en que la percepción de la retribución está sometida a especiales procedimientos de valorización, veri-ficación y aprobación” 1.

Al realizar una revisión del texto del artículo 1771° del Código Civil se señala lo siguiente: “Por el contrato de obra, el contratista se obliga a hacer una obra determinada y el comitente a pagarle una retribución”. Lo antes señalado nos permite apreciar que los montos adicio-nales que surjan por cualquier motivo posterior a la celebración del contrato de construcción bajo la modalidad de suma alzada serán asumidos por la persona que realizará la obra.

3. Clases de contratos de cons-trucción

En este punto analizaremos dos tipos fre-cuentes de contratación que actualmente se llevan a cabo en nuestro país. Por un lado tenemos a: (i) los contratos de cons-trucción por suma alzada y (ii) los contra-tos de construcción por administración.

1 VILLANUEVA GUTIÉRREZ, Walker. “Estudio del Impuesto al Valor Agre-gado en el Perú: Análisis, Doctrina y Jurisprudencia”. ESAN ediciones. Tax editor. Primera edición. Lima, mayo 2009. Página 171.

InformeS TrIbuTarIoSLas clases de contratos de construcción y su afectación al IGV (Parte I) I - 1Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca I - 4

acTualIdad y aplIcacIón prácTIca

Otros beneficios tributarios en la industria editorial I - 7Contabilidad Completa (Parte II) I-12Acogimiento al Sistema Especial de Actualización y Pago de Deudas Tributarias al 30.08.2000 (SEAP) I-15

El aspecto tributario del Fideicomiso de Titulización I-18noS preG. y conTeSTamoS Prescripción y Cobranza Coactiva I-21

análISIS JurISprudencIal ¿Se transfiere goodwill o un activo intangible de duración limitada con el traspaso de línea de negocio? I-23

JurISprudencIa al día Impuesto a la Renta: Depreciación I-25GloSarIo TrIbuTarIo I-25IndIcadoreS TrIbuTarIoS I-26

Instituto Pacífico

I

I-2 N° 218 Primera Quincena - Noviembre 2010

Informes Tributarios

4. Los contratos de construcción por suma alzada

A este tipo de contratación se le deno-mina “contrato de construcción a suma alzada” o también “contrato de obra por ajuste alzado” y constituye un sistema a través del cual lo que se acuerda entre las partes contratantes es que por un lado se ejecute una determinada obra a cambio de una suma fija como retribución por el servicio y que la obra se realice en un plazo establecido, también prefijado por las partes contratantes.

Dicho de otro modo, en este tipo de contratos el contratista (que es el constructor, profesional encargado o quizás un empresario) resulta ser el encargado de efectuar una obra o una construcción, pudiendo ser ésta total o parcial, determinando adicionalmente que la obra sea a todo costo. La otra parte contratante sería el comitente (que es quien encarga la construc-ción) tendría como obligación el pago del precio pactado previamente con el constructor, ello sin que tenga que reali-zar ningún tipo de aporte material, toda vez que en el precio fijado inicialmente ya se definió en el acuerdo previo a la edificación.

Al revisar información publicada en In-ternet apreciamos que este tipo de con-trato también recibe la denominación de contrato “llave en mano” conforme se detalla a continuación: “En este tipo de Contrato denominado con frecuen-cia llave en mano el Constructor se compromete a entregar una construc-ción completamente terminada y en estado de funcionamiento contra la entrega de una cantidad fija, repar-tida en plazos pactados previamente, de acuerdo con el avance de la obra. La oferta del Constructor se basa en un estudio del proyecto suministrado por el Contratista, pero los riesgos de errores en dicho Proyecto se entien-den asumidos por el Constructor que debe por tanto realizar un estudio completo y exhaustivo del proyecto que le entrega el Contratista y añadir en él todo aquello que considera que falte ya que la cifra de su oferta se considera “cerrada” una vez firmado el Contrato. El constructor se com-promete a recibir exclusivamente la cantidad ofertada, incluyendo en ella todas aquellas cosas que en su opi-nión son necesarias para la correcta terminación y funcionamiento de la instalación aunque no estuvieran in-cluidas en el Proyecto recibido para el estudio de la oferta”2.

2 CHILE. CUBICA. Portal de la Construcción. Esta información puede consultarse en la siguiente página web: http://chilecubica.jimdo.com/fichas-de-inter%C3%A9s/5-contratos-de-construcci%C3%B3n/5-3-contrato-por-suma-alzada/

Sobre la obra es pertinente citar a Bri-ceño Balarezo, quien precisa que “(…) la obra deberá estar definida por sus planos y especificaciones objeto del contrato principal, es decir, que para contratar bajo esta modalidad debemos tener los metrados exactos, para lo cual se debe contar con toda la ingeniería, ya que sólo se podrán hacer reclamos por las variaciones en el proyecto y/o trabajos adicionales (…)”3.

Sobre el tema de los ajustes al contrato de obra por suma alzada en la que existan diferencias entre las partes con-tratantes, apreciamos que el legislador ha establecido una regla en el artículo 1776º del Código Civil, la cual precisa que: “El obligado a hacer una obra por ajuste alzado tiene derecho a compensa-ción por las variaciones convenidas por escrito con el comitente, siempre que signifiquen mayor trabajo o aumento en el costo de la obra. El comitente, a su vez, tiene derecho al ajuste compensatorio en caso de que dichas variaciones signifiquen menor trabajo o disminución en el costo de la obra”4.

Observamos que en este tipo de con-tratación los errores, en caso de existir, son asumidos directamente por el constructor. Pero no sólo los errores son asumidos por el constructor sino que también puede presentarse casos en los cuales otros conceptos son asumidos por el constructor.

A manera de ejemplo, podemos men-cionar que si recordamos el año 2003 nos percataremos que la tasa del IGV del 18% (que estaba compuesta por el 16% del IGV y el 2% del IPM) sufrió un incremento5 de un punto porcentual (1%), elevándose al 19% a partir del 1 de agosto de 2003, lo cual implicaba que si se celebró un contrato de cons-trucción bajo la modalidad de “suma alzada” o “llave en mano” simplemente quien se encargaba de la construcción debía “asumir” ese mayor costo con cargo a perder parte de su margen de utilidad, ello porque no “podría trasla-dar” dicho incremento al que le encargó la construcción.

3 BRICEÑO BALAREZO, Omar Orlando.”Implantación del Sistema de Planeamiento y Control de Costos por Procesos para empresas de la Construcción”. Tesis Digitales UNMSM. Esta información se puede consultar al revisar la siguiente página web: http://sisbib.unmsm.edu.pe/bibvirtualdata/tesis/ingenie/briceno_bo/cap1.pdf

4 Cabe mencionar que este artículo está vigente conforme a la modificación establecida por el artículo único de la Ley Nº 25291, publicada el 24 de diciembre de 1990.

5 El artículo 1º de la Ley Nº 28033 tenía como título la frase “incremento temporal de la tasa del IGV” y precisaba que hasta el 31 de diciembre de 2004 la tasa del el IGV se elevaba en un punto porcentual. Poste-riormente a esa fecha se ha mantenido dicha prórroga de la tasa por las siguientes normas: (i) Ley Nº 28426 hasta el 31.12.05, (ii) Ley Nº 28653 hasta el 31.12.06; (iii) Ley Nº 28929 hasta el 31 de diciem-bre de 2007; (iv) Ley Nº 29144 hasta el 31 de diciembre de 2008; (v) Ley Nº 29291 hasta el 31 de diciembre de 2009; y (vi) Ley Nº 29467 hasta el 31 de diciembre de 2010. Esperemos que antes que finalice este año 2010 no se publique otra prórroga que persiga “ampliar” una norma de “carácter temporal” como fue el espíritu de la Ley Nº 28033.

Apreciamos que ese punto porcentual perjudicó a muchas empresas construc-toras al no poder éstas trasladar dicho incremento por el tipo de contratación que habían firmado.

Sobre las desventajas de este tipo de con-tratación es pertinente citar a Giribaldi quien menciona que:“La gran desven-taja que presenta el contrato de obra bajo el sistema de suma alzada radica en que debido a la invariabilidad del precio concertado con el Estado, el contratista soporta los riesgos de las variaciones de precios de los mate-riales de construcción y la mano de obra empleados (lo que conllevará a que establezca un precio mayor por la ejecución de la obra, en función a los mayores riesgos asumidos)”6.

4.1. Pronunciamiento del Tribunal FiscalEl Tribunal Fiscal al emitir la RTF Nº 467-5-2003, de fecha 29.01.03, indica dentro de su argumentación que “(…) para la existencia del contrato de obra por ajuste alzado es indispensa-ble que se cumplan dos condiciones: (i) un precio global fijado de antema-no e invariable para la totalidad de los trabajos previstos en los planos y presupuestos y, (ii) correlativamen-te, que el empresario nunca podrá sufrir reducción del precio o exigir aumento de este trabajo bajo ningún pretexto”7.

4.2. ¿Existen ventajas por la suscrip-ción de los contratos de construc-ción por suma alzada?

Aun cuando hemos apreciado en los numerales anteriores ciertas desven-tajas para la persona que ha firmado un contrato de construcción por “suma alzada”, existen también ventajas que se pueden presentar, las cuales pasaremos a detallar:

Ventaja Motivo

La persona que contrata busca asegurarse un costo de la obra más o menos cierto o al menos que tenga un mínimo porcentaje de variación.

Esto ocurre porque en caso que ocurran variaciones los riesgos son asumidos por el constructor, ya que éstas forman parte del precio final que se estableció en el contrato celebrado.

Quien construye asume la responsabilidad de la medición de la obra.

Por ello puede valorar lo que efectivamente ha efectuado, esta situación le permite eximirse poste-riormente de errores ajenos al momento que se evalúan sus propios costos.

6 GIRIBALDI PAJUELO, Giancarlo. “Impuesto a la Renta en los Contratos con el Estado”. Esta información se puede consultar en la siguiente dirección web: http://blog.pucp.edu.pe/item/62509/impuesto-a-la-renta-en-los-contratos-de-obra-con-el-estado

7 VILLANUEVA GUTIÉRREZ, Walker. Óp. cit. Esta RTF es citada en la Página 172.

Actualidad Empresarial

IÁrea Tributaria

I-3N° 218 Primera Quincena - Noviembre 2010

Ventaja Motivo

Evita una gran parte el proceso de medición y posterior valoración del trabajo realizado.

Toda vez que la cifra final de cada unidad es conocida con anticipación, motivo por el cual se puede CERTIFICAR, lo cual equivale a poder pagar cada relación mensual de obra realizada, tomando como base de cálculo el porcentaje de cada unidad.

Quien encarga la cons-trucción puede obtener una serie de ofertas, lo que le permite compro-bar la fiabilidad econó-mica del Proyecto que encargó anteriormente.

Al poder comparar las dis-tintas ofertas le dan una idea clara de cuál puede ser el precio real de la construc-ción de su proyecto.

4.3. ¿Existen desventajas por la sus-cripción de los contratos de construc-ción por suma alzada?Al igual que se han observado ciertas ven-tajas que se ven cuando se han celebrado contratos de construcción por suma alzada, es pertinente también revisar la existencia de desventajas por haber firmado un con-trato de construcción por “suma alzada”.

Desventaja Motivo

Al haberse establecido previamente un precio cerrado obliga a quien encarga la construcción a no poder cambiar nada una vez que se produjo la adjudicación de la obra.

Si el que realiza la contra-tación de la obra hace un cambio en el precio o las condiciones, ello puede ser aprovechado por quien rea-liza la obra para poder me-jorar su postura contractual y ya no tiene competencia posible, que a su vez permi-ta comprobar lo procedente de su postura.

Se requiere contar con un proyecto que se en-cuentre bien definido y exacto con pocas o nulas posibilidades de error.

Cualquier variación supone la generación de dificultades seguras entre quien encarga la construcción y quien tie-ne la calidad de Constructor de la obra.

4.4. ¿En qué casos se puede reco-mendar la celebración de contratos de construcción por la modalidad de suma alzada?De acuerdo con la descripción de este tipo de contrato reseñada en líneas ante-riores, consideramos pertinente mencio-nar que este tipo de contratación sería perfectamente aplicable en los siguientes supuestos: a. Contratos de obras que tengan una

baja cuantía económica.b. Obras que desde un inicio puedan

ser definidas con total precisión. Para ello, debe evitarse su uso en obras que cuenten con un elevado grado de incertidumbre8.

8 Un ejemplo de ello podría ser la realización de obras subterráneas en donde a veces el empresario que realiza la obra desconoce la composición del suelo, no conoce la ubicación de los ductos que trasladan la energía eléctrica, el gas o el agua potable. Otro ejemplo sería en de la construcción de un centro comercial sobre un terreno que al remover capas de tierra se aprecia que existen restos arqueo-lógicos, lo cual retrasaría la ejecución de la obra ya que se requiere la presencia de las autoridades del Instituto Nacional de Cultura – INC (que será fusionado por el actual Ministerio de la Cultura), que hará el levantamiento de la información del contexto hallado y evaluar el posible retiro de los objetos encontrados o si existe importancia mayor se puede inclusive ordenar la paralización total de la obra.

c. Obras de poca duración o de bajo riesgo de variación de precios9.

5. Los contratos de construcción por administración

Bajo esta modalidad de contratación se acuerda que el contratista (que es el cons-tructor, profesional encargado o quizás un empresario) asuma, de manera exclusiva el valor agregado que corresponde a los servicios de construcción, ello sin tener ninguna injerencia en el valor agregado que corresponda a la construcción. Dicho de otro modo, quien construye únicamen-te aporta los servicios de construcción mas no los materiales con los que va a realizar la construcción de alguna edificación.

En este tipo de modalidad de construc-ción en parte lo que se prioriza es la experiencia en las tareas destinadas a la edificación, algo así como una especie de fabricación de bienes por encargo, sólo que los bienes estarían representados por las edificaciones.

En palabras de Navarro Sologuren y en aplicación de la NIC 11 para efectos del Impuesto a la Renta, existe como forma de pago el Contrato a base de costos más honorarios: “En el cual el contratista recibe el reembolso de costos acep-tables o de determinados costos, más un porcentaje de éstos o un honorario fijo. (Contrato de Construcción por Administración que de acuerdo a la CIIU no califica como construcción sino como servicio, en este tipo de contratos sólo se percibe honorarios, se encuentra dentro de la división 7421)”10.

5.1. Pronunciamiento del Tribunal FiscalSobre el tema de los contratos de obra por administración, el Tribunal Fiscal emite la RTF Nº 467-5-2003, de fecha 29.01.03 en la cual indica que “(…) es aquel por el cual el dueño de la obra puede dar mandato; es decir, otorgar un acto de apoderamiento a una persona, quien se encargará de controlar por cuenta y, en general, a nombre de dicho dueño”11.

5.2. ¿Existen ventajas por la suscrip-ción de los contratos de construcción por administración? Veamos a continuación las ventajas de la celebración de los contratos de construc-ción por administración:

9 Por ejemplo en el año 2008 hubo una elevación de los precios internacionales de los combustibles lo cual significó para muchas empresas incrementar sus costos para seguir operando, situación que en la práctica perjudicó tremendamente a las empresas constructoras que habían celebrado contratos bajo la modalidad de “suma alzada”, toda vez que tuvieron que “asumir” la elevación del precio con cargo a la reducción de su utilidad comercial al no poder variar los precios pactados en los contratos celebrados.

10 NAVARRO SOLOGUREN, Enrique. “NIC 11: Contratos de Construc-ción e Impuesto a la Renta. VII Jornadas Nacionales de Tributación. Tema II: Implicancias de las NICs en la aplicación del Impuesto a la Renta”. Esta información puede consultarse en la siguiente dirección web: http://www.ifaperu.org/publicaciones/11_06_CT28_ENS.pdf

11 VILLANUEVA GUTIÉRREZ, Walker. Óp. cit. Esta RTF es citada en la página 173.

Ventaja Motivo

Permite lograr un acuer-do entre las partes con-tratantes (quien encarga la construcción y quien la ejecuta), donde se precisan los compro-misos y obligaciones a cargo de cada uno.

En este reparto de tareas y/o competencias al existir un reparto de los riesgos que se puedan presentar, implica establecer un plano de igualdad entre las partes, primando la buena fe al firmar el acuerdo.

5.3. ¿Existen desventajas por la sus-cripción de los contratos de construc-ción por administración? Veamos a continuación las desventajas de la celebración de los contratos de construcción por administración:

Desventaja Motivo

Para que sea mediana-mente aceptable para quien encarga la cons-trucción, deberá tener estrecha y permanente vigilancia al constructor de la obra, lo cual im-plica un costo superior.

Al existir una mayor vigilancia de la forma de trabajo del constructor se encarecen los costos con relación a otro tipo de contrato que se utilizara en la edificación de la obra.

La persona que ejecuta el contrato no cuenta con libertades para la toma de decisión, ello porque se requiere el permiso del inspector enviado por la empresa que contrata el servicio de construcción.

En caso de la incorporación de un control en el tema de la revisión del accionar propio de una empresa de construc-ción, dificulta su accionar, ello debido a la celebración de un contrato de construcción por administración.

En parte se elimina todo tipo de interés relaciona-do con el rendimiento de la obra al igual que la productividad en el constructor o su con-tratista.

Ello se debe a que no existen mecanismos de modificación de los parámetros señalados en las bases o cláusulas de los contratos, no existiendo margen alguno para adaptar nuevas situaciones si no se cuenta con el permiso de quien encarga la construcción.

5.4. ¿En qué casos se puede reco-mendar la celebración de contratos de construcción por administración?De acuerdo con la descripción de este tipo de contrato reseñada en líneas ante-riores, consideramos pertinente mencio-nar que este tipo de contratación sería perfectamente aplicable en los siguientes supuestos: a) Aquellos contratos de obras en donde

se detalle la aplicación de la revisión posterior de precios.

b) Aquellos contratos de obras que busquen regular con cierto grado de precisión la adjudicación de un con-trato en el que pueda presentarse el supuesto de la baja temeraria12.

c) Aquellos contratos de obras en los que se regulan tanto la constitución y posibilidades de los seguros (alguna fianza o aval) o también las garantías que son exigidas para los contratos.

12 La baja temeraria se produce cuando el órgano de contratación presume que la proposición presentada por el empresario no puede ser cumplida como consecuencia de precios desproporcionadamente bajos. En francés se le conoce como la siguiente figura: “Cela veut dire qu’une entreprise, lors d’un appel d’offres, a proposé des tarifs beaucoup trop bas pour être réalistes” Esta información se puede consultar en la siguiente dirección web: http://forum.wordreference.com/showthread.php?t=108077

Continuará en la siguiente edición...

Instituto Pacífico

I

I-4 N° 218 Primera Quincena - Noviembre 2010

Informes Tributarios

Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca

Autor : Dr. Mario Alva Matteucci

Título : Análisis de la incidencia tributaria del pago con subrogación y cesión de hipoteca

Fuente : Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010

Ficha Técnica

1. Introducción Dentro del mundo jurídico es común

verificar la utilización de figuras de índole civil en temas tributarios, ello considerando que el Derecho es un todo y que el ámbito tribu-tario forma parte de él. Debemos mencionar también que en algunos casos la materia civil patrimonial influye en el tema tributario, aun-que pueden presentarse situaciones en las cuales el Derecho Tributario contenga criterios interpretativos y reglas propias que se anteponen al ámbito civil.

Instituciones civiles como el pago con subrogación y la hipoteca son utilizadas mayormente por las entida-des públicas o privadas a efectos de proceder a realizar algún proceso de saneamiento de cuentas o verificar la cancelación de deudas.

El presente informe pretende avocarse al estudio de la figura del pago con subrogación y le cesión de hipoteca y revisar sus implicancias tributarias, tomando como referencia el caso de una municipalidad distrital, un deu-dor frente a una institución financiera y la propia institución financiera.

2. Planteamiento de los hechos Existe una relación entre una insti-

tución financiera que califica como acreedor de una deuda garantizada con una hipoteca de un inmueble por parte de una persona natural. Ello implica que la persona natural es deudora de la institución finan-ciera y que en caso de no realizar el pago el bien que fue entregado en garantía respaldará la cancelación.

Ello se muestra en el gráfico titulado “Situación 1”.

Sin embargo, en la escena aparece una Municipalidad que realiza el pago de una parte de la deuda que le corresponde a la persona natural, a cuenta de una deuda a cargo de tercero y que le dará derecho a subrogarse como acreedor, incluida la hipoteca que garantiza su recupero.

En efecto, la citada Municipalidad pagará a la institución financiera una determinada cantidad a cuenta de la obligación total que mantiene impaga la persona natural con dicha institución y por tal recibo de dine-ro, el Banco, por aplicación de los artículos 1222°, 1260° inc. (2) y 1262° del Código Civil, cederá a di-cho municipio parte de sus derechos del citado crédito hasta por igual

Bien hipotecado

InstituciónFinanciera

Deudor PPNN

importe y la hipoteca que garantiza su devolución.

De aquí se desprende que la Muni-cipalidad, se constituirá como subro-gante general frente a la institución financiera por la deuda de un tercero y ésta será considerada la subroga-da. Asimismo, que la subrogación será parcial, toda vez que no se está cubriendo el íntegro de la deuda originalmente pactada entre el Banco de la Nación y el tercero.

También se aprecia que existe una garantía hipotecaria otorgada a favor de la institución bancaria en respaldo de la deuda, respecto de la cual la institución financiera desea transferir parcialmente a la Municipalidad. Ello se muestra en el gráfico titulado “Situación 2”.

Situación 2

Situación 1

InstituciónFinanciera Municipalidad

Deudor PPNN

Se subroga y paga parte de la deuda de

la PPNN

Bien hipotecado

Actualidad Empresarial

IÁrea Tributaria

I-5N° 218 Primera Quincena - Noviembre 2010

Se consulta, en función de dicho planteamiento si el pago con subro-gación y transmisión parcial de la de hipoteca se encuentra gravada con algún tributo.

3. El pago con subrogación El Pago con Subrogación es una

institución jurídica que se encuentra regulada en el Código Civil en los artículos 1260º hasta 1264º.

“El Pago con subrogación es una insti-tución que difiere del pago ordinario, pues en lugar de extinguir la deuda, no hace más que cambiar a la persona del acreedor. El deudor se libera, sin duda, respecto a su acreedor, pero se convierte en deudor de aquel que ha pagado la deuda por él”1.

Sobre el tema Vidal Ramírez precisa que: “El pago con subrogación viene a ser, al igual que la cesión de derechos, un acto jurídico típico y nominado, pero diferenciados por el Código Civil por cuanto a uno y al otro les asigna un régimen legal propio y diferente”2.

Ttica menciona que: “Se configura el pago con subrogación cuan-do el deudor paga con dineros tomados de un tercero. Acá se presentan o se distinguen dos acreedores: uno denominado su-brogante, para el cual se extingue la obligación, en tanto que para el deudor no se extingue, porque él no ha pagado; el sigue debiendo. El tercero que paga es el acreedor subrogado”3 .

4. Formas en las cuales se pre-senta el pago por subrogación

La subrogación puede presentarse de manera legal o convencional por acuerdo de las partes intervinientes.

De conformidad con lo establecido en el artículo 1260º del Código Civil la Subrogación Legal operará de pleno derecho a favor:

1. De quien paga una deuda a la cual estaba obligado, indivisible o solidariamente, con otro u otros.

2. De quien por tener legítimo inte-rés cumple la obligación.

1 COLIN, Ambrosie y CAPITANT, Henri. Curso de Derecho Civil. Madrid. Instituto Editorial Reus. Tomo 2. Página 2002 – 2004.

2 VIDAL RAMÍREZ, Fernando. “La Cesión de Derechos en el Código Civil Peruano”. Esta información puede consultarse en la siguiente página web: http://www.scribd.com/doc/39552851/La-Cesion-de-Derechos-en-El-Codigo-Civil-Peruano-Fernando-Vidal-Ramirez.

3 TTICA, David Alonso. “El pago en el Código Civil Peruano”. Esta información puede consultarse en la siguiente página web: http://www.textale.com/component/option,com_textupload/Itemid,128/id,4505/task,view_text/

3. Del acreedor que paga la deuda del deudor común a otro acreedor que le es preferente.

Por el contrario, la subrogación con-vencional se encuentra regulada en el artículo 1261º, la cual tiene lugar:

1. Cuando el acreedor recibe el pago de un tercero y lo sustituye en sus derechos.

2. Cuando el tercero no interesado en la obligación paga con aproba-ción expresa o tácita del deudor.

3. Cuando el deudor paga con una prestación que ha recibido en mutuo y subroga al mutuante en los derechos el acreedor, siempre que el contrato de mutuo se haya celebrado por documento de fecha cierta, haciendo constar tal propósito en dicho contrato y expresando su procedencia al tiempo de efectuar el pago.

Lo antes mencionado nos permite apreciar que en la legislación pe-ruana se acepta tanto la figura de la subrogación legal como la convencio-nal, cuando ha existido acuerdo entre las partes. En el caso planteado en el punto anterior nos encontramos ante una subrogación de tipo convencio-nal, debiendo constar por escrito tal acuerdo entre la institución financie-ra, la Municipalidad y el deudor.

Al efectuar la consulta a la doctrina apreciamos a Valencia Zea, quien señala lo siguiente: “La función nor-mal del pago es la de extinguir la obligación en forma absoluta. Pero cuando una persona diferente del deudor paga al acreedor, entonces no se extingue la obligación sino relativamente, pues el deudor deja de estar obligado con su primitivo acreedor y pasa a serlo del tercero que canceló su obligación. El pago con subrogación no hace sino desplazar uno de los sujetos de la obligación, ya que se produce un cambio de acreedor”4 .

En ese mismo sentido señalamos que la subrogación es en la práctica un instituto de protección al tercero que paga una deuda ajena sin per-mitir la liberación del deudor de la obligación primigenia. El pago con subrogación puede ser efectuado res-pecto de la integridad de una deuda o también puede ser realizado de manera parcial.

Cabe indicar que de conformidad con lo precisado en la Casación Nº 2560-

4 VALENCIA ZEA, Arturo. “Derecho Civil: Tomo III de las obligaciones”. Editorial Temis. Bogotá, 1990. Página 432.

98-LIMA: “La subrogación se dife-rencia de la cesión de derechos en que en el primer caso hay un pago, razón por la cual la figura se ubica en el título “del pago” y no necesita de la aceptación del deudor ni que se le dirija comunicación fehacien-te, como prescribe el artículo 1215º del Código sustantivo (Código Civil), que por tanto es impertinente”.

En virtud del artículo 1262º del Có-digo Civil, el tercero que paga una deuda se sustituye en los derechos del acreedor (subrogado), esta sus-titución involucra la transmisión de los derechos, acciones y garantías del primitivo acreedor, por ello, si bien el ordenamiento civil permite la subrogación respecto de una parte de las deudas o pasivos, dicha operación contractual está sometida a dos res-tricciones legales:

a) Primero, la transmisión de los derechos accesorios subyacentes a la subrogación, se produce sólo hasta por el monto de lo que se hubiese pagado al acreedor ori-ginal, ello por propia disposición del artículo 1262º.

b) Segundo, las garantías accesorias a la deuda materia de subroga-ción, sin asentimiento del deudor, sólo son transmisibles al nuevo acreedor (subrogante) en el caso de subrogación total, pues no es procedente en los supuestos de subrogación parcial, salvo que el contrato constitutivo de la garantía real (que puede ser una hipoteca) lo permita o que el deudor preste su consentimiento concurrentemente con la opera-ción.

5. La hipoteca Por un Principio de Especialidad

que rige a las Hipotecas, se aplica preferentemente las reglas hipoteca-rias contempladas en el Código Civil, particularmente las que consagran la Indivisibilidad de las Hipotecas (art. 1102º).

En la doctrina extranjera Messineo explica con respecto al principio de es-pecialidad que la hipoteca no puede afectar sino a «bienes determinados» y por una «suma determinada»5.

Dentro de la doctrina nacional Aven-daño Arana precisa que de acuerdo con el principio de especialidad, sólo

5 MESSINEO, Francesco. Manual de Derecho Civil y Comercial. Traduc-ción de Santiago Sentis Melendo. Buenos Aires: Ediciones Jurídicas Europa-América, 1979, tomo IV, Derecho de las Obligaciones, Parte General. Página 100.

Instituto Pacífico

I

I-6 N° 218 Primera Quincena - Noviembre 2010

Informes Tributarios

se pueden gravar bienes determi-nados y existentes (especialidad en cuanto al bien) y en garantía de obli-gaciones individualizadas y hasta por montos determinados (especialidad en cuanto al crédito).6

Por ello, cuando se dice que las Hipotecas son indivisibles no sólo nos referimos a la imposibilidad de dividir o fraccionar esta garantía real en relación al predio objeto de gra-vamen, sino de igual forma se alude a la imposibilidad de fraccionarla en más de un acreedor, como se busca realizar en la denominada Trans-misión parcial de la Hipoteca que efectuaría la institución financiera a favor de la Municipalidad, es decir, ceder parte del derecho real de Hi-poteca, pues para dicha operación legal se tiene que acudir a la figura del Rango de las Hipotecas.

El artículo 1112º del Código Civil establece que las Hipotecas tendrán preferencia por razón de su antigüe-dad conforme a la fecha del registro, salvo cuando se ceda su rango, lo que significa que la Municipalidad (subrogante) no puede concurrir en el primer rango con la institución financiera, sino que le correspondería el segundo rango de preferencia, para lo cual se requerirá necesariamente el asentimiento expreso del deudor antes o concomitantemente con la operación consultada (subrogación parcial). Por ello se sugiere revisar los títulos constitutivos de la Hipoteca para determinar su viabilidad, pues la cesión parcial de la hipoteca como la descrita en el planteamiento antes descrito, no podría materializarse legalmente.

Finalmente, el hecho que no se ad-mita la operación subyacente descrita como cesión parcial de la Hipoteca, no afecta en absoluto el perfecciona-miento de la subrogación parcial de la obligación principal.

6. Análisis respecto a la inciden-cia tributaria

Sobre la afectación impositiva de la subrogación en el pago de una deuda debemos manifestar lo siguiente:

6.1. Con respecto al Impuesto a la Renta

De conformidad con lo establecido en el artículo 1º del TUO de la Ley del Impuesto a la Renta, aprobado mediante Decreto Supremo Nº 179-

6 AVENDAÑO ARANA, Fernando. La cobertura de la hipoteca. En: Diario Oficial «El Peruano» de fecha 23 de julio de 2003. Página 18.

2004-EF y normas modificatorias, se grava con dicho impuesto: a) Las rentas que provengan del ca-

pital, del trabajo y de la aplicación conjunta de ambos factores, en-tendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.

b) Las ganancias de capital.c) Otros ingresos que provengan

de terceros, establecidos por esta Ley.

d) Las rentas imputadas, incluyendo las de goce o disfrute, establecidas por esta Ley.

La subrogación en el pago de una deuda, implica para la institución financiera, que es quien recibe el dinero producto de dicho acto una disminución en su acreencia de la deuda del tercero, por lo cual no se advierte, la generación de un ingreso para la institución; sino simplemente la cobranza de un derecho.

No obstante ello, en el supuesto que la deuda hubiera sido provisionada como de cobranza dudosa, la recupe-ración de la misma (parcialmente por el pago de una determinada suma), originará que se reconozca un ingreso por dicho monto, en aplicación del literal c) del artículo 1º de la mencio-nada norma7.

Ello implicará que se considere como ingreso gravable en el ejercicio en el cual se realice la subrogación, debien-do para ello la institución financiera considerarlo como base en el cálculo del pago a cuenta mensual respectivo y que tendrá efectos en resultados, los cuales se reflejarán al cumplirse con la presentación de la Declaración Jurada Anual del Impuesto a la Renta de tercera categoría.

En lo que respecta a la Transmisión parcial de la de Hipoteca, bajo la premisa que resulte viable, en función del análisis realizado, propiamente ello obedece a la incorporación de un acreedor de segundo orden, ope-ración que en la práctica no implica la generación de mayor renta o ganancia para la institución financiera, por lo cual no surgirá afectación al Impuesto a la Renta.

6.2. Con respecto al Impuesto General a las Ventas

De conformidad con lo establecido en el artículo 1º del TUO de la Ley

7 Ello calificaría como una operación con terceros, la cual necesaria-mente considera afectación al pago del Impuesto a la Renta al calificar como un ingreso.

del Impuesto General a las Ventas, aprobado mediante Decreto Supremo Nº 055-99-EF y normas modificato-rias, se grava con dicho impuesto las siguientes operaciones:

a) La venta en el país de bienes muebles.

b) La prestación o utilización de servicios en el país.

c) Los contratos de construcción.

d) La primera venta de inmuebles que realicen los constructores de los mismos.

e) La importación de bienes. La subrogación en el pago de una deu-

da en sí misma no califica en alguna de las operaciones descritas anterior-mente, razón por la cual no resulta gravada con el Impuesto General a las Ventas. Igual situación se produce con respecto a la incorporación o transmisión parcial de la Hipoteca.

7. Conclusiones El análisis realizado en los numerales

anteriores del presente informe nos permite arribar a las conclusiones siguientes, con respecto a la incidencia tributaria para la institución financie-ra:

El acto de pago con la subrogación tiene únicamente para la institución un efecto de disminución en su acreencia respecto a la deuda con el tercero, por lo cual dicho acto no se encontraría afecto al Impuesto a la Renta ni tampoco al Impuesto General a las Ventas.

No obstante ello, partiendo del supuesto que la deuda hubiera sido provisionada como de cobranza dudosa, la recuperación de la mis-ma (parcialmente por el pago de la suma), originará que se reconozca un ingreso por dicho monto, en aplica-ción del literal c) del artículo 1º de la mencionada norma, en el ejercicio en el cual se realice la subrogación, debiendo considerarlo como base en el cálculo del pago a cuenta men-sual respectivo y que tendrá efectos en la declaración jurada anual del Impuesto a la Renta.

La Transmisión del segundo rango de preferencia de la Hipoteca no tiene efectos tributarios en el pago del Im-puesto a la Renta de tercera categoría (tanto en el pago a cuenta mensual como en la afectación a resultados al finalizar el ejercicio gravable) ni tampoco en el Impuesto General a las Ventas.

Actualidad Empresarial

IÁrea Tributaria

I-7N° 218 Primera Quincena - Noviembre 2010

Actu

alid

ad y

Apl

icac

ión

Prác

tica

Otros beneficios tributarios en la industria editorial

Autor : C.P.C. Josué Alfredo Bernal Rojas

Título : Otros beneficios tributarios en la industria editorial

Fuente : Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010

Ficha Técnica

1. IntroducciónComo ya hemos visto en la edición ante-rior uno de los beneficios tributarios, el crédito por reinversión, también existen otros beneficios en la industria editorial, como ya se dijo también con la finali-dad de fomentar la industria editorial y sobre todo el fomento de la lectura, la creatividad intelectual, el conocimiento, la cultura, incentivar la creatividad de los autores peruanos; asimismo, establecer mecanismos para difundir nacional e internacionalmente sus obras, contribuir a satisfacer las necesidades culturales, educativas, científicas, tecnológicas y propiciar las condiciones necesarias para incorporar a la legalidad, la producción de libros y productos editoriales afines, que se encuentren al margen de la misma. Se ha dado la Ley Nº 28086 - Ley de De-mocratización del Libro y de Fomento de la Lectura, en adelante la Ley, es así que veremos a continuación los beneficios de exoneración del Impuesto General a las Ventas, el reintegro tributario, exonera-ción del Impuesto a la Renta a las regalías.

2.DefinicionesPara comprender los alcances de la norma mencionada, es necesario tener presente el significado de ciertos términos que ya se han definido1 en la misma Ley Nº 28086 y ya se encuentran indicados en la edición precedente a la anterior; es decir, en la revista de la primera quince-na del mes de octubre de 2010, edición Nº 216.

3.BeneficiariosSe pueden beneficiar tributariamente con los alcances de la Ley del Libro los autores y traductores de libros y pro-ductos editoriales afines, los editores de libros y productos editoriales afines, los que intervienen en la actividad editorial, durante los procesos de corrección de textos, diagramación, diseño gráfico, ilustración, fotografía, “preprensa” e impresión, mediante tecnología creada o por crearse, los libreros, librerías, im-1 Los términos referidos se encuentran definidos en el artículo 5º de

la Ley Nº 28086.

portadores y distribuidores de libros y productos editoriales afines.

Base legal: Art. 6º Ley Nº 28086.

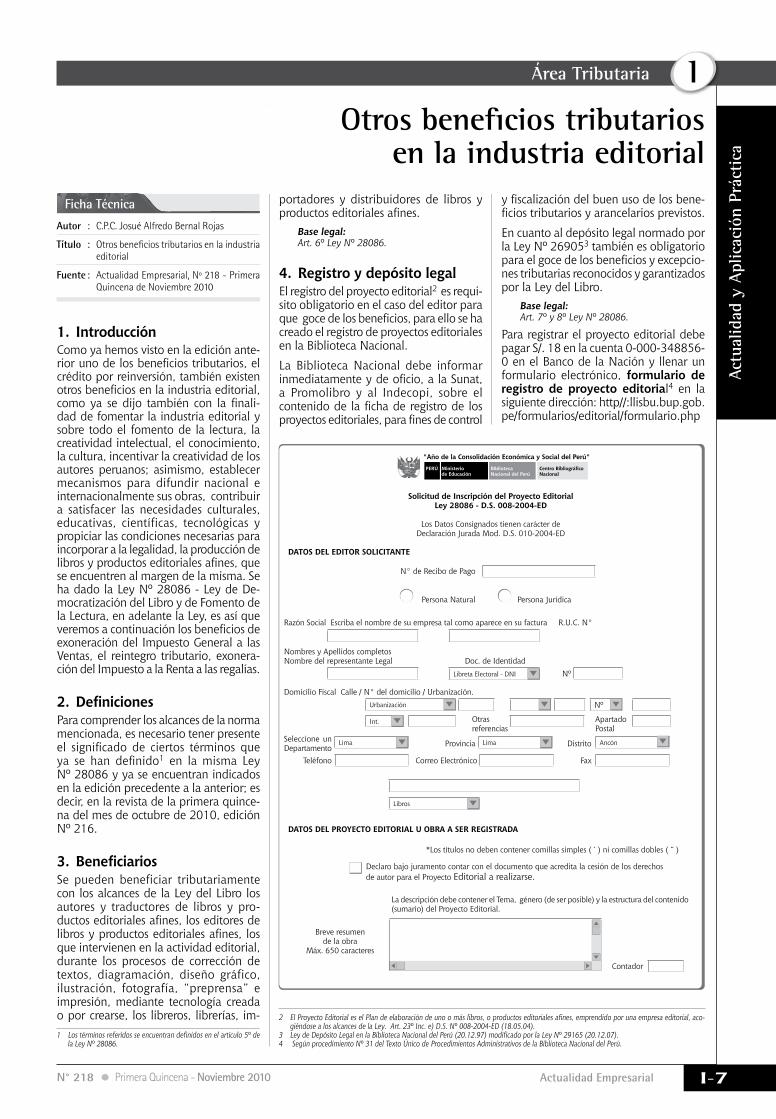

4. Registro y depósito legalEl registro del proyecto editorial2 es requi-sito obligatorio en el caso del editor para que goce de los beneficios, para ello se ha creado el registro de proyectos editoriales en la Biblioteca Nacional.

La Biblioteca Nacional debe informar inmediatamente y de oficio, a la Sunat, a Promolibro y al Indecopi, sobre el contenido de la ficha de registro de los proyectos editoriales, para fines de control

y fiscalización del buen uso de los bene-ficios tributarios y arancelarios previstos.

En cuanto al depósito legal normado por la Ley Nº 269053 también es obligatorio para el goce de los beneficios y excepcio-nes tributarias reconocidos y garantizados por la Ley del Libro.

Base legal: Art. 7º y 8º Ley Nº 28086.

Para registrar el proyecto editorial debe pagar S/. 18 en la cuenta 0-000-348856-0 en el Banco de la Nación y llenar un formulario electrónico, formulario de registro de proyecto editorial4 en la siguiente dirección: http//:llisbu.bup.gob.pe/formularios/editorial/formulario.php

Urbanización

Libros

Lima Lima Ancón

Nº

Int.

Libreta Electoral - DNI

Solicitud de Inscripción del Proyecto EditorialLey 28086 - D.S. 008-2004-ED

Los Datos Consignados tienen carácter de Declaración Jurada Mod. D.S. 010-2004-ED

N° de Recibo de Pago

Razón Social Escriba el nombre de su empresa tal como aparece en su factura R.U.C. N°

Domicilio Fiscal Calle / N° del domicilio / Urbanización.

Seleccione un Departamento

Teléfono Correo Electrónico

Otras referencias

Apartado Postal

Provincia

Persona Natural Persona Jurídica

Distrito

Fax

Nombres y Apellidos completosNombre del representante Legal

Breve resumende la obra

Máx. 650 caracteres

Doc. de IdentidadNº

DATOS DEL EDITOR SOLICITANTE

DATOS DEL PROYECTO EDITORIAL U OBRA A SER REGISTRADA

*Los títulos no deben contener comillas simples ( ‘ ) ni comillas dobles ( “ )

"Año de la Consolidación Económica y Social del Perú"

Ministeriode Educación

PERÚ BibliotecaNacional del Perú

CentroBibliográficoNacional

Declaro bajo juramento contar con el documento que acredita la cesión de los derechos de autor para el Proyecto Editorial a realizarse.

La descripción debe contener el Tema, género (de ser posible) y la estructura del contenido (sumario) del Proyecto Editorial.

Contador

2 El Proyecto Editorial es el Plan de elaboración de uno o más libros, o productos editoriales afines, emprendido por una empresa editorial, aco-giéndose a los alcances de la Ley. Art. 23º Inc. e) D.S. Nº 008-2004-ED (18.05.04).

3 Ley de Depósito Legal en la Biblioteca Nacional del Perú (20.12.97) modificado por la Ley Nº 29165 (20.12.07). 4 Según procedimiento Nº 31 del Texto Único de Procedimientos Administrativos de la Biblioteca Nacional del Perú.

Instituto Pacífico

I

I-8 N° 218 Primera Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

Nombres y Apellidos Completos de:

Traductor (es) * Con un máximo de tresCompilador (es)* Con un máximo de tres

Número de Edición

Número de Reimpresión

TirajeCantidad de Ejemplares del Proyecto Editorial

Ejemplares

Año de Publicación

Observaciones:Declare cualquier otra in-formación que considere importante y que no haya sido consignada en el formu-lario. (Sea corto y conciso. Máximo 150 caracteres).

Contador de Caracteres

INFORMACIÓN IMPORTANTELos datos consignados en el formulario sólo serán modificados según el procedimientoAl finalizar la inscripción el editor deberá enviar a la Biblioteca Nacional los siguientes d

Nombres y Apellidos completos del autor (es) (* Con un máximo de tres) y Seudónimos (de existir):

Autor 1

Autor 2

Autor 3

Seudónimo

Seudónimo

Seudónimo

5. Indicacionesdeidentificaciónobligatorios

Para poder gozar de los beneficios, todo libro o producto editorial afín debe ex-hibir en forma obligatoria lo siguiente:

1. Título de la obra.2. Nombre y/o seudónimo del autor.3. Nombre del traductor, adaptador y/o

compilador si lo hubiera.4. Símbolo de derechos reservados (co-

pyright) con indicación del nombre del autor y año de la primera publi-cación.

5. Identificación de los artistas gráficos que intervienen en la obra.

6. Nombre y domicilio del editor se-guidos del año y del tiraje de cada edición.

7. Pie de imprenta, con el nombre y domicilio del impresor reproductor.

8. Registro de ISBN o ISSN o ISMN, según corresponda.

9. Registro del proyecto editorial en la Biblioteca Nacional.

10. Constancia del depósito legal.11. Código de barras.La falta de cualquiera de los datos men-cionados, determina la exclusión o pérdi-da automática de los beneficios.

Base legal: Art. 9 Ley Nº 28086.

6. El reintegro tributarioEl reintegro tributario es un beneficio para los editores de libros y consiste en la devolución mediante notas de crédito negociables o cheques no negociables del Impuesto General a las Ventas pagado por las adquisiciones e importaciones de bienes de capital, materia prima, insumos, servicios de preprensa electró-nica y servicios gráficos destinados a la realización de los Proyectos Editoriales, beneficio que estará vigente durante 12 (doce) años contados a partir del 12 de octubre de 2003.

Los bienes y servicios materia de este beneficio son los que se indican a con-tinuación:

Listado de Insumos y Servicios

Insumos

SubpartidaNacional Descripción

3208.90.00.00 Los demás.

3215.11.00.00 Negras.

3215.19.00.00 Las demás.

3506.91.00.00 Adhesivos a base de polímeros de las partidas 39.01 al 39.13 o de caucho.

3701.30.10.00 Placas metálicas para artes gráficas.

Insumos

SubpartidaNacional Descripción

3702.43.00.00 De anchura superior a 610 mm y de longitud inferior o igual a 200 mm.

3702.44.00.00 De anchura superior a 105 mm, pero inferior o igual a 610 mm.

3705.10.00.00 Para la reproducción ofsett.

3705.90.00.00 Las demás.

4802.55.00.90 Los demás.

4802.61.00.10 Con un contenido total de fibras obtenidas por proce-dimiento mecánico superior al 10% de anchura superior a 15 cm, excepto el papel de seguridad.

4805.25.00.90 Los demás.

4810.13.11.00 De peso inferior o igual a 60 g/m2

4810.13.19.00 Los demás.

4810.13.20.00 De peso superior a 150 g/m2

4810.19.00.00 Los demás.

4810.22.00.00 Papel estucado o cuché lige-ro (liviano) (L.W.C.)

4810.29.00.00 Los demás.

4901.99.00.00 Los demás.

8440.10.00.00 Máquinas y aparatos

8440.90.00.00 Partes

8442.10.00.00 Máquinas para componer por procesamiento foto-gráfico.

8442.40.00.00 Partes de estas máquinas, aparatos o material.

8443.11.00.00 Alimentados con bobinas.

8443.19.00.00 Los demás.

8443.90.00.00 Partes

8471.10.00.00 Máquinas automáticas para tratamiento o procesamien-to de datos, analógicas o híbridas.

8471.30.00.00 Máquinas automáticas para tratamiento o procesamien-to de datos, digitales, portá-tiles, de peso inferior o igual a 10 Kg que estén consti-tuidas, al menos, por una unidad central de proceso, un teclado y un visualizador.

8471.60.90.00 Las demás.

4801.00.00.00 Papel prensa en bobinas (rollos) o en hojas5.

Servicios

ServiciosdePreprensayGráficos

- Obtención de matrices digitales o fotolitos

- Impresión y/o encuadernación de libros

- Servicios de plastificación y/o barnizado con UV

5 Bien incluido por el artículo 1º del D.S. Nº 017-2005 (30.09.05)

Actualidad Empresarial

IÁrea Tributaria

I-9N° 218 Primera Quincena - Noviembre 2010

Servicios

ServiciosdePreprensayGráficos

- Servicio de costura de hilo o grapas de los pliegos que componen el libro

- Servicios de diseño diagramación

- Producción de CDs de audio y/o imagen para libros hablados

- Producción de DVDs de audio y/o imagen para libros interactivos

- Servicios de producción de libros en sistema Braile

- Servicios de corrector y corrector de estilo

Base legal: Art. 37º, 38º y Anexo A del D.S. Nº 008-2004-ED.

6.1.VerificaciónporlaBibliotecaNa-cional

La Biblioteca Nacional del Perú, a solicitud del sujeto del beneficio, deberá verificar si las importaciones o adquisiciones locales de los bienes y servicios mencionados en el párrafo anterior que realicen las empresas solicitantes han sido utilizadas en la ejecución de los Proyectos Editoriales, debiendo informar a la Sunat en las formas, plazos y condiciones que esta institución señale en coordinación con la Biblioteca Nacional del Perú.Base legal: Art. 37º D.S. Nº 008-2004-ED.

6.2. Certificación por la Biblioteca Nacional

La Biblioteca Nacional del Perú de-berá proporcionar al solicitante una certificación respecto a la verificación efectuada conforme a lo señalado en el párrafo anterior, dentro del plazo de 30 días hábiles, a efectos de que se pueda iniciar el trámite de devolución ante la Sunat. Dentro del referido plazo, la Biblioteca Nacional del Perú deberá remitir a la Sunat, copia de di-cha certificación conjuntamente con la relación detallada de las facturas, notas de débito o notas de crédito, tratándose de adquisición local o Declaración Única de Aduanas y demás documentos de importación, según sea el caso, que respalden las adquisiciones materia del beneficio correspondiente al período presenta-do por el contribuyente, en la forma, plazo y condiciones que la Sunat esta-blezca. Para tal efecto, la Sunat puede establecer que la información antes señalada sea presentada en medios magnéticos.

Base legal: Art. 37 D.S. Nº 008-2004-ED, R. N° 215-2004/SUNAT.

6.3. Requisitos para el reintegro tri-butario

Los editores que cumplan con los siguien-tes requisitos podrán solicitar el reintegro tributario:

1. Tener un Proyecto Editorial inscrito en el Registro de Proyectos Editoriales en la Biblioteca Nacional del Perú.

2. Que las adquisiciones y los servicios realizados al amparo del Proyecto Edi-torial sean utilizados directamente en la ejecución del referido proyecto, que deberá constar en certificación emitida por la Biblioteca Nacional del Perú.

3. Que los bienes de capital se encuentren registrados de conformidad a lo estable-cido en la Ley del Impuesto a la Renta.

4. Que los comprobantes de pago o documentos que respalden las ad-quisiciones materia del beneficio sólo contengan bienes sujetos al reintegro tributario.

5. Que el valor total del impuesto consig-nado en cada uno de los documentos a que se refiere el último párrafo del artículo 37º, que haya gravado la adquisición y/o importación del insumo, materia prima o el bien de capital y servicios según corresponda, no deberá ser inferior a 0.25 UIT6.

6. Que las adquisiciones de bienes y servicios se encuentren anotados en el Registro de Compras a que se refiere el artículo 19º del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consu-mo, aprobado por Decreto Supremo Nº 055-99-EF y normas modificato-rias, al que se le deberá añadir una columna para señalar el monto del impuesto materia del beneficio.

7. Que las adquisiciones de bienes y ser-vicios cumplan con las disposiciones contenidas en los capítulos Vl y VII del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo.Base legal: Art. 38º D.S. Nº 008-2004-ED.

6.4. Condiciones para solicitar la de-volución

Para solicitar la devolución deberá tenerse en cuenta lo siguiente:

a. La devolución del impuesto se podrá solicitar mensualmente, siempre que se anote la factura, nota de débito o nota de crédito, o la Declaración Única de Aduanas y los demás docu-mentos de importación, según sea el caso, en el Registro de Compras.

Una vez que se solicite la devolución de un determinado período no podrá presentarse otra solicitud por el mis-mo período o por períodos anteriores.

b. El monto mínimo que deberá acumu-larse para solicitar la devolución será de una (1) UIT, vigente al momento de la presentación de la solicitud7.

c. El beneficio se aplicará a las adqui-siciones de bienes y servicios a que se refiere el artículo 37º, contenidos en los Proyectos Editoriales que se registren a partir de la vigencia de la Ley.Base legal: Art. 40º D.S. Nº 008-2004-ED.

6.5. Documentos que se debe presen-tar la Sunat

A efectos de solicitar el reintegro tributa-rio, los beneficiarios deberán presentar a la Sunat:

a. El formulario “Solicitud de Devolu-ción” aprobado por la Sunat;

b. Certificación de la Biblioteca Nacional del Perú a que se refiere el artículo 37º.Base legal: Art. 41º D.S. Nº 008-2004-ED.

6.6. Plazo de la devoluciónLa devolución del impuesto se efectuará dentro de los treinta (30) días hábiles siguientes de presentada la solicitud, sién-dole de aplicación al presente beneficio lo dispuesto en el Título I del Reglamento de Notas de Crédito Negociables, aprobado por Decreto Supremo Nº 126-94-EF y normas modificatorias, en todo lo que no se oponga al Reglamento.

Base legal: Art. 42º D.S. Nº 008-2004-ED.

6.7. Goce indebido del reintegro tri-butario

Si con posterioridad a la devolución se detectare la existencia de alguna cau-sal que implique el goce indebido del beneficio, el sujeto beneficiado deberá restituir el impuesto devuelto aplicándose un interés, utilizando para ello la Tasa de Interés Moratorio (TIM) a que se refiere el Código Tributario, a partir de la fecha en que se le otorgó la devolución hasta la fecha en que se restituya, sin perjuicio de la aplicación de las sanciones y respon-sabilidades penales a que hubiere lugar.

Si producto de una fiscalización a los proveedores de los bienes y servicios ma-teria del reintegro tributario, se detectare que la operación es inexistente o falsa, también se configurará un goce indebido del beneficio, siendo de aplicación lo dispuesto en el párrafo anterior.

6 Monto modificado por el artículo 1º del Decreto Supremo N° 010-2006-ED, publicado el 19 mayo 2006.

7 Monto modificado por el artículo 1º del Decreto Supremo N° 010-2006-ED, publicado el 19 mayo 2006.

Instituto Pacífico

I

I-10 N° 218 Primera Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

Lo dispuesto en el presente artículo tam-bién será de aplicación a los contribuyen-tes que, habiendo obtenido el reintegro tributario, no cumplen con los requisitos señalados en los artículos 7º, 8º y 9º de la Ley Nº 28086.

Base legal: Art. 43º D.S. Nº 008-2004-ED.

7. Exoneración del Impuesto General a las Ventas

Se exonera del Impuesto General a las Ventas la importación y/o venta en el país de los libros y productos editoriales afines.

Base legal: Art. 19º Ley Nº 28086 y 44 D.S. Nº 008-2004-ED.

7.1. Vigencia de la exoneraciónLa exoneración regirá por un período de doce años contados a partir del 12 de octubre de 2003.

Base legal: Art. 19º Ley Nº 28086.

7.2. Bienes exoneradosLos libros y productos editoriales afines exonerados del Impuesto General a las Ventas se detallan a continuación:

SubpartidaNacional Descripción

4901.10.00.00 En hojas sueltas, incluso plegadas.

4901.91.00.00 Diccionarios, enciclopedias, incluso fascículos.

4901.99.00.00 Publicaciones en Sistema Braile

4902.10.00.00 Sólo publicaciones periódicas no noticiosas que no conten-gan horóscopos, fotonovelas, modas, juegos de azar.

4902.90.00.00 Sólo publicaciones periódicas con contenido científico, educativo o cultural, excepto publicaciones que contengan fotonovelas, modas, juegos de azar y publicaciones por-nográficas y sucedáneos.

4904.00.00.00 Música manuscrita o impresa, incluso con ilustraciones o encuadernada.

Base legal: Anexo B del D.S. Nº 008-2004-ED.

8. Exoneración del Impuesto a la Renta a regalías por derechos de autor

Las regalías por derechos de autor que perciban los autores y traductores na-cionales y extranjeros, por concepto de libros editados e impresos en el territorio nacional se encuentran exonerados del Impuesto a la Renta.

Caso N° 1

Reintegro tributarioLa empresa “Ediciones Nobel S.A.C.”, durante el mes de setiembre de 2010 ha realizado adquisiciones gravadas con el IGV de la siguiente manera:

Detalle V. Compra IGV Total S/.Servicios de preprensa 1,200.00 228.00 1,428.00Compra de tinta 20,000.00 3,800.00 23,800.00Suministros de limpieza 95.00 18.05 113.05Importación de maquinaria para impresiones 80,000.00 15,200.00 95,200.00Equipos de cómputo 15,000.00 2,850.00 17,850.00Útiles de oficina 200.00 38.00 238.00Suministros de cómputo 80.00 15.20 95.20Energía eléctrica 250.00 47.50 297.50Compra de placas metálicas para artes gráficas 21,500.00 4,085.00 25,585.00Servicio telefónico 300.00 57.00 357.00Servicios gráficos 800.00 152.00 952.00Cajas para embalajes 1,000.00 190.00 1,190.00Papel para impresión 30,000.00 5,700.00 35,700.00Combustible para vehículos 800.00 152.00 952.00Uniformes para el personal 450.00 85.50 535.50Servicio de agua 120.00 22.80 142.80Servicios de vigilancia 3,000.00 570.00 3,570.00Servicios de reparación de maquinaria 1,800.00 342.00 2,142.00

176,595.00 33,553.05 210,148,05

Se pide:Determinar el monto del reintegro tribu-tario del IGV.

SoluciónSóla dan derecho al reintegro tributario las compras e importaciones de bienes de ca-pital, materia prima, servicios de preprensa

Detalle V. Compra IGV Total S/.Compra de placas metálicas para artes gráficas 21,500.00 4,085.00 25,585.00Compra de tinta 20,000.00 3,800.00 23,800.00Importación de maquinaria para impresiones 80,000.00 15,200.00 95,200.00Papel para impresión 30,000.00 5,700.00 35,700.00

151,500.00 28,785.00 180,285.00

electrónica y servicios gráficos destinados a la realización del proyecto editorial, se debe considerar también que el monto del IGV por cada factura no debe ser inferior a 0.25 de la UIT y el monto acumulado como mínimo para pedir el reintegro debe ser de una UIT.

Adquisiciones que dan derecho al rein-tegro:

El importe por el que se podrá solicitar el reintegro es de S/. 28,785.

Asientos contables por el reintegro

10 CAjA Y BANCOS 28,785 104 Cuentas corrientes16 CUENTAS POR COBRAR DIVERSAS 28,785 168 Otras cuentas por cobrar diversasx/x Por el cobro del reintegro tri-butario.

—————— X —————— DEBE HABER

16 CUENTAS POR COBRAR DIVERSAS 28,785 168 Otras cuentas por cobrar diversas 75 INGRESOS DIVERSOS 28,785 756 Recuperación de impuestos 7561 Reintegro de IGVx/x Por el derecho de reintegro tri-butario.

—————— X —————— DEBE HABER

Para la aplicación de este beneficio, los beneficiarios deberán acreditar la exone-ración ante la Sunat con la constancia del depósito legal otorgada por la Biblioteca Nacional del Perú.

Base legal: Art. 24º Ley Nº 28086, Art. 3º Ley Nº 29165 y Art. 46º del D.S. Nº 008-2004-ED.

8.1.VigenciadelbeneficioEl presente beneficio de Impuesto a la Renta fue de aplicación a partir del 1 de enero de 2004 hasta 31 de diciembre de 2006. Luego mediante Ley Nº 29165 se restituye el beneficio a partir del ejercicio

2008 hasta el 2013. Durante el ejercicio 2007 no hubo tal beneficio.

Base legal: Art. 24º Ley Nº 28086 y Art. 3º Ley Nº 29165.

Actualidad Empresarial

IÁrea Tributaria

I-11N° 218 Primera Quincena - Noviembre 2010

Caso N° 3

Reintegro tributarioLa empresa “Editorial Atlantis E.I.R.L.” durante el mes de octubre de 2010 ha realizado adquisiciones gravadas con el IGV de la siguiente manera:

Exoneración por derechos de autorLa empresa “Editorial La Cultra S.R.L.” paga al señor Migel Granados S/. 8,000 por derechos de autor del libro denomi-nado “Gastos deducibles en el Impuesto a la Renta”, en el mes de octubre de 2010.

Se pide explicar el tratamiento tributario y los asientos contables respectivos.

SoluciónEl pago por regalías por derechos de autor se encuentra exonerado del Impuesto a la Renta, se debe acreditar la exoneración ante la Sunat en caso de una fiscalización con la constancia del depósito legal otor-gada por la Biblioteca Nacional del Perú, en el presente caso al contar con dicha constancia, el Dr. Granados se encuentra exonerado, por lo tanto la editora no deberá realizar retención alguna por dicho pago.

Asientos contables en la empresa editora

Detalle V.Compra IGV Total S/.Servicios de encuadernación de libro 5,600.00 1,064.00 6,664.00Compra de tinta 3,500.00 665.00 4,165.00Servicios de corrector 6,300.00 1,197.00 7,497.00Suministros de limpieza 95.00 18.05 113.05Importación de maquinaria para impresiones 80,000.00 15,200.00 95,200.00Equipos de cómputo 15,000.00 2,850.00 17,850.00Útiles de oficina 200.00 38.00 238.00Suministros de cómputo 80.00 15.20 95.20Energía eléctrica 250.00 47.50 297.50Compra de placas metálicas para artes gráficas 21,500.00 4,085.00 25,585.00Servicio telefónico 300.00 57.00 357.00Servicios gráficos 800.00 152.00 952,00Cajas para embalajes 1,000.00 190.00 1,190.00Papel para impresión 30,000.00 5,700.00 35,700.00Combustible para vehículos 800.00 152.00 952.00Uniformes para el personal 450.00 85.50 535.50Servicio de agua 120.00 22.80 142.80Servicios de vigilancia 3,000.00 570.00 3,570.00Servicios de reparación de maquinaria 1,800.00 342.00 2,142.00

170,795.00 32,451.05 203,246.05

Detalle V. Compra IGV Total S/.Servicios de encuadernación de libro 5,600.00 1,064.00 6,664.00Servicios de corrector 6,300.00 1,197.00 7,497.00Compra de placas metálicas para artes gráficas 21,500.00 4,085.00 25,585.00Importación de maquinaria para impresiones 80,000.00 15,200.00 95,200.00Papel para impresión 30,000.00 5,700.00 35,700.00

143,400.00 27,246.00 170,646.00

16 CUENTAS POR COBRAR 27.246 DIVERSAS 168 Otras cuentas por cobrar diversas75 INGRESOS DIVERSOS 27.246 756 Recuperación de impuestos 7561 Reintegro de IGVx/x Por el derecho de reintegro tri-butario.

65 CARGAS DIVERSAS DE GESTIóN 8,000 652 Regalías

46 CUENTAS POR PAGAR DIVERSAS 8,000 469 Otras ctas. por pagar div. 4691 Regalíasx/x Por la provisión del gasto por derechos de autor.

92 COSTOS DE PRODUCCIóN 8,00079 CARGAS IMPUTABLES A CUENTA DE COSTOS 8,000

46 CUENTAS POR PAGAR DIVERSAS 8,000 469 Otras ctas. por pagar div. 4691 REGALÍAS10 CAjA Y BANCOS 8,000 104 Cuentas corrientesx/x Por el pago de las regalías por derechos de autor.

10 CAjA Y BANCOS 27,246 104 Cuentas corrientes16 CUENTAS POR COBRAR DIVERSAS 27,246 168 Otras cuentas por cobrar diversasx/x Por el cobro del reintegro tri-butario.

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

—————— X —————— DEBE HABER

Se pide:Determinar el monto del reintegro tribu-tario del IGV.

SoluciónSólo dan derecho al reintegro tributario las compras e importaciones de bienes de capital, materia prima,

El importe por el que se podrá solicitar el reintegro es de S/. 27,246.

Asientos contables por el reintegro

servicios de preprensa electrónica y ser-vicios gráficos destinados a la realización del proyecto editorial, se debe considerar también que el monto del IGV por cada factura no debe ser inferior a 0.25 de la UIT y el monto acumulado como míni-mo para pedir el reintegro debe ser de una UIT.

Adquisiciones que dan derecho al reintegro:

La empresa editora “Llosa S.R.L.” en elmes de setiembre de 2010 paga de-

rechos de autor al Dr. Orestes Granados Vargas regalías por la autoría del libro denominado “Gastos deducibles en el Impuesto a la Renta”, por el importe de S/. 8,000, la mencionada empresa editora ha realizado el depósito legal respectivo en la Biblioteca Nacional .

Se pide el tratamiento tributario y conta-ble por dicho pago.

Caso N° 2

Instituto Pacífico

I

I-12 N° 218 Primera Quincena - Noviembre 2010

Actualidad y Aplicación Práctica

Contabilidad Completa (Parte II)

Autor : C.P.C.C. José Luis García Quispe

Título : Contabilidad Completa (Parte II)

Fuente : Actualidad Empresarial, Nº 218 - Primera Quincena de Noviembre 2010

Ficha Técnica

1. Introducción En esta parte del desarrollo del caso,

vamos a realizar el llenado del Re-gistro de Activos Fijos, del cual es de resaltar que es un registro de llenado anual, el mismo que se permite un máximo plazo de atraso de hasta tres (3) meses. Este registro está conforma-do por los siguientes formatos:• Formato 7.1: Registro de Activos

Fijos – Detalle de los Activos Fijos• Formato 7.2: Registro de Activos

Fijos – Detalle de los Activos Fijos Revaluados

• Formato 7.3: Registro de Activos Fijos – Detalle de la Diferencia de Cambio

• Formato 7.4: Registro de Activos Fijos – Detalle de los Activos Fijos Bajo la Modalidad de Arrenda-miento Financiero al 31.12.

Para el caso presente, vamos a proceder al llenado del primero de los formatos en mención, del cual, si bien, como todo formato es sólo cuestión de utilizar los espacios que dicho formato exhibe, es necesario que la información consignada en ella se encuentre acreditada por norma legal (NIIF, IR, IGV y otros); solamente de esta manera, el criterio adoptado podrá superar las observaciones que terceros pudieran realizar sobre el trabajo realizado.

2. Determinación del costo de adquisición

En consideración del enunciado expuesto, se trata de una compra importada de bienes que han de formar parte de los bienes del activo fijo así como de repuestos a utilizarlos en los referidos bienes del activo fijo, situación que para fines de determi-nar el costo de adquisición de cada uno de los bienes adquiridos, el presente trabajo deberá desarrollarse en aplicación de criterios contables expuestos en la NIC 16 Inmuebles, Maquinarias y Equipos y la NIC 2 Existencias, cuyos párrafos expone lo siguiente:

Componentes del costo (párrafo 16 de la NIC 16)16. El costo de los elementos de propieda-

des, planta y equipo comprende: (a) su precio de adquisición, incluidos los

aranceles de importación y los im-puestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio;

(b) todos los costos directamente relacio-nados con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia;

(c) la estimación inicial de los costos de desmantelamiento o retiro del elemen-to, así como la rehabilitación del lugar sobre el que se asienta, cuando consti-tuyan obligaciones en las que incurre la entidad como consecuencia de utilizar el elemento durante un determinado período, con propósitos distintos del de la producción de inventarios durante tal período.

Costos de adquisición (Párrafo 11 de la NIC 2)11. El costo de adquisición de los inventa-

rios comprenderá el precio de compra, los aranceles de importación y otros impuestos (que no sean recuperables posteriormente de las autoridades fiscales), los transportes, el almace-namiento y otros costos directamente atribuibles a la adquisición de las mercaderías, los materiales o los servicios. Los descuentos comerciales, las rebajas y otras partidas similares se deducirán para determinar el costo de adquisición.

8. Las piezas de repuesto y el equipo auxiliar se contabilizan habitualmente como inventarios y se reconocen en el resultado del período cuando se consumen. Sin embargo, las piezas de repuesto importantes y el equipo de mantenimiento permanente, que la entidad espere utilizar durante más de un período, cumplen normalmente las condiciones para ser calificados como elementos de propiedades, planta y equipo. De forma similar, si las piezas de repuesto y el equipo auxiliar sólo pudieran ser utilizados con relación a un elemento de propiedades, planta y equipo, se contabilizarán como propie-dades, planta y equipo.

1) Costo de adquisición: la contrapres-tación pagada por el bien adquirido, incrementada en las mejoras incorpo-radas con carácter permanente y los gastos incurridos con motivo de su compra tales como: fletes, seguros, gastos de despacho, derechos aduane-ros, instalación, montaje, comisiones normales, incluyendo las pagadas por el enajenante con motivo de la adquisición

En lo que respecta a la parte tributaria, el numeral 1 del sexto párrafo del artículo 20º de la Ley del Impuesto a la Renta, también refiere al Costo de Adquisición, y qué es lo que se debe-rá de considerar con la finalidad de determinar gastos (costo computable) con fines del establecer el resultado tributario del ejercicio:

2.1. Situación de los repuestos Con la finalidad de que se proceda a

un adecuado llenado de los formatos de los cuales se encuentra compuesto los libros y registros, es necesario rea-lizar una adecuada clasificación de los bienes adquiridos con la finalidad de que éstos sean anotados en los forma-tos respectivos, de los cuales, uno de los puntos a revisar será la situación de los bienes importados en la parte que corresponde a los repuestos; por cuanto el uso de estos bienes, de representar en algo permanente, también el referido repuesto califica como bien del activo fijo y que es lo que podemos apreciar en el párrafo 8 de la NIC 16 que a la letra expresa lo siguiente:

2.2. Determinación del costo de ad-quisición total y unitario

El costo de adquisición total es lo que nos va a permitir elaborar el asiento contable, mientras que los costos unitarios nos va a permitir cumplir con el llenado de los formatos respectivos, así como para poder determinar los importes que posteriormente han de llevarse a la contabilidad vía siento contable.

2.2.1. Hoja de Costo En el siguiente recuadro estamos con-

solidando los distintos importes que sumados han de representar el costo de adquisición:

o enajenación de bienes, gastos notaria-les, impuestos y derechos pagados por el enajenante y otros gastos que resulten necesarios para colocar a los bienes en condiciones de ser usados, enajenados o aprovechados económicamente. En ningún caso los intereses formarán parte del costo de adquisición.

Actualidad Empresarial

IÁrea Tributaria

I-13N° 218 Primera Quincena - Noviembre 2010

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

ITEM

DETALLE DE LA FACTURA Factores Distri-bución OTROS COSTOS RELACIONADOS A LA COMPRA

TOTAL C ADQ. S/.

Costo Unita-rio S/.Descripción del

producto Unid PESO (Tn)

FOB Unitario

US$FOB US$ FOB S/. Peso Valor

Flete Internac

US$25.000,00

Seguro US$

12.000,00

Agente Aduana

S/.2.500,00

Flete local S/.2.500,00

Estiba Desestib

S/.2.000,00

Handling S/.

200,00

Advalor US$

24.000,00Total S/.

1 Camión Volquete Mod. A 1 140 100.000,00 100.000,00 314.200,00 0,2603 0,1774 20.446,22 6.671,63 443,50 650,74 354,80 35,48 13.377,33 41.979,70 356.179,70 356.179,70