LA VALUACIÓN DE INVENTARIOS FORESTALES Y LAS NORMAS DE...

21

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades Página 1 La valuación de inventarios forestales y las normas de información financiera, estudio de caso. Esteban Pérez Canales*, Bertha Guadalupe Pérez Rocha*, Fátima del Rocío Pérez Rocha* *Facultad de Economía Contaduría y Administración de la UJED* Durango, Dgo. México. Email: [email protected] Teléfono: 524442717338 Resumen: Históricamente, la información financiera relativa a la valuación de inventarios forestales había estado fuera de toda normatividad, de tal forma que, en los estados financieros de las empresas pertenecientes al sector forestal, se carencia de uniformidad en la presentación de la información que, como se sabe debe cumplir, con los requisitos de ser confiable, verificable y objetiva, de manera que sea útil en la toma de decisiones. En el año de 2010, el Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera, A.C. (CINIF), responsable en México de la normatividad contable y financiera, emitió la norma de información financiera (NIF) C-4, Inventarios, en sustitución del boletín C-4, del mismo rubro; esto con la finalidad de ir adoptando estándares que converjan con las normas internacionales de información financiera (IFRS, por sus siglas en inglés). No obstante, esta regla no es aplicable a las empresas agropecuarias dentro de las que se ubican las forestales, en tal virtud se debe aplicar la normatividad del Boletín E-1 del Instituto Mexicano de Contadores Públicos (IMCP) y supletoriamente la NIC-41 de las normas Internacionales de contabilidad. Pasar de un estado de falta de normatividad, a uno de normatividad un tanto ambigua para un sector empresarial importante del país, lógicamente ha creado confusión; de ahí que, con el presente trabajo se busque aportar algunos elementos, que permitan atender de la mejor manera posible, la valuación de inventarios forestales y su presentación en los estados financieros, cumpliendo los requisitos básicos de confiabilidad, verificación y objetividad para la toma de decisiones. Palabras clave: valuación financiera, inventarios forestales y estados financieros

Transcript of LA VALUACIÓN DE INVENTARIOS FORESTALES Y LAS NORMAS DE...

Retos de las ciencias administrativas desde las economías emergentes: Evolución de

sociedades

Página 1

La valuación de inventarios forestales y las normas de información

financiera, estudio de caso.

Esteban Pérez Canales*, Bertha Guadalupe Pérez Rocha*, Fátima del Rocío Pérez Rocha*

*Facultad de Economía Contaduría y Administración de la UJED*

Durango, Dgo. México. Email: [email protected]

Teléfono: 524442717338

Resumen:

Históricamente, la información financiera relativa a la valuación de inventarios forestales

había estado fuera de toda normatividad, de tal forma que, en los estados financieros

de las empresas pertenecientes al sector forestal, se carencia de uniformidad en la

presentación de la información que, como se sabe debe cumplir, con los requisitos de

ser confiable, verificable y objetiva, de manera que sea útil en la toma de decisiones.

En el año de 2010, el Consejo Mexicano para la Investigación y Desarrollo de Normas

de Información Financiera, A.C. (CINIF), responsable en México de la normatividad

contable y financiera, emitió la norma de información financiera (NIF) C-4, Inventarios,

en sustitución del boletín C-4, del mismo rubro; esto con la finalidad de ir adoptando

estándares que converjan con las normas internacionales de información financiera

(IFRS, por sus siglas en inglés). No obstante, esta regla no es aplicable a las empresas

agropecuarias dentro de las que se ubican las forestales, en tal virtud se debe aplicar la

normatividad del Boletín E-1 del Instituto Mexicano de Contadores Públicos (IMCP) y

supletoriamente la NIC-41 de las normas Internacionales de contabilidad.

Pasar de un estado de falta de normatividad, a uno de normatividad un tanto ambigua

para un sector empresarial importante del país, lógicamente ha creado confusión; de

ahí que, con el presente trabajo se busque aportar algunos elementos, que permitan

atender de la mejor manera posible, la valuación de inventarios forestales y su

presentación en los estados financieros, cumpliendo los requisitos básicos de

confiabilidad, verificación y objetividad para la toma de decisiones.

Palabras clave: valuación financiera, inventarios forestales y estados financieros

18. Contabilidad y Estudios Fiscales

Página 2

Introducción:

Uno de los recursos renovables más importantes de nuestro país es el recurso forestal

y por lo tanto, requieren de una buena administración. Trascendente desde el punto de

vista económico, el sector forestal representa una fuente de satisfactores sumamente

valiosa para la comodidad de la vida moderna; desde el punto de vista ambiental, tal

vez su importancia sea mayor, pues este recurso representa una importante fuente de

equilibrio ecológico y, es factor fundamental para el control del sobrecalentamiento de

nuestro planeta. La información disponible, muestra que desde un enfoque meramente

económico, los bosques y selvas representan un recurso renovable del que por falta de

políticas administrativas adecuadas se ha excedido su aprovechamiento, cayendo en

una sobre explotación, que aun cuando puede representar un beneficio económico en

el corto plazo, a largo plazo se puede llegar a situaciones sumamente críticas.

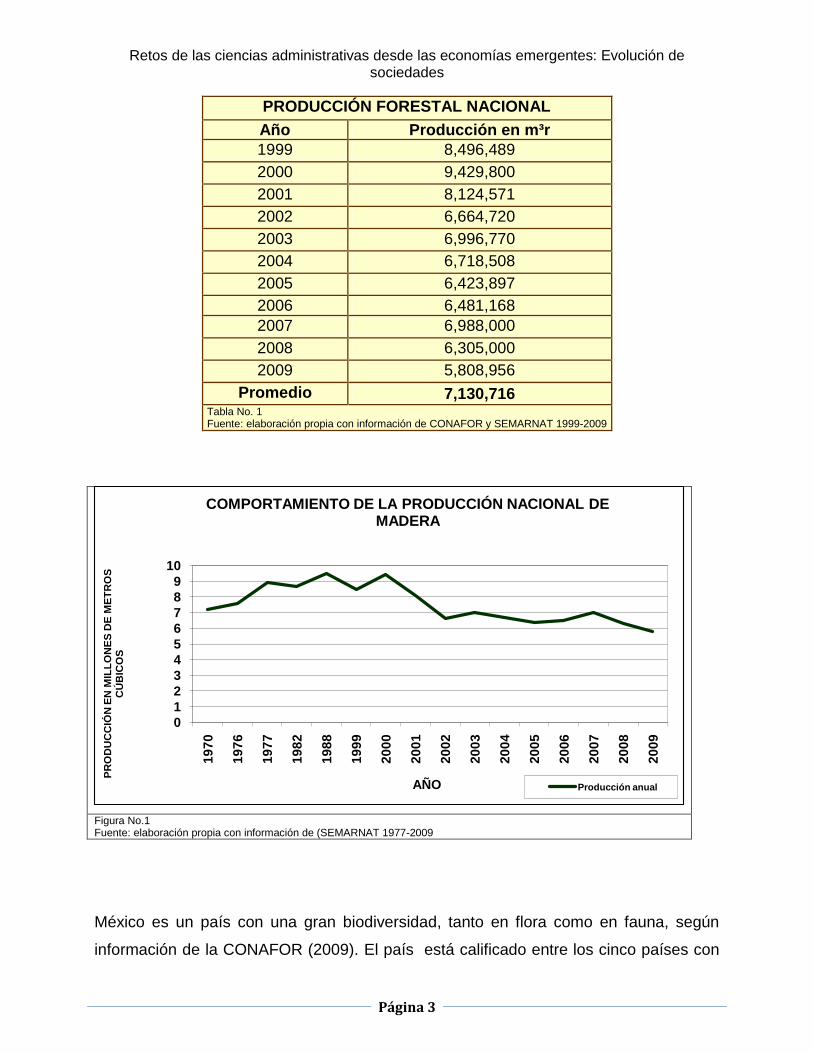

La evolución de la producción forestal del país ha sido dinámica en función de la

relación entre el sector forestal y el desarrollo económico. Información de los últimos

cuarenta años, muestra como la producción maderable del país se incrementó de 7.2

millones de metros cúbicos en 1970 a 7.6 millones en 1976, hasta llegar a 9.5 millones

de metros cúbicos en 1988; a partir de ese año, empieza un declive que llega hasta 5.8

millones en el año de 2009 (Pérez, 2011) (ver tabla No. 1). Una de las principales

causas de este hecho, es la reducción de las superficies de bosque aprovechables

comercialmente, a tal grado que estados como Jalisco y Michoacán, muestran en la

actualidad un aprovechamiento forestal mínimo. Adicionalmente, existen otros factores

externos que han incidido en esa situación, como son la reducción en el diámetro del

arbolado existente, o el incremento de las importaciones de productos forestales a partir

del ingreso de México al GATT, hoy Organización Mundial de Comercio.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 3

PRODUCCIÓN FORESTAL NACIONAL

Año Producción en m³r

1999 8,496,489

2000 9,429,800

2001 8,124,571

2002 6,664,720

2003 6,996,770

2004 6,718,508

2005 6,423,897

2006 6,481,168

2007 6,988,000

2008 6,305,000

2009 5,808,956

Promedio 7,130,716 Tabla No. 1 Fuente: elaboración propia con información de CONAFOR y SEMARNAT 1999-2009

Figura No.1 Fuente: elaboración propia con información de (SEMARNAT 1977-2009

México es un país con una gran biodiversidad, tanto en flora como en fauna, según

información de la CONAFOR (2009). El país está calificado entre los cinco países con

0

1

2

3

4

5

6

7

8

9

10

19

70

19

76

19

77

19

82

19

88

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

PR

OD

UC

CIÓ

N E

N M

ILL

ON

ES

DE

ME

TR

OS

C

ÚB

ICO

S

AÑO

COMPORTAMIENTO DE LA PRODUCCIÓN NACIONAL DE MADERA

Producción anual

18. Contabilidad y Estudios Fiscales

Página 4

mayor biodiversidad en el mundo; junto con Brasil, Colombia, China y Australia. El caso

particular de los recursos forestales en México, no es la excepción; pues esta

biodiversidad también es muy amplia, como resultado de la gran variedad geográfica,

ambiental y biológica del país. Los bosques y selvas mexicanos imprimen una

importancia económica singular, son fuente de madera y de productos no maderables,

pero además, los ecosistemas forestales desempeñan importantes funciones

ambientales, contribuyendo a la estabilidad general del ambiente; al preservar tanto el

suelo, como la humedad local y regional y con efecto tanto en la supervivencia de las

especies que en ellos viven, como en la calidad de vida de las poblaciones humanas.

La situación de los bosques en México, no es ajena al entorno global que priva en la

actualidad. México como parte de la región de América del Norte para efectos del

estudio de la FAO, comparte más las condiciones forestales de la región de Latino

América y el Caribe, que las de los países de la región de América del Norte. Algunas

cifras y datos sobre el particular, muestran diferencias significativas entre México y sus

socios comerciales que integran el NAFTA: EUA y Canadá (Luján et al., 2007), según

se muestra en el cuadro de la tabla No. 2. Existen otros factores que seguramente han

afectado a los niveles de producción forestal, como es el caso de las políticas de

financiamiento y las formas de la organización para la producción; el marco normativo y

las políticas de la administración pública en materia forestal; y, para efectos del

presente trabajo, puede incluirse también, la falta de inventarios forestales formalmente

establecidos, sistematizados y valuados que permitan ponderar de manera económica-

financiera, la importancia del recurso.

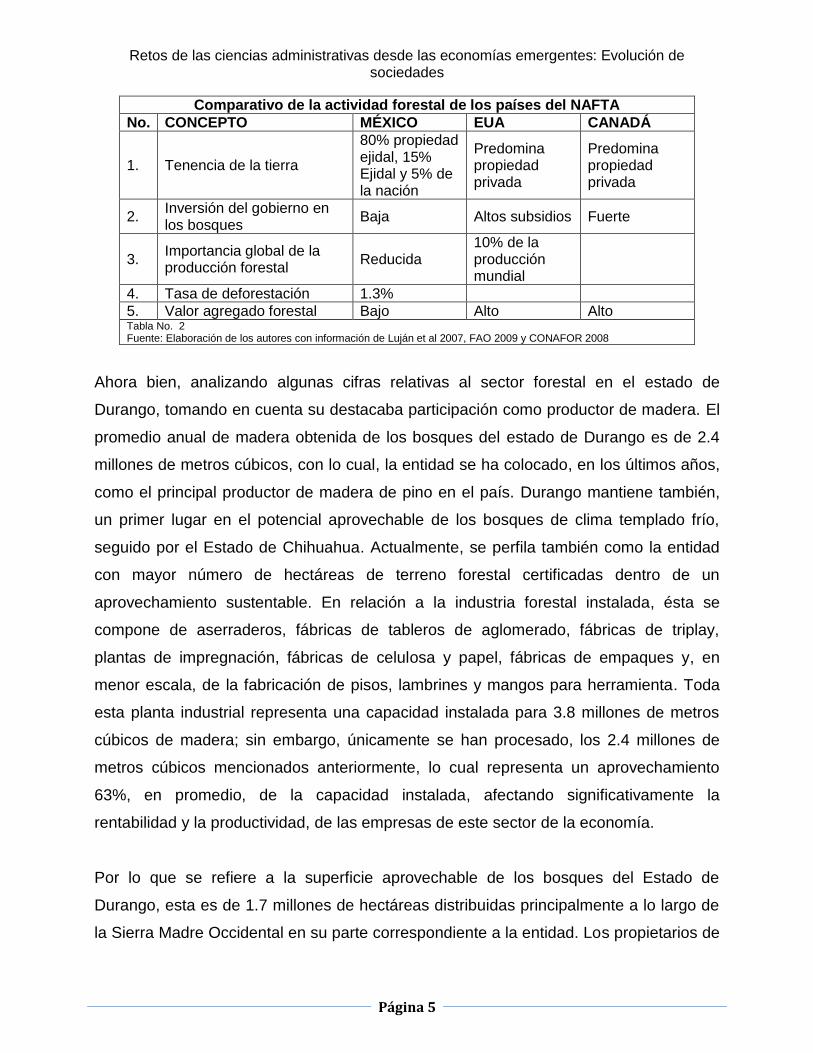

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 5

Comparativo de la actividad forestal de los países del NAFTA

No. CONCEPTO MÉXICO EUA CANADÁ

1. Tenencia de la tierra

80% propiedad ejidal, 15% Ejidal y 5% de la nación

Predomina propiedad privada

Predomina propiedad privada

2. Inversión del gobierno en los bosques

Baja Altos subsidios Fuerte

3. Importancia global de la producción forestal

Reducida 10% de la producción mundial

4. Tasa de deforestación 1.3%

5. Valor agregado forestal Bajo Alto Alto Tabla No. 2 Fuente: Elaboración de los autores con información de Luján et al 2007, FAO 2009 y CONAFOR 2008

Ahora bien, analizando algunas cifras relativas al sector forestal en el estado de

Durango, tomando en cuenta su destacaba participación como productor de madera. El

promedio anual de madera obtenida de los bosques del estado de Durango es de 2.4

millones de metros cúbicos, con lo cual, la entidad se ha colocado, en los últimos años,

como el principal productor de madera de pino en el país. Durango mantiene también,

un primer lugar en el potencial aprovechable de los bosques de clima templado frío,

seguido por el Estado de Chihuahua. Actualmente, se perfila también como la entidad

con mayor número de hectáreas de terreno forestal certificadas dentro de un

aprovechamiento sustentable. En relación a la industria forestal instalada, ésta se

compone de aserraderos, fábricas de tableros de aglomerado, fábricas de triplay,

plantas de impregnación, fábricas de celulosa y papel, fábricas de empaques y, en

menor escala, de la fabricación de pisos, lambrines y mangos para herramienta. Toda

esta planta industrial representa una capacidad instalada para 3.8 millones de metros

cúbicos de madera; sin embargo, únicamente se han procesado, los 2.4 millones de

metros cúbicos mencionados anteriormente, lo cual representa un aprovechamiento

63%, en promedio, de la capacidad instalada, afectando significativamente la

rentabilidad y la productividad, de las empresas de este sector de la economía.

Por lo que se refiere a la superficie aprovechable de los bosques del Estado de

Durango, esta es de 1.7 millones de hectáreas distribuidas principalmente a lo largo de

la Sierra Madre Occidental en su parte correspondiente a la entidad. Los propietarios de

18. Contabilidad y Estudios Fiscales

Página 6

los predios boscosos ubicados dentro de esta superficie, son principalmente, ejidos y

comunidades y, en una proporción menor dichos predios, son propiedad de particulares

(ver tabla No.2). En muchos de los casos, los ejidos y comunidades e incluso los

particulares no realizan directamente el aprovechamiento forestal de sus predios,

efectuando contratos para tal efecto con las empresas industriales. No obstante la

importancia del sector forestal mexicano, los empresarios del ramo no han aquilatado la

necesidad de contar con información financiera para la toma de decisiones financieras

congruentes. Por muchos años, se ha pensado que los bosques como recurso natural

renovable son inagotables; sin embargo todo recurso natural que sea explotado a una

tasa mayor que la de recuperación, tiende a agotarse.

Para realizar un aprovechamiento forestal, la legislación exige que se presente un

programa de aprovechamiento de acuerdo al potencial del bosque. Estos programas

deben de ser elaborados y, en forma indirecta administrados, por “Prestadores de

Servicios Técnicos Forestales”, quienes son autorizados por las autoridades

correspondientes y prestan sus servicios a los usufructuarios, mediante un contrato de

servicios profesionales. Los programas de aprovechamiento forestal, aun cuando

consideran los volúmenes aprovechables para un número determinado de años y

contemplan además, las labores de cultivo y técnicas de aprovechamiento a desarrollar,

no requieren de presentar información económica sobre los inventarios forestales de

cada predio, de tal forma que en un momento dado se desconoce el valor de un

inventario forestal de árboles en pie. Por estos motivos, la información financiera, que

generan las empresas forestales poseedoras de predios boscosos, no refleja

adecuadamente el valor de dichos predios, como lo señalan las Normas de Información

Financiera (NIF) en lo referente a sus postulados básicos (NIF, 2011).

En México, con objeto de que las empresas y otros organismos sociales estructuren

adecuadamente su información financiera, éstos deben atender los lineamientos

definidos por el CINIF. Este consejo esta integrado por diversos organismos nacionales

vinculados al manejo y operación de la información financiera, como es el caso del

IMCP, uno de los principales promotores de la normatividad de esta área. Los acuerdos

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 7

tomados en este sentido se concretizan a través de las Normas de Información

Financiera (NIF), sus interpretaciones (INIF) y orientaciones (ONIF).

Ahora bien, la información financiera es principalmente derivada de la contabilidad de

una empresa y, se caracteriza por ser expresada en forma cuantitativa, es decir, en

unidades monetarias, es además descriptiva mostrando el desempeño y desarrollo

financiero de la entidad (NIF 2011). La información financiera emanada de la

contabilidad, se manifiesta en los estados financieros, los cuales en atención a las NIF

consideran básicos los siguientes:

a) El Estado de Situación Financiera,

b) El Estado de Resultados,

c) El Estado de Variaciones en el Capital Contable, y

d) El Estado de Flujo de Efectivo.

Para cumplir con su cometido y, siguiendo con la normatividad antes comentada, los

estados financieros deben cumplir con ciertas características que les den soporte en la

toma de decisiones, estas características son:

a) Confiabilidad,

b) Relevancia,

c) Comprensibilidad, y

d) Comparabilidad.

La consideración de los conceptos anteriores, tiene importancia para el tema de este

trabajo en virtud de que uno de los principales rubros de la contabilidad de las

empresas forestales, y de muchas otras, es el de los inventarios, y por lo mismo, debe

cumplir con los requisitos y característica ya comentados.

18. Contabilidad y Estudios Fiscales

Página 8

ANTECEDENTES

Es común en las empresas mexicanas la falta de información para la eficiente y

acertada toma de decisiones, para la planeación, e incluso, para su valoración por parte

de terceros interesados. Como es sabido, para que la información sea de utilidad se

requiere que esta cumpla además, con los requisitos de veracidad, oportunidad y

claridad en su presentación como lo establecen las NIF. La situación en el caso de las

empresas forestales, y muy especialmente de aquellas dedicadas a la silvicultura, no

es la excepción. En diferentes aspectos, se aprecia la falta de información veraz y

oportuna, acentuándose aún más en las pequeñas y medianas empresas. Solucionar

estos problemas es de especial relevancia, sobretodo sí se considera como se

menciona anteriormente la importancia de la producción forestal nacional.

Dentro del sector forestal, uno de los renglones en donde se dificulta obtener

información confiable es el de los inventarios de recursos naturales maderables en los

predios forestales. La fuente de información que a la fecha se utiliza en mayor medida,

es el programa de manejo forestal que en base a los estudios dasonómicos, se

elaboran para cada predio. En teoría, puede pensarse que esta fuente de información

es adecuada, sin embargo en la práctica puede carecer de los requisitos de

confiabilidad que debe tener la información, llevando como consecuencia a una utilidad

limitada para cualquiera de los fines que le son propios. Existe también la circunstancia

de que, en ocasiones los estudios dasonómicos no cubren las áreas inaccesibles de un

predio, por lo tanto los inventarios correspondientes resultan incompletos, limitando la

confiabilidad de un concepto importante para la eficiente administración de las

empresas forestales. Sin embargo, este aspecto no se ha reconocido como prioritario

desde los puntos de vista administrativo, financiero, contable o de elemento básico para

un buen programa de aprovechamiento, que encamine los esfuerzos de la dirección y

de la fuerza de trabajo de la empresa hacia un desarrollo sustentable eficiente.

Las causas para que se dé la situación descrita son variadas. Van desde la existencia

de una legislación fiscal muy laxa en cuanto al manejo de inventarios se refiere, la falta

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 9

de tecnologías apropiadas para la cuantificación de los inventarios, la carencia de una

cultura empresarial basada en la toma de decisiones profesional, la ausencia de

planeación efectiva, o incluso la confusión entre los empresarios que consideran que la

contabilidad en más una obligación fiscal vinculada al cumplimiento de las obligaciones

tributarias, que una herramienta de información para la toma de decisiones. No

obstante, puede considerarse que en la medida en que se vaya profesionalizando la

administración de las empresas forestales, se logre una mayor vinculación entre las

instituciones de educación y de investigación con estas empresas, y se cuente con una

participación del sector oficial congruente con las actuales condiciones de desarrollo

industrial, comercial y tecnológico que caracterizan a esta época, se podrá avanzar

hacia la implantación de sistemas de información más completos y útiles para la toma

de decisiones.

JUSTIFICACIÓN

Los tiempos actuales demandan de quienes conforman las organizaciones sociales,

dedicar los mejores esfuerzos para el sano desarrollo de sus actividades y el mejor

logro de los objetivos. La empresa forestal, como organización social, tiene además en

comparación con la generalidad de las empresas, la gran responsabilidad social de

proteger y conservar el ecosistema silvícola, realizando un aprovechamiento racional de

los bosques y selvas, aspecto que se logra adoptando modelos basados en la filosofía

del desarrollo sustentable. La utilización de estos modelos lleva implícita la

consideración de una rentabilidad económica como resultado del aprovechamiento,

congruente con los objetivos de desarrollo sano y sostenido del bosque a favor de la

comunidad. Lograr un escenario de desarrollo del bosque bajo estos postulados, exige

la participación de todos los sectores relacionados con el aspecto forestal para construir

un paradigma sistémico que coadyuve al alcance de estos fines.

Plantear la realización de un trabajo de investigación tendiente a aportar elementos

para una metodología practica y adaptada al contexto mexicano para la valuación

financiera de inventarios forestales, es una forma de participación activa que promueve

18. Contabilidad y Estudios Fiscales

Página 10

el modelo de desarrollo sustentable, al tiempo que contribuye a la solución de un

problema financiero y administrativo, como es la carencia de una metodología confiable

y verificable para cubrir estos aspectos. Contar con una metodología que reúna los

requisitos para que la información y las cifras resultantes de su aplicación, cumplan con

su cometido, es también necesario si se toma en cuenta que dentro de los boletines del

Consejo Mexicano para la Investigación y el Desarrollo de Normas de Información

Financiera (CINIF), mismos que hace propios el Instituto Mexicano de Contadores

Públicos (IMCP); en su serie NIF - C Normas aplicables a conceptos específicos de los

estados financieros, así como en el boletín E-1 Agricultura, no se cuenta a la fecha con

el tratamiento adecuado para la valuación de los inventarios de un predio forestal y su

presentación en los estados financieros.

Por lo antes expuesto, se pretende desarrollar una metodología que sea de utilidad

como una aportación, para fincar bases firmes y actualizadas para que los organismos

pertinentes, cuenten con elementos para que, si se considera conveniente se llegue a la

consideración en el boletín que se comenta.

OBJETIVOS

a) Objetivo General

Aportar elementos para desarrollar una metodología confiable para la valuación de

inventarios de recursos naturales maderables de predios forestales, que cumpla con los

requisitos básicos inherentes a la información, como son la oportunidad, la veracidad y

la claridad, como un medio para la eficiente toma de decisiones en las empresas

forestales.

b) Objetivos Particulares

1. Aprovechar las herramientas que brindan los modernos sistemas de manejo de

información como la percepción remota, los sistemas de información geográfica y

otros, para procesar información de utilidad para el objetivo general del proyecto

2. Brindar un método confiable para la presentación, análisis e interpretación de la

información financiera relativa a los inventarios de especies maderables en un

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 11

predio forestal, cumpliendo con las NIFs aplicables.

3. Apoyar con propuestas viables, la implantación de sistemas de aprovechamiento

forestal moderno y basado en modelos de desarrollo sustentable de los bosques

mexicanos.

4. Fortalecer la profesionalización de la administración en las empresas forestales

mexicanas, mediante la utilización de tecnologías modernas, diseñadas para las

empresas nacionales.

5. Favorecer la vinculación entre las instituciones de educación superior y el sector

productivo del país en especial de las micro, pequeñas y medianas empresas.

METODOLOGÍA

La metodología a seguir para el presente trabajo se puede ubicar dentro de una

combinación del método de investigación puramente administrativo y documental,

basado principalmente en las herramientas metodológicas que brinda el estudio de

casos como trabajo no experimental, cualitativo, transversal e inductivo (Hernández et

al., 2010). Además de lo anterior, esta investigación es de carácter aplicada y enfocada

a resolver un problema técnico de información financiera para toma de decisiones. Los

principales pasos metodológicos para el desarrollo de este trabajo son:

1. Definición del marco teórico

2. Análisis de antecedentes

3. Definición concreta del problema.

4. Definición de objetivos

5. Formulación de hipótesis.

6. Desarrollo del trabajo

7. Conclusiones y resultados

HIPÓTESIS

El proyecto de propuesto representa un proceso de investigación de carácter

administrativo, enfocado a solucionar un problema palpable en la información financiera

de las empresas forestales, en tal sentido la hipótesis normal para el proyecto puede

esbozare de la siguiente forma: “Es factible desarrollar un método, para realizar una

18. Contabilidad y Estudios Fiscales

Página 12

valuación financiera de inventarios forestales en forma aceptable, utilizando las

herramientas de la informática moderna: entonces, es posible solucionar el problema de

la falta de información en este rubro en los informes financieros de las empresas del

ramo”.

DESARROLLO DEL TRABAJO

Los diferentes estados financieros antes comentados guardan cierta relación con el

rubro de inventarios, sin embargo es principalmente en el Estado de Resultados y en el

Estado de Situación Financiera en donde se tiene una más amplia interrelación. En el

primero en cuanto a la determinación del costo de ventas y o de producción y, en el

segundo en lo referente al concepto de inventarios como tal y mostrar el importe de

dicho renglón a la fecha de corte. Para mejor ubicación sobre el tema considérense las

siguientes definiciones de estos dos documentos derivados de la contabilidad:

1. Estado de situación financiera, llamado también balance general es el

documento que expresa la situación financiera de un ente económico a una

fecha determinada; presentando el efecto acumulado de las operaciones

efectuadas en el pasado (Ochoa, 2002) y, está compuesto por tres grandes

conceptos o grupos de cuentas contables que son: activo, pasivo y capital

contable. El renglón de inventarios forma parte del primer grupo y, en especial,

de la parte conocida como activos circulantes, situado en este grupo de acuerdo

al nivel de liquidez que dicho activo representa, en relación con los demás

activos del capital de trabajo.

2. Estado de resultados, es también conocido como estado de pérdidas y

ganancias, y presenta el resultado de las operaciones de una entidad económica

durante un periodo determinado. El estado de resultados es indispensable para

conocer los ingresos y gastos, y por lo tanto la eficiencia en su manejo y la

utilidad del periodo analizado (Ochoa, 2002). En el estado de resultados, el

renglón de inventarios es básico para la determinación del costo de ventas y por

lo tanto, del resultado del ejercicio.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 13

Los inventarios forestales

La presentación del renglón de inventarios en los estados financieros esta sujeta a la

Norma de Información Financiera C-4 y, tiene como objetivo establecer las normas de

valuación, presentación y revelación para el reconocimiento inicial y posterior de los

inventarios en el estado de posición financiera de una entidad económica (CINIF 2010),

misma que adopta las normas establecidas en la actual Norma Internacional de

Contabilidad (NIC) 2, Inventarios. Atendiendo a la Norma C-4, esta debe aplicarse a

todos los inventarios, excepto a aquéllos conformados por:

a)….

b)….

c) los activos biológicos relativos a actividades agrícolas y los productos agrícolas hasta

el punto (momento) de su cosecha.

Es importante destacar lo señalado por la NIF C-4 en su párrafo 42.1 que menciona que

los inventarios deben valuarse a su costo o a su valor neto de realización, el menor. Lo

que permite encausar el concepto de la valuación de los inventarios forestales y

compararlo con lo señalado por otras normas. Para efectos de normatividad, deben de

atenderse las definiciones aportadas por los diferentes documentos del CINIF y

organismos internacionales afines, aún y cuando los conceptos no correspondan en

forma completa a la terminología propia de cada actividad económica; por ello se

presentan las siguientes definiciones consideradas en el desarrollo de este trabajo:

Actividad agrícola - Es la gestión, por parte de una empresa, de las transformaciones de

carácter biológico realizadas con los activos biológicos, ya sea para destinarlos a la

venta, para dar lugar a productos agrícolas o para convertirlos en otros activos

biológicos diferentes (NIC-41).

Producto agrícola - Es el producto ya recolectado, procedente de los activos biológicos

de la empresa (NIC-41).

Activo biológico - Es un animal vivo o una planta (NIC-41).

Transformación biológica - comprende los procesos de crecimiento, degradación,

producción y procreación que son la causa de los cambios cualitativos o cuantitativos

en los activos biológicos (NIC-41).

18. Contabilidad y Estudios Fiscales

Página 14

Grupo de activos biológicos - Es una agrupación de animales vivos o de plantas que

sean similares (NIC-41).

Cosecha o recolección - Es la separación del producto del activo biológico del que

procede o bien el cese de los procesos vitales de un activo biológico (NIC-41).

Valor neto de realización - Es el precio de venta estimado en el curso normal del

negocio menos los costos de disposición y, en su caso, los costos de terminación

estimados. El valor neto de realización es el monto que se recibe en efectivo,

equivalentes de efectivo o en especie, por la venta o intercambio de un activo. Al valor

neto de realización también se le denomina precio neto de venta y valor neto realizable

(NIF C-4).

Valor razonable - Representa el monto de efectivo o equivalentes que participantes en

el mercado estarían dispuestos a intercambiar para la compra o venta de un activo, o

para asumir o liquidar un pasivo, en una operación entre partes interesadas, dispuestas

e informadas, en un mercado de libre competencia. Cuando no se tenga un valor de

intercambio accesible de la operación debe realizarse una estimación del mismo

mediante técnicas de valuación (NIF C-4).

La NIF C-4 no es aplicable a la valuación de inventarios mantenidos por:

a) productores de productos agrícolas y forestales, productos agrícolas después

de su cosecha y minerales y productos minerales, siempre que esos inventarios

sean valuados a su valor neto de realización, de acuerdo con las prácticas

establecidas en esas industrias. Cuando esos inventarios se valúan a su valor

neto de realización, los cambios en ese valor deben reconocerse en los

resultados del periodo en el que ocurren.

En este sentido, en lo que hace a los inventarios a que se refiere el párrafo anterior,

estos se valúan a su valor neto de realización en ciertas etapas de su producción. Esto

ocurre, por ejemplo, cuando los productos agrícolas han sido cosechados o cuando los

minerales han sido extraídos y su venta está garantizada mediante un contrato de

futuro, una garantía gubernamental o cuando existe un mercado activo y existe un

riesgo mínimo de que la venta no se realice. Estos inventarios se excluyen únicamente

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 15

de los requerimientos de valuación establecidos en esta NIF, pero deben cumplir con

las otras normas contenidas en ella.

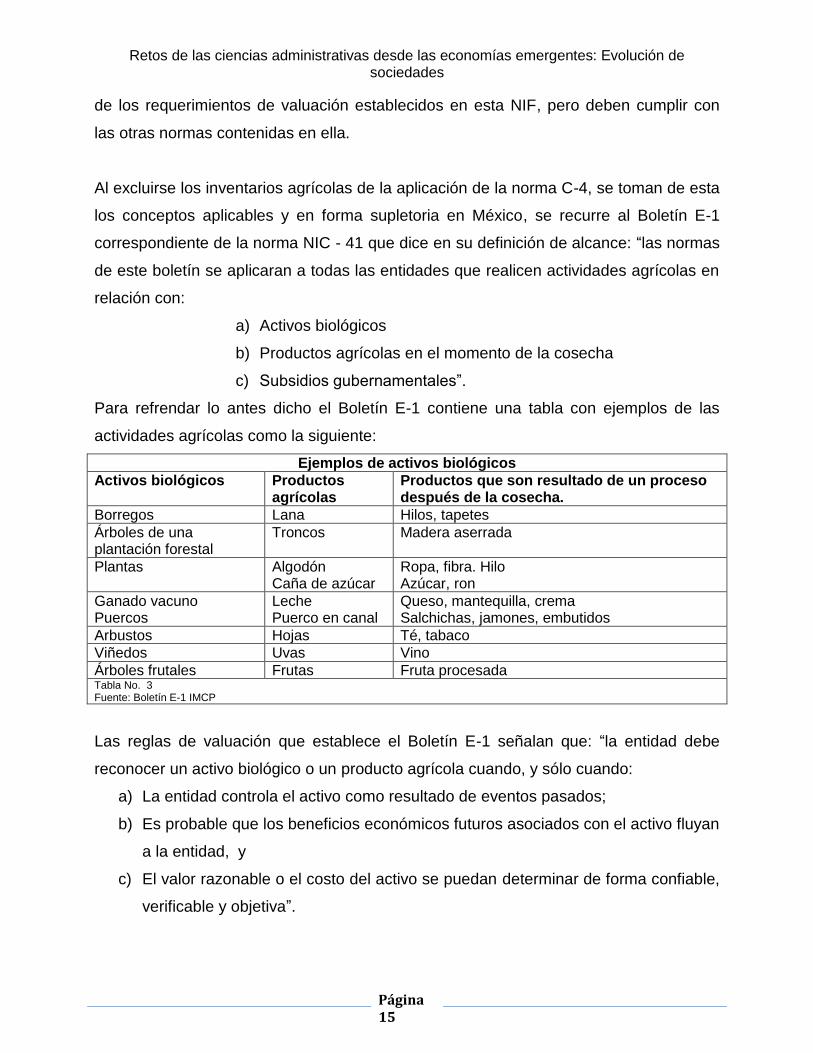

Al excluirse los inventarios agrícolas de la aplicación de la norma C-4, se toman de esta

los conceptos aplicables y en forma supletoria en México, se recurre al Boletín E-1

correspondiente de la norma NIC - 41 que dice en su definición de alcance: “las normas

de este boletín se aplicaran a todas las entidades que realicen actividades agrícolas en

relación con:

a) Activos biológicos

b) Productos agrícolas en el momento de la cosecha

c) Subsidios gubernamentales”.

Para refrendar lo antes dicho el Boletín E-1 contiene una tabla con ejemplos de las

actividades agrícolas como la siguiente:

Ejemplos de activos biológicos

Activos biológicos Productos agrícolas

Productos que son resultado de un proceso después de la cosecha.

Borregos Lana Hilos, tapetes

Árboles de una plantación forestal

Troncos Madera aserrada

Plantas Algodón Caña de azúcar

Ropa, fibra. Hilo Azúcar, ron

Ganado vacuno Puercos

Leche Puerco en canal

Queso, mantequilla, crema Salchichas, jamones, embutidos

Arbustos Hojas Té, tabaco

Viñedos Uvas Vino

Árboles frutales Frutas Fruta procesada Tabla No. 3 Fuente: Boletín E-1 IMCP

Las reglas de valuación que establece el Boletín E-1 señalan que: “la entidad debe

reconocer un activo biológico o un producto agrícola cuando, y sólo cuando:

a) La entidad controla el activo como resultado de eventos pasados;

b) Es probable que los beneficios económicos futuros asociados con el activo fluyan

a la entidad, y

c) El valor razonable o el costo del activo se puedan determinar de forma confiable,

verificable y objetiva”.

18. Contabilidad y Estudios Fiscales

Página 16

De igual forma, el boletín menciona que los activos biológicos se valuaran en su

reconocimiento inicial y en la fecha de cada balance general a su valor razonable

menos los costos estimados del punto de venta, excepto cuando el valor razonable no

pueda ser determinado en forma confiable, verificable y objetiva, como es el caso de

aquellos activos biológicos cuyos precios o valores determinados por el mercado no

están disponibles y las estimaciones alternativas no son confiables y objetivas, en estos

casos el activo biológico se valuara a su costo menos su depreciación y pérdidas. Por

su parte, el producto agrícola cosechado de los activos biológicos de una entidad debe

de ser valuado a su valor razonable menos los costos estimados de punto de venta en

el momento de su cosecha.

Es importante destacar que las Normas Internacionales de Contabilidad (NIC), adolecen

de las mismas limitantes que las NIF’s de México, de ahí que puede afirmarse, que este

no es un problema exclusivo de nuestro país, estando latente en otras latitudes.

CONCLUSIONES DEL ESTUDIO

Hecho el recorrido documental para el presente estudio de caso, puede concluirse que

para efectos de las Normas de Información Financiera aplicables en México y las

Normas Internacionales de Contabilidad, supletorias de las mexicanas:

1. La actividad forestal, es una actividad agrícola, sujeta al Boletín E-1.

2. Los inventarios forestales se consideran activos biológicos.

3. La madera es un producto biológico.

4. Los inventarios forestales deben ser valuados a su valor razonable.

Hasta aquí todo parece ser muy sencillo y razonablemente fácil; sin embargo, cada una

de las actividades consideradas como agrícolas tiene sus características propias.

Véanse en los ejemplos de la tabla no. 3, la diversidad de actividades consideradas

como agrícolas. La actividad forestal es seguramente una de las más complejas y de

mayor responsabilidad para su valuación financiera.

Después debe definirse si los activos biológicos se encuentran en predios propiedad de

la entidad o están sujetos a un contrato de aprovechamiento forestal. Si se trata de un

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 17

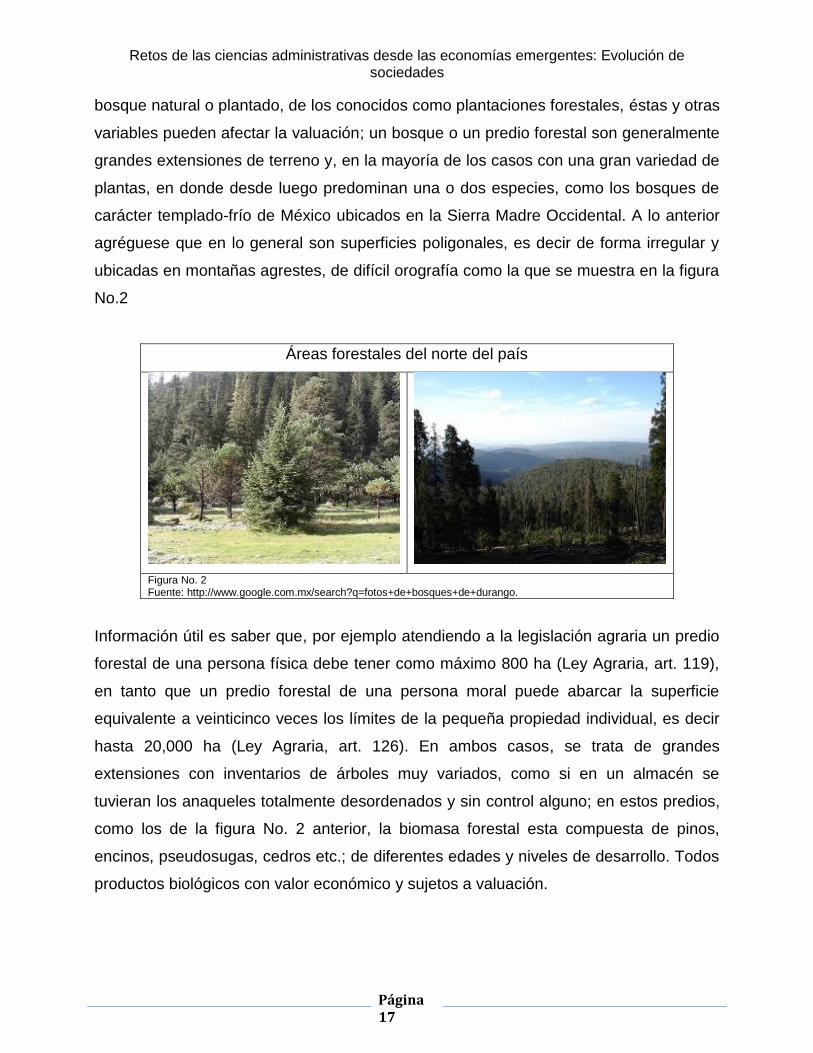

bosque natural o plantado, de los conocidos como plantaciones forestales, éstas y otras

variables pueden afectar la valuación; un bosque o un predio forestal son generalmente

grandes extensiones de terreno y, en la mayoría de los casos con una gran variedad de

plantas, en donde desde luego predominan una o dos especies, como los bosques de

carácter templado-frío de México ubicados en la Sierra Madre Occidental. A lo anterior

agréguese que en lo general son superficies poligonales, es decir de forma irregular y

ubicadas en montañas agrestes, de difícil orografía como la que se muestra en la figura

No.2

Áreas forestales del norte del país

Figura No. 2 Fuente: http://www.google.com.mx/search?q=fotos+de+bosques+de+durango.

Información útil es saber que, por ejemplo atendiendo a la legislación agraria un predio

forestal de una persona física debe tener como máximo 800 ha (Ley Agraria, art. 119),

en tanto que un predio forestal de una persona moral puede abarcar la superficie

equivalente a veinticinco veces los límites de la pequeña propiedad individual, es decir

hasta 20,000 ha (Ley Agraria, art. 126). En ambos casos, se trata de grandes

extensiones con inventarios de árboles muy variados, como si en un almacén se

tuvieran los anaqueles totalmente desordenados y sin control alguno; en estos predios,

como los de la figura No. 2 anterior, la biomasa forestal esta compuesta de pinos,

encinos, pseudosugas, cedros etc.; de diferentes edades y niveles de desarrollo. Todos

productos biológicos con valor económico y sujetos a valuación.

18. Contabilidad y Estudios Fiscales

Página 18

No obstante las variables que pueden hacer compleja la valuación de un inventario

forestal y su presentación confiable en los estados financieros de una empresa forestal,

es factible llevar a cabo esta labor haciendo uso de las modernas herramientas que

brindan las tecnologías de la información y las comunicaciones (Tic’s), entre estas

pueden mencionarse:

a) Fotografía aérea o satelital del predio.

b) Información cartográfica del INEGI, tanto en forma impresa como de manera

digitalizada.

c) Sistemas de Información Geográfica (SIG) y otros software especializados.

d) Equipo diverso como geoposicionadores, cámaras fotográficas, computadoras de

alta resolución y definición, ploters y escaners, etc.

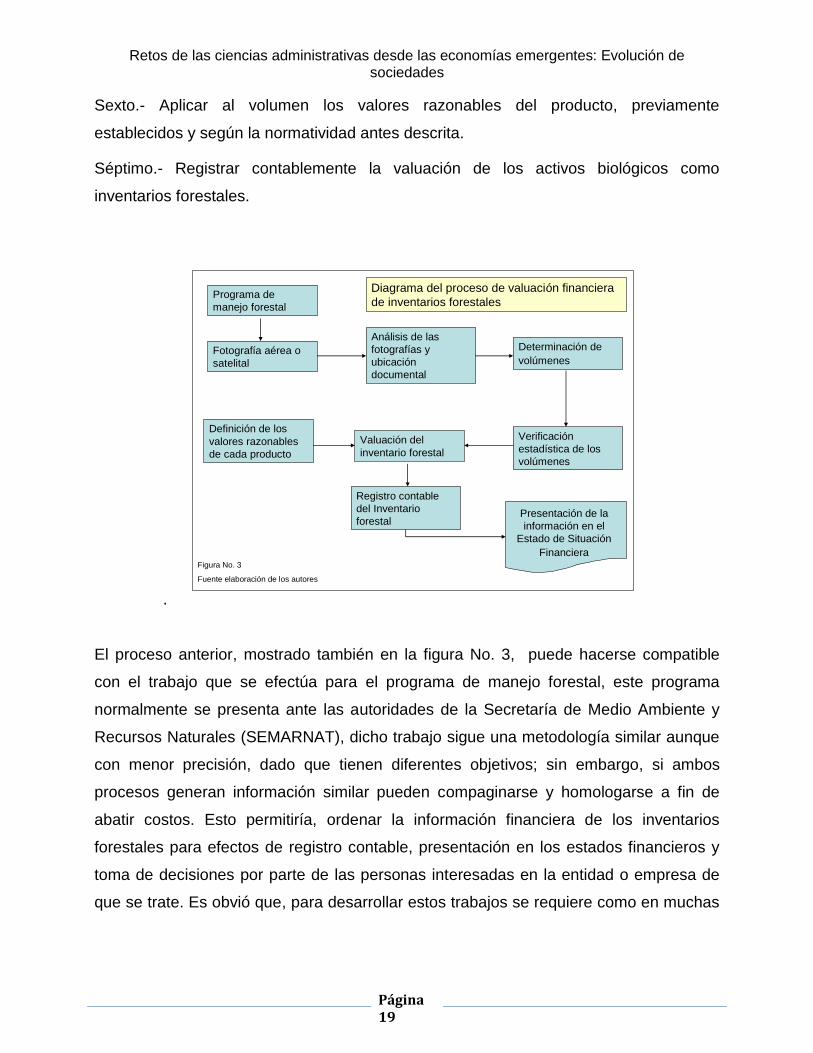

Para llevar a cabo la valuación de los activos biológicos de un predio forestal y que la

información resultante reúna los requisitos de ser confiable, verificable y objetiva, como

lo establece el boletín E-1 y la norma NIC – 41, se propone la siguiente metodología:

Primero.- Establecer sobre el programa de manejo forestal las áreas de trabajo que

forman parte del predio, conocidas como rodales y subrodales, en el argot forestal1.

Segundo.- Ubicar las coordenadas de cada área de trabajo (rodal y subrodal).

Tercero.- Ubicar en un espaciomapa las áreas del predio para identificar las especies,

el INEGI provee información útil en forma digital e impresa y en diferentes escalas, la

más útil es la de 1:50,000. Otros productos a menor escala se pueden obtener de

proveedores especializados. Esta parte se complementa con fotografía de campo para

verificación del producto biológico.

Cuarto.- Determinar los volúmenes estimados de madera en pie, verificando mediante

muestreo estadístico en campo.

Quinto.- Procesar la información para la definición de los volúmenes de madera del

predio clasificados por cada anualidad de aprovechamiento.

1 Cada uno de los segmentos en que se divide un predio forestal para su aprovechamiento, se subdivide a su vez en

subrodales, (Pérez, 2012)

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 19

Sexto.- Aplicar al volumen los valores razonables del producto, previamente

establecidos y según la normatividad antes descrita.

Séptimo.- Registrar contablemente la valuación de los activos biológicos como

inventarios forestales.

.

Programa de

manejo forestal

Fotografía aérea o

satelital

Análisis de las

fotografías y

ubicación

documental

Determinación de

volúmenes

Verificación

estadística de los

volúmenes

Definición de los

valores razonables

de cada producto

Valuación del

inventario forestal

Registro contable

del Inventario

forestalPresentación de la

información en el

Estado de Situación

Financiera

Diagrama del proceso de valuación financiera

de inventarios forestales

Figura No. 3

Fuente elaboración de los autores

El proceso anterior, mostrado también en la figura No. 3, puede hacerse compatible

con el trabajo que se efectúa para el programa de manejo forestal, este programa

normalmente se presenta ante las autoridades de la Secretaría de Medio Ambiente y

Recursos Naturales (SEMARNAT), dicho trabajo sigue una metodología similar aunque

con menor precisión, dado que tienen diferentes objetivos; sin embargo, si ambos

procesos generan información similar pueden compaginarse y homologarse a fin de

abatir costos. Esto permitiría, ordenar la información financiera de los inventarios

forestales para efectos de registro contable, presentación en los estados financieros y

toma de decisiones por parte de las personas interesadas en la entidad o empresa de

que se trate. Es obvió que, para desarrollar estos trabajos se requiere como en muchas

18. Contabilidad y Estudios Fiscales

Página 20

otras actividades modernas, de la participación de equipos multidisciplinarios en

colaboración con los especialistas financieros del ramo.

Es deseable que a futuro los organismos vinculados al tema y responsables de la

normatividad, tanto a nivel nacional o internacional lleven a cabo una desagregación de

los múltiples conceptos integrados dentro del concepto de agricultura, termino que para

el común de las personas es el referido únicamente a la labranza o cultivo de la tierra

incluyendo los trabajos relacionados al tratamiento del suelo. El resto de las actividades

guardan diferencias substanciales que justifican su tratamiento contable y financiero

específico.

Bibliografía y fuentes de información

Brigham y Houston. Fundamentos de Administración Financiera. México, D.F. Thomson

Editores, S.A. de C.V., 2005.

Comisión Nacional Forestal (CONAFOR) http://www.conafor.gob.mx/portal/ Consultas

varias 2011.

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, A.C. Normas de información Financiera (NIF). México, D.F.

Instituto Mexicano de Contadores Públicos, A.C, 2011.

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, A.C. Norma de Información Financiera (NIF) C-4 Inventarios,

México, D.F. Instituto Mexicano de contadores Públicos, A.C., 2010.

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, A.C. Boletín E-1 Agricultura (Actividades Agropecuarias). México,

D.F. ,Instituto Mexicano de Contadores Públicos, A.C,, 2003,

Constitución Política de los Estados Unidos Mexicanos, Artículo 27, Instituto de

Investigaciones Jurídicas, http://www.juridicas.unam.mx/inst/, consultado el 25

de enero de 2012.

De la Lama G., A. Estrategias para Elaborar Investigaciones Científicas. México, D.F.

Editorial Trillas, S.A. de C.V., 2005.

Retos de las ciencias administrativas desde las economías emergentes: Evolución de sociedades

Página 21

Hernández D., J.C. Quiñones Ch., A., y Delgado A., A. Diagnóstico de la Industria

Forestal en Durango. Durango, Méx. AIFDAC, CNPF, INIFAP, 1992.

Hernández S. y otros (2010). Metodología de la Investigación. México, D.F. McGraw-Hill

Interamericana Editores, S.A. de C.V., 2010.

Instituto Nacional de Estadística, Geografía e Informática. INEGI. Aguascalientes, Méx.,

2011.

Luján A. C. La globalización económica y el futuro de la forestaría comunitaria

sustentable en México. Chihuahua, Méx. Reporte de Investigación,

Universidad Autónoma de Chihuahua, 2007.

Norma Internacional de Contabilidad (NIC) 41. Agricultura

http://www.fccpv.org/htdocs/downloads/nic41.pdf, consultado el 30 de enero

de 2012.

Ley Agraria. Secretaría de Reforma Agraria Diario Oficial de la Federación, publicada el

26 de febrero de 1992.

Martínez M., M. Ciencia y Arte en la Metodología Cualitativa. México, D.F. Editorial

Trillas, S.A. de C.V.. 2010.

Méndez A. C. E. Metodología, Diseño y Desarrollo del Proceso de Investigación en

Ciencias Administrativas. México D.F. Editorial Limusa, S.A. de C,V., 2010.

Ochoa S., G. Administración Financiera. México, D.F. McGraw-Hill interamericana

Editores, S.A. de C.V., 2002.

Pérez C., E. Valuación Financiera de Plantaciones Forestales Comerciales, (np).

Instituto de Silvicultura e Industria de la Madera. Durango, Méx. Universidad

Juárez del Estado de Durango, 2009.

Pérez C., E. Elementos para un modelo de desarrollo en plantaciones forestales de la Sierra Madre Occidental en Durango, México, (np), Universidad de Sevilla, España, p 543.