LA ROPA USADA. - ASIRTEX · 2019-05-16 · 5 2.4 Estimación del residuo textil urbano en las...

141

1

Transcript of LA ROPA USADA. - ASIRTEX · 2019-05-16 · 5 2.4 Estimación del residuo textil urbano en las...

1

2

3

LA ROPA USADA.

Tendencias de un mercado emergente. El residuo olvidado en el siglo XXI.

Edita:

Asociación Ibérica de Reciclaje Textil, ASIRTEX

C/ Cirilo Amorós 76, 2º, 4ª – 46004 Valencia

www.asirtex.org

Informe elaborado por:

www.boutiquedeconocimiento.es

Coordinación: Juan Eduardo Santón Moreno

Equipo de investigación: ASIRTEX, Boutique de Conocimiento

Redacción de textos: Boutique de Conocimiento

Elaboración, análisis de datos: Boutique de Conocimiento

Maquetación: ASIRTEX

Impresión: Grupo Gráfico Gallardo, S.L.

Agradecimientos: Queremos agradecer a todas las empresas que conforman

ASIRTEX, el esfuerzo realizado para recopilar los datos que se presentan para poner

en valor nuestra actividad, basada en el cuidado del medio ambiente y el ofrecimiento

de servicios integrales a la sociedad con transparencia, experiencia, compromiso y

responsabilidad.

Asociación Ibérica de Reciclaje Textil, ASIRTEX.

Diciembre 2016

Esta obra está bajo una licencia de Reconocimiento-No comercial-SinObraDerivada

2.5 España de Creative Commons. La licencia se puede consultar en:

https://creativecommons.org/licenses/by-nc-nd/2.5/es/legalcode.es

4

INDICE DE CONTENIDOS

Presentación 8

Introducción 11

0.1 Objetivos 12

0.2 Alcance 13

0.3 Metodología 15

Apartado 1. El sector textil y sus residuos 19

1.1 Clasificación de la industria textil según CNAE 2009 20

1.2 La evolución de la industria textil española desde el período 1980-2007. 21

1.3 Situación actual del sector. 23

1.4 Los hogares españoles y las pautas del consumo textil. 26

Apartado 2. El reciclaje textil: la consolidación de un nuevo sector

económico en la Economía Circular.

31

2.1 La ropa usada a partir de los años noventa. Dualidad e indefinición. 33

2.2 La ropa usada como sector económico en el ámbito medioambiental. 34

2.3 Estimación del residuo textil generado y recuperado en España. 38

2.3.1 Estimación del residuo generado. 38

2.3.2 Estimación desde el punto de vista de la recogida según la

información de las empresas y entidades gestores de

contendedores de ropa usada y zapatos en vía pública.

40

2.3.3 Estimación de del destino de la ropa usada según la

información recogida por los gestores de residuo doméstico textiles

a través de contenedores en la vía pública.

41

2.3.4 Principales gestores de recuperación separada de residuo

textil mediante contenedores en la vía pública

42

5

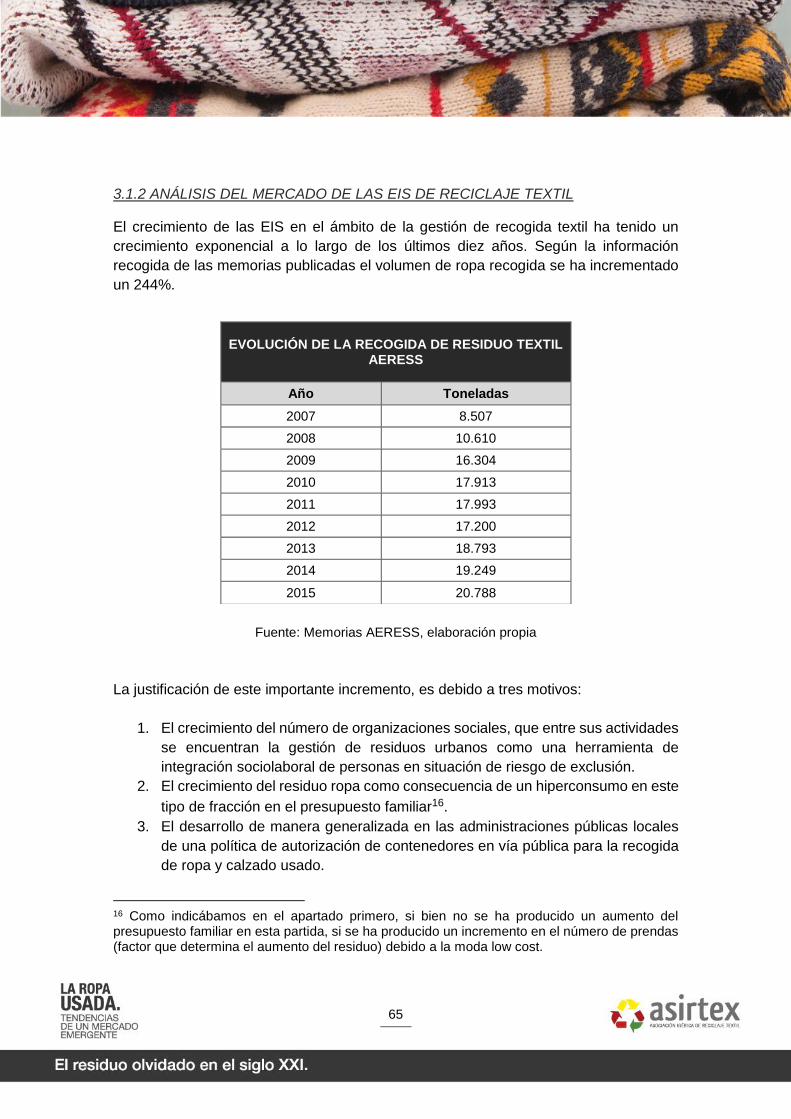

2.4 Estimación del residuo textil urbano en las capitales de provincia

española.

44

Apartado 3. El Tercer Sector de Acción Social (TSAS) y el dominio en el

mercado de reciclaje textil en España.

53

3.1 El papel de las Empresas de Inserción Social en el Desarrollo

Sostenible.

55

3.1.1 Las EIS en el sector del reciclaje textil. 58

3.1.2 Análisis del mercado de las EIS de reciclaje textil. 65

3.2 La tendencia de las EIS de reciclaje textil: la Red Cáritas-Koopera. 74

Apartado 4. La indefinición regulatoria del residuo textil urbano 79

4.1 La consideración de la ropa urbana como residuo urbano 80

4.2 Sistema de recogida municipal de la ropa usada. 82

4.2.1 Supuestos en que el Ayuntamiento considera que la actividad

está dentro del Art.25 de la LBRL. Utilización del dominio público

para la prestación de servicios públicos.

84

4.2.2 Supuestos en que el Ayuntamiento considera que la actividad

no está dentro del Art. 25 de la LBRL. Utilización de los bienes de

dominio público para los ciudadanos. Uso especial.

86

4.2.3 Supuestos en que el Ayuntamiento firma un convenio con

sujetos de Derecho Privado para la prestación del servicio.

87

4.3 Otros sistemas para depositar la ropa usada. 88

4.4. Gestión de ropa usada recogida. La figura del gestor de residuos. 89

4.4.1 Obligaciones del gestor de residuos. 91

4.4.2 Régimen de autorizaciones necesarias para la gestión de

residuos

92

4.4.3 Comunicación previa al inicio de las actividades de la gestión

de residuos.

95

4.4.4 Registro de producción y gestión de residuos. 95

4.4.5 Obligaciones de Información 96

6

4.4.6 Régimen de Inspección 96

4.4.7 Régimen sancionador 96

Apartado 5. Las grandes marcas de moda y el residuo textil del hogar: Un

crecimiento en paralelo

105

5.1 Las grandes marcas y la consolidación de la “moda desechable” en

España.

109

5.2 Las grandes marcas y la ausencia de un sistema integral de gestión: el

caso español.

111

5.2.1 Modelos de gestión de los residuos. 112

5.2.2 Sistema integrado de Gestión de Gestión (SIG). Inexistencia

para los residuos de la ropa usada.

114

5.2.3 Responsabilidad ampliada del productor del producto. 115

5.2.4 Gestión de residuos en el marco de la responsabilidad

ampliada del productor del producto

116

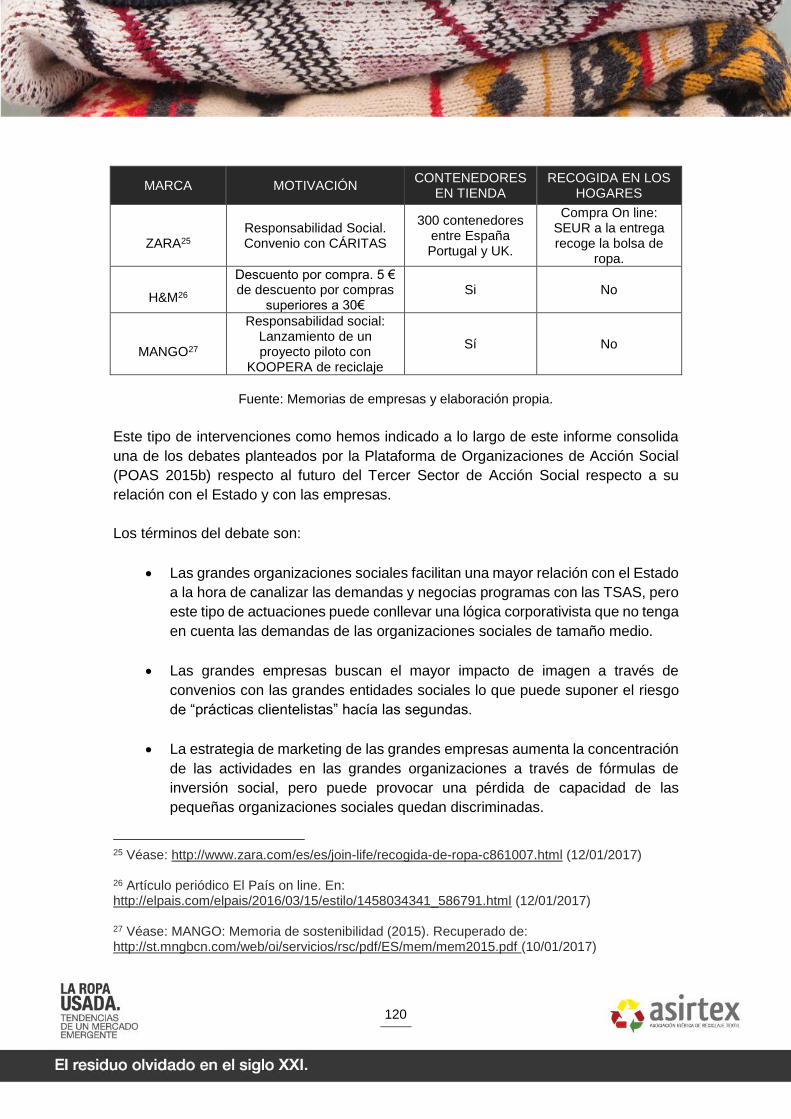

5.3 La estrategia de las grandes marcas: La inversión social en la ropa

usada.

119

Apartado 6. La ropa usada en el mercado global. 123

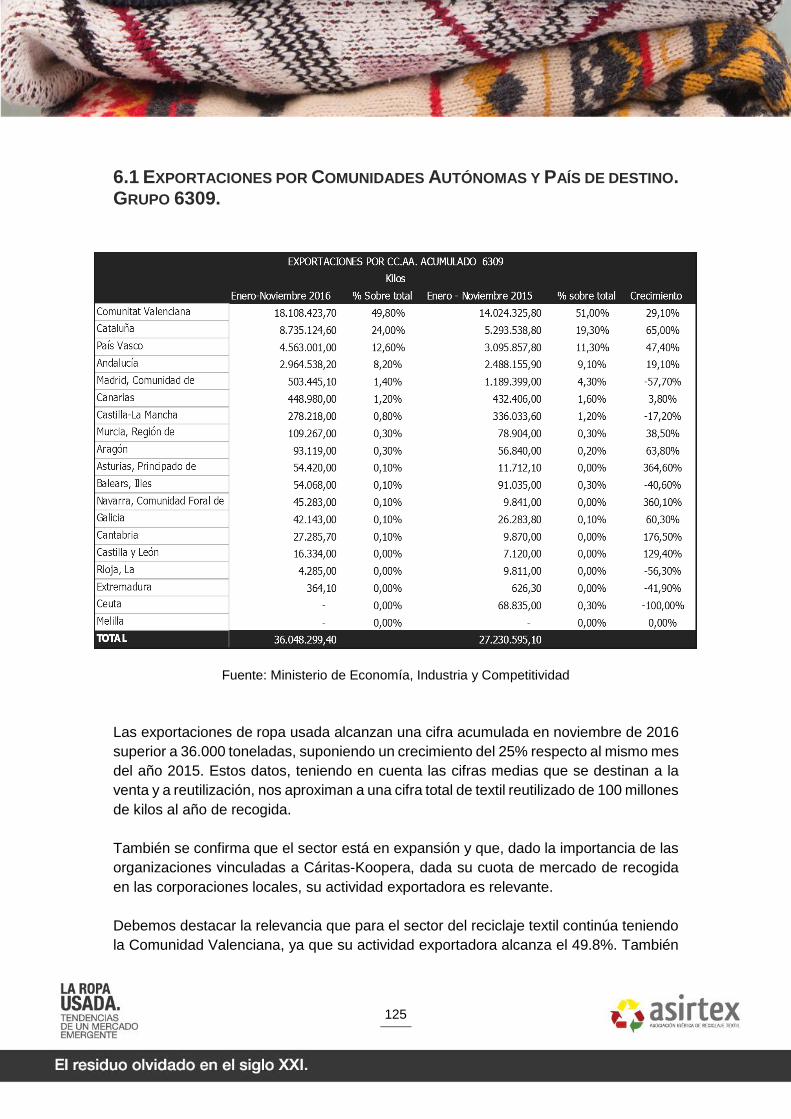

6.1 Exportaciones por comunidades autónomas y país de destino. Grupo

6309.

125

6.2 Importaciones por comunidades autónomas y país de origen. Grupo

6309.

127

Apartado 7. Conclusiones: Retos y tendencias 131

Referencias documentales 137

7

8

PRESENTACIÓN

La ASOCIACIÓN IBÉRICA DE RECICLAJE TEXTIL (ASIRTEX), creada en el año 2016, está

conformada por un conjunto de empresas tanto españolas como portuguesas que tienen

como actividad principal el reciclaje textil. Reciclaje que actualmente se centra en cinco

grandes bloques: recuperadores de materias textiles, y sus recicladores, recogedores

de ropa usada, y sus clasificadores, y productores de trapos de limpieza.

Esta actividad tuvo sus orígenes en los “traperos”, cuya finalidad era la recogida de ropa

y calzado (alpargatas de fibras naturales) para, entre otras acciones, la fabricación de

papel. Fue a finales de los ochenta cuando tomó un importante viraje, consecuencia de

una sociedad de consumo que iniciaba un proceso, de manera exponencial, a desechar

ropa. A partir de ese momento tanto la ropa y el calzado usado quedó caracterizado

como un residuo urbano dentro de la denominada fracción resto.

La ropa usada dejó de ser una expresión de la solidaridad familiar o vecinal a través de

vínculos de proximidad, para convertirse en un producto comercializado en un mercado

globalizado. Nuestras empresas vieron cómo se producían de manera sucesiva tres

procesos determinantes para el sector y que preocupan a los que formamos parte de

ASIRTEX:

El primero fue la aparición de empresas de carácter ilegal que han provocado un

deterioro en la imagen de nuestra actividad, acrecentado en gran medida por

determinados medios de comunicación.

El segundo proceso ha sido la entrada en el sector, como un tsunami, de

organizaciones sociales a través de la creación de empresas de inserción en el

que el objeto social de las mismas: la integración laboral de colectivos de

exclusión, está pasando a un segundo plano frente al objetivo del rendimiento

económico.

El tercer proceso es la indefinición de las administraciones públicas,

especialmente locales, respecto al modelo de gestión de este residuo. Una

indefinición que pasa en algunas ciudades por la ausencia de modelo y de

regulación, en otras, por un modelo que prima a las organizaciones sociales vía

convenios, excluyendo a las empresas privadas (capital privado), y por último

aquellas que han optado por el concurso público con reserva a las empresas

9

sociales o por un canon, por la ocupación en vía pública, a través de un sistema

de subasta.

Ante estas condiciones ASIRTEX acordó la realización de un estudio con la consultora

“BOUTIQUE DEL CONOCIMIENTO” centrado en el territorio español, sobre las

tendencias futuras del sector, siendo conscientes de las carencias de indicadores de

medición sobre este residuo urbano y que los autores del mismo han calificado como un

“residuo olvidado”. Un estudio que señala las tendencias de aquellos aspectos críticos

que marcaran su futuro, en el contexto de un desarrollo sostenible que tiene en la

recuperación, la reutilización, el reciclaje y la valorización sus aspectos esenciales, y

que forman parte, además de los compromisos asumidos con la Unión Europea, por una

«economía circular».

Desde la perspectiva de los actores que forman parte de este sector, los resultados son

sorprendentes y hacen más urgente la necesidad de una regulación, que, mejorando la

eficacia de la recogida, genere las condiciones de igualdad de oportunidades en un

mercado cada vez más globalizado.

La característica fundamental de los hogares españoles ha sido el cambio de hábitos en

el consumo de ropa, asumiendo el low-cost como el elemento definitorio en la decisión

de compra. La consecuencia de este proceso ha sido la obsolescencia de la ropa tanto

por su calidad, como por la exigencia de “ir a la moda”. Todo ello hace previsible un

importante aumento del residuo doméstico en los próximos años.

España se ha convertido en el referente mundial de las «grandes marcas Fast-Fashion»,

siendo el territorio de referencia para aquellas empresas líderes del low-cost. Esta

situación, está provocando que nuestro país esté sometido a una constante guerra de

precios con la incorporación de nuevos fabricantes internacionales y en consecuencia

un incremento de las denominadas “prendas de oportunidad” que llenan en gran medida

los estantes de estas marcas. El impacto desde la perspectiva medioambiental es

importante, teniendo en cuenta que su reciclaje es prácticamente imposible, con la

tecnología actual, debido al reducido porcentaje de fibras naturales que tiene este tipo

de ropa.

Actualmente, las Organizaciones Sociales se han convertido en el gran operador de la

ropa usada española, aprovechando el concepto de la antigua expresión de la

solidaridad familiar o vecinal a terceros necesitados. Así lo demuestra el trabajo de

campo realizado en las capitales de provincia. Entre el crecimiento de estas

organizaciones, especialmente la actividad se concentra en la denominada Red Caritas-

KOOPERA, situación que, en caso de continuar en los próximos años, la podremos

calificar de oligopolista. Esta tendencia está reforzándose a través de acuerdos entre

10

grandes marcas Fast-Fashion con organizaciones sociales, que están aplazando el

debate político en la administración pública española, de cómo hacer realidad el

principio de “quien contamina paga” auspiciado por la Unión Europea.

La administración pública local es el actor protagonista de este sector. La necesidad

reclamada por ASIRTEX de un marco regulatorio, es una exigencia en un contexto en

el que se hace necesario que la ropa sea considerada como una fracción separada y en

consecuencia con un tratamiento especial. Aspectos como los modelos de licitación, la

puesta en práctica de un canon de recogida y la igualdad de oportunidades a la hora de

contratar, son elementos claves para ordenar este sector de actividad y garantizar un

buen funcionamiento del mismo.

Por último, señalar la importancia que tiene para el sector su internacionalización. A la

pregunta “¿Qué se hace con la ropa?” que muchos ciudadanos nos plantean, debemos

ser transparentes y claros en la respuesta. Según los datos obtenidos, más del 80% de

la ropa recuperada y que está en condiciones de reutilizarse, tiene como destino países

del continente africano. Esta situación es necesario contemplarla desde un desarrollo

sostenible globalizado. El «efecto derrame» que estamos generando, desde las

economías más avanzadas por la ausencia de tratamiento de la ropa usada, puede

clasificarse como una insolidaridad con aquellos que tienen menos capacidades y

oportunidades que nosotros. Se debería invertir e investigar en otros usos y destinos.

Desde ASIRTEX queremos agradecer a todos aquellos que han participado en el

desarrollo de este informe por sus aportaciones y sus orientaciones. Esperamos que

este estudio de tendencias nos permita avanzar a todos en un futuro mejor, donde se

dé un mayor equilibrio entre lo mercantil y lo social, y permita que los factores

económicos, sociales y ambientales sean una realidad.

Pedro Andrés Oliver

Presidente de ASIRTEX

11

12

La ropa y el calzado usado es la gran olvidada de los residuos urbanos españoles, su

falta de reconocimiento diferencial como una fracción independiente, la escasez de

regulación sobre su valorización y la falta de datos sobre su trazabilidad desde la salida

de los hogares, son motivos para calificarla como la gran ausente en las estadísticas

oficiales del conjunto de las administraciones públicas. Sin embargo, en los últimos

años, la ropa usada ha sido noticia de actualidad en los medios de comunicación

llegando a calificarla como el gran negocio para unas empresas poco transparentes que

se aprovechaban de la solidaridad y la generosidad de los ciudadanos españoles.

La Asociación Ibérica de Reciclaje Textil (ASIRTEX), ante la ausencia de estudios

cuantitativos y cualitativos sobre este residuo, planteó a Boutique de Conocimiento la

elaboración de un informe que fuera una aproximación de este subsector de la

Economía Circular, que sirviera como pértiga para la generación de nuevos estudios

agregados sobre la aportación que la industria del reciclaje textil tiene para el desarrollo

sostenible del territorio español.

Al inicio de los trabajos, nuestra primera sorpresa fue la gran cantidad de actores

(stakeholders) implicados en la valorización del reciclaje textil que lo convierten en un

sector referencia sobre el cambio estructural de la economía del siglo XXI. En él

confluyen el sector público, las empresas privadas y las organizaciones no lucrativas a

través de las denominadas, empresas sociales, una confluencia en este momento

cargada de tensiones respecto a las competencias de los diferentes operadores.

Además, recientemente se ha incorporado un nuevo e importante actor: las «grandes

marcas fast-fashion», cuya incidencia en el residuo urbano del hogar será determinante

en los próximos años. El reconocimiento de esta confluencia y la necesidad de un marco

regulatorio que establezca las competencias y la viabilidad de los operadores en

condiciones de igualdad será uno de los grandes retos en el futuro del sector.

0.1 OBJETIVOS

Los objetivos de este informe son:

1. Analizar el residuo textil del vestir como un sector económico en el ámbito

medioambiental.

2. Estimar la importancia del textil del hogar desechado como una fracción de los

residuos domésticos y la importancia que en los próximos años tendrá su

recogida separada.

13

3. Describir la tendencia de los stakholders del sector y de manera especial: la

relevancia de las Organizaciones Sociales en el mercado del reciclaje y las

grandes marcas fast-fashion como nuevos recuperadores textiles.

4. Analizar el marco regulatorio por parte las administraciones públicas españolas.

5. Valorar el papel del sector de residuo textil desde la perspectiva de un mercado

globalizado.

0.2 ALCANCE

¿Es la gestión de la ropa usada una actividad económica, y como tal se comporta con

las leyes del mercado?, o ¿es una actividad solidaria basada en la gratuidad y en el

“procomún” que se articula desde vínculos sociales de proximidad? La respuesta a estas

preguntas, requiere en primer lugar un análisis sobre la industria textil española y como

en los hogares españoles, el vestido pasó de ser un bien básico, cuya principal

característica era la durabilidad, a convertirse en un bien posicional con ciclos de vida

muy breves; a este análisis dedicamos el primer apartado de este informe.

El segundo apartado lo dedicamos a analizar el residuo textil desde su vertiente principal

como residuo urbano generado por los hogares españoles; su segunda vertiente, como

residuo provocado por las industrias fabricantes, representa una cuantía muy reducida

respecto al reto de su recuperación y valorización. Sin embargo, la fabricación textil se

enfrenta a un gran desafío medioambiental de carácter global ya que es la segunda

industria más contaminante de la economía mundial.

Hemos considerado adecuado realizar un análisis de los objetivos medioambientales

tanto de la Unión Europea y del Estado español que determinarán la evolución del

residuo textil urbano. En concreto el Plan de Acción Europea para una economía circular

elaborado por la Comisión Europea y el Plan estatal marco de gestión de residuos

(PEMAR) 2016-2022 elaborado por el Ministerio de Agricultura y Medio Ambiente.

El núcleo de este apartado ha sido la estimación de cifras sobre el residuo textil del

hogar generado y recuperado a través de una recogida selectiva mediante contenedores

en la vía pública. La carencia de indicadores de medición en gran parte de las

comunidades autónomas, así como la disparidad en aquellas que facilitan datos, nos ha

obligado a la elaboración estimados de indicadores de forma indirecta. Como se indica

en las conclusiones de este informe, es necesario crear unos indicadores y mediciones

sistemáticas por parte de las corporaciones locales respecto a la evolución de este

residuo.

14

Antes las carencias señaladas y para lograr una mayor aproximación de la realidad

sobre la ropa usada en los hogares españoles, hemos dedicado un punto de este

apartado al análisis del «estado del arte» en las capitales de provincia. El análisis de

estas cincuenta y una ciudades es una muestra lo suficientemente representativa para

conocer la forma de gestión utilizada, el número de kilos por habitante-año y las

diferentes estrategias por comunidades autónomas.

El volumen de residuo generado por la sociedad española sorprende a cualquier neófito

sobre este tema, surgiendo la pregunta ¿dónde está toda esa ropa? ¿Quién la gestiona?

El tercer apartado centra su análisis en este aspecto, en el que hemos dedicado una

especial atención al sector de las organizaciones sociales ya que, según el trabajo de

campo gestionan una cifra superior al 70 por ciento de las mismas, frente a un 30%

gestionados por empresas privadas. Respecto al conjunto de organizaciones sociales,

nuestro foco ha sido el denominado TERCER SECTOR DE ACCIÓN SOCIAL (TSAS) ya que

en él están la mayoría de las empresas de inserción sociolaboral, entidades que tienen

entre sus actividades principales, el reciclaje.

La tendencia de este sector en los últimos años ha sido, a un proceso de concentración

de la actividad realizado por Cáritas, ya que de aquellas ciudades en las que se tiene

regulado la recogida de ropa, las organizaciones vinculadas alcanzan una cifra superior

al 80% de las mismas. Hemos dedicado especial atención al desarrollo del proyecto

empresarial Cáritas-KOOPERA, debido a sus características singulares respecto al

conjunto de organizaciones sociales que conforman la Asociación Española de

Recuperadores de Economía Social y Solidaria (AERESS).

En el cuarto apartado nos preguntamos sobre cuál es el marco legislativo y regulatorio

sobre el residuo textil en una doble dirección. La primera, es identificar por qué aún no

ha sido considerado como una fracción independiente en el conjunto de residuos

urbanos, debido al coste medioambiental y social al tener como destino los vertederos.

La segunda dirección, ha sido el análisis de la regulación de la recogida de ropa a través

de contenedores en la vía pública por parte de las administraciones locales. En este

sentido nos hemos preguntado sobre la tendencia de los ayuntamientos españoles

respecto a la autorización de recogida de ropa. En la actualidad, se realiza por dos vías:

por un lado a través de la firma de convenios con empresas sociales situadas bajo

“marcas” con gran reputación social, como es el caso de Cáritas; por el otro, la tendencia

a generar concursos de ocupación en la vía pública en el que el conjunto de operadores

(tanto empresas privadas, como empresas sociales) se ven abocados a un modelo de

licitación en el que prima el máximo precio ofertado por contenedor, frente a las

condiciones técnicas y garantías exigibles a las empresas que operan.

15

Uno de los actores más relevantes en el futuro del residuo textil son las grandes marcas

fabricantes de moda Fast-Fashion en el que España ocupa un liderazgo mundial. El

impacto de estas grandes marcas, como ZARA, MANGO etc., en el residuo textil

generado es muy elevado por dos motivos, en primer lugar, por ser productos low-cost,

con consumos masivos, y en segundo lugar por las estrategias comerciales basada en

ciclos de vida muy cortos para “estar a la moda”. En el quinto apartado analizamos este

impacto a través de las medidas de responsabilidad social corporativa de estas

empresas dirigidas a la gestión del residuo ropa y al desarrollo de inversiones sociales

a través de convenios con organizaciones sociales.

La pregunta que nos hacemos en el sexto apartado es ¿dónde va la ropa usada? A

pesar de la inexistencia de datos oficiales publicados sobre su destino, y gracias a la

información facilitada por el Ministerio de Economía, hemos podido determinar tanto los

países de destino exportador de la ropa usada, así como los volúmenes exportados.

Aspectos ambos que nos llevan a concluir que esta actividad se enmarca en una

economía de mercado y como tal debe regularse. Especial relevancia tiene, de la

información facilitada respecto a la capacidad exportadora del sector por Comunidades

Autónomas, aspecto que muestra como la actividad hacia el mercado exterior de la ropa

usada está muy correlacionada con el propio desarrollo del sector industrial textil.

El séptimo apartado, conclusivo, señala las tendencias del reciclaje textil para los

próximos cinco años, período en el que nuestros compromisos europeos obligarán a las

administraciones locales y autonómicas a una mayor regulación y más exhaustivas

mediciones. Además, será el tiempo en el que se consolidará como sector económico y

que tendrá como reto desarrollar un modelo equilibrado entre los stakeholder que

participan en el mismo.

0.3 METODOLOGÍA

Como señalábamos al principio de esta introducción, la dificultad de este estudio es la

ausencia de información disponible respecto a la mayoría de los ámbitos de objeto del

mismo, por lo que en algunos aspectos hemos tenido que recurrir a estimaciones en

función de la respuesta dada por los actores entrevistados o por proyecciones extraídas

de las memorias públicas existentes por empresas o por organizaciones sociales.

Debemos resaltar la carencia de datos en la mayoría de las corporaciones locales

respecto a este tipo de residuo urbano, este hecho nos ha llevado a acotar nuestro

trabajo en las ciudades capitales de provincia. Consideramos que, a pesar de esta

limitación, nos muestra adecuadamente el “estado del arte” respecto al sector del

16

residuo textil urbano y las tendencias para los próximos años. La información obtenida

de estas ciudades, además de sus páginas webs y la información facilitada por el

Ministerio de Agricultura y Medio Ambiente (MAGRAMA) y comunidades autónomas, se

ha extraído del análisis de las diferentes licitaciones y convenios existentes, así como

noticias en medios de comunicación generadas de manera conjunta por las

corporaciones locales y las empresas que gestionan ese servicio en el municipio. Las

variables más relevantes utilizadas han sido, el número de contenedores y la población

residente en la ciudad, la estimación de kilos recuperados, y por último el tipo de gestor

autorizado que desarrolla esta actividad.

En este informe hemos clasificado los gestores de ropa en tres tipologías: Las empresas

que han surgido de capital privado y que generalmente tienen como formas societarias

la sociedad anónima y limitada. A este tipo de empresas las hemos denominado como

«empresas privadas». La segunda tipología son las «organizaciones sociales» sin

ánimo de lucro, la tercera clasificación son aquellas empresas que por sus

características (mayoría de capital pertenece a una organización social, tienen como

principal objeto la integración laboral) son denominadas como «empresas de inserción».

Respecto al análisis de las empresas privadas y las organizaciones sociales, hemos

utilizado las fuentes del Instituto Nacional de Estadística, las memorias de AERESS, y

de manera especial la información facilitada por ASIRTEX. Debemos indicar dos

aspectos que han dificultado el análisis: por un lado, la ausencia de datos de empresas

privadas, así como los balances sociales de las empresas de inserción social. Esta

ausencia de datos imposibilita saber correctamente las características del sector en

términos de facturación, capital invertido, volumen de trabajadores etc. También

imposibilita conocer el éxito respecto a la integración laboral de las personas que han

desarrollado un itinerario de inserción en las empresas sociales.

Este informe ha tomado como referencia para el análisis del sector moda y el sector

industrial textil, memorias e informes de las asociaciones empresariales más relevantes

del sector. En concreto el Observatorio de la Moda Española y la Asociación de

Creadores de Moda de España (ACME), la Organización Empresarial de Comercio

Textil y Complementos (ACOTEX) y el Consejo Intertextil Español (CIT).

Dejamos para informes posteriores el estudio del impacto que tiene en el sector el E-

Commerce en prendas usadas, aspecto este que está floreciendo con rapidez debido a

las posibilidades que ofrece una cultura que cada vez más utiliza este tipo de canal para

efectuar sus compras. También dejamos fuera del alcance de este informe las

características empresariales de las tiendas de ropa usada de las organizaciones del

TSAS, aspecto éste que requiere un estudio posterior debido a ser incipiente proceso

de creación.

17

Queremos agradecer en la preparación de esta investigación, la información facilitada

por los técnicos de ASIRTEX y en especial la redacción del apartado cuarto realizado

por el asesor jurídico José Bellmont y el equipo de expertos de BELLMONT

CONSULTORES. Estas contribuciones han permitido llevar a buen término este trabajo,

del que tanto su resultado como de las carencias y errores que se hayan cometido es

responsabilidad de Boutique de Conocimiento.

Como indicábamos al principio de esta presentación, este estudio tiene un carácter

seminal sobre el residuo textil urbano en España y se ha realizado con una finalidad

exclusiva: tener una aproximación del estado del arte de esta actividad económica e

impulsar y animar a la elaboración del conjunto estadísticas e indicadores tanto públicos

como privados que permitan describir y tomar las medidas adecuadas que mejoren el

medio ambiente, el desarrollo humano y el progreso económico a través del sector de

residuo textil.

Juan Eduardo Santón

Socio-Director de Boutique de Conocimiento

18

19

20

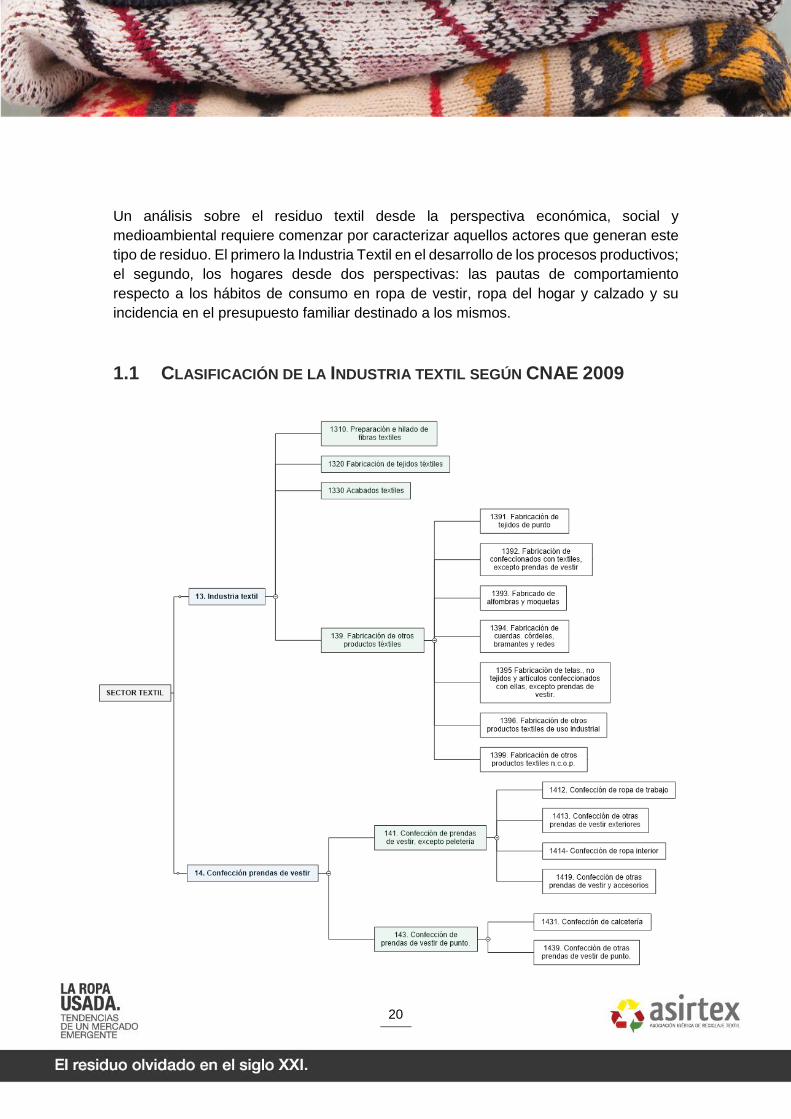

Un análisis sobre el residuo textil desde la perspectiva económica, social y

medioambiental requiere comenzar por caracterizar aquellos actores que generan este

tipo de residuo. El primero la Industria Textil en el desarrollo de los procesos productivos;

el segundo, los hogares desde dos perspectivas: las pautas de comportamiento

respecto a los hábitos de consumo en ropa de vestir, ropa del hogar y calzado y su

incidencia en el presupuesto familiar destinado a los mismos.

1.1 CLASIFICACIÓN DE LA INDUSTRIA TEXTIL SEGÚN CNAE 2009

21

1.2 LA EVOLUCIÓN DE LA INDUSTRIA TEXTIL ESPAÑOLA DESDE EL PERÍODO

1980-2007

El principal rasgo definitorio del sector textil es su carácter “seminal” en el desarrollo

industrial de un país. Para el caso español se cumplió esa máxima siendo uno de los

principales motores de la industrialización en la mitad del siglo XX. Siguiendo al Consejo

Intertextil Español (CIT) en su informe: Evolución del sector textil, confección en el

horizonte 2015, podemos identificar las siguientes etapas:

El período 1940-1959. La industria textil tiene su arranque tras la finalización de

la Guerra Civil. Un período caracterizado por la escasez de recursos, la

descapitalización de las empresas, las restricciones energéticas y un modelo

económico autárquico, no permitieron desarrollar de manera rápida el sector. El

Plan de Estabilización Económica del año 1959 abrió paso a la liberación de las

importaciones, con lo cual arranca una fase de desarrollo industrial en el que el

textil toma un importante protagonismo.

Período 1960-1980. Los años sesenta la producción textil experimenta un gran

crecimiento como consecuencia del desarrollo de la economía española. Es un

sector altamente protegido, orientado principalmente al mercado interno y en el

que al ser intensivo en mano de obra genera una escasa productividad (Costa y

Duch, 2005). Las sucesivas crisis económicas internacionales de los años

setenta y la apertura de la economía española fueron elementos vertebradores

de una grave crisis y la posterior reconversión y reestructuración del sector.

Período 1980-1990. Este decenio está caracterizado por tres aspectos: el

primero, la eclosión de las grandes productoras-distribuidoras como es el caso

de INDITEX, MANGO, CORTEFIEL, INDUYCO. El segundo, el Plan de

Reconversión Textil dedicada a la mejora de la productividad del mismo y el

tercero, la incorporación de España en la CEE. En estos se sientan las bases,

por un lado, de concentración de la producción industrial de grandes marcas, y

por el otro, el deterioro del tejido industrial de pequeñas y medianas empresas,

consecuencia de la pérdida de competitividad por la apertura del mercado a

productos en vías de desarrollo y una política monetaria con elevados tipos de

interés y revalorización en el tipo de cambio que dificultaron las exportaciones.

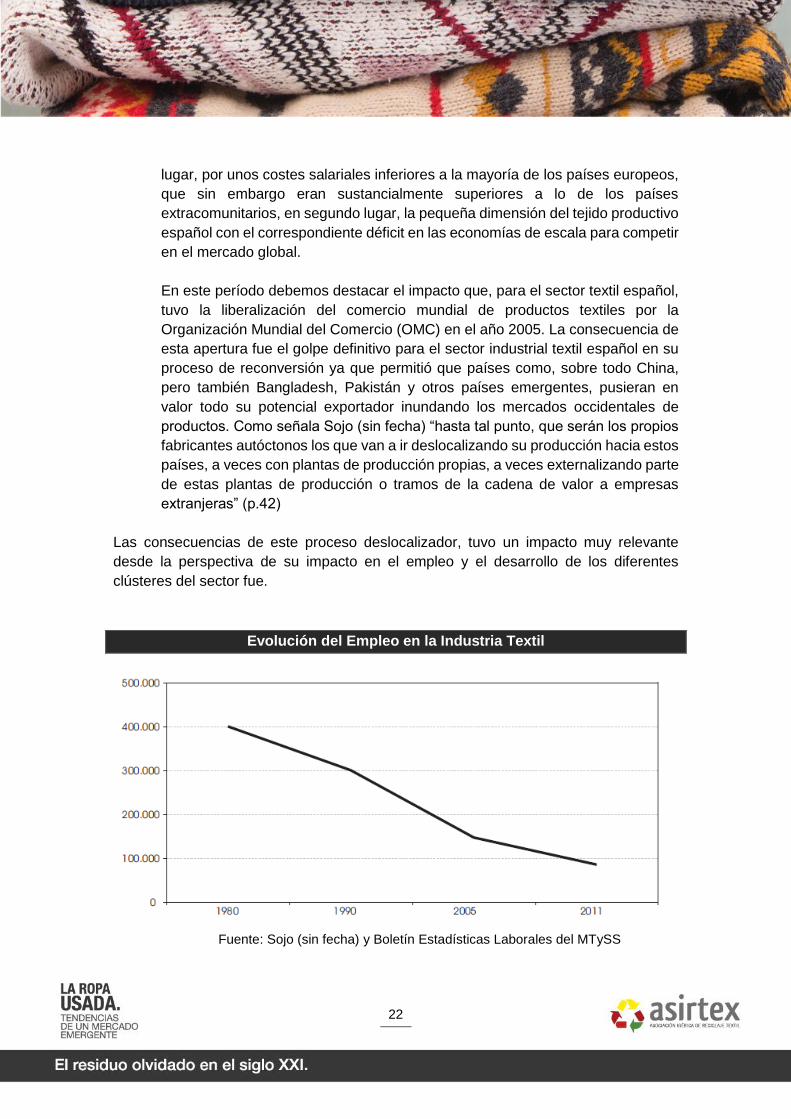

Período 1990-2010. Caracterizado por la deslocalización del tejido productivo

español y la concentración industrial en grandes marcas. El proceso

deslocalizador y el deterioro del tejido industrial viene marcado por dos

elementos desequilibrantes del posicionamiento en un mercado global: en primer

22

lugar, por unos costes salariales inferiores a la mayoría de los países europeos,

que sin embargo eran sustancialmente superiores a lo de los países

extracomunitarios, en segundo lugar, la pequeña dimensión del tejido productivo

español con el correspondiente déficit en las economías de escala para competir

en el mercado global.

En este período debemos destacar el impacto que, para el sector textil español,

tuvo la liberalización del comercio mundial de productos textiles por la

Organización Mundial del Comercio (OMC) en el año 2005. La consecuencia de

esta apertura fue el golpe definitivo para el sector industrial textil español en su

proceso de reconversión ya que permitió que países como, sobre todo China,

pero también Bangladesh, Pakistán y otros países emergentes, pusieran en

valor todo su potencial exportador inundando los mercados occidentales de

productos. Como señala Sojo (sin fecha) “hasta tal punto, que serán los propios

fabricantes autóctonos los que van a ir deslocalizando su producción hacia estos

países, a veces con plantas de producción propias, a veces externalizando parte

de estas plantas de producción o tramos de la cadena de valor a empresas

extranjeras” (p.42)

Las consecuencias de este proceso deslocalizador, tuvo un impacto muy relevante

desde la perspectiva de su impacto en el empleo y el desarrollo de los diferentes

clústeres del sector fue.

Evolución del Empleo en la Industria Textil

Fuente: Sojo (sin fecha) y Boletín Estadísticas Laborales del MTySS

23

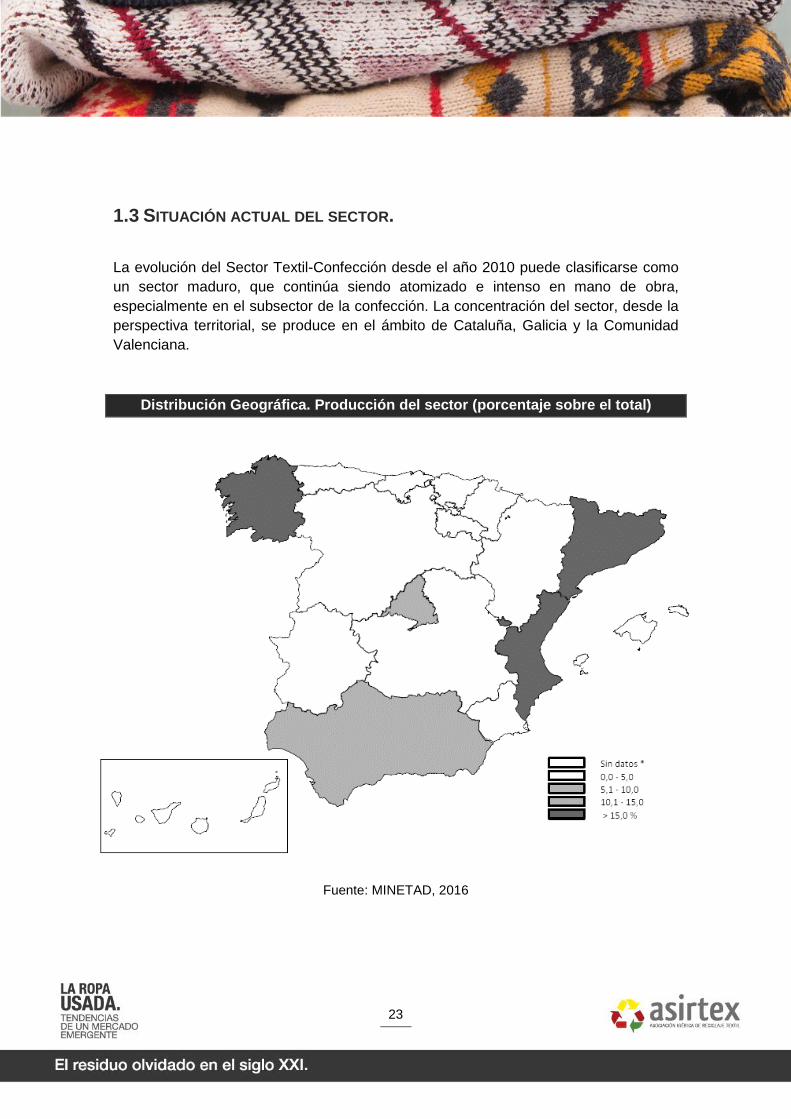

1.3 SITUACIÓN ACTUAL DEL SECTOR.

La evolución del Sector Textil-Confección desde el año 2010 puede clasificarse como

un sector maduro, que continúa siendo atomizado e intenso en mano de obra,

especialmente en el subsector de la confección. La concentración del sector, desde la

perspectiva territorial, se produce en el ámbito de Cataluña, Galicia y la Comunidad

Valenciana.

Distribución Geográfica. Producción del sector (porcentaje sobre el total)

Fuente: MINETAD, 2016

24

Fuente: INE; elaboración propia.

Fuente: INE; elaboración propia

25

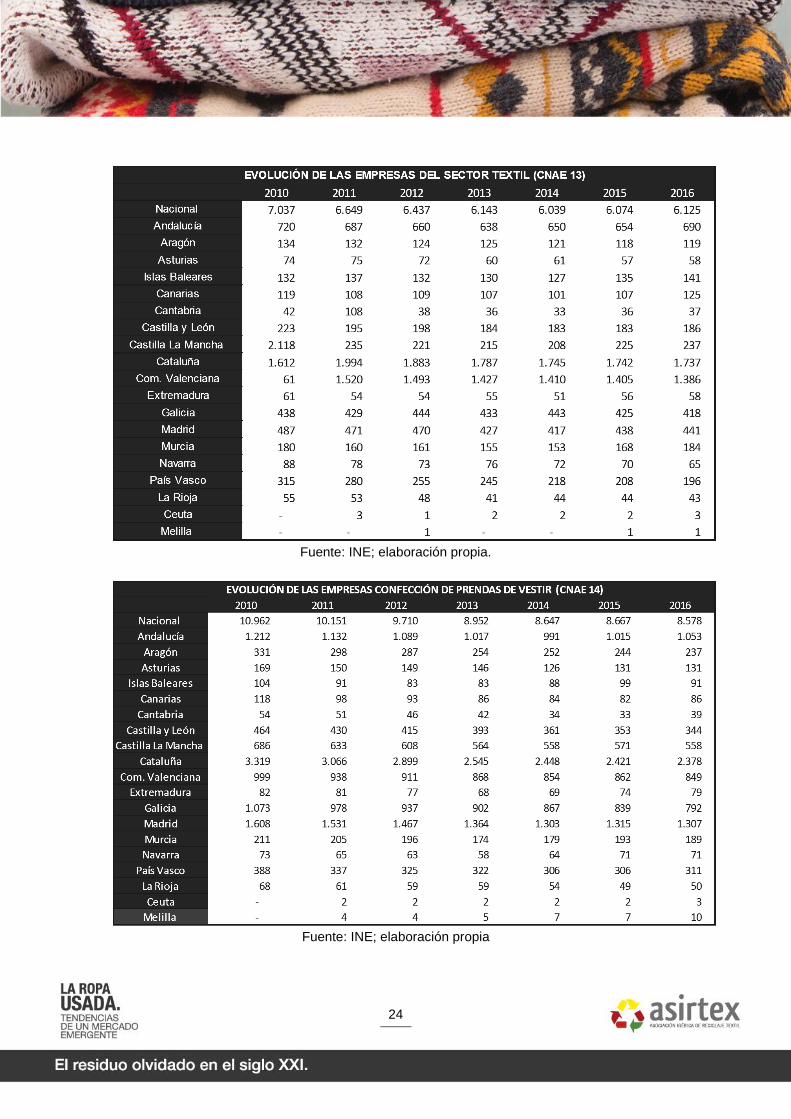

Del análisis de la implantación del sector por comunidades autónomas se observa como

Cataluña lidera la producción de confección de prendas de vestir, con una cifra cercana

al doble respecto a las otras dos comunidades con más implantación (Madrid y

Andalucía). En el caso del CNAE 13 (industria textil) también es Cataluña quien lidera

su implantación seguida de la Comunidad Valenciana; en ambos casos duplican al resto,

respecto al número de empresas existentes.

El análisis temporal nos lleva a confirmar la finalización del ajuste del sector a las nuevas

condiciones económicas tras la crisis. Desde el año 2013 el número de empresas

existentes se estabiliza e incluso llega a crecer.

De la información del sector publicada por el Ministerio de Industria (2016)1 se observa

el carácter atomizado del sector con un tamaño medio de 5.7 trabajadores2, siendo un

sector que tiene un saldo comercial negativo: sus exportaciones en el año 2014 eran de

12.501 millones de euros mientras que sus importaciones alcanzaban la cifra de

16.108,8 millones de euros.

Pero este sector tiene un protagonista esencial que marca la situación actual y las

tendencias futuras: el papel de las «grandes marcas de moda». Como señala el informe

de la Asociación de Creadores de Moda España (ACME) en su informe del año 2016:

Así como Francia tiene la alta costura e Italia cuenta con el prêt-à-porter, España es el

país exportador de fast-fashion gracias a INDITEX y, en los últimos años, también a

MANGO (…). El valor añadido bruto del sector de la moda española se situará en torno

a los 30.000 millones de euros (…) lo que representa el 18% del total de Europa (p.9)

Por tanto, la industria textil española desde el objeto de este informe tiene en el «sector

moda» un carácter transversal ya que sus estrategias comerciales, como veremos en

los apartados siguientes, afectan al volumen de residuos textil del hogar que se genera.

1 Véase Ministerio de Industria (2016). Presentaciones sectoriales: Sector textil y confección. Disponible en: http://www.minetad.gob.es/es-ES/IndicadoresyEstadisticas/Presentaciones%20sectoriales/Textil%20y%20confecci%C3%B3n.pd (26/11/2016) 2 Cociente entre el número de ocupados y el número de empresas.

26

1.4 LOS HOGARES ESPAÑOLES Y LAS PAUTAS DE CONSUMO TEXTIL

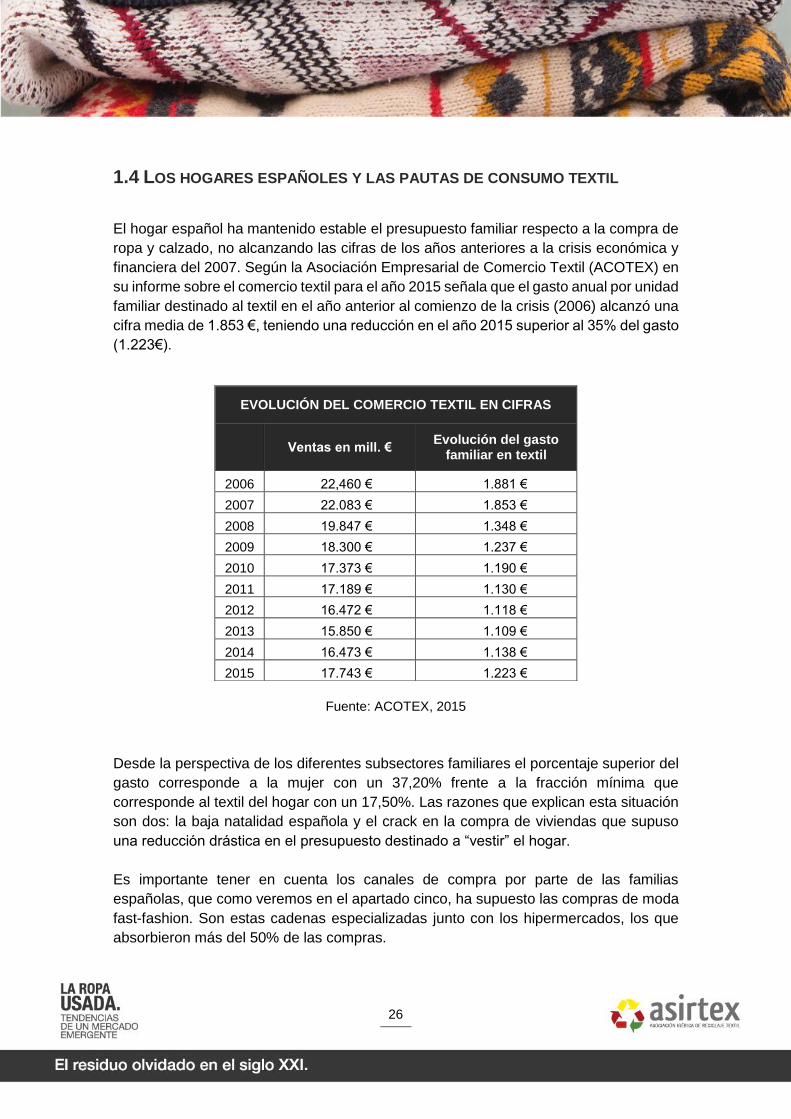

El hogar español ha mantenido estable el presupuesto familiar respecto a la compra de

ropa y calzado, no alcanzando las cifras de los años anteriores a la crisis económica y

financiera del 2007. Según la Asociación Empresarial de Comercio Textil (ACOTEX) en

su informe sobre el comercio textil para el año 2015 señala que el gasto anual por unidad

familiar destinado al textil en el año anterior al comienzo de la crisis (2006) alcanzó una

cifra media de 1.853 €, teniendo una reducción en el año 2015 superior al 35% del gasto

(1.223€).

Fuente: ACOTEX, 2015

Desde la perspectiva de los diferentes subsectores familiares el porcentaje superior del

gasto corresponde a la mujer con un 37,20% frente a la fracción mínima que

corresponde al textil del hogar con un 17,50%. Las razones que explican esta situación

son dos: la baja natalidad española y el crack en la compra de viviendas que supuso

una reducción drástica en el presupuesto destinado a “vestir” el hogar.

Es importante tener en cuenta los canales de compra por parte de las familias

españolas, que como veremos en el apartado cinco, ha supuesto las compras de moda

fast-fashion. Son estas cadenas especializadas junto con los hipermercados, los que

absorbieron más del 50% de las compras.

EVOLUCIÓN DEL COMERCIO TEXTIL EN CIFRAS

Ventas en mill. € Evolución del gasto

familiar en textil

2006 22,460 € 1.881 €

2007 22.083 € 1.853 €

2008 19.847 € 1.348 €

2009 18.300 € 1.237 €

2010 17.373 € 1.190 €

2011 17.189 € 1.130 €

2012 16.472 € 1.118 €

2013 15.850 € 1.109 €

2014 16.473 € 1.138 €

2015 17.743 € 1.223 €

27

Fuente: ACOTEX, 2015

Los datos señalados nos indican una paradoja en el consumo de ropa y calzado, al

mismo tiempo que se produce una reducción del presupuesto, se produce un incremento

en el volumen de prendas que se poseen en los hogares españoles, y en consecuencia

un incremento del residuo textil del hogar español.

Según CESCE (2015) se ha producido una transformación en los hábitos de compra de

los españoles, el 75% se siente orgulloso de comprar ropa a buen precio, un 72% no le

importa comprar ropa de temporadas anteriores y un 65% prefiere no pagar mucho por

prendas de última tendencia (p.14); las conclusiones de este proceso son dos:

Liderazgo de las cadenas de bajo coste en el consumo de ropa en los hogares

españoles.

Reducción del ciclo de vida de las prendas.

Los analistas de mercado KANTAR WORLDPANEL3 señalan en su estudio: Quince

años de moda en España, que el consumo medio de prendas es de 34 por persona

(cifras semejantes al año 2001), pero con un coste anual que ha pasado de los 583 en

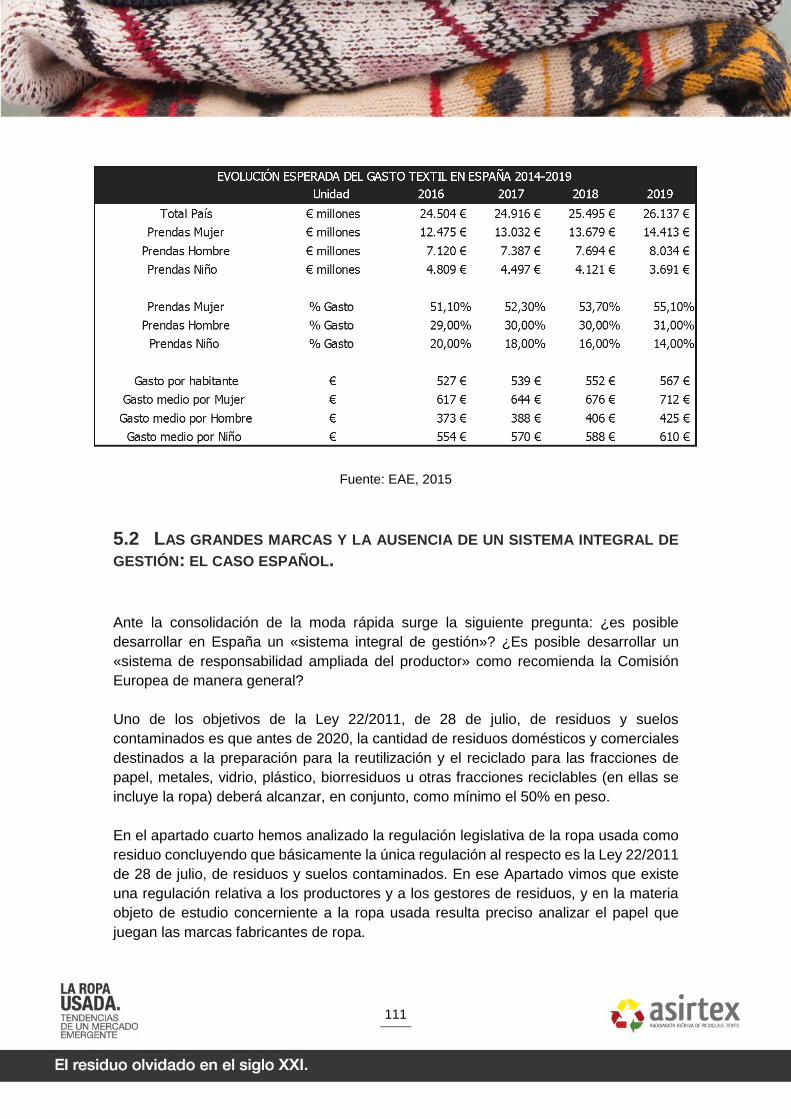

el año 2001 a los 437 € del año 2015. El estudio elaborado por EAE Business School

(2015), referido al gasto en prendas de vestir en el período 2009-2014, nos ofrece los

siguientes resultados:

3 Véase en KANTAR WORLDPANEL (2015). Quince años de moda en España. Recuperado de:

http://es.kantar.com/media/1266137/15_a_os_de_moda_en_espa_a.pdf (17/01/2017)

28

Fuente: EAE, 2015

Fuente: EAE, 2015

De lo indicado hasta el momento se pueden extraer una serie de elementos necesarios

a la hora de realizar un análisis sobre las tendencias del residuo textil en España:

1. La generación de residuo textil tiene como principales actores las empresas de

fabricación textil y los hogares.

29

2. La fracción de residuo textil generado por el sector industrial es reducida. La

estrategia de una eficiencia productiva con “residuos cero” permite, a pesar de

la insuficiente disponibilidad de datos oficiales, afirmar que estamos en una

tendencia positiva respecto a la minimización de su impacto medioambiental.

3. Por el contrario, el dominio en la industria textil de las grandes marcas fast-

fashion con productos low-cost y con un ciclo de vida del producto más reducido,

ha ocasionado que el volumen de prendas comprado por los hogares españoles

no se haya reducido a pesar de dedicar un presupuesto inferior destinado a la

compra de los mismos.

30

31

32

El segundo apartado lo dedicamos a analizar el residuo textil desde su vertiente principal

como residuo urbano generado por los hogares españoles; su segunda vertiente, como

residuo provocado por las industrias fabricantes, representa una cuantía muy reducida

respecto al reto de su recuperación y valorización. Sin embargo, la fabricación textil se

enfrenta a un gran desafío medioambiental de carácter global ya que es la segunda

industria más contaminante de la economía mundial.

La ropa usada, como residuo urbano, es un fenómeno relativamente reciente que

podemos fijar en España a principios de los años noventa del siglo pasado. Hasta esa

fecha dos eran los motivos por los que la ropa usada doméstica no planteaba un

problema de reciclaje: El residuo textil era valorado como materia prima para la

fabricación de papel; la ropa usada, antes de una sociedad de consumo acelerado, era

considerado un bien básico en los hogares españoles.

El origen del reciclaje textil está en la figura del “trapero” que recuperaba paño usado al

que limpiaba, trituraba y mojaba para convertirla en pasta de papel. Hasta la introducción

de la celulosa como material básico en la producción de papel, el textil fue la materia

prima fundamental. La Comunidad Valenciana es el territorio español con más tradición

de reciclaje textil, fue en Xàtiva donde se creó el primer taller de fabricación de papel y

es la comarca del alcoià la que, durante el siglo XIX hasta mediados del siglo XX cuenta

con un distrito industrial en el que llegó absorberse el más del 25% de las fábricas

instaladas en España y más del 20% de papel fabricado (Gabarda, 2014).

El crecimiento económico desde los años ochenta en España tiene en el consumo

privado uno de los aspectos explicativos más importante. La madurez de una sociedad

de consumo modificó los hábitos de los españoles respecto al producto ropa, que pasó

de ser un bien en el que primaba la durabilidad a convertirse en un bien fácilmente

sustituible, tanto por tener un precio más barato, como una nueva cultura en la que “ir a

la moda”, cuidar la imagen, se consolida como un atributo importante en la valoración

social. La consecuencia es que la ropa usada se convirtió en un residuo doméstico en

poco tiempo. Señalamos tres etapas:

1ª Etapa: La reutilización de ropa a través de vínculos de proximidad.

Históricamente la ropa ha sido un bien escaso, que tenía como atributo

fundamental su durabilidad. La ropa usada pasaba de unos familiares a otros, o

de unos vecinos a otros. La solidaridad respecto a la ropa, se articulaba a través

de vínculos de proximidad en los que el factor clave era el conocimiento de las

necesidades a través de una convivencia común.

2ª Etapa: La reutilización a través de los canales de solidaridad comunitaria. A

partir de la década de los años setenta se agrega al modelo anterior la

33

reutilización de la ropa usada a través de canales de solidaridad comunitaria

motivados por situaciones de catástrofes humanitarias, en los que la ayuda

ciudadana era canalizada, fundamentalmente a través de Cáritas y Cruz Roja.

El crecimiento del consumo a partir de los años ochenta, provoca un aumento de

la ropa desechada en los hogares españoles y la aparición de los “roperos” de

Cáritas.

3ª Etapa: El reciclaje a través de contenedores en la vía pública. La cantidad de

ropa desechada en los hogares a partir de los años noventa desborda la

demanda de ropa por los canales solidarios de proximidad y comunitario, para

convertirse en una acción caracterizada por el anonimato tanto en la donación

como en la reutilización.

2.1 LA ROPA USADA A PARTIR DE LOS AÑOS NOVENTA. DUALIDAD E

INDEFINICIÓN.

El crecimiento de la ropa desechada por los hogares españoles provoca que ésta

comience a catalogarse como un residuo urbano, aunque no se articule un marco

regulatorio para considerarlo una fracción separada como sí ocurre en otros residuos

como son envases, papel y cartón, y plástico. La ropa usada transita entre aquellos que

lo consideran un producto reutilizable de manera solidaria y gratuita y aquellos otros

que, consideran la ropa usada como otro residuo urbano más y que tiene una

consideración equiparable al resto de fracciones.

De las entrevistas efectuadas, se observa como esta dualidad entre lo social y lo

mercantil genera un importante debate en la opinión pública y los medios de

comunicación. Por una parte, aquellos que consideran que es una actividad

exclusivamente social —especialmente defendido por las organizaciones sociales— y

aquellos otros que consideran que es una actividad mercantil que debe ser regulada con

las mismas condiciones y leyes del mercado —aspecto defendido por las empresas de

capital privado—.

A nuestro entender, estas dos posturas tienden a converger, debido a que el “gap” entre

la capacidad de producción ropa desechada por la sociedad española es muy superior

a la demanda social de la misma. Este gap acelera su consideración como residuo que

debe ser reciclado y en consecuencia disminuye su carácter social para ser cada vez

más, un producto que se rige por el sector medioambiental y la economía circular.

34

La convergencia de estos dos planteamientos genera en la actualidad una indefinición,

especialmente regulatoria, respecto a la gestión y valorización de este tipo de residuo.

Está indefinición provoca importantes tensiones, como veremos en el apartado

siguiente, entre las organizaciones sociales y las empresas privadas, y administraciones

públicas locales. La indefinición no sólo es regulatoria sino de medición de los

indicadores que cualquier otro residuo urbano tiene. Las preguntas que surgen son:

¿Cuánta ropa desechan los hogares españoles? ¿Quién y cómo se gestiona esa ropa?

¿Dónde va a parar?

2.2 LA ROPA USADA COMO SECTOR ECONÓMICO EN EL ÁMBITO

MEDIOAMBIENTAL

Desde la perspectiva medioambiental la ropa usada es considerada como un residuo

urbano que se enmarca dentro de las políticas públicas que tienen como objetivo el

“Desarrollo Sostenible”. La sostenibilidad se ha convertido en un objetivo global en el

que los países occidentales tienen una gran responsabilidad como se señalaba en el

manifiesto del año 1987: “Nuestro futuro común”, preparado por la Comisión Mundial

para el Medio Ambiente y el Desarrollo, liderada por Gro Brundtland. El Informe

Brundtland definió como “sostenible” el desarrollo que “satisface las necesidades del

presente sin poner en peligro la capacidad de futuras generaciones para satisfacer sus

propias necesidades”. A partir de esta fecha se han realizado un conjunto de Cumbres

mundiales sobre la sostenibilidad, que han puesto, entre otros aspectos, en el centro del

mismo la responsabilidad personal de cada uno de los ciudadanos. Como señala el

premio Nobel de Economía (1998) Amartya Sen, la responsabilidad medioambiental

“debe incluir la capacidad de pensar, de valorar y actuar, lo cual requiere que pensemos

en los seres humanos como agentes en vez de sólo pacientes” (Sen y Kliksberg, 2007,

p.58). El ciudadano agente — en el sentido aristotélico de “vita activa”— tiene como

principal reto el desarrollo de un «consumo responsable» ya que las actuales tendencias

del consumo son insostenibles existiendo una necesidad urgente de contener y reducir

dicho consumo empezando por los países más ricos (Sen et al., 2007, p.58).

Los objetivos políticos de la Unión Europea para los próximos años es lograr una

«Economía Circular». La Comisión Europea (COM) en su informe: Cerrar el círculo:

Plan de acción europea para la economía circular (2015) señala que:

La transición a una economía más circular, en el cual el valor de los productos, los

materiales y los recursos se mantengan en la economía durante el mayor tiempo posible,

y en el que se reduzca al mínimo la generación de residuos, constituye una contribución

esencial a los esfuerzos de la UE encaminados a lograr una economía sostenible,

35

hipercarbónica, eficiente en el uso de los recursos y competitiva. Una transición de ese

tipo brinda la oportunidad de transformar nuestra economía y de generar nuevas ventajas

competitivas y sostenibles en Europa (COM, 2015, p.2).

La importancia del tratamiento de los residuos es nuclear para el logro de este objetivo

de la sociedad europea, por ello el informe pone especial relevancia en la necesaria

«jerarquía de los residuos» estableciendo un orden de prioridad desde la prevención, la

preparación para la reutilización, el reciclado, y la recuperación de energía hasta la

eliminación, como es el caso del depósito en vertederos (p.9). Debemos tener en cuenta

que en esta jerarquía de residuos juega un factor crítico la eficacia en la recogida ya

que, de media, en los hogares europeos sólo se recicla el 40% de los residuos

producidos en los hogares.

Del análisis del informe, señalamos algunos aspectos que consideramos claves en el

futuro del reciclaje textil urbano europeo tanto desde la perspectiva del consumo de

ropa, como desde la perspectiva de la mejora en la gestión del residuo.

CONSUMO DE ROPA Y RESIDUO TEXTIL

Precios que reflejen los costes medioambientales de los

productos.

"El precio es un factor clave que afecta a las decisiones de compra, tanto en la cadena de valor como para los consumidores finales. Por lo tanto, se alienta a los Estados miembros a ofrecer incentivos y a usar instrumentos económicos como, por ejemplo, la fiscalidad para garantizar que los precios reflejen mejor los costes ambientales de los productos" (P.7)

Importancia de aumentar la vida útil de los productos

"Una vez que se ha adquirido un producto, su vida útil puede ampliarse a través de la reutilización y la reparación, evitando el despilfarro. La reutilización y la reparación son sectores intensivos en mano de obra y, por tanto, contribuyen a las acciones de la Unión Europea en materia social y de empleo" (p.7)

Pago por la generación de residuos

" (…) Como los sistemas de incentivos para los municipios o los del "pago por generación de residuos", en que los hogares (por ejemplo) pagan según el volumen de residuos no reciclables que generan" (p.8)

Fuente: COM 2015, elaboración propia

36

De la tabla anterior se desprende la importancia que la Comisión da al impulso de un

contexto basado en el principio de “quien contamine pague”. Este mismo principio

aparece subliminarmente en las recomendaciones de la Comisión respecto a los

productores, señalando la posibilidad de articular un «sistema de responsabilidad

ampliada del productor» como ocurre en la fracción de envases: "Los estados miembros

y las regiones también pueden utilizar estos sistemas para otros flujos de residuos, como

los textiles y los muebles" (p.10)

PRODUCCIÓN Y GESTIÓN DEL RESIDUO TEXTIL

Importancia de la Jerarquía del reciclado

Eficacia en la recogida

Sistema de responsabilidad ampliada del productor

Tasa de reciclado

Transformación de residuos en energía

Fuente: COM, 2015

Un sistema de responsabilidad ampliada del productor, como señalamos en el apartado

cuatro, y una ecotasa al consumo para cubrir los costes de la recogida serán aspectos

del debate necesario en la contribución del reciclaje textil al logro de una economía

circular.

Desde la perspectiva española, el residuo textil urbano ha sido el gran olvidado de los

residuos generados en los hogares al no tener una consideración diferencial como

ocurre con otras fracciones, como es el caso del vidrio, plásticos, papel/cartón.

Señalábamos anteriormente como la ropa usada comienza a tener el carácter de residuo

a finales de los años ochenta del siglo pasado, la consecuencia de esta situación es,

como indicábamos, la dualidad respecto a su carácter y la indefinición respecto a su

forma de gestión.

El Plan estatal marco de gestión de residuos (PEMAR) 2016-2022 elaborado por el

Ministerio de Agricultura y Medio Ambiente será el instrumento en los próximos años,

“para orientar la política de residuos en España, impulsando las medidas necesarias

para mejorar las deficiencias detectadas y promoviendo las actuaciones que

proporcionan un mejor resultado ambiental y que aseguren la consecución de los

objetivos legales” (p.4).

El PEMAR pone el foco en la mejora del reciclaje de los residuos urbanos, siendo

conscientes que el protagonismo corresponde a las administraciones locales. En la

37

misma dirección que el Plan de acción para la economía circular de la Comisión Europea

considera fundamental el «principio de jerarquía de los residuos» donde la mejora en la

recogida es uno de los aspectos clave para lograr un ambicioso objetivo: “antes del 2020

las fracciones reciclables deberán alcanzar el 50% de su peso” (p.17).

Entre sus objetivos generales se considera prioritario aumentar la información en dos

líneas: la medición de los residuos recogidos y una comunicación transparente a los

ciudadanos de los indicadores obtenidos

En relación con la información al ciudadano y para garantizar su correcta participación

en la gestión de los residuos (recogida y tratamiento), además del coste, se deberían

informar claramente sobre los servicios de recogida existentes en los municipios, sobre

el tratamiento posterior al que se destinan los residuos y sobre los resultados logrados

en relación al cumplimiento de los objetivos comunitarios (PEMAR, p.35)

La falta de información, en el sentido señalado por PEMAR, es la característica principal

respecto al residuo textil doméstico. La necesidad de elaborar una arquitectura

informacional desde la perspectiva municipal es un aspecto clave para lograr: una

mejora en la eficiencia de la gestión de la ropa usada, finalizar la dualidad que en estos

momentos existe y eliminar la indefinición a la que se enfrentan todos los actores que

intervienen en esta actividad económica.

Señalamos a continuación, y de manera resumida, las orientaciones esenciales

respecto al residuo textil de los hogares españoles:

PEMAR Y RESIDUOS TEXTILES DOMÉSTICOS

Aplicación del principio de jerarquía en la gestión de los residuos.

Relevancia de las entidades locales en la consecución de los objetivos.

La prioridad en el tratamiento es a través de “instalaciones de separación y preparación de textiles”.

Reducir el porcentaje de residuos textil que acaba en vertederos.

Avanzar en el sistema de pago por generación

Alcanzar en el año 2020 una cifra de recogida de 0.49 millones de toneladas en residuo textil.

Importancia de las PYMES en el reciclaje, empresas de economía social y otras entidades autorizadas.

Mejorar la información respecto a la recogida

Fuente: Elaboración propia

38

Debemos destacar el objetivo marcado para el año 2020: alcanzar la cifra de 0,49

millones de toneladas (490 millones de Kg) a través de la recogida, separación y

preparación de textiles. Ante este objetivo tan ambicioso, debemos plantearnos cuál es

el orden de magnitud del residuo que se genera y cuanto se recoge y de qué forma se

produce dicha recogida.

2.3 ESTIMACIÓN DEL RESIDUO TEXTIL GENERADO Y RECUPERADO EN

ESPAÑA.

La carencia de información, obliga a la construcción de los resultados de la recogida de

ropa a través de dos vías distintas: Los obtenidos de manera estadística a través del

análisis de la “composición fracción resto” y aquellos datos facilitados por las entidades

que recogen ropa a través de contenedores en la vía pública.

2.3.1 ESTIMACIÓN DEL RESIDUO GENERADO.

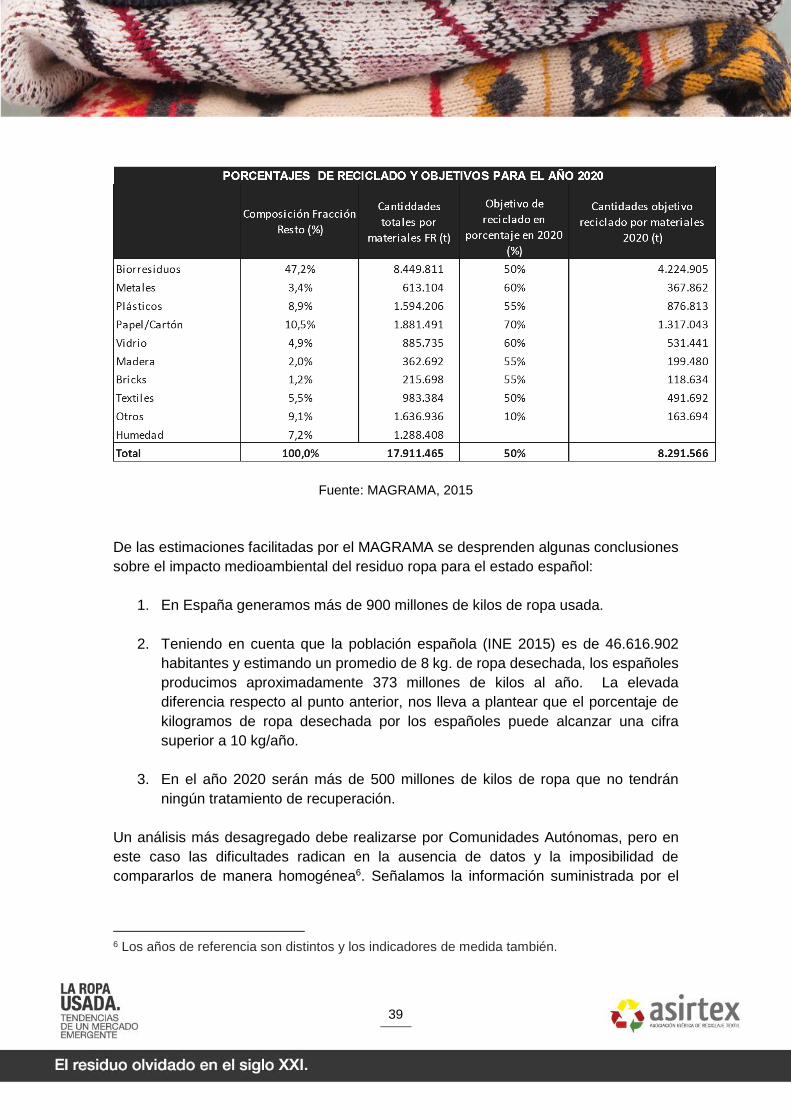

En las tablas siguientes indicamos tanto la estimación de residuo generado como los

objetivos de recogida para el año 2020 del Ministerio de Agricultura, Pesca y Medio

Ambiente (MAGRAMA).

ESTIMACIÓN RESIDUOS TEXTIL GENERADOS SEGÚN MAGRAMA

La media de residuo textil generado por persona/ año de ropa4 7 a 10 kg.

El promedio de residuo textil sobre el total de residuos de competencia municipal5

5%

% Textil sobre la composición fracción resto: 5,5%

4 Esta media no tiene en cuenta la cantidad de residuo de este tipo que genera la industria textil. Véase en: http://www.mapama.gob.es/es/calidad-y-evaluacion-ambiental/temas/prevencion-y-gestion-residuos/flujos/domesticos/fracciones/textil-y-calzado/Cuanto-donde-se-generan.aspx (21/01/2017) 5 Véase en Plan Estatal Marco de Gestión de residuos (PEMAR) 2016-2022. (gráfico 8, p.20).

39

Fuente: MAGRAMA, 2015

De las estimaciones facilitadas por el MAGRAMA se desprenden algunas conclusiones

sobre el impacto medioambiental del residuo ropa para el estado español:

1. En España generamos más de 900 millones de kilos de ropa usada.

2. Teniendo en cuenta que la población española (INE 2015) es de 46.616.902

habitantes y estimando un promedio de 8 kg. de ropa desechada, los españoles

producimos aproximadamente 373 millones de kilos al año. La elevada

diferencia respecto al punto anterior, nos lleva a plantear que el porcentaje de

kilogramos de ropa desechada por los españoles puede alcanzar una cifra

superior a 10 kg/año.

3. En el año 2020 serán más de 500 millones de kilos de ropa que no tendrán

ningún tratamiento de recuperación.

Un análisis más desagregado debe realizarse por Comunidades Autónomas, pero en

este caso las dificultades radican en la ausencia de datos y la imposibilidad de

compararlos de manera homogénea6. Señalamos la información suministrada por el

6 Los años de referencia son distintos y los indicadores de medida también.

40

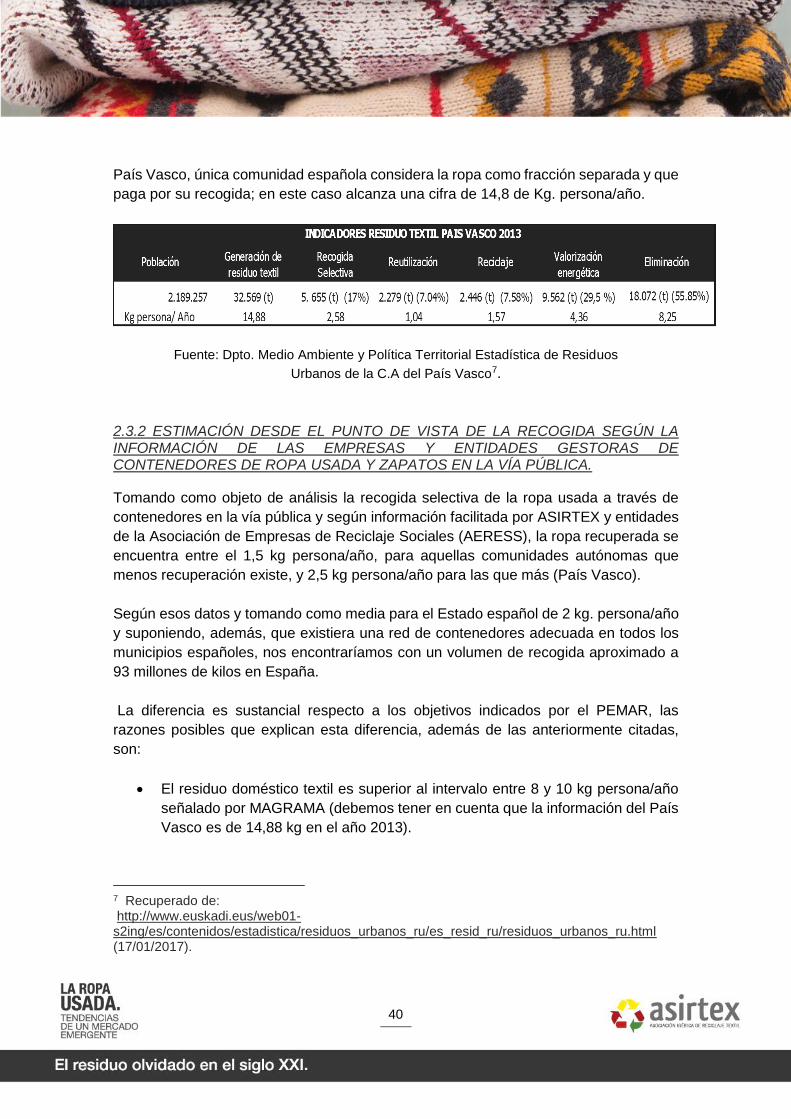

País Vasco, única comunidad española considera la ropa como fracción separada y que

paga por su recogida; en este caso alcanza una cifra de 14,8 de Kg. persona/año.

Fuente: Dpto. Medio Ambiente y Política Territorial Estadística de Residuos

Urbanos de la C.A del País Vasco7.

2.3.2 ESTIMACIÓN DESDE EL PUNTO DE VISTA DE LA RECOGIDA SEGÚN LA INFORMACIÓN DE LAS EMPRESAS Y ENTIDADES GESTORAS DE CONTENEDORES DE ROPA USADA Y ZAPATOS EN LA VÍA PÚBLICA.

Tomando como objeto de análisis la recogida selectiva de la ropa usada a través de

contenedores en la vía pública y según información facilitada por ASIRTEX y entidades

de la Asociación de Empresas de Reciclaje Sociales (AERESS), la ropa recuperada se

encuentra entre el 1,5 kg persona/año, para aquellas comunidades autónomas que

menos recuperación existe, y 2,5 kg persona/año para las que más (País Vasco).

Según esos datos y tomando como media para el Estado español de 2 kg. persona/año

y suponiendo, además, que existiera una red de contenedores adecuada en todos los

municipios españoles, nos encontraríamos con un volumen de recogida aproximado a

93 millones de kilos en España.

La diferencia es sustancial respecto a los objetivos indicados por el PEMAR, las

razones posibles que explican esta diferencia, además de las anteriormente citadas,

son:

El residuo doméstico textil es superior al intervalo entre 8 y 10 kg persona/año

señalado por MAGRAMA (debemos tener en cuenta que la información del País

Vasco es de 14,88 kg en el año 2013).

7 Recuperado de: http://www.euskadi.eus/web01-s2ing/es/contenidos/estadistica/residuos_urbanos_ru/es_resid_ru/residuos_urbanos_ru.html (17/01/2017).

41

La ropa recogida a través de los contenedores en vía pública oscila entre un 20

a un 25 % de la ropa que va directamente a la fracción resto (contenedores de

recogida no separada) según las diferentes comunidades autónomas.

2.3.3 ESTIMACIÓN DEL DESTINO DE LA ROPA USADA SEGÚN LA INFORMACIÓN RECOGIDA POR LOS GESTORES DE RESIDUO DOMÉSTICOS TEXTILES A TRAVÉS DE CONTENEDORES EN LA VÍA PÚBLICA.

A cualquier neófito del reciclaje textil sorprende las cifras que supone el residuo

doméstico textil, tanto en kilogramos desechados como, el impacto medioambiental que

suponen las cantidades que no se recuperan.

Nos preguntamos: ¿Qué se hace con esta ropa? ¿dónde va? Un análisis de la

trazabilidad de la ropa usada requiere realizar una clasificación en función de su uso

(destino); tomando como referencia la clasificación realizada por la Agencia de Reciclaje

de Cataluña (ARC) en Guía de buenas prácticas: Para el reciclaje de los residuos textiles

y de calzado de Cataluña (2015, p.25)8 se divide en cuatro categorías:

Reutilización: Cualquier operación mediante la que los productos o componentes

de productos que no sean residuos vuelven a utilizarse con la misma finalidad

con la que fueron concebidos.

Reciclaje: Toda operación de valorización mediante la que los materiales se

transforman en productos, materiales o sustancias, tanto si es con la finalidad

original como cualquier otra finalidad. Incluye la transformación del material

orgánico, pero no la valorización energética ni la transformación en materiales

que se vayan a usar como combustibles o para operaciones de relleno.

Valorización: Cualquier operación cuyo resultado principal sea que el residuo

sirva a una finalidad útil sustituyendo a otros materiales, o que el residuo sea

preparado para cumplir esa función en la instalación o en la economía general.

Eliminación: Cualquier operación que no sea la valorización, incluso cuando la

operación tenga como consecuencia secundaria el aprovechamiento de

sustancias o energía.

8 Véase Agencia Reciclaje de Cataluña (2015). Guía de buenas prácticas. Para el reciclaje de los residuos textiles y de calzado en Cataluña. Recuperado de:

http://residus.gencat.cat/web/.content/home/lagencia/publicacions/centre_catala_del_reciclatge

__ccr/GBPTC_web_CAST.pdf.

42

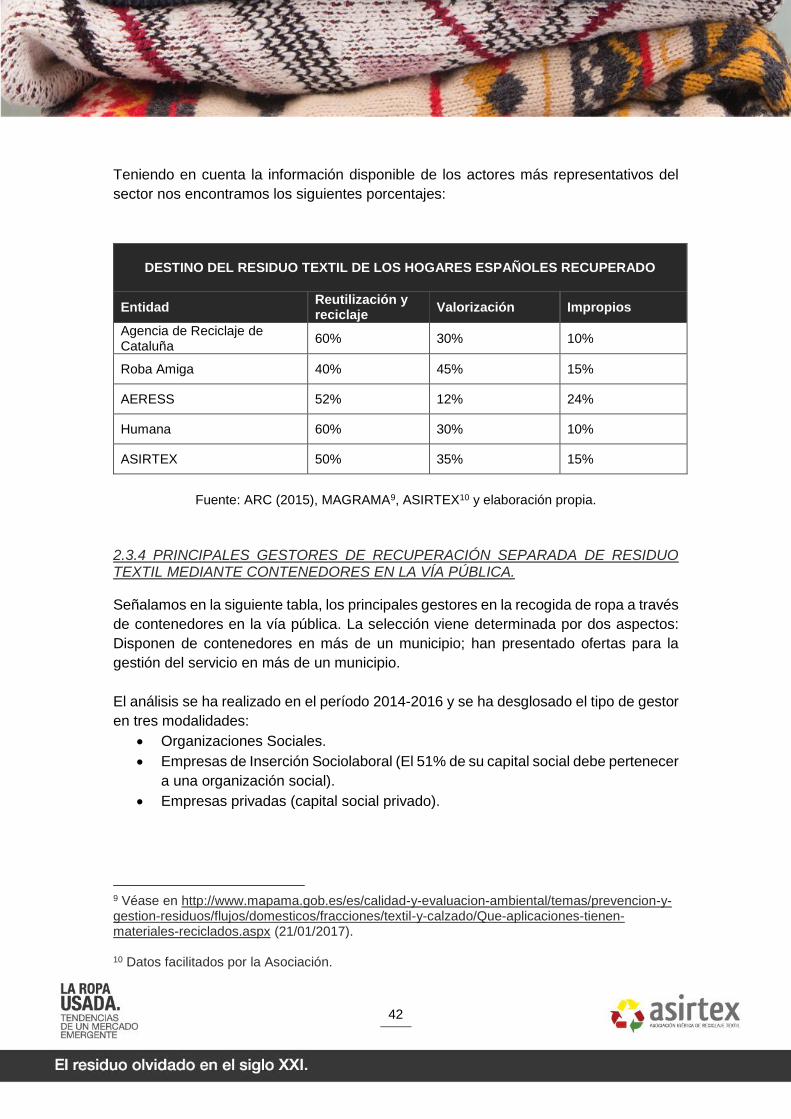

Teniendo en cuenta la información disponible de los actores más representativos del

sector nos encontramos los siguientes porcentajes:

DESTINO DEL RESIDUO TEXTIL DE LOS HOGARES ESPAÑOLES RECUPERADO

Entidad Reutilización y reciclaje

Valorización Impropios

Agencia de Reciclaje de Cataluña

60% 30% 10%

Roba Amiga 40% 45% 15%

AERESS 52% 12% 24%

Humana 60% 30% 10%

ASIRTEX 50% 35% 15%

Fuente: ARC (2015), MAGRAMA9, ASIRTEX10 y elaboración propia.

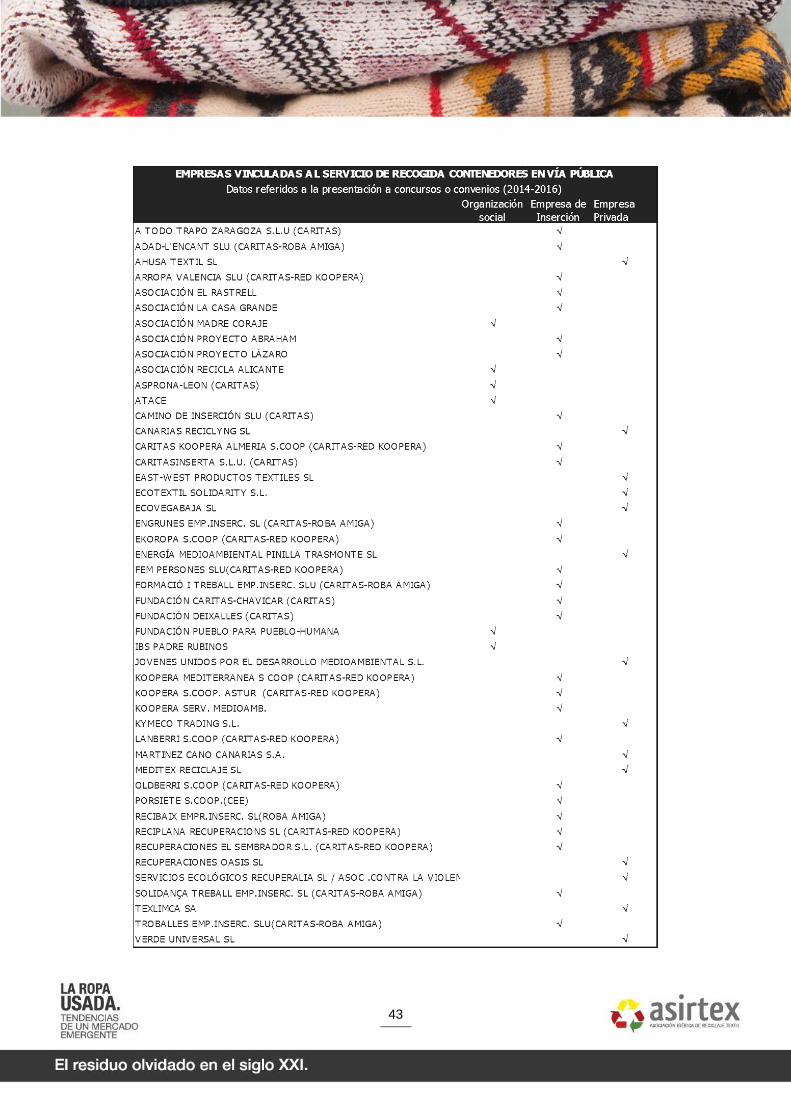

2.3.4 PRINCIPALES GESTORES DE RECUPERACIÓN SEPARADA DE RESIDUO TEXTIL MEDIANTE CONTENEDORES EN LA VÍA PÚBLICA.

Señalamos en la siguiente tabla, los principales gestores en la recogida de ropa a través

de contenedores en la vía pública. La selección viene determinada por dos aspectos:

Disponen de contenedores en más de un municipio; han presentado ofertas para la

gestión del servicio en más de un municipio.

El análisis se ha realizado en el período 2014-2016 y se ha desglosado el tipo de gestor

en tres modalidades:

Organizaciones Sociales.

Empresas de Inserción Sociolaboral (El 51% de su capital social debe pertenecer

a una organización social).

Empresas privadas (capital social privado).

9 Véase en http://www.mapama.gob.es/es/calidad-y-evaluacion-ambiental/temas/prevencion-y-gestion-residuos/flujos/domesticos/fracciones/textil-y-calzado/Que-aplicaciones-tienen-materiales-reciclados.aspx (21/01/2017). 10 Datos facilitados por la Asociación.

43

44

Fuente: Elaboración propia

En España son 47 los gestores de recogida de residuo textil del hogar a través de

contenedores en la vía pública. El 57,5% de las ciudades de la muestra escogida es

gestionado por empresas de inserción sociolaboral, el 12,7% es gestionado por

organizaciones sociales, mientras que el 29,8 % corresponde a empresas privadas.

Como veremos en los apartados siguientes, el crecimiento del sector social, más de un

70%, puede ocasionar un grave perjuicio a la libre competencia en un mercado

globalizado.

2.4 ESTIMACIÓN DEL RESIDUO TEXTIL URBANO EN LAS CAPITALES DE

PROVINCIA ESPAÑOLA

Una aproximación a la realidad del residuo textil del hogar es el análisis del «estado del

arte» en las capitales de provincia española, su elección está determinada por tres

motivos:

En ellas viven más del 31 % de la población total española.

En muchas de ellas existe información de los indicadores fundamentales de la

gestión del residuo.

Las capitales de provincia son una muestra excelente de las diferentes opciones

en la manera de gestionar este tipo de residuo de manera separada.

Los objetivos que nos planteamos en este trabajo de campo son:

1. Conocer aquellas ciudades que tienen una gestión del residuo textil doméstico

de manera separada a la fracción resto.

2. Estimar un indicador del número de kg. persona/año de cada una de ellas.

3. Identificar los actores (empresas, organizaciones sociales etc.) que tienen

autorizado la ocupación en la vía pública de contenedores de ropa usada y

calzado.

4. Identificar si existen singularidades entre las diferentes comunidades

autónomas.

5. Determinar si existe una ratio común contenedor/población para las ciudades

españolas.

Las fuentes para la obtención de datos proceden de:

45

1. Datos oficiales de las corporaciones locales a través de su Oficina de Estadística

y páginas web de las concejalías de medio ambiente y acción social.

2. La información suministrada por noticias de prensa de los gobiernos municipales.

3. Estadísticas de recogida ofrecida por las comunidades autónomas.

4. Tipo de convenios y licitaciones de los ayuntamientos en el período 2015-2016.

Clausulas sociales, clausulas económicas, número de contenedores y

clasificaciones medioambientales para la prestación del servicio.

5. La información disponible en las memorias de las organizaciones sociales que

realizan esta actividad entre sus fines sociales.

6. Información suministrada por las empresas asociadas a ASIRTEX.

7. El ratio estimado kilogramo/habitante por Comunidad Autónoma se ha obtenido

a partir de aquellas capitales de provincia que cuentan con este tipo de servicio.

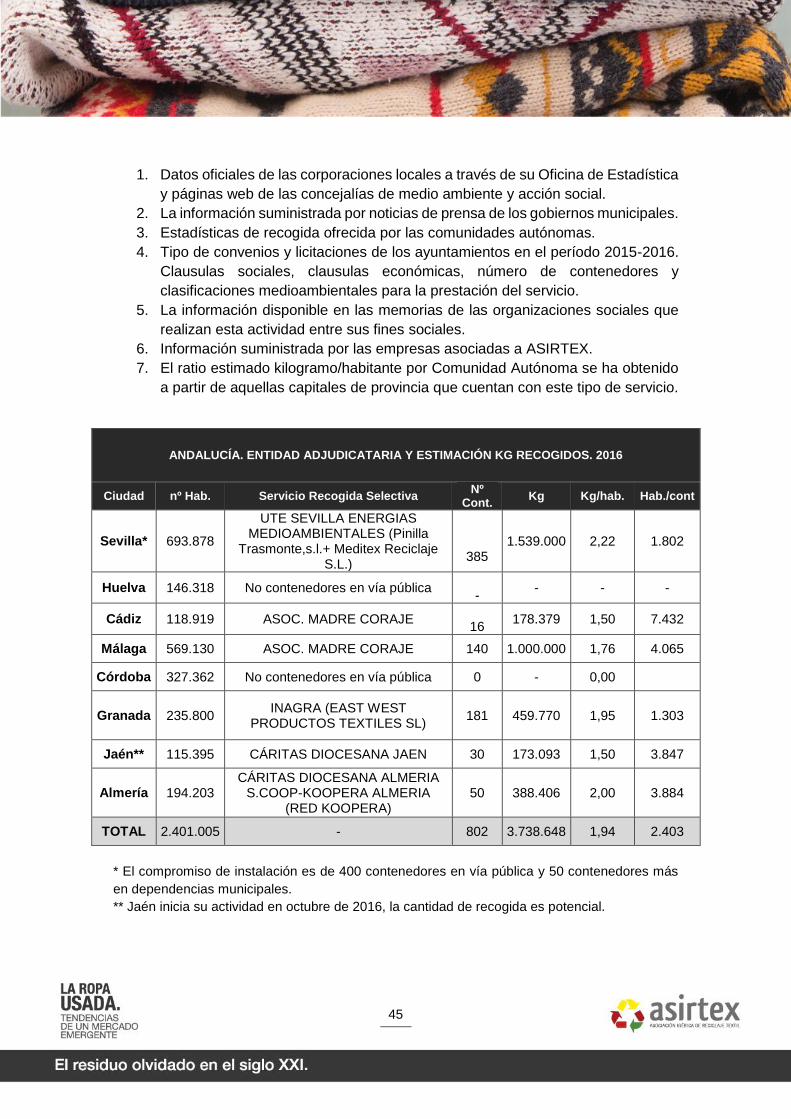

ANDALUCÍA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg Kg/hab. Hab./cont

Sevilla* 693.878

UTE SEVILLA ENERGIAS MEDIOAMBIENTALES (Pinilla

Trasmonte,s.l.+ Meditex Reciclaje S.L.)

385 1.539.000 2,22 1.802

Huelva 146.318 No contenedores en vía pública -

- - -

Cádiz 118.919 ASOC. MADRE CORAJE

16 178.379 1,50 7.432

Málaga 569.130 ASOC. MADRE CORAJE 140 1.000.000 1,76 4.065

Córdoba 327.362 No contenedores en vía pública 0 - 0,00

Granada 235.800 INAGRA (EAST WEST

PRODUCTOS TEXTILES SL) 181 459.770 1,95 1.303

Jaén** 115.395 CÁRITAS DIOCESANA JAEN 30 173.093 1,50 3.847

Almería 194.203 CÁRITAS DIOCESANA ALMERIA

S.COOP-KOOPERA ALMERIA (RED KOOPERA)

50 388.406 2,00 3.884

TOTAL 2.401.005 - 802 3.738.648 1,94 2.403

* El compromiso de instalación es de 400 contenedores en vía pública y 50 contenedores más

en dependencias municipales.

** Jaén inicia su actividad en octubre de 2016, la cantidad de recogida es potencial.

46

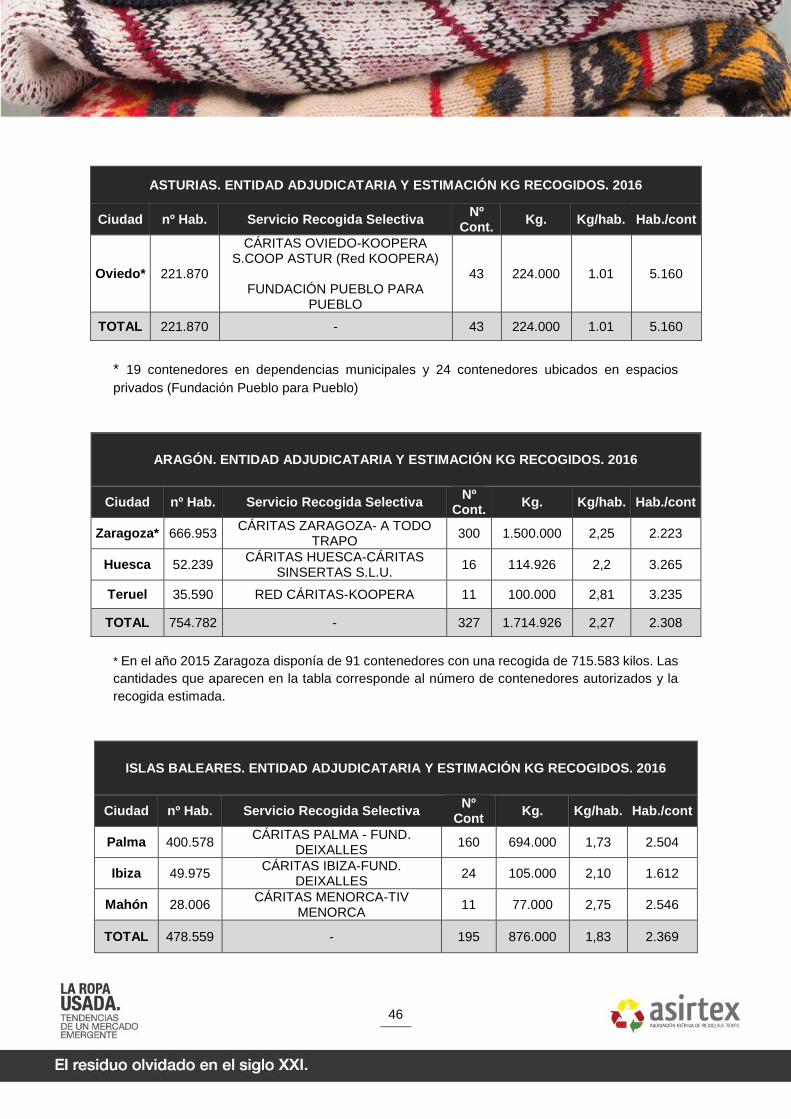

ASTURIAS. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab. Hab./cont

Oviedo* 221.870

CÁRITAS OVIEDO-KOOPERA S.COOP ASTUR (Red KOOPERA)

FUNDACIÓN PUEBLO PARA

PUEBLO

43 224.000 1.01 5.160

TOTAL 221.870 - 43 224.000 1.01 5.160

* 19 contenedores en dependencias municipales y 24 contenedores ubicados en espacios

privados (Fundación Pueblo para Pueblo)

ARAGÓN. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab. Hab./cont

Zaragoza* 666.953 CÁRITAS ZARAGOZA- A TODO

TRAPO 300 1.500.000 2,25 2.223

Huesca 52.239 CÁRITAS HUESCA-CÁRITAS

SINSERTAS S.L.U. 16 114.926 2,2 3.265

Teruel 35.590 RED CÁRITAS-KOOPERA 11 100.000 2,81 3.235

TOTAL 754.782 - 327 1.714.926 2,27 2.308

* En el año 2015 Zaragoza disponía de 91 contenedores con una recogida de 715.583 kilos. Las

cantidades que aparecen en la tabla corresponde al número de contenedores autorizados y la

recogida estimada.

ISLAS BALEARES. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont Kg. Kg/hab. Hab./cont

Palma 400.578 CÁRITAS PALMA - FUND.

DEIXALLES 160 694.000 1,73 2.504

Ibiza 49.975 CÁRITAS IBIZA-FUND.

DEIXALLES 24 105.000 2,10 1.612

Mahón 28.006 CÁRITAS MENORCA-TIV

MENORCA 11 77.000 2,75 2.546

TOTAL 478.559 - 195 876.000 1,83 2.369

47

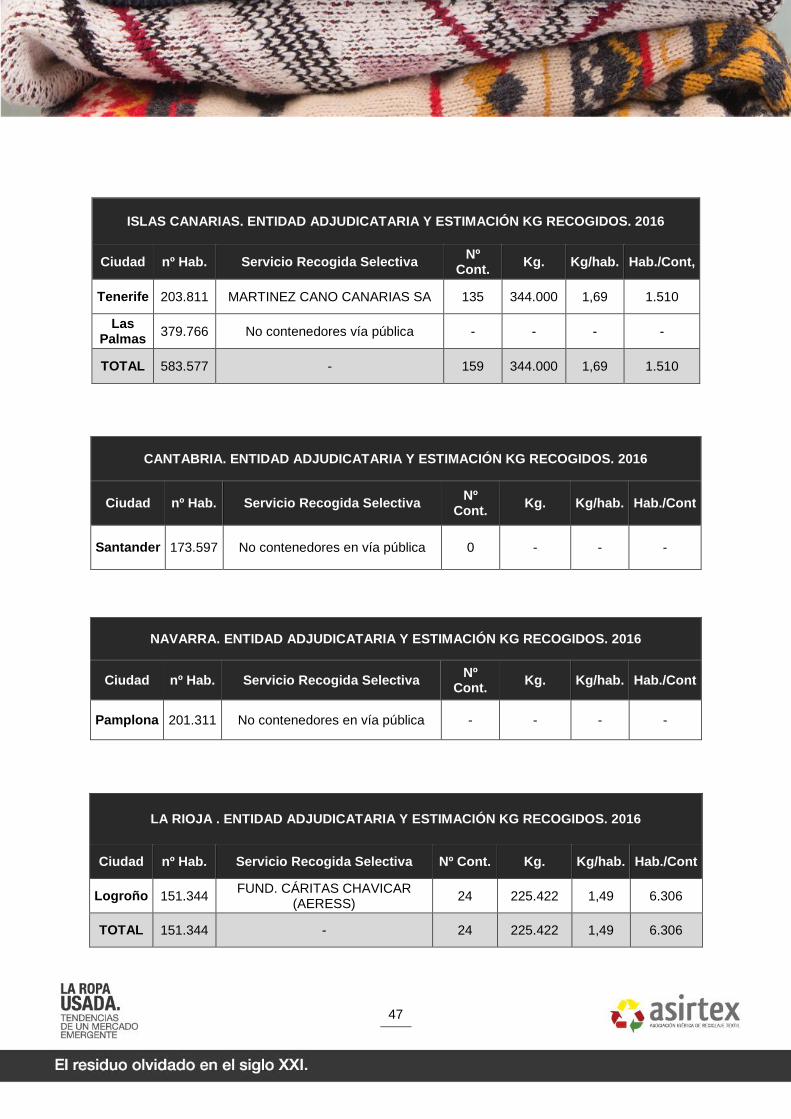

ISLAS CANARIAS. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab. Hab./Cont,

Tenerife 203.811 MARTINEZ CANO CANARIAS SA 135 344.000 1,69 1.510

Las Palmas

379.766 No contenedores vía pública - - - -

TOTAL 583.577 - 159 344.000 1,69 1.510

CANTABRIA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab. Hab./Cont

Santander 173.597 No contenedores en vía pública 0 - - -

NAVARRA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab. Hab./Cont

Pamplona 201.311 No contenedores en vía pública - - - -

LA RIOJA . ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº Cont. Kg. Kg/hab. Hab./Cont

Logroño 151.344 FUND. CÁRITAS CHAVICAR

(AERESS) 24 225.422 1,49 6.306

TOTAL 151.344 - 24 225.422 1,49 6.306

48

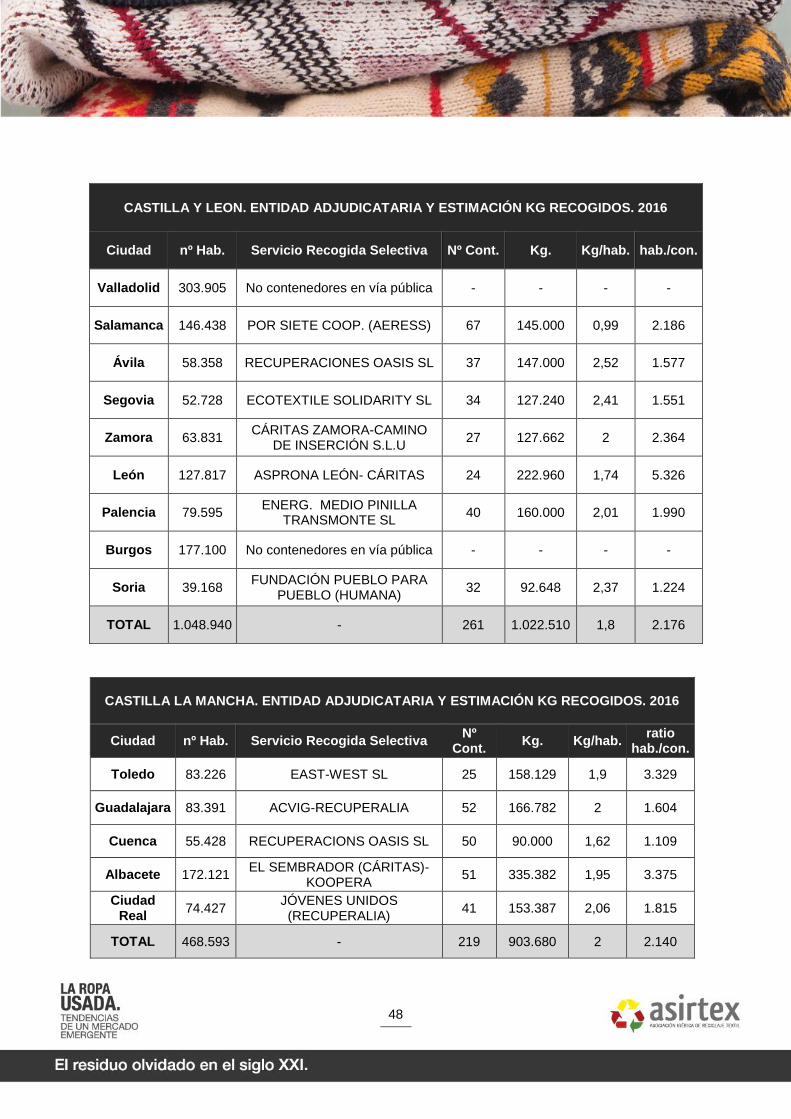

CASTILLA Y LEON. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº Cont. Kg. Kg/hab. hab./con.

Valladolid 303.905 No contenedores en vía pública - - - -

Salamanca 146.438 POR SIETE COOP. (AERESS) 67 145.000 0,99 2.186

Ávila 58.358 RECUPERACIONES OASIS SL 37 147.000 2,52 1.577

Segovia 52.728 ECOTEXTILE SOLIDARITY SL 34 127.240 2,41 1.551

Zamora 63.831 CÁRITAS ZAMORA-CAMINO

DE INSERCIÓN S.L.U 27 127.662 2 2.364

León 127.817 ASPRONA LEÓN- CÁRITAS 24 222.960 1,74 5.326

Palencia 79.595 ENERG. MEDIO PINILLA

TRANSMONTE SL 40 160.000 2,01 1.990

Burgos 177.100 No contenedores en vía pública - - - -

Soria 39.168 FUNDACIÓN PUEBLO PARA

PUEBLO (HUMANA) 32 92.648 2,37 1.224

TOTAL 1.048.940 - 261 1.022.510 1,8 2.176

CASTILLA LA MANCHA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg/hab.

ratio hab./con.

Toledo 83.226 EAST-WEST SL 25 158.129 1,9 3.329

Guadalajara 83.391 ACVIG-RECUPERALIA 52 166.782 2 1.604

Cuenca 55.428 RECUPERACIONS OASIS SL 50 90.000 1,62 1.109

Albacete 172.121 EL SEMBRADOR (CÁRITAS)-

KOOPERA 51 335.382 1,95 3.375

Ciudad Real

74.427 JÓVENES UNIDOS (RECUPERALIA)

41 153.387 2,06 1.815

TOTAL 468.593 - 219 903.680 2 2.140

49

CATALUÑA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº

Cont. Kg. Kg./hab. hab./con.

Barcelona* 1.604.555 ROBA AMIGA- FORMACIÓ I

TREBALL (AERESS) 104 1.835.000 1,14 1.528

Tarragona 131.255 ROBA AMIGA- FORMACIÓ I

TREBALL (AERESS) 50 115.000 0,88 2.625

Gerona 97.586 ROBA AMIGA- ADAD

(AERESS) 37 118.290 1,43 2.637

Lérida 138.542 CÁRITAS- TROBALLES

(AERESS) 29 199.030 1,1 4.777

TOTAL 1.971.938 - 220 2.267.320 1,15 8.963

*La ciudad de Barcelona cuenta con un servicio de recogida puerta a puerta, el volumen de

recogida por este método asciende a 251.070 kg. Los contenedores indicados en la tabla

corresponden a zonas privadas y equipamientos municipales.

GALICIA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida

Selectiva Nº Cont. Kg. Kg/hab. hab./con.

A Coruña 243.870 IBS PADRE RUBINOS 95 780.000 3,2 2.567

Ourense 106.231 TEXLIMCA SA. 32 158.000 1,49 3.320

Lugo 98.134 No tiene contenedores en

Vía Pública 0 - 0 0

Pontevedra 82.539 No tiene contenedores en

Vía Pública 0 - 0 0

TOTAL 530.774 - 127 938.000 2,68 2.757

MADRID. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida

Selectiva Nº Cont. Kg. Kg/hab. hab./con.

Madrid* 3.141.991 ECOTEXTIL SOLDARITY SL 150 1.400.000 0,45 20.497

TOTAL 3.141.991 - 150 1.400.000 0,45 9.215

* Al número de contenedores de la tabla, debemos añadir 25 contenedores móviles instalados

en los distintos mercadillos semanales.

50

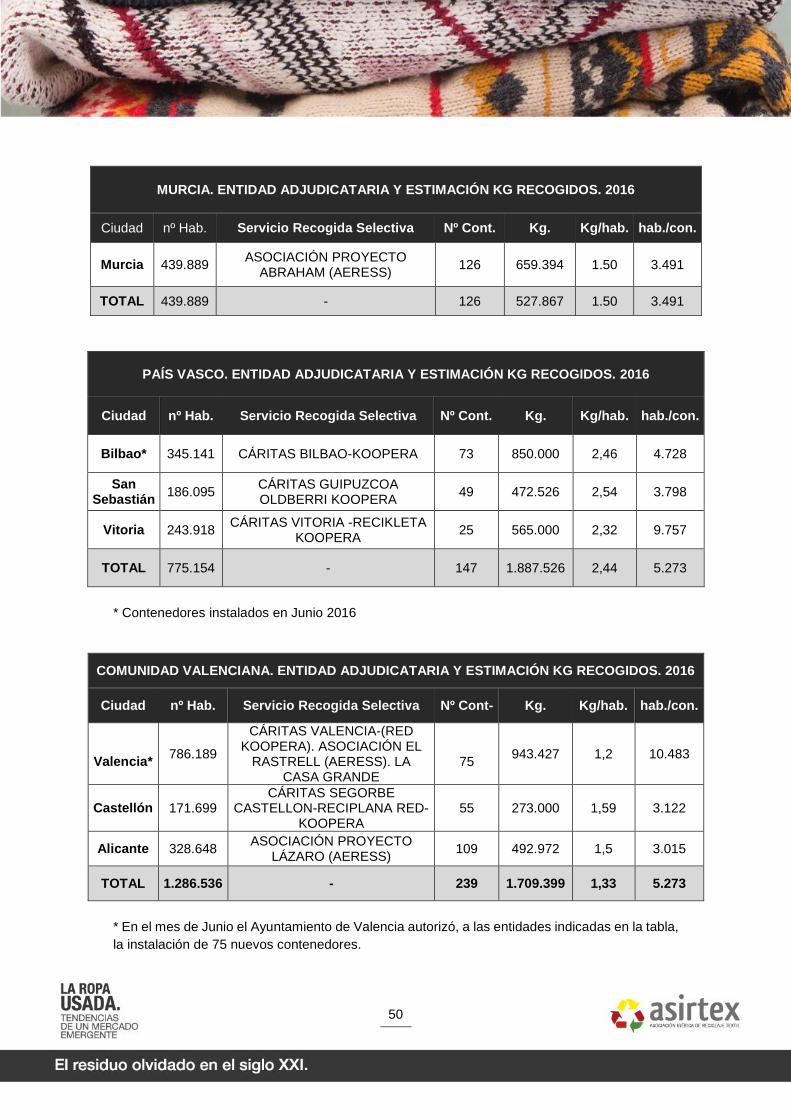

MURCIA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº Cont. Kg. Kg/hab. hab./con.

Murcia 439.889 ASOCIACIÓN PROYECTO

ABRAHAM (AERESS) 126 659.394 1.50 3.491

TOTAL 439.889 - 126 527.867 1.50 3.491

PAÍS VASCO. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº Cont. Kg. Kg/hab. hab./con.

Bilbao* 345.141 CÁRITAS BILBAO-KOOPERA 73 850.000 2,46 4.728

San Sebastián

186.095 CÁRITAS GUIPUZCOA OLDBERRI KOOPERA

49 472.526 2,54 3.798

Vitoria 243.918 CÁRITAS VITORIA -RECIKLETA

KOOPERA 25 565.000 2,32 9.757

TOTAL 775.154 - 147 1.887.526 2,44 5.273

* Contenedores instalados en Junio 2016

COMUNIDAD VALENCIANA. ENTIDAD ADJUDICATARIA Y ESTIMACIÓN KG RECOGIDOS. 2016

Ciudad nº Hab. Servicio Recogida Selectiva Nº Cont- Kg. Kg/hab. hab./con.

Valencia*

786.189

CÁRITAS VALENCIA-(RED KOOPERA). ASOCIACIÓN EL

RASTRELL (AERESS). LA CASA GRANDE

75

943.427 1,2 10.483

Castellón 171.699 CÁRITAS SEGORBE

CASTELLON-RECIPLANA RED-KOOPERA

55 273.000 1,59 3.122

Alicante 328.648 ASOCIACIÓN PROYECTO

LÁZARO (AERESS) 109 492.972 1,5 3.015

TOTAL 1.286.536 - 239 1.709.399 1,33 5.273

* En el mes de Junio el Ayuntamiento de Valencia autorizó, a las entidades indicadas en la tabla,

la instalación de 75 nuevos contenedores.

51

Las primeras conclusiones que se desprenden de la información obtenida es:

La inexistencia de una ratio habitante/contenedor de recogida homogéneo para

las ciudades españolas. Las cifras oscilan entre los 20.497 habitantes por

contenedor de la ciudad de Madrid y los 1.109 correspondientes a la ciudad de

Cuenca. En este sentido, debemos señalar la ratio, en términos generales, de

las «ciudades intermedias» que tienden a aproximarse al intervalo recomendado

por la Unión Europea (entre 2.500 a 3.000 hab./Cont.)

Las diferencias tan marcadas en la recogida kg/hab. entre comunidades

autónomas. En este sentido, y en función de los datos disponibles, el ciudadano

más comprometido con la recuperación de ropa corresponde a Galicia (2,68) y

País Vasco (2,44) frente a la reducida aportación realizada por los ciudadanos

de Madrid (0.45).

Las insuficientes estadísticas oficiales sobre la recogida selectiva del residuo de

ropa. A pesar del esfuerzo de las corporaciones locales por el desarrollo de

estrategias Smart City, el seguimiento de esta fracción de residuo urbano no

tiene por el momento un análisis sistémico del mismo en la mayoría de las

capitales de provincia española.

De las cincuenta y una capitales de provincia españolas, cuarenta y una tienen

instalados, oficialmente contenedores para la recogida de ropa usada. El resto

(diez) no dispone de este servicio o se realiza a través de otras modalidades

como es, la recogida puerta a puerta.

Preponderancia, como veremos en el apartado siguiente, de la gestión de

recogida separada del residuo textil doméstico en las capitales de provincia

española de entidades sociales.

52

53

54

A lo largo de los dos apartados anteriores hemos indicado la importancia que las

Organizaciones Sociales están adquiriendo en este sector de actividad económica. Un

análisis de tendencias requiere dedicar especial atención a su funcionamiento ya que

existen importantes riesgos de que algunas de estas organizaciones se conviertan en

un «oligopolio» en el reciclaje textil español.

La entrada de las organizaciones sociales en el reciclaje textil viene determinada por

dos aspectos esenciales: el primero histórico, como señalábamos anteriormente, el

destino de la ropa usada ha sido la solidaridad comunitaria, como por ejemplo los

“roperos” que han existido en muchas parroquias. El segundo, el desarrollo de los

programas de empleo de algunas organizaciones sociales a través de un marco