La Previsora S.A., Compañía de Seguros · el 31 de diciembre de 2011 y 2010 e Informe del Revisor...

104

La Previsora S.A., Compañía de Seguros Estados Financieros por los años terminados el 31 de diciembre de 2011 y 2010 e Informe del Revisor Fiscal

Transcript of La Previsora S.A., Compañía de Seguros · el 31 de diciembre de 2011 y 2010 e Informe del Revisor...

La Previsora S.A., Compañía de Seguros

Estados Financieros por los años terminados

el 31 de diciembre de 2011 y 2010 e Informe

del Revisor Fiscal

LA PREVISORA S.A., COMPAÑÍA DE SEGUROS

NOTAS A LOS ESTADOS FINANCIEROS POR LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2011 Y 2010 (En millones de pesos colombianos, excepto donde se indique lo contrario)

- 9 -

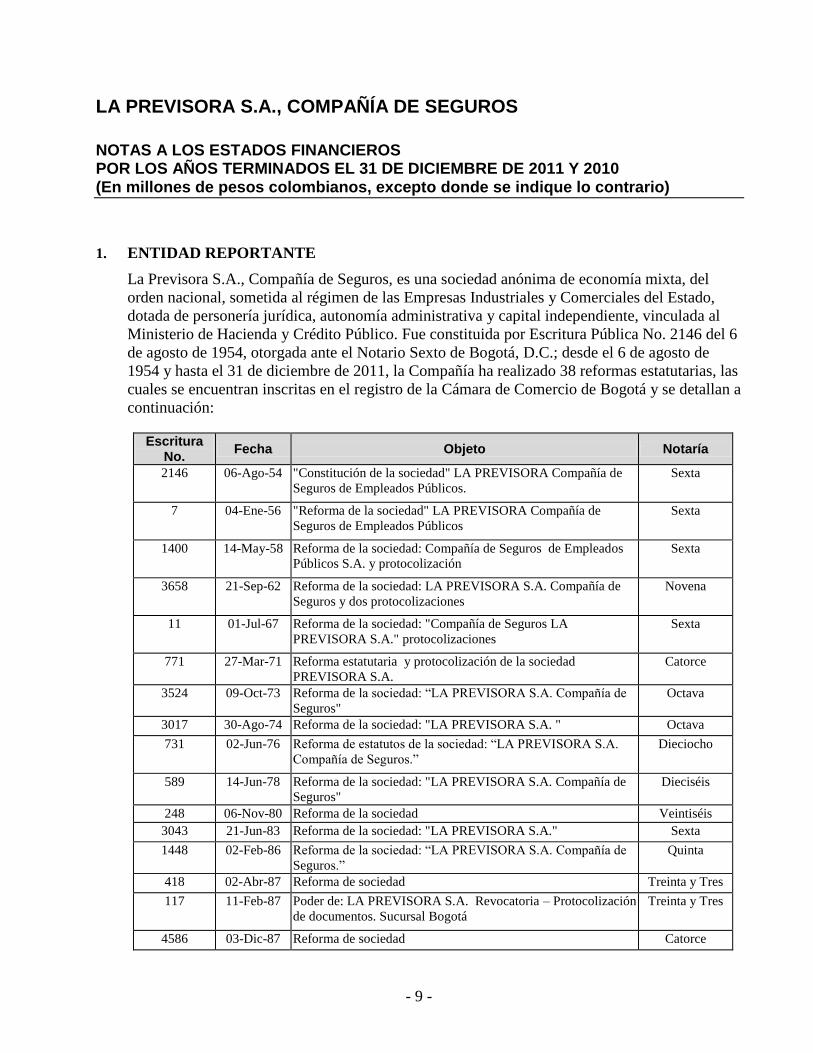

1. ENTIDAD REPORTANTE

La Previsora S.A., Compañía de Seguros, es una sociedad anónima de economía mixta, del

orden nacional, sometida al régimen de las Empresas Industriales y Comerciales del Estado,

dotada de personería jurídica, autonomía administrativa y capital independiente, vinculada al

Ministerio de Hacienda y Crédito Público. Fue constituida por Escritura Pública No. 2146 del 6

de agosto de 1954, otorgada ante el Notario Sexto de Bogotá, D.C.; desde el 6 de agosto de

1954 y hasta el 31 de diciembre de 2011, la Compañía ha realizado 38 reformas estatutarias, las

cuales se encuentran inscritas en el registro de la Cámara de Comercio de Bogotá y se detallan a

continuación:

Escritura No.

Fecha Objeto Notaría

2146 06-Ago-54 "Constitución de la sociedad" LA PREVISORA Compañía de

Seguros de Empleados Públicos.

Sexta

7 04-Ene-56 "Reforma de la sociedad" LA PREVISORA Compañía de

Seguros de Empleados Públicos

Sexta

1400 14-May-58 Reforma de la sociedad: Compañía de Seguros de Empleados

Públicos S.A. y protocolización

Sexta

3658 21-Sep-62 Reforma de la sociedad: LA PREVISORA S.A. Compañía de

Seguros y dos protocolizaciones

Novena

11 01-Jul-67 Reforma de la sociedad: "Compañía de Seguros LA

PREVISORA S.A." protocolizaciones

Sexta

771 27-Mar-71 Reforma estatutaria y protocolización de la sociedad

PREVISORA S.A.

Catorce

3524 09-Oct-73 Reforma de la sociedad: “LA PREVISORA S.A. Compañía de

Seguros"

Octava

3017 30-Ago-74 Reforma de la sociedad: "LA PREVISORA S.A. " Octava

731 02-Jun-76 Reforma de estatutos de la sociedad: “LA PREVISORA S.A.

Compañía de Seguros.”

Dieciocho

589 14-Jun-78 Reforma de la sociedad: "LA PREVISORA S.A. Compañía de

Seguros"

Dieciséis

248 06-Nov-80 Reforma de la sociedad Veintiséis

3043 21-Jun-83 Reforma de la sociedad: "LA PREVISORA S.A." Sexta

1448 02-Feb-86 Reforma de la sociedad: “LA PREVISORA S.A. Compañía de

Seguros.”

Quinta

418 02-Abr-87 Reforma de sociedad Treinta y Tres

117 11-Feb-87 Poder de: LA PREVISORA S.A. Revocatoria – Protocolización

de documentos. Sucursal Bogotá

Treinta y Tres

4586 03-Dic-87 Reforma de sociedad Catorce

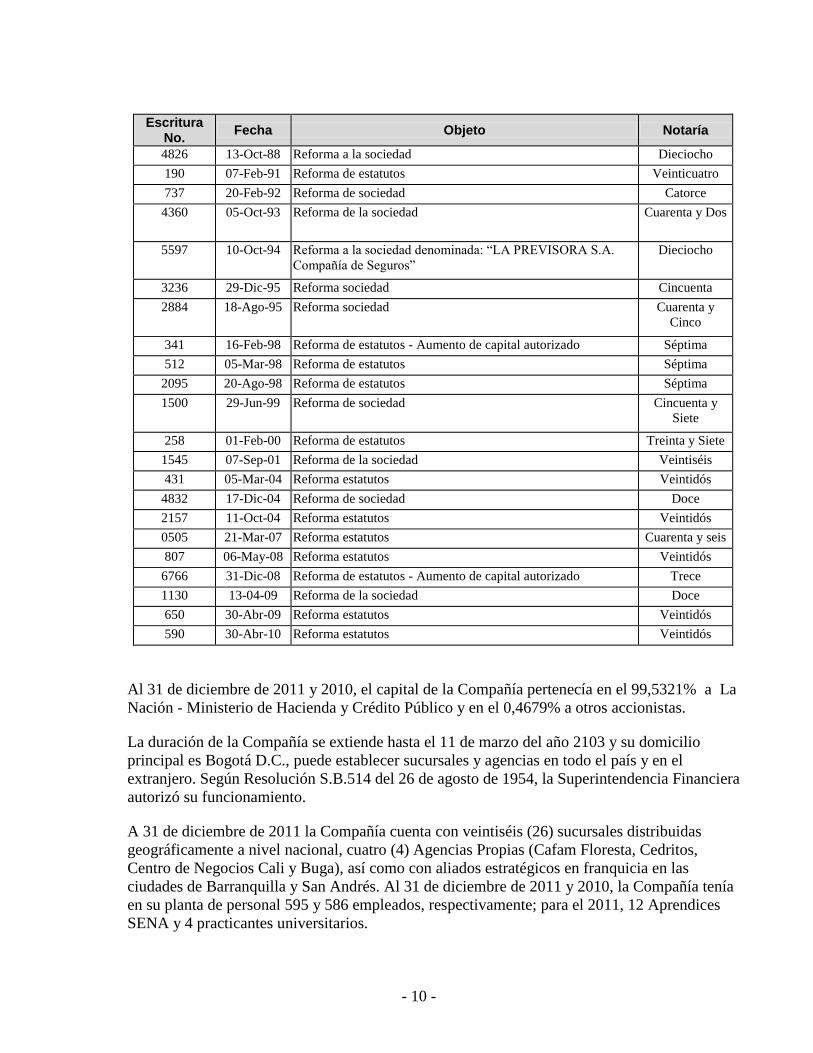

- 10 -

Escritura No.

Fecha Objeto Notaría

4826 13-Oct-88 Reforma a la sociedad Dieciocho

190 07-Feb-91 Reforma de estatutos Veinticuatro

737 20-Feb-92 Reforma de sociedad Catorce

4360 05-Oct-93 Reforma de la sociedad Cuarenta y Dos

5597 10-Oct-94 Reforma a la sociedad denominada: “LA PREVISORA S.A.

Compañía de Seguros”

Dieciocho

3236 29-Dic-95 Reforma sociedad Cincuenta

2884 18-Ago-95 Reforma sociedad Cuarenta y

Cinco

341 16-Feb-98 Reforma de estatutos - Aumento de capital autorizado Séptima

512 05-Mar-98 Reforma de estatutos Séptima

2095 20-Ago-98 Reforma de estatutos Séptima

1500 29-Jun-99 Reforma de sociedad Cincuenta y

Siete

258 01-Feb-00 Reforma de estatutos Treinta y Siete

1545 07-Sep-01 Reforma de la sociedad Veintiséis

431 05-Mar-04 Reforma estatutos Veintidós

4832 17-Dic-04 Reforma de sociedad Doce

2157 11-Oct-04 Reforma estatutos Veintidós

0505 21-Mar-07 Reforma estatutos Cuarenta y seis

807 06-May-08 Reforma estatutos Veintidós

6766 31-Dic-08 Reforma de estatutos - Aumento de capital autorizado Trece

1130 13-04-09 Reforma de la sociedad Doce

650 30-Abr-09 Reforma estatutos Veintidós

590 30-Abr-10 Reforma estatutos Veintidós

Al 31 de diciembre de 2011 y 2010, el capital de la Compañía pertenecía en el 99,5321% a La

Nación - Ministerio de Hacienda y Crédito Público y en el 0,4679% a otros accionistas.

La duración de la Compañía se extiende hasta el 11 de marzo del año 2103 y su domicilio

principal es Bogotá D.C., puede establecer sucursales y agencias en todo el país y en el

extranjero. Según Resolución S.B.514 del 26 de agosto de 1954, la Superintendencia Financiera

autorizó su funcionamiento.

A 31 de diciembre de 2011 la Compañía cuenta con veintiséis (26) sucursales distribuidas

geográficamente a nivel nacional, cuatro (4) Agencias Propias (Cafam Floresta, Cedritos,

Centro de Negocios Cali y Buga), así como con aliados estratégicos en franquicia en las

ciudades de Barranquilla y San Andrés. Al 31 de diciembre de 2011 y 2010, la Compañía tenía

en su planta de personal 595 y 586 empleados, respectivamente; para el 2011, 12 Aprendices

SENA y 4 practicantes universitarios.

- 11 -

Adicionalmente la Compañía cuenta con 411 puntos de venta soat, de los cuales 334 son por el

canal tradicional y 77 son en convenios especiales como: Alkosto, Rayco y Suzuky entre otros,

por el lado de virtuales autos a la misma fecha cerramos con 66 virtuales, a nivel nacional.

Su objeto social principal es celebrar y ejecutar contratos de seguros, coaseguros y reaseguros

que amparen los intereses asegurables que tengan las personas naturales o jurídicas privadas, así

como los que directa o indirectamente tenga la Nación, el Distrito Capital de Bogotá, los

Departamentos, los Distritos, los Municipios y las Entidades Descentralizadas de cualquier

orden, asumiendo todos los riesgos que, de acuerdo con la Ley puedan ser materia de estos

contratos.

2. RESUMEN DE LAS PRINCIPALES POLÍTICAS CONTABLES

Las normas de contabilidad y de preparación de los estados financieros de la Compañía, están

de acuerdo con principios de contabilidad generalmente aceptados en Colombia, Decreto 2649

de 1993 e instrucciones y prácticas establecidas por la Superintendencia Financiera de

Colombia, Circular Básica Contable y Financiera (Circular Externa 100 de 1995), en adelante

(“CBCF”).

a. Inversiones - La Compañía cumple con las normas de valoración de portafolio a las cuales

están sometidas las entidades vigiladas por la Superintendencia Financiera de Colombia;

por tanto, está obligada a valorar y contabilizar las inversiones en valores o títulos de deuda

y valores o títulos participativos que conforman el portafolio bajo su control, según lo

establecido en el Capítulo I, XVII y XXV de la (“CBCF”).

La valoración de las inversiones tiene como objetivo fundamental el cálculo, registro y

revelación al mercado del valor o precio justo de intercambio, al cual un valor o título

podría ser negociado en una fecha determinada, de acuerdo con sus características

particulares y dentro de las condiciones prevalecientes en el mercado en dicha fecha.

El precio justo de intercambio utilizado para la valoración de inversiones, se calcula según

lo establecido en el numeral 2 del Capítulo I de la (“CBCF”). Para lo anterior, la Compañía

se soporta del servicio de la Bolsa de Valores de Colombia, quien suministra diariamente a

través de INFOVAL la información necesaria para la valoración de inversiones. Para las

inversiones en el exterior, utiliza la información de precios suministrada a través de

Bloomberg en las condiciones indicadas por la Superintendencia.

La Compañía para el proceso de valoración de inversiones, utiliza el software “PORFIN”,

producto desarrollado por la firma Alfa GL Ltda. desde el año de 1997.

Para fijar las políticas generales de riesgo y todas aquellas políticas que afecten las

inversiones de la Compañía, se cuenta con un Comité de Inversiones y Seguimiento de

Riesgo, de carácter multidisciplinario con participación de miembros de Junta Directiva.

- 12 -

Sus funciones se resumen en:

Evaluar, aprobar y recomendar para su ratificación a la Junta Directiva en pleno, los

cupos que aplican para las operaciones realizadas en la Gerencia de Inversiones. De

igual forma, determinar los límites de exposición por tipo de inversión y en su defecto

acoger los establecidos por la ley, en forma individual y consolidada.

Establecer mecanismos y aprobar metodologías que permitan medir el nivel de

exposición y tolerancia al riesgo que la Compañía puede mantener derivado de las

operaciones de inversión, en sus diferentes tipos de negocios actuales y futuros.

Aprobar operaciones financieras que a juicio del Comité requieran por su especialidad

o nivel de riesgo de dicha aprobación.

Asesorar a la Junta Directiva en el establecimiento y aprobación de las políticas,

objetivos, límites y procedimientos para la administración de los riesgos inherentes a

las operaciones con derivados.

Aprobar los mercados internos y externos en los cuales se pueden realizar inversiones.

Recomendar la presentación de informes a la Junta Directiva sobre la exposición

derivada de operaciones de Tesorería, así como de sus resultados. Adicionalmente

informará medidas correctivas implementadas, cuando apliquen.

Los informes deben reflejar la exposición por tipo de riesgo, negocio y portafolio. Así

mismo los reportes deben indicar los límites establecidos y su grado de utilización e

incumplimiento, en caso de existir.

Aprobar y ordenar la divulgación de los planes de acción para eventos de contingencia

por caso fortuito o fuerza mayor, que se traduzcan en el incumplimiento de los límites

de exposición establecidos.

Expedir el Código de Ética para operaciones de la Gerencia de Inversiones.

Evaluar, aprobar y recomendar para su ratificación a la Junta Directiva las políticas,

procedimientos y metodologías adoptadas para la gestión de los riesgos inherentes a la

actividad aseguradora, como son: Crédito, Liquidez, Sistema Administración de Riesgo

Operativo, Sistema de Administración de Riesgo de Lavado de Activos y/o Financiación

del Terrorismo, Suscripción y Legal.

b. Cartera de créditos - La Compañía clasifica su cartera de créditos y constituye las

provisiones correspondientes con base en las disposiciones emitidas por la

Superintendencia Financiera de Colombia, incorporadas en el Anexo I del Capítulo II de la

(“CBCF”).

- 13 -

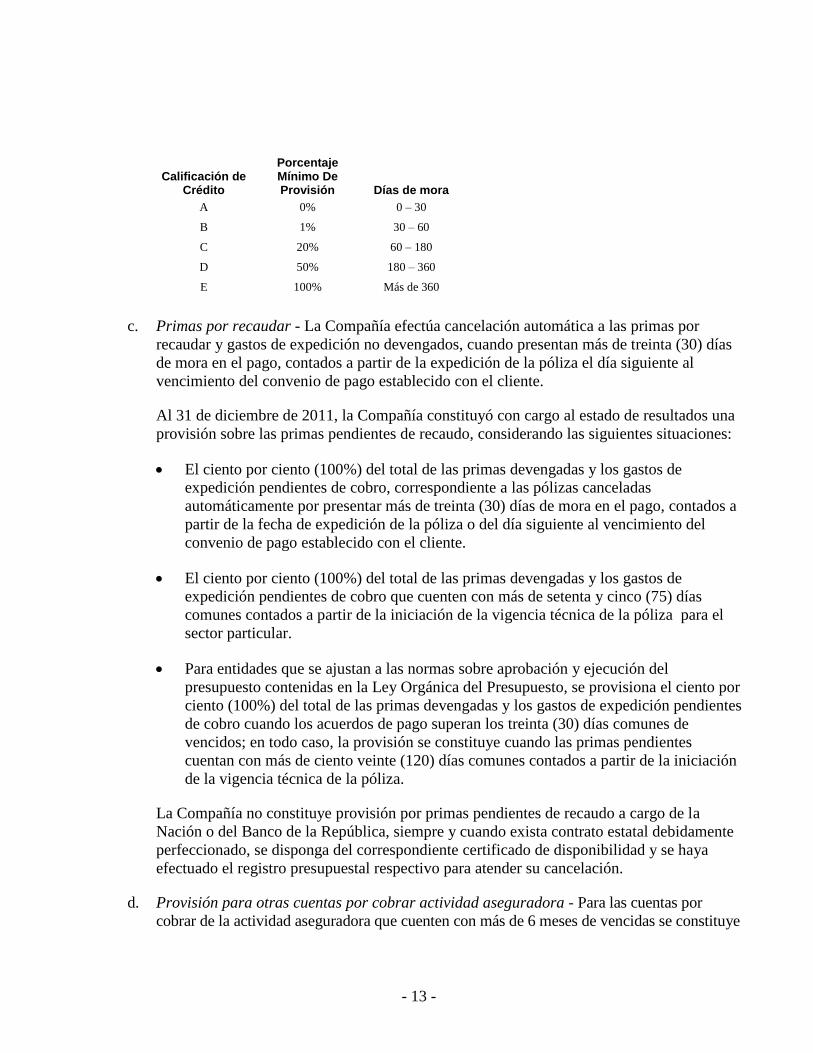

Calificación de Crédito

Porcentaje Mínimo De Provisión Días de mora

A 0% 0 – 30

B 1% 30 – 60

C 20% 60 – 180

D 50% 180 – 360

E 100% Más de 360

c. Primas por recaudar - La Compañía efectúa cancelación automática a las primas por

recaudar y gastos de expedición no devengados, cuando presentan más de treinta (30) días

de mora en el pago, contados a partir de la expedición de la póliza el día siguiente al

vencimiento del convenio de pago establecido con el cliente.

Al 31 de diciembre de 2011, la Compañía constituyó con cargo al estado de resultados una

provisión sobre las primas pendientes de recaudo, considerando las siguientes situaciones:

El ciento por ciento (100%) del total de las primas devengadas y los gastos de

expedición pendientes de cobro, correspondiente a las pólizas canceladas

automáticamente por presentar más de treinta (30) días de mora en el pago, contados a

partir de la fecha de expedición de la póliza o del día siguiente al vencimiento del

convenio de pago establecido con el cliente.

El ciento por ciento (100%) del total de las primas devengadas y los gastos de

expedición pendientes de cobro que cuenten con más de setenta y cinco (75) días

comunes contados a partir de la iniciación de la vigencia técnica de la póliza para el

sector particular.

Para entidades que se ajustan a las normas sobre aprobación y ejecución del

presupuesto contenidas en la Ley Orgánica del Presupuesto, se provisiona el ciento por

ciento (100%) del total de las primas devengadas y los gastos de expedición pendientes

de cobro cuando los acuerdos de pago superan los treinta (30) días comunes de

vencidos; en todo caso, la provisión se constituye cuando las primas pendientes

cuentan con más de ciento veinte (120) días comunes contados a partir de la iniciación

de la vigencia técnica de la póliza.

La Compañía no constituye provisión por primas pendientes de recaudo a cargo de la

Nación o del Banco de la República, siempre y cuando exista contrato estatal debidamente

perfeccionado, se disponga del correspondiente certificado de disponibilidad y se haya

efectuado el registro presupuestal respectivo para atender su cancelación.

d. Provisión para otras cuentas por cobrar actividad aseguradora - Para las cuentas por

cobrar de la actividad aseguradora que cuenten con más de 6 meses de vencidas se constituye

- 14 -

con cargo al Estado de Resultados, una provisión del 100% del valor de las mismas. Para las

cuentas en proceso de análisis y depuración, se constituye provisión del 100% de su saldo.

e. Otras cuentas por cobrar - Para las demás cuentas por cobrar, la provisión se constituye

observando los términos y porcentajes establecidos en las normas sobre evaluación y

calificación de cartera previstas por la Superintendencia Financiera de Colombia en el

Capítulo II de la (“CBCF”).

f. Bienes realizables y recibidos en pago - Comprende las inversiones admisibles en bienes

raíces situados en Colombia, así como los bienes recibidos por la Entidad en pago de

obligaciones a su favor.

Los bienes realizables se registran al costo de adquisición, el cual incluye costos y gastos

directos e indirectos incurridos para colocarlos en condiciones de utilización o venta. Se

contabilizan provisiones individuales, cuando el valor neto en libros de tales activos sea

superior al valor comercial establecido mediante avalúos y se valorizan cuando el valor neto

es inferior al valor comercial. La depreciación se registra por el método de línea recta, de

acuerdo con la vida útil estimada.

En bienes recibidos en pago se registran aquellos bienes recibidos por la Entidad en pago de

saldos no cancelados provenientes de obligaciones a su favor. Se registran por el valor

cancelado en la dación, si se presenta saldo a favor del deudor, la diferencia se registra como

cuenta por pagar y si no alcanza a cubrir la totalidad de la obligación se registrará una

provisión por el desfase. La Compañía constituye provisiones individuales sobre los bienes

recibidos en pago, de conformidad con la metodología prevista por la Superintendencia

Financiera de Colombia, en la Circular Externa No. 034 de 2003.

g. Propiedades y equipo - Del costo de adquisición o construcción de las propiedades y

equipo forman parte los costos y gastos directos e indirectos causados hasta el momento en

que el activo se encuentre en condiciones de utilización, tales como los de ingeniería,

supervisión, impuestos, intereses y la diferencia en cambio.

Así mismo, el costo de las propiedades, planta y equipo se incrementa con las adiciones,

mejoras y reparaciones que aumenten significativamente la cantidad o calidad de la

producción o la vida útil del activo.

Los gastos en que se incurre para atender el mantenimiento y las reparaciones que se

realicen para la conservación de estos activos se cargan directamente a los resultados del

ejercicio en que se produzcan.

La depreciación se calcula aplicando el método de línea recta de acuerdo con la vida útil

estimada. Las tasas anuales de depreciación son:

%

Edificios 5

Equipos, muebles y enseres de oficina 10

- 15 -

Equipo de computación 20

Vehículos 20

Se registran provisiones individuales, sobre aquellos activos cuyo valor neto en libros es

superior al valor comercial establecido mediante avalúos técnicos y cuando es inferior, la

diferencia se registra como valorización de activos.

h. Gastos pagados por anticipado y cargos diferidos - La Compañía registra en gastos

anticipados el valor en que incurre para el desarrollo de su actividad, con el fin de recibir en

el futuro servicios, los cuales se deben amortizar durante el período en que se reciben los

servicios o se causen los costos y gastos.

Se entiende por cargos diferidos aquellos bienes y servicios recibidos de los cuales se

espera obtener beneficios económicos futuros.

En todo caso, no tendrán el tratamiento de cargos diferidos aquellos gastos cuya cuantía, en

su conjunto, sea inferior a cincuenta (50) salarios mínimos mensuales o, individuales, a

diez (10) salarios mínimos mensuales.

La amortización de los cargos diferidos debe reconocerse a partir de la fecha en que

contribuyan a la generación de ingresos, considerando para cada concepto los siguientes

plazos:

Remodelación, en un período, no mayor a dos (2) años.

Programas para computador (software), en un período no mayor a tres (3) años.

Útiles y papelería, se amortizarán en función directa con el consumo, con cargo al

código 519045.

Mejoras a propiedades tomadas en arrendamiento, se amortizan en el período menor

entre la vigencia del respectivo contrato y 2 años.

Publicidad y propaganda, por cambio de imagen se amortizan en un período no mayor

a tres (3) años.

Contribuciones y afiliaciones durante el período prepagado pertinente.

Comisiones a intermediarios, de acuerdo a la vigencia de la póliza. Las comisiones

sobre las pólizas con vigencia inferior a tres (3) meses, se amortizan en su totalidad, al

momento de la emisión de la póliza.

Primas cedidas con vigencia mayor a un año, se amortizan a partir del segundo año de

inicio de la vigencia de la póliza.

Bonificaciones reconocidas al personal en cumplimiento del Programa de retiro

Voluntario, se amortiza en un período no mayor a 3 años, previa autorización de la

Superintendencia.

- 16 -

Costos contratos no proporcionales, correspondiente a los contratos de reaseguros los

cuales de amortizan durante la vigencia del mismo.

i. Derechos en Fideicomisos - La Compañía registra los derechos generados en virtud de la

celebración de contratos de fiducia mercantil que dan al fideicomitente o beneficiario la

posibilidad de ejercerlos de acuerdo al acto constitutivo o la Ley.

El valor asignado al bien en fideicomiso, se revela en cuentas de orden bajo el código

819515 Valor asignado bienes en fideicomiso-.

En los casos de fideicomisos en garantía, el respectivo valor se registra simultáneamente en

el código 8110 -Bienes y Valores Entregados en Garantía.

Los derechos en fideicomisos se ajustan de acuerdo con la naturaleza del bien transferido,

vale decir, activos representados en moneda extranjera, en UVR, o con pacto de ajuste,

siguiendo en todo caso los procedimientos de ajuste establecidos para cada uno de estos

bienes en la clase 1 -Activos-.

De acuerdo con la clase de activo, se sujeta a las reglas de evaluación y constitución de

provisiones para el tipo de activo, así como para los límites legales.

j. Valorizaciones - Una vez determinado el valor comercial de los bienes inmuebles y cuando

éste excede el costo neto en libros, se procederá a registrar la valorización como superávit

por valorizaciones de propiedades y equipo. El avalúo comercial se determina mediante

avalúos practicados por personas de comprobada idoneidad profesional, solvencia moral,

experiencia e independencia y son realizados de acuerdo con lo establecido en la norma.

Las valorizaciones para inversiones disponibles para la venta y para mantener hasta el

vencimiento, se registran de acuerdo con las normas sobre valoración de inversiones,

establecidos por la Superintendencia Financiera de Colombia en el Capítulo I de la

(“CBCF”).

k. Reservas técnicas de seguros

De riesgo en curso

La Compañía con fundamento en el artículo 2.31.4.1.5 del Título 4 del Decreto 2555

de 2010 – Adopción de Procedimientos Técnicamente Reconocidos, que permite la

adopción de métodos o procedimientos técnicamente reconocidos para el cálculo de la

reserva de riesgos en curso, siempre que los resultados del sistema guarden mayor

correspondencia con la altura de las pólizas o con la periodicidad con la que se deben

presentar los estados financieros, calcula la reserva técnica de riesgos en curso, por el

método de póliza por póliza, sobre el total de la prima retenida y con base en los días

exactos de vigencia, de tal manera que en la cuenta PUC 2630, se refleje la parte de la

prima correspondiente a los días no devengados, incluyendo las pólizas emitidas en

anualidades anteriores cuyas vigencias son mayores a 1 año, se constituye a medida

que se emiten las pólizas con cargo a resultados.

- 17 -

Para el ramo del SOAT, la reserva técnica se calculó sobre el 80% de las primas

retenidas, descontando el 20% de la contribución al Fosyga que se contabiliza

mensualmente.

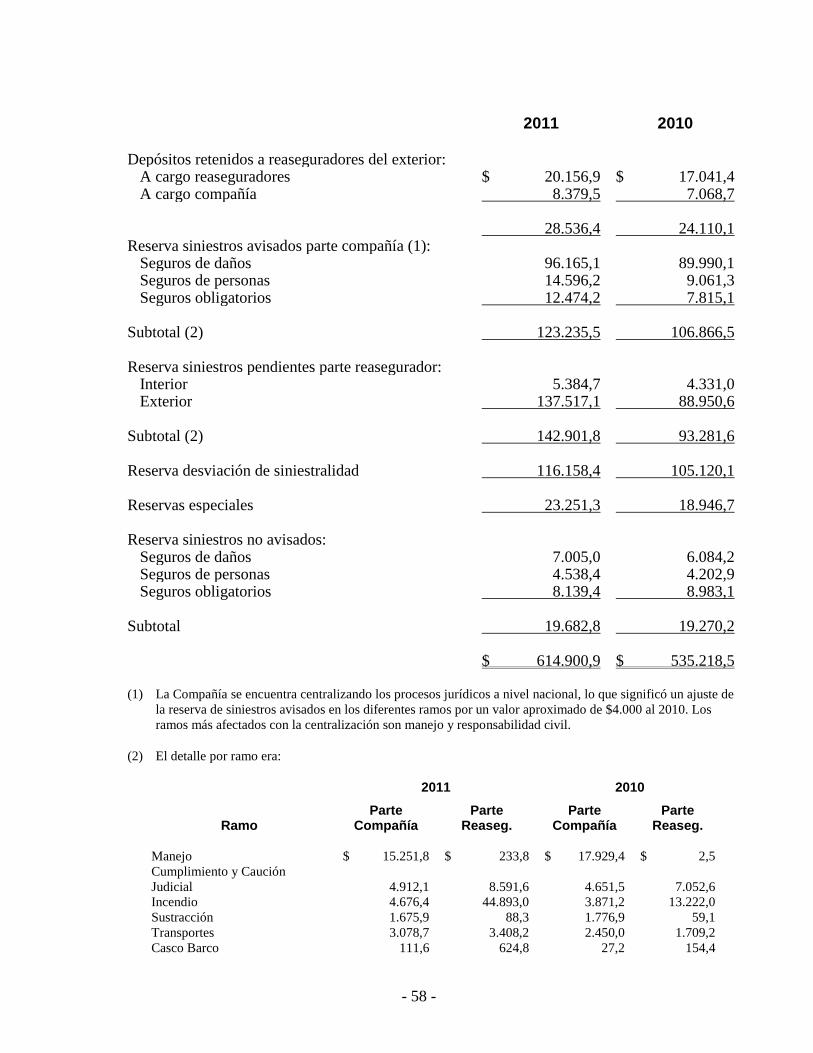

Depósito de Reserva Reaseguradores del Exterior

Comprende los siguientes conceptos:

- La reserva para primas cedidas en reaseguro al exterior, se determina con base en

los siguientes porcentajes, en aplicación de lo establecido en el artículo 2.31.1.7.1

del Título 1 del Decreto 2555 de 2010 – Constitución Depósitos de Reserva:

Ramo Porcentaje

Aviación, navegación, minas y petróleos 10%

Manejo global bancario 10%

Transportes 20%

Otros ramos 20%

- Los depósitos retenidos a los reaseguradores para el pago de siniestros.

Los depósitos constituidos por cuenta de la Compañía ascienden en el 2011 a

$8.379,5.

Para Siniestros Avisados y no Avisados

La reserva para siniestros avisados se constituye mensualmente con cargo a resultados,

por el valor estimado de las indemnizaciones de los reclamos individuales avisados

que le correspondería asumir a la Compañía, tanto por negocios directos como por

coaseguro.

Adicionalmente, se constituye anualmente una reserva para siniestros no avisados, por

la cifra equivalente al valor promedio de los pagos por siniestros, parte retenida, no

avisados de vigencias anteriores, efectuados en los tres últimos años expresados en

términos reales, con base en el índice de precios al consumidor del último año del

período considerado, de acuerdo al artículo 2.31.4.1.7 del Título 4 del Decreto 2555 de

2010 – Cálculo de la reserva para siniestros pendientes.

Reserva para Siniestros pendientes parte Reasegurador

Se registra el valor de los siniestros ocurridos y declarados no liquidados pendientes de

pago a cargo de los reaseguradores tanto del interior como del exterior.

De Desviación de Siniestralidad

La reserva de desviación de siniestralidad se constituye por el 40% de las primas netas

retenidas, en el ramo de terremoto, es acumulativa y se incrementa hasta el doble de la

- 18 -

pérdida máxima probable, aplicable al cúmulo retenido por la Compañía en la zona

sísmica de mayor exposición, se constituye mensualmente con cargo a resultados.

Reserva Especial

La Compañía desde octubre de 2002, registra una reserva especial para cubrir la

retención en la liquidación de siniestros catastróficos de terrorismo y catástrofes

naturales como terremoto, la cual fue aprobada por la Asamblea General de

Accionistas, en el Acta No. 62 de octubre de 2002 y autorizada por la Superintendencia Financiera de Colombia, mediante comunicación No. 2002014778-

11 de enero de 2003.

La reserva especial se calcula tomando como base las primas retenidas a excepción del

SOAT, estableciendo en forma consolidada por sucursal y ramo el valor positivo, lo

anterior, a fin de no realizar registros con naturaleza contraria y al valor resultante se le

aplica el porcentaje el 1,5%.

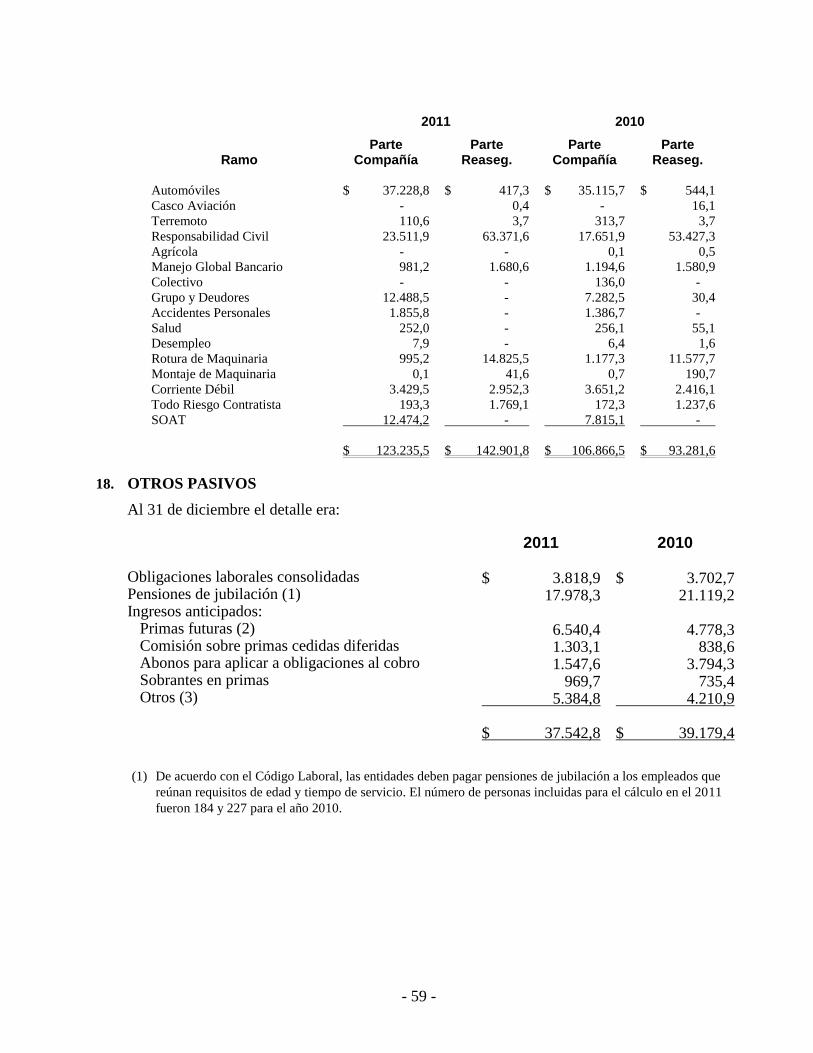

l. Pasivos laborales - Los pasivos laborales se estiman y contabilizan mensualmente y se

ajustan al final de cada período con base en las disposiciones legales y los convenios

laborales vigentes.

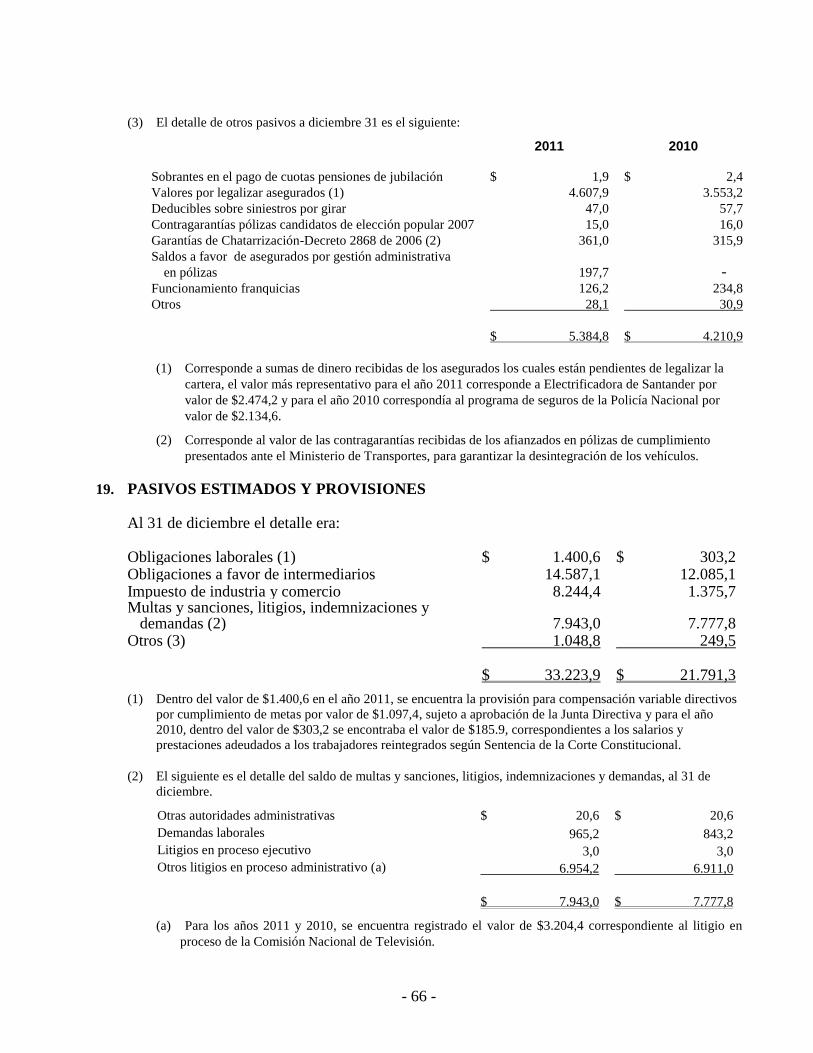

m. Pasivos estimados y provisiones - La Compañía registra en este rubro, los valores

estimados por concepto de obligaciones laborales no consolidadas en virtud de los acuerdos

vigentes, el valor estimado del impuesto de industria y comercio, las obligaciones a favor

de intermediarios por concepto de comisiones causadas sobre primas por recaudar y los

valores apropiados para cubrir los importes a cargo por multas, sanciones, demandas

laborales y contingencias de pérdida.

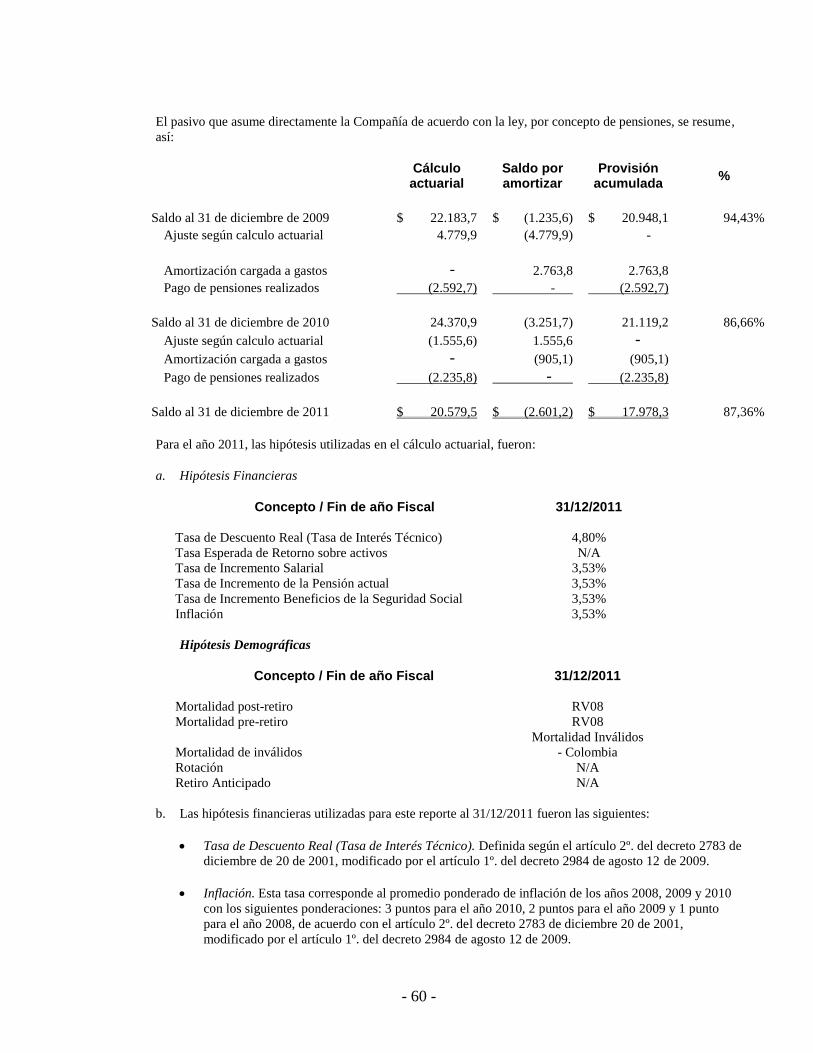

n. Pensiones de jubilación - El Instituto de Seguros Sociales “ISS” y los Fondos de

Pensiones, reciben contribuciones de la Compañía y de sus trabajadores para asumir gran

parte del pasivo por pensiones de jubilación a favor de estos últimos. El pasivo por

pensiones directamente a cargo de la Compañía, corresponde esencialmente a personal

antiguo y se contabiliza con base en estudios actuariales.

La amortización del costo diferido por concepto de pensiones de jubilación se realizó con

base en el Decreto No. 4565 del 7 de diciembre de 2010 por medio del cual se modificó el

artículo 77 del Decreto 2649 de 1993, modificado por los Decretos 2852 de 1994 y 1517 de

1998 y adicionado por el Decreto 051 de 2003. La tasa anual de amortización para la

Compañía de acuerdo con el Decreto 4565 es de 0,7022 puntos porcentuales a partir de

2010 y hasta el 2029.

El costo diferido de pensiones se muestra en el balance como una deducción del pasivo

acumulado por pensiones de jubilación y se amortizará hasta el año 2029.

o. Impuesto al Patrimonio - De acuerdo con lo establecido por la Ley que regula los

principios de contabilidad generalmente aceptados en Colombia y las alternativas de

registro contable allí establecidas, la Compañía optó por causar la totalidad del impuesto al

patrimonio, como un activo diferido, que se amortizará mensualmente contra resultados

- 19 -

durante cuatro años (2011 al 2014), contra una cuenta por pagar que disminuirá con los

pagos de las cuotas correspondientes hasta el 2014. Hasta el año 2010, la totalidad del

impuesto se registró como un gasto del período (Ver notas 12 y 16).

p. Cuentas contingentes - Se registra como cuentas contingentes hechos económicos o

circunstancias que puedan llegar a afectar la estructura financiera de la Compañía.

Adicionalmente, se registran aquellas operaciones mediante las cuales la entidad podría

adquirir un derecho o asumir una obligación cuyo surgimiento está condicionado a que un

hecho se produzca o no, dependiendo de factores probables, eventuales o remotos.

q. Cuentas de orden - En este rubro se registran operaciones realizadas con terceros, que por

su naturaleza no afectan la situación financiera de la Compañía, así como las cuentas de

orden fiscales, en donde se registran las cifras utilizadas para la elaboración de las

declaraciones tributarias. Igualmente, se incluyen aquellas cuentas de registro utilizadas

para efectos de control interno e información comercial.

r. Reconocimiento de ingresos, costos y gastos - Para el reconocimiento de ingresos, costos y

gastos la Compañía utiliza el sistema de causación, en aplicación de la norma de

asociación.

s. Conversión de transacciones y saldos en moneda extranjera - De acuerdo con normas

legales vigentes, las transacciones y saldos en moneda extranjera son convertidos a pesos

colombianos a la tasa representativa del mercado del dólar estadounidense, calculada el

último día hábil del mes y certificada por la Superintendencia Financiera de Colombia, la

cual fue de $1.942,70 (en pesos) y de $1.913,98 (en pesos) al 31 de diciembre de 2011 y

2010, respectivamente. La utilidad o pérdida en cambio, proveniente del ajuste de los

activos y pasivos en moneda extranjera, se registra en el estado de resultados como ingreso

o egreso en cambios.

t. Utilidad neta por acción - La utilidad neta por acción, por $20,07 (en pesos) y $28,13 (en

pesos), se determina tomando el promedio ponderado de las acciones en circulación por

984.509.973 y 954.821.549 al 31 de diciembre de 2011 y 2010, respectivamente.

u. Estados de flujos de efectivo – Los estados de flujos de efectivo fueron preparados por el

método directo, el cual incluye la depuración de los pagos y recaudos de efectivo neto

provisto o (usado) por las actividades de operación, inversión y financiación.

v. Reclasificaciones - Para efectos de comparabilidad con el año 2011, algunas cifras de los

estados financieros al 31 de diciembre de 2010 fueron reclasificadas.

w. Distribución de gastos administrativos y de personal - La Compañía, al cierre de diciembre

31 de 2011, efectuó la distribución de los gastos administrativos y de personal, utilizando

como base la participación obtenida de las distribuciones contenidas en el Modelo de

Costeo de la Compañía, arrojando al cierre de diciembre los siguientes porcentajes por

ramo:

- 20 -

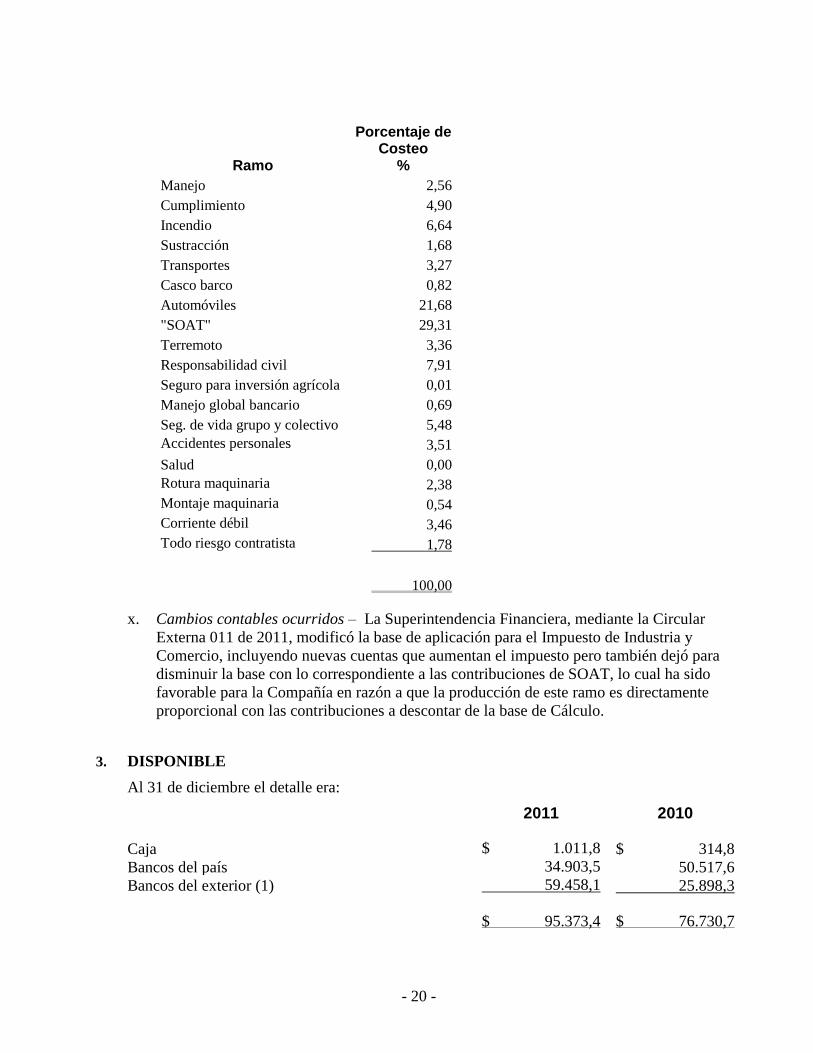

Ramo

Porcentaje de Costeo

%

Manejo 2,56

Cumplimiento 4,90

Incendio 6,64

Sustracción 1,68

Transportes 3,27

Casco barco 0,82

Automóviles 21,68

"SOAT" 29,31

Terremoto 3,36

Responsabilidad civil 7,91

Seguro para inversión agrícola 0,01

Manejo global bancario 0,69

Seg. de vida grupo y colectivo 5,48

Accidentes personales 3,51

Salud 0,00

Rotura maquinaria 2,38

Montaje maquinaria 0,54

Corriente débil 3,46

Todo riesgo contratista 1,78

100,00

x. Cambios contables ocurridos – La Superintendencia Financiera, mediante la Circular

Externa 011 de 2011, modificó la base de aplicación para el Impuesto de Industria y

Comercio, incluyendo nuevas cuentas que aumentan el impuesto pero también dejó para

disminuir la base con lo correspondiente a las contribuciones de SOAT, lo cual ha sido

favorable para la Compañía en razón a que la producción de este ramo es directamente

proporcional con las contribuciones a descontar de la base de Cálculo.

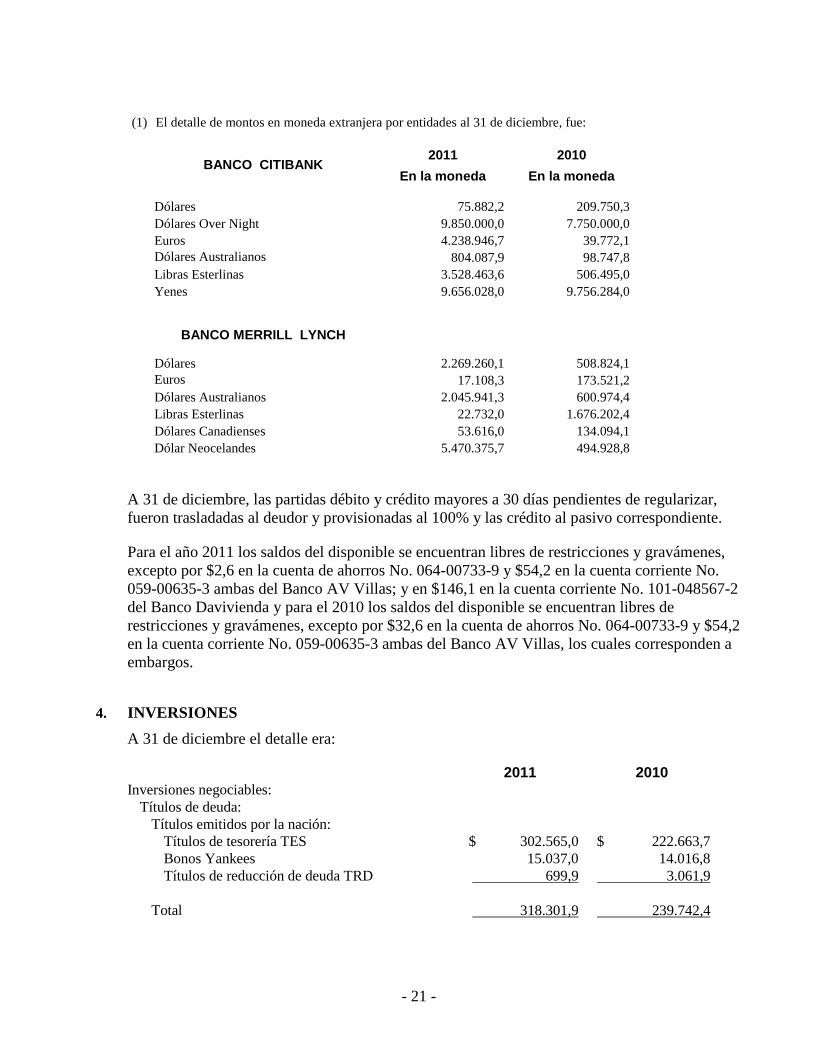

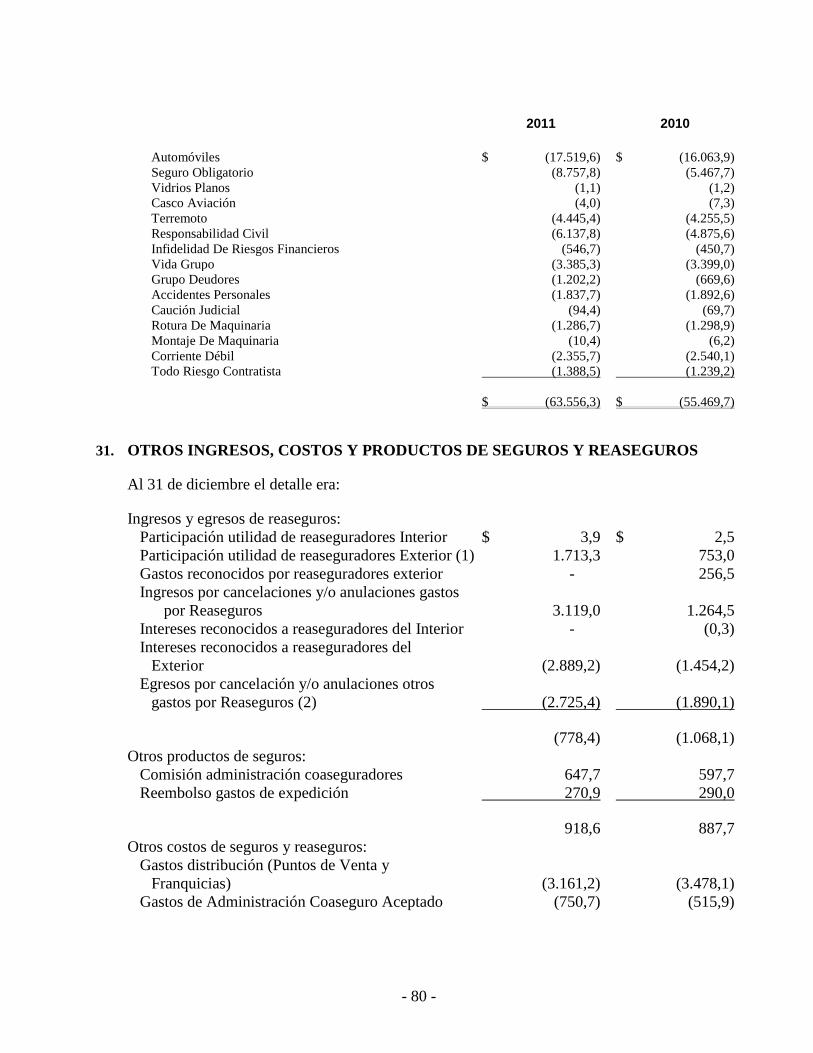

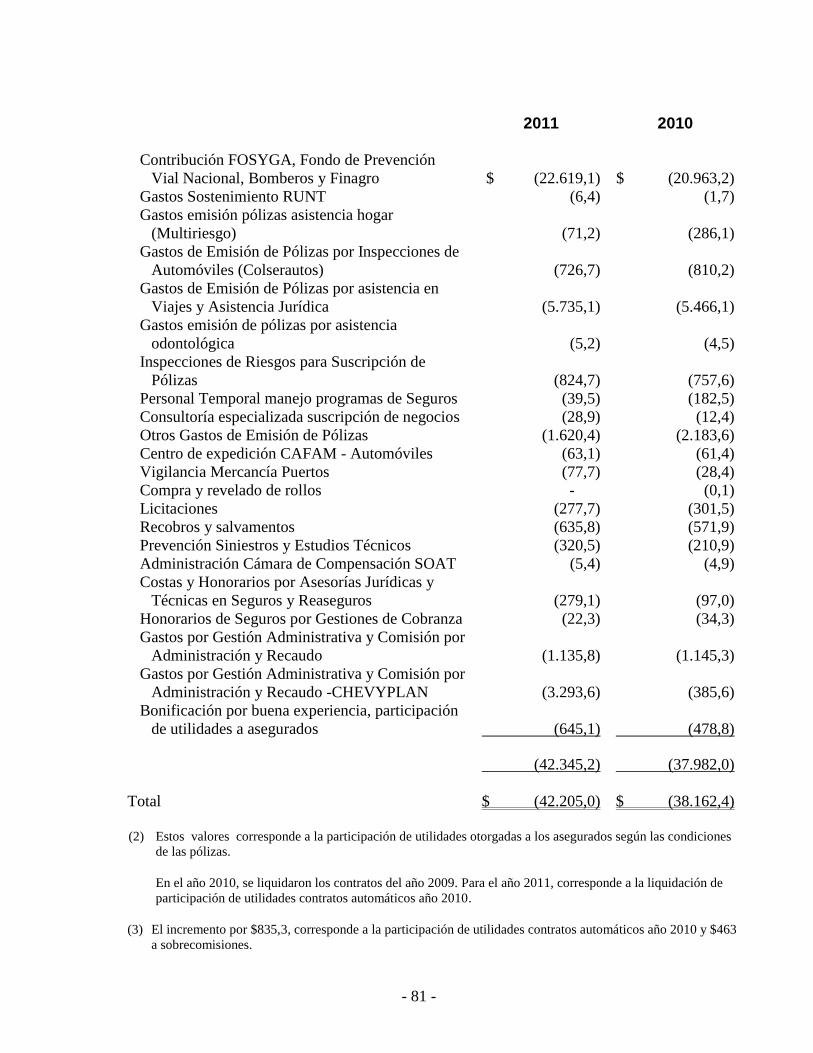

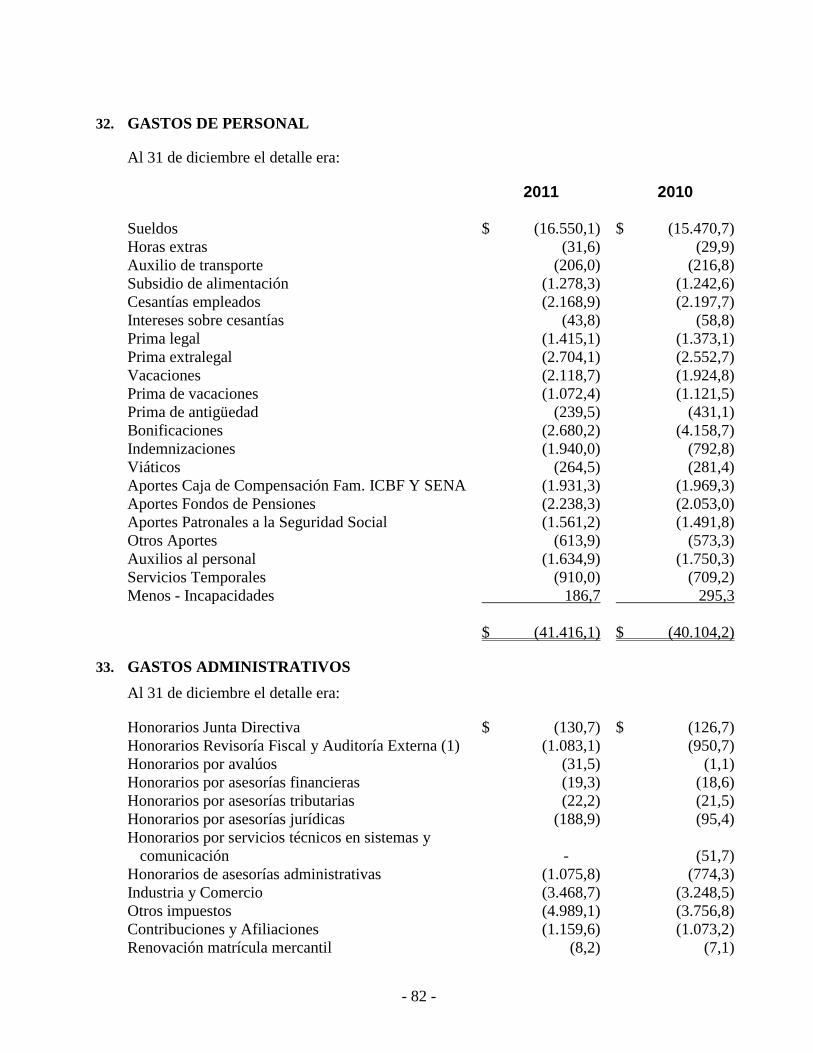

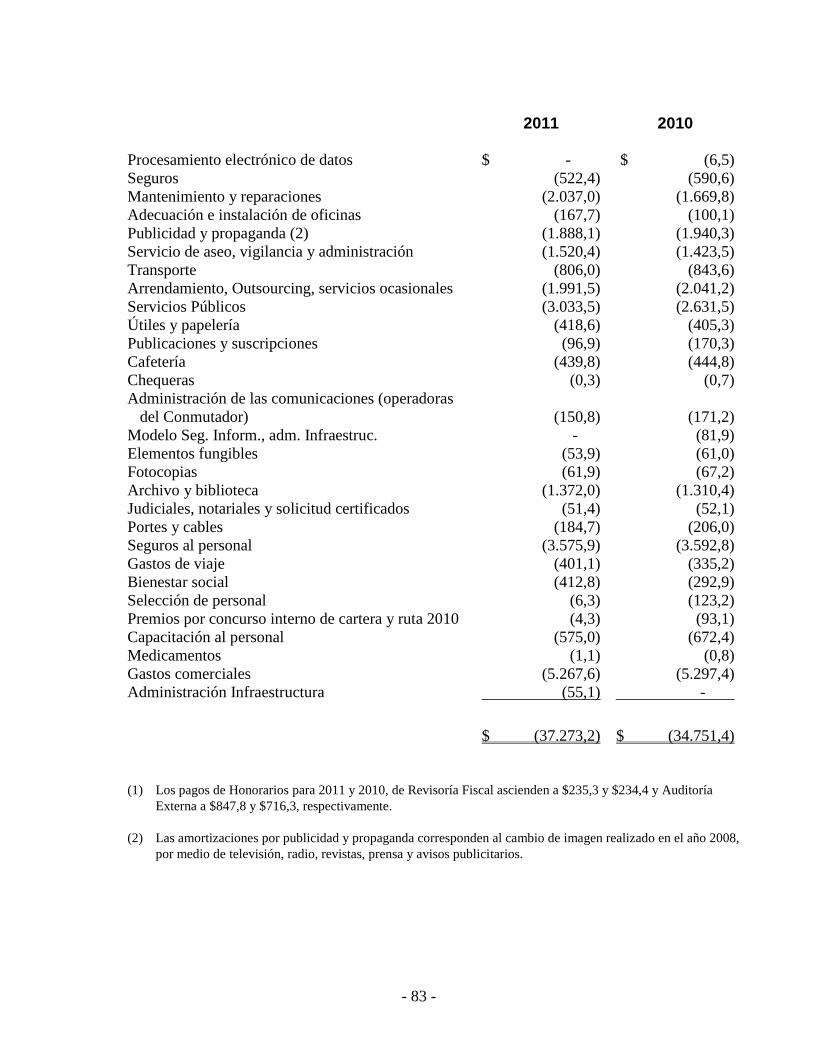

3. DISPONIBLE

Al 31 de diciembre el detalle era:

2011 2010

Caja $ 1.011,8 $ 314,8

Bancos del país 34.903,5 50.517,6

Bancos del exterior (1) 59.458,1 25.898,3

$ 95.373,4 $ 76.730,7

- 21 -

(1) El detalle de montos en moneda extranjera por entidades al 31 de diciembre, fue:

BANCO CITIBANK 2011 2010

En la moneda En la moneda

Dólares 75.882,2 209.750,3

Dólares Over Night 9.850.000,0 7.750.000,0

Euros 4.238.946,7 39.772,1

Dólares Australianos 804.087,9 98.747,8

Libras Esterlinas 3.528.463,6 506.495,0

Yenes 9.656.028,0 9.756.284,0

BANCO MERRILL LYNCH

Dólares 2.269.260,1 508.824,1

Euros 17.108,3 173.521,2

Dólares Australianos 2.045.941,3 600.974,4

Libras Esterlinas 22.732,0 1.676.202,4

Dólares Canadienses 53.616,0 134.094,1

Dólar Neocelandes 5.470.375,7 494.928,8

A 31 de diciembre, las partidas débito y crédito mayores a 30 días pendientes de regularizar,

fueron trasladadas al deudor y provisionadas al 100% y las crédito al pasivo correspondiente.

Para el año 2011 los saldos del disponible se encuentran libres de restricciones y gravámenes,

excepto por $2,6 en la cuenta de ahorros No. 064-00733-9 y $54,2 en la cuenta corriente No.

059-00635-3 ambas del Banco AV Villas; y en $146,1 en la cuenta corriente No. 101-048567-2

del Banco Davivienda y para el 2010 los saldos del disponible se encuentran libres de

restricciones y gravámenes, excepto por $32,6 en la cuenta de ahorros No. 064-00733-9 y $54,2

en la cuenta corriente No. 059-00635-3 ambas del Banco AV Villas, los cuales corresponden a

embargos.

4. INVERSIONES

A 31 de diciembre el detalle era:

2011 2010

Inversiones negociables:

Títulos de deuda:

Títulos emitidos por la nación:

Títulos de tesorería TES $ 302.565,0 $ 222.663,7

Bonos Yankees 15.037,0 14.016,8

Títulos de reducción de deuda TRD 699,9 3.061,9

Total 318.301,9 239.742,4

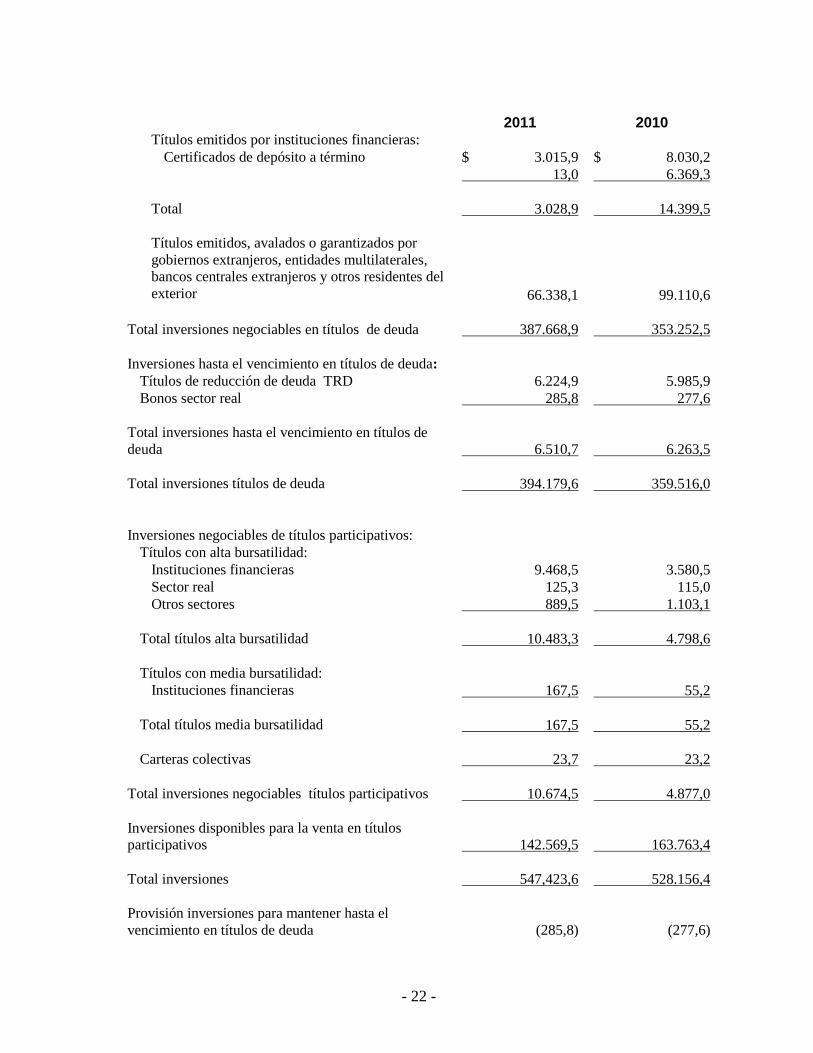

- 22 -

2011 2010

Títulos emitidos por instituciones financieras:

Certificados de depósito a término $ 3.015,9 $ 8.030,2

13,0 6.369,3

Total 3.028,9 14.399,5

Títulos emitidos, avalados o garantizados por

gobiernos extranjeros, entidades multilaterales,

bancos centrales extranjeros y otros residentes del

exterior

66.338,1 99.110,6

Total inversiones negociables en títulos de deuda 387.668,9 353.252,5

Inversiones hasta el vencimiento en títulos de deuda:

Títulos de reducción de deuda TRD 6.224,9 5.985,9

Bonos sector real 285,8 277,6

Total inversiones hasta el vencimiento en títulos de

deuda 6.510,7 6.263,5

Total inversiones títulos de deuda 394.179,6 359.516,0

Inversiones negociables de títulos participativos:

Títulos con alta bursatilidad:

Instituciones financieras 9.468,5 3.580,5

Sector real 125,3 115,0

Otros sectores 889,5 1.103,1

Total títulos alta bursatilidad 10.483,3 4.798,6

Títulos con media bursatilidad:

Instituciones financieras 167,5 55,2

Total títulos media bursatilidad 167,5 55,2

Carteras colectivas 23,7 23,2

Total inversiones negociables títulos participativos 10.674,5 4.877,0

Inversiones disponibles para la venta en títulos

participativos 142.569,5 163.763,4

Total inversiones 547,423,6 528.156,4

Provisión inversiones para mantener hasta el

vencimiento en títulos de deuda (285,8) (277,6)

- 23 -

2011 2010

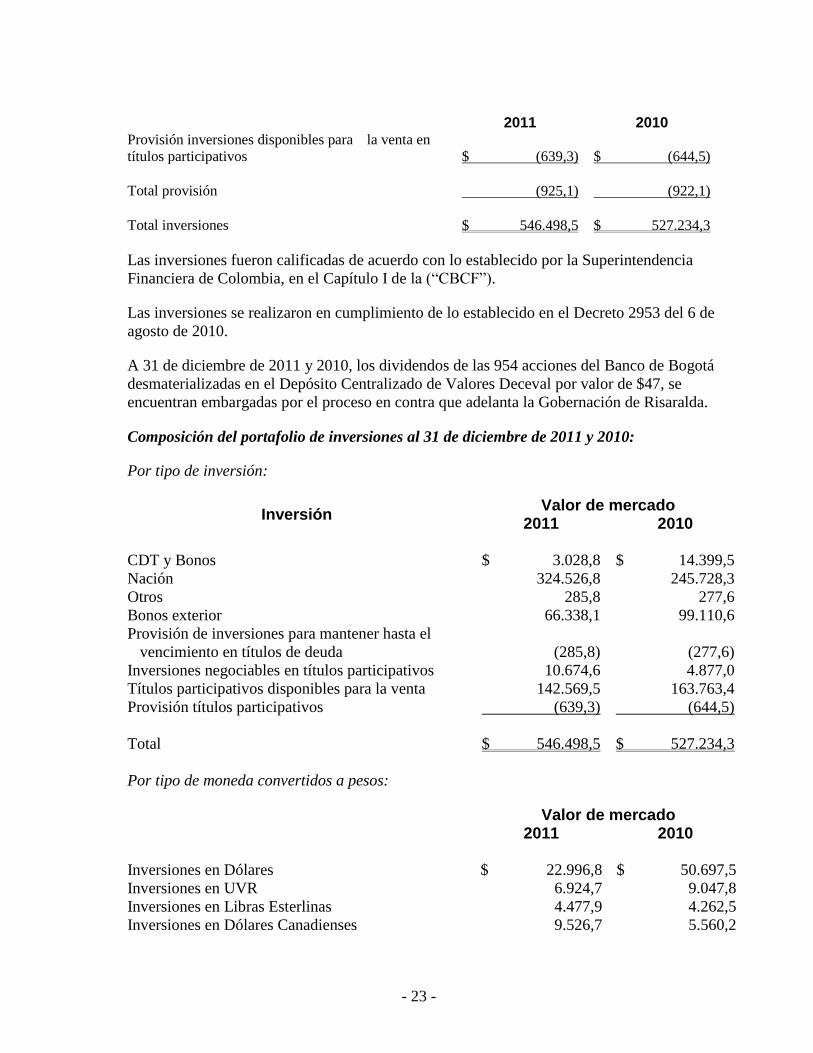

Provisión inversiones disponibles para la venta en

títulos participativos $ (639,3)

$ (644,5)

Total provisión (925,1) (922,1)

Total inversiones $ 546.498,5 $ 527.234,3

Las inversiones fueron calificadas de acuerdo con lo establecido por la Superintendencia

Financiera de Colombia, en el Capítulo I de la (“CBCF”).

Las inversiones se realizaron en cumplimiento de lo establecido en el Decreto 2953 del 6 de

agosto de 2010.

A 31 de diciembre de 2011 y 2010, los dividendos de las 954 acciones del Banco de Bogotá

desmaterializadas en el Depósito Centralizado de Valores Deceval por valor de $47, se

encuentran embargadas por el proceso en contra que adelanta la Gobernación de Risaralda.

Composición del portafolio de inversiones al 31 de diciembre de 2011 y 2010:

Por tipo de inversión:

Inversión Valor de mercado

2011 2010

CDT y Bonos $ 3.028,8 $ 14.399,5

Nación 324.526,8 245.728,3

Otros 285,8 277,6

Bonos exterior 66.338,1 99.110,6

Provisión de inversiones para mantener hasta el

vencimiento en títulos de deuda (285,8) (277,6)

Inversiones negociables en títulos participativos 10.674,6 4.877,0

Títulos participativos disponibles para la venta 142.569,5 163.763,4

Provisión títulos participativos (639,3) (644,5)

Total $ 546.498,5 $ 527.234,3

Por tipo de moneda convertidos a pesos:

Valor de mercado 2011 2010

Inversiones en Dólares $ 22.996,8 $ 50.697,5

Inversiones en UVR 6.924,7 9.047,8

Inversiones en Libras Esterlinas 4.477,9 4.262,5

Inversiones en Dólares Canadienses 9.526,7 5.560,2

- 24 -

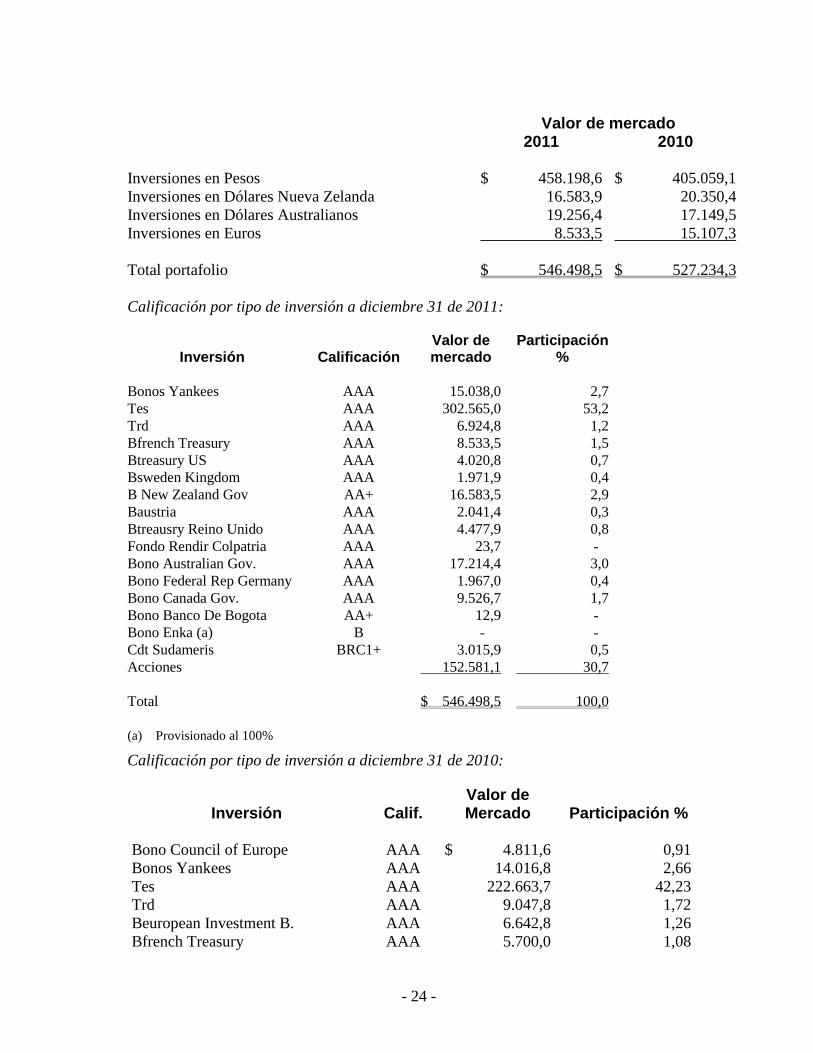

Valor de mercado 2011 2010

Inversiones en Pesos $ 458.198,6 $ 405.059,1

Inversiones en Dólares Nueva Zelanda 16.583,9 20.350,4

Inversiones en Dólares Australianos 19.256,4 17.149,5

Inversiones en Euros 8.533,5 15.107,3

Total portafolio $ 546.498,5 $ 527.234,3

Calificación por tipo de inversión a diciembre 31 de 2011:

Inversión Calificación Valor de mercado

Participación %

Bonos Yankees AAA 15.038,0 2,7

Tes AAA 302.565,0 53,2

Trd AAA 6.924,8 1,2

Bfrench Treasury AAA 8.533,5 1,5

Btreasury US AAA 4.020,8 0,7

Bsweden Kingdom AAA 1.971,9 0,4

B New Zealand Gov AA+ 16.583,5 2,9

Baustria AAA 2.041,4 0,3

Btreausry Reino Unido AAA 4.477,9 0,8

Fondo Rendir Colpatria AAA 23,7 -

Bono Australian Gov. AAA 17.214,4 3,0

Bono Federal Rep Germany AAA 1.967,0 0,4

Bono Canada Gov. AAA 9.526,7 1,7

Bono Banco De Bogota AA+ 12,9 -

Bono Enka (a) B - -

Cdt Sudameris BRC1+ 3.015,9 0,5

Acciones

152.581,1 30,7

Total

$ 546.498,5 100,0

(a) Provisionado al 100%

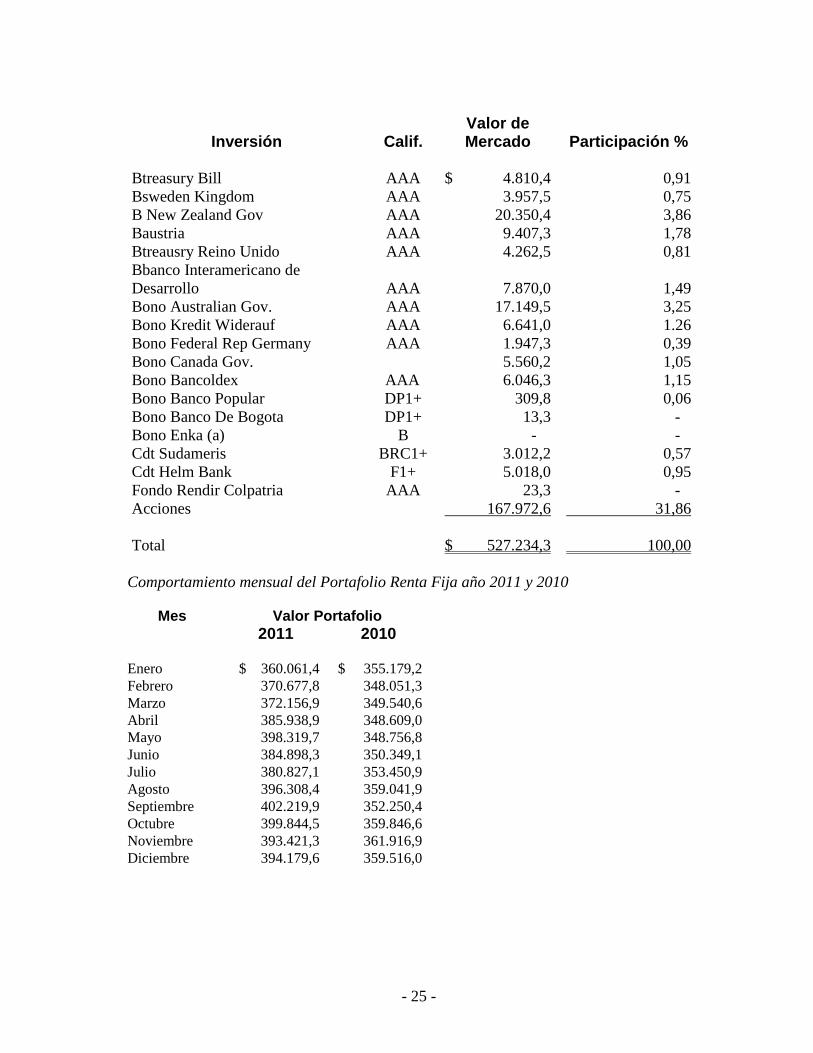

Calificación por tipo de inversión a diciembre 31 de 2010:

Inversión Calif. Valor de Mercado Participación %

Bono Council of Europe AAA $ 4.811,6 0,91

Bonos Yankees AAA 14.016,8 2,66

Tes AAA 222.663,7 42,23

Trd AAA 9.047,8 1,72

Beuropean Investment B. AAA 6.642,8 1,26

Bfrench Treasury AAA 5.700,0 1,08

- 25 -

Inversión Calif. Valor de Mercado Participación %

Btreasury Bill AAA $ 4.810,4 0,91

Bsweden Kingdom AAA 3.957,5 0,75

B New Zealand Gov AAA 20.350,4 3,86

Baustria AAA 9.407,3 1,78

Btreausry Reino Unido AAA 4.262,5 0,81

Bbanco Interamericano de

Desarrollo AAA 7.870,0 1,49

Bono Australian Gov. AAA 17.149,5 3,25

Bono Kredit Widerauf AAA 6.641,0 1.26

Bono Federal Rep Germany AAA 1.947,3 0,39

Bono Canada Gov. 5.560,2 1,05

Bono Bancoldex AAA 6.046,3 1,15

Bono Banco Popular DP1+ 309,8 0,06

Bono Banco De Bogota DP1+ 13,3 -

Bono Enka (a) B - -

Cdt Sudameris BRC1+ 3.012,2 0,57

Cdt Helm Bank F1+ 5.018,0 0,95

Fondo Rendir Colpatria AAA 23,3 -

Acciones 167.972,6 31,86

Total $ 527.234,3 100,00

Comportamiento mensual del Portafolio Renta Fija año 2011 y 2010

Mes Valor Portafolio

2011 2010

Enero $ 360.061,4 $ 355.179,2

Febrero 370.677,8 348.051,3

Marzo 372.156,9 349.540,6

Abril 385.938,9 348.609,0

Mayo 398.319,7 348.756,8

Junio 384.898,3 350.349,1

Julio 380.827,1 353.450,9

Agosto 396.308,4 359.041,9

Septiembre 402.219,9 352.250,4

Octubre 399.844,5 359.846,6

Noviembre 393.421,3 361.916,9

Diciembre 394.179,6 359.516,0

- 26 -

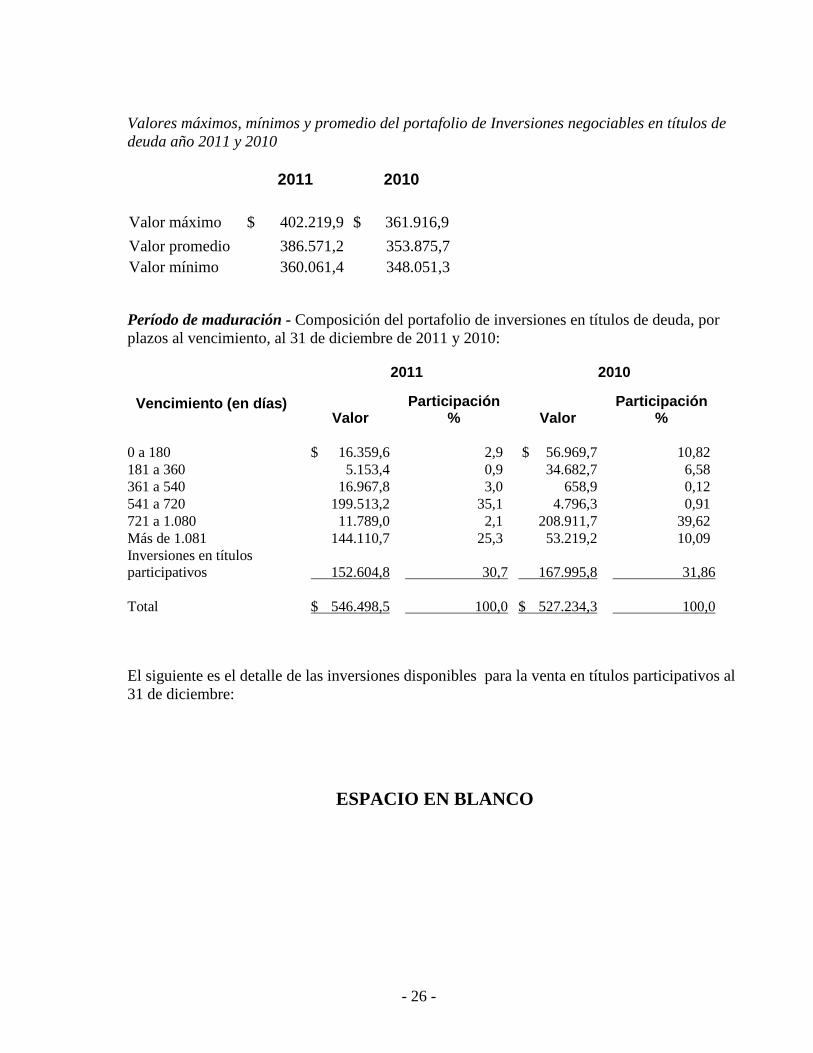

Valores máximos, mínimos y promedio del portafolio de Inversiones negociables en títulos de

deuda año 2011 y 2010

2011 2010

Valor máximo $ 402.219,9 $ 361.916,9

Valor promedio 386.571,2 353.875,7

Valor mínimo 360.061,4 348.051,3

Período de maduración - Composición del portafolio de inversiones en títulos de deuda, por

plazos al vencimiento, al 31 de diciembre de 2011 y 2010:

2011 2010

Vencimiento (en días) Valor

Participación % Valor

Participación %

0 a 180 $ 16.359,6 2,9 $ 56.969,7 10,82

181 a 360 5.153,4 0,9 34.682,7 6,58

361 a 540 16.967,8 3,0 658,9 0,12

541 a 720 199.513,2 35,1 4.796,3 0,91

721 a 1.080 11.789,0 2,1 208.911,7 39,62

Más de 1.081 144.110,7 25,3 53.219,2 10,09

Inversiones en títulos

participativos 152.604,8 30,7 167.995,8 31,86

Total $ 546.498,5 100,0 $ 527.234,3 100,0

El siguiente es el detalle de las inversiones disponibles para la venta en títulos participativos al

31 de diciembre:

ESPACIO EN BLANCO

- 27 -

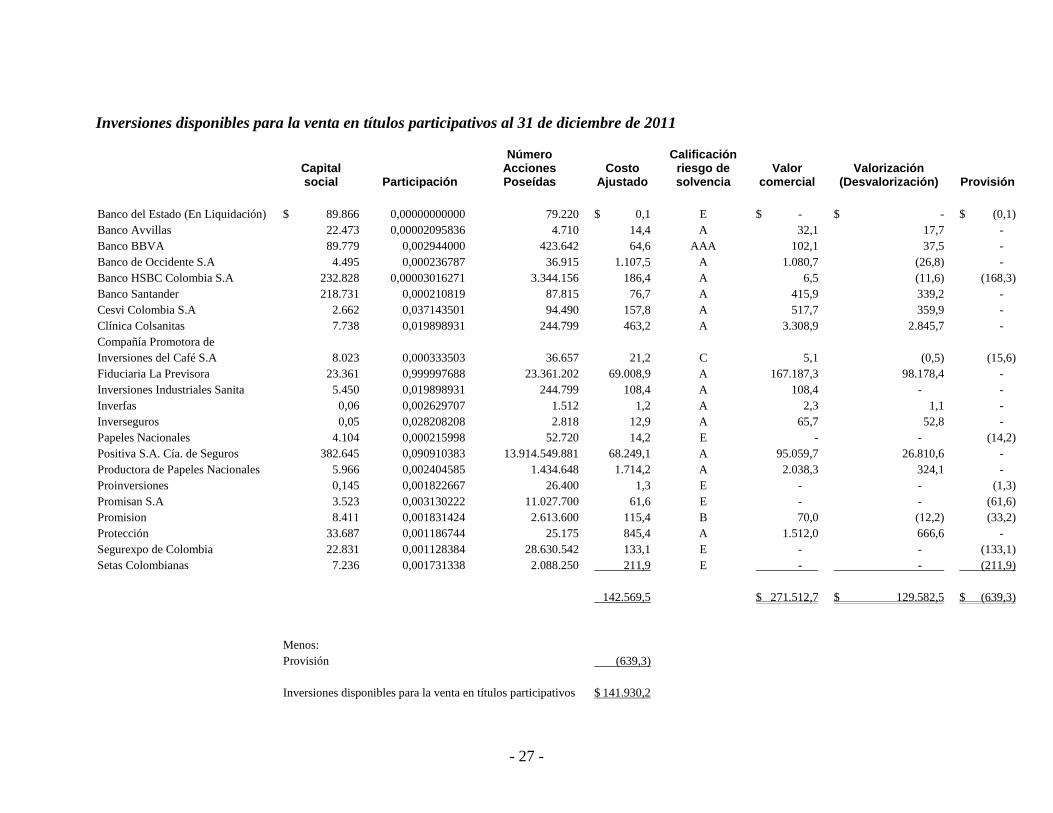

Inversiones disponibles para la venta en títulos participativos al 31 de diciembre de 2011

Capital social Participación

Número Acciones Poseídas

Costo Ajustado

Calificación riesgo de solvencia

Valor comercial

Valorización (Desvalorización) Provisión

Banco del Estado (En Liquidación) $ 89.866 0,00000000000 79.220 $ 0,1 E $ - $ - $ (0,1)

Banco Avvillas 22.473 0,00002095836 4.710 14,4 A 32,1 17,7 -

Banco BBVA 89.779 0,002944000 423.642 64,6 AAA 102,1 37,5 -

Banco de Occidente S.A 4.495 0,000236787 36.915 1.107,5 A 1.080,7 (26,8) -

Banco HSBC Colombia S.A 232.828 0,00003016271 3.344.156 186,4 A 6,5 (11,6) (168,3)

Banco Santander 218.731 0,000210819 87.815 76,7 A 415,9 339,2 -

Cesvi Colombia S.A 2.662 0,037143501 94.490 157,8 A 517,7 359,9 -

Clínica Colsanitas 7.738 0,019898931 244.799 463,2 A 3.308,9 2.845,7 -

Compañía Promotora de

Inversiones del Café S.A 8.023 0,000333503 36.657 21,2 C 5,1 (0,5) (15,6)

Fiduciaria La Previsora 23.361 0,999997688 23.361.202 69.008,9 A 167.187,3 98.178,4 -

Inversiones Industriales Sanita 5.450 0,019898931 244.799 108,4 A 108,4 - -

Inverfas 0,06 0,002629707 1.512 1,2 A 2,3 1,1 -

Inverseguros 0,05 0,028208208 2.818 12,9 A 65,7 52,8 -

Papeles Nacionales 4.104 0,000215998 52.720 14,2 E - - (14,2)

Positiva S.A. Cía. de Seguros 382.645 0,090910383 13.914.549.881 68.249,1 A 95.059,7 26.810,6 -

Productora de Papeles Nacionales 5.966 0,002404585 1.434.648 1.714,2 A 2.038,3 324,1 -

Proinversiones 0,145 0,001822667 26.400 1,3 E - - (1,3)

Promisan S.A 3.523 0,003130222 11.027.700 61,6 E - - (61,6)

Promision 8.411 0,001831424 2.613.600 115,4 B 70,0 (12,2) (33,2)

Protección 33.687 0,001186744 25.175 845,4 A 1.512,0 666,6 -

Segurexpo de Colombia 22.831 0,001128384 28.630.542 133,1 E - - (133,1)

Setas Colombianas 7.236 0,001731338 2.088.250 211,9 E - - (211,9)

142.569,5

$ 271.512,7 $ 129.582,5 $ (639,3)

Menos:

Provisión (639,3)

Inversiones disponibles para la venta en títulos participativos $ 141.930,2

- 28 -

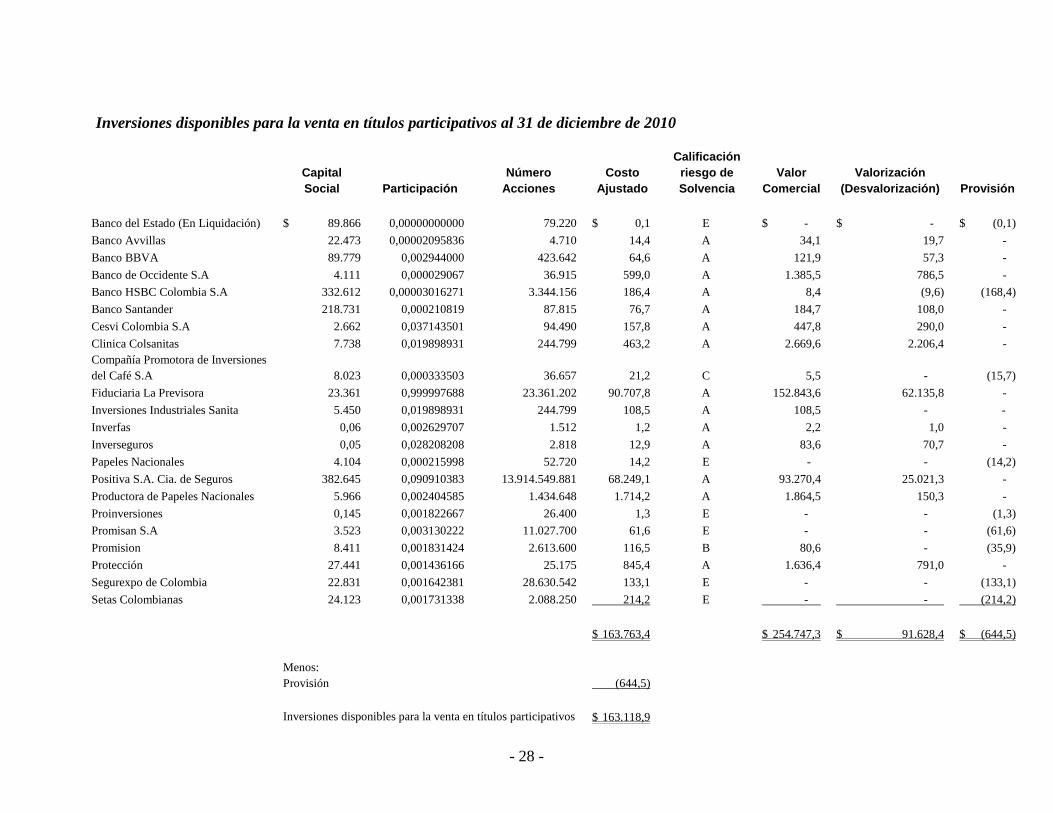

Inversiones disponibles para la venta en títulos participativos al 31 de diciembre de 2010

Capital

Social Participación

Número

Acciones

Costo

Ajustado

Calificación

riesgo de

Solvencia

Valor

Comercial

Valorización

(Desvalorización) Provisión

Banco del Estado (En Liquidación) $ 89.866 0,00000000000 79.220 $ 0,1 E $ - $ - $ (0,1)

Banco Avvillas 22.473 0,00002095836 4.710 14,4 A 34,1 19,7 -

Banco BBVA 89.779 0,002944000 423.642 64,6 A 121,9 57,3 -

Banco de Occidente S.A 4.111 0,000029067 36.915 599,0 A 1.385,5 786,5 -

Banco HSBC Colombia S.A 332.612 0,00003016271 3.344.156 186,4 A 8,4 (9,6) (168,4)

Banco Santander 218.731 0,000210819 87.815 76,7 A 184,7 108,0 -

Cesvi Colombia S.A 2.662 0,037143501 94.490 157,8 A 447,8 290,0 -

Clinica Colsanitas 7.738 0,019898931 244.799 463,2 A 2.669,6 2.206,4 -

Compañía Promotora de Inversiones

del Café S.A 8.023 0,000333503 36.657 21,2 C 5,5 - (15,7)

Fiduciaria La Previsora 23.361 0,999997688 23.361.202 90.707,8 A 152.843,6 62.135,8 -

Inversiones Industriales Sanita 5.450 0,019898931 244.799 108,5 A 108,5 - -

Inverfas 0,06 0,002629707 1.512 1,2 A 2,2 1,0 -

Inverseguros 0,05 0,028208208 2.818 12,9 A 83,6 70,7 -

Papeles Nacionales 4.104 0,000215998 52.720 14,2 E - - (14,2)

Positiva S.A. Cia. de Seguros 382.645 0,090910383 13.914.549.881 68.249,1 A 93.270,4 25.021,3 -

Productora de Papeles Nacionales 5.966 0,002404585 1.434.648 1.714,2 A 1.864,5 150,3 -

Proinversiones 0,145 0,001822667 26.400 1,3 E - - (1,3)

Promisan S.A 3.523 0,003130222 11.027.700 61,6 E - - (61,6)

Promision 8.411 0,001831424 2.613.600 116,5 B 80,6 - (35,9)

Protección 27.441 0,001436166 25.175 845,4 A 1.636,4 791,0 -

Segurexpo de Colombia 22.831 0,001642381 28.630.542 133,1 E - - (133,1)

Setas Colombianas 24.123 0,001731338 2.088.250 214,2 E - - (214,2)

$ 163.763,4

$ 254.747,3 $ 91.628,4 $ (644,5)

Menos:

Provisión

(644,5)

Inversiones disponibles para la venta en títulos participativos $ 163.118,9

- 29 -

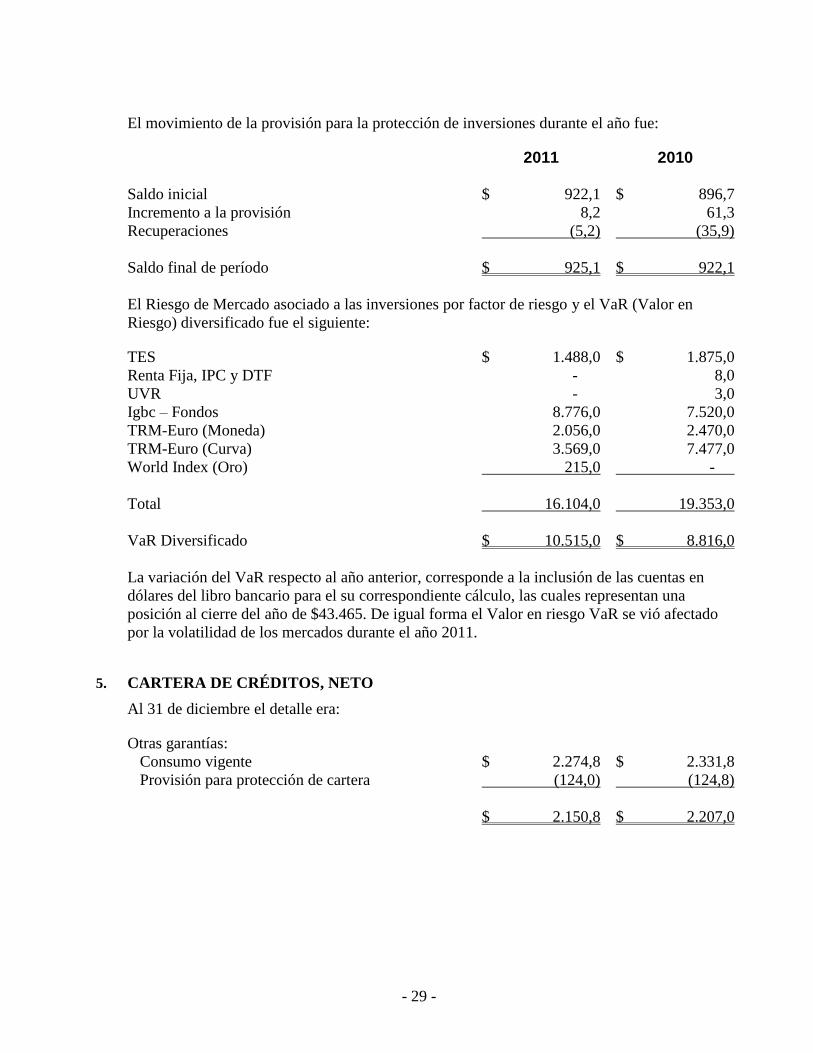

El movimiento de la provisión para la protección de inversiones durante el año fue:

2011 2010

Saldo inicial $ 922,1 $ 896,7

Incremento a la provisión 8,2 61,3

Recuperaciones (5,2) (35,9)

Saldo final de período $ 925,1 $ 922,1

El Riesgo de Mercado asociado a las inversiones por factor de riesgo y el VaR (Valor en

Riesgo) diversificado fue el siguiente:

TES $ 1.488,0 $ 1.875,0

Renta Fija, IPC y DTF - 8,0

UVR - 3,0

Igbc – Fondos 8.776,0 7.520,0

TRM-Euro (Moneda) 2.056,0 2.470,0

TRM-Euro (Curva) 3.569,0 7.477,0

World Index (Oro) 215,0 -

Total 16.104,0 19.353,0

VaR Diversificado $ 10.515,0 $ 8.816,0

La variación del VaR respecto al año anterior, corresponde a la inclusión de las cuentas en

dólares del libro bancario para el su correspondiente cálculo, las cuales representan una

posición al cierre del año de $43.465. De igual forma el Valor en riesgo VaR se vió afectado

por la volatilidad de los mercados durante el año 2011.

5. CARTERA DE CRÉDITOS, NETO

Al 31 de diciembre el detalle era:

Otras garantías:

Consumo vigente $ 2.274,8 $ 2.331,8

Provisión para protección de cartera (124,0) (124,8)

$ 2.150,8 $ 2.207,0

- 30 -

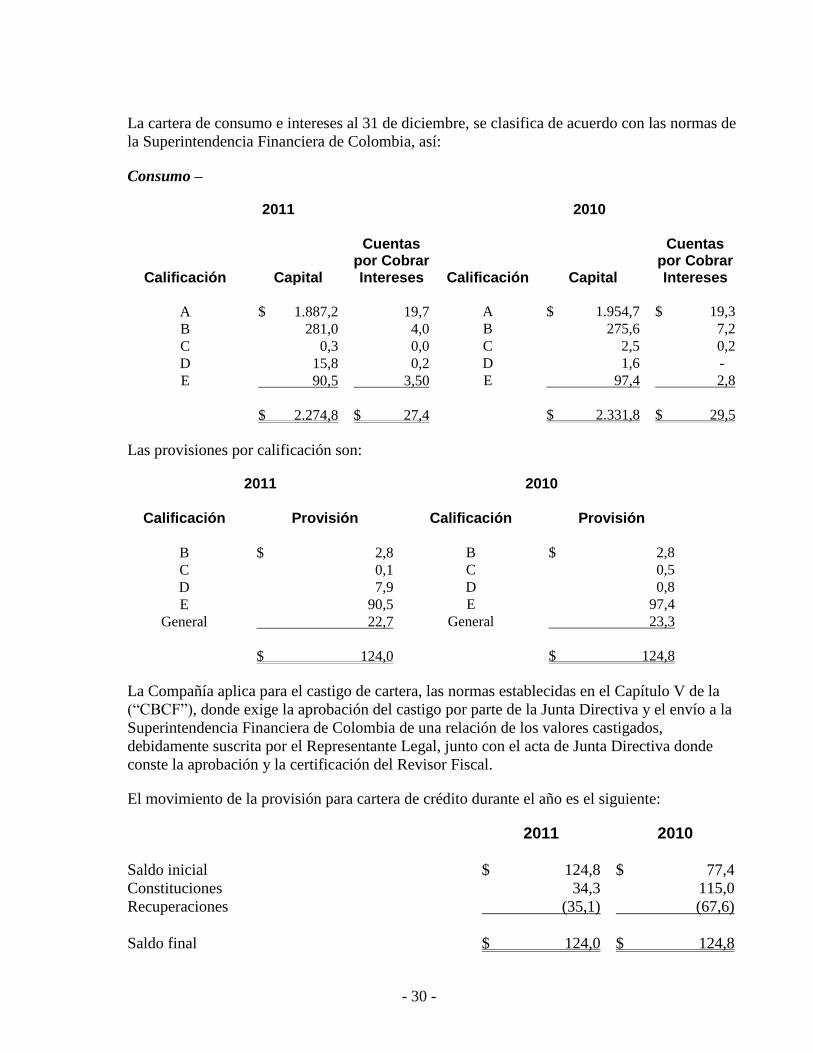

La cartera de consumo e intereses al 31 de diciembre, se clasifica de acuerdo con las normas de

la Superintendencia Financiera de Colombia, así:

Consumo –

2011 2010

Cuentas por Cobrar Intereses

Cuentas por Cobrar Intereses Calificación Capital Calificación Capital

A $ 1.887,2 19,7 A $ 1.954,7 $ 19,3

B 281,0 4,0 B 275,6 7,2

C 0,3 0,0 C 2,5 0,2

D 15,8 0,2 D 1,6 -

E 90,5 3,50 E 97,4 2,8

$ 2.274,8 $ 27,4 $ 2.331,8 $ 29,5

Las provisiones por calificación son:

2011 2010

Calificación Provisión Calificación Provisión

B $ 2,8 B $ 2,8

C 0,1 C 0,5

D 7,9 D 0,8

E 90,5 E 97,4

General 22,7 General 23,3

$ 124,0 $ 124,8

La Compañía aplica para el castigo de cartera, las normas establecidas en el Capítulo V de la

(“CBCF”), donde exige la aprobación del castigo por parte de la Junta Directiva y el envío a la

Superintendencia Financiera de Colombia de una relación de los valores castigados,

debidamente suscrita por el Representante Legal, junto con el acta de Junta Directiva donde

conste la aprobación y la certificación del Revisor Fiscal.

El movimiento de la provisión para cartera de crédito durante el año es el siguiente:

2011 2010

Saldo inicial $ 124,8 $ 77,4

Constituciones 34,3 115,0

Recuperaciones (35,1) (67,6)

Saldo final $ 124,0 $ 124,8

- 31 -

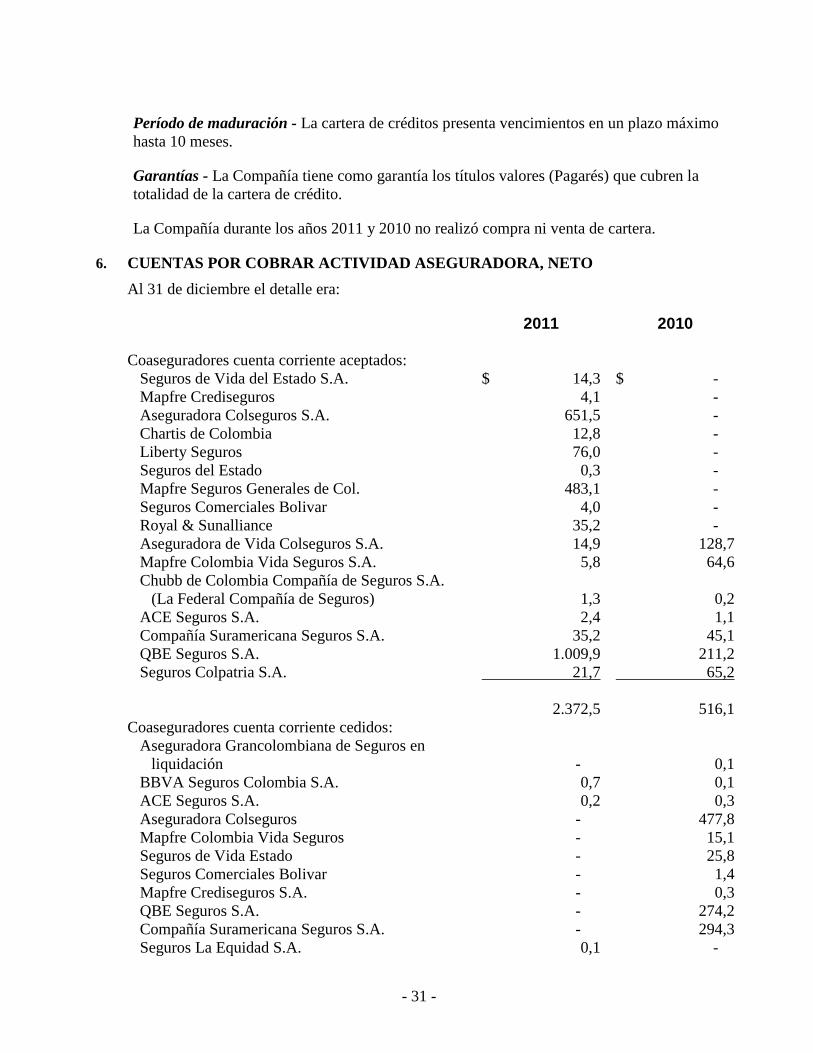

Período de maduración - La cartera de créditos presenta vencimientos en un plazo máximo

hasta 10 meses.

Garantías - La Compañía tiene como garantía los títulos valores (Pagarés) que cubren la

totalidad de la cartera de crédito.

La Compañía durante los años 2011 y 2010 no realizó compra ni venta de cartera.

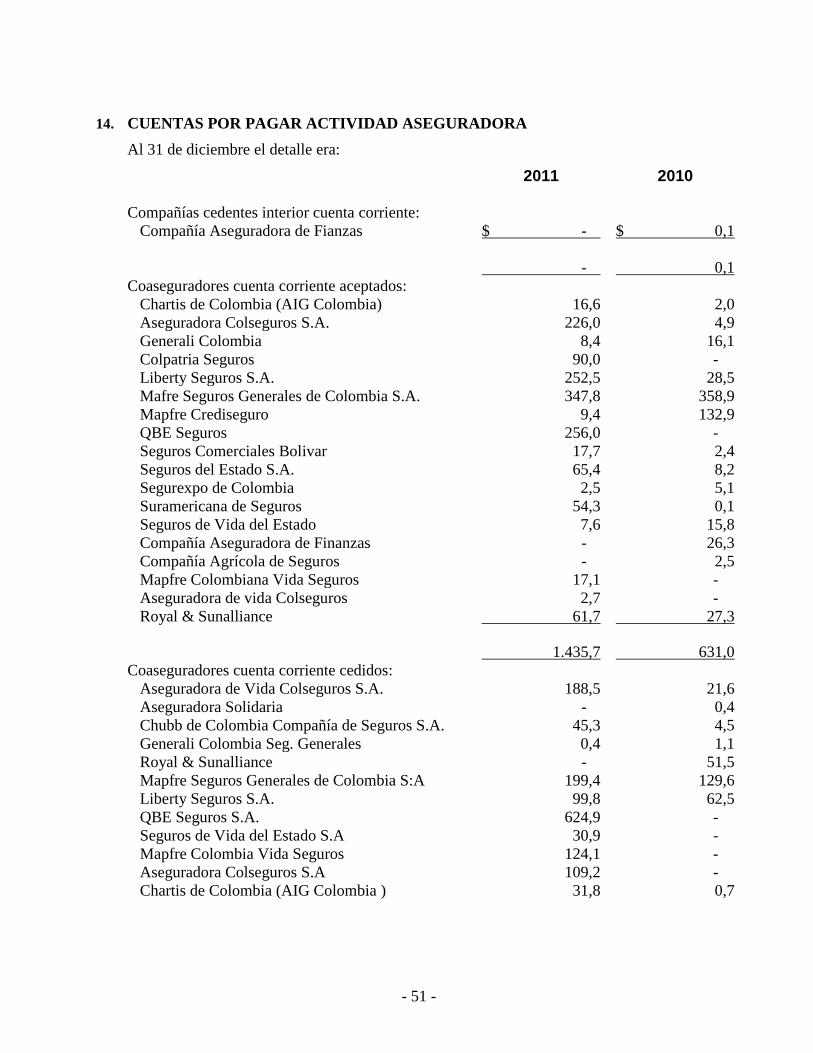

6. CUENTAS POR COBRAR ACTIVIDAD ASEGURADORA, NETO

Al 31 de diciembre el detalle era:

2011 2010

Coaseguradores cuenta corriente aceptados:

Seguros de Vida del Estado S.A. $ 14,3 $ -

Mapfre Crediseguros 4,1 -

Aseguradora Colseguros S.A. 651,5 -

Chartis de Colombia 12,8 -

Liberty Seguros 76,0 -

Seguros del Estado 0,3 -

Mapfre Seguros Generales de Col. 483,1 -

Seguros Comerciales Bolivar 4,0 -

Royal & Sunalliance 35,2 -

Aseguradora de Vida Colseguros S.A. 14,9 128,7

Mapfre Colombia Vida Seguros S.A. 5,8 64,6

Chubb de Colombia Compañía de Seguros S.A.

(La Federal Compañía de Seguros) 1,3 0,2

ACE Seguros S.A. 2,4 1,1

Compañía Suramericana Seguros S.A. 35,2 45,1

QBE Seguros S.A. 1.009,9 211,2

Seguros Colpatria S.A. 21,7 65,2

2.372,5 516,1

Coaseguradores cuenta corriente cedidos:

Aseguradora Grancolombiana de Seguros en

liquidación - 0,1

BBVA Seguros Colombia S.A. 0,7 0,1

ACE Seguros S.A. 0,2 0,3

Aseguradora Colseguros - 477,8

Mapfre Colombia Vida Seguros - 15,1

Seguros de Vida Estado - 25,8

Seguros Comerciales Bolivar - 1,4

Mapfre Crediseguros S.A. - 0,3

QBE Seguros S.A. - 274,2

Compañía Suramericana Seguros S.A. - 294,3

Seguros La Equidad S.A. 0,1 -

- 32 -

2011 2010

Cardif Colombia Seguros Generales $ 4,0 $ -

Royal & Sunalliance 223,5 -

Positiva Compañía de Seguros 1,6 -

230,1 1.089,4

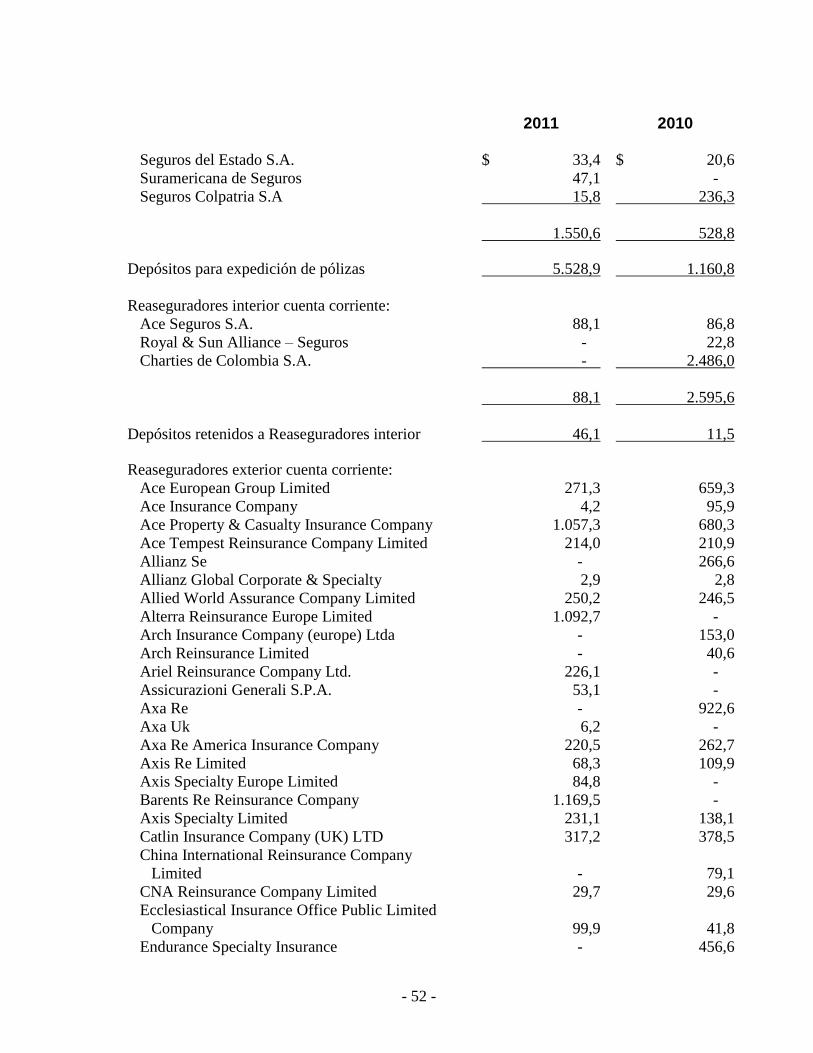

Reaseguradores interior cuenta corriente

Aseguradora Colseguros S.A. 82,0 80,7

Chartis de Colombia 1.808,2 -

Royal & Sun Alliance – Seguros 6,0 -

Compañía de Seguros Atlas S.A. en liquidación 31,3 31,3

Swiss Re - Reaseguradora de Colombia S.A. 13,3 25,5

Chubb de Colombia Cia. de Seguros 508,7 1.447,4

Mapfre Re Compañía de Reaseguros S.A.-

Reaseguradora Hemisférica 5,5 9,1

2.455,0 1.594,0

Reaseguradores exterior cuenta corriente:

Ace Ina Overseas Insurance Company 139,9 21,5

Allianz Aktiengessellschaft 82,2 80,9

Americana de Reaseguros C.A. 306,9 301,2

AIG Uk Limited 21,9 21,9

Arig Insurance Company Limited 15,9 15,9

Assicurazioni Generali S.P.A. - 18,4

Alliance International Reinsurance 1,0 -

Allianz Se 103,1 -

Arch Insurance Company (europe) 9,9 -

Ast 4,7 -

Axa Re 159,7 -

Brit Insurance Limited 52,1 129,2

Compagnie Transcontinentale de Reassurances 26,9 26,5

Compañía Suiza de Reaseguros S.A. 1.919,8 1.441,7

Eagle Star Reinsurance Company Limited 69,5 49,8

Employers Reinsurance Corporation 87,0 48,7

Faraday 65,9 -

Federal Insurance Company 17,6 15,8

Gerling-Konzern Allgemenine Versicherungs

Aktiengesellschaft 13,0 12,8

Gerling Global Re 662,6 530,8

Glacier Reinsurance AG "Glacier Re" 21,1 20,8

Glacier Insurance AG "Glacier Re" 243,2 -

Guardian Insurance Company - 32,4

Guy Carpenter Colombia Corredores 13,8 -

Hannover Ruckversicherungs Gesellschaft-Ag 405,0 5.388,3

- 33 -

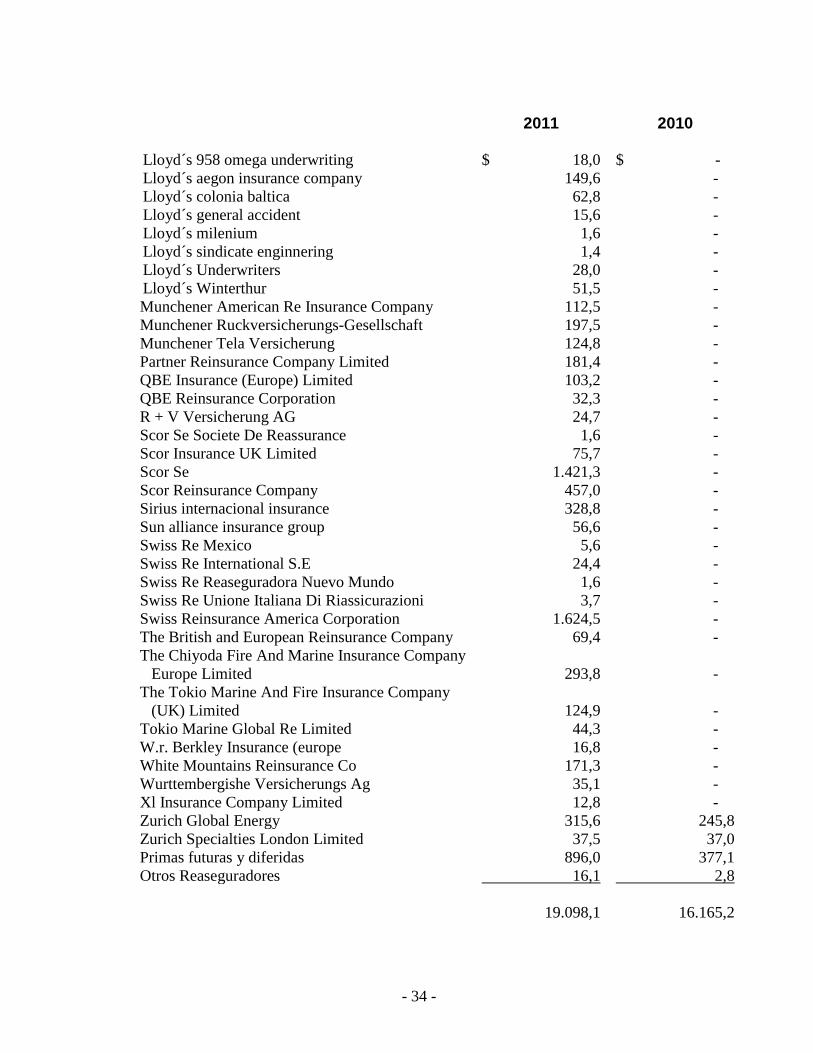

2011 2010

HDI- Geling Industrie Versiche $ 6,7 $ 0,4

Hih Uk Ltda. 54,4 53,6

Houston Casualty Company 1,6 40,9

Hsb Engineering Insurance Limited 17,9 254,5

Independent Insurance Company Limited 320,6 17,5

Koelnische Ruckversicherungs-Gesellschaft Ag. 224,7 607,9

Latinbroker S.A. de Corretaje de Reaseguros 653,8 62,8

Liberty Mutual Insurance Company - 1.933,5

Liberty mutual insurance europ 1,4 1.274,1

Lloyd´s 1010 wah 3,4 297,5

Lloyd´s 1225 aegis managing 528,4 1.050,5

Lloyd´s 623 beazley furlonge 710,5 155,1

Lloyd´s 0025 wnm 4,4 -

Lloyd´s 102 goshawk syndicate 3,1 459,1

Lloyd´s 1093 mvh 53,5 3,1

Lloyd´s 1096 ras 812,7 -

Lloyd´s 1156 514,0 1,5

Lloyd´s 1173 cml 6,1 75,7

Lloyd´s 1200 heritage managing 7,6 -

Lloyd´s 1212 sjb 4,7 9,0

Lloyd´s 1218 newline 33,4 -

Lloyd´s 1221 navigators underwriting 53,2 0,7

Lloyd´s 1243 477,7 24,5

Lloyd´s 1274 antares 66,9 3,6

Lloyd´s 1400 imagine syndicate 35,7 18,6

Lloyd´s 1411 sut 4,7 422,5

Lloyd´s 1414 ascot underwriting 1.197,4 49,8

Lloyd´s 1886 part of syndicate 7,6 267,1

Lloyd´s 2003 catlin underwriting 394,0 125,7

Lloyd´s 2010 cathedral underwriting 11,2 -

Lloyd´s 2147 novae syndicates l 15,5 16,0

Lloyd´s 219 anm 3,8 85,6

Lloyd´s 2232 darren Powell 7,2 35,1

Lloyd´s 2488 ace underwriting 16,1 -

Lloyd´s 2791 managing agency 4,4 -

Lloyd´s 2999 qbe underwriting 21,5 -

Lloyd´s 382 hardy (underwriting) 455,1 -

Lloyd´s 435 faraday underwriting 7,1 -

Lloyd´s 456 pbj 3,6 -

Lloyd´s 4711 aspen managing age 18,4 -

Lloyd´s 510 r j kiln & co. L 241,3 -

Lloyd´s 9079 cox 469,9 -

Lloyd´s 9131 40,9 -

- 34 -

2011 2010

Lloyd´s 958 omega underwriting $ 18,0 $ -

Lloyd´s aegon insurance company 149,6 -

Lloyd´s colonia baltica 62,8 -

Lloyd´s general accident 15,6 -

Lloyd´s milenium 1,6 -

Lloyd´s sindicate enginnering 1,4 -

Lloyd´s Underwriters 28,0 -

Lloyd´s Winterthur 51,5 -

Munchener American Re Insurance Company 112,5 -

Munchener Ruckversicherungs-Gesellschaft 197,5 -

Munchener Tela Versicherung 124,8 -

Partner Reinsurance Company Limited 181,4 -

QBE Insurance (Europe) Limited 103,2 -

QBE Reinsurance Corporation 32,3 -

R + V Versicherung AG 24,7 -

Scor Se Societe De Reassurance 1,6 -

Scor Insurance UK Limited 75,7 -

Scor Se 1.421,3 -

Scor Reinsurance Company 457,0 -

Sirius internacional insurance 328,8 -

Sun alliance insurance group 56,6 -

Swiss Re Mexico 5,6 -

Swiss Re International S.E 24,4 -

Swiss Re Reaseguradora Nuevo Mundo 1,6 -

Swiss Re Unione Italiana Di Riassicurazioni 3,7 -

Swiss Reinsurance America Corporation 1.624,5 -

The British and European Reinsurance Company 69,4 -

The Chiyoda Fire And Marine Insurance Company

Europe Limited 293,8 -

The Tokio Marine And Fire Insurance Company

(UK) Limited 124,9 -

Tokio Marine Global Re Limited 44,3 -

W.r. Berkley Insurance (europe 16,8 -

White Mountains Reinsurance Co 171,3 -

Wurttembergishe Versicherungs Ag 35,1 -

Xl Insurance Company Limited 12,8 -

Zurich Global Energy 315,6 245,8

Zurich Specialties London Limited 37,5 37,0

Primas futuras y diferidas 896,0 377,1

Otros Reaseguradores 16,1 2,8

19.098,1 16.165,2

- 35 -

2011 2010

Cámara de Compensación del Soat (1) $ 3.994,4 $ 4.206,2

Primas por Recaudar (2) 128.381,7 104.735,3

Subtotal de cuentas por cobrar actividad aseguradora 156.531,8 128.306,2

Provisión cuentas por cobrar actividad aseguradora (17.899,4) (12.953,2)

$ 138.632,4 $ 115.353,0

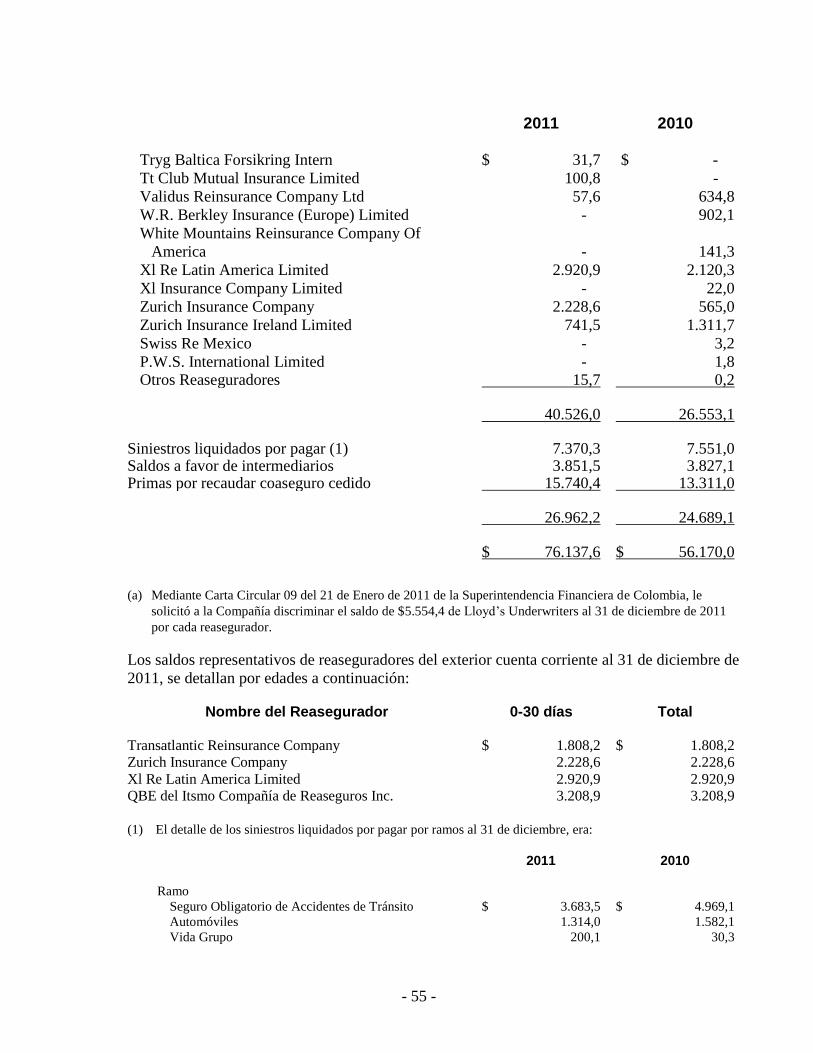

(1) El detalle de cámara de compensación SOAT al 31 de diciembre era:

Fecha de

recaudo 2012 2011

Enero $ 1.858,4 $ 2.099,1

Febrero 2.136,0 2.107,1

Total $ 3.994,4 $ 4.206,2

El saldo a 31 de diciembre corresponde a la liquidación del mes de noviembre y a la estimación del mes de

diciembre.

(2) El detalle de primas por recaudar al 31 de diciembre era:

Negocios directos $ 106.717,2 $ 84.600,4

Coaseguro aceptado 5.861,1 6.753,9

Coaseguro cedido 15.740,4 13.311,0

Cancelación automática 63,0 70,0

$ 128.381,7 $ 104.735,3

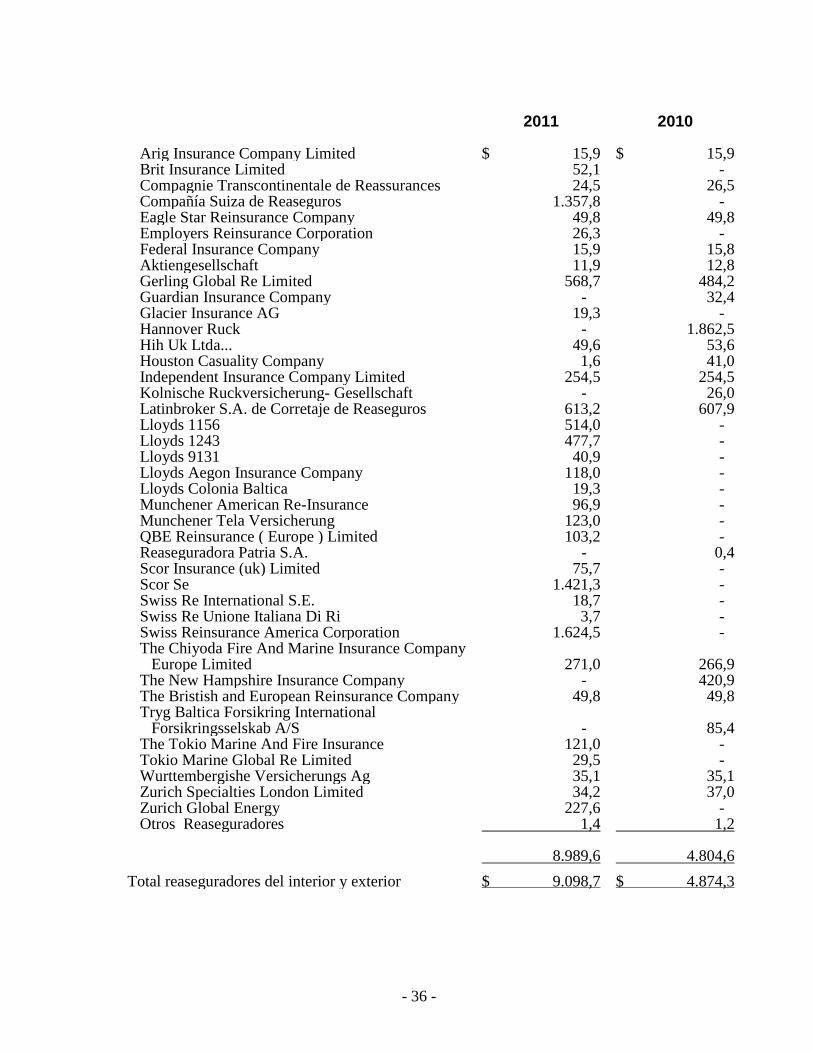

El detalle de la provisión por compañía para cuentas corrientes con reaseguradores del interior y

exterior, era:

Reaseguradores interior cuenta corriente: Compañía de Seguros Atlas S.A. en liquidación $ 31,3 $ 31,3 Aseguradora Colseguros S.A. 77,8 38,4

109,1 69,7

Reaseguradores exterior cuenta corriente: Ace Ina Overseas Insurance Company Limited 20,0 21,5 AIG UK Limited 21,9 21,9 Alliance International 0,9 1,0 Allianz Aktiengesellschaft 74,9 80,9 Allianz Se 103,1 - Americana de Reaseguros C.A. 301,2 299,7

- 36 -

2011 2010 Arig Insurance Company Limited $ 15,9 $ 15,9 Brit Insurance Limited 52,1 - Compagnie Transcontinentale de Reassurances 24,5 26,5 Compañía Suiza de Reaseguros 1.357,8 - Eagle Star Reinsurance Company 49,8 49,8 Employers Reinsurance Corporation 26,3 - Federal Insurance Company 15,9 15,8 Aktiengesellschaft 11,9 12,8 Gerling Global Re Limited 568,7 484,2 Guardian Insurance Company - 32,4 Glacier Insurance AG 19,3 - Hannover Ruck - 1.862,5 Hih Uk Ltda... 49,6 53,6 Houston Casuality Company 1,6 41,0 Independent Insurance Company Limited 254,5 254,5 Kolnische Ruckversicherung- Gesellschaft - 26,0 Latinbroker S.A. de Corretaje de Reaseguros 613,2 607,9 Lloyds 1156 514,0 - Lloyds 1243 477,7 - Lloyds 9131 40,9 - Lloyds Aegon Insurance Company 118,0 - Lloyds Colonia Baltica 19,3 - Munchener American Re-Insurance 96,9 - Munchener Tela Versicherung 123,0 - QBE Reinsurance ( Europe ) Limited 103,2 - Reaseguradora Patria S.A. - 0,4 Scor Insurance (uk) Limited 75,7 - Scor Se 1.421,3 - Swiss Re International S.E. 18,7 - Swiss Re Unione Italiana Di Ri 3,7 - Swiss Reinsurance America Corporation 1.624,5 - The Chiyoda Fire And Marine Insurance Company Europe Limited 271,0 266,9 The New Hampshire Insurance Company - 420,9 The Bristish and European Reinsurance Company 49,8 49,8 Tryg Baltica Forsikring International Forsikringsselskab A/S - 85,4 The Tokio Marine And Fire Insurance 121,0 - Tokio Marine Global Re Limited 29,5 - Wurttembergishe Versicherungs Ag 35,1 35,1 Zurich Specialties London Limited 34,2 37,0 Zurich Global Energy 227,6 - Otros Reaseguradores 1,4 1,2

8.989,6 4.804,6

Total reaseguradores del interior y exterior $ 9.098,7 $ 4.874,3

- 37 -

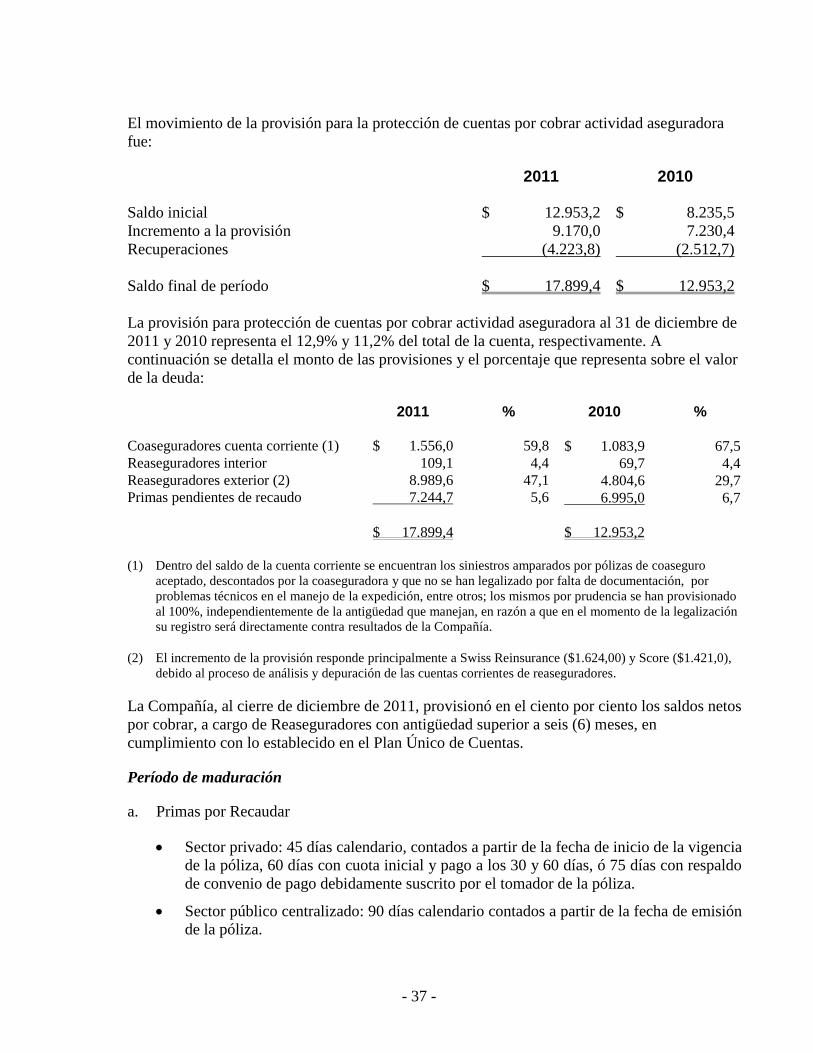

El movimiento de la provisión para la protección de cuentas por cobrar actividad aseguradora

fue:

2011 2010

Saldo inicial $ 12.953,2 $ 8.235,5

Incremento a la provisión 9.170,0 7.230,4

Recuperaciones (4.223,8) (2.512,7)

Saldo final de período $ 17.899,4 $ 12.953,2

La provisión para protección de cuentas por cobrar actividad aseguradora al 31 de diciembre de

2011 y 2010 representa el 12,9% y 11,2% del total de la cuenta, respectivamente. A

continuación se detalla el monto de las provisiones y el porcentaje que representa sobre el valor

de la deuda:

2011 % 2010 %

Coaseguradores cuenta corriente (1) $ 1.556,0 59,8 $ 1.083,9 67,5

Reaseguradores interior 109,1 4,4 69,7 4,4

Reaseguradores exterior (2) 8.989,6 47,1 4.804,6 29,7

Primas pendientes de recaudo 7.244,7 5,6 6.995,0 6,7

$ 17.899,4 $ 12.953,2

(1) Dentro del saldo de la cuenta corriente se encuentran los siniestros amparados por pólizas de coaseguro

aceptado, descontados por la coaseguradora y que no se han legalizado por falta de documentación, por

problemas técnicos en el manejo de la expedición, entre otros; los mismos por prudencia se han provisionado

al 100%, independientemente de la antigüedad que manejan, en razón a que en el momento de la legalización

su registro será directamente contra resultados de la Compañía.

(2) El incremento de la provisión responde principalmente a Swiss Reinsurance ($1.624,00) y Score ($1.421,0),

debido al proceso de análisis y depuración de las cuentas corrientes de reaseguradores.

La Compañía, al cierre de diciembre de 2011, provisionó en el ciento por ciento los saldos netos

por cobrar, a cargo de Reaseguradores con antigüedad superior a seis (6) meses, en

cumplimiento con lo establecido en el Plan Único de Cuentas.

Período de maduración

a. Primas por Recaudar

Sector privado: 45 días calendario, contados a partir de la fecha de inicio de la vigencia

de la póliza, 60 días con cuota inicial y pago a los 30 y 60 días, ó 75 días con respaldo

de convenio de pago debidamente suscrito por el tomador de la póliza.

Sector público centralizado: 90 días calendario contados a partir de la fecha de emisión

de la póliza.

- 38 -

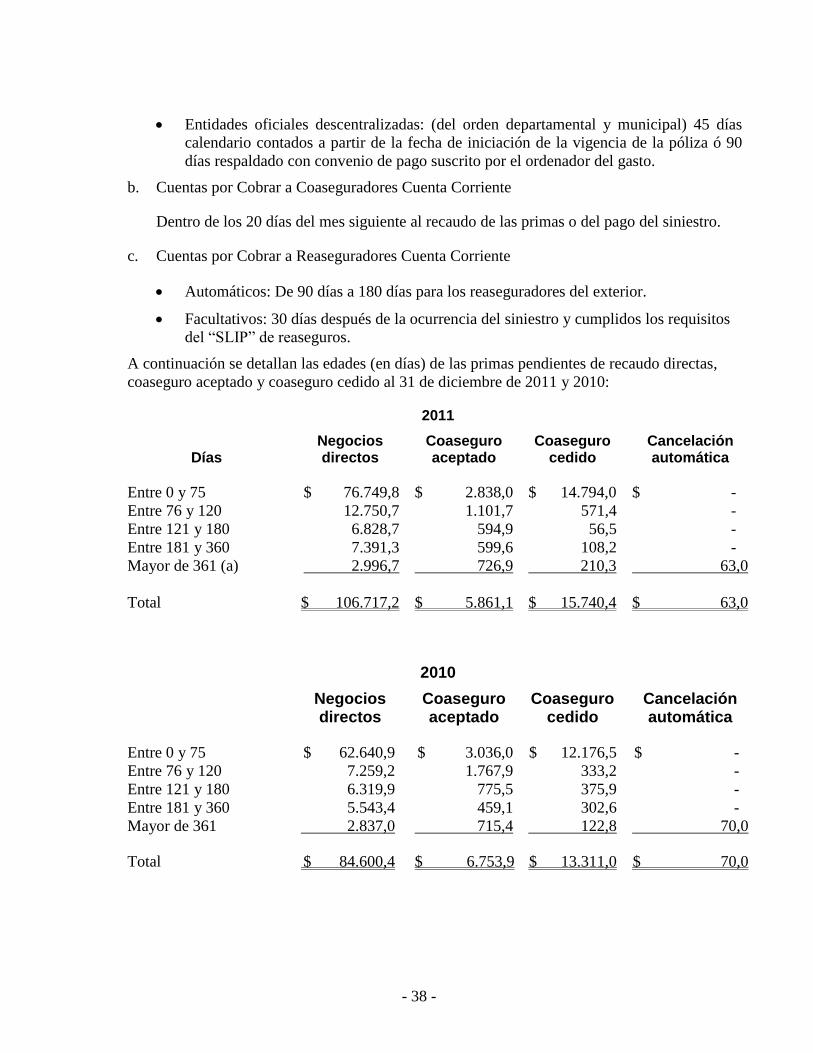

Entidades oficiales descentralizadas: (del orden departamental y municipal) 45 días

calendario contados a partir de la fecha de iniciación de la vigencia de la póliza ó 90

días respaldado con convenio de pago suscrito por el ordenador del gasto.

b. Cuentas por Cobrar a Coaseguradores Cuenta Corriente

Dentro de los 20 días del mes siguiente al recaudo de las primas o del pago del siniestro.

c. Cuentas por Cobrar a Reaseguradores Cuenta Corriente

Automáticos: De 90 días a 180 días para los reaseguradores del exterior.

Facultativos: 30 días después de la ocurrencia del siniestro y cumplidos los requisitos

del “SLIP” de reaseguros.

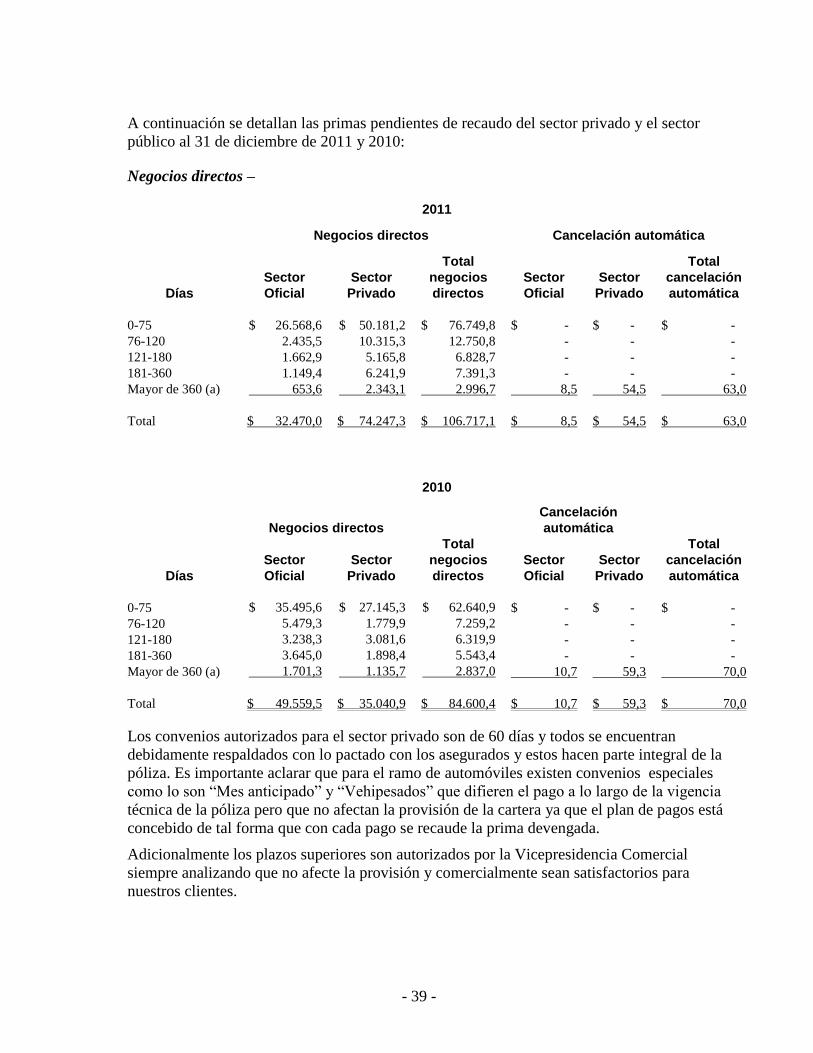

A continuación se detallan las edades (en días) de las primas pendientes de recaudo directas,

coaseguro aceptado y coaseguro cedido al 31 de diciembre de 2011 y 2010:

2011

Días Negocios directos

Coaseguro aceptado

Coaseguro cedido

Cancelación automática

Entre 0 y 75 $ 76.749,8 $ 2.838,0 $ 14.794,0 $ -

Entre 76 y 120 12.750,7 1.101,7 571,4 -

Entre 121 y 180 6.828,7 594,9 56,5 -

Entre 181 y 360 7.391,3 599,6 108,2 -

Mayor de 361 (a) 2.996,7 726,9 210,3 63,0

Total $ 106.717,2 $ 5.861,1 $ 15.740,4 $ 63,0

2010

Negocios directos

Coaseguro aceptado

Coaseguro cedido

Cancelación automática

Entre 0 y 75 $ 62.640,9 $ 3.036,0 $ 12.176,5 $ -

Entre 76 y 120 7.259,2 1.767,9 333,2 -

Entre 121 y 180 6.319,9 775,5 375,9 -

Entre 181 y 360 5.543,4 459,1 302,6 -

Mayor de 361 2.837,0 715,4 122,8 70,0

Total $ 84.600,4 $ 6.753,9 $ 13.311,0 $ 70,0

- 39 -

A continuación se detallan las primas pendientes de recaudo del sector privado y el sector

público al 31 de diciembre de 2011 y 2010:

Negocios directos –

2011

Negocios directos Cancelación automática

Días

Sector

Oficial

Sector

Privado

Total

negocios

directos

Sector

Oficial

Sector

Privado

Total

cancelación

automática

0-75 $ 26.568,6 $ 50.181,2 $ 76.749,8 $ - $ - $ -

76-120 2.435,5 10.315,3 12.750,8 - - -

121-180 1.662,9 5.165,8 6.828,7 - - -

181-360 1.149,4 6.241,9 7.391,3 - - -

Mayor de 360 (a) 653,6 2.343,1 2.996,7 8,5 54,5 63,0

Total $ 32.470,0 $ 74.247,3 $ 106.717,1 $ 8,5 $ 54,5 $ 63,0

2010

Negocios directos

Cancelación

automática

Días

Sector

Oficial

Sector

Privado

Total

negocios

directos

Sector

Oficial

Sector

Privado

Total

cancelación

automática

0-75 $ 35.495,6 $ 27.145,3 $ 62.640,9 $ - $ - $ -

76-120 5.479,3 1.779,9 7.259,2 - - -

121-180 3.238,3 3.081,6 6.319,9 - - -

181-360 3.645,0 1.898,4 5.543,4 - - -

Mayor de 360 (a) 1.701,3 1.135,7 2.837,0 10,7 59,3 70,0

Total $ 49.559,5 $ 35.040,9 $ 84.600,4 $ 10,7 $ 59,3 $ 70,0

Los convenios autorizados para el sector privado son de 60 días y todos se encuentran

debidamente respaldados con lo pactado con los asegurados y estos hacen parte integral de la

póliza. Es importante aclarar que para el ramo de automóviles existen convenios especiales

como lo son “Mes anticipado” y “Vehipesados” que difieren el pago a lo largo de la vigencia

técnica de la póliza pero que no afectan la provisión de la cartera ya que el plan de pagos está

concebido de tal forma que con cada pago se recaude la prima devengada.

Adicionalmente los plazos superiores son autorizados por la Vicepresidencia Comercial

siempre analizando que no afecte la provisión y comercialmente sean satisfactorios para

nuestros clientes.

- 40 -

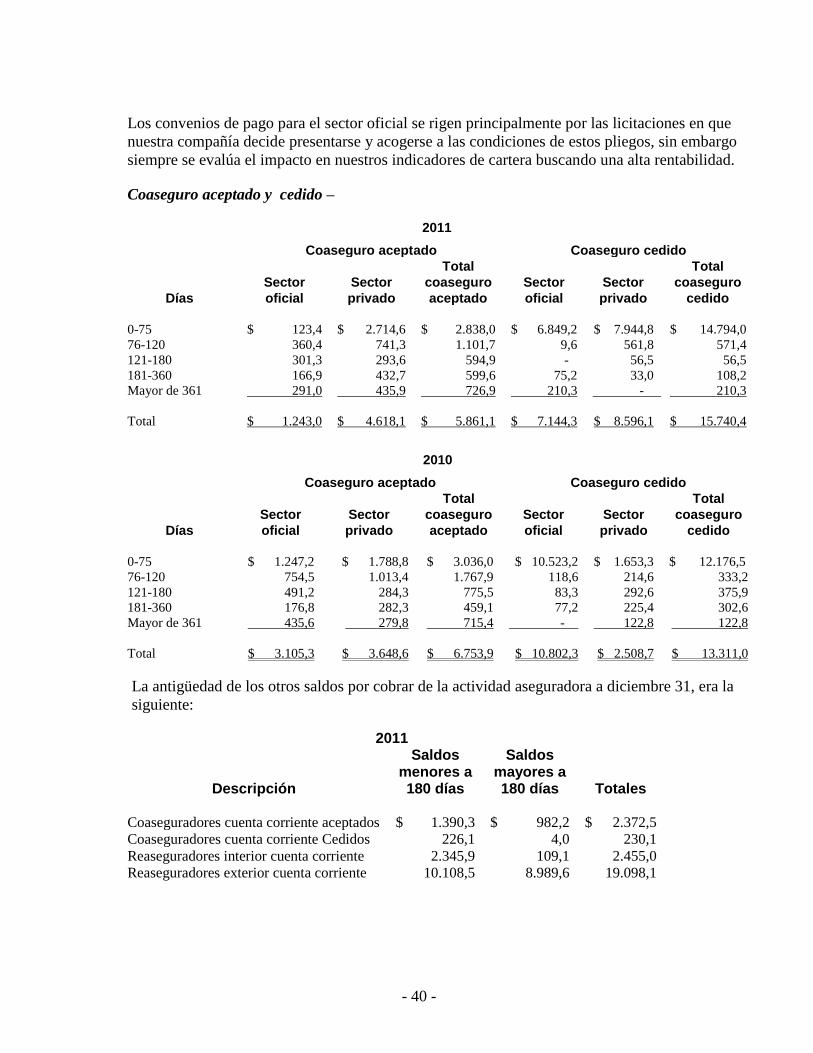

Los convenios de pago para el sector oficial se rigen principalmente por las licitaciones en que

nuestra compañía decide presentarse y acogerse a las condiciones de estos pliegos, sin embargo

siempre se evalúa el impacto en nuestros indicadores de cartera buscando una alta rentabilidad.

Coaseguro aceptado y cedido –

2011

Coaseguro aceptado Coaseguro cedido

Días

Sector

oficial

Sector

privado

Total

coaseguro

aceptado

Sector

oficial

Sector

privado

Total

coaseguro

cedido

0-75 $ 123,4 $ 2.714,6 $ 2.838,0 $ 6.849,2 $ 7.944,8 $ 14.794,0

76-120 360,4 741,3 1.101,7 9,6 561,8 571,4

121-180 301,3 293,6 594,9 - 56,5 56,5

181-360 166,9 432,7 599,6 75,2 33,0 108,2

Mayor de 361 291,0 435,9 726,9 210,3 - 210,3

Total $ 1.243,0 $ 4.618,1 $ 5.861,1 $ 7.144,3 $ 8.596,1 $ 15.740,4

2010

Coaseguro aceptado Coaseguro cedido

Días

Sector

oficial

Sector

privado

Total

coaseguro

aceptado

Sector

oficial

Sector

privado

Total

coaseguro

cedido

0-75 $ 1.247,2 $ 1.788,8 $ 3.036,0 $ 10.523,2 $ 1.653,3 $ 12.176,5

76-120 754,5 1.013,4 1.767,9 118,6 214,6 333,2

121-180 491,2 284,3 775,5 83,3 292,6 375,9

181-360 176,8 282,3 459,1 77,2 225,4 302,6

Mayor de 361 435,6 279,8 715,4 - 122,8 122,8

Total $ 3.105,3 $ 3.648,6 $ 6.753,9 $ 10.802,3 $ 2.508,7 $ 13.311,0

La antigüedad de los otros saldos por cobrar de la actividad aseguradora a diciembre 31, era la

siguiente:

2011

Descripción

Saldos menores a 180 días

Saldos mayores a 180 días Totales

Coaseguradores cuenta corriente aceptados $ 1.390,3 $ 982,2 $ 2.372,5

Coaseguradores cuenta corriente Cedidos 226,1 4,0 230,1

Reaseguradores interior cuenta corriente 2.345,9 109,1 2.455,0

Reaseguradores exterior cuenta corriente 10.108,5 8.989,6 19.098,1

- 41 -

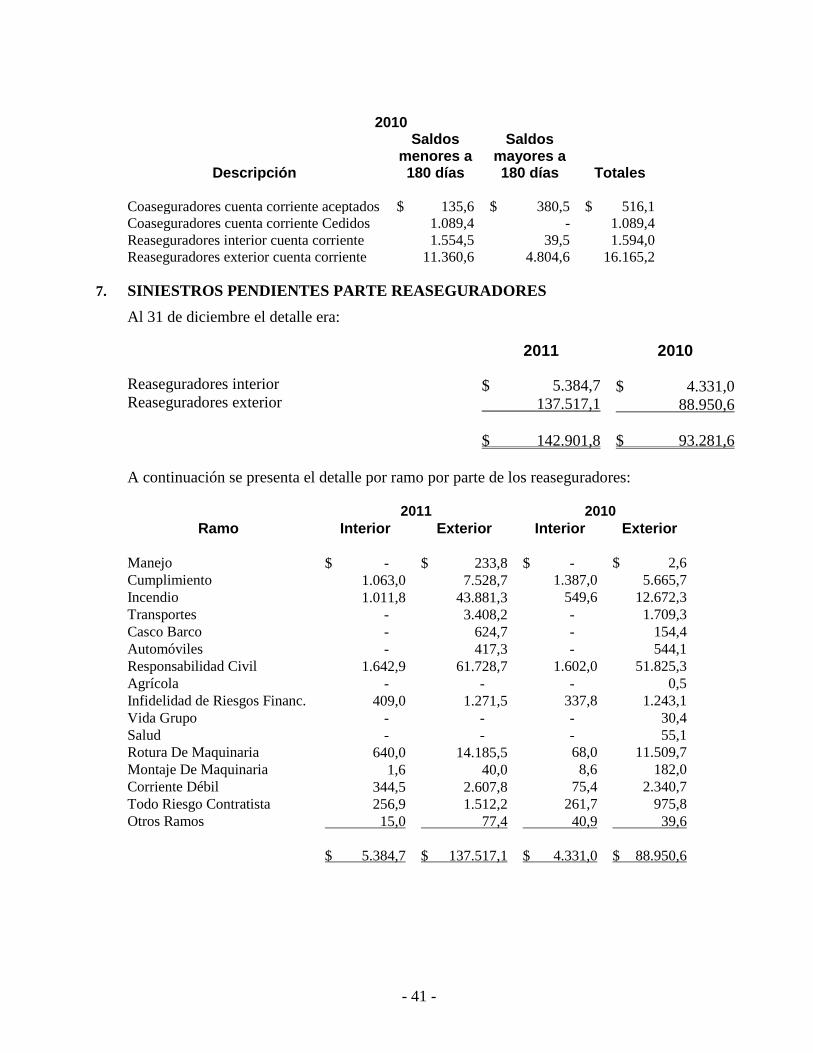

2010

Descripción

Saldos menores a 180 días

Saldos mayores a 180 días Totales

Coaseguradores cuenta corriente aceptados $ 135,6 $ 380,5 $ 516,1

Coaseguradores cuenta corriente Cedidos 1.089,4 - 1.089,4

Reaseguradores interior cuenta corriente 1.554,5 39,5 1.594,0

Reaseguradores exterior cuenta corriente 11.360,6 4.804,6 16.165,2

7. SINIESTROS PENDIENTES PARTE REASEGURADORES

Al 31 de diciembre el detalle era:

2011 2010

Reaseguradores interior $ 5.384,7 $ 4.331,0 Reaseguradores exterior 137.517,1 88.950,6

$ 142.901,8 $ 93.281,6

A continuación se presenta el detalle por ramo por parte de los reaseguradores:

2011 2010

Ramo Interior Exterior Interior Exterior

Manejo $ - $ 233,8 $ - $ 2,6

Cumplimiento 1.063,0 7.528,7 1.387,0 5.665,7

Incendio 1.011,8 43.881,3 549,6 12.672,3

Transportes - 3.408,2 - 1.709,3

Casco Barco - 624,7 - 154,4

Automóviles - 417,3 - 544,1

Responsabilidad Civil 1.642,9 61.728,7 1.602,0 51.825,3

Agrícola - - - 0,5

Infidelidad de Riesgos Financ. 409,0 1.271,5 337,8 1.243,1

Vida Grupo - - - 30,4

Salud - - - 55,1

Rotura De Maquinaria 640,0 14.185,5 68,0 11.509,7

Montaje De Maquinaria 1,6 40,0 8,6 182,0

Corriente Débil 344,5 2.607,8 75,4 2.340,7

Todo Riesgo Contratista 256,9 1.512,2 261,7 975,8

Otros Ramos 15,0 77,4 40,9 39,6

$ 5.384,7 $ 137.517,1 $ 4.331,0 $ 88.950,6

- 42 -

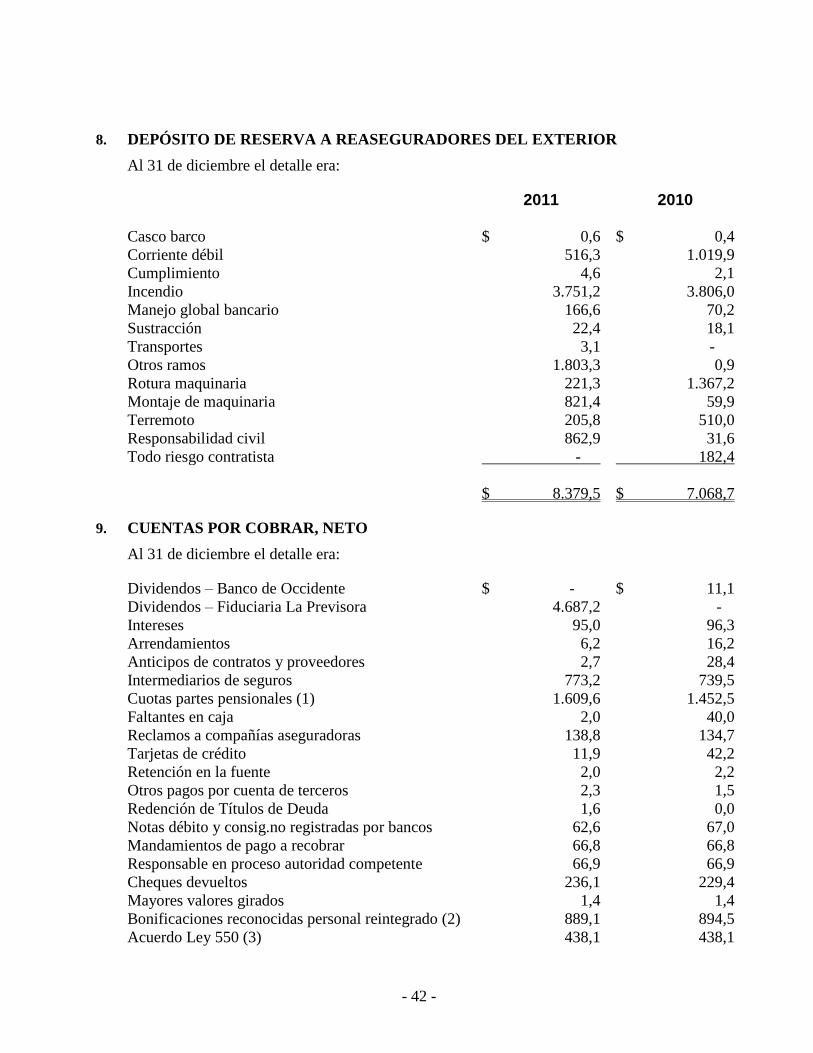

8. DEPÓSITO DE RESERVA A REASEGURADORES DEL EXTERIOR

Al 31 de diciembre el detalle era:

2011 2010

Casco barco $ 0,6 $ 0,4

Corriente débil 516,3 1.019,9

Cumplimiento 4,6 2,1

Incendio 3.751,2 3.806,0

Manejo global bancario 166,6 70,2

Sustracción 22,4 18,1

Transportes 3,1 -

Otros ramos 1.803,3 0,9

Rotura maquinaria 221,3 1.367,2

Montaje de maquinaria 821,4 59,9

Terremoto 205,8 510,0

Responsabilidad civil 862,9 31,6

Todo riesgo contratista - 182,4

$ 8.379,5 $ 7.068,7

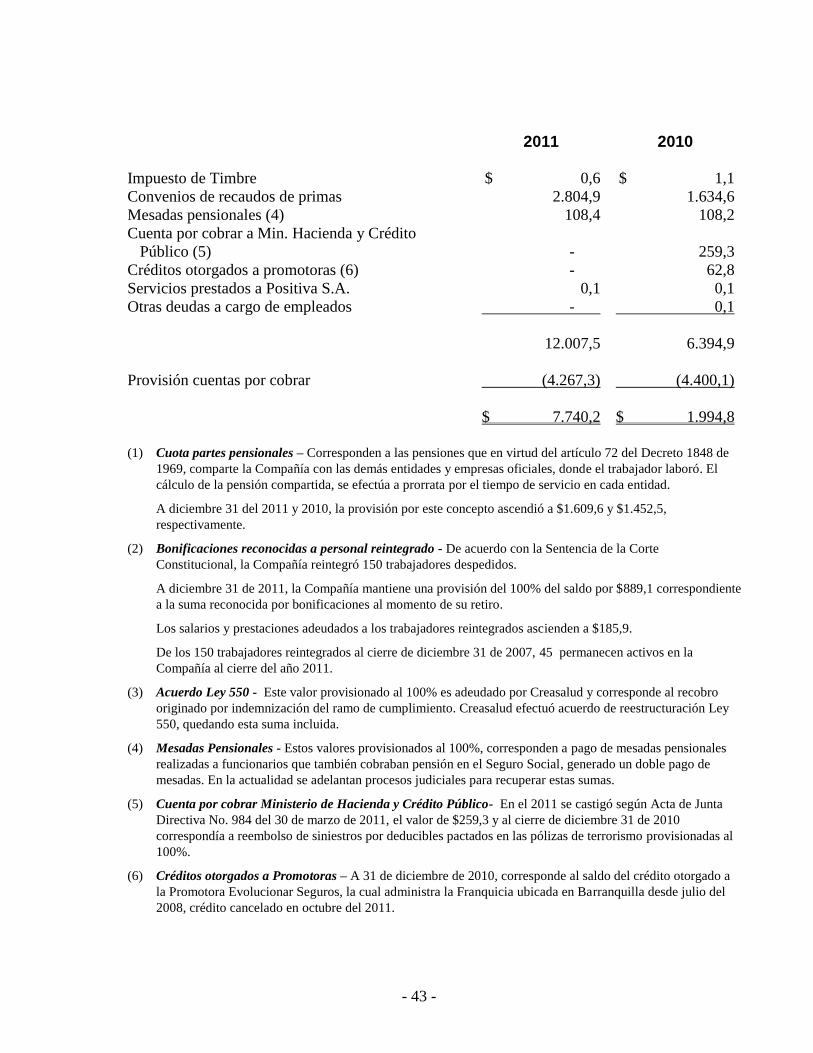

9. CUENTAS POR COBRAR, NETO

Al 31 de diciembre el detalle era:

Dividendos – Banco de Occidente $ - $ 11,1

Dividendos – Fiduciaria La Previsora 4.687,2 -

Intereses 95,0 96,3

Arrendamientos 6,2 16,2

Anticipos de contratos y proveedores 2,7 28,4

Intermediarios de seguros 773,2 739,5

Cuotas partes pensionales (1) 1.609,6 1.452,5

Faltantes en caja 2,0 40,0

Reclamos a compañías aseguradoras 138,8 134,7

Tarjetas de crédito 11,9 42,2

Retención en la fuente 2,0 2,2

Otros pagos por cuenta de terceros 2,3 1,5

Redención de Títulos de Deuda 1,6 0,0

Notas débito y consig.no registradas por bancos 62,6 67,0

Mandamientos de pago a recobrar 66,8 66,8

Responsable en proceso autoridad competente 66,9 66,9

Cheques devueltos 236,1 229,4

Mayores valores girados 1,4 1,4

Bonificaciones reconocidas personal reintegrado (2) 889,1 894,5

Acuerdo Ley 550 (3) 438,1 438,1

- 43 -

2011 2010

Impuesto de Timbre $ 0,6 $ 1,1

Convenios de recaudos de primas 2.804,9 1.634,6

Mesadas pensionales (4) 108,4 108,2

Cuenta por cobrar a Min. Hacienda y Crédito

Público (5) - 259,3

Créditos otorgados a promotoras (6) - 62,8

Servicios prestados a Positiva S.A. 0,1 0,1

Otras deudas a cargo de empleados - 0,1

12.007,5 6.394,9

Provisión cuentas por cobrar (4.267,3) (4.400,1)

$ 7.740,2 $ 1.994,8

(1) Cuota partes pensionales – Corresponden a las pensiones que en virtud del artículo 72 del Decreto 1848 de

1969, comparte la Compañía con las demás entidades y empresas oficiales, donde el trabajador laboró. El

cálculo de la pensión compartida, se efectúa a prorrata por el tiempo de servicio en cada entidad.

A diciembre 31 del 2011 y 2010, la provisión por este concepto ascendió a $1.609,6 y $1.452,5,

respectivamente.

(2) Bonificaciones reconocidas a personal reintegrado - De acuerdo con la Sentencia de la Corte

Constitucional, la Compañía reintegró 150 trabajadores despedidos.

A diciembre 31 de 2011, la Compañía mantiene una provisión del 100% del saldo por $889,1 correspondiente

a la suma reconocida por bonificaciones al momento de su retiro.

Los salarios y prestaciones adeudados a los trabajadores reintegrados ascienden a $185,9.

De los 150 trabajadores reintegrados al cierre de diciembre 31 de 2007, 45 permanecen activos en la

Compañía al cierre del año 2011.

(3) Acuerdo Ley 550 - Este valor provisionado al 100% es adeudado por Creasalud y corresponde al recobro

originado por indemnización del ramo de cumplimiento. Creasalud efectuó acuerdo de reestructuración Ley

550, quedando esta suma incluida.

(4) Mesadas Pensionales - Estos valores provisionados al 100%, corresponden a pago de mesadas pensionales

realizadas a funcionarios que también cobraban pensión en el Seguro Social, generado un doble pago de

mesadas. En la actualidad se adelantan procesos judiciales para recuperar estas sumas.

(5) Cuenta por cobrar Ministerio de Hacienda y Crédito Público- En el 2011 se castigó según Acta de Junta

Directiva No. 984 del 30 de marzo de 2011, el valor de $259,3 y al cierre de diciembre 31 de 2010

correspondía a reembolso de siniestros por deducibles pactados en las pólizas de terrorismo provisionadas al

100%.

(6) Créditos otorgados a Promotoras – A 31 de diciembre de 2010, corresponde al saldo del crédito otorgado a

la Promotora Evolucionar Seguros, la cual administra la Franquicia ubicada en Barranquilla desde julio del

2008, crédito cancelado en octubre del 2011.

- 44 -

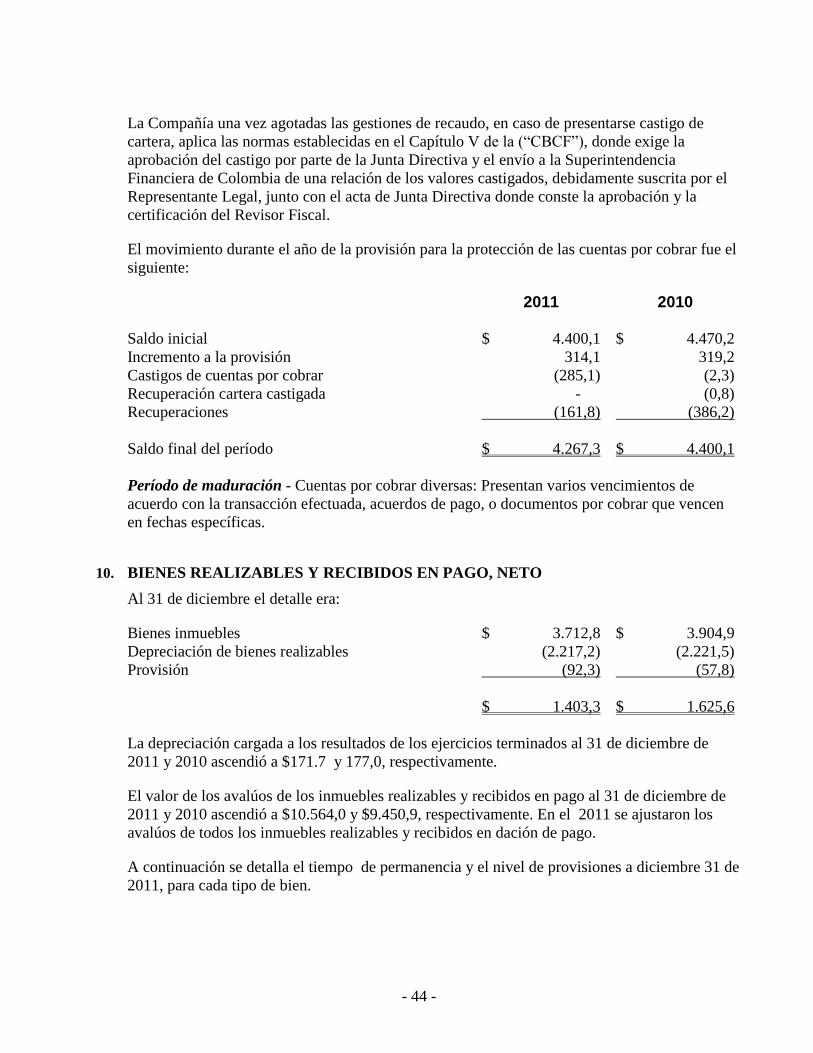

La Compañía una vez agotadas las gestiones de recaudo, en caso de presentarse castigo de

cartera, aplica las normas establecidas en el Capítulo V de la (“CBCF”), donde exige la

aprobación del castigo por parte de la Junta Directiva y el envío a la Superintendencia

Financiera de Colombia de una relación de los valores castigados, debidamente suscrita por el

Representante Legal, junto con el acta de Junta Directiva donde conste la aprobación y la

certificación del Revisor Fiscal.

El movimiento durante el año de la provisión para la protección de las cuentas por cobrar fue el

siguiente:

2011 2010

Saldo inicial $ 4.400,1 $ 4.470,2

Incremento a la provisión 314,1 319,2

Castigos de cuentas por cobrar (285,1) (2,3)

Recuperación cartera castigada - (0,8)

Recuperaciones (161,8) (386,2)

Saldo final del período $ 4.267,3 $ 4.400,1

Período de maduración - Cuentas por cobrar diversas: Presentan varios vencimientos de

acuerdo con la transacción efectuada, acuerdos de pago, o documentos por cobrar que vencen

en fechas específicas.

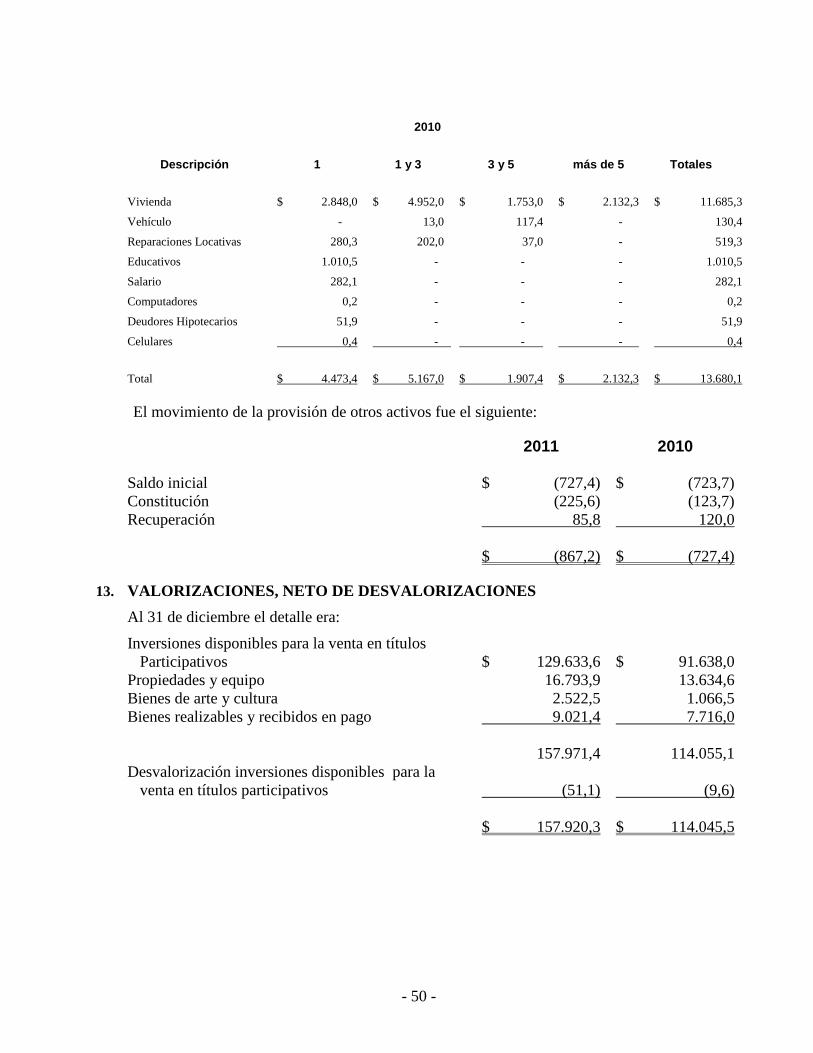

10. BIENES REALIZABLES Y RECIBIDOS EN PAGO, NETO

Al 31 de diciembre el detalle era:

Bienes inmuebles $ 3.712,8 $ 3.904,9

Depreciación de bienes realizables (2.217,2) (2.221,5)

Provisión (92,3) (57,8)

$ 1.403,3 $ 1.625,6

La depreciación cargada a los resultados de los ejercicios terminados al 31 de diciembre de

2011 y 2010 ascendió a $171.7 y 177,0, respectivamente.

El valor de los avalúos de los inmuebles realizables y recibidos en pago al 31 de diciembre de

2011 y 2010 ascendió a $10.564,0 y $9.450,9, respectivamente. En el 2011 se ajustaron los

avalúos de todos los inmuebles realizables y recibidos en dación de pago.

A continuación se detalla el tiempo de permanencia y el nivel de provisiones a diciembre 31 de

2011, para cada tipo de bien.

- 45 -

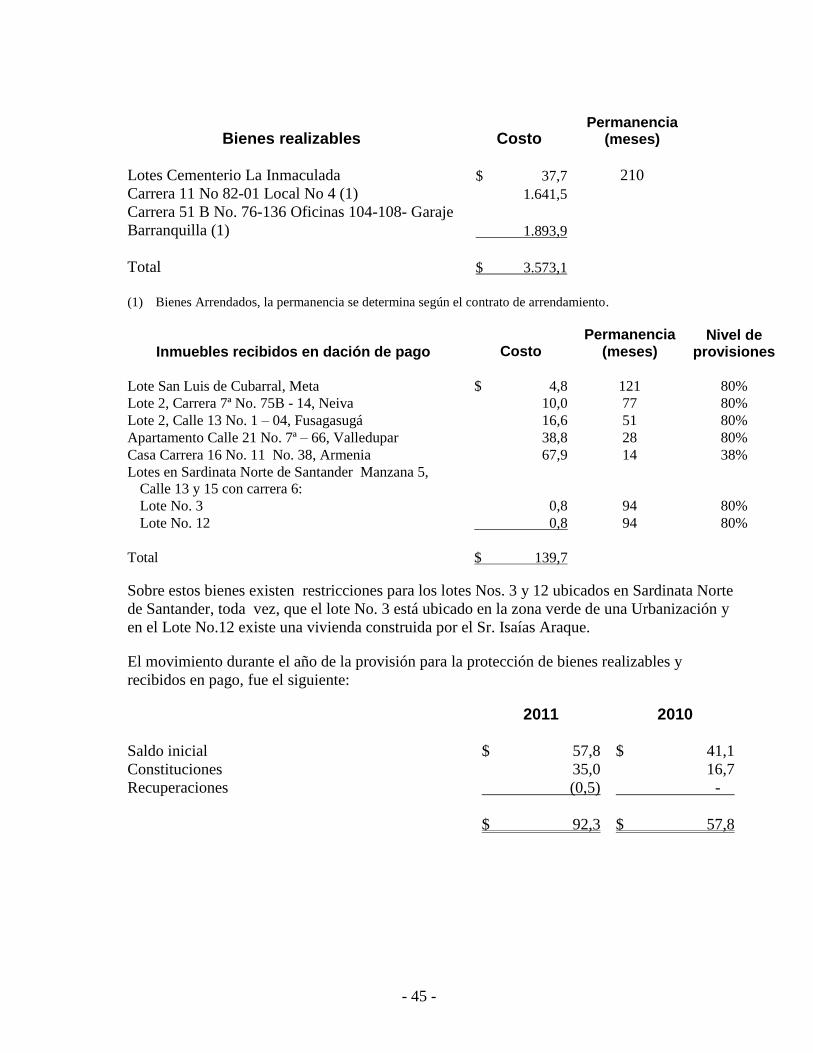

Bienes realizables Costo Permanencia

(meses)

Lotes Cementerio La Inmaculada $ 37,7 210

Carrera 11 No 82-01 Local No 4 (1) 1.641,5 Carrera 51 B No. 76-136 Oficinas 104-108- Garaje

Barranquilla (1) 1.893,9

Total $ 3.573,1

(1) Bienes Arrendados, la permanencia se determina según el contrato de arrendamiento.

Inmuebles recibidos en dación de pago

Permanencia Nivel de provisiones Costo (meses)

Lote San Luis de Cubarral, Meta $ 4,8 121 80%

Lote 2, Carrera 7ª No. 75B - 14, Neiva 10,0 77 80%

Lote 2, Calle 13 No. 1 – 04, Fusagasugá 16,6 51 80%

Apartamento Calle 21 No. 7ª – 66, Valledupar 38,8 28 80%

Casa Carrera 16 No. 11 No. 38, Armenia 67,9 14 38%

Lotes en Sardinata Norte de Santander Manzana 5,

Calle 13 y 15 con carrera 6:

Lote No. 3 0,8 94 80%

Lote No. 12 0,8 94 80%

Total $ 139,7

Sobre estos bienes existen restricciones para los lotes Nos. 3 y 12 ubicados en Sardinata Norte

de Santander, toda vez, que el lote No. 3 está ubicado en la zona verde de una Urbanización y

en el Lote No.12 existe una vivienda construida por el Sr. Isaías Araque.

El movimiento durante el año de la provisión para la protección de bienes realizables y

recibidos en pago, fue el siguiente:

2011 2010

Saldo inicial $ 57,8 $ 41,1

Constituciones 35,0 16,7

Recuperaciones (0,5) -

$ 92,3 $ 57,8

- 46 -

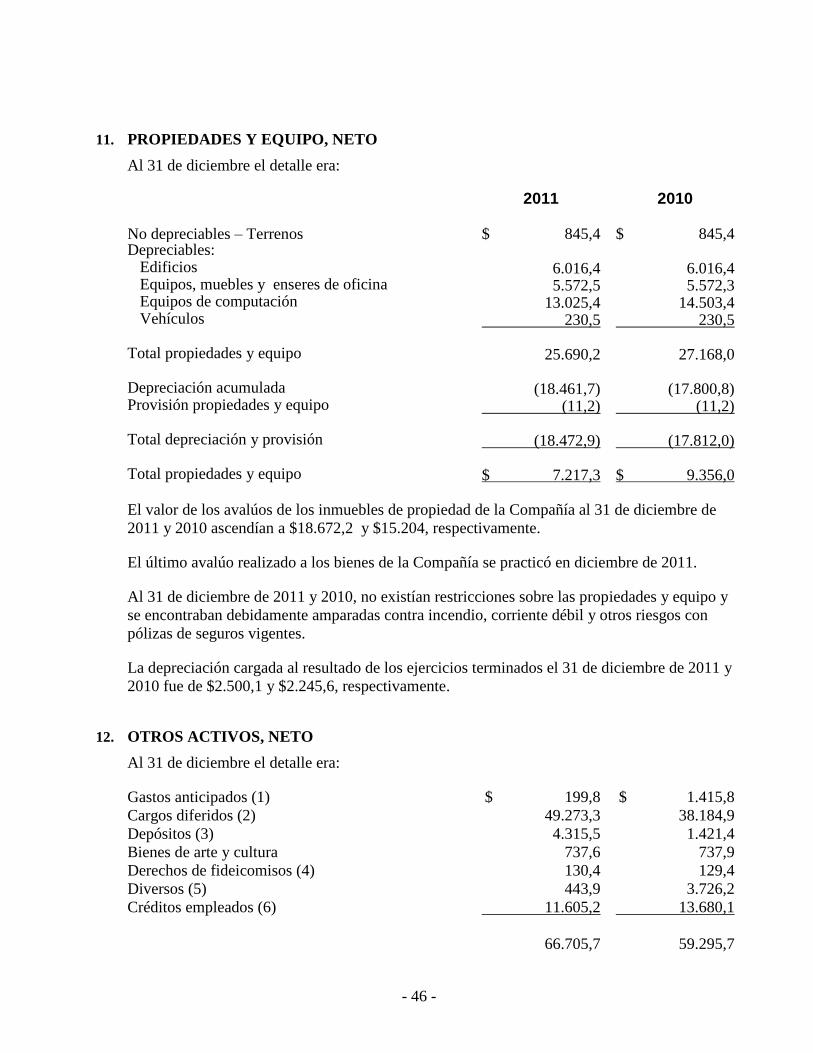

11. PROPIEDADES Y EQUIPO, NETO

Al 31 de diciembre el detalle era:

2011 2010 No depreciables – Terrenos $ 845,4 $ 845,4 Depreciables:

Edificios 6.016,4 6.016,4 Equipos, muebles y enseres de oficina 5.572,5 5.572,3 Equipos de computación 13.025,4 14.503,4 Vehículos 230,5 230,5

Total propiedades y equipo 25.690,2 27.168,0

Depreciación acumulada (18.461,7) (17.800,8) Provisión propiedades y equipo (11,2) (11,2)

Total depreciación y provisión (18.472,9) (17.812,0)

Total propiedades y equipo $ 7.217,3 $ 9.356,0 El valor de los avalúos de los inmuebles de propiedad de la Compañía al 31 de diciembre de

2011 y 2010 ascendían a $18.672,2 y $15.204, respectivamente.

El último avalúo realizado a los bienes de la Compañía se practicó en diciembre de 2011.

Al 31 de diciembre de 2011 y 2010, no existían restricciones sobre las propiedades y equipo y

se encontraban debidamente amparadas contra incendio, corriente débil y otros riesgos con

pólizas de seguros vigentes.

La depreciación cargada al resultado de los ejercicios terminados el 31 de diciembre de 2011 y

2010 fue de $2.500,1 y $2.245,6, respectivamente.

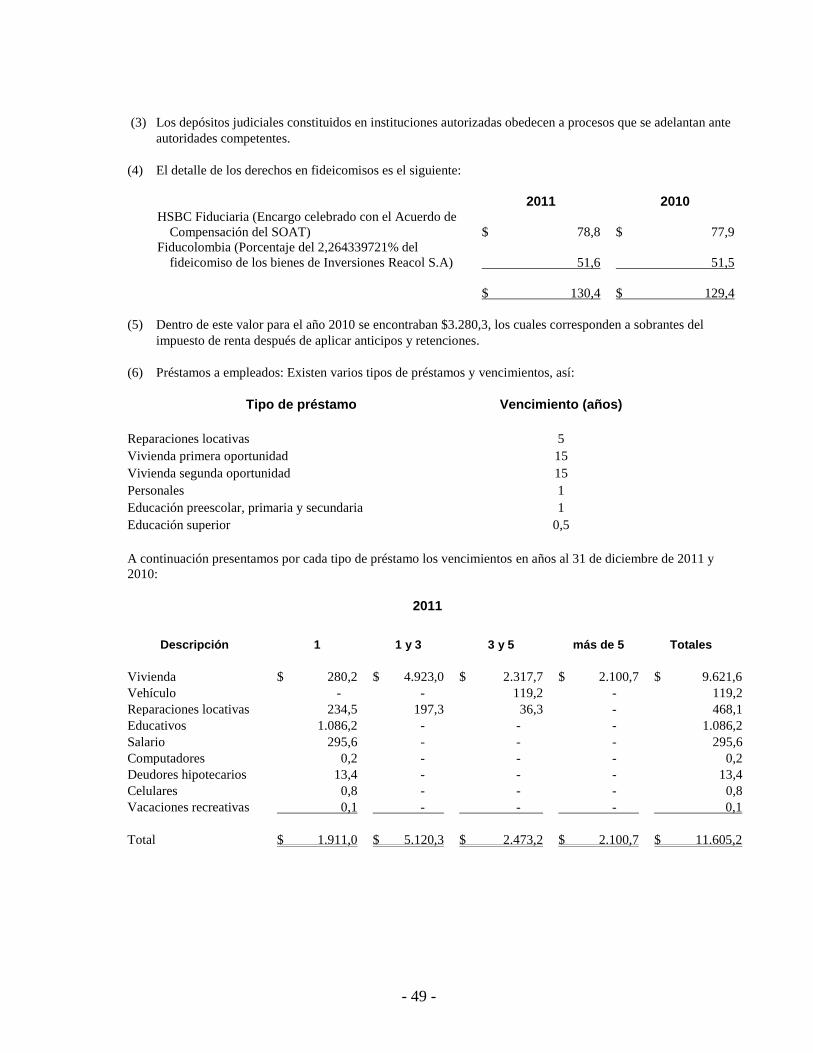

12. OTROS ACTIVOS, NETO

Al 31 de diciembre el detalle era:

Gastos anticipados (1) $ 199,8 $ 1.415,8 Cargos diferidos (2) 49.273,3 38.184,9 Depósitos (3) 4.315,5 1.421,4

Bienes de arte y cultura 737,6 737,9

Derechos de fideicomisos (4) 130,4 129,4

Diversos (5) 443,9 3.726,2

Créditos empleados (6) 11.605,2 13.680,1

66.705,7 59.295,7

- 47 -

2011 2010

Provisión de otros activos $ (867,2) $ (727,4)

$ 65.838,5 $ 58.568,3

(1) El movimiento de los gastos pagados por anticipado durante los años terminados al 31 de diciembre de 2011

y 2010 fue el siguiente:

Detalle Seguros

Contratos XL y

Costos

Contratos no

Proporcionales

Mantenimiento

de equipos Otros Totales

Saldo diciembre 2009 $ 377,3 $ 10.950,2 $ 243,2 $ 43,9 $ 11.614,6

Cargos 2010 218,1 16.320,2 - 1.164,8 17.703,1

Amortizaciones 2010 (a) (81,3) (27.270,4) (243,2) (307,0) (27.901,9)

Saldo diciembre 2010 514,1 - - 901,7 1.415,8

Cargos año 2011 3.392,5 29.177,6 - 1.701,8 34.271,9

Amortizaciones 2011 (a) (3.815,8) (29.177,6) - (2.494,5) (35.487,9)

Saldo diciembre 2011 $ 90,8 $ - $ - $ 109,0 $ 199,8

(a) Existen erogaciones que se imputan directamente al gasto respectivo, las cuales no se registran en la

cuenta de gastos pagados por anticipado.

(2) La compañía liquidó el impuesto al patrimonio por valor de $11.216,0, tomando como base el patrimonio

líquido poseído al 1 de enero de 2011 a una tarifa del 4,8%. La declaración se presentó en el mes de mayo de

2011 y su pago se efectuará en ocho cuotas iguales en los meses de mayo y septiembre durante los años 2011

al 2014. El activo diferido se amortizará mensualmente contra el resultado del ejercicio (Ver literal o de la

nota 2 y nota 16).

El movimiento de los cargos diferidos durante el año terminado el 31 de diciembre de 2011 y 2010 fue el

siguiente:

ESPACIO EN BLANCO

- 48 -

Descripción

Remode

laciones (c) Software

Mejoras a

propiedad

en arriendo

(c)

Publicidad y

propaganda

Útiles y

papelería

Contribucio-

nes y

afiliaciones

Comisiones

a interme-

diarios

Primas

cedidas con

vigencia

mayor a un

año

Plan Retiro

Voluntario

(b) Otros (c) Totales

Saldo a diciembre 2009 $ 1.325,7 $ 1.373,8 $ 288,0 $ 659,4 $ 183,1 $ - $ 24.837,5 $ 3.629,7 $ 2.575,7 $ -