La política de competencia de la Unión...

140

La política de competencia de la Unión Europea XXXI Informe sobre la política de competencia 2001 Comisión Europea Dirección General de Competencia

Transcript of La política de competencia de la Unión...

La política de competencia de la Unión Europea

XXXI Informe sobre la política de competencia

2001

Comisión EuropeaDirección General de Competencia

Puede obtenerse información sobre la Unión Europea a través del servidor Europaen la siguiente dirección de Internet: http://europa.eu.int.

Al final de la obra figura una ficha bibliográfica.

Luxemburgo: Oficina de Publicaciones Oficiales de las Comunidades Europeas, 2002

ISBN 92-894-3532-1

© Comunidades Europeas, 2002Reproducción autorizada, con indicación de la fuente bibliográfica

Printed in Belgium

IMPRESO EN PAPEL BLANQUEADO SIN CLORO

3

Durante el año 2001 se registró una intensa acti-vidad en los tres ámbitos de la política de compe-tencia: defensa de la competencia, control de lasoperaciones de concentración y ayudas estatales.Varios asuntos resueltos por la Comisión desper-taron un considerable interés público, ya fuerapor lo especialmente elevado del importe de lamulta o de la cuantía de la ayuda, ya por la enver-gadura de la fusión que finalmente no fue autori-zada, o a la vista de resoluciones importantesalcanzadas en casos de competencia relacionadoscon el deporte (traspasos de futbolistas, Fórmula1). En el ámbito de las fusiones la actividadcontinuó siendo muy destacada, mientras que elporcentaje de concentraciones notificadas quedesembocaron en una decisión de prohibiciónsiguió siendo muy bajo. La Comisión adoptó elLibro Verde sobre la revisión del Reglamento deconcentraciones con el objetivo de abrir undebate sobre cómo mejorar el actual sistema decontrol de las operaciones de concentración de laUnión Europea.

También se lograron progresos importantes en elámbito de la política de ayudas estatales. El Con-sejo Europeo de Estocolmo exhortó a todos losEstados miembros a que redujesen las ayudasestatales y las reorientasen hacia objetivos hori-zontales de interés común. La transparencia cadavez mayor que será fruto del nuevo registro deayudas estatales y del cuadro de indicadores deayudas estatales permitirá supervisar los avancesregistrados en los Estados miembros. Entre lasdecisiones más sobresalientes con las que seabrieron nuevos caminos cabe citar nuestras pro-puestas de poner fin a las garantías estatalesconcedidas a los bancos públicos en Alemania, elinicio de una investigación de gran alcance sobrelos efectos de la ayuda en forma de medidas fisca-les y nuestras decisiones sobre los costes de tran-sición a la competencia en el sector de la electri-cidad.

Habida cuenta de esta evolución, es particular-mente importante para mí, en mi calidad de comi-

sario responsable de Competencia, explicar losbeneficios de la política de competencia y el tra-bajo de la Comisión Europea en este ámbito. Esteinforme anual constituye una buena oportunidadpara examinar con ojo crítico lo conseguido hastaahora, extraer conclusiones de cara a la acciónfutura y comprobar si nuestra acción se ajusta anuestro objetivo.

Nuestro objetivo es garantizar que la competen-cia puede funcionar sin falseamientos, para velarpor unas mayores posibilidades de elección paralos consumidores, la innovación tecnológica y lacompetencia de precios. Esto se logra si lasempresas compiten en lugar de estar en conniven-cia y si no se abusa del poder de mercado. Cuandose dan condiciones competitivas, los productoresintentan captar clientes ofreciéndoles un preciomenor, una calidad mayor o un servicio mejorque sus competidores. Es decir: nos esforzamospor trabajar en beneficio del ciudadano europeo.Los ejemplos presentados en este informe permi-ten comprobar si se ha cumplido este objetivo.

El informe describe en líneas generales la formaen que la Comisión Europea ha desempeñado sutarea de supervisar el buen funcionamiento de lacompetencia en el mercado interior. En esteorden de cosas, me gustaría centrarme en dostemas en los que durante 2001 se lograron impor-tantes progresos: la lucha contra los cárteles y lacooperación internacional y multilateral (queincluye la ampliación).

Cárteles

Importe récord de las multas

Uno de los hechos destacados del año 2001 es sinduda alguna la actividad sin precedentes desple-gada en el ámbito de los cárteles. Con diez deci-siones negativas contra cincuenta y seis empre-sas, unas multas por un importe global de más de1 800 millones de euros, cerca de la mitad corres-

PRÓLOGO DE MARIO MONTIMiembro de la Comisión responsable de la política de competencia

4

pondiente únicamente a los casos «vitaminas», ycon la multa individual más elevada impuestahasta la fecha en el asunto del «papel autocopia-tivo», 2001 se recordará sin duda como un añoclave en la historia de la lucha de la ComisiónEuropea contra los cárteles.

Desde que asumí mis funciones en septiembre de1999 he tenido la oportunidad, en sucesivas oca-siones, de manifestar clara y públicamente queconsidero que los cárteles constituyen un verda-dero cáncer para una economía de mercadoabierta y moderna. A diferencia de otros tipos deconductas restrictivas de la competencia, suúnico objetivo es reducir o eliminar la competen-cia, sin producir ningún efecto beneficioso para laeconomía y por lo tanto nunca pueden acogerse aun balance económico favorable. Sus efectos sonmeramente negativos: reducen las posibilidadesde elección de los consumidores, encarecen loscostes y degradan la competitividad de la indus-tria, retrasan las necesarias adaptaciones de lasempresas y obstaculizan la innovación.

Éste es el precio que hay que pagar por una eco-nomía integrada por cárteles. Y este precio es ele-vado para la economía europea. Como muestranlas decisiones tomadas este año, los cárteles sonnumerosos y afectan a múltiples ámbitos: de losservicios bancarios a los productos industriales ydel transporte aéreo a los productos de consumocorriente. Afectan tanto a las empresas de dimen-sión modesta como a las mayores empresas delmundo y tanto a los mercados locales como a losmundiales.

Actividad de aplicación cada vez mayor

Asumí mis funciones de comisario responsablede Competencia con la determinación de incre-mentar la actividad de la Comisión en esteámbito. En efecto, estoy convencido de que la efi-cacia de la política de lucha contra los cártelesreside en primer lugar y ante todo en su capacidadpara disuadir a los dirigentes de las empresas deincurrir en conductas colusorias. Ahora bien, taldisuasión sólo es efectiva si el peligro de sanciónes real y si el importe de las sanciones es suficien-temente elevado, en comparación con los benefi-cios que se espera obtener del cártel.

Esta prioridad se ha plasmado, desde hace dosaños, en una importante actividad en el ámbito dela tramitación de los casos. Hemos reforzadoconsiderablemente los medios humanos y mate-riales de nuestra unidad especializada en el exa-

men de los casos de cárteles, y seguiremoshaciéndolo en 2002. Hemos reorientado las prio-ridades de las otras unidades operativas de laDirección General de Competencia hacia la luchacontra los cárteles, tanto para descubrirlos comopara perseguirlos y sancionarlos. Asimismohemos intensificado nuestros contactos con nues-tros homólogos de las autoridades de competenciade los Estados miembros, y también de otras auto-ridades y, en particular, de las autoridades estado-unidenses y canadienses, con el fin de luchar mejorcontra unas prácticas que cada vez adquieren uncarácter más global. Hemos instaurado unos ins-trumentos de gestión que permiten tramitar conmayor eficacia y rapidez los casos de cárteles.

Los notables éxitos registrados en 2001 constitu-yen los primeros frutos de esta acción y mecongratulo de ello. Pero no son más que unaetapa.

La credibilidad de una política de lucha contra loscárteles, su capacidad de disuasión y, en conse-cuencia, su eficacia se construyen con perseve-rancia. Los dirigentes de las empresas involucra-das en estas prácticas deben estar convencidos deque no les daremos tregua, que serán descubier-tos y se les impondrán graves sanciones. En unapalabra, que es más peligroso que beneficiosoparticipar en un cártel y que la única posibilidadde mitigar las consecuencias económicas de susactos es ponerles fin y comunicárnoslos en apli-cación del programa de clemencia.

Ampliación y competencia

El año 2001 también fue importante para lasnegociaciones de adhesión en el ámbito de lacompetencia. A comienzos de diciembre se cerra-ron provisionalmente las negociaciones conEstonia, Letonia, Lituania y Eslovenia, mientrasque siguen abiertas con Bulgaria, Chipre, Repú-blica Checa, Hungría, Malta, Eslovaquia, Poloniay Rumanía. Se mantendrá un seguimiento perma-nente, incluso de los cuatro países candidatoscitados en primer lugar. El cierre provisional delas negociaciones con cuatro países candidatos en2001 refleja los importantes progresos que hanhecho en la adopción y puesta en práctica delacervo comunitario de competencia.

En los próximos meses, la Comisión continuaráayudando a los países candidatos en su procesode transformación en el ámbito de la competen-cia. En este contexto, me gustaría poner de relieve

5

el problema de las medidas incompatibles deayuda estatal de los países candidatos, en especiallas destinadas a captar inversión directa extran-jera. Efectivamente, el principal obstáculo paralos países candidatos con los que todavía no se hacerrado provisionalmente el capítulo de compe-tencia parece ser la falta de una correcta disci-plina en materia de ayuda estatal. Dado que esnecesario preservar la integridad del mercadointerior, la Unión Europea no puede aceptar quelas medidas incompatibles de ayuda estatal de lospaíses candidatos se mantengan después de laadhesión. Esto es de importancia crucial, espe-cialmente para los inversores que esperan tenerseguridad jurídica. De hecho, la Comisión estáayudando activamente a los países candidatos aconvertir antes de la adhesión la ayuda estatalincompatible en medidas de ayuda autorizadas.

Para su correcta integración en la Unión, los paí-ses candidatos también necesitan una cultura dela competencia consistente en que la actividadempresarial aprenda a respetar las normas y losconsumidores sean cada vez más conscientes desus beneficios. Esto es particularmente impor-tante pues la toma de conciencia en cuanto alimportante papel de la política de competenciatambién lleva a una mejor aplicación de lasnormas. Las empresas y los particulares puedencontribuir en gran medida a hacer cumplir lasnormas comunicando casos de competencia alTribunal y presentando denuncias ante las autori-dades de competencia. Espero que esto tambiénpueda suceder cada vez más en los países candi-datos, contribuyendo a garantizar una competen-cia sana en los mercados y, por ende, a llevar abuen puerto la transición de los países candidatosa una economía de mercado que funcione correc-tamente.

De todos es sabido que las propuestas de moder-nización de la Comisión en el ámbito de ladefensa de la competencia pretenden fomentardicha cultura de la competencia. Nuestra reformapretende que la aplicación de las normas de com-petencia sea más eficaz gracias a la aplicabilidaddirecta de todos los elementos de nuestras reglasde competencia por parte de los tribunales y auto-ridades nacionales. Además, se concede especialimportancia a profundizar aún más la red queconecta la Comisión y las autoridades nacionalesde competencia en sus actividades de aplicación.Evidentemente, esto también es muy importantedesde la perspectiva de los países candidatos. Lasposibles fechas de adhesión de los nuevos Esta-dos miembros y de la aplicación de la reforma en

materia de competencia coinciden en lo esencial.En cuanto sean Estados miembros, las autorida-des de defensa de la competencia de los actualespaíses candidatos formarán parte integrante de lared de defensa de la competencia más descentra-lizada y más activa. Desde esta perspectiva, laactual fase de preadhesión es particularmenteimportante. Pero teniendo en cuenta los progre-sos ya realizados y los contactos regulares que sehan establecido entre la Comisión y los organis-mos de competencia de los países candidatos,debemos confiar en el futuro.

Cooperación internacional y multilateral

En tiempos de globalización, la cooperacióninternacional no debe limitarse a los países candi-datos. Tenemos que encontrar los medios de esta-blecer vínculos a escala mundial entre las autori-dades de competencia, pero también entre losconceptos de la política de competencia. En 2001se hicieron progresos en dos formas de coopera-ción multilateral en las que la Comisión había lle-vado la iniciativa.

OMC: política comercial y de competencia

Un foro importante es la Organización Mundialdel Comercio (OMC). Desde 1996 hemos pro-movido la idea de llegar a un Acuerdo multilate-ral sobre comercio y competencia. La cuartareunión ministerial de la OMC que tuvo lugar enDoha (Qatar) del 9 al 14 de noviembre adoptó unadeclaración referente a la «Interacción entrecomercio y política de competencia». La declara-ción constituye un avance significativo de nues-tros trabajos encaminados a llegar a unas normasmultilaterales de competencia en la OMC puestoque reconoce por primera vez que está justificadoque la OMC negocie y concluya un Acuerdo mul-tilateral sobre comercio y competencia. Hastahace poco, incluso el principio de disponer de talacuerdo en la OMC era una cuestión bastantepolémica. El reconocimiento de la convenienciade desarrollar tal marco y su importancia de caraal comercio y al desarrollo internacionales contri-buirá a la introducción y aplicación más eficaz delos regímenes nacionales de competencia y serámuy beneficioso para los consumidores de todo elmundo. Además, aunque los promotores de lasreglas de competencia multilaterales hubieran deesperar hasta la quinta reunión ministerial de laOMC para empezar la fase formal de negociacio-nes del acuerdo multilateral, existe ya un com-

6

promiso claro de iniciar dichas negociaciones encierta fecha y la cuestión formará parte del com-promiso único. A todos los efectos prácticos,hemos empezado ahora una «fase preparatoria»en la cual podemos progresar de forma útil decara a aclarar con nuestros socios en vías de desa-rrollo y desarrollados los elementos que debenfigurar en dicho acuerdo. Además, en Doha seaceptaron en gran medida las propuestas de laUnión Europea sobre los elementos básicos deeste acuerdo. En efecto, la declaración se centraen los elementos que según la Unión Europeaeran los que primero debían aclararse (principiosfundamentales de la política de competencia,tales como la transparencia, la no discriminacióny la equidad procesal, el compromiso de prohibirlos cárteles intrínsecamente nocivos, y las moda-lidades de la cooperación voluntaria entre autori-dades de defensa de la competencia). Finalmente,la declaración contempla la posibilidad de unacooperación técnica mejor enfocada y el desarro-llo de capacidades que ayuden a las economíasemergentes y en desarrollo a comprender y aapreciar mejor el significado de estos problemas.

Red Internacional de Competencia

En un orden de cosas más informal, la Red Inter-nacional de Competencia (RIC) se puso en mar-cha en octubre. Es el resultado de intensas discu-siones iniciadas a finales del año 2000. Es laprimera vez que las autoridades de competenciade todo el mundo toman una iniciativa autónomadestinada a compartir experiencias e intercam-biar opiniones sobre los problemas de competen-cia que son fruto de una globalización cada vezmayor de la economía mundial. La RIC será unared informal de organismos de defensa de la com-petencia de países desarrollados y en vías dedesarrollo, orientada hacia proyectos y basada enel consenso. Abordará cuestiones de interéscomún relativas a la política de competencia y asu aplicación y formulará propuestas con vistas ala convergencia de las normas sustantivas y deprocedimiento mediante una agenda y una estruc-

tura orientados a la obtención de resultados. Tam-bién facilitará la difusión de las experiencias y delas mejores prácticas en este ámbito, fomentará elpapel de los organismos de defensa de la compe-tencia e intentará propiciar la cooperación inter-nacional. La RIC concentrará sus esfuerzos en losproblemas internacionales de competencia que,aun siendo complicados, se pueden solucionar.Inicialmente, la RIC se centrará en dos cuestionesimportantes desde el punto de vista de la compe-tencia: el proceso de control de las operaciones deconcentración en el contexto de la pluralidad dejurisdicciones y el papel de defensa de la compe-tencia de los correspondientes organismos. Pos-teriormente esta agenda se ampliará para incluiraspectos de especial importancia para las econo-mías en desarrollo y en transición.

* * *

Aprovecho también esta ocasión para expresar migratitud al Parlamento Europeo y al Comité Eco-nómico y Social. Ambos han apoyado reiterada-mente la política de competencia de la Comisión.En 2001, apoyaron nuestras propuestas demodernización del procedimiento de competen-cia, que espero que sean aprobadas finalmentepor el Consejo en 2002. La respuesta de los repre-sentantes de los ciudadanos europeos y de losintereses económicos y sociales constituye unelemento de control sumamente importante paranuestra política. Su apoyo y sus críticas construc-tivas contribuyen a orientar nuestra actividad.

El informe anual suele ofrecerme una buenaoportunidad para mantener en ambas institucio-nes un debate de gran alcance sobre una ampliagama de problemas actuales de política de com-petencia. Estos debates son útiles porque no selimitan a evaluar la actividad pasada de la Comi-sión sino que también examinan la futura evolu-ción de nuestra política. Espero con interés podercontinuar este cambio de impresiones sobre labase del presente informe.

XXXI Informe sobre la política de competencia2001

(publicado en relación con el Informe Generalsobre la actividad de la Unión Europea 2001)

SEC(2002) 462 final

9

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Recuadro 1. La competencia y el consumidor: principales decisiones de la Comisión en 2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

I. Competencia: artículos 81 y 82. Monopolios estatales y derechos monopolísticos: artículos 31 y 86 15

A. Modernización de las normas legislativas e interpretativas . . . . . . . . . . . . . . . . . . . . . . . . . 151. Modernización de las normas de aplicación de los artículos 81 y 82 del Tratado CE 152. Revisión de la comunicación relativa a la dispensa del pago de las multas

y la reducción de su importe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 163. Revisión del Reglamento de exención por categorías sobre los acuerdos

de transferencia de tecnología . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

Recuadro 2. Nueva comunicación de minimis . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184. Revisión de las normas de procedimiento: nuevo mandato de los consejeros auditores 19

B. Aplicación de los artículos 81, 82 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 201. Artículo 81 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202. Artículos 82 y 86 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Recuadro 3. La política de competencia en el sector de los residuos de envases . . . . . 26

C. Evolución de la competencia por sectores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 281. Energía: liberalización del sector de electricidad y gas . . . . . . . . . . . . . . . . . . . . . . . . . 282. Servicios postales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323. Telecomunicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 344. Transporte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 375. Medios de comunicación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 416. Distribución de vehículos de motor . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

Recuadro 4. Luz verde a Covisint: mercado de automóviles de empresa a empresa (B2B). . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

7. Servicios financieros . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 478. Sociedad de la información . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 509. Deporte . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

Recuadro 5. Traspasos de futbolistas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5210. Productos farmacéuticos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

D. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57

II. Control de las operaciones de concentración . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

A. Política general y nuevos acontecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 591. Introducción. Evolución general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592. Mercados nacionales y competencia potencial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60

Recuadro 6. Los asuntos del papel y la posición dominante colectiva . . . . . . . . . . . . . 643. Control de las operaciones de concentración en el siglo XXI. Libro Verde

sobre la revisión del Reglamento de concentraciones . . . . . . . . . . . . . . . . . . . . . . . . . . 66

Recuadro 7. Restricciones accesorias. Adaptación de la política de la Comisión. . . . . 684. Evolución de la aplicación de la excepción de empresa en crisis . . . . . . . . . . . . . . . . . 69

Recuadro 8. Schneider/Legrand . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 695. Soluciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 706. Remisiones a los Estados miembros en virtud del artículo 9. Últimos acontecimientos 767. Cooperación internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77

Recuadro 9. GE/Honeywell . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 78

B. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80

III. Ayudas estatales. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81

A. Política general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 811. Transparencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 812. Modernización del control de las ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

Recuadro 10. Capital-riesgo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 833. Ayuda estatal y política fiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 854. Costes de transición a la competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 855. Radiodifusión pública . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 866. Cine y apoyo a la producción del sector audiovisual . . . . . . . . . . . . . . . . . . . . . . . . . . 86

ÍNDICE

10

7. Ampliación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87

Recuadro 11. Bancos públicos alemanes (Anstaltslast y Gewährträgerhaftung) . . . . . . 87

B. Concepto de ayuda . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

1. Origen de los fondos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89

2. Empresa favorecida . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

3. Selectividad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

4. Repercusión sobre el comercio entre Estados miembros . . . . . . . . . . . . . . . . . . . . . . . . 92

C. Examen de la compatibilidad de las ayudas con el mercado común . . . . . . . . . . . . . . . . . . . 92

1. Ayudas horizontales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92

2. Ayuda regional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96

3. Ayuda sectorial . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

D. Procedimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

1. Apertura del procedimiento formal de examen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 109

2. Ayudas existentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 110

3. Recuperación de ayudas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

4. Incumplimiento de decisiones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 112

E. Estadísticas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113

IV. Servicios de interés general . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

1. Principios generales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

2. Últimos acontecimientos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115

3. Defensa de la competencia (incluida la liberalización) . . . . . . . . . . . . . . . . . . . . . . . . . 117

V. Actividades internacionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

A. Ampliación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

1. Preparación y negociaciones de adhesión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121

2. Avances en la adaptación de las normas de competencia . . . . . . . . . . . . . . . . . . . . . . . . 121

3. Normas de aplicación de los acuerdos europeos y de la decisión sobre la unión aduanera . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

4. Extensión de la condición de región de la letra a) del apartado 3 del artículo 87 en virtud de los Acuerdos europeos y la adopción de mapas de ayudas regionales . . . . 123

5. Asistencia técnica a los países candidatos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

6. Balcanes Occidentales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

B. Cooperación bilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

1. Estados Unidos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124

2. Canadá . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

3. Otros países de la OCDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 125

4. Países mediterráneos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

5. América Latina . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

6. Federación de Rusia y Ucrania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 126

C. Cooperación multilateral . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

1. OMC: comercio y política de competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

Recuadro 12. Comercio y competencia: del Informe Van Miert a Doha . . . . . . . . . . . . 128

2. OCDE . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

3. UNCTAD . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 129

4. Red Internacional de Competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 130

VI. Perspectivas para 2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

1. Competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131

2. Concentraciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

3. Ayudas estatales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132

4. Actividad internacional . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

Anexo. Asuntos citados en el informe . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 135

11

1. La aplicación de la normativa en materia decompetencia constituye una de las principalestareas de la Comisión, y su papel es crucial en elfuncionamiento económico del mercado único.En la fase final de la introducción del euro, ini-ciada el 1 de enero de 2002, y ante una amplia-ción de la Unión Europea de una dimensión sinprecedentes, es preciso plantearse la moderniza-ción de las normas sobre defensa de la competen-cia, concentraciones y ayudas estatales, para quela Comisión pueda adaptar su actuación a unentorno económico que cambia con rapidez. Estopermitirá centrarse en aquellos comportamientosde los operadores que representan mayor peligropara la «economía de mercado abierta y de librecompetencia» que contempla el Tratado.

2. En 2001, una serie de decisiones en materia decárteles pusieron de manifiesto los incesantesesfuerzos de la Comisión por combatir compor-tamientos flagrantemente anticompetitivos ennumerosos sectores. Las decisiones en esteámbito dan prueba de las repercusiones directasque la política de competencia tiene en el bienes-tar de los consumidores, como demuestran lasdecisiones de este año en el sector del automóvil.Además, la apertura de los mercados en los queaún no existe un entorno plenamente competi-tivo, junto con la garantía de que haya igualdad decondiciones entre los operadores y la protecciónde los servicios de interés general, siguen figu-rando entre las máximas prioridades de laComisión.

3. La actuación de la Comisión en el ámbito delas concentraciones transcurre en un entorno deglobalización y de creciente complejidad de losasuntos tratados. Las concentraciones globalespresentan aspectos que competen a multitud dejurisdicciones, lo que hace cada vez más necesa-rio que exista una estrecha cooperación interna-cional en el marco de diversos foros, como, porejemplo, la Red Internacional de Competencia(RIC) y los acuerdos bilaterales. Para asegurarsede que el sistema europeo del control de concen-traciones de empresas esté en condiciones deresolver los problemas que plantean este tipo deconcentraciones globales, así como los retos quetraerá consigo la ampliación de la Unión Euro-pea, la Comisión está acometiendo una exhaus-tiva revisión del Reglamento comunitario decontrol de concentraciones. Así, en diciembre de2001 se publicó un documento de consulta (LibroVerde) en que se abordan aspectos jurisdicciona-les, de procedimiento y de fondo.

4. En el ámbito de las ayudas estatales, se intro-dujeron importantes mejoras en materia de trans-parencia durante 2001, gracias al «cuadro deindicadores de ayudas estatales» y a la apertura alpúblico de un registro en línea de este tipo de ayu-das. La Comisión prosiguió su política de actuali-zación y modernización de la normativa al res-pecto mediante la adopción de nuevas normassobre ayudas estatales para el capital-riesgo y elinicio de tres nuevos grandes estudios sobreayudas al empleo, ayudas a la investigación ydesarrollo y ayudas para grandes proyectos deinversión regional. Por lo que a la supervisión yaplicación se refiere, se prestó particular aten-ción a la entrada en vigor definitiva de los dosReglamentos de exención por categorías queregulan, respectivamente, las ayudas a laspequeñas y medianas empresas y las ayudas a laformación, así como al Reglamento sobre ayu-das de minimis.

5. Con la adopción, el 12 de diciembre, de lasposiciones comunes sobre el capítulo de compe-tencia, concluyó una primera fase de las activida-des de ampliación relativas a las ayudas estatales.El Consejo de asociación decidió cerrar provisio-nalmente el capítulo de competencia correspon-diente a cuatro de los países candidatos.

6. La Comisión debe prestar gran atención a losaspectos de competencia de la próxima amplia-ción y trabajar con los países candidatos con el finde garantizar que en una Unión ampliada se apli-quen las mismas normas y con igual eficacia.

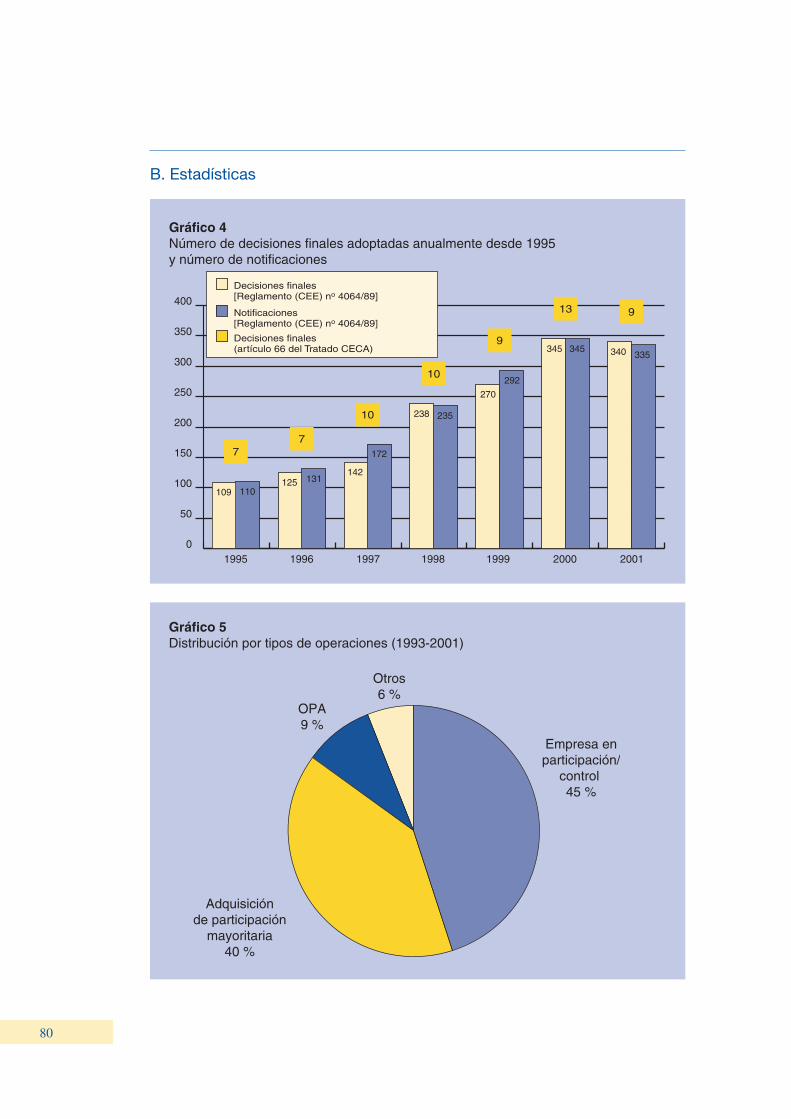

7. En 2001, el número total de nuevos asuntosfue de 1 036, incluidos 284 asuntos de defensa dela competencia (artículos 81, 82 y 86), 335 asun-tos de concentraciones y 417 asuntos de ayudasestatales (excluidas las denuncias). En compara-ción, en 2000 hubo un total de 1 211 nuevos asun-tos; 297 de defensa de la competencia, 345 deconcentraciones y 569 de ayudas estatales (1).Por tanto, la disminución del número total denuevos asuntos constituye una tendencia global,que obedece al número algo inferior de asuntosde defensa de la competencia, a la reducción, porprimera vez en varios años, de los asuntos de con-centraciones y a un acusado descenso del númerode asuntos de ayudas estatales.

¥1∂ La cifra correspondiente a las ayudas estatales en 2000 se revisótras la publicación del XXX Informe sobre la política de compe-tencia (2000).

INTRODUCCIÓN

12

8. La ligera disminución del número de nuevosasuntos de defensa de la competencia confirmaque, transcurridos dos años, siguen notándose losefectos de las directrices sobre acuerdos horizon-tales y verticales en las notificaciones (que desde1999 muestran una clara tendencia a la baja). Elnúmero de denuncias, que en años anterioreshabía variado en forma considerable, se mantuvobastante estable en 2001 (116 denuncias frente a112 en 2000).

9. El total de asuntos concluidos fue de 1 204:378 de defensa de la competencia, 346 deconcentraciones y 480 de ayudas estatales(excluidas las denuncias). En 2000 se concluye-ron 1 230 asuntos: 400 de defensa de la compe-tencia, 355 de concentraciones y 475 de ayudasestatales (1). Si bien la ligera disminución de losasuntos de competencia concluidos se debe a unamayor atención a los asuntos de cárteles (querequieren recursos considerables), el número deasuntos concluidos (378) excede con mucho el denuevos asuntos (284), lo que reduce aún más elnúmero de asuntos acumulados.

10. La leve disminución del número de concen-traciones y alianzas estudiadas por la Comisiónen 2001 parece ser resultado de una ralentizacióneconómica general en el mundo industrializado,pero también refleja un cambio en el modo en quela comunidad empresarial percibe el éxito de lasconcentraciones y alianzas recientes. Por primera

vez desde 1993 disminuyó el número de concen-traciones notificadas a la Comisión, que bajó de345 en 2000 a 335 en 2001, cifra empero muysuperior a la de 1999. A lo largo del año se adop-taron 340 decisiones (frente a 345 en 2000). Pesea que en 2001 hubo una pausa dentro de la tenden-cia al alza del número global de notificaciones deconcentraciones, cada vez son más complejos losasuntos de este tipo y más concentrados los mer-cados. En particular, el número de asuntos inicia-dos que requirieron investigaciones detalladasaumentó con mayor rapidez que el total de asuntos(decisiones en la fase II: en 2001, un 17 % másque en 2000 y un 100 % más que en 1999).

11. En el ámbito de las ayudas estatales, elnúmero de notificaciones disminuyó aproxima-damente en un 30 %, y los nuevos asuntos de ayu-das no notificadas, en cerca del 45 % con respectoa 2000, mientras que el número de solicitudes deestudio de ayudas llegó casi a quintuplicarse. Sinembargo, el número de procedimientos incoadosse mantuvo estable (66 en 2001, frente a 67 en2000). El número de decisiones finales negativasaumentó ligeramente (31 en 2001, frente a 26 en2000). En conjunto también aumentó el númerode asuntos pendientes (de 584 en 2000 a 621 en2001), lo que obedece a un mayor número dedenuncias (2).

¥1∂ La cifra correspondiente a defensa de la competencia en 2000 serevisó tras la publicación del XXX Informe sobre la política decompetencia (2000).

¥2∂ La cifra correspondiente a 2000 se revisó tras la publicación delXXX Informe sobre la política de competencia (2000).

Recuadro 1. La competencia y el consumidor: principales decisiones de la Comisión en 2001

El comisario Monti ha subrayado en repetidas ocasiones que la Comisión otorga gran importancia a aque-llos aspectos del Derecho y de la política de competencia que presentan interés para los consumidores. Lapolítica de ayudas estatales, el control de concentraciones y la aplicación de la normativa sobre cárteles yabusos de posición dominante cumplen la función de transmitir a los consumidores los beneficios quegenera la aplicación de la normativa de competencia de la Unión.

En 2001 varias de las decisiones adoptadas en el ámbito de los cárteles y abusos de posiciones domi-nantes ilustran con suma claridad cómo el mantenimiento de una competencia plena favorece los inte-reses de los consumidores. Todo beneficio suplementario obtenido por aquellos operadores que limitenel libre juego de la competencia, tal como ocurre, por ejemplo, en el caso de los cárteles, en últimainstancia deberá ser financiado por el consumidor, el cual podría disfrutar de precios más bajos,mejores servicios y una más amplia posibilidad de elección si la competencia funcionara correcta-mente.

INTRODUCCIÓN

13

British Midland/Lufthansa/SAS

El 1 de marzo de 2000, British Midland Internacional, Lufthansa y SAS notificaron la creación de unaempresa en participación que les permitiría coordinar sus servicios desde y hacia el aeropuerto londinensede Heathrow y el aeropuerto internacional de Manchester.

La Comisión reconoció que el efecto global del acuerdo era positivo, por favorecer una mayor eficacia yestimular la competencia; permitiendo la reorganización y ampliación de las redes de las partes. Sinembargo, el acuerdo preveía además conceder a Lufthansa el derecho de explotación exclusivo de casi latotalidad de los vuelos en la ruta Londres-Francfort. Se trata de una de las rutas más frecuentadas deEuropa. Por ello, la Comisión consideró que la retirada de British Midland de esta ruta constituía unarestricción apreciable de la competencia en este mercado. La Comisión temía que el acuerdo llegaraincluso a eliminar totalmente la competencia. Sólo quedarían Lufthansa y British Airways, y la primera,asociada a British Midland, gozaría de una posición mucho más ventajosa para el acceso a las franjashorarias en ambos extremos del mercado. British Airways, en cambio, tendría dificultades para aumentarsus frecuencias, dada la escasez de franjas horarias en Francfort.

En respuesta a los inconvenientes señalados por la Comisión, las partes se comprometieron a cederfranjas horarias en el aeropuerto de Francfort para que nuevos operadores o competidores ya existentes, y,en particular, British Airways, pudieran aumentar sus frecuencias en esta ruta en igualdad de condicionescon Lufthansa. Entre tanto, British Airways solicitó y obtuvo algunas de dichas franjas.

Los clientes dispondrán así de un mayor número de posibilidades a la hora de elegir servicios de trans-porte aéreo, con un número mayor de destinos, mejores conexiones, horarios más prácticos y vuelos sinescala.

SAS/Mærsk

El 18 de julio, la Comisión decidió imponer una multa de 39,375 millones de euros y 13,125 millones deeuros, respectivamente, a las compañías aéreas escandinavas SAS y Mærsk Air por aplicar un acuerdosecreto de reparto de mercados.

La Comisión ya había reparado en que Mærsk Air se había retirado de la ruta Copenhague-Estocolmo, loque otorgaba a SAS el monopolio de esta ruta en detrimento del más de 1 millón de pasajeros que lafrecuentan al año. Además, SAS había dejado de explotar la ruta Copenhague-Venecia, en la cual, encambio, había empezado a operar Mærsk Air; y, por último, SAS se había retirado de la ruta Francfort-Billund, dejándola en poder de Mærsk Air. Además, las partes negociaron una cláusula global de inhibi-ción de la competencia para sus futuras operaciones en las rutas internacionales desde y hacia Dinamarca,así como en las rutas interiores danesas.

La decisión permitió restablecer la competencia entre SAS y Mærsk Air, las dos mayores compañíasaéreas que vuelan desde y hacia Dinamarca. Se anunció la entrada de nuevos operadores en rutas antescubiertas por el acuerdo de reparto de mercados; por ejemplo, en adelante SAS explotará cinco vuelos deida y vuelta entre Billund y Copenhague. De nuevo habrá presión sobre las tarifas aéreas, pues cada parte,al fijar sus precios, deberá tener en cuenta la posibilidad de que la otra ofrezca vuelos en la misma ruta.

Sector del automóvil

En el sector del automóvil, la Comisión denunció las prácticas de ciertos fabricantes que impiden a losconsumidores comprar coches en el país de su elección.

El 29 de junio, la Comisión adoptó la decisión de imponer una multa de 30,96 millones de euros aVolkswagen por haber impuesto los precios de reventa en Alemania del nuevo VW Passat. En 1996 y1997, Volkswagen remitió a sus concesionarios alemanes circulares en que los instaba a no vender estemodelo a precios inferiores a los recomendados en su catálogo. Se trata de la primera decisión sobreprecios de reventa en el sector del automóvil. Imponer precios de reventa constituye una restricción muygrave a la competencia de precios, pues produce efectos directos en los precios al consumo.

El 10 de octubre, la Comisión adoptó una decisión por la que imponía una multa de 71,825 millones deeuros a DaimlerChrysler por distintas infracciones al artículo 81 del Tratado. Una de ellas consistía en

14

obstaculizar el comercio paralelo en Alemania, es decir, en impedir a los compradores de otros Estadosmiembros adquirir vehículos a concesionarios alemanes. Entre las demás infracciones, cabe citar un acuerdode fijación de precios en Bélgica, que pretendía reducir los descuentos ofrecidos a los consumidores.

En 2001 avanzó considerablemente la revisión de la exención por categorías en el sector de la distribuciónde vehículos de motor, que finalizará en 2002. Para más información, véase la sección I.C.6.1 del presenteinforme.

Comisiones por el cambio de moneda en la zona del euro

Poco después de la creación del euro, la Comisión recibió denuncias de consumidores aduciendo queciertos bancos habían fijado conjuntamente sus comisiones por el cambio de billetes de banco en la zonaeuro. La Comisión efectuó una serie de inspecciones por sorpresa en distintas entidades y envió solici-tudes de información a la mayoría de los bancos de la zona del euro. A continuación, abrió un procedi-miento contra numerosos bancos de siete Estados miembros.

Varios de los bancos reaccionaron presentando a la Comisión propuestas unilaterales en las que secomprometían a reducir considerablemente las comisiones facturadas y a eliminarlas por completo enoctubre de 2001 a más tardar, al menos para las compras de divisas efectuadas por titulares de cuentas,medida sin duda beneficiosa para los consumidores en vísperas del paso al euro.

Dada la circunstancia excepcional de la desaparición del mercado de referencia y los beneficios inme-diatos que estas propuestas reportarían a los consumidores, la Comisión decidió archivar el procedimientopara la mayoría de los bancos. El 12 de diciembre, impuso una multa de un total de 100,8 millones deeuros a cinco bancos alemanes por haber celebrado un acuerdo sobre la facturación de una comisión decerca de un 3 % para la compra y venta de billetes de banco de la zona del euro.

Concentraciones

Las decisiones adoptadas en el ámbito del control de concentraciones también tienen repercusiones en lavida cotidiana de los consumidores.

En el asunto Nordea/Postgirot, la Comisión dio luz verde, con algunas condiciones, a la adquisición por elgrupo bancario escandinavo Nordea del control exclusivo de la sociedad sueca Postgirot Bank AB. Postgirotes filial al 100 % de la empresa pública Posten AB, servicio de correos sueco. Postgirot posee un sistemainterno de transferencias que utiliza para ofrecer servicios de pago a distancia a particulares y empresas.También presta servicios bancarios a particulares y clientes profesionales, y, en particular, servicios de reco-gida de depósitos, concesión de préstamos, pagos internacionales, créditos comerciales y tarjetas bancarias.La operación inicial planteaba problemas de competencia, ya que hubiera permitido a Nordea controlar losdos principales sistemas de pagos bancarios utilizados por los particulares suecos para abonar sus facturasde electricidad, teléfono, etc.: Postgirot y Bankgirot. Semejante grado de influencia hubiera podido dar lugara aumentos de precio que afectaran directamente a las necesidades cotidianas de servicios bancarios porparte de los consumidores. No obstante, Nordea se comprometió a reducir al 10 % su participación en elcapital de Bankgirot, nivel que le privaba de cualquier influencia determinante sobre la empresa, y a retirarsede Privatgirot, competidor de Postgirot en servicios técnicos para transferencias bancarias. Al aceptar estoscompromisos y supeditar a los mismos su autorización de esta operación, la Comisión garantizó quesiguiera habiendo competencia a la nueva entidad, para mayor beneficio del consumidor final.

El asunto Unilever, relacionado con la cesión de conocidas marcas de productos alimenticios (véase elpunto 309 de la sección II.5.3), junto con dos asuntos relativos a la distribución de productos derivadosdel petróleo (BP/E.ON y Shell/DEA, véanse los puntos 317 y 318 de la sección II.6), pueden tambiénrevestir particular interés para los consumidores.

Ayudas estatales

Por último, el control de las ayudas estatales desempeña un papel importante, pues permite garantizar queel dinero de los contribuyentes se asigne de manera eficaz y que contribuya al mantenimiento de unentorno económico sano, en el cual empresas viables puedan crear empleo sostenible, en beneficio de losciudadanos europeos. En sus decisiones sobre ayudas estatales, la Comisión atiende a aspectos relacio-nados con el buen funcionamiento de los servicios de interés general.

15

A. Modernización de las normas legislativas e interpretativas

1. Modernización de las normas de aplicación de los artículos 81 y 82 del Tratado CE

12. El 27 de septiembre de 2000, la Comisiónadoptó su propuesta de reglamento relativo a unnuevo sistema de aplicación de los artículos 81y 82 (1). Cuando entre en vigor, el nuevo regla-mento sustituirá, entre otros, al Reglamento no 17de 1962. El rasgo más significativo de la reformaes la idea de una transición a partir del sistema enel cual sólo la Comisión estaba habilitada paraaplicar el apartado 3 del artículo 81 (monopoliode exención) a otro, de excepción legal direc-tamente aplicable, en virtud del cual losacuerdos que no sean contrarios al apartado 1 delartículo 81 o que cumplan las condiciones delapartado 3 del artículo 81 se consideraránautomáticamente lícitos, mientras que los contra-rios al apartado 1 del artículo 81 y que no cum-plan lo dispuesto en el apartado 3 del artículo 81se considerarán automáticamente ilícitos. Estareforma implica la supresión del sistema de noti-ficación y autorización previsto en el Reglamentono 17, otorga mayor responsabilidad a las autori-dades nacionales de competencia y a los órganosjurisdiccionales nacionales para la aplicación delos artículos 81 y 82, y establece disposicionesclaras, que garantizan la aplicación coherente delos artículos 81 y 82 en toda la Unión Europea,incluida la constitución de una red entre todas lasautoridades de competencia europeas. La pro-puesta de reglamento tiene asimismo por objetoreforzar las facultades de investigación de laComisión (contemplando, por ejemplo, el dere-cho a realizar verificaciones en locales no comer-ciales). Por medio de la propuesta, la Comisiónpretende dar mayor eficacia al tratamiento de lasinfracciones a los artículos 81 y 82, y así garanti-zar el mantenimiento de una competencia efec-tiva en Europa (2).

13. El 29 de marzo de 2001, el Comité Econó-mico y Social aprobó su dictamen sobre la pro-

puesta de reglamento (3). En este dictamen, elComité «apoya con convicción la reforma delsistema de aplicación de las normas sobre compe-tencia» por considerar que en la propuesta de laComisión, calificada de primordial para lareforma, el «lenguaje normativo es claro yvaliente». No obstante, debido a la complejidaddel tema y con el fin de preservar la unidad ycoherencia del sistema, así como la primacía delDerecho comunitario, y de garantizar una des-centralización efectiva, manteniendo al mismotiempo la máxima seguridad jurídica, el Comitépidió también a la Comisión que publicara, anteso después de la entrada en vigor del nuevo regla-mento, «actos formales de acompañamiento de lapropuesta», que permitan clarificar algunosconceptos fundamentales del Derecho europeode competencia, como, por ejemplo, el hecho deque el comercio entre Estados miembros se veaafectado.

14. El 20 de junio de 2001, la Comisión Econó-mica y Monetaria del Parlamento Europeoadoptó su informe final sobre las propuestas de laComisión (4). En su informe, la Comisión parla-mentaria reconoce que «el sistema actual de polí-tica europea de regulación de política de compe-tencia es demasiado burocrático, engorroso eineficaz», y que la ampliación de la Unión Euro-pea no hará sino empeorar la situación. Por ello,se felicita de que la Comisión haya propuestooportunamente «modificar radicalmente las nor-mas de competencia ahora, antes de que seamplíe la Comunidad». No obstante, para que losobjetivos de la reforma puedan alcanzarse en lapráctica, la Comisión Económica y Monetariainsta a la Comisión a modificar algunos puntos desu propuesta y le sugiere una serie de aclaracio-nes sobre aspectos esenciales del proyecto dereforma. El Parlamento recogió la mayor parte deestas sugerencias en su dictamen sobre el pro-yecto de reglamento, adoptado por 409 votosfrente a 54 el 6 de septiembre de 2001 (5). Las

¥1∂ COM(2000) 582 (DO C 365 de 19.12.2000).¥2∂ Para una descripción más detallada de la propuesta de la Comi-

sión, véase la sección I.A.3 del XXX Informe sobre la política decompetencia (2000), SEC(2001) 694. Para más detalles sobre elLibro Blanco sobre la modernización de 1999, véase la secciónI.A.2 del XXIX Informe sobre la política de competencia (1999),SEC(2000) 720.

¥3∂ DO C 155 de 29.5.2001, p. 73.¥4∂ El Informe de la Comisión Económica y Monetaria y los dictáme-

nes de la Comisión de Industria, Comercio Exterior, Investigacióny Energía y de la Comisión de Asuntos Jurídicos y Mercado Inte-rior (A5-0229/2001) no han sido publicados aún en el Diario Ofi-cial, pero pueden consultarse en el sitio Internet (http://www2.europarl.eu.int/omk/OM-Europarl?PROG=REPORT&L=EN&PUBREF=-//EP//TEXT+REPORT+A5-2001-0229+0+NOT+SGML+V0//EN).

¥5∂ La Resolución legislativa del Parlamento Europeo no ha sidopublicada aún en el Diario Oficial, pero puede consultarse en elsitio Internet (http://www3.europarl.eu.int/omk/omnsapir.so/pv2?AP=PV2&PRG=CALEND&FILE=010906&TPV=DEF&LANGUE=EN).

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALES Y DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

16

modificaciones propuestas por el ParlamentoEuropeo tienen por objeto, en particular, supri-mir la obligación de registro para algunos tiposde acuerdos (apartado 2 del artículo 4), armoni-zar el régimen de multas, garantizar la propor-cionalidad de las medidas correctoras de carác-ter conductual o estructural (apartado 1 delartículo 7) y definir claramente el interéspúblico en el contexto de las decisiones de laComisión basadas en el artículo 10.

15. Los días 14 y 15 de mayo de 2001 y el 5 dediciembre de 2001, durante las Presidenciassueca y belga, respectivamente, el Consejo deIndustria sostuvo un debate de fondo sobre lapropuesta de la Comisión. Si bien sobre algunosde los aspectos del proyecto de reglamento sealcanzó un acuerdo provisional, se consideróque los debates sobre los principios y modalida-des de la reforma debían proseguir en el Grupode Trabajo del Consejo. Para orientar los futu-ros trabajos del Grupo, el Consejo abordó enparticular los principios generales en que sebasa el funcionamiento de la red de autoridadesde competencia, e instó a la Comisión a definirdichos principios por medio de una declaracióncomún. El Consejo aprobó también el objetivodel artículo 3 de la propuesta de la Comisión,destinado a garantizar una aplicación uniformede las normas de competencia a los acuerdosque afecten al comercio entre los Estadosmiembros, pero solicitó al Grupo de Trabajoque prosiguiera el debate sobre las repercusio-nes de dicha disposición sobre las normasnacionales al respecto.

2. Revisión de la comunicación relativa a la dispensa del pago de las multas y la reducción de su importe

16. De acuerdo con la filosofía general del ejer-cicio de modernización, tendente a centrar lasactividades en las infracciones más graves alDerecho comunitario, la Comisión adoptó en2001 un nuevo proyecto de normas que permiti-rán detectar y erradicar mejor los acuerdos defijación de precios y otros tipos de cárteles. Lacomunicación sobre la dispensa del pago de lasmultas o la reducción de su importe, que se havenido aplicando desde hace cinco años, ha sidorevisada para dotarla de mayor eficacia y ofrecera la Comisión todos los medios necesarios para

detectar y combatir eficazmente los cárteles. Elproyecto de nueva comunicación, publicado el21 de julio de 2001 (1), trata estas cuestiones demanera más precisa y prepara el terreno para laaprobación en 2002 de una nueva comunicaciónsobre la dispensa del pago de las multas y lareducción de su importe.

3. Revisión del Reglamento de exención por categorías sobre los acuerdos de transferencia de tecnología

17. El 20 de diciembre, la Comisión adoptó uninforme (2) en el que se evalúa el funcionamientodel Reglamento (CE) no 240/96 (3) sobre laexención por categorías aplicable a la transferen-cia de tecnología (en lo sucesivo, Reglamento«ECTT»). El informe contiene un análisis críticode la aplicación del Reglamento ECTT y de suplanteamiento de base. Destaca, en particular, lanecesidad de adaptar el Reglamento ECTT con elfin de hacerlo compatible con las nuevas exen-ciones por categoría de la Comisión para losacuerdos de distribución (4), los acuerdos deinvestigación y desarrollo y los acuerdos de espe-cialización (5), basadas en un planteamiento deíndole más económica.

18. Según el informe, el Reglamento ECTT uti-liza criterios más relacionados con la forma delacuerdo que con sus efectos reales en el mercado.De hecho, el reglamento presenta cuatro defectosprincipales:

— En primer lugar, es demasiado prolijo enreglas; funciona como un corsé que puede seróbice para emprender operaciones eficaces ysuponer un obstáculo a la difusión de nuevastecnologías.

¥1∂ Proyecto de comunicación de la Comisión relativa a la dispensadel pago de las multas y la reducción de su importe en casos decártel (DO C 205 de 21.7.2001, p. 18).

¥2∂ Informe de evaluación de la Comisión sobre el reglamento deexención por categorías de los acuerdos de transferencia de tec-nología (CE) nº 240/96, COM(2001) 786 final de 20.12.2001. Elinforme puede también consultarse en Internet (http://europa.eu.int/comm/competition/antitrust/technology_transfer/).

¥3∂ Reglamento (CE) nº 240/96 de la Comisión, de 31 de enero de1996, relativo a la aplicación del apartado 3 del artículo 85 delTratado a determinadas categorías de acuerdos de transferenciade tecnología (DO L 31 de 9.12.1996, pp. 2-13).

¥4∂ Reglamento de exención por categorías (CE) no 2790/1999 de laComisión (DO L 336 de 29.12.1999, p. 21).

¥5∂ Reglamentos de exención por categorías de la Comisión (CE)nos 2658/2000 y 2659/2000 (DO L 304 de 5.12.2000, pp. 3 y 7,respectivamente).

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALESY DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

17

— En segundo lugar, el Reglamento ECTT tansólo contempla determinados acuerdos depatentes y licencias de conocimientos téc-nicos. Este reducido ámbito de aplicación seantoja cada vez más inadecuado dada lacomplejidad de los modernos acuerdos delicencia (por ejemplo, los acuerdos depuesta en común —pooling— y las licenciasde programas informáticos con derechos deautor).

— En tercer lugar, actualmente se consideranilícitas o se excluyen de las exenciones porcategoría una serie de restricciones, sin queello responda a una buena justificación eco-nómica cuando las partes carecen de poderde mercado y se hallan en una relación ver-tical entre sí. Es el caso de las restriccionesque van más allá de los derechos de propie-dad intelectual (DPI) concedidos bajolicencia (por ejemplo, las cláusulas de inhi-bición de la competencia o de subordina-ción).

— En cuarto lugar, al concentrarse en laforma del acuerdo, el Reglamento ECTTextiende la exención por categoría a situa-ciones en las que no siempre cabe suponerque se cumplan las condiciones menciona-das en el apartado 3 del artículo 81, ya seaporque las partes contratantes son compe-tidoras o ya porque tienen gran peso en elmercado.

19. El informe invita a los interesados a formularsus observaciones sobre una serie de puntos:

— ¿Debe el ámbito de aplicación del Regla-mento ECTT, que tan sólo abarca las patentesy los conocimientos técnicos, extenderse alos derechos de autor, los derechos de diseñoy las marcas registradas? El problema es deespecial importancia para una serie de secto-res y, en particular, el de los programas infor-máticos, que depende de una cadena de licen-cias de derechos de autor para su fabricacióny la distribución.

— ¿Debe el Reglamento ECTT contemplar losacuerdos de licencias celebrados entre másde dos sociedades, tales como los acuerdosde puesta en común (pooling)? Este tipo deacuerdos tiene cada vez más importanciadebido a la complejidad de las nuevas tecno-

logías. A este respecto, cabe observar que laslicencias múltiples pueden aportar mayor efi-ciencia y favorecer la competencia, en parti-cular cuando el acuerdo sólo incluye los DPIesenciales. No obstante, estas licencias tie-nen también efectos muy desfavorables parala competencia, sobre todo cuando elacuerdo se refiere a tecnologías de sustitu-ción o cuando exige a las partes que se conce-dan licencias recíprocas para tecnologíasactuales y futuras a un coste mínimo o concarácter exclusivo.

— Un planteamiento más tolerante con losacuerdos de licencia celebrados entre empre-sas no competidoras. En general se admiteque si las partes de un acuerdo mantienen unarelación vertical, es decir, no son competido-ras, las licencias exclusivas generan mayoreficiencia y favorecen la competencia. Porejemplo, si el titular de los DPI no posee losactivos necesarios para producir y distribuirlos productos bajo licencia, es más eficazconceder la licencia a una empresa que síposea tales activos.

— Un planteamiento más prudente en cuanto alos acuerdos de licencia entre empresascompetidoras. Si las partes mantienen unarelación horizontal, es decir, si la licenciaimpide la competencia entre el cedente y elbeneficiario de la licencia, los acuerdos pue-den plantear problemas de competencia.Por una parte, las licencias exclusivas amenudo implican el reparto de mercadospor medio de la atribución de territorios oclientes, máxime cuando la licencia es recí-proca o la exclusividad se extiende a pro-ductos competidores no sometidos a licen-cia. Las cuotas de producción fijadas en losacuerdos de licencia entre competidorespueden conducir sin más a una limitación detal producción. Por otra parte, en ciertascircunstancias, por ejemplo en caso de atri-bución de una licencia a una empresa enparticipación o en el de las licencias no recí-procas, la exclusividad puede suponer unapérdida de competencia entre marcas, perotambién una mayor eficiencia. A la hora dedeterminar si los efectos desfavorables a lacompetencia se compensan por una mayoreficiencia, también es preciso atender alpoder de mercado de las partes y a la estruc-tura de los mercados afectados por elacuerdo.

18

Recuadro 2. Nueva comunicación de minimis

El 20 de diciembre, la Comisión adoptó una nueva comunicación relativa a los acuerdos de menor impor-tancia que no restringen la competencia de forma sensible en el sentido del apartado 1 del artículo 81del Tratado constitutivo de la Comunidad Europea (de minimis) (1), que sustituye a la comunicaciónde 1997 (2). Al definir de manera más clara y comprensible cuándo los acuerdos entre empresas no estánprohibidos por el Tratado, la comunicación reducirá la carga que representa para las empresas, y en parti-cular para las PYME, el cumplimiento de la legislación vigente. Al mismo tiempo, la Comisión estará enmejores condiciones de evitar el tratamiento de asuntos carentes de interés para la política de competenciay así concentrar sus esfuerzos en los más importantes.

La nueva comunicación refleja un enfoque económico y sus principales características son las siguientes:

1) Los umbrales de minimis se elevan al 10 % de las cuotas de mercado para los acuerdos entre competi-dores, y al 15 % para los acuerdos entre no competidores.

En la anterior comunicación, los umbrales eran, respectivamente, del 5 % y del 10 %. Cuando lasempresas no tienen un grado mínimo de poder de mercado, no suelen plantearse problemas de compe-tencia. A ello responden los nuevos umbrales, que, sin embargo, son también lo bastante bajos parapoder aplicarse con independencia de la estructura global del mercado de referencia (3). La diferenciaentre ambos umbrales, que sigue existiendo, se debe a que los acuerdos entre competidores tienen engeneral efectos más restrictivos de la competencia que los celebrados entre no competidores.

2) Por primera vez se establece un umbral de cuota de mercado para las redes de acuerdos que tengan unefecto cumulativo restrictivo de la competencia.

La antigua comunicación de minimis no contemplaba los acuerdos celebrados en un mercado donde«la competencia esté limitada por el efecto acumulado de redes paralelas de acuerdos similares esta-blecidos por varios fabricantes o comerciantes». Esto significaba, en la práctica, que las sociedadesque operasen en sectores tales como los de la cerveza o el petróleo no podían en principio acogerse a lacomunicación. La nueva comunicación introduce un umbral especial de cuotas de mercado de minimisde un 5 % para los mercados en los cuales exista este tipo de redes paralelas de acuerdos.

3) Se incluye la misma lista de restricciones caracterizadas que ya figura en los Reglamentos de exenciónpor categorías de acuerdos horizontales y verticales.

La nueva comunicación define de manera más clara y coherente las restricciones especialmente graves(tales como la fijación de precios o el reparto de mercados), que quedan en general siempre prohibidas yno pueden acogerse a la comunicación de minimis. En caso de acuerdo entre no competidores, la nuevacomunicación recoge las restricciones especialmente graves definidas en el Reglamento de exención porcategorías (CE) no 2790/1999 de acuerdos verticales (4). En el de acuerdo entre competidores, recoge lasrestricciones especialmente graves definidas en el Reglamento de exención por categorías (CE)no 2658/2000 de acuerdos de especialización (5).

4) Los acuerdos entre pequeñas y medianas empresas se consideran en general acuerdos de minimis.

La nueva comunicación señala que los acuerdos entre pequeñas y medianas empresas rara vez afectande modo sensible al comercio entre Estados miembros y, por ello, no les es aplicable, en general, lodispuesto en el apartado 1 del artículo 81.

(1) DO C 368 de 22.12.2001, p. 13. La nueva comunicación puede también consultarse en Internet (http://europa.eu.int/comm/competition/antitrust/deminimis/).

(2) DO C 372 de 9.12.1997, p. 13.(3) No significa esto que los acuerdos entre empresas cuyas cuotas de mercado sean superiores a los umbrales definidos en la comunica-

ción limiten sensiblemente la competencia. Tales acuerdos pueden seguir teniendo efectos desdeñables sobre la competencia en elmercado común, pero ello sólo puede evaluarse en cada caso. Dicha evaluación será precisa, en particular, por lo que se refiere a losacuerdos no contemplados en ninguno de los Reglamentos de exención por categorías de la Comisión.

(4) Reglamento de exención por categorías (CE) no 2790/1999 de la Comisión (DO L 336 de 29.12.1999, p. 21).(5) Reglamento de exención por categorías (CE) no 2658/2000 de la Comisión (DO L 304 de 5.12.2000, p. 3).

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALESY DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

19

4. Revisión de las normas de procedimiento: nuevo mandato de los consejeros auditores

20. El 23 de mayo de 2001, la Comisión adoptóla decisión relativa al mandato de los consejerosauditores en determinados procedimientos decompetencia (1). El nuevo mandato de losconsejeros auditores, que sustituye al antiguo de1994 (2), es resultado de la decisión tomada por laComisión el año pasado para dar mayor impor-tancia a su función. Tiene por objeto consolidar laindependencia y la autoridad del consejero audi-tor, reforzar su papel en los procedimientos deconcentraciones, cárteles y abusos de posicióndominante y aumentar la objetividad y calidad delos procedimientos de la Comisión en el ámbitode la competencia y de las decisiones resultantes.

21. El derecho de las partes y terceros interesa-dos a ser oídos constituye un principio fundamen-tal del Derecho comunitario. Dicho principio sereafirmó en la Carta de Derechos Fundamentalesde la Unión Europea y es parte integrante delderecho de toda persona «a que su causa sea oídaequitativa y públicamente dentro de un plazorazonable». El consejero auditor es el responsa-ble de proteger este derecho en los procedimien-tos de la Comisión en materia de competencia.

22. La función de consejero auditor se creó en1982. En su origen, se limitaba a organizar lasaudiencias, presidirlas y garantizar su buen desa-rrollo en los procedimientos de cárteles y abusosde posición dominante, y, más tarde, en los proce-dimientos de control de concentraciones. El con-sejero auditor garantizaba asimismo que se tuvie-ran en cuenta todos los hechos pertinentes, yafueran favorables o desfavorables a las partesinteresadas al elaborar los proyectos de decisiónde la Comisión en asuntos de competencia. Elconsejero auditor contribuía así a la objetividadde la propia audiencia, así como de todas las deci-siones posteriormente adoptadas. Su mandato fueactualizado y ampliado en 1994 con el fin degarantizar una protección adecuada de los dere-chos de las partes, en particular por lo que res-pecta a la confidencialidad de los documentos, elsecreto comercial y el acceso adecuado a losexpedientes de la Comisión.

23. El nuevo mandato adoptado por la Comisiónel 23 de mayo de 2001 mantiene estos aspectosfundamentales de las funciones del consejeroauditor y al mismo tiempo refuerza su papel,adaptando y consolidando su mandato en vista dela evolución del Derecho de la competencia.

24. La transparencia del nombramiento del con-sejero auditor será mayor, ya que en adelante sepublicará en el Diario Oficial de las Comunida-des Europeas. La interrupción de su mandato, sucese o transferencia requerirán una decisiónmotivada de la Comisión, también publicada enel Diario Oficial. Es de señalar que el consejeroauditor gozará de mayor independencia con res-pecto a la Dirección General de Competencia, yaque en adelante estará vinculado administrativa-mente al comisario de Competencia, del cualdependerá directamente, y no, como hasta ahora,del director general de Competencia.

25. Además, se refuerza la función de consejeroauditor en el propio proceso de toma de decisio-nes. Los responsables de la instrucción del asuntoen la Dirección General de Competencia deberánmantenerle informado del estado del procedi-miento hasta la fase del proyecto de decisión, quese presentará al comisario de Competencia. Elconsejero auditor podrá dirigir al comisarioobservaciones sobre cualquier cuestión relacio-nada con el procedimiento de competencia trami-tado en la Comisión. Más concretamente, elinforme final del consejero auditor, elaborado apartir del proyecto de decisión presentado alComité Consultivo, deberá adjuntarse sistemáti-camente al proyecto de decisión presentado a laComisión, de modo que ésta se encuentre plena-mente informada sobre todos los datos pertinen-tes para el desarrollo del procedimiento y el res-peto del derecho a ser oído. El informe podrámodificarse en función de las posibles modifica-ciones del proyecto de decisión antes de la adop-ción del mismo. Para reforzar la transparencia delprocedimiento, el informe final deberá tambiénser enviado, juntamente con la decisión, a los des-tinatarios de la misma, así como a los Estadosmiembros. Igualmente, deberá publicarse en elDiario Oficial junto con la decisión.

26. El nuevo mandato también amplía el papeldel consejero auditor en relación con los compro-misos presentados por las partes en los procedi-mientos incoados por la Comisión en asuntos deconcentración o cártel y abuso de posición domi-nante. El consejero auditor podrá informar de laobjetividad de toda investigación realizada con el

¥1∂ Decisión de 23 de mayo de 2001 relativa al mandato de losconsejeros auditores en determinados procedimientos de compe-tencia (DO L 162 de 19.6.2001, p. 21).

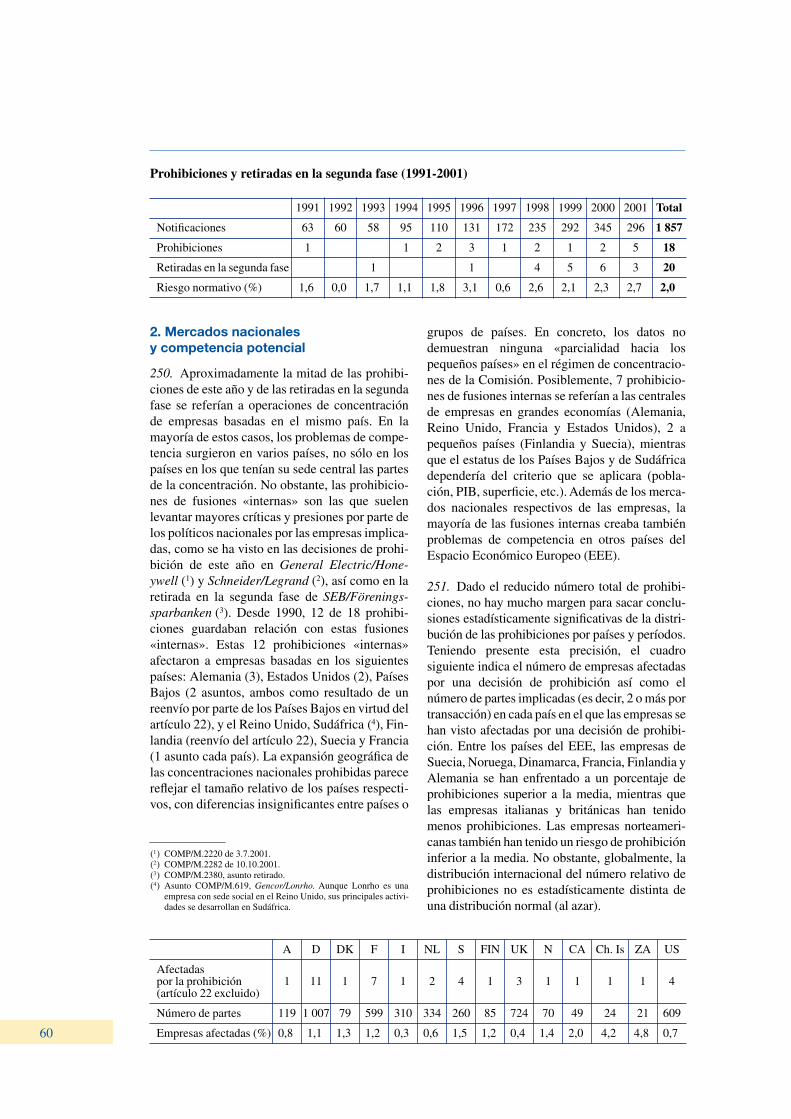

¥2∂ Decisión de 12 de diciembre de 1994 relativa al mandato de losconsejeros auditores en los procedimientos de competencia tra-mitados ante la Comisión (DO L 330 de 21.12.1994, p. 67).

20

fin de evaluar los efectos sobre la competencia delos compromisos propuestos.

27. El nuevo mandato contempla también lafacultad del consejero auditor de conceder odenegar la confidencialidad de la informacióncomunicada mediante su publicación en el DiarioOficial. Esto se aplica, en particular, a las versio-nes públicas de las decisiones de la Comisión enasuntos de concentraciones, cárteles y abusos deposición dominante.

28. La importancia que las partes otorgan a lascuestiones de procedimiento se puso de mani-fiesto recientemente en diversas accionesemprendidas ante el Tribunal de Primera Instan-cia, que culminaron en Resoluciones del Presi-dente el 20 de diciembre de 2001 (1).

29. Los días 30 y 16 de octubre, respectiva-mente, la Comisión nombró consejeros auditoresal Sr. S. Durande y a la Sra. K. Williams.

B. Aplicación de los artículos 81, 82 y 86

1. Artículo 81

1.1. Cárteles

1.1.1. Un año récord en decisiones sobre cárteles

30. En 2001, la prioridad concedida al trata-miento de asuntos de cárteles se tradujo en un im-portante aumento del número de asuntos tratados.La Comisión adoptó diez decisiones formales ne-gativas en los asuntos «Electrodos de grafito»,«Gluconato sódico», «SAS/Mærsk», «vitami-nas», «bancos alemanes», «ácido cítrico», «fá-bricas de cerveza belgas», «fábricas de cervezaluxemburguesas», «fosfato de cinc» y «papel au-tocopiativo» y cerró también mediante «transac-ciones» cinco casos de cárteles en el sector ban-cario relacionados con la introducción deleuro (2). Por otra parte, la Comisión adoptó plie-gos de cargos en otros asuntos, como por ejemploen los asuntos «Plasterboard» y «GFU» (3).

31. Los acuerdos secretos de cártel figuran entrelas más graves restricciones de la competencia.Se traducen en aumentos de precios y reducen lasposibilidades de elección ofrecidas a los consu-midores. Tienen también consecuencias negati-vas para el conjunto de la industria europea, alencarecer el coste de los servicios, mercancías ymaterias primas para las empresas europeas quese abastecen de los miembros de los cárteles. Amás largo plazo, estas prácticas deterioran lacompetitividad global de la industria europea.

32. Por todas estas razones, la detección, persecu-ción y sanción de acuerdos secretos de cártel cons-tituyen elementos fundamentales de la política decompetencia desarrollada por la Comisión Europeadesde su origen. La creación en 1998 de una unidadespecializada (la unidad de cárteles) confirmó demodo concreto la prioridad que la Comisión se pro-ponía otorgar a la lucha contra los cárteles, aunqueen ésta puedan participar otras unidades. Por otraparte, la entrada en vigor del futuro reglamento delConsejo que sustituirá al Reglamento no 17 sobrelos procedimientos de defensa de la competenciacolocará la vigilancia de los mercados y la luchacontra las prácticas ocultas contrarias a la compe-tencia en el mismo centro de las misiones de la polí-tica comunitaria de competencia. Por ello, desdehace varios años se procura incrementar sustancial-mente los medios y reorganizar en profundidad losmétodos de trabajo de la Dirección General enmateria de lucha contra los cárteles.

33. Detectar, perseguir y sancionar los acuerdossecretos de cártel constituye un reto constantepara las autoridades de competencia. La crecienteglobalización del comercio obliga a hacer frente aacuerdos secretos que se extienden más allá de lasfronteras de Europa y que a veces se celebranfuera del territorio del Espacio Económico Euro-peo (EEE). La generalización de las nuevas tec-nologías de la información y las comunicacionesdificultan el acceso a las pruebas de la celebra-ción de este tipo de acuerdos. Por último, la inten-sificación de la lucha contra los cárteles, enEuropa y fuera de ella, genera un creciente gradode sofisticación de este tipo de prácticas.

34. La reforma del Reglamento no 17, actual-mente en debate en el Consejo, reviste una impor-tancia vital para permitir a la Comisión hacerfrente a este reto, aumentando la eficacia de lalucha contra las prácticas secretas. La reforma delas facultades de investigación y la posibilidad,por ejemplo, de efectuar inspecciones en el domi-cilio particular de personas físicas, son elementos

¥1∂ Asuntos T-219/01 R, Commerzbank AG; T-216/01 R, ReisebankAG; y T-213/01 R, Österreichische Postparkasse AG.

¥2∂ Véase la sección 1.1.2. ¥3∂ Comunicados de prensa Memo/01/149 de 24.4.2001 e IP/01/830

de 13.6.2001.

I. COMPETENCIA: ARTÍCULOS 81 Y 82. MONOPOLIOS ESTATALESY DERECHOS MONOPOLÍSTICOS: ARTÍCULOS 31 Y 86

21

indispensables para adaptar la lucha contra loscárteles a unas prácticas cada vez más refinadas.

35. Del mismo modo, y por los mismos motivos,la Comisión ha emprendido la revisión de susdirectrices sobre la dispensa del pago de las mul-tas o la reducción de su importe.

36. La Comisión adoptó por primera vez medidasde reducción o dispensa del pago de las multas en1996 (1) con el fin de mejorar su eficacia tanto en ladetección como en el tratamiento de los asuntos decártel. Las medidas se concebían como potentearma de investigación que recompensa a lasempresas que cooperaran con la Comisión. Ello esbuena muestra de las dificultades que plantea laobtención de pruebas sólidas sobre cárteles secre-tos en un entorno cada vez más sofisticado.

37. Transcurridos cinco años desde su implanta-ción, las medidas de reducción o dispensa del pagode las multas desempeñan un papel importante en laaplicación de las normas de competencia a losasuntos de cártel, y las empresas han solicitado suaplicación en gran número de los procedimientosincoados desde julio de 1996. Hasta ahora, la comu-nicación sobre medidas de reducción o dispensa delpago de multas se ha aplicado en 16 decisionesfinales de la Comisión: «extra de aleación» (2),«British Sugar» (3), «tubos preaislados» (4), «trans-bordadores griegos» (5), «tubos de acero sin solda-dura» (6), «Lysine» (7), «SAS Mærsk Air» (8),«electrodos de grafito» (9), «gluconato sódico» (10),«vitaminas» (11), «fábricas de cerveza belgas» (12),«fábricas de cerveza luxemburguesas» (13), «ácidocítrico» (14), «bancos alemanes» (15), «fosfato decinc» (16) y «papel autocopiativo» (17).

38. No obstante, la experiencia obtenida hastaahora pone de manifiesto que la comunicaciónsería más eficaz si hubiera más transparencia ycerteza sobre las condiciones para la concesiónde una reducción del importe de las multas. Tam-bién sería beneficiosa una mayor corresponden-cia entre el nivel de reducción de las multas y elvalor de la contribución de una empresa paracomprobar la existencia de la infracción.