La nueva reforma del mercado eléctrico español ... · de energía renovables a partir de ... , el...

30

La nueva reforma del mercado eléctrico español: eficiencia y austeridad * Aitor Ciarreta Antuñano Cristina Pizarro-Irizar Universidad del País Vasco/Euskal Herriko Unibertsitatea (UPV/EHU), BRIDGE Resumen El año 2014 está siendo marcado por intensos cambios regulatorios en el ámbito eléctrico, tras la aprobación de la nueva Ley del Sector Eléctrico. Entre otras medidas, se abre la puerta a un nuevo sistema de tarificación a consumidores finales y se reforma el apoyo a la generación mediante fuentes renovables. Estas iniciativas buscan incrementar la eficiencia del sistema en un contexto de austeridad presupuestaria amenazado por un desbocado déficit tarifario. Aún es pronto para evaluar su efectividad, pero ciertos indicadores señalan que todavía peligran los objetivos marcados y que medidas complementarias serían necesarias para lograr un mercado efectivamente competitivo. Palabras clave: mercado eléctrico, energía renovable, déficit tarifario. Clasificación JEL: L51, Q4. Abstract The year 2014 is being marked by intense regulatory changes in the electricity sector, after the adoption of the new Electricity Act. Among other measures, it opens a door to a new pricing system for last resort consumers and it also reforms the support system for renewable generation. These initiatives seek to increase the efficiency of the system in a context of budgetary austerity threatened by an increasing tariff deficit. It is too early to assess its effectiveness, but certain indicators show that some objectives are jeopardized and further measures would be needed to achieve a really competitive market. Keywords: electricity market, renewable energy, deficit of regulated activities. JEL classification: L51, Q4. * Los autores agradecen la financiación del Ministerio de Economía y Competitividad, ECO2012-35820, y del Departamento de Educación. Universidades e Investigación del Gobierno Vasco, IT-783-13. Cristina Pizarro-Irizar agradece al Gobierno Vasco la financiación recibida a través del Programa deAyudas para la Formación y Perfeccionamiento del Personal Investigador del Departamento de Educación, Universidades e Investigación (BFI-2011-301), así como la financiación del programa deAyudas a la Investigación en Energía y Medio Ambiente «Energía para la investigación» de la Fundación Iberdrola.

Transcript of La nueva reforma del mercado eléctrico español ... · de energía renovables a partir de ... , el...

Lanuevareformadelmercadoeléctricoespañol:eficienciayausteridad*

AitorCiarretaAntuñanoCristinaPizarro-Irizar

UniversidaddelPaísVasco/EuskalHerrikoUnibertsitatea(UPV/EHU),BRIDGE

resumen

el año 2014 está siendo marcado por intensos cambios regulatorios en el ámbito eléctrico, tras la aprobación de la nueva Ley del sector eléctrico. entre otras medidas, se abre la puerta a un nuevo sistema de tarificación a consumidores finales y se reforma el apoyo a la generación mediante fuentes renovables. Estas iniciativas buscan incrementar la eficiencia del sistema en un contexto de austeridad presupuestaria amenazado por un desbocado déficit tarifario. Aún es pronto para evaluar su efectividad, pero ciertos indicadores señalan que todavía peligran los objetivos marcados y que medidas complementarias serían necesarias para lograr un mercado efectivamente competitivo.

Palabras clave: mercado eléctrico, energía renovable, déficit tarifario. Clasificación JEL: L51, Q4.

abstract

The year 2014 is being marked by intense regulatory changes in the electricity sector, after the adoption of the new electricity act. among other measures, it opens a door to a new pricing system for last resort consumers and it also reforms the support system for renewable generation. These initiatives seek to increase the efficiency of the system in a context of budgetary austerity threatened by an increasing tariff deficit. It is too early to assess its effectiveness, but certain indicators show that some objectives are jeopardized and further measures would be needed to achieve a really competitive market.

Keywords: electricity market, renewable energy, deficit of regulated activities.JEL classification: L51, Q4.

* LosautoresagradecenlafinanciacióndelMinisteriodeEconomíayCompetitividad,ECO2012-35820,ydelDepartamentodeEducación.UniversidadeseInvestigacióndelGobiernoVasco,IT-783-13.CristinaPizarro-IrizaragradecealGobiernoVascolafinanciaciónrecibidaatravésdelProgramadeAyudasparalaFormaciónyPerfeccionamientodelPersonalInvestigadordelDepartamentodeEducación,UniversidadeseInvestigación(BFI-2011-301),asícomolafinanciacióndelprogramadeAyudasalaInvestigaciónenEnergíayMedioAmbiente«Energíaparalainvestigación»delaFundaciónIberdrola.

98 CUADERNOSECONóMICOSDEICEN.O88

1. Introducción

Laregulaciónenlasactividadesdegeneraciónycomercializacióndelosmercadosmayoristasyminoristassometidosaunaregulaciónespecífica,perodondelospreciossefijanencondicionesdecompetencia,debebuscarlaeficiencia.Laevolucióndelmercadoeléctricoespañolen losúltimosañoshaestadomarcadapor treshechosfundamentales que han obligado a una profunda revisión del marco regulatorioexistente.Enprimerlugar,elfuertecrecimientoenlageneraciónmediantefuentesdeenergíarenovablesapartirdelaaprobacióndelRD��1/2007,de25demayo.Ensegundolugar,lasupresiónendiciembrede2013delassubastasCESUR(Contratosde Energía para el Suministro de último Recurso) para el suministro eléctrico aconsumidoresregulados.Entercerlugar,yrelacionadoconloscambiosanteriores,elcrecimientodesbocadodeldéficitdetarifadelasactividadesreguladas.Asípues,losdesajustessehanidoagravandotantoenelladodelademandacomoeneldelaofertadelmercado.

La garantía de suministro también juega un papel importante en la eficienciadelsistema.Éstaconsisteprecisamenteenofrecercapacidadsuficienteparapoderabastecerlamáximademandahorariaproducida(indicadorconocidocomoíndicedecobertura),ysereducesustancialmenteconlapresenciadeenergíarenovable1,dadosucarácterintermitenteynogestionable.Sinembargo,apesardelaelevadaparticipación de tecnologías renovables en el mix eléctrico actual, la evidenciaempíricademuestraque el índicede cobertura enEspaña2 es siempre superior alvalor de referencia, garantizando el margen de seguridad mínimo exigido del 10por100ydejandoclaroqueelsistemaespañoltieneunanotablesobrecapacidad.Lacapacidadderefuerzoesefectivamentenecesariaypuedelograrsea travésdemecanismoscomolospagosporcapacidad,porejemplo;peroelhechodepresentarsobrecapacidadreduceconsiderablementelaeficienciadelsistema,dadosloscostesquesumantenimientoconllevaparaelreducidousoqueserealizadeella(aúnmenorenuncontextodedemandareducidacomoelqueseviveactualmente).Dehecho,segúnpublicaeloperadordelmercadoeléctricoensusinformesanuales,elpapeldelospagosporcapacidadenelpreciofinaldelaelectricidadsehaelevadodeun1,�2por100querepresentabaen2008aun10,40por100quesuponíayaacierrede2013,denotandonuevamentelasobrecapacidaddelsistemayloscostesqueellosupone.

Juntoa laeficienciaenlaasignacióndelosrecursos,otrode losobjetivosdeldiseñodelmercadoeléctricodeberíaserlaminimizacióndelriesgoregulatorio.Éstese asocia a la credibilidad de los compromisos regulatorios adquiridos y a la no

1 La baja interconexión delmercado eléctrico español con sus países vecinos también influye en lagarantíadesuministro.

2 SegúnlosvalorescalculadosenCIARRETAet al.(2014),elíndicedecoberturasinrenovablespara2008erade1,17,para2009de1,13,para2010de1,20,para2011de1,18ypara2012de1,15. Inclusosinconsiderar laenergía renovable,en todos loscasos lacoberturaseencuentraporencimadelvalordereferencia1,1,marcadoporeloperadordelsistemaeléctricocomovalormínimodemargendeseguridad.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 99

existenciadecomportamientosoportunistasporpartedelregulador.Losfrecuentescambiosregulatorioshancreadounasensacióndeinseguridadentrelosinversores,nosolamenteporquealterancadapocotiempolasreglasdeunmercadocaracterizadoporinversionesalargoplazo,sinoporqueconestasmedidasnoestáclaroqueseatajenlosproblemasquesubyacenalsector.

En2014,elmarco regulatoriohasufridouncambioespectacularen todassusvertientes.Porun lado,desde laperspectivade lademanda,sehancancelado lassubastasCESURyhansidoreemplazadasporunnuevosistemaparaelcálculodelafacturaeléctrica,enelqueelobjetivoesqueelprecioreflejerealmenteloscostesdeproducción.Porotrolado,afectandoalaoferta,conlaaprobacióndelRD-l1/2012en2012ydelosRD-l2/2013yRD-l9/2013en2013,sehaidoeliminandodeformapaulatinaelsistemadeprimasytarifasqueveníaaplicándosealllamadoRégimenEspecial3 (RE) desde 2004, supresión consolidada en junio de 2014 (de formaretroactiva)conelRD413/2014,de�dejunio.Losincentivosalasrenovableshancambiadobuscandogarantizarunarentabilidad«normal»delasunidadesexistentesysehaeliminadoelREcomotal.Elargumentoeselsiguiente:enlamedidaenqueloscostesdeinversióndelREsehanreducidodemanerasustancial,silaescaladeoperación es suficiente, ya resultaría factible que se alcanzaran niveles de costesnormalesdeproducción.

Conestasmedidas,elorganismoregulatoriopersiguedosobjetivosfundamen-tales: (i) controlar y eventualmente eliminar el déficit tarifario que genera, entreotras,fuertesdistorsionesenlasdecisionesdeinversióndelosagentes,y(ii)queelmecanismodeprecios refleje realmente loscostesdeproducción.Estoes,unareformaqueimpulselaeficiencia,condicionadalomenosposibleporlaausteridadnecesariadadaslasrestriccionespresupuestariasyfinancierasactuales.

El trabajo se estructura de la siguiente manera. En la sección 2 hacemos unrepaso al marco regulatorio anterior al aprobado en 2014 y analizamos algunasde las distorsiones que ha creado. En la sección 3 analizamos el nuevo marcoregulatorio.Lasección4continúaconunabrevediscusiónsobrelasperspectivasquehayparacontroldeldéficitylacreacióndeunmercadoeficiente.Porúltimo,serecogenlospuntosmásrelevantesdelareformayperspectivasacortoplazoenlasconclusiones.

2. Marco regulatorio anterior a la reforma

Tres elementos del marco regulatorio han determinado en buena medida elcomportamientodelosagentesdelmercado.Enprimerlugar,lassubastasCESURdesuministroeléctricoalosconsumidoresdeúltimorecurso.Ensegundolugar,el

3 DentrodelRégimenEspecialse incluyen las tecnologíasrenovables(solar fotovoltaica, termosolar,eólica,hidráulicademenosde50MWomini-hidráulica,biomasa,residuosytratamientoderesiduos)ylacogeneración.

100 CUADERNOSECONóMICOSDEICEN.O88

fuertecrecimientodelacapacidadinstaladadeenergíasrenovables.Finalmente,yrelacionadoconloanterior,elfuertecrecimientodeldéficittarifarioylasimportantesdificultadesparasufinanciación.

2.1. subastas Cesur

Enlosaños2005y200�el fuertecrecimientodelpreciodelpool (másdeun50por100conrespectoa2004)empujóelpasodelosconsumidoresdelmercadolibrealatarifaregulada,yaqueéstaseencontrabamuypordebajodelpreciodelmercadolibre.Deestaforma,sehacíaimposiblequelasempresascomercializadoraspudiesencompetirencondicionesdeigualdadconlasdistribuidoras,loqueagravóelaúnincipientedéficitdetarifa(verGráfico5).Sibienesciertoqueestepasoatarifareguladaeraelresultadológicodedecisionesdeconsumidoresracionales,síquedesvirtuabaelobjetivofundamentaldeunmercadocompetitivoestablecidoenlaDirectiva2003/54/CE.Asípues,lareformabuscabadiseñarunsistemadefijacióndepreciosquereflejaraloscostesrealesdesuministrodeelectricidad,detalformaque contuviera el déficit tarifario y fomentara la competencia entre proveedoresfinales4.

LassubastasCESUReranunmecanismodestinadoalacompradeenergíaparaaquellosconsumidoresquehabíanoptadoporlatarifareguladadenominadaTarifadeúltimoRecurso(TUR)5.SuimplementaciónmediantelaOrdenITC/400/2007creabaunrégimendesubastastrimestralesparalosconsumidoresdeúltimorecursoparaleloaldelmercadodiarioparaelsuministrodeelectricidad.EstemétodobuscabafomentarlaliquidezdelmercadoaplazoyestabilizarelpreciodelaTUR,estableciendounpreciomáscercanoalarealidad,detalformaqueseredujeraenloposibleeldéficittarifario.La implantaciónde las subastaspermitíaenprincipioobtenerunpreciocompetitivoparalaelectricidad,dondelosagentessecomprometían,pormediodeuncontratobilateral,asuministrarenergíaalpreciofijadoenlasubasta.Conesteprecio,seevitabalaaparicióndediferenciasentrecostedelaelectricidadprevistoporelreguladoralprincipiodeañoyelpreciodemercado.

Enprincipioexistíandosmecanismosqueenciertamedidabuscabanracionalizarelconsumoaumentandolaelasticidaddelademandainter-horaria(disponibilidadparaelegirentretarifacondiscriminaciónhorariaytarifasindiscriminaciónhoraria)ycumplirconlasnuevasdirectriceseuropeas(Directiva72/2009)eliminandores-tricciones,loqueabaratabacostesdebúsquedaycambiodesuministrador.Cuando

4 ConanterioridadalaimplantacióndelassubastasCESURfueaprobadoelRealDecreto-ley3/200�,de24defebrero,quemodificabaelmecanismodecasacióndelasofertasdeventayadquisicióndeenergíapresentadasporempresasverticalmenteintegradasyquesuponíalaeliminaciónprácticadelmecanismodemercadoenlafijacióndeprecios.Estesistemafueeliminadoenfebrerode2007.

5 Elprincipioque inspirabaeste tipode subastaseraprotegeralpequeñoconsumidorde laexcesivavolatilidaddelmercadolibre.AlaTURsepodíanacogerentesconunapotenciacontratadaigualomenora10KW.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 101

elconsumidoroptabaporacogersealaTUR,podíasolicitarencualquiermomentoel cambio de una entidad comercializadora a otra o incluso pasarse al mercadolibre.Paraello,eranecesariocomunicárseloalnuevocomercializadoryfirmarunnuevocontratoencargándosedichaempresadetodoslostrámitesnecesarios.Unavezqueelcambiosehabíaefectuado,duranteunaño lasempresascompetidorasnopodían realizarcontraofertasparacaptaralcliente.LadenominadaOficinadeCambiosdeSuministrador (OCSUM)era la responsablede la supervisiónde loscambiosdesuministrador,«conformealosprincipiosdetransparencia,objetividadeindependencia».Ensucapitalparticipabanobligatoriamentelosdistribuidoresycomercializadoresdeelectricidad.

Estas subastas asignaban contratos mediante pujas descendientes en la quelos agentes ofertaban en diferentes rondas un precio del suministro eléctrico,disminuyendo en cada una el precio hasta que la cantidad ofertada fuera igual oinferior a la demandada�. En el Cuadro 1 se reportan varios momentos de ladistribucióndelosresultadosdelasdiferentessubastasquesehanrealizadoentre2009y2013.Entreotros,sepresentannúmerodeparticipantes,númeroderondasrealizadasenesasubasta,participantescualificados,cantidadadjudicada,cantidadpuntatrimestral,preciobaseypreciopunta7.

CuADRO 1DESCRIPTIVOS SuBASTAS CESuR

n.º de partici- pantes

n.º de rondas

Cantidad Precio

Base Punta Base Punta

Media 30 15 3.�05 4�4 48,55 53,99Mínimo 23 7 2.400 200 3�,58 38,22Máximo 37 22 5.000 �88 58,0� ��,84Desv.estándar 3,294 3,183 848,2 13�,3 �,15 �,90Apuntamiento 0,009 –0,884 0,129 0,094 –0,14 –0,40Curtosis 2,944 4,437 1,835 2,11 2,28 3,01

FuEnTE:ElaboraciónpropiaapartirdedatosdelOperadordelMercadoIbéricodeElectricidad(OMIE).

Tanto la distribución del número de participantes como de precios punta esaproximadamentenormal,mientrasqueelexcesodecurtosisesúnicamentepositivoparaelnúmeroderondas.Estonosdaunaideadequetantolosprecioscomolascantidades tienen distribuciones platicúrticas y ligeramente asimétricas, lo cualimplicaquelascolasdeladistribuciónempíricadelospreciossonmásanchasque

� Unadescripcióncompletadel funcionamientode lassubastasCESURsepuedeencontrarenhttp://www.subastascesur.omie.es/subastas-cesur/.

7 Seconsideranhorasdecargabasetodaslashorasdeldíayhorasdecargapuntade8:00a20:00,delunesaviernes.

102 CUADERNOSECONóMICOSDEICEN.O88

unanormalyqueseproduceunamayordispersiónenlospreciosbajosqueenlosaltos.

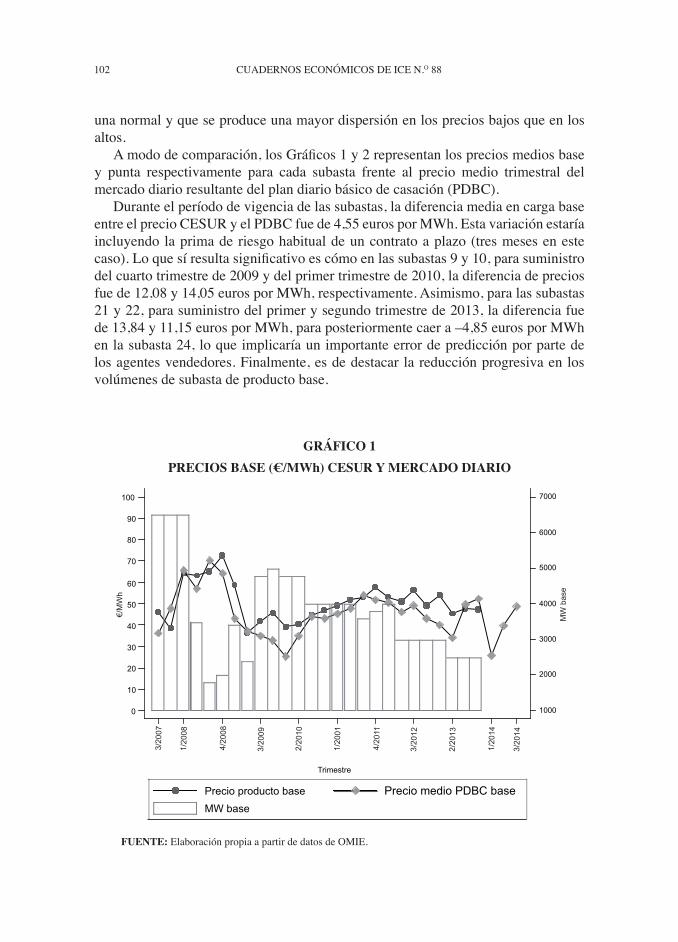

Amododecomparación,losGráficos1y2representanlospreciosmediosbasey punta respectivamente para cada subasta frente al precio medio trimestral delmercadodiarioresultantedelplandiariobásicodecasación(PDBC).

Duranteelperíododevigenciadelassubastas,ladiferenciamediaencargabaseentreelprecioCESURyelPDBCfuede4,55eurosporMWh.Estavariaciónestaríaincluyendolaprimaderiesgohabitualdeuncontratoaplazo(tresmesesenestecaso).Loquesíresultasignificativoescómoenlassubastas9y10,parasuministrodelcuartotrimestrede2009ydelprimertrimestrede2010,ladiferenciadepreciosfuede12,08y14,05eurosporMWh,respectivamente.Asimismo,paralassubastas21y22,parasuministrodelprimerysegundotrimestrede2013,ladiferenciafuede13,84y11,15eurosporMWh,paraposteriormentecaera–4,85eurosporMWhenlasubasta24,loqueimplicaríaunimportanteerrordepredicciónporpartedelosagentesvendedores.Finalmente,esdedestacarlareducciónprogresivaenlosvolúmenesdesubastadeproductobase.

GRáFICO 1PRECIOS BASE (€/MWh) CESUR Y MERCADO DIARIO

1000

2000

3000

4000

5000

6000

7000

0

10

20

30

40

50

60

70

80

90

100

Trimestre

Precio producto base Precio medio PDBC baseMW base

3/20

07

1/20

08

4/20

08

3/20

09

2/20

10

1/20

01

4/20

11

3/20

12

2/20

13

1/20

14

3/20

14

€/M

Wh

MW

bas

e

FuEnTE:ElaboraciónpropiaapartirdedatosdeOMIE.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 103

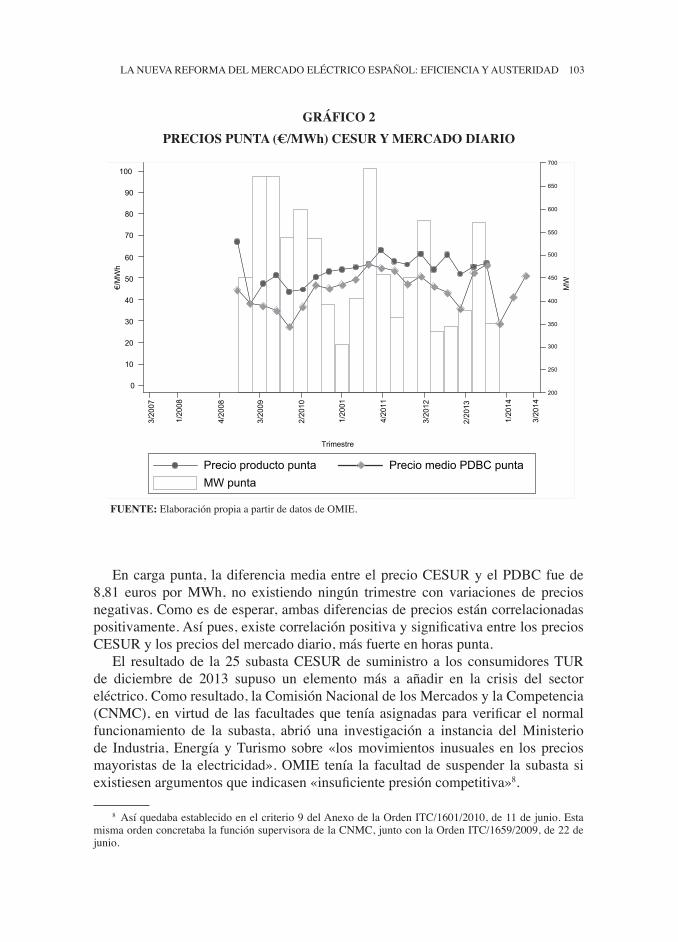

Encargapunta, ladiferenciamediaentreelprecioCESURyelPDBCfuede8,81 euros por MWh, no existiendo ningún trimestre con variaciones de preciosnegativas.Comoesdeesperar,ambasdiferenciasdepreciosestáncorrelacionadaspositivamente.Asípues,existecorrelaciónpositivaysignificativaentrelospreciosCESURylospreciosdelmercadodiario,másfuerteenhoraspunta.

El resultadode la 25 subasta CESUR de suministro a los consumidoresTURde diciembre de 2013 supuso un elemento más a añadir en la crisis del sectoreléctrico.Comoresultado,laComisiónNacionaldelosMercadosylaCompetencia(CNMC),envirtudde las facultadesque teníaasignadasparaverificarelnormalfuncionamiento de la subasta, abrió una investigación a instancia del Ministeriode Industria,EnergíayTurismo sobre«losmovimientos inusuales en lospreciosmayoristasde la electricidad».OMIE tenía la facultadde suspender la subasta siexistiesenargumentosqueindicasen«insuficientepresióncompetitiva»8.

8 Asíquedabaestablecidoenelcriterio9delAnexodelaOrdenITC/1�01/2010,de11dejunio.EstamismaordenconcretabalafunciónsupervisoradelaCNMC,juntoconlaOrdenITC/1�59/2009,de22dejunio.

GRáFICO 2PRECIOS PUNTA (€/MWh) CESUR Y MERCADO DIARIO

FuEnTE:ElaboraciónpropiaapartirdedatosdeOMIE.

200

250

300

350

400

450

500

550

600

650

700

0

10

20

30

40

50

60

70

80

90

100

Trimestre

Precio producto punta Precio medio PDBC puntaMW punta

3/20

07

1/20

08

4/20

08

3/20

09

2/20

10

1/20

01

4/20

11

3/20

12

2/20

13

1/20

14

3/20

14

€/M

Wh

MW

104 CUADERNOSECONóMICOSDEICEN.O88

Lospreciosenelmercadodiarioveníanregistrandounrepuntepocohabitualenelmesdediciembre (preciomediode80,41 eurosporMWh)muypor encimadelamediadenoviembre(41,81euroselMWh)odeoctubre(51,50euroselMWh).Entre los factores objetivos que favorecieron el incremento de precios estaban lasbajastemperaturasybajageneracióneólica,perolospicosdepreciosenelmercadodiariosuperaban los100eurosporMWh.Así resultabaalarmantecómoduranteelperíododevigenciadelassubastasCESURsólohabíahabido57precioshorariosporencimade100eurosporMWh,deloscuales50sehabíandadoendiciembrede20139.

Acontinuación analizamos losdesajustes señaladospor laCNMCque atañendirectamente a la gestión de los mercados diario e intradiario y fueron juzgadossuficientesparacancelarlasubasta.

Desajustes en el mercado diario

El fuerte incremento puntual de la demanda por motivos climatológicos en uncontexto de caída generalizada por la bajada en la actividad económica impulsó alalzalospreciosdemercado.ElGráfico3representatantolatasadecrecimientodelademandaintermensualcomointeranualduranteelperíododevigenciadelassubastas.

GRáFICO 3TASA DE CRECIMIEnTO DE LA DEMAnDA

FuEnTE:ElaboraciónpropiaapartirdedatosdeRedEléctricadeEspaña(REE).

9 LaCNMCyateníaabiertounexpedienteinvestigadordeesteincrementodepreciosconanterioridadaldelacancelacióndela25subastaCESUR.

10/2008 06/2010 02/201204/201108/2009 12/2012 10/2013

Tasa de crecimiento inter-mensual Tasa de crecimiento inter-anual

.3

.2

.1

0

-.1

-.2

-.3

-.4

0

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 105

Sibienesciertoque seprodujoun repunteen lademanda tanto intermensualcomointeranualendiciembrede2013,ésteformapartedeunúltimotrimestrederepunteenlademandaengeneralduranteelperíododevigenciadelassubastas,lashorasdemáximademandasedierondurantevariosdíasdejuniode2009.Porlotanto,nopareceserlademandaelúnicofactordeterminanteenelfuerteincrementodelosprecios.

Porelladodelaofertaseprodujounfuerteincrementodeindisponibilidaddetecnologíasdegeneracióndecargabase:nucleary renovables.Ladisponibilidaddelasplantastieneunacomponentealeatoriaquenoesposibleprever.Otrotemaes la disponibilidad estratégica de parte de los generadores para influir sobre lospreciosfinales(capacity withholding),quelaCNMCnollegaaseñalarcomocausadeterminante.

Desajustes en el mercado intradiario

Laparticipacióndelosagentesenelmercadointradiariodependeenprincipiodelanecesidaddeajustequetenganconrespectoalprogramadelmercadodiario.Lafuertepenetracióndelasenergíasrenovables,especialmentelageneracióneólica,haincrementadosensiblementelaimportanciadeestemercado.Laprioridaddeaccesoalareddeestetipodegeneraciónmásintermitentehahechoqueelmercadodiarioseamásvolátil,porejemplodesde2007elvolumendetransaccionesdelmercadodiario ha pasado a representar del 90 por 100 del volumen total de electricidadnegociadaen2007al83por100en2013,conunmínimodel78por100en2012.Delamismaforma,utilizandoelcoeficientedevariacióncomomedidadevolatilidad,éstehapasadode0,085en2007a0,11�en2013enelmercadodiario,yde0,1�7en2007a0,274en2013enelmercadointradiario.ElGráfico4representaelvolumendetransaccionesenelmercadointradiarioparaelperíodoMIBELhastaseptiembrede2014.

LaCNMCargumentabaquelascomprasenlasdistintassesionesdelmercadoin-tradiariohabíancaídosensiblementeendiciembreconrespectoalosdosmesesan-teriores.Asípues,esciertoqueencomparacióncon2011y2012,elvolumendeelec-tricidadnegociadoenlasdistintassesionesdelmercadointradiariofueclaramenteinferioren2013condospicosbajosenabrilydiciembreporcausassimilares.Perolamenorproduccióneólica(energíamásintermitente)podríaserindicadordequehabíaunamenornecesidaddeacudiralmercadointradiarioporpartedelosagentesparaajustarsusprogramasdelmercadodiario.

Por lo tanto,apartirdeestosdos indicadoresutilizadospor laCNMCresultadifícildetectaruncambioenlasestrategiasdepujasporpartedelosgeneradoresquepermitiera justificar el resultadode la25 subastaCESUR.Noestá claroquela indisponibilidad de las plantas fuera estratégica, ni que el menor volumen denegocioenelmercadointradiarioestuvierarelacionadoconunintentodemantenerpreciosaltos.Tampocoelargumentodelaseléctricasdelfuertetiróndelademanda

10� CUADERNOSECONóMICOSDEICEN.O88

se sostiene comoelementodeterminantedel aumentodeprecios.Por lo tanto, elresultadodela25subastadebióserobjetodeunanálisismásexhaustivoporpartedelaCNMCantesderecurriralacancelación,porquenosetransmitealosagentesuna señal correcta sobre la normal aplicación de las leyes de competencia. LaintervencióndirectadelEstadodebeserlaúltimaeinevitableinstanciaencasodeunmalfuncionamientodelosmercados.

2.2. Energías renovables

ElrégimenregulatorioestablecidoenelRD��1/2007,de25demayo,otorgabaprioridaddeaccesoaredalaenergíaprovenientedelRE,almismotiempoquelaremunerabamedianteun sistemade tarifasyprimasdiferenciadopor tecnología,segúnlaopcióndefinanciaciónescogida.Losproductoresdeenergíarenovableycogeneracióndebíanofrecersuenergíaenelmercadodiarioaprecioceroycomoremuneraciónpodíanescogerentrerecibirunatarifafijaoelpreciodemercadomásunaprima,demenorimportequela tarifafijaysujetaaunoslímitesinferioresysuperiores.Tantolatarifacomolaprimaseencontrabanreguladasvíarealdecreto,sufriendoambasmodificacionesensusvaloresalolargodeltiempo.Lospeajesde

GRáFICO 4CuOTA DEL MERCADO InTRADIARIO COn RESPECTO AL PDBC

1 2 3 4 5 6 7 8 9 10 11 12Mes

2008 2009 2010

2011 2012 2013

.24

.22

.20

.18

.16

.14

.12

.06

.08

.1

Cu

ota

MW

h

FuEnTE:ElaboraciónpropiaapartirdedatosdeOMIE.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 107

accesoaplicadosalosconsumidoresfinaleseranlaprincipalfuentedeingresosdelsistemaeléctricoparafinanciarestasprimasyelrestodecostes,partidaquehasidoinsuficienteparahacerfrentealoscrecientescostesdelsistemadeprimasyqueporellohatenidoqueserreducidaenlosúltimosaños.

Aunqueconanterioridadyase introdujeronmedidas limitadorasde incentivos(porejemplo,establecimientodeunnúmeromáximodehorasdeproducciónsuje-tasarecibirsubvenciónorevisiónalabajadelosnivelesdeincentivos),lasmásdestacadascomenzaronaproducirseen2012,cuandoseaprobóelRD-l1/2012(co-nocidocomomoratoriarenovable),enelquesecancelabanlosincentivosanuevacapacidadinstaladadeRE,manteniéndoseentodocasoloscompromisosexistentesy,portanto,sinafectaralaseguridadjurídicadelsistema.Posteriormente,en2013sefuesuprimiendodeformapaulatinaelsistemadeprimas(RD-l2/2013)ytarifas(RD-l9/2013),hastaqueenjuniode2014seaprobóelRD413/2014,enelqueseestablececonretroactividadunnuevosistemaderetribuciónbasadoenelprincipioderentabilidadrazonabledelasinstalaciones(lotrataremosconmásdetalleenlasección3.2).

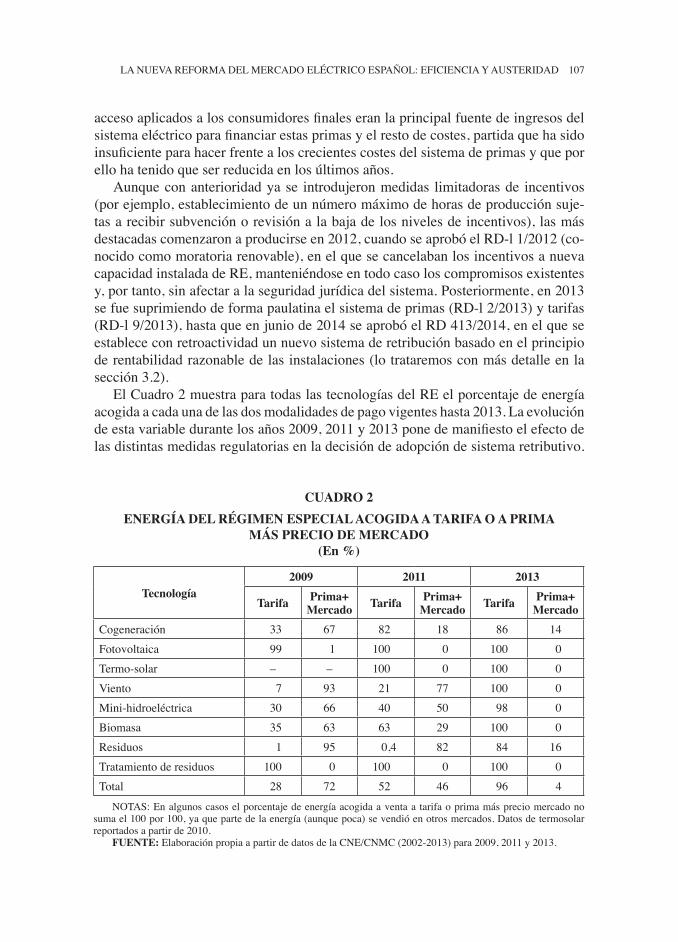

ElCuadro2muestraparatodaslastecnologíasdelREelporcentajedeenergíaacogidaacadaunadelasdosmodalidadesdepagovigenteshasta2013. Laevolucióndeestavariabledurantelosaños2009,2011y2013ponedemanifiestoelefectodelasdistintasmedidasregulatoriasenladecisióndeadopcióndesistemaretributivo.

CuADRO 2EnERGíA DEL RÉGIMEn ESPECIAL ACOGIDA A TARIFA O A PRIMA

MáS PRECIO DE MERCADO (En %)

Tecnología2009 2011 2013

Tarifa Prima+ Mercado Tarifa Prima+

Mercado Tarifa Prima+ Mercado

Cogeneración 33 �7 82,0 18 8� 14Fotovoltaica 99 1 100,0 0 100 0Termo-solar – – 100,0 0 100 0Viento 7 93 21,0 77 100 0Mini-hidroeléctrica 30 �� 40,0 50 98 0Biomasa 35 �3 �3,0 29 100 0Residuos 1 95 0,4 82 84 1�Tratamientoderesiduos 100 0 100,0 0 100 0Total 28 72 52,0 4� 9� 4

NOTAS:Enalgunoscasoselporcentajedeenergíaacogidaaventaatarifaoprimamáspreciomercadonosumael100por100,yaquepartedelaenergía(aunquepoca)sevendióenotrosmercados.Datosdetermosolarreportadosapartirde2010.

FuEnTE:ElaboraciónpropiaapartirdedatosdelaCNE/CNMC(2002-2013)para2009,2011y2013.

108 CUADERNOSECONóMICOSDEICEN.O88

Deestamanera,observamosqueduranteelaño2009lamayorpartedelaenergíadeREestabaacogidaalaopcióndeventaenmercadomásprima(72por100),mientrasqueen2013apenasun4por100 recibíaese tipode retribución,comoresultadodirectodelaanulacióndelamodalidadenfebrerodeesemismoaño.Porotrolado,seapreciatambiéndeformaimplícitaladiferenciadenivelesderetribuciónentremodalidadesytecnologías,puestoqueaciertasfuentes(porejemplo,fotovoltaicaytermo-solar)siemprelescompensómásacogersealaopcióndetarifa,dadalacuantíaa laqueestabaestablecida,mientrasque losgeneradores eólicoshanparticipadotradicionalmentemásdelaopciónprimamáspreciodemercado.

Adicionalmente,elCuadro3recogeportipodetecnologíalacapacidadinstalada,energíavendidaenelmercadodiarioylaprimaunitaria(FIT/FIP)cobradaenlosaños2009,2011y2013.Elconceptodeprimaunitariaexpresaelincentivounitariomediopagadoacadatecnología.Serefierealcosterealpormegavatiodelsistemadeincentivosysecalculacomoelimportetotalanualdestinadoalpagoderetribuciones,bienen formade tarifasobienen formadeprimas,divididopor laenergía totalsusceptibledehaberlosrecibidoenesemismoperiodo.

ElefectodelaregulaciónsucedidaapartirdelRD��1/2007tambiénesevidenteobservandolasvariablesdelCuadro3.Porunlado,elfuerteapoyoalaenergíadelREseapreciaentérminosdecapacidadinstalada,porencimadelos30GWdesdeelaño2009yrozandolos40GWacierrede2013,concasi23GWdepotenciaeólicainstalada.Ensegundolugar,elhechodedisponerdemayoresnivelesdecapacidadinstalada, junto con la prioridad de despacho de este tipo de tecnologías, han

CuADRO 3CAPACIDAD (GW), PRODUCCIÓN (TWh) E INCENTIVOS (€/MWh)

DEL RÉGIMEn ESPECIAL

Tecnología2009 2011 2013

Gw Twh FIT/ FIP Gw Twh FIT/

FIP Gw Twh FIT/ FIP

Cogeneración 5,91 22,02 47,58 �,1� 25,04 57,27 5,97 25,35 71,7�Fotovoltaica 3,�5 �,20 424,�3 4,24 7,39 324,35 4,�4 8,28 309,�3Termosolar – – – 1,00 1,78 239,9� 2,30 4,43 251,39Viento 18,84 38,23 42,35 21,02 41,�7 40,98 22,79 54,48 43,98Minihidroeléctrica 2,01 5,44 42,99 2,03 5,2� 39,00 2,04 7,03 43,0�Biomasa 0,�� 3,02 74,25 0,75 3,�8 74,�2 0,85 4,�2 81,37Residuos 0,57 2,93 30,05 0,59 2,92 31,2� 0,�0 2,73 30,57Tratamien.deresiduos 0,�� 3,93 82,44 0,�� 4,42 82,37 0,�3 4,44 108,55Total 32,30 81,77 75,4� 3�,4� 92,1� 74,89 39,82 111,35 82,04

NOTA:Datosdetermosolarreportadosapartirde2010.FuEnTE:ElaboraciónpropiaapartirdedatosdelaCNE/CNMC(2002-2013)para2009,2011y2013.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 109

propiciadounaintensificaciónconsiderabledelaproduccióndeenergíadeRE,conunincrementodeun3�por100entre2009y2013,siendoespecialmentedestacadoelaumentoexperimentadoportecnologíascomoelviento(un42por100entre2009y2013)ylabiomasa(un53por100paraelmismoperiodo).Lacaranegativadeesteéxitodelasrenovables,encambio,essuelevadocosteentérminosdeprimas.En 2013, cadamegavatio de RE producidohabía costado al sistema82,04 eurosenmedia,cifrabastantesuperiorenelcasode las tecnologíassolaresyalgomásreducidaenelcasodetecnologíaseólicaymini-hidráulica.Estealtoniveldecosteseselresultadocombinadodelaumentodeproduccióndelastecnologíaslimpiasyelsobredimensionamientode los incentivosrecibidosporalgunasdeellas,dondelassignificativasvariacionesexistentesentretecnologíasyañossedebenaldistintopesoquecadaunadeellaspresentaencadaperiodo,tantoencuantoaproduccióncomoenniveldeincentivos(porejemplo,enelcasodelacogeneraciónseobservaelincrementodeproducciónentre2009y2013conunasubidadelaprimaunitaria).Adicionalmente,enelcasodelatecnologíasolarfotovoltaicaseaprecialareduccióndehorasde funcionamiento retribuidasaprobadaenelRD1�14/2010,yaqueen2013estatecnologíarecibióunincentivomediomenorqueen2009,apesardehaberincrementadosuproducción.

2.3. Déficit de tarifa

Eldéficittarifarionoesmásqueelresultadoevidentedequeloscostesreconocidosdelsistemaeléctricoespañolsonsuperioresalosingresosobtenidosparaelmismoperiodo10. Su existencia, que no tiene paralelo en otras actividades económicasreguladas11,suponeunlastreparaeldesarrollonormaldelaactividadenelsectoreléctrico.Ensuliquidación14/2012laCNMCcifrabaenunos5.�09millonesdeeuroseldéficitpara2012,cantidadquesesituabaen3.188millonesdeeurospara2013,cifraaúnelevada,perosensiblementeinferioraldesuañopredecesoreinclusomenorque laprevisión inicialdelgobiernoparadichoejercicio,cifradaen3.500millonesdeeuros.ElGráfico5resumelaevolucióndeldéficittarifariodesde2000.

10 Hablamosdecostesreconocidos,peroloscostesrealesdeproduccióntambiénhansufridovariacionessignificativasen losúltimosaños.Porun lado, loscostesdelmercadodiariohandisminuidodebidoa labajadadepreciospropiciadaporlamayorparticipacióndeenergíarenovableenelsistema.Sinembargo,loscostesdelosserviciosdeajustedemercadohanaumentado,dadoelcarácterintermitentedelamayorpartedelageneraciónrenovable.Elbalanceglobalesqueelpreciodelaelectricidadfuemenoren2013queen2008,porejemplo,conunareducciónde12,�eurosporMWhsegúndatosdeloperadordelmercado.

11 Sibienesciertoquecomienzaapreocupareldéficittarifarioenelmercadodegasnatural.Deacuerdoconlaliquidación14hechaporlaCNMCparaelaño2013,ésteseelevaríaa32�millonesdeeuros.Tantoestedéficit,comolosanteriores,ylosquesepudierangenerarposteriormente,seregulanmediantelaOrdenITC/3993/200�,de29dediciembre.

110 CUADERNOSECONóMICOSDEICEN.O88

Eldéficitesunadeudadelsistemaeléctricoconlasempresasdegeneraciónquelofinanciantemporalmente12.Dichadeudasetrasladaageneracionesdeconsumidoresfuturasatravésdelreconocimientodederechosdecobroalargoplazo,ysucesiónaterceroshaestadotradicionalmentepermitida.Estácesiónserealizóatravésdetitulizaciones durante el periodo 2000-2005.A partir de 2007 se decidió que laComisiónNacionaldeEnergía(CNE)gestionaselasubastadederechosdecobro,subasta que no tuvo buena acogida entre losmercados financieros, debido a lascaracterísticasderiesgodelproducto.En2009secreóelFondodeAmortizacióndelDéficitEléctrico(FADE)13conelfindefinanciaryamortizarelimporteacumuladode la deuda del sistema público de liquidaciones eléctrico con las compañíasgeneradoras. El funcionamiento de este fondo es el siguiente. Una vez han sidocedidoslosderechosdecobroporpartedelostenedoresdeldéficitalFADE,éstelos transformaendistintosvaloresde rentafija susceptiblesdenegociarseen losmercados de valores. Todos los derechos sirven de respaldo para el pago de lasobligaciones derivadas de los bonos emitidos, por lo que el FADE no sólo sirveparatitulizarnuevadeuda,sinoquetambiénsepuedeutilizarpararefinanciarseriesanteriores (para más información sobre el FADE y su funcionamiento ver de losLlanosMatea,2013).

12 HastalaaprobacióndelaLey24/2013losdesfaseseranfinanciadosporlascincograndescompañíasdelsistemaeléctrico.Posteriormenteseránfinanciadosportodoslossujetosdelsistemadeliquidaciónenfuncióndelosderechosdecobroquegeneren.

13 VerRD-l�/2009.

GRáFICO 5DÉFICIT DEL SISTEMA ELÉCTRICO GEnERADO EnTRE 2000-2013

(Millones de €)

FuEnTE:CNMC(2013).

2013

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 111

SegúndatosdelapropiaCNMC,ladeudavivaa8denoviembrede2013sesituabaen25.45�,89millonesdeeuros,deloscualesel88,51por100pertenecíanalFADEyel11,49por100a terceros.Enesemomento ladeudaquedabacompletamentesaldadaconlascompañíaseléctricaseincrementadaconelFADE(CNMC,2013).

Unodelosobjetivosfundamentalesdelassucesivasreformasenergéticasapro-badasporelgobiernobuscaeliminareldéficitdeactividadesreguladas,apartirdelareduccióndeloscostesdeaccesodelsistemaeléctrico14.Estoscostesreguladossedesglosanasuvezendostipos:(i)loscostesinherentesalsistema,comotransporteydistribución;y(ii)otroscostesasociados,entrelosqueseincluyenlasprimasalyaextintoREyelpagodeanualidadesdeldéficittarifario,entreotros.SegúnmuestraelGráfico6,loscostesdeaccesoenEspañahanidocreciendoconsiderablementedesdeelaño2000,crecimientoqueseacentúaespecialmenteapartirdelaño2008,debidofundamentalmentealaumentodelacuantíadedicadaalapoyodelREyalasanualidadesdedéficitsacumulados.

GRáFICO 6

EVOLUCIÓN DE LOS COSTES DE ACCESO (MILLONES DE €)

FuEnTE:ElaboraciónpropiaapartirdelasliquidacionesdefinitivaspublicadasporlaCNEdurantelosaños2000-2007(CNE,2000-2007)ylaLiquidaciónno14publicadaporlaCNMCduranteelperiodo2008-2013(CNE/CNMC,2008-2013).

14 Loscostesdeaccesoopeajessonpartedeloscostesreguladosdelsistemaeléctrico,alosquetambiénsesumanelalquilerdeequiposdemedidaycontrol,asícomolosimpuestos.

112 CUADERNOSECONóMICOSDEICEN.O88

Hastaelaño2007elincrementodeldéficitsedebíaaladiferenciaentreelpreciofijadoparalaenergíaenla tarifaysucosterealenmercado.EstedesajustepudosercorregidoconlassubastasCESUR(versección1.1)ydesde2008laprincipalcausadelincrementodeldéficiteslainsuficienciadelapartereguladadelatarifaparacubrirloscostesreconocidos.Enestesentido,cabedestacarqueesteaumentoexponencialdeldéficittarifariocoincideconlaimplementacióndelRD661/2007,en el que se establecieron nuevos niveles de subsidios (mayores para biomasa ycogeneración),asícomounsueloyuntechoparalaremuneracióndelRE.Estedecretosupusoelverdaderosaltoenlapromocióndeinstalacionesdeenergíarenovableycogeneración(pasandode24,8GWdeREinstaladosen2007a39,8GWen2013(CNE/CNMC, 2002-2013)), lo que conllevó un fuerte incremento de produccióndeRE(de58,2TWhvendidosen2007a111,4TWhen2013(CNE/CNMC,2002-2013)),ysetradujofinalmenteenunelevadogastoenincentivos15quehamotivado,enparteyconobjetodecontencióndegasto,lareformadelRD413/2014.

A pesar de las sucesivas reformas del sistema eléctrico en España, las tarifasquepaganlosconsumidoresfinalesadíadehoy,adiferenciadeloqueocurreenotrospaíses1�,siguensinincorporarlatotalidaddeloscostesdelsistemaeléctrico,situaciónagravadaporelimportantedescensodelademandacausadoporlacrisiseconómicaacaecidadesde2010.

3. nuevo marco regulatorio

El resultadode la25 subastaCESUR junto conel crecimientodesbocadodeldéficit de tarifa, fueron los dos detonantes quefinalmente impulsaron la reformadelsistema.Elnuevomarcoregulatoriocomenzóagestarseendiciembrede2013,conlaaprobacióndelanuevaLeydelSectorEléctrico24/2013quereformabalaLey54/1997envariosaspectos.Desdeelpuntodevistadelacompetencia,laleyintroducecambiostantoenelmercadomayoristacomoenelmercadominoristadeelectricidad.Enparticular,estaleyproponemedidasparagarantizarlasostenibilidadeconómicayfinancieradelsectoreléctrico,buscando(i)elequilibrioentrecosteseingresos(eliminareldéficittarifario),(ii)establecerconclaridadlafinanciacióndeloscostes,(iii)definirunnuevorégimenretributivodelsistemaeléctrico,(iv)laregulaciónde las relaciones entre los consumidoresy las empresas comercializa-doras(preciosalpequeñoconsumidor,tarifasdeúltimorecurso…)y(v)otrosasuntoscomolagarantíadesuministroeléctrico,elautoconsumo(pendientederegulaciónadíadehoy), la regulaciónde las actividades en territoriosnopeninsularesy laintegracióndelosmercadoseuropeos(participaciónenlainiciativaPrice Coupling

15 Apesardelcostedelsistemaderetribución,laparticipacióndelREenelmercadoeléctricohatraídoconsigootraseriedeventajasencuantoareduccióndelospreciosdelpool.ParamásinformaciónsobreeltemaverCIARRETAet al. (2014).

1� EnAlemania,porejemplo,elcostedelasenergíasrenovablesserepercutedirectamentealconsumidorfinalyseconsideracomounainversióndelasociedadparaeldesarrollodelastecnologíaslimpias.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 113

of regions). En los siguientes apartados nos enfocamos en los tres puntos másdestacados de la reforma: la tarificación para consumidores finales, las energíasrenovablesylagestióndeldéficittarifario.

3.1. La nueva tarificación eléctrica para consumidores finales

El Real Decreto 21�/2014, de 28 de marzo, regula los comercializadores dereferenciayestablecelametodologíadecálculodelosPreciosVoluntariosparaelPequeñoConsumidor(PVPC)deenergíaeléctricaysurégimenjurídicodecontra-tación. El PVPC serán los precios máximos que podrán cobrar los comercializa-doresdereferenciaa losconsumidoresqueseacojanadichoprecio(verartículo17delaLey24/2013).Salvomanifestaciónexpresaencontraporpartedelconsu-midor, la modalidad de contratación con el comercializador de referencia será aPVPC.Elnuevosistemaentróenvigordesdeel1deabrilde2014.

Laanomalíaexistenteentrelafijacióndelprecioparaelconsumidorfinalyelpreciodelmercadomayoristasesubsanaenparteconlareforma.Asíelartículo10delRD21�/2014establecequeelpreciomediohorario(Ph)secalculacomomediaponderadaporlascantidadesentreelpreciodelmercadodiario,Ph

D,yelresultantedelasdiferentessesionesdelmercadointradiario,Pi

h17.

Ph=

PhDQh

D +Σi∈ i PhiQh

i

QhD +Σi∈ i Qh

i

Por lo tanto,elcostefinaldeadquisiciónde laelectricidadparaelperíododefacturaciónpqueincluyeHhorasseríalasumadelapartecorrespondientealmercadoalcontado,estoesdelpreciofijadoenelmercadomayoristajuntoconlospreciosdelascorrespondientessesionesdelmercadointradiario,elcostedelosserviciosdeajusteypagosporcapacidad,ademásdelospeajesfijadosperiódicamentedemaneraadministrativa.Asípueselcostedeproducciónsedeterminacomomediaponderadadelpreciomediohorario,Ph,costedelosserviciosdeajuste,sap,h,yloscoeficientesdepérdida,PerDp,h.

CFp=

ΣHh=1((Ph+sap,h)(1+PerDp,h))Qp,h

ΣHh=1Qp,h

Aun siendo pronto para evaluar el impacto de las medidas implementadas,podemosverlaevolucióndelospreciosmayoristasdelaenergíaenrelaciónconsushomólogoseuropeos.Sielprecioreflejaraelcostemarginaldegeneraciónydadoque

17 Desdeelpuntodevistaempíricoparael cálculodelPVPCnoexistediferencia significativaentreutilizarúnicamentelospreciosycantidaddesdeequilibriodelaprimerasesióndelmercadointradiarioolosresultantesdelasseissesiones.

114 CUADERNOSECONóMICOSDEICEN.O88

ésteessimilarenlosdiferentesmercadoseuropeosconsiderandoáreaseintervaloshorariosequivalentes,deberíamosobservarunpatrónsimilardecomportamiento.Sinembargo,laexistenciadeimportantesrestriccionesenlasinterconexioneshacequelasdiferenciasenlospreciosseanaúnsignificativasylaconvergenciaenprecioslimitada18.

LaCNMCensuinformedel25defebrerode2014(CNMC,2014)sobreelRDyaseñalaalgunasdelasventajasydelasdesventajasdelnuevosistema.Entrelasventajas,enprimerlugarlaprimaderiesgodelosmercadosaplazonosetransfierealosconsumidoresfinalestalycomosucedíaconlassubastastrimestrales.Ensegundolugar, el mecanismo de fijación de precios transmite a los consumidores finalesuna señalmuchomenosdistorsionadadel valorde la electricidadde loque erananteriormente.En tercer lugar,seposibilita la implementacióndemecanismosdegestióndelademandamuchomáseficientesquelosexistentes.Entrelasdesventajas,destacaelhechodequeapesardequelospreciossonconocidosexantepor losconsumidores, de tal forma que puedan anticipar sus decisiones de consumo, noresultanfácilmenteaccesiblesatodosellos.Esmás,resultadifícilparaunconsumidorfinalaccederalosdistintosproductosofrecidosporlascomercializadoresyensucasocambiardeproveedor.EnestalínearesultainteresantelainiciativatantodelaCNMCcomodeOMIEparapublicitarprecios,aunquenocreemosquelospequeñosconsumidoresaccedanaellosconfacilidad.Ensegundolugar,lavariabilidadenlospreciosparaelconsumidorfinalesmayorconrespectoalpreciotrimestralconstantedelsistemaanteriorlocualdistorsionalatomadedecisionesdeconsumoóptimas.

3.2. el nuevo sistema de retribución a la energía renovable y la cogeneración

El Real Decreto 413/2014, de � de junio, regula el nuevo régimen jurídico yeconómico de la actividad de producción eléctrica mediante energías renovables,cogeneraciónyresiduos19,alquesesumalaOrdenIET/1045/2014,de1�dejunio,enlaqueseapruebanlosparámetrosretributivosdelasinstalacionestipoaplicables.Deestamaneraseconformaelnuevomarcoregulatorioparalasfuentesrenovables,cogeneraciónyresiduos,yainiciadoconelRD-l9/2013ylaLey24/2013,quedandoderogandodefinitivamenteelrégimenderetribuciónestablecidoenlaLey54/1997yelRD��1/2007.

18 Esta es una de las principales conclusiones en CIARRETA y ZÁRRAGA (2014). Utilizando unmodelomultivariantedetransmisionesdevolatilidadentreelEPEX,mercadodiarioqueagrupaaFrancia,Alemania,SuizayAustria,yOMIEmuestrancomolafaltadeinterconexionesesunelementofundamentealparaexplicarlanoconvergenciadeprecios.

19 LostérminosRégimenOrdinarioyREhansidoeliminadosenlaLey24/2013,de2�dediciembre,perosemantieneunrégimenretributivoespecíficodelasactividadesdetransporte,distribuciónyproduccióna partir de energías renovables, cogeneración y residuos, para que estas tecnologías puedan competir enigualdadconelrestodeinstalacionesenelmercado.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 115

Elprincipalobjetivodelnuevomarcoregulatorioesgarantizarlaestabilidaddelsistemaeléctrico,basadoenelprincipioderentabilidadrazonablesobreunaseriedeinstalacionestipo,paraquelastecnologíasrenovablesydecogeneracióncubranloscostesquenopuedenrecuperarenelmercadosinincurrirenunacargaexcesivaparaelsistema.Laretribucióndecadainstalaciónserá,portanto,laresultantedelaaplicacióndelassiguientesfórmulasduranteeltiempodevidaútilregulatoriadelainstalacióntipo20:

ri=rVpm+re+[linv]

re=rinv+ro

rinv=Clit

ro=Ceit–imit

Donderiindicaretribucióndelainstalación,rVpmeslaretribucióndeventaapreciodemercado,reserefiereaunaretribuciónespecíficaeiinveselincentivoalainversiónparainstalacionesensistemaseléctricosnopeninsularesquesuponganreducciónglobaldelcostedegeneración.Lare,asuvez,dependedelaretribuciónalainversión(rinv),quesecalculaapartirdeloscostesdeinversióndeinstalacióntiponorecuperados(Ciit),ydelaretribuciónalaoperación(ro),obtenidacomoladiferenciaentreloscostesdeexplotacióndelainstalacióntipo(Ceit)ylosingresosdemercadodelainstalacióntipo(imit).

Adicionalmente,seránparámetrosretributivostodosaquellosempleadosparaelcálculodelosanteriores,siendolosmásdestacados:

a) Valorestándardelainversióninicialdelainstalacióntipo.b) Estimacióndelpreciodemercadodiarioeintradiario.c) Númerodehorasdefuncionamientodelainstalacióntipo.d) Estimación del ingreso futuro por la participación en el mercado de

producción.e) Otrosingresosdeexplotacióndefinidosenelartículo24(porejemplo,posi-

blesconvocatoriasdeayudaspúblicas,cánonesdeeliminaciónderesiduos,ingresosprocedentesdelaproduccióndecalorútilasociado…).

f) Estimacióndelcostefuturodeexplotación.g) Tasadeactualizaciónquetomacomovaloreldelarentabilidadrazonable.h) Coeficientedeajustedelainstalacióntipo.i) Valornetodelactivo.

20 Acadainstalacióntipolecorresponderáunconjuntodeparámetrosretributivosquesecalcularánporreferenciaalaactividadrealizadaporuna«empresaeficienteybiengestionada»,queconcretaránelrégimenretributivoespecíficoypermitiránlaaplicacióndelmismoalasinstalacionesasociadasadichainstalacióntipo.Laordenpropone,entreotros,80�tipologíasdeinstalacionesdecogeneración,57�defotovoltaicasy23deeólicas.

11� CUADERNOSECONóMICOSDEICEN.O88

ElconceptoderentabilidadrazonabledeproyectoseestableceenelentornodelrendimientomediodelasObligacionesdelEstadoadiezaños(incrementadoconundiferencial)delos24mesespreviosalmesdemayodelañoanterioraldeiniciodelperiodoregulatorio.Paralasinstalacionesyaexistentes,eldiferencialseráde300puntosbásicossobreelrendimientomedioenelmercadosecundariodelosdiezañosanterioresalaentradaenvigordelRD413/2014.

Enestedecretoseestablecenperiodosregulatoriosdeseisañosdeduración,queasuvezsedividenendossemiperiodosregulatoriosdetresaños.Elprimerperiodoregulatorio se refierealcomprendidoentre la fechadeentradaenvigordelRD-l9/2013yel31dediciembrede2019,mientrasqueelprimersemiperiodoregulatoriosecorrespondeconelexistenteentrelafechadeentradaenvigordelRD-l9/2013yel31dediciembrede201�.

Losparámetros retributivospodránser revisadosalfinalizarcadasemiperiodoo periodo regulatorio. En la revisión que corresponda a cada período regulatoriosepodránmodificarprácticamentetodoslosparámetrosretributivos,incluyendoelvalorsobreelquegirarálarentabilidadrazonableenloquerestedevidaregulatoriadelas instalacionestipo.Losúnicosparámetrosquenosepermitemodificar,unavezdefinidos,sonlavidaútilregulatoriayelvalorestándardelainversióninicialdeunainstalacióntipo.Adicionalmente,anualmenteseactualizaránlosvaloresderetribución a la operación para aquellas tecnologías cuyos costes de explotacióndependanesencialmentedelpreciodelcombustible.

Enlasrevisionesdelossemiperiodosregulatoriosserevisaránparaelrestodelperiodoregulatorio,lasestimacionesdepreciosdemercadodeproducción(ajustadosa precios reales de mercado) y los ingresos por la venta de la energía generada(valoradaalpreciodelmercadodeproducción),enfuncióndelaevolucióndelospreciosdelmercadoylasprevisionesdehorasdefuncionamientodelainstalación.Enelcálculodelosparámetrosretributivossedefinentambiénunoslímitessuperiorese inferiorespara laestimacióndeventadeenergía, términodenominadovalordeajustepordesviacionesenelpreciodelmercado,quesecompensaráalolargodelavidaútildelainstalaciónyquegeneraráunsaldopositivoonegativocuandoelpreciomedioanualdelmercadodiarioeintradiariosesitúefueradedichoslímites.

Elnúmerodehorasdefuncionamientodeunperiodoconcretovendrádeterminadoporelcocienteentrelaenergíavendidaenmercadoylapotenciainstalada.Siduranteunañolainstalaciónpresentaunnúmerodehorasequivalentesdefuncionamientoinferioralumbraldesuinstalacióntipo,podríallegaraperderelderechoalrégimenretributivoespecífico.

Porúltimo,encuantoalavidaútildelasinstalacionestipo,seconsideran20añosparacogeneraciónyeólica,25añosparatermo-solar,mini-hidroeléctrica,biomasaybiogásy30añosparalatecnologíasolarfotovoltaica.Unavezquelasinstalacionessuperen lavidaútil regulatoria,podránmantenerseenoperación,perodejarándepercibir la retribución a la inversión y la retribución a la operación, ingresandoexclusivamenteretribuciónobtenidaporlaventadeenergíaenelmercado.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 117

3.3. Evolución reciente de la normativa sobre déficit tarifario

En diciembre de 2012 comenzaron a adoptarse nuevasmedidas fiscales sobrela producción de energía para compensar el déficit con la aprobación de la Ley15/2012,enlaqueseinstaurabaunimpuestosobreelvalordelaproduccióneléc-trica.Posteriormente,enfebrerode2013(RD-l2/2013)elGobiernopropusounasim-plificacióndelsistemadeapoyoalasenergíasrenovablesyrevisóelajusteanualdelospreciosregulados,denuevoconintencióndedisminuireldéficit.Finalmente,ycomopreludiodelaLey24/2013,elRD-l9/2013incluyóunnuevopaquetedemedidasreductorasdeldéficit,entrelasqueseencontraban(i)lasustitucióndelrégimendeprimasalasrenovablesporunsistemaderetribuciónaplicableconcarácterretroactivoybasadoenlarentabilidadrazonabledelainversióndeuna«empresaeficienteybiengestionada»,(ii)lamodificacióndelaretribucióndelasactividadesdedistribuciónytransporte,(iii)laintroduccióndenuevoscriteriosdedistribucióndelbonosocialy(iv)laautorizacióndelarevisióndelosingresosencasodeincrementodecostes.

Finalmente,laLey24/2013delSectorEléctricocontinúaconlaintencióndecontroldeldéficittarifario.Algunosdelosaspectosdestacadosdeestaleyesquereducegranpartedelafinanciaciónpública21dedicadaaldéficit,ylimitalosdesajustespordéficitdeingresosdeunejercicioal2por100delosingresosestimadosparadichoperiodo,yladeudaacumuladapordesajustesdeañosanterioresal5por100delosingresosestimadosparaeseejercicio.Enestesentido,losdesajustesqueseproduzcan(pordebajodelosumbralesantesmencionados)entrecosteseingresosseráncorregidosmedianterevisionesautomáticasde lospeajesycargos,y lonocompensadoseráfinanciadoportodoslossujetosdelsistemadeliquidación,cadaunoenproporciónsusderechosdecobro.Eldéficit futuro,por tanto,noquedaráexclusivamenteenmanosdeloscincograndesoperadores,comoocurríahastaahora22.Además,apartirde2013secancelalaposibilidaddecesióndetalesderechos(pordéficitdeingresos)alFondodeTitulizacióndelDéficitdelsistema.

4. Efectos de la nueva regulación

4.1. efectos sobre el precio de los consumidores

Laeficienciaenlaasignaciónderecursosseobtienesielmecanismodepreciostransmitelasseñalesadecuadasdeescasez.Estospreciosdebendeestarligadosaloscostesdeproducción.Esésteprecisamenteunodelosobjetivosdelareformayaque,talycomosepuedeverenlosGráficos1y2,elorganismoregulatorioargüíaquehabíamargenparaqueelpreciomediopudieradescender.

21 Sesuprimeelcréditoextraordinariode2.200millonesdeeurosprevistoenlaLey15/2013ysesuprimelafinanciaciónpúblicadestinadaalcosteextraasociadoalosterritoriosnopeninsulares.

22 Eldéficitgeneradodurante2013aúnseguirásiendofinanciadopor lascincograndesempresasdelsectoreléctriconacional.

118 CUADERNOSECONóMICOSDEICEN.O88

Aúnresultaprontoparapodercompararelefectodelareformaenlaevolucióndelospreciosfinales,peropodemosobservaryalosprimerosresultados.EnelGráfico7serepresentalaevolucióndiariadelPh

Dentrelosmesesdejulioyseptiembrede2012,2013y201423.Seobservacomoelnivelmediodelospreciosentrejulioyseptiembreesenmediasuperioren2014conrespectoa2012y2013.Porlotanto,demomentolareformahaprovocadounalzadepreciosencomparaciónconelperíodoCESUR,locual iríaencontrade losargumentospararealizar lareforma.Unanálisismásexhaustivorequeriríafiltrarloscomponentespredeciblesyestacionalesdelprocesodepreciosdetalformaquequedeelcomponenteimpredecibleoestocásticoqueeselquesedeberíautilizarcomomedidaadecuadadelavolatilidaddelosprecios.Conestosdatospodríamosanalizarlaposibleexistenciadeprácticasanticompetitivas.

Laevoluciónapartirdel1deabrilde2014delospreciosenelmercadodiarioyenelmercadointradiariopresentasinembargounatendenciacreciente.AsíelPVPCcalculadoparaelperíodojulioaseptiembrede2014esde52,3�eurosporMWh,un

23 Tambiénhemos representadoPh y nohaydiferencias significativas entre las diferenciasde ambosprecios.ElprecioPhparaantesde2014seríaunpreciocalculadoutilizandocomosupuestodecomportamientode losagentes laexistenciadedichassubastas;por lo tanto,nosepuedeconcluirqueenausenciade lasmismasesepreciohubiesesidoeldeequilibrio.PorestemotivoreportamoslospreciosefectivosdelPDBC.

GRáFICO 7EVOLuCIón PRECIO MEDIO DIARIO MESES JuLIO-SEPTIEMBRE

2012, 2013, 2014

NOTAS:Preciosmediosaritméticosdiarios(PDBC).Hacemoscorrespondereldíadelasemanadecadaaño,p.ej.martes1julio.

FuEnTE:ElaboraciónpropiaapartirdedatosdeOMIE.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 119

5por100másaltoqueen2013paraelmismoperíodo24.Perotomandoúnicamenteelmesdeseptiembre,elprecioes17,51por100máselevadoqueelmismomesdelañoanterior.Porlotanto,aunsiendoprontoparaestablecerunavaloración,elobjetivodereducirpreciosnoseestáalcanzando.

4.2. efectos sobre la producción de energía renovable

Lasupresióndelasprimasytarifashacreadounclimadeinseguridadjurídicaquedesalientalainversiónenelsectorrenovable,dificultandoelcumplimientodelosobjetivosenergéticosyclimáticosenelmarcodelaEstrategiaEuropa2020,yaumentandoladependenciadeenergíaimportada(situadaenun79por100en2012,valorsuperioralamediaeuropeadel54por100,CE(2012)).

Aniveldemercado,algunosefectosdelRD413/2014incluyenposiblessubidasdepreciosdebidasalincrementodelaspujasdelasinstalacionesdeenergíarenovableycogeneración,unavezeliminadalalimitacióndeofertadeenergíaapreciocero,yviendoqueenausenciadeincentivosalgunasplantaspodríannocompensarsuscostes deproducción con los precios actuales (sobre todo aquellas que requieranel uso de combustible, como son las plantas de cogeneración). Adicionalmente,la participación de las fuentes de energía renovable en los mercados intradiariospodríaverseaumentada,afectandonegativamentealoscostesdelsistema.Porotrolado,cabedestacartambiénunaposiblereduccióndelacapacidadrenovableconelinminentecierredealgunasinstalaciones,principalmentesolares,queconlanuevaregulaciónnovanapoderhacerfrenteasuscompromisosfinancieros.

Aúnesprontoparatenerdatosempíricosalrespecto(lareformaseinstauróenjuniode2014y enelmomentodepreparacióndelpresentedocumento sólohaydatospublicadoshastamediadosdeoctubre),peroloquesísepuedeconcluiradíadehoyesqueelpreciomedioenseptiembrede2014hasidosuperioraldelosdosejerciciosanteriores(verGráfico7),aunqueaúnnoesposibledeterminarsielefectosedebealnuevosistemadepreciosaconsumidoresfinales,alcambiodesistemadeincentivosaenergíarenovableycogeneraciónoaotrosposiblesefectos.

ElGráfico 8 representa la evolución de la producción de energía renovable ycogeneracióndeltercertrimestre(julio,agosto,septiembre)enelprogramadiariobasedefuncionamiento,queincluyelaenergíanegociadaenelmercadodiariomásloscontratosbilateralesconentregafísicadeenergía.

24 DuranteelperíododeexistenciadelMIBEL,solamenteen2008elpreciomediofuesuperior,dondesellegóalos70,43eurosporMWh.

120 CUADERNOSECONóMICOSDEICEN.O88

GRáFICO 8EVOLuCIón DE LA PRODuCCIón DE EnERGíA REnOVABLE

y COGEnERACIón (Gwh)

FuEnTE: Elaboración propia a partir de datos de REE. Incluye producción del programa diario base defuncionamiento (mercadodiario+ contratosbilaterales con entrega física).BIO=Biomasa,COG=Cogeneración,FV=Solarfotovoltaica,MHY=Mini-hidroeléctrica,TE=Termo-solar,E=Eólica.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 121

Vistalaevoluciónparalasdistintastecnologíassepuedeconcluirqueparalosmesesdejulioyagostonohahabidodiferenciassustancialesenlaproduccióndefuentesrenovablesycogeneraciónentrelosaños2012y2014,teniendoencuentaque en 2012 aún estaba en vigor el sistema de primas y tarifas, mientras que enjulio de 2014 ya se aplicaba la nueva retribución. Para septiembre, en cambio,aparece reflejado un incremento en la producción total de energía renovable ycogeneraciónque,aunqueesciertoquepodríadeberseacausasexternascomolameteorología,lademandaolapropiaestacionalidaddelaño,tambiénpodríaindicarquelasgeneradorasestáncomenzandoacambiarsucomportamientoenelmercadomayorista,promoviendounalzadelosprecios.

Finalmente,según laComisiónEuropea(CE,2012), la reduccióndelcostedela energía renovable podría hallarse más allá de la energía renovable, resaltandoconceptoscomolasimplificacióndeloscomplejosprocedimientosdeautorizaciónyplanificación,cuestiónaúnpendienteparaEspaña.Adicionalmente,elbajoniveldeinterconexiónconsuspaísesvecinos(FranciayPortugal)resultaperjudicialparalacompetenciadelsector.Unaumentodecapacidaddeintercambiostransfronterizospermitiríaequilibrarlaofertadeenergíasrenovables(sobretodoeólica),alreducirloscostesasociadosaenergíasdereservaytransmisióndeelectricidad.

4.3. Efectos sobre el déficit tarifario

Paraapreciarunposible efectode lasúltimasmedidas tomadasen la reformadel sistemaeléctrico representamosenelCuadro4 lacomparativade lasúltimascuatroliquidacionesnúmero7,yaqueeslaúltimadisponiblepara2014enlafechade realización del presente documento.Antes de realizar ninguna comparativa alrespecto,esnecesariodestacarquelaliquidaciónnúmero7(laséptimaliquidacióndelaño)abarcalosmesescomprendidosentreeneroyjulioy,portanto,puedesufrirmodificacionesconrespectoalaúltimaliquidacióndelaño,debidoaquelosajustesde las distintas partidas pueden variar a lo largo de las siguientes liquidacionesdadaladiferenciadeestacionalidadentreingresosycostesdelsistema.Dehecho,observandoelperiodo2010-2013dentrodelCuadro4seapreciaqueparaalgunosaños(2010-2012)eldéficitfinalhasidosuperioraldelaliquidación7,mientrasqueparaotros(2013)hasidoinferior.

122 CUADERNOSECONóMICOSDEICEN.O88

Cu

AD

RO

4EV

OLu

CIó

n R

ECIE

nTE

DEL

DÉF

ICIT

DE

TAR

IFA

(MIL

ES D

E Eu

RO

S)

2014

2013

2012

2011

2010

Dem

anda

(Gw

h)11

6.76

912

0.07

212

6.26

112

5.88

512

6.87

9To

tal I

ngre

sos B

ruto

s (A

)8.

038.

063

6.88

5.51

57.

292.

877

6.70

4.85

96.

609.

921

Otro

sing

reso

s(B

)70

9.18

9C

oste

s (C

)11

.401

.718

11.6

94.8

1211

.183

.596

9.36

8.12

69.

216.

855

Prim

aR

egim

enE

spec

ial

5.47

7.31

9�.

35�.

923

5.57

4.72

24.

489.

�28

4.15

1.98

�Tr

ansp

orte

97�.

43�

955.

385

840.

4�5

888.

443

779.

920

Dis

tribu

ción

yG

estió

nC

omer

cial

2.94

1.�9

12.

731.

9�0

2.58

0.74

12.

808.

�79

2.51

9.72

8C

ompe

nsac

ión

extra

peni

nsul

ar52

�.75

04�

1.28

418

.221

84.5

7014

3.3�

2D

esaj

uste

ingr

esos

año

sant

erio

res

340.

487

234.

892

774.

923

445.

9�1

589.

558

AnualidadFADE/FondoTitulizaciónDéficit

1.15

7.89

090

1.8�

4�2

2.08

822

2.01

80

Sist

ema

dein

terr

umpi

bilid

ade

nm

erca

do3�

�.91

538

0.29

427

1.98

428

0.7�

420

�.8�

9Déficit(+)osu

perávit(–)delsistem

adepagosporcapacidad

–519

.39�

–34�

.�82

–208

.320

–531

.929

–159

.490

Otro

scos

tes

133.

�2�

18.8

9270

8.77

2�7

9.99

298

4.92

2D

éfici

t/Sup

eráv

it Li

quid

ació

n 7

(A+B

-C)

–3.3

63.6

55–4

.100

.108

–3.8

90.7

19–2

.663

.267

–2.6

06.9

34D

éfici

t/Sup

eráv

it Li

quid

ació

n 14

n/D

–3.1

87.8

75–5

.609

.212

–3.8

50.3

31–5

.553

.944

NOTA

:Otrosingresosen2013serefierenalexcedentedelFondodetitulización.Losingresosnoincluyenlosingresosdepagosporcapacidad,queseincluyenenla

partidadéficit(+)osu

perávit(-)delsistem

adepagosporcapacidad.Laliquidación7/2014aquípresentadacorrespondealaliquidaciónconcostesreconocidos,sinaplicar

coeficientedecobertura.

FuEn

TE:E

labo

raci

ónp

ropi

aa

parti

rde

laL

iqui

daci

ónn

º7p

ropo

rcio

nada

por

laC

NM

Cp

ara

2014

,201

3,2

012,

201

1y

2010

(CN

MC

,201

0-20

14).

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 123

Vistoslosresultadosdeestaliquidaciónprovisional,sepuedeapreciarquelasnuevasmedidasregulatoriasestán teniendoresultados,encuantoalaumentodelapartidacorrespondienteaingresosdelsistema,queen2014essuperioraladelaliquidaciónequivalentedelosañosanteriores,apesardelaconsiderablecaídade lademanda.Además, el sistema sehabeneficiadodeunmenor costede lospagosporcapacidad.Encambio,nosedetectanefectosencuantoareduccióndecostes:loscostesdelRE25siguensiendoaltoseinclusohanaumentadolosgastosasociados a distribuciónygestión comercial con respecto a otros años.El datorelativoalREnoestotalmenteindicativo,yaquelasreliquidacionesnegativas2�que resultande laaplicacióndeoctavadisposición transitoriadelRD413/2014no tendrán impacto hasta la liquidación número 8 de 2014. En este sentido, lacantidadtotalquelaCNMCestimasedeberáabonarporesteconceptoasciendeamásde1.23�millonesdeeuros,habiéndosefacturadoenlaLiquidación7/2014alrededor de 72 millones, por lo que en las siguientes liquidaciones este costeasignadoirádisminuyendo.

Segúnestosresultadossepodríadecirquelanuevaregulaciónnoestáteniendoaúnefectosmuydestacadoseneldéficitde tarifa.Encualquier caso,parapoderextraerconclusionesdefinitivashabráqueesperaralaliquidaciónfinaldeaño,yaquequedanaúnmuchosajustespendientesderealizarse.

5. Conclusiones

El panorama del sector eléctrico español se encuentra ante intensos cambiosregulatoriosconlaprioridaddemejorarlaeficienciayeliminareldéficittarifario.Lanuevaregulaciónbuscaincrementarlaeficienciadelsistemaenuncontextodenecesariaausteridadpresupuestaria.

El año 2013 terminó con un déficit tarifario rondando los 3.000millones deeuros y una última subasta CESUR para el suministro de electricidaddel primertrimestrede2014sospechosademanipulación,quefinalmentefuecancelada.Así,laaprobaciónendiciembrede2013delanuevaLeydelSectorEléctricohallevadoconsigocambiossignificativosenlaspolíticasdedemandadeconsumidoresfinales,elapoyoalasenergíasrenovablesylagestióndeldéficittarifario.

Elnuevosistemadetarificaciónbuscaquelospreciosfinalesdelaelectricidadreflejen realmente los costesdeproducciónbasadosenelordendeméritode lasdistintastecnologías.Mientrasqueloscambiosenelapoyoalageneraciónmediantefuentes renovables se basan en la madurez de algunas tecnologías que están en

25 Si consideramos el coeficiente de cobertura, el coste del RE asciende aproximadamente a 3.757millonesdeeuros,menorqueelpresentadoenelCuadro5.Elcoeficientedecoberturaen la liquidaciónn.º7de2014esdel�8,59por100ysedebealosdesajustestemporalesentreingresosycostesdelsistemacontempladosenelartículo19delaLey24/2013.

2� Esdecir,loquetendránquedevolverlosproductoresdelantiguoREporlasprimasliquidadasenelperiododetransiciónentredecretos.

124 CUADERNOSECONóMICOSDEICEN.O88

condicionesdecompetirconlasno-renovablesyenlaracionalizacióndelapoyoalastecnologíasmenosmaduras.

Sibienesciertoqueelespíritudelareformavaenlalíneadecrearunmercadocompetitivo,yaunqueaúnesprontoparaevaluarsuefectividad,ciertosindicado-resclaveseñalanquetodavíapeligranlosobjetivosmarcadosyquemedidascom-plementarias serían necesarias para lograr un mercado realmente competitivo.Entreotras,mayorapoyoalasinterconexionesentreEspañaysuspaísesvecinos,con objeto de aumentar la eficiencia del sistema al reducir costes asociados a laenergíadereservayalatransmisióndeelectricidad;evitarlaretroactividadenlasmedidas regulatorias, ya que genera un clima de desconfianza que se traslada alfuncionamiento de todo el sector; o plantear una reforma estructural que reguleentreotroslageneracióndistribuida.Mientrassigansincorregirse,noganaremoseneficienciayelproblemadeldéficitdetarifapersistirá.Elretoprecisamenteradicaenconseguiruncompromisoentrelacontencióndelgastoyeldiseñodeunastarifasquereflejenloscostesreales.

Referencias bibliográficas

[1]CIARRETA,A.;ESPINOSA,M.P.yPIZARRO-IRIZAR,C.(2014):«Isgreenenergyexpensive?EmpiricalevidencefromtheSpanishelectricitymarket»,energy Policy,�9,pp.205-215.

[2]CIARRETA, A. y ZARRAGA, A. (2014): «Analysis of Mean and Volatility PriceTransmissions in the MIBEL and EPEX Electricity Spot Markets», energy Journal (forthcoming).

[3]CE(2012):COMISIóNEUROPEA:DocumentodetrabajodelosserviciosdelacomisióndeevaluacióndelprogramanacionaldereformaydelprogramadeestabilidaddeEspañapara2012queacompañaaldocumentoRecomendacióndeRECOMENDACIóNDELCONSEJOrelativaalprogramanacionaldereformade2012deEspañayporlaqueseemiteundictamendelConsejosobreelprogramadeestabilidadactualizadodeEspañapara2012-2015{COM(2012)310final}(páginas25y26).

[4]COMISIóN NACIONAL DE ENERGíA/COMISIóN NACIONAL DE LOS MER-CADOS Y COMPETENCIA (CNE/CNMC) (2002-2013): Información EstadísticasobrelasVentasdeEnergíadelRégimenEspecial(2002-2013).

[5] COMISIÓNNACIONALDEENERGÍA(CNE)(2000-2007):Liquidacionesdefiniti-vasdelsectoreléctricoaño2000,2001,2002,2003,2004,2005,200�,2007.

[�]COMISIóN NACIONAL DE ENERGíA/COMISIóN NACIONAL DE LOS MER-CADOSYLACOMPETENCIA(CNE/CNMC)(2008-2013):Liquidacionesprovisio-nalesdelsectoreléctricon.º14/2008,14/2009,14/2010,14/2011,14/2012,14/2013.

[7] COMISIóN NACIONAL DE LOS MERCADOSY LA COMPETENCIA (CNMC)(2009):Informesobreeldesarrollodela25subastaCESURprevistoenelartículo14.3delaOrdenITC/1�59/2009,de22dejunio.

[8] COMISIóN NACIONAL DE LOS MERCADOSY LA COMPETENCIA (CNMC)(2010-2014):Liquidaciónnúmero7delsectoreléctricoaño2010,2011,2012,2013.

LANUEVAREFORMADELMERCADOELÉCTRICOESPAñOL:EFICIENCIAYAUSTERIDAD 125

[9]CNMC(2013):COMISIóNNACIONALDELOSMERCADOSYLACOMPETEN-CIA:Notaresumendelsaldodeladeudadelsistemaeléctricoa8/11/2013.

[10]CNMC(2014):COMISIóNNACIONALDELOSMERCADOSYLACOMPETEN-CIA:InformesobrelapropuestadeRealDecretoporelqueseestablecelametodologíade cálculo de los precios voluntarios para el pequeño consumidor y su régimen decontratación,25defebrerode2014.

[11]DELOSLLANOSMATEA,M.(2013):«Elfondodetitulizacióndeldéficitdelsistemaeléctrico»,Boletín económico de iCe,nñumero3039,pp.15-23.

[12]DIRECTIVA2003/54/CEDELPARLAMENTOEUROPEOYDELCONSEJOde2�dejuniode2003sobrenormascomunesparaelmercadointeriordelaelectricidadyporlaquesederogalaDirectiva9�/92/CE-

[13]DIRECTIVA2009/72/CEDELPARLAMENTOEUROPEOYDELCONSEJOde13dejuliode2009sobrenormascomunesparaelmercadointeriordelaelectricidadyporlaquesederogalaDirectiva2003/54/CE.

[14]Ley54/1997,de27denoviembre,delsectoreléctrico.BOEnúmero285,pp35097-3512�

[15]LEY15/2012,de27dediciembre,demedidasfiscalesparalasostenibilidadenergética.BOEn.o312,pp88081-8809�.

[1�]LEY24/2013,de2�dediciembre,delSectorEléctrico2013.BOEn.o310,pp105198-105294.

[17]ORDENIET/346/2014,de7demarzo,porlaquesemodificalaOrdenIET/2013/2013,de 31 de octubre, por la que se regula el mecanismo competitivo de asignación delserviciodegestióndelademandadeinterrumpibilidad.

[18]ORDENIET/1045/2014,de1�dejunio,porlaqueseapruebanlosparámetrosretri-butivosdelasinstalacionestipoaplicablesadeterminadasinstalacionesdeproduccióndeenergíaeléctricaapartirdefuentesdeenergíarenovables,cogeneraciónyresiduos..BOEn.o150,pp4�430-48175.

[19]ORDENITC/3993/200�,de29dediciembre,porlaqueseestablecelaretribucióndedeterminadasactividadesreguladasdelsectorgasista.

[20]ORDENITC/400/2007,de2�defebrero,porlaqueseregulanloscontratosbilatera-les quefirmen las empresas distribuidoras para el suministro a tarifa en el territoriopeninsular.

[21]ORDENITC/1�59/2009,de22dejunio,porlaqueseestableceelmecanismodetraspasodeclientesdelmercadoatarifaalsuministrodeúltimorecursodeenergíaeléctricayelprocedimientodecálculoyestructuradelastarifasdeúltimorecursodeenergíaeléctrica.

[22]ORDENITC/1�01/2010,de11dejunio,porlaqueseregulanlassubastasCESURaqueserefierelaOrdenITC/1659/2009,de22dejunio,alosefectosdeladeterminacióndel coste estimadode los contratosmayoristaspara el cálculode la tarifadeúltimorecurso.

[23]REALDECRETO-LEY3/2006,de24defebrero,porelquesemodificaelmecanismodecasacióndelasofertasdeventayadquisicióndeenergíapresentadassimultáneamentealmercadodiarioeintradiariodeproducciónporsujetosdelsectoreléctricopertenecientesalmismogrupoempresarial.

[24]REAL DECRETO ��1/2007, de 25 de mayo, por el que se regula la actividad deproducción de energía eléctrica en régimen especial. BOE número 12�, pp 2284�-2288�.

12� CUADERNOSECONóMICOSDEICEN.O88

[25]REAL DECRETO-LEY �/2009, de 30 de abril, por el que se adoptan determinadasmedidasenelsectorenergéticoyseapruebaelbonosocial.BOEnúmero111,pp39404-39419.

[26]REALDECRETO-LEY1614/2010,de7dediciembre,porelqueseregulanymodificandeterminadosaspectosrelativosalaactividaddeproduccióndeenergíaeléctricaapartirdetecnologíassolartermoeléctricayeólica.

[27]REALDECRETO-LEY1/2012,de27deenero,porelqueseprocedealasuspensióndelosprocedimientosdepreasignaciónderetribuciónyalasupresióndelosincentivoseconómicos para nuevas instalaciones de producción de energía eléctrica a partir decogeneración, fuentes de energía renovables y residuos. BOE número 24, pp 80�8-8072.

[28]REAL DECRETO-LEY 2/2013, de 1 de febrero, de medidas urgentes en el sistemaeléctricoyenelsectorfinanciero.BOEnúmero29,pp9072-9077.

[29]REALDECRETO-LEY9/2013,de12dejulio,porelqueseadoptanmedidasurgentespara garantizar la estabilidad financiera del sistema eléctrico. BOE número 167, pp5210�-52147.

[30]REALDECRETO21�/2014,de28demarzo,porelqueseestablecelametodologíadecálculodelospreciosvoluntariosparaelpequeñoconsumidordeenergíaeléctricaysurégimenjurídicodecontratación.

[31]REALDECRETO413/2014,de�dejunio,regulalaactividaddeproduccióneléctricamedianteenergíasrenovables,cogeneraciónyresiduos.

[32]RESOLUCIóNde9demayode2014,delaSecretaríadeEstadodeEnergía,porlaqueseapruebanlasReglasdefuncionamientodelosmercadosdiarioeintradiariodeproduccióndeenergíaeléctricayelcontratodeadhesiónadichasreglas.