La modificación de la cotización en el Régimen … · EFECTOS 01-01-2010 Objetivo...

37

1 La modificación de la cotización en el Régimen Especial Agrario de la Seguridad Social LPGE 2009

-

Upload

vuongthuan -

Category

Documents

-

view

212 -

download

0

Transcript of La modificación de la cotización en el Régimen … · EFECTOS 01-01-2010 Objetivo...

1

La modificación de la cotización en el Régimen

Especial Agrario de la Seguridad Social

LPGE 2009

2

Índice

1. El REA hasta 31-12-2008

2. La LPGE 2009

3. Modalidades de cotización1. General2. Jornadas Reales3. Ejemplos

4. Cotización del trabajador

5. Nuevas claves

6. Comunicaciones a interesados

7. Nuevos modelos de cotización

3

El REA cuenta ajena hasta 2008obligaciones de la empresa

AFILIACIÓN ALTAS Y BAJAS.

� Comunicar el alta de los trabajadores a la Seguridad Social, Plazo: previo al inicio de la actividad .

� Comunicar las jornadas reales efectuadas. en los seis primeros días del mes siguiente

� Bajas: comunicar bajas de trabajadores fijos.

COTIZACIÓN

� Cotizar por jornadas reales, contingencias profesionales, desempleo y FOGASA.

.

4

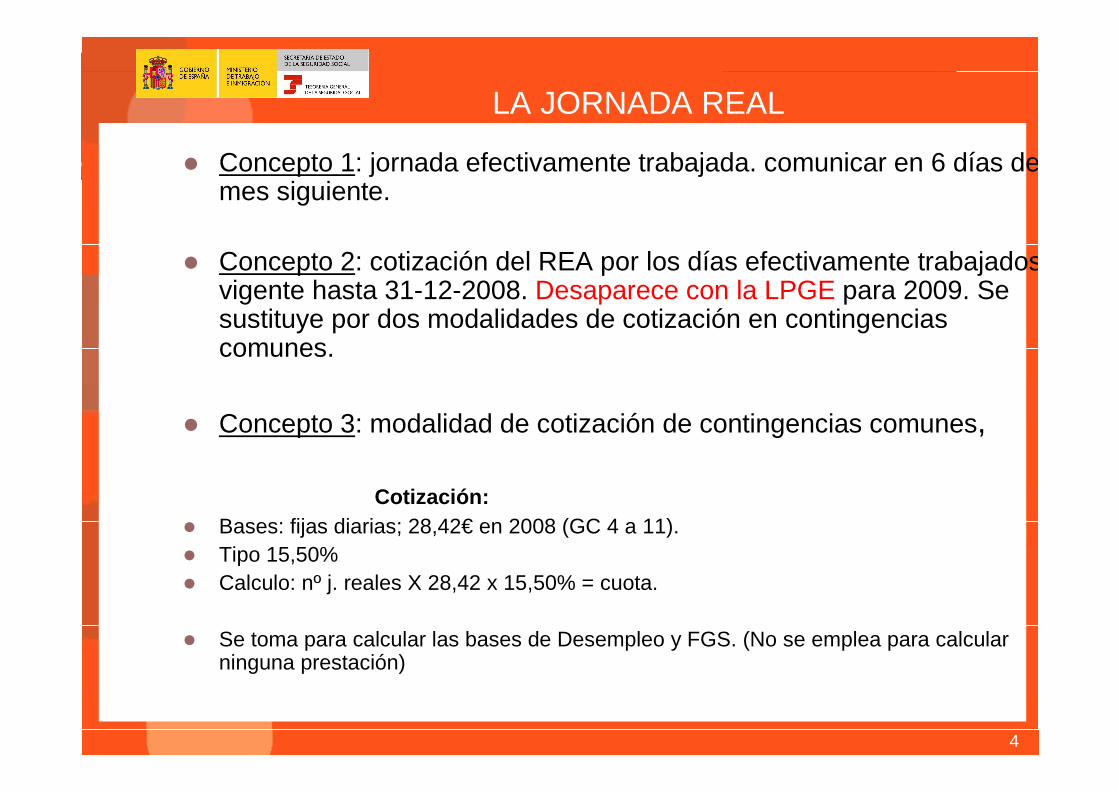

LA JORNADA REAL

� Concepto 1: jornada efectivamente trabajada. comunicar en 6 días del mes siguiente.

� Concepto 2: cotización del REA por los días efectivamente trabajados, vigente hasta 31-12-2008. Desaparece con la LPGE para 2009. Se sustituye por dos modalidades de cotización en contingencias comunes.

� Concepto 3: modalidad de cotización de contingencias comunes,

Cotización:� Bases: fijas diarias; 28,42€ en 2008 (GC 4 a 11). � Tipo 15,50% � Calculo: nº j. reales X 28,42 x 15,50% = cuota.

� Se toma para calcular las bases de Desempleo y FGS. (No se emplea para calcular ninguna prestación)

5

El REA cuenta ajena hasta 2008Obligaciones del trabajador

Trabajadores de alta en el Censo Agrario.

� Comunicar la baja en el censo agrario, Plazo: 6 días desde en cese.

� Cotizar la cuota fija mensual mientras se encuentre de alta en el Censo Agrario.

. Los excluidos no tienen estas obligaciones.

6

El Censo Agrario, altas, bajas y exclusiones

ALTAS EN EL CENSO AGRARIO

� Trabajadores que de forma habitual y como medio fun damental de vida realicen labores agrarias (art.2 Decreto 2123/1971)

� Desde la primera alta en una empresa agraria, automáticamente se produce alta en el censo.

� De oficio por la TGSS.

BAJAS EN EL CENSO

� Solicitud del trabajador. (la baja en la empresa no es baja en el censo)

� De oficio por la TGSS:

� 6 meses sin cotizar cuota fija ni declarar jornadas reales.

� 6 meses cotizando cuota fija pero sin declarar jornadas reales.

EXCLUSIONES DEL CENSO

� Pensionistas (art. 52 D.3772/72, labores agrarias esporádicas y ocasionales).

� No medio fundamental de vida. (alta en R. General o RETA)

� Trabajos no habituales.

.

7

Cotización en el REA cuenta ajena hasta 31-12-2008

A cargo del trabajador:

� Cuota fija en periodos de alta en el censo.

base mínima x 11,50% • En 2008 80,49 € (grupo 3 a 11)• En 2009 83,73 € (Grupos 3-11 )

� Cuota del trabajador por desempleo (1,55% 1,60%)

• (descontar de la nómina) • La ingresa el empresario en el TC1/8

8

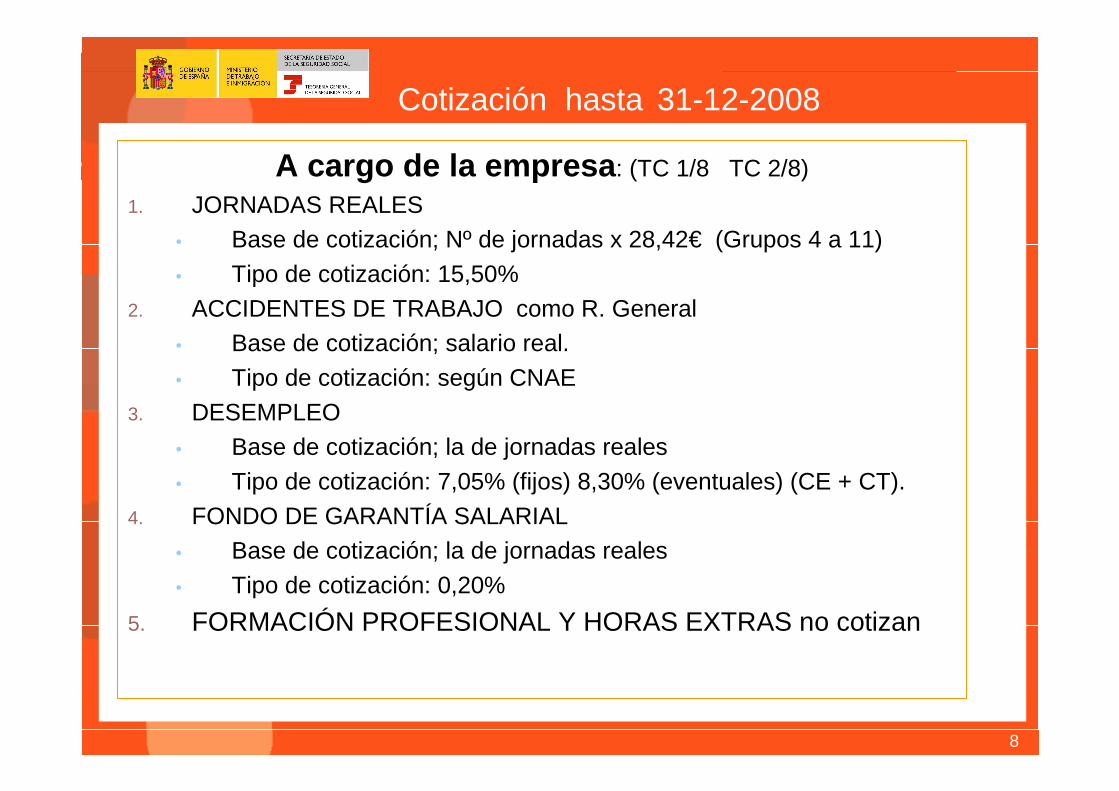

Cotización hasta 31-12-2008

A cargo de la empresa : (TC 1/8 TC 2/8)

1. JORNADAS REALES• Base de cotización; Nº de jornadas x 28,42€ (Grupos 4 a 11)

• Tipo de cotización: 15,50%

2. ACCIDENTES DE TRABAJO como R. General• Base de cotización; salario real.

• Tipo de cotización: según CNAE

3. DESEMPLEO• Base de cotización; la de jornadas reales

• Tipo de cotización: 7,05% (fijos) 8,30% (eventuales) (CE + CT).

4. FONDO DE GARANTÍA SALARIAL• Base de cotización; la de jornadas reales

• Tipo de cotización: 0,20%

5. FORMACIÓN PROFESIONAL Y HORAS EXTRAS no cotizan

9

Integración del REA. La LPGE 2009

REA (C/PROPIA) Integración en RETAS. ESPECIAL

Efectos 01-01-2008

REA (C/AJENA) Integración en Rég. GRAL.S. ESPECIAL

EFECTOS 01-01-2010

Objetivo

Transitoriamente , durante el 2009: modificación de la cotización.

� LPGE 2009 . Art. 120.

� Orden Cotización 2009

Vigencia : 1 de Enero de 2009

L. 18/2007

No supone modificación del Reglamento Gral. sobre inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores en la Seguridad Social

10

Modalidades de Cotización

Modificación de la cotización:

1. la cotización por jornadas reales desaparece,

2. se sustituye por cotización por contingencias comunes, con C. empresa y C. del trabajador en dos modalidades:

• Modalidad de cotización por Jornadas Reales

• Modalidad de cotización “General ”,

3. La cuota fija del trabajador se modifica.

MODIFICACIÓN DE LA COTIZACIÓN. MODALIDADES

11

Modalidades de CotizaciónASPECTOS COMUNES A AMBAS MODALIDADES.

� El empresario es el sujeto responsable del ingreso de la aportación del trabajador; el 4,70% El empresario deberá descontar la aportación del trabajador de la retribución.

� Base de Cotización : La que corresponda en función de la modalidad.

� General: Fija, 804

� Jornadas reales: Variable según n. jornadas reales

� Tipo de cotización: 20,20% (15,50% CE y 4,70% CT)

� Cotización tiempo parcial : No existe.(art. 40 orden de cotización)

� Las Bases de Cotización utilizadas para el cálculo de la aportación empresarial se utilizan para el cálculo de prestaciones económicas . (jubilación, maternidad, I.T.…)

� Reducción : de 21 € mes o 0,70€ jornada

� se aplican incluso a empresas con deudas,

� el 90% se aplica a c. comunes y el 10% a accidentes de trabajo. (en la liquidación se anota todo en la casilla de reducción, la 210)

12

Modalidades de Cotización

MODALIDAD DE COTIZACIÓN y CONTRATO.2

Eventuales o fijos – discontinuos , durante 30 días naturales consecutivos

Modalidad GENERALoModalidad JR

Opción del empresario

Con contrato indefinido Modalidad GENERALObligatorio

Eventuales o fijos – discontinuos , menos de 30 días naturales consecutivos. También trab. de “contingente”.

Modalidad JRObligatorio

Excluidos del censo Modalidad GENERALObligatorio

13

Modalidades de Cotización

Se realiza en el momento del alta del trabajador.

� Trabajadores de alta a 1-1-2009.

� La empresa puede optar hasta el 8-2-2009, si no opta va a jornadas reales.

� Los fijos van obligatoriamente a modalidad general.

� Una vez ejercitada no puede variarse, debe mantenerse durante todo el tiempo de la prestación de servicios.

� Información a Empresas:

� Noticias RED 1/2009

� Carta a empresas no asociadas al sistema RED

EJERCICIO DE LA OPCIÓN.

14

Modalidades de Cotización

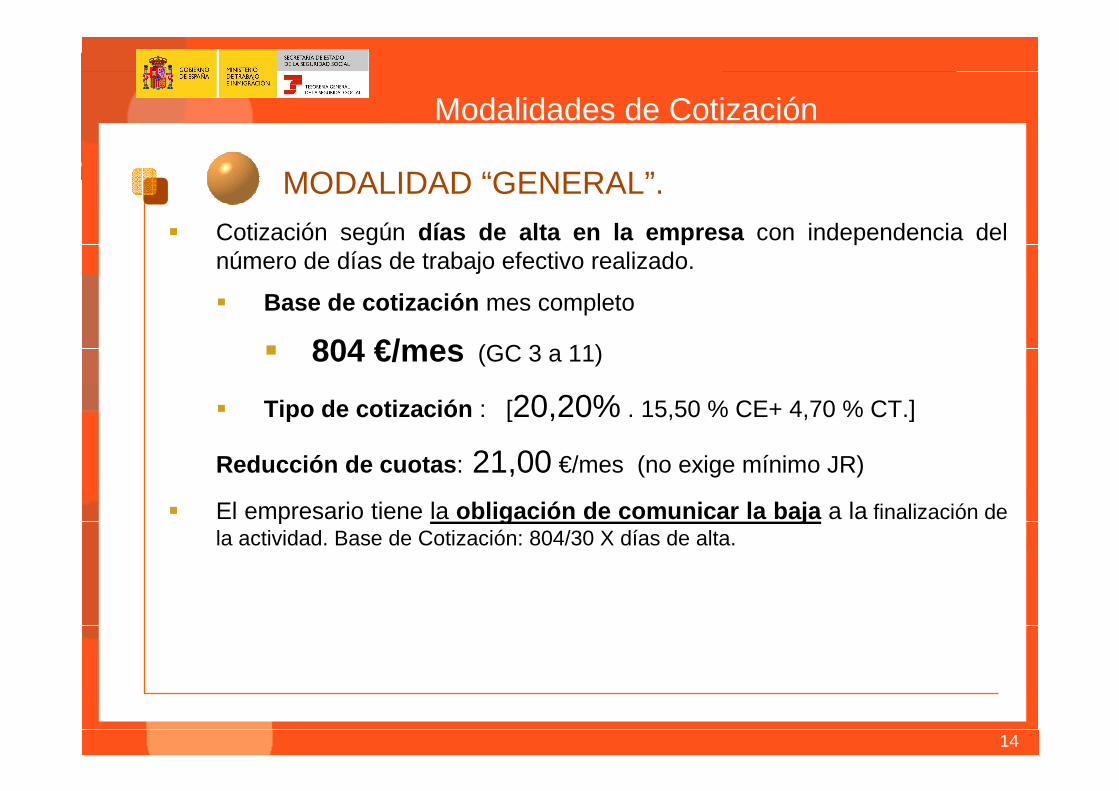

MODALIDAD “GENERAL”.

� Cotización según días de alta en la empresa con independencia del número de días de trabajo efectivo realizado.

� Base de cotización mes completo

� 804 €/mes (GC 3 a 11)

� Tipo de cotización : [20,20% . 15,50 % CE+ 4,70 % CT.]

Reducción de cuotas : 21,00 €/mes (no exige mínimo JR)

� El empresario tiene la obligación de comunicar la baja a la finalización de la actividad. Base de Cotización: 804/30 X días de alta.

2

15

Modalidades de Cotización

MODALIDAD POR JORNADAS REALES.� Cotización por jornadas reales efectivamente trabajadas con independencia

del número de días de alta.

� Base de cotización

Nº jr x 33,50€ (GC. 3 a 11, 804/24). MAX. 804.

� Tipo de cotización : 20,20% [15,50 % CE+ 4,70 % CT]

� Reducción de cuotas : Nº jr x 0,70 €. Condiciones:

� Mínimo de 60 JR al año para cualquier empresario

=> Proceso de control de las deducciones practicadas en función de las JR efectivamente realizadas por los trabajadores

16

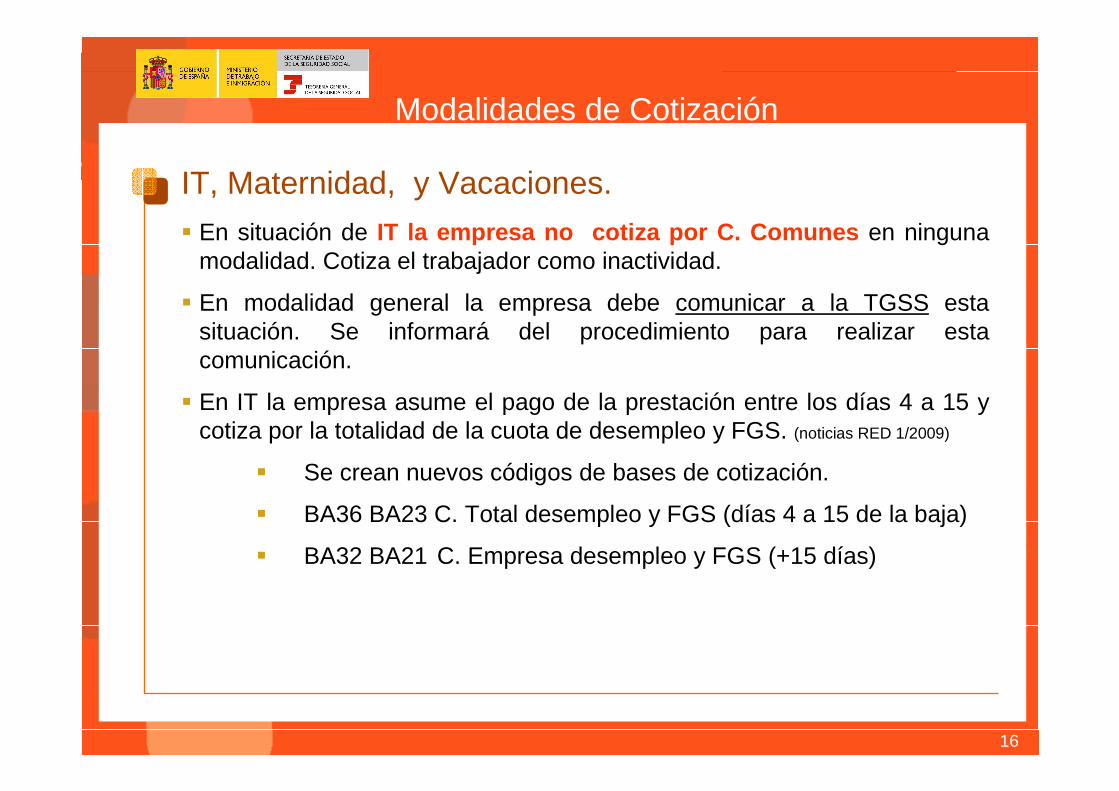

Modalidades de Cotización

IT, Maternidad, y Vacaciones.

� En situación de IT la empresa no cotiza por C. Comunes en ninguna modalidad. Cotiza el trabajador como inactividad.

� En modalidad general la empresa debe comunicar a la TGSS esta situación. Se informará del procedimiento para realizar esta comunicación.

� En IT la empresa asume el pago de la prestación entre los días 4 a 15 y cotiza por la totalidad de la cuota de desempleo y FGS. (noticias RED 1/2009)

� Se crean nuevos códigos de bases de cotización.

� BA36 BA23 C. Total desempleo y FGS (días 4 a 15 de la baja)

� BA32 BA21 C. Empresa desempleo y FGS (+15 días)

17

Modalidades de Cotización

Vacaciones.

� En modalidad general se cotiza por todo, como en activo

� En modalidad jornadas reales se cotiza por AT exclusivamente.

18

Modalidades de Cotización

SUPUESTO ESPECIAL:

TRABAJADORES EXCLUIDOS DEL CENSO AGRARIO

� No existe opción => Modalidad “General”. 804,00 €

� Diferencias con la modalidad “General”:

� Tipo de cotización por CC: 28,30% (23,60 % CE+ 4,70%CT)

� Reducción de cuotas : No tiene.

� Exige CCC específico ,

19

Ejemplo de cotización 1

93,9893,9815,50%606,322008

+86,12227,530227,5337,79189,74

28,30%4,70%23,60%804EXCLUI-

DOS

-7,93133,4715,4

(0,7X22)148,8734,63114,23

20,20%4,70%15,50%737

(22X33,5)J REALES

141,4021162,4037,79124,62

20,20%4,70%15,50%804GENERAL

DIFA

INGRESARREDUCCION

CUOTA TOTAL

TIPO/CUOTA TRAB

TIPO/CUOTAEMP

BASEMODALI-

DAD

Cotización c. comunes trabajador, 22 j. reales en el mes

20

Ejemplo de cotización 2

37,78

EX

CLU

IDO

S

CE

NS

O

256,14TOTAL SIN DESEMPLEO

227,5328,30%804CON. COMUNES

27,002,70%1000AT

66,738,30%804DESEMPLEO

MO

DA

LIDA

D

GE

NE

RA

L141,412120,20%804CON. COMUNES

27,002,70%1000AT

C. TRABTOTALCUOTAREDUC.TIPOBASE

66,738,30%804DESEMPLEO

50,65236,751,610,20%804FGS

MO

DA

LIDA

D J.

RE

ALE

S

133,4715,4020,20%737CON. COMUNES

61,178,30%737DESEMPLEO

46,40223,121,470,20%737FGS

27,002,70%1000AT

50,65322,871,610,20%804FGS

TRABAJADOR MES COMPLETO, CONTRATO TEMPORAL, CON 22 JORNADAS REALES Y SALARIO DE 1000 EUROS, ACTIVIDAD CULTIVO CEREAL (CNAE 0111, 2,7% TIPO AT)

CUOTA TRABAJADOR 4,7%+1,60% 6,30%

21

Cotización por el trabajador

Cotización del trabajador agrario por cuenta ajena

22

Cotización por el trabajador

� Se mantiene la obligación de cotizar por contingencias comunes (antigua cuota fija).

� En periodos de actividad cotiza la empresa

� Modalidad general: base fija de 804,00

� Mod. jornadas reales: según j. reales declaradas.

� En periodos de inactividad cotiza El trabajador (83,73)

� En meses con actividad/inactividad cotiza en función de una fórmula.

23

Cotización por el trabajador

PERIODOS DE ALTA EN EMPRESA

� Los días de alta con modalidad “General”, con independencia del número de días de trabajo realizados

� Los días de alta en modalidad jornadas reales

R.

No existe obligación de cotizar

Depende: con 24 o más j. reales no obligación de cotizar

24

Cotización por el trabajador� IMPLICACIONES:

� La mecanización de JR después del día 13 de cada mes supone SIEMPRE excesos en el cálculo de cuotas para el trabajador (mod. Jornadas reales).

� La no comunicación de la baja en modalidad general implica no emitir boletín al trabajador.

� Las cuotas serán variables en función de las jornadas reales declaradas, de los días de alta en modalidad general y de alta en el censo.

� El boletín solo se puede entregar a partir del día 15 de mes siguiente.

� Excepción: Se permitirá únicamente emitir para trabajadores de Alta en el Censo y sin alta en CCC de 0613

� Solo se puede entregar el boletín del mes, nunca meses posteriores.

� Comunicación: En febrero se enviará comunicación masiva a todos los trabajadores

25

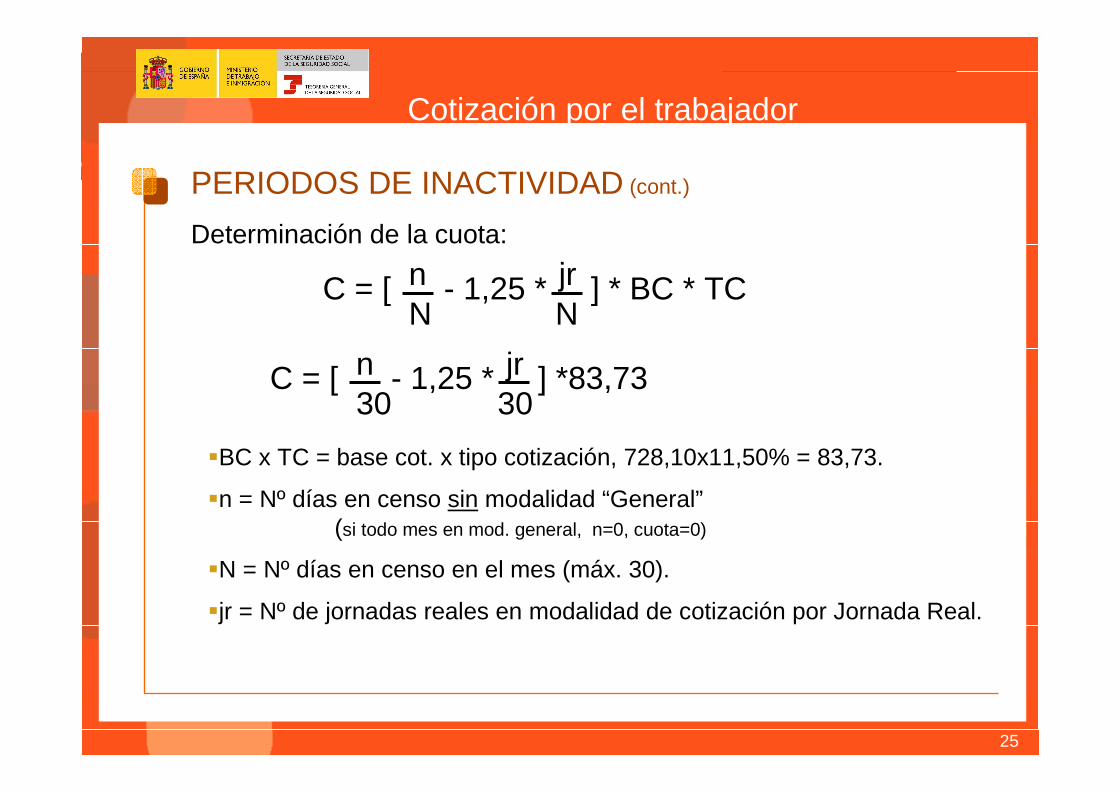

Cotización por el trabajador

PERIODOS DE INACTIVIDAD (cont.)

Determinación de la cuota:

n jrC = [ - 1,25 * ] * BC * TCN N

�BC x TC = base cot. x tipo cotización, 728,10x11,50% = 83,73.

�n = Nº días en censo sin modalidad “General”(si todo mes en mod. general, n=0, cuota=0)

�N = Nº días en censo en el mes (máx. 30).

�jr = Nº de jornadas reales en modalidad de cotización por Jornada Real.

n jrC = [ - 1,25 * ] *83,7330 30

26

Cotización por el trabajador

PERIODOS DE INACTIVIDAD (cont.)

Análisis de componentes:n jrC = [ - 1,25 * ] * 83,73N N

� = Fracción del mes sin modalidad “general”

� = Fracción del mes cotizada, y asimilada a cotizada, en modalidad de jornada real.

� => Se considerarán siempre entre 0 y 1 .

� Si 0 o negativo; Se considera 0

� Si 0; Inexistencia de la obligación de cotizar

� Si 1; Cotización completa por todo el período de alta en censo.

� Entre 0 y 1 minora la cuota a pagar.

nN

nN

jr- 1,25 *

N

jr1,25 *

N

27

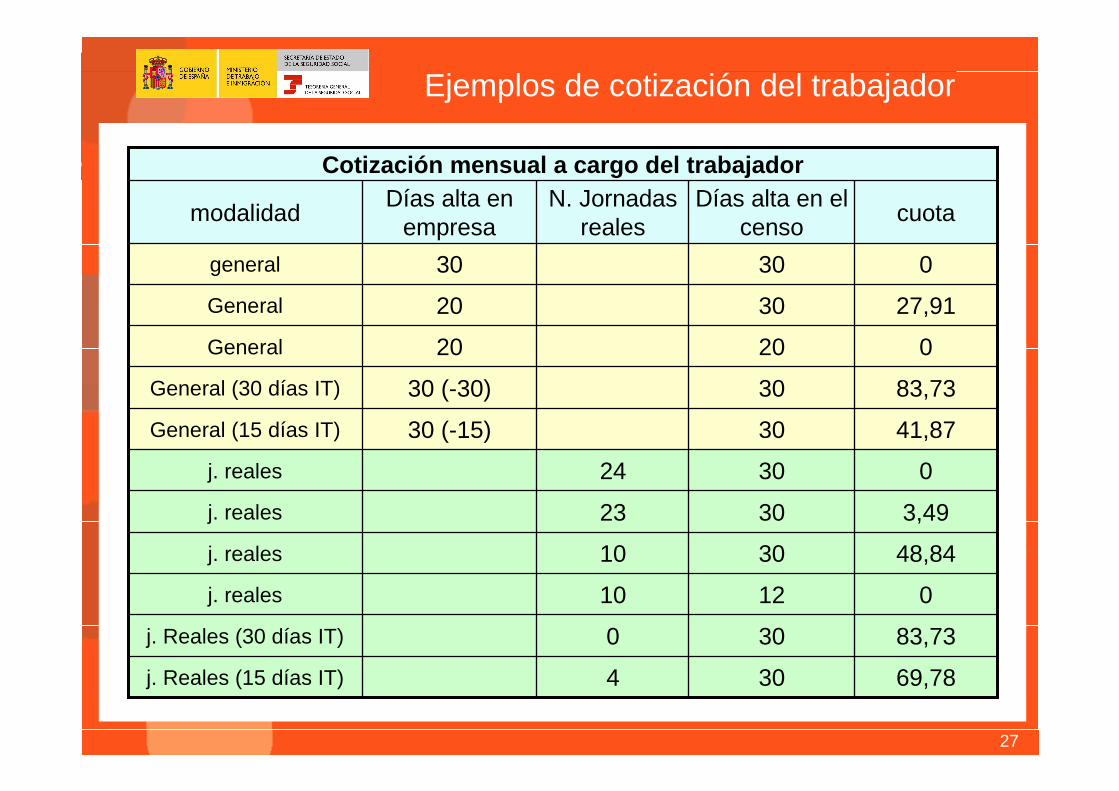

Ejemplos de cotización del trabajador

27,913020General

41,873030 (-15)General (15 días IT)

69,78304j. Reales (15 días IT)

83,73300j. Reales (30 días IT)

01210j. reales

48,843010j. reales

3,493023j. reales

03024j. reales

83,733030 (-30)General (30 días IT)

02020General

03030general

cuotaDías alta en el

censoN. Jornadas

realesDías alta en

empresamodalidad

Cotización mensual a cargo del trabajador

28

Nuevas Claves.

Nuevas Claves en Modalidad de Cotización, CCC, Bases y Reducciones.

� Modalidad de cotización (Trabajador)

� Modo cotización REA (CCC)

0 – Sin modalidad de cotización (excluidos del censo)1 – Cotización General 2 – Cotización por Jornadas Reales

� El día 08.02.09 se anotará masivamente el valor 2 (jornadas reales) en registros no cumplimentados

4 – Incluidos en censo agrario5 – Excluidos del censo agrario

29

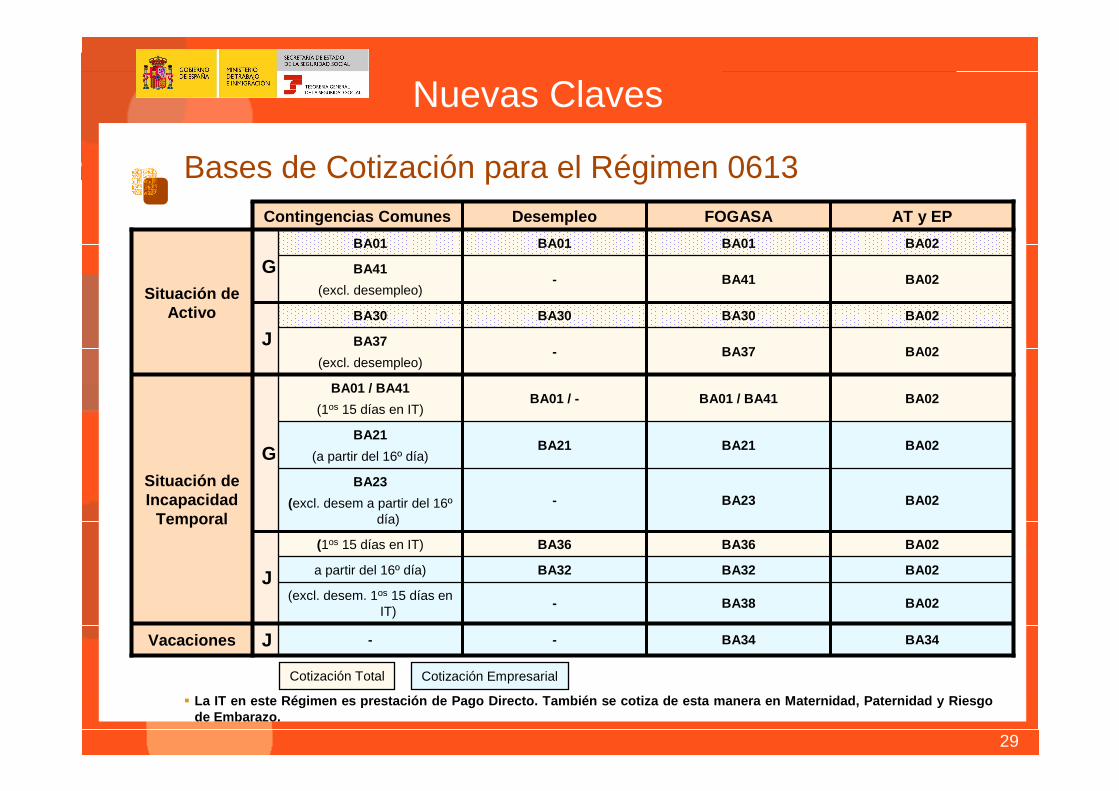

Bases de Cotización para el Régimen 0613

� La IT en este Régimen es prestación de Pago Directo . También se cotiza de esta manera en Maternidad, P aternidad y Riesgo de Embarazo.

Nuevas Claves

BA02BA38-(excl. desem. 1os 15 días en IT)

J

Situación de Incapacidad

Temporal

BA34BA34--

BA02BA32BA32a partir del 16º día)

BA02BA36BA36(1os 15 días en IT)

J

BA02BA23-BA23

(excl. desem a partir del 16ºdía)

BA02BA21BA21BA21

(a partir del 16º día)

BA02BA01 / BA41BA01 / -BA01 / BA41

(1os 15 días en IT)

G

Vacaciones

BA02BA37-BA37

(excl. desempleo)

BA02BA30BA30BA30

J

BA02BA41-BA41

(excl. desempleo)

BA02BA01BA01BA01

GSituación de

Activo

AT y EPFOGASADesempleoContingencias Comunes

Cotización Total Cotización Empresarial

30

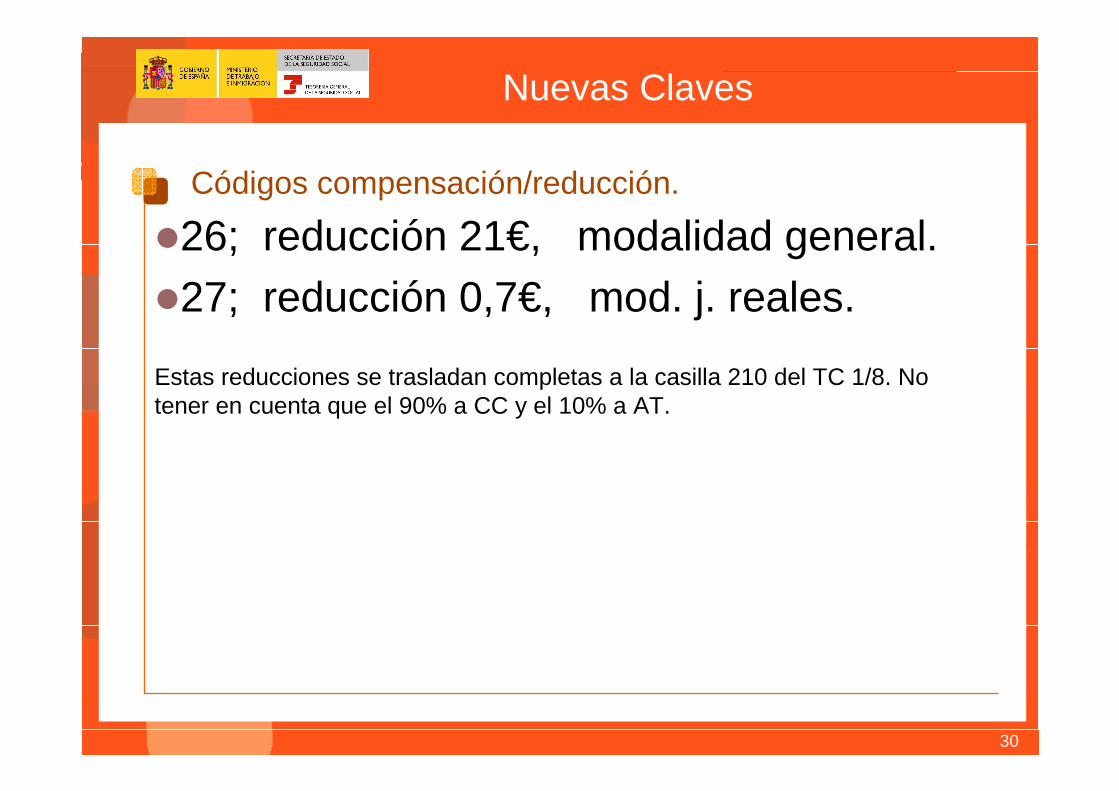

Nuevas Claves

�26; reducción 21€, modalidad general. �27; reducción 0,7€, mod. j. reales.

Estas reducciones se trasladan completas a la casilla 210 del TC 1/8. No tener en cuenta que el 90% a CC y el 10% a AT.

Códigos compensación/reducción.

31

Modo cotización REA en CCC

MODO COTIZACIÓN REA EN CCC.

� Reglas de gestión aplicables

� Al existir dos tipos de cotización por C. Comunes, Todos los CCC tienen que tener el campo “modo de cotización” para identificar el tipo de cotización por C. Comunes.

4. Incluidos en el censo, altas modalidad general y j. reales, (tipo 20,20%)

5. excluidos del censo, solo altas de excluidos. (tipo 28,30%)

� Desde SSCC se anotará automáticamente el valor 4 ó 5 en los CCC en alta a 01.01.09 según características de los trabajadores.

32

Modo cotización REA en CCC

MODO COTIZACIÓN REA EN CCC.

� Trabajadores excluidos del Censo:

� Cotizan al 28,3%, necesitan CCC distinto.

� Se creará automáticamente duplicados de CCC para estos trabajadores. Se remitirá oficio a los empresarios comunicando el nuevo CCC y los trabajadores afectados (de alta a partir de 1-1-2009).

� En la cotización de enero se tiene que aportar TC1/8 con nuevo CCC para los trabajadores excluidos.

33

Actuaciones de TGSS en CCC y trabajadores

ACTUACIONES DE SERVICIOS CENTRALES EN CCC

Y TRABAJADORES� Emisión de comunicaciones

� Se remitirá comunicación a todos los trabajadores.

� Cada empresario con trabajadores excluidos del censo de alta recibirá

� Modelo de comunicación de nuevo CCC y trabajadores traspasados

� Comunicación CCC nuevo duplicado

� CCC del que proceden los trabajadores

� Relación de trabajadores traspasados con indicación de: NSS, IPF, nombre y apellidos, fecha de alta,.

34

Actuaciones de TGSS en CCC y trabajadores

TESORERÍA GENERALDE LA SEGURIDAD SOCIAL

COMUNICACIÓN DE ASIGNACIÓN DE CCC - RÉGIMEN ESPECIA L AGRARIO

El artículo 119 de la Ley de Presupuestos General del Estado para 2009 establece en su apartado tres nuevas modalidades de cotización para los trabajadores incluidos en el Régimen Especial Agrario, tanto para trabajadores incluidos en el censo agrario como para aquellos que se encuentran excluidos de dicho censo. Con el fin de dar cumplimiento a las modificaciones efectuadas es preciso que figuren perfectamente diferenciados los trabajadores de su empresa que tengan anotada alguna de las causas reguladas para la exclusión del censo agrario.

En consecuencia con lo anterior, la Tesorería General de la Seguridad Social ha procedido a asignar un nuevo código de cuenta de cotización - CCC, en función de los datos que figuraban anotados en el Fichero General de Afiliación para el CCC .

Código de cuenta de cotización - CCC asignado:

Los datos identificativos del empresario son:

En el nuevo código de cuenta de cotización asignado deberán figurar de alta aquellos trabajadores que, por reunir los requisitos, se encuentren excluidos del censo agrario. Con el fin de facilitar los trámites a realizar, se ha procedido a pasar al nuevo código de cuenta de cotización los trabajadores en alta a 31 de diciembre de 2008, en esa empresa con anotación de una causa de exclusión en el censo agrario.

En la hoja anexa se incluye relación de trabajadores que han pasado a partir de 1 de enero de 2009 al nuevo código de cuenta de cotización asignado.

Razón Social o Nombre y Apellidos:Código de cuenta de cotización principal:Tipo y Número de documento identificativo:

Cualquier trámite relacionado con esta resolución se podrá efectuar en la siguiente Administración de la Seguridad Social:

AC

CF

JTB

1

Este documento no será válido sin la codificación i nformática

CODIFICACIONES INFORMÁTICAS

REFERENCIA: FECHA: HORA: HUELLA: PÁGINA:

Para realizar cualquier consulta sobre otra cuestión referida a la gestión de la Seguridad Social puede utilizar el buzón de consultas de la página web

www.seg-social.es, llamar al teléfono o dirigirse a cualquier Administración de la Seguridad Social.

MINISTERIODE TRABAJOE INMIGRACIÓN

Para realizar cualquier consulta sobre otra cuestión referida a la gestión de la Seguridad Social puede utilizar el buzón de consultas de la página web

www.seg-social.es, llamar al teléfono o dirigirse a cualquier Administración de la Seguridad Social.

AC

CFK

TB1

TESORERÍA GENERALDE LA SEGURIDAD SOCIAL

MINISTERIODE TRABAJOE INMIGRACIÓN

COMUNICACIÓN DE ASIGNACIÓN DE CCC - RÉGIMEN ESPECIAL AGRARIO

Relación de trabajadores que por tener anotada una causa de exclusión del censo han pasado del CCC al CCC con los efectos que se indican en el campo FECHA DE ALTA

Asimismo se indica que pueden figurar en la relación trabajadores que, teniendo anotada una causa de exclusión en el censo, han sido rechazados en el proceso automático, indicandose para cada uno de ellos el motivo del rechace, por lo que deberán dirigirse a la Administración de la Tesorería General de la Seguridad Social, para completar su inclusión en el nuevo CCC asignado.

35

Modelos de Cotización

Modelos de Cotización TC1/8 y TC2/8 Papel

� Modificación de Literales

� Se modifican algunos literales pero no la ubicación de las casillas Se pueden seguir utilizando los modelos descatalogados hasta fin deexistencias para la nueva cotización.

� Se pueden utilizar los nuevos modelos para cotización de periodos de liquidación anteriores a la vigencia de la norma.

36

Modelos de Cotización

Cumplimentación TC2/8 Normalizado: idéntica cumplimentación al fichero FAN (ver noticias RED 1/2009)

� TC1/8.

37

FIN