LA INTERNACIONALIZACIÓN DEL CLÚSTER DEL MÁRMOL … · LA INTERNACIONALIZACIÓN DEL CLUSTER DEL...

12

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA Y LA MULTINACIONAL COSENTINO JOSÉ ÁNGEL AZNAR SÁNCHEZ (*) ANSELMO CARRETERO GÓMEZ JUAN FRANCISCO VELASCO MUÑOZ Universidad de Almería Hasta hace unos años la mayoría de los trabajos analizaban los clusters desde un punto de vista estático, de manera que el estudio de su evolución dinámica es relativamente recien- te (Wang et al., 2014). También la integración en el análisis de aspectos empresariales es novedosa, pues a menudo se ha ignorado la heterogeneidad de las empresas integrantes del cluster en cuanto a sus capacidades, objetivos y estrategias (Crespo, 2014). Así, Belussi y Sedita (2009) señalan la necesidad de incorporar las estrategias y las capacidades individuales de las empresas loca- lizadas en un cluster para entender su dinámica. Otro aspecto poco estudiado hasta el momento ha sido el proceso de creación y crecimiento de multinacio- nales en el seno de los clusters industriales y cómo repercuten en su evolución (Hervas-Oliver y Albors- Garrigos, 2008). La adopción de una perspectiva di- námica y empresarial en el estudio de los clusters es necesaria y es la que se va a seguir en el presente trabajo. En este artículo se analiza la dinámica que ha segui- do el cluster del mármol de Almería y el desarrollo de su estrategia de internacionalización. El artículo se or- ganiza de la siguiente forma. En primer lugar se pre- senta cómo ha sido el proceso de surgimiento de un cluster industrial en torno a la producción y elabora- ción del mármol, se analiza su evolución reciente y cómo se está desarrollando su apuesta por los mer- cados internacionales. A continuación se estudia el caso de la multinacional Cosentino, describiendo la historia de esta empresa surgida en el seno del clus- ter y mostrando las claves de su éxito, con especial referencia a su apuesta por la innovación y la expan- sión internacional. Finalmente, se presentan las con- clusiones del estudio. EL CLUSTER DEL MÁRMOL: COOPERACIÓN E INTERNACIONALIZACIÓN El surgimiento del cluster En Macael se encuentra la zona de explotación de már- mol más importante a nivel nacional, tanto por el volu- men de sus reservas como por su calidad. En esta Comarca la extracción del mármol ha sido una activi- dad multisecular ligada a la existencia de un recurso de elevada calidad, pero con un carácter intermitente en función de las necesidades de cada momento. Media- da la primera década del pasado siglo había alrede- dor de 25 serrerías en la Comarca que transformaban en tablería la mayor parte del mármol que se extraía; casi todas funcionaban con fuerza hidráulica, por lo que sólo podían trabajar en las épocas en las que había agua. En 1955 comenzaron a usarse compresores de gasoil en las canteras y la electrificación de la sierra en 1965 permitió incorporar una nueva generación de ma- quinaria para la extracción del producto. En 1950 se em- pezaron a utilizar los primeros camiones para el transpor- te interno, que hasta el momento se hacía con carre- tas; el externo se realizaba a través de la línea de ferro- carril Guadix-Almendricos y por barco (desde el puerto de Garrucha) (Carretero Gómez y Aznar Sánchez, 2014). Cuando comienza la década de los ochenta el sec- tor sufre una profunda crisis derivada de las impor- 143 397 >Ei

Transcript of LA INTERNACIONALIZACIÓN DEL CLÚSTER DEL MÁRMOL … · LA INTERNACIONALIZACIÓN DEL CLUSTER DEL...

LA INTERNACIONALIZACIÓN DELCLUSTER DEL MÁRMOL DE

ALMERÍA Y LA MULTINACIONALCOSENTINO

JOSÉ ÁNGEL AZNAR SÁNCHEZ (*)

ANSELMO CARRETERO GÓMEZ

JUAN FRANCISCO VELASCO MUÑOZ

Universidad de Almería

Hasta hace unos años la mayoría de los trabajos analizaban los clusters desde un punto devista estático, de manera que el estudio de su evolución dinámica es relativamente recien-te (Wang et al., 2014). También la integración en el análisis de aspectos empresariales esnovedosa, pues a menudo se ha ignorado la heterogeneidad de las empresas integrantes

del cluster en cuanto a sus capacidades, objetivos yestrategias (Crespo, 2014). Así, Belussi y Sedita (2009)señalan la necesidad de incorporar las estrategias ylas capacidades individuales de las empresas loca-lizadas en un cluster para entender su dinámica. Otroaspecto poco estudiado hasta el momento ha sidoel proceso de creación y crecimiento de multinacio-nales en el seno de los clusters industriales y cómorepercuten en su evolución (Hervas-Oliver y Albors-Garrigos, 2008). La adopción de una perspectiva di-námica y empresarial en el estudio de los clusters esnecesaria y es la que se va a seguir en el presentetrabajo.

En este artículo se analiza la dinámica que ha segui-do el cluster del mármol de Almería y el desarrollo desu estrategia de internacionalización. El artículo se or-ganiza de la siguiente forma. En primer lugar se pre-senta cómo ha sido el proceso de surgimiento de uncluster industrial en torno a la producción y elabora-ción del mármol, se analiza su evolución reciente ycómo se está desarrollando su apuesta por los mer-cados internacionales. A continuación se estudia elcaso de la multinacional Cosentino, describiendo lahistoria de esta empresa surgida en el seno del clus-ter y mostrando las claves de su éxito, con especialreferencia a su apuesta por la innovación y la expan-sión internacional. Finalmente, se presentan las con-clusiones del estudio.

EL CLUSTER DEL MÁRMOL: COOPERACIÓN EINTERNACIONALIZACIÓN

El surgimiento del cluster

En Macael se encuentra la zona de explotación de már-mol más importante a nivel nacional, tanto por el volu-men de sus reservas como por su calidad. En estaComarca la extracción del mármol ha sido una activi-dad multisecular ligada a la existencia de un recurso deelevada calidad, pero con un carácter intermitente enfunción de las necesidades de cada momento. Media -da la primera década del pasado siglo había alrede-dor de 25 serrerías en la Comarca que transformabanen tablería la mayor parte del mármol que se extraía;casi todas funcionaban con fuerza hidráulica, por lo quesólo podían trabajar en las épocas en las que habíaagua. En 1955 comenzaron a usarse compresores degasoil en las canteras y la electrificación de la sierra en1965 permitió incorporar una nueva generación de ma-quinaria para la extracción del producto. En 1950 se em-pezaron a utilizar los primeros camiones para el transpor-te interno, que hasta el momento se hacía con carre-tas; el externo se realizaba a través de la línea de ferro-carril Guadix-Almendricos y por barco (desde el puertode Garrucha) (Carretero Gómez y Aznar Sánchez, 2014).

Cuando comienza la década de los ochenta el sec-tor sufre una profunda crisis derivada de las impor-

143397 >Ei

J. A. AZNAR SÁNCHEZ / A. CARRETERO GÓMEZ / J. F. VELASCO MUÑOZ

tantes deficiencias estructurales que presentaba. En elámbito de la extracción, el peculiar sistema de propie-dad de los terrenos y de concesión de permisos parala extracción hacía que éstos se concentraran en loshabitantes de la zona, en general con limitados recur-sos financieros y escasa formación empresarial, lo quese tradujo, con el paso de los años, en canteras y em-presas pequeñas y deficientemente mecanizadas. Unascanteras con medios técnicos obsoletos no podían ex-traer de manera racional el producto, reduciéndose elporcentaje de aprovechamiento; además, el minifun-dismo hacía que se infrautilizase la maquinaría y que,en algunos casos, se entorpeciera el trabajo entre lascanteras, lo que se traducía en mayores costes. En elámbito de la transformación, las empresas pobremen-te equipadas, no estaban en condiciones de elaborarun producto bien acabado; y la reducida dimensiónimpedía atender encargos de cierta entidad, que enmuchas ocasiones tampoco era factible servir entrevarias empresas por la imposibilidad de ofrecer un pro-ducto homogéneo. Y sin un producto de calidad nose podía llevar a cabo una política comercial agresi-va, ni acudir a todos los mercados, en particular al ex-terior. Las deficiencias en el ámbito de la comerciali-zación también eran notables, de manera que eranlos compradores los que acudían hasta la Comarcapara adquirir el producto. En muchos casos, lo com-praban en bruto o en tablas, para terminar la elabora-ción en otros lugares, perdiéndose la mayor parte delvalor añadido (Carretero Gómez, 1995).

La puesta en marcha del Plan de Actuación Global dela Zona del Mármol de Macael en 1983 marca unpunto de inflexión en el devenir del sector, que en esemomento se encontraba en una situación crítica. EstePlan fue impulsado en sus inicios por el IPIA (Institutode Promoción Industrial de Andalucía) y continuadodespués por el IFA (Instituto de Fomento de Andalu -cía). El Plan permitió que durante su vigencia (1983-1992) se solucionaran y encauzaran bastantes de losproblemas que venía arrastrando desde antiguo la in-dustria del mármol (Barzelay y O´Kean, 1989), aglutinóa todos los agentes, logrando que se unieran las volun-tades para superar los obstáculos y alcanzar las me-tas. La concentración de la actividad en un territorio re-ducido, con una tradición de siglos en la extracción yelaboración del mármol, fue determinante para el éxi-to del proceso (Barzelay, 1991).

La reestructuración industrial impulsada por el Plan deActuación cambió radicalmente el panorama delsector, tanto en el campo extractivo como en el dela elaboración. La puesta en marcha del Plan Directorde la Sierra de Macael supuso un paso capital, puesimpulsó la división de la sierra en unidades de explota -ción –áreas de características más o menos comunesformadas por varias canteras– que, al unificar el des-pizarre y la retirada de los estériles, permitió una me-canización más racional, mayor continuidad en el su-ministro de mármol, más orden en las explotaciones yun aumento de la seguridad. En definitiva, un mejoraprovechamiento de las reservas, menores costes deextracción y un alargamiento de la vida del yacimien-

to. En la fase de la transformación del producto, la re-estructuración industrial puso las bases para racionali-zar la actividad, redimensionar las empresas y actua-lizar su tecnología. Muchas pequeñas empresas ela-boradoras de material para la construcción, sin posi-bilidad de competir en el mercado, fueron reorienta-das a la artesanía.

El Plan de Actuación también preparó el terreno y ge-neró el ambiente preciso para que una serie de em-presarios dieran un vuelco radical tanto a la activi-dad que venían realizando como, y esto es quizás lomás importante, a la mentalidad con la que la rea-lizaban, y comenzaron a surgir empresas de mayortamaño, utilizando tecnología puntera y con voca-ción comercializadora y de apertura al exterior. LaComarca pasó de ser un lugar en el que predomi-naba la extracción y en el que se transformaba sólouna parte de la propia producción, a convertirse encentro de elaboración, en el que se transformaba lacasi totalidad del mármol que se extraía en ella ybastante procedente de otros lugares, nacionales yexteriores (Carretero Gómez y Aznar Sánchez, 2012).

En 1996, para reimpulsar al sector tras la recesión eco-nómica de los primeros años de la década de los no-venta, la APEM (Asociación Provincial de Empresariosdel Mármol de Almería) promovió el Plan Estratégicode Macael, que se encuadró dentro de las AccionesIntegradas de Promoción en Sistemas Productivos Lo -cales, realizadas por el IFA para revitalizar iniciativas lle-vadas a cabo con anterioridad en determinados sec-tores o territorios. El Plan se propuso el ambicioso pro-yecto de convertir la Comarca «en un taller internacio-nal de la investigación, del arte aplicado y la distribu-ción de la piedra natural»; y, al mismo tiempo, buscómejorar la competitividad del tejido empresarial paraposicionarlo en los mercados nacionales e internacio-nales. Así, poco después de terminar el Plan de Actua -ción, el Plan Estratégico tomó su testigo y, en cierta ma-nera, le dio continuidad. Al igual que aquel, tuvo un ca-rácter integral y afectó a los distintos campos que, deuna u otra manera, tenían que ver con el sector: in-fraestructuras, equipamientos de interés empresarial,eficiencia productiva, calidad, diseño y desarrollo delproducto, articulación interna del tejido productivo, co-mercialización, formación, etc. Además, también sedesarrolló dentro de una coyuntura económica favo-rable (Carretero Gómez, 2004).

En los primeros años del siglo XXI el sector había con-seguido consolidarse e incrementar su nivel de com-petitividad a partir de una importante mejora en sudotación tecnológica. En el año 2001 el sector esta-ba compuesto por 397 empresas que daban em-pleo a 5.471 trabajadores. La actividad de 195 em-presas giraba en torno a la extracción y elaboracióndel mármol (95 a la extracción, 135 a la elaboracióny 60 a la artesanía) y empleaban a 4.600 personas.Las 202 empresas restantes eran de servicios auxilia-res, vinculadas de forma directa o indirecta a la ac-tividad principal (instalaciones industriales, fabrica-ción y reparación de maquinaria, venta y reparación

144 397 >Ei

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA

de vehículos, transportes, servicios a empresas, etc.)y daban empleo a 871 trabajadores.

La especialización productiva en torno a la extrac-ción y elaboración del mármol ha ido dando lugara la configuración de un importante cluster industrialen la comarca. El núcleo central del cluster está in-tegrado por las actividades de extracción y transfor-mación de productos (empresas de elaboración, ta-lleres de artesanía y empresas de tratamiento de re-siduos). Y en su entorno hay una gran variedad de in-dustrias y empresas de servicios auxiliares, junto conuna serie de instituciones que intervienen en su des-arrollo. El cluster ha pasado de ser un centro de ex-tracción a un centro de elaboración y transforma-ción de varios tipos de materiales, por lo que la ac-tividad extractora tiene un peso cada vez menor. Enel proceso de elaboración destaca la aportaciónque realizan las empresas de artesanía ya que ge-neran un gran valor añadido. Además, la artesaníaindustrial ha ido ganando peso con respecto a la ar-tesanía tradicional, y esta tendencia también es re-levante porque ha llevado consigo un elevado nivelde tecnificación y el empleo de mano de obra muycualificada que genera una importante ventajacompetitiva. En los últimos años también se han cre-ado empresas que aprovechan los residuos y sub-productos del mármol para la elaboración de tritura-dos y la obtención de productos micronizados y cal.Entre las industrias y servicios auxiliares, hay algunasmuy especializadas como la fabricación de maqui-naria para la extracción y elaboración del mármol oel suministro de aire comprimido a las canteras; yotras son empresas habituales en otros sectores in-

dustriales, que adaptan sus prestaciones a las nece-sidades y particularidades del cluster: limpieza indus-trial de lodos resultado del corte del mármol, repara-ción de maquinaria y vehículos industriales, embala-jes, suministros para las empresas productoras, infor-mática y comunicaciones, consultoría, etc. Las insti-tuciones que apoyan el desarrollo de actividades enel cluster son muy heterogéneas e intervienen en di-ferentes campos: defensa de los intereses del sector(Asociación de Empresarios del Mármol de Andalucía),fomento de la investigación y la formación (Centro Tec -nológico Andaluz de la Piedra y Escuela del Mármol deAndalucía), difusión del conocimiento del producto(Fundación Marca Macael), etc. El tejido empresarialestá compuesto mayoritariamente por empresas deca rácter familiar de muy pequeña dimensión que sue-len tener la forma de sociedades de responsabilidadlimitada. Y esta presencia de microempresas se da demanera mucho más acentuada en el subsector de laartesanía.

La dinámica reciente del cluster

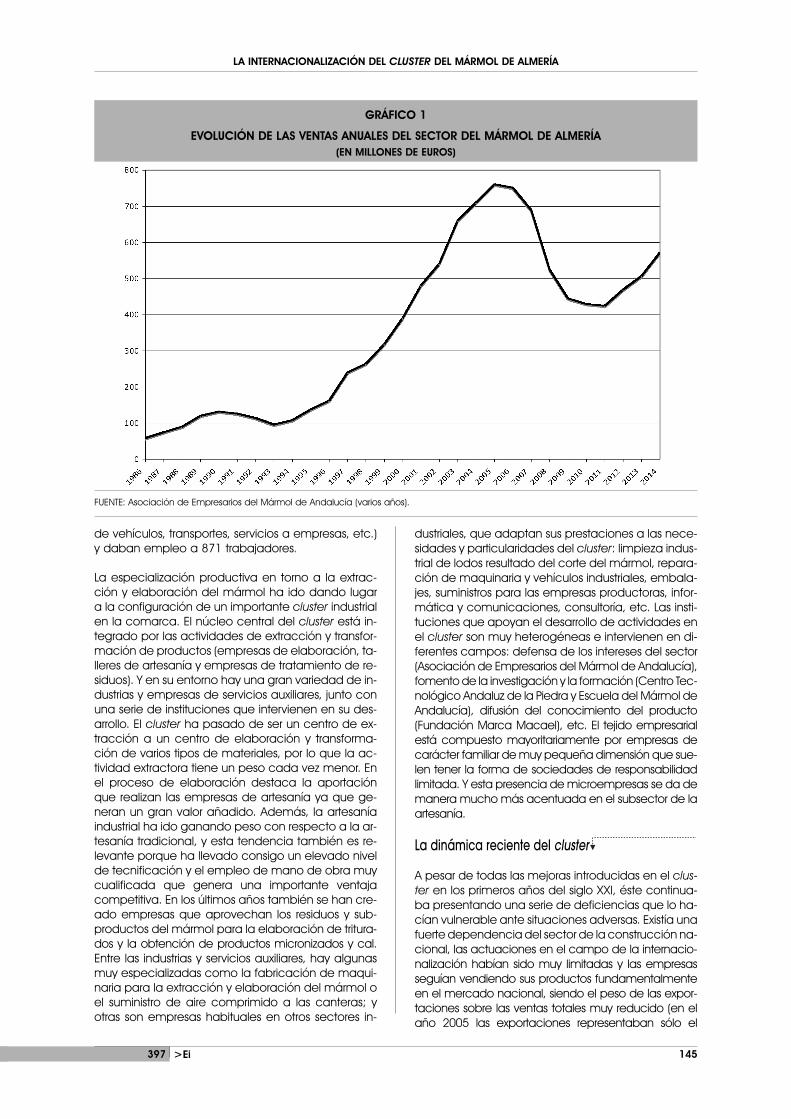

A pesar de todas las mejoras introducidas en el clus-ter en los primeros años del siglo XXI, éste continua-ba presentando una serie de deficiencias que lo ha-cían vulnerable ante situaciones adversas. Existía unafuerte dependencia del sector de la construcción na-cional, las actuaciones en el campo de la internacio-nalización habían sido muy limitadas y las empresasseguían vendiendo sus productos fundamentalmenteen el mercado nacional, siendo el peso de las expor-taciones sobre las ventas totales muy reducido (en elaño 2005 las exportaciones representaban sólo el

397 >Ei 145

GRÁFICO 1

EVOLUCIÓN DE LAS VENTAS ANUALES DEL SECTOR DEL MÁRMOL DE ALMERÍA (EN MILLONES DE EUROS)

FUENTE: Asociación de Empresarios del Mármol de Andalucía (varios años).

J. A. AZNAR SÁNCHEZ / A. CARRETERO GÓMEZ / J. F. VELASCO MUÑOZ

18,1% de las ventas). Además, también se había in-crementado la competencia de empresas que fabri-caban productos sustitutivos del mármol que cubríanlas mismas necesidades, mejoraban los precios y ofre-cían mayores posibilidades de uso, como la industriade la cerámica, madera, piedra artificial, etc.

Por otra parte, la mayoría de las empresas del clus-ter continuaba destinando su producción a segmen-tos de mercado de bajo y medio poder adquisitivo,donde se competía en precios y se estaban incor-porando nuevos oferentes internacionales. Países co-mo China, Turquía, Egipto, Irán, Indonesia y Brasil po-

146 397 >Ei

GRÁFICO 2

EVOLUCIÓN DEL EMPLEO DIRECTO DEL SECTOR DEL MÁRMOL DE ALMERÍA (EN NÚMERO DE TRABAJADORES)

FUENTE: Asociación de Empresarios del Mármol de Andalucía (varios años).

GRÁFICO 3

NÚMERO DE EMPRESAS EN EL SECTOR DEL MÁRMOL DE ALMERÍA POR SUBSECTORES EN 2007 Y 2014

FUENTE: Asociación de Empresarios del Mármol de Andalucía (varios años).

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA

seían abundantes yacimientos de productos simila-res y tenían unos costes de producción muy reduci-dos que les permitían ser competitivos en esos seg-mentos.

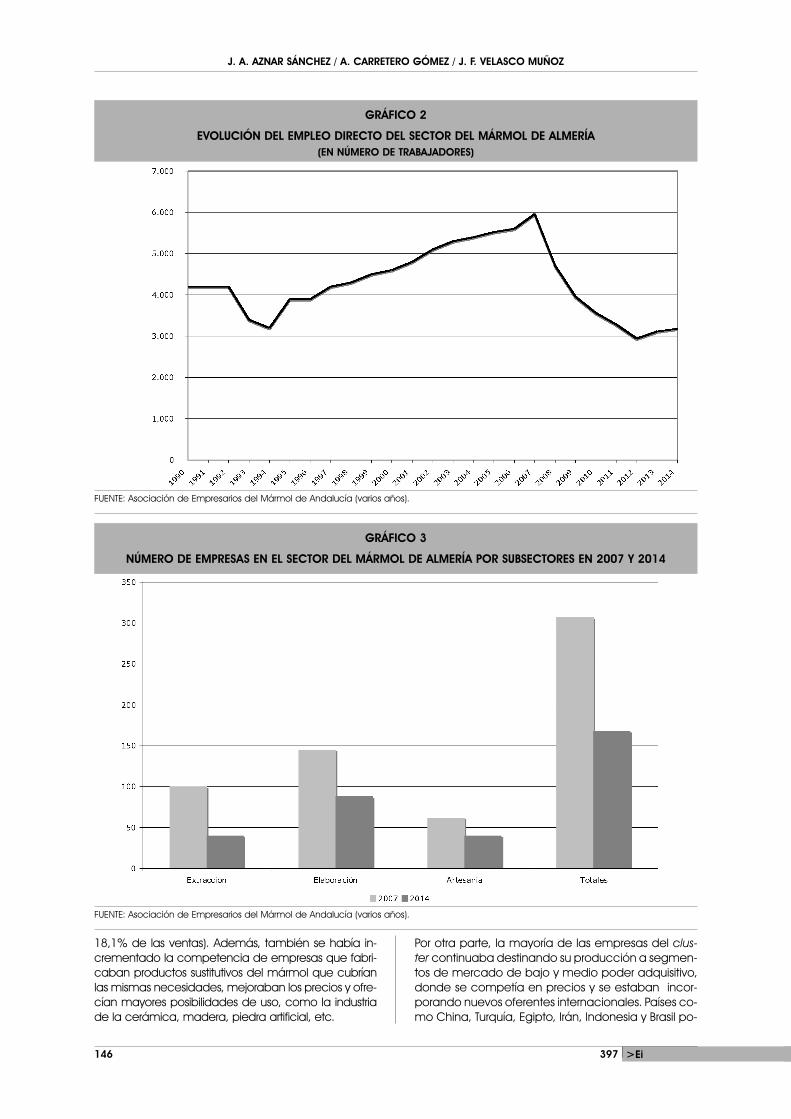

Ante esta conformación, la profunda crisis económicamundial que comenzó en 2008 y la fuerte caída de lademanda interna que tuvo lugar como consecuenciadel declive del sector de la construcción en España,produjeron en el cluster el mayor retroceso de su histo-ria reciente. Las ventas del sector se redujeron en un44,2% entre los años 2005 y 2011, pasando de 761,2a 425,1 millones de euros, respectivamente (gráfico 1,en páginas anteriores). El impacto en términos de em-pleo también fue considerable, de manera que entrelos años 2007 y 2012 la mano de obra directamenteempleada en el sector se redujo a la mitad, pasandode 5.959 a 2.941 personas, respectivamente (gráfico 2,en página anterior).

La escasa dimensión de muchas de las empresas delcluster, la baja dotación en capital humano y tecno-lógico, la deficiente gestión empresarial y la débil es-tructura financiera provocaron que un elevado porcen-taje desapareciera, pasando entre los años 2007 y2014 de 307 a 168 respectivamente. El impacto ha si-do especialmente dañino en el caso de las empresasextractivas cuyo número se ha reducido en más de un60% (gráfico 3, en página anterior). La crisis ha afecta-do especialmente a las pymes independientes que su-ministraban al mercado nacional, por falta de eficien-cia productiva y capacidad financiera para hacer fren-te a los impagos y deudas (Escuela del Mármol deAndalucía, 2013).

La apuesta por los mercados internacionales

La grave situación en la que se encontraba el clus-ter por el fuerte impacto de la crisis hizo que variasempresas plantearan diferentes estrategias para ha-cerle frente. Se comenzó a mejorar la eficiencia ope-rativa a través de la optimización de la tecnologíaproductiva, con el fin de facilitar un servicio rápido yde calidad, además de desarrollar un control rígidode los costes. Se apostó por diversificar y potenciar sub-sectores productivos, como los de artesanía indus-trial, triturado y micronizado, orientándolos hacia nuevosnichos de mercado. También se inició una estrategia dediferenciación del producto y especialización en pro-ductos exclusivos y de alta calidad, dirigidos a segmen-tos de mercado de gran valor añadido vinculados al di-seño y a la decoración. Así, se impulsaron campañas depromoción dirigidas específicamente a arquitectos y di-señadores, por ser posibles prescriptores del uso del pro-ducto; se incrementó la presencia permanente en fe-rias especializadas y la realización de misiones inversas;se trabajó en la creación de una marca propia «MármolBlanco de Macael» y la consecución de la denomina-ción de origen de la materia prima, etc. (Escuela delMármol de Andalucía, 2013).

No obstante, la apuesta por la internacionalizaciónse percibió como la estrategia fundamental para lo-

grar incrementar las ventas y compensar la fuerte ca-ída del mercado doméstico. Entre las fórmulas exis-tentes para el inicio de la actividad en los mercadosinternacionales la más frecuente y exitosa está sien-do la búsqueda de un distribuidor en el país de des-tino y la firma de un contrato por el que se garantizala distribución exclusiva de los productos que ofrecenlas empresas del cluster. En otros casos la fórmula se-guida ha sido a través de un agente comercial es-tablecido en el país de destino (Analistas Económicosde Andalucía, 2013).

Otro formato de venta en los mercados internaciona-les que está funcionando muy bien es la oferta de unservicio integral que va más allá de la venta del pro-ducto. Para atenderlo se han creado consorcios deempresas locales que ofrecen un servicio de «llave enmano» al cliente final que incluye la prescripción, fa-bricación, elaboración, colocación y servicio post-ven-ta. Ejemplos de estas soluciones integrales, algunas delas cuales ya se habían ensayado con anterioridad ala crisis, son aplicaciones de la piedra a equipamien-to urbano, turismo, TICs integradas en piedra, etc.; qui-zá el más conocido sea la reproducción exacta de laAlhambra que se realizó para Arabia Saudí.

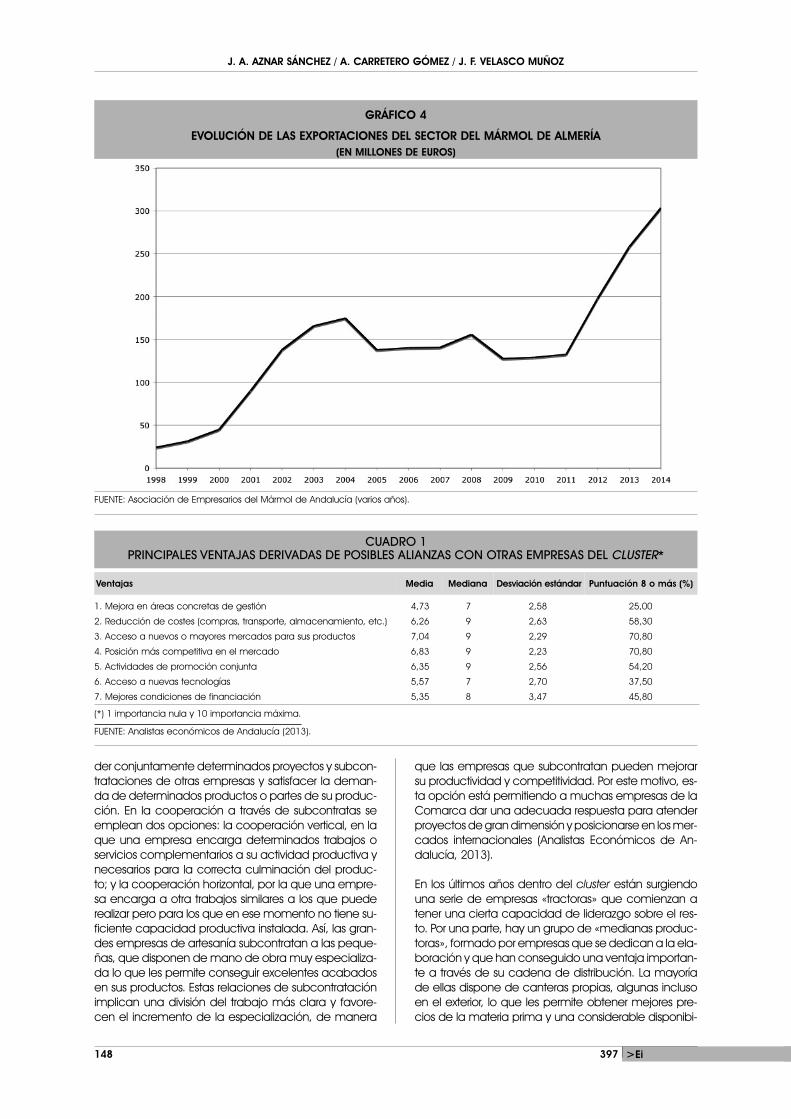

La apuesta del cluster por la internacionalización delmercado está siendo un éxito. Si en el año 2005 las ex-portaciones fueron de 137,9 millones de euros en 2014han ascendido hasta los 303,4, que supone un máxi-mo histórico para el sector (gráfico 4, en página si-guiente). Las ventas en los mercados exteriores se hanconvertido en determinantes para la reactivación delcluster puesto que han pasado de representar sólo el18,1% del total de las ventas en 2005 al 53,1% en 2014.Además, también se ha producido una mejora en ladiversificación de los mercados de destino. Si hasta elaño 2009 Estados Unidos era el principal cliente, en losúltimos años ha pasado a serlo Rusia, adquiriendo tam-bién mucha relevancia Alemania, Brasil y Arabia Saudí(Analistas Económicos de Andalucía, 2013).

La articulación empresarial de esta apuesta por la in-ternacionalización se ha realizado fundamentalmen-te a través de la cooperación. En la Comarca ya exis-tía una extendida cultura de cooperativismo entre lasempresas, que se había iniciado con satisfactoriasexperiencias en el campo de los suministros y trata-miento de subproductos. El tejido empresarial delcluster, constituido fundamentalmente por pymes yautónomos, era consciente de que la cooperaciónentre las empresas locales era la manera más apro-piada para abordar la internacionalización. Así, enuna encuesta realizada a las empresas del cluster, el79,2% se mostró predispuesta a establecer acuerdoscon otras empresas locales para mejorar su posicióncompetitiva. Y entre las principales ventajas deriva-das de posibles alianzas con otras empresas del pro-pio cluster la que obtuvo la máxima puntuación fueel «acceso a nuevos o mayores mercados para susproductos» (cuadro 1, en página siguiente).

La cooperación se está desarrollando básicamente pormedio de uniones o alianzas entre empresas para aten-

397 >Ei 147

J. A. AZNAR SÁNCHEZ / A. CARRETERO GÓMEZ / J. F. VELASCO MUÑOZ

der conjuntamente determinados proyectos y subcon-trataciones de otras empresas y satisfacer la deman-da de determinados productos o partes de su produc-ción. En la cooperación a través de subcontratas seemplean dos opciones: la cooperación vertical, en laque una empresa encarga determinados trabajos oservicios complementarios a su actividad productiva ynecesarios para la correcta culminación del produc-to; y la cooperación horizontal, por la que una empre-sa encarga a otra trabajos similares a los que puederealizar pero para los que en ese momento no tiene su-ficiente capacidad productiva instalada. Así, las gran-des empresas de artesanía subcontratan a las peque-ñas, que disponen de mano de obra muy especializa-da lo que les permite conseguir excelentes acabadosen sus productos. Estas relaciones de subcontrataciónimplican una división del trabajo más clara y favore-cen el incremento de la especialización, de manera

que las empresas que subcontratan pueden mejorarsu productividad y competitividad. Por este motivo, es-ta opción está permitiendo a muchas empresas de laComarca dar una adecuada respuesta para atenderproyectos de gran dimensión y posicionarse en los mer-cados internacionales (Analistas Económicos de An -dalucía, 2013).

En los últimos años dentro del cluster están surgiendouna serie de empresas «tractoras» que comienzan atener una cierta capacidad de liderazgo sobre el res-to. Por una parte, hay un grupo de «medianas produc-toras», formado por empresas que se dedican a la ela-boración y que han conseguido una ventaja importan-te a través de su cadena de distribución. La mayoríade ellas dispone de canteras propias, algunas inclusoen el exterior, lo que les permite obtener mejores pre-cios de la materia prima y una considerable disponibi-

148 397 >Ei

GRÁFICO 4

EVOLUCIÓN DE LAS EXPORTACIONES DEL SECTOR DEL MÁRMOL DE ALMERÍA(EN MILLONES DE EUROS)

FUENTE: Asociación de Empresarios del Mármol de Andalucía (varios años).

CUADRO 1PRINCIPALES VENTAJAS DERIVADAS DE POSIBLES ALIANZAS CON OTRAS EMPRESAS DEL CLUSTER*

Ventajas Media Mediana Desviación estándar Puntuación 8 o más (%)

1. Mejora en áreas concretas de gestión 4,73 7 2,58 25,00

2. Reducción de costes (compras, transporte, almacenamiento, etc.) 6,26 9 2,63 58,30

3. Acceso a nuevos o mayores mercados para sus productos 7,04 9 2,29 70,80

4. Posición más competitiva en el mercado 6,83 9 2,23 70,80

5. Actividades de promoción conjunta 6,35 9 2,56 54,20

6. Acceso a nuevas tecnologías 5,57 7 2,70 37,50

7. Mejores condiciones de financiación 5,35 8 3,47 45,80

(*) 1 importancia nula y 10 importancia máxima.

FUENTE: Analistas económicos de Andalucía (2013).

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA

lidad de abastecimiento. Cuentan con una importan-te capacidad de producción, un sofisticado sistemaproductivo con maquinaria de control numérico, unaca pacidad logística notable con disponibilidad de al-macenes propios en diferentes provincias y están des-arrollando una política de marca combinada con es-trategias de comunicación. Por otra parte, está el grupode los «artesanos exportadores» integrado por empre-sas que han desarrollado estrategias de diferenciacióndel producto y nicho de mercado, y se dedican princi-palmente a la artesanía industrial en piedra. Algunas deestas empresas realizan proyectos integrales, en los quecombinan productos procedentes de la elaboracióncon artesanía, y suelen subcontratar la fabricación delmaterial elaborado. Estas empresas han experimenta-do un fuerte desarrollo en un corto periodo de tiempo ysu número supera ya la decena (Agencia de Innovacióny Desarrollo de Andalucía, 2014). La evolución que sigaeste grupo de empresas tractoras será determinante pa-ra el futuro del cluster por sus importantes efectos dearrastre y dinamización interna.

COSENTINO: INNOVACIÓN E INTERNACIONALIZACIÓN

La historia de Cosentino en sus inicios es similar a la demuchas otras empresas de la Comarca del mármolalmeriense. La familia Cosentino comenzó su actividaden la década de los cuarenta del pasado siglo dedi-cándose a la explotación de canteras y elaboraciónbásica de mármoles. La segunda generación consti-tuyó en 1979 Mármoles Cosentino S.A., con una planti-lla inicial de 17 trabajadores. Durante los primeros añosde existencia la empresa se benefició del boom inmo-biliario de la Costa del Sol y Cataluña donde la com-pañía tenía un almacén propio. Los beneficios que ob-tenía se reinvertían en la compra de canteras y en lamejora de la tecnología empleada en la fábrica, loque le permitió desarrollar productos derivados delmármol con un mayor valor añadido, como plaque-tas, escaleras, etc. La empresa comenzó su internacio-nalización con el establecimiento de delegaciones co-merciales en Francia y Alemania. Además, incorporópersonal dedicado especialmente a las labores de ex-portación y marketing. Sin embargo, estas primeras ex-periencias no fueron del todo fructíferas pues el pro-ducto ofrecido tenía una escasa calidad, lo que le im-pedía competir con el mármol italiano. Los hermanosMartínez-Cosentino fueron conscientes de que su acti-vidad no podía limitarse a la extracción y transforma-ción del mármol «Blanco de Macael», pues esto difi-cultaba la posibilidad de incrementar su volumen denegocio; y resultaba muy arriesgado depender exclu-sivamente de un recurso natural muy localizado y deun mercado inmobiliario, el español, que era muy vo-látil (Martínez-Cosentino, 2010). A la vista de este pano-rama decidieron emprender una estrategia de diversi-ficación y expansión internacional a partir de la inves-tigación y la innovación que ha resultado exitosa.

Actualmente el Grupo Cosentino es líder mundial ensuperficies de cuarzo y la mayor empresa del mun-do en el sector de las rocas ornamentales. Cuentacon siete fábricas de producción (seis en España -

Almería- y una en Brasil), quince fábricas de elabora-ción de encimeras de cocina y baño (14 en EstadosUnidos y una en Almería), una plataforma logística in-teligente en España, dos hubs de distribución enEstados Unidos y más de noventa Cosentino Centersen todo el mundo. El número de empleados superalos 2.700, de los cuales más de 1.200 trabajan enEspaña. La sede central del Grupo se encuentra enCantoria (Almería), donde está instalado el ParqueIndustrial que constituye el centro productivo, admi-nistrativo y logístico desde el que se controla y super-visa el sistema de distribución de todo el mundo. Aquíestán ubicadas las principales fábricas de produc-ción del Grupo: las tres plantas de producción deSilestone y Eco by Silestone, la fábrica de mármolesCosentino, un moderno centro de fabricación de en-cimeras y una planta dedicada a la producción demateriales especiales y generación de muestras físi-cas. Completan el Parque, la nueva fábrica de pro-ducción de Dekton y la plataforma logística inteligen-te automatizada.

El Grupo Cosentino es una de las compañías españo-las con mayor proyección internacional. De los 560 mi-llones de euros que ha facturado en 2014, más del 90%procede de los mercados internacionales. El Grupo tie-ne filiales propias en quince países (Estados Unidos, Ho -lan da, Bélgica, Austria, Irlanda, Reino Unido, Alemania,Suecia, Portugal, Italia, Suiza, Francia, Brasil, México yAustralia), opera de forma directa (con empleados yactivos fijos comerciales o productivos) en 29 países yen los cinco continentes, y distribuye sus productos enmás de ochenta.

La innovación

Los hermanos Cosentino eran conscientes de los im-portantes límites que presentaba el mármol como ba-se para su estrategia de expansión, ligados a las ca-racterísticas propias del producto (falta de uniformidaden los tonos, escasa versatilidad y elevados costes detransporte y almacenamiento) (Martínez-Cosentino,2010). Así, la «reformulación» de la empresa en la dé-cada de los ochenta pasó por la apuesta decidida porla investigación y la innovación en busca de nuevosmateriales y sectores de mercado a los que satisfacer.Fruto de esta apuesta fue la presentación en 1986 deun nuevo producto al que se denominó «Marmolstone»que era un aglomerado de triturado micronizado delmármol blanco y arenas silíceas. Al mismo tiempo, laempresa apostó por nuevos sectores de mercadocomo el de las solerías y las fachadas. Sin embargo,

397 >Ei 149

CUADRO 2EVOLUCIÓN DEL GRUPO COSENTINO

FUENTE: Grupo Cosentino (varios años).

1990 2000 2010 2014

Países con presencia directa 1 3 12 29

Ventas (millones de euros) 10 70 305 560

Empleados 200 630 1.950 2.645

J. A. AZNAR SÁNCHEZ / A. CARRETERO GÓMEZ / J. F. VELASCO MUÑOZ

pronto se hizo patente que el nuevo material teníanumerosos problemas de calidad que dificultabansu comercialización, y el proyecto fue un fracaso queestuvo a punto de arruinar a la empresa.

Fiel a su apuesta la empresa continuó investigando, yen 1990 se consiguió fabricar un nuevo producto alque se llamó «Silestone». Este material resultaba de lamezcla de cuarzo natural y cristal con pigmentos decolor y trozos de mármol. Tras un proceso de conden-sación y secado, esta amalgama adquiría una granresistencia y una mínima porosidad que le permitía lim-piarse fácilmente. El nuevo material surgía de la con-vicción de poder aunar en una misma superficie lo me-jor de la piedra natural con unas cualidades físicas ymecánicas únicas en el mercado. En un primer mo-mento el nuevo producto se intentó comercializar enlos nichos de mercado en los que la empresa veníadesarrollando tradicionalmente su actividad (pavimen-to y fachadas), pero surgieron numerosos problemasde colocación, dilatación, adherencia, estéticos, de-coloración, acumulación de electricidad estática, etc.(Llano Irusta, 2008). Ante estas carencias la empresadecidió abandonar pronto el mercado de la fachada,y en menor medida el del pavimento, y apostar demanera decidida por un nuevo nicho de mercado: suaplicación específica como encimera de cocina. Estaapuesta resultó un éxito que acabó colocando a lacompañía como líder mundial en este segmento demercado. Además, el producto ha seguido evolucio-nando ampliando notablemente su gama. Así, de losseis colores disponibles inicialmente, se ha pasado alas más de setenta tonalidades que se comercializanen la actualidad.

La apuesta de la empresa por la investigación y el des-arrollo ha sido constante, lo que le ha permitido ir des-arrollando nuevos materiales que también se han con-vertido en referentes mundiales en sus respectivos seg-mentos de mercado. Así, para hacer frente al fuerte in-cremento de la competencia de fabricantes de otrospaíses que ofrecían productos similares al Silestone pe-ro a precios muy inferiores, la empresa investigó duran-te varios años para aportar al producto mejoras sensi-bles y diferenciadoras. Se detectó que existía una opor-tunidad de diferenciación con la agregación de unaprotección activa frente a bacterias como la salmone-lla. Así, con una inversión de 70 millones de euros, la em -presa desarrolló un nuevo material junto con la compa-ñía estadounidense Microban International Ltd. que sepresentó en 2004 y al que se denominó “Silestone anti-bacterias”. Con esta innovación la empresa podía ofer-tar la única superficie de cuarzo del mundo que conta-ba con protección antibacterias, lo que la convertía enla más segura e higiénica del mercado. De hecho, laprestigiosa revista norteamericana Time la eligió comouna de las siete innovaciones tecnológicas que marca-rían la actividad diaria de las personas durante el sigloXXI. Además, esta propiedad le permitía acceder a seg-mentos de mercado exclusivos, como locales de hos-telería, centros hospitalarios y laboratorios.

Otros materiales aportados por el Grupo han sido«Eco», que fue la primera superficie creada en un 75%

con materiales reciclados como vidrio, porcelana, ce-nizas vitrificadas, etc. y que además incluía una resinaeco lógica. Con este producto la empresa trataba dedar respuesta a un nuevo perfil de consumidor quedemandaba un material reciclado y estéticamenteatrac tivo, además de contribuir a establecer un nue-vo estándar para la construcción y el diseño sosteni-bles. Otro caso de innovación de producto fue «Sensa»,que incorporaba al granito una exclusiva protecciónante las manchas, que es el problema que tradicio-nalmente presentaba este material. Esta cualidad eraúnica en el mercado, y con ella la empresa conseguíauna diferenciación frente a los granitos tradicionalesque competían exclusivamente en precio. Tambiéncreó «Pre xury» que es un material elaborado a partir depiedras semipreciosas y materiales naturales, con elque se pretendía situarse en un segmento de merca-do exclusivo. Además de la creación de nuevos ma-teriales, la empresa ha ido haciendo otras aportacio-nes como «Inte grity», el primer fregadero integrado decuarzo, o «Muro», un sistema de revestimiento de inte-riores en formato de mosaico.

La última gran apuesta del Grupo tuvo lugar en el año2013 con el lanzamiento de un nuevo producto deno-minado «Dekton», en cuya creación se invirtieron 128millones de euros. El éxito del Silestone como materialpara encimeras de cocina fue tal que acabó convir-tiéndose en un “genérico, ya que a las piedras artificia-les con similares características de otros fabricantes seles acabó conociendo en el mercado con ese nom-bre. La aparición con el paso del tiempo de otros aglo-merados que imitaban al Silestone, hizo que la empre-sa buscara nuevos productos para diferenciarse de lacompetencia. El Dekton es una innovadora superficieultracompacta con características técnicas superioresal Silestone, compuesta por una mezcla de materiasprimas inorgánicas. Se puede aplicar tanto en interio-res como en exteriores gracias a que es altamente re-sistente al rayado y a las abrasiones, cuenta con unacasi nula absorción al agua y una máxima resistenciaa las manchas. Este material da respuesta a formatosgrandes en diferentes espesores, ofrece decoración envolumen e infinitas posibilidades de diseño puesto queel porfolio de colores y texturas es muy amplio; se pue-de producir en colores que imitan a la madera, el óxi-do, la piedra natural, el cemento, el metal o en colo-res sólidos. Y las texturas también pueden ser muy va-riadas (ondulado, leather, denim, pizarra, cepillado oestucado). Estas características hacen que el Dektonsea un material idóneo para que la empresa revolu-cione el mundo de la arquitectura y la decoración anivel mundial, que es el mercado que le interesa. Parasu fabricación el departamento de I+D+i del Grupoha desarrollado una tecnología innovadora (Tecno -logía de Partículas Sinterizadas) que combina tecnolo-gías que proceden de las industrias del gres porcelá-nico, porcelana, vidrio y cuarzo. El producto ha conse-guido numerosos premios por su innovación tecnoló-gica y ha permitido al Grupo incrementar su actividaden el mundo de la arquitectura y el diseño, así comoreforzar su presencia en segmentos de mercado co-mo las fachadas y las aplicaciones de exterior, siendo

150 397 >Ei

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA

ya el tercer producto en ventas detrás de Silestone ySenso.

La búsqueda de nuevos productos y aplicaciones pa-ra dar respuesta a las necesidades del mercado y di-ferenciarse de la competencia es constante. Comoseñala el presidente del Grupo: «En un mercado inter-nacional en el que la competencia es muy intensa, laforma más eficiente de competir es a través de la ca-lidad, la innovación y el diseño para poder ganar cuo-ta de mercado con unos productos diferenciados»(Martínez-Cosentino, 2008: 223). Esta decidida apues-ta por la investigación y la innovación se materializa enque se destina más del 1% de la facturación anual aestas actividades y en que tiene más de una docenade patentes en curso. En el centro de I+D+i que la em-presa posee en su sede central trabajan de forma co-laborativa especialistas en ingeniería, química, física ybiomateriales. Cuenta con un sistema integral de ges-tión de I+D+i implantado en 2004 compuesto por elobservatorio tecnológico (intenta detectar las nuevastecnologías emergentes en el sector), la gestión de ide-as y proyectos (permite a la empresa captar ideas decualquier fuente, ya sean de universidades, clientes, pro-veedores y los propios empleados) y la gestión de la car-tera de proyectos (busca una concreción eficiente delos mismos). Además, mantiene una política activa decolaboración con destacados asesores e institucionesexternas en el campo del diseño y la ingeniería; des-arrolla proyectos de colaboración con universidadesespañolas y extranjeras; forma parte de la CorporaciónTecnológica de Andalucía como una de las empresaslíderes representadas en su Patronato Fundacional yparticipa activamente en el Centro Tecnológico Anda -luz de la Piedra con sede en Macael.

La internacionalización

El segundo motor de la expansión de Cosentino haestado en la internacionalización. La firme apuestaque ha realizado para ir creando materiales innova-dores y soluciones de alto valor añadido para dife-rentes segmentos de mercado, ha estado siempreacompañada por una decidida voluntad de impul-sar su presencia internacional. Cosentino había ad-quirido cierta experiencia en la década de los ochen-ta con las exportaciones de mármol que realizaba aAlemania, Francia, Reino Unido y Bélgica. Aunque es-tableció delegaciones comerciales en los dos prime-ros países, se trataba de una actividad intermitentepor las limitaciones que presentaba el mármol. Lacreación del Silestone permitió a la empresa comenzaruna actividad exportadora regular con varios mercadosy dar el paso hacia la internacionalización. Disponerde un producto de máxima calidad y diferenciadoen el mercado y una seguridad en el servicio, fue labase para el inicio del proceso. A principios de la dé-cada de los noventa la empresa comenzó a alcan-zar acuerdos de exclusividad con distribuidores paraintroducir Silestone en diversos mercados (EstadosUnidos, Canadá, Israel, Italia, Bélgica, Corea del Sur,Singapur, etc.).

El primer paso de entidad hacia la internacionalizaciónde la empresa tuvo lugar en 1997 en Estados Unidos,con la constitución de su primera filial contando conun socio local (C&C North America). Cosentino se ha-cía cargo de la fabricación de superficies de cuarzomientras que el socio local se encargaría de la distri-bución. Esta empresa sería el distribuidor exclusivo de losproductos de Cosentino en Estados Unidos, Cana dá,Mé xico y Puerto Rico, y Cosentino sería su único provee -dor. Por medio de esta filial Cosentino pudo acceder alcanal de distribución de cocinas más importante, queestaba dominado por dos grandes cadenas (HomeDepot y Lowe’s). Fue necesaria una gran inversión en pro-moción y publicidad para generar la imagen de mar-ca en el consumidor final. Así, en 2005 Cosentino se con-virtió en el primer anunciante español en publicitar unproducto o marca en el gran evento deportivo de la“Super Bowl”. La encimera de Silestone obtuvo un granéxito y las ventas crecieron de manera espectacular has-ta el punto de que la filial fue nombrada en 2005 comouna de las 500 compañías privadas de mayor creci-miento en Estados Unidos (Martínez Mendiara, 2012). En2010 Cosentino adquirió la totalidad del capital social yse produjo la plena incorporación de esta filial a la es-tructura del Grupo.

A partir de esta experiencia Cosentino siguió una seriede pautas en su proceso de internacionalización. Es -tablecía contactos comerciales con los mercados deinterés a través de la participación en ferias internacio-nales especializadas y llegaba a acuerdos de distribu-ción en exclusiva con operadores locales. Cuando sealcanzaba en esos mercados una regularidad en lasventas se constituía una filial comercial que presidía al-guien que conociera muy bien ese mercado. Cosen ti-no ofrecía a sus socios locales las opciones de comprapero se reservaba más de la mitad de las acciones conel propósito de poder desarrollar su política de controlsobre la distribución. Si el volumen de pedidos del paísera muy elevado se establecían centros de produccióny talleres de transformación, en los que Cosentino apor-taba el know how y los planes de formación de los tra-bajadores. En el ámbito de la gestión y del marketing laautonomía de la filial era muy amplia, pero siempre seexigían resultados positivos (Llano Irusta, 2008). Este mo-delo de organización comercial flexible le facilitaba larápida y sistemática adaptación a los continuos cam-bios en los mercados y a sus peculiaridades, puesto quecada uno es diferente en cuanto a los productos prefe-ridos y la manera de distribuirlos. Siguiendo este esque-ma Cosentino fue aumentando su infraestructura comer-cial hasta disponer actualmente de más de setenta dis-tribuidores en todo el mundo y quince filiales propias.

El modelo de penetración basado en las grandes ca-denas de distribución seguido por Cosentino en Es -tados Unidos no resultó válido para otros países en losque se intentó replicar (Bélgica, Holanda, Inglaterra,Brasil, etc.) (Martínez Mendiara, 2012). Además, la em-presa tenía claro que, para alcanzar su objetivo decaptación y creación del mayor valor agregado posi-ble, tenía que tratar de estar presente en el último es-labón de la cadena para poder llegar hasta el consu-

397 >Ei 151

J. A. AZNAR SÁNCHEZ / A. CARRETERO GÓMEZ / J. F. VELASCO MUÑOZ

midor final. En palabras del presidente «Nuestro reto pa-sa por controlar la distribución porque es la forma dellegar al cliente final y con el máximo de valor añadi-do posible» (Martínez-Cosentino, 2000: 38).

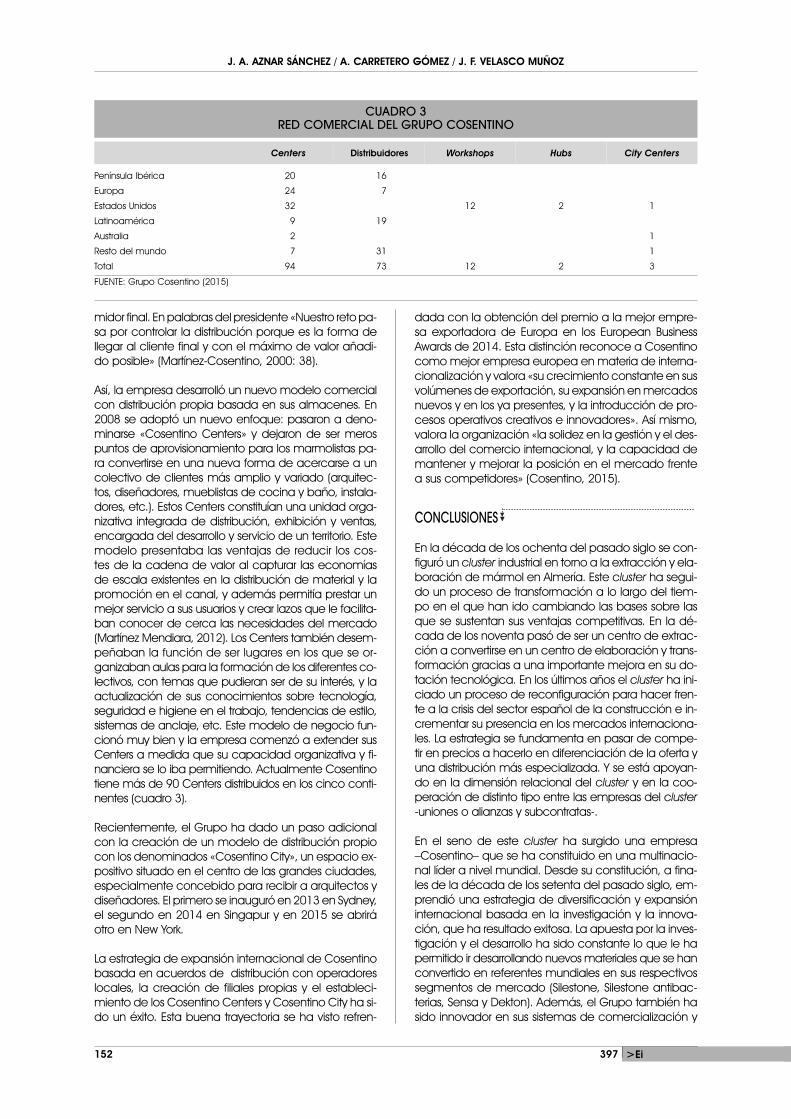

Así, la empresa desarrolló un nuevo modelo comercialcon distribución propia basada en sus almacenes. En2008 se adoptó un nuevo enfoque: pasaron a deno-minarse «Cosentino Centers» y dejaron de ser merospuntos de aprovisionamiento para los marmolistas pa-ra convertirse en una nueva forma de acercarse a uncolectivo de clientes más amplio y variado (arquitec-tos, diseñadores, mueblistas de cocina y baño, instala-dores, etc.). Estos Centers constituían una unidad orga-nizativa integrada de distribución, exhibición y ventas,encargada del desarrollo y servicio de un territorio. Estemo delo presentaba las ventajas de reducir los cos-tes de la cadena de valor al capturar las economíasde escala existentes en la distribución de material y lapromoción en el canal, y además permitía prestar unmejor servicio a sus usuarios y crear lazos que le facilita-ban conocer de cerca las necesidades del mercado(Martínez Mendiara, 2012). Los Centers también desem -peñaban la función de ser lugares en los que se or-ganizaban aulas para la formación de los diferentes co-lectivos, con temas que pudieran ser de su interés, y laactualización de sus conocimientos sobre tecnología,seguridad e higiene en el trabajo, tendencias de estilo,sistemas de anclaje, etc. Este modelo de negocio fun-cionó muy bien y la empresa comenzó a extender susCenters a medida que su capacidad organizativa y fi-nanciera se lo iba permitiendo. Actualmente Cosentinotiene más de 90 Centers distribuidos en los cinco conti-nentes (cuadro 3).

Recientemente, el Grupo ha dado un paso adicionalcon la creación de un modelo de distribución propiocon los denominados «Cosentino City», un espacio ex-positivo situado en el centro de las grandes ciudades,especialmente concebido para recibir a arquitectos ydiseñadores. El primero se inauguró en 2013 en Sydney,el segundo en 2014 en Singapur y en 2015 se abriráotro en New York.

La estrategia de expansión internacional de Cosentinobasada en acuerdos de distribución con operadoreslocales, la creación de filiales propias y el estableci-miento de los Cosentino Centers y Cosentino City ha si-do un éxito. Esta buena trayectoria se ha visto refren-

dada con la obtención del premio a la mejor empre-sa exportadora de Europa en los European BusinessAwards de 2014. Esta distinción reconoce a Cosentinocomo mejor empresa europea en materia de interna-cionalización y valora «su crecimiento constante en susvolúmenes de exportación, su expansión en mercadosnuevos y en los ya presentes, y la introducción de pro-cesos operativos creativos e innovadores». Así mismo,valora la organización «la solidez en la gestión y el des-arrollo del comercio internacional, y la capacidad demantener y mejorar la posición en el mercado frentea sus competidores» (Cosentino, 2015).

CONCLUSIONES

En la década de los ochenta del pasado siglo se con-figuró un cluster industrial en torno a la extracción y ela-boración de mármol en Almería. Este cluster ha segui-do un proceso de transformación a lo largo del tiem-po en el que han ido cambiando las bases sobre lasque se sustentan sus ventajas competitivas. En la dé-cada de los noventa pasó de ser un centro de extrac-ción a convertirse en un centro de elaboración y trans-formación gracias a una importante mejora en su do-tación tecnológica. En los últimos años el cluster ha ini-ciado un proceso de reconfiguración para hacer fren-te a la crisis del sector español de la construcción e in-crementar su presencia en los mercados internaciona-les. La estrategia se fundamenta en pasar de compe-tir en precios a hacerlo en diferenciación de la oferta yuna distribución más especializada. Y se está apoyan-do en la dimensión relacional del cluster y en la coo-peración de distinto tipo entre las empresas del cluster-uniones o alianzas y subcontratas-.

En el seno de este cluster ha surgido una empresa–Cosentino– que se ha constituido en una multinacio-nal líder a nivel mundial. Desde su constitución, a fina-les de la década de los setenta del pasado siglo, em-prendió una estrategia de diversificación y expansióninternacional basada en la investigación y la innova-ción, que ha resultado exitosa. La apuesta por la inves-tigación y el desarrollo ha sido constante lo que le hapermitido ir desarrollando nuevos materiales que se hanconvertido en referentes mundiales en sus respectivossegmentos de mercado (Silestone, Silestone antibac-terias, Sensa y Dekton). Además, el Grupo también hasido innovador en sus sistemas de comercialización y

152 397 >Ei

CUADRO 3RED COMERCIAL DEL GRUPO COSENTINO

FUENTE: Grupo Cosentino (2015)

Centers Distribuidores Workshops Hubs City Centers

Península Ibérica 20 16

Europa 24 7

Estados Unidos 32 12 2 1

Latinoamérica 9 19

Australia 2 1

Resto del mundo 7 31 1

Total 94 73 12 2 3

LA INTERNACIONALIZACIÓN DEL CLUSTER DEL MÁRMOL DE ALMERÍA

distribución. Así su decidida voluntad de impulsar supresencia internacional se ha visto materializada en laconstitución de filiales y la creación de una amplia ydiversificada red de distribución propia (CosentinoCenters y Cosentino City).

Entre las cuestiones pendientes de analizar, y que re-sultan relevantes para determinar el futuro del clus-ter, está el papel que desempeñan como dinami-zadoras las pymes que se están conformando comoempresas «tractoras» frente al del grupo Cosentino.Los ámbitos en los que este análisis es especialmen-te pertinente son el mercado de trabajo especializa-do y los spillovers de conocimiento. Este estudio, ade-más, resulta oportuno para extraer implicacionesmás precisas para el diseño de un adecuado enfo-que de las posibles líneas de ayuda e intervenciónde la administración pública en el cluster, que de-berían priorizar los mecanismos que potencien su re-novación y resiliencia.

(*) El desarrollo de este trabajo ha contado con lafinanciación procedente del Proyecto de Investiga -ción HAR2014-56428-C3-2 «Marco institucional yexternalidades en la minería ibérica (siglos XVIII-XXI)» del Ministerio de Economía y Competitividad.

BIBLIOGRAFÍA

AGENCIA DE INNOVACIÓN Y DESARROLLO DE ANDALUCÍA (2014).Impulso de los clusters. Plan de Actuación del cluster de la piedra.Agencia de Innovación y Desarrollo de Andalucía, Sevilla.

ANALISTAS ECONÓMICOS DE ANDALUCÍA (2013). Diagnósticodel sector del mármol de Macael: iniciativa estratégica para lacooperación y la internacionalización. Analistas Económicos deAndalucía, Málaga.

ASOCIACIÓN DE EMPRESARIOS DEL MÁRMOL DE ANDALUCÍA(varios años). Datos económicos del sector del mármol en Macael.Asociación Provincial de Empresarios del Mármol, Almería.

BARZELAY, M. y O’KEAN, J.M. (1989). Gestión pública estratégi-ca. Conceptos, análisis y experiencias: el caso IPIA. Instituto deEstudios Fiscales, Madrid.

Barzelay, M. (1991). «Managing local development: lessonsfrom Spain». Policy Sciences, nº 24, pp. 271-290.

BELUSSI, F. y SEDITA, S. (2009). «Life cycle vs multiple path de-pendency in industrial districts». European Planning Studies, nº 17,pp. 505-528.

CARRETERO GÓMEZ, A. (1995). La industria del mármol enAlmería. Universidad de Almería, Almería.

CARRETERO GÓMEZ, A. (2004). «Dos décadas de expansiónen el sector español del mármol». Economía Industrial, nº 355-356, pp. 251-262.

CARRETERO GÓMEZ, A. y AZNAR SÁNCHEZ, J. A. (2012). «La políti-ca de desarrollo local en la Comarca del Mármol en Almería». Revistade Estudios Empresariales. Segunda época, nº 1, pp. 113-130.

CARRETERO GÓMEZ, A. y AZNAR SÁNCHEZ, J.A. (2014). «El már-mol de Macael. Evolución de los medios de transporte». TST:Transportes, Servicios y Telecomunicaciones, nº 27, pp. 250-261.

CENTRO TECNOLÓGICO DE LA PIEDRA (2012): Plan estratégicodel cluster de la piedra natural en Andalucía. Centro Tecnológicode la Piedra, Sevilla.

CRESPO, J. (2014). «Ciclo de vida de los clusters: hacia unaconceptualización dinámica de la evolución de los clusters».Economía Industrial, nº 391, pp. 125-132.

DURBÁN OLIVA, S. y RIVAS CASADO, M. (1996). «Estrategias deindustrialización endógena revisadas. El caso del sector del már-mol en Andalucía». Economía Industrial, nº 308, pp. 163-174.

ESCUELA DEL MÁRMOL DE ANDALUCÍA (2013). Eurostone, la lu-cha por la supervivencia de la piedra. Escuela del Mármol deAndalucía, Sevilla.

HERVAS-OLIVER, J.L. y ALBORS-GARRIGOS, J. (2008). «Local kno-wledge domains and the role of MNE affiliates in bridging and com-plementing a cluster’s knowledge». Entrepreneurship & RegionalDevelopment, nº 20, vol. 6, pp. 581-598.

MARTÍNEZ-COSENTINO, F. (2000). «Presente y futuro de la indus-tria del mármol», en Carretero Gómez, A. (Coord.): El sector indus-trial en la economía de Almería. Instituto de Estudios Almerienses,Almería, pp. 33-39.

MARTÍNEZ-COSENTINO, F. (2008). «Grupo Cosentino: la innovaciónen los modelos de comercialización». Outlook, nº 2, pp. 70-73.

MARTÍNEZ-COSENTINO, F. (2010). «De la innovación a la inter-nacionalización». Mediterráneo Económico, nº 17, pp. 223-230.

MARTÍNEZ MENDIARA, F. (2012). «La creación de una empresafamiliar líder mundial». Boletín de Estudios Económicos, nº 207, pp.505-516.

LLANO IRUSTA, M.A. (2008). Grupo Cosentino. Un caso de in-ternacionalización exitoso. Instituto Español de Comercio Exterior.

WANG, L.; MADHOK, A. y LI, S. (2014). «Agglomeration and clus-tering over the industry life cycle: toward a dynamic model of ge-ographic concentration». Strategic Management Journal, nº 35,vol. 7, pp. 995-1012.

397 >Ei 153