La imposición sobre el consumo -...

55

1 Tema 17 La imposición sobre el consumo Hacienda Pública I Grupo II Curso 2009-2010

Transcript of La imposición sobre el consumo -...

1

Tema 17La imposición sobre el consumo

Hacienda Pública IGrupo II

Curso 2009-2010

2

Índice

1. Definición y tipos de impuestos sobre el consumo

1.1. Definición

1.2. Tipología

2. Conceptos fundamentales

2.1. La fijación de precios

2.2. La traslación de impuestos

2.3. El modelo fabricante-mayorista-minorista

2.4. El efecto piramidación

2.5. El efecto cascada

3

Índice

3. Los impuestos monofásicos

3.1. Concepto y tipos

3.2. Ventajas e inconvenientes

4. Los impuestos plurifásicos

4.1. El impuesto en cascada

4.2. El Impuesto sobre el Valor Añadido

5. Los impuestos sobre consumos específicos

5.1. Concepto, justificación e impuestos sobre consumos específicos en España

5.2. Efectos económicos

4

Bibliografía

Referencias básicas:

Corona y Díaz, cap. 16 (impuesto sobre el consumo). Corona y Díaz, cap. 17 (impuesto sobre consumos específicos). Costa y otros, cap. 10 (impuestos sobre el consumo).

Sobre los efectos del IVA en España:

Serrano, Alfredo (2001): “Análisis de los efectos distributivos del IVA español en laúltima década”, Documento de Trabajo del Departamento de Economía Aplicadade la UAB,

Izquierdo, José Félix, Melguizo, Ángel y Taguas, David (2001): “Imposición yprecios de consumo”, Papeles de Economía Española, núm. 87, pp. 199-220.

5

1. Definición y tipos de impuestos sobre el consumo

1.1. Definición

Gravan una manifestación indirecta de la capacidad económica: la utilización de la renta que se dedica al consumo.

No hay relación directa entre el contribuyente y el Estado

Se trasladan fácilmente.

6

1. Definición y tipos de impuestos sobre el consumo

1.2. Tipos de impuestos sobre el consumo

Impuestos sobre consumos específicos

Impuestos sobre el

consumo

Impuestos generales sobre el volumen de

ventas

Monofásicos

Plurifásicos

Sobre fabricantes

Sobre mayoristas

Sobre minoristas

En cascada

Sobre el Valor Añadido

7

2. Algunos conceptos básicos

2.1. La fijación de precios

En el marco neoclásico, los empresarios toman el precio como dado: son precio-aceptantes. En el largo plazo, no obtienen beneficios extraordinarios cuando existe competencia perfecta, porque si hay beneficios entran al mercado nuevos empresarios que hacen que el precio caiga hasta que desaparezcan.

En el marco post-keynesiano, los empresarios tienen cierta capacidad para fijar sus precios. Entre otras cuestiones, desconocen cuál es su coste marginal y fijan el precio aplicando un margen de beneficio al coste medio (coste por unidad)

8

2. Algunos conceptos básicos

Ejemplo I

Coste por unidad = 100 €Margen de beneficios = 10%

Precio = 100 + 10% x 100 = 110 €

El empresario tiene un coste por unidad de 100 € y simplemente, para obtener un 10% de beneficios, fija un precio resultado de incrementar el coste el 10%.

9

2. Algunos conceptos básicos

¡Importante!Si se incrementa el coste (por ejemplo, en 50 €), como el empresario fija el precio añadiendo un margen sobre el coste, el precio final se incrementa en términos absolutos más que el coste (en el ejemplo, P = 150 + 10% x 150 = 165; el coste se incrementa en 50 euros, mientras que el precio lo hace en 65 euros).

Ejemplo II

Coste por unidad = 100 + 50 = 150 €Margen de beneficios = 10%

Precio = 150 + 10% x 150 = 165 €

Incremento del coste = 50 € < Incremento del precio = 65 €

10

2. Algunos conceptos básicos

2.2. La traslación del impuesto

¿Cómo afecta un impuesto al precio?

El empresario calcula el precio de venta sin impuesto teniendo en cuenta el coste y el margen.

En el ejemplo,

Coste = 100 €Margen = 10%Precio de venta sin impuesto = 110 €

11

2. Algunos conceptos básicos

2.2. La traslación del impuesto

Supongamos que debe pagar un impuesto sobre las ventas del 10%.Como el empresario quiere seguir obteniendo el mismo beneficio por cada unidad, elevará el precio en la cuantía del impuesto.

Tipo impositivo (t) = 10%Impuestos a pagar (T) = 10% x 110 = 11 €Precio final = 110 + 11 = 121 €

12

2. Algunos conceptos básicos

2.3. El modelo fabricante-mayorista-minorista

Para facilitar el análisis, vamos a suponer que hay fases y tres empresarios en la cadena de producción:

Fabricante: elabora el producto y se lo vende al mayorista.

Mayorista: compra al fabricante y vende al minorista

Minorista: compra al mayorista y vende al consumidor

Fabricante

Total costes 100

Precio de venta 100 + 20%x100 = 120

Mayorista

Total costes 120

Precio de venta 120 + 20%x120 = 144

Minorista

Total costes 144

Precio de venta 144 + 20%x144 = 172.8

Margen de beneficio: 20%

Tipo impositivo: 0%

Ejemplo I: Sin impuestos y sin otros costes aparte de las compras

Fabricante

Materias primas 80

Salarios 20

Coste total 100

Precio de venta 100 + 20%x100 = 120

Mayorista

Compras al fabricante 120

Salarios de los trabajadores 80

Coste total 200

Precio de venta 200+ 20%x200 = 240

MinoristaCompras al mayorista 240

Salarios de los trabajadores 60

Total costes 300

Precio de venta 300 + 20%x300 = 360

Ejemplo II: Sin impuestos pero costes salariales

Margen de beneficio: 20%

Tipo impositivo: 0%

15

2. Algunos conceptos básicos

2.4. El efecto piramidación

(A) ¿Cuándo se produce?

Se requieren tres condiciones

Fijación de precios vía margen Un impuesto sobre una de las fases de la cadena productiva anteriores al minorista. Los empresarios trasladan el impuesto a la siguiente fase del proceso productivo.

16

2. Algunos conceptos básicos

(B) ¿En qué consiste?

El incremento (en unidades monetarias) del precio final es superiora lo que el Estado ingresa por el impuesto. La razón es que aquel empresario que soporta legalmente el impuesto lo traslada al precio de venta ese precio de venta es parte de los costes en la siguiente fase del proceso de producción el siguiente empresario de la cadena de producción aplica el margen de beneficio sobre el impuesto que debe pagar el anterior empresario.

Margen de beneficio: 20%

Impuesto sobre el mayorista con tipo impositivo: 10%

Ejemplo III: Ejemplo I con impuesto sobre el mayorista

FabricanteCoste total 100

Precio de venta antes de impuestos 100 + 20%x100 = 120

Impuestos (t = 0%) 0

Precio de venta con impuestos 120

Mayorista

Coste total 120

Precio de venta antes de impuestos 120 + 20%x120 = 144

Impuestos (t = 10%) 14.4

Precio de venta con impuestos 158.4

MinoristaCoste total 158.4

Precio de venta antes de impuestos 158.4 + 20%158.4 = 190.08

Impuestos (t = 0%) 0

Precio de venta con impuestos 190.08

Sin impuesto (ver ejemplo I)

Precio final = 172.8 €

Recaudación = 0 €

Con impuesto

Precio final = 190.08 €

Recaudación = 14.4 €

∆P = 17.28 € > ∆T = 14.4 €

Efecto piramidación = 2.88 €[la diferencia es un mayor beneficio del minorista]

18

2. Algunos conceptos básicos

(C) ¿Por qué debe preocuparnos?

Se genera un incremento del precio final (una distorsión del mercado) que es mayor que lo que ingresa el sector público por el impuesto permite a los empresarios incrementar sus beneficios sin que hayan llevado a cabo una mejora tecnológica u organizativa. Distorsiona el comercio exterior (difícil calcular los impuestos que incorpora el producto).

(D) Algunas consideraciones adicionales

Si el impuesto se cobra sobre el minorista (último eslabón) no se produce efecto piramidación. Cuanto más lejos del final del proceso de producción se establezca el impuesto, mayor será el efecto piramidación.

Ejemplo IV: Impuesto sobre el fabricante, mayorista y minorista

Impuesto s/ fabricante Impuesto s/ mayorista Impuesto s/ minorista

FabricanteCoste total 100 100 100

Precio de venta antes de impuestos 120 120 120

Impuestos 12 0 0

Precio de venta con impuestos 132 120 120

Mayorista

Coste total 132 120 120

Precio de venta antes de impuestos 158.4 144 144

Impuestos 0 14.4 0

Precio de venta con impuestos 158.4 158.4 144

MinoristaCoste total 158.4 158.4 144

Precio de venta antes de impuestos 190.08 190.08 172.8

Impuestos 0 0 17.28

Precio de venta con impuestos 190.08 190.08 190.08

Efecto piramidación 5.28 2.88 0

Margen: 20%. Impuesto: 10%

20

2. Algunos conceptos básicos

2.5. El efecto cascada

(A) ¿Cuándo se produce?

Se requieren dos condiciones

Un impuesto sobre varias fases del proceso productivo. Los empresarios trasladan el impuesto a la siguiente fase del proceso productivo.

21

2. Algunos conceptos básicos

(B) ¿En qué consiste?

Consiste en que el precio del producto se eleva mucho debido a que se aplican impuestos sobre impuestos que ya han gravado fases anteriores. El empresario aplica el impuesto sobre el precio de venta; el precio de venta incorpora el coste, que, a su vez, incluye el impuesto pagado por empresarios anteriores. Si los empresarios fijan precios vía margen el incremento del precio es mayor que los ingresos tributarios.

22

2. Algunos conceptos básicos

(C) ¿Por qué debe preocuparnos?

Genera incentivos a la integración vertical (que las empresas realicen todas las fases del proceso productivo), porque los productos con menos fases productivas son gravados menos. Distorsiona el comercio exterior (difícil calcular los impuestos que incorpora el producto).

(D) Algunas consideraciones adicionales

No es necesario que haya margen de beneficio para que haya efecto cascada…… pero si existe margen, entonces da lugar a efecto cascada y efecto piramidación.

Ejemplo V: Impuesto sobre el mayorista y minorista sin margen

Sin impuestosImpuesto s/ mayorista y minorista

FabricanteCoste total 100 100

Precio de venta antes de impuestos 100 100

Impuestos 0 0

Precio de venta con impuestos 100 100

Mayorista

Coste total 100 100

Precio de venta antes de impuestos 100 100

Impuestos 0 10

Precio de venta con impuestos 100 110

MinoristaCoste total 100 110

Precio de venta antes de impuestos 100 110

Impuestos 0 11

Precio de venta con impuestos 100 121

Margen: 0%. Impuesto: 10%

Sin impuesto

Precio final = 100 €

Recaudación = 0 €

Con impuesto

Precio final = 121 €

Recaudación = 21 €

Si el mayorista llevara a cabo la distribución del producto (se asocia con el minorista) sólo pagarían 10 € de impuestos.

Ejemplo VI: Impuesto sobre el mayorista y minorista con margen

Sin impuestosImpuesto s/ mayorista y minorista

FabricanteCoste total 100 100

Precio de venta antes de impuestos 120 120

Impuestos 0 0

Precio de venta con impuestos 120 120

Mayorista

Coste total 120 120

Precio de venta antes de impuestos 144 144

Impuestos 0 14.4

Precio de venta con impuestos 144 158.4

MinoristaCoste total 144 158.4

Precio de venta antes de impuestos 172.8 190.08

Impuestos 0 19.008

Precio de venta con impuestos 172.8 209.088

Margen: 20%. Impuesto: 10%

Sin impuesto

Precio final = 172.8 €

Recaudación = 0 €

Con impuesto

Precio final = 209.088 €

Recaudación = 33.408 €

∆P = 36.288 € > ∆T = 33.408 €Efecto piramidación = 2.88 €

Mayorista y minorista tienen incentivos a integrarse.

25

3. Los impuestos monofásicos

3.1. Concepto y tipos

Los impuestos monofásicos se aplican en una única fase del proceso de producción.En España no existe actualmente ningún impuesto generalmonofásico.

Dependiendo de la fase gravada podemos distinguir entre: Impuesto sobre el fabricante Impuesto sobre el mayorista Impuesto sobre el minorista

26

3. Los impuestos monofásicos

3.2. Ventajas e inconvenientes

Impuesto sobre

fabricantes

Impuesto sobre

mayoristas

Impuesto sobre

minoristas

Facilidad de administración XXX XX X

Capacidad recaudatoria X XX XXX

No favorece la integración vertical XXX XXX XXX

Efecto piramidación XXX XX

Distorsiona el comercio exterior XXX XX

27

4. Los impuestos plurifásicos

4.1. El impuesto en cascada

Se aplica a todas las fases del proceso productivo.

Es acumulativo: cada empresario compra bienes a otros empresarios que ya incorporan el impuesto en el precio. El empresario los transforma en la producción y sobre el precio final (que incluye ya el impuesto pagado en fases anteriores) vuelve a aplicar el impuesto.

Ejemplo: Impuesto General sobre el Tráfico de Empresas (ITE) existente hasta 1986 en España (varios tipos impositivos dependiendo de la transacción).

Ejemplo VII: Impuesto en cascada

Sin impuestos Impuesto en cascada

FabricanteCoste total 100 100

Precio de venta antes de impuestos 100 100

Impuestos 0 10

Precio de venta con impuestos 100 110

Mayorista

Coste total 100 110

Precio de venta antes de impuestos 100 110

Impuestos 0 11

Precio de venta con impuestos 100 121

MinoristaCoste total 100 121

Precio de venta antes de impuestos 100 121

Impuestos 0 12.1

Precio de venta con impuestos 100 133.1

Margen: 0%. Impuesto: 10%

Sin impuesto

Precio final = 100 €

Recaudación = 0 €

Con impuesto

Precio final = 133.1 €

Recaudación = 33.1 €

Si el mayorista llevara a cabo la distribución del producto (se asocia con el minorista) sólo pagarían 10 € de impuestos.

29

4. Los impuestos plurifásicos

Ventajas

Pequeños tipos impositivos generan una recaudación elevada.

Inconvenientes

Incentiva la integración vertical Ilusión fiscal (los contribuyentes no saben cuántos impuestos

pagan) Distorsiona el comercio exterior Efecto piramidación si se fijan precios vía margen.

30

4. Los impuestos plurifásicos

4.2. El Impuesto sobre el Valor Añadido

(A) Concepto

Grava el valor total del producto una sola vez, pero el pago del impuesto esta fraccionado entre las empresas que intervienen en la producción.

Es un impuesto sobre el consumo, donde el empresario es un mero recaudador: repercute el IVA de sus ventas, deduce el IVA de sus compras y entrega la diferencia al Estado.

Valor añadido (€) = Valor de las ventas (€) – Valor de los consumos (€)

31

4. Los impuestos plurifásicos

Ejemplo VIII

IVA = 16%.

La empresa compra bienes intermedios por 50 € (sin IVA), un total que asciende a 58 € (con IVA). Estos bienes intermedios son utilizados en la actividad de la empresa.

La empresa vende sus productos finales por 100 € y debe repercutir el IVA (16 €), por lo que el precio final de venta son 116 €.

El empresario ha repercutido 16 € y pagado 8 €. En consecuencia debe ingresar a la Hacienda Pública 16 – 8 = 8 €.

32

4. Los impuestos plurifásicos

(B) El IVA en UE

El IVA tiene una serie características comunes en la UE. Se trata de un impuesto…

… de tipo consumo: pueden deducirse de la base las depreciaciones anuales y la compra de capital.… de deducción financiera: se utiliza la contabilidad de la empresa para ver cuál es el valor añadido (no se analiza físicamente el producto).… que se rige por el método de crédito del impuesto: cada empresa calcula su impuesto bruto aplicando el tipo impositivo a las cantidades recibidas por ventas y las cantidades abonadas por compras.… de campo general: grava todas las transacciones

33

4. Los impuestos plurifásicos

(C) El IVA en España

16

7

4

18

8

4

0

5

10

15

20

General Reducido (alimentos,conciertos, flores,transporte, etc.)

Superreducido(alimentos básicos,

libros, medicinas, etc.)

Tipo

impo

sitiv

o (%

)

Actual

Desde Julio de 2010

Fuente: Eurostat.

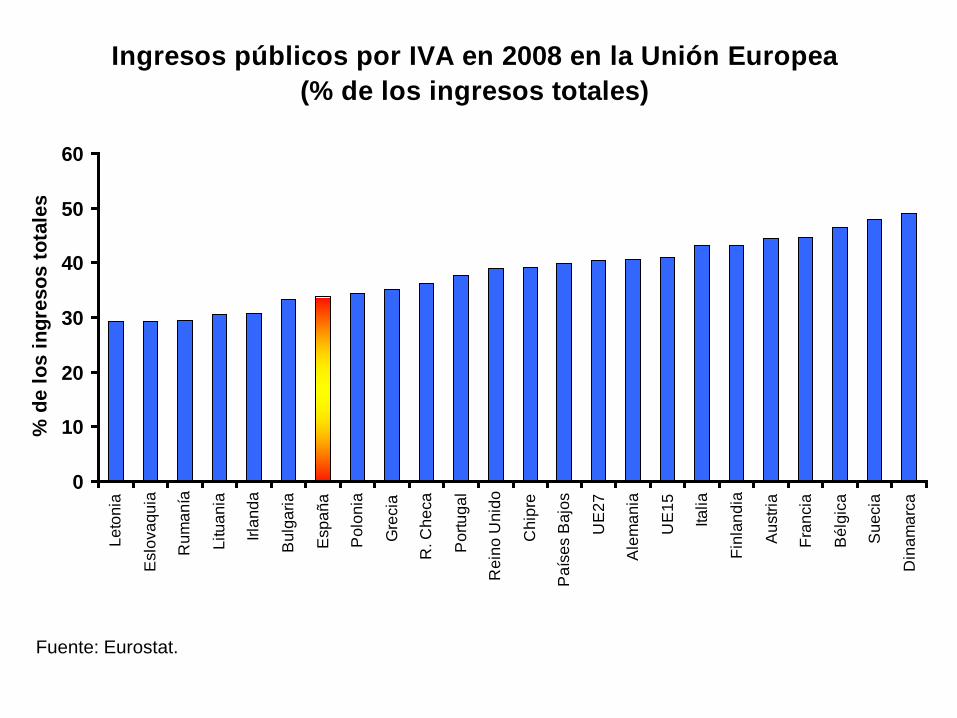

España es el país que recauda menos por IVA de la UE

Ingresos públicos por IVA en 2008 en la Unión Europea (% del PIB)

0

2

4

6

8

10

12

14E

spañ

a

Italia

Rei

no U

nido

Leto

nia

UE

15

UE

27

Esl

ovaq

uia

Bél

gica

Ale

man

ia

Fran

cia

R. C

heca

Irlan

da

Gre

cia

Paí

ses

Baj

os

Aus

tria

Pol

onia

Litu

ania

Rum

anía

Finl

andi

a

Por

tuga

l

Sue

cia

Din

amar

ca

Chi

pre

Bul

garia

% d

el P

IB

Fuente: Eurostat.

Ingresos públicos por IVA en 2008 en la Unión Europea (% de los ingresos totales)

0

10

20

30

40

50

60

Leto

nia

Esl

ovaq

uia

Rum

anía

Litu

ania

Irlan

da

Bul

garia

Esp

aña

Pol

onia

Gre

cia

R. C

heca

Por

tuga

l

Rei

no U

nido

Chi

pre

Paí

ses

Baj

os

UE

27

Ale

man

ia

UE

15

Italia

Finl

andi

a

Aus

tria

Fran

cia

Bél

gica

Sue

cia

Din

amar

ca

% d

e lo

s in

gres

os to

tale

s

0

5

10

15

20

25

30Lu

xem

burg

o

Rei

no U

nido

Esp

aña

Paí

ses

Baj

os

Ale

man

ia

Gre

cia

Fran

cia

Por

tuga

l

Aus

tria

Italia

Bél

gica

Irlan

da

Finl

andi

a

Din

amar

ca

Sue

cia

%

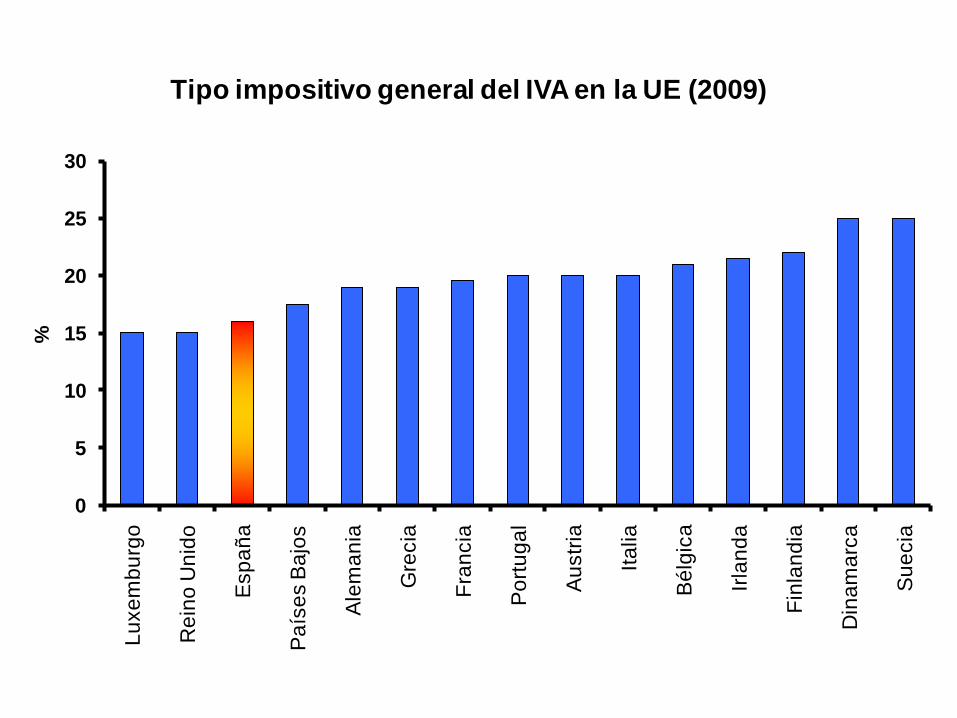

Tipo impositivo general del IVA en la UE (2009)

37

4. Los impuestos plurifásicos

(D) Ventajas e inconvenientes del IVA

Mayor neutralidad: no modifica los precios relativos de los bienes, su efecto es uniforme.

Grava sólo el valor añadido en cada fase evitando la doble, triple, etc. imposición de los impuestos en cascada.

Permite deducir inversión en bienes de capital (que se tratan así como inputs).

Facilita la inspección. Tratamiento equitativo de importación y exportación.

Obliga a mayores esfuerzos de administración e inspección. Efecto sobre la inflación.

38

4. Los impuestos plurifásicos

(E) Efectos económicos del IVA en España

(E.1) Efectos sobre los precios

Cuál es el efecto que han tenido las reformas en los precios del año 2000

Introducción del IVA en 1986: + 2 puntos del IPC

Reforma de 1992 (subida de 3 puntos del tipo general y otras medidas): + 1.3 puntos del IPC

Creación del tipo superreducido: -0.3 puntos del IPC

Incremento de un punto en 1995: +0.5 puntos del IPC

Reducción del IVA del butano en 1999: -0.05 puntos

39

4. Los impuestos plurifásicos

(E.2) Efectos sobre la distribución de la renta

El IVA es un impuesto muy regresivo (en relación a su renta, pagan más los pobres que los ricos).

Hace la distribución de la renta menos igualitaria

Fuente: Serrano (2001).

9

39

16

26

0

10

20

30

40

50

I II III IV V

%

Quintil de renta

Distribución de la renta y de la recaudación del IVA en 2000

% de la renta

% de la recaudación

-0.200

-0.100

0.000

0.100

0.200

0.300

0.400

IVA Impuestos especiales

Cotizaciones sociales

Sociedades Patrimonio IRPF

Progresividad de los impuestos en 1990 (Índice de Kakwani)

41Fuente: Calonge, Samuel (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

El IVA es el impuesto más regresivo

-0.050

-0.030

-0.010

0.010

0.030

0.050

IVA Cotizaciones sociales

Impuestos especiales

Patrimonio Sociedades IRPF

Redistribución de los impuestos en 1990 (Índice de Reynolds-Smolensky)

42Fuente: Calonge, Samuel (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

… y el que más aumenta la desigualdad

43

5. Los impuestos sobre consumos específicos

5.1. Concepto, justificación e impuestos sobre consumos específicos en España

(A) Concepto

Son impuestos indirectos y objetivos (no tienen en cuenta las circunstancias del sujeto pasivo) que tienen como rasgos más destacados los siguientes:

Selectivos y discriminatorios

La base imponible suele determinarse usando unidades físicas (no el valor del consumo).

44

5. Los impuestos sobre consumos específicos

(B) Justificación

(B.1) Discriminar intencionadamente determinados consumos

… para mejorar la asignación de recursos (impuestos sobre consumos que generan externalidades, costes sociales, etc.)

Ejemplo: consumo de alcohol, tabaco, etc.

… como sustitutivo de un precio público (impuestos finalistas dedicados a financiar determinados sectores)

Ejemplo: ecotasa balear, céntimo sanitario en Cataluña.

45

5. Los impuestos sobre consumos específicos

(B.1) Discriminar intencionadamente determinados consumos

… como alternativa a controles directos del consumo (para racionar bienes en situaciones de hiperinflación, guerras, etc.)

… para gravar consumos de lujo (yates, aviones, coches de lujo, etc.)

46

5. Los impuestos sobre consumos específicos

(B.2) Finalidad recaudatoria

Para ello deben cumplirse las condiciones siguientes: Pocos productores Demanda inelástica y pocos sustitutivos Volumen de ventas elevado

Ejemplo: impuesto sobre hidrocarburos.

47

5. Los impuestos sobre consumos específicos

(C) Impuestos sobre consumos específicos en España

Elevada capacidad recaudatoria.

Algunos ejemplos de estos impuestos en España

‒ Impuesto Especial sobre el Alcohol y Bebidas Alcohólicas‒ Impuesto sobre Hidrocarburos‒ Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos‒ Impuesto Especial sobre Determinados Medios de Transporte‒ Impuesto sobre las Labores del Tabaco‒ Impuesto sobre la Electricidad

48

3.0

3.7 3.8

5.4

0

1

2

3

4

5

6

% d

el P

IBIngresos por impuestos sobre consumos específicos en

países de la OCDE en 2005 (% del PIB)

Fuente: OCDE.

49

Fuente: OCDE.

8.39.7

11.2

13.9

0

2

4

6

8

10

12

14

16

% d

e lo

s in

gres

os tr

ibut

ario

sIngresos por impuestos sobre consumos específicos en países de la OCDE en 2005 (% de los ingresos totales por

impuestos)

50

5. Los impuestos sobre consumos específicos

5.2. Efectos económicos

(A) Efectos sobre los precios

(B) Doble dividendo

(C) Efectos distributivos

51

5. Los impuestos sobre consumos específicos

(A) Efectos sobre los precios

Los estudios disponibles para España señalan que el incremento de estos impuestos ha sido (obviamente) inflacionista.No obstante, no se han trasladado totalmente a los consumidores. El efecto inflacionista ha sido mayor en el caso del impuesto sobre el tabaco y menor en el caso del impuesto sobre la cerveza y el alcohol.

52

5. Los impuestos sobre consumos específicos

(B) Doble dividendo

Algunos de estos impuestos se dirigen a corregir conductas con efectos externos negativos (consumo de alcohol, uso de combustibles contaminantes, etc.).La sustitución de otros impuestos más distorsionantes, donde no hay efectos externos involucrados (impuestos sobre el capital o el trabajo), por impuestos sobre consumos específicos con externalidades negativas puede contribuir a incrementar el bienestar, el crecimiento económico y el empleo.

Ejemplo: Impuesto sobre emisiones de CO2 , impuestos sobre hidrocarburos, impuesto sobre la electricidad.

53

5. Los impuestos sobre consumos específicos

(C) Efectos distributivos

Son regresivos: las personas de baja renta pagan una mayorparte de su renta como impuestos que las personas de mayor renta.

Deterioran la distribución de la renta, es decir, hacen la sociedadmenos igualitaria.

-0.200

-0.100

0.000

0.100

0.200

0.300

0.400

IVA Impuestos especiales

Cotizaciones sociales

Sociedades Patrimonio IRPF

Progresividad de los impuestos en 1990 (Índice de Kakwani)

54Fuente: Calonge, Samuel y Manresa, Antonio (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

Los impuestos sobre consumos específicos son muy regresivos…

-0.050

-0.030

-0.010

0.010

0.030

0.050

IVA Cotizaciones sociales

Impuestos especiales

Patrimonio Sociedades IRPF

Redistribución de los impuestos en 1990 (Índice de Reynolds-Smolensky)

55Fuente: Calonge, Samuel y Manresa, Antonio (2001): Incidencia fiscal y del gasto público social sobre la distribución de la renta en España y sus CC.AA., Bilbao: Fundación BBVA.

… y contribuyen a aumentar la desigualdad