La financiación de la...

93

0 La financiación de la internacionalización Rafael Martínez Director de Comercio Exterior Toledo, 29 de Mayo de 2.012

Transcript of La financiación de la...

0

La financiación de la internacionalización

Rafael Martínez Director de Comercio ExteriorToledo, 29 de Mayo de 2.012

1

La gestión de la financiación

• PRESUPUESTACION NECESIDADES

• Importe necesario• Finalidad: Circulante / Fijo

• Plazo: Corto / Largo

• DETERMINACION DE LAS FUENTES• Propias: aportaciones socios, autogeneración, venta activos, reducción stocks

• Ajenas: Bancarias / no bancarias Privadas / públicas / Organismos intnales.

• DETERMINACION DEL COSTE FINANCIERO• Tipo de interés: Fijo / variable Índices de referencia: EURIBOR, LIBOR, IRPH,

DEUDA PUBLICA, EONIA• Comisiones

• Gastos

• Método cálculo: interés nominal, descuento, TAE, índices de referencia• Garantías aportadas

2

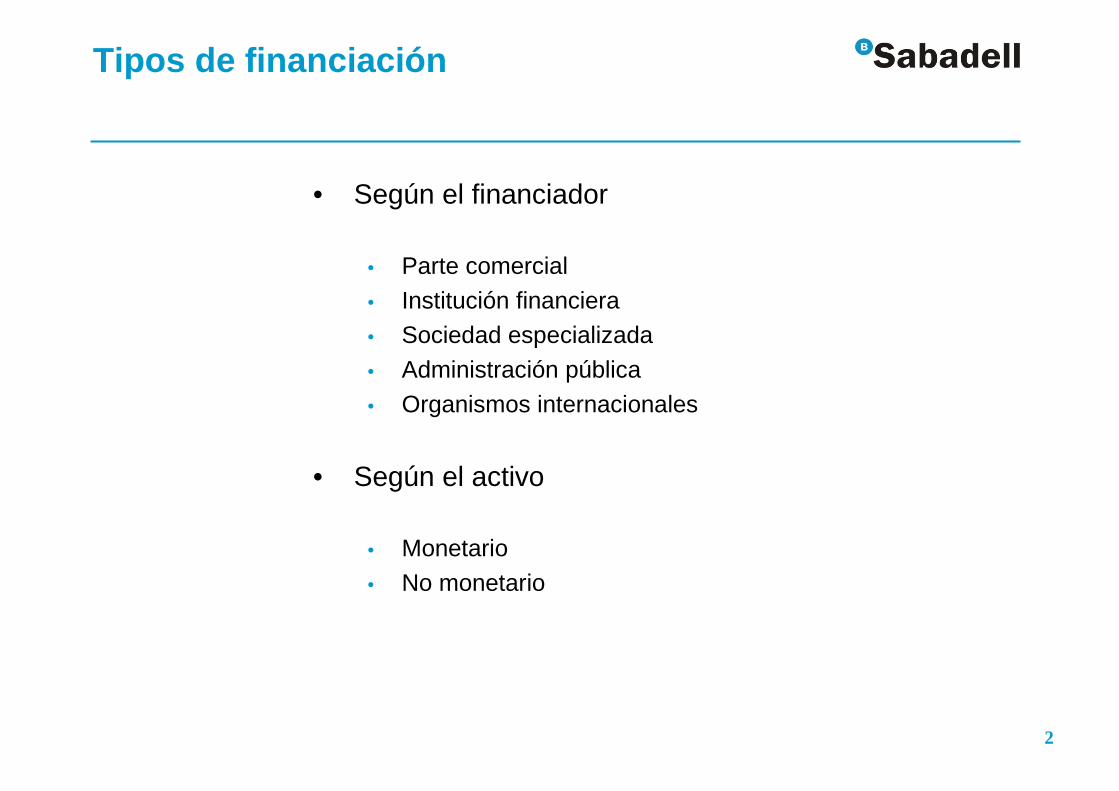

Tipos de financiación

• Según el financiador

• Parte comercial

• Institución financiera• Sociedad especializada

• Administración pública

• Organismos internacionales

• Según el activo

• Monetario

• No monetario

3

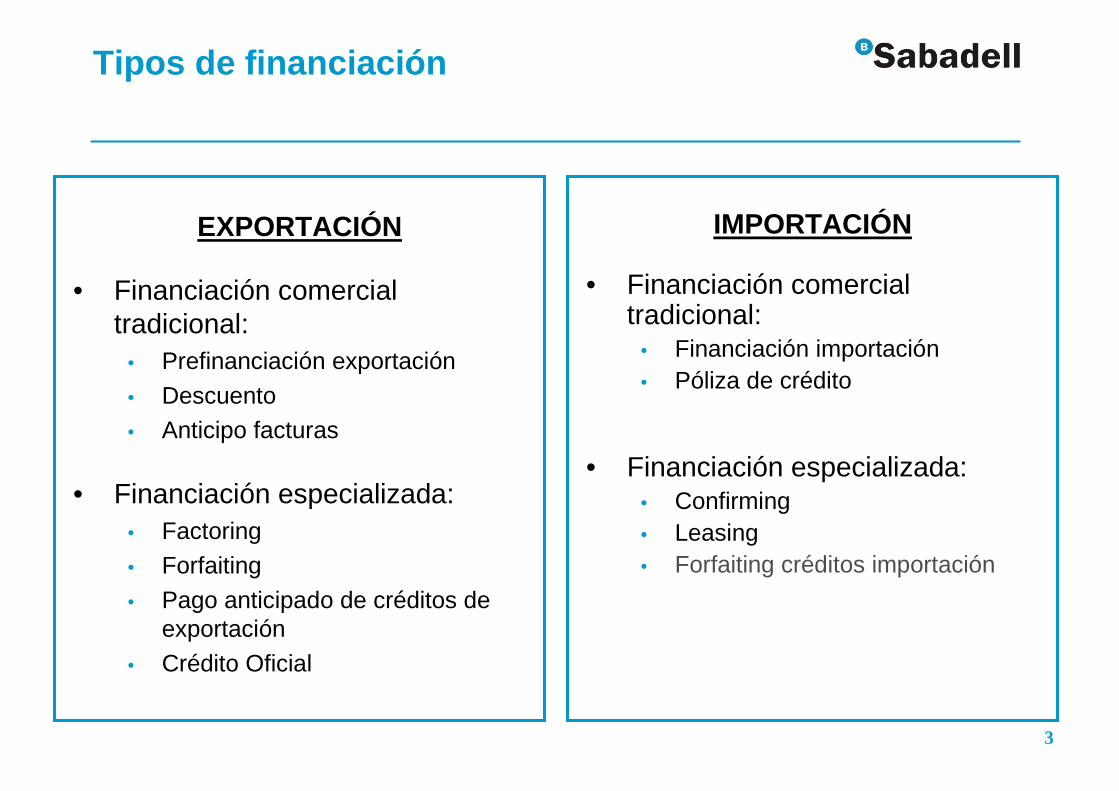

Tipos de financiación

EXPORTACIÓN

• Financiación comercial tradicional:

• Prefinanciación exportación

• Descuento• Anticipo facturas

• Financiación especializada:• Factoring• Forfaiting

• Pago anticipado de créditos de exportación

• Crédito Oficial

IMPORTACIÓN

• Financiación comercial tradicional:

• Financiación importación• Póliza de crédito

• Financiación especializada:• Confirming• Leasing• Forfaiting créditos importación

4

¿Quién Financia a…?

EXPORTADOR IMPORTADOR

Comprador (importador extranjero) (= fase prefinanciación)

Entidad financiera

Financiación mixta (importador + banco)

Sociedades de factoring (= fase

postfinanciación)

Vendedor (exportador extranjero)

Entidad financiera

Financiación mixta (exportador + banco)

Sociedades de leasing

5

Financiación de Operaciones Internacionales

OPERACIÓN MONEDA FASES INSTRUMENTOS

IMPORTACIONES EUROS

DIVISAS

�LINEA FIN.IMPORT

�CUENTA CRÉDITO

�PRÉSTAMO

�LEASING

� CONFIRMING

EXPORTACIONES EUROS

DIVISAS

PREFINANCIACION �LINEA PREFINANCIACION

�CUENTA CRÉDITO

�PRÉSTAMO

POSTFINANCIACION �ANTICIPOS

�FACTURAS

�REMESAS

�CRÉDITOS DOCUMENTARIOS

�CUENTA CRÉDITO

�FACTORING

�FORFAITING

6

Financiación de Operaciones Internacionales

OPERACION MODALIDAD INSTRUMENTO

EXPORTACION CREDITO OFICIAL �CRÉDITO SUMINISTRADOR

�CRÉDITO COMPRADOR

�CRÉDITO FIEM

INVERSION EXTERIOR CIRCULANTE �GARANTIAS BANCARIAS

�SBLC

�CONFORT LETTER

FIJO �PRÉSTAMOS

�LEASING

APOYO OFICIAL �ICO INTERNACIONALIZACION

�ICO-ICEX

�COFIDES

�PROINTER

PROYECTOS �PROJECT FINANCE

7

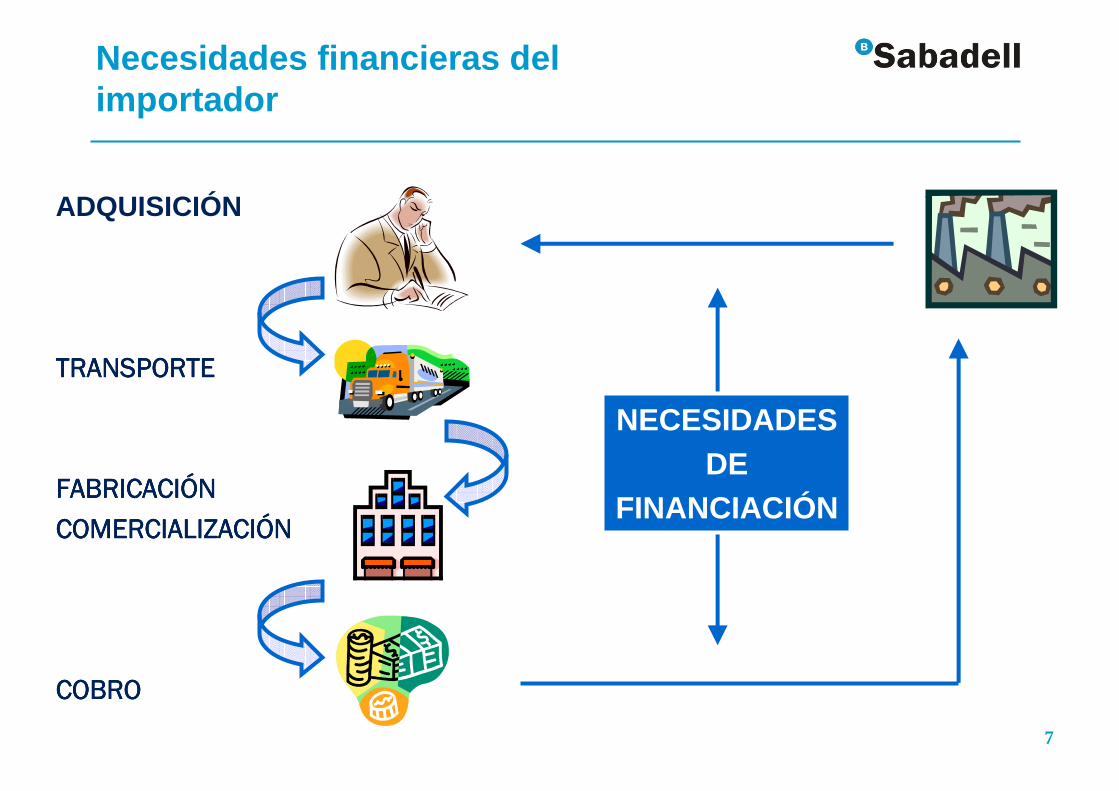

Necesidades financieras del importador

ADQUISICIÓN

TRANSPORTETRANSPORTETRANSPORTETRANSPORTE

FABRICACIFABRICACIFABRICACIFABRICACIÓÓÓÓNNNN

COMERCIALIZACICOMERCIALIZACICOMERCIALIZACICOMERCIALIZACIÓÓÓÓNNNN

COBROCOBROCOBROCOBRO

NECESIDADESDE

FINANCIACIÓN

8

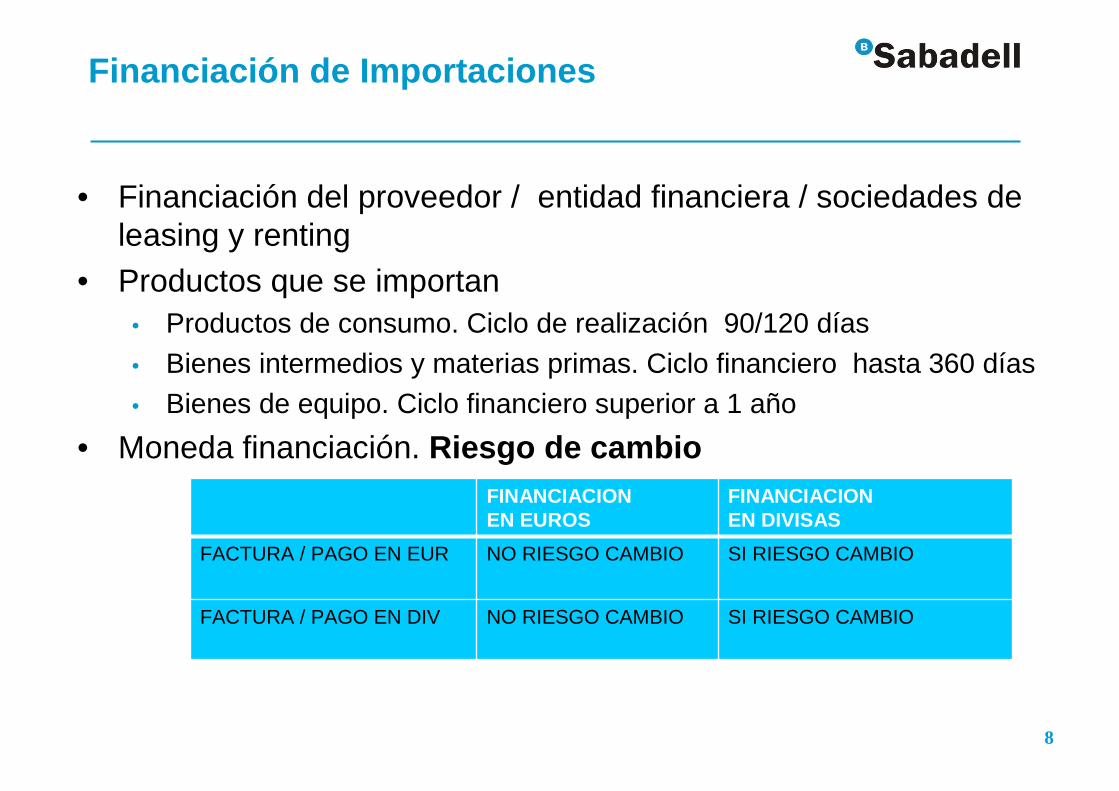

Financiación de Importaciones

• Financiación del proveedor / entidad financiera / sociedades de leasing y renting

• Productos que se importan• Productos de consumo. Ciclo de realización 90/120 días• Bienes intermedios y materias primas. Ciclo financiero hasta 360 días• Bienes de equipo. Ciclo financiero superior a 1 año

• Moneda financiación. Riesgo de cambioFINANCIACION EN EUROS

FINANCIACION EN DIVISAS

FACTURA / PAGO EN EUR NO RIESGO CAMBIO SI RIESGO CAMBIO

FACTURA / PAGO EN DIV NO RIESGO CAMBIO SI RIESGO CAMBIO

9

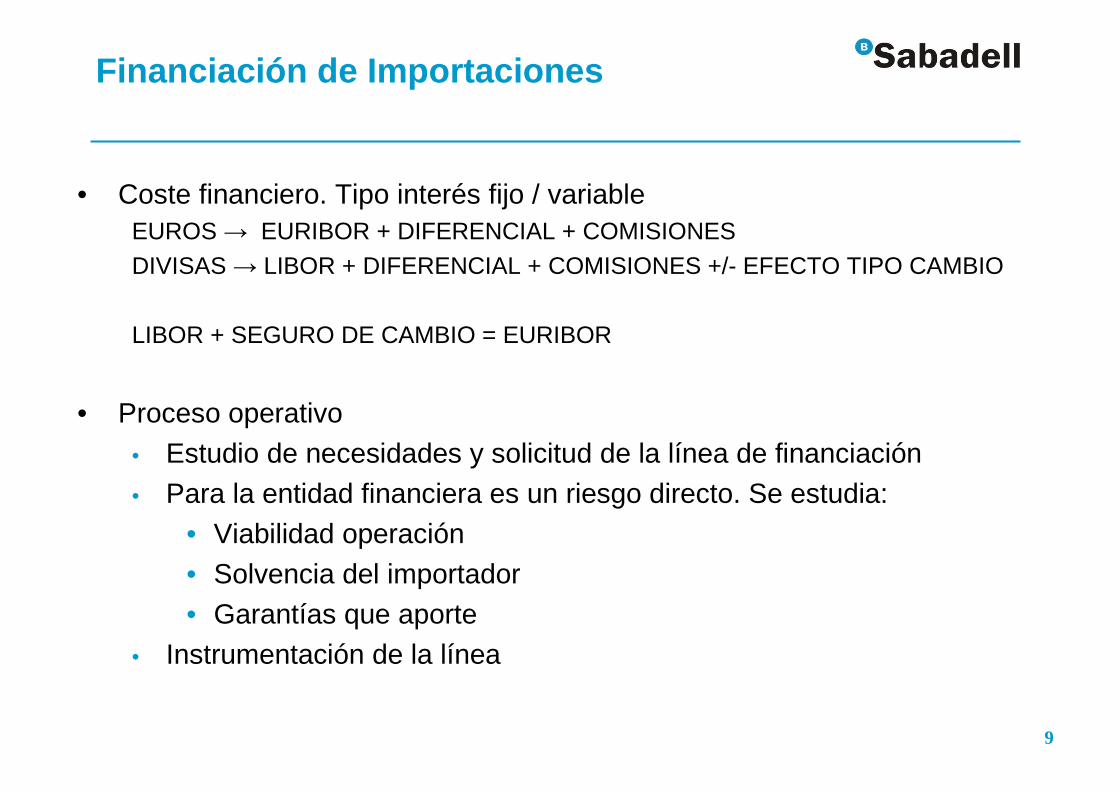

Financiación de Importaciones

• Coste financiero. Tipo interés fijo / variable EUROS → EURIBOR + DIFERENCIAL + COMISIONES

DIVISAS → LIBOR + DIFERENCIAL + COMISIONES +/- EFECTO TIPO CAMBIO

LIBOR + SEGURO DE CAMBIO = EURIBOR

• Proceso operativo• Estudio de necesidades y solicitud de la línea de financiación• Para la entidad financiera es un riesgo directo. Se estudia:

• Viabilidad operación• Solvencia del importador• Garantías que aporte

• Instrumentación de la línea

10

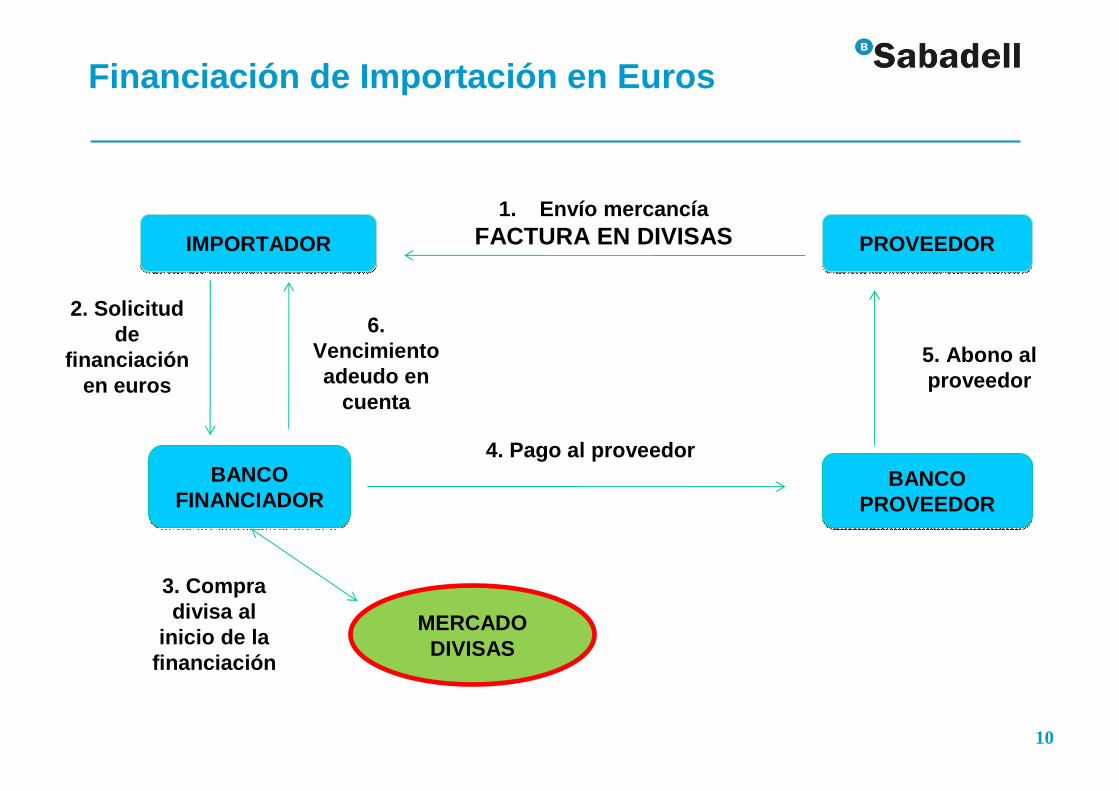

Financiación de Importación en Euros

CAMARA DE GIPUZKOA

IMPORTADORIMPORTADOR PROVEEDORPROVEEDOR

1. Envío mercancíaFACTURA EN DIVISAS

BANCO FINANCIADOR

BANCO FINANCIADOR

BANCO PROVEEDOR

BANCO PROVEEDOR

MERCADO DIVISAS

2. Solicitud de

financiación en euros

3. Compra divisa al

inicio de la financiación

4. Pago al proveedor

5. Abono al proveedor

6. Vencimiento adeudo en

cuenta

11

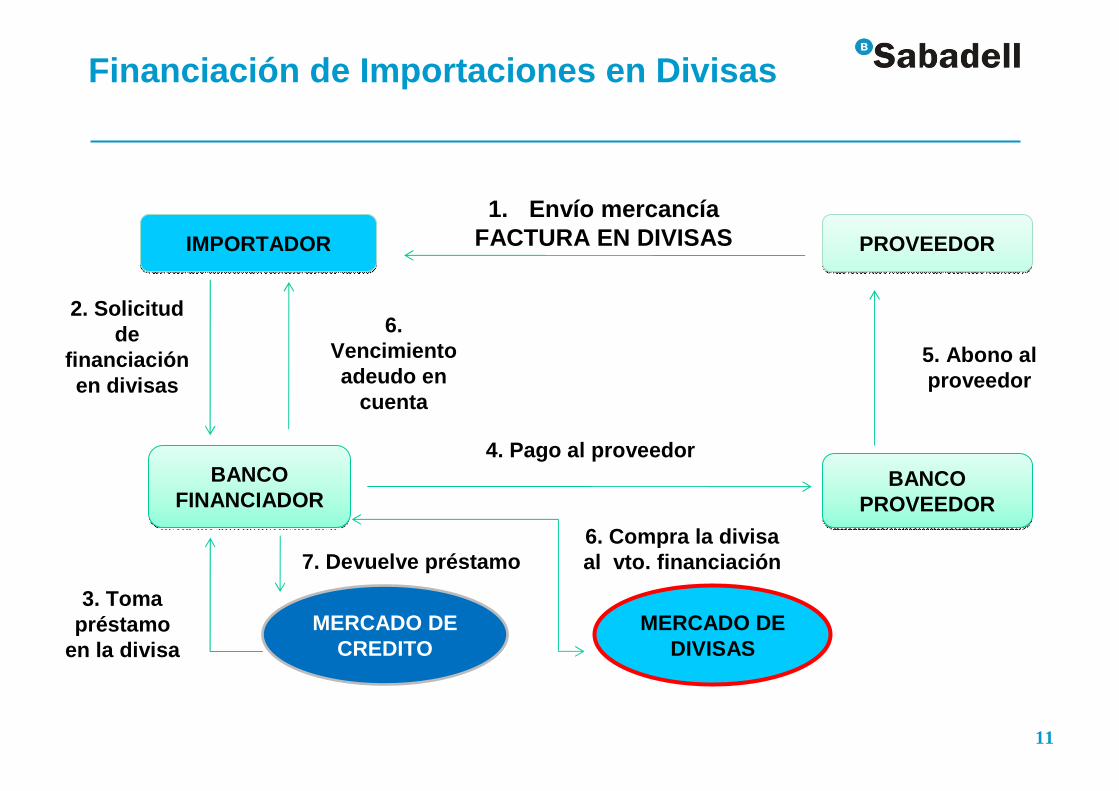

Financiación de Importaciones en Divisas

CAMARA DE GIPUZKOA

IMPORTADORIMPORTADOR PROVEEDORPROVEEDOR

1. Envío mercancíaFACTURA EN DIVISAS

BANCO FINANCIADOR

BANCO FINANCIADOR

BANCO PROVEEDOR

BANCO PROVEEDOR

MERCADO DE CREDITO

2. Solicitud de

financiación en divisas

3. Toma préstamo

en la divisa

4. Pago al proveedor

5. Abono al proveedor

6. Vencimiento adeudo en

cuenta

7. Devuelve préstamo

MERCADO DE DIVISAS

6. Compra la divisa al vto. financiación

12

Financiación de Importaciones. Ventajas

• Ventajas para el importador• Si se financia en euros no tiene riesgo de cambio desde el momento en que se inicia

la financiación • Si se financia en divisas puede obtener tipos de interés inferiores a los del euro, pero

debe elegir divisas con tendencia estable o depreciatoria• Puede incrementar compras al conseguir una facilidad crediticia

• Puede obtener un descuento en el precio de compra por pronto pago, sustituyendo la financiación del proveedor por la del banco

• En los pagos con crédito documentario, las comisiones se pueden reducir (al no tener pago diferido)

• Si la financiación del proveedor es corta para cubrir el ciclo de realización del cobro del producto final puede ampliarla con la financiación del banco

• Ventajas para el proveedor• Puede cobrar al contado, lo que supone menor riesgo y mayor liquidez

• Si se acuerda un cobro aplazado, mayor facilidad para el cumplimiento de la fecha de pago

CAMARA DE GIPUZKOA

13

Financiación de Importaciones

• CUENTA DE CREDITO• Operativa como cuenta corriente • Saldo deudor / saldo acreedor• Coste. Tipo de interés, comisiones• Euros / divisas

• PRESTAMO • Bienes de equipo• Diferencias con cuenta de crédito• Coste. Tipo de interés, comisiones

CAMARA DE GIPUZKOA

14

Financiación de Importaciones

• LEASING• Arrendamiento financiero.

• Contrato de alquiler de bienes por un período determinado y en cual el arrendatario se obliga al pago de forma irrevocable al pago de una serie de cuotas y de su mantenimiento, seguros, impuestos y otros gastos de conservación del bien arrendado

• Al finala) Comprar el bien por un precio previamente fijado (valor residual)b) Devolver el bien a la sociedad de leasing

• Ventajas• ‘Compra de un bien a plazos’• Reducción del impuesto de sociedades• Facilitar venta activos fijos en busca de liquidez (lease-back)

CAMARA DE GIPUZKOA

15

Financiación de Importaciones

• CONFIRMING• No se financia al importador• Se facilita al proveedor extranjero la posibilidad de anticipo sin recurso• Proceso operativo• Costes

• Proveedor extranjero. Tipo interés y comisión• Importador. Comisión de gestión. Comisión por aviso

• Ventajas• Ahorro gastos administrativos y de control de pagos

• Posibilita financiación a sus proveedores• Mejora su imagen

CAMARA DE GIPUZKOA

16

Necesidades financieras del exportador

PEDIDO FABRICACIFABRICACIFABRICACIFABRICACIÓÓÓÓN ENTREGA PAGO APLAZADO COBRO N ENTREGA PAGO APLAZADO COBRO N ENTREGA PAGO APLAZADO COBRO N ENTREGA PAGO APLAZADO COBRO

NECESIDAD DE LIQUIDEZPARA FABRICAR

PREFINANCIACIÓN

NECESIDAD DE MOVILIZAREL PAGO APLAZADOPOSTFINANCIACIÓN

17

Financiación de Exportaciones

• En función de las fases de la exportación• PREFINANCIACION. Periodo de fabricación• POSTFINANCIACION. Periodo de cobro

• En función de quién asume el riesgo.a) CON RECURSOb) SIN RECURSO

• En función de la moneda.• En EUROS • En DIVISAS

CAMARA DE GIPUZKOA

18

Financiación de Exportaciones. Riesgo de cambio

Divisas• Que el euro se encuentre en una situación de fortaleza frente a la divisa

de financiación.EUR → tendencia a apreciarseDIV → tendencia a depreciarse

• Que el euro tenga tipos de interés más altos en relación a la divisa de financiación

CAMARA DE GIPUZKOA

MONEDA FACTURACION / COBRO

MONEDAFINANCIACION

RIESGO DE CAMBIO

EURO EURO NO

EURO DIVISA SI

DIVISA MISMA DIVISA NO

DIVISA OTRA DIVISA ÓEURO

SI

19

Financiación de Exportaciones en EUROS

CAMARA DE GIPUZKOA

EXPORTADOREXPORTADOR IMPORTADOR EXTRANJEROIMPORTADOR EXTRANJERO

1. Envío mercancíaFACTURA EN DIVISAS

BANCO FINANCIADOR

BANCO FINANCIADOR

BANCO PROVEEDOR

BANCO PROVEEDOR

MERCADO DE DIVISAS

2. Solicitud de anticipo

en euros

6. Venta divisa contra euros

5. Orden de Pago a favor del exportador

4. Pago

3. Abono anticipo en euros

(liq.provisional)

7. Liq. definitiva

20

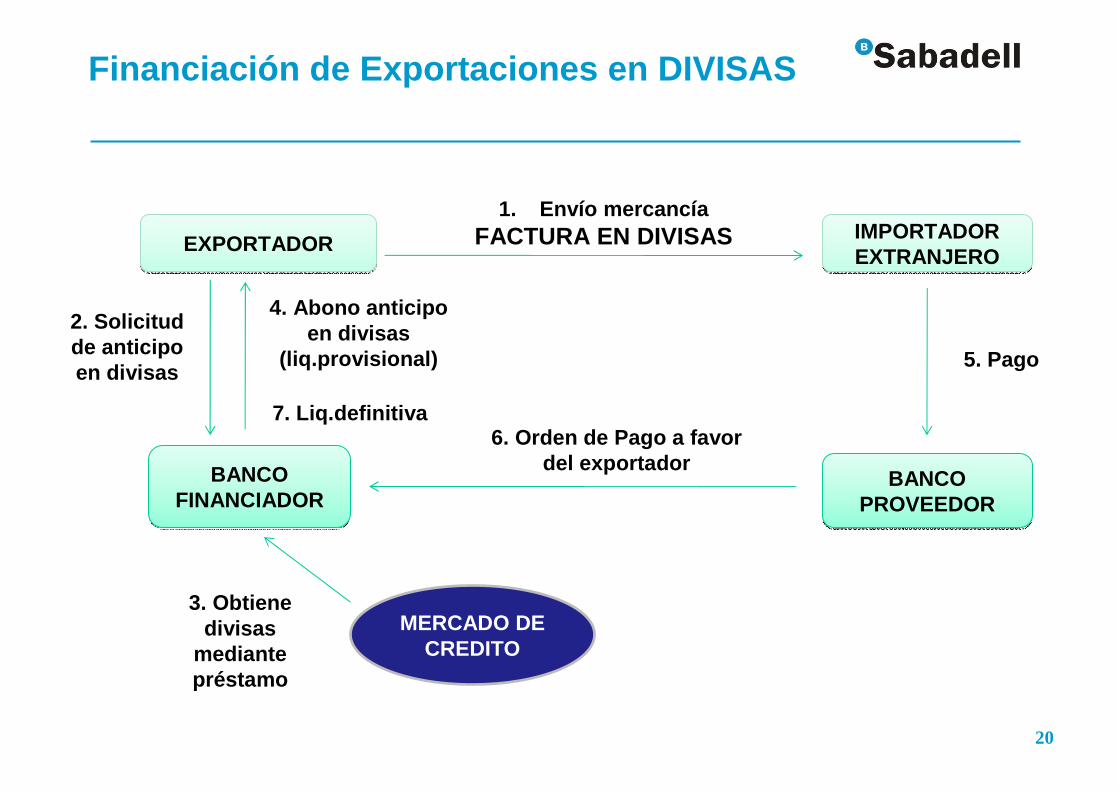

Financiación de Exportaciones en DIVISAS

CAMARA DE GIPUZKOA

EXPORTADOREXPORTADOR IMPORTADOR EXTRANJEROIMPORTADOR EXTRANJERO

1. Envío mercancíaFACTURA EN DIVISAS

BANCO FINANCIADOR

BANCO FINANCIADOR

BANCO PROVEEDOR

BANCO PROVEEDOR

MERCADO DE CREDITO

2. Solicitud de anticipoen divisas

3. Obtiene divisas

mediante préstamo

6. Orden de Pago a favor del exportador

5. Pago

4. Abono anticipo en divisas

(liq.provisional)

7. Liq.definitiva

21

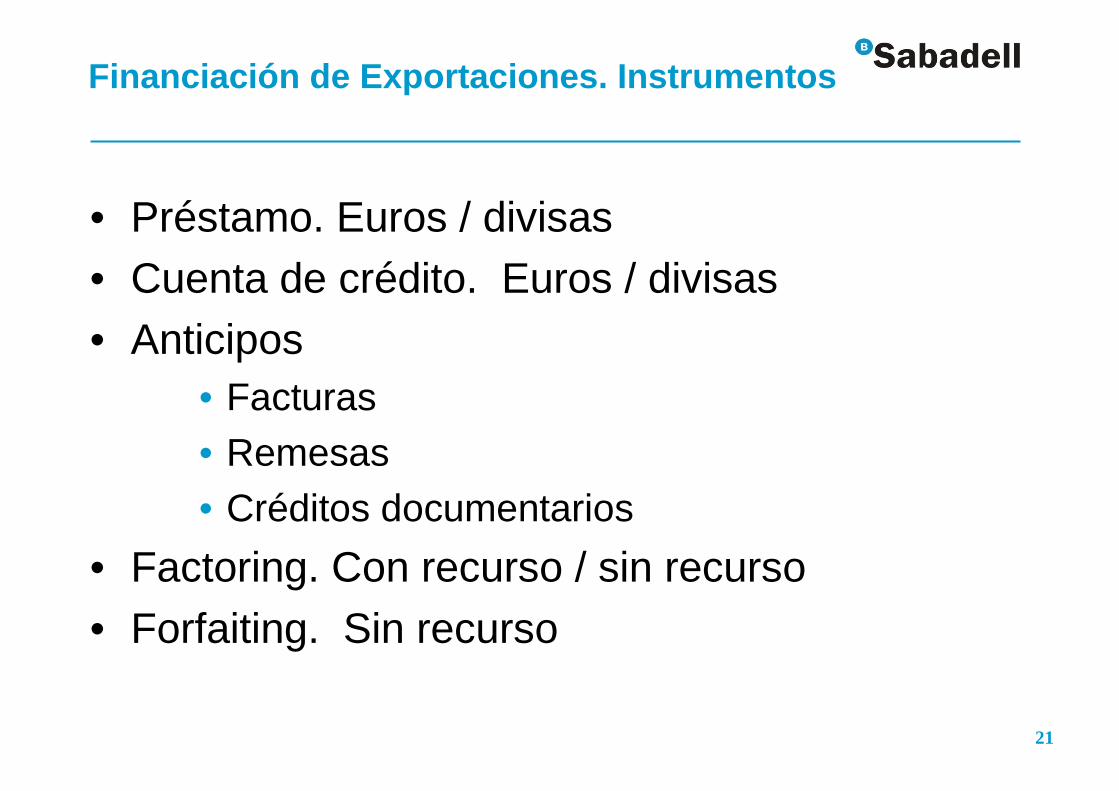

Financiación de Exportaciones. Instrumentos

• Préstamo. Euros / divisas• Cuenta de crédito. Euros / divisas• Anticipos

• Facturas • Remesas• Créditos documentarios

• Factoring. Con recurso / sin recurso• Forfaiting. Sin recurso

CAMARA DE GIPUZKOA

22

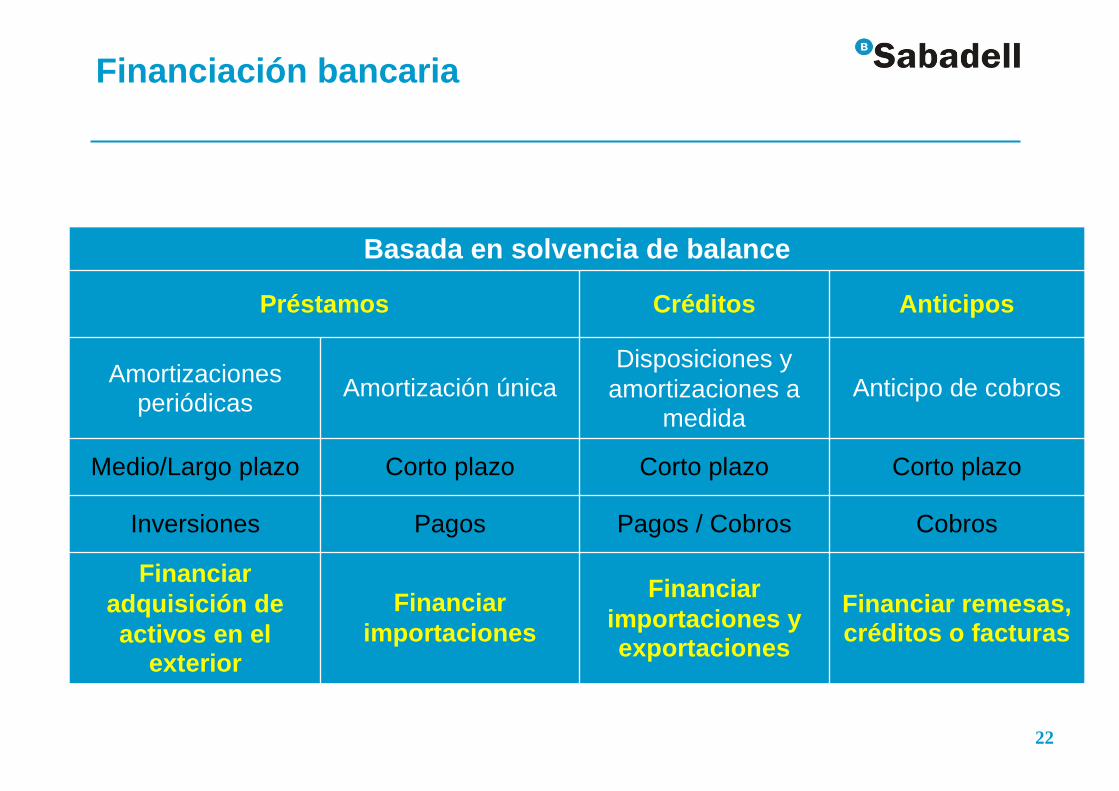

Financiación bancaria

Basada en solvencia de balance

Préstamos Créditos Anticipos

Amortizaciones periódicas

Amortización únicaDisposiciones y

amortizaciones a medida

Anticipo de cobros

Medio/Largo plazo Corto plazo Corto plazo Corto plazo

Inversiones Pagos Pagos / Cobros Cobros

Financiar adquisición de activos en el

exterior

Financiar importaciones

Financiar importaciones y exportaciones

Financiar remesas, créditos o facturas

23

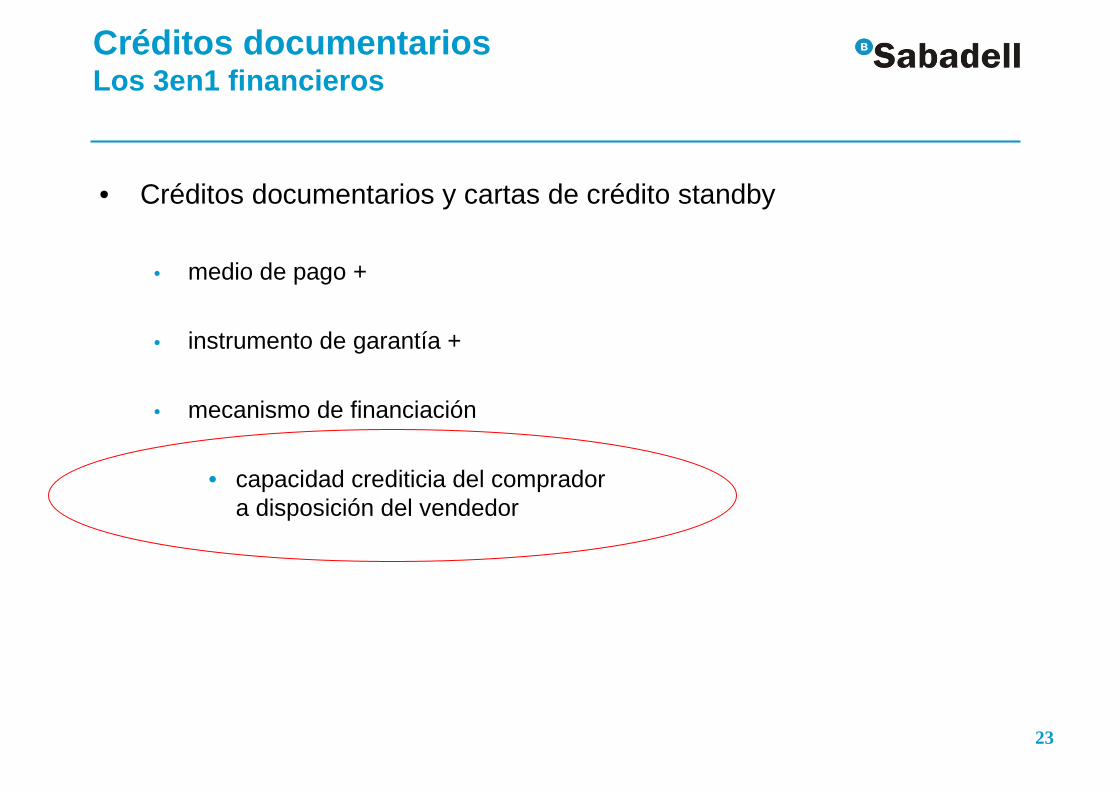

Créditos documentariosLos 3en1 financieros

• Créditos documentarios y cartas de crédito standby

• medio de pago +

• instrumento de garantía +

• mecanismo de financiación

• capacidad crediticia del comprador a disposición del vendedor

24

mayormayormayormayor

facilidadfacilidadfacilidadfacilidad

menormenormenormenor

La importancia del medio de pago: facilidad para obtener financiación

• Con garantía bancaria:• Crédito documentario confirmado• Remesa con efecto avalado por un banco

• Crédito documentario no confirmado con compromiso de pago

• Sin garantía bancaria:• Crédito documentario utilizado con reservas• Remesa documentaria contra pago

• Remesa documentaria contra aceptación

• Remesa simple• Cuenta abierta (= anticipo de factura)

25

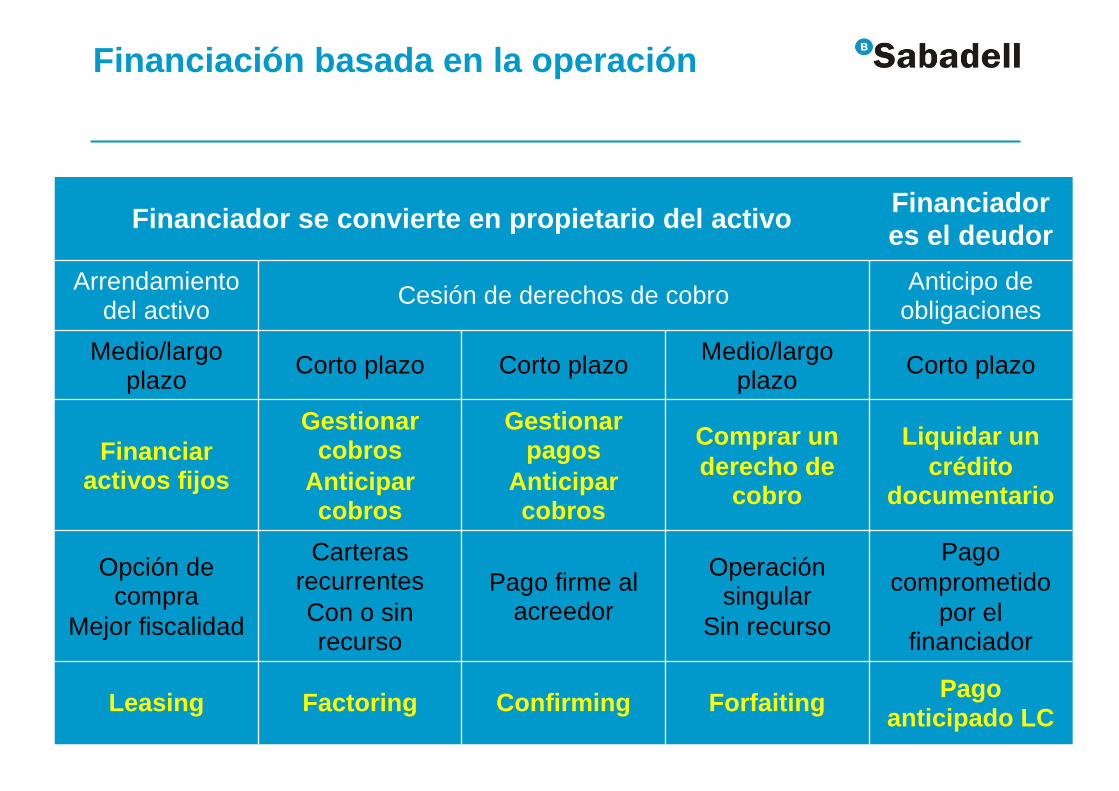

Financiación basada en la operación

Financiador se convierte en propietario del activo Financiadores el deudor

Arrendamiento del activo

Cesión de derechos de cobro Anticipo de obligaciones

Medio/largo plazo

Corto plazo Corto plazo Medio/largo plazo

Corto plazo

Financiar activos fijos

Gestionar cobros

Anticipar cobros

Gestionar pagos

Anticipar cobros

Comprar un derecho de

cobro

Liquidar un crédito

documentario

Opción de compra

Mejor fiscalidad

Carteras recurrentesCon o sin recurso

Pago firme al acreedor

Operación singular

Sin recurso

Pago comprometido

por el financiador

Leasing Factoring Confirming Forfaiting Pago anticipado LC

26

Factoring - Concepto

• Cesión a una sociedad (factor) de los créditos comerciales derivados de la facturación

• Factor: se convierte en el nuevo titular de los créditos comerciales cedidos, sustituyendo al cedente frente al deudor

• Es un servicio financiero que puede agregar en un solo contrato tres prestaciones básicas:

• Gestión de cobro, es una prestación opcional, que comporta la notificación a los deudores de la cesión de crédito a favor del Banco (factoring con notificación).

• Cobertura de insolvencia, es una prestación opcional, que comporta la cesión firme del crédito comercial a favor del Banco (factoring sin recurso). No cubre el riesgo país (riesgo político) ni las disputas comerciales entre las partes.

• Financiación, es una prestación opcional, en modalidad de liquidación de intereses al tirón (descuento), o en modalidad de liquidación de intereses como si de una póliza de crédito se tratara.

• Requiere de la clasificación previa de los deudores por parte del Banco

• Operativa formalizada en contrato mercantil. Se requiere la exclusividad y la globalidad de la facturación

27

El Factoring de Exportación

• Es el factoring con origen en operaciones de comercio exterior con lo que el cedente/exportador y el deudor/importador residen en países distintos.: ≈descuento bancario

Es

•La gestión de cobro, la clasificación del comprador y la cobertura del riesgo la realiza un corresponsal en el país de dicho comprador (Banco o entidad de factoring).

•Cubre el riesgo de insolvencia, no el riesgo político ni la disputa comercial.

•Gestión de cobro se realiza por empresas del país del comprador, cercanas a éstos, conocedoras de las prácticas locales, y que aseguren el cobro de sus exportaciones.

28

Factoring de Exportación. Esquema

CAMARA DE GIPUZKOA

CEDENTECEDENTE DEUDORDEUDOR

FACTOREXPORTADOR

FACTOREXPORTADOR

FACTOR IMPORTADOR

FACTOR IMPORTADOR

ASEGURADORA CDTO. INTERIORASEGURADORA CDTO. INTERIOR

OPERACIÓN COMERCIAL

Serviciosfactoring

REMESA FRAS+

DOCUMENTACION

Copia FRAS + DOCS

Gestión Cobro

Pago Crédito

Pago Crédito

Comisión (prima)PrimaCobertura

Notificación cesión

• Financiación

• Cobertura insolvencia• Gestión cobro

29

El Factoring de Exportación

• FCI es la mayor cadena de factores del mundo.

• Actualmente da cobertura a 63 países de los cinco continentes.

• El número de factores asociados asciende a 235 en todo el mundo.

• Se dispone del mejor factor del país, adecuándolo a sus necesidades en cuanto a precios y tiempo de respuesta de las clasificaciones.

FactorsFactorsFactorsFactors ChainChainChainChain International (FCI)International (FCI)International (FCI)International (FCI)

30

Factoring - Ventajas del servicio

� Cobertura del riesgo de impago por insolvencia de los deudores hasta 100%

� Posibilidad de financiación de las facturas.

� Gestión del cobro de las facturas por parte de una entidad local (corresponsal), implica una reducción de costes administrativos para la empresa

� Gestión de recobro en caso de demoras en el pago por parte del deudor.

� Sistema de clasificación de deudores y descarga administrativa del departamento de riesgos de la empresa

� Mejora de los ratios de balance (factoring sin recurso).

� Ayuda a la prospección de nuevos mercados y nuevos compradores, e identifica a los clientes con mayor potencial de crecimiento.

31

Factoring

Debilidades

► Precio.

► Plazo concesión de las clasificaciones y resultado de las mismas.

► Exclusividad: el vendedor debe domiciliar en el factor toda la facturación a cargo de los clientes clasificados.

Principios básicos

• Principio de globalidad : cesión de toda o la mayor parte de la cartera de compradores por país.

• Principio de exclusividad : cesión de la totalidad de la facturación que se genere a cargo de los compradores clasificados.

32

Factoring - ¿A que empresas lesinteresa?

• Empresas que quieran asegurar el cobro de sus ventas. (Sin Recurso)

• Las que quieran que una empresa especializada supervise permanentemente la evolución del riesgo de su cartera de clientes. (S/R)

• Aquellas cuyos clientes (o parte de ellos) pagan por cuenta abierta y por tanto el vendedor no tiene documentos bancarios negociables.(S/R y C/R)

• A empresas de solvencia ajustada, ya que la cesión del crédito y el control del cobro le permitirán obtener líneas de financiación. (S/R y C/R)

• Firmas cuyas ventas están concentradas en pocos clientes. (S/R)

• A las interesadas en mejorar los ratios de su balance. (S/R)

33

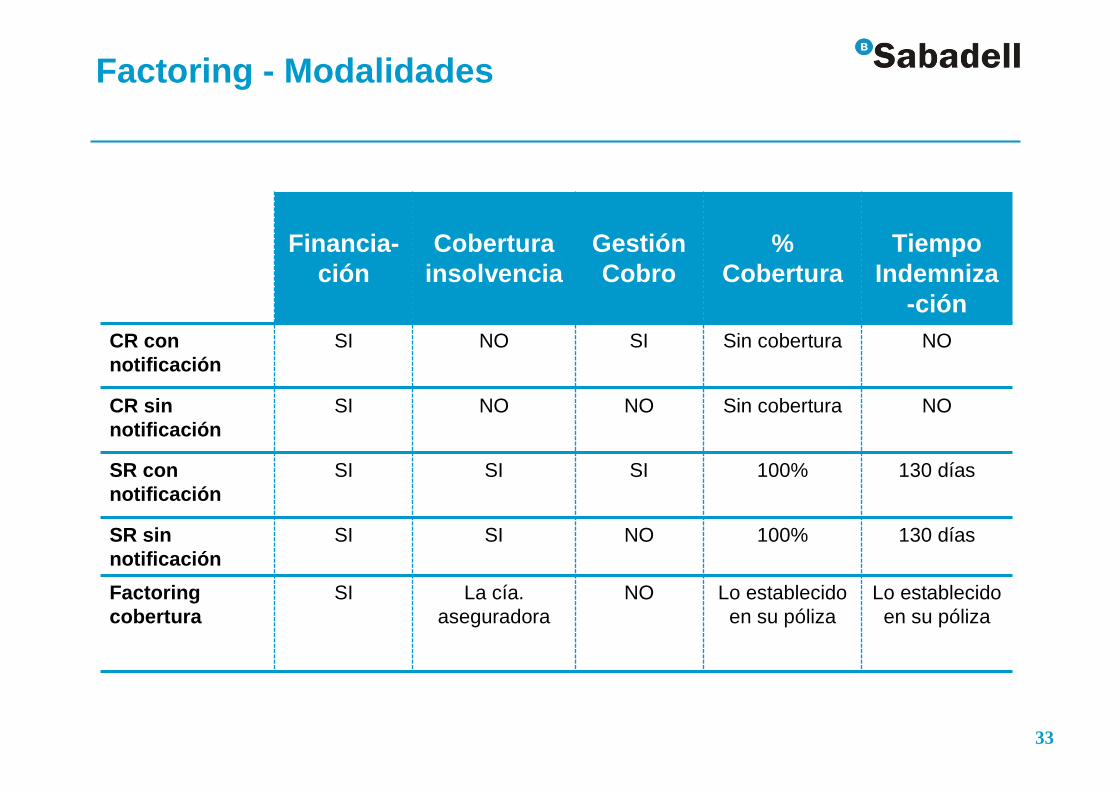

Factoring - Modalidades

Financia-ción

Cobertura insolvencia

Gestión Cobro

% Cobertura

TiempoIndemniza

-ciónCR con notificación

SI NO SI Sin cobertura NO

CR sin notificación

SI NO NO Sin cobertura NO

SR con notificación

SI SI SI 100% 130 días

SR sin notificación

SI SI NO 100% 130 días

Factoring cobertura

SI La cía. aseguradora

NO Lo establecido en su póliza

Lo establecido en su póliza

34

Factoring - Modalidades

Factoring con Cobertura

• Es un producto híbrido basado en la subrogación a favor del banco de un seguro de crédito contratado por la empresa, complementado con la financiación aportada por el Banco.

• El cliente suscribe con el banco un contrato de factoring sin recurso y sin notificación.

• Las coberturas y condiciones de la póliza global negociada por la empresa con la Compañía Aseguradora son las que se aplican en el contrato de factoring (límites clasificados para cada deudor, etc.).

35

Factoring sin Recurso vs. Seguro de Crédito

FACTORING

• Gestiona el cobro.

• Asegura el 100% del impago• Indemniza a los 130 días del

vencimiento.• Pago de comisión sobre cada

cesión• Pago de gastos de estudio una

sola vez, en el momento de la clasificación

SEGURO DE CRÉDITO

• Pago de primas por adelantado y en base a volumen previsto

• Pago de gastos de estudio cada año

• Asegura el 80-90% del impago• Indemniza entre 6 y 18 meses

después del vencimiento• Puede asegurar riesgo político.

• Operativa mas “fácil” para el vendedor

• Menor coste

36

La disputa comercial

• Riesgo derivado de un impago por causas ajenas a la insolvencia.(mercancía en mal estado, retrasos, devoluciones, etc.)

• La gran mayoría de disputas se resuelven amistosamente entre comprador y vendedor.

• Distinguir entre una disputa comercial parcial de una disputa comercial masiva, la cual seria realmente peligrosa.

• Si el factor ya tiene experiencia con el vendedor puede saber si sufre habitualmente devoluciones por esta causa y que controles de calidad incorpora en su proceso de fabricación

• Hay productos más susceptibles de sufrir disputas: alimentación, servicios, etc.

37

• Rentabilidad financiera : porcentaje de remuneración que puede ofrecerse a los capitales propios.Rentabilidad sobre Activos : beneficio obtenido por cada 100 u.m. de capital invertido.

• Autonomía financiera : Grado de dependencia o independencia de la cía. con respecto a los capitales ajenos.

• Grado de endeudamiento : porcentaje de recursos ajenos sobre el total de sus pasivos.

• Ratio de eficiencia : la reducción de los recursos necesarios para financiar los activos conlleva una mayor rentabilidad.

• Rotaciones del activo circulante : gestión del activo circulante, número de rotaciones conseguidas.

• Gestión de clientes : mayor rotación implica una menor inversión en créditos a clientes.

• Plazo de cobro : días que mantenemos la inversión en clientes.

¿¿¿¿Cómo mejora el factoring los estados financieros?

38

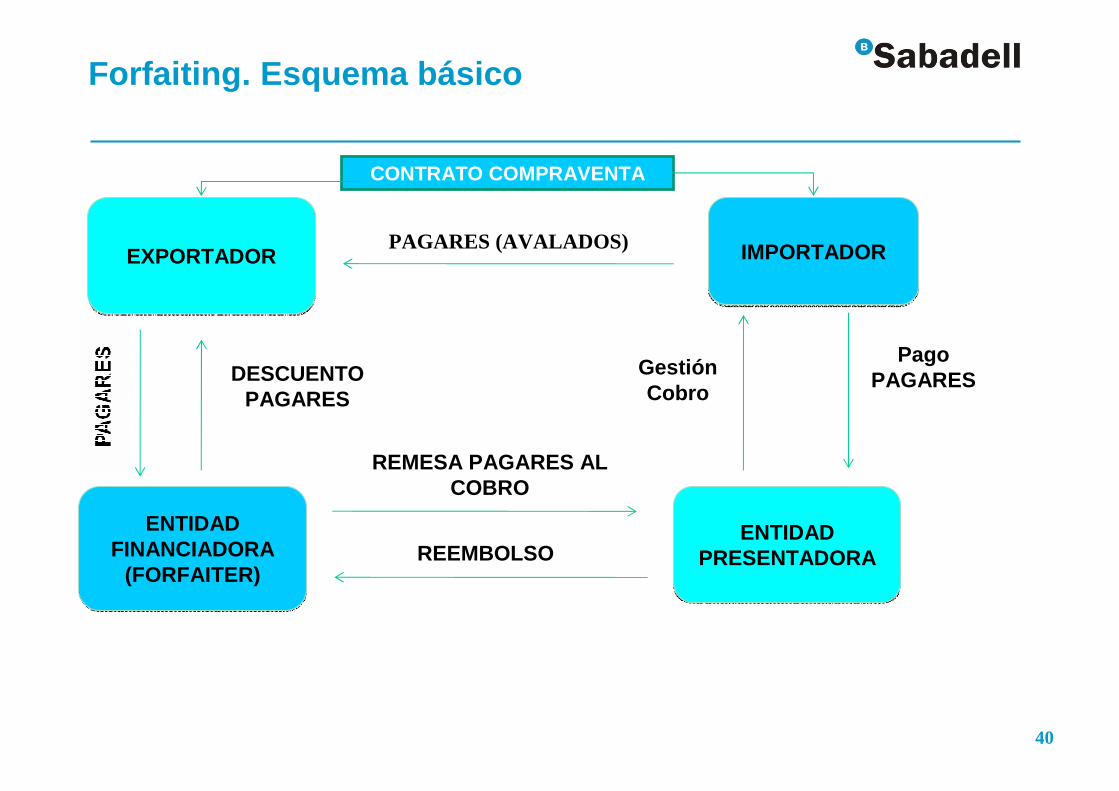

Forfaiting - Concepto

• Consiste en que una entidad financiera descuenta sin recurso contra el cedente documentos financieros originados por operaciones comerciales librados a cargo de compradores extranjeros avalados o no por otra entidad financiera

• Compra sin recurso de los derechos de cobro del exportador sobreel importador

• Descuento sin recurso = anticipo sin recurso intereses al tirón• Impago: soportado por la entidad financiadora (forfaiter)• Documentos financieros = pagarés, letra de cambio, L/C, garantías

bancarias sobre compromisos de pago• Plazos: entre 6 meses y 7 años

39

Intervinientes en el forfaiting

• DEUDOR: importador/comprador/librado

• ACREEDOR: exportador/vendedor/librador

• GARANTE o AVALISTA : fiador del deudor ante el acreedor

• CEDENTE: tenedor del crédito objeto de la cesión (vendedor del crédito), generalmente el propio acreedor

• FORFAITER o entidad de crédito: Intermediario financiero que compra sin recurso los créditos al cedente y que puede venderlos nuevamente, si lo desea, en el mercado secundarioEl forfaiter asume dos tipos de riesgo

• Riesgo de impago por insolvencia del deudor• Riesgo de impago político (riesgo país)

40

Forfaiting. Esquema básico

CAMARA DE GIPUZKOA

EXPORTADOREXPORTADOR IMPORTADORIMPORTADOR

ENTIDAD FINANCIADORA

(FORFAITER)

ENTIDAD FINANCIADORA

(FORFAITER)

ENTIDAD PRESENTADORA

ENTIDAD PRESENTADORA

CONTRATO COMPRAVENTA

DESCUENTO PAGARES

REMESA PAGARES AL COBRO

Gestión Cobro

Pago PAGARES

REEMBOLSO

PAGARES (AVALADOS) )

41

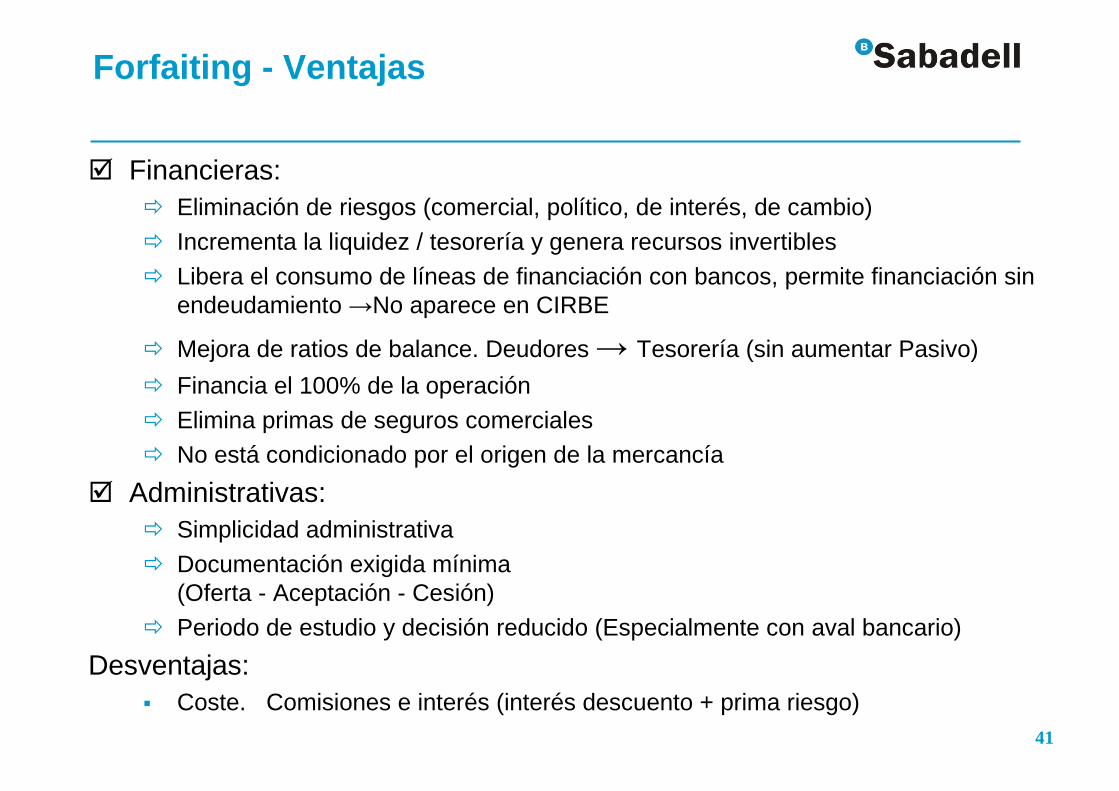

Forfaiting - Ventajas

� Financieras:� Eliminación de riesgos (comercial, político, de interés, de cambio)

� Incrementa la liquidez / tesorería y genera recursos invertibles

� Libera el consumo de líneas de financiación con bancos, permite financiación sin endeudamiento →No aparece en CIRBE

� Mejora de ratios de balance. Deudores → Tesorería (sin aumentar Pasivo)

� Financia el 100% de la operación

� Elimina primas de seguros comerciales� No está condicionado por el origen de la mercancía

� Administrativas:� Simplicidad administrativa

� Documentación exigida mínima (Oferta - Aceptación - Cesión)

� Periodo de estudio y decisión reducido (Especialmente con aval bancario)

Desventajas:� Coste. Comisiones e interés (interés descuento + prima riesgo)

42

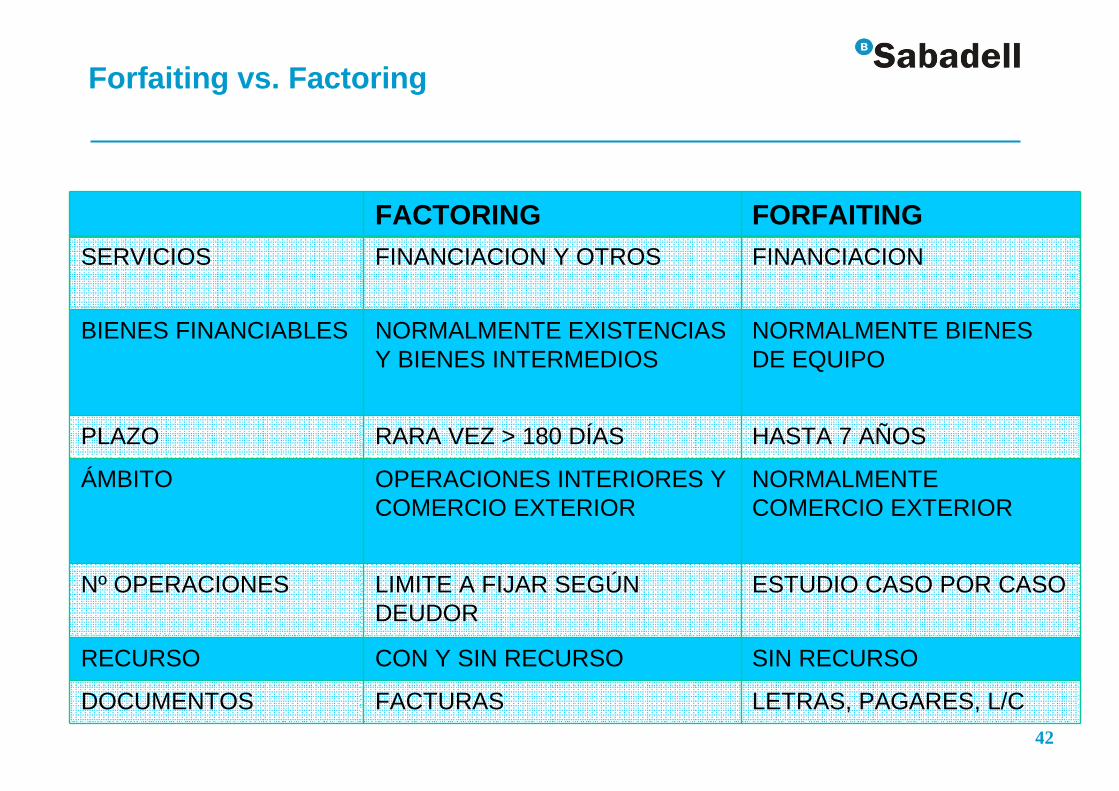

Forfaiting vs. Factoring

FACTORING FORFAITINGSERVICIOS FINANCIACION Y OTROS FINANCIACION

BIENES FINANCIABLES NORMALMENTE EXISTENCIAS Y BIENES INTERMEDIOS

NORMALMENTE BIENES DE EQUIPO

PLAZO RARA VEZ > 180 DÍAS HASTA 7 AÑOS

ÁMBITO OPERACIONES INTERIORES Y COMERCIO EXTERIOR

NORMALMENTE COMERCIO EXTERIOR

Nº OPERACIONES LIMITE A FIJAR SEGÚN DEUDOR

ESTUDIO CASO POR CASO

RECURSO CON Y SIN RECURSO SIN RECURSO

DOCUMENTOS FACTURAS LETRAS, PAGARES, L/C

CAMARA DE GIPUZKOA

43

Forfaiting - Modalidades

� Letras avaladas / pagarés avalados por bancos extranjeros

� Créditos documentarios exportación:� Pueden ser operaciones confirmadas o no confirmadas

� Pueden ser disponibles en la entidad fortaiter o en otras entidades

� Derechos de cobro sobre operaciones únicas amparadas en garantías bancarias -> en base a la aceptación de la cesión de los derechos de cobro por el banco garante y el deudor

� Intermediación en operaciones del riesgo corporativo extranjero sin necesidad de aval -> necesidad de un mayor tiempo de estudio

---------------------------------------------------------------------------------------------

� Créditos documentarios de importación en operaciones de pago diferido -> Prepaymet Offer

44

Forfaiting – Créditos de Importación

• Prepayment offer, facilita la financiación a su proveedor y le ofrece la posibilidad de obtener una mejora en el plazo de sus condiciones de pago

• En sus importaciones con pago diferido mediante crédito documentario, en el momento de la presentación conforme de documentos, ofrecemos a su proveedor el pago inmediato e irrevocable.

• En general, las condiciones son mejores que las que el proveedor obtendría en su propio país.

45

Pago Anticipado de Créditos de Exportación

• Pago anticipado e irrevocable de sus exportaciones amparadas en crédito documentario.

• Ventajas:• Liquidez inmediata, pago inmediato de su cobro aplazado.• Mejora de ratios financieros, convierte en disponible un derecho de cobro.

• Disminución de riesgos, elimina los riesgos del banco emisor o su país.

• Sin ocupar líneas bancarias, quedan disponibles para otras operaciones.• No requiere cesión de derechos, sin contrato de cesión a favor del banco

• Para créditos disponibles en Banco Sabadell y con nuestro compromiso de pago. El pago se anticipa en virtud de las UCP 600, artículo 12.b

46

Crédito Oficial a la Exportación

• Dificultad de financiación a medio y largo plazo en el comercio exterior

• Consenso OCDE . Establecer normas en materia de crédito y seguro a la exportación, a fin de establecer una mayor disciplina y transparencia, y así evitar la competencia desleal entre países financiadores

• Acuerdo Multilateral suscrito 1976 por todos los miembros excepto Islandia y Turquía

• Ámbito de aplicación:• Créditos a la exportación con plazo amortización ≥ 2 años• Bienes de equipo y servicios. Se excluyen productos agrícolas,

productos de consumo y material de defensa• Sectores con normativa específica: buques, aeronaves, centrales

nucleares y centrales convencionales

CAMARA DE GIPUZKOA

47

Crédito Oficial a la Exportación

• Límites y condiciones fijadas por el Consenso OCDE• No utilizable para fomentar la exportación entre países UE• Exigencia de una pago al contado, mínimo 15% contrato• Financiación gastos locales no deben exceder el importe del pago

al contado y como máximo el 30% del valor de los bienes• Financia bienes y servicios de origen español fundamentalmente

(máximo 15% bienes extranjeros y hasta 30% si proceden UE)• Financia comisiones comerciales (máximo 5% valor bienes)• Plazo de reembolso. De 2 a 10 años• Cuotas de amortización semestrales (sin carencia)• Tipos de interés. Los CIRRS (tipos fijos)

CAMARA DE GIPUZKOA

48

Crédito Oficial a la Exportación

• Modalidades

• Créditos comerciales� Crédito al suministrador nacional� Crédito al comprador extranjero

• Individual

• Línea

• Créditos FIEM

• Créditos mixtos

• Otras modalidades: forfaiting, leasingCAMARA DE GIPUZKOA

49

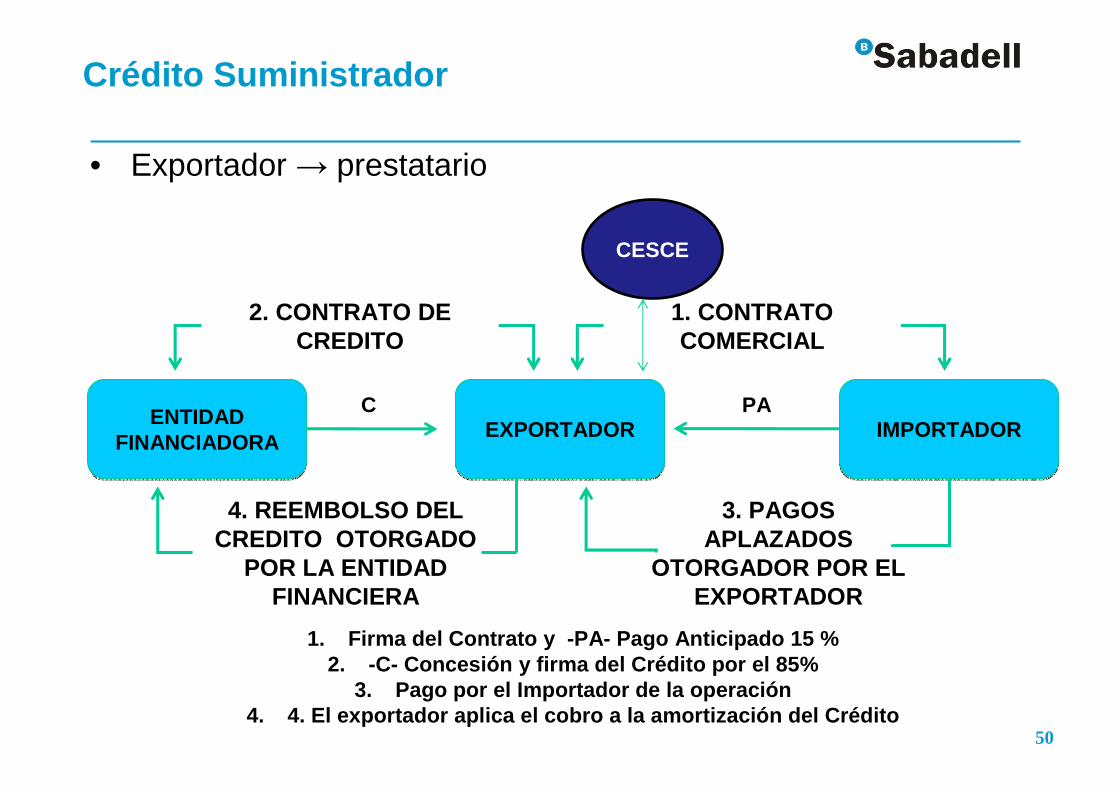

Crédito Suministrador

• Permite al exportador disponer del importe de la deuda que ostenta contra el comprador

• Coexisten a la vez dos créditos: • El que el exportador concede a su cliente por pago diferido• El que la entidad financiera concede al exportador español

• Se precisa contar con cobertura CESCE y cederla al banco financiador.

• El apoyo oficial de CESCE puede consistir en• cobertura de riesgos políticos • cobertura de riesgo comerciales • cobertura de riesgo de cancelación de contrato

50

Crédito Suministrador

• Exportador → prestatario

CAMARA DE GIPUZKOA

EXPORTADOREXPORTADOR IMPORTADORIMPORTADOR

1. CONTRATO COMERCIAL

ENTIDAD FINANCIADORA

ENTIDAD FINANCIADORA

2. CONTRATO DE CREDITO

4. REEMBOLSO DEL CREDITO OTORGADO

POR LA ENTIDAD FINANCIERA

3. PAGOS APLAZADOS

OTORGADOR POR EL EXPORTADOR

PAC

1. Firma del Contrato y -PA- Pago Anticipado 15 %2. -C- Concesión y firma del Crédito por el 85%

3. Pago por el Importador de la operación4. 4. El exportador aplica el cobro a la amortizació n del Crédito

CESCE

51

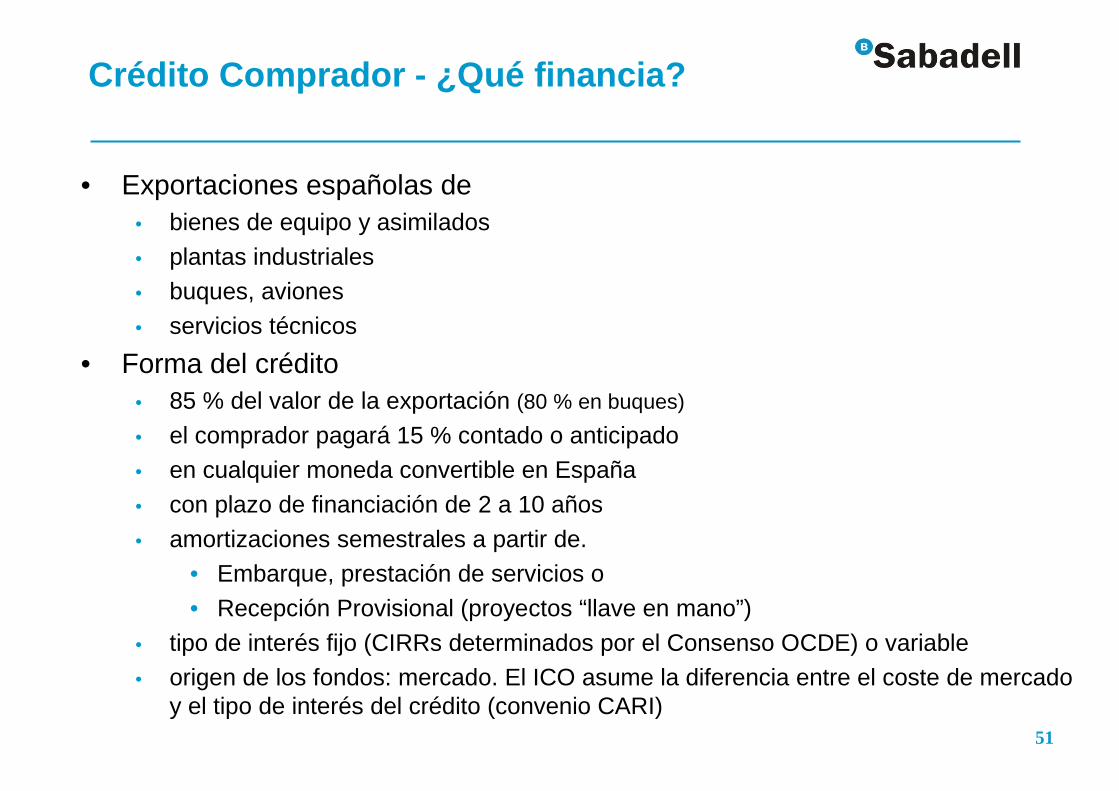

Crédito Comprador - ¿Qué financia?

• Exportaciones españolas de• bienes de equipo y asimilados

• plantas industriales• buques, aviones

• servicios técnicos

• Forma del crédito• 85 % del valor de la exportación (80 % en buques)

• el comprador pagará 15 % contado o anticipado• en cualquier moneda convertible en España

• con plazo de financiación de 2 a 10 años

• amortizaciones semestrales a partir de.• Embarque, prestación de servicios o

• Recepción Provisional (proyectos “llave en mano”)

• tipo de interés fijo (CIRRs determinados por el Consenso OCDE) o variable• origen de los fondos: mercado. El ICO asume la diferencia entre el coste de mercado

y el tipo de interés del crédito (convenio CARI)

52

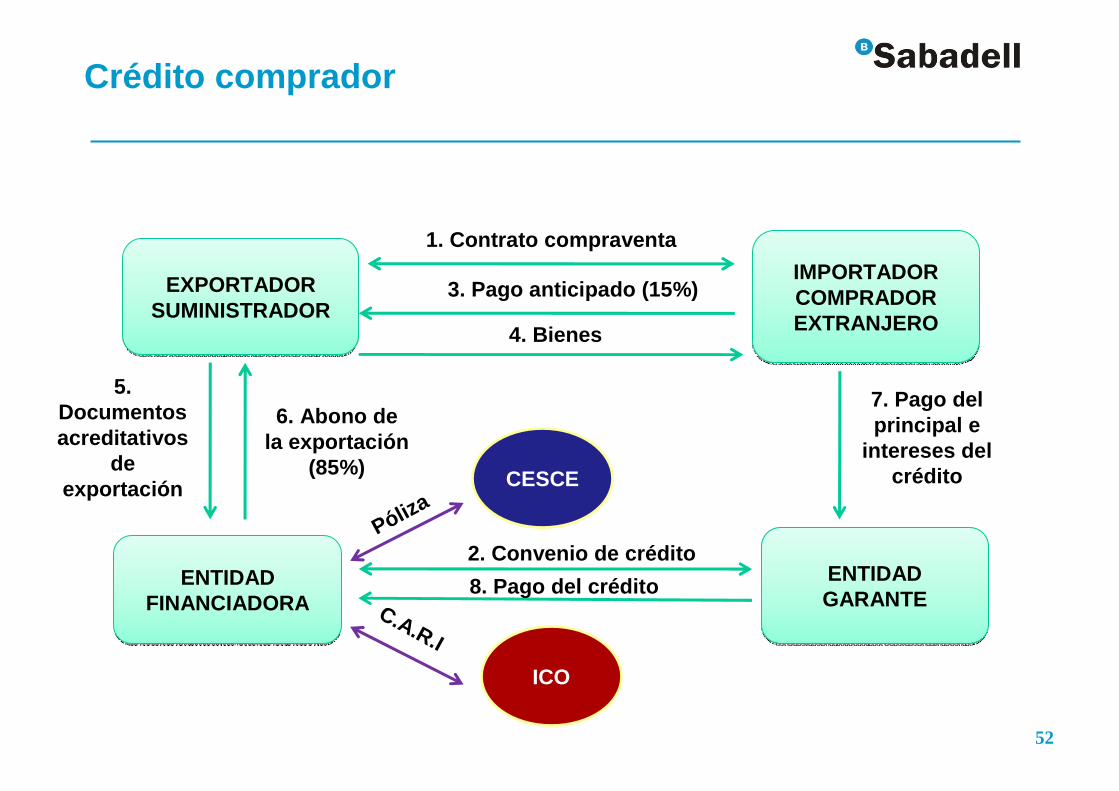

Crédito comprador

CAMARA DE GIPUZKOA

EXPORTADORSUMINISTRADOR

EXPORTADORSUMINISTRADOR

IMPORTADOR COMPRADOR EXTRANJERO

IMPORTADOR COMPRADOR EXTRANJERO

1. Contrato compraventa

ENTIDAD FINANCIADORA

ENTIDAD FINANCIADORA

CESCE

ICO

Póliza

C.A.R.I

5. Documentos acreditativos

de exportación

6. Abono de la exportación

(85%)

3. Pago anticipado (15%)

4. Bienes

ENTIDAD GARANTEENTIDAD GARANTE

2. Convenio de crédito

7. Pago del principal e

intereses del crédito

8. Pago del crédito

Crédito comprador

53

Crédito individual vs. línea de crédito

• Crédito comprador individual• adaptado a las características específicas del contrato

• precisa de un importe mínimo

• período de formalización más largo• (en general) crédito directo al comprador

• (en general) requiere garantías

• Línea de crédito comprador• existe una línea previa para financiar contratos de determinadas características

• importe inferior

• período de formalización más corto• crédito al titular de la línea (un banco)

54

Ventajas para el vendedor español

� Permite mejorar la oferta

� Defiende sus precios al facilitar financiación al comprador

� A pesar de la financiación, el exportador cobra al contado

� Seguridad en el cobro

Ventajas para el comprador extranjero� Financiación a plazos superiores a los de mercado

� Financiación a tipo fijo, los costes son conocidos de antemano

� Financiación a precios normalmente inferiores a los de mercado

55

Crédito al comprador- Costes

Exportador• Gastos de estudio (CESCE)• Comisión documentaria que paga proporcionalmente a las utilizaciones

del crédito.

Comprador / deudor• Intereses del crédito

• Comisión de gestión• Comisión de compromiso (s/ importes no utilizados)• Prima de seguro (CESCE)• Gastos de formalización• Tasas e impuestos (si los hubiera)• Comisiones del banco garante (si lo hubiera)

56

Crédito oficial a la exportación. FIEM

Fondo para la Internacionalización de la Empresa

Objetivo: internacionalización de la empresa españolaCaracterísticas:

• Financiación concesional , no reembolsable / Financiación comercial• Apoyo a la exportación y a la inversión• Créditos, líneas de crédito y préstamos• Apoyo financiero preferente a proyectos adjudicatarios por licitación

pública o internacional• Ampliación del espectro de beneficiarios de terceros países• Sectores estratégicos para la competitividad y proyectos de interés• Flexibilidad del sistema de garantías• Gestión eficiente e instrumentos de control

CAMARA DE GIPUZKOA

57

FIEM – Fondo para la Internacionalización de la empresa

En el proceso de selección de proyectos participan tres tipos diferenciados de agentes: país beneficiario, empresa adjudicataria y Estado español. El Estado es el que concede la financiación.

• Criterios de valoración de las operaciones:• Interés del país• Interés del sector• Interés del proyecto• Viabilidad técnica y financiera del proyecto• Solvencia del beneficiario y calidad de las garantías• Limitación de riesgos de la cartera FIEM• Coste de oportunidad de financiar o no el proyecto

CAMARA DE GIPUZKOA

58

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas geográficas: no se excluye la posibilidad de otorgar financiación a ningún país, aunque el país de destino si determina el tipo de financiación a la que puede acceder.

Clasificación de países:� Países HIPC. Financiación reembolsable con carácter excepcional , si lo

aprueba el consejo de Ministros.� Países PMA. Se exigen unos requisitos de concesionalidad� Países financiación concesional. Con nivel de renta per capita por

debajo de los estándares del Banco Mundial, siendo el umbral en la actualidad de 3.945 $ USA

� Países PIDM. Prioritarios para la política comercial. China, India, Corea, Japón, Rusia, Turquía, Marruecos, Argelia, Estados Unidos, Méjico, Brasil y los países del consejo de Cooperación del Golfo

� Países de Latinoamérica. Apoyo en su conjunto.

CAMARA DE GIPUZKOA

59

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas sectoriales.� Sectores de alto valor añadido y componente tecnológico� Sectores Kyoto� Sectores con mayor vocación de internacionalización y mayor

arrastre�Energía

�Sectores relacionados con el medio ambiente�Bienes de equipo con alto componente tecnológico�Servicios de ingeniería y arquitectura�Tecnologías de la información y la comunicación�Transporte� Infraestructuras

CAMARA DE GIPUZKOA

60

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas sobre empresas exportadoras e inversoras en el exterior� Empresa española en sentido amplio. Empresas residentes, así

como sus filiales, sucursales o participadas no residentes cuyo control sea de la empresa residente. También consorcios de empresas e incluso excepcionalmente otras empresas no residentes.

� Favorecer la internacionalización de la PYME� Subcontratación vs interés de internacionalización de la empresa

española. Limitación de un porcentaje máximo del importe del contrato.

� Limitación en términos de financiación de gasto local. En la modalidad de financiación en términos comerciales y atendiendo al Consenso OCDE, no se podrá superar el 30% del valor de los bienes y servicios exportados.

CAMARA DE GIPUZKOA

61

FIEM – Fondo para la Internacionalización de la empresa

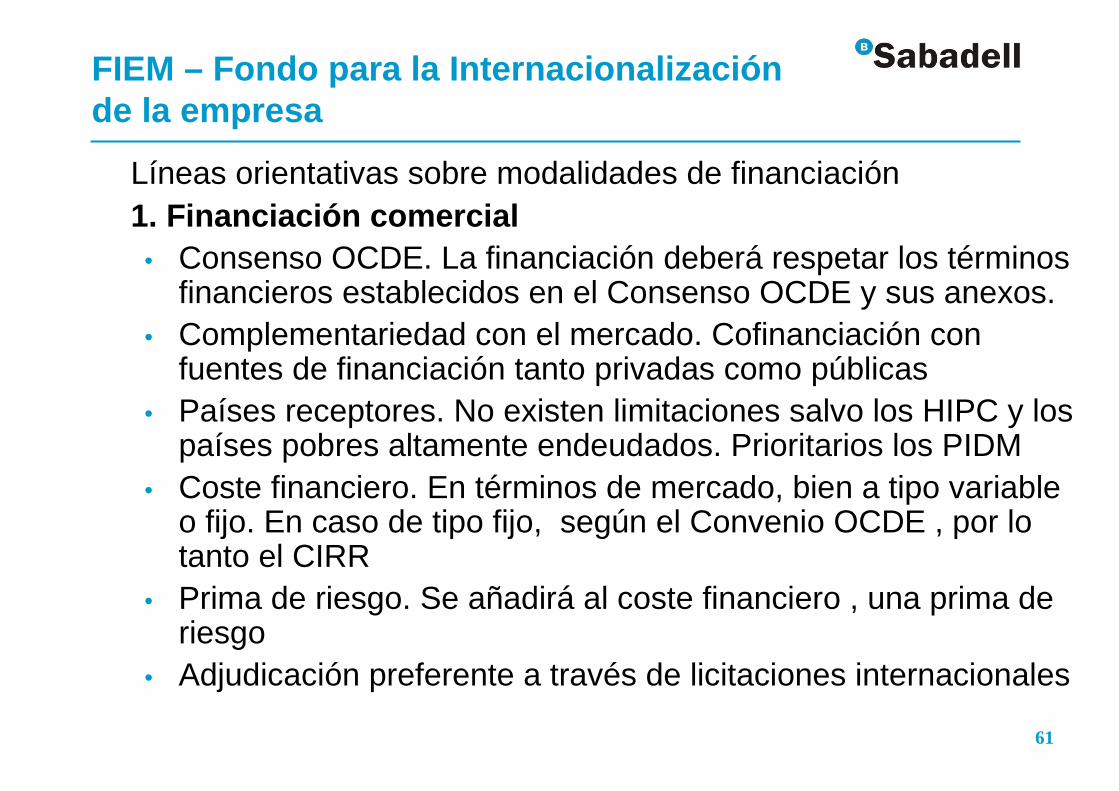

Líneas orientativas sobre modalidades de financiación1. Financiación comercial

• Consenso OCDE. La financiación deberá respetar los términos financieros establecidos en el Consenso OCDE y sus anexos.

• Complementariedad con el mercado. Cofinanciación con fuentes de financiación tanto privadas como públicas

• Países receptores. No existen limitaciones salvo los HIPC y los países pobres altamente endeudados. Prioritarios los PIDM

• Coste financiero. En términos de mercado, bien a tipo variable o fijo. En caso de tipo fijo, según el Convenio OCDE , por lo tanto el CIRR

• Prima de riesgo. Se añadirá al coste financiero , una prima de riesgo

• Adjudicación preferente a través de licitaciones internacionales

CAMARA DE GIPUZKOA

62

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas sobre modalidades de financiación

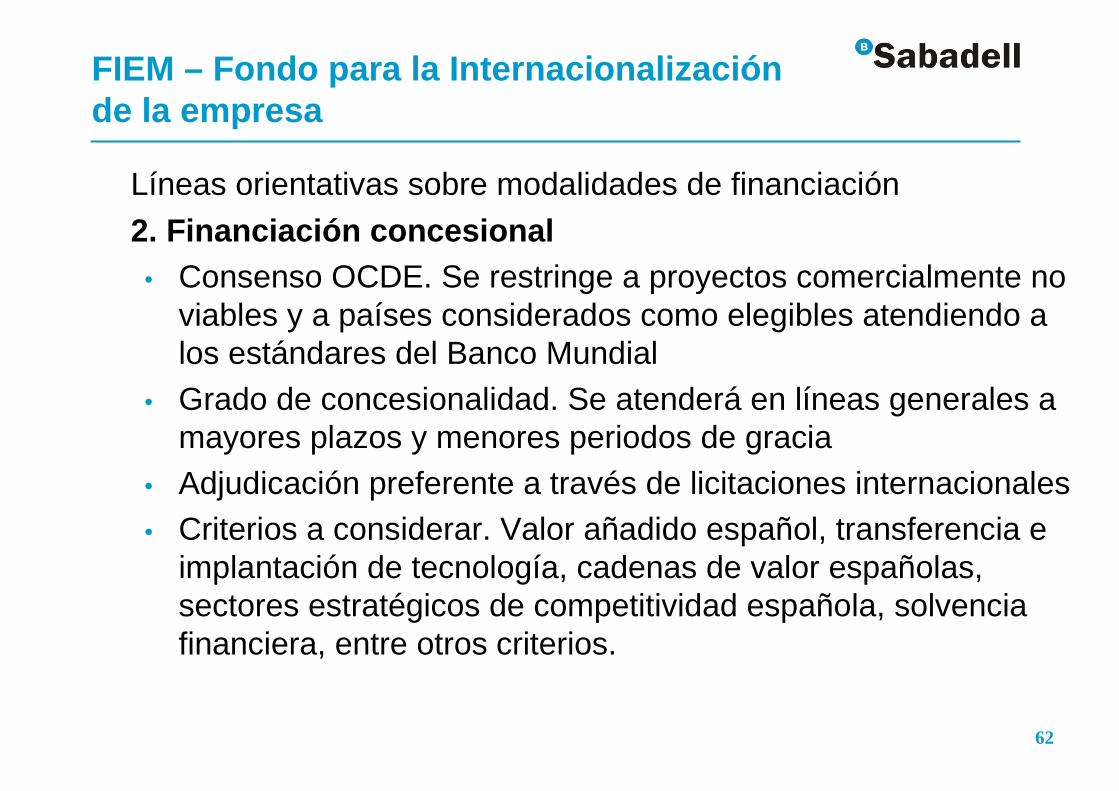

2. Financiación concesional• Consenso OCDE. Se restringe a proyectos comercialmente no

viables y a países considerados como elegibles atendiendo a los estándares del Banco Mundial

• Grado de concesionalidad. Se atenderá en líneas generales a mayores plazos y menores periodos de gracia

• Adjudicación preferente a través de licitaciones internacionales• Criterios a considerar. Valor añadido español, transferencia e

implantación de tecnología, cadenas de valor españolas, sectores estratégicos de competitividad española, solvencia financiera, entre otros criterios.

CAMARA DE GIPUZKOA

63

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas sobre modalidades de financiación

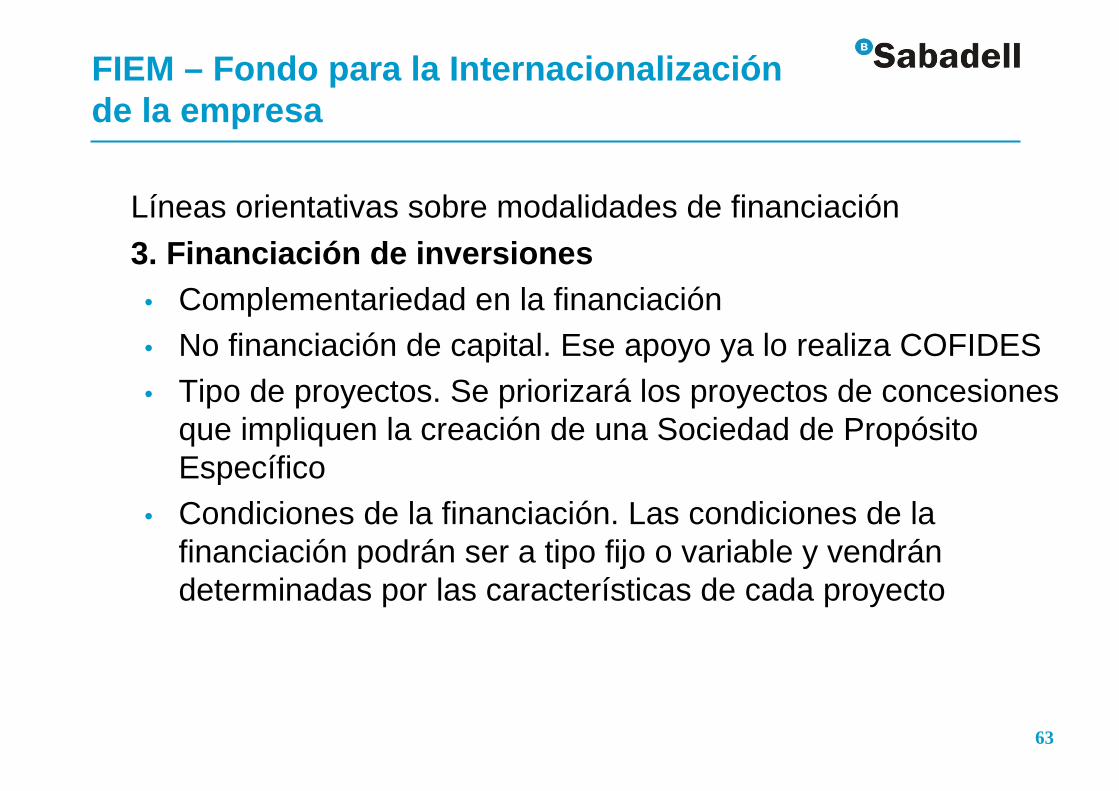

3. Financiación de inversiones• Complementariedad en la financiación• No financiación de capital. Ese apoyo ya lo realiza COFIDES• Tipo de proyectos. Se priorizará los proyectos de concesiones

que impliquen la creación de una Sociedad de Propósito Específico

• Condiciones de la financiación. Las condiciones de la financiación podrán ser a tipo fijo o variable y vendrán determinadas por las características de cada proyecto

CAMARA DE GIPUZKOA

64

FIEM – Fondo para la Internacionalización de la empresa

Líneas orientativas sobre modalidades de financiación4. Financiación no reembolsable

• Carácter residual. Se establece una limitación de 50 MM de euros para 2011

• El FIEM podrá financiar de forma no reembolsable:• Asistencias técnicas, consultorías y estudios de viabilidad• Proyectos de interés para la internacionalización, cuando

esta financiación sea imprescindibles para llevar a buen fin el proyecto, siempre y cuando la empresa adjudicataria no pudiera finalizarlo y pudiera comprometer las obligaciones asumidas o perjudicar las relaciones futuras

• Proyectos y operaciones en el marco de acuerdos con organismos o agencias internacionales

CAMARA DE GIPUZKOA

65

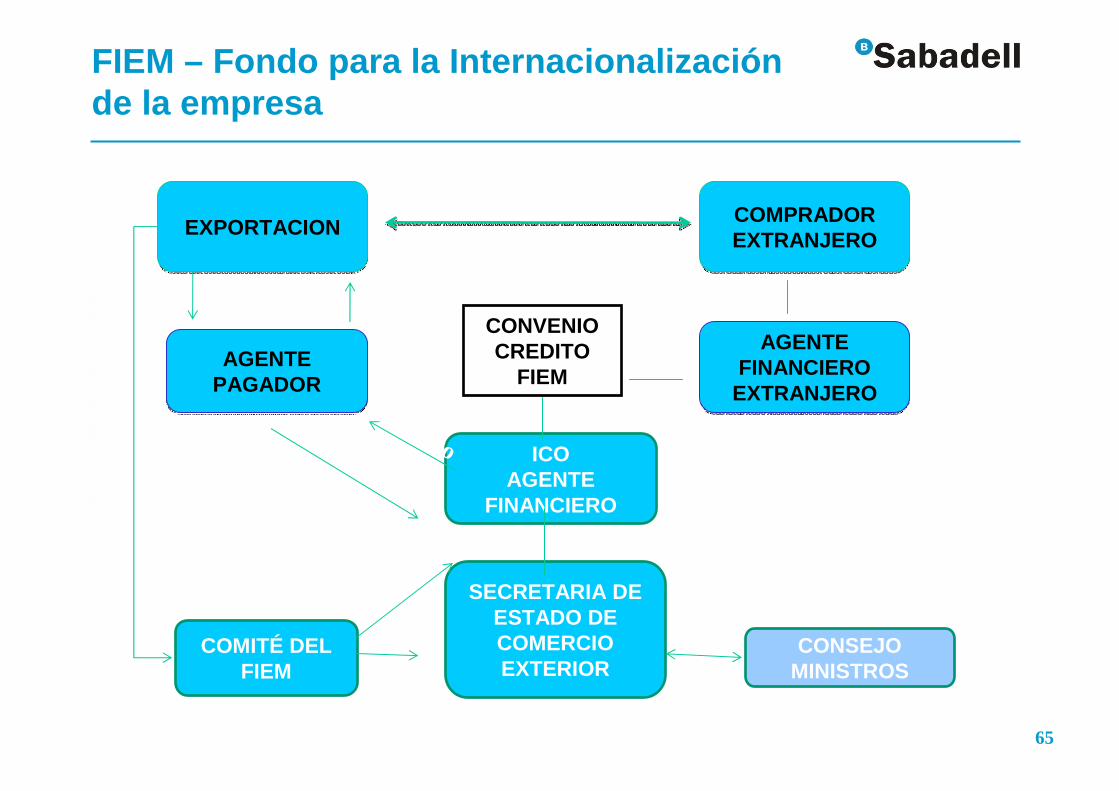

FIEM – Fondo para la Internacionalización de la empresa

CAMARA DE GIPUZKOA

EXPORTACIONEXPORTACION COMPRADOR EXTRANJEROCOMPRADOR EXTRANJERO

AGENTE FINANCIERO

EXTRANJERO

AGENTE FINANCIERO

EXTRANJERO

AGENTE PAGADORAGENTE

PAGADOR

ICOAGENTE

FINANCIERO

COMITÉ DEL FIEM

CONSEJO MINISTROS

CONVENIO CREDITO

FIEM

Contrato comercial

SECRETARIA DE ESTADO DE COMERCIO EXTERIOR

Docs.embarque

Cer tificación

Pago

Pago

66

Crédito oficial a la exportación. Diferencias

CAMARA DE GIPUZKOA

SUMINISTRADOR COMPRADOR CREDITO FIEM

PRESTAMISTA Banco Banco Gobierno español

PRESTATARIO Exportador Importador Gobierno país del comprador

SEGURO DE CREDITO

SI SI NO

CONDICIONES FINANCIERAS

Consenso OCDE Consenso OCDE

Blandas (normativa OCDE)

RIESGO INSOLVENCIA

Exportador Banco garante Gobierno español

67

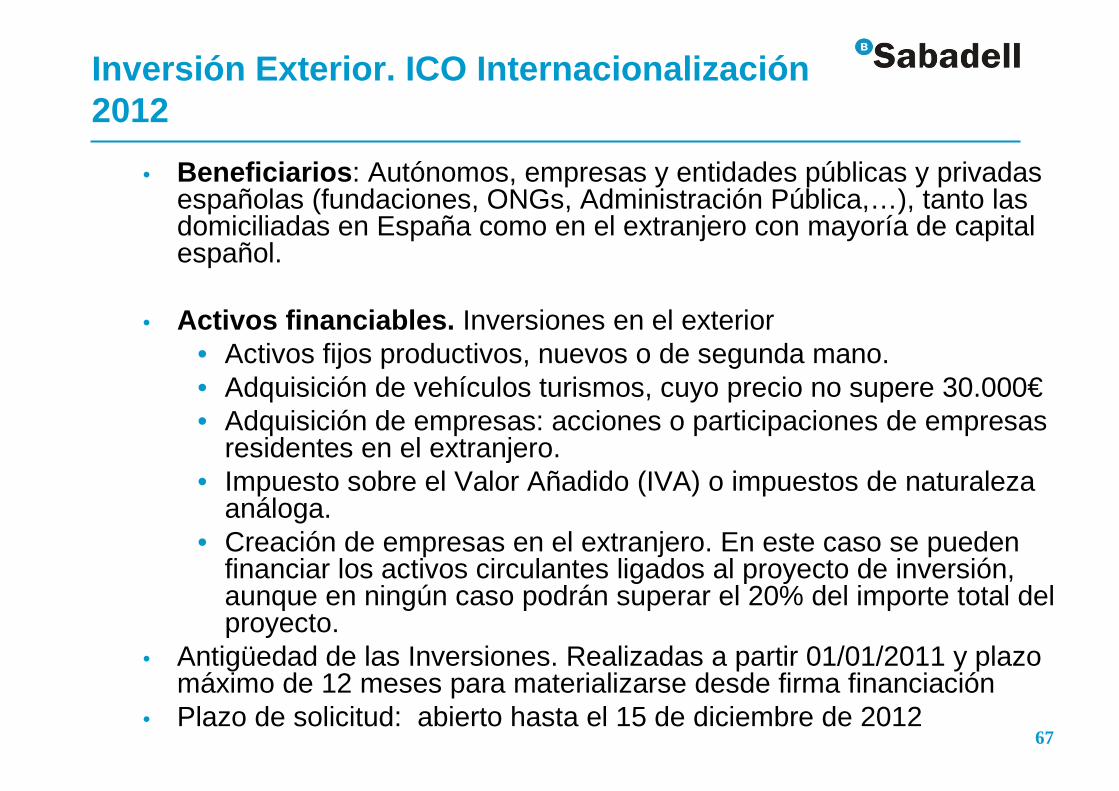

Inversión Exterior. ICO Internacionalización 2012

• Beneficiarios : Autónomos, empresas y entidades públicas y privadas españolas (fundaciones, ONGs, Administración Pública,…), tanto las domiciliadas en España como en el extranjero con mayoría de capital español.

• Activos financiables. Inversiones en el exterior• Activos fijos productivos, nuevos o de segunda mano. • Adquisición de vehículos turismos, cuyo precio no supere 30.000€• Adquisición de empresas: acciones o participaciones de empresas

residentes en el extranjero. • Impuesto sobre el Valor Añadido (IVA) o impuestos de naturaleza

análoga. • Creación de empresas en el extranjero. En este caso se pueden

financiar los activos circulantes ligados al proyecto de inversión, aunque en ningún caso podrán superar el 20% del importe total del proyecto.

• Antigüedad de las Inversiones. Realizadas a partir 01/01/2011 y plazo máximo de 12 meses para materializarse desde firma financiación

• Plazo de solicitud: abierto hasta el 15 de diciembre de 2012CAMARA DE GIPUZKOA

68

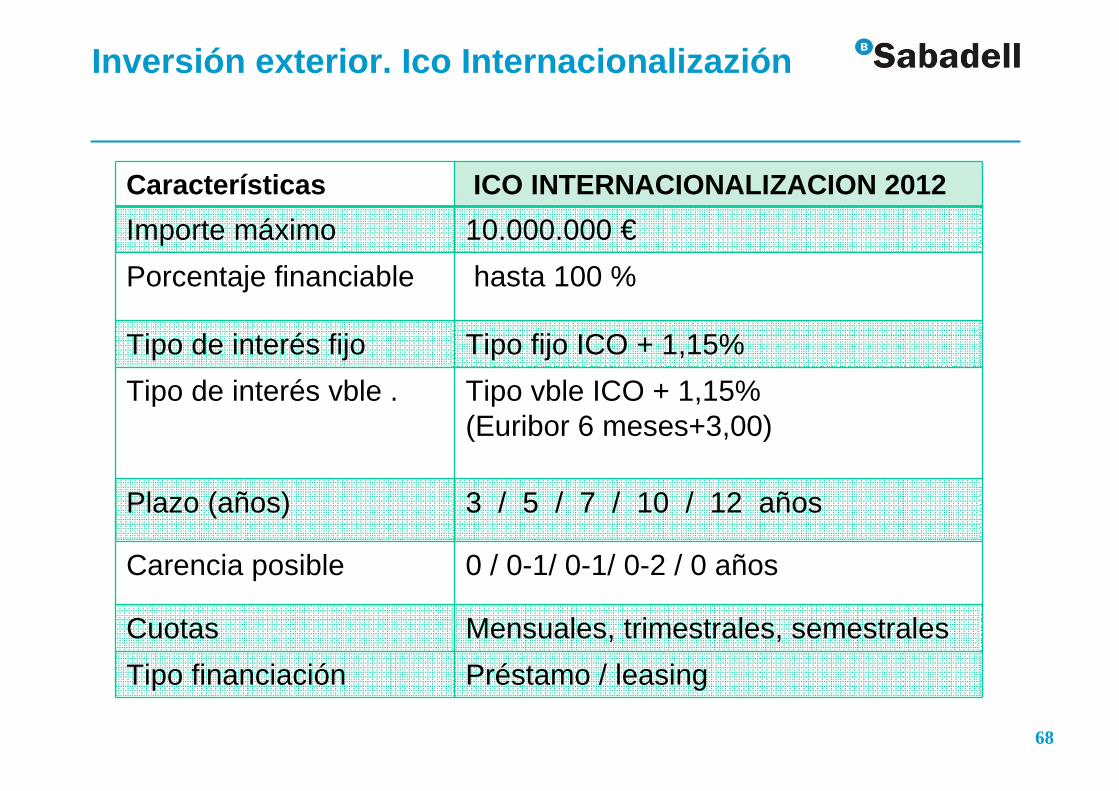

Inversión exterior. Ico Internacionalizazión

CAMARA DE GIPUZKOA

Mensuales, trimestrales, semestralesCuotas

Características ICO INTERNACIONALIZACION 2012

Importe máximo 10.000.000 €

Porcentaje financiable hasta 100 %

Tipo de interés fijo Tipo fijo ICO + 1,15%

Tipo de interés vble . Tipo vble ICO + 1,15%(Euribor 6 meses+3,00)

Plazo (años) 3 / 5 / 7 / 10 / 12 años

Carencia posible 0 / 0-1/ 0-1/ 0-2 / 0 años

Tipo financiación Préstamo / leasing

69

Inversión exterior. Línea ICEX-ICO

• Acuerdo de colaboración con el ICO, mediante el cual se ha creado un segmento de Apoyo financiero al Sector Exportador a través de la línea “ICO directo” modalidad de liquidez

• BeneficiariosPYMEs y autónomos que pertenezcan al club PIPE o participen en programa ‘Aprendiendo a Exportar’ del ICEX, o tengan ayuda del ICEX en alguno de sus programas que apoyen la internacionalización como:• Programa de promoción exterior y marcas• Programa de establecimiento en el exterior• Programa de apoyo a proyectos de inversión

• Vigencia• Hasta 31 diciembre 2012

CAMARA DE GIPUZKOA

70

Inversión exterior. ICEX-ICO

ICEX-ICO

Modalidad préstamo con cuotas mensuales

Financiación máx. 200.000 € cliente

Plazo amortización 3 años con 1 de carencia de principal

Tipo de interés Euribor 6 meses + 4,00%revisión semestral

Comisión apertura 0,50% min. 60€

Bonificación ICEX 1% sobre importe préstamo

71

Inversión exterior. Línea anticipos de ayudas ICEX

• Acuerdo de colaboración de algunas entidades financieras con el ICEX, mediante el cual las empresas que tengan aprobadas ayudas mediante los programas del ICEX, pueden anticipar el cobro de las mismas.

• BeneficiariosPYMEs y autónomos que pertenezcan al club PIPE o participen en programa ‘Aprendiendo a Exportar’ del ICEX, o tengan ayuda del ICEX en alguno de sus programas que apoyen la internacionalización como:• Programa de promoción exterior y marcas• Programa de establecimiento en el exterior• Programa de apoyo a proyectos de inversión

• Vigencia• Hasta 31 diciembre 2012

CAMARA DE GIPUZKOA

72

Inversión exterior. Línea anticipos de ayudas ICEX

Línea anticipos ICEX

Modalidad Anticipo de ayudas planes de empresa

Financiación máx. hasta 90% importe ayudas ICEX

Plazo amortización 12 meses

Tipo de interés Euribor 6 meses + 3,50%

Comisión apertura 1,00%

73

Programas y líneasde ayuda a la internacionalización

• ICEX – Banco Sabadell

Línea de anticipos de ayudas de planes de empresa.

- Hasta el 90% del importe de las ayudas concedidas por parte del ICEX.

-Plazo 12 meses – Referenciado al EURIBOR (Tres meses)

74

Inversión exterior- Programa PROINVEX

• Programa del ICO para la Financiación de Inversiones en el Exterior• Línea para financiar, mediante préstamos, garantías o avales, grandes

proyectos en el exterior con interés español• Beneficiarios

• Grandes empresas privadas (no PYMES) y sus sociedades dependientes (nacionales o internacionales) incluidas las sociedades vehículo de proyectos en el caso de project finance.

• En financiación de exportaciones, la empresa o institución destinataria de la exportación.

• Inversiones financiables Proyectos con solidez económica, financiera, tecnológica y comercial, en los que exista un interés español. A título de ejemplo, se entiende por interés español la participación directa de un cliente español en el capital del prestatario, así como la generación de negocio a empresas españolas mediante contratos de suministro, contratos de gestión y/o de mantenimiento. Se excluye en cualquier caso la financiación de circulante.

CAMARA DE GIPUZKOA

75

Inversión exterior. COFIDES

• Es una sociedad anónima de capital mixto en la que participan el ICEX, el ICO, la Empresa Nacional de Innovación (ENISA) y diversos bancos españoles

• Objeto es facilitar financiación, a medio y largo plazo, a pr oyectos privados viables de inversión en el exterior en los que exista algún tipo de interés español , para contribuir, con criterios de rentabilidad, tanto al desarrollo de los países receptores de las inversiones como a la internacionalización de la economía y de las empres as españolas.

• Criterio de riesgo compartido según el cual, el volumen de recursos que COFIDES invierte en un proyecto no supera normalmente la aportación que realice el promotor a los fondos propios de la empresa del proyecto. COFIDES puede contribuir financieramente, en principio, con importes comprendidos entre 0,25 y 30 millones de euros por proyecto.

CAMARA DE GIPUZKOA

76

Inversión exterior. COFIDES

Productos financieros

• Participaciones en el capital de la empresa que se crea en el país receptor

• Instrumentos próximos al cuasi-capitalPréstamos de coinversión (con remuneración ligada a los resultados del proyecto) subordinados, participativos o convertibles en acciones. Estos préstamos pueden denominarse en Euros o en divisas convertibles.

• Préstamos a medio y largo plazo a la empresa que se crea en el país receptorCon plazos relacionados con el período de retorno previsto para el proyecto, normalmente entre 3 y 10 años y períodos de carencia amplios en los primeros años de vida del proyecto.

• Préstamos a medio y largo plazo al inversor españolCon plazos relacionados con el período de retorno previsto para el proyecto, normalmente entre 3 y 10 años y períodos de carencia amplios en los primeros años de vida del proyecto.

CAMARA DE GIPUZKOA

77

Inversión exterior. COFIDES

Además de recursos propios gestiona dos fondos por cuenta del Estado:• FIEX – Fondo para Inversiones en el Exterior• FONPYME – Fondo para Operaciones de Inversión en le Exterior de la

Pequeña y Mediana EmpresaEstos fondos permiten realizar inversiones temporales y minoritarias en los

fondos propios de las empresas situadas fuera de nuestro país• Proyectos elegibles: Proyectos viables de carácter privado en el exterior

en los que exista algún tipo de interés español • Tipos de apoyo financiero que ofrece:

• Participaciones en capital• Instrumentos próximos al cuasi – capital

CAMARA DE GIPUZKOA

FONPYME FIEX

Tipo de empresa española

PYME No PYME

Importe mínimo 250.000€ 1.000.000€

Límite financiación 4.000.000€ 30.000.000€

78

Inversión exterior

Línea FEV – Financiación de Estudios de Viabilidad• Es una Línea creada con cargo al FIEM que adapta el concepto y

funcionamiento del anterior FEV al más amplio de financiación complementaria a proyectos

• Concepto amplio: Incluye tanto el antiguo FEV, como los estudios, asistencias técnicas y consultorías relacionados con proyectos susceptibles de financiación con cargo al FIEM

• Objeto de la financiación• Apoyo a consultorías y empresas españolas• Favorecer relaciones económicas y comerciales con el país beneficiario• Los estudios deben anticipar una alta probabilidad de realización del

proyecto posterior• Fondos destinados a: Estudios de Viabilidad, Asistencias

Técnicas y Consultorías o Ingenierías

CAMARA DE GIPUZKOA

79

Inversión exterior. Financiación. Canal Multilateral

• Las empresas españolas se pueden beneficiar de los programas de instituciones e instrumentos multilaterales que apoyan la inversión en países menos desarrollados

Programas de Cooperación de la Unión Europea• La Unión Europea destina alrededor de un 10% de su presupuesto a

financiar acciones en alrededor de 170 países en vías de desarrollo o países candidatos a la adhesión a la UE.

• Es lo que conocemos como ayuda externa de la UE y se eleva a unos 10.000 millones de euros anuales. Se trata en todos los casos desubvenciones a fondo perdido, a diferencia de los préstamos que para estos países concede el Banco Europeo de Inversiones (BEI) u otras instituciones financieras. Alrededor de un 40% de esta financiación se ejecuta a través de contratos con operadores económicos comunitarios o de los estados receptores de la ayuda.

CAMARA DE GIPUZKOA

80

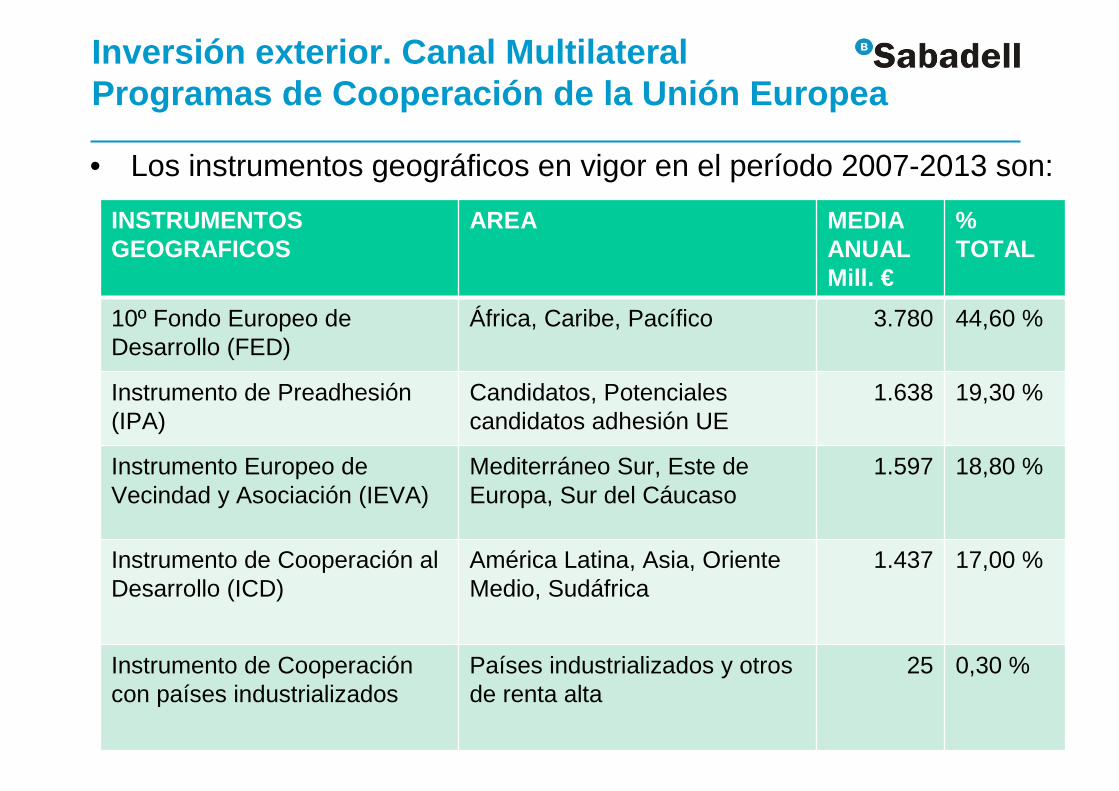

Inversión exterior. Canal MultilateralProgramas de Cooperación de la Unión Europea

• Los instrumentos geográficos en vigor en el período 2007-2013 son:

CAMARA DE GIPUZKOA

INSTRUMENTOS GEOGRAFICOS

AREA MEDIA ANUAL Mill. €

% TOTAL

10º Fondo Europeo de Desarrollo (FED)

África, Caribe, Pacífico 3.780 44,60 %

Instrumento de Preadhesión (IPA)

Candidatos, Potenciales candidatos adhesión UE

1.638 19,30 %

Instrumento Europeo de Vecindad y Asociación (IEVA)

Mediterráneo Sur, Este de Europa, Sur del Cáucaso

1.597 18,80 %

Instrumento de Cooperación al Desarrollo (ICD)

América Latina, Asia, Oriente Medio, Sudáfrica

1.437 17,00 %

Instrumento de Cooperación con países industrializados

Países industrializados y otros de renta alta

25 0,30 %

81

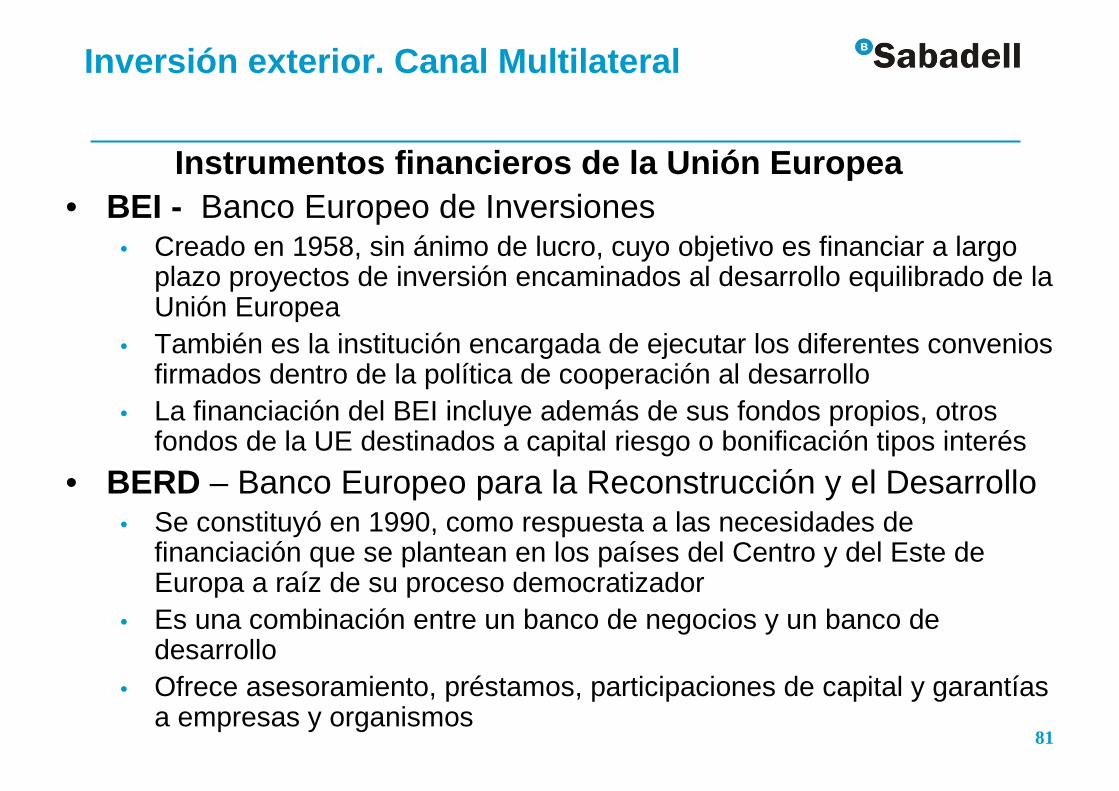

Inversión exterior. Canal Multilateral

Instrumentos financieros de la Unión Europea• BEI - Banco Europeo de Inversiones

• Creado en 1958, sin ánimo de lucro, cuyo objetivo es financiar a largo plazo proyectos de inversión encaminados al desarrollo equilibrado de la Unión Europea

• También es la institución encargada de ejecutar los diferentes convenios firmados dentro de la política de cooperación al desarrollo

• La financiación del BEI incluye además de sus fondos propios, otros fondos de la UE destinados a capital riesgo o bonificación tipos interés

• BERD – Banco Europeo para la Reconstrucción y el Desarrollo• Se constituyó en 1990, como respuesta a las necesidades de

financiación que se plantean en los países del Centro y del Este de Europa a raíz de su proceso democratizador

• Es una combinación entre un banco de negocios y un banco de desarrollo

• Ofrece asesoramiento, préstamos, participaciones de capital y garantías a empresas y organismos

CAMARA DE GIPUZKOA

82

Inversión exterior. Canal Multilateral

Instrumentos financieros fuera de la Unión Europea

GRUPO BANCO MUNDIAL• Banco Internacional de Reconstrucción y Desarrollo (BIRD)• Asociación Internacional de Desarrollo (AID)• Corporación Financiera Internacional (CFI)• Organismo Multilateral de Garantía de Inversiones (MIGA)GRUPO BANCO INTERAMERICANO DE DESARROLLO• Banco Interamericano de Desarrollo (BID)• Fondo de Operaciones Especiales (FOE)• Corporación Interamericana de Inversiones (CII)• Fondo Multilateral de Inversiones (FOMIN)

CAMARA DE GIPUZKOA

83

Inversión exterior. Canal Multilateral

Instrumentos financieros fuera de la Unión Europea

GRUPO BANCO AFRICANO DE DESARROLLO• Banco Africano de Desarrollo (BAD)• Fondo Africano de Desarrollo (FAD)• Fondo Especial de Nigeria (NFT)

GRUPO BANCO ASIÁTICO DE DESARROLLO• Banco Asiático de Desarrollo (BAsD)• Fondo Asiático de Desarrollo (FAsD)• Fondo Especial de Asistencia Técnica (FEAT)• Fondo Especial de Japón (JSF)

CAMARA DE GIPUZKOA

84

Trade Facilitation ProgrammesCréditos documentarios de exportación

Exporte sin riesgos a países emergentes . Amplíe su capacidad exportadora, beneficiándose de las garantías otorgadas por los bancos multilaterales

Banco Sabadell tiene acuerdos para TFP con el Banco Europeo para la Reconstrucción y el Desarrollo (BERD), con el Banco Asiático de Desarrollo (BAsD), con el Banco Interamericano de Desarrollo (BID) y con la Corporación Financiera Internacional (IFC).

Los TFP cubren de los riesgos de carácter político y comercial.

Un banco local emite el crédito documentario, que confirma Banco Sabadell con la garantía del TFP.

85

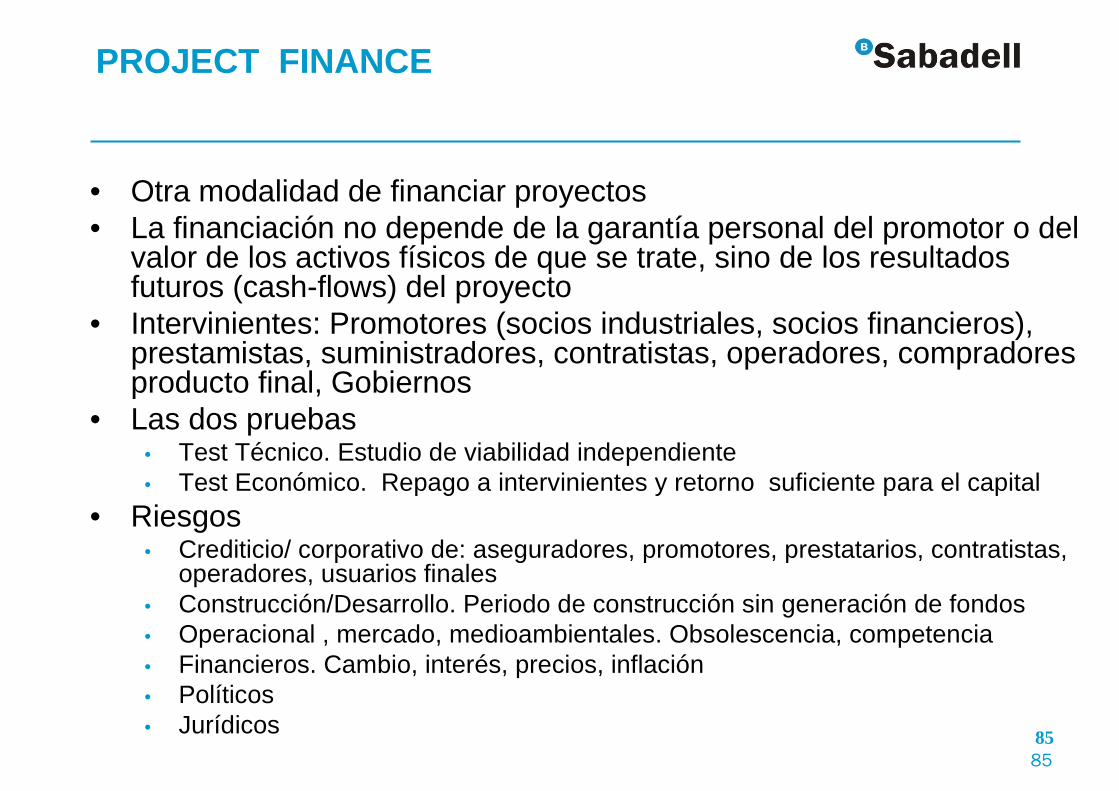

PROJECT FINANCE

• Otra modalidad de financiar proyectos• La financiación no depende de la garantía personal del promotor o del

valor de los activos físicos de que se trate, sino de los resultados futuros (cash-flows) del proyecto

• Intervinientes: Promotores (socios industriales, socios financieros), prestamistas, suministradores, contratistas, operadores, compradores producto final, Gobiernos

• Las dos pruebas• Test Técnico. Estudio de viabilidad independiente• Test Económico. Repago a intervinientes y retorno suficiente para el capital

• Riesgos• Crediticio/ corporativo de: aseguradores, promotores, prestatarios, contratistas,

operadores, usuarios finales• Construcción/Desarrollo. Periodo de construcción sin generación de fondos• Operacional , mercado, medioambientales. Obsolescencia, competencia• Financieros. Cambio, interés, precios, inflación• Políticos• Jurídicos

CAMARA DE GIPUZKOA 85

86

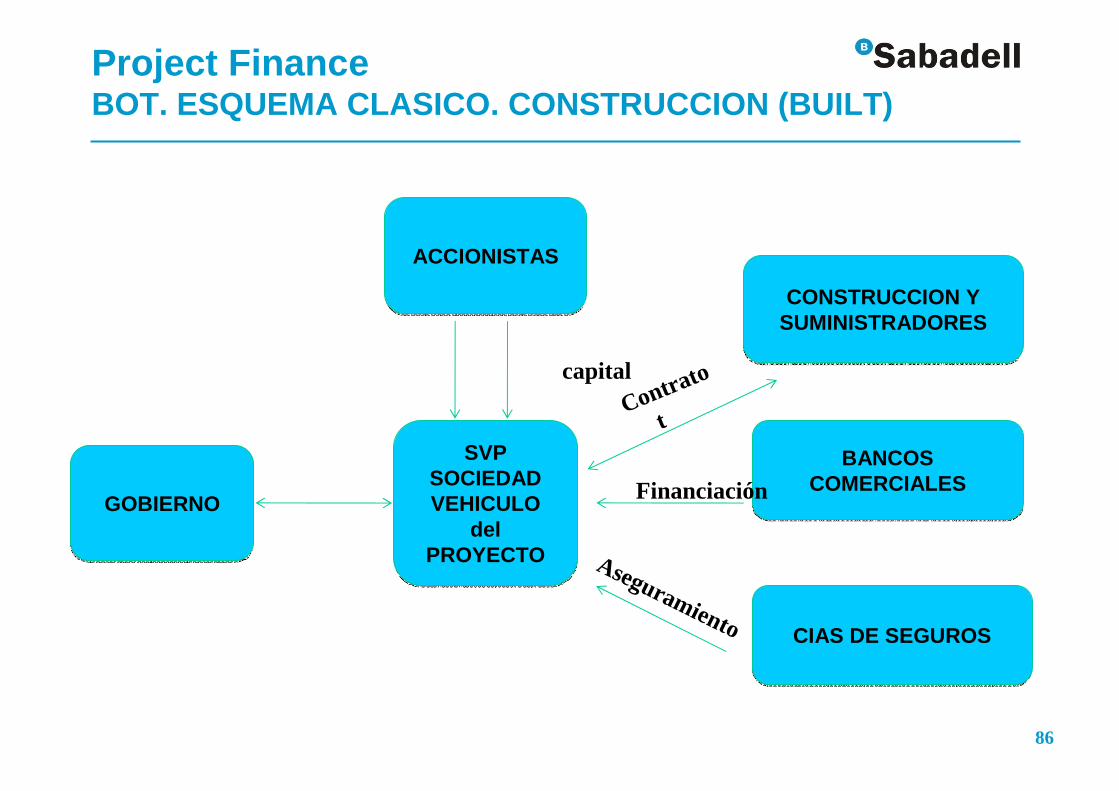

Project FinanceBOT. ESQUEMA CLASICO. CONSTRUCCION (BUILT)

CAMARA DE GIPUZKOA

ACCIONISTASACCIONISTAS

SVPSOCIEDAD VEHICULO

del PROYECTO

SVPSOCIEDAD VEHICULO

del PROYECTO

GOBIERNOGOBIERNO

CONSTRUCCION Y SUMINISTRADORESCONSTRUCCION Y

SUMINISTRADORES

BANCOS COMERCIALES

BANCOS COMERCIALES

CIAS DE SEGUROSCIAS DE SEGUROS

Garantía de “buena

explotación”

Aportación de capital

Contrato de

concesiónAseguramiento

Financiación

Contrato

construcció

n

87

Exportar para Crecer

Una respuesta integral, una oferta en cluster

Soluciones financierasy operativas

Soluciones jurídicasy contractuales

Soluciones logísticasy aduaneras

Soluciones de informacióny seguridad comercial

Soluciones formativasy de conocimiento

Soluciones de asesoría yacompañamiento comercial

88

BS Oferta bienvenida exportadores

� Cobros en las mejores condiciones

• Abono gratuito de transferencias durante el primer mes• Liquidación gratuita de las 5 primeras remesas de cheques .

• Tramitación gratuita del primer crédito documentario .

� Liquidez para afrontar la expansión

• Préstamo Exportar para Crecer, sin comisiones y a tipo de interés preferentepara las mejores empresas.

� La experiencia de un líder a su disposición

• Durante el primer año le asignamos un asesor especialista .• Realización de una consultoría expréss, “¿Preparados para exportar?”

• Entrega y personalización del kit exportador .

89

Síganos en Twitter y en el canal ExC

• twitter.com/BancoSabadell

• Canal Exportar para crecer sab.to/canalExC

90

Contacte con nosotros:

Estamos a su disposición para resolver cualquier duda y facilitarle la información adicional que necesite.

Rafael Martínez Horcajo

Director de Comercio [email protected]

91

El Banco de las mejores El Banco de las mejores El Banco de las mejores El Banco de las mejores EEEEmpmpmpmpresasresasresasresas, y el tuyo, y el tuyo, y el tuyo, y el tuyo

Gracias por su atenciGracias por su atenciGracias por su atenciGracias por su atencióóóónnnn

92

Disclaimer

“Este documento elaborado por Banco de Sabadell, S.A. (en adelante el Banco) tiene únicamente finalidad informativa. Ni este documento, ni ninguna parte del mismo, constituyen una oferta ni puede servir de base a ningún contrato o compromiso.Para decidir sobre cualquier operación financiera Usted debe hacer su propia valoración desde un punto de vista jurídico, fiscal, contable y/o financiero, sin depender exclusivamente de la información proporcionada en este documento, consultando si lo estima necesario a sus asesores en la materia o buscando un asesoramiento independiente, para determinar la idoneidad de los productos y servicios financieros a sus objetivos personales de inversión, situación financiera y necesidades particulares, y de conformidad con los documentos informativos previstos por la normativa vigente. Las opiniones, proyecciones o estimaciones contenidas en este documento se basan en la información pública disponible, obtenida de fuentes que se consideran fiables. El Banco no asume ninguna responsabilidad ante posibles errores en dichas fuentes. Este documento constituye un análisis, estudio o valoración del Banco a la fecha de su realización pero de ningún modo asegura que los futuros resultados o acontecimientos serán conformes con las opiniones, proyecciones o estimaciones que contiene. El Banco no garantiza la exactitud, exhaustividad o pertinencia de su contenido, y la información, sujeta a cambios en cualquier momento, puede ser incompleta o resumida. El Banco no asume compromiso alguno de comunicar dichos cambios ni de actualizar su contenido.El Banco no aceptará responsabilidad alguna por las consecuencias financieras o de cualquier otra naturaleza, que provenga de cualquier utilización de este documento o de sus contenidos o de cualquier otro modo en relación con los mismos.En caso de conflicto entre la información facilitada y los términos y condiciones de un producto específico, prevalecerán las condiciones específicas de dicho producto o servicio.Este documento es para su uso personal y está prohibido copiar, distribuir o citar ninguna información contenida en el mismo, en cualquier forma, sin el consentimiento previo por escrito del Banco.”