La Documentacion Mercantil - Los Comprobantes de Pago - Expo

57

La Documentación Mercantil Los Comprobantes de Pago Dra. CPC Nancy Navarro Hoyos

-

Upload

nancy-navarro -

Category

Documents

-

view

178 -

download

1

Transcript of La Documentacion Mercantil - Los Comprobantes de Pago - Expo

La Documentación Mercantil

Los Comprobantes de Pago

Dra. CPC Nancy Navarro Hoyos

CONTENIDO TEMÁTICO

- LA DOCUMENTACIÓN MERCANTIL

- IMPORTANCIA DOCUMENTACIÓN

MERCANTIL

- FUNCIONES DE LA DOCUMENTACIÓN

MERCANTIL

- LOS COMPROBANTES DE PAGO

2

Es la disciplina que nos da a conocer las características fundamentales y requisitos primordiales que debe reunir toda documentación a emplearse en cada

actividad mercantil. Por consiguiente, trata del estudio de los diversos documentos que intervienen en las

operaciones mercantiles : comerciales , distribución de los productos y/o servicios de la entidades

comerciales , industriales , de crédito bancario y de control de trabajo para un mejor estudio , compresión ,

preparación y aplicación.

3

La documentación mercantil es importante porque permite avalar una determinada relación comercial, debido a que los documentos mercantiles a utilizarse darán fe de la actividad comercial y servirán para asentar dichas operaciones en registros especiales y su posterior control por parte de la contabilidad.

4

FUNCIONES:1).Para el Comerciante:

Representa un medio probatorio de las transacciones que se realizan en un ejercicio económico

2).Para la Empresa: Puede probar la autenticidad de la operación comercial

y también registra el resultado de lo sustentado de la gestión.

3).Para el Estado: Verifica las diversas transacciones realizadas por la persona jurídica o natural y da fe ala forma de librar y registrar la aplicación de las

disposiciones legales vigentes.4).Para la Colectividad en General:

Porque a pesar del tiempo se puede autenticar la propiedad.

FUNCIONES DE LA DOCUMENTACIÓN MERCANTIL 5

La documentación mercantil se relaciona con la ciencia contable, porque le proporciona los instrumentos sustentatorios para el registro contable , en tanto que la contabilidad ordena , analiza y registra la operaciones contenidas en los documentos para luego resumirlos y formular los resultados del periodo a través de los estados financieros .

6

COMPROBANTES

DE

PAGO

4/21

¿Qué es unComprobante de Pago? El Comprobante de Pago es un documento que acredita latransferencia de bienes, la entrega en uso o la prestación deservicios.

El comprobante de pago es un documento formal que avala unarelación comercial o de transferencia en cuanto a bienes yservicios se refiere.

Base Legal Artículo 1° de la Resolución de Superintendencia N° 007-99/SUNAT

Importancia de Emisión y Entrega El comprobante de pago prueba la posesión de un bien y puede servir deconstancia frente a terceros.

Por ejemplo, si el bien es robado, al hacer la denuncia o reclamarlo sepresentará el comprobante de pago.

En caso de que la mercadería tenga defectos o este malograda, con elcomprobante de pago se puede pedir el cambio o devolución.

Importancia de Emisión

yEntrega

Evitar una acción ilegal que nos afecta a todos.

Cuando una persona vende un bien o prestaun servicio y no da comprobante de pago sequeda con el impuesto (IGV) que está incluidoen el precio de dicho bien o servicio. Porejemplo:

○ Si nos venden una radio a S/.100.00.○ La radio en realidad nos cuesta S/. 84.75 y pagamos adicionalmente S/.15.25 por concepto de IGV (18%)que debe ser entregado al Estado.○ Si el vendedor no nos entrega comprobante, se estaría quedando con nuestros S/.15.25, en vez de entregarlos al Estado.

Cuando una persona vende un bien o presta un servicio y no da Comprobante dePago oculta sus operaciones, no anotándolas en sus libros contables y no pagandoel impuesto que le corresponde.

Tipos de comprobantes de pago

a) Factura:es el comprobante de pago que sustenta gastos / costos y detalla en forma clara los bienes y importes de los mismos, por lo general, es utilizado en transacciones entre empresas o personas que necesitan sustentar el pago del IGV en sus adquisiciones, a fin de utilizar el denominado "crédito fiscal", así como gasto o costo para efecto tributario.

b) Recibo por Honorarios

Es el comprobante de pago utilizado por aquellas personasque se dedican en forma individual al ejercicio de cualquier profesión, arte, ciencia u oficio, por ejemplo: médicos, abogados, gasfiteros, artistas, albañiles.

c) Boleta de venta

Es el comprobante depago que se emiten en operaciones con consumidores o usuariosfinales, y que no permite ejercer el derecho al crédito fiscal, ni sustentar gasto o costo para efecto tributario.

Cuando el importe de laventa o servicio prestado supere media (1/2) U.I.T. por operación, seránecesario consignar: apellidos y nombres, dirección y número de su documento de identidad.

d)

Liquidaciones de Compra

Es el comprobante utilizado por las empresas que realizanadquisiciones a personas naturales productoras y/o acopiadoras de productos primarios derivados de la actividad agropecuaria, pesca artesanal, extracción de madera, de productos silvestres, minería aurífera artesanal, artesanía y desperdicios y desechos metálicos y no metálicos, desechos de papel y desperdicios de caucho que no cuentan con número de RUC;

Tal es el caso de las empresas que realizan compraspequeños mineros, artesanos o agricultores los que, por encontrarse en lugares muy alejados a los centros urbanos, se ven imposibilitados de obtener su número de RUC y así poder emitir sus comprobantes de pago.

e) Tickets o Cintas de Máquinas Registradoras

El ticket es un comprobante de pago emitido por máquinasregistradoras. Cuando éste es emitido en operaciones con consumidores o usuarios finales, no permite ejercer el derecho a crédito fiscal ni sustentar gasto o costo para efecto tributario.

Cuando el comprador requiera sustentar crédito fiscal costoo gasto para efecto tributario deberá: Identificar al adquiriente o usuario con su número de RUC, apellidos y nombres o denominación o razón social, discriminando el monto del tributo que grava la operación.

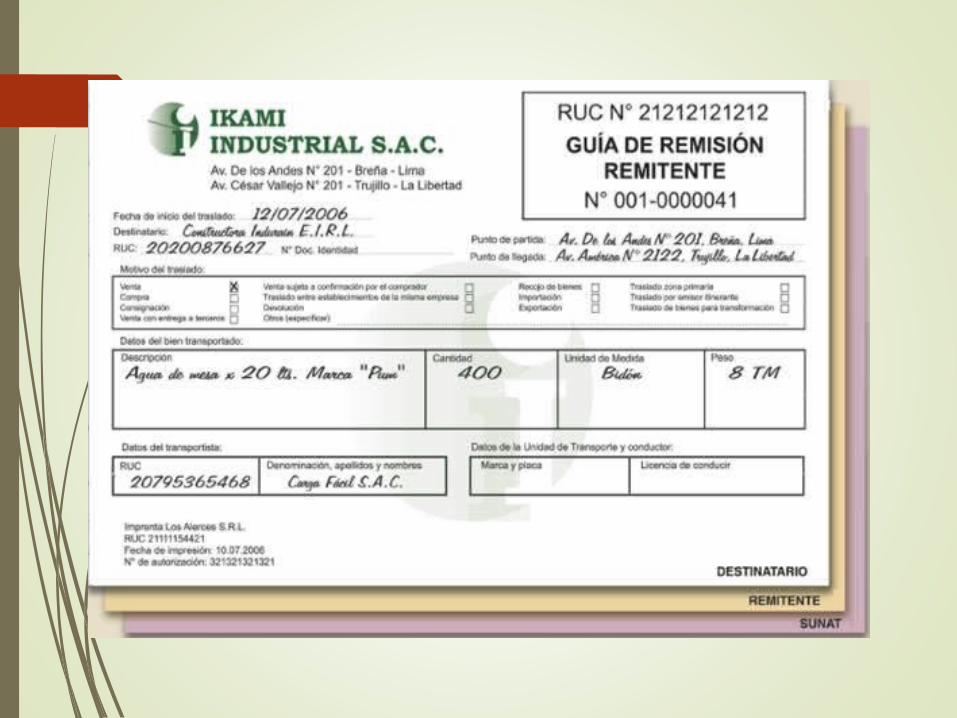

f) Guía de Remisión del Transportista

Es el documento que emite el transportista para sustentar eltraslado de bienes a solicitud de terceros.

El transportista es quien emite la guía de remisión, antes deiniciar el traslado de bienes, por cada remitente y por cada unidad de transporte. También se emitirá la guía de remisión correspondiente, inclusive cuando se subcontrate el servicio, para lo cual deberá señalar los datos de la empresa sub- contratante (RUC, nombre y apellido o razón social).

g) Guía de Remisión del Remitente

Es el documento que emite el Remitente para sustentar eltraslado de bienes con motivo de su compra o venta y la prestación de servicios que involucran o no la transformación de bienes, cesión en uso, consignaciones y remisiones entre establecimientos de una misma empresa y otros.

Por remitente se entiende al propietario o poseedor de losbienes al inicio del traslado, al prestador de servicios, como: servicios de mantenimiento, reparación de bienes, entre otros; a la agencia de aduanas, al almacén aduanero, tanto en el caso del traslado de mercancía nacional como de mercancía extranjera; al consignador.

TABLA 10: TIPO DE COMPROBANTE DE PAGO O DOCUMENTO

N° DESCRIPCIÓN

00 Otros (especificar)01 Factura02 Recibo por Honorarios03 Boleta de Venta04 Liquidación de compra05 Boleto de servicio de transporte aéreo de pasajeros06 Carta de porte aéreo por el servicio de transporte de carga aérea07 Nota de crédito08 Nota de débito09 Guía de remisión - Remitente10 Recibo por Arrendamiento11 Póliza emitida por las Bolsas de Valores, Productos o Agentes de Intermediación autorizadas por

CONASEV12 Ticket o cinta emitido por máquina registradora13 Documento emitido por bancos, instituciones financieras, crediticias y de seguros que se encuentren

bajo el control de la SBS14 Recibo por servicios públicos15 Boleto de transporte público urbano de pasajeros16 Boleto de transporte público interprovincial de pasajeros dentro del país17 Documento emitido por la Iglesia Católica por el arrendamiento de bienes inmuebles

18 Documento emitido por las AFP19 Boleto o entrada por atracciones y espectáculos públicos20 Comprobante de Retención

TABLAS SUNAT (Res. Superintendencia Nº 234-2006/SUNAT)

21 Conocimiento de embarque por el servicio de transporte de carga marítima22 Comprobante por Operaciones No Habituales23 Pólizas de Adjudicación de remate o adjudicación24 Certificado de pago de regalías emitidas por PERUPETRO S.A25 Documento de Atribución26 Recibo por el Pago de la Tarifa por Uso de Agua Superficial con fines agrarios27 Seguro Complementario de Trabajo de Riesgo28 Tarifa Unificada de Uso de Aeropuerto29 Documentos emitidos por la COFOPRI30 Documentos emitidos por las empresas adquirente en los sistemas de pago mediante tarjetas de

crédito y débito31 Guía de Remisión - Transportista32 Documentos emitidos por las empresas recaudadoras de la denominada Garantía de Red Principal del

Gas Natural34 Documento del Operador35 Documento del Partícipe36 Recibo de Distribución de Gas Natural37 Documentos que emitan los concesionarios del servicio de revisiones técnicas vehiculares, por la

prestación de dicho servicio50 Declaración Única de Aduanas - Importación definitiva52 Despacho Simplificado - Importación Simplificada53 Declaración de Mensajería o Courier54 Liquidación de Cobranza87 Nota de Crédito Especial88 Nota de Débito Especial91 Comprobante de No Domiciliado96 Exceso de crédito fiscal por retiro de bienes97 Nota de Crédito - No Domiciliado98 Nota de Débito - No Domiciliado99 Otros -Consolidado de Boletas de Venta

Los Comprobantes Electrónicos

Los Comprobantes Electrónicos

Factura

Recibos porHonorarios

El Recibo por Honorarios Electrónico

Es el comprobante de pago que debe emitir el trabajador independiente que preste sus servicios por el ejercicio individual de su profesión, arte, ciencia u oficio.

Estos ingresos generan rentas de cuarta categoría, de acuerdo a la legislación del Impuesto a la Renta.

El Recibo por Honorarios Electrónico no es un nuevo comprobante de pago, es el mismo Recibo por Honorarios que se emite de manera física, con la diferencia que en este caso, su generación será a través del Sistema de Emisión Electrónica (SEE).

El Recibo por Honorarios Electrónico Características del Recibo por Honorarios

Electrónico: Es emitido por el trabajador independiente que opte por

afiliarse al Sistema de Emisión Electrónica (SEE), quien adquiriere la condición de emisor electrónico.

La información del documento, al ser electrónico, estará expresado en bits dentro de un archivo digital, siendo su soporte distinto al tradicional (papel).

Su serie será única y alfanumérica, identificándose con los siguientes 4 caracteres: E001.

Su numeración será automática y correlativa, siendo generada de manera cronológica por el Sistema de Emisión Electrónica.

Contiene un mecanismo de seguridad generado por medios electrónicos que añadido y/o asociado al documento, garantiza su autenticidad e integridad.

•

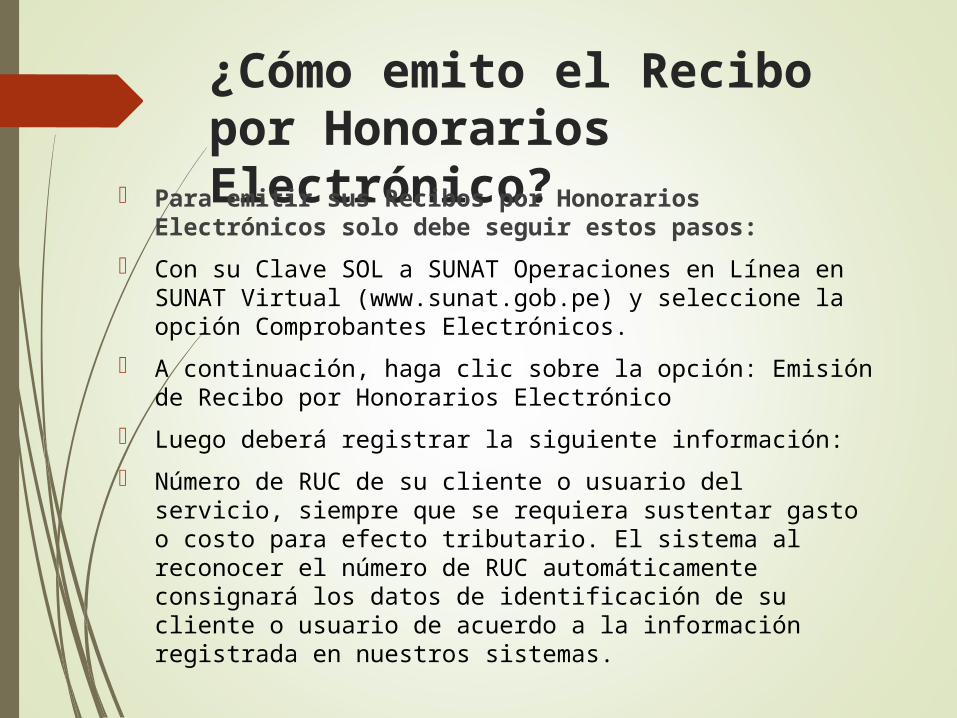

¿Cómo emito el Recibo por Honorarios Electrónico? Para emitir sus Recibos por Honorarios Electrónicos

solo debe seguir estos pasos:

Con su Clave SOL a SUNAT Operaciones en Línea en SUNAT Virtual (www.sunat.gob.pe) y seleccione la opción Comprobantes Electrónicos.

A continuación, haga clic sobre la opción: Emisión de Recibo por Honorarios Electrónico

Luego deberá registrar la siguiente información:

Número de RUC de su cliente o usuario del servicio, siempre que se requiera sustentar gasto o costo para efecto tributario. El sistema al reconocer el número de RUC automáticamente consignará los datos de identificación de su cliente o usuario de acuerdo a la información registrada en nuestros sistemas.

¿Cómo emito el Recibo por Honorarios Electrónico? Cuando su cliente o usuario no le proporcione su número de RUC y

siempre que no requiera sustentar gasto o costo para efecto tributario, podrá registrar otro tipo de documento de identificación como:

Documento Nacional de Identidad (DNI).

Carné de Extranjería.

Pasaporte

Cédula Diplomática de Identidad.

Descripción o tipo del servicio prestado.

Tipo de renta que percibe por el servicio prestado. (ver base legal: Incisos a) y b) del artículo 33º de la Ley del Impuesto a la Renta).

Si está o no afecto a la retención del Impuesto a la Renta de Cuarta Categoría

Tipo de moneda y monto de los honorarios. Recuerde que si el servicio lo presta a título gratuito, deberá indicar tal circunstancia, así como el tipo de moneda y el monto de los honorarios que le hubieran correspondido.

¿Cuándo se otorga el Recibo por Honorario Electrónico? El Recibo por Honorarios Electrónico se debe otorgar en la misma

oportunidad en la que se otorga el Recibo por Honorarios físico (en papel), es decir:

Tratándose de servicios prestados a título oneroso, cuando se perciba la retribución, debiéndose indicar el monto recibido.

Tratándose de servicios prestados a título gratuito, cuando se culmine el servicio.

Sin embargo, es posible anticipar la emisión del Recibo por Honorarios.Se considera otorgado el recibo de acuerdo a la característica del usuario a quien prestó el servicio, cuando:

Si el usuario cuenta con clave SOL, al momento de su emisión. A partir de dicho momento tanto el emisor electrónico como el usuario del servicio tendrán a su disposición el documento electrónico en el SEE.

Si el usuario no cuenta con clave SOL, cuando el emisor electrónico, a elección del usuario:

a. Remita el Recibo por Honorarios Electrónico al correo electrónico que proporcione el usuario; o, b. Otorgue al usuario un impreso del Recibo por Honorarios Electrónico. El referido impreso surtirá los mismos efectos del Recibo por Honorarios Electrónico.

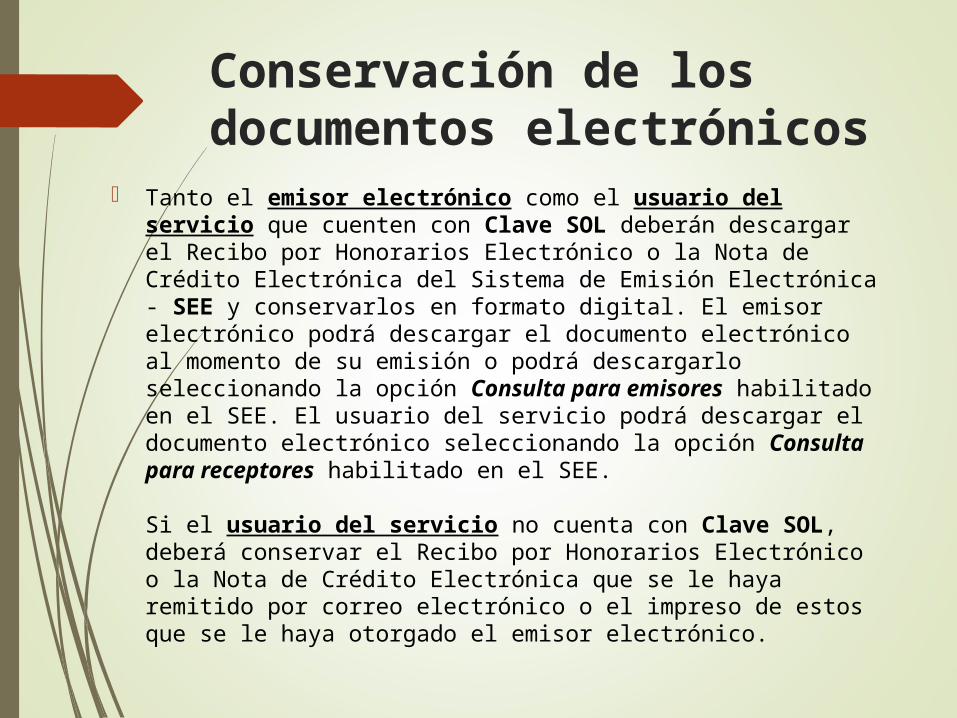

Conservación de los documentos electrónicos Tanto el emisor electrónico como el usuario del servicio

que cuenten con Clave SOL deberán descargar el Recibo por Honorarios Electrónico o la Nota de Crédito Electrónica del Sistema de Emisión Electrónica - SEE y conservarlos en formato digital. El emisor electrónico podrá descargar el documento electrónico al momento de su emisión o podrá descargarlo seleccionando la opción Consulta para emisores habilitado en el SEE. El usuario del servicio podrá descargar el documento electrónico seleccionando la opción Consulta para receptores habilitado en el SEE.

Si el usuario del servicio no cuenta con Clave SOL, deberá conservar el Recibo por Honorarios Electrónico o la Nota de Crédito Electrónica que se le haya remitido por correo electrónico o el impreso de estos que se le haya otorgado el emisor electrónico.

La Factura Electrónica – Portal SUNAT

La Factura Electrónica Portal es la misma Factura que se emite de manera física, con la diferencia de que se genera a través del Sistema de Emisión Electrónica (SEE) en SUNAT Operaciones en Línea - SOL. Esto le permite reducir sus gastos administrativos y mejorar competitividad.

Al igual que la Factura Física, es emitida por el vendedor o prestador de servicios en las operaciones de venta de bienes y prestación de servicios que generan rentas de Tercera Categoría, de acuerdo con el Impuesto a la Renta.

Características de la Factura Electrónica Portal

Es emitida por la persona o negocio que opte por obtener la calidad de Emisor Electrónico en SUNAT Operaciones en Línea - SOL y decida hacer uso del sistema emitiendo su factura electrónica.

La información del documento, al ser este electrónico, estará expresada en bits dentro de un archivo digital, siendo su soporte distinto al tradicional (papel).

Su serie será única y alfanumérica, identificándose con los siguientes 4 caracteres: E001.

La numeración será automática y correlativa. Se genera en orden cronológico por el Sistema de Emisión Electrónica en SOL.

Contiene un mecanismo de seguridad generado por medios electrónicos que, añadido y/o asociado al documento, garantiza su autenticidad e integridad.

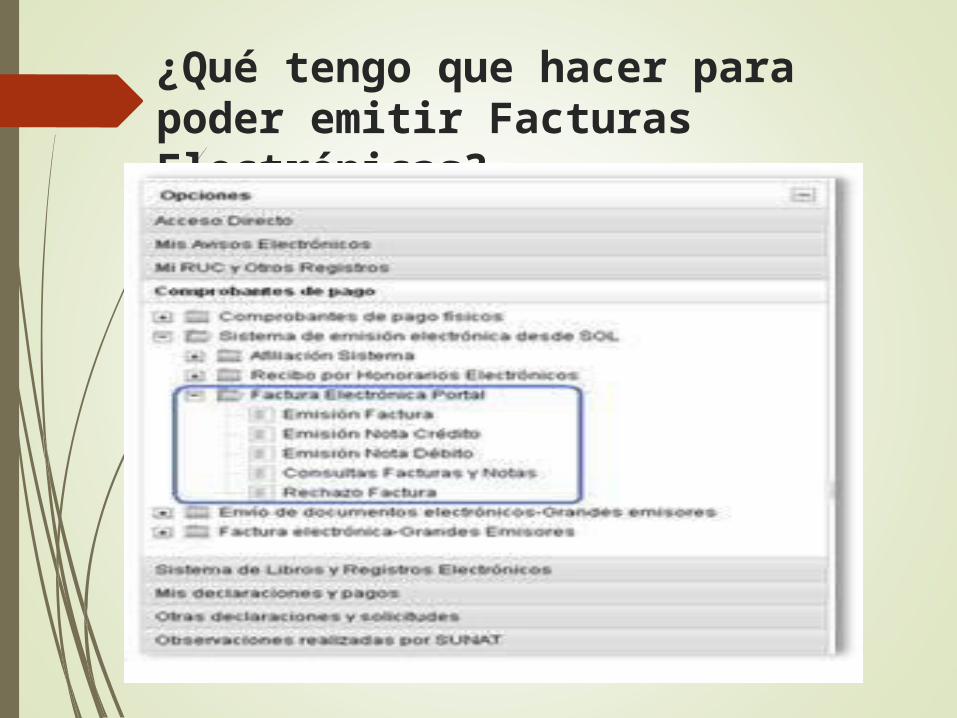

¿Qué tengo que hacer para poder emitir Facturas Electrónicas? A partir del 01 de diciembre de 2012, para emitir la

Factura Electrónica Portal ya no es necesario afiliarse previamente al sistema, Adquirirá la calidad de “Emisor Electrónico” en el Sistema de Emisión Electrónica (SEE-SOL) cuando concluya el acto de emitir su primera factura electrónica portal.

Para tal efecto ingrese (en www.sunat.gob.pe) con su Clave SOL a SUNAT Operaciones en Línea y seleccione la opción: Comprobantes de pago/Sistema de Emisión Electrónica desde SOL/Factura Electrónica Portal/Emisión Factura.

¿Qué tengo que hacer para poder emitir Facturas Electrónicas?

¿Qué tengo que hacer para poder emitir Facturas Electrónicas?

Tenga presente que la calidad de “Emisor Electrónico” podrá ser obtenida por el sujeto que conforme al Reglamento de Comprobantes de Pago deba emitir facturas, sin perjuicio de lo dispuesto y siempre que cuente con Código de Usuario, Clave SOL y cumpla con las siguientes condiciones:

1.Tener para efectos del RUC la condición de domicilio fiscal habido.

2.No encontrarse en el RUC en estado de suspensión temporal de actividades o baja de inscripción.

El Sistema no permitirá la primera emisión de la factura portal en caso de incumplimiento de estas condiciones.

¿Qué tengo que hacer para poder emitir Facturas Electrónicas?Recuerde que

A partir del periodo febrero 2013 (02-2013) los sujetos a los que SUNAT les asigna la calidad de "Emisor Electrónico" debe presentar sus declaraciones juradas y efectuar sus pagos mensuales considerando el cronograma de vencimiento general es decir tomando en cuenta el último digito de su RUC.

Base legal: Numeral 2 de la Única Disposición Complementaria Transitoria de la Resolución de Superintendencia N° 279-2012/SUNAT, publicada el 27 de noviembre de 2012.

Otorgamiento de la Factura Electrónica – Portal SUNAT La Factura Electrónica Portal se considerará

otorgada al momento de su emisión, salvo cuando sea emitida por las operaciones de exportación previstas en el inciso d) del numeral 1.1 del artículo 4° del Reglamento de Comprobantes de Pago realizadas con sujetos no domiciliados, en cuyo caso se otorgará mediante su remisión al correo electrónico que proporcione el adquirente o usuario o en la forma que éste establezca.

Factura Electrónica desde los Sistemas del Contribuyente

A diferencia de la solución implementada en el portal, donde la emisión electrónica se realiza a través del Portal de la SUNAT, en este sistema realiza la emisión electrónica desde los sistemas del contribuyente.

El sistema permite emitir en forma electrónica: facturas, boletas de venta, notas de crédito y notas de débito.

Notas importantes:

Los contribuyentes autorizados a emitir en forma electrónica sus comprobantes de pago, podrán seguir emitiendo comprobantes en forma física.

Los contribuyentes que emitían tickets y sean autorizados a emitir en forma electrónica, en lugar de tickets, deben emitir boletas y/o facturas electrónicas. En el mundo electrónico, ya no hay tickets.

Los comprobantes electrónicos cuentan con una estructura de serie diferente a la utilizada por los comprobantes de pago físicos, lo que permite identificarlos rápidamente para su registro contable. La física es numérica, y la electrónica, alfanumérica.

Procesos - Factura Electrónica desde los Sistemas del Contribuyente

Para un mejor entendimiento se ha regulado los siguientes procesos que le permitirán incorporarse al sistema rápidamente:

a) Proceso de Autorización.-

Para poder emitir comprobantes de pago electrónicos el contribuyente debe estar autorizado por la SUNAT, para lo cual deberá:

i) Ingresar a la opción “comprobantes de pago/ factura electrónica - grandes emisores/ generar solicitud” disponible en SUNAT Operaciones en Línea y consignar la información solicitada, señalando los comprobantes de pago que desea emitir de forma electrónica (debe solicitar por lo menos facturas). Asimismo, en dicha opción se le mostrará una declaración jurada respecto del sistema que utilizará para la emisión, la cual deberá completar.

ii) Asimismo debe cumplir con: Tener el estado ACTIVO en el Registro Único de Contribuyentes

Tener la condición de HABIDO en el Registro Único de Contribuyentes

Estar autorizado a emitir facturas, según el reglamento de comprobantes de pago

Registrar el correo electrónico que utilizará en su calidad de emisor electrónico y de receptor de comprobantes de pago electrónicos. Este registro se realiza a través de la opción disponible en SUNAT Operaciones en Línea en: “Comprobantes de pago/ factura electrónica - grandes emisores – Correo electrónico”

Procesos - Factura Electrónica desde los Sistemas del Contribuyente

b) Proceso de homologación

Generada la solicitud, el contribuyente debe pasar a un proceso de homologación, para lo cual sistema automáticamente le asignará un Set de Pruebas (ver Manual de homologación) el cual permitirá a la SUNAT evaluar si los sistemas del contribuyente gestionan correctamente la elaboración, emisión, envío (entre otros) de los comprobantes de pago electrónicos, según las normas vigentes.

Concluida la fase de homologación, la SUNAT le emitirá una Resolución autorizándolo como Emisor Electrónico. Este proceso consiste en:

Verificar si las facturas, boletas de venta, notas de crédito y debito electrónicas, así como el Resumen Diario y la comunicación de baja son generados y enviados de acuerdo a lo establecido por la SUNAT.

Según los comprobantes de pago que el contribuyente haya solicitado emitir de manera electrónica, el sistema le asignará un set de pruebas. Este set es un conjunto de casos tipo, con los cuales el contribuyente debe confeccionar las facturas y/o boletas de venta y sus notas electrónicas según corresponda. Para cada conjunto de casos, el Manual de homologación, describe las características y contenido que debe cumplir dichos comprobantes para efecto de las pruebas respectivas.

Procesos - Factura Electrónica desde los Sistemas del Contribuyente

b) Proceso de homologación (continuación)

Para todos los tipos de comprobantes de pago se debe pasar las pruebas de manera satisfactoria. En el caso particular de las boletas de venta y sus notas de crédito o débito asociadas, adicionalmente se solicita que se envíen las representaciones impresas para verificar que éstas cumplan con las características requeridas. El envío de estos documentos será a través de la opción “procesos de envío y seguimiento de casos” del menú SOL (para mayor detalle consulte la guía de homologación).

Asimismo, para el seguimiento de este proceso de homologación, el contribuyente tiene una opción de consulta en SOL, a través de la cual podrá visualizar el estado de cada etapa y documento que se está homologando.

Todo el proceso, contado desde la fecha de presentación de la solicitud, no debe exceder los 30 días hábiles, ya que pasado este periodo, se entenderá por IMPROCEDENTE la solicitud, lo que implica que el contribuyente no paso las pruebas, pudiendo volver a presentar una nueva solicitud.

Procesos - Factura Electrónica desde los Sistemas del Contribuyente

c) Proceso de Emisión de Comprobantes de Pago Electrónicos

Se ha definido un tratamiento diferenciado para la Factura Electrónica y para la Boleta de Venta Electrónica y sus correspondientes notas de crédito y debito electrónicas.

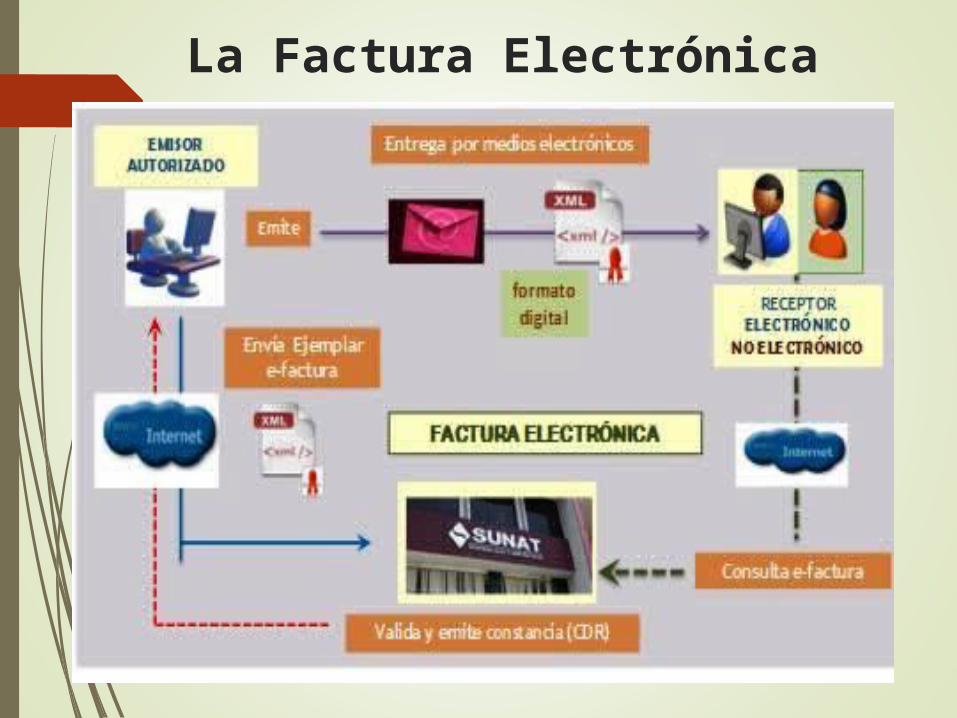

En el caso de las Factura Electrónica y las notas de crédito y débito relacionadas, se debe enviar un ejemplar a la SUNAT al momento emisión. La SUNAT validará la información y emitirá una constancia de recepción.

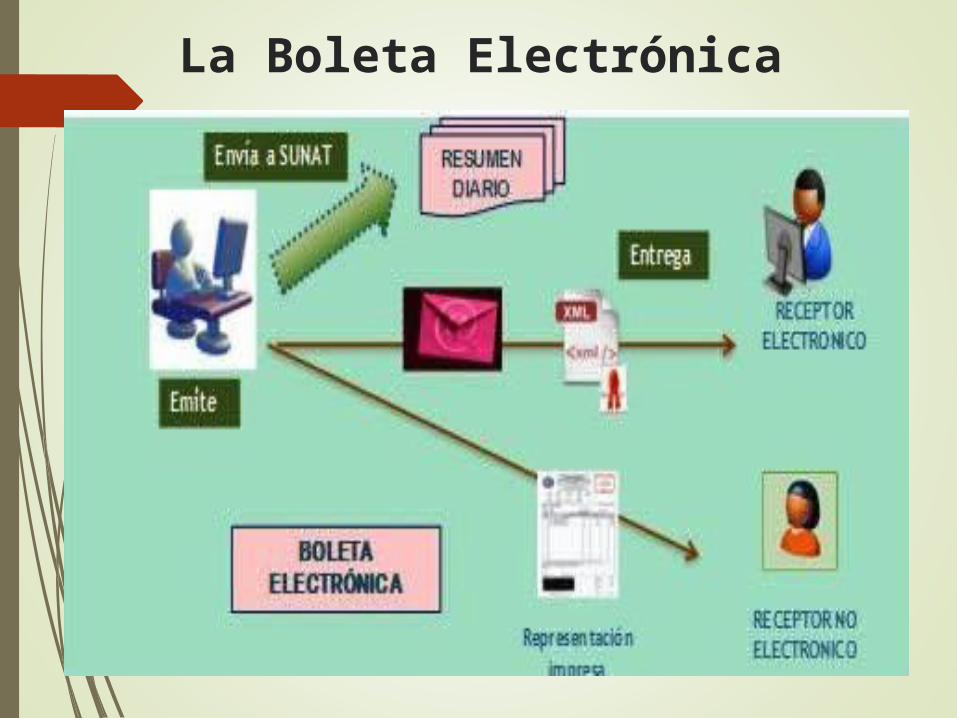

Tratándose de las boletas de venta y las notas de crédito y débito relacionadas, se enviará un Resumen Diario con la información de los comprobantes emitidos en el día.

d) Proceso para Otorgar del Comprobante de Pago Electrónico.

La factura se otorgará a través de medios electrónicos (en archivo digital) y la boleta de venta a través de una representación impresa (papel) o medio electrónico (archivo digital), en este caso, se requiere un previo acuerdo del receptor.

Tengamos presente

El comprobante de pago electrónico es:

En el caso de la factura electrónica: El archivo digital

En el caso de la boleta de venta electrónica: La representación impresa

La Factura Electrónica

La Boleta Electrónica

¿Cómo distingo un comprobante electrónico de uno físico? Para distinguir los comprobantes de pago físicos de los

electrónicos, se ha establecido una nueva estructura de la serie. --Comprobantes físicos: Serie numérica --Comprobantes electrónicos: Serie alfanumérica En este caso se ha determinado una característica particular según

el sistema desde el cual se emite el comprobante: Desde el portal de SUNAT: Factura MYPE, o desde los sistemas del contribuyente: a) Factura y notas de crédito y debito electrónicas, generados desde los sistemas del contribuyente:

-Serie alfanumérica de 4 posiciones, que debe iniciar con la letra “F”-Ejemplo: “F002”

b) Boletas de Venta y notas de crédito y debito relacionadas, que son generadas desde los sistemas del contribuyente

-Serie alfanumérica de 4 posiciones, que debe iniciar con la letra “B” -Ejemplo: “B001”

c) Facturas y notas de crédito y debito relacionadas, emitidas a través del portal de SUNAT – factura MYPES.

-Serie única, alfanumérica de 4 posiciones “E001”

¿Qué información debo enviar a la

SUNAT?

Los documentos electrónicos que deben ser enviados a SUNAT son:

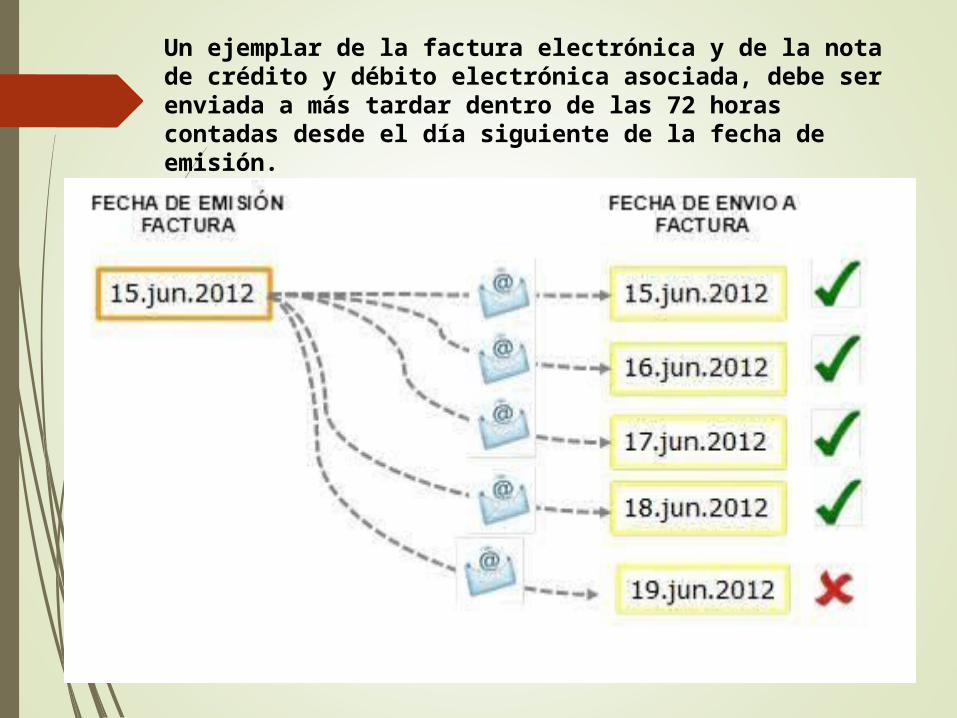

a) Facturas y sus notas de crédito y debito electrónicas asociadas: Un ejemplar de la factura electrónica y de la nota de crédito y débito electrónica asociada, debe ser enviada a más tardar dentro de las 72 horas contadas desde el día siguiente de la fecha de emisión. Pasado dicho plazo, el documento electrónico será rechazado.

Un ejemplar de la factura electrónica y de la nota de crédito y débito electrónica asociada, debe ser enviada a más tardar dentro de las 72 horas contadas desde el día siguiente de la fecha de emisión.

b) Resumen Diario de las boletas de venta y sus notas de crédito y debito

Es la información correspondiente a las boletas de venta y notas de crédito y debito electrónicas emitidas en un determinado día. Los archivos electrónicos no son enviados a la SUNAT, estos son conservados por el emisor.

El Resumen diario debe ser enviado de acuerdo a la estructura y plazos establecidos.Una vez enviado la SUNAT evalúa el archivo que contiene el Resumen Diario y en función a ello emitirá una CDR (constancia de recepción), la cual puede tener los siguientes estados:

Aceptada: cuando cumple con las validaciones establecidas

Rechazada: cuando no cumple con las condiciones establecidas. En este caso, el emisor debe generar un nuevo resumen corrigiendo la información observada

¿Qué información debo enviar a la

SUNAT?

¿Qué información debo enviar a la SUNAT?

c) Comunicación de Baja

Si existen FACTURAS O BOLETAS DE VENTA electrónicas que no han sido entregadas a sus clientes, pueden ser dadas de baja a través de una comunicación a la SUNAT, siempre que se cumpla lo siguiente:

i) Para Facturas.-

Que previamente hayan sido informadas a SUNAT y cuente con un CDR – ACEPTADO (Constancia de Recepción – Aceptada)

Plazo para enviar la comunicación de baja: hasta las 72 horas, contadas desde el día siguiente de la fecha consignada en la Constancia de Recepción

¿Qué información debo enviar a la SUNAT? Ejemplo:

En el siguiente cuadro se muestran ejemplos de plazos para dar de baja a una factura que fue emitida el 15.06.2012. Como se aprecia el plazo considera la fecha en la cual SUNAT genera la CDR (constancia de recepción) de la factura correspondiente.

¿Qué información debo enviar a la SUNAT?

c) Comunicación de Baja (continuación)

ii) Para Boletas de Venta

Pueden o no haber sido informadas previamente a SUNAT a través del RESUMEN DIARIO. Si hubieran sido informadas, dicho resumen debe contar con una CDR - ACEPTADO

• Si las boletas de venta no han sido informadas, el plazo para comunicarlas de baja es 72 horas, contadas desde el día siguiente de su generación.• Si las boletas de venta han sido informadas, el plazo para comunicarlas de baja es 72 horas contadas desde el día siguiente de la fecha consignada en la Constancia de Recepción – ACEPTADA, del Resumen Diario correspondiente

¿Qué información debo enviar a la SUNAT?

Ejemplo:

En el siguiente cuadro se muestran un grupo de boletas de venta que fueron emitidas el 15 de junio de las cuales fueron informadas a SUNAT, el rango comprendido DEL B001 – 1 AL B0012.

Asimismo, se aprecia que el rango Del B001 – 13 al B001- 15 no fueron informadas a SUNAT (de pronto por algún problema en los sistemas esta numeración fue generado por error ese mismo día).

Si la empresa desea dar de baja a la numeración, y verifica que las boletas no han sido entregadas, puede hacerlo considerando para ello lo siguiente:

a) Para el rango que fue informado puede hacerlos hasta las 72 horas contadas desde el día siguiente de la fecha del CDR-Aceptado del Resumen DIARIO correspondiente. Así, en caso la fecha de la CDR sea 18.06.12, la comunicación de baja puede ser realizada hasta el 21.06.12.

b) Para el rango que no fue informado, del B001 – 13 al b001 – 14, el plazo se cuenta desde el día siguiente de su generación. En el ejemplo propuesto, se asume que la fecha en que se generó la numeración de las boletas de venta es el que corresponde a la misma fecha de emisión.

La comunicación de baja puede incluir factura y boletas de venta, siempre que correspondan a un mismo día.

¿Qué información debo enviar a la SUNAT?

Conservación de los comprobantes de pago electrónicos a) Emisor electrónico (a su vez receptor electrónico)

Debe conservar la factura, boleta de venta, notas de crédito y debito electrónicas que emita y/o reciba (archivo digital). Asimismo debe conservar los resúmenes diarios y comunicaciones de baja que haya realizado.

De otro lado, debe poner a disposición del adquirente, a través de una página web, por el plazo de un año, los comprobantes de pago y notas electrónicas entregadas, para poder ser descargados, leídos o impresos. Para tal fin debe definir una forma de autenticación para el adquirente.

b) Receptor no electrónico.-

El adquirente o usuario no electrónico debe conservar:

i) Factura electrónica y sus notas de crédito y/o debito asociadas: el archivo digital

ii) Boleta de venta y sus notas de crédito y/o débito asociadas: representación impresa, o el archivo digital en caso haya acordado con su emisor, esta forma de entrega.