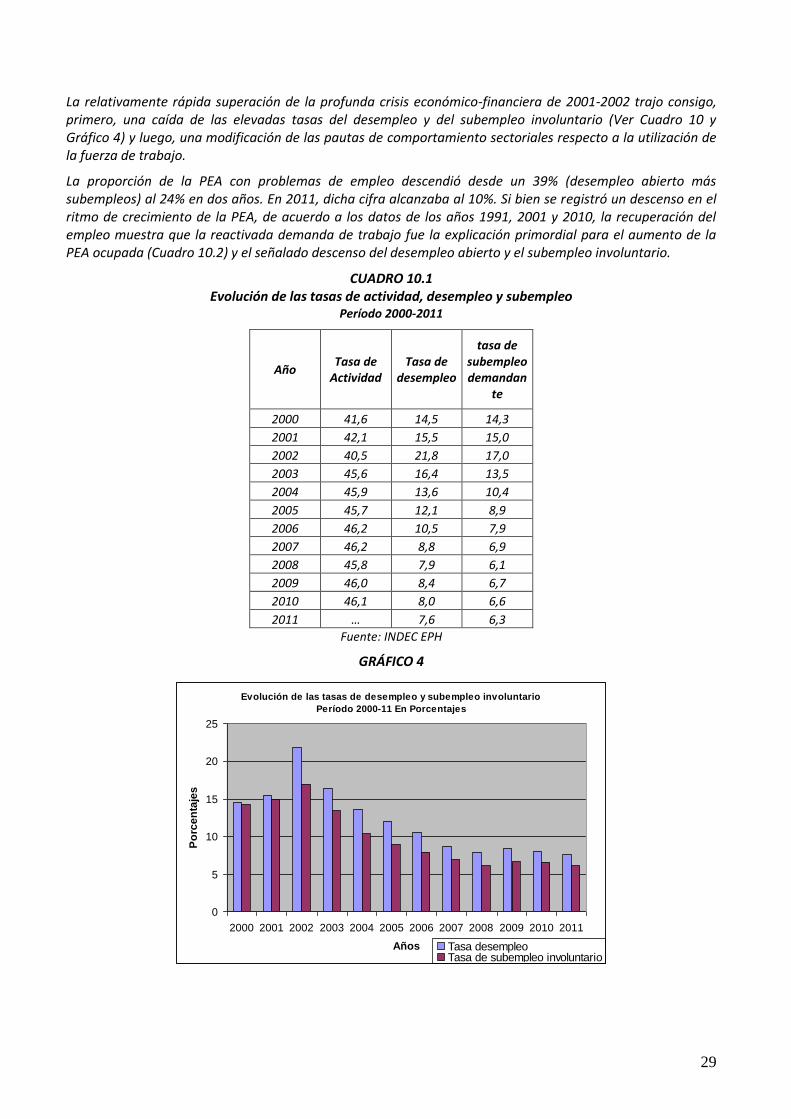

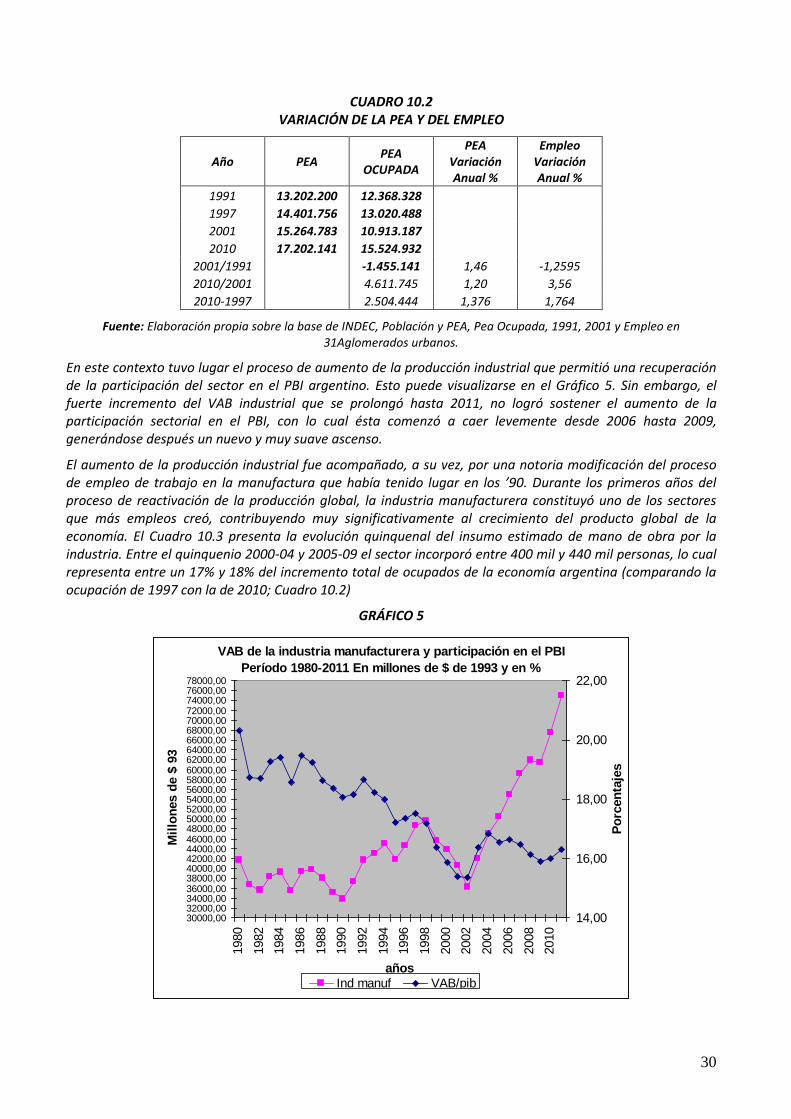

LA CONTINUACIÓN DE LA INDUSTRIALIZACIÓN - uba.ar CONTINUACIÓN DE LA... · de 0,5% anual,...

68

1 PIUBAD LA CONTINUACIÓN DE LA INDSTRIALIZACIÓN EN ARGENTINA. PARTE 3 LA INDUSTRIA MANUFACTURERA Y SUS RAMAS: EL EMPLEO DIRECTO DE MANO DE OBRA. SU RELACIÓN CON EL CONTEXTO MACROECONÓMICO Y SU INCIDENCIA EN ÉSTE. J. D. Villadeamigo F. Noviembre de 2012

Transcript of LA CONTINUACIÓN DE LA INDUSTRIALIZACIÓN - uba.ar CONTINUACIÓN DE LA... · de 0,5% anual,...

1

PIUBAD

LA CONTINUACIÓN DE LA INDSTRIALIZACIÓN EN ARGENTINA. PARTE 3

LA INDUSTRIA MANUFACTURERA Y SUS RAMAS: EL EMPLEO DIRECTO DE MANO DE OBRA. SU RELACIÓN CON EL CONTEXTO MACROECONÓMICO Y SU INCIDENCIA EN

ÉSTE.

J. D. Villadeamigo F.

Noviembre de 2012

2

INDICE

LAS RAMAS DE LA INDUSTRIA MANUFACTURERA: EL EMPLEO DIRECTO DE MANO DE OBRA. Su relación con el contexto macroeconómico y su Incidencia en éste.

1 La Oferta de Trabajo: Población y PEA 2 El empleo de trabajo en las ramas de la industria manufacturera 2.1 Período 1950-75 2.2 Período 1976-90 2.3 Período 1990-2002 2.4 Período 2003-2011 3 Conclusiones Bibliografia

3

1 LA OFERTA DE TRABAJO: POBLACIÓN Y PEA A partir de 1950, durante casi cuatro décadas, se observaron tres características significativas en el mercado de trabajo latinoamericano respecto de las tendencias de la oferta:

i) un fuerte crecimiento de la población económicamente activa (PEA), principalmente en los años 70, cuando la tasa promedio de crecimiento anual alcanzó al 3,2%, comenzando a manifestarse en los ’80 el efecto demográfico del menor aumento de la población habido en la década inmediatamente anterior;

ii) una significativa variación en las tasas de participación laboral, debido a la creciente contratación de la mujer en las actividades productivas, principalmente entre 1970-1980 y iii) cambios importantes en la estructura sectorial del empleo asociados al acentuado proceso migratorio rural-urbano que reflejaba una reducción de la importancia de la agricultura (la PEA agrícola aumentó el 0,7% anual en los ’80) y el aumento de la industria y los servicios, en la producción y el empleo total (la PEA no agrícola crecía el 3,7%). Este cambio en la estructura del empleo significó una inserción masiva de la mano de obra en actividades de mayor productividad y posiblemente de mayor ingreso (Lais Abramo, 1992)

El comportamiento del mercado de trabajo argentino en esas décadas no difirió de modo importante respecto de dichas características de la región.

La crisis económica de los años 80 que alcanzó, prácticamente, a América Latina en su conjunto, así como las medidas de ajuste estructural implementadas a partir de entonces, tuvieron como consecuencia inicial un severo deterioro de las condiciones de producción y de la situación laboral en la región, produciendo una inflexión de las tendencias que caracterizaron el período anterior (1950-80).

La economía argentina fue, también, muy afectada por las consecuencias derivadas de la crisis de la deuda, a partir de 1982. Sin embargo, en este caso como en el de Chile, es preciso tener en cuenta las políticas macroeconómicas adoptadas antes y que modificaron algunos aspectos relevantes del modelo vigente a mediados de los ‘701.

CUADRO 1.1

POBLACIÓN EUROPA y AMÉRICA LATINA Y CARIBE TASA DE CRECIMIENTO MEDIO ANUAL (%)

Sector 1950/60 1960/70 1970/1980 1980/1990

América Latina y Caribe 2,8 2,7 2,4 2,1

Europa 0,8 0,8 0,5 0,3

Fuente: INDEC, Censos nacionales de población y CEPAL

1 Ver La Continuación de la Industrialización, Parte 1. Por ello, al repasar el comportamiento de las ramas de la

industria manufacturera, se presenta el conjunto de variables seleccionadas al efecto, desde 1950, manteniéndose así el

criterio cronológico adoptado en las partes 1 y 2 del trabajo.

4

CUADRO 1.2

PEA AMÉRICA LATINA Y CARIBE

Composición de la PEA: 1950 1980 1990

Agricultura 55 32 26

Industria (1) 19 26 26

Servicios (2) 26 42 48

TOTAL 100 100 100

Fuente: Lais Abramo citando a PREALC y CEPAL (1) Comprende además de industria, minería, construcción, electricidad

(2) Comprende Comercio, Trasporte y Servicios

En el caso argentino hubo un descenso en la tasa media de crecimiento de la población entre censos junto a una significativa fluctuación en la variación de la PEA (Cuadro 2). Entre 1950 y 1960, la PEA aumentó al ritmo de 0,5% anual, acrecentándose notoriamente entre 1960 y 1970 (cuando fue del 2,16%). Sin embargo, en la década siguiente tuvo lugar una notoria reducción en dicho crecimiento (al 0,92% anual). Luego, en los ’90, la tasa cayó un 40% respecto a la cifra de 1980-91, reiterándose después otra caída, aunque mucho menor, cercana al 9%.

Dichos cambios implican una variación del número de personas en condiciones de trabajar que se suman a las existentes, requiriendo una ubicación en la producción de bienes y servicios. En los ’70 la tasa de aumento promedio de la PEA significaba que, a lo sumo, unas 190 mil personas solicitarían, cada año, agregarse a los que estaban disponibles para la producción; en los ’80, unos 273 mil; en los ’90, cerca de 206 mil y en la última década (2001-10), 194 mil. Tales demandas de los solicitantes potenciales de empleo plantean la necesidad de acrecentar la capacidad del aparato productivo existente a fin de proporcionárselo, lo que tiene lugar merced a la realización de inversiones netas.

La magnitud de inversión requerida a fin de poder emplear a las personas que se adicionan al mercado de trabajo, depende del capital necesario para ocupar a cada una de ellas. En los ’80, se estimaba que se requerían u$s 50 mil por empleo, en términos medios, lo cual planteaba que la inversión adicional necesaria para emplear a la masa acrecentada de trabajadores debía alcanzar a un 6%-7% del PBI (IDI-UIA, 1992). Una estimación más reciente, realizada para el período 1991-2003, arroja una relación media de mano de obra-capital de 34,2 personas ocupadas por millón de dólares estadounidenses del año 1995 (C. Ferrari, 1995). Es decir, u$s 29.240 por persona a ocupar, lo cual exigiría un 2,2% del PBI para incorporar a la producción a los trabajadores acrecentados por el aumento de la PEA (194 mil al año). Estas cifras se modifican de modo significativo dependiendo de la estructuración de la producción y de la evolución tecnológica2.

La notoria reducción de la tasa de crecimiento de la PEA en la década de los ’70 habría incidido en el comportamiento de los indicadores del mercado de trabajo (acotando el aumento del desempleo abierto y quizás del subempleo) dadas las fluctuaciones del ritmo de crecimiento de la producción y de la inversión en la segunda mitad de esa década. En los ’80, en cambio, dicha tasa se acrecentó (siendo del 2,37% anual), lo cual fue señalado como uno de los factores que hizo ascender la tasa de desempleo abierto.

CUADRO 2

ARGENTINA: POBLACIÓN, PEA y PBI

CONCEPTO 1950 1960 1970 1980 1991 2001 2010

Población (millones) 17,15 20,62 23,96 28,09 32,62 36,26 40,12

PEA (millones) 7,15 7,52 9,31 10,7 13,202 15,264 17,202

2 En 2010 la IBIF alcanzaba a $317.417 millones, el 22% del PBIpm. Así, en promedio, la IBIF por cada persona

ocupada fue de $18.671,5. Considerando que el crecimiento de la PEA es de 194 mil personas anuales, la inversión

requerida para emplearlas era de $3.622 millones, si se supone que la relación K/P marginal es igual a la media (y que

la inversión /mano de obra adicional es, también, semejante la media)

5

Tasa de participación (%) 41,7 36,5 39,4 36,3 39,5 42,5 45,95

Variación media anual de la Tasa de participación (%)

-1,32 0,77 -0,78 0,77 0,73 0,78 -1,32

Tasas intercensales de crecimiento anual:

1950-60 1960-70 1970-80

1980-91

1991-2001

2001-2010

Población (%) 1,80 1,51 1,60 1,37 1,06 1,02

PEA (%) 0,50 2,16 0,92 2,32 1,46 1,34

PBI (%) 3,08 4,72 2,86 0,24 3,30 4,56

Fuente: UIA (hasta 1980); después elaboración propia a partir de INDEC, Censos Nacionales de Población y Vivienda y datos sobre Indicadores del mercado de trabajo.

Nota: La tasa de participación, adoptada por la fuente consultada hasta 1980, corresponde al concepto de tasa de actividad (PEA/ POBLACIÓN). Hoy la tasa de participación en la actividad económica se define como la relación entre la PEA y la Población de 14 y más años.

Comentario: Cabe destacar que la variación de la PEA sólo se ubicó por debajo de la correspondiente a la población en los ’50 y los ’80 mientras que la del PBI estuvo siempre por encima de esta última, salvo en los ’80 (la llamada década perdida)

GRÁFICO 0

Tasas intercensales de crecimiento de la población, la PEA y el PBI

Período 1950-2010

0

0,5

1

1,5

2

2,5

3

3,5

4

4,5

5

1950-60 1960-70 1970-80 1980-91 1991-2001 2001-2010

PO

RC

EN

TA

JE

S

Población (%)

PEA (%)

PBI (%)

Sin embargo, otros factores, entre los cuales destacan los de orden macroeconómico, incidieron significativamente en el aumento de las tasas de desempleo y subempleo así como en una acentuación del proceso de precarización del trabajo, manifestado en el aumento de la inestabilidad laboral, de las jornadas a tiempo parcial y de la subcontratación (Infante y Klein, 1991). Esto se reitera en los ’90 cuando la tasa de participación aumenta y la de crecimiento de la PEA, si bien es menor que la registrada en la década precedente, resulta más alta que en los ’70. Así, el argumento basado en el crecimiento de la oferta de trabajo como generador de desempleo-subempleo se hace presente, nuevamente (Ministerio de Economía y Servicios Públicos, Informe Económico, 1995 y 1996). Pero, las importantes modificaciones en lo macroeconómico y en lo institucional acaecidas en los ’90, junto a las reacciones producidas en el ámbito empresarial, obligan a tomarlas en cuenta para la cabal explicación del comportamiento del empleo-desempleo-subempleo así como en la proporción de formalidad-informalidad de los puestos de trabajo ocupados, particularmente, al analizar las ramas de la industria manufacturera.

La generalizada crisis de los ’80, en ALyC y en Argentina, trajo consigo, al influjo del aumento del desempleo y las condiciones de precariedad laboral, un descenso de los salarios y de la participación del ingreso del

6

trabajo en la renta total de la sociedad. De tal modo que el cuadro general macroeconómico vigente hasta mediados de los ’70 había mutado hacia una situación desfavorable al empleo, a la retribución al trabajo, a la mejora de la distribución del ingreso y al crecimiento. Ello implicaba una condición poco propicia a la continuación del proceso de industrialización.

2 El empleo de trabajo en las ramas de la industria manufacturera

2.1 Período 1950-75

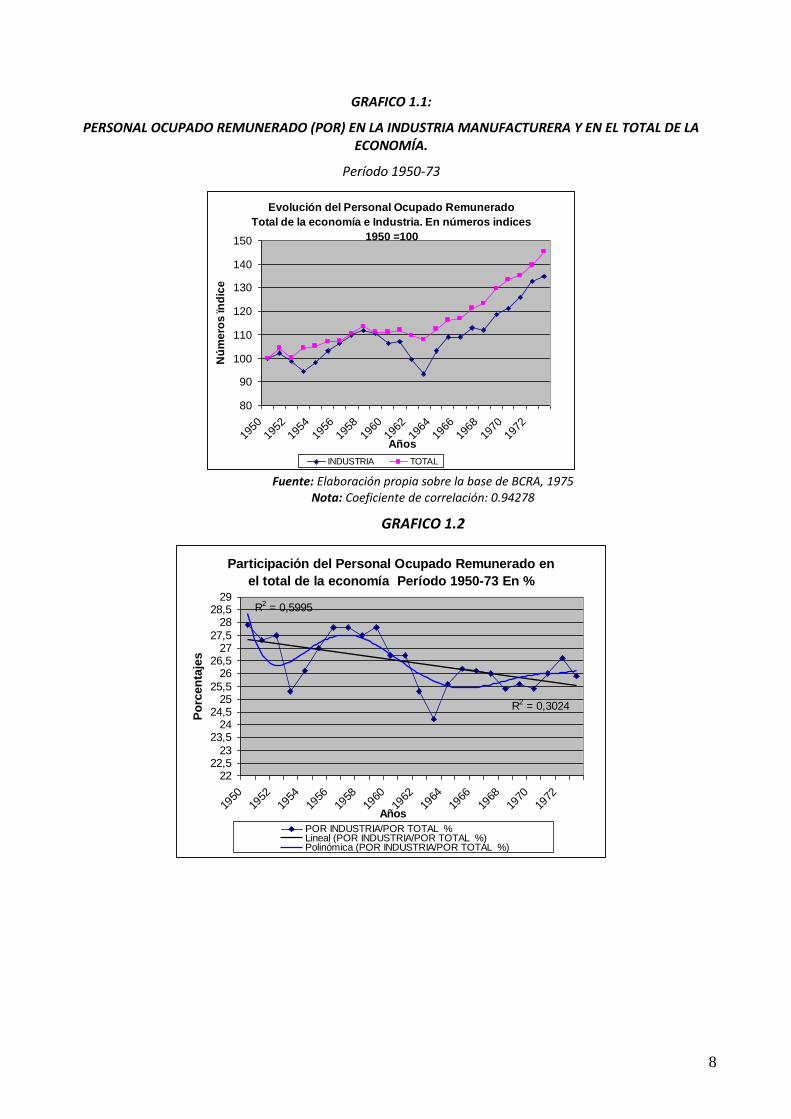

La absorción de mano de obra por la industria en el tercer cuarto del S. XX mantuvo, a grandes rasgos, un ritmo cercano aunque menor, al del total de la economía. Por ello, su participación en el empleo total fue descendiendo lentamente (Cuadro 3.1 y Gráficos 1.1 y 1.2). Las caídas de la participación fueron más marcadas en 1951/ 54 y 1959-64; luego, hubo una recuperación del ritmo de crecimiento del empleo industrial que permitió que un 26% del personal ocupado remunerado perteneciera a las actividades industriales manufactureras.

Dicho comportamiento quedó casi determinado por: a) la transformación de la composición de la producción manufacturera que tuvo lugar pari passu con el proceso de sustitución de importaciones; b) el proceso de inversión sectorial y de incorporación tecnológica vía capitalización (notoriamente, tecnología incorporada mediante la compra al exterior de bienes de capital y luego, en términos parciales, por su producción local); c) el ritmo de crecimiento de la demanda agregada y del producto doméstico.

CUADRO 3.1 PARTICIPACIÓN DEL PERSONAL OCUPADO REMUNERADO (POR ) DE LA INDUSTRIA MANUFACTURERA EN

EL TOTAL DE LA ECONOMÍA Período 1950-73

Año Participación %

1950-54 26,82

1955-59 27,58

1950-59 27,20

1960-64 25,70

1965-69 25,86

1960-69 25,78

1970-73 25,98

Fuente: Elaboración propia sobre la base de BCRA, 1975

7

RECUADRO TENDENCIAS GENERALES DE LA EVOLUCION DEL MERCADO DE TRABAJO EN AMERICA LATINA

(1950-1980) Lais Abramo

ELEMENTOS DE CAMBIO

1. VOLUMEN Y NATURALEZA DE LA OFERTA DE TRABAJO

Fuerte crecimiento poblacional; crecimiento acelerado de la población en edad de trabajar y de la población económicamente activa.

Significativo aumento de la participación femenina.

2. CAMBIOS EN LA ESTRUCTURA SECTORIAL DEL EMPLEO

disminuye la importancia del empleo agrícola

aumenta la importancia del empleo industrial y de servicios

3. CAMBIOS EN LA ESTRUCTURA OCUPACIONAL

disminución de la proporción de asalariados agrícolas, campesinos y trabajadores manuales;

crecimiento (lento) de obreros manuales;

crecimiento (acelerado) del empleo público y de las ocupaciones no manuales con mayor calificación e ingreso

4. DISMINUCION DE LA SUBUTILIZACION DE LA FUERZA DE TRABAJO

desempleo + subempleo como porcentaje de la PEA: baja de 46% a 40%

ELEMENTOS DE CONTINUIDAD

1. PERSISTENCIA DEL PESO RELATIVO DE LOS SECTORES TRADICIONAL RURAL E INFORMAL URBANO

campesinos: aproximadamente 60% de los ocupados agrícolas;

sector informal: aproximadamente 25% de los ocupados urbanos;

2. PERSISTENCIA DE LA PARTICIPACION RELATIVA DE LA REMUNERACION DE LOS ASALARIADOS EN EL PIB

se mantiene en aproximadamente el 35% del PIB

8

GRAFICO 1.1:

PERSONAL OCUPADO REMUNERADO (POR) EN LA INDUSTRIA MANUFACTURERA Y EN EL TOTAL DE LA ECONOMÍA.

Período 1950-73

Evolución del Personal Ocupado Remunerado

Total de la economía e Industria. En números indices

1950 =100

80

90

100

110

120

130

140

150

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

Años

Nú

me

ros

ïn

dic

e

INDUSTRIA TOTAL

Fuente: Elaboración propia sobre la base de BCRA, 1975 Nota: Coeficiente de correlación: 0.94278

GRAFICO 1.2

Participación del Personal Ocupado Remunerado en

el total de la economía Período 1950-73 En %

R2 = 0,3024

R2 = 0,5995

2222,5

23

23,524

24,525

25,5

2626,5

2727,5

2828,5

29

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

Años

Po

rcen

taje

s

POR INDUSTRIA/POR TOTAL %Lineal (POR INDUSTRIA/POR TOTAL %)Polinómica (POR INDUSTRIA/POR TOTAL %)

9

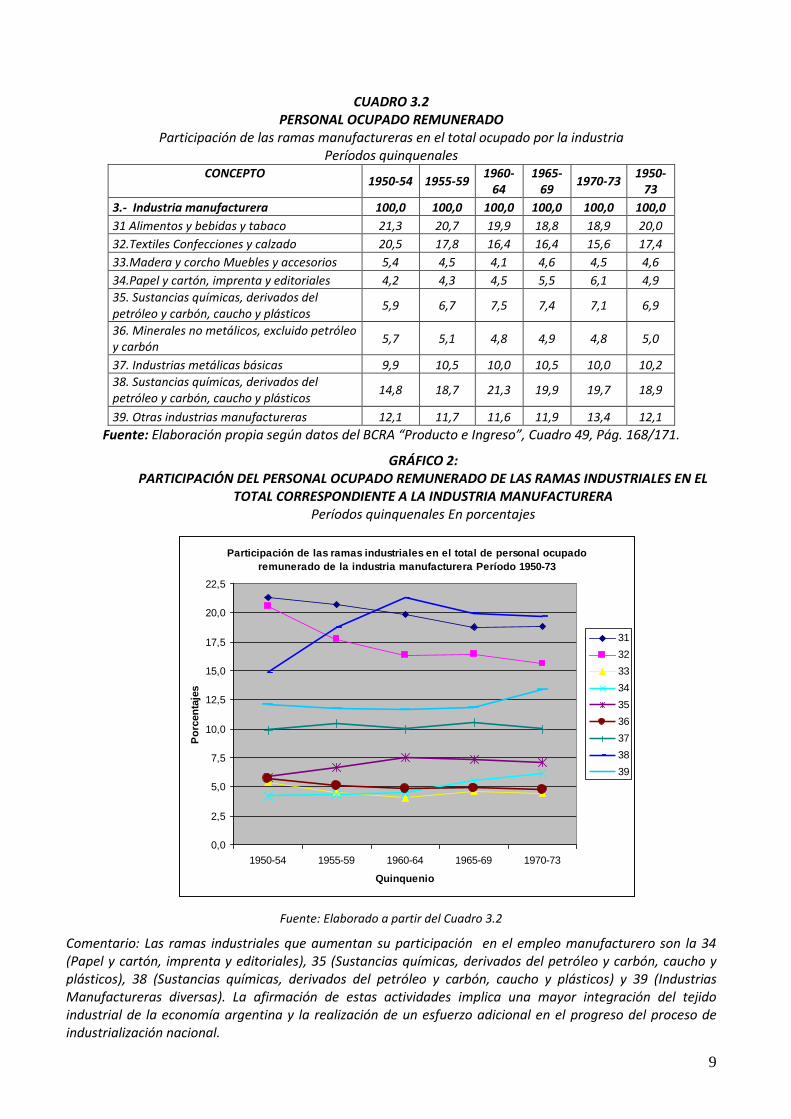

CUADRO 3.2 PERSONAL OCUPADO REMUNERADO

Participación de las ramas manufactureras en el total ocupado por la industria Períodos quinquenales

CONCEPTO

1950-54 1955-59 1960-

64 1965-

69 1970-73

1950-73

3.- Industria manufacturera 100,0 100,0 100,0 100,0 100,0 100,0

31 Alimentos y bebidas y tabaco 21,3 20,7 19,9 18,8 18,9 20,0

32.Textiles Confecciones y calzado 20,5 17,8 16,4 16,4 15,6 17,4

33.Madera y corcho Muebles y accesorios 5,4 4,5 4,1 4,6 4,5 4,6

34.Papel y cartón, imprenta y editoriales 4,2 4,3 4,5 5,5 6,1 4,9

35. Sustancias químicas, derivados del petróleo y carbón, caucho y plásticos

5,9 6,7 7,5 7,4 7,1 6,9

36. Minerales no metálicos, excluido petróleo y carbón

5,7 5,1 4,8 4,9 4,8 5,0

37. Industrias metálicas básicas 9,9 10,5 10,0 10,5 10,0 10,2

38. Sustancias químicas, derivados del petróleo y carbón, caucho y plásticos

14,8 18,7 21,3 19,9 19,7 18,9

39. Otras industrias manufactureras 12,1 11,7 11,6 11,9 13,4 12,1

Fuente: Elaboración propia según datos del BCRA “Producto e Ingreso”, Cuadro 49, Pág. 168/171.

GRÁFICO 2: PARTICIPACIÓN DEL PERSONAL OCUPADO REMUNERADO DE LAS RAMAS INDUSTRIALES EN EL

TOTAL CORRESPONDIENTE A LA INDUSTRIA MANUFACTURERA Períodos quinquenales En porcentajes

Participación de las ramas industriales en el total de personal ocupado

remunerado de la industria manufacturera Período 1950-73

0,0

2,5

5,0

7,5

10,0

12,5

15,0

17,5

20,0

22,5

1950-54 1955-59 1960-64 1965-69 1970-73

Quinquenio

Po

rcen

taje

s

31

32

33

34

35

36

37

38

39

Fuente: Elaborado a partir del Cuadro 3.2

Comentario: Las ramas industriales que aumentan su participación en el empleo manufacturero son la 34 (Papel y cartón, imprenta y editoriales), 35 (Sustancias químicas, derivados del petróleo y carbón, caucho y plásticos), 38 (Sustancias químicas, derivados del petróleo y carbón, caucho y plásticos) y 39 (Industrias Manufactureras diversas). La afirmación de estas actividades implica una mayor integración del tejido industrial de la economía argentina y la realización de un esfuerzo adicional en el progreso del proceso de industrialización nacional.

10

La modificación de la composición de la producción industrial se aprecia a través de la ocupación del trabajo en las ramas manufactureras: en el primer quinquenio de la serie presentada, Alimentos y bebidas y tabaco (31) y Textiles, Confecciones y calzado (32) reunían, casi, el 42% del personal total de la industria, en tanto que las Industrias metálicas básicas (37) y la Fabricación de productos metálicos, maquinaria y equipo (38) incorporaban el 25%. Así, las otras ramas (33, 34, 35 y 39) empleaban un poco más del tercio restante.

En la segunda mitad de los ’60, las ramas 37 y 38 ocupaban el 31,8% del empleo total de la industria, alcanzando al tercio en la primera mitad de los ’70 (Cuadro 3.2 y Gráfico 2). A lo largo de tres lustros (1950-1964) el mayor dinamismo lo muestra la Fabricación de productos metálicos, maquinaria y equipo, aumentando su participación en la absorción de trabajo en casi seis puntos porcentuales. Las ramas 31 y 32 – integrantes de las entonces denominadas industrias ‘vegetativas’- redujeron su participación en la ocupación de la mano de obra en casi siete puntos porcentuales respecto al año base de la serie, 1950 (utilizaban el 35,2% del personal total). Con ello, las restantes ramas seguían empleando un tercio del personal industrial.

La evolución del personal ocupado por las ramas mencionadas aparece en el Cuadro 3.3 y Gráficos 3.1 y 3.2. Entre 1950 y 1970/73 la industria manufacturera, en su conjunto, acrecienta el personal ocupado en un 28,7%; las ramas que superan este último guarismo son 34, 35, 37, 38 y 39. Las restantes están por debajo del nivel general de la industria, siendo dos (32 y 33) las que en 1970-73 ocupaban menos trabajadores que en 1950.

CUADRO 3.3 PERSONAL OCUPADO REMUNERADO

En números índice base año 1950=100

CONCEPTO 1950 1951-54 1955-59 1960-64 1965-69 1970/73

3.- Industrias manufactureras 100,0 98,37 108,39 101,92 112,39 128,72

31 Alimentos y bebidas y tabaco 100,0 98,41 105,21 94,96 99,28 114,02

32 Textiles, Confecciones y calzado 100,0 92,80 89,37 77,80 85,72 93,54

33 Madera y corcho Muebles y accesorios 100,0 85,45 81,29 68,78 86,34 95,51

34 Papel y cartón, imprenta y editoriales 100,0 97,45 111,20 107,73 147,12 186,58

35 Sustancias químicas, derivados de petróleo y carbón, caucho y plásticos 100,0 112,06 137,27 144,83 157,53 172,59

36 Minerales no metálicos, excluido petróleo y carbón 100,0 90,55 90,03 79,82 89,87 100,17

37 Industrias metálicas básicas 100,0 103,46 118,87 106,52 124,24 134,39

38 Fabricación de productos metálicos, maquinaria y equipo 100,0 107,63 147,68 157,59 162,47 184,44

39 Otras industrias manufactureras 100,0 96,92 104,01 97,04 109,11 140,77

Fuente: Elaborado sobre la base de BCRA, 1975, CUADRO 49, Pág. 168/171.

11

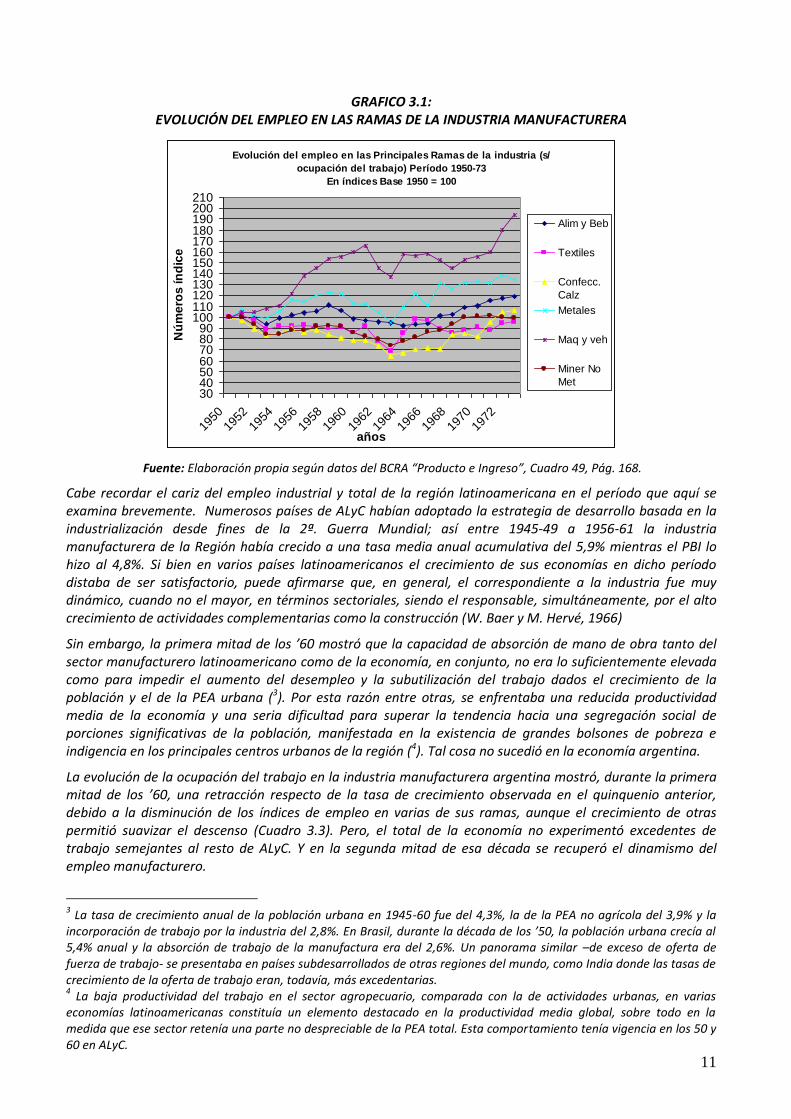

GRAFICO 3.1: EVOLUCIÓN DEL EMPLEO EN LAS RAMAS DE LA INDUSTRIA MANUFACTURERA

Evolución del empleo en las Principales Ramas de la industria (s/

ocupación del trabajo) Período 1950-73

En índices Base 1950 = 100

30405060708090

100110120130140150160170180190200210

1950

1952

1954

1956

1958

1960

1962

1964

1966

1968

1970

1972

años

Nú

me

ros

ín

dic

e

Alim y Beb

Textiles

Confecc.

Calz

Metales

Maq y veh

Miner No

Met

Fuente: Elaboración propia según datos del BCRA “Producto e Ingreso”, Cuadro 49, Pág. 168.

Cabe recordar el cariz del empleo industrial y total de la región latinoamericana en el período que aquí se examina brevemente. Numerosos países de ALyC habían adoptado la estrategia de desarrollo basada en la industrialización desde fines de la 2ª. Guerra Mundial; así entre 1945-49 a 1956-61 la industria manufacturera de la Región había crecido a una tasa media anual acumulativa del 5,9% mientras el PBI lo hizo al 4,8%. Si bien en varios países latinoamericanos el crecimiento de sus economías en dicho período distaba de ser satisfactorio, puede afirmarse que, en general, el correspondiente a la industria fue muy dinámico, cuando no el mayor, en términos sectoriales, siendo el responsable, simultáneamente, por el alto crecimiento de actividades complementarias como la construcción (W. Baer y M. Hervé, 1966)

Sin embargo, la primera mitad de los ’60 mostró que la capacidad de absorción de mano de obra tanto del sector manufacturero latinoamericano como de la economía, en conjunto, no era lo suficientemente elevada como para impedir el aumento del desempleo y la subutilización del trabajo dados el crecimiento de la población y el de la PEA urbana (3). Por esta razón entre otras, se enfrentaba una reducida productividad media de la economía y una seria dificultad para superar la tendencia hacia una segregación social de porciones significativas de la población, manifestada en la existencia de grandes bolsones de pobreza e indigencia en los principales centros urbanos de la región (4). Tal cosa no sucedió en la economía argentina.

La evolución de la ocupación del trabajo en la industria manufacturera argentina mostró, durante la primera mitad de los ’60, una retracción respecto de la tasa de crecimiento observada en el quinquenio anterior, debido a la disminución de los índices de empleo en varias de sus ramas, aunque el crecimiento de otras permitió suavizar el descenso (Cuadro 3.3). Pero, el total de la economía no experimentó excedentes de trabajo semejantes al resto de ALyC. Y en la segunda mitad de esa década se recuperó el dinamismo del empleo manufacturero.

3 La tasa de crecimiento anual de la población urbana en 1945-60 fue del 4,3%, la de la PEA no agrícola del 3,9% y la

incorporación de trabajo por la industria del 2,8%. En Brasil, durante la década de los ’50, la población urbana crecía al 5,4% anual y la absorción de trabajo de la manufactura era del 2,6%. Un panorama similar –de exceso de oferta de fuerza de trabajo- se presentaba en países subdesarrollados de otras regiones del mundo, como India donde las tasas de crecimiento de la oferta de trabajo eran, todavía, más excedentarias. 4 La baja productividad del trabajo en el sector agropecuario, comparada con la de actividades urbanas, en varias

economías latinoamericanas constituía un elemento destacado en la productividad media global, sobre todo en la medida que ese sector retenía una parte no despreciable de la PEA total. Esta comportamiento tenía vigencia en los 50 y 60 en ALyC.

12

GRÁFICO 3.2: PERSONAL OCUPADO REMUNERADO POR QUINQUENIOS EN NÚMEROS ÍNDICE BASE AÑO 1950=100

Período 1950-73

Evolución quinquenal del personal

ocupado remunerado por rama industrial

En números índice año 1950=100

0

20

40

60

80

100

120

140

160

180

200

1950 1951-54 1955-59 1960-64 1965-69 1970/73Períodos

ïnd

ice

s 1

95

0=

10

0

Alimentos,bebidas

y tabaco

Textiles Confecc.

y calzado

Madera y corcho

Muebles y acces.

Papel y cartón,

imprenta y

editoriales

Sustancias

químicas,

derivados petroleo

y carbónMinerales no

metálicos, excluido

petróleo

Industrias metálicas

básicas

Fabric.de prod.

metálicos, maq. y

equipo

Otras industrias

manufactureras

Las tasas medias de crecimiento anual dentro de cada quinquenio están consignadas en el Cuadro 3.4 y en la última columna se presenta el promedio de las variaciones anuales del personal ocupado remunerado por cada gran rama de actividad manufacturera.

En el Cuadro 4 aparecen las ramas más dinámicas, comparando las dos puntas de la serie: los años 1950 y 1973. Se concluye que la fabricación de bienes relativamente más complejos mostró el mayor dinamismo en la ocupación de personal: Maquinaria y aparatos eléctricos, Maquinaria y vehículos y Productos químicos, incluyéndose en este grupo por su alta tasa relativa de incorporación de trabajadores, la actividad de imprentas y editoriales.

Dicho comportamiento respecto al empleo de trabajo por la industria manufacturera en el tercer cuarto del S. XX, refleja, a grandes rasgos, tanto una capacidad de crecer con absorción de mano de obra como un proceso de transformación estructural del sector. Las demandas del mercado interno impulsaron el crecimiento de las diversas ramas sectoriales. Además, el estímulo a la producción industrial que provenía de la modificación a su favor de los precios relativos en los años de la 2ª. Guerra Mundial y en la posguerra, se extendió hasta los ’60 (J. Schvarzer, 19965).

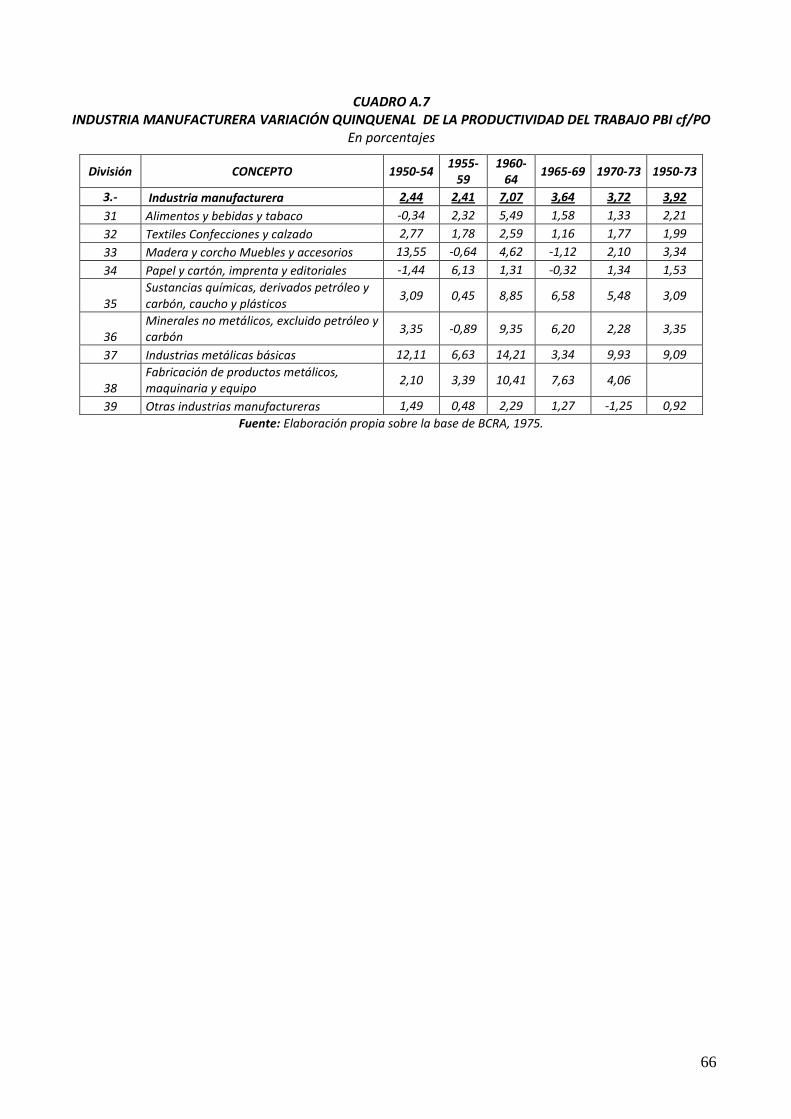

CUADRO 3.4 INDUSTRIA MANUFACTURERA. VARIACIÓN MEDIA ANUAL POR QUINQUENIOS DEL PERSONAL OCUPADO

REMUNERADO.

En porcentajes

División CONCEPTO 1951-1954

1955-1959

1960-1964

1965-1969

1970-1973

1951-1973

3.- Industria manufacturera -0,40 2,44 -1,21 2,91 3,24 1,39

31 Alimentos y bebidas y tabaco -0,11 0,56 0,99 2,82 2,55 0,74

32 Textiles Confecciones y calzado -2,60 -2,38 -0,94 1,01 -0,42 0,15

33 Madera y corcho; Muebles y accesorios -6,07 -5,19 -1,34 1,77 1,48 -0,02

34 Papel y cartón, imprenta y editoriales -0,35 1,68 3,36 5,13 3,29 3,00

35 Sustancias químicas, derivados del petróleo y carbón, caucho y plásticos 3,77 2,57 3,71 5,42 6,21 2,60

5 La Industria que supimos conseguir, Pág. 211.

13

36 Minerales no metálicos, excluido petróleo y carbón -4,02 -2,96 -1,47 2,12 2,11 0,06

37 Industrias metálicas básicas 1,55 2,30 3,14 4,83 3,79 1,57

38 Fabricación de productos metálicos, maquinaria y equipo 3,43 4,43 7,96 9,80 8,67 3,37

39 Otras industrias manufactureras -0,74 0,38 1,46 3,21 2,18 1,93

Fuente: Elaborado sobre la base de BCRA, 1975, CUADRO 49, Pág. 168/171.

CUADRO 4.1 LAS RAMAS QUE MÁS CRECIERON EN TÉRMINOS DE OCUPACIÓN DE PERSONAL PERÍODO 1950-1973

Incremento porcentual entre puntas

Rama industrial Incremento %

1o. Maquinaria y aparatos eléctricos 172,20%

2o. Imprenta y editoriales 105,90%

3o. Maquinaria y vehículos 93,94%

4o. Productos químicos 68,60%

5o- Metales 34,74%

6o. Alimentos y bebidas 18,60%

7º. Diversos 50,90%

Fuente: Elaboración propia, según datos del BCRA, 1975

Dicho comportamiento respecto al empleo de trabajo por la industria manufacturera en el tercer cuarto del S. XX, refleja, a grandes rasgos, tanto una capacidad de crecer con absorción de mano de obra como un proceso de transformación estructural del sector. Las demandas del mercado interno impulsaron el crecimiento de las diversas ramas sectoriales. El estímulo a la producción industrial que provenía de la modificación a su favor de los precios relativos en los años de la 2ª. Guerra Mundial y en la posguerra, se extendió hasta los ’60 (J. Schvarzer, 19966). Luego, durante la prolongación de las condiciones del proceso sustitutivo de importaciones, la producción local de equipos y de insumos imprescindibles para la industria avanzó al influjo de la demanda y de las complementariedades productivas.

La dinámica industrial lideró el proceso de acumulación sin dejar de concretar un cierto grado de modernización tecnológica, fundamentalmente, a través de los bienes de capital importados y luego, de los producidos localmente. Por ello, el empleo industrial implicaba que el personal tuviera, comparado con otros sectores de la economía, un rendimiento mayor. Pero, la comparación vis a vis con las ramas de industria de las economías centrales permitía, todavía, identificar y establecer las diferencias existentes entre lo logrado por una economía periférica, como la argentina, y aquellas.

En cuanto a esta última comparación conviene recordar la cuestión relativa a la adopción de tecnologías y su incidencia sobre la absorción de mano de obra. Una de las razones aludidas para explicar lo que algunos consideraban un insuficiente ritmo de incorporación de trabajo a la producción era la inadecuación de las tecnologías adoptadas. Así, las técnicas más intensivas en el uso del factor capital (relativamente escaso en las economías subdesarrolladas) repercutirían de forma inconveniente en la absorción del factor abundante, el trabajo.

Para estimar la intensidad de uso del factor capital por las técnicas de producción utilizadas en distintas ramas de industria manufacturera de algunos países latinoamericanos, se utilizó como indicador a la capacidad de energía (eléctrica) instalada por persona (W. Baer y M. E. A. Hervé, opcit7). Luego, se compararon estas cifras con las de los EE.UU. recurriendo a la elaboración de ‘ratios’ por rama para dos momentos temporales (Cuadro 4.2).

6 La Industria que supimos conseguir, pág. 211.

7 El uso de este indicador ofrece dudas acerca de su fidelidad para reflejar la intensidad de uso del factor capital por

parte de las tecnologías en uso; sin embargo, para los años de referencia (los ’40 y ’50) puede aceptarse la existencia de

una correspondencia entre la capacidad instalada de energía eléctrica por persona y la dotación de capital de las

empresas de las ramas identificadas en el trabajo de estos autores.

14

La impresión obtenida es que no hubo, en la industria manufacturera de esos países, una equiparación tecnológica drástica con los EE.UU. En varios casos la relación cayó, aún cuando la capacidad instalada per capita estaba creciendo y la absorción de mano de obra se atrasaba acentuadamente dada la producción en las industrias correspondientes.

La conclusión que se obtuvo sugería que aunque las nuevas industrias eran más intensivas en capital y las viejas estaban cambiando hacia tecnologías con esta característica, no hubo un rush drástico hacia la introducción de la tecnología más reciente, ahorradora de trabajo, de las economías más avanzadas. Entonces, cabía admitir que otros factores incidían en el problema de la absorción de trabajo y el desperdicio de una parte de éste en esas economías (8). Además, en el caso argentino, más precisamente, las ramas que suponían un uso relativo mayor del capital eran las que habían incorporado personal con mayor dinamismo en el período 1950-73.

CUADRO 4.2 CAPACIDAD INSTALADA POR PERSONA: UNA COMPARACIÓN

Ratios comparando países seleccionados y los EE.UU.

Rama industrial

Argentina Brasil Chile* Colombia

1939 1953 1950 1960 1948 1953 1953 1958

1939 1954 1939 1954 1939 1954 1939 1954

Minerales no metálicos 29 25 56 58 37 59

Maquinaria (excluida la eléctrica) 38 46

Fabricación de Productos metálicos 32 36 101 69 46 37

Maquinaria eléctrica 52 74

Equipo de transporte 54 59

Muebles 43 58

Papel y productos de papel 39 40 62 44 34 26

Caucho 52 42 60 78 56 58

Productos de cuero 64 73 102 101

Químicos 26 18 36 5 16 20

Textiles 42 38 49 50 36 27 77 65

Vestimenta y calzado 100 50

Productos alimenticios 43 73

Bebidas 70 64 4 34 52 66

Tabaco 46 18

Imprenta y publicaciones 61 87 41 64 67 82

Metales básicos 12 18 21 30

Productos de lana 34 36 49 48 37 23 33 38

Varios 63 38 48 37

TOTAL 36 28 42 29 39 36

Fuente: Werner Baer y Michael E. A. Hervé, Employment and Industrialization, Table IV; Pag. 103. Nota: Estos números representan la ‘ratio’ de la capacidad de energía (eléctrica) instalada por persona en cada país (en

el numerador) y la de los EE.UU. (en el denominador) para los años indicados. * Consumo eléctrico per cápita

El comportamiento descrito del empleo industrial en la economía argentina y sus repercusiones sobre todo el mercado de trabajo nacional –como el reducido desempleo abierto existente a principios de los ‘70, el hecho que el subempleo involuntario no hubiera adquirido características problemáticas, el relativamente elevado nivel de asalarización en las actividades productivas, y la importancia alcanzada por la organización sindical- remite a su “peculiaridad” dentro del contexto latinoamericano.

Primero, cabe tener en cuenta, como significativo antecedente, el carácter de economía tipo hacienda del sector exportador argentino en el modelo de crecimiento hacia afuera, a lo que se sumó un conjunto de

8 Ver La continuación de la industrialización, Partes 1 y 2.

15

factores como las interrelaciones de producción establecidas entre el sector externo y el resto de la economía, el alcance más bien amplio de los servicios de infraestructura económica beneficiando también a actividades distintas de la exportación, la baratura de los alimentos y la importante reinversión, en los principales centros urbanos del país, de las utilidades originadas en las actividades primario-exportadoras.

Además, la instauración de políticas sociales accesibles como la educación pública obligatoria y un sistema de salud gratuito bastante comprehensivo en los grandes centros urbanos, unido a lo anterior, tuvo un cariz tal que la diferenciaron, en estos aspectos, del resto de Latinoamérica9.

Luego, está el propio proceso de industrialización que fue más temprano e integral, hacia fines de los ’60, que en Brasil o México. A lo cual debe agregarse el rol del estado argentino con su participación en la actividad económica y sus efectos sobre la industrialización y la distribución del ingreso lograda desde la 2ª. Posguerra. A lo resultante de todo esto, muy probablemente, se refería A. Pinto10 cuando afirmaba, en 1973:

En tanto en la Argentina no tiene mayor significación el empleo en el sector “primitivo” y alrededor de una cuarta parte de la población trabajaba ya a niveles de productividad comparables a los de las economías desarrolladas, la situación opuesta se verifica en el conjunto de Centroamérica, donde tres cuartas partes de la ocupación estaba radicada en las actividades “primarias”. (...) En la Argentina, en un grado importante, el grueso de la población activa está relativamente “incorporada” y lo que se trata de resolver son cuestiones como las siguientes: a) acelerar el crecimiento del sistema; b) extender la modernización a las actividades “intermedias”, y c) conseguir una equitativa distribución del producto social entre los “incorporados”

Sin embargo, a pesar del proceso de industrialización en marcha, a mediados de los ’70 comenzaban a manifestarse ciertos problemas en la dinámica del empleo total y su asignación a los distintos sectores productivos de la economía argentina.

La importancia adquirida por el empleo público y su composición revelaba la existencia de lo que podrían denominarse insuficiencias y disparidades de la productividad media del trabajo en este sector.

También, había diferencias en el rendimiento del trabajo dentro de las diversas ramas de la industria, como se verá más adelante. Tales diversidades resultaban ser mayores que las “naturales” o esperadas11, sin que hubiera lugar, más tarde, para la superación de las disparidades subsectoriales en el rendimiento del trabajo. Siendo éste el elemento que cabe destacar, en lo que siguió, en materia de industrialización en la Argentina.

2.2 PERÍODO 1976-90 El panorama general del comportamiento manufacturero en los tres lustros que siguieron a la crisis de 1975-6 difiere notoriamente del registrado hasta 1974. No sólo en lo atinente a la absorción de empleo sino también en lo concerniente a la producción, la inversión en proyectos de ampliación productiva y las exportaciones e importaciones de bienes industriales.

Los ’70 constituyeron una década de crisis en el contexto internacional. Su repercusión en la economía argentina no fue menor.

El mundo desarrollado experimentó, desde fines de los ’70, cambios significativos en la evolución de la producción, la dinámica de los distintos sectores productivos, las relaciones financieras internacionales y la asignación del gasto público. Luego, la acentuación de las interrelaciones comerciales y financieras internacionales, la reasignación espacial de ciertas actividades de producción, las nuevas manifestaciones de la tecnología y su diseminación y la instauración de un “nuevo” pensamiento económico (todo lo cual caracterizó a la llamada “globalización”, en rigor, la segunda en el término de un siglo y cuarto), determinaron un nuevo contexto en el que se desenvolvería la industria de las distintas regiones del mundo.

9 El caso similar es el de la ROU, pero que tuvo un tamaño o escala mucho más reducido.

10 “Heterogeneidad estructural y modelos de desarrollo reciente de la América Latina”, en “Inflación: raíces

estructurales”, Fondo de Cultura Económica, México, D.F. 11

“Todo el período, hasta 1976, puede definirse como un proceso que quedó incompleto debido a la falta de desarrollo

de algunos eslabones productivos claves, e impidió una mayor diversificación y complejización de la estructura

industrial argentina, generando la dinámica cíclica, del stop and go”

16

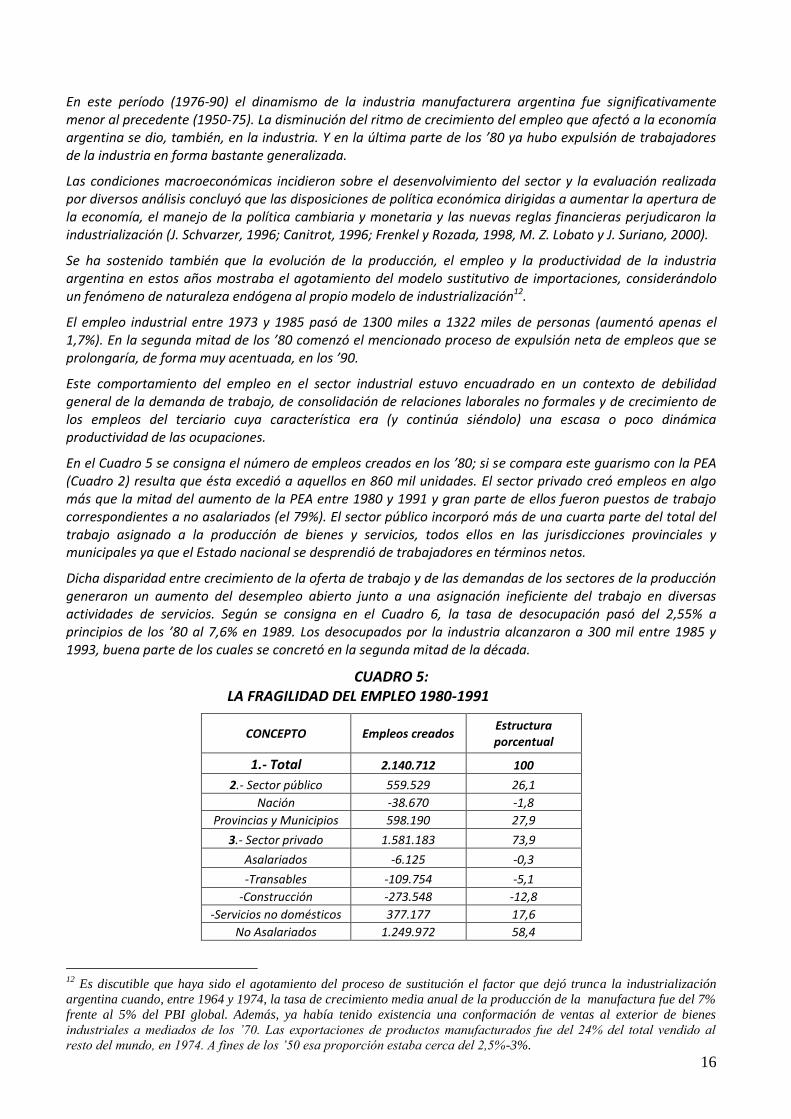

En este período (1976-90) el dinamismo de la industria manufacturera argentina fue significativamente menor al precedente (1950-75). La disminución del ritmo de crecimiento del empleo que afectó a la economía argentina se dio, también, en la industria. Y en la última parte de los ’80 ya hubo expulsión de trabajadores de la industria en forma bastante generalizada.

Las condiciones macroeconómicas incidieron sobre el desenvolvimiento del sector y la evaluación realizada por diversos análisis concluyó que las disposiciones de política económica dirigidas a aumentar la apertura de la economía, el manejo de la política cambiaria y monetaria y las nuevas reglas financieras perjudicaron la industrialización (J. Schvarzer, 1996; Canitrot, 1996; Frenkel y Rozada, 1998, M. Z. Lobato y J. Suriano, 2000).

Se ha sostenido también que la evolución de la producción, el empleo y la productividad de la industria argentina en estos años mostraba el agotamiento del modelo sustitutivo de importaciones, considerándolo un fenómeno de naturaleza endógena al propio modelo de industrialización12.

El empleo industrial entre 1973 y 1985 pasó de 1300 miles a 1322 miles de personas (aumentó apenas el 1,7%). En la segunda mitad de los ’80 comenzó el mencionado proceso de expulsión neta de empleos que se prolongaría, de forma muy acentuada, en los ’90.

Este comportamiento del empleo en el sector industrial estuvo encuadrado en un contexto de debilidad general de la demanda de trabajo, de consolidación de relaciones laborales no formales y de crecimiento de los empleos del terciario cuya característica era (y continúa siéndolo) una escasa o poco dinámica productividad de las ocupaciones.

En el Cuadro 5 se consigna el número de empleos creados en los ’80; si se compara este guarismo con la PEA (Cuadro 2) resulta que ésta excedió a aquellos en 860 mil unidades. El sector privado creó empleos en algo más que la mitad del aumento de la PEA entre 1980 y 1991 y gran parte de ellos fueron puestos de trabajo correspondientes a no asalariados (el 79%). El sector público incorporó más de una cuarta parte del total del trabajo asignado a la producción de bienes y servicios, todos ellos en las jurisdicciones provinciales y municipales ya que el Estado nacional se desprendió de trabajadores en términos netos.

Dicha disparidad entre crecimiento de la oferta de trabajo y de las demandas de los sectores de la producción generaron un aumento del desempleo abierto junto a una asignación ineficiente del trabajo en diversas actividades de servicios. Según se consigna en el Cuadro 6, la tasa de desocupación pasó del 2,55% a principios de los ’80 al 7,6% en 1989. Los desocupados por la industria alcanzaron a 300 mil entre 1985 y 1993, buena parte de los cuales se concretó en la segunda mitad de la década.

CUADRO 5: LA FRAGILIDAD DEL EMPLEO 1980-1991

CONCEPTO Empleos creados Estructura porcentual

1.- Total 2.140.712 100

2.- Sector público 559.529 26,1

Nación -38.670 -1,8

Provincias y Municipios 598.190 27,9

3.- Sector privado 1.581.183 73,9

Asalariados -6.125 -0,3

-Transables -109.754 -5,1

-Construcción -273.548 -12,8

-Servicios no domésticos 377.177 17,6

No Asalariados 1.249.972 58,4

12

Es discutible que haya sido el agotamiento del proceso de sustitución el factor que dejó trunca la industrialización

argentina cuando, entre 1964 y 1974, la tasa de crecimiento media anual de la producción de la manufactura fue del 7%

frente al 5% del PBI global. Además, ya había tenido existencia una conformación de ventas al exterior de bienes

industriales a mediados de los ’70. Las exportaciones de productos manufacturados fue del 24% del total vendido al

resto del mundo, en 1974. A fines de los ’50 esa proporción estaba cerca del 2,5%-3%.

17

-Transables 261.825 12,2

-Construcción 85.962 4,0

-Servicios no domésticos 902.185 42,1

Servicio doméstico 337.336 15,8

Fuente: Consejo Empresario Argentino Notas y fuentes: Transables: agropecuario, minería e industria manufacturera. Elaboración del CEA en base a los censos de1980 y 1991

Comentario: El total de empleos creados por año es de 194.610. La PEA en 1980 (0,384*28093,5 mil) era de 10.787,9 mil. Así, los empleos creados representan el 1,8% del total de personas económicamente activas. Como la tasa de desempleo en 1980 era del 2,6% resulta que el total de empleos creados constituyó el 1,85% del total de personas

ocupadas. La proporción correspondiente a los años subsiguientes, aparece en la última columna del cuadro 6

CUADRO 6: EMPLEOS CREADOS DISTRIBUIDOS ANUALMENTE.

Año Tasa de

actividad Población

miles PEA Miles

Empleos Creados

(EC) miles

Proporción de EC s/ PEA %

Tasa de desocupa

ción %

Ocupados miles

Proporción % EC s/

PEA

1980 38,40 28093,5 10787,91 194,61 1,80 2,55 10512,815 1,85

1981 38,40 28524,1 10953,26 194,61 1,78 4,75 10432,982 1,87

1982 38,20 28963,1 11063,91 194,61 1,76 5,30 10477,521 1,86

1983 37,35 29408,0 10983,88 194,61 1,77 4,70 10467,635 1,86

1984 37,85 29856,2 11300,58 194,61 1,72 4,55 10786,400 1,80

1985 38,05 30305,3 11531,18 194,61 1,69 6,10 10827,778 1,80

1986 38,65 30757,6 11887,81 194,61 1,64 5,55 11228,039 1,73

1987 39,20 31214,7 12236,15 194,61 1,59 5,85 11520,334 1,69

1988 39,05 31673,2 12368,37 194,61 1,57 6,30 11589,160 1,68

1989 39,75 32129,7 12771,55 194,61 1,52 7,60 11800,909 1,65

1990 39,05 32580,9 12722,82 194,61 1,53 7,45 11774,973 1,65

1991 39,50 33028,55 13046,28 194,61 1,49 6,45 12204,791 1,59

Fuente: Elaboración propia sobre la base de datos oficiales y del Cuadro 10.

El panorama de fragilidad del empleo abarcó a toda América Latina, tal como puede observarse en el Cuadro 7. Pero, mientras la tasa de desempleo urbano de la región estuvo por encima de la de Argentina hasta 1990, a partir de este año la situación se invirtió, de modo que en 1996 la tasa de este país más que duplicaba a la de ALyC.

CUADRO 7 AMERICA LATINA: DESEMPLEO ABIERTO URBANO

Período 1980-1996

PAIS 1980 1985 1990 1993 1994 1995 1996

AMÉRICA LATINA a/ 6.7 8.3 6.2 6.1 6.3 7.5 8.0

CENTROAMÉRICA

Costa Rica 6.0 7.2 5.4 4.0 4.3 5.7 ---

El Salvador --- --- 10.0 --- 7.0 8.0 ---

Guatemala 2.2 12.0 6.4 8.1 7.2 --- ---

Honduras 8.8 11.7 6.9 7.2 4.0 6.6 ---

Nicaragua b/ 5.0 3.2 11.1 21.8 20.7 --- ---

Panamá 10.4 15.7 20.0 15.6 15.8 16.4 16.7

OTROS PAÍSES

Argentina 2.6 6.1 7.5 9.6 11.5 18.4 17.1

Brasil 6.2 5.3 4.3 5.4 5.1 4.6 5.9

Chile 11.7 17.0 6.5 4.7 7.8 7.6 6.8

México 4.5 4.4 2.7 3.4 3.6 6.4 5.8

Fuente: Lais Abramo, op. Cit.

18

2.3 PERÍODO 1990-2001

El contexto macroeconómico hacia finales de los ochenta mostraba un ritmo alto, creciente y persistente de inflación, un nivel de producto total y per capita en descenso, fruto del estancamiento de la producción media a lo largo de la década y una tasa de inversión insuficiente. El proceso de desarticulación productiva e industrial que se fue manifestando desde la segunda mitad de los setenta fue de la mano con el atraso tecnológico, cada vez más notorio. Hubo, también, dificultades para aumentar las exportaciones, una creciente iliquidez o desmonetización junto con el uso cada vez mayor del dólar y como contrapartida, una notoria escasez de crédito. El presupuesto público se resintió de todo ello, sufriendo una disminución de la recaudación tributaria en términos reales y un elevado nivel de déficit fiscal.

La caída del empleo industrial en la década de los ’90, luego de la transición de la primera mitad de los ’80 y el inicio del descenso absoluto de la ocupación a partir de 1985-86, revelaba la existencia de “transformaciones estructurales de la producción” (13) manufacturera. Dichas transformaciones se consideraron el resultado de un proceso prolongado de desmantelamiento del modelo de industrialización por sustitución de importaciones (Bisang et allia, 1996) o de modificaciones “profundas y generadoras de un sector industrial del mismo tamaño pero con un modelo de organización muy distinto” al que existía en los ’70.

La reacción de las empresas industriales ante el nuevo contexto generado por las mutaciones en el plano internacional y por las políticas nacionales adoptadas desde 1976 habría consistido en: a) reestructuraciones ofensivas y b) en estrategias defensivas (B. Kosakoff y A. Ramos, 2001; C. F. Bugna y F. Porta, 200714).

El número de empresas que emprendieron las reformas en su accionar que encuadran en el tipo a) fue relativamente minoritario, en tanto que las que adoptaron las conductas b) representaron una porción mayor del universo de establecimientos o unidades de producción sectorial. Aparte están las que fueron expulsadas de la producción de bienes y servicios.

Si bien ambos comportamientos estuvieron diseminados en todo el espectro de producción industrial, se concluyó que el conjunto integrado por las empresas de conducta tipo a) estuvieron relativamente sesgadas hacia las siguientes localizaciones: 1) las industrias de insumos básicos, 2) los complejos productivos más estrechamente ligados a la producción primaria como las agroindustrias, la petroquímica, etc., 3) producción de algunas autopartes en condiciones de alta productividad merced a la incorporación de tecnología avanzada y procesos organizativos perfeccionados dentro del complejo automotor; 4) la producción de bienes para atender una demanda más sofisticada (ciertos productos alimenticios, centrales telefónicas, etc.)

Las empresas de conducta b) lograron sobrevivir introduciendo modificaciones que consistieron en reducir la planta de personal (consiguiendo un aumento del rendimiento por ocupado merced a jornadas más prolongadas, intensificación del ritmo de trabajo, tercerización de actividades), (F. Jaccoud, E. Monteforte, L. Pacífico, 2011), mejoras de procesos organizativos e inversiones selectivas. Estas últimas no han tenido la magnitud requerida para realizar modificaciones sustanciales del equipamiento, introduciendo la tecnología incorporada de avanzada (ubicada en la punta de la experiencia internacional o bien, en un entorno aceptable). Tampoco se transitó el camino de la adaptación de tecnologías y de una innovación tecnológica adecuada al carácter propio de los respectivos sectores productivos domésticos (15).

13

B. Kosadoff y A. Ramos “Cambios contemporáneos de la estructura industrial argentina 1975-2000”, Pág. 61 14

En “Crisis, recuperación y nuevos dilemas. La economía argentina 2002-2007” CEPAL, Cap. III. 15

Algunos estudiosos han señalado el caso de los denominados “pioneros” cuya acción empresaria innovadora en

ciertos aspectos de la producción, adopción o diseño de productos capaces de penetrar mercados de economías

avanzadas y/o dirigidos a satisfacer demandas de sectores de alta renta, con excelencia organizativa y mecanismos de

comercialización idóneos para descubrir nichos, pudieron construir actividades productivas altamente competitivas en el

contexto de la globalización (coexistiendo con apertura comercial, desregulación, etc.) Sin embargo, debe concluirse que

la magnitud agregada de estas experiencias no ha logrado dejar su impronta en la industria argentina, en su conjunto. Y

sería improbable que pudiera constituir un camino idóneo para transformar por tal medio (la espontaneidad individual

dentro de condiciones de libre mercado) la estructura industrial argentina.

19

Tales comportamientos empresariales generados al influjo del contexto señalado antes y dada la conformación del sector determinada históricamente, provocaron las modificaciones estructurales de la industria manufacturera. Modificaciones que implicaron una alteración inconveniente del entramado productivo del sector, desarticulándolo. Hubo actividades “favorecidas” y otras debilitadas al punto de hacer desaparecer varios de sus establecimientos sin que hubiera un reemplazo funcional y adecuado por otros rubros integrantes de esas ramas. Así, la producción de varias ‘commodities’ industriales –aventajadas por su utilización más intensiva de recursos naturales locales con costos relativos más bajos- aumentó por encima del nivel general manufacturero y en cambio, se redujo la participación de los bienes de capital y de consumo durable producidos –ramas que empleaban tecnologías relativamente más avanzadas y eran más demandantes de servicios de ingeniería- (G. Herrera-A. Tavosnanska, 2009).

Dichas modificaciones alcanzaron al comportamiento del empleo industrial en los ’90 el que, a su vez, influyó sobre el curso de la evolución productiva sectorial.

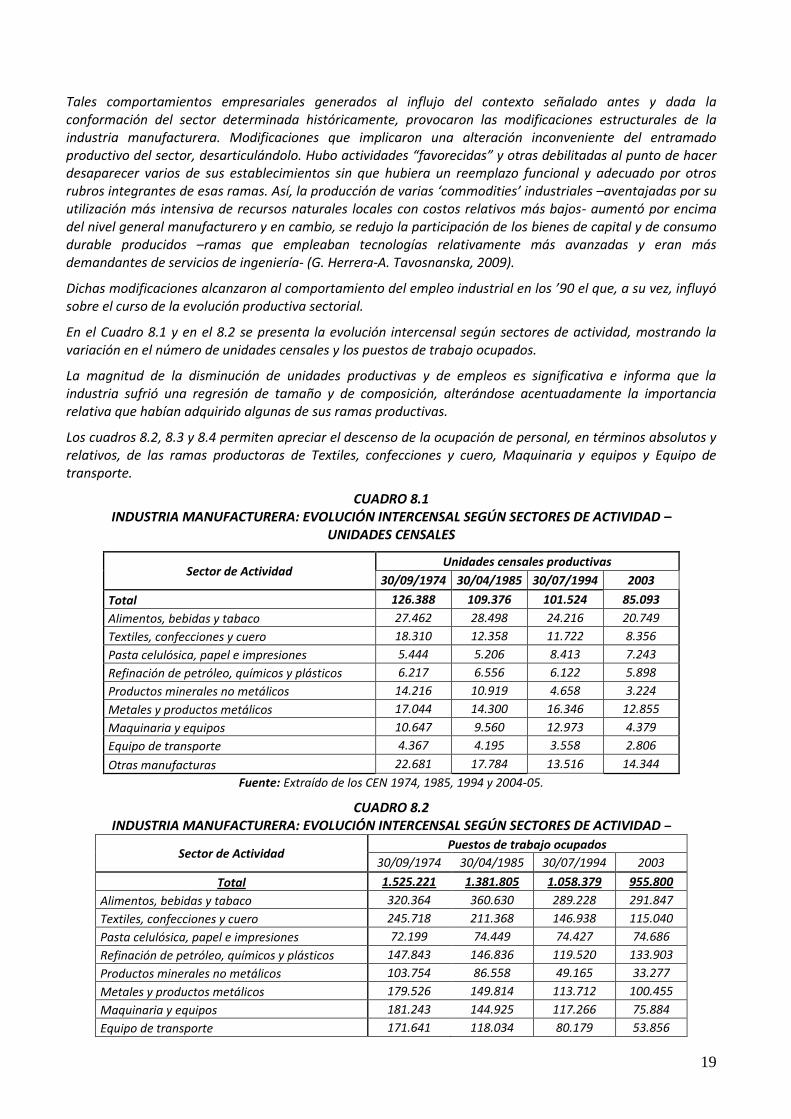

En el Cuadro 8.1 y en el 8.2 se presenta la evolución intercensal según sectores de actividad, mostrando la variación en el número de unidades censales y los puestos de trabajo ocupados.

La magnitud de la disminución de unidades productivas y de empleos es significativa e informa que la industria sufrió una regresión de tamaño y de composición, alterándose acentuadamente la importancia relativa que habían adquirido algunas de sus ramas productivas.

Los cuadros 8.2, 8.3 y 8.4 permiten apreciar el descenso de la ocupación de personal, en términos absolutos y relativos, de las ramas productoras de Textiles, confecciones y cuero, Maquinaria y equipos y Equipo de transporte.

CUADRO 8.1 INDUSTRIA MANUFACTURERA: EVOLUCIÓN INTERCENSAL SEGÚN SECTORES DE ACTIVIDAD –

UNIDADES CENSALES

Sector de Actividad Unidades censales productivas

30/09/1974 30/04/1985 30/07/1994 2003

Total 126.388 109.376 101.524 85.093

Alimentos, bebidas y tabaco 27.462 28.498 24.216 20.749

Textiles, confecciones y cuero 18.310 12.358 11.722 8.356

Pasta celulósica, papel e impresiones 5.444 5.206 8.413 7.243

Refinación de petróleo, químicos y plásticos 6.217 6.556 6.122 5.898

Productos minerales no metálicos 14.216 10.919 4.658 3.224

Metales y productos metálicos 17.044 14.300 16.346 12.855

Maquinaria y equipos 10.647 9.560 12.973 4.379

Equipo de transporte 4.367 4.195 3.558 2.806

Otras manufacturas 22.681 17.784 13.516 14.344

Fuente: Extraído de los CEN 1974, 1985, 1994 y 2004-05.

CUADRO 8.2 INDUSTRIA MANUFACTURERA: EVOLUCIÓN INTERCENSAL SEGÚN SECTORES DE ACTIVIDAD –

Sector de Actividad Puestos de trabajo ocupados

30/09/1974 30/04/1985 30/07/1994 2003

Total 1.525.221 1.381.805 1.058.379 955.800

Alimentos, bebidas y tabaco 320.364 360.630 289.228 291.847

Textiles, confecciones y cuero 245.718 211.368 146.938 115.040

Pasta celulósica, papel e impresiones 72.199 74.449 74.427 74.686

Refinación de petróleo, químicos y plásticos 147.843 146.836 119.520 133.903

Productos minerales no metálicos 103.754 86.558 49.165 33.277

Metales y productos metálicos 179.526 149.814 113.712 100.455

Maquinaria y equipos 181.243 144.925 117.266 75.884

Equipo de transporte 171.641 118.034 80.179 53.856

20

Otras manufacturas 102.933 89.191 67.944 76.901

Fuente: Extraído de los CEN 1974, 1985, 1994 y 2004-05.

CUADRO 8.3 INDUSTRIA MANUFACTURERA: EVOLUCIÓN INTERCENSAL SEGÚN SECTORES DE ACTIVIDAD - PUESTOS DE

TRABAJO OCUPADOS En números índice Base: Año 1974 = 100

Sector de Actividad

Puestos de trabajo ocupados

30/09/1974 30/04/1985 30/07/1994 2003

Total 100 90,6 69,4 62,7

Alimentos, bebidas y tabaco 100 112,6 90,3 91,1

Textiles, confecciones y cuero 100 86,0 59,8 46,8

Pasta celulósica, papel e impresiones 100 103,1 103,1 103,4

Refinación de petróleo, químicos y plásticos 100 99,3 80,8 90,6

Productos minerales no metálicos 100 83,4 47,4 32,1

Metales y productos metálicos 100 83,4 63,3 56,0

Maquinaria y equipos 100 80,0 64,7 41,9

Equipo de transporte 100 68,8 46,7 31,4

Otras manufacturas 100 86,6 66,0 74,7

Fuente: Elaborado a partir de los CEN 1974, 1985, 1994 y 2004-05.

CUADRO 8.4 INDUSTRIA MANUFACTURERA: EVOLUCIÓN INTERCENSAL SEGÚN SECTORES DE ACTIVIDAD

Sector de Actividad PUESTOS OCUPADOS POR LOCAL

30/09/1974 30/04/1985 30/07/1994 2003

Total 12,1 12,6 10,4 11,2

Alimentos, bebidas y tabaco 11,7 12,7 11,9 14,1

Textiles, confecciones y cuero 13,4 17,1 12,5 13,8

Pasta celulósica, papel e impresiones 13,3 14,3 8,8 10,3

Refinación de petróleo, químicos y plásticos 23,8 22,4 19,5 22,7

Productos minerales no metálicos 7,3 7,9 10,6 10,3

Metales y productos metálicos 10,5 10,5 7,0 7,8

Maquinaria y equipos 17,0 15,2 9,0 17,3

Equipo de transporte 39,3 28,1 22,5 19,2

Otras manufacturas 4,5 5,0 5,0 5,4

Fuente: Elaborado a partir de los CEN 1974, 1985, 1994 y 2004-05.

CUADRO 8.5 INDUSTRIA MANUFACTURERA: EVOLUCIÓN INTERCENSAL SEGÚN SECTORES DE ACTIVIDAD –

PARTICIPACIÓN DE LAS GRANDES RAMAS EN LA OCUPACIÓN DE PERSONAL SECTORIAL

Sector de Actividad Puestos de trabajo ocupados

30/09/1974 30/04/1985 30/07/1994 2003

Total 100,0 100,0 100,0 100,0

Alimentos, bebidas y tabaco 21,0 26,1 27,3 30,5

Textiles, confecciones y cuero 16,1 15,3 13,9 12,0

Pasta celulósica, papel e impresiones 4,7 5,4 7,0 7,8

Refinación de petróleo, químicos y plásticos 9,7 10,6 11,3 14,0

Productos minerales no metálicos 6,8 6,3 4,6 3,5

Metales y productos metálicos 11,8 10,8 10,7 10,5

Maquinaria y equipos 11,9 10,5 11,1 7,9

Equipo de transporte 11,3 8,5 7,6 5,6

Otras manufacturas 6,7 6,5 6,4 8,0

Fuente: Elaborado a partir de los CEN 1974, 1985, 1994 y 2004-05.

21

La disminución absoluta del personal ocupado tuvo lugar en la mayor parte del espectro productor al nivel de grandes ramas de la industria manufacturera. Además, tal disminución fue más acentuada en las ramas de industria consideradas como más intensivas en media alta y alta tecnología, como las productoras de bienes de capital (maquinaria y equipos) y bienes de consumo duradero (en equipo de transporte).Pero, también alcanzó a la producción de algunos bienes de consumo no duradero (textiles, confecciones y cuero). En 1974, la fabricación de Metales y productos metálicos, Maquinaria y equipos y Equipo de transporte reunía el 35% del personal ocupado; en 2003, esa proporción había descendido al 24%.

La comparación un tanto más detallada entre los CEN 1994 y 2004-5 se presenta en los Cuadros 8.6 y 8.7 siguientes (16).

CUADRO 8.6 LOCALES EN LOS CNE 1994 Y 2004/5

Rama de actividad manufacturera 1994 2004 2004/1994 NIVEL GENERAL (1) 90.088 85.093 -5,5

Subtotal (a) hasta (l) 56.213 64.976 15,6 a) Alimentos y bebidas 21.455 33.118 54,4 b) Madera y productos de madera y corcho; art. de paja 5.305 5.619 5,9 c) Productos elaborados de metal, excepto maquinaria y equipo

13.567 14.478 6,7

d) Textiles 2.855 1.666 -41,6 e)Curtido y terminación de cueros; art. de talabartería y calzado

2.233 1.637 -26,7

f)Papel y de productos de papel 882 726 -17,7 g) Coque, refinación del petróleo y combustible nuclear 97 54 -44,3 h) Sustancias y productos químicos 2.352 1.922 -18,3 i) Productos de caucho y plástico 3.230 2.422 -25,0 j) Metales comunes 996 684 -31,3 k) Vehículos automotores, remolques y semirremolques 2.533 2.211 -12,7 l) Otros tipos de equipo de transporte 708 439 -38,0

Fuente: Extraído de CNE 1994 y 2004/5 Nota: (1) Estas cifras corresponden a 1993 y 2003.El total de locales en julio de 1994 es 101.524.

CUADRO 8.7 INDUSTRIA MANUFACTURERA

PERSONAL OCUPADO –

en miles

Código CONCEPTO 1993 2003 1993 2003

NIVEL GENERAL 1007,9 955,8 100 100

15 Elaboración de productos alimenticios y bebidas 269.784 285.947 26,8 29,9

16 Elaboración de productos de tabaco 5.877 5.900 0,6 0,6

17 Fabricación de productos textiles 58.490 42.925 5,8 4,5

18 Fabricación de prendas de vestir; terminación y teñido de pieles 42.943 37.047 4,3 3,9

19 Curtido y terminación de cueros, fabricación de artículos de marroquinería, talabartería y calzado y de sus partes 41.543 35.068 4,1 3,7

20

Producción de madera y fabricación de productos de madera y corcho, excepto muebles; fabricación de artículos de paja y materiales trenzables 26.764 30.316 2,7 3,2

21 Fabricación de papel y productos de papel 25.300 25.896 2,5 2,7

22 Edición e impresión; reproducción de grabaciones 45.003 48.790 4,5 5,1

16

Es necesario señalar que las cifras de personal ocupado proporcionadas, por ejemplo, por el censo nacional

económico 1994 ha sido considerada menor a la real, lo cual indica la existencia de “subdeclaración” por parte de los

declarantes. Además, es preciso tener en cuenta que numerosas actividades informales, las realizadas en unidades

pequeñas y variadas de carácter individual, no son alcanzadas por los censos económicos. Por ello, los órganos técnicos

oficiales que utilizaron esa información realizaron ajustes de tales datos.

22

23 Fabricación de coque, productos de la refinación del petróleo y combustible nuclear 7.665 8.559 0,8 0,9

24 Fabricación de sustancias y productos químicos 65.527 77.915 6,5 8,2

25 Fabricación de productos de caucho y plástico 43.901 47.429 4,4 5,0

26 Fabricación de productos minerales no metálicos 47.114 33.277 4,7 3,5

27 Fabricación de metales comunes 35.911 29.189 3,6 3,1

28 Fabricación de productos elaborados de metal excepto maquinaria y equipo 71.314 71.266 7,1 7,5

29 Fabricación de maquinaria y equipo n.c.p. 64.219 47.160 6,4 4,9

30 Fabricación de maquinaria de oficina, contabilidad e informática 1.079 1.438 0,1 0,2

31 Fabricación de maquinaria y aparatos electrónicos n.c.p. 28.397 16.312 2,8 1,7

32 Fabricación de equipos y aparatos de radio, televisión y comunicaciones 10.641 4.019 1,1 0,4

33 Fabricación de instrumentos médicos, ópticos y de precisión, fabricación de relojes 8.416 6.955 0,8 0,7

34 Fabricación de vehículos automotores, remolques y semirremolques 67.601 44.371 6,7 4,6

35 Fabricación de equipo de transporte n.c.p. 8.013 9.485 0,8 1,0

36 Fabricación de muebles y colchones, industrias manufactureras n.c.p. 32.407 30.203 3,2 3,2

37 1.756 0,0 0,2

38 14.626 0,0 1,53

Fuente: CEN 1994 y CEN 2004-5

Se ha afirmado que en los ’90 tuvo lugar una modificación notoria de la demanda de trabajo en términos estructurales. El efecto de los mencionados condicionamientos derivados de la política económica local y del contexto internacional operó sobre las relaciones comerciales y financieras con el exterior, el nivel de producción doméstico, la organización y tecnología de la producción y la demanda de trabajo (R. Frenkel y M. G. Rozada, 200117)

Los cambios identificados en el denominado “padrón productivo” del sector tienen, obviamente, correspondencia con las conductas de las unidades de producción que lo componen. Estos cambios pudieron repercutir, a su vez, en el empleo de mano de obra por parte de las empresas o bien, encontrarse específicamente asociados a éste. El análisis de los datos disponibles permite establecer que hubo una cierta diversidad de comportamientos empresariales respecto a: el nivel y composición de lo producido, la organización de las actividades productivas y de comercialización, las tecnologías utilizadas, la especialización en la producción y el destino de lo producido.

Dichos comportamientos incorporaron, en general, todos o algunos de los siguientes elementos: a) una ampliación de los bienes finales producidos; b) un aumento de los bienes importados; c) una racionalización o disminución total de la planta de personal; d) una modificación de la intensidad del trabajo; e) un cambio en las relaciones laborales que implicaban o no alteraciones jurídico-institucionales; f) el abandono de algún personal específico calificado.

Una parte importante de las empresas del sector aumentó la productividad real del trabajo recurriendo a uno o más de los aspectos vinculados a la planta de personal (puntos b, c, d, e, f) complementándolo con algunas inversiones aunque de no gran magnitud (y sólo en algunos subgrupos de este conjunto) (C. F. Bugna-F. Porta, op cit)

Otro grupo (significativamente más reducido que el anterior) incursionó en reorganizaciones de las diversas unidades de producción: introducción de tecnologías de la organización que actualizaban los procedimientos existentes, modernizaciones de la gestión y de algún aspecto de la producción de bienes y la adecuación de la línea de productos (aunque esto último quedó reducido a una proporción más pequeña de este subconjunto de empresas). Tales modificaciones que implicaban puestas al día de la empresa industrial iban acompañadas de las inversiones imprescindibles para viabilizar tales cambios.

17

Liberalización, desigualdad y pobreza: América Latina y el Caribe en los ’90; Pág. 165.

23

Un tercer grupo aúna a las entidades empresarias que aparte de poner al día a las áreas de administración y comercialización abordaron modificaciones más importantes y que consistieron en la adopción de tecnologías más avanzadas de procesos y productos y la incorporación de bienes de capital (inversiones más elevadas). Hubo, así, un énfasis más común en la tecnología incorporada.

Dada la reducción de la producción doméstica de ese tipo de bienes y los incentivos vigentes para su importación, se estimó que la participación de la industria manufacturera en el total de bienes de capital adquiridos en el exterior fue significativa. Entre 1985 y 1990 se destinó a este sector el 47,9% de las importaciones y en los ’90, el 38,7%; sin embargo, como las compras de bienes de capital al resto del mundo aumentaron notoriamente en estos últimos años, resultó que lo destinado a la industria tuvo un crecimiento apreciable. Pero, este hecho no debe desviar la atención sobre la magnitud de la inversión en el sector industrial argentino, la que fue, en general, insuficiente. Esto, aunado a la conducta de las empresas en relación a la incorporación de tecnología, es un factor importante, limitativo del proceso de industrialización nacional.18 (Kosakoff-Ramos, 2001; Pág. 104)

En términos de las ramas industriales, los comportamientos esquematizados más arriba se distribuyeron de modo dispar. La conclusión extraída es que algunas de ellas se beneficiaron más que otras de los cambios introducidos. Entonces, un conjunto de actividades mostraron avances dentro del cuadro general de transformaciones estructurales cuyo balance no puede ser calificado de auspicioso, en el sentido que la industrialización de la economía argentina hubiera progresado siguiendo la senda de las economías en desarrollo más exitosas en la materia (Corea del Sur, Malasia, Singapur, China y hasta India) y ni tampoco continuando en el camino que quedó, prácticamente, cerrado a mediados de los ’70.

Hubo una acentuación de la heterogeneidad del aparato productivo industrial argentino ya que las reestructuraciones que acercaron a algunas de sus empresas a las explotaciones manufactureras de las economías avanzadas alcanzaron a un número reducido de entidades, afincadas mayoritariamente en ramas de producción tradicionales del país (antes denominadas vegetativas)

Y considerando el efecto sobre el empleo de las transformaciones generadas en este período y descritas más arriba, el resultado fue, en general, desventajoso: no sólo se redujo el número de personal ocupado sino que hubo deterioros en las relaciones de trabajo (fuerte ascenso de la informalidad, mayor esfuerzo exigido al trabajador para ser aplicado a la producción, entre otros aspectos) y retribuciones salariales por debajo, y más alejadas, de la productividad media por persona empleada.

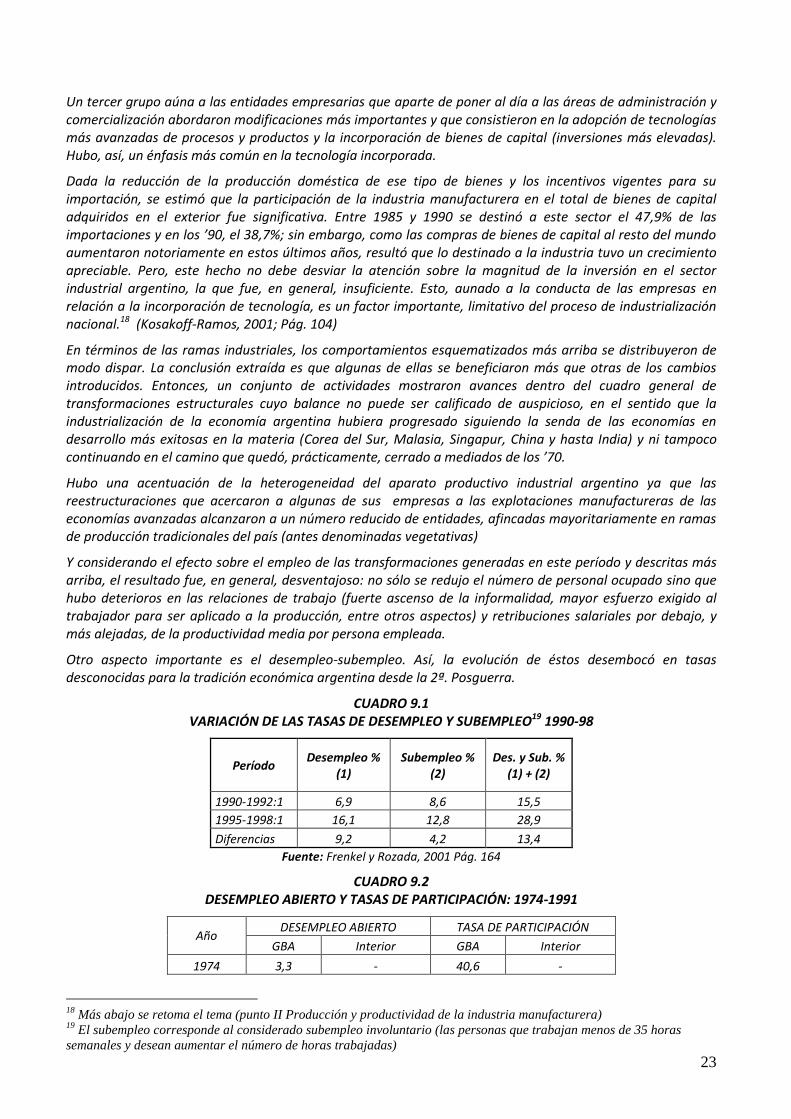

Otro aspecto importante es el desempleo-subempleo. Así, la evolución de éstos desembocó en tasas desconocidas para la tradición económica argentina desde la 2ª. Posguerra.

CUADRO 9.1 VARIACIÓN DE LAS TASAS DE DESEMPLEO Y SUBEMPLEO19 1990-98

Período Desempleo %

(1) Subempleo %

(2) Des. y Sub. %

(1) + (2)

1990-1992:1 6,9 8,6 15,5

1995-1998:1 16,1 12,8 28,9

Diferencias 9,2 4,2 13,4

Fuente: Frenkel y Rozada, 2001 Pág. 164

CUADRO 9.2 DESEMPLEO ABIERTO Y TASAS DE PARTICIPACIÓN: 1974-1991

Año DESEMPLEO ABIERTO TASA DE PARTICIPACIÓN

GBA Interior GBA Interior

1974 3,3 - 40,6 -

18

Más abajo se retoma el tema (punto II Producción y productividad de la industria manufacturera) 19

El subempleo corresponde al considerado subempleo involuntario (las personas que trabajan menos de 35 horas

semanales y desean aumentar el número de horas trabajadas)

24

1980 2,3 3,2 39,3 36,8

1984 3,9 6,0 38,4 36,7

1987 5,3 6,9 40,5 37,1

1990 7,3 7,5 40,6 36,8

1991 5,8 7,5 40,9 37,6

Fuente: CONSEJO EMPRESARIO ARGENTINO Nota: Elaboración de la EPH por los autores. Promedios anuales.

El aumento del desempleo global y la caída de la ocupación en la industria manufacturera se experimentaron también en ALyC. En 1996, se seguía observando un deterioro de la situación laboral, prácticamente, en toda la región. El comportamiento del empleo industrial en tal contexto, en ese año, aparece en el Cuadro 9.3 donde se incluyen las cifras pertenecientes a un grupo de países de ALyC.

La información permite apreciar que frente a un proceso casi generalizado de caída del empleo manufacturero hay diferencias marcadas en la magnitud del fenómeno en los distintos países citados. Mientras sólo dos de ellos, Chile y México, experimentaron un aumento del empleo en ese año, el descenso del personal ocupado por las actividades industriales fue muy alto en otros (Brasil y Uruguay).

CUADRO 9.3 EVOLUCION DEL EMPLEO INDUSTRIAL AMERICA LATINA Y PAISES SELECCIONADOS

Año 1996

PAIS VARIACION

PORCENTUAL

AMERICA LATINA -6,4

ARGENTINA -6,2

BRASIL -12,7

CHILE 3,0

COLOMBIA -2,9

MEXICO 1,8

PERU -2,7

URUGUAY -10,2

Fuente: Lais Abramo, op. cit., Cuadro 7, citando a OIT, Panorama Laboral, 1996

La tasa agregada de desempleo abierto en ALyC se elevaba al 8,0% en el tercer trimestre de 1996, alcanzando el que fuera el nivel más alto de la década, “siguiendo la trayectoria ascendente del porcentaje de desocupados iniciada a partir de 1993” y comenzando a descender desde fines de dicho año.

“La elevación de la tasa de desocupación abierta fue resultado del bajo dinamismo e inestabilidad de la economía latinoamericana (cuyo crecimiento promedio fuera de 2,9% en 1996), la reducción del empleo público y la aplicación de nuevos ajustes en Colombia y Brasil y, en menor proporción, en Bolivia, Panamá, Venezuela y Uruguay” (OIT, 1996).

“El crecimiento del empleo moderno privado se da básicamente, durante 1996, en los sectores de la construcción y de servicios”. (OIT, 1996).

En el caso de Argentina, en cambio, el proceso de generación de desempleo-subempleo para la economía en su conjunto no se circunscribió a la primera mitad de la década de los ’90 y no se detuvo en 1996, como se señala más arriba para América Latina (OIT). Luego de una recuperación del empleo durante 1996-97 (la cual no modificó las tendencias del desempleo-subempleo involuntario determinadas desde los ’80), se experimentó una nueva caída a partir de 1998.

Tal como se señalara en la Parte 1 del trabajo, el NME generó, endógenamente, fuerzas desequilibrantes. El sector externo, acumulaba déficit tras déficit a los que se cubría tomando deuda pública. La cuenta corriente del balance de pagos debía soportar importaciones crecientes y remisiones financieras (pues el rubro Rentas era fuertemente deficitario) que superaban a unas exportaciones cuyo incremento resultaba insuficiente. El presupuesto nacional debía solventar, entonces, crecientes servicios de la deuda externa que se sumaban a

25

los requerimientos de gastos corrientes y de inversión (aún cuando éstos habían sido drásticamente reducidos). Así, la recaudación tributaria que respondía a un sistema esencialmente regresivo20 combinado con una debilitada capacidad recaudatoria, perjudicada además por el proceso recesivo iniciado en el tercer trimestre de 1998, se enfrentaba a guarismos a los cuales no podía cubrir. Las dificultades del sector financiero, asociadas al régimen de Patrón Dólar –tipo de cambio fijo, convertible - en condiciones de escasez de la moneda patrón, finalmente, agudizadas al establecerse el carácter bi-monetario de los depósitos bancarios, presionaban sobre el crédito local (haciéndolo caro y escaso). La revaluación progresiva de la moneda argentina pasó a dificultar variadas exportaciones, particularmente las no agropecuarias y a aumentar la competencia doméstica por parte de los productos importados, incidiendo negativamente sobre aquellas actividades imposibilitadas de enfrentarlos para permanecer en el mercado. La revaluación de la moneda patrón respecto a otras divisas y a las monedas de terceros países fue un factor de presión adicional para estos casos.

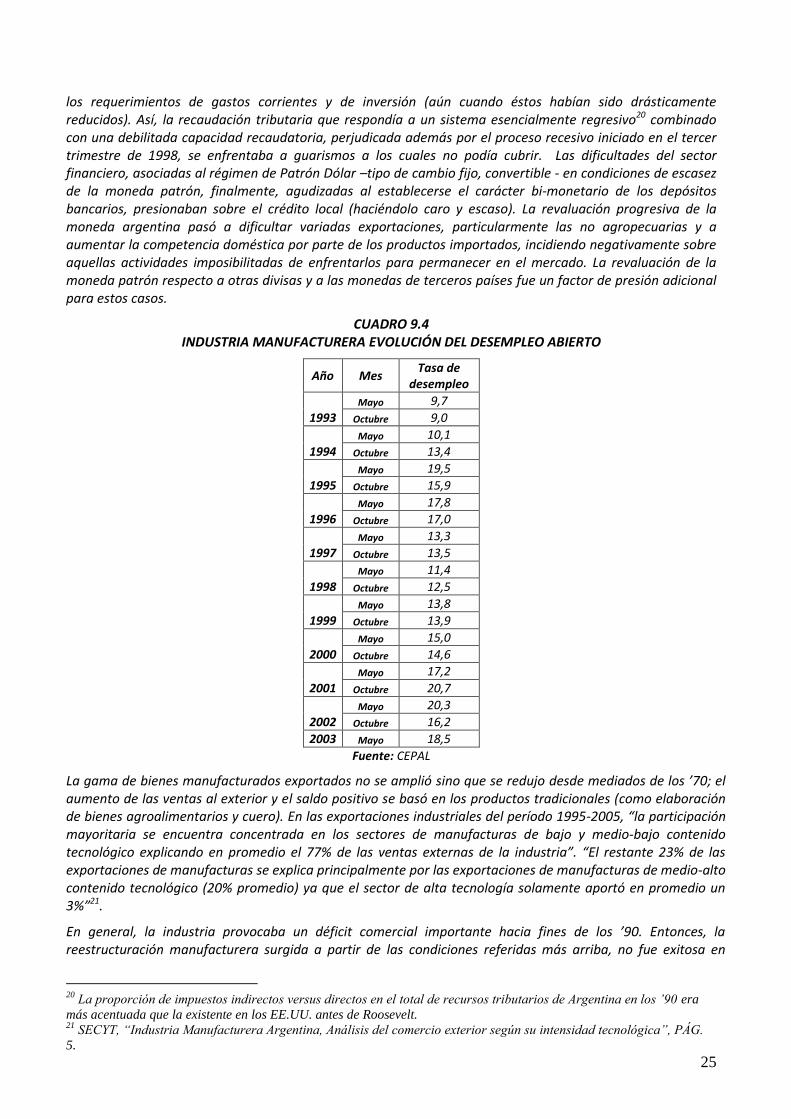

CUADRO 9.4 INDUSTRIA MANUFACTURERA EVOLUCIÓN DEL DESEMPLEO ABIERTO

Año Mes Tasa de

desempleo

1993 Mayo 9,7

Octubre 9,0

1994 Mayo 10,1

Octubre 13,4

1995 Mayo 19,5

Octubre 15,9

1996 Mayo 17,8

Octubre 17,0

1997 Mayo 13,3

Octubre 13,5

1998 Mayo 11,4

Octubre 12,5

1999 Mayo 13,8

Octubre 13,9

2000 Mayo 15,0

Octubre 14,6

2001 Mayo 17,2

Octubre 20,7

2002 Mayo 20,3

Octubre 16,2

2003 Mayo 18,5

Fuente: CEPAL

La gama de bienes manufacturados exportados no se amplió sino que se redujo desde mediados de los ’70; el aumento de las ventas al exterior y el saldo positivo se basó en los productos tradicionales (como elaboración de bienes agroalimentarios y cuero). En las exportaciones industriales del período 1995-2005, “la participación mayoritaria se encuentra concentrada en los sectores de manufacturas de bajo y medio-bajo contenido tecnológico explicando en promedio el 77% de las ventas externas de la industria”. “El restante 23% de las exportaciones de manufacturas se explica principalmente por las exportaciones de manufacturas de medio-alto contenido tecnológico (20% promedio) ya que el sector de alta tecnología solamente aportó en promedio un 3%”21.

En general, la industria provocaba un déficit comercial importante hacia fines de los ’90. Entonces, la reestructuración manufacturera surgida a partir de las condiciones referidas más arriba, no fue exitosa en

20

La proporción de impuestos indirectos versus directos en el total de recursos tributarios de Argentina en los ’90 era

más acentuada que la existente en los EE.UU. antes de Roosevelt. 21

SECYT, “Industria Manufacturera Argentina, Análisis del comercio exterior según su intensidad tecnológica”, PÁG.

5.

26

términos de intercambio comercial con el exterior: el saldo comercial de la industria siguió siendo negativo y creció proporcionalmente durante el NME. Las mejoras detectadas en ciertas áreas de la producción fabril no alcanzaron para que mutara la capacidad de penetración en los mercados externos por parte de las empresas manufactureras residentes en el país y las actividades en condiciones de hacerlo y que efectivizaron esta potencialidad fueron las tradicionales y ciertas ´commodities´ manufactureras. Así, el empleo industrial no tuvo casi sustento en la exportación.

La caída de la demanda agregada doméstica, desde 1998, provocó una retracción industrial que se pone de manifiesto en la evolución de las tasas de desempleo y subempleo del Cuadro 9.4.

La industria manufacturera mostraba en 1995-94, en promedio, un total de puestos de trabajo de 1894 miles, un 7,1% menor que la media de los años 1993-94. Los asalariados registrados se habían reducido proporcionalmente más: cayeron un 8,46% (un total de 90 mil que constituyeron el 62% de los puestos de trabajo eliminados en la segunda mitad de la década). En cambio la contratación de los asalariados no registrados casi no varió (se redujo, en promedio, menos del 1%)

Es importante detenerse, aquí, en tres cuestiones:

a) la relación existente entre la performance de la industria y de la economía en su conjunto;

b) el efecto del descenso de la ocupación industrial sobre la tasa de empleo global;

c) la explicación de la caída del empleo industrial durante la década de los ’90;

No es novedoso sostener que el proceso de industrialización genera crecimiento económico22 y no pocos trabajos han mostrado que el rendimiento o resultado obtenido por la industria se correlaciona positivamente con el desempeño general de la economía, siendo, asimismo, el sector clave en la explicación del aumento de la productividad y del empleo. Entonces, a contrario sensu, una persistente desaceleración productiva industrial junto a un descenso del empleo en este sector deberá disminuir el crecimiento medio y el empleo de toda la economía.

Se ha mostrado que los diferentes patrones regionales de crecimiento de la productividad y del empleo del África subsahariana, América Latina y del Asia meridional y oriental resultan bien explicados por el comportamiento del sector industrial (A. Szirmai y B. Verspagen, 2010). Así, el Asia meridional y oriental se colocaba en una trayectoria de alto crecimiento con aumentos del empleo y la productividad sostenibles desde un punto de vista social y económico. Y América Latina que era capaz de acrecentar el ritmo de incorporación de trabajo a la producción, se encaminaba –desde los ’80- hacia un desarrollo atrapado en un círculo vicioso de ritmos de incremento del empleo y de la productividad insostenibles desde el punto de vista de la tasa social de crecimiento, con lo cual esa región se ubicaba en la senda de bajo crecimiento del África subsahariana (U. Pieper, 1998)23

El Asia meridional y oriental experimentó, desde los ’70, un proceso comparativamente robusto de industrialización y en cambio, varios países en desarrollo de África y América Latina sufrieron una ralentización notoria de dicho proceso. Este hecho coexistió con las políticas de estabilización macroeconómica y los paquetes de reforma estructural adoptados por esos países. A fin de establecer con un mayor grado de precisión las vinculaciones entre ambos hechos, U. Pieper (1998) acudió a investigaciones empíricas para tratar de localizar los ajustes dinámicos sectoriales -en particular los de la industria - emparentados con el cambio del empleo y la productividad de la economía en su conjunto.

Para ello dicho autor aplicó un enfoque de contabilidad del crecimiento a fin de relacionar los cambios en el empleo sectorial y la composición del producto con las variaciones en el incremento de la productividad global para treinta países en desarrollo. Los cambios en la productividad global del trabajo se descompusieron en variaciones del producto y del empleo para las situaciones anteriores y posteriores a la fase de ajuste examinada.

22

Esto ha sido expuesto en la Parte 2 de este trabajo. 23

Openness and structural dynamics of productivity and employment in developing countries: A case of de-

industrialization ? Employment and Training Papers, No. 14. ILO, Geneva

27

Los resultados obtenidos del ejercicio de descomposición sugieren que, en particular, el resultado industrial se correlaciona con la performance global de la economía y en consecuencia, es el sector clave para explicar los diferentes patrones regionales de la productividad global y del crecimiento del empleo en el África subsahariana, Latinoamérica y el Asia del Sud y el este. Es decir, un tasa de crecimiento anual negativa de la productividad en el sector industrial está fuertemente asociada con el crecimiento negativo de la productividad para la economía como un todo y viceversa.