La competitividad de la Economía Española -...

20

11 F 25 de junio de 2013 La competitividad de la Economía Española Formado por los Presidentes de: Acciona, ACS, BBVA, Banco Santander, Ferrovial, El Corte Inglés, Iberdrola, Inditex, La Caixa, Planeta, Mango, MAPFRE, Mercadona, Repsol, Telefónica y el InsFtuto de la Empresa Familiar.

Transcript of La competitividad de la Economía Española -...

11

F

25 de junio de 2013

La competitividad de la Economía Española

Formado por los Presidentes de: Acciona, ACS, BBVA, Banco Santander, Ferrovial, El Corte Inglés, Iberdrola, Inditex, La Caixa, Planeta, Mango, MAPFRE, Mercadona, Repsol,

Telefónica y el InsFtuto de la Empresa Familiar.

2

Situacíón española 0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

dic-00 dic-01 dic-02 dic-03 dic-04

Los desequilibrios españoles

• Una burbuja inmobiliaria que explota…

• Con impactos sobre la solvencia y liquidez del sistema bancario

• Que se potencian por el significa?vo endeudamiento externo acumulado en los años de bonanza

• Se cobran un alto precio en términos de crecimiento perdido y empleo destruido

• Y afectan a la confianza de los ciudadanos y sus expecta?vas sobre el futuro

3

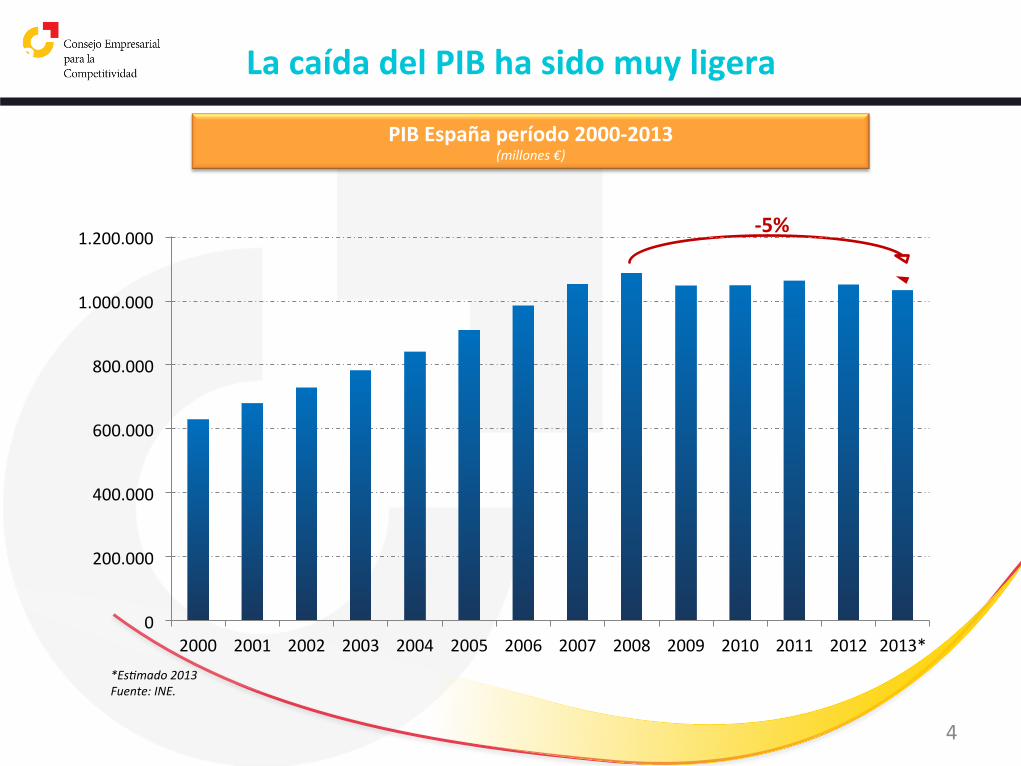

-‐5%

PIB España período 2000-‐2013 (millones €)

*Es.mado 2013 Fuente: INE.

02 La caída del PIB ha sido muy ligera

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013*

4

El ajuste exterior ha sido inédito gracias al crecimiento de las ventas Las exportaciones alcanzan los 225 millardos €, 25% más que niveles pre-‐crisis

% of GDP

02

2006-‐2007 2012

-‐8

-‐97

Var. Bienes +62

Var. Servicios

+17

Resto +9

Ajuste histórico en cuenta corriente en 5 años (millardos €)

+ 88 Millardos €

Fuente: Banco de España.

RaFo de exportaciones sobre importaciones en máximos históricos

" Creciente diversificación de las exportaciones hacia economías con elevado crecimiento: en 2012 ventas a África +31%, a América LaFna +15% y a Asia +12%. Primer superávit en la historia vs Zona Euro: 8 millardos €.

" Ajuste histórico en el raFo de cobertura exportadora vía ganancias de compeFFvidad.

Fuente: Banco de España.

5

6

Cuota mundial exportadora

Factores: España cuenta con un Mercado Natural de 1.100 millones de habitantes (Europa y La?noamérica) y unos niveles de produc?vidad de las grandes empresas altos comparados con sus compe?dores

5,1%

3,1%

8,5%

7,7%

3,7% 2,7%

1,8% 1,6%

4,4%

2,6%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Francia Alemania Italia España Reino Unido Fuente: WTO.

-‐0,9 pp

-‐2,0 pp

-‐1,0 pp

-‐1,5 pp

-‐0,2 pp

…aunque ahora todavía lo es más Fuerte corrección en efecto precio permite ajuste histórico en cuenta corriente 02

Zona Euro

Italia

Francia

Cambio desde 1T08 hasta 3T12

España

Alemania

Aumento Costes Laborales Unitarios (%)

Ajuste Cue

nta Co

rriente (pp PIB)

-‐5% 5%

Mejora cuenta corriente & caída CLU

Empeoramiento cuenta corriente &

aumento CLU

Cambio de

sde 1T08 hasta 3T12

" Desde 1T08 los costes laborales unitarios han aumentado 15pp menos en España que en Alemania, Francia e Italia.

-‐1%

9%

1%

Fuente: BBVA Research.

7

8

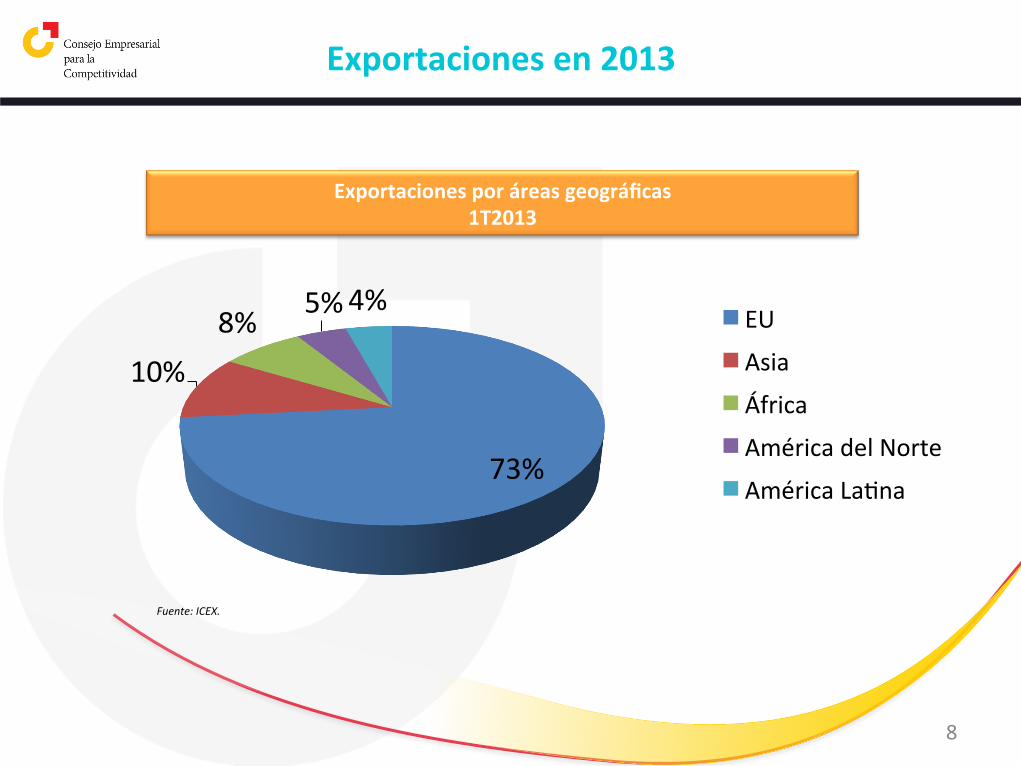

Exportaciones en 2013

73%

10% 8% 5% 4% EU

Asia

África

América del Norte

América La?na

Exportaciones por áreas geográficas 1T2013

Fuente: ICEX.

España sigue siendo un país muy atracFvo para el inversor La crisis no ha afectado a flujos reales ni a percepción sobre IED

Entradas netas IED (millones €)

26.886

Pre-‐crisis

España, quinto país del mundo que más mejora su atracFvo para la IED* respecto a 2010

" Sin apenas penalización en las entradas de IED.

" España sigue siendo un desFno

atracFvo para la IED.

" 60% de aumento en el número de proyectos.

" España entre el TOP10 mundial de países “prometedores” en recepción de IED, habiendo mejorado la percepción pese a la crisis.

" Renovación empresarial en línea con países europeos.

02

2008-‐2012

24.611

China Reino Unido Alemania Francia España Canadá / India

* Cambio en el porcentaje de menciones del país como potencial desDno para la IED.

Fuente: Banco de España.

Fuente: World Investment Report. 9

España Fene un entorno empresarial atracFvo Fuerza laboral más producFva y asequible que en Europa

% of GDP

" Red de infraestructuras y telecomunicaciones a la vanguardia de Europa. " Coste de energía industrial entre un 3-‐10% inferior a la media europea. " Situación geoestratégica clave para acceder a mercados con gran potencial.

04

43.000 €

Promedio Alemania, Francia e Italia

Fuerza laboral entre un 12-‐30% más barata que países comparables

34.400 €

España

Compensación por empleado (es.mado para 2014 de la Comisión Europea)

28.000 €

ProducFvidad empresarial creciente y elevada

27.900 €

España

PIB/empleado-‐compensación por empleado (es.mado para 2014 de la Comisión Europea)

25.200

20.700

2007

2014

Promedio Alemania, Francia e Italia

Fuente: AMECO. Fuente: AMECO.

10

11

Un Liderazgo Empresarial para afrontar los nuevos retos

0,70

0,80

0,90

1,00

1,10

1,20

1,30

1,40

dic-00 dic-01 dic-02 dic-03 dic-04

Sectores de valor añadido clave para la internacionalización … Facturan 35% del PIB y emplean a más de 2 millones de personas

% of GDP

BIO TECNOLOGÍA

AUTOMOTOR COMUNICACIONES AERO ESPACIAL

RESTO

59

39 35 32

16

Empresas muy innovadoras (% total empresas)

Fuente: INE

BIO TECNOLOGÍA

ALIMENTOS AUTOMOTOR COMUNICACIONES AERO ESPACIAL

RESTO

13

3,1 3,0 2,8 0,7 0,6

Intensidad innovadora (gasto innovación/cifra negocio, %)

Fuente: INE

Facturación/empleado Crecimiento anual úlFmos 2 años

Exportaciones/producción

Sectores con potencial*

182

2,9%

36%

Total sectores

103

-‐0,6%

29% *Automoción, Biotecnología, industria Aeroespacial, TICs, Maquinaria-‐herramienta y agroalimentario

04

23

ALIMENTOS

" Empresas españolas dentro del TOP 5 en rankings europeos de producción y exportación

Fuente: Telefónica a par.r de datos del INE, Ministerio de Agricultura, Alimentación y Medio Ambiente, ICEX e información de agrupaciones sectoriales

12

España Fene el motor de los servicios exportables no turísFcos… Superávit en servicios no turísFcos por primera vez en más de 20 años

% of GDP

04

2006-‐2007 2012

-‐4,9

8,2

31,4 27,6

Superávit servicios 65% superior vs 2006-‐2007 (millardos €)

+17 millardos € (75% servicios no turísFcos) Turismo

Resto

Fuente: Banco de España.

+44%

Servicios no turísFcos

Variación exportaciones 2006-‐2012 (%)

+6%

Turismo

63 millardos € en 2012

43 millardos € en 2012

Fuente: Banco de España.

Construcción: 21%

Servicios culturales: 13%

Servicios seguros: 11%

InformáFca y empresarial: 9%

Crecimiento promedio anual 2006-‐2012

Latam: +32% África: +21% Asia: +16%

Fuente: Banco de España. 13

…y el liderazgo sólido del sector turísFco

Fuerte crecimiento con los emisores de países emergentes 04

Fuente: Banco de España.

Variación exportaciones por turismo 2006-‐2012 (%)

+6%

Turismo

43 millardos € en 2012

2º receptor mundial

por ingresos

4º receptor mundial por visitantes

Crecimiento en torno al 6% con principales emisores.

Crecimiento del 21% con EE.UU., 13% con nórdicos.

Crecimiento en Ingresos por turismo 2012

Gasto medio diario de turistas de BRIC un 44% superior a la media.

" Mejora en la compeFFvidad, especialmente frente a des?nos Mediterráneo y América.

" 80% de visitantes de principales emisores repite visita.

" 5 empresas figuran entre los 30 grupos hoteleros mas importantes del mundo

Crecimiento del 17% con emisores no tradicionales de América y del 13% con no tradicionales de Europa.

Gran potencial en nichos clave

v 2º país del mundo en patrimonio cultural. v 3º país del mundo en turismo de reuniones. v Creciente captación de turistas de países emergentes.

14

15

… despegando en sectores con elevado valor añadido tanto en SERVICIOS …

" Distribución y moda: contamos con el líder mundial además de 3 de los 50 mayores retailers del mundo. Inditex ,Mango, Corte Inglés, Mercadona

" Biotecnología: tercer país a nivel mundial en agrobiotecnología y ocupa el 5º puesto a nivel mundial en bioquímica y biología molecular. Grifols, Zeltia,

" Hostelería & restauración: giro hacia la innovación, siendo el quinto país en número de estrellas Michelín. Ferran Adriá, Meliá, Barceló,

" Finanzas y Seguros: 4 entre las 50 entidades financieras más solventes y 2 entre las principales aseguradoras mundiales. BBVA, Santander, Mapfre, La Caixa.

" E-Health, e-government: gran avance que nos sitúa como el noveno país más desarrollado del mundo en este campo.

16

… como en el sector de la CONSTRUCCIÓN, ENERGÉTICO e INDUSTRIAL…

" Infraestructuras: 7 empresas españolas construyen y/o gestionan el 40% de las concesiones mundiales de aeropuertos, puertos y autopistas. ACS, Acciona, Ferrovial, Abertis..

" Energías renovables: 2 de las 10 principales empresas son españolas. Iberdrola, Acciona,

" Medioambiente, tratamiento aguas, desalinización: España líder mundial en producción de agua desalada. ACS, Abengoa, Acciona,

" Sector automóvil y componentes: primer fabricante mundial de revestimientos, segundo de vehículos y octavo de componentes a nivel mundial. Corporación Gestamp, Grupo Antolin,

" Aeroespacial: quinto puesto a nivel europeo en facturación y con alta intensidad inversora en I+D+i. EADS, CASA, Hispasat

17

… y también en el de las nuevas tecnologías de la información y comunicación (TICs)

" 3 de cada 5 vuelos mundiales están controlados bajo sistemas de navegación aérea españoles. Indra.

" España es uno de los líderes mundiales y referente europeo en cobertura de telefonía móvil y banda ancha móvil. Telefónica

" El mercado de TICs en España se ha incrementado en los últimos 5 años un 9,1%.

" La inversión en Innovación (I+D+i) en el sector TIC se ha casi duplicado (x 1,9) en el periodo 2003-2009.

" Una de las 5 mayores empresas de telefonía del mundo es española. Telefónica

18

Índice de CompeFFvidad Global (España)

01234567

Instituciones

Infraestructuras

Entorno macroeconómico

Salud y educación básica

Educación superior y formación

Eficiencia del mercado de bienes

Eficiencia del mercado laboral

Desarrollo de los mercadosfinancieros

Preparación tecnológica

Tamaño del mercado

Sofisticación comercial

Innovación

España Economías impulsadas por la innovación

Etapas de desarrollo

1 Transición 1-‐2 2 Transición 2-‐3 3

Economías impulsadas por requerimientos

básicos

Economías impulsadas por eficiencias

Economías impulsadas por innovación y sofisticación

Fuente: World Economic Forum

Puesto (de 143)

Valor

(1-7)

ICG 2011-2012 36 4,5

ICG 2010-2011 (de 139) 42 4,5

ICG 2009-2010 (de 133) 33 4,6

Requerimientos básicos 38 5,2

Instituciones 49 4,3

Infraestructuras 12 5,8

Entorno macroeconómico 84 4,6

Salud y educación básica 44 6,0

Potenciadores de eficiencia 32 4,6

Educación superior y formación 32 4,9

Eficiencia del mercado de bienes 66 4,2

Eficiencia del mercado laboral 119 3,8

Desarrollo de los mercados financieros 64 4,1

Preparación tecnológica 28 4,9

Tamaño del mercado 13 5,4

Factores de innovación y sofisticación 33 4,0

Sofisticación comercial 34 4,5

Innovación 39 3,6

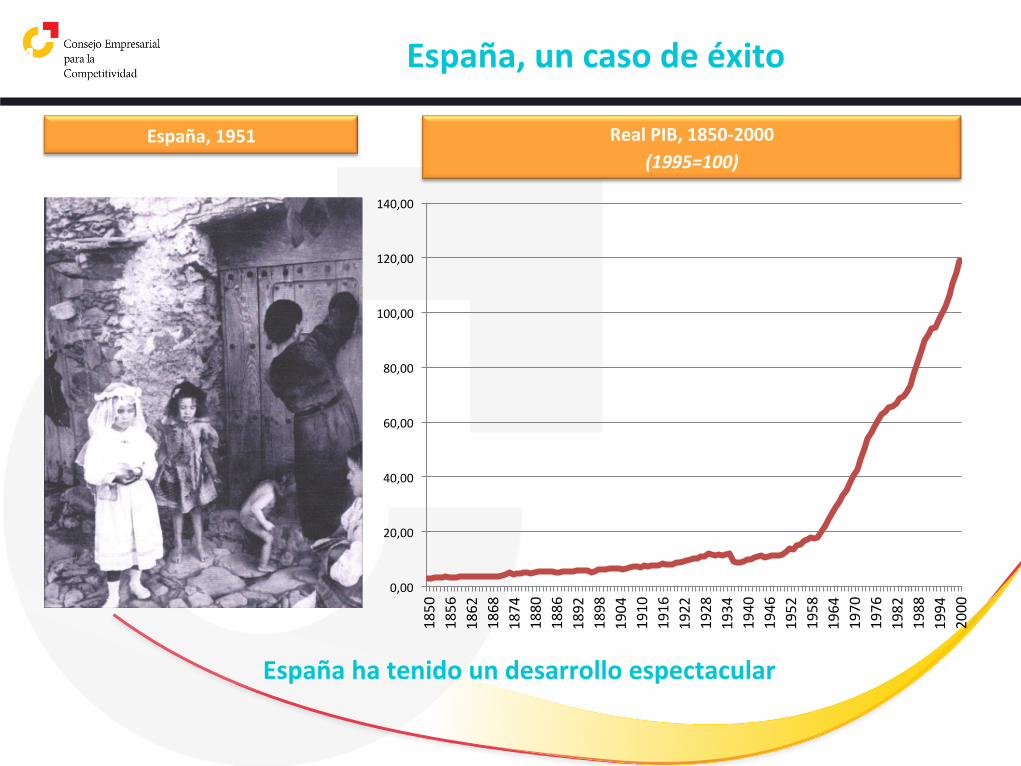

España, un caso de éxito 04

España, 1951

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

1850

1856

1862

1868

1874

1880

1886

1892

1898

1904

1910

1916

1922

1928

1934

1940

1946

1952

1958

1964

1970

1976

1982

1988

1994

2000

Real PIB, 1850-‐2000 (1995=100)

España ha tenido un desarrollo espectacular

201

F

25 de junio de 2013

La competitividad de la Economía Española

Formado por los Presidentes de: Acciona, ACS, BBVA, Banco Santander, Ferrovial, El Corte Inglés, Iberdrola, Inditex, La Caixa, Planeta, Mango, MAPFRE, Mercadona, Repsol,

Telefónica y el InsFtuto de la Empresa Familiar.