Klabin (códigos Bovespa: KLBN3,KLBN4 e KLBN11)...Resultado 4T2018 – Klabin – KLBN4 e KLBN11...

12

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 1 Klabin (códigos Bovespa: KLBN3,KLBN4 e KLBN11) RESUMÃO - Resultados 4T18: (Data de divulgação: 7/fevereiro/2019) (Dados retirados do site de RI: http://ri.klabin.com.br/) - Estratégia da Empresa: Em 2018 a Klabin fortaleceu suas frentes de atuação, mesmo diante de um ano bastante desafiador para a indústria brasileira, marcado por incertezas políticas, que acentuaram o cenário de instabilidade do mercado e pela paralisação dos caminhoneiros, que impactou a produção industrial e a arrecadação tributária e gerou prejuízo à economia brasileira. Apesar disto, a Klabin demonstrou a sua resiliência e a capacidade de entregar resultados consistentes. A empresa seguiu registrando crescimento trimestral no EBITDA Ajustado, consolidou a sua operação de celulose, atingindo produção acima da capacidade nominal na Unidade Puma no segundo semestre do ano. Nos mercados de papéis e embalagens, apresentou crescimento no volume de vendas no mercado doméstico, com destaque para o mercado de kraftliner e o bom desempenho das unidades de sacos industriais e embalagens de papelão ondulado. Ainda sobre este segmento, é importante observarmos que existem notícias cada vez mais frequentes de regulamentação do uso do plástico, apesar de ainda serem difíceis de quantificar, têm feito as empresas produtoras de papéis para embalagens se posicionarem desde já visando novas oportunidades. A Klabin, por exemplo, iniciou em 2018 a produção e venda de cartões para copos, além de impulsionar pesquisas por meio tanto da sua área de P&D+I quanto parcerias com startups. No ano, a empresa também acelerou sua trajetória de desalavancagem, preparando-se para novos planos de crescimento nos diferentesmercados em que atua. - Composição Acionária: - Destaques Operacionais e Financeiros:

Transcript of Klabin (códigos Bovespa: KLBN3,KLBN4 e KLBN11)...Resultado 4T2018 – Klabin – KLBN4 e KLBN11...

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 1

Klabin (códigos Bovespa: KLBN3,KLBN4 e KLBN11) RESUMÃO - Resultados 4T18: (Data de divulgação: 7/fevereiro/2019)

(Dados retirados do site de RI: http://ri.klabin.com.br/)

- Estratégia da Empresa:

Em 2018 a Klabin fortaleceu suas frentes de atuação, mesmo diante de um ano

bastante desafiador para a indústria brasileira, marcado por incertezas políticas,

que acentuaram o cenário de instabilidade do mercado e pela paralisação dos

caminhoneiros, que impactou a produção industrial e a arrecadação tributária e

gerou prejuízo à economia brasileira. Apesar disto, a Klabin demonstrou a sua

resiliência e a capacidade de entregar resultados consistentes. A empresa seguiu

registrando crescimento trimestral no EBITDA Ajustado, consolidou a sua operação

de celulose, atingindo produção acima da capacidade nominal na Unidade Puma no

segundo semestre do ano. Nos mercados de papéis e embalagens, apresentou

crescimento no volume de vendas no mercado doméstico, com destaque para o

mercado de kraftliner e o bom desempenho das unidades de sacos industriais e

embalagens de papelão ondulado. Ainda sobre este segmento, é importante

observarmos que existem notícias cada vez mais frequentes de regulamentação do

uso do plástico, apesar de ainda serem difíceis de quantificar, têm feito as

empresas produtoras de papéis para embalagens se posicionarem desde já visando

novas oportunidades. A Klabin, por exemplo, iniciou em 2018 a produção e venda

de cartões para copos, além de impulsionar pesquisas por meio tanto da sua área

de P&D+I quanto parcerias com startups. No ano, a empresa também acelerou sua

trajetória de desalavancagem, preparando-se para novos planos de crescimento

nos diferentesmercados em que atua.

- Composição Acionária:

- Destaques Operacionais e Financeiros:

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 2

- Volume de Vendas: No 4T18, o volume total de vendas da Klabin, sem incluir madeira, foi 861 mil

toneladas, versus 842 mil toneladas vendidas no 4T17, influenciado pelo bom

desempenho da Unidade Puma. Nos mercados de papéis e embalagens, a Klabin obteve um aumento de 8% no volume de vendas de kraftliner. Destaca-se

também o bom desempenho das unidades de embalagens pelo posicionamento da empresa em mercados como o de frutas no Nordeste e de sacos na exportação, e

que em parte compensaram o ritmo ainda fraco do mercado doméstico de construção civil.

- Receita Líquida:

No 4T18, a receita líquida de vendas atingiu R$ 2.785 milhões representando um crescimento de 21% na comparação com o 4T17. Este crescimento deve-se ao

maior volume de vendas de celulose (com aumento da receita de 52%) e kraftliner(com aumento da receita de 39%), do bom momento de preços nos

mercados internacionais, além da desvalorização do real frente ao dólar no período.Neste contexto, as receitas de exportação cresceram 41% versus o 4T17,

passando a ter participação de 47% na receita total.

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 3

- Custo Caixa Celulose:

No 4T18, o custo caixa de produção no período foi de R$ 700/t, aumento de 2,8%

em relação ao 4T17. Este custo foi pressionado negativamente pelos preços de

óleo combustível e químicos, além da maior compra de madeira de terceiros, e foi compensado pela maior eficiência energética e diluição de custo fixo.

- Custo dos Produtos Vendidos:

O custo dos produtos vendidos no 4T18 foi de R$ 1.305 milhões, representandoum

aumento de 12% por tonelada em relação ao 4T17. Este aumento foi

impactado pelos maiores preços de produtos químicos, em especial clorato e soda

cáustica que são influenciados pela maior taxa de câmbio, maior compra de

madeira de terceiros e aumento nos preços de óleo combustível (no período o preço

de óleo dieselaumentou 10,5%).

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 4

- Geração Operacional de Caixa (EBITDA):

O EBITDA ajustado atingiu R$ 1.133 milhões no 4T18, 33% superior ao 4T17.

Em decorrência desses fatores, a Klabin obteve importante aumento de margem

EBITDA que atingiu 41% no período versus 37% no 4T17.O EBITDA Ajustado do

ano de 2018 foide R$ 4.024 milhões, aumento de 47% em relação a 2017 e

margem EBITDA de 40%. Este resultado foi alavancado pelo aumento generalizado

dos preços, em especial de celulose e kraftliner e também foi beneficiado pela taxa

de câmbio mais alta.

- Lucro Líquido:

No 4T18, a Klabin apresentou um lucro líquido de R$ 913 milhões, revertendo um

prejuízo obtido no 4T17 de -R$ 83 milhões. No entanto, no acumulado do ano de

2018, o lucro líquido totalizou R$ 187 milhões, o que representou uma redução de -

65% em relação ao ano de 2017, que totalizou R$ 532 milhões.

- Endividamento:

O endividamento bruto em 31 de dezembro era de R$ 19.466 milhões, redução

de R$ 695 milhões em relação ao observado em 30 de setembro de 2018,

explicado pelo impacto da variação cambial sobre o endividamento em dólar.

O endividamento líquido consolidado em 31 de dezembro de 2018 totalizou R$

12.399 milhões, redução de R$ 417 milhões em relação ao verificado em 30 de

setembro de 2018, explicado majoritariamente pelo impacto da valorização do real

sobre a dívida em moeda estrangeira, além da geração de caixa positiva verificada

no período.Esta forte geração de caixa também reforçou substancialmente a

trajetória de desalavancagem da Klabin, que fechou o período com relação Dívida

Líquida / EBITDA ajustado em 3,1 vezes, redução de 0,3 vezes quando

comparada ao valor do 3T18.

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 5

Conclusão sobre os resultados:

Algumas boas considerações a fazer do resultado de Klabin. O primeiro e que é o calcanhar de Aquiles de Klabin é o endividamento. Como vimos acima o

endividamento de Klabin foi de 5,6 x após o término da construção da Unidade

PUMA e agora caiu para 2,9x ou 3,1x em Reais.

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 6

No entanto, a Klabin tem o grande dilema. Fibria e Suzano se fundiram. Muitas sinergias devem vir dessa fusão. Além disso, o custo caixa da Celulose de Klabin foi

de R$ 700,00 por tonelada neste trimestre, resultado muito comemorado, apesar

do câmbio desfavorável para custos e do aumento de madeira comprada de terceiros e de produtos químicos. Veja abaixo, o custo Caixa de produção da

Celulose de Fibria atualmente após a construção da Unidade de Horizonte. Dados ainda do 3T2018.

Vamos nos colocar na cabeça do gestor de Klabin:

Eu tenho 3 opções: Ou eu continuo a investir e aumento

endividamento para diluir os custos fixos e assim eu posso

concorrer, talvez, de igual para igual no futuro. Ou eu, busco uma

diferenciação de produtos e foco em outros mercados que não

sejam exclusivamente a celulose, ou eu deixo os meus concorrentes crescerem e me engolirem.

Klabin vem a vários anos fazendo as duas primeiras opções e tem sido ajudada pelo alto preço da celulose no mercado internacional.

Com relação a diversificação, a imagem abaixo mostra que a venda de celulose

hoje é responsável apenas por 40% da Receita Líquida de Klabin e mais de 54% do LAIR (Lucro Operacional antes de despesas financeiras e Imposto de Renda).

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 7

O setor de papéis atualmente inclui o Kraftliner, e os cartões. E esse é o novo foco

da empresa. A partir do segundo semestre de 2019, a Klabin irá investir em uma

nova Unidade para produção de cartões e que deve ficar pronta em 3 anos. Serão US$ 2 bilhões que em valores atuais seriam R$ 7,4 bilhões, o que elevaria a dívida

líquida da Klabin para valores próximos a R$ 20 bilhões.

Utilizando o Ebitda atual que não deve mais conseguir altas taxas de crescimento, teríamos um endividamento (dívida Líquida /Ebitda) perto de 5x, que é alto, mas

para um setor com preços e demanda em alta, não é confortável mas é ok.

Na imagem abaixo vemos que enquanto o KRAFTLINER teve uma alta forte da

Receita Líquida até porque 58% do volume de vendas é pro mercado externo e o câmbio se valorizou muito, o mercado de cartões andou patinando esse ano.

Essa análise mostra que a companhia está investindo no gargalo certo atual.

Precisamos entender que por 2 anos a 3 anos a companhia vai gastar dinheiro de investimentos (CAPEX) e não vai aumentar em nada a produção assim como

ocorreu em PUMA. Também precisamos entender que o dinheiro dos US$ 2 bilhões não será todo gasto e nem captado no primeiro dia da obra e que existem outras

fontes de financiamento para a empresa que não seja apenas captar dívidas. Ela

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 8

pode dividir o projeto com outra companhia, pode emitir novas ações e etc... Mas eu acho que será tudo em dívidas mesmo.

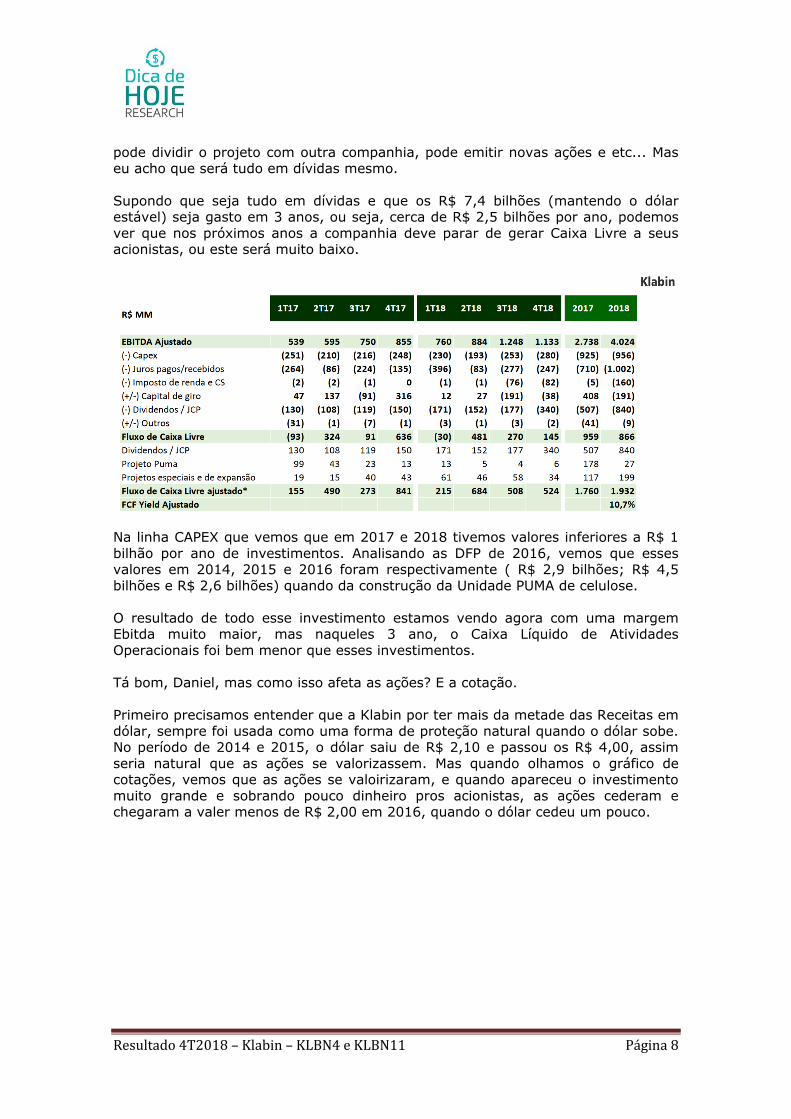

Supondo que seja tudo em dívidas e que os R$ 7,4 bilhões (mantendo o dólar estável) seja gasto em 3 anos, ou seja, cerca de R$ 2,5 bilhões por ano, podemos

ver que nos próximos anos a companhia deve parar de gerar Caixa Livre a seus acionistas, ou este será muito baixo.

Na linha CAPEX que vemos que em 2017 e 2018 tivemos valores inferiores a R$ 1

bilhão por ano de investimentos. Analisando as DFP de 2016, vemos que esses valores em 2014, 2015 e 2016 foram respectivamente ( R$ 2,9 bilhões; R$ 4,5

bilhões e R$ 2,6 bilhões) quando da construção da Unidade PUMA de celulose.

O resultado de todo esse investimento estamos vendo agora com uma margem Ebitda muito maior, mas naqueles 3 ano, o Caixa Líquido de Atividades

Operacionais foi bem menor que esses investimentos.

Tá bom, Daniel, mas como isso afeta as ações? E a cotação.

Primeiro precisamos entender que a Klabin por ter mais da metade das Receitas em

dólar, sempre foi usada como uma forma de proteção natural quando o dólar sobe. No período de 2014 e 2015, o dólar saiu de R$ 2,10 e passou os R$ 4,00, assim

seria natural que as ações se valorizassem. Mas quando olhamos o gráfico de cotações, vemos que as ações se valoirizaram, e quando apareceu o investimento

muito grande e sobrando pouco dinheiro pros acionistas, as ações cederam e chegaram a valer menos de R$ 2,00 em 2016, quando o dólar cedeu um pouco.

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 9

Isso pode ser visto nos dividendos distribuídos também. Nos anos de 2015 e 2016 se reduziu bastante devido ao investimento e agora teve uma alta considerável.

Então para calcular o preço justo vamos ser extremamente conservadores, mas gostaria de dizer desde já que qualitativamente falando gosto muito da empresa,

acredito no projeto e na gestão, ainda mais agora que acabaram com os royalties

aos fundadores, apenas não acho que seja o melhor momento para comprar, antes de um grande investimento.

Premissas

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 10

1) Redução da Receita nos próximo 3 anos por causa da valorização do Real frente ao dólar.

2) Redução de lucro operacional por menores margens e um preço da celulose

com ligeira queda ou estável, mas a margem é afetada pelo câmbio. 3) Aumento do CAPEX nos próximos 3 anos para acomodar o investimento de

7,4 bilhões de Reais 4) Crescimento das Receitas por 3 anos na base de 20% ao ano, e 35% ao ano

do lucro do ano 4 ao ano 6 , após a conclusão da nova fábrica. 5) Depois crescimento de 7% ao ano e 6% ao ano na perpetuidade.

6) Capital de Giro em 27%, ligeiramente maior que o atual, para acomodar a pressão cambial.

7) Estrutura de Capital em 20% para acomodar o maior endividamento de

curto prazo. Redução da taxa de desconto vai ajudar a precificar mais caro. Cuidado!!.

Preço justo calculado de R$ 3,22 contra cotação atual de R$ 3,11. Na minha visão, caindo de R$ 2,50 as ações KLBN4 ou de R$ 12,50 as units KLBN11, já seria uma

boa margem de segurança para passarmos por esse período de pressão que Klabin irá enfrentar um grande endividamento contra um player maior que ela jamais

enfrentou. Fibria + Suzano juntas.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri(analista CNPI)

Com a ajuda de Leo Bittencourt

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 11

Resultado 4T2018 – Klabin – KLBN4 e KLBN11 Página 12

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário. Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação. As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer. Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros. As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso). Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM. O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente. O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.