JUSTIFICACIÓN DE COSTES INDIRECTOS. ESTADO ACTUAL DE … · 2018-06-14 · Opciones de costes...

19

JUSTIFICACIÓN DE COSTES INDIRECTOS. ESTADO ACTUAL DE LA SITUACIÓN María del Carmen Peñas Carral Jefa de Subdivisión de Seguimiento y Justificación de Ayudas División de Programación y Gestión Económica y Administrativa Agencia Estatal de Investigación Santiago de Compostela, 7 de junio de 2017

Transcript of JUSTIFICACIÓN DE COSTES INDIRECTOS. ESTADO ACTUAL DE … · 2018-06-14 · Opciones de costes...

JUSTIFICACIÓN DE COSTES INDIRECTOS. ESTADO ACTUAL DE LA SITUACIÓN

María del Carmen Peñas CarralJefa de Subdivisión de Seguimiento y Justificación de AyudasDivisión de Programación y Gestión Económica y AdministrativaAgencia Estatal de Investigación

Santiago de Compostela, 7 de junio de 2017

Algunas cifras

Ayudas Importe concedido Costes indirectos (21%)11.739 1.386.903.833 291.249.805

Convocatorias (convocatorias 2013 _2016_CI)

• Ley General de Subvenciones (artículo 31.9)Los costes indirectos habrán de imputarse por el beneficiario a laactividad subvencionada en la parte que razonablemente correspondade acuerdo con principios y normas de contabilidad generalmenteadmitidas y, en todo caso, en la medida en que tales costescorrespondan al período en que efectivamente se realiza la actividad.

• Reglamento Ley General de Subvenciones (Artículo 83.3)

A efectos de imputación de costes indirectos a la actividadsubvencionada las bases reguladoras, previos los estudios económicosque procedan, podrán establecer la fracción del coste total que seconsidera coste indirecto imputable a la misma, en cuyo caso dichafracción de coste no requerirá una justificación adicional.

Normativa aplicable

Orden de bases (artículo 9.1 b)

Para su cálculo se tendrá en cuenta el COSTE REAL de los gastosgenerales contabilizados en el último ejercicio cerrado y laproporción entre el coste de personal imputado a la actuación yel coste total del personal de la entidad, con un límite del 25 porciento del gasto de mano de obra de la actuación por anualidad ypor entidad.Los costes indirectos podrán calcularse, sin necesidad de aportarjustificantes de gasto, mediante la aplicación de un porcentajefijo, que se especificará en la convocatoria, sin que puedasuperar el 25 por ciento, sobre los gastos totales de la actuación,válidamente justificados.

Normativa aplicable

• Convocatoria En el concepto de costes indirectos las entidades beneficiariaspodrán imputar adicionalmente un porcentaje de hasta el 21 %de los costes directos válidamente justificados. Los costesindirectos son gastos generales asignados a la actuación, peroque por su naturaleza no pueden imputarse de forma directa.Los costes indirectos deben responder a gastos reales deejecución de la actuación.

Justificación de los costes indirectos imputados, con base enlos criterios de reparto de los mismos que se establezcan enlas instrucciones de ejecución y justificación, de conformidadcon lo establecido en el artículo 9.1.b) de las basesreguladoras

Normativa aplicable

COSTES INDIRECTOS DEL PROYECTO =

∑ gastos generales (1) × 𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝒉𝒉𝑪𝑪𝒉𝒉𝒉𝒉𝑪𝑪 𝒅𝒅𝑪𝑪 𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅𝒅𝒅𝒅𝒅𝒅 𝒉𝒉𝒂𝒂 𝒑𝒑𝒉𝒉𝑪𝑪𝒑𝒑𝑪𝑪𝒅𝒅𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝑪𝑪𝑪𝑪𝑪𝑪𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪𝒂𝒂 𝒑𝒑𝑪𝑪𝒉𝒉𝑪𝑪𝑪𝑪𝒅𝒅𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪 𝒂𝒂𝒉𝒉 𝑪𝑪𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅 𝟐𝟐

Dos límites 21% de los costes directos validados

25% del gasto de mano de obra de la actuación por anualidad y por entidad

(1) y (2) se podrán corregir en el último trimestre del año

Normativa aplicable

C. I.DEL PROYECTO =∑ gastos generales × 𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝒉𝒉𝑪𝑪𝒉𝒉𝒉𝒉𝑪𝑪 𝒅𝒅𝑪𝑪 𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅𝒅𝒅𝒅𝒅𝒅 𝒉𝒉𝒂𝒂 𝒑𝒑𝒉𝒉𝑪𝑪𝒑𝒑𝑪𝑪𝒅𝒅𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝑪𝑪𝑪𝑪𝑪𝑪𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪𝒂𝒂 𝒑𝒑𝑪𝑪𝒉𝒉𝑪𝑪𝑪𝑪𝒅𝒅𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪 𝒂𝒂𝒉𝒉 𝑪𝑪𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅

Riesgo de irregularidad por :

SI LOS GASTOS CORRESPONDIENTES A ESTAS CUENTAS Y SUBCUENTAS FORMASEN PARTE DELOS GASTOS JUSTIFICADOS COMO DIRECTOS EN CUALQUIER AYUDA O ACTUACIÓNSUBVENCIONADA, DEBERÁN EXCLUIRSE A FIN DE QUE NO SE INCLUYAN EN EL SUMATORIODE LOS COSTES INDIRECTOS, EVITANDO INCURRIR EN LA DOBLE FINANCIACIÓN, ESTO ES,QUE UN MISMO GASTO SEA CONTABILIZADO DOS VECES, COMO DIRECTO E INDIRECTO

Factores de reparto

∑ gastos generales (*) Subgrupo 62: Servicios exteriores. - 621- Arrendamientos y cánones (excepto 6217- Elementos de transporte). - 622- Reparaciones y conservación. - 623- Servicios de profesionales independientes. - 624- Transportes. - 625- Primas de seguros. - 627- Publicidad, propaganda y relaciones públicas. - 628- Suministros. - 629- Comunicaciones y otros servicios (excepto 6294- Dietas, 6295- Locomoción y

6296-Traslados, que ya están admitidos como costes directos). Subgrupo 68: Dotaciones para amortizaciones. - 681- Amortización del inmovilizado material (solo si su adquisición no ha sido

objeto de subvenciones nacionales o comunitarias). - 682- Amortización del inversiones inmobiliarias (solo si su adquisición no ha sido

objeto de subvenciones nacionales o comunitarias). (*)datos instrucciones 2013

Factores de reparto

Cuenta 628. Suministros6280. Energía eléctrica6281. Agua6282. Gas6283. Combustibles6289. Otros Suministros

Factores de reparto

Se incluye el total de la cuenta (incluidas 6294-6295-6296) y restando los CI del resto de cuentas

Cuenta 629. Comunicaciones y otros servicios6290. Material de oficina ordinario no inventariable6291, Prensa, revistas, libros y otras publicaciones6292, Limpieza y Aseo6293. Seguridad6294. Dietas6295. Locomoción6296. Traslados6297. Comunicaciones telefónicas6298. Otras comunicaciones6299. Otros Servicios

Factores de reparto

Ejemplo.

Gastos imputados en cuentas declaradas como costes indirectos.

El beneficiario no pudo justificar que esos importes se detraían del importe declarado.

Tipo de gastoImporte imputado Importe validado (excluido CI)

Importe validado (incluido CI)

Cuenta contable

MATERIAL FUNGIBLE 629,01 629,01 761,10 6230MATERIAL FUNGIBLE 4.182,94 3.687,51 4.461,89 6272MATERIAL FUNGIBLE 136,96 136,96 165,72 6289MATERIAL FUNGIBLE 452,74 432,60 523,45 6289OTROS GASTOS 340,00 340,00 411,40 6289OTROS GASTOS 824,33 824,33 997,44 6289

Factores de reparto

C. I.DEL PROYECTO =

∑ gastos generales ×𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝒉𝒉𝑪𝑪𝒉𝒉𝒉𝒉𝑪𝑪 𝒅𝒅𝑪𝑪 𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅𝒅𝒅𝒅𝒅𝒅 𝒉𝒉𝒂𝒂 𝒑𝒑𝒉𝒉𝑪𝑪𝒑𝒑𝑪𝑪𝒅𝒅𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝑪𝑪𝑪𝑪𝑪𝑪𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪𝒂𝒂 𝒑𝒑𝑪𝑪𝒉𝒉𝑪𝑪𝑪𝑪𝒅𝒅𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪 𝒂𝒂𝒉𝒉 𝑪𝑪𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅

Personal del organismo beneficiario

Coste del total de horas trabajadas en el año (incluidacotizaciones sociales)

B C D E = C×D F (** solo a partir de convocatorias 2013 en adelante)

Tipología de jornada Horas/Año Nº de efectivos Nº Total horas trabajadas año Coste anual

TOTAL

Factores de reparto

∑ gastos generales ×𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝒉𝒉𝑪𝑪𝒉𝒉𝒉𝒉𝑪𝑪 𝒅𝒅𝑪𝑪 𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅𝒅𝒅𝒅𝒅𝒅 𝒉𝒉𝒂𝒂 𝒑𝒑𝒉𝒉𝑪𝑪𝒑𝒑𝑪𝑪𝒅𝒅𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪𝑪 𝑪𝑪𝑪𝑪𝑪𝑪𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪𝒂𝒂 𝒑𝒑𝑪𝑪𝒉𝒉𝑪𝑪𝑪𝑪𝒅𝒅𝒉𝒉𝒂𝒂 𝒅𝒅𝑪𝑪 𝒂𝒂𝒉𝒉 𝑪𝑪𝒅𝒅𝑪𝑪𝒅𝒅𝒅𝒅𝒉𝒉𝒅𝒅

Solo incluirán personal cuya nómina sea por cuenta del beneficiario

Si se participa en más de un proyecto, se imputarán a cada proyecto el coste de las horas dedicadas al mismo. No duplicidad de horas de trabajo en proyectos desarrollados simultáneamente.

La suma total de horas dedicadas a cada proyecto no excederá del 100% de las horas establecidas según convenio o contrato de trabajo

Factores de reparto

PARTES HORARIOS

A juicio del Tribunal, solo pueden tenerse en cuenta para el cálculolas horas empleadas en el proyecto que estén debidamentejustificadas.

El Tribunal considera que el método basado en el porcentaje dehoras únicamente puede utilizarse en caso de que exista unsistema que permita registrar y asignar horas a proyectos de unamanera fiable y exhaustiva.

Riesgo elevado de que se declaren los mismos costes indirectosdos o más veces para diferente patrocinadores.

Factores de reparto

Opciones de costes simplificados

La Orden HFP/1979/2016, por la que se aprueban las normassobre los gastos subvencionables de los programas operativos delFondo Europeo de Desarrollo Regional para el período 2014-2020,establece que:

“podrán calcularse los costes indirectossubvencionables, previa autorización de la autoridadde gestión, a un tipo fijo que cumpla los requisitosestablecidos en el artículo 68.1 letras a) y c) delReglamento (UE) nº 1303/2013”.

Opciones de costes simplificados

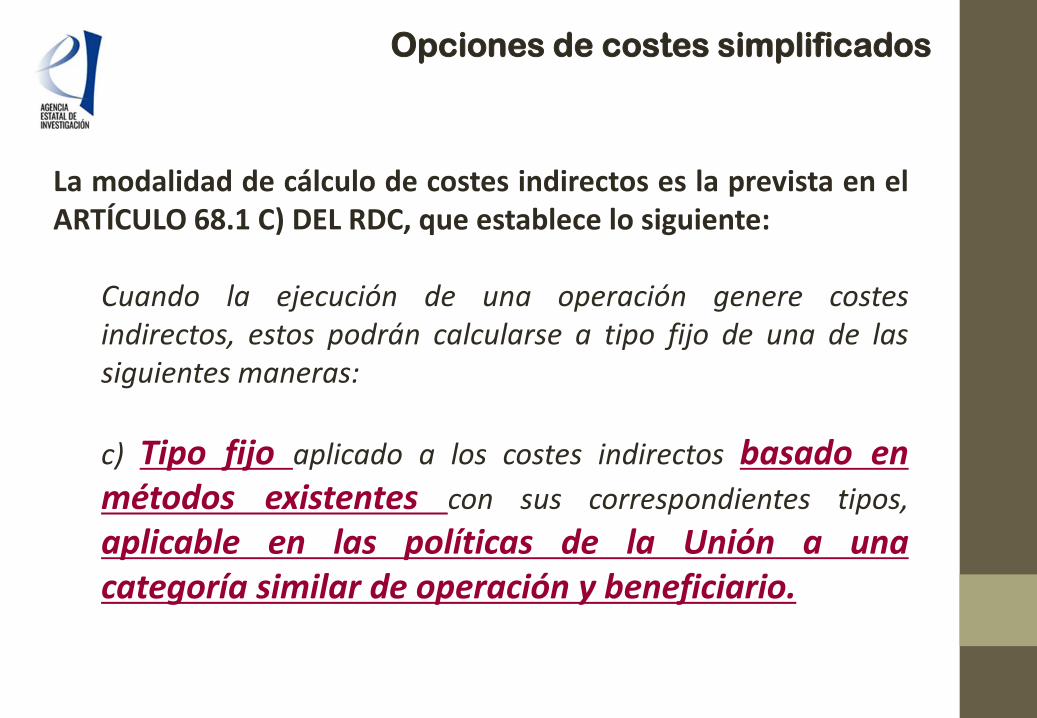

La modalidad de cálculo de costes indirectos es la prevista en elARTÍCULO 68.1 C) DEL RDC, que establece lo siguiente:

Cuando la ejecución de una operación genere costesindirectos, estos podrán calcularse a tipo fijo de una de lassiguientes maneras:

c) Tipo fijo aplicado a los costes indirectos basado enmétodos existentes con sus correspondientes tipos,aplicable en las políticas de la Unión a unacategoría similar de operación y beneficiario.

Opciones de costes simplificados

Reglamento (UE) nº 1290/2013 del Parlamento Europeo y del Consejo, de 11 dediciembre de 2013, por el que se establecen las normas de participación y difusión

aplicables a Horizonte 2020, Programa Marco de Investigación e Innovación(2014-2020)Su artículo 29 establece:

tipo fijo del 25 % del total de los costes directossubvencionables

Excluidos: los costes directos subvencionables de subcontratación los costes de los recursos facilitados por terceros que no se

utilicen en las instalaciones del beneficiario la asistencia financiera a terceros

Opciones de costes simplificados

• Operaciones y beneficiarios similares a aquellos queson subvencionables en H2020.

• Especial atención a la elegibilidad de los gastossegún AGA – Annotated Model Grant Agreement

• Plan de auditorias para asegurarse de que a la base ala que se va a aplicar el tipo fijo no incluye gastos nosubvencionables.

• Pedida autorización a la Dirección General de FondosComunitarios.

• Aplicable (de autorizarse) a partir de la convocatoria2017.

Opciones de costes simplificados

¡Muchas Gracias!