Junta Administradora del Fondo de Ahorro y Préstamo de la ... Financieros... · Junta...

29

Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica Estados financieros y opinión de los auditores 31 de diciembre de 2011 y 2010

Transcript of Junta Administradora del Fondo de Ahorro y Préstamo de la ... Financieros... · Junta...

Junta Administradora del Fondo de Ahorro yPréstamo de la Universidad de Costa Rica

Estados financieros yopinión de los auditores

31 de diciembre de 2011 y 2010

Junta Administradora del Fondo de Ahorro yPréstamo de la Universidad de Costa Rica

Índice de contenido

Cuadros Páginas

Informe del contador público independiente 1

Estado de posición financiera A 3

Estado de resultados B 4

Estado de cambios en el patrimonio C 5

Estado de flujo de efectivo D 6

Notas a los estados financieros 7

Cédula resumen de reclasificaciones y ajustes Anexo 1 27

Informe del contador público independiente

A la administración de la Junta Administradora del Fondo de Ahorro y Préstamo de laUniversidad de Costa Rica

Hemos auditado los estados financieros que se acompañan de la Junta Administradora delFondo de Ahorro y Préstamo de la Universidad de Costa Rica, que comprenden el estado deposición financiera al 31 de diciembre de 2011 los estados de resultados, de cambios en elpatrimonio y de flujos de efectivo en el periodo de un año terminado en esa fecha, así comoun resumen de políticas contables importantes y otras notas aclaratorias.

Responsabilidad de la administración por los estados financieros

La administración de la Junta es responsable de la preparación y presentación razonable deestos estados financieros de acuerdo con normas internacionales de información financiera.Esta responsabilidad incluye diseñar, implementar y mantener el control interno relevanteen la preparación y presentación razonable de los estados financieros que estén libres derepresentaciones erróneas de importancia relativa debidas a fraude o error, seleccionando yaplicando políticas contables apropiadas y haciendo estimaciones contables que seanrazonables en las circunstancias.

Responsabilidad de los auditores

Nuestra responsabilidad es expresar opinión sobre estos estados financieros con base en laauditoría. Condujimos la auditoría de acuerdo con normas internacionales de auditoría.Dichas normas requieren que cumplamos con requisitos éticos así como planear ydesempeñar la auditoría para obtener seguridad razonable sobre si los estados financierosestán libres de representación errónea de importancia relativa.

Una auditoría implica desempeñar procedimientos para obtener evidencia de auditoríasobre los montos y revelaciones en los estados financieros. Los procedimientosseleccionados dependen del juicio del auditor, incluyendo la evaluación de los riesgos derepresentación errónea de importancia relativa de los estados financieros debido a fraude oerror. Al hacer esas evaluaciones del riesgo el auditor considera el control interno relevantea la preparación y presentación razonable de los estados financieros por la Junta paradiseñar los procedimientos de auditoría que sean apropiados en las circunstancias, pero nocon el fin de expresar opinión sobre la razonabilidad del control interno de la Junta. Unaauditoría también incluye evaluar la propiedad de las políticas contables usadas y lorazonable de las estimaciones contables hechas por la administración, así como evaluar lapresentación general de los estados financieros.

Despacho Lara Eduarte, s.c.

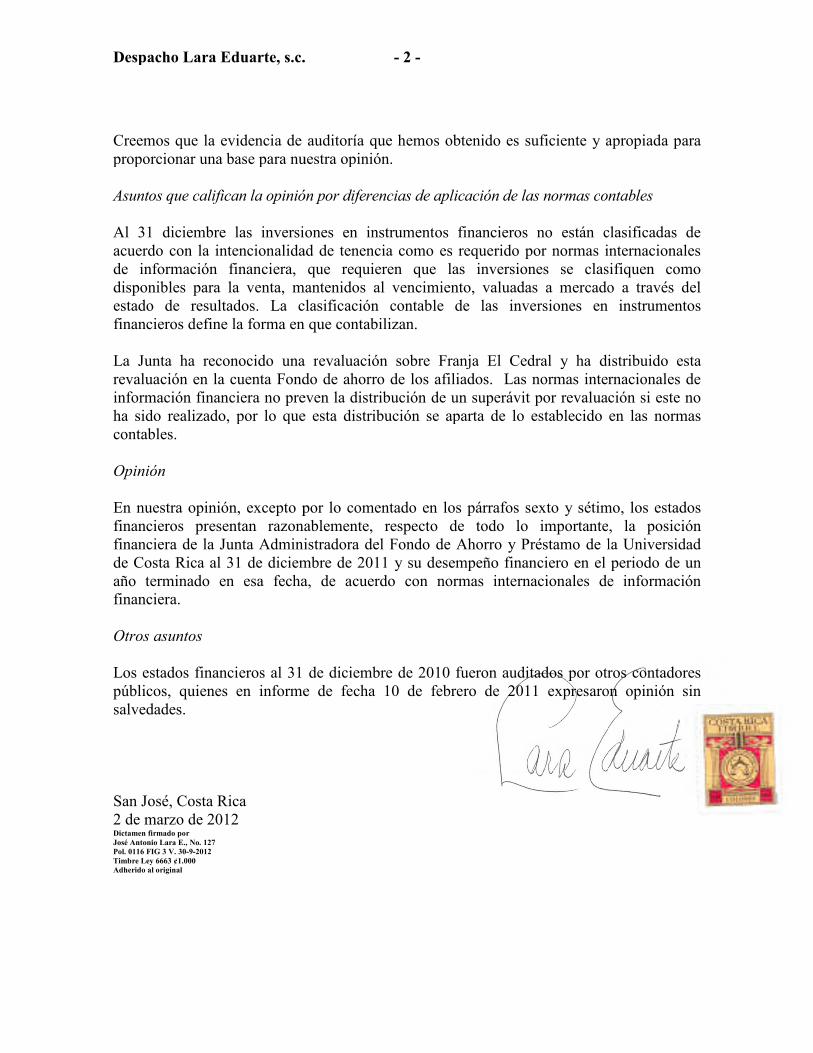

Creemos que la evidencia deproporcionar una base para nu

Asuntos que califican la opinió

Al 31 diciembre las inversiacuerdo con la intencionalidade información financiera,disponibles para la venta, mestado de resultados. La cfinancieros define la forma en

La Junta ha reconocido unarevaluación en la cuenta Fondinformación financiera no preha sido realizado, por lo quecontables.

Opinión

En nuestra opinión, excepto pfinancieros presentan razonfinanciera de la Junta Adminide Costa Rica al 31 de diciemaño terminado en esa fechafinanciera.

Otros asuntos

Los estados financieros al 31públicos, quienes en informesalvedades.

San José, Costa Rica2 de marzo de 2012Dictamen firmado porJosé Antonio Lara E., No. 127Pol. 0116 FIG 3 V. 30-9-2012Timbre Ley 6663 ¢1.000Adherido al original

. - 2 -

auditoría que hemos obtenido es suficiente y auestra opinión.

ón por diferencias de aplicación de las normas co

iones en instrumentos financieros no están cad de tenencia como es requerido por normas i

que requieren que las inversiones se clasmantenidos al vencimiento, valuadas a mercadoclasificación contable de las inversiones enn que contabilizan.

a revaluación sobre Franja El Cedral y ha dido de ahorro de los afiliados. Las normas intereven la distribución de un superávit por revaluae esta distribución se aparta de lo establecido

por lo comentado en los párrafos sexto y sétimablemente, respecto de todo lo importanteistradora del Fondo de Ahorro y Préstamo de l

mbre de 2011 y su desempeño financiero en ela, de acuerdo con normas internacionales de

de diciembre de 2010 fueron auditados por otre de fecha 10 de febrero de 2011 expresaro

apropiada para

ntables

clasificadas deinternacionalessifiquen comoo a través del

instrumentos

istribuido estarnacionales deción si este noen las normas

mo, los estados, la posiciónla Universidadperiodo de un

e información

ros contadoreson opinión sin

- 3 -

Cuadro A

Notas 2011 2010

ActivoActivo corriente

Efectivo y equivalente de efectivo ¢ 4,967,613 649,518 Inversiones en valores y depósitos 5 1,020,587 3,386,662 Cartera de crédito 6 57,039,386 46,184,079 Otras cuentas por cobrar 7 1,731,308 1,437,500 Total activos corriente 64,758,894 51,657,759

Activo no corriente

Inversiones en valores 1,639,556 1,152,082 Inmueble, mobiliario y equipo, neto 8 678,004 572,183 Bienes realizables 9 45,391 432,765 Otros activos 10 934,939 6,574 Total activo no corriente 3,297,890 2,163,604

Total activo 68,056,784 53,821,363

Pasivo y patrimonio

Pasivo

Captaciones de ahorro a la vista 7,168,757 5,078,670 Captaciones de ahorro anual 11 8,424,062 3,675,436 Provisiones 12 105,173 66,720 Otras cuentas por pagar 13 769,649 608,324 Total pasivo 16,467,641 9,429,150

Patrimonio

Fondo de ahorro 24,055,706 20,286,549 Excedente acumulado 14 22,919,054 19,261,508 Superávit por revaluacion de bienes realizables 14 15,339 346,303 Excedente del año 4,599,044 4,497,853 Total patrimonio 51,589,143 44,392,213

Total pasivo y patrimonio 68,056,784 53,821,363

Cuentas de orden 19 ¢ 57,330,705 46,510,971

Las notas adjuntas son parte integrante de los estados financieros

Junta Administradora del Fondo de Ahorro y

Estado de posición financiera31 de diciembre

Préstamo de la Universidad de Costa Rica

14

4

5

11

(miles de colones)

- 4 -

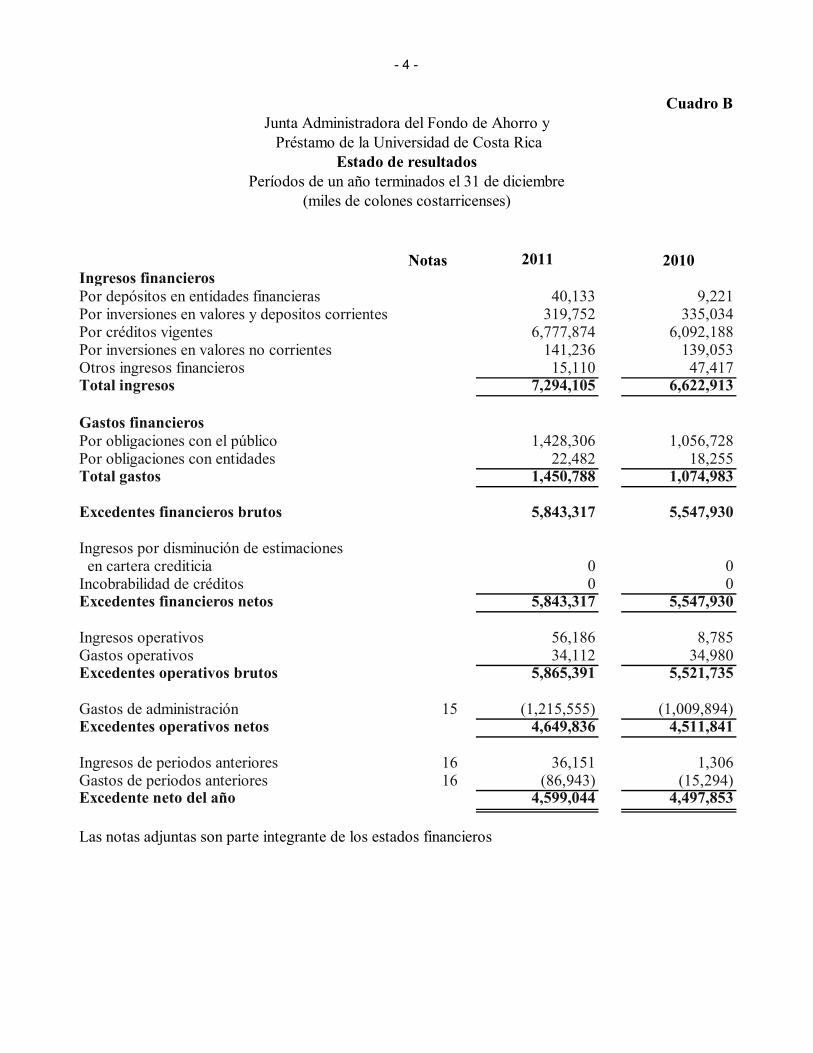

Cuadro B

Notas 2011 2010Ingresos financierosPor depósitos en entidades financieras 40,133 9,221 Por inversiones en valores y depositos corrientes 319,752 335,034 Por créditos vigentes 6,777,874 6,092,188 Por inversiones en valores no corrientes 141,236 139,053 Otros ingresos financieros 15,110 47,417 Total ingresos 7,294,105 6,622,913

Gastos financierosPor obligaciones con el público 1,428,306 1,056,728 Por obligaciones con entidades 22,482 18,255 Total gastos 1,450,788 1,074,983

Excedentes financieros brutos 5,843,317 5,547,930

Ingresos por disminución de estimaciones en cartera crediticia 0 0 Incobrabilidad de créditos 0 0 Excedentes financieros netos 5,843,317 5,547,930

Ingresos operativos 56,186 8,785 Gastos operativos 34,112 34,980 Excedentes operativos brutos 5,865,391 5,521,735

Gastos de administración 15 (1,215,555) (1,009,894)Excedentes operativos netos 4,649,836 4,511,841

Ingresos de periodos anteriores 16 36,151 1,306 Gastos de periodos anteriores 16 (86,943) (15,294)Excedente neto del año 4,599,044 4,497,853

Junta Administradora del Fondo de Ahorro y

Estado de resultadosPeríodos de un año terminados el 31 de diciembre

Préstamo de la Universidad de Costa Rica

Las notas adjuntas son parte integrante de los estados financieros

(miles de colones costarricenses)

- 5 -

Cuadro C

Notas

Fondo de

ahorro

Excedente

acumulado

Revaluación de

activos

Excedente del

año Total

Saldos al 31 de diciembre de 2009 ¢ 17,096,383 16,230,029 0 4,282,705 ¢ 37,609,117 Aportes recibidos 4,061,256 0 0 4,061,256 Liquidaciones y retiros (875,316) (1,178,698) 0 0 (2,054,014)Movimientos y anulaciones de aportes 4,226 0 0 0 4,226 Superávit por revaluación Franja el Cedral 0 0 346,303 0 346,303 Liquidaciones anticipadas de excedentes 0 (72,528) 0 0 (72,528)

Distribnución y capitalización excedentes 2009 0 4,282,705 0 (4,282,705) 0

Excedente del período 0 0 0 4,497,853 4,497,853

Saldos al 31 de diciembre de 2010 20,286,549 19,261,508 346,303 4,497,853 44,392,213 Aportes recibidos 4,609,857 0 0 0 4,609,857 Liquidaciones y retiros (1,174,969) (752,716) 0 0 (1,927,685)Movimientos y anulaciones de aportes (12,034) 0 0 0 (12,034)

Ajuste a superávit por revaluación Franja el Cedral 9 0 0 15,339 0 15,339

Traslado del superávit de revaluación a ahorros 9 346,303 0 (346,303) 0 0

Liquidaciones anticipadas de excedentes 0 (87,591) 0 0 (87,591)

Distribución y capitalización excedente 2010 0 4,497,853 0 (4,497,853) 0

Excedente del período 0 0 0 4,599,044 4,599,044

Saldos al 31 de diciembre de 2011 ¢ 24,055,706 22,919,054 15,339 4,599,044 ¢ 51,589,143

Las notas adjuntas son parte integrante de los estados financieros

(miles de colones)

Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa RicaEstado de cambios en el patrimonio

Períodos de un año terminados el 31 de diciembre

- 6 -

Cuadro D

Notas 2011 2010Actividades de operación:Excedente neto del año ¢ 4,599,044 4,497,853Partidas aplicadas a resultados que no requieren recursos: Depreciación y amortizaciones 73,701 72,678 Gasto aguinaldo 41,420 0 Gasto vacaciones 25,299 0 Superávit por revaluación de bienes realizables 0 346,303Subtotal 4,739,464 4,916,834

(Aumento) cartera crédito (10,855,307) (9,479,323)(Aumento) otras cuentas por cobrar (293,808) (244,568)(Aumento) otros activos (272,751) (1,824)Disminución en valores y depósitos corrientes 2,366,075 24,868(Disminución) aumento provisiones (28,266) 11,024Aumento en otras cuentas por pagar 161,325 458,364Aumento obligaciones con el público 6,838,713 3,141,621Recursos (usados) por actividades de operación 2,655,445 (1,173,004)

Actividades de inversiónAdquisición de propiedades, planta y equipo (179,522) (73,793)(Aumento) disminución inversiones y valores no corrientes (487,474) 12,875(Aumento) en bienes realizables (252,901) (407,712)Recursos (usados) en actividades de inversión (919,897) (468,630)

Actividades financierasMovimientos y anulaciones de aportes (12,034) 4,226Liquidaciones anticipadas de excedentes del período (87,591) (72,528)Aportes de capital recibidos 4,609,857 4,061,256Liquidaciones y retiros de aportes de capital (1,927,685) (2,054,034)Recursos provistos en actividades financieras 2,582,547 1,938,920

Variación neta del efectivo y equivalentes de efectivo 4,318,095 297,286Efectivo y equivalentes de efectivo al inicio del año 649,518 352,232Efectivo y equivalentes de efectivo al final del año 4 ¢ 4,967,613 649,518

Las notas adjuntas son parte integrante de los estados financieros

Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa RicaEstado de flujos de efectivo

Periodos de un año terminados el 31 de diciembre(miles de colones costarricenses)

- 7 -

Junta Administradora del Fondo de Ahorro yPréstamo de la Universidad de Costa Rica

Notas a los Estados Financieros

31 de diciembre de 2011 y 2010(en miles de colones)

Nota 1 - Entidad que reporta

La Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de CostaRica (la Junta), se originó con la promulgación de la Ley Orgánica de la Universidad deCosta Rica el 26 de agosto de 1940, la cual posteriormente fue modificada (Gacetanúmero 288 del 17 de diciembre de 1968). El objetivo de la Junta es estimular el ahorro yel crédito personal y solidario entre sus afiliados, además de ofrecerles orientación sobreel mejor uso de estos créditos.

La administración declara que los estados financieros aquí presentados, el balance desituación, los estados de excedentes, de cambios en el patrimonio y de flujos de efectivode la Junta cumplen con todos los requisitos de cada Norma Internacional de InformaciónFinanciera que le es aplicable, así como con las interpretaciones pertinentes que sobre lasmismas haya emitido el Comité de Interpretaciones.

Nota 2 - Base de preparación

Declaración de cumplimiento

Los estados financieros de la Junta han sido preparados de conformidad con normasinternacionales de información financiera (NIIF, NIC) y sus interpretaciones adoptadaspor el Comité de Normas Internacionales de Contabilidad (“IASB”, por sus siglas eninglés).

Moneda funcional y de presentación

Los estados financieros y sus notas se expresan en colones (¢), que es la unidad monetariade la República de Costa Rica y moneda funcional de la Junta.

Base de medición

Los estados financieros de la Junta han sido preparados sobre la base del costo histórico,excepto por las inversiones en equivalentes de efectivo, las cuales pueden ser valuadas asu valor razonable.

- 8 -

Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con NIIF requiere registrarestimaciones, supuestos y juicios que afectan la aplicación de las políticas y los valores delos activos, pasivos, ingresos y gastos reportados. Los resultados reales podrían diferir deesas estimaciones. Las estimaciones y los supuestos de soporte son revisados sobre unabase recurrente. Las revisiones a las estimaciones se reconocen en el período en el cualson revisadas y en cualquier período futuro afectado.

Nota 3 - Politicas de Contabilidad significativas

a) Moneda y transacciones en moneda extranjera

Los registros contables de la Junta se llevan en colones costarricenses. La Juntaregistra sus transacciones en moneda extranjera al tipo de cambio del fin del mescorrespondiente. Al determinar la situación financiera y los resultados de susoperaciones, la Junta valúa y ajusta sus activos y pasivos denominados en monedaextranjera al tipo de cambio vigente a la fecha de dicha determinación ovaluación. Las diferencias cambiarías resultantes se aplican a los resultados delperiodo en que se incurren.

b) Estimaciones contables

La preparación de los estados financieros de conformidad con las NormasInternacionales de Información Financiera, requiere que la administración realiceestimaciones que afectan los montos de los activos y pasivos a la fecha de laopinión de los estados financieros auditados. Los resultados actuales puedendiferir de las estimaciones originalmente registradas.

c) Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo incluyen el efectivo en caja y bancos así comolos instrumentos financieros a la vista con vencimiento menor o igual a tres meses.Tales instrumentos financieros se presentan a su valor de mercado; por su naturalezahan sido adquiridos y mantenidos por la Junta para fines de rendimiento y hasta suvencimiento.

d) Deterioro del valor de los activos

La pérdida por deterioro se reconoce cuando el valor en libros de los activos excede sumonto recuperable o su valor de uso; tal pérdida se reconoce en el estado de resultadosen los activos registrados al costo.

- 9 -

El monto recuperable de un activo o de una unidad generadora de efectivo es el másalto obtenido después de comparar su valor en uso y su valor de mercado menos costospara su venta. En la determinación del valor en uso los flujos de efectivo estimados sedescuentan a su valor presente, usando una tasa de descuento antes de impuestos querefleje las evaluaciones actuales del mercado de valor temporal del dinero de losriesgos específicos del activo.

e) Provisiones

Una provisión es reconocida cuando la Junta incurre en una obligación legal ocontractual como resultado de un evento pasado y es probable que se requiera undesembolso económico para cancelarla. El valor estimado de esa provisión se ajusta alcierre anual afectando directamente los resultados de operación.

f) Reconocimiento de ingresos y gastos

Se utiliza en general el principio contable devengado para el reconocimiento delos ingresos y gastos, excepto en los préstamos que se encuentran inactivos(moratoria), a los cuales no se le acumulan intereses hasta la fecha en que sonreactivados.

g) Inversiones en valores a largo plazo

Estas inversiones están constituidas por el depósito cuyo vencimiento es mayor a 180días mediante titulas emitidos por el gobierno de Costa Rica. Estas inversiones sevalúan a su valor facial, por lo que se mantienen registradas las primas y descuentosoriginados en la negociación de los mismos, la primas y descuentos se amortizan a lolargo del tiempo que dure la inversión.

h) Estimación para la incobrabilidad

Se aplica 1% sobre el saldo total de la cartera de crédito, excepto los créditoscorrientes y no fiduciarios, al estar garantizados con el ahorro de los afiliados.

i) Bienes de uso y su depreciación

Los inmuebles, el mobiliario y equipo son registrados originalmente al costo. Ladepreciación sobre los edificios, el mobiliario y el equipo es calculada por el métodode línea recta sobre los años de vida útil estimada.

Los gastos de construcción e instalación cuando suceden, son cargados en cuentastransitorias al costo y traspasados a las cuentas definitivas al concluirse las obras.

La utilidad o pérdida en el retiro o venta de estos activos se incluye en los resultadosdel período en que se origina.

- 10 -

Las renovaciones y mejoras importantes se capitalizan mientras que los reemplazosmenores, reparaciones y mantenimiento que no alargan la vida útil del activo, secargan a resultados a medida que se efectúan.

j) Cargos diferidos

Los cargos diferidos corresponden a licencias de software, las cuales son amortizadasdurante un período de cinco años a partir de la fecha de adquisición.

k) Bienes realizables

La dación de la Propiedad para pago de la deuda, se aplicará en casos de morosidad,para evitar el proceso judicial, casos diferentes al anterior se manejará por excepción,y será aprobado por Junta Directiva, adjuntando documentos que justifiquen lasituación.El monto de venta del bien, dado como pago de deuda, será autorizado por la JuntaDirectiva, tomando como referencia el avalúo y el monto de la deuda.

- Los costos y honorarios de traspaso, se registrarán como gasto, para noincrementar el valor de venta de la propiedad.

- En caso que las personas afiliadas no muestren interés de comprar, se realizaráuna oferta pública.

l) Prestaciones legales

Las compensaciones que van acumulándose a favor de los empleados de la JuntaAdministradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica,según el tiempo de servicio, de acuerdo con las disposiciones del Código de Trabajo,pueden llegar a serles pagadas en caso de despido sin causa justificada o por acogersea la jubilación (régimen JUPEMA, o de invalidez, vejez o muerte de CCSS). Laindemnización representa un 8.33% de la planilla mensual con un máximo de quinceaños para cada empleado. Con la vigencia de la Ley de Protección al TrabajadorNG 7983, la Junta aporta un 3% a los fondos creados por dicha Ley, este aporte sehará mientras dure la relación laboral sin límite de años y traslada un 4.5% a laAsociación de Empleados de la Junta de Ahorro y Préstamo (ASEJAP), un 3% alSICERE de la Caja Costarricense de Seguro Social, por la Ley de Protección alTrabajador y el restante 0.83% lo mantiene la Junta.

m) Distribución de excedentes

La Junta establece al finalizar cada ejercicio económico el porcentaje de excedentesque le corresponden a cada Afiliado de acuerdo a sus ahorros individuales ; estosexcedentes son capitalizados en las cuentas individuales y únicamente se entregan encaso de retiro de la Universidad de Costa Rica por decisión propia, jubilación,despido o fallecimiento.

- 11 -

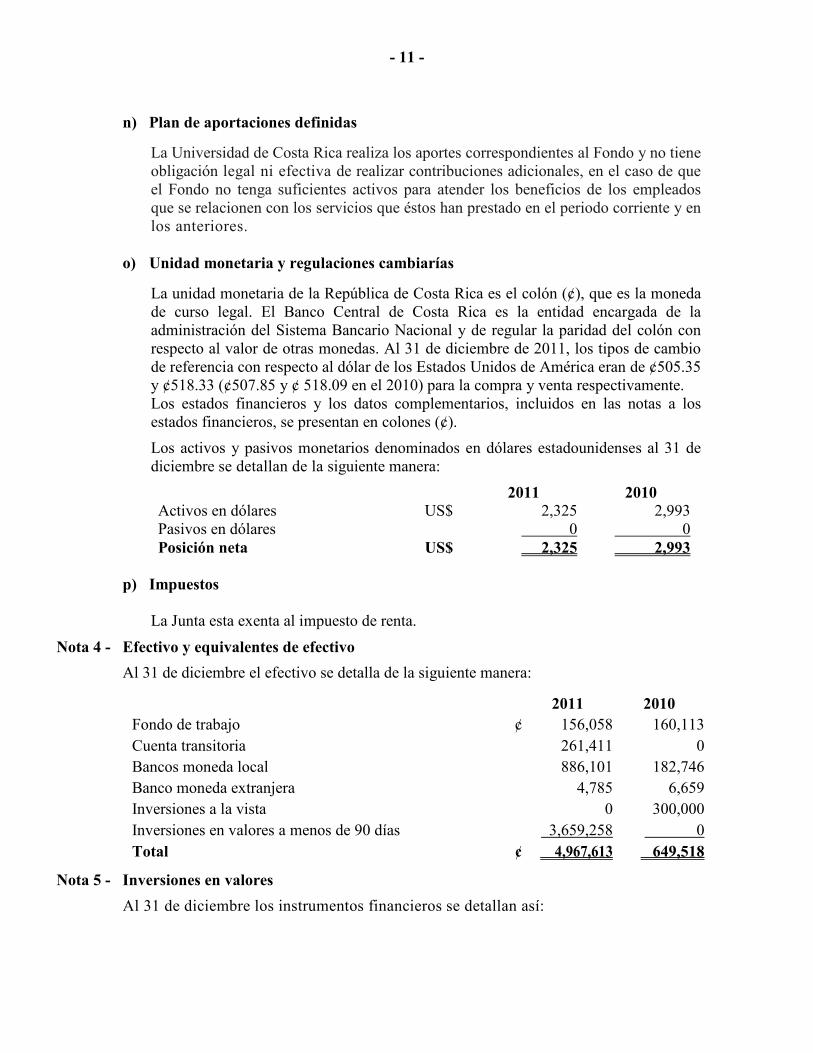

n) Plan de aportaciones definidas

La Universidad de Costa Rica realiza los aportes correspondientes al Fondo y no tieneobligación legal ni efectiva de realizar contribuciones adicionales, en el caso de queel Fondo no tenga suficientes activos para atender los beneficios de los empleadosque se relacionen con los servicios que éstos han prestado en el periodo corriente y enlos anteriores.

o) Unidad monetaria y regulaciones cambiarías

La unidad monetaria de la República de Costa Rica es el colón (¢), que es la monedade curso legal. El Banco Central de Costa Rica es la entidad encargada de laadministración del Sistema Bancario Nacional y de regular la paridad del colón conrespecto al valor de otras monedas. Al 31 de diciembre de 2011, los tipos de cambiode referencia con respecto al dólar de los Estados Unidos de América eran de ¢505.35y ¢518.33 (¢507.85 y ¢ 518.09 en el 2010) para la compra y venta respectivamente.Los estados financieros y los datos complementarios, incluidos en las notas a losestados financieros, se presentan en colones (¢).Los activos y pasivos monetarios denominados en dólares estadounidenses al 31 dediciembre se detallan de la siguiente manera:

2011 2010Activos en dólares US$ 2,325 2,993Pasivos en dólares 0 0Posición neta US$ 2,325 2,993

p) Impuestos

La Junta esta exenta al impuesto de renta.

Nota 4 - Efectivo y equivalentes de efectivoAl 31 de diciembre el efectivo se detalla de la siguiente manera:

2011 2010Fondo de trabajo ¢ 156,058 160,113Cuenta transitoria 261,411 0Bancos moneda local 886,101 182,746Banco moneda extranjera 4,785 6,659Inversiones a la vista 0 300,000Inversiones en valores a menos de 90 días 3,659,258 0Total ¢ 4,967,613 649,518

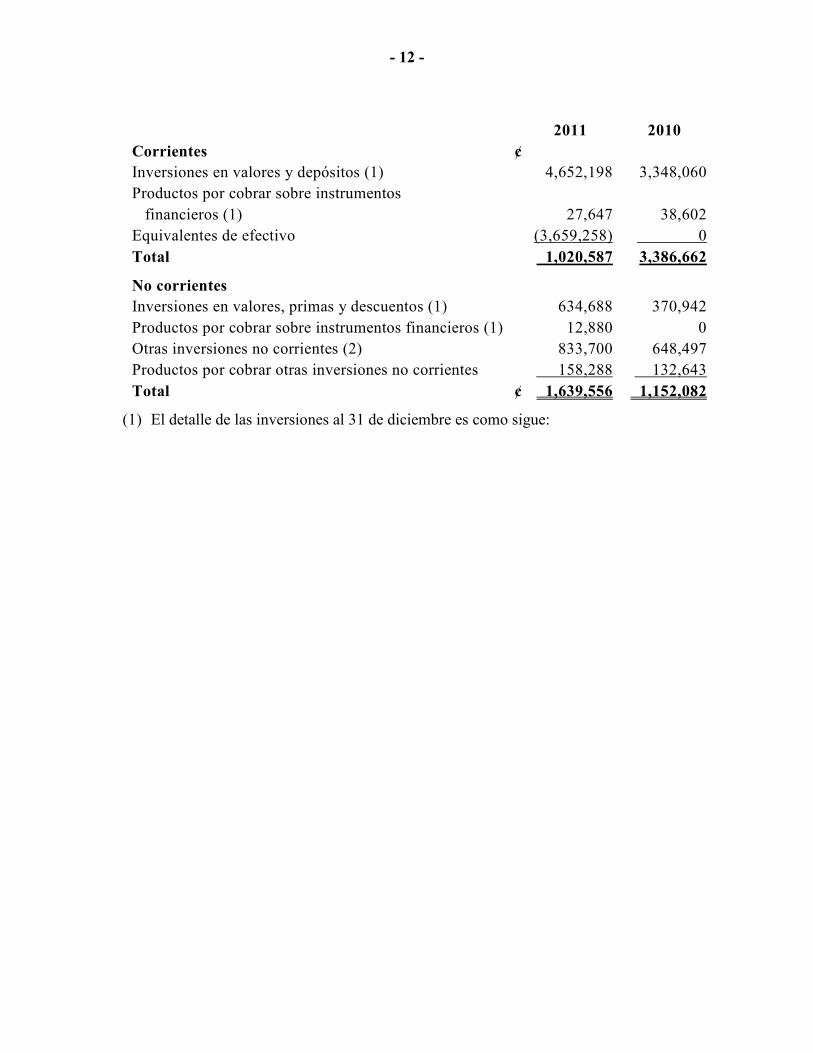

Nota 5 - Inversiones en valoresAl 31 de diciembre los instrumentos financieros se detallan así:

- 12 -

2011 2010Corrientes ¢Inversiones en valores y depósitos (1) 4,652,198 3,348,060Productos por cobrar sobre instrumentos

financieros (1) 27,647 38,602Equivalentes de efectivo (3,659,258) 0Total 1,020,587 3,386,662

No corrientes634,688Inversiones en valores, primas y descuentos (1) 370,942

Productos por cobrar sobre instrumentos financieros (1) 12,880 0Otras inversiones no corrientes (2) 833,700 648,497Productos por cobrar otras inversiones no corrientes 158,288 132,643Total ¢ 1,639,556 1,152,082

(1) El detalle de las inversiones al 31 de diciembre es como sigue:

- 13 -

2011

Inversiones corrientes

Fecha de

compra

Fecha

vencimiento

Emisor o

custodio

Tipo

instrumento

Productos

acumulados Saldo inversión

18/03/2011 18/03/2012 BCR CDP 141 ¢ 18,757 *17/03/2011 17/03/2012 BCR CDP 130 17,277 *06/04/2011 06/04/2012 BCR CDP 546 74,121

06/04/2011 06/04/2012 BCR CDP 1,537 208,887

18/04/2011 18/04/2012 BCR CDP 350 52,208

19/05/2011 19/05/2012 BCR CDP 55 147,724

28/02/2011 28/02/2012 BCR CDP 1,553 184,825 *10/03/2011 10/03/2012 BCR CDP 141 35,648 *24/02/2000 06/03/2012 BN Valores TPTBA 59 2,000 *06/03/2000 06/03/2012 BN Valores TPTBA 30 1,000 *14/12/2011 13/02/2012 BN Valores bem 1,273 410,691 *14/12/2011 27/02/2012 BN Valores bem 1,277 410,841 *15/12/2011 20/02/2012 BN Valores tp 1,168 399,735 *04/11/2011 17/01/2012 BN Valores tp 2,355 245,475 *04/11/2011 17/01/2012 BN Valores tp 3,212 334,647 *09/11/2011 10/01/2012 BN Valores bemv 3,063 350,573 *15/11/2011 03/01/2012 BN Valores bemv 1,561 199,965 *15/11/2011 16/01/2012 BN Valores CDP 2,963 374,920 *09/12/2011 25/01/2012 BN Valores tp 1,227 309,981 *09/12/2011 17/02/2012 BN Valores bde14 51 45,615 *09/12/2011 17/02/2012 BN Valores bde14 54 45,606 *09/12/2011 17/02/2012 BN Valores bde14 115 103,110 *05/12/2000 06/11/2012 INS Valores TPTBA 72 5,000

05/12/2000 06/11/2012 INS Valores TPTBA 72 5,000

14/12/2011 14/02/2012 BNCR CDP 1 6,718 *28/02/2011 28/02/2012 BCR CDP 1,383 161,874 *01/12/2011 01/12/2012 BCR Valores mdsac 3,258 500,000 **10/08/2000 10/08/2015 BCR Valores TPTBA 806 16,000

24/09/1998 24/09/2013 BN Valores TPTBA 702 20,000

17/03/1999 26/03/2013 BN Valores TPTBA 241 10,000

17/03/1999 26/03/2013 BN Valores TPTBA 241 10,000

24/02/2003 01/08/2020 BN Valores bde20 179 5,182

24/02/2003 01/08/2020 BN Valores bde20 251 7,257

03/03/2011 20/03/2014 BN Valores bde14 379 68,420

03/03/2011 20/03/2014 BN Valores bde14 1,035 186,599

19/09/2007 07/12/2015 INS Valores TPTBA 64 10,000

05/10/2007 02/09/2014 INS Valores TPTBA 163 5,000

05/10/2007 06/08/2013 INS Valores TPTBA 278 7,000

16/07/2003 12/08/2014 INS Valores TPTBA 349 10,000

16/07/2003 23/12/2014 INS Valores TPTBA 510 10,000

16/07/2003 13/01/2015 INS Valores TPTBA 2,105 10,000

16/07/2003 06/01/2015 INS Valores TPTBA 967 20,000

16/07/2003 06/01/2015 INS Valores TPTBA 1,462 10,000

16/07/2003 13/01/2015 INS Valores TPTBA 458 10,000

16/07/2003 07/12/2015 INS Valores TPTBA 160 25,000

18/08/2003 07/12/2015 INS Valores TPTBA 141 22,000

18/08/2003 07/12/2015 INS Valores TPTBA 179 28,000

19/08/2003 07/12/2015 INS Valores TPTBA 319 50,000

10/08/2000 10/08/2015 INS Valores TPTBA 574 16,000

11/05/2000 09/03/2015 INS Valores TPTBA 60 2,000

06/12/2000 07/12/2015 INS Valores TPTBA 83 13,000

13/07/2002 13/01/2015 INS Valores TPTBA 1,138 25,000

09/07/2001 09/03/2015 INS Valores TPTBA 30 1,000

10/07/2001 07/12/2015 INS Valores TPTBA 6 1,000

Primas y descuentos 0 36,230

Total 40,527 ¢ 5,286,886

** Fideicomiso UCR-BCR

* Son equivalentes de efectivo.

- 14 -

2010

Inversiones corrientes

Fecha de Fecha Emisor o Tipo Producto Saldo

Compra Vencim. custodio Instrumento acumulado Inversión

21/05/2009 01/03/2011 BN Valores bde 72 ¢ 6,735

17/11/2010 17/02/2011 BNCR CDP 157 146,842

19/11/2010 19/02/2011 BCR CDP 139 133,395

13/12/2010 13/03/2011 BCR CDP 4 17,247

25/11/2010 25/02/2011 BCR CDP 165 184,279

06/10/2010 06/01/2011 BCR CDP 154 15,621

06/10/2010 06/01/2011 BCR CDP 445 208,217

15/10/2010 15/01/2011 BCR CDP 99 52,054

08/12/2010 08/03/2011 BCR CDP 7 22,131

15/12/2010 15/03/2011 BCR CDP 7 18,702

16/03/2010 19/01/2011 BCR Valores BEM0 6,015 93,891

30/04/2010 19/01/2011 BCR Valores BEM0 2,274 47,558

15/11/2010 10/01/2011 BN Valores tp 2,514 300,416

06/12/2010 24/01/2011 BN Valores TPTBA 508 122,851

06/12/2010 19/01/2011 BN Valores BEM0 202 50,640

22/01/2010 01/03/2011 BN Valores bde11 269 57,795

11/01/2010 01/03/2011 BN Valores bde11 1,806 249,794

07/04/2010 16/02/2011 BN Valores BEM0 10,156 179,305

26/02/2002 08/03/2011 BN Valores TP$ 256 13,470

24/09/2007 28/09/2011 INS Valores bem 916 25,000

14/12/2010 04/01/2011 INS Valores tp 396 141,084

14/12/2010 04/01/2011 INS Valores tp 1,015 359,208

02/10/2009 28/09/2011 INS Valores bem 9,158 251,369

25/11/2010 25/02/2011 BCR CDP 144 161,395

17/11/2010 17/02/2011 BCR CDP 206 214,012

17/11/2010 17/02/2011 BCR CDP 1,071 201,017

06/10/2010 06/01/2011 BCR CDP 113 74,032

20/12/2010 18/01/2011 BNCR Tasa fija 334 0

10/08/2000 10/08/2015 BCR Valores TPTBA 592 16,000

24/09/1998 24/09/2013 BN Valores TPTBA 539 20,000

17/03/1999 26/03/2013 BN Valores TPTBA 236 10,000

17/03/1999 26/03/2013 BN Valores TPTBA 236 10,000

24/02/2000 06/03/2012 BN Valores TPTBA 60 2,000

06/03/2000 06/03/2012 BN Valores TPTBA 30 1,000

24/02/2003 01/08/2020 BN Valores bde20 157 5,180

24/02/2003 01/08/2020 BN Valores bde20 304 7,265

16/07/2003 12/08/2014 INS Valores TPTBA 379 10,000

16/07/2003 23/12/2014 INS Valores TPTBA 77 10,000

16/07/2003 13/01/2015 INS Valores TPTBA 1,627 10,000

16/07/2003 06/01/2015 INS Valores TPTBA 788 20,000

16/07/2003 06/01/2015 INS Valores TPTBA 988 10,000

16/07/2003 13/01/2015 INS Valores TPTBA 213 10,000

16/07/2003 07/12/2015 INS Valores TPTBA 148 25,000

18/08/2003 07/12/2015 INS Valores TPTBA 143 22,000

18/08/2003 07/12/2015 INS Valores TPTBA 165 28,000

19/08/2003 07/12/2015 INS Valores TPTBA 324 50,000

05/10/2007 06/08/2013 INS Valores TPTBA 262 7,000

05/12/2000 06/11/2012 INS Valores TPTBA 67 5,000

11/05/2000 09/03/2015 INS Valores TPTBA 58 2,000

06/12/2000 07/12/2015 INS Valores TPTBA 20 13,000

13/07/2002 13/01/2015 INS Valores TPTBA 1,231 25,000

09/07/2001 09/03/2015 INS Valores TPTBA 31 1,000

10/07/2001 07/12/2015 INS Valores TPTBA 6 1,000

10/08/2000 10/08/2015 INS Valores TPTBA 597 16,000

05/12/2000 06/11/2012 INS Valores TPTBA 334 5,000

19/09/2007 07/12/2015 INS Valores TPTBA 65 10,000

05/10/2007 02/09/2014 INS Valores TPTBA 158 5,000

Primas y descuentos 0 14,497

Total 48,437 ¢ 3,719,002

- 15 -

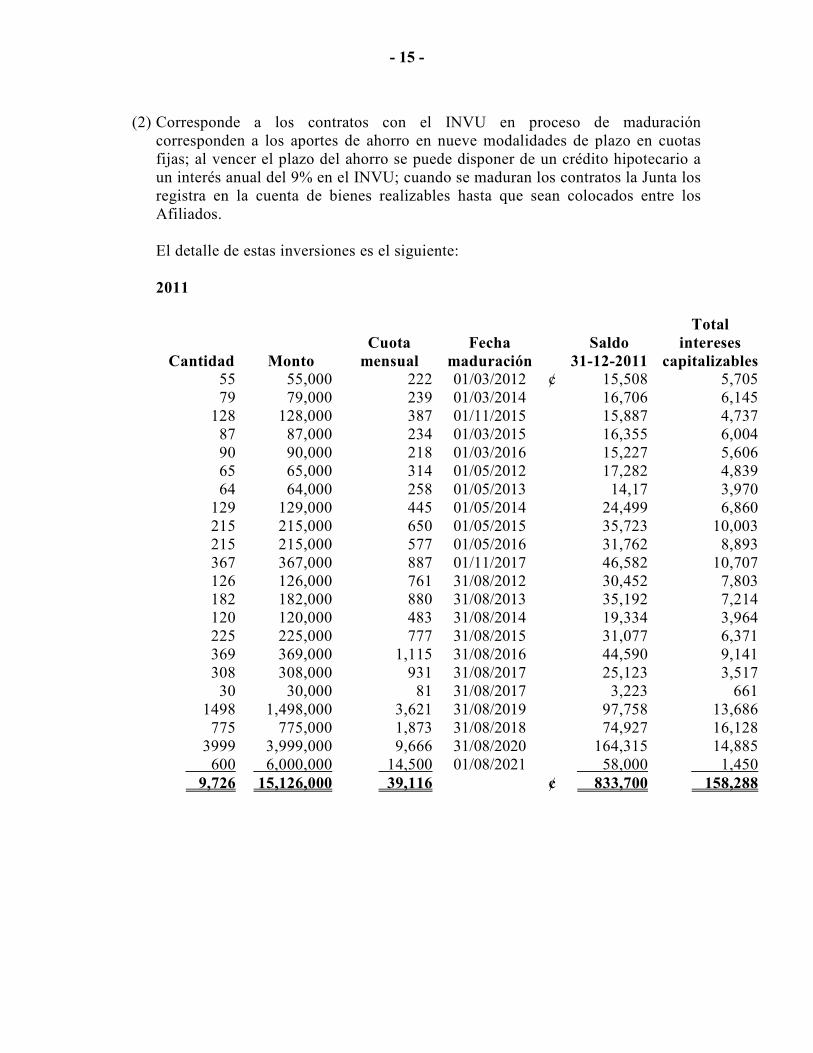

(2) Corresponde a los contratos con el INVU en proceso de maduracióncorresponden a los aportes de ahorro en nueve modalidades de plazo en cuotasfijas; al vencer el plazo del ahorro se puede disponer de un crédito hipotecario aun interés anual del 9% en el INVU; cuando se maduran los contratos la Junta losregistra en la cuenta de bienes realizables hasta que sean colocados entre losAfiliados.

El detalle de estas inversiones es el siguiente:

2011

Cantidad MontoCuota

mensualFecha

maduraciónSaldo

31-12-2011

Totalintereses

capitalizables55 55,000 222 01/03/2012 ¢ 15,508 5,70579 79,000 239 01/03/2014 16,706 6,145

128 128,000 387 01/11/2015 15,887 4,73787 87,000 234 01/03/2015 16,355 6,00490 90,000 218 01/03/2016 15,227 5,60665 65,000 314 01/05/2012 17,282 4,83964 64,000 258 01/05/2013 14,17 3,970

129 129,000 445 01/05/2014 24,499 6,860215 215,000 650 01/05/2015 35,723 10,003215 215,000 577 01/05/2016 31,762 8,893367 367,000 887 01/11/2017 46,582 10,707126 126,000 761 31/08/2012 30,452 7,803182 182,000 880 31/08/2013 35,192 7,214120 120,000 483 31/08/2014 19,334 3,964225 225,000 777 31/08/2015 31,077 6,371369 369,000 1,115 31/08/2016 44,590 9,141308 308,000 931 31/08/2017 25,123 3,517

30 30,000 81 31/08/2017 3,223 6611498 1,498,000 3,621 31/08/2019 97,758 13,686

775 775,000 1,873 31/08/2018 74,927 16,1283999 3,999,000 9,666 31/08/2020 164,315 14,885

600 6,000,000 14,500 01/08/2021 58,000 1,4509,726 15,126,000 39,116 ¢ 833,700 158,288

- 16 -

2010

Cantidad MontoCuota

mensualFecha

maduraciónSaldo

31-12-2010

Totalintereses

capitalizables310 310,000 2,928 01/03/2011 ¢ 98,983 27,698

45 45,000 218 01/03/2011 12,617 3,91855 55,000 222 01/03/2012 12,849 3,99079 79,000 239 01/03/2014 13,842 4,298

128 128,000 387 01/11/2015 11,247 2,71887 87,000 234 01/03/2015 13,551 4,19590 90,000 218 01/03/2016 12,617 3,92250 50,000 302 01/05/2011 12,990 2,85865 65,000 314 01/05/2012 13,511 2,97265 65,000 262 01/05/2013 11,258 2,477

129 129,000 445 01/05/2014 19,154 4,214215 215,000 650 01/05/2015 27,929 6,144215 215,000 577 01/05/2016 24,832 5,463367 367,000 887 01/01/2018 35,937 6,236163 163,000 1,558 31/08/2011 43,107 8,427127 127,000 767 31/08/2012 21,485 4,172182 182,000 880 31/08/2013 24,634 3,827120 120,000 483 31/08/2014 13,534 2,103225 225,000 777 31/08/2015 21,754 3,380369 369,000 1,115 31/08/2016 31,213 4,849308 308,000 930 31/08/2017 13,957 1,117

30 30,000 81 31/08/2017 2,256 3511500 1,500,000 3,626 31/08/2019 54,383 4,351

776 776,000 1,876 31/08/2018 52,517 8,1594000 4,000,000 9,668 31/08/2018 48,340 967

9,700 9,700,000 29,644 ¢ 648,497 122,806

- 17 -

Nota 6 - Cartera de crédito

Al 31 de diciembre la cartera de crédito corriente se detalla así:

Créditos 2011 2010Vigentes ¢ 56,420,035 45,704,850Vencidos 840,085 699,198Cobro Judicial 0 765Menos: Estimación para cartera de créditos (1) (220,734) (220,734)Total ¢ 57,039,386 46,184,079

El vencimiento de la cartera de crédito al 31 de diciembre es el siguiente:

Del total de la cartera de créditos los créditos más importantes corresponden alHipotecario, Corriente y créditos especiales. Todos los créditos están garantizados conel ahorro del Afiliado, garantía fiduciaria y en algunos casos hipotecarios.

Concentración de la cartera por tipo de garantía

2011 2010

Hipotecaria ¢ 23,814,645 18,279,941Prendaria 3,320,109 1,516,224Fiduciaria 5,046,556 4,274,952Ahorros 25,078,809 22,333,696Total cartera ¢ 57,260,119 46,404,813

(1) Durante el periodo de un año terminado el 31 de diciembre de 2011 la estimaciónpara incobrabilidad no ha tenido movimientos.

2011 2010Rango Operaciones Saldo Operaciones Saldo

Al día 18,330 56,420,042 16,937 45,704,850A. De 1 a 30 147 272,900 263 283,793B1. De 31 a 60 1 17,854 45 162B2. De 61 a 90 76 111.167 74 163,515C. De 91 a 120 56 155.833 33 35,194D. De 121 a 180 77 52.669 35 31,132E. De 181 a mas 118 229,654 81 186,167Totales 18,805 57,260,119 17,468 46,404,813

- 18 -

Nota 7 - Otras cuentas por cobrar

Al 31 de diciembre las otras cuentas por cobrar se detallan así:

2011 2010Anticipos a proveedores ¢ 75,291 57,581Pólizas de saldos deudores (26,973) (20,745)Deducciones por planilla (1) 1,682,444 1,400,640Otros 546 24Total ¢ 1,731,308 1,437,500

(1) Es una cuenta por cobrar a la Universidad de Costa Rica corresponde a deduccionespor planilla de los Afiliados (cuota de préstamos varios y 2.5% del ahorro delAfiliado) y de la Universidad (2.5% como patrono y entre otros).

Nota 8 - Inmueble, mobiliario y equipo

El inmueble, mobiliario y equipo se detalla a continuación:

2011 2010Edificios e instalaciones ¢ 706,412 309,962Mobiliario y equipo 77,292 67,551Equipo de seguridad 5,425 5,425Equipo de cómputo y software 102,972 104,192Biblioteca y obras de arte 1,251 1,251Vehículo 12,269 12,269Sub-total 905,621 753,722Menos: Depreciación y amortización acumulada (227,617) (181,539)Total, Neto (1) ¢ 678,004 572,183

(1) El movimiento de esta cuenta al 31 de diciembre de 2011 es el siguiente:

Saldo inicial ¢ 572,183Aumentos 464,259Disminuciones (641)Depreciación a resultados (73,701)Reclasificación software (13,305)Construcciones en curso (270,791)Saldo final ¢ 678,004

- 19 -

Nota 9 - Bienes realizables

Los bienes realizables se detallan a continuación:

2011 2010Bienes adquiridos en recuperación de créditos ¢ 45,391 0Lotes Vargas Araya 0 6,126Franja El Cedral histórico 0 2,598Construcciones en curso 0 0Especies Fiscales 0 222Contratos INVU maduros 0 61,717Lotes adquiridos por adjudicar 0 15,799Subtotal 45,391 86,462Revaluación Franja el Cedral (1) 0 346,303Total ¢ 45,391 432,765

Nota 10 - Otros activos

Lotes Vargas Araya 0 0Franja El Cedral histórico 2,598 0Construcciones en curso 270,791 0Especies Fiscales 222 0Contratos INVU maduros 260,014 0Lotes adquiridos por adjudicar 15,799 0Software 19,751 0Seguros 4,122 6,574Subtotal 573,297 0Revaluación Franja el Cedral (1) 361,642 0Total ¢ 934,939 6,574

(1) La Junta procedió a realizar un avaluó del bien inmueble la Franja El Cedralconforme al estudio realizado por un perito valuador Ingeniero Carlos Haug Umañadel 30 de noviembre 2010. Comprendió el estudio de la propiedad inscrita en elfolio real No. 255.628-000 de la provincia de San José, cantón quinto, Montes deOca, distrito segundo Sabanilla. Se detalla así:

Costo 2011 2010Franja El Cedral histórico ¢ 2,598 2,598Revaluación 361,642 346,303Total costo real ¢ 364,240 348,901

- 20 -

Se presenta a continuación el valor razonable de estos bienes determinado medianteavalúo de perito independiente.

Valoracióncosto

Valorrazonable

Diferencia

Lote Vargas Araya ¢ 6,126 54,972 ¢ 48,846Lotes adquiridos por adjudicar 15,799 17,774 1,975Total ¢ 21,925 72,746 ¢ 50,821

Nota 11 - Obligaciones con el público

Al 31 de diciembre las obligaciones con el público se detallan como sigue:

2011 2010A la VistaDeposito ahorro a la vista ¢ 6,526,721 4,686,376Deposito ahorro a anual (navideño) 642,036 397,294Total 7,168,757 5,078,670

A Plazo7,973,672Depósito de ahorro extraordinario a plazo 3,469,355

Sistema de ahorro capitalizable 160,279 78,455Intereses acumulados por pagar (SAEP) 290,111 127,626Total ¢ 8,424,062 3,675,436

La Junta tiene varios sistemas de ahorro para los afiliados, esto hacer que lasobligaciones con el publico sean mayores por lo que se invierte en inversiones paragenerar más ganancias tanto para la Junta como para los Afiliados (ver nota 5).

Nota 12 - Provisiones

Al 31 de diciembre las provisiones se detallan como sigue

2011 2010Decimotercer mes ¢ 3,820 5,587Cesantía (1) 43,566 28,316Salario escolar 43,360 32,817Vacaciones 14,427 0Total ¢ 105,173 66,720

(1) Aporte a la Asociación Solidaristas de 4.50%.

- 21 -

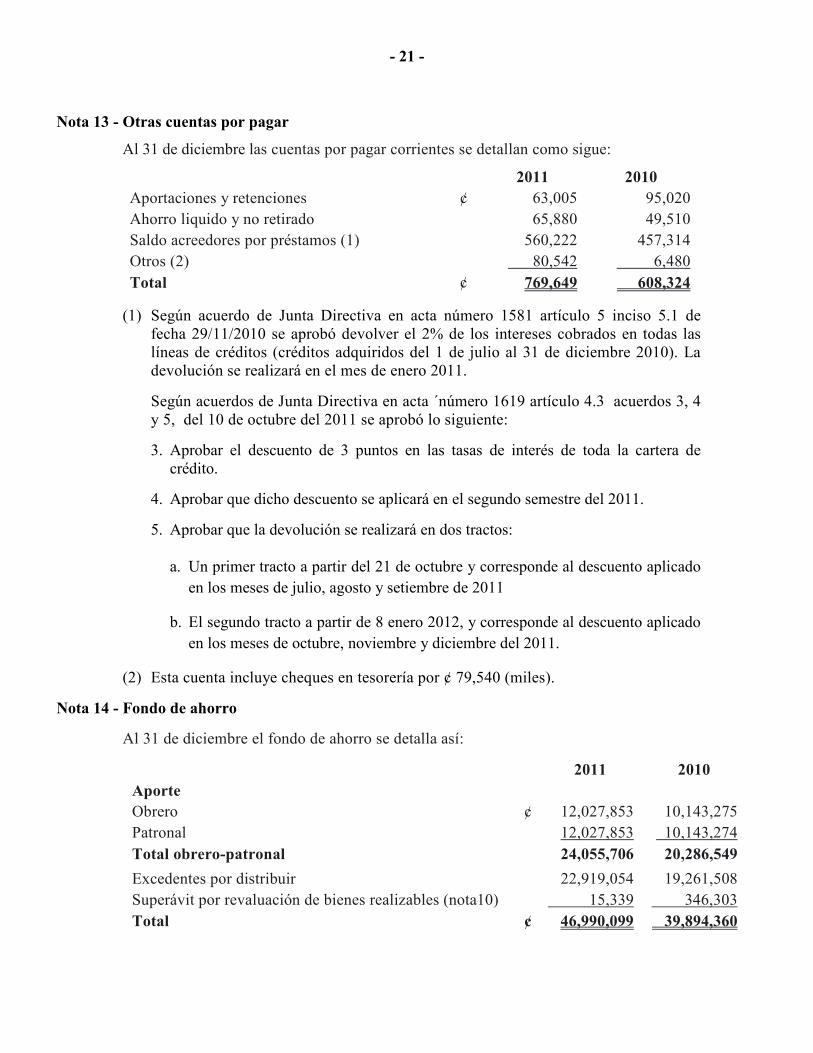

Nota 13 - Otras cuentas por pagar

Al 31 de diciembre las cuentas por pagar corrientes se detallan como sigue:

2011 2010Aportaciones y retenciones ¢ 63,005 95,020Ahorro liquido y no retirado 65,880 49,510Saldo acreedores por préstamos (1) 560,222 457,314Otros (2) 80,542 6,480Total ¢ 769,649 608,324

(1) Según acuerdo de Junta Directiva en acta número 1581 artículo 5 inciso 5.1 defecha 29/11/2010 se aprobó devolver el 2% de los intereses cobrados en todas laslíneas de créditos (créditos adquiridos del 1 de julio al 31 de diciembre 2010). Ladevolución se realizará en el mes de enero 2011.

Según acuerdos de Junta Directiva en acta ´número 1619 artículo 4.3 acuerdos 3, 4y 5, del 10 de octubre del 2011 se aprobó lo siguiente:

3. Aprobar el descuento de 3 puntos en las tasas de interés de toda la cartera decrédito.

4. Aprobar que dicho descuento se aplicará en el segundo semestre del 2011.

5. Aprobar que la devolución se realizará en dos tractos:

a. Un primer tracto a partir del 21 de octubre y corresponde al descuento aplicadoen los meses de julio, agosto y setiembre de 2011

b. El segundo tracto a partir de 8 enero 2012, y corresponde al descuento aplicadoen los meses de octubre, noviembre y diciembre del 2011.

(2) Esta cuenta incluye cheques en tesorería por ¢ 79,540 (miles).

Nota 14 - Fondo de ahorro

Al 31 de diciembre el fondo de ahorro se detalla así:

2011 2010AporteObrero ¢ 12,027,853 10,143,275Patronal 12,027,853 10,143,274Total obrero-patronal 24,055,706 20,286,549Excedentes por distribuir 22,919,054 19,261,508Superávit por revaluación de bienes realizables (nota10) 15,339 346,303Total ¢ 46,990,099 39,894,360

- 22 -

Está formado por el aparte de 2.5% del patrono (UCR) y 2.5% del obrero (afiliado), paraun total del 5% de los salarios y los excedentes por distribuir.

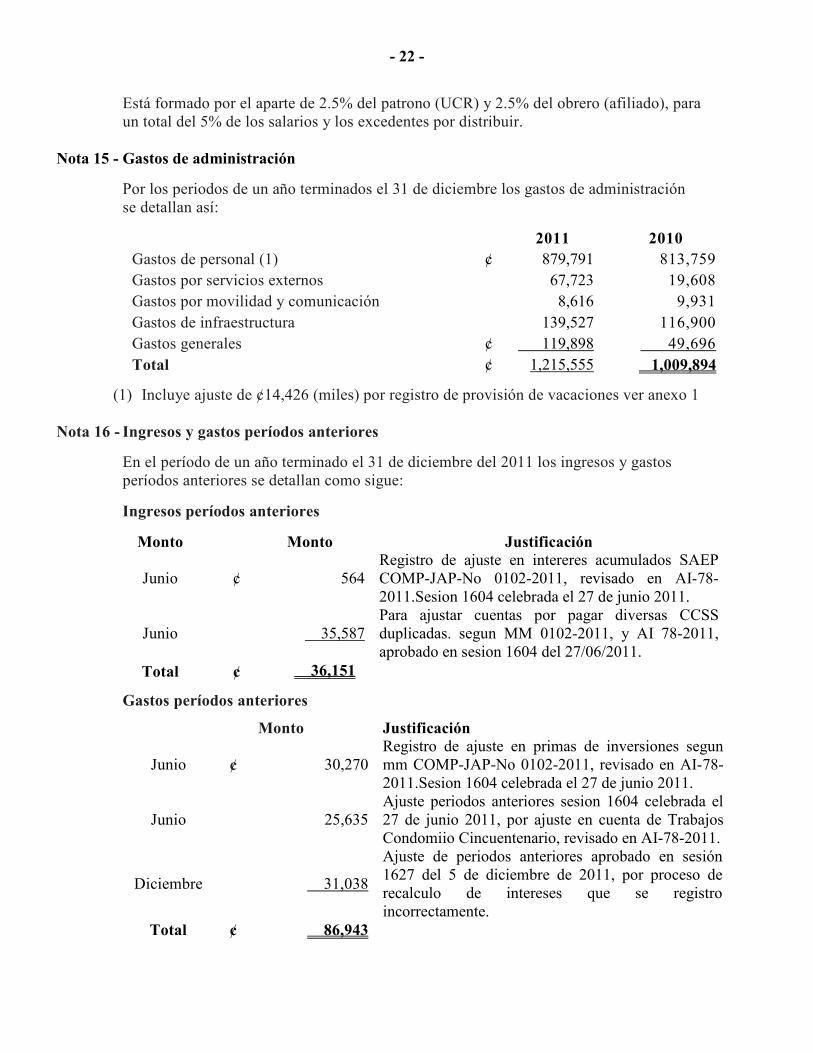

Nota 15 - Gastos de administración

Por los periodos de un año terminados el 31 de diciembre los gastos de administraciónse detallan así:

2011 2010Gastos de personal (1) ¢ 879,791 813,759Gastos por servicios externos 67,723 19,608Gastos por movilidad y comunicación 8,616 9,931Gastos de infraestructura 139,527 116,900Gastos generales ¢ 119,898 49,696Total ¢ 1,215,555 1,009,894

(1) Incluye ajuste de ¢14,426 (miles) por registro de provisión de vacaciones ver anexo 1

Nota 16 - Ingresos y gastos períodos anteriores

En el período de un año terminado el 31 de diciembre del 2011 los ingresos y gastosperíodos anteriores se detallan como sigue:

Ingresos períodos anteriores

Monto Monto Justificación

Junio ¢ 564Registro de ajuste en intereres acumulados SAEPCOMP-JAP-No 0102-2011, revisado en AI-78-2011.Sesion 1604 celebrada el 27 de junio 2011.

Junio 35,587Para ajustar cuentas por pagar diversas CCSSduplicadas. segun MM 0102-2011, y AI 78-2011,aprobado en sesion 1604 del 27/06/2011.

Total ¢ 36,151

Gastos períodos anteriores

Monto Justificación

Junio ¢ 30,270Registro de ajuste en primas de inversiones segunmm COMP-JAP-No 0102-2011, revisado en AI-78-2011.Sesion 1604 celebrada el 27 de junio 2011.

Junio 25,635Ajuste periodos anteriores sesion 1604 celebrada el27 de junio 2011, por ajuste en cuenta de TrabajosCondomiio Cincuentenario, revisado en AI-78-2011.

Diciembre 31,038

Ajuste de periodos anteriores aprobado en sesión1627 del 5 de diciembre de 2011, por proceso derecalculo de intereses que se registroincorrectamente.

Total ¢ 86,943

- 23 -

Nota 17 - Contingencias v compromisos

a) De acuerdo con la legislación costarricense los empleados despedidos sin justacausa deben recibir el pago del auxilio de cesantía, equivalente a un mes de sueldopor cada año de trabajo con un máximo de quince años (quince meses de sueldo)Los empleados que sean pensionados por la Caja Costarricense de Seguro Social,también gozarán de este mismo beneficio. En virtud de que, bajo condicionesnormales, el monto a pagar no ha de ser de importancia, la Junta ha adoptado elprocedimiento de crear una provisión para el pago parcial de este pasivocontingente.

b) La Junta está afecta a revisiones por parte de la Caja Costarricense del Seguro Socialy otras entidades estatales en materia laboral y de planillas, y a criterio de ellosrequerir reclasificaciones de sus declaraciones.

Nota 18 - Exposición y control de riesgos

2011a) Riesgos de tasa de interés

La Junta establece tasas fijas de activos (créditos), lo cual representa un riesgo enel ingreso de flujos financieros futuros que no se ajustan al mercado,principalmente cuando las tasas aumentan, provocando una pérdida de valor deingresos y una reducción de la rentabilidad. Durante el período 2011 se aprobódevolución de intereses lo cual afecto el rendimiento en cuanto las tasas de interésde la cartera de crédito.

La entidad mantiene una combinación de instrumentos financieros a corto plazo ya largo plazo lo que mitiga el riesgo de variaciones en las tasas de interés. Lasvariaciones en las tasas de interés tienen efecto sobre los ingresos.

El comportamiento inflacionario de 4,74% en el 2011 (5,82% en el 2010), asícomo las expectativas adicionales de crecimiento de precios, provocan undeterioro o un descenso de la rentabilidad real, en el tanto las tasas nominales deinterés no se ajustan al alza para compensar el efecto de una mayor devaluación.

b) Riesgos de flujo de efectivo

A partir del 2002 se mantienen colocados los excedentes de efectivo. Se haplanteado un calce (equilibro) de plazos para evidenciar la relación de lasoperaciones del lado del activo y del pasivo, valorando la relación decompromisos versus ingresos previstos en inversiones de corto v mediano plazo,previendo variaciones importantes en el comportamiento de las tasas.

c) Riesgos de mercado

Aunque las inversiones son 100% sector público, cero riesgo, existe la desventajacompetitiva de que al mercado de fondos de inversión y otros instrumentos delsector privado, que ofrecen mejores tasas, no se pueda acceder. Esto hace que elrendimiento promedio a ofrecer al afiliado, podría ser más competitivo en lascondiciones del mercado.

- 24 -

d) Riesgo de tasa de cambio

Este tipo de riesgo existe cuando el valor de sus activos y pasivos en monedasextranjeras se ven afectados por las variaciones en el tipo de cambio y losmontos correspondientes se encuentran para evitar que el patrimonio expresadoen colones descienda, la Junta mantiene un proceso de diversificación delportafolio en moneda extranjera (dólares de Estados Unidos de América).

e) Riesgo de crédito

Existe el riesgo de que las devaluaciones aceleradas de la moneda local reduzcanla capacidad de pago de los afiliados, y como existen afiliados con exceso defianzas, ello puede perjudicar al afiliado y a la Junta, en términos acumulados.Constantemente se efectúan análisis de las fianzas de los deudores para evitar unexceso de la capacidad de atención de deudas, y por ende, reducir la exposición aun alto riesgo individual.

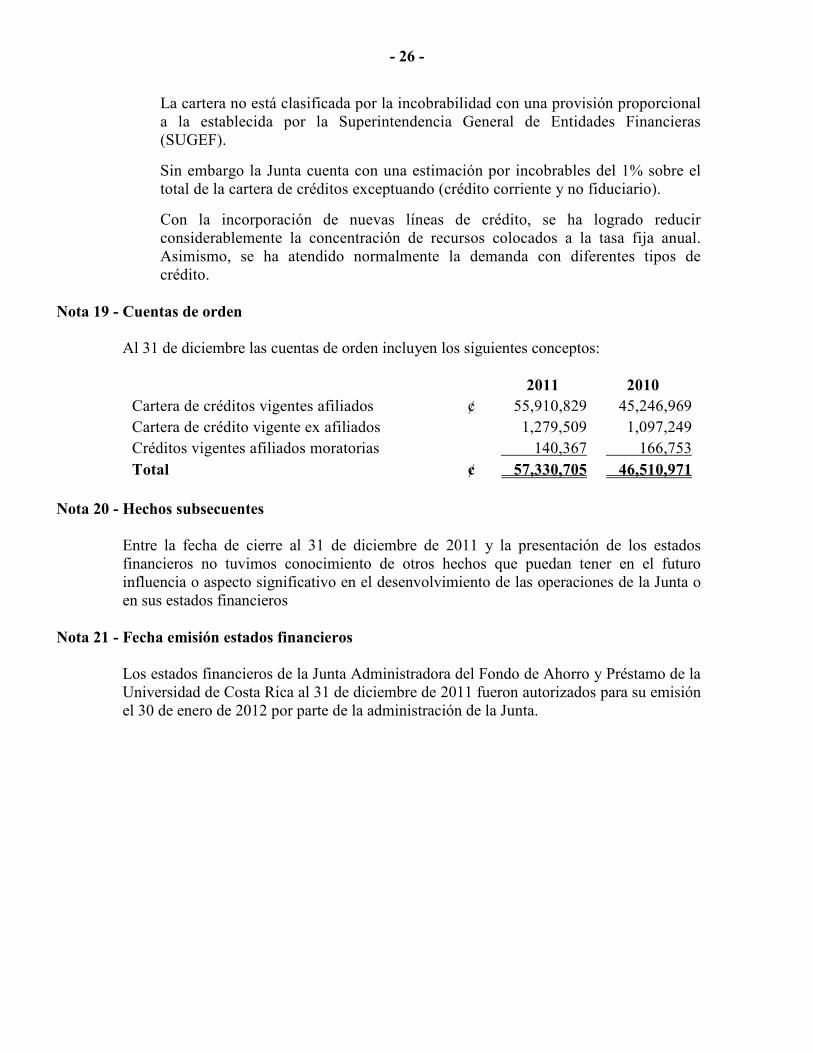

La cartera no está clasificada por la incobrabilidad con una provisión proporcionala la establecida por la Superintendencia General de Entidades Financieras(SUGEF).

Sin embargo la Junta cuenta con una estimación por incobrables del 1% sobre eltotal de la cartera de créditos exceptuando (crédito corriente y no fiduciario).

De acuerdo con la Política Contable (Aprobada en sesión 1577 de 25 de octubre2010), la estimación para incobrables se establece en el 1% sobre la cartera decrédito segregada en: cartera morosa de 1 día en adelante, cartera con garantíafiduciaria excluyendo préstamos corrientes y No fiduciarios, funcionarios PAIS yex-afiliados, por su grado de riesgo. El monto acumulado de esta estimación sedeberá revisar en el mes de diciembre. En caso de que proceda un ajuste poraumento de estimación, se amortizará mensualmente durante el año siguiente.

2010

f) Riesgos de tasa de interés

La Junta establece tasas fijas de activos (créditos), lo cual representa un riesgo enel ingreso de flujos financieros futuros que no se ajustan al mercado,principalmente cuando las tasas aumentan, provocando una pérdida de valor deingresos y una reducción de la rentabilidad. No obstante, con la aprobación denuevas líneas de crédito con tasas variables, dicho efecto es menor.

En razón de lo anterior, la Junta decidió que nuevas líneas de créditos seofrecieran a tasas referenciadas a la tasa básica: por ejemplo, equipo de cómputo,compra de segunda vivienda y de ahorro a la vista. Eso ha permitido iniciar unproceso de amortiguamiento del impacto de la tasa de interés, contribuyendo amantener un flujo estable y ajustado de ingresos a la Junta, con lo cual, el margende intermediación se mantiene estable.

- 25 -

El sistema de ahorro a la vista (SAV) paga una tasa de interés ajustada al mercado,al igual que el sistema de ahorro anualizado (ahorro navideño, SAA), con lo quehace que el costo financiero dela Junta se ajuste al comportamiento fluctuante delmercado, contribuyendo a mantener el margen de intermediación financieroestable, medible y moni toreable.

La entidad mantiene una combinación de instrumentos financieros a corto plazo ya largo plazo lo que mitiga el riesgo de variaciones en las tasas de interés. Lasvariaciones en las tasas de interés tienen efecto sobre los ingresos.

El comportamiento inflacionario de 4,74% en el 2010 (4,05% en el 2009), asícomo las expectativas adicionales de crecimiento de precios, provocan undeterioro o un descenso de la rentabilidad real, en el tanto las tasas nominales deinterés no se ajustan al alza para compensar el efecto de una mayor devaluación.

g) Riesgos de flujo de efectivo

A partir del 2002 se mantienen colocados los excedentes de efectivo. Se haplanteado un calce (equilibro) de plazos para evidenciar la relación de lasoperaciones del lado del activo y del pasivo, valorando la relación decompromisos versus ingresos previstos en inversiones de corto v mediano plazo,previendo variaciones importantes en el comportamiento de las tasas.

h) Riesgos de mercado

Aunque las inversiones son 100% sector público, cero riesgo, existe la desventajacompetitiva de que al mercado de fondos de inversión y otros instrumentos delsector privado, que ofrecen mejores tasas, no se pueda acceder. Esto hace que elrendimiento promedio a ofrecer al afiliado, podría ser más competitivo en lascondiciones del mercado.

i) Riesgo de tasa de cambio

Este tipo de riesgo existe cuando el valor de sus activos y pasivos en monedasextranjeras se ven afectados por las variaciones en el tipo de cambio y losmontos correspondientes se encuentran para evitar que el patrimonio expresadoen colones descienda, la Junta mantiene un proceso de diversificación delportafolio en moneda extranjera (dólares de Estados Unidos de América).

j) Riesgo de crédito

Existe el riesgo de que las devaluaciones aceleradas de la moneda local reduzcanla capacidad de pago de los afiliados, y como existen afiliados con exceso defianzas, ello puede perjudicar al afiliado y a la Junta, en términos acumulados.Constantemente se efectúan análisis de las fianzas de los deudores para evitar unexceso de la capacidad de atención de deudas, y por ende, reducir la exposición aun alto riesgo individual.

- 26 -

La cartera no está clasificada por la incobrabilidad con una provisión proporcionala la establecida por la Superintendencia General de Entidades Financieras(SUGEF).

Sin embargo la Junta cuenta con una estimación por incobrables del 1% sobre eltotal de la cartera de créditos exceptuando (crédito corriente y no fiduciario).

Con la incorporación de nuevas líneas de crédito, se ha logrado reducirconsiderablemente la concentración de recursos colocados a la tasa fija anual.Asimismo, se ha atendido normalmente la demanda con diferentes tipos decrédito.

Nota 19 - Cuentas de orden

Al 31 de diciembre las cuentas de orden incluyen los siguientes conceptos:

2011 2010Cartera de créditos vigentes afiliados ¢ 55,910,829 45,246,969Cartera de crédito vigente ex afiliados 1,279,509 1,097,249Créditos vigentes afiliados moratorias 140,367 166,753Total ¢ 57,330,705 46,510,971

Nota 20 - Hechos subsecuentes

Entre la fecha de cierre al 31 de diciembre de 2011 y la presentación de los estadosfinancieros no tuvimos conocimiento de otros hechos que puedan tener en el futuroinfluencia o aspecto significativo en el desenvolvimiento de las operaciones de la Junta oen sus estados financieros

Nota 21 - Fecha emisión estados financieros

Los estados financieros de la Junta Administradora del Fondo de Ahorro y Préstamo de laUniversidad de Costa Rica al 31 de diciembre de 2011 fueron autorizados para su emisiónel 30 de enero de 2012 por parte de la administración de la Junta.

- 27 -

Anexo 1

(cifras en miles de colones)# 1Código contable Descripción Debe Haber153-01-100-006 Bienes adquiridos o productos para la venta ¢ 270,791

178 Construcciones en curso 270,791Para reclasificar las contrucciones en curso según oficio JAP-CONT-004-2012

441-07-100-004 Gasto vacaciones 14,426243-01-100-004 Vacaciones 14,426

Para registrar vacaciones pendientes de disfrutar por parte de los colaboradores de la Junta.

Junta Adminsitradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica

Cédula resumen de reclasificaciones, ajustes y eliminaciones, al 31 diciembre 2011