Jorge Cayazzo, Antonio García Pascual, Eva Gutiérrez...

31

HACIA UNA SUPERVISIóN EFICAZ DE LOS SISTEMAS BANCARIOS PARCIALMENTE DOLARIZADOS 1 Jorge Cayazzo, Antonio García Pascual, Eva Gutiérrez y Socorro Heysen 2 1. Introducción El propósito de este artículo es contribuir al diseño de un marco prudencial para sistemas bancarios parcialmente dolarizados, tomando como base los lineamientos sobre gestión de riesgos del Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés), tal como aparecen en el Acuerdo de 1998, en la revisión de Basilea II y en los Principios Básicos de Basilea (originales y revisados). Si bien las recomendaciones del BCBS son aplicables a todos los sistemas bancarios, los riesgos que enfrentan los sistemas financieros altamente dolarizados son tan grandes y particulares que requieren una atención especial tanto de las institu- ciones financieras como de los organismos supervisores. Estos riesgos generan vulnerabilidades sistémicas a las que la supervisión bancaria debe adaptarse 3 . La dolarización parcial incrementa la vulnerabilidad de los sistemas finan- cieros a los riesgos de solvencia y de liquidez 4 . El riesgo de solvencia es resultado, 1 Este artículo fue originalmente publicado en el libro Dolarización financiera: la agenda de política, editado por Adrián Armas, Alain Ize y Eduardo Levy Yeyati, y auspiciado por el Banco Central de Reserva del Perú y el Fondo Monetario Internacional. Los autores agradecen a ambas instituciones por autorizar la reproducción de este artículo. 2 Los autores agradecen a Silvia Ramírez, Vania Etropolska, Moses Kitonga y Marie Carole St. Louis por su valiosa asistencia. También desean agradecer a Peter Hayward, Alain Ize, David Marston y Philip Turner, así como a los participantes en la conferencia de Lima en abril de 2005 y en el seminario del FMI, por sus valiosos comentarios y sugerencias. Se encuentran en deuda especial con las autoridades de supervisión de los 17 países que respondieron al cuestionario y proporcionaron comentarios sobre una versión inicial de este capítulo. 3 Véase Ize y Powell (2004) y su presentación de la necesidad de medidas prudenciales para reducir las vulnerabilidades de la dolarización. 4 Gulde et al. (2004) han discutido extensamente estas vulnerabilidades. Véase también De Nicoló, Honohan e Ize (2005).

-

Upload

trinhthien -

Category

Documents

-

view

216 -

download

0

Transcript of Jorge Cayazzo, Antonio García Pascual, Eva Gutiérrez...

haCia Una sUPErVisión EfiCaZ DE Los sistEMas banCarios ParCiaLMEntE DoLariZaDos1

Jorge Cayazzo, Antonio García Pascual, Eva Gutiérrez y Socorro Heysen2

1. introducción

El propósito de este artículo es contribuir al diseño de un marco prudencial para sistemas bancarios parcialmente dolarizados, tomando como base los lineamientos sobre gestión de riesgos del Comité de Supervisión Bancaria de Basilea (BCBS, por sus siglas en inglés), tal como aparecen en el Acuerdo de 1998, en la revisión de Basilea II y en los Principios Básicos de Basilea (originales y revisados). Si bien las recomendaciones del BCBS son aplicables a todos los sistemas bancarios, los riesgos que enfrentan los sistemas financieros altamente dolarizados son tan grandes y particulares que requieren una atención especial tanto de las institu-ciones financieras como de los organismos supervisores. Estos riesgos generan vulnerabilidades sistémicas a las que la supervisión bancaria debe adaptarse3.

La dolarización parcial incrementa la vulnerabilidad de los sistemas finan-cieros a los riesgos de solvencia y de liquidez4. El riesgo de solvencia es resultado,

1 Este artículo fue originalmente publicado en el libro Dolarización financiera: la agenda de política, editado por Adrián Armas, Alain Ize y Eduardo Levy Yeyati, y auspiciado por el Banco Central de Reserva del Perú y el Fondo Monetario Internacional. Los autores agradecen a ambas instituciones por autorizar la reproducción de este artículo.2 Los autores agradecen a Silvia Ramírez, Vania Etropolska, Moses Kitonga y Marie Carole St. Louis por su valiosa asistencia. También desean agradecer a Peter Hayward, Alain Ize, David Marston y Philip Turner, así como a los participantes en la conferencia de Lima en abril de 2005 y en el seminario del FMI, por sus valiosos comentarios y sugerencias. Se encuentran en deuda especial con las autoridades de supervisión de los 17 países que respondieron al cuestionario y proporcionaron comentarios sobre una versión inicial de este capítulo.3 Véase Ize y Powell (2004) y su presentación de la necesidad de medidas prudenciales para reducir las vulnerabilidades de la dolarización. 4 Gulde et al. (2004) han discutido extensamente estas vulnerabilidades. Véase también De Nicoló, Honohan e Ize (2005).

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

372

principalmente, de las pérdidas que pueden resultar de los descalces de moneda extranjera en caso de movimientos significativos del tipo de cambio. El riesgo de liquidez, por su parte, surge del limitado respaldo que otorgan los bancos a sus pasivos en dólares y está a menudo asociado con el riesgo de solvencia.

Siguiendo estándares internacionales, los países parcialmente dolarizados controlan los descalces de monedas de los bancos imponiendo límites o requisitos de capital mínimo. Aun cuando los estándares internacionales proporcionan un marco adecuado, un aspecto que merece consideración especial en el caso de los países que tienen un alto nivel de dolarización es la definición, para propósitos prudenciales, de lo que significa una posición cambiaria sin riesgo. El presente artículo muestra que una posición de cambio nula, de acuerdo con su definición convencional, no es una posición sin riesgo en un país altamente dolarizado. En este caso, la definición debería adaptarse a fin de que refleje la dolarización.

El esfuerzo de los bancos por contener el riesgo de tipo de cambio los lleva a menudo a incrementar su exposición al riesgo crediticio inducido por el riesgo cambiario, ya que reducen su descalce de monedas otorgando préstamos en dólares a clientes nacionales cuyos ingresos se encuentran denominados en moneda local. De esta manera, aun cuando, en efecto, transfieren el riesgo de tipo de cambio a los prestatarios, los bancos retienen el riesgo crediticio que resulta de la posibilidad de que la capacidad de pago de los prestatarios se vea afectada por el descalce de monedas en caso de que se produzcan grandes fluctuaciones adversas del tipo de cambio. La exposición al riesgo crediticio también se incrementa si el valor del colateral disminuye en relación con el valor del préstamo en dólares que lo respalda al registrarse la depreciación de la moneda local.

Las garantías gubernamentales implícitas o explícitas distorsionan los precios y aumentan el atractivo de los contratos denominados en dólares. Los prestatarios (y los bancos) que operan en el contexto de regímenes de tipo de cambio fijo o de «miedo a flotar»5 esperan que el riesgo cambiario sea limitado dentro del horizonte temporal de sus préstamos, lo cual incentiva préstamos de corto plazo y reduce los márgenes de intermediación en dólares. Como consecuencia, los prestatarios (y los bancos) suelen subestimar los riesgos de tener balances descalzados por monedas. En vista de los mayores márgenes de intermediación y las tasas de interés de los préstamos en moneda local, a menudo volátiles, prefieren intermediar en dólares. Las garantías implícitas o explícitas a los depósitos en dólares o las expectativas

5 Véase Calvo y Reinhart (2002).

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

373

de rescates generalizados en caso de que se registre una depreciación significativa de la moneda local incentivan aún más los préstamos en dólares6.

Por otro lado, la limitada disponibilidad de instrumentos de cobertura en muchos mercados emergentes y la poca profundidad de los mercados crediticios domésticos proporcionan también una justificación para otorgar préstamos en dólares sin cobertura. La subestimación del riesgo induce a los bancos a mantener reservas insuficientes —en la forma de provisiones o capital— como protección contra los riesgos que generan fluctuaciones significativas del tipo de cambio, lo cual constituye un problema que los supervisores de bancos tienen que resolver.

El respaldo limitado de los pasivos bancarios en dólares por activos líquidos en la misma moneda, así como su convertibilidad a la par, crean un riesgo sistémico de liquidez. Cuando disminuye la demanda de activos denominados en moneda local, por un incremento del riesgo país o del riesgo bancario, pueden ocurrir dos cosas que generan presiones de liquidez: (i) los depositantes tratan de retirar sus depósitos en dólares o los transfieren al exterior; y (ii) los bancos extranjeros reducen las líneas de crédito de corto plazo. A menos que haya suficientes activos líquidos en moneda extranjera para respaldar los pasivos líquidos en dólares, los bancos pueden quedarse sin reservas líquidas de dólares. Los bancos centrales, por su parte, también pueden quedarse sin reservas internacionales, de manera que no tendrían cómo hacer las veces de prestamistas de última instancia de los bancos que estén en dificultades. Cuando ello ocurre, podría ser necesario romper los contratos de depósito (o de préstamo) y adoptar medidas confiscatorias, lo que validaría los temores de los acreedores y justificaría la corrida bancaria. Los bancos con frecuencia pasan por alto estos riesgos sistémicos y prefieren que el costo de mantener activos líquidos adicionales sea asumido por los bancos centrales7.

Si a la subestimación de riesgos se suma la disposición de insuficientes amortiguadores prudenciales, el resultado puede tener serias consecuencias no solo para cada banco en particular sino para todo el sistema financiero en ge-neral al producirse grandes choques inesperados. Puesto que la responsabilidad principal por la solvencia y liquidez de los bancos recae sobre sus accionistas y su

6 Tornell y Westermann (2002) notan que la estructura de incentivos es suficientemente fuerte como para que las pequeñas empresas pertenecientes al sector no transable pidan prestado más intensamente en moneda extranjera en períodos de auge alentados por las garantías de rescate y a veces apreciación del tipo de cambio real. Esto explica el incremento del coeficiente de resultado no transable respecto del transable durante estos períodos. 7 Ize, Kiguel y Levi Yeyati (2006) muestran que exigir a los bancos mantener un nivel mínimo de liquidez en moneda extranjera en proporción a sus pasivos en moneda extrajera es un segundo óptimo que asegura que los bancos no se aprovechen gratuitamente de la facilidad de prestamista de última instancia del banco central, y que los bancos más débiles no se beneficien a expensas de los más fuertes y prudentes.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

374

gerencia general, el objetivo prudencial básico es asegurar que estos riesgos estén apropiadamente interiorizados. Con este fin, los países deberían implementar plenamente los lineamientos del Comité de Basilea sobre gestión de riesgos, prestando especial atención a las vulnerabilidades específicas que surgen en un entorno dolarizado. Sin embargo, es improbable que una guía cualitativa que aliente a los bancos a administrar adecuadamente los riesgos sea suficiente. Los organismos supervisores necesitan asegurarse de que los bancos cuentan con amortiguadores suficientes, bajo la forma de requerimientos de capital, de pro-visiones y de activos líquidos, para soportar un nivel razonable de riesgo. En una economía dolarizada, el marco regulatorio debe también tomar en cuenta que el riesgo de liquidez tiene dos aspectos: (i) el riesgo de cada banco en particular de ser objeto de una corrida aislada; y (ii) el riesgo de todo el sistema frente a una corrida bancaria generalizada.

Este artículo está organizado de la siguiente manera. La sección 2, que des-cribe las prácticas actuales en materia de supervisión, muestra que varios países parcialmente dolarizados han adoptado medidas para reducir las vulnerabilidades frente a los riesgos de tipo de cambio y de liquidez, pero pocos han prestado su-ficiente atención a las vulnerabilidades que surgen del riesgo crediticio inducido por el riesgo cambiario. Esto se debe a que no se han implementado totalmente los lineamientos del Comité de Basilea sobre gestión de riesgos y a la ausencia de medidas prudenciales que exijan amortiguadores suficientes para enfrentar este riesgo. La sección 3 presenta un marco general para reducir las vulnerabilidades de economías parcialmente dolarizadas. Dicho marco sugiere cómo interpretar los lineamientos del Comité de Basilea sobre gestión de riesgos, a la vez que evalúa las medidas prudenciales necesarias tanto en términos de su naturaleza como de su extensión y alcance. Por último, la sección 4 discute algunos temas relativos a la implementación de estas medidas. En este artículo no se analizan las causas de la dolarización ni se proponen soluciones para ella, ya que ambos temas escapan al ámbito específico de las políticas prudenciales. Sin embargo, otros autores han abordado ampliamente estos temas8.

2. La supervisión actual

En la mayoría de países parcialmente dolarizados, las prácticas de supervisión no toman en cuenta de manera eficaz las vulnerabilidades de un entorno dolari-zado por dos razones: primero, porque muchos países altamente dolarizados no

8 Véase Reinhart, Rogoff y Savastano (2003).

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

375

aplican plenamente los lineamientos del BCBS para la gestión de riesgos claves9; y segundo, porque son pocos los supervisores que han adoptado requerimientos prudenciales adecuados para hacer frente a estos riesgos, en términos de capital y liquidez mínimos. Mientras que muchos países han puesto en práctica medidas para lograr una adecuada protección frente a los riesgos de tipo de cambio y de liquidez, pocos han hecho lo propio contra el riesgo crediticio inducido por el riesgo cambiario. Estas observaciones se basan en los resultados de una encuesta realizada entre junio y setiembre de 2004 en 17 países de diferentes partes del mundo que muestran distintos niveles de dolarización10.

Todos los países analizados han implementado regulaciones prudenciales en la línea de las prácticas internacionales para controlar el riesgo cambiario, entre las que destacan los límites y requerimientos de capital. Muchos países han dejado de lado los límites al adoptar el requerimiento de capital, mientras otros han adoptado ambas medidas. En algunos casos, las regulaciones establecen una posición de cambio estructuralmente positiva (como en el Líbano) o límites asi-métricos en la posición de cambio que permiten que esta sea relativamente elevada (como en Bolivia y el Perú). Como se muestra en la siguiente sección, en países altamente dolarizados por lo general se prefieren límites asimétricos a la posición de cambio e inducir que esta sea estructuralmente positiva. Sin embargo, para proteger completamente la solvencia de los bancos sería más conveniente que los reguladores redefinan qué es una posición de cambio sin riesgo.

La mayoría de países también ha implementado medidas prudenciales para reducir las vulnerabilidades de los sistemas financieros al riesgo de liquidez, de acuerdo con los lineamientos del BCBS. Así, se requiere que los bancos admi-nistren este riesgo, conduzcan pruebas de estrés en una variedad de escenarios e implementen planes de contingencia para enfrentar problemas de liquidez. Estos escenarios se basan generalmente en la estimación del descalce de plazos específico de cada moneda. Algunos países han introducido límites sobre el descalce de pla-zos. Además, muchos otros, altamente dolarizados, utilizan una combinación de medidas prudenciales, principalmente coeficientes de liquidez o encaje mínimos, para asegurar que los bancos, y el sistema bancario en su conjunto, mantengan la liquidez suficiente para enfrentar una situación de estrés financiero. Estos requisitos tienden a ser relativamente altos, con tasas de entre 10% y 40%, y

9 Varios documentos del BCBS contienen los estándares actuales, incluidos aquellos establecidos en 1997, 1999 y 2000.10 La muestra incluyó a seis países con más de la mitad de depósitos totales en moneda extranjera (Bolivia, Croacia, Líbano, Perú, Singapur y Uruguay), seis países con niveles de dolarización entre 30% y 50% (Costa Rica, Honduras, Letonia, Rumania, Eslovenia y Turquía), y cinco países con bajos niveles de dolarización (Argentina, Brasil, Chile, Polonia y Suecia).

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

376

además pueden incluir tasas marginales altas para algunos pasivos. En muchos países, los requisitos de liquidez son mayores para los pasivos en moneda extranjera que para los denominados en moneda local. En algunos otros —Croacia, Honduras y Eslovenia— los requisitos de liquidez se aplican solo a los pasivos en moneda extranjera.

Sin embargo, las medidas relacionadas con el control del riesgo inducido por el riesgo cambiario son limitadas y muy recientes. Dos tercios de los países estudiados con un grado de dolarización moderado o alto no cuentan con los requisitos relacio-nados con la administración del riesgo crediticio inducido por el riesgo cambiario ni con el uso de pruebas de estrés que les permitan identificar la relevancia de este riesgo. El resto de los países incluidos en el estudio, y dos países que una vez fue-ron dolarizados (Argentina y Polonia), exigen que los bancos administren el riesgo crediticio inducido por el riesgo cambiario y lo midan a través de pruebas de estrés. Pocos han logrado valorizar estos riesgos y cubrirse de ellos adecuadamente.

Entre los países analizados, solo Uruguay ha establecido recientemente un mayor requerimiento de capital para los activos en moneda extranjera11 y únicamente el Perú presenta un requerimiento de provisiones más altas para los préstamos en moneda extranjera. Además del Perú, otros cinco países (Singapur, Polonia, Líbano, Argentina y Chile) informan que se espera que los bancos asignen un mayor riesgo a los deudores cuya capacidad de pago es sensible a los movi-mientos del tipo de cambio. Cabe notar que varios países altamente dolarizados han reconocido que el requerimiento de capital mínimo de 8% no proporciona suficiente cobertura contra el riesgo crediticio, por lo que han adoptado requisitos más altos. Los casos más notables son los de Líbano y Rumania, que establecen un coeficiente de adecuación del capital mínimo de 12%.

No es una coincidencia que algunos países con bajos niveles de dolarización (Argentina, Brasil y Chile) hayan tomado medidas administrativas para contro-lar el riesgo crediticio inducido por el riesgo cambiario, mientras que los países altamente dolarizados no lo han hecho. La eficacia de los límites o prohibiciones al crédito en moneda extranjera a los prestatarios que no están cubiertos contra el riesgo cambiario será menor y los costos mayores en países altamente dolarizados. En este contexto, las medidas prudenciales extremas suelen ocasionar desinterme-diación financiera e inducir arbitraje regulatorio. En general, es más fácil adoptar medidas preventivas cuando la dolarización es baja. Aunque no hay una solución fácil al problema del riesgo crediticio inducido por el riesgo cambiario, algunos países están dando los pasos correctos.

11 En agosto de 2005, Uruguay aprobó requerimientos de capital más altos para los préstamos en moneda extranjera, estableciendo una ponderación de 125% para estos activos. Esta norma está programada para entrar en vigencia en julio de 2006.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

377

3. hacia una buena supervisión

La inclinación de las entidades financieras y sus clientes a subestimar los riesgos vinculados a la dolarización hace necesario un enfoque proactivo de regulación y supervisión. Este enfoque debe considerar dos elementos clave:

1) Se necesita implementar una supervisión basada en el control de riesgos, en la línea de los Principios Básicos para una Supervisión Bancaria Efectiva del Comité de Basilea, y tomando en cuenta las implicancias de operar en un entorno altamente dolarizado. Si bien la responsabilidad de administrar el riesgo corresponde a los bancos, los supervisores pueden inducir un mejor manejo de riesgos estableciendo estándares altos para gestionarlos y promoviendo buenas prácticas. Para ello, los supervisores deberían asegurarse de que los bancos administren adecuadamente sus riesgos, incluyendo el riesgo crediticio inducido por el riesgo cambiario y el riesgo sistémico de liquidez, aspectos que a menudo se pasan por alto.

2) Los organismos supervisores deben asegurarse de que los bancos mantengan reservas adecuadas para proteger su solvencia y su liquidez, ante grandes choques de muy baja probabilidad. En ausencia de regulación prudencial apropiada, las reservas de capital y liquidez serían insuficientes para enfrentar estos choques, y ellos podrían tener graves consecuencias no solo para algunos bancos sino también para el sistema bancario en conjunto y, consecuentemente, para la estabilidad financiera. Para determinar la magnitud de las reservas necesarias se debe determinar el tamaño potencial de los choques y su impacto sobre la solvencia y liquidez bancaria. El objetivo de estas reservas es compensar las distorsiones que llevan a subestimar el riesgo, e inducir a los agentes a internalizar y valorizar los riesgos de operar en un entorno dolarizado. Las herramientas prudenciales para lograr la constitución de estas reservas son los requisitos de capital o provisión mínimos para enfrentar el riesgo crediticio inducido por el riesgo cambiario, y los requisitos mínimos de liquidez para enfrentar el riesgo sistémico de liquidez.

Aunque el marco presentado a continuación es consistente con los estándares internacionales12, se abarca un mayor nivel de detalle del que suele ser cubierto en estos estándares. En algunos casos, nuestro punto de vista es que la imple-mentación plena de los actuales estándares internacionales, tal como se refleja en

12 Varios documentos del BCBS contienen los estándares actuales, incluyendo los de 1997, 1999 y 2000.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

378

Basilea I, no sería suficiente para manejar de manera adecuada las vulnerabilidades de un sistema bancario dolarizado. En otros casos, los países pueden enfrentar restricciones que les impiden controlar sus vulnerabilidades si se adhieren de manera fidedigna a los estándares internacionales.

3.1 el riesgo cambiario

Los estándares internacionales de administración y control del riesgo de mercado proveen un marco adecuado para los países con una exposición significativa al riesgo cambiario. Estos enfatizan que los supervisores deben lograr que los bancos midan, monitoreen y controlen adecuadamente los riesgos de mercado. Además, los supervisores deben tener la potestad de imponer límites específicos y/o un cargo de capital específico para controlar la exposición al riesgo de mercado, incluyendo los descalces de moneda extranjera.

Antes de decidir si el riesgo cambiario debe ser valorizado y/o limitado, es preciso determinar qué es una «posición libre de riesgo». La posición de cambio neta es la diferencia entre activos y pasivos para cada moneda. Una posición cambiaria en la que los activos y los pasivos sean iguales (posición de cambio neta = 0) se considera tradicionalmente libre de riesgo. Sin embargo, si bien la posición de cambio nula protege el capital del banco, expresado en moneda nacional, no necesariamente ocurre lo mismo con el coeficiente de adecuación del capital (CAR por sus siglas en inglés). En efecto, en sistemas altamente do-larizados, las fluctuaciones del tipo de cambio pueden afectar significativamente el CAR de bancos con una posición de cambio perfectamente calzada. Como se muestra en el recuadro 1, cuanto mayor sea la diferencia entre la proporción de dolarización y la posición de cambio como porcentaje del capital, mayor será el impacto en el CAR. Por ejemplo, un 20% de depreciación reduciría el CAR de un banco con una dolarización de 67% y una posición de cambio calzada (tal como se define convencionalmente) de 10% a 8,8%. En vez de esto, si el banco mantuviera una posición de cambio equivalente a su coeficiente de dolarización, el CAR permanecería en 10%, vale decir, en su nivel inicial.

Este problema se mitiga pero no se resuelve totalmente mediante el uso de la posición de cambio estructural establecida por el Comité de Basilea13. Los bancos que utilizan una posición de cambio estructural pueden proteger al CAR excluyendo del cómputo de su posición cambiaria a cualquier posición que hayan tomado deliberadamente para cubrirse, parcial o totalmente, contra las fluctuaciones del tipo de cambio. Para tal efecto, se deben dar tres condiciones:

13 BCBS (1998).

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

379

(i) las posiciones tienen que ser de naturaleza no transaccional; (ii) la posición solo protege al CAR del banco; y (iii) cualquier exclusión tiene que aplicarse consistentemente durante la vida del activo.

Sería preferible adoptar un enfoque que proteja directamente al CAR. Los su-pervisores deberían centrar el cálculo de los cargos al capital (y/o límites) en el nivel de dolarización de cada banco. Así, se requiere que los bancos protejan completamente su CAR contra los movimientos del tipo de cambio; es decir, la posición estructural no es una elección. Para que este enfoque sea eficaz, las ganancias de la posición de cambio deben estar libres de impuestos. Por ejemplo, si un banco tiene 30% de sus activos en moneda extranjera y los supervisores establecen un límite de 20% de tolerancia al riesgo, el límite correspondiente para este banco sería una banda de 20% por debajo y por encima de su nivel de dolarización actual, lo que resultaría en una posición de cambio de entre 10% y 50% del capital (véase el recuadro 1).

Recuadro 1. ¿Cómo afecta una depreciación al CAR de un banco?

El ejemplo que se desarrolla a continuación ilustra de manera simple cómo el CAR de un banco es afectado por la depreciación/apreciación de la moneda local si su posición de cambio, como proporción del capital, es diferente del nivel de dolarización de sus activos. En la situación inicial, los bancos A y B tienen un CAR de 10%:Banco A (posición de cambio calzada; 6% de dolarización de activos)Activos MN = 200 pasivos ME = 200Activos MN = 100 pasivos MN = 70Capital = 30Posición abierta M/E = 0 (200 - 200)Car = 10% (para simplificar, se asume que todos los activos tienen un peso de 100% para propósitos de adecuación de capital).Banco B (descalzado, posición de cambio igual al nivel de dolarización de activos, 67% de dolarización de activos)Activos ME = 200 pasivos ME = 180Activos MN = 100 pasivos MN = 90Capital = 30Posición abierta ME = 20, equivalente a 67% del capitalCar = 10% ¿Qué sucedería después de una depreciación de la moneda local en 20%?Banco A (calzado)Activos ME = 240 pasivos ME = 240Activos MN = 100 pasivos MN = 70Capital = 30Car = 8,8%Banco B (descalzado)Activos ME = 240 pasivos ME = 216Activos MN = 100 pasivos MN = 90Capital = 34Car = 10%Como se puede ver, un alto grado de dolarización hace necesario evaluar cuidadosamente si es conve-niente seguir las exigencias normativas respecto de los límites o cargos al capital basados en la idea de que una posición de cambio calzada está libre de riesgos.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

380

3.2 el riesgo crediticio

Como se explicó anteriormente, los movimientos inesperados del tipo de cambio generan un riesgo crediticio inducido que, en un sistema bancario parcialmente dolarizado, tiende a ser subestimado. En la mayoría de casos, las expectativas de los bancos y de los prestatarios se validan por el comportamiento del banco central, que por lo general se resiste a la depreciación de la moneda local debido a que ella genera una situación de estrés financiero14. Así, se otorgan muchos préstamos en moneda extranjera a deudores descalzados, y los bancos suelen mantener reservas insuficientes para protegerse contra las grandes depreciaciones. Para lograr que los bancos interna-licen este riesgo crediticio, es necesario implementar medidas adecuadas en la forma de requisitos de capital o de provisiones. Generalmente, el capital es utilizado para cubrir pérdidas inesperadas, mientras que las provisiones cubren pérdidas esperadas, tanto identificadas (provisiones específicas) cuanto latentes o aún no identificadas (provisiones genéricas). Ambas opciones son discutidas en esta sección.

3.3 supervisión del riesgo crediticio

Los estándares internacionales proporcionan una buena base para asegurar que las instituciones financieras de economías dolarizadas manejen apropiadamente su riesgo crediticio. Los Principios para la Gestión de Riesgo Crediticio (1999) del BCBS plantean que los bancos deben operar de acuerdo con criterios sólidos y bien definidos para el otorgamiento de préstamos, que incluyen un conoci-miento exhaustivo del deudor, así como del propósito y la estructura del crédito y su fuente de pago (Principio 4). Los bancos también deberían tener sistemas de información y técnicas analíticas que les permitan medir el riesgo crediticio inherente a todas las actividades (Principio 11). Además, los bancos tendrían que considerar el impacto potencial de cambios futuros en las condiciones económi-cas, para evaluar los créditos individuales y las carteras crediticias en condiciones normales y de turbulencia financiera (Principio 13). Asimismo, la naturaleza contingente de exposiciones sensibles al riesgo de mercado —como los contratos en moneda extranjera— requiere que los bancos tengan la capacidad de evaluar la distribución de probabilidad del portafolio expuesto a ese riesgo en el futuro y su impacto sobre el apalancamiento y la liquidez del deudor y del banco.

En países con un nivel significativo de préstamos en dólares, estos principios implican que los bancos deben prestar especial atención al riesgo crediticio indu-cido por el riesgo cambiario. Para ello, sería deseable que el organismo supervisor

14 Véase Calvo y Reinhart (2002).

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

381

emitiera una regulación que establezca los requisitos y estándares mínimos de suministro de información, medición y gestión, y defina las responsabilidades de los directores y gerentes en lo que respecta a la gestión de este riesgo. Paralelamente, es esencial construir la capacidad de supervisión para evaluar la gestión del riesgo crediticio y ejercer acciones de supervisión para garantizar su cumplimiento.

Los organismos supervisores deberían asegurar que los bancos recojan su-ficiente información para medir la sensibilidad de la capacidad de pago de un prestatario en un entorno de tipo de cambio fluctuante. Para toda exposición significativa, deben tener información desagregada por tipo de moneda sobre los flujos de caja y los balances de los prestatarios. Las decisiones de los deudores y de otros bancos pueden incrementar el riesgo de los bancos prudentes. Por ejemplo, la capacidad de pago de los deudores de un banco que elige prestar solo en mo-neda local podría deteriorarse ante una depreciación, si los deudores adquieren pasivos significativos en moneda extranjera.

No es un ejercicio trivial separar tanto los activos y pasivos como los ingresos y gastos por monedas. Se requiere un profundo conocimiento de los deudores y de los mercados en los que estos operan. Por ejemplo, un importador que vende en dólares puede ver reducida su capacidad de pago por una depreciación si se produce una contracción en la demanda de sus productos. Un exportador que también vende en el mercado local podría verse afectado por una depreciación. Por el contrario, un trabajador que gana en moneda nacional, pero que recibe remesas del exterior, podría mantener su capacidad de pago en caso de que ocurra una depreciación, particularmente si las remesas vienen a través del banco y se las define como la fuente de pago.

Aunque el tipo de cambio sea la principal fuente de riesgo crediticio indirec-to, no puede pasarse por alto la relevancia de los cambios en las tasas de interés. Quienes tienen préstamos en moneda nacional y tasas de interés flotante —o con un descalce de plazos— podrían experimentar una fuente adicional de riesgo, especialmente en regímenes de tipo de cambio fijo o de miedo a flotar, ya que las tasas de interés en moneda local, en esos casos, tienden a ser volátiles y afectan la capacidad de pago del prestatario y la exposición del banco al riesgo crediticio.

Los supervisores deben asegurarse de que los bancos tengan y apliquen políticas adecuadas para controlar su exposición a estos riesgos crediticios indirectos. El riesgo puede limitarse ya sea reduciendo la exposición de los bancos a los préstamos descalzados o alentando a quienes tienen préstamos a reducir sus descalces de mo-nedas. Sería útil, en este sentido, ofrecer productos de cobertura o cobrar tasas de interés que reflejen mejor el riesgo crediticio inducido por el riesgo cambiario.

En el caso de los grandes solicitantes de crédito, se debe evaluar individual-mente su capacidad de pago ante fluctuaciones del tipo de cambio o de las tasas

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

382

de interés, utilizando información sobre flujos de caja y balances por monedas. Los prestatarios de menor magnitud con características homogéneas —como las personas particulares o las empresas pequeñas—, por otro lado, pueden ser evaluados en forma grupal. Cuando no se dispone de información sobre flujos de caja y balances por monedas, es prudente asumir que todos los ingresos de los deudores están denominados en moneda local.

La selección de escenarios y supuestos apropiados para realizar pruebas de estrés es esencial para evaluar adecuadamente el riesgo crediticio. Los organismos supervi-sores podrían requerir que los bancos definan los supuestos para estos cambios (tipo de cambio, tasa de interés, producto) y evaluar si son apropiados. Alternativamente, los supervisores podrían definir los supuestos, lo que permitiría que los resultados de las pruebas de estrés sean comparables y fáciles de revisar. Para minimizar cualquier confusión posible en la interpretación de los parámetros, los supervisores deben explicar claramente la lógica y la metodología que los sustentan.

Los bancos deben estar en capacidad de calcular las pérdidas esperadas de su cartera de préstamos, incluyendo aquellas producidas por descalces de mo-neda, de tasa de interés o de plazos. Estas dependen de la probabilidad de que sus prestatarios incumplan sus pagos, de la exposición del banco en el momento del incumplimiento del pago y de la pérdida en caso de incumplimiento. Aunque no es realista esperar que todos los bancos tengan la capacidad de estimar la pro-babilidad de incumplimientos de pago, la evaluación de la capacidad de pago de los deudores debería ayudar a estimar las pérdidas esperadas. A su vez, para estimar la pérdida por el incumplimiento del pago, los bancos deben evaluar el valor de rescate del colateral, que depende de su valor de mercado y de los costos de ejecución (entre los que se incluye el tiempo que demora ejecutar y recuperar completamente el colateral).

Como el valor de rescate del colateral también puede verse afectado por las condiciones del mercado, los bancos deben evaluar este valor ante condiciones de mercado cambiantes. La limitada información sobre precios de activos es una dificultad que la mayoría de países debe superar. Es prudente asumir un valor de rescate nulo cuando el colateral es difícil de recuperar, cuando es muy poco líquido o cuando no se puede estimar su precio. Las tasaciones frecuentes son útiles para obtener la información sobre el valor del colateral, aunque costosas. Para reducir los costos de tasación, podrían ajustarse frecuentemente los valores de colaterales previamente tasados, mediante métodos simplificados revisados por los organismos supervisores. En ausencia de mejor información, es prudente asumir que los precios de los inmuebles otorgados en garantía se fijan en moneda local y que, por lo tanto, su caída es proporcional a la depreciación. Este método probablemente proporcionaría el peor escenario posible.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

383

Los bancos deben revelar al público sus políticas sobre gestión del riesgo crediticio, así como los principales riesgos a los que están expuestos, incluyendo el riesgo crediticio inducido por el riesgo cambiario. Dicha información debe ser presentada al menos anualmente, como parte de los estados financieros auditados del banco. Esta información contribuiría a fomentar la disciplina de mercado, ya que los acreedores sofisticados penalizarían a los que asumen mayores riesgos y se incrementarían sus costos de financiamiento. Esto alentaría un comportamiento más prudente. Sin embargo, para evitar que la información cause una pérdida de confianza, los requisitos para la divulgación de información deben ser introducidos progresivamente, a medida que se efectúen mejoras en la gestión del riesgo.

Los organismos supervisores deben realizar su propia evaluación del riesgo crediticio al que están expuestos los bancos y el sistema bancario. Para ello se pueden utilizar pruebas de estrés que midan la exposición de los bancos al riesgo crediticio en condiciones cambiantes de mercado. Con este fin, los supervisores deben tener acceso a información detallada sobre los deudores. Estas evaluaciones son complementarias a las pruebas de estrés implementadas por los bancos a partir de escenarios definidos por el supervisor. El recuadro 2 presenta un ejemplo de pruebas simples de estrés que pueden ser aplicadas por los organismos supervisores. En el anexo se incluye una presentación más detallada.

A pesar de que los límites o prohibiciones directos a los préstamos en moneda extranjera a prestatarios con coberturas inadecuadas a los riesgos hayan sido exitosos en algunos países, como Brasil o Chile, su aplicación a sistemas financieros altamente dolarizados no es aconsejable. Estas medidas pueden ser efectivas en países en los que existe un bajo grado de dolarización. Las medidas administrativas por lo general introducen distorsiones, tienen costos altos y promueven el arbitraje regulatorio. En consecuencia, su aplicación en países altamente dolarizados es limitada. Por eso, en estos casos es preferible enfatizar que los bancos administren sus propios riesgos.

3.4 Pérdidas esperadas

Los sistemas de clasificación de deudores deben reflejar la capacidad de pago de estos y su sensibilidad a diferentes condiciones de mercado. Los países que todavía utilizan reglas de clasificación basadas en el historial de pagos deben actualizarlas progresivamente y sustituirlas por normas basadas en la evolución prevista (forward looking). Un deudor deberá recibir una calificación menor —aun cuando siempre haya estado al día en sus pagos— si su flujo de caja proyectado no permite el pago de todas sus deudas en las condiciones del mercado esperadas. Consecuentemente, las provisiones también deberían reflejar la disminución de la capacidad de pago de los deudores ante cambios esperados en las condiciones del mercado.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

384

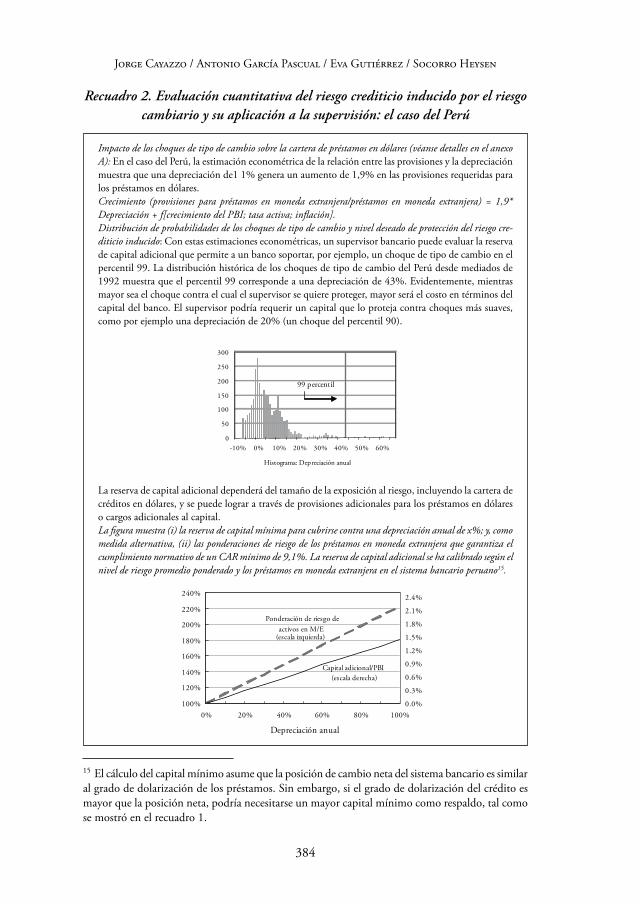

Recuadro 2. Evaluación cuantitativa del riesgo crediticio inducido por el riesgo cambiario y su aplicación a la supervisión: el caso del Perú

Impacto de los choques de tipo de cambio sobre la cartera de préstamos en dólares (véanse detalles en el anexo A): En el caso del Perú, la estimación econométrica de la relación entre las provisiones y la depreciación muestra que una depreciación de1 1% genera un aumento de 1,9% en las provisiones requeridas para los préstamos en dólares. Crecimiento (provisiones para préstamos en moneda extranjera/préstamos en moneda extranjera) = 1,9* Depreciación + f[crecimiento del PBI; tasa activa; inflación].Distribución de probabilidades de los choques de tipo de cambio y nivel deseado de protección del riesgo cre-diticio inducido: Con estas estimaciones econométricas, un supervisor bancario puede evaluar la reserva de capital adicional que permite a un banco soportar, por ejemplo, un choque de tipo de cambio en el percentil 99. La distribución histórica de los choques de tipo de cambio del Perú desde mediados de 1992 muestra que el percentil 99 corresponde a una depreciación de 43%. Evidentemente, mientras mayor sea el choque contra el cual el supervisor se quiere proteger, mayor será el costo en términos del capital del banco. El supervisor podría requerir un capital que lo proteja contra choques más suaves, como por ejemplo una depreciación de 20% (un choque del percentil 90).

0

50

100

150

200

250

300

-10% 0% 10% 20% 30% 40% 50% 60%

99 percentil

Histograma: Depreciación anual

La reserva de capital adicional dependerá del tamaño de la exposición al riesgo, incluyendo la cartera de créditos en dólares, y se puede lograr a través de provisiones adicionales para los préstamos en dólares o cargos adicionales al capital. La figura muestra (i) la reserva de capital mínima para cubrirse contra una depreciación anual de x%; y, como medida alternativa, (ii) las ponderaciones de riesgo de los préstamos en moneda extranjera que garantiza el cumplimiento normativo de un CAR mínimo de 9,1%. La reserva de capital adicional se ha calibrado según el nivel de riesgo promedio ponderado y los préstamos en moneda extranjera en el sistema bancario peruano15.

100%

120%

140%

160%

180%

200%

220%

240%

0% 20% 40% 60% 80% 100%0.0%

0.3%

0.6%

0.9%

1.2%

1.5%

1.8%

2.1%

2.4%

Depreciación anual

Ponderación de riesgo de activos en M/E

Capital adicional/PBI(escala derecha)

(escala izquierda)

15 El cálculo del capital mínimo asume que la posición de cambio neta del sistema bancario es similar al grado de dolarización de los préstamos. Sin embargo, si el grado de dolarización del crédito es mayor que la posición neta, podría necesitarse un mayor capital mínimo como respaldo, tal como se mostró en el recuadro 1.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

385

La aplicación de sistemas de clasificación de préstamos y reglas de provisiones, como el aquí descrito, puede requerir capacidades analíticas que los bancos y su-pervisores no hayan desarrollado aún. Mientras estas capacidades se desarrollan, se pueden explorar dos opciones simplificadas:

• Un enfoque preceptivo establecería reducciones automáticas de la calificación (y mayores provisiones) para prestatarios con capacidad de pago muy sensible a las fluctuaciones esperadas en el tipo de cambio. Estas reglas deberían tomar en cuenta las condiciones de mercado en cada país. En algunos países pueden ser los individuos quienes presentan un mayor riesgo, mientras en otros pueden ser las empresas del sector no transable. Aunque este enfoque es fácil de implementar, tiene varias desventajas, ya que crea divisiones arbitrarias entre tipos de deudores y puede promover el arbitraje regulatorio. Una norma mal diseñada no sería útil para inducir la interiorización de los riesgos.

• Un segundo enfoque buscaría inducir que los bancos desarrollen sus propios sistemas y capacidades para determinar las provisiones. El organismo supervisor evalúa estos sistemas, y requiere que los bancos que no tengan sistemas apropiados constituyan una provisión genérica adicional sobre su cartera en moneda extranjera. Si esta provisión genérica requerida es superior a las provisiones específicas estimadas en un sistema de provisiones por pérdida esperada, este enfoque puede crear el incentivo correcto para que los bancos desarrollen su propia capacidad de gestión de riesgos.

3.5 Pérdidas inesperadas

El capital de los bancos debe ser suficiente para cubrir el riesgo crediticio causado por variaciones inesperadas en el tipo de cambio. Es necesario que las autori-dades fijen el tamaño de una reserva de capital adicional y que definan cómo lograrla. Lo óptimo es que la reserva adicional se aplique solamente a activos que constituyan un riesgo crediticio inducido por el riesgo cambiario (para deudores descubiertos). Si bien normalmente se requeriría capital (en vez de provisiones) para cubrir las pérdidas inesperadas, por razones que discutiremos a continuación, algunas autoridades eligen las provisiones. Para simplificar, las decisiones sobre el tamaño de la reserva adicional y las medidas prudenciales que pueden adoptarse para constituirla se presentan independientemente.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

386

3.6 el tamaño óptimo de la reserva adicional

El tamaño de la reserva necesaria dependerá de: (i) el impacto de los choques cambiarios sobre el valor de las carteras de los bancos; (ii) la distribución de probabilidad de los choques cambiarios; y (iii) el grado de protección con el que las autoridades se sienten cómodas. Debido a que los choques y su impacto en el valor de las carteras están sujetos a un alto grado de incertidumbre, la dispo-nibilidad de información y los supuestos que se hagan afectarán la decisión. A su vez, las autoridades deben tomar en cuenta que una mayor protección incre-menta el costo de la intermediación bancaria. Estos tres factores son analizados a continuación:

• El impacto de los choques cambiarios sobre el valor de las carteras de los bancos: La estimación del riesgo crediticio inducido por el riesgo cambiario requiere: (i) estimaciones econométricas de la relación entre movimientos del tipo de cambio y una medida del riesgo crediticio, utilizando datos bancarios agregados o información financiera de los deudores; o (ii) una evaluación forward looking del impacto de una devaluación sobre la capacidad de pago de los deudores, medida por el ratio del servicio de deuda sobre ingreso u otro indicador financiero. La primera metodología se basa en información pasada y, por lo tanto, puede no proporcionar un buen indicador del efecto de una depreciación futura en la calidad de los activos. La segunda requiere información sobre la composición de monedas de los balances y las declaraciones de ingresos de los prestatarios, que no siempre está disponible. Ambos métodos son susceptibles al período que la información cubre. Por ejemplo, se puede subestimar el riesgo crediticio si los datos disponibles corresponden a un período de prosperidad económica (por ejemplo, un ciclo económico expansivo). La medición de este riesgo mediante el primer método se presenta como ejemplo en el recuadro 2. Este es empleado para evaluar el tamaño del capital adicional necesario para cubrir el riesgo crediticio inducido por el riesgo cambiario ante varios niveles de depreciación.

• Distribución de probabilidad de los choques cambiarios:16 Para estimar la distribución de probabilidad de los movimientos del tipo de cambio,

16 Diversas variables del mercado pueden afectar simultáneamente la exposición de los bancos al riesgo crediticio, incluyendo el tipo de cambio, las tasas de interés, la inflación y el nivel de actividad económica. Las autoridades pueden considerar estos choques de manera individual o conjunta, tomando en cuenta las correlaciones entre estas variables. Aunque esto se reconoce, aquí el énfasis es en los choques de tipo de cambio.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

387

las autoridades pueden utilizar información histórica del tipo de cambio en la economía local. Este método tiene la desventaja de que la información pasada puede no ser un buen predictor de los cambios futuros, particularmente en países con un régimen de tipo de cambio fijo o administrado, donde los desequilibrios han surgido recientemente17. En forma alternativa, se puede usar información histórica de países similares que hayan experimentado choques de tipo de cambio. Un tercer método se basa en simulaciones de un modelo macroeconómico que capture los desequilibrios acumulados. Se debe explicar cuidadosamente la metodología para evitar que estas simulaciones se interpreten como señales de una próxima variación en el régimen cambiario o de una decisión de llevar a cabo políticas inconsistentes con este régimen18.

• El nivel deseado de protección. Las autoridades deben fijar un nivel de tolerancia al riesgo. ¿Deberían estar protegidas de 99% de los niveles posibles de depreciación o sólo de 95%? Cuanto más grande sea la protección deseada, mayor será el tamaño de la reserva de capital adicional, y, consecuentemente, más alto el costo. De aquí que los beneficios de esta protección deben sopesarse cuidadosamente contra sus costos. Los costos (Ci) de protegerse de una devaluación de i por ciento pueden medirse como el producto del capital adicional (Ki) por el costo de oportunidad del capital (r) como porcentaje del producto (PBI) o de las ganancias del banco (P)19.

Ci = r* Ki / PBI o Ci = r* Ki / P

17 Una historia de dolarización suficientemente larga, que incluye los eventos que condujeron a ella, probablemente contendrá también grandes variaciones en el tipo de cambio. Sin embargo, estos eventos podrían ser difíciles de replicar con la mejor gestión monetaria que se ha venido aplicando recientemente en la mayoría de países muy dolarizados. 18 Cuando las autoridades están comprometidas a no devaluar surge una complicación adicional, como es el caso en los regímenes de convertibilidad. Desde un punto de vista prudencial, las au-toridades pueden aún adoptar mediadas prudenciales contra este evento improbable. La manera en que se comunica la adopción de estas medidas es particularmente importante en este caso, para no crear señales mixtas o profecías autocumplidas.19 Pueden surgir otros costos potenciales cuando los bancos buscan eludir el costo adicional de hacer negocios bancarios. Estos incluyen la posibilidad de desintermediación y arbitraje regulatorio, que es más difícil de evaluar.

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

388

3.7 ¿Capital o provisiones?

No siempre es fácil elegir el instrumento de política prudencial para constituir la reserva óptima. El uso de provisiones para cubrir pérdidas contra movimientos in-esperados del tipo de cambio se aparta de las Normas Internacional de Información Financiera (NIIF, o IFRS por sus siglas en inglés), que han sido adoptados por mu-chos países desarrollados y emergentes. En efecto, según la Norma Internacional de Contabilidad (NIC) 39, los activos solo deben estar sujetos a provisiones específicas cuando están deteriorados, es decir, cuando hay un evento conocido que causa la pérdida de valor del préstamo. En rigor, una depreciación inesperada futura no califica como «evento conocido». Por otro lado, solo es posible exigir provisiones generales para pérdidas que se puedan estimar en conjunto, pero que todavía no se han individualizado. De esta manera, según la NIC 39, las pérdidas potenciales de una depreciación inesperada no pueden reflejarse en provisiones y requerirían una cobertura a través de un requerimiento de capital.

Sin embargo, puede ser difícil aumentar el requisito de capital cuando se requiere un cambio en la legislación. Además, un incremento en el capital me-diante un aumento del CAR puede ser bastante inflexible y no permitir manejarse entre categorías de riesgo. Por el contrario, es preferible un enfoque en el que se utilizan ponderaciones de riesgo más altas para los activos que sean más sensibles al riesgo crediticio inducido por el riesgo cambiario.

Cuando las ponderaciones de riesgo no están bajo el control completo de los supervisores o no se pueden ajustar con categorías de riesgo de manera flexible, la alternativa es utilizar requisitos de provisiones. De acuerdo con esta opción, no se necesita distinguir entre movimientos cambiarios esperados e inesperados.

3.8 riesgo de liquidez

El riesgo de liquidez puede ser: (i) idiosincrásico, cuando afecta a bancos por separado y se relaciona por lo general con su propio comportamiento; o (ii) sistémico, cuando hay problemas generalizados de liquidez, provenientes de los fundamentos macroeconómicos, del contagio o del pánico generalizado. Aunque ambos tipos de riesgo están presentes en todos los sistemas financieros, los sistemas dolarizados tienden a ser más vulnerables al riesgo de liquidez sistémico. Por lo tanto, el marco de supervisión de un sistema bancario altamente dolarizado debería incluir: (i) una supervisión basada en el riesgo de liquidez y en su gestión, a partir de los lineamientos del BCBS; y (ii) un requisito de liquidez o de encaje mínimo20.

20 En el primer caso, los bancos administran los activos líquidos, mientras que en el segundo caso el banco central los administra y están constituidos principalmente por pasivos del Banco Central.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

389

La meta debe ser internalizar mejor el riesgo de liquidez. Aunque los límites a los descalces de plazos son eficaces para la gestión de los riesgos idiosincrásicos, pueden no serlo para manejar el riesgo de liquidez sistémica.

3.9 supervisión y gestión del riesgo de liquidez

Los estándares internacionales sobre la gestión de liquidez, presentados en las Prácticas Sólidas para la Gestión de Liquidez en Organizaciones Bancarias emitidas por el BCBS (2000), constituyen una guía clave para los supervisores bancarios, y son plenamente aplicables a sistemas financieros altamente dolarizados. Estas prácticas establecen que los bancos deberían tener una estrategia para la gestión de liquidez (Principio 1), con políticas aprobadas por el Directorio (Principio 2). Además, los bancos tendrían que: (i) establecer un proceso para la medición y el continuo monitoreo de sus necesidades de financiamiento neto; (ii) analizar la liquidez de acuerdo con una variedad de escenarios posibles; (iii) revisar sus supuestos frecuentemente para asegurarse de que sigan siendo válidos; y (iv) contar con planes de contingencia para manejar las crisis de liquidez (Principios 5, 6, 7 y 9). Los problemas específicos del descalce de monedas, una preocupación clave en los sistemas financieros dolarizados, son tratados de manera explícita. Se espera que los bancos tengan un sistema para medir, monitorear y controlar su liquidez en las monedas más importantes en las que operan y que realicen un análisis separado de su estrategia para cada moneda (Principio 10). Sobre la base de este análisis, se espera que los bancos establezcan y revisen los límites internos sobre el tamaño de los descalces de monedas en sus flujos de caja respecto de ho-rizontes temporales específicos, tanto de forma agregada cuanto específicamente para cada moneda significativa en la que operan (Principio 11).

Siguiendo estos lineamientos, en las economías dolarizadas los bancos debe-rían identificar sus necesidades de financiamiento en cada moneda. Esto implica medir todos los flujos de caja entrantes contra los salientes en cada moneda, tomando en cuenta incluso los rubros fuera del balance. Se deben determinar las necesidades de financiamiento inmediatas y futuras. Para ello se debe considerar no solamente el plazo contractual sino también el comportamiento observado. Es esencial hacer perfiles del comportamiento para evaluar adecuadamente las necesidades de fondeo en condiciones cambiantes del mercado y para tomar decisiones de liquidez prudentes.

El análisis de liquidez debería incluir pruebas de estrés para perturbaciones individuales y sistémicas, tomando en cuenta las dos principales fuentes de riesgo de liquidez en sistemas financieros dolarizados. Primero, se debe evaluar el impacto sobre la liquidez ante una depreciación de la moneda local o una elevación de

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

390

la tasa de interés, tomando en cuenta la exposición del banco al riesgo crediticio inducido por el riesgo cambiario y por la tasa de interés. Estos riesgos indirectos afectarán la liquidez del banco en la medida en que no se puedan pagar los activos según sus términos contractuales y, además, en la medida en que, al tener que vender activos cuando hay condiciones de iliquidez, se tienda a sufrir pérdidas. Además, el riesgo de solvencia resultante aumenta la probabilidad de una corrida de depósitos contra todos los bancos que aparentemente comparten este problema, y puede llevar a problemas de liquidez sistémicos.

Segundo, los escenarios deben modelar el impacto sobre la liquidez de las volatilidades de los activos y pasivos en cada moneda que se han experimentado en el pasado, y que probablemente ocurran, incluyendo posibles salidas de ca-pitales. La evolución del perfil de liquidez general y específico de cada moneda de un banco, medida por una escala de plazos o por proporciones de activos líquidos, según una variedad de escenarios, puede ser una comparación útil para estimar la liquidez del banco y para determinar las acciones que pueden mejorar el desempeño de este en esas condiciones.

Los planes de contingencia de los bancos deberían: (i) incluir una estrategia para enfrentar sus necesidades de liquidez ante crisis de liquidez individuales y sistémicas; y (ii) establecer procedimientos para compensar la escasez de caja en situaciones de emergencia, incluyendo el relacionado con monedas específicas y con efectivo en moneda extranjera. Estos planes tendrían que considerar restric-ciones institucionales y de mercado que se pueden presentar en situaciones de crisis. Mientras que la escasez de moneda extranjera para un banco en particular se puede resolver accediendo al mercado de esa moneda, es posible que este recurso no esté disponible en períodos de crisis. Además, en situaciones apremiantes, superar el problema de la falta de billetes en moneda extranjera es sumamente costoso. Si bien algunos bancos centrales almacenan volúmenes significativos de billetes en moneda extranjera, otros no quieren asumir los costos asociados a su almacenamiento, seguridad y transporte. Como lo más probable es que los pequeños depositantes retiren su dinero en efectivo, puede ocurrir que los bancos con una base amplia de depositantes requieran proporcionalmente más billetes en dólares. En escenarios de crisis sistémicas, las estrategias deben considerar las posibles limitaciones de acceso a fuentes de financiamiento claves (por ejemplo, emisiones de deuda en mercados locales o extranjeros y fondos interbancarios locales o extranjeros) y reconocer que las perturbaciones del mercado podrían limitar el nivel de liquidez normal de los instrumentos (por ejemplo, acciones, bonos corporativos nacionales o papeles del gobierno).

Por su parte, los supervisores deberían ser capaces de evaluar las estrategias de manejo del riesgo de liquidez de los bancos, así como sus políticas y

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

391

procedimientos para hacer frente a posibles perturbaciones. A partir de esta evaluación, los supervisores deberían requerir las medidas correctivas necesarias, incluyendo cambios en las políticas y prácticas de gestión del riesgo de liquidez, tenencias adicionales de activos líquidos o menores descalces de plazo, así como una reducción de la exposición a los riesgos de liquidez.

3.10 Medidas prudenciales para enfrentar el riesgo de liquidez

En economías dolarizadas, es preferible usar requisitos de liquidez o de encaje mínimos antes que medidas basadas en el mercado, como los límites a los descalces de plazo. Mientras que los últimos son más sensibles al riesgo y otorgan libertad a los bancos para manejar su liquidez, y, por lo tanto, son menos costosos, pro-bablemente no proveen una protección apropiada en las economías dolarizadas. Ante una crisis de liquidez del sistema, los activos que normalmente son líquidos pueden volverse ilíquidos, y los pasivos generalmente estables pueden tornarse inestables. Esto es particularmente cierto cuando se admite el retiro anticipado de depósitos a plazos y otros pasivos.

Los activos líquidos para cubrir los requerimientos mínimos de liquidez en moneda extranjera deben mantenerse en esa moneda, y sus tasas fijarse a un nivel más alto que el exigido para activos en moneda nacional. El diseño específico de los requisitos mínimos depende de las condiciones de cada país en particular. Sin embargo, las siguientes consideraciones generales deben tenerse en cuenta:

• Losactivos computables deben ser líquidos, incluso en condiciones de turbulencia en el mercado. En algunos países esto limita el rango de activos que reúnen los requisitos a efectivo, depósitos en el banco central y depósitos líquidos en instituciones financieras extranjeras de grado de inversión. En otros, el rango de los activos líquidos puede ser más amplio. Si es probable que las presiones lleven a utilizar las reservas internacionales del banco central para otros propósitos (por ejemplo, fiscales), es recomendable tener requisitos de liquidez en vez de requisitos de encaje. A su vez, si hay dificultades para asegurar que los activos líquidos de los bancos en efecto lo sean (por ejemplo, es posible ofrecerlos como colateral para operaciones bancarias), pueden ser preferibles los requisitos de encaje. Una tercera opción consiste en establecer un fondo de fideicomiso en el extranjero, con el único propósito de utilizarlo como colateral para apoyar la liquidez del banco central en beneficio de los bancos aportantes.

• La base de pasivos debería incluir el rango de pasivos más amplio que pueda ser volátil en condiciones de turbulencia en el mercado. Esto reduce la

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

392

posibilidad de arbitraje regulatorio por intermedio de los pasivos excluidos del cálculo de los requisitos mínimos.

• Cuandosefijanlastasasmínimas,lasautoridadesdebencompararloscostos de estos requisitos con los beneficios del seguro que proporcionan. En el recuadro 3 se presenta un ejemplo de una manera simplificada de evaluar los costos y los beneficios de estos requisitos.

• Losrequisitosdeliquideznodebenrepresentarexigenciasimpositivasalas operaciones de los bancos ni crear una demanda cautiva para la deuda gubernamental. Si se requiere tener activos líquidos en forma de pasivos del banco central, estos deben pagar las tasas de interés del mercado.

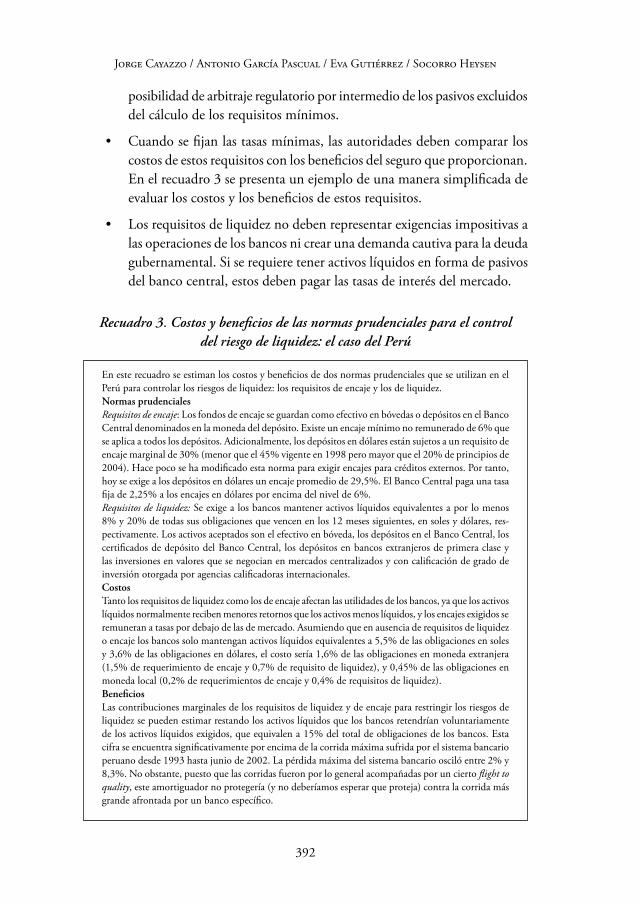

Recuadro 3. Costos y beneficios de las normas prudenciales para el control del riesgo de liquidez: el caso del Perú

En este recuadro se estiman los costos y beneficios de dos normas prudenciales que se utilizan en el Perú para controlar los riesgos de liquidez: los requisitos de encaje y los de liquidez.normas prudencialesRequisitos de encaje: Los fondos de encaje se guardan como efectivo en bóvedas o depósitos en el Banco Central denominados en la moneda del depósito. Existe un encaje mínimo no remunerado de 6% que se aplica a todos los depósitos. Adicionalmente, los depósitos en dólares están sujetos a un requisito de encaje marginal de 30% (menor que el 45% vigente en 1998 pero mayor que el 20% de principios de 2004). Hace poco se ha modificado esta norma para exigir encajes para créditos externos. Por tanto, hoy se exige a los depósitos en dólares un encaje promedio de 29,5%. El Banco Central paga una tasa fija de 2,25% a los encajes en dólares por encima del nivel de 6%.Requisitos de liquidez: Se exige a los bancos mantener activos líquidos equivalentes a por lo menos 8% y 20% de todas sus obligaciones que vencen en los 12 meses siguientes, en soles y dólares, res-pectivamente. Los activos aceptados son el efectivo en bóveda, los depósitos en el Banco Central, los certificados de depósito del Banco Central, los depósitos en bancos extranjeros de primera clase y las inversiones en valores que se negocian en mercados centralizados y con calificación de grado de inversión otorgada por agencias calificadoras internacionales.CostosTanto los requisitos de liquidez como los de encaje afectan las utilidades de los bancos, ya que los activos líquidos normalmente reciben menores retornos que los activos menos líquidos, y los encajes exigidos se remuneran a tasas por debajo de las de mercado. Asumiendo que en ausencia de requisitos de liquidez o encaje los bancos solo mantengan activos líquidos equivalentes a 5,5% de las obligaciones en soles y 3,6% de las obligaciones en dólares, el costo sería 1,6% de las obligaciones en moneda extranjera (1,5% de requerimiento de encaje y 0,7% de requisito de liquidez), y 0,45% de las obligaciones en moneda local (0,2% de requerimientos de encaje y 0,4% de requisitos de liquidez).beneficios Las contribuciones marginales de los requisitos de liquidez y de encaje para restringir los riesgos de liquidez se pueden estimar restando los activos líquidos que los bancos retendrían voluntariamente de los activos líquidos exigidos, que equivalen a 15% del total de obligaciones de los bancos. Esta cifra se encuentra significativamente por encima de la corrida máxima sufrida por el sistema bancario peruano desde 1993 hasta junio de 2002. La pérdida máxima del sistema bancario osciló entre 2% y 8,3%. No obstante, puesto que las corridas fueron por lo general acompañadas por un cierto flight to quality, este amortiguador no protegería (y no deberíamos esperar que proteja) contra la corrida más grande afrontada por un banco específico.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

393

4. implementación

La implementación del marco de supervisión propuesto plantea una serie de desafíos para los supervisores del sistema bancario. No es fácil tomar decisiones sobre cómo, cuándo y en qué medida se deberían implementar las adaptaciones mencionadas. Tienen que tomarse en cuenta las características específicas del sistema financiero y de la economía en la que opera, así como la infraestructura y las instituciones del mercado. Las siguientes preguntas están en el centro del proceso de toma de decisiones:

• ¿Quiénnecesitaverdaderamenteestemarco?

• ¿Cuántareduccióndelriesgoesdeseable?• ¿Cuáleslamejorsecuenciadeimplementación?• ¿Cómosepuedeevitarelarbitrajeregulatorio?• ¿Laimplementacióndeestemarcoesindependientedelasaccionesde

otras autoridades nacionales? • ¿Deberíaconsiderarsecomopartedeunplannacionalmásampliopara

reducir las vulnerabilidades inherentes a la dolarización y, por lo tanto, coordinar con otras autoridades, como las fiscales o monetarias?

• ¿Cómosepuedenintegrarestasmedidasa losplanesmásampliosdemejoras supervisoras y regulatorias?

No hay un umbral de dolarización mágico más allá del cual los países deberían implementar las medidas propuestas. Es importante notar que estas recomen-daciones no deben considerarse como un paquete. Algunos países las requerirán todas, otros pueden necesitar solo algunas y otros pueden no requerir ninguna. Parece claro que los países con niveles de dolarización por encima de 50% o con niveles de dolarización algo más bajos pero crecientes deberían considerar seriamente los riesgos discutidos en este capítulo. Por otro lado, es posible que los países con niveles de dolarización por debajo de 15% no necesiten adaptar su marco de supervisión. En muchos países, sin embargo, será difícil decidir cuánto invertir en tiempo y recursos para cubrirse de estos riesgos. La recomendación para los países ubicados en el área gris es primero reunir información que permita una evaluación de su exposición a estos riesgos. Las pruebas de estrés, como las que se presentan en el anexo A, pueden ayudar a determinar cuán sensibles son la solvencia y la liquidez de sus sistemas financieros y entidades individuales a la depreciación del tipo de cambio y de otras perturbaciones del mercado asociadas a la dolarización. En algunos países, una alta exposición a los riesgos relacionados con la dolarización puede concentrarse en un segmento de negocios como las

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

394

hipotecas o los préstamos de consumo, de modo que sería mejor resolver estos riesgos en forma separada.

Los costos de implementar las medidas propuestas tienden a ser altos si los riesgos que se deben controlar también lo son. La medición de los riesgos adicio-nales de la dolarización y la reducción estimada del riesgo mediante el uso de una medida prudencial específica y sus costos son claves en el diseño de los requisitos prudenciales. La protección deseable contra estos riesgos debe compararse con los costos de esa protección. Los cálculos que se presentan en los recuadros 2 y 3 podrían ser de ayuda para tal propósito. El objetivo de los requisitos prudencia-les no es eliminar todos los riesgos, ya que los enormes costos crearían grandes incentivos para el arbitraje. Una implementación cuidadosamente organizada en etapas es necesaria para lograr la reducción del riesgo deseada sin que el negocio deje de ser rentable.

Aunque la secuencia de implementación óptima no se puede definir inde-pendientemente de las instituciones, el marco supervisor y las condiciones del sistema financiero, los supervisores deben reconocer que:

• El riesgo crediticio inducido por el riesgo cambiario es un tipo particular de riesgo crediticio. Las medidas de supervisión que intentan controlar este riesgo sin solucionar las debilidades de la gestión del riesgo crediticio global probablemente no impedirán la siguiente crisis financiera. Para ser más precisos, si los bancos no realizan una adecuada gestión de riesgo crediticio general, probablemente tampoco tendrán una buena gestión de riesgo crediticio inducido por el riesgo cambiario.

• Unamayorrevelacióndelosriesgosylaspolíticasdegestiónderiesgosde las entidades financieras promueve la disciplina del mercado. Sin em-bargo, si esto se aplica a un sistema financiero débil y con una gestión de riesgos deficiente, puede crear problemas de confianza. La oportunidad de los requerimientos de revelación debe fijarse con cuidado para evitar que esto ocurra.

La regulación prudencial más estricta puede incentivar a las entidades a buscar mecanismos para eludirla. Se puede incentivar a los bancos a transferir riesgos a otras entidades relacionadas o registrar transacciones en estas —sean locales o extranjeras— que no estén sujetas a los nuevos requisitos prudenciales. Al diseñar estas medidas, las autoridades deberían tratar de reducir el alcance de tal arbitraje. Esto es particularmente importante cuando se diseñan los requisi-tos de provisiones o de capital, los requisitos de liquidez mínima y los límites o prohibiciones respecto de ciertos descalces o transacciones. En algunos casos, las reformas prudenciales requerirán medidas complementarias para limitar la elusión

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

395

de las nuevas normas o incentivar la toma de nuevos riesgos. Por ejemplo, los supervisores deberían ser conscientes de que, ante normas más estrictas sobre el manejo del riesgo crediticio inducido por el riesgo cambiario, los bancos pueden optar por incrementar la intermediación en moneda local con plazos más cortos intercambiando un riesgo por otro (por ejemplo, cuando los proyectos de largo plazo se financian con préstamos de corto plazo en moneda nacional, el riesgo crediticio inducido por el riesgo cambiario se reemplaza por un riesgo crediticio directo). La posibilidad de incrementar el riesgo en la cartera de préstamos en moneda local no debería pasarse por alto.

Mientras sea posible, los reglamentos deben aplicarse a todos los miembros de un conglomerado. Para ello es necesario realizar una supervisión consolidada efectiva. Sin embargo, en algunos de los países analizados la supervisión consoli-dada de conglomerados es incompleta e ineficaz. Además, las autoridades pueden carecer del poder para imponer requisitos prudenciales más allá de las fronteras nacionales, particularmente si los miembros del conglomerado no son sucursales de algún banco nacional. Por otro lado, el arbitraje regulatorio no es un problema estático. En efecto, la eficacia de algunas medidas puede disminuir con el tiempo a medida que los bancos encuentran maneras de evitar sus costos, por lo que los supervisores deberían revisarlas constantemente para asegurar dicha eficacia.

Las recomendaciones discutidas en este capítulo se pueden integrar fácil-mente en los planes de mejora actuales de la mayoría de agencias supervisoras. Las adaptaciones propuestas se basan en el marco de Basilea I, pero también son consistentes con Basilea II. Así, el pleno cumplimiento de los Principios Básicos para la Supervisión Bancaria Eficaz (1997) y la adopción de las pautas adicionales incorporadas en la revisión de estos principios básicos (2006), en el contexto de Basilea I o de Basilea II, debe mejorar la eficacia de las medidas propuestas.

Como la supervisión prudencial solo puede mitigar algunos de los riesgos que surgen de la dolarización, las medidas prudenciales pueden requerir un plan más amplio de mediano plazo diseñado para promover el uso de la moneda local. El plan debe incluir medidas como: mantener la inflación baja, eliminar topes administrativos sobre las tasas de interés, reducir altos requisitos de encaje no remunerados para los depósitos en moneda local, desarrollar mercados para valores públicos denominados en moneda local y mejorar la eficiencia del siste-ma de pagos21. Mientras que la mayoría de las medidas prudenciales destinadas a fortalecer el marco supervisor podría implementarse independientemente de otras autoridades nacionales, la coordinación entre las autoridades monetarias y de supervisión bancaria es aconsejable para mejorar la eficacia de sus planes.

21 Véase una presentación detallada de estos asuntos en Gulde et al. (2004).

Jorge Cayazzo / Antonio García Pascual / Eva Gutiérrez / Socorro Heysen

396

anexo a. riesgo crediticio inducido por el riesgo cambiario en los sistemas bancarios seleccionados

Este anexo proporciona una medida del riesgo crediticio inducido por el ries-go cambiario en sistemas bancarios seleccionados. Con este fin, usando datos agregados de los bancos se estima una relación entre los movimientos del tipo de cambio e indicadores del riesgo crediticio, como cartera atrasada (CA) y co-eficientes de provisiones.

La estimación econométrica del efecto de movimientos del tipo de cambio en el coeficiente de CA requiere controlar otras variables macroeconómicas que pueden afectar la CA, incluyendo el crecimiento del PBI, la tasa de interés activa y la inflación. Para evitar efectos de estacionalidad marcados, se expresan todas las variables en tasas de crecimiento anual excepto la tasa de interés, para la que se usa la tasa promedio anual22. La elección de la especificación dinámica para los regresores estuvo guiada por la minimización de la suma de los cuadrados de los errores. La especificación preferida incluye un rezago de las variables independien-tes. Sin embargo, también se estimó una especificación dinámica más general, que permite rezagos de hasta un año con resultados similares. Dadas las restricciones de información, se eligió la especificación de datos más limitada23.

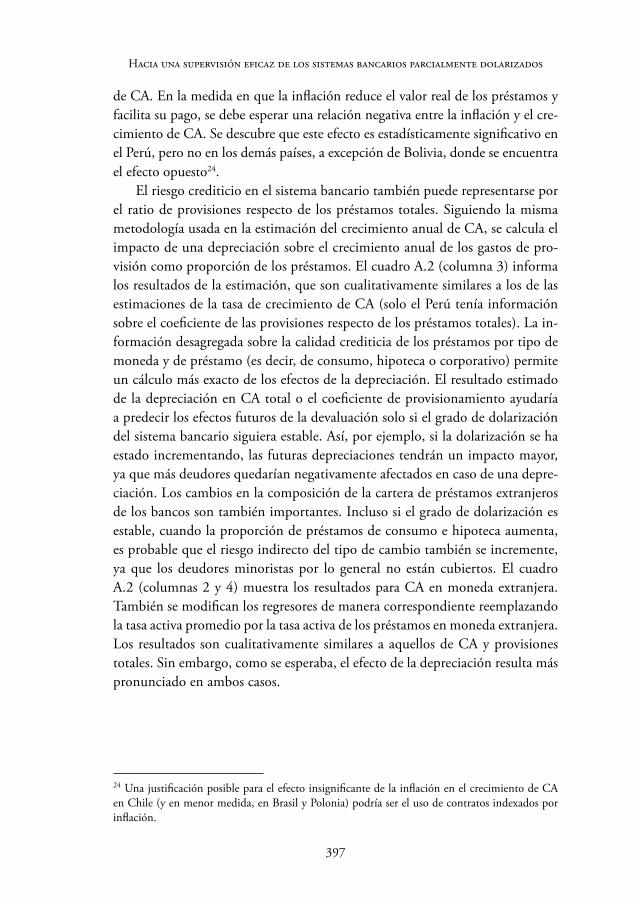

El cuadro A.1 informa sobre los resultados de la estimación de riesgo credi-ticio indirecto a partir de información pública sobre el porcentaje de CA sobre préstamos totales. Como se esperaba, una depreciación de la moneda nacional incrementa la tasa de crecimiento del porcentaje de CA en Perú, Bolivia y Colombia. Sin embargo, esta no tiene efecto estadísticamente significativo en Brasil, Chile y Eslovaquia. En todos los países se observa un efecto significativo de la desaceleración del PBI e incrementos de las tasas de interés sobre el crecimiento

22 La justificación es que los niveles de la tasa de interés son más relevantes que los cambios en la tasa de interés cuando se explican los cambios en CA y las provisiones.23 Los estimados econométricos se basan en datos mensuales sobre CA del sistema bancario, prés-tamos totales del sistema bancario, tasas activas promedio, PBI real (cuando no se dispone de este dato, se utiliza el índice de producción industrial) y el tipo de cambio respecto del dólar o del euro (para datos anteriores a 1999 la tasa de euros fue reemplazada con la tasa de marcos alemanes). Se recolectaron datos desde enero de 1990 hasta la fecha más reciente para la cual se disponía de observaciones en Brasil, Bolivia, Chile, Perú, Polonia y Eslovaquia. La disponibilidad de datos guió la elección de este conjunto particular de países entre las economías emergentes o en desarrollo con sistemas bancarios dolarizados o euroizados. En la mayoría de los casos se disponía solamente de conjuntos completos de datos a partir de mediados de la década de 1990. Para Bolivia se dispuso solo de datos trimestrales (1990: primer trimestre a 2004: tercer trimestre). También se recolectaron datos sobre provisiones totales, CA en moneda extranjera y provisiones en el caso del Perú. Todos los datos se extrajeron de estadísticas financieras internacionales (FMI), de las páginas web de los bancos centrales correspondientes, de las agencias de supervisión y de las oficinas nacionales de estadística.

Hacia una supervisión eficaz de los sistemas bancarios parcialmente dolarizados

397

de CA. En la medida en que la inflación reduce el valor real de los préstamos y facilita su pago, se debe esperar una relación negativa entre la inflación y el cre-cimiento de CA. Se descubre que este efecto es estadísticamente significativo en el Perú, pero no en los demás países, a excepción de Bolivia, donde se encuentra el efecto opuesto24.