Jet Grouting

76

Cementos Lima. S.A. Documento de información anual 2008 1 CEMENTOS LIMA S.A. Documento de Información Anual 2008 Preparado de acuerdo al Manual para la Preparación de Memorias Anuales y en las Normas comunes para la determinación del Contenido de los Documentos Informativos, aprobado por Resolución Gerencia General de CONASEV No 211-98-EF/94.11 y sus modificatorias

Transcript of Jet Grouting

Cementos Lima. S.A. Documento de información anual 2008

1

CEMENTOS LIMA S.A.

Documento de Información Anual 2008

Preparado de acuerdo al Manual para la Preparación de Memorias Anuales y en las Normas comunes para la determinación del Contenido de los Documentos Informativos, aprobado por Resolución Gerencia General de CONASEV No 211-98-EF/94.11 y sus modificatorias

Cementos Lima. S.A. Documento de información anual 2008

2

CEMENTOS LIMA S.A.

Documento de Información Anual 2008 DIRECTORIO Presidente Ing. Jaime Rizo Patrón Remy Vice-Presidente Ing. Ricardo Rizo Patrón de la Piedra Directores Ing. Juan de la Piedra Yzaga

Sr. Oscar de Osma Berckemeyer

Dr. Alfredo Gastañeta Alayza

Ing. Marcelo Rizo Patrón de la Piedra

Dr. Julio Ramírez Bardález

Ing. Jaime Sotomayor Bernós

Sr. Alfredo Miguel Torres Guzmán

Ing. Carlos Ugás Delgado

Sr. Jesús Antonio Zamora León

GERENCIA SINDICATO DE INVERSIONES Y ADMINISTRACION S.A. (SIA) Gerente General Ing. Carlos Ugás Delgado Representante de SIA en la Gerencia General

Gerente Administrativo Sr. Jorge Trelles Sánchez

Gerente de Desarrollo Corporativo Ing. Jaime Bustamante Gereda

Gerente de Ejecución de Proyectos Ing. Aldo Solimano Semorile

Gerente Financiero Sr. Alvaro Morales Puppo

Gerente Legal Dr. Julio Ramírez Bardález

Gerente de Operaciones Ing. Evor Velezmoro Espinoza Gerente de Marketing Sr. Kurt Uzátegui Dellepiani (desde 04 de Febrero 2008) ASESORES TÉCNICOS ARPL Tecnología Industrial S. A.

Cementos Lima. S.A. Documento de información anual 2008

3

Cementos Lima. S.A. Documento de información anual 2008

4

Sección II: Negocio (7000) Negocio (7100) Datos Generales (7110) Cementos Lima S.A. a) Denominación.- Cementos Lima S.A. b) Domicilio.- Avenida Atocongo 2440, Villa María del Triunfo, provincia y departamento de Lima. Teléfono 217-0200 y Telefax 217-1496 c) Constitución e inscripción.- Escritura pública del 28 de diciembre de 1967 ante el notario público Dr. Ricardo Ortiz de �urín�os, inscrita a fojas 397 del tomo 293 del Libro de Sociedades del Registro Mercantil de Lima. d) Grupo económico y entidades que lo conforman.-

RAZÓN SOCIAL OBJETO SOCIAL Nuevas Inversiones S.A. – NISA Inversiones (Holding)Sindicato de Inversiones y Administración S.A. – SIA S.A.

Inversiones (Holding)

Cementos Lima S.A. Fabricación de cemento

Generación Eléctrica de Atocongo S.A. –GEA S.A.

Generación termoeléctrica

Inversiones en Concreto y Afines S.A. –INVECO S.A.

Inversiones (holding)

Unión de Concreteras S.A. – UNICON S. A.

Elaboración y venta de concretos y aditivos

Depósito Aduanero Conchán S.A. – DECOSA Depósito de materias primas y materiales

Transportes Lurín S.A. Transporte Minera Adelaida S.A. Extracción de

minerales Naviera Conchán S.A. Operaciones navieras BASF Constructions Chemicals Perú S.A. Elaboración y venta

de aditivos para el concreto

Cementos Lima. S.A. Documento de información anual 2008

5

Compañía Eléctrica El Platanal S.A. –CELEPSA

Generación y comercialización de energía eléctrica (En construcción)

Skanon Investments Inc Inversiones (Holding)Drake Cement, LLC Producción y

comercialización de cemento (En Construcción)

Sunshine Concrete & Materials, Inc Elaboración y venta de concreto

Prefabricados Andinos Perú S.A.C. –PREANSA

Producción y comercialización de estructuras de hormigón pretensado y prefabricados.

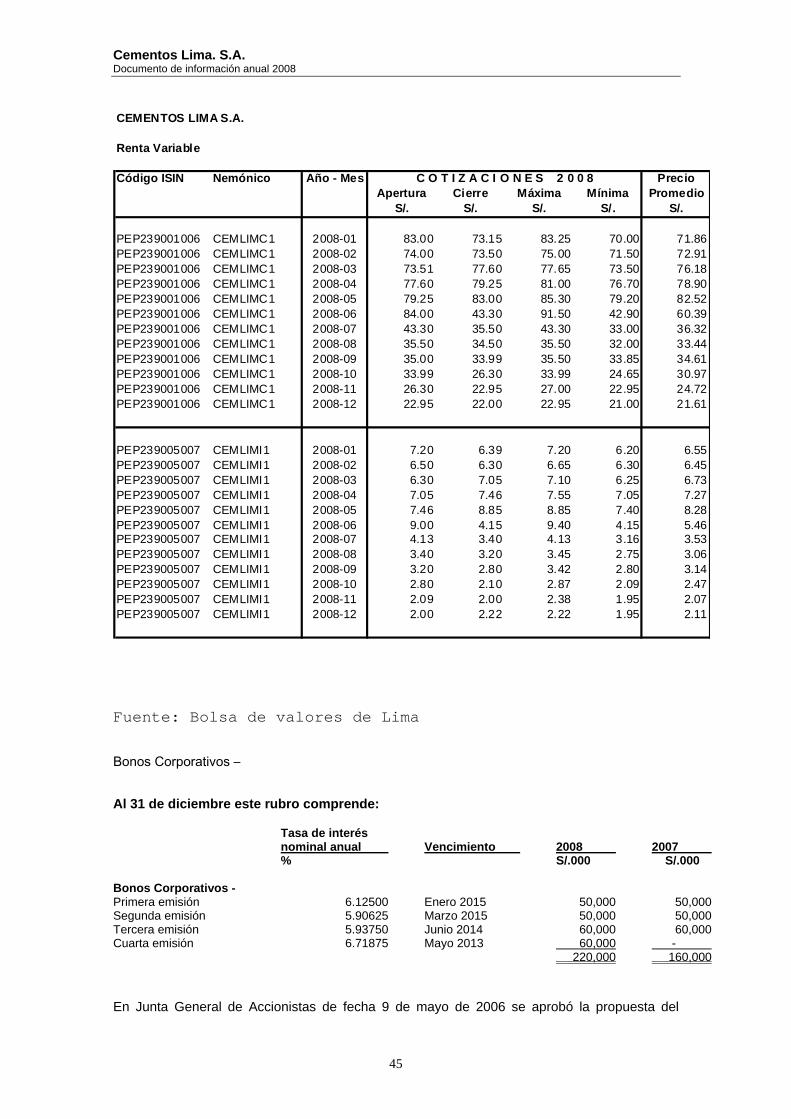

e) Capital social.- Al 31 de diciembre de 2008 el capital social suscrito y pagado está representado por 75,699,590 acciones comunes (36,926,629 acciones comunes al 31 de diciembre de 2007), cuyo valor nominal es de S/.10 por acción, las cuales se encuentran íntegramente emitidas y pagadas. En Junta Obligatoria Anual de Accionistas de fecha 28 de marzo de 2008 se acordó capitalizar utilidades acumuladas al 31 de diciembre de 2007 por S/. 363,828,000 y el ajuste por reexpresión del capital social al 31 de diciembre de 2004 por S/. 23,902,000, lo cual determinó un incremento del capital social de S/. 387,730,000, equivalente a 38,772,961 acciones comunes. La cotización bursátil de las acciones de la Compañía fue de S/.22 y S/.84, respectivamente. f) Clase de acciones creadas y emitidas.-

Referencia Acciones comunes

Acciones de inversión

Creadas X X Emitidas X X

g) Número y Valor nominal de las acciones emitidas.-

Referencia Acciones comunes

Acciones de inversión

Cementos Lima. S.A. Documento de información anual 2008

6

Número al 31-12-08 75,699,590 97,787,186 V Nominal 31-12-08 10.00 1.00

h) Estructura accionaría.- Accionistas con más del 5% del Capital Social:

Nombre Completo

Identificación Del RUC

Part. en el capital social (%)

Nacionalidad

Grupo Econ.

Sindicato de Inversiones y Administración S.A. – SIA S.A.

20100124654

68.025 %

Peruana

NISA

i) Acciones con derecho a voto.-

Acciones comunes con derecho a voto:

Tenencia Número de accionistas

Porcentaje de participación

Menor al 1% 814 8.49% Entre 1% - 5% 7 23.48% Entre 5% - 10% 0 0% Mayor al 10% 1 68.03%

Total 822 100% Acciones de inversión sin derecho a voto:

Tenencia Número de accionistas

Porcentaje de participación

Menor al 1% 1,650 50.83% Entre 1% - 5% 7 19.59% Entre 5% - 10% 4 29.58% Mayor al 10% 0 0%

Total 1,661 100.00 %

Cementos Lima. S.A. Documento de información anual 2008

7

(7200) Descripción de Operaciones y Desarrollo (7210) Cementos Lima S.A. a) Objeto social.-

El objeto de la Sociedad es dedicarse a la elaboración y fabricación de clinker, cementos y otros materiales de construcción, en el país y en el extranjero, incluida su comercialización y venta, así como la operación del muelle de Conchán e instalaciones complementarias.

La sociedad podrá efectuar todas las operaciones, actos o contratos y desarrollar las actividades mineras, industriales, comerciales y portuarias necesarias o convenientes para la producción y comercialización de clinker, cementos y otros materiales de construcción.

En Junta General Extraordinaria de Accionistas del 4 de noviembre de 2005 se aprobó ampliar el objeto social de la Compañía para que la misma pueda invertir en otras sociedades dedicadas a las actividades eléctricas. CIIU.- 2694 b) Plazo de duración.- Indeterminado c) Evolución de las operaciones del emisor.- I) Cementos Lima S.A. se constituyó en el año 1967 como consecuencia de los aportes en efectivo del Sindicato de Inversiones y Administración S.A. "SIA" - el Accionista Principal) por el 50% del capital social y el saldo por la transferencia de los activos y pasivos de la Compañía Peruana de Cementos Portland S.A. (“CPCP”). Esta última, la primera empresa productora de cemento en el Perú, terminó de operar en la fecha de transferencia de sus activos y pasivos a Cementos Lima S.A. Durante 1967 SIA asumió el control de la empresa e inició un proceso de reestructuración para superar los problemas operativos y financieros que afrontaba CPCP. La nueva gerencia tomó las siguientes medidas:

• Cierre de las antiguas e ineficientes instalaciones de producción con una capacidad anual de producción de 650 mil t de clinker en 11 hornos;

• Instalación de la más moderna y tecnológicamente

avanzada planta de cemento a dicha fecha, con una

Cementos Lima. S.A. Documento de información anual 2008

8

capacidad anual de producción de 1 millón de t de clinker con un solo horno, diseñada y construida bajo la supervisión de ARPL Tecnología Industrial S.A. ("ARPL");

• Reducción del personal en 50% y Substancial reducción

del uso de la energía (50%) y de costos operativos. La nueva planta inició sus operaciones en setiembre de 1970. Con estos cambios se logró fortalecer la posición productiva y financiera de la empresa, permitiéndole un crecimiento sostenido en los años siguientes. En 1974, el gobierno militar del General Juan Velasco Alvarado confiscó la empresa y transfirió la totalidad de las acciones a Inversiones Cofide S.A., un organismo del Estado. Después de una prolongada defensa publica y judicial por parte de los principales accionistas de la Empresa, en 1981 durante el gobierno del Presidente Belaúnde se devolvió el 51% de las acciones a SIA y otros inversionistas privados, con lo cual los antiguos accionistas, liderados por el accionista principal SIA, retomaron el control y gerencia de la empresa. En 1994, como parte del proceso de re-privatización, el Estado puso en venta el 49% de la empresa que aún mantenía. Este proceso culminó el 22 de junio del mismo año con una subasta pública en la cual se vendieron las acciones a favor de inversionistas privados entre ellos SIA. Mediante esta re-privatización, SIA aumentó su participación en el capital social de la empresa a 68.03%. Para enfrentar al crecimiento de la demanda interna de cemento, la Empresa inició en 1997 un importante esfuerzo para triplicar, en dos etapas, la capacidad anual de producción de la planta de Atocongo, siempre con la asesoría y supervisión de ARPL. La nueva capacidad anual, recientemente alcanzada tras finalizar la segunda etapa de la ampliación, es de 3´600,000 t de clinker y de 4´500,000 t de cemento, con lo que a la fecha la planta de Atocongo es la más grande del Perú, y una de las más grandes de toda Latinoamérica. La nueva línea de producción cuenta con la más avanzada tecnología a nivel mundial, lo que le permite operar con la más alta eficiencia y dentro de los más estrictos estándares de protección del medio ambiente. La Empresa estima que las reservas de caliza de su cantera de Atocongo son suficientes para más de 50 años de explotación a los niveles actuales de producción, y que sus Canteras Cristina, Miguel y Miguel II, pueden abastecer a la planta por otros 50 años adicionales.

Cementos Lima. S.A. Documento de información anual 2008

9

La empresa cuenta con un muelle y centro de almacenamiento propio en Conchán, a 11 Km. de la planta de Atocongo. Las instalaciones portuarias, que empezaron a operar en 1989, se han usado para la importación de clinker, se usan actualmente para la importación de carbón, la exportación de clinker y cemento, así como para dar servicio a terceros para la importación de granos y fertilizantes.

El Directorio y la Gerencia General, ejercida por Sindicato de Inversiones y Administración S.A. (SIA), supervisaron a lo largo del año el desempeño y avance de las inversiones.

Los trabajos necesarios para iniciar la construcción principal de la planta en Arizona avanzan a toda velocidad, habiéndose ya cerrado casi la totalidad de contratos para el equipamiento y estando próximos a seleccionar a las empresas contratistas que se harán cargo de las obras civiles y de montaje industrial.

II) La empresa realiza sus operaciones dentro del Sector Construcción, abasteciendo con sus productos principalmente en la costa central del Perú, que incluye Lima Metropolitana el principal mercado del país. El mercado local de cementeras está compuesto por siete empresas productoras de cemento: Cementos Lima, Cemento Andino, Cementos Yura y Cementos Sur, Cementos Pacasmayo y Cementos Selva y desde el año 2007 Cemento Inca.

COMERCIALIZACIÓN

En Cementos Lima comercializamos el cemento Pórtland bajo la siguiente modalidad: cemento embolsado (cemento Pórtland tipo I marca “Sol” y cemento Pórtland tipo IP marca “Atlas”), que representa un 75% de la participación de las ventas, y el cemento a granel (cemento Pórtland tipo I, IP, II y tipo V), que constituye el 25% restante.

El cemento en bolsa se comercializa a través del canal ferretero, constituido a su vez por el “canal moderno” (grandes almacenes de auto-servicio) y el “canal tradicional” (ferreterías de la Red Progre-Sol y ferreterías independientes). Dichos canales representan el 3% y 97% del total de las ventas, respectivamente.

El cemento a granel es comercializado a través del canal industrial constituido por empresas comercializadoras de concreto pre-mezclado y de productos derivados del cemento.

Cementos Lima. S.A. Documento de información anual 2008

10

La estructura del mercado de la Empresa se muestra en el gráfico Nº2.

GRÁFICO Nº 2

Estructura del Mercado de Cementos Lima

RELACION CON CLIENTES

-Sub-distribuidoras de la Red Progre-Sol

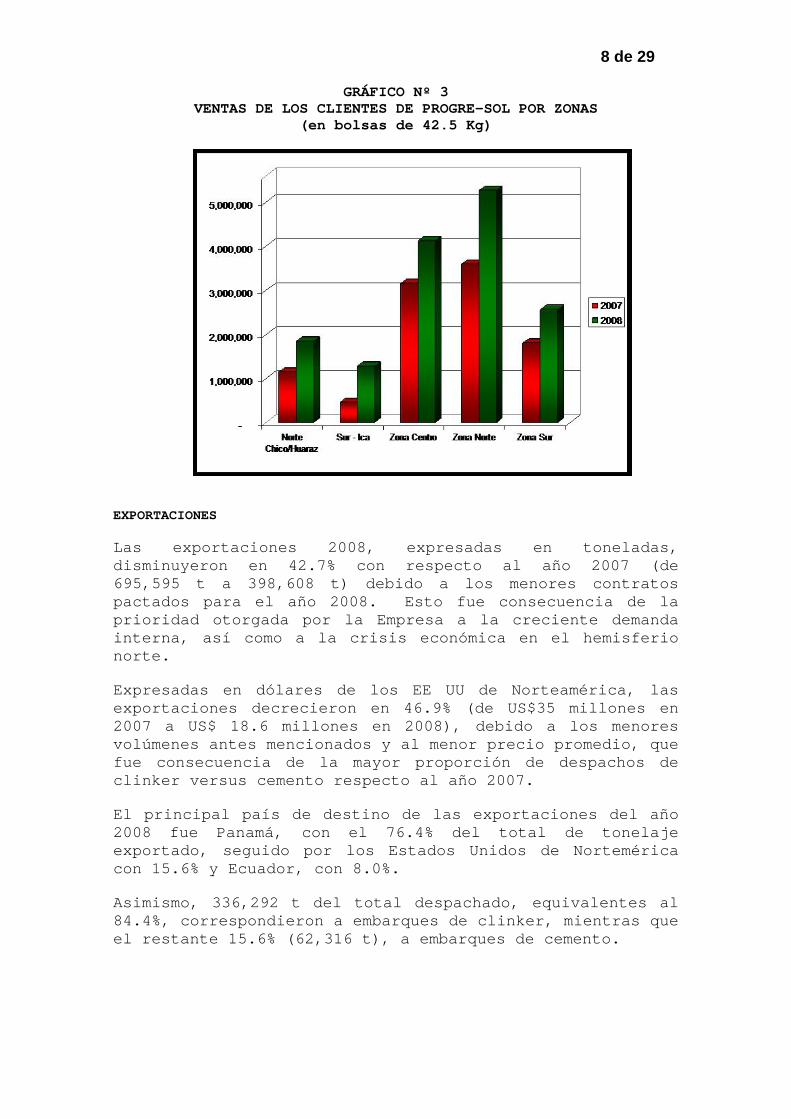

Nuestro sistema de comercialización tiene como estrategia integrar a Cementos Lima con sus clientes y los consumidores finales, con el fin de construir una relación comercial eficiente y duradera, que beneficie a todos los involucrados, en una alianza de “ganar-ganar”. Progre-Sol está constituida por más de 120 sub-distribuidores ferreteros emprendedores en los departamentos de Lima, Ancash, Ica, Ayacucho y Apurimac. Sus clientes logran así obtener márgenes adecuados en las ventas de cemento, además de acceder a sistemas integrados de información y programación y de contar con capacitaciones en el punto de venta, hasta obtener un posicionamiento de marca que les ayude a ser mejor identificados y valorados por los clientes y consumidores de nuestros cementos. Las ventas de los clientes Progre-Sol por zonas se muestra en el gráfico Nº 3.

Gráfico Nº 3 Ventas de los Clientes de Progre-Sol por Zonas

(en bolsas de 42.5 Kg.)

Total Mercado CLSA

Canal Ferretero (Bolsas) (75%)

Canal Industrial (Granel) (25%)

Canal Moderno (3%)

Canal Tradicional (97%)

Cementos Lima. S.A. Documento de información anual 2008

11

El crecimiento del sector en los últimos años se debió, entre otros factores, a: i) la autoconstrucción y la reactivación de la demanda interna; ii) el impulso originado por la construcción de viviendas a través de los programas Mi Vivienda y Techo Propio. Desde el 2002, los programas estatales de vivienda y la reactivación de la autoconstrucción, fueron los grandes promotores del sector. Así, la oferta del programa Mi Vivienda se está expandiendo a provincias, y su evolución ha sido muy favorable. Sobre la participación en los despachos locales, a diciembre 2008 Cementos Lima obtuvo el 41.2%. Cabe mencionar que en el 2007 inició sus operaciones Caliza Cementos Inca, empresa de capitales peruanos ubicada en Chosica, en la provincia de Lima, la cual cuenta con una capacidad de producción anual de cemento de unas 75 mil TM. De otro lado, en octubre 2007, el Gobierno peruano publicó el Decreto Supremo 158-2007-EF que, entre otros, elimina los aranceles para la importación de cemento (anteriormente 12%). En este sentido, los productores nacionales han solicitado su modificación. En caso dicho Decreto no sea modificado, es probable que las importaciones de cemento se incrementen de manera importante. Durante el 2008 y 2007 el grupo mexicano Cemex efectuó importaciones de cemento desde su filial en República Dominicana y en noviembre 2007 Cementos de Portugal (Cimpor) informó que planea invertir unos 85 millones de euros en Cementos Otorongo, ubicada en Arequipa, lo cual le permitiría producir unas 650,000 TM al año. Esta compañía estima que en el 2010 iniciaría su etapa productiva. La denuncia por dumping por amenaza de daño a la producción nacional respecto a las importaciones de cemento de Latinamerican Trading (compañía subsidiaria del grupo Cemex), presentada en agosto de 2007 ante la Comisión de Fiscalización de Dumping y Subsidios de Indecopi, en febrero de 2009 completó su trámite y se encuentra expedita para la resolución correspondiente.

III) A continuación se presenta el monto de las ventas de cemento y clinker en el mercado nacional y externo:

2008 2007

S/(000)

S/(000) Locales

Cementos Lima. S.A. Documento de información anual 2008

12

Cemento y clinker 895,619 741,613Otros 20,063 13,233 Exportación 54,049 109,294

969,731 864,140

Por otro lado, a diciembre 2008 los despachos totales de cemento del sector ascendieron a 6.98 millones TM, siendo un 19.3% superiores a los niveles registrados al cierre del 2007. Sobre la participación en los despachos locales, a diciembre 2008 Cementos Lima obtuvo el 41,2% (38,2% el año anterior)

La inflación de 2008, según el Índice de Precios al Consumidor, fue de 6.75%, porcentaje bastante mayor al de 2007 y el más alto de los últimos diez años. Los precios mayoristas, según el Índice de Precios al Por Mayor, subieron en 8.79%, sin embargo la Empresa mantuvo el precio actual del cemento igual al de hace 8 años.

No identificamos situaciones que puedan afectar la producción o comercialización.

IV) Planes y Proyectos de inversión

A continuación ppresentamos un breve recuento de los hitos más importantes de aquellos proyectos cuya ejecución se inició, continuó o culminó durante este año:

AMPLIACIÓN DE LA CAPACIDAD DE PRODUCCIÓN DE LA PLANTA DE ATOCONGO

En el año 2008 iniciamos los trabajos de ampliación de la capacidad de producción de la planta de Atocongo. Este proyecto incluye los siguientes aspectos:

• El aumento de la capacidad de producción del Horno I de 3,200 a 7,500 toneladas de clinker por día.

• El aumento de la capacidad de producción de crudo mediante la instalación de una nueva prensa de rodillos de 310 t/h.

• El aumento de la capacidad de producción de cemento mediante la

instalación de una nueva prensa de rodillos de 120 t/h. Luego de una revisión integral del Horno I, en operación desde 1970, replanteamos los alcances de este proyecto de ampliación, e incrementamos el presupuesto de costo de inversión a US$ 210 millones, de los cuales ya hemos desembolsado US$ 9 millones hasta el año 2008, desembolsaremos aproximadamente US$ 20 millones durante el 2009, y el saldo en los dos años siguientes.

Cementos Lima. S.A. Documento de información anual 2008

13

FAJA ECOLÓGICA ATOCONGO-CONCHÁN

En enero completamos con éxito la prueba de garantía de la faja tubular con los primeros envíos de cemento a Conchán. Por otro lado, en diciembre realizamos el primer embarque de clinker, utilizando exclusivamente la faja para su envío al muelle. El costo de inversión de este proyecto de US$ 35.0 millones, ha sido totalmente desembolsado a la fecha.

MEJORAS AL ALMACÉN DE CLINKER EN CONCHÁN

En diciembre completamos este proyecto que abarcó los siguientes aspectos:

• Instalación de una cobertura metálica hermética. • Instalación de una faja apiladora, la cual permite el acopio de

30,000 t de clinker sin empleo de maquinaria. • Implementación de un nuevo sistema de descarga, el cual

alimenta directamente a la faja que abastece al sistema de carga del muelle.

Este proyecto permite el reemplazo del actual sistema de transporte de clinker mediante camiones por la faja tubular, que transporta dicho producto desde la planta de Atocongo hasta las instalaciones de Conchán, a un ritmo de 500 t/h. El costo de inversión de este proyecto, de US$ 5.6 millones, ha sido íntegramente desembolsado en el año 2008.

AMPLIACIÓN DE LA LÍNEA 5 DEL ENVASE

En octubre entraron en operación la nueva envasadora automática Haver & Boecker de 3,000 bolsas/hora de capacidad nominal (cada bolsa de 42.5 kg) y dos nuevas fajas cargadoras de camiones. Este proyecto aumentó la capacidad de despacho de cemento embolsado en 20%. Sun costo de inversión de US$ 3.0 millones, íntegramente desembolsado en el 2008.

SEGUNDA PLANTA DE BLOQUES DE CONCRETO

Como consecuencia del incremento en la demanda de bloques, ladrillos y adoquines de concreto, llevamos a cabo el proyecto de instalación de una segunda planta de elementos de concreto, la cual está ubicada en Ancieta, distrito de El Agustino. Su implementación incluyó tanto las obras civiles, como mecánicas, eléctricas y la puesta en marcha. El nuevo equipo, de marca Columbia y de 3,000 ciclos por turno de capacidad nominal, aumentó la producción en 100%. Se encuentra operando desde el mes de octubre, con un costo de inversión de US$ 3.3 millones, íntegramente desembolsado en el 2008.

PLANTA DE TRATAMIENTO DE AGUAS RESIDUALES

Cementos Lima. S.A. Documento de información anual 2008

14

La implementación de este proyecto permitirá depurar el agua residual y utilizarla como agua para uso industrial, riego de áreas verdes y reserva contra incendios, lo cual disminuirá el consumo de agua fresca extraída del río Lurín. Además del beneficio ambiental, significará un importante ahorro en tarifas de agua y desagüe. Iniciamos las obras civiles en el mes de junio de 2008 y las concluimos en febrero de 2009. Estimamos que la planta entre en operación en mayo de 2009, con un costo de inversión de US$ 1.6 millones, de los cuales el 70% se ha desembolsado a la fecha.

MULTISILO DE CEMENTO

En 2008 iniciamos las obras civiles para la construcción de un multisilo de concreto armado, de cinco cavidades (cuatro cámaras periféricas y una central), cuya capacidad efectiva es de 20,000 t de cemento. Contará con dos sistemas de carga: el primero usará una de las fajas ya existentes que alimenta a los silos actuales; el otro, una faja directa que provendrá del edificio de molinos. La descarga del multisilo se podrá hacer vía las envasadoras o a granel. Este proyecto permitirá una reducción importante en el costo de producción por el consumo de energía eléctrica, ya que la mayor capacidad de almacenamiento de los diferentes tipos de cemento que producimos, unida a la holgada capacidad de molienda de clinker con la que cuenta la fábrica, permitirá reducir sustancialmente el consumo de la energía eléctrica durante las horas punta, que es 250% más cara que la energía en horas fuera de punta. Iniciamos las obras civiles en octubre de 2008 y estimamos que el proyecto se encontrará operativo en el año 2010. El costo de inversión de las obras civiles lo hemos estimado en US$ 10.0 millones, a lo que se agrega US$ 9.9 millones de equipamiento y montaje. Del costo total de inversión, en el año 2008 desembolsamos US$ 4 millones, en 2009 desembolsaremos aproximadamente US$ 6 millones y el saldo en el año 2010.

V)PRINCIPALES ACTIVOS DE LA EMPRESA

Las principales maquinarias y equipos existentes al 31.12.2008 son: Proceso Maquina Principal Marca Trituración Primaria Chancadora Hischman Trituración Secundaria Chancadora Pensylvania Molienda de Crudo Prensas de Rodillos Krupp Polysius Clinkerizacion Horno 1 y Horno 2 F.L. SMITH Molienda de Cemento Prensa de Rodillos Krupp Polysius Despacho Envasadoras Hannover Boecker

No existe garantía alguna sobre los activos de la Compañía.

VI) Recursos Humanos

PERSONAL

Cementos Lima. S.A. Documento de información anual 2008

15

El siguiente cuadro muestra la variación en el número de nuestros trabajadores durante los años 2006, 2007 Y 2008 (al 31 de diciembre de cada año).

VARIACIÓN DEL PERSONAL EN PLANILLA

CLASIFICACIÓN 2006 2007 2008

ADMINISTRATIVOS

136 140 148

EMPLEADOS

102 95 97

OBREROS

108 111 107

TOTAL

346 346 352

Esta relación incluye al personal que labora en la fábrica de Atocongo, en el muelle de Conchán y en las oficinas administrativas.

Categoría N° Funcionarios 31

Administrativos 117 Empleados 97 Obreros 107 TOTAL 352

ORGANIZACIONES SINDICALES

Durante el 2008, hemos mantenido las relaciones laborales dentro de un constructivo clima de armonía que ha permitido satisfacer las necesidades y aspiraciones de empleadores y empleados, y ha logrado un ambiente propicio para el desarrollo de altos grados de rendimiento y productividad. Asimismo, como muestra de la confianza y armonía existente, firmamos en este año el tercer convenio colectivo consecutivo con la representación sindical, el cual tiene una vigencia de tres años (hasta el 30 de junio de 2011).

CAPACITACIÓN Y DESARROLLO DEL PERSONAL

Como parte de nuestra estrategia de capacitación de la fuerza laboral, impartimos durante el año diversos cursos orientados a otorgarle a nuestros colaboradores un mayor

Cementos Lima. S.A. Documento de información anual 2008

16

nivel de habilidades, que les permitirán adaptarse a los acelerados cambios técnicos y de mercado.

De esta manera, durante el año 2008 nuestro personal recibió un total de 20,335 horas-hombre de capacitación, que equivalen en promedio, a 57.77 horas por trabajador, cifra mayor en 3.2 % a la del año 2007.

CLASIFICACIÓN DE LAS HORAS-HOMBRE DE CAPACITACIÓN

FUERA DE LA EMPRESAA TOTAL DENTRO DE LA EMPRESA PERÚ EXTRANJERO

7,761 H-H 11,816 H-H 758 H-H 20,335 H-H En el mes de septiembre concluyó el XVI Programa de Entrenamiento para Profesionales, que convocó a 27 profesionales jóvenes de diversas especialidades. Simultáneamente iniciamos el XVII programa, con la participación de 33 profesionales recientemente egresados.

Por otro lado, y dentro del compromiso de apoyar a la formación de la juventud en nuestro país, recibimos la visita técnica de 1,437 estudiantes de diversas universidades.

d) Información relevante

I) Hechos Relevantes

MEJORA DE COSTOS Y PRODUCTIVIDAD

Ante el aumento de la inflación en el 2008 y la devaluación del nuevo sol desde su cuarto trimestre, a partir de fines de ese año adoptamos un conjunto de medidas orientadas a reducir costos y gastos de producción y administración, para optimizar los recursos de la Empresa y los niveles de liquidez. El objetivo es, precisamente, asegurar la conclusión y puesta en marcha a tiempo de los proyectos de inversión en ejecución, con los costos de inversión más eficientes posibles.

En previsión a que la crisis global origine desempleo y pérdida de la capacidad adquisitiva en nuestra población en mayor medida a lo estimado a la fecha, la administración de la Empresa ha aplicado un conjunto de medidas de ahorro en gastos y costos, con relación a lo registrado en 2008. Adicionalmente, se ha decidido diferir inversiones no esenciales, del orden de aproximadamente US $25 millones, para años posteriores.

Cementos Lima. S.A. Documento de información anual 2008

17

PRINCIPIOS DE BUEN GOBIERNO CORPORATIVO

Desarrollamos la gestión de la Empresa dentro del marco de buen gobierno corporativo, por el cual aplicamos las mejores prácticas internacionales que nos permiten garantizar un desempeño transparente y confiable en todos los estamentos de la Empresa, y así lograr la completa satisfacción de los accionistas y demás grupos de interés.

Con el apoyo del Comité de Auditoría, estamos en condiciones de garantizar la total confiabilidad de la información proporcionada por la Empresa, y revisada por los auditores externos, y de mantener la política de reparto de dividendos trimestrales.

La Junta Obligatoria Anual de Accionistas sostenida el 28 de marzo aprobó los siguientes temas presentados por el Directorio:

• El proyecto de Memoria Anual 2007 y los estados financieros al 31 de diciembre de 2007, los cuales habían sido auditados sin observación por Dongo-Soria, Gaveglio y Asociados, Sociedad Civil, firma miembro de PriceWaterhouseCoopers.

• La modificación de la política de dividendos, necesaria para poder cumplir con los mayores requerimientos de fondos destinados a las nuevas inversiones. Esta nueva política de reparto faculta al Directorio a distribuir dividendos trimestrales en efectivo, dentro de un rango entre 50% y 60% de las utilidades de libre disposición acumuladas al cierre del respectivo trimestre calendario.

• La ratificación de los once miembros del Directorio, que regirán por un nuevo periodo de dos años.

• La delegación en el Directorio de la facultad de designar los auditores externos.

El Comité de Auditoría, en sesión de agosto de 2008, y más adelante el Directorio, aprobaron por unanimidad el contrato con Dongo-Soria, Gaveglio y Asociados, Sociedad Civil, para efectuar la auditoría de los estados financieros del ejercicio 2008.

Hemos mantenido la política de reparto de dividendos trimestrales en los meses de febrero, mayo, agosto y noviembre. Asimismo, hemos continuado enviando a todos los accionistas la Memoria Anual del Directorio y los informes

Cementos Lima. S.A. Documento de información anual 2008

18

trimestrales con los estados financieros parciales y el resumen de las actividades del trimestre.

SISTEMA INTEGRADO DE GESTIÓN

Durante el 2008, igual que en años anteriores, la meta fundamental del Sistema Integrado de Gestión fue lograr la mayor eficiencia de los diferentes aspectos de la organización. Para dicho fin llevamos a cabo diversas actividades, entre las que podemos mencionar:

REVISIÓN DEL SIG

Realizamos nueve revisiones con el apoyo del Comité SIG. Tal como requieren las normas ISO 9001, ISO 14001, OHSAS 18001 y BASC, a lo largo del año revisamos los resultados de los procesos respecto a la calidad, la seguridad, la salud y el ambiente, la retroalimentación recibida de los distintos grupos de interés, la política de calidad, medio ambiente, seguridad y salud ocupacional, los objetivos, el programa de gestión, los resultados de las auditorias de gestión, el estado de las acciones correctivas y preventivas, las recomendaciones de mejora recibidas, los cambios que podrían afectar al SIG y las actividades planeadas en las revisiones anteriores.

Como resultado de estas revisiones, hicimos algunos cambios en la política y tomamos decisiones pertinentes con relación a los objetivos, al programa de gestión y a la asignación de recursos. Asimismo, planeamos actividades orientadas a aumentar la eficacia del SIG y la satisfacción de los clientes.

MEDICIÓN DE LA SATISFACCIÓN DE CLIENTES

Realizamos dos encuestas de satisfacción de clientes, mediante las cuales, además de medir la percepción del cumplimiento de sus requisitos, recibimos algunas opiniones y recomendaciones que servirán de base para la mejora de los productos y servicios de la Empresa.

AUDITORÍAS INTERNAS

De acuerdo con lo planificado, realizamos quince auditorías internas a lo largo del año, lo cual cubrió la totalidad de los procesos del SIG. En cada auditoría revisamos la gestión de la calidad, del medio ambiente, de la seguridad y de la salud ocupacional. En aquellos procesos

Cementos Lima. S.A. Documento de información anual 2008

19

relacionados con la cadena logística de exportación, revisamos también la gestión de la protección.

Despúes de cada auditoría interna analizamos los hallazgos y determinamos las acciones que debían tomarse para eliminar las causas de cada problema identificado. Se implementaron, y, finalmente, se procedió a comprobar si éstas fueron eficaces.

CERTIFICACIONES

-ISO 9001:2000

En agosto, SGS realizó la última auditoría de seguimiento del periodo de certificación en gestión de la calidad, concluyendo que la Empresa cuenta con un sistema de gestión alineado con los requisitos de la norma ISO 9001:2000 y que ha demostrado que cumple sistemáticamente con los requisitos acordados para sus productos y servicios.

La Autoridad Portuaria Nacional, de acuerdo con sus requerimientos, revisó en julio la certificación otorgada por SGS y emitió su reconocimiento con respecto a la misma.

-BASC

En mayo, BASC Perú realizó la auditoría de recertificación de la planta, la cual culminó con la opinión favorable del auditor y la correspondiente renovación de la misma. Asimismo, en octubre obtuvimos los mismos resultados para la instalación portuaria de Conchán.

-PBIP

La Autoridad Portuaria Nacional auditó la instalación portuaria de Conchán y verificó su cumplimiento con el Código Internacional para la Protección de los Buques y de las Instalaciones Portuarias (PBIP), luego de lo cual renovó la respectiva certificación.

II) Producción Y Despacho en el Mercado local

El crecimiento económico del país y, en particular, el dinamismo del sector construcción se reflejó en un nuevo incremento de la producción de cemento, esta vez de 15,3%, de 2,576,657 t en el 2007 a 2,970,977 t en el 2008, neto del efecto de menores exportaciones.

Cementos Lima. S.A. Documento de información anual 2008

20

Los despachos domésticos de cemento de la Empresa registraron el mayor tonelaje histórico, con un total de 2,875,105 t, cantidad superior en un 28,7% al anterior record alcanzado en 2007, de 2,234,598 t. Este importante incremento de mercado local estuvo oportuna y eficientemente cubierto por la Empresa, lo cual confirma nuevamente que no existe riesgo de desabastecimiento.

La producción versus despachos de la Empresa en el mercado local se muestran en el gráfico N° 1.

La demanda de cemento a nivel nacional alcanzó también su máximo histórico al totalizar 6,981,631 t, cifra que supera en 19.3% al anterior récord alcanzado en 2007 (5,850,209 t). Esta demanda incluye los despachos de cemento de las fábricas peruanas y un estimado de los despachos del cemento importado.

La denuncia por dumping por amenaza de daño a la producción nacional respecto a las importaciones de cemento de Latinamerican Trading, compañía subsidiaria del grupo Cemex, presentada en agosto de 2007 ante la Comisión de Fiscalización de Dumping y Subsidios de Indecopi, en febrero de 2009 completó su trámite y se encuentra expedita para la resolución correspondiente.

Respecto al precio de comercialización de nuestros cementos, durante el 2008 se continuó con la política de mantener los mismos niveles del año 2001.

III) Exportaciones

Las exportaciones 2008, expresadas en toneladas, disminuyeron en 42.7% con respecto al año 2007 (de 695,595 t a 398,608 t) debido a los menores contratos pactados para el año 2008. Esto fue consecuencia de la prioridad otorgada por la Empresa a la creciente demanda

0 500 1 000 1 500 2 000 2 500 3 000Miles de toneladas métricas

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Año

s

GRAFICO Nº 1EVOLUCIÓN DE LA PRODUCIÓN DE CEMENTO VS. DESPACHOS LOCALES DE CEMENTO

Producción de cemento Despachos de cemento

Cementos Lima. S.A. Documento de información anual 2008

21

interna, así como a la crisis económica en el hemisferio norte.

Expresadas en dólares de los EE UU de Norteamérica, las exportaciones decrecieron en 46.9% (de US$35 millones en 2007 a US$ 18.6 millones en 2008), debido a los menores volúmenes antes mencionados y al menor precio promedio, que fue consecuencia de la mayor proporción de despachos de clinker versus cemento respecto al año 2007.

El principal país de destino de las exportaciones del año 2008 fue Panamá, con el 76.4% del total de tonelaje exportado, seguido por los Estados Unidos de Nortemérica con 15.6% y Ecuador, con 8.0%.

Asimismo, 336,292 t del total despachado, equivalentes al 84.4%, correspondieron a embarques de clinker, mientras que el restante 15.6% (62,316 t), a embarques de cemento.

Cabe mencionar que el 18 de noviembre de 2008 la Asociación de Exportadores (ADEX) y el Banco de Crédito del Perú, en la ceremonia de entrega de premios a los exportadores más destacados del año, otorgaron a nuestra Empresa el premio

GrGrááfico nfico nºº 44DESTINODESTINO DE LAS EXPORTACIONESDE LAS EXPORTACIONES

Esmeraldas, Ecuador

31,824 t(8%)

Bahia Las Minas, Panamá304,468 t

(76,4%)

Louisiana,Estados Unidos

62,316 t(15,6%)

Cemento Clinker

Esmeraldas, Ecuador

31,824 t(8%)

Bahia Las Minas, Panamá304,468 t

(76,4%)

Louisiana,Estados Unidos

62,316 t(15,6%)

Cemento Clinker

Cementos Lima. S.A. Documento de información anual 2008

22

en la categoría “Normalización de la Oferta Exportable 2007”.

MUELLE CONCHÁN

El tonelaje de sólidos a granel operado en el muelle de Conchán se redujo en 57.8%, con relación a 2007, como consecuencia de la disminución de exportaciones de cemento y clinker y, en menor proporción, por la reducción en las importaciones de carbón.

La variación anual en toneladas por producto de embarque o desembarque se muestra en el cuadro Nº2.

CUADRO N° 2

VARIACIÓN DE LAS OPERACIONES PORTUARIAS (en t)

Al 31 de

diciembre de 2008

Número de

naves

Al 31 de diciembre

de 2007

Número de

naves

Variación porcentual

de tonelaje

CEMENTO

62,316 2 333,014 11 -81.3

CLINKER 336,292 12 632,985 23 -46.9

CARBÓN 65,016 2 159,430 5 -59.2

COQUE METALÚRGICO

0 0 9,207 1 -100.0

HIERRO 27,721 1 29,205 1 -5.1

TOTAL OPERADO

491,345 17 1,163,841 41 -57.8

BONOS DE CARBONO

Luego de un largo proceso, nuestro proyecto “Cambio de combustible en la planta de cemento de Atocongo y extensión de la tubería de gas natural, Cementos Lima, Perú” fue registrado en la Secretaría Ejecutiva de la Convención Marco sobre Cambio Climático de las Naciones Unidas (UNFCCC, por sus siglas en inglés), con fecha 10 de noviembre de 2008. Con ello, nuestro proyecto de cambio de combustible se convierte en uno de los ocho proyectos peruanos registrados en el año 2008, y en uno de sólo dieciséis proyectos peruanos registrados hasta 2008 por las Naciones Unidas.

Cementos Lima. S.A. Documento de información anual 2008

23

La reducción de emisiones generada por este proyecto está clasificada en dos grupos: • Reducción de emisiones voluntarias o Pre-MDL: es la originada

fuera del marco del Mecanismo de Desarrollo Limpio de las Naciones Unidas, es decir, la generada desde el inicio de operaciones del proyecto (01 de agosto de 2006) hasta un día antes de su registro ante dicha organización (09 de noviembre de 2008). Para la aprobación y verificación de este primer grupo, se ha seleccionado al Voluntary Carbon Standard (VCS), que es un programa creado por el Grupo Clima (The Climate Group), la Asociación Internacional de Comercialización de Emisiones (International Emissions Trading Association) y el Foro Económico Mundial (World Economic Forum) a finales del año 2005. En el año 2008, el Pre-MDL ya se había convertido en el estándar mas usado, con una participación del 30% de los créditos transados en el mercado. Los créditos de carbono generados bajo este estándar son los denominados VCU o Voluntary Carbon Units. Se ha estimado que nuestro proyecto ha generado un total de 350,000 VCU aproximadamente.

• Reducción de emisiones MDL: es la originada bajo el marco del Mecanismo de Desarrollo Limpio de las Naciones Unidas, es decir, a partir de la fecha de registro del proyecto ante dicha organización. Los créditos de carbono generados en este grupo son los denominados CER o Certified Emission Reduction, y se estima que nuestro proyecto generará un promedio de 270,000 CER anuales en tres periodos renovables de siete años cada uno.

A finales de 2008 iniciamos el proceso de verificación requerido para la obtención de los créditos de carbono (VCU & CER). Esperamos que, tanto la verificación referida al total de los créditos del mercado voluntario como la inicial y la primera verificación periódica de los créditos MDL, se lleven a cabo a finales de marzo de 2009. Simultáneamente hemos iniciado el proceso de comercialización de los certificados, dentro del cual estamos conversando con diversos compradores potenciales del mercado del carbono.

V) Subsidiarias y Afiliadas

INVECO S.A. / UNICÓN S.A.

Unicón logró en el año 2008 un nuevo récord de despachos de concreto premezclado, al alcanzar 1,440,247 metros cúbicos a nivel nacional: 1,077,376 metros cúbicos de concreto se entregaron en Lima y los restantes 362,871 metros cúbicos en provincias, lo cual representa un 54% de crecimiento respecto al 2007.

El incremento se sustentó, principalmente, en la construcción de viviendas multifamiliares, oficinas, intercambios viales, centros comerciales, grandes tiendas y proyectos especiales en provincias como la Central

Cementos Lima. S.A. Documento de información anual 2008

24

Hidroeléctrica El Platanal y la Planta de Licuefacción de Gas de Perú LNG en Melchorita.

Asimismo, a nivel nacional firmaron durante el 2008 acuerdos comerciales con clientes por 1,260,000 metros cúbicos. De éstos, queda por entregar un saldo de 391,000, cifra equivalente a cuatro meses de producción.

Para atender la creciente demanda de concreto premezclado y servicios de bombeo de concreto, Unicón adquirió 91 camiones mezcladores (47 Volkswagen, 24 Mercedes Benz, 20 Mack), con lo que aumentó la flota a 261 unidades. Adicionalmente compraron 22 bombas (4 Schwing y 18 Putzmeister) con lo que la flota de bombas aumentó a 65.

Asimismo, en la Cantera Jicamarca reemplazaron cuatro cargadores frontales CAT por otros de mayor capacidad. También, adquirieron dos excavadoras KOMATSU en reemplazo de dos tractores antiguos, para mejorar la eficiencia de las operaciones de minado.

En cuanto a la Unidad de Negocios de Minería, adquirieron seis camiones mezcladores mineros, incrementándose la flota a doce camiones.

Con el fin de ampliar la producción de concreto han adquirido seis nuevas plantas, con lo cual se aumentó a 37 el total de plantas dosificadoras. De las nuevas unidades, han instalado ya la primera de 100m3/hora de capacidad en el distrito del Callao y han programado, para el primer trimestre de 2009, instalar dos plantas de la misma capacidad en los distritos del El Agustino y San Juan de Miraflores, respectivamente.

En el año 2008 produjeron 81,768 metros cúbicos de concreto para shotcrete, volumen 48% mayor al alcanzado en el año 2007. El sistema de sostenimiento con shotcrete vía húmeda se suministró tanto para las obras civiles como para las hidráulicas y de minería, utilizándose equipos robotizados de última generación y una avanzada tecnología en el diseño de las mezclas, en la cuales se aplican los aditivos producidos por BASF Construction Chemicals Perú.

Durante el año 2008, la Unidad de Negocios de Bloques vendió 19 millones de unidades de los diferentes productos (adoquines, bloques y ladrillos), por un monto de S/. 10.20 millones, cifra superior en un 89% a la facturada en el 2007.

La segunda máquina bloquetera Columbia Machine inició operaciones en el mes de octubre, con lo cual incrementaron la capacidad de producción en 50%.

Cementos Lima. S.A. Documento de información anual 2008

25

Los estados financieros al 31 de diciembre de 2008 fueron auditados por Price Waterhouse Coopers y aprobados en sesión de Directorio del 28 de enero de 2009, con los siguientes resultados:

Ventas netas por S/.438 millones (en el 2007 fueron S/. 264 millones).

Resultados netos por S/.37.4 millones (en el 2007 fueron S/.19.6 millones).

Patrimonio neto de S/.110.5 millones (en el 2007 fueron S/.73.1 millones).

BASF CONSTRUCTION CHEMICALS PERU

UNICON participa con el 30% del capital de BASF CONSTRUCTION CHEMICALS PERU, proveedora de aditivos para concreto, pegamentos y fraguas para albañilería, grouts para el montaje de equipos industriales, productos para reparación de estructuras de concreto y otros. Esta compañía registró al 31 de diciembre de 2008 ventas por S/.34.79 millones (en el 2007 fueron S/.31.21 millones), utilidad neta de S/.3.36 millones (en el 2007 fueron S/.3.64 millones) y un patrimonio neto de S/.13.81 millones (en el 2007 fueron S/.12.56 millones).

COMPAÑÍA ELÉCTRICA EL PLATANAL S.A. (CELEPSA)

CONSTRUCCIÓN DE LA CENTRAL HIDROELÉCTRICA

Tal como fuera programada en el cronograma de construcción de la Central, la terminación de la construcción y montaje la estiman para el mes de agosto de 2009 y el inicio de operación comercial está previsto para el cuarto trimestre del mismo año. La ejecución de las obras de construcción y montaje está en su etapa final y están tomando las medidas necesarias para concluir la construcción en la fecha estimada. Los principales avances al 28 de febrero de 2009 son los siguientes:

-Obras subterráneas: 92%

Las excavaciones del túnel de aducción, la casa de máquinas, la caverna de transformadores, el pique vertical para el conducto forzado y la chimenea de equilibrio están terminadas. Han concluido el sostenimiento del pique vertical y en el mes de enero de 2009 iniciaron el montaje del blindaje con la soldadura de las virolas del codo inferior.

Cementos Lima. S.A. Documento de información anual 2008

26

-Obras de superficie: 67%

Los vaciados de concreto en el desarenador están concluidos, del mismo modo que la bocatoma y la excavación de la cámara de carga. Ya iniciaron el montaje de las estructuras del equipamiento hidromecánico, así como los vaciados de concreto de la losa de fundación de las compuertas de descarga de fondo de la presa, y las estructuras del equipamiento hidromecánico. Las dos primeras fases de impermeabilización vía Jet Grouting concluyeron en febrero de 2009. -Obras de casa de máquinas y subestaciones: 82% El montaje del puente grúa y de las carcasas de las turbinas 1 y 2 están concluidas. La soldadura del bifurcador y el vaciado del macizo de concreto de primera etapa de la unidad generadora 1 (UG1) se encuentra en proceso, así como la obra civil de la caverna de transformadores. Prácticamente la totalidad de los equipos de la Central están en la obra. Las obras civiles de la Subestación Platanal se encuentran en proceso.

-Obras de Embalse Paucarcocha: 83%

El relleno de la Presa Sur y la excavación de la fundación de la Presa Norte en el estribo derecho están concluidos, así como el relleno de las zonas excavadas para la cimentación. En el túnel de desvío/descarga ya están instalando los insertos de primera fase para las compuertas.

-Ingeniería y supervisión: 81%

La ingeniería se encuentra prácticamente concluida. La supervisión permanecerá hasta el término de la construcción de la Central. Durante el 2008 Celepsa revisó el presupuesto del costo de inversión del Proyecto, por el incremento de los precios de los suministros y el incremento en metraje de construcción por los cambios en las condiciones de suelo encontradas respecto de las anticipadas inicialmente. Ello como resultado de haber contratado la construcción de la Central con los contratistas en la modalidad de precios unitarios y, de Celepsa haber asumido todos los riesgos de la construcción, permitiendo que los contratistas no añadan a sus propuestas márgenes importantes por posibles contingencias. Asimismo, en el costo total de la obra están considerados los premios de obra contractuales a los que tendrían derecho los contratistas por término anticipado de la construcción. El presupuesto de inversión del proyecto hasta su terminación y puesta en marcha ha sido ajustado a US$ 295 millones. Asimismo, el presupuesto de gastos pre-operativos, incluido el IGV que no se puede recuperar anticipadamente y los costos por la ejecución del Plan de Manejo Ambiental y de Responsabilidad Social, hasta la puesta en marcha, se ha incrementado a US$ 37 millones. Estos aumentos de costos se compensan con una revisión favorable de la proyección de ingresos por venta de electricidad, a la luz de las actuales condiciones de mercado, que permiten estimar sólo para el año 2010 ingresos por US$ 58 millones, con un EBITDA de US$ 46 millones.

Cementos Lima. S.A. Documento de información anual 2008

27

A pesar del mayor costo de inversión estimado, el costo total del proyecto por kW instalado está en el rango más bajo de costos de proyectos hidroeléctricos actualmente en construcción con tecnologías similares a nivel mundial.

CONCESIONES, LICENCIAS, AUTORIZACIONES

Mediante Resolución Suprema Nº088-2008-EF del 31 de octubre de 2008, el Gobierno aprobó la calificación de Celepsa como inversionista del Contrato de Inversión de la Central Hidroeléctrica G-1 El Platanal para efectos del Decreto Legislativo Nº973, referido a la recuperación Anticipada del IGV. Asimismo, el Ministerio de Energía y Minas dio conformidad al Plan de Manejo Ambiental del Embalse de la Laguna Paucarcocha, mediante Oficio Nº3411-2008-MEM/AAE del 18 de diciembre de 2008.

APORTES Y AUMENTO DE CAPITAL

La Junta General de Accionistas, en las sesiones celebradas durante 2008, aprobó aumentos de capital por US$ 40 millones, de los cuales US$ 30 millones se aportaron en ese año y US $10 millones el 16 de enero de 2009. Los aportes de capital realizados hasta hoy totalizan US $100 millones. En marzo de 2009, se convocará a Junta General de Accionistas para aprobar un nuevo aumento de capital por US$ 50 millones, para cubrir los costos adicionales del proyecto hasta su puesta en marcha. Estos nuevos aportes serán desembolsados en siete mensualidades, entre marzo y setiembre de 2009.

FINANCIAMIENTO

El 12 de abril de 2007, Celepsa suscribió los contratos con el Banco de Crédito del Perú y con el Scotiabank Perú para el financiamiento, vía leasing y préstamo sindicado, de US$ 120 millones más intereses pre-operativos capitalizados. Los desembolsos correspondientes se realizaron junto los del aporte de capital comprometido por los accionistas, de $60 millones. El límite de US$ 120 millones establecido en el Contrato de Financiamiento Inicial se excedió en US$ 29.5 millones hasta diciembre de 2008. El Banco de Crédito del Perú S.A.A. ha aprobado un financiamiento adicional por US$ 40 millones, el cual está próximo a ser suscrito. El Scotiabank Perú S.A.C. está culminando el proceso de aprobación de un financiamiento adicional por US$ 20 millones. Una vez desembolsado el financiamiento adicional por US$ 60 millones, el total del financiamiento del proyecto, incluyendo los intereses del período pre-operativo, será de US$ 180 millones, íntegramente financiados localmente. Por su parte, el capital de riesgo aportado por los accionistas, ascenderá a US$ 150 millones, de los cuales el 60% corresponde a la Empresa.

TERRENOS Y SERVIDUMBRES

Durante el 2008 Celepsa consideró necesaria la adquisición de algunos terrenos adicionales, el más relevante en San Juanito (3.5Has.), cuya compra permitió reubicar el patio de llaves de la Central en una zona menos cercana al cerro y aumentar así su nivel de seguridad.

BONOS DE CARBONO

Cementos Lima. S.A. Documento de información anual 2008

28

Con la presentación de la Carta País, Celepsa cerró, en febrero de 2009, la etapa de validación dentro del proceso de certificación del proyecto de construcción de la central hidroeléctrica El Platanal, como proyecto del Mecanismo de Desarrollo Limpio. El siguiente paso será el registro del Proyecto en las Naciones Unidas, que se estima puede tomar entre cuatro y seis meses. La certificación (MDL) permitirá, una vez en operación, la emisión y comercialización de certificados de reducción de emisiones.

SKANON INVESTMENTS, INC. / DRAKE CEMENT, LLC

La Empresa ha efectuado aportes al capital de Skanon Investments por US$ 108 millones, con lo cual es propietaria del 89.38% de las acciones de esta subsidiaria. Skanon Investments, a su vez, aumentó su participación al 82.25% de Drake Cement a raíz de que nuestro socio principal, Yavapai Investment Company, se viera afectado en sus ingresos por la crisis económica en los Estados Unidos y decidiera no participar en el aporte de capital de noviembre de 2008.

Drake Cement ejecuta actualmente un proyecto en el condado de Yavapai, estado de Arizona, que consiste en la construcción de una fábrica de cemento con una capacidad de producción de 660,000 toneladas cortas de clinker. La construcción de la fábrica se inicio en mayo de 2008 y a la fecha se encuentra avanzada en un 45% aproximadamente.

Debido a la crisis económica global que afecta en especial a los Estados Unidos, la demanda de cemento y materiales de construcción ha disminuido significativamente en el año 2008 y en los dos primeros meses de 2009. Sin embargo, el lanzamiento del paquete de estímulo anunciado por el Presidente Barack Obama, nos permite anticipar una recuperación del mercado para cuando la fábrica entre en operación en el primer trimestre de 2010. Dicho paquete consiste principalmente en inversiones en proyectos de infraestructura pública.

En los años 2007 y 2008, Estados Unidos afrontó una mayor inflación a la estimada, una devaluación del dólar frente al euro y un notorio incremento en el costo del acero, cobre, petróleo y sus derivados, todo lo cual originó que el costo de inversión de este proyecto revisado a la fecha, haya aumentado a US$ 240 millones aproximadamente. El financiamiento bancario obtenido ha sido de sólo US$ 83 millones, por la severa crisis que afecta al sistema bancario a nivel global. En consecuencia, los aportes de capital a Drake Cement deberán totalizar US$ 157 millones aproximadamente, de los cuales falta aportar la diferencia de US$ 86 millones, que deberá aportarla íntegramente

Cementos Lima. S.A. Documento de información anual 2008

29

nuestra subsidiaria Skanon Investments, en vista que Yavapai Investment Company no podrá participar por la razón antes explicada. Para este aporte adicional de US$ 83 millones, Skanon Investments a la fecha ya cuenta con US$ 39 millones, por lo que la Empresa deberá desembolsar aportes al capital de Skanon Investments por el saldo de US$ 47 millones, durante el año 2009 y el primer trimestre del 2010.

SUNSHINE CONCRETE & MATERIALS, INC.

Sunshine cuenta actualmente con tres plantas para la producción de agregados y concreto en las principales ciudades del condado de Mohave, en el estado de Arizona. En abril de 2008 instalaron una nueva planta de concreto en Drake y una planta de agregados en la vecina ciudad de Paulden, ambas en el condado de Yavapai. Desde estas plantas han venido abasteciendo de manera exclusiva las necesidades de concreto y agregados para la construcción de la fábrica de Drake Cement y en menor escala para el mercado de la zona. Están estudiando el traslado de esta operación hacia zonas de mayor densidad poblacional para cuando disminuya la demanda de Drake.

La operación de Sunshine en 2008, con ventas de 95,493 metros cúbicos (102,269 en 2007) y 214,363 toneladas cortas de agregados, registró ingresos netos por ventas de US$ 13.61 millones y pérdidas por US$ 3.17 millones. Estas pérdidas se deben a una de las peores crisis en el sector construcción en los Estados Unidos de Norte América y que ha afectado en mayor medida a las zonas de influencia de Sunshine. Esperan que el paquete de estímulo anunciado por el Presidente Barack Obama ayude a la recuperación de este sector. La administración de Sunshine está abocada a una profunda reducción de costos, cierre temporal de plantas, refinanciación de la deuda bancaria en mejores condiciones y búsqueda de nuevos mercados, para evitar pérdidas en el 2009 y el 2010.

STATEN ISLAND TERMINAL, LLC

En sesión de directorio del 23 de julio de 2008, la Empresa aprobó la inversión para participar en el proyecto que ejecutará Staten Island Terminal, LLC de Nueva York, EEUU de NorteaméricaA, para la descarga, almacenamiento y despacho de cemento a granel y de agregados para construcción. El presupuesto de costo de inversión del proyecto ha aumentado a US$ 50 millones. Transportes Lurín S.A., subsidiaria de Cementos Lima S.A., será el socio principal con el 80% de participación, siendo el socio

Cementos Lima. S.A. Documento de información anual 2008

30

minoritario Liberty Cement, LLC, del Estado de Nueva York, EEUU.

Para ello, Staten Island gestionó ante las autoridades competentes los permisos y licencias requeridas para la construcción y operación de este terminal, obteniéndose el último permiso en noviembre de 2008. El 27 de febrero de 2009 realizaron la ceremonia de colocación de la primera piedra, con la asistencia de las principales autoridades locales y estatales.

Teniendo en cuenta la severa crisis económica global y la disminución de la construcción y de la demanda de cemento y agregados en los Estados Unidos, acentuada desde el cuarto trimestre de 2008, hemos decidido reducir el ritmo de las obras de construcción, de manera que el terminal entre en operación a fines del año 2011, ya que estimamos que para entonces, se habrá superado la crisis y recuperado la demanda de cemento en Nueva York.

GENERACIÓN ELÉCTRICA DE ATOCONGO S.A. (GEA)

La producción anual de electricidad de GEA alcanzó en 2008 los 3,802 GW-h, cifra 241% mayor que la alcanzada en el 2007 de 1,578 GW-h. Este considerable aumento se debe a la mayor energía propia requerida para poder sustituir la proporcionada por el suministrador principal, la cual presentó 25 restricciones durante el año 2008. Adicionalmente, el incremento es también debido a la mayor energía requerida para las pruebas iniciales del proyecto de cambio del combustible de los motores de GEA. El proceso de reconversión a gas de los motores de la generadora continuó durante el año y se completaron tres de los siete. Esta reconversión permitirá una reducción de costos para la Empresa de aproximadamente US$ 0.12/kWh(65%) en la energía que se consume en horas de punta. Asimismo, construimos todo el sistema de tuberías para la distribución de gas natural en los motores y llevamos a cabo el montaje de la torre de enfriamiento y de las bombas de enfriamiento del aire de combustión. Estimamos que el proyecto entrará en operación a finales de 2009, con un costo de inversión de US$ 12.2 millones, de los cuales a la fecha se ha desembolsado el 65%.

PREFABRICADOS ANDINOS PERÚ SAC (PREANSA)

La empresa fue constituida el 4 de octubre de 2007. Sus accionistas son Cementos Lima y una subsidiaria del conglomerado español PRAINSA, cada una con el 50% de las

Cementos Lima. S.A. Documento de información anual 2008

31

acciones. El costo de inversión fue orden de US$ 3.8 millones, y su negocio principal lo constituye la fabricación de estructuras de hormigón o concreto pretensado y otros prefabricados de hormigón de grandes dimensiones, para competir con las estructuras de acero gracias su diseño eficiente y favorable en costos.

Preansa inició sus operaciones de producción en octubre de 2008, abasteciendo a la Empresa con vigas desde 15 hasta 39 metros de longitud, destinadas a la construcción de un puente continúo de 702 metros para las fajas transportadoras de clinker, cemento, carbón y caliza de la planta de Atocongo.

Para el 2009 están negociando contratos de suministro para distintos proyectos, entre los que se encuentran centros comerciales, fábricas, depósitos, puentes y pasos viales a desnivel.

DEPÓSITO ADUANERO CONCHÁN S.A.

Esta subsidiaria, en la cual tenemos el 100% de participación, prestó servicios durante el año, principalmente a Cementos Lima S.A. y, en menor medida, a Cargill Américas Perú S.R.L. y Corporación de Cereales S.A.

(7300) Procesos Judiciales

Actualmente, la Compañía tiene vigentes diversos procesos, tributarios, legales y laborales relacionados a sus operaciones. En opinión de la Gerencia y de los asesores legales de la Compañía, el resultado final de estos procesos no representará desembolsos para la Compañía, por lo que no se ha registrado ninguna provisión para estos procesos al 31 de diciembre de 2008 y 2007. A continuación se describen los principales procesos:

a) El 19 de diciembre de 2003, la Compañía fue notificada

de la Resolución de Intendencia No. 000-ADF/2003-000700, emitida por la Intendencia de Fiscalización y Gestión de Recaudación Aduanera, la cual ordena a la Compañía la devolución del beneficio del Drawback utilizado, más la multa e intereses moratorios correspondientes, por un monto total de aproximadamente S/.10,355,000. Dicha Resolución considera que la Compañía se acogió indebidamente a la restitución de derechos arancelarios en los años 2001 y 2002. El proceso tributario fue revisado por el Tribunal Fiscal, el cual mediante

Cementos Lima. S.A. Documento de información anual 2008

32

Resolución No. 07238-A-2005 del 25 de noviembre de 2005, confirmó las resoluciones de la Administración Tributaria, ante lo cual la Compañía interpuso una demanda contenciosa administrativa y medida cautelar. En ese sentido, la 2da. Sala Contencioso Administrativa Permanente de la Corte Superior de Justicia de Lima declaró en primera instancia fundada la demanda, declarando Nula la Resolución del Tribunal Fiscal disponiendo devolver los expedientes al Tribunal Fiscal, a efectos que proceda a emitir una nueva resolución, en tanto la Resolución del Tribunal Fiscal adolece de insuficiencia de motivación, al no haberse pronunciado sobre los tratamientos distintos que merecen las franquicias aduaneras y preferencias arancelarias. La Administración Tributaria presento Apelación ante la Corte Suprema. La 2da sala Transitoria en lo Contencioso Administrativo de la Corte Suprema, con fecha 02 de Octubre 2008 declaro en segunda instancia, confirmó la sentencia apelada que declaró fundada la demanda. Dicha sentencia fue comunicada a la empresa el 07 de Enero del año 2009. La Administración Tributaria esta facultada a recurrir, en última instancia, en Casación ante la Corte Suprema. En opinión de la Gerencia y el asesor legal de la Compañía, estiman que la demanda se debería resolver favorablemente en el Poder Judicial.

b) Con fecha 16 de julio de 2004, la Compañía fue

notificada con las Resoluciones de Determinación emitidas por la Municipalidad de Villa María del Triunfo por aproximadamente S/.10,759,000 por concepto de impuesto predial, arbitrios, multas e intereses sobre terrenos en concesión y predios construidos en zona de concesión. La Compañía presentó con fecha 13 de agosto de 2004, un Recurso de Apelación de Puro Derecho por considerar que el pretendido cobro resulta improcedente. La Municipalidad Distrital de Villa María del Triunfo emitió la Resolución de Gerencia No.2249-2005-GR/MVMT, el 1 de diciembre de 2005, declarando infundada la reclamación. La Compañía interpuso el 28 de diciembre de 2005 un recurso de apelación, encontrándose pendiente de resolución. Con fecha 30 de mayo del año 2008, el Tribunal Fiscal emite la Resolución de observancia obligatoria N° 06906-12008, declarando que los predios comprendidos o edificados en concesiones mineras no están afectos al impuesto predial, por lo cual las resoluciones emitidas resultan improcedentes en lo referente al impuesto Predial y las multas por este concepto. La Gerencia y sus asesores legales han evaluado el impacto de la contingencia referida a los arbitrios, con multas e intereses y consideran que la posición adoptada por la Compañía, por estos conceptos,

Cementos Lima. S.A. Documento de información anual 2008

33

deberá prevalecer en las instancias respectivas. c) Después de la entrada en vigencia de la fusión entre Lar

Carbón S.A. y la Compañía de fecha efectiva 1 de marzo de 2003, la Administración Tributaria notificó las Resoluciones de Determinación No. 012-03-0002378 a 012-03-0002380 en las que se determinó un adeudo por concepto del Impuesto a la Renta y del Impuesto General a las Ventas correspondiente al ejercicio gravable 2001 más las multas correspondientes, provenientes de los descuentos otorgados por operaciones de exportación de la Compañía, así como una supuesta subvaluación de activos y cálculo de la depreciación de Lar Carbón S.A. por un monto total de aproximadamente S/.1,652,000. El 31 de marzo de 2003, la Compañía interpuso un Recurso de Reclamación parcial contra los reparos efectuados. A la fecha, la Administración Tributaria no se ha pronunciado. En opinión de la Gerencia y de sus asesores legales esta situación se resolverá a favor de la Compañía.

d) El 16 de diciembre de 2004, la Compañía fue notificada

con sendas Resoluciones de Determinación y Multa por un monto total aproximado de S/.12,763,000, vinculadas al Impuesto General a las Ventas e Impuesto a la Renta de los ejercicios 2000 y 2001. Estas resoluciones ajustan el ingreso por las exportaciones de cemento y clinker a los Estados Unidos de América, el gasto por efecto del recálculo de la prorrata del crédito fiscal, el ingreso por ajuste de las ventas de cemento Tipo II y el gasto por Campamento y Servicio Docente y otros tres asuntos que la Compañía aceptó al momento de presentar el Recurso de Reclamación que a continuación se explica. El 12 de enero de 2005 la Compañía interpuso un Recurso de Reclamación por los reparos no aceptados por un monto aproximado de S/.10,682,000. El 12 de setiembre del 2007, la Administración Tributaria emitió la Resolución de Intendencia No 015-01-40006649, mediante la cual dejo sin efecto los ajustes del ingreso por las exportaciones de cemento y clinker a los Estados Unidos de América y del ingreso por ajuste de las ventas Cemento Tipo II, manteniendo el reparo por el gasto por el efecto del recalculo de la prorrata del crédito fiscal y gasto por el campamento y Servicio Docente, por un monto aproximado de S/.8,507,456. Con fecha 1 de octubre del 2007, la Compañía presento recurso de Apelación, por los reparos no levantados, apelación que en opinión de la Compañía y de los asesores legales de la Compañía, se resolverá favorablemente.

Cementos Lima. S.A. Documento de información anual 2008

34

e) El 26 de octubre de 2006, la Compañía fue notificada con diversas Resoluciones de Determinación y Multa por un monto total de S/.13,644,676, vinculadas al Impuesto General a las Ventas e Impuesto a la Renta de los ejercicios 2002 y 2003. Estas resoluciones, ajustan el ingreso por las exportaciones de cemento y clinker a los Estados Unidos de Norteamérica y Chile por considerar que dichas ventas se encuentran por debajo de su valor de mercado, el gasto por no opción de compra de derecho sobre concesiones mineras y el gasto por campamento y servicio docente. El 23 de noviembre de 2006 la Compañía interpuso un Recurso de Reclamación. El 28 de setiembre del 2007, la Administración Tributaria emitió la Resolución de Intendencia No 015-01-40006757, mediante la cual dejo sin efecto los ajustes del ingreso por las exportaciones de cemento a los Estados Unidos de Norteamérica y Chile, manteniendo el reparo por ajustes del ingreso por las exportaciones de clinker a los Estados Unidos de Norteamérica, el gasto por no opción de compra de derecho sobre concesiones mineras y gasto por el campamento y Servicio Docente, por un monto de S/.2,397,488. Con fecha 9 de noviembre del 2007, la Compañía presentó recurso de Apelación por los reparos no levantados, apelación que en opinión de la Gerencia y de los asesores legales de la Compañía, se resolverá favorablemente.

(7400) Administración No ha habido cambios significativos que ameriten su divulgación Relación de Directores.-

NOMBRE CARGO OCUPA EL PUESTO DESDE

Jaime Rizo Patrón Remy Presidente Marzo de 1996 Ricardo Rizo Patrón de la Piedra Vice-Presidente Agosto de 1985 Alfredo Gastañeta Alayza Director Enero de 1981 Juan de la Piedra Yzaga Director Marzo de 1982 Marcelo Rizo Patrón de la Piedra Director Julio de 1994 Jaime Sotomayor Bernós Director Julio de 1994 Carlos Ugás Delgado Director Gerente General Julio de 1996 Julio Ramírez Bardález Director Septiembre de 2003Oscar de Osma Berckemeyer Director Mayo de 2004 Alfredo Torres Guzmán Director Marzo de 2004 Jesús Zamora León Director Marzo de 2004

Cementos Lima. S.A. Documento de información anual 2008

35

Jaime Rizo Patrón Remy: Ingeniero Químico BS del MIT, Mass, USA. Responsable de la financiación y construcción de las cuatro más importantes fábricas de cemento del Perú. Fundador y presidente del directorio de las siguientes empresas: ARPL Tecnología Industrial S.A., Cemento Andino S.A., Cementos Lima S.A., Sindicato de Inversiones y Administración S.A, Nuevas Inversiones S.A., ASOCEM y Compañía Eléctrica El Platanal S.A. (CELEPSA). Es pariente consanguíneo en primer grado con Ricardo Rizo Patrón de la Piedra y Marcelo Rizo Patrón de la Piedra y en primer grado de afinidad con Juan de la Piedra Yzaga. Ricardo Rizo Patrón de la Piedra: Ingeniero Químico de la Universidad de Notre Dame, Indiana, USA. Magister en Ciencias del MIT, Mass, USA. Miembro del Directorio y Gerente Técnico de ARPL desde 1979, Director de Sindicato de Inversiones y Administración y de Nuevas Inversiones S.A., Vice-Presidente de Compañía Eléctrica El Platanal S.A. (CELEPSA). Fue responsable del diseño y supervisión de la construcción de la planta de Lar Carbón S.A., del Muelle de Conchán y de la Planta de Generación de Electricidad en Atocongo. Es pariente consanguíneo en primer grado de Jaime Rizo Patrón Remy y de Marcelo Rizo Patrón de la Piedra y en tercer grado de consanguinidad con Juan de la Piedra Yzaga. Alfredo Gastañeta Alayza: Abogado graduado en la Universidad Católica, Perú. Director de Sindicato de Inversiones y Administración S. A, de Nuevas Inversiones S. A., de INVECO S. A., de UNICON S.A. y de Compañía Eléctrica El Platanal S.A. (CELEPSA). Asimismo, es socio del Estudio Aurelio García Sayán-Abogados, destacado bufete de abogados de Lima, con más de 25 años de práctica legal en el área comercial y tributaria. Juan de la Piedra Yzaga: Ingeniero Agrónomo con vasta experiencia. Ha sido miembro del Directorio desde 1980. Es miembro del Directorio de Sindicato de Inversiones y Administración S.A. y de Nuevas Inversiones S.A. Es pariente en primer grado de afinidad de Jaime Rizo Patrón Remy y pariente en tercer grado de consanguinidad con Ricardo Rizo Patrón de la Piedra y Marcelo Rizo Patrón de la Piedra Marcelo Rizo Patrón de la Piedra: Ingeniero Mecánico BS de la Universidad de Notre Dame, Indiana, USA y MS del Georgia Institute of Technology, USA. Graduado del Programa de Alta Dirección de la Universidad de Piura, Perú. Miembro del Directorio y Gerente de ARPL, Sindicato de Inversiones y Administración S.A. y Presidente del Directorio de UNICON S.A. y de BASF Constructions Chemicals Perú S.A., Director de Compañía Eléctrica El Platanal S.A. (CELEPSA) y

Cementos Lima. S.A. Documento de información anual 2008

36

Prefabricados Andinos Perú SAC (PREANSA SAC). Es pariente consanguíneo en primer grado de Jaime Rizo Patrón Remy y de Ricardo Rizo Patrón de la Piedra y en tercer grado de consanguinidad con Juan de la Piedra Yzaga. Jaime Sotomayor Bernós: Ingeniero Mecánico de la Pontificia Universidad Católica del Perú, MS de Columbia University, USA. También Magister de la Escuela Superior de Administración de Negocios (ESAN) Lima, Perú. Miembro del Directorio de Nuevas Inversiones S. A., Compañía Eléctrica El Platanal S.A. (CELEPSA) y Gerente de ARPL Tecnología Industrial S.A. Carlos Ugás Delgado: Ingeniero Mecánico Electricista de la Universidad Nacional de Ingeniería. Participó en el programa de entrenamiento especial de Reliance Electric, en Cleveland, Ohio. Graduado de los Programas de Desarrollo Directivo, de Alta Dirección y de Competencias Directivas de la Universidad de Piura, Perú. Miembro del Directorio de UNICON S.A. y de Compañía Eléctrica El Platanal S.A. (CELEPSA). Representante de la Gerencia General en la Compañía. Julio Ramírez Bardález: Abogado de la Universidad Nacional Mayor de San Marcos. Concluyó un Magíster en Derecho con Mención en Derecho Internacional Económico en la Pontificia Universidad Católica del Perú. Se graduó en el Programa de Desarrollo Directivo de la Universidad de Piura y en el Programa de Alta Dirección (PAD) de la Universidad de Piura. Gerente Legal de la Compañía y Director de Compañía Eléctrica El Platanal S.A. (CELEPSA). En la actualidad es Vice – Presidente del Instituto Peruano de Derecho de Minería, Petróleo y Energía. Entre otras experiencias del señor Ramírez, ha sido Director de la Empresa Minera del Centro – Centromin Perú S.A- y catedrático de la Universidad de Piura. Oscar de Osma Berckemeyer: Abogado y Bachiller en Ciencias Administrativas de la Universidad de Lima. Administrador y Representante de la Fundación Pedro de Osma G. Miembro del Directorio de las siguiente empresas: América Leasing S.A., Alimentum S.A., Invita Seguros de Vida, Recobro S.A., Verinco S.A., Napatek S.A., Hermes Transportes Blindados S.A. y miembro de las Junta de Administración de la Fundación Angélica y Pedro de Osma Gildemeister. Director Independiente Alfredo Torres Guzmán: Licenciado en Administración de Empresas de la Universidad del Pacífico. Master en Estudios Latinoamericanos con especialización en Ciencias Políticas en la Universidad de Stanford, California. Graduado en el

Cementos Lima. S.A. Documento de información anual 2008

37

Programa de Alta Dirección (PAD) de la Universidad de Piura, Perú. Estudios en el programa para CEO del Kellogg School of Management en la Northwestern University. Profesor de investigación de mercados en la Universidad del Pacífico. Miembro de los directorios de Apoyo Opinión y Mercados S.A. Apoyo Consultoría S.A.. Vicepresidente de Apoyo Bolivia y de Consultor-Apoyo Ecuador. Director Independiente Jesús Zamora León: Ingeniero Industrial graduado en la Universidad Nacional Autónoma de México con MBA en la Universidad de Columbia, Nueva York. El señor Zamora es Socio Fundador y Gerente General de Enfoca S.A.C., Fundador y Presidente del Directorio de Corporación Miski S.A. Actualmente es Director de Cía. Minera Milpo S.A.A., Director de Inversiones Centenario S.A.A., Director de Mapfre Perú Vida y Mapfre Perú. Director y Miembro de la Junta de Administración de ProNaturaleza, Fundación Peruana para la Conservación de la Naturaleza. Miembro de la Junta de Administración de Asociación Cultural Filarmonía. Fue Presidente del Directorio de Sedapal en el año 2002. Entre los años 1996 y 1999 se desempeñó como Gerente de Banca de Inversiones y Gerente de División Banca Corporativa del Banco de Crédito del Perú. Otras experiencias del señor Zamora incluyen desempeño en BEA Associates, como Vicepresidente, en Salomón Brother Inc., como Vicepresidente y en COPRI como Asesor y Miembro de varios Directorios. Director Independiente Relación de la plana Gerencial.-

NOMBRE CARGO OCUPA EL PUESTO DESDE

Carlos Ugás Delgado Representante de Sindicato de Inversiones y Administración en la Gerencia General

Agosto 1996

Jaime Bustamante Gereda

Gerente de Desarrollo Corporativo

Agosto 1996

Alvaro Morales Puppo

Gerente Financiero Enero 1992

Julio Ramírez Bardález

Gerente Legal Diciembre 1989

Aldo Solimano Semorile

Gerente de Ejecución de Proyectos

Diciembre 1996

Jorge Trelles Sánchez

Gerente Administrativo Enero 1996

Evor Velezmoro Espinoza

Gerente de Operaciones Abril 2005

Kurt Uzátegui Gerente de Marketing Febrero 2008

Cementos Lima. S.A. Documento de información anual 2008

38

Dellepiane Jaime Bustamante Gereda: Ingeniero Industrial de la Universidad Nacional de Ingeniería. Master en Administración de Negocios del Sloan School of Management (MIT) de Boston, Mass. (U.S.A.), con amplia experiencia laboral en el país y el extranjero. Diversos cursos de especialización en el país y en el extranjero.

Alvaro Morales Puppo: Administrador de Empresas de la Universidad del Pacífico, se ha especializado en Finanzas en la Escuela Superior de Administración de Negocios para Graduados (ESAN). Se graduó en el Programa de Desarrollo Directivo de la Universidad de Piura. Miembro del Directorio de UNICON S.A., de BASF Constructions Chemicals Perú S.A., Compañía Eléctrica El Platanal S.A. (CELEPSA) y Prefabricados Andinos Perú SAC (PREANSA PERÚ SAC).

Aldo Solimano Semorile: Ingeniero Mecánico Electricista de la Universidad Nacional de Ingeniería. Especializado en Análisis Vibracional en EEUU. Ha seguido diversos cursos de Administración. Se graduó del PADE de Operaciones en ESAN y en el Programa de Desarrollo Directivo de la Universidad de Piura.

Jorge Trelles Sánchez: Egresado de la Escuela Naval del Perú. Obtuvo una especialización en Ingeniería Acústica de la Universidad Naval de Post-Grado de la Marina de los Estados Unidos, en Monterrey-California. Se graduó en el Programa de Desarrollo Directivo de la Universidad de Piura.

Evor Velezmoro Espinoza: Ingeniero Mecánico Electricista de la Universidad Nacional de Ingeniería. Ha participado en programas de entrenamiento en el Perú y el extranjero.

Kurt Uzátegui Dellepiane: Administrador de Empresas de la Universidad del Pacífico. Master en Administración de Empresas con doble titulación por parte del INCAE de Costa Rica y la Universidad Adolfo Ibáñez de Chile. Amplia experiencia en marketing y ventas en compañías multinacionales de consumo masivo y cuidado de la salud tanto en el Perú como en el extranjero.

Cementos Lima. S.A. Documento de información anual 2008

39

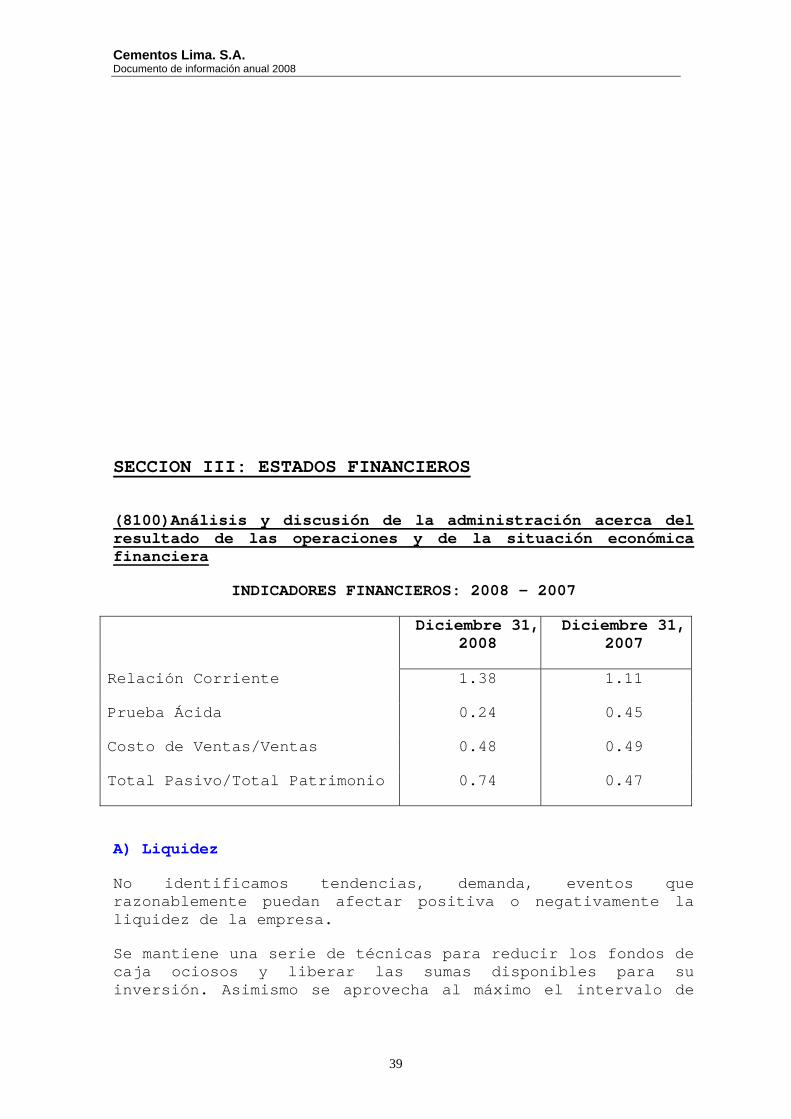

SECCION III: ESTADOS FINANCIEROS

(8100)Análisis y discusión de la administración acerca del resultado de las operaciones y de la situación económica financiera

INDICADORES FINANCIEROS: 2008 - 2007

Diciembre 31, 2008

Diciembre 31, 2007

Relación Corriente 1.38 1.11

Prueba Ácida 0.24 0.45

Costo de Ventas/Ventas 0.48 0.49

Total Pasivo/Total Patrimonio 0.74 0.47

A) Liquidez

No identificamos tendencias, demanda, eventos que razonablemente puedan afectar positiva o negativamente la liquidez de la empresa.

Se mantiene una serie de técnicas para reducir los fondos de caja ociosos y liberar las sumas disponibles para su inversión. Asimismo se aprovecha al máximo el intervalo de

Cementos Lima. S.A. Documento de información anual 2008

40

tiempo que media entre la emisión del cheque y su presentación a la compensación financiera.

Los saldos en caja y bancos están representados mayormente por Depósitos a plazo y en menor proporción saldos en cuentas corrientes en moneda extranjera

B) Capital y Financiamiento

Al 31 de Diciembre, los pasivos totales de Cementos Lima S.A. ascendieron a S/. 750 millones, mostrando un aumento con respecto a diciembre del 2007 del 68%. El aumento se explica por la emisión de bonos y prestamos obtenidos, para financiar en parte el programa de inversiones locales y del exterior.

Del total de pasivos, las obligaciones de corto plazo representan el 42% (58% al 31 de diciembre del 2007) y las obligaciones de largo plazo representaron el 58%(42% al 31 de diciembre del 2007). Las obligaciones de corto plazo incluyen sobregiros bancarios que serán cancelados en el primer trimestre del 2009 con una nueva emisión de bonos.

Asimismo se tienen obligaciones de largo plazo por S/. 23.6 millones que corresponden a impuestos y participaciones diferidos, los que se generaron mayormente por efecto del mayor valor de los activos fijos. (S/.29.1 millones al 31 de diciembre del 2007).