Jaime Pérez de Arce Sonami, 19 de junio de 2007

39

Jaime Pérez de Arce Sonami, 19 de junio de 2007 ENAMI y su rol de Fomento

description

ENAMI y su rol de Fomento. Jaime Pérez de Arce Sonami, 19 de junio de 2007. Empresa Nacional de Minería. - PowerPoint PPT Presentation

Transcript of Jaime Pérez de Arce Sonami, 19 de junio de 2007

Jaime Pérez de ArceSonami, 19 de junio de 2007

ENAMI y su rol de

Fomento

Empresa Nacional de Minería

ENAMI fue creada el 5 de abril de 1960 mediante la fusión de la Caja de Crédito y Fomento Minero, con su filial, la Empresa Nacional de Fundiciones, alcanzando vida legal a través del DFL N° 153.

Su ley orgánica le establece el rol de “Fomentar la explotación y beneficio de toda clase de minerales, producirlos, concentrarlos, fundirlos, refinarlos e industrializarlos, comerciar con ellos o con artículos o mercancías destinadas a la industria minera. Realizar y desarrollar actividades relacionadas con la minería y prestar servicios en favor de dicha industria”.

El Sector Fomentado

Quienes son los Pequeños Mineros

•Productores que explotan individualmente hasta 2000 TMS de mineral al mes, hasta 300 TMS de concentrados o 100 TMS de precipitados.

•Venden su producción a ENAMI a través de un sistema de tarifas único a nivel nacional, basado en parámetros de mercado.

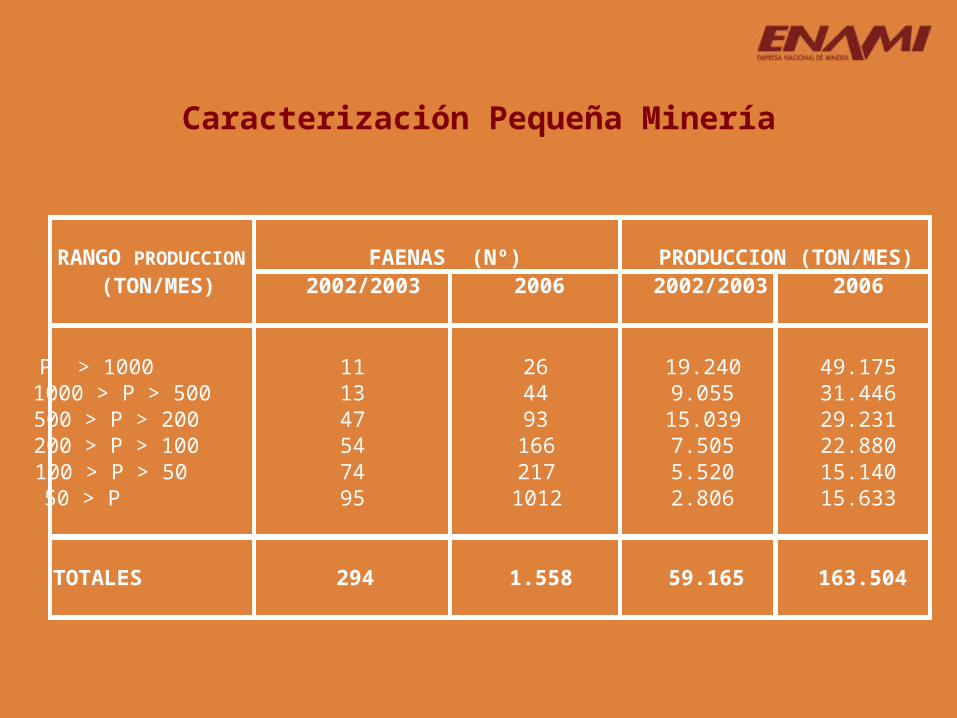

Productores Óxidos Período 2002 - 2003• Número de faenas mineras : 294.• Producción : 60.000 Ton/mes Cu Sol.• Ley media producción : 2,71% Cu Sol. y 4,4 Kg H+/Kg Cu.• Ingresos del sector : US$ 706.000 mes.• Precio crítico operacional : 77,35 cUS$/Lb.

Productores Óxidos Período 2006• Número de faenas mineras :1.558.• Producción :163.000 Ton/mes Cu Sol.• Ley media producción. :1,82% Cu Sol. y 6,53 Kg H+/Kg Cu.• Ingresos del sector : US$ 9.940.000 mes.• Precio crítico operacional : 180-185 cUS$/Lb.

Caracterización Pequeña Minería

RANGO PRODUCCION

(TON/MES) 2002/2003 2006 2002/2003 2006

P > 1000 11 26 19.240 49.1751000 > P > 500 13 44 9.055 31.446500 > P > 200 47 93 15.039 29.231200 > P > 100 54 166 7.505 22.880100 > P > 50 74 217 5.520 15.14050 > P 95 1012 2.806 15.633

TOTALES 294 1.558 59.165 163.504

FAENAS (Nº) PRODUCCION (TON/MES)

Caracterización Pequeña Minería

Quienes son los Medianos Productores

• Empresas con un nivel de Explotación entre 100 mil a 3 millones de toneladas de mineral al año.

• Cuentan con instalaciones propias en plantas de beneficio, por lo que producen concentrados, precipitados, e incluso cátodos, aquellos que poseen plantas de SX EW.

• Si bien han alcanzado una etapa de desarrollo mayor, éste se ha fundado en la venta de sus productos a ENAMI, en la posibilidad de acceder al mercado, aún teniendo una escala de producción mediana.

Nº Productores 2004

Nº Productores 2005

Nº Productores 2006

15 16 14

IngresosUS$ 2004

IngresosUS$ 2005

IngresosUS$ 2006

194.433.602 251.821.937 451.867.405

Producción TMS 2004

ProducciónTMS 2005

ProducciónTMS 2006

704.359 581.658 475.108

Caracterización Mediana Minería

Año 2005 Año 2006

Rango TMS/mes Nº Productores Nº Productores

Ventanas Paipote Total Ventanas Paipote Total

< 1.000 9 1 10 6 2 8

entre 1.000 y 2.500 0 2 2 1 1 2

entre 2.500 y 3.500 0 1 1 2 1 3

entre 3.500 y 5.000 2 1 3 0 0 0

> 5.000 0 0 0 0 1 1

11 5 16 9 5 14

Caracterización Mediana Minería

• Intensivo uso de mano de obra con más de 20.000 empleos directos.

• Proporciona empleos con un buen nivel remuneracional, en zonas con escasas alternativas laborales y mínimas posibilidades de reconversión.

• Explotación de recursos minerales que sólo pueden ser extraídos a pequeña y mediana escala, permitiendo que esa riqueza aporte al desarrollo del país.

• Permite el poblamiento y presencia de habitantes en zonas de baja densidad, revistiendo una importancia geopolítica para el país.

• Mantiene viva la tradición minera de fuerte arraigo en el norte del país.

Ventajas cualitativas del sector Pequeño y Mediano

Empresa Nacional de Minería

Misión

Fomentar el desarrollo de la minería de pequeña y mediana escala, brindando los servicios requeridos para acceder al mercado de metales refinados, en condiciones de competitividad.

Es una Empresa de Fomento y Desarrollo de la Pequeña y Mediana Minería que corrige fallas de los mercados financieros y da asistencia técnica a través de instrumentos eficaces y que, por la vía de operaciones de procesamiento metalúrgico y actividades comerciales, permite alcanzar economías de escala e introducir los avances tecnológicos necesarios para asegurar el acceso competitivo del sector a los mercados globalizados.

Negocio

•Aún cuando ENAMI posee propiedad minera, no es, en términos de su negocio una empresa minera como tal. ENAMI no explota directamente minas, es un tipo de empresa que en el mundo es conocida como Custom Smelter, es decir compañías cuyo negocio radica en los Cargos de Tratamiento, entendiendo por éstos el cobro que se realiza a un productor minero por procesar su mineral.

•El mercado de los Cargos de Tratamiento al igual que el del cobre, posee valores internacionales, que tienen como referente básico el mercado japonés de Fusión y Refinación (esto porque Japón es el principal fundidor y refinador de cobre del mundo).

•Al valor dado en Japón por fundir y refinar mineral ENAMI le suma el flete que le costaría a un productor llegar a Japón y comparte con ellos el 50% de éste.

CARGO DE REFINO

0

10

20

30

40

2000 2001 2002 2003 2004 2005 2006

çUS$/lb

CARGO DE FUSION

0

50

100

150

2000 2001 2002 2003 2004 2005 2006

US$/TMS

Cargos de Tratamiento

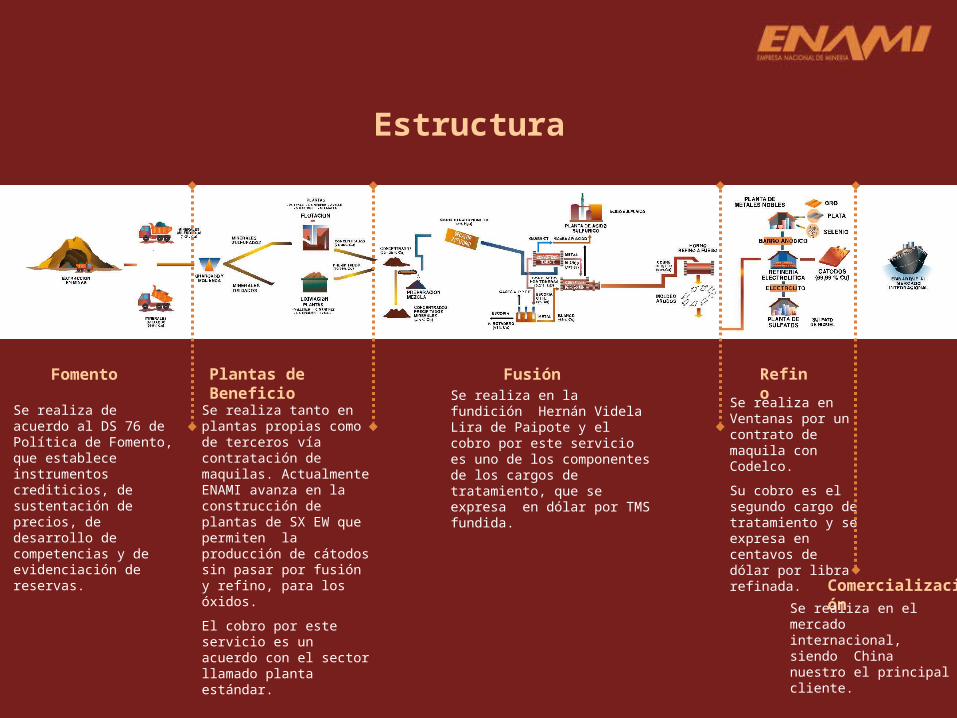

Estructura

Fomento Plantas de Beneficio

Fusión Refino

Comercialización

Se realiza en Ventanas por un contrato de maquila con Codelco.

Su cobro es el segundo cargo de tratamiento y se expresa en centavos de dólar por libra refinada.

Se realiza de acuerdo al DS 76 de Política de Fomento, que establece instrumentos crediticios, de sustentación de precios, de desarrollo de competencias y de evidenciación de reservas.

Se realiza tanto en plantas propias como de terceros vía contratación de maquilas. Actualmente ENAMI avanza en la construcción de plantas de SX EW que permiten la producción de cátodos sin pasar por fusión y refino, para los óxidos.

El cobro por este servicio es un acuerdo con el sector llamado planta estándar.

Se realiza en la fundición Hernán Videla Lira de Paipote y el cobro por este servicio es uno de los componentes de los cargos de tratamiento, que se expresa en dólar por TMS fundida.

Se realiza en el mercado internacional, siendo China nuestro el principal cliente.

• Dotación: 780 personas

• Compras TMS : 2.544.189.

• Valor pagado US$: 217.100.000

• Ventas en US$: 1.273.000.000

• Ventas en tonelaje: Cobre: 152.544 TMFPlata: 81.639 KGOro: 3.330 KGÁcido: 297.002 TMS

• Lugar exportaciones: La 4º exportadora de Cobre refinado 2006 (Prochile).

Antecedentes 2006

Planteles Productivos

• Plantas de SX EW Taltal: 200 TMF/mesSalado: 400 TMF/mesVallenar 200 TMF/mes

• Plantas FlotaciónTaltal: 14.000 TMS/mesMatta: 100.000

TMS/mesVallenar: 25.000 TMS/mesOvalle: 8.000 TMS/mes

• Plantas Lixiviación:Taltal: 8.000 TMSVallenar: 5.000 TMSOvalle: 8.000 TMS

• Fundición:Paipote: 350 TMS /añoÁnodo: 95 TMF/año

Política de Fomento

En julio de 2003, el Presidente Ricardo Lagos firmó el Decreto de Política de Fomento para la Pequeña y Mediana Minería, tras un largo trabajo conjunto de ENAMI y el sector minero.

Sus principales aspectos son:

Pequeña Minería

•Un aporte Fiscal anual vía presupuesto de la Nación de US$ 8 millones para el financiamiento de las actividades de fomento.

•Un Fondo de capital de riesgo que disminuye el riesgo del negocio mediante apoyo al reconocimiento de reservas. Los recursos se otorgan vía fondos concursables, cuya recuperación se realiza a partir de un porcentaje de participación en los flujos del futuro proyecto.

•Instrumentos de estabilización de precios con límites en la entrega y en la recuperación de los créditos.

•Recursos para transferencia tecnológica y para programas para el desarrollo de las capacidades competitivas en los ámbitos de gestión empresarial y tecnología.

Principales Aspectos

•Créditos para el mejoramiento de la productividad y para la entrada en operación de proyectos mineros.

•Aseguramiento de acceso a mercado mediante la administración de poderes de compra de minerales concentrados y precipitados.

Mediana Minería

•La política con la Mediana Minería, consistirá en asegurar la compra y la capacidad de tratamiento en condiciones comerciales de mercado internacional de los productos del sector.

•Asimismo, se considera la oferta de mecanismos de mercados de futuro para la estabilización de precios cuando las condiciones del mercado así lo permitan y el financiamiento de créditos individuales de sustentación de precios y capital de trabajo.

Principales Aspectos

La Bonanza de los últimos años

Precio del Cobre (BML)

0

50

100

150

200

250

300

350

86

87

92

88

89

90

93

97

94

95

98

99

00

01

02

03

05

04

06

91

96

Producción de Mediana y Pequeña Minería v/s Precio del Cobre

200

250

300

350

400

'00 '01 '02 '03 '04 '05 ´06

KTM

F C

u

50

100

150

200

250

300

Pre

cio

Cob

re (

cU

S$

/lb

)

Producción Precio Cobre

Compra de Minerales y Productos Mineros (según Tarifa TMS)

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

•En los últimos 3 años la compra de minerales al sector creció a una tasa promedio del 49%, en tanto que el crecimiento experimentado entre 1997 y el 2006 es de un 270%.

Valor de las Compras (MM US$)

0

50

100

150

200

250

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

•En los últimos 3 años el monto pagado al sector por su producción creció entre un 48 y un 183%, en tanto que el crecimiento experimentado entre 1997 y el 2006 es de un 356%.

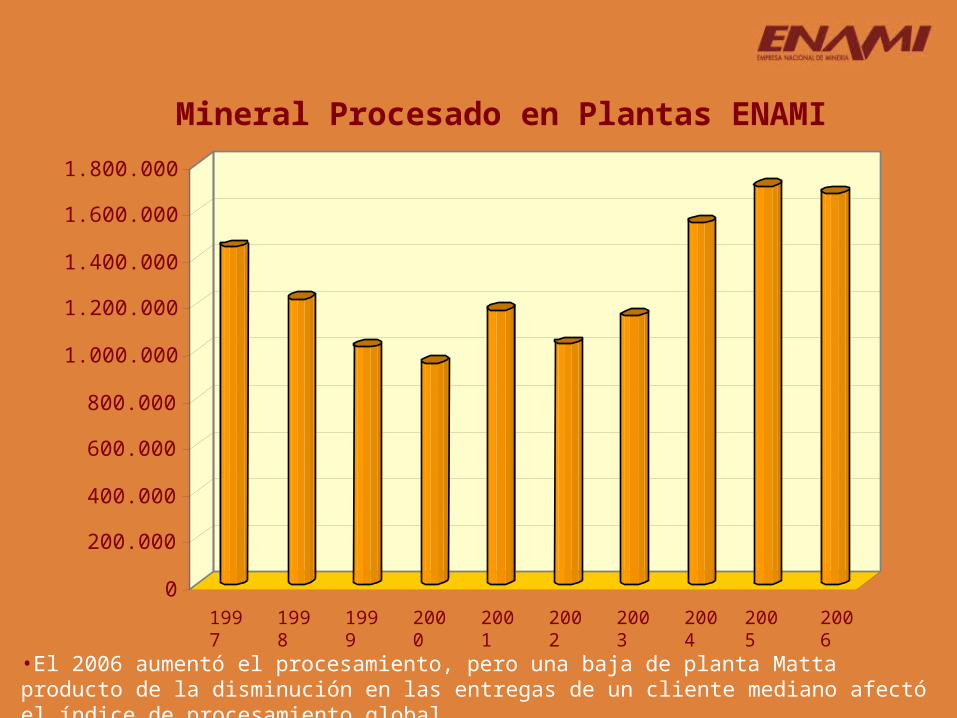

Mineral Procesado en Plantas ENAMI

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

•El 2006 aumentó el procesamiento, pero una baja de planta Matta producto de la disminución en las entregas de un cliente mediano afectó el índice de procesamiento global.

Beneficio Fundición Paipote [ktms]

235

277 286

302 306 316

331 335 343 347

200

225

250

275

300

325

350

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

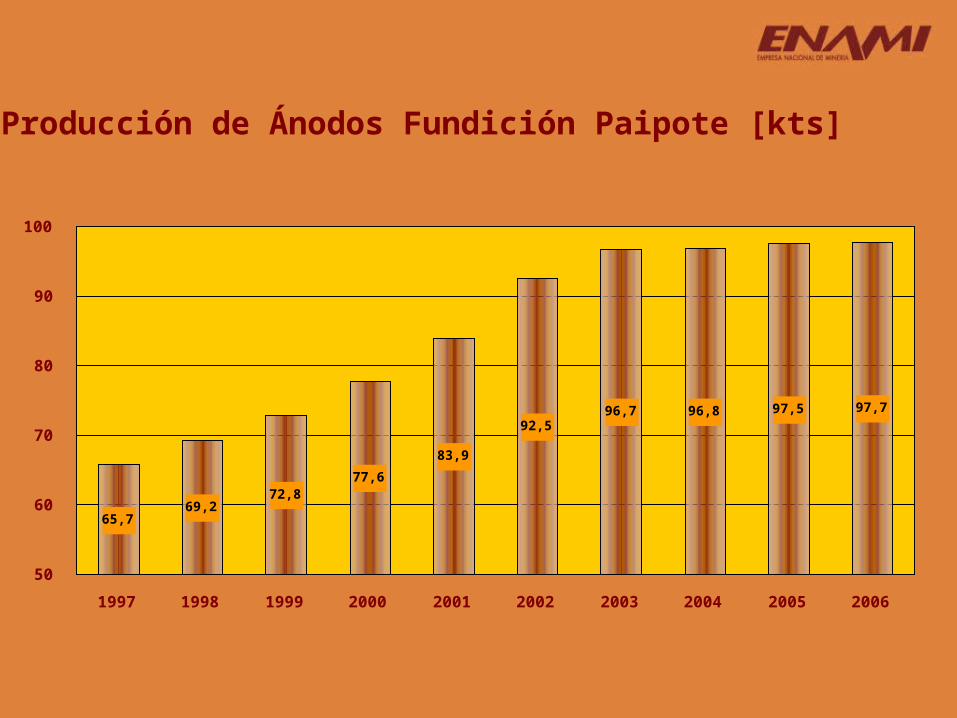

Producción de Ánodos Fundición Paipote [kts]

65,769,2

72,877,6

83,9

92,596,7 96,8 97,5 97,7

50

60

70

80

90

100

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

El explosivo crecimiento del sector minero de estos últimos años se fundan en un excelente precio del cobre, pero también en otra serie de factores que se relacionan con la existencia de ENAMI como instrumento de Fomento, a saber:

•La existencia de reservas, que explotar, que se evidenciaron en años anteriores con financiamiento ENAMI.

•La existencia de créditos para operación, puesta en marcha y maquinarias.

•La existencia de un mercado que adquiera esos minerales. Los grandes productores privados tienen su capacidad copada con su propio mineral, por ende no existe capacidad en ellos de adquirir mineral de terceros.

•La existencia de capacidad de tratamiento, que además conlleva la capacidad de procesar minerales de distintas procedencias.

•La existencia de una capacidad comercial que coloca estos productos en el mercado internacional.

La Bonanza y ENAMI

Reservas Demostrados v/s Producción

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

1999 2000 2001 2002 2003 2004 2005 2006

Miles d

e T

MS

Reservas Producción

• Como se observa los años de bajos precios el sector , con el apoyo de ENAMI, logro una importante evidenciación de reservas, que están siendo consumidas en esta bonanza.

•Hoy el desafío de ENAMI y el sector es aumentar este trabajo ya que cada vez es más se acerca la curva de reservas a la curva de producción, lo que nos habla de la necesidad de incrementar las reservas demostradas para proyectar en el largo plazo al sector.

•El notable alza del precio del cobre es sin duda una gran noticia para el país. Asimismo, que la pequeña y mediana minería hayan experimentado este notable crecimiento también lo es, ya que se funda principalmente en la extracción de riqueza que por su ley, sería imposible explotar en otro escenario de precios.

•Es decir esta bonanza nos ha traído el preciado regalo de poder aprovechar riqueza que en otras condiciones se perdería.

•No obstante, este explosivo aumento de en la actividad, nos trajo complicaciones que radican principalmente en que ENAMI, tras los años de crisis financiera, no contaba ni con la infraestructura, ni con la dotación para enfrentar un periodo de bonanza como el que actualmente se vive.

Las Complicaciones de la Bonanza

Año 2004 2005 2006

TMS 582.464 879.160 1.945.499

Existencias Contables y Costo Cobertura

•Cada tonelada métrica fina de mineral que ENAMI adquiere le significa 25 dólares por costo por cobertura.Si se anualiza el costo de cobertura de este año, éste bordeará los US$ 4 millones.Si a ello se suma el costo financiero del sobrestock se suman otros US$ 5 millones.Por ende, este 2007 ENAMI tendrá un costo de cobertura y financiero por el sobrestock de US$ 9 millones.

Abril 2007

2.510.971

Medidas e Inversiones

Nuevos Poderes de Compra

•Antofagasta, Tocopilla, Rancagua, Petorca con capacidad total para 54.000 tms/mes,

Recepción de Minerales

•Aumento en la capacidad de las canchas de recepción de minerales, en plantas de ENAMI de 1.157 tms/mes.

Chancado de Minerales

• Compra de tres plantas de chancado móviles y arriendo de otras dos lo que en suma aumentó la capacidad mensual de chancado en 200.000 tms/mes.

Liquidación y Pago a Productores Mineros

•Se aumentó a 3 los días por semana el pago de anticipos y liquidaciones y se aumentaron los anticipos de 50% a 80%.

Medidas

Planta MattaMejoramiento Operacional Planta Matta

873,3Construcción Planta LIX-SX-EW 400 ton/mes de Cátodos 7.534,0Adquisición Planta de Chancado Móvil 483,7Adquisición Planta de Chancado Móvil para San Esteban 1.200,0Otros proyectos menores ( ej: nueva romana y sala de refino) 689,5

Subtotal 10.780,5

Planta Osvaldo Martínez, El Salado Proyecto Ampliación SX-EW a 800 ton/mes de Cátodos 7.000,0Adquisición Planta de Chancado Móvil 483,7Otros proyectos menores 747,3

Subtotal 8.231,0

Planta Vallenar Construcción Planta SX-EW de 200 Ton/mes de Cátodos 1.906,8Readecuación Canchas de Lixiviación y Aglomerado 279,8Adquisición Planta de Chancado Móvil 483,7Instalación Nueva Romana 70,0Otros proyectos menores 1.078,5

Subtotal 3.818,8

Plantas de ENAMI

Planta Ovalle Romana Nº 2 170,0Torre Muestrera Nº 3 210,0Cancha de Recepción Nº 3 38,0Planta de Chancado Nº 3 145,0Otros proyectos menores 141,0

Subtotal 704,0

Proyecto Delta Estudios de Ingeniería 350,0Ingeniería Básica Planta de Lix-SX-EW

335,0Reconocimiento de Recursos Yacimiento 373,0Construcción Proyecto Delta

2.300,0Subtotal

3.358,0

Plantas de ENAMI

Modelo ENAMI-Sector Minero

Modelo ENAMI- Sector Minero

•Desde 1927 con la creación de la Caja de Crédito Minero y 1960 con la de ENAMI, el Estado se ha comprometido con el desarrollo de la Pequeña y Mediana Minería. Una demostración de este compromiso fue la firma de la Política de Fomento en el año 2003.

•Este compromiso se ha fundado en el éxito del modelo Sector Minero – Fomento ENAMI que ha demostrado funcionar, no sólo generando empleo y desarrollo en las regiones mineras y sosteniendo la actividad, sino también cumpliendo todos los desafíos que se les han impuesto.

•Un punto importante de esto es que el sector ha manifestado su deseo de no contar con subsidios y ha podido mantenerse sin recibirlos. Es así como, por ejemplo, el precio de sustentación que se entregó durante los años de crisis de precio, fue bajo la modalidad de un crédito que el sector debía reintegrar al Estado.

•De ese crédito entregado a Pequeños y Medianos mineros hoy podemos decir que el sector Mediano canceló íntegramente su deuda a un año plazo de haberlo recibido (US$ 7 millones).

Año Monto devuelto. Miles de US$

2002 289

2003 107

2004 6.855

2005 6.984

2006 8.981

May-07 5.148

Total Pagado 28.364

•En lo que se refiere al sector de Pequeña Minería hoy podemos anunciar que para la próxima semana, sólo restarán 431 mil dólares para el pago total de este crédito en capital y que para el mes de julio estará completamente pagado en capital.

•Los intereses en tanto, que ascienden a US$ 9 millones estarán pagados para el próximo mes de abril, ya que estamos recuperando a la razón de US$ 1 millón al mes.

Modelo ENAMI- Sector Minero

Adeudado 29.795