IVA EN REGION FRONTERIZA - Cámara de...

51

IMPACTO REFORMA IVA EN REGION FRONTERIZA C.P.C. Daniel Cano Falomir Mtro. Enrique Rovirosa Miramoentes. C.P.C. Ruben Apodaca Caro Septiembre 2013

Transcript of IVA EN REGION FRONTERIZA - Cámara de...

IMPACTO REFORMA

IVA EN REGION

FRONTERIZA

C.P.C. Daniel Cano Falomir

Mtro. Enrique Rovirosa Miramoentes.

C.P.C. Ruben Apodaca Caro

Septiembre 2013

IMPACTO REFORMA

IVA EN REGION

FRONTERIZA

C.P.C. Daniel Cano Falomir

Septiembre 2013

Argumentos SHCP

1. Este tratamiento resulta inequitativo frente a las

operaciones similares que se realizan en el resto del

territorio nacional. La aplicación de una tasa reducida

en dicha región, además de implicar una menor

recaudación, dificulta la administración y el control del

impuesto, por lo que se abren espacios para la evasión

y elusión fiscales.

• Modificación Articulo 25 y 26 CPEUM.

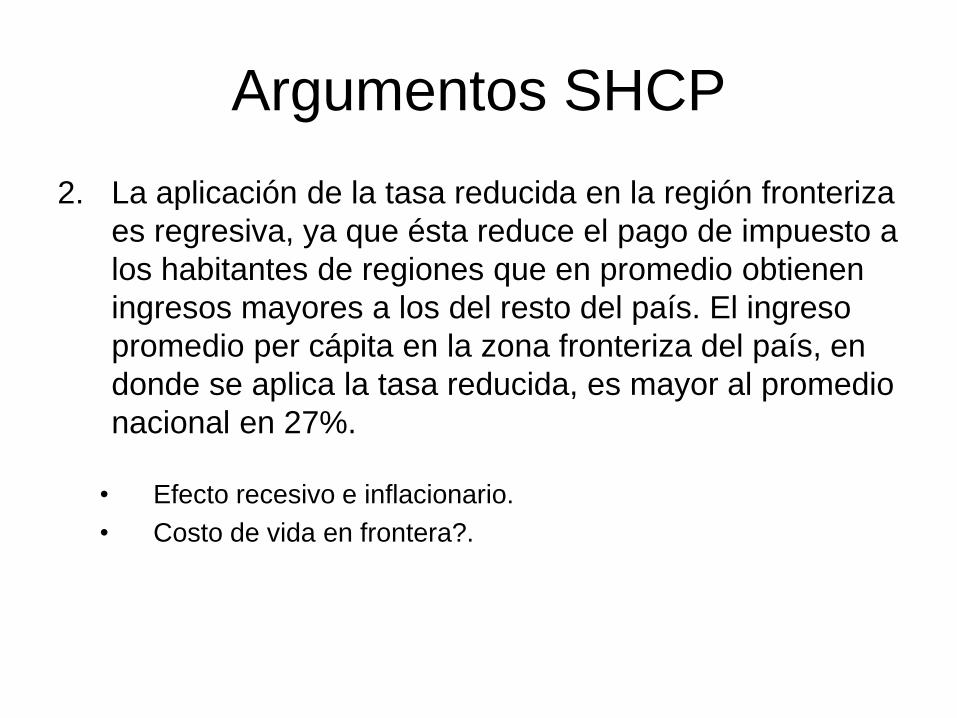

Argumentos SHCP

2. La aplicación de la tasa reducida en la región fronteriza

es regresiva, ya que ésta reduce el pago de impuesto a

los habitantes de regiones que en promedio obtienen

ingresos mayores a los del resto del país. El ingreso

promedio per cápita en la zona fronteriza del país, en

donde se aplica la tasa reducida, es mayor al promedio

nacional en 27%.

• Efecto recesivo e inflacionario.

• Costo de vida en frontera?.

PIB per capita Mexico

0

5,000

10,000

15,000

20,000

25,000

Dis

trito F

edera

l

Nu

evo L

eón

Sono

ra

Ca

mpe

ch

e

Quin

tana R

oo

Co

ahu

ila

Ch

ihu

ahu

a

Baja

Calif

orn

ia

Baja

Calif

orn

ia S

ur

Agua

scalie

nte

s

Tam

aulip

as

Que

réta

ro

Jalis

co

Co

lima

Du

rango

Mo

relo

s

Yucatá

n

Sin

alo

a

San L

uis

Poto

sí

Gua

naju

ato

Esta

do d

e M

éxic

o

Pueb

la

Tab

asco

Vera

cru

z

Na

ya

rit

Mic

hoa

cá

n

Zacate

ca

s

Hid

alg

o

Gue

rrero

Tla

xcala

Oaxaca

Ch

iap

as

Pais

mexic

o

1 2 3 4 5 6 7 8 9 10 11 12 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

PIB per cápita en USD

PIB per cápita en USD

Ingreso Actual

% de

Gasto

con IVA

(1)

Tasa

IVA

ACTUAL

IVA

pagado

Actual

(A)

Nueva

tasa de

IVA

IVA X

Homologac

ion (1)

IVA

Adicional

X Renta o

Hipoteca o

colegiatur

as (2)

IVA

PAGADO

PROYECTA

DO (1+2)

Incremento

A-(1+2)

%

Increm

ento

3,648 25% 11% 100 16% 146 112 258 158 157%

7,296 40% 11% 321 16% 467 256 723 402 125%

14,592 50% 11% 803 16% 1,167 960 2,127 1,325 165%

29,184 60% 11% 1,926 16% 2,802 1,216 4,018 2,092 109%

58,368 70% 11% 4,494 16% 6,537 2,880 9,417 4,923 110%

Argumentos SHCP

4. El otorgamiento de dicho beneficio obedeció a la

necesidad de mantener la competitividad entre los

contribuyentes que residen en la citada región.

–Precios de bienes vs USA.

PRODUCTO TIJUANA *SAN

DIEGO

GEL PARA CABELLO (260 gr) 25.0 12.9

ACONDICIONADOR VANART NATURAL (900 ML)

25.5 20.7

AROMATIZANTE AMBIENTE GLADE 41.3 37.6

CEPILLO DE DIENTES COLGATE 51.5 25.9

CERILLOS (10 CAJAS) 11.5 7.7

FIBRA PARA TRASTES SCOTCH BRIGHT 26.0 12.9

GUANTES DE LÁTEX VILEDA 29.8 12.9

PAPEL SANITARIO PÉTALO (4 ROLLOS) 18.8 19.5

PASTA DENTAL COLGATE (100 ML) 23.0 15.5

PRECIO TOTAL 2508.3 1575.7

PORCENTAJE -5.49% -37%

Argumentos SHCP 5. Su justificación estuvo basada principalmente en el aislamiento que

existía de las poblaciones fronterizas y el resto del país.

189,228.47 210,140.65

20,001.00 20,001.00

9.46 10.51

10.31

8.94%

Argumentos SHCP 3. Se observa que el porcentaje de la población en condiciones de

marginación alta y muy alta es considerablemente menor en la

zona fronteriza.

6. En el caso de acceso a Internet, el porcentaje de los hogares que

cuentan con este servicio en las entidades fronterizas es de 16%,

en tanto que en las entidades no fronterizas este indicador es de

12%.

7. En telefonia a brecha es mayor ya que en las entidades fronterizas

existen 95 líneas telefónicas por cada 100 habitantes y en el caso

de entidades no fronterizas existen 80 líneas por cada100

habitantes.

– Objetivo es homologar la marginacion hacia abajo o reducirla?

– Con esta medida la cantidad de hogares con Internet se veran

reducidos, es la idea??

PRODUCTO UNIDAD DE

MEDIDA

CIUDAD DE MÉXICO

MONTERREY TIJUANA *SAN

DIEGO

GEL PARA CABELLO (260 gr) PIEZA 26.0 26.0 25.0 12.9

ACONDICIONADOR VANART NATURAL (900 ML)

PIEZA 23.5 25.5 25.5 20.7

AROMATIZANTE AMBIENTE GLADE PIEZA 46.0 53.0 41.3 37.6

CEPILLO DE DIENTES COLGATE PIEZA 53.0 52.0 51.5 25.9

CERILLOS (10 CAJAS) PAQUETE 13.2 13.2 11.5 7.7

FIBRA PARA TRASTES SCOTCH BRIGHT PIEZA 28.5 28.0 26.0 12.9

GUANTES DE LÁTEX VILEDA PAR 34.0 30.8 29.8 12.9

PAPEL SANITARIO PÉTALO (4 ROLLOS) PAQUETE 23.0 23.0 18.8 19.5

PASTA DENTAL COLGATE (100 ML) TUBO 23.6 20.5 23.0 15.5

PRECIO TOTAL 2654.0 2687.8 2508.3 1575.7

PORCENTAJE 100% 1% -5.49% -37%

Possible MX Border Sales Tax Hike May Bring More Shoppers to US

https://www.azpm.org/p/top-business/2013/9/25/27090-possible-mx-border-

sales-tax-hike-may-bring-more-shoppers-to-us/

Homologacion Gasolinas • Homologacion de precios con EUA de gasolinas en la

franja fronteriza con precio tope resto del Pais

• Precio combustibles en el interior

– $11.80 Magna

– $12.22 Diesel

– Aquí si es justificable?

Argumentos SHCP

8. Por todo lo anterior ya no se justifica mantener dicho tratamiento y se

estima necesario que, en términos de la obligación prevista en el artículo

31, fracción IV de la Constitución Federal eliminar el privilegio.

9. La eliminación de la tasa para la región fronteriza, resulta constitucional,

ya que su establecimiento fue una decisión de política tributaria que

atendía al fin extrafiscal de estimular el comercio nacional en la frontera,

desalentando el consumo de bienes y servicios extranjeros en tal región,

por lo que su otorgamiento no es exigible constitucionalmente, además de

que la libertad de configuración del legislador en materia fiscal,

reconocida por el texto constitucional, debe entenderse bajo la idea de

que en ella se da espacio para diversas políticas tributarias, en virtud de

que no se encuentran previamente establecidas las opciones de los

modelos impositivos, ni las tasas aplicables a los impuestos.

Argumentos SHCP

10. Nuestro país es el único que aplica una tasa diferencial en su región fronteriza. La

evidencia internacional muestra que países con frontera común y tasa de IVA

distinta no hacen uso de una tasa reducida en la frontera. En los países que

conforman la Unión Europea, que tienen un grado similar de integración comercial

que el de México con los Estados Unidos de América y los cuales cuentan con

tasas nacionales distintas, no se aplican tasas diferenciales en regiones

fronterizas.

11. Un ejemplo más cercano es el de los Estados Unidos de América, en donde se

aplican impuestos estatales a las ventas a tasas que varían en cada estado. No

obstante el incentivo que se podría producir para el arbitraje fiscal por las tasas

diferenciales, los estados no aplican tasas especiales en sus zonas colindantes

con otros estados.

Estadi Tasa Estatal Tasa Estatal (+)

Municipal

Montana 0% 3%

North Dakota 5% 8%

Minesota 6.875% 7.875%

Washington 6.5% 9.5%

Impacto SALES TAX por estado

• Strong evidence exists that Chicago-area consumers make major purchases in surrounding

suburbs or online to avoid Chicago's high sales tax rates.

• The state of Delaware actually uses its state border welcome sign to remind motorists that

Delaware is the "Home of Tax-Free Shopping.

• This paper examines an unusual feature of the Mexican VAT--a long narrow preferential tax

zone along the 3,100-kilometer border with the United States the results provide evidence of

a modest but statistically significant distortion in economic activity toward the preferential tax

zone. Results are robust across alternative specifications and correspond reasonably closely

with expectations about the disproportionate impact of preferential VAT rates across sectors

• Cross-Border Shopping and the Sales Tax: An Examination of Food Purchases in West

Virginia∗ • http://taxfoundation.org/article/sales-tax-rates-major-us-cities

• http://www.federalreserve.gov/pubs/feds/2013/201349/201349pap.pdf

• http://www.freepatentsonline.com/article/National-Tax-Journal/251191935.html

• http://www.business.unr.edu/faculty/tosun/Tosun&Skidmore2007_BEJEAPv7n1.pdf

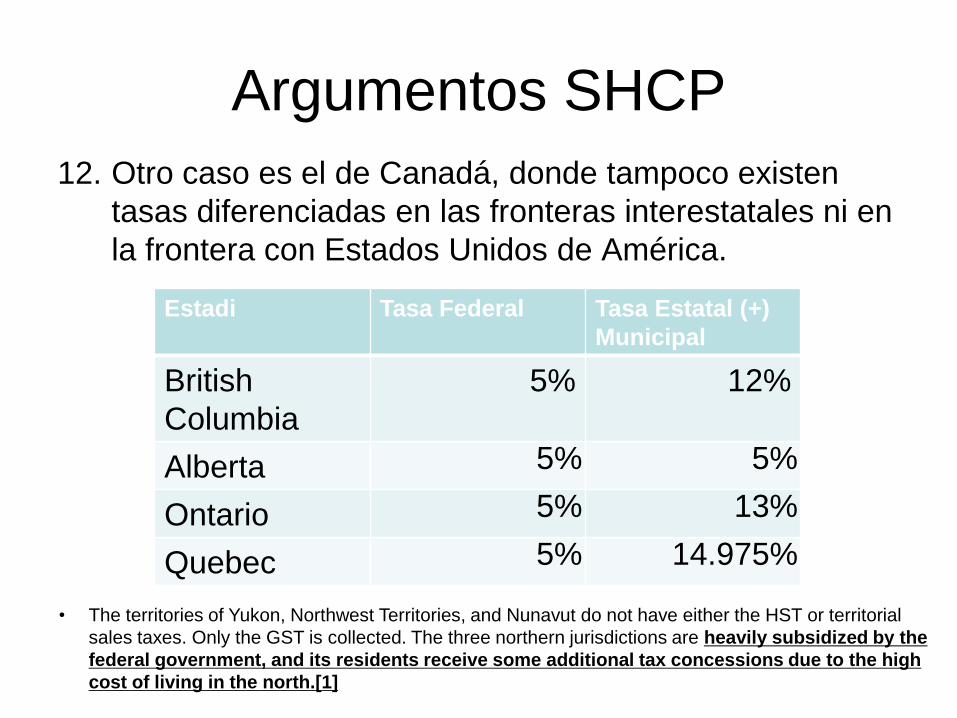

Argumentos SHCP

12. Otro caso es el de Canadá, donde tampoco existen

tasas diferenciadas en las fronteras interestatales ni en

la frontera con Estados Unidos de América.

Estadi Tasa Federal Tasa Estatal (+)

Municipal

British

Columbia

5% 12%

Alberta 5% 5%

Ontario 5% 13%

Quebec 5% 14.975%

• The territories of Yukon, Northwest Territories, and Nunavut do not have either the HST or territorial

sales taxes. Only the GST is collected. The three northern jurisdictions are heavily subsidized by the

federal government, and its residents receive some additional tax concessions due to the high

cost of living in the north.[1]

Argumentos SHCP

13. En Turquía, país en situación similar a la de México por

su nivel de desarrollo económico y por su cercanía con

una economía altamente desarrollada como es la

Unión Europea, tampoco existe un régimen de tasas

diferenciadas.

Pais Tasa

Esta

tal

Tasa Estatal

(+)

Municipal

Turquia 0% 18%

Bulgaria 0% 20%[18]

Estonia 0% 20%[18]

Slovakia 0% 20%[18]

Argumentos SHCP 14. Reduce la recaudación tanto en operaciones domésticas como en

importaciones, por el efecto de simulaciones realizadas con el fin de aplicar

indebidamente la tasa menor.

15. Impacta a la administración y al control del impuesto, limita las ventajas que

representa la aplicación de un impuesto al consumo general, ya que requiere

que la autoridad fiscal verifique de manera adecuada y certera que dichas

operaciones efectivamente se realicen en la región fronteriza.

16. Abre espacios a la evasión y elusión fiscales y dificulta su fiscalización ya que

se requiere implementar mecanismos de control y verificación respecto de las

operaciones realizadas en la región fronteriza.

– Existe elusión fiscal en IVA???

– Incremento considerable en eficiencia recaudatoria la del IVA, 4.44%,

ftp://ftp2.sat.gob.mx/asistencia_servicio_ftp/publicaciones/ITDWeb/I1_20

09_efic_reca_def_est_incid_eva.pdf

Argumentos SHCP

17. Atenta contra el federalismo fiscal, toda vez que no se justifica que el costo de este

tratamiento sea absorbido por las entidades federativas que no gozan del mismo,

ya que la distribución de la recaudación federal participable, que incluye a los

impuestos federales, no se hace con la distinción de las que aplican o no el citado

tratamiento, lo que da como resultado una transferencia de recursos de las

entidades federativas que no aplican este régimen, hacia las entidades que sí

gozan de la tasa reducida

Tipo Monto % del Total % del PIB

Exentos $45,987 18% 0.2769%

Tasa Cero $189,248 75% 1.1395%

Tasa Fronteriza

$17,144 6% 0.0959%

Total $251,162 100% 1.5123%

Homologación del I.V.A. al 16%

La estimación de los subsidios que se entregan a la sociedad a través

del sistema tributario por medio de la recaudación que deja de percibir

el erario, asciende a 251,162 millones de pesos, equivalentes al 1.5%

del PIB.

• En el caso de Baja California se estima una recaudación adicional por

$5,411 millones de pesos, los cuales se estima regresen al estado via

participaciones federales no mas de $600 millones de pesos

(alrededor del 10%).

• Para tener una idea de la magnitud que estos números representan,

basta decir que los 5.4 mmdp para BC equivalen a poco más de la

cuarta parte de la inversión total anual que se realiza en la entidad ó

el 1.4% de su PIB.

Presupuestos de Gastos Fiscales

Argumentos SHCP

18. La razón de política tributaria que, en su momento, se

determinó para prever una tasa diferenciada en la

región fronteriza, en la actualidad ya no existe o se

justifica y, adicionalmente, cabe señalar que, conforme

a los criterios que ha sustentado la Suprema Corte de

Justicia de la Nación, los contribuyentes no tienen un

derecho adquirido a tributar de la misma manera

ejercicio tras ejercicio.

– Jurisprudencia

– Plan nacional de desarrollo

BC: Impactos de la Iniciativa

de Reforma Fiscal 2014

Enrique Rovirosa

Impactos Generales

• Más Impuestos = Inflación

• Inflación = Disminución Consumo y Competitividad

• Merma en Competitividad = Resta Oportunidades de Inversión

• Menos Inversión = Crecimiento Económico Ralentizado

• Detrimento en Crecimiento = Menos Empleos

• Empleo Acotado = Pérdida de Bienestar Social

• Menor Bienestar = Aumento en Desigualdad

• Mayor Desigualdad = Recaudación Limitada

• Menos Recaudación = Detrimento Capacidad Servicios Públicos

BC ¿Tratamiento Preferencial?

• En materia impositiva, BC destaca por su eficaz y significativa contribución en IVA, pese a tener una tasa menor.

• Últimas cifras de INEGI indican que se contribuye con $3,565 de IVA per cápita, lo que la ubica en el 6º lugar nacional.Arriba del Edo. de México, Jalisco, Veracruz y Guanajuato, mientras que en términos de PIB per cápita está posicionada en 10º lugar y en cuanto a tamaño de población en el 14º.

• En cuanto a su contribución al total de IVA

que se recauda en el país, BC ocupa el 8º

lugar .

• Destaca que, en términos de Base Gravada

(medida como la recaudación observada

como por ciento del PIB entre la tasa

aplicada), BC se ubica en el 4º lugar con el

27.2%. La SHCP indica que el promedio

nacional asciende a 23 por ciento.

Inflación

• Se estima que el efecto adicional sobre la

inflación en la región estaría comprendida

entre 0.9 y 1.4 puntos porcentuales

adicionales.

• No se contempla el alza en cascada que

suele acompaña un aumento generalizado

de precios de esta magnitud, así como el

proveniente del ajuste a los precios de los

combustibles sobre las cadenas productivas.

Consumo

• Tendrá doble efecto sobre el comportamiento de los

consumidores, quienes no sólo reaccionarán en función

de sus elasticidades precio sino también a sus

elasticidades ingreso.

• Las categorías de gasto que se verían más afectadas

por elasticidad precio serían: alimentos, bebidas, tabaco,

blancos, utensilios domésticos y cuidados personales.

• Entre las de menor impacto estarían: cristalería,

artículos de esparcimiento, transporte y vivienda.

• El Colef estima que los residentes de BC gastan

en el Sur de California 6 mil millones de dólares.

• La proporción de consumidores que concurrían

a realizar compras en EUA era de 55% en

Mexicali, 57% en Tijuana, 43% en Tecate y 20%

en Ensenada.

• El aumento de precios implicaria un incremento

en las compras del otro lado entre un 10 y 20%.

Inversiones

• Caída en aquella destinada al sector

habitacional y comercial como son

centros comerciales, supermercados y

tiendas de abarrotes y otros en general.

• La pérdida de competitividad en el sector

turístico también actuará como inhibidor

para la inversión en este ramo.

Competitividad Inversiones

• Oportunidades de inversión en el sector exportador también serán afectadas.

• Por incremento del costo financiero asociado a la eliminación de la exención de IVA sobre importaciones temporales.

• Por efecto inflacionario del IVA sobre los costos de los insumos nacionales o adquiridos de extranjeros en territorio nacional.

Crecimiento Económico

• Se estima que la homologación y eliminación de las exenciones (servicios educativos, vivienda, y transporte público foráneo) tendrían un impacto monetario sobre la economía entre 6.8 y 8.8 mmdp en el primer año de implementarse.

• Esta cifra es superior a la suma de los presupuestos de gastos de todos los Ayuntamientos del estado autorizados para 2012.

• Tambien representa entre el 7 y 10 por ciento de toda la inversión que se realiza en un año en la entidad.

Efecto Recesivo

• Se estima un decremento del PIB de 2.5 a 4.0 puntos porcentuales.

• La economía entraría de lleno en recesión con lo que se dejarían de generar entre 25 y 40 mil empleos formales en el año.

• Adicionalmente, se perderian entre 12 y 25 mil de los ya existentes.

Bienestar Social

• El porcentaje de gasto destinado al pago del IVA pasaría a representar el 11.8% en promedio desde un 8.1 por ciento.

• Carencia alimentaria pasarían a destinar el 9.0% desde un 6.2%;

• Carencia en capacidades el 9.7% desde un 6.7%

• Insuficiencia patrimonial el 10.0% desde un 6.9 por ciento.

• Reducción contribución gravable Federal,

Estatal y municipal

– Por efecto reduccción demanda.

– Fuga de consumidores

– Informalidad.

• Los efectos perniciosos no se limitan a un

periodo de un año.

TRANSGRESION CONSTITUCIONAL,

LA PRETENSION DE HOMOLOGAR LA TASA DEL IVA.

Fundamento del Poder Ejecutivo.

Fundamento del Poder Legislativo.

Fundamento del Poder Judicial.

C.PC. Ruben Apodaca Caro

FUNDAMENTO

DEL PODER EJECUTIVO

PLAN NACIONAL DE DESARROLLO

2013 – 2018

DIARIO OFICIAL DE LA FEDERACION

DEL 20 DE MAYO DE 2013.

• “El presente Plan Nacional de Desarrollo se elaboró bajo el liderazgo del Presidente de la República, Lic. Enrique Peña Nieto, observando en todo momento el cumplimiento del marco legal. La Constitución así como la Ley de Planeación establecen que le corresponde al Estado la rectoría del desarrollo nacional,…. “

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• “Específicamente, el artículo 26 de la Constitución establece que habrá un Plan Nacional de Desarrollo al que se sujetarán, obligatoriamente, los programas de la Administración Pública Federal… la programación y presupuestación de toda la Administración Pública Federal…….... todos los Programas Sectoriales, Especiales, Institucionales y Regionales deberán elaborarse en congruencia con el Plan. Asimismo, la Ley de Planeación requiere <exige> que la iniciativa de Ley de Ingresos de la Federación y el Proyecto de Egresos de la Federación compaginen con éste.”

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• “De esta forma, en el presente Plan Nacional de Desarrollo se establecen las estrategias y líneas de acción para una nueva y moderna política de fomento económico,…particularmente…que puedan competir exitosamente en el exterior, que democraticen la productividad entre sectores económicos y regiones geográficas,…”

Pagina 18, segundo párrafo.

NOTA: Los Organismos Mundiales definen a “la competitividad” como la serie de instituciones, políticas y factores que

determinan la productividad de un país.

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• Tema: Desarrollo regional:

1. “…las diferencias en el ingreso y, por tanto, en el bienestar de los habitantes, son las brechas en productividad presentes en el país.”

2. “…un trabajador en el estado de Nuevo León produce casi cuatro veces más que un trabajador en Oaxaca o en Chiapas.”

3.

4. “En general, la productividad del trabajo en las 10 entidades federativas menos productivas del país, es menor al 40% de la que observamos en las 10 más productivas.” (CIDAC; indica a BC.No.4)

5. “Las profundas diferencias observadas tienen un claro componente geográfico, pues la productividad tiende a ser menor en las entidades federativas del sur del país.”

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

“Un elemento que explica las marcadas brechas en productividad entre las entidades federativas es la estrecha correlación que existe entre informalidad y baja productividad a nivel estatal:”

“en las entidades federativas de la frontera norte —relativamente productivas—, uno de cada dos trabajadores es formal; en contraste, en Oaxaca, Guerrero o Chiapas, ocho de cada 10 trabajadores laboran en la informalidad.”

Página 83, ultimo párrafo.

Problema Hacendario,……o Problema de Productividad/Informalidad?

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• IV.2. Plan de acción: eliminar las trabas que limitan el potencial productivo del país:

“La presente Administración también buscará establecer políticas sectoriales y regionales que definan acciones específicas para elevar la productividad en todos los sectores y regiones del país. Para este fin, se propone establecer una política eficaz de fomento económico,…”

Pág. 86, ultimo párrafo.

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• Objetivo 5.3. Reafirmar el compromiso del país con el libre comercio, la movilidad de capitales y la integración productiva.

• Líneas de acción:

Profundizar la apertura comercial con el objetivo de impulsar el comercio transfronterizo de servicios,…eliminar la incongruencia arancelaria,…y simplificar la tarifa, a manera de instrumento de política industrial, cuidando el impacto en las cadenas productivas.

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

• Enfoque transversal (México con Responsabilidad Global)

• Estrategia I. Democratizar la Productividad.

• Líneas de acción:

• “Dedicar atención especial a temas relacionados con la competitividad regional, como la infraestructura, el capital humano y los mercados laborales, para generar empleos a ambos lados de nuestras fronteras.”

• “Fortalecer la alianza estratégica de Canadá, Estados Unidos y México, mediante …la homologación de normas en sectores productivos…”

Plan Nacional de Desarrollo 2013-2018 (DOF. 20/Mayo/13)

FUNDAMENTO

DEL PODER LEGISLATIVO

REFORMA A LOS ARTICULOS 25 y 26 CONSTITUCIONALES.

RECTORIA DEL ESTADO PARA EL DESARROLLO NACIONAL,…mediante la COMPETITIVIDAD.

Diario Oficial de la Federación

del 5 de Junio de 2013.

(Dictamen de fecha 13 de Diciembre de 2012)

FUNDAMENTO ANTE EL PODER LEGISLATIVO Reforma a los articulos 25 y 26 Constitucionales

(DOF. 5/Jun/13)

El pasado 5 de Junio, esa H. LXII aprobó DICTAMEN relativo a Reformar los párrafo primero y ultimo del artículo 25; así como

primero y tercero del apartado A del artículo 26 de la Constitución Política de los Estados

Unidos Mexicanos.

1. Incluir a la COMPETITIVIDAD como uno de los principios constitucionales que rigen el desarrollo económico de la Nación, definiéndola <el propio Dictamen lo hace> como “el conjunto de condiciones necesarias para generar un mayor crecimiento económico, promoviendo la inversión y la generación de empleo.”

2. Asimismo, implementar una política nacional para el uso industrial, que incluya vertientes sectoriales y regionales.

OBJETIVOS DE LAS REFORMAS

• Dentro de las consideraciones aportadas, tanto por la Iniciativa como del Dictamen aprobado, acude comparativamente a Mexico en el contexto de la economía mundial/global <y no desde un punto de vista local>.

• Describe que con la inclusión de esta Reforma en la Constitución, el Gobierno Federal está obligado a conformar una política pública que atienda los rubros que conforman las condiciones de competitividad a saber: Sistema Tributario, entre otros.

FUNDAMENTO DEL PODER LEGISLATIVO Reforma a los artículos 25 y 26 Constitucionales

(DOF. 5/Jun/13)

FUNDAMENTO

DEL PODER JUDICIAL

Jurisprudencia del Pleno

de la

Suprema Corte de Justicia de la Nación,

identificada como P. CXXXVIII/97

(Sesión celebrada el 8 de Septiembre de 1997)

• Mediante la Jurisprudencia precitada nuestro más Alto Tribunal determinó que el artículo 2 de la LIVA respeta el principio de equidad tributaria al establecer la aplicación de una tasa del diez <hoy al once> por ciento sobre los actos o actividades gravados, cuando ellos se realicen por residentes en la región fronteriza, por las razones siguientes:

Jurisprudencia del Pleno de la SCJN