IV Jornada Intangibles en l'economia, 21 d'abril de 2010

26

DE LES EXPECTATIVES RACIONALS ALS “ANIMAL SPIRITS”. L’IMPACTE DE LES EMOCIONS EN EL CICLE ECONÒMIC IV JORNADA SOBRE INTANGIBLES EN L’ECONOMIA Casa Llotja de Mar, 21 d’abril de 2010 Joan Ramon Rovira Homs Cap del Gabinet d’Estudis Econòmics

-

Upload

cambra-de-comerc-de-barcelona -

Category

Business

-

view

535 -

download

0

Transcript of IV Jornada Intangibles en l'economia, 21 d'abril de 2010

DE LES EXPECTATIVES RACIONALS

ALS “ANIMAL SPIRITS”.

L’IMPACTE DE LES EMOCIONS

EN EL CICLE ECONÒMIC

IV JORNADA SOBRE INTANGIBLES EN L’ECONOMIA

Casa Llotja de Mar, 21 d’abril de 2010

Joan Ramon Rovira Homs

Cap del Gabinet d’Estudis Econòmics

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

2

Índex

Introducció i objectius ......................................................................... 3

1. Les expectatives racionals i els mercats eficients................................ 4

2. Les expectatives emocionals o “animal spirits”................................... 9

3. Les expectatives generatives: quan el futur no està escrit................. 14

4. Les expectatives fal�libles: quan l’història compta ............................ 17

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

3

Introducció i objectius

La pregunta que vertebra l’edició d’enguany de la Jornada sobre Intangibles en

l’Economia és fins a quin punt la implicació emocional de les persones amb els projectes

empresarials —la “passió” per emprendre i per la feina ben feta— té impacte en el

compte de resultats de les empreses. L’objectiu de la meva ponència serà projectar

aquesta pregunta al conjunt de l’economia: la qüestió que vull tractar és fins a quin

punt les emocions —i les passions— contribueixen a determinar el perfil del cicle

econòmic.

Les economies es mouen per expectatives, i les expectatives, al seu torn, poden ser

racionals, o raonables, però també emocionals o passionals. La nostra visió sobre com

funcionen els sistemes econòmics està lligada a com pensem que formen les

expectatives els agents econòmics. La teoria econòmica dominant a les universitats

més prestigioses tant a Europa com als EUA atorga un paper central a les hipòtesis de

les expectatives racionals i dels mercats eficients. Però la crisi econòmica que es va

desencadenar a finals del 2007 als EUA, i que és la més profunda dels últims setanta

anys, ha fet que molts economistes comencin a qüestionar la validesa dels postulats de

les expectatives racionals. Per altra banda, torna l’interès pels “animal spirits” als que

al�ludia l’economista britànic John Maynard Keynes.

Una traducció literal de l’expressió “animal spirits” per esperits animals no sembla les

més encertada. La idea que volia transmetre Keynes té més a veure amb la humanitat

que amb l’animalitat. I els humans ens movem per raons, però també per emocions i

per intuïcions. Per tant, la meva proposta és traduir “animal spirits” per expectatives

passionals o emocionals, confrontant la visió keynesiana amb l’alternativa de les

expectatives racionals.

L’esquema de la intervenció tindrà quatre parts. En la primera explicaré breument

alguns postulats bàsics de les expectatives racionals i dels mercats eficients, i com

aquests postulats generen una determinada forma d’entendre el funcionament de

l’economia i d’actuació en política econòmica.

En segon lloc, em centraré en la idea dels “animal spirits” —els impulsos o expectatives

emocionals—, segons la meva lliure interpretació, intentant valorar fins a quin punt

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

4

aquesta idea ofereix un millor punt de partida per explicar el cicle econòmic i, en

especial, la última recessió.

Finalment, les dues últimes parts estaran dedicades a recollir algunes propostes de

síntesi que van més enllà de la dicotomia entre raó i emocions, posant més aviat

l’accent en la interacció entre realitat i expectatives. És a dir: en el fet que les

expectatives s’anticipen a la realitat, però també la modifiquen i la transformen. Per

aquest motiu, parlaré d’expectatives “generatives” i també de “temps històric”, i

aplicaré aquests conceptes a la crisi econòmica dels últims anys, a partir d’un conjunt

d’indicadors que revelen els canvis de “sentiment” als mercats financers, i com aquests

canvis de sentiment obeeixen a una lògica profunda que buscant anticipar la realitat, la

transforma.

1. Les expectatives racionals i els mercats eficients

El punt de partida de la teoria econòmica neoclàssica, que és la dominant actualment a

l’ensenyament universitari, és el concepte de “homo economicus”. Es tracta d’un

individu peculiar, que pren decisions econòmiques bàsicament amb l’objectiu de

maximitzar la seva funció d’utilitat, i que ho fa subjecte a unes determinades

restriccions. (Quan actua en el paper de consumidor es tracta de restriccions

pressupostàries, i quan actua com a productor, tecnològiques.)

Per tant, el concepte de “homo economicus” es basa en dos principis clau: el fet que

“maximitza”, i allò que maximitza: la “funció d’utilitat”. El fet de maximitzar el converteix

en un ésser “instrumentalment” racional, en el sentit de que es capaç d’ordenar les

diferents alternatives d’actuació, tenint en compte les restriccions que el condicionen,

segons la utilitat que li poden reportar, i que tria sistemàticament la millor alternativa.

L’objectiu últim de l’”homo economicus” no és el benefici monetari: és la utilitat que li pot

reportar aquest benefici —o el salari que percep per la feina que fa, però també l’oci al que

renuncia quan treballa. I que és “utilitat”? Els economistes no entren en arguments

filosòfics sobre que cal entendre per “utilitat” en un sentit substancial. Es limiten a dir que

l’únic que importa per predir el comportament de “homo economicus” és que pugui ordenar

les seves preferències d’una manera consistent, i que sigui capaç d’assignar probabilitats a

les contingències futures de les que depèn el resultat de les seves decisions.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

5

És a dir: “homo economicus” pot ser un total egoista o un perfecte altruista, pot valorar

més l’oci que el treball o a la inversa, li poden agradar més els béns espirituals que els

materials o a la inversa. Tot això i més cap dins de la funció d’utilitat. L’únic que se li

demana és que sigui consistent en les seves preferències, i que sigui capaç de

quantificar les probabilitats d’obtenir un determinat resultat quan pren una determinada

línia d’actuació. Si es comporta racionalment, en el sentit instrumental, els economistes

confien en que el seu comportament serà predictible. I no únicament predictible, sinó

també quantificable en termes de valor econòmic –és a dir: de poder adquisitiu vinculat

amb la producció i distribució de béns i serveis.

Es poden fer moltes crítiques fàcils del concepte de “homo economicus”, com, per

exemple, que és un ser unidimensional, que es preocupa únicament de maximitzar la

seva utilitat o benefici, sense altres consideracions d’ordre social o moral. Es pot dir

que, en el fons, encaixa perfectament amb la definició d’un psicòpata —o potser d’un

sociòpata. O que és més màquina que persona: un calculador implacable que actua

sempre amb una caixa registradora al cap per decidir, de forma fulminant, el curs

d’acció que més guanys li pot reportar.

Però aquests tipus de crítiques, i moltes altres de similars, no són rellevants pel que fa

al cas. Totes les teories científiques —absolutament totes— són abstraccions o versions

simplificades de la realitat. Són un mapa, no el món. Es basen en uns fets estilitzats per

posar de manifest una part profunda de la realitat, i per fer això cal deixar fora de focus

molts altres elements; no perquè no formin part de la realitat, sinó perquè no

contribueixen a explicar el fenomen que es vol explicar amb la mateixa força, claredat i

simplicitat.

El que realment importa als economistes neoclàssics és que la part rellevant del

comportament humà que els interessa explicar sigui efectivament predictible a partir de

la hipòtesi del “homo economicus”. Milton Friedman posava un exemple il�lustratiu per

entendre aquest argument, referit al cas d’un jugador de billar. No importa que el

jugador no sigui conscient de les lleis físiques que determinen la trajectòria de les

boles; de la mateixa manera que no importa que la majoria dels éssers humans no

siguin capaços o estiguin interessats en maximitzar conscientment una funció

matemàtica d’utilitat. El que importa és que tant el jugador de billar com els

consumidors o productors es comportin com si estiguessin utilitzant les lleis de la física

o de l’economia al seu favor per obtenir determinats resultats. Explicitar les lleis és la

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

6

feina del teòric, que és a qui li correspon entendre i preveure l’evolució del joc —el que

passa sobre la taula de billar o en la pantalla on s’actualitzen uns indicadors financers. I

cal reconèixer que la teoria econòmica convencional ha estat capaç d’il�luminar, amb

gran precisió, aspectes molt diversos del comportament humà a partir de la hipòtesi,

radicalment simplificadora, de l’individu instrumentalment racional que va per la vida

maximitzant la seva utilitat o benefici.

L’adjectiu “instrumental” afegit a la idea de comportament racional no és casual. És

clau per entendre la visió del món sobre la que es construeix el concepte de “homo

economicus”, i te molt a veure amb la “passió” o, més genèricament, amb les passions.

Un comportament “instrumentalment racional” és aquell en el que la funció de la raó és

triar els mitjans, no les finalitats. Les finalitats són les preferències que constitueixen la

funció d’utilitat, i que es tracten com si fossin un axioma. És a dir, com un punt de

partida no discutible, anterior i superior a la raó, que es limita a dissenyar els camins

que millor satisfan les preferències de l’individu.

Aquest concepte de raó instrumental està en els arrels filosòfics del pensament

econòmic neoclàssic, que beu de les fonts de l’utilitarisme encapçalat, entre d’altres

autors, per John Stuart Mill i Jeremy Bentham. Els utilitaristes, al seu torn, enllacen

amb el pensament empiricista britànic encarnat per David Hume, que va escriure en un

paràgraf molt citat allò de que “la raó és l’esclava de les passions” (reason is the slave

of the passions).

En realitat, “homo economicus” no és un ésser exclusivament racional. Ben al contrari,

la seva raó està al servei de les seves preferències, que estan per sobre i són anteriors

al comportament racional instrumental del que s’ocupen els economistes. Les

preferències es poden identificar amb les “passions” de les que parlava Hume, o amb

qualsevol altre font de motivació de la conducta prèvia a l’exercici de la raó

instrumental. Les preferències, com les passions, no es discuteixen ni s’analitzen. Es

tenen i s’acaten.

En aquest punt potser es preguntaran que té a veure tot això amb les expectatives

racionals i amb els mercats eficients i, més concretament, amb la crisi econòmica i la

forma d’interpretar la crisi a través del prisma de la teoria econòmica més ortodoxa. Té

a veure perquè els models o esquemes simplificats que els economistes fan servir per

entendre com funcionen les economies situen al seu centre la figura del agent racional,

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

7

que maximitza un quadre de preferències predeterminat subjecte a una sèrie de

restriccions. A més, se suposa que aquest agent no únicament actua instrumentalment

de forma racional, sinó que també es capaç de formar expectatives racionals sobre el

futur. I que en un context de mercats eficients els preus dels béns i serveis formats a

partir d’expectatives racionals reflecteixen el seu valor fonamental amb la informació

disponible. I tot aquests supòsits tenen conseqüències molt específiques sobre la

manera d’entendre com funciona l’economia i el paper de la política econòmica.

Un breu comentari per aclarir la idea de les expectatives racionals. No vol dir que els

agents econòmics coneguin el futur i actuïn en conseqüència. Únicament vol dir que els

agents econòmics són capaços d’assignar probabilitats a les contingències futures a

partir de la informació disponible. Quan la informació canvia, canvien les expectatives.

La clau de volta de l’edifici és pressuposar que la incertesa envers el futur es tractable

en termes de risc, en el sentit que encara que el futur no és conegut l’ordre de

probabilitats de que es donin determinades contingències si és quantificable.

En segon lloc, un altre breu comentari sobre la idea dels mercats eficients. Pressuposa

que si (i) els agents actualment racionalment, (ii) els preus són prou flexibles i (iii) hi

ha un grau suficient de competència, la formació de preus als mercats de béns, serveis

i actius, físics i financers, reflectirà el seu valor fonamental tenint en compte tota la

informació pública disponible. En el cas d’un actiu financer, per exemple, el seu preu

reflectirà el valor del flux de beneficis o rendiments que es derivin d’aquest actiu, ara i

en el futur, aplicant una taxa de descompte formada pel tipus d’interès i una prima de

risc.

Un exemple ajuda a aclarir els conceptes. Suposem que prenem la decisió de fer una

inversió: adquirir un paquet d’accions d’una empresa, o una màquina o una casa. A

l’altre costat de la transacció hi ha altres persones que estan disposades a vendre les

accions, la màquina o la casa. Si tant els que compren com els que venen formen

expectatives racionals sobre el futur tindran en compte les previsions de beneficis de

l’empresa representada per les accions, o del preu del producte que es pot fabricar amb

la màquina una vegada hagi estat instal�lada, o d’evolució futura del preu de les cases

en una mateixa zona i d’una qualitat similar. I ho faran amb la informació disponible en

aquell moment. Finalment, els agents canviaran les expectatives únicament quan

apareguin noves dades que els facin revisar l’ordre de probabilitats que havien assignat

amb la informació de que disposaven.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

8

En un món econòmic que funcionés d’aquesta manera els cicles econòmics serien la

conseqüència natural de “shocks” externs o perturbacions aleatòries —no previsibles

per definició— que alteren les circumstàncies en que es fonamenten els preus actuals, i

que justificarien una revisió de les expectatives i dels preus basats en aquestes

expectatives. Per exemple, un canvi tecnològic o un canvi en les preferències (recordem

que les preferències no s’expliquen dins del model: són els principis a partir dels quals

s’explica el comportament dels agents dins del model).

Per exemple, suposem que es produeix un shock tecnològic —una innovació radical,

com els ferrocarrils en el segle XIX o internet a finals del segle XX— i que, com a

conseqüència, els agents econòmics revisen les expectatives de benefici d’algunes o

totes les empreses a l’alça. Com més elevades siguin aquestes expectatives, més elevat

serà el valor de cotització de les empreses, i més incentius tindran per invertir en actius

productius, tangibles o intangibles. I ja tenim la fase expansiva d’un cicle econòmic en

marxa, amb connotacions que, en l’exemple d’internet, poden recordar la segona

meitat dels anys 90 a les economies desenvolupades.

Un altre exemple: Suposem que els agents econòmics a un determinat país tenen unes

expectatives d’ocupació i renda creixents en el temps. O que canvien les seves

preferències i s’estimen més consumir ara una part més gran de la seva renda que

reservar-la pel futur. En aquests casos, podria ser racional per ells endeutar-se i

aprofitar en el present la major capacitat adquisitiva que esperen pel futur, o

concentrar en el present una part més gran de la capacitat adquisitiva que esperen al

llarg de la seva vida. És una qüestió de preferències. I, com hem dit abans, en el marc

de la teoria econòmica que s’explica als llibres de text les preferències no es

discuteixen. Es tenen i s’acaten, com les passions.

Amb aquesta lògica, si el preu de les accions, o de les cases, puja o baixa, aquests

canvis no fan sinó reflectir canvis en els factors fonamentals que els determinen. Si

aquests canvis van acompanyats de fluctuacions en els nivells d’ocupació i d’activitat

econòmica, es considera que és una expressió de l’ajustament natural dels mercats

davant la nova realitat. Els governs no han d’intervenir en aquest curs natural, excepte

per assegurar que els mercats —tots els mercats— són prou competitius i flexibles. Per

exemple, introduint reformes estructurals que millorin l’eficiència del sistema.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

9

Dins d’aquesta mateixa lògica, portada a l’extrem, moltes intervencions públiques

apareixen, en el millor dels casos, com poc efectives i, en el pitjor, com directament

perjudicials. Per exemple, la política monetària pot distorsionar les decisions dels

agents mantenint uns tipus d’interès massa baixos durant massa temps, provocant un

alça excessiva dels preus dels actius, que al seu torn generaran una expansió

eventualment insostenible, a la que seguirà una recessió tan intensa com excessiva ha

estat l’expansió. Que és un dels arguments més populars per explicar les causes

profundes de l’actual crisi.

2. Les expectatives emocionals o “animal spirits”

Una de les dificultats principals de l’esquema teòric en que es fonamenta la teoria de les

expectatives racionals i dels mercats eficients és com explicar l’atur involuntari. És a

dir: com explicar que, com a resultat del funcionament normal dels mercats, hi hagi

persones que volent treballar als preus i salaris de mercat no trobin feina. La resposta

usual a aquest interrogant és que, a la pràctica, els mercats, i en especial el mercat de

treball, no són prou eficients i flexibles. Si els preus i salaris fossin prou flexibles, a

l’alça i a la baixa, no hi hauria atur involuntari —únicament atur friccional, que és un

reflex normal de la rotació en els llocs de treball.

En el cas de l’economia espanyola, on les rigideses que llasten el mercat de treball són

amplament reconegudes, aquesta explicació pot sonar més o menys justificada. Però,

com explicar que en una economia com l’americana, paradigma de flexibilitat, s’hagi

arribat a un 10 % d’atur en pocs mesos, i que no hi hagin perspectives d’un retorn ni

fàcil ni ràpid a taxes més normals?

Per explicar interrogants com aquest alguns economistes estan reconsiderant, amb ulls

nous, l’obra d’un economista anglès que semblava força oblidat, o interpretat d’una

forma molt parcial, durant molt temps: John Maynard Keynes.

Keynes va escriure la seva obra en el context de la Gran Depressió dels anys 30,

preocupat per les polítiques de “laisser faire” que la majoria de governs van adoptar

inicialment davant la crisi d’aquella època. L’aportació de Keynes parteix d’una premissa

radicalment diferent a la de les expectatives racionals. Per a Keynes, no tot el futur es

tractable en termes de risc, assignant probabilitats precises a totes les contingències

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

10

futures. De fet, el tipus de situacions més freqüents que han d’afrontar els inversors i

els emprenedors en el món real estan subjectes a la incertesa radical, difícilment

quantificable, que sovint envolta el futur. Quan aquest és el cas, la racionalitat

instrumental és insuficient per prendre decisions. No és possible ni sensat pretendre

assignar probabilitats precises a contingències desconegudes. Tanmateix, cal prendre

decisions ara que tindran efectes en el futur, per molt incert que sigui.

Keynes era, a més d’acadèmic, un inversor professional, que va guanyar —i perdre—

sumes considerables operant als mercats financers. Keynes era conscient que bona part

de les decisions d’inversió no estan —no poden estar— perfectament fonamentades en

una quantificació precisa dels riscos associats amb les diferents alternatives d’acció. I

que, més enllà dels mecanismes conscientment racionals, operen els “animal spirits”

—el que aquí hem batejat com les “expectatives emocionals”.

Quan un emprenedor inicia un nou projecte empresarial farà el possible per reunir la

màxima informació disponible sobre els riscos que amenacen la potencial inversió, els

valorarà i els incorporarà a la seva decisió. Però si espera a tenir tots els riscos

quantificats i domesticats abans de comprometre’s amb el projecte, possiblement mai

arribarà a ser emprenedor. Hi ha un punt on cal actuar, en un sentit o en un altre,

sense esperar a tenir més informació. I en aquest punt cal comptar amb altres factors

de suport per decidir: els valors, les conviccions, les esperances, les intuïcions i

—perquè no— la passió per emprendre. La implicació emocional supleix sovint la falta

d’informació. Però, en un sentit més profund, sense implicació emocional no és possible

prendre decisions —com han comprovat els científics que treballen amb persones amb

lesions cerebrals en zones del cervell associades amb les emocions; aquestes persones

poden raonar i ponderar perfectament les alternatives que els hi presenten, però tenen

gran dificultat per decidir-se per una concreta.

El problema és que si les expectatives són essencialment emocionals més que racionals,

també seran volàtils i poc predictibles. Ja no hi hauria justificació per confiar en que els

preus del béns i dels actius reflecteixin el seu valor fonamental. El mateix concepte de

valor fonamental s’ha de posar en qüestió, quan el futur és radicalment incert i no el

podem preveure amb un mínim de confiança. I si les expectatives són volàtils, també

ho serà la inversió, desencadenat fluctuacions aparentment erràtiques en els nivells

d’activitat i d’ocupació.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

11

En aquest context, quan els preus de les accions o dels béns immobles fluctuen

excessivament a l’alça o a la baixa, hem de sospitar que probablement hi han factors

no racionals en joc. I si aquestes fluctuacions excessives dels preus acaben afectant les

decisions de consum i d’inversió en actius productius també poden afectar a l’ocupació,

per molt flexible que sigui el mercat de treball. De fet, Keynes va argumentar que,

davant una caiguda de la demanda agregada, la flexibilitat a la baixa dels salaris

monetaris podria empitjorar encara més la situació: portant a una deflació de preus i

salaris que al seu torn generaria expectatives de més deflació, que deprimirien encara

més els ànims dels inversors.

La recepta de Keynes va ser, per tant, contrària al “laisser faire”. Els governs han

d’actuar contra-cíclicament per compensar les fluctuacions en les expectatives volàtils

dels inversors, preferentment amb la política fiscal, però també amb la política

monetària quan aquesta encara té marge per ser efectiva. I això és el que han fet els

governs de les principals economies desenvolupades aquests dos últims anys, davant la

realitat d’una recessió que amenaçava amb emular la Gran Depressió dels anys 30 —el

cataclisme econòmic que és a l’origen del pensament keynesià.

Així com en el model neoclàssic la passió individual dicta i la raó, també individual,

actua, en el model keynesià és l’element passional o visceral el que dicta i actua

simultàniament en l’individu. En el món keynesià ja no es pot confiar en que de la

interacció de les passions i les racionalitats individuals emergeixi espontàniament una

racionalitat col�lectiva. Amb Keynes l’espai de la racionalitat econòmica es desplaça de

l’individu a l’Estat. Entre la visió keynesiana i la neoclàssica hi ha un canvi de

perspectiva comparable al que separa l’idealisme de Hegel de l’empirisme de Hume.

Pilar Almagro ha triat precisament un paràgraf de Hegel per il�lustrar el tema de la

jornada d’avui. Jo voldria recordar en aquest punt que l’idealisme hegelià descriu un

procés d’evolució de l’esperit humà que culmina en el desplegament total de la Raó,

amb majúscula, encarnada per l’Estat, també amb majúscula. Per a Hegel, l’Estat

prussià de la seva època era la màxima encarnació del progrés del món, o l’encarnació

més elevada de l’esperit humà en el moment històric que li va tocar viure.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

12

A diferència de Hegel, Keynes era un personatge essencialment pragmàtic, que

desitjava pels economistes una funció tant prosaica i a la vegada tan útil com la dels

dentistes. Però també Keynes va dipositar la seva confiança en l’Estat com a últim

bastió de la racionalitat en un món econòmic subjecte a la turbulència de les passions

individuals. I és aquesta visió la que va dominar, de facto, tant el pensament econòmic

com la política econòmica a les principals economies desenvolupades des de la

postguerra mundial fins a principis del 70.

El principi de la fi de la influència dominant de Keynes en el pensament i la política

econòmica té lloc durant el període d’“estanflació” econòmica dels anys 70 i 80. Malgrat

l’activisme fiscal dels governs l’economia mundial va entrar en un difícil període

caracteritzat per l’estancament econòmic i la confluència d’atur amb inflació.

Progressivament, es va posar de manifest que juntament amb els errors dels mercats,

podien haver també errors dels estats, i que la idea d’uns governs omniscients i

benefactors amb la capacitat per regular la demanda agregada en el seu punt just —ni

massa fred ni massa calent— s’havia de posar en qüestió.

Els governs tenen les seves agendes, com els individus, i no sempre coincideixen amb

l’interès general —suposant que fos possible definir en cada moment de forma precisa

que és l’interès general. Els dèficit públics als països desenvolupats no sempre van ser

utilitzats com a instrument contra-cíclic de política econòmica, tal com Keynes havia

imaginat, sinó que més aviat van augmentar amb inèrcia pròpia, alimentant la

hipertròfia d’uns sectors públics amb participació creixent en el PIB.

Amb la sortida de la crisi a finals dels 80 tant el pensament econòmic com la política

econòmica havien canviat radicalment. És en aquell moment que a les principals

universitats americanes i europees triomfa la idea de les expectatives racionals i dels

mercats eficients. Que, en realitat, representa una re-elaboració matemàticament més

sofisticada del pensament econòmic neoclàssic anterior a Keynes. El pèndol tornava a

girar en favor de l’individu racional en els mitjans encara que passional en les finalitats,

capaç de domesticar la incertesa per transformar-la en risc mesurable. En la confiança

que aquest risc mesurable, una vegada incorporat als preus de mercat, garantiria una

senda de creixement econòmic equilibrat, sostingut i sostenible.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

13

Però la història no es repeteix mai de la mateixa forma, i en la nova era post-

keynesiana l’autonomia de l’individu racional que interactua lliurament en mercats

eficients quedava subjecte a un poder superior, últim reducte de l’esperit keynesià,

dipositari de la racionalitat última del sistema i encarnat per la figura dels bancs

centrals independents del poder polític. Entrem en la era Greenspan, dominada per un

president de la Fed amb aura de guia omniscient i totpoderós dels destins de l’economia

americana i, per extensió, de l’economia mundial. “Maestro”, el va batejar en una

hagiografia del banquer el conegut periodista del Washington Post Bob Woodward.

Durant els anys 90 poc dubtaven dels poders sense límits dels banquers centrals i, en

particular, de la capacitat d’Alan Greenspan, el banquer central per excel�lència, per

mantenir a ratlla els “animal spirits” i dominar les turbulències emocionals dels mercats,

garantint la racionalitat d’un nou món econòmic impulsat pels vents a favor de la

globalització. I, de fet, els anys de creixement elevat i estable coneguts com l’economia

de “Goldilocks” —el personatge del comte infantil que volia la seva sopa ni massa freda

ni massa calenta— semblaven confirmar aquesta visió optimista.

Ara, amb la dura perspectiva de la crisi econòmica més intensa des de la Gran

Depressió, és fàcil fer llenya de l’arbre caigut. Però va ser el mateix Greenspan el que

va donar el primer avís de que les coses no anaven de la manera esperada, i que els

“animal spirits” —les turbulentes expectatives emocionals— tornaven a entrar a

l’escenari per la porta de darrera, quan va advertir —en una expressió que va fer

fortuna— de la “exuberància irracional” dels mercats.

Molts economistes atribueixen una part important de la crisi a la política monetària

massa laxa de la Reserva Federal americana per evitar una recessió desprès de la crisi

de les “punto.com” l’any 2001. Però l’actual ocupant de la cadira de Greenspan a la

Fed, Ben Bernanke, ha contestat amb arguments contrastats empíricament que en

realitat la política monetària als EUA es va continuar ajustant durant aquest període a la

mateixa regla —coneguda com a regla de Taylor— que en altres períodes, tractant de

cercar l’equilibri entre inflació i creixement, tal com estipula el mandat del banc central

americà. I que el problema de fons va ser més aviat una regulació deficient que havia

permès excessos que d’altre manera no s’haurien produït.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

14

3. Les expectatives generatives: quan el futur no està escrit

Des d’una certa perspectiva, la idea de les expectatives racionals i els “animal spirits”

keynesians són dues cares de la mateixa moneda. Pertanyen a una mateixa visió

determinista en la que el futur o està escrit o ens ve donat. En el cas de les

expectatives racionals el futur existeix i el podem conèixer, encara que sigui d’una

manera imperfecta –probabilística– i gradual –corregim les expectatives a mesura que

rebem nova informació. Mentre que en el cas dels “animal spirits” el futur ens es

revelat de manera fatalista quan es desencadenen les passions, inescrutables, dels

inversors.

Les dues perspectives comparteixen una mateixa visió essencialment estàtica del

sistema econòmic. En la teoria neoclàssica l’economia sempre està en equilibri, i avança

d’un període a l’altre saltant d’equilibri en equilibri. La noció d’equilibri vol dir que els

agents econòmics estan satisfets amb les seves decisions i amb el resultat de les seves

decisions, en el sentit que poden comprar i vendre tot el que volen —inclusiu el

treball— als preus de mercat. Poden haver friccions que retardin o limitin l’equilibri,

però són factors secundaris que es poden eliminar o minimitzar. Quan les

circumstàncies canvien, canvia l’equilibri, i els agents s’ajusten a la nova realitat. En

essència, aquesta és la visió incorporada als models economètrics que utilitzen les

principals entitats que elaboren previsions econòmiques, i que es coneixen per les sigles

angleses DSGE (Dynamic Stochastic General Equilibrium) o models Dinàmics i

Estocàstics d’Equilibri General. Encara que la dinàmica d’aquests models es redueixi a

una successió d’equilibris estàtics i que la teoria econòmica subjacent s’etiqueti de neo-

keynesiana (New Keynesian).

Els antics models economètrics d’inspiració keynesiana dels anys 60 responien a una

lògica similar. En essència, els models keynesians del passat representaven també

situacions d’equilibri, però amb la particularitat de que els preus de mercat ja no

serveixen per equalitzar la demanda amb l’oferta agregades. Pot existir excés d’oferta o

demanda en un mercat, encara que els preus i els salaris no siguin totalment rígids, i

aquest excés es trasllada als altres mercats. Per exemple, si hi ha excés d’oferta en el

mercat de treball, en forma d’atur, la menor demanda efectiva dels aturats es traduirà

en un excés d’oferta als mercats de béns i serveis, en forma d’estocs no venuts i/o

capacitat infrautilitzada. Aquesta situació és un equilibri perquè en absència de factors

correctors —com la política fiscal— podria persistir en el temps.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

15

La noció d’equilibri com a concepte vertebrador del discurs econòmic apareix amb la

formalització —i la simplificació— matemàtica d’aquest discurs, i deixa fora una tradició

anterior en la que el focus de la investigació econòmica eren les causes i efectes del

creixement i, per definició, l’estudi d’una realitat dinàmica, en canvi constant. Aquesta

és la tradició de l’economia política clàssica tal com l’entenien Adam Smith, David

Ricardo o John Stuart Mill. Encara que tenien punts de vista molt diferents en altres

qüestions, aquests i altres autors d’aquell temps pensaven en l’economia com una

realitat sempre en moviment, en la que preus i quantitats no estaven mai en equilibri,

sinó que “gravitaven” al voltant d’una tendència que, al seu torn, podia ser també

canviant.

En un món econòmic tal com el concebien els economistes clàssics ni els individus ni els

estats actuen en “el buit”, impulsats per la raó o l’emoció en abstracte, sinó que estan

incardinats en un context social i institucional que condiciona les seves decisions i les

seves expectatives. És aquest context social i institucional el que dona consistència i

permet la coordinació efectiva de les decisions individuals. Així, per Adam Smith el

paper de l’estat és consubstancial al funcionament d’una economia de mercat, i en

absolut accessori o prescindible. Cal no oblidar que Smith, abans d’escriure “La Riquesa

de les Nacions”, ja era conegut per una obra anterior titulada “La Teoria dels

Sentiments Morals”.

Per altra banda, el principal crític però profund coneixedor de l’economia política

clàssica, Karl Marx, va ser un dels autors qui millor va captar la naturalesa radicalment

progressiva del capitalisme, que evoluciona revolucionant sistemàticament els mètodes

de producció, creant nous mercats i desafiant els hàbits socials i les estructures de

poder tradicionals. En el món dels economistes clàssics el futur no està mai escrit. Als

seus ulls, la característica clau del capitalisme és el seu poder d’innovació, que crea i

transforma la realitat al seu voltant. Si mirem el sistema econòmic des d’aquesta

perspectiva ja no podem parlar d’expectatives d’una banda i de realitat per l’altre. La

realitat es construeix a partir de les expectatives, i les expectatives canvien a mesura

que transformen la realitat sobre la que actuen. La qüestió oberta és com donar sentit a

una realitat econòmica en continua transformació.

Fent un salt al present, la revista The Economist publicava amb data del proppassat 15

d’abril un article en el que es feia ressò d’una conferència al King’s College de

Cambridge organitzada per l’Institut per al Nou Pensament Econòmic (INET: Institute

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

16

for New Economic Thinking), els dies 8 a 10 d’abril d’aquest any. Aquest institut està

patrocinat pel conegut inversor George Soros, que s’ha compromès a invertir 50 milions

de dòlars en deu anys per renovar la teoria econòmica des de la base. Soros és també

conegut per les seves idees singulars sobre el funcionament de les economies de

mercat i, en particular, dels sistemes financers, que ell ha resumit amb el terme de

“reflexivitat”. Darrera d’aquest concepte hi ha la intuïció de que expectatives i realitat

interaccionen entre si als mercats financers o, en llenguatge més propi dels enginyers,

es retro-alimenten; de manera que en determinades circumstàncies poden arribar a

generar espirals especulatives que portin els preus cada vegada més lluny de l’equilibri.

Per a Soros, l’economia en general, i en particular el seu nucli financer, és inherentment

inestable. La conferència organitzada sota l’auspici de Soros es proposava explorar

aquesta i altres idees heterodoxes amb el propòsit de desenvolupar la visió d’unes

economies dinàmiques, complexes i en continua transformació —més enllà de l’aparell

conceptual propi de l’economia ortodoxa, ancorat en nocions d’equilibri.

Fins un cert punt, la idea de que expectatives i realitat interaccionen, o es retro-

alimenten, és una obvietat. No calen seminaris especialitzats per entendre el significat

d’aquesta idea. Només cal apel�lar al sentit comú per reconèixer la interdependència

entre creences i realitat en la nostra experiència immediata. Però únicament amb

aquesta intuïció no es construeix una nova teoria econòmica, ni molt menys es pot

esperar substituir l’encara impressionant edifici de la teoria economia neoclàssica.

A l’article de The Economist es comenta la reticència de la majoria dels economistes

acadèmics davant dels intents de renovar la disciplina des de fora de la mateixa

disciplina. En part, per raons d’interès gremial i per defensar la inversió irrecuperable

que representa haver arribat a dominar les sofisticades tècniques que situen l’economia

neoclàssica a la frontera de la recerca. Però també per escepticisme justificat, davant la

falta d’alternativa sòlida als postulats neoclàssics. Per alternativa sòlida s’entén una

estructura analítica amb base empírica que vagi més enllà de la retòrica o d’una

col�lecció d’arguments més o menys plausibles, però sense valor sistemàtic i/o suficient

coherència interna. De fet, l’acceptació per part dels economistes neoclàssics dels

postulats del “homo economicus” és, com ens recorda The Economist, menys un article

de fe que una justificació útil per aplicar tot el rigor i la precisió de les tècniques

matemàtiques a l’estudi d’una realitat complexa. Si aquest rigor es perd, com distingir

els arguments científics dels que no ho són?

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

17

Tanmateix, sembla cada vegada més urgent introduir eines i conceptes que permetin

analitzar la dinàmica econòmica en temps real, no en temps lògic. És a dir, no tant com

el fruït d’estratègies maximitzadores al voltant d’un equilibri pre-determinat, sinó de

forma seqüencial, feta de trajectòries no reversibles en que la posició de llarg termini

no es pot identificar amb independència de la senda que hi porta. La història pesa, i les

decisions fonamentades en expectatives fal�libles tenen conseqüències més enllà del

moment en que varen ser preses.

4. Les expectatives fal�libles: quan la història compta

Des d’una perspectiva fonamentada en la psicologia científica, més enllà de la falsa

dicotomia metafísica entre raó i passió, les persones formem expectatives d’una

manera anàloga a la forma com els científics avancen i descarten hipòtesis: per prova i

error. En aquest procés intervenen la raó i l’emoció, o el sistema límbic i el còrtex pre-

frontal. El cervell és una unitat, i la formació d’expectatives és resultat d’aquesta unitat.

En molts casos és possible identificar fonaments objectius de les expectatives, com per

exemple la trajectòria dels beneficis passats en la previsió dels beneficis futurs, o altres

indicadors quantificables relacionats amb la capacitat de generació de beneficis.

Rarament les expectatives són radicalment viscerals, sense relació amb dades

objectives. No obstant, davant d’un futur essencialment incert intervenen sempre

factors d’impuls emocionals en la formació de les expectatives, diguem “animal spirits”,

“exuberància irracional” o “sentiment del mercat”.

Si l’analogia amb el procediment científic és correcte, els encerts en les expectatives

—les hipòtesis verificades— estaran construïts sobre els errors —les hipòtesis

descartades. Ni l’avaluació de les dades objectives ni el sentiment del mercat són

infal�libles. Per a cada emprenedor que l’encerta hi ha un altre que fracassa. Per a cada

inversió que produeix el rendiment esperat hi ha un altre que és queda curta ...i potser

una tercera que l’excedeix. Les expectatives ens porten per camins únics, desprès

d’haver descartat altres camins que potser no portaven enlloc, i que conjuntament

determinen una història. Una història singular, que podria haver estat diferent si

haguéssim format altres expectatives, si la informació de la que disposàvem hagués estat

un altre, o si el nostre sentiment ens hagués portat per un altre camí. Però una història

singular també en el sentit que no podem desfer fàcilment les passes que ja hem fet.

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

18

Una casa construïda queda construïda. La major part dels materials i el cost de la mà

d’obra que incorpora, una vegada utilitzats, no es poden recuperar. El mateix podem dir

d’una fàbrica, d’una carretera o d’una tecnologia. Una vegada formen part del paisatge

econòmic, ens comprometen. Com el deute acumulat per finançar les inversions:

difícilment el podem cancel�lar d’immediat si el rendiment de la inversió no és el que

esperàvem. Haurem de comptar amb la càrrega que representa abans d’escometre

nous projectes.

Sovint un exemple concret aclareix millor les idees que cent discursos abstractes. Per

tant, voldria acabar la meva intervenció amb un exemple, extret de la història

econòmica recent. L’exemple comença amb una realitat intangible, però amb

conseqüències molt tangibles per a l’economia: la prima de risc.

1 Calculada com el diferencial entre el rendiment del deute corporatiu de qualitat mitjana segons l’agència de qualificació Moody’s (Baa) i el deute públic a 10 anys (mitjanes anuals)

Concretament, la prima de risc del deute corporatiu de qualitat Baa (segons Moody’s),

que resulta de restar al tipus d’interès al que els inversors presten a les empreses el tipus

d’interès de les obligacions de l’estat a deu anys. L’evolució d’aquesta prima de risc, en el

cas de l’economia americana, es mostra al Gràfic 1. És una sèrie llarga, que comença el

1961 i acaba el 2009. Com veiem al gràfic, la prima de risc fluctua cíclicament al voltant

d’una tendència també variable, amb pics i valls accentuats la major part del període.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

Font: elaboració pròpia a partir de les dades de Reuters

G.1 Prima de risc deute corporatiu (Moody’s Baa)1. Estats Units

Punts percentuals

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

19

Excepcionalment, durant la dècada compresa entre 1985 i 1995 la prima de risc del deute

corporatiu va mostrar un comportament força estable, coincidint en bona part amb

l’etapa econòmica coneguda com la Gran Moderació, caracteritzada per una pauta de

creixement relativament sostinguda i estable. Però amb el canvi de segle torna a tenir un

comportament volàtil i l’any 2008 registra l’augment més fort de tota la sèrie històrica,

coincidint amb el principi de la Gran Recessió.

La prima de risc del deute corporatiu i la inversió empresarial estan estretament correlacionades,

tal com ens mostra el Gràfic 2. Concretament, el que mostra el gràfic és la taxa de variació de la

prima de risc, canviada de signe (la línia vermella, fosca) comparada amb la taxa de variació de

la formació bruta de capital fix, en termes reals (la línia blava, més clara).

Com es pot apreciar, les variacions en la prima de risc marquen clarament la majoria

dels punts d’inflexió de la inversió al llarg del període. Quan la prima de risc augmenta

la inversió es desaccelera o cau, i a la inversa: les disminucions de la prima de risc

impulsen la inversió a l’alça. Destaca especialment l’espectacular augment de la prima

de risc l’any 2008 (representat per una caiguda de la línia vermella al gràfic), que

anticipa un any la profunda davallada de la inversió empresarial que va tenir lloc l’any

2009. En canvi, l’estabilització de la prima de risc en nivells elevats però estables l’any

2009 estaria anticipant una recuperació de la inversió a l’economia americana al llarg

d’aquest any 2010.

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

-105

-90

-75

-60

-45

-30

-15

0

15

30

45

60

Creixement de la FBCF (esc. esquerra)

Variacions de la prima de risc corporatiu, canviades de signe (esc. dreta)

Font: elaboració pròpia a partir de les dades de Reuters i de la base de dades AMECO, Comissió Europea

G.2 Variacions prima de risc corporatiu vs. creixement de la FBCF. Estats Units

Taxa de variació interanual, en percentatge

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

20

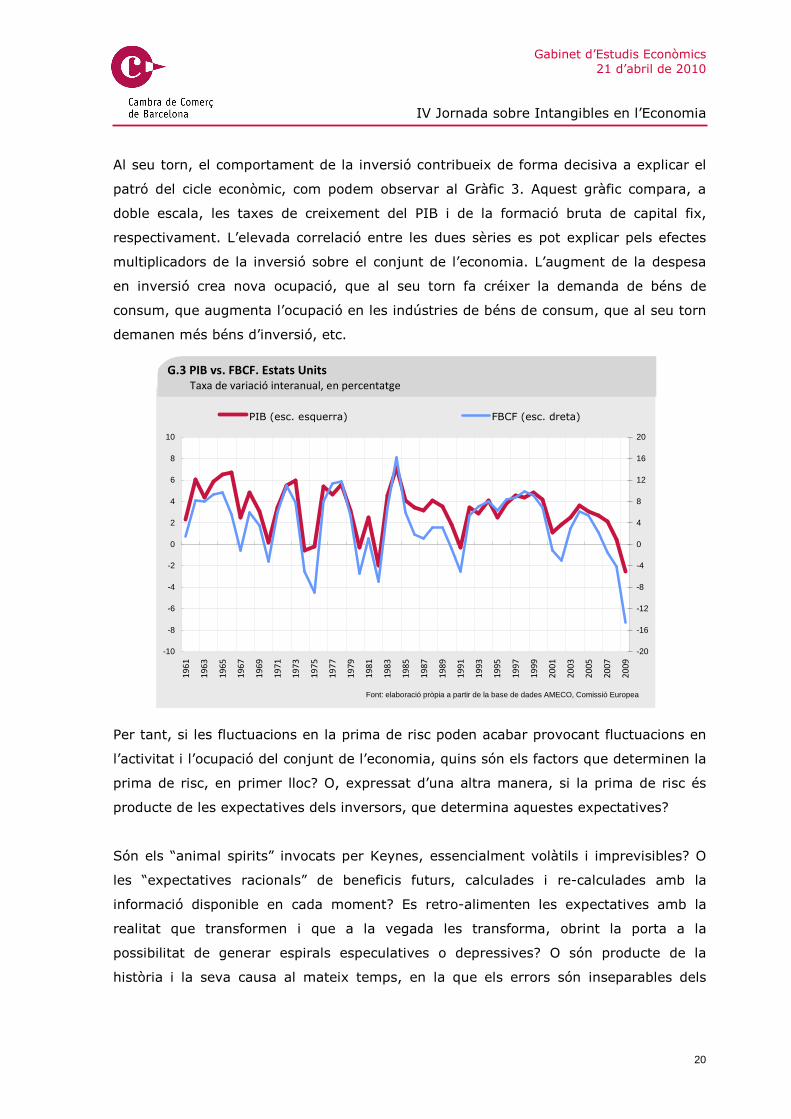

Al seu torn, el comportament de la inversió contribueix de forma decisiva a explicar el

patró del cicle econòmic, com podem observar al Gràfic 3. Aquest gràfic compara, a

doble escala, les taxes de creixement del PIB i de la formació bruta de capital fix,

respectivament. L’elevada correlació entre les dues sèries es pot explicar pels efectes

multiplicadors de la inversió sobre el conjunt de l’economia. L’augment de la despesa

en inversió crea nova ocupació, que al seu torn fa créixer la demanda de béns de

consum, que augmenta l’ocupació en les indústries de béns de consum, que al seu torn

demanen més béns d’inversió, etc.

Per tant, si les fluctuacions en la prima de risc poden acabar provocant fluctuacions en

l’activitat i l’ocupació del conjunt de l’economia, quins són els factors que determinen la

prima de risc, en primer lloc? O, expressat d’una altra manera, si la prima de risc és

producte de les expectatives dels inversors, que determina aquestes expectatives?

Són els “animal spirits” invocats per Keynes, essencialment volàtils i imprevisibles? O

les “expectatives racionals” de beneficis futurs, calculades i re-calculades amb la

informació disponible en cada moment? Es retro-alimenten les expectatives amb la

realitat que transformen i que a la vegada les transforma, obrint la porta a la

possibilitat de generar espirals especulatives o depressives? O són producte de la

història i la seva causa al mateix temps, en la que els errors són inseparables dels

-10

-8

-6

-4

-2

0

2

4

6

8

10

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

-20

-16

-12

-8

-4

0

4

8

12

16

20

PIB (esc. esquerra) FBCF (esc. dreta)

Font: elaboració pròpia a partir de la base de dades AMECO, Comissió Europea

G.3 PIB vs. FBCF. Estats Units

Taxa de variació interanual, en percentatge

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

21

encerts, i en la que el pes de decisions preses en el passat ressona llargament en el

futur? O potser tot això al mateix temps i en funció de les circumstàncies?

La primera qüestió a tenir en compte és que la percepció de risc augmenta amb el grau

d’endeutament. Per la senzilla de raó de que com més gran sigui el volum del deute

amb relació als beneficis recurrents de l’empresa, més elevada serà la probabilitat de

que l’empresa pugui fer fallida si les circumstàncies es tornen adverses —per exemple,

quan baixen les vendes o pugen els tipus d’interès. Per il�lustrar l’argument, el Gràfic 4

mostra dues línies a doble escala: la vermella és la prima de risc, com en el Gràfic 1; la

blava és un indicador del grau d’endeutament empresarial, format per la ràtio que

resulta de dividir el valor del deute de les societats no financeres pel valor de l’excedent

net d’explotació del sector empresarial.

Com podem observar, les dues línies segueixen trajectòries força paral�leles al llarg de

tot el període, amb excepció dels anys 1985-1995. El fet que la prima de risc augmenti

quan el deute creix més ràpidament que els beneficis sembla congruent amb una visió

de les expectatives basada en dades objectives, però trasllada el nucli de la qüestió un

esglaó més amunt, perquè llavors cal preguntar-se què determina el creixement del

deute amb relació als beneficis.

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

19

61

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

20

09

2,0

2,5

3,0

3,5

4,0

4,5

Prima de risc renda fixa privada - corporativa: Baa (esc. esquerra)

Deute empresarial / Excedent net empresarial (esc. dreta)

Font: elaboració pròpia a partir de les dades de Reuters i de la base de dades AMECO, Comissió Europea

G.4 Prima de risc corporatiu vs. endeutament empresarial. Estats Units

Punts percentuals (esq. esquerra) i percentatge (esc. dreta)

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

22

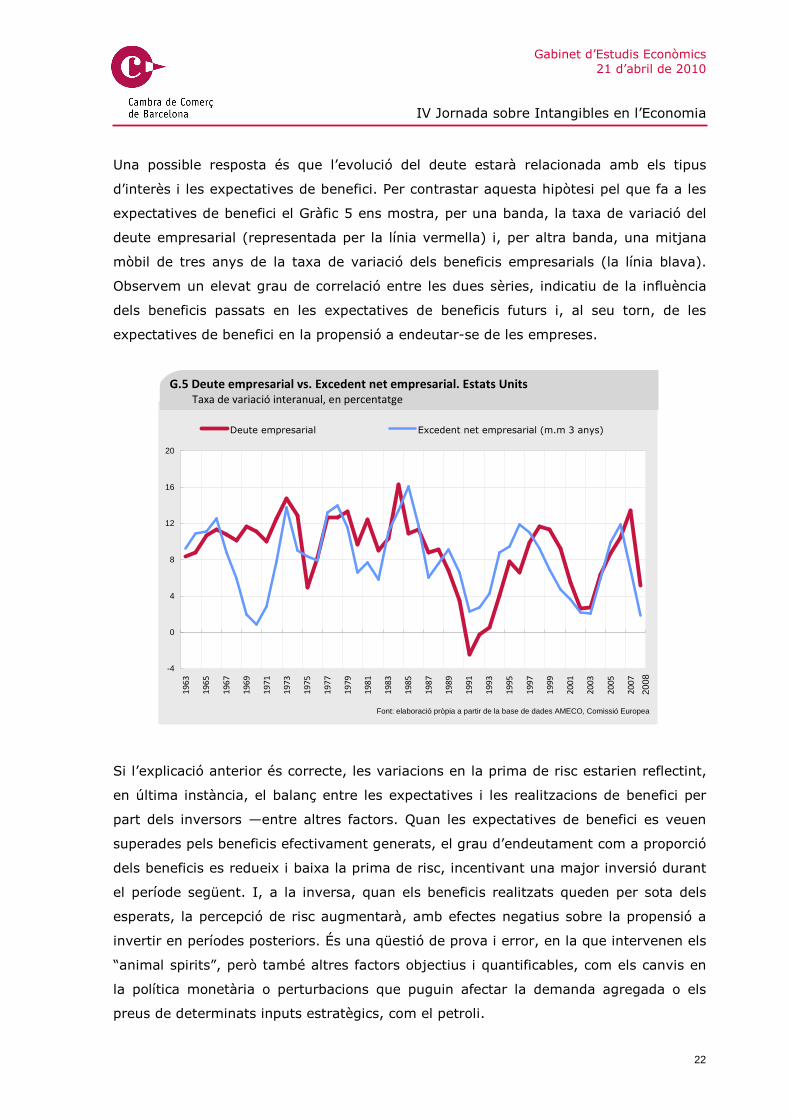

Una possible resposta és que l’evolució del deute estarà relacionada amb els tipus

d’interès i les expectatives de benefici. Per contrastar aquesta hipòtesi pel que fa a les

expectatives de benefici el Gràfic 5 ens mostra, per una banda, la taxa de variació del

deute empresarial (representada per la línia vermella) i, per altra banda, una mitjana

mòbil de tres anys de la taxa de variació dels beneficis empresarials (la línia blava).

Observem un elevat grau de correlació entre les dues sèries, indicatiu de la influència

dels beneficis passats en les expectatives de beneficis futurs i, al seu torn, de les

expectatives de benefici en la propensió a endeutar-se de les empreses.

Si l’explicació anterior és correcte, les variacions en la prima de risc estarien reflectint,

en última instància, el balanç entre les expectatives i les realitzacions de benefici per

part dels inversors —entre altres factors. Quan les expectatives de benefici es veuen

superades pels beneficis efectivament generats, el grau d’endeutament com a proporció

dels beneficis es redueix i baixa la prima de risc, incentivant una major inversió durant

el període següent. I, a la inversa, quan els beneficis realitzats queden per sota dels

esperats, la percepció de risc augmentarà, amb efectes negatius sobre la propensió a

invertir en períodes posteriors. És una qüestió de prova i error, en la que intervenen els

“animal spirits”, però també altres factors objectius i quantificables, com els canvis en

la política monetària o perturbacions que puguin afectar la demanda agregada o els

preus de determinats inputs estratègics, com el petroli.

-4

0

4

8

12

16

20

19

63

19

65

19

67

19

69

19

71

19

73

19

75

19

77

19

79

19

81

19

83

19

85

19

87

19

89

19

91

19

93

19

95

19

97

19

99

20

01

20

03

20

05

20

07

Deute empresarial Excedent net empresarial (m.m 3 anys)

Font: elaboració pròpia a partir de la base de dades AMECO, Comissió Europea

2008

G.5 Deute empresarial vs. Excedent net empresarial. Estats Units

Taxa de variació interanual, en percentatge

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

23

El cas és que les proves i els errors deixen una estela d’actius de llarga vida en el seu

camí: habitatges construïts, fàbriques dissenyades per produir una determinada gamma

de béns amb una certa tecnologia, aeroports ubicats en una determinada localitat i amb

una determinada capacitat, etc. I també un cert nivell de deute que cal tornar. El

Gràfic 6 compara el nivell de deute privat de famílies i empreses, com a proporció del

PIB, a tres economies desenvolupades de l’àmbit de l’OCDE: la japonesa, l’americana i

l’espanyola. La que més ràpidament va acumular nivells creixents de deute privat, la

japonesa, es troba des de fa anys en una situació d’estancament persistent. Les altres

dues han entrat ara en una fase d’estabilització, a la que possiblement seguirà una

segona fase de reducció dels elevats nivells de deute acumulats.

No es pot entendre aquest fenomen d’endeutament accelerat durant la l’actual dècada als

EYA i Espanya, entre d’altres països, sense tenir en compte el ràpid augment dels

beneficis empresarials en el mateix període, superior al creixement del PIB, i la

disminució de la percepció del risc per part dels inversors. De la mateixa manera que els

nivells de deute assolits en cada moment condicionen l’evolució dels beneficis i de la

percepció de risc en períodes posteriors. Es tracta de fenòmens entrellaçats en temps

històric, que està fet de desequilibris i de reacció als desequilibris en un context

d’incertesa. I que no es deixa explicar fàcilment com una successió d’equilibris producte

0

50

100

150

200

250

19

60

19

62

19

64

19

66

19

68

19

70

19

72

19

74

19

76

19

78

19

80

19

82

19

84

19

86

19

88

19

90

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

Espanya Estats Units Japó

Font: elaboració pròpia a partir de les dades del Fons Monetari Internacional (FMI)Nota: dades any 2009 al III trimestre

20

09

G.6 Deute privat / PIB

Percentatge

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

24

de la maximització d’una funció d’utilitat en un context on els riscos són sistemàticament

previsibles i quantificables.

La intensitat de l’augment de la prima de risc que dona pas a la Gran Recessió a partir

del 2008, amb epicentre als EUA, és únicament comparable amb la igualment intensa

caiguda de la prima de risc als mercats financers que va tenir lloc els anys anteriors.

Durant els anys de creixement ràpid en un entorn estable el creixement dels beneficis

empresarials va superar amb escreix les expectatives, generant un clima de confiança

que està en la base de l’últim cicle expansiu. A continuació segueix una etapa en la que

l’excés de confiança fa que les expectatives acabin per situar-se lluny de la realitat.

Com si els èxits extraordinaris del passat haguessin posat les bases dels errors, també

extraordinaris, del present. De cara al futur, podem imaginar que el cicle marcat per les

fluctuacions de la confiança entre el risc i la incertesa continuarà. Primer amb

l’ajustament de les expectatives a la capacitat real per generar beneficis de les

empreses, i desprès amb la introducció de noves tecnologies i l’obertura de nous

mercats que tornaran a posar en marxa un nou cicle expansiu, en el que les

realitzacions de beneficis superin inicialment els objectius empresarials. La força de la

competència i la realitat dels recursos escassos portarà eventualment a un nou punt

d’inflexió, atraient al mercat a nous competidors, elevant el preu de les matèries

primeres i els salaris reals dels treballadors per sobre de la productivitat i, en definitiva,

posant fi a la fase expansiva del cicle.

No és un cicle mecànic. En cada moment actuen factors singulars, irrepetibles, que

condicionen les etapes posteriors però sense determinar-les totalment. Cada cicle

econòmic és una realitat històrica, i no un passeig aleatori, que entrellaça el passat amb

el futur mitjançant el present. I en alguns punts específics d’aquesta història es

produeixen trencaments que marquen un canvi de tendència. La última crisi representa

potser un d’aquests trencaments, senyalat per l’augment de les primes de risc fins

màxims històrics, però també per l’augment tant o més significatiu de la incertesa o

confiança en la pròpia percepció del risc. Són moments en que el futur es mostra

particularment incert i les decisions d’inversió es paralitzen.

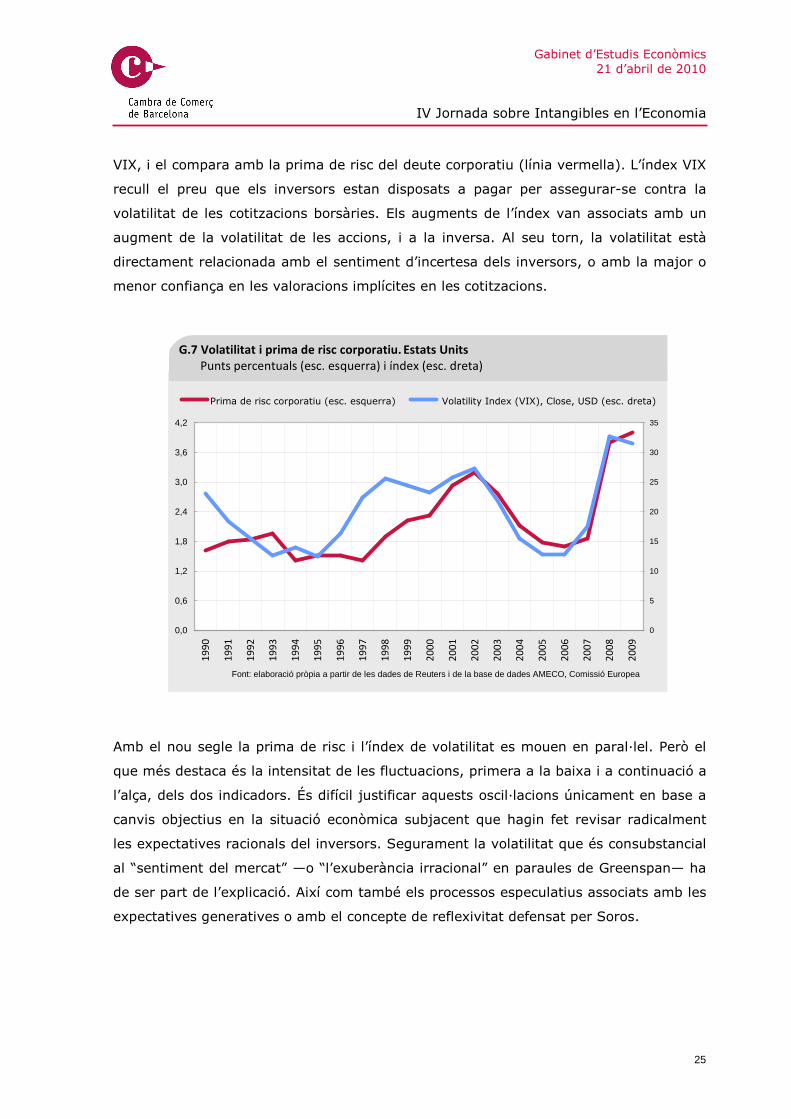

A diferència del risc, que quantifica els escenaris de futur, la incertesa és un reflex de la

percepció d’ignorància davant d’un futur essencialment imprevisible. El Gràfic 7 mostra

la convergència aquests últims anys de la percepció de risc i del sentiment d’incertesa.

La línia blava mostra un indicador de volatilitat de la borsa americana, anomenat índex

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

25

VIX, i el compara amb la prima de risc del deute corporatiu (línia vermella). L’índex VIX

recull el preu que els inversors estan disposats a pagar per assegurar-se contra la

volatilitat de les cotitzacions borsàries. Els augments de l’índex van associats amb un

augment de la volatilitat de les accions, i a la inversa. Al seu torn, la volatilitat està

directament relacionada amb el sentiment d’incertesa dels inversors, o amb la major o

menor confiança en les valoracions implícites en les cotitzacions.

Amb el nou segle la prima de risc i l’índex de volatilitat es mouen en paral�lel. Però el

que més destaca és la intensitat de les fluctuacions, primera a la baixa i a continuació a

l’alça, dels dos indicadors. És difícil justificar aquests oscil�lacions únicament en base a

canvis objectius en la situació econòmica subjacent que hagin fet revisar radicalment

les expectatives racionals del inversors. Segurament la volatilitat que és consubstancial

al “sentiment del mercat” —o “l’exuberància irracional” en paraules de Greenspan— ha

de ser part de l’explicació. Així com també els processos especulatius associats amb les

expectatives generatives o amb el concepte de reflexivitat defensat per Soros.

0,0

0,6

1,2

1,8

2,4

3,0

3,6

4,2

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

0

5

10

15

20

25

30

35

Prima de risc corporatiu (esc. esquerra) Volatility Index (VIX), Close, USD (esc. dreta)

Font: elaboració pròpia a partir de les dades de Reuters i de la base de dades AMECO, Comissió Europea

G.7 Volatilitat i prima de risc corporatiu. Estats Units

Punts percentuals (esc. esquerra) i índex (esc. dreta)

Gabinet d’Estudis Econòmics 21 d’abril de 2010

IV Jornada sobre Intangibles en l’Economia

26

Però, per damunt de tot, el que hi darrera les fluctuacions en les primes de risc, i com a

conseqüència en els nivells d’activitat i d’ocupació, és un procés històric en temps real.

Un procés que enllaça els errors amb els encerts i que anomenem creixement

econòmic, que no és únicament creixement en termes de béns i serveis materials. És,

també, acumulació de coneixement, que canvia les regles del joc i transforma la realitat

de manera irreversible. L’únic que podem saber amb certesa és que el futur no serà

com el passat, que la història ens condiciona però que a la vegada roman oberta, per

construir. I és la nostra responsabilitat i la nostra prerrogativa d’éssers lliures i

racionals arriscar equivocar-nos per encertar. Assumint tant el cost com la recompensa

emocionals, no solament monetàries, que això suposa. L’economia és història en

construcció, i no hi ha història sense passió.