Introducción a Riesgos Financieros

12

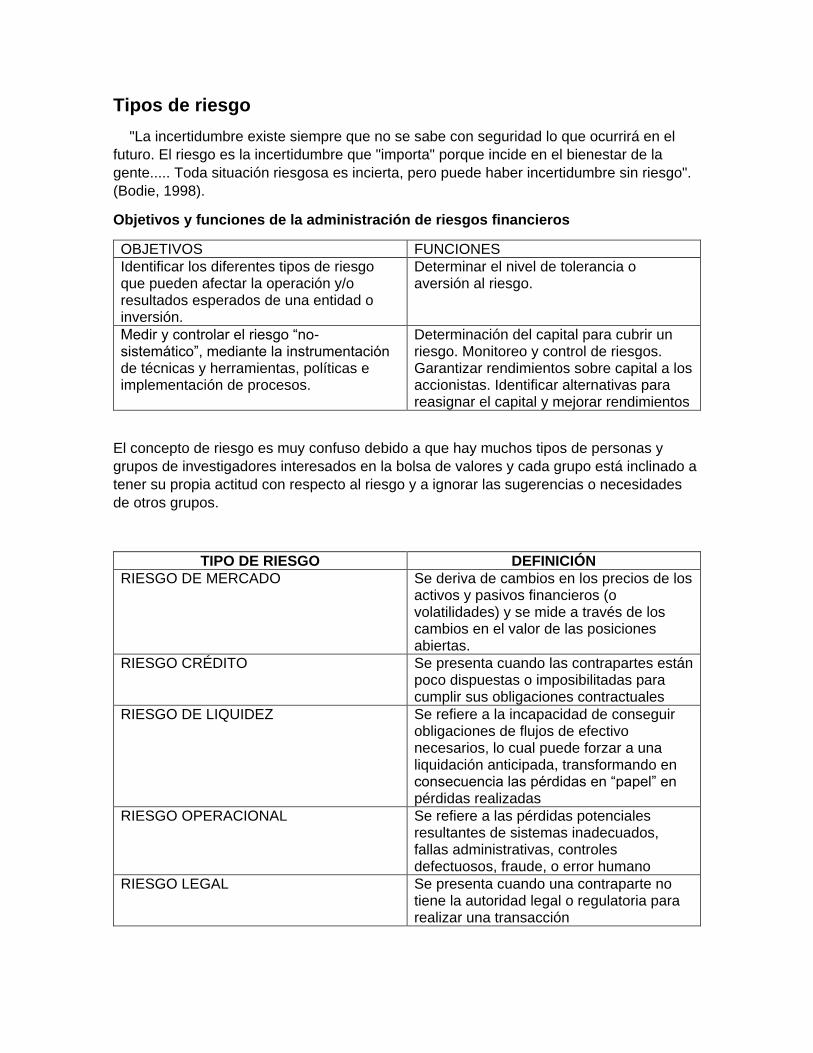

Tipos de riesgo "La incertidumbre existe siempre que no se sabe con seguridad lo que ocurrirá en el futuro. El riesgo es la incertidumbre que "importa" porque incide en el bienestar de la gente..... Toda situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo". (Bodie, 1998). Objetivos y funciones de la administración de riesgos financieros OBJETIVOS FUNCIONES Identificar los diferentes tipos de riesgo que pueden afectar la operación y/o resultados esperados de una entidad o inversión. Determinar el nivel de tolerancia o aversión al riesgo. Medir y controlar el riesgo “no- sistemático”, mediante la instrumentación de técnicas y herramientas, políticas e implementación de procesos. Determinación del capital para cubrir un riesgo. Monitoreo y control de riesgos. Garantizar rendimientos sobre capital a los accionistas. Identificar alternativas para reasignar el capital y mejorar rendimientos El concepto de riesgo es muy confuso debido a que hay muchos tipos de personas y grupos de investigadores interesados en la bolsa de valores y cada grupo está inclinado a tener su propia actitud con respecto al riesgo y a ignorar las sugerencias o necesidades de otros grupos. TIPO DE RIESGO DEFINICIÓN RIESGO DE MERCADO Se deriva de cambios en los precios de los activos y pasivos financieros (o volatilidades) y se mide a través de los cambios en el valor de las posiciones abiertas. RIESGO CRÉDITO Se presenta cuando las contrapartes están poco dispuestas o imposibilitadas para cumplir sus obligaciones contractuales RIESGO DE LIQUIDEZ Se refiere a la incapacidad de conseguir obligaciones de flujos de efectivo necesarios, lo cual puede forzar a una liquidación anticipada, transformando en consecuencia las pérdidas en “papel” en pérdidas realizadas RIESGO OPERACIONAL Se refiere a las pérdidas potenciales resultantes de sistemas inadecuados, fallas administrativas, controles defectuosos, fraude, o error humano RIESGO LEGAL Se presenta cuando una contraparte no tiene la autoridad legal o regulatoria para realizar una transacción

description

Contiene la primera clase de Análisis Cuantitaivo de Riesgos II.

Transcript of Introducción a Riesgos Financieros

Tipos de riesgo

"La incertidumbre existe siempre que no se sabe con seguridad lo que ocurrirá en el

futuro. El riesgo es la incertidumbre que "importa" porque incide en el bienestar de la

gente..... Toda situación riesgosa es incierta, pero puede haber incertidumbre sin riesgo".

(Bodie, 1998).

Objetivos y funciones de la administración de riesgos financieros

OBJETIVOS FUNCIONES

Identificar los diferentes tipos de riesgo que pueden afectar la operación y/o resultados esperados de una entidad o inversión.

Determinar el nivel de tolerancia o aversión al riesgo.

Medir y controlar el riesgo “no-sistemático”, mediante la instrumentación de técnicas y herramientas, políticas e implementación de procesos.

Determinación del capital para cubrir un riesgo. Monitoreo y control de riesgos. Garantizar rendimientos sobre capital a los accionistas. Identificar alternativas para reasignar el capital y mejorar rendimientos

El concepto de riesgo es muy confuso debido a que hay muchos tipos de personas y

grupos de investigadores interesados en la bolsa de valores y cada grupo está inclinado a

tener su propia actitud con respecto al riesgo y a ignorar las sugerencias o necesidades

de otros grupos.

TIPO DE RIESGO DEFINICIÓN

RIESGO DE MERCADO Se deriva de cambios en los precios de los activos y pasivos financieros (o volatilidades) y se mide a través de los cambios en el valor de las posiciones abiertas.

RIESGO CRÉDITO Se presenta cuando las contrapartes están poco dispuestas o imposibilitadas para cumplir sus obligaciones contractuales

RIESGO DE LIQUIDEZ Se refiere a la incapacidad de conseguir obligaciones de flujos de efectivo necesarios, lo cual puede forzar a una liquidación anticipada, transformando en consecuencia las pérdidas en “papel” en pérdidas realizadas

RIESGO OPERACIONAL Se refiere a las pérdidas potenciales resultantes de sistemas inadecuados, fallas administrativas, controles defectuosos, fraude, o error humano

RIESGO LEGAL Se presenta cuando una contraparte no tiene la autoridad legal o regulatoria para realizar una transacción

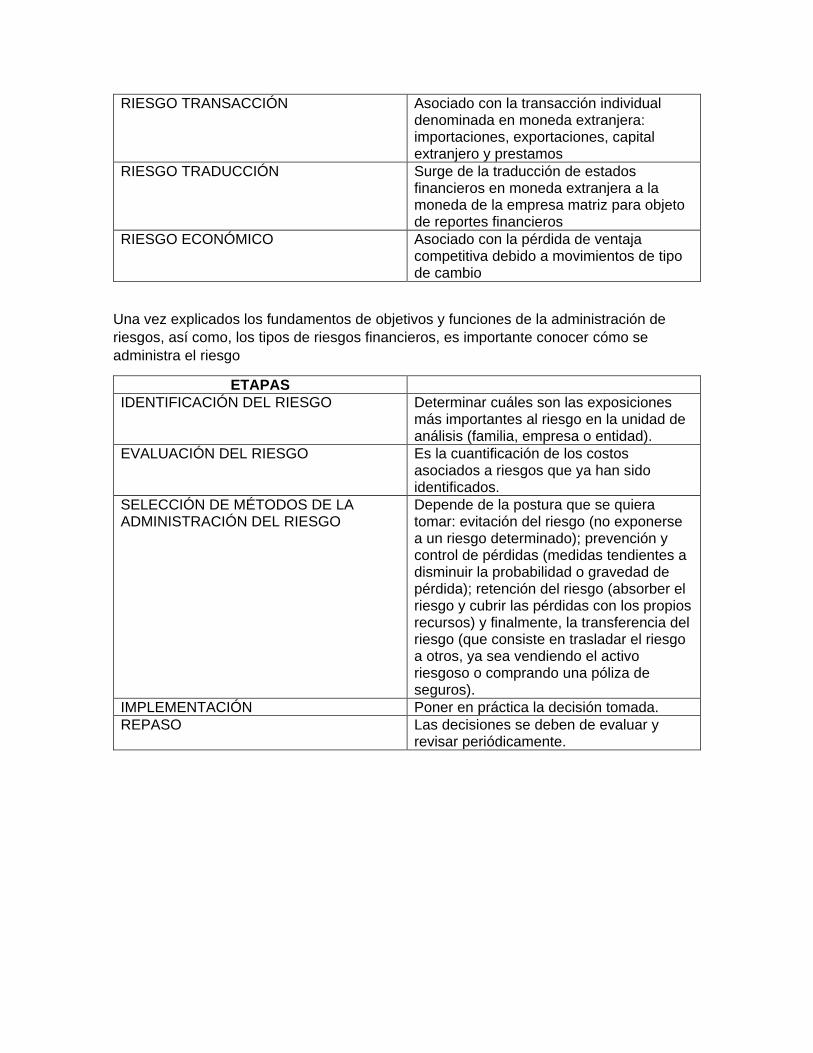

RIESGO TRANSACCIÓN Asociado con la transacción individual denominada en moneda extranjera: importaciones, exportaciones, capital extranjero y prestamos

RIESGO TRADUCCIÓN Surge de la traducción de estados financieros en moneda extranjera a la moneda de la empresa matriz para objeto de reportes financieros

RIESGO ECONÓMICO Asociado con la pérdida de ventaja competitiva debido a movimientos de tipo de cambio

Una vez explicados los fundamentos de objetivos y funciones de la administración de

riesgos, así como, los tipos de riesgos financieros, es importante conocer cómo se

administra el riesgo

ETAPAS

IDENTIFICACIÓN DEL RIESGO Determinar cuáles son las exposiciones más importantes al riesgo en la unidad de análisis (familia, empresa o entidad).

EVALUACIÓN DEL RIESGO Es la cuantificación de los costos asociados a riesgos que ya han sido identificados.

SELECCIÓN DE MÉTODOS DE LA ADMINISTRACIÓN DEL RIESGO

Depende de la postura que se quiera tomar: evitación del riesgo (no exponerse a un riesgo determinado); prevención y control de pérdidas (medidas tendientes a disminuir la probabilidad o gravedad de pérdida); retención del riesgo (absorber el riesgo y cubrir las pérdidas con los propios recursos) y finalmente, la transferencia del riesgo (que consiste en trasladar el riesgo a otros, ya sea vendiendo el activo riesgoso o comprando una póliza de seguros).

IMPLEMENTACIÓN Poner en práctica la decisión tomada.

REPASO Las decisiones se deben de evaluar y revisar periódicamente.

Regulación

El comité de Basilea

De acuerdo con el Bank of International Settlements (2012) el comité de Basilea es un

organismo internacional que tiene como misión servir a los bancos centrales con

herramientas para promover la estabilidad financiera y monetaria. Anualmente, este comité

lleva a cabo distintos congresos en los que se abren mesas de discusión sobre las

deficiencias de los sistemas financieros y bancarios así como sus soluciones.

Adicionalmente, se llevan a cabo investigaciones de nuevos modelos matemáticos para

gestionar más eficientemente el riesgo. Este organismo también provee servicios en los que

conecta a distintas instituciones financieras para que lleven a cabo sus operaciones

interbancarias.

Basilea I

En 1988 el comité de Basilea publicó "Convergencia Internacional sobre medición de

capital y estándares", que actualmente lo conocemos como Basilea I. Dicho documento

tenía como objetivo homogenizar el capital de los bancos necesario ante cualquier crisis

financiera. En Basilea I se reforzó la solidez de cada entidad financiera que, por ende,

fortaleció a los sistemas bancarios, en general ya que implementar estas nuevas reformas

bancarias hizo que las distintas entidades bancarias pudieran ser comparadas en nivel de

capital y, por ende, en solidez. Este primer acuerdo tuvo gran impacto en los bancos

centrales en cuestiones de regulación bancaria de cada país y gracias a esto fue

implementado en más de 140 países.

Basilea I gestionaba esencialmente el riesgo crediticio, en estas reformas se establecía

un porcentaje de este tipo de riesgo, dependiendo del deudor, por ejemplo, los préstamos

a cualquier banco central perteneciente a la OCDE tenía un riesgo de 0%. En contraparte,

los préstamos a entidades no bancarias tenían un 100% de requerimiento de capital. Las

deficiencias más importantes de Basilea I y que fueron causa de la transición hacia Basilea

II fue que el comité no actuaba como organismo supervisor, el capital mínimo de las

entidades bancarias era constante y no tomaba en cuenta el riesgo al que se encontraba

expuesto cada una de ellas y finalmente Basilea I era una recomendación que cada País o

en su caso cada banco podía aplicar, sin embargo no era obligatoria.

Basilea II

A principios del siglo XXI, el crédito interno en los países de primer mundo crecía

aceleradamente y, adicionalmente, los bancos con presencia internacional, destinaban gran

parte de su capital hacia países emergentes, por lo que era necesaria la convergencia

internacional en medidas de capital mínimo para las entidades financieras. Aunado a esto,

las medidas de riesgo implementadas en Basilea I habían quedado desfasadas debido a

los nuevos instrumentos financieros que se habían creado durante el tiempo, como, por

ejemplo, los derivados. Estos aumentaban considerablemente el riesgo al que se exponían

los bancos. Adicionalmente los mercados financieros se globalizaron, en gran parte debido

a la presencia de nuevas tecnologías, especialmente el internet. Esto ocasionó una gran

interconexión entre las distintas entidades bancarias y la necesidad de nuevas reformas

bancarias.

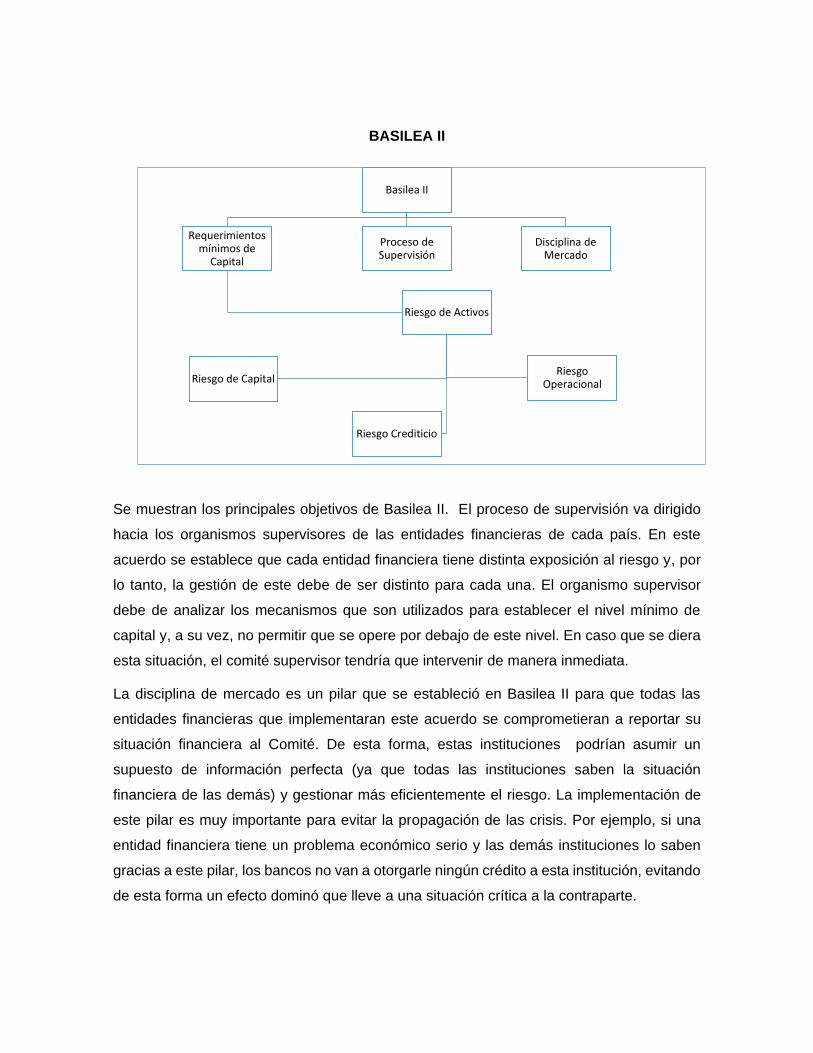

BASILEA II

Se muestran los principales objetivos de Basilea II. El proceso de supervisión va dirigido

hacia los organismos supervisores de las entidades financieras de cada país. En este

acuerdo se establece que cada entidad financiera tiene distinta exposición al riesgo y, por

lo tanto, la gestión de este debe de ser distinto para cada una. El organismo supervisor

debe de analizar los mecanismos que son utilizados para establecer el nivel mínimo de

capital y, a su vez, no permitir que se opere por debajo de este nivel. En caso que se diera

esta situación, el comité supervisor tendría que intervenir de manera inmediata.

La disciplina de mercado es un pilar que se estableció en Basilea II para que todas las

entidades financieras que implementaran este acuerdo se comprometieran a reportar su

situación financiera al Comité. De esta forma, estas instituciones podrían asumir un

supuesto de información perfecta (ya que todas las instituciones saben la situación

financiera de las demás) y gestionar más eficientemente el riesgo. La implementación de

este pilar es muy importante para evitar la propagación de las crisis. Por ejemplo, si una

entidad financiera tiene un problema económico serio y las demás instituciones lo saben

gracias a este pilar, los bancos no van a otorgarle ningún crédito a esta institución, evitando

de esta forma un efecto dominó que lleve a una situación crítica a la contraparte.

Basilea II

Requerimientos mínimos de

Capital

Riesgo de Activos

Riesgo de Capital

Riesgo Crediticio

Riesgo Operacional

Proceso de Supervisión

Disciplina de Mercado

Por último, la gestión del riesgo que se estableció en Basilea II se basa en tres tipos de

riesgo: crediticio, de mercado y operacional. Los cambios que se establecieron en esta

reforma fueron muy significativos para los tipos de riesgo operacional y crediticio, mientras

que para el riesgo de mercado el documento es muy similar al que se instauró en Basilea

I. El riesgo crediticio fue modificado por completo en Basilea II, ya que anteriormente todo

crédito tenía la misma probabilidad de impago. Este aspecto se modifica ya que para cada

distinto tipo de crédito o instrumento financiero el riesgo es diferente, además de que el

capital mínimo requerido cambia, dependiendo de la calificación del instrumento crediticio,

así como del plazo. Basilea II recomendó nuevas metodologías para gestionar el riesgo

crediticio; sin embargo, las entidades bancarias podrán crear sus propios modelos.

Basilea III

En el 2008 se desató la crisis financiera más profunda de los últimos 80 años, el colapso

de la burbuja inmobiliaria estadounidense provocó una disminución significativa en el precio

del petróleo, una importante crisis de liquidez, el crédito se estancó y la inflación se ubicó

en niveles bajos históricos en Estados Unidos. Ese año, la crisis impactó al sector

financiero, causando grandes caídas en bolsas alrededor del mundo. El pánico bursátil

desencadenó una crisis aún mayor, y empresas como Lehman Brothers fueron a la quiebra.

Por otro lado, los índices de confianza del consumidor llegaron a los puntos más bajos en

la historia.

Durante la crisis, las entidades financieras tuvieron problemas principalmente en la gestión

del riesgo. Estas no lograron captar los riesgos que se encontraban fuera del balance.

Asimismo, productos financieros relativamente “nuevos” como los derivados, provocaron

que la crisis fuera aún mayor. Estos generaban ganancias extra normales pero generaron

pérdidas de la misma manera. Al estallar la crisis, los bancos con niveles de apalancamiento

relativamente amplios se vieron en la necesidad de disminuir dichos niveles, por lo que

presionaron sobre el índice de precios llevándolo a la baja.

La prociclidad fue uno de los factores que más profundizó la crisis: las entidades bancarias,

en lugar de reducir la crisis y funcionar como un colchón, la propagaron aún más,

expandiéndose el problema a toda la economía. Esta situación fue principalmente

ocasionada por un crecimiento excesivo de créditos hipotecarios. Aunado a esto, los

departamentos de riesgo de las entidades bancarias no gestionaron de forma acertada el

riesgo para calcular los requerimientos mínimos de capital que se establecían hasta ese

entonces en Basilea II y, finalmente, las grandes interconexiones que existen entre

entidades financieras globales provocaron una rápida propagación a todo el sistema

financiero.

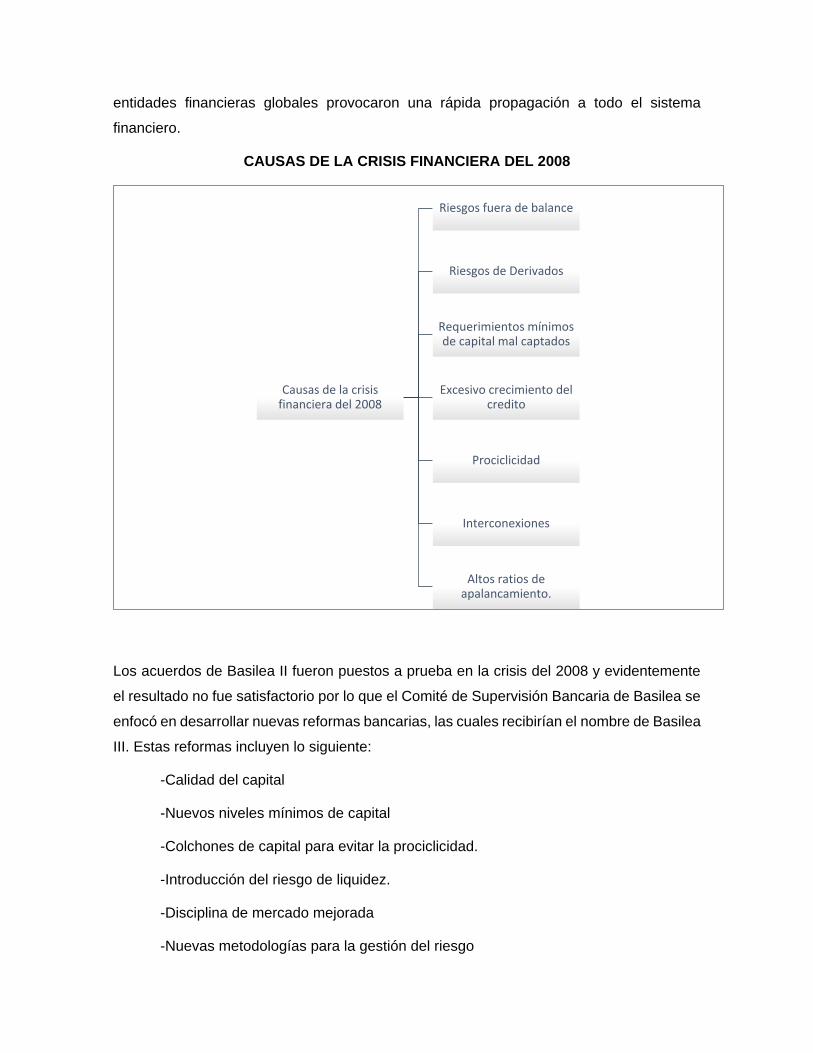

CAUSAS DE LA CRISIS FINANCIERA DEL 2008

Los acuerdos de Basilea II fueron puestos a prueba en la crisis del 2008 y evidentemente

el resultado no fue satisfactorio por lo que el Comité de Supervisión Bancaria de Basilea se

enfocó en desarrollar nuevas reformas bancarias, las cuales recibirían el nombre de Basilea

III. Estas reformas incluyen lo siguiente:

-Calidad del capital

-Nuevos niveles mínimos de capital

-Colchones de capital para evitar la prociclicidad.

-Introducción del riesgo de liquidez.

-Disciplina de mercado mejorada

-Nuevas metodologías para la gestión del riesgo

Causas de la crisis financiera del 2008

Riesgos fuera de balance

Riesgos de Derivados

Requerimientos mínimos de capital mal captados

Excesivo crecimiento del credito

Prociclicidad

Interconexiones

Altos ratios de apalancamiento.

La calidad de capital deberá de ser en su mayoría de acciones ordinarias y bonos

gubernamentales, es decir, un capital bien estructurado en el que se tiene como objetivo

reducir el riesgo.

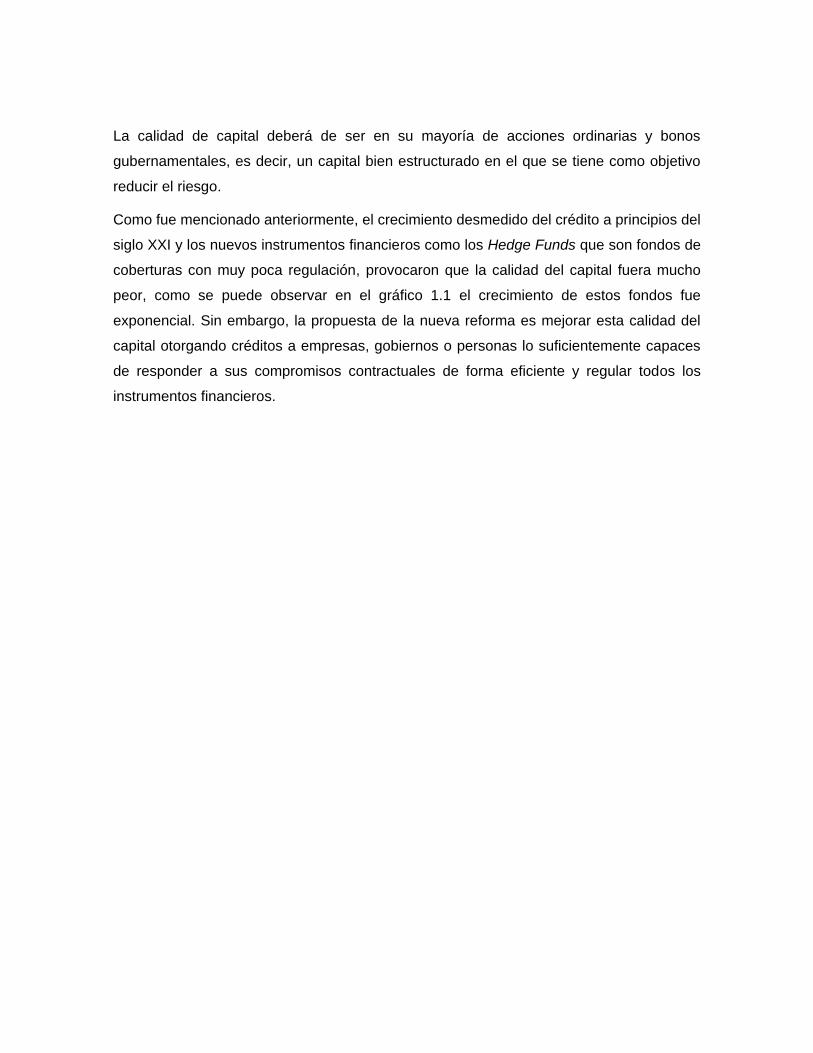

Como fue mencionado anteriormente, el crecimiento desmedido del crédito a principios del

siglo XXI y los nuevos instrumentos financieros como los Hedge Funds que son fondos de

coberturas con muy poca regulación, provocaron que la calidad del capital fuera mucho

peor, como se puede observar en el gráfico 1.1 el crecimiento de estos fondos fue

exponencial. Sin embargo, la propuesta de la nueva reforma es mejorar esta calidad del

capital otorgando créditos a empresas, gobiernos o personas lo suficientemente capaces

de responder a sus compromisos contractuales de forma eficiente y regular todos los

instrumentos financieros.

Activos en Fondos de Cobertura Hedge Funds

El capital mínimo requerido por el Comité fue aumentado y nuevos incentivos para los

bancos fueron establecidos para aquellos que estuvieran por encima de dicho

requerimiento. Ligado al capital mínimo, también se introdujeron colchones de capital que

ayudan a que las instituciones bancarias no propaguen las crisis hacia la economía real. La

disciplina de mercado, a su vez, fue mejorada y nuevas metodologías para realizar los

estados de resultados fueron establecidas. Esto ayudaría a los organismos supervisores a

llevar a cabo su función de una manera más eficiente.

$-

$200.00

$400.00

$600.00

$800.00

$1,000.00

$1,200.00

$1,400.00

$1,600.00

$1,800.00

$2,000.00

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

BIL

LON

ES D

E D

ÓLA

RES

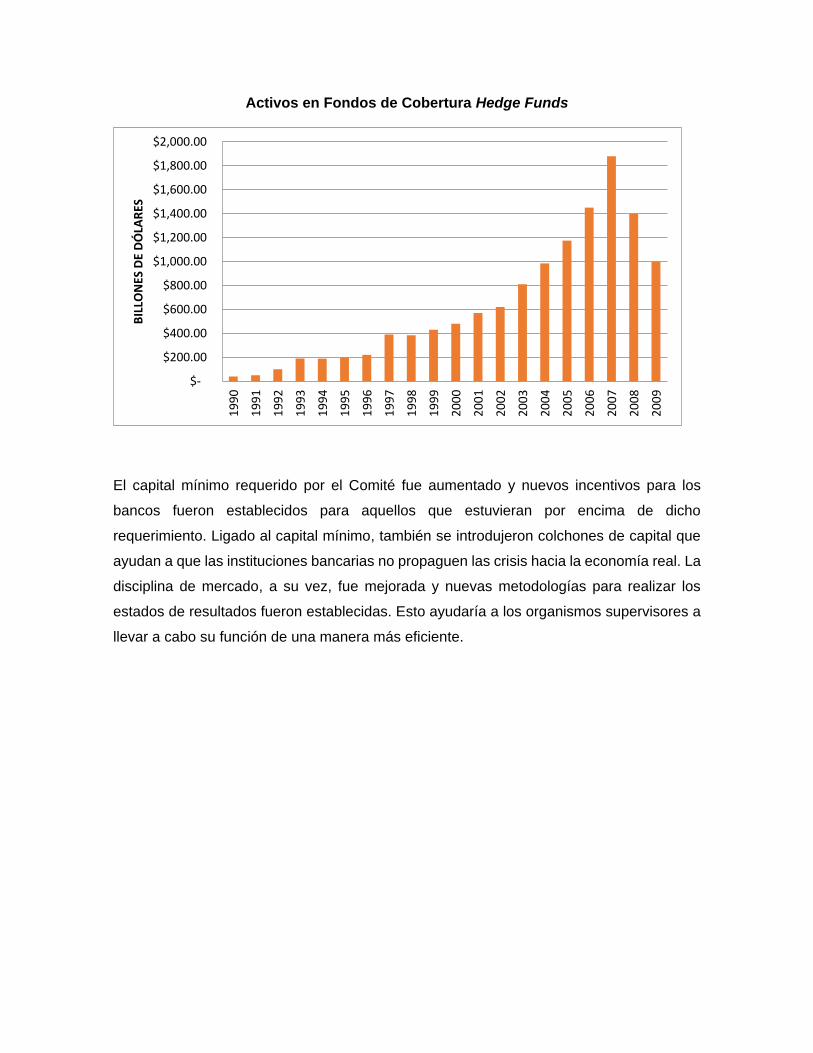

El riesgo de liquidez fue introducido en Basilea III, ya que, a pesar de que diversas entidades

bancarias contaban con niveles adecuados de capital, fueron contagiadas por la crisis

debido a que no tenían una correcta gestión del riesgo de liquidez. El mercado inmobiliario

creció desmesuradamente debido al otorgamiento masivo de préstamos hipotecarios, al

disminuir la liquidez, muchas personas incumplieron en su crédito hipotecario, por lo que

este mercado, combinado con el financiero, terminó de contagiar a todas las entidades. El

objetivo es que las entidades bancarias sean resistentes en periodos de continua crisis

tanto en el corto plazo como en el largo plazo. El Comité dividió este riesgo en dos, una

continua tensión financiera (tanto en el corto como en el largo plazo se mantenga el mismo

perfil de riesgo de liquidez para las entidades financieras) que se pudiera dar en el

transcurso de un mes, y lo mismo para un año.

Número de viviendas iniciadas en EUA

La introducción de este riesgo en el corto plazo permite que, en caso de que se presente

una crisis de gran magnitud, los bancos sean capaces para responder a todos sus

depositantes y acreedores. Distinto es el caso que se presenta en el largo plazo, ya que el

objetivo en un horizonte de tiempo amplio es que, en caso de una crisis profunda, las

instituciones financieras sean autosuficientes para poder reactivar su propia actividad

crediticia de forma rápida y eficiente.

La gestión del riesgo establecida en Basilea III se propone que se calcule este en base en

un modelo de valor en riesgo VaR, en el que se evalúen periodos de 12 meses de constante

tensión o crisis. Así, cada entidad financiera realizará sus propios modelos y estos serán

analizados por el comité supervisor. En estos modelos se tienen que contemplar los eventos

extremos que se presentan durante las crisis, es decir las altas y bajas extremas de los

activos, por lo que es necesario que no se basen en una distribución normal.

La implementación de Basilea III ya se encuentra en vigor desde enero del 2013. En los

acuerdos de Basilea II se establecieron reglas dirigidas a las instituciones financieras con

respecto al cálculo de la exposición al riesgo de los activos (riesgo de capital, de créditos y

operativo), procurando preservar el pilar de los requerimientos de capital.

Con respecto a la metodología de cálculo de niveles de capital, las mismas instituciones

pueden utilizar sus metodologías para la estimación de riesgos, con requerimientos

mínimos para asegurar la integridad de estas mediciones.

Para el uso de métodos estándar, el acuerdo permite el uso del VaR (Value at Risk) como

medida de riesgo.

Medidas de Riesgo

Un activo financiero no se compra para propósitos de consumo, sino para la producción

de un flujo de dividendos y para obtener ganancias cuando finalmente es vendido. En una

situación simple, un activo comprado a un precio Pt en el momento t y vendido al precio Pt+k

en el momento t+k, proporciona un rendimiento Rt+k=( Pt+k - Pt)/ Pt. En el momento t, Pt+k y

en consecuencia Rt+k son variables desconocidas. Es esta incertidumbre la que produce el

riesgo, ya que el precio de venta o el rendimiento puede ser considerado poco satisfactorio

para el inversionista. Un rendimiento poco satisfactorio puede ser negativo o inferior a algún

tipo de bono gubernamental.

Se han propuesto en la literatura diferentes medidas de riesgo. Por ejemplo, se propone

asignar pesos diferentes para las dos mitades de la distribución de rendimientos. Cuando

los pesos son iguales se tiene la clase de medidas de volatilidad

𝑉𝜃 = 𝐸[|𝑅 − 𝜇|]𝜃

siendo 𝜇 = 𝐸[𝑅]]. 𝑉𝜃 incluye la actualmente mas popular medida de riesgo, la varianza,

cuando θ=2 y la desviación media absoluta, cuando θ=1. Varios autores, rechazan el uso

de todas las medidas 𝑉𝜃 como útiles para cuantificar el riesgo porque ellas no corresponden

a funciones de utilidad satisfactorias. Solo cuando la utilidad es cuadrática, o la distribución

de los rendimientos es normal o log-normal, la varianza es una medida apropiada.

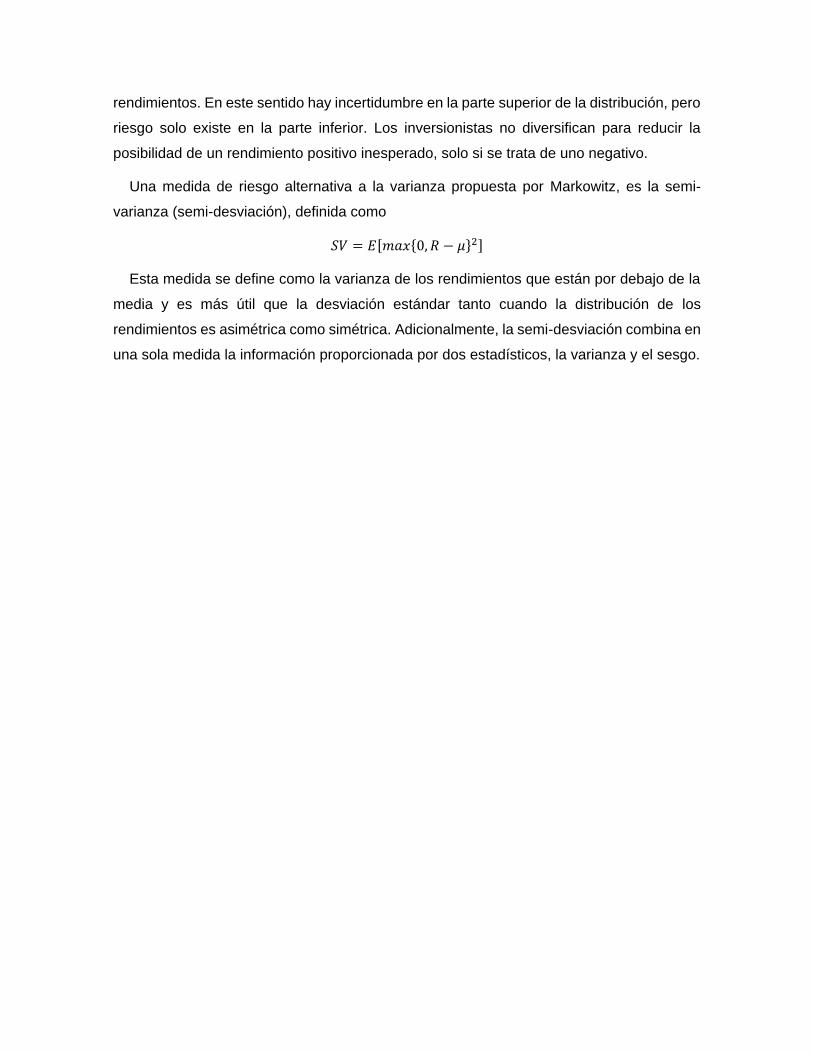

Los inversionistas actuales no igualan riesgo con volatilidad, y eso es porque tienen

diferentes actitudes con respecto a las colas inferiores y superiores de la distribución de los

rendimientos. En este sentido hay incertidumbre en la parte superior de la distribución, pero

riesgo solo existe en la parte inferior. Los inversionistas no diversifican para reducir la

posibilidad de un rendimiento positivo inesperado, solo si se trata de uno negativo.

Una medida de riesgo alternativa a la varianza propuesta por Markowitz, es la semi-

varianza (semi-desviación), definida como

𝑆𝑉 = 𝐸[𝑚𝑎𝑥{0, 𝑅 − 𝜇}2]

Esta medida se define como la varianza de los rendimientos que están por debajo de la

media y es más útil que la desviación estándar tanto cuando la distribución de los

rendimientos es asimétrica como simétrica. Adicionalmente, la semi-desviación combina en

una sola medida la información proporcionada por dos estadísticos, la varianza y el sesgo.