INTRODUCCIÓN A LA CONSOLIDACIÓN CONTABLE · empresas separadas, forman una unidad económica y,...

15

INTRODUCCIÓN A LA CONSOLIDACIÓN CONTABLE

Transcript of INTRODUCCIÓN A LA CONSOLIDACIÓN CONTABLE · empresas separadas, forman una unidad económica y,...

INTRODUCCIÓN A

LA

CONSOLIDACIÓN

CONTABLE

SUMARIO

1. INTRODUCCIÓN

2. CONCEPTOS BÁSICOS

3. OBLIGACIÓN DE CONSOLIDAR

4. MÉTODOS DE CONSOLIDACIÓN

5. CASO PRÁCTICO: CONSOLIDACIÓN CONTABLE

2

ENYDASESO5444

1. INTRODUCCIÓN

Como hemos venido estudiando en los últimos capítulos, cuando una empresa

participa en el capital de otra, con independencia de que lleve a cabo su gestión,

tenga influencia significativa en su día a día o no, desde un punto de vista

económico, la proporción en función de su participación del patrimonio neto,

así como de los resultados de la participada, forman parte de la riqueza de

la entidad propietaria desde un punto de vista económico, aun cuando

jurídicamente son empresas separadas.

Cuando el grado de vinculación entre ambas empresas, o más empresas si fuera el

caso, resulta alto, entonces podemos hablar un grupo de empresas que, si bien

jurídicamente existe toma de participación entre todas ellas y siguen siendo

empresas separadas, forman una unidad económica y, desde el punto de vista

contable, se les exige cumplir con la normativa de consolidación contable.

La razón de la obligación de consolidar se basa no solo e en considerar al grupo de

empresas como un ente, sino también porque entre las empresas que forman

parte de él realizan actividades de compra venta, otorgamiento de

financiación, puesta a disposición de servicios, etc.que no se realizan a

precios de mercado seguramente y se ponen de manifiesto resultados

recíprocos que no son reales, si no tan sólo contables. Por ello, es necesario

considerar una unidad contable de ámbito superior en la que se tengan

presentes estas operaciones inter empresariales y las tomas de participación entre

todas ellas.

La normativa básica que regula la consolidación contable es el Real Decreto

1159/2010 de 17 de septiembre por el que se aprueban las Normas para la

Formulación de Cuentas Anuales Consolidadas, que ha sido modificado en algunos

aspectos por el Real Decreto 602/2016, de 2 de diciembre.

3

ENYDASESO5444

2. CONCEPTOS BÁSICOS

√ El grupo de sociedades que es quien debe presentar los estados contables

consolidados, y se encuentra formado por la sociedad dominante y todas

las sociedades dependientes.

√ La sociedad dominante como aquella que ejerce o pueda ejercer, directa o

indirectamente, el control sobre otra u otras, que se calificarán como

dependientes o dominadas, cualquiera que sea su forma jurídica y con

independencia de su domicilio social.

√ La sociedad dependiente o dominada es aquella sobre la que la sociedad

dominante ejerce o puede ejercer el control, entendiendo por éste la

posibilidad de dirigir las políticas financieras y de explotación de una

entidad, con la finalidad de obtener beneficios económicos de sus

actividades.

En particular, se presumirá que existe control cuando una sociedad, que se

calificará como dominante, se encuentre en relación con otra sociedad, que se

calificará como dependiente, en alguna de las siguientes situaciones:

a) Posea la mayoría de los derechos de voto.

b) Tenga la facultad de nombrar o destituir a la mayoría de los miembros del

órgano de administración.

c) Pueda disponer, en virtud de acuerdos celebrados con terceros, de la

mayoría de los derechos de voto.

d) Haya designado con sus votos a la mayoría de los miembros del órgano

de administración, que desempeñen su cargo en el momento en que deban

formularse las cuentas consolidadas y durante los dos ejercicios

inmediatamente anteriores. En particular, se presumirá esta circunstancia

cuando la mayoría de los miembros del órgano de administración de

la sociedad dominada sean miembros del órgano de administración o

altos directivos de la sociedad dominante o de otra dominada por ésta.

Este supuesto no dará lugar a la consolidación si la sociedad cuyos

administradores han sido nombrados, está vinculada a otra en alguno de los

casos previstos en las dos primeras letras de este apartado.

4

ENYDASESO5444

Además de las situaciones descritas, pueden darse circunstancias de las cuales se

deriva control por parte de una sociedad aun cuando ésta posea la mitad o menos

de los derechos de voto, incluso cuando apenas posea o no posea participación

alguna en el capital de otras sociedades o empresas, o cuando no se haya

explicitado el poder de dirección, como en el caso de las denominadas entidades de

propósito especial.

Al valorar si dichas entidades forman parte del grupo se tomarán en consideración,

entre otros elementos, la participación del grupo en los riesgos y beneficios

de la entidad, así como su capacidad para participar en las decisiones de

explotación y financieras de la misma.

Las siguientes circunstancias, entre otras, podrían determinar la existencia de

control:

a) Las actividades de la entidad se dirigen en nombre y de acuerdo con las

necesidades de la sociedad, de forma tal que ésta obtiene beneficios u otras

ventajas de las operaciones de aquélla.

b) La sociedad tiene un poder de decisión en la entidad, o se han predefinido

sus actuaciones de tal manera que le permite obtener la mayoría de los

beneficios u otras ventajas de las actividades de la entidad.

c) La sociedad tiene el derecho a obtener la mayoría de los beneficios de la

entidad y, por lo tanto, está expuesta a la mayor parte de los riesgos

derivados de sus actividades.

d) La sociedad, con el fin de disfrutar de los beneficios económicos de las

actividades de la entidad, retiene para sí, de forma sustancial, la mayor

parte de los riesgos residuales o de propiedad relacionados con la misma o

con sus activos.

Si una vez analizadas las citadas circunstancias existen dudas sobre la existencia

del control sobre este tipo de entidades, éstas deberán ser incluidas en las cuentas

anuales consolidadas.

Además de las sociedades descritas, existen lo que se denominan sociedades

multigrupo que son aquellas sociedades, no incluidas como sociedades

dependientes, que son gestionadas por una o varias sociedades del grupo con otra

u otras personas ajenas al mismo, ejerciendo el control conjunto.

Se entiende que existe control conjunto sobre otra sociedad cuando, además

de participar en el capital, existe un acuerdo estatutario o contractual en

5

ENYDASESO5444

virtud del cual las decisiones estratégicas, tanto financieras como de explotación,

relativas a la actividad requieran el consentimiento unánime de todos los que

ejercen el control conjunto de la sociedad.

Y también se definen las sociedades asociadas como aquellas en las que alguna o

varias sociedades del grupo ejerzan una influencia significativa en su gestión.

Existe influencia significativa en la gestión de otra sociedad, cuando se cumplan los

dos requisitos siguientes:

a) Una o varias sociedades del grupo participen en la sociedad.

b) Se tenga el poder de intervenir en las decisiones de política financiera y

de explotación de la participada, sin llegar a tener el control, ni el control

conjunto de la misma.

Se presumirá, salvo prueba en contrario, que existe influencia significativa cuando

una o varias sociedades del grupo posean, al menos, el 20 por 100 de los derechos

de voto de una sociedad que no pertenezca al grupo. Asimismo, teniendo

participación en la sociedad la existencia de influencia significativa se podrá

evidenciar a través de cualquiera de las siguientes vías:

a) Representación en el consejo de administración u órgano equivalente de

dirección de la sociedad participada;

b) Participación en los procesos de fijación de políticas, entre las que se

incluyen las decisiones sobre dividendos y otras distribuciones;

c) Transacciones de importancia relativa con la participada;

d) Intercambio de personal directivo; o

e) Suministro de información técnica esencial.

6

ENYDASESO5444

3. OBLIGACIÓN DE CONSOLIDAR

Toda sociedad dominante de un grupo de sociedades estará obligada a formular las

cuentas anuales consolidadas de acuerdo con las siguientes normas:

a) Si, a la fecha de cierre del ejercicio alguna de las sociedades del grupo ha

emitido valores admitidos a cotización en un mercado regulado de

cualquier Estado miembro de la Unión Europea, aplicará las normas

internacionales de información financiera adoptadas por los Reglamentos de

la Unión Europea.

No obstante, también les será de aplicación el artículo 42, el artículo 43 y las

indicaciones 1.ª a 9.ª del artículo 48 del Código de Comercio, así como el

desarrollo reglamentario de estos preceptos.

Las cuentas anuales consolidadas que se formulen de acuerdo con las

normas internacionales de información financiera adoptadas por los

Reglamentos de la Unión Europea, deberán depositarse en el Registro

Mercantil utilizando los modelos que se aprueben mediante Orden del

Ministerio de Justicia.

b) Si, a la fecha de cierre del ejercicio ninguna de las sociedades del

grupo ha emitido valores admitidos a cotización en un mercado

regulado de cualquier Estado miembro de la Unión Europea, podrá

optar por la aplicación de lo establecido en el Código de Comercio, en el

texto refundido de la Ley de Sociedades de Capital, en la demás legislación

que sea específicamente aplicable y en esta disposición; o por las normas

internacionales de información financiera adoptadas por los Reglamentos de

la Unión Europea. Si opta por estas últimas, las cuentas anuales

consolidadas deberán elaborarse de manera continuada de acuerdo con las

citadas normas, siéndoles igualmente de aplicación lo dispuesto en los dos

últimos párrafos de la letra a) de este artículo.

Las sociedades dependientes que a su vez sean dominantes tienen la obligación de

formular las cuentas anuales consolidadas, en la forma prevista anterior.

7

ENYDASESO5444

La obligación de formular las cuentas anuales consolidadas no exime a las

sociedades integrantes del grupo, de formular sus propias cuentas anuales,

conforme a su régimen específico.

4. MÉTODOS DE CONSOLIDACIÓN

Existen tres métodos diferentes para realizar o la consolidación contable según el

tipo de entidad a la que se le esté aplicando.

El método de integración global que se aplicará a las sociedades

dependientes y el método de integración proporcional que se aplicará a las

sociedades multigrupo.

El método de integración global o proporcional que se aplica al denominado

conjunto consolidable de entidades. El método de puesta en equivalencia, o

método de la participación, que se aplicará en la preparación de las cuentas

consolidadas a las inversiones en sociedades asociadas, y sociedades

multigrupo cuando no se les aplique el método de integración proporcional.

En este sentido, se define el perímetro de la consolidación estará formado por las

sociedades que forman el conjunto consolidable y por las sociedades a las que se

les aplique el procedimiento de puesta en equivalencia.

8

ENYDASESO5444

5. PROCESO BÁSICO DE CONSOLIDACIÓN

Aun cuando hemos hablado de diferentes métodos de consolidación, y en la

realidad las interrelaciones accionariales pueden ser un entramado muy complejo,

los pasos fundamentales que entraña la consolidación contable son los siguientes:

√ Homogeneización: Se parte de los balances individuales de las

sociedades a consolidar que han de ser homogéneos en cuanto a la fecha

a la que se refieren así como al periodo que abarcan, los criterios

valorativos empleados y la definición de la relación de cuentas.

√ Agregación aritmética de todas las partidas anteriores

√ Ajustes por eliminaciones referidos a: débitos y créditos mutuos;

resultados por operaciones internas; eliminación inversión-patrimonio

neto; y atribución de resultados.

√ Consolidación de las cifras anteriores.

6. CASO PRÁCTICO CONSOLIDACIÓN CONTABLE

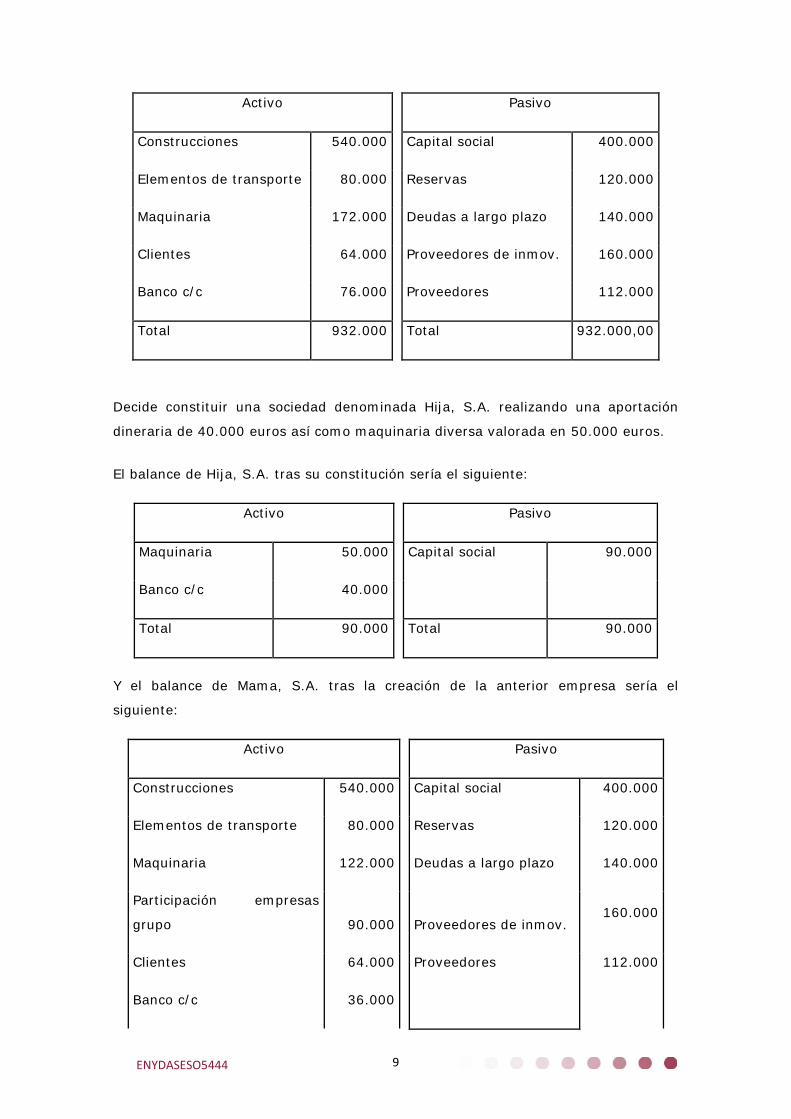

La empresa Mama, S.A. presenta el siguiente balance de situación a comienzos del

año 201X+1.

9

ENYDASESO5444

Activo

Pasivo

Construcciones 540.000

Capital social 400.000

Elementos de transporte 80.000

Reservas 120.000

Maquinaria 172.000

Deudas a largo plazo 140.000

Clientes 64.000

Proveedores de inmov. 160.000

Banco c/c 76.000

Proveedores 112.000

Total 932.000

Total 932.000,00

Decide constituir una sociedad denominada Hija, S.A. realizando una aportación

dineraria de 40.000 euros así como maquinaria diversa valorada en 50.000 euros.

El balance de Hija, S.A. tras su constitución sería el siguiente:

Activo

Pasivo

Maquinaria 50.000

Capital social 90.000

Banco c/c 40.000

Total 90.000

Total 90.000

Y el balance de Mama, S.A. tras la creación de la anterior empresa sería el

siguiente:

Activo

Pasivo

Construcciones 540.000

Capital social 400.000

Elementos de transporte 80.000

Reservas 120.000

Maquinaria 122.000

Deudas a largo plazo 140.000

Participación empresas

grupo 90.000

Proveedores de inmov. 160.000

Clientes 64.000

Proveedores 112.000

Banco c/c 36.000

10

ENYDASESO5444

Total 932.000

Total 932.000

Seguidamente, Hija, S.A. comienza sus operaciones y vende sus productos tanto al

exterior como a Mama, S.A. que los utiliza a modo de materia prima.

A cierre del año 201X+1 los balances de situación de ambas empresas son los

siguientes:

Mama, S.A.

Activo

Pasivo

Construcciones 540.000

Capital social 400.000

Elementos de transporte 80.000

Reservas 120.000

Maquinaria 122.000

Resultado del ejercicio 67.000

Participación empresas

grupo 90.000

Deudas a largo plazo 108.000

Existencias 57.000

Proveedores de inmov. 103.000

Clientes 16.000

Proveedores 94.000

Banco c/c 25.000

Proveedor Hija, S.A. 38.000

Total 930.000

Total 930.000

Hija, S.A.

Activo

Pasivo

Maquinaria 50.000

Capital social 90.000

Existencias 15.000

Resultado del ejercicio 35.000

Clientes 21.000

Proveedores 11.000

Cliente Mama, S.A. 38.000

Banco c/c 12.000

11

ENYDASESO5444

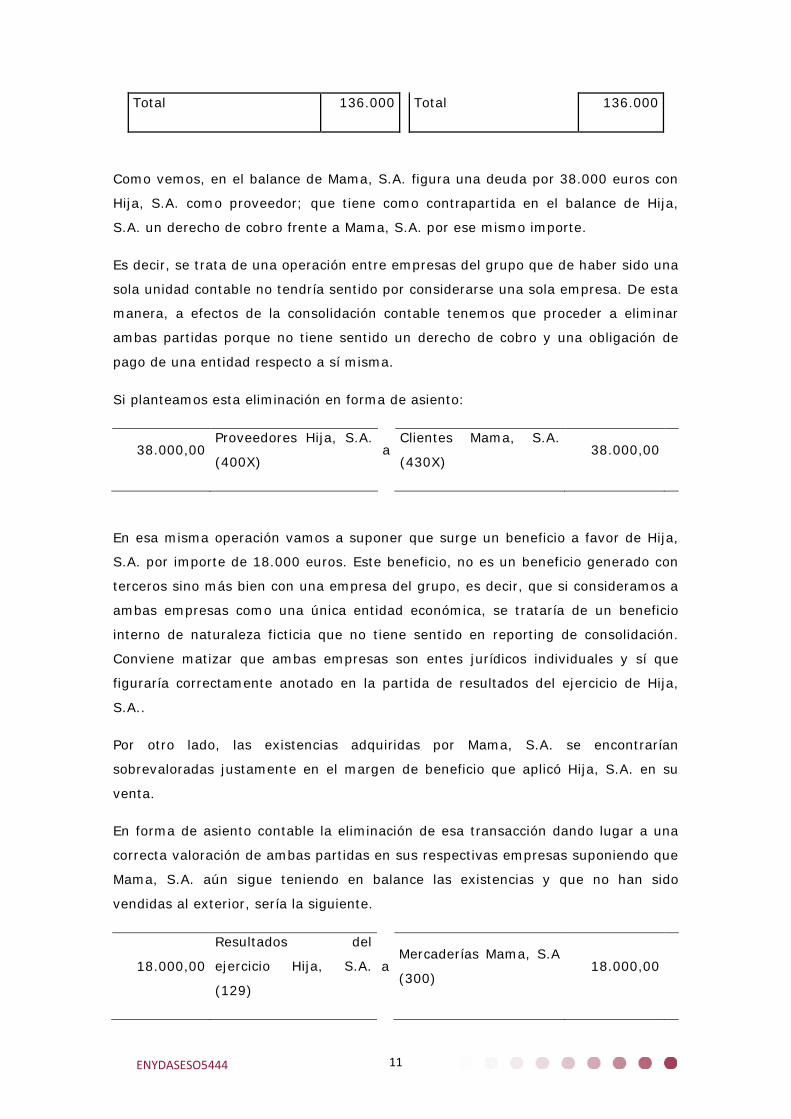

Total 136.000

Total 136.000

Como vemos, en el balance de Mama, S.A. figura una deuda por 38.000 euros con

Hija, S.A. como proveedor; que tiene como contrapartida en el balance de Hija,

S.A. un derecho de cobro frente a Mama, S.A. por ese mismo importe.

Es decir, se trata de una operación entre empresas del grupo que de haber sido una

sola unidad contable no tendría sentido por considerarse una sola empresa. De esta

manera, a efectos de la consolidación contable tenemos que proceder a eliminar

ambas partidas porque no tiene sentido un derecho de cobro y una obligación de

pago de una entidad respecto a sí misma.

Si planteamos esta eliminación en forma de asiento:

38.000,00 Proveedores Hija, S.A.

(400X) a

Clientes Mama, S.A.

(430X) 38.000,00

En esa misma operación vamos a suponer que surge un beneficio a favor de Hija,

S.A. por importe de 18.000 euros. Este beneficio, no es un beneficio generado con

terceros sino más bien con una empresa del grupo, es decir, que si consideramos a

ambas empresas como una única entidad económica, se trataría de un beneficio

interno de naturaleza ficticia que no tiene sentido en reporting de consolidación.

Conviene matizar que ambas empresas son entes jurídicos individuales y sí que

figuraría correctamente anotado en la partida de resultados del ejercicio de Hija,

S.A..

Por otro lado, las existencias adquiridas por Mama, S.A. se encontrarían

sobrevaloradas justamente en el margen de beneficio que aplicó Hija, S.A. en su

venta.

En forma de asiento contable la eliminación de esa transacción dando lugar a una

correcta valoración de ambas partidas en sus respectivas empresas suponiendo que

Mama, S.A. aún sigue teniendo en balance las existencias y que no han sido

vendidas al exterior, sería la siguiente.

18.000,00

Resultados del

ejercicio Hija, S.A.

(129)

a Mercaderías Mama, S.A

(300) 18.000,00

12

ENYDASESO5444

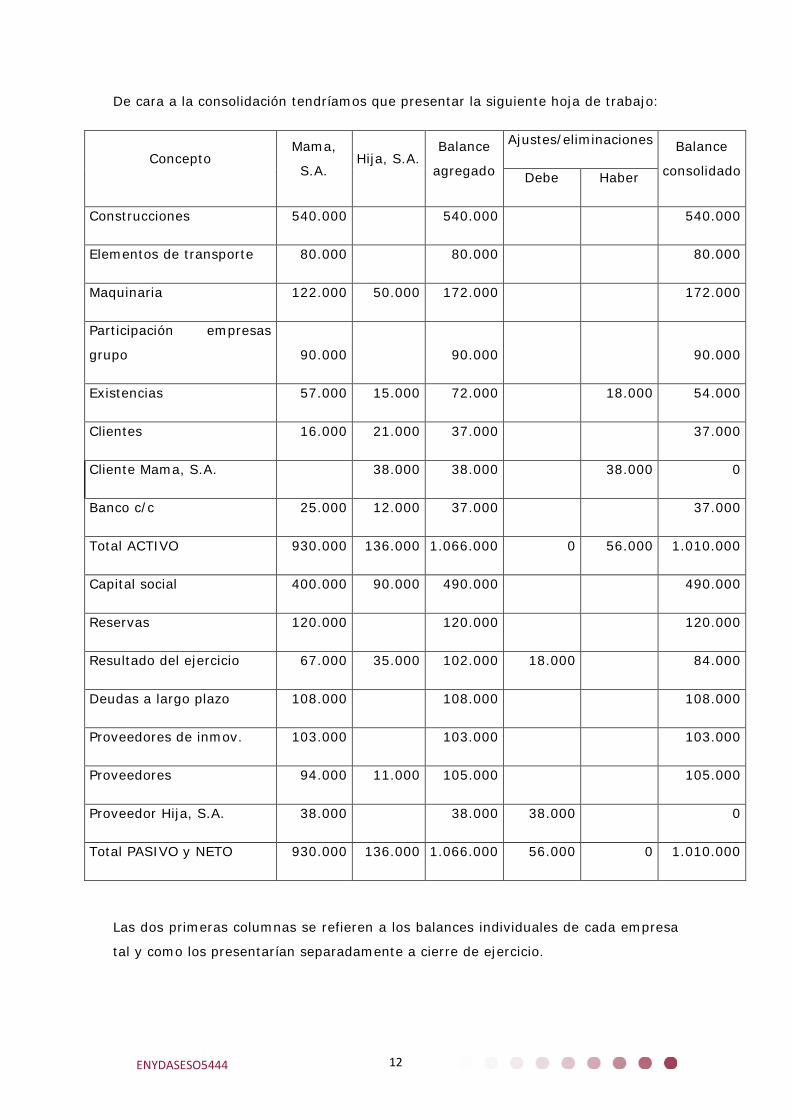

De cara a la consolidación tendríamos que presentar la siguiente hoja de trabajo:

Concepto Mama,

S.A. Hija, S.A.

Balance

agregado

Ajustes/eliminaciones Balance

consolidado Debe Haber

Construcciones 540.000 540.000 540.000

Elementos de transporte 80.000 80.000 80.000

Maquinaria 122.000 50.000 172.000 172.000

Participación empresas

grupo 90.000 90.000 90.000

Existencias 57.000 15.000 72.000 18.000 54.000

Clientes 16.000 21.000 37.000 37.000

Cliente Mama, S.A. 38.000 38.000 38.000 0

Banco c/c 25.000 12.000 37.000 37.000

Total ACTIVO 930.000 136.000 1.066.000 0 56.000 1.010.000

Capital social 400.000 90.000 490.000 490.000

Reservas 120.000 120.000 120.000

Resultado del ejercicio 67.000 35.000 102.000 18.000 84.000

Deudas a largo plazo 108.000 108.000 108.000

Proveedores de inmov. 103.000 103.000 103.000

Proveedores 94.000 11.000 105.000 105.000

Proveedor Hija, S.A. 38.000 38.000 38.000 0

Total PASIVO y NETO 930.000 136.000 1.066.000 56.000 0 1.010.000

Las dos primeras columnas se refieren a los balances individuales de cada empresa

tal y como los presentarían separadamente a cierre de ejercicio.

13

ENYDASESO5444

Seguidamente se han sumado los importes correspondientes a cada una de las

partidas de manera aritmética y hemos procedido a practicar los ajustes

anteriormente comentados, así como a anotarlos en la hoja de trabajo.

Finalmente, llegamos a los datos consolidados donde no aparece ni el crédito

otorgado por la compra venta de existencias ni el resultado generado por la misma,

a la vez que las existencias quedan correctamente valoradas. En definitiva, el

balance fruto de la consolidación sería el mostrado a continuación:

Activo

Pasivo

Construcciones 540.000

Capital social 490.000

Elementos de transporte 80.000

Reservas 120.000

Maquinaria 172.000

Resultado del ejercicio 84.000

Participación empresas

grupo 90.000

Deudas a largo plazo 108.000

Existencias 54.000

Proveedores de inmov. 103.000

Clientes 37.000

Proveedores

105.000

Banco c/c 37.000

Total 1.010.000

Total 1.010.000

Para el resto de estados contables la manera de proceder es idéntica a la vista para

el balance de situación.

Referencias normativas y documentales en base de datos

Memento contable/Sumario/Parte tercera: Regímenes especiales / Capítulo 21:

Grupo de empresas y consolidación contable

14

ENYDASESO5444

Correspondencia con supuestos prácticos de la base de datos

Memento contable/ QMemento contable/ Ejemplos/Contabilidad y

aspectos fiscales de operaciones societarias/ Grupo de sociedades:

consolidación de cuentas:

- Buscar:

- QCE 2011/351025 Operaciones intrasocietarias entre sociedad dominante y

sociedad asociada con presentación de las cuentas consolidadas en dos ejercicios

- QCE 2011/351029 Inversión adicional con aumento del porcentaje de

participación en una sociedad asociada. Método de puesta en equivalencia.

- QCE 2011/351030 Dominio indirecto. Método de integración global

- QCE 2011/351031 Eliminación inversión-patrimonio neto en el método de

integración proporcional, operaciones intrasocietarias y atribución de resultados.

- QCE 2011/351033 Cálculo de la diferencia de consolidación en primera y

posteriores consolidaciones. Deterioro del fondo de comercio.

- QCE 2011/351035 Cálculo de la diferencia negativa de consolidación en primera y

posteriores consolidaciones.