Interes Moratorio

11

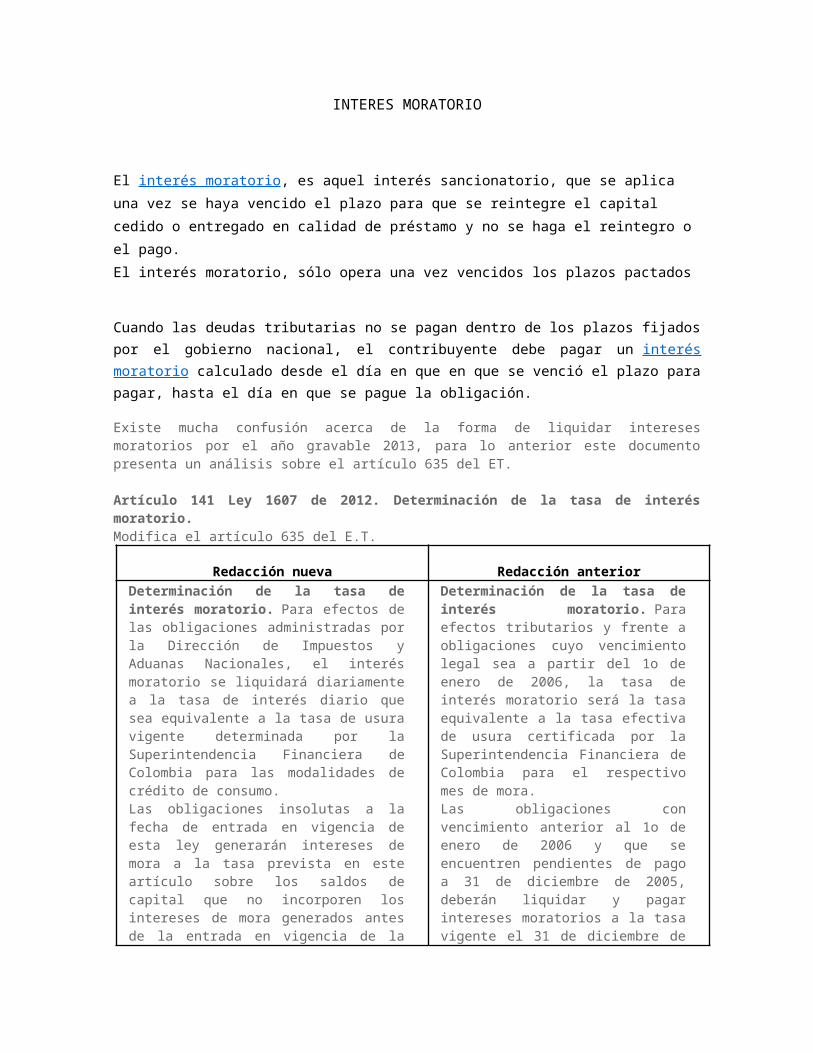

INTERES MORATORIO El interés moratorio , es aquel interés sancionatorio, que se aplica una vez se haya vencido el plazo para que se reintegre el capital cedido o entregado en calidad de préstamo y no se haga el reintegro o el pago. El interés moratorio, sólo opera una vez vencidos los plazos pactados Cuando las deudas tributarias no se pagan dentro de los plazos fijados por el gobierno nacional, el contribuyente debe pagar un interés moratorio calculado desde el día en que en que se venció el plazo para pagar, hasta el día en que se pague la obligación. Existe mucha confusión acerca de la forma de liquidar intereses moratorios por el año gravable 2013, para lo anterior este documento presenta un análisis sobre el artículo 635 del ET. Artículo 141 Ley 1607 de 2012. Determinación de la tasa de interés moratorio. Modifica el artículo 635 del E.T. Redacción nueva Redacción anterior Determinación de la tasa de interés moratorio. Para efectos de las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, el interés moratorio se liquidará diariamente a la tasa de interés diario que sea equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo. Las obligaciones insolutas a la fecha de entrada en vigencia de esta ley generarán intereses de mora a la tasa prevista en este artículo sobre los saldos de capital que no incorporen los intereses de mora generados antes de la entrada en vigencia de la Determinación de la tasa de interés moratorio. Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del 1o de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora. Las obligaciones con vencimiento anterior al 1o de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de

-

Upload

vicky-ruiz -

Category

Documents

-

view

107 -

download

0

Transcript of Interes Moratorio

INTERES MORATORIO

El interés moratorio, es aquel interés sancionatorio, que se aplica una vez se haya vencido el plazo para

que se reintegre el capital cedido o entregado en calidad de préstamo y no se haga el reintegro o el pago.

El interés moratorio, sólo opera una vez vencidos los plazos pactados

Cuando las deudas tributarias no se pagan dentro de los plazos fijados por el gobierno nacional, el contribuyente debe pagar un interés moratorio calculado desde el día en que en que se venció el plazo para pagar, hasta el día en que se pague la obligación.

Existe mucha confusión acerca de la forma de liquidar intereses moratorios por el año gravable 2013, para lo anterior este documento presenta un análisis sobre el artículo 635 del ET. Artículo 141 Ley 1607 de 2012. Determinación de la tasa de interés moratorio.Modifica el artículo 635 del E.T.

Redacción nueva Redacción anteriorDeterminación de la tasa de interés moratorio. Para efectos de las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, el interés moratorio se liquidará diariamente a la tasa de interés diario que sea equivalente a la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo.Las obligaciones insolutas a la fecha de entrada en vigencia de esta ley generarán intereses de mora a la tasa prevista en este artículo sobre los saldos de capital que no incorporen los intereses de mora generados antes de la entrada en vigencia de la presente ley.Parágrafo: Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales.

Determinación de la tasa de interés moratorio. Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del 1o de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora.Las obligaciones con vencimiento anterior al 1o de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de 2005 por el tiempo de mora trascurrido hasta este día, sin perjuicio de los intereses que se generen a partir de esa fecha a la tasa y condiciones establecidas en el inciso anterior.Parágrafo. Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales.

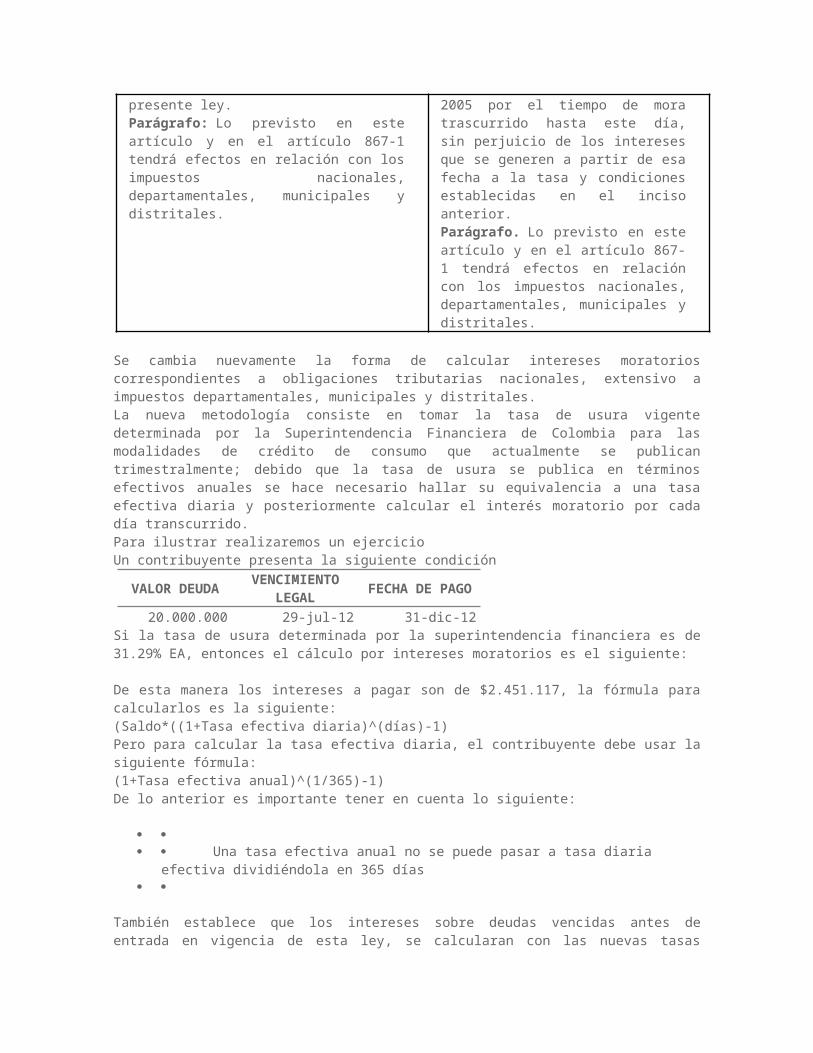

Se cambia nuevamente la forma de calcular intereses moratorios correspondientes a obligaciones tributarias nacionales, extensivo a impuestos departamentales, municipales y distritales.La nueva metodología consiste en tomar la tasa de usura vigente determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo que actualmente se publican trimestralmente; debido que la tasa de usura se publica en términos

efectivos anuales se hace necesario hallar su equivalencia a una tasa efectiva diaria y posteriormente calcular el interés moratorio por cada día transcurrido.Para ilustrar realizaremos un ejercicioUn contribuyente presenta la siguiente condición

VALOR DEUDAVENCIMIENTO

LEGALFECHA DE PAGO

20.000.000 29-jul-12 31-dic-12Si la tasa de usura determinada por la superintendencia financiera es de 31.29% EA, entonces el cálculo por intereses moratorios es el siguiente: De esta manera los intereses a pagar son de $2.451.117, la fórmula para calcularlos es la siguiente:(Saldo*((1+Tasa efectiva diaria)^(días)-1)Pero para calcular la tasa efectiva diaria, el contribuyente debe usar la siguiente fórmula:(1+Tasa efectiva anual)^(1/365)-1)De lo anterior es importante tener en cuenta lo siguiente:

Una tasa efectiva anual no se puede pasar a tasa diaria efectiva dividiéndola en 365 días

También establece que los intereses sobre deudas vencidas antes de entrada en vigencia de esta ley, se calcularan con las nuevas tasas previstas en este artículo y no se tendrá en cuentas intereses causados a la fecha de entrada en vigencia de la ley.El cambio fundamental, está en que ya no se tienen que hacer cálculos por cada trimestre como se hacía anteriormente a la entrada en vigencia de esta ley, sino que se tomará la tasa de usura actual y se realizará dicho cálculo por los días de mora que se esté calculando el interés.Esperamos que la DIAN a la fecha, haya realizado el cambio en su plataforma Muisca, ya que recordemos que desde un tiempo atrás, la misma plataforma de la DIAN presenta una liquidación de intereses moratorios a la hora de generar recibos de pago.Recomendamos ingresa a http://www.consultorcontable.com/herramientas/ Donde podrán descargar un aplicativo para el correcto cálculo de intereses moratorio actualizado con esta normatividad

Modelo cálculo intereses mora obligaciones tributarias luego de la Ley 1607

(fecha de elaboración: Marzo 11 de 2013)

El art. 141 de la reciente reforma tributaria Ley 1607 de diciembre 26 de 2012 modificó el art. 635 del E.T. estableciendo que a partir del 26 de diciembre de 2012 la fórmula para el cálculo de los intereses de mora sobre obligaciones tributarias vuelve a ser una fórmula simple en la que la tasa de usura que se aplique no se utiliza en forma "efectiva" como se usaba hasta diciembre de 2012 y que implicaba el tener que ir sumando los intereses de un trimestre al valor de la deuda y sobre esa base acumulativa seguir calculando los intereses de los siguientes trimestres

en que la deuda permaneciera en mora. Veamos las versiones de la norma en cuestión:

"Versión que tenía la norma hasta diciembre 26 de 2012: ""ARTICULO 635. DETERMINACIÓN de LA TASA de INTERÉS MORATORIO. <Artículo modificado por el artículo 12 de la Ley 1066 de 2006. El nuevo texto es el siguiente:> Para efectos tributarios y frente a obligaciones cuyo vencimiento legal sea a partir del 1 de enero de 2006, la tasa de interés moratorio será la tasa equivalente a la tasa efectiva de usura certificada por la Superintendencia Financiera de Colombia para el respectivo mes de mora.

Las obligaciones con vencimiento anterior al 1 de enero de 2006 y que se encuentren pendientes de pago a 31 de diciembre de 2005, deberán liquidar y pagar intereses moratorios a la tasa vigente el 31 de diciembre de 2005 por el tiempo de mora trascurrido hasta este día, sin perjuicio de los intereses que se generen a partir de esa fecha a la tasa y condiciones establecidas en el inciso anterior.

PARÁGRAFO. Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales

"

"Nueva versión de la norma luego del cambio de la Ley 1607: ""ARTÍCULO 635. determinación de LA TASA de INTERÉS MORATORIO (modificado con art. 141 de la Ley 1607 de 2012). Para efectos de las obligaciones administradas por la Dirección de Impuestos y Aduanas Nacionales, el interés moratorio se liquidará diariamente a la tasa de interés diario que sea equivalente a la tasa de usura vigente

determinada por la Superintendencia Financiera de Colombia para las modalidades de crédito de consumo.

Las obligaciones insolutas a la fecha de entrada en vigencia de esta ley generarán intereses de mora a la tasa prevista en este artículo sobre los saldos de capital que no incorporen los intereses de mora generados antes de la entrada en vigencia de la presente ley.

Parágrafo: Lo previsto en este artículo y en el artículo 867-1 tendrá efectos en relación con los impuestos nacionales, departamentales, municipales y distritales.

"

Por tanto, para la aplicación de la nueva version de la norma, se podría decir que existen dos maneras de aplicarla, a sabar: 1)A la hora de decidir hacer el pago de una obligación tributaria vencida solo se averiguaría cuál es la tasa de usura que rija ese día del pago y con esa sola tasa se liquidan todos los dias de mora que tenga acumulados la deuda sin importar que sean diferentes las tasas de cada trimestres por los cuales la deuda haya estado en mora; 2)A la hora de decidir hacer el pago, se tienen que seguir averiguando cuáles son las tasas de interés que rigió en cada trimestre por los cuales la deuda estuvo en mora y con cada una de esas tasas calcular el interes de cada trimeste (solo sobre la base de la deuda sin acumulación de intereses) y luego sumar todos los intereses de todos esos diferentes trimestres.

Justamente la segunda ocpión es la que la DIAN acaba de decir que se debe aplicar pues así lo estableció en su circular 003 de marzo 6 de 2013 la cual se puede consultar en este enlace:

http://actualicese.com/normatividad/2013/03/06/circular-externa-000003-de-06-03-2013/

Allí la DIAN dijo lo siguiente

"""De acuerdo con lo establecido en la citada norma, para calcular los intereses de mora se debe tomar la tasa de usura certificada por la Superintendencia Financiera de Colombia para la modalidad de crédito de consumo y dividirla en 366 días, causando los intereses de mora diariamente con la tasa de interés vigente de cada

día de retardo en el pago, de tal forma que el interés total es igual a la sumatoria de los intereses de mora diarios causados.

La fórmula a utilizar para calcular los intereses de mora es la siguiente:

IM = K x (TU/ 366) x n"

Para el cálculo de los intereses moratorios, se tiene en cuenta los días en mora de la obligación desde la fecha de la exigibilidad y las diferentes tasas certificadas por la Superintendencia Financiera de Colombia, durante el tiempo de la mora. Cuando se hayan efectuado abonos a la obligación, el cálculo se realiza sobre el saldo insoluto de capital desde la fecha de exigibilidad, observando las diferentes tasas certificadas durante el tiempo de la mora.

Sin embargo, si la fecha de exigibilidad de la obligación es anterior a la vigencia de la Ley 1066 del 29 de julio de 2006, el cálculo del interés se debe realizar hasta esa fecha de acuerdo con lo establecido en la Circular número 69 de 2006 “hasta el 28 de julio de 2006 se calcularán y causarán a la tasa vigente para dicha fecha, esto es al 20.63%, realizando un corte y acumulación de los rubros adeudados a esa fecha”.

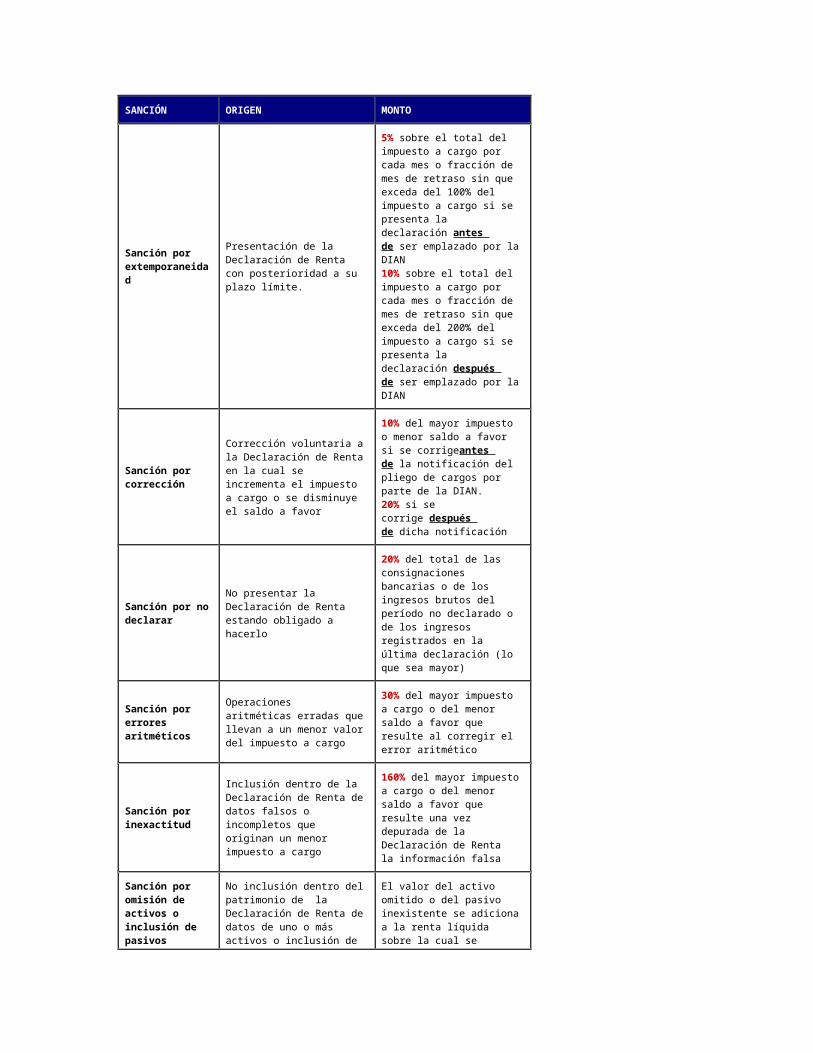

SANCIONES

Las principales sanciones que se pueden imponer en Colombia relacionadas con las obligaciones tributarias de las personas naturales son :

SANCIÓN ORIGEN MONTO

Sanción por extemporaneidad

Presentación de la Declaración de Renta con posterioridad a su plazo límite.

5% sobre el total del impuesto a cargo por cada mes o fracción de mes de retraso sin que exceda del 100% del impuesto a cargo si se presenta la declaración antes de ser emplazado por la DIAN10% sobre el total del impuesto a cargo por cada mes o fracción de mes de retraso sin que exceda del 200% del impuesto a cargo si se presenta la declaración después de ser emplazado por la DIAN

Sanción por Corrección voluntaria a la 10% del mayor impuesto o

corrección

Declaración de Renta en la cual se incrementa el impuesto a cargo o se disminuye el saldo a favor

menor saldo a favor si se corrigeantes de la notificación del pliego de cargos por parte de la DIAN.20% si se corrige después de dicha notificación

Sanción por no declarar

No presentar la Declaración de Renta estando obligado a hacerlo

20% del total de las consignaciones bancarias o de los ingresos brutos del período no declarado o de los ingresos registrados en la última declaración (lo que sea mayor)

Sanción por errores aritméticos

Operaciones aritméticas erradas que llevan a un menor valor del impuesto a cargo

30% del mayor impuesto a cargo o del menor saldo a favor que resulte al corregir el error aritmético

Sanción por inexactitud

Inclusión dentro de la Declaración de Renta de datos falsos o incompletos que originan un menor impuesto a cargo

160% del mayor impuesto a cargo o del menor saldo a favor que resulte una vez depurada de la Declaración de Renta la información falsa

Sanción por omisión de activos o inclusión de pasivos inexistentes

No inclusión dentro del patrimonio de la Declaración de Renta de datos de uno o más activos o inclusión de uno o más pasivos inexistentes

El valor del activo omitido o del pasivo inexistente se adiciona a la renta líquida sobre la cual se liquida el impuesto

Sanción por no inscribirse en el RUT estando obligado a hacerlo

No inscripción o inscripción extemporánea en el RUT

Cierre del establecimiento por 1 día por cada mes o fracción de mes de retraso o multa equivalente a 1 UVT por cada día de retraso para quienes no tengan establecimiento de comercio

Sanción por no actualizar oportunamente el RUT

No actualizar la información del RUT dentro del mes siguiente al hecho que genera la actualización

1 UVT por cada día de retraso en la actualización de la información2 UVT por día de retraso cuando la desactualización del RUT se refiera a la dirección o a la actividad económica

Sanción por informar datos incompletos o equivocados al inscribirse en el RUT

Entregar información incompleta o equivocada al inscribirse en el RUT

100 UVT

Los porcentajes que se indican corresponden a las SANCIONES PLENAS y pueden reducirse hasta a un 25% de su valor si el contribuyente dentro del proceso que le abrirá la DIAN acepta los cargos. Las sanciones tienen un valor mínimo que para el año 2013 son $268.000.oo y además de la sanción deben cancelarse también intereses de mora sobre el mayor impuesto que resulte con respecto a la declaración inicial.

TIPO SANCIÓN TOPE

Valor Sanción Mínima 260.000

Art. 641. Sanción por Extemporaneidad:

5% del impuesto a cargo por cada mes o fracción de mes.

No debe exceder el 100% del impuesto a cargo o retención.

Art. 641. Sanción por Extemporaneidad cuando no resulte impuesto a cargo:

- El 0.5% de los ingresos brutos por cada mes o fracción de mes.

No exceder la cifra menor de:

- 5% de los ingresos.- Doble del saldo a favor.

Art. 641. Sanción por Extemporaneidad si no resulta impuesto a cargo y no hay ingresos en el período:

- 1% del patrimonio líquido del año inmediatamente anterior

No exceder la cifra menor de:

- 10% del patrimonio líquido, - Doble del saldo a favor, ó- 2.500 UVT ($65.123.000)

Art. 642. Extemporaniedad posterior al emplazamiento:

- 10% del impuesto a cargo por cada mes o fracción de mes.

No debe exceder el 200% del impuesto a cargo o retención.

Art. 642. Extemporaniedad posterior al emplazamiento cuando no resulte impuesto a cargo:

- El 1% de los ingresos brutos por cada mes o fracción de mes.

No exceder la cifra menor de:

- 10% de los ingresos.- 4 veces el saldo a favor.

Art. 642. Extemporaniedad posterior al emplazamiento si no resulta impuesto a cargo y no hay ingresos en el período:

- 2% del patrimonio líquido del año inmediatamente anterior.

No exceder la cifra menor de:

- 20% del patrimonio líquido, - 4 veces el saldo a favor, ó- 5.000 UVT ($130.245.000)

Art. 643. Sanción por no declarar:

- Declaración de Renta:

La cifra superior de:

- 20% de las consignaciones bancarias o ingresos correspondientes al período de la declaración.- 20% de los ingresos brutos que figuren en la última declaración de renta presentada.

Art. 643. Sanción por no declarar:

- Declaraciones de Impuesto a las ventas:

La cifra superior de:

- 10% de las consignaciones bancarias o ingresos brutos correspondientes al período de la declaración.- 10% de los ingresos

brutos que figuren en la última declaración de IVA presentada.

Art. 643. Sanción por no declarar:

- Declaración de Retención en la Fuente:

La cifra superior de:

- 10% de los cheques girados o costos y gastos correspondientes al período de la declaración.- 100% de las retenciones que figuren en la última declaración de retenciones presentada.

Art. 644. Sanción por corrección:

- 10% del mayor valor a pagar o del menor saldo a favor.

- 20% del mayor valor a pagar o menor saldo favor después de notificado el emplazamiento para corregir.

Sin topes.

Art. 646. Sanción por corrección aritmética:

- 30% del mayor valor a pagar o menor saldo a favor.

- 15% del mayor valor a pagar o menor saldo a favor (sanción reducida si acepta la liquidación oficial)

Sin topes.

Art. 647. Sanción por inexactitud:

- 160% del mayor valor a pagar o menor saldo a favor

Sin topes.

Art. 649. Sanción por activos omitidos o pasivos inexistentes:

- 5% del valor de los activos omitidos o de los pasivos inexistentes, por cada año en que se haya disminuido el patrimonio.

30% del valor del activo omitido o pasivo inexistente.

Art. 651. Sanción por no enviar información:

- Hasta del 5% de las sumas respecto de las cuales no se suministró la información exigida, se suministró en forma errónea o se hizo en forma extemporánea.

- Hasta del 0.5% de los ingresos netos. Si no existieren ingresos, hasta del 0.5% del patrimonio bruto

No debe superar el tope de 15.000 UVT ($390.735.000 - 2012)

Art. 652. Sanción por expedir facturas sin requisitos:

- 1% del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales.

No debe exceder el tope de 950 UVT ($24.747.000 - 2011)

Art. 655. Sanción por irregularidades en la contabilidad:

- 0.5% del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición

No debe exceder el tope de 20.000 UVT ($520.980.000)

Art.658-1 Sanción para los administradores, Representantes Legales y Revisores Fiscales por:Omisión de ingresos, Doble contabilidad, Inclusión de Costos, Deducciones Inexistentes y Pérdidas Improcedentes.

- 20% de la sanción impuesta al contribuyente responsable.

No debe exceder del tope de 4.100 UVT ($106.801.000)