Instructivo para dar seguimiento a las recomendaciones que ... · documental de la administración...

8

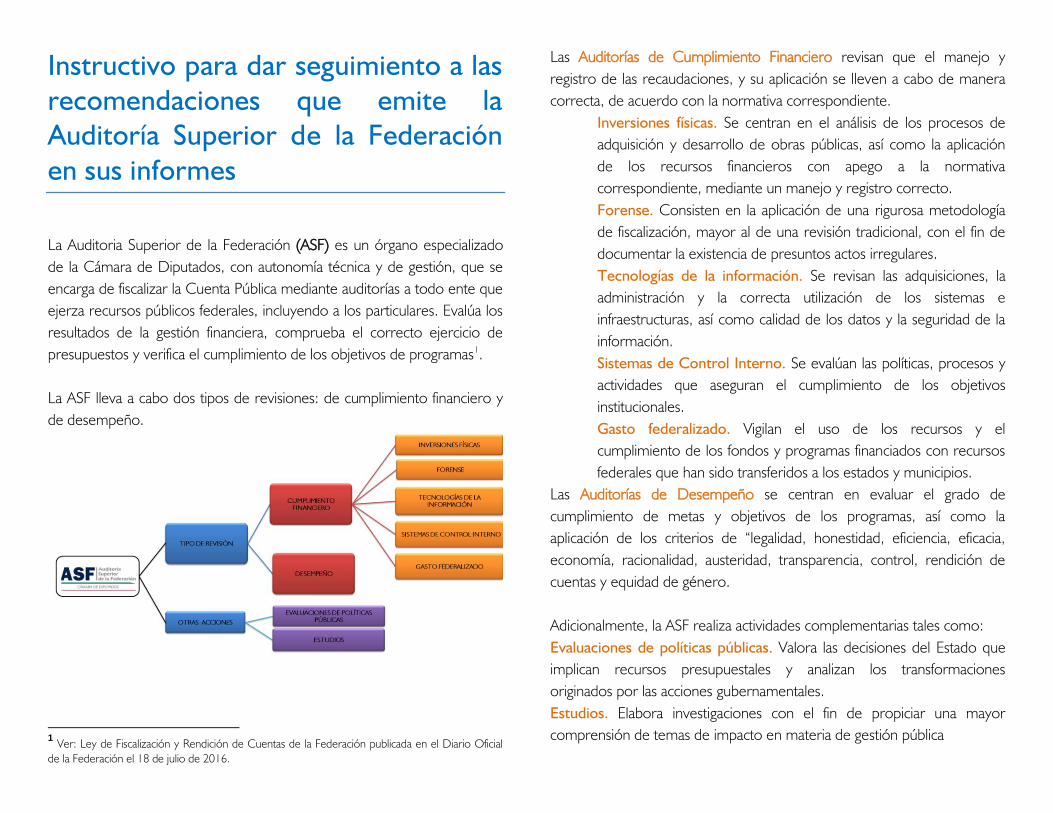

Instructivo para dar seguimiento a las recomendaciones que emite la Auditoría Superior de la Federación en sus informes La Auditoria Superior de la Federación (ASF) es un órgano especializado de la Cámara de Diputados, con autonomía técnica y de gestión, que se encarga de fiscalizar la Cuenta Pública mediante auditorías a todo ente que ejerza recursos públicos federales, incluyendo a los particulares. Evalúa los resultados de la gestión financiera, comprueba el correcto ejercicio de presupuestos y verifica el cumplimiento de los objetivos de programas 1 . La ASF lleva a cabo dos tipos de revisiones: de cumplimiento financiero y de desempeño. 1 Ver: Ley de Fiscalización y Rendición de Cuentas de la Federación publicada en el Diario Oficial de la Federación el 18 de julio de 2016. Las Auditorías de Cumplimiento Financiero revisan que el manejo y registro de las recaudaciones, y su aplicación se lleven a cabo de manera correcta, de acuerdo con la normativa correspondiente. Inversiones físicas. Se centran en el análisis de los procesos de adquisición y desarrollo de obras públicas, así como la aplicación de los recursos financieros con apego a la normativa correspondiente, mediante un manejo y registro correcto. Forense. Consisten en la aplicación de una rigurosa metodología de fiscalización, mayor al de una revisión tradicional, con el fin de documentar la existencia de presuntos actos irregulares. Tecnologías de la información. Se revisan las adquisiciones, la administración y la correcta utilización de los sistemas e infraestructuras, así como calidad de los datos y la seguridad de la información. Sistemas de Control Interno. Se evalúan las políticas, procesos y actividades que aseguran el cumplimiento de los objetivos institucionales. Gasto federalizado. Vigilan el uso de los recursos y el cumplimiento de los fondos y programas financiados con recursos federales que han sido transferidos a los estados y municipios. Las Auditorías de Desempeño se centran en evaluar el grado de cumplimiento de metas y objetivos de los programas, así como la aplicación de los criterios de “legalidad, honestidad, eficiencia, eficacia, economía, racionalidad, austeridad, transparencia, control, rendición de cuentas y equidad de género. Adicionalmente, la ASF realiza actividades complementarias tales como: Evaluaciones de políticas públicas. Valora las decisiones del Estado que implican recursos presupuestales y analizan los transformaciones originados por las acciones gubernamentales. Estudios. Elabora investigaciones con el fin de propiciar una mayor comprensión de temas de impacto en materia de gestión pública

Transcript of Instructivo para dar seguimiento a las recomendaciones que ... · documental de la administración...

Instructivo para dar seguimiento a las recomendaciones que emite la Auditoría Superior de la Federación en sus informes

La Auditoria Superior de la Federación (ASF) es un órgano especializado

de la Cámara de Diputados, con autonomía técnica y de gestión, que se

encarga de fiscalizar la Cuenta Pública mediante auditorías a todo ente que

ejerza recursos públicos federales, incluyendo a los particulares. Evalúa los

resultados de la gestión financiera, comprueba el correcto ejercicio de

presupuestos y verifica el cumplimiento de los objetivos de programas1

.

La ASF lleva a cabo dos tipos de revisiones: de cumplimiento financiero y

de desempeño.

1 Ver: Ley de Fiscalización y Rendición de Cuentas de la Federación publicada en el Diario Oficial

de la Federación el 18 de julio de 2016.

Las Auditorías de Cumplimiento Financiero revisan que el manejo y

registro de las recaudaciones, y su aplicación se lleven a cabo de manera

correcta, de acuerdo con la normativa correspondiente.

Inversiones físicas. Se centran en el análisis de los procesos de

adquisición y desarrollo de obras públicas, así como la aplicación

de los recursos financieros con apego a la normativa

correspondiente, mediante un manejo y registro correcto.

Forense. Consisten en la aplicación de una rigurosa metodología

de fiscalización, mayor al de una revisión tradicional, con el fin de

documentar la existencia de presuntos actos irregulares.

Tecnologías de la información. Se revisan las adquisiciones, la

administración y la correcta utilización de los sistemas e

infraestructuras, así como calidad de los datos y la seguridad de la

información.

Sistemas de Control Interno. Se evalúan las políticas, procesos y

actividades que aseguran el cumplimiento de los objetivos

institucionales.

Gasto federalizado. Vigilan el uso de los recursos y el

cumplimiento de los fondos y programas financiados con recursos

federales que han sido transferidos a los estados y municipios.

Las Auditorías de Desempeño se centran en evaluar el grado de

cumplimiento de metas y objetivos de los programas, así como la

aplicación de los criterios de “legalidad, honestidad, eficiencia, eficacia,

economía, racionalidad, austeridad, transparencia, control, rendición de

cuentas y equidad de género.

Adicionalmente, la ASF realiza actividades complementarias tales como:

Evaluaciones de políticas públicas. Valora las decisiones del Estado que

implican recursos presupuestales y analizan los transformaciones

originados por las acciones gubernamentales.

Estudios. Elabora investigaciones con el fin de propiciar una mayor

comprensión de temas de impacto en materia de gestión pública

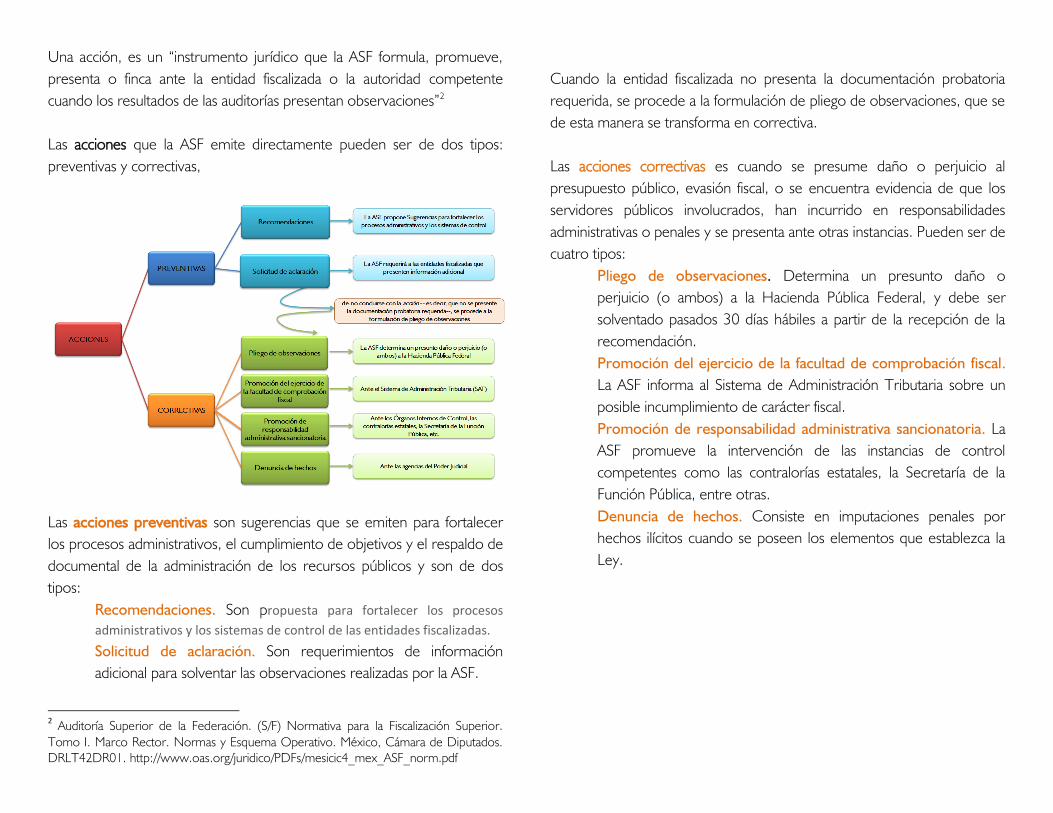

Una acción, es un “instrumento jurídico que la ASF formula, promueve,

presenta o finca ante la entidad fiscalizada o la autoridad competente

cuando los resultados de las auditorías presentan observaciones”2

Las acciones que la ASF emite directamente pueden ser de dos tipos:

preventivas y correctivas,

Las acciones preventivas son sugerencias que se emiten para fortalecer

los procesos administrativos, el cumplimiento de objetivos y el respaldo de

documental de la administración de los recursos públicos y son de dos

tipos:

Recomendaciones. Son propuesta para fortalecer los procesos

administrativos y los sistemas de control de las entidades fiscalizadas.

Solicitud de aclaración. Son requerimientos de información

adicional para solventar las observaciones realizadas por la ASF.

2 Auditoría Superior de la Federación. (S/F) Normativa para la Fiscalización Superior.

Tomo I. Marco Rector. Normas y Esquema Operativo. México, Cámara de Diputados.

DRLT42DR01. http://www.oas.org/juridico/PDFs/mesicic4_mex_ASF_norm.pdf

Cuando la entidad fiscalizada no presenta la documentación probatoria

requerida, se procede a la formulación de pliego de observaciones, que se

de esta manera se transforma en correctiva.

Las acciones correctivas es cuando se presume daño o perjuicio al

presupuesto público, evasión fiscal, o se encuentra evidencia de que los

servidores públicos involucrados, han incurrido en responsabilidades

administrativas o penales y se presenta ante otras instancias. Pueden ser de

cuatro tipos:

Pliego de observaciones. Determina un presunto daño o

perjuicio (o ambos) a la Hacienda Pública Federal, y debe ser

solventado pasados 30 días hábiles a partir de la recepción de la

recomendación.

Promoción del ejercicio de la facultad de comprobación fiscal.

La ASF informa al Sistema de Administración Tributaria sobre un

posible incumplimiento de carácter fiscal.

Promoción de responsabilidad administrativa sancionatoria. La

ASF promueve la intervención de las instancias de control

competentes como las contralorías estatales, la Secretaría de la

Función Pública, entre otras.

Denuncia de hechos. Consiste en imputaciones penales por

hechos ilícitos cuando se poseen los elementos que establezca la

Ley.

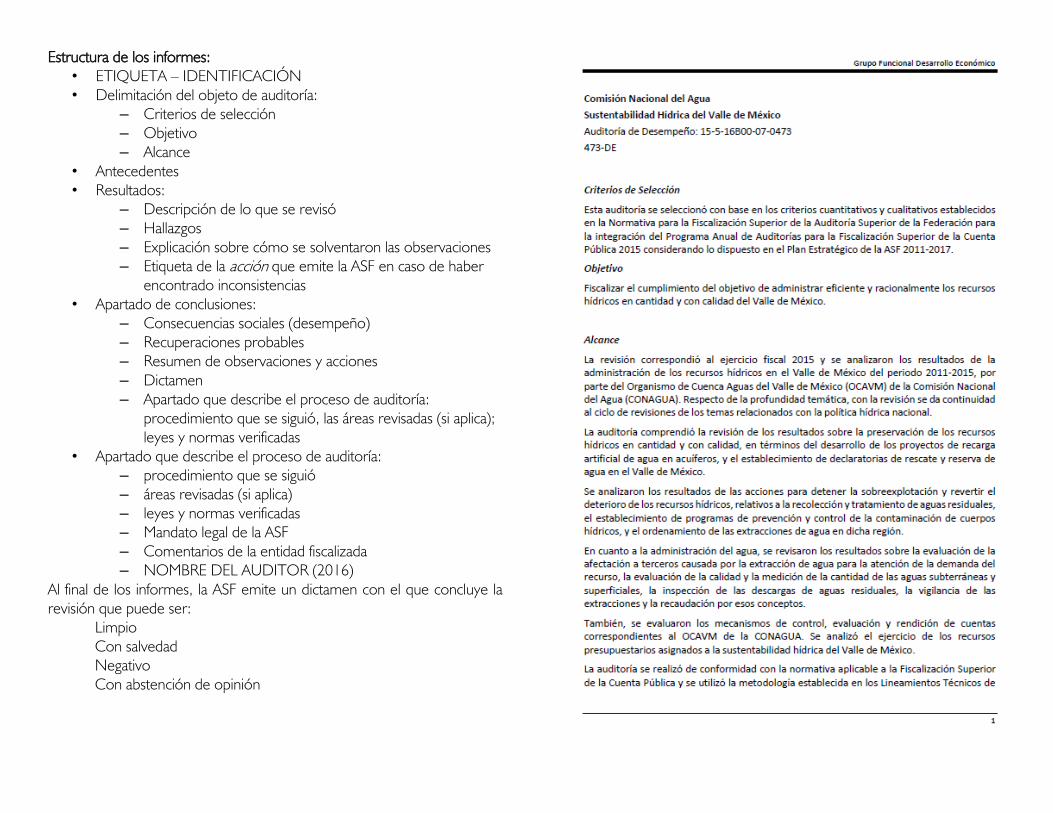

Estructura de los informes:

• ETIQUETA – IDENTIFICACIÓN

• Delimitación del objeto de auditoría:

– Criterios de selección

– Objetivo

– Alcance

• Antecedentes

• Resultados:

– Descripción de lo que se revisó

– Hallazgos

– Explicación sobre cómo se solventaron las observaciones

– Etiqueta de la acción que emite la ASF en caso de haber

encontrado inconsistencias

• Apartado de conclusiones:

– Consecuencias sociales (desempeño)

– Recuperaciones probables

– Resumen de observaciones y acciones

– Dictamen

– Apartado que describe el proceso de auditoría:

procedimiento que se siguió, las áreas revisadas (si aplica);

leyes y normas verificadas

• Apartado que describe el proceso de auditoría:

– procedimiento que se siguió

– áreas revisadas (si aplica)

– leyes y normas verificadas

– Mandato legal de la ASF

– Comentarios de la entidad fiscalizada

– NOMBRE DEL AUDITOR (2016)

Al final de los informes, la ASF emite un dictamen con el que concluye la

revisión que puede ser:

Limpio

Con salvedad

Negativo

Con abstención de opinión

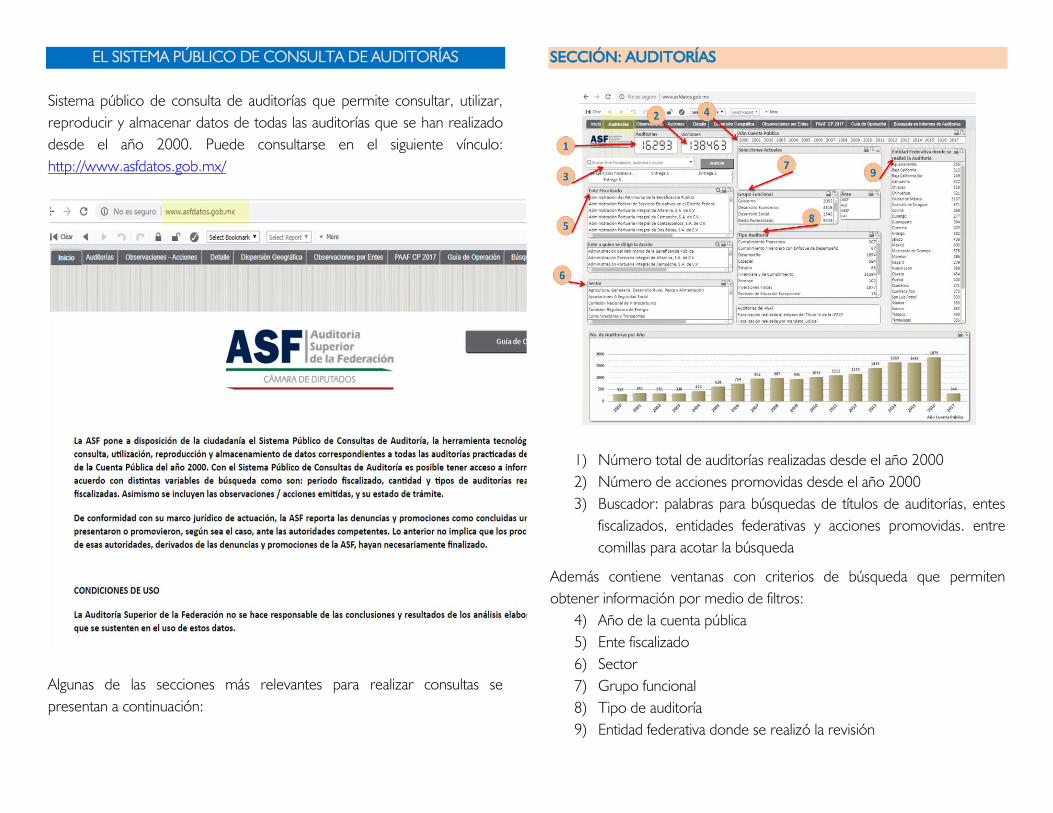

EL SISTEMA PÚBLICO DE CONSULTA DE AUDITORÍAS

Sistema público de consulta de auditorías que permite consultar, utilizar,

reproducir y almacenar datos de todas las auditorías que se han realizado

desde el año 2000. Puede consultarse en el siguiente vínculo:

http://www.asfdatos.gob.mx/

Algunas de las secciones más relevantes para realizar consultas se

presentan a continuación:

SECCIÓN: AUDITORÍAS

1) Número total de auditorías realizadas desde el año 2000

2) Número de acciones promovidas desde el año 2000

3) Buscador: palabras para búsquedas de títulos de auditorías, entes

fiscalizados, entidades federativas y acciones promovidas. entre

comillas para acotar la búsqueda

Además contiene ventanas con criterios de búsqueda que permiten

obtener información por medio de filtros:

4) Año de la cuenta pública

5) Ente fiscalizado

6) Sector

7) Grupo funcional

8) Tipo de auditoría

9) Entidad federativa donde se realizó la revisión

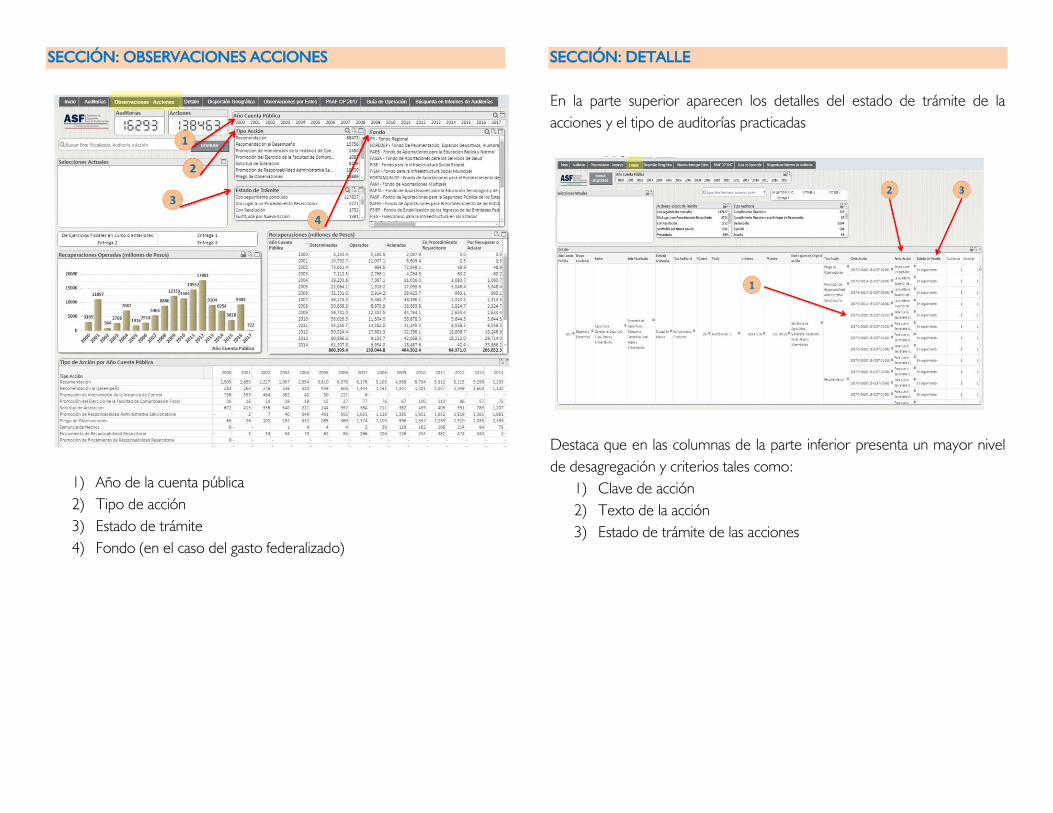

SECCIÓN: OBSERVACIONES ACCIONES

1) Año de la cuenta pública

2) Tipo de acción

3) Estado de trámite

4) Fondo (en el caso del gasto federalizado)

SECCIÓN: DETALLE

En la parte superior aparecen los detalles del estado de trámite de la

acciones y el tipo de auditorías practicadas

Destaca que en las columnas de la parte inferior presenta un mayor nivel

de desagregación y criterios tales como:

1) Clave de acción

2) Texto de la acción

3) Estado de trámite de las acciones

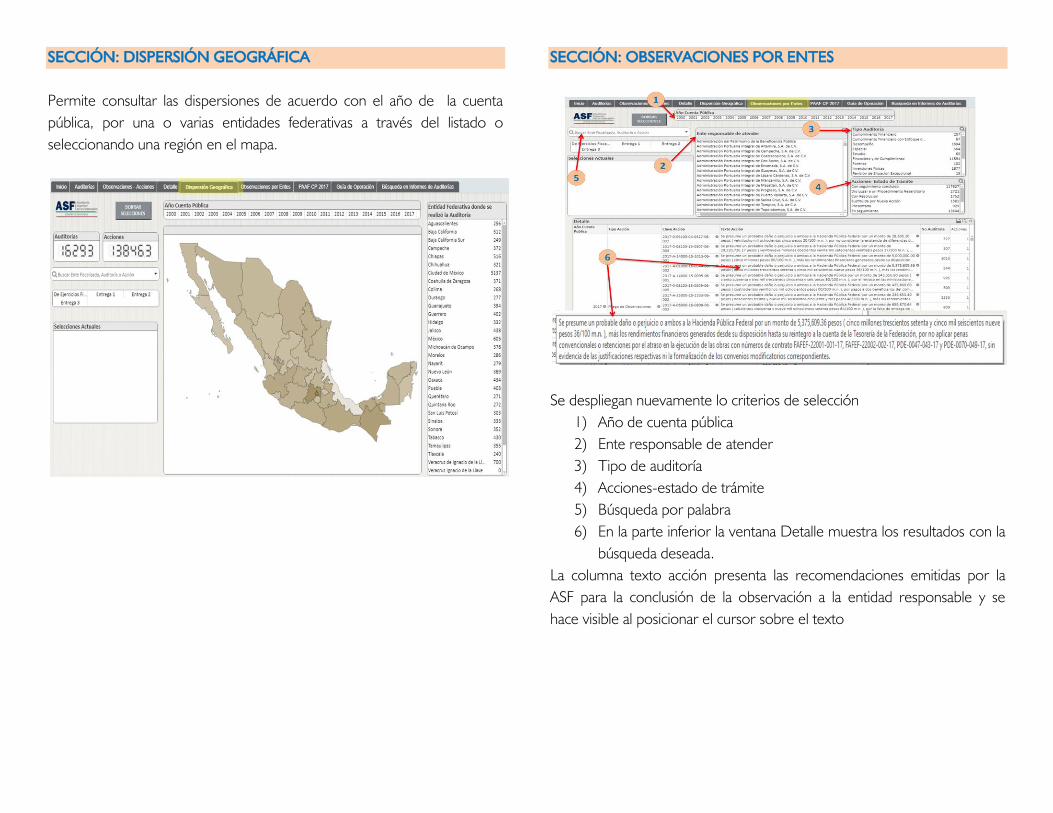

SECCIÓN: DISPERSIÓN GEOGRÁFICA

Permite consultar las dispersiones de acuerdo con el año de la cuenta

pública, por una o varias entidades federativas a través del listado o

seleccionando una región en el mapa.

SECCIÓN: OBSERVACIONES POR ENTES

Se despliegan nuevamente lo criterios de selección

1) Año de cuenta pública

2) Ente responsable de atender

3) Tipo de auditoría

4) Acciones-estado de trámite

5) Búsqueda por palabra

6) En la parte inferior la ventana Detalle muestra los resultados con la

búsqueda deseada.

La columna texto acción presenta las recomendaciones emitidas por la

ASF para la conclusión de la observación a la entidad responsable y se

hace visible al posicionar el cursor sobre el texto

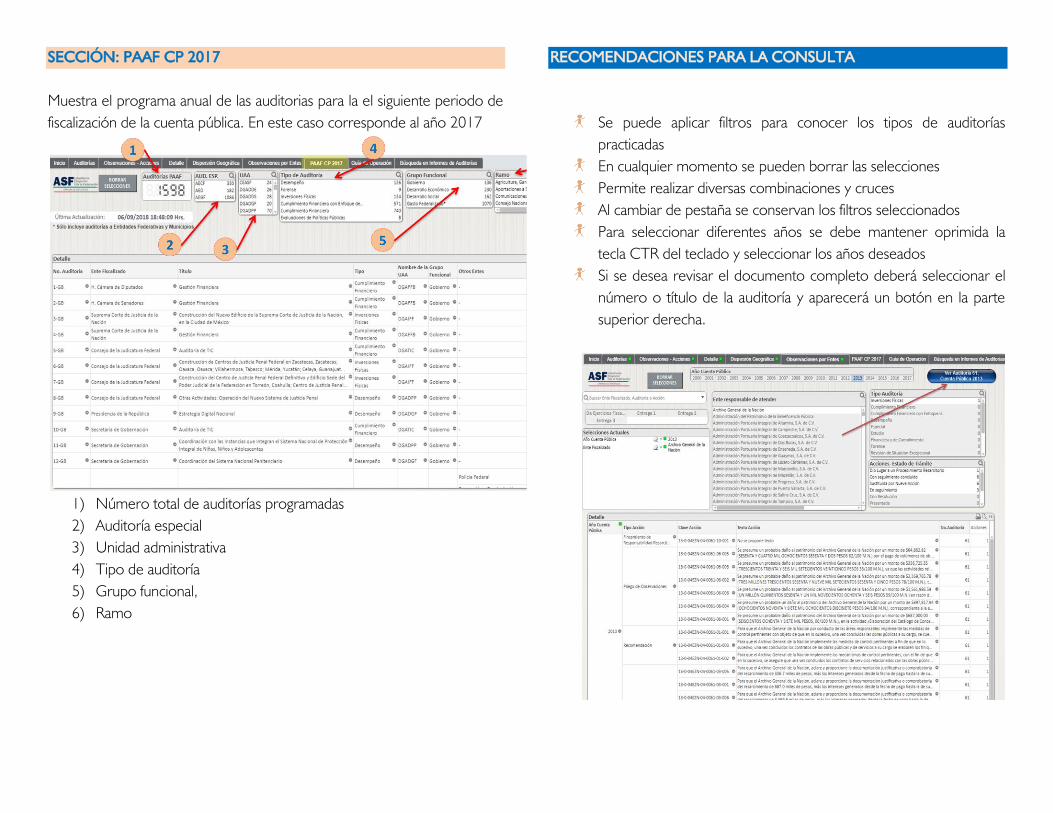

SECCIÓN: PAAF CP 2017

Muestra el programa anual de las auditorias para la el siguiente periodo de

fiscalización de la cuenta pública. En este caso corresponde al año 2017

1) Número total de auditorías programadas

2) Auditoría especial

3) Unidad administrativa

4) Tipo de auditoría

5) Grupo funcional,

6) Ramo

RECOMENDACIONES PARA LA CONSULTA

Se puede aplicar filtros para conocer los tipos de auditorías

practicadas

En cualquier momento se pueden borrar las selecciones

Permite realizar diversas combinaciones y cruces

Al cambiar de pestaña se conservan los filtros seleccionados

Para seleccionar diferentes años se debe mantener oprimida la

tecla CTR del teclado y seleccionar los años deseados

Si se desea revisar el documento completo deberá seleccionar el

número o título de la auditoría y aparecerá un botón en la parte

superior derecha.

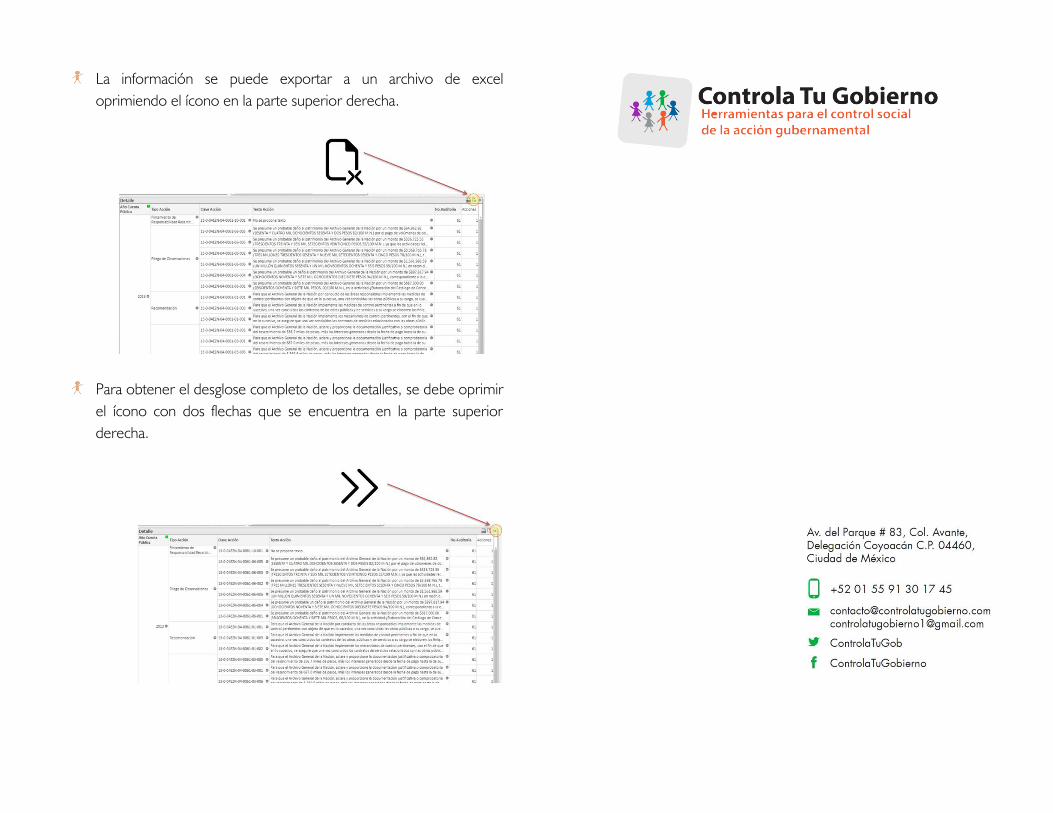

La información se puede exportar a un archivo de excel

oprimiendo el ícono en la parte superior derecha.

Para obtener el desglose completo de los detalles, se debe oprimir

el ícono con dos flechas que se encuentra en la parte superior

derecha.