Nueva Historia Minima de Mexico. Sep 2004. Se Funda El Estado Mexicano

Instituto Mexicano de

Contadores Públicos, A.C.

(IMCP)

• Fundado en 1923, el

Instituto Mexicano de

Contadores

Públicos, A.C. (IMCP) es

una federación,

eminentemente

Social.

• Agrupa a más

de 20 mil

Contadores

Públicos

asociados

en todo México

• Durante más de

30 años fue el

cuerpo normativo

en principios de

contabilidad.

• Desde hace más

de 30 años

estableció un

Programa de

Educación

Profesional

Continua

• Primera institución

en México en recibir

el Certificado

de Idoneidad de la

SEP, en 2005, para

actuar como entidad

certificadora.

• Definición de

disposiciones,

como el Código

de Ética

Profesional.

FUNCIONES

• Emisión de la

normatividad

relativa al trabajo

del auditor

independiente.

• Definición y control

de la Norma de

Educación Profesional

Continua (NEPC).

• Certificar

profesionalmente

a los contadores

públicos

del país

Atender las

necesidades

profesionales y

humanas de sus

miembros

PROPOSITO

Para elevar la calidad

y preservar

los valores que han

orientado la práctica

de la carrera del

Contador Público.

¿Para que?

• Organismo

regional AIC

(Asociación

Interamericana de

Contabilidad)

ORGANISMOS A LOS QUE

PERTENECE

- La AIC es el organismo

regional que agrupa a 60

países, de los cuales 13

integran el Comité Ejecutivo.

- El IMCP ha participado en

la AIC desde su fundación

en 1949.

Organismo mundial

de la profesión

contable: IFAC

(International

Federation of

Accountants).

- Agrupa a 163 organismos

profesionales en 119 países

y representa a más de 2.5

millones de Contadores

Públicos.

- Se encarga de desarrollar y

realzar la profesión para poder

dar servicios de alta calidad y

de interés general.

Fortalecer a la

comunidad contable en

su desarrollo humano y

profesional, dentro de

los más altos estándares

éticos, en beneficio de la

sociedad.

MISIÓN

Ser la comunidad de

profesionistas más

prestigiosa

para contribuir a un

mundo mejor.

VISIÓN

-Verdad

-Integridad

-Responsabilidad

- Compromiso

VALORES

• Información

relevante y

actualizada en su

portal electrónico.

• Certificación

Profesional.

SERVICIOS QUE

PROPORCIONA

• Emisión de la

normatividad.

• Publicación de la

revista Contaduría

Pública.

• Difusión de disposiciones y

circulares emitidas por

entidades hacendarias,

regulatorias y normativas del

país.

• Capacitación.

• Resumen de las noticias

publicadas en los periódicos

de mayor circulación del

país, acerca de los temas

más relevantes de la

Contaduría Pública.

• Representación ante

autoridades

gubernamentales.

• Asamblea General

de Socios

• Junta de Gobierno

• Comité Ejecutivo

Nacional

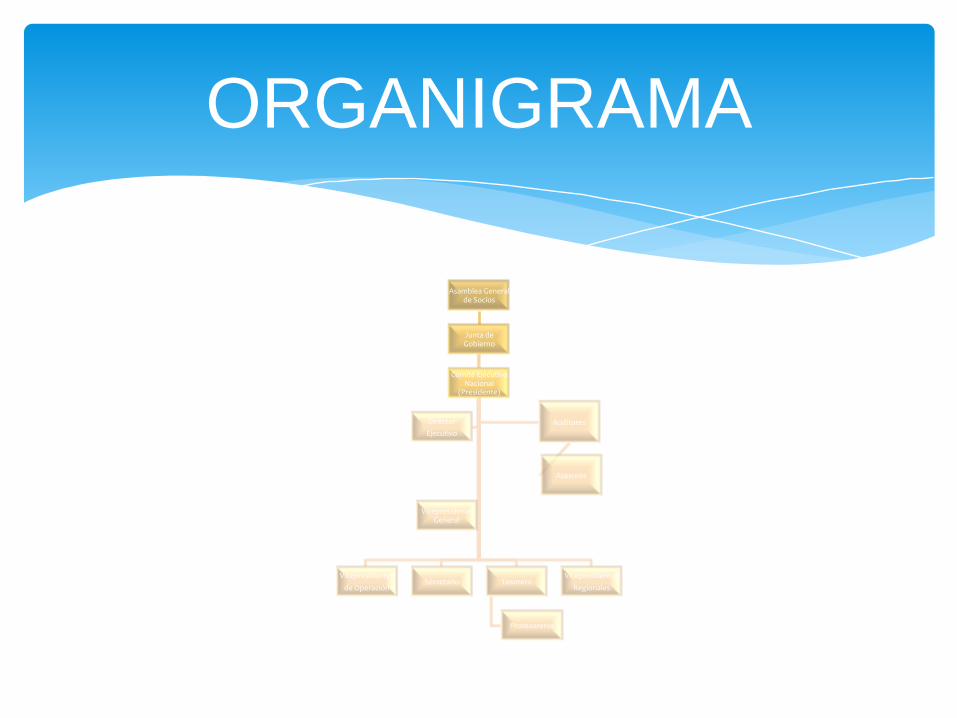

Estructura

Asamblea General de Socios

Junta de Gobierno

Comité Ejecutivo Nacional

(Presidente)

Vicepresidentes

de OperaciónSecretario Tesorero

Protesoreros

Vicepresidentes

Regionales

Director

Ejecutivo

Auditores

Asesores

Vicepresidente General

ORGANIGRAMA

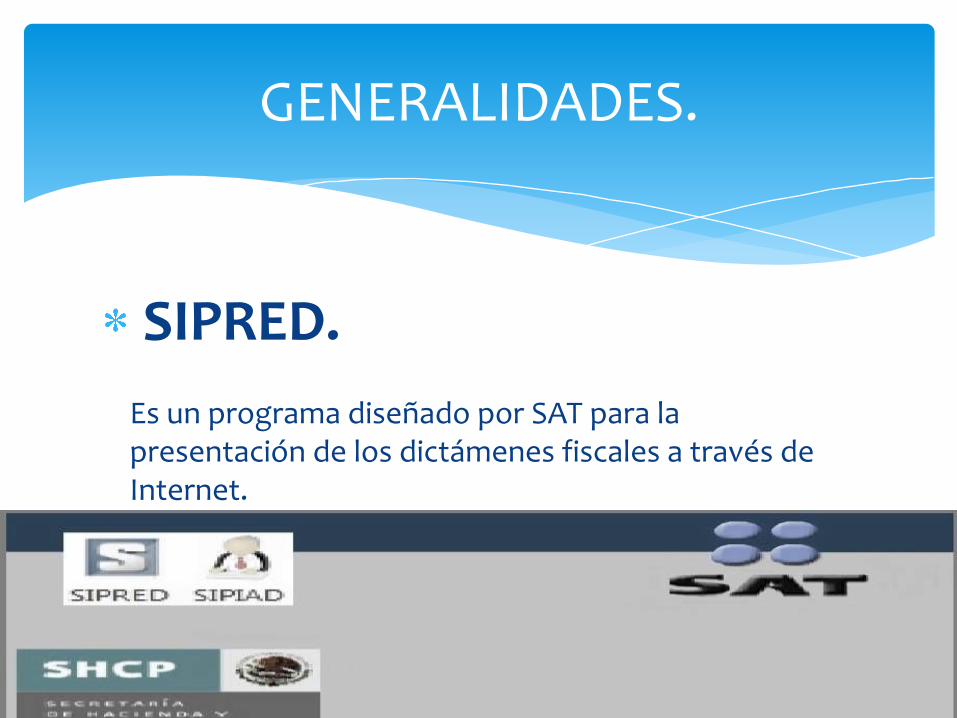

Servicio de

Administración Tributaria ( Departamento de revisión de dictámenes))

SIPRED.

Es un programa diseñado por SAT para la presentación de los dictámenes fiscales a través de Internet.

GENERALIDADES.

FUNCIONES: cumplimiento oportuno

BENEFICIOS:

Seguridad, rapidez

Cómodo y confiable

ACCESO a computo.

Contar con su certificado de firma electrónica avanzada.

Requisitos para presentar el dictamen por Internet

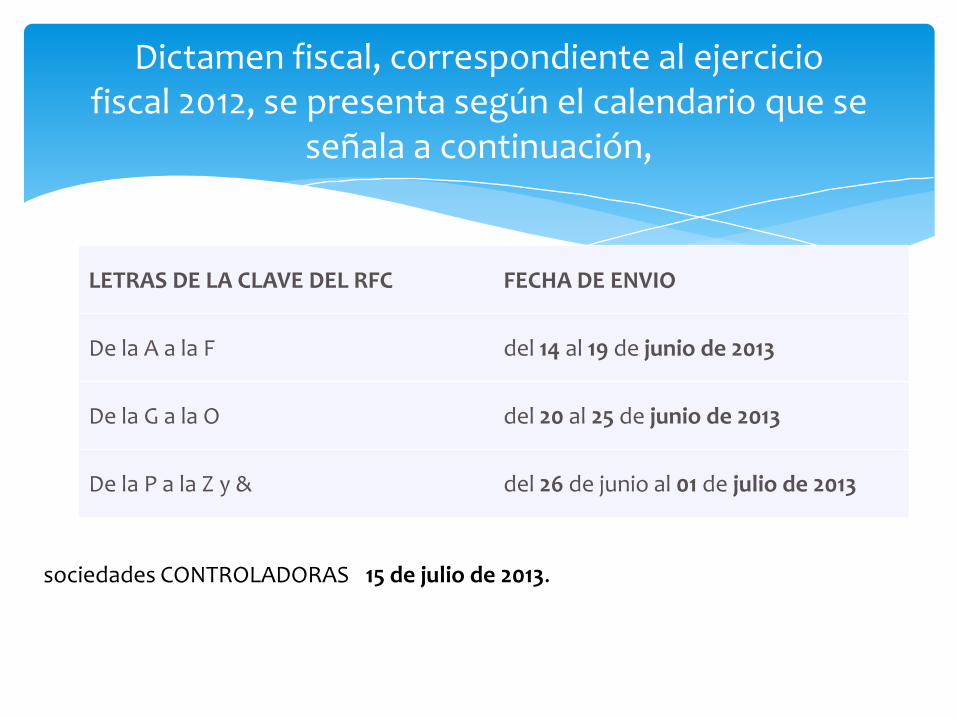

LETRAS DE LA CLAVE DEL RFC FECHA DE ENVIO

De la A a la F del 14 al 19 de junio de 2013

De la G a la O del 20 al 25 de junio de 2013

De la P a la Z y & del 26 de junio al 01 de julio de 2013

Dictamen fiscal, correspondiente al ejercicio fiscal 2012, se presenta según el calendario que se

señala a continuación,

sociedades CONTROLADORAS 15 de julio de 2013.

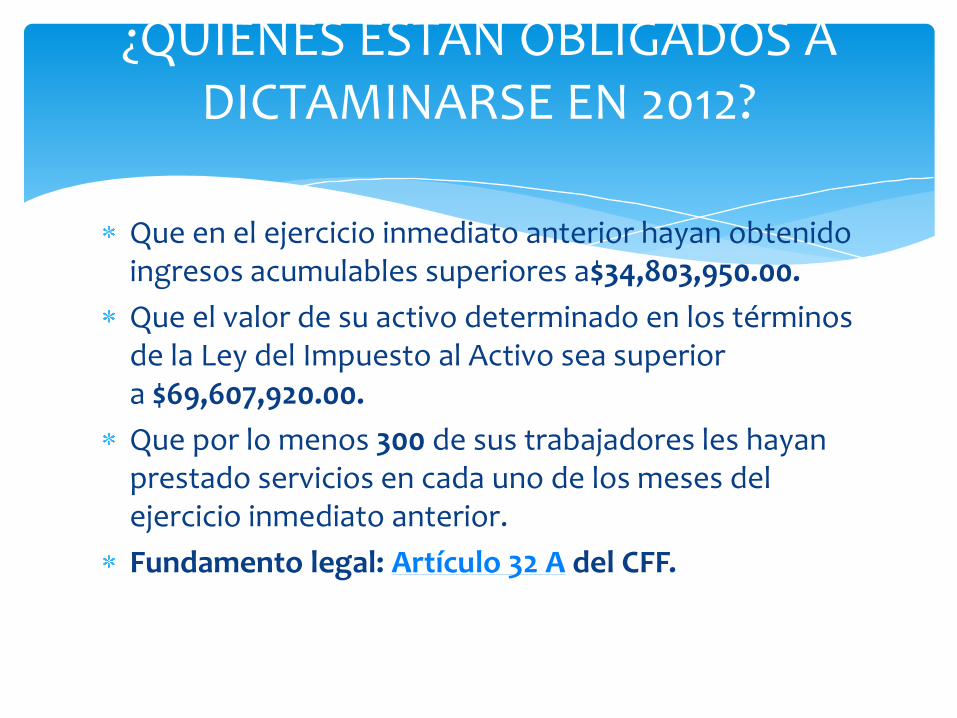

Que en el ejercicio inmediato anterior hayan obtenido ingresos acumulables superiores a$34,803,950.00.

Que el valor de su activo determinado en los términos de la Ley del Impuesto al Activo sea superior a $69,607,920.00.

Que por lo menos 300 de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior.

Fundamento legal: Artículo 32 A del CFF.

¿QUIÉNES ESTÁN OBLIGADOS A DICTAMINARSE EN 2012?

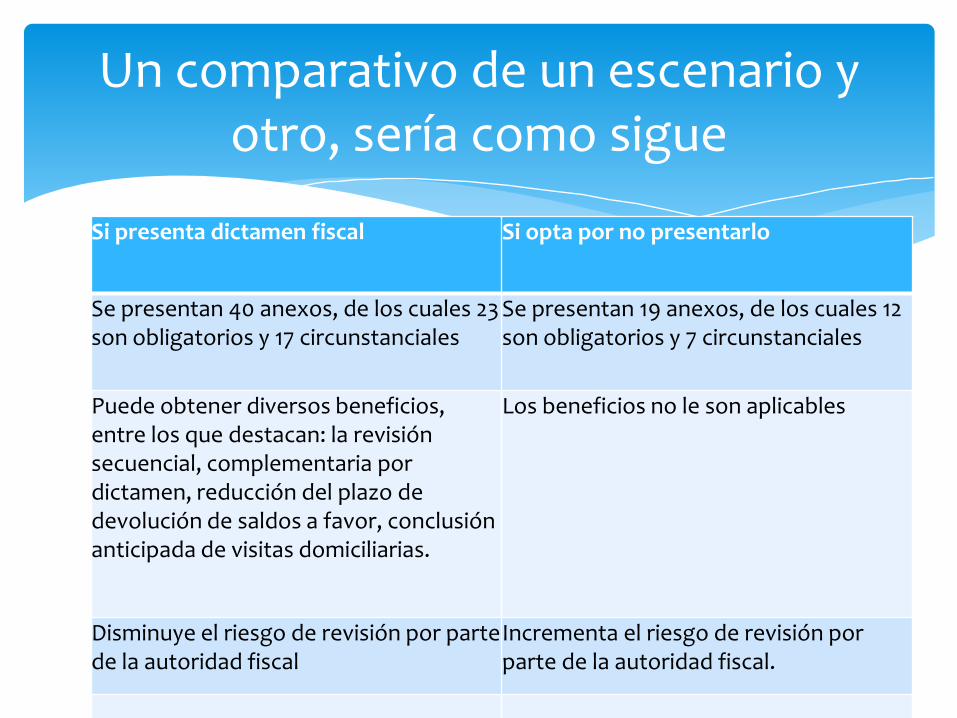

Si presenta dictamen fiscal Si opta por no presentarlo

Se presentan 40 anexos, de los cuales 23 son obligatorios y 17 circunstanciales

Se presentan 19 anexos, de los cuales 12 son obligatorios y 7 circunstanciales

Puede obtener diversos beneficios, entre los que destacan: la revisión secuencial, complementaria por dictamen, reducción del plazo de devolución de saldos a favor, conclusión anticipada de visitas domiciliarias.

Los beneficios no le son aplicables

Disminuye el riesgo de revisión por parte de la autoridad fiscal

Incrementa el riesgo de revisión por parte de la autoridad fiscal.

Un comparativo de un escenario y otro, sería como sigue

No existe la opción de presentar un dictamen complementario; sin embargo, si requiere modificar algún dato al del dictamen ya

enviado, debe presentar un escrito libre firmado por el contribuyente o su representante legal y por el Contador Público que dictaminó,

DICTAMEN COMPLEMENTARIO

Instituto Mexicano del Seguro Social

Auditoría a Patrones

AUDITORÍA DIRECTA

Las visitas domiciliarias que se practican con personal fiscalizador del IMSS en el domicilio fiscal del patrón y en las oficinas del IMSS.

DERECHOS DEL PATRÓN AUDITADO

Visita Domiciliaria

Revisión de Gabinete

VISITA DOMICILIARIA

La orden debe constar por escrito.

La visita domiciliaria debe concluirse dentro del plazo máximo de 6 meses.

Desde que recibe la orden de visita domiciliaria y hasta antes de que se notifique la resolución que determine el monto de las contribuciones omitidas, cuenta con el beneficio de corregir y/o aclarar su situación fiscal con el Instituto.

REVISIÓN DE GABINETE

El oficio de requerimiento de información que se le notifica debe constar por escrito.

Podrá solicitar ampliación del plazo para proporcionar la información y los documentos solicitados.

El instituto deberá notificar la resolución del crédito fiscal correspondiente a un plazo máximo de 6 meses.

OBLIGACIONES DEL PATRÓN AUDITADO

Permitir el acceso a los visitadores al lugar o lugares objeto de la visita.

Mantener a disposición de los visitadores la contabilidad y demás papeles de trabajo.

Permitir que los visitadores obtengan copias de la contabilidad y demás papeles de trabajo.

Poner a disposición de los visitadores el equipo de computo.

NORMAS Y PROCEDIMIENTOS

DE AUDITORÍA

ORIGEN

Comisión de Normas y Procedimientos de

Auditoría establecida en el año de

1955, con el propósito de determinar los

procedimientos de auditoría recomendables

para el examen de los estados financieros

que sean sometidos a la opinión del

contador público.

OBJETIVOS

1.Determinar las normas de auditoría a que

deberá sujetarse el contador público

independiente que emita dictámenes para

terceros, con el fin de confirmar la

veracidad, pertinencia o relevancia y

suficiencia de información de su competencia;

2.Determinar procedimientos de auditoría para el

examen de los estados financieros que sean

sometidos a dictamen de contador público;

3.Determinar procedimientos a seguir en cualquier

trabajo de auditoría, en sentido amplio, que lleve

a cabo el contador público cuando actúa en

forma independiente; y

4.Hacer las recomendaciones de índole práctica

que resulten necesarias como complemento de

los pronunciamientos técnicos de carácter

general emitidos por la propia Comisión,

teniendo en cuenta las situaciones particulares

que con mayor frecuencia se presentan a los

auditores en la práctica de su profesión.

Normas de auditoría

Son los requisitos mínimos de calidad relativos a lapersonalidad del auditor, al trabajo que desempeña y a lainformación que rinde como resultado de este trabajo.

Se clasifican en:

*Normas personales

*Normas de ejecución del trabajo

*Normas de información

Normas personales

Cualidades que el auditor debe tener para poderasumir, dentro de las exigencias que el carácterprofesional de la auditoría impone, un trabajo de estetipo.

Entrenamiento técnico y capacidad profesional

Rendir una opinión profesional independiente, debeser desempeñado por personas que, teniendo tituloprofesional legalmente expedido y reconocido, comoauditores.

Cuidado y diligencia profesional

Obligado a ejercitar cuidado y diligencia razonables en larealización de su examen y en la preparación de su dictameno informe.

Independencia

Obligado a mantener una actitud de independencia mental

Normas de ejecución del trabajo

Existen elementos básicos, fundamentales en laejecución del trabajo, que constituyen laespecificación particular, por lo menos al mínimoindispensable, de la exigencia de cuidado y diligencia,son los que constituyen las normas denominadas deejecución del trabajo.

Planeación y supervisión

Planeado adecuadamente Ayudantes, deben ser supervisados en forma apropiada.

Estudio y evaluación del control interno

Efectuar un estudio y evaluación adecuados delcontrol interno existente, que le permitadeterminar la naturaleza, extensión yoportunidad.

Obtención de evidencia suficiente y competente

Suministrar una base objetiva para su opinión.

Normas de Información

Es a través del informe o dictamen, como el público y elcliente se dan cuenta del trabajo del auditor y, en muchoscasos, es la única parte, de dicho trabajo que queda a sualcance.

Es necesario que también se establezcan normas queregulen la calidad y requisitos mínimos del informe odictamen correspondiente.

* Aclaración de la relación con estados o informaciónfinanciera y expresión de opinión.

* Bases de opinión sobre estados financieros.

DECLARACIONES NORMATIVAS DE CARÁCTER GENERAL SOBRE EL OBJETIVO Y LA NATURALEZA DE

LA AUDITORiA DE ESTADOS FINANCIEROS

El examen de estados financieros, es expresar una opiniónprofesional independiente, respecto a si dichos estadospresentan la situación financiera.

La responsabilidad en cuanto a la preparación de losmismos y de sus notas aclaratorias recae en laadministración de la entidad.

Incluye el mantenimiento de registros contables y de controles internos adecuados, la selección y aplicación de políticas de contabilidad.

El auditor deberá aplicar sus procedimientos de revisión, a base de pruebas selectivas.

La naturaleza y oportunidad de los procedimientos de revisión

Los determina el auditor:

a) Los resultados que obtenga del estudio y evaluación delcontrol interno contable.

b) La importancia de los saldos o partidas a examinar.

c) El riesgo probable de error que puedan contener losestados financieros sujetos a examen.

Las visitas domiciliarias que se practican con personal fiscalizador del IMSS en el domicilio fiscal del patrón y en las oficinas del IMSS.

AUDITORÍA DIRECTA

DERECHOS DEL PATRÓN AUDITADO

Visita Domiciliaria

Revisión de Gabinete

La orden debe constar por escrito.

La visita domiciliaria debe concluirse dentro del plazo máximo de 6 meses.

Desde que recibe la orden de visita domiciliaria y hasta antes de que se notifique la resolución que determine el monto de las contribuciones omitidas, cuenta con el beneficio de corregir y/o aclarar su situación fiscal con el Instituto.

VISITA DOMICILIARIA

El oficio de requerimiento de información que se le notifica debe constar por escrito.

Podrá solicitar ampliación del plazo para proporcionar la información y los documentos solicitados.

El instituto deberá notificar la resolución del crédito fiscal correspondiente a un plazo máximo de 6 meses.

REVISIÓN DE GABINETE

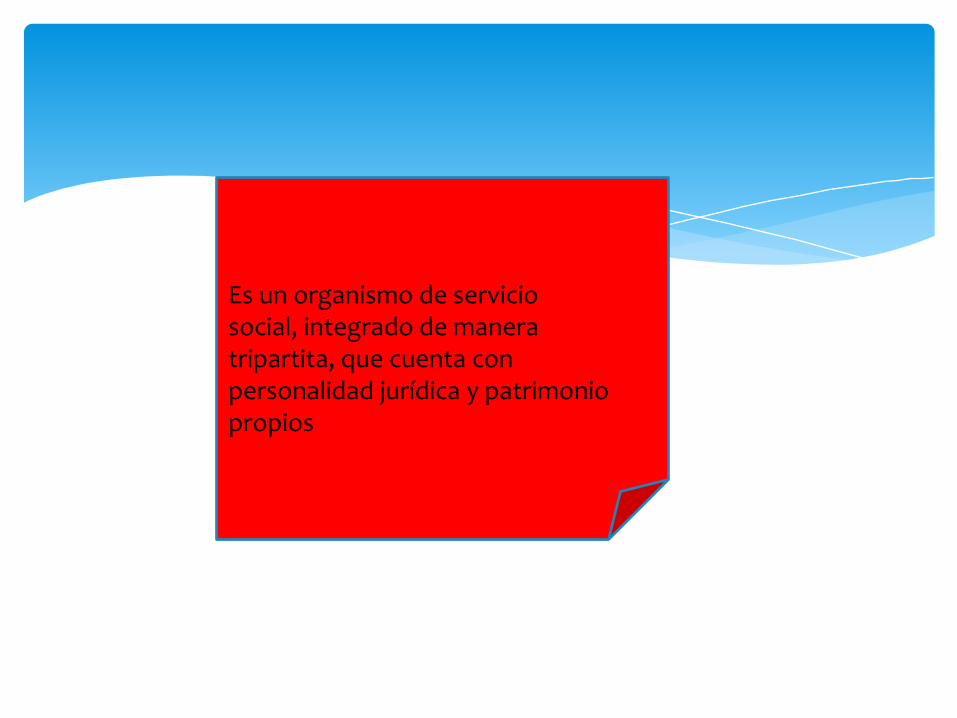

INFONAVITInstituto del Fondo Nacional de la Vivienda para los

Trabajadores

Instituto del Fondo Nacional de la Vivienda para los Trabajadores

Es un organismo de servicio social, integrado de manera tripartita, que cuenta con personalidad jurídica y patrimonio propios

Asamblea General Consejo de

Administración

Comisión de Vigilancia

Comité de Auditoría Director General Dos

Directores Sectoriales

Comisión de Inconformidades

Comité de Transparencia y Acceso a la Información

Comisiones Consultivas Regionales

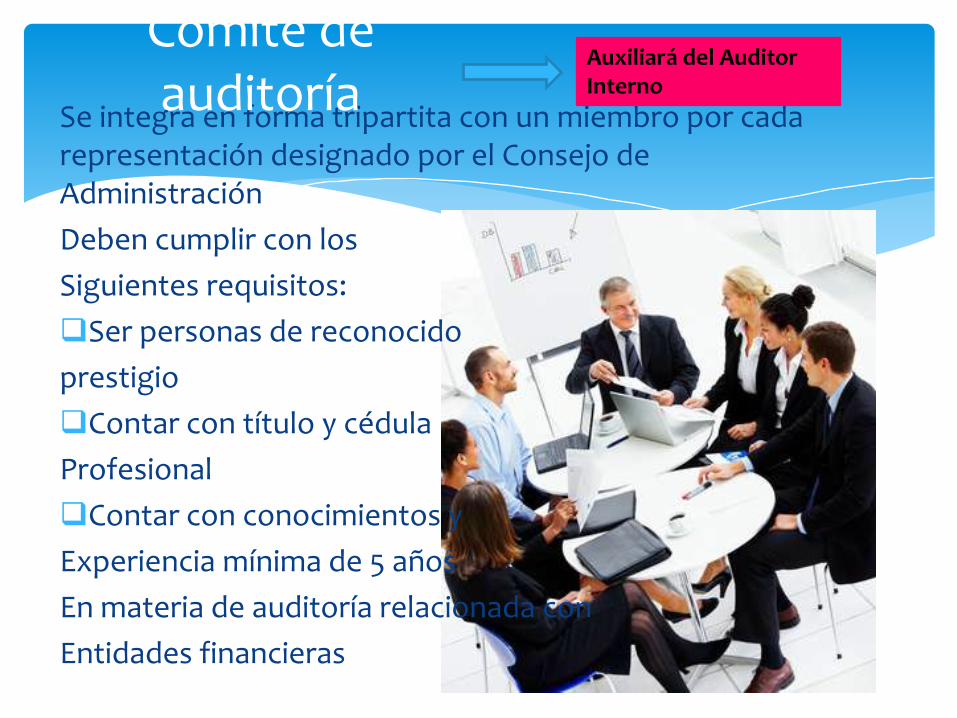

Se integra en forma tripartita con un miembro por cada representación designado por el Consejo de Administración

Deben cumplir con los

Siguientes requisitos:

Ser personas de reconocido

prestigio

Contar con título y cédula

Profesional

Contar con conocimientos y

Experiencia mínima de 5 años

En materia de auditoría relacionada con

Entidades financieras

Comité de auditoría

Auxiliará del Auditor Interno

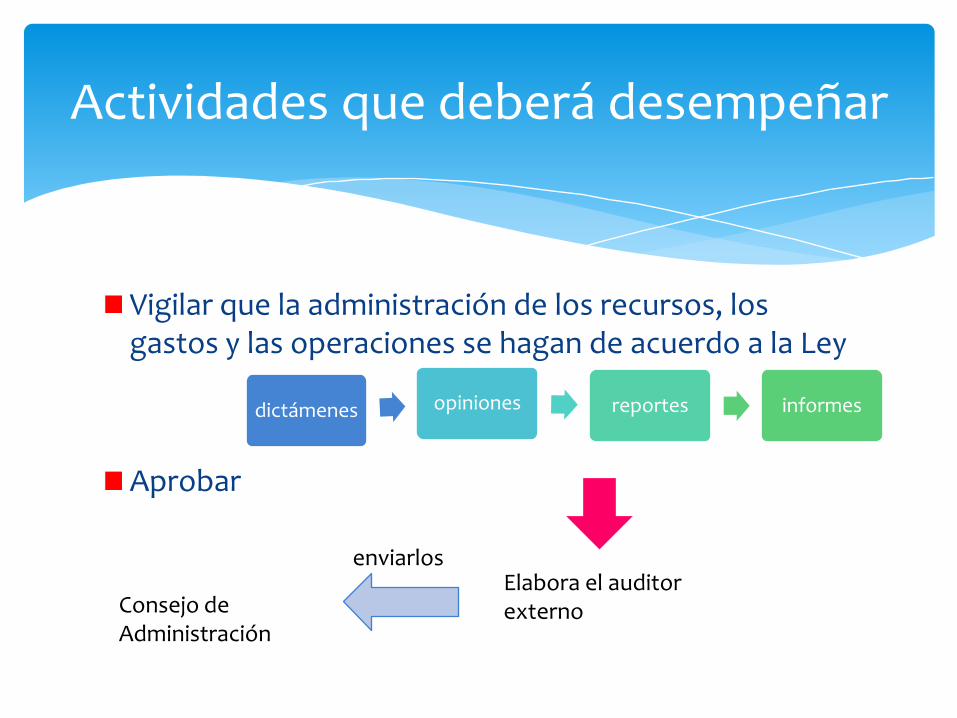

Vigilar que la administración de los recursos, los gastos y las operaciones se hagan de acuerdo a la Ley

Aprobar

Actividades que deberá desempeñar

dictámenes opiniones reportes informes

Elabora el auditor externo

enviarlos

Consejo de Administración

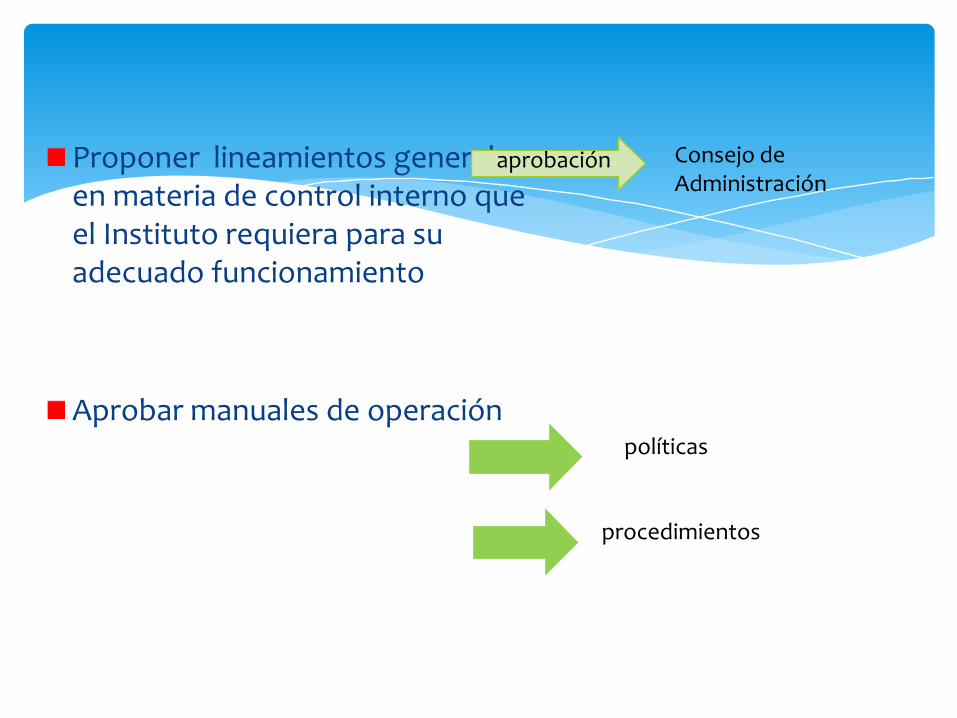

Proponer lineamientos generales en materia de control interno que el Instituto requiera para su adecuado funcionamiento

Aprobar manuales de operación

aprobación Consejo de Administración

políticas

procedimientos

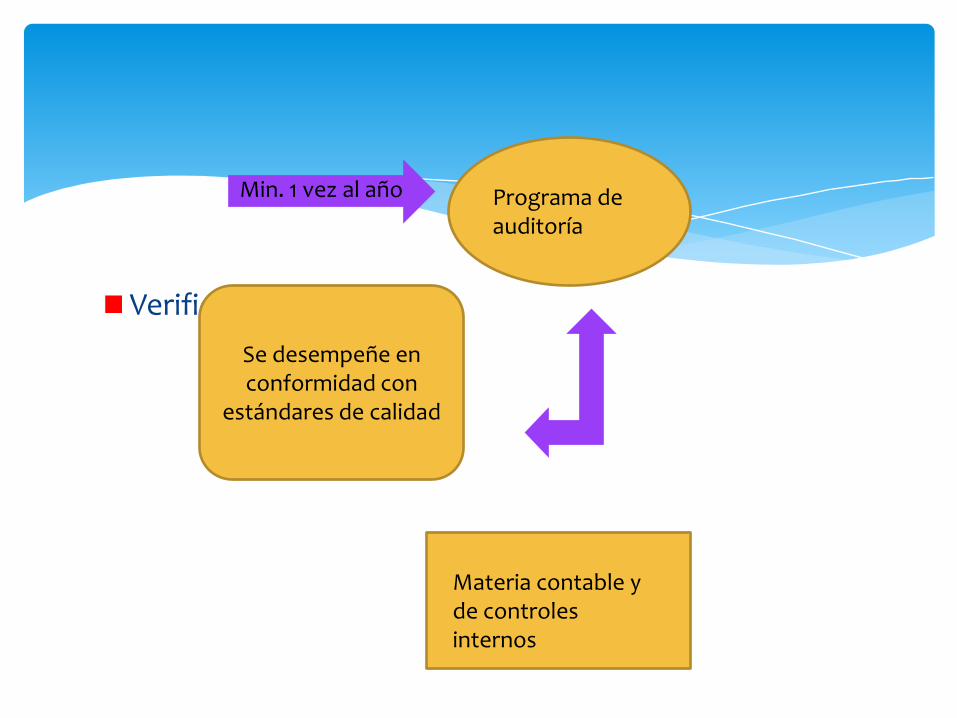

Verificar

Min. 1 vez al año Programa de auditoría

Se desempeñe en conformidad con

estándares de calidad

Materia contable y de controles internos

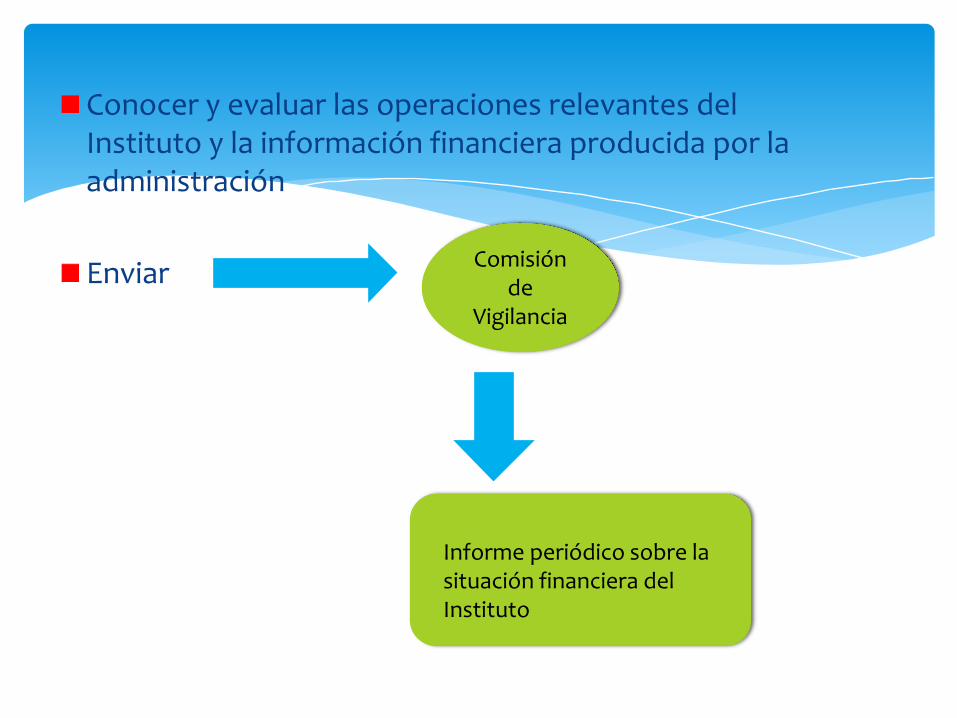

Conocer y evaluar las operaciones relevantes del Instituto y la información financiera producida por la administración

Enviar Comisión

de Vigilancia

Informe periódico sobre la situación financiera del Instituto

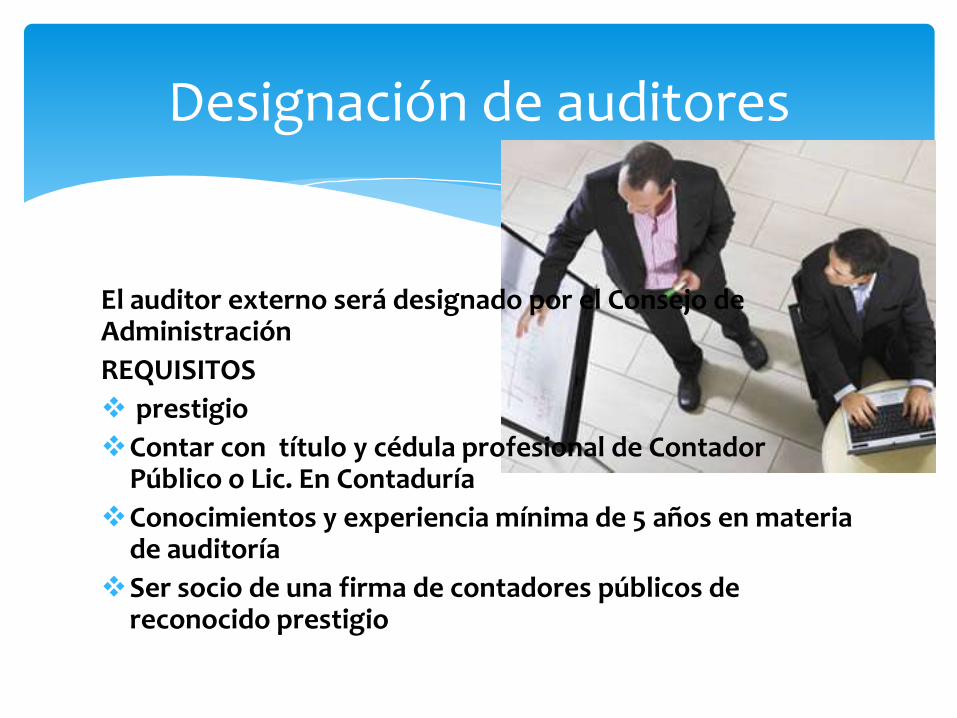

El auditor externo será designado por el Consejo de Administración

REQUISITOS

prestigio

Contar con título y cédula profesional de Contador Público o Lic. En Contaduría

Conocimientos y experiencia mínima de 5 años en materia de auditoría

Ser socio de una firma de contadores públicos de reconocido prestigio

Designación de auditores

El Comité de Auditoría propondrá al Consejo de Administración una firma de reconocido prestigio para que se autorice la contratación del Auditor Externo. Para este efecto podrá solicitar a un Colegio o Instituto de Contadores Públicos ampliamente representativo de la profesión, le proponga las firmasde contadores

Practicar la auditoría de los estados financieros y comprobar cuando los estime conveniente los avalúos de los bienes

Emitir anualmente un dictamen al Comité de Auditoría sobre la situación financiera que guarda el Instituto, para su presentación a la Asamblea General por medio del Consejo de Administración.

Hacer del conocimiento del Consejo de Administración, por conducto del Comité de Auditoría, información sobre la situación financiera que guarda el Instituto.

atribuciones y facultades del auditor externo

MISIÓN

Una contabilidad adecuada en las empresas y entidades de todos los

sectores del país es la clave para mantener la confianza o bien, reconstruirla para el futuro.

Información financiera transparente, dentro de una robusta estructura de

control, y una administración ordenada, son una poderosa palanca para

establecer o incrementar el valor crediticio.

VISIÓN

Para lograr que la información financiera sea transparente, objetiva y confiable se requiere del conocimiento de las normas

de calidad contable y de auditoría, por parte de los preparadores de la

información financiera y usuarios de la misma.

OBJETIVOS DEL CINIF

Desarrollar normas de información

financiera, transparentes, objetivas y confiables relacionadas con

el desempeño de las entidades económicas y

gubernamentales, que sean útiles a los emisores y usuarios

de la información financiera.

Llevar a cabo los procesos de investigación, auscultación, emisión y difusión de las normas de información

financiera, que den como resultado información financiera comparable y

transparente a nivel internacional

Lograr la convergencia de las normas locales de contabilidad con normas de

información financiera aceptadas globalmente.

Estructura

Funciones

El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información Financiera se constituyó en mayo de 2002 como resultado de la alianza de los siguientes organismos:

Asociación de Bancos de México

Asociación Mexicana de Intermediarios Bursátiles

Instituto Mexicano de Ejecutivos de Finanzas

Asociación Nacional de Facultades y Escuelas de Contaduría y Administración

Bolsa Mexicana de Valores

Comisión Nacional Bancaria y de Valores

Comisión Nacional de Seguros y Fianzas

Asociación Mexicana de Intermediarios Bursátiles

Instituto Mexicano de Ejecutivos de Finanzas

Asociación Nacional de Facultades y Escuelas de Contaduría y Administración

Bolsa Mexicana de Valores

Comisión Nacional Bancaria y de Valores

Comisión Nacional de Seguros y Fianzas

Consejo Coordinador Empresarial

Instituto Mexicano de Contadores Públicos

Secretaría de la Función Pública

Secretaría de Hacienda y Crédito Público

Las siguientes Instituciones participan como Asociados del CINIF a partir del año 2004

Asociación Mexicana de Instituciones de Seguros

Consejo Mexicano de Hombres de Negocios